Embed Size (px)

Citation preview

PÓS GRADUAÇÃO

DIREITO E PROCESSO TRIBUTÁRIO

INICIAÇÃO PROCESSUAL

MANDADO DE SEGURANÇA

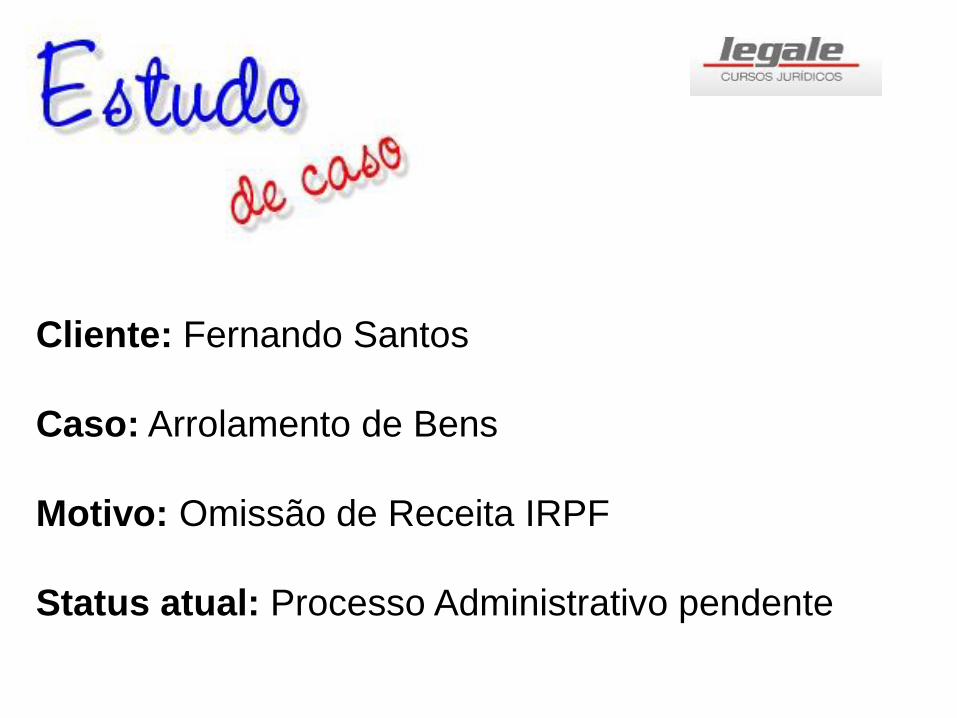

Cliente: Fernando Santos

Caso: Arrolamento de Bens

Motivo: Omissão de Receita IRPF

Status atual: Processo Administrativo pendente

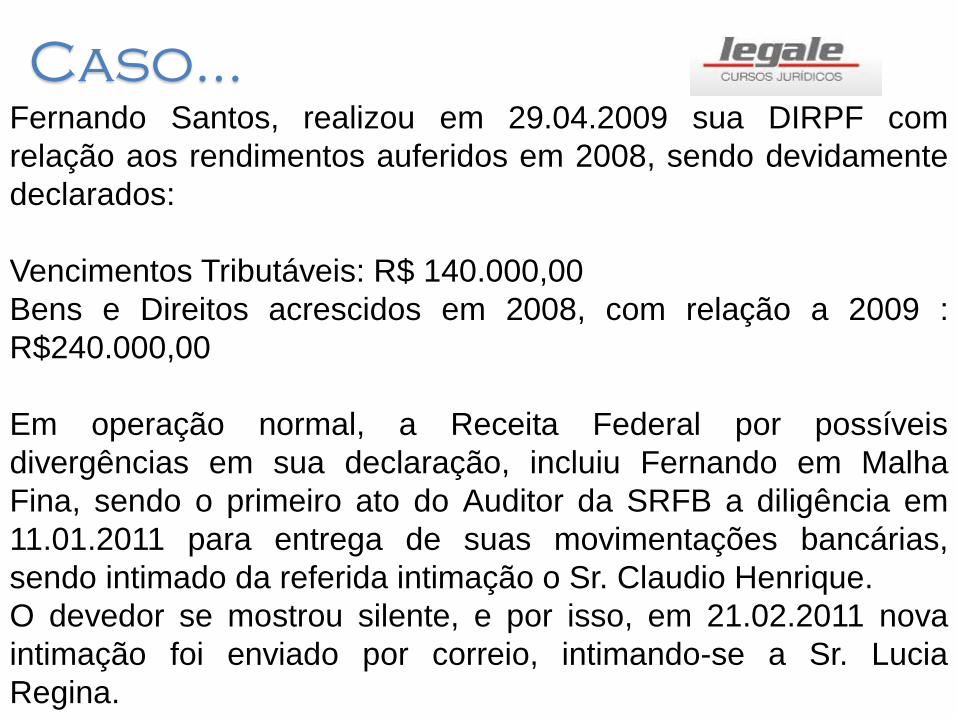

Fernando Santos, realizou em 29.04.2009 sua DIRPF com

relação aos rendimentos auferidos em 2008, sendo devidamente

declarados:

Vencimentos Tributáveis: R$ 140.000,00

Bens e Direitos acrescidos em 2008, com relação a 2009 :

R$240.000,00

Em operação normal, a Receita Federal por possíveis

divergências em sua declaração, incluiu Fernando em Malha

Fina, sendo o primeiro ato do Auditor da SRFB a diligência em

11.01.2011 para entrega de suas movimentações bancárias,

sendo intimado da referida intimação o Sr. Claudio Henrique.

O devedor se mostrou silente, e por isso, em 21.02.2011 nova

intimação foi enviado por correio, intimando-se a Sr. Lucia

Regina.

Caso...

Em 10.02.2011 requereu ao banco cópia de suas movimentações

bancárias no período de janeiro de 2008 a dezembro do mesmo

período, o que prontamente foi entregue pelas instituições

bancárias, sendo: Banco Bradesco e HSBC Brasil. Em

10.05.2012 o devedor Fernando foi intimado para comprovação

dos depósitos realizados em sua conta corrente, conforme

demonstrado pelo Extratos Bancários apresentados, sendo essa

intimação assinada pelo Sr. Roberto Santos.

Próximo a essa data, o devedor requer ao Fisco maior prazo para

apresentar defesa, o que foi deferido pelo Auditor responsável

pelo processo administrativo em questão.

Em 20.08.2012 contribuinte se manifesta, requerendo a anulação

de todo o feito por vícios formais e materiais.

Caso...

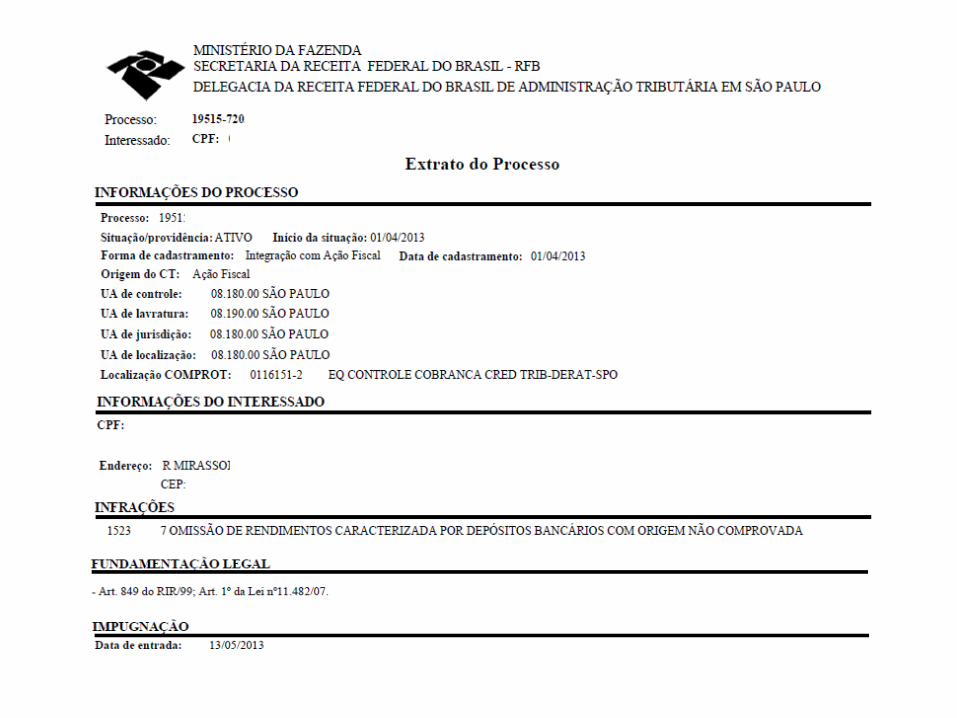

Em 11.04.2013 nova intimação recebida por Flávio Santos, apresenta

um Auto de Infração no Valor de R$ 2.122.400,000 - sendo:

R$1.009.000,00 de IRPF por omissão de receitas

R$ 363.400,00 de Multa de Mora por Atraso

R$ 750.000,00 de Multa Proporcional.

Reconhecido o recebimento do presente A. Infração em 13.05.2013, em

apresentação de Impugnação Administrativa de forma TEMPESTIVA,

ainda pendente de julgamento, basicamente com os mesmos

fundamentos.

A Receita Federal requereu aos órgãos de registro o Arrolamento dos

bens do devedor conforme a Lei 9.532/97.

Cliente lhe procura, pois deseja anular o Arrolamento, contudo,

pretende aguardar a decisão do Processo Administrativo.

Caso...

Art. 849

Caracterizam-se também como

omissão de receita ou de

rendimento, sujeitos a

lançamento de ofício, os valores

creditados em conta de depósito

ou de investimento mantida junto

a instituição financeira, em

relação aos quais a pessoa física

ou jurídica, regularmente

intimada, não comprove,

mediante documentação hábil ou

idônea, a origem dos recursos

utilizados nessas operações

L C.T. D.A C.D.A E.F.

Ação Anulatória

MS Repressivo

Art. 5º, LXIX

conceder-se-á mandado de

segurança para proteger

direito líquido e certo, não

amparado por habeas

corpus ou habeas data,

quando o responsável pela

ilegalidade ou abuso de poder

for autoridade pública ou

agente de pessoa jurídica no

exercício de atribuições do

Poder Público

Art. 5º, LXX

a) partido político com

representação no Congresso

Nacional;

b) organização sindical,

entidade de classe ou

associação legalmente

constituída e em

funcionamento há pelo menos

um ano, em defesa dos

interesses de seus membros

ou associados

Jurisprudência...

Súmula 629 - STF

“Impetração de mandado de segurança coletivo por entidade

de classe em favor dos associados independe da autorização

destes.

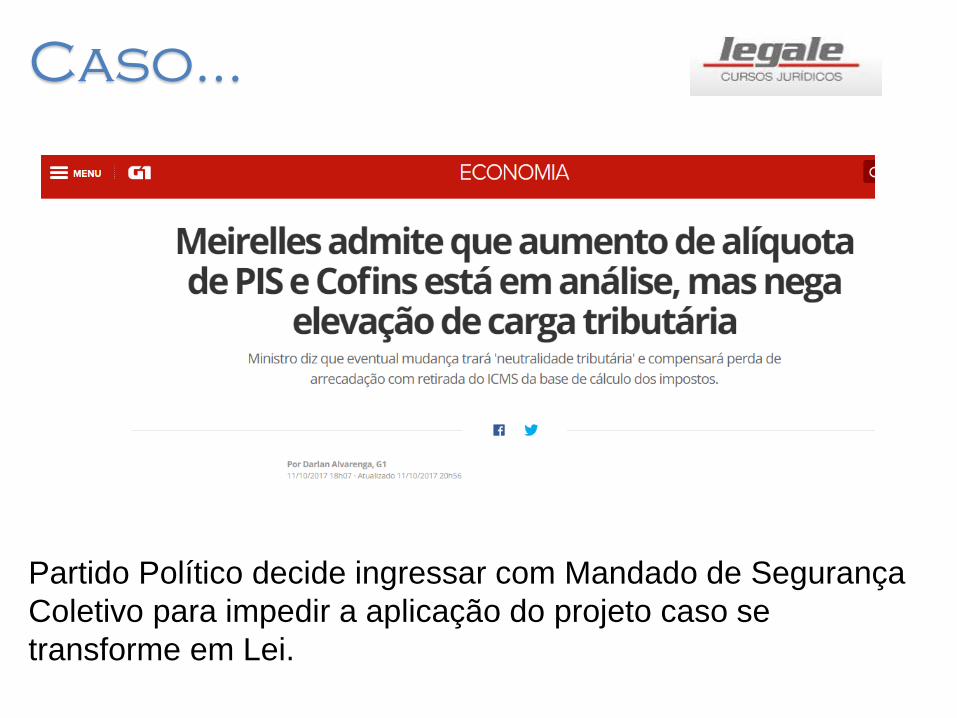

Partido Político decide ingressar com Mandado de Segurança

Coletivo para impedir a aplicação do projeto caso se

transforme em Lei.

Caso...

Partido Político pode apresentar

defesa por MS para defesa dos

contribuintes?

Jurisprudência...

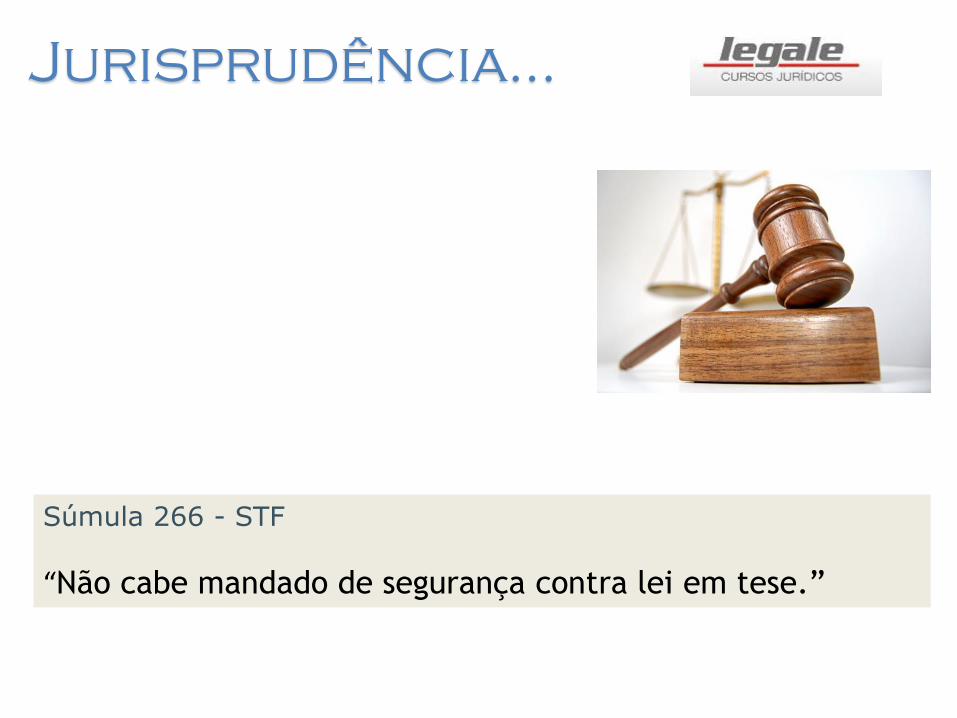

Súmula 266 - STF

“Não cabe mandado de segurança contra lei em tese.”

Jurisprudência...

CONSTITUCIONAL. PROCESSUAL CIVIL. MANDADO DE

SEGURANÇA COLETIVO. LEGITIMIDADE ATIVA AD CAUSAM

DE PARTIDO POLÍTICO. IMPUGNAÇÃO DE EXIGÊNCIA

TRIBUTÁRIA. IPTU. 1. Uma exigência tributária configura

interesse de grupo ou classe de pessoas, só podendo ser

impugnada por eles próprios, de forma individual ou coletiva.

Precedente: RE 213.631, rel. Min. Ilmar Galvão, DJ 07-04-2000.

2. O partido político não está, pois, autorizado a valer-se do

mandado de segurança coletivo, para, substituindo todos os

cidadãos na defesa de interesses individuais, impugnar

majoração de tributo. 3. Recurso extraordinário conhecido e

provido (RE. 196.184/AM).

VARA FEDERALVARA ESTADUAL

FAZENDA PÚBLICA

TRF TJ

STF

STJ

JUSTIÇA

FEDERAL

JUSTIÇA

ESTADUAL

Art. 109, I

Aos juízes federais compete

processar e julgar:

I - as causas em que a União,

entidade autárquica ou

empresa pública federal forem

interessadas na condição de

autoras, rés, assistentes ou

oponentes(...)

Art. 109, §§1 e 2º

§1º As causas em que a

União for autora serão

aforadas na seção judiciária

onde tiver domicílio a outra

parte.

§2º As causas intentadas

contra a União poderão ser

aforadas na seção judiciária

em que for domiciliado o

autor(...)

Jurisprudência...

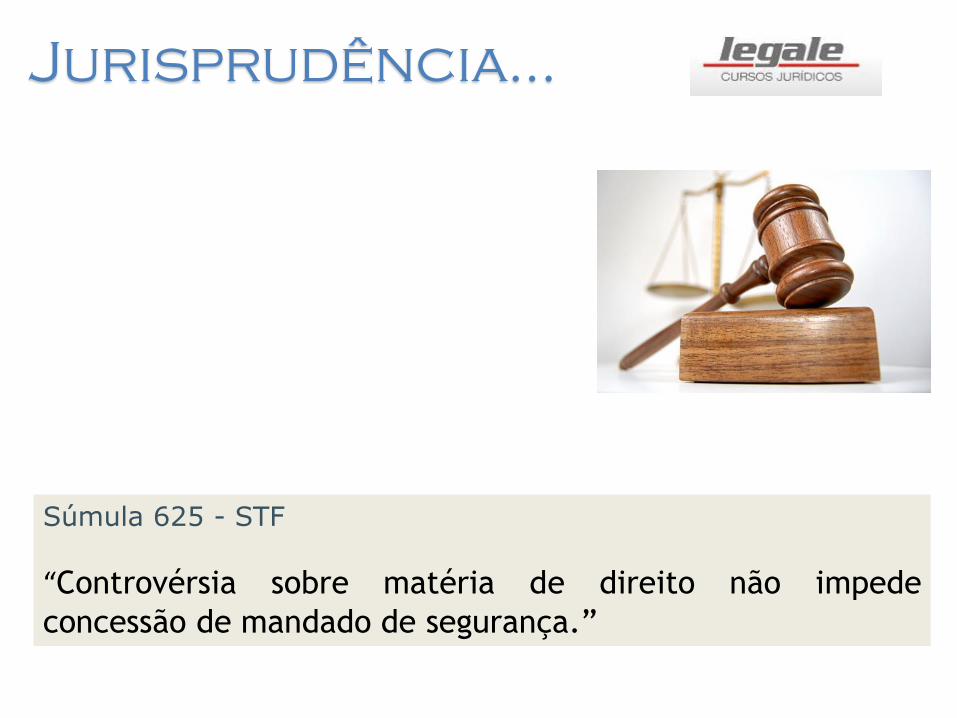

Súmula 625 - STF

“Controvérsia sobre matéria de direito não impede

concessão de mandado de segurança.”

No presente caso a prova

documental (A.R.) está em posse

da Fazenda, como apresentar para

provar o vício formal?

Art. 6, §1º

No caso em que o documento

necessário à prova do alegado

se ache em repartição ou

estabelecimento público ou em

poder de autoridade (...)o juiz

ordenará, preliminarmente, por

ofício, a exibição desse

documento em original ou em

cópia autêntica e marcará,

para o cumprimento da ordem,

o prazo de 10 (dez) dias.

A Empresa “Aymoré Ltda” ingressa com pedido administrativo

para realizar a compensação de créditos tributários em razão do

pagamento em duplicidade de algumas guias de pagamento de

PIS e COFINS.

O período corresponde aos meses de março e abril de 2017,

porém o erro foi identificado pela equipe responsável apenas

nesta data. O contribuinte ingressou com Pedido Administrativo

que lhe foi negado.

Busca uma forma mais rápida para que a compensação possa

ser aplicada, pois passa por dificuldades financeiras, e não

conseguirá arcar com suas obrigações tributárias nos próximos

meses, e por isso tem dúvida se é melhor recorrer

administrativamente ou judicialmente.

Caso...

Jurisprudência...

Súmula 213 - STJ

“O mandado de segurança constitui ação adequada para a

declaração do direito à compensação tributária.”

Jurisprudência...

Súmula 269 - STF

“O mandado de segurança não é substitutivo de ação de

cobrança.”

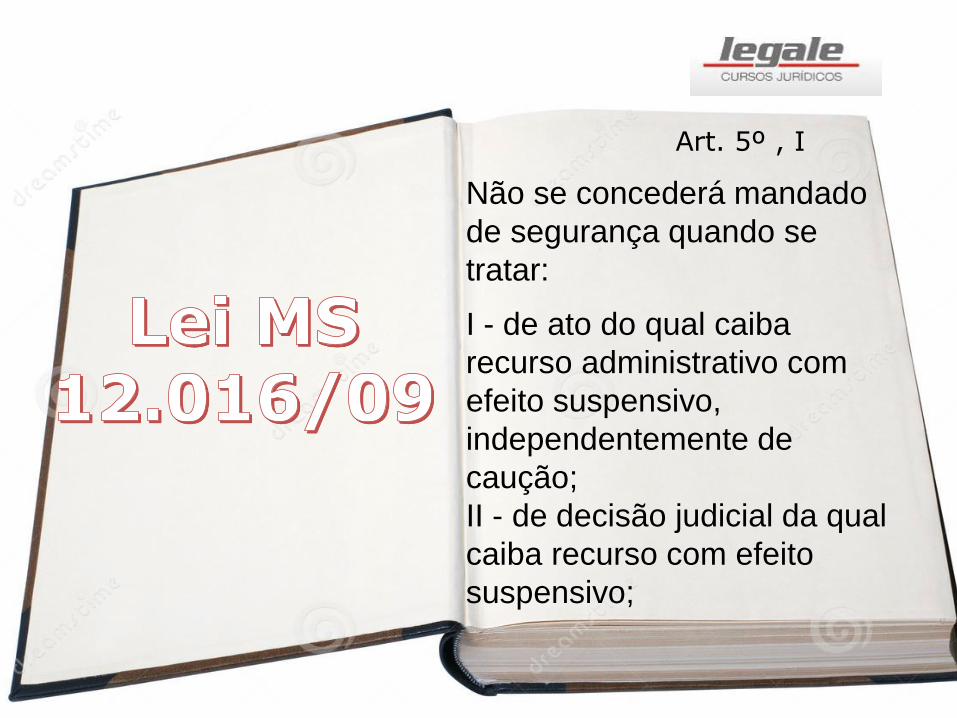

Art. 5º , I

Não se concederá mandado

de segurança quando se

tratar:

I - de ato do qual caiba

recurso administrativo com

efeito suspensivo,

independentemente de

caução;

II - de decisão judicial da qual

caiba recurso com efeito

suspensivo;

Jurisprudência...

Súmula 429 - STF

“A existência de recurso administrativo com efeito

suspensivo não impede o uso do mandado de segurança

contra omissão da autoridade.”

Art. 12

Findo o prazo a que se refere

o inciso I do caput do art.

7o desta Lei, o juiz ouvirá o

representante do Ministério

Público, que opinará, dentro

do prazo improrrogável de 10

(dez) dias

Considerando que no caso da empresa “Aymoré Ltda” tenha se

escolhido a ação judicial para compensação do crédito tributário, a

empresa deseja requerer o pedido de Medida Liminar, porém sem que

sua negativa possa representar prejuízo posterior.

A – Pode se pedir Medida Liminar?

B – Caso seja concedida a Liminar e posteriormente negada a

Segurança, qual a extensão dos efeitos, e a quem compete o ônus?

Caso...

Jurisprudência...

Súmula 405 - STF

“Denegado o mandado de segurança pela sentença, ou nojulgamento do agravo, dela interposto, fica sem efeito a liminarconcedida, retroagindo os efeitos da decisão contrária.”

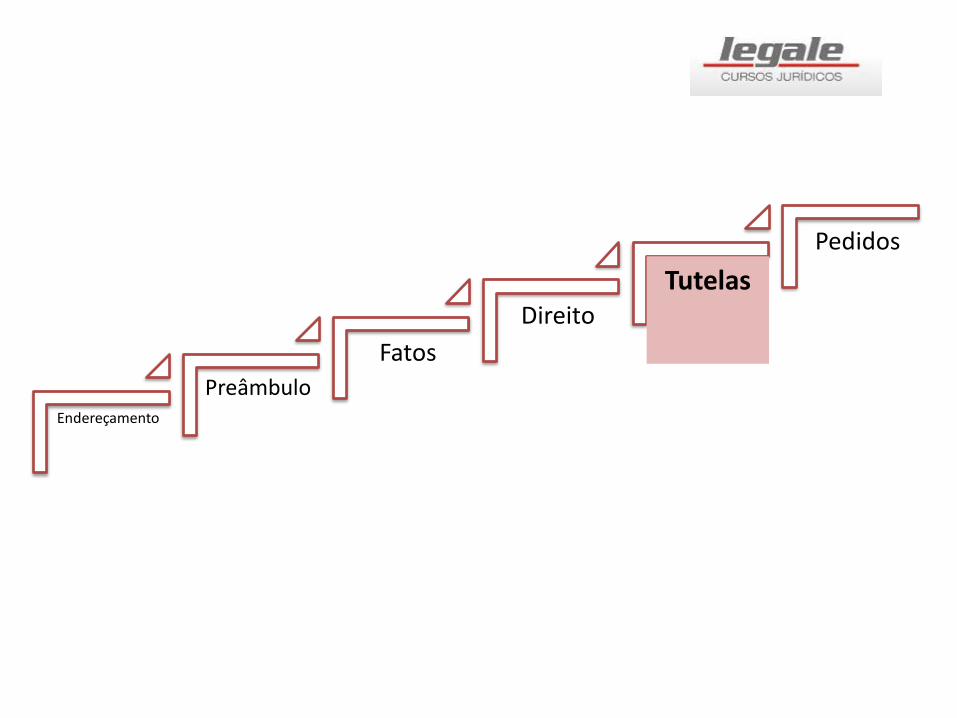

Endereçamento

Preâmbulo

Fatos

Direito

Medida Liminar

Pedidos

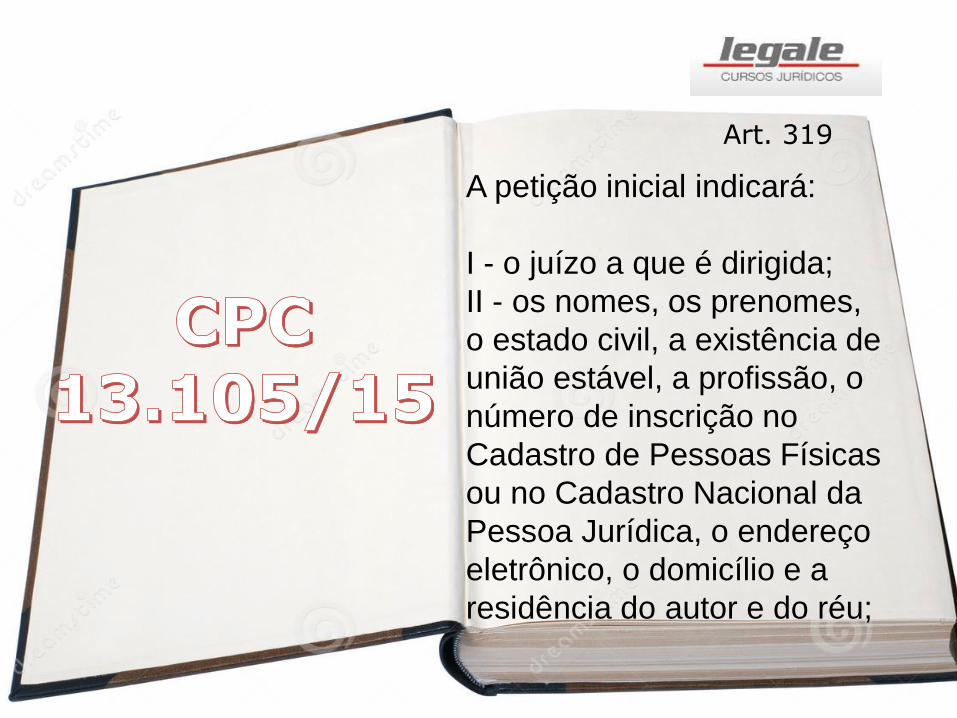

Art. 319

A petição inicial indicará:

I - o juízo a que é dirigida;

II - os nomes, os prenomes,

o estado civil, a existência de

união estável, a profissão, o

número de inscrição no

Cadastro de Pessoas Físicas

ou no Cadastro Nacional da

Pessoa Jurídica, o endereço

eletrônico, o domicílio e a

residência do autor e do réu;

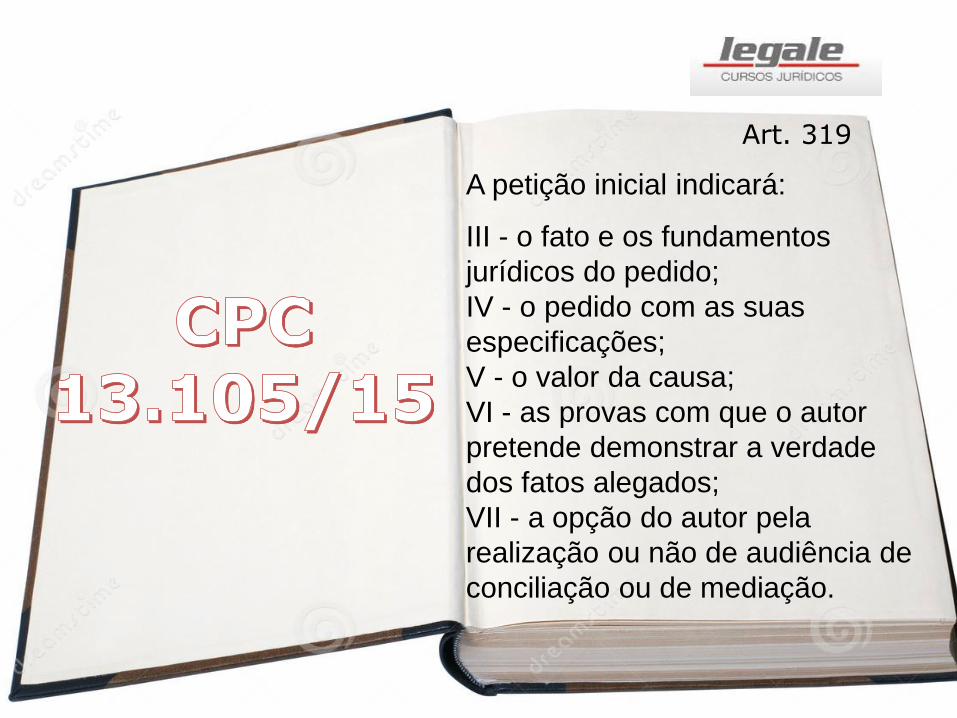

Art. 319

A petição inicial indicará:

III - o fato e os fundamentos

jurídicos do pedido;

IV - o pedido com as suas

especificações;

V - o valor da causa;

VI - as provas com que o autor

pretende demonstrar a verdade

dos fatos alegados;

VII - a opção do autor pela

realização ou não de audiência de

conciliação ou de mediação.

Modelo...

Modelo...

Modelo...

Modelo...

Modelo...

Modelo...

Modelo...

AÇÃO DECLARATÓRIA

Lourdes, possui uma empresa chamada “Férias Feliz – Ltda” com

atividade principal a locação de motor home para viagens em

acampamentos no interior de São Paulo.

Foi informada por meio de uma associação que os municípios editaram

uma lei com objetivo de incluir a atividade como tributável de ISS.

A – A operação em questão é tributável de ISS?

B – Qual a ação mais indicada para proteger a contribuinte?

C – A propositura da ação antecipatória, impede o lançamento

tributário?

Caso...

H.I. F.G. L C.T. D.A

Ação Declaratória

Art. 19

O interesse do autor pode

limitar-se à declaração:

I - da existência, da

inexistência ou do modo de

ser de uma relação jurídica;

II - da autenticidade ou da

falsidade de documento.

Jurisprudência...

Súmula 555 - STJ

“Quando não houver declaração do débito, o prazo

decadencial quinquenal para o Fisco constituir o crédito

tributário conta-se exclusivamente na forma do art. 173, I

do CTN, nos casos em que a legislação atribui ao sujeito

passivo o dever de antecipar o pagamento sem prévio exame

da autoridade administrativa.”

AGRAVO REGIMENTAL – PROCESSUAL CIVIL – IPTU –

PRETENSÃO DE ANULAÇÃO DO CRÉDITO TRIBUTÁRIO –

PRESCRIÇÃO QUINQUENAL. A PARTIR DA NOTIFICAÇÃO –

ART. 1º DO DECRETO N. 20.910/32. 1. Considerando que na

ação anulatória de débito fiscal ocorre o efeito constitutivo, são

diferentes os reflexos provocados pela ação declaratória negativa

e pela ação anulatória de débito fiscal.(...). (AgRg no AgRg no

REsp 1.025.893/RJ).

Jurisprudência

Caso o lançamento seja

constituído durante a ação, a

tutela pretendida deixa de ser

eficaz?

Jurisprudência...

Súmula 239 - STF

“Decisão que declara indevida a cobrança do imposto em

determinado exercício não faz coisa julgada em relação aos

posteriores.”

Como optar entre Juizado da

Fazenda Pública e Justiça Comum?

JUIZADO ESPECIAL FEDERAL

Lei 10.259/01

JUIZADO FAZENDA PÚBLICA ESTADUAL

Lei 12.153/09

Art. 3º

I - no caso da microempresa,

aufira, em cada ano-calendário,

receita bruta igual ou inferior a R$

360.000,00 (trezentos e sessenta

mil reais);

II no caso de empresa de pequeno

porte, aufira, em cada ano-

calendário, receita bruta superior a

R$ 360.000,00 (trezentos e

sessenta mil reais) e

igual ou inferior a R$ 4.800.000,00

(quatro milhões e oitocentos mil

reais) LC 155/2016

VARA FEDERALVARA ESTADUAL

FAZENDA PÚBLICA

TRF TJ

STF

STJ

JUSTIÇA

FEDERAL

JUSTIÇA

ESTADUAL

Percentual sobre o valor da condenação

ou do proveito econômico obtidoSalários Mínimos

10 a 20% Até 200

8 a 10% Acima de 200 até 2.000

5 a 8% Acima de 2.000 até 20.000

3 a 5% Acima de 20.000 até 100.000

1 a 3% Acima de 100.000

Endereçamento

Preâmbulo

Fatos

Direito

Tutelas

Pedidos

AÇÃO ANULATÓRIA

PÓS GRADUAÇÃO

DIREITO E PROCESSO TRIBUTÁRIO