Embed Size (px)

Citation preview

Portfolio Optimization

I Discuss aspects of PO, including the Efficient Frontier, Capital Allocation Line, Modern Portfolio Theory and Portfolio Correlation.

II Discuss how LTCM’s Portfolio Optimization went wrong, including the portfolio’s correlation factor.

III Discuss Portfolio Optimization and some problems associated with it.

IV Contrast a simpler alternative to more elaborate strategies while producing more consistent performance

I a

I b

http://www.creativewealthstrategies.com/Modern_Portfolio_Theory.doc

I c

The Efficient Frontier for S&P 100

I dhttp://www.nag.co.uk/doc/TechRep/Pdf/tr2_00.pdf

I e

http://www.moneychimp.com/articles/valuation/capm.htm

Efficient Frontier.

I f

http://en.wikipedia.org/wiki/File:Markowitz_frontier.jpg

Portfolio Optimization with two assets

Corporate Bond Treasury Risk-free

Optimal Portfolio

II a

Value at Risk, 3rd Ed.: The New Benchmark for Managing Financial Risk, Philippe Jorion, pps 557-563

Portfolio Optimization

Capital Allocation Line

The Efficient Frontier

II b

Corporate Bond

Treasury Bond

Value at Risk, 3rd Ed.: The New Benchmark for Managing Financial Risk, Philippe Jorion, pps 557-563

II c

www.indexfundeducator.com

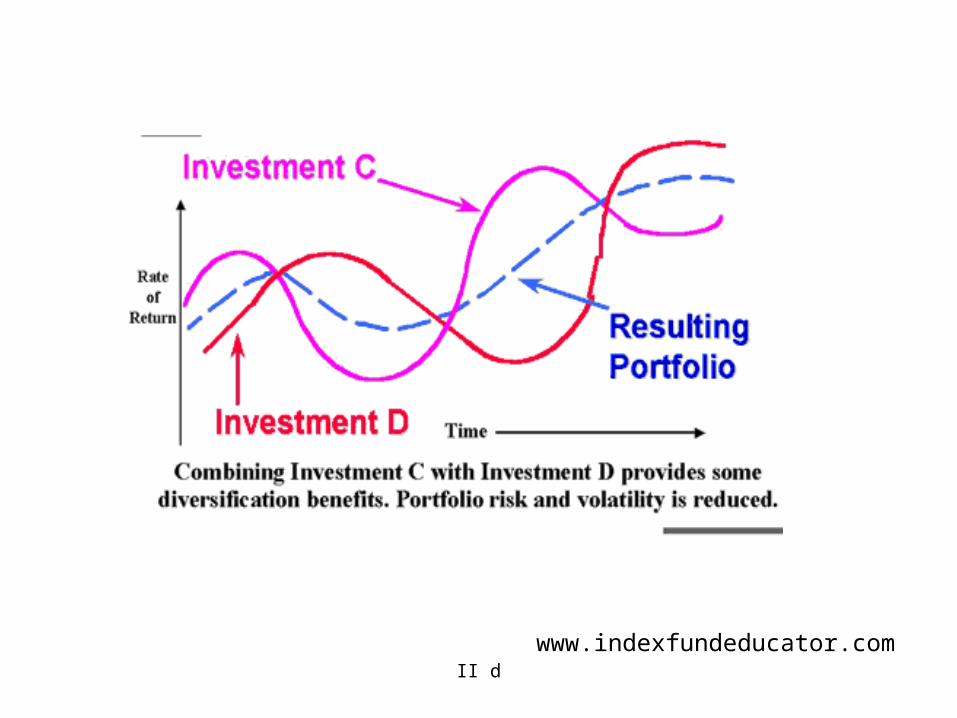

II d

www.indexfundeducator.com

II e

www.indexfundeducator.com

Risk and the Number of Securities

Risk (% pa)

Number of Securities

II f

Value at Risk, 3rd Ed.: The New Benchmark for Managing Financial Risk, Philippe Jorion, pps 557-563

II g

Value at Risk, 3rd Ed.: The New Benchmark for Managing Financial Risk, Philippe Jorion, pps 557-563

default-rate volatility

Moody’s Investor Services, Alexandra Berthault

II h

III a http://www.travismorien.com/FAQ/portfolios/mptcriticism.htm

IV a

IV b

IV c

Passive Investing Produces Better Returns Over Time

IV d

The business schools reward difficult complex behavior more than simple behavior, but simple behavior is more effective. - Warren Buffett

http://www.travismorien.com/FAQ/portfolios/mptcriticism.htm

To summarize:

Optimum portfolio is where

Efficient frontier meets the CAL

http://www.moneychimp.com/articles/valuation/capm.htm

Lessons learned from LTCM

Value at Risk, 3rd Ed.: The New Benchmark for Managing Financial Risk, Philippe Jorion, pps 557-563

MPT Not Realistic

http://www.travismorien.com/FAQ/portfolios/mptcriticism.htm

Passive Investing Produces Better Returns Over Time

Thank you