Embed Size (px)

Citation preview

20/02/2018 1

POPUNJAVANJE

POREZNOG BILANSA

ZA 2017.

NA “OBRASCU PB-800-A”

2

OBRASCI POREZNOG BILANSA

OBRAZAC PB-800-A sačinjava:

privredno društvo – rezident FBiH

poslovna jedinica (PJ) pravnog lica iz RS i BD (samo 1 PJ u FBiH)

poslovna jedinica stranog pravnog lica

neprofitni subjekat koji obavlja i neku tržišnu djelatnost

OBRAZAC PB-800-B

ako pravno lice iz RS/BD ili strano pravno lice ima više PJ u FBiH, tada se

PB-800-B sačinjava za sve PJ na teritoriji jednog kantona

izuzetno, samo jedan PB-800-B se sačinjava za sve PJ banaka i dr. fin.

organizacija, društava za osiguranje i PTT operatora iz RS i BD koje se

nalaze na teritoriji FBiH, jer se porez na dobit tih subjekata uplaćuje

Budžetu FBiH

PET OBRAZACA POREZNIH PRIJAVA (od PP-801 do PP-805),

zavisno o kojem se obvezniku radi. Predaju se po Zakonu do 30. marta

(član 49.), dok po Pravilniku do 31. marta (član 101.)

3

- Red. br. 3. i 4. -

Kapitalni dobici i gubici iz bilansa stanja

Kapitalni dobici i kapitalni gubici smatraju se SAMO oni iznosi za koje

je direktno uvećana, odnosno umanjena akumulirana ili tekuća

dobit (u skladu sa MRS/MSFI), mimo Bilansa uspjeha

Dakle, samo oni dobici koji su “zaobišli” Bilans uspjeha i koji su

direktno knjiženi u korist akumulirane ili tekuće dobiti, uvećavaju

oporezivu dobit na red. broju 3. “PB”

Oni gubici koji su direktno knjiženi na teret akumulirane ili tekuće

dobiti, umanjuju oporezivu dobit na red. broju 4. “PB”

Promjene drugih pozicija kapitala po bilo kojim drugim osnovama

NE smatraju se “kapitalnim dobicima” niti ”kapitalnim gubicima” u ovom

smislu i NE unose se u “PB” (kao npr. povećanje ili smanjenje visine

osnovnog kapitala, obaveznih rezervi, slobodnih rezervi,

revalorizacionih rezervi, itd.)

4

- Red. br. 5. -

Zatezne kamate i troškovi postupka

prinudne naplate javnih prihoda

Porezno potpuno NEpriznat rashod

Uključuju se i troškovi nastali u vezi s prinudnom naplatom, kao npr.

troškovi čuvanja zaplijenjene imovine obveznika, naknade, takse i sl.

Uključuje sve troškove nastale usljed kašnjenja u plaćanju JP prema

državnim, entitetskih i kantonalnih propisa

5

- Red. broj 6. -

Sudski troškovi vezano za sporove oko javnih prihoda

Porezno su NEpriznati rashodi

Ako je obvezniku neko nadoknadio sudske troškove, to nije ni imalo uticaja

na “BU”, pa (ipak) NE treba korigovati “PB” !!

NEpriznate su naknade advokatima, stručnjacima, savjetnicima,

konsultantima, vještacima i dr. licima u sud. sporovima oko JP, ali samo

ukoliko ova lica nastupaju kao POJEDINCI, na čije naknade NISU

obračunati doprinosi i porez na dohodak

Priznati su plaćeni računi za sudske sporove ako ih ispostavi npr.

registrirana advokatska kancelarija ili dr. registrirani obrtnik

Priznate su naknade i takse koje je obveznik dužan platiti vezano za

sudske sporove oko JP

Po Zakonu - odnosi se na sve sudske troškove bilo da ih je obveznik

stvarno snosio ili su nadoknađeni (??)

6

- Red. broj 7. -

Novčane kazne (za prekršaje) koje izriču nadležni organi

Porezno su NEpriznati rashodi,

Izuzetak bi bio slučaj da Poslodavac plati kaznu u ime zaposlenika, te

na tako ostvarenu “korist” obračuna pune doprinose i porez na dodohak

– tada je rashod porezno priznat !!!

Odnosi se na sve novčane kazne za prekršaje koje izriče bilo koji

organ vlasti u BiH, bilo da su izrečene pravnom ili fizičkom licu

7

- Red. broj 8. -

Obračunati i plaćeni POREZ NA DOBIT koji je iskazan kao rashod

Porezno je NEpriznat rashod ako je tako evidentiran

Javlja se kada se na teret rashoda iskaže obaveza za naknadno

utvrđeni porez na dobit za neku od ranijih godina:

bilo po nalazu kontrole Porezne uprave FBiH / RS / BD

ili nakon što to utvrdi sam porezni obveznik

Ako dodatni porez na dobit za ranije godine tereti akumuliranu dobit,

NEMA obaveze korekcije na red. br. 8. “PB” (ovo je pravilnije, posebno

ako se radi o značajnom iznosu)

Obračunate zatezne kamate na dodatni porez na dobit evidentiraju se

na R.b. 5. “PB”

PITANJE: Da li su troškovi dodatno razrezane obaveze po osnovu poreza na

dohodak i doprinosa porezno priznata stavka (po Rješenju PU)?

Mišljenje FMF: Troškovi na ime poreza na dohodak i doprinosa, ukoliko su

plaćeni, smatraju se porezno priznatim rashodom prema članu 11. stav 1. Zakona.

8

- Red. broj 9. -

PPO obračunat i plaćen na vlastiti teret

PPO kojeg isplatilac nije obustavio od prihoda NErezidenta, a sa državom

primaoca prihoda postoji “MU”, te ga je izmirio na svoj teret, u

cjelokupnom iznosu je NEpriznat rashod

PPO koji je isplatilac platio na svoj teret, a sa državom primaoca prihoda

NE postoji “MU”, tako plaćeni PPO je porezno priznat rashod

Pravilnik je odstupio od odredbi Zakona, čime je učinio “ustupak”

federalnim isplatiocima koji su u podređenom položaju kada nema “MU”

da ih “zaštiti”

9

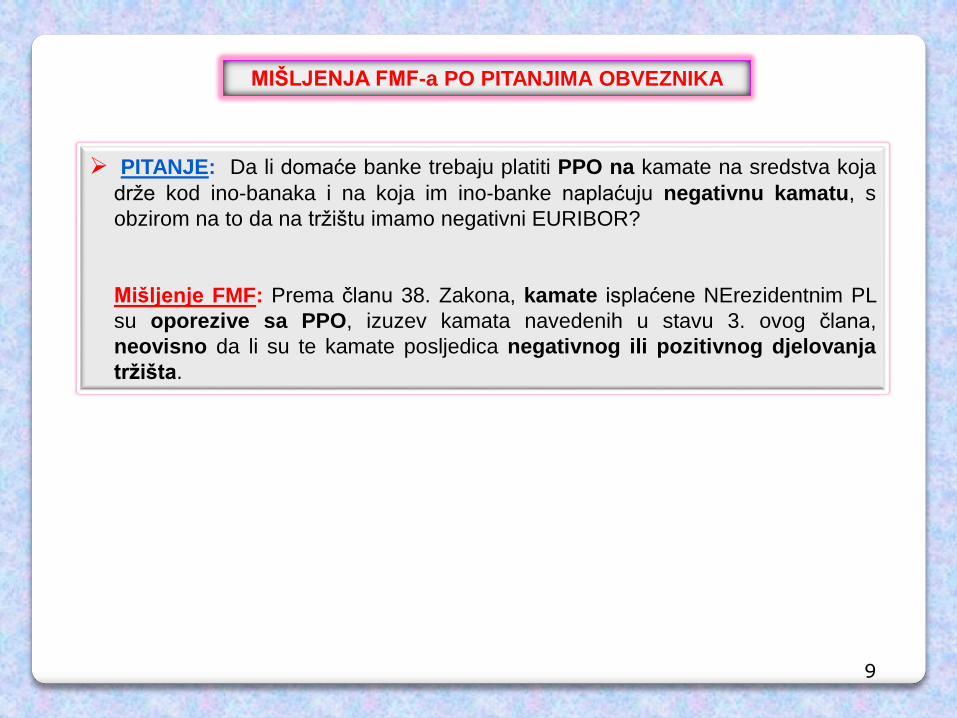

MIŠLJENJA FMF-a PO PITANJIMA OBVEZNIKA

PITANJE: Da li domaće banke trebaju platiti PPO na kamate na sredstva koja

drže kod ino-banaka i na koja im ino-banke naplaćuju negativnu kamatu, s

obzirom na to da na tržištu imamo negativni EURIBOR?

Mišljenje FMF: Prema članu 38. Zakona, kamate isplaćene NErezidentnim PL

su oporezive sa PPO, izuzev kamata navedenih u stavu 3. ovog člana,

neovisno da li su te kamate posljedica negativnog ili pozitivnog djelovanja

tržišta.

10

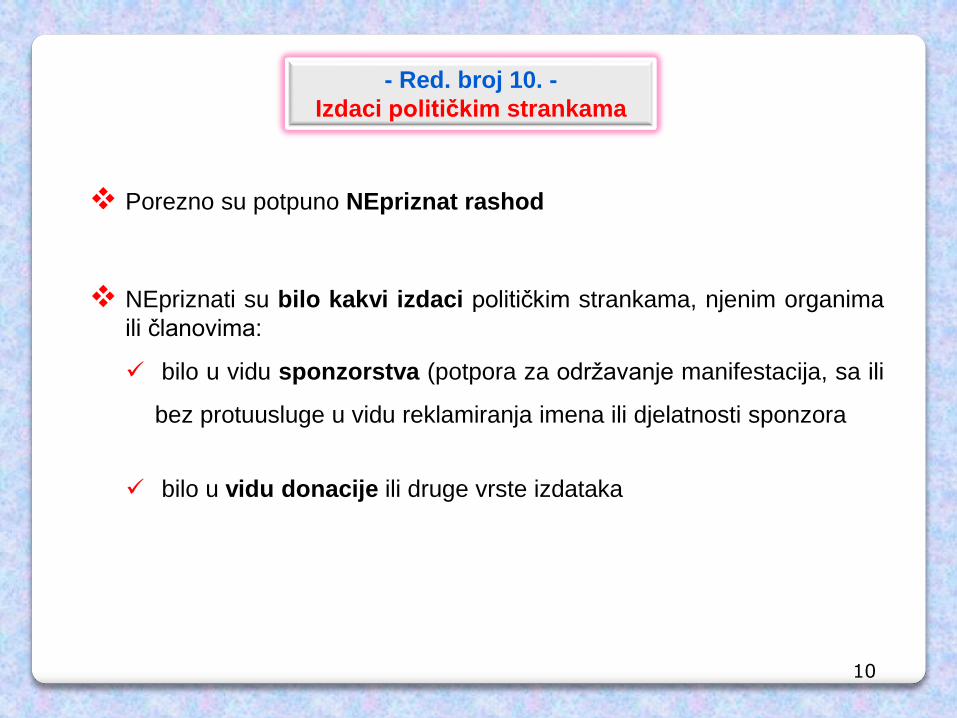

- Red. broj 10. -

Izdaci političkim strankama

Porezno su potpuno NEpriznat rashod

NEpriznati su bilo kakvi izdaci političkim strankama, njenim organima

ili članovima:

bilo u vidu sponzorstva (potpora za održavanje manifestacija, sa ili

bez protuusluge u vidu reklamiranja imena ili djelatnosti sponzora

bilo u vidu donacije ili druge vrste izdataka

11

- Red. broj 11. -

Raspodjela dobiti i svaka raspodjela iz kapitala

Ni raspodjela dobiti, ni raspodjela iz kapitala nije, niti može biti rashod

Ova pozicija “PB” mogla bi se (eventualno) odnositi samo na tzv.

“skrivene isplate dobiti” - kada vlasnik “izvlači” dobit u formi raznih

(uslovno rečeno) “troškova”, “naknada” ili sl.

Menadžerski bonusi se obično utvrđuju na bazi visine ostvarene dobiti

firme i porezno su priznat rashod uz sljedeće uslove:

ako je menadžer u radnom odnosu – na bonuse su obračunati porez

na dohodak i puni doprinosi (kao i na plaću)

kod menadžerskih ugovora bez zasnivanja radnog odnosa – na

bonuse su obračunati porez na dohodak i “mali” doprinosi

Ni isplata dividende nije rashod

12

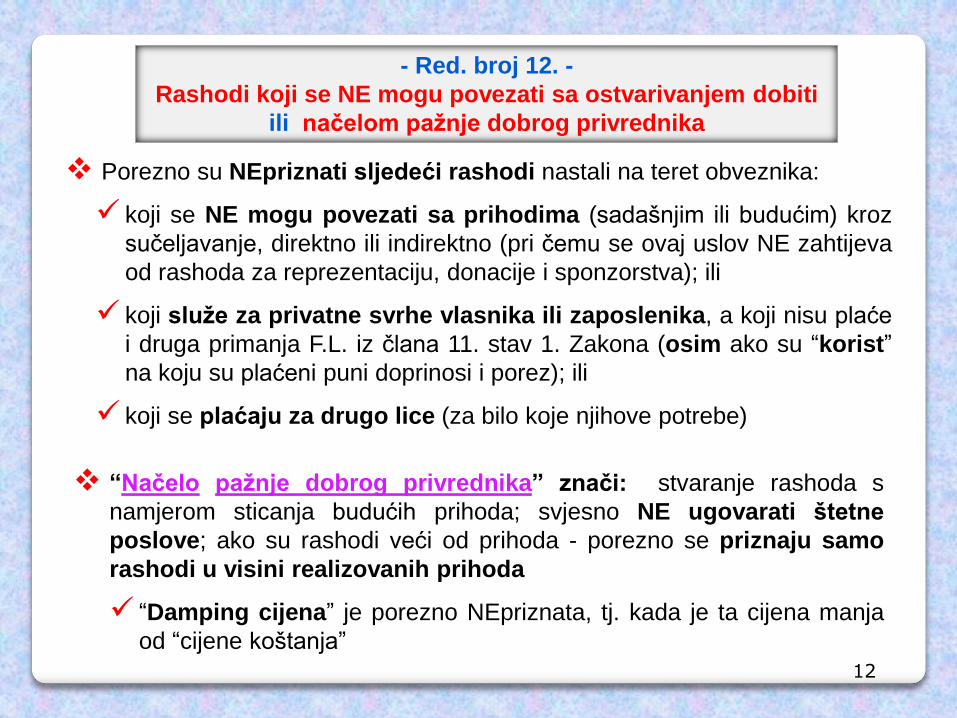

- Red. broj 12. -

Rashodi koji se NE mogu povezati sa ostvarivanjem dobiti

ili načelom pažnje dobrog privrednika

Porezno su NEpriznati sljedeći rashodi nastali na teret obveznika:

koji se NE mogu povezati sa prihodima (sadašnjim ili budućim) kroz

sučeljavanje, direktno ili indirektno (pri čemu se ovaj uslov NE zahtijeva

od rashoda za reprezentaciju, donacije i sponzorstva); ili

koji služe za privatne svrhe vlasnika ili zaposlenika, a koji nisu plaće

i druga primanja F.L. iz člana 11. stav 1. Zakona (osim ako su “korist”

na koju su plaćeni puni doprinosi i porez); ili

koji se plaćaju za drugo lice (za bilo koje njihove potrebe)

“Načelo pažnje dobrog privrednika” znači: stvaranje rashoda s

namjerom sticanja budućih prihoda; svjesno NE ugovarati štetne

poslove; ako su rashodi veći od prihoda - porezno se priznaju samo

rashodi u visini realizovanih prihoda

“Damping cijena” je porezno NEpriznata, tj. kada je ta cijena manja

od “cijene koštanja”

13

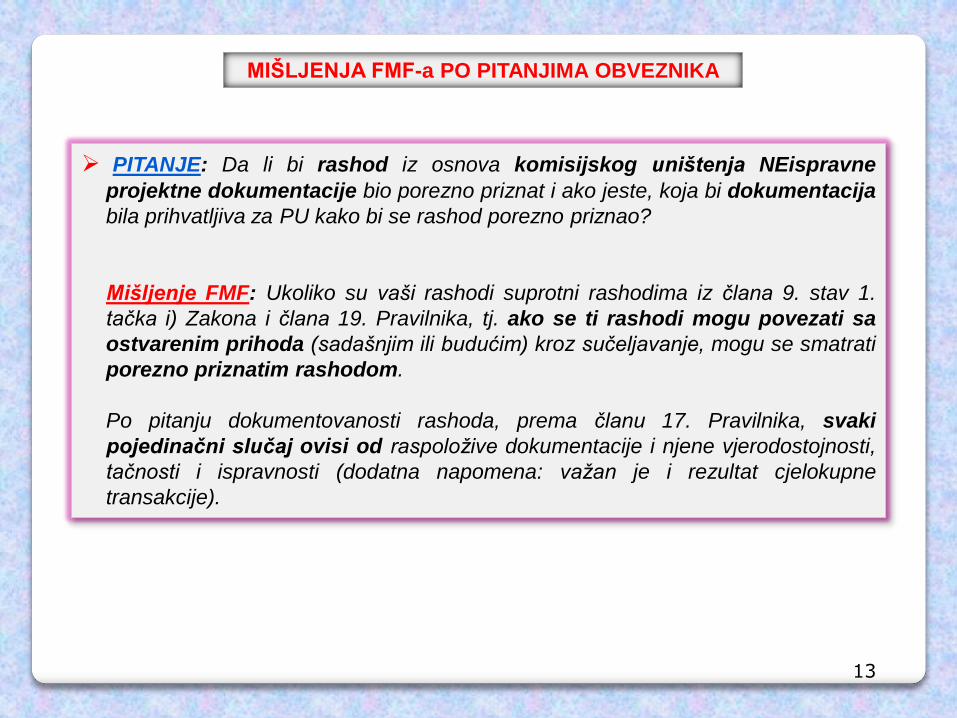

MIŠLJENJA FMF-a PO PITANJIMA OBVEZNIKA

PITANJE: Da li bi rashod iz osnova komisijskog uništenja NEispravne

projektne dokumentacije bio porezno priznat i ako jeste, koja bi dokumentacija

bila prihvatljiva za PU kako bi se rashod porezno priznao?

Mišljenje FMF: Ukoliko su vaši rashodi suprotni rashodima iz člana 9. stav 1.

tačka i) Zakona i člana 19. Pravilnika, tj. ako se ti rashodi mogu povezati sa

ostvarenim prihoda (sadašnjim ili budućim) kroz sučeljavanje, mogu se smatrati

porezno priznatim rashodom.

Po pitanju dokumentovanosti rashoda, prema članu 17. Pravilnika, svaki

pojedinačni slučaj ovisi od raspoložive dokumentacije i njene vjerodostojnosti,

tačnosti i ispravnosti (dodatna napomena: važan je i rezultat cjelokupne

transakcije).

14

- Red. broj 13. -

Zatezne kamate, penali i ugovorne kazne

između povezanih lica

Porezno su NEpriznati rashodi

Pažnja:

Zatezne kamate, penali i ugovorne kazne u odnosima sa

NEpovezanim licima (bilo kojim) su porezno priznati rashod, koji se

NE iskazuju na red. broju 13. “PB”

Navedeni rahodi su u odnosima sa povezanim licima (domaćim ili

stranim) porezno NEpriznat rashod, koji se iskazuju na red. br.13. “PB”

15

- Red. broj 14. -

Rashodi na ime zaliha utvrđeni iznad iznosa

koji bi se obračunao metodom prosječne cijene

Porezno su priznati rashodi nastali na ime evidentiranja zaliha

primjenom metode prosječne nabavne cijene

Ukoliko se zalihe evidentiraju po obračunskim vrijednostima koje

odstupaju od nabavih vrijednosti, razlika koja proizilazi iz odstupanja

predstavlja porezno NEpriznat rashod

16

- Red. broj 15. i 16. -

Rashodi od usklađivanja vrijednosti zaliha

sa njihovom neto ostvarivom vrijednošću

Na red. br. 15. “PB”, oporeziva dobit za 2017. se UVEĆAVA za iznos

umanjenja vrijednosti zaliha koji je knjižen na teret rashoda 2017., a koji se

odnosi na zalihe koje se prenose u 2018.

novi Zakon propisuje odgođeno priznavanje ovih rashoda, na način da

se njihovo priznavanje vezuje za period prodaje, otpisa i/ili

uništenja tih zaliha, pa postoji mogućnost iskazivanja odloženih

poreznih sredstava (MRS 12).

ako je u toku godine izvršeno umanjenje vrijednosti zaliha, koje su u

toj istoj godini prodate, otpisane ili uništene (npr. po popisu za tu

godinu), onda nema ni porezno NEpriznatih rashoda tih zaliha !!!

Na red. br. 16. “PB”, oporeziva dobit za 2017. će se UMANJITI za te

iste iznose, nakon što se te zalihe prodaju, otpišu ili unište

17

- Red. broj 17. -

Manjak zaliha (i druge imovine) koji su porezno NEpriznat rashod

Kalo, rastur, kvar i lom zaliha kao rashod porezno je:

priznat ako je do visine iz Normativa za PDV

priznat ako je do visine iz vlastitog normativa firme (za one stavke zaliha

koje nisu navedene u Normativu za PDV)

NEpriznat iznad Normativa za PDV ili iznad vlatitog normativa

Manjkovi na teret odgovornog lica se i NE iskazuju kao rashod (nego

kao potraživanje od tog lica), a ako se odustane od tog potraživanja,

zaposlenik bi ostvario “korist” (porezni tretman poznat)

Vlastita potrošnja zaliha u vanposlovne svrhe je NEpriznat rashod

Manjak koji je posljedica više sile (poplava, požar, krađa, zemljotres) je

porezno priznat rashod po uslovom da postoje dokazi da se radi o višoj

sili (uviđaj, popis, Zapisnik)

Sve navedeno za zalihe važi (analogno) i za dr. imovinu obveznika

18

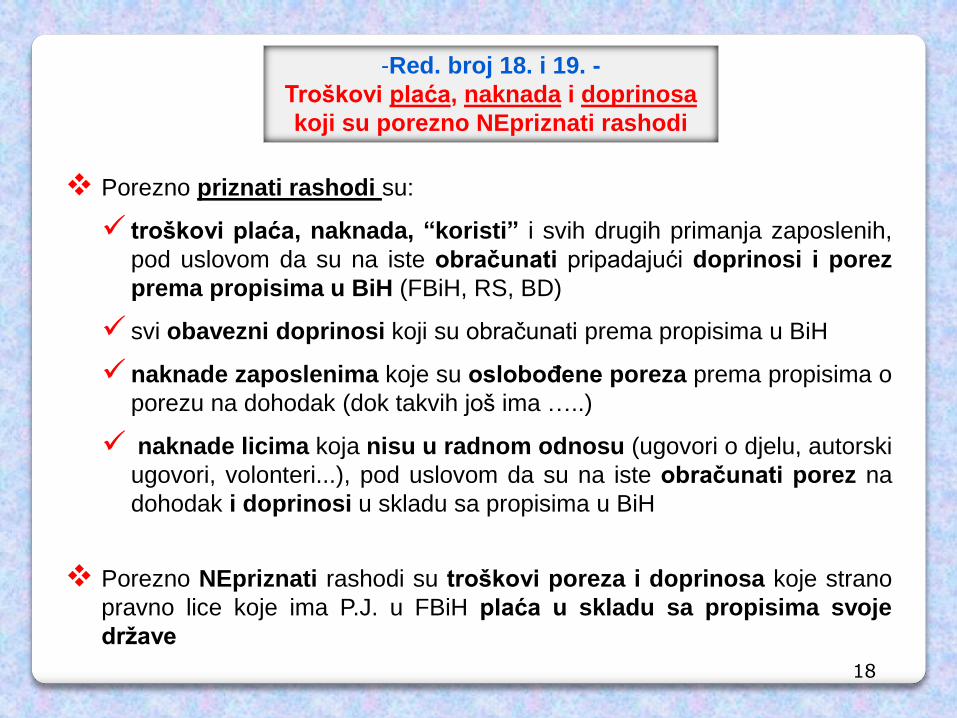

-Red. broj 18. i 19. -

Troškovi plaća, naknada i doprinosa

koji su porezno NEpriznati rashodi

Porezno priznati rashodi su:

troškovi plaća, naknada, “koristi” i svih drugih primanja zaposlenih,

pod uslovom da su na iste obračunati pripadajući doprinosi i porez

prema propisima u BiH (FBiH, RS, BD)

svi obavezni doprinosi koji su obračunati prema propisima u BiH

naknade zaposlenima koje su oslobođene poreza prema propisima o

porezu na dohodak (dok takvih još ima …..)

naknade licima koja nisu u radnom odnosu (ugovori o djelu, autorski

ugovori, volonteri...), pod uslovom da su na iste obračunati porez na

dohodak i doprinosi u skladu sa propisima u BiH

Porezno NEpriznati rashodi su troškovi poreza i doprinosa koje strano

pravno lice koje ima P.J. u FBiH plaća u skladu sa propisima svoje

države

19

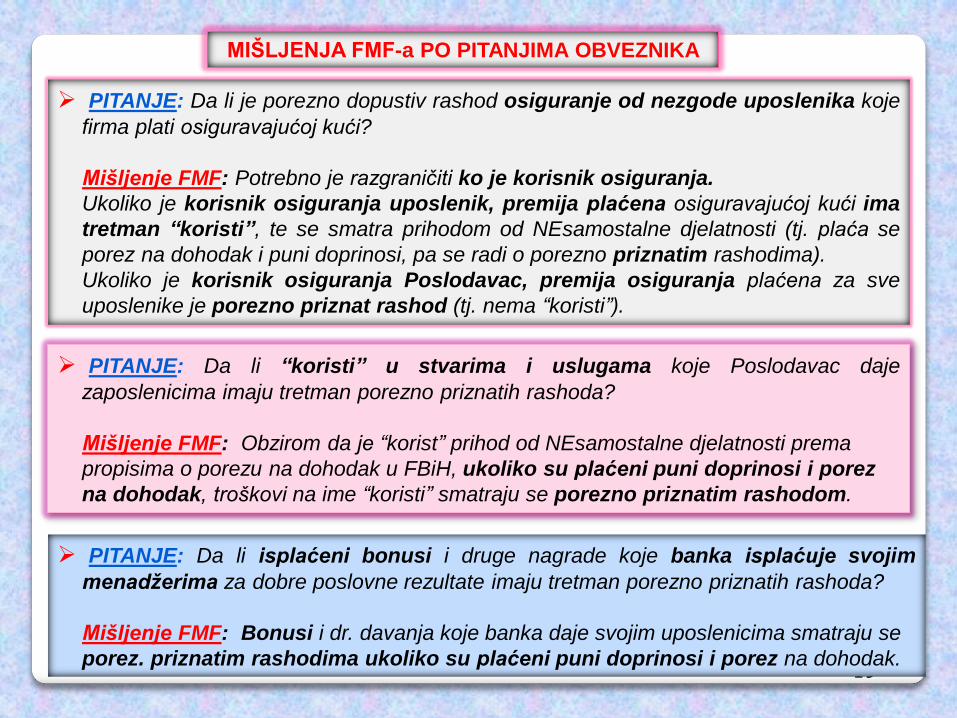

MIŠLJENJA FMF-a PO PITANJIMA OBVEZNIKA

PITANJE: Da li je porezno dopustiv rashod osiguranje od nezgode uposlenika koje

firma plati osiguravajućoj kući?

Mišljenje FMF: Potrebno je razgraničiti ko je korisnik osiguranja.

Ukoliko je korisnik osiguranja uposlenik, premija plaćena osiguravajućoj kući ima

tretman “koristi”, te se smatra prihodom od NEsamostalne djelatnosti (tj. plaća se

porez na dohodak i puni doprinosi, pa se radi o porezno priznatim rashodima).

Ukoliko je korisnik osiguranja Poslodavac, premija osiguranja plaćena za sve

uposlenike je porezno priznat rashod (tj. nema “koristi”).

PITANJE: Da li “koristi” u stvarima i uslugama koje Poslodavac daje

zaposlenicima imaju tretman porezno priznatih rashoda?

Mišljenje FMF: Obzirom da je “korist” prihod od NEsamostalne djelatnosti prema

propisima o porezu na dohodak u FBiH, ukoliko su plaćeni puni doprinosi i porez

na dohodak, troškovi na ime “koristi” smatraju se porezno priznatim rashodom.

PITANJE: Da li isplaćeni bonusi i druge nagrade koje banka isplaćuje svojim

menadžerima za dobre poslovne rezultate imaju tretman porezno priznatih rashoda?

Mišljenje FMF: Bonusi i dr. davanja koje banka daje svojim uposlenicima smatraju se

porez. priznatim rashodima ukoliko su plaćeni puni doprinosi i porez na dohodak.

20

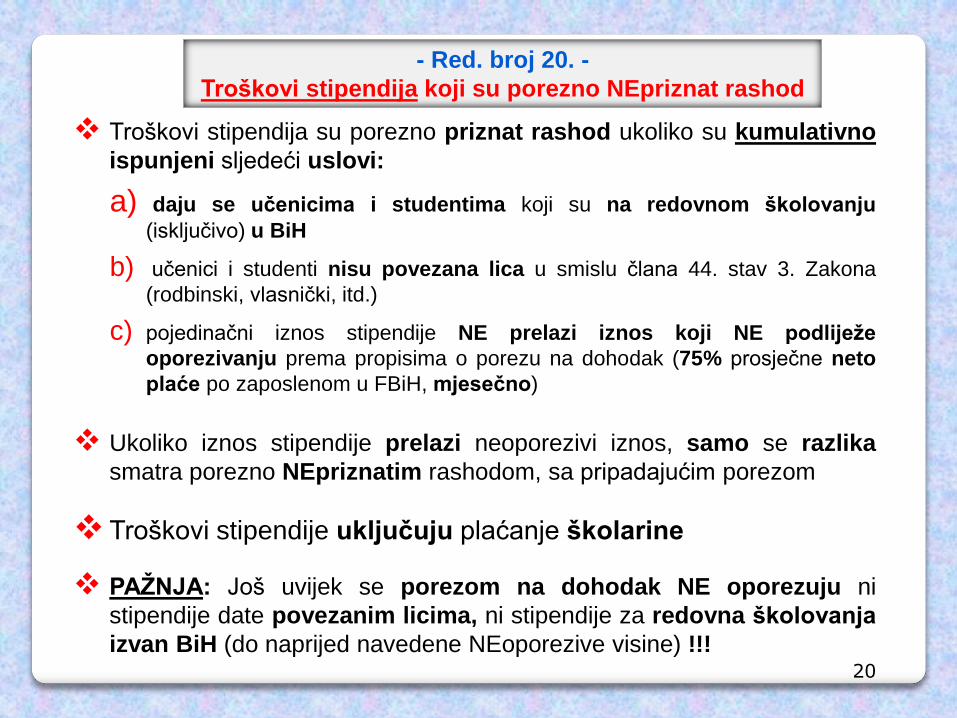

- Red. broj 20. -

Troškovi stipendija koji su porezno NEpriznat rashod

Troškovi stipendija su porezno priznat rashod ukoliko su kumulativno

ispunjeni sljedeći uslovi:

a) daju se učenicima i studentima koji su na redovnom školovanju

(isključivo) u BiH

b) učenici i studenti nisu povezana lica u smislu člana 44. stav 3. Zakona

(rodbinski, vlasnički, itd.)

c) pojedinačni iznos stipendije NE prelazi iznos koji NE podliježe

oporezivanju prema propisima o porezu na dohodak (75% prosječne neto

plaće po zaposlenom u FBiH, mjesečno)

Troškovi stipendije uključuju plaćanje školarine

PAŽNJA: Još uvijek se porezom na dohodak NE oporezuju ni

stipendije date povezanim licima, ni stipendije za redovna školovanja

izvan BiH (do naprijed navedene NEoporezive visine) !!!

Ukoliko iznos stipendije prelazi neoporezivi iznos, samo se razlika

smatra porezno NEpriznatim rashodom, sa pripadajućim porezom

21

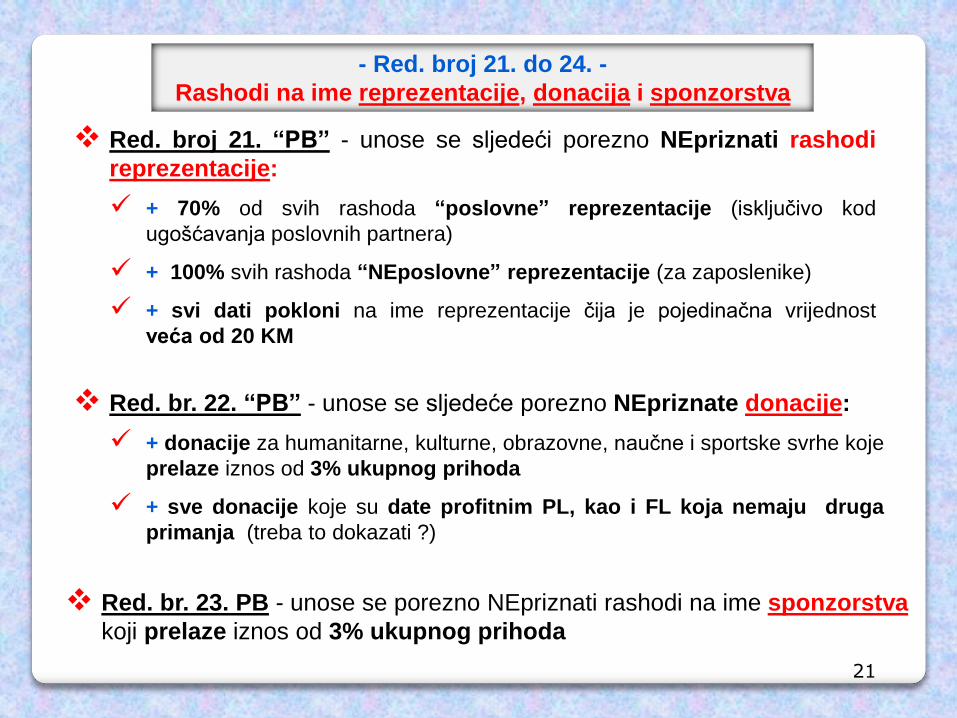

- Red. broj 21. do 24. -

Rashodi na ime reprezentacije, donacija i sponzorstva

Red. broj 21. “PB” - unose se sljedeći porezno NEpriznati rashodi

reprezentacije:

+ 70% od svih rashoda “poslovne” reprezentacije (isključivo kod

ugošćavanja poslovnih partnera)

+ 100% svih rashoda “NEposlovne” reprezentacije (za zaposlenike)

+ svi dati pokloni na ime reprezentacije čija je pojedinačna vrijednost

veća od 20 KM

Red. br. 23. PB - unose se porezno NEpriznati rashodi na ime sponzorstva

koji prelaze iznos od 3% ukupnog prihoda

Red. br. 22. “PB” - unose se sljedeće porezno NEpriznate donacije:

+ donacije za humanitarne, kulturne, obrazovne, naučne i sportske svrhe koje

prelaze iznos od 3% ukupnog prihoda

+ sve donacije koje su date profitnim PL, kao i FL koja nemaju druga

primanja (treba to dokazati ?)

22

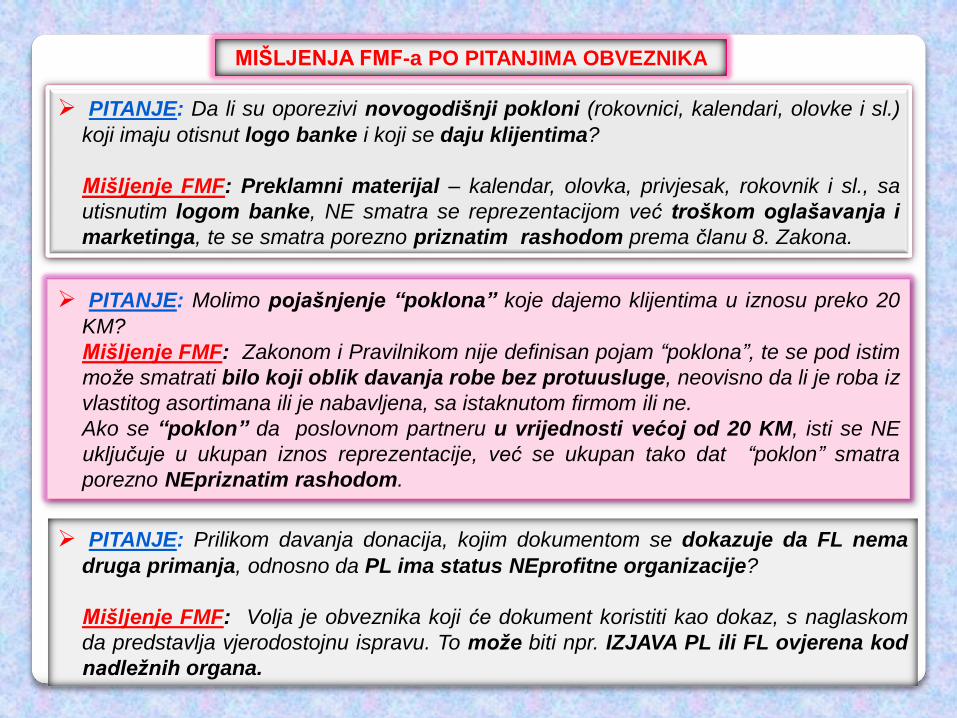

MIŠLJENJA FMF-a PO PITANJIMA OBVEZNIKA

PITANJE: Da li su oporezivi novogodišnji pokloni (rokovnici, kalendari, olovke i sl.)

koji imaju otisnut logo banke i koji se daju klijentima?

Mišljenje FMF: Preklamni materijal – kalendar, olovka, privjesak, rokovnik i sl., sa

utisnutim logom banke, NE smatra se reprezentacijom već troškom oglašavanja i

marketinga, te se smatra porezno priznatim rashodom prema članu 8. Zakona.

PITANJE: Molimo pojašnjenje “poklona” koje dajemo klijentima u iznosu preko 20

KM?

Mišljenje FMF: Zakonom i Pravilnikom nije definisan pojam “poklona”, te se pod istim

može smatrati bilo koji oblik davanja robe bez protuusluge, neovisno da li je roba iz

vlastitog asortimana ili je nabavljena, sa istaknutom firmom ili ne.

Ako se “poklon” da poslovnom partneru u vrijednosti većoj od 20 KM, isti se NE

uključuje u ukupan iznos reprezentacije, već se ukupan tako dat “poklon” smatra

porezno NEpriznatim rashodom.

PITANJE: Prilikom davanja donacija, kojim dokumentom se dokazuje da FL nema

druga primanja, odnosno da PL ima status NEprofitne organizacije?

Mišljenje FMF: Volja je obveznika koji će dokument koristiti kao dokaz, s naglaskom

da predstavlja vjerodostojnu ispravu. To može biti npr. IZJAVA PL ili FL ovjerena kod

nadležnih organa.

23

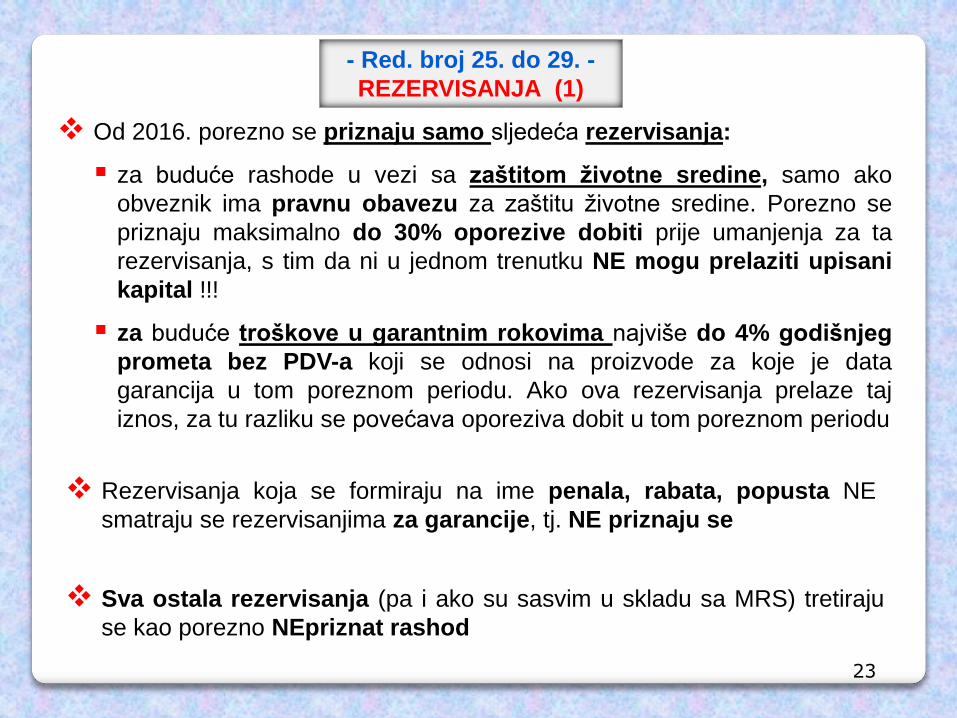

- Red. broj 25. do 29. -

REZERVISANJA (1)

Od 2016. porezno se priznaju samo sljedeća rezervisanja:

za buduće rashode u vezi sa zaštitom životne sredine, samo ako

obveznik ima pravnu obavezu za zaštitu životne sredine. Porezno se

priznaju maksimalno do 30% oporezive dobiti prije umanjenja za ta

rezervisanja, s tim da ni u jednom trenutku NE mogu prelaziti upisani

kapital !!!

za buduće troškove u garantnim rokovima najviše do 4% godišnjeg

prometa bez PDV-a koji se odnosi na proizvode za koje je data

garancija u tom poreznom periodu. Ako ova rezervisanja prelaze taj

iznos, za tu razliku se povećava oporeziva dobit u tom poreznom periodu

Rezervisanja koja se formiraju na ime penala, rabata, popusta NE

smatraju se rezervisanjima za garancije, tj. NE priznaju se

Sva ostala rezervisanja (pa i ako su sasvim u skladu sa MRS) tretiraju

se kao porezno NEpriznat rashod

24

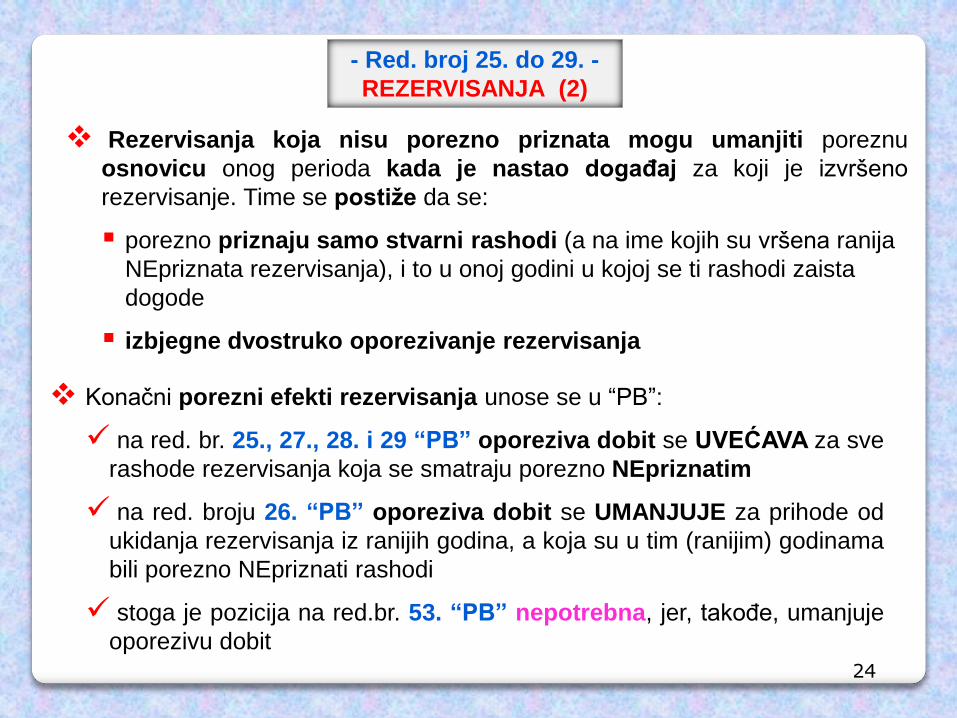

- Red. broj 25. do 29. -

REZERVISANJA (2)

Rezervisanja koja nisu porezno priznata mogu umanjiti poreznu

osnovicu onog perioda kada je nastao događaj za koji je izvršeno

rezervisanje. Time se postiže da se:

porezno priznaju samo stvarni rashodi (a na ime kojih su vršena ranija

NEpriznata rezervisanja), i to u onoj godini u kojoj se ti rashodi zaista

dogode

izbjegne dvostruko oporezivanje rezervisanja

Konačni porezni efekti rezervisanja unose se u “PB”:

na red. br. 25., 27., 28. i 29 “PB” oporeziva dobit se UVEĆAVA za sve

rashode rezervisanja koja se smatraju porezno NEpriznatim

na red. broju 26. “PB” oporeziva dobit se UMANJUJE za prihode od

ukidanja rezervisanja iz ranijih godina, a koja su u tim (ranijim) godinama

bili porezno NEpriznati rashodi

stoga je pozicija na red.br. 53. “PB” nepotrebna, jer, takođe, umanjuje

oporezivu dobit

25

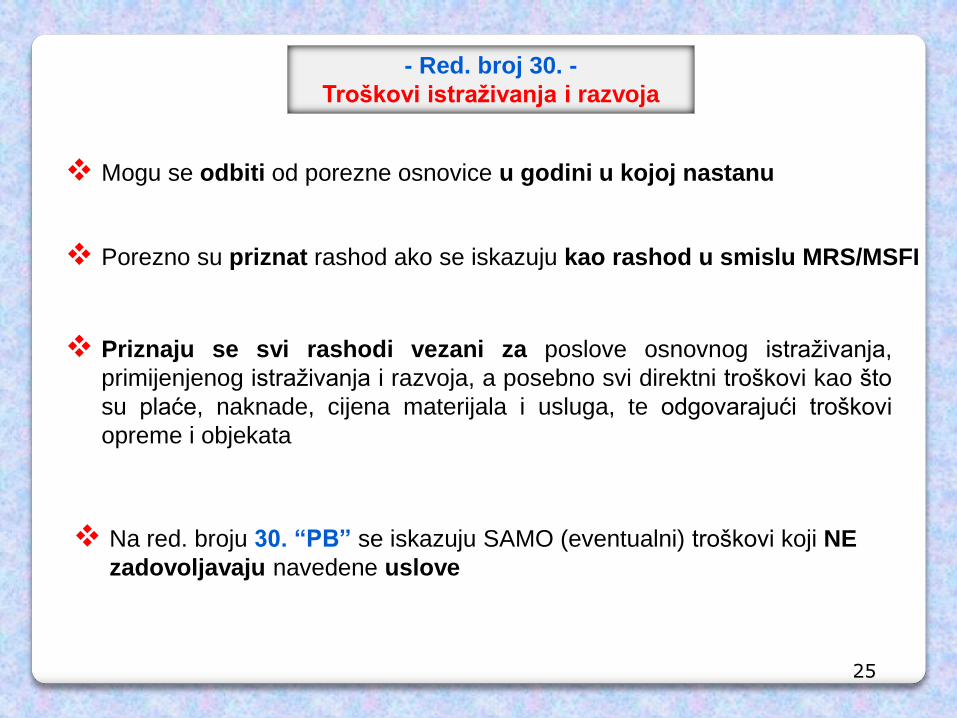

- Red. broj 30. -

Troškovi istraživanja i razvoja

Mogu se odbiti od porezne osnovice u godini u kojoj nastanu

Priznaju se svi rashodi vezani za poslove osnovnog istraživanja,

primijenjenog istraživanja i razvoja, a posebno svi direktni troškovi kao što

su plaće, naknade, cijena materijala i usluga, te odgovarajući troškovi

opreme i objekata

Na red. broju 30. “PB” se iskazuju SAMO (eventualni) troškovi koji NE

zadovoljavaju navedene uslove

Porezno su priznat rashod ako se iskazuju kao rashod u smislu MRS/MSFI

26

- Red. broj 31. do 33. -

Porezno NEpriznati rashodi finansijskih institucija

Finansijskim institucijama priznaju se kao porezno priznati rashodi

problematična (“posebna”) rezervisanja, koja su izvršena u skladu sa

propisima FAB-a i za koja postoji objektivan dokaz o umanjenju vrijednosti.

Priznati su u neto iznosu

Porezno NEpriznatim rashodima smatraju se latentni gubici, tzv.

“IBNR”, ranije poznati kao “Opća rezervisanja”.

Radi se o rashodima na ime ispravke vrijednosti potraživanja bilansne

aktive gdje nema objektivan dokaz o umanjenju vrijednosti.

NEpriznati su u neto iznosu

Neto iznos = razlika između ukupno iskazanih rashoda

umanjenih za prihode po istom osnovu

27

- Red. broj 34. i 35. (isto što i 51.) -

Ispravka vrijednosti i otpis potraživanja

Rashodi iz osnova ispravke vrijednosti i/ili otpisa potraživanja (prethodno

bili iskazani kao prihod) porezno su priznat rashod ako je ispunjen bilo

koji od sljedećih uslova:

ako nisu naplaćena u roku od 12 mjeseci od datuma dospijeća ili

ako su utužena ili

ako je pokrenut izvršni postupak ili

ako su prijavljena u likvidacijskom ili stečaj. postupku nad dužnikom

Pravilnik propisuje dodatni uslov (kojeg nema u Zakonu) koji je

istovremeno eliminatoran uslov koji poništava sve dole navedeno:

obveznik mora posjedovati usaglašeni “IOS” sa svojim dužnikom

Ako obveznik istovremeno ima i dugovanja prema svom dužniku, rashodi

na ime otpisa potraživanja tom dužniku su porezno NEpriznati DO

iznosa obaveze prema tom licu (dužniku)

28

MIŠLJENJA FMF-a PO PITANJIMA OBVEZNIKA

PITANJE: Da li je porezno priznat rashod po osnovu ispravke vrijednosti potraživanja

ukoliko se od drugog lica dobije IOS koji nije usaglašen sa knjigovodstvenom

dokumentacijom obveznika?

Mišljenje FMF: Obveznik treba da posjeduje IOS, shodno članu 38. Zakona o

računovodstvu i reviziji FBiH. Pravnim licima koja imaju NEusaglašen IOS sa

knjigovodstvenom dokumentacijom kod otpisa potraživanja ili ispravke vrijednosti

potraživanja, porezno priznat rashod je u visini koja je usaglašena !

PITANJE: Da li je dovoljan IOS na engleskom jeziku za ino-kupce?

Mišljenje FMF: Izvod otvorenih stavki može biti i na engleskom jeziku.

U slučaju potrebe nadležni organi mogu tražiti prevod.

PITANJE: Da li obveznik može otpisati potraživanje koje nije naplaćeno, niti je izvjesna

mogućnost naplate, a da je rashod porezno priznat, s tim da je potraživanje

prijavljeno u stečajnu masu za što posjeduje potvrdu suda u Milanu?

Mišljenje FMF: Mišljenja smo da podneseni zahtjev prema sudu u Milanu (stečajnom

upravniku) i potvrda suda u Milanu da je potraživanje usagalašeno, može se smatrati u

porezne svrhe da je potraživanje usaglašeno, te se isto može tretirati kao porezno

priznat rashod u iznosu koji je prihvaćen od strane suda u Milanu, shodno članu

17. Zakona i člana 38. Pravilnika.

29

- Red. broj 36. -

”Istanjena kapitalizacija”

Rashod na ime kamate ili njenog funkcionalnog ekvivalenta po

finansijskim ugovorima i instrumentima uzetim od povezanih lica koji

prelazi četverostruki iznos upisanog kapitala poreznog obveznika

smatra se porezno NEpriznatim rashodom

Porezno NEpriznati rashodi po ovom osnovu NE mogu se prenositi iz

jednog poreznog perioda u drugi

Navedeno se ne primjenjuje na banke i osiguravajuća društva

30

- Red. broj 37. do 39. -

AMORTIZACIJA (1)

Rashodi amortizacije se priznaju u porezne svrhe samo za vlastitu

dugotrajnu imovinu u upotrebi, kojom obveznik obavlja djelatnost i koja

ima ograničen vijek trajanja koji je duži od 12 mjeseci

Zadržana mogućnost jednokratnog otpisa imovine čija je nabavna cijena

manja od 1.000 KM, koja se može se u cijelosti odbiti u godini u kojoj je ta

imovina nabavljena

Prestala mogućnost jednokratnog otpisa hardvera i softvera !!

Dozvoljena je ubrzana amortizacija imovine koja služi za sprečavanje

zagađivanja zraka, vode, zemljišta i ublažavanje buke, po stopama

uvećanim i do 50% od propisanih (NE može preći nabavnu vrijednost)

Nema više ubrzane amortizacije za sredstva koja se koriste za

školovanje i obuku kadrova

31

- Red. broj 37. do 39. i 47. -

AMORTIZACIJA (2)

Imovina koja je u cijelosti otpisana, NE može se ponovo procjenjivati i

na nju obračunavati amortizacija i priznati u porezne svrhe, osim u

slučaju naknadnih ulaganja u takvu imovinu

Amortizaciji NE podliježe dugotrajna imovina koja ima neograničen vijek

upotrebe (zemljište, šuma i sl.)

Amortizacija se obračunava na nabavnu vrijednost svakog

pojedinačnog sredstva, proporcionalnom metodom primjenom

maximalnih godišnjih stopa iz člana 19. Zakona

Rashodi od otuđenja, odnosno NEotpisana vrijednost imovine kod

prodaje, uništenja ili rashodovanja smatraju se porezno priznatim

rashodom

Amortizacija “goodwilla” nastalog pri statusnim promjenama smatra se

NEpriznatim rashodom (jer se “goodwill” ne amortizira)

32

- Red. broj 40. i 41. -

Rashodi od umanjenja vrijednosti dugotrajne imovine

Na red. broju 40. “PB”, oporeziva dobit se UVEĆAVA za rashod po

osnovu procijenjenog umanjenja vrijednosti stalnih sredstava (materijalnih

po MRS 16, a nematerijalnih po MRS 38).

Ovo je privremeno porezno nepriznat rashod (za tu godinu), pa postoji

mogućnost iskazivanja odloženih poreznih sredstava (MRS 12), koja će

se realizovati u onoj godini u kojoj dođe do prodaje, rashodovanja, otuđenja

ili uništenja tih sredstava

Na red. broju 41. “PB”, oporeziva dobit će se naknadno UMANJIVATI za

taj isti iznos, i to u “PB” za onu godinu u kojoj se dotično sredstvo proda,

rashoduje ili bude uništeno usljed više sile

Napomena: Iako Zakon pominju samo ”prodaju” i ”uništenje usljed više

sile” (čl. 19. st.6.), ipak je Pravilnikom (čl. 42. st.3.) propisano da su rashodi

od otuđenja imovine porezno priznat rashod i prilikom rashodovanja

imovine, ukoliko je osigurana adekvatna dokumentacija

33

- Red. broj 42. do 45. -

Razlike troška amortizacija zbog korištenja nižih ili

viših stopa amortizacije u odnosu na zakonske stope

Ako obveznik koristi NIŽE stope amortizacije od stopa iz člana 19. stav 2.

Zakona, ima PRAVO da smanji poreznu osnovicu za razliku između pune

(više) porezno dozvoljene amortizacije po Zakonu i stvarne (niže) amortizacije

koja je utvrđena u njegovim posl. knjigama

Eventualno iskorišteni prednji “mini poticaj” je privremenog karaktera, jer u

narednim por. periodima korišteno umanjenje povećava por. osnovicu na r.b.

43. “PB” (dakle, automatski moraju postojati i odložene porezne obaveze)

Ako obveznik koristi VIŠE stope amortizacije od stopa iz člana 19. stav 2.

Zakona, ima OBAVEZU da poveća poreznu osnovicu za razliku između

pune (niže) porezno dozvoljene amortizacije po Zakonu i stvarne (više)

amortizacije koja je utvrđena u njegovim poslovnim knjigama.

U ovom slučaju Pravilnik naglašava da je: “Prenos privremenih razlika

dozvoljen” (tj. primjenjuje se MRS-a 12)

34

- Red. broj 47. -

Amortizacija imovine u najmu

Ako obveznik izvrši poboljšanje unajmljene imovine u svrhu obavljanja

svoje djelatnosti, na vlastiti teret, tako nastala ulaganja mogu se

amortizovati u skladu sa očekivanim vijekom korištenja te imovine

Ako obveznik raskine ugovorni odnos prije ugovorenog vijeka

korištenja, tako nastali rashodi (tj. otpis preostale vrijednosti tih ulaganja)

smatraju se porezno priznatim rashodima

Trošak amortizacije na iznajmljenu imovinu priznaje se zavisno od toga da

li se takva imovina računovodstveno tretira kao sredstvo zakupodavca ili

kao sredstvo zakupoprimca, u skladu sa MRS-om 17 – “Leasing”

Ako bi se takva imovina vodila i amortizovala i kod zakupodavca i kod

zakupoprimca, amortizacija se priznaje samo kod onoga ko tu imovinu i

njenu amortizaciju iskazuje u skladu sa MRS 17

35

MIŠLJENJA FMF-a PO PITANJIMA OBVEZNIKA

PITANJE: Da li se promjena fer vrijednosti finansijske imovine priznate po fer

vrijednosti kroz bilans uspjeha, smatra porezno priznatim troškom?

Mišljenje FMF: Ukoliko se finansijska imovine klasifikuje kao dugotrajna imovina

prema MRS/MSFI, takva razlika na ime umanjenja vrijednosti uvećava poreznu

osnovicu prema članu 19. stav 6. Zakona.

Porezno priznat rashod smatrat će se u poreznom periodu kada je ta imovina

prodata.

PITANJE: Da li je porezno priznata amortizacija imovine koja se iznajmljuje?

Mišljenje FMF: Prema članu 19. Zakona i čl. 41. Pravilnika, vlastita dugotrajna

imovina smatra se da je u upotrebi i ukoliko se daje u zakup s ciljem sticanja

prihoda, te je trošak amortizacije ove imovine porezno priznat rashod.

PITANJE: Da li na porezno priznavanje rashoda po osnovu manjka zaliha robe

ima uticaja (ne)obračunati PDV?

Mišljenje FMF: Porezno priznatim manjkom smatra se isključivo onaj dio

rashoda na koji se NE obračunava PDV.

36

- Red. broj 48. -

Nedokumentirani i drugi rashodi koji nisu

iskazani u skladu sa Zakonom i Pravilnikom

Član 7. stav 5. Zakona:

Porezno priznati rashodi obuhvaćaju sve dokumentirane rashode

……. koje porezni obveznik snosi u svrhu ostvarivanja dobiti, ako su

pravilno iskazani u finansijskim izvještajima

Član 8. Zakona:

Za utvrđivanje porezne osnovice priznaju se svi rashodi, prihodi i

kapitalna dobit/gubitak u iznosima koji su iskazani u poslovnim

knjigama, a koji su u skladu sa računovodstvenim propisima, ukoliko

nije drugačije propisano Zakonom

37

- Red. broj 49. -

Prihodi po osnovu učešća u kapitalu

Prihodi rezidenta FBiH ostvareni iz osnova učešća u kapitalu isključuju

se iz porezne osnovice ukoliko su isplaćeni iz dobiti na koju je obračunat

i plaćen porez na dobit prema Zakonu

Isplatilac dividende/dobiti dužan je uredno popuniti i ovjeriti IZJAVU na

“Obrascu ID-813”, te je dostaviti:

a) nadležnoj Ispostavi PUFBiH, uz godišnju Prijavu poreza na dobit

(“Obrazac PP-801”), i

b) primatelju dividende/dobiti.

Time se izbjegava dvostruko oporezivanje dobiti povezanih subjekata

unutar Federacije BiH

38

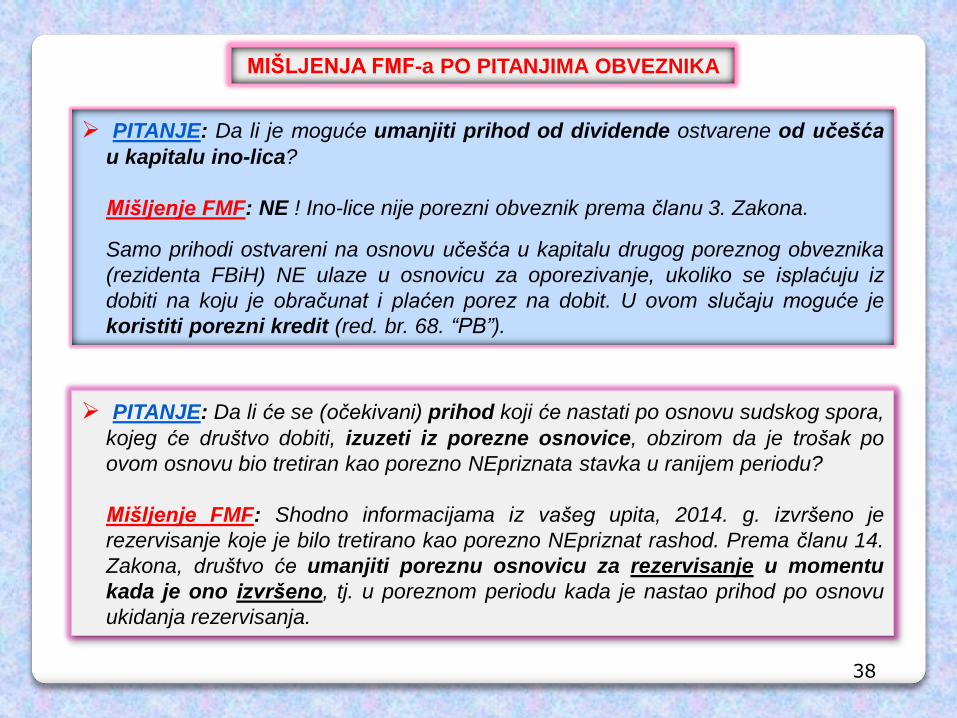

MIŠLJENJA FMF-a PO PITANJIMA OBVEZNIKA

PITANJE: Da li je moguće umanjiti prihod od dividende ostvarene od učešća

u kapitalu ino-lica?

Mišljenje FMF: NE ! Ino-lice nije porezni obveznik prema članu 3. Zakona.

Samo prihodi ostvareni na osnovu učešća u kapitalu drugog poreznog obveznika

(rezidenta FBiH) NE ulaze u osnovicu za oporezivanje, ukoliko se isplaćuju iz

dobiti na koju je obračunat i plaćen porez na dobit. U ovom slučaju moguće je

koristiti porezni kredit (red. br. 68. “PB”).

PITANJE: Da li će se (očekivani) prihod koji će nastati po osnovu sudskog spora,

kojeg će društvo dobiti, izuzeti iz porezne osnovice, obzirom da je trošak po

ovom osnovu bio tretiran kao porezno NEpriznata stavka u ranijem periodu?

Mišljenje FMF: Shodno informacijama iz vašeg upita, 2014. g. izvršeno je

rezervisanje koje je bilo tretirano kao porezno NEpriznat rashod. Prema članu 14.

Zakona, društvo će umanjiti poreznu osnovicu za rezervisanje u momentu

kada je ono izvršeno, tj. u poreznom periodu kada je nastao prihod po osnovu

ukidanja rezervisanja.

39

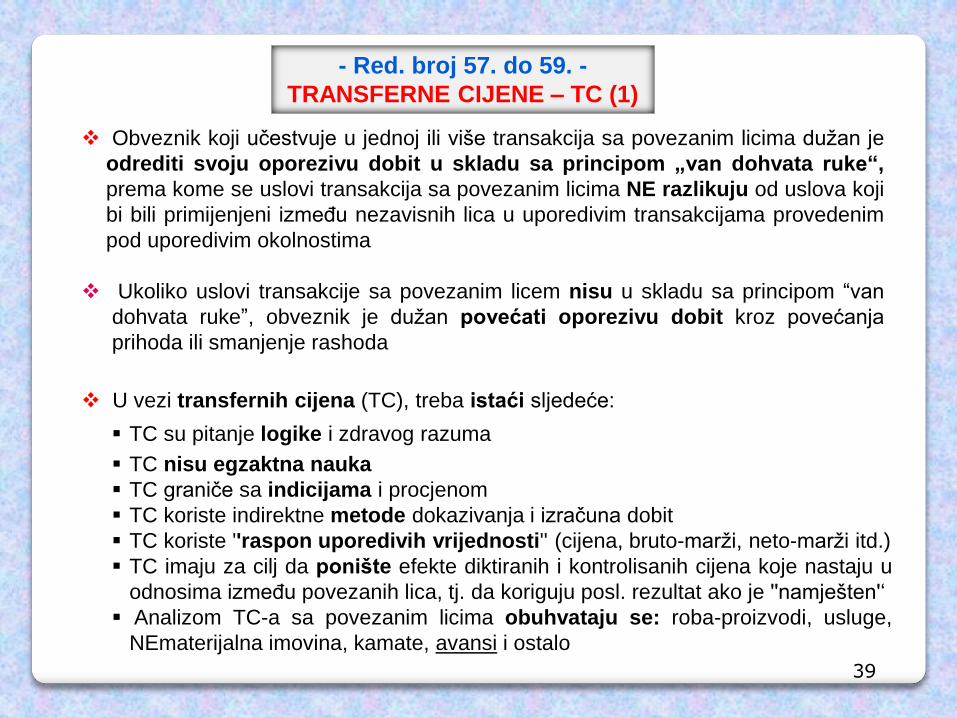

- Red. broj 57. do 59. -

TRANSFERNE CIJENE – TC (1)

Obveznik koji učestvuje u jednoj ili više transakcija sa povezanim licima dužan je

odrediti svoju oporezivu dobit u skladu sa principom „van dohvata ruke“,

prema kome se uslovi transakcija sa povezanim licima NE razlikuju od uslova koji

bi bili primijenjeni između nezavisnih lica u uporedivim transakcijama provedenim

pod uporedivim okolnostima

Ukoliko uslovi transakcije sa povezanim licem nisu u skladu sa principom “van

dohvata ruke”, obveznik je dužan povećati oporezivu dobit kroz povećanja

prihoda ili smanjenje rashoda

U vezi transfernih cijena (TC), treba istaći sljedeće:

TC su pitanje logike i zdravog razuma

TC nisu egzaktna nauka

TC graniče sa indicijama i procjenom

TC koriste indirektne metode dokazivanja i izračuna dobit

TC koriste ''raspon uporedivih vrijednosti'' (cijena, bruto-marži, neto-marži itd.)

TC imaju za cilj da ponište efekte diktiranih i kontrolisanih cijena koje nastaju u

odnosima između povezanih lica, tj. da koriguju posl. rezultat ako je ''namješten'‘

Analizom TC-a sa povezanim licima obuhvataju se: roba-proizvodi, usluge,

NEmaterijalna imovina, kamate, avansi i ostalo

40

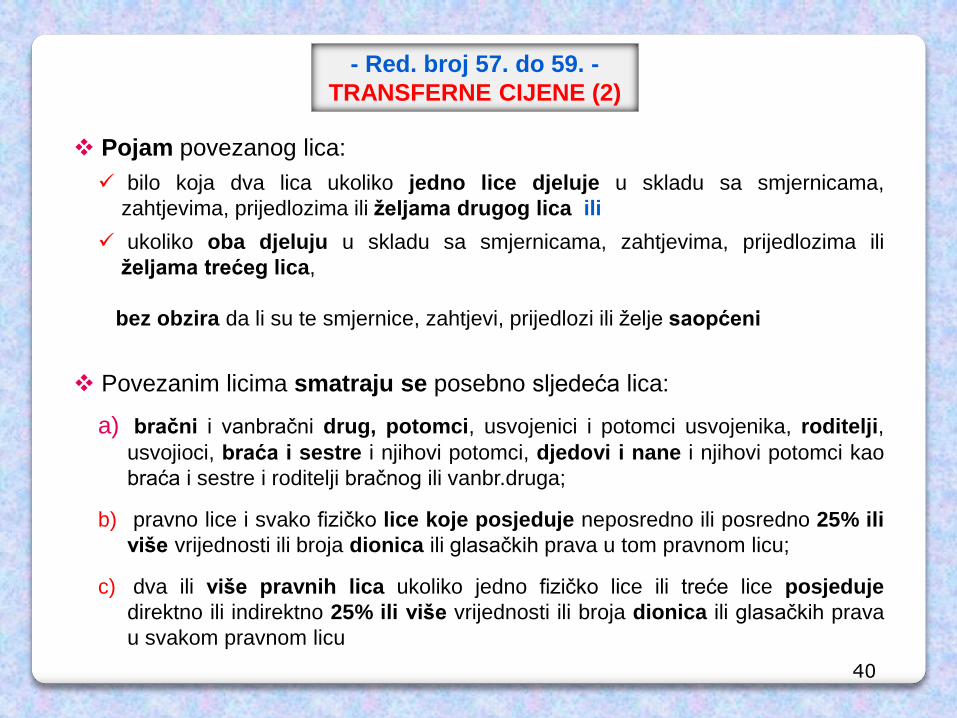

- Red. broj 57. do 59. -

TRANSFERNE CIJENE (2)

Pojam povezanog lica:

bilo koja dva lica ukoliko jedno lice djeluje u skladu sa smjernicama,

zahtjevima, prijedlozima ili željama drugog lica ili

ukoliko oba djeluju u skladu sa smjernicama, zahtjevima, prijedlozima ili

željama trećeg lica,

bez obzira da li su te smjernice, zahtjevi, prijedlozi ili želje saopćeni

Povezanim licima smatraju se posebno sljedeća lica:

a) bračni i vanbračni drug, potomci, usvojenici i potomci usvojenika, roditelji,

usvojioci, braća i sestre i njihovi potomci, djedovi i nane i njihovi potomci kao

braća i sestre i roditelji bračnog ili vanbr.druga;

b) pravno lice i svako fizičko lice koje posjeduje neposredno ili posredno 25% ili

više vrijednosti ili broja dionica ili glasačkih prava u tom pravnom licu;

c) dva ili više pravnih lica ukoliko jedno fizičko lice ili treće lice posjeduje

direktno ili indirektno 25% ili više vrijednosti ili broja dionica ili glasačkih prava

u svakom pravnom licu

41

- Red. broj 57. do 59. -

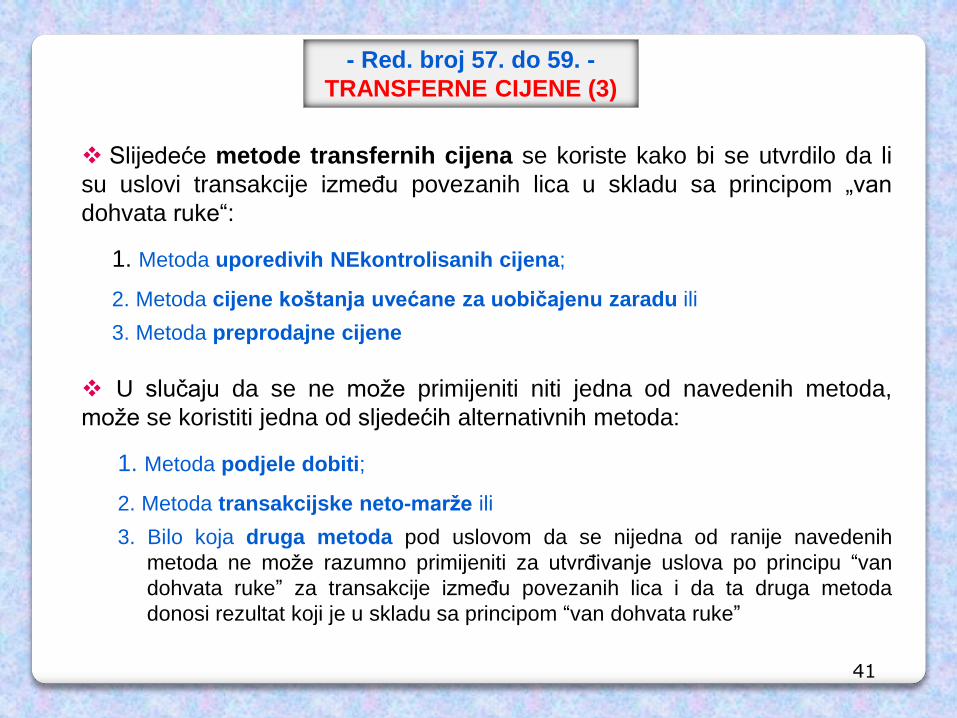

TRANSFERNE CIJENE (3)

Slijedeće metode transfernih cijena se koriste kako bi se utvrdilo da li

su uslovi transakcije između povezanih lica u skladu sa principom „van

dohvata ruke“:

1. Metoda uporedivih NEkontrolisanih cijena;

2. Metoda cijene koštanja uvećane za uobičajenu zaradu ili

3. Metoda preprodajne cijene

U slučaju da se ne može primijeniti niti jedna od navedenih metoda,

može se koristiti jedna od sljedećih alternativnih metoda:

1. Metoda podjele dobiti;

2. Metoda transakcijske neto-marže ili

3. Bilo koja druga metoda pod uslovom da se nijedna od ranije navedenih

metoda ne može razumno primijeniti za utvrđivanje uslova po principu “van

dohvata ruke” za transakcije između povezanih lica i da ta druga metoda

donosi rezultat koji je u skladu sa principom “van dohvata ruke”

42

- Red. broj 57. do 59. -

TRANSFERNE CIJENE (4)

Porezni obveznik koji učestvuje u transakcijama sa povezanim licima

dužan je, u trenutku podnošenja svoje porezne prijave, imati

dokumentaciju o T.C. koja sadrži dovoljno informacija i analizu da se

potvrdi da su uslovi njegovih transakcija sa povezanim licima u skladu sa

principom „van dohvata ruke“

Porezni obveznik je, po prijemu zahtjeva Porezne uprave FBiH, dužan

dostaviti dokumentaciju o T.C. u roku 45 dana

Ukoliko ukupni iznos transakcija obveznika sa povezanim licima prelazi

iznos od 500.000 KM u poreznom periodu, obveznik je dužan Poreznoj

upravi, zajedno sa poreznom prijavom, podnijeti i poseban pregled tih

transakcija na “Obrascu TP 902”

43

- Red. broj 57. do 59. -

TRANSFERNE CIJENE (5)

Porezni obveznik mora imati tzv. “local file”

Ako je obveznik član grupe koja na nivou konsolidacije ima bruto prihode

više od 1,5 milijardi KM, onda postoji obaveza da se ima tzv. “master file”

Izvještaj o TC je dokument čiji je sadržaj propisan u Pravilniku:

a) organizaciona struktura i pregled poslovanja grupe

b) analiza djelatnosti obveznika

c) funkcionalna analiza

d) izbor metode

e) zaključak

Izvještaj može biti skraćen – samo sa stavkama a, d. i e.

(ako je transakcija pozajmica ili kredit; ako postoji samo jednokratna

transakcija s povezanim licem; ako se od matičnog PL primaju usluge iz

čl. 55. Pravilnika o TC; kada se izbjegava dvost. oporezivanje sa

rezidentom FBiH)

44

- Red. broj 57. do 59. -

TRANSFERNE CIJENE (6)

Na R.br. 57. “PB”, upisuje se iznosi razlika između tržišnih (viših) i

stvarnih (nižih) prihoda u transakcijama s povezanim licima. Razlika

nastaje kada su ostvareni prihodi obveznika “potcijenjeni”

Na R.br. 58. “PB”, upisuje se iznosi razlika između tržišnih (nižih) i

stvarnih (viših) rashoda u transakcijama s povezanim licima. Razlika

nastaje kada su rashodi obveznika “precijenjeni”

R.br. 59. “PB” se popunjava ako smo na R.br. 57. i 58. iskazali T.C. Ovo

polje popunjava onaj obveznik koji je iskazao T.C., a s ciljem da izbjegne

dvostruko oporezivanje unutar FBiH, uz kumulativno ispunjenje 3 uvjeta:

1) oba lica moraju biti rezidenti FBiH, koji su u svojoj osnovici iskazali T.C. po istoj

transakciji

2) nijedan od obveznika NE smije koristiti poticaje po osnovu investicija iz člana

36. Zakona ili novog zapošljavanja radnika iz člana 37. Zakona

3) nijedan od obveznika za posmatranu godinu NE smije iskazati porezni

gubitak iz člana 25. Zakona

45

- Red. broj 57. do 59. -

TRANSFERNE CIJENE (7)

“OBRAZAC TP-900”:

podnosi se radi izbjegavanja dvostrukog oporezivanja

podnosi ga obveznik koji želi neutralizirati efekat T.C. - ako su

kumulativno ispunjena sva tri uvjeta (navedena u prethodnom slajdu)

iz koncepcije obrasca slijedi da je potrebno popuniti više primjeraka

ako poništavamo efekte T.C. s više povezanih por. obveznika (iz FBiH)

“OBRAZAC TP-902”:

Naziv: “Godišnji izvještaj o kontrolisanim transakcijama”

prilaže se uz prijavu poreza na dobit samo onda kada je ukupna

vrijednost transakcija sa povezanim licima viša od 500.000 KM

TP-902 sadrži podatke o: djelatnostima obveznika, informacije o

profitabilnosti i kontrolisane transakcije iz obje perspektive – i prihoda i

rashoda

46

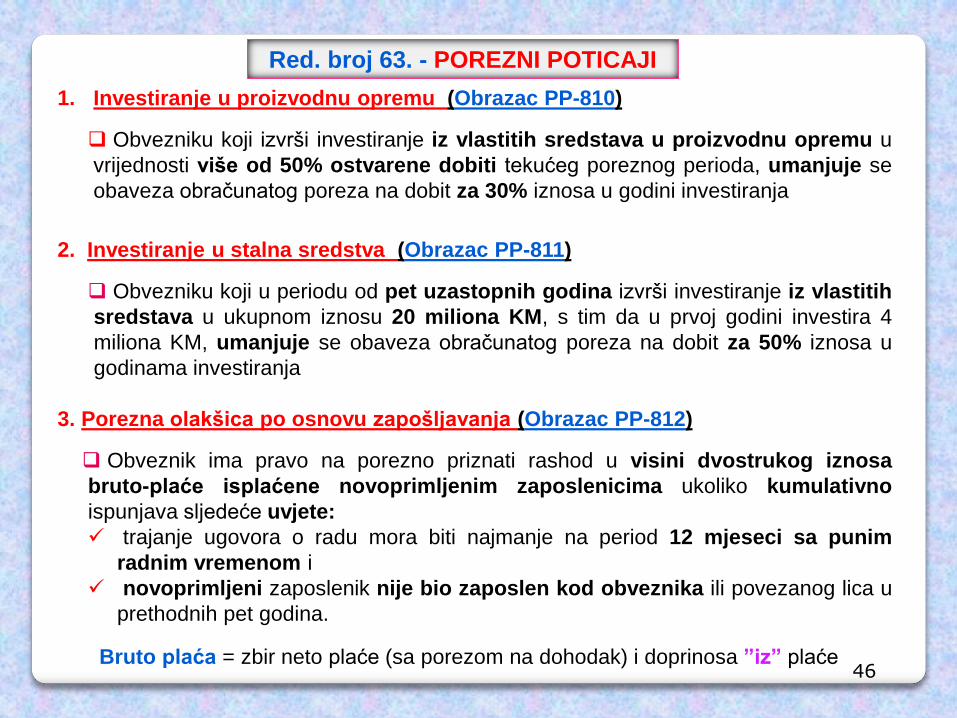

Red. broj 63. - POREZNI POTICAJI

1. Investiranje u proizvodnu opremu (Obrazac PP-810)

Obvezniku koji izvrši investiranje iz vlastitih sredstava u proizvodnu opremu u

vrijednosti više od 50% ostvarene dobiti tekućeg poreznog perioda, umanjuje se

obaveza obračunatog poreza na dobit za 30% iznosa u godini investiranja

2. Investiranje u stalna sredstva (Obrazac PP-811)

Obvezniku koji u periodu od pet uzastopnih godina izvrši investiranje iz vlastitih

sredstava u ukupnom iznosu 20 miliona KM, s tim da u prvoj godini investira 4

miliona KM, umanjuje se obaveza obračunatog poreza na dobit za 50% iznosa u

godinama investiranja

3. Porezna olakšica po osnovu zapošljavanja (Obrazac PP-812)

Obveznik ima pravo na porezno priznati rashod u visini dvostrukog iznosa

bruto-plaće isplaćene novoprimljenim zaposlenicima ukoliko kumulativno

ispunjava sljedeće uvjete:

trajanje ugovora o radu mora biti najmanje na period 12 mjeseci sa punim

radnim vremenom i

novoprimljeni zaposlenik nije bio zaposlen kod obveznika ili povezanog lica u

prethodnih pet godina.

Bruto plaća = zbir neto plaće (sa porezom na dohodak) i doprinosa ”iz” plaće

47

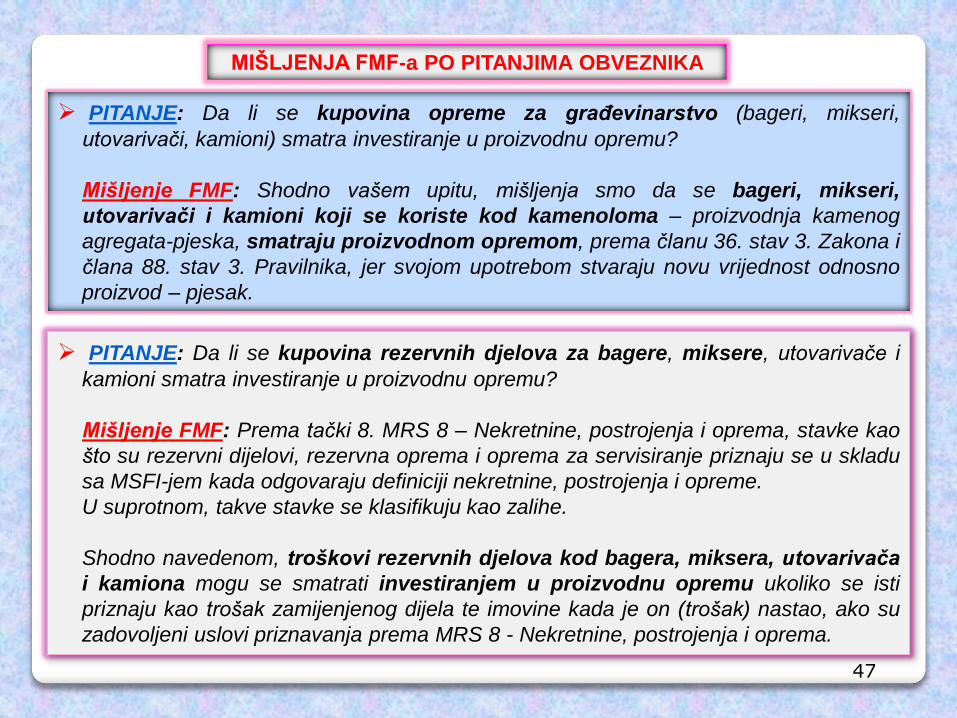

MIŠLJENJA FMF-a PO PITANJIMA OBVEZNIKA

PITANJE: Da li se kupovina opreme za građevinarstvo (bageri, mikseri,

utovarivači, kamioni) smatra investiranje u proizvodnu opremu?

Mišljenje FMF: Shodno vašem upitu, mišljenja smo da se bageri, mikseri,

utovarivači i kamioni koji se koriste kod kamenoloma – proizvodnja kamenog

agregata-pjeska, smatraju proizvodnom opremom, prema članu 36. stav 3. Zakona i

člana 88. stav 3. Pravilnika, jer svojom upotrebom stvaraju novu vrijednost odnosno

proizvod – pjesak.

PITANJE: Da li se kupovina rezervnih djelova za bagere, miksere, utovarivače i

kamioni smatra investiranje u proizvodnu opremu?

Mišljenje FMF: Prema tački 8. MRS 8 – Nekretnine, postrojenja i oprema, stavke kao

što su rezervni dijelovi, rezervna oprema i oprema za servisiranje priznaju se u skladu

sa MSFI-jem kada odgovaraju definiciji nekretnine, postrojenja i opreme.

U suprotnom, takve stavke se klasifikuju kao zalihe.

Shodno navedenom, troškovi rezervnih djelova kod bagera, miksera, utovarivača

i kamiona mogu se smatrati investiranjem u proizvodnu opremu ukoliko se isti

priznaju kao trošak zamijenjenog dijela te imovine kada je on (trošak) nastao, ako su

zadovoljeni uslovi priznavanja prema MRS 8 - Nekretnine, postrojenja i oprema.

48

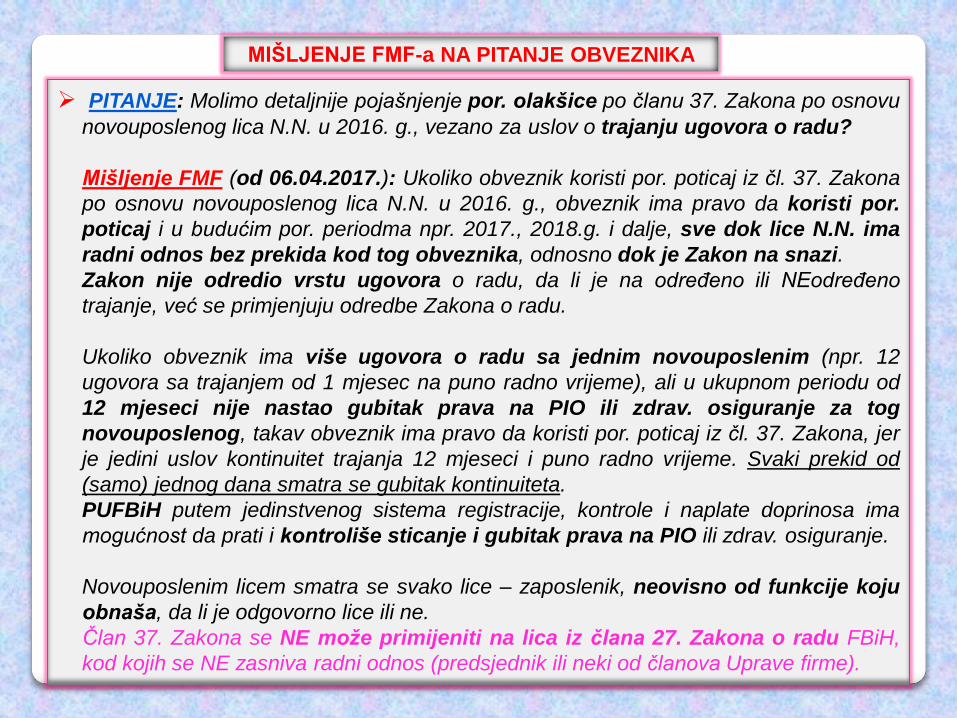

MIŠLJENJE FMF-a NA PITANJE OBVEZNIKA

PITANJE: Molimo detaljnije pojašnjenje por. olakšice po članu 37. Zakona po osnovu

novouposlenog lica N.N. u 2016. g., vezano za uslov o trajanju ugovora o radu?

Mišljenje FMF (od 06.04.2017.): Ukoliko obveznik koristi por. poticaj iz čl. 37. Zakona

po osnovu novouposlenog lica N.N. u 2016. g., obveznik ima pravo da koristi por.

poticaj i u budućim por. periodma npr. 2017., 2018.g. i dalje, sve dok lice N.N. ima

radni odnos bez prekida kod tog obveznika, odnosno dok je Zakon na snazi.

Zakon nije odredio vrstu ugovora o radu, da li je na određeno ili NEodređeno

trajanje, već se primjenjuju odredbe Zakona o radu.

Ukoliko obveznik ima više ugovora o radu sa jednim novouposlenim (npr. 12

ugovora sa trajanjem od 1 mjesec na puno radno vrijeme), ali u ukupnom periodu od

12 mjeseci nije nastao gubitak prava na PIO ili zdrav. osiguranje za tog

novouposlenog, takav obveznik ima pravo da koristi por. poticaj iz čl. 37. Zakona, jer

je jedini uslov kontinuitet trajanja 12 mjeseci i puno radno vrijeme. Svaki prekid od

(samo) jednog dana smatra se gubitak kontinuiteta.

PUFBiH putem jedinstvenog sistema registracije, kontrole i naplate doprinosa ima

mogućnost da prati i kontroliše sticanje i gubitak prava na PIO ili zdrav. osiguranje.

Novouposlenim licem smatra se svako lice – zaposlenik, neovisno od funkcije koju

obnaša, da li je odgovorno lice ili ne.

Član 37. Zakona se NE može primijeniti na lica iz člana 27. Zakona o radu FBiH,

kod kojih se NE zasniva radni odnos (predsjednik ili neki od članova Uprave firme).

49

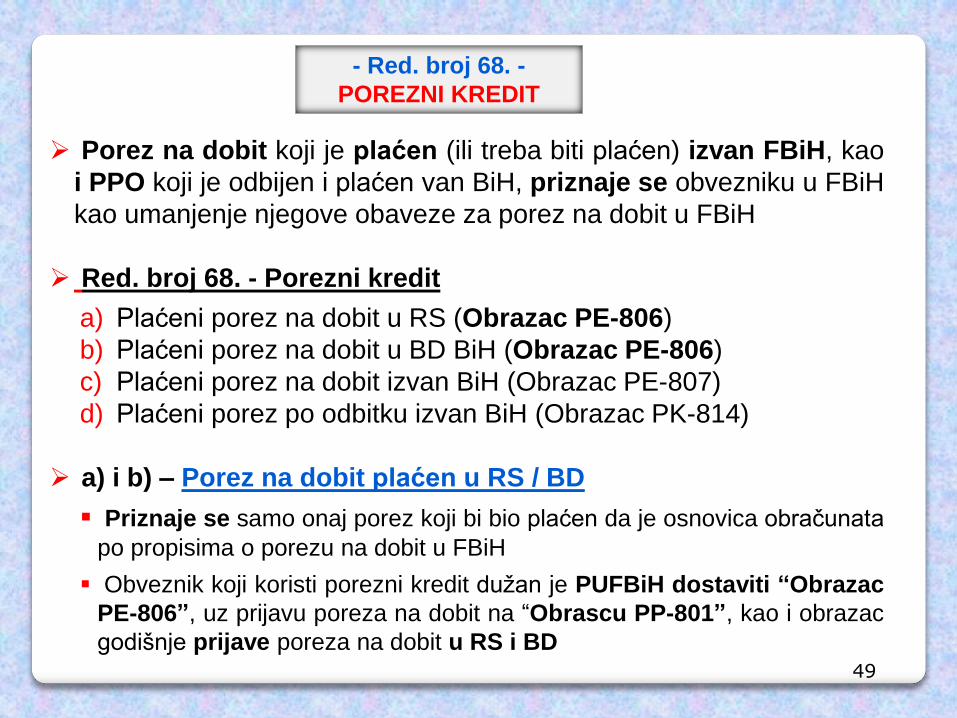

- Red. broj 68. -

POREZNI KREDIT

Porez na dobit koji je plaćen (ili treba biti plaćen) izvan FBiH, kao

i PPO koji je odbijen i plaćen van BiH, priznaje se obvezniku u FBiH

kao umanjenje njegove obaveze za porez na dobit u FBiH

Red. broj 68. - Porezni kredit

a) Plaćeni porez na dobit u RS (Obrazac PE-806)

b) Plaćeni porez na dobit u BD BiH (Obrazac PE-806)

c) Plaćeni porez na dobit izvan BiH (Obrazac PE-807)

d) Plaćeni porez po odbitku izvan BiH (Obrazac PK-814)

a) i b) – Porez na dobit plaćen u RS / BD

Priznaje se samo onaj porez koji bi bio plaćen da je osnovica obračunata

po propisima o porezu na dobit u FBiH

Obveznik koji koristi porezni kredit dužan je PUFBiH dostaviti “Obrazac

PE-806”, uz prijavu poreza na dobit na “Obrascu PP-801”, kao i obrazac

godišnje prijave poreza na dobit u RS i BD

50

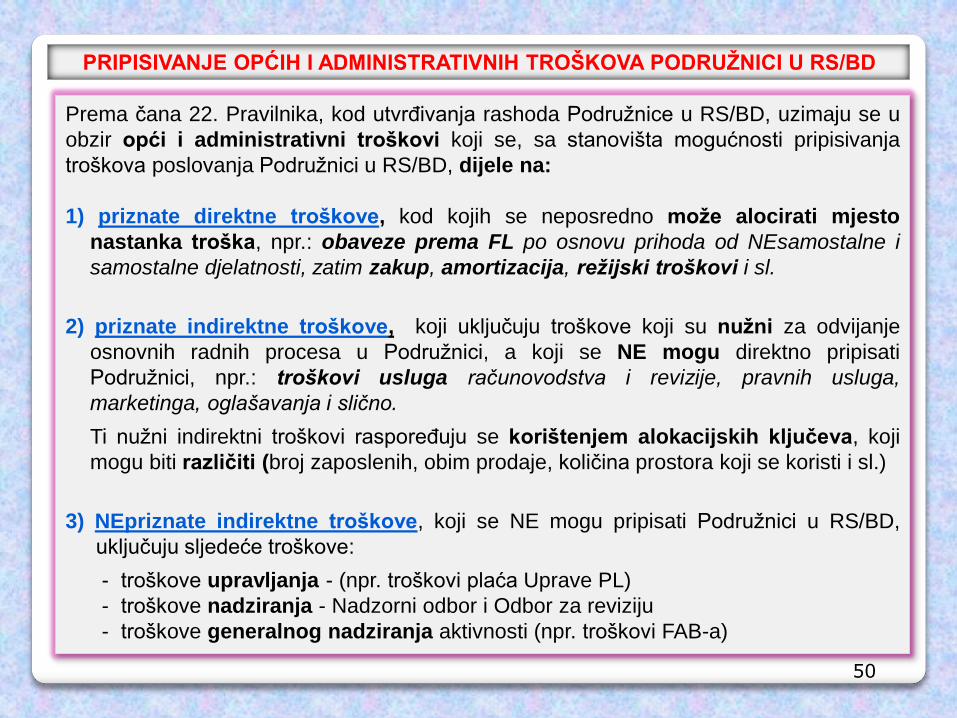

PRIPISIVANJE OPĆIH I ADMINISTRATIVNIH TROŠKOVA PODRUŽNICI U RS/BD

Prema čana 22. Pravilnika, kod utvrđivanja rashoda Podružnice u RS/BD, uzimaju se u

obzir opći i administrativni troškovi koji se, sa stanovišta mogućnosti pripisivanja

troškova poslovanja Podružnici u RS/BD, dijele na:

1) priznate direktne troškove, kod kojih se neposredno može alocirati mjesto

nastanka troška, npr.: obaveze prema FL po osnovu prihoda od NEsamostalne i

samostalne djelatnosti, zatim zakup, amortizacija, režijski troškovi i sl.

2) priznate indirektne troškove, koji uključuju troškove koji su nužni za odvijanje

osnovnih radnih procesa u Podružnici, a koji se NE mogu direktno pripisati

Podružnici, npr.: troškovi usluga računovodstva i revizije, pravnih usluga,

marketinga, oglašavanja i slično.

Ti nužni indirektni troškovi raspoređuju se korištenjem alokacijskih ključeva, koji

mogu biti različiti (broj zaposlenih, obim prodaje, količina prostora koji se koristi i sl.)

3) NEpriznate indirektne troškove, koji se NE mogu pripisati Podružnici u RS/BD,

uključuju sljedeće troškove:

- troškove upravljanja - (npr. troškovi plaća Uprave PL)

- troškove nadziranja - Nadzorni odbor i Odbor za reviziju

- troškove generalnog nadziranja aktivnosti (npr. troškovi FAB-a)

51

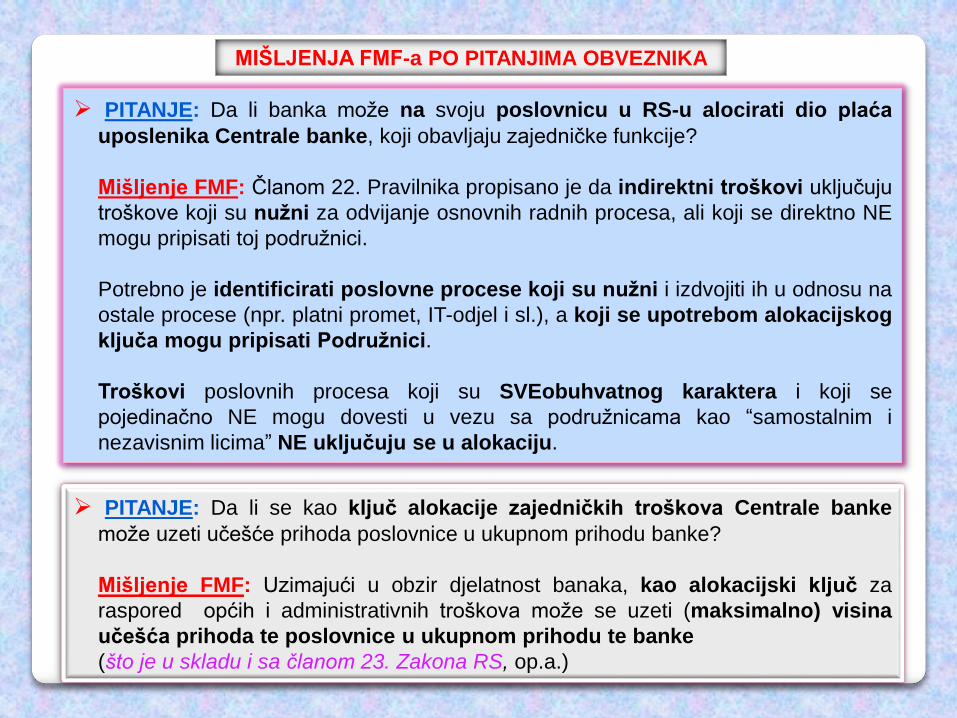

MIŠLJENJA FMF-a PO PITANJIMA OBVEZNIKA

PITANJE: Da li banka može na svoju poslovnicu u RS-u alocirati dio plaća

uposlenika Centrale banke, koji obavljaju zajedničke funkcije?

Mišljenje FMF: Članom 22. Pravilnika propisano je da indirektni troškovi uključuju

troškove koji su nužni za odvijanje osnovnih radnih procesa, ali koji se direktno NE

mogu pripisati toj podružnici.

Potrebno je identificirati poslovne procese koji su nužni i izdvojiti ih u odnosu na

ostale procese (npr. platni promet, IT-odjel i sl.), a koji se upotrebom alokacijskog

ključa mogu pripisati Podružnici.

Troškovi poslovnih procesa koji su SVEobuhvatnog karaktera i koji se

pojedinačno NE mogu dovesti u vezu sa podružnicama kao “samostalnim i

nezavisnim licima” NE uključuju se u alokaciju.

PITANJE: Da li se kao ključ alokacije zajedničkih troškova Centrale banke

može uzeti učešće prihoda poslovnice u ukupnom prihodu banke?

Mišljenje FMF: Uzimajući u obzir djelatnost banaka, kao alokacijski ključ za

raspored općih i administrativnih troškova može se uzeti (maksimalno) visina

učešća prihoda te poslovnice u ukupnom prihodu te banke

(što je u skladu i sa članom 23. Zakona RS, op.a.)

52

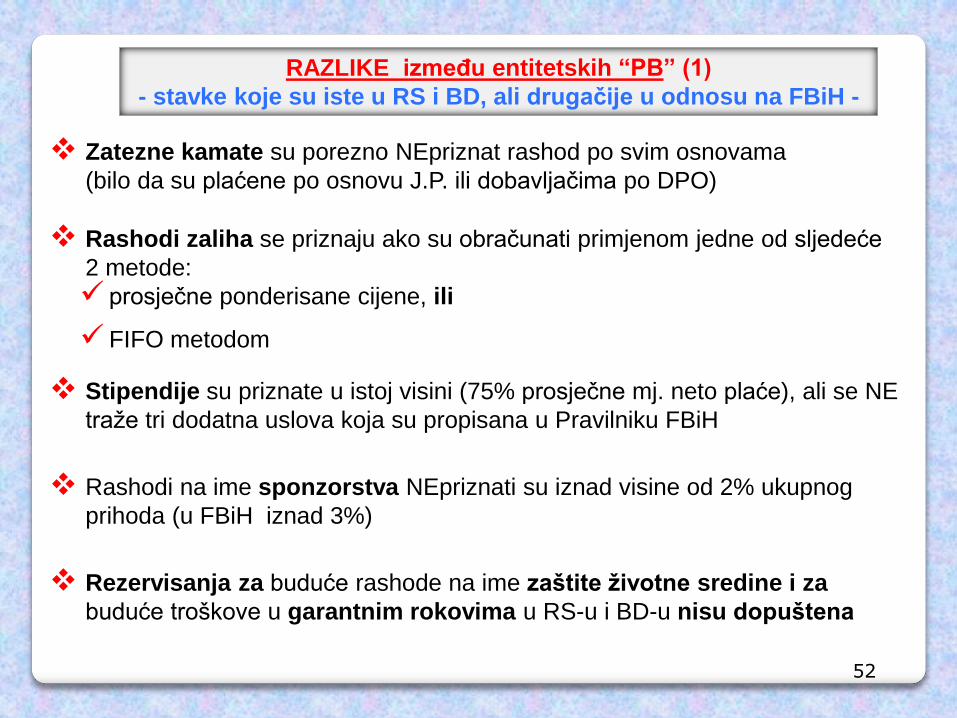

RAZLIKE između entitetskih “PB” (1)

- stavke koje su iste u RS i BD, ali drugačije u odnosu na FBiH -

Zatezne kamate su porezno NEpriznat rashod po svim osnovama

(bilo da su plaćene po osnovu J.P. ili dobavljačima po DPO)

Stipendije su priznate u istoj visini (75% prosječne mj. neto plaće), ali se NE

traže tri dodatna uslova koja su propisana u Pravilniku FBiH

Rashodi na ime sponzorstva NEpriznati su iznad visine od 2% ukupnog

prihoda (u FBiH iznad 3%)

Rashodi zaliha se priznaju ako su obračunati primjenom jedne od sljedeće

2 metode:

prosječne ponderisane cijene, ili

FIFO metodom

Rezervisanja za buduće rashode na ime zaštite životne sredine i za

buduće troškove u garantnim rokovima u RS-u i BD-u nisu dopuštena

53

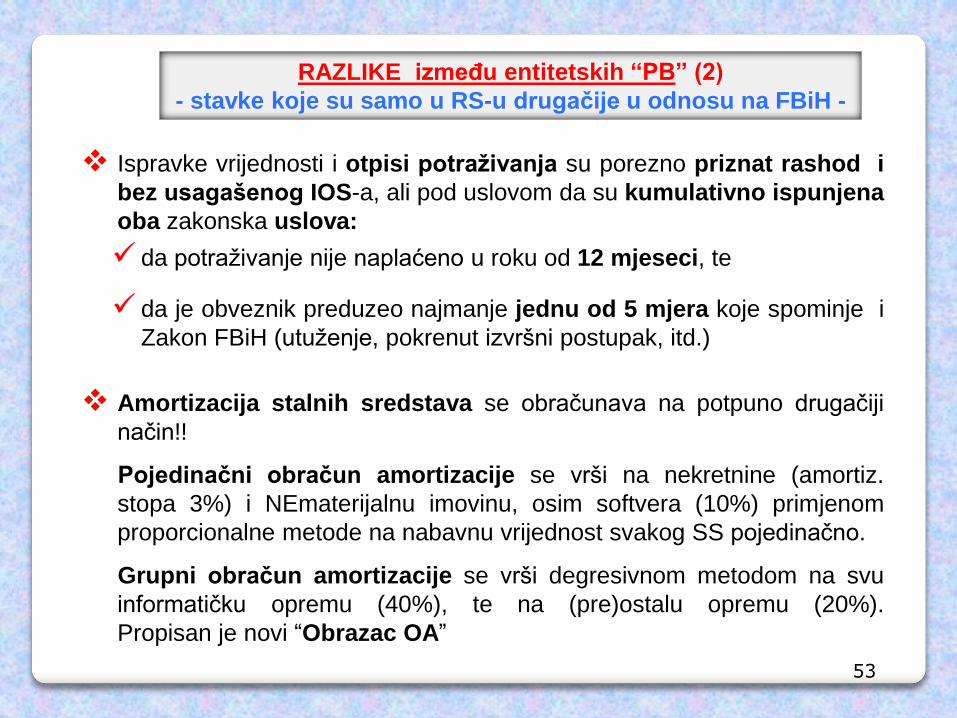

RAZLIKE između entitetskih “PB” (2)

- stavke koje su samo u RS-u drugačije u odnosu na FBiH -

Amortizacija stalnih sredstava se obračunava na potpuno drugačiji

način!!

Pojedinačni obračun amortizacije se vrši na nekretnine (amortiz.

stopa 3%) i NEmaterijalnu imovinu, osim softvera (10%) primjenom

proporcionalne metode na nabavnu vrijednost svakog SS pojedinačno.

Grupni obračun amortizacije se vrši degresivnom metodom na svu

informatičku opremu (40%), te na (pre)ostalu opremu (20%).

Propisan je novi “Obrazac OA”

Ispravke vrijednosti i otpisi potraživanja su porezno priznat rashod i

bez usagašenog IOS-a, ali pod uslovom da su kumulativno ispunjena

oba zakonska uslova:

da potraživanje nije naplaćeno u roku od 12 mjeseci, te

da je obveznik preduzeo najmanje jednu od 5 mjera koje spominje i

Zakon FBiH (utuženje, pokrenut izvršni postupak, itd.)

54

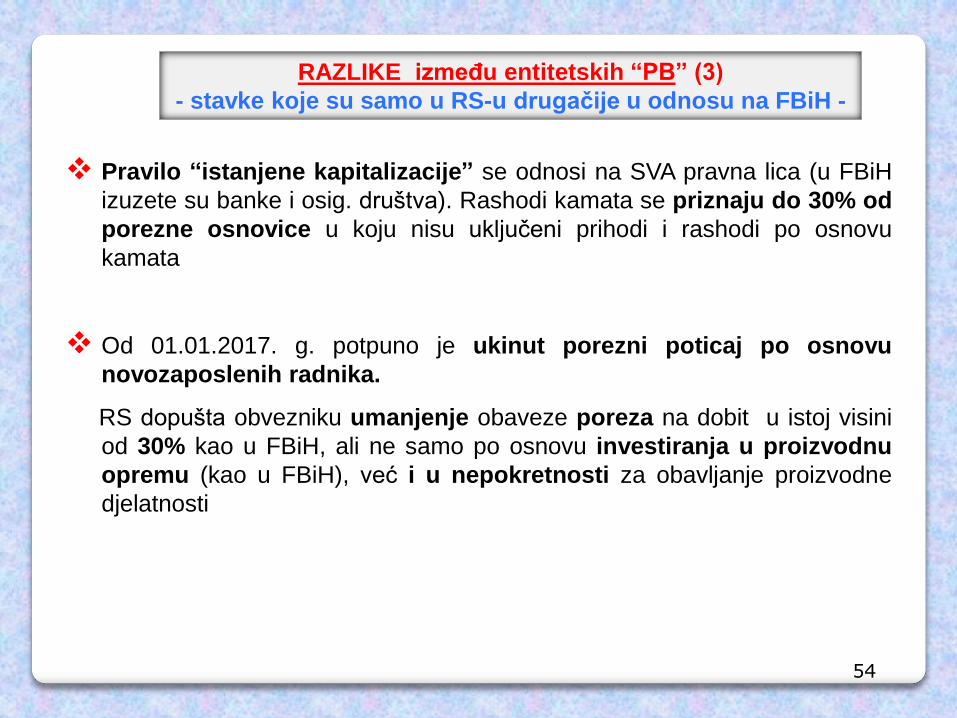

RAZLIKE između entitetskih “PB” (3)

- stavke koje su samo u RS-u drugačije u odnosu na FBiH -

Pravilo “istanjene kapitalizacije” se odnosi na SVA pravna lica (u FBiH

izuzete su banke i osig. društva). Rashodi kamata se priznaju do 30% od

porezne osnovice u koju nisu uključeni prihodi i rashodi po osnovu

kamata

Od 01.01.2017. g. potpuno je ukinut porezni poticaj po osnovu

novozaposlenih radnika.

RS dopušta obvezniku umanjenje obaveze poreza na dobit u istoj visini

od 30% kao u FBiH, ali ne samo po osnovu investiranja u proizvodnu

opremu (kao u FBiH), već i u nepokretnosti za obavljanje proizvodne

djelatnosti

55

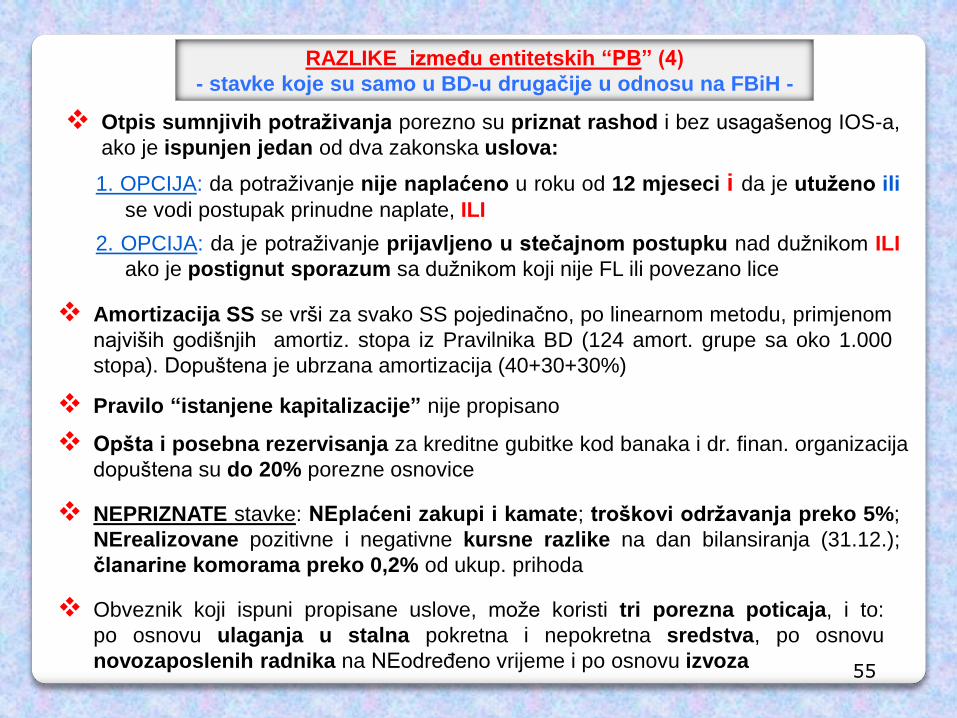

RAZLIKE između entitetskih “PB” (4)

- stavke koje su samo u BD-u drugačije u odnosu na FBiH -

Amortizacija SS se vrši za svako SS pojedinačno, po linearnom metodu, primjenom

najviših godišnjih amortiz. stopa iz Pravilnika BD (124 amort. grupe sa oko 1.000

stopa). Dopuštena je ubrzana amortizacija (40+30+30%)

Otpis sumnjivih potraživanja porezno su priznat rashod i bez usagašenog IOS-a,

ako je ispunjen jedan od dva zakonska uslova:

1. OPCIJA: da potraživanje nije naplaćeno u roku od 12 mjeseci i da je utuženo ili

se vodi postupak prinudne naplate, ILI

2. OPCIJA: da je potraživanje prijavljeno u stečajnom postupku nad dužnikom ILI

ako je postignut sporazum sa dužnikom koji nije FL ili povezano lice

Pravilo “istanjene kapitalizacije” nije propisano

Obveznik koji ispuni propisane uslove, može koristi tri porezna poticaja, i to:

po osnovu ulaganja u stalna pokretna i nepokretna sredstva, po osnovu

novozaposlenih radnika na NEodređeno vrijeme i po osnovu izvoza

Opšta i posebna rezervisanja za kreditne gubitke kod banaka i dr. finan. organizacija

dopuštena su do 20% porezne osnovice

NEPRIZNATE stavke: NEplaćeni zakupi i kamate; troškovi održavanja preko 5%;

NErealizovane pozitivne i negativne kursne razlike na dan bilansiranja (31.12.);

članarine komorama preko 0,2% od ukup. prihoda

56

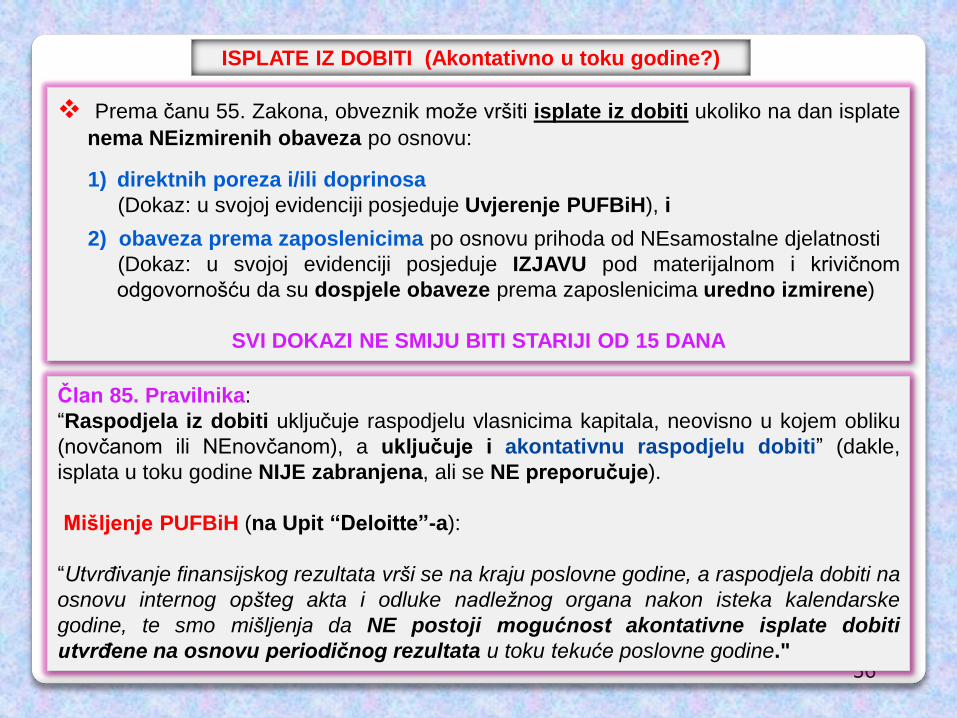

ISPLATE IZ DOBITI (Akontativno u toku godine?)

Prema čanu 55. Zakona, obveznik može vršiti isplate iz dobiti ukoliko na dan isplate

nema NEizmirenih obaveza po osnovu:

1) direktnih poreza i/ili doprinosa

(Dokaz: u svojoj evidenciji posjeduje Uvjerenje PUFBiH), i

2) obaveza prema zaposlenicima po osnovu prihoda od NEsamostalne djelatnosti

(Dokaz: u svojoj evidenciji posjeduje IZJAVU pod materijalnom i krivičnom

odgovornošću da su dospjele obaveze prema zaposlenicima uredno izmirene)

SVI DOKAZI NE SMIJU BITI STARIJI OD 15 DANA

Član 85. Pravilnika:

“Raspodjela iz dobiti uključuje raspodjelu vlasnicima kapitala, neovisno u kojem obliku

(novčanom ili NEnovčanom), a uključuje i akontativnu raspodjelu dobiti” (dakle,

isplata u toku godine NIJE zabranjena, ali se NE preporučuje).

Mišljenje PUFBiH (na Upit “Deloitte”-a):

“Utvrđivanje finansijskog rezultata vrši se na kraju poslovne godine, a raspodjela dobiti na

osnovu internog opšteg akta i odluke nadležnog organa nakon isteka kalendarske

godine, te smo mišljenja da NE postoji mogućnost akontativne isplate dobiti

utvrđene na osnovu periodičnog rezultata u toku tekuće poslovne godine."

57

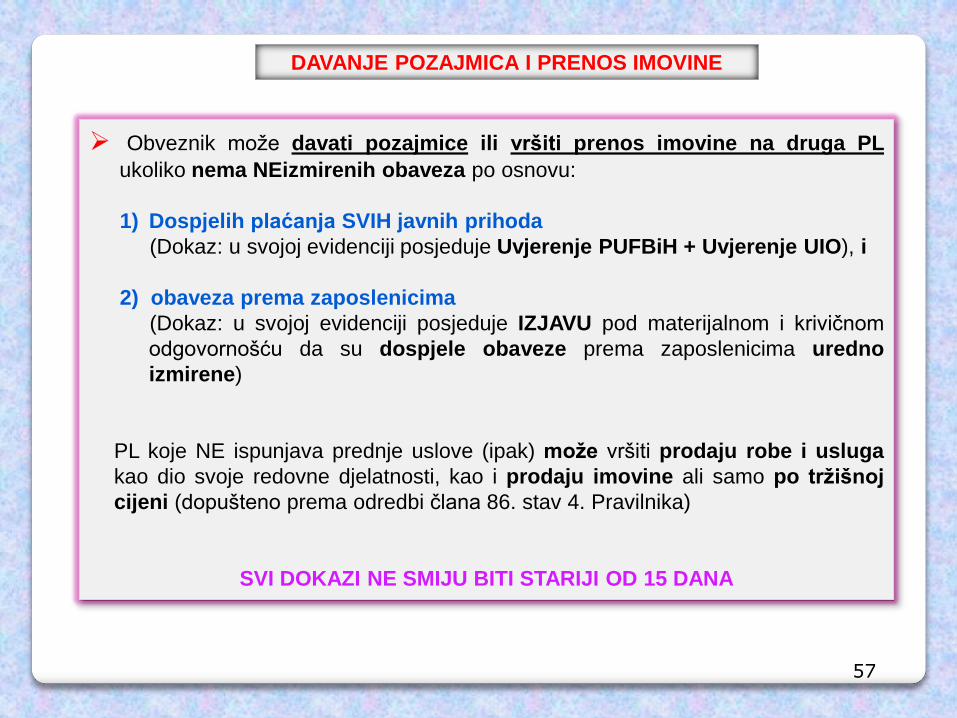

DAVANJE POZAJMICA I PRENOS IMOVINE

Obveznik može davati pozajmice ili vršiti prenos imovine na druga PL

ukoliko nema NEizmirenih obaveza po osnovu:

1) Dospjelih plaćanja SVIH javnih prihoda

(Dokaz: u svojoj evidenciji posjeduje Uvjerenje PUFBiH + Uvjerenje UIO), i

2) obaveza prema zaposlenicima

(Dokaz: u svojoj evidenciji posjeduje IZJAVU pod materijalnom i krivičnom

odgovornošću da su dospjele obaveze prema zaposlenicima uredno

izmirene)

PL koje NE ispunjava prednje uslove (ipak) može vršiti prodaju robe i usluga

kao dio svoje redovne djelatnosti, kao i prodaju imovine ali samo po tržišnoj

cijeni (dopušteno prema odredbi člana 86. stav 4. Pravilnika)

SVI DOKAZI NE SMIJU BITI STARIJI OD 15 DANA

20/02/2018 58