Embed Size (px)

Citation preview

POLÍTICA MONETÁRIA E CAMBIAL

ROBERTO CASTELLO BRANCO

MARÇO 17, 2017

A TRINDADE MACROECONÔMICA

1. LIBERDADE DE MOVIMENTAÇÃO INTERNACIONAL DE CAPITAIS

2. TAXA DE CÂMBIO FIXA

3. POLÍTICA MONETÁRIA INDEPENDENTE.

UM REGIME DE POLÍTICA MACROECONOMICA PODECONTAR NO MÁXIMO COM 2 DOS ELEMENTOS DATRINDADE.

O TRILEMA DE POLÍTICA MACROECONÔMICA RESIDE NAINCONSISTÊNCIA ENTRE MANTER SIMULTANEAMENTE OSTRÊS ELEMENTOS.

2

O TRILEMA DE POLÍTICA MACROECONÔMICA

ECONOMIA COM TAXA DE CÂMBIO FIXA É FORÇADA A ABRIRMÃO DE 1 OU DE 3

CASO DO PLANO REAL EM 1994/1999: ELEVADAS TAXAS DEJUROS REAIS, PERDA SIGINIFICATIVA DE RESERVASINTERNACIONAIS, LIBERDADE CAMBIAL EM JANEIRO DE 1999

TAXA DE CÂMBIO FLEXÍVEL PERMITE CONCILIAR 1 COM 3

QUANDO MAIS SUJA FOR A FLUTUAÇÃO DO CÂMBIO MENORA CAPACIDADE DE IMPLEMENTAR 1 OU 3

CONTROLE DE CAPITAIS GERA DISTORÇÕES ALOCATIVAS ETEM PRAZO DE VALIDADE.

3

DETERMINANTES DAS TAXAS DE CÂMBIO

TAXAS DE CÂMBIO REAIS TENDEM A CONVERGIR PARA A MÉDIA NOLONGO PRAZO

LOOP : PARIDADE DO PODER DE COMPRA (PPP) NO LONGO PRAZO

PPPCOMCRESCIMENTODAPRODUTIVIDADE–EFEITOBALASSA/SAMUELSON

POLÍTICA DE MINIDESVALORIZAÇÕES NO BRASIL ENTRE 1974 E 1985

O QUE DETERMINA OS DESVIOS DE CURTO PRAZO DAS TAXAS DECÂMBIO EM RELAÇÃO À PPP?

TAXAS DE CÂMBIO TENDEM A FAZER CAMINHADA ALEATÓRIA,OVERSHOOTING

CÂMBIO “FORA DO LUGAR“.

4

REGIMES DE POLÍTICA CAMBIAL

TAXA DE CÂMBIO FIXA: ELIMINA VOLATILIDADE NO CURTOPRAZO EM TROCA DE ATAQUES ESPECULATIVOS E ALTAVOLATILIDADE AO LONGO DO TEMPO, AJUSTES A CHOQUESEXTERNOS MUITO CUSTOSOS, NÃO PERMITE TER POLÍTICAMONETÁRIA INDEPENDENTE

TAXA DE CÂMBIO FLEXÍVEL: POLÍTICA MONETÁRIAINDEPENDENTE, ABSORÇÃO DE CHOQUES EXTERNOS,ALOCAÇÃO MAIS EFICIENTE DE RECURSOS, DIMINUI PASS-TROUGH DE CHOQUES EXTERNOS DE PREÇOS SOBREINFLAÇÃO DOMÉSTICA

5

6

EXPERIÊNCIAS COM REGIMES CAMBIAIS DISTINTOS

ECONOMIAS DESENVOLVIDAS: CÂMBIO FIXO DESDE BRETTONWOODS ATÉ MEADOS DOS ANOS 70, CÂMBIO FLEXÍVEL

ECONOMIAS EMERGENTES: DESDE BRETTON WOODS COMDIVERSOS REGIMES MISTOS DE TAXA FIXA, TAXA FLEXÍVEL DESDEFIM DOS ANOS 90

BRASIL:EXPERIÊNCIASEMELHANTEADOSEM, MINIDESVALORIZAÇÕES,CÂMBIO FLEXÍVEL DESDE JANEIRO DE 1999

BRASIL: DIVERSAS CRISES CAMBIAIS DESDE OS ANOS 50, NENHUMACRISE NO SÉCULO XXI

UNIÃO EUROPÉIA: ADOÇÃO DO EURO DESDE JANEIRO DE 1999,CÂMBIO FLUTUANTE CONTRA RESTO DO MUNDO, CÂMBIO FIXOENTRE OS PAÍSES DA ZONA DO EURO.

OUTROS REGIMES CAMBIAIS

CURRENCY BOARDS

ARGENTINA: LEY DE CONVERTIBILIDAD DEL AUSTRAL– 1991/2002;

HONG KONG.

DOLARIZAÇÃO: CASO DO EQUADOR DESDE 2000

7

PORQUE A INFLAÇÃO DEVE SER COMBATIDA?

IMPOSTO SOBRE SALDOS MONETÁRIOS: INFLATION TAX

INFLATION TAX PENALIZA DESPROPORCIONALMENTE OSMAIS POBRES

DISTORCE A ALOCAÇÃO DE RECURSOS: CASO DO BRASILENTRE 1980 E 1994.

8

INFLATION IS ALWAYS AND EVERYWHERE A MONETARY PHENOMENON, MILTON FRIEDMAN

MUDANÇAS DE PREÇOS RELATIVOS x INFLAÇÃO – CONTROLES DEPREÇOS DE DERIVADOS DE PETRÓLEO ENTRE 2011 E 2014

NO CURTO PRAZO VARIAÇÕES DE POLÍTICA MONETÁRIA AFETAM ARENDA NOMINAL – RENDA REAL E PREÇOS – MAS SEU EFEITO SECONCENTRA NOS PREÇOS AO LONGO DO TEMPO

CANAIS DE TRANSMISSÃO DA POLÍTICA MONETÁRIA SOBRE AATIVIDADE ECONÔMICA. CRÉDITO BANCÁRIO – O EFEITO DO CRÉDITO DIRECIONADO

DÍVIDA MERCADO DE CAPITAIS

PREÇOS DE AÇÕES E OUTROS ATIVOS REAIS – IMÓVEIS, FÁBRICAS ETC.

TAXA DE CÂMBIO REAL

EFEITO RIQUEZA.9

REGIMES DE POLÍTICA MONETÁRIA

CONTROLE DE AGREGADOS MONETÁRIOS PELO BANCO CENTRAL;

USO DO CÂMBIO COMO ÂNCORA NOMINAL –CASO DAS TABLITAS,CÂMBIO FIXO;

METAS DE INFLAÇÃO – NOVA ZELÂNDIA EM 1990 – EVIDÊNCIA EMPÍRICAFAVORÁVEL;

METAS ESTABELECIDAS PELO GOVERNO, BANCO CENTRAL EMPREGATAXAS DE JUROS DE CURTO PRAZO PARA COORDENAR EXPECTATIVASINFLACIONÁRIAS;

EMPREGO DO CPI, PLENO OU NÚCLEO DA INFLAÇÃO;

TRANSPARÊNCIA SOBRE AÇÕES DE POLÍTICA MONETÁRIA ECREDIBILIDADE DO BANCO CENTRAL NO CONTROLE DA INFLAÇÃO SÃOFUNDAMENTAIS..

10

REGIME DE METAS DE INFLAÇÃO NO MUNDO

PAÍSES QUE ADOTAM HÁ PELO MENOS 10 ANOS.

ARMENIA (2006), AUSTRALIA (1993), BRASIL (1999),CANADA (1991), CHILE (1991), COLOMBIA (1999), REP.TCHECA (1997), FILIPINAS (2002), GHANA (2007),GUATEMALA (2005), HUNGRIA (2001), ISLÂNDIA (2001),INDONÉSIA (2005), ISRAEL (1997), JAPÃO (2013), CORÉIA(1998), MEXICO (2001), NOVA ZELÂNDIA (1990), NORUEGA(2001), PERU (2002), POLÔNIA (1999), ROMÊNIA (2005),SÉRVIA (2006), AFRICA DO SUL (2000), SUÉCIA (1995),TAILÂNDIA (2000), TURQUIA (2012), REINO UNIDO (1992).

11

REGIME DE METAS DE INFLAÇÃO NO MUNDO

ENTRE OS 28 PAÍSES, O BRASIL É O ÚNICO QUE NÃO POSSUIBANCO CENTRAL COM INDEPENDÊNCIA FORMAL PARADETERMINAR A TAXA DE JUROS

O BRASIL ADOTA COMO CENTRO DA META 4,5%, INFERIORSOMENTE A UGANDA (8%) E TURQUIA (5%)

NOS ÚLTIMOS 12 ANOS, A INFLAÇÃO MEDIDA PELO IPCAFICOU IGUAL OU ABAIXO DO CENTRO DA META EM 3 ANOSAPENAS, EM 2006, 2007 E 2009

CHILE, PERU, MEXICO E ISRAEL SÃO CASOS DE MUITOSUCESSO.

12

REGIME DE METAS DE INFLAÇÃO NO MUNDO

PAÍSES QUE ADOTAM HÁ MENOS DE 10 ANOS

ALBANIA (2009), REP. DOMINICANA (2011), GEÓRGIA(2009), INDIA (2016), MOLDÁVIA (2010), PARAGUAI (2013),RUSSIA (2014).

Fonte: The past and future of inflation targeting, Schmidt-Hebbel,K. e Carrasco, M., em Monetary Policy in India, Gate, C. eKenneth, K., 2016

13

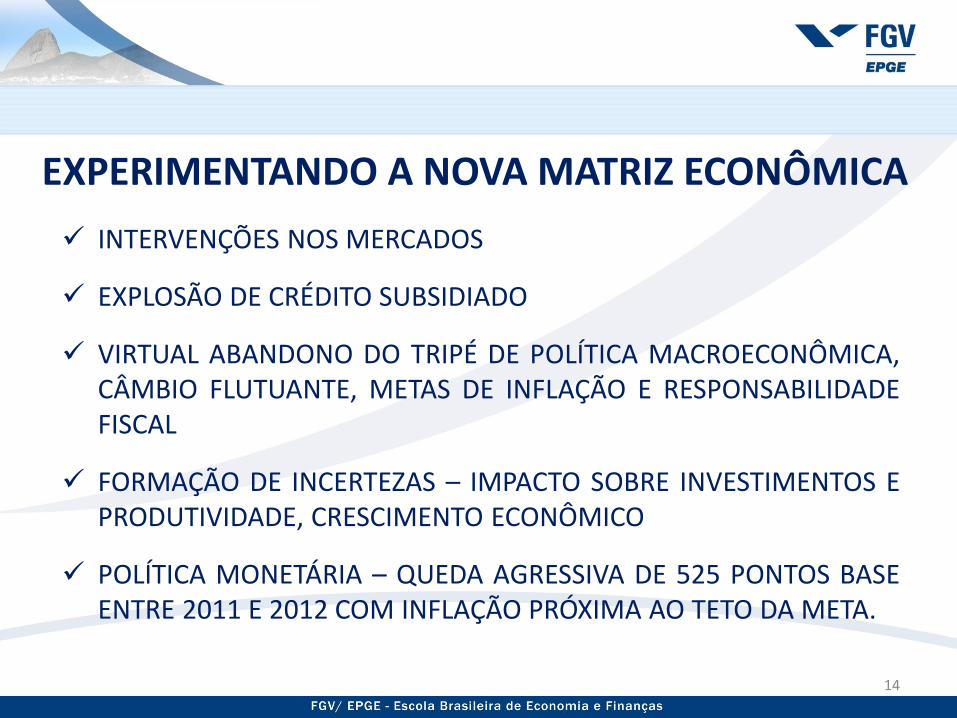

EXPERIMENTANDO A NOVA MATRIZ ECONÔMICA

INTERVENÇÕES NOS MERCADOS

EXPLOSÃO DE CRÉDITO SUBSIDIADO

VIRTUAL ABANDONO DO TRIPÉ DE POLÍTICA MACROECONÔMICA,CÂMBIO FLUTUANTE, METAS DE INFLAÇÃO E RESPONSABILIDADEFISCAL

FORMAÇÃO DE INCERTEZAS – IMPACTO SOBRE INVESTIMENTOS EPRODUTIVIDADE, CRESCIMENTO ECONÔMICO

POLÍTICA MONETÁRIA – QUEDA AGRESSIVA DE 525 PONTOS BASEENTRE 2011 E 2012 COM INFLAÇÃO PRÓXIMA AO TETO DA META.

14

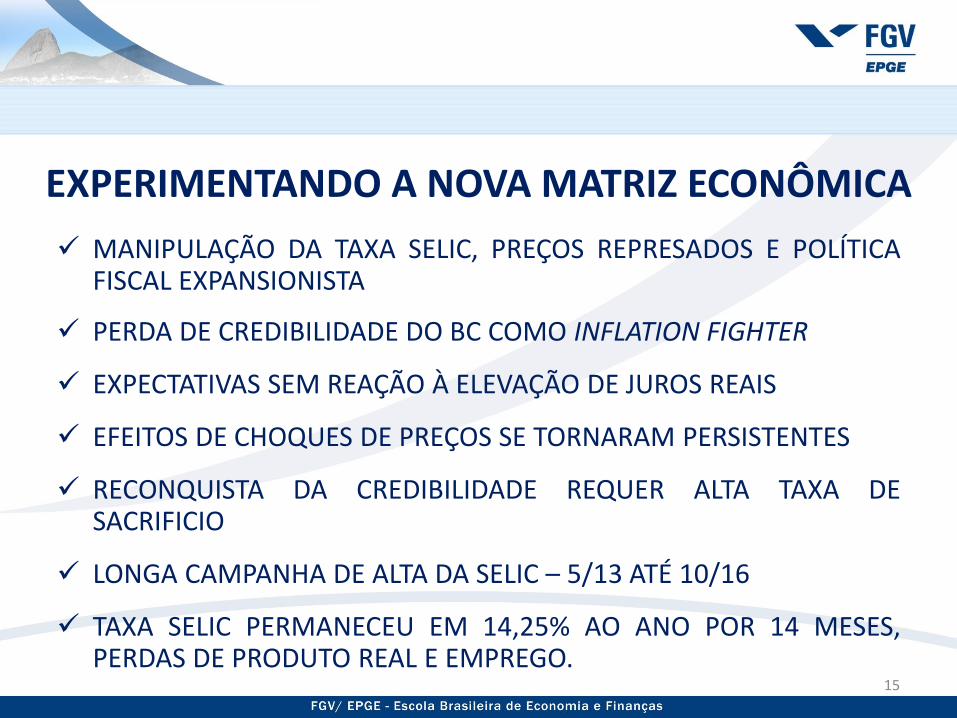

EXPERIMENTANDO A NOVA MATRIZ ECONÔMICA

MANIPULAÇÃO DA TAXA SELIC, PREÇOS REPRESADOS E POLÍTICAFISCAL EXPANSIONISTA

PERDA DE CREDIBILIDADE DO BC COMO INFLATION FIGHTER

EXPECTATIVAS SEM REAÇÃO À ELEVAÇÃO DE JUROS REAIS

EFEITOS DE CHOQUES DE PREÇOS SE TORNARAM PERSISTENTES

RECONQUISTA DA CREDIBILIDADE REQUER ALTA TAXA DESACRIFICIO

LONGA CAMPANHA DE ALTA DA SELIC – 5/13 ATÉ 10/16

TAXA SELIC PERMANECEU EM 14,25% AO ANO POR 14 MESES,PERDAS DE PRODUTO REAL E EMPREGO.

15

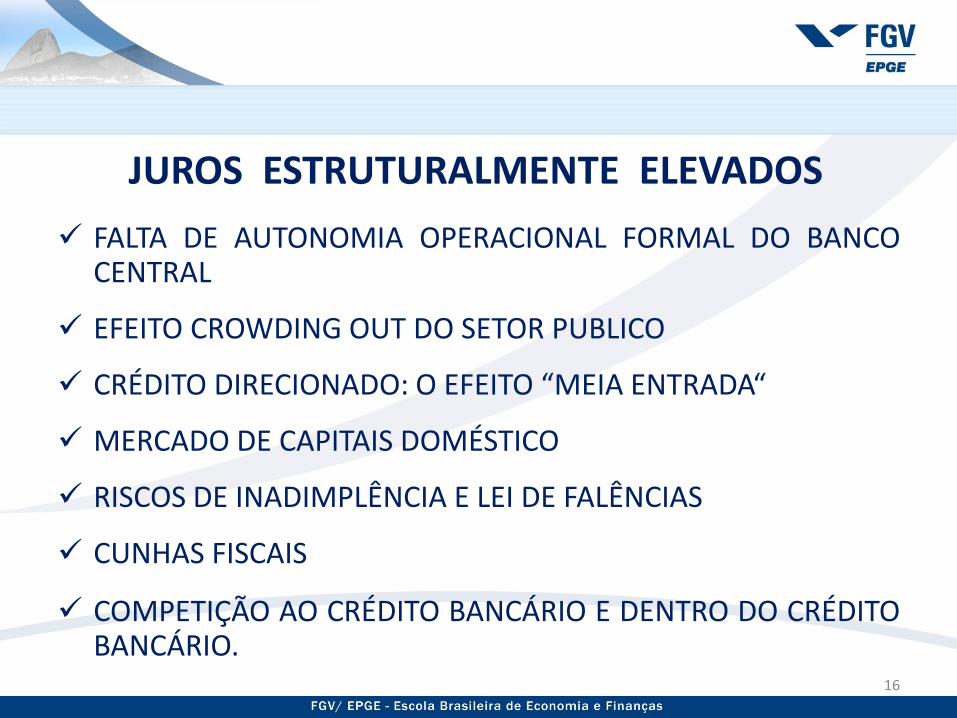

JUROS ESTRUTURALMENTE ELEVADOS

FALTA DE AUTONOMIA OPERACIONAL FORMAL DO BANCOCENTRAL

EFEITO CROWDING OUT DO SETOR PUBLICO

CRÉDITO DIRECIONADO: O EFEITO “MEIA ENTRADA“

MERCADO DE CAPITAIS DOMÉSTICO

RISCOS DE INADIMPLÊNCIA E LEI DE FALÊNCIAS

CUNHAS FISCAIS

COMPETIÇÃO AO CRÉDITO BANCÁRIO E DENTRO DO CRÉDITOBANCÁRIO.

16