Embed Size (px)

DESCRIPTION

PLASFED Plastik Sanayicileri Federasyonu Dergisi Sayı 11 (Temmuz - Eylül 2015)

Citation preview

En rekabetçi sektör, adaletsiz rekabetin baskısı altında

TEMMUZ - EYLÜL 2015 / 11. SAYIPLASTİK SANAYİCİLERİ FEDERASYONU DERGİSİEnglish version included

PLASFEDDERGİ

3

BAŞKANIN MESAJI

Selçuk AksoyBaşkan

PLASFEDPlastik Sanayicileri Federasyonu

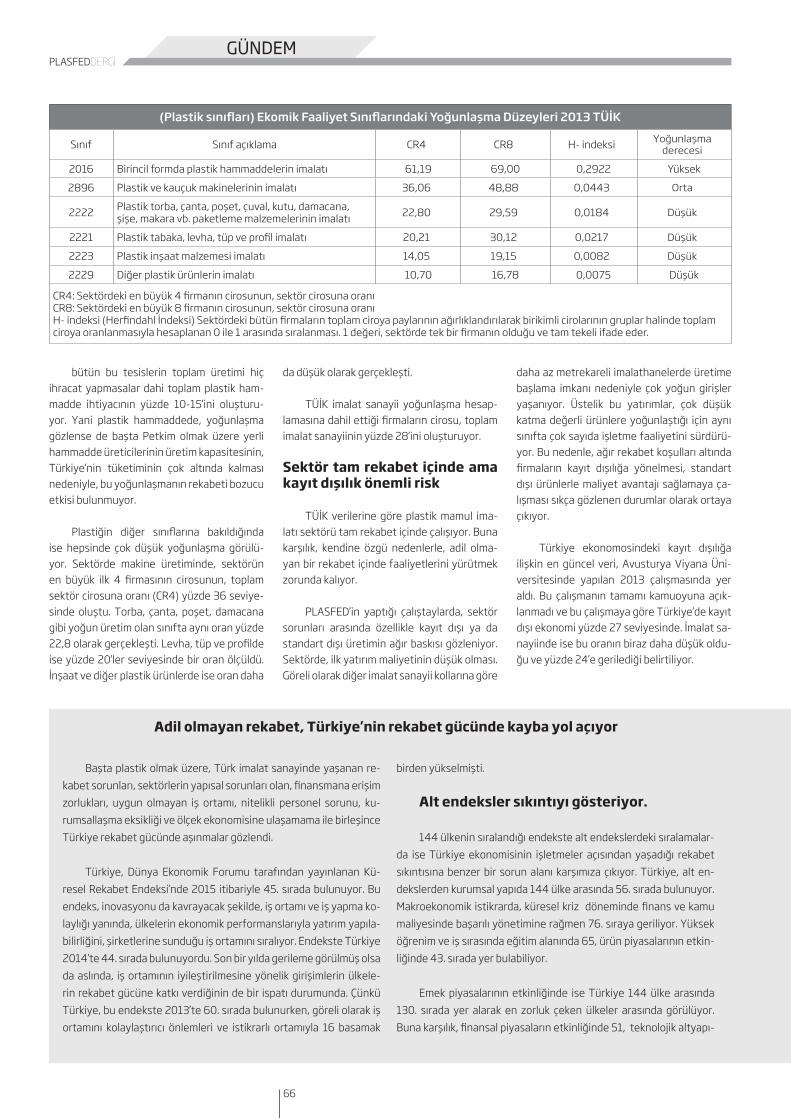

Türkiye özel sektörü son iki yıldır yatırımlar konusunda tereddütlü. Yatırımlarımız artmı-yor. Bu durgunluk plastik sektöründe de kendini gösteriyor. Elbette çok güzel ve başarılı yeni yatırımlar var ancak bir taraftan da rekabet gücünü kaybederek küçülen veya kapanan işlet-melerimiz var. 15 yıldır, 2008 hariç, hiç tek basamağa düşmeyen plastik hammadde tüketim hacmindeki artış 2013 yılından beri aynı seviyede çakılmış görünüyor.

Ülkemizin mevcut makro ekonomik verilerini düşük tasarruf oranımızla birlikte değerlen-dirdiğimizde, yeni bir adımın atılması gerektiği ortaya çıkıyor. Yapısal reformlar bunun bir par-çası. Yatırım ortamının iyileştirilmesine yönelik girişimler, sanayimizin dönüşümüne yönelik yeni bir öykü ortaya çıkmalı. Bu öykünün ana hatları aslında belli. Onuncu kalkınma planı ile strateji yanında eylem planı niteliğindeki Yapısal Dönüşüm Programındaki unsurları hepimiz benimsiyoruz.

Türk firmalarının yatırımlar konusunda çekingenliğine birkaç yıldır yabancılar da katılmış durumda. Yabancı yatırım miktarı her geçen yıl bir öncekinden daha az oluyor. İşin ilginç yanı, Türkiye’deki firmaların yurt dışı doğrudan yatırımları artıyor.

İçinde bulunduğumuz coğrafyada plastik sektör yatırımları da hız kesmeden devam edi-yor. Müşterimiz olan ülkeler hızla rakibimiz olma yolunda ilerliyor. Ülkemizde plastik hammad-de üretimini teşvik etmek için ithalatı pahalandırarak ve zorlaştırarak koruma yöntemi uygu-lanıyor. Bu durum mamul üreticilerine ve ihracatçılarına kan kaybettiriyor.

Oysa küresel rekabette başarının ve sürdürülebilir büyümenin yolu işletmelerin girdi ma-liyetlerini iyileştirmekten geçiyor. Mevcut yatırımların korunması ve yenilerin çekilebilmesi için lojistik, işgücü, alt yapı ve enerji maliyetleri ile vergilerin ve bürokrasinin azaltılması şart.

Sizlere bol kazançlı, güzel günler dilerim.

Türkiye Plastik Sektörü Nereye Gidiyor

PLASFEDDERGİ

4

Selçuk GülsünPLASFEDDERGİ

Yayın Kurulu BaşkanıPAGDER Plastik Sanayicileri

Derneği Başkan V.

Sektörümüzün genç yayın organı olan PLASFEDDERGİ nin 11.sayısını da sizlerin takdirle-rine sunmaktan kıvanç duyuyoruz. Bizim hikayemiz sektörün ihtiyaç duyduğu haber dergisi hayaliyle filizlenmiş olup geçen on sayıda beklentilerimizden de hızlı sektör haberciliği dalında referans olma yolunda emin adımlarla ilerlemekte.

Bu arada referans habercilik iddiamızı pekiştirecek ulusal ve uluslararası bir çok gelişme-leri de beraberinde yaşamaktayız. Dergimize uluslararası kurumlardan gelen ilgi ve birlikte çalışma teklifleri açıkçası bizleri mutlu etmenin yanında daha da fazla sorumluluk yüklemekte. Bu bağlamda erişebilirliğin önemli olduğunun farkındayız. İOS ve ANDROİD uygulamalarımızla her geçen gün daha fazla kişiye ulaşan dergimiz sosyal ağlarda da takipçilerini hızlı bir şekilde arttırmaktadır.

Eylül ayı ile birlikte fuar sezonuna da girmiş bulunuyoruz. Yıl sonuna kadar bir çok önem-li fuarı karşılıyor olacağız. Bunların bazıları bölgesel bazıları ise uluslararası fuar takviminde olan sektörel fuarlar. 09-12 Eylül’de Gaziantep’te GAPLASDER in desteğiyle GAPLAST 2015 ilk defa kapılarını sektör temsilcilerine açacak. Ayrıca Ekim ayı içerisinde Avrasya Ambalaj Fuarı ve de Aralık ayında Plasteurasia fuarını gerçekleştireceğiz. Fuarlar sektörün bir araya geldiği ve ticaret imkanlarını geliştirdiği önemli etkinlikler. Sektörümüz için hayırlı olmasını şimdiden diliyoruz.

Ülkemiz ve de tabiki sektörümüz için belirsizliğin arttığı zor günlerden geçiyoruz. Her ne kadar dinamikleri güçlü ve de sürekli kendini yenileyen ve büyüyen bir sektör olsa da plastik sektörü global ve dahili piyasalardaki ekonomik gerçeklerin dışında kalması tabiki mümkün ol-mamakta. Sektör olarak direkt veya dolaylı olarak 40’a yakın sektöre hizmet etmekteyiz.

Buralardaki gelişmeler de bizleri etkilemekte. İstikrar ve de sürdürülebilir büyüme hepi-miz için önemli. Sanayiciler için istikrarın önemi yatırımların devamı için temel teşkil etmekte-dir. Hammaddede dışa bağımlı üretimin gücüyle mamul üretiminde ticaret fazlası veren sektör için girdi maliyetlerindeki değişimin çok iyi yönetilmesi ve risklerin iyi değerlendirilmesi şart. Kurdaki istikrar ve de büyümedeki süreklilik biz sektör temsilcileri için temel beklentiler. Bu sektör bugüne gelirken cesaret ve girişimciliği en üst noktada inşa etmiş olup korkularını giri-şimcilik aşkıyla bastırmıştır. Sektör olarak temel beklentimizdir ‘istikrar’.

Yeni sayımızda sizlere kapak konusu olarak Haksız Rekabeti işliyor olacağız. Ekonomik rekabetin olduğu bir ortamda haksız rekabet halleri de var olacaktır. Bunu düzenleyecek ve rekabeti sağlayacak, böylece kaliteli ve cazibesi yüksek ürünler elde edilmesini teşvik edecek temel unsur kamu otoritesidir. Bunu da kanun düzenleyici yasalar ile yapmaktadır. Haksız re-kabet sadece buna maruz kalan üreticiyi değil aynı zamanda bu mal veya hizmeti alan tüketi-ciyi de mağdur etmektedir.

Bu konuyu sayfalarımız içinde farklı açılardan değerlendiriyor olacağız. Umuyorum ki il-ginç bulacaksınız. Yine bu sayımızda üye derneklerimizin ve sektörümüzün bu dönemde yap-mış olduğu faaliyetlere de yer veriyor olacağız.

PLASFEDDERGİ 11.sayısını da keyifle okuyacağınızı umuyorum. Ülkemiz için güzel haber-lerin eksik olmadığı, başarılı ve bol kazançlı yarınlar diliyorum.

Saygılarımla,

YAYIN KURULU BAŞKANI’NDAN

PLASFEDDERGİ’den merhaba

PLASFEDDERGİ

6

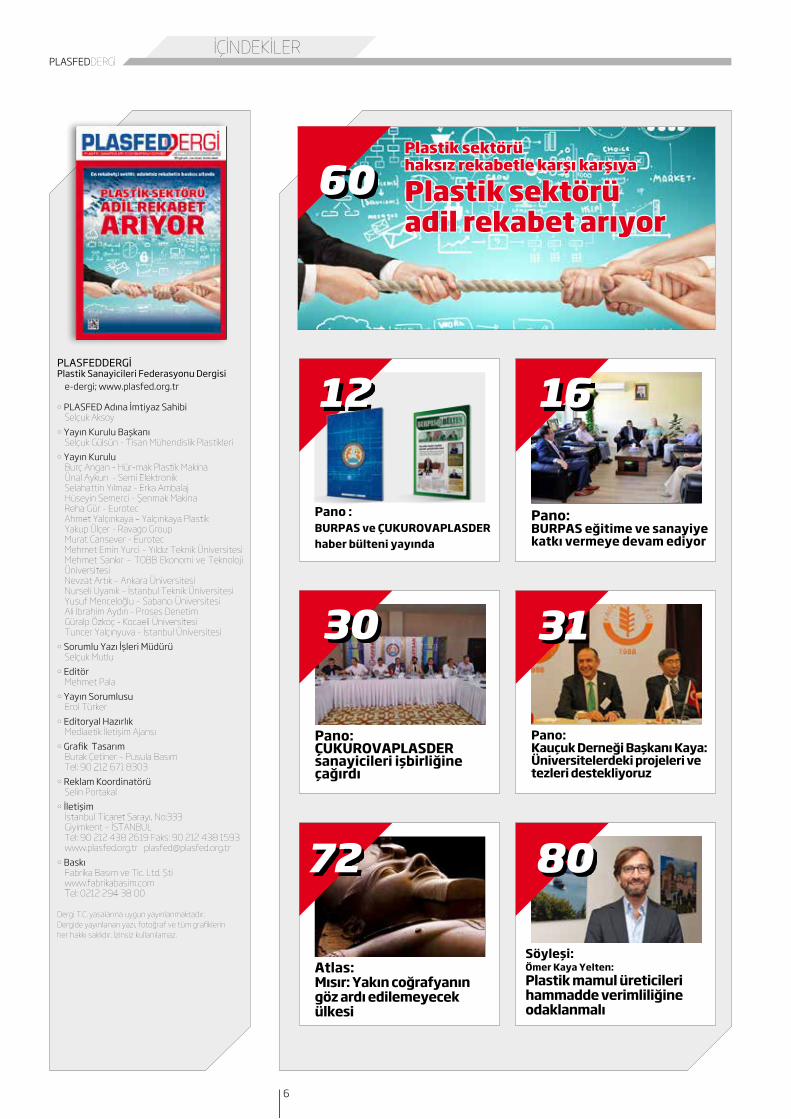

İÇİNDEKİLER

PLASFEDDERGİPlastik Sanayicileri Federasyonu Dergisi

e-dergi; www.plasfed.org.tr

• PLASFED Adına İmtiyaz SahibiSelçuk Aksoy

• Yayın Kurulu BaşkanıSelçuk Gülsün - Tisan Mühendislik Plastikleri

• Yayın KuruluBurç Angan - Hür-mak Plastik Makina Ünal Aykun - Semi ElektronikSelahattin Yılmaz - Erka AmbalajHüseyin Semerci - Şenmak MakinaReha Gür - EurotecAhmet Yalçınkaya – Yalçınkaya PlastikYakup Ülçer - Ravago GroupMurat Cansever - EurotecMehmet Emin Yurci – Yıldız Teknik ÜniversitesiMehmet Sankır – TOBB Ekonomi ve Teknoloji ÜniversitesiNevzat Artık – Ankara ÜniversitesiNurseli Uyanık – İstanbul Teknik Üniversitesi Yusuf Menceloğlu – Sabancı ÜniversitesiAli İbrahim Aydın - Proses DenetimGüralp Özkoç - Kocaeli ÜniversitesiTuncer Yalçınyuva - İstanbul Üniversitesi

• Sorumlu Yazı İşleri Müdürü Selçuk Mutlu

• Editör Mehmet Pala

• Yayın Sorumlusu Erol Türker

• Editoryal Hazırlık Mediaetik İletişim Ajansı

• Grafik TasarımBurak Çetiner – Pusula BasımTel: 90 212 671 8303

• Reklam Koordinatörü Selin Portakal

• İletişim İstanbul Ticaret Sarayı, No:333 Giyimkent – İSTANBULTel: 90 212 438 2619 Faks: 90 212 438 1593www.plasfed.org.tr [email protected]

• Baskı Fabrika Basım ve Tic. Ltd. Ştiwww.fabrikabasim.comTel: 0212 294 38 00

Dergi T.C. yasalarına uygun yayınlanmaktadır. Dergide yayınlanan yazı, fotoğraf ve tüm grafiklerin her hakkı saklıdır. İzinsiz kullanılamaz.

60

8072

16

Pano: BURPAS eğitime ve sanayiye katkı vermeye devam ediyor

30

Pano: ÇUKUROVAPLASDER sanayicileri işbirliğine çağırdı

Söyleşi: Ömer Kaya Yelten: Plastik mamul üreticileri hammadde verimliliğine odaklanmalı

Pano : BURPAS ve ÇUKUROVAPLASDER haber bülteni yayında

12

31

Pano: Kauçuk Derneği Başkanı Kaya: Üniversitelerdeki projeleri ve tezleri destekliyoruz

Plastik sektörü haksız rekabetle karşı karşıya

Plastik sektörü adil rekabet arıyor

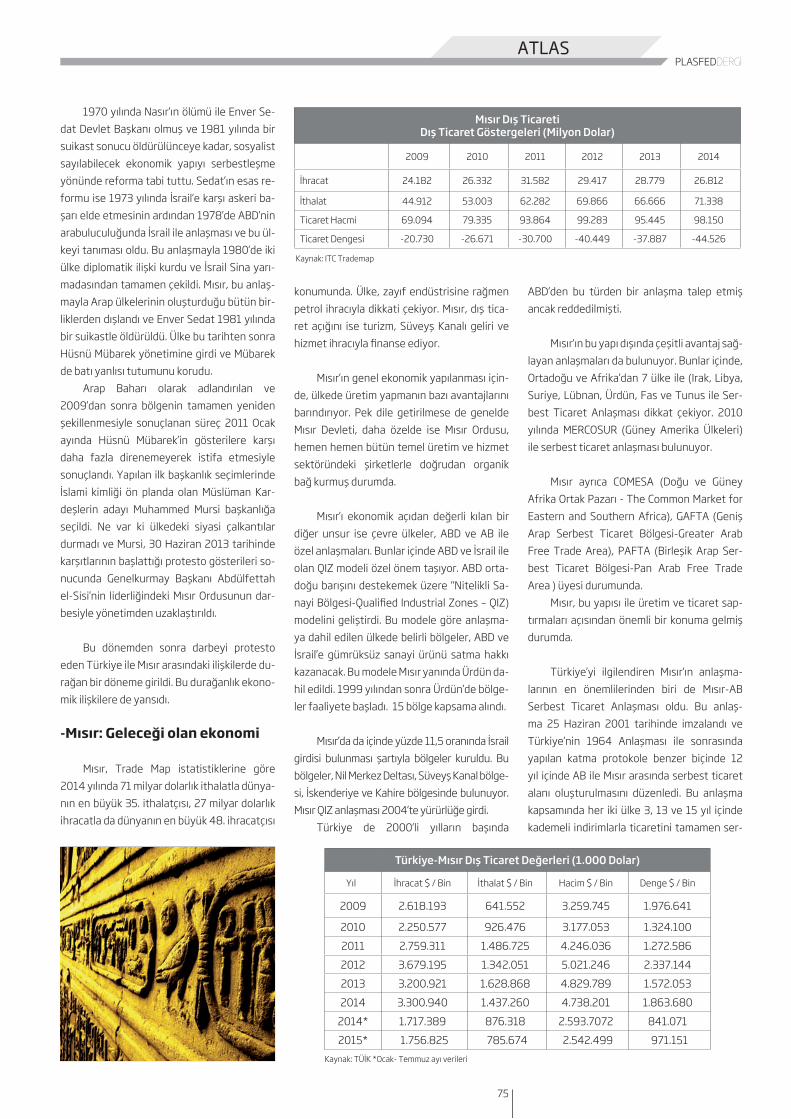

Atlas: Mısır: Yakın coğrafyanın göz ardı edilemeyecek ülkesi

PLASFEDDERGİ

7

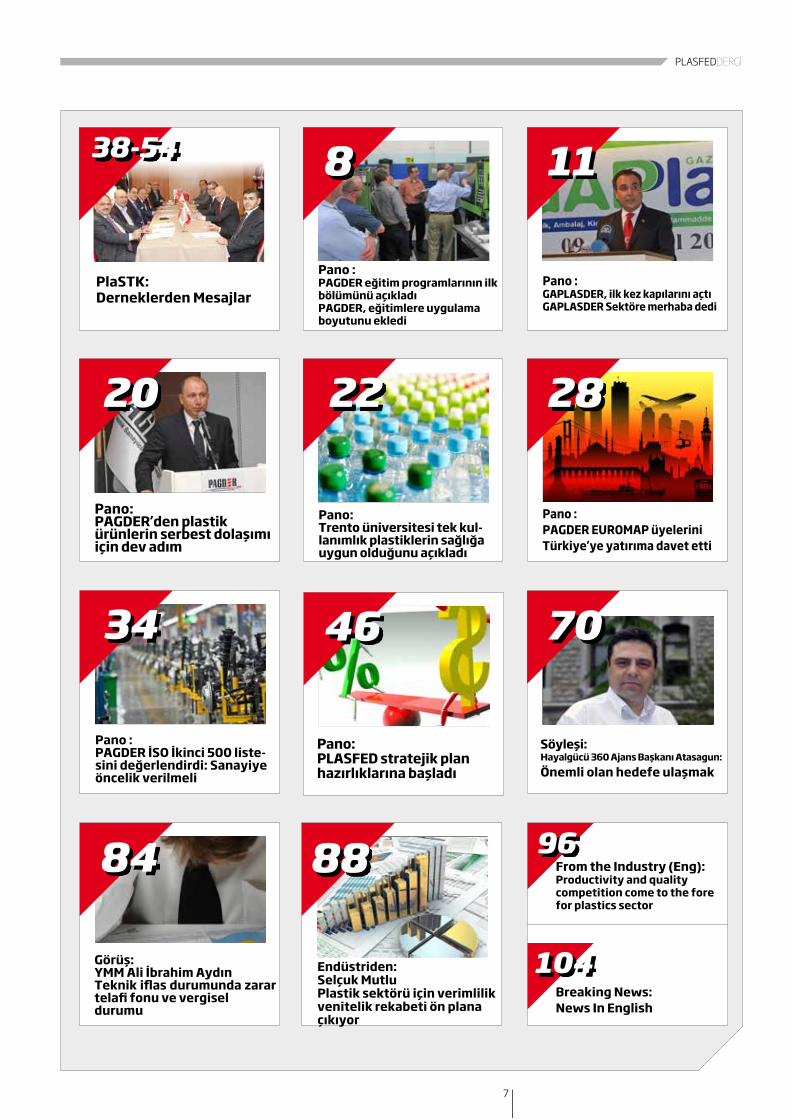

88 96

104

70

Söyleşi: Hayalgücü 360 Ajans Başkanı Atasagun: Önemli olan hedefe ulaşmak

Endüstriden: Selçuk MutluPlastik sektörü için verimlilik venitelik rekabeti ön plana çıkıyor

20

Pano: PAGDER’den plastik ürünlerin serbest dolaşımı için dev adım

From the Industry (Eng): Productivity and quality competition come to the fore for plastics sector

Breaking News: News In English

Pano : PAGDER EUROMAP üyelerini Türkiye’ye yatırıma davet etti

28

84

Pano : PAGDER eğitim programlarının ilk bölümünü açıkladıPAGDER, eğitimlere uygulamaboyutunu ekledi

Pano : GAPLASDER, ilk kez kapılarını açtıGAPLASDER Sektöre merhaba dedi

8

Pano: PLASFED stratejik plan hazırlıklarına başladı

46

11

PlaSTK:Derneklerden Mesajlar

38-54

Pano : PAGDER İSO İkinci 500 liste-sini değerlendirdi: Sanayiye öncelik verilmeli

34

Pano: Trento üniversitesi tek kul-lanımlık plastiklerin sağlığa uygun olduğunu açıkladı

22

Görüş: YMM Ali İbrahim AydınTeknik iflas durumunda zarar telafi fonu ve vergisel durumu

PLASFEDDERGİ

8

PANO

PAGDER Eğitim Komitesi Başka-nı Selçuk Gülsün: Teorik yanın-da uygulama ve farklı disiplin-lerde yoğunlaşacağız

PAGDER Eğitim Komitesi Başkanı Selçuk Gülsün, eğitim programlarında bir dizi yenilik yaptıklarını vurguladı. Gülsün, uluslararası say-gın kişilerin konferansları yanında, sağlanan işbirliğiyle teknik eğitimlerde uygulama fırsatı bulunacağını, pazarlama, muhasebe vb. farklı disiplinlerde de eğitim verilmeye başlandığını kaydetti. Selçuk Gülsün, PLASFEDDERGİ’nin sorularını yanıtladı.

-Yeni eğitim programının temel farklılıkları nelerdir?

Biz, plastik sektörünün üye olduğu bir sivil toplum örgütüyüz. Genelde bizim gibi örgütlerin eğitim faaliyetleri teknik konulara odaklanır. Yoğun bir çalışma gerçekleştirdik ve hazırlıklarımızı büyük ölçüde tamamladık. Eğitim Komitesi çalışma arkadaşlarımız, Ke-nan Benliler, Ünal Aykun, Tarık Özdemir, Burak Erenoğlu, Yakup Ülçer, Murat Cansever, pro-fesyonel çalışma arkadaşlarımız Genel Sek-reterimiz Selçuk Mutlu, Uzman Yardımcımız Selin Portakal ile verimli ve güzel bir hazırlık yaptık. Her birine ayrı ayrı teşekkür ediyorum.

Bu dönem ilk farklılıklardan biri, teknik eğitimlerin yanı sıra, kişisel gelişim, ihracat-ta işlem akışı, dış pazarda müşteri bulma, İK departmanları için personel değerlendirme, vergi ve ticaret hukukun da özellikli durumlar, kur riskinden korunma, etkin tahsilat vb. farklı disiplinlerde, işletmenin farklı bölümlerinin görev alanlarındaki konulara da eğilmemiz olacak. İhracat prosedürleri, pazar araştırma yöntemleri gibi doğrudan firmalara pozitif katkı verecek, ürün satmalarına, maliyetlerini düşürmelerine, riskten korunmalarına imkan sağlayacak eğitimler söz konusu.

İş insanları gerçekten çok çalışan insan-lardır. Kişisel gelişim konularında da eğitimle-rimiz olacak. Mesela etkin zaman yönetiminin

PAGDER eğitim programı açıklandı, uluslararası nitelikli, üniversite destekli uygulamalı eğitimler başlıyor

PAGDER, eğitimlere uygulama boyutunu ekledi

Sektörüm somut ihtiyaçları göz önünde bulundurularak fayda sağ-lamayı hedefleyen PAGDER eğitim programı devam ediyor. PAGDER, 2015 güz eğitim programı açıklandı. Güz programına ilişkin yapılan sektör duyurusunda, “PAGDER, plastik sektörünün ihtiyaç duyduğu mesleki, teknik ve kişisel yeterliliğin arttırılmasına yönelik eğitim fa-aliyetlerinin 2015 Güz Dönemine ilişkin olan kısmı belli oldu. PAGDER, yeni dönemde sektörün önde gelen akademisyenleri ve ülkemizde markalaşmış kurumlar ile işbirliği yaparak prensipten pratiğe eğitimler düzenleyecektir. “Uygulamalı Eğitim” konsepti ile sektör sorunlarına somut çözüm önerileri üreten PAGDER, yüksek kalite standartlarında yenilikçi ve tamamlayıcı eğitim modelinin mimarı olma görevini üstlen-miştir” denildi.

Eğitim programına yönelik bir değerlendirme yapan PAGDER Baş-kanı Reha Gür, “2015-2016 dönemi için, PAGDER fark yaratan eğitim programlarında kaliteyi artırarak sektöre hizmete devam edecek. Bu konuda Eğitim Komitesi’ndeki arkadaşlarımız ve profesyonel kad-romuz özverili bir çalışma dönemi geçirdiler” dedi. PAGDER, alanında uzman kişilerin sunum yaptığı, pazarlama, üretim, iş yönetimi, kişisel gelişime yönelik çok sayıda eğitim programı uyguluyor.

PLASFEDDERGİ

9

PANO

iş insanlarımıza, profesyonellerimize yararlı olacağını düşündük, ilgi göreceğini tahmin ediyorum.

“Uygulamalı eğitim”

-İşbirliği ağları genişledi mi?

Evet, eğitim programımızı oluştururken 10’dan fazla kurumla ve çok daha fazla kişiyle görüş alış-verişinde bulunduk. Ciddi bir çalış-mayla programımızı oluşturduk.. Başka yapan kuruluşlar varsa haksızlık etmek istemem ama bizim bildiğimiz kadarıyla bir ilki de hayata ge-çiriyoruz, eğitimlerimize uygulama boyutunu da ekliyoruz. Sektörümüzde teknik eğitimler plastiklerin kullanım yerleri, üretim, enjeksi-yon-ekstrüzyon vb. konularda teorik eğitim-lere yoğunlaşmış olmakla beraber pratikte imkanların yetersizliğinden eğitim vermek mümkün olamıyor.

Yeni dönemde biz bu eksikliği gidermeye çalıştık ve işbirliğimizi yaygınlaştırdık. Böylece geniş laboratuvar imkanlarıyla teorik eğiti-min ardından pratik-uygulama gösterimini de içeren programlar oluşturdu. Dostumuz Ünal Aykun, Semi Elektrik Elektronik Plastik’te bize imkan sağlayan kişilerden biri oldu. Bunun ya-nında, işbirliklerimizi geliştirdik. Dünya plastik sektöründe test ekipmanlarında etkin kurulu-şu Zwick/Roell distrübütörü ile de altyapımızı güçlendirdik. Bu işbirlikleri ve katkılar bize uy-gulama fırsatı sağlayacak.

Bir başka genişlettiğimiz ağımız ise eği-tim kuruluşları ile üniversite işbirlikleri oldu. İstanbul Teknik Üniversitesi (İTÜ) ve İstanbul Üniversitesi (İÜ) ile işbirliğimizi yoğunlaştırdık Bu üniversitelerimizden destek alıyoruz. Ken-di alanında saygın hocalarımızın bilgilerinden

daha fazla ve etkin yararlanacağız. Doç. Dr. Tuncer Yalçınyuva ve Prof. Dr. Nurseli Uyanık Hocalarımızla işbirliği içindeyiz. Sarpaş Danış-manlık, Polater Eğitim ve Danışmalık, Brigh-tWorks Engineering görüşmeler yaptığımız şirketlerden sadece bir kaçı.

-Altyapı demişken, ücretler ve eğitim salonu konusunda PAGDER’in yaptıkları nelerdir?

Bu konuda, görsel ve işitsel donanımı tamamlanmış, 40 kişinin rahatça eğitim alabi-leceği bir salonu hazırladık. Bulunduğumuz bi-nada ders aralarında her türlü servis imkanına sahibiz. Aynı binada yemek imkanı da var.

Yetkin kurumlardan, yetkin insanlardan eğitim imkanı sunuyoruz. Elbette biz bir sektör sivil toplum örgütüyüz, bu nedenle üyelerimi-ze ve sektör mensuplarımıza uygun maliyet-lerle eğitim vermemiz gerekir. Bunu da ger-çekleştiriyoruz. Şemsiye örgütümüz PLASFED yanında, derneğimizin üye olduğu MAKFED ve EVFED üyelerine de indirim imkanları sağlıyo-ruz. Eğitimlerimiz, özellikle uluslararası saygın kişilerin verdiği eğitimlerimizin çok uygun fi-yatlarla sunulduğunu rahatlıkla söyleyebilirim.

-Uluslararası nitelikli kişilerin verdiği konferans-seminerler devam edecek sanırım?

Kesinlikle devam edecek. Bu konuda ha-zırlıklarımıza da başladık. 2015 güz dönemi programımızı ilan ettik. 2016 için hazırlıkla-rımız da son aşamada. Dr. Chris Rauwendaal bu yıl bahar aylarında çok başarılı bir seminer vermişti. Dünyanın en saygın uzmanlarından biri olan Dr. Rauwendaal ile farklı bir alanda çalışmamız olacak.

Diğer bir uzman da Robin Kent.. Enerji yönetimi alanında dünya ölçeğinde başarılı bir isim. Her iki uzmanın da eğitimi, doğrudan firma maliyetlerine, karlılığına etki eden konu-larda çalışmalar yapıyorlar. Her iki isim de daha önce seminerler vermişti. Tekrara düşmeden farklı alanlarda çalışma yapacağız.

Bunlara ek olarak plastiklerde kullanılan alev geciktiricilere yönelik olarak PINFA Der-neği (Phosphorus, Inorganic & Nitrogen Fla-me Retardants Association) ile bir çalışmamız olacak. Bu çok önemli, çünkü alev geciktirici özellikleri taşıyan plastik ürünler katma değeri yüksek, karlı bir alan olarak görülüyor. Bunun firmalarımızın ürün çeşitliliğine rekabet gücü-ne katkı vereceğini düşünüyoruz.

-Eğitim programını hazırlarken temel vizyonunuz neydi?

Evet, eğitim faaliyetlerimiz için de bir viz-yon hazırlıyoruz, henüz tam yazıya dökmüş değiliz ama temel çerçevesini açıklayabilirim. Sektörümüz ağırlıklı KOBİ’lerden oluşuyor. Hem sahipleri, hem profesyonelleri Türkiye ve yurt dışında rekabet içindeler. Rekabet güçle-rini artırmak, ürün geliştirme imkanlarını etkin kılmayı vizyonumuzun önceliği olarak görüyo-ruz.

Elbette bu bakış açısını PAGDER’in mis-yonundan alıyoruz. Sektörün en etkin kuru-luşlarından olan PAGDER, üyelerinin ve sek-tör mensuplarının gelişimine katkı sağlamak, farkındalık oluşturmak ve Türkiye’nin 2023 hedeflerine paralel, plastik camiasının dış pa-zarlarda rekabetçiliğini artırmak.. Bu misyon çerçevesinde de eğitim faaliyetleri icra etmek.

PLASFEDDERGİ

10

PANO

PAGDER 2015 Güz Dönemi Eğitim Takvimi

36.H

AFTA

EYLÜL 1 Eylül Salı

2 Eylül Çarşamba

3 Eylül Perşembe

4 Eylül Cuma

5 Eylül Cumartesi

6 Eylül Pazar

37.H

AFTA

7 Eylül Pazartesi

8 Eylül Salı

9 Eylül Çarşamba 10.00 - 16.00 Dış Pazarda Müşteri Bulma Teknikleri

10 Eylül Perşembe

11 Eylül Cuma 10.00 - 16.00 Etkin Tahsilat ve Kur Yönetimi Eğitimi

12 Eylül Cumartesi

13 Eylül Pazar

38.H

AFTA

14 Eylül Pazartesi

15 Eylül Salı 10.00 - 17.00 Etkili Zaman Yönetimi

16 Eylül Çarşamba

17 Eylül Perşembe 10.00 - 16.00 İhracatta İşlem Akışı ve Süreç Yönetimi

18 Eylül Cuma

19 Eylül Cumartesi

20 Eylül Pazar

39.H

AFTA

21 Eylül Pazartesi

22 Eylül Salı

23 Eylül Çarşamba KURBAN BAYRAMI AREFESİ

24 Eylül Perşembe KURBAN BAYRAMI 1. GÜN

25 Eylül Cuma KURBAN BAYRAMI 2. GÜN

26 Eylül Cumartesi KURBAN BAYRAMI 3. GÜN

27 Eylül Pazar KURBAN BAYRAMI 4. GÜN

40.H

AFTA

28 Eylül Pazartesi

29 Eylül Salı 10.00 - 16.00 Plastik Enjeksiyon Eğitimi 1. Gün

30 Eylül Çarşamba 10.00 - 16.00 Plastik Enjeksiyon Eğitimi 2. Gün / Uygulama

EKİM 1 Ekim Perşembe

2 Ekim Cuma 14.00 - 17.00 Eximbank Destekleri Kredi ve Sigortalar Seminerleri

3 Ekim Cumartesi

4 Ekim Pazar

41.H

AFTA

5 Ekim Pazartesi

6 Ekim Salı

7 Ekim Çarşamba 10.00 - 16.00 Şirketlerde Tasfiye, Birleşme, Devir, Tür Değişikliği, Bölünme, Kısmi Bölünme ve Hisse Değişimi Eğitimi

8 Ekim Perşembe

9 Ekim Cuma 10.00 - 16.00 Mavi Yaka Personel Değerlendirme ve Yönetimi

10 Ekim Cumartesi

11 Ekim Pazar

42.H

AFTA

12 Ekim Pazartesi

13 Ekim Salı 10.00 - 16.00 İthalatta İşlem Akışı ve Süreç Yönetimi

14 Ekim Çarşamba

15 Ekim Perşembe

16 Ekim Cuma

17 Ekim Cumartesi

18 Ekim Pazar

43.H

AFTA

19 Ekim Pazartesi

20 Ekim Salı 10.00 - 17.00 Problem Çözme Teknikleri 1. Gün

21 Ekim Çarşamba 10.00 - 17.00 Problem Çözme Teknikleri 2. Gün

22 Ekim Perşembe

23 Ekim Cuma

24 Ekim Cumartesi

25 Ekim Pazar

44.H

AFTA

26 Ekim Pazartesi 10.00 - 16.00 Prensipten Pratiğe Polimer Testleri ve Polimerlerde Yapı - Özellik İlişkileri

27 Ekim Salı 10.00 - 13.00 Prensipten Pratiğe Polimer Testleri ve Polimerlerde Yapı - Özellik İlişkileri - (Uygulama)

28 Ekim Çarşamba

29 Ekim Perşembe CUMHURİYET BAYRAMI

30 Ekim Cuma

31 Ekim Cumartesi

KASIM 1 Kasım Pazar

45.H

AFTA

2 Kasım Pazartesi

3 Kasım Salı

4 Kasım Çarşamba 10.00 - 16.00 Ekstrüzyon Prosesi Eğitimi

5 Kasım Perşembe 10.00 - 16.00 Ekstrüzyon Prosesi Eğitimi

6 Kasım Cuma

7 Kasım Cumartesi

8 Kasım Pazar

46.H

AFTA

9 Kasım Pazartesi 10.00 - 16.00 Plastik Enjeksiyon Eğitimi 1. Gün

10 Kasım Salı 10.00 - 16.00 Plastik Enjeksiyon Eğitimi 2. Gün / Uygulama

11 Kasım Çarşamba

12 Kasım Perşembe 10.00 - 17.00 Şirket Türleri İtibariyle Şirket Ortaklarının Yasal

Sorumlulukları, Temel Hatları ile Bilanço Okunması ve Analizi

13 Kasım Cuma

14 Kasım Cumartesi

15 Kasım Pazar

47.H

AFTA

16 Kasım Pazartesi

17 Kasım Salı

18 Kasım Çarşamba 10.00 - 16.00 Ekstrüzyonda Vida Tasarımı ( Tek ve Çift Vidalı Ekstrüderler) ve Masterbatch ve Compounding

Prosesleri

19 Kasım Perşembe 10.00 - 16.00 Temel Polimer Kimyası ve Polimerlerde Kullanılan Katkı Maddeleri

20 Kasım Cuma

21 Kasım Cumartesi

22 Kasım Pazar

48.H

AFTA

23 Kasım Pazartesi

24 Kasım Salı 10.00 - 16.00 Prensipten Pratiğe Polimer Testleri ve Polimerlerde Yapı - Özellik İlişkileri

25 Kasım Çarşamba 10.00 - 13.00 Prensipten Pratiğe Polimer Testleri ve Polimerlerde Yapı - Özellik İlişkileri - (Uygulama)

26 Kasım Perşembe

27 Kasım Cuma 10.00 - 16.00 Dış Ticarette Kullanılan Belgeler

28 Kasım Cumartesi

29 Kasım Pazar

49.H

AFTA

30 Kasım Pazartesi

ARALIK 1 Aralık Salı 10.00 - 16.00 Gümrüklemede İşlem Akışı ve Süreç Yönetimi

2 Aralık Çarşamba

3 Aralık Perşembe

4 Aralık Cuma

5 Aralık Cumartesi

6 Aralık Pazar

50.H

AFTA

7 Aralık Pazartesi 10.00 - 17.00 Döviz Risklerinin Önlenmesi Amacıyla Türev Ürünlerinin Kullanımı ve Vergilendirilmesi

8 Aralık Salı

9 Aralık Çarşamba

10 Aralık Perşembe 09.00 - 17.00 Ekstrüzyonda Karşılaşılan Problemler ve Çözüm Önerileri

11 Aralık Cuma

12 Aralık Cumartesi

13 Aralık Pazar

51.H

AFTA

14 Aralık Pazartesi 10.00 - 16.00 Dış Pazarda Müşteri Bulma Teknikleri

15 Aralık Salı

16 Aralık Çarşamba 10.00 - 17.00 Gelir ve Kurumlar Vergisi Yönünden Dönem Sonu İşlemleri

17 Aralık Perşembe

18 Aralık Cuma 10.00 - 17.00 Etkili Zaman Yönetimi

19 Aralık Cumartesi

20 Aralık Pazar

52.H

AFTA

21 Aralık Pazartesi

22 Aralık Salı 10.00 - 16.00 Temel Polimer Kimyası ve Polimerlerde Kullanılan Katkı Maddeleri

23 Aralık Çarşamba

24 Aralık Perşembe

25 Aralık Cuma

26 Aralık Cumartesi

27 Aralık Pazar

1.HA

FTA

28 Aralık Pazartesi 10.00 - 16.00 Plastik Enjeksiyon Eğitimi 1. Gün

29 Aralık Salı 10.00 - 16.00 Plastik Enjeksiyon Eğitimi 2. Gün / Uygulama

30 Aralık Çarşamba

31 Aralık Perşembe

2016

PLASFEDDERGİ

11

PANO

dolarlık üretim değeri ile ekonomiye 14 milyar dolarlık katma değer sağlamaktadır. Çok ciddi bir sanayi alanını oluşturan plastik ve kimya sektörü direkt ve indirekt olarak gerek istih-dam gerekse ihracattaki payla önemli bir yere sahiptir” dedi.

Plastik sektörünün petrol ve rafineri sektöründen başlayarak, otomotiv, elektrik-elektronik, tekstil, tarım gibi hemen hemen bütün sanayi sektörlerine ürün verdiğini ve çok geniş bir alanda kullanıldığını hatırlatan Kökoğlu, Gaziantep’te köklü bir plastik sana-yiinin varlığına işaret etti. Gaziantep’in toplam kimya sektörü ihracatından yüzde 4,9, plastik ihracatından ise yüzde 6,5 oranında pay aldı-ğını hatırlatan Kökoğlu, “Gaziantep plastik ve kimya sanayinin geliştiğini ve günden güne ihracatını artırdığını görmekteyiz. 2015 yılın-da ilk 8 ayda kimyasal madde ve ürünlerde Gaziantep 186 milyar dolar ihracatı ile Türkiye ihracatında yüzde 4,27’lik bir orana ulaşmıştır. Plastik ve kauçuk ürünlerinde Gaziantep ilk 8 ayda yüzde Türkiye ihracatında 6,9 bir pay elde etmiştir” dedi.

Kökoğlu, “Gaziantep’te faaliyet gösteren plastik ve kimya sektöründeki üreticiler dün-

plastik ve kimya ürünlerinin gelişimine katkı vermeyi amaçladıklarını vurguladı. Kökoğlu, “Plastik ve kimya sektöründe faaliyet gös-teren sanayicilerimizle birlikte kurduğumuz GAPLASDER kurulduğumuz günden bu yana sektörümüze hizmet etmeye gayret göster-mekteyiz. Bir yandan yaşanan ekonomik so-runlar, bir yandan kurlardaki ve paritelerdeki dalgalanmalar, hammadde fiyatlarındaki aşırı dalgalanmalar, hammadde tedarik sorunları, nitelikli iş gücü tedariği sorunları, enerji fi-yatındaki yükseklik hem üretim, hem global rekabet gücünü olumsuz yönde etkilemekte-dir. Tüm bunlara rağmen Türk plastik sektörü AB ülkeleri içerisinde Almanya’dan sonra 2. sırada, Dünyada ise yüzde 2,6 pay ile 7. sıra-

dadır. Diğer taraftan Türkiye plastik sek-törünün 20,3 milyar dolarlık dış ticaret hacmi ile dünya plastik dış ticaret hacmi içinde payı yüzde 1,7’dir. 2014 yılı içinde Türkiye’de 8 milyon ton üze-rinde plastik mamul üretiminde 35 milyar

Plastik sektörü, yeni bir fuarla işbirliği imkanlarını artırdı. Güneydoğu Anadolu bölge-sindeki plastik ve kimya sektörü mensupları-nın buluşma noktası olan GAPLASDER (Güney-doğu Plastik ve Kimya Sanayicileri Derneği) girişimleriyle başlayan süreç başarıyla tamam-landı ve ilk GAPLAST Plastik, Ambalaj, Kimya Teknolojileri ve Hammadde Ürünleri Fuarı kapılarını açtı. Sektör mensuplarının yoğun ilgi gösterdiği Fuar, 9-12 Eylül günleri arasın-da Gaziantep’te gerçekleştirildi. GAPLASDER, Gaziantep Sanayi Odası ve Akort Fuarcılığın işbirliğiyle organize edilen fuar, bölgenin ilk plastik-kimya fuarı olma niteliği taşıyor. GAP-LASDER, plastik sektörünün şemsiye örgütü olan PLASFED’e de üye. İlk kez düzenlenen GAPLAST 2015’te 100 ayrı firma 150’den fazla markasıyla katılımcılara ürünlerini tanıttı.

GAPLASDER Başkanı Murat Kökoğlu, fua-rın açılışında yaptığı konuşmada, fuarın bölge ve Gaziantep için ilk olduğunu hatırlatarak, en-düstri ve ekonomi için son derece önemli olan

GAPLASDER Sektöre merhaba dedi

Güneydoğu Plastik ve Kimya Sanayicileri Derneği, Gaziantep Sanayi Odası ve Akort Fuarcılık işbirliğiyle düzenlenen GAPLAST Plastik, Ambalaj, Kimya Teknolo-jileri ve Hammadde Ürünleri Fuarı kapılarını ilk kez açtı. Sektör men-supları 9-12 Eylül günleri arasın-da Gaziantep’te buluştu.

PLASFEDDERGİ

12

PANO

meslek liselerine plastik ve kimya bölümlerinin açılması gerektiğini anlattı.

Nejat Koçer: Gaziantep gelişiyor

Ak Parti Gaziantep Milletvekili ve Gazian-tep Sanayi Odası Eski Başkanı Nejat Koçer de açılışta yaptığı konuşmada, GAPLAST’ın ilk kez kapılarını açtığını ancak metrekare ve fuar işti-rakçisi açısından büyük bir başarı gösterdiğini belirterek, gelecekte de başarılı organizasyon-lar yapılacağının işaretinin verildiğini kaydetti. Gaziantep’in aylık bazda Ankara’yı geçerek en fazla ihracat yapan beşinci şehir olduğunu kaydeden Koçer, ihracatın hem Gaziantep’te, hem de Türkiye genelinde artması için istik-rarın sürmesinin önemine işaret etti. Nejat Koçer, küresel ekonomideki büyüme hızı dü-şüşünün bütün sektörleri zorladığını belirtti.

Konuşmacıların ardından protokol üye-leri açılış kurdelesini kestiler. GAPLAST 2015, plastik, kimya ve ilgili sektörlerde 100 firma ile kapısını açtı. Fuarda, PLASFED ve PLASFED’e üye dernekler de standlar açtılar ve kurumsal temsilci gönderdiler. Fuarda tanıtımı yapılan marka sayısının 150’den fazla olduğu belirtildi.

daha fazla görüş alış verişinde bulunmasının önceliklerinden biri olduğunu kaydetti. Onat-ça, Dernek olarak sanayicilerin dışa açılması, ihracat yapmasına katkı vermenin de öncelik-leri arasında bulunduğunu belirterek bu yönde de başlayan girişimlerin artarak devam edece-ğini kaydetti.

BURPAS Başkanı İlker Biliktü de sunuş yazısında, bültende; BURPAS faaliyetleri, üye firmaların haberleri, sektör yenilikleri, PLAS-FED ve PİLKA kooperatif haberlerinin yer ala-cağını kaydetti.

Biliktü, plastik malzemelerin bütün dün-yada hızla geliştiğini ve plastik sektörünün en hızlı büyüyen sektörlerden biri olduğunu belirttiği sunuş yazısında, buna karşılık haksız saldırılara maruz kalındığını, bültenin plastik malzemelere karşı bu olumsuz yargılarla mü-cadele de edeceğini kaydetti.

Gaziantep Sanayi Odası Başka-nı Konukoğlu: Plastik ve kimya stratejik sektörleri

Gaziantep Sanayi Odası Başkanı Adil Ko-nukoğlu da konuşmasında, plastik ve kimya sektörünün bütün dünyada stratejik konumda olduğunu belirterek, sektöre yeterli desteğin verilmesiyle 2023 ihracat hedeflerine ulaşma-da büyük bir avantaj sağlanacağını kaydetti. Konukoğlu, sektörün öncelikli ihtiyaçlarından biri olan nitelikli eleman sorunun çözümü için

Onatça, bültende yayınlanan sunuş yazısında, derneğin kuruluşundan itibaren faaliyetlerini güçlendirdiklerini ve başta üst örgüt PLASFED olmak üzere kardeş dernek ve diğer paydaşlar-la birlikte çalışmaktan memnuniyet duyduk-larını kaydetti. Ticari olarak sosyalleşmenin önemine işaret eden Onatça, iş insanlarının

yadaki üretim ciddi bir miktarını yapmaktadır. Hedefimiz dünya üretim ve ihracatında daha fazla pay almak, katma değeri yüksek ürün-ler üretmektir. Bir kg plastik ürünün dünyada ortalama ihracat değeri 4,4 dolarken bu ra-kam Türkiye’de 3 dolardır. Bu durumda biz de Ar&Ge, inovasyon ve daha teknolojik adımlar ile uluslararası marka değerine ulaşıp ürünleri-mizi daha yüksek fiyata satmalıyız. Bunun ger-çekleşmesi için de fuar ve pazarlama teknikleri ön plana çıkmaktadır” diye konuştu.

Bursa Plastik ve Ambalaj Sanayicileri Derneği (BURPAS) ve Çukurova Plastik Sana-yicileri Derneği haber bülteni yayınına başladı. Bültenlerin ilk sayısında, yayınların amacına yönelik bilgi verildi ve sektörel-bölgesel ha-berler yayınlandı.

Çukurova Plasder Başkanı Selahattin

BURPAS ve ÇUKUROVA PLASDER haber bülteni yayınına başladı

PLASFEDDERGİ

13

PANO

PLASFEDDERGİ

14

PANO

Öteyandan, Jec Asia 2015 kompozit fuarı ve konferanslarının 20-22 Ekim 2015 tarihle-rinde Singapur’da yapılacağı açıklandı. Dünya toplam kompozit üretiminin yüzde 44’ünü üreten ve kompozit sektöründe yıllık yaklaşık yüzde 8’lik bir büyüme gösteren Asya-Pasifik bölgesine yönelik düzenlenen fuarın, Avrupa ve Asya Pasifik ülkeleri ağırlıklı olan katılımcı-larla gerçekleşeceği bildirildi.

Kompozit Sanayicileri Derneği’ne yeni katılım

Kompozit Sanayicileri Derneği, Erginer Seramik ve Kompozit’in, derneğe katıldığını açıkladı. Dernekten yapılan açıklamada, “Er-giner Seramik ve Kompozit Yönetim Kurulu Başkanı Adil Nalbant Yönetim Kurulumuzun 15 Haziran 2015 tarihinde yapılan 110. Olağan Toplantısında oy birliği ile Kompozit Sanayici-leri Derneği üyeliğine kabul edilmiştir. Erginer Seramik ve Kompozit’in, Kompozit Sanayicileri Derneği’nin gücünü ve etkinliğini daha da art-tıracağına olan inancımızla kendilerine aramı-za hoş geldiniz diyoruz”denildi.

İSO 500 listesindeki kompozit sanayicileri

Bu arada, Kompozit Sanayicileri Derneği, İstanbul Sanayi Odası Birinci ve İkinci büyük 500 büyük sanayi kuruluşu listesine Derneğe üye 7 firmanın girdiğini açıkladı.İsminin açık-

lanmasını istemeyen bir firma dışında, TUSAŞ, KORDSA, Vatan Plastik, Boytek Reçine, Cam Elyaf ve Subor Boru listede yer aldı.

Türk Kompozit 2015 etkinlikleri ve “Türk ve Bölgesel Kompozit Saniyi Teknoloji ve Uy-gulamaları Fuarı” 5-8 Ekim günleri arasında İstanbul’da başarıyla tamamlandı. Kompozit Zirvesi’nin açılış törenine İstanbul Kimyevi Maddeler ve Mamülleri İhracatçıları Birliği Başkanı Murat Akyüz, PLASFED Başkan Ve-kili Hüseyin Semerci, PAGDER Başkanı Reha Gür ve PAGEV Başkanı Yavuz Eroğlu ile sektör temsilcisi ve konuklar katıldı.

Etkinlikler kapsamında, Türkiye dahil 9 ülkeden 60 firma ve kuruluş, 64 ürün sergi alanında son teknoloji ürünlerini ve hizmetle-rini tanıttılar. Yapılan belirlemelerde etkinliği 3 gün içerisinde 92’si yabancı ülkelerden olmak üzere toplam 1393 kişi takip etti. Etkinliğin seminer bölümünde, 3 gün boyunca 25 ayrı oturumda sektör ve ekonomiye ilişkin sunum ve görüş alış-verişi yapıldı.

Etkinliğe ilişkin bir değerlendirme yapan Kampozit Sanayicileri Derneği Başkanı Şekip Avdagiç, etkinliğe ilişkin, “Derneğimizin orga-nizasyonu olan ve ilkini 2013 yılında gerçek-leştirdiğimiz TÜRK KOMPOZİT 2013 Kompozit Zirvesi, bu yıl bir fuara dönüşerek 8 Ekim 2015

tarihlerinde 1. Türk ve Bölgesel Kompozit Sa-nayi, Teknoloji ve Uygulamaları Fuarı adı altın-da, İstanbul Gorrion Hotel’de gerçekleştirdik. 3 gün boyunca, sektörün en önemli firmaları ile buluşma imkanı, en yenilikçi ve yaratıcı ürün-leri inceleyebilme şansı, birbirinden faydalı teknik ve ticari sunumları izleme ve yine 3 gün sürecek demo uygulamalarına katılma fırsatı sunuldu” dedi. Fuar bünyesinde katılımcılar için teknik ve pazarlama sunumlarına imkan sağlandı.

Etkinlik kapsamında, sergi alanında katılımcılara sunulan ürünler, sektörel bazda değerlendirmeye tabi tutularak Türkiye için önemi, projenin, tasarımın, üretim prosesinin özgünlü-ğü gibi kriterler dikkate alı-narak ödüllendirildi. Katılım-cılara ödülleri düzenlenen bir törenle verildi. Etkinlikte ilk kez “Etkinlik Özel Ödülü” kategorisi de açıldı ve ürün ve hiz-metleriyle sektöre katkılarından dolayı bu ödül AVITAS Motorsport’a verildi

Türk Kompozit 2015 “Fuar” kimliğiyle merhaba dedi

Sektörün önemli etkinlikleri arasında bulunan, Türk Kompozit, ge-nişleyerek fuar kimliğini de bünyesine aldı. Etkinlik 8-10 Ekim gün-leri arasında başarıyla tamamlandı.

C

M

Y

CM

MY

CY

CMY

K

EUROTEC_ILAN_SUPERKAHRAMANLAR.pdf 2 03/09/15 15:30

PLASFEDDERGİ

16

PANO

hir Belediye Başkanı’na göstereceğiz. 1000 dönüm üzerine çıkamıyoruz. Ucuz arsa üretip sektöre yer kazandırmak amacımız. Bununla ilgili 1 milyon liranın üzerinde para topladık” dedi.

Bursa otomotiv ve yedek parçalarda Türkiye’nin 1 numarası

İlker Biliktü, Bursa’nın plastik sektörün-de ağırlıklı yerlerden biri tutan ambalaj sek-

töründe gerilerde olmasın rağmen, otomotiv ve yedek parçaya dayalı ve enjeksiyon gibi ürünlerde Türkiye’nin 1 numarası olduğunu vurguladı. Diğer alanlarda da gelişme potan-siyelinin görüldüğünü belirten Biliktü, ambalaj sanayiinin gelişmesi için teknolojik yatırımla-rın önemli unsur olduğunun altını çizdi.

Bursa Plastik ve Ambalaj Sanayicileri Der-neği (BURPAS) Başkanı İlker Biliktü, Bursa’ya plastik sektörüne ara eleman yetiştirecek bir eğitim tesisi kazandırmaya çok yakın olduk-larını açıkladı. İlker Biliktü yaptığı açıklamada, sektörün öncelikli sorunları arasında bulunan kalifiye personel yetiştirilmesine ilişkin çaba harcadıklarını ve bunun için 10 derslikli bir okul kurma projesini başlattıklarını açıkladı. Biliktü, yer bulunması halinde hızla sonuçlandıracak-larını belirterek, “Tophane Endüstri Meslek Li-sesi ile bir çalışmamız var. İl Milli Eğitim Müdü-rü ile görüşmemizde bir plastik okulu açılması talebinde bulunduk. Bununla ilgili 10 derslikli bir yer istiyoruz. Önümüzdeki günlerde bir yer tahsisi yapacaklar. Yerini yaptıktan sonra okul olarak hizmete açılacak. Yerimiz belli olsa, he-def ve bütçe koymak kolay. Hazine bize yer göstersin yapalım diyoruz”

“Eğitime, Bursa plastik sektörü katkı verir”

İlker Biliktü, Bursa’da faaliyet gösteren plastik sanayicilerinin bu konuda elini taşın altına koymaya hazır olduğunu vurgulayarak, okulun ekipman bakımından da desteklenece-ğinin altını çizdi. Biliktü, “Bununla ilgili tesisat ve ekipmanları da veririz. O okulu hocalarıyla Tophane Endüstri Meslek Lisesi’ne devrede-biliriz. Türkiye’de benzer okullar var. Yalova’da Polimer Mühendisliği var. Sorun, yeterli eği-tim göremedikleri için istenen kalifiye eleman yetişmemesi. Bizim tophane Endüstri Meslek Lisesi’nde plastik bölümümüz var. Biz orada 100 bin Euro’luk hibe kredisi kullandık. Uludağ Sanayicileri Derneği olarak orada hibe makine alındı ama sonuç yok. Orada diploma verdiği-miz biri dahi çalışan olarak gelmedi. Sektörü

iyi anlatamamızdan kaynaklanıyor sanırım. Tophane’de 30 civarında öğrenci var. 30 öğ-rencinin işe dönüş oranı sıfır. Liseden mezun olacak öğrencilere 2 yıllık üniversite istiyoruz. Biz ilkokul ve ortaokul mezunlarını çalıştırıyo-ruz. O nedenle sirkülasyon çok oluyor. Artık bizim ilkokuldan başlayarak bu tür eğitimleri vermemiz lazım. Bu okulu Bursa’ya kazandır-dığınızda mezun olan 200 kişiden 20’si sek-töre girse kazanım olur” değerlendirmesinde bulundu.

Sanayi sitesi ku-rulmasıyla ilgili adımlar sıkılaştı

S.S. Plastik Kauçuk Sanayi Toplu İşyeri Yapı Kooperatifi’nin (PİLKA) Yönetim kurulu Baş-kanlığını da yürüten İlker Biliktü bu koopera-tifte üye sayısının 200 dolayında olduğunu be-lirterek, yer bulunması halinde bir sanayi sitesi kurmaya hazır olduklarını anlattı. Biliktü, “Önü-müzdeki günlerde İzmir Yolu tarafında küçük sanayi bölgesi kuracağız. 5 tane yer var. 5 yerin kamulaştırılması ile ilgili görüşmelerimiz var. Bizim istediğimiz yer OSB değil. Bizim ala-cağımız yer 1000 dönümlük yer. Bu yerleri ise Büyükşehir Belediyesi kamulaştırma yetkisine sahip. 5 tane yer var. 5 yerden birini Büyükşe-

BURPAS Başkanı İlker Biliktü, Bursa’ya yeni bir eğitim kurumu kazandırmak için çalışmaların son aşamaya geldiğini açıkladı. Bilik-tü, plastik imalatçılarının bir araya geleceği bir sanayi site için de yer arayışını sürdürdüklerini kaydetti.

BURPAS 10 derslikli okul ve sanayi sitesi için çalışıyor

BURPAS’tan eğitime ve sanayiye katkı

PLASFEDDERGİ

17

PANO

yetleri azalttı. Artı fuarlarla ilgili ortak çalışma-larımız oldu. Bununla ilgili KOSGEB destekli fuar organizasyonlarımızı yaptık. Sektördeki kaliteyi artırmak amacıyla elemanların bilgilerini tazele-me eğitimini ücretsiz olarak İstanbul’da verdik.”

BURPAS’ın üye sayısı 100’e çıkacak

Plastik sektörünün ülke çapında örgüt-lenmesinin güçlü bir seviyeye geldiğini ve ge-lişmeye de devam edeceğini belirten İlker Bi-liktü, BURPAS’ın amacının Bursa’daki mevcut plastik üreticilerini aynı çatı altında toplaya-rak, ortak sorunları üst yapılanma olan PLAS-FED ile birlikte, kamu ile işbirliğiyle çözmek olduğunu kaydetti. Daha önce yapılan bir ça-lıştaya ilave olarak, Mart 2015’te Gaziantep’te bir çalıştay yapıldığını kaydeden Biliktü, “Tür-kiye plastik sektörünün sorunları bunlarla ilgili çözüm yollarının ortaya konulduğu çalıştay raporu yayınlandı. Tespit edilen sorunların çözümüne ilişkin çalışmalarımız sürüyor” dedi.

Biliktü, BURPAS’ın üye sayısının genişle-yerek 2015 sonunda 100 dolayına ulaşmasını beklediklerini vurgulayarak, çalışmaların koor-dinasyonunun genişletilmesi için BURPAS’ın genel sekreterlik oluşturacağını da kaydetti. Bursa’da plastik sektöründe faaliyet gös-teren 400 firma olduğunu bildiren Biliktü, BURPAS’ın kurulduktan sonra yoğun bir çalış-ma dönemi geçirdiğini kaydetti. Biliktü, şunları kaydetti:

“PAGDER işbirliğiyle seminerler düzenle-dik. Seminerlerde üreticilere yönelik çalışmalar yapıldı. Ortak alımlar gerçekleştirdik. Ortak Pazar alanı olarak. Bütün üyelerimiz toplu alım gücün-den faydalandırıldı. Bu da önemli ölçüde mali-

İlker Biliktü: Kur artışı risk yarattıBURPAS Başkanı ve PLASFED Yönetim Kurulu Üyesi İlker Biliktü, kur artışının plastik

ve ambalaj sektörü için ek risk ürettiğini söyledi. Son ekonomik gelişmelere yönelik bir de-ğerlendirme yapan Biliktü, “BURPAS olarak her hafta üyelerimizle yaptığımız görüşmeler-le sektörümüzün nabzını tutuyoruz. En önemli şikâyet kur artışından olumsuz etkileniyor olmamız. 2015’in ilk 6 aylık döneminde yaşanan olumsuzluklar maalesef artarak devam ediyor” dedi. Ambalaj sektörünün piyasanın barometresi durumunda olduğunu ifade eden Biliktü, “İşçilik ve enerji gibi girdi maliyetlerini etkileyen konularda iyileştirmeler yapılabil-seydi yılın ikinci yarısında toparlanma olabilirdi. Fakat belirsizliklerin devam ediyor olması o ihtimali de ortadan kaldırdı” görüşünü vurguladı.

BM Güvenlik Konseyi’nin kararından sonra İran ile yeni işbirliklerinin araştırıldığına dikkat çeken Biliktü “Birkaç sene önce İran’da fuara katıldık. Önemli gözlemlerimiz ve te-maslarımız oldu. Petrol zenginliği nedeniyle petrokimya ürünü olan plastik hammaddesini ucuza mal ediyor olması İran için önemli bir avantaj. İran’ın uluslararası ticaret kurallarına göre ekonomisinin işlemeye başlamasıyla birlikte bilhassa plastik alanında orada ortak ya-tırımlar söz konusu olabilir. Bunun karşılığı olarak İranlı firmalar da ülkemizde bu sektörde yatırım yapabilirler. Hammadde gelip ülkemizde işlenebilir ve pazara yakınlık nedeniyle İran için de avantaj olabilir” diye konuştu.

YENİ JENERASYON ENERJİ TASARRUFLU ENJEKSİYON MAKİNELERİ

60 - 2100 Ton ServoTech Serisi

Saraç Plastik Teknolojileri San. ve Tic. A.Ş.

No.1 34920 Sultanbeyli - Istanbul / TurkeyT:+90 216 419 47 32 (pbx) F:+90 216 419 06 [email protected]

Mecidiye Mah. Ağrı Cad. Selçuk Sk.

www.sarac.com

Stoktan Teslim Yeni SRC ServoTechEnjeksiyon Makineleri

PLASFEDDERGİ

18

PANO

GAPLASDER Başkanı Kökoğlu: Polimer ve plastik mühendisleri yetiştirilmeli

GAPLASDER Başkanı Murat Kökoğlu, üniversitelerde plastik ve polimer mühendisliği bölümleri açılması gerektiğini söyledi. Hasan Kalyoncu Üniversitesi Rektörü Tamer Yılmaz’ı ziyaret eden Kökoğ-lu, sektörün eğitimli personel açığı sorununu gündeme getirdi.

lemeyi planlıyoruz. Kentimizin, bölgemizin ve ülkemizin kalkınması, hizmet çıtasının daha yukarılara çıkması için var gücümüzle çalışma-ya devam edeceğiz” bilgisini verdi.

Hasan Kalyoncu Üniversitesi Rektörü Tamer Yılmaz da, kuruluşundan bu yana ba-şarılı bir süreç izleyen üniversite hakkında bilgi verdi. Öğrenci sayısının 4 bin 500’ ulaştığını anlatan Yılmaz, “Plastik sektörü Gaziantep’te önemli bir sektör. Bu anlamda bu derneğin kurulmuş olması mutluluk verici. Hayırlı uğur-lu olmasını diliyorum. Akademisyenler olarak üniversite sanayi işbirliğini çok önemsiyoruz. Bu anlamda AR-GE ve inovsayon alanında ça-lışmalar yapıyoruz ve bu çalışmaları daha ileri noktaya taşımak için çalışıyoruz. Üniversitele-re çok önemli görevler düşüyor. Sanayicilere daha fazla yaklaşmamız lazım. Bunun farkın-dayız ve bunun için gayret gösteriyoruz. Ga-ziantep sanayi Odası ile çalışıyoruz, Organize Sanayi Bölgesi ile yakın temastayız. İnşallah çok yakın zamanda çalışmalarımızın meyvele-rini alacağız” dedi.

Ziyarete, GAPLASDER Yönetim Kurulu Başkan Yardımcıları Selçuk Yıldırım ve Serkan Ünverdi’nin yanı sıra, Yönetim Kurulu üyeleri, Emre Nakıboğlu ve Salih Bilecen de katıldı.

ve kimya sektöründe önemli bir merkez oldu-ğunun altını çizdi. Kökoğlu, “Üyelerimiz ara-sında sektöründe en büyük kapasiteye sahip firmaların temsilcileri mevcut. Sektörel kü-melenmenin güzel bir örneği olan şehrimizde plastik sektörü dünyadaki üretimin ciddi bir bölümünü yapıyor” diye konuştu.

-Üniversite-sanayi işbirliği

Sanayicilerin, üniversite-sanayi işbirli-ğine büyük önem verdiğini hatırlatan Murat Kökoğlu, “Gaziantep üniversite şehri oldu. Kentimizde şu anda 4 üniversitemiz var. Üni-versitelerimizin mühendislik fakültelerinde, polimer ve plastik mühendisliği bölümlerinin açılmasını istiyoruz. Üniversite ile sanayi bir elmanın iki yarısı gibidir. Yapılan çalışmalarla birbirlerini tamamlıyorlar. Sanayicilerimiz son 10 yılda AR-GE, inovasyon ve teknolojiye daha fazla önem vermeye başladı. Bizler de dernek olarak bu alanda üzerimize ne görev düşüyor-sa yapmaya hazırız. Önümüzdeki günlerde plastik alanında çalıştay ve kongreler düzen-

Güneydoğu Plastik ve Kimya Sanayicileri Derneği (GAPLASDER) Başkanı Murat Kökoğ-lu, üniversitelerin endüstrinin ihtiyaçlarına yönelik eğitim faaliyetlerini yoğunlaştırması gerektiğini söyledi. Murat Kökoğlu, yönetim kurulu üyeleriyle birlikte Hasan Kalyoncu Üni-versitesi (HKÜ) Rektörü Tamer Yılmaz’ı ziyaret etti. Ziyarette, Gaziantep’te 4 üniversite bu-lunduğunu hatırlatan Kökoğlu, bu üniversite-lerde polimer ve plastik mühendisliği bölümle-rinin açılması talebinde bulundu.

Ziyarette, GAPLASDER ve sektör hakkın-da bilgi veren Kökoğlu, “Plastik ve kimya çok ciddi bir sanayi alanını oluşturuyor ve gerek istihdam gerekse ihracatta önemli bir yerde bulunuyor. Kentte böyle bir derneğin eksikli-ğini hissettik ve bu derneği kurarak yola çıktık. Derneğimiz sadece Gaziantep’e değil Güney-doğu Anadolu Bölgesi’ne hizmet edecek” dedi.

Derneğin 17 kurucu üyeyle yola çıktığını ve ilgi sahasındaki bütün sanayicileri kazan-mak için yoğun çaba içinde olduğunu belirten Murat Kökoğlu, Gaziantep ve bölgenin plastik

PLASFEDDERGİ

20

PANO

PAGDER, plastik mamul ve hammaddele-rin çevreye olan katkısını belgelemek ve küresel ölçekte serbest ticarete konu olmasına yönelik girişimlere öncülük ediyor. PAGDER’den yapılan açıklamada, PAGDER ve sektör mensuplarının girişimleriyle; plastik sektörüne yönelik Dünya Ticaret Örgütüne üye Türkiye dahil 17 ülke, çevreye duyarlı ürünlerin serbest ticaretine yönelik müzakerelerde plastik mamul ve ham-maddelerin de serbest ticarete konu olması için önemli bir adım atıldığı duyuruldu.

Açıklamada, Türkiye’nin doğrudan katı-

lımcı olduğu “Dünya Ticaret Örgütü Çevresel Ürünler Anlaşması Müzakereleri”nin hızla iler-lediği kaydedildi. Bu çalışmalara katkı veren Türkiye’nin, kamu otoriteleriyle ortak çalış-malar yürütüldüğü vurgulanarak, PAGDER’in girişimleriyle Ekonomi Bakanlığı, Türkiye’nin hangi ürünlerin müzakere kapsamında olaca-ğına yönelik ürün belirleme çalışmalarına plas-tik hammadde ve plastik mamullerin de dahil edilmesi için harekete geçti.

Plastik mamul ve hammaddeler listeye alınır ve müzakereler başarıyla sonuçlanırsa

PAGDER, Avrupa Birliği ve Dünya Ticaret Örgütü’ne (DTÖ) üye 16 ülkeyle birlikte Türkiye’nin de dahil olduğu serbest ticaret müzakerelerine plastik mamul ve hammaddelerin de dahil olması için yürüttüğü gi-rişimler sonuç verdi. “DTÖ Çevresel Ürünler Anlaşması” müzakerelerinde, plastik mamul ve hammaddeleri, çevresel ürün kapsamına alınmasına yönelik öneri masada. Eğer plastik mamul ve hammaddeler çevresel ürün sınıfına alınırsa, DTÖ kapsamında serbest ticareti sözkonusu olabilecek.

Çalışmalara yönelik bir değerlendirme yapan PAGDER Başkanı Reha Gür, “Öncelikle belirtmeliyim ki, PAGDER’in çabalarıyla müzakere masasında, hem ülkemizin hem de sektörümüzün çıkarlarını korumak için bir zemin oluşturulmasından memnuniyet duyuyorum. Bu aşamaya gelinmesi için emeği geçen bütün PAG-DER camiası ve sektör mensuplarına teşekkür ederim. Plastik mamul ve hammaddelerin serbest ticaretinde dev bir adım atıldı. Sonuca da ulaşacağına inanıyorum” dedi.

PAGDER’den plastik ürünlerin serbest ticareti için dev adım

PLASFEDDERGİ

21

PANO

DTV Çevresel Ürünler Anlaşması (EGA) Müzakerelerine katılım gösteren ve olası an-laşmaya taraf ülkeler şöyle:

Müzakereleri başlatan 14 DTÖ üyesi ülke: Avustralya, Kanada, Çin, Tayvan, Kosta Rika, AB, Hong Kong, Japonya, Güney Kore, Yeni Ze-landa, Norveç, İsviçre, Singapur ve ABD

Katılma kararı alan ülkeler: Türkiye İsrail, İzlanda

Plastik mamullerin çevreci ürünler oldu-ğu, muadillerine göre çok daha az enerji ve karbon salınımı ile üretilebildiğini, geri dönü-şümünün defalarca yapılabilmesi nedeniyle çok çevreci ürünler olduğu ortada. DTÖ Çevre-sel Ürünler Anlaşması (EGA) müzakerelerinin isteğimiz doğrultusunda başarıyla tamamla-nacağına inanıyoruz. Bu rekabetten korkma-yan çalışkan Türk plastik sektörü için bir fırsat penceresi olabilir” dedi.

anlaşmaya katılan 16 ülke ve Türkiye, plastik mamul ve hammaddeyi gümrük kısıtlamaları olmaksızın dış ticarete konu edebileceği kay-dedildi.

PAGDER Başkanı Reha Gür: PAGDER olarak katkı vermek-ten mutluyuz

Sürece ilişkin bir değerlendirme yapan PAGDER Başkanı Reha Gür, yakın zamanda yürütülen çabalarla Türkiye’nin pozisyonunu belirlediğini ve 27-31 Temmuz günleri arasın-da taraf ülkelerin masaya oturacağını belirtti. GÜR, yaptığı değerlendirmede, “Öncelikle be-lirtmeliyim ki, PAGDER’in çabalarıyla Müza-kere masasında, hem ülkemizin hem de sek-törümüzün çıkarlarını korumak için bir zemin oluşturulmasından memnuniyet duyuyorum. Bu aşamaya gelinmesi için emeği geçen bü-tün PAGDER camiası ve sektör mensuplarına teşekkür ederim. Plastik mamul ve hammad-delerin serbest ticaretinde dev bir adım atıldı. Sonuca da ulaşacağına inanıyorum. PAGDER olarak bu sürece katkı vermekten mutluyuz.

PLASFEDDERGİ

22

PANO

Trento Üniversitesi: Tek kullanımlık polipropilen ve polisitren sofra gereçleri çevreye uygun

Bilimsel çalışmalar plastikleri aklamaya devam ediyor

İtalya’nın en büyük plastik sofra gereçleri üreticilerini bir araya getiren, “Union Plast” üye grubu Pro.Mo öncülüğün-de yapılan araştırma ile farklı türlerdeki tek kullanımlık sofra gereçlerinin yaşam döngüsü-ne dair bilimsel bir çalışma so-nuçlandı. Trento Üniversitesi Mühendislik Bölümü’nün, ala-nının ünlü danışmanlık firması “QuotaSette”nin teknik deste-ğiyle yürüttüğü çalışma sonu-cunda, alanında lider “SGS” test merkezi de görev aldı. Yapılan analizlerle, farklı türlerdeki sof-ra gereçlerinin çevresel uygun-luk standardı olan “ISO 14044”e uygunluğu onaylandı.

PAGDER (Plastik Sanayicileri Derneği) Yönetim Kurulu Baş-kanı Reha Gür, “İtalya’da yürütü-len bu önemli bilimsel araştırma sonucunda tek kullanımlık sofra gereçlerinin ISO 14044’e uy-gunluğu ve plastiğin güvenirliği bir kez daha ispatlandı. Çalışma-dan çıkarılabilecek temel sonuç, değerlendirilen hiçbir ürün tü-rünün çevresel etkiler açısından yasaklanma ihtiyacının geçerli kılınabileceği hiçbir sonuç sağ-lamadığı” dedi.

pılan ön incelemeden elde edilen sonuçlarla, konunun detay analizinin yapılması için süreç başlatıldı. Danışmanlık şirketi QuotaSette’nin teknik desteği ile farklı türdeki sofra gereç-lerinin yaşam döngüsüne dair karşılaştırmalı kapsamlı bir analiz gerçekleştirildi.

Çok sayıda veri üretilmesi gereken ve aynı zamanda belirsizlikler içeren bir senaryo için-de, analizin doğru yapılabilmesi için, orijinal sonuçlar ve bilimsel bütünlüğüyle ilgili test-lerin ve incelenmesi gereken konuların çok ol-ması nedeniyle, test ve doğrulama hizmetleri için konusunda küresel bir lider konumunda olan SGS ile testler yapıldı. Test ve onay süreci sonunda, tek kullanımlık sofra gereçlerinin ISO 14044’e uygun olduğu kararı verildi.

Plastik dahil tüm farklı sofra gereçleri ve plastik ambalaj sektörü açısından yenilikçi ni-telikte önemli bir araştırma!

Bilimsel verilerin detaylı olarak kamuo-yuyla paylaşıldığını hatırlatan PAGDER Baş-kanı Reha Gür, yapılan çalışmanın kapsamının; mevcut ve olası kullanım ile yaşam döngüsü-

Plastik ürünlerin, gerek üretimi, gerekse geri dönüşüm süreçlerine sokulmasıyla oluşan çevresel döngü içinde, çevreye en az zarar veren ürünler olduğuna dair bilimsel çalışma-lar yayınlanmaya devam ediyor. İtalya’da tek kullanımlık sofra ürünlerine yönelik yapılan bir çalışma, karşılaştırmalı analizlerde dahi polipropilen ve polistren tek kullanımlık sofra ürünlerinin ISO 14044’e uygun olduğunu or-taya koydu.

İtalya’nın plastik sofra gereçleri üretici-lerinin büyük çoğunluğunu bir araya getiren; Unuion Plast’a üye Pro.Mo grubu bilimsel bir çalışma yaptırdı. Sektöre yönelik nesnel bilgi oluşturmayı amaçlayan Pro.Mo grubu, Trento Üniversitesi Mühendislik Fakültesi kanalıyla, alanındaki lider test merkezlerinin kullanıldığı bir bilimsel çalışmayı tamamladı.

Tek kullanımlık sofra gereçleri ISO 14044’e uygun!

2012 yılında Pro.Mo grubu Trento Üniver-sitesi Mühendislik Fakültesi’nin yaşam döngü-sü analizi çerçevesindeki çalışmalarına katkı vermeye başladı. Bu işbirliği kapsamında ya-

PLASFEDDERGİ

23

PANO

mek için Yaşam Döngü Analizi’nin çok etkili bir yöntem olduğunu vurgulayan Reha Gür, ob-jektif ve anlamlı bilgilere ulaşılmasını sağlayan bu araştırmanın sonucu elde edilen analizle-rin, ürünlerin yalnızca çevresel performansını geliştirme açısından değil; aynı zamanda hali-hazırda daha ileri çalışmalar, yeni geliştirme-ler konusunda öngörülen önceki varsayım ile önyargıları da ortadan kaldırabilmek açısından çok büyük önem taşıdığını kaydetti.

sofra gereçlerinin kullanımını azaltma amaçlı CONAI katkılarına bir vergi getirmek veya farklı yaptırımlarda bulunmak uygunsuz görünüyor. Ayrıca, bu çalışmanın çevresel konularla ilgile-nen karar mercileri ve kamu çalışanlarına yar-dımcı olabileceğine; Yaşam Döngü Analizi’nin en etkin araç olmaya devam ederek daha ileri çalışmalar ve değerlendirmeler için önemli bir başlangıç noktası olacağına inanıyoruz” dedi.

Bir ürünün çevresel etkisini değerlendir-

nün sona ermesi senaryolarını içermesi ne-deniyle teknik açıdan çok büyük öneme sahip olduğuna dikkat çekti. Gür, bu ürünlerin “çev-resel nedenlerle” dışlanamayacağının ortaya çıktığını vurguladı.

PAGDER Başkanı Gür şunları kaydetti:

“Bu araştırma, görünüşten ötesine dikkat etmek gerektiğini hatırlatıyor ve plastik dahil tüm tek kullanımlık farklı sofra gereçleri için ve plastik ambalaj sektörü açısından yenilikçi bir nitelik taşıyor. Çalışmadan çıkarılabilecek temel sonuç, değerlendirilen hiçbir ürün tü-rünün çevresel etkiler açısından yasaklanma ihtiyacının geçerli kılınabileceği hiçbir sonuç sağlamadığı… Bu durum özellikle, genellikle çevresel etkiler açısından olumsuz bir şekilde lanse edilen plastik sofra gereçleri ve bu çalış-manın bulgularına göre adını tamamen temize çıkaran polipropilen (PP) ve polistiren (PS) için de geçerlidir. Daha da önemlisi: eğer bir ürü-nün çevresel etkisi, çevre politikası kararların-da belirleyici bir role sahipse, diğer tek kulla-nımlık ürünlerin lehine olacak şekilde PP ve PS

PLASTEURASIATürkiye

kabin 1426А

Ayrıntılı bilgiler ... sayfasında

KAPASİTESİ 240 KG/SAAT VE DAHA BÜYÜK

TABAKA SAYISI 3-5

KALINLIK FARKLILIĞI 5%

FİLİM GENIŞLİĞİ 1300 6000 ММ

KAPASİTESİ 90 KG/SAAT VE DAHA BÜYÜK

FİLİM GENİŞLİĞİ:

HDPE 800 4200 MM

LDPE 1100 6000 ММ

TABAKA SAYISI 3

TABAKALARIN ORANI 1/8/1’YE KADAR

СаСО3 KATKISI 70%’YE KADAR*

ÇOK TABAKALI EKSTRÜZYON HATLARIRUSYA MALI

ALEKO ABA

ALEKO MULTİLAYER*orta tabakaya

EKİPMANA VERİLEN GARANTİ 3 YILA KADAR

Azov, Rostov Bölgesi, Rusya GüneyTel: 8 863 261 88 88E-mail: [email protected]

PLASFEDDERGİ

24

PANO

2015 ikinci çeyrekte büyüme yüzde 3.8 ile “sürpriz” yaptı

Dış ticaret hacminin küçüldüğü, sanayi üretiminin ise çok parlak olmadığı ikinci çey-rekte Türkiye beklentilerin üzerinde yüzde 3.8 büyüdü. Daha önce yüzde 2.3 olarak açıklanan ilk çeyrek büyümesi yüzde 2.5 olarak revize edildi. 6 aylık büyüme oranı ise yüzde 3.1 ola-rak hesaplanırken, 2014 yılı kişi başına düşen milli geliri de 10 bin 390 olarak açıklandı. Bu dönemde sabit fiyatlarla yatırımlar yüzde 9,7, devletin nihai tüketim harcamaları ise yüzde 7.2 artış gösterdi.

Politika metinlerinde yüzde 4’lük hede-fin korunduğu, ekonomi yönetiminin yüzde 3’ün üzerinde beklediği, piyasaların ise yüzde 3’ün altında kalmasını beklediği 2015’in ikinci çeyreğinde büyüme yüzde 3.8 olurken, ilk yarı büyüme oranı yüzde 3.1 seviyesinde gerçek-leşti. Türkiye İstatistik Kurumu(TÜİK) 2015 yılı Nisan-Haziran aylarını kapsayan ikinci çeyre-ğe ilişkin büyüme verilerini açıkladı.

Yılın ilk çeyreğinde yüzde 2.3 olarak açık-lanan büyüme oranı, dün yayınlanan bültende yüzde 2.5 olarak revize edildi. İkinci çeyrekte

Dış ticaret hacminin küçül-düğü, sanayi üretiminin ise çok parlak olmadığı ikinci çeyrekte Türkiye, tüketim harcamalarının etkisiyle beklentilerin üzerinde yüzde 3.8 büyüdü. Daha önce yüzde 2.3 olarak açıklanan ilk çeyrek büyümesi yüzde 2.5 ola-rak revize edildi. 6 aylık büyüme oranı ise yüzde 3.1 olarak he-saplanırken, 2014 yılı kişi başına düşen milli geliri de 10 bin 390 olarak açıklandı. Bu dönemde sa-bit fiyatlarla yatırımlar yüzde 9,7, devletin nihai tüketim harcama-ları ise yüzde 7.2 artış gösterdi.

ise piyasaların beklentilerinin üzerinde yüzde 3.8’lik büyüme oluştu. Bu rakamlarla birlikte 2015 yılı ilk yarısındaki büyüme oranı yüzde 3.1 olarak hesaplandı. Yılın ikinci çeyreğinde üretim yöntemiyle gayrisafi yurtiçi hasıla ön-ceki yılın aynı dönemine göre yüzde 12.6 arta-rak 481 milyar 735 milyon lira oldu.

İnşaat yara sarmaya çalışıyor

Sektörel bazda yapılan değerlendirmede,

tarım sektöründe yüzde 6.7 oranında büyüme gözlenirken, sanayi ve hizmetler sektöründeki büyüme yüzde 4.1 olarak gerçekleşti.

GSYH içindeki payı yüzde 5.9 olan inşaat sektörü yılın ilk çeyreğinde yüzde 2.8 küçül-menin ardından ikinci çeyrekte yüzde 2 bü-yüdü ve yılın ilk yarısında sektörde yüzde 0.3 küçüldü. Bu dönemde imalat sanayi yüzde 5 büyürken, madencilik ve taşocakçılığı yüzde 5.1 küçüldü.

Hizmetler sektöründe toptan ve pera-kende ticarette yüzde 2.6, finans ve sigorta faaliyetlerinde ise yüzde 9.1’lik büyüme dik-kat çekti. Mesleki ve bilimsel teknik faaliyetler yüzde 10.2 artarken, bilgi ve iletişim faaliyet-leri yüzde 0.6 geriledi.

Yılık ilk yarısında ise tarım sektörü yüzde 4.2, sanayi yüzde 2.3, hizmetler sektörü yüzde 4.1 büyüdü. Sanayinin alt dallarından imalat sanayinde büyüm yüzde 3.1 olurken, maden-cilik ve taşocakçılığı yüzde 6.4 küçüldü. Aynı dönemde hizmetler sektörünün alt kolların-dan, hanehalklarının işveren olarak faaliyetle-rinde de yüzde 1.5 oranında küçülme yaşandı.

-Kişi başına gelir 417 dolar azaldı

TÜİK 2014 yılına ilişkin kişi başına düşen milli geliri de açıkladı. Buna göre 2014 yılında GSYH cari fiyatlarla yüzde 11.5 artarak 1 trilyon 747 milyar lira, sa-bit fiyatlarla ise yüzde 2.9’luk artışla 126 milyar 128 milyon lira oldu. Kişi başına düşen milli gelir ise 2013 yılına göre 417 dolar azalarak 10 bin 390 dolara geriledi. Kişi başına milli gelir, 2011’de 10 bin 469 dolar, 2012’de 10 bin 409 dolar, 2013’te ise 10 bin 807 dolar seviyesindeydi.

DOLUNAY

PLASFEDDERGİ

26

PANO

Büyümenin itici gücü tüketim oldu

Harcamalar yöntemiyle sabit fiyatlarla yapılan hesaplamalara göre, 2015 yılı ikinci çeyreğinde yaşanan yüzde 3.8’lik büyümeye en önemli katkı tüketim harcamalarından gel-di. 3.8’lik büyümeye yerleşik hane halklarının tüketimi 3.61 puanlık katkı yaparken, devletin nihai tüketim harcamalarının katkısı 0.71 puan oldu.

Toplam yatırımlar büyümeye 2.27 puanlık katkı yaparken, burada kamunun payı yüzde 0.04, özel sektörün payı ise 2.31 puan oldu. Kamuda ise doğrudan yatırım yerine makine teçhizat yatırımlarının öne çıktığı gözlendi. Özel sektörde de makine teçhizat yatırımı 2.09 puan, inşaat yatırımı 0.23 puanlık katkı sağladı.

İkinci çeyrekte büyümenin artış hızını

azaltan en önemli unsur ise -1.9 puanla stok-taki değişim oldu. 2015 yılı ikinci çeyreğinde stoklar, 2014 yılı aynı dönemine göre tüketi-me bağlı olarak azaldı. Bu dönemde dış ticaret hacmindeki gerileme de büyüme hızının azal-masına yol açtı. Büyümeyi ihracattaki azalma 0.58 puan, ithalattaki azalma ise 0.47 puan aşağı çekti.

İlk yarıyı özel sektör yatırımları kurtardı

2015 yılı Ocak-Haziran döneminde GSMH içindeki payı düşük olsa da yerleşik hane-

yüzde 2,2 oranında büyümüştür. Diğer yan-dan, tarım sektörü katma değerinde; baz et-kisi ve olumlu hava koşulları sebebiyle 2015 yılı ikinci çeyreğinde bir önceki yılın aynı dö-nemine göre yüzde 6,7 artış gerçekleşmiştir. Yılın ilk çeyreğinde olduğu gibi yurtiçi talep kaynaklı büyüme söz konusudur. Otomotiv, beyaz eşya üretim satışları ile konut satışları yurt içi üretim ve talebi destekleyen göster-geler olmuştur.

2015 yılı ikinci çeyreğinde toplam yurtiçi talep büyümeye 4,8 yüzde puan katkı yapar-ken; net dış talepteki daralma büyümeyi sınır-landırmıştır. Bu dönemde çevre ülkelerimizde yaşanan jeopolitik gelişmeler ve olumsuz eko-nomik koşullar sonucunda, net dış talep büyü-meye negatif 1,1 yüzde puan katkı yapmıştır. Finansal piyasalarda yaşanan dalgalanmalara rağmen, yılın ikinci çeyreğinde de büyüme özel sektör talebinin öncülüğünde gerçekleş-miştir. 2015 yılı ikinci çeyreğinde toplam kamu talebinin büyümeye katkısı 0,8 puan olurken, özel tüketim ve özel yatırım harcamalarının büyümeye katkısı ise 5,9 puan olmuştur. Özel sektör makine ve teçhizat yatırımları; 2014 yılı genelinde sergilediği negatif seyrin ardından, 2015 yılı ikinci çeyreğinde bir önceki yılın aynı dönemine göre yüzde 15,5 seviyesinde güçlü bir artış göstererek büyümeye pozitif kat-kı sağlamıştır. Yatırımlarda gözlemlenen bu olumlu gelişme gelecekte oluşacak üretim ve ihracat kapasitesi bakımından da önem taşı-makta, büyümenin kalitesini artırmaktadır.

2009 yılı sonundan itibaren Türkiye eko-nomisinin gösterdiği büyüme performansı işgücü göstergelerine de olumlu yansımıştır.

Küresel konjonktürün dalgalı seyrine rağ-men, kamu borç yükünde ve yapısında sağlan-mış olan iyileşme ile finansal kesimin ve özel sektörün risklerinin iyi yönetimi; makroeko-nomik istikrarı desteklemeye devam etmiş ve Türkiye ekonomisi büyüme eğilimini sürdür-müştür”

halklarının tüketiminde top-lamda yüzde 16.8’lik artış dikkat çekti. Genel tüketim harcamaları yüzde 5.1 artar-ken, devletin nihai tüketim harcaması yüzde 4.9, top-lam yatırımlar yüzde 5.2 artış gösterdi. Devletin harcama-ları içinde maaş ve ücretler yüzde 2, mal ve hizmet alımı ise yüzde 7.4 büyüdü.

İlk yarıda kamunun yatırımı yüzde 3.8 küçülürken, özel sektör yatırımları yüzde 6.9 büyüdü.

Başbakan Yardımcısı Cevdet Yılmaz: Büyüme olumlu

Başbakan Yardımcısı Cevdet Yılmaz, 2015 ikinci çeyrek büyüme verilerini yazılı bir açıkla-

mayla değerlendirdi. Artış oranının beklentile-ri aştığına işaret eden Yılmaz, mevsim ve tak-vim etkilerinden arındırılmış büyüme hızının ise bir önceki çeyreğe göre yüzde 1,3 oranında gerçekleştiğini belirtti. Türkiye ekonomisinin 2009 yıllı son çeyreğinden itibaren sürdürdü-ğü kesintisiz büyüme sürecinin devam ettiğini hatırlatan Yılmaz, şu değerlendirmeyi yaptı:

“Sanayi sektörü (inşaat dâhil) katma de-ğeri 2015 yılı ikinci çeyreğinde olumsuz dış ekonomik koşullara rağmen yüzde 4,1 sevi-yesinde artış göstermiştir. Hizmetler sektörü katma değeri ise 2015 yılı ikinci çeyreğinde

Aralıksız büyüme 22 çeyreğe ulaştı

Çeyrek dönemler itibarıyla büyüme hızları incelendi-ğinde Türkiye’nin 2009 yılı 3’üncü çeyrekteki yüzde 2.8’lik küçülmenin ardından 22 çeyrektir aralıksız büyüme gös-terdiği gözlendi. O dönemden bu yana en yüksek büyüme oranı yüzde 12.4 ile 2011 yılı ilk çeyreğinde gözlenmiş, en düşük büyüme ise yüzde 1.4 ile 2012 yılı son çeyreğinde yaşanmıştı.

PLASFEDDERGİ

28

PANO

PAGDER EUROMAP üyelerini Türkiye’de yatırıma ve daha fazla ürün almaya çağırdı

Avrupa, plastik ve kauçuk makineleri üretici örgütlerinin üye oldu-ğu EUROMAP (European Plastics and Rubber Machinery-Avrupa Plas-tik ve Kauçuk Makineleri Üreticileri Birliği) Genel Kurulu tamamlandı. Genel Kurul öncesi yapılan İcra Kurulu toplantısında, PAGDER, Avrupalı üreticilere Türkiye’deki ekonomik durum ve plastik-kauçuk makine üretimine yönelik bilgi verdi.

PAGDER Başkanı Reha Gür, EUROMAP Genel Kurulunun ardından yaptığı değerlendirmede, Türk plastik ve kauçuk işleme makineleri sektörünün hakettiği başarı seviyesine ulaşması için küresel işbirlikle-rine açık olduğunu, PAGDER’in de buna destek verdiğini belirtti.

Plastik Sanayicileri Derneği PAGDER, Avrupa plastik ve kauçuk makine üreticilerini Türk firmaları ile daha fazla işbirliği yapmaya çağırdı. Avrupa Plastik ve Kauçuk Makineleri Birliği EUROMAP Genel Kurulu tamamlandı. EUROMAP üyesi PAGDER’in Türk plastik işle-me makineleri sektörünü temsil ettiği genel kurul öncesi, İcra Kurulu toplantısında, sektö-re yönelik küresel gelişmeler tartışıldı ve icra kuruluna katılan ülke temsilcileri bilgi verdi.

İcra Kurulu toplantısına sektörü temsilen PAG-DER Genel Sekreteri Selçuk Mutlu katıldı.

EUROMAP Genel Kurulunda yapılan se-çimlerde, Luciano Anceschi (TRIA SpA) Baş-kanlık, Thorsten Kühmann (VDMA) ise genel sekreterlik görevine tekrar seçildi. Karlheinz Bourbon (KraussMaffei) başkan yardımcılı-ğına, Lilli Rudnick ise muhasip üyeliğe ilk kez seçildiler.

EUROMAP önemli bir organ, iliş-kilerimiz daha da güçlenecek!

EUROMAP’e PAGDER’in katılımını değer-lendiren PAGDER Yönetim Kurulu Başkanı Reha Gür ise, “PAGDER, Avrupa’nın en önemli maki-ne üreticileri üst yönetimi olan EUROMAP’da güçlü ve etkin bir temsil sergiliyor. PAGDER’in yıllar-dır başarıyla sür-dürdüğü sektör temsili altında, Avrupalı üretici-lerle ilişkilerimiz daha da güçlene-cek” dedi.

Plastik ve kauçuk makine ile bunların ak-sam ve parçaları alanında Türkiye’nin potansi-yelinin aslında çok yüksek olduğunu belirten Reha Gür, “Sektörümüzün bu potansiyeli kul-lanarak hak ettiği başarı seviyesine gelmesi için girişimlerimiz daha fazla artacak. Sektörel tüm diğer önemli kongre ve toplantılar gibi, üyesi bulunduğumuz EUROMAP’a de katıla-rak ülkemiz plastik sektörünün büyüklüğünü,

PLASFEDDERGİ

29

PANO

sahip olduğu potansiyel ile daha da gelişece-ğini anlatıyoruz. Bunların meyvelerini almaya başlayacağız. Katıldığımız bu toplantıda da aynı yöndeki mesajlarımızı Avrupalı üreticilere aktardık. Başta aksam ve parçalar olmak üzere Türkiye’den alımların artması, Avrupalı üreti-cilerin Türkiye’ye daha fazla makine yatırımı yapması gerekliliğini vurguladık, ülkemizi an-lattık. EUROMAP, plastik ve kauçuk makineleri sektöründe AB ile birlikte standartların gelişti-rilmesi için çalışan bir kurum. Son toplantılarda da bu standartlara yönelik teknik değerlendir-meler de yapıldı. Üyelerimizle, sektör mensup-larımızla bu konuda bilgi alışverişini de ayrıca sürdürüyoruz” dedi.

Plastik makine sektörünün uluslararası piyasadaki konu-mu güçlendirilmeli ve makine-de de dışa bağımlılık azaltılmalı!

Türkiye plastik makine sektörünün ulus-lararası piyasalardaki konumunu güçlendir-mek için de PAGDER olarak gereken her türlü işbirliğini yapacaklarını aktaran Reha Gür, “Plastik sektörünün en önemli alt sektörle-rinden birinin makine sektörümüz olduğunun bilincini taşıyoruz. Hammaddede dışa bağımlı durumda olan plastik işleyicilerimizin makine-de de dışa bağımlılığının azalmasını sağlamak temel hedeflerimizdendir. Bunun yolu, sektö-rün tasarım teknoloji ve rekabetçi fiyatlamada her ülkeyle rekabet edebilir hale gelmesini sağlamaktan geçmektedir. Bu amaçla yerli üreticilerimizin sorunlarına çözüm yolları bul-mak önceliklerimizdendir” dedi.

PAGDER, Avrupalı üreticileri Türkiye’yi daha fazla tanımaya çağırdı

EUROMAP Genel Kurulu öncesi yapılan İcra Kurulu toplantısında bir konuşma yapan PAGDER Genel Sekreteri Selçuk Mutlu, Tür-kiye’deki ekonomik ve politik duruma ilişkin bilgi verdi ve seçimlerin ardından oluşan po-litik ortama rağmen ekonominin büyümesini sürdürdüğünü, temel göstergelerin de olumlu seyrettiğini vurguladı.

Selçuk Mutlu, özellikle makine parça ve teçhizat üretiminin Avrupalı üreticiler için yeni bir fırsat kapısı olacağını vurgulayarak, Türkiye’nin bu konuda potansiyelinin daha fazla değerlendirilmesi çağrısını yaptı. Ayrıca,

Avrupalı üreticileri Türkiye’de yatırıma davet etti. Plast Eurasia Fuarı vesilesiyle iş insanla-rını Türkiye’ye davet eden Selçuk Mutlu, Tür-kiye içindeki politik gerginliklerin de ülkenin genel durumunu yansıtmaktan çok uzak oldu-ğunu, lokal ve geçici bir gerginliğin sözkonusu olduğunu belirtti.

EUROMAP icra kurulu ve genel kurul toplantılarında yapılan sunumlarda, 2014 yılı sonu itibariyle plastik ve kauçuk işleme maki-neleri sektöründe ihracatın yüzde 1,6 oranın-da arttığı bilgisi paylaşıldı. Küresel ihracatta Çin’in payının arttığı, İran’ın da sektöre yeni-den girmeye çalıştığı, EUROMAP üyelerinin Brezilya, Çin, Meksika ve Rusya’ya ihracatla-rında kısmi düşüşler görüldüğü bilgisi verildi. Avrupa iç satışlarının ise yüzde 4 arttığı, 2015 yılı sonu itibariyle EUROMAP üyesi üreticilerin ihracatının yüzde 2 oranında artacağının tah-min edildiği vurgulandı.

İcra Kurulunda, Industry 4.0 gündemi çer-çevesinde Euromap 63’ün yerine geçmesi plan-lanan Euromap 77 (Enjeksiyon makinası ile Ana Bilgisayar arasındaki arayüz) standardı ile Euro-

map 67 yerine geçmesi plan-lanan Euromap 78 ve 81 (Enjek-siyon makinası ile Ambalajlama robotu arasın-daki arayüz) s t a n d a r t l a r ı hakkında bilgi paylaşımı da yapıldı.

İcra Kurulu toplantısında, Brezilya ve Hindistan fuarlarına yönelik değerlendirmeler yapıldı ve İran fuarları konusunda gelişmeler ele alındı. PAGDER, Brezilya’nın gümrük tari-felerinin yüksekliği nedeniyle bu ülkeye olan ilgisinin negatif yönlü olarak geliştiğini üyele-re bildirdi.

İşbirliklerinin geliştirilmesi için temaslar

EUROMAP Genel Kurulu nedeniyle ger-çekleşen sosyal etkinliklerde de çalışmalar sürdürüldü. PAGDER Temsilcisi Selçuk Mutlu, sektör açısından önemli olan K2016 fuarıyla ilgili Messe Dusseldorf temsilcileriyle görüştü ve tahsislerin bir önceki fuar ile benzer şekilde gerçekleşeceği bilgisini aldığını aktardı.

EUROMAP’den önemli içerikler!

•EUROMAP Genel Kurulu’nda yapılan seçimlerde, Luciano Anceschi (TRIA SpA) Baş-kanlık, Thorsten Kühmann (VDMA) ise genel sekreterlik görevine devam etmesi kararı alın-dı. Karlheinz Bourbon (KraussMaffei) başkan yardımcılığına, Lilli Rudnick ise muhasip üyeli-ğe ilk kez seçildiler.

•EUROMAP İcra Kurulu ve Genel Kurul toplantılarında yapılan sunumlarda, 2014 yılı sonu itibariyle plastik ve kauçuk işleme maki-neleri sektöründe ihracatın yüzde 1,6 oranın-da arttığı bilgisi paylaşıldı. Küresel ihracatta Çin’in payının arttığı, İran’ın da sektöre yeni-den girmeye çalıştığı, EUROMAP üyelerinin Brezilya, Çin, Meksika ve Rusya’ya ihracatla-rında kısmi düşüşler görüldüğü bilgisi verildi.

PLASFEDDERGİ

30

PANO

ÇukurovaPLASDER: sanayiciler daha fazla işbirliği yapmalı

Akıllı etiketler 31 Aralık 2015’te başlıyor

lendirme hedefi taşıyan ÇukurovaPLASDER firma ziyaretleri devam etti. Bu kapsamda, Ulucan Plastik, EPAŞ Döküm, Aldanmaz Plas-tik, ISIPEN, DAĞLIKAN İnşaat, Çavuşoğulları Geri Dönüşüm, FEYDAŞ Makine, Kavsan Ka-uçuk, ERSO Plastik, Resul Rezistans, Acar Kardeşler, Türkmenler Makine, Sistem Kalıp, Cankay Kalıp, Mufmatik, İlhan Plastik’e ziya-retlerde bulunuldu.

jen bileşenlerini öğrenmek mümkün olacak. Ürün üzerindeki yazılı etiket değiştirilmiş, son kullanma tarihi oynanmış, alerjenlere yer ve-rilmemiş bile olsa, tüketici sistemden doğru bilgiye ulaşabilecek.

Ürünlerle ilgili sağlık uyarıları da verile-bilecek. Örneğin, enerji içeceklerinin alkolle birlikte tüketilmemesi, bebek mamaları için alerjen uyarıları, gıda takviyeleri hakkında “Bu ürün ilaç değildir” veya “Hastalıkların tedavi-sinde kullanılmaz” gibi ifadeler de bulunacak.

Çukurova Plastik Sanayicileri Derneği, üyelerinin ve bölgede faaliyet gösteren plas-tik sanayicilerinin işbirliği ağı kurması ve bir-likte iş yapma kapasitelerinin artırılması için başlattığı çalışmaları sürdürdü. Bu kapsamda “Sektörel Buluşma Kahvaltıları” düzenleyen ÇukurovaPLASDER, Ağustos ayı buluşmasını İbrahim Kamışçı ve TSP Makinenin desteğiyle gerçekleştirdi.

Buluşmada, plastik sektörü mensupları-nın yoğun ilgi gösterdiği buluşmada, bölgede-

Gıda güvenliğine yönelik olarak tasar-lanan akıllı etiket uygulaması ertelemelerin ardından 31 Aralık 2015’te yürürlüğe girecek. Plastik sektörü açısından en önemli alanlar-dan biri olan ambalaj sanayi yeni bir döneme giriyor. Ambalaj Sanayicileri Derneği (ASD) ta-rafından yapılan açıklamada, gıda güvenliğinin önemli bir parçası olan, ürünlerin doğruluğu ve üretim süreçlerine ilişkin oluşturulan bilgi sistemi uygulamasının başlayacağı kaydedildi.

“Ürün Doğrulama ve Takip Sistemi” adı verilen ve amacı sahteciliğin, taklit üretimin önüne geçmek, tüketicilerin güvenli gıdaya erişimini sağlamak olan proje, bilgi sistemleri kullanılarak ürünlere yönelik tüketiciye bilgi sunmayı kapsıyor.

Gıda ürünleri gruplarında kademeli olarak devreye girecek uygulama ilk aşamada, takvi-ye gıdalar, bal, enerji içecekleri, siyah çay, bit-

Çukurova Plastik Sanayicile-ri Derneği (ÇukurovaPLASDER) örgütlenme ve sanayicilerin iş-birliği ağını geliştirme yönündeki faaliyetlerini sürdürdü. Ağustos ayı buluşması yanında, çok sayıda firma ziyareti gerçekleştirildi.

ki plastik sanayisinin durumu ve geliştirilmesi için atılabilecek adımlar değerlendirdi, üyeler sohbet etti. Kahvaltıya ÇukurovaPLASDER Başkanı Selahattin Onatça ve yönetim kurulu üyeleri katıldı.

ÇukurovaPLASDER firma ziya-retlerini sürdürdü

Öteyandan, bölge sanayicilerinin moti-vasyonunu artıran ve sektörü bağlarını güç-

kisel sıvı yağlar ve bebek mamaları için geçerli olacak.

ASD, 31 Aralık tarihinden itibaren 6 grup-taki ürünlerin ambalajlarında biri açık, diğeri kapalı olarak yer alacak iki kod ile çalışacağını duyurdu. Bu kodlardan kapalı olan ürünün güvenilirliği için kullanılacak. Tüketici, kapa-lı ve turuncu renkteki alanda bulunan kodu, internet sitesi, akıllı telefonlar üzerindeki uy-gulamalar, SMS veya telefonlarla erişilen sesli yanıt sistemi ile sorgulayacak. Bu sistemler, verilen koda karşılık gelen ürün hakkında bilgi verecek. Tüketici elindeki ürünün detaylarını öğrenecek, verilen bilgi ile elindeki ürünü kar-şılaştırabilecek.

Tüketiciye verilecek bilgiler, ürünün tü-keticiye ulaşıncaya kadar hangi süreçlerden geçtiğini kapsayacak. Etiketteki kod numara-sını sisteme girerek, ürünün kim tarafından üretildiğini, (ithalse) nereden ithal edildiğini, son kullanma tarihini, içeriğini, (varsa) aler-

PLASFEDDERGİ

31

PANO

Kauçuk Derneği Başkanı Nurhan Kaya: Üniversitelerde projeleri ve tezleri destekliyoruz

Kauçuk Derneği Başkanı Nurhan Kaya, Dernek olarak İstanbul Sanayi Odası ile üniver-siteler arasında kauçuk alanındaki girişimlerin desteklenmesi için çalıştıklarını söyledi. Kaya, yaptığı açıklamada, “Sektörümüzü temsilen Kauçuk Derneği Yönetim Kurulu Üyelerinin müdahil olduğu İstanbul Sanayi Odası ile üni-versitelerde yeni projelerin geliştirilmesi, bi-tirme tezlerinin desteklenmesi için olanaklar sağladık, bunların aktarılması için çalışmaları-mız devam ediyor. İSO Meclisi ve Kauçuk Mes-lek Komitesi’nde temsil edilen sektörümüzün, İSO’nun sanayicilerimiz için sağladığı olanak-lardan maksimum oranda faydalanmalarını sağlamaktayız” dedi. Kaya, üniversite-sanayi işibrilği için örnek olabilecek projelerin bu gi-rişimle ortaya çıkmasını arzu ettiklerinin altını çizdi.

Kauçuk fuarı Kasım ayında, ilk kez düzenlenecek etkinliklerle gerçekleştirilecek

Dernek olarak sektörel etkinlikler ile paydaşlarla birlikte yapılan çalışmalara önem verdiklerinin altını çizen Kaya, bu kapsamda, kauçuk sanayiinin dış ticaret platformunda da temsilini sağlamak için İKMİB (İstanbul Kimye-vi Maddeler ve Mamulleri İhracatçılar Birliği)

ile birlikte çalışmalar yaptıklarını, bu kurum ile birlikte Türkiye’de ilk kez Kauçuk Çalıştayının yapıldığını belirtti. Kaya, “İhracatın artırılması-na yönelik projelerde birlikte yer alınmaktadır. Derneğimiz dış ticaret konularında da sektö-rümüzü temsilen, fikri alınan bir kurumdur, bu sayede üyelerimizin sesini bu alanda da duyurmuş olmaktayız” dedi. Kauçuk Derneği-nin 2009 yılında üye olduğu KSP Kimya Sanayi Sektör Platformunun da en önemli paydaş fa-aliyetlerinden biri olduğunun altını çizdi.

Her yıl, Kauçuk Derneğinin desteğiyle yapılan Kauçuk Fuarının sektör açısından en önemli sürekli faaliyetlerden biri olduğunun altını çizen Kaya, “Sanayide ve ticarette çok önemli yeri olan fuarlar sektörlerin nabzını tu-tan ve gelişmelerini sağlayan faaliyetler ola-rak görülmektedirler. Bu sebepten dolayı Ka-uçuk Derneği, kauçuk sektöründe üstlendiği sorumluluğu yerine getirerek her sene katılımı artan Kauçuk Fuarı’nı Tüyap ile birlikte düzen-lemektedir. Kauçuk 2016, İstanbul 9.Kauçuk Endüstrisi Fuarı bu yıl 24-27 Kasım tarihleri arasında İstanbul-Beylikdüzü’nde düzenle-necektir. Üye firmalarımız indirimli fiyat üze-rinden bu fuara katılabileceklerdir. Fuarımızla eşzamanlı olarak 3.Ulusal Kauçuk Kongresi de düzenlenecektir” dedi.

Nurhan Kaya, sektörün uluslararası et-kinliğini artıracak bir dizi etkinliği, fuar ile bir-likte düzenleyeceklerini ve bunun önemli bir adım olduğunu da belirterek, 2018 RubberCon ve 2024 IRC Uluslararası Kauçuk Konferansı-nın da gelecek planları arasında bulunduğunu anlattı.

Türk kauçuk sektörü diğer ülke-lere göre farklı

Türkiye kauçuk sanayi yapısının diğer ülkelere göre farklı olduğunu ve bunun da bir güçlü yön olarak ortaya çıktığını belirten Nur-han Kaya, bu yapının sağlıklı olarak değerlen-dirilmesi gerektiğini vurguladı. Kaya, “Kauçuk ürünleri imalatı sanayi sektöründe dünya ge-nelinde iç ve dış lastik imalatı açık ara ilk sıra-da yer almaktayken, ülkemizde diğer kauçuk ürünleri imalatı tüm sanayicilere hizmet (Kon-veyör bant, hortum, otomotiv, süspansiyon körükleri, inşaat mesnet grupları) iç dış lastik üretimi ile eşdeğer durumdadır. Ancak lastik üretimindeki dünya markaları dışındaki diğer alanlarda markalaşma konusunda yeterli adım atılamamıştır.

Kauçuk ürünleri imalatı sanayinin, imalat sanayi katma değeri içindeki payı üretimindeki payından çok daha yüksektir” dedi.

Hammaddede yüzde 98 oranında dışa bağımlı olan sektörün bu dezavantaja rağmen ihracatın ithalatı karşılama oranının 2010-2014 5 yıllık ortalamasının yüzde 82 olduğunu hatırlattı. Kaya sektörün güçlendirilmesi yö-nünde adımlara ihtiyaç bulunduğunun altını çizerek, “Ekonomik rekabet tüm dünyada gi-derek artıyor.

Ekonomik pastadan daha fazla pay almak her geçen gün zorlaşmaktadır. Eğitim kalitesi düşük, bilgi birikimi ve arge kapasitesi zayıf, inovasyon ve tasarım gücü yetersiz ülkeleri çok daha zor günler bekliyor” dedi.

PLASFEDDERGİ

32

PANO

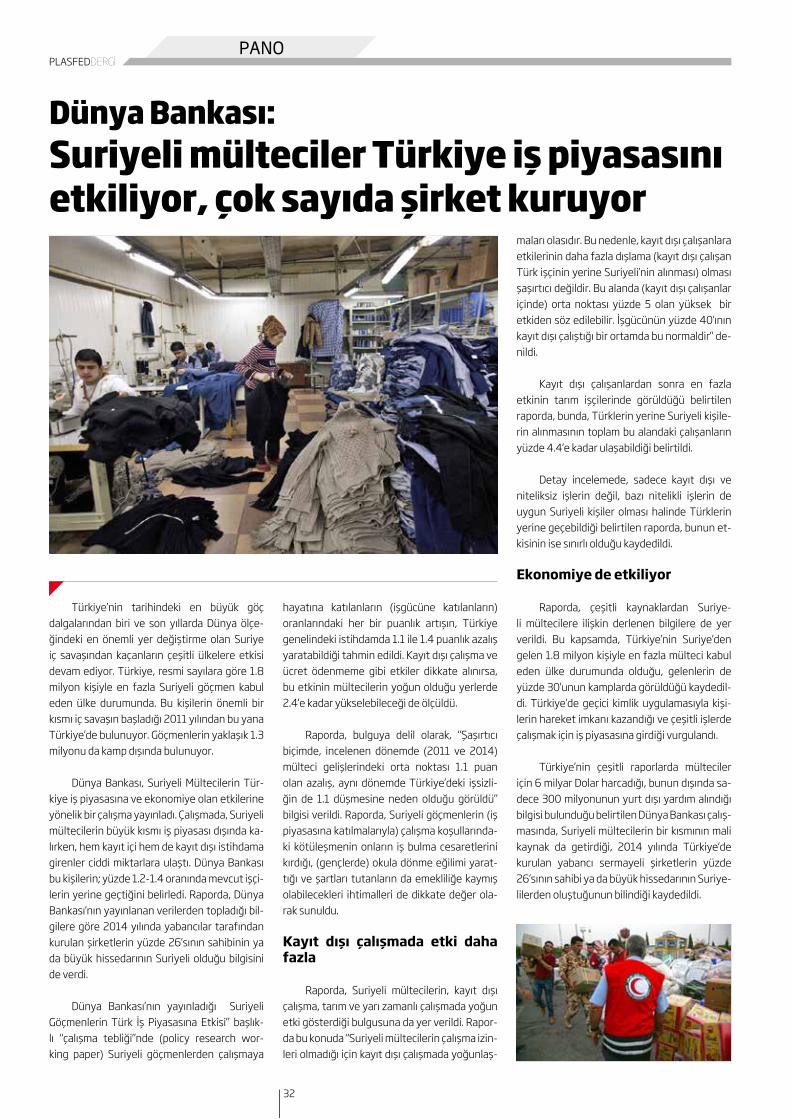

Dünya Bankası: Suriyeli mülteciler Türkiye iş piyasasını etkiliyor, çok sayıda şirket kuruyor

Türkiye’nin tarihindeki en büyük göç dalgalarından biri ve son yıllarda Dünya ölçe-ğindeki en önemli yer değiştirme olan Suriye iç savaşından kaçanların çeşitli ülkelere etkisi devam ediyor. Türkiye, resmi sayılara göre 1.8 milyon kişiyle en fazla Suriyeli göçmen kabul eden ülke durumunda. Bu kişilerin önemli bir kısmı iç savaşın başladığı 2011 yılından bu yana Türkiye’de bulunuyor. Göçmenlerin yaklaşık 1.3 milyonu da kamp dışında bulunuyor.

Dünya Bankası, Suriyeli Mültecilerin Tür-kiye iş piyasasına ve ekonomiye olan etkilerine yönelik bir çalışma yayınladı. Çalışmada, Suriyeli mültecilerin büyük kısmı iş piyasası dışında ka-lırken, hem kayıt içi hem de kayıt dışı istihdama girenler ciddi miktarlara ulaştı. Dünya Bankası bu kişilerin; yüzde 1.2-1.4 oranında mevcut işçi-lerin yerine geçtiğini belirledi. Raporda, Dünya Bankası’nın yayınlanan verilerden topladığı bil-gilere göre 2014 yılında yabancılar tarafından kurulan şirketlerin yüzde 26’sının sahibinin ya da büyük hissedarının Suriyeli olduğu bilgisini de verdi.

Dünya Bankası’nın yayınladığı Suriyeli Göçmenlerin Türk İş Piyasasına Etkisi” başlık-lı “çalışma tebliği”nde (policy research wor-king paper) Suriyeli göçmenlerden çalışmaya

hayatına katılanların (işgücüne katılanların) oranlarındaki her bir puanlık artışın, Türkiye genelindeki istihdamda 1.1 ile 1.4 puanlık azalış yaratabildiği tahmin edildi. Kayıt dışı çalışma ve ücret ödenmeme gibi etkiler dikkate alınırsa, bu etkinin mültecilerin yoğun olduğu yerlerde 2.4’e kadar yükselebileceği de ölçüldü.

Raporda, bulguya delil olarak, “Şaşırtıcı biçimde, incelenen dönemde (2011 ve 2014) mülteci gelişlerindeki orta noktası 1.1 puan olan azalış, aynı dönemde Türkiye’deki işsizli-ğin de 1.1 düşmesine neden olduğu görüldü” bilgisi verildi. Raporda, Suriyeli göçmenlerin (iş piyasasına katılmalarıyla) çalışma koşullarında-ki kötüleşmenin onların iş bulma cesaretlerini kırdığı, (gençlerde) okula dönme eğilimi yarat-tığı ve şartları tutanların da emekliliğe kaymış olabilecekleri ihtimalleri de dikkate değer ola-rak sunuldu.

Kayıt dışı çalışmada etki daha fazla

Raporda, Suriyeli mültecilerin, kayıt dışı çalışma, tarım ve yarı zamanlı çalışmada yoğun etki gösterdiği bulgusuna da yer verildi. Rapor-da bu konuda “Suriyeli mültecilerin çalışma izin-leri olmadığı için kayıt dışı çalışmada yoğunlaş-