Embed Size (px)

Citation preview

Plan

restrukturyzacji

zadłużenia spółki Pomorskie Centrum Chorób Zakaźnych i

Gruźlicy sp. z o.o.

Plan zaciągnięcia kredytu w wysokości 13 mln zł na spłatę zobowiązań spółki, pozostałych po

procesie przekształcenia, pozwalający na odzyskanie płynności finansowej spółki i utrzymanie jej

na zadowalającym poziomie.

2013-6-17

Pomorskie Centrum Chorób Zakaźnych i Gruźlicy sp. z o.o.

1

Spis treści I. Streszczenie menadżerskie .............................................................................................................. 4

II. Ekspozycja szpitala .......................................................................................................................... 7

1. Szpital obecnie............................................................................................................................. 7

2. Miejsce na rynku, specjalności, struktura medyczna Centrum ................................................... 7

3. Stan szpitala na dzień 31.12.2011 r., czyli na dzień podjęcia decyzji o komercjalizacji. ............. 8

i. Kadra ....................................................................................................................................... 8

ii. Wyposażenie ........................................................................................................................... 9

iii. Kontrakt z NFZ i inne przychody .............................................................................................. 9

iv. Stan finansowy: EBIT, koszty finansowe, zobowiązania, kapitały i fundusze własne ............. 9

III. Analizy strategiczne Szpitala ..................................................................................................... 12

1. Prognoza makroekonomiczna ................................................................................................... 12

2. Analiza 5 sił Portera ................................................................................................................... 13

3. Analiza sektora metodą skompilowaną .................................................................................... 14

4. Analiza kluczowych zasobów i kompetencji VRIO: .................................................................... 15

i. Oferta medyczna ................................................................................................................... 15

ii. Zasoby kadry lekarskiej ......................................................................................................... 16

iii. Zasoby materialne szpitala .................................................................................................... 17

iv. Wnioski ogólne – cała analiza VRIO ....................................................................................... 18

5. Analiza SPACE ............................................................................................................................ 18

6. Analiza SWOT ............................................................................................................................ 22

7. Wnioski z analiz strategicznych ................................................................................................. 26

IV. Przyczyny zapaści finansowej szpitala i podjęte działania ........................................................ 28

1. Wewnętrzne uwarunkowania trudnej sytuacji finansowej ....................................................... 28

i. Przychody – Koszty- Zobowiązania – Kapitały i fundusze własne za lata 2005 – 2011 ......... 28

ii. Analiza poziomu zatrudnienia i płac na przestrzeni 2005 – 2013 ......................................... 33

iii. Wnioski z analiz ..................................................................................................................... 37

2. Zewnętrzne uwarunkowania trudnej sytuacji finansowej ........................................................ 38

i. Nadzór nad Szpitalem, w kontekście ustawy o ZOZ .............................................................. 38

3. Działania podjęte przed przekształceniem ................................................................................ 38

i. Działania organizacyjne ......................................................................................................... 38

Pomorskie Centrum Chorób Zakaźnych i Gruźlicy sp. z o.o.

2

ii. Działania finansowe ............................................................................................................... 39

4. Przekształcenie SP ZOZ w spółkę z o.o.. .................................................................................... 40

i. Geneza przekształcenia ......................................................................................................... 40

ii. Efekty finansowe ................................................................................................................... 41

5. Wyniki finansowe spółki z o.o. w pierwszym kwartale 2013 r. r. .............................................. 43

1. Określenie potrzeby kapitałowej. .............................................................................................. 44

2. Stan obecny finansowy:............................................................................................................. 45

V. Symulacje finansowe związane z restrukturyzacją ........................................................................ 48

1. Założenia do analiz finansowych, wspólne dla wszystkich wariantów ..................................... 48

i. Założenia makroekonomiczne ............................................................................................... 48

ii. Założenia organizacyjne ........................................................................................................ 51

iii. Założenia finansowe .............................................................................................................. 51

2. Uzupełnienie przekształcenia: zmieniamy formę finansowania na długi termin i niższe

oprocentowanie ................................................................................................................................ 51

i. Założenia................................................................................................................................ 51

ii. Efekty ..................................................................................................................................... 52

VI. Załączniki ................................................................................................................................... 55

Pomorskie Centrum Chorób Zakaźnych i Gruźlicy sp. z o.o.

3

Spis tabel. Tabela 1: Zatrudnienie w 2011 r. ---------------------------------------------------------------------------------------------------------9

Tabela 2: Podstawowe wskaźniki finansowe w 2011 r. --------------------------------------------------------------------------- 10

Tabela 3: Zbiorcze zestawienie założeń makroekonomicznych ----------------------------------------------------------------- 12

Tabela 4: 5 sił Portera Opis zbiorczy -------------------------------------------------------------------------------------------------- 13

Tabela 5: 5 sił Portera Wyniki ----------------------------------------------------------------------------------------------------------- 14

Tabela 6: Analiza sektora metodą skompilowaną, wyniki. ---------------------------------------------------------------------- 14

Tabela 7: Analiza VRIO – ocena oferty medycznej --------------------------------------------------------------------------------- 16

Tabela 8: Analiza VRIO – ocena kadry lekarskiej ----------------------------------------------------------------------------------- 17

Tabela 9: Analiza VRIO – ocena zasobów materialnych -------------------------------------------------------------------------- 18

Tabela 10: Analiza SWOT – zebrane kategorie ------------------------------------------------------------------------------------- 24

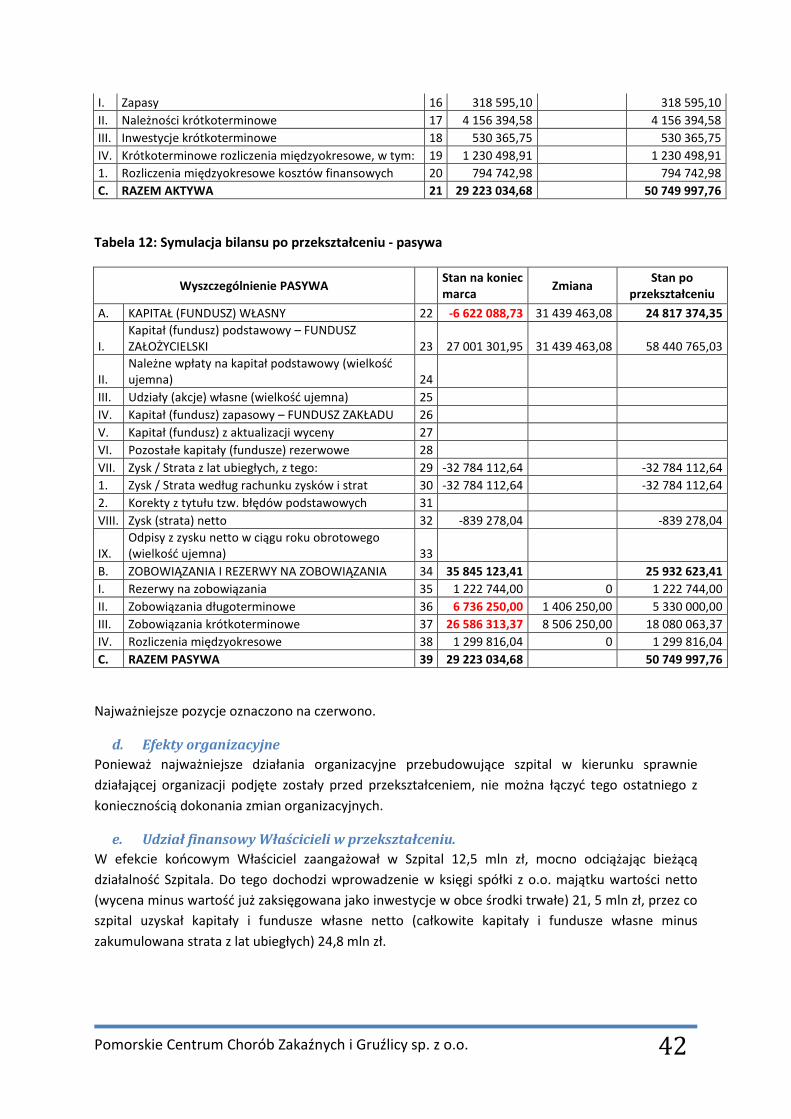

Tabela 11: Symulacja bilansu po przekształceniu - aktywa ---------------------------------------------------------------------- 41

Tabela 12: Symulacja bilansu po przekształceniu - pasywa --------------------------------------------------------------------- 42

Tabela 13: Rachunek wyników po I kwartale 2013 r. ----------------------------------------------------------------------------- 43

Tabela 14: Podstawowe wskaźniki po I kwartale 2013 r. ------------------------------------------------------------------------ 43

Tabela 15: Założenia do korekty kosztów i przychodów -------------------------------------------------------------------------- 49

Tabela 16: Przyrosty w poszczególnych latach -------------------------------------------------------------------------------------- 49

Tabela 17: Plan na 2013 rok w tys. złotych ------------------------------------------------------------------------------------------ 50

Tabela 18: Wskaźniki i ich definicje ---------------------------------------------------------------------------------------------------- 53

Tabela 19: NOPAT, WACC, EWA i REVA na przestrzeni lat planowanych ---------------------------------------------------- 53

Spis wykresów. Rysunek 1: EVA na przestrzeni lat .......................................................................................................................... 6

Rysunek 2: Udział zobowiazań w przychodach na przestrzeni lat 2005-2011 .................................................... 11

Rysunek 3: Wskaźnik zadłużenia na przestrzeni lat 2005-2011 .......................................................................... 11

Rysunek 4: Położenie Szpitala na płaszczyźnie SPACE ......................................................................................... 21

Rysunek 5: Położenia szpitala na płaszczyźnie SWOT ......................................................................................... 25

Rysunek 6: Macierz BCG ® i położenie Szpitala ................................................................................................... 26

Rysunek 7 Wynik finansowy w latach 2007 -2011 (w tys. zł) .............................................................................. 28

Rysunek 8: Zobowiązania a kapitały i fundusze własne 2005 -2011 .................................................................. 29

Rysunek 9: EBIDTA na przestrzeni 2005-2011 w tys. zł ....................................................................................... 29

Rysunek 10: Obłsuga zadłużenia sumarycznie na przestrzeni lat 2005-2011 ..................................................... 30

Rysunek 11: Wartość zobowiązań handlowych w latach 2009 -2011 ................................................................ 32

Rysunek 12: Zatrudnienie w etatach na przestrzeni lat 2005-2013 .................................................................... 33

Rysunek 13: Zatrudnienie w etatach na przestrzeni lat 2005-2013 na jedno łóżko ........................................... 33

Rysunek 14: Zatrudnienie lekarzy na przestrzeni lat 2005-2013 w przeliczeniu na pełne etaty ........................ 34

Rysunek 15: Zatrudnienie pielęgniarek na przestrzeni lat 2005-2013 w przeliczeniu na pełne etaty ............... 34

Rysunek 16: Zatrudnienie w zapleczu na przestrzeni lat 2005-2013 w przeliczeniu na pełne etaty .................. 35

Rysunek 17: Średnie wynagrodzenie na przestrzeni lat 2005-2013 .................................................................... 36

Rysunek 18: Średnie wynagrodzenie lekarzy i pilegniarek na przestrzeni lat 2005-2013 ................................. 36

Rysunek 19: Średnie wynagrodzenie w zapleczu na przestrzeni lat 2005-2013 ................................................ 37

Rysunek 20: Analiza wrażliwości Ks, Kz,Przychody ceteris paribus .................................................................... 54

Pomorskie Centrum Chorób Zakaźnych i Gruźlicy sp. z o.o.

4

I. Streszczenie menadżerskie Przedmiotem niniejszego opracowania jest odpowiedź na pytanie: Czy zaciągnięcie przez

Pomorskie Centrum Chorób Zakaźnych i Gruźlicy sp. z o.o. kredytu w kwocie 13 000 000 zł n a

ustabilizowanie płynności jest uzasadnione ekonomicznie?

Ze względu na długi czas kredytowania trzeba było sobie odpowiedzieć, czy szpital ma możliwość

istnienia na rynku tak długi czas. Dokonano tego za pomocą analiz strategicznych, które dały

następujące wyniki:

Analiza 5 sił Portera sektora szpitalnego:

Lp Kategoria Uzyskane Waga Ważone

1 Konkurencja 2,60 15% 0,3900

2 Wejście 2,45 30% 0,7350

3 Nabywcy 2,00 15% 0,3000

4 Dostawcy 3,00 35% 1,0500

5 Substytuty 1,33 5% 0,0665

Średnia 2,5415 Zagregowana ocena sektora wynosi 2,5415 punktu. Ponieważ maksymalny pułap punktowy to

5,000 punktu, to oznacza, że sektor jest neutralnie interesujący

Analiza skompilowana;

Podobnie jak przy ocenie 5 sił Portera tu zastosowano system punktów i wag. Uzyskano 72

punkty na 140, co daje wartość bardzo zbliżoną do uzyskaną metodą 5 sił Portera. A oznacza to

średnią atrakcyjność sektora co i równie średni brak jego atrakcyjności. Preferuje to operatorów,

już na tym rynku będących. Bez względu na metodę oceny sektor określony jest jako średnio

atrakcyjny.

Analiza VRIO i wnioski z analizy VRIO

Narzędziami tej analizy analizie wyznaczono kluczowe zasoby i oceniono w kontekście

funkcjonowania szpitala. Za kluczowe zasoby uznano: kadrę lekarską, zasoby materialne oraz ofertę

medyczną. Wnioski ogólne z analizy VRIO są następujące:

ustaleniu kierunków rozwoju strategicznego trzeba skoncentrować się na kadrze i jej rozwoju

oraz na zasobach materialnych szpitala, ze szczególnym uwzględnieniem sprzętu. Priorytet będą

miały:

1. Rozwój obecnie prowadzonych specjalności medycznych, z silnym uwzględnieniem

kluczowych dla Centrum specjalności,

2. Pozostałe specjalności będą rozwijane i kontynuowane tylko wtedy, gdy z analizy białych pól

okaże się, że są dla nich miejsca na mapie województwa oraz, że są w stanie samodzielnie się

sfinansować (wynik finansowy tych specjalności szpitalnych będzie przynajmniej równy zeru,

po odliczeniu kosztów ogólnego zarządu),

3. Nakłady na szkolenie i doskonalenie lekarzy z zastrzeżeniem jak wyżej,

4. Nakłady na sprzęt medyczny, z zastrzeżeniem jak wyżej,

5. Nakłady na usprawnienie systemów zarządzania wewnętrznego, w tym ISO, certyfikacja,

elementy budżetowania i szkolenia ekonomicznego,

Pomorskie Centrum Chorób Zakaźnych i Gruźlicy sp. z o.o.

5

Analiza SPACE i jej konsekwencje

Z analizy SPACE wynika, że szpital leży w kwadrancie stabilności otoczenia i przewagi

konkurencyjnej, w zbliżonej odległości od punktu przecięcia osi, opisujących oba aspekty. Oznacza to

pasywną, w niewielki stopniu zależną od działań Zarządzających pozycję szpitala. Przewaga pozycji

konkurencyjnej nad mocą finansową nakazuje przede wszystkim prace nad poprawą finansów,

podobnie jak przewaga braku niestabilności w otoczeniu nad siłą sektora nakazuje utrzymać tę

zależność (siła sektora jest niezależna od poczynań Szpitala).

Analiza SWOT i jej konsekwencje

Szpital uplasował się w kwadrancie Słabe strony - zagrożenia. Oznacza to potrzebę:

1. Silnego eliminowania słabych stron, bowiem to one najmocniej ważą. Oznacza to w praktyce silną

pracę organiczną nad pracownikami, oraz staranne planowanie bazy i jej wykorzystania

2. Znacznego podniesienia mocnych stron. Należy doprowadzić je do maksymalnego wykorzystania,

choćby budynków, budowli i terenu przez wprowadzanie nowych specjalności. Należy również

wykorzystać do maksimum możliwości Szpitala, w tym ludzkie i sprzętowe.

Niewielka nadwyżka zagrożeń nad szansami pozwala na stwierdzenie, że trzeba dokładniej

tylko szukać szans na rynku. Do ich należą niszowe działalności, nigdzie jeszcze nie eksplorowane, lub

eksplorowane w sposób niedostateczny. Wielką przewagą szpitala jest fakt zajmowania się osobami

chorymi zakaźnie, w swoisty sposób stygmatyzowanych, którymi niechętnie zajmują się inni lekarze.

Podstawowym wnioskiem, jakim wysnuto z analiz strategicznych było, że szpital ma szansę na dalsze

funkcjonowanie na rynku, bowiem zajął niszę, z której trudno będzie go wypchnąć. Oznacza to

również konieczność czujnej obecności na rynku, bowiem poczucie bycia monopolistą potrafi

całkowicie zamknąć oczy na pojawiającą się konkurencję.

Ocena stanu finansowego przed przekształceniem i po przekształceniu w spółkę z o.o.

W 2011 r., Szpital, bez zewnętrznego zasilenia w kapitały w zasadzie kwalifikował się do

natychmiastowego zamknięcia, z przesłanek wyłącznie ekonomicznych. Zrestrukturyzowane

zadłużenie bez podjęcia działań oszczędnościowych mocno obciążało płynność finansową,

powodując efekt kuli śnieżnej: generowana strata powyżej poziomu amortyzacji uniemożliwiała

spłatę kapitałowej części ugód, bez kolejnego zadłużania się u Wierzycieli. Podjęto decyzję o

przekształceniu szpitala ze zdjęciem 12,5 mln zł zobowiązań, pozostawiając przy szpitalu ok. 25 mln

zobowiązań, na dzień przekształcenia nie wymagalnych, ale w większości objętych umową ugody

bądź zrestrukturyzowanych.

W Szpitalu podjęto szereg działań restrukturyzacyjnych, w tym przebudowano strukturę,

uproszczono ją, wprowadzono permanentny nadzór nad wykonaniem przychodów i kosztów,

uzyskując zadowalający poziom optymalizacji tych parametrów. Szpital przestał przynosić stratę

operacyjną, ale nie zysku by spłacać raty wierzytelności zrestrukturyzowanych.

Ze względów technicznych – możliwość odzyskania przez Samorząd Województwa od Skarbu

Państwa części przejętych zobowiązań – przy nowej spółce pozostało jedno bardzo trudne

zobowiązanie, wobec Electus SA, oraz ok. 8 mln zł innych zobowiązań od mniejszych wierzycieli, na

dzień przekształcenia niewymagalnych, ale objętych w większości umowami ugody, z założonym z

góry terminarzem spłat. Dokonana w 2010 i 2011 r. restrukturyzacja zadłużenia w formie subrogacji,

uczyniła z Electus SA największego wierzyciela, wcześniej SP ZOZ, obecnie spółki z o.o. Nie dość, ze

Pomorskie Centrum Chorób Zakaźnych i Gruźlicy sp. z o.o.

6

warunki restrukturyzacji, na jakie zgodził się wtedy szpital były niezbyt zachęcające (stałe

oprocentowanie, na przestrzeni całych 6 lat obowiązywania umowy, o wysokości 13,184% p.a.,

niewypowiadalna umowa) to jeszcze cała restrukturyzacja odbyła się na warunkach kompletnie nie

dostosowanych do realiów. Przy istniejących wtedy relacjach przychodowo – kosztowych (roczny

brak gotówki, mierzony sumą wyniku finansowego i amortyzacji wynosił ok. 1,5 mln zł) z góry można

było założyć, że szpital takiego obciążenia nie „uciągnie”, szczególnie, że płacił jeszcze inne ugody od,

w tym wobec Dexia SA, Bruss SA, Urtica SA i inne.

Podjęte działania restrukturyzacyjne doprowadziły do uzyskania miesięcznych stałych,

stabilnych wolnych środków (FCF) na poziomie ok. 220 tys – zysk na działalności (NOPAT) plus

amortyzacja. Kwota ta nie starcza na opłacenie całości rat kapitałowych od zrestrukturyzowanych

wierzytelności, w związku z czym narastają zobowiązania handlowe kosztem zobowiązań

kredytowych (różnych). Stąd pojawiła się konieczność restrukturyzacja całości zobowiązań szpitala, z

zamianą ich na jeden kredyt, spłacany w ratach możliwych do obsługi.

Założono warunki dla kredytu: Kwota, 13 000 000, zł, oprocentowanie WIBOR 3M plus 4 pp

co na dzień sporządzenia planu dawało wartość 6,8% p.a. prowizja od kredytu – 0.4% = 52 000 zł.

Analizy finansowe wykazały, że na przestrzeni lat 2013 – 2023, po zamianie obecnej struktury

zobowiązań na jeden kredyt, Szpital jest w stanie obsługiwać tenże, utrzymując w tym czasie

płynność finansową. Za punkt wyjścia przyjęto plan finansowy na 2013 rok., który, jak to pokazał

I kwartał 2013 r., jest w sposób właściwy wykonywany. Ponieważ przez cały okres kredytowania

utrzymywane jest dodatnie CF, można było wyznaczyć ekonomiczną wartość dodaną EVA®, którą

przedstawiamy na wykresie:

Rysunek 1: EVA na przestrzeni lat

Z wykresu wynika, że projekt jest kreatorem wartości dla Szpitala. Do obliczenia WACC

przyjęto koszt kapitału własnego na poziomie 9,2% p.a., koszt kapitału obcego na poziomie 6,8% p.a.

NPV dla tego Projektu wynosi 46,35 mln zł, przy wartości rezydualnej obliczonej jak renta wieczysta

dla ostatniego roku działalności, przy stopie dyskonta na poziomie 10%.

Z analiz strategicznych oraz z analiz finansowych wynika, że ten Projekt nie dość, że jest

kreatorem wartości dla szpitala, to jeszcze i z punktu widzenia właścicieli (FCFE) i wszystkich stron

finansujących (banki, wierzyciele - FCFF) generuje wysokie, dodatnie wartości przepływów

gotówkowych.

Analiza wrażliwości pokazała, że graniczną zmianą dla dodatniego NPV jest poziom 85%

wykonania przychodów lub co najwyżej 95% wykonania samych przychodów powoduje ujemną

wartość NPV. Projekt jest średnio wrażliwy na zmiany podstawowych parametrów, zapas jest

wystarczający na bieżące błędy czy pomyłki. Stąd wynika zasadność udzielenia tego kredytu.

2 132 1 9841 668 1 716 1 764

2 305 2 440 2 528 2 630 2 748 2 869

2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023

EVA® na przestrzeni lat (w mln zł)

Pomorskie Centrum Chorób Zakaźnych i Gruźlicy sp. z o.o.

7

II. Ekspozycja szpitala

1. Szpital obecnie Pomorskie Centrum Chorób Zakaźnych i Gruźlicy powstało na podstawie Uchwały Nr 399/XXV/04

Sejmiku Województwa Pomorskiego z dnia 19 lipca 2004. Wcześniej jednostka ta działała od przeszło

40 lat jako Wojewódzki Szpital Zakaźny w Gdańsku, w którego struktury z dniem 1 kwietnia 2004 roku

został włączony Wojewódzki Zespół Gruźlicy i Chorób Płuc SP ZOZ w Gdańsku.

Szpital, na koniec 2011 r. z przesłanek wyłącznie ekonomicznych w zasadzie kwalifikował się do

natychmiastowego zamknięcia. Nie pojawiły się zajęcia komornicze, ale nieszczęśliwie (w latach 2009

– 2011) zrestrukturyzowane zadłużenie bez podjęcia działań oszczędnościowych mocno obciążało

płynność finansową, powodując efekt kuli śnieżnej: generowana strata powyżej poziomu amortyzacji

uniemożliwiała spłatę Wierzycieli. Oznaczało to konieczność podjęcia jednej z dwóch decyzji: Albo

wygaszenie działalności szpitala i przez wyprzedaż majątku spłatę zobowiązań, albo zewnętrzne

wejście kapitałowe, pozwalające na wyregulowanie części lub całości zobowiązań, z wdrożeniem

działań oszczędnościowych, eliminujących dalsze zadłużanie się. Ustawa o działalności leczniczej nie

pozwala na bezpośrednie ingerowanie kapitałowe właścicieli w ZOZ, można tego dokonać wyłącznie

przez przekształcenie SP ZOZ w spółkę prawa handlowego.

Właściciel, czyli Województwo Pomorskie, w dniu 31 lipca 2012 r. podjął decyzję

o przekształceniu szpital w spółkę z o.o., podpisanie aktu założycielskiego w formie aktu notarialnego

miało miejsce 26 września 2012 r., wpisanie nowej spółki do KRS 3 października 2012 r. Od dnia

4 października szpital występuje w formie spółki prawa handlowego, z przekazanym na jej rzecz

majątkiem - nieruchomości, położnej w Gdańsku, przy ul Smoluchowskiego 18. Nowy byt prawny

funkcjonuje pod nazwą (firmą) Pomorskie Centrum Chorób Zakaźnych i Gruźlicy spółka z o.o.

2. Miejsce na rynku, specjalności, struktura medyczna Centrum Celem działalności Centrum jest zabezpieczenie społeczności regionu Pomorza przed

rozprzestrzenianiem się chorób zakaźnych, zgodnie z obowiązującym stanem prawnym, z potrzebami

wynikającymi z aktualnej sytuacji epidemiologicznej, aktualnym stanem wiedzy i dającymi się

przewidzieć w przyszłości zagrożeniami. Centrum stanowi integralny element tworzonego przez

Główny Inspektorat Sanitarny ogólnokrajowego systemu ośrodków izolowania i leczenia pacjentów

w przypadku zawleczenia na teren kraju choroby infekcyjnej grożącej epidemią lub dokonania ataku

bioterrorystycznego, jest również ośrodkiem referencyjnym w Regionie dla leczenia przewlekłych

wirusowych zapaleń wątroby i zakażeń wirusem HIV. Szczególnym osiągnięciem jest poprawa

rokowań u chorych leczonych z powodu przewlekłych zapaleń wątroby t. B i C, neuroinfekcji i AIDS.

Poza działalnością diagnostyczno-leczniczą Centrum zajmuje się profilaktyką. Przejawia się ona

między innymi czynnym poradnictwem dla osób wyjeżdżających jak i powracających z zagranicy,

zwłaszcza z krajów tropikalnych, co w efekcie znacznie zmniejsza ryzyko zagrożeń człowieka

chorobami zakaźnymi i pasożytniczymi na terenie kraju. Nasz personel to wysoko wyspecjalizowany

zespół lekarzy, w tym 60 lekarzy, w większości z II stopniem specjalizacji z chorób zakaźnych, chorób

płuc, wewnętrznych, pediatrii, radiologii i gastroenterologii, oraz wykwalifikowane pielęgniarki,

dietetyczki i rehabilitanci.

Jednorazowo Centrum może przyjąć do 280 pacjentów na oddziałach o różnych profilach. Centrum

stanowi bazę dla Kliniki Chorób Zakaźnych Akademii Medycznej w Gdańsku. Przez całą dobę czynny

Pomorskie Centrum Chorób Zakaźnych i Gruźlicy sp. z o.o.

8

jest też interwencyjny punkt szczepień (głównie przeciwko wściekliźnie).

Wykaz oddziałów Centrum:

• OIT

• II Chorób zakaźnych

• III Oddział AIDS

• IV Hepatologii

• V Zakład Opiekuńczo - Leczniczy

• VI Gruźlicy i chorób płuc

• IX Obserwacyjno - zakaźny dla dzieci

Wykaz poradni Centrum

• Poradnia chorób zakaźnych

• Poradnia chorób zakaźnych dla dzieci

• Poradnia profilaktyczno-lecznicza (HIV/AIDS)

• Poradnia hepatologiczna

• Poradnia gruźlicy i chorób płuc

• Poradnia medycyny pracy

• Poradnia promocji zdrowia

• Poradnia domowego leczenia tlenem

(źródło: http://www.pcchz.pl/index.php?ID=1 , dostęp 25-04-13 g.14.00)

Jak widać, jest Centrum klasycznym szpitalem zachowawczym, jedno specjalnościowym. Szpital

jest mocno zakorzeniony w systemie opieki zdrowotnej województwa, zaprojektowany został na

potrzeby wojny bakteriologicznej, jest jedną z trzech takich jednostek w Polsce. W swoim zamyśle

miały być naturalnym zapleczem do kompensowania skutków wojny B, został zaprojektowany z

dużym nadmiarem, w kilku wydzielonych budynkach, z własnym źródłem wody, oczyszczalnią

ścieków, odrębnymi pawilonami dla najbardziej zjadliwych chorób. Obecnie wykorzystane jest ok.

60% powierzchni szpitala, pozostała cześć stoi w gotowości na czas epidemii, pandemii, czy wojny B.

3. Stan szpitala na dzień 31.12.2011 r., czyli na dzień podjęcia decyzji o

komercjalizacji.

i. Kadra

Stan kadry na 31-12-2011 r przedstawia tabela na następnej stronie:

Pomorskie Centrum Chorób Zakaźnych i Gruźlicy sp. z o.o.

9

Tabela 1: Zatrudnienie w 2011 r.

ROK 2011r.

Nazwa grupy zawodowej liczba osób liczba etatów średnie

wynagrodzenie

Lekarze 53 44,55 8 529

Pozostały wyższy personel medyczny 7 6,27 4 060

Pielęgniarki 144 138,21 3 570

Pozostały średni personel medyczny 34 35,23 2 486

Niższy personel medyczny i pomocniczy 52 50,21 2 070

Administracja 27 26,7 3 710

Zarząd ( Dyrekcja) 5 5 9 738

Kontrakty ( umowy zlecenia) 25 13,35 7 298

Razem etaty ( bez kontraktów)

306,17

Wskaźnik zatrudnienia na liczbę łóżek wynosił wtedy 1,041,(prawidłowo powinien wynosić 1,14 co

podyktowane było 25 łózkami nie pracującymi, sprawozdawanymi a nie wykorzystanymi. Była to

specyfika szpitala, w oddziale wysoko zakaźnym trzeba było trzymać takowe, nie uzyskując nań

kontraktu. Tę sytuację unormowano w 2012 r.

Jak widać, wskaźnik zatrudnienia był na poziomie niskim co też wynikało ze specyfiki szpitala.

ii. Wyposażenie

Na koniec 2011 r. szpital, prócz wyposażonych wysokozakaźnych boksów Melzera , przeznaczonych

na incydentalne, bardzo rzadkie przypadki chorób wymagających specjalnych warunków szpital

wyposażony był w bardzo podstawowy sprzęt, przede wszystkim diagnostyczny. Średni wiek sprzętu

przekraczał 10 lat, szpital nie posiadał własnego laboratorium analitycznego (zastosowano metodę

outsourcingu), na ternie szpitala funkcjonowało jedynie specjalistyczne laboratorium prątka gruźlicy.

Diagnostyka obrazowa i endo diagnostyka prowadzona była na bazie sprawnego, ale mocno już

wyeksploatowanego sprzętu. Grunty, budynki i budowle były własnością Organu Założycielskiego i

były w bezpłatnym użytkowaniu, nie stanowiły więc własności Centrum i nie były ujęte w księgach.

iii. Kontrakt z NFZ i inne przychody

Przychody za 2011 r. wynosiły 46,26 mln zł, w tym przychody z NFZ wynosiły 33,68 mln zł. Pozostałe

przychody to wartość leków retrowirusowych, otrzymywanych od Ministerstwa Zdrowia (Szpital jest

jednostką wiodącą w profilaktyce i leczeniu AIDS) na kwotę ok. 9,7 mln zł, reszta przychodów to

kwoty za dzierżawy pomieszczeń, parkingu, za odpłatne świadczenia, w tym w Zakładzie Opiekuńczo

– Leczniczym.

iv. Stan finansowy: EBIT, koszty finansowe, zobowiązania, kapitały i fundusze własne

Stan finansów na koniec 2011 roku, opisany kilkoma wskaźnikami, obrazuje następująca tabela:

Pomorskie Centrum Chorób Zakaźnych i Gruźlicy sp. z o.o.

10

Tabela 2: Podstawowe wskaźniki finansowe w 2011 r.

Udział kosztów osobowych w przychodach 39,57%

Wskaźnik zadłużenia 118,28%

Udział zobowiązań w przychodach 80,98%

EBITDA 1 381,15

Wynik brutto -1 306,70

ROS -2,82%

ROA -4,13%

ROE nie ma sensu

płynności bieżącej 0,20

płynności szybkiej 0,24

płynności podwyższonej 0,04

rentowności obrotu -2,82%

1. Jak widać ze wskaźnika zadłużenia: udział zobowiązań w sumie bilansowej wynosił 118 %,

szpital nie posiadał majątku na zaspokojenie roszczeń wierzycieli.

2. Wskaźniki płynnościowe – przy braku opisu optymalnych wskaźników sektorowych – wydają

się na poziomie bardzo niskim. Analizując tylko wskaźnik płynności bieżącej czyli pokrycie

całości zobowiązań majątkiem obrotowym (należności plus zapasy plus inwestycje

krótkoterminowe) należy stwierdzić, że każda złotówka zobowiązań pokryta jest tylko 20

groszami majątku obrotowego.

3. Udział zobowiązań w przychodach wynosił 80,98%, co było absurdalnym wskaźnikiem,

kwalifikującym szpital do natychmiastowej likwidacji.

4. Z tych dwóch wskaźników widać było, ze nie była prowadzona gospodarka finansowa, a

bilans powstawał ad hoc, bez planu.

5. Wartość wskaźnika ROE nie ma sensu, bowiem ujemne były i kapitały i fundusze własne a

także wynik finansowy za rok. Nieokreśloność wskaźnika ROE świadczy o bardzo złej kondycji

szpitala, kwalifikującej go do – gdyby obowiązywało – natychmiastowego postawienia w stan

upadłości.

Analiza wskaźnikowa ma tylko wtedy sens, gdy precyzyjnie są określone wskaźniki sektorowe,

a w razie gdy ich nie ma – gdy można określić dynamikę wskaźników, z jednoczesnym określeniem

docelowej wielkości wskaźnika. Takowej nigdy nie wyznaczono, ale pokażemy jak zachowywały się

dwa wskaźniki

1. Udział zobowiązań w przychodach oraz

2. Wskaźnik zadłużenia

Pomorskie Centrum Chorób Zakaźnych i Gruźlicy sp. z o.o.

11

Rysunek 2: Udział zobowiazań w przychodach na przestrzeni lat 2005-2011

Po „oddłużeniu” w 2006 roku, gdy Skarb Państwa udzielił pożyczki na skup wierzytelności , od 2010

roku zaczęto obserwować znów powolny powrót do stanu z roku 2006.

Rysunek 3: Wskaźnik zadłużenia na przestrzeni lat 2005-2011

Podobnie jak wyżej: Po uzyskaniu, metodą inercji, wskaźnika na poziomie ok. 100% - co nadal było

wartością urągającą zarządzaniu finansowemu, bowiem w tamtym czasie jednostka w całości

należała do Wierzycieli, nie posiadając zupełnie kapitałów i funduszy własnych. Ale wtedy

wystarczało przynajmniej majątku: trwałego i obrotowego, na zaspokojenie Wierzycieli. Od 2009

roku ta zależność przestawała obowiązywać; systematycznie, rokrocznie poziom niezaspokojenia

Wierzycieli przyrastał o ok. 4 p.p.

Opierając się na logice oraz prawie upadłościowym i naprawczym, biorąc tylko pod uwagę wyniki

103% 104%

067% 066% 064%073%

081%

2005 2006 2007 2008 2009 2010 2011

Udział zobowiązań w przychodach

180%

154%

119%

100%106%

114% 118%

2005 2006 2007 2008 2009 2010 2011

Wskaźnik zadłużenia

Pomorskie Centrum Chorób Zakaźnych i Gruźlicy sp. z o.o.

12

finansowe oraz dynamikę najważniejszych wskaźników, szpital należało zlikwidować. Właściciele

podjęli jednak decyzję, że ze względów społecznych oraz konieczności utrzymania ważnego ogniwa

w systemie należy sporządzić plan restrukturyzacji i wdrożyć go do realizacji. Plan musiał najpierw

odpowiedzieć na pytanie, czy szpital ma rację bytu na rynku, czyli musiał odpowiedzieć, czy istnieją

strategiczne przesłanki funkcjonowania szpitala w okresie najbliższych kilkunastu lat.

III. Analizy strategiczne Szpitala 1. Prognoza makroekonomiczna

Do założeń makroekonomicznych przyjęto (korzystano z opracowań statystycznych na potrzeby

Urzędu Marszałkowskiego,

1. Populacja województwa po okresie zmniejszenia powróci w zasadzie do wielkości wyjściowej w

2035 roku, jednak o zupełnie już innych proporcjach wewnętrznych – liczba osób w wieku

podeszłym podniesie się dwukrotnie, znacznie spadnie liczba dzieci w wieku do 12 lat,

2. Będzie się starzeć społeczeństwo, co wzmagać będzie nakłady jednostkowe na pacjenta,

3. Efektem zmian populacyjnych będzie wzrost nakładów jednostkowych na jednego

statystycznego chorego,

4. Inflacja, pomimo wszelkich zawirowań zewnętrznych, będzie zachowywać się przewidywalnie,

systematycznie zmniejszając się, jednak nie niżej jak do 3,2% liczone rok do roku,

5. Będzie wzrastać zamożność społeczeństwa, co powinno przekładać się na zwiększenie ilości

środków w systemie, a co za tym idzie – zwiększenie ilości środków, przeznaczonych na szpital.

6. Bezrobocie będzie powoli, acz systematycznie spadać. Nie przewidujemy jednak jakiegoś

znaczącego obniżenia poziomu bezrobocia, co przełoży się na niewielkie zwiększenie masy

środków w systemie ochrony zdrowia

7. Nie zmieni się zasadniczo struktura epidemiologiczna, częstość występowania chorób zakaźnych i

ich wewnętrzne proporcje nie ulegną istotnym zmianom do roku 2020

8. Odniesiono się do czynników, które mogą spowodować zaburzenia w założeniach, uznano je za

wystarczająco istotne, ale – ponieważ założenia zostały zrobione bardzo konserwatywnie i

przyjęto parametry istotnie gorsze, w stosunku do modelowych – nie widziano potrzeby

istotnego skorygowania założonej inflacji, bezrobocia, przyrostu PKB oraz średniej płacy.

Efektem tych prognoz jest skorygowanie założeń do planu finansowego na rok 2013 na kolejne lata,

od 2014 po 2020 rok.

Tabela 3: Zbiorcze zestawienie założeń makroekonomicznych

Szacunki na potrzebę opracowania

ROK bezrobocie inflacja Przyrost PKB Średnie

wynagrodzenie

2013 12,30% 3,60% 4,50% 3 847,47

2014 12,10% 3,50% 4,70% 4 028,30

2015 12,10% 3,50% 4,70% 4 217,63

2016 11,90% 3,40% 4,80% 4 420,08

2017 11,60% 3,40% 4,90% 4 636,66

2018 11,60% 3,40% 4,90% 4 863,86

2019 11,50% 3,40% 5,00% 5 107,05

2020 11,30% 3,30% 5,00% 5 362,40

Pomorskie Centrum Chorób Zakaźnych i Gruźlicy sp. z o.o.

13

2. Analiza 5 sił Portera

Analiza 5 sił porterowskich służyć będzie w naszym przypadku do oceny sytuacji sektora rynku

stacjonarnych usług zdrowotnych Gdańska i województwa pomorskiego – pytanie

o atrakcyjność tego sektora jest pytaniem o utrzymanie się w nim i o rozwój w nim. Są to pytania

fundamentalne, prowadzące zawsze do jednej z konkluzji: wchodzimy -> istniejemy –> zwijamy.

a. Sektor charakteryzuje się tym, że:

1. Uczestnicy korzystają z tych samych źródeł zaopatrzenia,

2. Uczestnicy zaspokajają tę samą potrzebę,

3. Uczestnicy stosują podobną technologią,

4. Uczestnicy działają na tym samym obszarze geograficznym.

b. Analizie podlegać będą:

1. Konkurencja w sektorze

2. Bariery wejścia na dany rynek

3. Siła przetargowa nabywców

4. Siła przetargowa dostawców

5. Zagrożenie ze strony substytutów.

Analizę przedstawiamy w formie tabelarycznej, biorąc pod uwagę cząstkowe elementy oceny

(w skali 1-5) w każdym z badanych 5 obszarów („sił”).

Tabela 4: 5 sił Portera Opis zbiorczy

Wyniki analizy dla Szpitala:

1) Wyceny aspektów dokonano metodą ekspercką, przyporządkowując wartości punktowe do

poszczególnych pytań w aspektach, uśredniając później wartości,

2) Ze względu na rywalizację między konkurentami (ocena 2,6/5,0) - oceniono sektor jako

średnio atrakcyjny

3) Ze względu na wysokość barier wejścia do sektora (ocena 2,45/5,0) – oceniono sektor jako

dobry, na granicy średniego

4) Siła przetargowa nabywców (ocena 2,00/5,00) - oceniono sektor jako dobry

5) Ze względu na siłę przetargową dostawców (ocena 3,0/5,00) – oceniono sektor jako średnio

atrakcyjny

6) Ze względu ocenę zagrożenia ze strony substytutów (ocena 1,33/5,00) - oceniono sektor jako

znakomicie atrakcyjny.

Zestawiono wartości uzyskane z analiz 5 sił Portera w wartość tabelaryczną, nadając im wagi (metodą

ekspercką)

Lp Nazwa siły 1- 1,7 1,8-2,5 2,6 -3,3 3,4-4,2 4,3-5,0

1 Konkurencja w sektorze złe Słabe średnie dobre znakomite

2 Wejście na rynek znakomite Dobre średnie słabe złe

3 Nabywcy znakomite Dobre średnie słabe złe

4 Dostawcy złe Słabe średnie dobre znakomite

5 Substytuty znakomite Dobre średnie słabe złe

Pomorskie Centrum Chorób Zakaźnych i Gruźlicy sp. z o.o.

14

Tabela 5: 5 sił Portera Wyniki

Lp Kategoria Uzyskane Waga Ważone

1 Konkurencja 2,60 15% 0,3900

2 Wejście 2,45 30% 0,7350

3 Nabywcy 2,00 15% 0,3000

4 Dostawcy 3,00 35% 1,0500

5 Substytuty 1,33 5% 0,0665

Średnia 2,5415 Zagregowana ocena sektora wynosi 2,5415 punktu. Ponieważ maksymalny pułap punktowy to

5,000 punktu, to oznacza, że sektor jest neutralnie interesujący, co preferuje operatorów, już na nim

występujących. Brak substytucji dla określonej usługi, wysokie bariery wejścia, niewielka walka

konkurencyjna w sposób oczywisty preferują istniejące status quo ante. Nie oznacza to kompletnego

braku zainteresowania sektorem – wartość bliska 2,5 może oznaczać równie dobrze umiarkowane

zainteresowanie, co umiarkowany brak zainteresowania.

Wynika stąd kilka wniosków:

1. Zaistnienie konkurencyjne nowego podmiotu na rynku jest trudne, ,

2. Istnienie Szpitala na rynku daje przewagę konkurencyjną z samego faktu istnienia.

3. Wysokie koszty wejścia na rynek, szczególnie w tkance nakładów kapitałowych, w zasadzie

redukują potencjalną konkurencję do największych, najlepiej wyposażonych kapitałowo graczy,

4. Niska zamożność lokalnego społeczeństwa uniemożliwia wprowadzenie usług płatnych, przez co

redukuje się do minimum możliwość wejścia komercyjnej konkurencji.

5. Wniosek ogólny – strategicznie należy utrzymać szpital, mniej istotna jest forma jego działalności.

3. Analiza sektora metodą skompilowaną Ten sam sektor, zgodnie z jego definicją, oceniono innym zestawem aspektów, wyceniając je metodą

ekspercką.

Tabela 6: Analiza sektora metodą skompilowaną, wyniki.

Lp Kryterium oceny sektora

Waga kryterium

(1-3)

Wartość kryterium w sektorze (1-5)

Ocena ważona

Max. przy danej wadze

1 Wielkość rynku 3 4 12 15

2 Przewidywana stopa wzrostu rynku 3 1 3 15

3 Rentowność sektora 3 2 6 15

4 Stopień koncentracji sektora 2 3 6 10

5 Ostrość walki konkurencyjnej 1 2 2 5

6 Wysokość barier wejścia 3 5 15 15

7 Wysokość barier wyjścia 1 4 4 5

8 Groźba pojawienia się substytutów 2 1 2 10

9 Groźba pojawienia konkurentów 3 2 6 15

10 Pewność zaopatrzenia 1 3 3 5

11 Stabilność technologiczna 2 4 8 10

12 Możliwość różnicowania produktów 1 1 1 5

13 Możliwość zdywersyfikowania działalności 1 2 2 5

14 Sezonowość i cykliczność 1 1 1 5

15 Zagrożenie środowiska naturalnego 1 1 1 5

RAZEM 72 140

Pomorskie Centrum Chorób Zakaźnych i Gruźlicy sp. z o.o.

15

Podobnie jak przy ocenie 5 sił Portera tu zastosowano system punktów i wag, które nadano:

• Wagi: w wartościach od 1 do 3, na podstawie wcześniejszych opracowań dla Szpitali,

(każdy sektor będzie miał inny układ wag) oraz

• Wartości punktów w kryterium: w zakresie 1 do 5, metodą ekspercką.

Wartość max przy danej wadze uzyskano mnożąc wielkość wagi w kryterium przez

5 (maksymalną wielkość, możliwą do uzyskania). Na podkreślenie zasługuje fakt, że nie mnożono

maksymalnej liczby punktów (5) przez maksymalną wielkość wagi (3), bowiem oceniamy sektor

ochrony zdrowia, w kontekście Pomorskiego Centrum Chorób Zakaźnych i Gruźlicy. Uzyskano 72

punkty na 140, co daje wartość bardzo zbliżoną do uzyskaną metodą 5 sił Portera. A oznacza to

średnią atrakcyjność sektora co i równie średni brak jego atrakcyjności. Preferuje to operatorów, już

na tym rynku będących.

Wniosek: Bez względu na metodę oceny sektor określny jest jako średnio atrakcyjny.

4. Analiza kluczowych zasobów i kompetencji VRIO:

Analiza VRIO jest akronimem 4 angielskich słów: (Valuable, Rare, Inimitaion, Organisation),

czyli kluczowe zasoby (np. wyposażenie) i kompetencje (np. umiejętności) muszą być: wartościowe,

rzadkie, niemożliwe do imitacji (podrobienia) oraz możliwe do zorganizowania w danej organizacji.

Wybiera się do oceny 3 max. 4 kompetencje lub zasoby (w dalszej części zrównamy zasoby z

kompetencjami i będziemy używać wspólnej nazwy: kompetencje), które są z punktu widzenia

oceniających najważniejsze.

Na potrzeby opracowania przyjęto do analizy VRIO 3 następujące kompetencje:

1. Oferta medyczna. Zadajemy pytanie: czy jest ona wartościowa, rzadka, trudna do imitacji i

możliwa do prawidłowego zorganizowania w szpitalu?

2. Zasób kadry lekarskiej. Czy jest on jest wartościowy, rzadki, trudny do imitacji i możliwy do

prawidłowego zorganizowania w szpitalu?

3. Zasoby materialne- baza budynkowa i sprzęt: Czy są one wartościowe, rzadkie, trudne do

imitacji i możliwe do prawidłowego zorganizowania w szpitalu?

i. Oferta medyczna

Zasoby Oferta medyczna są kompetencją wartościową. Ich posiadania lub nie, determinuje siłę

szpitala (bądź w ostateczności – jego istnienie lub nie). Szacujemy, że w skali od 0 - 5

wartościowość wyniesie 3 generalnie dzięki możliwości monopolistycznego istnienia na rynku.

Warto dodać, że gdyby pojawiła się realna konkurencja do naszej oferty – miałaby poważne

kłopoty z uplasowaniem oferty, chyba że weszłaby z dumpingiem cenowym, skierowanym do NFZ.

Tego szpital by nie wytrzymał.

Zasób „Oferta medyczna” nie jest kompetencją rzadką. W skali 0-5 oceniamy wartość na

poziomie 2.

Można stwierdzić, ze kompetencja Oferta medyczna jest łatwy do podrobienia. W skali 0-5

szacujemy, że ta wartość wynosi 1.

Pomorskie Centrum Chorób Zakaźnych i Gruźlicy sp. z o.o.

16

Z analizy możliwości zorganizowania oferty medycznej wynika, że jest ona możliwa do

zorganizowania, procesy zorganizowania przebiegają we właściwym kierunku, organizacja ich

pozwala na uzyskanie przewagi konkurencyjnej. Szacujemy wartość tego aspektu na 2. W tym

aspekcie przewagi upatrujemy:

1. Wyłącznie w kompleksowości działań ,

2. Takim zaprojektowaniu szpitala, że bezwzględnie służy działalności medycznej, zakaźnej,

z możliwością działania w czasie dowolnej w zasadzie epidemii,

3. Dużej nadmiarowości szpitala w stosunku do średnich potrzeb (jest zaprojektowany na ew.

epidemie) pozwalającej na rozwijanie dodatkowych, uzupełniających specjalności medycznych,

przy zachowaniu stand by na czas epidemii,

które pozwolą na ewentualną poprawę istniejącej bazy i wskażą kierunki jej rozwoju.

Oszacowanie analizy VRIO w skali 1 – 5,

Implikacja z konkurencji: od (-2) – bardzo silna i sprawna konkurencja do (+2) – brak

konkurencji

Tabela 7: Analiza VRIO – ocena oferty medycznej

Wartościowe Rzadkie Trudne do

imitacji

Możliwe do

zorganizowania i

eksploatacji w

Organizacji?

Implikacje z konkurencji RAZEM

3 2 1 2 Gdyby weszła – łatwo mogłaby

podebrać ofertę (0) 8/20

Uzyskano 8/20 punktów, 40% wartości maksymalnej – ten aspekt nie daje przewagi

konkurencyjnej

ii. Zasoby kadry lekarskiej

Wiedza lekarska jest w pewien sposób zunifikowana (wymagany jest minimalny poziom by stać się

specjalistą). Jednak o sile lekarza świadczy poziom jego wiedzy i umiejętności medycznych oraz jego

siłą oddziaływania na pacjenta. Doświadczenie i duży odsetek specjalizacji pozwala na uznanie, że

wiedza lekarska jest kompetencją wartościową. Szacujemy ten parametr na poziomie ok. 4.

Zasoby Kadra lekarska są rzadkie i mogą być źródłem trwałej przewagi konkurencyjnej. Wynika

to z faktu długiego cyklu wykształcenia, szkolenia i doskonalenia, rzadkiej i niezbyt chętnie

uprawianej specjalności. Szacujemy ten parametr na ok. 4

Zasób kadra lekarska jest średnio trudny do podrobienia. Z jednej strony wiedza medyczna jest

otwarta, nie jest własnością poszczególnych organizacji, z drugiej strony dostęp do niej

zdeterminowany jest możliwościami szpitala, naturalnymi potrzebami lekarzy oraz długim, bo

wieloletnim, cyklem szkolenia lekarzy. Szacujemy ten parametr na poziomie 3

Z analizy możliwości zorganizowania procedur medycznych wynika, że są one możliwe do

zorganizowania, organizacja ich pozwala na uzyskanie przewagi konkurencyjnej. Szacujemy ten

parametr na poziomie 3

Pomorskie Centrum Chorób Zakaźnych i Gruźlicy sp. z o.o.

17

Oszacowanie analizy VRIO w skali 1 – 5,

Implikacja konkurencji: od (-2) – bardzo silna i sprawna konkurencja do (+2) – brak konkurencji

Tabela 8: Analiza VRIO – ocena kadry lekarskiej

Wartościowe Rzadkie Trudne do

imitacji

Możliwe do zorganizowania i

eksploatacji w Organizacji?

Implikacje z

konkurencji RAZEM

4 4 3 3 Normalna konkurencja

(0) 14/20

Uzyskano 14/20 punktów, 70% wartości maksymalnej – ten aspekt pozwala na osiągnięcie

wyraźnej przewagi konkurencyjnej.

Wnioski ogólne – VRIO zasób kadry lekarskiej

Analiza VRIO dla kadry medycznej wykazała, że może być ona źródłem trwałej przewagi

konkurencyjnej. Trudność w wyszkoleniu (i pod względem zawodowym i pod względem

osobowościowym) lekarza specjalisty nie pozwala na szybkie zastępowanie jednego zasobu drugim.

Stąd też należy wielką wagę przywiązywać do tego aspektu. Umiejętnie skonstruowany system

utrzymania kluczowych zasobów (i materialny i pozamaterialny, w tym rozwój zawodowy, awanse,

szkolenia), pozwoli na wytworzenie w lekarzach poczucia stabilności, zawodowej i osobistej, co silnie

zwiąże ich ze środowiskiem. Pomimo pozornie stosunkowo łatwej możliwości podrobienia tej

kompetencji – ze względu na ogólną dostępność wiedzy medycznej – w praktyce może się to okazać

trudne (zależy to od siły finansowej szpitala, postrzegania tego aspektu przez kierownictwo, oraz od

samej potrzeby lekarzy, zobligowanych później do wykorzystania tej wiedzy na potrzeby szpitala). Po

stronie zarządzających jest jednak obowiązek optymalnego wykorzystania tego zasobu.

iii. Zasoby materialne szpitala

Zasoby materialne są kompetencją średnio wartościową. Ich posiadanie lub nie, determinuje siłę

szpitala (bądź w ostateczności – jego istnienie, lub nie). Szacujemy, że w skali od 0- 5 wartościowość

wyniesie 3 generalnie dzięki budynkom i ich uorganizowaniu.

Zasoby materialne są kompetencją rzadką. Występują tylko tam, gdzie z góry zadano potrzebę

istnienia podobnych jednostek. W skali 0-5 oceniamy wartość na poziomie 4

Zasoby materialne jest łatwy do podrobienia. Zależy wyłącznie od zasobności szpitala i jego

organu założycielskiego. Zakładamy, że prawdopodobieństwo pozyskania środków unijnych jest dla

każdego szpitala jednakowe. W skali 0-5 szacujemy, że ta wartość wynosi 1.

Z analizy możliwości zorganizowania zasobów materialnych wynika, że są one możliwe do

zorganizowania, procesy zorganizowania przebiegają we właściwym kierunku, organizacja ich

pozwala na uzyskanie przewagi konkurencyjnej. Szacujemy wartość tego aspektu na 3

Oszacowanie analizy VRIO w skali 1 – 5,

Implikacja z konkurencji: od (-2) – bardzo silna i sprawna konkurencja do (+2) – brak konkurencji

Pomorskie Centrum Chorób Zakaźnych i Gruźlicy sp. z o.o.

18

Tabela 9: Analiza VRIO – ocena zasobów materialnych

Wartościowe Rzadkie Trudne do

imitacji

Możliwe do

zorganizowania

i eksploatacji w

Organizacji?

Implikacje z konkurencji RAZEM

3 4 1 3 Słaba konkurencja (1) 12/20

Uzyskano 12/20 punktów, 60% wartości maksymalnej – ten aspekt daje trochę ponad normalną

przewagę konkurencyjną

Wnioski ogólne – zasoby materialne szpitala

Analiza VRIO dla zasobów materialnych wykazała, że warunkowo mogą być one źródłem trwałej

przewagi konkurencyjnej. Trudność w osiągnięciu zasobów materialnych w zasadzie sprowadza się

do usunięcia problemów finansowych, przez skorzystania z zasobności organów założycielskich,

środków unijnych bądź środków własnych.

iv. Wnioski ogólne – cała analiza VRIO

Po ustaleniu kierunków rozwoju strategicznego trzeba skoncentrować się na kadrze i jej rozwoju

oraz na zasobach materialnych szpitala, ze szczególnym uwzględnieniem sprzętu. Priorytet będą

miały:

1. Rozwój obecnie prowadzonych specjalności medycznych, z silnym uwzględnieniem

kluczowych dla Centrum specjalności,

2. Pozostałe specjalności będą rozwijane i kontynuowane tylko wtedy, gdy z analizy białych pól

okaże się, że są dla nich miejsca na mapie województwa oraz, że są w stanie samodzielnie się

sfinansować (wynik finansowy tych specjalności szpitalnych będzie przynajmniej równy zeru,

po odliczeniu kosztów ogólnego zarządu),

3. Nakłady na szkolenie i doskonalenie lekarzy z zastrzeżeniem jak wyżej,

4. Nakłady na sprzęt medyczny, z zastrzeżeniem jak wyżej,

5. Nakłady na usprawnienie systemów zarządzania wewnętrznego, w tym ISO, certyfikacja,

elementy budżetowania i szkolenia ekonomicznego,

5. Analiza SPACE Metoda SPACE służąca do zorientowania organizacji w perspektywie wewnętrznej (silnych i

słabych stron) oraz zewnętrznej (szans i zagrożeń) nieco inaczej definiuje założenia do oceny niż

analiza SWOT. Przestrzeń, w której identyfikuje się pozycję firmy określona jest czterema

wymiarami:

� Dwoma wewnętrznymi:

� Moc finansowa

� Przewaga (pozycja) konkurencyjna

� Dwoma zewnętrznymi

� Siła sektora (branży)

� Niestabilność otoczenia.

Pomorskie Centrum Chorób Zakaźnych i Gruźlicy sp. z o.o.

19

Ponieważ siły wewnętrzne (moc finansowa – oceniona jako słaba i przewaga konkurencyjna –

oceniona jako średnia w kierunku dobrej) zostały wcześniej opisane, skupimy się wyłącznie na siłach

zewnętrznych, które są w zasadzie odpowiednikami OT z analizy SWOT.

Siłę sektora można ocenić według:

� Potencjału wzrostu

� Potencjału zysku

� Stabilności finansowa

� Technologiczne know-how

� Wykorzystania zasobów

� Intensywności kapitału

� Łatwości wejścia na rynek

� Produktywności (wykorzystanie potencjału)

Stabilność otoczenia można identyfikować przez:

� Zmiany w technologii

� Stopę inflacji

� Zmienność popytu

� Poziom cen wyrobów

� Bariery wejścia na rynek

� Intensywność konkurencji

� Elastyczność popytowa cen.

Siła sektora usług medycznych

� Potencjału wzrostu – umiarkowany, następować będzie swoiste zjawisko substytucji, gdzie część

obecnych usług medycznych będzie przekierowywane w działania opiekuńczo - lecznicze, bądź

profilaktykę. Stąd też wzrostu rynku raczej spodziewamy się w rytmie przyrostu populacji.

� Potencjału zysku – słaby. W przypadku szpitala zysk nie jest podstawową determinantą

działania, szpitale w formie SP ZOZ są przedsiębiorstwami z pogranicza ekonomii społecznej.

Generowany zysk winien być przeznaczany na potrzeby wewnętrzne, w tym na rozwój

wyposażenia w sprzęt oraz na wynagrodzenia pracujących. Oderwanie od rzeczywistości ceny

punktu kontraktowego nie pozwala na prawidłową wycenę produktu, a co za tym idzie – na

prawidłową, zgodnie np. z regułami VBM gospodarkę finansową, w tym projekcję zysku.

� Stabilność finansowa – Dobra. Pomimo braku korelacji między kosztami a przychodami, szpital

ma zagwarantowany kontrakt coroczny, na poziomie min. roku ubiegłego.

� Technologiczne know-how – rzadkość w szpitalach. Raczej ten aspekt nie dotyczy szpitali.

� Wykorzystanie zasobów – średnie. Nie bardzo można ocenić, co oznacza wykorzystanie zasobów.

Z jednej strony szpital jest za duży (wykorzystanie bazy nie przekracza 65%), z drugiej nie ma

norm, które mówiłyby obiektywnie o stanie wykorzystania bazy.

� Intensywności kapitału – wysoka. Nowe szpitale wymagają bardzo dużych nakładów

początkowych, idących w dziesiątki (setki) mln zł..

� Łatwość wejścia na rynek – mała. Analiza 5 sił Portera wykazała średnią w kierunku do niskich

atrakcyjność rynku. W obecnej sytuacji będący już na rynku mają ogromną przewagę nad

pretendentami!

Pomorskie Centrum Chorób Zakaźnych i Gruźlicy sp. z o.o.

20

� Produktywności (wykorzystanie potencjału) – średnie. Nie ma bowiem jednego (czy grupy kilku)

mierników, jednoznacznie określających produktywność (brak jest systematycznej oceny siły

medycyny szpitala). Można jednak stwierdzić, że w szpitalach rozpaczliwie brakuje jednych

lekarzy (np. psychiatrów) innych jest za dużo (np. ortopedów).

Możemy określić silę sektora jako średnią w kierunku niskiej, co oznacza, że operujący w sektorze

mają ogromną przewagę nad pretendentami do wejścia w sektor. Można spodziewać się wejścia

silnej konkurencji ale wyłącznie w określone, bardzo wąskie nisze sektora. Oferta, jeśli zaistnieje,

będzie opracowywana pod względem segmentacji, targetyzacji i pozycjonowania i będzie

zrealizowana dokładnie tam, gdzie analiza wskaże możliwe do zajęcia nisze. Teoretycznie rzecz biorąc

może nastąpić wprowadzenie:

1. Unikalnych specjalności medycznych np. geriatrii,

2. Typowych specjalności medycznych ale przy zapewnieniu wartości dodanych do produktu:

lepsza opieka, mniejsze sale pobytowe, szybkość działania.

3. Określonych grup nabywców, najczęściej osoby bogate, o ponadprzeciętnych dochodach.

4. Bądź w dowolnej kombinacji tych elementów.

Nie dotyczy to jednak Szpitala, bowiem chętnych do konkurencyjnego wejścia w leczenie chorób

zakaźnych, gruźlicy czy chorób wątroby nie ma. Są to długie pobyty, nie najlepiej wycenione przez

NFZ, co preferuje już istniejących operatorów na rynku..

Nie przewidujemy wejścia na rynek konkurencji, świadczącej wyłącznie w oparciu o kontrakt z NFZ.

Nakłady są zbyt wysokie, sektor jest zbyt zależny od decyzji politycznych, cena procedur nie wynika z

relacji rynkowych a z subiektywnej wyceny NFZ, czyli ryzyko takiego przedsięwzięcia jest zbyt

wysokie, są dziedziny, gdzie zwrot na kapitale będzie wyższy a ryzyko niższe. Z analizy siły sektora

wynika, że jest on w pełni dostępny wyłącznie dla operujących już na nim podmiotów. Podmioty,

które będą chciały wejść na rynek natkną się na bardzo trudne do sforsowania bariery. Nie należy

więc obawiać się konkurencji, która mogłaby zagrozić potencjalnemu istnieniu szpitala na rynku

Gdańska i województwa pomorskiego.

Niestabilność rynku usług medycznych:

� Zmiany w technologii – są szybkie i wymagają dostosowania się do nich. Wiąże to się z dużymi

nakładami w sprzęt, bazę i umiejętności ludzkie. Analiza VRIO pokazała, że najważniejszą

kompetencją są lekarze, zaraz za nimi – sprzęt.

� Stopę inflacji – należy ten aspekt traktować jako bardzo znaczący. Szpitale są zupełnie

nieodporne na ryzyko inflacji, bowiem wartość kontraktu jest z góry zdeterminowana na

początku roku i obowiązuje przez cały rok, natomiast ceny mogą zachowywać się zupełnie

dowolnie. Nie ma możliwości zabezpieczenia się przed tym ryzykiem.

� Zmienność popytu – niewielka, widać niewielkie quasi martwe okresy, szczególnie latem. Należy

również stwierdzić, że nasilenie hospitalizacji odbywa się późną jesienią i wczesną wiosną.

Wpływa to w sposób istotny na poziom przychodów w okresach martwych, bowiem NFZ i tak nie

zapłaci więcej, jak 1/12 rocznego kontraktu miesięcznie.

� Poziom cen wyrobów – ten parametr nie występuje. Otrzymujący usługę (Pacjent) nie ma

żadnego pojęcia, ile ona kosztuje i ile za nią szpital otrzyma, zresztą tak długo, jak nie płaci z

własnej kieszeni, nie jest tym aspektem zainteresowany.

� Bariery wejścia na rynek –wysokie, patrz analiza 5 sił Portera.

Pomorskie Centrum Chorób Zakaźnych i Gruźlicy sp. z o.o.

21

� Intensywność konkurencji – niska . Patrz analiza 5 sił Portera.

� Elastyczność popytowa cen, czyli jak zmieni się cena przy wzroście popytu o jednostkę. Nie ma tu

żadnej korelacji, ani w kierunku kosztów, ani w kierunku przychodów. Buforem, oddzielającym

szpital od rzeczywistego rynku z prawem popytu i podaży jest system prawny Państwa,

kontraktujący usługi w oderwaniu od ich rzeczywistej ceny i w oderwaniu od popytu na nie.

Reasumując: niestabilność otoczenia określamy na poziomie średnim w kierunku wysokiej. Z analizy

otoczenia wynika wysokie ryzyko wejścia (ale i operowania) w sektorze popularnych usług

medycznych. Silna zależność od polityki, chroniący obecnie istniejące rozwiązania system prawny,

cena za usługi słabo skorelowana z ponoszonymi kosztami, paradoks: im więcej robisz, tym więcej

tracisz, nie sprzyjają wejściom konkurencyjnym. Standardy są podyktowane normami zewnętrznymi,

możliwości konkurowania są tu bardzo ograniczone.

Rysunek 4: Położenie Szpitala na płaszczyźnie SPACE

Wnętrze netto = Moc finansowa – Przewaga konkurencyjna

Zewnętrze netto = Niestabilność otoczenia – Siła sektora

L M H L M H

L

M

H

L

M

H

Moc finansowa

Siła sektora (branży) Niestabilność otoczenia

Zewnętrze netto

Przewaga (pozycja) konkurencyjna

Położenie szpitala

według analizy SPACE

Wnętrze netto

Pomorskie Centrum Chorób Zakaźnych i Gruźlicy sp. z o.o.

22

Z analizy SPACE wynika, że szpital leży w kwadrancie stabilności otoczenia i przewagi

konkurencyjnej, w zbliżonej odległości od punktu przecięcia osi, opisujących oba aspekty. Oznacza to

pasywną, w niewielki stopniu zależną od działań Zarządzających pozycję szpitala. Przewaga pozycji

konkurencyjnej nad mocą finansową nakazuje przede wszystkim prace nad poprawą finansów,

podobnie jak przewaga braku niestabilności w otoczeniu nad siłą sektora nakazuje utrzymać tę

zależność (siła sektora jest niezależna od poczynań Szpitala). Ponieważ w tak dokonanej interpretacji

analizy SPACE celem docelowym jest, by wszystkie elementy były ze sobą w równowadze – by

aktualne miejsce szpitala na płaszczyźnie SWOT było dokładnie w punkcie przecięcia się obu osi (w

punkcie (0,0), wniosek jaki się nasuwa jest następujący:

1. Przy utrzymaniu obecnej pozycji szpitala na rynku, przy wykorzystaniu obecnej przewagi

konkurencyjnej należy znacznie wzmóc działania w kierunku pozyskania kapitału (i

wypracowanego i zewnętrznego),

2. Na siłę sektora nie mamy w zasadzie żadnego wpływu, jest ona duża,

w naszym przypadku będąc raczej hamulcem, jak elementem rozwojowym, ze względu na

fakt, że sektor jest bardzo statyczny, ani analiza demograficzna ani epidemiologiczna nie

wskazały na gwałtowny przyrost w sektorze. Można więc siłę szpitala budować wyłącznie

przez takie działania, które dadzą zwiększone przychody (rozszerzanie domeny) oraz

zmniejszenie kosztów (uszczelnianie systemu dystrybucji kosztów w Szpitalu).

6. Analiza SWOT W swoim założeniu dzieli przestrzeń opisu działalności firmy na 4 obszary:

• Słabe strony

• Mocne strony

• Szanse

• Zagrożenia

z tym, że pierwsze dwie przestrzenie to wnętrze pozostałe dwie to otoczenie, czyli zewnętrze.

Metodą ekspercką wyodrębniono następujące aspekty poszczególnych przestrzeni ocen, które

podajemy najpierw in extenso, potem w postaci przetworzonej do oceny na płaszczyźnie SWOT:

Słabe strony

1. Kadra kierownicza średniego szczebla z niską motywacją, niewielką inicjatywą, słabo

egzekwująca realizacje zadań przez podległy personel.

2. Indywidualizm lekarzy, niechęć do przestrzegania algorytmów, niechęć do zmian

dotychczasowych metod i organizacji pracy,

3. Personel pielęgniarski podporządkowany personelowi lekarskiemu, w znacznej liczbie nie

asertywny, bez przekonania do odrębności merytorycznej obu zawodów

4. Duża liczba pracujących słabo wykształconych osób pionu niemedycznego.

5. Niewielka inicjatywa i kreatywność osób działalności pomocniczej pionu medycznego –

laboratoria, apteka, etc.

6. Część budynków i powierzchni wymagająca remontu

7. Nie wykorzystanie części bazy, co generuje dodatkowe koszty

8. Wysokie koszty zagospodarowania terenu.

9. Słaba baza diagnostyczna (zwłaszcza obrazowa – rtg, endoskopia, usg), sprzęt

Pomorskie Centrum Chorób Zakaźnych i Gruźlicy sp. z o.o.

23

wyeksploatowany, awaryjny, bez zaplecza zapasowego ( pojedyncze egzemplarze )

10. W diagnostyce laboratoryjnej – ze wzgl. na outsourcing. osłabienie nadzoru nad kosztami.

11. Utrudniony prawidłowy monitoring usług, w tym wydawanych posiłków, sprzątania i prania

ze względu na outsourcing

12. Nie rozwiązane problemy dróg transportu zwłok

13. Brak prawidłowego systemu pomieszczeń post mortem

Mocne strony

1. Znacząca liczba lekarzy specjalistów, w tym rzadkich specjalności

2. Dobrze przygotowana merytorycznie kadra lekarska.

3. Dobrze wykształcone i przygotowane do zawodu pielęgniarki

4. Wystarczająca liczba kadry medycznej.

5. Obiekty w dużej części odnowione, w większości zagospodarowane

Infrastruktura elastyczna, podatna na zmiany

6. Dobra organizacja obsługi techniczno-eksploatacyjnej Szpitala

7. Wystarczająca baza diagnostyki laboratoryjnej Zgodność profilu świadczeń do posiadanej

bazy diagnostycznej (brak oddziałów urgensowych )

8. Działające w strukturze laboratorium prątka gruźlicy

9. Duża identyfikacja pracowników ze Szpitalem

10. Duża świadomość Zarządu o słabych stronach szpitala i o zagrożeniach,

11. Możliwość rozwinięcia innych działalności

Zagrożenia

1. Pełne uzależnienie od głównego płatnika (NFZ)

2. Zmieniający się system fiskalny Państwa: podatki, ZUS.

3. Duża zmienność prawa, zaskakujących decyzji,

4. Ograniczone prawnie możliwości pozyskania przychodów z portfela prywatnego

5. Nieprzewidywalność chorób zakaźnych, w tym epidemii, sezonowość chorób zakaźnych

6. Nieznane dziś koszty leczenia nowych chorób zakaźnych, które wstępują w miejsca już

wyeliminowanych

7. Brak korelacji miedzy zwiększeniem liczby chorych zakaźnie a zwiększeniem płatność z tytułu

ich leczenia

8. Edukacja zakaźna lekarzy w innych szpitalach może spowodować znaczne ograniczenia w

liczbie pacjentów przyjmowanych.

Szanse

1. Niszowość szpitala i jego specjalistyka

2. Dobra współpraca z podmiotem tworzącym

3. Prawidłowa współpraca z głównym Płatnikiem,(NFZ)

4. Wiodąca rola Szpitala w przypadku wystąpienia epidemii bądź pandemii

5. Silna pozycja szpitala w systemie Obrony Cywilnej – bioterroryzm

6. Swoista monopolizacja rynku chorób zakaźnych.

7. Konieczność istnienia bez względu na procesy demograficzne

8. Zagwarantowana ustawowo przez Państwo umowa na gotowość w razie epidemii czy

pandemii

Pomorskie Centrum Chorób Zakaźnych i Gruźlicy sp. z o.o.

24

Tabela do analizy SWOT już po przetworzeniu, zrównaniu liczby aspektów w poszczególnych

obszarach i po nadaniu poszczególnym aspektom wartości punktowych

Tabela 10: Analiza SWOT – zebrane kategorie

Podział

l. punktó

w 1 - 10

% maksymalnych punktów

Mocne strony 1. Znacząca liczba lekarzy specjalistów, w tym rzadkich specjalności 9

2. Dobrze wykształcone i przygotowane do zawodu pielęgniarki 7

3. Duża identyfikacja pracowników ze Szpitalem 6

4. Duża świadomość Zarządu o słabych stronach szpitala i o zagrożeniach, 6

5. Wystarczająca liczba pozostałej kadry medycznej. 4

6. Dobre uorganizowanie kampusu Szpitala 2

7. Wystarczająca baza diagnostyki laboratoryjnej, w tym laboratorium prątka gruźlicy 2

8. Możliwość rozwinięcia innych działalności 2

RAZEM 38 47,50%

Słabe strony 1. Słaba kadra kierownicza średniego szczebla 9

2. Niewielka kreatywność osób z zaplecza białego – laboratoria, apteka, etc. 8

3. Lekarze nie umiejący pracować w zespole oraz nie przestrzegający algorytmów 7

4. Duża liczba źle wykształconych i źle pracujących osób zaplecza szarego 6

5. Zbytnia podatność średniego personelu medycznego na „autorytet” lekarza. 4

6. Źle wykorzystana nadmiarowa baza budynkowa 4

7. Słaba baza diagnostyki obrazowej 2

8. Źle działające systemu usług w szpitalu (outsourcingowanych) 2

RAZEM 42 52,50%

Szanse

1. Swoista monopolizacja rynku chorób zakaźnych. 9 2. Konieczność istnienia bez względu na procesy demograficzne 8 3. Prawidłowa współpraca z głównym Płatnikiem,(NFZ) 5 4. Dobra współpraca z podmiotem tworzącym *(Właścicielem) 5 5. Niszowość szpitala i jego specjalistka 4 6. Wiodąca rola Szpitala w przypadku wystąpienia epidemii bądź pandemii 4 7. Silna pozycja szpitala w systemie Obrony Cywilnej – bioterroryzm 2 8. Zagwarantowana przez Państwo umowa na gotowość w razie epidemii czy pandemii. 2

RAZEM 39 48,75%

Zagrożenia 1. Pełne uzależnienie od głównego płatnika (NFZ) 9

Pomorskie Centrum Chorób Zakaźnych i Gruźlicy sp. z o.o.

25

2. Ograniczone prawnie możliwości pozyskania przychodów, w tym brak korelacji miedzy zwiększeniem liczby chorych zakaźnie a zwiększeniem płatność z tytułu ich leczenia 8

3. Zmieniający się system fiskalny Państwa: podatki, ZUS. 6 4. Duża zmienność prawa, zaskakujących decyzji, 6 5. Nieprzewidywalność chorób zakaźnych, w tym epidemii 4 6. Nieznane dziś koszty leczenia nowych chorób zakaźnych, które wstępują w miejsca już

wyeliminowanych, 3

7. Brak wpływu na występowanie sezonowości chorób zakaźnych 3 8. Edukacja zakaźna lekarzy w innych szpitalach może spowodować znaczne ograniczenia w liczbie

pacjentów przyjmowanych. 2

RAZEM 41 51,25%

Dokonano następujących działań arytmetycznych:

1. Słabe strony minus Mocne strony = (-) 4

2. Szanse minus Zagrożenia = (-) 2

Wyniki przedstawiono na płaszczyźnie SWOT:

Rysunek 5: Położenia szpitala na płaszczyźnie SWOT

Mocne strony

Słabe strony

Zagrożenia

Szanse

1

2

3

4

1

2 3 4

1

2

3

4

1

2 3 4

Szpital:

Pomorskie Centrum Chorób Zakaźnych i Gruźlicy sp. z o.o.

26

Z wykresu widać, że Szpital uplasował się w kwadrancie Słabe strony - zagrożenia. Oznacza to

potrzebę:

1. Silnego eliminowania słabych stron, bowiem to one najmocniej ważą. Oznacza to w praktyce silną

pracę organiczną nad pracownikami, oraz staranne planowanie bazy i jej wykorzystania

2. Znacznego podniesienia mocnych stron. Należy doprowadzić je do maksymalnego wykorzystania,

choćby budynków, budowli i terenu przez wprowadzanie nowych specjalności. Należy również

wykorzystać do maksimum możliwości Szpitala, w tym ludzkie i sprzętowe.

Niewielka nadwyżka zagrożeń nad szansami pozwala na stwierdzenie, że trzeba dokładniej tylko

szukać szans na rynku. Do ich należą niszowe działalności, nigdzie jeszcze nie eksplorowane, lub

eksplorowane w sposób niedostateczny. Wielką przewagą szpitala jest fakt zajmowania się osobami

chorymi zakaźnie, w swoisty sposób stygmatyzowanych, którymi niechętnie zajmują się inni lekarze.

Rysunek 6: Macierz BCG ® i położenie Szpitala

Macierz BCG Bostońskiej Grupy Consultingowej pozwala na szybkie określenie w jakim miejscu

rozwoju obecnie znajduje się dana organizacja. Ze względu na ekstremalnie mały wzrost rynku (patrz

poprzednie analizy strategiczne, szczególnie SPACE i SWOT!) oraz graniczny względny udział w rynku

szpital uplasował się w grupie kul u nogi, zwanych inaczej psami. Niska rentowność (nie jest

wymagany od jednostki założony zwrot na kapitale), niskie potrzeby finansowe, sprowadzające się w

zasadzie do utrzymania obecnego status quo ante determinują nastawienie na rynku sprowadzające

się do trwania, nie rozwoju. Zresztą nie ma potrzeby ekspansji, co pokazały analizy strategiczne.

7. Wnioski z analiz strategicznych Narzędzia do oceny strategicznej były najczęściej konstruowane na potrzeby firm, kierujących

się nadrzędną zasadą maksymalizacji zysku, w związku z czym te same narzędzia w tym opracowaniu

musiały być nieco dostosowane do warunków jednostki non for profit, jaką jest szpital. Dostosowanie

Szpital

Pomorskie Centrum Chorób Zakaźnych i Gruźlicy sp. z o.o.

27

polegało wyłącznie na rozszerzeniu znaczeń poszczególnych aspektów tak, by można było poruszać

się po przestrzeni rozumowania: Zysk nie jest najważniejszy!. Rozszerzenie nie spowodowało

zaburzenia idei, istoty narzędzi.

Analiza 5 sił Portera wykazała, że rację ma ten, który już istnieje, funkcjonuje. Atrakcyjność

sektora, mierzona 5 siłami Portera określono na poziomie ok. 2,5 na 5 punktów, co stawia ten sektor

w przestrzeni średnio interesujących, więc preferujących graczy już na nim operujących. Wejście na

rynek nowych graczy jest możliwe ale prawie nie wykonalne, ze względu na bardzo duże bariery,

szczególnie związane z nakładami, które nie dadzą odpowiedniego (min. 13 % p.a.) zwrotu na

kapitale.

Analiza sektora metodą skompilowaną doprowadziła do podobnych wniosków.

Wystandaryzowana wartość dla tej analizy oscyluje na poziomie ok. 50% wart. maksymalnej, co znów

nakłada następujące rozumowanie: szpital ma przewagę strategiczną na konkurentami i jej nie ma.

Taki kruchy stan równowagi z jednej strony daje poczucie stabilności z drugiej zabija inicjatywę i

potrzebę kreowania rynku i klientów. Na dłuższą metę zawsze oznacza to zejście do poziomu

(zgodnie z macierzą BCG) kul u nogi (zwanych inaczej psami), czyli firm które funkcjonują na rynku,

ale ich dni – bez przebudowy - są w zasadzie policzone, chyba, że podlegają specjalnym regulacjom

prawnym. I tak dokładnie przebiegają zjawiska w Szpitalu.

Analiza VRIO pokazała, że oferta medyczna nie jest sposobem na uzyskanie przewagi

konkurencyjnej. Można spierać się, czy na rynku ochrony zdrowia w ogóle występuje konkurencja,

ale nawet aspirowanie o środki z NFZ przez różne jednostki jest rodzajem konkurencji. Oznacza to, że

opis za pomocą analizy VRIO nawet, jeśli nie jest w pełni dostosowany do warunków rynku

szpitalnego pozwala na refleksję, na czym powinniśmy się skoncentrować (bowiem wszystkie zasoby,

oceniane za pomocą analizy VRIO są istotne z punktu widzenia całości szpitala), co możemy

„odpuścić”, co trzeba przemodelować. Nawet, jeśli oferta medyczna nie jest sposobem na uzyskanie

przewagi konkurencyjnej to należy przynajmniej utrzymywać zakres, proporcje udzielanych

świadczeń na obecnym poziomie.

Istotną jest jednak informacja, że co najmniej więcej jak średnio wartościowymi są zasoby

lekarski oraz baza materialna szpitala. Na tym można budować myślenie o przyszłości szpitala,

eliminując słabe punkty: różnicując zastosowanie, znajdując inne wykorzystanie jak obecnie czy

wreszcie optymalizując je w relacji nakłady- koszty w części dot. bazy. W przypadku kadry medycznej

jedynym aspektem, który należy cały czas podnosić, jest prawidłowość jej uorganizowania, należy

jednak mieć cały czas na uwadze związanie kadry lekarskiej ze szpitalem, ponieważ ten zasób jest

więcej jak przeciętnie wartościowy – istotą działania zarządzających w dłuższym terminie powinno

być optymalne zarządzanie tym zasobem, ze świadomością, że nie będzie go czym ewentualnie

zastąpić.

Z analiz SPACE wynika przede wszystkim konieczność rozszerzania domeny, a co za tym idzie –

siły finansowej szpitala. Niestabilność szpitala podyktowana jest przede wszystkim złym stanem

finansowym i brakiem perspektyw (skodyfikowanych lub nie…) poprawy tego parametru

w działalności szpitalnej. Stabilność otoczenia przekracza siłę sektora, co w również wpływa na

działalność szpitala – niestety, powoduje swoiste uśpienie czujności i brak potrzeby naturalnego

startowania konkurencyjnego, jednak ten wpływ jest mniejszy, jak posiadanie przewagi

konkurencyjnej nad mocą finansową. Uśpienia ciąg dalszy….

Pomorskie Centrum Chorób Zakaźnych i Gruźlicy sp. z o.o.

Z analizy SWOT wynika, że szpital znalazł się obecnie w kwadrancie przewa

zagrożeń nad mocnymi stronami i szansami. Położenie w tym kwadrancie (co prawda w niedalekiej

odległości od punktu (0,0), bowiem różnice wynoszą

ostrzegawcze dla zarządzających, bowiem świ

macierzy BCG. Nie są obie te analizy tożsame; analiza SWOT pokazuje stosunkowo niewielką

odległość od punktu 0,0, czyli zdecydowanie lepszą obecnie sytuację, jakby wynikała z analizy

macierzy BCG. I raczej ten kierunek należy utrzymać.

IV. Przyczyny zapaści finansowej szpitala i podjęte działaniaJak wykazano w Rozdziale II. 3 - stan Szpitala na dzień 31

radykalnych działań naprawczych. Nie było kwestią CZY restrukturyzowa

było pytanie JAK to zrobić, jak głęboko, by osiągnąć zamierzone efekty dla szpitala, biorąc pod uwagę

uwarunkowania zewnętrzne.

1. Wewnętrzne uwarunkowania trudnej sytuacji finansowej

i. Przychody – Koszty- Zobowiązania

Rysunek 7 Wynik finansowy w latach

Rok 2006 i 2007 skutkowały dodatnim wynikiem finansowym WYŁACZNIE z powodu otrzymania

środków od Skarbu Państwa na restrukturyzację. Miarodajne są kolejne lata, gdzie, warto to

zauważyć, poziom straty wrócił do stanu z roku 2005. Oznaczało to, że nie dokon

żadna istotna restrukturyzacja, szpital pomimo otrzymania pomocy od Państwa nadal wykazywał

ostre cechy niewydolności ekonomicznej.

-2860,74905

289,80329

2005 2006

Wynik finansowy na przestrzeni lat

Pomorskie Centrum Chorób Zakaźnych i Gruźlicy sp. z o.o.

Z analizy SWOT wynika, że szpital znalazł się obecnie w kwadrancie przewa

zagrożeń nad mocnymi stronami i szansami. Położenie w tym kwadrancie (co prawda w niedalekiej

odległości od punktu (0,0), bowiem różnice wynoszą -2 i -4, przy maksymalnych

ostrzegawcze dla zarządzających, bowiem świadczy o przesunięciu szpitala do pozycji psów, na

macierzy BCG. Nie są obie te analizy tożsame; analiza SWOT pokazuje stosunkowo niewielką

odległość od punktu 0,0, czyli zdecydowanie lepszą obecnie sytuację, jakby wynikała z analizy

ten kierunek należy utrzymać.

zapaści finansowej szpitala i podjęte działaniastan Szpitala na dzień 31-12-2011 r. predestynował go do podjęcia

radykalnych działań naprawczych. Nie było kwestią CZY restrukturyzować finansowo jednostkę, tylko

było pytanie JAK to zrobić, jak głęboko, by osiągnąć zamierzone efekty dla szpitala, biorąc pod uwagę

Wewnętrzne uwarunkowania trudnej sytuacji finansowej

Zobowiązania – Kapitały i fundusze własne za lata 2005

Wynik finansowy w latach 2007 -2011 (w tys. zł)

Rok 2006 i 2007 skutkowały dodatnim wynikiem finansowym WYŁACZNIE z powodu otrzymania

środków od Skarbu Państwa na restrukturyzację. Miarodajne są kolejne lata, gdzie, warto to

zauważyć, poziom straty wrócił do stanu z roku 2005. Oznaczało to, że nie dokon

żadna istotna restrukturyzacja, szpital pomimo otrzymania pomocy od Państwa nadal wykazywał

cechy niewydolności ekonomicznej.

289,80329

2972,87527

-2650,43134-2282,71223-2424,63832

-1306,70442

2007 2008 2009 2010

Wynik finansowy na przestrzeni lat

28

Z analizy SWOT wynika, że szpital znalazł się obecnie w kwadrancie przewagi słabych stron i

zagrożeń nad mocnymi stronami i szansami. Położenie w tym kwadrancie (co prawda w niedalekiej

4, przy maksymalnych -51 i -51) to światło

adczy o przesunięciu szpitala do pozycji psów, na

macierzy BCG. Nie są obie te analizy tożsame; analiza SWOT pokazuje stosunkowo niewielką

odległość od punktu 0,0, czyli zdecydowanie lepszą obecnie sytuację, jakby wynikała z analizy