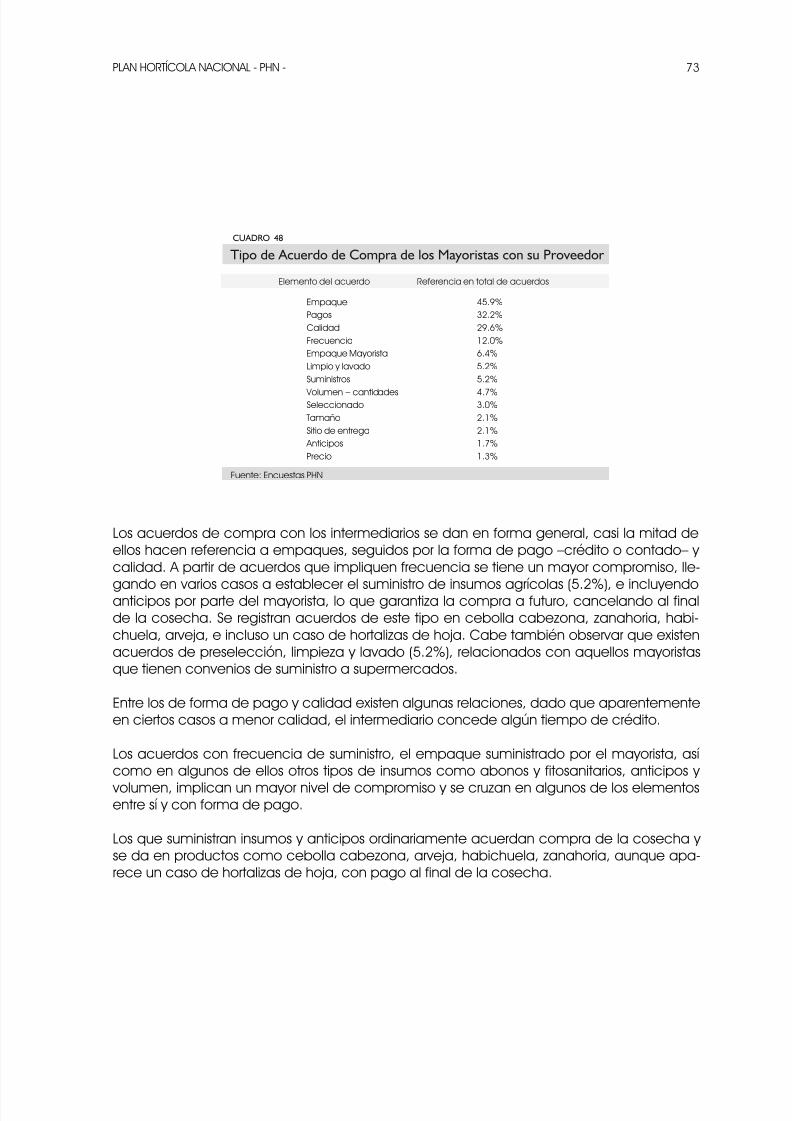

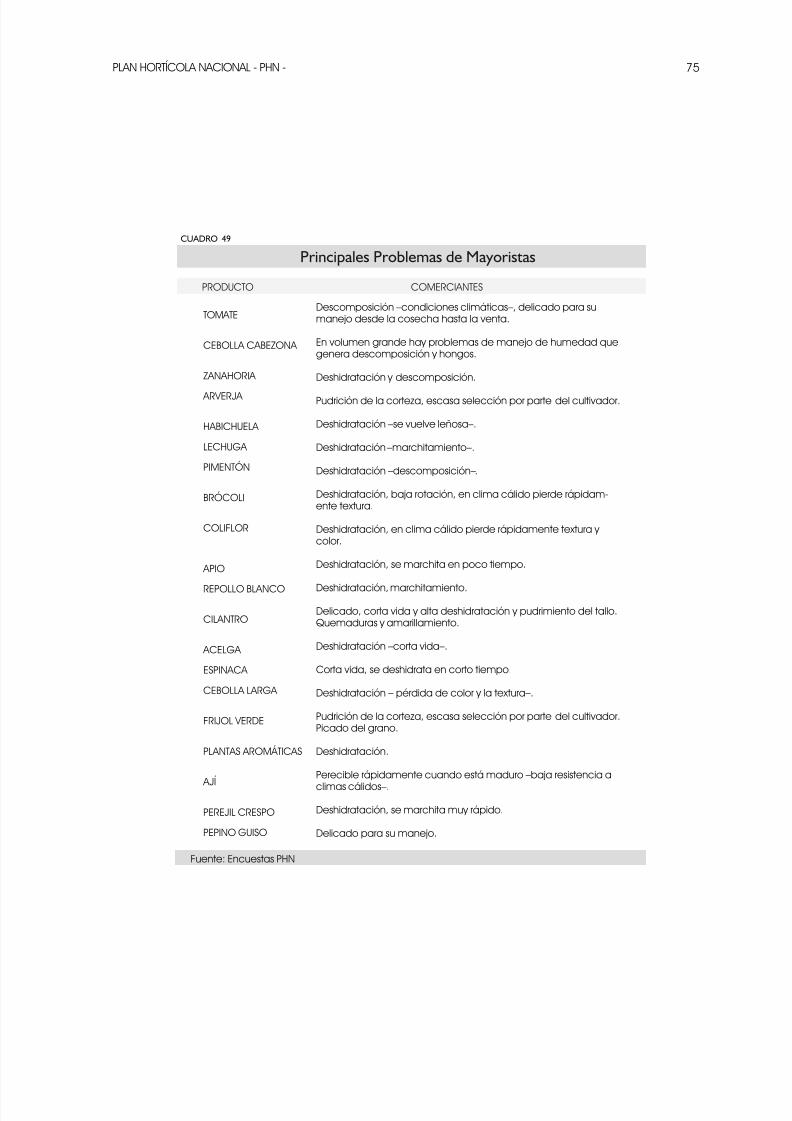

Embed Size (px)

Citation preview

7/16/2019 Plan Nacional Horticola

http://slidepdf.com/reader/full/plan-nacional-horticola 1/538

7/16/2019 Plan Nacional Horticola

http://slidepdf.com/reader/full/plan-nacional-horticola 2/538

7/16/2019 Plan Nacional Horticola

http://slidepdf.com/reader/full/plan-nacional-horticola 3/538

TABLA DE CONTENIDO

PRESENTACIÓN

1. ENTORNO MUNDIAL 13

1.1 Producción mundial de hortalizas 161.2 Comercio internacional 181.3 Tendencia en el consumo 211.4 Demanda de Estados Unidos 26

1.4.1 Importaciones de hortalizas 301.4.2 Importaciones de plantas condimentarias 35

2. ENTORNO NACIONAL 39

2.1 Producción de hortalizas 412.2 Producción por departamentos 442.3 Producción de plantas aromáticas 452.4 Consumo nacional de hortalizas frescas 482.5 Consumo nacional de hortalizas procesadas 512.6 Balanza comercial 522.7 Cadena Productiva Nacional 56

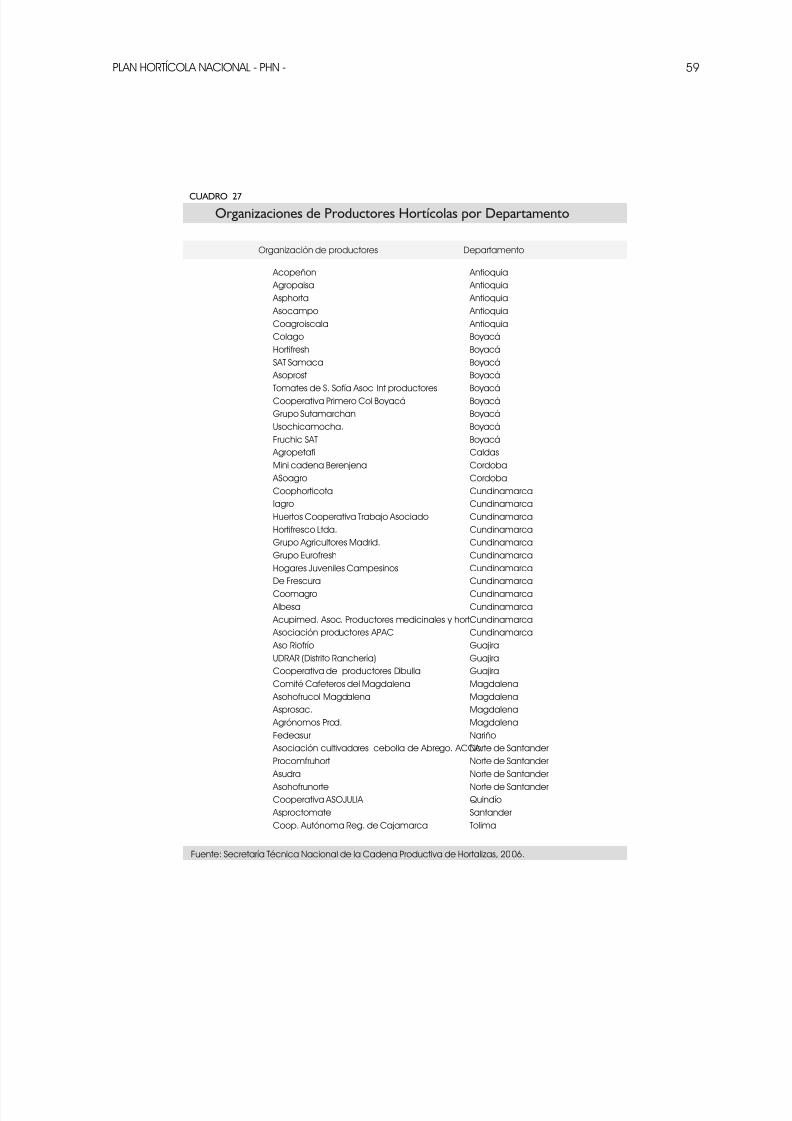

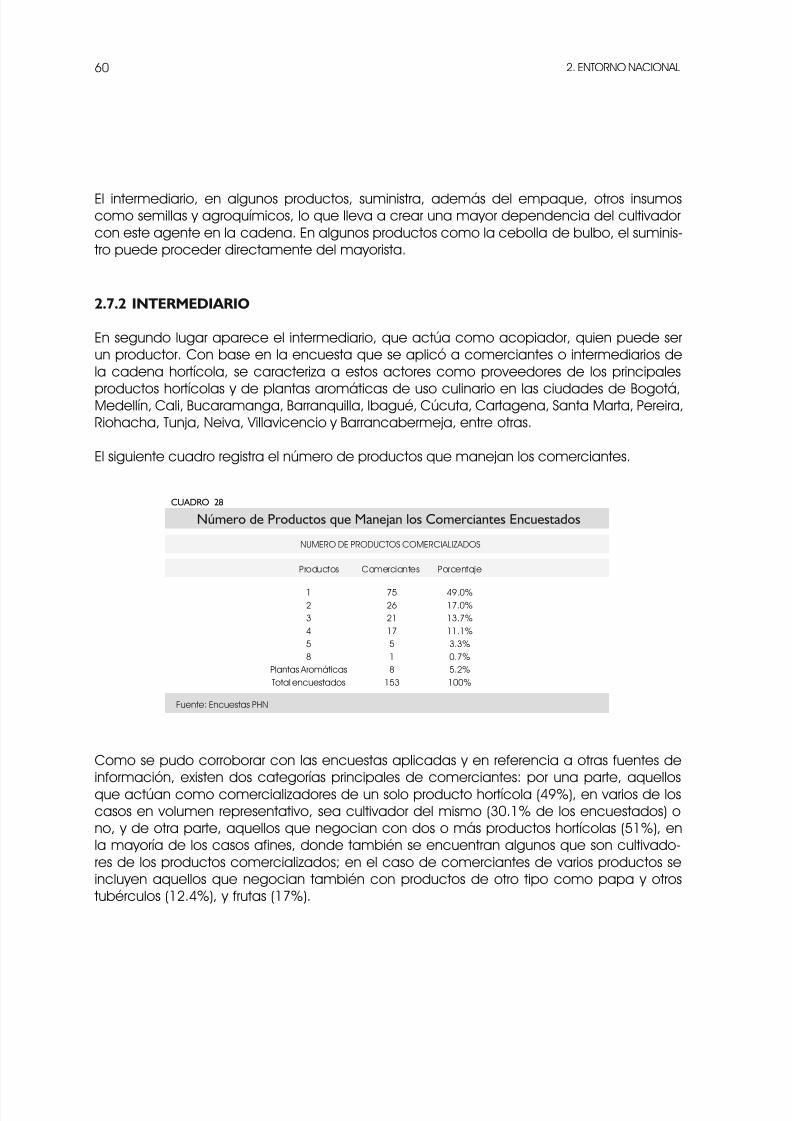

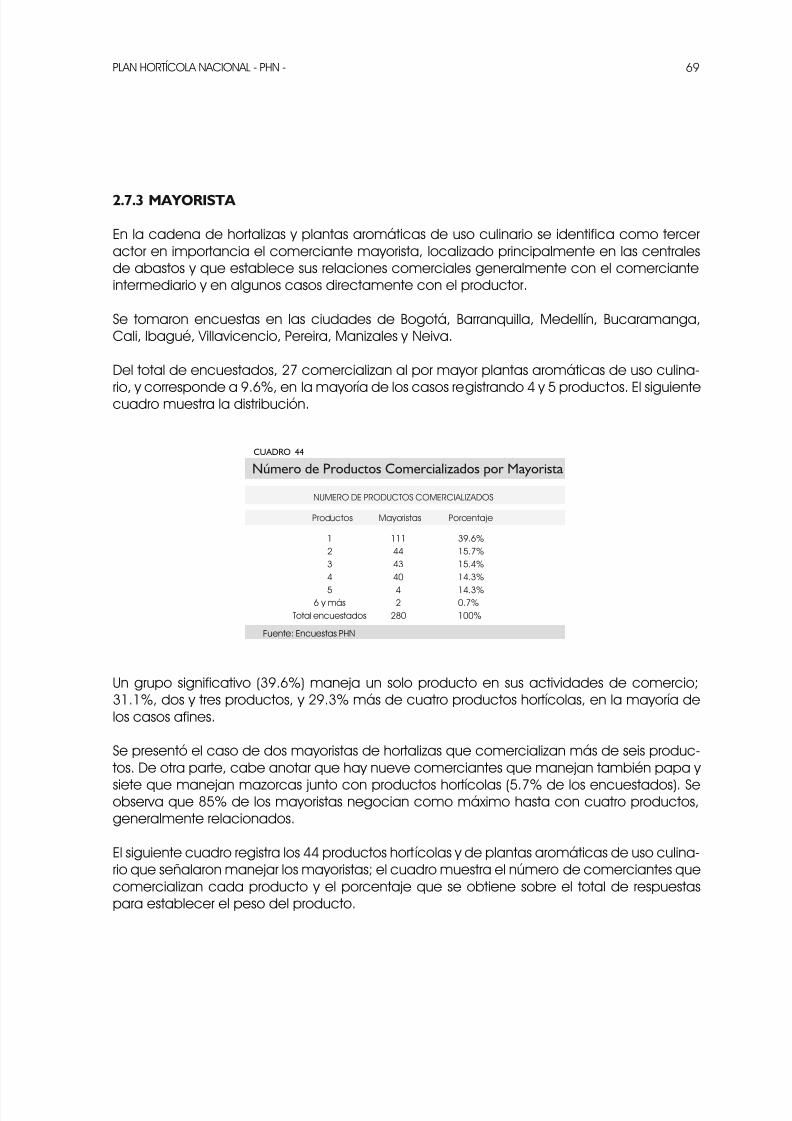

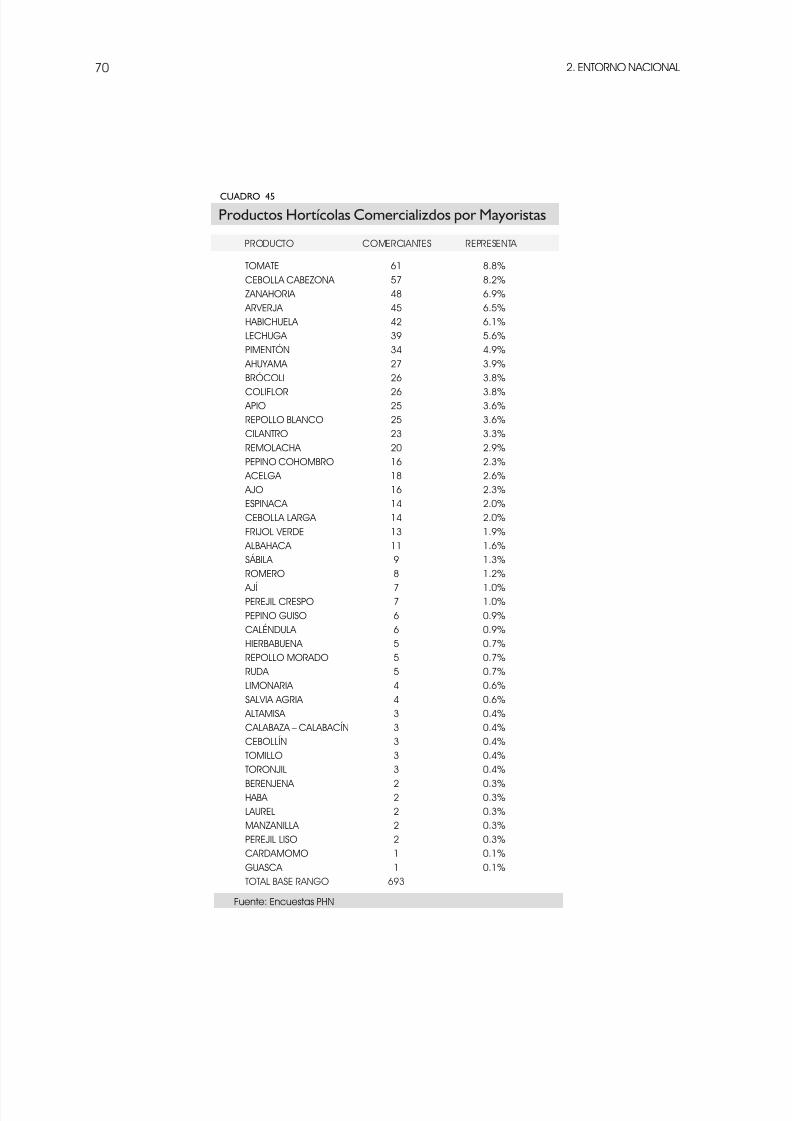

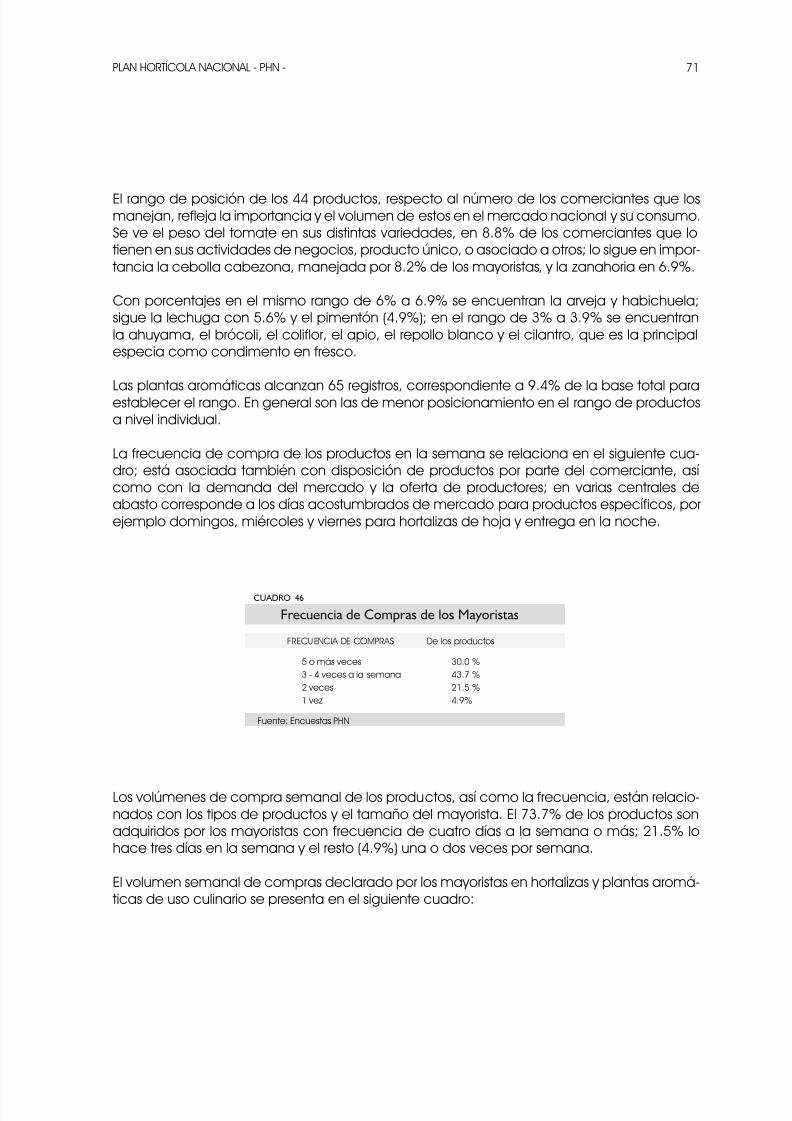

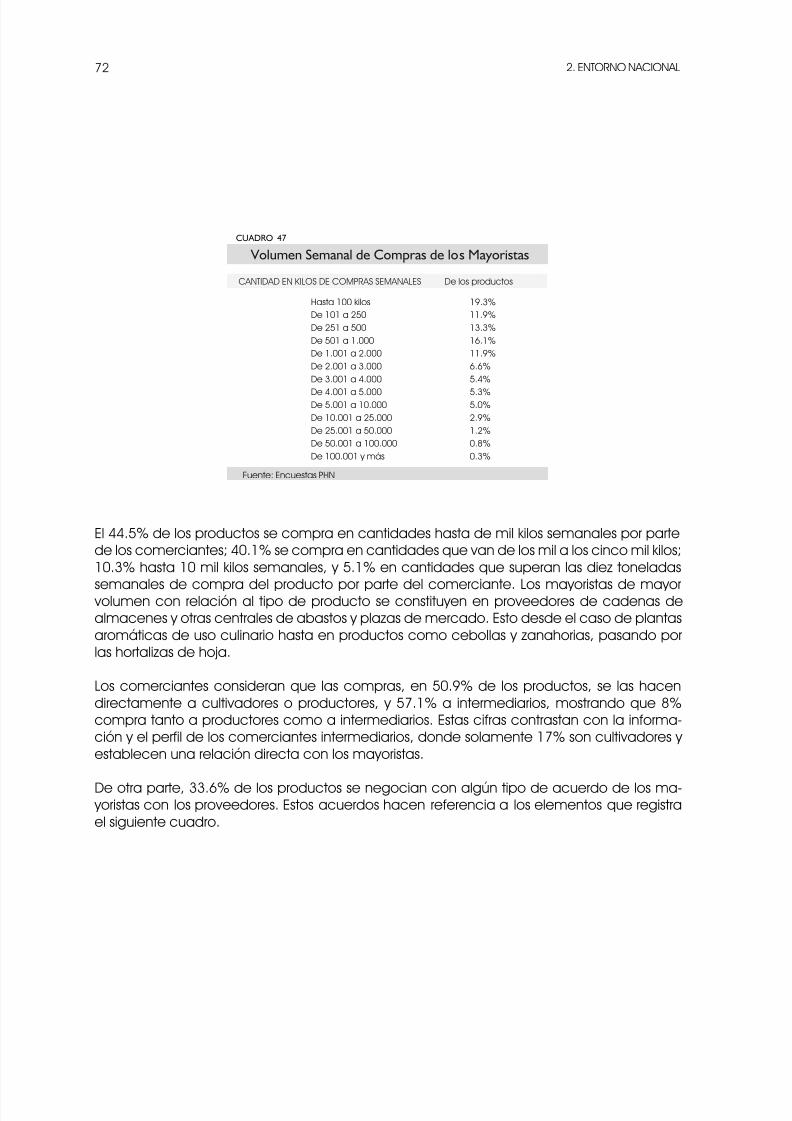

2.7.1 Productor 582.7.2 Intermediario 602.7.3 Mayorista 692.7.4 Industrial y exportador 742.7.5 Minoristas 812.7.6 Otros minoristas 852.7.7 Consumidor final 86

7/16/2019 Plan Nacional Horticola

http://slidepdf.com/reader/full/plan-nacional-horticola 4/538

3. ENTORNO INSTITUCIONAL Y EMPRESARIAL 89

3.1 Institucionalidad relacionada con el sector hortícola 91

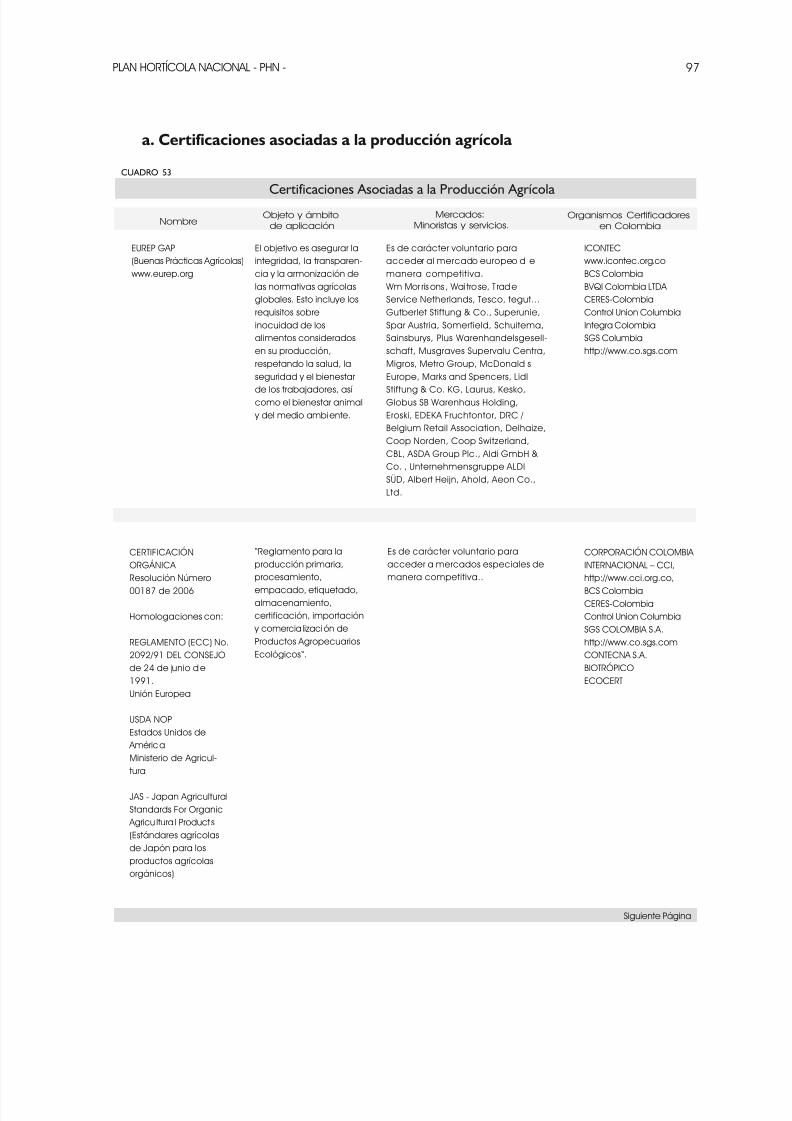

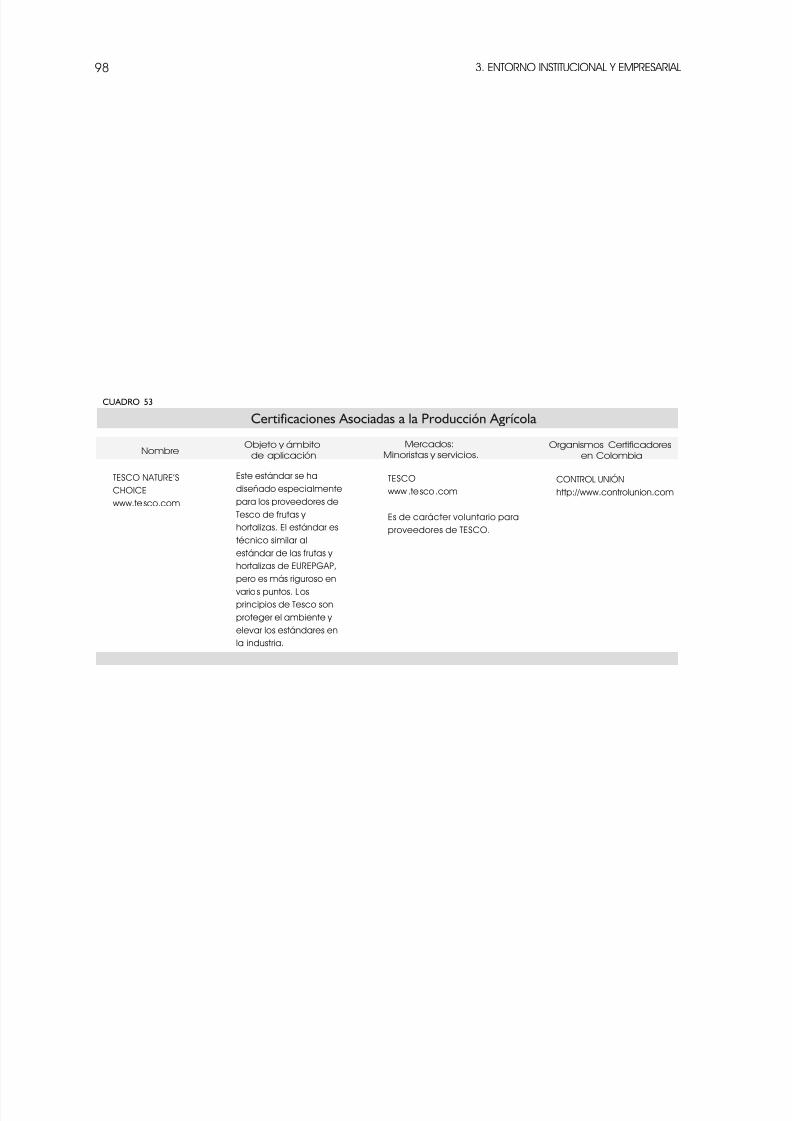

3.1.1 Acuerdos comerciales 913.1.2 Regulaciones y certificaciones 953.1.3 Instrumentos de política nacional 103

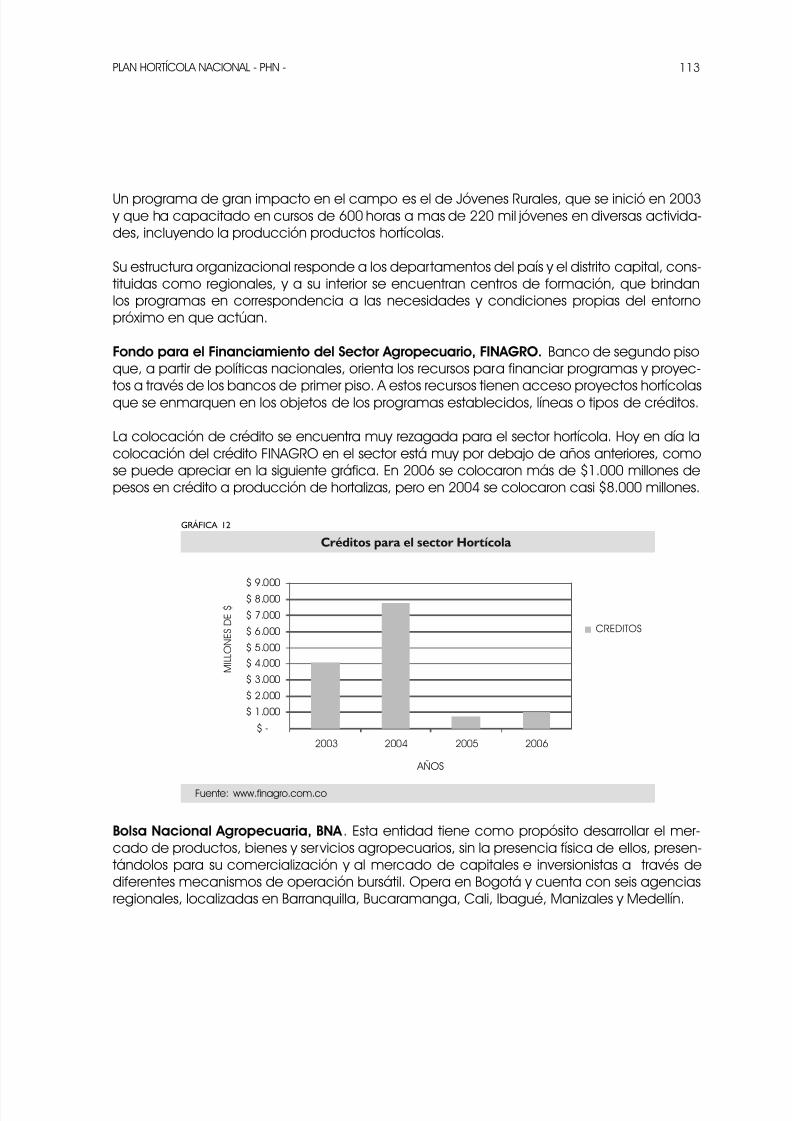

3.1.4 Entidades de apoyo y relacionadas con el subsector hortícola 111

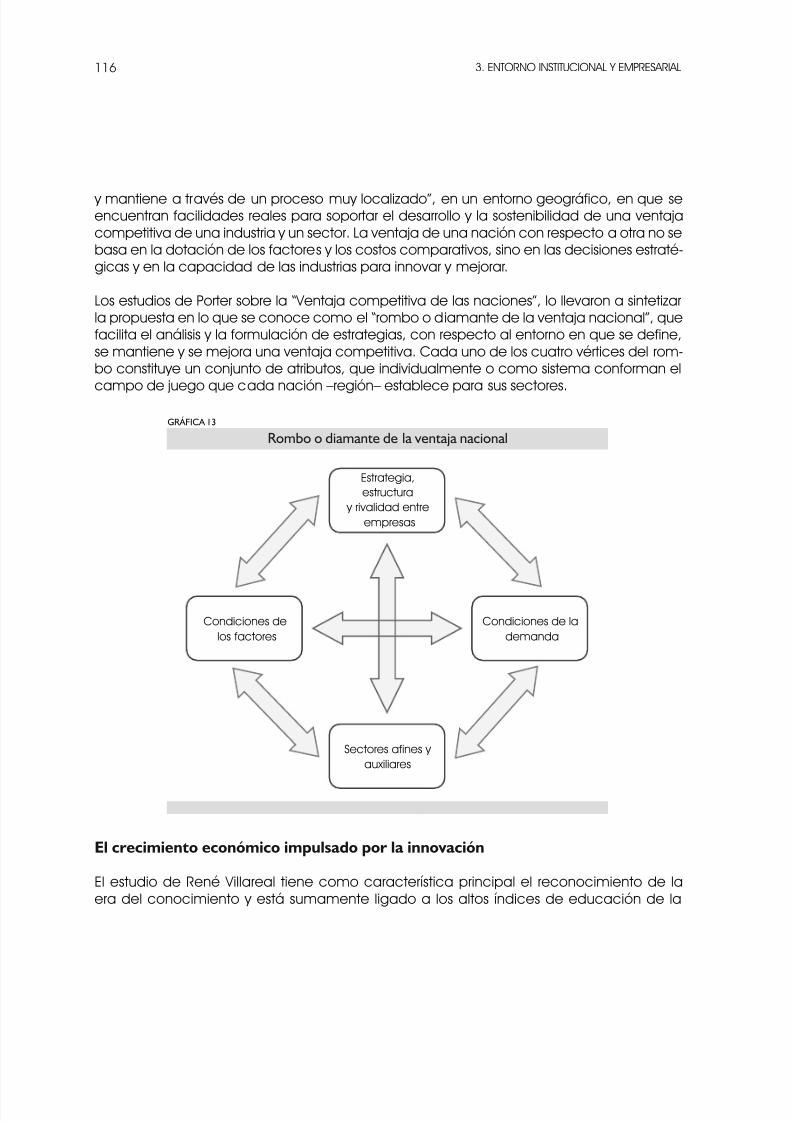

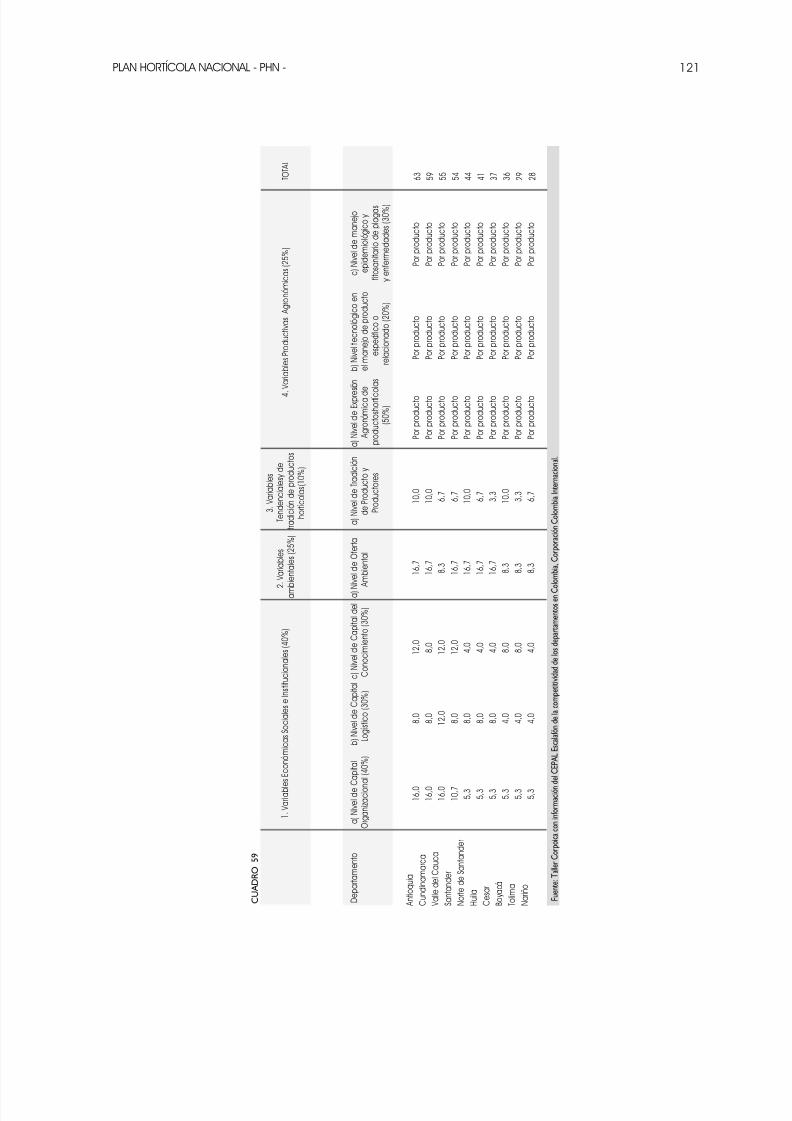

3.2 Elementos para analizar la competitividad en las regiones 115

3.2.1 Variables del análisis de competitividad 1183.2.2 Competitividad por departamentos 120

3.3 Ámbito empresarial 122 3.3.1 Casos empresariales internacionales 1223.3.2 Estrategias para el fortalecimiento empresarial 128

4. SISTEMA DE INFORMACIÓN SECTORIAL 133

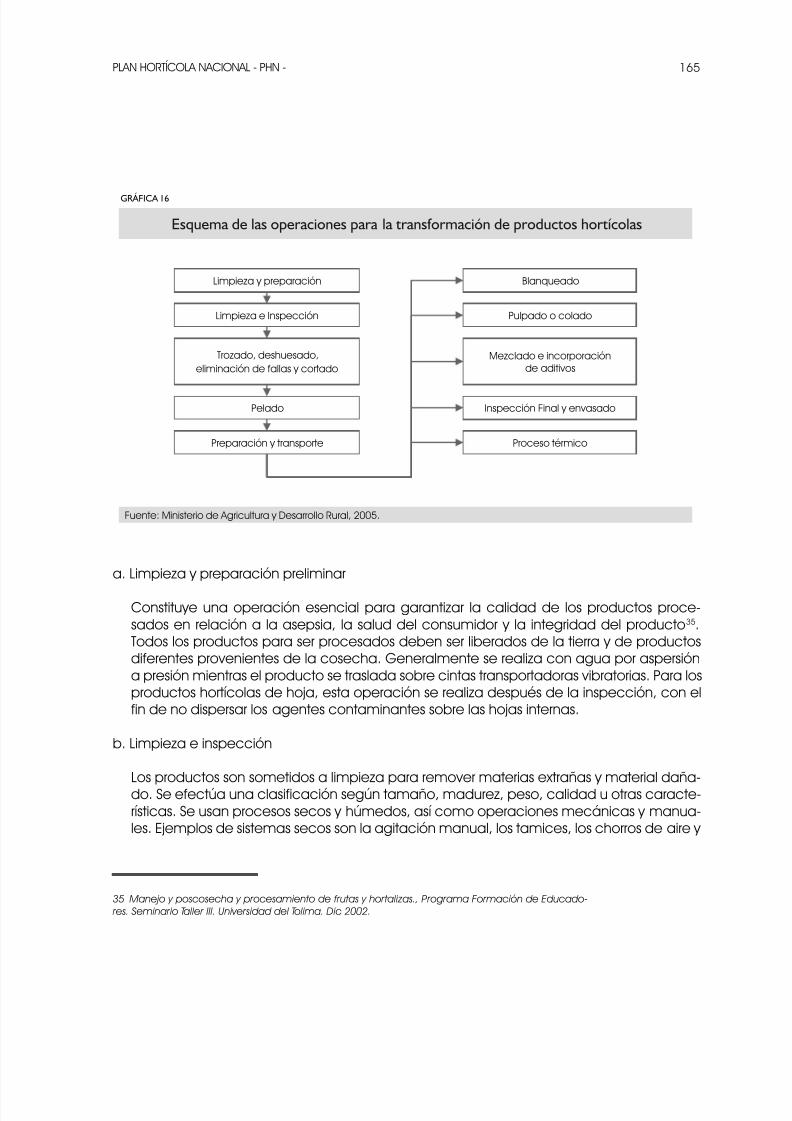

5. PROCESOS TECNOLÓGICOS 141

5.1 Producción 143

5.1.1 Sistemas de producción de hortalizas en Colombia 1445.1.2 Elementos para una mayor productividad en Colombia 1495.1.3 Departamentos y competitividad 1525.1.4 Antena Tecnológica para la producción de hortalizas en Colombia 152

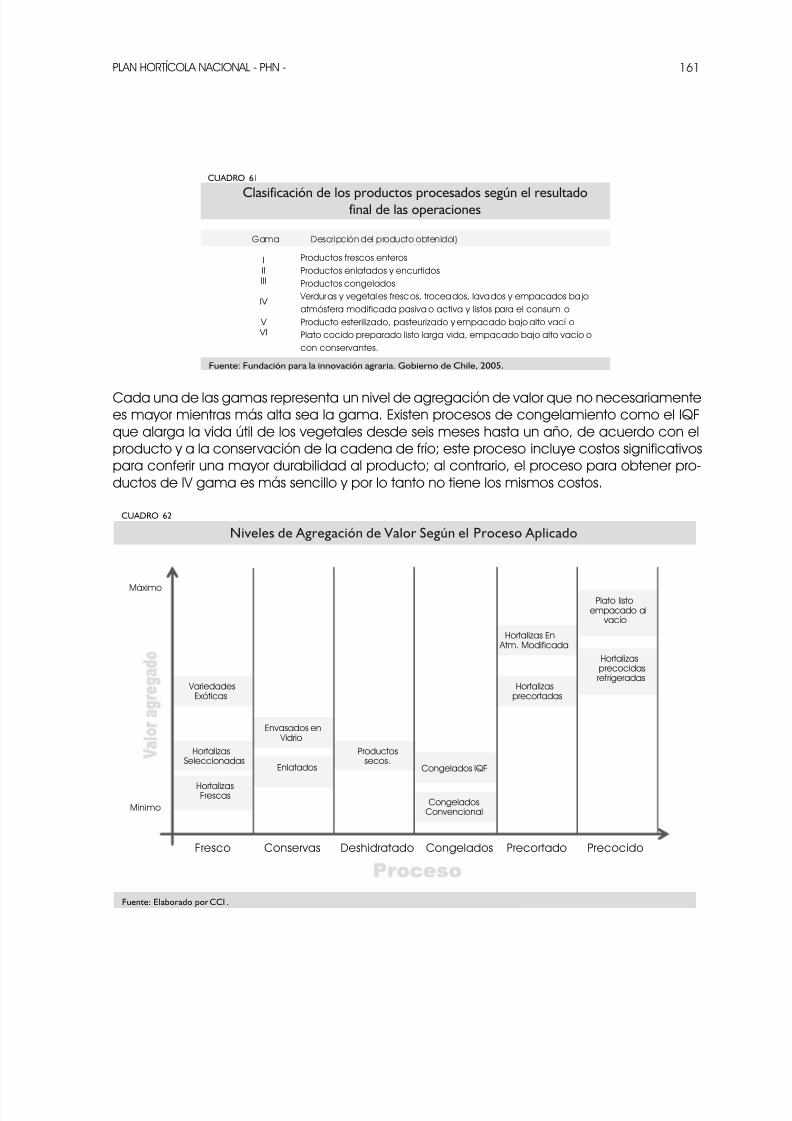

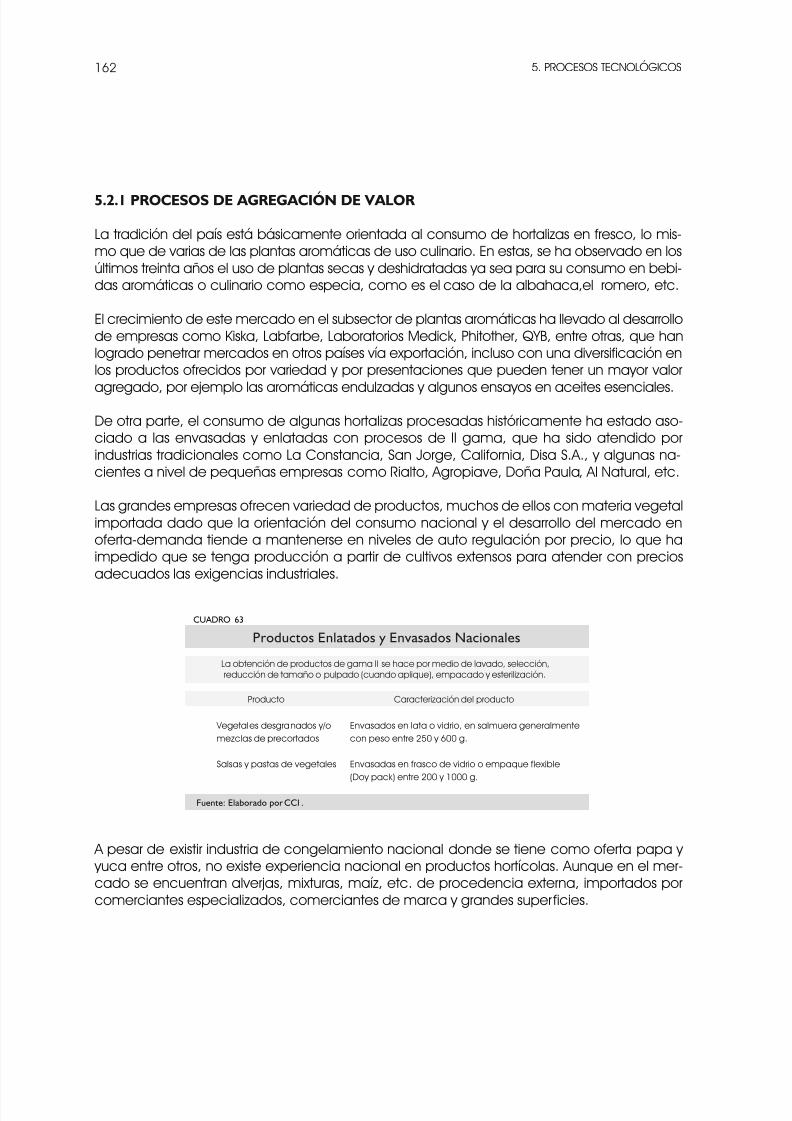

5.2 Agroindustria y agregación de valor 159

5.2.1 Procesos de agregación de valor 1625.2.2 Descripción de las operaciones básicas para procesado 1645.2.3 Descripción de los procesos agroindustriales de agregación de valor 1685.2.4 Tecnologías de punta para el procesamiento 176

7/16/2019 Plan Nacional Horticola

http://slidepdf.com/reader/full/plan-nacional-horticola 5/538

6. CAMPAÑA DE CONSUMO 183 7. CANASTA DE PRODUCTOS DEL PLAN HORTÍCOLA NACIONAL 191

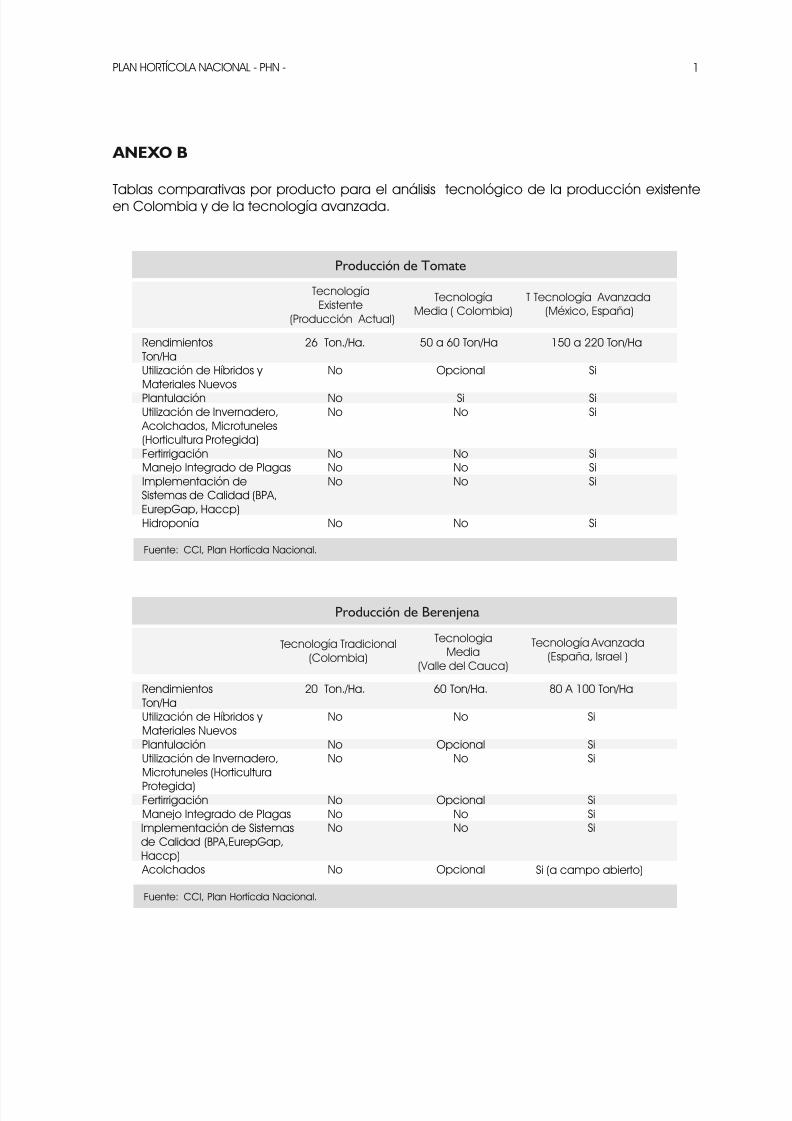

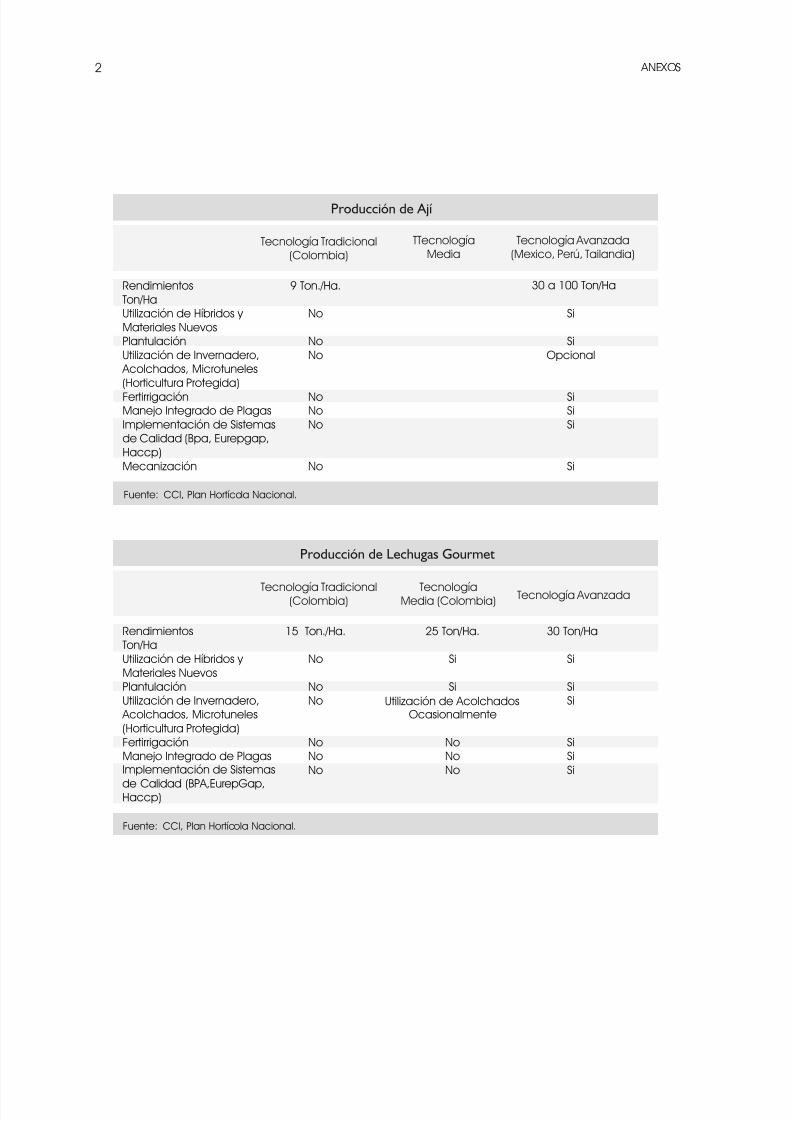

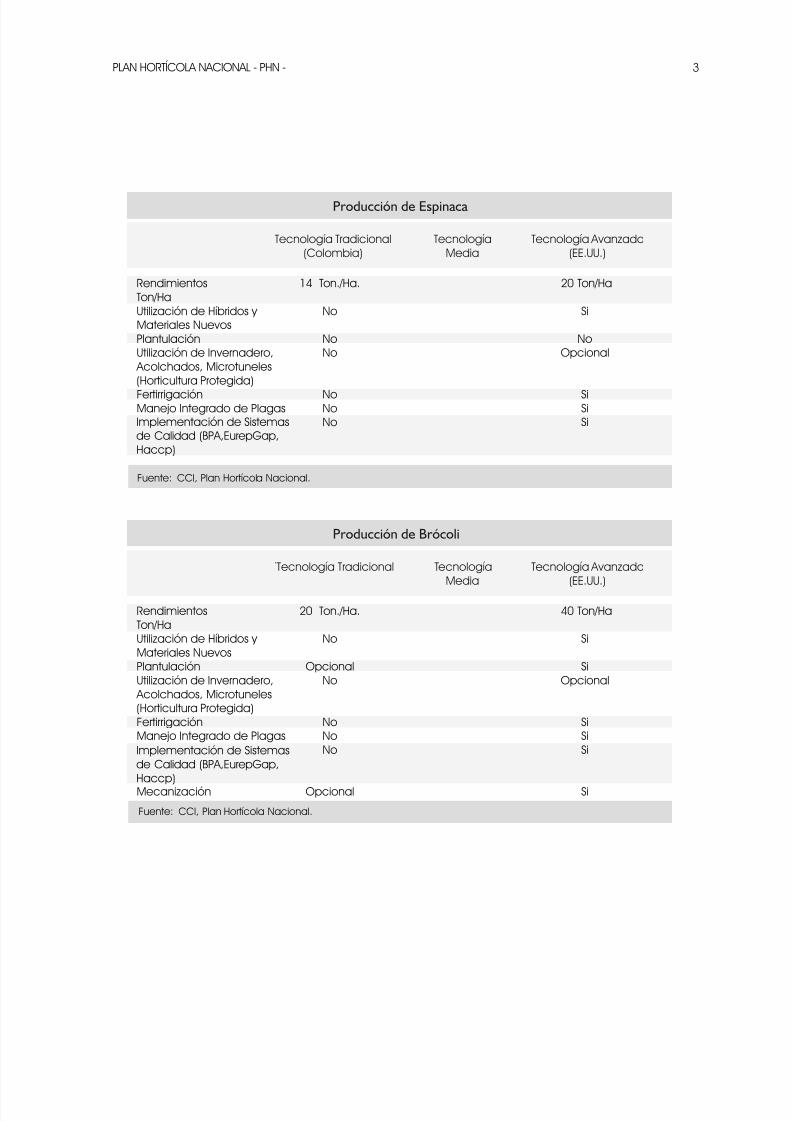

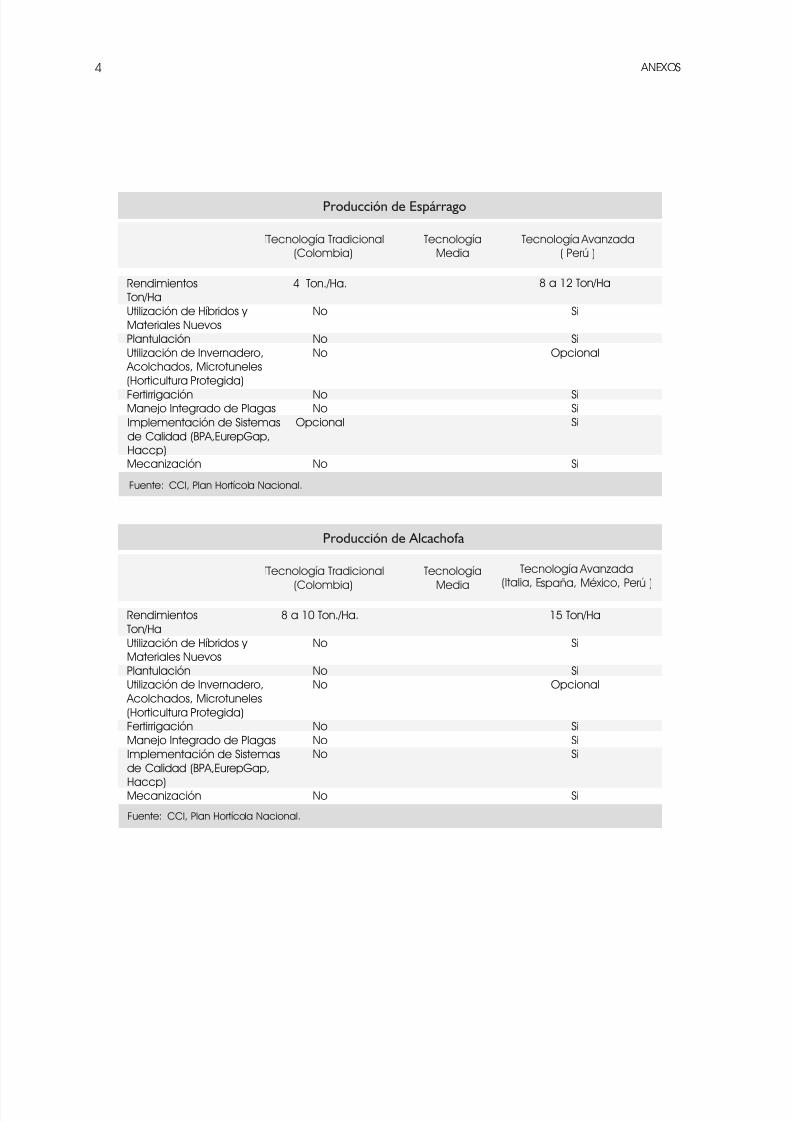

• AJI• ALBAHACA • ALCACHOFA

• BERENJENA • BROCOLI• CEBOLLA DE BULBO• CILANTRO• CURCUMA Y JENGIBRE• ESPÁRRAGO• ESPINACA • GUISANTES• HABICHUELIN• LECHUGAS GOURMET• OREGANO• ROMERO• SALVIA • TOMATE LARGA VIDA • TOMILLO• ZANAHORIA

8. METAS DEL PLAN HORTÍCOLA NACIONAL 495

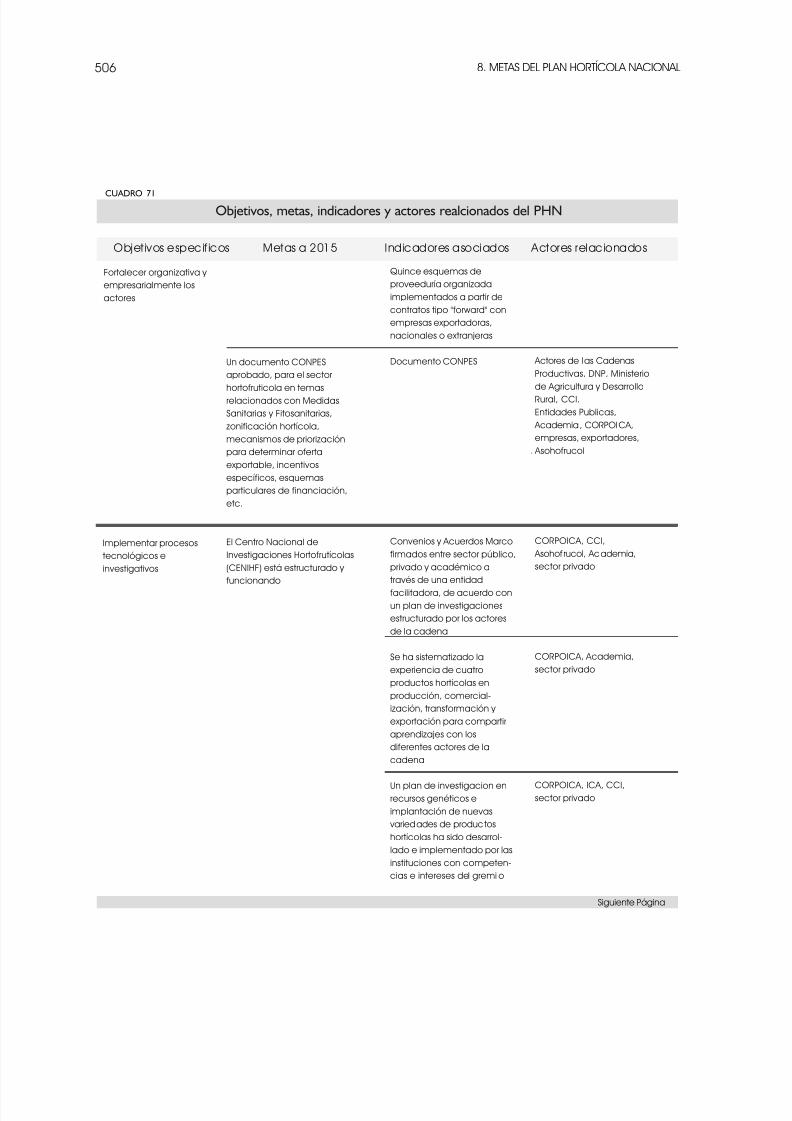

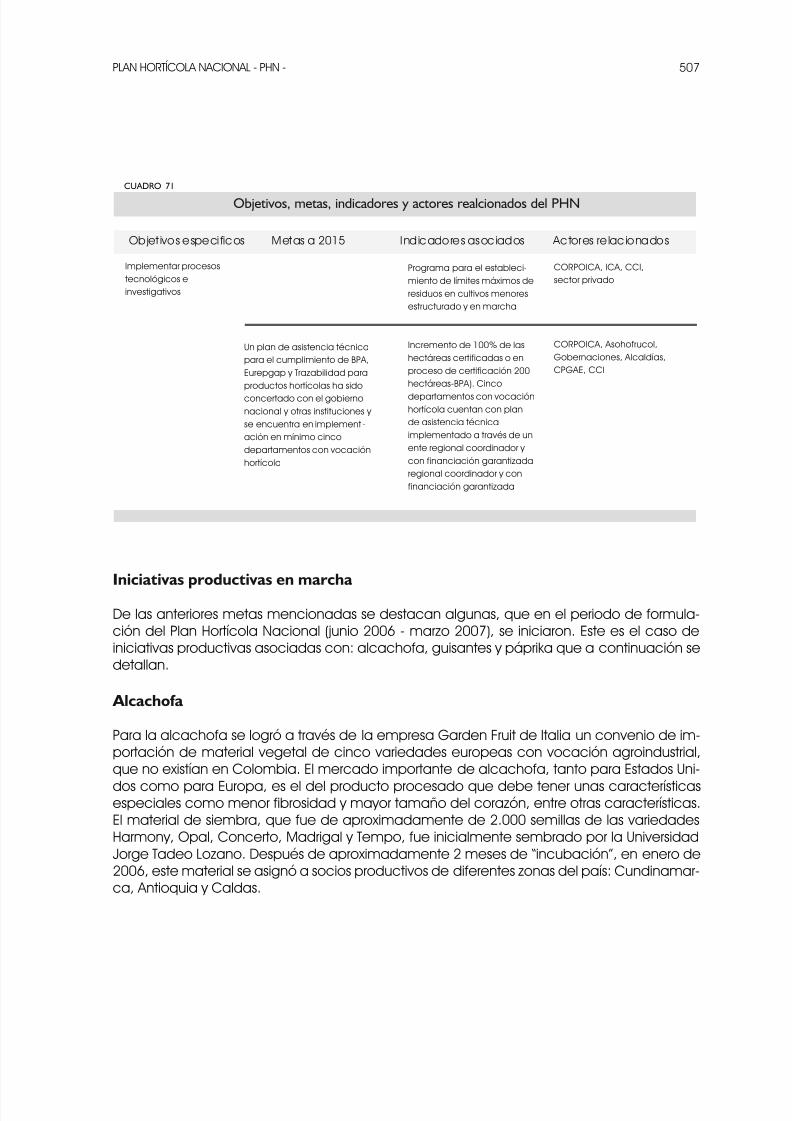

8.1 Objetivo general 5008.2 Objetivos específicos 5008.3 Metas a 2015 500

BIBLIOGRAFÍA 511

ANEXO A

ANEXO B

ANEXO C

7/16/2019 Plan Nacional Horticola

http://slidepdf.com/reader/full/plan-nacional-horticola 6/538

7/16/2019 Plan Nacional Horticola

http://slidepdf.com/reader/full/plan-nacional-horticola 7/538

PRESENTACIÓN

Me complace presentar al país el Plan Hortícola Nacional –PHN– elaborado por la Corpo-ración Colombia Internacional –CCI–, que surge de la necesidad de buscar un posiciona-miento para la oferta agropecuaria del país en subsectores promisorios en los que Colombiano ha logrado una participación importante. El potencial del país que, entre otros, se mani-fiesta por sus condiciones agro climáticas y geográficas, puede lograr un desarrollo en áreas

y volúmenes de producción, mayor capacidad de consumo local y obviamente mayorcapacidad exportadora.

En este sentido, la iniciativa de adelantar el PHN tiene un marco en el Plan Nacional de De-

sarrollo 2006 – 2010, así como en la Visión 2019 formulada por el Gobierno Nacional, cuyasmetas son claras sobre la proyección del país para el año 2019 en paralelo con la ApuestaExportadora del Ministerio de Agricultura y Desarrollo Rural. En este contexto se tiene en cuen-ta cómo las puertas se abren a este subsector por medio de la firma del Tratado de LibreComercio con Estados Unidos.

El presente trabajo tuvo en cuenta la horticultura en general incorporando hortalizas y plan-tas aromáticas de uso condimentario cuyo contenido se encuentra en ocho (8) capítulos: I)Entorno Internacional, II) Entorno Nacional, III) Entorno Institucional y Empresarial, IV) Sistemade Información Hortícola, V) Procesos Tecnológicos, VI) Campaña de Consumo, VII) Canastade productos del PHN y VIII) Metas y Estrategias.

El contenido del Plan Hortícola Nacional demuestra que el mercado mundial de hortalizasfrescas ha venido creciendo a una tasa promedio anual de 5%, representado en exporta-ciones mundiales por más de 122 millones de toneladas para 2005. Particularmente, EstadosUnidos, principal importador mundial de hortalizas, compró en 2005 más de US$ 4.7 billonesde estos productos, liderado principalmente por tomate en diferentes presentaciones. Así mismo, este país importó más de US$ 4.3 billones en frutas y hortalizas procesadas donde seha venido posicionando el mercado de productos convenientes de alto valor agregado.

7/16/2019 Plan Nacional Horticola

http://slidepdf.com/reader/full/plan-nacional-horticola 8/538

PRESENTACIÓN8

Con relación a las plantas aromáticas, las importaciones mundiales muestran una cifra re-lativamente baja en valor –US$ 2.9 billones–, pero alta en volumen, crecimiento y diversifica-ción de productos. Es clara la participación en el mercado hortícola del tomate, la cebolla

y la zanahoria como principales productos con alto valor y volumen en el mercado; perotambién se destaca la participación del ají y demás frutos del género capsicum seguidospor el espárrago, las hortalizas de hoja como espinaca, las lechugas gourmet, el brócoli y losguisantes, que han mostrado alto crecimiento en valor en los últimos años. También se obser-

va el posicionamiento de las especias, particularmente de la páprika, el jengibre, el tomillo y la albahaca, que han mostrado alto valor y crecimiento en el mercado de Estados Unidos.

Es claro que el suministro de hortalizas hacia Estados Unidos se origina principalmente deMéxico, con casi la mitad del valor importado, seguido por Perú y Ecuador, en donde laparticipación de Colombia es de 0.13%. En relación con el mercado de Europa es clara ladependencia de estos productos de origen Israelí, tailandés y suministro fuerte a la comuni-dad por parte de España e Italia.

Así mismo, se revisó en el entorno internacional, la situación del consumo interno, verificandoque el consumo de hortalizas en Estados Unidos por persona es de 108 kilogramos al añoaproximadamente; en países de Europa, como Italia, el consumo es superior al americano,alcanzando hasta 245 kilos per cápita al año. Teniendo en cuenta que el consumo de hor-talizas es creciente y que la participación de las importaciones para suplir sus necesidadesinternas es alta, además de los problemas sanitarios presentados con la producción dehortalizas en Estados Unidos se evidencia una clara oportunidad de acceder a dicho mer-cado americano con productos con valor agregado y fresco por las ventajas logísticas porsus costos de fletes siempre y cuando se consigan desarrollos productivos y agroindustrialescompetitivos partiendo de las productividades que se obtengan en Colombia.

En ese sentido, en el capítulo de Entorno Nacional se revisó la cifra de 2006 en relación conel área de producción en Colombia, así como la variedad de productos ofrecidos paraexportación, en donde la participación del país en el mercado internacional es mínima, no

superando los US$ 14.5 millones de ventas al exterior incluyendo hortalizas frescas, procesa-das y plantas aromáticas. Así mismo, es claro que el consumo nacional también presentacifras ínfimas comparadas con las internacionales, siendo el promedio de consumo 37 kgaño por persona equivalente a un consumo per cápita diario de 100 gramos. Es así comose ve la necesidad de aumentar el área de cultivo y particularmente validar el desarrollo deagroindustria que ofrezca no solo generación de empleo en el cultivo sino en procesos deagregación de valor que cumplan con las especificaciones exigidas por el mercado globalen materia de calidad e inocuidad.

7/16/2019 Plan Nacional Horticola

http://slidepdf.com/reader/full/plan-nacional-horticola 9/538

PLAN HORTÍCOLA NACIONAL - PHN - 9

Se tuvo en cuenta la institucionalidad actual del sector hortícola en Colombia evidencian-do que hay varias instituciones que intervienen, las cuales en su mayoría reflejan debilidadobedeciendo al bajo nivel de desarrollo sectorial; sin embargo, es clara la participación delgremio hortofrutícola: Asohofrucol, con un énfasis en pequeños productores contando con22 comités departamentales; en materia de investigación y desarrollo tecnológico participaCorpoica y el CIIA de la Fundación de la Universidad Jorge Tadeo Lozano y el CIAT con algu-nos frutales. Sin embargo, se requiere un fortalecimiento real en lo relacionado a investiga-

ción, adaptación de tecnologías de punta, producción con estándares de calidad exigidapor el mercado, aumento de la productividad y aumento de la oferta sobre la base de losproductos priorizados en el presente PHN. De los temas relevantes del capitulo empresarial esla presentación de las variables de competitividad del cluster productivo, así como la visióndepartamental de este subsector en dónde se reflejan los casos empresariales exitosos co-lombianos e internacionales sobre la visión del fortalecimiento empresarial nacional.

Otro capítulo que se incorporó en el PHN fue el montaje de una estructura de sistema deinformación para las hortalizas y aromáticas de Colombia en donde se tiene en cuenta elsistema de precios nacionales, internacionales, costos de producción, abastecimiento y lainformación de oferta agropecuaria con área, producción y rendimientos por producto y pordepartamento priorizado.

El capítulo V contiene las variables tecnológicas existentes en los sistemas de producción dehortalizas en Colombia incorporando los elementos para una mayor productividad por de-partamentos y el análisis de tecnologías de punta internacionales resaltando la experienciade Israel, Tailandia, Perú y México, entre otras. No solo se trabajó el tema productivo sino elrelacionado con el futuro de las hortalizas en Colombia, que es la incorporación de valoragregado para generar empleo y utilidades reales a la cadena, que es lo que está buscan-do el mercado; se analizaron los procesos de agregación de valor, sistemas de proceso contecnologías de punta desarrolladas en diversos proyectos productivos internacionales.

Conociendo la realidad de consumo en Colombia, que es de las más bajas a nivel interna-

cional, se realizó un estudio profundo para aumentar el consumo local máxime con el nivelde población del país. Es así como la CCI registró la marca 5 al día para poder posicionareste programa en el país a través de los comercializadores, departamentos, alcaldías y de-más instituciones que podamos aunar esfuerzos para aumentar los niveles de consumo conmetas a mediano y largo plazo. La visión se maneja partiendo de una estrategia con los niños,que es lo que garantiza a futuro la consolidación de hábitos de consumo indicando efectosde salud de la población. Esta campaña tendrá su lanzamiento en el Foro “Más hortalizas,Más Salud” Hortalizas para el mercado de Estados Unidos a realizarse el Abril de 2007.

7/16/2019 Plan Nacional Horticola

http://slidepdf.com/reader/full/plan-nacional-horticola 10/538

PRESENTACIÓN10

Con todo lo anterior la CCI realizó la priorización de la canasta de productos del PHN sobrela cual se realizó una ficha por producto que incluye sistemas de cultivo, agregación de

valor, las zonas de producción, las condiciones requeridas para el desarrollo, costos de pro-ducción, mercado nacional e internacional, teniendo fichas técnicas por cada uno de losproductos. En este sentido y teniendo en cuanta la priorización de los productos de la Visión2019, la Apuesta Exportadora, la información de la Cadena Hortícola del Ministerio de Agri-cultura y Desarrollo Rural así como los requerimientos de producto del mercado internacional

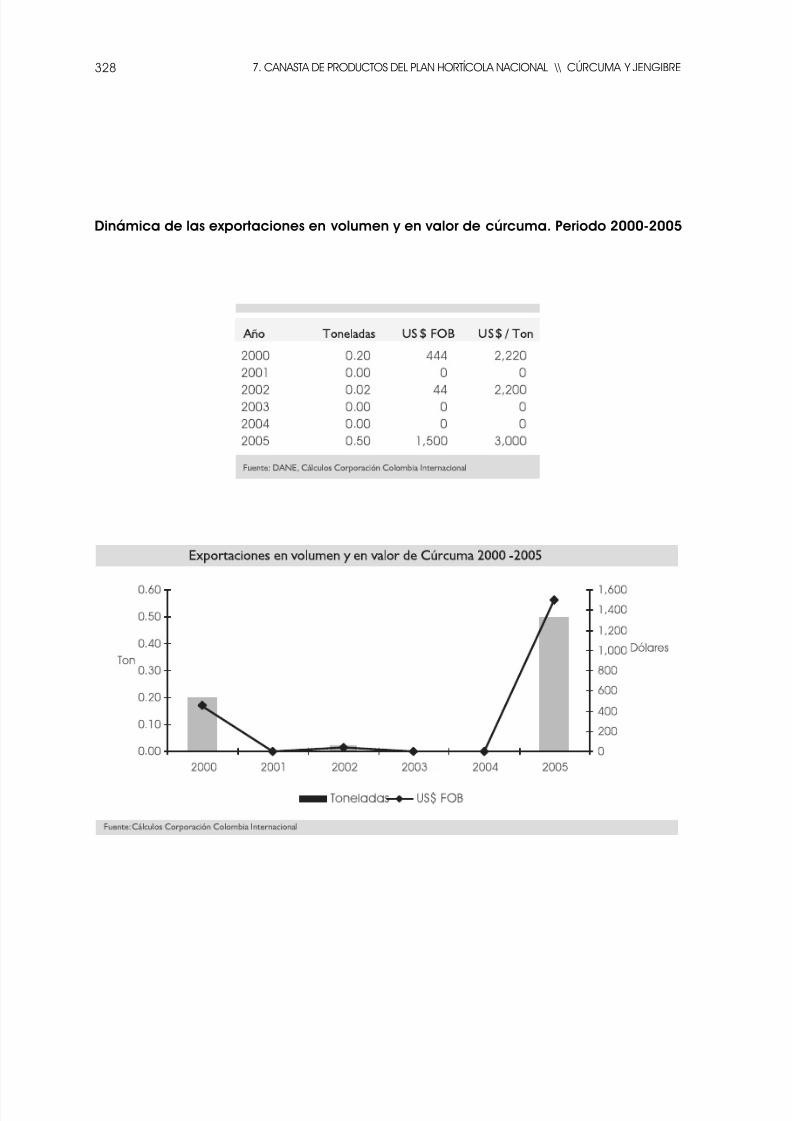

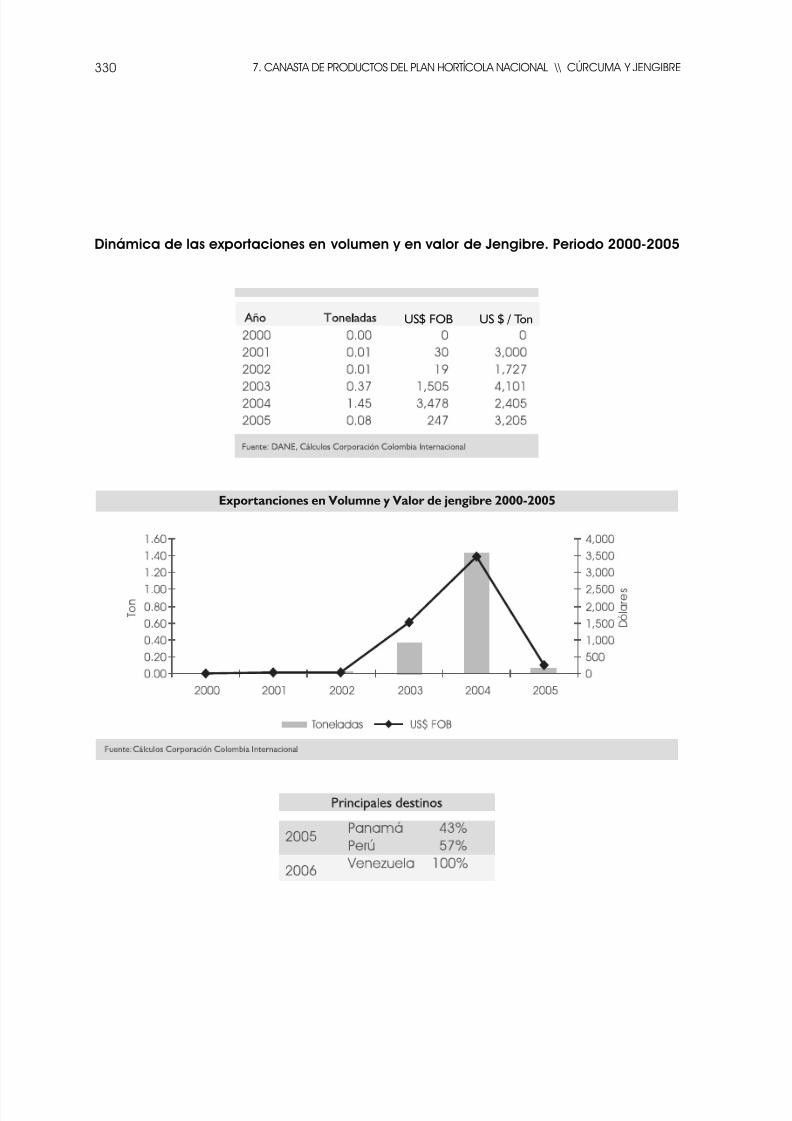

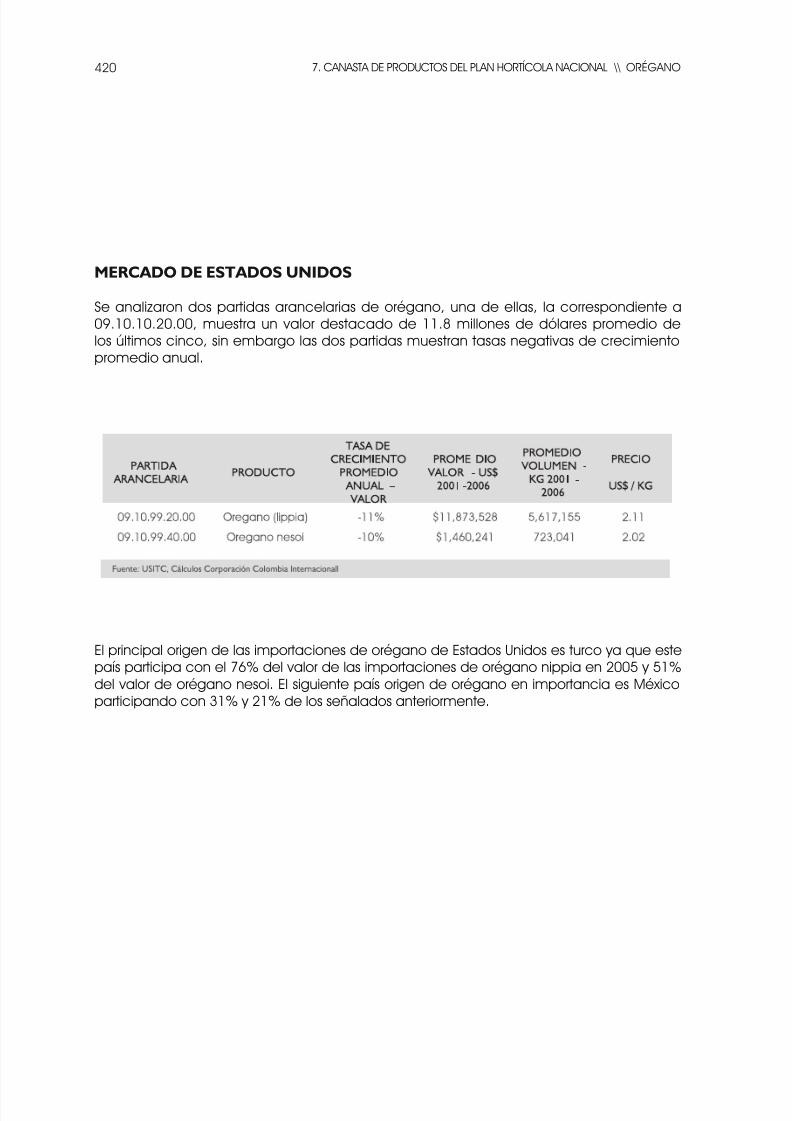

y sobre el cual existe acceso real del producto. Es así que con más de 40 variedades de hor-talizas existentes en el país se logró focalizar productos competitivos llegando a identificar lacanasta: Hortalizas con 15 productos: AJI, ALCACHOFA, ARVEJA (GUISANTES), BERENJENA, BRO-COLI, CEBOLLA DE BULBO, ESPÁRRAGO, ESPINACA, HABICHUELIN, LECHUGAS GOURMET, TOMATELARGA VIDA y ZANAHORIA. Para el caso de Plantas Aromáticas se priorizaron las siguientesaclarando que la comercialización solo se da exportando las 21 variedades de las que en sumayoría son pequeñas cantidades excepto las contempladas en el PHN a saber: ALBAHACA,CILANTRO, CURCUMA - JENGIBRE, OREGANO, ROMERO, SALVIA y TOMILLO.

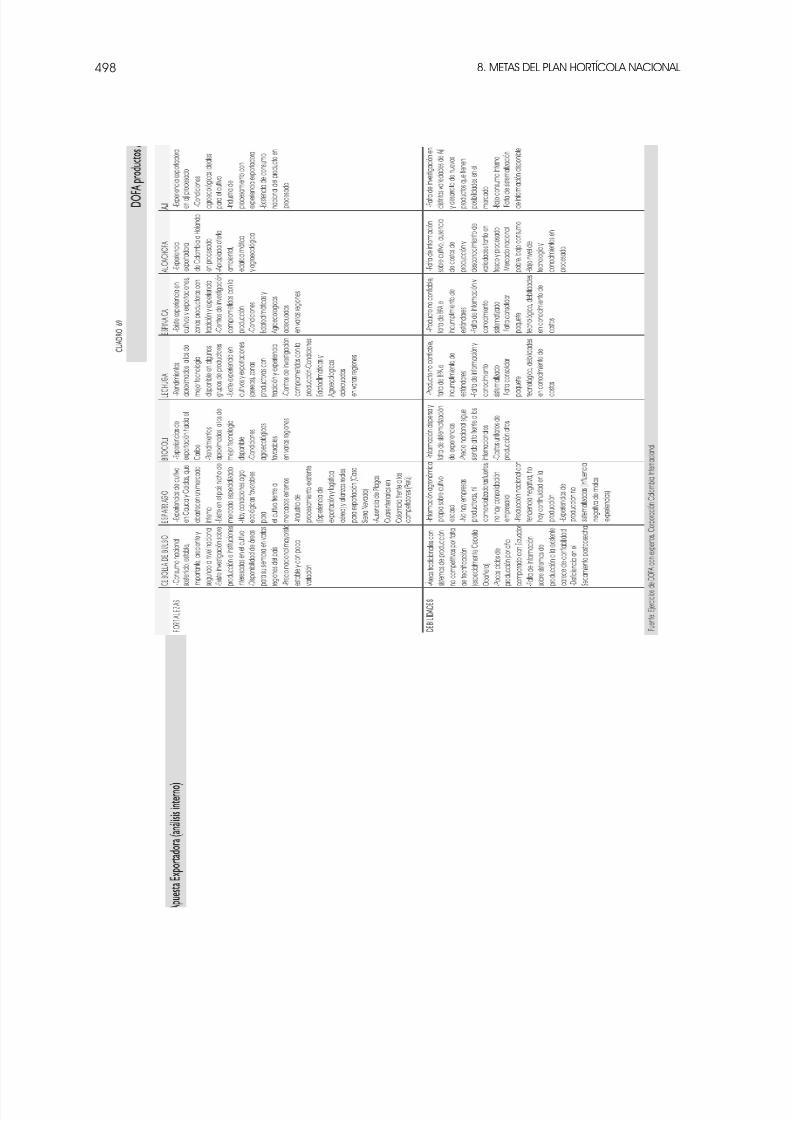

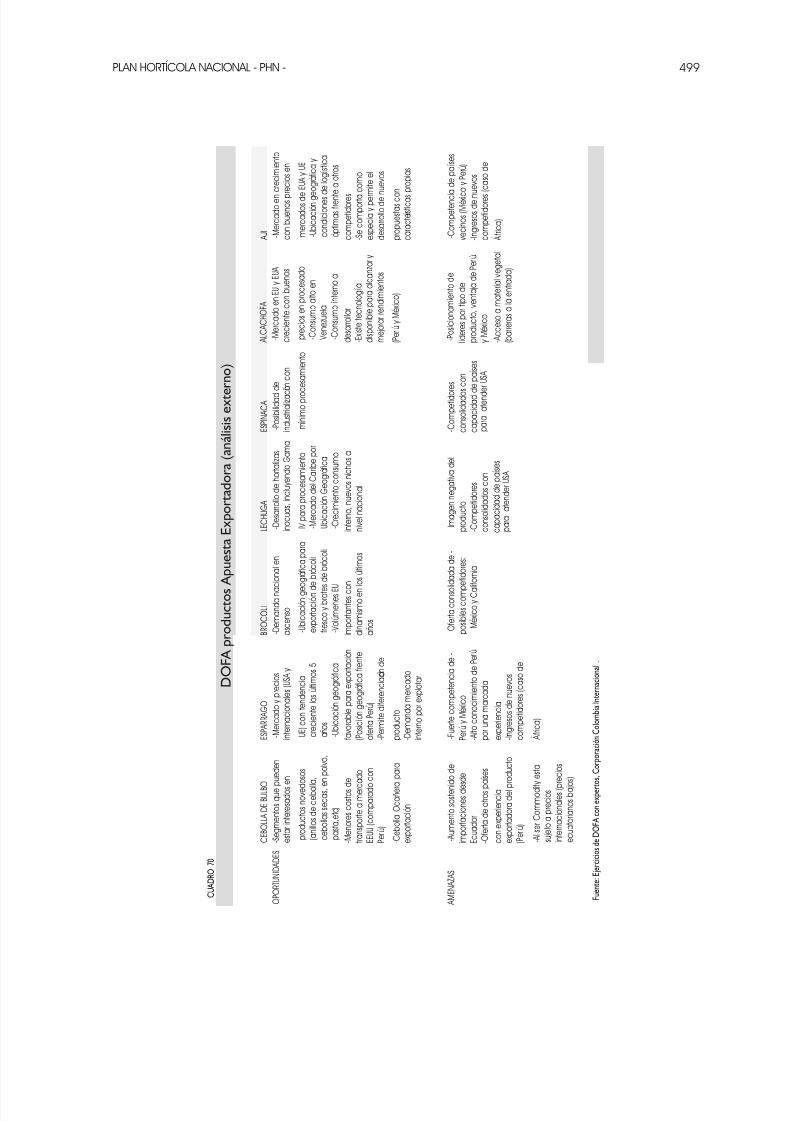

Para todo lo anterior en las fichas y en el mismo PHN mediante la realización de encuestas y análisis estratégico de DOFA se fijaron las metas y estrategias del presente plan con los ac-tores que deben estar involucrados esperando que la implementación del Plan involucre el

compromiso del Gobierno Nacional fijando una política de apoyo a este sector promisoriopara el país y el sector privado fortalezca el desarrollo productivo del país conociendo queson tanto el sector de hortalizas como el de frutas los llamados a realizar la reconversión delcampo por sus posibilidades de mercado global y por los ciclos de producción del sector.

El Plan Hortícola Nacional (PHN) goza de una pertinencia sine qua non para el desarrollode la política agropecuaria colombiana. La nueva dinámica del comercio mundial carac-terizada por la conformación de bloques comerciales regionales y el fortalecimiento derelaciones bilaterales enmarcadas en acuerdos de libre comercio obliga a los países, deun lado, a adecuar sus sistemas productivos y a ajustar su capacidad de competir en elmercado internacional, y del otro, a mejorar sus indicadores de competitividad y calidad

para el consumo interno.La información actual disponible sobre la materia muestra un significativo incremento en lapreferencia de los consumidores en el mundo entero, por productos cada vez más natura-les, favorecedores de su salud; es decir, que cumplan en forma estricta con las regulacionessobre su inocuidad, y ojalá exentos de preservantes o colorantes artificiales.

7/16/2019 Plan Nacional Horticola

http://slidepdf.com/reader/full/plan-nacional-horticola 11/538

PLAN HORTÍCOLA NACIONAL - PHN - 11

El comercio internacional de productos alimentarios incluyendo en ello de manera muy so-bresaliente a las hortalizas, en especial en aquellas presentaciones que incorporan mayor

valor–, se ha expandido de manera considerable en las últimas décadas, catalizado, nosolo por el cambio mencionado en gustos y actitudes, sino también por los avances en losmodelos de producción y los sistemas de transporte, lo mismo que en la técnica y metodo-logía adoptada por las cadenas de suministro.

Por eso, en el caso colombiano, resultaba impostergable la formulación de un instrumentoque permita dinamizar y focalizar una estrategia-país, tendiente a obtener en corto plazoresultados de oferta de hortalizas determinando acciones concretas que hagan posible suinserción en un escenario de comercio globalizado como el que vivimos y con el aprove-chamiento integral de sus ventajas comparativas y competitivas.

En consecuencia, el PHN, más que un registro estadístico actualizado, pretende ser un catá-logo de perspectivas y posibilidades sobre la realidad hortícola colombiana, que traducidoen un sistema de información sobre el sector, actualizable y sostenible, direccione y apoyelos esfuerzos empresariales que puedan establecerse en el país, promueva el uso articuladode los recursos financieros, públicos, privados y de cooperación internacional y sirva comoun referente y guía en la búsqueda de propósitos comunes.

Segura de la realidad del sector hortícola del país con sus posibilidades de crecimiento y de inversión competitiva en favor del sector agropecuario nacional espero la real imple-mentación del Plan Hortícola Nacional, para lo cual la CCI se compromete a jalonar con-

juntamente con las diferentes instituciones del país la ejecución de las metas y estrategiascontempladas en el presente documento.

Cordialmente,

ADRIANA SENIOR MOJICA PresidenteCorporación Colombia Internacional

7/16/2019 Plan Nacional Horticola

http://slidepdf.com/reader/full/plan-nacional-horticola 12/538

7/16/2019 Plan Nacional Horticola

http://slidepdf.com/reader/full/plan-nacional-horticola 13/538

Entorno1.mundial

7/16/2019 Plan Nacional Horticola

http://slidepdf.com/reader/full/plan-nacional-horticola 14/538

7/16/2019 Plan Nacional Horticola

http://slidepdf.com/reader/full/plan-nacional-horticola 15/538

PLAN HORTÍCOLA NACIONAL - PHN - 15

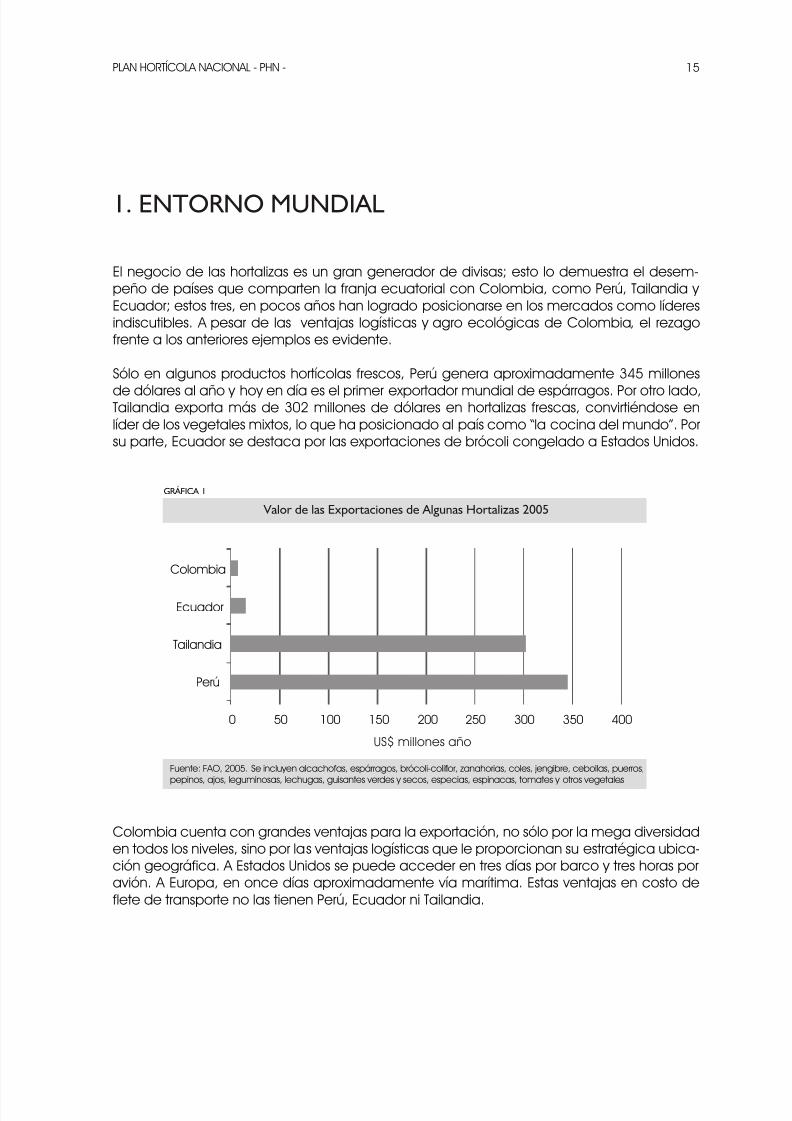

El negocio de las hortalizas es un gran generador de divisas; esto lo demuestra el desem-peño de países que comparten la franja ecuatorial con Colombia, como Perú, Tailandia y Ecuador; estos tres, en pocos años han logrado posicionarse en los mercados como líderesindiscutibles. A pesar de las ventajas logísticas y agro ecológicas de Colombia, el rezagofrente a los anteriores ejemplos es evidente.

Sólo en algunos productos hortícolas frescos, Perú genera aproximadamente 345 millones

de dólares al año y hoy en día es el primer exportador mundial de espárragos. Por otro lado,Tailandia exporta más de 302 millones de dólares en hortalizas frescas, convirtiéndose enlíder de los vegetales mixtos, lo que ha posicionado al país como “la cocina del mundo”. Porsu parte, Ecuador se destaca por las exportaciones de brócoli congelado a Estados Unidos.

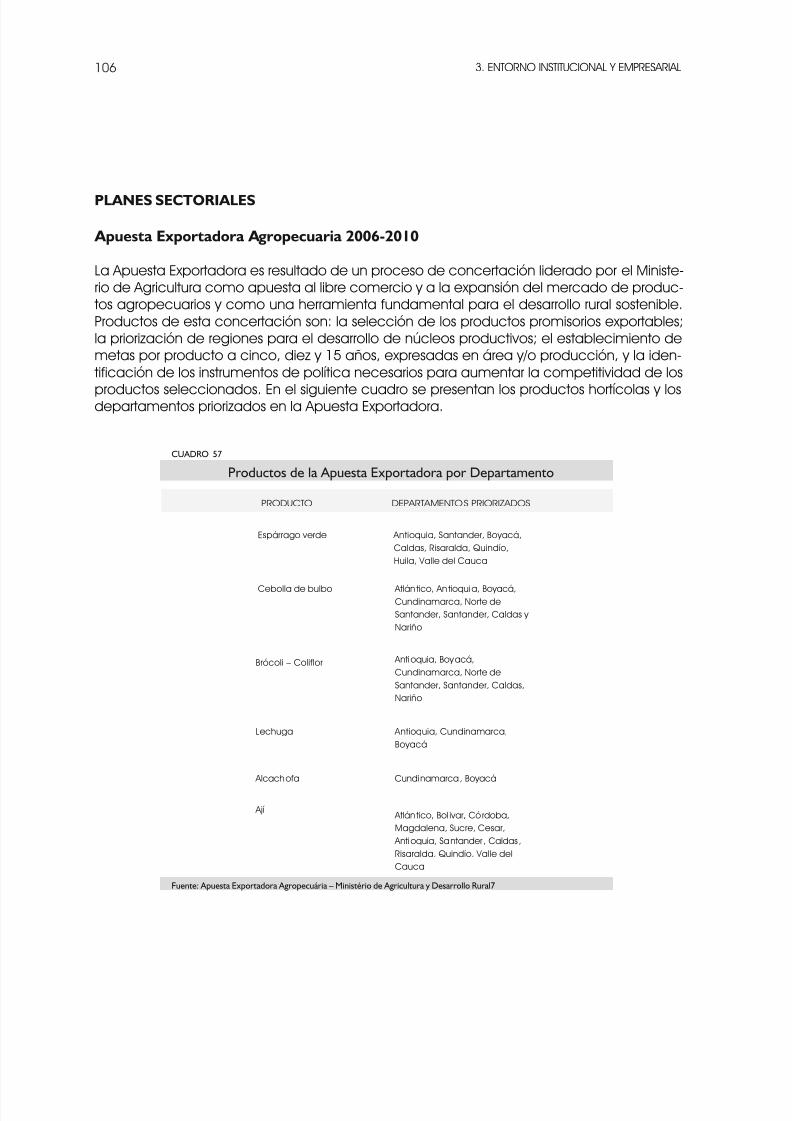

1. ENTORNO MUNDIAL

Colombia cuenta con grandes ventajas para la exportación, no sólo por la mega diversidaden todos los niveles, sino por las ventajas logísticas que le proporcionan su estratégica ubica-ción geográfica. A Estados Unidos se puede acceder en tres días por barco y tres horas poravión. A Europa, en once días aproximadamente vía marítima. Estas ventajas en costo deflete de transporte no las tienen Perú, Ecuador ni Tailandia.

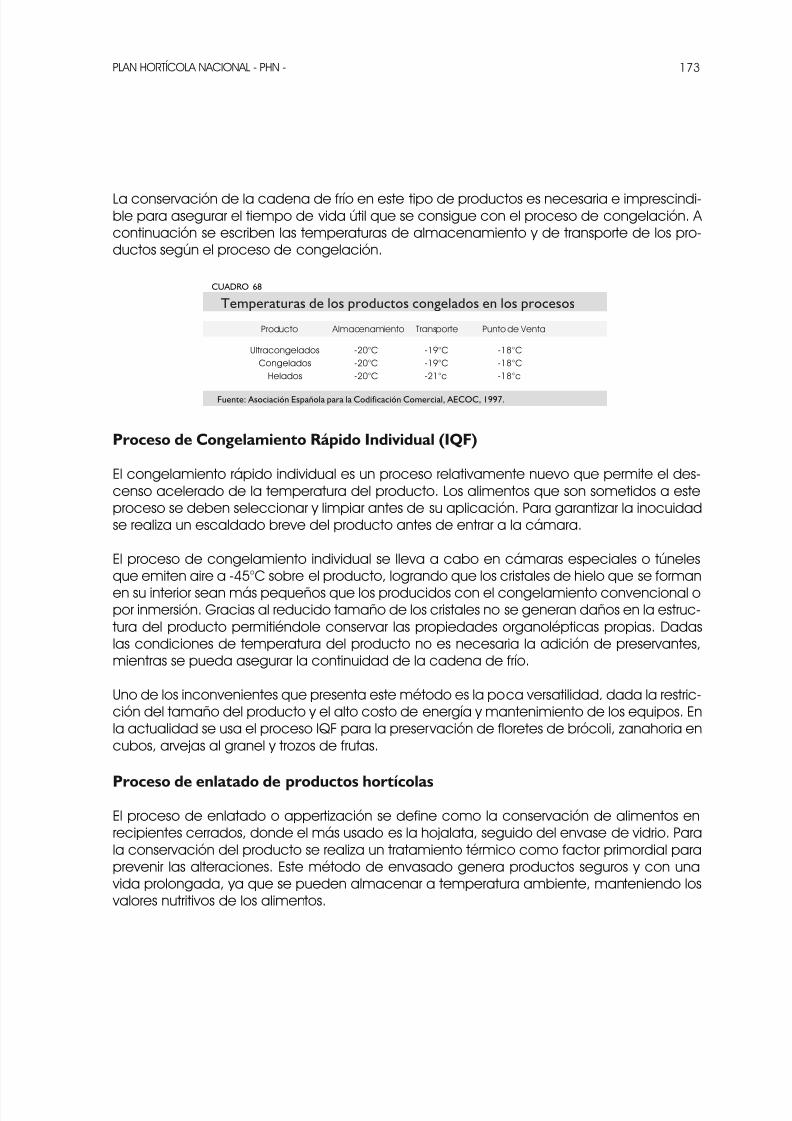

GRÁFICA 1

0 50 100 150 200 250 300 350 400

Perú

Tailandia

Ecuador

Colombia

US$ millones año

Fuente: FAO, 2005. Se incluyen alcachofas, espárragos, brócoli-coliflor, zanahorias, coles, jengibre, cebollas, puerros,pepinos, ajos, leguminosas, lechugas, guisantes verdes y secos, especias, espinacas, tomates y otros vegetales.

Valor de las Exportaciones de Algunas Hortalizas 2005

7/16/2019 Plan Nacional Horticola

http://slidepdf.com/reader/full/plan-nacional-horticola 16/538

1. ENTORNO MUNDIAL16

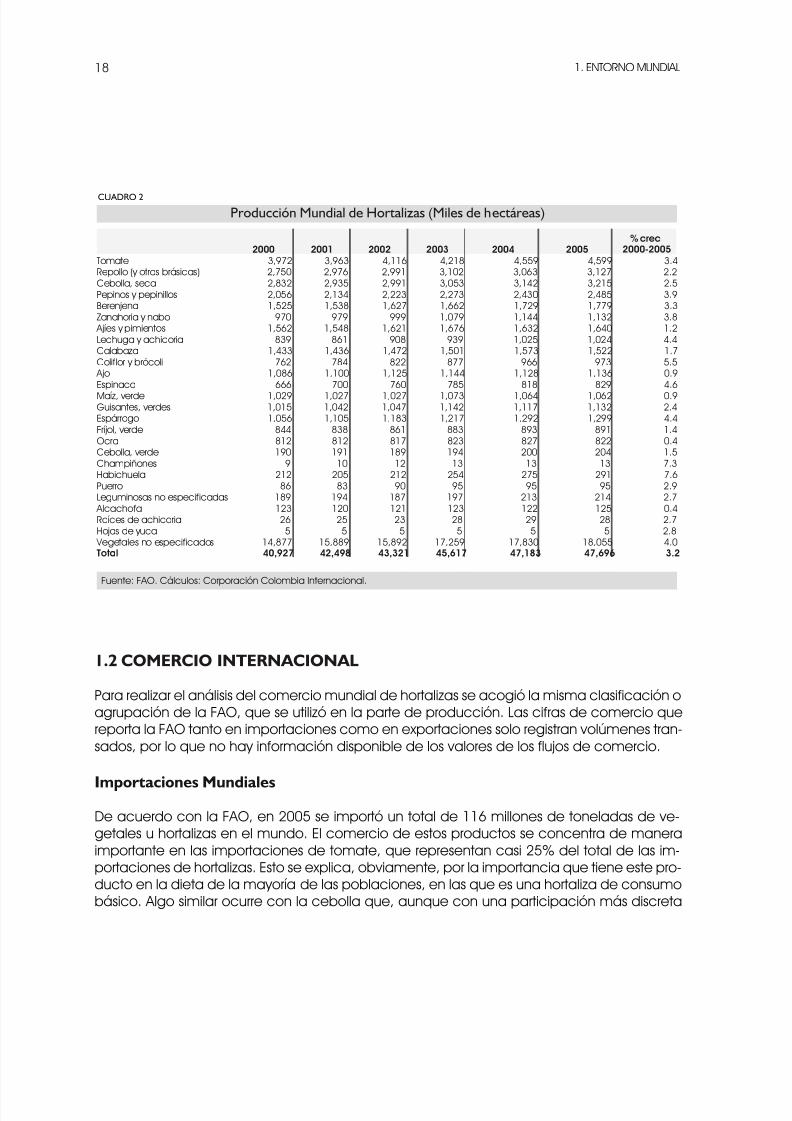

1.1 PRODUCCIÓN MUNDIAL DE HORTALIZAS

El conjunto de hortalizas que se consideran en este documento corresponde a la agrupa-ción de productos que en la FAO se denomina vegetales u hortalizas. La clasificación hechapor la FAO incluye sandías y melones que, para efectos de análisis, se restaron del total.

Otra aclaración pertinente con respecto a los productos que la FAO denomina vegetales uhortalizas y que también aplica al análisis de comercio que se realiza posteriormente es lainclusión del maíz verde, excluyendo cualquier otro tipo de maíz y de los granos en los quese incluyen solo producto verde: fríjol y guisantes verdes.

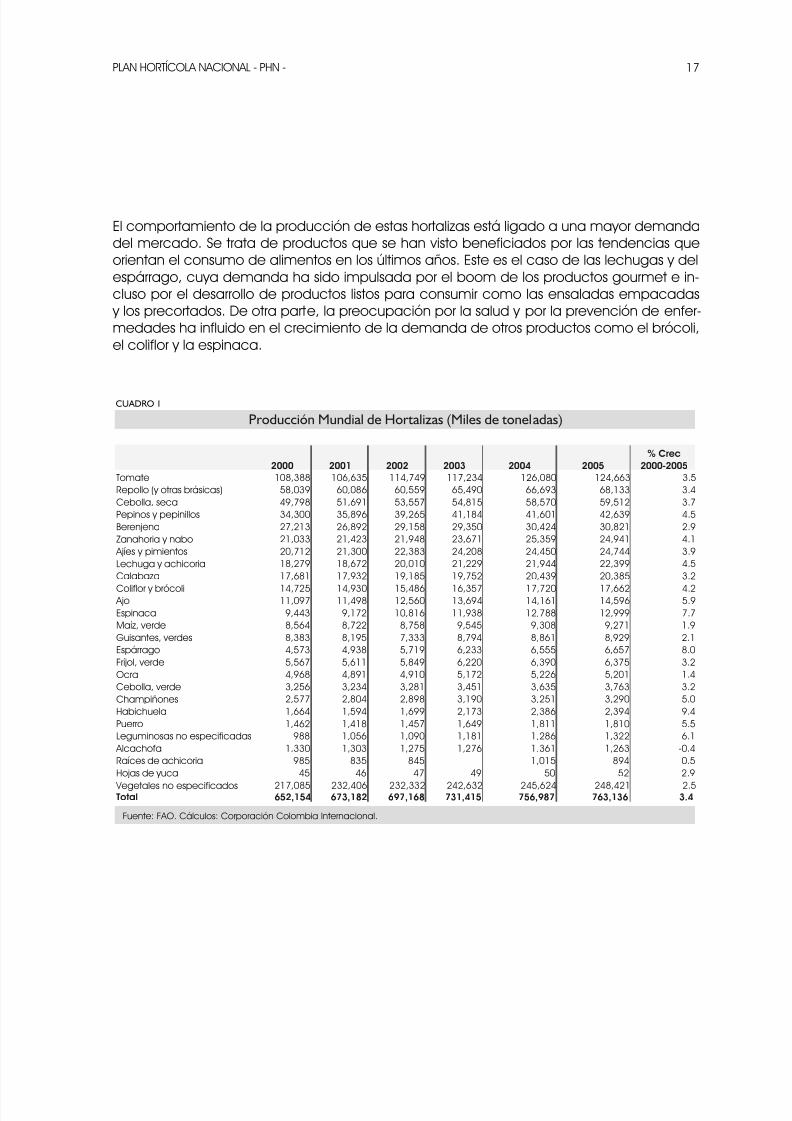

La producción mundial de hortalizas en 2005 sumó un total de 763 millones de toneladasaproximadamente, las cuales se cosecharon en un área de 47.6 millones de hectáreas.Tanto el área dedicada a la producción de hortalizas como los volúmenes generados au-mentaron en forma constante durante los últimos años. Así, mientras el área de produccióncreció a un ritmo de 3.2% promedio anual en el período que va de 2005 a 2006, el volumense incrementó a razón de 3.4% promedio anual. El mayor crecimiento del volumen de pro-ducción frente al área dedicada al cultivo de hortalizas es un indicador del crecimiento dela productividad promedio de este tipo de cultivos.

El tomate es sin duda el cultivo más expandido en el mundo pues es un producto de consu-

mo masivo y tradicional. En 2005 se dedicó un total de 4.5 millones de hectáreas al cultivode esta hortaliza y se produjeron 124 millones de toneladas. El tomate concentra 16.3% del volumen total de hortalizas producidas y 9.6% del área dedicada a la producción hortícolaen el mundo. El segundo lugar en la producción mundial de hortalizas después del tomatelo ocupa la cebolla, que representa 7.8% del volumen de la producción hortícola y 6.6%del área cosechada de estos productos. Como el tomate, la cebolla constituye uno de losalimentos de mayor peso en la canasta familiar de la mayoría de los países en el mundo, loque se refleja en la importancia que tiene en la producción y en el comercio hortícola.

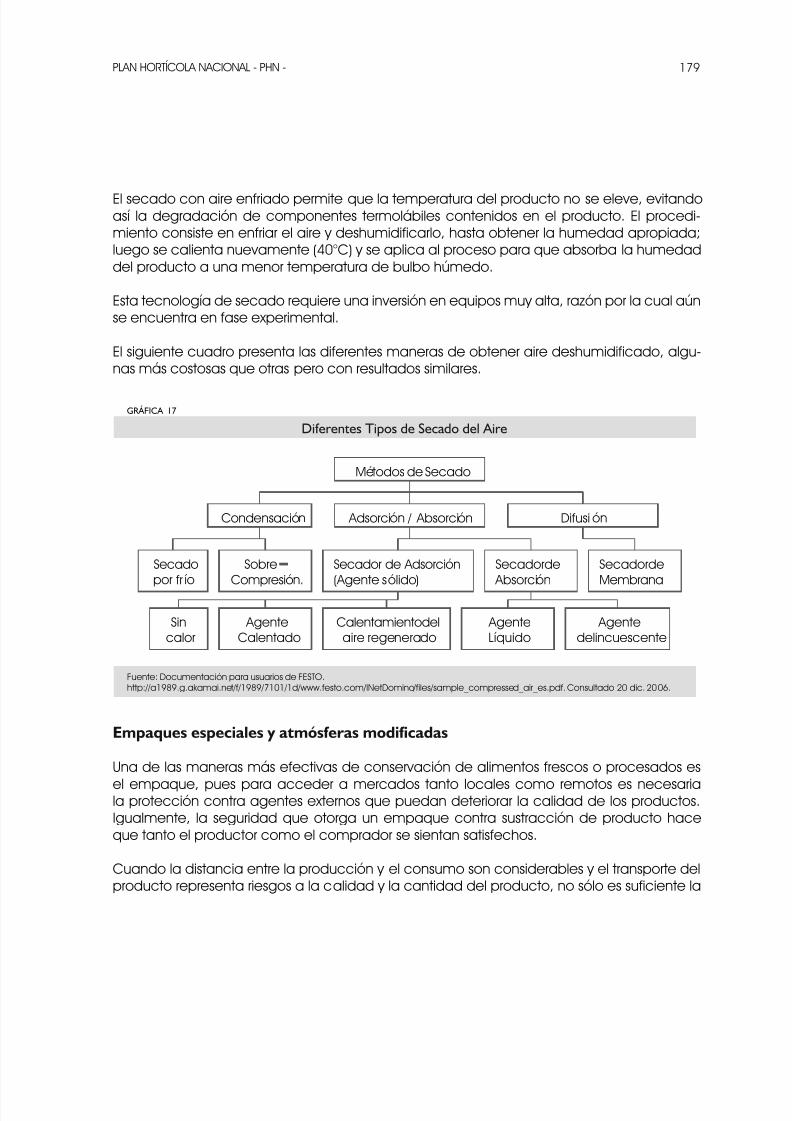

Para no ser exhaustivos en el análisis de la producción hortaliza por hortaliza se anexaron loscuadros, en los que se discrimina la información de producción en área cosechada y volu-men de producción, producto por producto, desde el año 2000 hasta el año 2005.

En términos del dinamismo de la producción, algunas hortalizas se destacan por superar latasa de crecimiento promedio que presentó el conjunto de hortalizas entre 2005 y 2006; esel caso del espárrago, la espinaca, las lechugas, el brócoli y el coliflor, cuyas áreas y volú-menes de producción se incrementaron significativamente.

7/16/2019 Plan Nacional Horticola

http://slidepdf.com/reader/full/plan-nacional-horticola 17/538

PLAN HORTÍCOLA NACIONAL - PHN - 17

El comportamiento de la producción de estas hortalizas está ligado a una mayor demandadel mercado. Se trata de productos que se han visto beneficiados por las tendencias queorientan el consumo de alimentos en los últimos años. Este es el caso de las lechugas y delespárrago, cuya demanda ha sido impulsada por el boom de los productos gourmet e in-cluso por el desarrollo de productos listos para consumir como las ensaladas empacadas

y los precortados. De otra parte, la preocupación por la salud y por la prevención de enfer-medades ha influido en el crecimiento de la demanda de otros productos como el brócoli,el coliflor y la espinaca.

Tomate 108,388 106,635 114,749 117,234 126,080 124,663 3.5Repollo (y otras brásicas) 58,039 60,086 60,559 65,490 66,693 68,133 3.4Cebolla, seca 49,798 51,691 53,557 54,815 58,570 59,512 3.7Pepinos y pepinillos 34,300 35,896 39,265 41,184 41,601 42,639 4.5Berenjena 27,213 26,892 29,158 29,350 30,424 30,821 2.9Zanahoria y nabo 21,033 21,423 21,948 23,671 25,359 24,941 4.1

Ajíes y pimientos 20,712 21,300 22,383 24,208 24,450 24,744 3.9Lechuga y achicoria 18,279 18,672 20,010 21,229 21,944 22,399 4.5Calabaza 17,681 17,932 19,185 19,752 20,439 20,385 3.2

Coliflor y brócoli 14,725 14,930 15,486 16,357 17,720 17,662 4.2 Ajo 11,097 11,498 12,560 13,694 14,161 14,596 5.9Espinaca 9,443 9,172 10,816 11,938 12,788 12,999 7.7Maíz, verde 8,564 8,722 8,758 9,545 9,308 9,271 1.9Guisantes, verdes 8,383 8,195 7,333 8,794 8,861 8,929 2.1Espárrago 4,573 4,938 5,719 6,233 6,555 6,657 8.0Fríjol, verde 5,567 5,611 5,849 6,220 6,390 6,375 3.2Ocra 4,968 4,891 4,910 5,172 5,226 5,201 1.4Cebolla, verde 3,256 3,234 3,281 3,451 3,635 3,763 3.2Champiñones 2,577 2,804 2,898 3,190 3,251 3,290 5.0Habichuela 1,664 1,594 1,699 2,173 2,386 2,394 9.4Puerro 1,462 1,418 1,457 1,649 1,811 1,810 5.5Leguminosas no especificadas 988 1,056 1,090 1,181 1,286 1,322 6.1

Alcachofa 1,330 1,303 1,275 1,276 1,361 1,263 -0.4Raíces de achicoria 985 835 845 1,015 894 0.5Hojas de yuca 45 46 47 49 50 52 2.9

Vegetales no especificados 217,085 232,406 232,332 242,632 245,624 248,421 2.5Total 652,154 673,182 697,168 731,415 756,987 763,136 3.4

2000 2001 2002 2003 2004 2005

% Crec

2000-2005

Fuente: FAO. Cálculos: Corporación Colombia Internacional.

CUADRO 1

Producción Mundial de Hortalizas (Miles de toneladas)

7/16/2019 Plan Nacional Horticola

http://slidepdf.com/reader/full/plan-nacional-horticola 18/538

1. ENTORNO MUNDIAL18

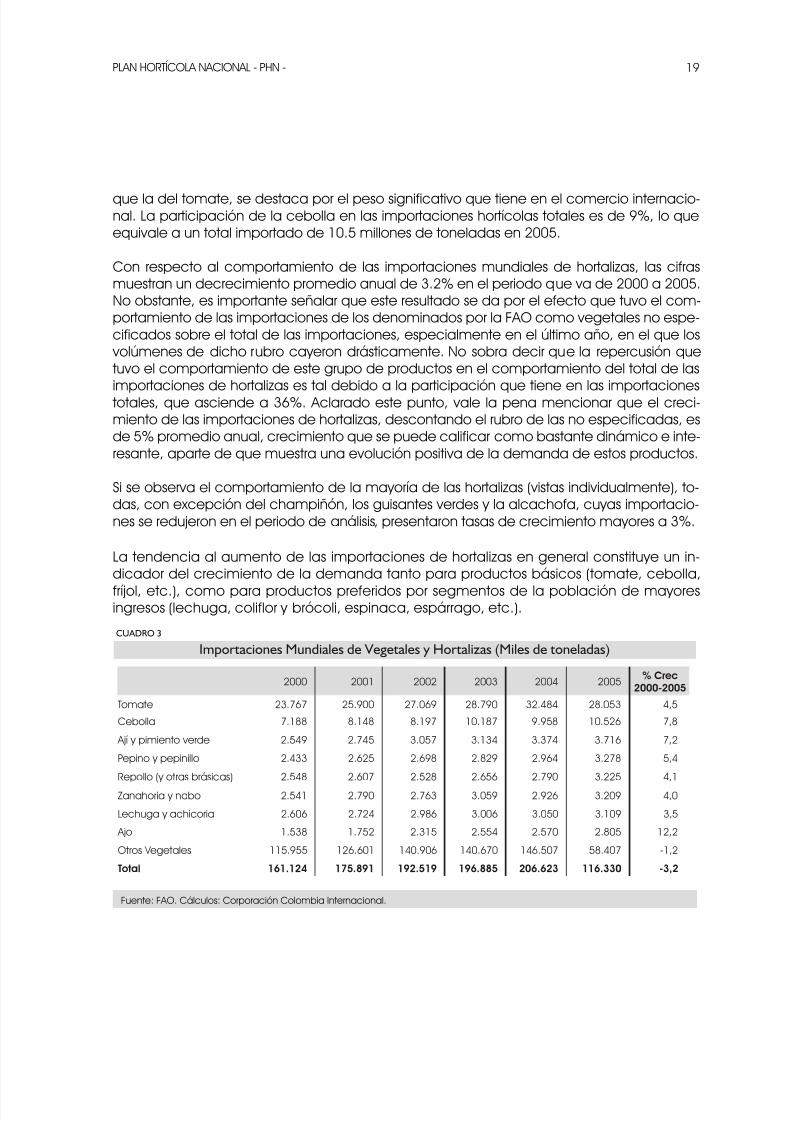

1.2 COMERCIO INTERNACIONAL

Para realizar el análisis del comercio mundial de hortalizas se acogió la misma clasificación oagrupación de la FAO, que se utilizó en la parte de producción. Las cifras de comercio quereporta la FAO tanto en importaciones como en exportaciones solo registran volúmenes tran-sados, por lo que no hay información disponible de los valores de los flujos de comercio.

Importaciones MundialesDe acuerdo con la FAO, en 2005 se importó un total de 116 millones de toneladas de ve-getales u hortalizas en el mundo. El comercio de estos productos se concentra de maneraimportante en las importaciones de tomate, que representan casi 25% del total de las im-portaciones de hortalizas. Esto se explica, obviamente, por la importancia que tiene este pro-ducto en la dieta de la mayoría de las poblaciones, en las que es una hortaliza de consumobásico. Algo similar ocurre con la cebolla que, aunque con una participación más discreta

CUADRO 2

2000 2001 2002 2003 2004 2005% crec

2000-2005Tomate 3,972 3,963 4,116 4,218 4,559 4,599 3.4Repollo (y otras brásicas) 2,750 2,976 2,991 3,102 3,063 3,127 2.2Cebolla, seca 2,832 2,935 2,991 3,053 3,142 3,215 2.5Pepinos y pepinillos 2,056 2,134 2,223 2,273 2,430 2,485 3.9Berenjena 1,525 1,538 1,627 1,662 1,729 1,779 3.3Zanahoria y nabo 970 979 999 1,079 1,144 1,132 3.8

Ajíes y pimientos 1,562 1,548 1,621 1,676 1,632 1,640 1.2Lechuga y achicoria 839 861 908 939 1,025 1,024 4.4Calabaza 1,433 1,436 1,472 1,501 1,573 1,522 1.7Coliflor y brócoli 762 784 822 877 966 973 5.5

Ajo 1,086 1,100 1,125 1,144 1,128 1,136 0.9Espinaca 666 700 760 785 818 829 4.6Maíz, verde 1,029 1,027 1,027 1,073 1,064 1,062 0.9Guisantes, verdes 1,015 1,042 1,047 1,142 1,117 1,132 2.4Espárrago 1,056 1,105 1,183 1,217 1,292 1,299 4.4Fríjol, verde 844 838 861 883 893 891 1.4Ocra 812 812 817 823 827 822 0.4Cebolla, verde 190 191 189 194 200 204 1.5Champiñones 9 10 12 13 13 13 7.3Habichuela 212 205 212 254 275 291 7.6Puerro 86 83 90 95 95 95 2.9Leguminosas no especificadas 189 194 187 197 213 214 2.7

Alcachofa 123 120 121 123 122 125 0.4Raíces de achicoria 26 25 23 28 29 28 2.7Hojas de yuca 5 5 5 5 5 5 2.8

Vegetales no especificados 14,877 15,889 15,892 17,259 17,830 18,055 4.0Total 40,927 42,498 43,321 45,617 47,183 47,696 3.2 Fuente: FAO. Cálculos: Corporación Colombia Internacional.

Producción Mundial de Hortalizas (Miles de hectáreas)

7/16/2019 Plan Nacional Horticola

http://slidepdf.com/reader/full/plan-nacional-horticola 19/538

PLAN HORTÍCOLA NACIONAL - PHN - 19

que la del tomate, se destaca por el peso significativo que tiene en el comercio internacio-nal. La participación de la cebolla en las importaciones hortícolas totales es de 9%, lo queequivale a un total importado de 10.5 millones de toneladas en 2005.

Con respecto al comportamiento de las importaciones mundiales de hortalizas, las cifrasmuestran un decrecimiento promedio anual de 3.2% en el periodo que va de 2000 a 2005.No obstante, es importante señalar que este resultado se da por el efecto que tuvo el com-portamiento de las importaciones de los denominados por la FAO como vegetales no espe-cificados sobre el total de las importaciones, especialmente en el último año, en el que los

volúmenes de dicho rubro cayeron drásticamente. No sobra decir que la repercusión quetuvo el comportamiento de este grupo de productos en el comportamiento del total de las

importaciones de hortalizas es tal debido a la participación que tiene en las importacionestotales, que asciende a 36%. Aclarado este punto, vale la pena mencionar que el creci-miento de las importaciones de hortalizas, descontando el rubro de las no especificadas, esde 5% promedio anual, crecimiento que se puede calificar como bastante dinámico e inte-resante, aparte de que muestra una evolución positiva de la demanda de estos productos.

Si se observa el comportamiento de la mayoría de las hortalizas (vistas individualmente), to-das, con excepción del champiñón, los guisantes verdes y la alcachofa, cuyas importacio-nes se redujeron en el periodo de análisis, presentaron tasas de crecimiento mayores a 3%.

La tendencia al aumento de las importaciones de hortalizas en general constituye un in-dicador del crecimiento de la demanda tanto para productos básicos (tomate, cebolla,

fríjol, etc.), como para productos preferidos por segmentos de la población de mayoresingresos (lechuga, coliflor y brócoli, espinaca, espárrago, etc.).

CUADRO 3

Importaciones Mundiales de Vegetales y Hortalizas (Miles de toneladas)

2000 2001 2002 2003 2004 2005% Crec

2000-2005

Tomate 23.767 25.900 27.069 28.790 32.484 28.053 4,5

Cebolla 7.188 8.148 8.197 10.187 9.958 10.526 7,8

Ají y pimiento verde 2.549 2.745 3.057 3.134 3.374 3.716 7,2

Pepino y pepinillo 2.433 2.625 2.698 2.829 2.964 3.278 5,4

Repollo (y otras brásicas) 2.548 2.607 2.528 2.656 2.790 3.225 4,1

Zanahoria y nabo 2.541 2.790 2.763 3.059 2.926 3.209 4,0

Lechuga y achicoria 2.606 2.724 2.986 3.006 3.050 3.109 3,5

Ajo 1.538 1.752 2.315 2.554 2.570 2.805 12,2

Otros Vegetales 115.955 126.601 140.906 140.670 146.507 58.407 -1,2

Total 161.124 175.891 192.519 196.885 206.623 116.330 -3,2

Fuente: FAO. Cálculos: Corporación Colombia Internacional.

7/16/2019 Plan Nacional Horticola

http://slidepdf.com/reader/full/plan-nacional-horticola 20/538

1. ENTORNO MUNDIAL20

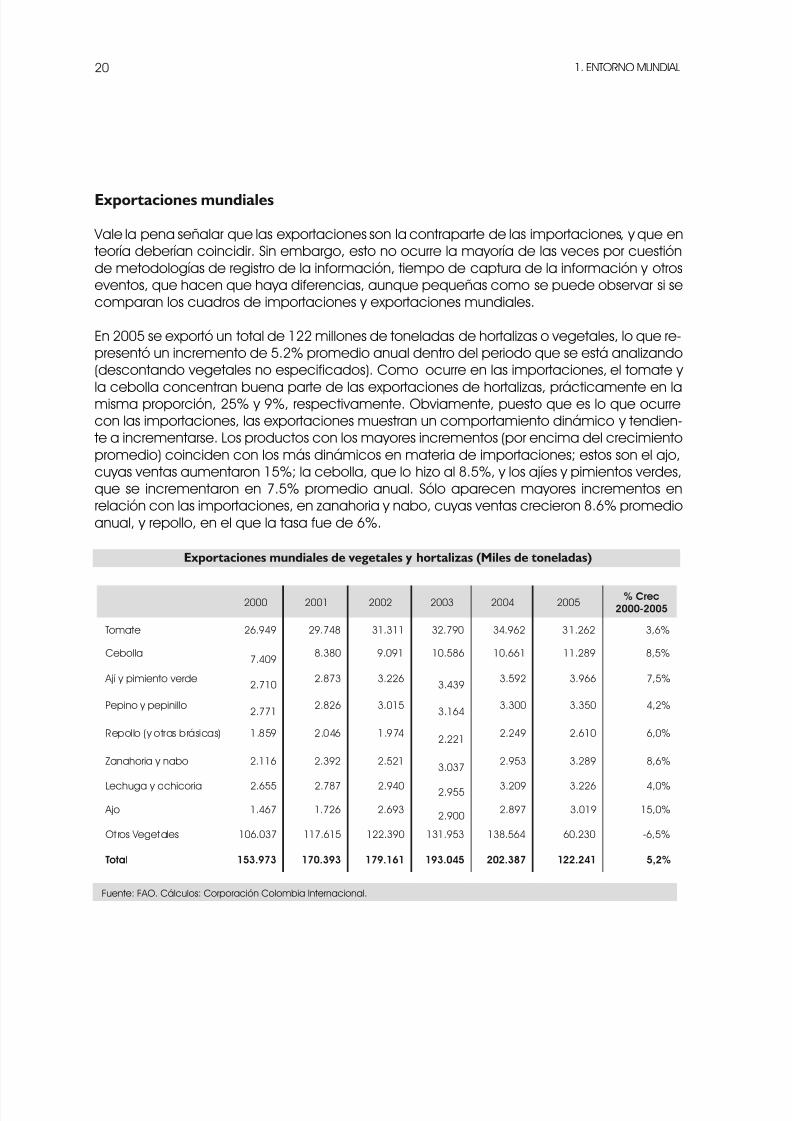

Exportaciones mundiales

Vale la pena señalar que las exportaciones son la contraparte de las importaciones, y que enteoría deberían coincidir. Sin embargo, esto no ocurre la mayoría de las veces por cuestiónde metodologías de registro de la información, tiempo de captura de la información y otroseventos, que hacen que haya diferencias, aunque pequeñas como se puede observar si secomparan los cuadros de importaciones y exportaciones mundiales.

En 2005 se exportó un total de 122 millones de toneladas de hortalizas o vegetales, lo que re-presentó un incremento de 5.2% promedio anual dentro del periodo que se está analizando(descontando vegetales no especificados). Como ocurre en las importaciones, el tomate y

la cebolla concentran buena parte de las exportaciones de hortalizas, prácticamente en lamisma proporción, 25% y 9%, respectivamente. Obviamente, puesto que es lo que ocurrecon las importaciones, las exportaciones muestran un comportamiento dinámico y tendien-te a incrementarse. Los productos con los mayores incrementos (por encima del crecimientopromedio) coinciden con los más dinámicos en materia de importaciones; estos son el ajo,cuyas ventas aumentaron 15%; la cebolla, que lo hizo al 8.5%, y los ajíes y pimientos verdes,que se incrementaron en 7.5% promedio anual. Sólo aparecen mayores incrementos enrelación con las importaciones, en zanahoria y nabo, cuyas ventas crecieron 8.6% promedioanual, y repollo, en el que la tasa fue de 6%.

2000 2001 2002 2003 2004 2005% Crec

2000-2005

Tomate 26.949 29.748 31.311 32.790 34.962 31.262 3,6%

Cebolla 7.409

8.380 9.091 10.586 10.661 11.289 8,5%

Ají y pimiento verde 2.710

2.873 3.2263.439

3.592 3.966 7,5%

Pepino y pepinillo 2.771

2.826 3.0153.164

3.300 3.350 4,2%

Repollo (y otras brásicas) 1.859 2.046 1.9742.221

2.249 2.610 6,0%

Zanahoria y nabo 2.116 2.392 2.5213.037

2.953 3.289 8,6%

Lechuga y achicoria 2.655 2.787 2.940 2.955 3.209 3.226 4,0%

Ajo 1.467 1.726 2.6932.900

2.897 3.019 15,0%

Otros Vegetales 106.037 117.615 122.390 131.953 138.564 60.230 -6,5%

Total 153.973 170.393 179.161 193.045 202.387 122.241 5,2%

Exportaciones mundiales de vegetales y hortalizas (Miles de toneladas)

Fuente: FAO. Cálculos: Corporación Colombia Internacional.

7/16/2019 Plan Nacional Horticola

http://slidepdf.com/reader/full/plan-nacional-horticola 21/538

PLAN HORTÍCOLA NACIONAL - PHN - 21

1.3 TENDENCIA EN EL CONSUMO

El consumo per cápita promedio mundial de hortalizas pasó de 78.6 kilogramos a 117 kilogra-mos al año entre 1992 y 2005, según cifras de la FAO; este incremento, 3.7%, es superior al creci-miento en el consumo de frutas, que para el mismo periodo tuvo una tasa promedio de 1.3%.

Gran parte del crecimiento en el consumo de frutas y hortalizas en los últimos años se debe ala mayor preocupación de la población por temas de salud y bienestar (generados por mayorinformación y educación). La difusión de estudios que muestran los beneficios del consumode algunos productos como el brócoli y la espinaca, entre otros, han impulsado la demanda,

al igual que campañas de consumo como la de “5 al día”, la Pirámide de la alimentación, ladifusión de la dieta Low Carb, etc., han tenido un efecto positivo en el consumo.

De acuerdo con diversos análisis de tendencia en el consumo1 la preferencia en el consumoestá orientada a los productos frescos, orgánicos, con bajos niveles de aditivos, sal, azúcar

y grasas saturadas. De igual forma se destacan los alimentos convenientes, que incluyenaquellos listos para consumir, los congelados, los que se pueden preparar en microondas y los que se sirven en porciones individuales, así como los productos étnicos que hacen partede la gastronomía internacional.

Esta tendencia ha estado acompañada de mayores exigencias en la parte de sanidad y seguridad de los alimentos. Incidentes como el de la contaminación de espinaca con la bac-

teria E. Coli en el mercado mayorista de California, EEUU, a finales de 2006, entre muchos otrosantecedentes, han alertado a los consumidores y a los gobiernos a fortalecer las medidaspara controlar el riesgo de contaminación en los alimentos exigiendo el cumplimiento de es-quemas de aseguramiento de la calidad, así como la adopción de sistemas de trazabilidad.

Mercado de orgánicos y comercio justo

Es importante destacar el nicho de mercado que hoy constituyen los productos orgánicos y losproductos de comercio justo para las frutas y las hortalizas. El comercio justo propende por mejo-rar las condiciones de vida de los pequeños productores de países en vía de desarrollo, a travésdel mercadeo de sus productos, asegurando que se remuneran con precios justos y que el tra-

bajo se realiza en condiciones dignas y con sostenibilidad ambiental. Hoy en día los productoscertificados como comercio justo, que se mercadean en tiendas especializadas, en supermer-cados y en el segmento institucional, tienen una prima, por encima del precio de mercado, quefinancia proyectos de desarrollo social, económico y ambiental de las comunidades rurales2.

Corporación Colombia Internacional, 2005. www.cci.org.co . Manual del Exportador.2 Para profundizar en comercio justo consultar: www.flo.net, www.ifat.org, www.news.org, www.efta.org, entre otras.

7/16/2019 Plan Nacional Horticola

http://slidepdf.com/reader/full/plan-nacional-horticola 22/538

1. ENTORNO MUNDIAL22

Europa, por ser cuna del comercio justo –fair trade–, es donde se encuentra más desarro-llado este nicho de mercado. En 2004 el valor de ventas de estos productos alcanzó 660millones de euros en los 25 países de la Unión Europea, de los cuales se destaca el ReinoUnido como el país donde mayor valor se transa en este nicho de mercado (206 millonesde euros). El valor total de ventas ha crecido significativamente en los últimos cinco años,aproximadamente 20% promedio anual, ya que en 2000 las ventas eran de 260 millones deeuros. Por otro lado, Suiza es donde se encuentra el valor per cápita más alto en comprasde estos productos3.

Los productos que más se comercializan por este nicho de mercado son café, cacao, té,entre otras. Las frutas también tienen una participación muy importante, sobre todo con elbanano que es el principal producto frutícola transado; no obstante, desde 2002 se comer-cializan otras frutas frescas (mango, maracuyá y otros), ya que antes de esta fecha domi-naban los productos procesados. Por su parte, las plantas aromáticas también tienen unespacio que ha venido creciendo; desde 2005 se aprobó el estándar para importar hierbas

y especias que se han introducido sobre todo a Francia, Reino Unido y Estados Unidos. Deéstas, la más destacada es la vainilla, por su gran peso en el mercado, pero también sedestacan: pimienta, jengibre, limonaria, menta, orégano, apio y té.

Los productos orgánicos implican que en el proceso de producción no se utilicen pesticidasconvencionales, fertilizantes sintéticos, lodos residuales, técnicas de bioingeniería o radiaciónpor ionización. La Unión Europea está considerada como el mercado más importante delmundo con ventas que superarán los 12 mil millones de dólares, mientras que en Estados

Unidos esta cifra sobrepasará los US$ 10.000 millones. La venta de productos orgánicos cre-ce a un ritmo de entre 20 y 50% anual dependiendo del tipo de alimento, por lo que ana-listas y expertos aseguran que este mercado tendrá un valor de más de cien mil millones dedólares para cuando termine 20104.

Durante 2005, el comercio de alimentos ecológicos en el Reino Unido representó 1.2% deltotal de ventas del sector, con un valor cercano a 1.2 billones de libras (en 1994 era de 105millones de libras)5. En general, el consumidor europeo se caracteriza por privilegiar cada vezmás la calidad del producto frente a su precio.

Por otro lado, entre 1997 y 2003, el mercado de productos orgánicos en Estados Unidos cre-ció a una tasa promedio anual de 23%, y en este último año representó un valor en ventasde más de US$10.000 millones6; las ventas se concentran principalmente en frutas y verdu-ras, con más de 43% de participación en todas las ventas de productos orgánicos.

KRIE, Jean Marie, Fair Trade in Europe, 2005. Facts and figures on fair trade in 25 European countr ies. Organic Consumer Association, consultar en: www.organiconsumers.org5 Corporación Colombia Internacional, 2007, “Caracterización del mercado hortícola en Reino Uni-do”. Dirección de Mercados – documento interno. Organic Trade Association, consutar en: www.ota.com

7/16/2019 Plan Nacional Horticola

http://slidepdf.com/reader/full/plan-nacional-horticola 23/538

PLAN HORTÍCOLA NACIONAL - PHN - 23

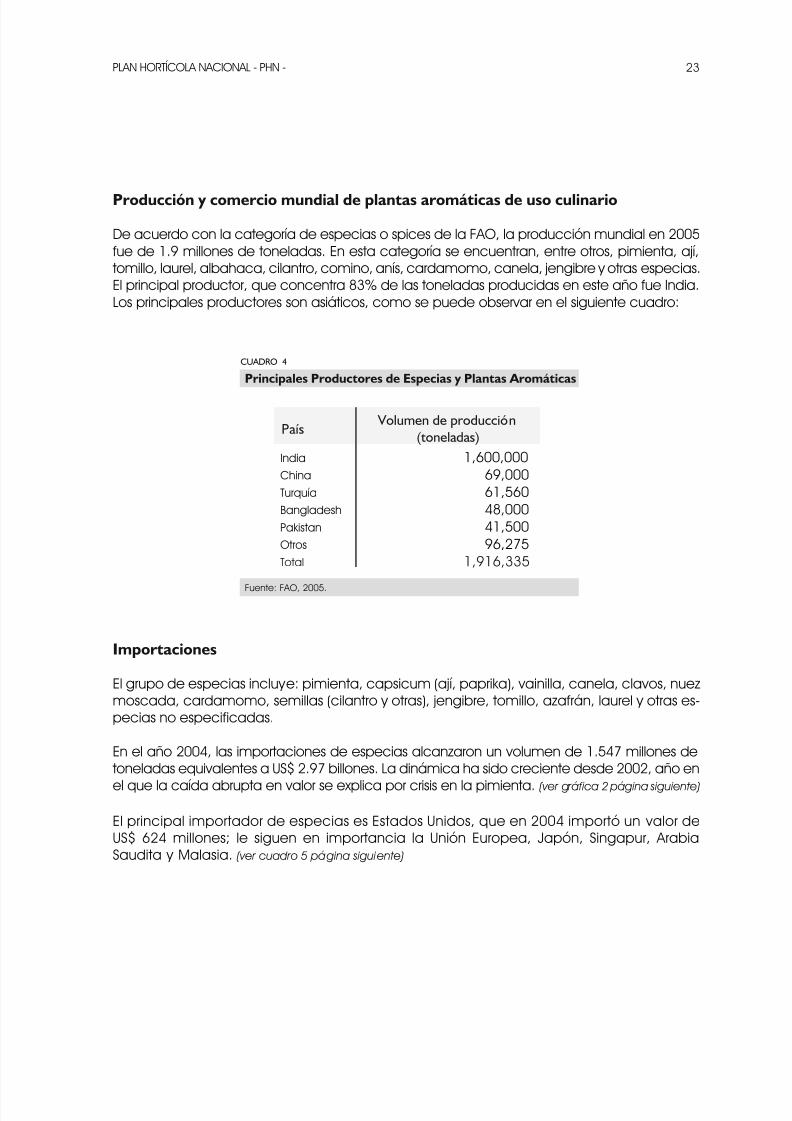

Producción y comercio mundial de plantas aromáticas de uso culinario

De acuerdo con la categoría de especias o spices de la FAO, la producción mundial en 2005fue de 1.9 millones de toneladas. En esta categoría se encuentran, entre otros, pimienta, ají,tomillo, laurel, albahaca, cilantro, comino, anís, cardamomo, canela, jengibre y otras especias.El principal productor, que concentra 83% de las toneladas producidas en este año fue India.Los principales productores son asiáticos, como se puede observar en el siguiente cuadro:

CUADRO 4

País

India

China

Turquía

Bangladesh

Pakistan

Otros

Total

Volumen de producción(toneladas)

1,600,00069,00061,56048,00041,50096,275

1,916,335

Fuente: FAO, 2005.

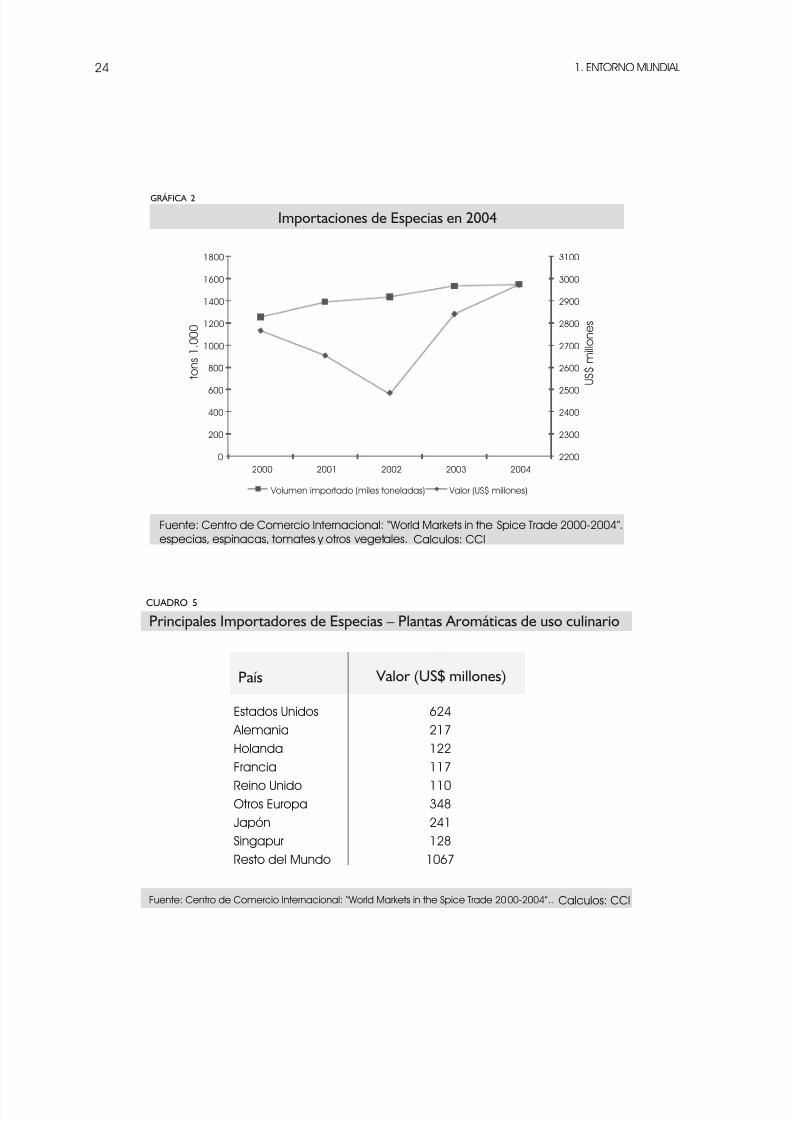

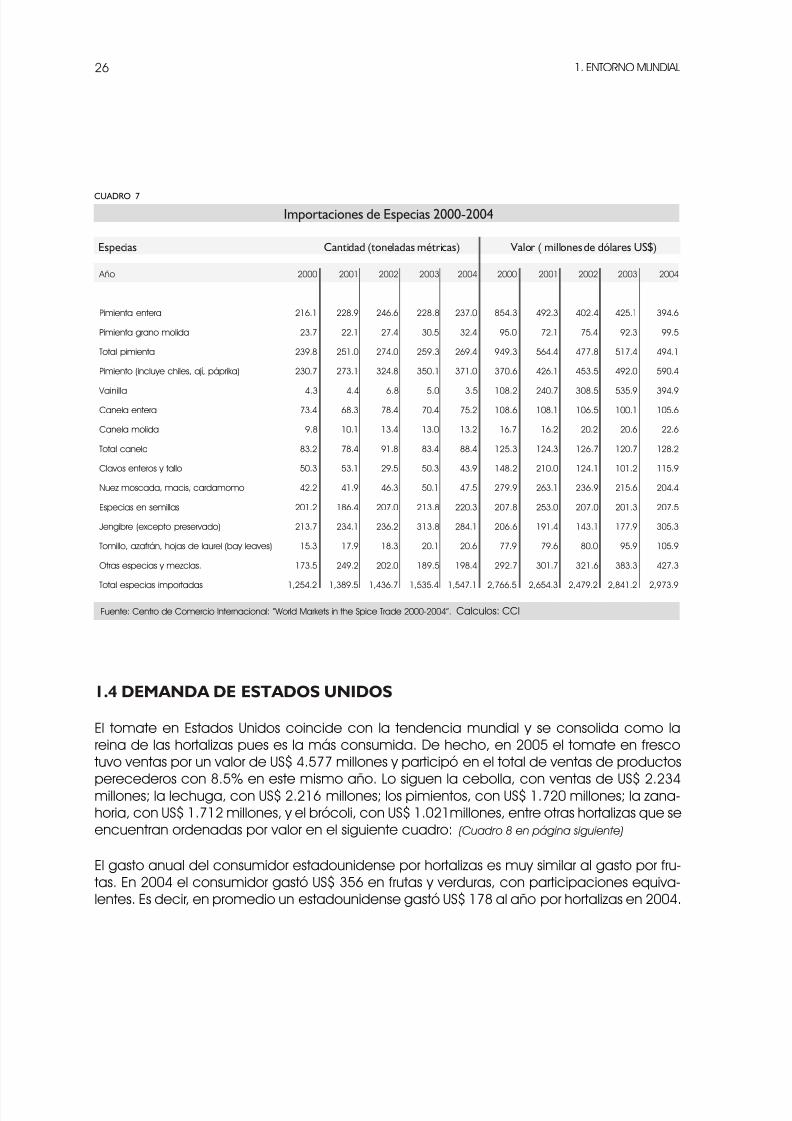

Importaciones

El grupo de especias incluye: pimienta, capsicum (ají, paprika), vainilla, canela, clavos, nuezmoscada, cardamomo, semillas (cilantro y otras), jengibre, tomillo, azafrán, laurel y otras es-pecias no especificadas.

En el año 2004, las importaciones de especias alcanzaron un volumen de 1.547 millones detoneladas equivalentes a US$ 2.97 billones. La dinámica ha sido creciente desde 2002, año en

el que la caída abrupta en valor se explica por crisis en la pimienta. (ver gráfica 2 página siguiente)

El principal importador de especias es Estados Unidos, que en 2004 importó un valor deUS$ 624 millones; le siguen en importancia la Unión Europea, Japón, Singapur, ArabiaSaudita y Malasia. (ver cuadro 5 página siguiente)

Principales Productores de Especias y Plantas Aromáticas

7/16/2019 Plan Nacional Horticola

http://slidepdf.com/reader/full/plan-nacional-horticola 24/538

1. ENTORNO MUNDIAL24

CUADRO 5

País Valor (US$ millones)

Principales Importadores de Especias – Plantas Aromáticas de uso culinario

Fuente: Centro de Comercio Internacional: “World Markets in the Spice Trade 2000-2004”..

624217122117

1103482411281067

Estados Unidos AlemaniaHolandaFrancia

Reino UnidoOtros EuropaJapónSingapurResto del Mundo

Importaciones de Especias en 2004GRÁFICA 2

Fuente: Centro de Comercio Internacional: “World Markets in the Spice Trade 2000-2004”.especias, espinacas, tomates y otros vegetales.

0

200

400

600

800

1000

1200

1400

1600

1800

2000 2001 2002 2003 2004

t o n s 1 . 0

0 0

2200

2300

2400

2500

2600

2700

2800

2900

3000

3100

U S $ m i l l o n e s

Volumen importado (miles toneladas) Valor (US$ millones)

Calculos: CCI

Calculos: CCI

7/16/2019 Plan Nacional Horticola

http://slidepdf.com/reader/full/plan-nacional-horticola 25/538

PLAN HORTÍCOLA NACIONAL - PHN - 25

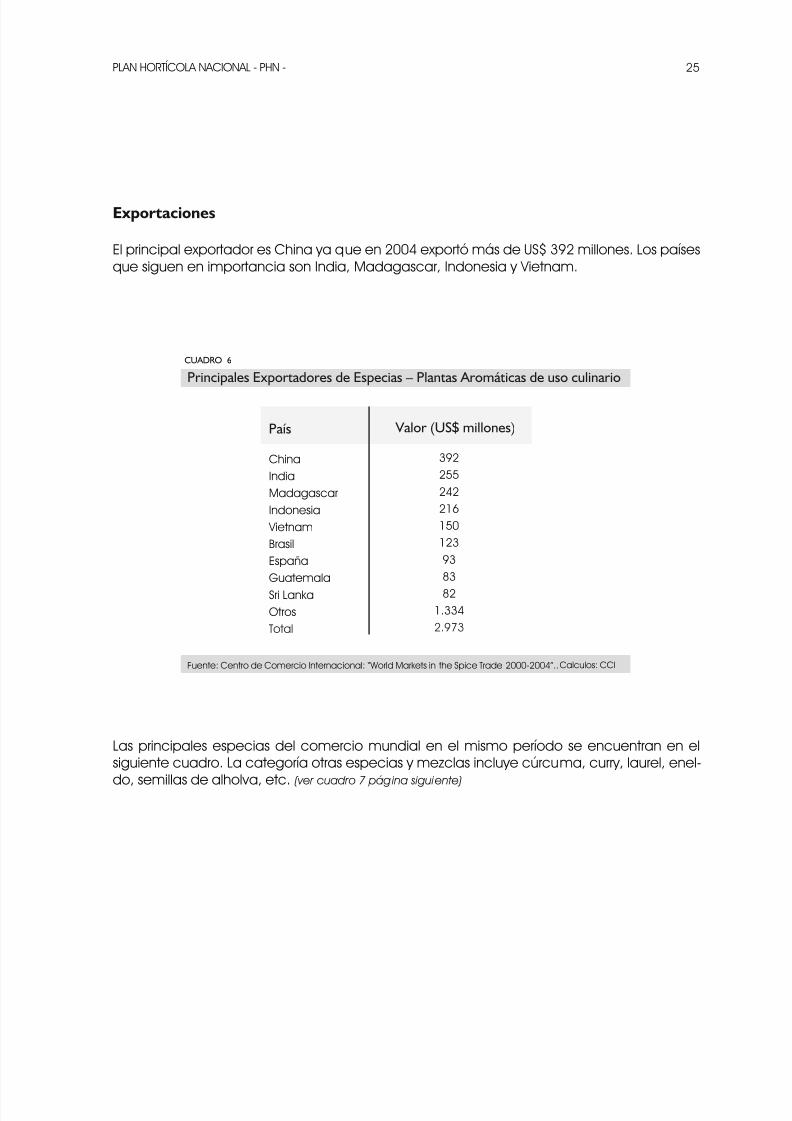

Exportaciones

El principal exportador es China ya que en 2004 exportó más de US$ 392 millones. Los paísesque siguen en importancia son India, Madagascar, Indonesia y Vietnam.

CUADRO 6

País Valor (US$ millones)

Principales Exportadores de Especias – Plantas Aromáticas de uso culinario

Fuente: Centro de Comercio Internacional: “World Markets in the Spice Trade 2000-2004”..

3922552422161501239383

821.3342.973

ChinaIndiaMadagascarIndonesia VietnamBrasilEspañaGuatemala

Sri LankaOtrosTotal

Las principales especias del comercio mundial en el mismo período se encuentran en elsiguiente cuadro. La categoría otras especias y mezclas incluye cúrcuma, curry, laurel, enel-

do, semillas de alholva, etc. (ver cuadro 7 página siguiente)

Calculos: CCI

7/16/2019 Plan Nacional Horticola

http://slidepdf.com/reader/full/plan-nacional-horticola 26/538

1. ENTORNO MUNDIAL26

Año

Pimienta entera

Pimienta grano molida

Total pimienta

Pimiento (incluye chiles, ají, páprika)

Vainilla

Canela entera

Canela molida

Total canela

Clavos enteros y tallo

Nuez moscada, macis, cardamomo

Especias en semillas

Jengibre (excepto preservado)

Tomillo, azafrán, hojas de laurel (bay leaves)

Otras especias y mezclas.

Total especias importadas

2000

216.1

23.7

239.8

230.7

4.3

73.4

9.8

83.2

50.3

42.2

201.2

213.7

15.3

173.5

1,254.2

2001

228.9

22.1

251.0

273.1

4.4

68.3

10.1

78.4

53.1

41.9

186.4

234.1

17.9

249.2

1,389.5

2002

246.6

27.4

274.0

324.8

6.8

78.4

13.4

91.8

29.5

46.3

207.0

236.2

18.3

202.0

1,436.7

2003

228.8

30.5

259.3

350.1

5.0

70.4

13.0

83.4

50.3

50.1

213.8

313.8

20.1

189.5

1,535.4

2004

237.0

32.4

269.4

371.0

3.5

75.2

13.2

88.4

43.9

47.5

220.3

284.1

20.6

198.4

1,547.1

2000

854.3

95.0

949.3

370.6

108.2

108.6

16.7

125.3

148.2

279.9

207.8

206.6

77.9

292.7

2,766.5

2001

492.3

72.1

564.4

426.1

240.7

108.1

16.2

124.3

210.0

263.1

253.0

191.4

79.6

301.7

2,654.3

2002

402.4

75.4

477.8

453.5

308.5

106.5

20.2

126.7

124.1

236.9

207.0

143.1

80.0

321.6

2,479.2

2003

425.1

92.3

517.4

492.0

535.9

100.1

20.6

120.7

101.2

215.6

201.3

177.9

95.9

383.3

2,841.2

2004

394.6

99.5

494.1

590.4

394.9

105.6

22.6

128.2

115.9

204.4

207.5

305.3

105.9

427.3

2,973.9

Especias Cantidad (toneladas métricas) Valor ( millones de dólares US$)

Importaciones de Especias 2000-2004

Fuente: Centro de Comercio Internacional: “World Markets in the Spice Trade 2000-2004”.

CUADRO 7

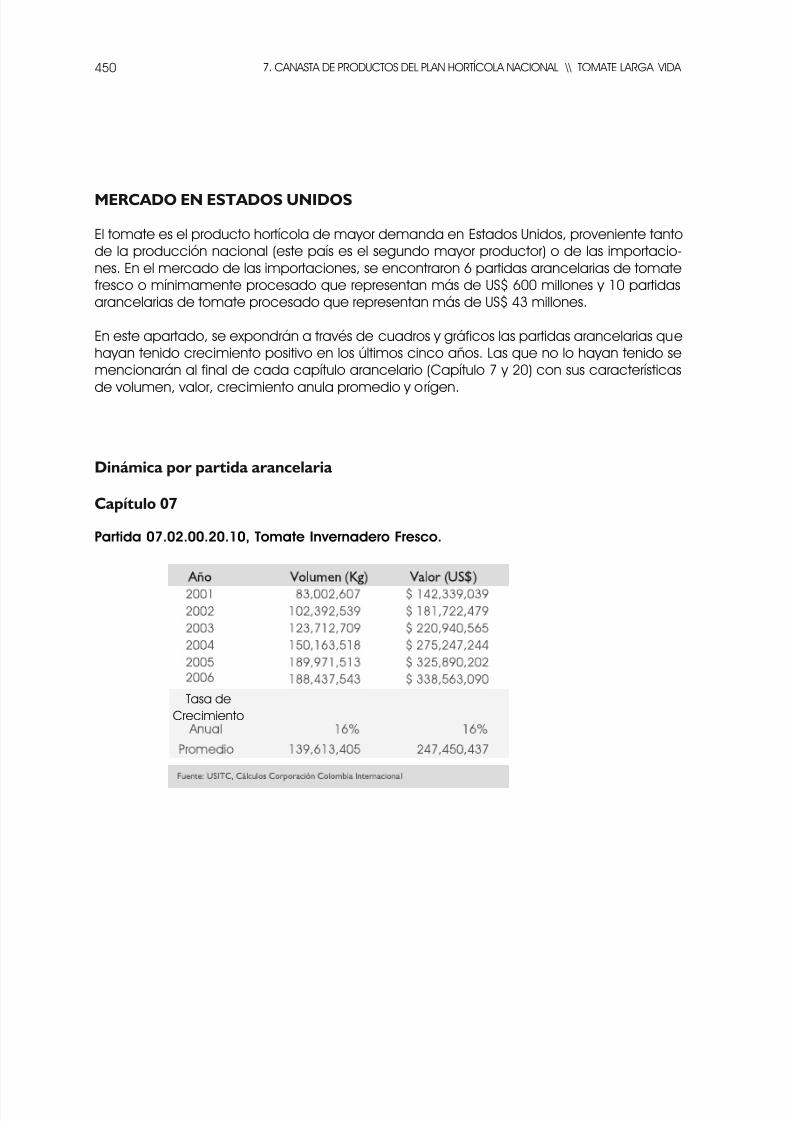

1.4 DEMANDA DE ESTADOS UNIDOS

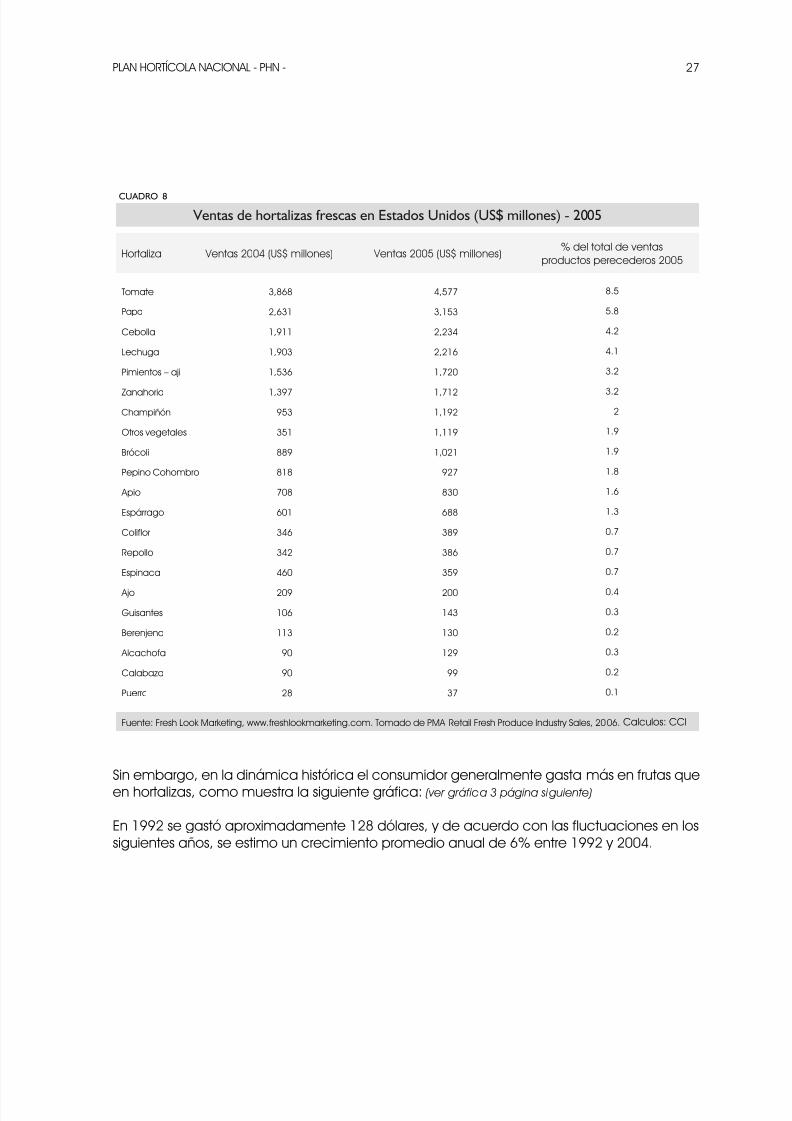

El tomate en Estados Unidos coincide con la tendencia mundial y se consolida como lareina de las hortalizas pues es la más consumida. De hecho, en 2005 el tomate en frescotuvo ventas por un valor de US$ 4.577 millones y participó en el total de ventas de productos

perecederos con 8.5% en este mismo año. Lo siguen la cebolla, con ventas de US$ 2.234millones; la lechuga, con US$ 2.216 millones; los pimientos, con US$ 1.720 millones; la zana-horia, con US$ 1.712 millones, y el brócoli, con US$ 1.021millones, entre otras hortalizas que seencuentran ordenadas por valor en el siguiente cuadro: (Cuadro 8 en página siguiente)

El gasto anual del consumidor estadounidense por hortalizas es muy similar al gasto por fru-tas. En 2004 el consumidor gastó US$ 356 en frutas y verduras, con participaciones equiva-lentes. Es decir, en promedio un estadounidense gastó US$ 178 al año por hortalizas en 2004.

Calculos: CCI

7/16/2019 Plan Nacional Horticola

http://slidepdf.com/reader/full/plan-nacional-horticola 27/538

PLAN HORTÍCOLA NACIONAL - PHN - 27

Tomate

Papas

Cebolla

Lechuga

Pimientos – aji

Zanahoria

Champiñones

Otros vegetales

Brócoli

Pepino Cohombro

Apio

Espárrago

Coliflor

Repollo

Espinaca

Ajo

Guisantes

Berenjena

Alcachofa

Calabaza

Puerros

3,868

2,631

1,911

1,903

1,536

1,397

953

351

889

818

708

601

346

342

460

209

106

113

90

90

28

4,577

3,153

2,234

2,216

1,720

1,712

1,192

1,119

1,021

927

830

688

389

386

359

200

143

130

129

99

37

8.5

5.8

4.2

4.1

3.2

3.22

1.9

1.9

1.8

1.6

1.3

0.7

0.7

0.7

0.4

0.3

0.2

0.3

0.2

0.1

Ventas de hortalizas frescas en Estados Unidos (US$ millones) - 2005

Hortaliza Ventas 2004 (US$ millones) Ventas 2005 (US$ millones)% del total de ventas

productos perecederos 2005

CUADRO 8

Fuente: Fresh Look Marketing, www.freshlookmarketing.com. Tomado de PMA Retail Fresh Produce Industry Sales, 2006.

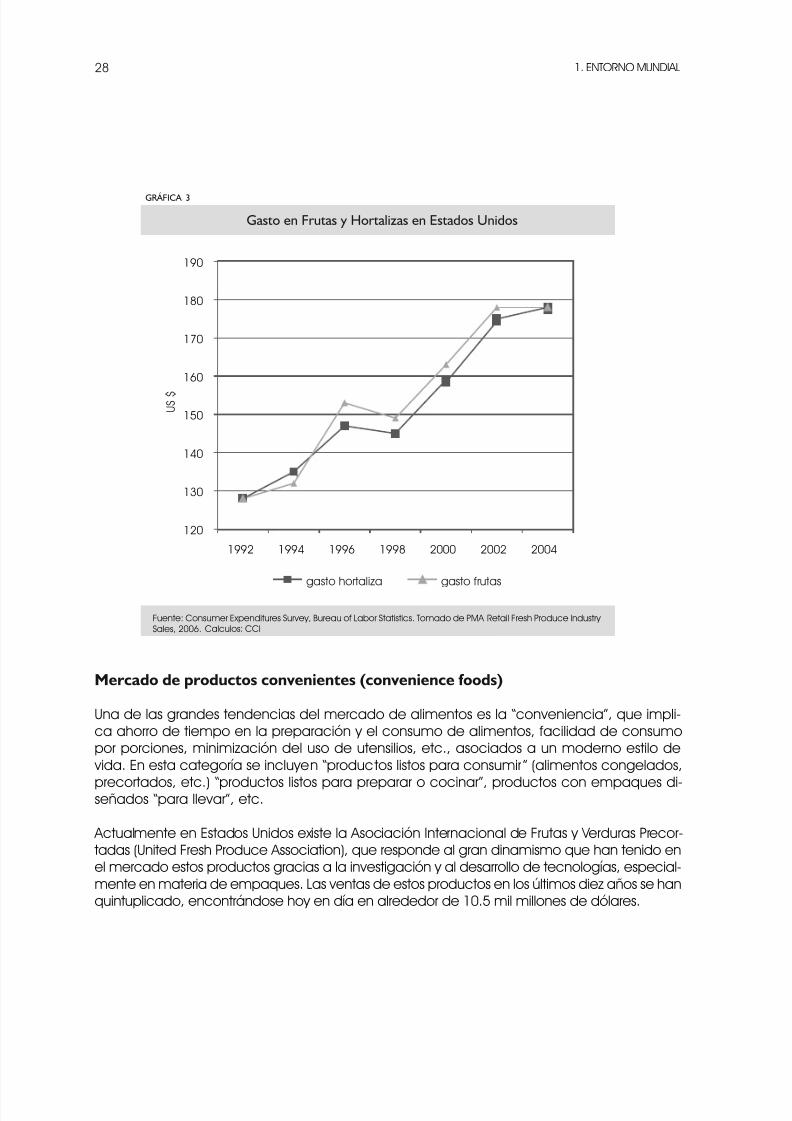

Sin embargo, en la dinámica histórica el consumidor generalmente gasta más en frutas queen hortalizas, como muestra la siguiente gráfica: (ver gráfica página siguiente)

En 1992 se gastó aproximadamente 128 dólares, y de acuerdo con las fluctuaciones en lossiguientes años, se estimo un crecimiento promedio anual de 6% entre 1992 y 2004.

Papas

Champiñón

Calculos: CCI

7/16/2019 Plan Nacional Horticola

http://slidepdf.com/reader/full/plan-nacional-horticola 28/538

1. ENTORNO MUNDIAL28

Mercado de productos convenientes (convenience foods)

Una de las grandes tendencias del mercado de alimentos es la “conveniencia”, que impli-ca ahorro de tiempo en la preparación y el consumo de alimentos, facilidad de consumopor porciones, minimización del uso de utensilios, etc., asociados a un moderno estilo de

vida. En esta categoría se incluyen “productos listos para consumir ” (alimentos congelados,

precortados, etc.) “productos listos para preparar o cocinar”, productos con empaques di-señados “para llevar”, etc.

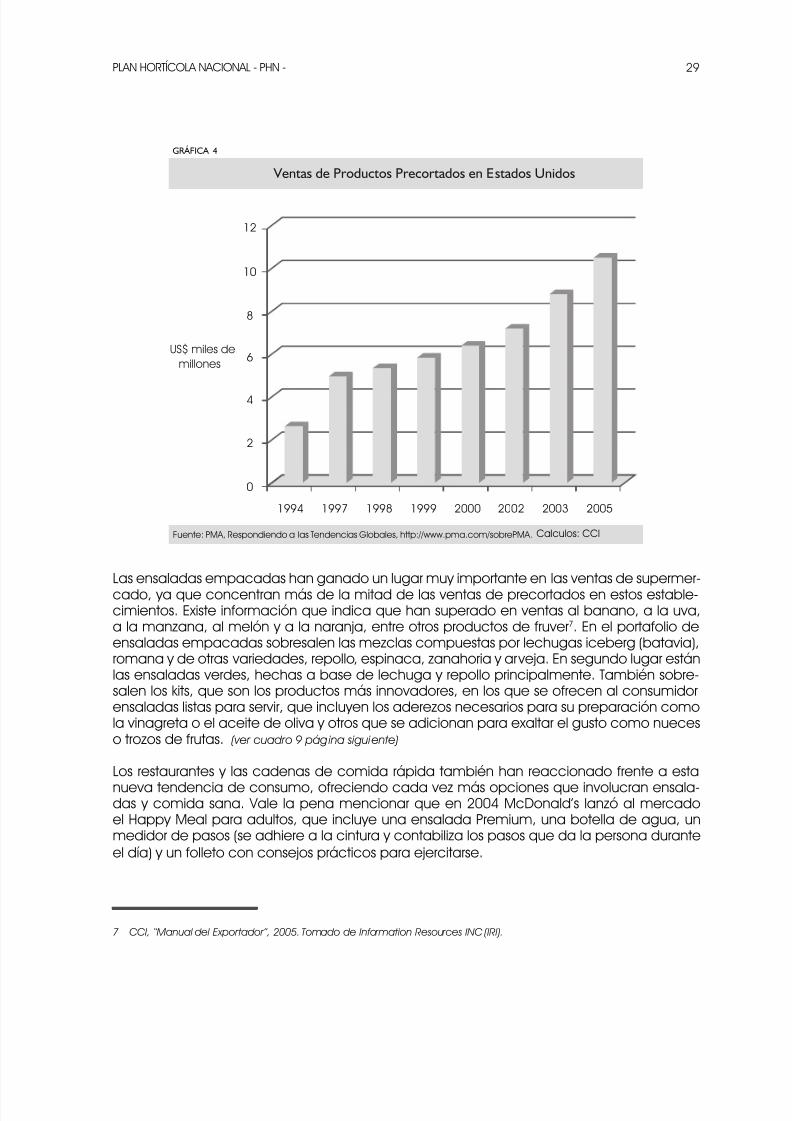

Actualmente en Estados Unidos existe la Asociación Internacional de Frutas y Verduras Precor-tadas (United Fresh Produce Association), que responde al gran dinamismo que han tenido enel mercado estos productos gracias a la investigación y al desarrollo de tecnologías, especial-mente en materia de empaques. Las ventas de estos productos en los últimos diez años se hanquintuplicado, encontrándose hoy en día en alrededor de 10.5 mil millones de dólares.

GRÁFICA 3

120

130

140

150

160

170

180

190

1992 1994 1996 1998 2000 2002 2004

U S $

gasto hortaliza gasto frutas

Fuente: Consumer Expenditures Survey, Bureau of Labor Statistics. Tomado de PMA Retail Fresh Produce Industry Sales, 2006.

Gasto en Frutas y Hortalizas en Estados Unidos

Calculos: CCI

7/16/2019 Plan Nacional Horticola

http://slidepdf.com/reader/full/plan-nacional-horticola 29/538

PLAN HORTÍCOLA NACIONAL - PHN - 29

Las ensaladas empacadas han ganado un lugar muy importante en las ventas de supermer-cado, ya que concentran más de la mitad de las ventas de precortados en estos estable-cimientos. Existe información que indica que han superado en ventas al banano, a la uva,a la manzana, al melón y a la naranja, entre otros productos de fruver7. En el portafolio deensaladas empacadas sobresalen las mezclas compuestas por lechugas iceberg (batavia),romana y de otras variedades, repollo, espinaca, zanahoria y arveja. En segundo lugar estánlas ensaladas verdes, hechas a base de lechuga y repollo principalmente. También sobre-salen los kits, que son los productos más innovadores, en los que se ofrecen al consumidorensaladas listas para servir, que incluyen los aderezos necesarios para su preparación comola vinagreta o el aceite de oliva y otros que se adicionan para exaltar el gusto como nueceso trozos de frutas. (ver cuadro 9 página siguiente)

Los restaurantes y las cadenas de comida rápida también han reaccionado frente a esta

nueva tendencia de consumo, ofreciendo cada vez más opciones que involucran ensala-das y comida sana. Vale la pena mencionar que en 2004 McDonald’s lanzó al mercadoel Happy Meal para adultos, que incluye una ensalada Premium, una botella de agua, unmedidor de pasos (se adhiere a la cintura y contabiliza los pasos que da la persona duranteel día) y un folleto con consejos prácticos para ejercitarse.

7 CCI, “Manual del Exportador”, 2005. Tomado de Information Resources INC (IRI).

GRÁFICA 4

Fuente: PMA, Respondiendo a las Tendencias Globales, http://www.pma.com/sobrePMA.

Ventas de Productos Precortados en Estados Unidos

1994 1997 1998 1999 2000 2002 2003 2005

US$ miles demillones

12

10

8

6

4

2

0

Calculos: CCI

7/16/2019 Plan Nacional Horticola

http://slidepdf.com/reader/full/plan-nacional-horticola 30/538

1. ENTORNO MUNDIAL30

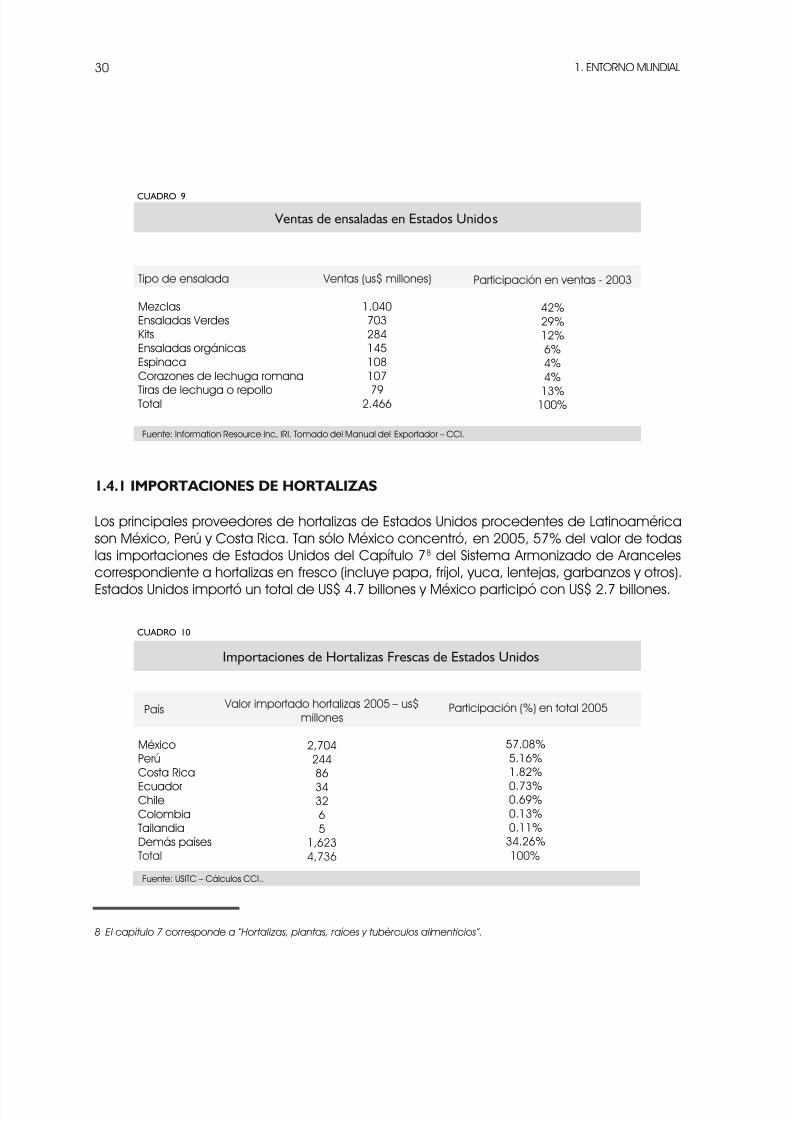

1.4.1 IMPORTACIONES DE HORTALIZAS

Los principales proveedores de hortalizas de Estados Unidos procedentes de Latinoaméricason México, Perú y Costa Rica. Tan sólo México concentró, en 2005, 57% del valor de todaslas importaciones de Estados Unidos del Capítulo 78 del Sistema Armonizado de Arancelescorrespondiente a hortalizas en fresco (incluye papa, fríjol, yuca, lentejas, garbanzos y otros).

Estados Unidos importó un total de US$ 4.7 billones y México participó con US$ 2.7 billones.

8 El capítulo 7 corresponde a “Hortalizas, plantas, raíces y tubérculos alimenticios”.

Ventas de ensaladas en Estados Unidos

Tipo de ensalada

MezclasEnsaladas VerdesKitsEnsaladas orgánicasEspinacaCorazones de lechuga romana

Tiras de lechuga o repolloTotal

Ventas (us$ millones)

1.040703284145108107

792.466

Participación en ventas - 2003

42%29%12%6%4%4%

13%100%

Fuente: Information Resource Inc, IRI. Tomado del Manual del Exportador – CCI.

CUADRO 9

Importaciones de Hortalizas Frescas de Estados Unidos

MéxicoPerúCosta Rica

EcuadorChileColombiaTailandiaDemás paísesTotal

Valor importado hortalizas 2005 – us$millones

2,70424486

343265

1,6234,736

57.08%5.16%1.82%

0.73%0.69%0.13%0.11%

34.26%

Fuente: USITC – Cálculos CCI..

País Participación (%) en total 2005

CUADRO 10

100%

7/16/2019 Plan Nacional Horticola

http://slidepdf.com/reader/full/plan-nacional-horticola 31/538

PLAN HORTÍCOLA NACIONAL - PHN - 31

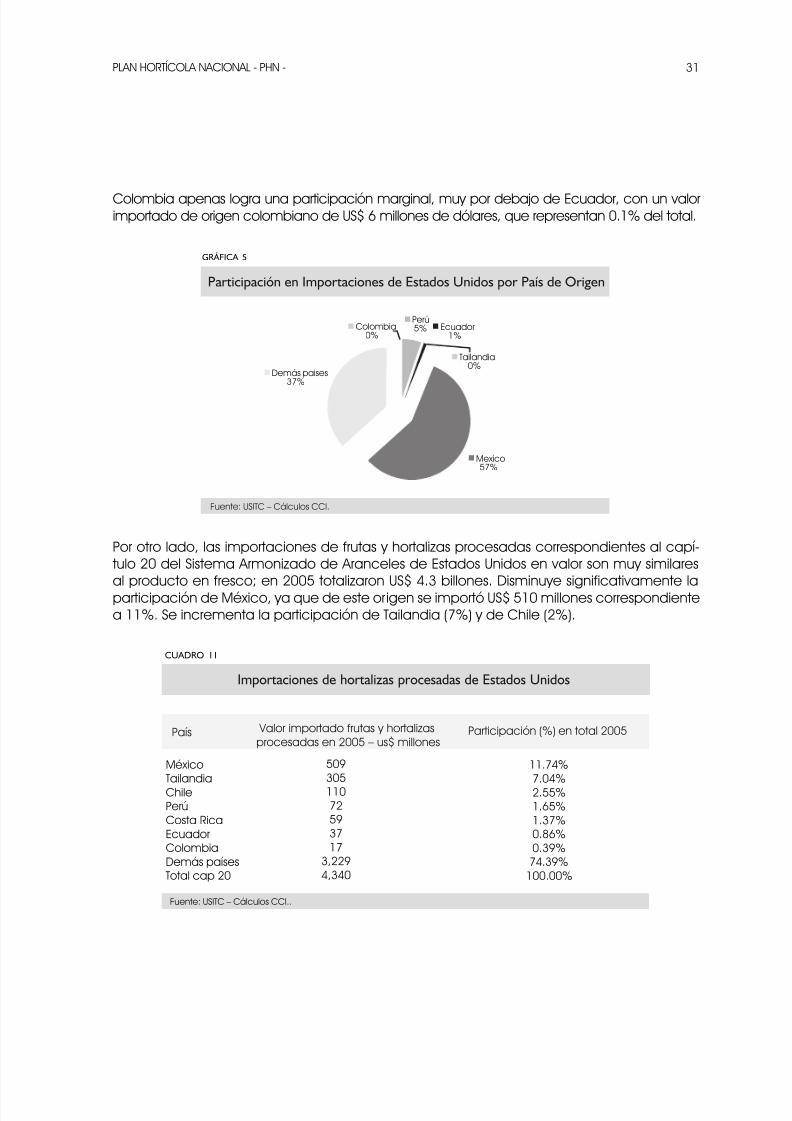

Colombia apenas logra una participación marginal, muy por debajo de Ecuador, con un valorimportado de origen colombiano de US$ 6 millones de dólares, que representan 0.1% del total.

GRÁFICA 5

Perú5% Ecuador

1%

Mexico57%

Demás paises37%

Colombia0%

Tailandia0%

Participación en Importaciones de Estados Unidos por País de Origen

Fuente: USITC – Cálculos CCI.

Por otro lado, las importaciones de frutas y hortalizas procesadas correspondientes al capí-tulo 20 del Sistema Armonizado de Aranceles de Estados Unidos en valor son muy similaresal producto en fresco; en 2005 totalizaron US$ 4.3 billones. Disminuye significativamente laparticipación de México, ya que de este origen se importó US$ 510 millones correspondientea 11%. Se incrementa la participación de Tailandia (7%) y de Chile (2%).

Importaciones de hortalizas procesadas de Estados Unidos

MéxicoTailandiaChilePerúCosta RicaEcuadorColombiaDemás paísesTotal cap 20

50930511072593717

3,2294,340

11.74%7.04%2.55%1.65%1.37%0.86%0.39%74.39%

100.00%

Fuente: USITC – Cálculos CCI..

País Participación (%) en total 2005

CUADRO 11

Valor importado frutas y hortalizasprocesadas en 2005 – us$ millones

7/16/2019 Plan Nacional Horticola

http://slidepdf.com/reader/full/plan-nacional-horticola 32/538

1. ENTORNO MUNDIAL32

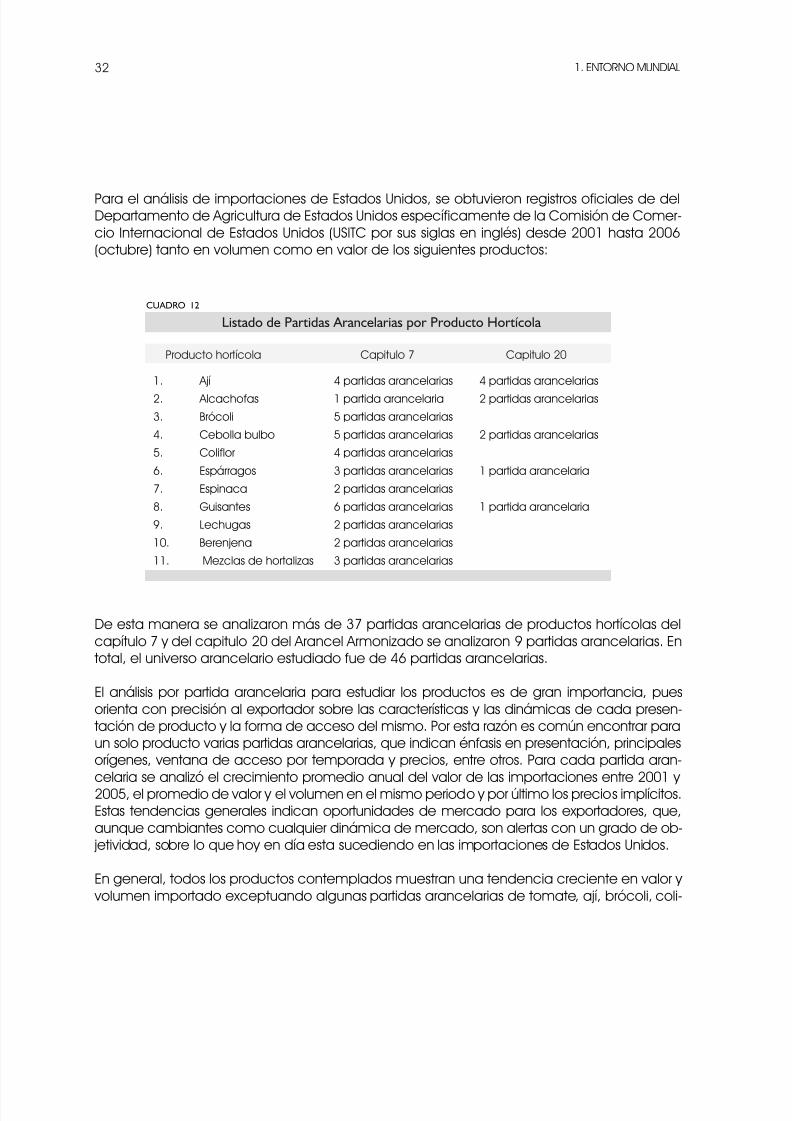

Para el análisis de importaciones de Estados Unidos, se obtuvieron registros oficiales de delDepartamento de Agricultura de Estados Unidos específicamente de la Comisión de Comer-cio Internacional de Estados Unidos (USITC por sus siglas en inglés) desde 2001 hasta 2006(octubre) tanto en volumen como en valor de los siguientes productos:

De esta manera se analizaron más de 37 partidas arancelarias de productos hortícolas delcapítulo 7 y del capitulo 20 del Arancel Armonizado se analizaron 9 partidas arancelarias. Entotal, el universo arancelario estudiado fue de 46 partidas arancelarias.

El análisis por partida arancelaria para estudiar los productos es de gran importancia, puesorienta con precisión al exportador sobre las características y las dinámicas de cada presen-tación de producto y la forma de acceso del mismo. Por esta razón es común encontrar paraun solo producto varias partidas arancelarias, que indican énfasis en presentación, principalesorígenes, ventana de acceso por temporada y precios, entre otros. Para cada partida aran-celaria se analizó el crecimiento promedio anual del valor de las importaciones entre 2001 y 2005, el promedio de valor y el volumen en el mismo periodo y por último los precios implícitos.Estas tendencias generales indican oportunidades de mercado para los exportadores, que,aunque cambiantes como cualquier dinámica de mercado, son alertas con un grado de ob-

jetividad, sobre lo que hoy en día esta sucediendo en las importaciones de Estados Unidos.

En general, todos los productos contemplados muestran una tendencia creciente en valor y volumen importado exceptuando algunas partidas arancelarias de tomate, ají, brócoli, coli-

1. Ají

2. Alcachofas3. Brócoli

4. Cebolla bulbo

5. Coliflor

6. Espárragos

7. Espinaca

8. Guisantes

9. Lechugas

10. Berenjena

11. Mezclas de hortalizas

4 partidas arancelarias

1 partida arancelaria5 partidas arancelarias

5 partidas arancelarias

4 partidas arancelarias

3 partidas arancelarias

2 partidas arancelarias

6 partidas arancelarias

2 partidas arancelarias

2 partidas arancelarias

3 partidas arancelarias

4 partidas arancelarias

2 partidas arancelarias

2 partidas arancelarias

1 partida arancelaria

1 partida arancelaria

Producto hortícola Capitulo 7 Capitulo 20

Listado de Partidas Arancelarias por Producto HortícolaCUADRO 12

7/16/2019 Plan Nacional Horticola

http://slidepdf.com/reader/full/plan-nacional-horticola 33/538

PLAN HORTÍCOLA NACIONAL - PHN - 33

flor y cebolla. El tomate es sin duda el producto hortícola de mayor importancia en EEUU, tan-to en tamaño de mercado como en variedad de presentaciones en fresco y procesado.

Análisis comparativo de hortalizas: priorización de productos

En este apartado se compara el desempeño de cada uno de los productos descritos (46partidas arancelarias) con los indicadores de crecimiento promedio anual y promedio del

valor de las importaciones. Para profundizar en el desempeño por producto, con su respec-tiva partida arancelaria y país de origen, se sugiere avanzar en el documento hasta el capí-tulo 7 “Canasta de productos del Plan Hortícola Nacional”. Es importante resaltar que de esteanálisis se excluyó al tomate, por ser la hortaliza líder indiscutible en todos los indicadores, lo

que distorsionaría el desempeño de las demás.En la gráfica inferior se ordenaron los productos en un plano cartesiano donde el eje hori-zontal (X) muestra el valor promedio anual de los productos hortícolas entre 2000 y 2005 y eleje vertical (Y) muestra la tasa de crecimiento promedio anual por producto. El eje Y lo cortauna recta que corresponde al promedio de crecimiento de todos los productos (15%) y aleje X lo corta otra recta que corresponde al promedio de valor de todos los productos. Deesta manera se forman cuatro cuadrantes, en el que el superior derecho muestra los pro-ductos Altamente Atractivos, el cuadrante inferior derecho muestra productos Potenciales, elcuadrante superior izquierdo muestra productos Promisorios y por último el cuadrante inferiorizquierdo muestra productos No Atractivos.

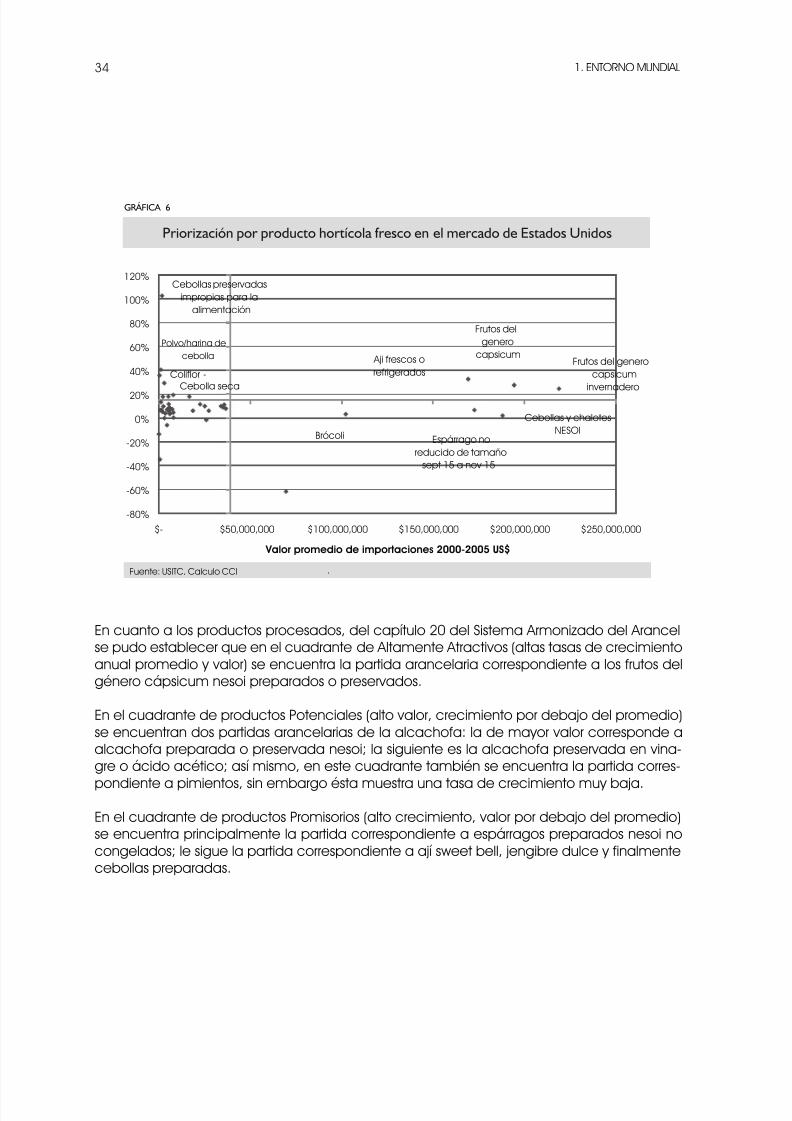

Se observa que los productos hortícolas que se encuentran en el cuadrante superior dere-cho, los Altamente Atractivos en el mercado de Estados Unidos, son ají y frutos del génerocapsicum; éstos productos son los que tienen las más altas tasas de crecimiento y el mayor

valor respecto al promedio de las demás. De éstos, los que concentran el mayor valor son losprovenientes de invernadero, los no específicados (NESOI) y los frescos/refrigerados.

En el cuadrante inmediatamente inferior, se encuentran los productos Potenciales, que tie-nen un alto valor en el mercado pero tasas de crecimiento inferiores a las del promedio.Estos productos son: cebollas y chalotes, espárrago no reducido en tamaño y brócoli Nesoi;éstos tres tienen tasas de crecimiento positivas pero por debajo del promedio, lo que les daun carácter de mercado maduro, poco dinámico, en el cual es necesario invertir en diferen-ciar el producto para que sea una oportunidad de mercado.

En el cuadrante superior izquierdo se encuentran los productos Promisorios, que se carac-terizan por tener altas tasas de crecimiento, por encima del promedio, pero bajo valor. Eneste cuadrante se encuentran productos como: cebollas preservadas, harina de cebolla,brócoli-coliflor y cebollas deshidratadas.

En el cuadrante inferior izquierdo se encuentran los productos que no son atractivos en losmercados ya que tienen tasas de crecimiento inferiores a las del promedio y bajo valor.

7/16/2019 Plan Nacional Horticola

http://slidepdf.com/reader/full/plan-nacional-horticola 34/538

1. ENTORNO MUNDIAL34

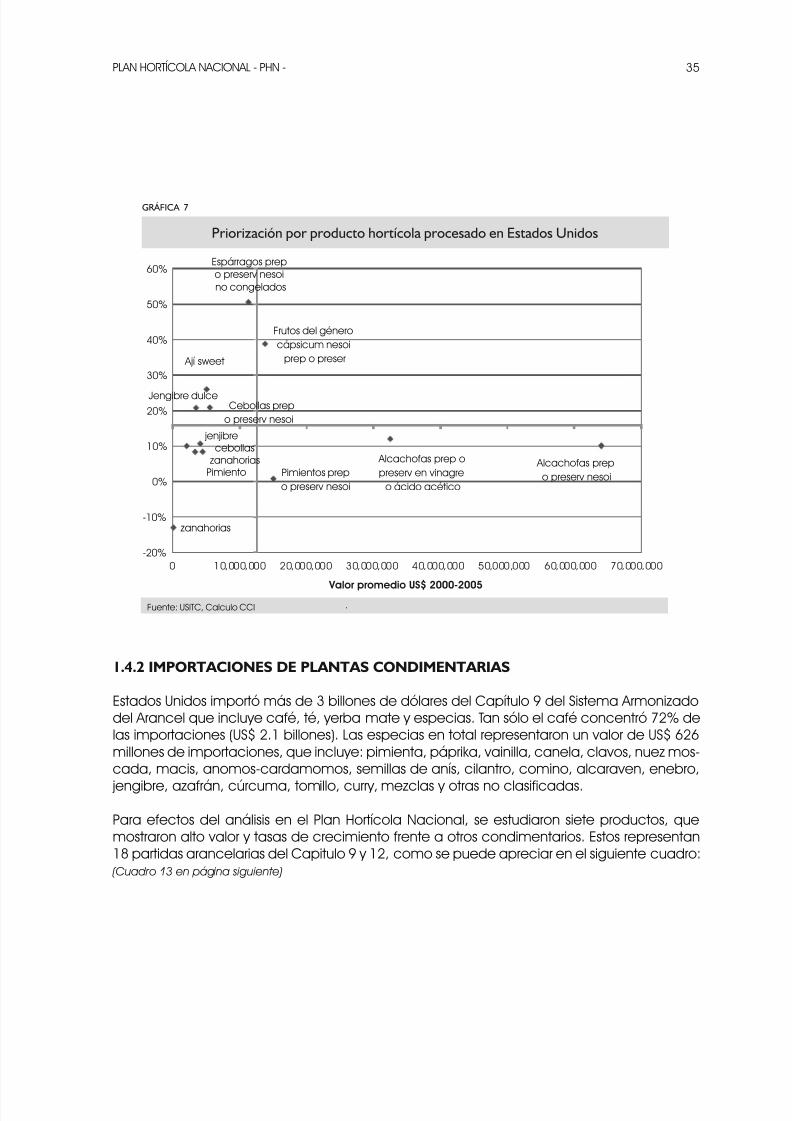

En cuanto a los productos procesados, del capítulo 20 del Sistema Armonizado del Arancelse pudo establecer que en el cuadrante de Altamente Atractivos (altas tasas de crecimientoanual promedio y valor) se encuentra la partida arancelaria correspondiente a los frutos delgénero cápsicum nesoi preparados o preservados.

En el cuadrante de productos Potenciales (alto valor, crecimiento por debajo del promedio)se encuentran dos partidas arancelarias de la alcachofa: la de mayor valor corresponde aalcachofa preparada o preservada nesoi; la siguiente es la alcachofa preservada en vina-gre o ácido acético; así mismo, en este cuadrante también se encuentra la partida corres-

pondiente a pimientos, sin embargo ésta muestra una tasa de crecimiento muy baja.

En el cuadrante de productos Promisorios (alto crecimiento, valor por debajo del promedio)se encuentra principalmente la partida correspondiente a espárragos preparados nesoi nocongelados; le sigue la partida correspondiente a ají sweet bell, jengibre dulce y finalmentecebollas preparadas.

GRÁFICA 6

Priorización por producto hortícola fresco en el mercado de Estados Unidos

.

Valor promedio de importaciones 2000-2005 US$

Aji frescos o

refrigeradosFrutos del genero

capsicum

invernadero

Frutos del

genero

capsicum

Brócoli Espárrago no

reducido de tamañosept 15 a nov 15

Cebollas y chalotes

NESOI

Cebollas preservadas

impropias para la

alimentación

Polvo/harina de

cebolla

Coliflor -Cebolla seca

-80%

-60%

-40%

-20%

0%

20%

40%

60%

80%

100%

120%

$- $50,000,000 $100,000,000 $150,000,000 $200,000,000 $250,000,000

Fuente: USITC, Calculo CCI

7/16/2019 Plan Nacional Horticola

http://slidepdf.com/reader/full/plan-nacional-horticola 35/538

PLAN HORTÍCOLA NACIONAL - PHN - 35

1.4.2 IMPORTACIONES DE PLANTAS CONDIMENTARIAS

Estados Unidos importó más de 3 billones de dólares del Capítulo 9 del Sistema Armonizadodel Arancel que incluye café, té, yerba mate y especias. Tan sólo el café concentró 72% delas importaciones (US$ 2.1 billones). Las especias en total representaron un valor de US$ 626millones de importaciones, que incluye: pimienta, páprika, vainilla, canela, clavos, nuez mos-cada, macis, anomos-cardamomos, semillas de anís, cilantro, comino, alcaraven, enebro,

jengibre, azafrán, cúrcuma, tomillo, curry, mezclas y otras no clasificadas.

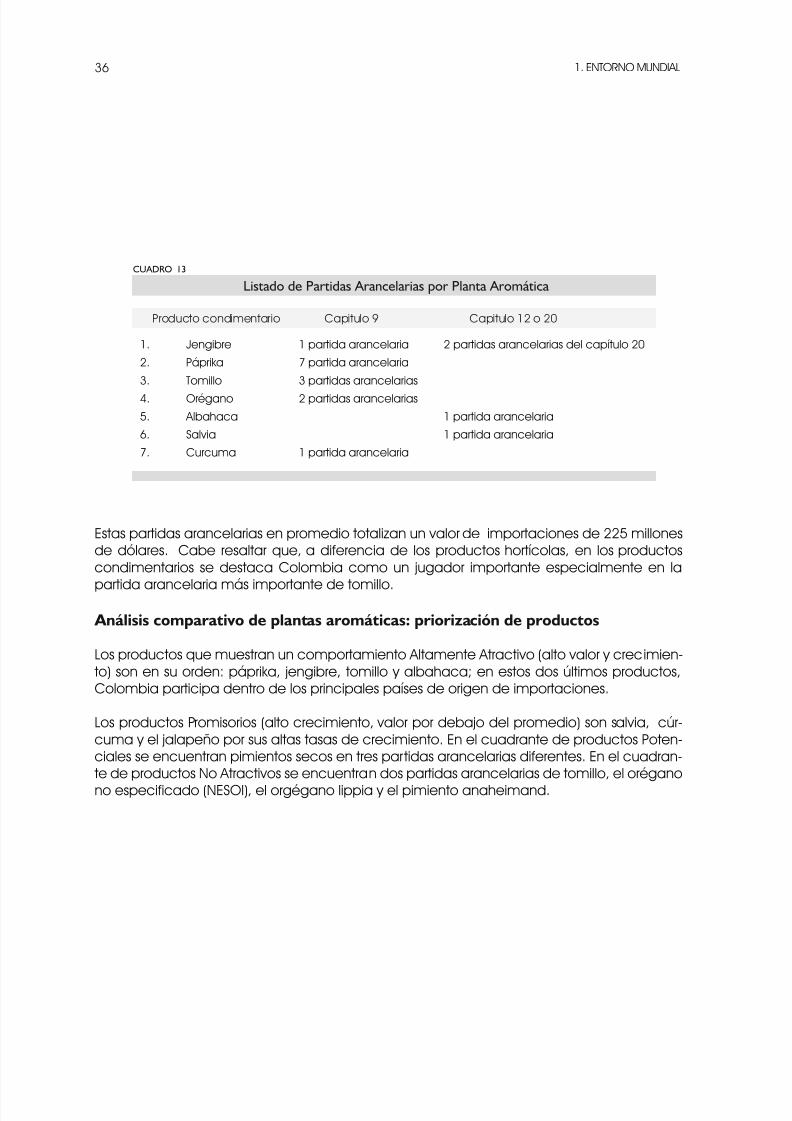

Para efectos del análisis en el Plan Hortícola Nacional, se estudiaron siete productos, quemostraron alto valor y tasas de crecimiento frente a otros condimentarios. Estos representan18 partidas arancelarias del Capitulo 9 y 12, como se puede apreciar en el siguiente cuadro:

(Cuadro en página siguiente)

GRÁFICA 7

Priorización por producto hortícola procesado en Estados Unidos

. Valor promedio US$ 2000-2005

zanahorias

zanahorias

jenjibrecebollas

Pimiento Pimientos prep

o preserv nesoi

Ají sweet

Jengibre dulceCebollas prep

o preserv nesoi

Alcachofas prep o

preserv en vinagre

o ácido acético

Alcachofas prep

o preserv nesoi

Espárragos prepo preserv nesoino congelados

Frutos del género

cápsicum nesoi

prep o preser

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

0 10,000,000 20,000,000 30,000,000 40,000,000 50,000,000 60,000,000 70,000,000

Fuente: USITC, Calculo CCI

7/16/2019 Plan Nacional Horticola

http://slidepdf.com/reader/full/plan-nacional-horticola 36/538

1. ENTORNO MUNDIAL36

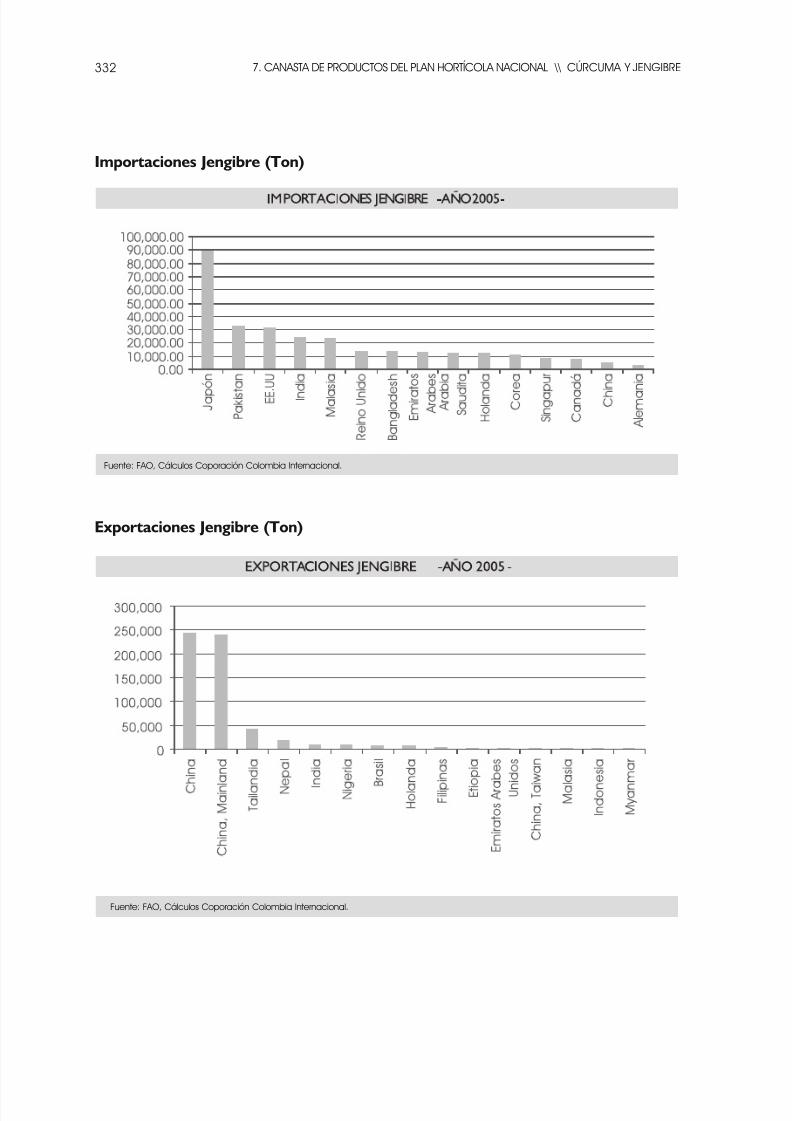

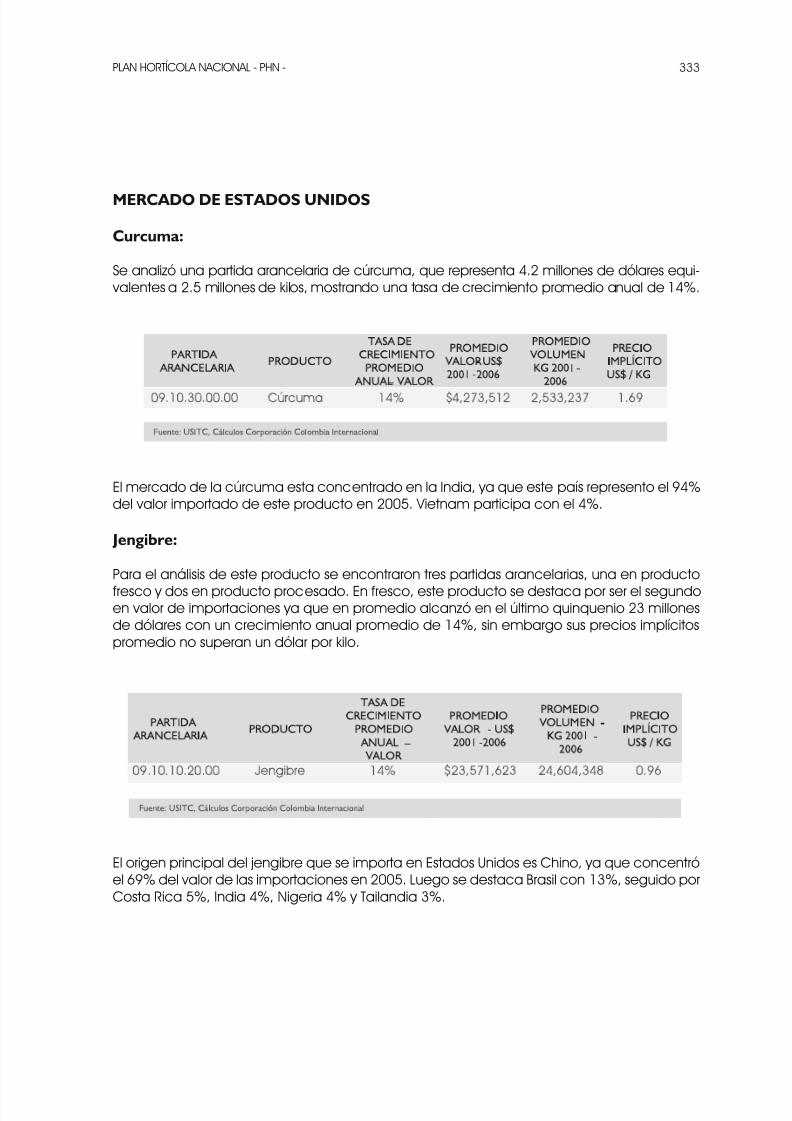

1. Jengibre

2. Páprika

3. Tomillo

4. Orégano5. Albahaca

6. Salvia

7. Curcuma

1 partida arancelaria

7 partida arancelaria

3 partidas arancelarias

2 partidas arancelarias

1 partida arancelaria

2 partidas arancelarias del capítulo 20

1 partida arancelaria

1 partida arancelaria

Producto condimentario Capitulo 9 Capitulo 12 o 20

Listado de Partidas Arancelarias por Planta AromáticaCUADRO 13

Estas partidas arancelarias en promedio totalizan un valor de importaciones de 225 millonesde dólares. Cabe resaltar que, a diferencia de los productos hortícolas, en los productoscondimentarios se destaca Colombia como un jugador importante especialmente en la

partida arancelaria más importante de tomillo.

Análisis comparativo de plantas aromáticas: priorización de productos

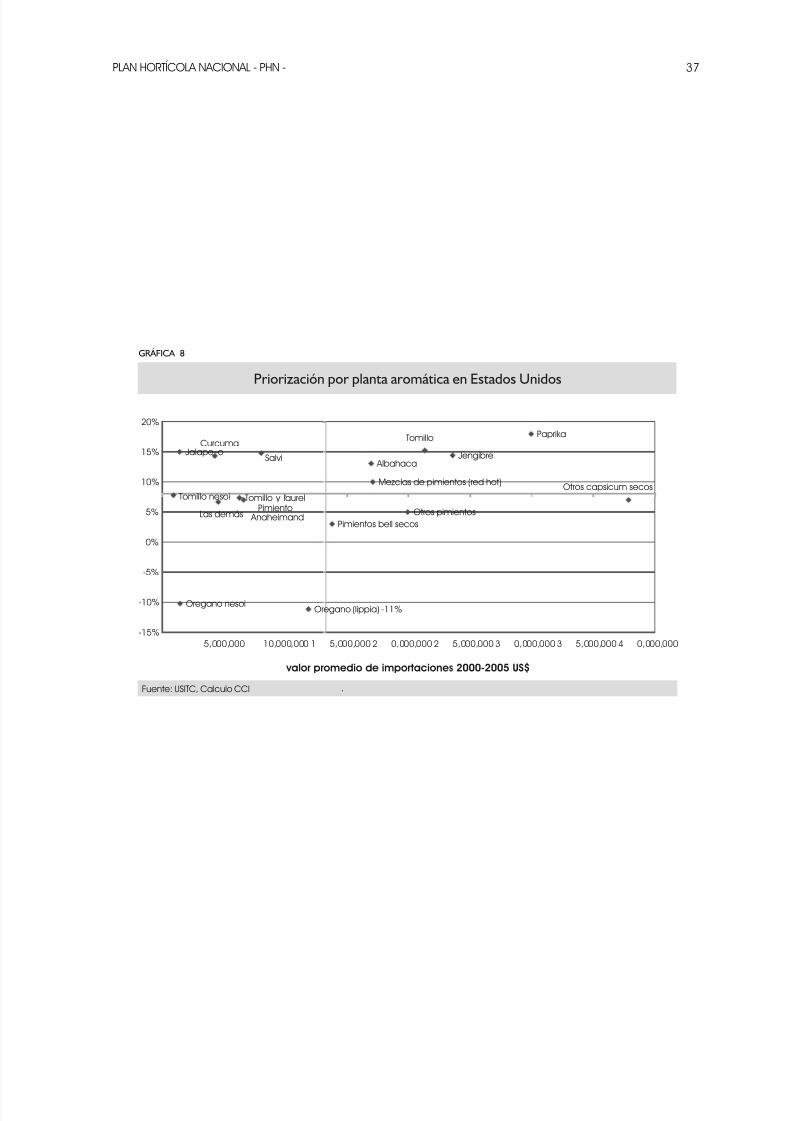

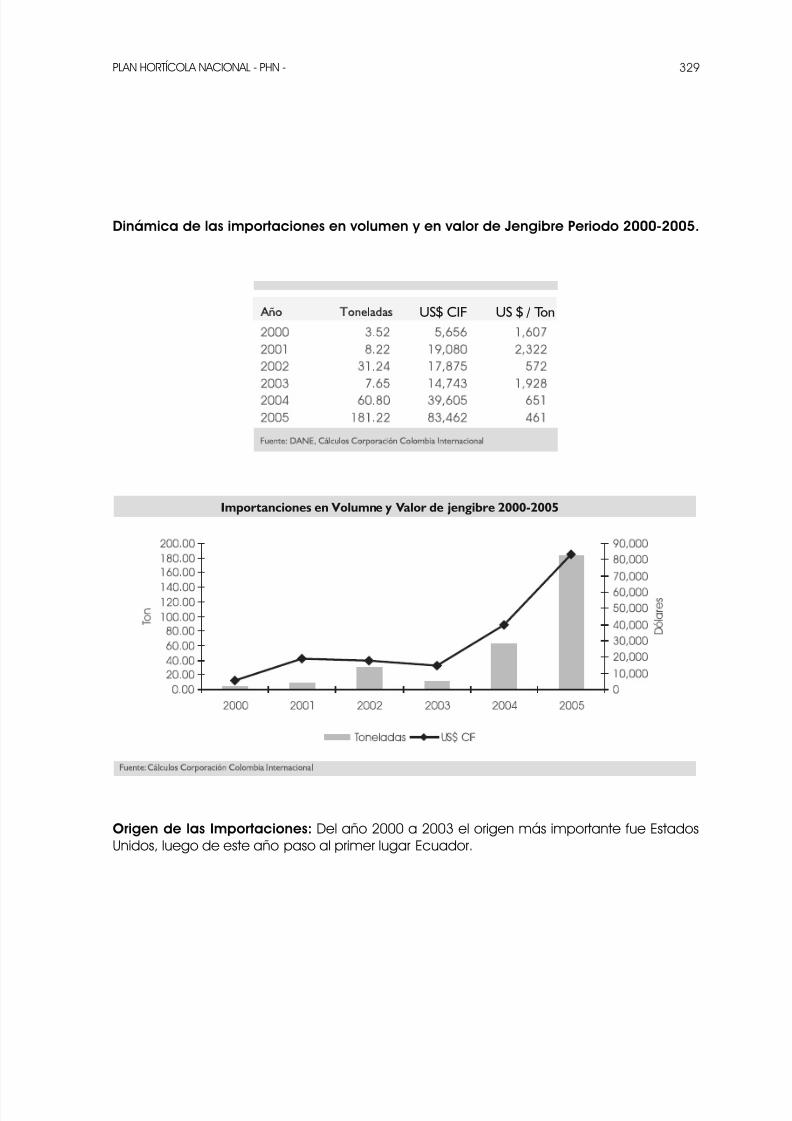

Los productos que muestran un comportamiento Altamente Atractivo (alto valor y crecimien-to) son en su orden: páprika, jengibre, tomillo y albahaca; en estos dos últimos productos,Colombia participa dentro de los principales países de origen de importaciones.

Los productos Promisorios (alto crecimiento, valor por debajo del promedio) son salvia, cúr-cuma y el jalapeño por sus altas tasas de crecimiento. En el cuadrante de productos Poten-ciales se encuentran pimientos secos en tres partidas arancelarias diferentes. En el cuadran-te de productos No Atractivos se encuentran dos partidas arancelarias de tomillo, el orégano

no especificado (NESOI), el orgégano lippia y el pimiento anaheimand.

7/16/2019 Plan Nacional Horticola

http://slidepdf.com/reader/full/plan-nacional-horticola 37/538

PLAN HORTÍCOLA NACIONAL - PHN - 37

GRÁFICA 8

Priorización por planta aromática en Estados Unidos

.

valor promedio de importaciones 2000-2005 US$

Salvi

Curcuma

Oregano (lippia) -11%

Paprika

Jengibre

Tomillo

Albahaca

Pimientos bell secos

Otros capsicum secos

Otros pimientos

Mezclas de pimientos (red hot)

Pimiento Anaheimand

Tomillo y laurel

Las demás

Jalape–o

Tomillo nesoi

Oregano nesoi

-15%

-10%

-5%

0%

5%

10%

15%

20%

5,000,000 10,000,000 1 5,000,000 2 0,000,000 2 5,000,000 3 0,000,000 3 5,000,000 4 0,000,000

Fuente: USITC, Calculo CCI

7/16/2019 Plan Nacional Horticola

http://slidepdf.com/reader/full/plan-nacional-horticola 38/538

7/16/2019 Plan Nacional Horticola

http://slidepdf.com/reader/full/plan-nacional-horticola 39/538

Entorno2.nacional

7/16/2019 Plan Nacional Horticola

http://slidepdf.com/reader/full/plan-nacional-horticola 40/538

7/16/2019 Plan Nacional Horticola

http://slidepdf.com/reader/full/plan-nacional-horticola 41/538

PLAN HORTÍCOLA NACIONAL - PHN - 41

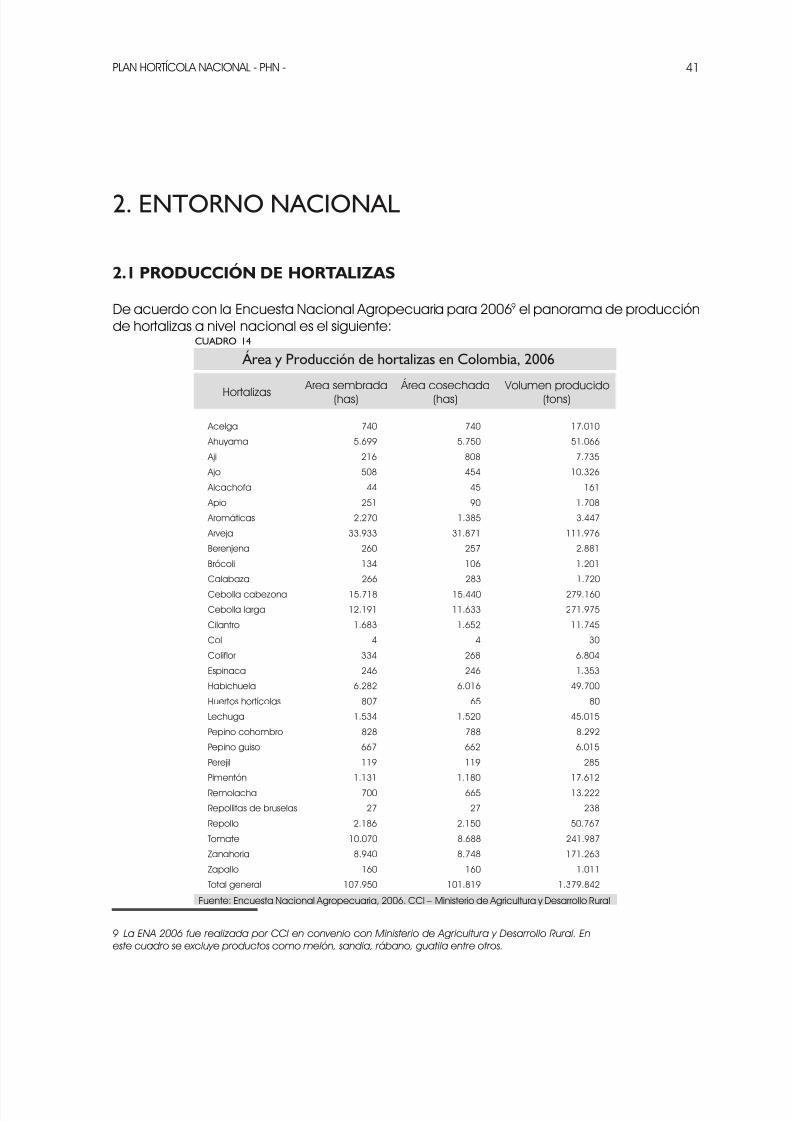

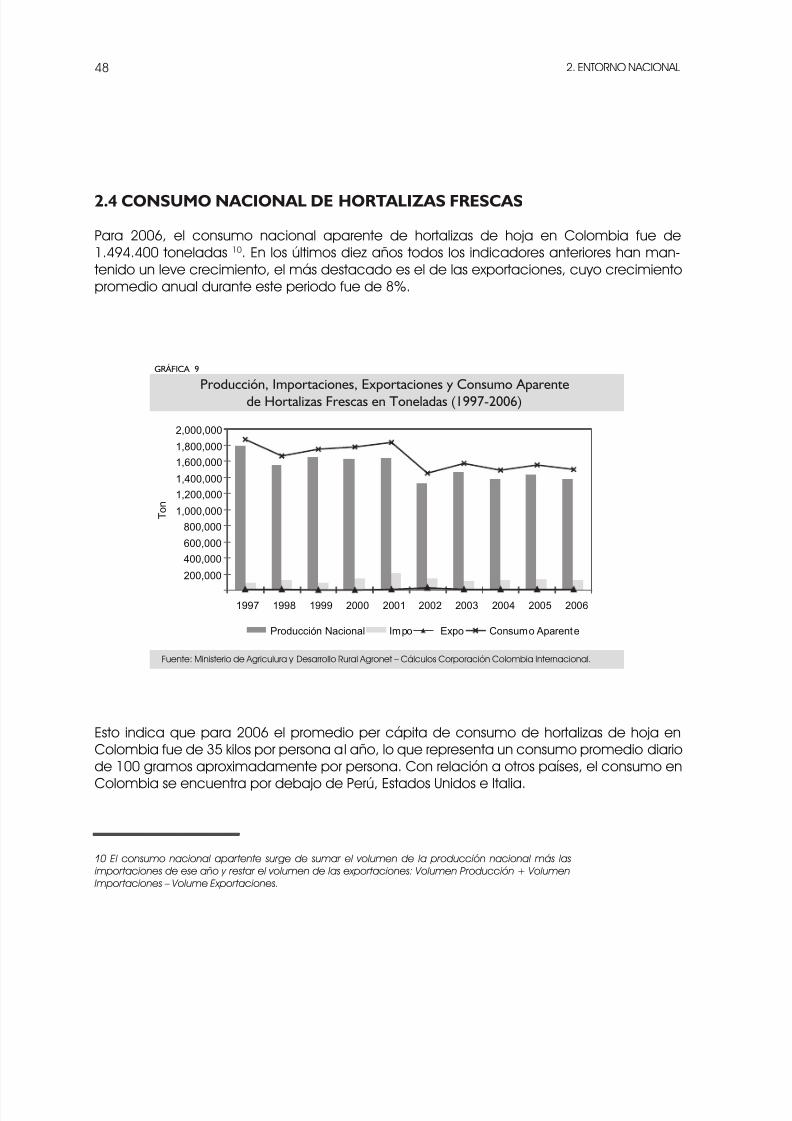

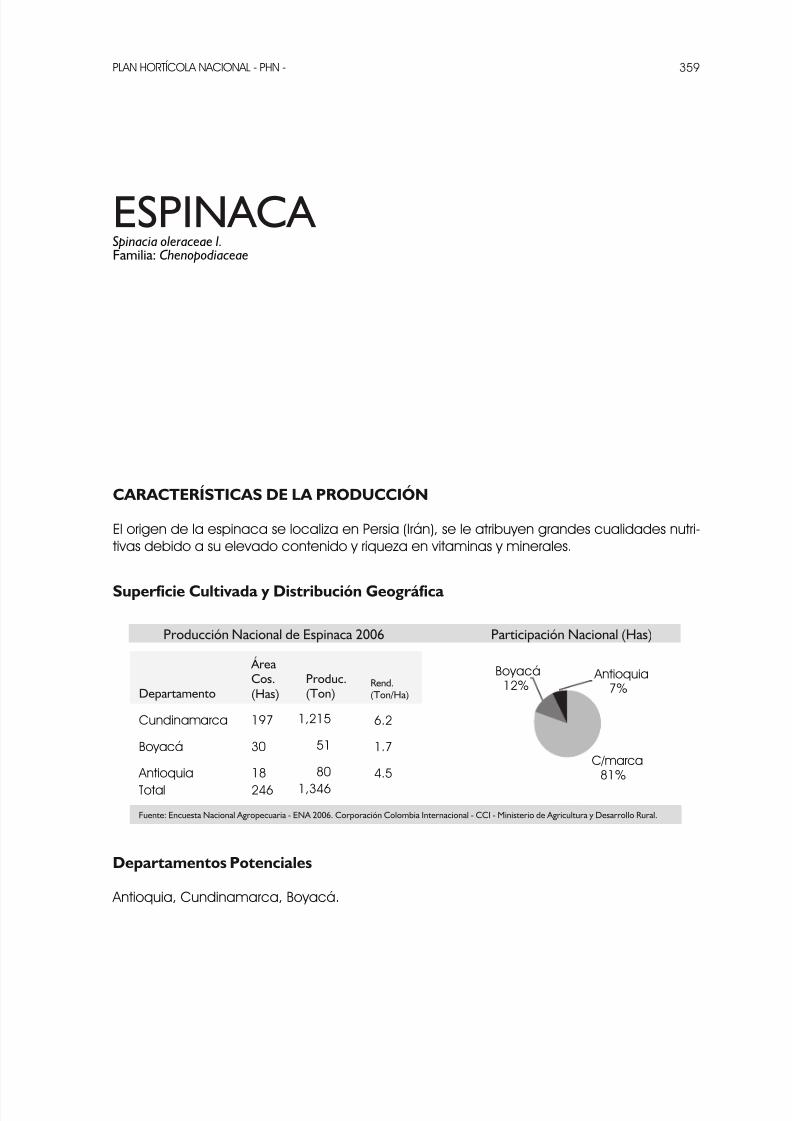

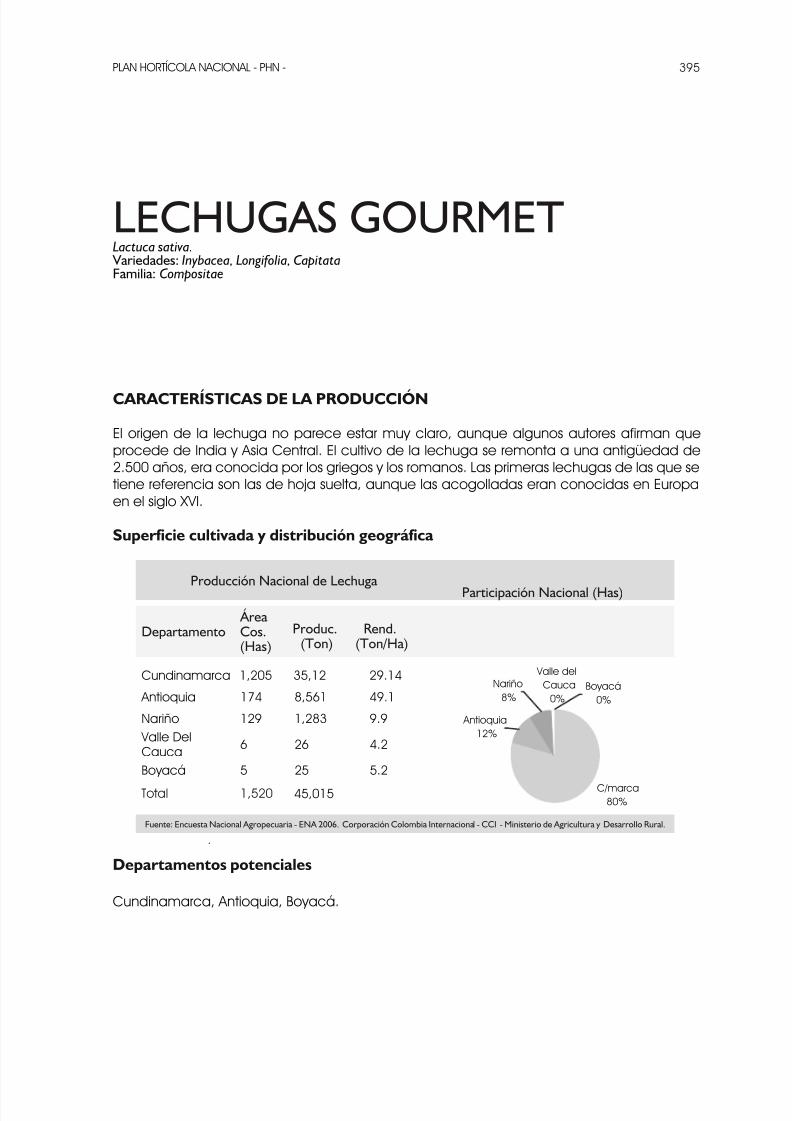

2.1 PRODUCCIÓN DE HORTALIZAS

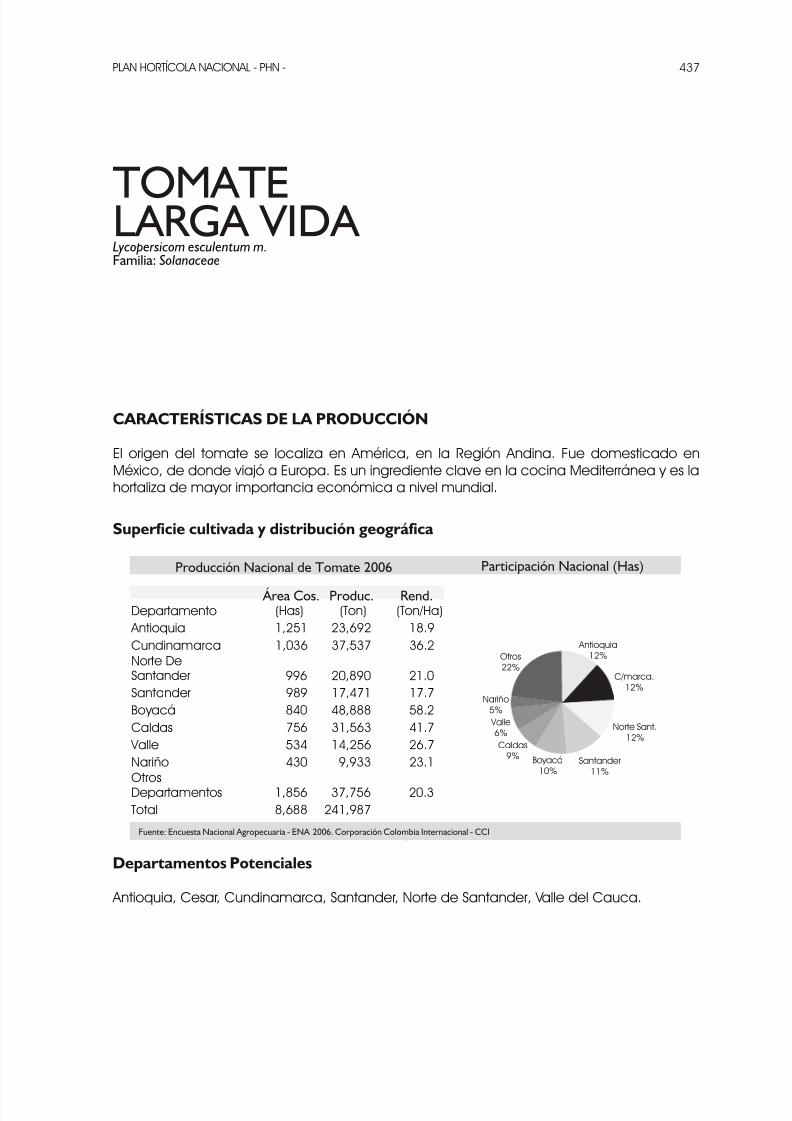

De acuerdo con la Encuesta Nacional Agropecuaria para 2006 el panorama de producciónde hortalizas a nivel nacional es el siguiente:

La ENA 2006 fue realizada por CCI en convenio con Ministerio de Agricultura y Desarrollo Rural. Eneste cuadro se excluye productos como melón, sandia, rábano, guatila entre otros.

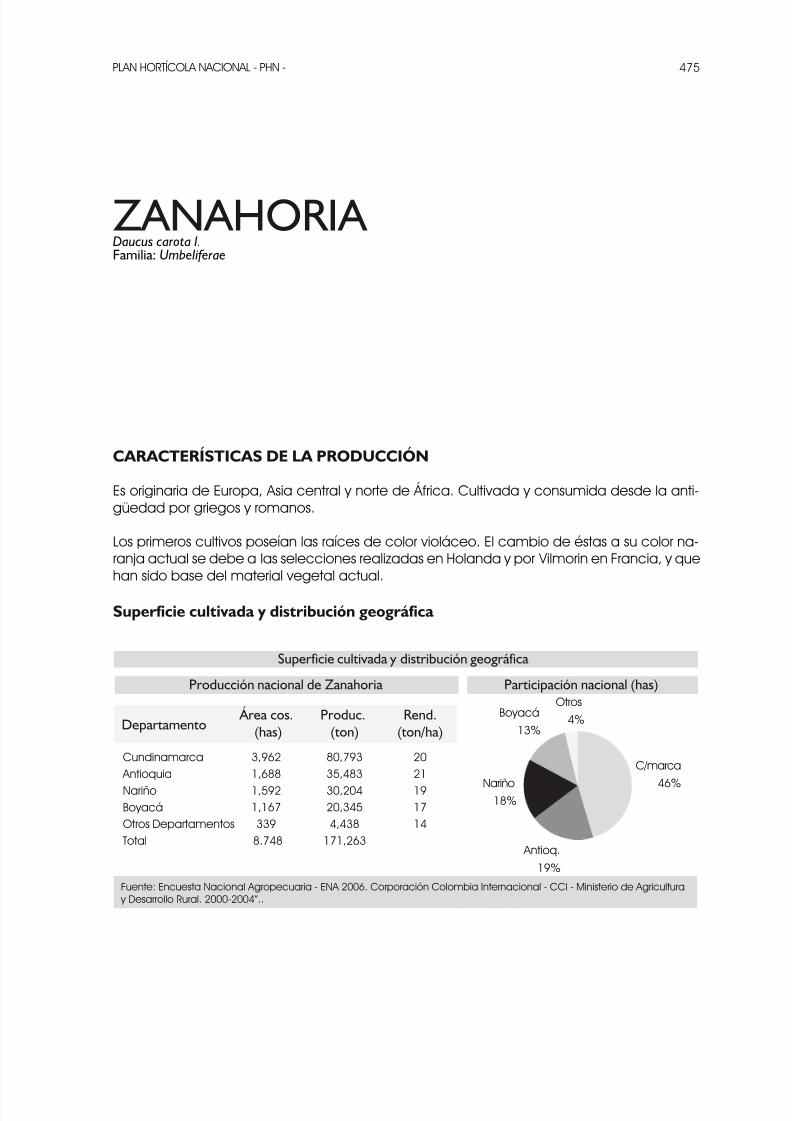

2. ENTORNO NACIONAL

CUADRO 14

Área y Producción de hortalizas en Colombia, 2006

Fuente: Encuesta Nacional Agropecuaria, 2006. CCI – Ministerio de Agricultura y Desarrollo Rural

Hortalizas Area sembrada

(has) Área cosechada

(has) Volumen producido

(tons)

Acelga 740 740 17.010

Ahuyama 5.6 5.750 51.066

Aji 216 808 7.735

Ajo 508 454 10.326

Alcachofa 44 45 161

Apio 251 0 1.708

Aromáticas 2.270 1.385 3.447

Arveja 33.33 31.871 111.76

Berenjena 260 257 2.881

Brócoli 134 106 1.201

Calabaza 266 283 1.720

Cebolla cabezona 15.718 15.440 27.160

Cebolla larga 12.11 11.633 271.75

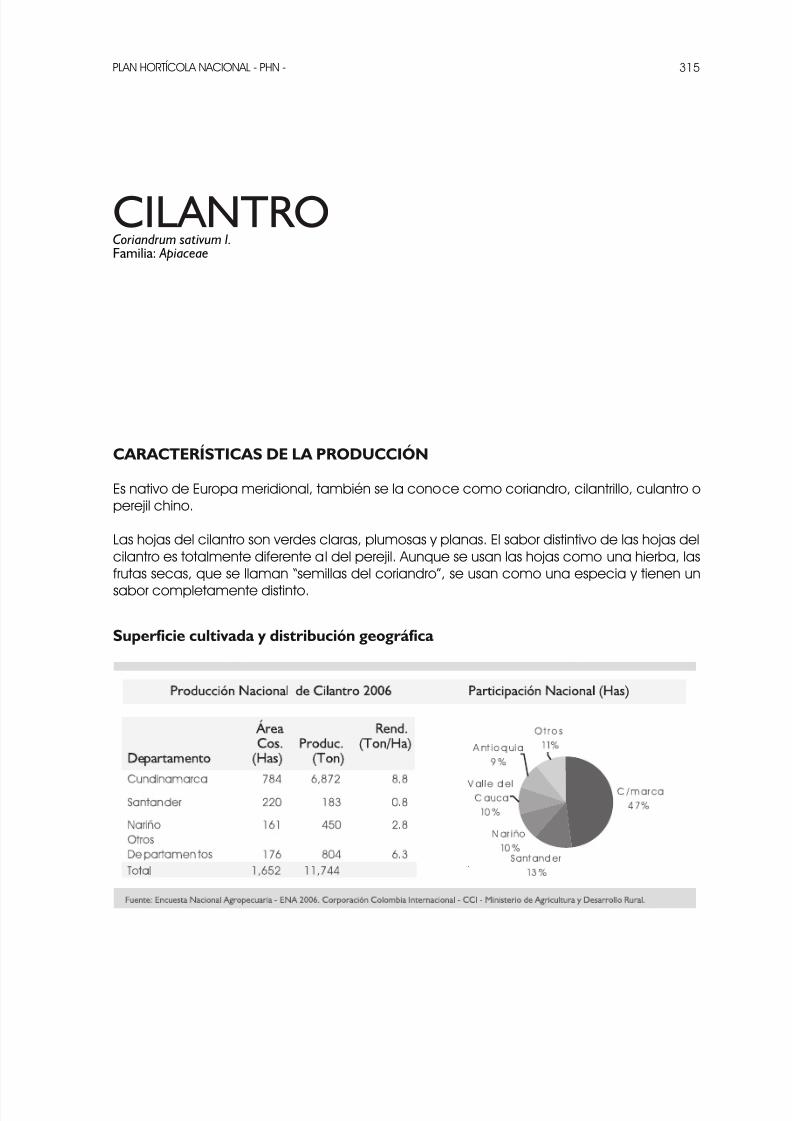

Cilantro 1.683 1.652 11.745

Col 4 4 30

Coliflor 334 268 6.804

Espinaca 246 246 1.353

Habichuela 6.282 6.016 4.700

Huertos hortícolas 807 65 80

Lechuga 1.534 1.520 45.015

Pepino cohombro 828 788 8.22

Pepino guiso 667 662 6.015

Perejil 11 11 285

Pimentón 1.131 1.180 17.612

Remolacha 700 665 13.222

Repollitas de bruselas 27 27 238

Repollo 2.186 2.150 50.767

Tomate 10.070 8.688 241.87

Zanahoria 8.40 8.748 171.263

Zapallo 160 160 1.011

Total general 107.50 101.81 1.37.842

7/16/2019 Plan Nacional Horticola

http://slidepdf.com/reader/full/plan-nacional-horticola 42/538

2. ENTORNO NACIONAL42

En total se cosecharon 101.81 hectáreas con un volumen de producción de 1.37.842 to-neladas. Continuando con la tendencia histórica, la cebolla de bulbo domina la produccióncon un aproximado de 27 mil toneladas, seguida por la cebolla larga, el tomate y la zana-horia. Por su parte, la arveja domina en área de producción, con un aproximado de 31 milhectáreas, seguida por la cebolla de bulbo, la cebolla larga y el tomate.

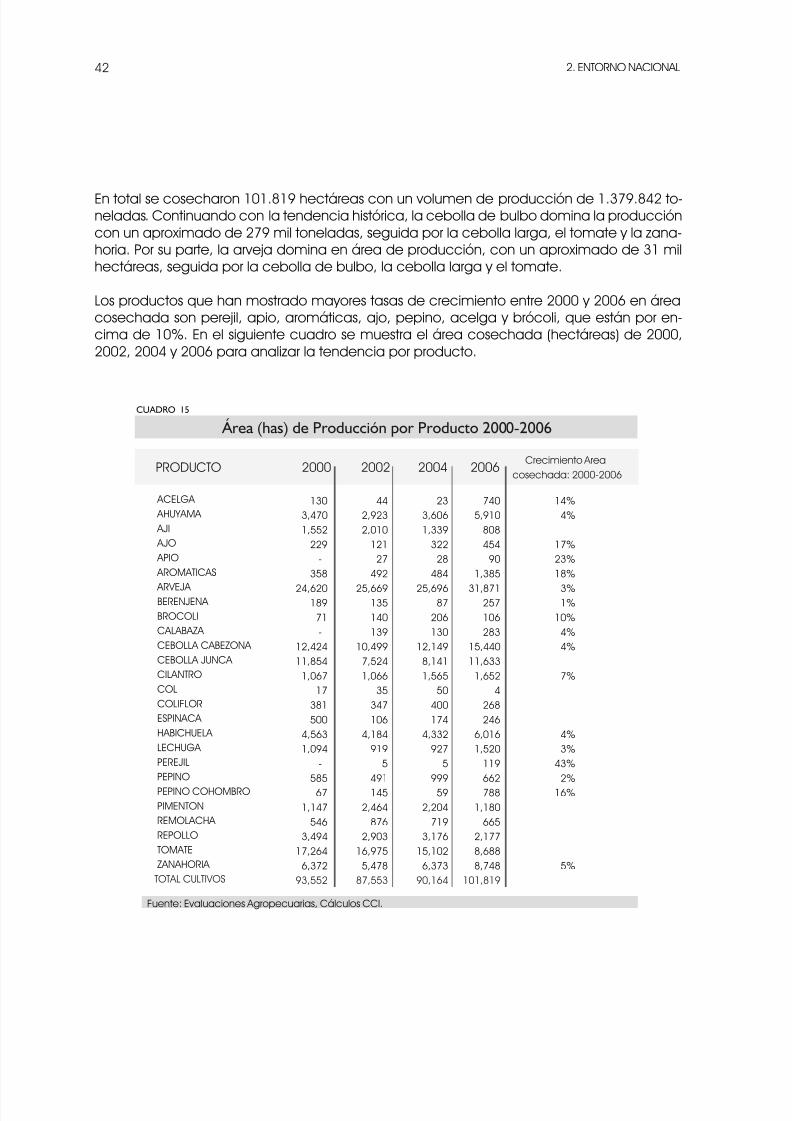

Los productos que han mostrado mayores tasas de crecimiento entre 2000 y 2006 en áreacosechada son perejil, apio, aromáticas, ajo, pepino, acelga y brócoli, que están por en-cima de 10%. En el siguiente cuadro se muestra el área cosechada (hectáreas) de 2000,2002, 2004 y 2006 para analizar la tendencia por producto.

CUADRO 15

ACELGA AHUYAMA AJIAJOAPIO

AROMATICAS

ARVEJA BERENJENA BROCOLICALABAZA CEBOLLA CABEZONA CEBOLLA JUNCA CILANTROCOLCOLIFLORESPINACA HABICHUELA LECHUGA PEREJILPEPINO

PEPINO COHOMBROPIMENTONREMOLACHA REPOLLOTOMATEZANAHORIA TOTAL CULTIVOS

1303,4701,552

22-

358

24,6201871-

12,42411,854

1,06717

381500

4,5631,04

-58567

1,147546

3,4417,264

6,3723,552

442,232,010

12127

42

25,6613514013

10,47,5241,066

35347106

4,1841

541145

2,464876

2,0316,755,478

87,553

233,6061,33

32228

484

25,6687

206130

12,148,1411,565

50400174

4,33227

55

2,20471

3,17615,1026,373

0,164

7405,10

808454

01,385

31,871257106283

15,44011,6331,652

4268246

6,0161,520

11662788

1,180665

2,1778,6888,748

101,81

14%4%

17%23%18%

3%1%

10%4%4%

7%

4%3%

43%2%

16%

5%

PRODUCTO 2000 2002 2004 2006

Área (has) de Producción por Producto 2000-2006

Fuente: Evaluaciones Agropecuarias, Cálculos CCI.

Crecimiento Areacosechada: 2000-2006

7/16/2019 Plan Nacional Horticola

http://slidepdf.com/reader/full/plan-nacional-horticola 43/538

PLAN HORTÍCOLA NACIONAL - PHN - 43

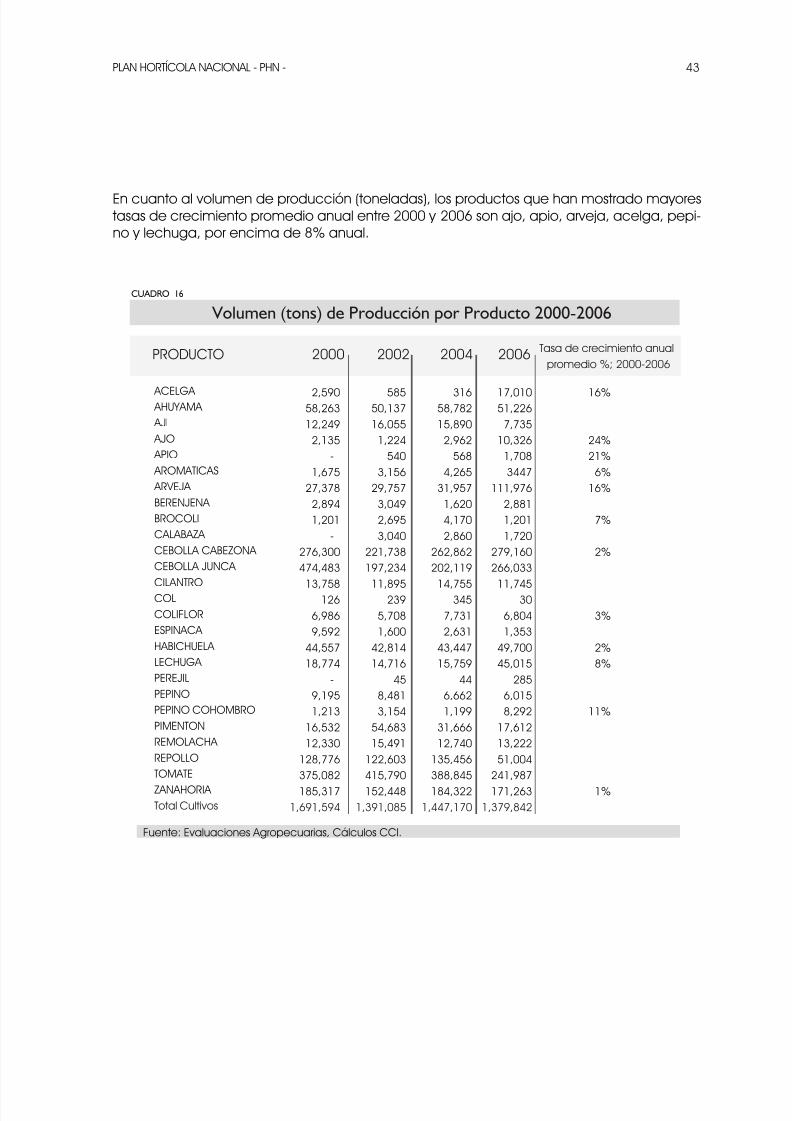

En cuanto al volumen de producción (toneladas), los productos que han mostrado mayorestasas de crecimiento promedio anual entre 2000 y 2006 son ajo, apio, arveja, acelga, pepi-no y lechuga, por encima de 8% anual.

CUADRO 16

ACELGA AHUYAMA AJIAJOAPIO AROMATICAS ARVEJA BERENJENA BROCOLICALABAZA CEBOLLA CABEZONA CEBOLLA JUNCA CILANTROCOLCOLIFLORESPINACA HABICHUELA LECHUGA PEREJILPEPINOPEPINO COHOMBROPIMENTONREMOLACHA REPOLLOTOMATE

ZANAHORIA Total Cultivos

2,5058,26312,242,135

-1,675

27,3782,841,201

-276,300474,483

13,7581266,86,52

44,55718,774

-,151,213

16,53212,330

128,776375,082

185,3171,61,54

58550,13716,0551,224

5403,156

2,7573,042,653,040

221,73817,234

11,85235,7081,600

42,81414,716

458,4813,154

54,68315,41

122,603415,70

152,4481,31,085

31658,78215,802,62

5684,265

31,571,6204,1702,860

262,862202,11

14,7553457,7312,631

43,44715,75

446,6621,1

31,66612,740

135,456388,845

184,3221,447,170

17,01051,2267,735

10,3261,7083447

111,762,8811,2011,720

27,160266,033

11,745306,8041,353

4,70045,015

2856,0158,22

17,61213,22251,004

241,87

171,2631,37,842

16%

24%21%

6%16%

7%

2%

3%

2%8%

11%

1%

PRODUCTO 2000 2002 2004 2006

Volumen (tons) de Producción por Producto 2000-2006

Fuente: Evaluaciones Agropecuarias, Cálculos CCI.

Tasa de crecimiento anualpromedio %; 2000-2006

7/16/2019 Plan Nacional Horticola

http://slidepdf.com/reader/full/plan-nacional-horticola 44/538

2. ENTORNO NACIONAL44

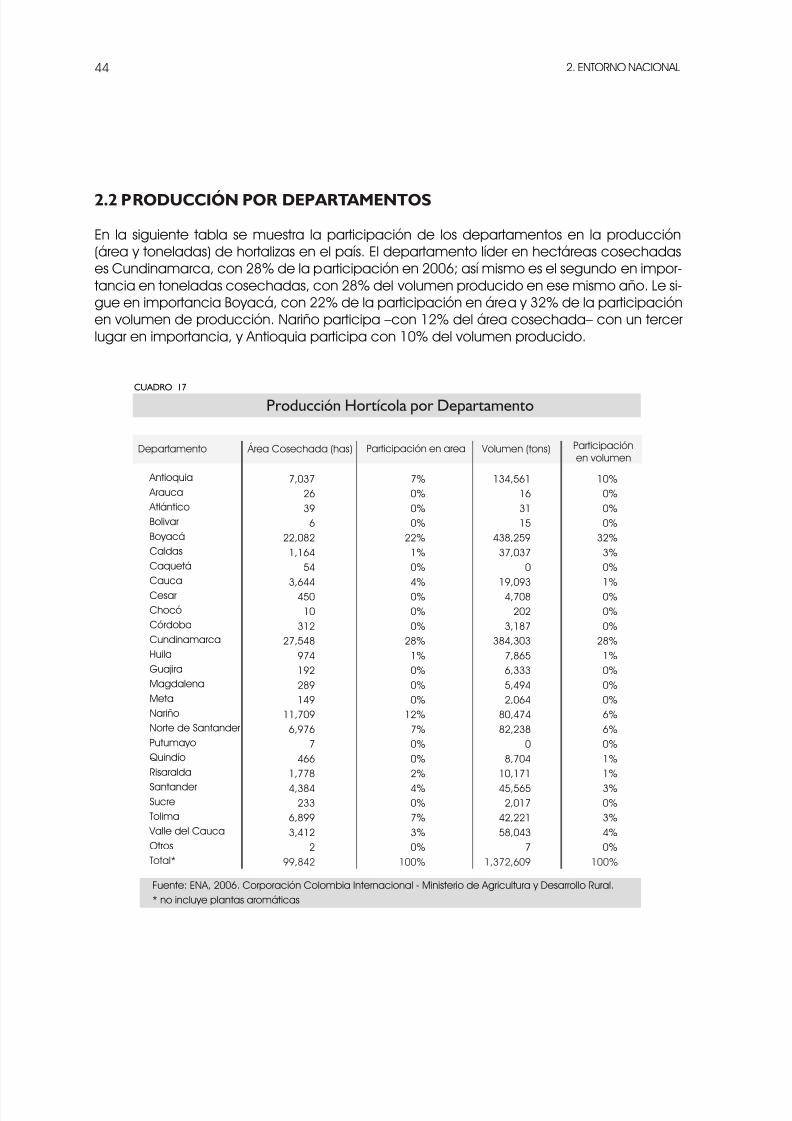

2.2 PRODUCCIÓN POR DEPARTAMENTOS

En la siguiente tabla se muestra la participación de los departamentos en la producción(área y toneladas) de hortalizas en el país. El departamento líder en hectáreas cosechadases Cundinamarca, con 28% de la participación en 2006; así mismo es el segundo en impor-tancia en toneladas cosechadas, con 28% del volumen producido en ese mismo año. Le si-gue en importancia Boyacá, con 22% de la participación en área y 32% de la participaciónen volumen de producción. Nariño participa –con 12% del área cosechada– con un tercerlugar en importancia, y Antioquia participa con 10% del volumen producido.

CUADRO 17

Antioquia Arauca AtlánticoBolivarBoyacáCaldasCaquetáCaucaCesarChocóCórdobaCundinamarcaHuilaGuajiraMagdalenaMetaNariñoNorte de SantanderPutumayoQuindíoRisaralda

SantanderSucreTolima

Valle del CaucaOtrosTotal*

7,0372636

22,0821,164

543,644

45010

31227,548

74122814

11,706,76

7466

1,778

4,384233

6,83,412

2,842

7%0%0%0%

22%1%0%4%0%0%0%

28%1%0%0%0%

12%7%0%0%2%

4%0%7%3%0%

100%

134,561163115

438,2537,037

01,034,708

2023,187

384,3037,8656,3335,442,064

80,47482,238

08,704

10,171

45,5652,017

42,22158,043

71,372,60

10%0%0%0%

32%3%0%1%0%0%0%

28%1%0%0%0%6%6%0%1%1%

3%0%3%4%0%

100%

Producción Hortícola por Departamento

Fuente: ENA, 2006. Corporación Colombia Internacional - Ministerio de Agricultura y Desarrollo Rural.* no incluye plantas aromáticas

Departamento Área Cosechada (has) Participación en area Volumen (tons) Participaciónen volumen

7/16/2019 Plan Nacional Horticola

http://slidepdf.com/reader/full/plan-nacional-horticola 45/538

PLAN HORTÍCOLA NACIONAL - PHN - 45

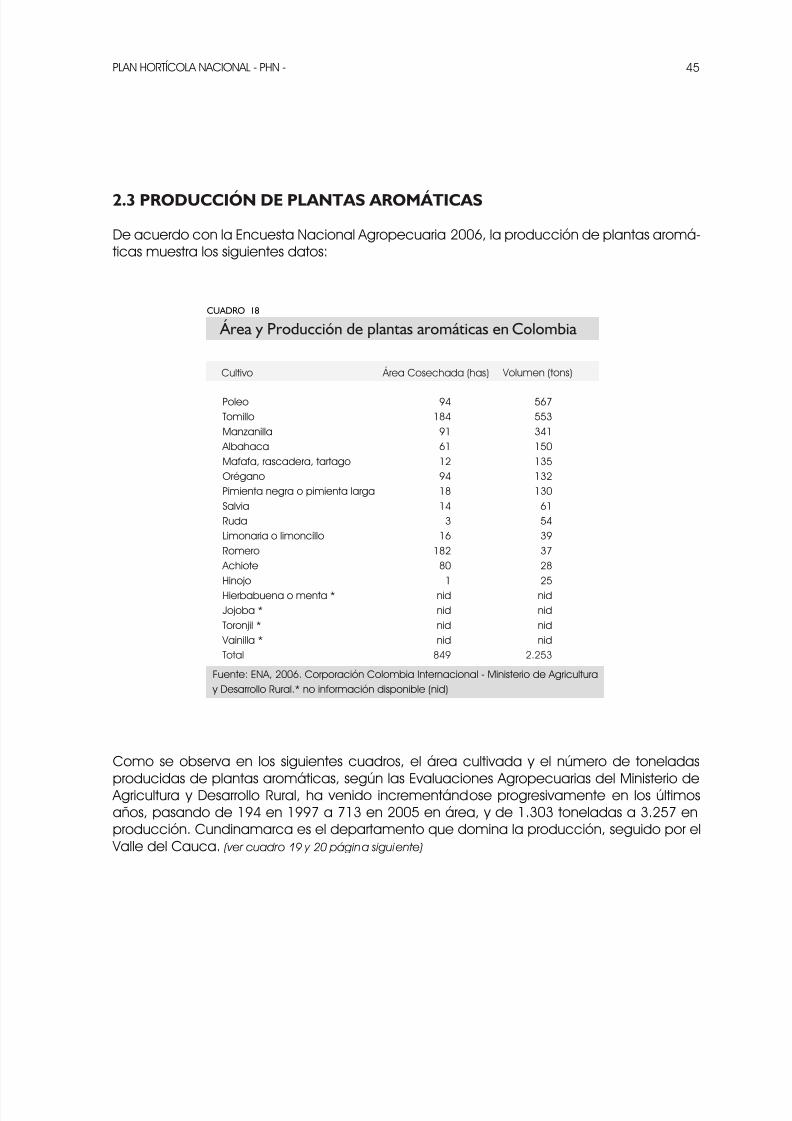

2.3 PRODUCCIÓN DE PLANTAS AROMÁTICAS

De acuerdo con la Encuesta Nacional Agropecuaria 2006, la producción de plantas aromá-ticas muestra los siguientes datos:

Como se observa en los siguientes cuadros, el área cultivada y el número de toneladas

producidas de plantas aromáticas, según las Evaluaciones Agropecuarias del Ministerio de Agricultura y Desarrollo Rural, ha venido incrementándose progresivamente en los últimosaños, pasando de 14 en 17 a 713 en 2005 en área, y de 1.303 toneladas a 3.257 enproducción. Cundinamarca es el departamento que domina la producción, seguido por el

Valle del Cauca. (ver cuadro 1 y 20 página siguiente)

CUADRO 18

PoleoTomilloManzanilla

AlbahacaMafafa, rascadera, tartagoOréganoPimienta negra o pimienta largaSalviaRudaLimonaria o limoncilloRomero

AchioteHinojoHierbabuena o menta *Jojoba *Toronjil *

Vainilla *Total

4184

1611241814

316

18280

1nidnidnidnid

84

567553341150135132130

61543372825nidnidnidnid

2.253

Área y Producción de plantas aromáticas en Colombia

Fuente: ENA, 2006. Corporación Colombia Internacional - Ministerio de Agricultura y Desarrollo Rural.* no información disponible (nid)

Cultivo Área Cosechada (has) Volumen (tons)

7/16/2019 Plan Nacional Horticola

http://slidepdf.com/reader/full/plan-nacional-horticola 46/538

2. ENTORNO NACIONAL46

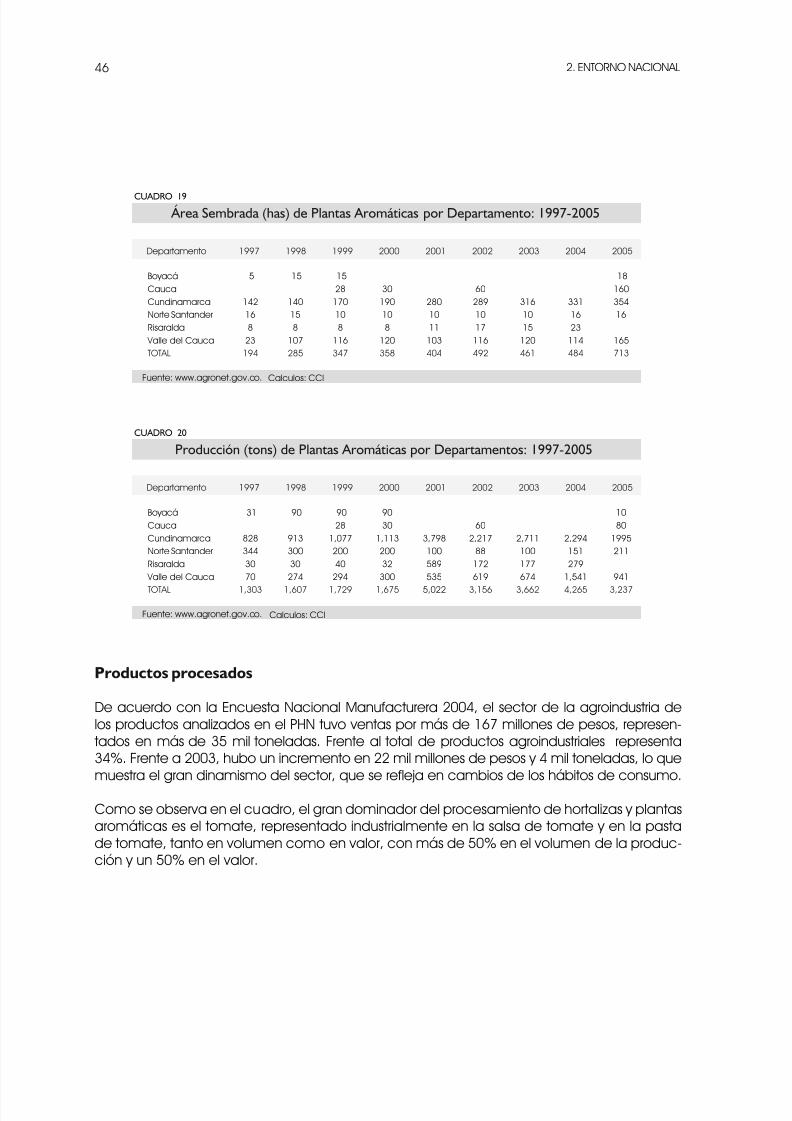

Productos procesados

De acuerdo con la Encuesta Nacional Manufacturera 2004, el sector de la agroindustria delos productos analizados en el PHN tuvo ventas por más de 167 millones de pesos, represen-tados en más de 35 mil toneladas. Frente al total de productos agroindustriales representa34%. Frente a 2003, hubo un incremento en 22 mil millones de pesos y 4 mil toneladas, lo quemuestra el gran dinamismo del sector, que se refleja en cambios de los hábitos de consumo.

Como se observa en el cuadro, el gran dominador del procesamiento de hortalizas y plantasaromáticas es el tomate, representado industrialmente en la salsa de tomate y en la pastade tomate, tanto en volumen como en valor, con más de 50% en el volumen de la produc-ción y un 50% en el valor.

BoyacáCaucaCundinamarcaNorte SantanderRisaralda

Valle del CaucaTOTAL

5

142168

2314

15

140158

107285

1528

170108

116347

30

10108

120358

2801011

103404

6028101711642

3161015

120461

3311623

114484

1816035416

165713

Área Sembrada (has) de Plantas Aromáticas por Departamento: 1997-2005CUADRO 19

Departamento 17 18 1 2000 2001 2002 2003 2004 2005

Fuente: www.agronet.gov.co.

BoyacáCaucaCundinamarcaNorte SantanderRisaralda

Valle del Cauca

TOTAL

31

8283443070

1,303

0

1330030274

1,607

028

1,07720040

24

1,72

030

1,11320032

300

1,675

3,7810058535

5,022

602,217

8817261

3,156

2,711100177674

3,662

2,2415127

1,541

4,265

1080

15211

41

3,237

Producción (tons) de Plantas Aromáticas por Departamentos: 1997-2005CUADRO 20

Departamento 17 18 1 2000 2001 2002 2003 2004 2005

Fuente: www.agronet.gov.co.

Calculos: CCI

Calculos: CCI

7/16/2019 Plan Nacional Horticola

http://slidepdf.com/reader/full/plan-nacional-horticola 47/538

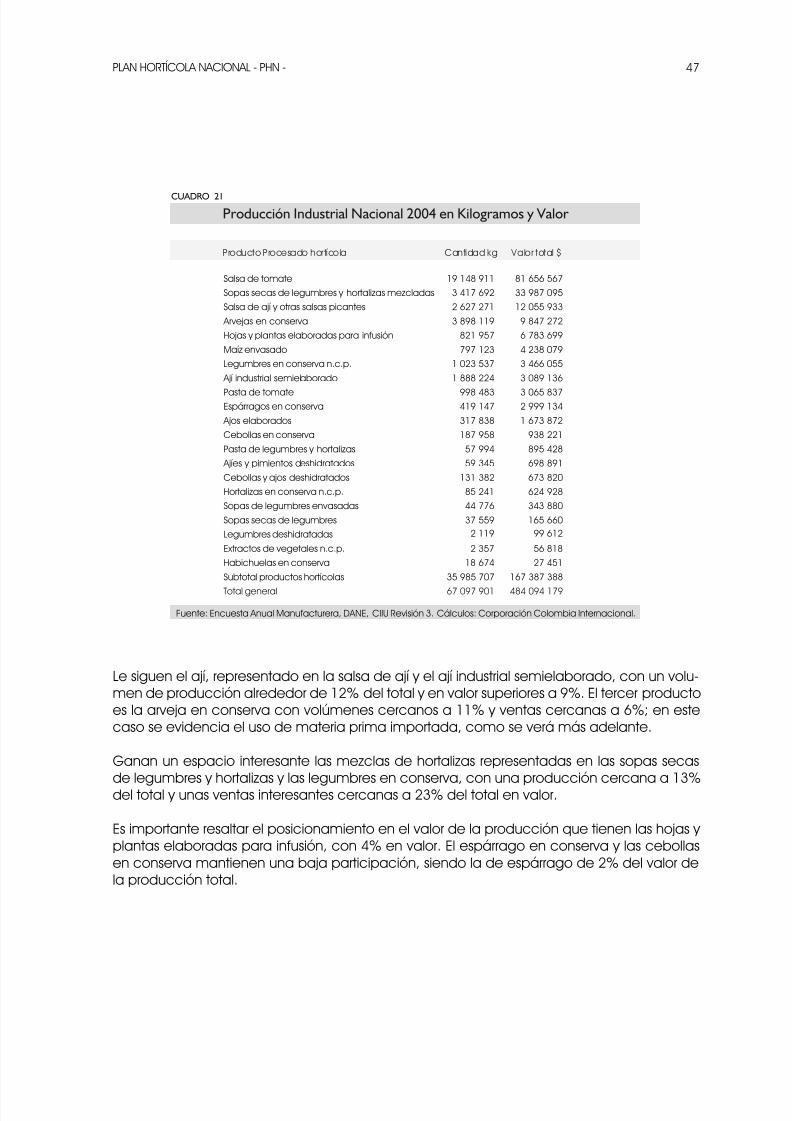

PLAN HORTÍCOLA NACIONAL - PHN - 47

Le siguen el ají, representado en la salsa de ají y el ají industrial semielaborado, con un volu-men de producción alrededor de 12% del total y en valor superiores a %. El tercer productoes la arveja en conserva con volúmenes cercanos a 11% y ventas cercanas a 6%; en estecaso se evidencia el uso de materia prima importada, como se verá más adelante.

Ganan un espacio interesante las mezclas de hortalizas representadas en las sopas secasde legumbres y hortalizas y las legumbres en conserva, con una producción cercana a 13%del total y unas ventas interesantes cercanas a 23% del total en valor.

Es importante resaltar el posicionamiento en el valor de la producción que tienen las hojas y plantas elaboradas para infusión, con 4% en valor. El espárrago en conserva y las cebollasen conserva mantienen una baja participación, siendo la de espárrago de 2% del valor dela producción total.

CUADRO 21

Salsa de tomate

Sopas secas de legumbres y hortalizas mezcladas

Salsa de ají y otras salsas picantes