Embed Size (px)

Citation preview

PERTEMUAN KE-12

PAJAK PENGHASILAN PASAL 25

Pokok bahasan1. Pajak Penghasilan Pasal 252. Perhitungan PPh Pasal 253. PPh Pasal 25 dan SPT Bagian Tahun Pajak4. PPh Pasal 25 sebelum SPT Tahunan5. PPh Pasal 25 dan Surat Ketetapan Pajak6. PPh Pasal 25 Wajib Pajak baru7. PPh Pasal 25 bagi Wajib Pajak bank dan sewa guna usaha8. PPh Pasal 25 bagi Wajib Pajak BUMN dan BUMD9. PPh Pasal 25 bagi Wajib Pajak masuk bursa dan Wajib Pajak

lainnya10. PPh Pasal 25 Wajib Pajak Orang Pribadi Pengusaha Tertentu11. SPT Masa PPh Pasal 2512. Penghasilan dan Pembayaran PPh Pasal 2

Pajak Penghasilan Pasal 25adalah angsuran Pajak Penghasilan (PPh) dalam tahun pajak berjalanuntuk setiap bulan yang harus dibayar sendiri oleh Wajib Pajak.Besarnya angsuran pajak dalam tahun pajak berjalan yang harus dibayarsendiri oleh Wajib Pajak untuk setiap bulan adalah sebesar PPh yangterutang menurut SPT Tahunan PPh tahun pajak yang lalu dikurangidengan:a. PPh yang dipotong sebagaimana dimaksud dalam Pasal 21 dan Pasal

23 serta PPh yang dipungut sebagaimana dimaksud dalam Pasal 22;dan

b. PPh yang dibayar atau terutang di luar negeri yang boleh dikreditkansebagaimana dimaksud dalam Pasal 24

dibagi 12 (dua belas) atau banyaknya bulan dalam bagian tahun pajak.

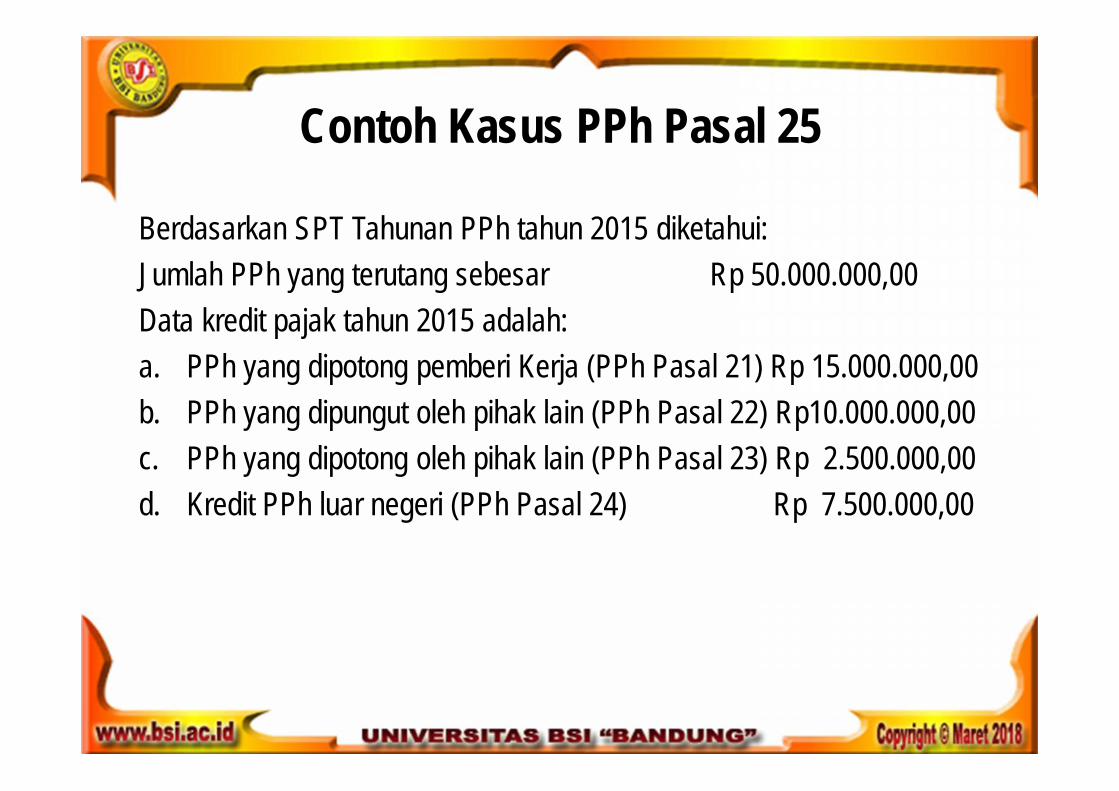

Contoh Kasus PPh Pasal 25

Berdasarkan SPT Tahunan PPh tahun 2015 diketahui:Jumlah PPh yang terutang sebesar Rp 50.000.000,00Data kredit pajak tahun 2015 adalah:a. PPh yang dipotong pemberi Kerja (PPh Pasal 21) Rp 15.000.000,00b. PPh yang dipungut oleh pihak lain (PPh Pasal 22) Rp10.000.000,00c. PPh yang dipotong oleh pihak lain (PPh Pasal 23) Rp 2.500.000,00d. Kredit PPh luar negeri (PPh Pasal 24) Rp 7.500.000,00

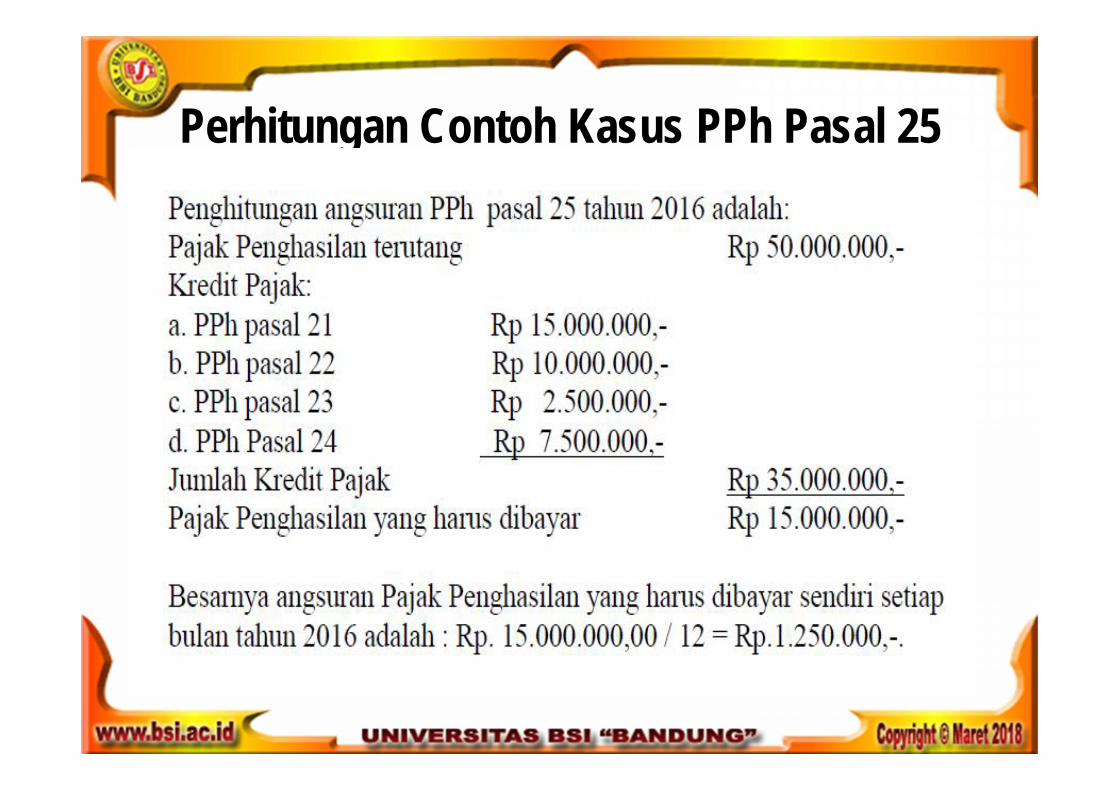

Perhitungan Contoh Kasus PPh Pasal 25

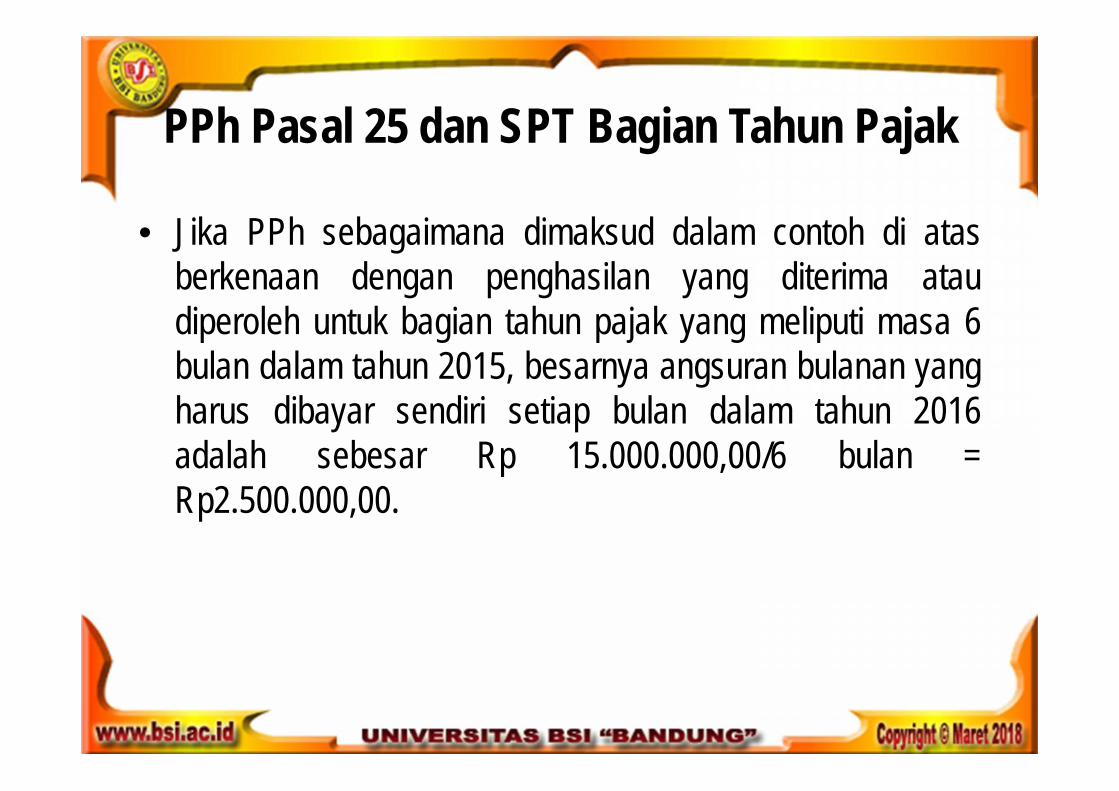

PPh Pasal 25 dan SPT Bagian Tahun Pajak

• Jika PPh sebagaimana dimaksud dalam contoh di atasberkenaan dengan penghasilan yang diterima ataudiperoleh untuk bagian tahun pajak yang meliputi masa 6bulan dalam tahun 2015, besarnya angsuran bulanan yangharus dibayar sendiri setiap bulan dalam tahun 2016adalah sebesar Rp 15.000.000,00/6 bulan =Rp2.500.000,00.

PPh Pasal 25 sebelum SPT Tahunana. Besarnya angsuran pajak yang harus dibayar sendiri oleh Wajib

Pajak untuk bulan-bulan sebelum SPT Tahunan PPhdisampaikan sama dengan besarnya angsuran pajak untuk bulanterakhir tahun pajak yang lalu.

b. Batas waktu penyampaian SPT Tahunan PPh bagi Wajib Pajakorang pribadi adalah akhir bulan ketiga tahun pajak berikutnyadan bagi Wajib Pajak badan adalah akhir bulan keempat tahunpajak berikutnya.

c. Besarnya angsuran pajak untuk bulan-bulan sebelum SPTTahunan Pajak Penghasilan disampaikan sebelum batas waktupenyampaian SPT Tahunan adalah sama dengan angsuranpajak untuk bulan terakhir dari tahun pajak yang lalu.

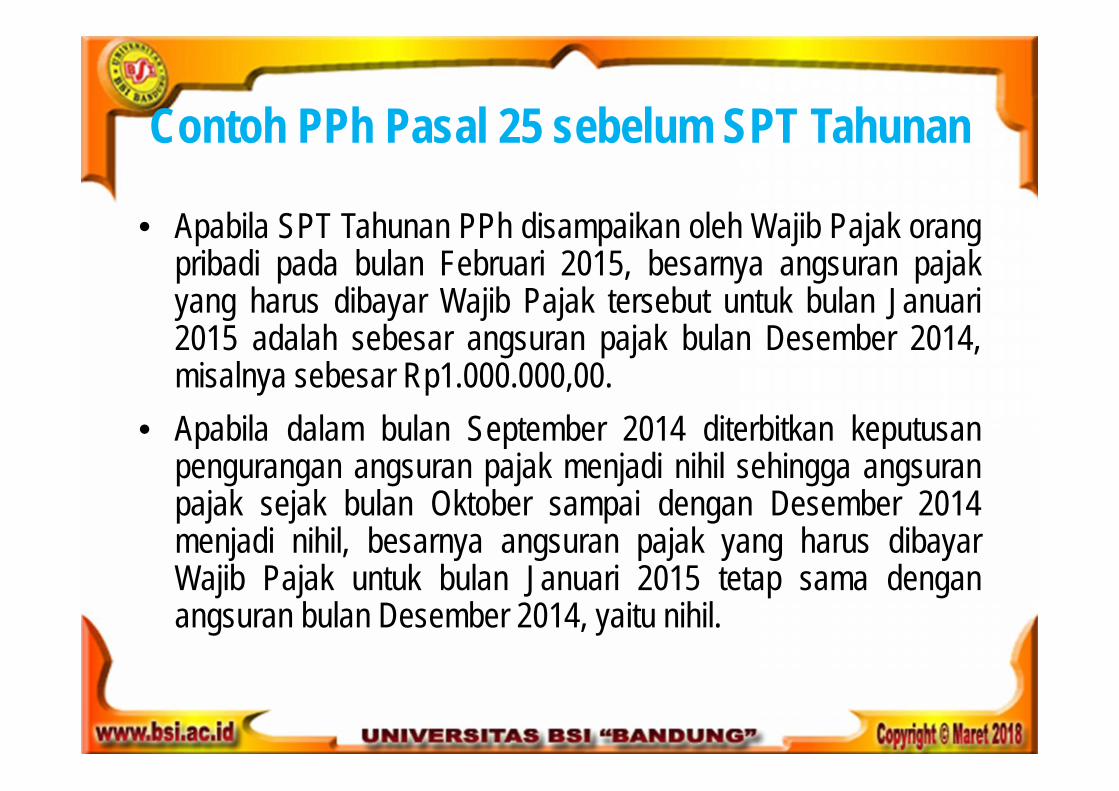

Contoh PPh Pasal 25 sebelum SPT Tahunan

• Apabila SPT Tahunan PPh disampaikan oleh Wajib Pajak orangpribadi pada bulan Februari 2015, besarnya angsuran pajakyang harus dibayar Wajib Pajak tersebut untuk bulan Januari2015 adalah sebesar angsuran pajak bulan Desember 2014,misalnya sebesar Rp1.000.000,00.

• Apabila dalam bulan September 2014 diterbitkan keputusanpengurangan angsuran pajak menjadi nihil sehingga angsuranpajak sejak bulan Oktober sampai dengan Desember 2014menjadi nihil, besarnya angsuran pajak yang harus dibayarWajib Pajak untuk bulan Januari 2015 tetap sama denganangsuran bulan Desember 2014, yaitu nihil.

PPh 25 dan Surat Ketetapan Pajak1. Apabila dalam tahun pajak berjalan diterbitkan surat ketetapan pajak untuk tahun

pajak yang lalu, besarnya angsuran pajak dihitung kembali berdasarkan suratketetapan pajak tersebut dan berlaku mulai bulan berikutnya setelah bulanpenerbitan surat ketetapan pajak.

2. Penetapan penghitungan besarnya angsuran pajak berdasarkan:a. Wajib Pajak berhak atas kompensasi kerugian;b. Wajib Pajak memperoleh penghasilan tidak teratur;c. SPT Tahunan PPh tahun yang lalu disampaikan setelah lewat batas waktu

yang ditentukan;d. Wajib Pajak diberikan perpanjangan jangka waktu penyampaian SPT

Tahunan PPh;e. Wajib Pajak membetulkan sendiri SPT Tahunan PPh yang mengakibatkan

angsuran bulanan lebih besar dari angsuran bulanan sebelum pembetulan;dan

f. Terjadi perubahan keadaan usaha atau kegiatan Wajib Pajak

Contoh PPh 25 dan Surat Ketetapan Pajak

• Berdasarkan SPT Tahunan PPh tahun pajak 2015 yangdisampaikan Wajib Pajak dalam bulan Februari 2016, perhitunganbesarnya angsuran pajak yang harus dibayar adalah sebesarRp1.250.000,00. Dalam bulan Juni 2016 diterbitkan suratketetapan pajak tahun pajak 2015 yang menghasilkan besarnyaangsuran pajak setiap bulan sebesar Rp2.000.000,00.

• Besarnya angsuran pajak mulai bulan Juli 2016 adalah sebesarRp2.000.000,00. Penetapan besarnya angsuran pajakberdasarkan surat ketetapan pajak tersebut bisa sama, lebihbesar, atau lebih kecil dari angsuran pajak sebelumnyaberdasarkan Surat Pemberitahuan Tahunan.

Wajib Pajak Baru Wajib Pajak Baru adalah Wajib Pajak orang pribadi dan badan yang

baru pertama kali memperoleh penghasilan dari usaha ataupekerjaan bebas dalam tahun pajak berjalan.

Untuk Wajib Pajak orang pribadi baru, jumlah penghasilan neto fiskalyang disetahunkan dikurangi terlebih dahulu dengan PenghasilanTidak Kena Pajak.

Dalam hal Wajib Pajak baru berupa Wajib Pajak badan yangmempunyai kewajiban membuat laporan berkala, besarnya angsuranPPh Pasal 25 adalah sebesar PPh yang dihitung berdasarkanpenerapan tarif umum atas proyeksi laba-rugi fiskal pada laporanberkala pertama yang disetahunkan, dibagi 12.

PPh Pasal 25 Wajib Pajak baru• Besarnya angsuran PPh Pasal 25 untuk Wajib Pajak baru adalah

sebesar PPh yang dihitung berdasarkan penerapan tarif umum ataspenghasilan neto sebulan yang disetahunkan, dibagi 12.

• dalam hal Wajib Pajak menyelenggarakan pembukuan dan daripembukuannya dapat dihitung besarnya penghasilan neto setiapbulan, penghasilan neto fiskal dihitung berdasarkan pembukuannya;

• dalam hal Wajib Pajak hanya menyelenggarakan pencatatan denganmenggunakan Norma Penghitungan Penghasilan Neto ataumenyelenggarakan pembukuan tetapi dari pembukuannya tidakdapat dihitung besarnya penghasilan neto setiap bulan, penghasilanneto fiskal dihitung berdasarkan Norma Penghitungan PenghasilanNeto atas peredaran atau penerimaan bruto.

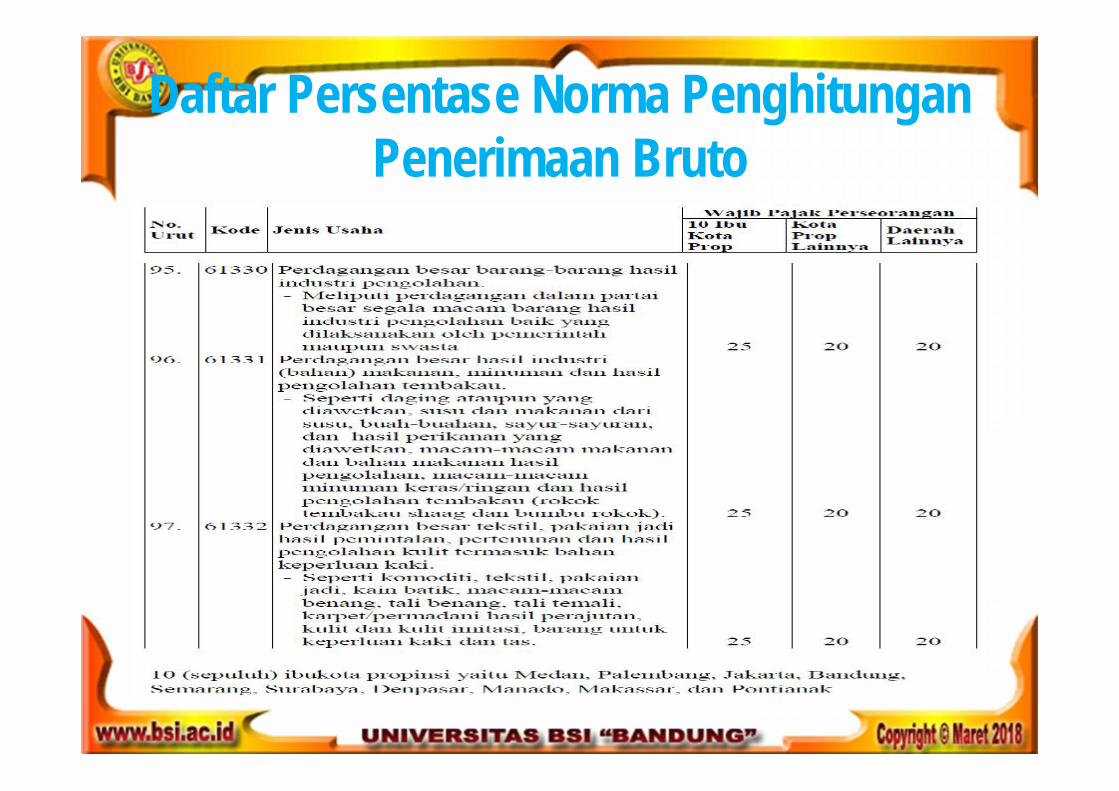

Daftar Persentase Norma PenghitunganPenerimaan Bruto

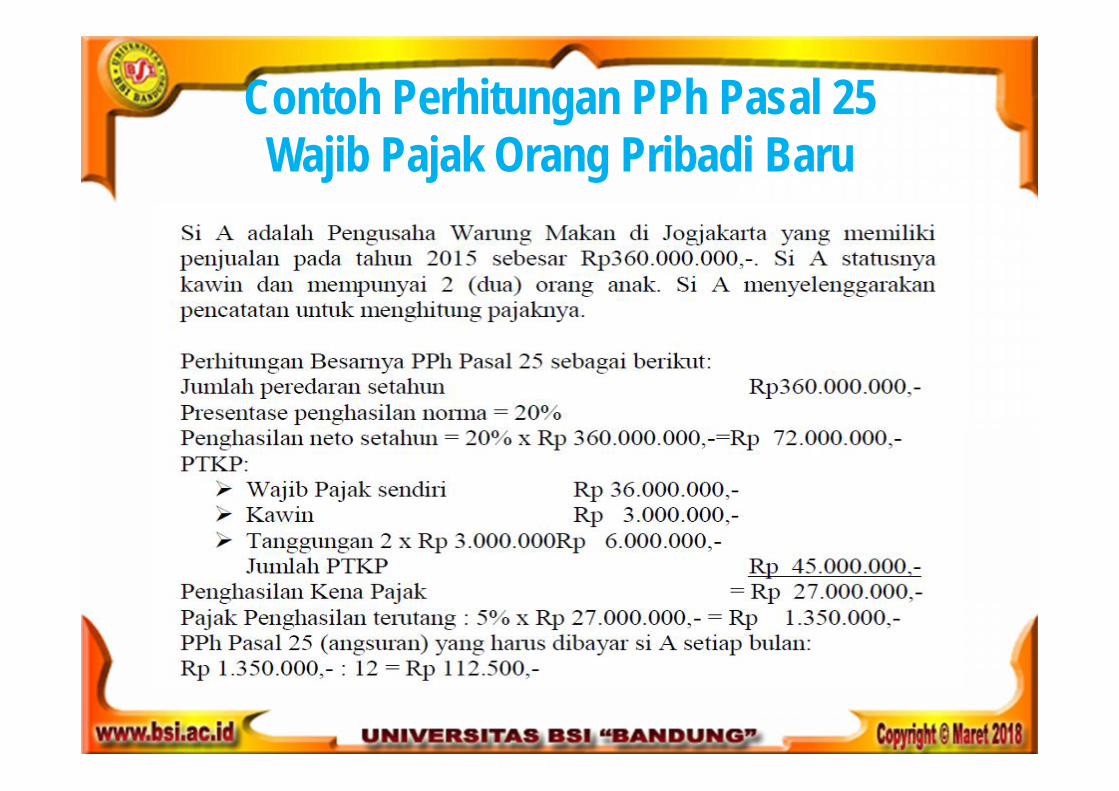

Contoh Perhitungan PPh Pasal 25Wajib Pajak Orang Pribadi Baru

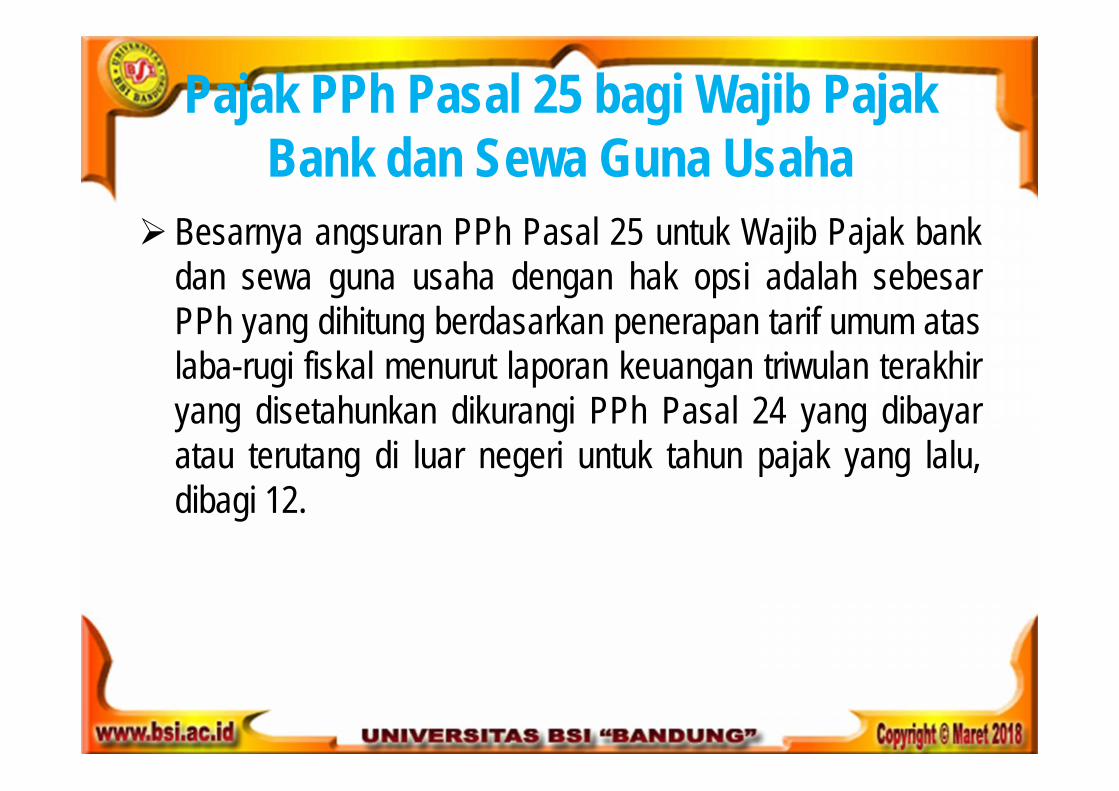

Pajak PPh Pasal 25 bagi Wajib PajakBank dan Sewa Guna Usaha

Besarnya angsuran PPh Pasal 25 untuk Wajib Pajak bankdan sewa guna usaha dengan hak opsi adalah sebesarPPh yang dihitung berdasarkan penerapan tarif umum ataslaba-rugi fiskal menurut laporan keuangan triwulan terakhiryang disetahunkan dikurangi PPh Pasal 24 yang dibayaratau terutang di luar negeri untuk tahun pajak yang lalu,dibagi 12.

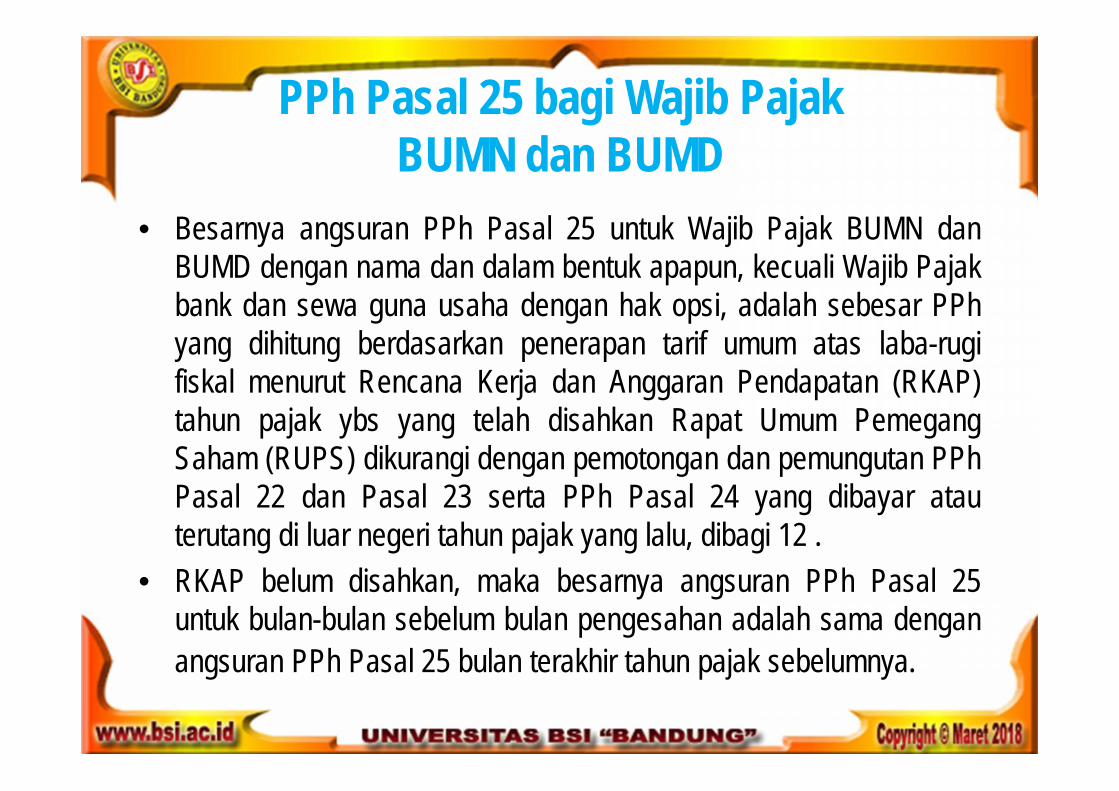

PPh Pasal 25 bagi Wajib PajakBUMN dan BUMD

• Besarnya angsuran PPh Pasal 25 untuk Wajib Pajak BUMN danBUMD dengan nama dan dalam bentuk apapun, kecuali Wajib Pajakbank dan sewa guna usaha dengan hak opsi, adalah sebesar PPhyang dihitung berdasarkan penerapan tarif umum atas laba-rugifiskal menurut Rencana Kerja dan Anggaran Pendapatan (RKAP)tahun pajak ybs yang telah disahkan Rapat Umum PemegangSaham (RUPS) dikurangi dengan pemotongan dan pemungutan PPhPasal 22 dan Pasal 23 serta PPh Pasal 24 yang dibayar atauterutang di luar negeri tahun pajak yang lalu, dibagi 12 .

• RKAP belum disahkan, maka besarnya angsuran PPh Pasal 25untuk bulan-bulan sebelum bulan pengesahan adalah sama denganangsuran PPh Pasal 25 bulan terakhir tahun pajak sebelumnya.

PPh Pasal 25 bagi Wajib PajakMasuk Bursa dan Wajib Pajak lainnya

• Besarnya angsuran PPh Pasal 25 untuk Wajib Pajakmasuk bursa dan Wajib Pajak lainnya yang berdasarkanketentuan diharuskan membuat laporan keuangan berkala,adalah sebesar PPh yang dihitung berdasarkan penerapantarif umum atas laba-rugi fiskal menurut laporan keuanganberkala terakhir yang disetahunkan di kurangi denganpemotongan dan pemungutan PPh Pasal 22 dan Pasal 23serta Pasal 24 yang dibayar atau terutang di luar negeriuntuk tahun pajak yang lalu, dibagi 12.

Wajib Pajak Orang Pribadi Pengusaha Tertentu

1. Wajib Pajak Orang Pribadi Pengusaha Tertentu adalahWajib Pajak Pajak orang pribadi yang melakukan kegiatanusaha sebagai pedagang pengecer yang mempunyai 1atau lebih tempat usaha.

2. Pedagang Pengecer adalah orang pribadi yangmelakukan:a. penjualan barang baik secara grosir maupun eceran

melalui suatu tempat usaha.b. penyerahan jasa melalui suatu tempat usaha.

Contoh perhitungan PPh pasal 25 WajibPajak Orang Pribadi Pengusaha Tertentu

Wajib Pajak Orang Pribadi Pengusaha Tertentu wajibmendaftarkan diri untuk memperoleh NPWP bagi setiaptempat usaha di Kantor Pelayanan Pajak yang wilayahkerjanya meliputi tempat usaha tersebut dan di KantorPelayanan Pajak yang wilayah kerjanya meliputi tempattinggal Wajib Pajak. Ketentuan wajib mendaftarkan diri juga berlaku dalam hal

tempat usaha dan tempat tinggal Wajib Pajak OrangPribadi Pengusaha Tertentu berada dalam wilayah kerjaKantor Pelayanan Pajak yang sama.

PPh Pasal 25 Wajib Pajak Orang PribadiPengusaha Tertentu

a. Besarnya angsuran PPh Pasal 25 untuk Wajib Pajak Orang PribadiPengusaha Tertentu, ditetapkan sebesar 0,75% dari jumlahperedaran bruto setiap bulan dari masing-masing tempat usaha

b. Pembayaran angsuran PPh Pasal 25 dilakukan melalui BankPersepsi atau Bank Devisa Persepsi atau Kantor Pos Persepsidengan menggunakan Surat Setoran Pajak yang mencantumkanNomor Pokok Wajib Pajak dengan memperhatikan tempatterdaftarnya.

c. Pembayaran angsuran PPh Pasal 25 merupakan kredit pajak atasPajak Penghasilan yang terutang untuk Tahun Pajak yangbersangkutan.

Contoh PPh pasal 25 Wajib Pajak OrangPribadi Pengusaha Tertentu

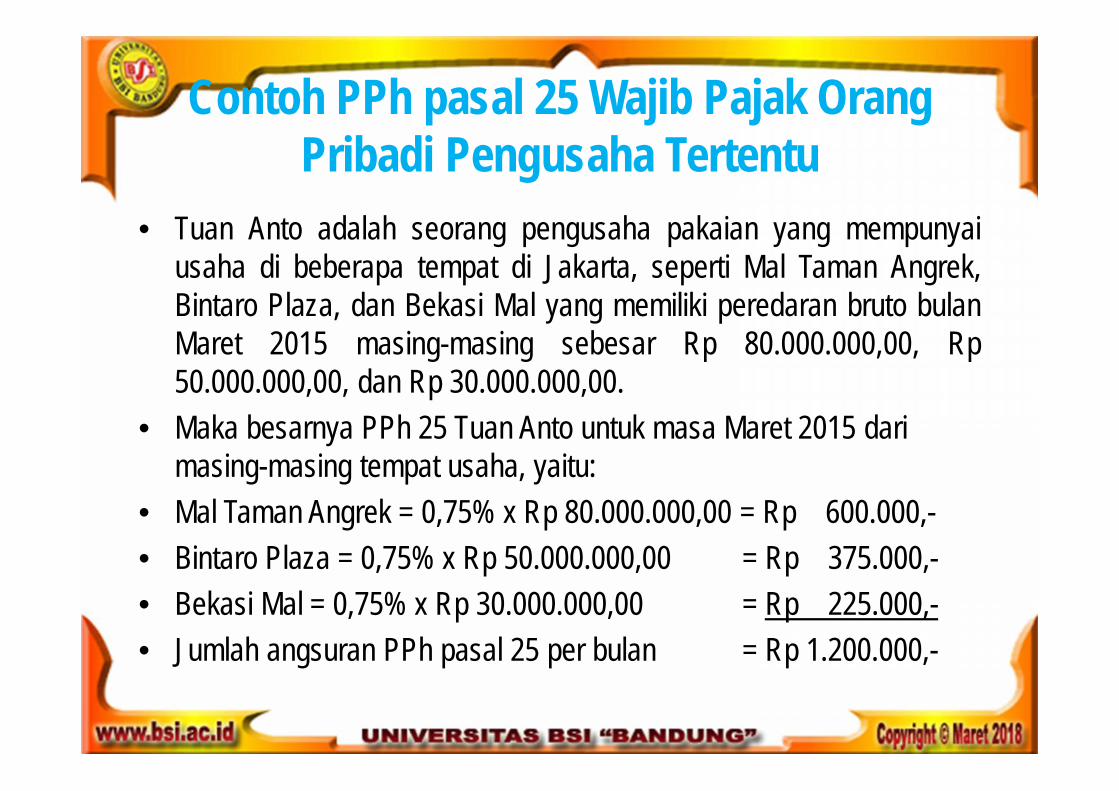

• Tuan Anto adalah seorang pengusaha pakaian yang mempunyaiusaha di beberapa tempat di Jakarta, seperti Mal Taman Angrek,Bintaro Plaza, dan Bekasi Mal yang memiliki peredaran bruto bulanMaret 2015 masing-masing sebesar Rp 80.000.000,00, Rp50.000.000,00, dan Rp 30.000.000,00.

• Maka besarnya PPh 25 Tuan Anto untuk masa Maret 2015 darimasing-masing tempat usaha, yaitu:

• Mal Taman Angrek = 0,75% x Rp 80.000.000,00 = Rp 600.000,-• Bintaro Plaza = 0,75% x Rp 50.000.000,00 = Rp 375.000,-• Bekasi Mal = 0,75% x Rp 30.000.000,00 = Rp 225.000,-• Jumlah angsuran PPh pasal 25 per bulan = Rp 1.200.000,-

Surat Setoran Pajak dan NomorTransaksi Penerimaan Negara

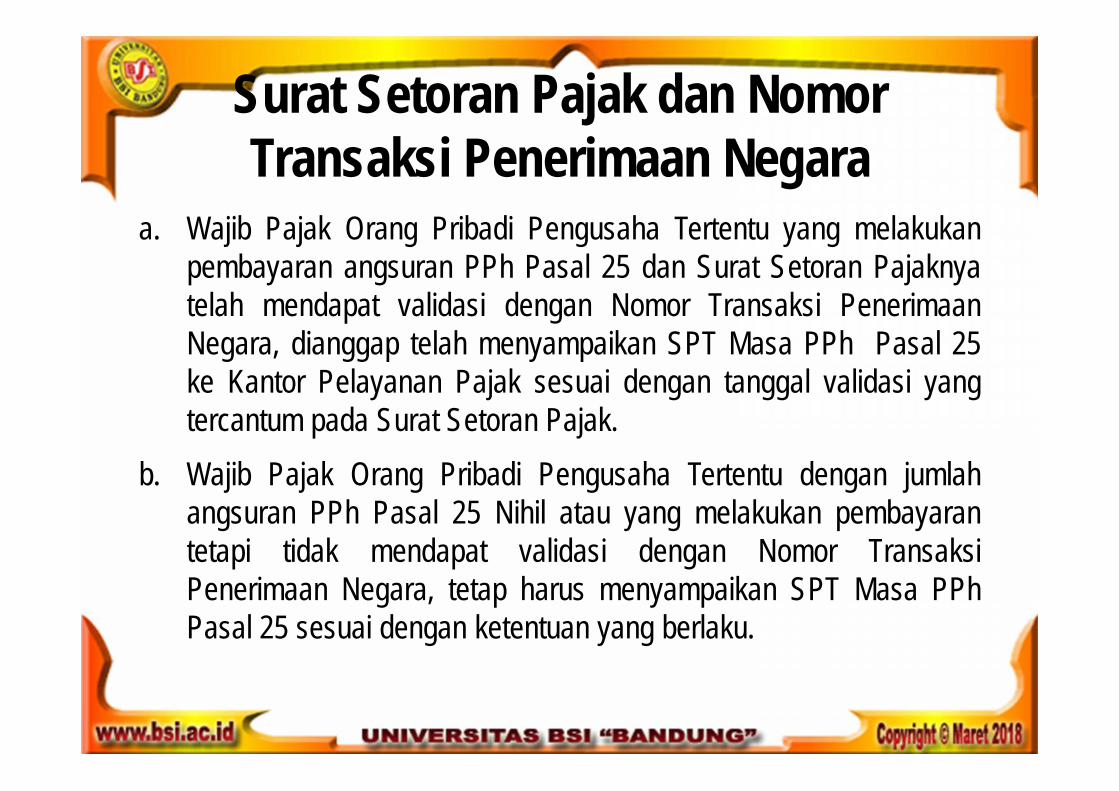

a. Wajib Pajak Orang Pribadi Pengusaha Tertentu yang melakukanpembayaran angsuran PPh Pasal 25 dan Surat Setoran Pajaknyatelah mendapat validasi dengan Nomor Transaksi PenerimaanNegara, dianggap telah menyampaikan SPT Masa PPh Pasal 25ke Kantor Pelayanan Pajak sesuai dengan tanggal validasi yangtercantum pada Surat Setoran Pajak.

b. Wajib Pajak Orang Pribadi Pengusaha Tertentu dengan jumlahangsuran PPh Pasal 25 Nihil atau yang melakukan pembayarantetapi tidak mendapat validasi dengan Nomor TransaksiPenerimaan Negara, tetap harus menyampaikan SPT Masa PPhPasal 25 sesuai dengan ketentuan yang berlaku.

SPT Masa PPh Pasal 25

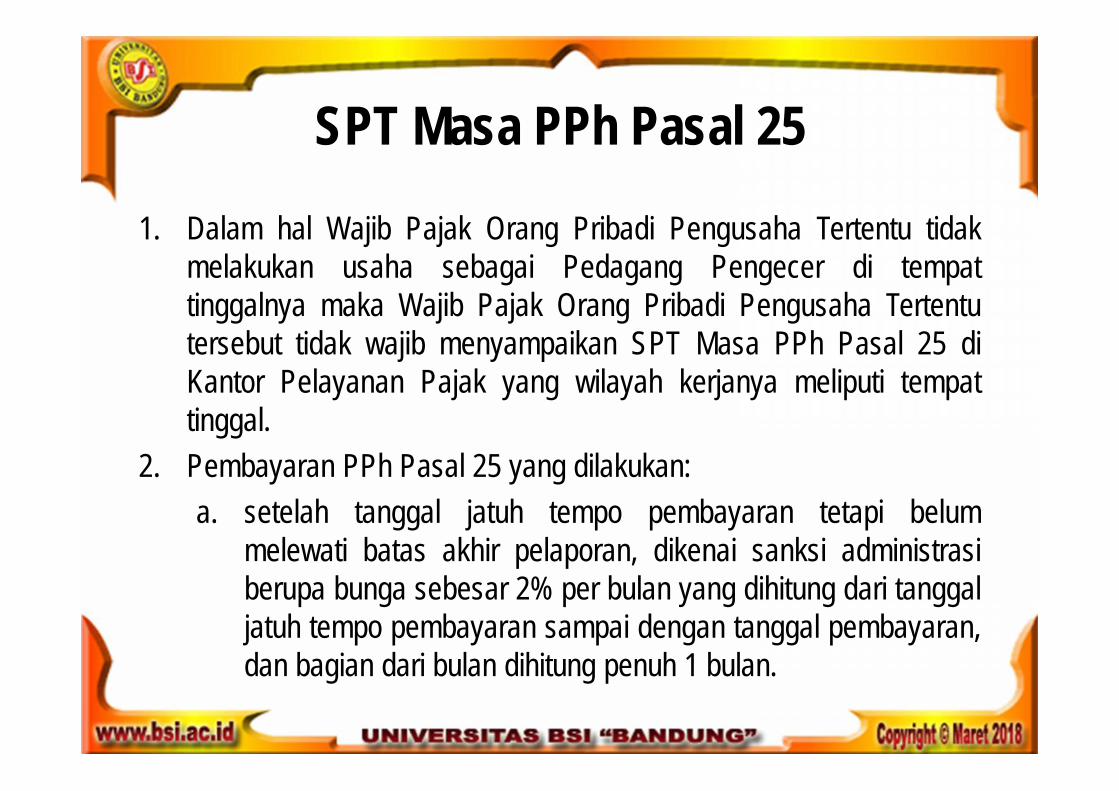

1. Dalam hal Wajib Pajak Orang Pribadi Pengusaha Tertentu tidakmelakukan usaha sebagai Pedagang Pengecer di tempattinggalnya maka Wajib Pajak Orang Pribadi Pengusaha Tertentutersebut tidak wajib menyampaikan SPT Masa PPh Pasal 25 diKantor Pelayanan Pajak yang wilayah kerjanya meliputi tempattinggal.

2. Pembayaran PPh Pasal 25 yang dilakukan:a. setelah tanggal jatuh tempo pembayaran tetapi belum

melewati batas akhir pelaporan, dikenai sanksi administrasiberupa bunga sebesar 2% per bulan yang dihitung dari tanggaljatuh tempo pembayaran sampai dengan tanggal pembayaran,dan bagian dari bulan dihitung penuh 1 bulan.

SPT Masa PPh Pasal 25 (Lanjutan)

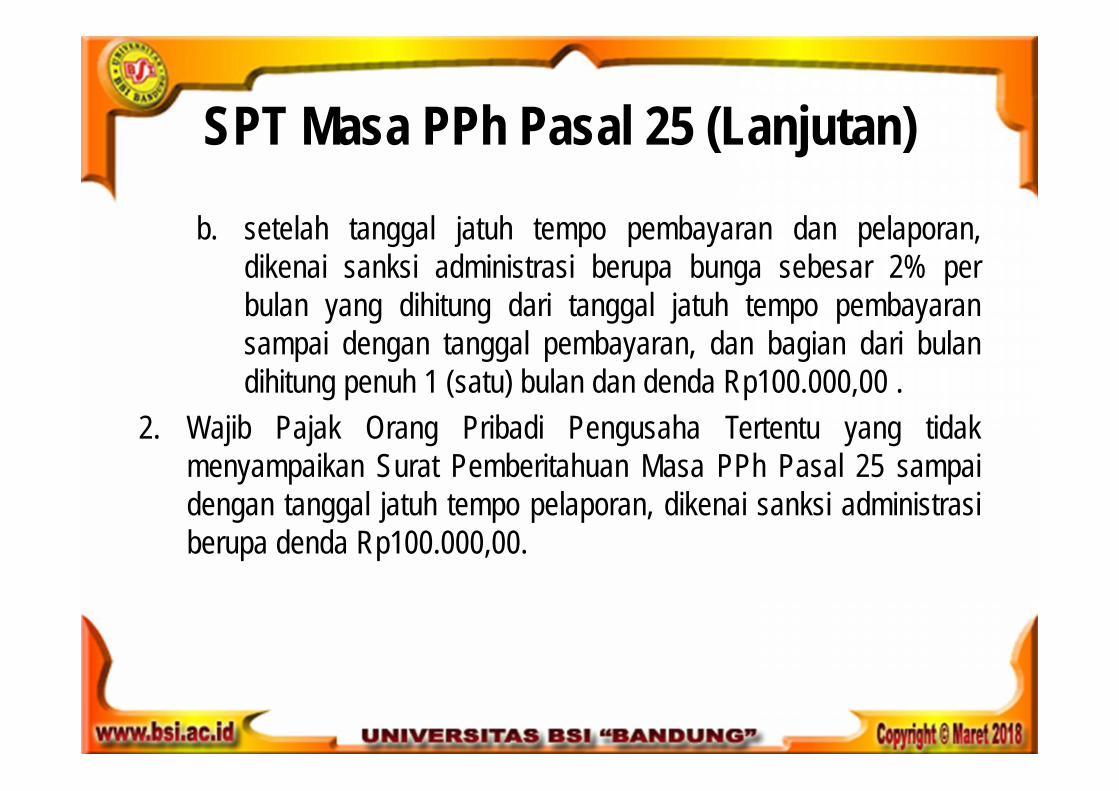

b. setelah tanggal jatuh tempo pembayaran dan pelaporan,dikenai sanksi administrasi berupa bunga sebesar 2% perbulan yang dihitung dari tanggal jatuh tempo pembayaransampai dengan tanggal pembayaran, dan bagian dari bulandihitung penuh 1 (satu) bulan dan denda Rp100.000,00 .

2. Wajib Pajak Orang Pribadi Pengusaha Tertentu yang tidakmenyampaikan Surat Pemberitahuan Masa PPh Pasal 25 sampaidengan tanggal jatuh tempo pelaporan, dikenai sanksi administrasiberupa denda Rp100.000,00.

Jumlah Penghasilan Dan PembayaranPPh Pasal 25

Wajib Pajak Orang Pribadi Pengusaha Tertentu wajibmenyampaikan SPT Tahunan PPh dengan melampirkandaftar jumlah penghasilan dan pembayaran PPh Pasal 25dari masing-masing tempat usaha ke Kantor PelayananPajak yang wilayah kerjanya meliputi tempat tinggal WajibPajak Orang Pribadi Pengusaha Tertentu denganmenggunakan formulir sebagaimana tercantum dalamLampiran Peraturan Direktur Jenderal Pajak ini, yangmerupakan bagian yang tidak terpisahkan dari PeraturanDirektur Jenderal Pajak No. PER - 32/PJ/2010, 12 Jul2010.

LATIHAN SOALPERTEMUAN KE-12