Embed Size (px)

Citation preview

Perspectivas para a Inflação

Luiz Awazu Pereira da Silva

Relatório de Inflação Junho de 2015

2 2

I. Principal Mensagem

II. Ambiente Internacional

III. Condições Financeiras

IV. Atividade

V. Evolução da Inflação

Índice

3

I. Principal Mensagem

• Política Monetária está e deve manter-se vigilante para assegurar a convergência da inflação à meta de 4,5 % no final de 2016

• Inflação está elevada em 2015; Copom reitera necessidade de determinação e perseverança no combate à inflação no curto, médio e longo prazos

4 4

• Ajuste macroeconômico é padrão e necessário: é preciso perseverar com as políticas fiscal e monetária em curso

• Observa-se redução inicial de desequilíbrios com duplo ajuste de preços relativos (administrados e externos); melhora na conta corrente

• Esforço deve continuar para fortalecer fundamentos, preparar para normalização monetária externa e construir base sólida para novo ciclo de crescimento sustentável

Primeiros Resultados em 2015 Mostram Transição

5 Fontes: BCB e IBGE

Ajuste de Preços Relativos: Administrados x Livres %

em

12

mes

es

8,5

14,1

6,8

0

3

6

9

12

15m

ai 04

nov 0

4

mai 05

no

v 0

5

mai 06

nov 0

6

mai 07

nov 0

7

mai 08

nov 0

8

mai 09

nov 0

9

mai 10

nov 1

0

mai 11

nov 1

1

mai 12

nov 1

2

ma

i 1

3

nov 1

3

mai 14

nov 1

4

mai 15

IPCA

IPCA Administrados

IPCA Livres

IPCA Adm. Livres 2013 5,91 1,54 7,29 2014 6,41 5,32 6,72 exp. 2015* 8,97 14,50 6,55 exp. 2016* 5,50 5,90 5,33

*mediana das expectativas em 19/6

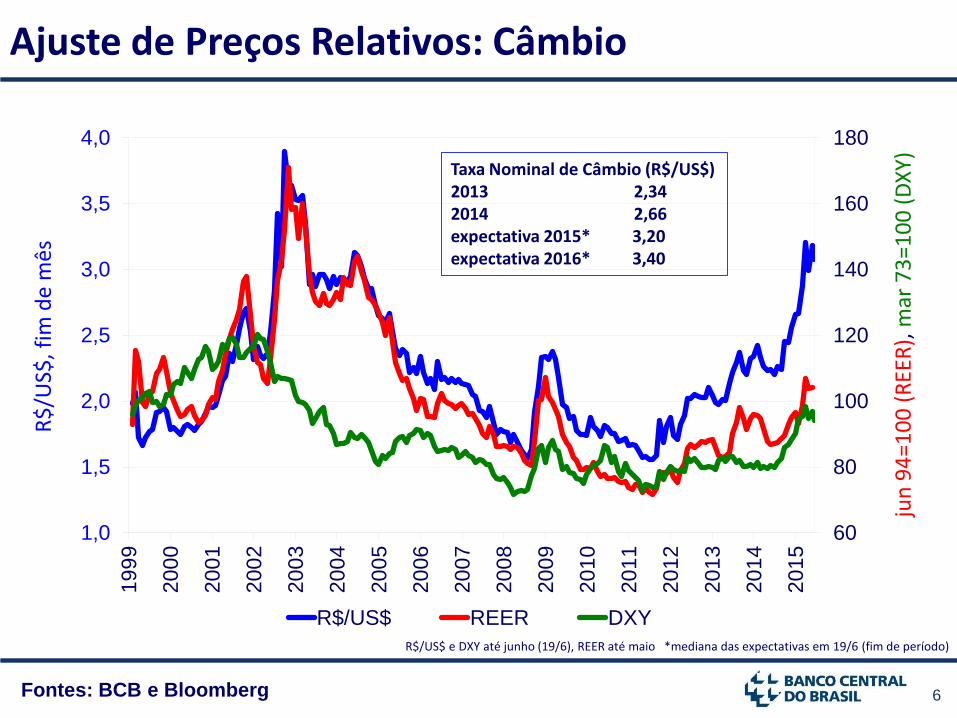

6 Fontes: BCB e Bloomberg

Ajuste de Preços Relativos: Câmbio R

$/U

S$, f

im d

e m

ês

60

80

100

120

140

160

180

1,0

1,5

2,0

2,5

3,0

3,5

4,019

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

R$/US$ REER DXY

R$/US$ e DXY até junho (19/6), REER até maio *mediana das expectativas em 19/6 (fim de período)

jun

94

=10

0 (

REE

R),

mar

73

=10

0 (

DX

Y)

Taxa Nominal de Câmbio (R$/US$) 2013 2,34 2014 2,66 expectativa 2015* 3,20 expectativa 2016* 3,40

7 7

• O duplo ajuste de preços relativos (administrados e externos) impactou a inflação no 1º semestre de 2015, elevando a inflação acumulada em doze meses

• É objetivo da política monetária impedir a transmissão desse impacto para 2016 e para prazos mais longos

• A política monetária pode e deve conter os efeitos de segunda ordem, para circunscrevê-los a 2015

• Por isso, deve manter-se vigilante para assegurar a convergência da inflação à meta de 4,5% no final de 2016

Ajustes de Preços Impactam Inflação 2015

8

100 100

50 50

30 25

0 0 0

20

40

60

80

100

120

140

201

7

201

8

201

9

RI4T14

RI1T15

19/jun

Fonte: BCB (Focus)

Desvio das Expectativas de Mercado em Relação a 4,5% bps

No Médio-Longo Prazo (2017,2018 e 2019): Ancoragem

Desvio

25bps Desvio

0 bps Desvio

0 bps

9 Fonte: BCB (Focus)

Desvio das Expectativas de Mercado em Relação à Meta bps

No Curto Prazo (2016): Progresso ainda não é suficiente

120

110

100

0

20

40

60

80

100

120

140

2016

RI4T14

RI1T15

19/jun

10 Fonte: BCB (Focus)

Desvio das Expectativas de Mercado em Relação a 4,5%

Expectativa de Inflação para 2017: Top 5 MP x Agregada

bps

50

100

9

50

0

25

0

20

40

60

80

100

120

To

p 5

MP

Agre

gada

RI4T14

RI1T15

19/jun

Top 5 MP para 2017 Ancorado em 4,5%

11 11

• Projeções de inflação têm mostrado estabilidade para 2016, apesar do aumento para 2015

Projeções do Relatório de Inflação para o IPCA

6,0

4,9

7,9

5,1

9,0

4,8

0

2

4

6

8

10

201

5

201

6

RI4T14RI1T15RI2T15

%

Projeções do RI - IPCA

Fonte: BCB (RI)

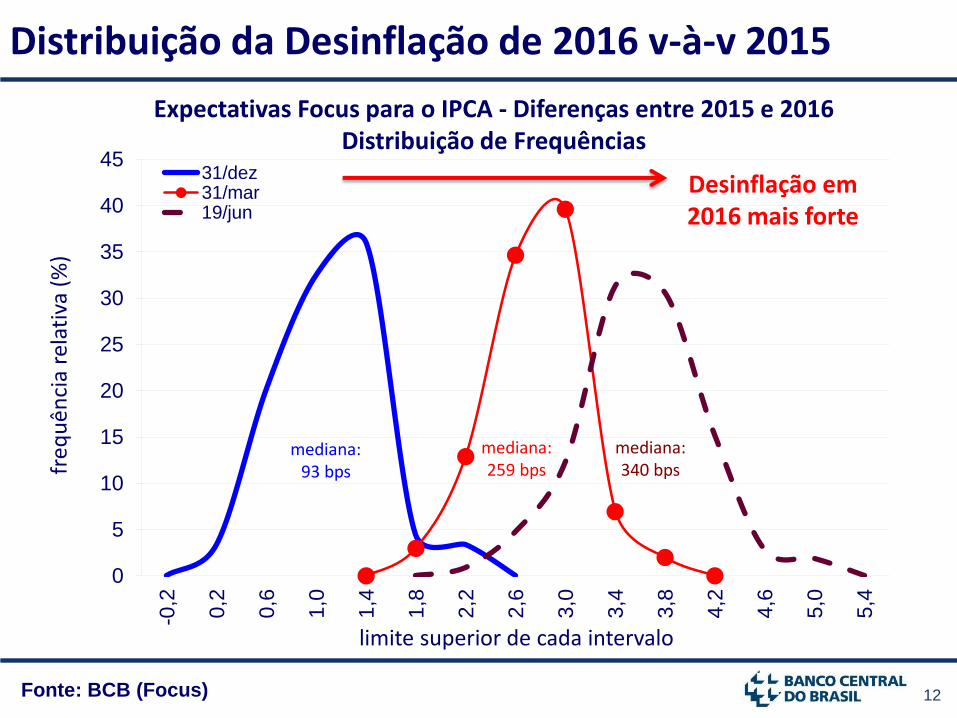

12

0

5

10

15

20

25

30

35

40

45-0

,2

0,2

0,6

1,0

1,4

1,8

2,2

2,6

3,0

3,4

3,8

4,2

4,6

5,0

5,4

31/dez31/mar19/jun

mediana: 340 bps

mediana: 259 bps fr

equ

ên

cia

rela

tiva

(%

)

mediana: 93 bps

Fonte: BCB (Focus)

Distribuição da Desinflação de 2016 v-à-v 2015

limite superior de cada intervalo

Expectativas Focus para o IPCA - Diferenças entre 2015 e 2016 Distribuição de Frequências

Desinflação em 2016 mais forte

13 13

Convergência para o Curto e Médio-Longo Prazos

Fonte: BCB (Focus)

Intensificação do ajuste de preços relativos

Política macroeconômica atuando nas expectativas de médio e longo prazos

Expectativas de inflação para o IPCA anual (Focus mediana)

2015 2016 2017 2018

2/jan 6,56 5,70 5,50 5,50

19/jun 8,97 5,50 4,75 4,50

variação 2,41 p.p. -0,20 p.p. -0,75 p.p. -1,00 p.p.

2019

5,00*

4,50

- 0,50 p.p.

*em 12/jan, primeiro dado disponível

14 14

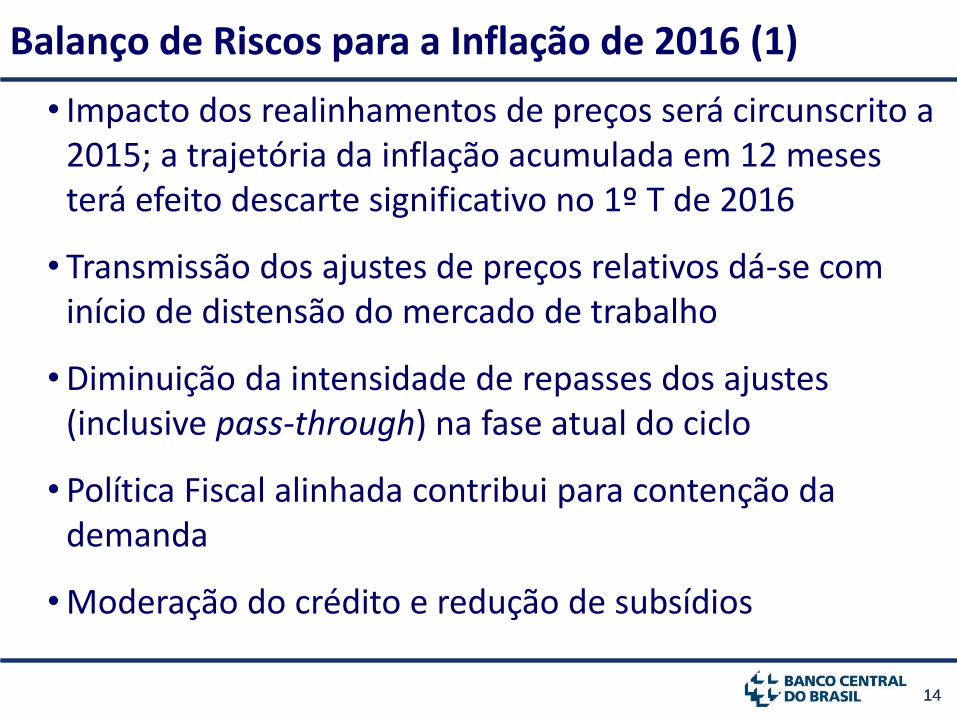

• Impacto dos realinhamentos de preços será circunscrito a 2015; a trajetória da inflação acumulada em 12 meses terá efeito descarte significativo no 1º T de 2016

• Transmissão dos ajustes de preços relativos dá-se com início de distensão do mercado de trabalho

•Diminuição da intensidade de repasses dos ajustes (inclusive pass-through) na fase atual do ciclo

• Política Fiscal alinhada contribui para contenção da demanda

•Moderação do crédito e redução de subsídios

Balanço de Riscos para a Inflação de 2016 (1)

15 15

• Processo em curso é normal; ajustes podem ocorrer como combinação de quantidade e preço

• Retorno de jovens e idosos tende a contribuir para o aumento da produtividade no setor de serviços

• Maior competição pode favorecer adequação de salários e produtividade; maior retorno sobre “anos de educação” cria incentivos para melhorar capital humano e produtividade

Balanço de Riscos para a Inflação de 2016 (2)

Início de Distensão no Mercado de Trabalho

16 Fontes: IBGE e Caged

Mercado de Trabalho: Sinais de Distensão

Variação Interanual da Média Móvel de 3 Meses

%

0

1

2

3

4

5

ma

i 1

3

ag

o 1

3

no

v 1

3

fev 1

4

ma

i 1

4

ag

o 1

4

no

v 1

4

fev 1

5

ma

i 1

5

Caged

PME-com carteira

PME-total

-2

-1

0

1

2

3

ab

r 1

2

jul 1

2

ou

t 12

jan

13

ab

r 1

3

jul 1

3

ou

t 13

jan 1

4

ab

r 1

4

jul 1

4

ou

t 14

jan

15

ab

r 1

5

PO

PEA

População Rendimento Real

Caged: até maio/2015; PME, até abril/2015

17 17

Persistência Inflacionária a partir de Choques Setoriais

• Busca identificar a existência de comportamento diferenciado na propagação da inflação a partir da origem em setores específicos

Boxe: Persistência Inflacionária Setorial

Resposta da Inflação Plena a Choques Setoriais*

% e

m 4

trim

0

1

2

3

4

1 2 3 4 5 6 7 8 9

10

trimestre

alimentação no domicílio administrados

produtos industriais serviços

• Os resultados indicam diferenças na dinâmica inflacionária, sendo a propagação da inflação mais alta nos preços do setor de produtos industriais e mais baixa nos de administrados, sugerindo menor grau de persistência para a inflação plena deste ano

* Choques com efeito de 1 p.p. no IPCA pleno

18 18

• 1ª fase: Ajuste impacta quantidades (e.g., atividade); eventos não-econômicos estão se sobrepondo ao processo; queda forte do investimento atenuou abertura do hiato do produto

• 2ª fase: Ajuste impacta preços (e.g., inflação); persistência recente da inflação está se sobrepondo ao processo

• 3ª fase: Resultados melhores sinalizam horizonte de estabilidade para agentes (e.g., inflação na meta de 4,5% e ancorada no curto, médio e longo prazos)

• Consolidação do processo de ajuste requer determinação e perseverança

Ano de 2015 é de Ajuste Macroeconômico Padrão

19 19

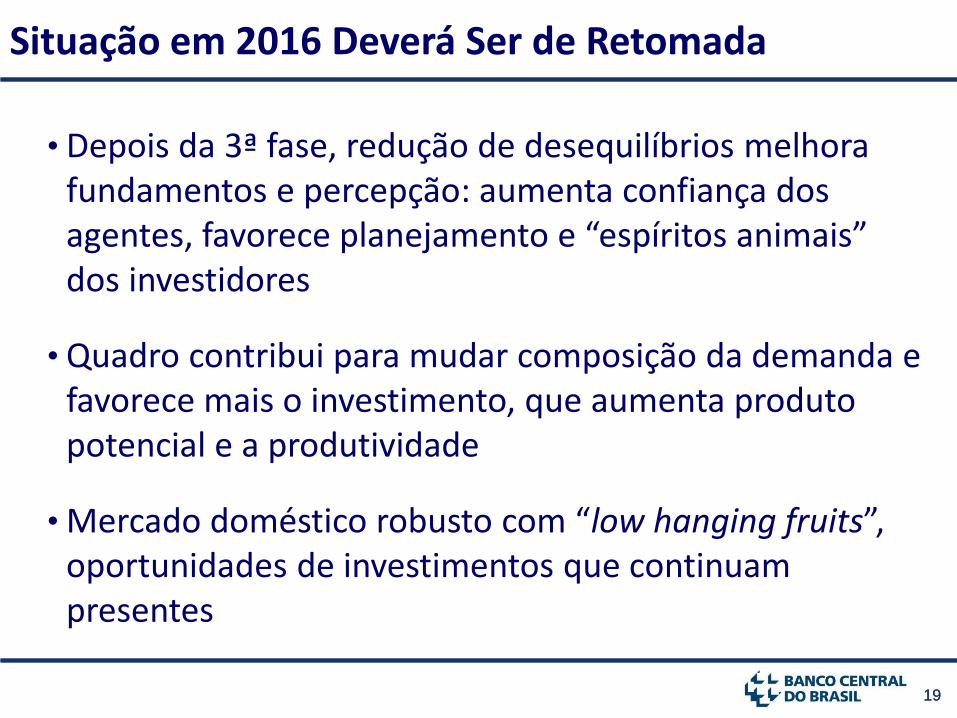

• Depois da 3ª fase, redução de desequilíbrios melhora fundamentos e percepção: aumenta confiança dos agentes, favorece planejamento e “espíritos animais” dos investidores

• Quadro contribui para mudar composição da demanda e favorece mais o investimento, que aumenta produto potencial e a produtividade

• Mercado doméstico robusto com “low hanging fruits”, oportunidades de investimentos que continuam presentes

Situação em 2016 Deverá Ser de Retomada

20 20

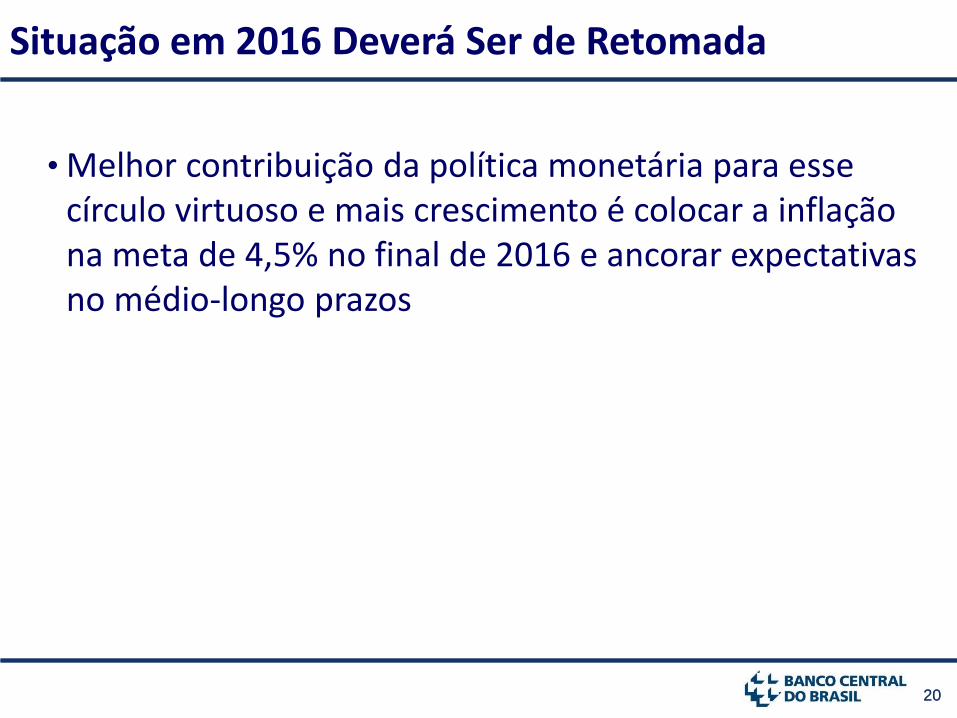

• Melhor contribuição da política monetária para esse círculo virtuoso e mais crescimento é colocar a inflação na meta de 4,5% no final de 2016 e ancorar expectativas no médio-longo prazos

Situação em 2016 Deverá Ser de Retomada

21

II. Ambiente Internacional • Esperando a normalização dos juros pelo Fed;

nesse contexto, fortalecimento global do dólar com melhora nos EUA; mesmo com melhor preparação, volatilidade é possível

• Processo de moderação de preços de commodities; melhor ambiente e redução do deficit da nossa conta corrente

22 Fonte: FMI

Preços de Commodities em Queda ín

dic

e (m

édia

20

05

=10

0)

Índice de commodities e subíndices calculados pelo FMI

0

50

100

150

200

250

300m

ai 00

mai 01

mai 02

mai 03

mai 04

mai 05

mai 06

ma

i 0

7

mai 08

mai 09

mai 10

mai 11

mai 12

mai 13

mai 14

mai 15

Índice de Preços de CommoditiesAlimentosMetaisEnergia

23 Fonte: Bloomberg

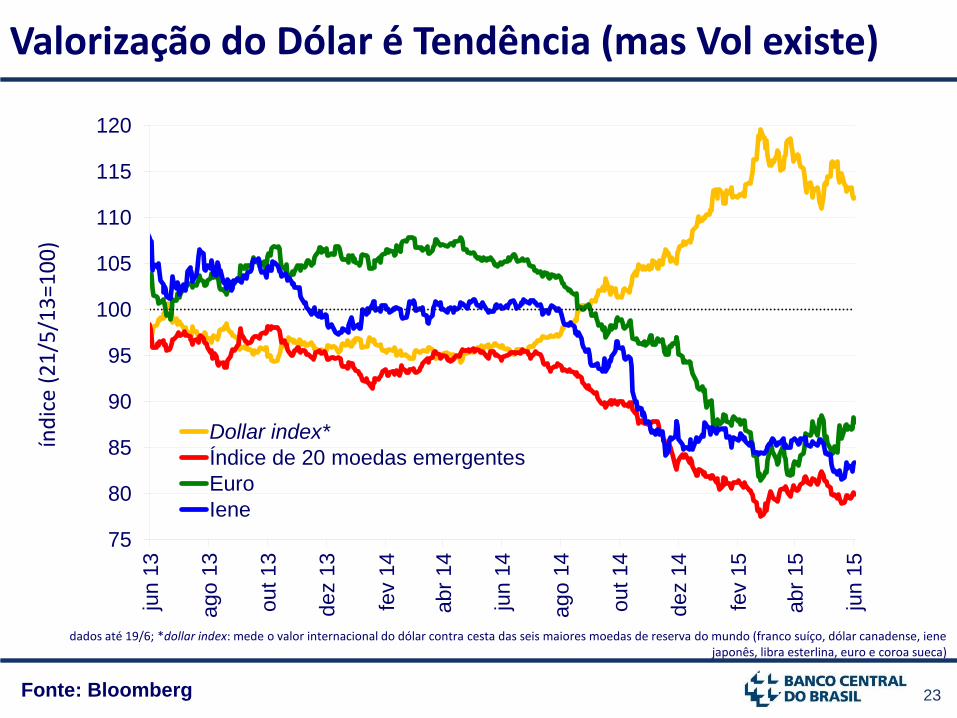

Valorização do Dólar é Tendência (mas Vol existe)

dados até 19/6; *dollar index: mede o valor internacional do dólar contra cesta das seis maiores moedas de reserva do mundo (franco suíço, dólar canadense, iene japonês, libra esterlina, euro e coroa sueca)

índ

ice

(21

/5/1

3=1

00

)

75

80

85

90

95

100

105

110

115

120

jun 1

3

ag

o 1

3

out 1

3

dez 1

3

fev 1

4

abr

14

jun 1

4

ag

o 1

4

ou

t 1

4

dez 1

4

fev 1

5

abr

15

jun 1

5

Dollar index*

Índice de 20 moedas emergentes

Euro

Iene

24 24

• Aversão ao risco em patamar reduzido, mas com episódios de volatilidade (e.g., bônus soberanos das economias maduras); possível volatilidade em moedas (e.g., fortalecimento do dólar)

• Com o processo de recuperação desigual nas economias do G3, os respectivos bancos centrais empreenderam ações assimétricas na condução da política monetária

• Riscos para a estabilidade financeira global ainda tendem a permanecer elevados

Retrospectiva – Exterior (desde 1º T 2015)

25 25

• Ao longo do horizonte relevante para a política monetária, perspectivas de ritmo mais intenso de atividade global (e.g., melhora nos EUA, QE na Europa e Japão)

• Tendência à redução dos preços do petróleo e commodities sugere inflação global contida em 2015 e 2016; apesar de avanço mais recente nos preços de commodities energéticas e metálicas, recuo no segmento de agrícolas

Perspectivas – Exterior 2015-2016

26 Fonte: FMI (WEO Update, abril de 2015)

Economia Global em Recuperação Gradual cr

esci

men

to a

nu

al d

o P

IB -

%

4,7

2,4

3,8

-4

-3

-2

-1

0

1

2

3

4

5

6

7

8

9

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015*

2016*

Emergentes

Avançados

Mundo

*projeção

27

65

70

75

80

85

-6

-4

-2

0

2

4

6

PIBNuci

100

110

120

130

140

150

mar

95

mar

97

mar

99

mar

01

mar

03

mar

05

mar

07

mar

09

mar

11

mar

13

mar

15

Fonte: U.S. BEA; Federal Reserve e U.S. BLS

Recuperação da Economia dos EUA

% d

o t

ota

l (d

essa

z.)

var.

% t

/t-4

nonfarm payroll employment (dessaz.)

milh

ões

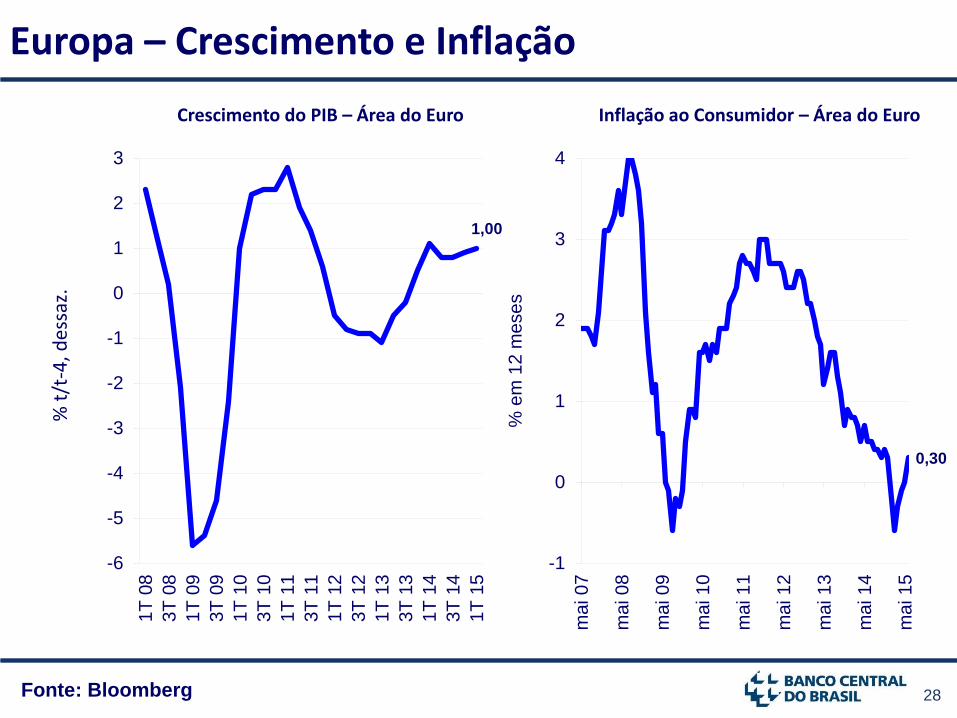

28 Fonte: Bloomberg

Europa – Crescimento e Inflação %

t/t

-4, d

essa

z.

Crescimento do PIB – Área do Euro Inflação ao Consumidor – Área do Euro

% e

m 1

2 m

ese

s

0,30

-1

0

1

2

3

4

ma

i 0

7

ma

i 0

8

ma

i 0

9

ma

i 1

0

ma

i 1

1

ma

i 1

2

ma

i 1

3

ma

i 1

4

ma

i 1

5

1,00

-6

-5

-4

-3

-2

-1

0

1

2

31T

08

3T

08

1T

09

3T

09

1T

10

3T

10

1T

11

3T

11

1T

12

3T

12

1T

13

3T

13

1T

14

3T

14

1T

15

29 Fonte: Bloomberg

China – Desaceleração Gradual va

r. %

m/m

-12

, var

. % t

/t-4

6

7

8

9

10

11

12m

ai 10

nov 1

0

mai 11

nov 1

1

mai 12

nov 1

2

mai 13

nov 1

3

mai 14

nov 1

4

mai 15

indicador antecedente

crescimento real do PIB

30 30

• Economias avançadas em posições distintas do ciclo econômico. EUA já consolidando a retomada do crescimento econômico

• Riscos de deflação aumentaram desde o 2º semestre de 2014, sobretudo na Área do Euro e no Japão; na margem, esse risco diminuiu

• Políticas monetárias em momentos distintos: Fed já tendo encerrado o Programa de Compra de Ativos, BCE e BoJ em meio a esse processo. Fed sinaliza provável início de ciclo de alta em sua taxa de referência

• Crescimento mais forte nos EUA e perspectiva de alta para os fed funds favorecem a apreciação do dólar. Dollar Index valorizou-se 18,4% entre julho de 2014 e 10 de julho de 2015

• Recentes elevações nos rendimentos dos papéis de 10 anos dos EUA e Alemanha. Mas, postura atual de política monetária na Europa e Japão tende a ser viés de baixa para a inclinação da curva de juros nos EUA

Boxe: Política Monetária no G3

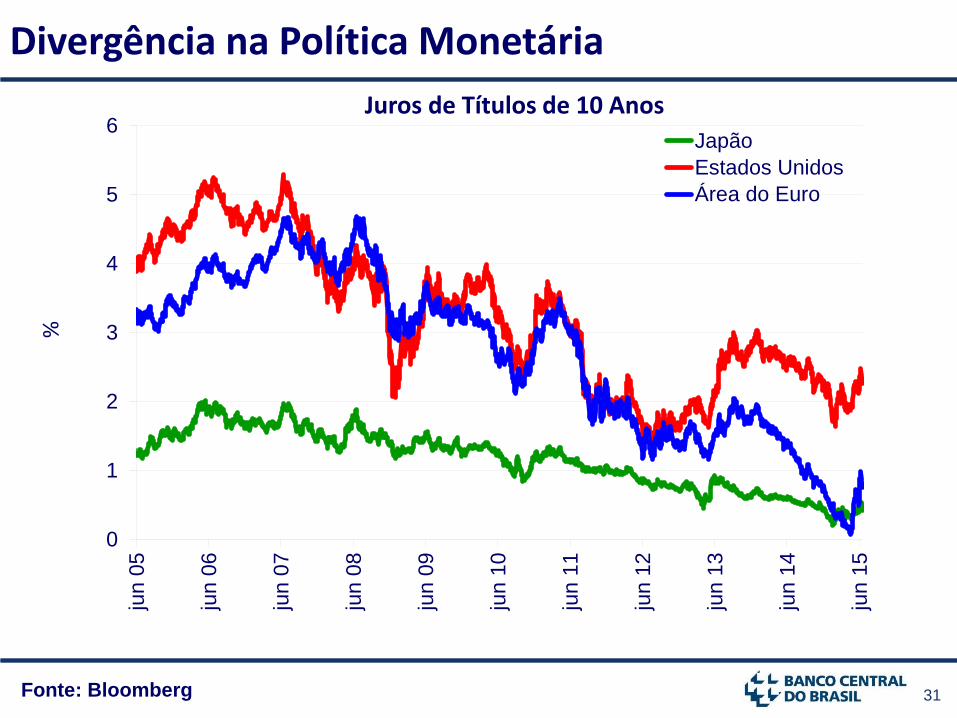

31 Fonte: Bloomberg

Divergência na Política Monetária %

Juros de Títulos de 10 Anos

0

1

2

3

4

5

6ju

n 0

5

jun

06

jun

07

jun

08

jun

09

jun

10

jun

11

jun

12

jun

13

jun

14

jun

15

Japão

Estados Unidos

Área do Euro

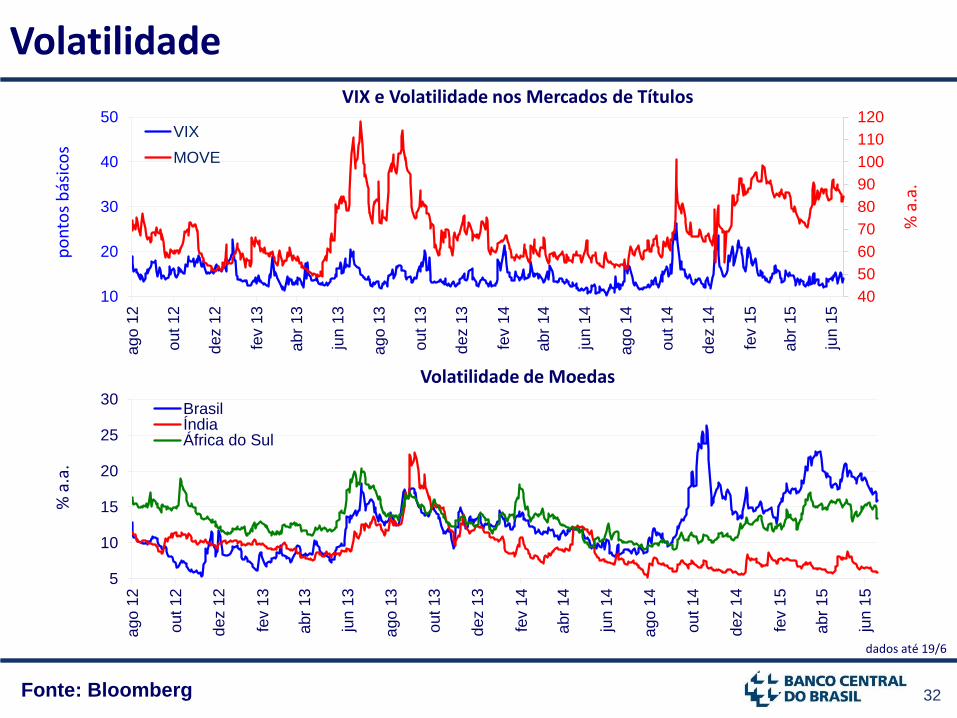

32 Fonte: Bloomberg

Volatilidade

dados até 19/6

% a

.a.

% a

.a.

VIX e Volatilidade nos Mercados de Títulos

Volatilidade de Moedas

po

nto

s b

ásic

os

40

50

60

70

80

90

100

110

120

10

20

30

40

50a

go

12

out

12

dez 1

2

fev 1

3

abr

13

jun 1

3

ago

13

out

13

dez 1

3

fev 1

4

abr

14

jun 1

4

ago

14

out

14

dez 1

4

fev 1

5

abr

15

jun 1

5

VIX

MOVE

5

10

15

20

25

30

ago

12

out

12

dez 1

2

fev 1

3

abr

13

jun 1

3

ago

13

out

13

dez 1

3

fev 1

4

abr

14

jun 1

4

ago

14

out

14

dez 1

4

fev 1

5

abr

15

jun 1

5

BrasilÍndiaÁfrica do Sul

33 33

Revisão para 2015 mostra sinais de melhoras em curso:

• O ajuste macroeconômico em curso permitiu reduzir a estimativa de deficit em conta corrente de US$84 bilhões para US$81 bilhões (4,2% do PIB). Em 2014, o deficit em conta corrente atingiu US$104,8 bilhões (4,5% do PIB)

• Estima-se manutenção do superavit comercial em US$3 bilhões, acompanhado de nova contração na corrente de comércio. Estimativas para exportação e importação foram reduzidas, em US$10 bilhões cada, para US$200 bilhões e US$197 bilhões, respectivamente

• O recuo no deficit projetado de serviços decorreu, principalmente, de menores despesas esperadas em viagens (redução de US$1,5 bilhão) e transportes (redução de US$1 bilhão)

• A projeção de lucros e dividendos foi reduzida em US$1,5 bilhão, atingindo US$21 bilhões, ante US$31,2 bilhões ocorridos em 2014

• Nos passivos da conta financeira, as estimativas de Investimento Direto (US$80 bilhões) e taxa de rolagem (100%) foram mantidas, enquanto o ingresso líquido de ações e fundos de investimento foi elevado de US$13 bilhões para US$15 bilhões

Boxe: Projeções para o Balanço de Pagamentos

34

•Normalização é complexa; Fed lift-off depois do tapering é evento mais esperado, bem anunciado e bem preparado

• Percepções sobre o Brasil estão evoluindo; efeito positivo do ajuste macroeconômico; não houve “tempestade perfeita”; mas, apesar da melhora na percepção, é imprescindível continuar o processo de ajuste

• Temos que estar com a macroeconomia em ordem e estabilizada para o lift-off; usando receita padrão: reforçar o arcabouço de política econômica, mantendo fundamentos sólidos

Resumo Externo: Preparar-Nos para “Lift-Off” do Fed

35

III. Condições Financeiras

• Moderação no ritmo de concessão de crédito condizente com ajuste e ciclo

• Robustez e liquidez do SFN permanecem e garantem estabilidade financeira

36 Fonte: BCB

Crédito/PIB %

do

PIB

nova metodologia a partir de 2011; *mai 15

2009-2014: 16,1% (crescimento médio do

saldo nominal)

2005-2008: 25,4% (crescimento médio do

saldo nominal)

25,6 25,8 24,3 25,5

28,0 30,4

34,7

39,7 42,7

44,1 46,5

50,3 52,6

54,7 54,4

0

10

20

30

40

50

602

00

1

200

2

200

3

200

4

200

5

200

6

200

7

200

8

200

9

201

0

201

1

201

2

201

3

20

14

201

5*

37 Fonte: BCB

Crédito e Inadimplência

Expansão do Saldo do Crédito Inadimplência

%

vari

ação

% e

m 1

2 m

eses

3,0

2,7

2,9

3,1

3,3

3,5

3,7

3,9

se

t 1

1

jan

12

ma

i 1

2

se

t 1

2

jan

13

ma

i 1

3

se

t 1

3

jan

14

ma

i 1

4

se

t 1

4

jan

15

ma

i 1

5

10,1

10

12

14

16

18

20se

t 1

1

jan 1

2

ma

i 1

2

se

t 1

2

jan

13

ma

i 1

3

se

t 1

3

jan

14

ma

i 1

4

se

t 1

4

jan

15

ma

i 1

5

38 Fonte: BCB

Endividamento das Famílias em Declínio

% d

a re

nd

a

% d

a re

nd

a an

ual

18

19

20

21

22

27

28

29

30

31

32abr

10

out 1

0

abr

11

out 1

1

abr

12

out 1

2

abr

13

out 1

3

abr

14

out 1

4

abr

15

endividamento ex-habitacional

comprometimento ex-habitacional

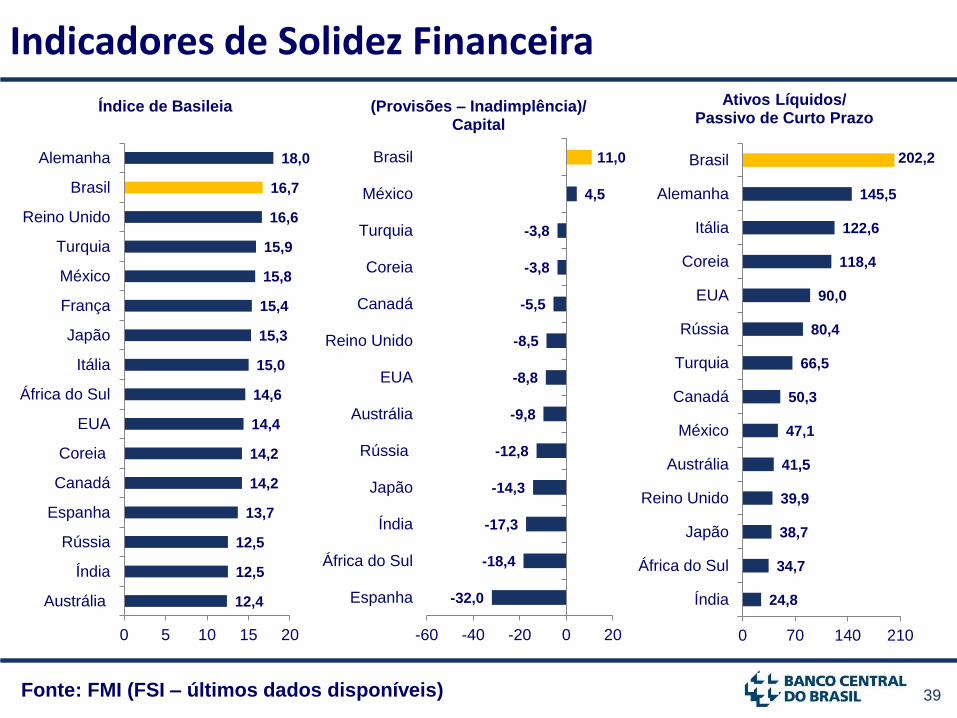

39 Fonte: FMI (FSI – últimos dados disponíveis)

Indicadores de Solidez Financeira

12,4

12,5

12,5

13,7

14,2

14,2

14,4

14,6

15,0

15,3

15,4

15,8

15,9

16,6

16,7

18,0

0 5 10 15 20

Austrália

Índia

Rússia

Espanha

Canadá

Coreia

EUA

África do Sul

Itália

Japão

França

México

Turquia

Reino Unido

Brasil

Alemanha

Índice de Basileia

-32,0

-18,4

-17,3

-14,3

-12,8

-9,8

-8,8

-8,5

-5,5

-3,8

-3,8

4,5

11,0

-60 -40 -20 0 20

Espanha

África do Sul

Índia

Japão

Rússia

Austrália

EUA

Reino Unido

Canadá

Coreia

Turquia

México

Brasil

(Provisões – Inadimplência)/ Capital

24,8

34,7

38,7

39,9

41,5

47,1

50,3

66,5

80,4

90,0

118,4

122,6

145,5

202,2

0 70 140 210

Índia

África do Sul

Japão

Reino Unido

Austrália

México

Canadá

Turquia

Rússia

EUA

Coreia

Itália

Alemanha

Brasil

Ativos Líquidos/ Passivo de Curto Prazo

40

IV. Atividade

• 2015 ano de ajuste, esperam-se reflexo na atividade e taxas de crescimento que tendem a ser baixas (abaixo do potencial); eventos não-econômicos sobrepõem-se ao ciclo

• Retomada a partir da melhora da confiança

41 Fontes: IBGE e Funcex

Oferta: baixo dinamismo %

12

m/1

2m

an

t %

a/a

-1

2015: estimativas IBGE em mai/15

% 1

2m

/12

m a

nt

% m

/m-1

2, m

m3

m

-4,8 -5

-4

-3

-2

-1

0

1

2

3d

ez 1

1

abr

12

ago

12

dez 1

2

abr

13

ago

13

dez 1

3

abr

14

ago

14

dez 1

4

abr

1516,3

2,5

5,9

-10

-5

0

5

10

15

20

25

30

200

3

200

4

200

5

200

6

200

7

200

8

200

9

201

0

201

1

201

2

201

3

201

4

201

5

-5,9

-6

-3

0

3

6

9

jan 1

2

ma

i 1

2

se

t 1

2

jan 1

3

ma

i 1

3

se

t 1

3

jan 1

4

ma

i 1

4

se

t 1

4

jan 1

5

ma

i 1

5

2,9

2

4

6

8

10

12

abr

12

ago

12

dez 1

2

abr

13

ago

13

dez 1

3

abr

14

ago

14

dez 1

4

abr

15

Produção Industrial

Safra Agrícola Quantum de Importações

Receita Nominal de Serviços

42 Fontes: IBGE e Funcex

Demanda: moderação em linha com ajuste %

var

. em

4 t

rim

estr

es

Consumo das Famílias

Quantum de Exportações

% 1

2m

/12

m a

nt

FBCF

Consumo do Governo

% v

ar. e

m 4

tri

mes

tres

% v

ar. e

m 4

tri

mes

tres

0,2

0

1

2

3

4

5

6

71

T 1

1

3T

11

1T

12

3T

12

1T

13

3T

13

1T

14

3T

14

1T

15

-1,2

-4

-2

0

2

4

6

jan 1

2

ma

i 1

2

se

t 1

2

jan 1

3

ma

i 1

3

se

t 1

3

jan 1

4

ma

i 1

4

se

t 1

4

jan 1

5

ma

i 1

5

-6,9

-10

-5

0

5

10

15

1T

11

3T

11

1T

12

3T

12

1T

13

3T

13

1T

14

3T

14

1T

15

0,4 0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

1T

11

3T

11

1T

12

3T

12

1T

13

3T

13

1T

14

3T

14

1T

15

43 Fonte: FGV

Confiança: ICC Estabilização na Queda

Obs.: Proporção de respostas favoráveis – proporção de respostas desfavoráveis + 100 (100=neutro)

set/

05

=10

0, d

ess

az.

Índice de Confiança do Consumidor

75

80

85

90

95

100

105

110

115

120

125

130

135m

ar

13

mai 13

jul 1

3

set 13

nov 1

3

jan 1

4

mar

14

mai 14

jul 1

4

se

t 1

4

nov 1

4

jan 1

5

mar

15

mai 15

ICC

Sit. Atual

Expectativa

44 44

• Revisão da taxa de crescimento em 2015, de -0,5% para -1,1% (demanda interna, -2,6 p.p.; e exportações líquidas, +1,5 p.p.): o

• Oferta:

• Agropecuária: 1,9% (0,6% no 1ºtri/2015)

• Indústria: -3,0% (-2,5% no 1ºtri/2015)

• Serviços: -0,8% (-0,2% no 1ºtri/2015)

• Demanda:

• Investimentos: -7,0% (-6,9% no 1ºtri/2015)

• Consumo das Famílias: -0,5% (0,2% no 1ºtri/2015)

• Consumo do Governo: -1,6% (0,4% no 1ºtri/2015)

• Recuo de 0,8% nos quatro trimestres encerrados em março de 2016

Boxe: Projeções para o PIB

45

V. Evolução da Inflação •O duplo ajuste de preços relativos (administrados e

externos) impactou a inflação no 1º semestre de 2015, elevando inflação acumulada em 12 meses; objetivo é impedir sua transmissão para 2016 e para prazos mais longos

•A política monetária pode e deve conter os efeitos de segunda ordem, para circunscrevê-los a 2015; por isso, deve manter-se vigilante para assegurar a convergência da inflação à meta de 4,5% no final de 2016

46

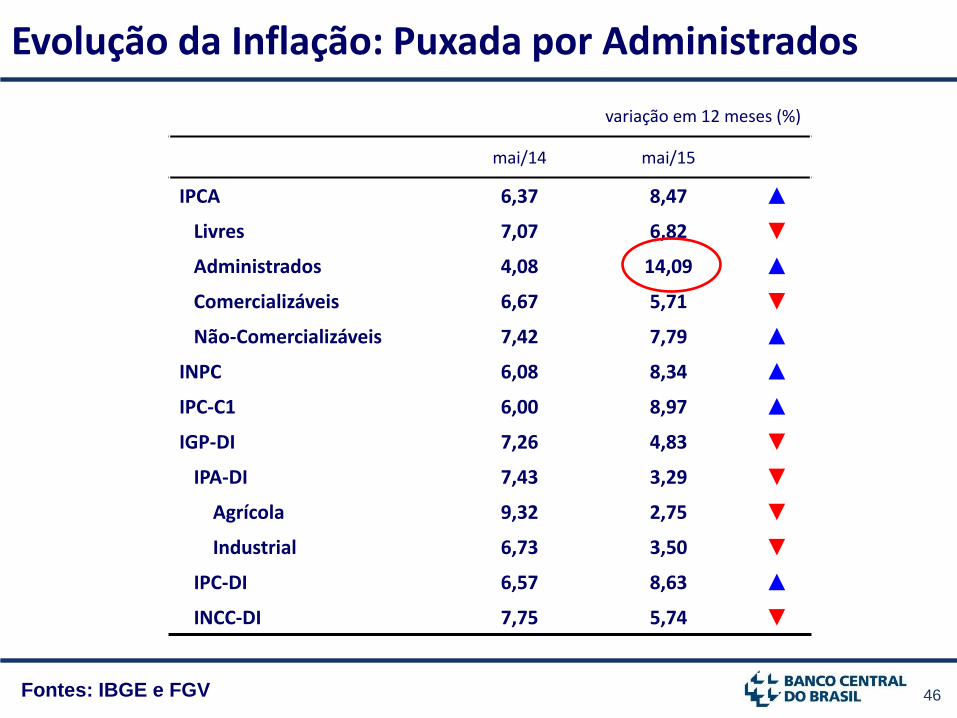

Evolução da Inflação: Puxada por Administrados

Fontes: IBGE e FGV

variação em 12 meses (%)

mai/14 mai/15

IPCA 6,37 8,47 ▲

Livres 7,07 6,82 ▼

Administrados 4,08 14,09 ▲

Comercializáveis 6,67 5,71 ▼

Não-Comercializáveis 7,42 7,79 ▲

INPC 6,08 8,34 ▲

IPC-C1 6,00 8,97 ▲

IGP-DI 7,26 4,83 ▼

IPA-DI 7,43 3,29 ▼

Agrícola 9,32 2,75 ▼

Industrial 6,73 3,50 ▼

IPC-DI 6,57 8,63 ▲

INCC-DI 7,75 5,74 ▼

47

% e

m 1

2 m

eses

Preços: Ajuste Lento em Não-Comercializáveis

Fontes: BCB, IBGE e FGV

Inflação (IPCA) Preços ao Produtor e IGP

Inflação de Serviços

% e

m 1

2 m

eses

%

em

12

mes

es

% e

m 1

2 m

eses

Livres e Administrados

0

2

4

6

8

10

se

t 1

2

dez 1

2

ma

r 13

jun 1

3

se

t 1

3

dez 1

3

ma

r 14

jun 1

4

se

t 1

4

dez 1

4

ma

r 1

5

jun 1

5

IPP

IPA

IGP

8,2

7,5

7,7

7,9

8,1

8,3

8,5

8,7

8,9

9,1

9,3

ago

12

nov 1

2

fev 1

3

ma

i 1

3

ago

13

nov 1

3

fev 1

4

ma

i 1

4

ago

14

nov 1

4

fev 1

5

ma

i 1

5

7,8

5,7

2

4

6

8

10

ago

12

nov 1

2

fev 1

3

ma

i 1

3

ago

13

nov 1

3

fev 1

4

ma

i 1

4

ago

14

nov 1

4

fev 1

5

ma

i 1

5

não-comercializáveis

comercializáveis

6,8

14,1

0

2

4

6

8

10

12

14

16

ago

12

nov 1

2

fev 1

3

ma

i 1

3

ago

13

nov 1

3

fev 1

4

ma

i 1

4

ago

14

nov 1

4

fev 1

5

ma

i 1

5

livres

administrados

5,16% IGP-10

jun 2015

5,63% IPP

abr 2015

3,84% IPA-10

jun 2015

48 Fontes: IBGE e MTE

Salários: Ajustes em Curso, mas ainda Riscos au

men

to a

nu

al m

édio

%

Rendimento Real

*12m até abr; ** Custo Unitário do Trabalho na Indústria de Transformação: Folha de Pagamento Nominal/Produção física

% e

m 1

2 m

eses

CUT**

reaj

ust

e re

al %

Convenções Coletivas de Trabalho

4,0

3,2 3,4 3,2

3,8

2,7

4,1

1,8

2,7

1,2

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,52

00

6

200

7

200

8

200

9

201

0

201

1

201

2

201

3

201

4

201

5*

10,5

-2

2

6

10

14

abr

11

out

11

abr

12

out

12

abr

13

out

13

abr

14

out

14

abr

15

2,6

-0,4

-1,0

-0,5

0,0

0,5

1,0

1,5

2,0

2,5

3,0

ma

i 1

3

nov 1

3

ma

i 1

4

nov 1

4

ma

i 1

5

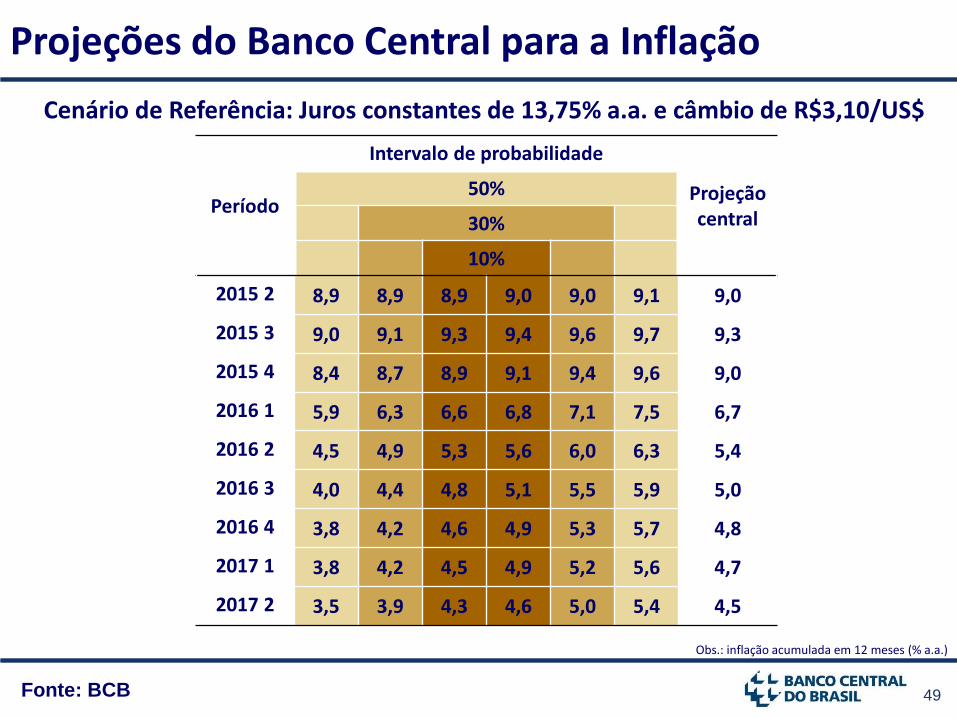

49 Fonte: BCB

Cenário de Referência: Juros constantes de 13,75% a.a. e câmbio de R$3,10/US$

Projeções do Banco Central para a Inflação

Obs.: inflação acumulada em 12 meses (% a.a.)

Período

Intervalo de probabilidade

Projeção central

50%

30%

10%

2015 2 8,9 8,9 8,9 9,0 9,0 9,1 9,0

2015 3 9,0 9,1 9,3 9,4 9,6 9,7 9,3

2015 4 8,4 8,7 8,9 9,1 9,4 9,6 9,0

2016 1 5,9 6,3 6,6 6,8 7,1 7,5 6,7

2016 2 4,5 4,9 5,3 5,6 6,0 6,3 5,4

2016 3 4,0 4,4 4,8 5,1 5,5 5,9 5,0

2016 4 3,8 4,2 4,6 4,9 5,3 5,7 4,8

2017 1 3,8 4,2 4,5 4,9 5,2 5,6 4,7

2017 2 3,5 3,9 4,3 4,6 5,0 5,4 4,5

50 Fonte: BCB

Projeções do Banco Central para a Inflação

Cenário de Mercado*: 2015 Juros de 14,00% a.a. e câmbio médio de R$3,19/US$ 2016 Juros de 12,00% a.a. e câmbio médio de R$3,30/US$

Obs.: inflação acumulada em 12 meses (% a.a.); *dados de 12/6

Período

Intervalo de probabilidade

Projeção central

50%

30%

10%

2015 2 8,9 8,9 8,9 9,0 9,0 9,1 9,0

2015 3 9,0 9,1 9,3 9,4 9,6 9,7 9,3

2015 4 8,5 8,7 9,0 9,2 9,4 9,6 9,1

2016 1 6,0 6,3 6,6 6,9 7,2 7,5 6,8

2016 2 4,6 5,0 5,4 5,7 6,0 6,4 5,5

2016 3 4,2 4,6 5,0 5,3 5,7 6,1 5,2

2016 4 4,1 4,5 4,9 5,2 5,6 6,0 5,1

2017 1 4,0 4,4 4,8 5,1 5,5 5,9 5,0

2017 2 3,9 4,3 4,7 5,0 5,4 5,8 4,8

51

Cenário Prospectivo – Política Monetária

O Copom avalia que a política monetária deve contribuir para a consolidação de um ambiente macroeconômico favorável em horizontes mais longos. Nesse sentido, reitera que, no regime de metas para a inflação, orienta suas decisões de acordo com os valores projetados para a inflação pelo Banco Central e com base na análise de cenários alternativos para a evolução das principais variáveis que determinam a dinâmica dos preços.

O Copom avalia que o cenário de convergência da inflação para 4,5% em 2016 tem se fortalecido. Contudo, os avanços alcançados no combate à inflação – a exemplo de sinais benignos vindos de indicadores de expectativas de médio e longo prazo – ainda não se mostram suficientes.

Perspectivas para a Inflação

Obrigado! Relatório de Inflação Junho de 2015