Embed Size (px)

Citation preview

PERHITUNGAN HARGA

POKOK PRODUKSI DAN

MENENTUKAN HARGA

JUAL DENGAN METODE

FULL COSTING PADA PD.

JATI MAKMUR

Nama : Sarah Nur fajriah

NPM : 28211852

Jurusan : Akuntansi

Pembimbing : Mella Sri Kencanawati, SE., MMSI

Latar Belakang Masalah

• Perkembangan perusahaan saat ini semakin pesat. Era saat ini mendorong

banyak perusahaan untuk semakin memperluas usahanya dengan meraih

pangsa pasar. Hal tersebut mendorong terjadinya persaingan ketat antar

perusahaan.

• Manajer bisnis harus mengambil keputusan penentuan harga dalam upaya

memastikan bahwa produk atau jasa mereka dikenakan harga secara kompetitif

dan menguntungkan.

• Bagi manajemen, penentuan harga jual produk atau jasa bukan hanya

merupakan kebijaksanaan dibidang pemasaran atau bidang keuangan,

melainkan merupakan kebijakan yang berkaitan dengan seluruh aspek kegiatan

perusahaan.

• PD. Jati Makmur adalah sebuah perusahaan dagang yang bergerak dibidang

kayu. Sejak awal berdirinya yaitu tahun 1988 hingga sekarang, perusahaan ini

berkonsentrasi pada penjualan kayu dengan berbagai jenis, seperti jendela,

pintu, kusen gendong, dan kusen pintu.

Rumusan Masalah

Berdasarkan latar belakang yang telah di uraikan di atas, maka permasalahan dalam penelitian ini adalah:

• Bagaimana perhitungan harga pokok produksi dan menentukan harga jual produk jendela pada PD. Jati Makmur?

• Bagaimana perhitungan harga pokok produksi dan menentukan harga jual produk jendela dengan menggunakan metode full costing pada PD. Jati Makmur?

• Bagaimana hasil perbandingan perhitungan harga pokok produksi dan menentukan harga jual produk jendela yang dibuat oleh perusahaan dengan perhitungan menggunakan metode full costing pada PD. Jati Makmur?

Batasan Masalah

Dalam penulisan ilmiah ini, penulis akan membatasi mengenai perhitungan harga pokok produksi dan menentukan harga jual dengan menggunakan metode full costing pada PD. Jati makmur. Penulis hanya memakai satu produk saja yang diteliti, yaitu produk jendela. Data yang yang digunakan pada tahun 2014.

Tujuan Penulisan

Dengan adanya rumusan dan kalimat pertanyaan diatas, penelitian

ini bertujuan:

• Untuk menghitung harga pokok produksi dan menentukan harga

jual produk jendela pada PD. Jati Makmur.

• Untuk menghitung harga pokok produksi dan menentukan harga

jual produk jendela dengan menggunakan metode full costing

pada PD. Jati Makmur.

• Untuk menghasilkan perbandingan perhitungan harga pokok

produksi dan menetukan harga jual produk jendela yang dibuat

oleh perusahaan dengan perhitungan menggunakan metode full

costing pada PD. Jati Makmur.

Manfaat Penelitian

Manfaat penelitian yang dapat diperoleh dari penelitian yang

akan dilakukan meliputi :

• Manfaat praktis yang penulis Manfaat Akademis

Untuk menambah ilmu pengetahuan bagi mahasiswa dan

pembaca pada umumnya, mengenai perhitungan harga pokok

produksi dengan metode full costing pada PD. Jati Makmur.

• Manfaat Praktis

sampaikan yaitu memberikan informasi bagaimana terciptanya

penjualan yang baik untuk sebuah perusahaan.

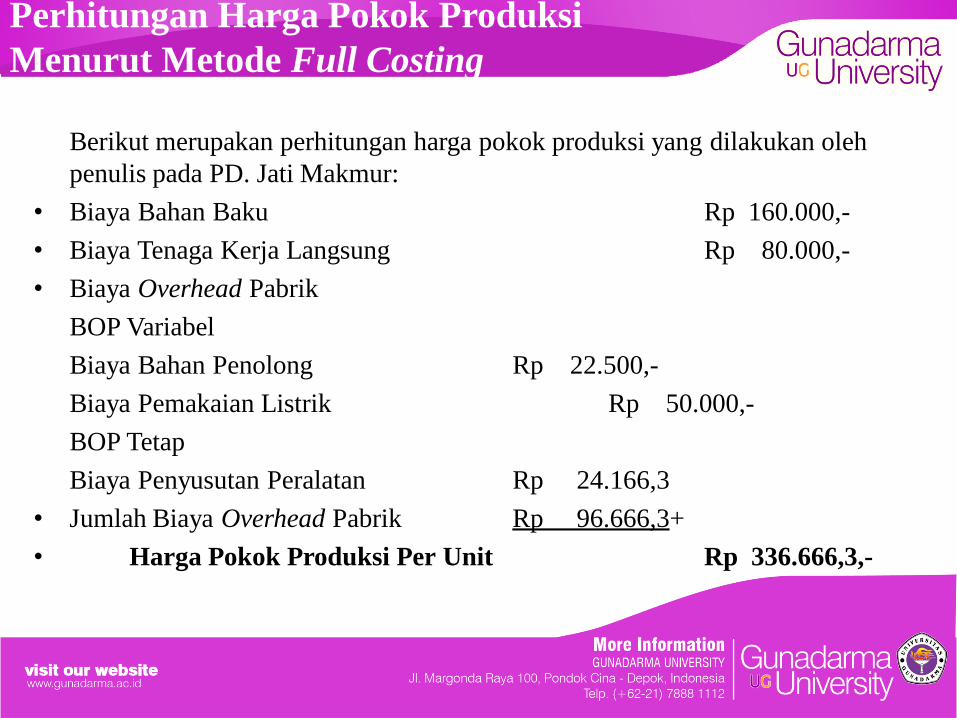

Berikut merupakan perhitungan harga pokok produksi yang dilakukan oleh

penulis pada PD. Jati Makmur:

• Biaya Bahan Baku Rp 160.000,-

• Biaya Tenaga Kerja Langsung Rp 80.000,-

• Biaya Overhead Pabrik

BOP Variabel

Biaya Bahan Penolong Rp 22.500,-

Biaya Pemakaian Listrik Rp 50.000,-

BOP Tetap

Biaya Penyusutan Peralatan Rp 24.166,3

• Jumlah Biaya Overhead Pabrik Rp 96.666,3+

• Harga Pokok Produksi Per Unit Rp 336.666,3,-

Perhitungan Harga Pokok Produksi

Menurut Metode Full Costing

Penghitungan Harga Jual Menurut

Metode Full Costing

• Penentuan harga jual yang penulis terapkan adalah dengan menjumlahkan

harga pokok produksi full costing dengan laba yang diharapkan (Mark Up)

yaitu sebesar 45% pada bulan Maret 2014.

• Berikut perhitungan harga jual jendela menurut metode Full Costing:

Harga Pokok Produksi Rp 336.666,3

Laba yang diharapkan 45% dari

Harga Pokok Produksi Rp 151.499,8 +

Jumlah Harga Jual Rp 488.166,1

Dibulatkan RP 490.000,-

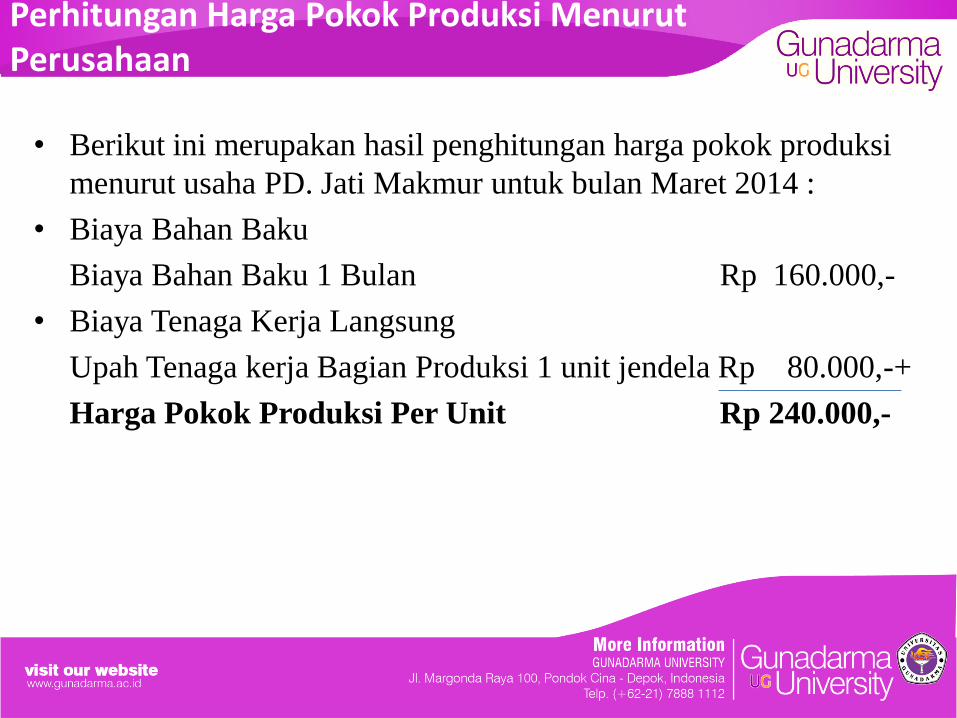

Perhitungan Harga Pokok Produksi Menurut Perusahaan

• Berikut ini merupakan hasil penghitungan harga pokok produksi

menurut usaha PD. Jati Makmur untuk bulan Maret 2014 :

• Biaya Bahan Baku

Biaya Bahan Baku 1 Bulan Rp 160.000,-

• Biaya Tenaga Kerja Langsung

Upah Tenaga kerja Bagian Produksi 1 unit jendela Rp 80.000,-+

Harga Pokok Produksi Per Unit Rp 240.000,-

Perhitungan Harga Jual Menurut

Perusahaan

• Adapun penentuan besarnya harga jual per unit jendela menurut

PD. Jati Makmur:

Harga Pokok Produksi Rp 240.000,-

Laba yang diharapkan 45% dari

Harga Pokok Produksi Rp 108.000,- +

Jumlah Harga Jual Rp 348.000,-

Dibulatkan Rp 350.000,-

Tabel 4.4

Perbandingan Hasil Perhitungan Harga Pokok Produksi

Dan Harga Jual Per Unit

Maret 2014

Tabel 4.5

Laporan Laba Rugi

Maret 2014

Kesimpulan

Berdasarkan perhitungan harga pokok produksi menurut metode Full Costing

dengan perhitungan yang dilakukan oleh perusahaan terdapat perbedaan dalam

menentukan harga pokok produksi dan menentukan harga jual jendela. Hal ini

dikarenakan perusahaan tidak memperhitungkan BOP (Biaya Overhead Pabrik)

seperti biaya listrik, biaya bahan penolong, dan biaya penyusutan peralatan.

Dalam hal ini perusahan sering kali melupakan BOP karena dianggap tidak

terlalu penting.

Sehingga dapat disimpulkan bahwa perusahaan lebih baik menggunakan

metode full costing untuk menghitung harga pokok produksi dan menentukan

harga jual, Karena dengan metode full costing PD. Jati Makmur bisa dengan

akurat menghitung harga pokok produksi, lebih mudah untuk menetukan harga

jual secara efisien, untuk lebih banyak mendapatkan laba dan terhindar dari

kesalahan yang menyebabkan kerugian.

Saran

Dalam pembebanan biaya overhead pabrik,

perusahaan hendaknya memahami konsep harga

pokok produksi dimana yang dimaksud harga

pokok produksi adalah harga pokok biaya yang

dikeluarkan untuk produksi dengan kata lain

biaya yang dikeluarkan tidak terkait dengan

biaya produksi maka tidak boleh dibebankan

sebagai biaya overhead pabrik.