Embed Size (px)

Citation preview

1

Perekonomian dan Perbankan

Agustus 2017

Equity Tower Lt 20, 21 & 39

Sudirman Central Business District (SCBD)

Jl. Jend Sudirman Kav 52-53

Jakarta 12190

1

The Fed diperkirakan masih akan menunda kenaikan policy rate. Berdasarkan pergerakan

futures terkini, Fed rate akan bergerak naik paling cepat pada Maret 2018.

Kebijakan moneter AS yang kembali melunak disebabkan oleh rendahnya capaian inflasi

yang diperkirakan dapat bertahan hingga beberapa waktu ke depan.

Ekonomi Indonesia tumbuh 5,01% y/y pada kuartal II 2017, tidak berubah dibandingkan

dengan pertumbuhan di kuartal sebelumnya.

Neraca pembayaran mengalami surplus sebesar US$ 739 juta pada kuartal II 2017. Defisit

neraca berjalan mencapai US$ 4,96 miliar atau 1,96% PDB.

Bank Indonesia menurunkan BI 7-day reverse repo rate sebesar 25 bps menjadi 4,5%

Di tengah prospek pengetatan moneter oleh sejumlah bank sentral, pasar keuangan global

masih dibayangi ketidakpastian di bulan Agustus 2017.

Penurunan bunga acuan Bank Indonesia diperkirakan akan memberikan sentimen positif

pada pasar keuangan Indonesia.

Kinerja sektor perbankan masih belum memperlihatkan perbaikan yang solid. Kredit

perbankan tercatat sebesar Rp4.491 triliun di Juni 2017 pertumbuhannya menurun 97 bps

dibanding pertumbuhan tahunan bulan sebelumnya menjadi 7,75% year on year.

Rasio kredit bermasalah (NPL ratio) periode Juni 2017 sebesar 2,96% turun 11 bps

dibandingkan bulan sebelumnya. Sementara pertumbuhan nominal NPL di Juni 2017 sebesar

19,93% (yoy) dalam tren pertumbuhan yang relatif menurun selama satu tahun terakhir.

Secara umum harga CPO sepanjang 2H-17 masih akan dibayangi risiko kelebihan pasokan

(oversupply) akibat perbaikan produksi dan gejolak permintaan yang disebabkan kebijakan

proteksi terhadap CPO di beberapa negara

Efek kenaikan bea masuk yang diberlakukan India terhadap produk CPO diperkirakan hanya

akan berdampak jangka pendek mengingat India hanya dapat memenuhi kebutuhan CPO

melalui impor.

Risiko industri perbankan Indonesia masih berada dalam kondisi normal. Berdasarkan

update data perbankan bulan Juni 2017 dan data pasar bulan Juli 2017, angka BSI pada

bulan Juli 2017 mengalami sedikit peningkatan sebesar 3 bps bila dibandingkan dengan

angka BSI pada bulan Juni 2017, yaitu dari 99,55 menjadi 99,58

Ringkasan Laporan

Ekonomi Makro

3

Inflasi dan Prospek Suku Bunga AS Seto Wardono

Menurut pelaku pasar, the Fed diperkirakan masih akan menunda kenaikan policy rate.

Berdasarkan pergerakan futures terkini, Fed rate akan dinaikkan paling cepat pada Maret 2018.

Kebijakan moneter AS yang kembali melunak disebabkan oleh rendahnya capaian inflasi yang

diperkirakan dapat bertahan hingga beberapa saat ke depan.

Pelaku pasar keuangan melihat kemungkinan akan terus tertundanya kenaikan Fed funds

target rate (Fed rate) dari posisi saat ini di kisaran 1%–1,25%. Berdasarkan Fed funds futures per 25

Agustus 2017, Federal Reserve (the Fed) baru akan menaikkan suku bunga lagi paling cepat pada

Maret 2018. Pada saat itu, probabilita Fed rate berada di level yang lebih tinggi dari 1%–1,25%

mencapai 52,5%. Jika mengacu pada futures di pertengahan Juli 2017, pelaku pasar melihat kenaikan

Fed rate di bulan Januari 2018. Sebelumnya, futures per akhir Juni menunjukkan kenaikan Fed rate

pada Desember 2017. Ekspektasi terkini pelaku pasar itu jelas berbeda dengan perkiraan para

pembuat kebijakan moneter yang menjadi anggota Federal Open Market Committee (FOMC). Pada

Juni lalu, anggota FOMC memprediksi bahwa Fed rate akan dinaikkan pada Desember mendatang.

Sumber : Bloomberg Gambar 1. Probabilita Fed Rate (Berdasarkan Fed Funds futures per 25 Agustus 2017)

Persepsi pelaku pasar mengenai prospek suku bunga Amerika Serikat (AS) yang kini menjadi

lebih dovish terutama didasari oleh pergerakan inflasi yang masih belum favorable dan menjauh dari

targetnya. Inflasi inti PCE (inflasi indeks harga belanja konsumsi personal di luar pangan dan energi,

yakni indikator inflasi AS yang paling diperhatikan the Fed dalam menentukan kebijakan

moneternya) terus bergerak turun sejak awal tahun 2017 dan pada bulan Juni lalu mencapai 1,5%

y/y. Hal serupa terjadi pada inflasi headline PCE yang mencapai 1,4% y/y pada bulan Juni. Pada bulan

Juli pun, inflasi indeks harga konsumen (IHK) inti (di luar pangan dan energi) bergerak turun dan

mencapai 1,7% y/y, yang terendah sejak Februari 2015, sedangkan inflasi IHK headline juga

dibukukan di level 1,7%. Pelemahan tekanan inflasi AS tersebut terutama didorong oleh penurunan

harga barang tahan lama (durable goods) serta penurunan tarif komunikasi.

24,0%

30,5%

31,3%

38,2%

38,2%

46,5%

47,5%

57,9%

57,9%

82,5%

88,0%

76,0%

69,6%

68,7%

61,8%

61,8%

53,6%

52,5%

42,0%

42,0%

17,4%

12,0%

0% 20% 40% 60% 80% 100%

Dec-18

Nov-18

Sep-18

Aug-18

Jun-18

May-18

Mar-18

Jan-18

Dec-17

Nov-17

Sep-17

Probabilita Fed Rate*

Jad

wal

Per

tem

uan

FO

MC

1%–1,25% > 1,25%

20,1%

29,6%

29,2%

39,4%

30,3%

43,3%

43,8%

44,6%

46,4%

45,1%

57,9%

53,3%

41,4%

48,4%

61,1%

50,1%

29,8%

21,4%

20,7%

13,7%

36,3%

39,7%

44,4%

37,2%

14,2%

0% 20% 40% 60% 80% 100%

25-Aug-17

31-Jul-17

30-Jun-17

31-May-17

28-Apr-17

31-Mar-17

28-Feb-17

31-Jan-17

30-Dec-16

30-Nov-16

Probabilita Fed Rate pada Desember 2017

Peri

od

e Fe

d F

un

ds

Futu

res

0,5%–0,75% 0,75%–1% 1%–1,25% 1,25%–1,5% > 1,5%

4

Sumber: CEIC, LPS Gambar 2. Inflasi AS

Uniknya, pelemahan inflasi di AS terjadi ketika aktivitas ekonomi dan pasar tenaga kerja di

negara itu menguat. Ekonomi AS tumbuh 2,1% y/y pada kuartal II 2017, yang tertinggi selama tujuh

kuartal. Tingkat pengangguran mencapai 4,3% pada Juli 2017, yang terendah sejak Maret 2001.

Upah pekerja juga naik dalam tingkatan yang relatif besar. Rata-rata upah per minggu pekerja di

sektor swasta naik 2,8% pada Juni 2017, yang tertinggi selama hampir enam tahun.

Respons inflasi AS yang lambat di tengah penguatan aktivitas ekonomi dan pasar tenaga kerja

menjadi perhatian para pembuat kebijakan di the Fed. Risalah rapat FOMC pada 25–26 Juli 2017

menunjukkan perdebatan di antara para pembuat kebijakan mengenai penyebab melemahnya

inflasi AS belakangan ini. Beberapa faktor yang diduga menjadi penyebab melemahnya inflasi

tersebut antara lain melemahnya respons tingkat harga terhadap pemanfaatan sumber daya,

penurunan tingkat pengangguran alami (natural rate of unemployment), adanya selang waktu antara

pengetatan pasar tenaga kerja dengan pertumbuhan upah nominal dan inflasi, serta tekanan

terhadap pricing power yang berasal dari perkembangan pasar global dan inovasi pada model bisnis

akibat kemajuan teknologi.

Risalah rapat tersebut juga mengungkapkan pandangan banyak anggota FOMC bahwa inflasi

AS masih akan tertekan di semester II 2017. Meski demikian, inflasi diyakini akan meningkat dalam

beberapa tahun ke depan dan stabil di sekitar 2% dalam jangka menengah. Di sisi lain, beberapa

partisipan rapat itu melihat kemungkinan bahwa inflasi dapat berada di bawah 2% dalam jangka

waktu yang lebih lama dari perkiraan sebelumnya. Beberapa partisipan juga mengindikasikan bahwa

risiko inflasi AS dapat mengarah ke bawah.

-2

-1

0

1

2

3

4

5

6

Jul-

07

Jul-

08

Jul-

09

Jul-

10

Jul-

11

Jul-

12

Jul-

13

Jul-

14

Jul-

15

Jul-

16

Jul-

17

% y/y

Inflasi IHK dan PCE AS

Inflasi IHK Headline Inflasi IHK Inti

Inflasi PCE Headline Inflasi PCE Inti

-9

-6

-3

0

3

6

9

12

Jul-

07

Jul-

08

Jul-

09

Jul-

10

Jul-

11

Jul-

12

Jul-

13

Jul-

14

Jul-

15

Jul-

16

Jul-

17

% y/y

Inflasi IHK AS

Barang Tahan Lama

Barang Tidak Tahan Lama

Jasa-Jasa

5

Perkembangan PDB, Neraca Pembayaran, dan Kebijakan Moneter Seto Wardono

Ekonomi Indonesia tumbuh 5,01% y/y pada kuartal II 2017, tidak berubah dibandingkan dengan

pertumbuhan di kuartal sebelumnya.

Neraca pembayaran mengalami surplus sebesar US$ 739 juta pada kuartal II 2017. Defisit neraca

berjalan mencapai US$ 4,96 miliar atau 1,96% PDB.

Bank Indonesia menurunkan BI 7-day reverse repo rate sebesar 25 bps menjadi 4,5%.

Perbaikan konsumsi swasta dan investasi yang terjadi di tengah pelemahan ekspor membuat

pertumbuhan ekonomi Indonesia tidak berubah pada kuartal II 2017 dari posisi di kuartal

sebelumnya. Produk domestik bruto (PDB) tumbuh 5,01% y/y (+4% q/q) pada kuartal II, sama

dengan pertumbuhan di kuartal I (-0,34% q/q). Dengan demikian, pertumbuhan ekonomi Indonesia

pada semester I 2017 juga mencapai 5,01% y/y, lebih tinggi dari pertumbuhan pada semester II 2016

sebesar 4,98%.

Sumber: CEIC, LPS Gambar 3. Pertumbuhan PDB dan Komponen Pengeluaran (Mencakup konsumsi rumah tangga dan lembaga non-profit rumah tangga)

Pertumbuhan ekonomi dapat dipertahankan pada kuartal II 2017 terutama akibat pemulihan

konsumsi swasta dan investasi. Konsumsi swasta (mencakup konsumsi rumah tangga dan konsumsi

lembaga non-profit yang melayani rumah tangga) tumbuh 5,02% y/y pada kuartal II lalu, naik dari 5%

pada kuartal sebelumnya. Perbaikan konsumsi ini terjadi di segmen produk makanan dan minuman

non-restoran, sandang, serta hotel dan restoran. Sementara, pertumbuhan investasi pada aset tetap

(pembentukan modal tetap bruto atau PMTB) meningkat dari 4,78% pada kuartal I menjadi 5,35%

y/y pada kuartal II, yang tertinggi selama enam kuartal terakhir. Perbaikan investasi ini terutama

didukung oleh menguatnya kegiatan konstruksi.

Berbeda dengan konsumsi swasta dan investasi yang mengalami percepatan pertumbuhan,

konsumsi pemerintah malah menyusut pada kuartal II 2017 dari posisi tahun sebelumnya. Konsumsi

pemerintah terkoreksi -1,93% y/y pada kuartal itu setelah mengalami pertumbuhan sebesar 2,68%

di kuartal I. Koreksi pada konsumsi pemerintah ini merupakan cerminan dari penurunan belanja

-3

-2

-1

0

1

2

3

4

5

3,0

3,5

4,0

4,5

5,0

5,5

6,0

6,5

7,0

2Q

13

3Q

13

4Q

13

1Q

14

2Q

14

3Q

14

4Q

14

1Q

15

2Q

15

3Q

15

4Q

15

1Q

16

2Q

16

3Q

16

4Q

16

1Q

17

2Q

17

%%

PDB Indonesia

q/q (Kanan) y/y

-6

-3

0

3

6

9

KonsumsiSwasta*

KonsumsiPemerintah

PMTB Ekspor Impor PDB

% y/y

PDB Menurut Jenis Pengeluaran

4Q16 1Q17 2Q17

6

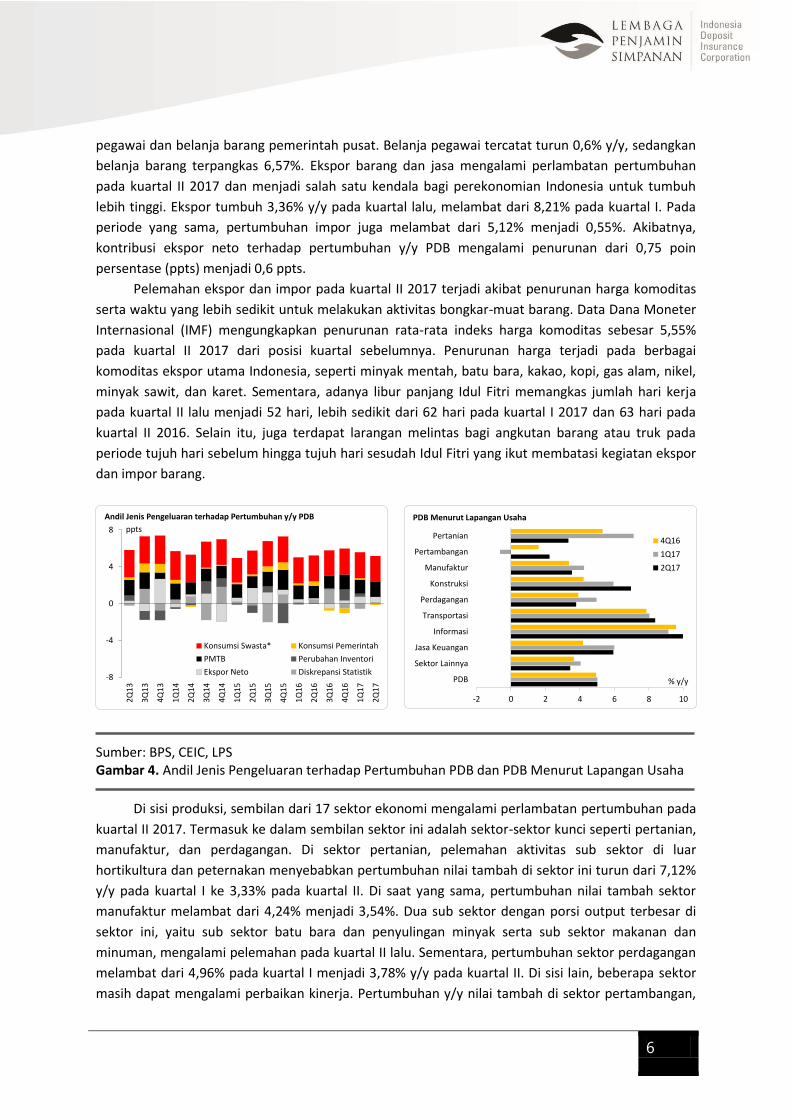

pegawai dan belanja barang pemerintah pusat. Belanja pegawai tercatat turun 0,6% y/y, sedangkan

belanja barang terpangkas 6,57%. Ekspor barang dan jasa mengalami perlambatan pertumbuhan

pada kuartal II 2017 dan menjadi salah satu kendala bagi perekonomian Indonesia untuk tumbuh

lebih tinggi. Ekspor tumbuh 3,36% y/y pada kuartal lalu, melambat dari 8,21% pada kuartal I. Pada

periode yang sama, pertumbuhan impor juga melambat dari 5,12% menjadi 0,55%. Akibatnya,

kontribusi ekspor neto terhadap pertumbuhan y/y PDB mengalami penurunan dari 0,75 poin

persentase (ppts) menjadi 0,6 ppts.

Pelemahan ekspor dan impor pada kuartal II 2017 terjadi akibat penurunan harga komoditas

serta waktu yang lebih sedikit untuk melakukan aktivitas bongkar-muat barang. Data Dana Moneter

Internasional (IMF) mengungkapkan penurunan rata-rata indeks harga komoditas sebesar 5,55%

pada kuartal II 2017 dari posisi kuartal sebelumnya. Penurunan harga terjadi pada berbagai

komoditas ekspor utama Indonesia, seperti minyak mentah, batu bara, kakao, kopi, gas alam, nikel,

minyak sawit, dan karet. Sementara, adanya libur panjang Idul Fitri memangkas jumlah hari kerja

pada kuartal II lalu menjadi 52 hari, lebih sedikit dari 62 hari pada kuartal I 2017 dan 63 hari pada

kuartal II 2016. Selain itu, juga terdapat larangan melintas bagi angkutan barang atau truk pada

periode tujuh hari sebelum hingga tujuh hari sesudah Idul Fitri yang ikut membatasi kegiatan ekspor

dan impor barang.

Sumber: BPS, CEIC, LPS Gambar 4. Andil Jenis Pengeluaran terhadap Pertumbuhan PDB dan PDB Menurut Lapangan Usaha

Di sisi produksi, sembilan dari 17 sektor ekonomi mengalami perlambatan pertumbuhan pada

kuartal II 2017. Termasuk ke dalam sembilan sektor ini adalah sektor-sektor kunci seperti pertanian,

manufaktur, dan perdagangan. Di sektor pertanian, pelemahan aktivitas sub sektor di luar

hortikultura dan peternakan menyebabkan pertumbuhan nilai tambah di sektor ini turun dari 7,12%

y/y pada kuartal I ke 3,33% pada kuartal II. Di saat yang sama, pertumbuhan nilai tambah sektor

manufaktur melambat dari 4,24% menjadi 3,54%. Dua sub sektor dengan porsi output terbesar di

sektor ini, yaitu sub sektor batu bara dan penyulingan minyak serta sub sektor makanan dan

minuman, mengalami pelemahan pada kuartal II lalu. Sementara, pertumbuhan sektor perdagangan

melambat dari 4,96% pada kuartal I menjadi 3,78% y/y pada kuartal II. Di sisi lain, beberapa sektor

masih dapat mengalami perbaikan kinerja. Pertumbuhan y/y nilai tambah di sektor pertambangan,

-8

-4

0

4

8

2Q

13

3Q

13

4Q

13

1Q

14

2Q

14

3Q

14

4Q

14

1Q

15

2Q

15

3Q

15

4Q

15

1Q

16

2Q

16

3Q

16

4Q

16

1Q

17

2Q

17

ppts

Andil Jenis Pengeluaran terhadap Pertumbuhan y/y PDB

Konsumsi Swasta* Konsumsi Pemerintah

PMTB Perubahan Inventori

Ekspor Neto Diskrepansi Statistik

-2 0 2 4 6 8 10

PDB

Sektor Lainnya

Jasa Keuangan

Informasi

Transportasi

Perdagangan

Konstruksi

Manufaktur

Pertambangan

Pertanian

% y/y

PDB Menurut Lapangan Usaha

4Q16

1Q17

2Q17

7

konstruksi, transportasi, dan informasi, misalnya, mengalami peningkatan pada kuartal II sehingga

dapat menghindarkan PDB dari perlambatan.

Data hingga Juli 2017 mengindikasikan pemulihan permintaan domestik pada kuartal III.

Setelah anjlok 26,87% dan 27,45% y/y di bulan Juni, penjualan sepeda motor dan mobil melonjak

sebesar 76,36% dan 37,18% di bulan Juli lalu. Pada periode yang sama, indeks keyakinan konsumen

juga naik dari 122,4 menjadi 123,4 yang terutama didukung oleh perbaikan persepsi konsumen

mengenai kondisi perekonomian pada enam bulan yang akan datang. Sementara, peningkatan

penjualan semen dan impor barang modal mengindikasikan pemulihan investasi. Pada Juli lalu,

penjualan semen dan impor barang modal masing-masing tumbuh 56% dan 61,46% y/y,

dibandingkan kontraksi sebesar 27,04% dan 27,24% di bulan sebelumnya. Permintaan domestik

pada kuartal III dan kuartal IV 2017 juga akan didukung oleh pelonggaran kebijakan moneter yang

dilakukan Bank Indonesia (BI).

Sementara perkembangan di sisi eksternal hingga Juli 2017 mengindikasikan adanya tekanan

bagi aktivitas ekonomi di kuartal III. Pada Juli lalu, terjadi defisit neraca perdagangan sebesar US$

271,2 juta. Ini adalah defisit bulanan pertama sejak awal 2016. Nilai ekspor tumbuh 41,12% y/y,

lebih rendah dari pertumbuhan impor yang sebesar 54,02%. Pada bulan Juni, ekspor dan impor

turun masing-masing sebesar 11,74% dan 17,39%.

Sumber: CEIC, LPS Gambar 5. Indikator Bulanan Konsumsi dan Investasi serta Perkembangan Ekspor-Impor

Neraca pembayaran Indonesia mengalami surplus sebanyak US$ 739 juta pada kuartal II 2017,

jauh di bawah surplus kuartal sebelumnya yang sebesar US$ 4,51 miliar. Penurunan surplus ini

terjadi seiring dengan melonjaknya defisit di neraca berjalan dan turunnya surplus di neraca

finansial. Defisit neraca berjalan membengkak dari US$ 2,36 miliar (0,98% PDB) pada kuartal I

menjadi US$ 4,96 miliar (1,96% PDB) pada kuartal II. Pada saat yang sama, surplus neraca finansial

turun dari US$ 7,97 miliar menjadi US$ 5,86 miliar. Sejalan dengan turunnya surplus neraca

pembayaran, basic balance (neraca berjalan dan investasi langsung) juga berubah dari surplus US$

392 juta menjadi defisit US$ 388 juta.

Kenaikan defisit di neraca jasa dan penurunan surplus di neraca perdagangan barang menjadi

faktor utama yang menyebabkan defisit neraca berjalan melebar pada kuartal II lalu. Sejalan dengan

-30

-15

0

15

30

45

60

-60

-30

0

30

60

90

120

Jul-

10

Jan

-11

Jul-

11

Jan

-12

Jul-

12

Jan

-13

Jul-

13

Jan

-14

Jul-

14

Jan

-15

Jul-

15

Jan

-16

Jul-

16

Jan

-17

Jul-

17

3M Sum, % y/yPenjualan Sepeda Motor

Penjualan Mobil

Konsumsi Semen (Kanan)

Impor Barang Modal (Kanan)

-3,0

-1,5

0,0

1,5

3,0

4,5

-50

-25

0

25

50

75

Jan

-12

Jul-

12

Jan

-13

Jul-

13

Jan

-14

Jul-

14

Jan

-15

Jul-

15

Jan

-16

Jul-

16

Jan

-17

Jul-

17

Milliar US$3M Sum, % y/y

Neraca Perdagangan - Kanan

Ekspor

Impor

8

melemahnya ekspor dan impor, surplus di neraca perdagangan barang menurun dari US$ 5,65 miliar

pada kuartal I menjadi US$ 4,79 miliar pada kuartal II. Sementara, defisit di neraca jasa membesar

dari US$ 1,26 miliar menjadi US$ 2,31 miliar. Menurut Bank Indonesia (BI), pelebaran defisit ini

terutama disebabkan oleh turunnya surplus di neraca jasa perjalanan yang mengikuti pola

musimannya.

Sumber: BI, CEIC Gambar 6. Neraca Pembayaran dan Dekomposisi Neraca Berjalan

Di neraca finansial, surplus menurun akibat penempatan simpanan warga Indonesia dari

dalam ke luar negeri, pemberian utang ke entitas luar negeri, serta pembayaran utang luar negeri

(ULN) pemerintah. Data BI menunjukkan aliran keluar dana simpanan milik residen ke luar negeri

sebanyak US$ 2,81 miliar pada kuartal II 2017, dibandingkan outflow senilai US$ 393 juta di kuartal

sebelumnya. Sementara, pemberian pinjaman dari kreditor dalam negeri ke debitor luar negeri

mencapai US$ 1,24 miliar pada kuartal II lalu. Di kuartal yang sama, pemerintah melakukan

pelunasan ULN sebanyak US$ 1,72 miliar, lebih besar dari pembayaran ULN di kuartal sebelumnya

yang mencapai US$ 706 juta. Dengan perkembangan ini, saldo di neraca investasi lainnya mengalami

defisit sebesar US$ 6,16 miliar, jauh di atas defisit US$ 1,29 miliar pada kuartal I 2017.

Di sisi lain, investasi langsung dan investasi portofolio masih membukukan kinerja yang positif.

Saldo investasi langsung meningkat dari US$ 2,76 miliar pada kuartal I menjadi US$ 4,58 miliar pada

kuartal II. Perbaikan kinerja investasi langsung ini didukung oleh naiknya penanaman modal asing

(PMA) dari US$ 3,03 miliar menjadi US$ 5,79 miliar. Menurut BI, perbaikan investasi langsung ini

didukung oleh beberapa transaksi akuisisi perusahaan domestik oleh investor asing dan penerbitan

obligasi global oleh beberapa perusahaan melalui special purpose vehicle (SPV) di luar negeri.

Sementara, saldo investasi portofolio juga meningkat, yaitu dari US$ 6,57 miliar pada kuartal I

menjadi US$ 7,42 miliar pada kuartal II. Kondisi ini didukung oleh maraknya pembelian surat utang

korporasi oleh investor asing.

Defisit neraca berjalan diperkirakan masih akan mengikuti pola musimannya pada kuartal

III 2017 dengan mengalami sedikit penurunan. Akan tetapi, munculnya defisit perdagangan

sebesar US$ 271,2 juta pada bulan Juli (defisit bulanan yang pertama sejak awal 2016)

mengindikasikan bahwa kinerja neraca barang pada kuartal III mungkin tidak akan sebaik pada

-16

-12

-8

-4

0

4

8

12

16

2Q

12

4Q

12

2Q

13

4Q

13

2Q

14

4Q

14

2Q

15

4Q

15

2Q

16

4Q

16

2Q

17

Miliar US$

Neraca Pembayaran

Basic Balance Neraca Pembayaran

Neraca Berjalan Neraca Finansial-12

-6

0

6

12

2Q

12

4Q

12

2Q

13

4Q

13

2Q

14

4Q

14

2Q

15

4Q

15

2Q

16

4Q

16

2Q

17

Dekomposisi Neraca Berjalan

Barang Jasa

Pendapatan Primer Pendapatan Sekunder

Neraca Berjalan

Miliar US$

9

kuartal-kuartal sebelumnya. Di sisi lain, data hingga 24 Agustus 2017 mengkonfirmasi derasnya

arus masuk dana asing ke pasar surat berharga negara (SBN). Kepemilikan asing atas SBN rupiah

yang tidak dapat diperdagangkan meningkat Rp 12,73 triliun pada periode 3 Juli–24 Agustus

2017. Pada bulan Juli, pemerintah juga menerbitkan obligasi global senilai US$ 2 miliar dan € 1

miliar. Pada penerbitan kali ini, investor asing membeli sekitar 86% dari obligasi berdenominasi

dolar dan 90% dari obligasi berdenominasi euro. Perkembangan sebaliknya justru terjadi di pasar

saham, di mana pemodal asing membukukan penjualan bersih (net sell) sebanyak Rp 15,13 triliun

selama 3 Juli–24 Agustus. Sementara, data cadangan devisa terkini mengindikasikan adanya

surplus neraca pembayaran yang cukup besar pada bulan Juli lalu. Cadangan devisa pada akhir

Juli mencapai US$ 127,76 miliar atau naik US$ 4,66 miliar dari posisi akhir Juni.

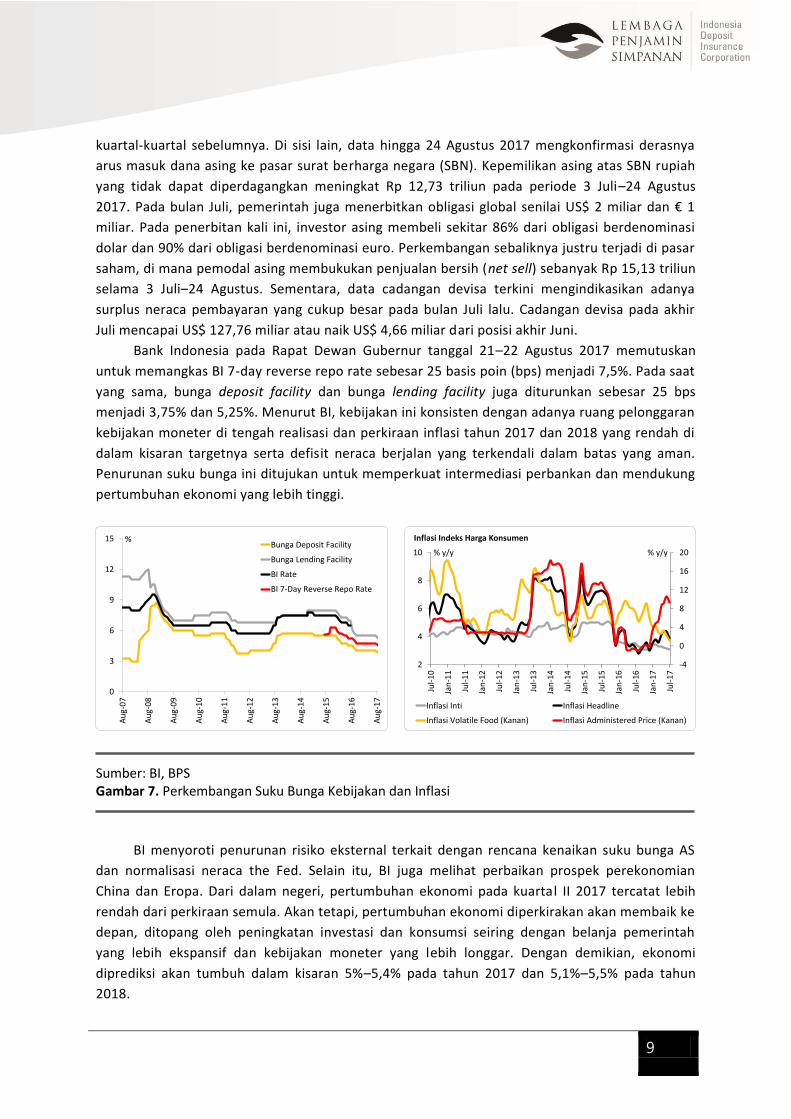

Bank Indonesia pada Rapat Dewan Gubernur tanggal 21–22 Agustus 2017 memutuskan

untuk memangkas BI 7-day reverse repo rate sebesar 25 basis poin (bps) menjadi 7,5%. Pada saat

yang sama, bunga deposit facility dan bunga lending facility juga diturunkan sebesar 25 bps

menjadi 3,75% dan 5,25%. Menurut BI, kebijakan ini konsisten dengan adanya ruang pelonggaran

kebijakan moneter di tengah realisasi dan perkiraan inflasi tahun 2017 dan 2018 yang rendah di

dalam kisaran targetnya serta defisit neraca berjalan yang terkendali dalam batas yang aman.

Penurunan suku bunga ini ditujukan untuk memperkuat intermediasi perbankan dan mendukung

pertumbuhan ekonomi yang lebih tinggi.

Sumber: BI, BPS Gambar 7. Perkembangan Suku Bunga Kebijakan dan Inflasi

BI menyoroti penurunan risiko eksternal terkait dengan rencana kenaikan suku bunga AS

dan normalisasi neraca the Fed. Selain itu, BI juga melihat perbaikan prospek perekonomian

China dan Eropa. Dari dalam negeri, pertumbuhan ekonomi pada kuartal II 2017 tercatat lebih

rendah dari perkiraan semula. Akan tetapi, pertumbuhan ekonomi diperkirakan akan membaik ke

depan, ditopang oleh peningkatan investasi dan konsumsi seiring dengan belanja pemerintah

yang lebih ekspansif dan kebijakan moneter yang lebih longgar. Dengan demikian, ekonomi

diprediksi akan tumbuh dalam kisaran 5%–5,4% pada tahun 2017 dan 5,1%–5,5% pada tahun

2018.

0

3

6

9

12

15

Au

g-0

7

Au

g-0

8

Au

g-0

9

Au

g-1

0

Au

g-1

1

Au

g-1

2

Au

g-1

3

Au

g-1

4

Au

g-1

5

Au

g-1

6

Au

g-1

7

%Bunga Deposit Facility

Bunga Lending Facility

BI Rate

BI 7-Day Reverse Repo Rate

-4

0

4

8

12

16

20

2

4

6

8

10

Jul-

10

Jan

-11

Jul-

11

Jan

-12

Jul-

12

Jan

-13

Jul-

13

Jan

-14

Jul-

14

Jan

-15

Jul-

15

Jan

-16

Jul-

16

Jan

-17

Jul-

17

% y/y% y/y

Inflasi Indeks Harga Konsumen

Inflasi Inti Inflasi Headline

Inflasi Volatile Food (Kanan) Inflasi Administered Price (Kanan)

10

BI melihat tekanan inflasi yang terkendali dan lebih rendah dari perkiraan semula, sehingga

mendukung pencapaian target inflasi sebesar 4%±1% pada tahun 2017 dan 3,5%±1% pada tahun

2018. Menurut BI, prospek inflasi yang rendah itu didukung oleh sisi penawaran yang masih

cukup dibandingkan dengan sisi permintaan, nilai tukar rupiah yang stabil, tren penurunan inflasi

global, serta rendahnya risiko kenaikan administered price. Terkait perbankan, BI masih

mempertahankan proyeksi pertumbuhan dana pihak ketiga (DPK) tahun ini di posisi 9%–11%.

Akan tetapi, proyeksi pertumbuhan kredit diturunkan dari 10%–12% menjadi 8%–10%. Pada

tahun 2018, DPK dan kredit diproyeksikan tumbuh 9%–11% dan 10%–12%.

Inflasi inti yang rendah (3,05% y/y pada Juli 2017, yang terendah sejak indikator ini muncul

pada Januari 2003) menjelaskan minimnya tekanan inflasi yang bersifat fundamental. Selain itu,

inflasi volatile food yang terbilang sangat rendah (1,13% y/y, yang terendah selama hampir tiga

tahun) juga memberi ruang untuk pelonggaran kebijakan moneter. Sementara, kebutuhan untuk

menstimulasi pertumbuhan kredit dan pertumbuhan ekonomi juga menjustifikasi langkah BI

untuk menurunkan suku bunga. Ke depan, suku bunga masih dapat diturunkan lagi jika laju kredit

dan pertumbuhan ekonomi tidak bergerak sesuai dengan yang diharapkan otoritas. Walau

demikian, ruang untuk menurunkan suku bunga dibatasi oleh target inflasi yang lebih rendah

pada tahun 2018 serta potensi tekanan inflasi pada tahun depan yang sebenarnya tidak kecil.

Pemerintah pada tahun depan akan menerapkan kebijakan subsidi tertutup untuk Elpiji tabung 3

kg. Kebijakan ini akan memaksa masyarakat mampu untuk membayar harga yang lebih tinggi

untuk mendapatkan produk tersebut.

Pasar Keuangan

12

Pasar Keuangan Indonesia: Bayang-Bayang Ketidakpastian Dienda Siti Rufaedah

Di tengah prospek pengetatan moneter oleh sejumlah bank sentral, pasar keuangan global masih

dibayangi ketidakpastian di bulan Agustus 2017.

Penurunan bunga acuan Bank Indonesia diperkirakan akan memberikan sentimen positif pada

pasar keuangan Indonesia.

Pasca prospek pengetatan moneter yang disebut akan dilakukan sejumlah bank sentral, pasar

keuangan global masih dibayangi ketidakpastian di bulan Agustus 2017. Berbagai pernyataan

kontroversial Presiden Amerika Serikat (AS), Donald Trump, turut meningkatkan ketidakpastian

global. Baru-baru ini, Trump menyatakan akan memulai membangun tembok di perbatasan AS dan

Meksiko. Trump juga mengatakan akan menghentikan NAFTA, kesepakatan perdagangan bebas

dengan Meksiko dan Kanada.

Ketegangan geopolitik di Semenanjung Korea yang melibatkan AS dan Korea Utara yang belum

terlihat mereda diperkirakan masih akan menjadi faktor risiko di pasar keuangan global. Selain itu,

rencana Trump yang akan memberlakukan bea impor dan melakukan pembatasan perdagangan

terhadap barang dari China turut menambah ketegangan perdagangan antara AS dan China.

Disahkannya legislasi pengetatan sanksi terhadap Rusia juga dinilai akan meningkatkan gejolak

politik antara AS dan Rusia.

Jika kita lihat indikator sentimen pasar keuangan global, indeks VIX dan EMBI secara serentak

menunjukkan peningkatan. Peningkatan kedua indeks ini mengindikasikan adanya pemburukan

persepsi risiko berinvestasi di pasar keuangan global. Pada tanggal 18 Agustus 2017, indeks VIX dan

EMBI terpantau meningkat masing-masing sebesar 4 poin mtd dan 2,95 mtd poin ke level 14,26 dan

327,19, pasca penurunan yang terjadi selama bulan Juli 2017 masing-masing sebesar 0,92 poin m/m

dan 4 poin m/m ke level 10,26 dan 324,24.

Namun demikian, tekanan kembali mereda menyusul keputusan The Fed yang sesuai

ekspektasi mempertahankan bunga acuan (Fed rate) di level 1%-1,25% pada rapat FOMC tanggal 25-

26 Juli 2017. Menurut notulensi rapat, pasar tenaga kerja AS terus menunjukkan perbaikan di tengah

penurunan angka inflasi di bawah target bank sentral. Tingkat pengangguran AS pada bulan Juli 2017

mencatatkan rekor terendah sejak bulan Mei 2001 ke level 4,3%. Angka ini juga menurun

dibandingkan tingkat pengangguran bulan Juni 2017 yang sebesar 4,4%.

Data positif di pasar tenaga kerja AS juga ditunjukkan oleh angka Non Farm Payroll (NFP) yang

meskipun mengalami penurunan dalam 1 (satu) bulan terakhir namun terpantau naik signifikan

dibandingkan akhir tahun 2016, yakni dari 155 ribu (Desember 2016) menjadi 209 ribu (Juli 2017).

Sementara itu, indeks harga konsumen AS pada bulan Juli 2017 meningkat sebesar 1,7% y/y, lebih

rendah dibandingkan bulan Desember 2016 yang mencapai 2,1% y/y. Angka ini juga lebih rendah

dari ekspektasi yang sebesar 1,8%.

Indeks Dolar AS terpantau sedikit menguat terhadap sejumlah mata uang utama. Per tanggal

18 Agustus 2017, indeks Dolar AS terapresiasi sebesar 0,62% mtd ke level 93,43. Jika kita lihat,

pergerakan mata uang sejumlah negara maju dan negara berkembang bergerak mixed terhadap

Dolar AS. Nilai tukar Yen, Rubel, dan Yuan masing-masing menguat sebesar 0,98%, 1,29%, dan

13

0,84%. Sementara itu, nilai tukar Sterling, Euro, dan Peso masing-masing melemah sebesar 2,61%,

0,68%, dan 2,09%.

Sumber: Bloomberg Gambar 8. Perkembangan Indikator Sentimen Pasar Global dan Kinerja Sektor Tenaga Kerja Amerika

Serikat (AS)

Berbagai sentimen negatif yang terjadi di AS mendorong penguatan Yen sebagai salah satu

aset safe haven. Yen menguat sebesar 0,98% ke level 109,18 per Dolar AS pada perdagangan tanggal

18 Agustus 2017. Dari dalam negeri, membaiknya data perdagangan Jepang turut mendukung

penguatan Yen. Pada bulan Juli 2017, neraca perdagangan Jepang mencatatkan surplus sebesar 0,42

triliun Yen, relatif lebih baik dibandingkan awal tahun 2017 yang mencatatkan defisit mencapai 1,09

triliun Yen. Surplus neraca perdagangan Jepang ini juga berada di atas konsensus yang mencapai

0,39 triliun Yen.

Mata uang Rubel menguat sebesar 1,29% mtd ke level 59 per Dolar AS, terangkat oleh

kenaikan harga minyak dunia. Harga minyak Brent dan WTI naik masing-masing ke level USD51,78

dan USD47,52 per barel. Naiknya harga minyak mentah ini didorong oleh penurunan pasokan

minyak secara bertahap, terutama di AS. Persediaan minyak mentah AS turun hampir 13% ke level

466,5 juta barel. Di sisi lain, OPEC dan negara-negara lain di luar OPEC termasuk Rusia akan menahan

sekitar 1,8 juta bpd produksi antara Januari 2017 dan Maret 2018 guna menurunkan pasokan

sehingga diharapkan harga minyak pun akan naik.

Sentimen mengenai proses negosiasi Brexit yang telah memakan waktu 2 (dua) tahun masih

membebani kinerja Sterling. Pada tanggal 18 Agustus 2017, Sterling ditutup melemah mencapai

2,61% ke level 1,29 per Dolar AS. Sentimen Brexit menambah ketidakpastian terhadap prospek

ekonomi Inggris. Dalam laporan bulan Juli 2017, IMF memangkas proyeksi pertumbuhan ekonomi

Inggris menyusul penurunan kinerja ekonomi Inggris pasca Brexit. Ekonomi Inggris diperkirakan

hanya akan tumbuh sebesar 1,7% di tahun 2017, lebih rendah dibandingkan proyeksi bulan April

2017 yang mencapai 2%. Sementara itu, pertumbuhan ekonomi Inggris diproyeksikan tidak

mengalami perubahan di level 1,5% di tahun 2018.

Mata uang Euro mengalami penurunan sebesar 0,68% mtd ke level 1,18 per Dolar AS pasca

menguat sebesar 11,83% ytd di sepanjang tahun 2017. Bank Sentral Eropa (ECB) diperkirakan belum

akan merubah kebijakan stimulus dalam waktu dekat. Di sisi lain, pelemahan Euro juga ditopang

240

300

360

420

480

540

600

0

7

14

21

28

35

42

Au

g-1

4

Oct

-14

Dec

-14

Feb

-15

Ap

r-1

5

Jun

-15

Au

g-1

5

Oct

-15

Dec

-15

Feb

-16

Ap

r-1

6

Jun

-16

Au

g-1

6

Oct

-16

Dec

-16

Feb

-17

Ap

r-1

7

Jun

-17

Au

g-1

7VIX (L) EMBI (R)

Perkembangan Indeks VIX dan EMBI

-1,000

-800

-600

-400

-200

0

200

400

0

2

4

6

8

10

12

Jun

-02

Dec

-02

Jun

-03

Dec

-03

Jun

-04

Dec

-04

Jun

-05

Dec

-05

Jun

-06

Dec

-06

Jun

-07

Dec

-07

Jun

-08

Dec

-08

Jun

-09

Dec

-09

Jun

-10

Dec

-10

Jun

-11

Dec

-11

Jun

-12

Dec

-12

Jun

-13

Dec

-13

Jun

-14

Dec

-14

Jun

-15

Dec

-15

Jun

-16

Dec

-16

Jun

-17

Perkembangan Kinerja Sektor Tenaga Kerja Amerika Serikat

Tingkat Pengangguran (RHS) Non Farm Payroll (LHS)

14

oleh tingkat inflasi yang bergerak stagnan dalam 2 (dua) bulan terakhir berada di level 1,3% pada

bulan Juli 2017. Angka ini sesuai estimasi dan menurun jika dibandingkan awal tahun 2017 yang

mencapai 1,8%.

Sumber: Bloomberg Tabel 1. Perkembangan Mata Uang Global terhadap Dolar AS

Meningkatnya ketidakpastian global direspon secara beragam oleh pelaku pasar saham di

negara maju dan negara berkembang. Bursa saham di negara maju yang kami pantau secara

serentak menunjukkan penurunan di rentang 0,65% mtd hingga 2,28% mtd. Hal ini juga terlihat dari

pergerakan indeks MSCI negara-negara maju yang mengalami penurunan sebesar 1,04% ke level

1.916,68 pada tanggal 18 Agustus 2017. Sementara itu, kinerja indeks saham utama di negara

berkembang bergerak mixed di rentang -3,05% mtd hingga +4,24% mtd. Setelah menguat sebesar

5,48% sepanjang bulan Juli 2017, indeks MSCI negara-negara berkembang terpantau turun sebesar

0,63% ke level 1.059,54 pada tanggal 18 Agustus 2017.

Indeks Dow Jones dan S&P 500 ditutup melemah masing-masing sebesar 0,99% mtd dan

1,81% mtd ke level 21.674,51 dan 2.425,55 pada perdagangan tanggal 18 Agustus 2017, tertekan

oleh aksi jual investor. Peningkatan risiko geopolitik dan berbagai pernyataan kontroversi Trump

direspon negatif oleh Wall Street yang telah bergerak menguat di sepanjang tahun 2017 dan

mengakhiri rally selama 9 hari berturut-turut. Di sisi lain, pasar juga melakukan aksi wait and see

terhadap potensi penaikan bunga acuan Fed (Fed rate) yang diperkirakan akan naik sebanyak 1

(satu) kali di akhir tahun 2017.

Penguatan Yen mendorong penurunan bursa saham Jepang yang sebagian besar merupakan

saham-saham eksportir. Pelemahan indeks Nikkei 225 terus berlanjut setelah pada bulan Juli 2017

FY2016 YTD MTD 1M 1W Posisi Posisi

(%) (%) (%) (%, Jul-17) (%) 31/07/2017 18/08/2017

Negara Maju

EUR/USD (3.18) 11.83 (0.68) 3.64 (0.51) 1.18 1.18 1.15 9.35

USD/JPY 2.71 6.65 0.98 1.90 0.01 110.26 109.18 114.00 2.53

GBP/USD (16.26) 4.29 (2.61) 1.46 (1.11) 1.32 1.29 1.29 4.54

Negara Berkembang

USD/IDR 2.28 0.82 (0.28) 0.02 (0.02) 13,325 13,362 13,400 0.54

USD/BRL 18.01 3.16 (0.66) 5.46 1.46 3.13 3.15 3.30 (1.54)

USD/RUB 16.75 3.70 1.29 (1.41) 1.44 59.77 59.00 60.00 2.07

USD/INR (2.68) 5.56 0.06 0.61 (0.02) 64.19 64.15 65.00 4.31

USD/CNY (6.95) 3.96 0.84 0.80 (0.10) 6.73 6.67 6.88 0.94

USD/ZAR 11.17 4.24 0.21 (0.85) 2.30 13.19 13.16 13.70 0.29

USD/MYR (4.51) 4.37 (0.20) 0.28 0.12 4.28 4.29 4.28 4.60

USD/THB 0.79 7.20 0.17 2.01 0.05 33.28 33.22 33.90 5.30

USD/TRY (20.78) 0.14 0.02 0.04 0.51 3.52 3.52 3.65 (3.59)

USD/PHP (5.43) (3.53) (2.09) 0.07 (0.99) 50.43 51.49 51.00 (2.55)

USD/SGD (2.00) 5.81 (0.55) 1.52 (0.14) 1.36 1.36 1.39 3.93

Depre/Apre

2017F (%)2017F*)Mata Uang

15

indeks menurun sebesar 0,54% m/m ke level 19.925,18. Per tanggal 18 Agustus 2017, indeks kembali

melemah mencapai 2,28% mtd dan ditutup pada level 19.470,41. Penguatan Yen sebagai dampak

dari melemahnya nilai tukar Dolar AS berpotensi menekan kinerja indeks yang sepanjang tahun 2017

telah meningkat mencapai 1,86% ytd.

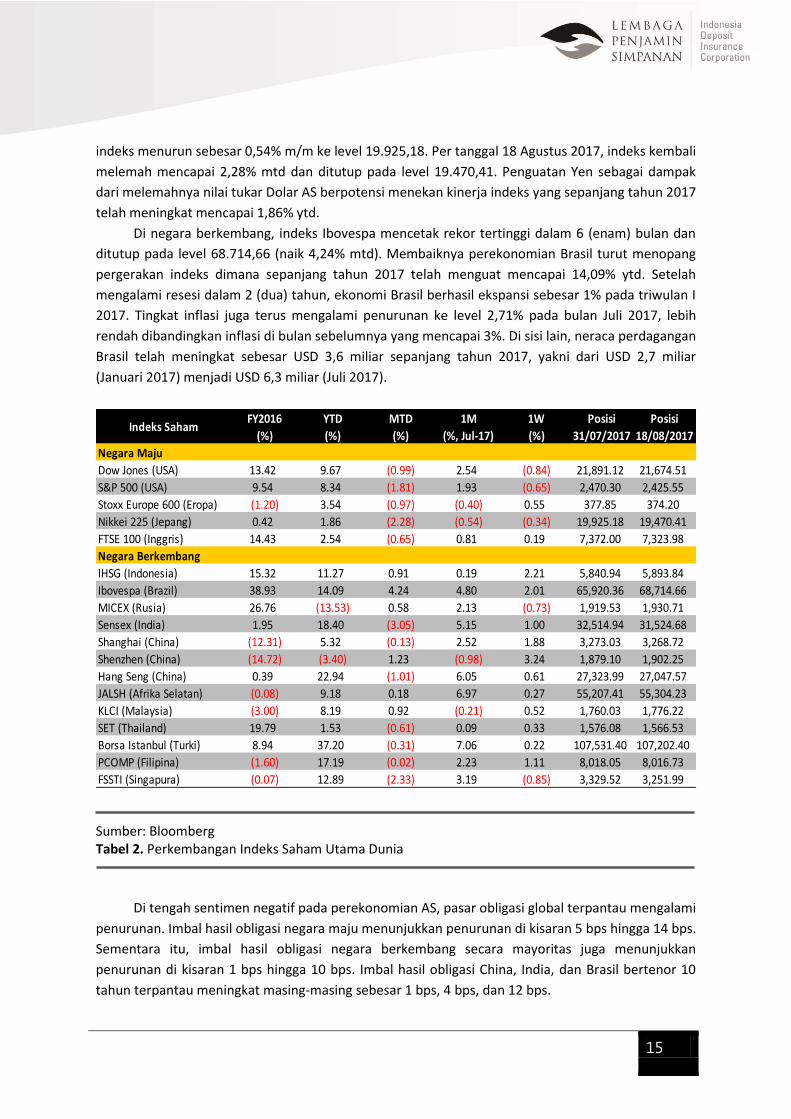

Di negara berkembang, indeks Ibovespa mencetak rekor tertinggi dalam 6 (enam) bulan dan

ditutup pada level 68.714,66 (naik 4,24% mtd). Membaiknya perekonomian Brasil turut menopang

pergerakan indeks dimana sepanjang tahun 2017 telah menguat mencapai 14,09% ytd. Setelah

mengalami resesi dalam 2 (dua) tahun, ekonomi Brasil berhasil ekspansi sebesar 1% pada triwulan I

2017. Tingkat inflasi juga terus mengalami penurunan ke level 2,71% pada bulan Juli 2017, lebih

rendah dibandingkan inflasi di bulan sebelumnya yang mencapai 3%. Di sisi lain, neraca perdagangan

Brasil telah meningkat sebesar USD 3,6 miliar sepanjang tahun 2017, yakni dari USD 2,7 miliar

(Januari 2017) menjadi USD 6,3 miliar (Juli 2017).

Sumber: Bloomberg Tabel 2. Perkembangan Indeks Saham Utama Dunia

Di tengah sentimen negatif pada perekonomian AS, pasar obligasi global terpantau mengalami

penurunan. Imbal hasil obligasi negara maju menunjukkan penurunan di kisaran 5 bps hingga 14 bps.

Sementara itu, imbal hasil obligasi negara berkembang secara mayoritas juga menunjukkan

penurunan di kisaran 1 bps hingga 10 bps. Imbal hasil obligasi China, India, dan Brasil bertenor 10

tahun terpantau meningkat masing-masing sebesar 1 bps, 4 bps, dan 12 bps.

FY2016 YTD MTD 1M 1W Posisi Posisi

(%) (%) (%) (%, Jul-17) (%) 31/07/2017 18/08/2017

Negara Maju

Dow Jones (USA) 13.42 9.67 (0.99) 2.54 (0.84) 21,891.12 21,674.51

S&P 500 (USA) 9.54 8.34 (1.81) 1.93 (0.65) 2,470.30 2,425.55

Stoxx Europe 600 (Eropa) (1.20) 3.54 (0.97) (0.40) 0.55 377.85 374.20

Nikkei 225 (Jepang) 0.42 1.86 (2.28) (0.54) (0.34) 19,925.18 19,470.41

FTSE 100 (Inggris) 14.43 2.54 (0.65) 0.81 0.19 7,372.00 7,323.98

Negara Berkembang

IHSG (Indonesia) 15.32 11.27 0.91 0.19 2.21 5,840.94 5,893.84

Ibovespa (Brazil) 38.93 14.09 4.24 4.80 2.01 65,920.36 68,714.66

MICEX (Rusia) 26.76 (13.53) 0.58 2.13 (0.73) 1,919.53 1,930.71

Sensex (India) 1.95 18.40 (3.05) 5.15 1.00 32,514.94 31,524.68

Shanghai (China) (12.31) 5.32 (0.13) 2.52 1.88 3,273.03 3,268.72

Shenzhen (China) (14.72) (3.40) 1.23 (0.98) 3.24 1,879.10 1,902.25

Hang Seng (China) 0.39 22.94 (1.01) 6.05 0.61 27,323.99 27,047.57

JALSH (Afrika Selatan) (0.08) 9.18 0.18 6.97 0.27 55,207.41 55,304.23

KLCI (Malaysia) (3.00) 8.19 0.92 (0.21) 0.52 1,760.03 1,776.22

SET (Thailand) 19.79 1.53 (0.61) 0.09 0.33 1,576.08 1,566.53

Borsa Istanbul (Turki) 8.94 37.20 (0.31) 7.06 0.22 107,531.40 107,202.40

PCOMP (Filipina) (1.60) 17.19 (0.02) 2.23 1.11 8,018.05 8,016.73

FSSTI (Singapura) (0.07) 12.89 (2.33) 3.19 (0.85) 3,329.52 3,251.99

Indeks Saham

16

Berbagai permasalahan geopolitik dan fokus Trump pada beberapa rencana kebijakan baru

seperti usulan anggaran untuk pembangunan tembok dengan Meksiko mendorong imbal hasil US

Treasury dan obligasi global mengalami penurunan. Hal ini juga diperkirakan dapat mengurangi

tekanan terhadap ekspektasi pengetatan lanjutan oleh The Fed. Namun demikian, penurunan imbal

hasil ini berpotensi kembali meningkat menyusul ekspektasi inflasi global akibat harga minyak

mentah yang meningkat secara gradual.

Sumber: Bloomberg Tabel 3. Perkembangan Obligasi Pemerintah Tenor 10 Tahun

Di dalam negeri, kinerja nilai tukar Rupiah dapat dikatakan stabil. Pada tanggal 18 Agustus

2017, Rupiah sedikit melemah sebesar 0,28% ke level 13.362 per Dolar AS. Kinerja Rupiah berpotensi

mendapat sentimen positif menyusul penurunan bunga acuan Bank Indonesia 7-day reverse repo

pada tanggal 22 Agustus 2017. Bank Indonesia untuk pertama kalinya menurunkan bunga acuan

sejak bulan Oktober 2016 sebesar 25 bps dari 4,75% menjadi 4,50%. Sementara itu, bunga Deposit

Facility dan Lending Facility juga turun sebesar 25 bps masing-masing ke level 3,75% dan 5,25%.

Mengutip Siaran Pers Bank Indonesia, kebijakan penurunan suku bunga ini konsisten dengan

adanya ruang pelonggaran kebijakan moneter dengan rendahnya realisasi dan prakiraan inflasi

tahun 2017 dan 2018 dalam kisaran sasaran yang ditetapkan, serta terkendalinya defisit transaksi

berjalan dalam batas yang aman. Di sisi lain, risiko eksternal terkait dengan rencana kenaikan Fed

Fund Rate (FFR) dan normalisasi neraca bank sentral AS mereda sehingga perbedaan suku bunga

dalam dan luar negeri Indonesia tetap menarik. Penurunan suku bunga kebijakan diharapkan dapat

memperkuat intermediasi perbankan sehingga memperkokoh stabilitas sistem keuangan serta

mendukung pertumbuhan ekonomi yang lebih tinggi.

Rilis data ekonomi domestik terus menunjukkan perkembangan yang positif. Data

pertumbuhan ekonomi yang meskipun stagnan dalam 2 (dua) triwulan berturut-turut namun masih

mampu mencatat pertumbuhan yang relatif tinggi di tengah ketidakpastian global. Pada triwulan II

FY2016 YTD MTD 1M 1W Posisi Posisi

(bps) (bps) (bps) (bps, Jul-17) (bps) 31/07/2017 18/08/2017

Negara Maju

Amerika Serikat 17 (25) (10) (1) 1 2.29 2.19 2.58 29

Eropa (42) 21 (13) 8 3 0.54 0.41 0.67 13

Jepang (22) (1) (5) (0) (3) 0.08 0.03 0.06 (2)

Inggris (72) (15) (14) (3) 3 1.23 1.09 1.31 8

Negara Berkembang

Indonesia (102) (108) (6) 12 (1) 6.95 6.89 7.23 28

Brazil (511) (129) 12 (55) (1) 9.99 10.11 10.66 67

India (125) (0) 4 (4) 1 6.47 6.51 6.48 1

China 20 58 1 6 0 3.63 3.64 3.51 (12)

Afrika Selatan (87) (40) (10) (15) (12) 8.63 8.53 8.57 (6)

Malaysia 4 (25) (1) 6 (1) 3.99 3.98 4.22 23

Thailand 15 (29) (7) (4) (2) 2.43 2.36 2.67 24

2017*)Sovereign Bond Yield 10Yr(LCY)

Δ2017F (bps)

17

2017, ekonomi Indonesia tumbuh di level 5,01% y/y. Di sisi lain, realisasi inflasi pada bulan Juli 2017

mengalami penurunan dari 0,69% m/m (Juni 2017) menjadi 0,22% m/m. Secara tahunan, inflasi juga

mengalami penurunan dari 4,37% (Juni 2017) menjadi 3,88% (Juli 2017).

Sumber: CEIC dan Bloomberg Gambar 9. Perkembangan Net Buy dan Valuasi Saham

Arus dana asing masih terlihat keluar dari pasar saham Indonesia, yang tercermin dari net sell

yang terjadi dalam 3 (tiga) bulan berturut-turut. Sepanjang bulan Juli 2017, net sell terpantau

mengalami peningkatan dari Rp 4,32 triliun di bulan Juni 2017 menjadi Rp 10,64 triliun. Net sell terus

terjadi pada periode observasi 1 Agustus 2017 hingga 18 Agustus 2017 mencapai Rp 3,08 triliun.

Salah satu pemicu keluarnya investor asing dari pasar saham Indonesia disinyalir didorong oleh

tingginya P/E ratio (PER) yang pada bulan Juli 2017 berada pada level 11,14 kali. Investor asing terus

melakukan aksi profit taking menyusul valuasi yang tidak murah di saham Indonesia.

Namun demikian, jika kita lihat kinerja IHSG masih berada pada teritori positif dengan ditutup

menguat sebesar 0,91% mtd ke level 5.893,84 pada perdagangan tanggal 18 Agustus 2017. IHSG

terpantau kembali mencatatkan rekor dalam 2 (dua) bulan terakhir. Jika dilihat secara sektoral,

penguatan IHSG ditopang oleh sektor infrastruktur dan properti yang pada periode pengamatan

kami tanggal 1 Agustus 2017 hingga 18 Agustus 2017 tumbuh positif sebesar 2,66%.

Sumber: DJPPR dan Bloomberg Gambar 10. Perkembangan Kepemilikan Asing di SBN, Net Buy SBN, dan Bid to Cover Ratio

4,000

4,250

4,500

4,750

5,000

5,250

5,500

5,750

6,000

-15

-10

-5

0

5

10

15

Jul-

14

No

v-1

4

Ma

r-1

5

Jul-

15

No

v-1

5

Ma

r-1

6

Jul-

16

No

v-1

6

Ma

r-1

7

Jul-

17

Perkembangan Net Buy Saham dan IHSG

Net Buy Saham (LHS) IHSG (eop, RHS)

Jul '17IHSG (eop) : 5,840.94Net Buy Saham : - Rp 10.64 Tn

-2.5-2.0-1.5-1.0-0.50.00.51.01.52.02.53.0

Jul-

07

Jul-

08

Jul-

09

Jul-

10

Jul-

11

Jul-

12

Jul-

13

Jul-

14

Jul-

15

Jul-

16

Jul-

17

Perkembangan PER Indonesia

Z +2.5% -2.5% +5.0% -5.0%

16.5

14.7

15.6

14.4

14.6

11.6

5.5

16.2

12.9

13.1

15.5

14.1

17.4

15.4

16.6

15.0

15.8

13.2

5.9

20.4

13.2

15.7

17.3

15.3

US

EU

JP

UK

ID

BR

RU

IN

CH

SA

MY

TH

Proyeksi P/E Ratio Antar Negara (2017 dan 2018)

2017F 2018F

0%

10%

20%

30%

40%

50%

0

200

400

600

800

1,000

Jul-

14

Oct

-14

Jan

-15

Ap

r-1

5

Jul-

15

Oct

-15

Jan

-16

Ap

r-1

6

Jul-

16

Oct

-16

Jan

-17

Ap

r-1

7

Jul-

17

Perkembangan Kepemilikan Asing di Surat Berharga Negara

Amount Foreign Ownership % Foreign Ownership

11,000

11,500

12,000

12,500

13,000

13,500

14,000

14,500

15,000-25

-15

-5

5

15

25

35

45

Jul-

14

Oct-

14

Jan

-15

Ap

r-1

5

Jul-

15

Oct-

15

Jan

-16

Ap

r-1

6

Jul-

16

Oct-

16

Jan

-17

Ap

r-1

7

Jul-

17

Perkembangan Net Buy SBN dan Nilai Tukar

Net Buy SBN (LHS) Nilai Tukar (eop, RHS)

Jul '17USDIDR (eop) : 13,325Net Buy SBN : + Rp 4.99 Tn

1.5

2.0

2.5

3.0

3.5

0.0

75.0

150.0

225.0

300.0

375.0

450.0

525.0

600.0

20

10

20

11

20

12

20

13

20

14

20

15

20

16

7M

16

7M

17

Perkembangan Bid-to-Cover Ratio

Incoming Bid Bid Accepted Bid to Cover Ratio

18

Berbeda dengan kinerja di pasar saham, investor asing masih mencatatkan net buy di pasar

obligasi Indonesia. Meskipun kepemilikan asing cenderung menurun di bulan Juli 2017 namun

investor asing terpantau melakukan net buy dalam 8 bulan berturut-turut. Pada bulan Juli 2017,

kepemilikan obligasi oleh investor asing mencapai Rp 4,99 triliun, lebih rendah dibandingkan

kepemilikan asing pada bulan Juni 2017 yang mencapai Rp 14,40 triliun. Namun pasar obligasi

berpotensi meningkat seiring penurunan bunga acuan Bank Indonesia.

Jika kita lihat kepemilikan asing di Surat Berharga Negara (SBN) pada periode tanggal 1

Agustus 2017 hingga 18 Agustus 2017, dana asing tercatat masuk ke pasar obligasi mencapai Rp 4,93

triliun, dari Rp 775,54 triliun (31 Juli 2017) menjadi Rp 780,47 triliun (18 Agustus 2017). Kepemilikan

asing tersebut memiliki porsi sebesar 39,14% terhadap total SBN yang dapat diperdagangkan, turun

dibandingkan akhir Juli 2017 yang mencapai 39,35% terhadap total SBN yang dapat diperdagangkan.

Sejalan dengan net buy tersebut, yield obligasi pemerintah menunjukkan penurunan mencapai 6 bps

mtd ke level 6,89%.

Lelang SBN dan SBSN yang diselenggarakan pemerintah selama periode bulan Januari 2017

hingga Juli 2017 masih mencatatkan oversubscribed terlihat dari tingginya total penawaran yang

masuk (incoming bid). Pada lelang bulan Januari 2017 hingga Juli 2017, tercatat peningkatan

incoming bid mencapai Rp 214,86 triliun dari Rp 536,96 triliun (Januari 2016-Juli 2016) menjadi

sebesar Rp 751,82 triliun. Sementara itu, bid accepted pada lelang bulan Januari 2016-Juli 2017

mengalami peningkatan sebesar Rp 54,90 triliun dari Rp 270,29 triliun: bid to cover ratio 1,99 kali

menjadi Rp 325,19 triliun: bid to cover ratio 2,31 kali.

Perbankan

20

Perbankan: Masih Membutuhkan Sentimen Positif Seno Agung Kuncoro

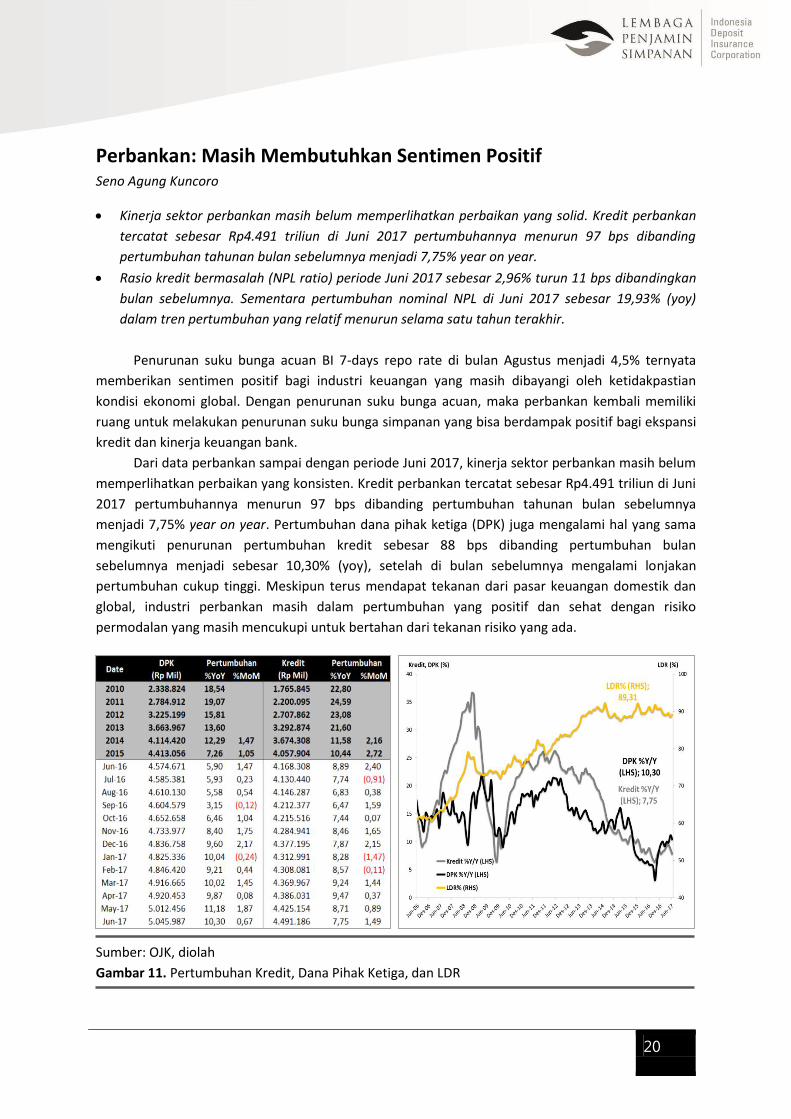

Kinerja sektor perbankan masih belum memperlihatkan perbaikan yang solid. Kredit perbankan

tercatat sebesar Rp4.491 triliun di Juni 2017 pertumbuhannya menurun 97 bps dibanding

pertumbuhan tahunan bulan sebelumnya menjadi 7,75% year on year.

Rasio kredit bermasalah (NPL ratio) periode Juni 2017 sebesar 2,96% turun 11 bps dibandingkan

bulan sebelumnya. Sementara pertumbuhan nominal NPL di Juni 2017 sebesar 19,93% (yoy)

dalam tren pertumbuhan yang relatif menurun selama satu tahun terakhir.

Penurunan suku bunga acuan BI 7-days repo rate di bulan Agustus menjadi 4,5% ternyata

memberikan sentimen positif bagi industri keuangan yang masih dibayangi oleh ketidakpastian

kondisi ekonomi global. Dengan penurunan suku bunga acuan, maka perbankan kembali memiliki

ruang untuk melakukan penurunan suku bunga simpanan yang bisa berdampak positif bagi ekspansi

kredit dan kinerja keuangan bank.

Dari data perbankan sampai dengan periode Juni 2017, kinerja sektor perbankan masih belum

memperlihatkan perbaikan yang konsisten. Kredit perbankan tercatat sebesar Rp4.491 triliun di Juni

2017 pertumbuhannya menurun 97 bps dibanding pertumbuhan tahunan bulan sebelumnya

menjadi 7,75% year on year. Pertumbuhan dana pihak ketiga (DPK) juga mengalami hal yang sama

mengikuti penurunan pertumbuhan kredit sebesar 88 bps dibanding pertumbuhan bulan

sebelumnya menjadi sebesar 10,30% (yoy), setelah di bulan sebelumnya mengalami lonjakan

pertumbuhan cukup tinggi. Meskipun terus mendapat tekanan dari pasar keuangan domestik dan

global, industri perbankan masih dalam pertumbuhan yang positif dan sehat dengan risiko

permodalan yang masih mencukupi untuk bertahan dari tekanan risiko yang ada.

Sumber: OJK, diolah

Gambar 11. Pertumbuhan Kredit, Dana Pihak Ketiga, dan LDR

21

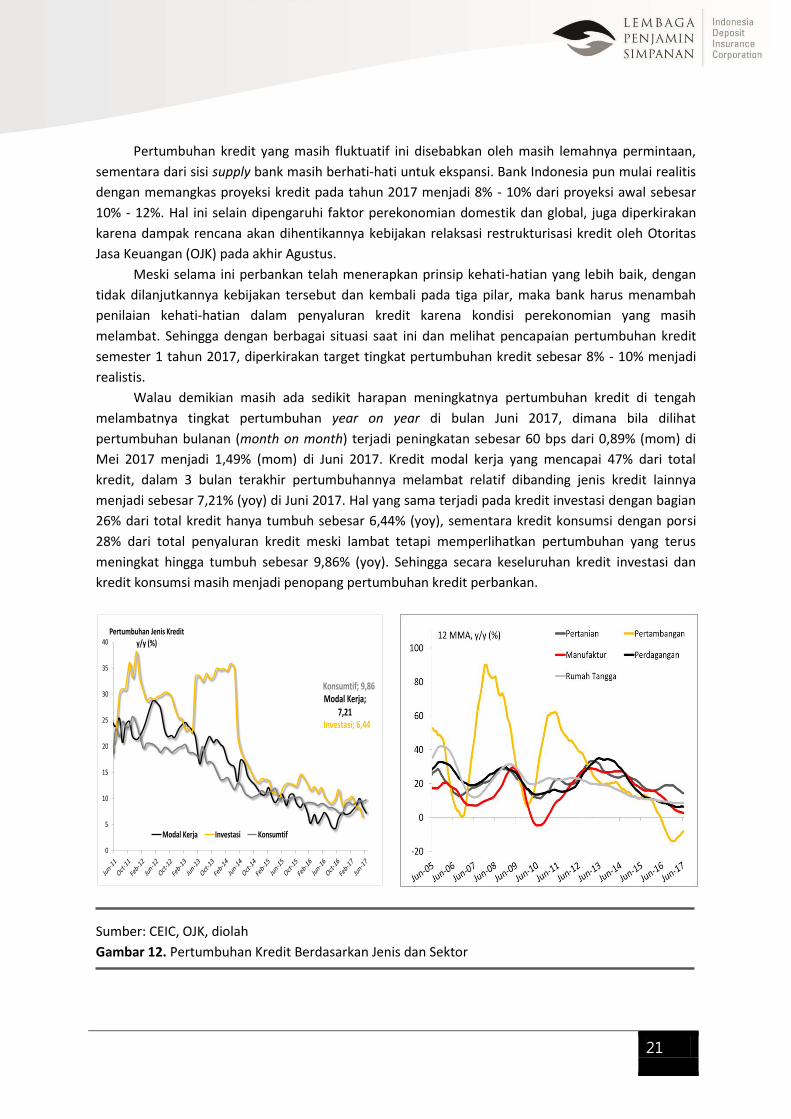

Pertumbuhan kredit yang masih fluktuatif ini disebabkan oleh masih lemahnya permintaan,

sementara dari sisi supply bank masih berhati-hati untuk ekspansi. Bank Indonesia pun mulai realitis

dengan memangkas proyeksi kredit pada tahun 2017 menjadi 8% - 10% dari proyeksi awal sebesar

10% - 12%. Hal ini selain dipengaruhi faktor perekonomian domestik dan global, juga diperkirakan

karena dampak rencana akan dihentikannya kebijakan relaksasi restrukturisasi kredit oleh Otoritas

Jasa Keuangan (OJK) pada akhir Agustus.

Meski selama ini perbankan telah menerapkan prinsip kehati-hatian yang lebih baik, dengan

tidak dilanjutkannya kebijakan tersebut dan kembali pada tiga pilar, maka bank harus menambah

penilaian kehati-hatian dalam penyaluran kredit karena kondisi perekonomian yang masih

melambat. Sehingga dengan berbagai situasi saat ini dan melihat pencapaian pertumbuhan kredit

semester 1 tahun 2017, diperkirakan target tingkat pertumbuhan kredit sebesar 8% - 10% menjadi

realistis.

Walau demikian masih ada sedikit harapan meningkatnya pertumbuhan kredit di tengah

melambatnya tingkat pertumbuhan year on year di bulan Juni 2017, dimana bila dilihat

pertumbuhan bulanan (month on month) terjadi peningkatan sebesar 60 bps dari 0,89% (mom) di

Mei 2017 menjadi 1,49% (mom) di Juni 2017. Kredit modal kerja yang mencapai 47% dari total

kredit, dalam 3 bulan terakhir pertumbuhannya melambat relatif dibanding jenis kredit lainnya

menjadi sebesar 7,21% (yoy) di Juni 2017. Hal yang sama terjadi pada kredit investasi dengan bagian

26% dari total kredit hanya tumbuh sebesar 6,44% (yoy), sementara kredit konsumsi dengan porsi

28% dari total penyaluran kredit meski lambat tetapi memperlihatkan pertumbuhan yang terus

meningkat hingga tumbuh sebesar 9,86% (yoy). Sehingga secara keseluruhan kredit investasi dan

kredit konsumsi masih menjadi penopang pertumbuhan kredit perbankan.

Sumber: CEIC, OJK, diolah

Gambar 12. Pertumbuhan Kredit Berdasarkan Jenis dan Sektor

Modal Kerja; 7,21

Investasi; 6,44

Konsumtif; 9,86

0

5

10

15

20

25

30

35

40Pertumbuhan Jenis Kredit

y/y (%)

Modal Kerja Investasi Konsumtif

22

Belanja pemerintah pada triwulan 2 tahun 2017 tercatat mengalami kontraksi sebesar 1,93%

karena realisasi belanja pegawai maupun belanja barang yang turun dibandingkan periode sama

tahun lalu. Ke depan, kontribusi pemerintah melalui belanja modal diharapkan meningkat sebab bisa

memberikan dampak positif kepada kinerja investasi dalam jangka panjang dan pada akhirnya bisa

mendorong penyaluran kredit modal kerja dan investasi.

Adanya potensi pertumbuhan ekonomi yang bisa mendorong pertumbuhan kredit yang lebih

baik dapat berasal dari industri pengolahan non migas yang berkontribusi sekitar 18% dari PDB

nasional di tahun 2017. Dimana dengan langkah strategis melalui kebijakan pengembangan industri

berbasis sumber daya alam melalui hilirisasi bisa mendorong investasi dan penciptaan lapangan

kerja baru dan penguatan struktur industri yang selama ini masih banyak berorientasi impor.

Kontribusi terbesar sektor industri pengolahan non migas berasal dari cabang industri makanan dan

minuman sebesar 34,42%, diikuti industri barang logam, komputer, barang elektronik, optik dan

peralatan listrik sebesar 10,38%, serta industri alat angkutan sebesar 9,95%.

Kami melihat keputusan OJK untuk tidak memperpanjang relaksasi restrukturisasi kredit sudah

tepat. Dengan kondisi pemulihan ekonomi yang berjalan saat ini, perbankan lebih baik memperbaiki

kondisi internal, baik dari sisi sumber daya manusia, proses bisnis, dan peluang bisnis daripada

mengejar pertumbuhan kredit yang memang dari sisi permintaan (demand) juga masih lemah. Kami

yakin untuk bank yang berada di BUKU 4 dapat tetap menggunakan tiga pilar dalam melakukan

restrukturisasi kredit dibandingkan bank yang berada di kelompok BUKU lainnya.

Untuk jenis kredit berdasarkan sektor industri, pertumbuhan kredit sektor perdagangan masih

menurun hingga Juni 2017 sebesar 31 bps dari pertumbuhan periode bulan sebelumnya menjadi

6,12% (yoy). Sementara kredit sektor rumah tangga dengan porsi 29% dari total kredit, pada periode

Juni 2017 tumbuh sebesar 8,77% (yoy) naik 10 bps dari bulan sebelumnya. Berkaca pada fluktuasi

pertumbuhan kredit sepanjang tahun 2017, maka target kredit di tahun 2017 tidak lebih dari 10%

menjadi rasional. Industri perbankan yang semakin memperketat syarat penyaluran kredit (credit

rationing) karena kecemasan terhadap potensi kenaikan jumlah kredit bermasalah dari lambatnya

pergerakan roda perekonomian akan mempengaruhi kinerja perbankan secara keseluruhan. Rasio

kredit bermasalah (NPL ratio) periode Juni 2017 sebesar 2,96% turun 11 bps dibandingkan bulan

sebelumnya. Sementara pertumbuhan nominal NPL di Juni 2017 sebesar 19,93% (yoy) dalam tren

pertumbuhan yang relatif menurun selama satu tahun terakhir.

Tren penurunan pertumbuhan nominal NPL, mayoritas disebabkan oleh penurunan signifikan

dari pertumbuhan kolektibilitas Diragukan selama setahun terakhir. Begitu pula yang terjadi pada

kredit kolektibilitas “Macet” sebesar 3,80% (yoy) dan tercatat sebesar Rp83,9 triliun dalam tren

menurun dari akhir tahun 2016. Kami melihat bahwa rasio kredit bermasalah masih akan berkisar di

angka 2,8% - 3,0% hingga akhir tahun 2017 mengingat penyaluran kredit baru yang lebih terbatas di

tahun 2017 dibanding tahun-tahun sebelumnya.

Sementara itu, likuiditas sistem keuangan menjadi salah satu bagian penting dalam mengukur

daya tahan ekonomi dan sistem keuangan yang pada bulan Juni 2017 masih cukup longgar ditandai

dengan rasio kredit terhadap simpanan atau Loan to Deposit Ratio (LDR) sebesar 89,31% bila

dibandingkan posisi LDR di akhir tahun 2016 sebesar 90,70%. Menurunnya rasio LDR ini lebih

didorong oleh pertumbuhan DPK yang lebih besar dibandingkan pertumbuhan penyaluran kredit.

23

Sumber: CEIC dan OJK

Gambar 13. Rasio dan Pertumbuhan NPL

Data terakhir menunjukkan, tren pertumbuhan uang beredar (M2) kembali mengalami

perlambatan. Posisi M2 pada Juni 2017 tercatat sebesar Rp5.278,9 triliun atau tumbuh sebesar

11,4% (yoy), meningkat dari pertumbuhan bulan sebelumnya sebesar 11,1% (yoy). Meningkatnya

pertumbuhan M2 tersebut dipengaruhi oleh komponen M1 (rupiah dan valas) karena peningkatan

kebutuhan masyarakat selama bulan puasa dan menjelang hari raya. Walaupun ekspansi keuangan

pemerintah meningkat sejalan dengan peningkatan aktivitas belanja pemerintah, tetapi hal tersebut

belum dapat mendorong pertumbuhan kredit lebih tinggi yang turut mempengaruhi perlambatan

M2.

Dana pihak ketiga pada periode Juni 2017 tumbuh 10,30% (yoy) turun 88 bps dibandingkan

pertumbuhan bulan sebelumnya sebesar 11,18% (yoy) tertinggi dalam 20 bulan terakhir.

Pertumbuhan giro mencatatkan angka relatif tertinggi sebesar 11,31% (yoy) dibandingkan simpanan

lainnya. Sementara dari segi komposisi terhadap dana pihak ketiga, deposito masih memiliki porsi

terbesar dengan kecenderungan menurun dibanding dengan alternatif pendanaan lainnya yakni

sebesar 45% pada posisi Juni 2017.

Pertumbuhan simpanan Tabungan pada Juni 2017 kembali menurun sebesar 143 bps menjadi

9,55% (yoy) setelah di bulan sebelumnya meningkat sebesar 71 bps. Menurunnya pertumbuhan

tabungan didorong oleh siklus bulan puasa dan hari raya Lebaran yang membuat kebutuhan

likuiditas di masyarakat menjadi tinggi. Sementara pertumbuhan deposito naik 27 bps menjadi

sebesar 10,30% (yoy) di bulan Juni 2017 dibanding bulan sebelumnya sebesar 10,03%. Masih

lambatnya pertumbuhan deposito tersebut kami perkirakan mulai adanya pergeseran horizon

investasi dari produk perbankan kepada produk keuangan seperti saham, reksadana, surat utang

negara ritel, dan lain sebagainya sehingga dana masyarakat di perbankan pertumbuhannya

melambat. Dengan kebijakan bank yang memangkas suku bunga simpanan deposito dari akhir tahun

2015 lalu dan gencarnya pemerintah menerbitkan surat utang ritel, membuat suku bunga riil

simpanan masyarakat menjadi tidak menguntungkan dan pada akhirnya masyarakat mengalihkan

24

porsi investasinya. Di sisi lain perlambatan pertumbuhan uang beredar juga dipengaruhi oleh

lambatnya pertumbuhan kredit perbankan.

Sumber: BI

Gambar 14. Perkembangan Likuiditas Sistem Keuangan

Terjaganya kondisi stabilitas makro dan tingkat inflasi yang rendah menjadi pertimbangan BI

dalam menurunkan suku bunga acuannya (BI 7DRR) 25 bps menjadi 4,5%. Disamping itu BI juga

sedang mengkaji untuk merubah kebijakan makroprudensial loan to value (LTV) untuk kepemilikan

rumah dan kendaraan bermotor berdasarkan zona wilayah guna menopang target pertumbuhan

kredit perbankan. Penurunan suku bunga deposito saat ini berdampak pada biaya dana (cost of fund)

bank tentunya akan lebih rendah. Meski bank akan lebih efisien dalam menyesuaikan suku bunga

kreditnya ke arah yang lebih kompetitif, namun adanya faktor risiko yang meningkat sepertinya akan

set off dengan penurunan cost of fund.

Sumber: CEIC dan OJK Gambar 15. Pertumbuhan Komponen Dana Pihak Ketiga

25

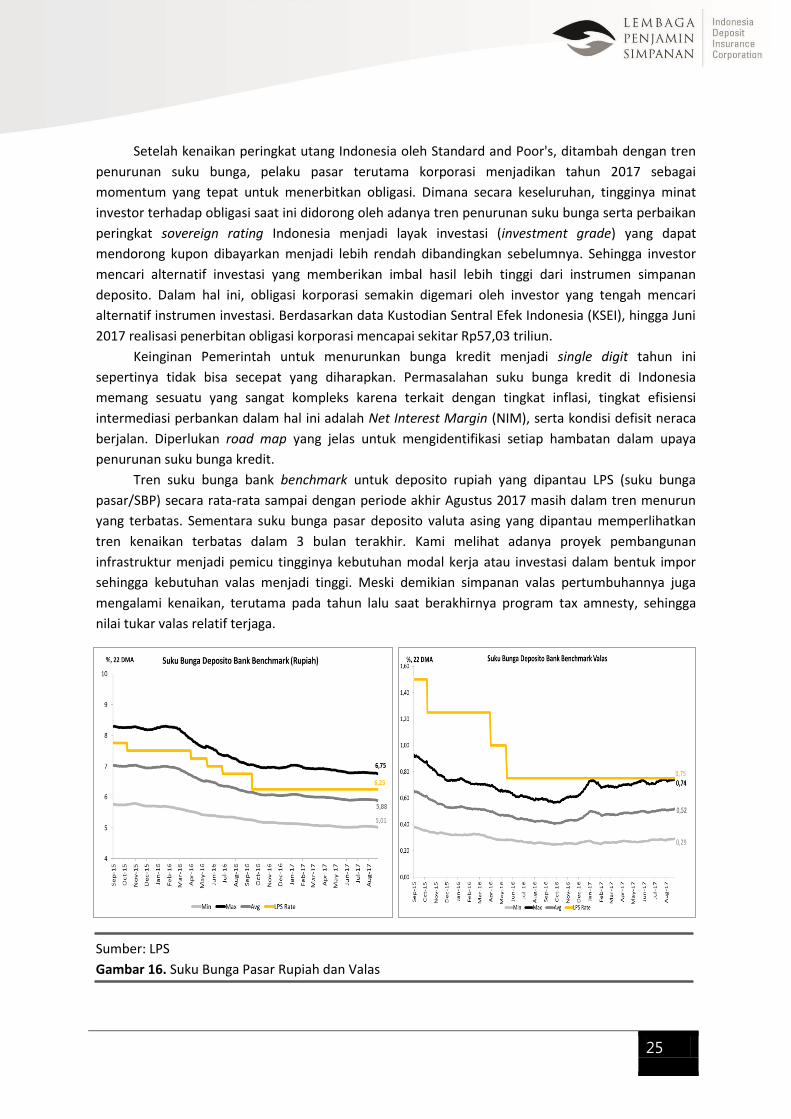

Setelah kenaikan peringkat utang Indonesia oleh Standard and Poor's, ditambah dengan tren

penurunan suku bunga, pelaku pasar terutama korporasi menjadikan tahun 2017 sebagai

momentum yang tepat untuk menerbitkan obligasi. Dimana secara keseluruhan, tingginya minat

investor terhadap obligasi saat ini didorong oleh adanya tren penurunan suku bunga serta perbaikan

peringkat sovereign rating Indonesia menjadi layak investasi (investment grade) yang dapat

mendorong kupon dibayarkan menjadi lebih rendah dibandingkan sebelumnya. Sehingga investor

mencari alternatif investasi yang memberikan imbal hasil lebih tinggi dari instrumen simpanan

deposito. Dalam hal ini, obligasi korporasi semakin digemari oleh investor yang tengah mencari

alternatif instrumen investasi. Berdasarkan data Kustodian Sentral Efek Indonesia (KSEI), hingga Juni

2017 realisasi penerbitan obligasi korporasi mencapai sekitar Rp57,03 triliun.

Keinginan Pemerintah untuk menurunkan bunga kredit menjadi single digit tahun ini

sepertinya tidak bisa secepat yang diharapkan. Permasalahan suku bunga kredit di Indonesia

memang sesuatu yang sangat kompleks karena terkait dengan tingkat inflasi, tingkat efisiensi

intermediasi perbankan dalam hal ini adalah Net Interest Margin (NIM), serta kondisi defisit neraca

berjalan. Diperlukan road map yang jelas untuk mengidentifikasi setiap hambatan dalam upaya

penurunan suku bunga kredit.

Tren suku bunga bank benchmark untuk deposito rupiah yang dipantau LPS (suku bunga

pasar/SBP) secara rata-rata sampai dengan periode akhir Agustus 2017 masih dalam tren menurun

yang terbatas. Sementara suku bunga pasar deposito valuta asing yang dipantau memperlihatkan

tren kenaikan terbatas dalam 3 bulan terakhir. Kami melihat adanya proyek pembangunan

infrastruktur menjadi pemicu tingginya kebutuhan modal kerja atau investasi dalam bentuk impor

sehingga kebutuhan valas menjadi tinggi. Meski demikian simpanan valas pertumbuhannya juga

mengalami kenaikan, terutama pada tahun lalu saat berakhirnya program tax amnesty, sehingga

nilai tukar valas relatif terjaga.

Sumber: LPS

Gambar 16. Suku Bunga Pasar Rupiah dan Valas

26

Meski global political risk dan kenaikan Fed Fund Rate masih membayangi kondisi

perekonomian domestik, keputusan BI untuk menurunkan bunga acuannya diharapkan bisa

menopang laju pertumbuhan kredit yang masih lambat. Sentimen positif dari para pelaku ekonomi

terhadap hal tersebut akan lebih terasa bila pemerintah juga ikut memacu penyerapan belanja

negara yang selama triwulan 2 tercatat melambat untuk mendongkrak daya beli masyarakat.

Bagaimanapun, konsumsi rumah tangga memiliki kontribusi terbesar terhadap laju pertumbuhan.

Kami melihat likuiditas perbankan saat ini masih cukup memadai mengingat masih turunnya

suku bunga simpanan disamping turunnya suku bunga acuan, kebijakan giro wajib minimum

averaging (GWMA) pada bulan Juli lalu turut berperan dalam menjaga likuiditas bank. Dengan

turunnya suku bunga acuan dan memadainya likuiditas perbankan, maka ruang bank untuk

menurunkan cost of fund dan suku bunga kredit akan semakin besar. Yang mungkin masih perlu

dibenahi adalah komponen risiko kredit dalam perhitungan suku bunga kredit sehingga suku bunga

kredit bisa lebih cepat turunnya.

Industri

28

Industri Perkebunan : Beban Produksi dan Regulasi Impor Ahmad Subhan Irani

Secara umum harga CPO sepanjang 2H-17 masih akan dibayangi risiko kelebihan pasokan

(oversupply) akibat perbaikan produksi dan gejolak permintaan yang disebabkan kebijakan

proteksi terhadap CPO di beberapa negara

Efek kenaikan bea masuk yang diberlakukan India terhadap produk CPO diperkirakan hanya

akan berdampak jangka pendek mengingat India hanya dapat memenuhi kebutuhan CPO

melalui impor.

Pemulihan produksi kelapa sawit dan CPO yang terjadi di Malaysia dan Indonesia mendorong

sentimen negatif pada prospek harga CPO di sepanjang 2H-17. Pada penutupan perdagangan Senin

(21/8) harga CPO di bursa Malaysia, kontrak teraktif November 2017 masih mengalami kenaikan

terbatas sebesar 30 poin atau 1,12% menuju 2.711 ringgit (USD632,20) per ton. Sementara

sepanjang tahun berjalan harga CPO cenderung terkoreksi sebesar 16% dengan rata-rata mencapai

level 2.600 ringgit (USD 610) per ton. Pada semester I/2017, rata-rata harga masih berkisar di level

2.940 ringgit (USD670) per ton, tetapi cenderung tertekan pada semester II/2017 menjadi 2.430

ringgit (USD570) per ton. Penambahan pasokan diperkirakan akan berlangsung sampai tahun depan,

sehingga rata-rata harga CPO pada 2018 diperkirakan akan terkoreksi ke level 2.500 ringgit (USD590)

per ton.

CPO Spot Price CPO 3-Month Futures Price

Sumber: Bloomberg Gambar 17. Harga CPO dipasar Spot dan Future

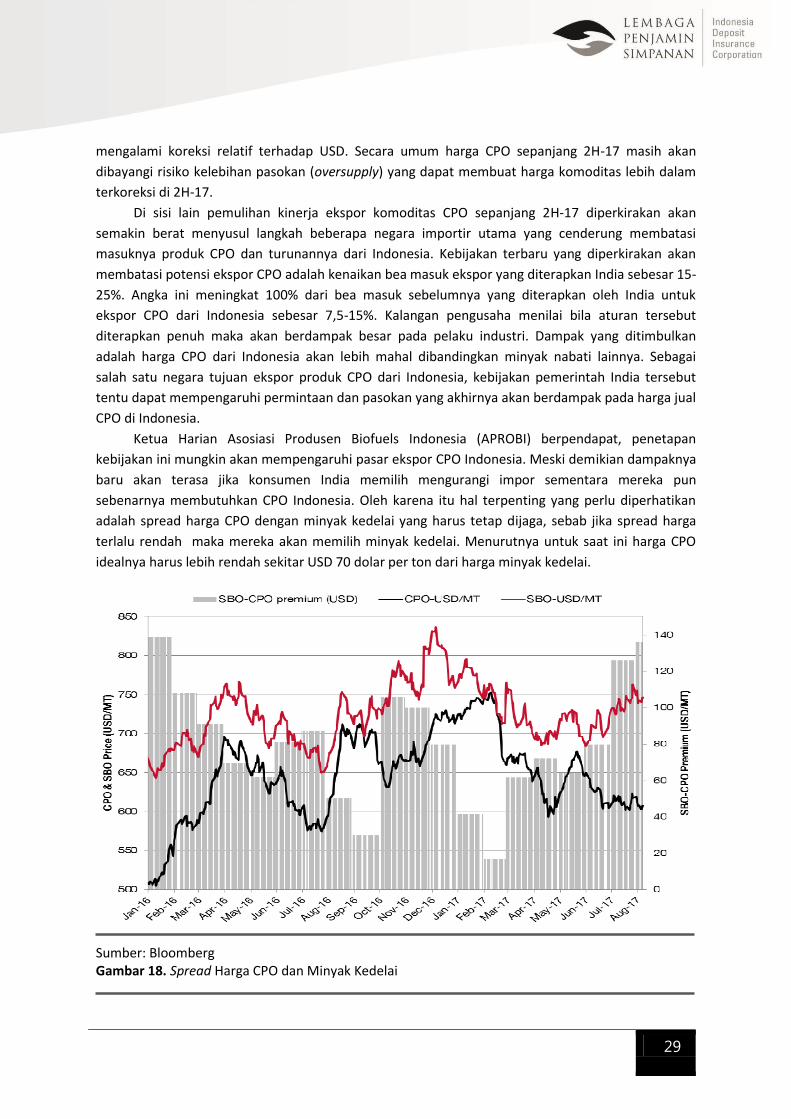

Selain faktor pemulihan produksi tekanan terhadap harga diperkirakan masih akan berlanjut

sebagai respon atas perkiraan menyusutnya permintaan dari India yang sepanjang 1H-17 telah

tumbuh cukup kuat. Selain itu harga CPO juga terseret oleh pelemahan pada harga minyak kedelai

AS, aksi spekulasi di pasar China dan tren penguatan nilai tukar ringgit yang menyebabkan harga CPO

29

mengalami koreksi relatif terhadap USD. Secara umum harga CPO sepanjang 2H-17 masih akan

dibayangi risiko kelebihan pasokan (oversupply) yang dapat membuat harga komoditas lebih dalam

terkoreksi di 2H-17.

Di sisi lain pemulihan kinerja ekspor komoditas CPO sepanjang 2H-17 diperkirakan akan

semakin berat menyusul langkah beberapa negara importir utama yang cenderung membatasi

masuknya produk CPO dan turunannya dari Indonesia. Kebijakan terbaru yang diperkirakan akan

membatasi potensi ekspor CPO adalah kenaikan bea masuk ekspor yang diterapkan India sebesar 15-

25%. Angka ini meningkat 100% dari bea masuk sebelumnya yang diterapkan oleh India untuk

ekspor CPO dari Indonesia sebesar 7,5-15%. Kalangan pengusaha menilai bila aturan tersebut

diterapkan penuh maka akan berdampak besar pada pelaku industri. Dampak yang ditimbulkan

adalah harga CPO dari Indonesia akan lebih mahal dibandingkan minyak nabati lainnya. Sebagai

salah satu negara tujuan ekspor produk CPO dari Indonesia, kebijakan pemerintah India tersebut

tentu dapat mempengaruhi permintaan dan pasokan yang akhirnya akan berdampak pada harga jual

CPO di Indonesia.

Ketua Harian Asosiasi Produsen Biofuels Indonesia (APROBI) berpendapat, penetapan

kebijakan ini mungkin akan mempengaruhi pasar ekspor CPO Indonesia. Meski demikian dampaknya

baru akan terasa jika konsumen India memilih mengurangi impor sementara mereka pun

sebenarnya membutuhkan CPO Indonesia. Oleh karena itu hal terpenting yang perlu diperhatikan

adalah spread harga CPO dengan minyak kedelai yang harus tetap dijaga, sebab jika spread harga

terlalu rendah maka mereka akan memilih minyak kedelai. Menurutnya untuk saat ini harga CPO

idealnya harus lebih rendah sekitar USD 70 dolar per ton dari harga minyak kedelai.

Sumber: Bloomberg Gambar 18. Spread Harga CPO dan Minyak Kedelai

30

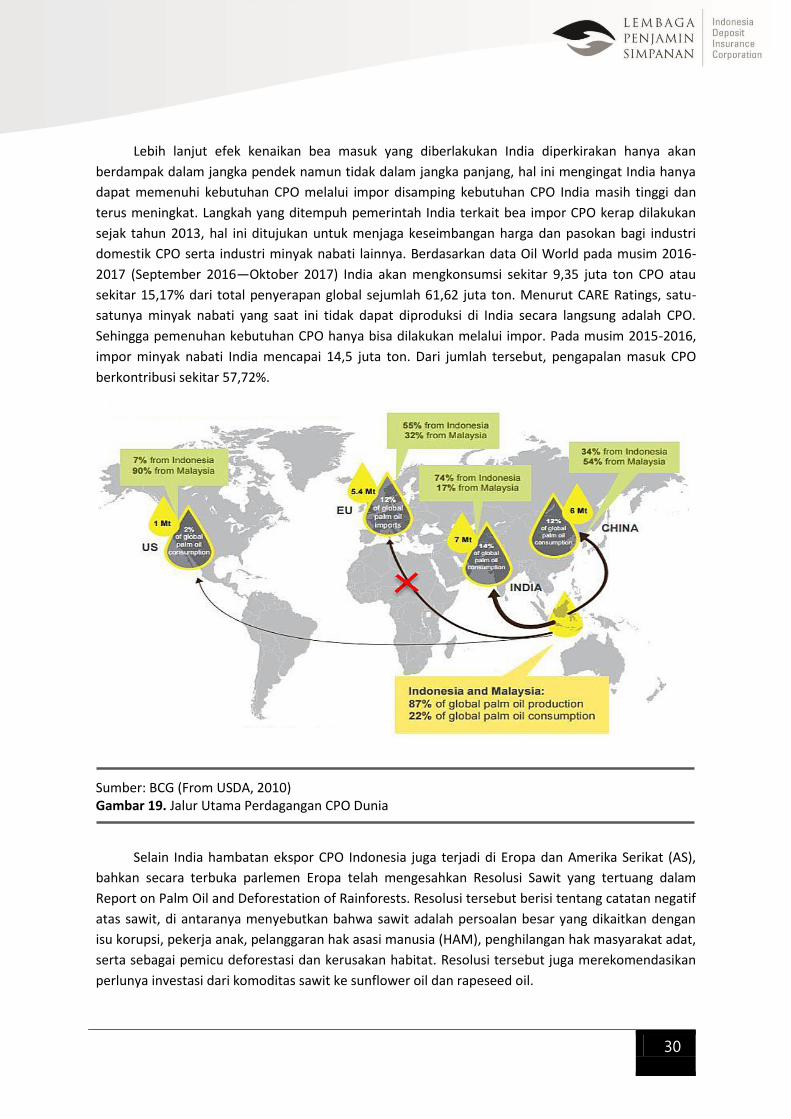

Lebih lanjut efek kenaikan bea masuk yang diberlakukan India diperkirakan hanya akan

berdampak dalam jangka pendek namun tidak dalam jangka panjang, hal ini mengingat India hanya

dapat memenuhi kebutuhan CPO melalui impor disamping kebutuhan CPO India masih tinggi dan

terus meningkat. Langkah yang ditempuh pemerintah India terkait bea impor CPO kerap dilakukan

sejak tahun 2013, hal ini ditujukan untuk menjaga keseimbangan harga dan pasokan bagi industri

domestik CPO serta industri minyak nabati lainnya. Berdasarkan data Oil World pada musim 2016-

2017 (September 2016—Oktober 2017) India akan mengkonsumsi sekitar 9,35 juta ton CPO atau

sekitar 15,17% dari total penyerapan global sejumlah 61,62 juta ton. Menurut CARE Ratings, satu-

satunya minyak nabati yang saat ini tidak dapat diproduksi di India secara langsung adalah CPO.

Sehingga pemenuhan kebutuhan CPO hanya bisa dilakukan melalui impor. Pada musim 2015-2016,

impor minyak nabati India mencapai 14,5 juta ton. Dari jumlah tersebut, pengapalan masuk CPO

berkontribusi sekitar 57,72%.

Sumber: BCG (From USDA, 2010) Gambar 19. Jalur Utama Perdagangan CPO Dunia

Selain India hambatan ekspor CPO Indonesia juga terjadi di Eropa dan Amerika Serikat (AS),

bahkan secara terbuka parlemen Eropa telah mengesahkan Resolusi Sawit yang tertuang dalam

Report on Palm Oil and Deforestation of Rainforests. Resolusi tersebut berisi tentang catatan negatif

atas sawit, di antaranya menyebutkan bahwa sawit adalah persoalan besar yang dikaitkan dengan

isu korupsi, pekerja anak, pelanggaran hak asasi manusia (HAM), penghilangan hak masyarakat adat,

serta sebagai pemicu deforestasi dan kerusakan habitat. Resolusi tersebut juga merekomendasikan

perlunya investasi dari komoditas sawit ke sunflower oil dan rapeseed oil.

31

Upaya untuk membatasi produk sawit dan CPO oleh Eropa dilakukan pula melalui skema

sertifikasi tunggal bagi CPO yang masuk ke Uni Eropa. Kemudian, secara bertahap Uni Eropa bakal

menghapuskan penggunaan minyak nabati pemicu deforestasi mulai tahun 2020. Sejauh ini resolusi

yang dihasilkan parlemen Eropa ini memang belum bersifat final karena masih harus diratifikasi oleh

negara-negara anggota dan Komisi Eropa. Sementara disisi lain AS berencana mengenakan pungutan

besar terhadap produk biodiesel dan CPO sebab menilai Indonesia melakukan dumping terhadap

produk biodiesel. Khusus untuk kasus biodiesel di AS berdasarkan catatan APROBI, pada 2016

Indonesia mengekspor sekitar 400 ribu KL biodiesel ke AS dan merupakan pasar ekspor terbesar

biodiesel di luar Eropa.

Terlepas dari berbagai hambatan ekspor tersebut, berdasarkan data Gabungan Pengusaha

Kelapa Sawit Indonesia (Gapki), kinerja ekspor minyak sawit Indonesia tumbuh positif dari segi

volume sepanjang 1H-17. Volume ekpsor minyak sawit Indonesia (CPO, PKO dan turunannya

termasuk oleochemical dan biodiesel) tercatat mencapai 16,6 juta ton atau naik 25% dibandingkan

dengan periode yang sama tahun lalu yang hanya mencapai 12,5 juta ton. Sementara itu produksi

CPO Indonesia pada semester pertama 2017 telah mencapai 18,15 juta ton. Angka ini menunjukkan

pertumbuhan 18,6% dibandingkan dengan produksi tahun lalu pada periode yang sama 15,30 juta

ton. Berdasarkan hasil survei diketahui bahwa stok fisik minyak CPO perusahaan cukup banyak

sehingga perlu diadakan penyesuaian data stok. Pada semester satu 2017, stok CPO Indonesia

mencapai 2,325 juta ton yang sudah termasuk angka penyesuaian sebesar 1,5 juta ton.

Kinerja ekspor minyak sawit Indonesia ke negara tujuan utama juga tumbuh positif kecuali

Pakistan. Ekspor ke Pakistan mengalami penurunan sebesar 5% dibandingkan dengan periode yang

sama tahun lalu atau dari 1,1 juta ton turun menjadi 1,05 juta ton pada periode yang sama tahun ini.

Penurunan juga diikuti oleh negara-negara Timur Tengah yang mencatatkan penurunan sebesar

12%. Sebaliknya, volume ekspor minyak sawit Indonesia ke India pada 1H-17 masih mencatatkan

pertumbuhan yang cukup siginifikan yaitu naik sebesar 43% dibandingkan periode yang sama tahun

lalu atau dari 2,6 juta ton menjadi 3,8 juta ton. Kinerja ekspor ke Eropa selama 1H-17 mencapai 2,7

juta ton dibandingkan dengan periode yang sama tahun lalu hanya mampu mencapai 1,9 juta ton.

Kenaikan kinerja ekspor semester pertama 2017 diikuti oleh negara-negara Afrika sebesar 36,5%,

Bangladesh 29%, Amerika Serikat 27% dan China 18%.

Ditengah maraknya kebijakan pembatasan impor CPO saat ini dari beberapa negara, kalangan

pelaku industri CPO khususnya biodiesel justru melihat peluang China sebagai pasar baru yang

potensial berkembang sejalan dengan program biodiesel campuran 5% atau B5 yang mulai

diterapkan. Penggunaan biodiesel di China dapat menjadi pasar potensial untuk meningkatkan

ekspor produk sawit Indonesia terutama biodiesel. Pemakaian B5 di China akan menciptakan

kebutuhan CPO sebesar 9 juta ton yang artinya dapat menggantikan peran pasar Eropa dan AS. Itu

sebabnya, pelaku industri di Indonesia mendorong penerapan program B5 di China segera berlaku

bahka secara terbuka ingin menawarkan skema kerja sama melalui pendirian pabrik biodiesel di

Indonesia.

Indeks Stabilitas

Perbankan

33

Indeks Stabilitas Perbankan (Banking Stability Index)

Risiko industri perbankan Indonesia masih berada dalam kondisi normal. Berdasarkan update

data perbankan bulan Juni 2017 dan data pasar bulan Juli 2017, angka BSI pada bulan Juli 2017

mengalami sedikit peningkatan sebesar 3 bps bila dibandingkan dengan angka BSI pada bulan

Juni 2017, yaitu dari 99,55 menjadi 99,58.

Angka Banking Stability Index (BSI) untuk periode Juli 2017 mengalami sedikit peningkatan

sebesar 3 bps, yaitu dari 99,55 pada Juni 2017 menjadi 99,58. Peningkatan BSI pada bulan Juli

didorong oleh peningkatan pada Sub Indeks Market Pressure (MP) dan Sub Indeks Interbank Pressure

(IP), sementara Sub Indeks Credit Pressure (CP) mengalami penurunan. Sub Indeks MP meningkat

dari 100,06 pada bulan Juni 2017 menjadi 100,19 pada bulan Juli 2017 dan Sub Indeks IP meningkat

dari 99,49 pada bulan Mei 2017 menjadi 100,09 pada bulan Juni 2017. Sebaliknya, Sub Indeks CP

mengalami penurunan dari 98,91 pada Mei 2017 menjadi 98,85 pada Juni lalu. Angka BSI pada Juli

2017 yang berada pada level 99,58 menunjukkan risiko industri perbankan Indonesia berada pada

kondisi “Normal”.

Sumber: LPS

Gambar 20. Banking Stability Index (BSI) dan Sub Indeks Credit Pressure (CP)

Rasio gross NPL pada Juni 2017 mengalami penurunan sebesar 11 bps dari 3,07% di bulan

Mei 2017 menjadi 2,96%. Sampai dengan Juni 2017, peningkatan NPL paling tinggi masih terjadi di

sektor pertambangan yang mencapai 7,84%. Selain sektor pertambangan, sektor perdagangan juga

menunjukkan peningkatan NPL yang cukup tinggi, yakni 4,35%. Sektor-sektor lain yang mencatat NPL

di atas 3% adalah sektor transportasi 4,25%, konstruksi 3,92%, dan manufaktur 3,23%. Sedangkan

sektor kredit yang menunjukkan NPL yang relatif rendah adalah sektor kelistrikan 1,56%, keuangan

dan real estate 1,85%, pertanian 1,97% dan sektor lainnya sebesar 1,73%. Angka NPL pada bulan Juni

2017 ini masih lebih baik jika dibandingkan dengan periode yang sama pada tahun 2016 yang

mencapai 3,05%.

Di sisi likuiditas, LDR industri mengalami peningkatan sebesar 74 bps dari 88,57% di bulan

Mei 2017 menjadi 89,31% di bulan Juni 2017. Pada bulan Juni 2017, terjadi kenaikkan kredit MoM

sebesar 1,4% dan DPK MoM sebesar 0,61%. Secara YoY, baik pertumbuhan kredit maupun

34

pertumbuhan DPK mengalami penurunan jika dibandingkan dengan bulan Mei 2017. Pada bulan Juni

2017 kredit YoY mengalami pertumbuhan sebesar 7,37%, sementara di bulan Mei 2017 sebesar

8,42% dan DPK YoY mengalami pertumbuhan sebesar 9,63% turun jika dibandingkan dengan

pertumbuhan pada bulan Mei 2017 yang sebesar 10,57%.

Pada Juni 2017, ROE perbankan berada pada level 14,89%, naik dari posisi bulan Mei yang

berada pada angka 14,86%. Peningkatan yang terjadi pada ROE di Juni 2017 sejalan dengan turunnya

NPL pada periode yang sama serta peningkatan profit perbankan sebesar 1,33%. Meskipun tidak

mengalami peningkatan yang signifikan, nilai ROE pada bulan Juni 2017 masih lebih baik jika

dibandingkan dengan periode yang sama pada tahun 2016 yang hanya menyentuh level 13,70%.

Suku bunga kredit pada bulan Juni 2017 lalu mengalami sedikit penurunan di sisi kredit

modal kerja dan kredit konsumsi, sementara suku bunga kredit untuk kredit investasi mengalami

sedikit peningkatan. Pada bulan Juni 2017, suku bunga kredit untuk kredit modal kerja mengalami

penurunan sebesar 3 bps ke angka 11,2% dan untuk kredit konsumsi turun sebesar 16 bps ke angka

13,21%. Sementara suku bunga kredit untuk kredit investasi mengalami peningkatan sebesar 4 bps

ke angka 11%.

Data Juni 2017 menunjukkan peningkatan yang cukup tinggi di sisi penempatan dana antar