Embed Size (px)

Citation preview

Menimbang

Mengingat

PERATURAN DAERAH KOTA TUAlNOMOR 08 TAriUN 2011

TENTANG

,RETRIBUSI PELAYANAN KEPELABUHANAN

DENGAN RAHMATTUHAN YAN<i MAHA ESA

WAUKOTA TUAL,

: a. bahwa berdasarkan Pasal 127 huruf h Undang-Undang Nomor28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah,Retribusi Pelayanan Kepelabuhanan ditetapkan sebagai salahsatu jenis Retribusi Jasa Usaha merupakan dapat dipungut olehPemerintah Daerah;

b. bahwa berdasarkan Pasal 156 ayat (1) Undang-Undang Nomor28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah,Retribusi Daerah ditetapkan dengan Peraturan Daerah;

c. bahwa berdasarkan pertimbangan sebagaimana dimaksudpada huruf a, dan huruf b, perlu dibentuk dan ditetapkanPeraturan Daerah tentang Retribusi Pelayanan Kepelabuhanan;

: 1. Undang-Undang Nomor 60 Tahun 1958 tentang PenetapanUndang-Undang Darurat Nomor 23 Tahun 1957 tenra.«,Pembentukan Daerah-Daerah Swatantra Tingkat II ,dalamWilalah Daerah Swatantra Tingkat I Maluku (Lernbaran NegaraRepublik Indonesia Tahun 1958 Nomor 80, TambahanLembaran Negara Republik Indonesia Nomor 1645);

2. Undang-Undang Nomor 49 Prp Tahun 1960 tentang PanitiaUrusan P:utang Negara (Lembaran Negara Republik IndonesiaTahun 1960 Nomor 156, Tambahan Lembaran Negara RepublikIndonesia Nomor 2104);

3. Undang-Undang Nomor 8 Tahun 1981 Tentang Kitab Undang-Undang Hukum Acara Pidana (Lembaran Negara Tahun 1981Nomor 76, Tarnbahan Lembaran Negara Nomor 3209);

4. Undang-Undang Nomor 28 Tehun 1999 tentangPenyelenggaraan Neqzra yang bersih dan bebas dari Korupsi,Kolusi, den Nepotisme (Lembaran Negara Tahun 1999 Nomor75, Tarnbahan Lembaran Negara Nomor 3851);

"2

5. Undang-Undang Nomor 17 Tahun 2003 tentang KeuanganNegara (Lembaran Negara Tahun 2003 Nomor 47, TambahanNegara Nomor 4286);

6. Undang-Undang Nomor 1 Tahun 2004 tentang PerbendaharaanNegara (Lembaran Negara Republik Indonesia Tahun 2004Nomor 5, Tambahan Lembaran Negara Republik IndonesiaNomor 4355);

7. Undang-Undang Nomor 10 Tahun 2004 tentang PembentukanPeraturan Perundang-Undangan (Lembaran Negara IndonesiaTahun 2004 Nomor 53, Tembahan Lembaran Negara RepublikIndonesia Nomor 4319);

8. Undang-Undang Nomor 15 Tahun 2004 tentang PemeriksaanPengelolaan dan Tanggung Jawab Keuangan Neqara(Lembaran Negara Republik Indonesia Tahun 2004 Nomor 66,Tambahan Lembaran Negara RepubJikIndonesia Nomor 4400);

9. Undang-Undang Nomor 25 Tahun 2004 tentang SistemPerencanaan Pembangunan Nasional (Lembaran NegaraRepublik Indonesia Tahun 2004 Nomor 104, TambahanLembaran Negara Republik Indonesia Nomor 4421);

10. Undang-Undang Nomor 32. Tahun 2004 tentang PemerintahanDaerah (Lembaran Negara Republik Indonesia Tahun 2004Nomor 125, Tambahan Lembaran Negara Republik IndonesiaNomor 4437) Sebagaimana telah diubah beberapa kali terakhirdengan Undang-Undang Nomor 12 Tahun 2008 tentangPemerintahan Daerah (Lembaran Negara Republik IndonesiaTahun 2008 Nomor 59, Tambahan Lembaran Negara RepublikIndonesia Nomor 4844);

11. Undang-Undang Nomor 33 Tahun 2004 tentang PerimbanqanKeuangan antara Pemerintah Pusat dan Pemerintahan uaerah(Lembaran Negara Republik Indonesia Tahun 2004 Nornor'126,Tambahan Lembaran Negara Republik Indonesia Nomor 4438);

12 Undang-Undang NOrTIor31 Tahun 2007 tentang PembentukanKota Tual di Provinsi Maluku (Lembaran Negara RepublikIndonesia Tahun 2007 Nomor 97, Tambahan Lembaran NegaraNomor 4747);

13. Peraturan Pemerintah Nomor 27 Tahun 1983 tentang-Pelaksanaan Undang-Undang Nomor 8 Tahun 1981 tentangHukum Acara Pidana (Lembaran Negara Republik IndonesiaTahun 1981 Nornor 6, Tambahan Lembaran Negara RepublikIndonesia Nomor 3258);

~4. Peraturar. Pemerintah No,nor 56 Tahun 2005 tentang SistemInformasi Keuanqan daerah (Lembaran Negara Tahun 2005Nomor 138, Tambahan Lernbaran Negara Nomor 4576);

3

15. Peraturan Pemerintah Nomor 58 Tahun 2005 tentangPengelolaan Keuangan daerah (Lembaran Negara Tahun 2005Nornor 140, Tambahan Lemharan Negara Nomor 4587);

16. Peraturan remerintah Nomor 8 Tahun 2006 tentang PelaporanKeuangan dan Kinerja Instansi Pemerintah (Lembaran NegaraTahun 2006 Nomor 25, Tambahan Lembaran Negara Nornor4614);

17. Peraturan Pemerintah Nomor 38 Tahun 2007 tentangPembagian Urusan Pemerintahan antara Pemerintah,Pemerintah Daerah Provinsi, dan Pemerintah Daerah Kota(Lembaran Negara Republik Indonesia Tahun 2007 Nomor 86,Tambahan Lembaran Negara Republik Indonesia Nomor 4737);

18. Peraturan Daerah Kota Tual Nomor 1 Tahun 2008 tentangPembentukan Organisasi aan Tata Kerja sekretariat Daerah danSekretariat Dewan Perwakilan Rakyat Daerah (LembaranDaerah Tahun 2e08 Nomor 01, Seri D);

19. Peraturan Daerah Kota Tual Nomor 2 Tahun 2008 tentangPembentuan Organisasi can Tata Kerja Kecamatan clanKelurahan (Lembaran Daerah Tahun 2008 Nomor 02, Seri D);

20. Peraturan Daerah Kota Tual Nomor 3 Tahun 2008 tentangPembentukan Organisasi don Tata Kerja Lembaga TeknisDaerah (Lernbaran Daerah Tahun 2008 Nomor 03, Seri D);

·21. Peraturan Daerah Kota Tual Nomor 4 Tahun 2008 tentangPembentukan Organisasi dan Tata Kerja Dinas Daerah(Lembaran Daerah Tahun 20C8Nomor04, Seri D);

22. Peraturan Daerah Nomor 03 Tahun 2009 tentang Pokok-PokokPengelolaan Keuangan Daerah (Lembaran Daerah Tahun 2009Nomor 03).

Dengan Persetujuan Bersama

DEWAN PERWAKIlAN RAKYAT DAERAH KOTA TUAl

MEMUTUSKAN

Menetapkan : PERATURAN DAERAH KOTA TUAl TENTANG RETRIBUSIPElAYANAN KEPElABUHANAN

BAB IKETENTUAN UMUM

PasallDalam Peraturan Daerah ini, yClngdimaksud dengan:1. Daerah adalah Kota Tual;

4

2. Pemerintah Daerah adalah Walikota dan Perangkat Daerah sebagai unsurpenyelenggara Pemerintahan Daerah;

3. Walikota adalah Walikot3 Kota Tual;

4. Dewan Perwakilan Rakyat Daerah yang selanjutnya disebut DPRDadalah DewanPerwakilan Rakyat Daerah KotaTual; ; .f'

5. Dinas Pendapatan adalah Dinas Pendapaton Kota Tual;

6. Dinas Perhubungan adalah Dinas Perhubungan Kota Tual;

7. Kas Daerah adalah Kas Daerah Pemerintah Kota Tual;

8. Pejabat adalah pegawai negeri sipil yang diberi tugas tertentu di bidangpeRetribusian daerah sesuai dengan peraturan perundang-undangan;

9. Badan adalah sekumpulan orang dan/atau r.iodal yang merupakan kesatuan baikyang melakukan usaha maupun yang tidak melakukan usaha yang meliputiperseroan terbatas, perseroan komanditer, perseroan lainnya, Badan Usaha MilikNegara atau Daerah dengan nama atau dalam bentuk apapun, firma, kongsi,korerasi, dana pensiun, persekutuan, perkumpulan, yayasan, organisasi masa,organisasi sosial politik atau organisasi yang sejenis, lembaga, bentuk usahatetap dan bentuk badan lainnya;

10. Retribusi Daerah adalah rungutan Daerah sebagai pembayaran atas jasa ataupemberian izin tertentu yang khusus disediakan dan/ atau diberikan olehPemerintah Daerah untuk kepentinqan oranq pribadi atau Badan;

11. Jasa adalah kegiatan Pemerintah Daerah berupa usaha dan pelayanan yangmenyebabkan barang, fasilitas, atau kemanfaatan lainnya yang dapat dinikmatioleh orang pribadi atau Badan. I

12. Jasa Usaha adalah jasa yang disediakan oleh Pemerintah Daerah denganmenganut prinsip-prinsip kornersial "arena pada dasarnya dapat pula disediakanoleh sektor swasta;

13. Retribusi Pelayanan Kepelabuhanan yang selanjutnya disebut Retribusi adalahpembayaran retribusi atas pelayanan jasa kepelabuhanan, termasuk fasilitaslainnya di lingkungan pelabuhan yang disediakan, dimiliki, dan/ atau dikelolaoleh Pemerintah Daerah;

14. Pelabuhan adalah tempat yang terdiri atas daratan dan/ atau perairan denganbatas-batas tertentu sebagai tempat kegiatan pemerintahan dan kegiatanpengusahaan yang dipergunakan sebagai ternpat kapal bersandar, naik turunpenumpang, dan/atau bongkar muat barang, berupa terminal dan tempatberlabuh kapal yang dilengkapi dengan fasilitas keselarnatan dan keamananpelayaran dan kegiatan penunjang pelabuhan serta sebagai tempat perpindahanintra dan antar moda transportasi;

15. Kepelabuhanan adalah segala sesuatu yang berkaitan dengan pelaksanaanfungsi pelabuhan untuk rnenunjanq kelancaran, keamanan, dan ketertiban aruslalu lintas kapal, penumpang dan/ atau barang, keselamatan dan keamananberlayar, tempat perpindahan intra dan/atau antar moda serta mendorong

5

perekonomian nasional dan daerah dengan tetap memperhatikan tata ruanawilayah;

16. Pelabuhan Laut adalah pelabuhan yang dapat digunakan untuk rrielayanikegiatan angkutan laut den/ atau angkutan penyeberangan yang terletak di lautatau di sungai;

17. Pelabuhan Sungai dan Danau adalah pelabuhan yang digunakan untuk melayani. angkutan sungai dan danau yang terletak di sungai dan danau;

18. Angkutan Laut adalah kegiatan angkutan yang menurut kegiatannya melayanikegiatan angkutan laut; -

19. Angkutan Penyeberangan adalah angkutan yang berfungsi sebagai jembatanyang menghubungkan jaringan jalan dan/ atau jaringan jalur kereta api yangdipisahkan oleh perairan untuk mengangkut penumpang dan kendaraan besertamuatannya;

20. Angkutan Sungai dan Danau adalah kegiatan angkutan dengan menggunakankapal yang dilakukan di sungai, danau, waduk, rawa, banjir kana!, dan terusanuntuk mengangkut penumpang dan/ atau barang yang diselenggarakan olehperusahaan angkutan sungai dan danau;

21. Wajib Retribusi adalah crang pribadi atau Badan yang menurut peraturanperundanq-i.ndanqan retribusi diwajibkan untuk melakukan pembayaranretribusi, termasuk pemungut atau pemotong retribusi tertentu;

22. Masa Retribusi adalah suatu jangka waktu tertentu yang merupakan batas waktubagi Wajib Retribusi untuk mernenfaatkan jasa dan perizinan tertentu dariPemerintah Daerah yang bersanqkutan;

23. Surat Setoran Retribusi Daerah, yang selanjutnya disingkat SSRD, adalah buktipembayaran atau penyetoran retribusi yang telah dilakukan denganmenggunakan forrnulir atau teleh dilakukan dengan cara lain ke kas daerahmelalui tempat pembayaran yang drt.mjuk oleh Kepala Daerah;

24. Surat Ketetapan Retribusi Daerah, yang selanjutnya disingkat SKRD, adalahsurat ketetapan retribusi yang menentukan besarnya jumlah pokok retribusiyang terutang;

25. Surat Ketetapan Retribusi Daerah Lebih Baydr, yang selanjutnya disingkatSKRDLB, adalah surat ketetapan retribusi yang menentukan jumlah kelebihanpembayaran retribusi karena jumlah kredit retrihusi lebih besar daripadaretribusi yang terutang atau seharusnya tidak terutang;

26. Surat Tagihan Retribusi Daerah, yang se/anjutnya disingkat STRD, ada/ah suratuntuk melakukan tagihan retribusi dan/ atau sanksi administratif berupa bungadan/ atau denda;

27. Pemeriksaan adalah serangkaian kegiatan menghimpun dan mengolah data,keterangan, dan/ atau bukti yang dilaksanakan secara objektif dan profesionalberdasarkan suatu standar pemeriksaan untuk menguji kepatuhan pemenuhankewajiban retribusi dan/ atau untuk tujuan lain dalam rangka melaksanakanketentuan peraturan perundang-undangan retribusi daerah;

6

28. Penyidikan tindak pidana di bidang retribusi daerah adalah serangkaian tindakanyang dilakukan oleh Penyidik untuk mencari serta mengumpulkan bukti yangdengan bukti itu membuat terang tindak pidana di bidang retribusi daerah yangterjadi serta menemukan tersangkanya.

BAB II

NAMA, OBJEK DAN SUBJf:K RETRIBUSI

Pasal 2Dengan nama Retribusi Pelayanan Kepelabuhanan dipungut retribusi atas pelayananjasa kepelabuhanan yang disediakan, dimiliki, dan/ atau dikelala oleh PemerintahDaerah.

Pasal3(1) Objek Retribusi adalah pelayanan jasa kepelabuhanan, termasuk fasuitas lainnya

di lingkungan pelabuhan yang disediakan, dimiliki, dan/ atau dikelala olehPemerintah Daerah, terdiri dari:A. Pelabuhan Laut,

meliputi:a) Jasa pelayar.an kapal:

1) Jasa labuh;2) Jasa pemanduan;3) Jasa penundaan;4) Jasa tambat;

b) Jasa pelayanan barang:1) Jasa dermaga;2) Jasa penumpukar..

c) Jasa pelayanan alat:1) Alat mekanik;2) Alat non mekanik.

d) Jasa kepelabuhanan lainnya:1) Pelayanan terminal penumpang kapal:2) Tanda masuk (pas) pe/abuhan;3) Pelayananair bersih;4) Sewa tanah dan perairan;5) Sewa ruangan/ bangunan;

B. Pelabuhan Penyeberangan,meliputi:a) Jasa sandar;b) Tanda rr.asuk (pas) pelabuhan;c) Jasa timbang kendaraan;d) Jasa penumpukan barang;e) Jasa sewa tanah dan bangunan.

(2) Dikecualikan dari objek Retribusi sebagaimana dimaksud pada ayat (1) adalah.pelayanan jasa kepelabuhanan yang disediakan, dimiliki dan/ atau dikelola olehPemerintah, BUMN,BUMD,dan pihak swasta.

.:7

Pasal4(1) Subjek Retribusi adalah orang pribadi atau Badan yang memperoleh pelayanan

kepelabuhanan dan/ atau menikmatij memakai fasilitas di lingkungan pelabuhanyang disediakan, dimiliki, dan/ atau dikelola oleh Pemerintah Daerah.

(2) Wajib Retribusi adalah orang pribadi atau Eadan yang telah memperolehpelayanan kepelabuhanan dan/ atau menikrnatij memakai fasilitas di lingkunganpelabuhan yang disediakan, dimliiki, dan/ atau dikelola oleh Pemerintah Daerah.

BAB III

GOlONGAN RETRIBUSI

PasalSRetribusi Pelayanan Kepelabuhanan diqolonqkan kedalam Golongan Retribusi JasaUsaha.

BABIV

CARA MENGUKUR TINGKAT PENGGUNAAN lASA

Pasal6Tingkat penggunaan jasa diukur berdasarkan jerus pelayanan, jenis fasilitas,frekuensi dan lama pelayanan dan/ atau penqqunaan fasilitas.

BABV

PRINSIP DAN SASARAN PENETAPANSTRUKTUR OAN BESARAN TARIF RETRIBUSI

Pasal7(1) Prinsip dan sasaran dalam penetapan besarnya tarif Retribusi didasarkan pada

tujuan untuk memperoleh keuntungan yang layak.(2) Keuntungan yang layak sebagaimana dimaksud pada ayat (1) adalah

keuntungan yang diperoleh dengan memperhitungkan biaya penyelenggaraanpelayanan secara efisien dan berorientasi pada harga pasar.

BAB VI

STRUKTUR OAN BESARAN TARIF RETRIBUSI

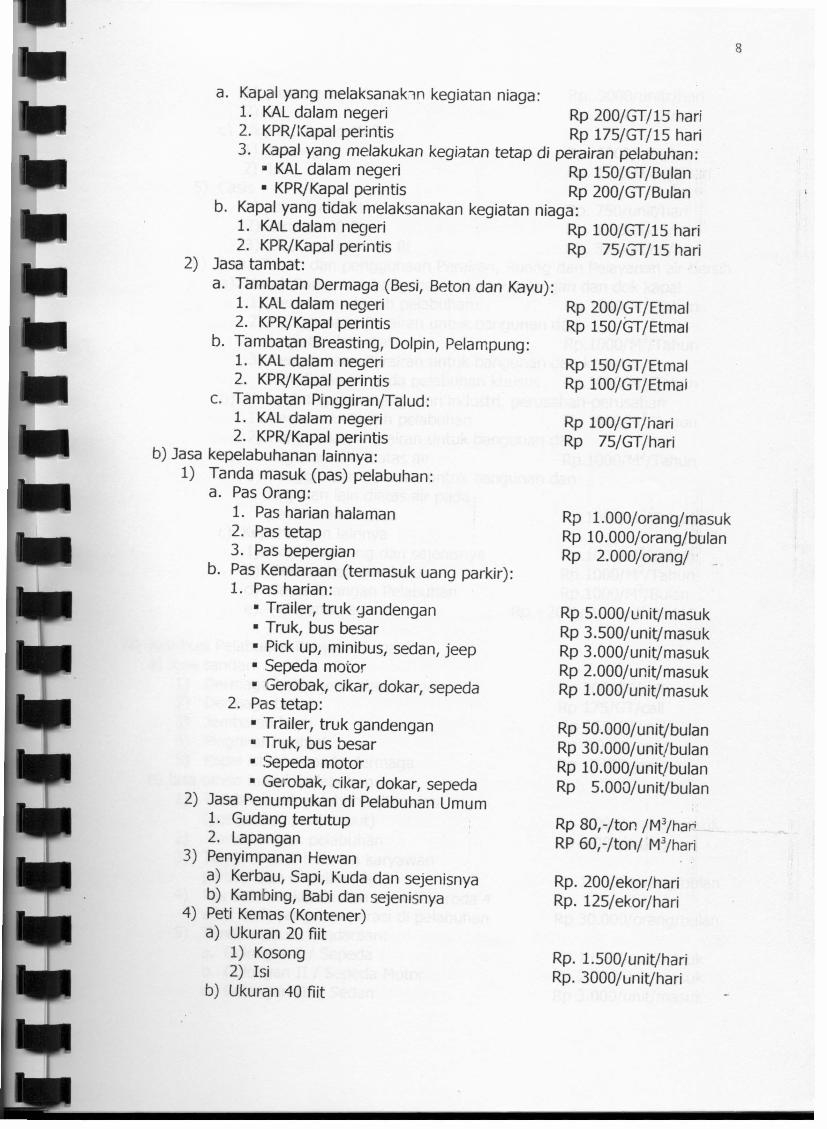

Pasal8Tarif retribusi ditetapkan sebagai berikut:(1) Retribusi Pelabuhan Laut:

a) Jasa pelayanan kapal:1) Jasa labuh:

a. Kapal yang melaksanak m kegiatan niaga:1. KAL dalarn negeri Rp 200jGTj15 hari2. KPRjlCapal perintls Rp 175jGTj15 hari3. KapaJ yang meJakukan kegiatan tetap di perairan peJabuhan:

• KAL dalam negeri Rp 150jGTjBulan• KPR/Kapal perintis Rp 200jGTjBuJan

b. Kapal yang tidak melaksanakan kegiatan niaga:1. KAL dalam negeri Rp 100jGTj15 hari2. KPR/KdpaJ perintis Rp 75jG"rj15 hari

2) Jasa tambat:a. Tambatan Dermaga (Besi, Beton dan Kayu):

1. KAL dalam negeri2. KPR/Kapal perintis

b. Tambatan Breasting, Dolpin, Pelampung:1. KAL dalam negeri2. KPR/Kapal perintis

c. Tambatan PinggiranjTalud:1. KAL dalam negeri2. KPR/Kapal perintis

b) Jasa kepelabuhanan lainnya:1) Tanda masuk (pas) pelabuhan:

a. Pas Orang:1. Pas harian halaman2. Pas tetap3. Pas bepergian

b. Pas Kendaraan (termasuk uang parkir):1. Pas harian:

• Trailer, truk gandengan• Truk, bus besar• Pick up, minibus, sedan, jeep• Sepeda motor• Gerobak, cikar, dokar, sepeda

2. PaiStetap:• Trailer, truk gandengan• Truk, bus besar• Sepeda motor• Gerobak, cikar, dokar, sepeda

2) Jasa Penumpukan di Pelabuhan Umum1. Gudang tertutup2. Lapangan

3) Penyimpanan Hewana) Kerbau, Sapi, Kuda dan sejenisnyab) Kambing, Babi dan sejenisnya

4) Peti Kemas (Kontener)a) Ukuran 20 flit

1) Kosong2) Isi

b) Ukuran 40 fjit

8

Rp 200jGTjEtmalRp 150jGTjEtmal

Rp 150jGTjEtmalRp 100jGTjEtmai

Rp lOOjGTjnariRp 75jGTjhari

Rp 1.000jorang/masukRp 10.000jorang/bulanRp 2.000/orangj

Rp 5.000junitjmasukRp 3.500junitjmasukRp 3.000junitjmasukRp 2.000junitjmasukRp 1.000junitjmasuk

Rp 50.000junitjbulanRp 30.000junit/bulanRp 10.000junit/bulanRp 5.00vjunitjbulan

Rp 80,-jton jM3/hariRP 60,-jtonj 'M3/hari

Rp. 200jekorjhariRp. 125jekorjhari

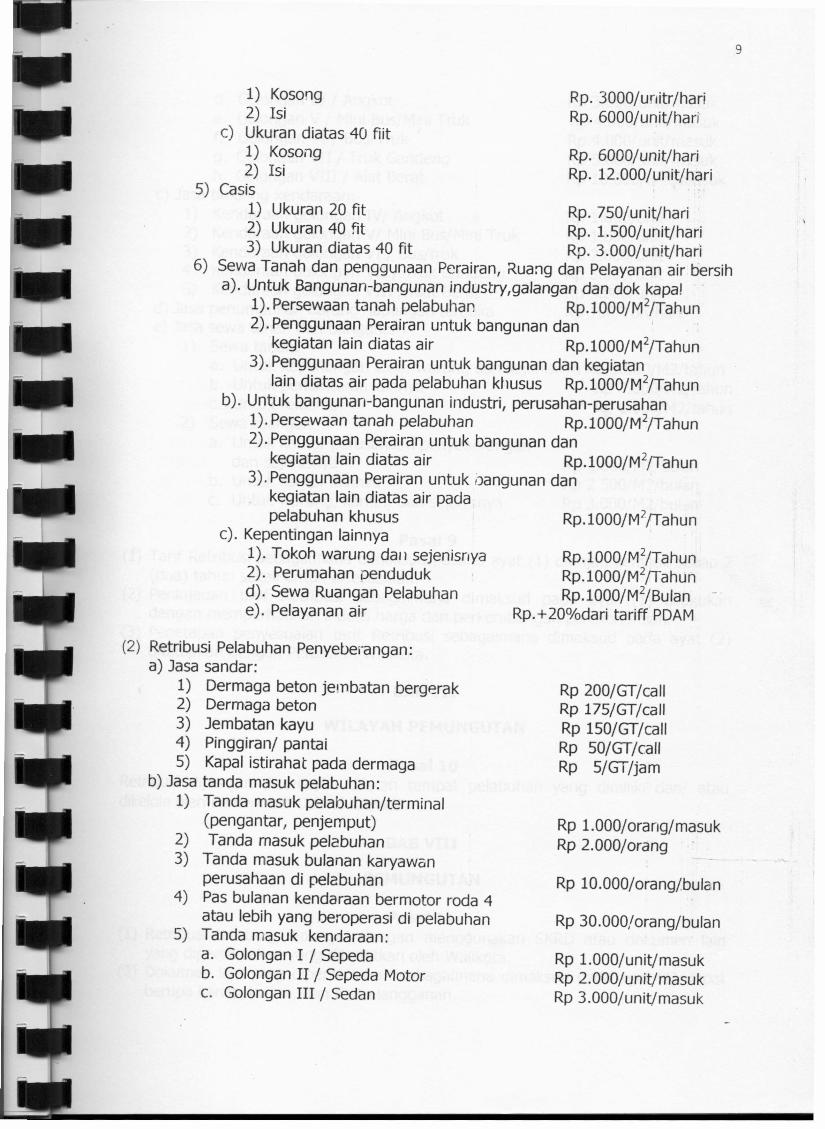

Rp. 1.500junitjhariRp. 3000junitjhari

1) Kosong2) Isi

c) Ukuran diatas 40 fiit1) KOSOilg2) Isi

5) Casis1) Ukuran 20 fit Rp. 750junitjhari2) Ukuran 40 fit Rp. 1.500junitjhari3) Ukuran diatas 40 fit Rp. 3.000junitjhari

6) Sewa Tanah dan penggunaan Perairan, Ruanq dan Pelayananair bersiha). Untuk Bangunan-bangunan industry,galangan dan dok kapa!

1). Persewaan tanah pelabuhan Rp.1000jM2jTanun2). Penggunaan Perairan untuk bangunan dan

kegiatan lain diatas air Rp.1000jM2jTahun3). Penggunaan Perairan untuk bangunan dan kegiatan

lain diatas air pada pelabuhan khusus Rp.1000jM2jTahunb). Untuk bangunan-bangunan industri, perusahan-perusahan

1). Persewaantanah pelabuhan Rp.1000jM2jTahun2). Penggunaan Perairan untuk bangunan dan

kegiatan lain diatas air Rp.1000jM2jTahun3). Penggunaan Perairan untuk oanqunan dan, kegiatan lain diatas air pada

pelabuhan khususc). Kepentingan lainnya

1). Tokoh warung dan sejenisnya2). Perumahan pendudukd). Sewa Ruangan Pelabuhane). Pelayananair

(2) Retribusi Pelabuhan Penveberanqan:a) Jasa sandar:

1) Dermaga beton jembatan bergerak2) Dermaga beton3) Jembatan kayu4) Pinggiranj pantai5) Kapal istirahat pada dermaga

b) Jasa tanda masuk pelabuhan:1) Tanda masuk pelabuhanjterminal

(pengantar, penjemput)2) Tanda masuk pelebuhan3) Tanda masuk bulanan karyawan

perusahaan di pelabuhan4) Pasbulanan kendaraan bermotor roda 4

atau lebih yang beroperasi di pelabuhan5) Tanda masuk kendaraan:

a. Golongan I j Sepedab. Golongan Il j Sepeda Motorc. Golongan III j Sedan

9

Rp. 3000junitrjhariRp. 6000junitjhari

Rp. 6000junitjhariRp. 12.000junit/hari

Rp.1000jM?jTahun

Rp.1000jM2jTahunRp.1000jM2jTahunRp.1000jM2jBulan

Rp.+20%dari tariff PDAM

Rp 200jGTjcallRp 175jGTjcallRp 150jGTjcallRp 50jGTjcallRp 5jGTjjam

Rp 1.000jorangjmasukRp 2.000jorang

Rp 10.000jorang/bulan

Rp 30.000/orangjbulan

Rp 1.000junitjmasukRp 2.000junitjmasukRp 3.000junit/masuk

10

Rp 3.000/unit/masukRp 4.000/unitjmasukRp 4.000/urlit/masukRp 5.000junitjmasukRp 10.000/unit/masuk

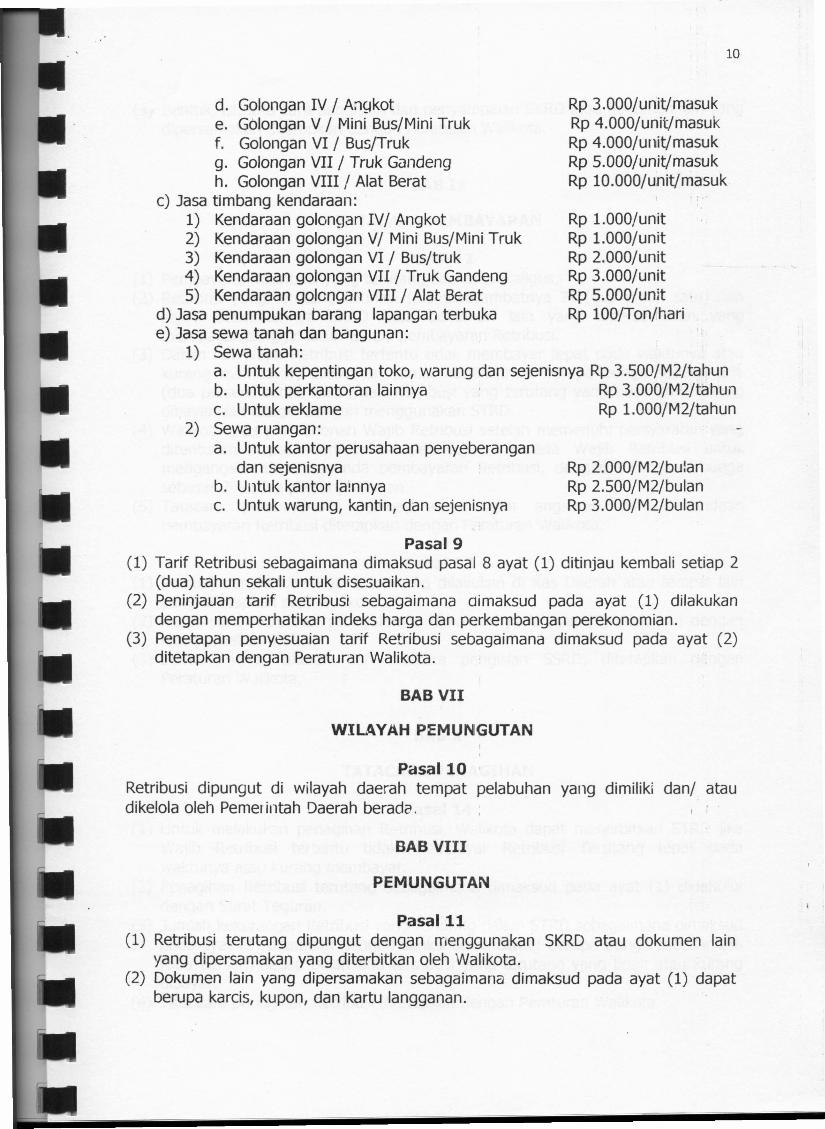

d. Golongan IV / Angkote. Golonqan V j rvlini Bus/Mini Trukf. Golongan VI / Bus/Trukg. Golongan VII j Truk Gandengh. Golongan VIII j Alat Berat

c) Jasa timbang kendaraan:1) Kendaraan golongan IV/ Angkot2) Kendaraan golongan V/Mini Bus/Mini Truk3) Kendaraan golongan VI / Bus/truk4) Kendaraan golongan VII / Truk Gandeng5) Kendaraan golcngan VIII / Alat Berat

d) Jasa penumpukan barang lapangan terbukae) Jasa sewa tanah dan bangunan:

1) Sewa tanah:a. Untuk kepentingan toko, warung dan sejenisnya Rp 3.500/M2/tahunb. Untuk perkantoran lainnya Rp 3.000/M2jtahunc. Untuk reklame Rp l.OOO/M2/tahun

2) Sewa ruangan:a. Untuk kantor perusahaan penyeberangan

dan sejenisnyab. Untuk kantor lamnyac. Untuk warung, kantin, dan sejenisnya

Rp l.OOO/unitRp l.OOO/unitRp 2.000junitRp 3.000/unitRp 5.000junitRp 100/Ton/hari

Rp 2.000/M2/bulanRp 2.500/M2/bulanRp 3.000/M2/bulan

Pasal9(1) Tarif Retribusi sebagaimana dimaksud pasal 8 ayat (1) ditinjau kembali setiap 2

(dua) tahun sekali untuk disesuaikan.(2) Peninjauan tarif Retribusi sebagaimana climaksud pada ayat (1) dilakukan

dengan memperhatikan indeks harga dan perkembangan perekonomian.(3) Penetapan penyesuaian tarif Retribusi sebagaimana dimaksud pada ayat (2)

ditetapkan dengan Peraturan Walikota.

BAB VII

WlLAYAH PfMUNGUTAN

PClsal10Retribusi dipungut di wilayah daerah tempat pelabuhan yang dimiliki dan/ ataudikelola oleh Pemer intah Daerah berada.

BAB VIII

PEMUNGUTAN

Pasal 11(1) Retribusi terutang dipungut dengan rnenggunakan SKRD atau dokumen lain

yang dipersamakan yang diterbitkan oleh Walikota.(2) Dokumen lain yang dipersamakan sebagaimana dimaksud pada ayat (1) dapat

berupa karcis, kupon, dan kartu langganan.

11

(3) Bentuk, isi, tata cara pengisian dan penyampaian SKRDatau dokumen lain yangdipersamakan ditetapkan dengan Peraturan Walikota.

BABIX

TATACARA PEMBAYARAN

Pasal12(1) Pembayaran Retribusi yang terutang dilunasi sekaligus;(2) Retribusi yang terutang dilunasi selambat-Iambatnya 21 (dua puluh satu) nan

sejak diterbitkannya SKRD atau dokumen lain yang dlpersamakan \yangmerupakan tanggal jatuh tempo pembayaran Retribusi.

(3) DaJamhaJ Wajib Retribusi tertentu tidak membayar tepat pada waktunya ataukurang membavar, dikenakan sanksi administratif berupa bunga sebesar 2%(dua persen) setiap bulan dari Retribusi yang terutang yang tidak atau kurangdibayar dan ditagih dengan menggunakan STRD.

(4) Walikota atas permohonan Wajib Retribusi setelah memenuhi persyaratan yangditentukan dapat memberikan persetujuan kepada Wajib Retribusi untukmengangsur atau menunda pembayaran Retribusi, dengan dikenakan bungasebesar 2% (dua persen) sebuJan.

(5) Tatacara pembayaran, pembayaran dengan angsuran dan penundaanpembayaran Retribusi ditetapkan dengan Peraturan Walikota.

Pasal 13(1) Pembayaran Retribusi yang terutang dilakukan di Kas Daerah atau tempat lain

yang ditetapkan oleh Walikota.(2) Pembayaran Retribusi sebagaimana dimaksud pada ayat (1) dilakukan dengan

mE:llggunakanSSRD.(3) Bentuk, jenis, ukuran dan tatacara pengisian SSRD, ditetapkan dengan

Peraturan Walikota.

BAbX

TATACARA PENAGIHAN

Pasal 14(1) Untuk rnelakukan penagihan Retribusi, walikota dapat menerbitkan STRD jika

Wajib Retribusi tertentu tidak rr.ernbayar Retribusi Terutang tepat .padawaktunya atau kurang membayar.

(2) Penagihan Retribusi terutang sebagaimar.a dimaksud pada ayat (1) didahuluidengan Surat Teguran.

(3) Jumlah kekurangan Retribusi yang terutang dalarn STRDsebagaimana dimaksudpada ayat (1) ditambah denqan sanksi administratif berupa bunga sebesar 2%(dua persen) setiap bulan dari Retribusi yang terutang yang tidak atau kurangdibayar.

(4) Tata cara penagihan Retribusi ditetapkan denoa» Peraturan Walikota.

-12

BABXI

KEBERATAN

Pasal 15(1) Wajib Retribusi dapat mengajukan keberatan kepada Walikota atau pejabat yang

ditunjuk atas SKRDatau dokumen lain yang dipersamakan.(2) Keberatan diajukan secara tertulis dalam bahasa Indonesia dengan disertai

alasan-alasan yang jelas.(3) Keberatan harus diajukan dalam jangka waktu paling lama 3 (tiga) bulan sejak

tanggal SKRD diterbitkan, kecuali jika Wajib Retribusi tertentu dapatmenunjukkan bahwa jangka waktu itu tidak dapat dipenuhi karena keadaan diluar kekuasaannya.

(4) Keadaan di luar kekuasaannya sebagaimana dimaksud pada ayat (3) adalahsuatu keadaan yang terjadi di luar kehendak atau kekuasaan Wajib Retribusi.

(5) Pengajuan keberatan tidak menunda kewajiban membayar Retribusi danpelaksanaan penagihan Retribusi.

Pasal16(1) Walikota dalam jangka waktu paling lama 6 (enam) bulan sejak tanggal Surat

Keberatan diterima harus memberi keputusan atas keberatan yang diajukarrdengan menerbitkan Surat Keputusan Keberatan.

(2) Keputusan Walikota atas keberatan dapat berupa menerima seluruhnya atausebagian, menolak, atau menambah besarnya Retribusi yang terutang.

(3) Apabila jangka waktu sebagaimana dimaksud pada avat (1) telah lewat danWalikota tidak memberi suatu keputusan, keberatan yang diajukan tersebutdianggap dikabulkan.

Pasal17(1) Jika pengajuan keberatan dikabulkan sebagian atau seluruhnya, Walikota

menerbitkan SKRDLB untuk mengembalikan kelebihan pembayaran Retribusidengan dttarnban imbalan bunga sebesar 2% (dua persen) sebulan untuk palinglama 12 (dua betas) bulan.

(2) Imbalan bunga sebagaimana dimaksud pada ayat (1) dihitung sejak bulanpelunasan sampai dengan diterbitkannya SKRDLB.

BI.B XIIPENGEMBAlIAN KELEBIHAN PEMBAYARAN

Pasal 18(1) Atas kelebihan pembayaran Retribusi, Wajib Retribusi dapat mengajukan

permohonan pengembalian kepada \J\'alikota.(2) Walikota dalam jangka waktu palir.g lama 6 (enam) bulan, sejak diterimanya

permohonan pengembalian kelebihan pembayaran Retribusi sebagaimanadimaksud pada ayat (1), harus memberikan keputusan.

(3) Apabila jangka waktu sebaqaimana dimaksud pada ayat (2) telah dilampaui danWalikota tidak memberikan suatu keputusan, permohonan pengembalianpembayaran Retribusi dianggap dikabulkan dan SKRDLBharus diterbitkan dalamjangka waktu paling lama 1 (satu) bulan.

13

(4) Apabila Wajib Retribusi mempunyai utang Retribusi lainnya, kelebihanpembayaran Retribusi sebagaimana dimaksud pada ayat (1) langsungdiperhitungkan untuk melunasi terlebih dahulu utang Retribusi tersebut. I ! li:i 1'1

(5) PengembaJian kelebihan pembayaran Retribusi sebagaimana dtmaksud padaayat (1) dilakukan dalam janqka waktu paling lama 2 (dua) bulan sejak

. , I ",

diterbitkannya SKRDLB.,: I I! t:;': 'I:(6) Jika pengembalian kelebihan pembayaran Retribusi dilakukan setelah le~at 2

'(dua) bulan, Walikota memberikan imbalan bunga sebesar 2% (dua persen)sebulan atas keterlambatan pembayaran kelebihan pembayaran Retribusi. '

(7) Tata cara pengembalian kelebihan pembayaran Retribusi sebagaimana dimaksudpada ayat (1) diatur dengan Peraturan Walikota.

BABXIII

KEDALUWARSA

Pasal19(1) Hak untuk rnelakukan penagihan Retribusi menjadi kedaluwarsa setelah

melampaui waktu 3 (tiga) tahun terhitung sejak saat terutanqnva Retribusl,kecuali jika Wajib Retribusi melakukan tindak pidana di bidang Retribusi. ,-

(2) Kedaluwarsa penagihan Retribusi sebagaimana dimaksud pada 1 avat . (1)tertangguh jika: 1,1

a. diterbitkan Surat Teguran; ataub. ada pengakuan utang Retribusi dari Wajib Retribusi, baik langsung maupun

tidak langsung.(3) Dalam hat diterbltkan Surat Teguran sebagaimana dimaksud pada ayat (2) huruf

a, kedaluwarsa penagihan dihitung sejak tanggal diterimanya Surat Tegurantersebut.

(4) Pengakuan utang Retribusi secara langsung sebagaimana dimaksud pada ayat(2) huruf b adalah Wajib Retribusi dengan kesadarannya menyatakan masihmempunyai utang Retribusi dan belum melunasinya kepada Pemerintah Daerah.

(5) Pengakuan utang Retribusi secara tidak langsung sebagaimana dimaksud padaayat (2) huruf b dapat diketahui dari pengajuan permohonan angsuran ataupenundaan pembayaran dan permohonan keberatan oleh Wajib Retribusi.

Pasal20(1) Piutang Retribusi yang tidak mungkin ditagih lagi karena hak untuk melakukan

penagihan sudah kedaluwarsa dapat dihapuskan. , ; ::'~':(2) Walikota menerepkan Keputusan Penghapusan Piutang Retribusi yang sudah

kedaluwarsa sebagaimana dlmaksud pada ayat (1).(3) Tata cara penghapusan piutang Retribusi yang sudah kedaluwarsa diatur dengan

Peraturan Walikota.

14

BAB XIV

PEMERIKSAAN

Pasal 21(1) Walikota berwenang melakukan pemeriksaan untuk menguji kepatuhan

pemenuhan kewajiban Retribusi dalam ranqka melaksanakan peraturan-perundanq-undanqan Retribusi Daerah.

(2) Wajib Retribusi yang diperiksa wajib:a. memperlihatkan dan/ atau meminjamkan buku atau catatan, dokumen yang

menjadi dasarnya dan dokumen lain yang berhubungan dengan objekRetribusi yang terutang;

b. memberikan kesernpatan untuk memasuki tempat atau ruangan yangdianggap perlu dan memberikan bantuan guna kelancaran pemeriksaan; dan/atau

c. memberikan keterangan yang diperlukan.(3) Ketentuan lebih lanjut mengenai tata cara pemeriksaan Retribusi diatur denywl

Peraturan Walikota.

BABXV

PEMANfAATAN

Pasal 22(1) Hasil penerimaan Retribusi merupakan pendapatan daerah yang harus

disetorkan seluruhnya ke Kas Daerah.(2) Sebagian hasil penerimaan Retribusi digunakan untuk mendanai kegiatan yang

berkaitan langsung dengan Pelayanan Kepelabuhanan.(3) Pengalokasian sebagian penerimaan Retribusi sebagaimana dimaksud pada ayat

(2) ditetapkan dalam Peraturan Daerah tentanq Anggaran Pendapatan danBelanja Daerah.

BAB XVI

INSENTIf PEMUNGUTAN

Pasal 23(1) Instansi yang melaksanakan pernur.jutan Retribusi dapat diberi insentif atas

dasar pencapaian kinerja tertentu.(2) Pemberian insentif sebaqaimana dimaksud pada ayat (1) ditetapkan melalui

Anggaran Pendapatan dan Belanja Daerah.(3) Pemberian dan pemanfaatan insentif sebagaimana dimaksud pada ayat (1)

dilaksanakan sesuai dengan peraturz.r perundang-undangan.

15

BABXVH

PENYIDIKAN

Pasal 24(1) Pejabat Pegawai Negeri Sipil tertentu di lingkungan Pemerintah Daerah diberi

wewenang khusus sebagai Penyidik untuk m:elakukanpenyidikan tindak pidanadi bidang Retribusi Daerah, sebagaimana dimaksud dalam Undang-UndangHukum Acara Pidana.

(2) Penyidik sebagairnana dimaksud pada ayat (1) adalah pejabat pegawai negerisipil tertentu di lingkungan Pemerintah Daerah yang diangkat oleh pejabat yangberwenang sesuai dengan ketentuan peraturan perundang-undangan.

(3) Wewenang Penyidik sebagaimana dimaksud pada ayat (1) adalah:a. menerima, mencari, mengumpulkan, dan meneliti keterangan atau laporan

berkenaan dengan tindak pidana di bidang Retribusi Daerah agar keteranganatau laporan tersebut menjadi lebih lengkap dan jelas;

b. meneliti, mencari, dan mengumpulkan keterangan mengenai oranq pribadiatau Badan tentang kebenaran perbuatan yang dilakukan sehubunqandengan tindak pidana Retribusi Daerah;

c. meminta keterangan dan bahan bukti dari orang pribadi atau Badansehubungan dengan tindak pidana di bidang Retribusi Daerah;

d. memeriksa buku, catatan, dan dokumen lain berkenaan dengan tindak pidanadi bidang Retribusi Daerah;

e. melakukan penggeledahan untuk mendapatkan bahan bukti pembukuan,pencatatan, dan dokumen lain, serta melakukan penyitaan terhadap bahanbukti tersebut;

f. meminta bantuan tenaga ahli dalam rangka pelaksanaan tugas penyidikantindak pidana di bidang Retribusi Daerah;

g. menyuruh berhenti dan/ atau melarang seseorang meninggalkan ruanganatau tempat pada saat pemeriksaan sedanq berlangsung dan memeriksaidentitas orang, benda, danj atau dokumen yang dibawa;

h. memotret seseorang yang berkaitan dengan tmdak pidana Retribusi Daerah;i. memanggil orang untuk didengar keterangannya dan diperiksa sebagai

tersangka atau saksi;j. menghentikan penyidikan; dan/ atauk. melakukan t'ndakan lain yang perlu untuk kelancaran penyidikan tindak

pidana di bidang Retribusi Daerah sesuai dengan ketentuan peraturanperundang-undangan.

(4) Penyidik sebagaimana dir.aksud pada ayat (1) memberitahukan dimulainyapenyidikan dan menyampaikan hasil penyidikannya kepada Penuntut Umummelalui Penyidik pejabat Polisi Ne-jars Republik Indonesia, sesuai denganketentuan yang diatur dalam Undang-Undang Hukum Acara Pidana.

16

BAB XVIIIKETENTUAN PIDANA

Pasal25(1) Wajib Retribusi yang tidak melaksanakan kewajibannya sehingga merugikan

keuangan Daerah diancam pidana kurungan paling lama 3 (tiga) bulan ataupidana denda paling banyak 3 (tiga) kali jumlah Retribusi terutang yang tidakatau kurang dibayar.

(2) Denda sebagaimana dimaksud da/am ayat (1) merupakan penerimaan negara.

BAB XIXKET!:NTUAN PENUTUP

Pasal26(1) Semua Peraturan dan Keputusan Walikota yang berkaitan dengan pelaksanaan

pemungutan Retribusi PelaYClnan Kepelabuhanan sepanjang belum diganti dantidak bertentangan dengan Peraturan Daerah ini dinyatakan tetap berlaku.

(2) Hal-hal yang belum diatur dalam Peraturan Daerah ini, sepanjang mengenaipelaksanaannya diatur lebih lanjut dengan Peraturan Walikota.

Pasal 27Peraturan Daerah ini mulai berlaku pada tanggal diundangkan.

Agar setiap orang dapat mengetahuinya, memerintahkan pengundangan PeraturanDaerah ini dengan penempatannya dalam Lembaran Daerah Kota Tual,

Ditetapkan di TualPada tangg September 2011

Hi. MAHIIVlUDMUHAMMAD TAMHER

Diundangkan di TualPada tanggal September 2011

SEKRETARIS DAERAH KOTA TUAL,

LEMBARAN DAERAH KOTA T AL TAHUN 2011 NOMOR 60S

17

PENJELAS4N

ATAS

PERATURAN DAERAH KOTJ~ TUALNOMOR 08 TAHUN 2011

TENTANG

RETRIBUSI PELAYANAN KEPELABUHANAN

I. UMUM

Dengan berlakunya Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerahdan Retribusi Daerah, Retribusi Daerah merupakan salah satu sumber pendanaanyang sangat potensial guna meningkatkan akuntabilitas penyelenggaraan OtonomiDaerah. Atas dasar landasan yuridis dimaksud dan sesuai dengan harapan untukmemberikan daya ungkit terhadap penerimaan claerah yang berasal dari RetribusiDaerah dari waktu ke waktu harus senantiasa ditingkatkan. Hal ini dimaksudkanagar peranan daerah dalam memenuhi kebutuhan daerah, khususnya dalam halpenyediaan pelayanan kepada masyarakat dapat semakin meningkat. '

I

SaJah satu jenis retribusi yang dipungut oleh daerah sesuai Undanq-UndanqNomor 28 Tahun 2009 tentang Pajak Daerah dart Retribusi Daerah adalahPelayanan Kepelabuhanan. Sesuai ketentuan Pasal 156 ayat (1) Undang-UndangNomor 28 Tahun 2009 tersebut, pemungutan Retribusi Daerah harus ditetapkandengan Peraturan Daerah. Sejalan dengan hal tersebut, penetapan PeraturanDaerah ini adalah dimaksudkan agar Pemerintah Daerah Kota Tual dapatmemungut Retribusi Pelayanan Kepelabuhanan sesuai ketentuan peraturanperundang-undangan yang berlaku.

Disamping itu c:!alamPeraturan Daerah ini telah diatur dengan jelas dan tegasmengenai objek, subjek, dasar pengenaan dan tarif Pelayanan Kepelabuhanan.Selain itu juga telah diatur hal - hal yang berkaitan dengan administrasipemungutan.

Dalam pembentukan Peraturan Daerah ini selain berpedoman pada peraturanperundangan dibidang Retribusi Daerah, juga memperhatikan dan dikaitkandengan Peraturan Perundangan lain seperti Undang-Undang Nomor S Tahun 1981tentang Hukum Ac:araPidana (Lembaran Negara Republik Indonesia Tahun 1981Nomrr 76, Tambahan Lembaran Negara Republik Indonesia Nomor 3209).

11. PENJELASAN PASAL DEMI PASALPasal1 s / d Pasal3 : CUKUP Jelas.Pasal 4 Ayat (1) : Yang dimc.ksud dengan Badan adalah suatu

bentuk '1adan usaha yang meliputi PerseroanTerbacas, Perseroan Komanditer, PerseroanLainnya, Badan Usaha Milik Negara atau Daerahdengan nama dan dalam bentuk apapun,persekutuan, perkurnpulan, Firma, kongsi,

, .

Ayat (2)Pasal 5 5 j d Pasal 18Pasal 19 Ayat (1)

Ayat (2) huruf a

huruf b

Ayat (3)

20 5 j d Pasal 22Pasal 23 Ayat (1)

Ayat (2)Avat (3)

Pasal 24 5 j d Pasal 27

18

Koperasi, Yayasan atau organisasi yang sejenis,Lembaga, c'ana pensiun, bentuk usaha , tetapserta bentuk badan usaha lainnya.

: Cukup jelas.: Cukup Jelas.: Szat kedaluwarsa penagihan Retribusi ini perlu

ditetapkan untuk memberikan kepastian hukumkapan utang Retribusi tidak dapat ditagih lagL-Dalam hal diterbitkan Surat Tequran dan SuratPaksa, kedaluwarsa penagihan dihitung, sejaktanggal penyampaian surat paksa tersebut.Yang dimaksudkan dengan pengakuan i,.utangRetribusi secara langsung adalah Wajib Re,tribusidengan kesadarannya menyatakan masihmempunyai utang Retribusi dan belummelunasinya kepada Pemerintah Daerah.Yang dimaksudkan dengan pengakuan secara

tidak langsung adalah Wajib Retribusi tidaksecara nyata langsung menyatakan bahwa iamempunyai utang Retribusi kepada PemerintahDaerah.Contoh :- Wajib Retribusi mengajukan perrnoho an

angsuranjpenundaan pembayaran;- Wajib Retribusi mengajukan permohonan

keberatan.: Cukup Jelas.:: Pemberian besarnya insentif dilakukan melalui

pembahasan oleh pemerintah daerah denganalat kelengkapan Dewan Perwakilan RakyatDaerah yang membidangi masalah keuangan.

: Cukup Jelas.: Cukup Jelas.: Cukup Jelas.

TAMBAHAN LEMBARAN DAERAH KOTA TUAL NIJMOR ~OSfJ