Embed Size (px)

Citation preview

30 April 2014

Pengenalan XBRL dan Implementasi XBRL di BEI

Daftar Isi

• Pengenalan Mengenai XBRL

• Implementasi XBRL di BEI

• Penjelasan Mengenai Taksonomi BEI

• Informasi Tambahan

Sumber:

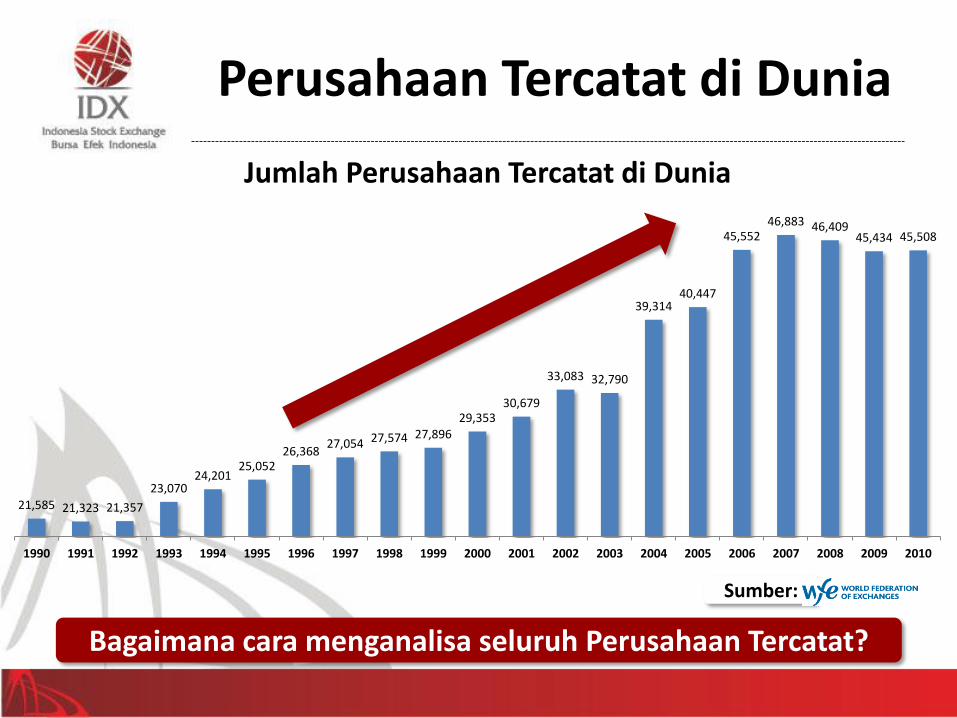

Perusahaan Tercatat di Dunia

21,585 21,323 21,357

23,070 24,201

25,052 26,368

27,054 27,574 27,896 29,353

30,679

33,083 32,790

39,314 40,447

45,552 46,883 46,409

45,434 45,508

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Jumlah Perusahaan Tercatat di Dunia

Bagaimana cara menganalisa seluruh Perusahaan Tercatat?

Pengenalan XBRL

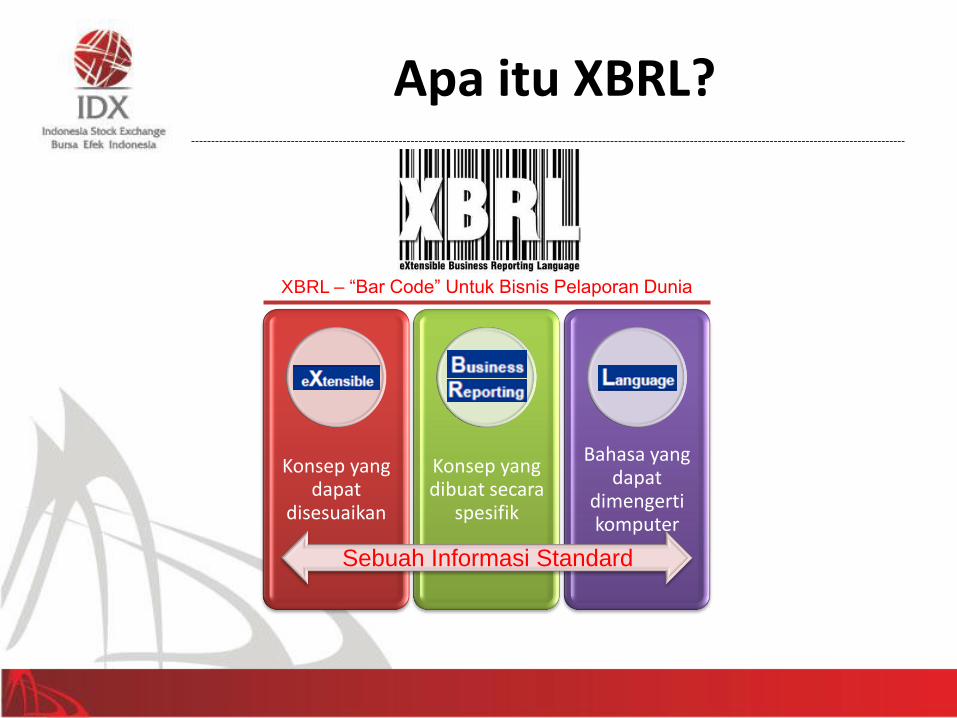

Apa itu XBRL?

Konsep yang dapat

disesuaikan

Konsep yang dibuat secara

spesifik

Bahasa yang dapat

dimengerti komputer

Sebuah Informasi Standard

XBRL – “Bar Code” Untuk Bisnis Pelaporan Dunia

Bagaimana XBRL Bekerja?

• Tujuan utama XBRL adalah bagaimana sebuah bisnis data dan data

keuangan dapat dengan mudah dipertukarkan, dibandingkan dan

digunakan tanpa adanya kendala bahasa dan standar akuntansi.

• XBRL bekerja dengan membuat suatu tanda (disebut “tag”) yang dapat

diidentifikasi atau dikenal untuk setiap data dan data tertentu yang

spesifik. Tag ini dengan mudah dapat dibaca oleh komputer sehingga data

dapat diidentifikasi dalam bahasa apapun.

• Metode ini akan memudahkan pihak lain dalam memperoleh dan

memproses data secara elektronik tanpa adanya kebutuhan untuk

menterjemahkan dan menginput ulang data. Data ini dapat dengan

mudah dibandingkan karena tag yang sama diseluruh dunia.

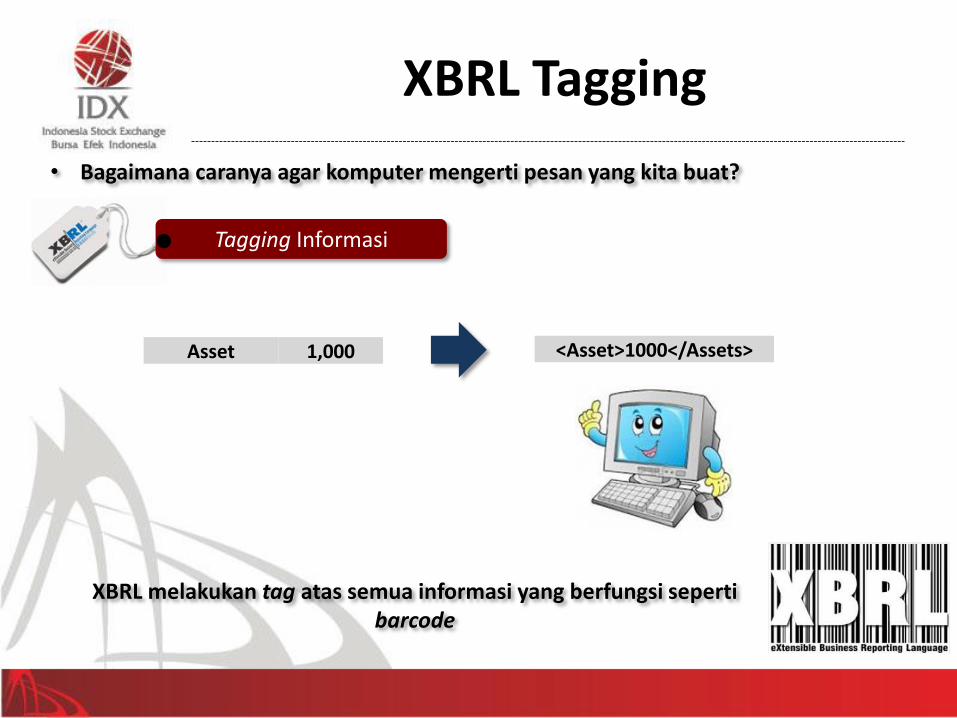

XBRL Tagging

• Bagaimana caranya agar komputer mengerti pesan yang kita buat?

Tagging Informasi

Asset 1,000 <Asset>1000</Assets>

XBRL melakukan tag atas semua informasi yang berfungsi seperti barcode

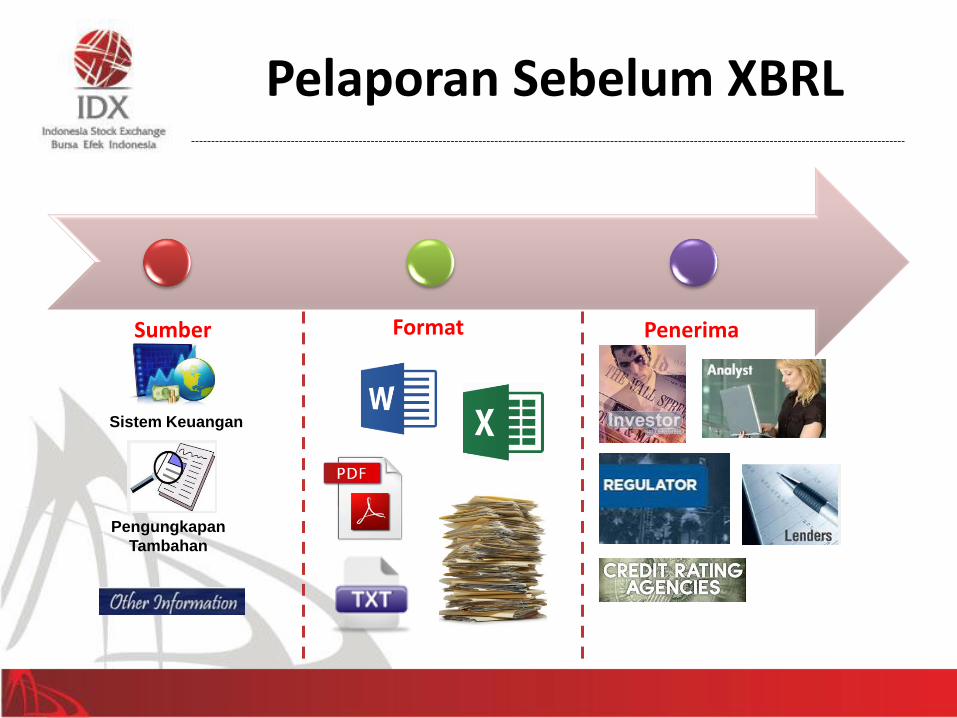

Pelaporan Sebelum XBRL

Sumber Format Penerima

Sistem Keuangan

Pengungkapan

Tambahan

Pelaporan Setelah XBRL

Sumber Format Penerima

Sistem Keuangan

Pengungkapan

Tambahan

XBRL Melakukan generalisasi semua bahasa pelaporan dalam 1 standar pelaporan

• Meningkatkan akses ke informasi

keuangan.

• Memfasilitasi analisa dan

perbandingan.

• Meningkatkan akurasi data

keuangan dan mengurangi biaya

• Memperbolehkan untuk

membuka kerangka pelaporan

keuangan.

Keuntungan XBRL

• Untuk melakukan Analisa Laporan yang lebih baik

• Penghematan biaya

• Lebih cepat, akurat dan dapat diandalkan

• Mengurangi perbandingan yang dilakukan secara manual diantara laporan

• Mengurangi input ulang data

• Berguna untuk penyebaran informasi menggunakan internet

• Standarisasi format pelaporan

Siapa yang Akan Diuntungkan dari Penggunaan XBRL?

• Perusahaan yang menyiapkan laporan keuangan: Lebih efisien dalam menyiapkan laporan keuangan karena laporan akan dibuat satu kali dan dioleh seperti laporan yang dicetak di dalam web ataupun form dari regulator.

• Analis, Investor, dan Regulator: meningkatkan distribusi dan penggunaan informasi di dalam laporan keuangan. Mengotomasi analisa, secara signifikan mengurangi input data keuangan dari satu form ke form yang lain, menerima informasi dalam format yang lebih diharapkan untuk analisis tertentu.

• Penerbit keuangan dan data agregator: Lebih efisien dalam pengumpulan data, mengurangi biaya yang berhubungan dengan penyesuaian, pemutakhiran data feed dan mengurangi kesalahan dalam memberikan nilai pada data dan meningkatkan kapasitas transaksi.

• Independen Software Vendors: Hampir semua produk perangkat lunak yang mengelola informasi keuangan bisa menggunakan XBRL untuk melakukan ekspor dan impor format data, sehingga meningkatkan potensi untuk full-interoperabilitas dengan aplikasi keuangan dan analitis lainnya. Sumber: www.accountingweb.com

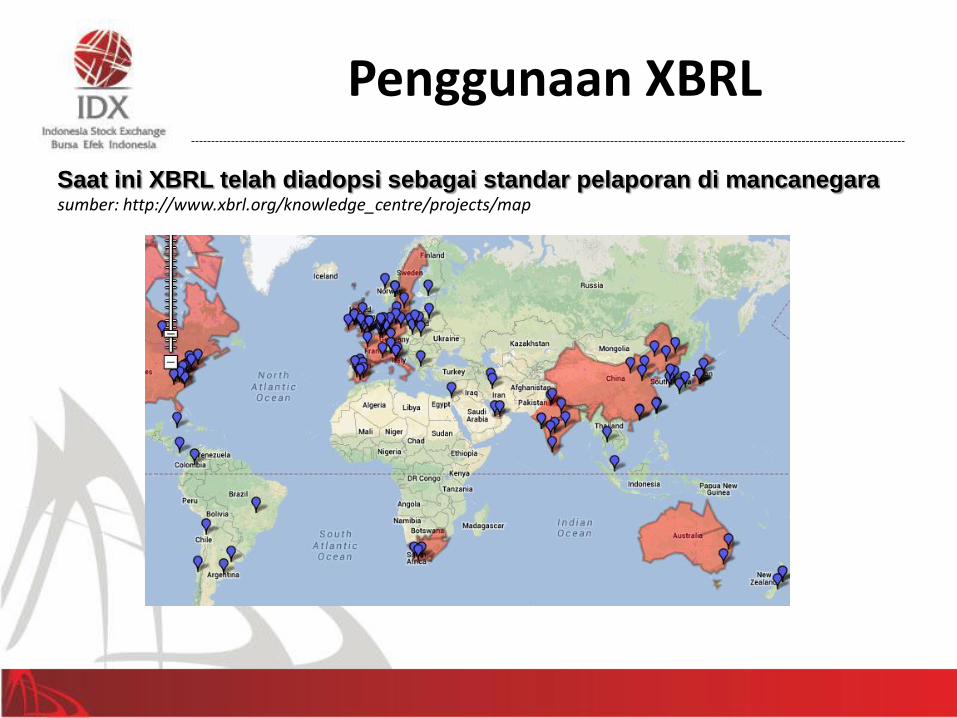

Penggunaan XBRL

sumber: http://www.xbrl.org/knowledge_centre/projects/map Saat ini XBRL telah diadopsi sebagai standar pelaporan di mancanegara

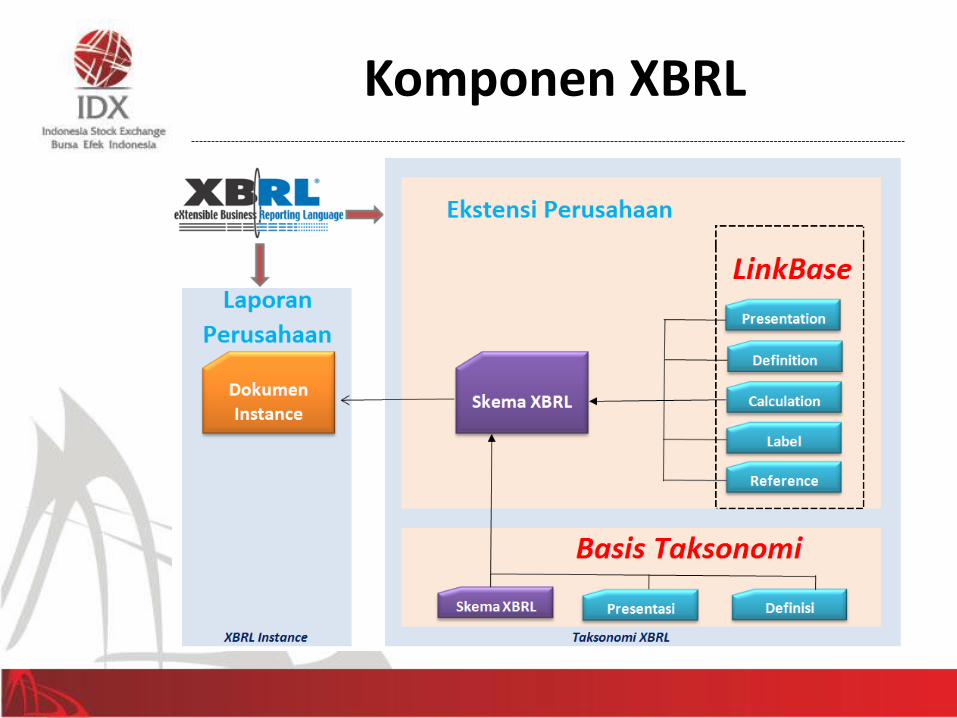

Komponen XBRL

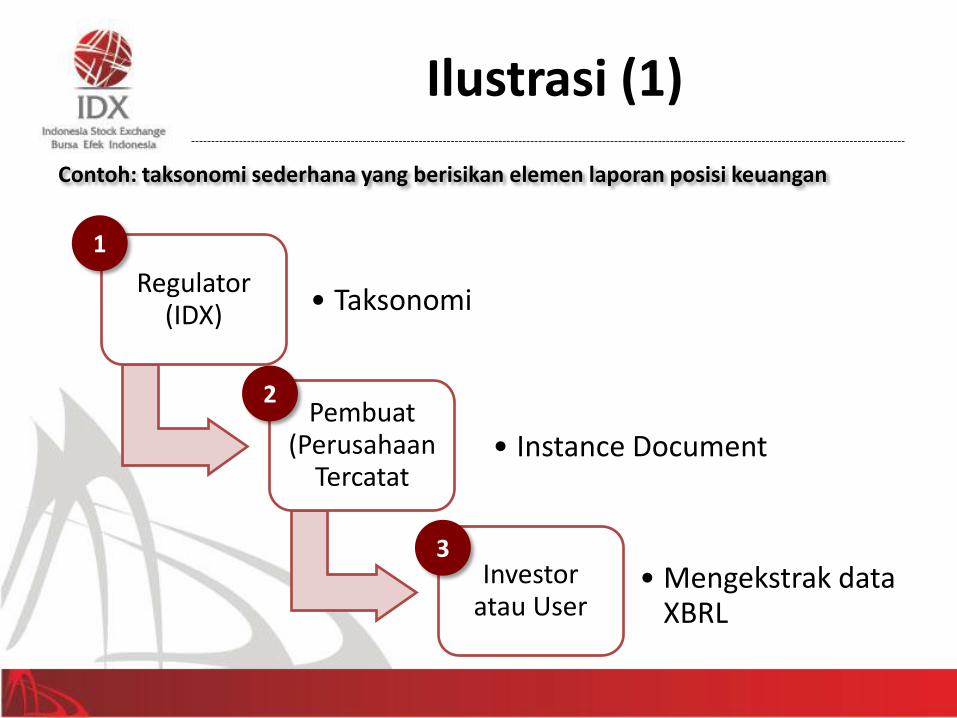

Ilustrasi (1)

Contoh: taksonomi sederhana yang berisikan elemen laporan posisi keuangan

Regulator (IDX) • Taksonomi

Pembuat (Perusahaan

Tercatat • Instance Document

Investor atau User

• Mengekstrak data XBRL

1

2

3

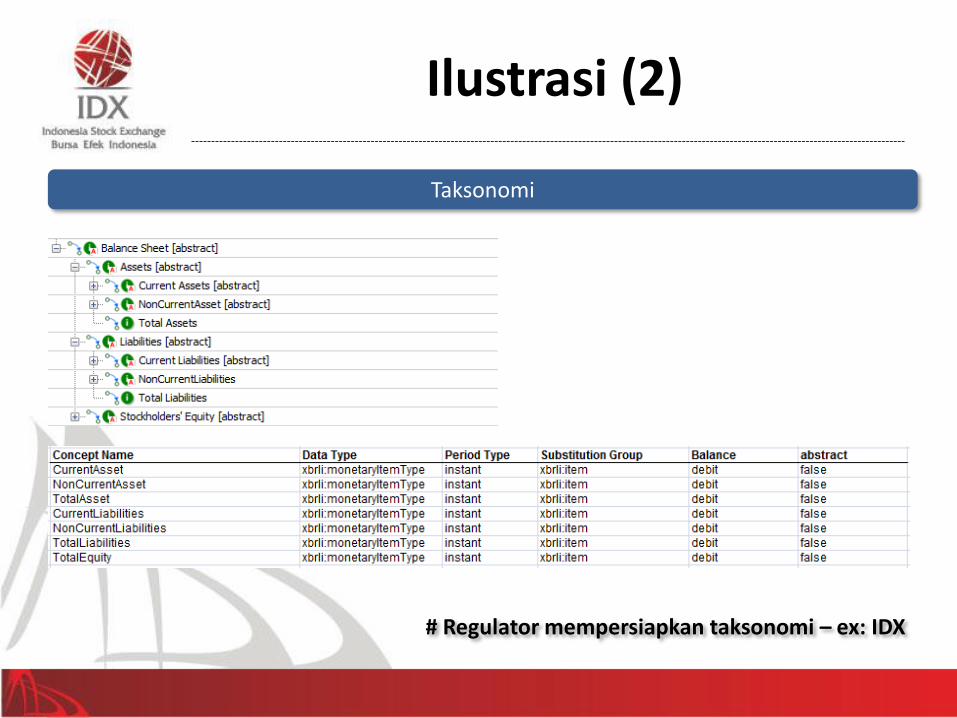

Ilustrasi (2)

Taksonomi

# Regulator mempersiapkan taksonomi – ex: IDX

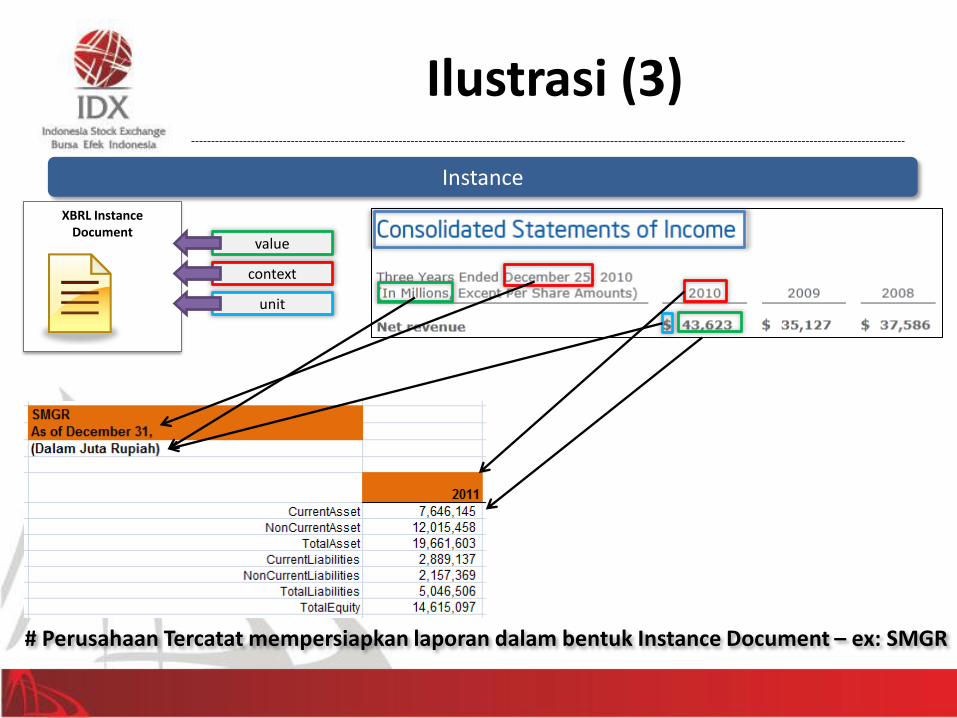

Ilustrasi (3)

Instance

context

value

unit

XBRL Instance Document

# Perusahaan Tercatat mempersiapkan laporan dalam bentuk Instance Document – ex: SMGR

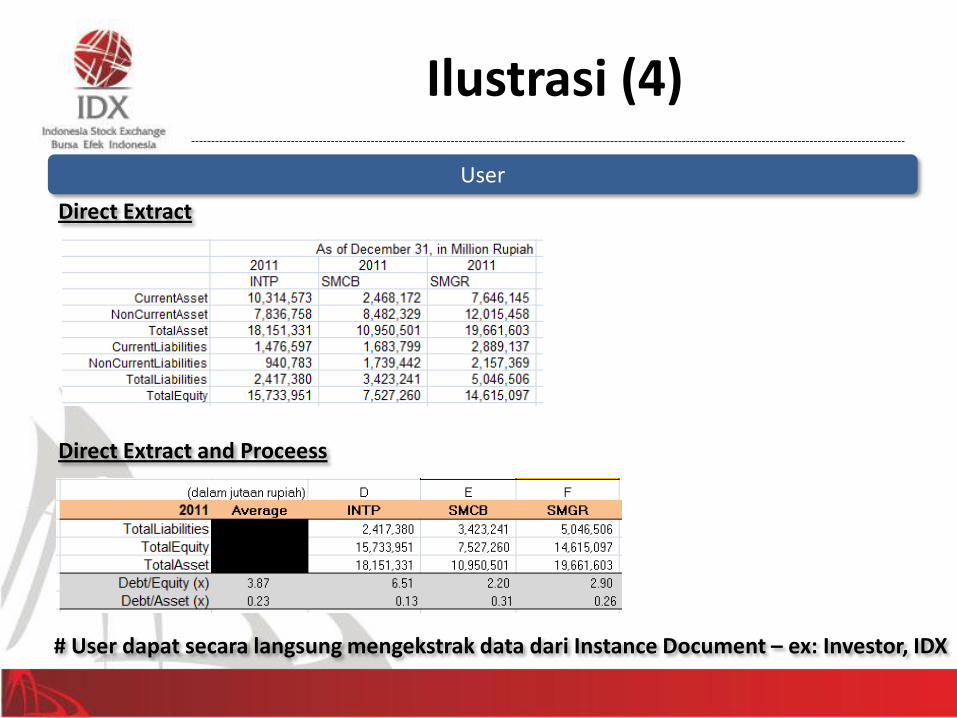

Ilustrasi (4)

User

# User dapat secara langsung mengekstrak data dari Instance Document – ex: Investor, IDX

Direct Extract

Direct Extract and Proceess

Implementasi XBRL

di IDX

Latar Belakang

Perspektif Pemantauan • Pemantauan yang responsif dibutuhkan agar menjadi lebih baik, cepat,

dan juga manajemen informasi yang terpercaya, karena: – Lebih banyak Perusahaan Tercatat di IDX – Lebih dinamik dan kompleksitas aksi korporasi Perusahaan Tercatatat – Lebih banyak tipe laporan dan keterbukaan informasi – Lebih banyak tipe surat berharga dan tipe penerbit

• Meningkatkan kemampuan monitoring dengan menciptakan Bisnis Intelijen

Kualitas dari Perspektif Pengungkapan • Pengungkapan yang lebih handal dan informatif Perusahaan Tercatat

sangat dibutuhkan oleh pasar dan investor. • Adanya perbedaan bahasa dan standar keuangan dengan investor secara

global

Sistem Pelaporan Elektronik IDXnet

• IDXNet adalah sistem pelaporan elektronik untuk Perusahaan Tercatat, dan juga

sebagai pemantauan Perusahaan Tercatat

• IDXNet dapat diakses melalui publik internet

• IDXNet generasi pertama menggunakan format XML yang diluncurkan pada bulan

Januari 2009, yang khusus hanya digunakan Emiten melalui Ekuitas

• IDXNet generasi kedua menggunakan baik format PDF dan XML yang diluncurkan

pada bulan Maret 2013, digunakan untuk Emiten melalui Ekuitas, obligasi, Sukuk,

ABS, ETF, dan SPEI. OJK juga akan menerapkan sistem yang sama seperti IDXnet

dengan target pada tahun 2013.

Jan 2009

IDXnet Generasi Pertama

Mar 2013

Generasi Terbaru

Pengembangan Masa Depan

Format Pendukung XBRL

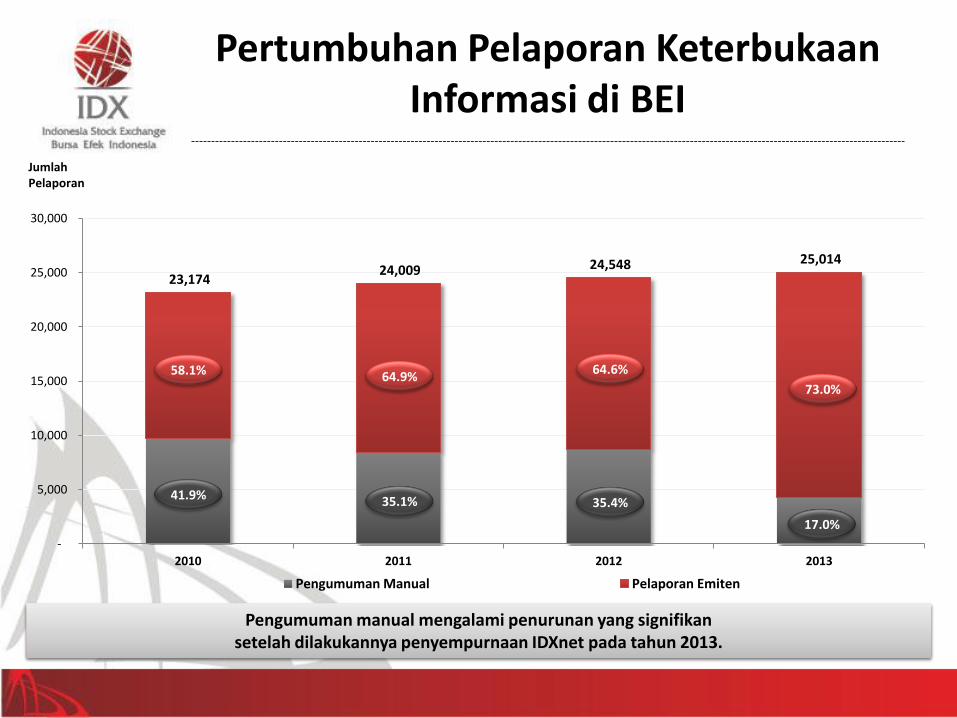

Pertumbuhan Pelaporan Keterbukaan Informasi di BEI

9,717 8,419 8,695

4,257

13,457 15,590 15,853

20,757

23,174 24,009 24,548 25,014

-

5,000

10,000

15,000

20,000

25,000

30,000

2010 2011 2012 2013

Pengumuman Manual Pelaporan Emiten

58.1% 64.9% 64.6%

73.0%

41.9% 35.1% 35.4%

17.0%

Jumlah Pelaporan

Pengumuman manual mengalami penurunan yang signifikan setelah dilakukannya penyempurnaan IDXnet pada tahun 2013.

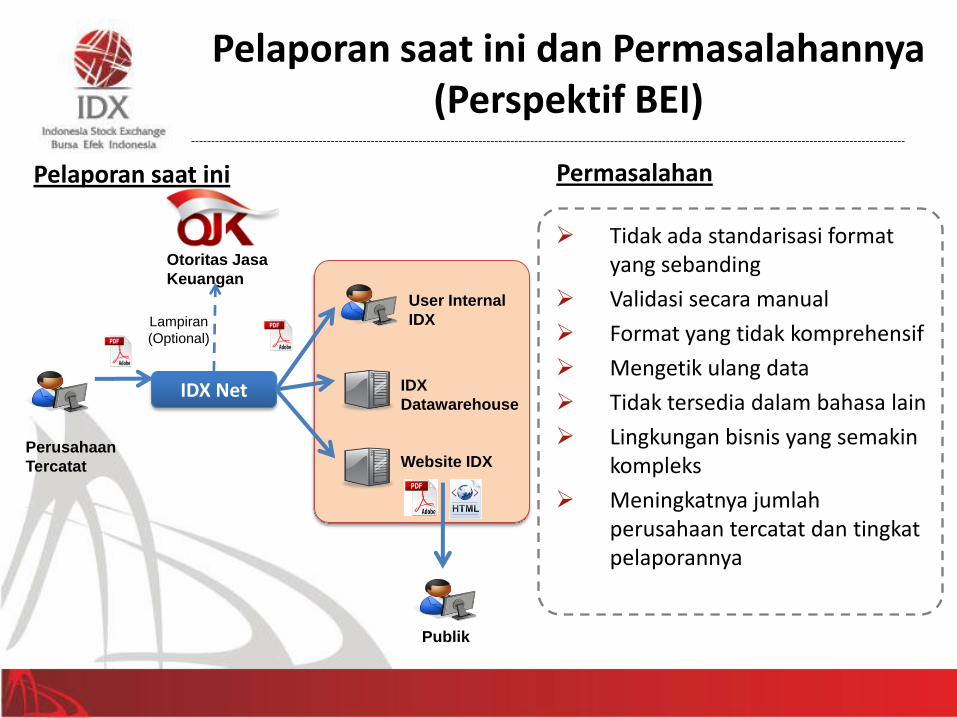

Pelaporan saat ini dan Permasalahannya (Perspektif BEI)

Tidak ada standarisasi format yang sebanding

Validasi secara manual

Format yang tidak komprehensif

Mengetik ulang data

Tidak tersedia dalam bahasa lain

Lingkungan bisnis yang semakin kompleks

Meningkatnya jumlah perusahaan tercatat dan tingkat pelaporannya

Permasalahan

Pelaporan saat ini

IDX Net

Lampiran

(Optional)

IDX

Datawarehouse

Website IDX

User Internal

IDX

Publik

Perusahaan

Tercatat

Otoritas Jasa

Keuangan

Pelaporan saat ini dan Permasalahannya (Perspektif Industri)

Pelaporan yang berlipat ganda

Tidak ada standarisasi format yang sebanding

Terhambatnya pertukaran informasi antara institusi/regulator yang berbeda

Perusahaan Tercatat

Pelaporan pasar modal lainnya

Pelaporan Industri

Pelaporan mandiri

Permasalahannya

Pelaporan saat ini

Pelaporan Kantor Pajak

OJK

IDX XLS

DOC

Paper format

Proprietary

method

Other formats

Masa Depan Pelaporan

Data yang dapat digunakan pada aplikasi analisis keuangan yang berbeda-beda

Mengurangi ketidakakuratan

Pelaporan yang lebih interaktif

Kegunaan informasi yang lebih sempurna

Analisa data secara otomatis

Tidak perlu mengetik ulang data

Mempercepat ektraksi dan validasi data

Penyebaran informasi yang lebih tepat waktu

Keterbukaan informasi yang lebih dalam

Pelaporan di masa depan

Manfaat dan keuntungan

Pelaporan pasar modal lainnya

Pelaporan Industri

Pelaporan mandiri

Pelaporan Kantor Pajak

OJK

IDX

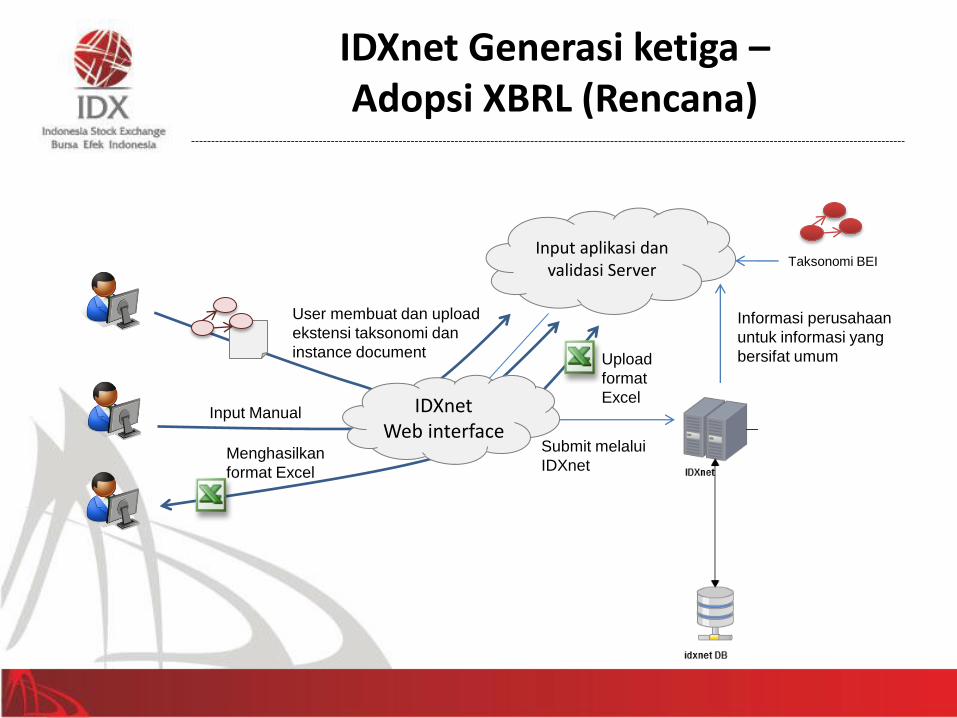

Companies

Taksonomi BEI

Informasi perusahaan

untuk informasi yang

bersifat umum

Input aplikasi dan validasi Server

Input Manual

Menghasilkan

format Excel

Upload

format

Excel

User membuat dan upload

ekstensi taksonomi dan

instance document

IDXnet Web interface

Submit melalui

IDXnet

IDXnet Generasi ketiga – Adopsi XBRL (Rencana)

Perencanaan Pelaksanaan XBRL di IDX

Pembangunan Taksonomi

Perluasan Lingkup Adopsi XBRL

Pemberian Solusi

Publikasi dan Pengakuan

Implementasi

2013 2014 2015

Laporan Keuangan tidak

disertai dengan Catatan

atas LK

Catatan

Laporan Keuangan

disertai dengan catatan

atas LK

Laporan Keuangan tidak

disertai dengan Catatan

atas LK

Laporan Keuangan

disertai dengan catatan

atas LK

Laporan Keuangan tidak

disertai dengan Catatan

atas LK

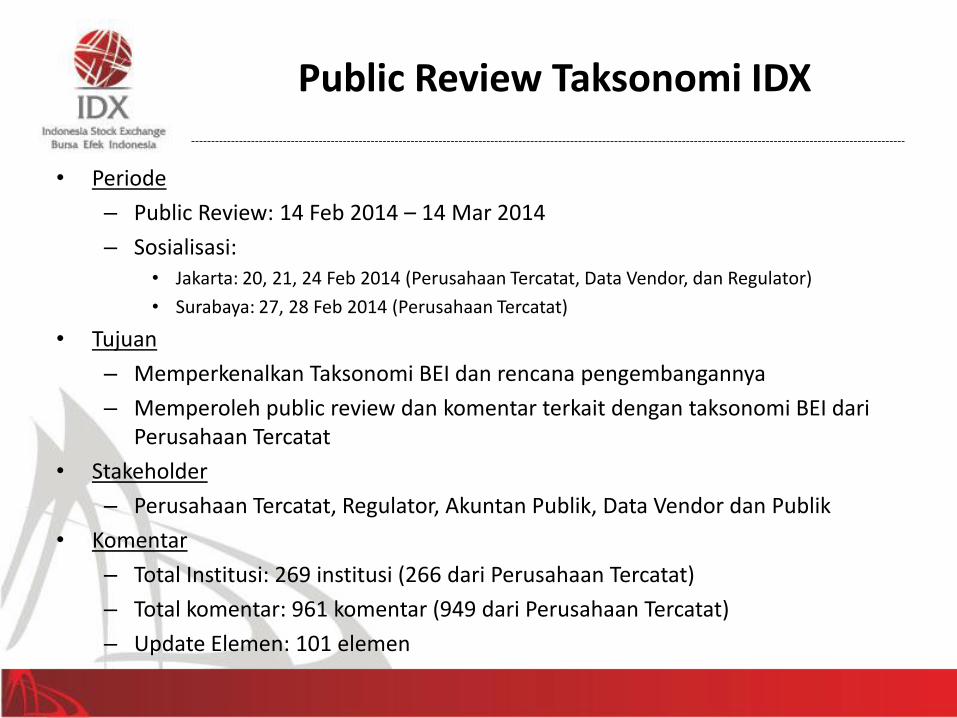

Public Review Taksonomi IDX

• Periode

– Public Review: 14 Feb 2014 – 14 Mar 2014

– Sosialisasi: • Jakarta: 20, 21, 24 Feb 2014 (Perusahaan Tercatat, Data Vendor, dan Regulator)

• Surabaya: 27, 28 Feb 2014 (Perusahaan Tercatat)

• Tujuan

– Memperkenalkan Taksonomi BEI dan rencana pengembangannya

– Memperoleh public review dan komentar terkait dengan taksonomi BEI dari Perusahaan Tercatat

• Stakeholder

– Perusahaan Tercatat, Regulator, Akuntan Publik, Data Vendor dan Publik

• Komentar

– Total Institusi: 269 institusi (266 dari Perusahaan Tercatat)

– Total komentar: 961 komentar (949 dari Perusahaan Tercatat)

– Update Elemen: 101 elemen

Penjelasan Taksonomi IDX

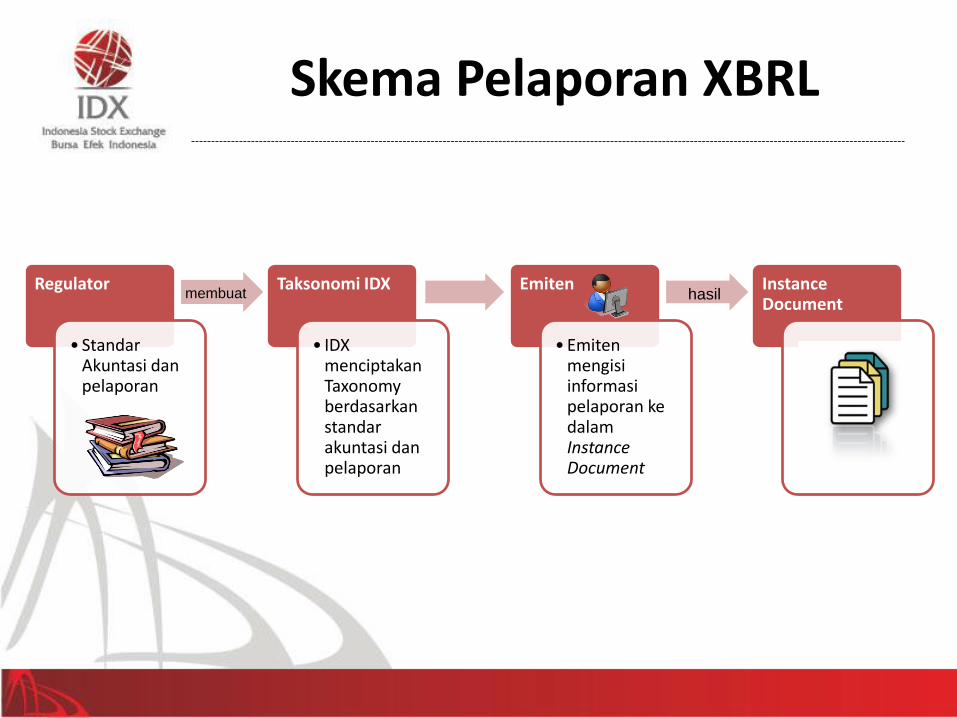

Skema Pelaporan XBRL

Regulator

• Standar Akuntasi dan pelaporan

Taksonomi IDX

• IDX menciptakan Taxonomy berdasarkan standar akuntasi dan pelaporan

Emiten

•Emiten mengisi informasi pelaporan ke dalam Instance Document

Instance Document

membuat hasil

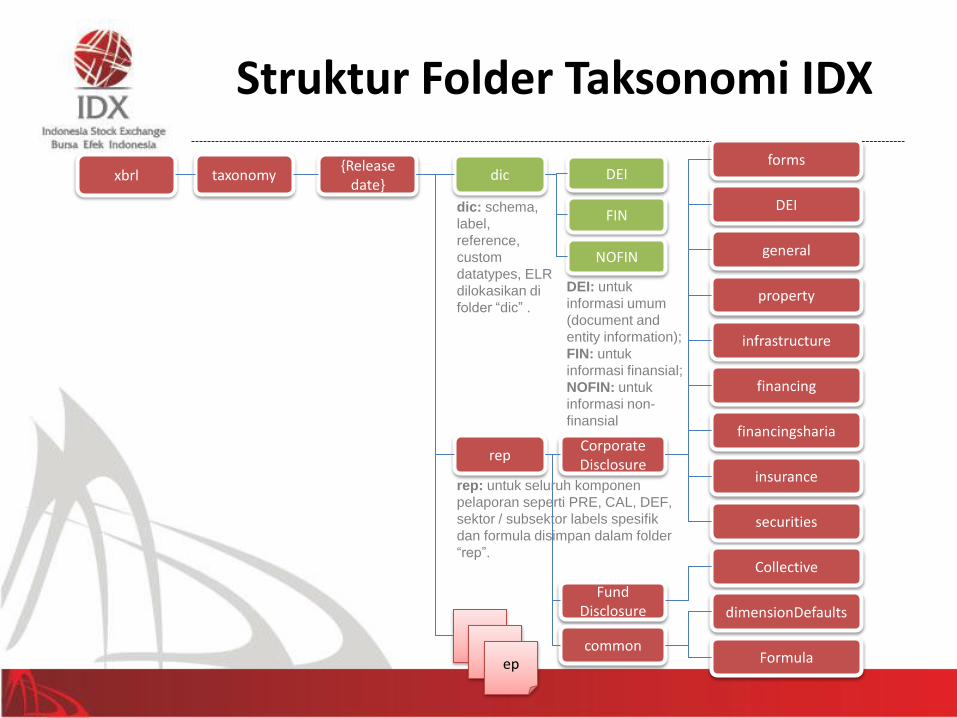

Struktur Folder Taksonomi IDX

{Release date}

dic

rep

FIN

DEI

NOFIN

forms

insurance

DEI

Corporate Disclosure

ep ep

ep

dic: schema,

label,

reference,

custom

datatypes, ELR

dilokasikan di

folder “dic” .

rep: untuk seluruh komponen

pelaporan seperti PRE, CAL, DEF,

sektor / subsektor labels spesifik

dan formula disimpan dalam folder

“rep”.

DEI: untuk

informasi umum

(document and

entity information);

FIN: untuk

informasi finansial;

NOFIN: untuk

informasi non-

finansial

securities

property

financing

general

infrastructure

taxonomy xbrl

Fund Disclosure

Collective

financingsharia

common

dimensionDefaults

Formula

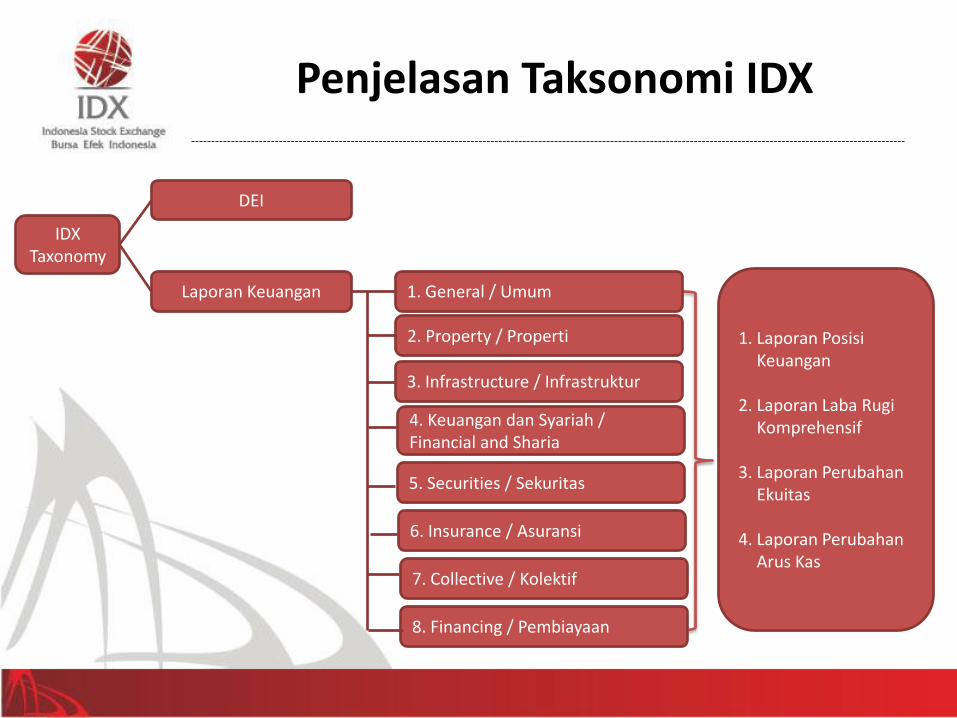

Penjelasan Taksonomi IDX

DEI

1. General / Umum

2. Property / Properti

3. Infrastructure / Infrastruktur

4. Keuangan dan Syariah / Financial and Sharia

5. Securities / Sekuritas

6. Insurance / Asuransi

7. Collective / Kolektif

8. Financing / Pembiayaan

IDX Taxonomy

Laporan Keuangan

1. Laporan Posisi Keuangan

2. Laporan Laba Rugi Komprehensif

3. Laporan Perubahan Ekuitas

4. Laporan Perubahan Arus Kas

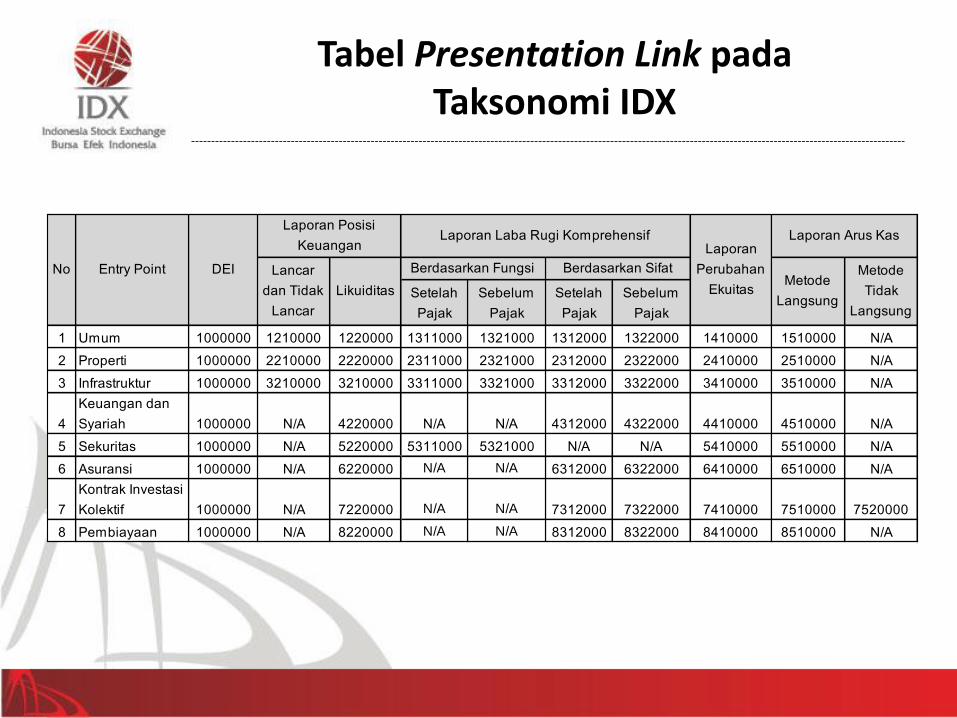

Tabel Presentation Link pada Taksonomi IDX

Setelah

Pajak

Sebelum

Pajak

Setelah

Pajak

Sebelum

Pajak

1 Umum 1000000 1210000 1220000 1311000 1321000 1312000 1322000 1410000 1510000 N/A

2 Properti 1000000 2210000 2220000 2311000 2321000 2312000 2322000 2410000 2510000 N/A

3 Infrastruktur 1000000 3210000 3210000 3311000 3321000 3312000 3322000 3410000 3510000 N/A

4

Keuangan dan

Syariah 1000000 N/A 4220000 N/A N/A 4312000 4322000 4410000 4510000 N/A

5 Sekuritas 1000000 N/A 5220000 5311000 5321000 N/A N/A 5410000 5510000 N/A

6 Asuransi 1000000 N/A 6220000 N/A N/A 6312000 6322000 6410000 6510000 N/A

7

Kontrak Investasi

Kolektif 1000000 N/A 7220000 N/A N/A 7312000 7322000 7410000 7510000 7520000

8 Pembiayaan 1000000 N/A 8220000 N/A N/A 8312000 8322000 8410000 8510000 N/A

No Entry Point DEI

Laporan Posisi

KeuanganLaporan Laba Rugi Komprehensif

Laporan

Perubahan

Ekuitas

Laporan Arus Kas

Lancar

dan Tidak

Lancar

Likuiditas

Berdasarkan Fungsi Berdasarkan SifatMetode

Langsung

Metode

Tidak

Langsung

Referensi pada Taksonomi IDX

Format laporan keuangan yang telah disusun, telah melalui proses review dengan mengambil sample laporan keuangan dari 188 perusahaan yang terdaftar di BEI, atau mewakili 35% dari semua perusahaan yang tercatat di BEI.

IDX Taxonomy 2014 telah dipersiapkan dengan menggunakan beberapa referensi dan ketentuan yang ada, diantaranya:

• Pernyataan Standar Akuntansi Keuangan (PSAK);

• Pernyataan Standar Akuntansi Syariah;

• Ketentuan dalam Peraturan Pasar Modal khususnya:

Peraturan BAPEPAM-LK No. VIII.G.7 mengenai Penyajian dan Pengungkapan Laporan Keuangan Emiten atau Perusahaan Publik;

Peraturan BAPEPAM-LK nomor VIII.G.17 mengenai Pedoman Akuntansi Perusahaan Efek;

Surat Edaran BAPEPAM-LK No. SE-17/BL/2012 mengenai checklist Pengungkapan Laporan Keuangan Untuk Seluruh Industri di Pasar Modal di Indonesia;

Ketentuan yang dijadikan acuan adalah ketentuan yang berlaku pada 31 Desember 2013, dan yang akan berlaku pada tanggal 1 Januari 2015.

Validasi dalam XBRL

Validasi Formula

• Validasi Keberadaan (Existence Validation)

Kewajiban untuk mengisi akun-akun yang telah ditentukan.

Contoh: Aset lancar, aset tidak lancar, total aset, total ekuitas, dll.

• Validasi Asersi (Assertion Validation)

Validasi atas kesesuaian dan keterbuhungan suatu akun antar laporan dalam laporan keuangan.

Contoh: Nilai kas dalam laporan posisi keuangan dengan nilai kas dalam laporan arus kas.

Informasi Tambahan

Informasi XBRL - Website

Referensi Internasional

Sumber Website

XBRL International http://xbrl.org

XBRL US http://xbrl.us

SEC http://www.sec.gov/spotlight/xbrl.shtml

IASB http://www.iasb.org/xbrl

Terima Kasih