Embed Size (px)

Citation preview

PENGELOAAN & PENCATATAN ATB DI LIPI

PUSAT INOVASI LEMBAGA ILMU PENGETAHUAN INDONESIA

ATB & Bisnis Global

Pengertian & Dasar Hukum

Metoda Pengelolaan di

LIPI

Catatan Khusus

KARAKTERISTIK ABAD XXI

Berbasis Pengetahuan

Manusia menjadi Fokus

Aset sesungguhnya adalah isi kepala manusia

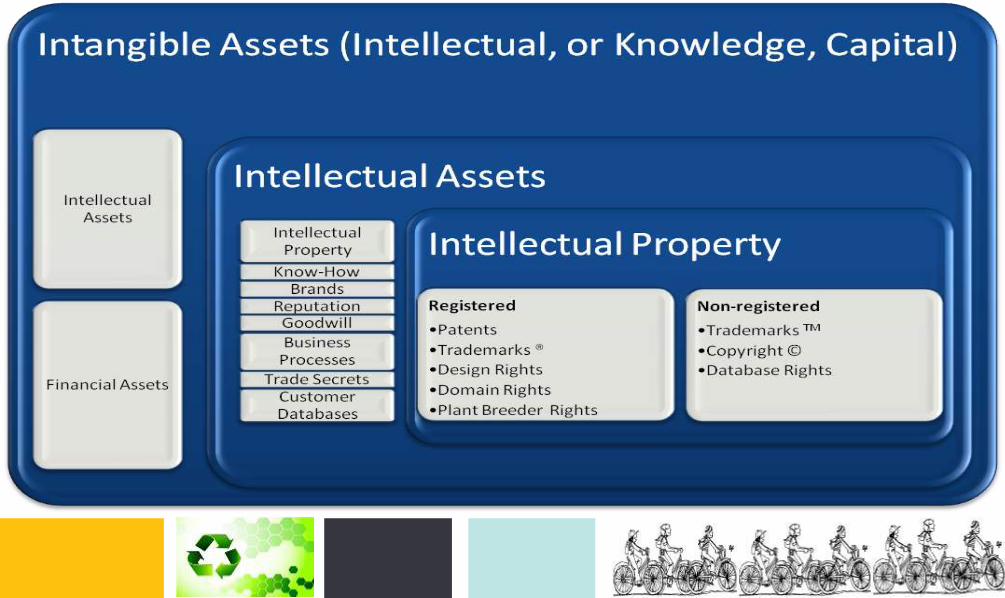

PENGERTIAN ASET TAK BERWUJUD

ATB adalah aset non-moneter yang tidak mempunyai wujud fisik, dan merupakan salah satu jenis aset yang dimiliki oleh kementerian/lembaga/pemerintah daerah

Aset ini sering dihubungkan dengan hasil kegiatan entitas dalam menjalankan tugas dan fungsi penelitian dan pengembangan serta sebagian diperoleh dari proses pengadaan dari luar entitas.

URGENSI VALUASI ATB Komersialisasi Hasil Litbang

• Didasarkan pada asumasi/prediksi pasar • Nilai nyata diketahui setelah komersial

Akuntansi Aset (Negara) • Harus nyata dan akurat • Sebelum ataupun setelah komersial harus dicatatkan

LANDASAN KEBIJAKAN

UU NO. 1 Tahun 2004 tentang

Perbendaharaan Negara

PP No. 6 Tahun 2006 tentang Barang Milik

Negara/Daerah

BULTEK No. 1 BULTEK SAP No. 11 BULTEK SAP No. 17

Menjadi IKU litbang

Mengandung teknologi yang masif dan instan sebagai

insentif bagi publik

Salah satu platform untuk knowledge capture

MENGAPA PATEN ?

Menjamin kepemilikan hasil litbang oleh negara

PATEN SEBAGAI SUMBER TEKNOLOGI

V

“Paten adalah hak eksklusif yang diberikan oleh Negara kepada

Inventor atas hasil Invensinya di bidang teknologi, yang untuk

selama waktu tertentu melaksanakan sendiri Invensinya

tersebut atau memberikan persetujuan kepada pihak lain

untuk melaksanakannya.”

[Pasal 1 (1) UU No. 14 /2001]

Objeknya Invensinya

Lingkup hanya dibidang Teknologi

PATENT AS A SOCIAL CONTRACT

Batasan Waktu : Perlindungan terbatas Perlindungan dapat

terhapus Publikasi yg

menggugurkan

Batasan Teritorial : Perlindungan hanya

dimana ia didaftar

Akuntabilitas • Indikator kinerja Litbang • Kapitalisasi hasil litbang menjadi

asset negara Admininstratif • Pencatatan • Pemanfaatan • Pemeliharaan

Legal • Pengukuhan kepemilikan

negara atas hasil litbang • Alas hak untuk

melaksanakan alih teknologi

DIMENSI PATEN

81

PROBLEMA ATB LIPI

Hanya 21% yang teridentifikasi Satker tidak menginventarisasi Tidak ada satker yang mengkoordinasikan

Rentang waktu perolehan sejak tahun 1991

Pedoman ATB tidak ada Beda pemahaman Diabaikan

Satker tersebar

Tidak ada data pendukung

ATB Tidak Mencerminkan Nilai Sesungguhnya

SEJARAH VALUASI ATB LIPI

2006 Penghitungan berbasis biaya riset

2008 Penghitungan berbasis biaya proses Paten

2011 Catatan BPK-RI atas ATB LIPI tidak mencerminkan nilai sesungguhnya

2014 Penghitungan berbasis biaya riset + proses Paten Masih ada catatan BPK-RI PERKA ATB dan Revisi

JENIS ATB

Computer Software Lisensi & Franchise & goodwill

Paten & Hak Cipta

Hasli litbang yang memberikan manfaat ekonomi dan sosial masa depan

ATB yang bernilai sejarah atau budaya

ATB dalam pengerjaan

KRITERIA ATB YANG WAJIB DICATAT

Dapat Diidentifikasi

• Dapat dipisahkan

• Timbul dari kesepakatan yang mengikat

Pengendalian

• Kemampuan memperoleh manfaat ekonomi dan membatasi pihak lain untuk itu

• Memiliki pengetahuan teknis yang dikapitalisasikan dalam portofolio HKI

Manfaat Masa Depan

• Adanya manfaat ekonomi

• Manfaat jasa potensial

PATEN SEBAGAI ATB

Dapat Didentifikasi

Sarana kontrol kepemilikan oleh

negara

Memperoleh manfaat ekonomi masa depan untuk insentif kegiatan

penelitian

SUBYEK PATEN DI LIPI

Penghasil Paten

Pengelola Paten

ATB

Biaya Riset

Biaya Proses Paten

Pengelola BMN

Pelaksana Audit

Nilai Total ATB

Buletin Teknis Nomor 11 tentang Akuntansi Aset Tak Berwujud

Jenis ATB Pencatatan,

penyajian dan pengungkapan

Penurunan Nilai Penghentian &

Pelepasan

BAGAIMANA MENCATATKANNYA ?

PENELITIAN PENGEMBANGAN

Eksplorasi pengetahuan baru Evaluasi dan pembuktian temuan Penemuan alternatif produk/

proses/ metoda Formula/rancangan untuk

memperbaiki kualitas yg ada

Kelayakan teknis tersedia sehingga ATB dapat dimanfaatkan

Keinginan menyelesaikan/memanfaatkan

Manfaat ekonomi/sosial Ketersediaan sumber daya

ATB

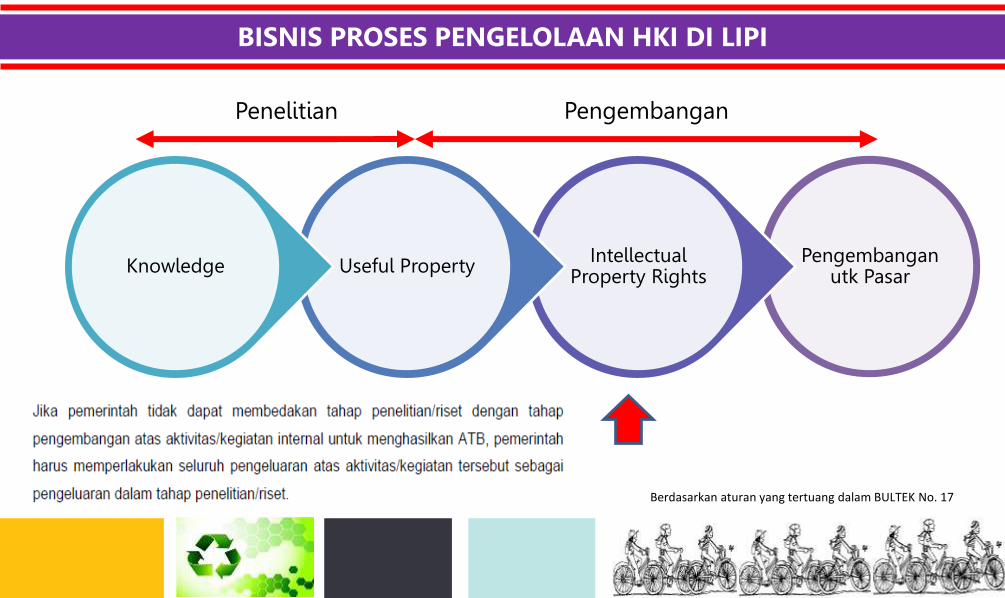

BISNIS PROSES PENGELOLAAN HKI DI LIPI

Pengembangan utk Pasar

Intellectual Property Rights

Useful Property Knowledge

Penelitian Pengembangan

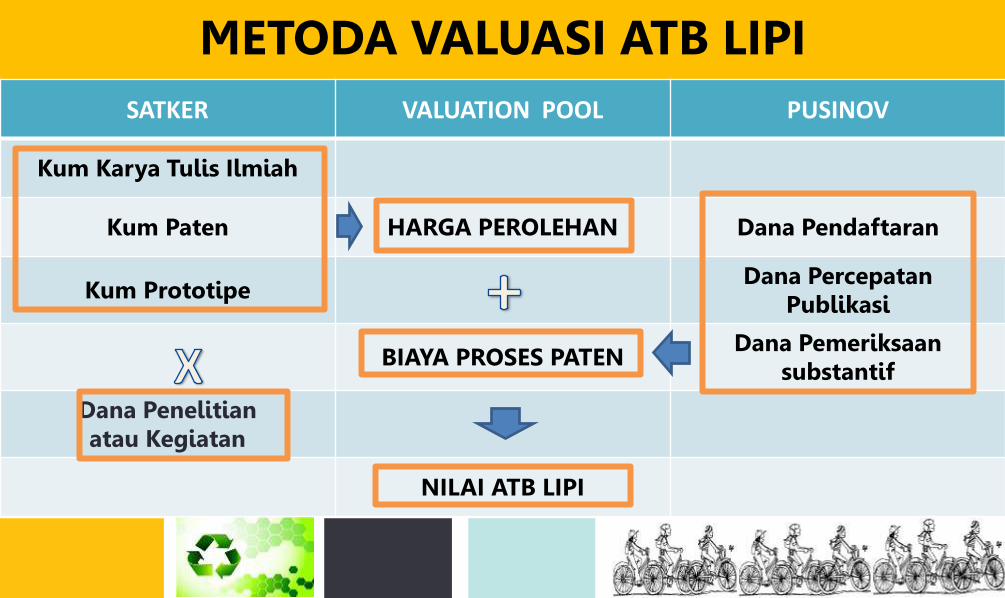

Berdasarkan aturan yang tertuang dalam BULTEK No. 17

Jika telah didaftarkan Paten maka harus dicatat

sebagai ATB

Biaya yang diinputkan adalah biaya proses Paten dan biaya pengembangan

Titik pencatatan ATB di LIPI sedang

dikonsultasikan (Revisi Perka LIPI ttg ATB)

BAGAIMANA MENCATATKANNYA ?

ATB dicatat segera setelah didaftarkan. Provisi pencatatan ATB setelah Paten Granted harus diubah. Pencatatan ATB harus menjamin ketertelusuran/historikal. Pelaksana di lapangan tidak memiliki patokan yang jelas dan

rentan terhadap kesalahan. Perlu terobosan/aturan perintis yang mendasari praktik

pencatatan ATB.

Seperti halnya kebijakan royalti untuk inventor, isu ATB harus diangkat pada level tinggi dan memerlukan aturan/guidelines yang dipahami oleh seluruh

pemangku kepentingan

Praktik Pencatatan ATB di LIPI

Dapat Diidentifikasi

• Memiliki “property”

• Dapat dipisahkan dengan ast lain

Dikendalikan oleh Entitas

• Pendaftaran HKI

• Kepemilikan HKI

Potensi Ekonomi

• Kontribusi langsung atau tidak langsung bagi operasional Pemerintah

• Digunakan sendiri

• Ditukar

• Menyelesaikan kewajiban

KRITERIA ATB

ATB BERUPA SOFTWARE

Properti yang teridentifikasi dan terpisah

Konten Teknologi

Potensi Pemanfaatan

oleh Industri

PRINSIP PENILAIAN ATB HARGA PEROLEHAN

HARGA WAJAR

HARGA PEROLEHAN P

EMB

ELIA

N

Termasuk bea impor, pajak dan biaya staf, uji dan jasa lainnya

PER

TUK

AR

AN

Dihitung berdsarkan nilai aset yang diserahkan

KER

JASA

MA

Dicatat oleh entitas yang menerima

DO

NA

SI/H

IBA

H

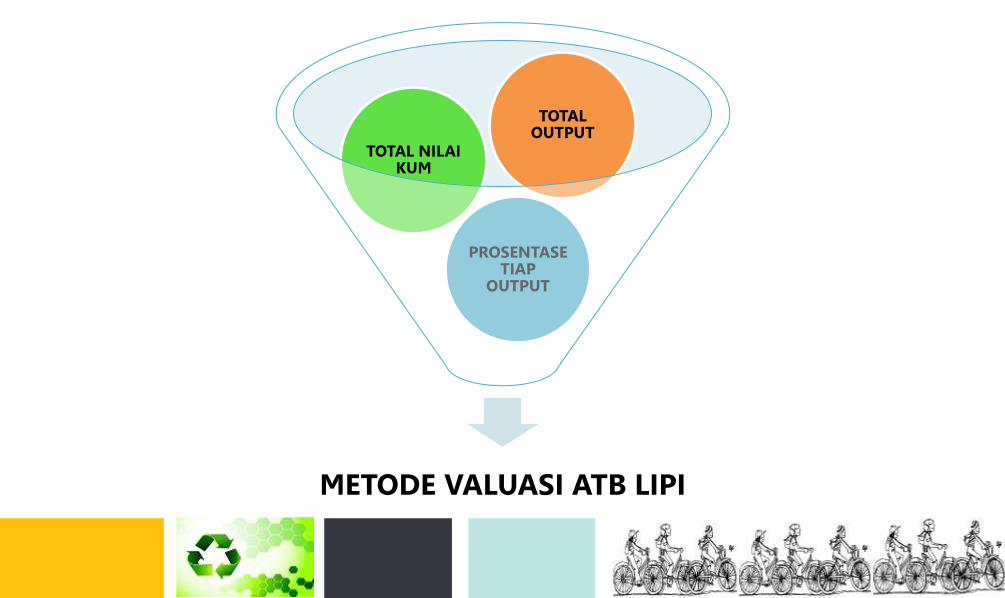

METODE VALUASI ATB LIPI

PROSENTASE TIAP

OUTPUT

TOTAL NILAI KUM

TOTAL OUTPUT

MENGAPA KUM?

OUTPUT memiliki bobot (KUM) secara formal

Dapat diperhitungkan secara pasti dan akurat

Belum ada metoda yang sesuai dan disepakati

METODA PENILAIAN

METODA VALUASI ATB LIPI

SATKER VALUATION POOL PUSINOV

Kum Karya Tulis Ilmiah

Kum Paten HARGA PEROLEHAN Dana Pendaftaran

Kum Prototipe Dana Percepatan

Publikasi

BIAYA PROSES PATEN Dana Pemeriksaan

substantif

Dana Penelitian atau Kegiatan

NILAI ATB LIPI

OUTPUT JUMLAH NILAI KUM TOTAL PROSENTASE

JURNAL NASIONAL 3 25 75 75/100

Tulisan ilmiah belum diterbitkan

2 10 20 20/100

Paten 1 5 5 5/100

Nilai DIPA = Rp. 200.000.000,-

Nilai JURNAL = 0,75 x 200.000.000,- = Rp. 150.000.000,- Tulisan Ilmiah = 0,2 x 200.000.000,- = Rp 40.000.000,- PATEN = 0,05 x 200.000.000,- = Rp. 10.000.000,-

METODA PENILAIAN

PENCATATAN ATB

PENCATATAN (PERKA LIPI No. 7/2015)

Dari pendaftaran Paten hingga granted memakan waktu yang relatif panjang sementara anggaran negara sudah digunakan

Tujuan mendaftarkan Paten karena ada nilai

ekonomi/bisnis

Kriteria sebagai ATB sudah terpenuhi

ATB segera dicatat pasca didaftarkan

Paten Tidak ada

pembedaan Riset & Pengembangan

Amortisasi dilakukan secara

otomatis oleh sistem

Satker mencatatkan ATB sejumlah biaya input

penelitian

CATATAN BPK ATAS SKEMA PENCATATAN ATB LIPI

ATB yang telah didaftarkan harus tercatat pada SIMAK BMN sebagai ATB. (Mengacu pada buletin teknis 11/2011 dan 17/2015.

ATB selain Paten menjadi catatan BPK – RI perlu kesepakatan bersama utk pengelolaan ATB selain Paten

Ketentuan penghapusan/penyusutan harus segera diakomodasikan Pusinov berkoordinasi dengan Kemenkeu terkait penyusutan

BPK-RI KEMENKEU

VS

Lembaga Litbang harus menghitung amortisasi ATB

dan mencatatkannya dalam laporan keuangan

Berdasarkan ketentuan, amortisasi

dilakukan secara otomatis oleh sistem

Insiasi Valuasi ATB berupa Paten dalam diskusi dg Kemenkeu dan LAN RI.

LIPI menjadi pelopor pengelolaan ATB berupa Paten.

Integrasi hukum dan teknologi.

PENGHARGAAN NAWACITA LEGISLASI NASIONAL 2016 (PERKA LIPI NO. 7 TAHUN 2015 TENTANG PENGHITUNGAN DAN PENCATATAN ATB YANG BERUPA PATEN)

WIPO MEDAL FOR INVENTOR

ATB merupakan modal utama dalam bisnis

global abad 21

Penilaian dan pencatatan ATB

memiliki dimensi luas

Perlu koordinasi antar instansi untuk

mendorong kebijakan ATB yang lintas sektoral

sehingga lebih produktif

SIMPULAN

WOORKING TOGETHER AS A TEAM

| TERIMA KASIH