Embed Size (px)

Citation preview

25

PENGARUH SIKAP DAN NORMA SUBYEKTIF

TERHADAP MINAT PENGUSAHA UNTUK MENJADI NASABAH

DI BANK HAGA KLATEN

(Pendekatan Theory of Reasoned Action).

Agus Prasetyanta

(Fakultas Ekonomi Universitas Kristen Immanuel Yogyakarta, Indonesia)

Abstract

This research uses the model "Theory of Reasoned Action", a model used in checking

behavior. This model is brought by Ajzen and Fisbein (1980).

This research aims to make a behavoiural prediction of all entrepreneurs in Klaten to

become clients of Bank Haga branch in Klaten, by seeing the influence of attitude and

subyektive norm. The result of this research indicates that the enthusiasm of

entrepreneur in Klaten to become clients of Bank Haga Klaten is stronger and

positively influenced by their own willingness than from outside (reference). The result

of this research also indicates that based on the level of income, there is no difference

among the entrepreneurs to become clients of Bank Haga Klaten.

Key Words: Attitude, Norm Subyektif, Enthusiasm

PENDAHULUAN

Kemajuan perusahaan sangat ditentukan oleh aktivitas pemasaran yang dilakukan.

Dalam persaingan yang semakin ketat, setiap perusahaan harus dapat menentukan

strategi pemasaran yang dapat mendekatkan perusahaan pada konsumen untuk

menciptakan citra perusahaan itu sendiri.

Persaingan dunia perbankan yang sangat ketat saat ini menuntut setiap bank untuk

menetapkan strategi pemasaran yang tepat, sehingga mampu bersaing. Produk dan jasa

yang dibuat harus dapat memenuhi berbagai macam dan tingkat kepuasan nasabah.

Dalam hal ini nasabah akan memilih produk atau jasa yang dihasilkan bank yang dapat

memberi kepuasan tertinggi. Dalam konteks ini manajemen perbankan mengutamakan

perluasan produk dan pelayanan yang berorientasi pada konsumen yang berarti

pelayanan bank harus mengutamakan kepuasan nasabah.

Berdasarkan kenyataan tersebut maka pelaku pemasaran dalam hal ini pihak

perbankan harus memahami perilaku calon nasabah, faktor-faktor yang mempengaruhi

minat nasabah, mengembangkan strategi pemasaran sehingga nasabah mendapat

kepuasan. Banyak model perilaku dapat digunakan untuk meneliti perilaku konsumen,

tetapi penggunaan model perilaku “Theory of Reasoned Action” masih jarang digunakan

untuk memprediksi perilaku.

Berdasarkan alasan tersebut di atas maka penulis mencoba melakukan penelitian

dengan judul : “PENGARUH SIKAP DAN NORMA SUBYEKTIF TERHADAP

MINAT PENGUSAHA UNTUK MENJADI NASABAH DI BANK HAGA

KLATEN” (Pendekatan Theory of Reasoned Action)

26

PERUMUSAN MASALAH

Berdasarkan latar belakang masalah yang telah diuraikan di atas, maka yang

menjadi pokok permasalahan dalam penelitian ini adalah:

1. Bagaimana pengaruh sikap terhadap minat pengusaha untuk menjadi nasabah di

Bank Haga Klaten

2. Bagaimana pengaruh norma subyektif terhadap minat pengusaha untuk menjadi

nasabah di Bank Haga Klaten.

3. Bagaimana minat pengusaha untuk menjadi nasabah di Bank Haga Klaten

4. Faktor apa yang paling berpengaruh terhadap minat pengusaha untuk menjadi

nasabah di Bank Haga Klaten.

5. Apakah ada perbedaan minat pengusaha untuk menjadi nasabah Bank Haga

menurut jenis kelamin, tingkat pendidikan dan tingkat penghasilan.

BATASAN MASALAH

Agar penelitian yang dilakukan tidak terlalu luas dan pemecahan masalah dapat

lebih terarah, maka penulis membatasi permasalahan yang ada sebagai berikut:

1. Wilayah penelitian adalah Kabupaten Klaten Propinsi Jawa Tengah.

2. Obyek yang diteliti adalah pengusaha Klaten yang memiliki informasi tentang

Bank Haga Klaten.

3. Atribut-atribut yang akan diteliti adalah sebagai berikut:

a. Pelayanan yang baik

b. Lokasi bank/Gedung

c. Bunga yang tepat

d. Hadiah yang menarik

4. Karakteristik pengusaha yang diteliti adalah:

a. Jenis kelamin

b. Usia

c. Tingkat pendidikan

d. Tingkat penghasilan

e. Bidang usaha

5. Kelompok referen

a. Orang tua

b. Saudara dekat

c. Teman dekat

TUJUAN PENELITIAN

Dalam penelitian ini tujuan yang hendak dicapai adalah:

1. Untuk mengetahui pengaruh sikap terhadap minat pengusaha untuk menjadi

nasabah di Bank Haga Klaten

2. Untuk mengetahui pengaruh norma subyektif terhadap minat pengusaha untuk

menjadi nasabah di Bank Haga Klaten.

3. Untuk mengetahui minat pengusaha untuk menjadi nasabah di Bank Haga Klaten

27

4. Untuk mengetahui faktor apa yang paling berpengaruh terhadap minat

pengusaha untuk menjadi nasabah di Bank Haga Klaten.

5. Untuk mengetahui apakah ada perbedaan minat pengusaha untuk menjadi

nasabah Bank Haga menurut jenis kelamin, tingkat pendidikan dan tingkat

penghasilan.

MANFAAT PENELITIAN

Melalui pengujian empiris yang akan dilakukan, hasil penelitian ini diharapkan

memberikan manfaat sebagai berikut:

1. Memberikan informasi tentang niat pengusaha untuk menjadi nasabah di Bank

Haga Klaten.

2. Bagi Bank Haga hasil penelitian ini akan dapat menjadi alat untuk menyusun

strategi yang akan dibuat untuk menambah jumlah nasabah bank.

3. Bagi kalangan akademisi hasil penelitian ini dapat meyakinkan penggunaan

Theory of Reasoned Action dalam memprediksi perilaku.

TINJAUAN PUSTAKA

Theory of Reasoned Action adalah teori yang dikembangkan oleh Ajzen dan

Fisbein (1980), merupakan teori yang dapat digunakan untuk memprediksi perilaku.

Dalam model ini perilaku diprediksi melalui variabel sikap yang terdiri dari variabel

keyakinan dan variabel evaluasi, dan variabel norma subyektif yang terdiri dari

variabel keyakinan normatif dan variabel motivasi.

Gambar kerangka pemikiran Theory of Reasoned Action adalah sebagai berikut:

Sumber;Dharmmesta, 1998;86

Model matematis Theory of Reasoned Action adalah sebagai berikut:

B ~ I = W0 + W1 Ab + W2 SN

Variabel

Keyakinan (bi)

Variabel

Evaluasi (ei)

Variabel

Keyakinan

Normatif (NBj)

Variabel

Motivasi

Referen (MCj)

Sikap terhadap

Perilaku (Ab)

Norma

Subyektif

(SN)

Minat

Berperilaku

(Bi)

Perilaku

(B)

28

Keterangan:

B ~ I : Minat

Ab : Sikap

W0 : Konstanta

W1 : Bobot regresional Ab

SN : Norma Subyektif

W2 : Bobot regresional SN

Sedangkan untuk menghitung sikap konsumen (Ab) dan norma subyektif (SN)

adalah sebagai berikut:

a. Menghitung Sikap (Ab)

n

Ab = Σ (bi).(ei) i=1

Dimana Ab merupakan sikap yang terbentuk dari hasil penjumlahan

variabel keyakinan akan manfaat tertentu (bi) dan variabel evaluasi

terhadap manfaat tertentu tersebut (ei).

b. Menghitung Norma Subyektif (SN)

n

SN = Σ (NBj).(MCj) i=1

Dimana SN merupakan norma subyektif yang terbentuk dari hasil

penjumlahan variabel keyakinan normative dari orang penting tertentu

(NBj) dan variabel kemauan untuk menuruti saran orang penting tersebut

(MCj).

HIPOTESIS

Hipotesis merupakan jawaban sementara yang dipakai untuk menjawab

permasalahan-permasalahan dalam penelitian berdasarkan landasan teori.

Berdasarkan model Theory of Reasoned Action seperti yang diuraikan di muka,

maka hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut;

1. Ada pengaruh yang signifikan dari sikap pengusaha di Klaten terhadap minat

untuk menjadi nasabah di Bank Haga.

2. Ada pengaruh yang signifikan dari norma subyektif pengusaha di Klaten

terhadap minat untuk menjadi nasabah di Bank Haga

3. Pengusaha Klaten mempunyai minat untuk menjadi nasabah di Bank Haga.

4. Terdapat perbedaan minat pengusaha Klaten berdasarkan jenis kelamin,

tingkat pendidikan dan tingkat penghasilan.

29

METODE PENELITIAN

Metode Pengumpulan Data

(1) Kuisioner

Metode ini merupakan metode pengumpulan data dengan cara memberikan

daftar pertanyaan kepada responden, yaitu para pengusaha di Klaten.

(2) Wawancara

Metode wawancara adalah pengumpulan data dengan melakukan tanya jawab

secara langsung dengan pengusaha di Klaten, yang dijadikan responden.

(3) Observasi

Observasi merupakan metode pengumpulan data dengan cara melakukan

pengamatan secara langsung terhadap pengusaha di Klaten.

(4) Penelitian Pustaka

Pengumpulan data dengan membaca dari buku-buku literatur, majalah-

majalah, dan jurnal yang relevan dengan penelitian ini.

Metode Pengambilan Sampel

Sampling adalah proses pemilihan sejumlah individu (obyek penelitian) untuk

suatu penelitian sedemikian rupa sehingga individu-individu (obyek penelitian)

tersebut merupakan perwakilan kelompok yang lebih besar yaitu obyek penelitian

yang merupakan populasi (Sumanto, 1995:39).

Sampel yang dijadikan responden adalah pengusaha di Klaten yang sudah

mengetahui informasi mengenai Bank Haga Klaten. Metode pengambilan sampel

yang digunakan adalah “purposive sampling” yaitu sampling di mana

pengambilan elemen-elemen yang dimasukkan dalam sampel dilakukan dengan

sengaja sesuai dengan tujuan penelitian, dengan catatan bahwa sampel tersebut

representative atau mewakili populasi (Supranto, 1997:68). Karena keterbatasan

waktu dan biaya, maka peneliti hanya memakai 50 sampel yang dianggap sudah

mewakili seluruh populasi.

Metode Analisis Data

Alat analisis yang digunakan dalam penelitian ini dapat diuraikan sebagai berikut:

9.3.1. Pengujian Validitas dan Reliabilitas

(1) Uji Validitas

Pengujian ini digunakan untuk mengetahui seberapa cermat suatu test

melakukan fungsi ukurannya. Semakin tinggi validitas suatu alat ukur, maka

semakin tepat pula pengukuran itu mengenai sasaran. Alat yang digunakan adalah

rumus Product Moment Coefficient of Correlation (Korelasi Produk Momen).(Hadi,

1990:36), yaitu

rxy= NΣxy – (Σx) (Σy)

√ (N Σx2 - (Σx)

2) (N Σy2 – (Σy)

2) Keterangan:

rxy = korelasi

X = skor pernyataan ke-n

Y = skor pernyataan atribut tertentu

N = jumlah sampel

30

Pengujian dilakukan dengan membandingkan skor rxy terhadap r tabel pada

tingkat signifikansi ά = 0,05.

Adapun kriteria pengujian adalah sebagai berikut:

Bila rxy lebih besar dari r tabel maka pernyataan tersebut valid,

Bila rxy lebih kecil dari r tabel maka pernyataan tersebut tidak valid.

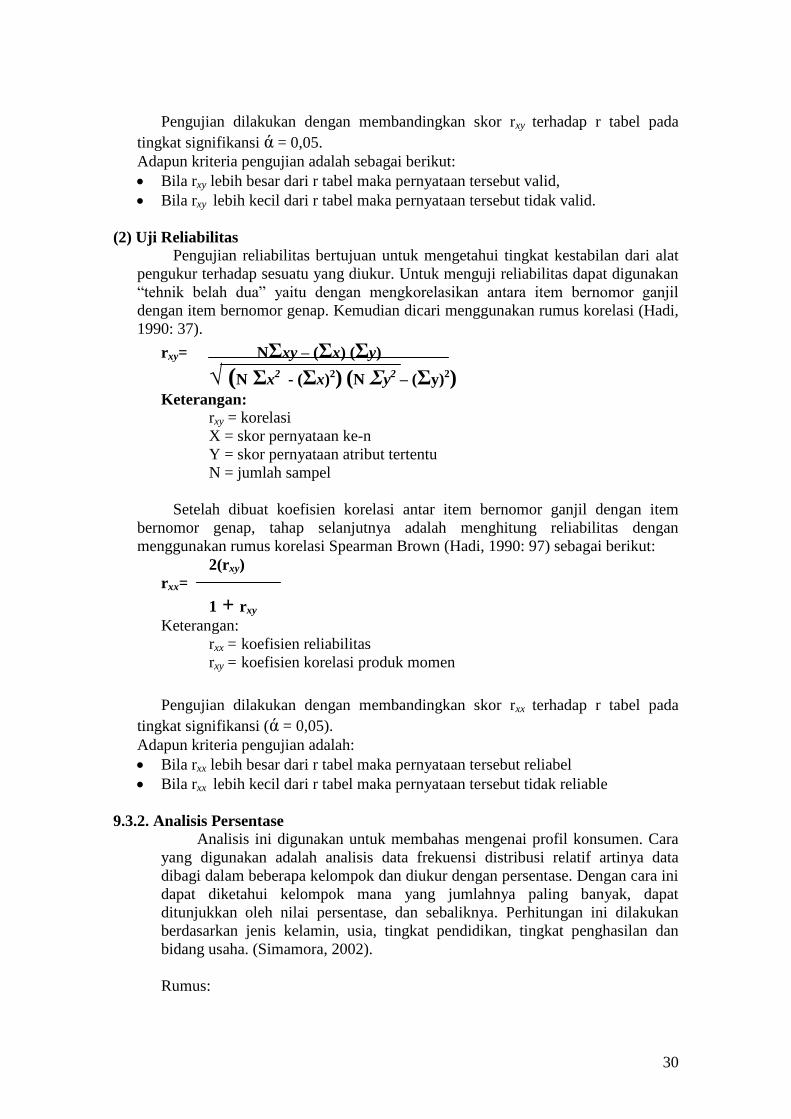

(2) Uji Reliabilitas

Pengujian reliabilitas bertujuan untuk mengetahui tingkat kestabilan dari alat

pengukur terhadap sesuatu yang diukur. Untuk menguji reliabilitas dapat digunakan

“tehnik belah dua” yaitu dengan mengkorelasikan antara item bernomor ganjil

dengan item bernomor genap. Kemudian dicari menggunakan rumus korelasi (Hadi,

1990: 37).

rxy= NΣxy – (Σx) (Σy)

√ (N Σx2 - (Σx)

2) (N Σy2 – (Σy)

2) Keterangan:

rxy = korelasi

X = skor pernyataan ke-n

Y = skor pernyataan atribut tertentu

N = jumlah sampel

Setelah dibuat koefisien korelasi antar item bernomor ganjil dengan item

bernomor genap, tahap selanjutnya adalah menghitung reliabilitas dengan

menggunakan rumus korelasi Spearman Brown (Hadi, 1990: 97) sebagai berikut:

2(rxy)

rxx=

1 + rxy Keterangan:

rxx = koefisien reliabilitas

rxy = koefisien korelasi produk momen

Pengujian dilakukan dengan membandingkan skor rxx terhadap r tabel pada

tingkat signifikansi (ά = 0,05).

Adapun kriteria pengujian adalah:

Bila rxx lebih besar dari r tabel maka pernyataan tersebut reliabel

Bila rxx lebih kecil dari r tabel maka pernyataan tersebut tidak reliable

9.3.2. Analisis Persentase

Analisis ini digunakan untuk membahas mengenai profil konsumen. Cara

yang digunakan adalah analisis data frekuensi distribusi relatif artinya data

dibagi dalam beberapa kelompok dan diukur dengan persentase. Dengan cara ini

dapat diketahui kelompok mana yang jumlahnya paling banyak, dapat

ditunjukkan oleh nilai persentase, dan sebaliknya. Perhitungan ini dilakukan

berdasarkan jenis kelamin, usia, tingkat pendidikan, tingkat penghasilan dan

bidang usaha. (Simamora, 2002).

Rumus:

31

%A = A[ A + B] x 100%

Keterangan:

A = Jumlah yang dianalisis

A + B = Jumlah total

9.3.3. Analisis Pembuktian Hipotesis

Analisis pembuktian hipotesis tidak terlepas dari kerangka dasar Theory

of Reasoned Action. Pembuktian hipotesis menggunakan dua alat analisis

statistik, yaitu korelasi dan regresi. Tujuan akhir dari penelitian ini adalah

memprediksi perilaku berdasarkan Theory of Reasoned Action, yang tercermin

dari persamaan regresi:

B ~ I = W0 + W1 Ab + W2 SN

Keterangan:

B ~ I : Minat

Ab : Sikap

W0 : Konstanta

W1 : Bobot regresional Ab

SN : Norma Subyektif

W2 : Bobot regresional SN

10. HASIL PENELITIAN

10.1 Analisis Persentase

Analisis persentase digunakan untuk memperoleh gambaran mengenai

responden berdasarkan jenis kelamin, tingkat usia, tingkat pendidikan, tingkat

penghasilan dan bidang usaha.

Tabel 1 Karakteristik Responden Karakteristik Kategori Jumlah Persentase

Jenis kelamin Wanita

Pria

30

20

60

40

Usia responden ≤ 20

21 – 30

31 – 40

41 - 50

≥ 50

0

11

17

15

7

0

22

34

30

14

Tingkat pendidikan SD

SLTP

SLTA

Akademi/D3

Universitas/S1

0

0

13

9

28

0

0

26

18

56

Tingkat penghasilan ≤ 500.000

500.000 – 1.000.000

1.001.000 - 1.500.000

1.501.000 – 2.000.000

2.001.000 – 3.000.000

≥ 3.000.000

1

9

10

11

9

10

2

8

20

22

18

20

Bidang usaha Perdagangan

Industri

Pertanian

Peternakan

33

5

0

3

66

10

0

6

32

Jasa

Lain-lain

6

3

12

6

Sumber: Data primer diolah.

Tabel 1 Mengungkapkan bahwa berdasarkan jenis kelamin pengusaha wanita lebih

banyak yaitu 30 orang atau 60%. Sedangkan berdasarkan tingkat usia, usia 31

sampai 40 tahun merupakan jumlah paling tinggi, yaitu 17 orang atau 34%. Dilihat

dari tingkat pendidikan jumlah paling tinggi adalah lulusan universitas berjumlah 28

orang atau 56%, berdasarkan tingkat penghasilan paling banyak penghasilan antara

1.501.000 sampai 2.000.000 berjumlah 11 orang atau 22%. Data responden

berdasarkan bidang usaha, paling banyak bergerak di bidang perdagangan berjumlah

33 orang atau 66%.

10.2. Analisis Ajzen dan Fishbein

Analisis ini dikenal dengan analisis Theory of Reasoned Action (alasan

berperilaku) yang digunakan untuk menghitung sikap terhadap minat, yaitu minat

pengusaha untuk menjadi nasabah di Bank Haga Klaten.

10.2.1 Kriteria Skala Sikap

Kriteria sikap didasarkan pada skala dua kutub yang bertujuan untuk mengetahui

tingkat keeratan hubungan antara variabel-variabel yang diteliti. Tujuan penentuan

nilai pada sikap adalah untuk mengetahui sikap pengusaha terhadap obyek yang

diteliti. Skala sikap terdiri dari 6 (enam) ruas, dimana ruas tengah mempunyai nilai

nol dan dianggap netral yang tidak mempunyai hubungan, sehingga dua kutub yang

mempunyai 6 (enam) ruas dibagi menjadi 5 (lima) kriteria, yaitu 1,2 sebagai hasil

baginya. Hasil nilai masing-masing kriteria adalah sebagai berikut;

-3 sampai dengan -1,8 = sangat lemah

-,79 sampai dengan -0,6 = lemah

-0,59 sampai dengan +0,6 = cukup

+0,6 sampai dengan +1,8 = kuat

+,8 sampai dengan +3 = sangat kuat

10.2.2 Analisis Variabel Keyakinan (bi)

Hasil analisis variabel keyakinan pengusaha terhadap Bank Haga Klaten untuk setiap

atribut disajikan dalam tabel 2.

Tabel 2 Variabel Keyakinan Konsumen

Variabel Nilai Skala

bi 1

bi 2

bi 3

bi 4

bi 5

88 : 50

6 : 50

84 : 50

-33 : 50

-12 : 50

1,76

0,12

1,68

-0,70

-0,24

33

Sumber: data primer diolah

Berdasarkan tabel 2 dapat diketahui bahwa:

Pengusaha di Klaten mempunyai keyakinan yang kuat untuk menjadi nasabah

Bank Haga karena pelayanan yang baik.

Pengusaha di Klaten mempunyai keyakinan yang cukup untuk menjadi nasabah

Bank Haga karena lokasinya dekat.

Pengusaha di Klaten mempunyai keyakinan yang kuat untuk menjadi nasabah

Bank Haga karena keamanan

Pengusaha di Klaten mempunyai keyakinan yang lemah untuk menjadi nasabah

Bank Haga karena tingkat bunga yang baik

Pengusaha di Klaten mempunyai keyakinan yang cukup untuk menjadi nasabah

Bank Haga karena akan memperoleh undian berhadiah.

10.2.3 Analisis Variabel Evaluasi Konsumen (ei)

Hasil analisis variabel evaluasi konsumen terhadap Bank Haga Klaten untuk setiap

atribut disajikan dalam tabel 3.

Tabel 3 Variabel Evaluasi Konsumen

Variabel Nilai Skala

ei 1

ei 2

ei 3

ei 4

ei 5

99 : 50

53 : 50

90 : 50

-10 : 50

14 : 50

1,98

1,06

1,80

-0,20

0,28

Sumber: data primer diolah

Berdasarkan tabel 3 dapat diketahui bahwa:

Evaluasi pengusaha di Klaten terhadap pelayanan Bank Haga Klaten adalah sangat

kuat.

Evaluasi pengusaha di Klaten terhadap lokasi Bank Haga Klaten adalah kuat.

Evaluasi pengusaha di Klaten terhadap keamanan Bank Haga Klaten cukup

Evaluasi pengusaha di Klaten terhadap tingkat bunga Bank Haga Klaten adalah

cukup

Evaluasi pengusaha di Klaten terhadap undian Bank Haga Klaten sangat adalah

cukup.

10.2.4 Analisis Sikap Konsumen (Ab)

Perhitungan sikap konsumen (Ab) adalah hasil kali dari variabel sikap yang

ditentukan oleh variabel keyakinan konsumen (bi) dengan variabel evaluasi konsumen

(ei). Hasil analisis variabel sikap konsumen tersaji dalam tabel 4 di bawah ini.

Tabel 4 Analisis Sikap Konsumen

Variabel Nilai Variabel Nilai

bi 1

bi 2

bi 3

1,76

0,12

1,68

ei 1

ei 2

ei 3

1,98

1,06

1,80

34

bi 4

bi 5

-0,70

-0,24

ei 4

ei 5

-0,20

0,28

Sumber: Data primer diolah

Untuk menentukan nilai sikap konsumen ditentukan dengan perhitungan sebagai

berikut:

Nilai tertinggi variabel keyakinan (bi) dan variabel evaluasi (ei) adalah +3

sedangkan nilai terendah adalah -3.

Jumlah sub variabel masing-masing variabel adalah 5 (lima) sehingga

perhitungannya +45 sebagai batas tertinggi dan -45 sebagai batas nilai terendah.

Hasil perhitungan tersebut ditentukan nilai mutlak kemudian dijumlahkan dan

hasilnya dibagi 5 kriteria, sehingga 90 : 5 = 18.

Kriteria tersebut adalah:

Nilai -45 sampai dengan -27 = sangat lemah

Nilai -26,9 sampai dengan -9 = lemah

Nilai -8,99 sampai dengan +9 = cukup

Nilai -9,1 sampai dengan +27 = kuat

Nilai +27 sampai dengan +45 = sangat kuat

Berdasarkan perhitungan sikap konsumen untuk menjadi nasabah bank Haga adalah

6,7088 terletak antara nilai -8,99 sampai +9, sehingga sikap pengusaha untuk

menjadi nasabah bank Haga Klaten adalah cukup.

10.2.5 Analisis Keyakinan Normatif Konsumen Terhadap referen (NBj)

Variabel keyakinan konsumen adalah variabel keyakinan konsumen untuk menuruti

pendapat kelompok referen. Kelompok referen yang dimaksud adalah orang tua

(ayah/ibu), saudara dekat (kakak/adik), kawan dekat (sekolah/sekerja) dan tetangga

dekat.

Masing-masing atribut variabel keyakinan normatif konsumen terhadap kelompok

referen adalah :

NBJ 1 adalah keyakinan untuk menuruti pendapat orang tua (ayah/ibu) untuk

menjadi nasabah Bank Haga Klaten.

NBJ 2 adalah keyakinan untuk menuruti pendapat saudara dekat (adik/kakak) untuk

menjadi nasabah Bank Haga Klaten.

NBJ 3 adalah keyakinan untuk menuruti pendapat kawan dekat untuk menjadi

nasabah Bank Haga Klaten.

NBJ 4 adalah keyakinan untuk menuruti pendapat tetangga dekat untuk menjadi

nasabah Bank Haga Klaten.

Tabel 5 Variabel Keyakinan Normatif Konsumen Terhadap Kelompok Referen

(Lihat lampiran 4)

Variabel Nilai Skala

NBJ 1 -8 : 50 -0,16

NBJ 2 7 : 50 0,14

NBJ 3 24 : 50 0,48

NBJ 4 15 : 50 0,30

Sumber : Data Primer yang Diolah

35

Keterangan :

NBJ 1 = -0,16 artinya konsumen mempunyai keyakinan yang cukup untuk

menuruti orang tua (ayah/ibu) untuk menjadi nasabah Bank Haga

Klaten.

NBJ 2 = 0,14 artinya konsumen mempunyai keyakinan yang cukup untuk

menuruti saudara dekat (adik/kakak) untuk menjadi nasabah Bank Haga

Klaten.

NBJ 3 = 0,48 artinya konsemen mempunyai keyakinan yang cukup untuk

menuruti kawan dekat untuk menjadi nasabah Bank Haga Klaten

NBJ 4 = 0,30 artinya konsumen mempunyai keyakinan yang cukup untuk

menuruti tetangga dekat untuk menjadi nasabah Bank Haga Klaten.

Berdasarkan hasil perhitungan skala sikap variabel keyakinan normatif

konsumen, menunjukkan bahwa kelompok referen mempunyai hubungan yang

cukup dalam mempengaruhi minat konsumen untuk menjadi nasabah Bank Haga

Klaten.

5. Variabel motivasi Konsumen Menurut Referen (MCJ)

Variabel ini digunakan untuk mengetahui sejauh mana pengganti referen terhadap

motivasi konsumen sehingga memilih untuk menjadi nasabah Bank Haga Klaten.

Masing-masing atribut variabel motivasi konsumen terhadap kelompok referen

adalah :

MCJ 1 adalah motivasi konsumen untuk menuruti pengaruh orang tua (ayah/ibu)

untuk menjadi nasabah Bank Haga Klaten.

MCJ 2 adalah motivasi konsumen untuk menuruti pengaruh saudara dekat

(kakak/adik) untuk menjadi nasabah Bank Haga Klaten

MCJ 3 adalah motivasi konsumen untuk menuruti pengaruh kawan dekat untuk

menjadi nasabah Bank Haga Klaten.

MCJ 4 adalah motivasi konsumen untuk menuruti pengaruh tetangga dekat untuk

menjadi nasabah Bank Haga Klaten.

Tabel 6 Variabel Motivasi Konsumen Menurut Referen (MCJ)

(lihat lampiran 5)

Variabel Nilai Skala

MCJ 1 -8 : 50 -0,16

MCJ 2 14 : 50 0,28

MCJ 3 22 : 50 0,44

MCJ 4 -16 : 50 -0,32

Sumber : Data Primer yang diolah

Keterangan :

MCJ 1 = -0,16 artinya bahwa motivasi konsumen untuk menuruti pendapat orang

tua (ayah/ibu) untuk menjadi nasabah Bank Haga Klaten adalah cukup.

MCJ 2 = 0,28 artinya bahwa motivasi konsumen untuk menuruti pendapat

saudara dekat (kakak/adik) untuk menjadi nasabah Bank Haga Klaten

adalah cukup.

36

MCJ 3 = 0,44 artinya bahwa motivasi konsumen untuk menuruti pendapat teman

dekat (sekolah/sekerja) untuk menjadi nasabah Bank Haga Klaten

adalah cukup.

MCJ 4 = -0,32 artinya bahwa motivasi konsumen untuk menuruti pendapat

tetangga dekat untuk menjadi nasabah Bank Haga Klaten adalah cukup.

Berdasarkan perhitungan skala sikap variabel motivasi konsumen menurut

referen, menunjukkan bahwa kelompok referen mempunyai hubungan yang cukup

dalam mempengaruhi minat konsumen untuk menjadi nasabah Bank Haga Klaten.

6. Analisis Norma Subyektif Konsumen (SN)

Analisis ini menyangkut keputusan untuk menjadi nasabah dengan

mempertimbangkan pendapat kelompok referen.

Tabel 7 Variabel (NBJ) dan (NCJ)

Variabel Nilai Variabel Skala

NBJ 1 -0,16 MCJ 1 -0,16

NBJ 2 0,14 MCJ 2 0,28

NBJ 3 0,48 MCJ 3 0,44

NBJ 4 0,30 MCJ 4 -0,32

Sumber : Data Primer yang diolah ( )

Dalam variabel ini keyakinan normatif konsumen terhadap kelompok

referen (NBJ) dan variabel motivasi konsumen menuruti kelompok referen (MCJ)

terdiri 4 (empat) sub variabel. Nilai tertinggi dari variabel (NBJ) dan variabel (NCJ)

adalah +3, sedangkan nilai terendah adalah -3. Jumlah sub variabel ada 4 (empat)

sehingga perhitungannya adalah :

3.3 + 3.3 +3.3 + 3.3 = + 36 batas nilai tertinggi

3.-3 + 3.-3 + 3.-3 +3.-3 = -36 batas nilai terndah

Nilai tabel dari perhitungan (pemutlakan) di atas adalah 72

Jumlah tersebut dibagi dengan 5 (lima) kriteria, sehingga 72 : 5 = 14,4

Lima kriteria tersebut adalah :

Nilai -36 sampai dengan -21,6 = sangat lemah

Nilai -21,59 sampai dengan -7,2 = lemah

Nilai -7,19 sampai dengan + 7,2 = cukup

Nilai +7,21 sampai dengan +21,6 = kuat

Nilai +21,61 sampai dengan +36 = sangat kuat

Norma subyektif konsumen terhadap kelompok referen yaitu untuk

menuruti pendapat kelompok referen untuk menjadi nasabah Bank Haga Klaten

adalah sebesar 0,18. Jika dihubungkan dengan skala sikap terletak antara -7,19

sampai dengan +7,2. Sehingga pengaruh kelompok referen terhadap konsumen

dalam menentukan pilihan untuk menjadi nasabah Bank Haga Klaten adalah cukup.

7. Analisis Minat Menjadi Nasabah (BI)

Minat untuk menjadi nasabah (BI) di Bank Haga Klaten ditentukan oleh variabel

sikap konsumen (Ab) dan norma subyektif konsumen (SN). Untuk mencari nilai BI,

maka terlebih dahulu harus dicari bobot regresi (W1 + W2). Bobot regresi dicari

dengan menggunakan SPSS 7.5 for Windows, dan dirumuskan sebagai berikut :

Y = Minat menjadi nasabah (BI)

Y’ = Prediksi minat menjadi nasabah (BI)

37

X1 = Sikap terhadap minat menjadi nasabah (Ab)

X2 = Norma subyektif yang berkaitan dengan referen (SN)

a = Konstanta

b1 = Kepentingan relatif tentang sikap (W1)

b2 = Kepentingan relatif tentang norma subyektif (W2)

Setelah mengetahui aplikasi dan rumus di atas, kemudian dihitung dengan SPSS 7.5

for Windows dengan hasil sebagi berikut :

W1 = b1 = 0,08577

W2 = b2 = 0,0202

Sedangkan nilai Ab dan SN diperoleh dari perhitungan di atas dengan hasil sebagai

berikut :

Ab = XI = 6,7088

SN = X2 = 0,18

Nilai tersebut, kemudian dimasukkan ke dalam persamaan sebagai berikut :

)(Y a + B1x1 + b2x2

= (0,08577)(6,7088)+ (-0,0202)(0,18)

= 0,576 – 0,004

= 0,572

B1 = 0,572 menunjukkan bahwa minat pengusaha untuk menjadi nasabah

Bank Haga adalah cukup, setelah mempertimbangkan sikap dan pendapat orang

lain.

Untuk memastikan apakah variabel independen (sikap atau Ab dan norma

subyektif atau SN) berpengaruh terhadap variabel dependen (minat pengusaha atau

BI), maka digunakan analisis regresi berganda sebagai berikut:

22110)( XBXBBY

Pengujian secara Global (Global Test)

Pengujian secara Global digunakan untuk mengetahui apakah suatu modal

atau persamaan regresi valid atau tidak. Pengujian itu dilakukan sebagai berikut :

a. Menentukan Ho dan Hi

Ho : B! =B2 = 0, artinya, tidak ada hubungan antara variabel independen, yaitu

sikap dan norma subyektif (Ab dan SN) dengan variabel dependen, yaitu minat

pengusaha (BI).

Hi : tidak semua B = 0, artinya, ada hubungan antara variabel dependen, yaitu

sikap dan norma subyektif (Ab dan SN) dengan variabel dependen, yaitu minat

pengusaha (BI).

Dalam hal ini B adalah koefisien regresi populasi. Apabila Ho diterima, maka

implikasinya adalah seluruh koefisien regresi adalah nol, sehingga tidak dapat

digunakan untuk memprediksi perilaku minat pengusaha (BI).

b. Menentukan level of significance; a = 5%

Menentukan daerah penerimaan dan penolakan Ho dan Hi dengan menggunakan

distribusi F (ANOVA). Derajat bebas (df) ditentukan sebagai berikut :

Numerator = K = 2

Denominator = n - k - 1 = 50 - 2 - 1 = 47

c. Menentukan kriteria pengujian untuk dua sisi :

38

Ho ditolak, bila : F hitung > F tabel

Ho diterima, bila F tabel < F hitung < F tabel

Hasil perhitungan dengan menggunakan SPSS 7.5 for windows (lihat lampiran),

maka diketahui besarnya F hitung = 9,668, dengan signifikasi sebesar 0,000 (di

bawah 5%), sedangkan F tabel = 3,23.

d. Menentukan daerah penerima Ho dan Hi

e. Kesimpulan

Ho ditolak, karena F hitung = 9,668, dengan signifikasi sebesar 0,000 (di bawah

5%), lebih besar dibandingkan F tabel = 3,23. Jadi ada hubungan yang

signifikan, antara variabel dependen, yaitu sikap dan norma subyektif (Ab dan

SN) dengan variabel dependen yaitu minat pengusaha (BI).

8. Analisis Uji Perbedaan Analsis of Variance (ANOVA)

ANOVA digunakan untuk menguji apakah rata-rata lebih dari dua sampel

berbeda secara nyata (signifikan) atau tidak. Apakah ada perbedaan minat

pengusaha untuk menjadi nasabah di Bank Haga Klaten ditinjau dari tingkat

penghasilan.

Pengujian hipotesis dengan ONE WAY ANOVA, dilakukan sebagai

berikut:

a. Menentukan Ho dan Hi:

Ho : µ1 : µ2 : µ3 : µ4 : µ5 : µ6 artinya tidak ada perbedaan minat pengusaha untuk

menjadi nasabah Bank Haga Klaten ditinjau dari rata-rata tingkat penghasilan

masing-masing.

Hi : µ1# µ2# µ3# µ4# µ5# : µ6# artinya ada perbedaan minat pengusaha untuk menjadi

nasabah Bank Haga Klaten ditinjau dari rata-rata tingkat penghasilan masing-

masing.

b. Menentukan taraf nyata (level of Significance), a = 5 %

c. Menentukan derajat bebas (degree of freedom), yang terdiri dari

Numerator dan Denominator :

Numerator = k – 1 = 6 – 1 = 5

Denominator = n – k – 1 = 50 – 6 – 1 = 43

Keterangan :

K = jumlah kolom = 6

N = jumlah elemen tiap kolom = 50

Hasil perhitungan dengan menggunakan SPSS 7.5 for windows (liat lampiran),

maka diketahui besarnya F hitung = 1,111 dengan signifikasi sebesar 0,368 (di

atas 5%), sedangkan F tabel = 2,45.

d. Menentukan daerah penerimaan Ho dan Hi

e. Kesimpulan

Ho diterima, bila F-ratio < titik kritis (F-tabel) dan signifikasinya di atas 5%. Ho

ditolak, bila F-ratio (F-hitung) > titik kritis (F-tabel) dan tingkat signifikannya di

bawah 5%. Karena F-ratio (1,111) lebih kecil dari titik kritis (2,45) dan tingkat

signifikansinya di atas 5%, maka Ho diterima, dan Hi ditolak. Jadi tidak ada

perbedaan minat pengusaha untuk menjadi nasabah Bank Haga Klaten ditinjau

dari rata-rata tingkat penghasilan.

SIMPULAN DAN SARAN

39

Berdasarkan hasil penelitian dapat diambil beberapa simpulan antara lain:

Berdasarkan analisis persentase, ternyata jumlah pengusaha wanita lebih banyak

(60%), dengan usia terbanyak antara 31 - 40 tahun (34%), tingkat pendidikan

terbanyak jenjang universitas (56%), dengan tingkat penghasilan terbanyak antara

Rp. 1,5 – Rp. 2 juta per bulan (22%), dan paling banyak berusaha di bidang

perdagangan (66%).

Berdasarkan analisis variabel keyakinan (bi) dapat disimpulkan bahwa keyakinan

pengusaha untuk menjadi nasabah di Bank Haga paling kuat karena alasan

pelayanan yang baik.

Berdasarkan analisis terhadap variabel evaluasi (ei) ternyata bahwa pengusaha di

Klaten mempunyai evaluasi yang sangat kuat terhadap pelayanan di Bank Haga

Klaten.

Berdasarkan perhitungan terhadap sikap(Ab) disimpulkan bahwa sikap pengusaha

di Klaten untuk menjadi nasabah di Bank Haga Klaten adalah cukup (6,7088).

Berdasarkan analisis keyakinan normatif pengusaha terhadap kelompok referen

dapat disimpulkan bahwa keyakinan untuk menuruti nasihat teman dekat

merupakan faktor yang paling dominan.

Berdasarkan analisis variabel motivasi pengusaha menurut referen dapat

disimpulkan bahwa motivasi paling dominan adalah nasihat teman dekat.

Berdasarkan analisis terhadap norma subyektif disimpulkan bahwa kelompok

referen terutama teman dekat cukup mempengaruhi minat pengusaha untuk menjadi

nasabah Bank Haga.

Berdasarkan hasil analisis terhadap minat untuk menjadi nasabah, dapat

disimpulkan bahwa minat pengusaha untuk menjadi nasabah Bank Haga adalah

positif, dan lebih kuat dipengaruhi oleh diri sendiri dibandingkan pengaruh dari luar

(kelompok referen).

Berdasarkan hasil analisis regresi disimpulkan bahwa ada hubungan yang signifikan

antara sikap dan kelompok referen terhadap minat pengusaha untuk menjadi

nasabah Bank Haga.

Berdasarkan analsisis ANOVA disimpulkan bahwa tidak ada perbedaan minat

pengusaha untuk menjadi nasabah Bank Haga Klaten berdasarkan rata-rata tingkat

penghasilan.

Saran untuk pihak Bank Haga antara lain:

Pelayanan kepada nasabah harus ditingkatkan, karena minat nasabah untuk menjadi

nasabah Bank Haga paling banyak ditentukan oleh aspek pelayanan.

Profil pengusaha Klaten adalah pengusaha muda yang masih produktif dan rata-rata

berpendidikan tinggi, sehingga perlu dilakukan pendekatan yang lebih menekankan

pada aspek personal dan rasional.

Saran untuk penelitian berikutnya adalah untuk mengevaluasi minat para pengusaha

menjadi nasabah di Bank Haga Klaten perlu dilihat variabel lain di luar variabel tersebut

misalnya variabel pengalaman masa lalu (Model Speckart Bentler).

REFERENSI

40

Ancok, D., 1989. Tehnik Penyusunan Skala Pengukur, Yogyakarta: PPK, UGM.

Assel, H. 1995. Customer Behaviour And Marketing Action. 5th

Ed. Cincinmati,

OH:South western College Publishing Company.

Dharmesta, Basu S. 1997, Keputusan-keputusan Stratejik Untuk Mengeksplorasi Sikap

dan Perilaku Konsumen, Jurnal Ekonomi dan Bisnis Indonesia Fakultas

Ekonomi UGM, Yogyakarta.

______ _______dan Irawan, 2002, Manajemen Pemasaran Moderen, Edisi kedua,

Yogyakarta, Liberty.

Fishbein M. 1967. “A Behaviour Theory Approach to The Relations Between Beliefs

About an Object and The Attitude Toward the Object’ dalam David L. Loudon

& Albert J. Della Bitta. 1993. Consumer Behaviour: Concepts and Aplications,

Singapore: MC Graw-Hill, Inc.

Fishbein M. and I. Ajzen. 1975. Belief, Attitude, Intention and Behaviour: An

Introduction To Theory And Research. Philippines: Mading, Mass. Addison

Wasley.

Fishbein M. and I. Ajzen 1980. Understanding Attitudes and Predicting Social

Behaviour, dalam Basu Swasta Dh. 1992. “Riset Tentang Perilaku Jonsumen,

sebuah catatan dan tantangan bagi peneliti yang mengacu pada Theory of

reasoned Action:, Yogyakarta: FE UGM, Jurnal Ekonomi dan Bisnis Indonesia,

No. 1, Tahun VII, 1992.

______ Rangkuti, Freddy, 2002, Measuring Customer Satisfaction, PT. Gramedia

Pustaka Utama, Jakarta.

James f. Engel Roger D, Blacbueli dan Paul W. Miniard, 1994, Perilaku Konsumen,

Jilid I, Edisi VI, Binarupa Aksara, Jakarta.

Kotler, Philip, Alih Bahasa Hendra Teguh, 1996, Analisis Perencanaan, Implementasi,

dan Kontrol, Prehalindo, Jakarta.

_______1997, Manajemen Pemasaran, Analisis Perencanaan, Implementasi dan

Kontrol, Edisi Bahasa Indonesia, Jilid satu, PT. Prehalindo, Jakarta.

Simamora, Bilson, 2002, Panduan Riset Perilaku Konsumen, PT. Gramedia Pustaka

Utama, Jakarta.

Hadi, Sutrisno, 1990, Cara menghitung Validasi, dan Reliabilitas dan Analisis Item dan

Teknik Korelasi, Fakultas Psikologi, UGM, Yogyakarta.

Supranto, J., 1997, Metode Riset Aplikasinya dalam Pemasaran, Edisi Keenam,

Penerbit Rineka, Jakarta.

Supranto, J., 1999, Pengukuran Tingkat Kepuasan Pelanggan, PT. Rineka Cipta,

Jakarta

Tjiptono, Fandy, 1997, Strategi Pemasaran, Edisi Pertama, Andi Offset, Yogyakarta.

41

REGRESSION

Variables Entered/Removed b

Model

Variables

Entered

Variables

Removed

Method

1 Norma

Subyektif

ABa

Enter

a. All requested variables entered

b. Dependent Variables: BI

Model Summary

Model R R Square Adjusted

R Square

Std

Error of

The

Estimate

1 .540a .291 .261 1.48

a. Predictors: (constant), Norma Subyektif, AB

ANOVAb

Model Sum of

Squares

Df

Mean

Square

F

Sig

1 Regression

Residual

Total

42.229

102.651

144.880

2

47

49

21.115

2.184

9.668 .000a

a. Predictors: (Constant), Norma Subyektif, AB

b. Dependent Variables: BI

Coefficientsa

Model

Unstandardi

zed

Coefficients

Standardized

Coefficientc

T

Sig

B Std. error Beta

1 (Constant)

AB

Norma

Subyektif

.362

8.577E-02

-2.02E-02

.423

.020

.020

.520

-.128

855

4.230

-1.027

.387

.000

.310

a. Dependent Variable: BI

42

Correlations

Correlations

AB Norma

Subyektif

BI

Pearson AB

Correlation Norma

Subyektif

BI

1.000

-.041

.525**

-.041

1.000

-.147

.525**

-.147

1.000

Sig AB

(2-tailed) Norma

Subyektif

BI

.780

.000

.780

.307

.000

.307

N AB

Norma

Subyektif

BI

50

50

50

50

50

50

50

50

50

**. Correlation is significant at the 0.01 level (2-tailed)

Oneway

ANOVA

Sum of

Squares

df

Mean

square

F

Sig

BI Between

Groups

Within

Groups

Total

16.246

128.634

144.880

5

44

49

3.249

2.924

1.111

.368