Embed Size (px)

Citation preview

PENGARUH BETA DAN RASIO KEUANGAN TERHADAP

RETURN SAHAM PADA PERUSAHAAN YANG

TERDAFTAR DI JAKARTA ISLAMIC INDEX (JII) PERIODE

2012-2015

Oleh :

Ika Aprilia Hamdani

13051176

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS MERCU BUANA

YOGYAKARTA

2017

ii

PENGARUH BETA DAN RASIO KEUANGAN TERHADAP

RETURN SAHAM PADA PERUSAHAAN YANG TERDAFTAR

DI JAKARTA ISLAMIC INDEX (JII) PERIODE 2012-2015

SKRIPSI

Diajukan kepada :

Fakultas Ekonomi Universitas Mercu Buana Yogyakarta

Sebagai salah satu syarat untuk mencapai derajat

Sarjana Strata Satu (S1)

Oleh :

Ika Aprilia Hamdani

13051176

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS MERCU BUANA

YOGYAKARTA

2017

PENGESAHAN SKRIPSI

..PENGARUH BETA DAN RASIO KEUANGA.}.{ TERHADAP

RETURN SAHAM PADA PERUSAHAAN YANG TERDAFTAR

Dr JAKARTA TSLAMTC rNDEX (Jrr) PERTODE 2012-201s

Oleh:

Ika Aprilia Hamdani

r3051176

knl?:-:" '

€r,

ilffi

#"r,r*

-€

Yogyakarta, 9 Febru an zUn

Dosen Pembimbing,

t

Rina Dwiarti, S.E., M.Si

lil

PENGESAHAN SKRIPSI

PENGARUH BETA DAN RASIO KEUANGAN TERHADAP

RETURN SAHAM PADA PERUSAHAAN YANG TERDAFTAR

Dr JAKARTA TSLAMTC rNDEX (Jrr) PERIODE 20r2-2A:.5

Telah di

ni

dan diterima

Oleh Tini? tanggal

9 Fcbruari 2017

Dosen Pembimbing

'lV'nn'vra/YRina Dwiarti, S.E.,' M.Si

Dosen Pglguji,

I#-Drs{subardjo, M.Si

72 -tr*-/Dra. Sthr{yarsih, M.M.

IV

v

PERNYATAAN

Dengan ini saya menyatakan bahwa dalam skripsi ini tidak terdapat karya yang

pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan

sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah

ditulis atau diterbitkan oleh orang lain, kecuali yang tertulis diacu dalam naskah ini

dan disebutkan dalam daftar pustaka.

vi

KEASLIAN PENELITIAN

SKRIPSI

PENGARUH BETA DAN RASIO KEUANGAN TERHADAP RETURN

SAHAM PADA PERUSAHAAN YANG TERDAFTAR DI JAKARTA

ISLAMIC INDEX (JII) PERIODE 2012-2015

Dipersiapkan dan Disusun oleh

Ika Aprilia Hamdani

13051176

Benar � benar merupakan tulisan asli yang tidak meniru dari penelitian, kecuali

yang diacu dalam penelitian ini, bilamana dikemudian hari tidak benar,

bersedia menerima sanksi dari Program Studi Manajemen Fakultas Ekonomi

Universitas Mercu Buana Yogyakarta.

Ttd

Ika Aprilia Hamdani

vii

PERSEMBAHAN

Karya ini saya persembahkan untuk (Alm) Bapak, Ibu dan adik saya tercinta,

Suami tersayang Agusta Ariyoshi yang selalu mendukung dan menerima

semua keluhan saya

Serta rekan �rekan dan sahabat yang selama ini membantu dan mendukung

baik dalam bentuk moril ataupun materil

viii

KATA PENGANTAR

Puji syukur kepada Tuhan Yang Maha Esa atas berkat dan anugerah-Nya

sehingga penulis dapat menyelesaikan skripsi yang berjudul � Pengaruh Beta dan

Rasio Keuangan Terhadap Return Saham Pada Perusahaan Yang Terdaftar Di

Jakarta Islamic Index (JII) Periode 2012-2015�. Penulisan skripsi ini merupakan

persyaratan untuk mencapai derajat Sarjana Strata Satu (S1) Program Studi

Manajemen Universitas Mercu Buana Yogyakarta.

Penulis dalam menyusun skripsi ini tidak lepas dari bantuan banyak pihak

karena itu, dari hati yang paling dalam penulis ingin menyampaikan rasa terimakasih

dan penghargaan penulis kepada :

1. Bapak Drs. Raswan Udjang, M.Si selaku Dekan Fakultas Ekonomi

Universitas Mercu Buana Yogyakarta

2. Ibu Rina Dwiarti, SE., M.Si selaku Dosen Pembimbing yang banyak

memberikan saran dan petunjuk dalam penyusunan skripsi ini.

3. Keluarga besar penulis yang selalu memberikan dukungan dan kasih sayang.

4. Kekasihku Agusta Ariyoshi yang selalu memberikan dukungan dan sabar

menerima keluhan dari awal pembuatan skripsi ini hingga selesai.

5. Para sahabat tersayang Antonia Devi F, Danik Aprilia L, Dian Estu Mumpuni

atas kecerian dan semangat yang diberikan

6. Bapak Harta Yuwana selaku Pimpinan PT Valbury Asia Securities Cabang

Yogyakarta serta rekan kantor yang selalu mendukung, memberikan solusi,

dan menyediakan data yang dibutuhkan sehingga skripsi ini dapat selesai tepat

waktu.

7. Tak lupa terima kasih penulis ucapkan bagi semua pihak yang tidak dapat

penulis ungkapkan satu per satu.

ix

Akhir kata semoga skripsi ini dapat bermanfaat bagi seluruh pembaca. Penulis

menyadari bahwa skripsi ini masih jauh dari sempurna, oleh karena itu dengan

rendah hati dan lapang dada penulis mengharapkan krtik dan saran yang

membangun.

Yogyakarta, Februari 2017

Penulis,

Ika Aprilia Hamdani

x

DAFTAR ISI

HALAMAN JUDUL ……………………………………………………….. i

HALAMAN PENGESAHAN ……………………………………………… ii

HALAMAN PENGESAHAN PENGUJIAN ………………………………. iv

HALAMAN PERNYATAAN ....................................................................... v

HALAMAN KEASLIAN PENELITIAN ………………………………….. vi

HALAMAN PERSEMBAHAN ..................................................................... vii

KATA PENGANTAR .................................................................................. .. viii

DAFTAR ISI ………………………………………………………………... x

DAFTAR TABEL …………………………………………………………… xii

DAFTAR GAMBAR ………………………………………………………… xiv

DAFTAR LAMPIRAN ……………………………………………………… xv

BAB I PENDAHULUAN ………………………………………………..….. 1

1.1 Latar Belakang Penelitian ……………………………….. …………. 1

1.2 Rumusan dan Batasan Masalah………………………………………… 5

1.2.1 Rumusan Masalah ...…………………………………………… 5

1.2.2 Batasan Penelitian …..…………………………………………. 5

1.3 Tujuan Penelitian ………....…………………………………………… 6

1.4 Manfaat Penulisan …......…...………………………………………….. 6

1.5 Sistematika Penulisan ............................................................................... 7

xi

BAB II KAJIAN PUSTAKA ……………………………………………….... 9

2.1 Landasan Teori ………………………………………………………... 9

2.2 Hasil Penelitian Sebelumnya ………………………………………..... 38

2.3 Kerangka Pikir Penelitian …………………………………………….. 43

2.4 Hipotesis Penelitian ………………………………………………….... 43

BAB III METODOLOGI PENELITIAN …………………………………….. 45

3.1 Lokasi Penelitian ...........................…………………………………..... 45

3.2 Populasi dan Sampel …………………………………………………... 45

3.3 Metode Sampling yang ditempuh ……………………………………... 46

3.4 Variabel Penelitian .............…………………………………………... 47

3.5 Teknik Pengumpulan Data…………………………………………....... 48

3.6 Metode Analisis Data …………………………………………………. 49

BAB IV GAMBARAN UMUM PERUSAHAAN ……………………….. 55

4.1 PT Astra Agro Lestari Tbk ……………………………………………... 55

4.2 PT Adro Energy Tbk …………………………….................................... 56

4.3 PT Alam Sutera Realty Tbk........................................................................ 57

4.4 PT AKR Corporindo Tbk ……………………………………………...... 59

4.5 PT Vale Indonesia Tbk …………………….......…………...................... 60

4.6 PT Indofood Sukses Makmur Tbk.............................................................. 61

xii

4.7 PT Indocement Tunggal Perkasa Tbk ........................................................ 63

4.8 PT Indo Tambangraya Megah Tbk ............................................................. 64

4.9 PT Jasamarga (Persero) Tbk ....................................................................... 66

4.10 PT Perusahaan Gas Negara (Persero) Tbk ................................................. 67

4.11 PT Tambang Batubara Bukit Asam (Persero) Tbk .................................... 68

4.12 PT Semen Gresik (Persero) Tbk .............................................................. 70

4.13 PT Unilever Indonesia Tbk ...................................................................... 71

BAB V HASIL PENELITIAN DAN PEMBAHASAN ………………………. 73

5.1 Deskriptif Variavel Penelitian ……………………………….................... 73

5.2 Interprestasi Data Hasil Penelitian …………………………………......... 75

5.3 Pengujian Hipotesis ………………………………………….................... 87

BAB VI KESIMPULAN DAN SARAN ……………………………………...... 93

6.1 Kesimpulan ……………………………………………………………... 93

6.2 Saran …………………………………………………………………….. 95

DAFTAR PUSTAKA …………………………………………………………... 96

LAMPIRAN – LAMPIRAN ………………………………………………......... 99

xiii

DAFTAR TABEL

Halaman

Tabel II.1 Instrumen di Pasar Modal Indonesia............................................. 18

Tabel III.1 Variabel dan Definisi Penelitian ..............................……………. 47

Tabel V.1 Deskriptif Staististik Variabel Penelitian ...................………….. 73

Tabel V.2 Hasil Uji Autokorelasi (D-W Test) …………………....………... 78

Tabel V.3 Hasil Uji Multikolinearitas ............................................................ 80

Tabel V.4 Hasil Koefisien Regresi .....……………………......…………….. 82

Tabel V.5 Hasil Uji t ...................................................................................... 84

Tabel V.6 Hasil Analisis Uji F ………........................................................... 85

Tabel V.7 Hasil Analisis Korelasi Ganda (R) dan Determinasi (R2) ……….. 86

xiv

DAFTAR GAMBAR

Halaman

Gambar II. 1 Struktur Pasar Modal Indonesia .......................... 17

Gambar II..2 Landasan Dasar Syariah ...................................... 21

Gambar V.1 Grafik Histogram …………............................… 76

Gambar V.2 Grafik Normal Probalbility Plot ………………. 77

Gambar V.3 Hasil Uji Durbin Watson ........................... ……. 79

Gambar V.4 Grafik Scatter Plot Uji Heteroskedastisitas ……. 81

xv

DAFTAR LAMPIRAN

Halaman

Lampiran 1 : Daftar Nama Perusahaan…………………………….... 99

Lampiran 2 : Tabel Perhitungan Return …………………………..... 100

Lampiran 3 : Tabel Data Variabel Penelitian …………...……... ...... 102

Lampiran 4 : Hasil Uji Statistika Variabel Penelitian …..................... 104

Lampiran 5 : Hasil Asumsi Klasik……………………....................... 105

Lampiran 6 : Hasil Uji Regresi Linier Berganda ………………....... 109

96

DAFTAR PUSTAKA

Ghozali, Imam. 2010. Aplikasi Analisis Multivariate dengan Program SPSS.

Cetakan ke IV. Universitas Diponegoro. Semarang.

Hanafi, Mamduh M dan Halim, Abdul. 2009. Analisis Laporan Keuangan. UPP

STIM YKPN. Yogyakarta.

Hanani, Anisa Ika. 2011. Analisis Pengaruh Earning Per Share (EPS), Return On

Equity (ROE), dan Debt To Equity Ratio (DER) Terhadap Return Saham

Pada Perusahaan- Perusahaan Dalam Jakarta Islamic Index (JII) Periode

Tahun 2005-2007. Universitas Diponegoro Semarang.

Hartono, Jogiyanto. 2010. Teori Portopolio dan Analisis Investasi Edisi Keenam.

BPFE. Yogyakarta.

Husnan, Suad dan Enny Pudjiastuti, 2009. Dasar-Dasar Teori Portofolio Dan

Analisis Sekuritas, UPP-AMP YKPN, Yogyakarta.

Http://www.britama.co.id// diakses pada tanggal 04 Oktober 2016.

Http://www.ksei.co.id// diakses pada tanggal 12 November 2016.

Http://www.idx.co.id// diakses pada tanggal 12 November 2016.

Http://www.yahoofinance.co.id// diakses pada tanggal 04 Oktober 2016.

Http://www.router.co.id// diakses pada tanggal 25 Oktober 2016.

Http://www.ticmi.com// diakses pada tanggal 04 Oktober 2016.

Kasmir. 2008. Analisis Laporan Keuangan. PT. Raja Grafindo Persada. Jakarta.

Maslutfiyah, 2010. “ Analisis Rasio Modal Saham Terhadap Return Saham Pada

Perusahaan Rokok yang Go Public di Bursa Efek Indonesia “, Universitas

Pembangunan Nasional Veteran, Jawa Timur.

97

Prihantini, Ratna, 2009. “ Analisis Pengaruh Inflasi, Nilai Tukar, ROA, DER dan

CR Terhadap Return Saham “, Universitas Diponegoro, Semarang.

Rachmatika, Dian, 2006. “ Analisis Pengaruh Beta Saham, Growth Oppurtunities,

Return On Asset dan Debt to Equity Ratio Terhadap Return Saham”,

Universitas Diponegoro, Semarang.

Riyanto, Bambang. 2008. Dasar-Dasar Pembelanjaan Perusahaan. BPFE.

Yogyakarta.

Rusdin. 2008. Pasar Modal : Teori, Masalah, dan Kebijakan dalam Praktik.

Alfabeta. Bandung.

Savitri, Dyah Ayu. 2012. Analisis Pengaruh ROA, NPM, EPS dan PER terhadap

Return Saham. Universitas Diponegoro. Semarang.

Sugiyono. 2008. Metode Penelitian Bisnis. Alfabeta. Bandung.

Suharli, Michell, 2005. “Studi Empiris Terhadap Dua Faktor yang Mempengaruhi

Return Saham Pada Industri Food & Beverages di Bursa Efek Jakarta “ ,

Jurnal Akuntansi dan Keuangan, Vol. 7 No. 2, November 2005 : 99-116.

Susilawati, Yeye dan Turyanto, Tri. 2009. Reaksi Signal Rasio Profitabilitas dan

Rasio Solvabilitas terhadap Return Saham Perusahaan. Dinamika

Keuangan dan Perbankan Mei 2011 Hal. 17-37 ISSN: 1979-4878 Vol. 3

No.1.

Tandelilin, Eduardus, 2010. Analisis Investasi dan Manajemen Portofolio Edisi

Pertama, BPFE, Yogyakarta.

Ulupui, I G. K. A. 2005. Analisis Pengaruh Rasio Likuiditas, Leverage, Aktivitas

dan Profitbilitas terhadap Return Saham. Universitas Udayana.

98

Widarjono, Agus. 2009. Ekonometrika : Pengantar dan Aplikasi. Ekonisia.

Yogyakarta.

Wira, Desmon. Analisis Fundamental Saham.

99

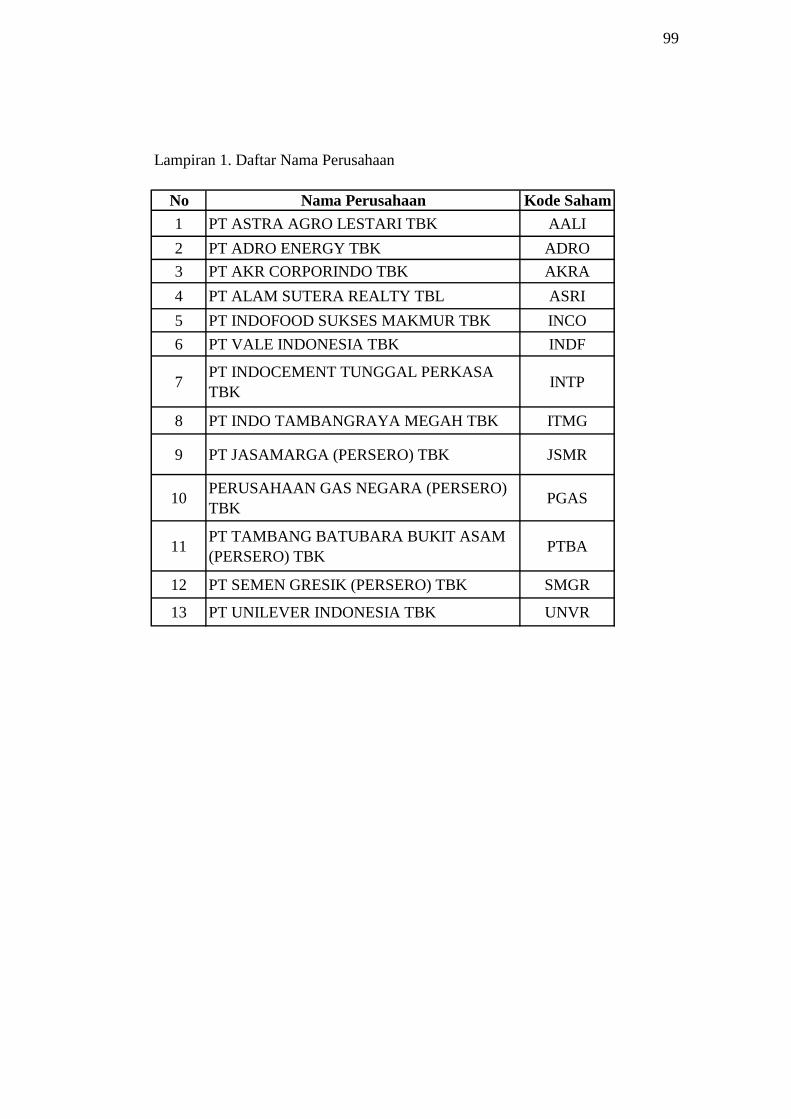

Lampiran 1. Daftar Nama Perusahaan

No Nama Perusahaan Kode Saham

1 PT ASTRA AGRO LESTARI TBK AALI

2 PT ADRO ENERGY TBK ADRO

3 PT AKR CORPORINDO TBK AKRA

4 PT ALAM SUTERA REALTY TBL ASRI

5 PT INDOFOOD SUKSES MAKMUR TBK INCO

6 PT VALE INDONESIA TBK INDF

7PT INDOCEMENT TUNGGAL PERKASA

TBKINTP

8 PT INDO TAMBANGRAYA MEGAH TBK ITMG

9 PT JASAMARGA (PERSERO) TBK JSMR

10PERUSAHAAN GAS NEGARA (PERSERO)

TBKPGAS

11PT TAMBANG BATUBARA BUKIT ASAM

(PERSERO) TBKPTBA

12 PT SEMEN GRESIK (PERSERO) TBK SMGR

13 PT UNILEVER INDONESIA TBK UNVR

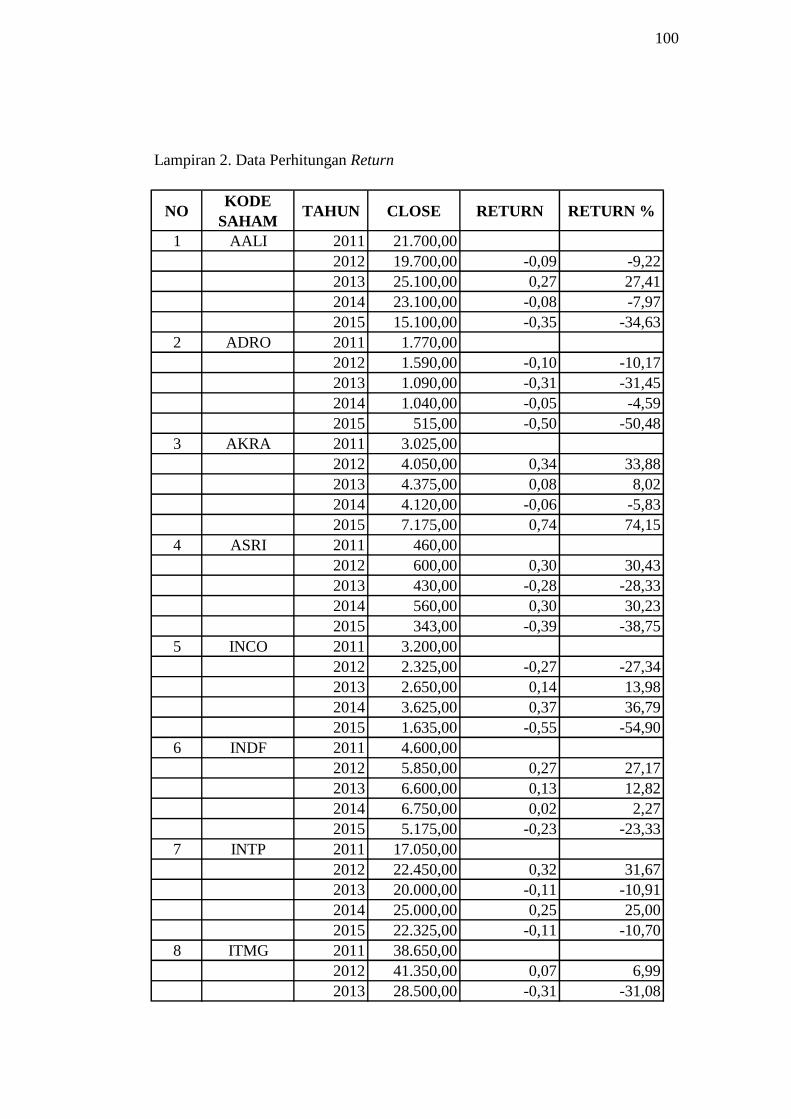

100

NOKODE

SAHAMTAHUN CLOSE RETURN RETURN %

1 AALI 2011 21.700,00

2012 19.700,00 -0,09 -9,22

2013 25.100,00 0,27 27,41

2014 23.100,00 -0,08 -7,97

2015 15.100,00 -0,35 -34,63

2 ADRO 2011 1.770,00

2012 1.590,00 -0,10 -10,17

2013 1.090,00 -0,31 -31,45

2014 1.040,00 -0,05 -4,59

2015 515,00 -0,50 -50,48

3 AKRA 2011 3.025,00

2012 4.050,00 0,34 33,88

2013 4.375,00 0,08 8,02

2014 4.120,00 -0,06 -5,83

2015 7.175,00 0,74 74,15

4 ASRI 2011 460,00

2012 600,00 0,30 30,43

2013 430,00 -0,28 -28,33

2014 560,00 0,30 30,23

2015 343,00 -0,39 -38,75

5 INCO 2011 3.200,00

2012 2.325,00 -0,27 -27,34

2013 2.650,00 0,14 13,98

2014 3.625,00 0,37 36,79

2015 1.635,00 -0,55 -54,90

6 INDF 2011 4.600,00

2012 5.850,00 0,27 27,17

2013 6.600,00 0,13 12,82

2014 6.750,00 0,02 2,27

2015 5.175,00 -0,23 -23,33

7 INTP 2011 17.050,00

2012 22.450,00 0,32 31,67

2013 20.000,00 -0,11 -10,91

2014 25.000,00 0,25 25,00

2015 22.325,00 -0,11 -10,70

8 ITMG 2011 38.650,00

2012 41.350,00 0,07 6,99

2013 28.500,00 -0,31 -31,08

Lampiran 2. Data Perhitungan Return

101

2014 15.375,00 -0,46 -46,05

2015 5.725,00 -0,63 -62,76

9 JSMR 2011 4.200,00

2012 5.550,00 0,32 32,14

2013 4.725,00 -0,15 -14,86

2014 7.050,00 0,49 49,21

2015 5.225,00 -0,26 -25,89

10 PGAS 2011 4.200,00

2012 5.550,00 0,32 32,14

2013 4.725,00 -0,15 -14,86

2014 7.050,00 0,49 49,21

2015 5.225,00 -0,26 -25,89

11 PTBA 2011 3.175,00

2012 4.600,00 0,45 44,88

2013 4.475,00 -0,03 -2,72

2014 6.000,00 0,34 34,08

2015 2.745,00 -0,54 -54,25

12 SMGR 2011 11.450,00

2012 15.700,00 0,37 37,12

2013 14.150,00 -0,10 -9,87

2014 16.200,00 0,14 14,49

2015 11.400,00 -0,30 -29,63

13 UNVR 2011 18.800,00

2012 21.200,00 0,13 12,77

2013 26.000,00 0,23 22,64

2014 32.300,00 0,24 24,23

2015 37.000,00 0,15 14,55

102

NOKODE

SAHAMTAHUN DER ROA NPM PER BETA

1 AALI 2012 0,34 19,41 21,79 11,89 0,85

2013 0,46 12,04 15,02 20,91 -1,16

2014 0,57 13,49 16,08 14,53 0,77

2015 0,87 2,88 5,33 38,41 1,42

2 ADRO 2012 1,23 5,73 10,30 13,65 -1,08

2013 1,11 3,40 6,98 12,29 -0,17

2014 0,97 2,86 5,51 15,04 -3,24

2015 0,78 2,53 5,63 7,83 0,47

3 AKRA 2012 1,88 5,51 2,86 24,02 2,63

2013 1,94 4,43 2,76 26,19 1,58

2014 1,64 5,48 3,52 19,90 0,92

2015 1,30 6,80 5,36 27,41 0,46

4 ASRI 2012 1,36 11,11 49,71 9,69 0,99

2013 1,76 6,08 24,15 9,64 3,05

2014 1,72 6,48 32,41 10,03 4,41

2015 1,88 3,19 24,58 11,30 1,47

5 INCO 2012 0,36 2,89 6,98 34,85 2,52

2013 0,33 1,69 4,19 55,90 -0,66

2014 0,31 7,38 16,60 16,81 1,94

2015 0,25 2,21 6,39 23,32 0,40

6 INDF 2012 0,74 8,06 9,55 15,75 -0,17

2013 1,04 4,38 5,92 23,14 -0,19

2014 1,08 5,99 8,09 15,25 -1,01

2015 1,13 4,04 5,79 15,31 0,43

7 INTP 2012 0,17 20,93 27,55 17,36 0,72

2013 0,16 18,84 26,82 14,69 0,88

2014 0,17 18,26 36,37 17,46 1,25

2015 0,16 15,76 24,48 18,86 1,40

8 ITMG 2012 0,49 28,97 17,71 11,22 1,08

2013 0,44 16,56 10,58 11,39 -0,87

2014 0,45 15,31 10,31 16,39 0,92

2015 0,41 5,47 3,97 7,51 0,41

9 JSMR 2012 1,53 6,20 16,93 23,56 0,71

2013 1,61 4,36 12,02 24,04 0,51

2014 1,79 3,81 13,25 34,16 1,62

2015 1,97 3,59 13,40 24,51 1,48

10 PGAS 2012 0,66 23,42 35,52 12,94 0,03

2013 0,60 20,49 29,78 17,30 0,59

2014 1,10 12,03 21,93 16,18 0,88

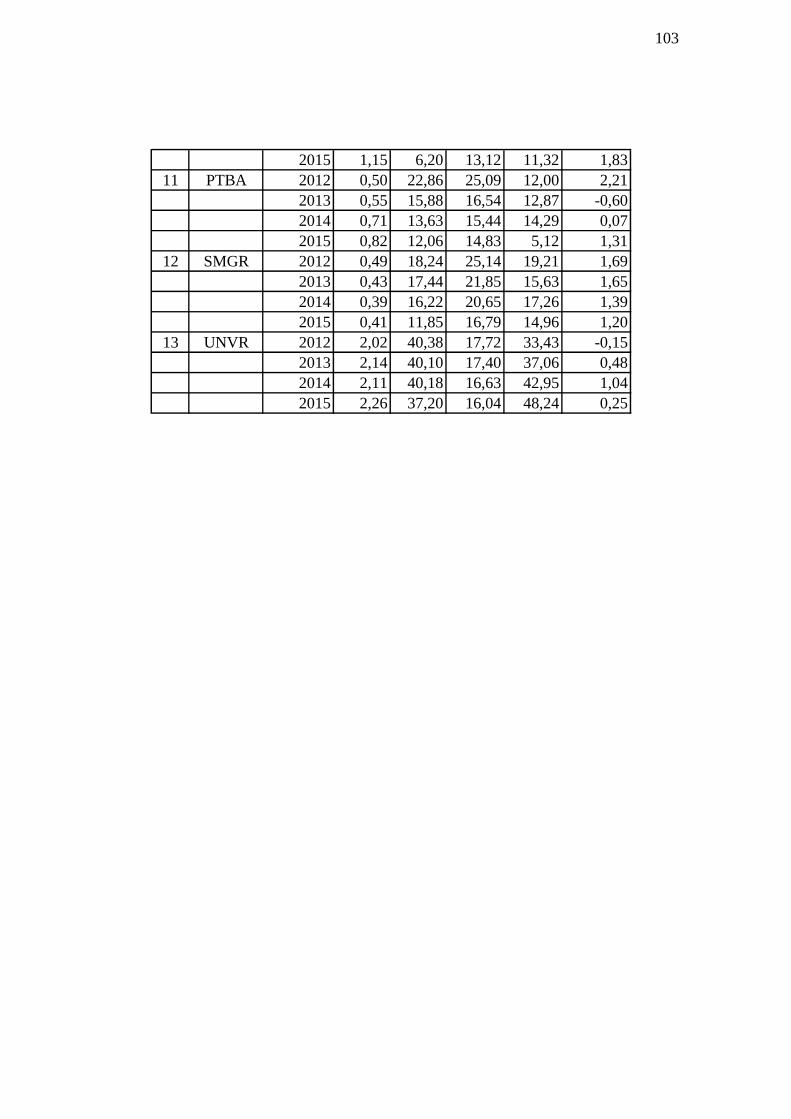

Lampiran 3. Data Variabel Penelitian

103

2015 1,15 6,20 13,12 11,32 1,83

11 PTBA 2012 0,50 22,86 25,09 12,00 2,21

2013 0,55 15,88 16,54 12,87 -0,60

2014 0,71 13,63 15,44 14,29 0,07

2015 0,82 12,06 14,83 5,12 1,31

12 SMGR 2012 0,49 18,24 25,14 19,21 1,69

2013 0,43 17,44 21,85 15,63 1,65

2014 0,39 16,22 20,65 17,26 1,39

2015 0,41 11,85 16,79 14,96 1,20

13 UNVR 2012 2,02 40,38 17,72 33,43 -0,15

2013 2,14 40,10 17,40 37,06 0,48

2014 2,11 40,18 16,63 42,95 1,04

2015 2,26 37,20 16,04 48,24 0,25

104

Lampiran 4. Hasil Uji Statistik Deskriptif Penelitian

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Return 52 -62,76 74,15 1,3004 31,73332

Der 52 ,16 2,26 ,9758 ,63760

Roa 52 1,69 40,38 12,5827 10,34310

Npm 52 2,76 49,71 16,0262 9,98819

Per 52 5,12 55,90 19,7110 10,64754

Beta 52 -3,24 4,41 ,7810 1,20730

Valid N (listwise) 52

105

Lampiran 5. Hasil Uji Asumsi Klasik

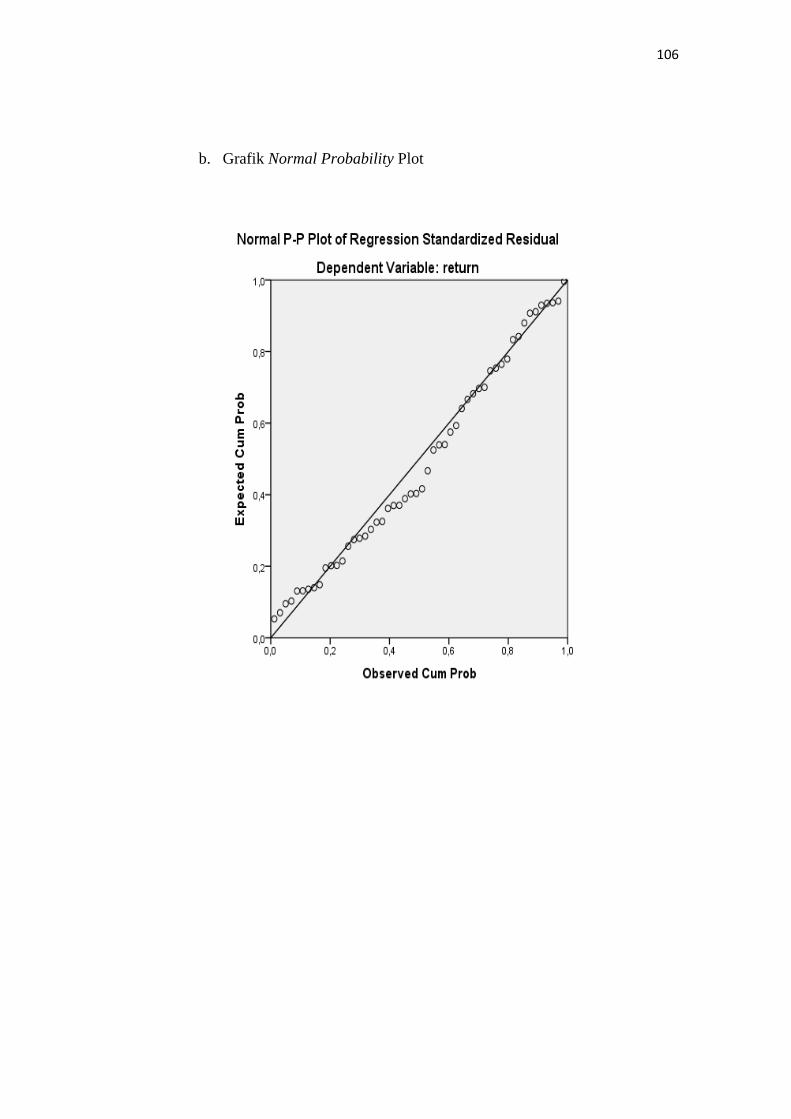

A. Hasil Uji Normalitas

a. Grafik Histogram

106

b. Grafik Normal Probability Plot

107

B. Hasil Uji Autokorelasi

Uji Durbin – Watson ( Data Asli)

Model Summaryb

Model R R Square Adjusted

R Square

Std. Error

of the

Estimate

Durbin-

Watson

1 ,493a ,243 ,160 29,07681 2,587

C. . Hasil Uji Multikolinearitas

Coefficientsa

Model

Collinearity Statistics

Tolerance VIF

1 (Constant)

Der ,841 1,189

Roa ,660 1,515

Npm ,574 1,741

Per ,703 1,423

Beta ,826 1,211

a. Dependent Variable: return

108

D. Uji Heterokedasitas

109

Lampiran 6. Hasil Uji Regresi Linear Berganda

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients t Sig.

B Std. Error Beta

1

(Constant) -45,686 13,291 -3,437 0,001

Der 5,726 6,962 0,115 0,823 0,415

Roa 0,014 0,484 0,005 0,029 0,977

Npm 1,407 0,538 0,443 2,615 0,012

Per 1,03 0,456 0,346 2,258 0,029

Beta -2,085 3,711 -0,079 -0,562 0,577

a. Dependent Variable: return

ANOVAa

Model Sum of

Squares

df Mean

Square

F Sig.

1

Regression 12465,991 5 2493,198 2,949 ,022b

Residual 38891,198 46 845,461

Total 51357,189 51

a. Dependent Variable: return

b. Predictors: (Constant), beta, roa, der, per, npm