Embed Size (px)

Citation preview

PENENTUAN ALOKASI

BIAYA BERSAMA DAN

PENGARUHNYA

TERHADAP LABA PRODUK

PADA PERUSAHAAN

PERCETAKAN DUTA

GRAPHIA

OLEH

Puteri Ekasari 25210423

Latar Belakang Masalah

• Dalam dunia industri sering dijumpai beberapa perusahaan yang

memanfaatkan biaya produksi yang sama dalam satu kali proses produksi

dan menghasilkan berbagai jenis produk, yang disebut dengan biaya

bersama.

• Mengetahui biaya bersama yang terkandung dalam produk dan laba yang

dihasilkan, maka dapat terlihat jenis produk apa yang paling

menguntungkan perusahaan.

• Berdasarkan latar belakang diatas, maka penulis tertarik untuk mengambil

judul “PENENTUAN ALOKASI BIAYA BERSAMA DAN

PENGARUHNYA TERHADAP LABA PRODUK PADA

PERUSAHAAN PERCETAKAN DUTAGRAPHIA”.

Rumusan dan Batasan MasalahRumusan Masalah

• Berapakah alokasi biaya bersama dengan menggunakan metode harga jual

relatif pada Perusahaan Percetakan Duta Graphia?

• Berapa laba kotor atas produk bersama pada Perusahaan Percetakan Duta

Graphia?

Batasan Masalah

Penulis membatasi masalah dalam penulisan ilmiah ini untuk pesanan buku

yasin sebesar 100 unit dan undangan 500 unit dengan metode nilai jual relatif

pada perhitungan alokasi biaya bersama untuk periode April tahun 2013.

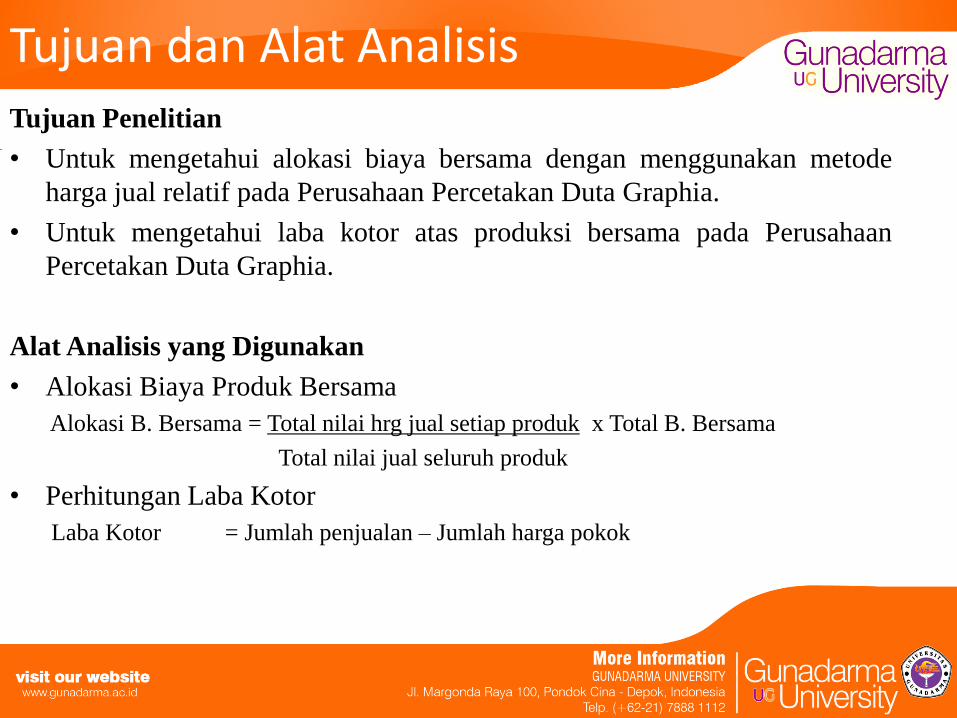

Tujuan dan Alat AnalisisTujuan Penelitian

• Untuk mengetahui alokasi biaya bersama dengan menggunakan metode

harga jual relatif pada Perusahaan Percetakan Duta Graphia.

• Untuk mengetahui laba kotor atas produksi bersama pada Perusahaan

Percetakan Duta Graphia.

Alat Analisis yang Digunakan

• Alokasi Biaya Produk Bersama

Alokasi B. Bersama = Total nilai hrg jual setiap produk x Total B. Bersama

Total nilai jual seluruh produk

• Perhitungan Laba Kotor

Laba Kotor = Jumlah penjualan – Jumlah harga pokok

Rangkuman Pembahasan

Jenis Biaya Jumlah (Rp)

1. Biaya Bahan Baku 3.082.400

2. Biaya Tenaga Kerja Langsung 855.000

3. Biaya Overhead Pabrik 1.196.500

Total Biaya 5.133.900

• Biaya Bersama

Rangkuman Pembahasan

Keterangan Buku Yasin(Rp)

Undangan(Rp)

Biaya Bahan Baku 825.900 2.256.500

BTKL 100.000 755.000

BOP

(1.994 x 100)(1.994 x 500)

199.400997.000

Total Biaya Produksi 1.125.300 4.008.500

Unit yang Diproduksi 100 500

HPP per unit 11.253 8.017

Laba yang di inginkan 15% 15%

Harga Jual per unit 12.891 9.219

Harga jual dibulatkan 13.000 9.500

• Perhitungan HPP dengan Metode Perusahaan

BOP = Total BOP Sesungguhnya

Total Unit Produksi

= Rp. 1.196.500 = Rp. 1.994

600

Rangkuman Pembahasan

• Alokasi Biaya Bersama

*a: Alokasi B. Bersama = Harga jual hipotesis x Total b. bersama

Total harga jual hipotesis

*b: Harga pokok per unit = Alokasi b. bersama + By produksi setelah dipisah

Jumlah produksi

Macam

Produk

Jumlah

Produksi

Harga

jual per

unit

Total Harga jual Biaya

produksi

setelah

dipisah

Harga jual hipotesis Alokasi

Biaya

Bersama

Harga

pokok

per unit

(1) (2) (3) (4) = (2) x (3) (5) (6) = (4) – (5) (7) (8)

Buku

Yasin 100 13.000 1.300.000 12.000 1.288.000

*a

1.103.152

*b

11.151

Undangan 500 9.500 4.750.000 20.000 4.730.000 4.030.748 8.101

Total 6.018.000 5.133.900

Rangkuman Pembahasan

Keterangan Metode Nilai Jual

Relatif

Metode Duta

Graphia

Selisih Jumlah

Unit

Total Selisih

Buku Yasin 11.151 11.253 (102) 100 (10.200)

Undangan 8.101 8.017 84 500 42.000

• Perbandingan HPP Metode Perusahaan dengan Metode Nilai Jual Relatif

Pembahasan

Macam Produk Kuantitas dijual Harg jual per

unit

Harga pokok

per unit

Jumlah Penjualan Jumlah Harga

Pokok

Laba Kotor

(1) (2) (3) (4) (5) = (2) x (3) (6) (7)

Buku Yasin

100 13.000 11.151 1.300.000

*a

1.115.100

*b

184.900

Undangan 500 9.500 8.101 4.750.000 4.050.500 699.500

Total 5.165.600 884.400

• Peritungan Laba Kotor

*a. Jumlah Harga Pokok = Kuantitas dijual x Harga pokok per unit

*b. Laba Kotor = Jumlah penjualan – Jumlah harga pokok

Kesimpulan

• Dari hasil analisis menunjukan, bahwa dengan menggunakan alokasi biaya bersama

metode nilai jual relatif pada Perusahaan Percetakan Duta Graphia untuk buku yasin

sebesar Rp. 1.103.152,-, untuk undangan sebesar Rp. 4.030.748,- dan total biaya

bersamanya sebesar Rp. 5.133.900,-.

• Laba kotor yang dihasilkan Duta Graphia dengan metode nilai jual relatif untuk

buku yasin sebesar Rp. 184.900,- dan undangan sebesar Rp. 699.500,- dari penjualan

buku yasin sebesar Rp. 1.300.000,- dan undangan sebesar Rp. 4.750.000,- dengan total

penjualan sebesar Rp. 6.050.000,- dikurang dengan harga pokok. Harga pokok buku

yasin sebesar Rp. 1.115.100,- dan undangan sebesar Rp. 4.050.500,- dengan total harga

pokok penjualan sebesar Rp. 5.165.600,-. Diperoleh total laba kotor buku yasin dan

undangan sebesar Rp. 884.400,-.

Kesimpulan (Lanjutan)

• Antara metode yang digunakan perusahaan dengan metode nilai jual relatif dapat

terlihat perbandingan dan selisih yang terjadi bahwa selisih buku yasin sebesar Rp.

(102),- sedangkan untuk undangan sebesar Rp. 84. Maka dengan menggunakan metode

nilai jual relatif perusahaan akan mendapatkan laba lebih banyak.

Saran

• Sebaiknya Duta Graphia melakukan pengalokasian biaya bersama guna

mengetahui penelusuran biaya dengan lebih jelas sehingga dapat menghasilkan

laba yang optimal dengan cata mengurangkan jumlah penjualan dengan jumlah

harga pokok penjualan dan hasilnya dikurangi dengan biaya pemasaran.

• Sebaiknya Duta Graphia menggunakan metode nilai jual relatif apabila

memiliki pesanan buku yasin lebih banyak dari undangan, karena selisih harga

pokok yang dihitung menunjukan bahwa laba akan lebih besar didapat apabila

menggunakan perhitungan biaya bersama.

TERIMA KASIH

![TEORI BIAYA PRODUKSI - UDiNus Repositoryeprints.dinus.ac.id/14341/1/[Materi]_Teori_Biaya_Produksi.pdf · TEORI BIAYA PRODUKSI Biaya produksi adalah semua pengeluaran yang dilakukan](https://img.dokumen.tips/doc/110x75/5a78ce947f8b9a70648d3036/teori-biaya-produksi-udinus-materiteoribiayaproduksipdfteori-biaya-produksi.jpg)