Embed Size (px)

Citation preview

REVALUASI & PELEPASAN ASET TETAP

Revaluasi Aset Tetap

• Merupakan penilaian kembali aset tetap

• Sesuai dengan IFRS (International Financial ReportingStandards)

• Apabila perusahaan akan melaksanakan revaluasi,maka hal itu harus diterapkan pada semua aset yangada dalam kelompok aset yang bersangkutan.

• Aset-aset yg berdasarkan pengalaman terbuktimengalami perubahan harga yang cepat harusdirevaluasi secara tahunan, akan tetap untuk aset-asetyg tidak demikian bisa dilakukan lebih jarang.

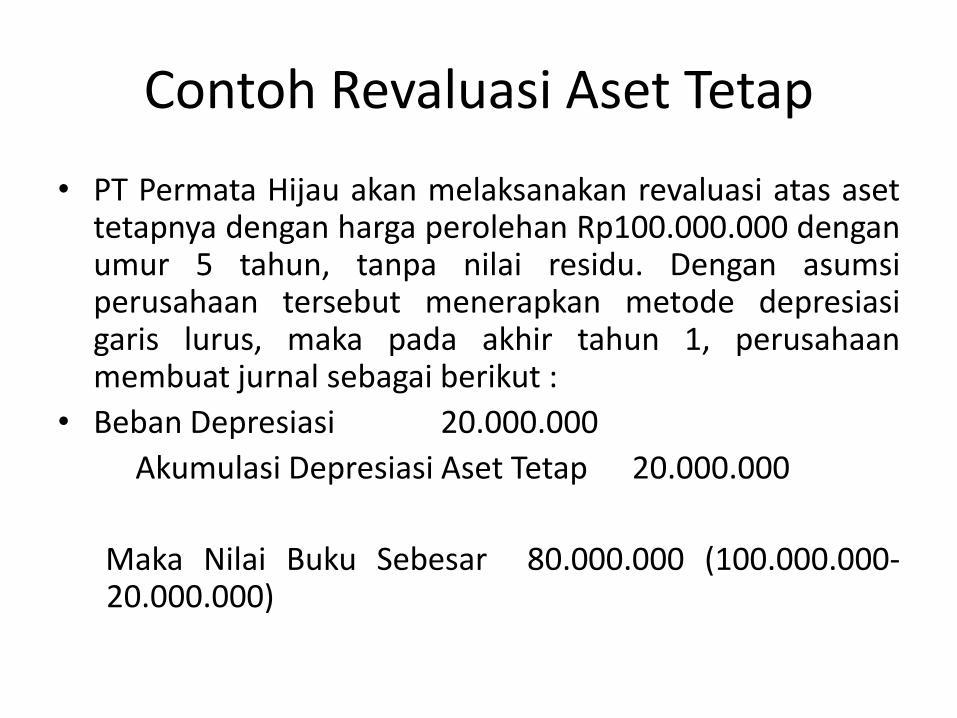

Contoh Revaluasi Aset Tetap

• PT Permata Hijau akan melaksanakan revaluasi atas asettetapnya dengan harga perolehan Rp100.000.000 denganumur 5 tahun, tanpa nilai residu. Dengan asumsiperusahaan tersebut menerapkan metode depresiasigaris lurus, maka pada akhir tahun 1, perusahaanmembuat jurnal sebagai berikut :

• Beban Depresiasi 20.000.000

Akumulasi Depresiasi Aset Tetap 20.000.000

Maka Nilai Buku Sebesar 80.000.000 (100.000.000-20.000.000)

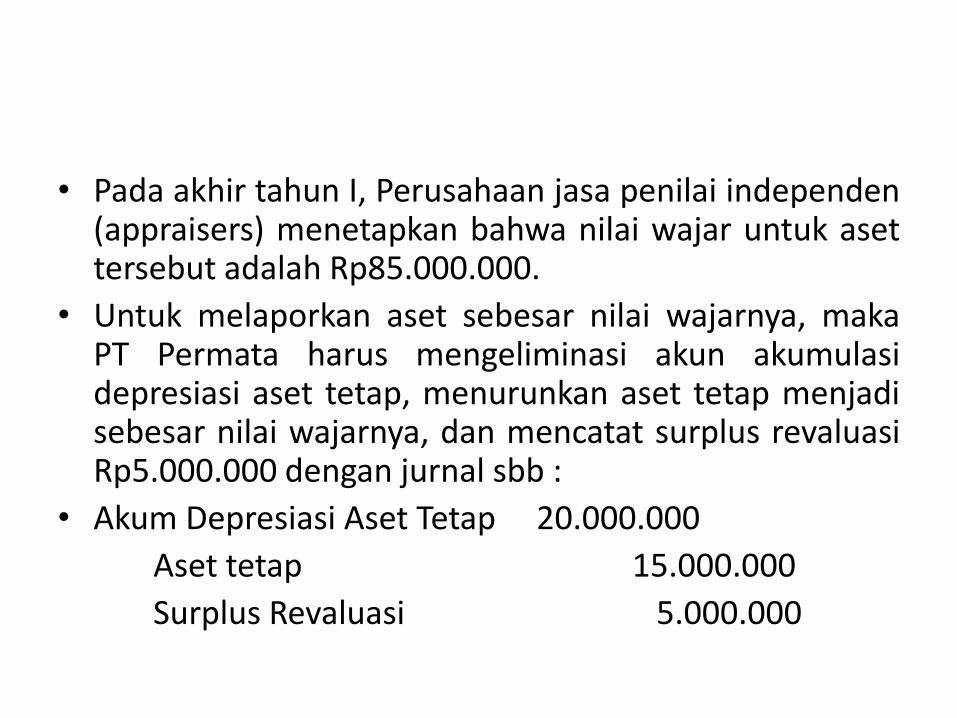

• Pada akhir tahun I, Perusahaan jasa penilai independen(appraisers) menetapkan bahwa nilai wajar untuk asettersebut adalah Rp85.000.000.

• Untuk melaporkan aset sebesar nilai wajarnya, makaPT Permata harus mengeliminasi akun akumulasidepresiasi aset tetap, menurunkan aset tetap menjadisebesar nilai wajarnya, dan mencatat surplus revaluasiRp5.000.000 dengan jurnal sbb :

• Akum Depresiasi Aset Tetap 20.000.000

Aset tetap 15.000.000

Surplus Revaluasi 5.000.000

PENGELUARAN SELAMA MASA MANFAAT

• Reparasi Rutin pengeluaran untuk mempertahankanagar aset bisa beroperasi secara efisien dan produktif.Pengeluaran ini biasanya berjumlah kecil dan terjadiberulang2 (rutin) cth tune-ups, ganti oli, mengecatgedung. Perusahaan mencatat pengeluaran ini padabeban reparasi.

• Berhubung pengeluaran ini diperlakukan sbg beban ygakan dihadapkan dgn pendapatan pada periode terjadi,maka pengeluaran2 demikian disebut pengeluaranpendapatan (Revenue Expenditures)

• Penambahan dan Perbaikan pengeluaranyang terjadi untuk meningkatkan efisiensioperasi, kapasitas produksi, atau masamanfaat suatu aset tetap. Pengeluaransemacam ini biasanya berjumlah besar tetapijarang terjadi. Penambahan dan perbaikanakan menaikkan investasi perusahaan dalamfasilitas produktif. Pengeluaran semacam inidisebut pengeluaran modal (capitalexpenditure)

Pelepasan Aset Tetap

• Aset tetap dalam suatu perusahaan bisadilepaskan melalui 3 cara yaitu :

1. Dihentikan pemakaiannya

2. Dijual

3. Ditukar

Pelepasan Aset Tetap

• Pada saat pelepasan terjadi, perusahaan harusmencatat depresiasi untuk masa sejak dicatatnyadepresiasi yang terakhir sampai saat terjadinyapenyelesaian. Selanjutnya nilai buku dieliminasidengan :

1. Mendebet (mengurangi) akumulasi depresiasisejumlah depresiasi yang telah dilakukan sampaidengan saat pelepasan

2. Mengkredit (mengurangi) akun aset tetapsebesar biaya perolehan aset tetap yangbersangkutan.

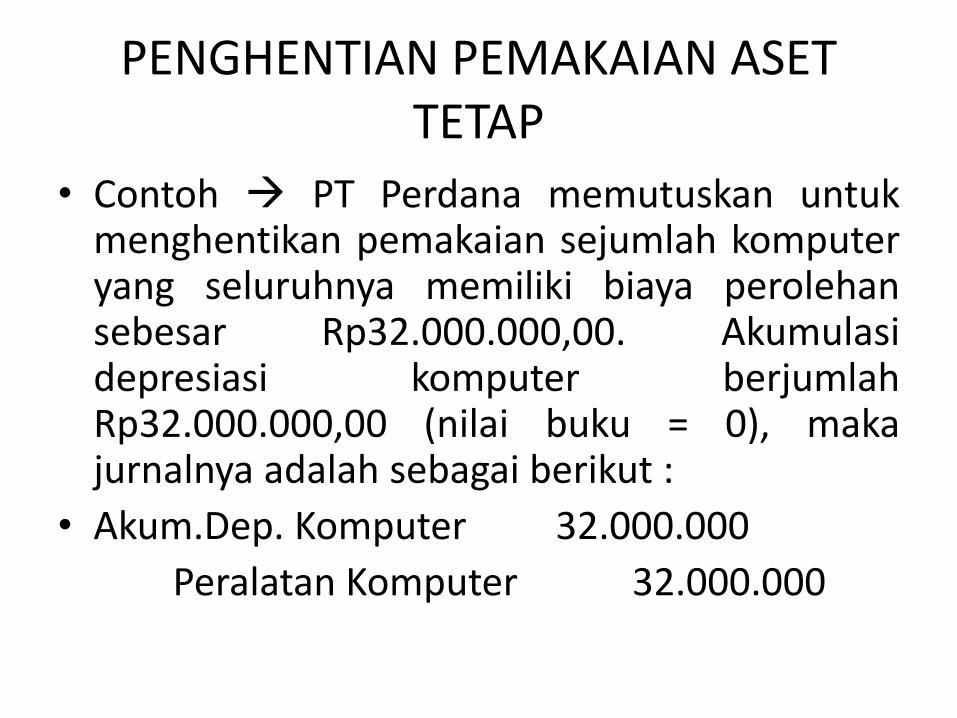

PENGHENTIAN PEMAKAIAN ASET TETAP

• Contoh PT Perdana memutuskan untukmenghentikan pemakaian sejumlah komputeryang seluruhnya memiliki biaya perolehansebesar Rp32.000.000,00. Akumulasidepresiasi komputer berjumlahRp32.000.000,00 (nilai buku = 0), makajurnalnya adalah sebagai berikut :

• Akum.Dep. Komputer 32.000.000

Peralatan Komputer 32.000.000

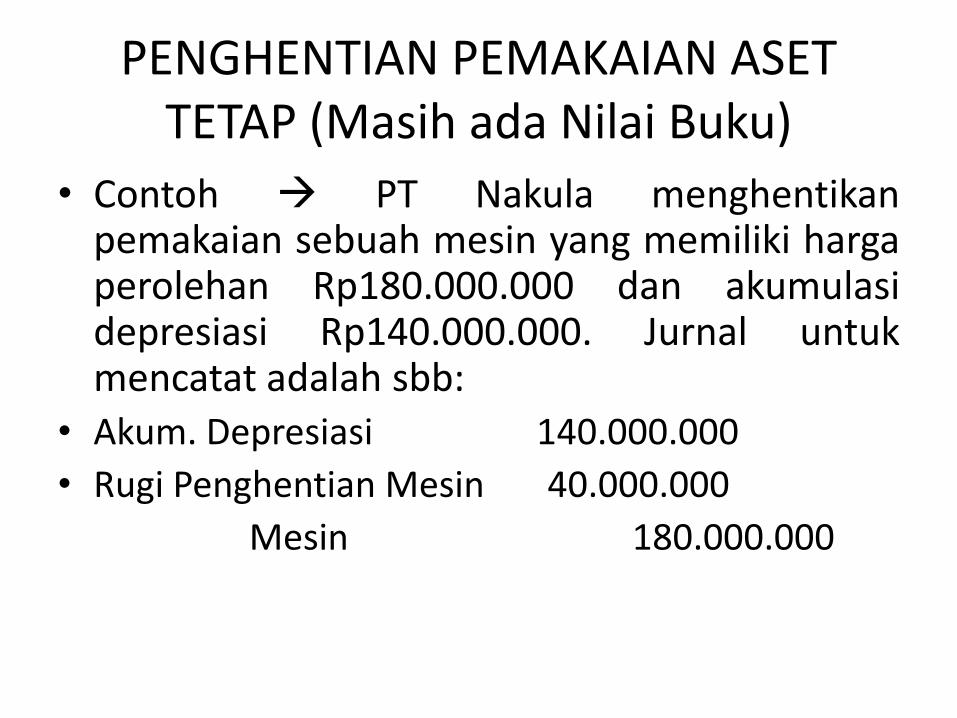

PENGHENTIAN PEMAKAIAN ASET TETAP (Masih ada Nilai Buku)

• Contoh PT Nakula menghentikanpemakaian sebuah mesin yang memiliki hargaperolehan Rp180.000.000 dan akumulasidepresiasi Rp140.000.000. Jurnal untukmencatat adalah sbb:

• Akum. Depresiasi 140.000.000

• Rugi Penghentian Mesin 40.000.000

Mesin 180.000.000

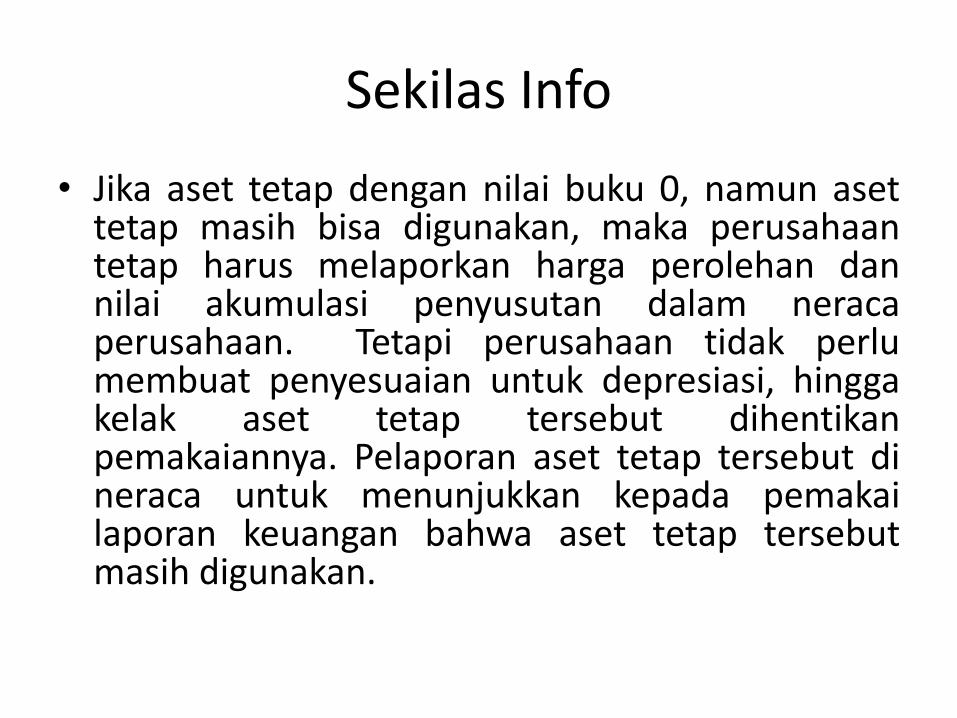

Sekilas Info

• Jika aset tetap dengan nilai buku 0, namun asettetap masih bisa digunakan, maka perusahaantetap harus melaporkan harga perolehan dannilai akumulasi penyusutan dalam neracaperusahaan. Tetapi perusahaan tidak perlumembuat penyesuaian untuk depresiasi, hinggakelak aset tetap tersebut dihentikanpemakaiannya. Pelaporan aset tetap tersebut dineraca untuk menunjukkan kepada pemakailaporan keuangan bahwa aset tetap tersebutmasih digunakan.

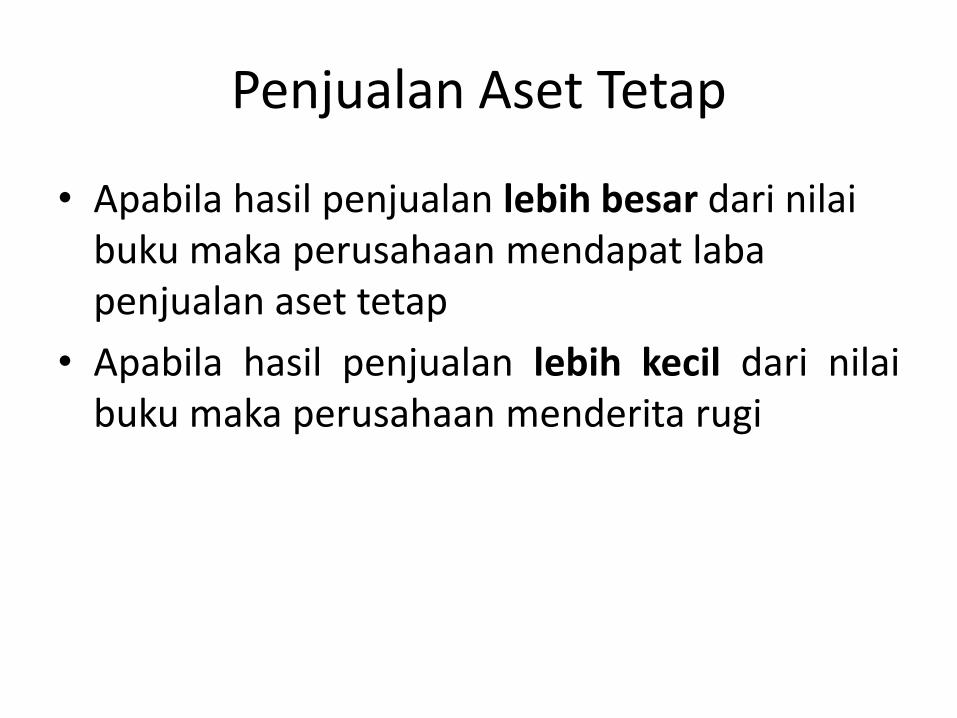

Penjualan Aset Tetap

• Apabila hasil penjualan lebih besar dari nilaibuku maka perusahaan mendapat labapenjualan aset tetap

• Apabila hasil penjualan lebih kecil dari nilaibuku maka perusahaan menderita rugi

LABA DALAM PENJUALAN ASET TETAP

• Pada tanggal 1 Juli 2010 PT Mulia menjualmebel kantor dengan harga perolehanRp60.000.000,00. Tanggal 1 Januari 2010akumulasi depresiasi adalah sebesarRp41.000.000,00. Beban depresiasi untuk 6bulan tahun 2010 adalah sebesarRp8.000.000. Mebel tersebut laku denganharga Rp16.000.000,00 buatlah jurnalpenjualan!! excel

RUGI DALAM PENJUALAN ASET TETAP

• Pada tanggal 1 Juli 2010 PT Mulia menjualmebel kantor dengan harga perolehanRp60.000.000,00. Tanggal 1 Januari 2010akumulasi depresiasi adalah sebesarRp41.000.000,00. Beban depresiasi untuk 6bulan tahun 2010 adalah sebesarRp8.000.000. Mebel tersebut laku denganharga Rp9.000.000,00 buatlah jurnalpenjualan!! excel

Pertukaran• Pertukaran aset tetap sering terjadi dalam praktek, karena

perusahaan biasanya ingin menyempurnakan asetnya agardapat bersaing dengan perusahaan lain.

• Pada umumnya perusahaan mengakui keuntungan ataupun kerugian yang timbul dalam transaksi pertukaran asettetap.

• Alasan untuk mengakui keuntungan atau kerugian iniadalah karena kebanyakan transaksi aset tetap memilikisubstansial komersial.

• Suatu pertukaran dikatakan memiliki substansial komersialapabila arus kas dimasa datang berubah secara signifikansebagai akibat pertukaran aset tetap tersebut.

Perlakuan Bila Terjadi Kerugian

• PT Rajawali menukarkan truk bekas ditambahsejumlah uang dengan mobil Pick Up. Truk bekasmemiliki nilai buku Rp420.000.000, (hargaperolehan Rp640.000.000 dikurangi akum.Depresiasi Rp220.000.000). Nilai wajar truk dipasar barang bekas adalah Rp260.000.000. untukmendapatkan pick up, selain menyerahkan truk,perusahaan harus juga menyerahkan uang tunaisebesar Rp170.000.000,00. Perhitungan adalahsbb : xl

Perlakuan Bila Terjadi Keuntungan

• PT Rajawali menukarkan truk bekas ditambahsejumlah uang dengan mobil Pick Up. Truk bekasmemiliki nilai buku Rp200.000.000, (hargaperolehan Rp640.000.000 dikurangi akum.Depresiasi Rp440.000.000). Nilai wajar truk dipasar barang bekas adalah Rp260.000.000. untukmendapatkan pick up, selain menyerahkan truk,perusahaan harus juga menyerahkan uang tunaisebesar Rp80.000.000,00. Perhitungan adalahsbb :

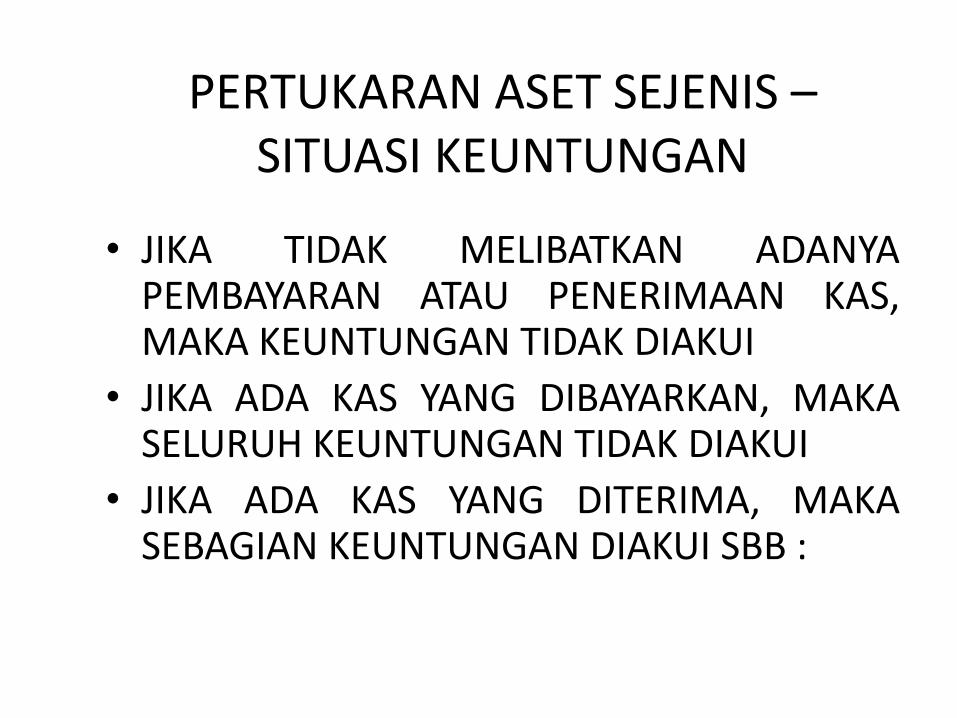

PERTUKARAN ASET SEJENIS –SITUASI KEUNTUNGAN

• JIKA TIDAK MELIBATKAN ADANYAPEMBAYARAN ATAU PENERIMAAN KAS,MAKA KEUNTUNGAN TIDAK DIAKUI

• JIKA ADA KAS YANG DIBAYARKAN, MAKASELURUH KEUNTUNGAN TIDAK DIAKUI

• JIKA ADA KAS YANG DITERIMA, MAKASEBAGIAN KEUNTUNGAN DIAKUI SBB :

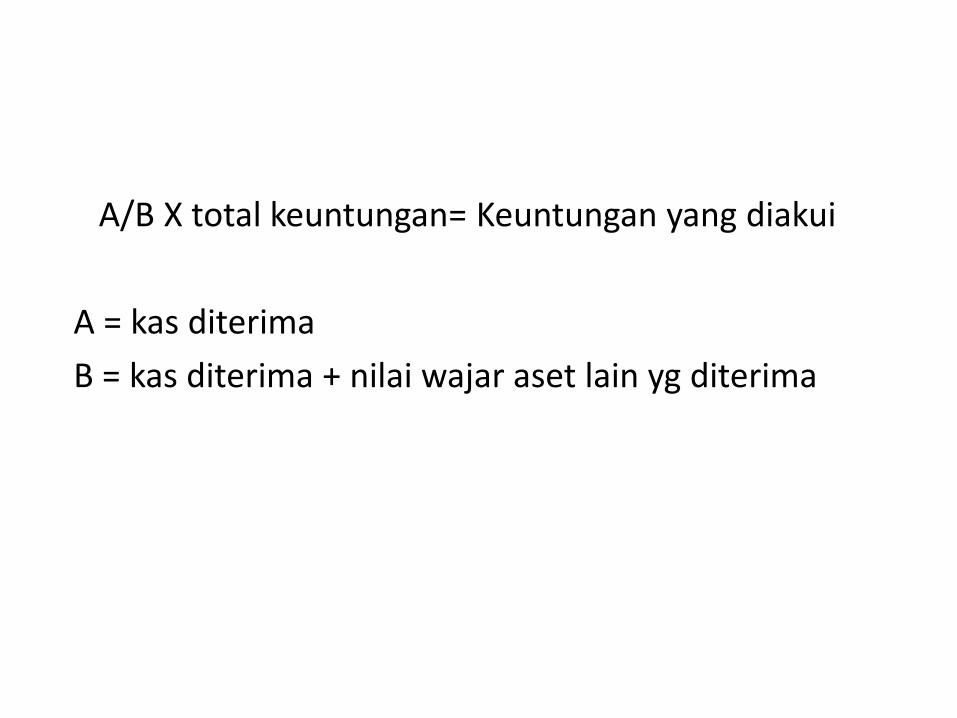

A/B X total keuntungan= Keuntungan yang diakui

A = kas diterima

B = kas diterima + nilai wajar aset lain yg diterima

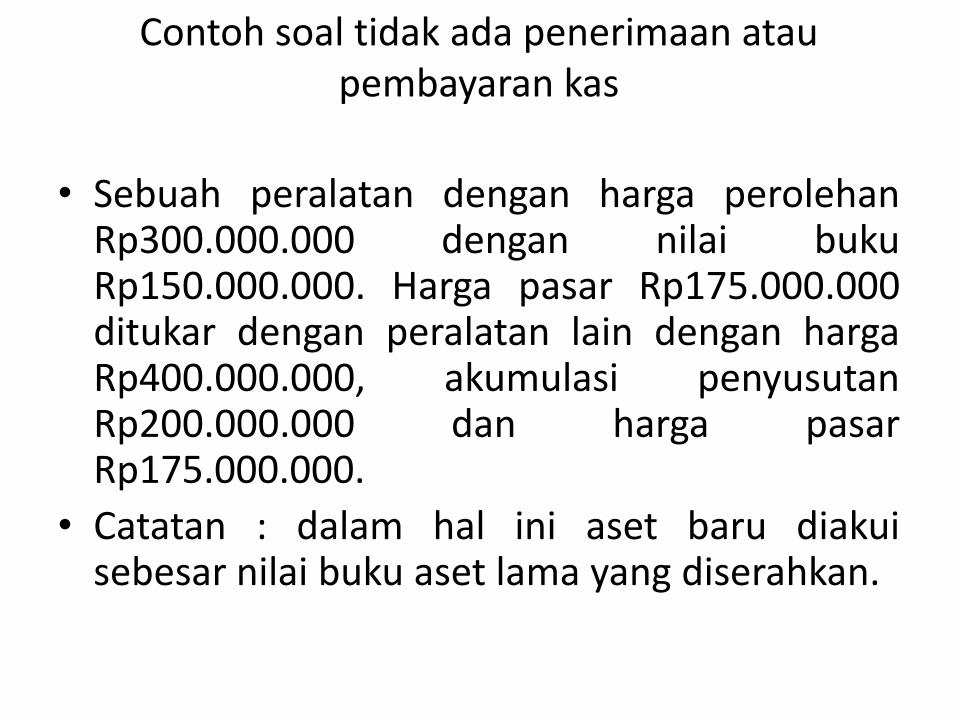

Contoh soal tidak ada penerimaan ataupembayaran kas

• Sebuah peralatan dengan harga perolehanRp300.000.000 dengan nilai bukuRp150.000.000. Harga pasar Rp175.000.000ditukar dengan peralatan lain dengan hargaRp400.000.000, akumulasi penyusutanRp200.000.000 dan harga pasarRp175.000.000.

• Catatan : dalam hal ini aset baru diakuisebesar nilai buku aset lama yang diserahkan.

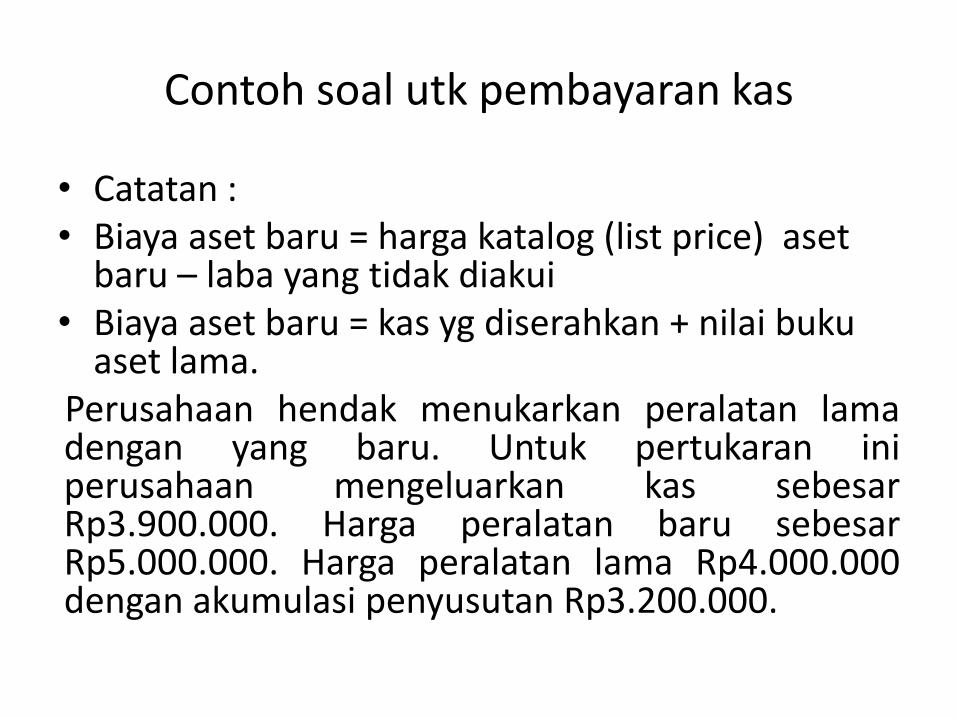

Contoh soal utk pembayaran kas

• Catatan :• Biaya aset baru = harga katalog (list price) aset

baru – laba yang tidak diakui• Biaya aset baru = kas yg diserahkan + nilai buku

aset lama.Perusahaan hendak menukarkan peralatan lamadengan yang baru. Untuk pertukaran iniperusahaan mengeluarkan kas sebesarRp3.900.000. Harga peralatan baru sebesarRp5.000.000. Harga peralatan lama Rp4.000.000dengan akumulasi penyusutan Rp3.200.000.

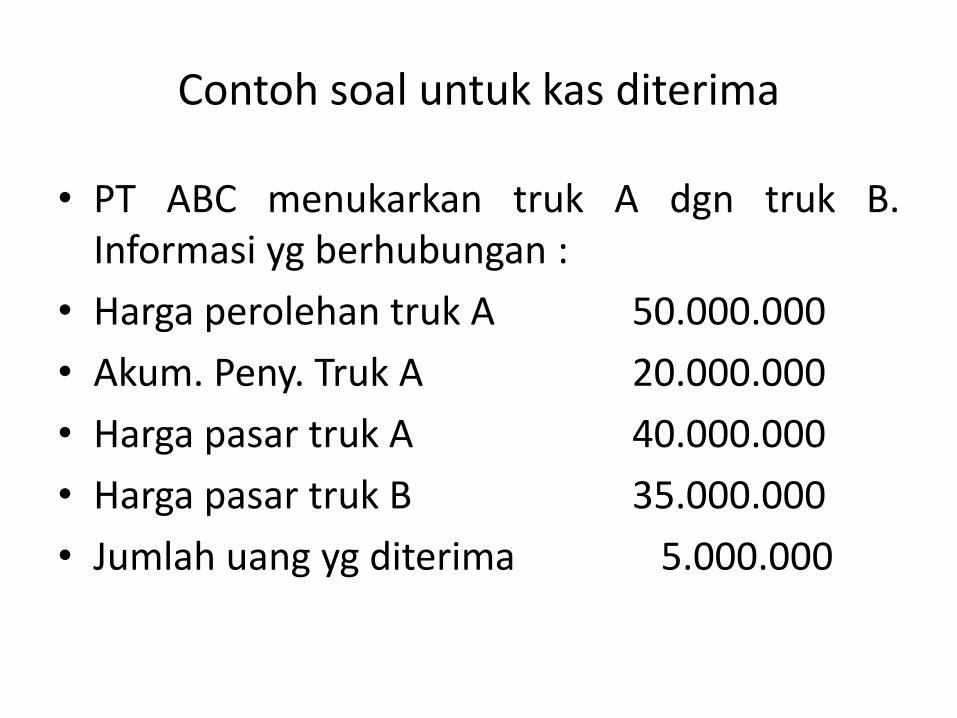

Contoh soal untuk kas diterima

• PT ABC menukarkan truk A dgn truk B.Informasi yg berhubungan :

• Harga perolehan truk A 50.000.000

• Akum. Peny. Truk A 20.000.000

• Harga pasar truk A 40.000.000

• Harga pasar truk B 35.000.000

• Jumlah uang yg diterima 5.000.000

TERIMA KASIH