Embed Size (px)

Citation preview

AuditdePractici

Anul I, Nr. /20I 3 13Camera Auditorilor Financiari din România

Pre

50

ţ: 2

,0 lei

Clientul şi piaţade audit

Reevaluarea –implicaţii contabile şi fiscale

idei, sugestii, experienţe

Aplicarea tehnicilor statisticede eşantionare

editorial

Balanced scorecard şiauditul financiar

juridic

provocări şi tendinţe

În dezbatere, furnizarea deservicii de non-audit

Aspecte relevante privindviitorul IFRS

Drumul de la sesizarela sancţiunea disciplinară

Lucrarea cuprinde:

Standardele Internaţionale de Audit (ISA),

Standardul Internaţional privind Controlul Calităţii (ISQC),

Nota Internaţională privind Practica de Audit (IAPN),

Standardele Internaţionale privind Misiunile de Revizuire (ISRE),

Standardele Internaţionale privind Misiunile de Asigurare (ISAE),

şi

Standardele Internaţionale privind Serviciile Conexe (ISRS).

�

�

�

�

�

�

Manualul poate fi achiziţionatde la Camera Auditorilor Financiari din România.

Manualul deReglementări Internaţionale de Control al Calităţii,

Audit, Revizuire, Alte Servicii de Asigurareşi Servicii Conexe

Sub egida CAFR, a apărut în limba română

n economia concurenţială termeni pre-cum client, partener, contract, piaţă auconotaţii în general bine conturate, eleexprimând spiritul de emulaţie şi dedeterminare specific naturii umane înrelaţiile economice, în care fiecare parti-cipant, urmărindu-şi propriile interese,dar conformându-se unor reguli de com-portament, pune umărul la urnirea şifuncţionarea mecanismului economic,contribuie, într-un fel sau altul, la progre-sul social.

În cadrul tipului de relaţii generate în segmentulocupat de misiunile de audit şi de non-audit aser-ţiunea de mai sus se cuvine supusă unei serioaseamendări, din cauza specificului acestei activităţi,marcat în plaja de nuanţe de la interesul general lainteresul privat, individual al „actorilor” din aceastăpiaţă.

Să ne oprim, de pildă, la noţiunea de client, pecare atât Standardele Internaţionale de Audit, darmai ales Codul Etic al profesioniştilor contabili, încare găsim mai des referiri la subiect, o abordeazăprin prisma prestatorului de servicii de audit.Astfel, Codul Etic defineşte sec: „Clientul de audit:o entitate pentru care o firmă realizează o misiunede audit”.

După care, această carte de căpătâi a profesieinoastre stabileşte reguli de comportament deta-liate pentru firmele de audit în relaţiile cu clienţii

potenţiali sau reali, pornind de la principii funda-mentale ale exercitării profesiei legate de integrita-te, obiectivitate, competenţă profesională şi aten -ţia cuvenită, confidenţialitate ş.a. Cu alte cu vinte, nise atrage atenţia că trebuie să fim cât se poate deexigenţi când ne alegem clienţii şi să fim cât sepoate de riguroşi în a evita să intrăm, fie şi de dra-gul unui onorariu confortabil, într-o relaţie în careexistă riscul să devenim dependenţi de cei care auîntocmit situaţiile financiare asupra cărora ar urmasă ne exprimăm opinia privind veridicitatea lor.

Insistenţa cu care Codul Etic revine asupra acestoraspecte nu este deloc întâmplătoare. Cum se ştie,auditorul nu îşi exercită activitatea în folosul exclu-siv al clientului care l-a angajat, ci în cel al uneigame mai largi de utilizatori ai informaţiilor şi opi-niilor pe care un raport de audit le poate furniza:guvernanţa entităţii, investitorii, creditorii, statul,altfel spus – răspunde unui interes public. Aşadar,în nicio etapă a efectuării misiunii pentru care s-aangajat auditorul nu are de ce să se simtă incomo-dat sau intimidat de postura unui director saualtul ce a fost însărcinat prin natura funcţiei sale săsemneze din partea firmei-client contractul demisiune. Singura grijă se cuvine a fi manifestată cuprivire la corectitudinea parcurgerii tehnologiei deaudit care să-i garanteze o opinie finală obiectivă,profesionistă.

Şi totuşi, să ne situăm şi pe poziţia clientului! Ceaşteaptă acesta de la noi?

3

Clientul şi piaţa de audit

Anul 2 - 3/2013

Î

editorial

Prof. univ dr. Horia Neamţu,preşedintele Camerei Auditorilor

Financiari din România

4

editor

ial Suntem noi atât de infailibili pe cât ne considerăm

sau mai avem câte ceva de făcut, dincolo de„buchea cărţii” la care ne-am referit anterior? Între-bări la care, deloc întâmplător membrii ConsiliuluiCamerei au căutat răspuns cu fiecare prilej oferitde întâlnirile profesionale la care au participatreprezentanţi ai mediului de afaceri, din spectrullarg al interesului public. Motivele au fost simple:mai întâi pentru că, aidoma oricărui serviciu, unaudit financiar costă, deci şi cel care plăteşte estefoarte atent pentru ce anume face acest lucru.Apoi, pentru că activitatea de audit poate fi uneorideranjantă nu atât prin faptul că anumiţi funcţio-nari ai clientului trebuie să stea la dispoziţia audi-torilor pentru a se colecta şi diseca anumite infor-maţii, cât mai ales pentru concluziile la care sepoate ajunge în urma unui audit şi care nu întot-deauna sunt favorabile pentru conducerea execu-tivă a entităţii auditate. În general, aşteptărilemediului de afaceri vizavi de auditorii financiarisunt legate în principal de realizarea unor misiunide audit de calitate, de natură să ofere asigurăripertinente cu privire la realitatea, la corectitudineainformaţiilor cuprinse în situaţiile financiare şi ast-fel se poate da un mesaj important cu privire lastarea sănătăţii entităţilor auditate. Concret, răs-punsurile primite le-am putea sintetiza astfel:

F având în vedere prudenţa tot mai mare mani-festată în piaţă pentru lansarea şi relansareaafacerilor, un raport de audit bine întocmit,realizat potrivit standardelor internaţionale îndomeniu, poate constitui un element esenţialîn deciziile care se iau atât de către guvernanţaentităţii, cât şi de către alţi utilizatori ai infor-maţiilor contabile, precum băncile, asigurătorii,clienţii;

F în fond şi despre auditul financiar, independentprin statutul său, se poate vorbi ca despre oformă de bună guvernanţă. Prin opiniile pecare le exprimă auditul financiar, acesta trans-mite guvernanţei un mesaj privind modul încare consiliile de administraţie şi, implicit,managerii îşi fac datoria. Iar o bună comunica-re a auditorilor cu guvernanţa entităţii şi cu cei-lalţi utilizatori ai informaţiilor din rapoartele deaudit poate ajuta la efortul de depăşire aactualei situaţii economice;

F prin opinii pertinente, obiective, auditul finan-ciar transmite, de asemenea, semnalul necesar

spre a tempera elanul unor manageri de araporta situaţii financiare exagerat de înflori-toare, profituri cât mai mari, escamotând ade-vărata faţă a lucrurilor şi distorsionând realita-tea. Deci board-ul entităţii este înarmat cuinformaţiile necesare pentru a lua măsuri deprevenire sau de stopare a fraudei sau risipei;

F acum, mai mult ca oricând, este în actualitatemanagementul riscurilor. Iar un risc major estecel legat de asigurarea continuităţii activităţiişi, în acest sens, este clar că acţiunile ce seimpun vor fi bine fundamentate în măsura încare şi rapoartele de audit sunt realizate cuobiectivitate, desprinse de practicile manage-riale curente ale entităţilor. Înţelegerea riscuri-lor la care este expusă entitatea ca urmare aconjuncturii economice şi a modului în care seadministrează aceste riscuri devine o parteimportantă a misiunii de audit, contribuind lafurnizarea unor servicii de audit de calitate şi laîntărirea relaţiei de afaceri cu clienţii, pe fondulunei încrederi reciproce. De aceea, este nevoiede un raport de audit corect întocmit, care săţină seama întotdeauna de rigorile standarde-lor profesiei atât cele tehnice, cât şi cele etice.

În consecinţă, adesea este formulată cerinţa caprivirea auditorilor să fie aţintită nu numai asu-pra datelor contabile, ci şi spre informaţii co -nexe. Interesul este să se afle cum stau în reali-tate lucrurile în entitatea economică respecti-vă, astfel încât nu numai să se îndrepte even-tualele erori, ci mai ales să se ofere argumente,elemente pentru dezvoltarea afacerii pe ter-men lung;

F serviciile de audit financiar trebuie tratate ca oinvestiţie în sănătatea afacerilor, iar pentru a seobţine efectul scontat este necesar ca audito-rul să se bucure de independenţă în desfăşura-rea activităţii sale;

F chiar dacă auditorii financiari sunt priviţi uneorica un rău necesar, realitatea demonstrează căaceastă activitate poate adăuga valoare aface-rii, iar investiţia în costul misiunilor de auditeste în folosul afacerii.

Evident, în practică, lucrurile au o dinamică pro-prie, opiniile – şi de o parte şi de cealaltă parte –asupra sensului misiunilor de audit sunt mai nuan-ţate. În cele din urmă diagnosticul cu şanse deadeverire cât mai mari asupra utilităţii misiunilorde audit îl oferă numai piaţa. Iar piaţa serviciilor deaudit oferă, actualmente, serioase temeiuri deîngrijorare. În primul rând, recesiunea economicăgenerală s-a răsfrânt şi asupra pieţei de audit, carese află într-o sensibilă contracţie. Acest fenomennu este propriu doar ţării noastre, ci are un carac-ter general. Recent, la Conferinţa anuală a CamereiAuditorilor Financiari din România un invitat spe-cial, Claus C. Securs, preşedintele organizaţieisimilare din Germania, releva că această problemăa restrângerii pieţei auditului îi îngrijorează peprofesioniştii din această ţară. Şi nu atât pentrusituaţia prezentă cât mai ales prin semnalul nega-tiv privind percepţia asupra perspectivelor profe-siei în rândul tinerilor care ar dori să se specialize-ze în acest domeniu.

Privitor la piaţa auditului în ţara noastră, secunoaşte că există un segment de misiuni deaudit care se efectuează în mod obligatoriu, potri-vit legii, la unele entităţi, cum sunt cele cotate labursă sau cu specific bancar. Uneori, când estevorba de a decide acordarea unui împrumut maisubstanţial, împrumutătorii solicită efectuareaunui audit prealabil. La fel şi când se pune proble-ma unei fuziuni sau achiziţii, auditorii financiari

sunt incluşi în echipele de evaluare.

Pe de altă parte, adevărul este că adesea un con-tract de audit se obţine, în urma unei licitaţii, decătre firmele de audit mai puternice, cu un anumitistoric şi cu capacitate profesională recunoscută.

În asemenea condiţii, multe firme de audit oricabinete mici s-au orientat spre servicii de non-audit. Iar o oportunitate importantă în această pri-vinţă o oferă licitaţiile pentru auditarea proiectelorcu finanţare europeană. Consiliul Camerei a primitîn ultimii ani numeroase sesizări din parte unormembri cu privire la o serie de nereguli existenteîn organizarea licitaţiilor de atribuire a contracte-lor de audit, care privesc atât impunerea unorcerinţe care vădesc faptul că aceia care le impunnu înţeleg sensul şi obiectivele unei misiuni deasigurare, cât şi stabilirea preţului cel mai mic pen-tru acceptarea unui contract de misiune ca un cri-teriu determinant. De unde şi apariţia unor prac-tici de concurenţă neloială, demonstrate prin ofer-te de preţ derizorii, care – în mod clar – nu potgaranta efectuarea unor lucrări de calitate.

Consiliul Camerei a întreprins cuvenitele demer-suri pe lângă unităţile de management al proiec-telor cu finanţare europeană. Argumentul nostruforte a fost că prioritară trebuie să fie cerinţa cali-tăţii misiunii şi prin urmare este necesar ca stan-dardele profesiei să fie înţelese şi acceptate într-unmod cât mai unitar. Încet, încet, lucrurile par a semişca din loc. În prezent, Grupul de lucru consti-tuit din specialişti ai profesiei din mai multe firmede audit de prestigiu lucrează – sub coordonareaConsiliului Camerei – la elaborarea unui Ghid pri-vind derularea misiunilor de audit pentru proiectecu finanţare europeană.

Desigur, există şi alte zone ale activităţii specificeauditorilor financiari în care aceştia ar putea săaibă un aport mai substanţial. Între acestea ammenţiona extinderea cerinţei de efectuare obliga-torie a auditului financiar la firmele care aplicăstandardele internaţionale de contabilitate. Dupăcum, o astfel de măsură de generalizare a obligati-vităţii auditării ar putea fi adoptată pentru entităţi-le care se află în sfera de supraveghere a Autorită -ţii de Supraveghere Financiară, recent constituită.

Un alt domeniu abordabil, susceptibil de a fi luatîn considerare, este cel legat de efectuarea auditu-lui intern la instituţiile publice. Este de discutatdacă măsura interzicerii realizării unor astfel de

editorial

5Anul 2 - 3/2013

misiuni de către auditori certificaţi, membri aiCAFR, se justifică sau nu. Pentru că la ora actualăsituaţia este oarecum bizară: numeroase instituţiipublice mici, cum sunt primăriile din mediul rural,nu mai au deloc audit intern. Auditul intern nupoate fi exercitat de către persoane cu alte califi-cări, cum este cea de inspector fiscal, de pildă.Altceva este un audit, altceva este un control! Caadesea, la noi mai întâi se ia o măsură şi apoi seaşteaptă efectele. Oricum în această chestiuneeste de pus în balanţă ce este mai avantajos finan-ciar? Să se aloce sume de bani, adesea modice,pentru efectuarea unor audituri interne de cătreprofesionişti specializaţi, pe bază de contracte, sausă se lase totul la voia întâmplării, cu riscul apari-ţiei fraudelor sau al unor cheltuieli neeconomicoa-se, care pot costa cu mult mai mult decât un con-tract de audit intern? În lipsa unui studiu deimpact nu se poate răspunde corect la aceastăîntrebare. Iar cei care trebuie să facă un asemeneastudiu nu sunt alţii decât cei care au luat măsuraîn discuţie, adică „au tăiat fără să măsoare de şapteori” – cum spune un proverb.

Rezultă din cele afirmate până acum că piaţa audi-tului este o piaţă cu un specific aparte, pe carefunc ţionează, vrând-nevrând, o serie de constrân-geri, generate de reglementări sau de decizii maimult sau mai puţin fundamentate. Pe aceastăpiaţă, concurenţială totuşi, oricum am lua-o, încare activează auditorii, firmele de audit, în celedin urmă tot calitatea prestaţiei va fi hotărâtoare,va izbândi cel care se va dovedi un bun profesio-nist.

Obstacole în piaţa auditului sunt şi probabil vormai fi. Şi legăm această idee de faptul că în actua-litate se află acum şi proiectele de reformare aauditului.

Iniţiate cu scopul declarat al asigurării ridicării cali-tăţii activităţii de audit, cu garanţia că misiunile deaudit servesc în cele mai bune condiţii interesuluipublic, ideile avansate în proiectele de modificarea Directivei Europene a auditului şi de introducerea unui Regulament de aplicare a acesteia au stâr-nit o serie de controverse în cursul dezbaterii lor.Camera şi-a exprimat cu claritate şi precizie obiec-ţiile pe care le-a considerat necesare, precum şipropriile propuneri, care în bună măsură coincidcu cele formulate de Federaţia Europeană a Conta -bililor – FEE. Ideea de bază pe care am susţinut-o

cu diferite prilejuri, la forumurile de dezbateri des-făşurate în ultimii doi ani şi pe care o susţinem încontinuare este aceea ca măsurile preconizate lanivel european, unele deosebit de sensibile, să fiesupuse unui temeinic studiu de impact, date fiindimplicaţiile atât asupra profesiei contabile şi deaudit şi a valorilor de bază ale acestora, care suntindependenţa, obiectivitatea şi transparenţa, câtmai ales asupra economiei de piaţă în general, subaspectul satisfacerii interesului public prin asigura-rea credibilităţii informaţiilor contabile.

Ne aflăm în faţa unui pas major, care se cere a fibine pregătit. Iar prima cerinţă este aceea cadocumentele emise de Uniunea Europeană să fiecât mai clare şi precise, nelăsând loc confuziilor şiinterpretărilor care pot interveni în transpunerealor de către statele membre.

Poziţia oficială a Camerei Auditorilor Financiari dinRomânia este aceea că în ţara noastră nu au exis-tat fraude majore care să ducă la modificarea sis-temului de organizare actual şi, deşi susţinem înesenţă ideea modernizării profesiei, suntem îngri-joraţi cu privire la efectul asupra organismelorprofesionale al unora din noile prevederi şi almodului de aplicare a viitoarei directive privindauditul statutar în statele membre UE.

editor

ial

6

În ceea ce-l priveşte, potrivit atribuţiilorsale, Consiliul Camerei urmăreşte cu atenţieevoluţiile în piaţa profesiei, fiind deschiscomunicării permanente cu auditorii finan-ciari pentru identificarea cerinţelor şinecesităţilor acestora, pentru a le răspundeîntr-o manieră eficientă şi cu promptitudineşi a se asigura astfel că primesc sprijinul decare au nevoie pentru a le permite săsatisfacă, la rândul lor, cerinţele clienţilorpentru care lucrează. În context, aşa cumne-am angajat şi la Conferinţa anuală aCAFR din acest an, ne vom preocupaperseverent de promovarea activă a celormai bune practici ale profesiei, în scopulîmbunătăţirii serviciilor de auditare asituaţiilor financiare şi identificăriitendinţelor de pe piaţa de audit financiarromânească şi internaţională care ar puteaavea impact asupra practicii profesiei.

Stimaţi colegi, vă vom ţine la curent cuevoluţiile în această privinţă.

interviu

7Anul 2 - 3/2013

Domnul Claus C. Securs s-a născut în Aschendorf/Ems, Germania, în 1944, a studiateconomia şi dreptul la Universitatea „Westfaelische-Wilhelms”, din Munster, Germania,şi are o diplomă de Master în Economie (Dipl.-Kfm. /MBA); este Consilier fiscalautorizat (StB) din anul 1975 şi Auditor public autorizat din anul 1976.

Claus C. Securs are o experienţă profesională îndelungată ca Auditor public autorizatşi Consilier fiscal. După finalizarea calificării universitare, a primit titlul de Profesorasociat la University of Northwest Europe (UNorthwest) din Kerkrade, Olanda, fiinddirector de program şi lector la facultatea de Științe socio-economice, integrareeconomică şi dreptul integrării. De asemenea, este Profesor la University Central deNicaragua (UCN).

Este fondatorul şi proprietarul SECURS INTERNATIONAL ® Service Group, un grup cefuncţionează la nivel european şi internaţional, cu sediul central în Düsseldorf,Germania şi care este reprezentat prin birouri locale în şase alte importante centreeuropene. Grupul oferă servicii de consiliere economică, juridică şi fiscală pentruclienţi şi companii de dimensiuni medii şi mari, cu o orientare globală.

În aprilie 2012 Claus C. Securs a devenit preşedintele Camerei Auditorilor dinGermania.

În calitate de preşedinte al WPK domnul Claus C. Securs a fost invitatul preşedinteluiCamerei Auditorilor Financiari din România, prof. univ. dr. Horia Neamţu, la ConferinţaAnuală ce a avut loc la 20 aprilie 2013. Cu această ocazie domnul Securs a prezentatauditorilor români profesia din Germania şi a avut amabilitatea de a acorda un inter-viu revistei „Practici de audit”. Pentru ilustrarea unor afirmaţii, interlocutorul ne-a pusla dispoziție câteva grafice, pe care le-am inserat în interviu.

Promovămnecesitatea

unei reformecorecte

şi eficiente a auditului

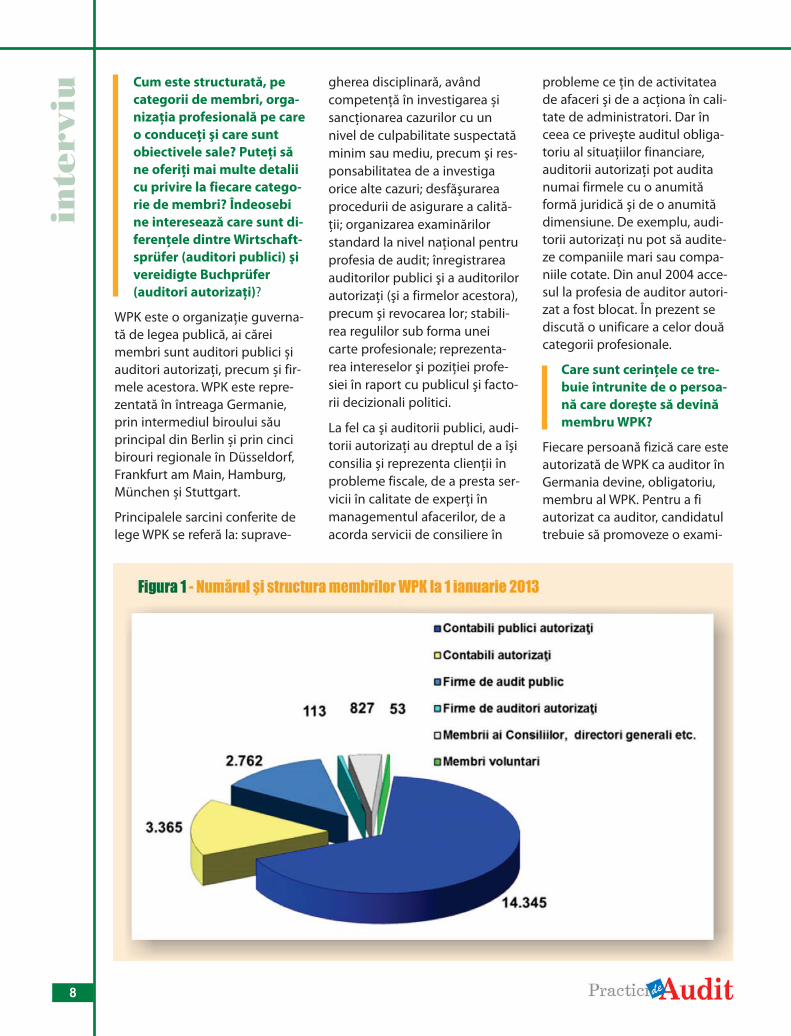

Cum este structurată, pecategorii de membri, orga-nizaţia profesională pe careo conduceţi şi care suntobiectivele sale? Puteţi săne oferiţi mai multe detaliicu privire la fiecare catego-rie de membri? Îndeosebine interesează care sunt di -ferenţele dintre Wirtschaft -sprüfer (auditori publici) şivereidigte Buchprüfer(auditori autorizaţi)?

WPK este o organizaţie guverna-tă de legea publică, ai căreimembri sunt auditori publici șiauditori autorizaţi, precum și fir-mele acestora. WPK este repre-zentată în întreaga Germanie,prin intermediul biroului săuprincipal din Berlin și prin cincibirouri regionale în Düsseldorf,Frankfurt am Main, Hamburg,München și Stuttgart.

Principalele sarcini conferite delege WPK se referă la: suprave-

gherea disciplinară, avândcompetență în investigarea șisancționarea cazurilor cu unnivel de culpabilitate suspectatăminim sau mediu, precum şi res-ponsabilitatea de a investigaorice alte cazuri; desfăşurareaprocedurii de asigurare a calită-ţii; organizarea examinărilorstandard la nivel naţional pentruprofesia de audit; înregistrareaauditorilor publici şi a auditorilorautorizaţi (şi a firmelor acestora),precum şi revocarea lor; stabili-rea regulilor sub forma uneicarte profesionale; reprezenta-rea intereselor şi poziţiei profe-siei în raport cu publicul şi facto-rii decizionali politici.

La fel ca şi auditorii publici, audi-torii autorizaţi au dreptul de a îşiconsilia şi reprezenta clienţii înprobleme fiscale, de a presta ser-vicii în calitate de experţi înmanagementul afacerilor, de aacorda servicii de consiliere în

probleme ce țin de activitateade afaceri şi de a acţiona în cali-tate de administratori. Dar înceea ce priveşte auditul obliga-toriu al situaţiilor financiare,auditorii autorizaţi pot auditanumai firmele cu o anumităformă juridică şi de o anumitădimensiune. De exemplu, audi-torii autorizaţi nu pot să audite-ze companiile mari sau compa-niile cotate. Din anul 2004 acce-sul la profesia de auditor autori-zat a fost blocat. În prezent sediscută o unificare a celor douăcategorii profesionale.

Care sunt cerinţele ce tre-buie întrunite de o persoa-nă care doreşte să devinămembru WPK?

Fiecare persoană fizică care esteautorizată de WPK ca auditor înGermania devine, obligatoriu,membru al WPK. Pentru a fiautorizat ca auditor, candidatultrebuie să promoveze o exami-

interv

iu

8

nare specială şi să întruneascăanumite condiţii de înscriere laexamen. Înscrierea la examen nudepinde de naţionalitatea per-soanei.

În esenţă, cerinţele de înscrierepresupun deţinerea unei diplo-me universitare, de licenţă, şiexperienţă de minim trei ani îndomeniul auditului. Examenul,în sine, constă din şapte testescrise: două pe teme ce ţin deaudit, două de administrare aafacerilor, unul de drept şi douăde fiscalitate, precum şi dintr-oexaminare orală.

În prezent, absolvirea anumitorcursuri acreditate poate deter-mina reducerea numărului deteste de la şapte la patru, plustestul oral, şi reducerea expe-rienţei necesare.

Atât Germania, cât şiRomânia sunt membre aleUniunii Europene. Ce etapetrebuie să parcurgă unauditor financiar dinRomânia, membru al CAFR,dacă doreşte să profesezeîn Germania? Îi va fi recu-noscută/ echivalată calita-tea profesională deţinutăîn România?

În prezent, un profesionist dinRomânia poate, fără alte formali-tăţi, să îşi desfăşoare activitateaca expert în domeniu afacerilorsau să consilieze clienţi dinGermania pe aspecte ce ţin deafaceri. Un astfel de profesionistpoate să efectueze chiar şi audi-turi voluntare în Germania.

În ceea ce priveşte auditurileobligatorii ale situaţiilor finan-ciare, un auditor profesionistromân care deţine autorizarea

de a efectua audituri conformdefiniţiei din Art. 2.11 din Direc -tiva privind auditul statutar tre-buie să promoveze o examinarepentru recunoaşterea calificării.

Această examinare pentrurecunoaşterea calificării sedesfășoară în limba germană.Examinarea constă dintr-un exa-men scris şi unul oral şi esteorganizată o dată pe an.Conţinutul acestei examinărieste diferit de cel al examenuluinormal pentru obţinerea califi-cării de auditor deoarece se ţinecont de faptul că, în România,candidatul a obținut deja o cali-ficare profesională comparabilă.Examenul de recunoaştere acalificării este organizat numai lasediul central al WPK din Berlin.Pe lângă examinarea orală, sevor mai susţine două teste scri-se, unul în drept comercial şiunul privind aspecte fiscale.

Dacă profesionistul din Româniapromovează examenul pentrurecunoaşterea calificării, acestaeste autorizat ca auditor publicîn Germania, având dreptul de aefectua audituri obligatorii alesituaţiilor financiare. Mai mult,această persoană devine în modobligatoriu membru al WPK.

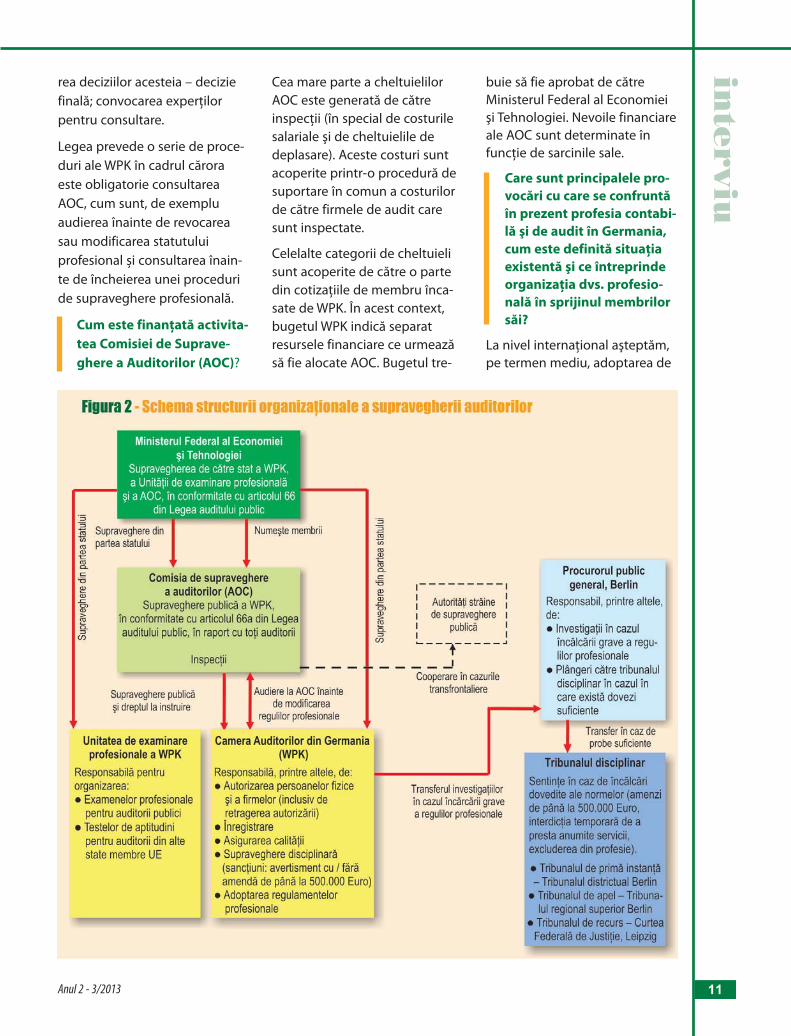

În contextul reglementări-lor europene referitoare lasupravegherea profesiei deaudit, ce ne puteţi spunedespre modul în care esteorganizată şi funcţioneazăaceastă structură înGermania, ţinând seama defaptul că, din câte cunoaş-tem, WPK este suprave-gheat de Ministerul Federalal Economiei şi de către

Comisia de Supraveghere aAuditorilor (AOC)? Caresunt domeniile pe care seaxează fiecare şi cum suntdelimitate atribuţiile lor?

La 1 ianuarie 2005, a fost înfiin-ţată Comisia de Supraveghere aAuditorilor (AOC), fiind alcătuitădin persoane independente de

interviu

9Anul 2 - 3/2013

1 ART. 2.1 Directiva 2006/43/CE: „În sensul prezentei directive, se aplică următoarele definiţii: 1. audit legal înseamnă un audital conturilor anuale sau al conturilor consolidate astfel cum este prevăzut de legislaţia comunitară;”

La fel ca şi auditoriipublici, auditorii

autorizaţi au dreptulde a îşi consilia şi

reprezenta clienţii înprobleme fiscale,

de a presta servicii în calitate de experţi

în managementulafacerilor, de a acorda

servicii de consiliere înprobleme ce țin de

activitatea de afaceri şide a acţiona în calitate

de administratori.

profesie. AOC este independen-tă şi autonomă faţă de profesieşi este responsabilă pentrusupravegherea publică a WPK şia auditorilor membri ai WPK.Atât WPK, cât şi AOC se află subsupravegherea legală a Minis -terului Federal al Economiei şiTehnologiei. Supraveghereapublică a WPK de către AOC seextinde şi asupra responsabilită-ţilor pe care WPK le are faţă demembrii săi care au dreptul să

desfăşoare audituri statutare.

AOC supraveghează, în special,următoarele responsabilităţi aleWPK: examenul pentru obţine-rea calităţii de auditor / exame-nul pentru recunoaşterea califi-cării profesionale; autorizarea şirevocarea autorizării; asigurareacalităţii; acceptarea de cătreWPK a principiilor profesionale;supravegherea profesională aprofesiei.

În ceea ce priveşte supraveghe-rea profesională, trebuie făcutădiferenţierea între inspecţie şisupravegherea cu tematică spe-cifică.

Inspecţiile sunt realizate aleato-riu şi fără să existe necesitateaunor indicii de conduită neco-respunzătoare. Sunt inspectaţinumai auditorii şi firmele deaudit care efectuează audituriale entităţilor de interes public.AOC este autoritatea competen-tă pentru organizarea şi efectua-rea inspecţiilor. Pentru realizareaacestei responsabilităţi, AOC aînfiinţat un comitet cu putere dedecizie - „Comitetul de inspec-ţie”.

În urma desfăşurării inspecţiilorse determină dacă auditorii/fir-mele de audit din domeniileinspectate şi-au îndeplinit înmod adecvat îndatoririle profe-sionale aplicabile în efectuareaunui audit al unei entităţi deinteres public.

Inspecţiile sunt efectuate decătre personalul AOC. Inspectoriitrebuie să fie certificaţi ca audi-tori şi trebuie să aibă mai mulţiani de experienţă în auditareacompaniilor mari, ale căror situa-ţii financiare sunt întocmite înconformitate cu standardelenaţionale şi internaţionale.

Supravegherea cu tematicăspecifică este aceea care se des-făşoară numai atunci când existăo plângere sau un indiciu cu pri-vire la conduita neadecvată aunui membru al profesiei. Înacest caz, autoritatea competen-tă este, în primă instanţă, WPK,prin personalul său. AOC deţineresponsabilitatea generală şiautoritatea de a lua o deciziefinală. În domeniul supravegherii disci-plinare a auditorilor, mai trebuiemenţionat încă un element alsupravegherii publice: suprave-gherea disciplinară a profesieide audit din Germania esteorganizată într-un sistem cudouă paliere. Astfel, încălcărileminore ale regulilor profesionalesunt investigate şi sancţionatedirect de către AOC sau de cătreWPK, sub supravegherea publicăa AOC, iar încălcările grave aleregulilor profesionale sunt sanc-ţionate de divizii speciale ale tri-bunalelor penale. Plângerilesunt înaintate justiţiei de cătrebiroul procurorului public gene-ral la Tribunalul districtual dinBerlin, după ce procurorul des -fășoară propria sa investigaţie.

Pentru a-i asigura AOC capacita-tea de a-şi realiza sarcinile, legeaîi oferă drepturi extinse în raportcu WPK. Competenţele includ,de exemplu, participarea la întâl-nirile conducerii şi ale altor orga-nisme din cadrul WPK; dreptulde a fi informată de către WPKcu privire la toate aspectele rele-vante; dreptul de a realizainspecţii cu privire la toatedemersurile relevante pentrusupravegherea publică a WPK;supunerea deciziilor WPK uneinoi proceduri de decizie – re-examinare; emiterea de instruc-ţiuni către WPK privind abroga-

interv

iu

10

În absenţa unor reguli contabile clare,practice şi care oferă o gamă restrânsă de opţiuni, decalajulîntre aşteptărilepublicului şi sarcinileauditorului se vaadânci şi cu greu se va obţine oîncredere sporită în raportareafinanciară şi, astfel, o stabilitate a pieţelorfinanciare.

rea deciziilor acesteia – deciziefinală; convocarea experţilorpentru consultare.

Legea prevede o serie de proce-duri ale WPK în cadrul căroraeste obligatorie consultareaAOC, cum sunt, de exempluaudierea înainte de revocareasau modificarea statutuluiprofesional și consultarea înain-te de încheierea unei proceduride supraveghere profesională.

Cum este finanţată activita-tea Comisiei de Suprave -ghere a Auditorilor (AOC)?

Cea mare parte a cheltuielilorAOC este generată de cătreinspecţii (în special de costurilesalariale şi de cheltuielile dedeplasare). Aceste costuri suntacoperite printr-o procedură desuportare în comun a costurilorde către firmele de audit caresunt inspectate.

Celelalte categorii de cheltuielisunt acoperite de către o partedin cotizaţiile de membru înca-sate de WPK. În acest context,bugetul WPK indică separatresursele financiare ce urmeazăsă fie alocate AOC. Bugetul tre-

buie să fie aprobat de cătreMinisterul Federal al Economieişi Tehnologiei. Nevoile financiareale AOC sunt determinate înfuncţie de sarcinile sale.

Care sunt principalele pro-vocări cu care se confruntăîn prezent profesia contabi-lă şi de audit în Germania,cum este definită situaţiaexistentă şi ce întreprindeorganizaţia dvs. profesio-nală în sprijinul membrilorsăi?

La nivel internaţional aşteptăm,pe termen mediu, adoptarea de

interviu

11Anul 2 - 3/2013

către UE a StandardelorInternaționale de Audit. Existăanumite îngrijorări – în specialdin partea cabinetelor mici şimijlocii – că ISA-urile sunt preacomplexe şi că este posibil caele să nu fie adecvate pentruauditurile întreprinderilor mici şimijlocii.

Pentru a sprijini implementareaISA de către aceste practici, WPKa elaborat o îndrumare careîncearcă să evidenţieze propor-ţionalitatea, aşa numita „scalabi-litate”, a ISA-urilor.

De asemenea, suntem preocu-paţi de activităţile de normaliza-re ale IASB. Pe lângă complexita-tea standardelor, criticăm modi-ficările permanente ale standar-delor existente şi introducereapermanentă de noi standarde,precum şi utilizarea din ce în cemai amplă a contabilităţii lavaloarea justă.

Considerăm că aceşti factoriafectează inteligibilitatea conta-bilităţii conform IFRS-urilor şiaccesibilitatea, din punct devedere al auditului, a situaţiilorfinanciare întocmite conformIFRS. Acest fapt se reflectă, înGermania, în numărul mare deerori din situaţiile financiareîntocmite în conformitate cuIFRS din cauza unei aplicări stric-te a cerinţelor de raportare. Înabsenţa unor reguli contabileclare, practice şi care oferă ogamă restrânsă de opţiuni, deca-lajul între aşteptările publiculuişi sarcinile auditorului se vaadânci şi cu greu se va obţine oîncredere sporită în raportareafinanciară şi, astfel, o stabilitate apieţelor financiare. Ne-am expri-mat îngrijorările într-o serie descrisori de comentarii adresateIASB şi altor instituţii.

La nivel naţional, profesia deaudit se confruntă în prezent cuo concurenţă acerbă pe piaţaserviciilor de audit. Rezultatuleste o reducere a preţurilor şipresiunea aferentă asupra veni-turilor.

Un comitet special din cadrulWPK elaborează în prezent pro-puneri pentru o structură a ono-rariilor care să asigure calitatea.Primele rezultate vor fi disponi-bile în curând.

În plus, se pare că atractivitateaperspectivei de a deveni auditorîn Germania se deteriorează,după cum o arată şi reducereanumărului de candidaţi la exa-menul de auditor. Pe termenmediu, profesia se va confruntacu provocarea atragerii în profe-sia de audit a unui număr sufi-cient de tineri motivaţi şi cu unnivel de educaţie adecvat.

Cum apreciaţi efectele pro-punerilor CE privind refor-ma auditului statutar asu-pra profesiei din Germania,ce eventuale obiecţii aţiformula şi cum le argumen-taţi?

Am monitorizat îndeaproapevotul din comitetul pentru afa-ceri juridice al ParlamentuluiEuropean, JURI, care a avut loc lasfârşitul lunii aprilie. Deşi proce-sul decizional nu s-a încheiat, înopinia mea s-a făcut un marepas înainte.

Din fericire, rezultatul actualsusţine o parte din pozițiile WPK,cum ar fi acceptarea sistemuluigerman de supraveghere, posi-bilitatea desemnării unui auditorpentru o perioadă de mai mulţiani, introducerea unei rotaţiiexterne cu audituri comune castimulent, respingerea ideii fir-melor care oferă exclusiv servicii

de audit, adoptarea ISA-urilor şialtele. Din punctul nostru devedere actual, efectele asupraprofesiei germane, în ansamblulei, sunt gestionabile, chiar dacăeste posibil să existe ceva agita-ţie în unele cazuri particulare.

În luna aprilie 2013 aţi par-ticipat la Conferinţa Anualăa CAFR, în cadrul căreia v-aţi întâlnit cu profesioniştiiromâni, aflându-vă pentruprima oară în România.Care sunt impresiile dum-neavoastră în urma acesteivizite şi cum vedeţi realiza-rea unei colaborări profe-sionale între CAFR şi WPK?

Vizita noastră în România dinluna aprilie a anului 2013 a fosto experienţă minunată şi cred căvor exista puţine evenimenteprofesionale în viitor – sau poatechiar niciunul – care să surclase-ze această vizită. Am fost cople-şit de sinceritatea şi amabilitateaprimirii şi de interacţiunea socia-lă. De asemenea, profesionalis-mul desfăşurării evenimentuluimi-a depăşit şi cele mai înalteaşteptări.

Doresc să profit de ocazie şi sămulţumesc încă o dată CamereiAuditorilor Financiari dinRomânia şi, în special, preşedin-telui Horia Neamţu, pentru acesteveniment excelent.

Sper că CAFR şi WPK vor începeo cooperare promiţătoare înbeneficiul profesiilor naţionalede audit din cele două ţări. Pelângă schimbul de informaţiiprivind progresele şi activitățilecurente, pot urma chiar şi pro-iecte comune şi vizite ale unorgrupuri de lucru.

A consemnat Ana Maria Lupu

interv

iu

12

Anul 2 - 3/2013 13

Se cunoaşte că eşantionarea sta-tistică este cercetarea parţială înurma căreia, pe baza rezultatelorobţinute din prelucrarea datelordin eşantion, se estimează folo-sind principiile teoriei probabili-tăţilor, parametrii corespunzătoriai populaţiei totale.

Inferenţa statistică este una dincele mai importante etape,atunci când este aplicată tehnicasondajului în obţinerea probelorde audit. În această etapă se rea-lizează extinderea valorilor dinsondaj asupra întregii populaţiiprin estimare şi se obţine ocaracterizare completă a popula-

ţiei. Auditorii financiari ar trebuisă valorifice această etapă dineşantionare pentru a evaluamăsura în care probele de auditsunt suficiente şi adecvate, astfel încât riscul să se emită oopinie de audit greşită să fieminim.

Avantajele eşantionării în audi-tul financiar sunt, pe de o parte,referitoare la diminuări de cos-turi, iar, pe de altă parte, la cali-tatea serviciilor oferite.

Dacă populaţia este foarte mare,avantajele sondajului derivă dinoperativitatea acestuia şi obţine-rea de economii de resurse

financiare şi umane (care pot fidirecţionate către alte misiuni deaudit, privit ca un cost de opor-tunitate), dar şi a calităţii supe-rioare a rezultatelor obţinute,deoarece partea supusă analizeieste mult mai mică decât populaţia totală, personalul careface înregistrarea este de specia-litate, erorile înregistrate din pre-lucrarea datelor sunt mult maimici şi pot fi înlăturate în faza deverificare a datelor.

În acest mod calitatea şi fiabilita-tea rezultatelor obţinute prinsondaj sunt superioare celordintr-o verificare exhaustivă.

Obiectivul şi rolul auditului financiar a evoluat în timp de la detectarea fraudelor şierorilor, proces care presupunea o verificare exhaustivă a operaţiunilor patrimonialeşi a înregistrării lor contabile, la exprimarea unei opinii asupra imaginii fidele a situa-ţiilor financiare. Se urmăreşte măsura în care informaţiile înregistrate în contabilitatereflectă evenimentele economice care au avut loc într-o anumită perioadă de timp,iar eforturile auditorului financiar sunt intensificate pentru identificarea elementelorcare pot manipula raportarea financiară în prevenirea cazurilor de contabilitate crea-tivă sau fraudă. Standardele internaţionale de audit oferă acum posibilitatea audito-rilor financiari să testeze doar o parte din informaţiile financiare produse de entitate,prin aplicarea diverselor tehnici de eşantionare. Modalitatea de selecţie a eşantionu-lui este deosebit de importantă pentru diminuarea riscurilor de audit.

idei, sugestii, experienţeÎmbunătăţirea

calităţii audituluifinanciar

prin aplicareatehnicilor statistice

de eşantionareDrd. Florin Dobre,

Academia de StudiiEconomice Bucureşti

idei

, sug

esti

i, e

xper

ienţ

e

14

UTILIZAREA

INSTRUMENTARULUI

STATISTIC

Populaţia statistică sau colecti-vitatea generală reprezintămulţimea tuturor măsurătorilorefective care prezintă interespentru auditor. Scopul audituluieste obţinerea de informaţii câtmai precise privitoare la caracte-risticile întregii populaţii, por-nind de la un eşantion de volumminim.

Eşantionul reprezintă o submul-ţime de măsurători selectatedintr-o populaţie, o submulţimea populaţiei statistice, ce urmea-ză a fi supusă auditării.

După cum se poate observa înFigura 1, fiecare element dinpopulaţia totală are şanse egalede a intra în componenţa unui

eşantion. Tehnicile de eşantiona-re pot fi atât statistice, cât şinon-statistice.

Asociaţi termenilor de populaţieşi eşantion vom defini următoriitermeni statistici (vom exemplifi-ca pe variabila „vânzări”, cuurmătoarele valori înregistrate

ale facturilor: 1000, 27, 823, 200,5300):

F media, notată cu μ, este omăsură a tendinţei centrale,calculată ca raport întresuma tuturor valorilor pecare o variabilă le poate luaşi numărul de apariţii:

F abaterea standard, calculată ca distanţă între fiecare valoare a variabilei şi media acelei variabile:

F nivelul de încredere, stabi-leşte precizia cu care statisti-cile calculate la nivel deeşantion le aproximează pecele corespunzătoare întregiipopulaţii,

F intervalul, distanţa dintrevalorile minimă şi maximăale unei variabile; în exem-plul nostru, intervalul va fidefinit între 27 şi 5300,

F acurateţea, reprezintă preci-zia rezultatelor şi se exprimă

prin raportare la intervalulde încredere: dacă intervalulde încredere este 100 EUR,precizia este +/- 50 EUR şi

F intervalul de încredere, esteun interval de forma plus-minus, referitor la statisticileunui eşantion.

EŞANTIONAREA

Din punctul de vedere al tipuri-lor de eşantionare, distingem:

F eşantionarea de estimare(împărţită în eşantionareaatributelor – folosită pentrudeterminarea caracteristici-lor „atributelor” unei popula-ţii şi eşantionarea variabilelor– folosită în special pentrupopulaţiile alcătuite din uni-tăţi monetare, zile etc.);

F eşantionarea de acceptare(eşantionul este obţinut prineşantionare aleatoare şi dacănumărul erorilor descoperite

idei, sugestii, experienţe

15Anul 2 - 3/2013

este suficient de mic, acestaeste acceptat);

F eşantionarea de descoperi-re (sau exploratorie: este sufi-cientă descoperirea unei sin-gure erori sau nereguli, pen-tru a motiva o investigaţieamănunţită; este utilizată încazurile unui control interndubios sau al unei presupu-neri de fraudă);

F eşantionarea pe unităţimonetare (o îmbinare ametodelor de eşantionarepe atribute şi variabile, în aşafel încât unităţile componen-te ale eşantionului sunt maidegrabă unităţile monetaredecât unităţile fizice - deinventar, procedurile fiindaplicate conturilor sau ele-mentelor de inventar conţi-nând unităţile monetareselectate);

F eşantionarea bazată pejudecată (pentru aplicareaacesteia, auditorul trebuie săaibă şi cunoştinţe statistice,în aşa fel încât decizia de afolosi acest tip de eşantiona-re să se ia cunoscând faptulcă prin folosirea acesteia nu se pot trage concluziireferitoare la întreaga popu-laţie).

Modul de extragere a eşantionu-lui presupune alegerea uneiadintre următoarele metode:

F eşantionarea aleatoare (fie-care element al populaţieiare şanse egale de a fi extras– se poate folosi un genera-tor sau un tabel de numerealeatoare);

F eşantionarea pe intervale(se împarte populaţia înintervale şi se utilizează paşiide numărare);

F eşantionarea stratificată(elementele populaţiei suntîmpărţite în clase sau straturişi fiecare clasă este eşantio-nată separat)

F eşantionarea multi-stadiu.

Atunci când este folosită, eşan-tionarea aduce cu sine riscul deeşantionare, care presupuneposibilitatea nereprezentati -vităţii eşantionului în cadrulpopulaţiei, ceea ce ar conduce la o opinie eronată a auditoru-lui.

În consecinţă, vor rezulta douătipuri de erori:

F Eroarea de tipul alfa (sau deprimul tip): auditorul poateconcluziona că populaţiatestată nu este adecvată,deşi în realitate aceasta este.

F Eroarea de tipul beta (sau de tipul II), opusă celei detipul I.

Dacă, de exemplu, se auditeazăeficienţa controlului intern şisur vine prima dintre erori, audi-torul va indica un control internnefuncţional, deşi acesta estecorect.

VARIABILA DE

EŞANTIONARE

Eşantionarea pe baza variabile-lor reflectă rezultatele obţinutela nivel de eşantion asupra între-gii populaţii.

DIMENSIUNEA

EŞANTIONULUI

Folosind nivelul de încredere (şi coeficientul z al unei dis -tribuţii normale, cu valoarea 0.84 pentru 60% şi 1.64 pentruun nivel de 90%), eroarea tole-rabilă – definită de auditor (TE)

şi aba terea standard σ a populaţiei, dimensiunea n aeşantionului va avea următoa-rea formulă:

De reţinut este faptul că abate-rea standard la nivelul populaţieieste presupusă a fi cunoscută,ceea ce înseamnă că în practicăse va folosi abaterea standarddin perioada precedentă sauobţinută dintr-un eşantion preli-minar.

Dimensiunea eşantionului poatefi redusă prin creşterea eroriitolerabile.

EROAREA DE

EŞANTIONARE

În urma procesului de eşantio-nare rezultă o anumită eroare deestimare, care va fi extrapolată lanivelul întregii populaţii.

Eroarea de eşantionare (SE) secalculează în funcţie de dimen-siunea eşantionului, abatereastandard a populaţiei şi nivelulde încredere dorit:

În acest caz, eroarea de eşantio-nare este calculată în funcţie dedimensiunea eşantionului folo-sit, care poate fi diferit de nivelulminim recomandat, calculat lapasul precedent.

Exemplificare

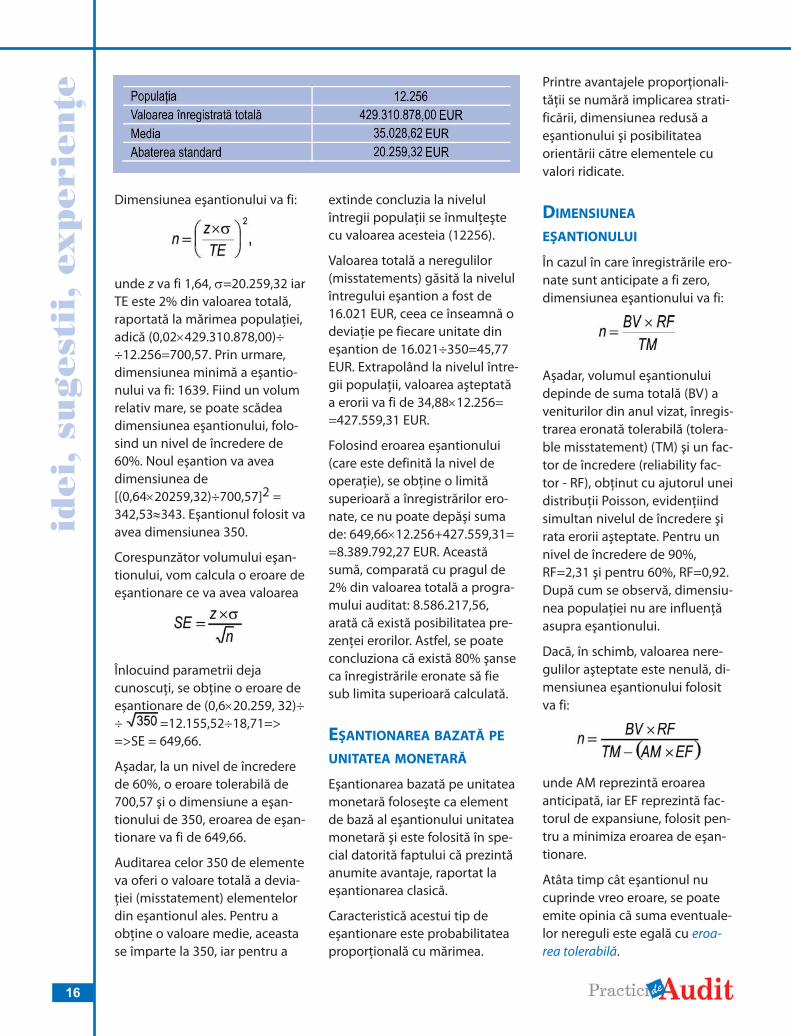

Presupunem o populaţie devenituri, a cărei eşantionarepoate fi efectuată cu un nivel deîncredere de 90%, respectiv 60%şi următoarele caracteristici aleei:

idei

, sug

esti

i, e

xper

ienţ

e

16

Dimensiunea eşantionului va fi:

unde z va fi 1,64, σ=20.259,32 iarTE este 2% din valoarea totală,raportată la mărimea populaţiei,adică (0,02×429.310.878,00)÷÷12.256=700,57. Prin urmare,dimensiunea minimă a eşantio-nului va fi: 1639. Fiind un volumrelativ mare, se poate scădeadimensiunea eşantionului, folo-sind un nivel de încredere de60%. Noul eşantion va aveadimensiunea de[(0,64×20259,32)÷700,57]2 =342,53≈343. Eşantionul folosit vaavea dimensiunea 350.

Corespunzător volumului eşan-tionului, vom calcula o eroare deeşantionare ce va avea valoarea

Înlocuind parametrii deja cunoscuţi, se obţine o eroare deeşantionare de (0,6×20.259, 32)÷÷ =12.155,52÷18,71=> =>SE = 649,66.

Aşadar, la un nivel de încrederede 60%, o eroare tolerabilă de700,57 şi o dimensiune a eşan-tionului de 350, eroarea de eşan-tionare va fi de 649,66.

Auditarea celor 350 de elementeva oferi o valoare totală a devia-ţiei (misstatement) elementelordin eşantionul ales. Pentru aobţine o valoare medie, aceastase împarte la 350, iar pentru a

extinde concluzia la nivelulîntregii populaţii se înmulţeştecu valoarea acesteia (12256).

Valoarea totală a neregulilor(misstatements) găsită la nivelulîntregului eşantion a fost de16.021 EUR, ceea ce înseamnă odeviaţie pe fiecare unitate dineşantion de 16.021÷350=45,77EUR. Extrapolând la nivelul între-gii populaţii, valoarea aşteptatăa erorii va fi de 34,88×12.256==427.559,31 EUR.

Folosind eroarea eşantionului(care este definită la nivel deoperaţie), se obţine o limităsuperioară a înregistrărilor ero-nate, ce nu poate depăşi sumade: 649,66×12.256+427.559,31==8.389.792,27 EUR. Aceastăsumă, comparată cu pragul de2% din valoarea totală a progra-mului auditat: 8.586.217,56,arată că există posibilitatea pre-zenţei erorilor. Astfel, se poateconcluziona că există 80% şanseca înregistrările eronate să fiesub limita superioară calculată.

EŞANTIONAREA BAZATĂ PE

UNITATEA MONETARĂ

Eşantionarea bazată pe unitateamonetară foloseşte ca elementde bază al eşantionului unitateamonetară şi este folosită în spe-cial datorită faptului că prezintăanumite avantaje, raportat laeşantionarea clasică.

Caracteristică acestui tip deeşantionare este probabilitateaproporţională cu mărimea.

Printre avantajele proporţionali-tăţii se numără implicarea strati-ficării, dimensiunea redusă aeşantionului şi posibilitateaorientării către elementele cuvalori ridicate.

DIMENSIUNEA

EŞANTIONULUI

În cazul în care înregistrările ero-nate sunt anticipate a fi zero,dimensiunea eşantionului va fi:

Aşadar, volumul eşantionuluidepinde de suma totală (BV) aveniturilor din anul vizat, înregis-trarea eronată tolerabilă (tolera-ble misstatement) (TM) şi un fac-tor de încredere (reliability fac-tor - RF), obţinut cu ajutorul uneidistribuţii Poisson, evidenţiindsimultan nivelul de încredere şirata erorii aşteptate. Pentru unnivel de încredere de 90%,RF=2,31 şi pentru 60%, RF=0,92.După cum se observă, dimensiu-nea populaţiei nu are influenţăasupra eşantionului.

Dacă, în schimb, valoarea nere-gulilor aşteptate este nenulă, di -mensiunea eşantionului folositva fi:

unde AM reprezintă eroareaanticipată, iar EF reprezintă fac-torul de expansiune, folosit pen-tru a minimiza eroarea de eşan-tionare.

Atâta timp cât eşantionul nucuprinde vreo eroare, se poateemite opinia că suma eventuale-lor nereguli este egală cu eroa-rea tolerabilă.

idei, sugestii, experienţe

17Anul 2 - 3/2013

În momentul în care se găsescerori, se alocă procente cores-punzătoare (pentru o valoare de50 EUR găsită în plus pentru ofactură de 250 EUR, procentulcalculat va fi de 50÷250=20% şise va aplica pasului din interva-lul de eşantionare).

Exemplificare

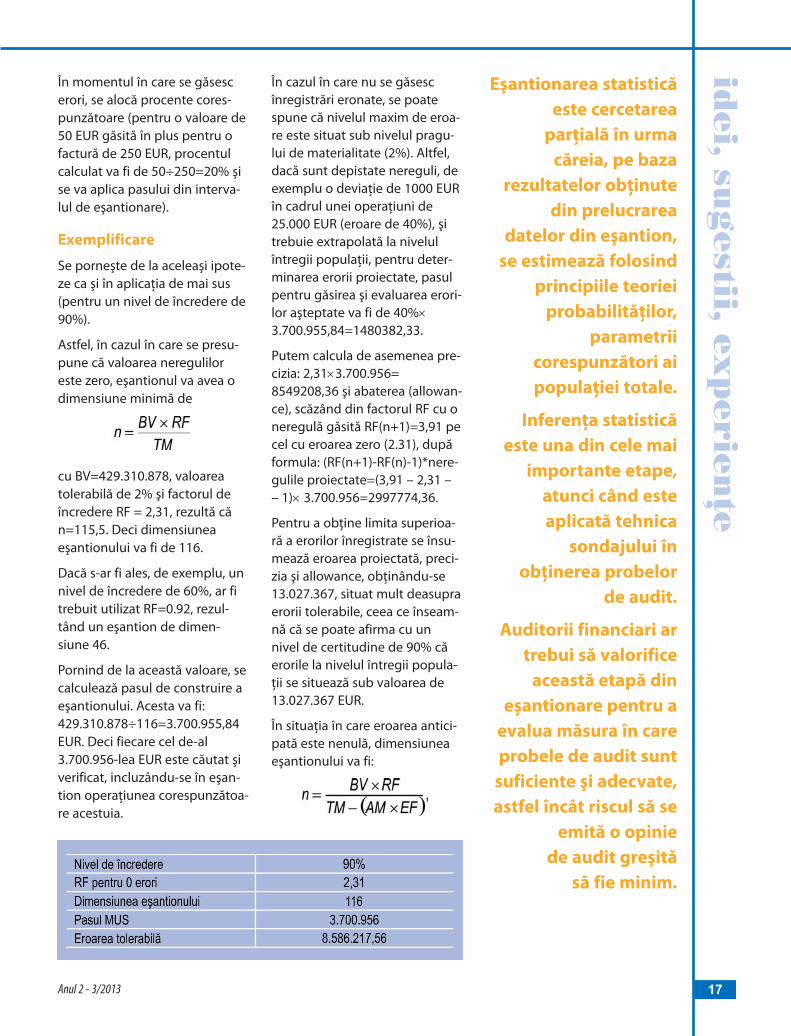

Se porneşte de la aceleaşi ipote-ze ca şi în aplicaţia de mai sus(pentru un nivel de încredere de90%).

Astfel, în cazul în care se presu-pune că valoarea nereguliloreste zero, eşantionul va avea odimensiune minimă de

cu BV=429.310.878, valoareatolerabilă de 2% şi factorul deîncredere RF = 2,31, rezultă căn=115,5. Deci dimensiuneaeşantionului va fi de 116.

Dacă s-ar fi ales, de exemplu, unnivel de încredere de 60%, ar fitrebuit utilizat RF=0.92, rezul-tând un eşantion de dimen -siune 46.

Pornind de la această valoare, secalculează pasul de construire aeşantionului. Acesta va fi:429.310.878÷116=3.700.955,84EUR. Deci fiecare cel de-al3.700.956-lea EUR este căutat şiverificat, incluzându-se în eşan-tion operaţiunea corespunzătoa-re acestuia.

În cazul în care nu se găsescînregistrări eronate, se poatespune că nivelul maxim de eroa-re este situat sub nivelul pragu-lui de materialitate (2%). Altfel,dacă sunt depistate nereguli, deexemplu o deviaţie de 1000 EURîn cadrul unei operaţiuni de25.000 EUR (eroare de 40%), şitrebuie extrapolată la nivelulîntregii populaţii, pentru deter-minarea erorii proiectate, pasulpentru găsirea şi evaluarea erori-lor aşteptate va fi de 40%×3.700.955,84=1480382,33.

Putem calcula de asemenea pre-cizia: 2,31×3.700.956=8549208,36 şi abaterea (allowan-ce), scăzând din factorul RF cu oneregulă găsită RF(n+1)=3,91 pecel cu eroarea zero (2.31), dupăformula: (RF(n+1)-RF(n)-1)*nere-gulile proiectate=(3,91 – 2,31 –– 1)× 3.700.956=2997774,36.

Pentru a obţine limita superioa-ră a erorilor înregistrate se însu-mează eroarea proiectată, preci-zia şi allowance, obţinându-se13.027.367, situat mult deasupraerorii tolerabile, ceea ce înseam-nă că se poate afirma cu unnivel de certitudine de 90% căerorile la nivelul întregii popula-ţii se situează sub valoarea de13.027.367 EUR.

În situaţia în care eroarea antici-pată este nenulă, dimensiuneaeşantionului va fi:

Eşantionarea statisticăeste cercetarea

parţială în urmacăreia, pe baza

rezultatelor obţinutedin prelucrarea

datelor din eşantion,se estimează folosind

principiile teorieiprobabilităţilor,

parametriicorespunzători aipopulaţiei totale.

Inferenţa statisticăeste una din cele mai

importante etape,atunci când esteaplicată tehnica

sondajului înobţinerea probelor

de audit.

Auditorii financiari artrebui să valorifice

această etapă dineşantionare pentru a

evalua măsura în careprobele de audit sunt

suficiente şi adecvate,astfel încât riscul să se

emită o opinie de audit greşită

să fie minim.

idei

, sug

esti

i, e

xper

ienţ

e

18

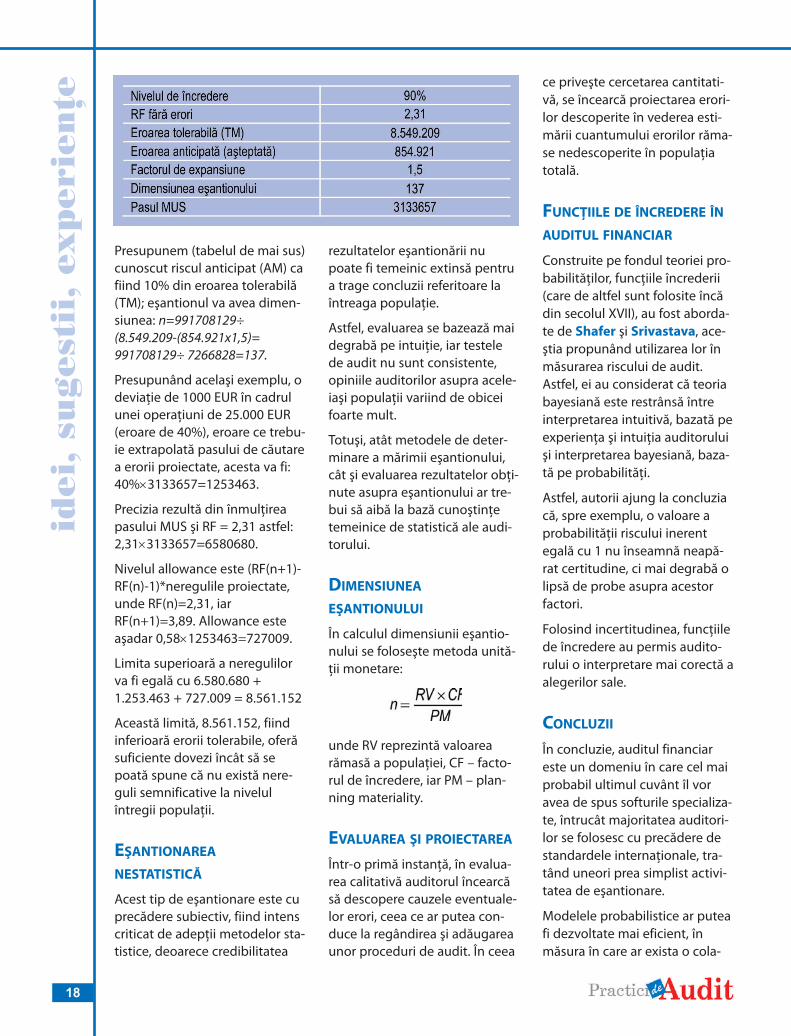

Presupunem (tabelul de mai sus)cunoscut riscul anticipat (AM) cafiind 10% din eroarea tolerabilă(TM); eşantionul va avea dimen-siunea: n=991708129÷(8.549.209-(854.921x1,5)=991708129÷ 7266828=137.

Presupunând acelaşi exemplu, odeviaţie de 1000 EUR în cadrulunei operaţiuni de 25.000 EUR(eroare de 40%), eroare ce trebu-ie extrapolată pasului de căutarea erorii proiectate, acesta va fi:40%×3133657=1253463.

Precizia rezultă din înmulţireapasului MUS şi RF = 2,31 astfel:2,31×3133657=6580680.

Nivelul allowance este (RF(n+1)-RF(n)-1)*neregulile proiectate,unde RF(n)=2,31, iarRF(n+1)=3,89. Allowance esteaşadar 0,58×1253463=727009.

Limita superioară a neregulilorva fi egală cu 6.580.680 +1.253.463 + 727.009 = 8.561.152

Această limită, 8.561.152, fiindinferioară erorii tolerabile, oferăsuficiente dovezi încât să sepoată spune că nu există nere-guli semnificative la nivelulîntregii populaţii.

EŞANTIONAREA

NESTATISTICĂ

Acest tip de eşantionare este cuprecădere subiectiv, fiind intenscriticat de adepţii metodelor sta-tistice, deoarece credibilitatea

rezultatelor eşantionării nupoate fi temeinic extinsă pentrua trage concluzii referitoare laîntreaga populaţie.

Astfel, evaluarea se bazează maidegrabă pe intuiţie, iar testelede audit nu sunt consistente,opiniile auditorilor asupra acele-iaşi populaţii variind de obiceifoarte mult.

Totuşi, atât metodele de deter-minare a mărimii eşantionului,cât şi evaluarea rezultatelor obţi-nute asupra eşantionului ar tre-bui să aibă la bază cunoştinţetemeinice de statistică ale audi-torului.

DIMENSIUNEA

EŞANTIONULUI

În calculul dimensiunii eşantio-nului se foloseşte metoda unită-ţii monetare:

unde RV reprezintă valoarearămasă a populaţiei, CF – facto-rul de încredere, iar PM – plan-ning materiality.

EVALUAREA ŞI PROIECTAREA

Într-o primă instanţă, în evalua-rea calitativă auditorul încearcăsă descopere cauzele eventuale-lor erori, ceea ce ar putea con-duce la regândirea şi adăugareaunor proceduri de audit. În ceea

ce priveşte cercetarea cantitati-vă, se încearcă proiectarea erori-lor descoperite în vederea esti-mării cuantumului erorilor răma-se nedescoperite în populaţiatotală.

FUNCŢIILE DE ÎNCREDERE ÎN

AUDITUL FINANCIAR

Construite pe fondul teoriei pro-babilităţilor, funcţiile încrederii(care de altfel sunt folosite încădin secolul XVII), au fost aborda-te de Shafer şi Srivastava, ace-ştia propunând utilizarea lor înmăsurarea riscului de audit.Astfel, ei au considerat că teoriabayesiană este restrânsă întreinterpretarea intuitivă, bazată peexperienţa şi intuiţia auditoruluişi interpretarea bayesiană, baza-tă pe probabilităţi.

Astfel, autorii ajung la concluziacă, spre exemplu, o valoare aprobabilităţii riscului inerentegală cu 1 nu înseamnă neapă-rat certitudine, ci mai degrabă olipsă de probe asupra acestorfactori.

Folosind incertitudinea, funcţiilede încredere au permis audito-rului o interpretare mai corectă aalegerilor sale.

CONCLUZII

În concluzie, auditul financiareste un domeniu în care cel maiprobabil ultimul cuvânt îl voravea de spus softurile specializa-te, întrucât majoritatea auditori-lor se folosesc cu precădere destandardele internaţionale, tra-tând uneori prea simplist activi-tatea de eşantionare.

Modelele probabilistice ar puteafi dezvoltate mai eficient, înmăsura în care ar exista o cola-

idei, sugestii, experienţe

19Anul 2 - 3/2013

borare între auditorii experimen-taţi şi analiştii statistici.

Auditorul trebuie să aleagă solu-ţia de eşantionare cea mai efi-cientă pentru misiunea de audit.Limitele cercetării derivă dingenerarea automată a populaţieiutilizând programe statistice. Nepropunem ca în viitor să efec -

tuăm testarea acestor metodepentru mai multe entităţi, pen-tru a stabili diferenţe între meto-dele care se efectuează în practi-că şi soluţiile statistice relevante.

În acest mod putem observaimpactul utilizării unui instru-mentar statistic performant asu-pra calităţii auditului, precum şi

gradul de diminuare a risculuiaplicând aceste metode.

Astfel, prin dezvoltarea de soft -ware s-ar putea elimina o bunăparte din subiectivitatea iminen-tă acestei profesii şi o mareparte din responsabilitatea esti-mării riscurilor ar fi transferatăcomputerelor.

Akresh, A. D.; Tatum, K. W. (1988), Audit sampling -Dealing with the problems. The saga of SAS No. 39and how firms are handling its requirements,Journal of Accountancy, Vol. 166, No.6: 58-64.

Andrei, T. (2001), Tehnici nealeatoare de eşantionareutilizate în practica statistică, Revista “InformaticaEconomica” nr. 2 (18): 82-89.

Annulli, T. J.; Mulrow, J.; Anziano, C. R. (2000), TheWisconsin audit sampling study, CorporateBusiness Taxation, Monthly:19−30.

Arens, A.; Loebbecke, J. (2006), Audit – O abordareintegrată, Editura Arc, Chişinău.

Hitzig, N. (1995), Audit sampling: A survey of currentpractice, CPA Journal, Vol. 65, No.7:54-58.

Messier, W. F.; Kachelmeier, S. J.; Jensen, K. (2001), Anexperimental assessment of recent professionaldevelopments in nonstatistical audit sampling gui-dance, Auditing: A Journal of Practice and Theory,

Vol. 20: 81-96.Smith, P. (2004), Audit and assessment of sampling

systems, Chemometrics and Intelligent LaboratorySystems, Vol. 74: 225-230.

Stringer, K.W. (1963), Practical aspects of statisticalsampling in auditing, Proceedings of the Businessand Economic Statistics Section, AmericanStatistical Association: pp. 404−411.

Stringer, K.W. (1963), Practical Aspects of StatisticalAuditing, Preceeding of Business and EconomicStatistics Section of the American StatisticalAssociation: 405-411.

Tracy, J. (1969), Bayesian Statistical Methods inAuditing, The Accounting Review, Vol. 44, No. 1:90-98.

Shafer, G.; Srivastava, W. (1992), Belief-function formu-las for audit risk, The Accounting Review, No. 67:249-283.

BIBLIOGRAFIE

idei

, sug

esti

i, e

xper

ienţ

e

20

BALANCED SCORECARD

În principiu, acest instrumentpoate fi utilizat pentru evalua-rea, îmbunătăţirea performanţei,precum şi ca element al sistemu-lui de raportare, cu scopul de aadăuga valoare activităţii, dar şicu cel de a proba responsabilita-tea. În mod intuitiv, traducereaîn limba română semnifică uninstrument de înregistrare echili-brată/proporţionată a scoruluiunui joc sau unei întreceri.Caracteristic pentru acest sistemeste faptul că include în proce-sul de evaluare şi alte elemente

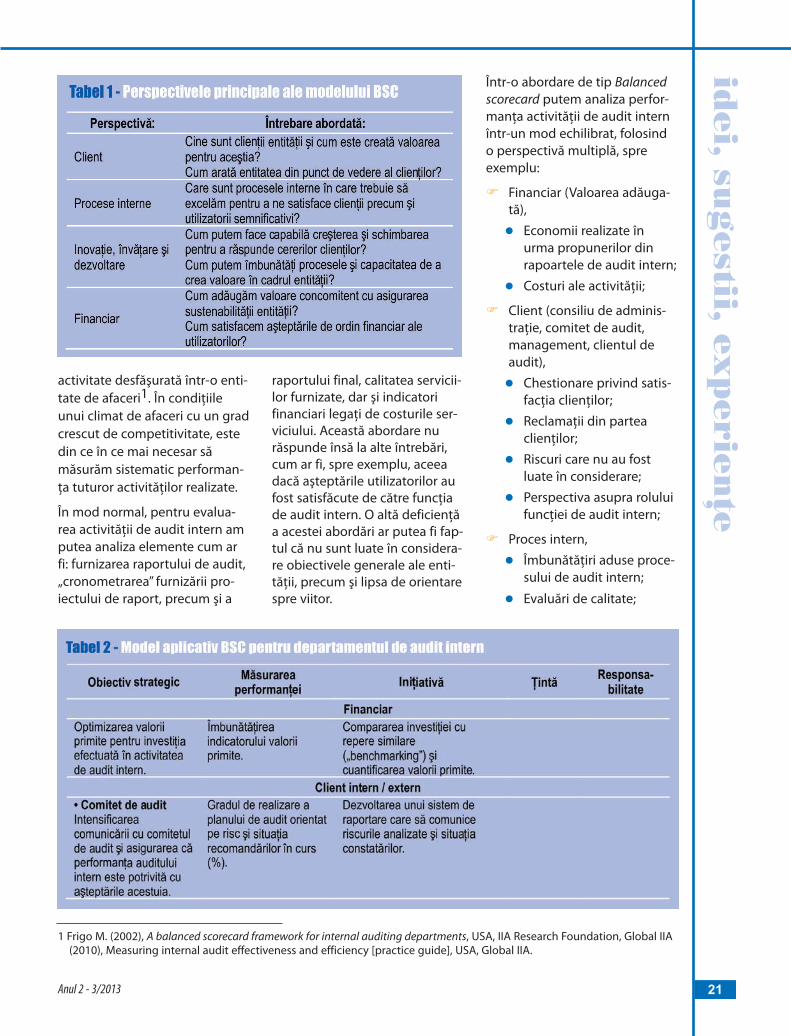

în afara celor care măsoară per-formanţa financiară, dar care potinfluenţa strategia entităţii.Echilibrul în procesul de măsura-re al performanţei este efectuatprin combinarea criteriilorfinanciare cu cele nefinanciare,realizând evaluarea dintr-o per-spectivă multiplă (Tabelul 1).

Toate aceste perspective, abor-date într-o manieră integrată,constituie direcţii cheie pentrurealizarea obiectivelor strategice.În final acestea trebuie să contri-buie la satisfacerea utilizatorilorentităţii (acţionari, instituţii

financiare, clienţi şi furnizori,salariaţi etc.). Cele patru elemen-te ale modelului „balanced sco-recard” gravitează în jurul obiec-tivelor strategice ale entităţii,practic în jurul viziunii şi misiuniiexistenţiale ale acesteia.

EVALUAREA PERFORMANŢEI

ACTIVITĂŢII DE AUDIT INTERN

Putem aplica acest instrumentpentru măsurarea performanţeiactivităţii de audit intern deoa-rece această activitate se desfă-şoară după aceleaşi principiicomerciale precum orice altă

„Balancedscorecard”

şi auditulfinanciarAlexandru

Coracioni, ACCAAltrix Consulting, Sibiu

„Balanced scorecard” (‘BSC’) reprezintă un instrument de management al performan-ţei, dezvoltat iniţial de către Kaplan şi Norton (1992). Managementul performanţei sepoate concentra asupra evoluţiei unei organizaţii, departament sau asupra perfor-manţei proceselor care duc la livrarea unui produs sau serviciu, în condiţiile în care seurmăreşte ca obiectivele fixate acestor domenii să fie realizate într-o manieră efectivăşi eficientă. „Balanced scorecard” poate fi aplicat cu succes atât pentru activităţilecomerciale, cât şi pentru cele non-comerciale, având o dublă calitate şi anume de a fiîn acelaşi timp atât un instrument de lucru, dar şi un model de management. Acestarticol încearcă să prezinte avantajele acestui instrument pentru auditorii financiari,care se poate adăuga pe masa lor de lucru, alături de alte instrumente sofisticate şimai rar folosite (analiza PEST sau modelul Porter), dar care se pot dovedi extrem deutile în evaluarea de risc a afacerii.

idei, sugestii, experienţe

21Anul 2 - 3/2013

activitate desfăşurată într-o enti-tate de afaceri1. În condiţiileunui climat de afaceri cu un gradcrescut de competitivitate, estedin ce în ce mai necesar sămăsurăm sistematic performan-ţa tuturor activităţilor realizate.

În mod normal, pentru evalua-rea activităţii de audit intern amputea analiza elemente cum arfi: furnizarea raportului de audit,„cronometrarea” furnizării pro-iectului de raport, precum şi a

raportului final, calitatea servicii-lor furnizate, dar şi indicatorifinanciari legaţi de costurile ser-viciului. Această abordare nurăspunde însă la alte întrebări,cum ar fi, spre exemplu, aceeadacă aşteptările utilizatorilor aufost satisfăcute de către funcţiade audit intern. O altă deficienţăa acestei abordări ar putea fi fap-tul că nu sunt luate în considera-re obiectivele generale ale enti-tăţii, precum şi lipsa de orientarespre viitor.

Într-o abordare de tip Balancedscorecard putem analiza perfor-manţa activităţii de audit internîntr-un mod echilibrat, folosindo perspectivă multiplă, spreexemplu:

F Financiar (Valoarea adăuga-tă),l Economii realizate în

urma propunerilor dinrapoartele de audit intern;

l Costuri ale activităţii;

F Client (consiliu de adminis-traţie, comitet de audit,management, clientul deaudit),l Chestionare privind satis-

facţia clienţilor;l Reclamaţii din partea

clienţilor;l Riscuri care nu au fost

luate în considerare;l Perspectiva asupra rolului

funcţiei de audit intern;

F Proces intern,l Îmbunătăţiri aduse proce-

sului de audit intern;

l Evaluări de calitate;

1 Frigo M. (2002), A balanced scorecard framework for internal auditing departments, USA, IIA Research Foundation, Global IIA(2010), Measuring internal audit effectiveness and efficiency [practice guide], USA, Global IIA.

idei

, sug

esti

i, e

xper

ienţ

e

22

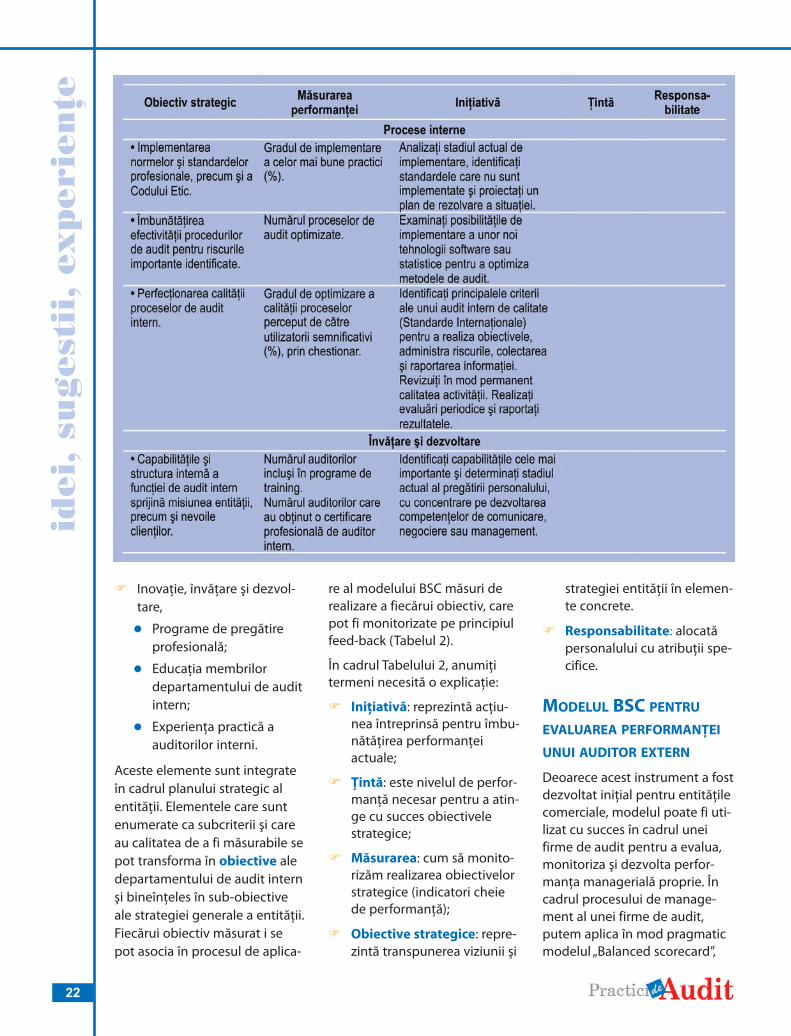

F Inovaţie, învăţare şi dezvol-tare,

l Programe de pregătireprofesională;

l Educaţia membrilordepartamentului de auditintern;

l Experienţa practică aauditorilor interni.

Aceste elemente sunt integrateîn cadrul planului strategic alentităţii. Elementele care suntenumerate ca subcriterii şi careau calitatea de a fi măsurabile sepot transforma în obiective aledepartamentului de audit internşi bineînţeles în sub-obiectiveale strategiei generale a entităţii.Fiecărui obiectiv măsurat i sepot asocia în procesul de aplica-

re al modelului BSC măsuri derealizare a fiecărui obiectiv, carepot fi monitorizate pe principiulfeed-back (Tabelul 2).

În cadrul Tabelului 2, anumiţitermeni necesită o explicaţie:

F Iniţiativă: reprezintă acţiu-nea întreprinsă pentru îmbu-nătăţirea performanţeiactuale;

F Ţintă: este nivelul de perfor-manţă necesar pentru a atin-ge cu succes obiectivelestrategice;

F Măsurarea: cum să monito-rizăm realizarea obiectivelorstrategice (indicatori cheiede performanţă);

F Obiective strategice: repre-zintă transpunerea viziunii şi

strategiei entităţii în elemen-te concrete.

F Responsabilitate: alocatăpersonalului cu atribuţii spe-cifice.

MODELUL BSC PENTRU

EVALUAREA PERFORMANŢEI

UNUI AUDITOR EXTERN

Deoarece acest instrument a fostdezvoltat iniţial pentru entităţilecomerciale, modelul poate fi uti-lizat cu succes în cadrul uneifirme de audit pentru a evalua,monitoriza şi dezvolta perfor-manţa managerială proprie. Încadrul procesului de manage-ment al unei firme de audit,putem aplica în mod pragmaticmodelul „Balanced scorecard”,

idei, sugestii, experienţe

23Anul 2 - 3/2013

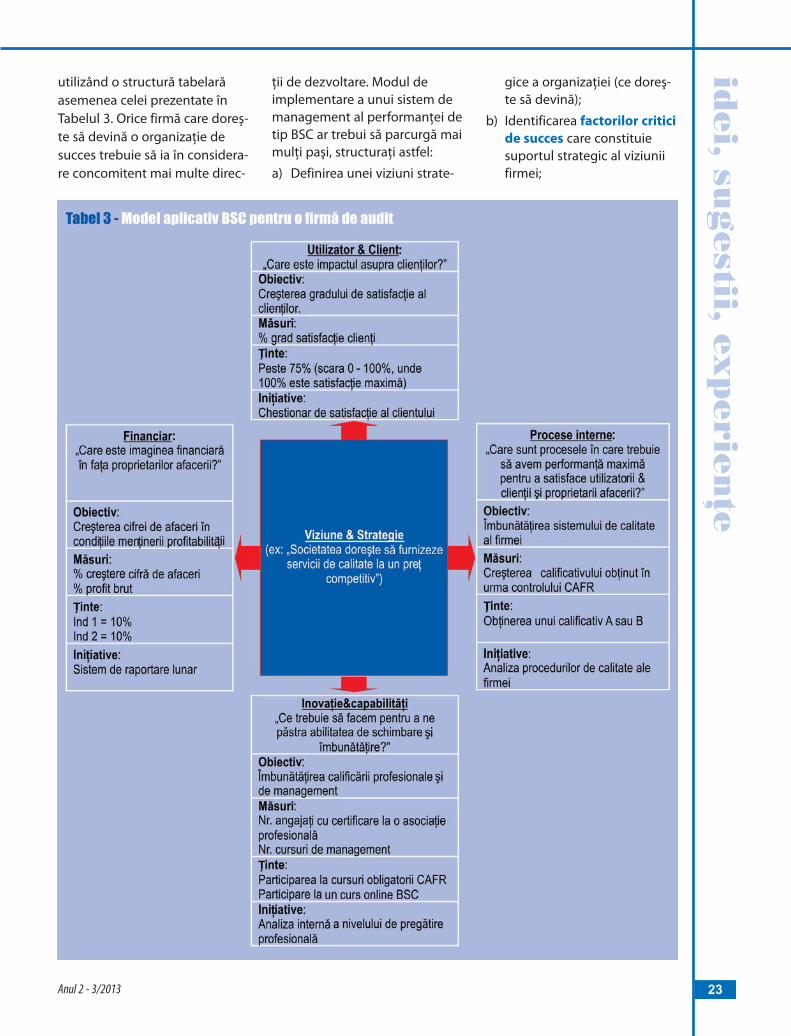

utilizând o structură tabelarăasemenea celei prezentate înTabelul 3. Orice firmă care doreş-te să devină o organizaţie desucces trebuie să ia în considera-re concomitent mai multe direc-

ţii de dezvoltare. Modul deimplementare a unui sistem demanagement al performanţei detip BSC ar trebui să parcurgă maimulţi paşi, structuraţi astfel:

a) Definirea unei viziuni strate-

gice a organizaţiei (ce doreş-te să devină);

b) Identificarea factorilor criticide succes care constituie su por tul strategic al viziuniifirmei;

idei

, sug

esti

i, e

xper

ienţ

e

24

c) Analiza obiectivelor strategi-ce care pot fi cuantificate şiasupra cărora se poate acţio-na;

d) Monitorizarea atingerii obiec-tivelor strategice (indicatoricheie de performanţă);

e) Definirea nivelului de perfor-manţă necesar pentru atin-gerea obiectivelor strategice;

f ) Implementarea iniţiativelorde acţiune care vor conducela îmbunătăţirea performan-ţei.

Modelul prezentat este intuitiv şipoate fi dezvoltat în funcţie despecificul firmei.

EVALUAREA MEDIULUI DE

CONTROL INTERN PRIN

UTILIZAREA „BALANCED

SCORECARD”În cadrul OMF 3.055/2009 pen-tru aprobarea Reglementărilorcontabile conforme cu directive-le europene, Secţiunea 10 (art.305 (4)), este menţionat că înraportul administratorilor trebu-ie cuprinse informaţii referitoarela controlul intern, aşa cum aces-ta este prezentat la Secţiunea 11„Controlul intern”. În cadrulreglementărilor contabile nusunt prevăzute indicaţii asupramodului de evaluare a mediuluide control intern în cadrul rapor-tului administratorilor.

Auditorul extern prezintă încadrul raportului de audit unpunct de vedere privind gradulde conformitate a raportuluiadministratorilor cu situaţiilefinanciare anuale pentru acelaşiexerciţiu financiar (Secţiunea 12,art. 320 (e)). De asemenea, în

cadrul scrisorii adresate cătreconducere, auditorul externpoate să furnizeze recomandăriasupra anumitor deficienţe alemediului de control intern.

Considerăm că este util ca, încadrul eforturilor legislative rea-lizate de către organismele dereglementare, să se propună unsistem cuantificabil de evaluarea modului de implementare amediului de control intern. Înacest mod, se va putea verificaîntr-o manieră concretă şi res-ponsabilă dacă mecanismele decontrol intern sunt operaţionaleîn cadrul entităţii.

Pentru a putea evalua imple-mentarea controlului intern, uninstrument extrem de util arputea fi modelul „Balanced sco-recard”, prin abordarea sa multi-dimensională. Literatura de spe-cialitate propune o asemeneaabordare, care ar putea constituipunctul de plecare pentru o ast-fel de iniţiativă legislativă2, pre-cum şi pentru dezvoltarea unuimodel autohton.

CONCLUZII

În cadrul articolului am prezen-tat două ipostaze diferite de uti-lizare a modelului „Balanced sco-recard”. Într-o primă ipostază amutilizat instrumentul pentrumăsurarea performanţei încadrul unei organizaţii, spreexemplu pentru activitateadepartamentului de audit intern.În a doua situaţie, modelul BSCprezentat poate fi util auditorilorfinanciari pentru monitorizareapropriei lor activităţi.

De asemenea, în cadrul misiuni-lor de audit putem testa acestinstrument de management şipentru evaluarea entităţilorauditate. Acest fapt ne poateaduce o viziune integrată asupraperformanţei entităţilor auditatenu numai din perspectiva finan-ciară, dar şi din punct de vedereal satisfacerii utilizatorilorexterni, al perfecţionării proce-selor interne sau al capacităţii deadaptare.

2 Joseph H. Callaghan, Arline Savage, Steven Mintz, Assessing the Control Environment Using a Balanced Scorecard Approach,The CPA Journal, http://www.nysscpa.org/cpajournal/2007/307/essentials/p58.htm

Callaghan, Joseph H.; Savage, Arline; Mintz, Steven, Assessing the ControlEnvironment Using a Balanced Scorecard Approach, The CPA Journal,accesibil la adresa:http://www.nysscpa.org/cpajournal/2007/307/essentials/p58.htm.

Frigo M., A balanced scorecard framework for internal auditing depar-tments, USA, IIA Research Foundation, 2002.

Marcel Ghiţă, Guvernanţa Corporativă, Editura Economică, Bucureşti, 2008.Committee of Sponsoring Organisations of the Treadway Commission,

Internal Control – Integrated Framework, accesibil la adresa:http://www.coso.org.

Global IIA, Measuring internal audit effectiveness and efficiency [practiceguide], USA, Global IIA, 2010.

M.F.P., Ordinul nr. 3055 din 29 octombrie 2009 pentru aprobareaReglementărilor contabile conforme cu directivele europene, Monitoruloficial nr. 766 bis din 10 noiembrie 2009, accesibil la adresa: http://sta-tic.anaf.ro/static/10/Anaf/legislatie/OMFP_3055_2009.pdf.

BIBLIOGRAFIE

idei, sugestii, experienţe

25Anul 2 - 3/2013

Pasul următor este:

4. Estimarea cotei de impozitare pentru diferenţe-le temporare, ţinând cont de momentul antici-pat al realizării/decontării activului/datoriei şide cota estimată de impozitare la acel momentpentru utilizarea/decontarea intenţionată

Conform IAS 12, pentru a calcula valoarea impozi-telor estimate trebuie să se ţină cont de rata pro-babilă de plată a impozitului pe profit. În străină-tate, în cazul în care rata impozitului pe profit de -pinde de modul în care activul este folosit sau da -toria este decontată, societatea trebuie să utilizezerata aferentă utilizării anticipate. În cazul în carerata de impozit pe profit este diferită în funcţie demărimea veniturilor, entitatea trebuie să estimezecât mai credibil cota probabilă de plată aferentăbenzii de venit ce se anticipează a fi realizată.

În acest moment, în România, din fericire, avem osingură rată a impozitului pe profit, indiferent devenituri şi de utilizare.

Totuşi, în măsura în care legea fiscală se modifică,impozitul curent se determină ţinând cont de ratade impozitare aprobată pentru anul respectiv.Pentru impozitele amânate se va utiliza rata pro-babilă la care vor fi stinse diferenţele impozabile.

Mirela Păunescu, ACCA, lect. dr. ASE

auditor, consultant fiscal

În prima parte a articolului am vorbit despre entităţile care pot sau trebuie să apliceIFRS, am trecut in revistă principalele noţiuni prevăzute de IAS 12 şi, prin câteva stu-dii de caz, am arătat câteva situaţii în care apar impozite amânate. Tot în prima partea articolului am prezentat paşii necesari determinării şi evaluării impozitelor amâna-te. În partea a doua a acestui articol vom continua prin a ilustra cele mai semnificativeaspecte legate de etapele de determinare a impozitelor amânate şi, în plus, vom pre-zenta exemple privind cele mai frecvente situaţii în care societăţile româneşti trebuiesă calculeze impozite amânate. Nu în ultimul rând, vom aborda şi problemele concre-te cu care se întâlnesc entităţile ce aplică pentru prima oară IFRS, în ceea ce priveşteimpozitul amânat.

Aplicarea IAS 12 Impoziteamânate– o încercare dificilăla început de drum (II)

După ce măsoară şi recunoaşte impozitulcurent, ţinând cont de valoarea cea maiprobabilă de plată, şi îl alocă pe compo-nente (pasul 1), identifică activele, datorii-le şi alte elemente ce pot avea efecte asupra impozitului pe profit, precum şibazele lor fiscale (pasul 2), entitatea trecela calculul diferenţelor temporare, precumşi al sumelor ce pot genera creanţe deimpozit amânat (pasul 3). Toate acesteetape au fost prezentate în partea întâi aarticolului.

idei

, sug

esti

i, e

xper

ienţ

e

26

Spre exemplu, să presupunem că în anul N, lunafebruarie, se modifică rata impozitului pe profit dela 16% la 25 %. Totuşi, impozitul anului N-1 va fiplătit la rata de 16%. Dacă la data situaţiilor finan-ciare există diferenţe temporare impozabile de200,000 lei, entitatea va constitui impozite amâna-te în valoare de 50,000 lei, chiar dacă la sfârşitulanului cota în vigoare era de 16%. În măsura încare anterior existau impozite amânate constituitepe baza cotei de impozit pe profit de 16%, socie-tatea va constitui diferenţele de impozit amânat însumă de 9% aplicat la diferenţele temporare.Aceste diferenţe datorate schimbării de cotă tre-buie prezentate utilizatorilor.

5. Recunoaşterea impozitelor amânate (active sau datorii) pentru elementele identificate lapunctul 3, ţinând cont de ratele estimate lapunctul 4

Spre exemplu: O societate are un utilaj cu valoareafiscală iniţială egală cu costul de recunoaştere -360.000 lei. Utilajul are o durată de amortizare de120 luni, prin metoda liniară. Politica de prezenta-re a imobilizărilor adoptate de societate este baza-tă pe metoda costului istoric. Nu există nicio dife-renţă între metoda contabilă şi cea fiscală.Presupunem că începând cu luna 60 de utilizaresocietatea nu mai utilizează mijlocul fix, făcânddemersuri în vederea vânzării, dar abia la sfârşitullunii 66 s-au îndeplinit condiţiile de reclasificareconform IFRS 5. La data clasificării în categoriaactivelor deţinute pentru vânzare, valoarea justă aactivului este de 155.000 lei şi costurile estimatede vânzare sunt de 5.000 lei. La data situaţiilorfinanciare valoarea justă netă a activului deţinutpentru vânzare este de 145.000 lei.

Conform regulii fiscale, ultima lună de amortizareeste luna 60, când societatea începe demersurilede vânzare a activului. Ca atare, valoarea fiscală autilajului va fi de 360.000 lei * 60 luni / 120 luni =180.000 lei.

Din punct de vedere al regulilor contabile, societa-tea va amortiza în continuare activul şi îl va clasifi-ca drept activ imobilizat până când sunt îndeplini-te toate condiţiile prevăzute de IFRS 5 (condiţiidestul de restrictive).

Presupunem că abia la sfârşitul lunii 66 s-a pututface reclasificarea. Valoarea contabilă netă a acti-vului la sfârşitul lunii 66 va fi de 360.000 – 360.000* 66 /120 = 162.000 lei.

Pe durata celor 6 luni de amortizare contabilăsupli mentară, amortizarea fiscală a fost întreruptă,ceea ce, conform IAS 12, va duce la recunoaştereaunor impozite amânate, determinate în funcţie dediferenţele temporare deductibile în această situa-ţie.

Deoarece baza fiscală este mai mare decât valoa-rea contabilă, societatea va recunoaşte o creanţăde impozit amânat aferentă diferenţei temporaredeductibile de 18.000 lei. Creanţa va fi în sumă de2.880 lei.

Dacă la data clasificării în categoria activelor deţi-nute pentru vânzare valoarea justă a activului estede 155.000 lei şi costurile estimate de vânzaresunt de 5,000 lei, entitatea va trebui să recunoascăo pierdere (cheltuială) la data clasificării în sumăde 12.000 lei (diferenţa între 162.000 lei şi 150.000lei – valoarea justă minus cheltuielile estimate demutare).

Această cheltuială va fi nedeductibilă din punct devedere fiscal.

Valoarea contabilă netă de recunoaştere iniţială aactivului va fi de 150.000 lei, iar cea fiscală de180.000 lei. În consecinţă, apare o diferenţă tem-porară deductibilă de 30.000 lei pentru care, dacăsunt îndeplinite condiţiile de recunoaştere con-form IAS 12, entitatea va recunoaşte un impozitamânat cumulat de natura creanţei de 4.800 lei(30.000 lei * 16%). Deoarece există deja constituităo creanţă în sumă de 2.880 pe seama veniturilor,se va recunoaşte doar diferenţa. Acest venit va fineimpozabil.

Dacă ulterior valoarea justă minus cheltuielile esti-mate de vânzare scade la 145.000 lei, entitatea varecunoaşte pe seama cheltuielilor pierderea de5.000 lei (sume nedeductibile din punct de vederefiscal şi care nu duc la ajustarea valorii fiscale abunului). De asemenea vor trebui ajustate impozi-tele amânate, în sensul creşterii creanţei de impo-zit amânat şi a veniturilor din impozite amânatecu 800 lei (5.000 lei * 16%).

În continuare, analizăm impozitele de plată îndouă ipoteze: dacă activul este vândut sau reclasi-ficat în categoria imobilizărilor corporale.

Prima ipoteză: Presupunând că activul este vân-dut cu 152.000 lei, din punct de vedere contabilentitatea va recunoaşte un câştig de 7.000 lei(152.000 lei – 145.000 lei). Odată cu derecunoaşte-

idei, sugestii, experienţe

27Anul 2 - 3/2013

rea activului va trebui reluată pe cheltuieli cuimpozitele amânate creanţa de impozit amânatrecunoscută, în valoare de 5.600 lei (4.800 lei plus800 lei recunoscuţi anterior). Această cheltuialăeste nedeductibilă din punct de vedere fiscal.

Din punct de vedere fiscal entitatea a înregistrat opierdere deductibilă fiscal de 28.000 lei (diferenţaîntre valoarea fiscală de 180.000 lei şi preţul devânzare de 152.000 lei).

A doua ipoteză: Dacă ulterior presupunem că înluna 72 entitatea reîncepe să utilizeze activul,schimbându-i-se planurile în legătură cu acesta,valorile contabile şi fiscale se vor determina dupăcum urmează:

Dacă valoarea justă la data reclasificării (luna 72)este de 150.000 lei, societatea va trebui să facă untest pentru a compara valoarea determinată prinmetoda costului istoric depreciat, în lipsa clasifică-rii în categoria activelor deţinute pentru vânzarecu valoarea justă. Valoarea contabilă care s-ar fiînregistrat în lipsa clasificării este de: 360.000 –360.000 * 72 / 120 = 144.000 lei; entitatea nu vaputea recunoaşte activul nici la valoarea sa justă şinici măcar la valoarea netă contabilă existentă(145.000 lei, conform ipotezelor noastre) la datareclasificării, ci va trebuie să recunoască o depre-ciere de 1.000 lei. În contabilitate activul va aveavaloarea de 144.000 lei. Această valoare va fiamortizată pe durata rămasă, de 48 luni.Impozitele amânate vor trebui recalculate deoare-ce diferenţa temporară a crescut până la 36.000 lei(180.000 lei valoarea fiscală minus 144.000 leivaloarea contabilă netă), necesitând o creanţă deimpozit amânat în valoare de 5.760 lei (36.000 lei *16%). Deoarece există la momentul reclasificăriiun impozit amânat de 5.600 lei (aferent celor douăcreanţe de 4.800 lei şi respectiv 800 lei), entitateava trebui să recunoască o creştere a creanţei pri-vind impozitele amânate şi un venit din impoziteamânate (neimpozabil fiscal) în sumă de 160 lei.

Din punct de vedere fiscal, entitatea va reîncepededucerea amortizării fiscale din luna 73 (lunaurmătoare punerii în funcţiune) şi va recunoaşteca sumă deductibilă valoarea de 180.000 lei / (120– 72 ) = 3.750 lei / lună.

În plus, la fiecare dată de raportare impoziteleamânate vor trebui ajustate deoarece diferenţatemporară se modifică. Spre exemplu, la sfârşitulurmătoarelor 12 luni valoarea contabilă va fi de

144.000 lei – 144.000 lei * 12 luni / 48 luni =108.000 lei iar cea fiscală va fi de 180.000 lei –3.750 lei / lună * 12 luni = 135.000 lei. Prin urmare,diferenţa temporară deductibilă s-a redus până la27.000 lei, fiind necesară o creanţă de impozitamânat în valoare de 4.320 lei. Creanţa de impozitamânat deja recunoscută este de 5.760 lei, ceea ceînseamnă că societatea va trebui să o reducă peseama cheltuielilor cu impozite amânate (nede-ductibile din punct de vedere fiscal) cu 1.440 lei.

Dacă, pe de altă parte, presupunem că valoareajustă la data reclasificării ar fi fost de 132.000 lei șinu de 150.000 lei, făcând acelaşi test ca acelaanterior, entitatea ar fi trebuit să recunoască încontabilitate activul la valoarea de 132.000 lei,recunoscând o pierdere suplimentară de 13.000lei (diferenţa între 145.000 lei şi 132.000 lei).Tratamentul fiscal ar fi rămas nemodificat.

Şi în cazul imobilizărilor corporale neutilizate,societatea va determina impozite amânate. Spreexemplu, o societate are un utilaj cu valoarea fis-cală iniţială egală cu costul de recunoaştere -360.000 lei. Utilajul are o durată de amortizare de120 luni, prin metoda liniară. Politica de prezenta-re a imobilizărilor adoptate de societate este baza-tă pe metoda costului istoric. Nu există nicio dife-renţă între metoda contabilă şi cea fiscală.Presupunem că începând cu luna 60 de utilizaresocietatea nu mai foloseşte mijlocul fix. La sfârşitullunii 72 entitatea reîncepe utilizarea mijlocului fix.

Conform regulilor fiscale româneşti, pe durataneutilizării mijloacelor fixe trebuie suspendatăamortizarea fiscală. În exemplul prezentat, ultimalună de amortizare este luna 60. Ca atare, lamomentul întreruperii utilizării valoarea fiscală autilajului va fi de 360.000 lei * 60 luni / 120 luni =180.000 lei.

Pe primele 60 de luni, deoarece nu există niciodiferenţă între valoarea contabilă şi baza fiscală,nu apar impozite amânate.

Din punct de vedere al regulilor contabile (IAS 16Active fixe), societatea va amortiza în continuareactivul şi îl va clasifica drept activ imobilizat.

Valoarea contabilă netă a activului la sfârşitul lunii72 va fi de 360.000 – 360.000 * 72 /120 = 144.000lei. Pe durata celor 12 luni de amortizare contabilăsuplimentară amortizarea fiscală a fost întreruptă,ceea ce, conform IAS 12, va duce la recunoaşterea

idei

, sug

esti

i, e

xper

ienţ

e

28

unor impozite amânate determinate în funcţie dediferenţele temporare deductibile în această situa-ţie.

Valoarea contabilă netă a activului va fi de 144.000lei, iar cea fiscală – de 180.000 lei. În consecinţăapare o diferenţă temporară deductibilă de 36.000lei pentru care, dacă sunt îndeplinite condiţiile derecunoaştere conform IAS 12, entitatea va recu-noaşte un impozit amânat de natura creanţei de5.760 lei (36.000 lei * 16%) pe seama veniturilor.Acest venit va fi neimpozabil din punct de vederefiscal.