Embed Size (px)

Citation preview

Politechnika Wrocławska

Studia podyplomowe dla kadr zarządzających i pracowników przedsiębiorstw

Zarządzanie projektami

Praca dyplomowa:

Porównanie efektywności projektów z wykorzystaniem

przygotowanej implementacji Rachunku Kosztów Działań ABC

mgr inŜ. Piotr Sakowski

Promotor pracy: dr in Ŝ. Kazimierz Frączkowski

Projekt „Studia podyplomowe dla kadr zarządzających i pracowników przedsiębiorstw” jest współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego,

realizowany pod nadzorem Polskiej Agencji Rozwoju Przedsiębiorczości

mgr inŜ. Piotr Sakowski Zarządzanie Projektami – Praca Dyplomowa

2

Mojej Ŝonie Iwonce

mgr inŜ. Piotr Sakowski Zarządzanie Projektami – Praca Dyplomowa

3

Spis Treści SPIS TREŚCI ........................................................................................................................................................ 3

SPIS ILUSTRACJI ............................................................................................................................................... 4

SPIS TABEL.......................................................................................................................................................... 4

WYKAZ U śYWANYCH SKRÓTÓW/ SŁOWNIK.......................................................................................... 5

ABSTRAKT........................................................................................................................................................... 6

ABSTRACT........................................................................................................................................................... 6

WPROWADZENIE .............................................................................................................................................. 7

TEZA...................................................................................................................................................................... 9

PLAN PRACY DYPLOMOWEJ ........................................................................................................................ 9

CEL PRACY DYPLOMOWEJ................................................................................................................................... 9 ZAKRES PRACY DYPLOMOWEJ........................................................................................................................... 10 KRYTERIA OSIĄGNIĘCIA CELU PRACY DYPLOMOWEJ......................................................................................... 10 STRUKTURA PODZIAŁU PRAC............................................................................................................................ 10 HARMONOGRAM PRACY DYPLOMOWEJ............................................................................................................ 12

METODA KALKULACJI ABC....................................................................................................................... 13

CHARAKTERYSTYKA SYSTEMÓW POMIARU KOSZTÓW I EFEKTYWNOŚCI ........................................................... 13 Faza I........................................................................................................................................................... 14 Faza II ......................................................................................................................................................... 14 Faza III ........................................................................................................................................................ 14 Faza IV ........................................................................................................................................................ 15

ELEMENTY RACHUNKU KOSZTÓW DZIAŁAŃ ......................................................................................................17 Zasoby ......................................................................................................................................................... 17 Nośniki kosztów zasobów............................................................................................................................. 17 Działania ..................................................................................................................................................... 17 Obiekty kosztowe .........................................................................................................................................18 Nośniki kosztów działań............................................................................................................................... 18

DOKŁADNOŚĆ KALKULACJI ABC A KOSZTY WDROśENIA METODYKI ............................................................... 18 TIME-DRIVEN ABC........................................................................................................................................... 19

OPIS ROZWIĄZAŃ ABC/M DOSTĘPNYCH NA RYNKU.......................................................................... 20

ROZWIĄZANIA AUTONOMICZNE ........................................................................................................................ 20 SAS Activity-Based Management................................................................................................................. 20 ABC/M Explorer firmy ABC Akademia ....................................................................................................... 20

ROZWIĄZANIA ZINTEGROWANE ........................................................................................................................ 21 Oracle’s PeopleSoft..................................................................................................................................... 21 Oracle’s JD Edwards .................................................................................................................................. 21

CHARAKTERYSTYKA ROZWI ĄZANIA ABC-EXCEL............................................................................. 22

ZAKRES ROZWIĄZANIA /WYKLUCZENIA ............................................................................................................. 22 ZAŁOśENIA PRZY PORÓWNANIU PROJEKTÓW.................................................................................................... 22 KRÓTKI OPIS TECHNICZNY................................................................................................................................ 22

ANALIZA ABC TRZECH RÓWNOLEGŁYCH PROJEKTÓW W PORÓWNANIU Z METOD Ą TRADYCYJN Ą ................................................................................................................................................... 23

ROI – WSKAŹNIK ZWROTU Z INWESTYCJI.......................................................................................................... 23 OKRES ZWROTU NAKŁADÓW............................................................................................................................. 24 ANALIZA PROJEKTÓW METODĄ ABC................................................................................................................ 24

Przygotowanie danych do analizy ............................................................................................................... 24 WBS ............................................................................................................................................................. 24 Zasoby ......................................................................................................................................................... 25 Przypisanie zasobów do działań.................................................................................................................. 26 Prezentacja uŜytkowania ABC-Excel .......................................................................................................... 26

mgr inŜ. Piotr Sakowski Zarządzanie Projektami – Praca Dyplomowa

4

Wprowadzanie danych o projektach do MS Project.................................................................................... 26 Harmonogram – projekt Alfa ...................................................................................................................... 27 Zasoby ......................................................................................................................................................... 28 Koszty pośrednie zasobów........................................................................................................................... 28 Aktualizacja danych..................................................................................................................................... 31 Roboczogodziny bezpośrednie..................................................................................................................... 31 Koszty bezpośrednie .................................................................................................................................... 31 Koszty jednostkowe bezpośrednie................................................................................................................ 31 Koszty jednostkowe pośrednie ..................................................................................................................... 32 BudŜet kosztów projektu metodą ABC ......................................................................................................... 33 Efektywność projektu dla metody ABC........................................................................................................ 33 Efektywność projektu metodą tradycyjną .................................................................................................... 34

DYSKUSJA ......................................................................................................................................................... 35

PODSUMOWANIE BUDśETOWANIA METODĄ ABC I TRADYCYJNĄ ..................................................................... 35

WNIOSKI ............................................................................................................................................................ 37

JAK MOśNA POPRAWIĆ PRECYZJĘ ANALIZY ABC.............................................................................................. 37 K IERUNKI ROZWOJU ROZWIĄZANIA ABC-EXCEL ............................................................................................. 37

LITERATURA.................................................................................................................................................... 39

ZAŁ ĄCZNIKI..................................................................................................................................................... 40

DODATEK A – PRZYKŁADY PROJEKTÓW ............................................................................................... 40

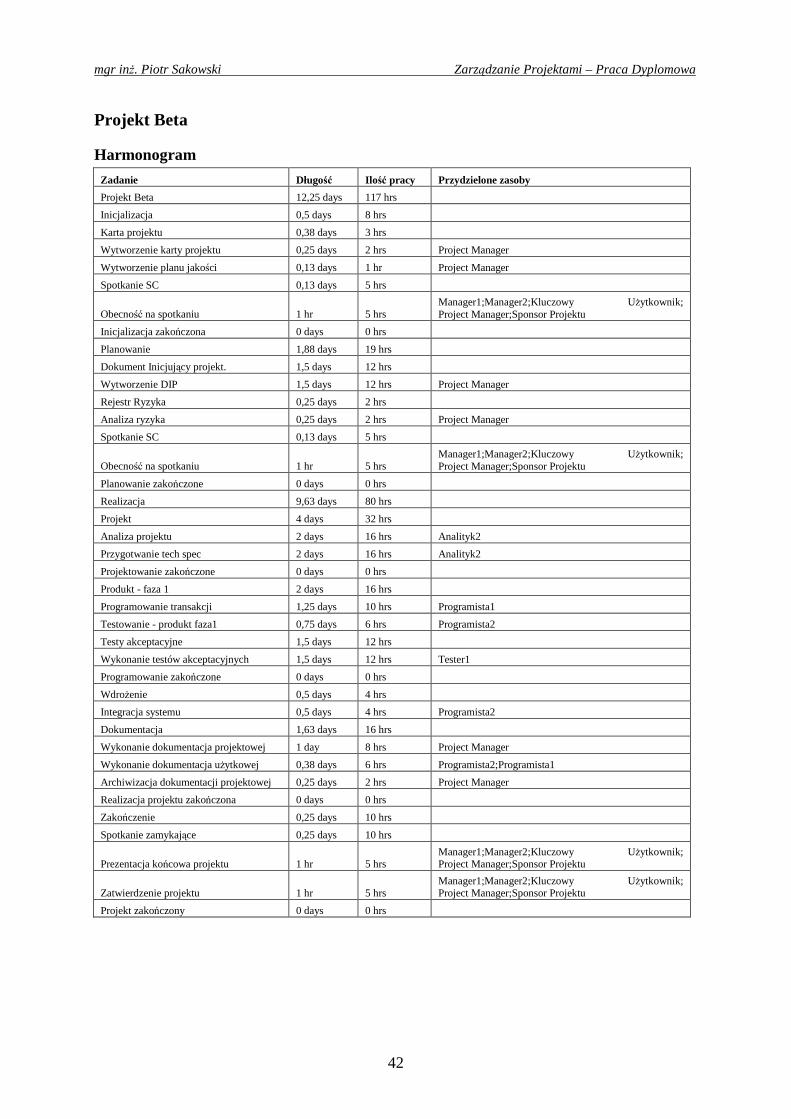

PROJEKT ALFA .................................................................................................................................................. 40 Harmonogram ............................................................................................................................................. 40 Zasoby ......................................................................................................................................................... 41

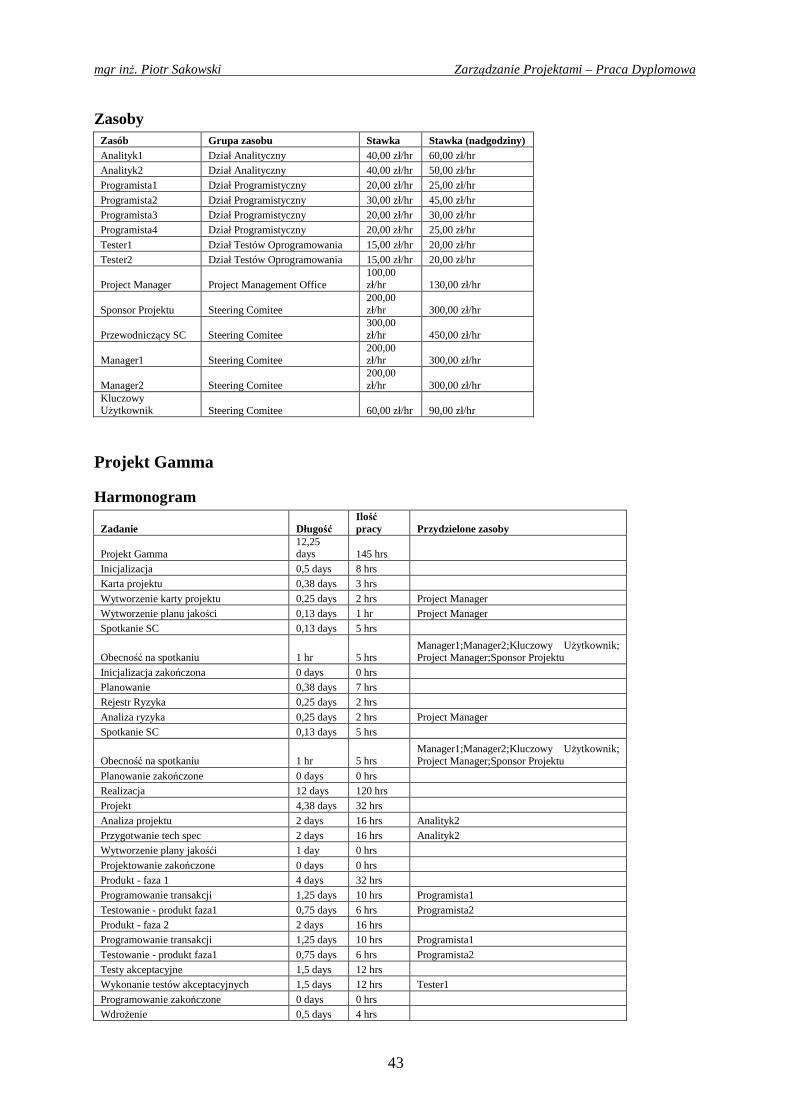

PROJEKT BETA .................................................................................................................................................. 42 Harmonogram ............................................................................................................................................. 42 Zasoby ......................................................................................................................................................... 43

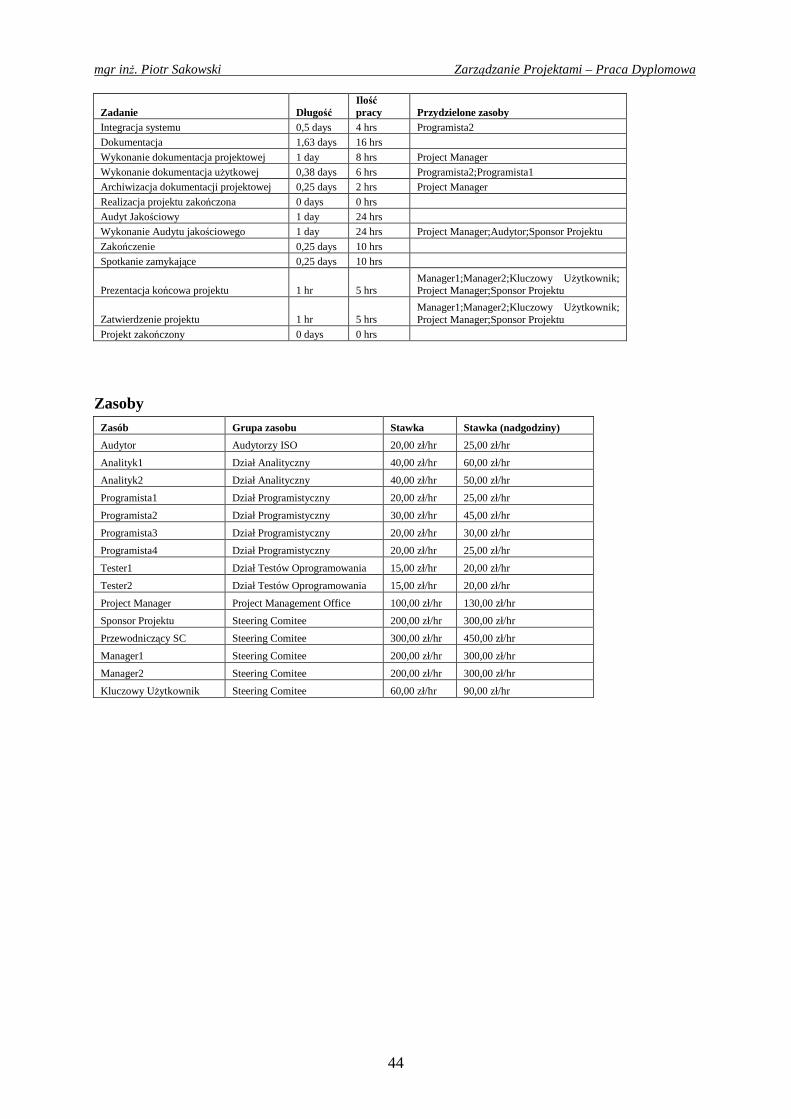

PROJEKT GAMMA .............................................................................................................................................. 43 Harmonogram ............................................................................................................................................. 43 Zasoby ......................................................................................................................................................... 44

Spis ilustracji RYSUNEK 1. FAZA III - WYSPECJALIZOWANE, DOSTOSOWANE DO POTRZEB KLIENTA SYSTEMY ZARZĄDZANIA [] . 15 RYSUNEK 2. CAM-I PODSTAWOWY MODEL ABC [] .............................................................................................. 17 RYSUNEK 3. RELACJA ZASÓB – NOŚNIK – DZIAŁANIE – PRZYKŁAD [] ................................................................... 18 RYSUNEK 4. OPTYMALIZACJA NOŚNIKÓW KOSZTÓW [].......................................................................................... 19 RYSUNEK 5. STRUKTURA WBS WYMAGANA DO PORÓWNANIA PROJEKTÓW......................................................... 25 RYSUNEK 6. ZASOBY I GRUPY ZASOBÓW............................................................................................................... 25

Spis tabel TABELA 1. HARMONOGRAM PRZYKŁADOWEGO PROJEKTU ALFA .......................................................................... 27 TABELA 2. ZASOBY PRZYKŁADOWEGO PROJEKTU ALFA ....................................................................................... 28 TABELA 3. KOSZTY POŚREDNIE POSZCZEGÓLNYCH GRUP ZASOBÓW BADANYCH PROJEKTÓW ............................... 28 TABELA 4. ROZKŁAD KOSZTÓW POŚREDNICH NA POSZCZEGÓLNE DZIAŁANIA GRUP ZASOBÓW BADANYCH

PROJEKTÓW.................................................................................................................................................. 29 TABELA 5. ZEBRANE POŚREDNIE KOSZTY OGÓLNE BADANYCH PROJEKTÓW.......................................................... 30 TABELA 6. ROZKŁAD KOSZTÓW DZIAŁAŃ NA PROJEKTY Z UWZGLĘDNIENIEM NOŚNIKÓW KOSZTÓW ZASOBÓW

BADANYCH PROJEKTÓW............................................................................................................................... 30 TABELA 7. ROBOCZOGODZINY BEZPOŚREDNIE BADANYCH PROJEKTÓW................................................................ 31 TABELA 8. KOSZTY BEZPOŚREDNIE BADANYCH PROJEKTÓW................................................................................. 31 TABELA 9. KOSZTY JEDNOSTKOWE BEZPOŚREDNIE BADANYCH PROJEKTÓW......................................................... 31 TABELA 10. KOSZTY JEDNOSTKOWE POŚREDNIE BADANYCH PROJEKTÓW............................................................. 32 TABELA 11. BUDśET KOSZTÓW PROJEKTU METODĄ ABC...................................................................................... 33 TABELA 12. EFEKTYWNOŚĆ PROJEKTU DLA METODY ABC ................................................................................... 33 TABELA 13. BUDśET KOSZTÓW PROJEKTU METODĄ TRADYCYJNĄ......................................................................... 34 TABELA 14. EFEKTYWNOŚĆ PROJEKTU METODĄ TRADYCYJNĄ.............................................................................. 34

mgr inŜ. Piotr Sakowski Zarządzanie Projektami – Praca Dyplomowa

5

TABELA 15. PODSUMOWANIE BUDśETU I EFEKTYWNOŚCI PROJEKTÓW.................................................................. 35

Wykaz uŜywanych skrótów/ Słownik ABC – ang. Activity-Based Costing, Rachunek Kosztów Działań ABC/M – patrz: ABC i ABM ABM – ang. Activity-Based Management, Zarządzanie Rachunkiem Kosztów ARR - ang. Accounting Rate of Return, Księgowa Stopa Zwrotu (zwana inaczej Zwrotem z Inwestycji) CO-OM-CCA – ang. Cost Center Accounting, Rachunkowość z uŜyciem centrów kosztów ERP – ang. Enterprise Resource Planning, Planowanie Zasobów Przedsiębiorstwa RCA – ang. RCA – Resource Consumption Accounting, Zasobowe Ujęcie Kosztów Overhead - koszty pośrednie niezaalokowane ROI - ang. Return of Invesment, Zwrot z Inwestycji (zwana inaczej Księgową Stopą Zwrotu)

mgr inŜ. Piotr Sakowski Zarządzanie Projektami – Praca Dyplomowa

6

Abstrakt Jednym z bardzo istotnych problemów w firmach nastawionych na realizację projektów jest ocena z jaką efektywnością są one realizowane. Porównanie kilku projektów umoŜliwia zbadanie, który z nich jest opłacalny, ma cechy trwałości i czy da wartość dodaną beneficjentowi projektu. Strategią umoŜliwiającą oszacowanie budŜetu ex-ante jest wykorzystanie metody oceny Rachunku Kosztów Działań (ang. ABC – Activity-Based Costing). UŜycie metody ABC daje moŜliwość poprawnej alokacji czynników kosztów pośrednich i zasobów wspólnych, przez co lepiej ocenić, które projekty faktycznie stanowią o zysku firmy. Takie podejście nosi nazwę Zarządzania Rachunkiem Kosztów (ang. ABM- Activity-Based Management) Obecnie analiza ABC nie jest moŜliwa do przeprowadzenia w narzędziu MS Project firmy Microsoft. Stworzenie narzędzia korzystającego z danych MS Project i uwzględniającego kalkulacje ABC ułatwi zarządzanie równoległymi projektami oraz ich priorytetowanie.

Abstract For the companies which core business is executing projects, the most essential problems are evaluation of work efficiency. The comparison of several projects shows which project is profitable, sustainable and if it brings value-added for the project sponsor. Strategy that helps to estimate project budget ex-ante is Activity-Based Costing (ABC) method. Using ABC method gives possibility for better overhead costs and shared resources usage allocation. This also helps to evaluate which projects create company’s profit. Such approach is called Activity-Based Management. Nowadays, ABC analysis cannot be performed with Microsoft’s MS Project. By creating a tool that is querying MS Project’s data and using ABC calculation managing and prioritization of parallel projects is made easier.

mgr inŜ. Piotr Sakowski Zarządzanie Projektami – Praca Dyplomowa

7

Wprowadzenie Tradycyjne gospodarki XIX i początków XX wieku dostrzegły moŜliwości mechanizmu rynkowego. Rosnący rozwój technologiczny dostarczył ludziom produkt masowy, zaspokajając dotychczasowe braki. Klient otrzymywał wyrób, który, wraz ze wzrostem efektywności, poprawieniem wydajności, stworzeniem linii technologicznych, był coraz tańszy. Zbiór dostarczanych dóbr zwiększał się stopniowo o coraz to nowsze pomysły i wynalazki. Tendencja ta trwała przez ponad połowę XX wieku. Rozwój cywilizacyjny, globalizacja zmieniły podejście klientów. W nowoczesnym środowisku odbiorcy coraz częściej Ŝądają artykułów bardziej spersonalizowanych, róŜnorodnych. Firmy chcąc zrealizować wymagania klientów, przestawiają się z wytwarzania powtarzalnych, masowych produktów w stabilnym środowisku produkcyjnym, na wytwarzanie nowych rozwiązań i dynamiczne zmiany w produkcji. Trend przełoŜył się na udział kosztów pośrednich w kosztach ogólnych wytwarzania produktów. Do połowy XX wieku udział kosztów pośrednich był pomijalnie mały. Sposób podziału uwzględniający tylko jeden nośnik sprawdzał się. Otrzymywane rezultaty nie niosły ze sobą wielkiego błędu. Wraz z coraz mniejszym udziałem robocizny bezpośredniej sytuacja zmieniła się. W efekcie wzrósł udziału kosztów pośrednich. Gdy czynnik ten sięgnął poziomu 50-60% okazało się, Ŝe tradycyjne alokowanie moŜe nieść ze sobą duŜy błąd. W rezultacie tak skalkulowane koszty produkcji i sprzedaŜy produktów są niepoprawne. Efekt ten zauwaŜył Rober Kaplan w latach 80-tych XX wieku opracował koncepcje Rachunku Kosztów Działań (ABC), czyli sposobu alokacji kosztów pośrednich wytwarzanych przez zasoby, z uŜyciem nośników aktywności działań i rozdzielając te wartości pomiędzy wytwarzane produkty. Początkowo metoda ABC znalazła zastosowanie głównie w przedsiębiorstwach produkcyjnych. Oczekiwania klienta na produkt dopasowany do jego potrzeb wykształcił takŜe inny mechanizm. Dotychczasowemu schematowi struktury funkcjonalnej przeciwstawiono podejście procesowo-projektowe. Wiele nowoczesnych przedsiębiorstw dostrzegło zalety takiego podejścia i dopasowało swoje strategie wprowadzając u siebie mapy procesów biznesowych. Zastosowanie metody ABC w organizacjach zarządzanych projektowo moŜe pomóc w ocenie efektywności, z jaką będą one realizowane; porównanie czy dany projekt jest opłacalny, ma cechy trwałości i czy da wartość dodaną beneficjentowi projektu. Praca ta podejmuje próbę rozszerzenia obszaru zastosowań metody Rachunku Kosztów Działań na dziedzinę Zarządzania Projektami. Przygotowane narzędzie ABC-Excel zostanie skonfrontowane z rozwiązaniami ABC/ABM dostępnymi na rynku, zarówno systemami samodzielnymi jak i będącymi modułami systemów klasy ERP (ang. Enterprise Resource Planning). Dokonana zostanie analiza zasadności przygotowywania od podstaw kolejnego rozwiązania implementującego metodę ABC. RozwaŜania te będą się opierać o dwie płaszczyzny: dopasowania do badanego problemu analizy portfela projektów, oraz czynnik finansowy.

mgr inŜ. Piotr Sakowski Zarządzanie Projektami – Praca Dyplomowa

8

Opracowanie składa się z sześciu działów, które mają przybliŜyć metodę ABC i jej zastosowanie w firmach nastawionych na realizację projektów. Dział pierwszy, to teza opisująca przesłanki, jakie decydują o wyborze metody ABC przy budŜetowaniu projektów. W dziale drugim przedstawione zostaną elementy i sposób kalkulacji ABC. Opisana będzie charakterystyka systemów ABC fazy I, II, III, IV. Zaprezentowane znaczenie zasobów, ich nośników, działań, obiektów kosztowych oraz nośników kosztów działań. Zagadnieniu dokładności danych przeciwstawiona zostanie kwestia kosztu wdroŜenia systemu ABC. Zaprezentowany zostanie nowy trend w Rachunku Kosztów Działań – Time-Driven ABC. W dziale trzecim przedstawione zostaną przykładowe produkty wspomagające zarządzanie przedsiębiorstwem implementujące analizę ABC. Dział czwarty to charakterystyka rozwiązania ABC-Excel – produktu przygotowanego w ramach tej pracy dyplomowej. Sformułowany zostanie jego zakres, a takŜe wykluczenia. Informacje zostaną uzupełnione o krótki opis techniczny. W dziale piątym przedstawiona zostanie analiza z wykorzystaniem trzech przykładowych projektów. BudŜet wykonany metodą ABC będzie zestawiony z budŜetem przygotowanym metodą tradycyjną. Na końcu działu zreferowane zostaną rozbieŜności pomiędzy wynikami otrzymanych metod w oparciu o proste wskaźniki efektywności inwestycji: stopy zwrotu inwestycji (ROI) i okresu zwrotu nakładów. Dział szósty, będący podsumowaniem całej pracy, przedstawi dyskusje nad tematem pracy dyplomowej, będzie zawierał wnioski dotyczące tezy, oraz wskaŜe uwagi, które mogą być pomocne przy bardziej precyzyjnych analizach ABC w przyszłości. Przedstawione zostaną moŜliwości rozwoju rozwiązania ABC-Excel. Przygotowanie pracy dyplomowej poprzedziła lektura artykułów i literatury związanej z Rachunkowością Zarządczą a w szczególności Rachunkiem Kosztów Działań. Koncepcja budowy systemu ABC-Excel została zweryfikowana przy uŜyciu rozwiązania prototypowego. W tej fazie dokonano teŜ sprawdzenia moŜliwości technicznych przy komunikacji z danymi MS Project. NaleŜy zaznaczyć, Ŝe zaprezentowane podejście i analiza jest rozwiązaniem wzorcowym, posiadającym pewne załoŜenia dotyczące równoległości projektów. Chęć uŜycia go do porównania dowolnych projektów będzie nakładać na odbiorcę konieczność odpowiedniego przygotowania danych, oraz przyjęcia kryteriów, które pozwolą na zestawienie przedsięwzięć o rozbieŜnym czasie trwania. Rachunkowość Zarządcza wytworzyła dogodne ku temu techniki porównawcze. Szczegóły tego zagadnienia wykraczają jednak poza zakres tej analizy. Jestem przekonany, Ŝe opisana metoda i zaprezentowane narzędzie wzbudzi zainteresowanie osób związanych z biurami zarządzania projektami oraz firmami zarządzanymi przez projekty, pozwalając im na przeprowadzenie lepszej oceny ex-ante planowanych przedsięwzięć.

mgr inŜ. Piotr Sakowski Zarządzanie Projektami – Praca Dyplomowa

9

Teza Kardynalną przesłanką skłaniającą do korzystania z metody kalkulacji ABC jest wysoki udział procentowy kosztów pośrednich pojawiający się podczas współdzielenia tych samych zasobów przy produkowaniu róŜnych produktów. Organizacje zarządzane projektowo spełniają takie załoŜenie, gdyŜ realizują wiele projektów jednocześnie. KaŜdy z projektów konkuruje o zasoby ludzkie oraz zasoby materialne i niematerialne. Czy zatem jest moŜliwe posłuŜenie się Rachunkiem Kosztów Działań przy ocenie budŜetu portfela projektów? Na to pytanie odpowiedź znajdziemy w treści tej pracy dyplomowej.

Plan pracy dyplomowej Praca dyplomowa „Porównanie efektywności projektów z wykorzystaniem przygotowanej implementacji Rachunku Kosztów Działań ABC” zrealizowana została zgodnie z wytycznymi zarządzania projektami. Projekt ABC-Excel poprzedzony był fazą rozpoznania tematyki Rachunku Kosztu Działań poprzez lekturę ksiąŜek i artykułów prasowych, oraz analizą bieŜącego stanu na rynku dostępnych systemów informatycznych. Przygotowanie i wykonanie systemu ABC-Excel jest integralną częścią całej pracy dyplomowej.

Cel pracy dyplomowej Głównym celem produktowym pracy dyplomowej jest przygotowanie rozwiązania ABC-Excel, systemu kalkulacyjnego opierającego się dane projektów zawarte w plikach MS-Projekt wraz dokumentacją projektową oraz instrukcją uŜytkowania w terminie do 2007-06-01. Pozostałe cele produktowe obejmują części składowe treści pracy dyplomowej i określone są w akapicie Zakres pracy dyplomowej. Celem bezpośrednim jest wykazanie konieczności stosowania metody Rachunku Kosztów Działań w oparciu o analizę porównawcza metody ABC (z wykorzystaniem systemu ABC-Excel) i metody tradycyjnej budŜetów ex-ante trzech równolegle realizowanych projektów. Wykorzystanie metody ABC w szerszej perspektywie pomoŜe Kierownikom Programów oraz firmom zorientowanym na zarządzanie sprawniej zarządzać portfelami projektów, poprzez ocenę, które z realizowanych projektów są opłacalne i przyniosą zysk. Dostępność takich informacji pozwoli takŜe redukować koszty procesów za pomocą doraźnych i trwałych ulepszeń. Projekt ABC-Excel umoŜliwi uŜywanie metody ABC przy zarządzaniu poszczególnymi projektami. Konsekwentne stosowanie metody ABC przy planowaniu projektów pozwoli na wypracowanie firmom własnego standardowego podejścia do realizowanych przez nią przedsięwzięć, oraz da podstawę do bardziej rzetelnych porównań.

mgr inŜ. Piotr Sakowski Zarządzanie Projektami – Praca Dyplomowa

10

Zakres pracy dyplomowej Praca dyplomowa obejmuje następujące elementy: • zapoznanie się z tematyką Rachunku Kosztów Działań • przygotowanie systemu kalkulacyjnego ABC-Excel • przygotowanie budŜetu ex-ante dla trzech przykładowych projektów • przygotowanie treści pracy dyplomowej • wydruk i oprawienie pracy • ocenę pracy dyplomowej przez Promotora i Recenzenta W zakres pracy dyplomowej niewliczane jest: • Egzamin dyplomowy • Uroczyste zakończenie studiów z Zarządzania Projektami ex-ante

Kryteria osiągnięcia celu pracy dyplomowej • system kalkulacyjny ABC-Excel - pozytywna weryfikacja wymagań technicznych

w oparciu o specyfikacje techniczną arkusza ABC-Excel „TS - ABC Excel - Techniczna Specyfikacja - Piotr Sakowski ZP2.doc”

• przygotowanie budŜetu ex-ante dla trzech przykładowych projektów - porównanie i analiza budŜetu z wykorzystaniem systemu ABC-Excel i metody tradycyjnej

• treść pracy dyplomowej – przygotowanie dokumentu „Kalkulacje ABC dla projektów – Praca dyplomowa”

• ocena pracy dyplomowej - pozytywna ocena pracy dyplomowej dokonana przez Promotora i Recenzenta

Struktura Podziału Prac 0. Praca dyplomowa „Porównanie efektywności projektów z wykorzystaniem przygotowanej implementacji Rachunku Kosztów Działań ABC” 1. Zarządzanie tworzeniem pracy dyplomowej

1.1. Okresowa weryfikacja celu, zakresu, terminu wykonania pracy dyplomowej 1.2. Seminaria dyplomowe z Promotorem 1.3. Korespondencja email z Promotorem 1.4. Zatwierdzenie pracy dyplomowej do wydruku finalnego 1.5. Ocena pracy dyplomowej przez Promotora i Recenzenta

2. Przygotowania 2.1. Dostarczenie listy tematów prac dyplomowych przez Promotora 2.2. Wstępny wybór tematu 2.3. Dyskusja z Promotorem na temat wstępnych wymagań

2.3.1. Weryfikacja zrozumienia tematu, 2.3.2. Wstępne sformułowanie celu i zakresu pracy

2.4. Zapoznanie się z wykazem literatury związanej z analizowanym tematem 2.5. Potwierdzenie wyboru tematu 2.6. Stworzenie konspektu pracy dyplomowej

2.6.1. Przygotowanie konspektu 2.6.2. Konspekt pracy zatwierdzony przez Promotora

3. Planowanie 3.1. Analiza dostępnych źródeł i poszerzenie posiadanej wiedzy na temat Rachunku

Kosztów Działań

mgr inŜ. Piotr Sakowski Zarządzanie Projektami – Praca Dyplomowa

11

3.1.1. Wyszukanie źródeł internetowych 3.1.2. Nabycie/wypoŜyczenie literatury przedmiotowej 3.1.3. Wybór obszarów literatury związanych z tematem pracy 3.1.4. Lektura literatury

3.2. Wykonanie planu pracy dyplomowej 3.2.1. Przygotowanie planu pracy 3.2.2. Plan pracy zatwierdzony przez Promotora

4. Realizacja 4.1. Wykonanie projektu ABC-Excel

4.1.1. Inicjowanie 4.1.2. Planowanie 4.1.3. Projektowanie 4.1.4. Wykonanie 4.1.5. System ABC-Excel wykonany

4.2. Przygotowanie treści pracy dyplomowej 4.2.1. Przygotowanie części teoretycznej (teza pracy) 4.2.2. Opis metody Rachunku Kosztów Działań 4.2.3. Opis tworzenia projektu ABC-Excel 4.2.4. Opis rozwiązań ABC dostępnych na rynku 4.2.5. Analiza porównawcza dwóch przykładowych projektów 4.2.6. Dyskusja: ocena efektów pracy dyplomowej w porównaniu z rozwiązaniami

dostępnymi na rynku 4.2.7. Sporządzenie wniosków – osiągnięcia pracy dyplomowej, przesłanki

do dalszych badań 4.2.8. Naniesienie poprawek sugerowanych przez Promotora 4.2.9. Praca dyplomowa zatwierdzona do wydruku finalnego

4.3. Przygotowanie ostatecznej wersji pracy 4.3.1. Wydruk pracy 4.3.2. Oprawa pracy 4.3.3. Ocena pracy dyplomowej przez Promotora i Recenzenta 4.3.4. Praca dyplomowa złoŜona w sekretariacie CKU

5. Zakończenie

mgr inŜ. Piotr Sakowski Zarządzanie Projektami – Praca Dyplomowa

12

Harmonogram Pracy Dyplomowej

mgr inŜ. Piotr Sakowski Zarządzanie Projektami – Praca Dyplomowa

13

Metoda kalkulacji ABC Systemy kalkulacji ABC dostarczają odmiennych informacji niŜ systemy tradycyjne, nie słuŜą kontrolowaniu poszczególnych centrów kosztowych, nie są takŜe elementem rachunkowości sprawozdawczej. „Systemy ABC stawiają zupełnie inne pytania, a mianowicie: • Jakim działaniom słuŜą zasoby przedsiębiorstwa? [...] • Jaka część kaŜdego z działań dotyczy produktów, usług i klientów przedsiębiorstwa” [1] Systemy ABC słuŜą zarządowi (managerom) jako system wspomagający zarządzanie poprzez dostarczenie bardziej precyzyjnych informacji o kosztach. Stanowią uzupełnienie metod zarządczych opartych o tradycyjną księgowość. Cleverley i Cameron w [2] wyraŜają opinie ekspertów twierdzących, Ŝe metoda ABC powinna uŜywana jako uzupełnienie, a nie zastępować formalne systemy księgowe firmy. Rachunek Kosztów Działań nie jest tak na prawdę systemem rachunkowym, ale modelem ekonomicznym, który integruje informacje o zasobach, aby precyzyjnie wyrazić implikację kosztów przez przyczyny.

Charakterystyka systemów pomiaru kosztów i efektywności Koszty i efektywność są nieodłącznymi czynnikami związanymi z zarządzaniem przedsiębiorstwem. w celu wspomagania analizy tych elementów firmy wdraŜają systemy słuŜące ich pomiarowi i monitorowaniu. Kaplan i Cooper opisują w ksiąŜce [3] „rozwój zintegrowanych systemów pomiarów kosztów i efektywności” poprzez „drogę składającą się z czterech następujących po sobie etapów (faz).” Te fazy opisują ewolucję, a takŜe klasyfikują badane systemy:

1 Kaplan, Cooper. „Zarządzanie Kosztami i Efektywnością”. Wydanie 2. Kraków 2002, s. 109 2 Cleverley, Cameron. „Essentials of Health Care Finance”. Jones and Bartlett Publishers 2002, s.257 (tłumaczenie własne) 3 Kaplan, Cooper. „Zarządzanie Kosztami i Efektywnością”. Wydanie 2. Kraków 2002, s. 29

mgr inŜ. Piotr Sakowski Zarządzanie Projektami – Praca Dyplomowa

14

Faza I Do tej kategorii zaliczamy systemy w najwcześniejszej fazie rozwoju. Cechuje je duŜe uproszczenie, a co za tym idzie obarczone są największymi błędami pomiarowymi. Powodem są najczęściej niedojrzałe mechanizmy kontrolujące procesy finansowe, rejestrujące poszczególne operacje. Niewiarygodne wyniki dyskwalifikuj ą systemy fazy i jako słuŜące pomocą w rachunkowości sprawozdawczej przedsiębiorstwa. Gdzie moŜemy spotkać takie systemy? na pewno w nowopowstałych przedsiębiorstwach, gdzie mechanizmy finansowe są jeszcze niedojrzałe, ale, co jest bardziej zaskakujące, moŜemy je znaleźć je w firmach gdzie księgowe systemy informatyczne „wymknęły” się niejako spod kontroli, tzn. osoby znający je dobrze, a takŜe programiści, którzy je tworzyli pracują juŜ gdzie indziej. Osoby na nich pracujące tak na prawdę nie są w stanie pojąć szczegółów ich funkcjonowania. Takie przestarzałe systemy są niemoŜliwe do utrzymania i wprowadzania w nich zmian.

Faza II Większa dojrzałość systemów z tej kategorii predysponuje je jako narzędzie, które moŜe być uŜywane przy sprawozdaniach finansowych. „Sprawozdania takie zgodne są ze standardami księgowymi i wymaganiami prawnymi”. [4] Pomimo atrakcyjności takich systemów dla kierowników finansowych zauwaŜalny jest ich uproszczony, zdeformowany obraz dostarczanych przez nie kalkulacji ceny artykułów i usług. Koszty są wyliczane z uwzględnieniem kosztów bezpośrednich, oraz pośrednich, ale dystrybuowanych na podstawie tylko jednego klucza kosztowego. Bardzo istotną wadą przy wykorzystaniu informacji w zarządzaniu efektywnością jest ich dostępność skorelowana ściśle ze sprawozdaniami finansowymi. Osoba, manager chcąca uŜyć takich danych do korekcji i usprawnienia działań, otrzymuje je zbyt późno. „Prawdę mówiąc, to właśnie systemy fazy II krytykowaliśmy przez ostatnich 15 lat jako nieodpowiednie dla potrzeb sprawozdawczości zarządczej i kontroli”[5]

Faza III Systemy fazy III stanowią bazują na systemach fazy II, które dostarczają odpowiednich narzędzi sprawozdawczych. Jakich dodatkowych funkcji powinny dostarczać systemy fazy III? Przede wszystkim wdraŜają system lepszej kalkulacji kosztów działań bazujący na systemie klasy ABC, oraz stwarzają warunki do nauki i doskonalenia procesów biznesowych w oparciu łatwo dostępne informacje finansowe oraz pozafinansowe.

4 Ibidem, s. 31 5 Ibidem, s. 32

mgr inŜ. Piotr Sakowski Zarządzanie Projektami – Praca Dyplomowa

15

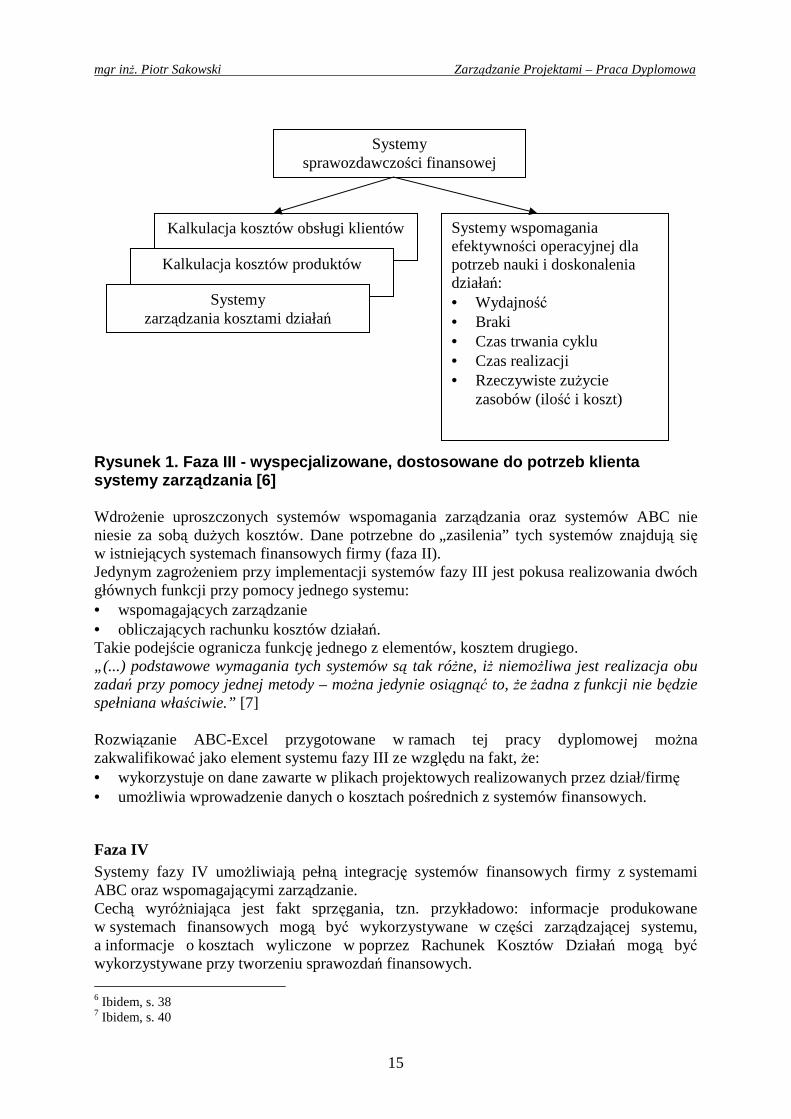

Rysunek 1. Faza III - wyspecjalizowane, dostosowane do potrzeb klienta systemy zarz ądzania [6] WdroŜenie uproszczonych systemów wspomagania zarządzania oraz systemów ABC nie niesie za sobą duŜych kosztów. Dane potrzebne do „zasilenia” tych systemów znajdują się w istniejących systemach finansowych firmy (faza II). Jedynym zagroŜeniem przy implementacji systemów fazy III jest pokusa realizowania dwóch głównych funkcji przy pomocy jednego systemu: • wspomagających zarządzanie • obliczających rachunku kosztów działań. Takie podejście ogranicza funkcję jednego z elementów, kosztem drugiego. „(...) podstawowe wymagania tych systemów są tak róŜne, iŜ niemoŜliwa jest realizacja obu zadań przy pomocy jednej metody – moŜna jedynie osiągnąć to, Ŝe Ŝadna z funkcji nie będzie spełniana właściwie.” [7] Rozwiązanie ABC-Excel przygotowane w ramach tej pracy dyplomowej moŜna zakwalifikować jako element systemu fazy III ze względu na fakt, Ŝe: • wykorzystuje on dane zawarte w plikach projektowych realizowanych przez dział/firmę • umoŜliwia wprowadzenie danych o kosztach pośrednich z systemów finansowych.

Faza IV Systemy fazy IV umoŜliwiają pełną integrację systemów finansowych firmy z systemami ABC oraz wspomagającymi zarządzanie. Cechą wyróŜniająca jest fakt sprzęgania, tzn. przykładowo: informacje produkowane w systemach finansowych mogą być wykorzystywane w części zarządzającej systemu, a informacje o kosztach wyliczone w poprzez Rachunek Kosztów Działań mogą być wykorzystywane przy tworzeniu sprawozdań finansowych. 6 Ibidem, s. 38 7 Ibidem, s. 40

Systemy sprawozdawczości finansowej

Kalkulacja kosztów obsługi klientów

Kalkulacja kosztów produktów

Systemy zarządzania kosztami działań

Systemy wspomagania efektywności operacyjnej dla potrzeb nauki i doskonalenia działań: • Wydajność • Braki • Czas trwania cyklu • Czas realizacji • Rzeczywiste zuŜycie

zasobów (ilość i koszt)

mgr inŜ. Piotr Sakowski Zarządzanie Projektami – Praca Dyplomowa

16

Kolejną zaletą, jest moŜliwość otrzymania danych bez zwlekania, natychmiastowo (nie tak, jak to miało miejsce w systemach fazy II uzaleŜnionych od okresów sprawozdawczych). Te atuty składają się na polepszanie efektywności operacyjnej przedsiębiorstwa. Kaplan i Cooper w pozycji [8] przestrzegają jednak przed przechodzeniem bezpośrednio z systemów fazy II do fazy IV. Według nich konieczne jest rozpoczęcie od systemów fazy III, które umoŜliwiają swoiste eksperymentowanie z nośnikami informacyjnymi. Systemy poprawiające efektywność powinny przejść fazę dojrzewania, gdyŜ o ich jakości nie świadczy tylko sam fakt wdroŜenia, ale dopasowanie i precyzja procesów istniejących w firmie. Konwersja bezpośrednia z pominięciem fazy III moŜe wytworzyć sytuację, w której mechanizmy znane z systemów fazy II zostały przeniesione bezpośrednio do systemu zintegrowanego, pomijając korzyści, jakie mogą płynąć z optymalizacji lub rozszerzenia na inne obszaru własnego biznesu. Działania w ramach systemów fazy IV oparte o Rachunek Kosztu Działań noszą miano Zarządzania Kosztami Działań. „Zarządzanie kosztami działań (ang.»Activity-Based Management;ABM«) to dyscyplina skupiająca się na zarządzaniu procesami i działaniami jako metodzie podnoszenia wartości otrzymanej przez klienta oraz zysku osiąganego dzięki tworzeniu tej wartości” [9] ABM to ogół działań skierowany na poprawę efektywności działający w oparciu o miary skuteczności. Jest narzędziem strategii przedsiębiorstwa poprawiając produktywność poprzez działania i procesy. „ABM jest podejściem, które angaŜuje wiele osób w organizacji i jest: • motorem napędowym ulepszeń procesów – zarówno ustawicznych jak i radykalnie

restrukturyzujących przedsiębiorstwa • modelem pokazującym, w jaki sposób koszty są generowane przez procesy i działania –

jeŜeli rozumiesz działania to rozumiesz koszty; jeśli rozumiesz proces to rozumiesz biznes • miarą mierzącą postęp w firmie w obszarach kluczowych, które wymagają zmian

i ulepszeń” [10] W ksiąŜce Kaplana i Nortona [11] spotkamy się z opisem szerokich moŜliwości dla firmy nawet przy wykorzystaniu prostego rozwiązania ABC. Szanse przetransformowania, przebudowy oraz ciągłych ulepszeń zostają zidentyfikowane i oszacowane. Poprzez wiedzę dotyczącą kaŜdego działania lub procesu kierownictwo moŜe bardziej trafnie ustalać priorytety oraz skupić się na obszarach nieefektywnych i przynoszących najmniejszy zysk.

8 Ibidem, s. 44 9 Miller, „Zarządzanie Kosztami Działań”. Warszawa 2000, s.10 10 B.Plowman, „Activity Based Management: Improving Proceses and Profitability”. Gower Publishing 2001, s.16 (tłumaczenie własne) 11 Kaplan, Norton, „Strategy Maps: Converting Intangible Assets Into Tangible Outcomes”. Harvard Business School Press 2004, s.91 (tłumaczenie własne)

mgr inŜ. Piotr Sakowski Zarządzanie Projektami – Praca Dyplomowa

17

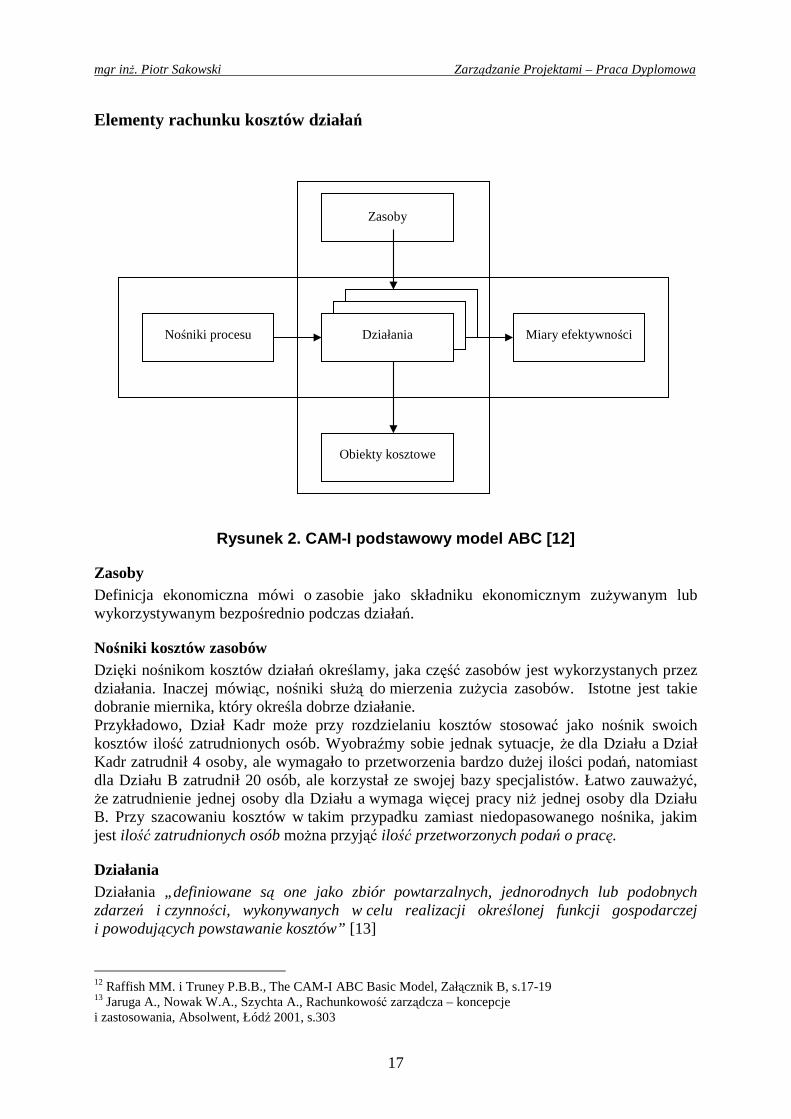

Elementy rachunku kosztów działań

Rysunek 2. CAM-I podstawowy model ABC [12]

Zasoby Definicja ekonomiczna mówi o zasobie jako składniku ekonomicznym zuŜywanym lub wykorzystywanym bezpośrednio podczas działań.

Nośniki kosztów zasobów Dzięki nośnikom kosztów działań określamy, jaka część zasobów jest wykorzystanych przez działania. Inaczej mówiąc, nośniki słuŜą do mierzenia zuŜycia zasobów. Istotne jest takie dobranie miernika, który określa dobrze działanie. Przykładowo, Dział Kadr moŜe przy rozdzielaniu kosztów stosować jako nośnik swoich kosztów ilość zatrudnionych osób. Wyobraźmy sobie jednak sytuacje, Ŝe dla Działu a Dział Kadr zatrudnił 4 osoby, ale wymagało to przetworzenia bardzo duŜej ilości podań, natomiast dla Działu B zatrudnił 20 osób, ale korzystał ze swojej bazy specjalistów. Łatwo zauwaŜyć, Ŝe zatrudnienie jednej osoby dla Działu a wymaga więcej pracy niŜ jednej osoby dla Działu B. Przy szacowaniu kosztów w takim przypadku zamiast niedopasowanego nośnika, jakim jest ilość zatrudnionych osób moŜna przyjąć ilość przetworzonych podań o pracę.

Działania Działania „definiowane są one jako zbiór powtarzalnych, jednorodnych lub podobnych zdarzeń i czynności, wykonywanych w celu realizacji określonej funkcji gospodarczej i powodujących powstawanie kosztów” [13]

12 Raffish MM. i Truney P.B.B., The CAM-I ABC Basic Model, Załącznik B, s.17-19 13 Jaruga A., Nowak W.A., Szychta A., Rachunkowość zarządcza – koncepcje i zastosowania, Absolwent, Łódź 2001, s.303

Zasoby

Obiekty kosztowe

Miary efektywności

Nośniki procesu

Działania

Działania

Działania

mgr inŜ. Piotr Sakowski Zarządzanie Projektami – Praca Dyplomowa

18

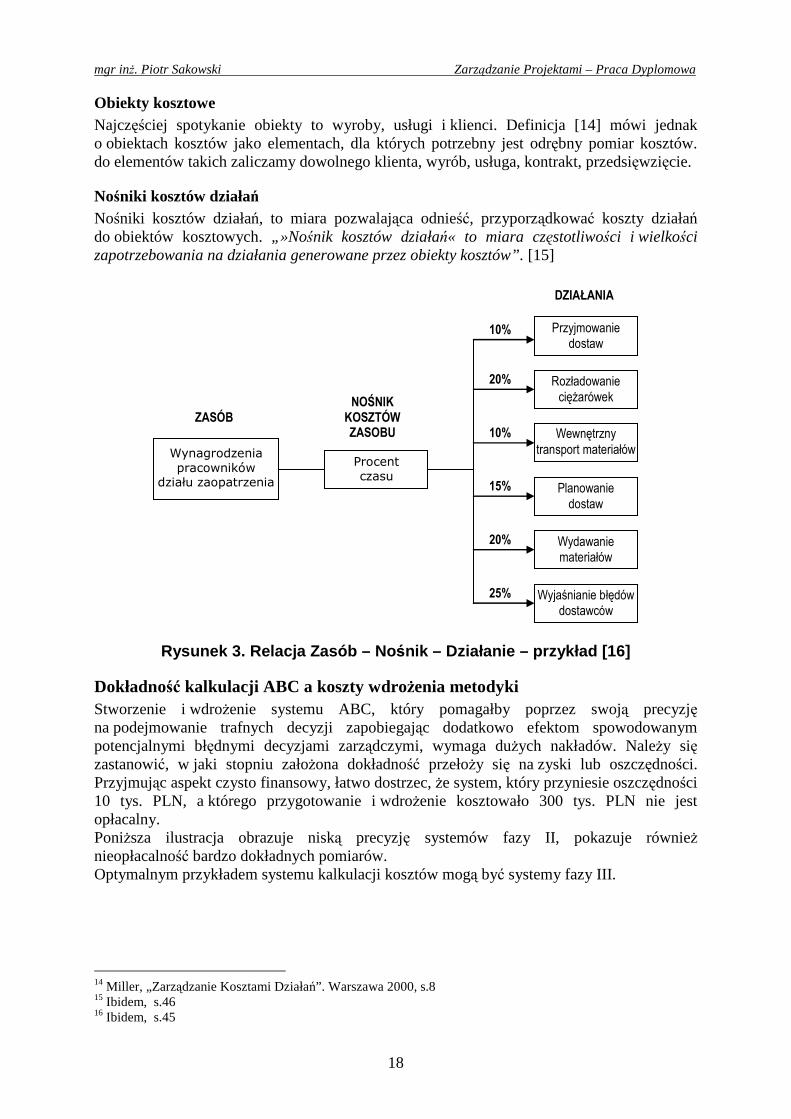

Obiekty kosztowe Najczęściej spotykanie obiekty to wyroby, usługi i klienci. Definicja [14] mówi jednak o obiektach kosztów jako elementach, dla których potrzebny jest odrębny pomiar kosztów. do elementów takich zaliczamy dowolnego klienta, wyrób, usługa, kontrakt, przedsięwzięcie.

Nośniki kosztów działań Nośniki kosztów działań, to miara pozwalająca odnieść, przyporządkować koszty działań do obiektów kosztowych. „»Nośnik kosztów działań« to miara częstotliwości i wielkości zapotrzebowania na działania generowane przez obiekty kosztów”. [15]

Wynagrodzenia pracowników

działu zaopatrzenia

Procent czasu

Przyjmowanie

dostaw

Rozładowanie

cięŜarówek

Wewnętrzny

transport materiałów

Planowanie

dostaw

Wydawanie

materiałów

Wyjaśnianie błędów

dostawców

ZASÓB NOŚNIK

KOSZTÓW ZASOBU

DZIAŁANIA

10%

25%

20%

15%

10%

20%

Rysunek 3. Relacja Zasób – No śnik – Działanie – przykład [16]

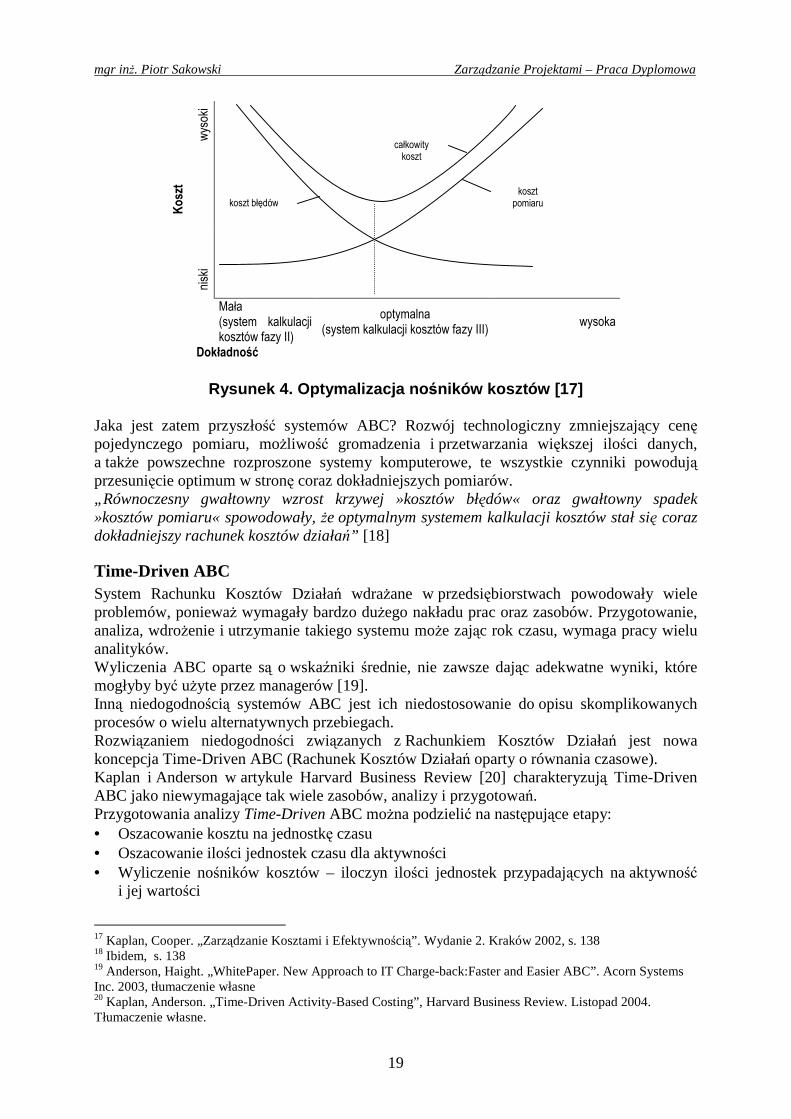

Dokładność kalkulacji ABC a koszty wdroŜenia metodyki Stworzenie i wdroŜenie systemu ABC, który pomagałby poprzez swoją precyzję na podejmowanie trafnych decyzji zapobiegając dodatkowo efektom spowodowanym potencjalnymi błędnymi decyzjami zarządczymi, wymaga duŜych nakładów. NaleŜy się zastanowić, w jaki stopniu załoŜona dokładność przełoŜy się na zyski lub oszczędności. Przyjmując aspekt czysto finansowy, łatwo dostrzec, Ŝe system, który przyniesie oszczędności 10 tys. PLN, a którego przygotowanie i wdroŜenie kosztowało 300 tys. PLN nie jest opłacalny. PoniŜsza ilustracja obrazuje niską precyzję systemów fazy II, pokazuje równieŜ nieopłacalność bardzo dokładnych pomiarów. Optymalnym przykładem systemu kalkulacji kosztów mogą być systemy fazy III.

14 Miller, „Zarządzanie Kosztami Działań”. Warszawa 2000, s.8 15 Ibidem, s.46 16 Ibidem, s.45

mgr inŜ. Piotr Sakowski Zarządzanie Projektami – Praca Dyplomowa

19

Rysunek 4. Optymalizacja no śników kosztów [17] Jaka jest zatem przyszłość systemów ABC? Rozwój technologiczny zmniejszający cenę pojedynczego pomiaru, moŜliwość gromadzenia i przetwarzania większej ilości danych, a takŜe powszechne rozproszone systemy komputerowe, te wszystkie czynniki powodują przesunięcie optimum w stronę coraz dokładniejszych pomiarów. „Równoczesny gwałtowny wzrost krzywej »kosztów błędów« oraz gwałtowny spadek »kosztów pomiaru« spowodowały, Ŝe optymalnym systemem kalkulacji kosztów stał się coraz dokładniejszy rachunek kosztów działań” [18]

Time-Driven ABC System Rachunku Kosztów Działań wdraŜane w przedsiębiorstwach powodowały wiele problemów, poniewaŜ wymagały bardzo duŜego nakładu prac oraz zasobów. Przygotowanie, analiza, wdroŜenie i utrzymanie takiego systemu moŜe zając rok czasu, wymaga pracy wielu analityków. Wyliczenia ABC oparte są o wskaźniki średnie, nie zawsze dając adekwatne wyniki, które mogłyby być uŜyte przez managerów [19]. Inną niedogodnością systemów ABC jest ich niedostosowanie do opisu skomplikowanych procesów o wielu alternatywnych przebiegach. Rozwiązaniem niedogodności związanych z Rachunkiem Kosztów Działań jest nowa koncepcja Time-Driven ABC (Rachunek Kosztów Działań oparty o równania czasowe). Kaplan i Anderson w artykule Harvard Business Review [20] charakteryzują Time-Driven ABC jako niewymagające tak wiele zasobów, analizy i przygotowań. Przygotowania analizy Time-Driven ABC moŜna podzielić na następujące etapy: • Oszacowanie kosztu na jednostkę czasu • Oszacowanie ilości jednostek czasu dla aktywności • Wyliczenie nośników kosztów – iloczyn ilości jednostek przypadających na aktywność

i jej wartości

17 Kaplan, Cooper. „Zarządzanie Kosztami i Efektywnością”. Wydanie 2. Kraków 2002, s. 138 18 Ibidem, s. 138 19 Anderson, Haight. „WhitePaper. New Approach to IT Charge-back:Faster and Easier ABC”. Acorn Systems Inc. 2003, tłumaczenie własne 20 Kaplan, Anderson. „Time-Driven Activity-Based Costing”, Harvard Business Review. Listopad 2004. Tłumaczenie własne.

wys

oki

Koszt

nisk

i

koszt błędów

całkowity koszt

koszt

pomiaru

Mała

(system kalkulacji kosztów fazy II)

optymalna (system kalkulacji kosztów fazy III)

wysoka

Dokładność

mgr inŜ. Piotr Sakowski Zarządzanie Projektami – Praca Dyplomowa

20

Time-Driven ABC oprócz kosztu czynności rejestrują czas spędzony nad nią. Model Rachunku Kosztów Działań oparty o równania czasowe daje moŜliwość łatwego dopasowania do zmieniających się warunków operacyjnych. Unika się Ŝmudnego przeprowadzania po raz kolejny wywiadów z pracownikami, zamiast tego szacuje się ponownie ilość jednostek czasu dla nowych aktywności. NajwaŜniejsza cechą metody Time-Driven ABC jest umiejętność modelowania skomplikowanych, rozgałęzionych procesów. Oszacowanie czasu trwania dla aktywności przyjmuje postać wzoru, który uwzględnia przebiegi alternatywne. Przykładowo:

czas wypłaty pieniędzy w okienku bankowym [w min] = 0,5 sprawdzenie numeru konta i salda + 2 (jeŜeli suma większa niŜ 5000 PLN, poniewaŜ wymaga podpisu kierownika zmiany) + 10 min (jeŜeli suma większa niŜ 20000, poniewaŜ pieniądze zostaną wydane w pokoju VIPów) + 1 wyliczenie sumy wypłacanych pieniędzy + 1 min wydanie w okienku

Zaletami Time-Driven ABC: • łatwość wdroŜenia i modyfikowania modelu • większa precyzja uwzględniająca rzeczywistą ilość czasu, a nie wartości średnich • określenie produktywności zasobów. Ze względu na uproszczenia, które niesie ze sobą Time-Driven ABC metoda ta przyczyni się do większej popularyzacji i ulepszeń kalkulacji Kosztów Działań. Jest to zgodne z ogólną tendencją przedkładającą podejście procesowe w zarządzaniu przedsiębiorstwem, nad podejściem strukturalnym bazującym na centrach kosztów.

Opis rozwiązań ABC/M dostępnych na rynku

Rozwiązania autonomiczne

SAS Activity-Based Management System SAS Activity-Based Management (zwany dawniej OROS firmy ABC Technologies) oferuje rozwiązanie wspomagające zarządzanie kosztem działań. W porównaniu do tradycyjnych narzędzi ABM skupionych głównie na procesie modelowaniu procesów z wykorzystaniem metody ABC, SAS Activity-Based Management oferuje rozwiązanie integrujące zarządzanie danymi, modelowanie procesów biznesowych, raportowanie i analizę, w jednym systemie. SAS Activity-Based Mangement umoŜliwia maksymalizację zysków oraz redukcję kosztów poprzez wyznaczenie kosztów procesów i zyskowności poszczególnych produktów, klientów i obszarów biznesowych [21]

ABC/M Explorer firmy ABC Akademia ABC/M Explorer jest narzędziem Rachunkowości Zarządczej. Wspiera Rachunek Kosztów Działań i Zarządzanie przez Rachunek Kosztów Działań, a takŜe Zasobowe Ujęcie Kosztów (ang. RCA – Resource Consumption Accounting). Pozwala na lepszą kalkulację rentowności klientów i produktów firmy poprzez wykluczenie mankamentów tradycyjnych systemów księgowych, tj. uśredniania kosztów, błędnej alokacji. Wspomaga kalkulację całkowitego kosztu nabycia własności (ang. TCO - Total Cost of Ownership). Co najwaŜniejsze ABC/M Explorer implementuje nową tendencję w Rachunku Kosztów Działań (ang. Time - Driven Activity Based Costing) [22]

21 SAS Activity-Based Management, http://www.sas.com/solutions/abm/ , tłumaczenie własne

mgr inŜ. Piotr Sakowski Zarządzanie Projektami – Praca Dyplomowa

21

Rozwiązania zintegrowane

SAP – komponent CO-OM-ABC Komponent wspomagający kalkulacje Rachunku Kosztów Działań (CO-OM-ABC), zapewnia moŜliwość dystrybucji kosztów pośrednich z perspektywy pojedynczego procesu biznesowego przenikającego strukturę funkcjonalną firmy. Wyliczenia mogą być przyrównane do tradycyjnego podejścia zorientowanego na centra kosztowe (ang. CO-OM-CCA, Cost Center Accounting). Poprzez metodę ABC zyskujemy moŜliwość lepszego określenia kosztów dzięki przyporządkowaniu ich źródeł do odpowiednich procesów biznesowych. Głównym celem jest optymalizacja całego łańcucha procesów, co w efekcie końcowym ma polepszyć ich jakość [23].

Oracle’s PeopleSoft PeopleSoft, system zarządzania poprzez Rachunek Kosztów Działań, umoŜliwia managerom analizowanie rzeczywistych kosztów procesów biznesowych w celu lepszego administrowania kosztami i zyskownością. Poprzez śledzenie wpływu kosztów pośrednich w ujęciu przyczynowo-skutkowym PeopleSoft przekracza barierę tradycyjnej księgowości, dostarczając narzędzi, które wspomagają podejmowanie decyzji strategicznych i operacyjnych. PeopleSoft Activity-Based Management jest częścią pakietu Oracle PeopleSoft Enterprise Performance Management (EPM), zintegrowanego systemu aplikacji analitycznych, które umoŜliwiają osiągnięcie światowej wydajności poprzez połączenie wartościowej informacji z celami strategicznymi. PeopleSoft EPM pomaga managerom sformułować strategię wzrostu i zyskowności, połączyć strategie z planami operacyjnymi, aktywnie monitorować codzienną działalność i współpracę w przedsiębiorstwie. [24]

Oracle’s JD Edwards Zaawansowane systemy finansowe umoŜliwiają analizę zyskowności poprzez kombinację tradycyjnych systemów rachunkowych i Rachunku Kosztów Działań. Po zakończeniu dogłębnej analizy ABC w wyznaczonych obszarach moŜliwa jest alokacja kosztów pośrednich z większą precyzją i polepszenie informacji o kosztach praktycznie bez Ŝadnego dodatkowego programowania. Poprzez uŜycie zintegrowanego analizatora kosztów, moŜliwe jest mierzenie, analizowanie i poprawianie informacji zarządczych bez wpływu na system księgowy. W efekcie końcowym system Zaawansowanego Zarządzania Kosztem umoŜliwia weryfikację zyskowności scenariuszy bazujących na róŜnych załoŜeniach. [25]

22 ABC/M Explorer, http://www.abcakademia.com.pl/abc_explorer.htm. 23 Activity-Based Costing, http://help.sap.com/saphelp_40b/helpdata/en/7e/cb6fbd43a311d189ee0000e81ddfac/content.htm, tłumaczenie własne 24 Peoplesoft Activity-Based Management, http://www.oracle.com/media/peoplesoft/en/pdf/datasheets/e_epm_ds_abm_4-11-05.pdf, tłumaczenie własne 25 JD Edwards EnterpriseOne Advanced Cost Accounting, http://www.oracle.com/media/peoplesoft/en/pdf/datasheets/e1_fm_ds_advancedcostacct_511005.pdf, tłumaczenie własne

mgr inŜ. Piotr Sakowski Zarządzanie Projektami – Praca Dyplomowa

22

Charakterystyka rozwiązania ABC-Excel Jednym z bardzo istotnych problemów w firmach nastawionych na realizację projektów jest ocena, z jaką efektywnością są one realizowane. Porównanie umoŜliwia zbadanie czy projekt jest opłacalny, ma cechy trwałości i czy da wartość dodaną beneficjentowi projektu. Podejściem umoŜliwiającym oszacowanie budŜetu ex-ante jest wykorzystanie metody Rachunku Kosztów Działań (ang. ABC – Activity-Based Costing). UŜycie metody ABC daje moŜliwość poprawnej alokacji czynników kosztów pośrednich [26] i zasobów wspólnych, przez co lepiej ocenić, które projekty faktycznie stanowią o zysku firmy. Analiza ABC nie jest moŜliwa do przeprowadzenia w narzędziu MS Project firmy Microsoft. Dane dotyczące zasobów, zadań zgromadzone w MS Projekt mogą słuŜyć jako baza dla kalkulacji ABC. Takie podejście ułatwia zarządzanie równoległymi projektami oraz ich priorytetowanie. Projekt ABC-Excel umoŜliwia zastosowanie metody ABC przy zarządzaniu poszczególnymi projektami. Konsekwentne stosowanie metody ABC przy planowaniu projektów pozwoli na wypracowanie firmom własnego standardowego podejścia do realizowanych przez nią projektów. Da to podstawy do bardziej rzetelnych porównań realizowanych przedsięwzięć. ABC-Excel to system, bazujący na danych o projekcie dostarczonych w postaci pliku MS Project’a. Dane te będą uzupełniane o informacje związane z alokacją zasobów dla działań, a takŜe alokacją działań do poszczególnych obiektów kosztowych. Efektem końcowym jest wyliczenie i prezentacja raportu kosztów działań projektu.

Zakres rozwiązania/wykluczenia Na zakres projektu składa się procedura wyeksportowania danych z plików projektowych MS Project do bazy MS Access, procedura wprowadzania danych dodatkowych o kosztach pośrednich dla ABC do arkusza kalkulacyjnego. Rozwiązanie nie obejmuje przeliczenia danych o kosztach pośrednich z uŜyciem nośników na grupy zasobów. Informacje te muszą być przygotowane ręcznie, a potem wprowadzone do ABC-Excel. W przygotowanej wersji ABC-Excel moŜe porównać max 10 projektów, max 100 grup zasobów, max 100 wierszy opisujących kombinacje zasób-działanie.

ZałoŜenia przy porównaniu projektów Przy badaniu projektów zakłada się pewne uproszczenia modelu: • róŜna długość trwania projektów nie ma wpływu na obliczenia, • firma chcąca realizować te projekty nie wykonuje Ŝadnych innych projektów w tym

czasie.

Krótki opis techniczny Przygotowanie analizy ABC dla projektów przy uŜyciu ABC-Excel składa się z następujących kroków: • przygotowanie plików MS Project według wytycznych dla WBS oraz Grup zasobów 26 Frączkowski K, Kowalczyk M, Alokacja kosztów pośrednich w zarządzaniu projektami informatycznymi, W: Efektywność zastostowań systemów informatycznych, Red.Janusz Grabara, Jerzy S. Nowak. WNT, Warszawa 2004, s. 11-20

mgr inŜ. Piotr Sakowski Zarządzanie Projektami – Praca Dyplomowa

23

• export plików MS Project poszczególnych projektów do jednej bazy MS Access • uruchomienie ABC-Excel i odświeŜenie danych • wprowadzenie wartości liczbowych dla kosztów pośrednich • powtórne odświeŜenie danych W celu pobrania danych o projektach przechowywanych w pliku MS Access do ABC-Excel wykorzystane są sterowniki ODBC oraz odpowiednia kwerenda SQL’a (wykorzystana mapa bazy plików MS Project ze źródła [27]). Pozostałe operacje wykonywane w ABC-Excel opierają się na zakładce zawierającej dane zewnętrzne. ABC-Excel uŜywa 2 tabeli przestawnych do wyliczenia roboczogodzin i kosztów bezpośrednich. Po wprowadzeniu kosztów pośrednich, system wylicza automatycznie koszty jednostkowe pośrednie i bezpośrednie, a takŜe budŜet ABC dla badanych projektów.

Analiza ABC trzech równoległych projektów w porównaniu z metodą tradycyjn ą Analiza porównawcza jest zrealizowana jako studium przypadku trzech projektów:

• Projekt Alfa • Projekt Beta • Projekt Gamma.

Efektywność projektów zostanie oceniona z uŜyciem wskaźnika zwrotu z inwestycji ROI (eng.Return of Investment) zwanym takŜe księgową stopą zwrotu ARR (ang. Accounting Rate of Return), oraz z wykorzystaniem metody okresu zwrotu nakładów. Ze względu na chęć wykazania jedynie róŜnic pomiędzy budŜetowaniem metodą tradycyjną i ABC, do oceny wybrane zostaną jedynie wskaźniki proste, nieuwzględniające zdyskontowanej wartości pieniądza.

ROI – wskaźnik zwrotu z inwestycji Wskaźnik określa rentowność wyraŜając ją poprzez ilość zysku osiągniętego z zainwestowanego kapitału. W naszych przykładach uŜyta zostanie ROI oparte o wartości przeciętne, oraz uwzględniające liniową amortyzację. Wzór 28:

%100

2

xKZ

R nP =′

nZ - średni roczny zysk netto

′PR - przeciętna prosta stopa zwrotu (zysku)

K - kapitał zaangaŜowany W przykładzie uŜytym w tej pracy dyplomowej jako wartość graniczną przyjmujemy 60%.

27 Microsoft Project 2000: Database Schema http://www.microsoft.com/downloads/details.aspx? familyid=7e930bab-28e5-476d-905a-595d6268dc0b&displaylang=en 28 Rachunkowość Zarządcza, Garbusiewicz, Kamela-Sowińska, Poetschke, Polskie Wydawnictwo Ekonomiczne, Warszawa 2002, s. 356

mgr inŜ. Piotr Sakowski Zarządzanie Projektami – Praca Dyplomowa

24

Okres zwrotu nakładów Z definicji to ilość czasu, jaki jest potrzebny do tego, aby osiągnięty zysk (nadwyŜki) pokrył poniesione nakłady. „NadwyŜki te obejmują zysk netto oraz amortyzację i są obliczane dla kolejnych lat funkcjonowania przedsięwzięcia” [29] W przykładzie uŜytym w tej pracy dyplomowej jako wartość graniczną przyjmujemy 3 lata.

Analiza projektów metodą ABC

Przygotowanie danych do analizy W celu umoŜliwienia porównania informacji o kosztach i czasie projektu uŜywając plików MS Project, konieczne jest wprowadzenie standardów dla pliku z planem. Dotyczą one struktury podziału prac, definicji zasobów, oraz przypisania zasobów do zadań.

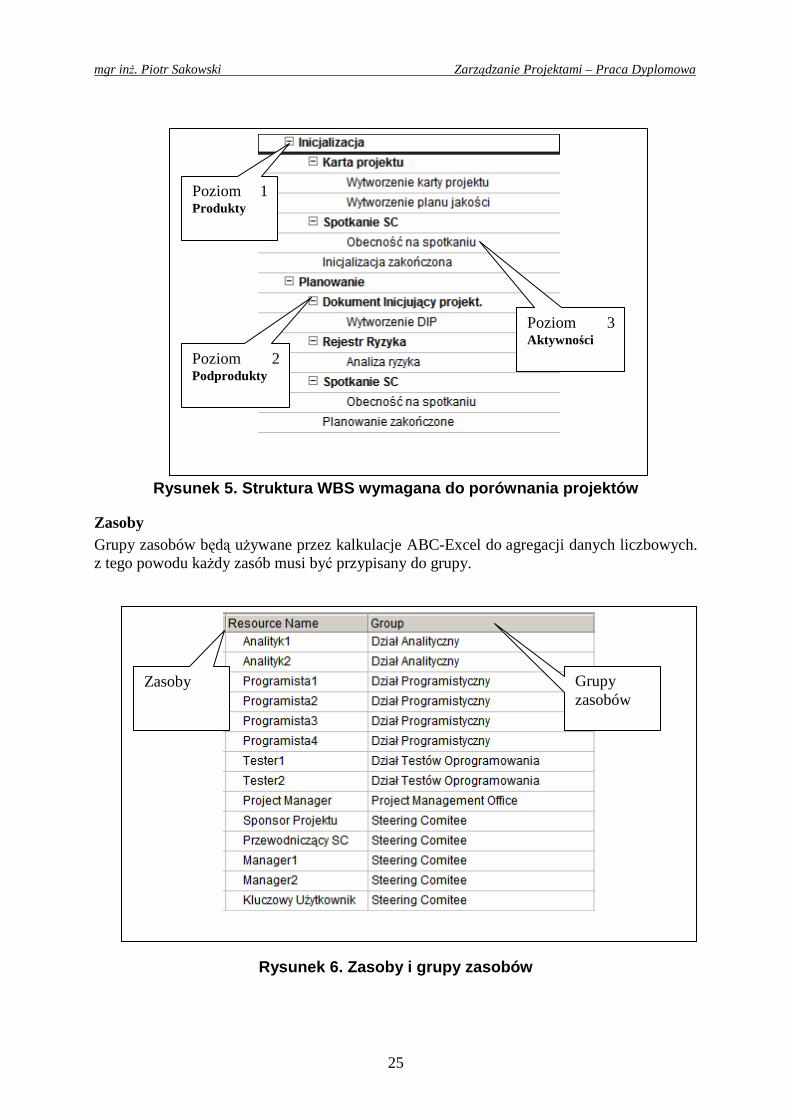

WBS Struktura podziału prac (WBS) powinna składać się z co najmniej z 3 poziomów:

• Poziom 1 – Określa Produkty główne projektu (etapy) - Inicjalizacja, Projektowanie, Realizacja, Zakończenie

• Poziom 2 – Określa Podprodukty (Obiekty Kosztowe), np. Karta Projektu, DIP, Rejestr Ryzyka, Produkt Faza 1, Testy Akceptacyjne, WdroŜenie, Dokumentacja

• Poziom 3 – Określa Działania (Aktywności) słuŜące wytworzeniu produktów (obiektów kosztowych), np. Zaprojektowanie bazy danych, wykonanie dokumentacji projektowej, programowanie kontrolera, testowanie – produkt faza 2

Ograniczenie pliku do 3 poziomów jest ograniczeniem minimalnym. MoŜe się on składać z większej ilości poziomów. WaŜne jest, aby produkty, obiekty kosztowe i aktywności znajdowały się na odpowiednich poziomach.

29 Ibidem, s.352

mgr inŜ. Piotr Sakowski Zarządzanie Projektami – Praca Dyplomowa

25

Rysunek 5. Struktura WBS wymagana do porównania pro jektów

Zasoby Grupy zasobów będą uŜywane przez kalkulacje ABC-Excel do agregacji danych liczbowych. z tego powodu kaŜdy zasób musi być przypisany do grupy.

Rysunek 6. Zasoby i grupy zasobów

Poziom 1 Produkty

Poziom 2 Podprodukty

Poziom 3 Aktywności

Zasoby Grupy zasobów

mgr inŜ. Piotr Sakowski Zarządzanie Projektami – Praca Dyplomowa

26

Przypisanie zasobów do działań Zasoby powinny być przypisane do Aktywności (zadania z trzeciego poziomu WBS). Przypisania na innym poziomie nie będą brane pod uwagę przy obliczeniach.

Prezentacja uŜytkowania ABC-Excel Instrukcja obsługi ABC-Excel: zachowywanie danych z projektu do bazy MS Access, wprowadzanie danych o kosztach pośrednich do arkusza, odświeŜanie wyliczeń znajduje w multimedialnej prezentacji „ABC-Excel HowTo presentation.htm” załączonej w tej pracy.

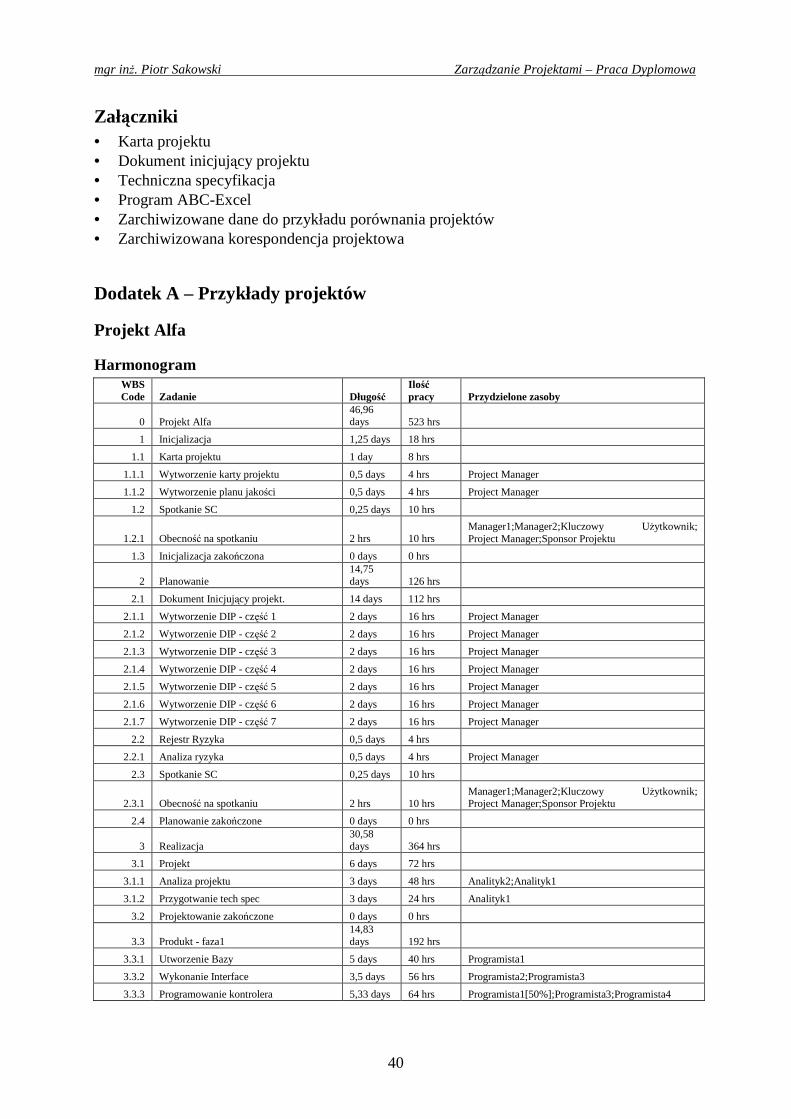

Wprowadzanie danych o projektach do MS Project W Dodatku a znajdują się informacje o projektach uŜywanych w tym studium przypadku pod kątem harmonogramu działań, oraz przyporządkowanie zasobów do zadań.

• Przykład Projekt Alfa.mpp • Przykład Projekt Beta.mpp • Przykład Projekt Gamma.mpp.

KaŜde zadanie łączy się z następnym poprzez relację ZP. Projekty Alfa, Beta i Gamma są realizowane przez Firmę X.

mgr inŜ. Piotr Sakowski Zarządzanie Projektami – Praca Dyplomowa

27

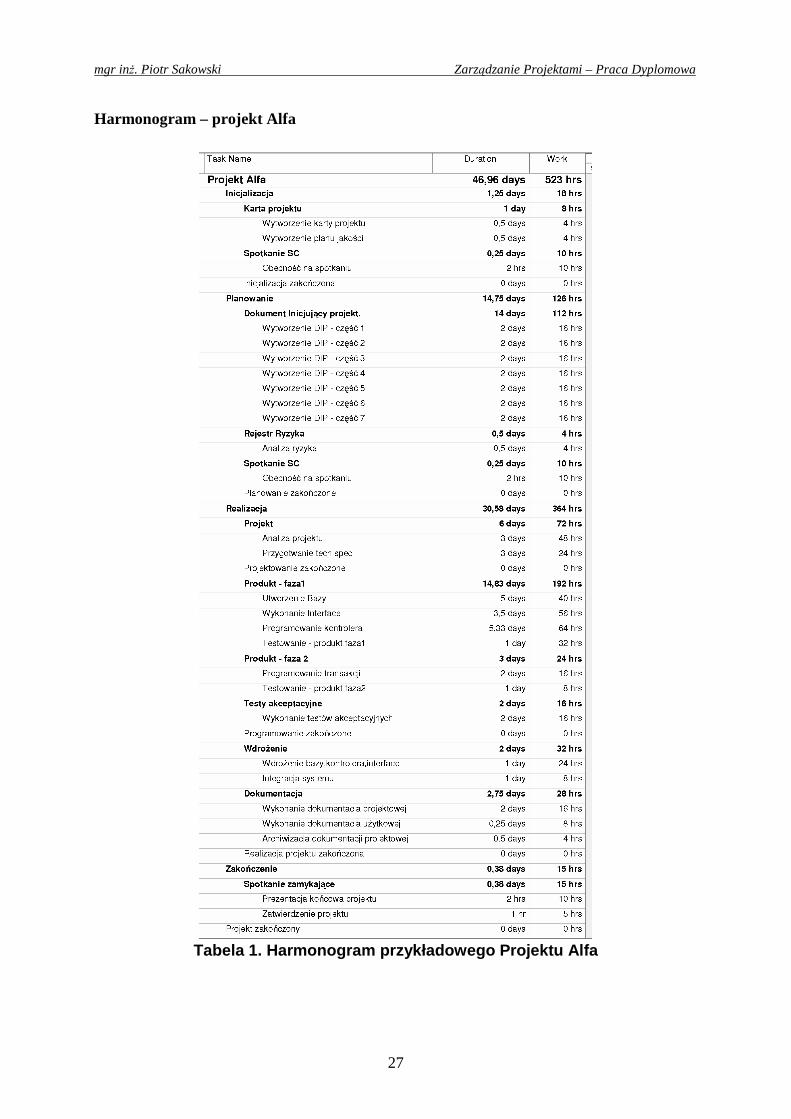

Harmonogram – projekt Alfa

Tabela 1. Harmonogram przykładowego Projektu Alfa

mgr inŜ. Piotr Sakowski Zarządzanie Projektami – Praca Dyplomowa

28

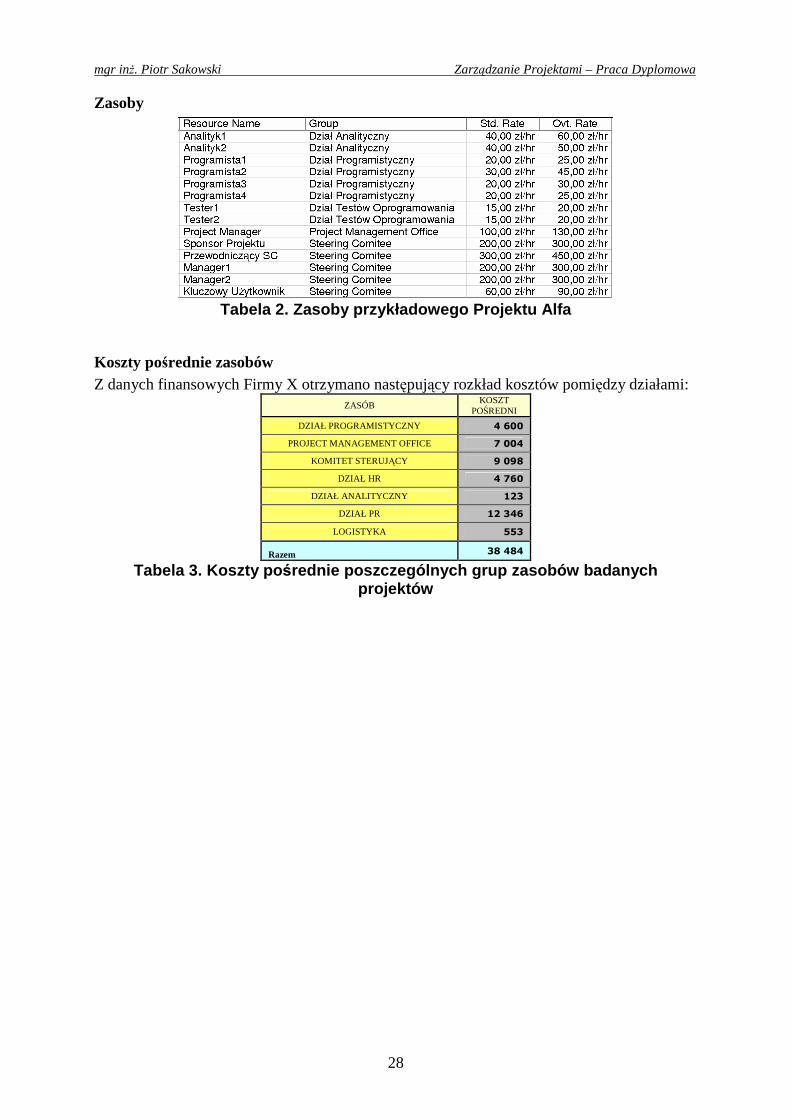

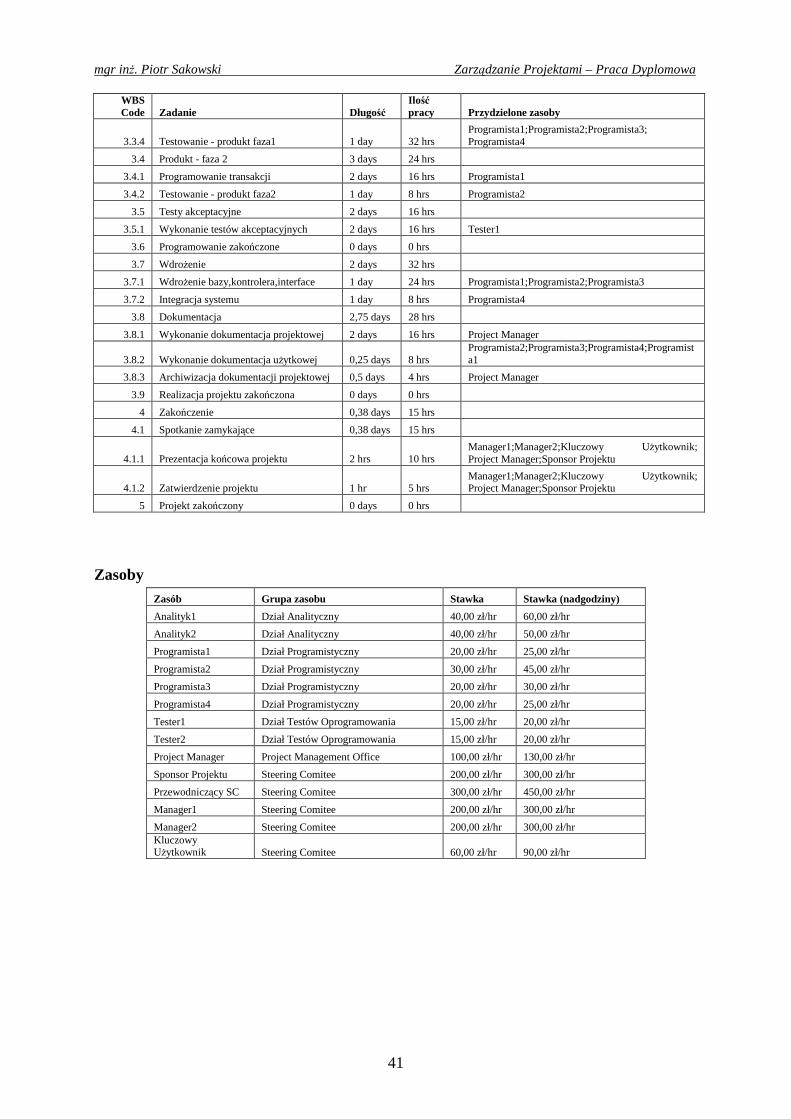

Zasoby

Tabela 2. Zasoby przykładowego Projektu Alfa

Koszty pośrednie zasobów Z danych finansowych Firmy X otrzymano następujący rozkład kosztów pomiędzy działami:

ZASÓB KOSZT

POŚREDNI

DZIAŁ PROGRAMISTYCZNY 4 600

PROJECT MANAGEMENT OFFICE 7 004

KOMITET STERUJĄCY 9 098

DZIAŁ HR 4 760

DZIAŁ ANALITYCZNY 123

DZIAŁ PR 12 346

LOGISTYKA 553

Razem 38 484

Tabela 3. Koszty po średnie poszczególnych grup zasobów badanych projektów

mgr inŜ. Piotr Sakowski Zarządzanie Projektami – Praca Dyplomowa

29

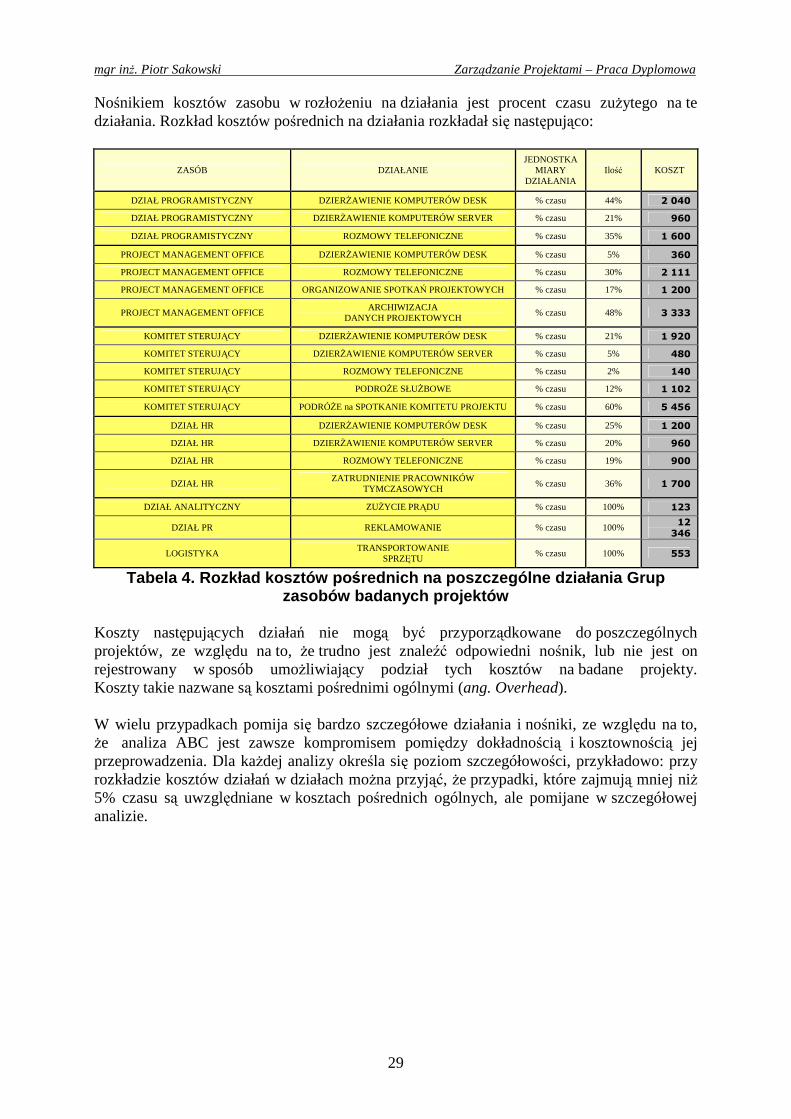

Nośnikiem kosztów zasobu w rozłoŜeniu na działania jest procent czasu zuŜytego na te działania. Rozkład kosztów pośrednich na działania rozkładał się następująco:

ZASÓB DZIAŁANIE JEDNOSTKA

MIARY DZIAŁANIA

Ilość KOSZT

DZIAŁ PROGRAMISTYCZNY DZIERśAWIENIE KOMPUTERÓW DESK % czasu 44% 2 040

DZIAŁ PROGRAMISTYCZNY DZIERśAWIENIE KOMPUTERÓW SERVER % czasu 21% 960

DZIAŁ PROGRAMISTYCZNY ROZMOWY TELEFONICZNE % czasu 35% 1 600

PROJECT MANAGEMENT OFFICE DZIERśAWIENIE KOMPUTERÓW DESK % czasu 5% 360

PROJECT MANAGEMENT OFFICE ROZMOWY TELEFONICZNE % czasu 30% 2 111

PROJECT MANAGEMENT OFFICE ORGANIZOWANIE SPOTKAŃ PROJEKTOWYCH % czasu 17% 1 200

PROJECT MANAGEMENT OFFICE ARCHIWIZACJA

DANYCH PROJEKTOWYCH % czasu 48% 3 333

KOMITET STERUJĄCY DZIERśAWIENIE KOMPUTERÓW DESK % czasu 21% 1 920

KOMITET STERUJĄCY DZIERśAWIENIE KOMPUTERÓW SERVER % czasu 5% 480

KOMITET STERUJĄCY ROZMOWY TELEFONICZNE % czasu 2% 140

KOMITET STERUJĄCY PODROśE SŁUśBOWE % czasu 12% 1 102

KOMITET STERUJĄCY PODRÓśE na SPOTKANIE KOMITETU PROJEKTU % czasu 60% 5 456

DZIAŁ HR DZIERśAWIENIE KOMPUTERÓW DESK % czasu 25% 1 200

DZIAŁ HR DZIERśAWIENIE KOMPUTERÓW SERVER % czasu 20% 960

DZIAŁ HR ROZMOWY TELEFONICZNE % czasu 19% 900

DZIAŁ HR ZATRUDNIENIE PRACOWNIKÓW

TYMCZASOWYCH % czasu 36% 1 700

DZIAŁ ANALITYCZNY ZUśYCIE PRĄDU % czasu 100% 123

DZIAŁ PR REKLAMOWANIE % czasu 100% 12

346

LOGISTYKA TRANSPORTOWANIE

SPRZĘTU % czasu 100% 553

Tabela 4. Rozkład kosztów po średnich na poszczególne działania Grup zasobów badanych projektów

Koszty następujących działań nie mogą być przyporządkowane do poszczególnych projektów, ze względu na to, Ŝe trudno jest znaleźć odpowiedni nośnik, lub nie jest on rejestrowany w sposób umoŜliwiający podział tych kosztów na badane projekty. Koszty takie nazwane są kosztami pośrednimi ogólnymi (ang. Overhead). W wielu przypadkach pomija się bardzo szczegółowe działania i nośniki, ze względu na to, Ŝe analiza ABC jest zawsze kompromisem pomiędzy dokładnością i kosztownością jej przeprowadzenia. Dla kaŜdej analizy określa się poziom szczegółowości, przykładowo: przy rozkładzie kosztów działań w działach moŜna przyjąć, Ŝe przypadki, które zajmują mniej niŜ 5% czasu są uwzględniane w kosztach pośrednich ogólnych, ale pomijane w szczegółowej analizie.

mgr inŜ. Piotr Sakowski Zarządzanie Projektami – Praca Dyplomowa

30

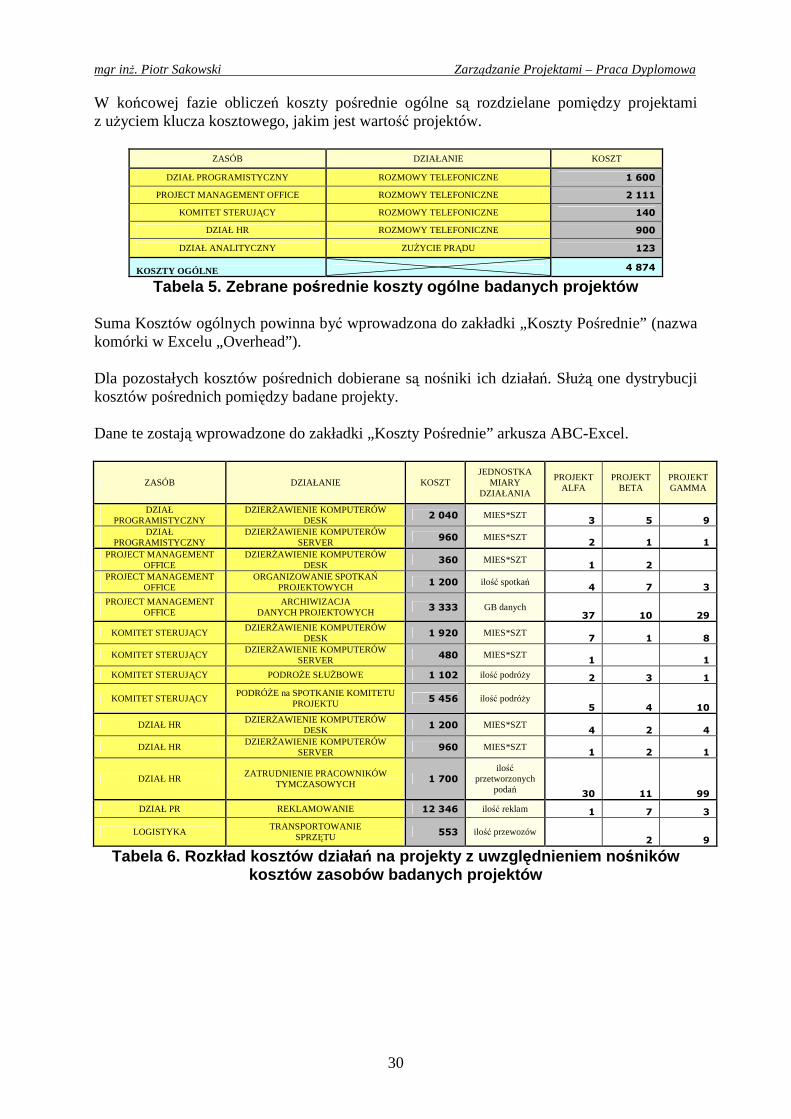

W końcowej fazie obliczeń koszty pośrednie ogólne są rozdzielane pomiędzy projektami z uŜyciem klucza kosztowego, jakim jest wartość projektów.

ZASÓB DZIAŁANIE KOSZT

DZIAŁ PROGRAMISTYCZNY ROZMOWY TELEFONICZNE 1 600

PROJECT MANAGEMENT OFFICE ROZMOWY TELEFONICZNE 2 111

KOMITET STERUJĄCY ROZMOWY TELEFONICZNE 140

DZIAŁ HR ROZMOWY TELEFONICZNE 900

DZIAŁ ANALITYCZNY ZUśYCIE PRĄDU 123

KOSZTY OGÓLNE 4 874

Tabela 5. Zebrane po średnie koszty ogólne badanych projektów Suma Kosztów ogólnych powinna być wprowadzona do zakładki „Koszty Pośrednie” (nazwa komórki w Excelu „Overhead”). Dla pozostałych kosztów pośrednich dobierane są nośniki ich działań. SłuŜą one dystrybucji kosztów pośrednich pomiędzy badane projekty. Dane te zostają wprowadzone do zakładki „Koszty Pośrednie” arkusza ABC-Excel.

ZASÓB DZIAŁANIE KOSZT JEDNOSTKA

MIARY DZIAŁANIA

PROJEKT ALFA

PROJEKT BETA

PROJEKT GAMMA

DZIAŁ PROGRAMISTYCZNY

DZIERśAWIENIE KOMPUTERÓW DESK 2 040 MIES*SZT

3 5 9

DZIAŁ PROGRAMISTYCZNY

DZIERśAWIENIE KOMPUTERÓW SERVER 960 MIES*SZT

2 1 1

PROJECT MANAGEMENT OFFICE

DZIERśAWIENIE KOMPUTERÓW DESK 360 MIES*SZT

1 2

PROJECT MANAGEMENT OFFICE

ORGANIZOWANIE SPOTKAŃ PROJEKTOWYCH 1 200 ilość spotkań

4 7 3

PROJECT MANAGEMENT OFFICE

ARCHIWIZACJA DANYCH PROJEKTOWYCH 3 333 GB danych

37 10 29

KOMITET STERUJĄCY DZIERśAWIENIE KOMPUTERÓW

DESK 1 920 MIES*SZT 7 1 8

KOMITET STERUJĄCY DZIERśAWIENIE KOMPUTERÓW

SERVER 480 MIES*SZT 1 1

KOMITET STERUJĄCY PODROśE SŁUśBOWE 1 102 ilość podróŜy 2 3 1

KOMITET STERUJĄCY PODRÓśE na SPOTKANIE KOMITETU

PROJEKTU 5 456 ilość podróŜy 5 4 10

DZIAŁ HR DZIERśAWIENIE KOMPUTERÓW

DESK 1 200 MIES*SZT 4 2 4

DZIAŁ HR DZIERśAWIENIE KOMPUTERÓW

SERVER 960 MIES*SZT 1 2 1

DZIAŁ HR ZATRUDNIENIE PRACOWNIKÓW

TYMCZASOWYCH 1 700

ilość przetworzonych

podań 30 11 99

DZIAŁ PR REKLAMOWANIE 12 346 ilość reklam 1 7 3

LOGISTYKA TRANSPORTOWANIE

SPRZĘTU 553 ilość przewozów 2 9

Tabela 6. Rozkład kosztów działa ń na projekty z uwzgl ędnieniem no śników kosztów zasobów badanych projektów

mgr inŜ. Piotr Sakowski Zarządzanie Projektami – Praca Dyplomowa

31

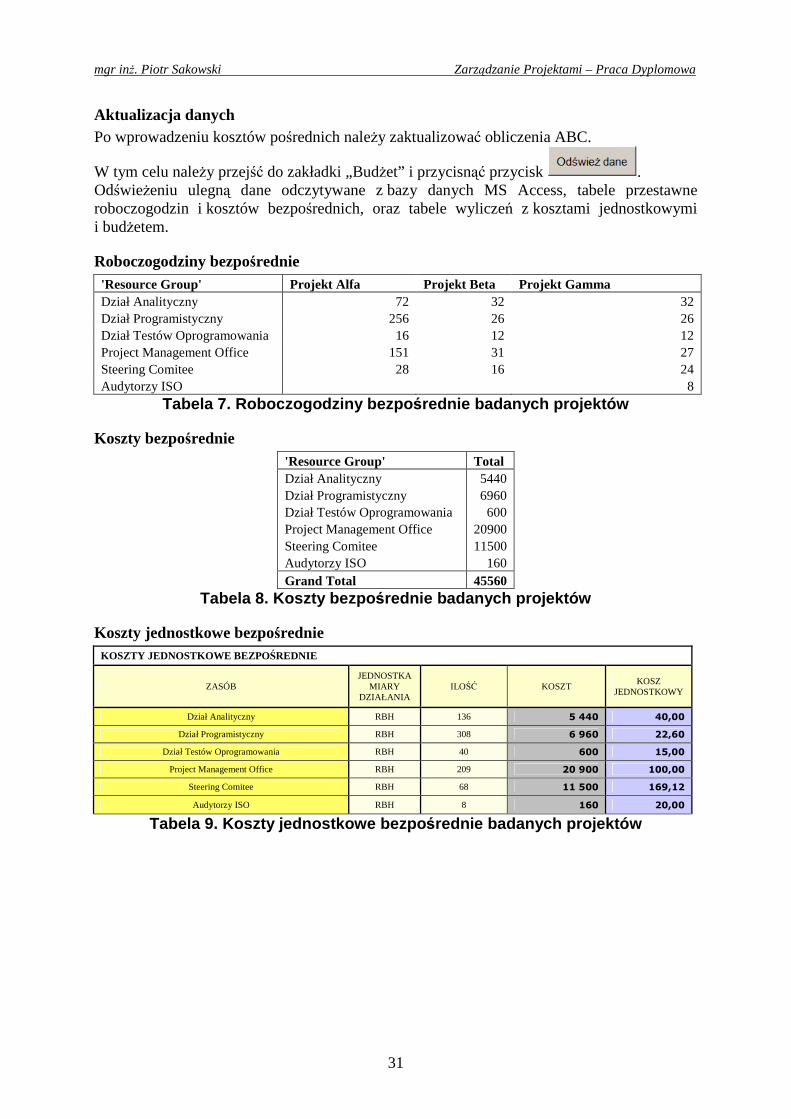

Aktualizacja danych Po wprowadzeniu kosztów pośrednich naleŜy zaktualizować obliczenia ABC.

W tym celu naleŜy przejść do zakładki „BudŜet” i przycisnąć przycisk . OdświeŜeniu ulegną dane odczytywane z bazy danych MS Access, tabele przestawne roboczogodzin i kosztów bezpośrednich, oraz tabele wyliczeń z kosztami jednostkowymi i budŜetem.

Roboczogodziny bezpośrednie 'Resource Group' Projekt Alfa Projekt Beta Projekt Gamma Dział Analityczny 72 32 32 Dział Programistyczny 256 26 26 Dział Testów Oprogramowania 16 12 12 Project Management Office 151 31 27 Steering Comitee 28 16 24 Audytorzy ISO 8

Tabela 7. Roboczogodziny bezpo średnie badanych projektów

Koszty bezpośrednie 'Resource Group' Total Dział Analityczny 5440 Dział Programistyczny 6960 Dział Testów Oprogramowania 600 Project Management Office 20900 Steering Comitee 11500 Audytorzy ISO 160 Grand Total 45560

Tabela 8. Koszty bezpo średnie badanych projektów

Koszty jednostkowe bezpośrednie KOSZTY JEDNOSTKOWE BEZPO ŚREDNIE

ZASÓB JEDNOSTKA

MIARY DZIAŁANIA

ILOŚĆ KOSZT KOSZ

JEDNOSTKOWY

Dział Analityczny RBH 136 5 440 40,00

Dział Programistyczny RBH 308 6 960 22,60

Dział Testów Oprogramowania RBH 40 600 15,00

Project Management Office RBH 209 20 900 100,00

Steering Comitee RBH 68 11 500 169,12

Audytorzy ISO RBH 8 160 20,00

Tabela 9. Koszty jednostkowe bezpo średnie badanych projektów

mgr inŜ. Piotr Sakowski Zarządzanie Projektami – Praca Dyplomowa

32

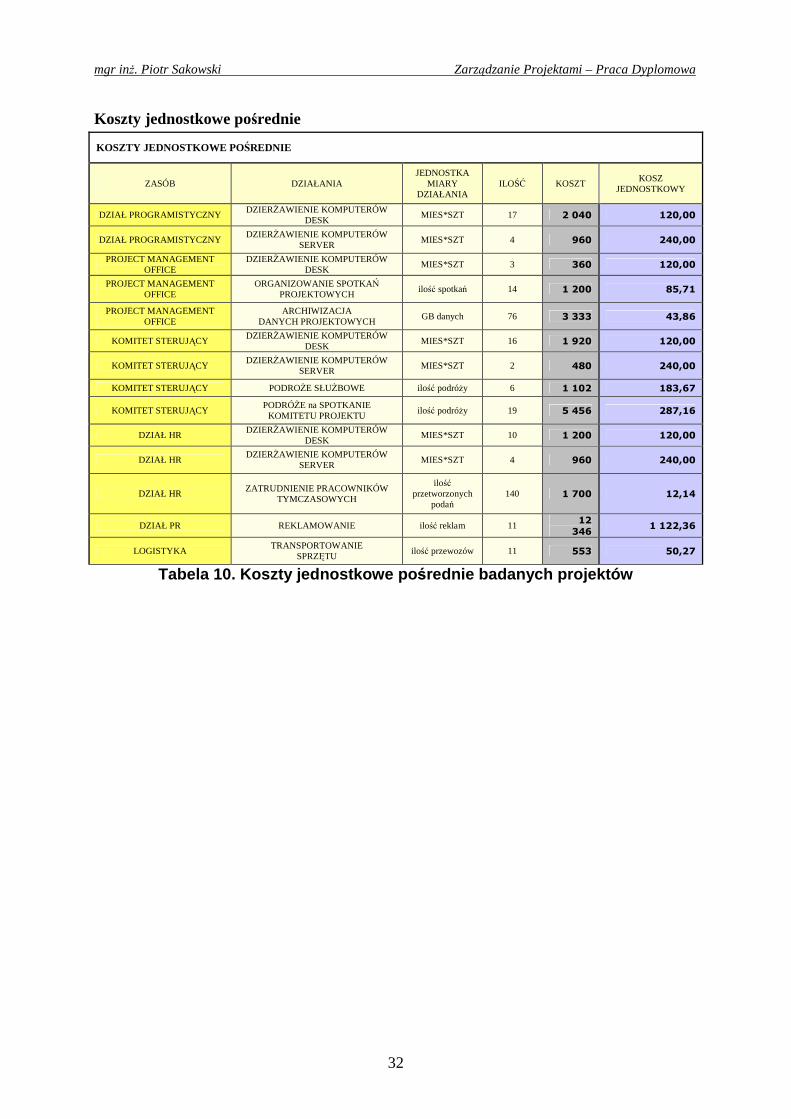

Koszty jednostkowe pośrednie

KOSZTY JEDNOSTKOWE PO ŚREDNIE

ZASÓB DZIAŁANIA JEDNOSTKA

MIARY DZIAŁANIA

ILOŚĆ KOSZT KOSZ

JEDNOSTKOWY

DZIAŁ PROGRAMISTYCZNY DZIERśAWIENIE KOMPUTERÓW

DESK MIES*SZT 17 2 040 120,00

DZIAŁ PROGRAMISTYCZNY DZIERśAWIENIE KOMPUTERÓW

SERVER MIES*SZT 4 960 240,00

PROJECT MANAGEMENT OFFICE

DZIERśAWIENIE KOMPUTERÓW DESK

MIES*SZT 3 360 120,00

PROJECT MANAGEMENT OFFICE

ORGANIZOWANIE SPOTKAŃ PROJEKTOWYCH

ilość spotkań 14 1 200 85,71

PROJECT MANAGEMENT OFFICE

ARCHIWIZACJA DANYCH PROJEKTOWYCH

GB danych 76 3 333 43,86

KOMITET STERUJĄCY DZIERśAWIENIE KOMPUTERÓW

DESK MIES*SZT 16 1 920 120,00

KOMITET STERUJĄCY DZIERśAWIENIE KOMPUTERÓW

SERVER MIES*SZT 2 480 240,00

KOMITET STERUJĄCY PODROśE SŁUśBOWE ilość podróŜy 6 1 102 183,67

KOMITET STERUJĄCY PODRÓśE na SPOTKANIE

KOMITETU PROJEKTU ilość podróŜy 19 5 456 287,16

DZIAŁ HR DZIERśAWIENIE KOMPUTERÓW

DESK MIES*SZT 10 1 200 120,00

DZIAŁ HR DZIERśAWIENIE KOMPUTERÓW

SERVER MIES*SZT 4 960 240,00

DZIAŁ HR ZATRUDNIENIE PRACOWNIKÓW

TYMCZASOWYCH

ilość przetworzonych

podań 140 1 700 12,14

DZIAŁ PR REKLAMOWANIE ilość reklam 11 12

346 1 122,36

LOGISTYKA TRANSPORTOWANIE

SPRZĘTU ilość przewozów 11 553 50,27

Tabela 10. Koszty jednostkowe po średnie badanych projektów

mgr inŜ. Piotr Sakowski Zarządzanie Projektami – Praca Dyplomowa

33

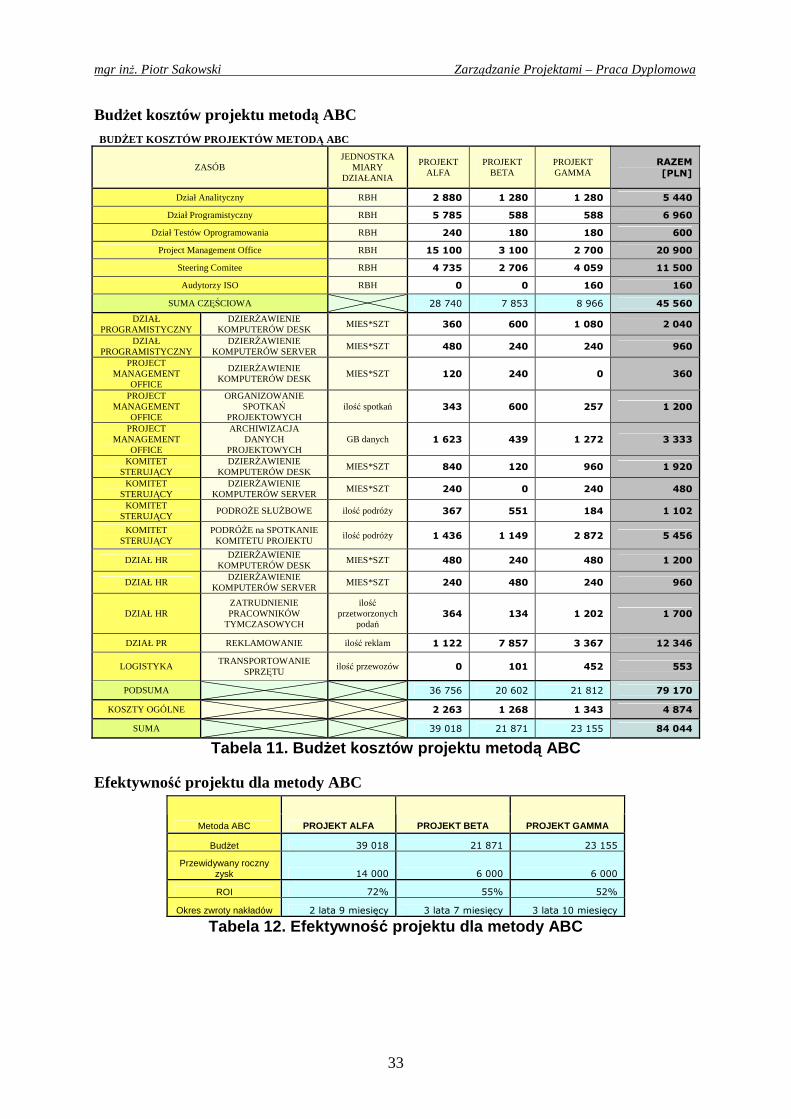

BudŜet kosztów projektu metodą ABC BUDśET KOSZTÓW PROJEKTÓW METOD Ą ABC

ZASÓB JEDNOSTKA

MIARY DZIAŁANIA

PROJEKT ALFA

PROJEKT BETA

PROJEKT GAMMA

RAZEM

[PLN]

Dział Analityczny RBH 2 880 1 280 1 280 5 440

Dział Programistyczny RBH 5 785 588 588 6 960

Dział Testów Oprogramowania RBH 240 180 180 600

Project Management Office RBH 15 100 3 100 2 700 20 900

Steering Comitee RBH 4 735 2 706 4 059 11 500

Audytorzy ISO RBH 0 0 160 160

SUMA CZĘŚCIOWA 28 740 7 853 8 966 45 560

DZIAŁ PROGRAMISTYCZNY

DZIERśAWIENIE KOMPUTERÓW DESK

MIES*SZT 360 600 1 080 2 040

DZIAŁ PROGRAMISTYCZNY

DZIERśAWIENIE KOMPUTERÓW SERVER

MIES*SZT 480 240 240 960

PROJECT MANAGEMENT

OFFICE

DZIERśAWIENIE KOMPUTERÓW DESK

MIES*SZT 120 240 0 360

PROJECT MANAGEMENT

OFFICE

ORGANIZOWANIE SPOTKAŃ

PROJEKTOWYCH ilość spotkań 343 600 257 1 200

PROJECT MANAGEMENT

OFFICE

ARCHIWIZACJA DANYCH

PROJEKTOWYCH GB danych 1 623 439 1 272 3 333

KOMITET STERUJĄCY

DZIERśAWIENIE KOMPUTERÓW DESK

MIES*SZT 840 120 960 1 920

KOMITET STERUJĄCY

DZIERśAWIENIE KOMPUTERÓW SERVER

MIES*SZT 240 0 240 480

KOMITET STERUJĄCY

PODROśE SŁUśBOWE ilość podróŜy 367 551 184 1 102

KOMITET STERUJĄCY

PODRÓśE na SPOTKANIE KOMITETU PROJEKTU

ilość podróŜy 1 436 1 149 2 872 5 456

DZIAŁ HR DZIERśAWIENIE

KOMPUTERÓW DESK MIES*SZT 480 240 480 1 200

DZIAŁ HR DZIERśAWIENIE

KOMPUTERÓW SERVER MIES*SZT 240 480 240 960

DZIAŁ HR ZATRUDNIENIE PRACOWNIKÓW

TYMCZASOWYCH

ilość przetworzonych

podań 364 134 1 202 1 700

DZIAŁ PR REKLAMOWANIE ilość reklam 1 122 7 857 3 367 12 346

LOGISTYKA TRANSPORTOWANIE

SPRZĘTU ilość przewozów 0 101 452 553

PODSUMA 36 756 20 602 21 812 79 170

KOSZTY OGÓLNE 2 263 1 268 1 343 4 874

SUMA 39 018 21 871 23 155 84 044

Tabela 11. Bud Ŝet kosztów projektu metod ą ABC

Efektywność projektu dla metody ABC

Metoda ABC PROJEKT ALFA PROJEKT BETA PROJEKT GAMMA

BudŜet 39 018 21 871 23 155

Przewidywany roczny zysk 14 000 6 000 6 000

ROI 72% 55% 52%

Okres zwroty nakładów 2 lata 9 miesięcy 3 lata 7 miesięcy 3 lata 10 miesięcy

Tabela 12. Efektywno ść projektu dla metody ABC

mgr inŜ. Piotr Sakowski Zarządzanie Projektami – Praca Dyplomowa

34

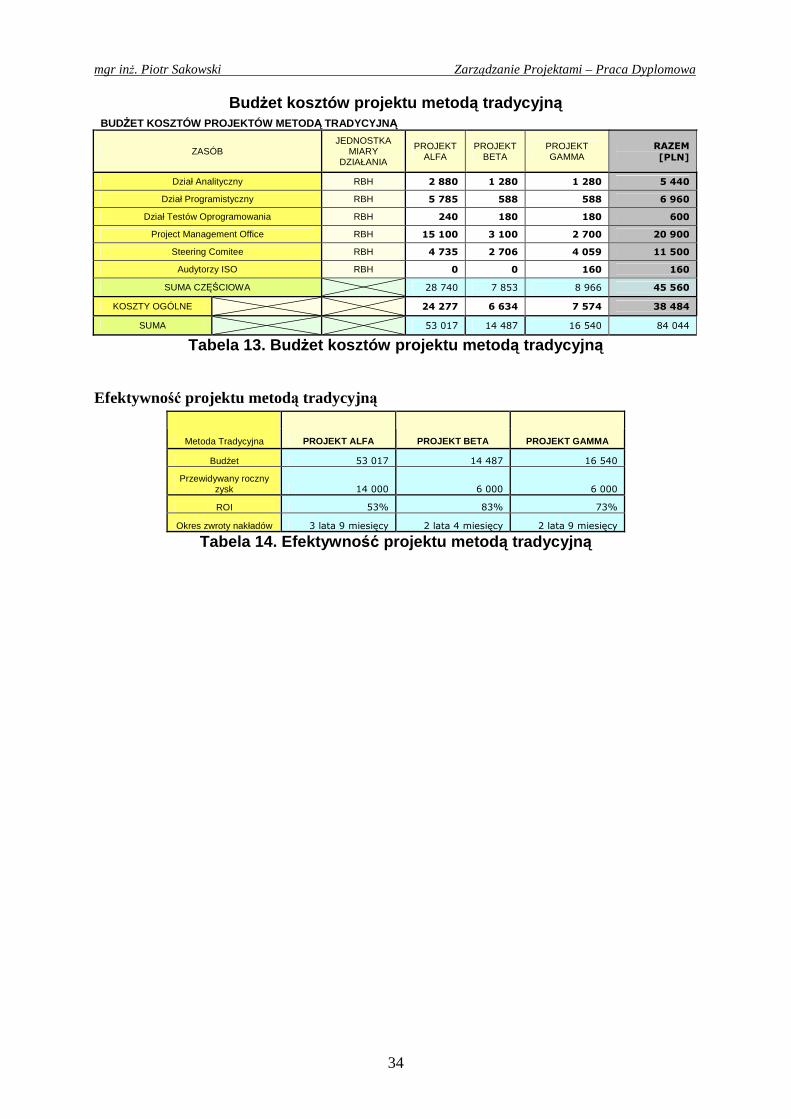

Bud Ŝet kosztów projektu metod ą tradycyjn ą BUDśET KOSZTÓW PROJEKTÓW METODĄ TRADYCYJNĄ

ZASÓB JEDNOSTKA

MIARY DZIAŁANIA

PROJEKT ALFA

PROJEKT BETA

PROJEKT GAMMA

RAZEM

[PLN]

Dział Analityczny RBH 2 880 1 280 1 280 5 440

Dział Programistyczny RBH 5 785 588 588 6 960

Dział Testów Oprogramowania RBH 240 180 180 600

Project Management Office RBH 15 100 3 100 2 700 20 900

Steering Comitee RBH 4 735 2 706 4 059 11 500

Audytorzy ISO RBH 0 0 160 160

SUMA CZĘŚCIOWA 28 740 7 853 8 966 45 560

KOSZTY OGÓLNE 24 277 6 634 7 574 38 484

SUMA 53 017 14 487 16 540 84 044

Tabela 13. Bud Ŝet kosztów projektu metod ą tradycyjn ą

Efektywność projektu metodą tradycyjną

Metoda Tradycyjna PROJEKT ALFA PROJEKT BETA PROJEKT GAMMA

BudŜet 53 017 14 487 16 540

Przewidywany roczny zysk 14 000 6 000 6 000

ROI 53% 83% 73%

Okres zwroty nakładów 3 lata 9 miesięcy 2 lata 4 miesięcy 2 lata 9 miesięcy

Tabela 14. Efektywno ść projektu metod ą tradycyjn ą

mgr inŜ. Piotr Sakowski Zarządzanie Projektami – Praca Dyplomowa

35

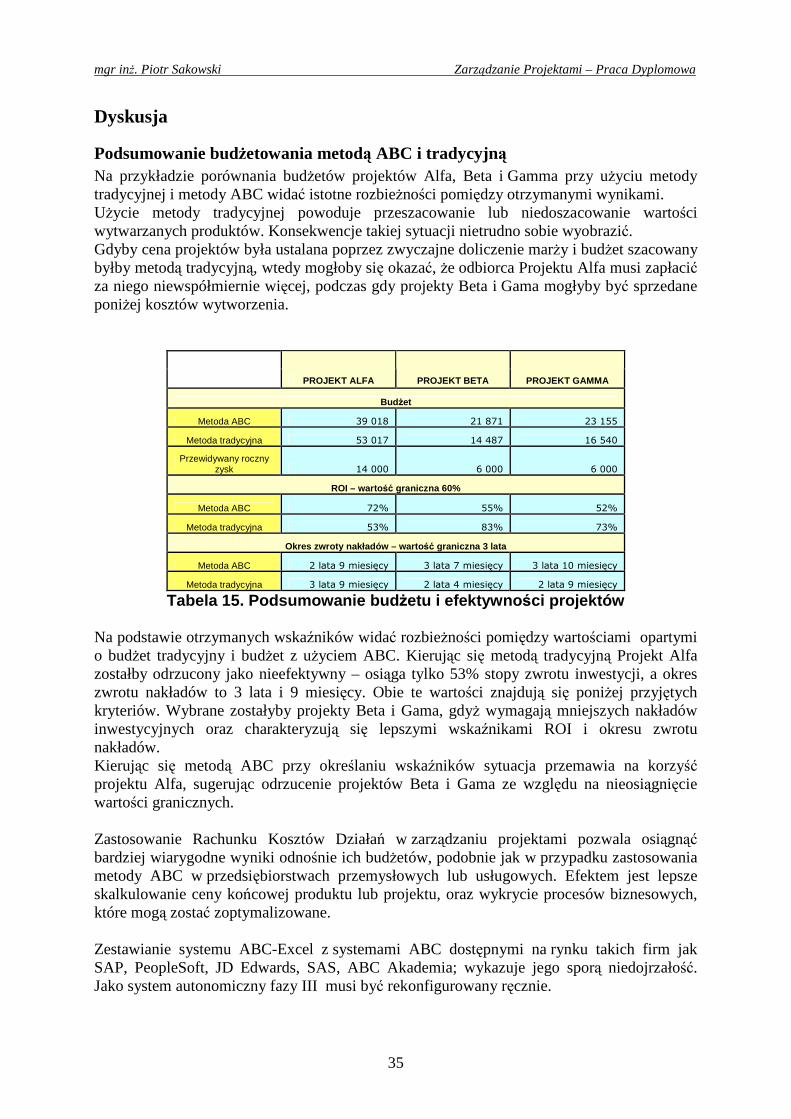

Dyskusja

Podsumowanie budŜetowania metodą ABC i tradycyjn ą Na przykładzie porównania budŜetów projektów Alfa, Beta i Gamma przy uŜyciu metody tradycyjnej i metody ABC widać istotne rozbieŜności pomiędzy otrzymanymi wynikami. UŜycie metody tradycyjnej powoduje przeszacowanie lub niedoszacowanie wartości wytwarzanych produktów. Konsekwencje takiej sytuacji nietrudno sobie wyobrazić. Gdyby cena projektów była ustalana poprzez zwyczajne doliczenie marŜy i budŜet szacowany byłby metodą tradycyjną, wtedy mogłoby się okazać, Ŝe odbiorca Projektu Alfa musi zapłacić za niego niewspółmiernie więcej, podczas gdy projekty Beta i Gama mogłyby być sprzedane poniŜej kosztów wytworzenia.

PROJEKT ALFA PROJEKT BETA PROJEKT GAMMA

Bud Ŝet

Metoda ABC 39 018 21 871 23 155

Metoda tradycyjna 53 017 14 487 16 540

Przewidywany roczny zysk 14 000 6 000 6 000

ROI – warto ść graniczna 60%

Metoda ABC 72% 55% 52%

Metoda tradycyjna 53% 83% 73%

Okres zwroty nakładów – warto ść graniczna 3 lata

Metoda ABC 2 lata 9 miesięcy 3 lata 7 miesięcy 3 lata 10 miesięcy

Metoda tradycyjna 3 lata 9 miesięcy 2 lata 4 miesięcy 2 lata 9 miesięcy

Tabela 15. Podsumowanie bud Ŝetu i efektywno ści projektów Na podstawie otrzymanych wskaźników widać rozbieŜności pomiędzy wartościami opartymi o budŜet tradycyjny i budŜet z uŜyciem ABC. Kierując się metodą tradycyjną Projekt Alfa zostałby odrzucony jako nieefektywny – osiąga tylko 53% stopy zwrotu inwestycji, a okres zwrotu nakładów to 3 lata i 9 miesięcy. Obie te wartości znajdują się poniŜej przyjętych kryteriów. Wybrane zostałyby projekty Beta i Gama, gdyŜ wymagają mniejszych nakładów inwestycyjnych oraz charakteryzują się lepszymi wskaźnikami ROI i okresu zwrotu nakładów. Kierując się metodą ABC przy określaniu wskaźników sytuacja przemawia na korzyść projektu Alfa, sugerując odrzucenie projektów Beta i Gama ze względu na nieosiągnięcie wartości granicznych. Zastosowanie Rachunku Kosztów Działań w zarządzaniu projektami pozwala osiągnąć bardziej wiarygodne wyniki odnośnie ich budŜetów, podobnie jak w przypadku zastosowania metody ABC w przedsiębiorstwach przemysłowych lub usługowych. Efektem jest lepsze skalkulowanie ceny końcowej produktu lub projektu, oraz wykrycie procesów biznesowych, które mogą zostać zoptymalizowane. Zestawianie systemu ABC-Excel z systemami ABC dostępnymi na rynku takich firm jak SAP, PeopleSoft, JD Edwards, SAS, ABC Akademia; wykazuje jego sporą niedojrzałość. Jako system autonomiczny fazy III musi być rekonfigurowany ręcznie.

mgr inŜ. Piotr Sakowski Zarządzanie Projektami – Praca Dyplomowa

36

Jakie są jego zalety? Podstawową korzyścią jest fakt, Ŝe wśród systemów opisywanych w tej pracy jest jedynym, który implementuje metodę ABC w obszarze Zarządzania Projektami. ABC-Excel specjalizuje się w tej dziedzinie. Opiera się o informacje przygotowane w powszechnym w środowisku zarządzania projektami programie MS Project, co obiecuje łatwość jego wdroŜenia i większą uniwersalność. Przedsiębiorstwa często korzystają z autonomicznych pakietów oprogramowania, poniewaŜ umoŜliwiają przeprowadzenie dogłębnej analizy Rachunku Kosztów Działań. Wadą takich rozwiązań jest słaba integracja z istniejącymi systemami Planowania Zasobów Przedsiębiorstwa (ERP). z tego powodu częstym kompromisem jest rezygnacja z systemów autonomicznych na rzecz modułów ABC zintegrowanych z systemami ERP. Pozytywną stroną takiego podejścia jest uniknięcie trudności związanych z utrzymywaniem dwóch równoległych systemów. To ułatwia przetwarzanie danych w firmie. Przewiduje się, Ŝe moduły ABC będące częścią systemów ERP będą uŜywane coraz częściej, a ich moŜliwości techniczne rozwijane i coraz lepiej dopracowywane. Jak w takim ujęciu, wygląda perspektywa rozwoju systemu ABC-Excel? Inne systemy ABC występujące na rynku wspomagają głównie organizacje produkcyjne i usługowe. Z tego powodu szanse ABC-Excel naleŜy upatrywać w jego nowatorskim podejściu do kierowania projektami. Warunkiem koniecznym rozwoju ABC-Excel jest umoŜliwienie wymieniania danych z systemami zarządczymi przedsiębiorstwa. Następnym krokiem mogłoby być przekształcenie obliczeń tak, aby korzystały z nowej techniki ABC zwanej Time-Driven, które pozwala na łatwiejszą analizę zyskowności oraz prostsze modyfikacje systemu. UŜywając Time-Driven moŜna przeprowadzać analizę z uŜyciem wielu róŜnych scenariuszy. Jakie moŜe być inny plan rozwoju systemu ABC-Excel? Znana jest metoda analizy projektów, zdefiniowane jest źródło danych - jego idea i wyliczenia mogą być w nieskomplikowany sposób przeniesione na grunt innych systemów. Na tej podstawie moŜe zostać utworzona warstwa prezentacyjna aplikacji oraz struktura bazy danych. Takie podejście ułatwi późniejszą integrację z systemem zarządzania przedsiębiorstwem. Integracja stałaby się przejściem systemu z fazy III do fazy IV, czyli systemu uczącego się, który moŜe wykorzystany do optymalizacji procesu tworzenia grupy projektów.

mgr inŜ. Piotr Sakowski Zarządzanie Projektami – Praca Dyplomowa

37

Wnioski Praca dyplomowa „Porównanie efektywności projektów z wykorzystaniem przygotowanej implementacji Rachunku Kosztów Działań ABC” prowadząc od definicji elementów ABC, poprzez opis metody, posługując się systemem ABC-Excel starała się odpowiedzieć na pytanie czy moŜliwe jest zastosowanie Rachunku Kosztów Działań przy ocenie budŜetu projektów realizowanych jednocześnie i rywalizujących o wspólne zasoby. Analizując wyniki porównawcze projektów metody ABC z metodą tradycyjną stwierdzam, Ŝe wdroŜenie Rachunku Kosztów Działań w zarządzaniu projektami jest moŜliwe i przynosi miarodajne efekty. Pozwala na bardziej precyzyjne wyliczenie efektywności, opłacalności lub na precyzyjne skalkulowanie marŜy w odniesieniu do projektów realizowanych równolegle. Rozwiązanie ABC-Excel moŜe być stosowane zarówno do oceny budŜetu metodą ex-ante jak i metodą ex-post. UŜycie tego narzędzia narzuca konieczność ustrukturyzowanego podejścia w stosunku do Struktury Podziału Prac (WBS) jak i do określenia grup zasobów. Stosowanie takiego standardu pozwala na stworzenie wspólnej płaszczyzny do porównań projektów. Jak zostało dowiedzione w tej pracy, obszar zastosowań metody ABC moŜna rozszerzyć na strefę zarządzania projektami i portfelami projektów dając przez to Kierownikom Projektów nowe narzędzie w codziennej pracy. System ABC-Excel prezentuje się dobrze na tle dostępnych na rynku narządzi do analizy ABC. Jest prosty w obsłudze, niewymagający sprzętowo i programowo – korzystać moŜna z niego posiadając wyłącznie pakiet biurowy MS Office. ABC-Excel moŜe być konkurencyjny takŜe ze względu na cenę, oraz dlatego, Ŝe analizuje ciągle jeszcze niezupełnie rozwiniętą dziedzinę zarządzania projektami.