Embed Size (px)

DESCRIPTION

¿Pueden las microfinanzas realmente contribuir de manera significativa al desarrollo sostenible así como lo define la Comisión Brundtland? El presente número de “Passerelles” trata de arrojar algo de luz sobre esta cuestión y examina tanto las oportunidades como los desafíos en esta empresa.

Citation preview

P asserelles

Microfinanzas y caMbio cliMático

Es

Mayo 2015ISSN : 2354-5445N° 1

Revista de enlace entre el mundo de la investigación y el campo

Dakar, SENEGAL29 June - 3 July 2015

AfricanMicrofinance Week

The annual meeting for microfinance professionals in Africawww.microfinance-africa.org

The African Microfinance Week 2015 is organised by the African networks AMT, AFMIN, AFRACA and MAIN, and is supported by ADA, the Government of Senegal and the Government of the Grand Duchy of Luxembourg.

Pub_passerelles_2015_UK.indd 1 10/04/2015 15:58:13

3

Microfinanzas y Cambio Climático

Preámbulo Joaquim Monteiro 5

Introducción ¿Puede la Microfinanciación contribuir de forma importante al desarrollo sostenible?Sophie Wiesner 6

Contenido

Cambio climático y microfinanciaciónUna emergencia que gestionar, una oportunidad que aprovecharMarc Bichler 10

El rendimiento medioambiental de las IMF en América Central en un contexto de cambio climáticoDavide Forcella, Juana Ramirez, Marion Allet 16

Mitigación del cambio climático y estrategias de adaptación 16

Metodología 17

Medioambiente y Microfinanzas: ¿Quién hace qué? 17

Evolución en el rendimiento medioambiental entre 2011 y 2014 en América Central 23

Sensibilización de las IMF respecto a las políticas de protección del medio ambiente: ¿un impulsor de un buen rendimiento medioambiental y de la buena gobernanza de las IMFs? 25

Conclusión 29

Dos países, dos instituciones y una preocupación comúnCuando las instituciones de microfinanzas deciden volverse ecológicas 31

Entrevista con CARDFilipinas 32

Entrevista con FUNDECOOPERACIÓNCosta Rica 34

Editor

ADA asbl39, rue GlesenerL-1631 LuxembourgTél.: +352 45 68 68 1Fax: +352 45 68 68 68www.ada-microfinance.orgRCS Luxembourg F 199CCPL IBAN LU64 1111 1189 2705 0000

Copyright: ADA, Mayo 2015

© Fotos: ADA, Daniel Tiveau, Olivier Girard, Felix Sorger © Foto portada: Pablo Tosco

Realización gráfica: Cropmark Impresión: Imprimerie Centrale

DISCLAIMER: Las opiniones e interpretaciones contenidas en esta publicación pertenecen a los autores y no reflejan necesariamente la posición de ADA. Ni ADA, ni ninguna persona que actúe en su representación podrá ser declarada responsable del uso que pudiera dársele a la información contenida en esta publicación. Los autores reconocen que ningún material escrito y/o artístico perteneciente a una tercera parte ha sido incluido en la publicación sin previo consentimiento del detentor de los derechos de propiedad para que ese material continúe a ser diseminado por otras terceras partes.

Bajo el Alto Patrocinio de S.A.R. la Gran Duquesa María Teresa de Luxemburgo

ADA lleva a cabo su misión gracias al apoyo del Ministerio de Cooperación para el Desarrollo y Acción Humanitaria luxemburgués.

Con el apoyo financiero:

4

P asserelles – N° 1

5

Microfinanzas y Cambio Climático

2015 es uno de esos años en los que las reuniones de alto nivel parecen sucederse a un ritmo increíble. Este año marca la última fase de los históricos Objetivos de Desarrollo del Milenio de las Naciones Unidas, que fueron acordados por los líderes de todo el mundo hace 15 años. Ha habido un progreso importante a la hora de cumplir los objetivos, sin embargo, todavía queda mucho por hacer. Para la adopción de la agenda de desarrollo post-2015, la ONU prepara en Nueva York una Cumbre Mundial del 25 al 27 de septiembre.

La cumbre estará precedida por la Tercera Conferencia Internacional sobre la Financiación para el Desarrollo, que se celebrará en Addis Abeba, Etiopía, del 13 al 16 de julio. Lo que se espera de la conferencia es un resultado intergubernamental, negociado y acordado, que deberá constituir una importante contribución y apoyo a la implementación de la agenda de desarrollo post-2015. En concreto, el Secretario General de la ONU, Ban Ki-Moon, considera “crucial para asegurar una ambiciosa agenda post-20151” la canalización de una corriente de efectivo de los sectores público y privado hacia iniciativas de desarrollo sostenible.

Finalmente, a nivel global, tendrá lugar en diciembre en París la 21ª sesión de la Conferencia de las Partes (COP) de la CMNUCC2. Se espera mucho de la COP21 en términos de resultados, especialmente unos objetivos claros y ambiciosos para hacer frente al cambio climático y garantizar así un desarrollo sostenible para todos.

Establecer la agenda para una nueva cooperación globalJoaquim Monteiro*

A nivel europeo, el 2015 se ha denominado “Año Europeo del Desarrollo”. Por primera vez en la historia, se debatirá sobre la acción exterior de la UE y el papel de Europa en el mundo.

Además de iniciativas globales, el desarrollo sostenible requiere acción por parte de todos los interesados. Por ello, en este número de “Passerelles” tratamos de proporcionar al lector algunas ideas sobre las investigaciones en curso y las oportunidades ligadas a la Microfinanza Verde e intentamos responder parcialmente a la pregunta: “¿Qué papel pueden jugar las microfinanzas en la lucha contra el cambio climático?”.

Lejos de ser una lista exhaustiva, Passerelles ofrece a los lectores algunas perspectivas seleccionadas sobre el tema e invita a aquellos interesados en compartir sus experiencias y puntos de vista a enviar sus comentarios a través del sitio web de ADA.

Preámbulo

* Joaquim Monteiro, Responsable I&D, ADA

1 http://www.un.org/apps/news/story.asp?NewsID=50519#.VSfWWJNZsZM2 Convención Marco de las Naciones Unidas sobre el Cambio Climático

6

P asserelles – N° 1

¿Puede la Microfinanciación contribuir de forma importante al desarrollo sostenible?Sophie Wiesner *

En 1987, la Comisión Mundial so-bre el Medio Ambiente y el Desa-rrollo (conocida como la Comisión Brundtland) definió el desarrollo

sostenible como el desarrollo que satisfa-ce las necesidades de la generación ac-tual sin comprometer la capacidad de las futuras generaciones para satisfacer sus necesidades1.

Este concepto de sostenibilidad da prio-ridad a las necesidades de las personas pobres y vulnerables y subraya las limita-ciones de los recursos naturales a la hora de satisfacer estas necesidades. No solo hace referencia a los aspectos económi-cos y sociales del desarrollo, sino también a los medioambientales y, en este sentido, relaciona el ámbito del desarrollo con los de la microfinanzas y el cambio climático.

Desde los primeros tiempos, cuando el centro de la financiación inclusiva2 eran el microcrédito y el rendimiento o ingresos de las micro empresas, hasta la actualidad, cuando las disposiciones sobre micro aho-rros, micro seguros y muchos otros servi-cios financieros se centran en las oportuni-dades y opciones de los hogares con bajos ingresos; las microfinanzas se ha conside-rado como una herramienta para promover el desarrollo.

Sin embargo, en los últimos años las micro-finanzas también han sido consideradas como una herramienta para hacer frente al cambio climático. Los financiadores de la microfinanciación otorgan cada vez más importancia al rendimiento financiero, so-cial y medioambiental de las instituciones de microfinanzas (o a la meta triple de re-sultados integrada por los beneficios, las personas y el planeta). Los proveedores de microfinanzas están apostando por lo verde a través de la financiación de solu-ciones ligadas a las energías renovables y con bajas emisiones, de proyectos liga-dos a la agricultura adaptativa o de la ges-tión de recursos a nivel comunitario. Las iniciativas locales de microfinanciación se inscriben, por tanto, en marcos nacionales, internacionales y globales para el desarro-llo y el cambio climático.

No obstante, ¿pueden las microfinanzas realmente contribuir de manera significati-va al desarrollo sostenible así como lo de-fine la Comisión Brundtland? El presente número de “Passerelles” trata de arrojar algo de luz sobre esta cuestión y examina tanto las oportunidades como los desafíos en esta empresa.

1 Véase Comisión Mundial sobre el Medio Ambiente y el Desarrollo (1987), pág. 4; El informe puede descargarse en: http://www.un-documents.net/our-common-future.pdf.

2 Definimos financiación inclusiva como el abanico de productos y servicios financieros disponibles para poblaciones marginadas y de bajos ingresos que están excluidas del sistema bancario tradicional. Empleamos indistintamente, como sinónimos, los términos “financiación inclusiva” y “microfinanciación”. * Sophie Wiesner, Encargada de proyecto I&D, ADA

7

Microfinanzas y Cambio Climático

Cambio Climático En primer lugar, debe reconocerse que las dinámicas del cambio climático, el desarro-llo y las microfinanzas se interrelacionan y refuerzan mutuamente a nivel macro, meso y micro.

Como ya estableció el Informe Stern de 2006 y también confirmó la investigación académica durante los últimos años, hay una clara evidencia de que el cambio cli-mático es obra del ser humano y no solo presenta un grave riesgo a nivel mundial sino que exige respuestas rápidas a nivel mundial3.

La cantidad enorme de emisión de gases de efecto invernadero4 conduce al calen-tamiento climático, a la desaparición de los glaciares y al aumento de los niveles del mar; implica fenómenos atmosféricos ex-tremos, inundaciones y sequías y también afecta a nuestros ecosistemas (incluyendo la fauna, flora y microorganismos). No obs-

tante, además de los problemas que afec-tan al medio ambiente como tal, el cambio climático también ocasiona problemas que atañen a las actividades económicas (es-pecialmente ligados a la agricultura) y al bienestar humano (incluyendo la nutrición y la salud). Algunas de estas consecuen-cias ya se dejan sentir en algunas partes del mundo5.

Las medidas de mitigación tratan de re-ducir los riesgos del cambio climático li-mitando las emisiones de gases de efecto invernadero a corto y medio plazo. Por otro lado, las medidas de adaptación tratan de reducir el impacto del cambio climático adaptando la vida a las nuevas condicio-nes en el medio y largo plazo.

Por lo tanto, deben combinarse las inicia-tivas individuales en un planteamiento in-tegrado que no consista únicamente en la formulación de estrategias y en la imple-mentación de planes de acción, sino que

Figura 1: Cambio climático, desarrollo y microfinanzas como dominios interrelacionados (Sophie Wiesner)

CAMBIO CLIMÁTICO, DESARROLLO Y MICRO-FINANCIACIÓN – 3 CAMPOS INTERCONECTADOS

3 Puede consultarse el Informe Stern en http://webarchive.nationalarchives.gov.uk/+/http:/www.hm-treasury.gov.uk/independent_reviews/stern_review_economics_climate_change/stern_review_report.cfm.

El último informe del Panel Intergubernamental sobre el Cambio Climático (IPCC por favor ver (2015)) incluye información sobre la investigación reciente sobre el cambio climático y se pueden descargar en http://www.ipcc.ch.

4 Los gases de efecto invernadero son todos aquellos gases que atrapan en la atmósfera la radiación infrarroja, incluyendo el dióxido de carbono (CO2) y el metano. Véase CGAP (2009).

5 Véase Rippey (2009).6 Ejemplos de este tipo de iniciativas, véase

la Conferencia de las UN sobre el cambio climático (2014).

también incluya la respectiva financiación de un año a otro y durante las próximas décadas. Es imprescindible la implicación del sector público y privado (también en ré-gimen de asociaciones público-privadas) y de la sociedad civil, aunque llegar a acuer-dos y ponerlos en marcha no resulte tarea fácil6.

DesarolloExiste una clara separación Norte-Sur a la hora de abordar el cambio climático, que ralentiza de forma importante el proceso. Mientras algunos países desarrollados (y especialmente algunas economías emer-gentes) ya participan activamente en ac-ciones climáticas, algunos países en vías de desarrollo reclaman su “derecho a con-taminar” para impulsar la industrialización. Sin embargo, también existe una estrecha cooperación Norte-Sur (y Sur-Sur) en tér-minos de desarrollo, lo que podría acelerar las actividades. Los países en vías de de-sarrollo (y por tanto las personas pobres y vulnerables) son los más afectados por el cambio climático, pero los países desarro-llados ofrecen experiencias históricas de leapfrogging (saltar etapas), tanto en tér-minos de industrialización como de acción climática.

Por tanto, los objetivos para abordar el de-sarrollo económico y humano y el cambio climático, no deben entrar en conflicto sino que pueden ser complementarios.

sostEnibiliDaDPapel clave para

agricultura

caMbio cliMático

Mitigación de los retos

Adaptación a las consecuencias

MF como herramienta para afrontar el cambio

climático

División Norte-Sur en cuestión de

enfoques ante el cambio climático

DEsarrolloDesarrollo económico (Producción, ingresos,

bienestar)

Desarrollo humano (Oportunidades, libertad,

bienestar)

MF como herramienta de

desarrollo

Cooperación Norte-Sur y Sur-Sur en términos de desarrollo y

microfinanciación

Microfinanzas Financiadores proporcionan apoyo

financiero y técnico a las IMF

IMFs proporcionan servicios financieros y no financieros a empresas, hogares

y comunidades

Países en vías de desarrollo y gente

pobre/vulnerable más afectados por cambio climático

Complementariedad antes que contradicción entre cambio climático

y desarrollo

8

P asserelles – N° 1

Suele considerarse que el desarrollo eco-nómico (entendido como el crecimiento de la producción, los ingresos o el bienestar) solo es posible sobre la base de un uso extensivo de energía y de una explotación del medio ambiente. Sin embargo, si no adoptamos ahora las medidas necesarias7, a medio y largo plazo el sector industrial dejará de contar con los recursos necesa-rios para crecer y no se podrá seguir im-pulsando. Los beneficios económicos de la acción climática superan con creces los costes económicos. A cambio, el desarrollo humano (entendido como el aumento de las oportunidades, opciones y bienestar) ni siquiera puede concebirse sin la acción cli-mática, ya que nuestra calidad de vida (y la satisfacción de nuestras necesidades más básicas, como respirar aire limpio, beber agua limpia y encontrar comida) depende de modo decisivo de la integridad de nues-tros ecosistemas8.

En especial es la agricultura la que más in-fluye en el bienestar humano y es también la agricultura la forma más importante de actividad económica en los países en vías de desarrollo. Es un canal básico a través del cual se transmite el impacto del cambio climático y es el núcleo del desarrollo y de las microfinanzas.

MicrofinanzasLas personas en zonas rurales remotas, dedicadas a la agricultura, se exponen a riesgos elevados, y las microfinanzas (in-cluyendo ahorros, crédito, seguros y otros servicios financieros) es una herramienta importante para la gestión de los riesgos. No obstante, las respectivas comunidades en los países en vías de desarrollo también son el centro de la innovación en cuestión de acción climática y la microfinanciación les permite acceder y utilizar con este fin nuevos productos.

La oferta de las instituciones de microfi-nanzas incluye capital circulante para mi-cro emprendedores, para la producción, distribución o mantenimiento de productos verdes; préstamos pequeños y medianos a los hogares para la compra de estos productos (aunque cada vez cobra ma-yor importancia el leasing9); así como la enseñanza y formación sobre nuevas tec-nologías. De esta forma, los proveedores hacen uso de su probada experiencia para atender a este segmento del mercado, de sus vínculos en toda la cadena de mercado y también de sus fondos (específicamente dedicados a proyectos “verdes”). Junto a las acciones externas, es decir, en término de la oferta a los clientes de productos y servicios verdes, las IMF también empren-den acciones internas, es decir, en térmi-nos de sus propias emisiones o gestión de recursos10.

A cambio, los donantes e inversores de las microfinanzas proporcionan fondos y asis-tencia técnica a las instituciones de micro-finanzas y promueven el rendimiento “ver-de” de las IMF. De esta forma contribuyen a la consolidación y credibilidad del movi-miento y fomentan la competencia en el sector con respecto a la acción climática11.

Pero, en realidad, no se trata únicamente de instituciones de microfinanzas introdu-ciendo la gobernanza y gestión para “ser verdes” o de financiadores esforzándo-se en términos de su propio consumo de energía y de gases de efecto invernade-ro, ya que cada uno de nosotros debería empezar a pensar de forma diferente y a actuar de forma inmediata.

7 Para conocer los indicadores sobre el desarrollo económico, véase http://data.worldbank.org.

8 La definición del desarrollo humano en términos de oportunidades, opciones y libertades se retrotrae al libro de Sen (1999). Para conocer los indicadores sobre el desarrollo humano, véase http://hdr.undp.org.

9 Para obtener más información sobre el micro leasing, véase Deelen et al. (2003)

10 Para obtener más información véase Allet (2012), SOS Faim (2014)

11 Cf. Allet (2012)

Contenido y estructuraEste primer número de “Passerelles” exa-mina la microfinanzas y el cambio climático desde una perspectiva de la práctica y de la investigación, analiza las oportunidades y retos en el desarrollo sostenible a nivel macro, meso y micro; y presenta a los ac-tores, iniciativas e ideas clave.

Un primer artículo escrito por Marc Bichler, Embajador en Misión Especial del Minis-terio de Asuntos Exteriores de Luxembur-go para el Cambio Climático, presenta la agenda política con respecto al desarrollo sostenible para 2015 y más allá. Su artícu-lo se centra en las necesidades de finan-ciación de la acción climática, así como en los métodos para hacer frente a estas ne-cesidades. Se tiene en cuenta la experien-cia pasada de las microfinanzas a la hora de atraer fondos, definir objetivos y probar resultados; y el artículo también analiza el futuro potencial de la microfinanzas en lo que respecta a la acción climática.

Un segundo artículo escrito conjunta-mente por Marion Allet, Davide Forcella y Juana Ramírez, expertos en el campo de las microfinanzas y el cambio climático, analiza una muestra de instituciones de microfinanzas con respecto a sus motivos

para “ser verdes”, a su oferta en términos de productos y servicios energéticos, así como a su gobernanza y gestión medioam-bientales. El artículo identifica los motores clave, actores principales y tendencias ge-nerales con respecto a las microfinanzas y al cambio climático y se centra concreta-mente en el contexto centroamericano.

Finalmente, la última parte de la revista está dedicada a las experiencias de dos IMF: Fundecooperación de América Cen-tral/Costa Rica y CARD Bank del sudeste asiático/Filipinas. Las entrevistas propor-cionan información sobre los distintos con-textos de los países y sobre la situación de una pequeña ONG especializada en microfinanzas, así como de un gran banco de microfinanzas propiamente dicho. Pa-rece haber similares lecciones aprendidas con respecto a microfinanciación y cambio climático, pero es clave una estrecha co-laboración entre investigación y práctica para convertirlas en posibles caminos para el futuro y por tanto aprovechar las oportu-nidades y dominar los retos del desarrollo sostenible. El actual número de “Passere-lles” trata de contribuir a esta colaboración y al intercambio entre investigadores y pro-fesionales.

9

Microfinanzas y Cambio Climático

Referencias Allet, M. (2012): “Why Do Microfinance Institutions Go Green?”, CEB Working Paper, 12/015, 2012. http://www.solvay.edu/working-papers#WP2012

Deelen, L., Dupleich, M., Othieno, L., and Wakelin, O. (2003): Leasing for Small and Micro Enterprises - A Guide for Designing and Managing Leasing Schemes in Developing Countries (Ed.) Robert Berold, International Labor Organization.

IPCC (2015): Climate Change 2014 - Synthesis Report. http://www.ipcc.ch.

Rippey, P. (2009): “Microfinance and Climate Change: Threats and Opportunities”, CGAP Focus Note, 53, March 2009. http://www.cgap.org/publications/microfinance-and-climate-change-threats-and-opportunities

Sen, A. (1999): Development as Freedom, Oxford: Oxford University Press.

SOS Faim (2014): « Une microfinance de plus en plus verte : tendance lourde ou effet de mode ? », zoom microfinance, 42, Septembre 2014.

UN Climate Change Conference (2014): Amaray – Energía y desarollo para zonas rurales, edición especial, Lima COP20/CMP10, New York: United Nations.

WCED (1987): Report of the World Commission on Environment and Development: Our Common Future, New York: United Nations, World Commission on Environment and Development. http://www.un-documents.net/our-common-future.pdf.

Stern, N. (2006): Stern Review: The Economics of Climate Change, Cambridge: Cambridge University Press. http://webarchive.nationalarchives.gov.uk/+/http:/www.hm-treasury.gov.uk/independent_reviews/stern_review_economics_climate_change/stern_review_report.cfm

Further links http://data.worldbank.org

http://hdr.undp.org

10

P asserelles – N° 1

La lucha contra los efectos del cambio climático no es solo con-veniente, sino necesaria, incluso indispensable. Esta advertencia

no es nueva, como tampoco lo es la llama-da a la acción urgente que, para ser eficaz, debe ser global y coordinada.

Por supuesto una reacción internacional cuyo objetivo sea contrarrestar los efec-tos del cambio climático, ya sea a través de medidas de mitigación o de medidas de adaptación, supone un coste conside-rable. ¿Cuáles son las posibles fuentes de financiación que pueden soportar este coste? ¿Se pueden extraer lecciones de la financiación innovadora introducida por las microfinanzas? ¿Pueden servir de inspira-

ción los enfoques existentes en las finan-zas inclusivas?

Desde 1988, el Grupo Intergubernamen-tal de Expertos sobre el Cambio Climático (IPCC) estudia las diferentes formas de cambio climático para conocer mejor sus causas, las consecuencias que tienen y las formas más eficaces para evitarlas. En su Quinto Informe de Evaluación1, cuyas dife-rentes partes fueron publicadas entre 2013 y 2014, los expertos científicos, en un in-tento de divulgación, presentaron un resu-men a la atención de los responsables po-líticos y económicos. El mensaje del IPCC sigue siendo alarmante: el cambio climáti-co se está produciendo ante nuestros ojos, es en gran parte resultado de la acción del

Cambio climático y microfinanciaciónUna emergencia que gestionar, una oportunidad que aprovecharMarc Bichler *

hombre, y la inacción ante este fenómeno supone una actitud irresponsable de cara a las futuras generaciones que corren el riesgo de sufrir daños irreversibles en el medio ambiente. En la actualidad ya se ha determinado que el cambio climático tiene orígenes antropogénicos y, por fortuna, to-davía no es tarde para reaccionar.

Está ganando terreno una nueva idea que considera que la lucha efectiva contra los efectos del cambio climático no tiene por qué expresarse necesariamente en términos de limitaciones e inconvenientes. Más allá de los cambios de comportamiento en cada in-dividuo, que deben implicar una actitud res-ponsable en relación al medio ambiente, al igual que a nivel de las colectividades, una acción determinada para reducir las emi-siones de gases de efecto invernadero de forma sustancial puede igualmente generar oportunidades económicas y de inversión insospechadas. El IPCC estima que para estabilizar las concentraciones equivalen-tes de CO2 hasta 2100, las inversiones en la producción de energía baja en emisión de carbono y en eficiencia energética en los sectores del transporte, la industria y el in-mobiliario podrían aumentar varios cientos de miles de millones al año hasta 2030. Por este motivo, los expertos han concluido que las sinergias potenciales entre la financia-ción internacional de la gestión del riesgo de las catástrofes naturales y la acción de adaptación están lejos de ser explotadas a fondo. Es probable que ocurra lo mismo en lo que respecta a las oportunidades de inversión en actividades de mitigación (mi-tigation) de los efectos del cambio climático que buscan ante todo reducir las emisiones de gases de efecto invernadero.

1 http://www.ipcc.ch/home_languages_main_spanish.shtml

* Marc Bichler, Embajador de Luxemburgo para asuntos de cambio climático

11

Microfinanzas y Cambio Climático

La necesidad de actuar, científicamente demostrada, constituye en sí misma razón suficiente para activarse; estas perspecti-vas de oportunidades económicas y finan-cieras que pueden presentarse como parte integrante de una acción climática activa añaden un nuevo y significativo elemento motivador para actuar. En efecto, la res-ponsabilidad ante las generaciones futuras unida a una perspectiva de ‘crecimiento verde’ puede constituir un motor potente para llevar a cabo la transición de un modo de vida y de producción alimentado por la energía fósil a uno alimentado por la ener-gía renovable. Como tantas otras veces, el paso de la teoría a la práctica pasa por una financiación adecuada y sostenible, sobre todo si (como ocurre con la lucha contra el cambio climático) el compromiso debe ser a largo plazo. En cualquier caso, la hi-pótesis que relaciona la acción climática a oportunidades económicas surgió para sa-tisfacer a un nuevo tipo de inversor finan-ciero que, a falta de una cualificación más precisa, se define como inversores que pueden acomodarse a rendimientos finan-cieros menos espectaculares siempre que se pueda demostrar el impacto medioam-biental o social positivo de sus inversiones. Cabe mencionar que es precisamente este tipo de inversor el que, desde los años 90, se interesa cada vez más en la inversión microfinanciera.

¿Existe la posibilidad de que la microfinan-ciación juegue un papel importante en la lucha contra el cambio climático? Para res-ponder a esta pregunta, es necesario co-nocer cuáles son los desafíos que se plan-tean (I), quiénes son los actores implicados (II) y cuáles son los medios e instrumentos necesarios para desarrollar con éxito la mi-sión de mantener el calentamiento global por debajo de los 2ºC con respecto a los niveles preindustriales (III). En base a esta información, se podrá analizar si es posible (y en qué medida) que el microcrédito, su transformación en microfinanzas y el paso hacia las finanzas inclusivas contengan enseñanzas útiles para la financiación de la acción climática (IV).

Los desafíos

El quinto informe de evaluación del IPCC no deja apenas duda sobre la amplitud de los desafíos que plantea el cambio climá-tico.

Para los científicos, la influencia del hom-bre en el clima es evidente y las recientes emisiones de gases de efecto invernadero de origen humano son las mayores de la

historia. Los recientes cambios del clima ya han tenido un amplio impacto en los sis-temas humanos y de la naturaleza.

La predicción del IPCC para el futuro, en base a los análisis de los datos disponi-bles, establece que más emisiones de gases de efecto invernadero causarán un calentamiento global aún mayor así como cambios duraderos en todos los compo-nentes del sistema climático. Estos cam-bios aumentarán la probabilidad de impac-tos graves e irreversibles para el hombre y sus ecosistemas, especialmente en térmi-nos de seguridad alimentaria.

¿Cómo reaccionar? - El IPCC considera que adaptarse a los efectos del cambio climático y su mitigación constituyen dos estrategias complementarias para reducir y gestionar los riesgos del cambio climá-tico. Reducciones sustanciales de las emi-siones a lo largo de las próximas décadas pueden reducir aún más los riesgos climá-ticos en el siglo XXI y más allá. Pueden in-crementar las posibilidades de una adapta-ción efectiva, reducir los costes y desafíos de la mitigación a largo plazo y contribuir a vías climáticas resistentes hacia un desa-rrollo sostenible.

¿Cómo empezar? - Los expertos del IPCC reconocen que hay múltiples opciones con respecto a las medidas de adaptación y mitigación, pero insisten en que una op-ción considerada de forma individual nun-ca funcionará. Una implementación efecti-va de multitud de medidas debe hacerse a costa de las políticas y la cooperación a todos los niveles, y podrá ganar en eficacia a través de un enfoque integrado que vin-cule la adaptación y la mitigación a otros objetivos sociales, como por ejemplo una mejor gobernabilidad, elecciones de vida alternativas, actividades y empleos con be-neficios sostenibles, el apoyo a la innova-ción y por tanto la inversión en tecnología e infraestructuras sanas desde un punto de vista medioambiental.

Por tanto, los expertos del IPCC recomien-dan de forma algo más alentadora eleccio-nes políticas y medidas adecuadas a todos los niveles: internacional, regional, nacio-nal y local. Son especialmente las políticas en favor del desarrollo tecnológico, la difu-sión y transferencia de los conocimientos así como de la financiación de respuestas al cambio climático las que pueden com-pletar y reforzar la eficacia de las políticas de adaptación y mitigación. Existen múlti-ples oportunidades para conectar la miti-gación, adaptación y otros objetivos socia-les mediante respuestas integradas. Para ello es necesario aproximar a los actores

competentes a estructuras de gobierno só-lidas y disponer de capacidades y medios de envergadura, incluyendo los medios fi-nancieros.

Los actores indispensablesAsí como la complejidad de los desafíos del cambio climático impide hacerle frente con un único tipo de acción o medida, que-da claro que una multitud de actores son llamados a formar parte del plan con el fin de conjugar sus conocimientos técnicos, pericias y experiencias varias e identificar las medidas que prometen ser eficaces, formularlas con cabeza e implementarlas de forma eficiente, es decir, con un efec-to positivo, al menor coste posible y a su debido tiempo y en su debido lugar. Un en-foque multidisciplinario (multistakeholder approach) bien coordinado parece el más prometedor.

Por otra parte, no hay que olvidar que se trata de aportar respuestas adecuadas a un fenómeno de orden mundial, de ahí la naturaleza eminentemente internacional de la tarea. En efecto, el IPCC consideró la cooperación internacional como crucial para una adaptación y atenuación efica-ces de los efectos del cambio climático. La Convención Marco de las Naciones Unidas sobre el Cambio Climático (CMNUCC)2 es el principal foro multilateral en el que 195 Estados miembros discuten sobre el cam-bio climático.

Las Conferencias de las Partes (COP) for-males constituyen momentos clave en el calendario de la CMNUCC. En estos mo-mentos, como en diciembre de 2014 en Lima3 (Perú), los responsables políticos de los gobiernos nacionales y los repre-sentantes de organismos internacionales implicados entablan conversaciones y lle-van a cabo negociaciones para definir las medidas que deben adoptarse para luchar contra el cambio climático. Se adivina fácil-mente la complejidad de estas discusiones entre unos socios con expectativas tan di-ferentes, por ejemplo un pequeño estado insular del Pacífico en vías de desarrollo cuyo territorio nacional está amenazado por la subida del nivel de los océanos, un país nórdico con una economía y un sen-tido ambiental fuertemente desarrollados

2 http://unfccc.int/portal_espanol/items/3093.php3 http://unfccc.int/portal_espanol/items/3093.php

12

P asserelles – N° 1

o incluso un país de economía emergente que, como China, acaba de sacar de la po-breza a cientos de millones de habitantes a través de una fuerte industrialización ali-mentada por la energía fósil. Las realida-des que viven cada día los ciudadanos y dirigentes políticos y las expectativas que presentan en una negociación internacio-nal sobre un tema cuya urgencia es admi-tida por todos, están tan alejadas unas de otras que no es de extrañar que el cami-no hacia un acuerdo importante sobre los objetivos que deban fijarse para el periodo posterior a 2020 sea tan lento.

En la actualidad, las miradas se centran en los trabajos preparatorios para la COP214 de la CMNUCC, que tendrá lugar en di-ciembre de 2015 en París para determinar las reglas internacionales en vigor en ma-teria de lucha contra el cambio climático. Hasta entonces, se está desarrollando de forma multilateral, bilateral y en el seno de grupos regionales como la Unión Europea, una intensa actividad de negociaciones más o menos formales para maximizar las oportunidades de alcanzar un consenso y asegurar así el éxito de la conferencia. El reto es importante. Estamos hablando del estado en el que dejaremos el planeta en herencia a las generaciones futuras, los intereses económicos son considerables y algunos jefes de estado nos recuerdan que la supervivencia económica, incluso física, de poblaciones enteras está ame-nazada. Para tener en cuenta los com-portamientos pasados y las capacidades actuales de contribuir al esfuerzo interna-cional, en el marco de las negociaciones internacionales se aplica el principio de la responsabilidad común pero diferenciada. Este principio reconoce que los países en vías de desarrollo, en comparación con los países industrializados, han emitido muy pocos gases de efecto invernadero duran-te los últimos ciento cincuenta años, pero corren el riesgo en la actualidad de ser los más afectados por los efectos del cambio climático. Ello supone una mayor respon-sabilidad del mundo industrializado que en la actualidad todavía no ha sido aceptada de buen grado. El nivel de las ambiciones nacionales o regionales que los Estados proclamarán en los próximos meses dirá mucho acerca de las oportunidades de éxi-to de la COP21 en París.

No obstante, solo los compromisos de los gobiernos (por muy importantes que sean) no son suficientes para adecuar la gran coalición multidisciplinar necesaria para hacer frente a la complejidad del desafío que supone el cambio climático. Junto a los estados, la sociedad civil organizada y especializada en materia medioambiental y climática se ha implicado durante mu-chos años en un incansable esfuerzo de sensibilización de las poblaciones con el fin de explicar que además de la respon-sabilidad de los gobiernos, también cuenta el compromiso de cada individuo. En este sentido, el trabajo de las ONGs y de las asociaciones es tremendamente importan-te ya que solo el buen entendimiento del desafío y de las soluciones puede promo-ver una actitud individual más responsable y el consecuente cambio en el comporta-miento.

Junto a estados y sociedad civil, el sector privado tiene evidentemente un hueco im-portante en la contribución a estimular y apoyar la transición de la energía fósil a la energía renovable. Además, cabe señalar los motivos tan diferentes de los distintos actores a la hora de actuar: los gobiernos deben preocuparse de la seguridad física y alimentaria de sus poblaciones y de la seguridad energética necesaria para que marchen sus economías; la sociedad civil adopta a menudo un enfoque ascendente y hace un llamamiento al sentido de ciu-dadanía global de todos y el sector priva-do caminará en la dirección correcta solo cuando los emprendedores e inversores reconozcan las oportunidades económicas y financieras de la transición energética y dispongan de los medios para aprovechar-las. En aras de una aceptación a todos los niveles, es importante que la acción climá-tica internacional derive y tenga en cuen-ta las diferentes formas de compromiso. Lamentablemente, la cuestión de la finan-ciación de esta acción climática ocupa un lugar central en el debate.

Los medios e instrumentos para tener éxito

Es necesario tener una idea de las necesi-dades financieras antes de pretender res-ponder a los modos y medios de financia-ción de la acción climática. En lo relativo a la acción climática internacional, las nece-sidades de financiación son ilimitadas, por así decirlo. Lo que a primera vista parece una exageración, no refleja otra cosa que una realidad que determina que, así como ocurre en general en el ámbito del desa-

rrollo sostenible, es necesario razonar en términos de proceso y no en términos de etapas sucesivas con un punto final de lle-gada. Las necesidades de financiación no se irán diluyendo con el tiempo sino que, como mucho, cambiarán en función de las realidades y de los nuevos datos. Lo que a primera vista se presenta como una in-terminable labor de Sísifo, en realidad tra-duce una oportunidad ya que ¿qué sería de este mundo si de repente alcanzara la meta final que es su desarrollo?

Las necesidades de financiación para lo-grar el reto de una lucha eficaz contra los efectos del cambio climático de traducen en biliones de dólares (trillions of dollars) y corre el riesgo de escapar al entendimiento incluso de los más osados. El IPCC espe-ra unas necesidades de financiación adi-cionales por un valor de cientos de miles de millones solo durante el periodo hasta 2030. En su informe del 8 de agosto para la ONU, el Comité Intergubernamental de Expertos sobre Financiación y Desarrollo Sostenible5 estimó que el orden de mag-nitud de las necesidades adicionales de inversión para los escenarios de desarrollo sostenible compatible con el clima se ci-fra en varios biliones de dólares (several trillions of dollars) al año. Durante el Foro Económico Mundial se adelantó una cifra de 6 biliones de dólares al año solo para cubrir las necesidades de los próximos 16 años en lo que respecta a infraestructuras. Christiana Figueres, Secretaria Ejecutiva de la CMNUCC, confirma estas estimacio-nes y sugiere que la comunidad internacio-nal debe al menos triplicar sus esfuerzos financieros para intentar mantener el ca-lentamiento global por debajo de los 2ºC con respecto a los niveles preindustriales.

Más allá de estos importes que desafían a la imaginación, es crucial recordar que el coste de la inacción superaría con creces aquel de una acción internacional concer-tada. Esto es evidente para los países más pobres, pero también lo es para los países industrializados para los que un retraso en la implementación de la acción de mitiga-ción de los efectos del cambio climático se traduciría ineludiblemente a medio y largo plazo en mayores costes para proceder a la transición hacia una economía con bajo consumo de carbono. También cabe recor-dar que se trata de una aspiración de ca-rácter planetario y debe concebirse a largo plazo, a lo largo de los próximos cincuenta años y probablemente más allá. Por tanto se trata de la responsabilidad de múltiples generaciones, que por tanto debe compar-tirse y diferenciarse, no solo geográfica-mente, entre los estados industrializados

4 http://www.cop21.gouv.fr/es5 https://sustainabledevelopment.un.org/index.

php?menu=1558

13

Microfinanzas y Cambio Climático

y los países en vías de desarrollo, sino también a través de los siglos. Dicho esto, probablemente haya que hacer un esfuer-zo de abstracción para trocear esta ambi-ción y el esfuerzo que requiere su realiza-ción para que resulte digerible. Sin duda es necesario si queremos examinar los papeles que pueden asumir los diferentes actores tradicionales y no tradicionales de la financiación del desarrollo sostenible, y especialmente el papel que pueden jugar las microfinanzas y las finanzas inclusivas ante el desafío de la financiación de la ac-ción climática.

Afortunadamente, es obligado constatar que en la actualidad el número de actores susceptible de intervenir en este plan es mayor que nunca y que se han desvane-cido distinciones tradicionales algo artifi-ciales entre las ventajas comparativas del sector público y privado. A este respecto, debemos felicitarnos por el reconocimiento a nivel de Naciones Unidas, de la OCDE y de la Unión Europea, de la identificación de fuentes innovadoras para el desarrollo sostenible y la financiación de la acción climática (incluido en el sector privado) no solo como una necesidad sino como una esperanza.

Así lo demuestran extractos de tres docu-mentos clave: el documento final The Fu-ture We Want de la Cumbre de Río+20, del 11 de septiembre de 2012; la comunicación A decent Life for All: From Vision to Collec-tive Action, de la Comisión Europea, del 2 de julio de 2014 y el Informe Final del Open Working Group (OWG) de la Asamblea Ge-neral de la ONU, del 19 de julio de 2014:

• Reconocemos la necesidad de una mo-vilización importante de recursos prove-nientes de múltiples fuentes y del uso eficiente de la financiación para promo-ver el desarrollo sostenible... [cambio climático]: Reconocemos la importancia de movilizar fondos de una variedad de fuentes, públicas y privadas, bilaterales y multilaterales, incluyendo fuentes de financiación innovadoras, para fomen-tar a nivel nacional acciones adecuadas de mitigación, medidas de adaptación, desarrollo tecnológico y la transferencia y el desarrollo de capacidades en los países en vías de desarrollo. –Río+20, The Future We Want (septiembre 2012).

• La movilización de recursos financieros también será fundamental. Dados los retos a los que se enfrenta el mundo, es necesario un uso completo de todos los recursos disponibles (nacionales y extranjeros, públicos y privados...) A medida que continúan las discusiones

sobre la financiación de un marco pos-terior a 2015, se hace necesario un en-foque integral e integrado para financiar la erradicación de la pobreza y el desa-rrollo sostenible. – Comunicación de la Comisión Europea (julio 2014)

• Para promover el desarrollo sostenible es necesaria una movilización impor-tante de recursos de diversas fuentes y el uso efectivo de la financiación. – In-forme Final del OWG (julio 2014)

En su resumen de los debates de la Cum-bre sobre el Cambio Climático del pasa-do 23 de septiembre en Nueva York, el Secretario General de la ONU, Ban Ki-Moon, señaló el papel central que juega la financiación en el esfuerzo internacio-nal por mantener el calentamiento global por debajo de los 2ºC: “Para mantenerse dentro del reto de los 2º centígrados, es imprescindible movilizar fondos públicos y privados suficientes para mantener un crecimiento bajo en carbono y adaptado al clima.”

En su informe del 8 de agosto de 2014, el Comité Intergubernamental de Expertos sobre la Financiación del Desarrollo Sos-tenible de la ONU presentó el siguiente análisis estratégico: “Las fuentes financie-ras pueden dividirse en cuatro categorías: sector nacional público, nacional privado, internacional público e internacional priva-do. El reto para los políticos es canalizar e incentivar una mayor cantidad de estas fuentes diversas y descentralizadas para convertirlas en inversiones deseadas en desarrollo sostenible.”

Por su parte, la Comisión se hace eco de esta visión de las cosas y menciona más específicamente la parte que debe apor-tar el sector privado en la financiación de la lucha contra el cambio climático y del desarrollo sostenible así como su propia disponibilidad a comprometerse en una negociación seria y concreta para intentar que estas oportunidades de inversión se hagan realidad: “El sector privado aguarda señales claras del Acuerdo de 2015. Que-remos discutir con otras partes cómo hacer que las inversiones se produzcan de forma oportuna. El papel del sector privado debe reconocerse expresamente en el Acuerdo de 2015 (pero no como un sustituto de la financiación pública). La financiación públi-ca debe continuar donde haga falta y ac-tuar como catalizador de inversiones. Para proceder a una transformación consistente con el reto de los 2ºC es imprescindible crear el contexto adecuado para la inver-sión pública y privada.”

Por tanto, se están multiplicando las se-ñales de una mayor comprensión de las necesidades indispensables para orga-nizar la financiación eficaz del desarrollo sostenible y de la acción climática. En la actualidad, el potencial de un recurso de-terminado a nuevas colaboraciones públi-co-privadas ha sido bien aceptado en las declaraciones de intenciones de los polí-ticos, incluyendo a nivel de la futura presi-dencia francesa de la COP21 que señala en su Nota Climat: “Será fundamental la financiación innovadora con un elevado efecto palanca para los actores privados. La financiación privada será tan indispen-sable como la pública.” El propio presi-dente francés, François Hollande, precisó durante el Coloquio Internacional sobre el Clima y la Energía, celebrado en París el 3 de diciembre de 2014, que “debemos fi-nanciar un futuro sin carbón. Sin lugar a duda, tendremos que imaginar nuevos re-cursos y las contribuciones que deben ha-cerse a la transición energética.”

Frente a las declaraciones de intenciones de los políticos, el estudio Landscape for climate finance 20146 de la Climate Policy Initiative transmite al menos dos mensajes, uno más bien alentador y el otro una llama-da a la cruda realidad. En efecto, el estudio muestra que en los últimos años muchos de los actores susceptibles de interesarse por la financiación de la acción climática ya se encuentran activos en este campo: gobiernos, instituciones financieras de de-sarrollo nacionales y multilaterales, fondos de inversión, grandes empresas e incluso los particulares. Lo que aún deja mucho que desear son los importes entregados o invertidos. Apenas 331 mil millones de dólares (cifras de 2013), (¡28 mil millones menos que en 2012!) se han invertido en actividades de lucha contra los efectos del cambio climático, una gota de agua en el océano de necesidades que se cuentan por trillones. Ante todo, lo que frena los flujos más importantes de financiación es la ausencia de interfaces eficaces entre los inversores, por un lado, y los proyec-tos susceptibles de recibir inversión, por otro. A este respecto, vale la pena recordar cómo a partir de los años 90 las institucio-nes de microfinanzas comenzaron a tener acceso a los mercados de capitales para refinanciarse. También es necesario recor-dar las conclusiones positivas y negativas que pudieron extraerse al respecto.

6 http://www.climatefinancelandscape.org/?gclid=COLR3NSZ68MCFQGe2wodpJEAgg

14

P asserelles – N° 1

¿Tienen hueco las microfinanzas en la lucha contra el cambio climático?Los actores de las finanzas inclusivas y de las microfinanzas que están listos para invertir, a su nivel, en la lucha contra el cambio climático, no deben dejarse impre-sionar demasiado por las enormes canti-dades de dólares y euros en juego.

Por el contrario, deben saber que a nivel macro, los instrumentos de deuda ya cuen-tan con una amplia popularidad ante los inversores institucionales, mientras que la afluencia de activos en capital sigue siendo modesta. Ahora bien, la experiencia de las últimas décadas muestra que a menudo las instituciones de microfinanzas en los países en vías de desarrollo necesitan dos formas de inversión para trabajar y crecer.

Además, entre 2012 y 2013, el flujo de fon-dos para la lucha contra el cambio climáti-co de los países industrializados hacia los países en vías de desarrollo se redujo en ocho mil millones de dólares, situándose en 34 mil millones. Esto es tan lamentable como el informe de 2013 de la ONU sobre el estado de los países menos avanzados, que identifica, entre otras, la necesidad de sistemas de financiación especiales para los pequeños campesinos, así como para las pequeñas y medianas empresas, que son clientes potenciales de las institucio-nes de microfinanzas.

Es necesario este recordatorio de la rea-lidad puesto que es necesario presentar un cuadro honesto de la situación actual: el terreno exige todavía en gran medida una rehabilitación (incluso en sentido li-teral en lo que respecta a las inversiones en proyectos de reforestación que buscan crear nuevos sumideros de carbón) pero para que los proyectos piloto tengan éxito es necesaria su difusión y mejora a través de mayores inversiones. Además, las me-todologías para documentar de forma pro-batoria el impacto medioambiental de un proyecto dado se están ajustando con el fin de proporcionar al inversor un balance del impacto de su inversión, que comple-menta al informe financiero tradicional. El trabajo llevado a cabo, por ejemplo, por la Global Impact Investing Network (GIIN)7 va justamente en este sentido.

En este contexto, es evidente que todavía se subestima el papel de los pequeños campesinos y de las pequeñas y medianas empresas en la lucha contra el cambio cli-mático y en la adaptación a sus efectos. Efectivamente, el pequeño productor agrí-cola que cuenta con los medios financieros para abastecerse de semillas e insumos y para participar en iniciativas de almace-namiento del grano recolectado gestiona mejor su riesgo y contribuye a la seguridad alimentaria de la población. De esta forma, de alguna manera se adapta a condiciones meteorológicas cada vez más duras, con-secuencia del cambio climático, que ame-nazan la regularidad de las cosechas de una agricultura que depende de las lluvias.

El sector de la pequeña y mediana em-presa es aquel que ve florecer iniciativas innovadoras para la producción de energía renovable. Sobre la base de modelos eco-nómicamente viables, se hacen posibles proyectos locales aislados o incluso pe-queños proyectos que alimentan las gran-des redes eléctricas, que apuestan por la electricidad fotovoltaica, eólica, hidráulica o incluso geotérmica, y cambian el día a día de las poblaciones más pobres, espe-cialmente en las zonas remotas que los proveedores tradicionales no abastecen.

El impacto social de dichos proyectos en las poblaciones es inmediato y evidente: mejor calidad de vida, mejores condiciones de trabajo y estudio, descenso de enferme-dades (especialmente respiratorias) debi-das al humo de los fogones para cocinar, descenso del número de quemaduras e incendios, fuente de energía segura para recargar teléfonos móviles que a menudo son el único vínculo con el resto del mundo.

El impacto medioambiental reside sobre todo en la bajada del consumo de energía de origen fósil, como el gasóleo, que se emplea para el funcionamiento de gene-radores de electricidad obsoletos y de alto consumo que a menudo son caros y con-taminantes. El recurso a la energía renova-ble también reduce el consumo de madera para cocinar, iluminar y calentar, contribu-yendo de este modo a la reducción de la deforestación de los escasos bosques de la zona del Sahel, por ejemplo.

Es evidente que el acceso a fuentes de energía renovable, como la adquisición de un panel solar o de un horno solar, tiene un coste y los medios de los clientes be-neficiarios son limitados. Aquí es donde pueden ser útiles los conocimientos de las instituciones de microfinanzas. Ya sea a través de instrumentos de microcrédito, microahorro, microseguro o microleasing;

las instituciones de microfinanzas son muy conscientes de la sostenibilidad econó-mica indispensable que debe existir en la base de cualquier actividad de microfinan-ciación. Su papel de acompañante, junto a aquellos clientes que prefieren adquirir un equipo que utilice energía renovable en vez de consumir energía fósil, no debe subestimarse en términos de formación y asesoramiento.

Asimismo, en los eslabones iniciales de la cadena económica, frente a los producto-res de energía renovable o a los revende-dores de tales equipos, es muy valiosa la pericia y experiencia de las instituciones de microfinanzas, sobre todo el conoci-miento que tienen de su clientela. Las instituciones de microfinanzas contribuyen a crear un entorno favorable que permite ampliar las actividades de producción y co-mercio de energía renovable desde abajo mediante esa apertura a estos otros acto-res de la cadena de valor de la producción y del consumo de energía renovable. En necesario alentarles para que den un paso más y busquen un contacto con las auto-ridades de regulación de los mercados de la energía, al igual que los profesionales de las microfinanzas han comprendido que a pesar de los obstáculos que les puedan imponer, los bancos centrales pueden con-vertirse en aliados objetivos en aras de una finanza inclusiva. En efecto, normas prudenciales, la supervisión y la seguridad jurídica son instrumentos poderosos para crear un clima de confianza necesario para el inversor y el cliente.

Al establecer de forma determinada una red de múltiples actores con pericias y tra-diciones muy distintas pero unidos por un mismo objetivo de puesta en marcha de un sistema de alimentación energética soste-nible, la acción de base (iniciada, por qué no, por una institución de microfinanzas) puede unirse a las estrategias y políticas sectoriales nacionales para obtener una plusvalía sin precedentes. Una vez más, es necesaria una pizca de realidad. Por muy eficaz que pueda resultar el trabajo en una red coordinada, no debe subesti-marse el esfuerzo y el tiempo necesarios para ponerlo en marcha y hacerlo funcio-nar. A menudo las pequeñas estructuras, como aquellas de las instituciones de mi-crofinanzas, resultan muy dinámicas para hacer que progrese el alma de su trabajo, pero no cuentan con tiempo para este tipo de redes complicadas y costosas. Puede ser de gran valor la ayuda por parte de sus socios externos (por ejemplo, cooperacio-nes bilaterales y multilaterales o socios fi-lántropos) como elemento de unión entre

7 http://www.thegiin.org/cgi-bin/iowa/home/index.html

15

Microfinanzas y Cambio Climático

los agentes sobre el terreno y los políticos y reguladores.

La necesidad de interfaces útiles repercute por una parte en los inversores que están listos para financiar acciones climáticas y, por otra, en los promotores y directores de proyectos con falta de medios financieros para trabajar, funcionar y crecer. Es aquí donde se pueden extraer lecciones de las microfinanzas. En primer lugar, no perju-dica recordar que la viabilidad económica del proyecto es esencial. Toda inversión con ánimo de lucro debe producir al final de la cadena de financiación una actividad que genera ingresos, a falta de los cuales se ve amenazado el reembolso del capi-tal invertido y, por consiguiente, el pago de los intereses convenidos. Mientras que los inversores en microfinanzas a menudo exigen la prueba del impacto social, cada inversión en una acción climática requiere una documentación precisa sobre su im-pacto medioambiental. Una vez más, de nada sirve ocultar la verdad: medir y comu-nicar estos impactos sociales o medioam-bientales para demostrar un doble (inclu-so un triple) resultado para una inversión concreta, tiene un coste que debe bien in-tegrarse en el modelo financiero, bien cu-brirse mediante una fuente de financiación paralela.

Si en un futuro cercano los inversores apuestan en mayor número por inversio-nes que resulten atractivas por su rendi-miento financiero razonable y, al mismo tiempo, por su impacto social o medioam-biental, habrá que felicitarse por ello pero poniendo atención en evitar (como ocurre en microfinanzas) que estos nuevos flujos financieros se conviertan en la víctima de su propio éxito.

Existe el riesgo objetivo del exceso de li-quidez de los instrumentos financieros que deben implementarse y es necesario pre-ver escenarios en los que las capacidades de absorción a nivel de los proyectos de acción climática no se desarrollen al mis-mo ritmo que el flujo de los fondos que se les destina. Por ejemplo, los gestores del Green Climate Fund8 son plenamente conscientes de ello. Se trata de un fondo multilateral que deberá contar con un capi-tal de 100 mil millones de dólares de aquí a 2020 y que fue creado por Naciones Uni-das para financiar acciones climáticas en los países en vías de desarrollo. Se impo-ne una programación regular y sostenida de acciones climáticas apropiadas. Parece que lo más apropiado es identificar y for-mular aquellos proyectos realistas y efi-caces, implicando al máximo a los futuros beneficiarios y respetando las elecciones

8 http://news.gcfund.org/9 En relación al Protocolo de Kioto en virtud del

cual se establecieron en 1997 los objetivos climáticos que se debían alcanzar a lo largo de dos fases de compromisos sucesivos (2008-2012 y 2013-2020).

10 Según el reloj del fin del mundo del Boletín de los Científicos Atómicos de la Universidad de Chicago.

estratégicas sectoriales de los respectivos países de acogida.

Conclusión

Es difícil en 2015 no incluir las discusiones sobre el papel de las microfinanzas y las finanzas inclusivas en favor de la acción climática en el contexto de las negociacio-nes internacionales que deben culminar en diciembre de 2015, durante la 21ª Con-ferencia de las partes de la Convención Marco de las Naciones Unidas sobre el Cambio Climático (CMNUCC). El objetivo de la conferencia es definir un nuevo mar-co para la acción climática internacional para el periodo posterior a Kioto9 e incluir los compromisos nacionales que los 195 Estados Partes de la conferencia adoptan para luchar contra el cambio climático más allá de 2020.

Al Gran Ducado de Luxemburgo le corres-ponde un papel especial en este contexto ya que preside el Consejo de Ministros de la Unión Europea del 1 de julio al 31 de diciembre de 2015 y tendrá, entre otras, la obligación de coordinar la postura euro-pea con respecto a la cuestión del cambio climático así como defenderla durante la negociación internacional. Luxemburgo, que cuenta con sus propios desafíos en materia de reducción de la emisión de ga-ses de efecto invernadero y de eficiencia energética, podría optar por hacer valer una de sus ventajas comparativas, espe-cialmente en la cuestión central de la finan-ciación de la acción climática. Constituyen ventajas en este contexto, por una parte, la proximidad de socios potenciales impor-tantes tales como el Banco Europeo de Inversiones o la segunda industria más im-portante del mundo en cuanto a fondos de inversiones y, por otra parte, un compro-miso internacional durante mucho tiempo en favor de una financiación honesta del desarrollo sostenible y de la lucha contra el cambio climático. También podría con-siderarse una ventaja en este contexto el apoyo continuo de Luxemburgo durante las dos últimas décadas a la evolución de las microfinanzas y de las finanzas inclu-sivas así como la experiencia acumulada al respecto.

Para concluir, cabe constatar que el desa-fío del cambio climático está mundialmen-te reconocido en la actualidad y que las amenazas inherentes se entienden mejor que nunca. Además, ya no se rechaza ca-tegóricamente la importante participación del hombre en el origen del calentamiento global, especialmente a través de las exce-

sivas emisiones de gases de efecto inver-nadero. En respuesta, se han identificado con claridad las medidas de atenuación y mitigación de los efectos del cambio climá-tico y ya no hay duda sobre la necesidad de una puesta en marcha coordinada e integrada de estas medidas para obtener una reacción eficaz en nuestro propio in-terés y en el de las generaciones futuras. Afortunadamente, aunque ya sean las doce de la noche menos tres minutos10, to-davía hay tiempo de actuar siempre que se haga rápidamente y de forma coordinada y global.

La adversidad contra la que debemos lu-char ya se ha identificado, las alianzas en-tre estados, sociedad civil y sector privado ya se consideran indispensables, si es que aún no son efectivas, y la financiación del arsenal de medidas que deben implemen-tarse se encuentra en la primera fila del debate internacional. Con respecto a esta última cuestión, la historia de las microfi-nanzas (especialmente los esfuerzos que han permitido a las instituciones de micro-finanzas tener acceso a los mercados de capitales) está plagada de enseñanzas para crear nuevas coaliciones en forma de asociaciones público-privadas y para conseguir la financiación necesaria. Como ocurre con las microfinanzas, la viabilidad económica de los proyectos que serán fi-nanciados es crucial, pero en el contexto de la lucha contra el cambio climático, su impacto medioambiental y social también lo son. Conforme al espíritu de las finanzas inclusivas y a través de alianzas entre los productores de energías renovables y las autoridades y reguladores públicos, a los profesionales del sector microfinanciero les faltará tiempo para detectar las opor-tunidades de valorizar sus conocimientos, sobre la base de análisis sólidos de las ne-cesidades de sus clientes para ayudarles en su desarrollo sostenible contribuyendo a la lucha contra el cambio climático.

16

P asserelles – N° 1

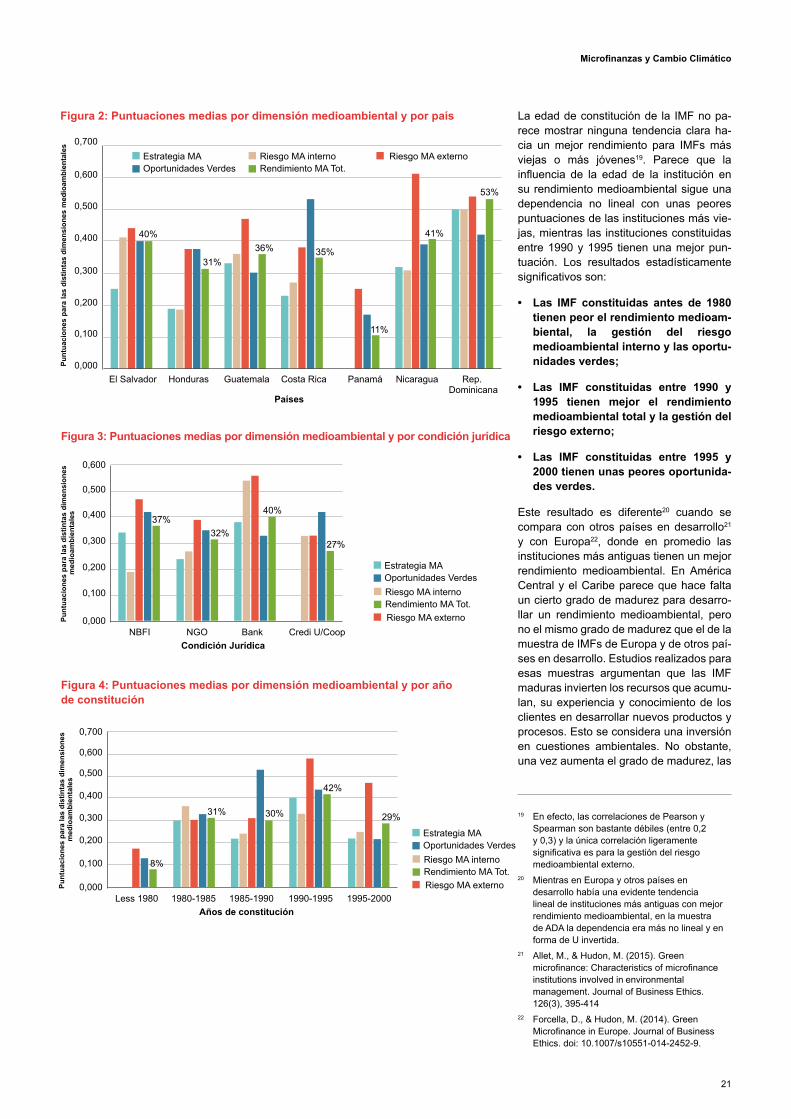

El rendimiento medioambiental de las IMF en América Central en un contexto de cambio climáticoDavide Forcella, Juana Ramirez y Marion Allet *

Este documento presenta una interpretación del papel de las IMF en el apoyo a los sis-temas de protección medioambiental en un contexto de cambio climático. Se centra en el análisis de las prácticas medioambientales de la microfinanciación en América Central y en la región del Caribe. El documento diferencia entre la evaluación del rendimiento medioambiental de las IMF y las políticas de gobernanza corporativa contra los riesgos medioambientales tales como el cambio climático. El primer enfoque nos ayudará a en-tender las prácticas respetuosas con el medio ambiente que las IMF están poniendo en marcha en América Central y cuáles rinden más, mientras el segundo ofrecerá informa-ción sobre los marcos políticos o mecanismos de gobernanza corporativa que influyen en las decisiones de los gestores de las IMF con respecto a las prácticas de protección ambiental.

El cambio climático y la gestión medioambiental son cuestiones que, en los últimos años, han llamado cada vez más la atención, incluso dentro del sector de las microfinanzas. El tema es cada vez más visible en conferencias, talleres, instrumentos y publicaciones. La cuestión principal que trata este documento es si la cada vez mayor atención que atraen el cambio climático y la degradación medioambiental ha servido para mejorar el rendimiento medioambiental en el seno de las IMF. Es decir, cómo se adaptan las IMF a las amenazas del cambio climático y si están contribuyendo a mitigar el calentamiento del planeta.

Mitigación del cambio climático y estrategias de adaptación.“Las respuestas al cambio climático se estructuran en dos amplias categorías: mitigación y adaptación. La mitigación se centra en reducir la gravedad del cambio climático mediante la limitación de las emi-siones de gases de efecto invernadero. La adaptación se centra en tomar medidas que ayuden a la gente a adaptarse a las nuevas condiciones. Muchas acciones ta-les como promocionar productos de ener-

gunda analiza si ha habido una evolución en términos de prácticas y rendimiento medioambiental en la zona geográfica se-leccionada, teniendo en cuenta resultados procedentes de datos recogidos en 2011 y 2014. Finalmente, la tercera parte tiene en cuenta tendencias identificadas (a partir de los cuestionarios) y vincula dichas ten-dencias a los mecanismos de gobernanza corporativa que potencialmente influyen en el rendimiento medioambiental.

1 Rippey Paul, CGAP Focus Note, N°53, marzo 2009

* Davide Forcella, Associate Researcher at CERMi (Center for European Research in Microfinance) – Université libre de Bruxelles

Juana Ramirez, Encargada de proyecto I&D, ADA Marion Allet, Associate Researcher at CERMi (Center for European Research in Microfinance) –

Université libre de Bruxelles and Senior Programme Officer at PAMIGA.

gía limpia y la innovación agrícola, apoyan tanto la mitigación como la adaptación.”1 Por tanto, vamos a proponer un análisis de las acciones desarrolladas por las IMF de nuestra muestra en términos de mitigación y adaptación para hacer frente al cambio climático. Para ilustrar ambos enfoques, el artículo se centra en la zona geográfica de América Central y el Caribe y se estructura en tres partes distintas. La primera se cen-tra en identificar cuáles son las IMF que se están “volviendo ecológicas”, teniendo en cuenta las respuestas de las IMF a cues-tionarios cuantitativos y cualitativos. La se-

17

Microfinanzas y Cambio Climático

Metodología

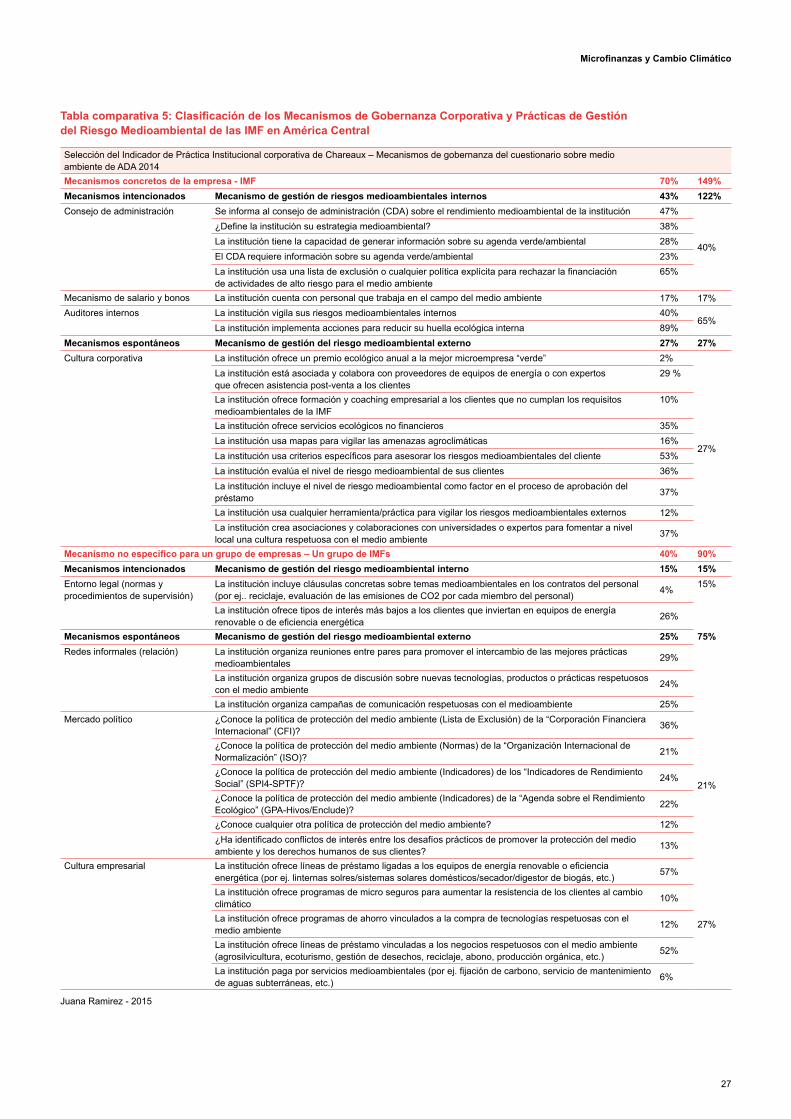

Nuestras conclusiones se basan en in-formación recogida en 2014 mediante un cuestionario diseñado por ADA2. El cues-tionario pretendía crear un inventario de prácticas y herramientas de gestión del riesgo medioambiental utilizadas por las IMF en la región seleccionada. El cuestio-nario se divide en cuatro secciones y pre-tende asesorar las intenciones, procesos, productos y prácticas respetuosas con el medio ambiente de las IMF, y fue compar-tido con IMFs miembros de REDCAMIF, la Red Centroamericana y del Caribe de Mi-crofinanzas3. Por tanto, para recoger datos cuantitativos y cualitativos, se distribuyó el cuestionario a 133 IMFs4 y se realizaron 25 entrevistas cualitativas parcialmente estructuradas con directores de 25 IMFs. Estas últimas se organizaron con aque-llas IMF que ya implementan prácticas medioambientales previamente identifica-das mediante el cuestionario cuantitativo.

Es más, el artículo también se refiere al análisis de los resultados de las IMF de acuerdo con la estructura y metodología del Índice Verde5, una herramienta diseña-da para evaluar el rendimiento medioam-biental de las IMF. El Índice Verde se establece conforme a 3 dimensiones. La primera se refiere a la estrategia medioam-biental formal de la IMF e incluye indicado-res tales como tener una política medioam-biental oficial como nombrar a alguien para que gestione los temas medioambientales o informe sobre el rendimiento medioam-biental. La segunda está ligada a la ges-tión del riesgo medioambiental. Las IMF pueden examinar sus riesgos internos (su huella ecológica interna) y, por ejemplo, definir mecanismos para reducir el consu-mo de papel, agua y energía a nivel de sus oficinas. También pueden examinar sus riesgos externos (riesgos medioambien-tales de las actividades que financian) y decidir utilizar una lista de exclusión para condicionar el acceso al consiguiente prés-tamo o concienciar a los clientes sobre las soluciones de mitigación. Finalmente, la tercera dimensión se centra en cómo pue-den las IMF fomentar las oportunidades verdes, ofreciendo préstamos específicos o formaciones para promover negocios respetuosos con el medio ambiente (tales como las actividades de reciclaje), prácti-cas verdes (como la agrosilvicultura) o tec-nologías verdes (paneles solares, cocinas mejoradas).

El análisis comparativo de las respuestas de las IMF tanto al Índice Verde como al Cuestionario de ADA nos permitió, en pri-

mer lugar, identificar las tendencias de rendimiento medioambiental; en segundo lugar, establecer comparaciones con otros estudios que aplican el Índice Verde en Europa y en otros países en desarrollo y, en tercer lugar, aportar más información sobre el entorno político o económico que rige las IMF en América Central.

1. Medioambiente y Microfinanzas: ¿Quién hace qué?

La industria microfinanciera es muy hetero-génea. Las IMF presentan una gran varie-dad de perfiles dependiendo de su tamaño, situación geográfica, misión y condición jurídica, que también pueden variar de un país a otro, dependiendo de las exigencias reglamentarias6. Por tanto, analizamos en qué medida esta heterogeneidad influye en la capacidad de una IMF para participar en cuestiones medioambientales.

Teniendo en cuenta esta heterogeneidad y unos estudios previos7, se pueden formular las hipótesis siguientes:

• Las IMF más grandes tienen mayor pro-babilidad de tener un mejor rendimiento medioambiental debido al acceso a re-cursos (financieros o humanos), a eco-nomías de escala y a la exposición a la opinión pública.

• Las instituciones con ánimo de lucro pueden participar en iniciativas ecológi-cas para diferenciarse en un mercado competitivo, ofreciendo nuevos produc-tos y tratando de llegar a nuevos clien-tes.

• Las IMF con una misión social más fuer-te pueden, por el contrario, participar en causas ecológicas como una de las di-mensiones de su rendimiento social.

• La condición jurídica de las IMF puede influir en el rendimiento medioambien-tal. Es decir, es posible que las IMF inscritas como bancos tengan una me-jor estrategia de valoración del riesgo medioambiental o gestión del riesgo medioambiental porque se encuentran más vigiladas por las normas medioam-bientales.

• Las ONG con una misión social clara pueden tener un mejor rendimiento en servicios medioambientales no finan-cieros porque se usan tradicionalmente para proporcionar servicios adicionales junto con el crédito suministrado.

• Las IMF más antiguas pueden tener un mejor rendimiento medioambiental debido al tiempo y recursos necesarios para formalizar los procesos medioam-bientales e implementar las iniciativas medioambientales, excepto cuando una organización haya nacido con una mi-sión medioambiental (poco frecuente en la industria MF).

• El interés en la conservación del medio ambiente de nuevos actores tales como los donantes o inversores, puede lle-var a las IMF a mejorar su rendimiento medioambiental para atender las ne-cesidades de sus actores y, por tanto, garantizar el acceso a más fondos o nuevos fondos.

• El mejor rendimiento financiero, la ca-pacidad o posibilidad de subvencionar de forma cruzada las operaciones MF con recursos provenientes de activida-des no microfinancieras más rentables

2 Puede consultarse el cuestionario en www.ada-microfinance.org

3 REDCAMIF representa a asociaciones nacionales de microfinanzas de Guatemala, El Salvador, Honduras, Nicaragua, Costa Rica, Panamá y República Dominicana.

4 Las muestras de ADA recogen respuestas de otras 53 en REDCAMIF, visite http://redcamif.org/MFIs. El 45% son ONGs, el 16% son IFNBs, el 8% son bancos y un 6% son uniones de crédito o cooperativas. El 22% son redes u organizaciones de apoyo que no serán tenidas en cuenta en nuestro análisis.

5 El Índice Verde es el resultado de la labor de colaboración entre varias organizaciones e individuos que participan en el Grupo sobre Microfinanzas y Acción Ambiental de la Plataforma Europea de Microfinanzas (e-MFP). Ha sido incluido en la nueva versión de la herramienta para los Indicadores del Desempeño Social (SPI14) desarrollada por CERISE (herramienta de referencia para el sector microfinanciero en lo que respecta a normas en materia de responsabilidad social) como módulo opcional sobre rendimiento medioambiental, y se encuentra actualmente en fase de prueba

6 Por tanto, las IMF tienen estructuras de propiedad diferentes: pueden ser ONGs orientadas al desarrollo, instituciones o cooperativas privadas. Pueden ser bancos comerciales multinacionales o bancos locales estatales así como redes.

7 Allet, M., & Hudon, M. (2015). Green microfinance: Characteristics of microfinance institutions involved in environmental management. Journal of Business Ethics. 126(3), 395-414 y Allet, M. (2014). Why do microfinance institutions go green? Journal of Business Ethics, 122(3), 405–424. Forcella, D., & Hudon, M. (2014). Green Microfinance in Europe. Journal of Business Ethics. Las hipótesis consideradas a continuación son una combinación debatida en estudios previos.

18

P asserelles – N° 1

Para comprobar algunas de las hipótesis proporcionadas, comparamos las puntua-ciones de las IMF del cuestionario de ADA con información sobre cinco característi-cas10: situación geográfica (país), condición jurídica, edad de la institución, tamaño de la institución (en términos de número de prestatarios activos en 2013) y población objetivo (clientes o actividades medidos en términos de préstamo activo medio por persona en 2013). Se recopiló información adicional del portal MIX Market (MIXM). Desafortunadamente, tan solo 42 de las 53 IMFs que participaron en el cuestionario de ADA informan al MIX Market y solo 37 transmiten toda la información relativa a las cinco características señaladas más arriba.

En análisis de si las cinco características influyen en el rendimiento medioambien-tal de las IMF y de cómo influyen, se hizo en dos pasos. Primero calculamos el va-lor medio del rendimiento medioambiental en torno a las diferentes dimensiones y de conformidad con las características de la IMF (situación geográfica, condición jurídi-ca, edad, tamaño y número de clientes, ex-traídas de Mix Market). Los resultados nos permitieron, por un lado, valorar cómo se puede distinguir el rendimiento medioam-biental en diferentes tipos de IMF y, por otro, analizar cómo las características de las IMF pueden explicar las tendencias en el fomento o limitación de la puesta en marcha y adopción de procedimientos y productos medioambientales de las IMF dentro de la muestra de IMFs de ADA en América Central.

Después analizamos si las tendencias ob-servadas pueden generalizarse y explicar el rendimiento medioambiental de otras IMF similares no incluidas en la muestra de ADA pero que operan en la misma región. Con este fin se llevaron a cabo pruebas es-tadísticas simples11. Por tanto, si una ten-dencia observada para una característica de la IMF particular dentro de la muestra de ADA puede extenderse a toda la pobla-ción de IMFs en la misma zona, denomi-namos dicho resultado “significativo” para todas las IMF con las mismas caracterís-ticas. Si no es el caso, denominamos a la tendencia observada “no significativa”.

A nivel empírico, dos estudios previos ya han analizado las características que fo-mentan o limitan la participación de las IMF en asuntos medioambientales respectiva-mente en una muestra de 160 IMFs en 59 países en desarrollo12 con información re-copilada en 201113 y en una muestra de 58 IMFs que operan en 36 países europeos14

con información recopilada en 201315 (Ver Tabla 3).

o el acceso a donaciones, pueden te-ner efectos positivos en el rendimiento medioambiental de la IMF porque pue-den proporcionar fondos adicionales necesarios para el desarrollo de nuevos productos o procedimientos medioam-bientales.

• La existencia de una demanda de pro-ductos respetuosos con el medio am-biente o necesidades relacionadas, como la falta de acceso de la energía de los clientes, puede motivar a las IMF a volverse ecológicas. Otras caracterís-ticas como la situación geográfica, la cultura local, la exposición a la degra-dación medioambiental, pueden influir en el rendimiento medioambiental.

• La población o actividades objetivo, me-didas en términos de tamaño medio del préstamo por cliente, puede influir tam-bién en el rendimiento medioambiental de la IMF. Las instituciones con un tama-ño medio del préstamo inferior pueden tener un menor rendimiento medioam-biental que aquellas con mayores prés-tamos debido al capital necesario para invertir en iniciativas medioambientales o comprar tecnologías más limpias.

Seguidamente procedimos a verificar al-gunas de las hipótesis mencionadas más arriba en nuestra muestra de 53 IMFs de América Central o el Caribe8.

1.1. Consideraciones metodológicas y muestra

Para permitir un enfoque comparativo, se evalúa el rendimiento medioambiental de las IMF de América Central y el Caribe de acuerdo con las tres principales dimensio-nes incluidas en el Índice Verde menciona-do más arriba: estrategia medioambiental, gestión del riesgo y oportunidades verdes.

La gestión del riesgo puede, a su vez, subdividirse en gestión del riesgo interno y externo, con el fin de realizar un análi-sis más preciso. También introducimos un índice de rendimiento medioambiental to-tal que simplemente se computa como la media de los cuatro sub-índices anteriores, que debería dar una visión común sobre el compromiso medioambiental de la IMF9.

8 La muestra de ADA recoge respuestas de 53 IMFs de las cuales el 45% eran ONGs, el 16% IFNBs, el 8% bancos y el 6% Uniones de Crédito o Cooperativas. El 22% eran redes u organizaciones de apoyo que no serán tenidas en cuenta en nuestro análisis. Estas IMF operan en 8 países: Costa Rica, República Dominicana, El Salvador, Guatemala, Honduras, Nicaragua, Panamá y Perú (solo 1 IMF). Es importante subrayar desde el principio que nuestro análisis persigue investigar los factores que facilitan o limitan la gestión medioambiental de las IMF. No obstante, no pretendemos (ni podemos a estas alturas) valorar el vínculo causal entre una característica particular y su influencia en el rendimiento medioambiental de la IMF.

9 Cada una de estas cuatro dimensiones tiene una puntuación que va de un valor mínimo de 0% a uno máximo de 100%. Esta estructura es casi idéntica a la presentada en el índice verde, con la única diferencia que en el índice verde la gestión del riesgo interno y externo se agrupa en una única gestión del riesgo y tiene un peso del 0,5 del índice medioambiental total. El índice de rendimiento medioambiental total tiene una puntuación del 0% al 100%.

10 Estas características fueron seleccionadas de acuerdo con dos criterios: su relevancia a la hora de influir en el rendimiento medioambiental de las IMF y la disponibilidad de datos.

11 Realizamos dos Test-T sobre las puntuaciones de cada uno de los cinco índices medioambi-entales con respecto a las cinco características consideradas, sin asumir una variación equitati-va de las dos poblaciones, y apoyamos esto con la implementación de una prueba no paramétri-ca: la prueba Mann-Whitney-Wilcoxon (MWW), muy útil para pequeñas muestras y muestras no aproximativas distribuidas normalmente. Para las variables continuas también realizamos algunos análisis simples de correlación lineal utilizando la correlación Pearson. Apoyamos este análisis con un análisis de correlación no paramétrico empleando la correlación de Spear-man y comprobamos si las correlaciones eran significativas. El valor de correlación va de un mínimo de 0 a un máximo de 1.

También se realizó algún análisis de regresio-nes econométricas, pero debido al pequeño tamaño de la muestra solo se han usado para comprobar la consistencia de los resultados del análisis de las diferencias de medias.

12 Afganistán, Albania, Armenia, Azerbaiyán, Bangladesh, Benín, Bolivia, Bosnia-Herzegovina, Brasil, Bulgaria, Burkina, Camboya, Camerún, Colombia, Congo, Costa Rica, Ecuador, Egipto, El Salvador, Etiopía, Georgia, Ghana, Guatemala, Guinea, Honduras, India, Iraq, Jordania, Kazakstán, Kenia, Kosovo, Kirguistán, Líbano, Madagascar, Mali, México, Mongolia, Marruecos, Nepal, Nigeria, Pakistán, Palestina, Paraguay, Perú, Filipinas, RDC, Rumanía, Rusia, Samoa, Senegal, Serbia, Sierra Leona, Sri Lanka, Tayikistán, Tanzania, Gambia, Togo, Uganda y Vietnam.

13 Allet, M., & Hudon, M. (2015). Green microfinance: Characteristics of microfinance institutions involved in environmental management. Journal of Business Ethics.126(3), 395-414.

19

Microfinanzas y Cambio Climático