Embed Size (px)

Citation preview

PARITAS DAYA BELI, INTEREST RATE DIFFERENTIALDAN CURRENT ACCOUNT TERHADAP NILAI TUKAR

Skripsi

Oleh

Aulia Frisca

FAKULTAS EKONOMI DAN BISNISUNIVERSITAS LAMPUNG

BANDAR LAMPUNG2018

ABSTRACT

PURCHASING POWER PARITY, INTEREST RATE DIFFERENTIALAND CURRENT ACCOUNT ON THE EXCHANGE RATE

By

AULIA FRISCA

Purchasing power parity is a theory that explains the relationship between pricelevel or inflation with exchange rate. This theory often used to test long-termvalidity. This study aims to examine the balance of the Indonesian Rupiah andUS Dollar exchange rates with the inflation ratio through long-term balance.Furthermore, to examine the short-term balance between exchange rate, othervariables are used, such as interest rate differential and current account Theanalysis tool that used on this research Error Correction Model (ECM). Theresults of this research show that there is a long-term balance between theinflation differential and the exchange rate. In the short term, the inflation ratiohas a significant positive effect on the exchange rate. And then, the currentaccount and the interest rate differential have a significant negative effect on theexchange rate

Keywords : current account, exchange rate, interest rate differential andpurchasing power parity

ABSTRAK

PARITAS DAYA BELI, INTEREST RATE DIFFERENTIALDAN CURRENT ACCOUNT TERHADAP NILAI TUKAR

Oleh

AULIA FRISCA

Salah satu teori yang menjelaskan hubungan antara tingkat harga atau inflasidengan nilai tukar adalah teori paritas daya beli Teori ini merupakan teori yangsering diuji validitasnya dalam jangka panjang. Penelitian ini bertujuan untukmelihat keseimbangan rasio inflasi terhadap nilai tukar Rupiah Indonesia danDollar Amerika Serikat melalui keseimbangan jangka panjang. Serta melihatkeseimbangan jangka pendek antara nilai tukar dengan menggunakan variabellain yaitu interest rate differential dan current account. Alat analisis yangdigunakan adalah Error Correction Model (ECM) Hasil penelitian menunjukanterdapat keseimbangan jangka panjang antara rasio inflasi dengan nilai tukar.Dalam jangka pendek selisih inflasi memiliki pengaruh positif signifikanterhadap nilai tukar. Sedangkan, current account dan interest rate differentialberpengaruh negatif signifikan terhadap nilai tukar

Kata kunci : Current Account, Interest Rate Differential, Nilai Tukar dan ParitasDaya Beli

PARITAS DAYA BELI, INTEREST RATE DIFFERENTIALDAN CURRENT ACCOUNT TERHADAP NILAI TUKAR

OlehAulia Frisca

Skripsi

Sebagai salah satu syarat untuk mencapai gelarSarjana Ekonomi

Pada

Jurusan Ekonomi PembangunanFakultas Ekonomi Universitas Lampung

FAKULTAS EKONOMI DAN BISNISUNIVERSITAS LAMPUNG

BANDAR LAMPUNG2018

RIWAYAT HIDUP

Penulis dilahirkan pada hari Rabu 08 Januari 1997 di Bumi Agung Kabupaten

Pesawaran. Penulis merupakan putri pertama pasangan Bapak Hermansyah (alm)

dan Ibu Hindun.

Penulis mengawali pendidikan formal di Taman Kanak – Kanak Pertiwi, Gunung

Sugih Lampung Tengah yang diselesaikan pada tahun 2001/2002, SD Negeri 1

Gunung Sugih diselesaikan pada tahun 2007/2008. SMP Negeri 1 Gunung Sugih

diselesaikan pada tahun 2010/2011, adapun bentuk kegiatan yang diikuti yaitu

OSIS, menjabat sebagai sekretaris umum dan aktif dalam ekstrakulikuler seni

tari sekolah. Serta medapat prestasi akademik dengan predikat Juara Umum I

selama tiga tahun menempuh pembelajaran di sekolah. Kemudian penulis

melanjutkan di SMA Negeri 1 Terbanggi Besar dan diselesaikan pada tahun

ajaran 2013/2014. Adapun kegiatan yang diikuti yakni OSIS dan menjabat

sebagai Sekretaris I periode 2013/2014, dan dipercaya menjadi salah satu

perwakilan Olimpide.

Penulis melanjutkan pendidikan di Perguruan Tinggi Negeri (PTN) Universitas

Lampung di jurusan Ekonomi Pembangunan, melalui jalur Seleksi Nasional

Masuk Perguruan Tinggi Negeri (SNMPTN) pada tahun 2014. Kegiatan

organisasi yang pernah diikuti yakni sebagai Korps Muda BEM Universitas

Lampung tahun 2014/2015 dan aktif di kepengurusan HIMEPA 2015/2016.

Serta pada tahun 2016 Penulis menjadi salah satu Duta Bahasa Provinsi

Lampung, dibawah binaan Kantor Bahasa Provinsi Lampung, yang hingga

sekarang menjabat di bidang Pendidikan dan Kepemimpinan. Kemudian pada

tahun 2017 penulis melaksanakan kegiatan KKL di Badan Kebijakan Fiskal,

Kementerian Keuangan, Kementerian Koperasi dan UKM serta Kemenper. Lalu,

pada tahun 2017 penulis melaksanakan KKN di Desa Karang Endah Kabupaten

Lampung Tengah.

Kegiatan di luar kampus yang aktif dilakukan adalah mengikuti berbagai

kegiatan sosial. Serta pernah bekerja sebagai operator pada sensus ekonomi

tahun 2015 di BPS (Badan Pusat Statistik) Lampung Tengah, menjadi tenaga

magang tahun 2017 di Bank Mandiri Way Jepara, Lampung Timur serta sebagai

surveyor BI (Bank Indonesia) tahun 2018.

PERSEMBAHAN

Alhamdulillahirobbil’alamin...dengan penuh rasa syukur kepada Allah SWT dan

Nabi Muhammad SAW, ku persembahkan karya sederhana ini untuk:

Ayah Hermansyah (alm) dan Ibu Hindun

Kedua orang tua terbaik yang telah Allah anugerahkan kepadaku. Terima kasih

untuk berkah yang Engkau limpahkan atas restu dari almarhum ayahku, untuk

kasih sayang yang tak terhingga serta segala keajaiban “doa ibu”, dukungan,

kekuatan, dan materi yang selalu ada dalam langkah dan usahaku.

Adikku Anisa Nazwa .H.

Terima kasih telah memberikan warna kehidupan tersendiri. Kebersamaan dibalik

canda, semangat yang terselip dalam keceriaan. Semoga kita bisa sukses serta

membahagiakan kedua orang tua.

Keluarga besar, sahabat dan teman-teman

Terima kasih telah membantu dan menemani hari-hariku.

Dosen – dosen Fakultas Ekonomi dan Bisnis Jurusan Ekonomi Pembangunan

yang telah memberikan motivasi, arahan, dan nasehat yang sangat membangun.

Serta Almamater tercinta Jurusan Ekonomi Pembangunan Fakultas Ekonomi dan

Bisnis Universitas Lampung

MOTO

“Challenge your self and don’t stop to find the best of you”

(Aulia Frisca)

“Allah tidak membebani seseorang melainkan sesuai dengan kesanggupannya”

(Q.S. Al Baqarah: 286)

"If you are born poor its not your fault, but if you die poor its your fault “

(Biil Gates)

“Limitation is not same as weakness,

Keterbatasan bukan alasan kekuranganmu karena setiap orang memiliki alasan

hidup untuk kebahagiaan dirinya dan orang lain”

(Anonim)

SANWACANA

Alahamdulillahirobil alamin, puji syukur kehadirat Allah SWT karena berkat

limpahan rahmatnya penulis dapat menyelesaikan skripsi yang berjudul “Paritas

Daya Beli, Interest Rate Differential dan Current Account Terhadap Nilai

Tukar” yang merupakan salah satu syarat dalam memperoleh gelar Sarjana

Ekonomi, Fakultas Ekonomi dan Bisnis, Universitas Lampung.

Berkat bimbingan, bantuan serta arahan, pada kesempatan ini penulis

mengucapkan terimakasih kepada:

1. Bapak Prof. Dr. Satria Bangsawan, S.E., M.Si selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Lampung.

2. Bapak Dr. Nairobi, S.E., M.Si selaku Ketua Jurusan Ekonomi Pembangunan

Fakultas Ekonomi dan Bisnis Universitas Lampung.

3. Ibu Emi Maimunah, S.E., M.Si selaku Sekretaris Jurusan Ekonomi

Pembangunan Fakultas Ekonomi dan Bisnis Universitas Lampung.

4. Bapak Dr. Yoke Muelgini., M.Sc selaku Dosen Pembimbing Akademik

yang telah membimbing dan memberikan arahan sejak semester awal hingga

akhir.

5. Ibu Nurbetty Herlina, S., S.E., M.Si selaku Dosen Pembimbing skripsi yang

telah meluangkan waktu untuk membimbing dengan penuh kesabaran serta,

memberikan arahan, ilmu, dan saran kepada penulis hingga skripsi ini

terselesaikan.

6. Ibu Irma Febriana MK, S.E., M. Si. dan Bapak Thomas Andrian S.E., M.Si

selaku dosen penguji dan pembahas yang telah memberikan arahan,

tambahan pengetahuan dan masukan kepada penulis dengan penuh

kesabaran dan ketelitian.

7. Bapak dan Ibu Dosen Program Studi Ekonomi Pembangunan: Prof. Sahala,

Pak Nairobi, Pak Yoke, Pak, Toto, Pak Wayan, Pak Ambya, Pak Husaini,

Pak Imam, Pak Yudha, Pak Asrian, Ibu Betty, Ibu Irma, Ibu Emi, Ibu

Marselina, Ibu Zulfa, Ibu Ratih, serta seluruh Bapak Ibu dosen Fakultas

Ekonomi dan Bisnis yang telah memberikan ilmu dan pelajaran yang sangat

bermanfaat selama menuntut ilmu di FEB UNILA.

8. Ibu Yati, Mas Ma’ruf, Pak Rully, Pak Sanudin, Kyai, serta seluruh staf dan

pegawai Fakultas Ekonomi dan Bisnis Universitas Lampung atas seluruh

bantuan yang selama ini diberikan kepada penulis.

9. Ayah dan Ibuku tercinta, Ayah Hermansyah (alm) yang memberiku

kekuatan hidup serta semangat untuk selalu berjuang untuk kebahagiaan

Keluarga. Serta Ibu yang selalu memberikan doa, nasehat dan kasih sayang

tiada tara kepada penulis untuk sabar menikmati proses dan memberikan

yang terbaik. Terimakasih untuk segala doa dan dukungan yang selalu

dicurahkan disepanjang jalanku.

10. Keluarga besar di Gunung Sugih, yang selalu menyayangiku. Terimakasih

untuk Ayah Agustam telah menjadi paman yang menjadi sosok ayah dalam

hidupku. Terimakasih untuk Papah Hasan Basri telah mengembalikan dan

menjaga senyum Ibu dan Nazwa. Serta keluarga besar di Tegineneng selalu

memberi nasehat dan dukungan.

11. Terimakasih Lutfi Zhafran, for being best partner in my life during lectures

and still counting.

12. Sepupu tersayang acik (Shiawlin Ratu Ajeng) dan Duli Anggun (Shinta

Riana Anggraini), terimakasih telah menghadirkan semangat, nasehat dan

motivasi dibalik curhat berkepanjangan. Dan Mba Intan Andya Bellapama

yang selalu ada dan menjadi kakak selama di Asrama Biyabbil.

13. Sahabat- sahabat spesialku, Dewy Astuty, Rahayu Sri Wulan dan Sofie

Maghfira. Terimakasih sudah ada sejak awal, kemudian tau, mau

mengengerti dan tetap bertahan hingga akhir.

14. Sahabat like brother (Keluarga Harapan) M. Afwan Abdillah, Rizzo

Ananditho Ramdhan, Rahmad Santoso, Ridho JN, M.Vickry, Ahmad

Saprudin, Farid Syah Putra, Arnoldi Pradisco. Terimakasih telah memberi

keceriaan dan berjuang bersama, semangat untuk my brothers.

15. Pura-Pura Cantik Squad yang telah mewarnai masa putih abu-abu, Anisa

Fitrianita (Iyot), Dewy Astuty (Dedew), Mutiara Septiani, E.P (Ara

jembewek), Renita Ulfa Alfina (Pinacu), dan Rafika Resty Ningtyas

(Pikacu), terimakasih sister semoga cantiknya tidak pura-pura lagi.

16. Terimakasih untuk rekan-rekan Asrama Biyabbyl yang terus memberikan

semangat dan motivasi, Devi Oktaviani, Dona Sophia, Mutiara V. Gumay,

Ardes, Lisma, Sukma Fatmi, Adelia Martinus, Kanti Rahayu serta Mba-mba

cantik mantan penghuni Biyabbyl lainnya.

17. Osis Galaxy yang tiada habis masanya, terimakasih untuk semangat,

motivasi dan kebersamaan sejak junior osis hingga sekarang. See you on top

guys.

18. Keluarga Duta Bahasa Provisi Lampung 2016/2017. Terimakasih atas

pelajaran dan pengalaman yang telah diberikan melalui sebuah

kebersamaan.

19. Moneter Squad, Mba Intan, Lupita, Jeng, Laila, Febri, Nanang. Selamat

berjuang dan terimakasih kekompakannya.

20. EP Brother ‘14 yaitu Murniati, Indri, Cucu, Indah, Budi, Alfian, Anisa, Safa,

Leny, Soraya, Tiwi, Via, Dawami, Ukhtiya, Ruly dan yang tidak bisa saya

sebutkan satu persatu.

21. Rekan KKN yaitu Budir (Dira), Masha (Tyas), Silvi, Widya, Bang Nuril

Bang Adi, Bang Kelvin dll.

22. Semua pihak yang telah membantu dalam penyusunan skripsi ini dari awal

sampai dengan skripsi ini terselesaikan.

Akhir kata penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan,

akan tetapi penulis berharap semoga karya sederhana ini dapat berguna dan

bermanfaat bagi kita semua. Aamiin.

Bandar Lampung, 08 September 2018

Penulis

Aulia Frisca

NPM. 1411021019

DAFTAR ISI

Halaman

DAFTAR ISI ......................................................................................................... i

DAFTAR GAMBAR ........................................................................................... ii

DAFTAR TABEL .............................................................................................. iv

DAFTAR LAMPIRAN ....................................................................................... v

I . PENDAHULUAN ........................................................................................... 1

A. Latar Belakang Masalah ............................................................................ 1

B. Rumusan Masalah ..................................................................................... 9

C. Tujuan Penelitian .................................................................................... 10

D. Manfaat Penelitian .................................................................................. 10

II. KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS .. 11

A. Teori Paritas Daya Beli ........................................................................... 11

1. Paritas Daya Beli Absolut .................................................................. 12

2. Paritas Daya Beli Relatif .................................................................... 12

B. Teori Dampak Fisher Internasional ......................................................... 14

C. Kurva J .................................................................................................... 15

D. Keseimbangan dalam Pasar Valas .......................................................... 17

E. Pergeseran Permintaan Mata Uang Domestik......................................... 18

F. Nilai Tukar .............................................................................................. 21

G. Neraca Transaksi Berjalan dalam Perekonomian Terbuka ..................... 24

H. Interest Rate Differential......................................................................... 26

I. Tinjauan Empiris ..................................................................................... 28

J. Kerangka Pemikiran ................................................................................ 30

K. Hipotesis Penelitian ................................................................................. 33

III. METODE PENELITIAN .......................................................................... 34

A. Jenis Data ................................................................................................ 34

B. Sumber Data ............................................................................................ 34

C. Definisi Operasional Variabel ................................................................. 35

D. Metode Analisis ...................................................................................... 37

E. Model Penelitian ..................................................................................... 38

F. Prosedur Analisis Data ............................................................................ 39

1. Uji Stationeritas .................................................................................. 39

2. Uji Kointegrasi Keseimbangan Jangka Panjang ................................. 41

3. Uji Koreksi Kesalahan Jangka Pendek (ECM)................................... 42

G. Uji Asumsi Klasik ................................................................................... 43

1. Uji Heterokedastisitas ......................................................................... 43

2. Uji Multikolinieritas ........................................................................... 44

3. Uji Autokorelasi ................................................................................. 46

H. Uji Hipotesis ........................................................................................... 47

1. Uji t (parsial) ....................................................................................... 47

2. Uji F .................................................................................................... 48

IV. HASIL DAN PEMBAHASAN ................................................................... 50

A. Uji Stationeritas ....................................................................................... 50

B. Uji Kointegrasi Keseimbangan Jangka Panjang ..................................... 51

C. Hasil Jangka Pendek (ECM) ................................................................... 54

D. Interpretasi Hasil Penelitian dan Pembahasan ........................................ 56

1. Pengaruh Selisih Inflasi terhadap Nilai Tukar .................................... 56

2. Pengaruh current account terhadap Nilai Tukar ................................ 58

3. Pengaruh interest rate differential terhadap Nilai Tukar.................... 60

E. Uji Asumsi Klasik ................................................................................... 62

1. Uji Uji Heterokedastisitas ................................................................... 62

2. Uji Multikolinieritas ........................................................................... 63

3. Uji Autokorelasi ................................................................................. 63

I. Uji Hipotesis ........................................................................................... 64

1. Uji t (parsial) ....................................................................................... 64

2. Uji F .................................................................................................... 66

V. KESIMPULAN DAN SARAN .................................................................... 68

A. Kesimpulan ............................................................................................. 68

B. Saran ........................................................................................................ 68

DAFTAR PUSTAKA

LAMPIRAN

DAFTAR GAMBAR

Gambar Halaman

1.1 . Fluktuasi Current Account tahun 2005:Q1 sampai 2017:Q4 ....................... 2

1.2 Fluktuasi Nilai Tukar dan Bi Rate tahun 2005:Q1 sampai 2017:Q4 ........... 5

2.1 Kurva J ......................................................................................................... 16

2.2 Keseimbangan dalam Pasar Valas ............................................................... 17

2.3 Respon Peningkatan Ekspor Neto terhadap Nilai Tukar ............................. 18

2.4 Respon Peningkatan Interest Rate Differential terhadap Nilai Tukar ......... 19

2.5 Respon Peningkatan Selisih Inflasi terhadap Nilai Tukar ........................... 20

2.6 Kerangka Pemikiran ...................................................................................... 32

DAFTAR TABEL

Tabel Halaman

2.1. Tinjauan Empiris ......................................................................................... 28

3.1 Ringkasan Variabel yang Digunakan .......................................................... 35

4.1. Hasil Uji Stationer dengan Uji ADF ............................................................ 51

4.2. Hasil Uji Kointegrasi Keseimbangan Jangka Panjang ................................ 52

4.3 Hasil Estimasi Jangka Panjang .................................................................... 53

4.4 Hasil Estimasi Jangka Pendek (ECM) ......................................................... 54

4.5 Hasil Uji Heteroskedastisitas ....................................................................... 62

4.6 Hasil Uji Multikolinieritas ........................................................................... 63

4.7 Hasil Uji Autokorelasi ................................................................................. 64

4.8 Hasil Uji t Pengaruh Selisih Inflasi terhadap Nilai Tukar ........................... 65

4.9 Hasil Uji t Pengaruh Current Account terhadap Nilai Tukar ...................... 65

4.10 Hasil Uji t Pengaruh Interest Rate Differential terhadap Nilai Tukar ......... 66

4.11 Hasil Uji F ................................................................................................... 67

DAFTAR LAMPIRAN

Lampiran Halaman

1. Data variabel Nilai tukar riil ............................................................................. L-1

2. Data dari variabel-variabel yang digunakan ..................................................... L-3

2. Uji Stationeritas variabel-variabel penelitian ................................................... L-5

3. Uji Kointegrasi Keseimbangan Jangka Panjang .............................................. L-8

4. Uji Kointegrasi Keseimbangan Jangka Pendek ................................................ L-9

4 Uji Keseimbangan Jangka Pendek (ECM) ....................................................... L-10

5 Uji Asumsi Klasik ............................................................................................ L-11

I.PENDAHULUAN

A. Latar Belakang

Indonesia merupakan negara dengan sistem perekonomian terbuka. Negara

dengan sistem perekonomian terbuka melakukan kegiatan ekonomi dengan

negara lain salah satunya dengan melakukan transaksi internasional. Negara

dengan sistem perekonomian terbuka, menjual sebagian outputnya secara

domestik dan sebagian dijual ke luar negeri. Karena adanya perdagangan luar

negeri ini, maka dalam perekonomian terbuka pasar keuangan dan pasar barang

sangat terkait (Mankiw, 2007).

Model IS-LM (Mundell Fleming Framework) menyatakan adanya hubungan

keseimbangan dalam perekonomian terbuka antara pasar keuangan dan pasar

barang. Model IS-LM juga menyatakan kebijakan moneter memiliki peranan

penting saat sebuah negara menganut sistem kurs mengambang. Selain itu dalam

perekonomian terbuka kecil tingkat bunga suatu negara akan ditentukan oleh

tingkat bunga dunia. Premi resiko juga menyebabkan perubahan suku bunga

dalam negeri dan perubahan nilai tukar yang mempengaruhi transaksi

internasional suatu negara dalam perekonomian terbuka kecil. (Mankiw, 2007).

Seluruh transaksi internasional berupa barang dan jasa tersebut dicatat dalam

neraca pembayaran internasional (Balance of Payments). Neraca pembayaran

internasional memberikan gambaran kondisi perekonomian secara makro, karena

2

berisi tentang seluruh transaksi ekonomi yang meliputi perdagangan barang atau

jasa, transfer keuangan dan transfer moneter antara penduduk suatu negara dengan

negara lain pada suatu periode waktu tertentu (Tambunan,2000).

Terkait dengan pencatatan seluruh transaksi ekonomi tersebut, neraca pembayaran

internasional dapat mengalami defisit atau surplus. Neraca pembayaran defisit

terjadi saat jumlah pembayaran atau pengeluaran lebih besar dibanding jumlah

penerimaan atau apabila transaksi kredit lebih kecil dibandingkan dengan

transaksi debit. Penyebab terjadinya defisit neraca pembayaran salah satunya

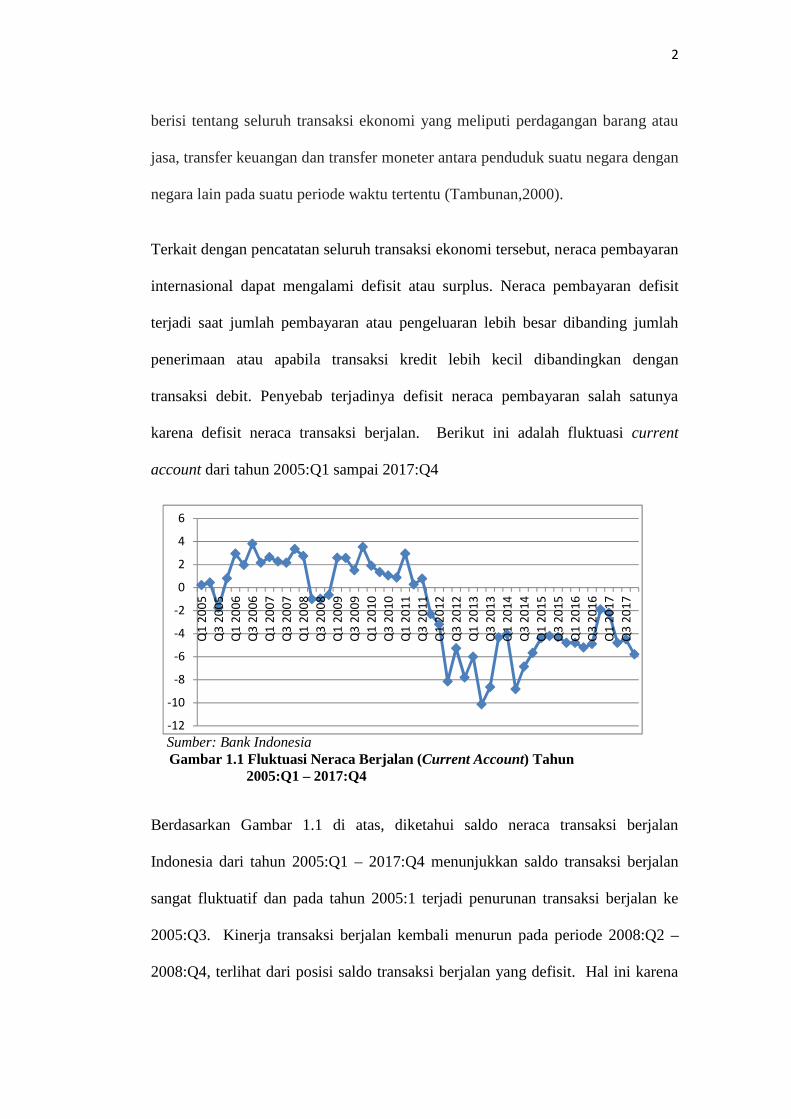

karena defisit neraca transaksi berjalan. Berikut ini adalah fluktuasi current

account dari tahun 2005:Q1 sampai 2017:Q4

Sumber: Bank IndonesiaGambar 1.1 Fluktuasi Neraca Berjalan (Current Account) Tahun

2005:Q1 – 2017:Q4

Berdasarkan Gambar 1.1 di atas, diketahui saldo neraca transaksi berjalan

Indonesia dari tahun 2005:Q1 – 2017:Q4 menunjukkan saldo transaksi berjalan

sangat fluktuatif dan pada tahun 2005:1 terjadi penurunan transaksi berjalan ke

2005:Q3. Kinerja transaksi berjalan kembali menurun pada periode 2008:Q2 –

2008:Q4, terlihat dari posisi saldo transaksi berjalan yang defisit. Hal ini karena

-12

-10

-8

-6

-4

-2

0

2

4

6

Q1

2005

Q3

2005

Q1

2006

Q3

2006

Q1

2007

Q3

2007

Q1

2008

Q3

2008

Q1

2009

Q3

2009

Q1

2010

Q3

2010

Q1

2011

Q3

2011

Q1

2012

Q3

2012

Q1

2013

Q3

2013

Q1

2014

Q3

2014

Q1

2015

Q3

2015

Q1

2016

Q3

2016

Q1

2017

Q3

2017

3

dampak krisis global akibat kredit macet yang dialami oleh Amerika Serikat.

Pada periode 2009:Q1-2010:Q3 keadaan transaksi berjalan kembali membaik hal

ini dikarenakan ekspor nonmigas yang tinggi hingga bisa memperbaiki keadaan

transaksi berjalan pada periode sebelumnya. Periode selanjutnya dalam periode

2010:Q4-2014:Q4 kinerja transaksi berjalan semakin menurun bahkan bertahan

pada posisi defisit hingga 2013. Saldo neraca transaksi berjalan terendah pada

tahun 2013:Q2, yaitu sebesar-10,13 milliar. Pelemahan rupiah tidak terlepas dari

pengaruh defisit neraca transaksi berjalan (Current account deficit). Penyebab

utama defisit bertambah ialah impor barang modal untuk infrastruktur sebagai

motor pembangunan dari pemerintah sekarang. Tingginya impor membuat

kebutuhan terhadap USD semakin kuat sehingga melemahkan rupiah. Maka,

perlu penengendalian impor dan peningkatan ekspor (Gerai Info, Bank Indonesia,

2015).

Selanjutnya, pada tahun 2016:Q1 sampai 2016:Q4 saldo neraca transaksi berjalan

mulai mengalami kenaikan namun tetap berada pada posisi defisit bahkan sampai

2017:Q4 neraca transaksi berjalan defisit hingga -5,8 milliar. Defisit neraca

transaksi berjalan menunjukan impor yang lebih besar dibandingkan ekspor,

sehingga terjadi pengurangan investasi di luar negeri. Sedangkan, surplus

transaksi berjalan menunjukkan bahwa ekspor lebih besar dari impor. Negara

mengalami akumulasi kekayaan valuta asing sehingga mempunyai saldo positif

dalam investasi luar negeri. Neraca transaksi berjalan sangat erat hubungannya

dengan penghasilan nasional sebab ekspor dan impor merupakan komponen

penghasilan nasional (Nopirin, 1996). Penelitian yang pernah dilakukan oleh

Machpudin (2013), menyatakan bahwa dalam jangka panjang variabel yang

4

memengaruhi nilai tukar adalah capital account, current account, produk

domestik bruto (PDB) dan dummy krisis. Kenaikan capital account dan PDB

menyebabkan nilai tukar rupiah mengalami apresiasi. Sementara, kenaikan

current account dan adanya dummy krisis menyebabkan nilai tukar rupiah

mengalami depresiasi.

Pemerintah mengintervensi untuk membantu menstabilkan neraca transaksi

berjalan melalui kebijakan moneter. Kebijakan moneter berupa tindakan

pemerintah (melalui Bank Indonesia) untuk mempengaruhi situasi makro yang

dilaksanakan melalui pasar uang, dengan cara mempengaruhi kebijakan nilai tukar

dan tingkat bunga yang berlaku di pasar uang. Semenjak tahun 1997 Indonesia

sudah tidak lagi menganut sistem nilai tukar tetap. Pada tanggal 14 Agustus 1997

secara resmi pemerintah Indonesia mengumumkan sistem nilai tukar yang dianut

adalah mengambang bebas (floating exchange rate system). Namun dalam

pelaksanaannya pemerintah tidak membiarkan nilai tukar benar-benar

mengambang bebas.

Pemerintah melalui Bank Indonesia masih melakukan intervensi di pasar uang.

Peran Bank Indonesia dalam kebijakan moneter juga semakin penting sejak tahun

2005 menetapkan suku bunga acuan. Kenaikan tingkat suku bunga acuan ini

diharapkan diikuti oleh kenaikan tingkat suku bunga lainnya. Menurut Permana

(2014) kenaikan suku bunga acuan ini diharapkan mampu menciptakan stabilitas

nilai tukar dan neraca pembayaran yang sehat. Naiknya suku bunga acuan akan

memicu naiknya suku bunga di dalam negeri. Nilai tukar (kurs) berhubungan

negatif dengan tingkat suku bunga, dimana naiknya tingkat suku bunga akan

5

menyebabkan nilai tukar terapresiasi. Maka masyarakat akan terdorong untuk

menambah jumlah tabungan dengan mengurangi pengeluaran untuk konsumsi,

dan melepas dollar yang mereka miliki. Hal ini dilakukan untuk memperoleh

keuntungan dari peningkatan bunga tabungan. Peningkatan jumlah tabungan juga

akan berpengaruh terhadap meningkatnya jumlah uang kuasi. (Mankiw, 2007).

Penelitian Li (2011) menganalisis hubungan antara tingkat suku bunga riil dan

nilai tukar riil dari dua belas negara di dunia dua periode krisis keuangan.

Sembilan dari dua belas negara menyatakan kurs riil dan selisih suku bunga

memiliki perkiraan negative

. Gambar 1.2 dibawah ini menunjukkan hubungan antara nilai tukar dan selisih

suku bunga pada tahun 2005:Q1 sampai 2017:Q4

Sumber: Bank IndonesiaGambar 1.2 Fluktuasi Nilai Tukar Nominal dan BI Rate Pada Tahun

2005:Q1 - 2016:Q4

Pada tahun 2005 nilai USD / Rp sebesar Rp 9.830, selanjutnya nilai tukar

terapresiasi pada tahun 2006 senilai Rp 9.020. Penguatan rupiah pada tahun ini

didukung oleh faktor eksternal maupun internal. Faktor eksternal adalah karena

masih dipengaruhi oleh ekonomi AS yang melemah. Sementara itu, dari sisi

0200040006000800010000120001400016000

0.00%

2.00%

4.00%

6.00%

8.00%

10.00%

12.00%

14.00%

Q1

2005

Q4

2005

Q3

2006

Q2

2007

Q1

2008

Q4

2008

Q3

2009

Q2

2010

Q1

2011

Q4

2011

Q3

2012

Q2

2013

Q1

2014

Q4

2014

Q3

2015

Q2

2016

Q1

2017

Q4

2017

BIR KURS

6

internal penguatan rupiah dipengaruhi oleh laju inflasi yang berada di bawah 10%

dan menyebabkan suku bunga turun ke level 9,75%. Hal ini menyebabkan

perbankan yang biasanya tidak mau menyalurkan kredit dan menaruh dananya ke

Sertifikat Bank Indonesia (SBI) tidak lagi memiliki alternatif lain.

Pada tahun 2007 hingga 2008 nilai tukar dolar per rupiah kembali terdepresiasi

sebesar Rp. 10.950 hal ini disebabkan besarnya permintaan korporasi terhadap

dolar untuk keperluan pembayaran utang jatuh tempo. Selain itu, suku bunga di

beberapa negara mengalami kenaikan, tingginya harga minyak dunia akibat krisis

ekonomi di AS berlanjut pada krisis kredit perumahan AS yang menjadi

pendorongnya.

Kenaikan suku bunga akan mendorong kenaikan selisih antara suku bunga di

Indonesia dengan suku bunga luar negeri. Melebarnya selisih suku bunga tersebut

mendorong investor asing untuk menanamkan modal ke dalam instrumen-

instrumen keuangan di Indonesia seperti SBI karena investor akan mendapatkan

tingkat pengembalian yang lebih tinggi. Aliran modal masuk asing ini pada

akhirnya akan mendorong apresiasi nilai tukar rupiah (Safitri, 2014)

Selain ditentukan oleh tingkat suku bunga acuan, nilai tukar dalam sistem nilai

tukar mengambang bebas juga ditentukan oleh keseimbangan antara permintaan

dan penawaran di pasar maka pemerintah melalui Bank Indonesia menetapkan

laju inflasi yang rendah dan terkendali sebagai suatu sasaran akhir. Dalam

hubungannya dengan nilai tukar, tingkat inflasi yang tinggi di suatu negara akan

menyebabkan harga barang-barang produksi dalam negeri menjadi lebih mahal,

sehingga barang-barang tersebut kurang kompetitif di pasar internasional.

7

Dengan tingkat inflasi domestik yang lebih tinggi dari luar negeri maka akan

lebih menguntungkan untuk mengimpor barang dari luar negeri yang lebih

murah. Sementara itu, jika dilihat dalam perspektif pendekatan moneter, tingkat

inflasi yang tinggi juga diikuti oleh pertumbuhan jumlah uang beredar yang

tinggi akibat diperlukannya lebih banyak uang untuk kepentingan transaksi.

Pertumbuhan jumlah uang beredar yang berlebihan, ini dapat menimbulkan

ketidakseimbangan dalam pasar uang dan memicu depresiasi nilai tukar. Jadi,

secara singkat dapat dikatakan bahwa perbedaan tingkat inflasi antar negara

dapat mempengaruhi nilai tukar mata uangnya terhadap mata uang asing.

Salah satu teori yang menjelaskan hubungan antara tingkat harga atau inflasi

dengan pergerakan nilai tukar adalah teori paritas daya beli (Purchasing Power

Parity Theory). Teori paritas daya beli ini merupakan salah satu teori yang paling

sering diuji validitasnya. Dalam teori paritas daya beli ini dikatakan bahwa nilai

tukar antara dua negara seharusnya sama dengan rasio dari tingkat harga di kedua

negara tersebut. Sehingga jatuhnya daya beli domestik pada suatu mata uang

(meningkatnya tingkat harga domestik atau meningkatnya inflasi) akan diikuti

oleh depresiasi pada mata uang negara tersebut di pasar uang luar negeri. Namun,

jika yang terjadi adalah sebaliknya yaitu daya beli domestik mengalami kenaikan

(tingkat inflasi turun/terjadi deflasi) maka akan diikuti pula oleh apresiasi pada

mata uangnya.

Teori PPP ini terbagi menjadi dua yaitu versi absolut dan versi relatif. Teori PPP

versi absolut sering dikaitkan dengan teori Law of One Price walaupun

sebenarnya ada perbedaan antara keduanya. Teori Law of One Price lebih

8

diterapkan pada satu jenis barang saja sedangkan teori PPP diterapkan pada

tingkat harga secara keseluruhan yaitu dengan menggunakan sekeranjang barang

dan jasa. Sementara versi relatif dari teori PPP muncul karena banyaknya

kelemahan dalam versi absolut yaitu berupa asumsi-asumsi yang tidak realistis

yaitu tidak adanya biaya transportasi dan bebas dari hambatan perdagangan.

Dalam kenyataannya, biaya transportasi maupun hambatan perdagangan tidaklah

dapat diabaikan. Dalam versi relatifnya, teori PPP mengubah pernyataan tingkat

harga dan tingkat kurs keseimbangan menjadi "perubahan harga" dan

"perubahan" kurs keseimbangan (Salvatore, 2009).

Dalam penelitian ini, penulis mencoba untuk melihat hubungan antara tingkat

harga dan nilai tukar yang didasarkan pada teori paritas daya beli versi relatif

yang akan digunakan dalam formulasi kebijakan ekonomi. Mata uang asing yang

dipilih adalah dolar Amerika Serikat mengingat mata uang ini diakui secara

internasional dan paling banyak digunakan dalam transaksi keuangan maupun

perdagangan. Penelitian ini dilakukan dengan menggunakan metode error

correction model (ECM), dimana ECM ini mampu menyelaraskan hubungan

jangka panjang dan jangka pendek. Menyelaraskan disini maksudnya adalah

mampu memasukkan faktor koreksi atas deviasi yang terjadi pada hubungan

jangka pendek antara nilai tukar dan tingkat harga dari keseimbangan jangka

panjangnya. ECM ini dipilih mengingat konsep paritas daya beli ini akan lebih

tepat dilihat dalam konteks jangka panjang.

Namun, dalam jangka pendek perubahan dalam nilai tukar baik itu depresiasi

maupun apresiasi dapat disebabkan oleh banyak hal lainnya baik itu adalah faktor

9

fundamental maupun faktor non fundamental. Faktor nonekonomi yang dapat

mempengaruhi kurs diantaranya adalah faktor psikologis, faktor sosial politik dan

keamanan negara (country risk) dan kegiatan spekulasi mata uang yang semakin

meningkat diera sistem nilai tukar mengambang bebas. Sedangkan, faktor

fundamental yang digunakan dalam penelitian ini, yaitu itu adalah selisih tingkat

bunga dan current account. Maka berdasarkan uraian penjelasan tersebut,

peneliti tertarik untuk melakukan penelitian yang berjudul “Paritas Daya Beli,

Interest Rate Differential dan Current Account Terhadap Nilai Tukar”

B. Rumusan Masalah

1. Apakah variabel selisih inflasi memiliki keseimbangan jangka panjang dan

berpengaruh dalam jangka pendek terhadap nilai tukar ($/Rp)?

2. Apakah variabel current account berpengaruh terhadap nilai tukar ($/Rp)

pada jangka pendek?

3. Apakah variabel interest rate differential berpengaruh terhadap nilai tukar

($/Rp) pada jangka pendek?

4. Apakah variabel selisih inflasi, current account, dan interest rate

differential secara bersama-sama berpengaruh terhadap nilai tukar ($/Rp)?

C.Tujuan Penelitian

1. Mengetahui apakah variabel selisih inflasi memiliki keseimbangan jangka

panjang dan berpengaruh dalam jangka pendek terhadap nilai tukar ($/Rp)

2. Mengetahui apakah variabel current account berpengaruh terhadap nilai

tukar ($/Rp) pada jangka pendek

10

3. Mengetahui apakah variabel interest rate differential berpengaruh terhadap

nilai tukar ($/Rp) pada jangka pendek

4. Mengatahui apakah variabel selisih inflasi, current account, dan interest

rate differential secara bersama-sama berpengaruh terhadap nilai tukar

($/Rp).

D. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat kepada;

1. Bagi penulis, sebagai cara mengamalkan ilmu dengan melakukan penelitian

guna menyelesaikan pendidikan dan menambah pengetahuan penulis.

2. Bagi akademisi, diharapkan menjadi pengetahuan tambahan sekaligus

menjadi referensi karya ilmiah lainnya baik dalam rangka tugas maupun

bukan.

II. KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

A. Teori Paritas Daya Beli (Purchasing Power Parity-PPP)

Teori ini diperkenalkan oleh ekonom Swedia, Gustav Cassel, pada tahun 1918.

“Paritas daya beli (Purchasing Power Parity) merupakan suatu teori keuangan

internasional yang terkenal dan kontroversial. Teori ini berupaya untuk melihat

hubungan antara inflasi dan nilai tukar secara kuantitatif” (Madura, 2009). Teori

paritas daya beli ini pada dasarnya adalah sebuah cara untuk meramalkan kurs

keseimbangan, jika suatu negara mengalami suatu ketidakseimbangan neraca

pembayaran. Pada saat laju inflasi suatu negara naik relatif terhadap laju inflasi

negara lain, permintaan atas valutanya menurun karena ekspornya menurun

(menyusul naiknya harga), disisi lain impor meningkat dengan kata lain, inflasi

naik akan berakibat pada tekanan nilai valuta dan meningkatnya impor.

Teori paritas daya beli menyatakan bahwa nilai tukar akan menyesuaikan diri dari

waktu ke waktu untuk mencerminkan selisih inflasi antar dua negara sehingga

daya beli konsumen untuk membeli produk-produk domestik akan sama dengan

daya beli konsumen untuk membeli produk- produk asing (Madura, 2009).

Artinya, nilai tukar suatu mata uang akan berubah sebagai reaksi terhadap

perbedaan inflasi antar dua negara dan daya beli konsumen ketika membeli

produk domestik akan sama dengan daya beli pada saat melakukan impor dari

negara lain. Paritas daya beli menunjukkan secara langsung bahwa perubahan

12

nilai tukar mata uang berhubungan dengan perbedaan-perbedaan inflasi yang

berlaku dari satu negara ke negara lain.

1. Paritas Daya Beli Absolut

Teori paritas daya beli versi absolut pada dasarnya adalah perbandingan nilai

satu mata uang terhadap mata uang lain yang ditentukan oleh tingkat harga

pada masing-masing negara. Paritas daya beli absolut memiliki asumsi bahwa

tanpa adanya hambatan internasional, harga dari sejumlah produk yang sama

pada dua negara yang berbeda seharusnya setara jika diukur dalam mata uang

yang sama. Biaya transportasi, bea masuk dan kuota perdagangan

menyebabkan bentuk absolut dari paritas daya beli ini tidak akan terjadi.

Paritas daya beli bentuk absolut ini menunjukkan nilai tukar yang dihitung

dari perbandingan tingkat harga domestik dengan tingkat harga di luar negeri.

2. Paritas Daya Beli Relatif

PPP relatif menyatakan bahwa perubahan persentase dalam kurs antara dua

mata uang selama periode tertentu sama dengan selisih antara persentase

perubahan atas tingkat harga berbagai negara. Dengan kalimat lain, PPP

relatif menerangkan bahwa harga-harga dan kurs mengalami perubahan

sedemikian rupa sehingga nisbah daya beli domestik dan luar negeri dari

setiap negara tetap bertahan.

PPP relatif ini penting karena ia dapat diterapkan sementara PPP absolut tidak

asalkan faktor-faktor penyebab deviasi PPP absolut dari waktu ke waktu

cukup stabil, perubahan-perubahan persentase tingkat-tingkat harga relatif

13

rnasih dapat memperkirakan perubahan persentase kurs. Selain itu, bentuk

relatif teori paritas daya beli ini merupakan versi alternatif yang mem-

perhitungkan kemungkinan ketidaksempurnaan pasar seperti biaya

transportasi, tarif, dan kuota, sehingga produk yang sama di negara yang

berbeda tidak perlu menjadi sama bila diukur dengan mata uang yang sama.

Dengan dermikian, versi ini menyatakan bahwa tingkat perubahan dalam

harga-harga produk seharusnya sedikit sama bila diukur dengan mata uang

yang sama (Madura,2009).

Madura (2000) mengatakan bahwa: "Country with high inflation rates have

depreciating currencies, and over the long run, the rate of depreciation of the

exchange rate is approximately equal to the differential in national inflation

rates.” Perubahan kurs valuta asing menurut versi relatif ini juga dapat

diformulasikan sebagai berikut:

= (1 + ℎ)(1 + ) − 1…………………… .. (2.1)Dimana:

Ef = persentase (%) perubahan kurs

Ih = tingkat inflasi domestik

If = tingkat inflasi luar negeri

Sehingga dari persamaan diatas, jika tingkat inflasi domestik (Ih) lebih besar

daripada tingkat inflasi luar negeri (If) maka Ef akan positif atau dengan kata

lain kurs valuta asing meningkat (mata uang domestik mengalami depresiasi).

Bila tingkat inflasi domestik (Ih) lebih kecil dari tingkat inflasi luar negeri (If)

maka Ef akan negatif atau dengan kata lain kurs valuta asing menurun. (mata

14

uang domestik mengalami apresiasi). Perkiraan akan apresiasi mata uang luar

negeri (dolar AS) terhadap mata uang domestik (rupiah Indonesia) dapat pula

dipersingkat dengan cara menghitung selisih tingka inflasi antara Indonesia

dan Amerika dengan menggunakan rumus:

= ( ℎ − )………………….. (2.2).

Berdasarkan semua pembahasan diatas, maka dapat disimpulkan bahwa

menurut teori paritas daya beli, kurs antara dua mata uang akan berubahn

sebagai reaksi terhadap perbedaan inflasi antara dua negara. Akibatnya, daya

beli mata uang tersebut akan sama. Kurs valuta asing akan cenderung

bergerak menuju rasio daya beli antara dua mata uang dalam jangka panjang.

B. Teori Dampak Fisher Internasional (International Fisher Effect-IFE)

Berlianta (2005), teori International Fisher Effect menunjukkan pergerakan nilai

mata uang satu negara dibanding negara lain disebabkan oleh perbedaan suku

bunga nominal yang ada di kedua negara tersebut. Menurut dampak fisher,

tingkat suku bunga bebas risiko nominal mencakup tingkat pengembalian riil dan

taksiran inflasi. Jika investor dari seluruh negara menginginkan pengembalian

yang sama, perbedaan tingkat suku bunga antar negara mungkin merupakan

akibat dari perbedaan taksiran inflasi.

Implikasi International Fisher Effect adalah orang tidak bisa menikmati

keuntungan yang lebih tinggi hanya dengan menanamkan dana ke negara yang

mempunyai suku bunga nominal tinggi karena nilai mata uang negara yang suku

bunganya tinggi akan terdepresiasi sebesar selisih bunga nominal dengan negara

15

yang memiliki suku bunga nominal lebih rendah. Negara dengan tingkat suku

bunga yang relatif tinggi akan menyebabkan mata uangnya terdepresiasi. Suku

bunga nominal yang tinggi mencerminkan taksiran inflasi dan juga akan

membentuk risiko gagal bayar atas investasi.

Teori dampak fisher internasional (Internasional Fisher Effect Theory-IFE

Theory) adalah teori yang menyatakan tingkat bunga di dua negara yang berbeda

dapat terjadi karena adanya perbedaan tingkat inflasi. Pada dasarnya teori IFE

hampir sama dengan teori IRP yang menggunakan perbedaan tingkat bunga untuk

menjelaskan terjadinya perubahan kurs valuta asing. Teori IFE berhubungan erat

dengan teori PPP karena tingkat suku bunga sering kali berkorelasi erat dengan

laju inflasi, karena itu dapat disimpulkan bahwa perbedaan tingkat bunga yang

terjadi antara beberapa negara dapat disebabkan oleh perbedaan tingkat inflasi.

Pada teori Paritas Suku Bunga dan teori Purchasing Power Parity memungkinkan

kita untuk memperkirakan masa depan nilai tukar diharapkan. Paritas Tingkat

Bunga berhubungan dengan suku bunga bebas risiko sementara teori Purchasing

Power Parity kurs berhubungan dengan tingkat inflasi. Menempatkan mereka

bersama-sama pada dasarnya mengatakan kepada kita bahwa suku bunga bebas

risiko yang terkait dengan tingkat inflasi. Hal ini membawa kita ke International

Fisher Effect.

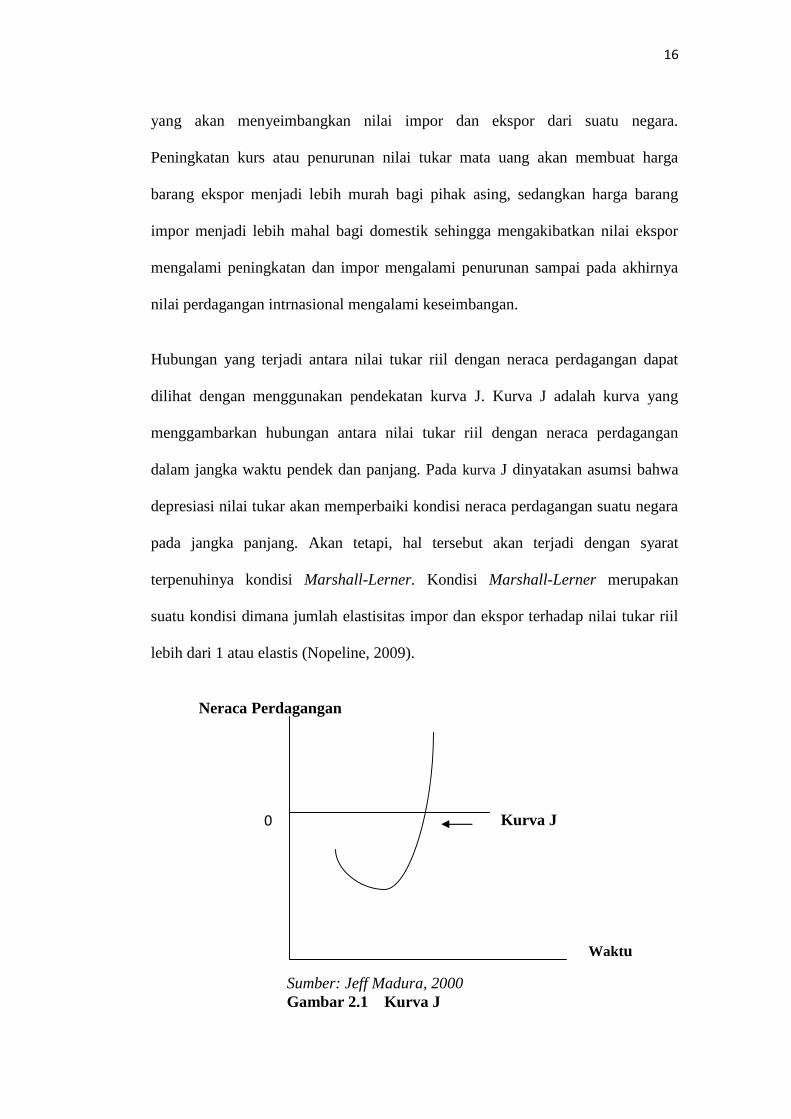

C. Kurva J (J-Curve)

Pendekatan ini menjelaskan bahwa nilai tukar atau kurs dari dua negara

ditentukan oleh besar kecilnya perdagangan barang dan jasa yang terjadi di antar

kedua negara tersebut. Berdasarkan pendekatan ini, kurs ekuilibrium adalah kurs

16

yang akan menyeimbangkan nilai impor dan ekspor dari suatu negara.

Peningkatan kurs atau penurunan nilai tukar mata uang akan membuat harga

barang ekspor menjadi lebih murah bagi pihak asing, sedangkan harga barang

impor menjadi lebih mahal bagi domestik sehingga mengakibatkan nilai ekspor

mengalami peningkatan dan impor mengalami penurunan sampai pada akhirnya

nilai perdagangan intrnasional mengalami keseimbangan.

Hubungan yang terjadi antara nilai tukar riil dengan neraca perdagangan dapat

dilihat dengan menggunakan pendekatan kurva J. Kurva J adalah kurva yang

menggambarkan hubungan antara nilai tukar riil dengan neraca perdagangan

dalam jangka waktu pendek dan panjang. Pada kurva J dinyatakan asumsi bahwa

depresiasi nilai tukar akan memperbaiki kondisi neraca perdagangan suatu negara

pada jangka panjang. Akan tetapi, hal tersebut akan terjadi dengan syarat

terpenuhinya kondisi Marshall-Lerner. Kondisi Marshall-Lerner merupakan

suatu kondisi dimana jumlah elastisitas impor dan ekspor terhadap nilai tukar riil

lebih dari 1 atau elastis (Nopeline, 2009).

Neraca Perdagangan

Sumber: Jeff Madura, 2000Gambar 2.1 Kurva J

0

Waktu

Kurva J

17

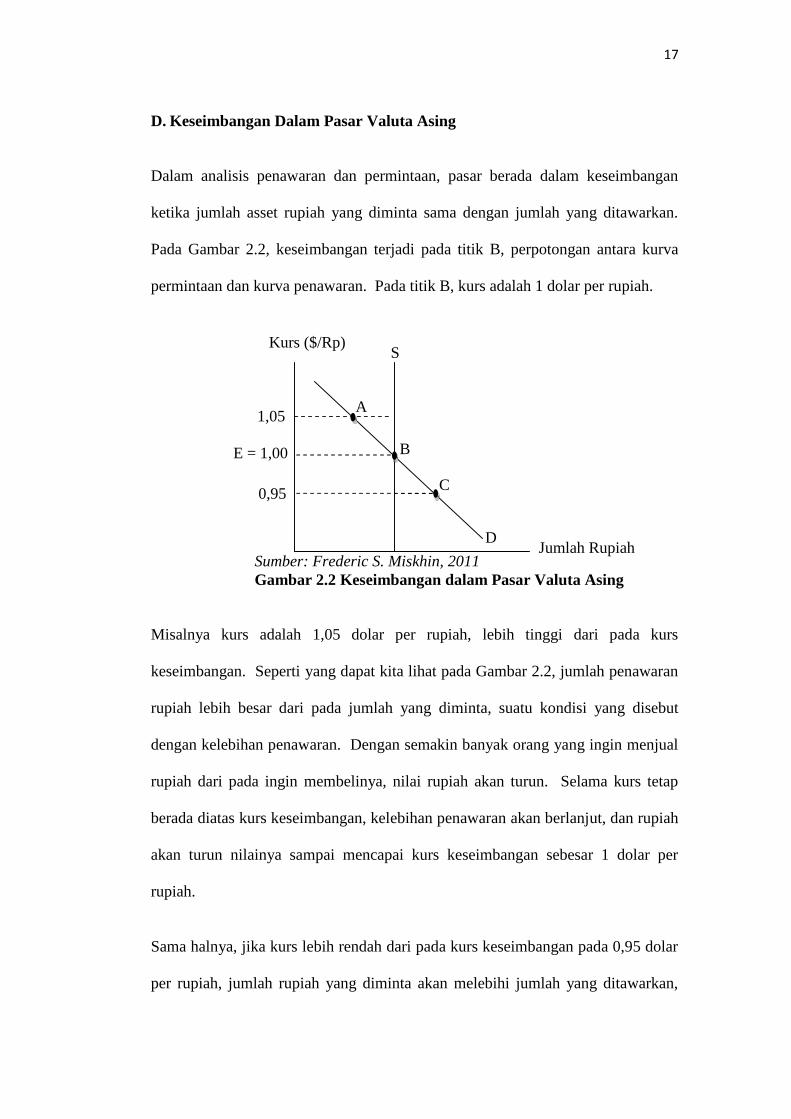

D. Keseimbangan Dalam Pasar Valuta Asing

Dalam analisis penawaran dan permintaan, pasar berada dalam keseimbangan

ketika jumlah asset rupiah yang diminta sama dengan jumlah yang ditawarkan.

Pada Gambar 2.2, keseimbangan terjadi pada titik B, perpotongan antara kurva

permintaan dan kurva penawaran. Pada titik B, kurs adalah 1 dolar per rupiah.

Sumber: Frederic S. Miskhin, 2011Gambar 2.2 Keseimbangan dalam Pasar Valuta Asing

Misalnya kurs adalah 1,05 dolar per rupiah, lebih tinggi dari pada kurs

keseimbangan. Seperti yang dapat kita lihat pada Gambar 2.2, jumlah penawaran

rupiah lebih besar dari pada jumlah yang diminta, suatu kondisi yang disebut

dengan kelebihan penawaran. Dengan semakin banyak orang yang ingin menjual

rupiah dari pada ingin membelinya, nilai rupiah akan turun. Selama kurs tetap

berada diatas kurs keseimbangan, kelebihan penawaran akan berlanjut, dan rupiah

akan turun nilainya sampai mencapai kurs keseimbangan sebesar 1 dolar per

rupiah.

Sama halnya, jika kurs lebih rendah dari pada kurs keseimbangan pada 0,95 dolar

per rupiah, jumlah rupiah yang diminta akan melebihi jumlah yang ditawarkan,

A

B

C

S

Jumlah RupiahD

Kurs ($/Rp)

1,05

E = 1,00

0,95

18

suatu kondisi yang disebut dengan kelebihan permintaan. Dengan semakin

banyak orang yang ingin membeli rupiah dari pada yang ingin menjualnya, nilai

rupiah akan naik sampai kelebihan permintaan hilang dan nilai rupiah kembali

pada kurs keseimbangan senilai 1 dolar per rupiah (Miskhin, 2011).

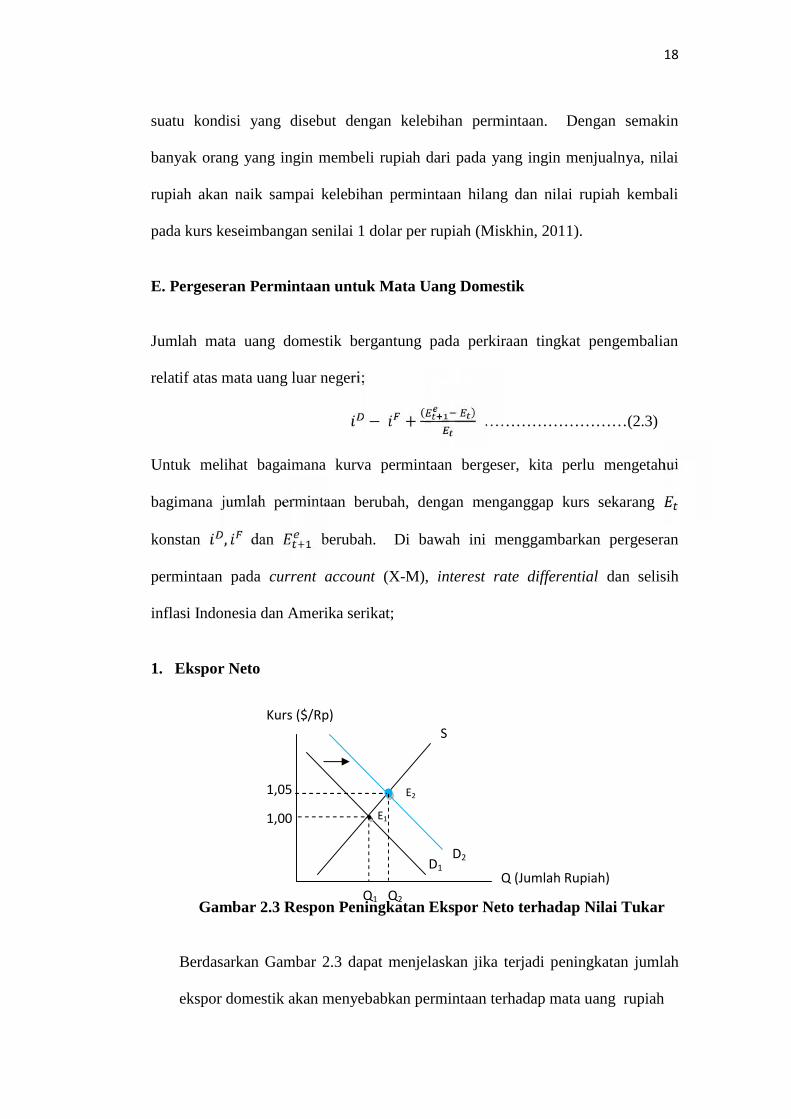

E. Pergeseran Permintaan untuk Mata Uang Domestik

Jumlah mata uang domestik bergantung pada perkiraan tingkat pengembalian

relatif atas mata uang luar negeri; − + ( ) ………………………(2.3)

Untuk melihat bagaimana kurva permintaan bergeser, kita perlu mengetahui

bagimana jumlah permintaan berubah, dengan menganggap kurs sekarang

konstan , dan berubah. Di bawah ini menggambarkan pergeseran

permintaan pada current account (X-M), interest rate differential dan selisih

inflasi Indonesia dan Amerika serikat;

1. Ekspor Neto

Gambar 2.3 Respon Peningkatan Ekspor Neto terhadap Nilai Tukar

Berdasarkan Gambar 2.3 dapat menjelaskan jika terjadi peningkatan jumlah

ekspor domestik akan menyebabkan permintaan terhadap mata uang rupiah

Q (Jumlah Rupiah)

Kurs ($/Rp)S

D2D1

E11,00

E21,05

Q2Q1

19

meningkat maka menggeser kurva permintaan untuk mata uang domestik

yaitu rupiah. Kurva bergeser ke kanan atas dari D1 menuju D2 dan akan

menyebabkan kurs dolar per rupiah terapresiasi dari keseimbangan 1,00

($/Rp) menjadi 1,05 ($/Rp). Namun sebaliknya, jika nilai impor lebih besar

dari pada ekspor maka akan terjadi peningkatan jumlah impor, yang artinya

permintaan uang luar negeri (dolar) akan meningkat sedangkan permintaan

uang domestik (rupiah) akan menurun yang akan menggeser kurva

permintaan ke kiri bawah dari titik keseimbangan E1 dan akan menyebabkan

kurs dolar per rupiah mengalami depresiasi. Maka, jika terjadi deficit current

account akan menyebabkan pelemahan mata uang rupiah.

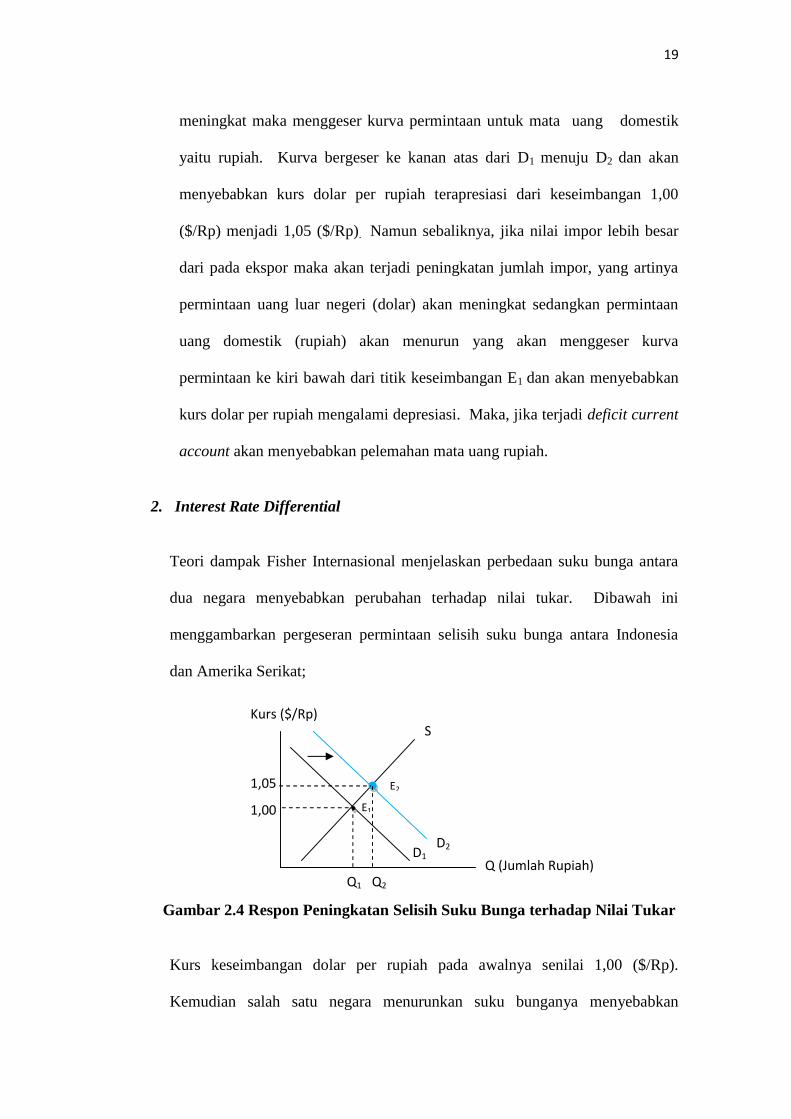

2. Interest Rate Differential

Teori dampak Fisher Internasional menjelaskan perbedaan suku bunga antara

dua negara menyebabkan perubahan terhadap nilai tukar. Dibawah ini

menggambarkan pergeseran permintaan selisih suku bunga antara Indonesia

dan Amerika Serikat;

Gambar 2.4 Respon Peningkatan Selisih Suku Bunga terhadap Nilai Tukar

Kurs keseimbangan dolar per rupiah pada awalnya senilai 1,00 ($/Rp).

Kemudian salah satu negara menurunkan suku bunganya menyebabkan

Q (Jumlah Rupiah)

Kurs ($/Rp)S

D2D1

E11,00

E21,05

Q2Q1

20

melebarnya selisih suku bunga antar kedua negara, dan sebaliknya jika salah

satu negara menaikan suku bunganya maka selisih suku bunga The Fed dan BI

Rate akan menyempit atau menurun. Misalnya BI rate awalnya senilai 5,5%

sedangkan suku bunga The Fed awalnya senilai 1,75% maka diketahui selisih

suku bunga dua negara senilai 3,5%. Jika suku bunga The Fed di naikkan

menjadi 2,00% maka selisih suku bunga berkurang menjadi 3,25% yang

artinya peluang investor mendapatkan keuntungan dalam berinvestasi di

Indonesia menurun dan lebih memilih menarik modal keluar untuk di

investasikan ke negara dengan return yang lebih tinggi di Amerika Serikat.

Hal ini menyebabkan permintaan mata uang rupiah menurun dan kurs dolar

terhadap rupiah terdepresiasi. Sebaliknya, apabila selisih suku bunga

meningkat akan menggeser kurva permintaan dari D1 menuju D2, menyebabkan

kurs dolar per rupiah mengalami apresiasi dari 1,00 ($/Rp) menjadi 1,05

($/Rp) seperti pada Gambar 2.4.

3. Selisih Inflasi

Teori paritas daya beli menyatakan bahwa kurs antara kedua mata uang akan

berubah sebagai reaksi terhadap perubahan inflasi antara dua negara.

Dibawah ini akan menggambarkan pergeseran kurs akibat perubahan inflasi;

Gambar 2.5 Respon Peningkatan Selisih Inflasi terhadap Nilai Tukar

Q (Jumlah Rupiah)

Kurs ($/Rp)

Q1Q2

S

D1D2

E21,00

E11,05

21

Berdasarkan Gambar 2.5, jika inflasi domestik mengalami peningkatan maka

akan di ikuti dengan kenaikan jumlah uang beredar karena akan diperlukannya

lebih banyak uang untuk kepentingan transaksi. Pertumbuhan jumlah uang

beredar yang berlebihan akan menyebakan ketidakseimbangan dalam pasar

uang yang akan menyebabkan permintaan jumlah uang rupiah mengalami

penurunan dalam keseimbangan pasar valuta asing. Penurunan permintaan

jumlah mata uang rupiah ini akan menggeser kurva D1 ke kurva D2,

menyebabkan keseimbangan kurs dolar per rupiah bergeser dari E1 ke E2

maka kurs terdepresiasi sebesar 1,05 ($/Rp) menjadi 1,00 ($/Rp).

F. Nilai Tukar

Menurut Mankiw (2007), nilai tukar mata uang antara dua negara adalah harga

dari mata uang yang digunakan oleh penduduk negara tersebut untuk saling

melakukan perdagangan antara satu sama lain. Para ekonom membagi kurs atas

dua macam (Mankiw, 2007) yaitu :

a. Kurs nominal, yaitu harga relatif dari mata uang dua negara.

b. Kurs rill, yaitu harga relatif dari barang-barang kedua negara, yaitu kurs

rill yang dinyatakan tingkat dimana kita bisa memperdagangkan barang-

barang dari suatu negara untuk barang-barang dari negara lain.

Berdasarkan surat edaran Bank Indonesia No.6/41/DPM tanggal 5 Oktober 2004,

kurs tengah dapat dihitung dengan menggunakan rumus sebagai berikut:

ℎ = …...................... (2.4)

Nilai tukar mata uang rill ini ditentukan oleh nilai tukar mata uang nominal dan

perbandingan tingkat harga domestik dan luar negeri. Sehingga dapat di

22

simpulkan bahwa nilai tukar mata uang rill bergantung pada harga barang dalam

negeri dan nilai tukar mata uang domestik terhadap mata uang asing. Menurut

Mankiw (2007) rumus untuk mendapatkan nilai tukar mata uang rill adalah

sebagai berikut ;= × …. (2.5)

Nilai tukar riil suatu negara akan berpengaruh pada kondisi perekonomian makro

suatu negara, khususnya dengan ekspor netto atau neraca perdagangan. Pengaruh

ini dapat dirumuskan menjadi suatu hubungan antara nilai tukar riil dengan ekspor

netto atau neraca perdagangan (Mankiw, 2007). Kurs riil di antara kedua negara

dihitung dari kurs nominal dan tingkat harga dikedua negara. Jika kurs riil tinggi,

barang-barang luar negeri relatif lebih murah, dan barang-barang domestik relatif

lebih mahal. Jika kurs riil rendah, barang-barang luar negeri relatif lebih mahal,

dan barang-barang domestik relatif lebih murah.

Menurut Madura (2009) sistem nilai tukar dapat diklasifikasikan menurut

seberapa jauh nilai tukar dikendalikan oleh pemerintah. Sistem nilai tukar

biasanya masuk kedalam salah satu ketegori berikut:

1. Sistem Nilai Tukar Tetap (Fixed Exchange Rate System)

Sistem nilai tukar ini dibuat konstan atau hanya dibiarkan berfluktuasi

dalam batas-batas yang sangat sempit. Jika nilai tukar mulai bergerak

terlalu tajam, pemerintah dapat melakukan intervensi untuk

mempertahankannya dalam batas-batas yang dimaksud.

23

2. Sistem Nilai Tukar Mengambang Bebas (Freely Floating Exchange

Rate System)

Nilai tukar dalam sistem ini akan ditentukan oleh kekuatan pasar tanpa

intervensi dari pemerintah, dalam sistem ini, perusahaan-perusahaan

multinasional perlu mencurahkan sumber daya yang subtansial untuk

mengukur dan mengelola resiko valuta asing. Keunggulan sistem nilai

tukar mengambang bebas dari sudut pandang makro, berkenaan dengan

stabilitas global, sistem mengambang bebas lebih menguntungkan dari

pada sistem nilai tukar tetap.

Keuntungan dari sistem nilai tukar mengambang bebas adalah bahwa bank

sentral tidak diwajibkan untuk mempertahankan nilai tukar dalam batas-

batas tertentu. Karenanya bank sentral tidak dipaksa untuk menerapkan

suatu kebijakan intervensi yang mungkin memiliki dampak yang tidak

menguntungkan bagi ekonomi hanya untuk mengendalikan nilai tukar.

Disamping itu, pemerintah dapat mengimplementasikan kebijakan-

kebijakan tertentu tanpa harus mengkahawatirkan pengaruhnya atas

pergerakan nilai tukar . Jika nilai tukar tidak dibiarkan mengambang, para

investor akan menginvestasikan dana di negara-negara yang memiliki suku

bunga paling tinggi.

Bila pertumbuhan permintaan lebih cepat dari pertumbuhan penawaran,

maka mata uang negara tersebut akan semakin mahal (apresiasi). Bila

nilai tukarnya melemah atau mengalami depresiasi, maka artinya

pertumbuhan permintaan lebih lambat dari pertumbuhan penawaran.

24

3. Sistem Nilai Tukar Mengambang terkendali (Managed Float)

Sistem nilai tukar sejumlah valuta ini di antara sistem nilai tukar tetap dan

sistem nilai tukar mengambang bebas. Sistem tersebut menyerupai sistem

mengambang bebas karena nilai tukar dibiarkan berfluktuasi setiap hari

dan tidak ada batasan resmi. Tetapi, menyerupai sistem nilai tukar tetap

dalam hal pemerintah dapat dan kadang-kadang melakukan intervensi

untuk mencegah valuta mereka berfluktuasi terlalu tajam ke satu arah.

Tipe sistem ini dikenal dengan nama sistem mengambang terkendali. Pada

sistem mengambang terkendali, dimana nilai tukar dibiarkan berfluktuasi

tanpa batas-batas yang eksplisit, tetapi bank sentral bisa melakukan

intervensi untuk memengaruhi pergerakan nilai tukar.

G. Neraca Transaksi Berjalan dalam Sebuah Perekonomian Terbuka

Menurut Tambunan (2001) neraca transaksi berjalan (current account) merupakan

bagian dari neraca pembayaran yang berisi arus pembayaran jangka pendek

(mencatat transaksi ekspor impor barang dan jasa). Untuk ekspor barang-barang

dan jasa yang dicatat secara kredit dan impor barang-barang dan jasa dicatat

sebagai debit. Net invesment income, tingkat bunga dan dividen diperlakukan

sebagai jasa karena merepresentasikan pembayaran untuk penggunaan modal.

Net transfer (transfer unilateral) meliputi bantuan luar negeri, pemberian-

pemberian dan pembayaran lain antara pemerintah dan pihak swasta. Net transfer

bukan merupakan perdagangan barang dan jasa. Transaksi berjalan antara lain

merangkum aliran dana antara satu negara tertentu dengan seluruh negara lain

25

sebagai akibat dari pembelian barang-barang atau jasa atas asset financial atau

transfer unilateral.

Nopirin (1997) menyatakan bahwa neraca transaksi berjalan memiliki arti khusus.

Surplus transaksi yang sedang berjalan menunjukan bahwa ekspor lebih besar dari

pada impor, ini berarti bahwa suatu negara mengalami akumulasi kekayaan valuta

asing, sehingga mempunyai saldo positif dalam investasi luar negeri. Sebaliknya,

defisit dalam neraca transaksi berjalan berarti impor lebih besar dari pada ekspor,

sehingga terjadi pengurangan investasi duluar negeri. Neraca transaksi berjalan

dengan demikian sangat erat kaitannnya dengan penghasilan nasional, sebab

ekspor dan impor merupakan komponen penghasilan nasional. Persamaan dari

pendapatan nasional dapat dilihat sebagai berikut:

= + + ( − )……………… (2.6)

Dimana Y adalah pendapatan nasional, C untuk pengeluaran konsumsi, I adalah

untuk pengeluaran investasi (swasta), G adalah pengeluaran pemerintah, dan X-M

adalah neraca perdagangan neto. X-M positif berarti (C+I+G) <Y, artinya bahwa

suatu negara menghasilkan lebih banyak dari yang digunakan sehingga

kelebihannya dijual diluar negeri. X-M negatif berarti negara itu pengeluarannya

lebih besar dari pada pendapatan, selanjutnya ini merupakan penjelasan bahwa

nera transaksi berjalan sangat penting dalam Neraca Pembayaran Internasional.

Krugman (2005) menyatakan pada kenyataannya perdagangan luar negeri suatu

negara jarang seimbang. Selisih antara ekspor barang dan jasa (X) serta impor

barang dan jasa (M) disebut sebagai neraca transaksi berjalan (current account,

dengan simbol CA). Persamaannya dapat ditulis;

26

= − ………………… (2.7)

Berdasarkan persamaan diatas neraca transaksi berjalan sebagai catatan selisih

ekspor dan impor yang merupakan pendapatan nasional. Persamaan tersebut

menunjukan bahwa transaksi berjalan sama dengan selisih antara pendapatan

nasional (Y) dengan pengeluaran penduduk domestik (C + I + G), sehingga

persamaannya sebagai berikut;

− ( + + ) = ………………….(2.8)

Perekonomian tertutup mengasumsikan bahwa tabungan dan investasi harus

senantiasa sama S = I, namun dalam perekonomian terbuka tabungan dan

investasi bisa saja berbeda karena ada suatu perdagangan dengan negara lain.

Persamaan mengenai tabungan nasional S = Y – C – G dan transaksi berjalan

maka dapat membuat suatu persamaan;

− = ………………….(2.9)

Persamaan diatas menunjukan bahwa suatu perekonomian terbuka dapat

menabung baik dengan menumpuk cadangan modalnya atau dengan menciptakan

kekayaan luar negeri dengan investasi atau melalui pinjaman luar negeri.

H. Interest Rate Differential

Berdasarkan penjelasan yang diberikan oleh Bank Indonesia, Suku Bunga Bank

Indonesia merupakan suku bunga kebijakan yang mencerminkan sikap atau stance

kebijakan moneter yang ditetapkan oleh bank Indonesia dan diumumkan kepada

publik. BI rate diumumkan oleh Dewan Gubernur Bank Indonesia melalui rapat

dewan gubernur yang diadakan setiap bulan dan diimplementasikan pada operasi

27

moneter yang dilakukan melalui pengelolaan likuiditas di pasar uang untuk

mencapai sasaran operasional kebijakan moneter.

Kebijakan pemberian suku bunga yang tinggi dapat menimbulkan dampak negatif

pada kegiatan ekonomi. Tingkat suku bunga tinggi dapat menyebabkan cost of

money menjadi mahal. Hal demikian akan memperlemah daya saing ekspor

dipasar dunia sehingga dapat membuat dunia usaha tidak bergairah melakukan

investasi dalam negeri, produksi akan turun, dan pertumbuhan ekonomi menjadi

stagnan (Boediono, 2000).

Ketika Bank Indonesia menaikkan suku bunga acuannya akan menyebabkan

terjadinya selisih antara suku bunga Indonesia dengan suku bunga negara lain.

Selisih suku bunga atau Interest Rate Differential (IRD) merupakan ukuran

perbedaan atau selisih tingkat bunga antara dua aset yang berbunga antar harga

mata uang dua negara. Paritas suku bunga merupakan teori yang paling dikenal

dalam keuangan internasional. Paritas suku bunga mendasarkan nilai kurs

berdasarkan tingkat bunga antar negara yang bersangkutan. Dalam negara dengan

sistem kurs valas bebas, tingkat bunga domestik, cenderung disamakan dengan

tingkat bunga luar negeri dengan memperhitungkan perkiraan laju depresiasi mata

uang negara yang bersangkutan terhadap negara lain.

Perubahan tingkat suku bunga akan berdampak pada perubahan jumlah investasi

di suatu negara, baik yang berasal dari investor domestik maupun investor asing,

khususnya pada investasi portofolio yang umumnya berjangka pendek. Perubahan

tingkat suku bunga ini akan berpengaruh pada perubahan jumlah permintaan dan

penawaran di pasar uang domestik. Apabila suatu negara menganut rezim devisa

bebas maka hal tersebut juga memungkinkan terjadinya peningkatan aliran modal

28

masuk (capital inflow) dari luar negeri. Hal ini akan menyebabkan terjadinya

perubahan nilai tukar mata uang negara tersebut terhadap mata uang asing di pasar

valas. Dalam beberapa kasus, bahkan perubahan nilai tukar mata uang antar dua

negara dapat juga dipengaruhi oleh perubahan tingkat suku bunga yang terjadi di

negara ketiga. Secara teoritis akan terjadi korelasi yang signifikan antara

perbedaan tingkat suku bunga di dua negara dengan nilai tukar mata uangnya

terhadap mata uang negara lain.

I. Tinjauan Empiris

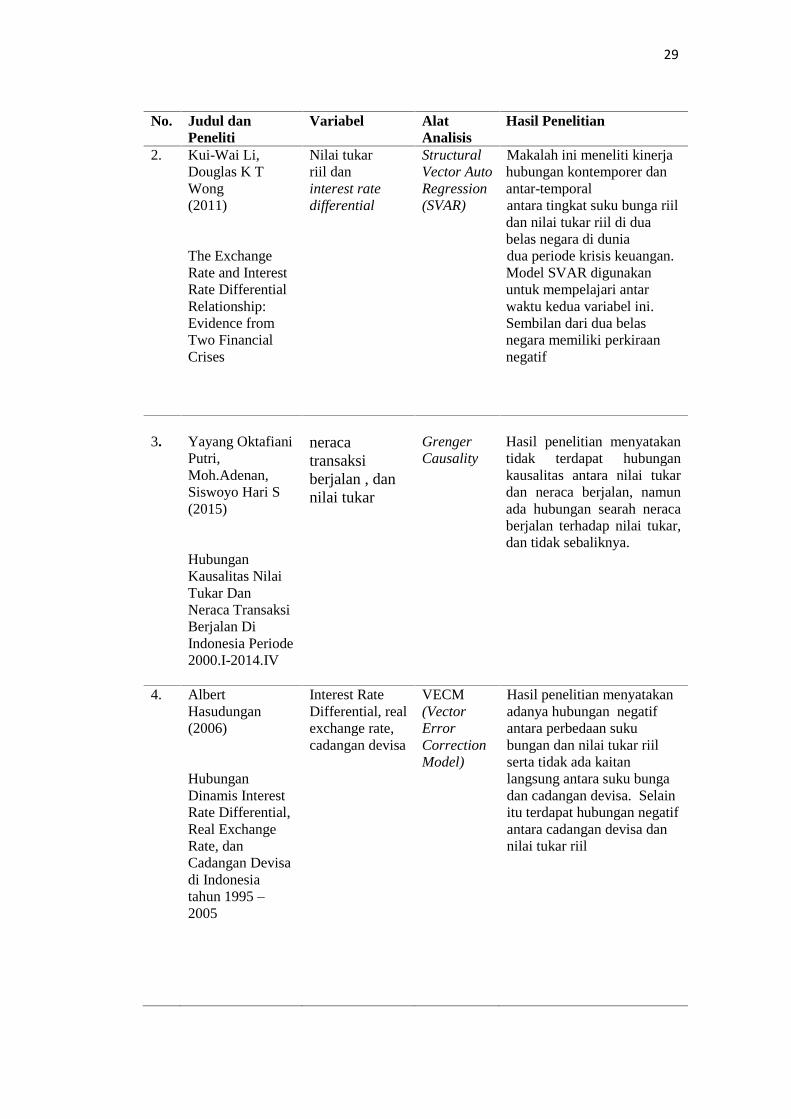

Tabel 2.1 Tinjauan Empiris

No. Judul dan Peneliti Variabel AlatAnalisis

Hasil Penelitian

1. Grisvia Agustin(2009)

Analisis ParitasDaya Beli PadaKurs Rupiahterhadap DollarAmerika SerikatPeriode September1997- Desember2007 denganMenggunakanError CorrectionModel

Nilai tukar, rasiotingkat harga,tingkat bunga,jumalah uangberedar,cadangandevisa, totalnilai impor, dantotal nilai ekspor

ErrorCorrection Model(ECM)

Hasil menunjukan terdapatkeperlakuan teori paritasdaya beli untuk kasus nilaitukar rupiah terhadap dollarterbukti.

Hasil ini menyatakan adanyahubungan negatif antaraperbedaan suku bunga dannilai tukar riil serta tidak adakaitan langsung antara sukubunga dan cadangan devisa.Selain itu terdapat hubungannegatif antara cadangandevisa dan nilai tukar riil.Sedangkan, variabel totalnilai ekspor memilikipengaruh yang tidaksignifikan terhadap nilaitukar.

29

No. Judul danPeneliti

Variabel AlatAnalisis

Hasil Penelitian

2. Kui-Wai Li,Douglas K TWong(2011)

The ExchangeRate and InterestRate DifferentialRelationship:Evidence fromTwo FinancialCrises

Nilai tukarriil daninterest ratedifferential

StructuralVector AutoRegression(SVAR)

Makalah ini meneliti kinerjahubungan kontemporer danantar-temporalantara tingkat suku bunga riildan nilai tukar riil di duabelas negara di duniadua periode krisis keuangan.Model SVAR digunakanuntuk mempelajari antarwaktu kedua variabel ini.Sembilan dari dua belasnegara memiliki perkiraannegatif

3. Yayang OktafianiPutri,Moh.Adenan,Siswoyo Hari S(2015)

HubunganKausalitas NilaiTukar DanNeraca TransaksiBerjalan DiIndonesia Periode2000.I-2014.IV

neracatransaksiberjalan , dannilai tukar

GrengerCausality

Hasil penelitian menyatakantidak terdapat hubungankausalitas antara nilai tukardan neraca berjalan, namunada hubungan searah neracaberjalan terhadap nilai tukar,dan tidak sebaliknya.

4. AlbertHasudungan(2006)

HubunganDinamis InterestRate Differential,Real ExchangeRate, danCadangan Devisadi Indonesiatahun 1995 –2005

Interest RateDifferential, realexchange rate,cadangan devisa

VECM(VectorErrorCorrectionModel)

Hasil penelitian menyatakanadanya hubungan negatifantara perbedaan sukubungan dan nilai tukar riilserta tidak ada kaitanlangsung antara suku bungadan cadangan devisa. Selainitu terdapat hubungan negatifantara cadangan devisa dannilai tukar riil

30

No. Judul danPeneliti

Variabel AlatAnalisis

Hasil Penelitian

5. MuhammadWahyuFirmansyah danNila FirdausiNuzulu(2017)

Pengaruh RasioInflasi dan SukuBunga IndonesiaRelatif terhadapAmerika Serikatpada Nilai TukarRupiah(ImplementasiPurchasingPower Parity danInternationalFisher Effect)

Nilai Tukar,Inflasi dan SukuBunga

AnalisisRegresiLinierBerganda

Rasio inflasi Indonesiarelative terhadap AmerikaSerikat dan rasio suku bungaindonesia relatif terhadapAmerika Serikat berpengaruhsecara simultan terhadapnilai tukar. Rasio inflasiIndonesia berpengaruhpositif signifikan terhadapnilai tukar.

6. Mubeen Mujahid,MuhammadAbdullah Zuberi,MuhammadShazib

PurchasingPower Parity:Implication withrespect toPakistan andUSA

Indeks HargaNegara AsalIndeks HargaNegara Asing,dan nilai tukar

OLS; Hasil penelitian ini menyatakantemuan bahwa nilai tukar (rupeePakistan per dolar) meningkatdengan kenaikan indeks hargadomestik, berarti mata uangdomestik akan terdepresiasiterhadap mata uang asing.Temuan ini diambil berdasarkankoefisien beta yang diperolehdari analisis regresi. Hasilpenelitian menunjukkan bahwaPPP memegang sampai batastertentu yang menunjukkanbahwa diferensial inflasimemiliki dampak yang cukupbesar terhadap pergerakan nilaitukar tetapi itu bukan satu-satunya faktor.

J. Kerangka Permikiran

Dalam penelitian ini variabel – variabel yang digunakan yaitu nilai tukar,selisih

inflasi, current account, dan interest rate differential. yang diduga memengaruhi

nilai tukar. Volatilitas pada nilai tukar rupiah dipengaruhi oleh kebijakan suku

31

bunga. Perubahan tingkat suku bunga akan berdampak pada perubahan jumlah

investasi di suatu negara, baik yang berasal dari investor domestik maupun

investor asing, khususnya pada investasi portofolio yang umumnya berjangka

pendek. Perubahan tingkat suku bunga ini akan berpengaruh pada perubahan

jumlah permintaan dan penawaran di pasar uang domestik (Safitri, 2014).

Selain itu, kenaikan suku bunga (BI Rate) akan mendorong kenaikan selisih antara

suku bunga di Indonesia dengan suku bunga luar negeri yang mendorong investor

asing untuk menanamkan modal ke dalam instrumen-instrumen keuangan di

Indonesia seperti Sertifikat Bank Indonesia (SBI) karena mereka akan

mendapatkan tingkat pengembalian yang lebih tinggi. Aliran modal masuk ini

berdampak pada peningkatan cadangan internasional, yang selanjutnya dapat

memperbaiki kinerja neraca pembayaran yang dibarengi dengan terapresiasinya

nilai tukar uang domestik.

Sedangkan hubungan antara nilai tukar dengan inflasi di dasarkan pada teori

paritas daya beli, dimana teori ini menyatakan bahwa nilai tukar antara dua negara

seharusnya sama dengan rasio dari tingkat inflasi di kedua negara tersebut

sehingga sehingga jatuhnya daya beli domestik pada suatu mata uang

(meningkatnya tingkat harga domestik atau meningkatnya inflasi) akan diikuti

oleh depresiasi pada mata uang negara tersebut di pasar uang luar negeri.

Terjadinya depresiasi nilai tukar ini mengambarkan kenaikan nilai rupiah secara

nominal. Selain melihat pengaruh rasio inflasi dan nilai tukar dalam jangka

panjang, rasio inflasi atau tingkat harga juga sangat fluktuatif. Tingkat harga

terhadap nilai tukar berlangsung cukup cepat atau tingkat harga cenderung bersifat

fleksibel sehingga diduga terdapat pula pengaruh inflasi terhadap nilai tukar

32

dalam jangka pendek. Antara nilai tukar dan selisih inflasi memiliki hubungan

searah atau positif sesuai dengan teori paritas daya beli.

Selanjutnya, pengaruh dari current account dapat digambarkan melalui fenomena

kurca-J, dimana current account sangat erat kaitannya dengan nilai tukar riil,

hubungan antara nilai tukar riil dengan menggunakan kurva J. Kurva J adalah

kurva yang menggambarkan hubungan antara nilai tukar riil dengan neraca

perdagangan dalam jangka waktu pendek dan panjang. Pada kurva J dinyatakan

asumsi bahwa depresiasi nilai tukar akan memperbaiki kondisi neraca

perdagangan suatu negara pada jangka panjang. Ketika kondisi neraca

perdagangan membaik, maka akan berdampak juga bagi neraca berjalan (current

account), yang artinya hal ini akan terjadi jika ekspor lebih tinggi dari pada impor.

Namun pada jangka pendek, ketika depresiasi nilai tukar belum mampu

memperbaiki kinerja neraca perdagangan maka current account tetap dalam

kondisi defisit yang artinya, ekspor lebih kecil dari pada impor. Ketika impor

lebih besar dari pada ekspor maka permintaan akan uang asing terus meningkat

yang pada akhirnya melemahkan nilai tukar rupiah. Maka sebaliknya, dapat

simpulkan dalam jangka pendek ketika current account surplus maka nilai tukar

akan mengalami apresiasi. Hubungan antara variabel- variabel tersebut dapat

digambarkan seperti dibawah ini;

Gambar 2.6 Kerangka pemikiran

(+)Selisih Inflasi

Capital Inflow

Current Account

Interest Rate Differential

Nilai Tukar(-)

(-)

33

Keterangan:

(+) : Variabel independen berpengaruh positif terhadap variabel

dependen

(-) : Variabel independen berpengaruh negative terhadap variabel

dependen

( ) : Pengaruh variabel independen terhadap variabel dependen.

K. Hipotesis Penelitian

1. Diduga variabel selisih inflasi memiliki keseimbangan jangka panjang dan

berpengaruh positif dalam jangka pendek terhadap nilai tukar ($/Rp).

2. Diduga variabel current account berpengaruh negatif terhadap nilai tukar

($/Rp) pada jangka pendek

3. Diduga variabel interest rate differential berpengaruh negatif terhadap nilai

tukar ($/Rp) pada jangka pendek

4. Diduga variabel selisih inflasi, current account, dan interest rate differential

secara bersama-sama berpengaruh terhadap nilai tukar ($/Rp)

III. METODE PENELITIAN

A. Jenis Data

Jenis penelitian ini adalah penelitian kuantitatif. Penelitian kuantitatif adalah

penelitian ilmiah yang sistematis terhadap bagian-bagian dan fenomena serta

hubungan-hubungannya. Tujuan penelitian kuantitatif adalah mengembangkan

dan menggunakan model-model matematis, teori-teori dan atau hipotesis yang

berkaitan dengan fenomena alam.

Dalam penelitian ini, jenis data yang digunakan adalah data sekunder yang

artinya, data bukan hasil olahan atau diperoleh langsung dari sumber tententu.

Data selisih inflasi current account interest rate differential dan nilai tukar

bersifat runtun waktu (time series) dengan data quartal pada 2005:Q1 sampai

dengan 2017:Q4

B. Sumber Data

Dalam memperoleh data untuk masing-masing variabel adalah dari sumber

data yang digunakan yaitu situs resmi Bank Indonesia. Untuk mencari studi

pustaka maka peneliti melakukan pengumpulan literatur berupa

kumpulan materi kuliah, jurnal, artikel dan buku-buku yang relevan untuk

dijadikan sebagai sumber penelitian. Variabel-variabel yang digunakan dalam

penelitian ini adalah nilai tukar, neraca berjalan (current account), selisih

35

inflasi dan interest rate diffrential. Data yang digunakan sebagai berikut:

1. Data nilai tukar (kurs) yaitu kurs riil, merupakan data yang diolah dari

data kurs nominal, Indeks Harga Konsumen Indonesia dan Indeks Harga

Konsumen Amerika Serikat. Sumber data : situs resmi Bank Indonesia

www.bi.go.id berupa data bulanan dari tahun 2005 – 2017.

2. Data neraca berjalan (Current Account) yang berupa data quartalan dari

2005:Q1 sampai 2017:4. Sumber data : situs resmi Bank Indonesia

www.bi.go.id

3. Data selisih inflasi menggunakan data tingkat inflasi Indonesia dan

tingkat inflasi Amerika Serikat dari 2005:Q1 sampai 2017:4. Sumber data

: situs resmi Bank Indonesia www.bi.go.id

4. Data interest rate differential menggunakan data dari selisih suku bunga

acuan Indonesia (BI Rate) dan data suku bunga Amerika Serikat (The Fed

fund rate) Sumber data : situs resmi Bank Indonesia ww.bi.go.id dan

Federal Reserve dari tahun 2005 sampai 2017.

Adapun ringkasan tentang data terangkum dalam tabel 4.1.

Tabel 3.1 Ringkasan Variabel yang DigunakanNo Nama Variabel Simbol Sumber

1. Nilai tukar riil RER Bank Indonesia

2. Current Account CA Bank Indonesia

3. Selisih Inflasi SI Bank Indonesia

4. Interest Rate Differential IRD Bank Indonesia dan FederalReserve

C. Definisi Operasional Variabel

Dalam penelitian ini, peneliti ingin mempersempit paparan penelitian ini

berdasarkan definisi operasional variabel sebagai berikut:

1. Nilai.Tukar

Nilai tukar riil menyatakan tingkat, dimana pelaku ekonomi dapat

36

memperdagangkan barang-barang dari suatu negara untuk barang-barang

dari negara lain. Nilai tukar riil di antara kedua mata uang kedua negara

dihitung dari nilai tukar nominal dikalikan dengan rasio tingkat harga di

kedua negara tersebut. Hubungan nilai tukar riil dengan nilai tukar nominal

itu, dapat diformulasikan sebagai berikut, dimana:

= × ..(3.1)

2. Current Account

Transaksi berjalan adalah bagian dari perkiraan neraca pembayaran yang

mencatat pembayaran dan penerimaan yang ditimbulkan dari perdagangan

barang dan jasa. Neraca berjalan, merupakan taksiran internasional

terhadap pertukaran barang dan jasa sebuah negara. Saldo pertukaran

tersebut (balance of trade) merupakan perbedaaan antara jumlah

ekspor dan jumlah impor barang dan jasa. Data neraca transaksi

berjalan juga didapat dari Statistika Ekonomi Keuangan Indonesia ( SEKI)

selama periode 2005:Q1 – 2017:Q4.

3. Selisih Inflasi

Selisih inflasi merupakan selisih dari tingkat inflasi Indonesia dengan

tingkat inflasi Amerika Serikat. Pemilihan tingkat harga dalam penelitian

ini direpresentasikan dengan tingkat inflasi yang memilki satuan

persentase. Data inflasi Indonesia dan inflasi Amerika Serikat didapatkan

dari Statistika Ekonomi Keuangan Indonesia ( SEKI) selama periode

2005:Q1 – 2017:Q4.

37

4. Interest Rate Differential

Interest Rate Differential merupakan selisisih suku bunga Indonesia dan

suku bunga luar negeri. Pemilihan suku bunga luar negeri adalah suku

bunga Amerika Serikat, dalam hal ini The Fed rate karena suku bunga

negara tersebut merupakan suku bunga acuan bagi negara di dunia dan

negara ini dipandang sering mengadakan kerja sama ekonomi dengan

Indonesia. Data suku bunga The Fed diperoleh dari Federal Reserve dan

BI rate diperoleh dari situ resmi bank Indonesia

D. Metode Analisis

Dalam penelitian ini, untuk menjawab permasalahan maka metode yang

digunakan pada data time series adalah model koreksi kesalahan atau ECM

(Error Correction Model) dengan syarat utama bahwa data tidak stationer di

tingkat level, dan variabel terkointegrasi. Model ECM ini digunakan untuk

melakukan koreksi keseimbangan jangka pendek menuju jangka panjang.

Sedangkan jangka panjang menggunakan model OLS untuk menjawab

permasalahn apakah terdapat keseimbangan jangka panjang antara variabel

rasio nilai tukar dan nilai tukar. Untuk melakukan regresi dengan OLS, maka

data harus stationer pada ordo yang sama yaitu pada level.

Regresi yang menggunakan data time series sering tidak stationer pada level,

jika tidak stationer pada level kemungkinan besar akan menghasilkan regresi

lancung (spurious regression). Regresi lancung terjadi jika koefisien

determinasi cukup tinggi tapi hubungan antara variabel independen dan