Embed Size (px)

Citation preview

Ministerstvo průmyslu a obchodu

Sekce průmyslu/Odbor ekonomických analýz, Odbor sektorové expertízy a průmyslové politiky

Sekce stavebnictví a primárních surovin

Na Františku 32, 110 15 Praha 1tel.: 224 851 111, e-mail: [email protected], www.mpo.cz

PANORAMA ZPRACOVATELSKÉHO PRŮMYSLU ČR 2015

PANORAMA ZPRACOVATELSKÉHO PRŮMYSLU ČR 2015

3

MINISTERSTVO PRŮMYSLU A OBCHODU SLOVA ÚVODEM

ÚVODNÍ SLOVO MINISTRA

Vážení a milí čtenáři,

otvíráte v pořadí již devatenácté vydání publikace s názvem Panorama zpracovatelského průmyslu ČR, kterou pro vás připravuje Ministerstvo průmyslu a obchodu v úzké kooperaci s Českým statistickým úřadem. K tvorbě publikace přispělo za svá odvětví také Ministerstvo zemědělství, Svaz průmyslu a dopravy a vybrané odvětvové svazy a asociace.

Jedná se o stručnou analýzu jednotlivých odvětví zpracovatelského průmyslu, která je zpracována v členění na tři místa klasifikace činností CZ-NACE a klasifikace komodit CZ-CPA. Jejím cílem je poskytnout čtenáři celkový pohled na aktuální situaci a dosaženou úroveň odvětví i jejich oborů ve zpracovatelském průmyslu v České republice v období od roku 2008 do roku 2015.

Česká ekonomika se v posledních dvou letech těší velmi dobré kondici. Zvláště rok 2015 je pro národní hospodářství rokem velmi úspěšným. Hrubý domácí produkt vzrostl meziročně o 4,5 %, což je nejlepší výsledek za posledních osm let. Již dlouhodobě si zásadní pozici v ekonomice udržuje průmysl. Tuto skutečnost potvrzují i výsledky za rok 2015, kdy průmyslová produkce vzrostla meziročně o 4,6 % a produkce ve zpracovatelském průmyslu dokonce o 6 %. Výborný stav naší ekonomiky se promítal do všech klíčových odvětví. Ze čtyřiadvaceti oddílů zpracovatelského sektoru se u šestnácti oddílů produkce zvýšila a téměř osmdesáti procenty se podílela na celkových tržbách průmyslu. Dominantní roli sehrála již tradičně výroba dopravních prostředků, jejíž produkce rostla v roce 2015 ze všech zpracovatelských oborů nejdynamičtěji, a to o 11,5 %.

Zpracovatelský průmysl má pro tuzemskou ekonomiku rozhodující význam také jako klíčový zdroj tvorby hrubé přidané hodnoty (HPH). V roce 2015 činil jeho podíl na tvorbě HPH 27 % a při růstu celkové HPH o 3,9 % byl nárůst u zpracovatelského sektoru více než dvojnásobný (8,0 %). V rámci národního hospodářství je rovněž významným zaměstnavatelem. V roce 2015 byla zaměstnanost ve zpracovatelském průmyslu, podobně jako v roce předchozím, téměř o 2 % vyšší a na celkové zaměstnanosti v ČR činil jeho podíl 27,3 %. Tyto výsledky naznačují, že průmysl je a bude i nadále důležitým segmentem naší ekonomické prosperity.

Vaše uživatelské ohlasy z minulých let jsou pro mne nesporným důkazem, že o Panoramu zpracovatelského průmyslu ČR je značný zájem. Poskytuje široké odborné veřejnosti u nás i v zahraničí možnost seznámit se s výsledky v jednotlivých odvětvích zpracovatelského průmyslu za uplynulé období a zároveň skýtá šanci prezentovat úspěchy českých firem v mezinárodním měřítku.

Věřím, že i nadále bude publikace Panorama zpracovatelského průmyslu ČR významným zdrojem informací a přínosem pro každého z vás, ať už jste se zpracovatelským průmyslem spojeni pracovně či je oblastí vašeho zájmu.

Ing. Jan Mládek, CSc.ministr průmyslu a obchodu

4

SVAZ PRŮMYSLU A DOPRAVY ČR SLOVA ÚVODEM

Vážení čtenáři Panoramy zpracovatelského průmyslu ČR,

jsem hrdý na to, že průmysl také v loňském roce potvrdil svou klíčovou roli ve vývoji ekonomiky. Rozhodující měrou přispěl ke kondici hospodářství.

Významně se podílel na poklesu nezaměstnanosti, zvedla se úroveň mezd. Průmysl jako celek rostl o 4,1 %, zpracovatelský průmysl dokonce o 8,0 %, zatímco česká ekonomika posílila o 4,5 %.

Výsledky byly sice ovlivněny mimořádnými faktory, jako je zrychlení čerpání peněz ze strukturálních fondů, nízké ceny ropy a kurz koruny výhodný pro exportéry. Nezpochybňuje to však skutečnost, že tyto kladné hodnoty byly dosaženy zejména konkurenceschopností v mezinárodním měřítku. Čísla by mohla být ještě lepší, pokud by nedošlo k výpadkům v energetickém a v chemickém sektoru. Naopak

rychlá tempa růstu v ostatních odvětvích, zejména v automobilovém průmyslu, dokázala celkový výsledek průmyslu udržet na vysokých hodnotách. Jsem přesvědčen o tom, že průmysl bude i v letošním roce důležitým sektorem, který potáhne národní hospodářství, i když veškeré prognózy avizují oproti předešlému roku nižší, byť stále solidní růst HDP.

Úspěchy mají i svou stinnou stránku. Vedou k podceňování bariér, které se už dnes plně projevují jako brzdy rozvoje průmyslu. Přitom jde o dlouhodobě známé problémy, na které vytrvale upozorňujeme. Nedostatek pracovních sil vede firmy k odmítání zakázek, jde o alarmující čísla. Málo výrazné jsou změny v oblasti vzdělávání, jehož setrvačnost je varující. Nevýrazná je politika vlády při otevírání trhu práce pro zahraniční pracovníky ze zemí jako Ukrajina.

Přes veškerou snahu se stále nepodařilo zkvalitnit legislativu upravující podmínky pro realizaci investic. Tato vážná věc se nejsilněji projevuje ve stavebnictví s následnými dopady na průmysl. Ze střednědobého hlediska nejsme spokojeni se způsobem řešení podpory aplikovaného výzkumu, která je klíčová pro konkurenční výkonnost. Rizikem je i nezvládnutí trendů jakým je digitalizace hospodářství. Krajně nešťastná se nám jeví politika odborů, které bez vazby na zvyšování produktivity práce požadují mzdové nárůsty a neuvážené úpravy v pracovním zákonodárství. Nehledě na zmíněné i další problémy, zejména v rámci EU, přesto zůstávám optimistou.

Data za rok 2016 nám ukážou, jak se firmy vyrovnaly s prostředím, které není pro jejich rozvoj optimální. Proto je klíčovým úkolem Svazu průmyslu a dopravy ČR, nejsilnějšího seskupení svazů a firem v ČR, aby napomohl vytváření podnikatelsky příznivějšího prostředí tak, abychom mohli v dalším vydání „Panoramy“ konstatovat, že vývoj průmyslu z pohledu čísel byl opět úspěšný.

Ing. Jaroslav Hanákprezident Svazu průmyslu a dopravy ČR

ÚVODNÍ SLOVO PREZIDENTA

5

Vážené čtenářky, vážení čtenáři,

aktuální vydání publikace „Panorama zpracovatelského průmyslu“, které právě držíte v rukou, je v určitém ohledu výjimečné. Přináší totiž informace o období, ve kterém došlo k mimořádnému růstu tuzemské ekonomiky, na který měl významný vliv právě zpracovatelský průmysl. Z hlediska statistických údajů lze s jistotou prohlásit, že předchozí rok 2015 nebyl rokem průmyslu pouze vyhlášen, ale skutečně se jím i stal.

Statistika nabízí hned několik pohledů, které uvedenou skutečnost dokládají. Komplexní pojetí poskytuje národní účetnictví, podle něhož vzrostl hrubý domácí produkt v roce 2015 meziročně o 4,5 %. Hrubá přidaná hodnota se zvýšila o 3,9 %, přičemž příspěvek zpracovatelského průmyslu činil 2,1 procentního bodu. Z toho vyplývá, že přibližně polovina ekonomického růstu v zemi přímo

souvisela s vývojem zpracovatelského průmyslu. V samotném odvětví se hrubá přidaná hodnota meziročně zvýšila o 8,0 %, což je rovněž vynikající výsledek.

Statistika přináší i zajímavý a podrobnější, čistě odvětvový pohled. Jeden z hlavních ukazatelů krátkodobé statistiky, index průmyslové produkce ve zpracovatelském průmyslu, v roce 2015 reálně vzrostl o 4,6 %. Významnější vliv na jeho vývoj měla taková odvětví, jako je výroba motorových vozidel, přívěsů a návěsů, výroba pryžových a plastových výrobků a výroba kovových konstrukcí a kovodělných výrobků. Tři zmíněná odvětví tvořila dvě třetiny růstu celého zpracovatelského průmyslu.

Zde je nutné doplnit, že citujeme rychlá měsíční data, která mají za cíl především poskytnout informace o aktuálních trendech. Skutečně podrobné údaje vycházejí z ročních strukturálních šetření a bývají k dispozici s podstatnějším zpožděním. „Panorama zpracovatelského průmyslu“ se pokouší tuto časovou mezeru překonat. Spojuje robustní roční výsledky ze strukturálních statistik s aktuálními údaji ze statistik krátkodobých. Nabízí co možná nejdetailnější a zároveň včasnější pohled na zpracovatelský průmysl.

Kromě údajů Českého statistického úřadu publikace poskytuje i analytický pohled přesahující běžnou interpretaci statistických dat, včetně perspektiv jednotlivých odvětví. Zájem Vás, čtenářů, přitom jednoznačně ukazuje, že se jedná o správně zvolenou cestu. Šíře záběru a úroveň detailu vytváří z publikace skutečně unikátního a zajímavého průvodce zpracovatelským průmyslem České republiky. Jsem velmi ráda, že vhodným a fundovaným způsobem reprezentuje odbornou činnost pracovníků Českého statistického úřadu, kteří se každý rok na přípravě příslušných datových sad bezprostředně podílejí.

prof. Ing. Iva Ritschelová, CSc.předsedkyně Českého statistického úřadu

ČESKÝSTATISTICKÝ ÚŘAD SLOVA ÚVODEM

ÚVODNÍ SLOVO PŘEDSEDKYNĚ

6

7

OBSAH

Obsah

ÚVODNÍ SLOVO MINISTRA 3

ÚVODNÍ SLOVO PREZIDENTA 4

ÚVODNÍ SLOVO PŘEDSEDKYNĚ 5POTRAVINÁŘSKÁ KOMORA ČR 11ASOCIACE TEXTILNÍHO – ODĚVNÍHO – KOŽEDĚLNÉHO PRŮMYSLU 13ASOCIACE LESNICKÝCH A DŘEVOZPRACUJÍCÍCH PODNIKŮ 14SVAZ CHEMICKÉHO PRŮMYSLU ČR 15ASOCIACE SKLÁŘSKÉHO A KERAMICKÉHO PRŮMYSLU ČR 17SVAZU VÝROBCŮ CEMENTU ČR 18HUTNICTVÍ ŽELEZA, A.S. 19SVAZ STROJÍRENSKÉ TECHNOLOGIE 20SDRUŽENÍ AUTOMOBILOVÉHO PRŮMYSLU 21ASOCIACE LETECKÝCH VÝROBCŮ ČR 22ASOCIACE PODNIKŮ ČESKÉHO ŽELEZNIČNÍHO PRŮMYSLU 23ASOCIACE ČESKÝCH NÁBYTKÁŘŮ 25

METODIKA 26ZDROJ DAT PRO PANORAMU 27STRUKTURA KAPITOL 30METODIKA INFA 30

1. ZPRACOVATELSKÝ PRŮMYSL 351.1 PRODUKČNÍ CHARAKTERISTIKY 351.2 INVESTICE, VÝDAJE NA VĚDU A VÝZKUM A INOVACE 441.3 CENOVÝ VÝVOJ 491.4 ZAHRANIČNÍ OBCHOD 501.5 EKONOMICKÝ ZISK 531.6 SHRNUTÍ A PERSPEKTIVY ZPRACOVATELSKÉHO PRŮMYSLU 54

2. CZ-NACE 10 VÝROBA POTRAVINÁŘSKÝCH VÝROBKŮ 572.1 CHARAKTERISTIKA ODDÍLU 572.2 VÝVOJ ODDÍLU 582.3 HLAVNÍ EKONOMICKÉ UKAZATELE 582.4 ZAHRANIČNÍ OBCHOD 602.5 SHRNUTÍ A PERSPEKTIVY ODDÍLU 61

3. CZ-NACE 11 VÝROBA NÁPOJŮ 633.1 CHARAKTERISTIKA ODDÍLU 633.2 VÝVOJ ODDÍLU 633.3 HLAVNÍ EKONOMICKÉ UKAZATELE 643.4 ZAHRANIČNÍ OBCHOD 653.5 SHRNUTÍ A PERSPEKTIVY ODDÍLU 66

4. CZ-NACE 13 VÝROBA TEXTILIÍ 694.1 CHARAKTERISTIKA ODDÍLU 694.2 VÝVOJ ODDÍLU 704.3 HLAVNÍ EKONOMICKÉ UKAZATELE 704.4 ZAHRANIČNÍ OBCHOD 724.5 SHRNUTÍ A PERSPEKTIVY ODDÍLU 73

5. CZ-NACE 14 VÝROBA ODĚVŮ 755.1 CHARAKTERISTIKA ODDÍLU 755.2 VÝVOJ ODDÍLU 755.3 HLAVNÍ EKONOMICKÉ UKAZATELE 765.4 ZAHRANIČNÍ OBCHOD 785.5 SHRNUTÍ A PERSPEKTIVY ODDÍLU 79

8

6. Z-NACE 15 VÝROBA USNÍ A SOUVISEJÍCÍCH VÝROBKŮ 816.1 CHARAKTERISTIKA ODDÍLU 816.2 VÝVOJ ODDÍLU 816.3 HLAVNÍ EKONOMICKÉ UKAZATELE 826.4 ZAHRANIČNÍ OBCHOD 836.5 SHRNUTÍ A PERSPEKTIVY ODDÍLU 84

7. CZ-NACE 16 ZPRACOVÁNÍ DŘEVA, VÝROBA DŘEVĚNÝCH, KORKOVÝCH, PROUTĚNÝCH A SLAMĚNÝCH VÝROBKŮ, KROMĚ NÁBYTKU 877.1 CHARAKTERISTIKA ODDÍLU 877.2 VÝVOJ ODDÍLU 887.3 HLAVNÍ EKONOMICKÉ UKAZATELE 887.4 ZAHRANIČNÍ OBCHOD 907.5 SHRNUTÍ A PERSPEKTIVY ODDÍLU 91

8. CZ-NACE 17 VÝROBA PAPÍRU A VÝROBKŮ Z PAPÍRU 938.1 CHARAKTERISTIKA ODDÍLU 938.2 VÝVOJ ODDÍLU 938.3 HLAVNÍ EKONOMICKÉ UKAZATELE 948.4 ZAHRANIČNÍ OBCHOD 968.5 SHRNUTÍ A PERSPEKTIVY ODDÍLU 97

9. CZ-NACE 18 TISK A ROZMNOŽOVÁNÍ NAHRANÝCH NOSIČŮ 999.1 CHARAKTERISTIKA ODDÍLU 999.2 VÝVOJ ODDÍLU 999.3 HLAVNÍ EKONOMICKÉ UKAZATELE 1009.4 ZAHRANIČNÍ OBCHOD 1019.5 SHRNUTÍ A PERSPEKTIVY ODDÍLU 102

10. CZ-NACE 20 VÝROBA CHEMICKÝCH LÁTEK A CHEMICKÝCH PŘÍPRAVKŮ 10310.1 CHAR AKTERISTIKA ODDÍLU 10310.2 VÝVOJ ODDÍLU 10410.3 HLAVNÍ EKONOMICKÉ UKAZATELE 10510.4 ZAHRANIČNÍ OBCHOD 10610.5 SHRNUTÍ A PERSPEKTIVY ODDÍLU 107

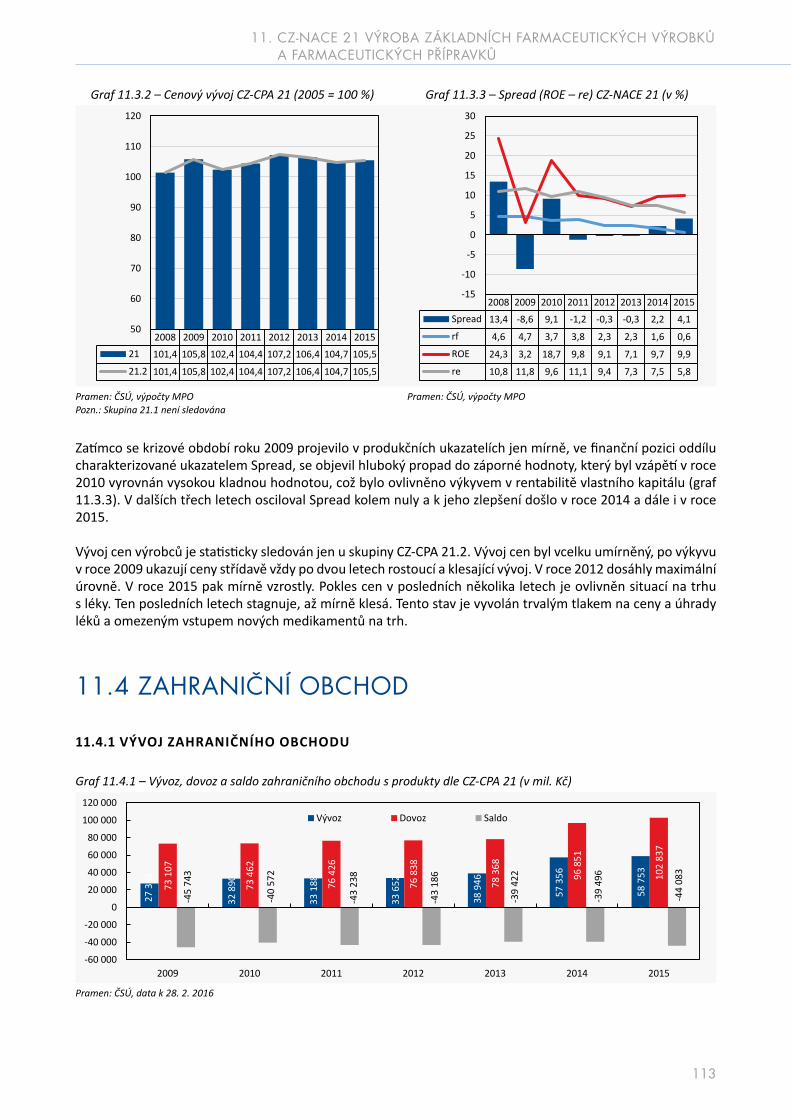

11. CZ-NACE 21 VÝROBA ZÁKLADNÍCH FARMACEUTICKÝCH VÝROBKŮ A FARMACEUTICKÝCH PŘÍPRAVKŮ 11111.1 CHARAKTERISTIKA ODDÍLU 11111.2 VÝVOJ ODDÍLU 11111.3 HLAVNÍ EKONOMICKÉ UKAZATELE 11211.4 ZAHRANIČNÍ OBCHOD 11311.5 SHRNUTÍ A PERSPEKTIVY ODDÍLU 114

12. CZ-NACE 22 VÝROBA PRYŽOVÝCH A PLASTOVÝCH VÝROBKŮ 11712.1 CHARAKTERISTIKA ODDÍLU 11712.2 VÝVOJ ODDÍLU 11712.3 HLAVNÍ EKONOMICKÉ UKAZATELE 11812.4 ZAHRANIČNÍ OBCHOD 12012.5 SHRNUTÍ A PERSPEKTIVY ODDÍLU 121

13. CZ-NACE 23 VÝROBA OSTATNÍCH NEKOVOVÝCH MINERÁLNÍCH VÝROBKŮ 12513.1 CHARAKTERISTIKA ODDÍLU 12513.2 VÝVOJ ODDÍLU 12613.3 HLAVNÍ EKONOMICKÉ UKAZATELE 12613.4 ZAHRANIČNÍ OBCHOD 12813.5 SHRNUTÍ A PERSPEKTIVY ODDÍLU 130

9

OBSAH

14. CZ-NACE 24 VÝROBA ZÁKLADNÍCH KOVŮ, HUTNÍ ZPRACOVÁNÍ KOVŮ; SLÉVÁRENSTVÍ 13314.1 CHARAKTERISTIKA ODDÍLU 13314.2 VÝVOJ ODDÍLU 13414.3 HLAVNÍ EKONOMICKÉ UKAZATELE 13414.4 ZAHRANIČNÍ OBCHOD 13614.5 SHRNUTÍ A PERSPEKTIVY ODDÍLU 137

15. CZ-NACE 25 VÝROBA KOVOVÝCH KONSTRŮKCÍ A KODĚLNÝCH VÝROBKŮ, KROMĚ STROJŮ A ZAŘÍZENÍ 13915.1 CHARAKTERISTIKA ODDÍLU 13915.2 VÝVOJ ODDÍLU 14015.3 HLAVNÍ EKONOMICKÉ UKAZATELE 14015.4 ZAHRANIČNÍ OBCHOD 14215.5 SHRNUTÍ A PERSPEKTIVY ODDÍLU 143

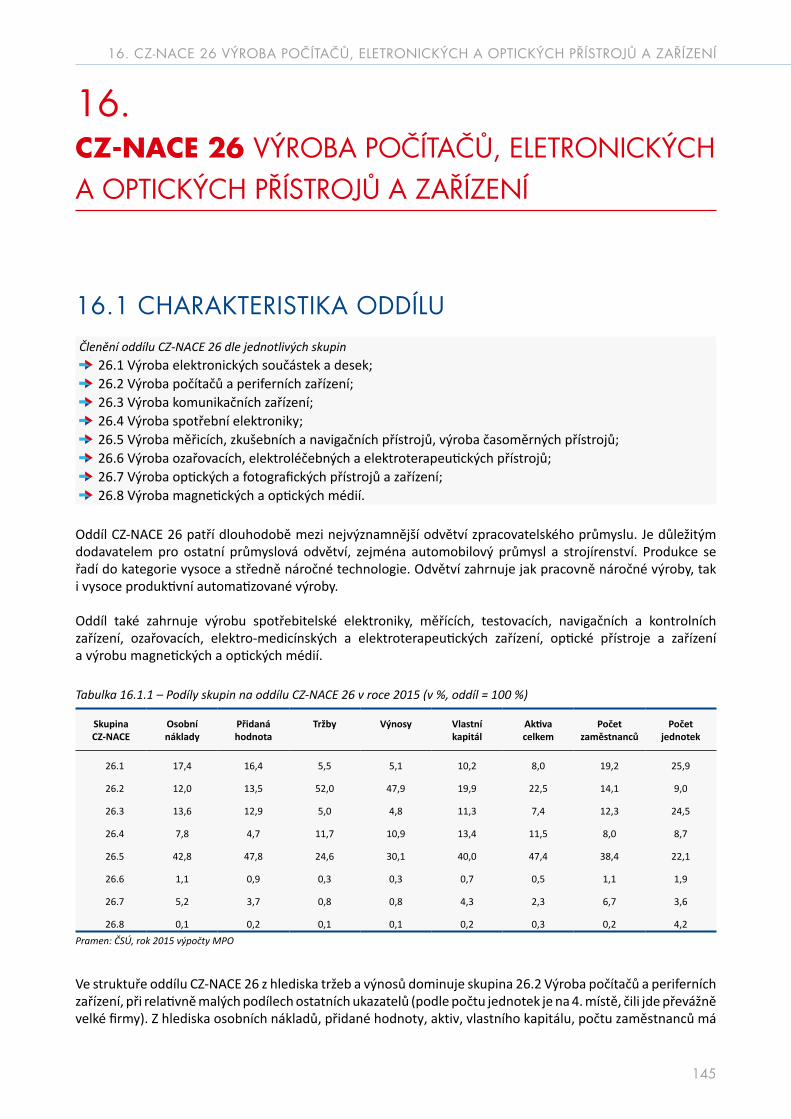

16. CZ-NACE 26 VÝROBA POČÍTAČŮ, ELETRONICKÝCH A OPTICKÝCH PŘÍSTROJŮ A ZAŘÍZENÍ 14516.1 CHARAKTERISTIKA ODDÍLU 14516.2 VÝVOJ ODDÍLU 14616.3 HLAVNÍ EKONOMICKÉ UKAZATELE 14616.4 ZAHRANIČNÍ OBCHOD 14816.5 SHRNUTÍ A PERSPEKTIVY ODDÍLU 149

17. CZ-NACE 27 VÝROBA ELEKTRICKÝCH ZAŘÍZENÍ 15117.1 CHARAKTERISTIKA ODDÍLU 15117.2 VÝVOJ ODDÍLU 15217.3 HLAVNÍ EKONOMICKÉ UKAZATELE 15217.4 ZAHRANIČNÍ OBCHOD 15417.5 SHRNUTÍ A PERSPEKTIVY ODDÍLU 155

18. CZ-NACE 28 VÝROBA STROJŮ A ZAŘÍZENÍ J.N. 15718.1 CHARAKTERISTIKA ODDÍLU 15718.2 VÝVOJ ODDÍLU 15718.3 HLAVNÍ EKONOMICKÉ UKAZATELE 15818.4 ZAHRANIČNÍ OBCHOD 15918.5 SHRNUTÍ A PERSPEKTIVY ODDÍLU 160

19. CZ-NACE 29 VÝROBA MOTOROVÝCH VOZIDEL (KROMĚ MOTOCYKLŮ), PŘÍVESŮ A NÁVĚSŮ 16319.1 CHARAKTERISTIKA ODDÍLU 16319.2 VÝVOJ ODDÍLU 16419.3 HLAVNÍ EKONOMICKÉ UKAZATELE 16619.4 ZAHRANIČNÍ OBCHOD 16819.5 SHRNUTÍ A PERSPEKTIVY ODDÍLU 171

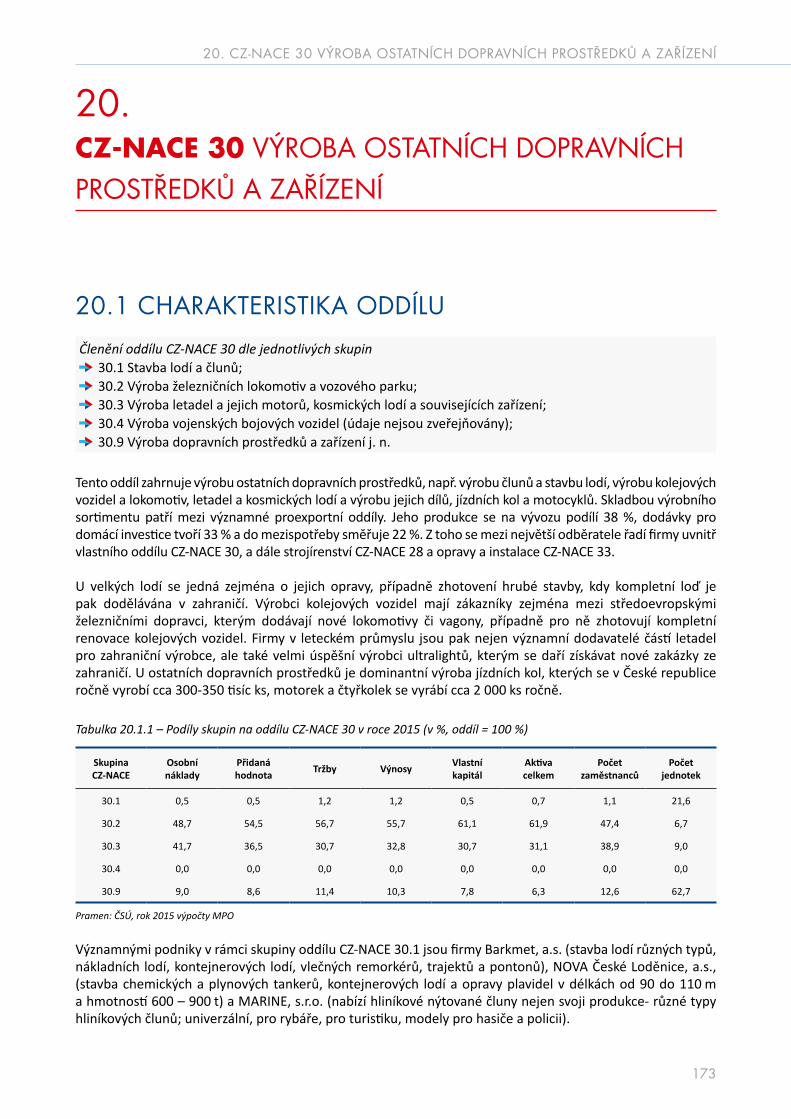

20. CZ-NACE 30 VÝROBA OSTATNÍCH DOPRAVNÍCH PROSTŘEDKŮ A ZAŘÍZENÍ 17320.1 CHARAKTERISTIKA ODDÍLU 17320.2 VÝVOJ ODDÍLU 17420.3 HLAVNÍ EKONOMICKÉ UKAZATELE 17620.4 ZAHRANIČNÍ OBCHOD 17820.5 SHRNUTÍ A PERSPEKTIVY ODDÍLU 179

21. CZ-NACE 31 VÝROBA NÁBYTKU 18121.1 CHARAKTERISTIKA ODDÍLU 18121.2 VÝVOJ ODDÍLU 18121.3 HLAVNÍ EKONOMICKÉ UKAZATELE 18221.4 ZAHRANIČNÍ OBCHOD 18321.5 SHRNUTÍ A PERSPEKTIVY ODDÍLU 184

10

22. CZ-NACE 32 OSTATNÍ ZPRACOVATELSKÝ PRŮMYSL 18522.1 CHARAKTERISTIKA ODDÍLU 18522.2 VÝVOJ ODDÍLU 18622.3 HLAVNÍ EKONOMICKÉ UKAZATELE 18622.4 ZAHRANIČNÍ OBCHOD 18822.5 SHRNUTÍ A PERSPEKTIVY ODDÍLU 190

11

POTRAVINÁŘSKÁ KOMORA ČRČeský potravinářský průmysl historicky patří svým charakterem, stejně jako v celé EU, k nosným odvětvím zpracovatelského průmyslu v rámci národního hospodářství a představuje relativně samostatný článek potravinového řetězce. Jeho význam je dán především tím, že zabezpečuje výživové potřeby obyvatestvazpracováváním převážné části tuzemské agrární produkce a výrobou zdravotně nezávadných, kvalitních a v širokém měřítku dostupných potravin. Předpokladem k naplnění tohoto cíle je zajistit v rámci tohoto odvětví trvalé posilování jeho konkurenceschopnosti.V současnosti je český potravinářský průmysl čím dál tím více ovlivňován působením řady vnějších faktorů, vyplývajících ze stále více se prosazující globalizace. V důsledku působení vysokého počtu řetězců na území České republiky se potravinářský průmysl dostavá nejen pod konkurenční tlak zahraničních výrobců, ale v důsledku trvalého tlaku na snižování ceny se vytváří neobjektivní vzájemná konkurence mnohdy na úkor kvality dodávaných

výrobků. Přehuštěná prodejní sít v České republice deformuje přirozené konkurenční prostředí a potravinářské podniky nutí prosazovat se snižováním výrobních nákladů za cenu omezování výrobkové inovativnosti. Tento stav je zcela v rozporu se stavajícími trendy životního stylu a neumožňuje podnikům zapojit se do evropského konkurenčního prostředí. Tento stav přetrvával i v roce 2015, kdy navíc v důsledku embarga na dodávky do Ruska došlo nejen k výpadku ruského trhu, ale především ke snaze jednotlivých zemí EU o umístění přebytečného zboží prostřednictvím svých řetězců na český trh. To vše vedlo k dalšímu narušení požadované stability a snížení dynamiky rozvoje potravinářského průmyslu. Podíl agrárního zboží na celkovém českém exportu a importu v roce 2015 činil 5,2 %, resp. 6,3 %, což představuje meziročně mírný nárůst (zvláště na straně vývozu).Nejvíce exportovanými položkami z ČR byly v roce 2015 cigarety, pšenice, káva, řepkový olej, přípravky používané k výživě zvířat, pekařské zboží, čokoláda a kakaové přípravky, nezahuštěné mléko a smetana (zejména surové mléko), potravinové přípravky, pivo, semena řepky, limonády, živý skot, sýry a tvaroh, cukrovinky, cukr, slad, masné přípravky a konzervy, ječmen, živá drůbež, uzenky a salámy, řepkové pokrutiny a zahuštěné mléko a smetana.Mezi nejvíce importované zboží do ČR patřily ve sledovaném roce vepřové maso, káva, čokoláda a kakaové přípravky, pekařské zboží, sýry a tvaroh, potravinové přípravky, přípravky používané k výživě zvířat, maso a droby drůbeže, cigarety, řepkový olej, víno, sójové pokrutiny, limonády, lihoviny, citrusové plody, banány, hovězí maso, výtažky a koncentráty z kávy, rajčata, přípravky z mouky, krupice, škrobu nebo mléka a konzervované ovoce (vč. ořechů).V komoditním pohledu v roce 2015 přispěl k meziročnímu zlepšení bilance celkového AZO ČR zejména nárůst aktiva v obchodě s cigaretami (o 2,2 mld. Kč), ječmenem (o 1,3 mld. Kč), řepkovými semeny (1,1 mld. Kč), řepkovými olejem a živým skotem. U všech těchto hlavně exportních komodit zaznamenaly hodnoty vývozu v roce 2015 dosavadních maxim, která s výjimkou ječmene ovlivnily meziročně vyšší ceny. Mimo to se významně projevila změna záporné bilance na aktivní v obchodě s potravinovými přípravky.Současně s tím však došlo k prohloubení bilančního schodku v obchodě s masem a droby drůbeže (a v menší míře i s vepřovým masem), lihovinami a k poklesu bilančního aktiva v obchodě se zahuštěným, ale i nezahuštěným mlékem a smetanou (což však bylo způsobeno meziročně nižšími vývozními cenami těchto především exportních komodit). Dovoz masa a drobů drůbeže, jež jsou především importním zbožím, vzrostl z obou dvou hlavních dodavatelských zemí - Polska i Brazílie.Na dovozu se do značné míry podílejí obchodní řetězce, zejména tehdy, když mohou získat produkci za nižší ceny, než jsou od tuzemských výrobců. Dovoz se však týká i některých komodit, které jsou v ČR dále zpracovávány, např. tzv. výrobní maso, které je dováženo samotnými výrobci. Zásadní však je, že dozorové orgány sledují, aby do ČR nebyly předmětem importu ať již komodity pro další zpracování, tak finální, které by byly rizikové z hlediska zdravotní nezávadnosti. V souvislosti s uvedeným hodnocením vyplývá, že hlavním cílem rozvoje potravinářského průmyslu musí být výrazný růst jeho efektivnosti a konkurenceschopnosti nejen na evropském, ale i světovém trhu. Jeho perspektivou je využívání výsledků vědy a techniky, rozvoj produktových, technologických a organizačních inovací včetně účelných akvizicí. Dále pak plné využití podpor, a to jak prodeje – moderními formami marketingu, tak v oblasti investic ze zdrojů EU, tak z národních zdrojů. Rozvoj odvětví musí být v kontextu jak s vnějšími, tj. makroekonomickými a sociálními podmínkami – ekonomickým růstem, zvyšováním reálné mzdy a dalšími příležitosti, které povedou k oživení poptávky po potravinách. Také bude záviset na samotném odvětví, jeho oborech a firmách, kdy při posilování konkurenčních výhod – kvalitou produkce za odpovídající ceny, by se měl rozšiřovat prostor pro růst i ekonomické efektivnosti. Z hlediska vnějšího prostředí můžeme očekávat, že bude i nadále pokračovat ekonomická nestabilita, a s tím související ztráta trhů, jako produkt politické situace v Evropě i v Asii, která může výrazně ovlivňovat tuzemský trh v důsledku přebytku zahraničního zboží. V rámci evropského trhu může dojít i k dalším negativním změnám, a to zvláště v důsledku realizace transatlantické vazby. Lze ale očekávat i silné ohrožení nejen uvedenými vnějšími faktory, ale i nástupem nových ekonomik – Čína a Indie, tj. států s nízkými výrobními náklady. V případě, že vládou ČR nebudou vytvořena reálná a účinná opatření ke správné orientaci potravinářského průmyslu a zlepšení jeho inovační schopnosti a vytváření rovnocenných podmínek na tuzemském a zahraničním trhu, dojde výraznému zhoršení podmínek pro podnikání v tomto oboru. Vzhledem k velikosti a významu tohoto odvětví bude

POTRAVINÁŘSKÁ KOMORA ČR

12

POTRAVINÁŘSKÁ KOMORA ČR

mít tato skutečnost vážné důsledky pro českou ekonomiku. Na zkušenostech ze zemí EU se ukazuje, že významnou podporou státu v oblasti výzkumu a vývoje a výživové politiky, spojenou s podporou zvyšování kvality života a zaměřující se na výrobky s vyšší přidanou hodnotou lze této situaci předejít.

Ing. Miroslav Toman, CSc.prezident Potravinářské komory ČR

13

ASOCIACE TEXTILNÍHO – ODĚVNÍHO – KOŽEDĚLNÉHO PRŮMYSLU

ASOCIACE TEXTILNÍHO – ODĚVNÍHO – KOŽEDĚLNÉHO PRŮMYSLUTextilní a oděvní průmysl v minulých letech prošel poměrně hlubokou restrukturalizací provázenou změnou dominantní orientace z klasického textilu na textil technický. Zaměření na výrobu technického textilu firmám skýtá poměrně široké možnosti uplatnění a rozvoje, a to ať už jde o textil pro automobilový a letecký průmysl, tak i pro zdravotnictví, stavebnictví, zemědělství a další obory lidské činnosti. Úspěšnost restrukturalizace odvětví dokládá také to, že v něm tržby již sedmým rokem nepřetržitě rostou. V roce 2015 dosahovaly tržby firem s více než dvaceti zaměstnanci výše 52,37 mld. Kč. Pokud jde o textilní a oděvní export, jedná se stále o určitý poměrně pestrý mix zboží složený jak z technicky vyspělých výrobků, tak i polotovarů a výrobků s nižší přidanou hodnotou. Tyto výrobky pak převážně směřují na náročné evropské trhy a mezi nimi hlavně do Německa, Itálie, Polska, Slovenska, Rakouska, Francie, Nizozemska a Velká Británie. V rámci textilního odvětví byl z iniciativy Asociace textilního-oděvního-kožedělného průmyslu (ATOK) a textilních firem vytvořen klastr technických textilií CLUTEX a Česká technologická platforma pro textil. Tyto dvě organizace jsou zaměřeny na podporu

technického rozvoje a inovací v textilním průmyslu. Za organizačního přispění klastru byl například vyvinut nový materiál Prowell, který je výjimečný svou unikátní konstrukcí s použitím dvou rozdílných materiálů - bavlny a polyesteru, díky kterým tkanina získala nové vlastnosti, přičemž hlavními přednostmi jsou výborná savost, hřejivý komfort, rychlé schnutí a malá objemnost textilie. Dále lze jmenovat zcela novou nanovlákennou membránu Nanomembrane. Tato membrána dosahuje unikátních vlastností, kterým nemohou konkurovat žádné jiné membrány na světě. Tato membrána je využívána pro sportovní a outdoorové účely. Ve zdravotnictví nalezne pak uplatnění antidekubitní podložky (podložky na postel předcházející vzniku proleženin) nebo třeba nový typ chirurgických nití (viditelných zobrazovací technikou NMR), vhodných pro permanentní aplikace jako zdravotnický prostředek in-vivo. Zmínit lze také vyvinutý inspekční systém k hodnocení barevných odchylek hotových tkanin a zařízení určené k měření vlastností přízových cívek určených k barvení v tlakových aparátech.

Vedle výše uvedených organizací je na tomto místě nutné zmínit také Fakultu textilní Technické univerzity v Liberci (FT TUL). Tato škola se vedle výuky věnuje i výzkumu a vývoji aplikací nových materiálů v oblasti oděvních a technických textilií, vývoji kompozitních struktur s obsahem anorganických vláken, nanočástic a textilních výztuží, konstrukci a hodnocení inteligentních textilií, modifikaci a rozvoji technologií pro zpracování nových materiálů, novým zdrojům energie a novým transportním mediím v textilu. Dále lze mezi oblastmi zájmu této školy uvést interdisciplinární použití textilií, použití optických vláken a materiálů s tvarovou pamětí pro technické výrobky, vývoj v oblasti textilních čidel a čidel vhodných pro použití v textiliích. Poměrně známou činností fakulty je také výzkum, vývoj v oblasti využití nanotechnologií v textilu.

Samozřejmě v ČR také působí firmy, které si svůj technický rozvoj zajišťují sami nebo ve spolupráci s jinými i zahraničními školami a výzkumnými institucemi.

Zajištění nových pracovníků s odpovídajícím odborným textilním vzděláváním představuje v současnosti jeden z největších problémů textilního a oděvního průmyslu, který se jen obtížně a pomalu řeší. Pokud jde o vysoké školství, tam lze situaci díky FT TUL hodnotit ještě vcelku příznivě, horší je to u středního školství. Uvedený problém má dva aspekty, jednak nedostatečný počet zájemců o textilní a oděvní vzdělání a jednak nedostatečně rozvětvenou strukturu středního a učňovského školství v krajích, kde textilní a oděvní firmy působí, přičemž textilní technologické školy již až na jednu výjimku fakticky neexistují. Jako určité východisko z nouze a snaha o nápravu byla iniciována celostátní sektorová dohoda, z níž pak vycházejí krajské sektorové dohody, jejichž podstatou je spolupráce mezi kraji firmami a školami v úsilí pokrýt vzdělanostní poptávku firem v krajích. V současnosti byly takovéto dohody uzavřeny v Královéhradeckém kraji a Zlínském kraji. Aktuálně se vyjednává o uzavření sektorové dohody v Olomouckém kraji a perspektivně v Jihomoravském kraji, na Vysočině a Jihočeském kraji.

V textilním a oděvním průmyslu jako v ostatním spotřebitelském průmyslu nejsou zpravidla uzavírány rozsáhlé jednorázové kontrakty. V tomto odvětví se spíše jedná o větší množství menších zakázek.

Odvětví textilního a oděvního průmyslu roste již sedmým rokem a lze předpokládat, že, nenastanou-li neočekávané události, bude růst i v dalších letech. Zvláště, když dochází k oživení celého hospodářství. Mezi nejvýznamnějšími faktory, které mohou vývoj odvětví negativně ovlivnit, je mezinárodní bezpečnostní situace, která má v současnosti do uspokojivého stavu hodně daleko. Jako určitý model negativního vlivu lze uvést vývoj v Africe, která se nejdříve potýkala s epidemií viru eboly a pak s politickou a bezpečnostní destabilizací díky aktivitám islamistických skupin. Destabilizace měla dopad i na tamní spotřebu, který se odrazil i ve vývozu textilního zboží na africký kontinent. Zatímco se v roce 2014 do Afriky vyvezlo textilní zboží za 2,27 mld. Kč, v roce 2015 to bylo již jen za 1,65 mld. Kč, což je pokles cca o 28 %. Výpadek afrického trhu byl pak vykryt zvýšeným vývozem do evropských zemí a na americký kontinent. Právě tyto dva regiony jsou pro textilní a oděvní průmysl v současnosti klíčové a ze střednědobého hlediska jimi i nadále zůstanou.

Ing. Josef Novákprezident Asociace textilního – oděvního – kožedělného průmyslu

14

ASOCIACE LESNICKÝCH A DŘEVOZPRACUJÍCÍCH PODNIKŮTechnologická úroveň dřevozpracujících provozů je značně rozdílná a je do značné míry ovlivněna stářím původní investice a osobou vlastníka. V současné době rozhoduje rychlost a flexibilita výroby ve spojitosti s možností dalších následných kroků zušlechtění dřeva po prvotním pořezu dle požadavků zákazníka, což vyžaduje neustálou modernizaci používané technologie.

Dlouhodobě velká konkurence v oboru a množství kapacit na prvotní zpracování dřeva, dokončených kolem roku 2010 zejména v oblasti střední Evropy, přináší extrémní tlak na ceny finálních produktů a celkovou efektivitu výroby. To ve svém důsledku silně limituje tvorbu zdrojů na další investice do rozšiřování či obnovu stávajících technologii. V tomto ohledu je pozice kapacit, za kterými nestojí silný zahraniční vlastník s relativním dostatkem financí na další modernizace, velmi obtížná, čímž lze také do značné míry vysvětlit celkové snižování počtu jednotek v posledních letech.

Pokud se týká vzdělávání a výzkumu, fungují v České republice dlouhodobě při univerzitách dvě dřevařské fakulty – jedna v Brně a druhá v Praze. Za velmi pozitivní lze považovat dokončení výstavby nového odborného pavilonu dřevařské fakulty v rámci Zemědělské univerzity v Praze – Suchdole na jaře roku 2016.

Z pohledu dalšího vývoje oboru je důležitá i činnost UCEEB – Univerzitního centra energeticky efektivních budov ČVUT, které se v souladu se svým názvem zaměřuje i na posuzování výhod při používání dřeva jako stavebního materiálu.

Otázkou zůstává kvalita výstupů jejich vědecké činnosti, možnosti jejich praktického využití a důležitá je i úzká spolupráce s dalšími vědními obory. V současné době je v zemích s významných podílem průmyslu na bázi dřeva kladen velký důraz na využití poznatků o možnostech poskytovaných dřevní hmotou v celé škále dalších výrob, které můžeme zahrnout pod obecný termín biotechnologie. Zejména skandinávské země jsou lídry v budování nových progresivních technologických výrobních center, ve kterých již dochází k inovativní výrobě dalších produktů na bázi odpadů například při výrobě buničiny. V České republice můžeme za jeden z mála podobných příkladů uvést kompletní změnu výroby v Biocelu Paskov z papírenské buničiny na viskózovou buničinu jako surovinu na výrobu textilních vláken.

Dřevozpracující průmysl má v rámci ZP stabilní pozici a jeho výrobky patří kvalitou i cenovou úrovní k žádaným jak doma, tak v rámci EU i mimo ni. Jeho konkurenční výhodou je dostatek domácích zdrojů surového dřeva – ekologicky obnovitelné suroviny. Skutečností, kterou nelze vnímat zcela pozitivně je fakt, že ČR se řadí k největším evropským vývozcům surového dřeva a v našem exportu zboží převažují výrobky s nižší přidanou hodnotou. V současné době jsme rozlohou lesa největšími vývozci surového dřeva na světě, což je způsobeno zejména trvale vysokou poptávkou v sousedních zemích – Rakousku a Německu.

Po roce 2008 tento oddíl, podobně jako většinu ostatních v rámci ZP, postihla vleklá krize. Při poklesu tržeb slábla i investiční aktivita, negativní vliv měl rovněž útlum ve stavebnictví, teprve v posledních dvou letech se tržby znovu přiblížily úrovni roku 2008. Podstatný pokles byl zaznamenán i v počtu zaměstnanců, který se v období 2008 až 2015 snížil o 29 % na loňských 30 845 zaměstnanců. Objem investic měl výrazně sestupný trend a teprve od roku 2014 dochází k oživení, nicméně je to stále výrazně méně než se proinvestovalo v roce 2008.

Nevýhodou je i to, že v porovnání s vyspělými státy EU (např. SRN, Rakousko, skandinávské země aj.) pokulháváme ve vy-užití dřeva ve stavebnictví, přestože procentní podíl dřevostaveb z celkového počtu dokončovaných staveb pro bydlení trvale mírně roste.Nárůst spotřeby dřeva v ČR jako obnovitelné, ekologicky přátelské a mnohostranně využitelné domácí suroviny je řešitel-ný jen pokud se podaří dále ovlivnit chování obyvatelstva s cílem zvýšeného používání výrobků na bázi dřeva a zejména sladit podpůrná opatření s koncepcí v dalších sektorech ekonomiky (životní prostředí, energetika, průmysl, stavebnictví atd.).Pro zvýšení konkurenceschopnosti a další rozvoj oddílu bude nezbytné zavádění nejnovějších technologií a technik, pod-pora vědy a techniky, podpora malého a středního podnikání v rámci stávajících dotačních programů MPO a MZe, pod-pora nových akvizicí a investic. Uvítat lze proto rozvoj spolupráce mezi resorty průmyslu a zemědělství, jejímž cílem je návrh prioritních oblastí pro podporu zpracování dřeva v ČR.

Ing. Petr Jelínekpředseda Asociace lesnických a dřevozpracujících podniků

ASOCIACE LESNICKÝCH A DŘEVOZPRACUJÍCÍCH PODNIKŮ

15

SVAZ CHEMICKÉHO PRŮMYSLU ČRKlíčové technologie komoditní chemie byly po roce 2000 modernizovány a řadí se k vyspělejším dostupným technologiím střední kapacity s převažujícím exportním zaměřením.V současném období mezi nejvýznamnější připravované anebo realizované investice patří výstavba membránové elektrolýzy ve společnosti Spolek pro chemickou a hutní výrobu a nová jednotka polyethylenu ve společnosti Unipetrol RPA.Investice do rozvoje odvětví a do inovací, včetně výzkumu a vývoje, jsou nezbytné pro zachování budoucí konkurenceschopnosti evropského chemického průmyslu. Poměr objemu investic k tržbám v EU sice od roku 2000 mírně klesá, avšak v absolutních číslech je toto kolísání minimální. Náklady na výzkum a vývoj v evropském chemickém průmyslu se v období 1992 až 2014 pohybovaly ročně v průměru kolem 7,8 mld. EUR. Poměr náklady na VaV versus tržby v chemickém průmyslu v rámci EU-28, tedy intenzita VaV, se postupně zhoršil z 2,8 %

v roce 1991 na 1,7 % v roce 2014. Výdaje na výzkum a vývoj se celkem v odvětví chemického průmyslu (zahrnujícím čtyři agregace, a to CZ-NACE 192 Rafinérské zpracování ropy, CZ-NACE 20 a 21 Chemický a farmaceutický průmysl a CZ-NACE 22 Gumárenský a plastikářský průmysl) pohybují na úrovni cca 3,5 mld. Kč ročně, což představuje cca 12 % podíl na výzkumu a vývoji v rámci zpracovatelského průmyslu. Dosavadní systém hodnocení kvality a systém financování výzkumu v ČR působil doposud v mnoha ohledech proti snahám o zvýšení kvality výzkumu. V rámci zpracování Strategické výzkumné agendy technologických platforem podporujících chemický průmysl byly vytipovány základní strategické oblasti, pro které existuje nebo je vytvářen v České republice dostatečný vědeckotechnický potenciál, záměry jsou realizovatelné a mohou významně přispět k řešení potřeb české společnosti:• průmyslové biotechnologie a využití obnovitelných zdrojů,• technologie materiálů vč. nanomateriálů,• výroba a zpracování polymerů a biopolymerů, • využití plastů po skončení jejich životnosti,• nové typy reakcí a procesů.• Nově k těmto základním směrům přistupují další aktuální témata:• cirkulární ekonomika,• náhrada zdravotně a ekologicky problematických látek,• vodní hospodářství,• materiály pro energetiku,• prevence zvyšování výskytu odpadních plastů v mořích,• speciální polymery. Na trhu práce v České republice se v posledních dvou desetiletích prohlubuje nedostatek kvalifikovaných mladých odborníků, kteří by nahradili odcházející generaci, a to nejen při zajištění výroby v chemickém průmyslu, ale i při využití chemických látek a technologií v energetice, zemědělství, zdravotnictví, metalurgii, papírenském průmyslu, sklářství, strojírenství včetně automobilového průmyslu a v posledních letech také při zpracování odpadů a jejich recyklaci. Vzniklé nedostatky v personálním zajištění sektoru chemie jsou zesíleny tím, že odborné učňovské školství bylo v posledních letech prakticky zcela zlikvidováno. Za účelem alespoň částečného omezení existujících nedostatků byla realizována řada opatření. Ve vztahu k mladé generaci je třeba zmínit:Sektorovou dohodu pro chemii „Dorost pro chemický průmysl“, která byla připravena jako jedna z osmi sektorových dohod s podporou Evropského sociálního fondu a podepsána v červnu 2015. Do současné doby ji podepsalo 45výkonných a 24 strategických partnerů. Sektorová dohoda pro chemii se orientuje do těchto oblastí: podpora odborného školství v oblasti chemie, propagace chemie na základních školách, popularizace chemie formou prvotního seznámení v předškolních třídách mateřských škol a chemie včera, dnes a zítra.Soutěž „Hledáme nejlepšího Mladého chemika ČR“, kterou od roku 2012 organizuje Svaz chemického průmyslu ČR v součinnosti se svými členskými organizacemi a dalšími partnery. Tato soutěž využívá zkušeností ze spolupráce mezi středními odbornými školami a chemickými podniky v jednotlivých regionech a je cílena na žáky základních škol.Mnoho firem chemického průmyslu bilaterálně spolupracuje se středními odbornými školami a vysokými školami, probíhají praxe studentů ve firmách, které si tím zajišťují své budoucí zaměstnance. Od roku 2015 se tržby vyvíjely příznivě především ve farmaceutickém průmyslu, a dále v gumárenském a plastikářském průmyslu. V posledních jmenovaném oddíle (CZ-NACE 22) byl příznivý vývoj způsoben především vysokou poptávkou v navazujících odvětvích, zvláště v automobilovém průmyslu. V roce 2015 zaznamenaly hmotné investice v odvětví chemického průmyslu výrazný meziroční růst o téměř 19 % na 28,1 mld. Kč a tento trend pokračuje i v roce 2016.Chemický průmysl je po automobilovém průmyslu druhým nejvýznamnějším odvětvím zpracovatelského průmyslu v České republice z hlediska tržeb. V roce 2015 dosáhly tržby 561 mld. Kč a v chemickém průmyslu pracovalo cca 120 000 zaměstnanců.

SVAZ CHEMICKÉHO PRŮMYSLU ČR

16

SVAZ CHEMICKÉHO PRŮMYSLU ČR

Chemický průmysl významně podléhá cyklickému vývoji, přičemž konjunkturní fáze proběhla v období konec roku 2014 - počátek roku 2016. V nadcházejících 3 letech lze očekávat postupné snižování ziskovosti odvětví při dokončení významných investic. Silné a slabé stránky českého chemického průmyslu, příležitosti a výzvy: Silné stránky:• vzdělaná pracovní síla (střední odborné a vysokoškolské vzdělání),• strategická poloha České republiky v rámci Evropy,• unikátní síť produktovodů v České republice (ropa, motorová paliva, ethylen, ethylbenzen),• dlouhá historie a tradice chemického průmyslu v České republice,• pokračování nových investic do chemického průmyslu, • sociální partnerství, dobrá spolupráce mezi podniky a odbory.Slabé stránky:• relativně vysoké ceny energií ve srovnání s okolními regiony (zemní plyn, elektrická energie, voda),• silná závislost na dovozu surovin (především ropy),• relativně nízká recyklace odpadů (plasty atd.),• nízký počet výrobních jednotek s konkurenceschopnou kapacitou.Příležitosti:• posilování významného postavení České republiky ve výrobě pryžových a plastových výrobků (Česká republika je

významným producentem pneumatik pro průmyslové a zemědělské účely a plastů pro automobilový průmysl),• vstup zahraničních investic a poskytování know-how do chemického průmyslu,• možnost intenzivnějšího využití vzniklých technologických parků a center excelence,• čerpání dotačních titulů pro podporu výzkumu, vývoje a investic. Hrozby:• složité a zatěžující právní předpisy ČR a EU,• nutnost investic do technologického vybavení a další modernizace petrochemického a rafinérského průmyslu,• omezení dostupnosti a nárůst cen strategických surovin (především ropy).

Ing. Petr Cingrprezident Svazu chemického průmyslu ČR

17

ASOCIACE SKLÁŘSKÉHO A KERAMICKÉHO PRŮMYSLU ČRSklářský a keramický průmysl patří k významným odvětvím, které je konkurenceschop-ným oborem zpracovatelského průmyslu v ČR. Má silné, zdravé kořeny a tradici. Sklářský a keramický průmysl velmi citlivě reaguje na změny ekonomického, environmentálního a politického vývoje, a to nejen pro svoji proexportní orientaci, ale i závislostí na celé řadě navazujících průmyslových odvětví, pro které dodává své výrobky. Statistiky dokumentují stabilní vývoj a pozvolný růst. Tato skutečnost se odráží i v odha-dech zákazníků, v servisních firmách a dodavatelů surovin pro sklářskou a keramickou výrobu. Mírný růst předpokládají i výrobci sklářských strojů a zařízení. Pro příznivý vývoj odvětví bude tedy důležitý nejen vývoj domácí poptávky, ale i budoucí ekonomický vývoj zejména v Evropě, která je největším vývozním teritoriem českého sklářského a keramic-kého průmyslu. Optimistické výhledy vývoje sklářského a keramického odvětví předpokládá většina fi-rem i v roce 2016. V odvětví postupně rostou tržby a pracuje v něm stále více lidí. V sou-

časné době jej reprezentuje zhruba 150 firem, které zaměstnávají přes 22 tisíc pracovníků.Celé odvětví se stále zdokonaluje v souladu s udržitelným rozvojem a přispívá svými výrobky k ochraně životního prostře-dí. Stabilní situace ve firmách umožňuje majitelům inovovat, zvyšovat přidanou hodnotu novými výrobky, zdokonalovat technologie a získávat nové trhy.

Ing. Petr Mazzoliniprezident Asociace sklářského a keramického průmyslu ČR

ASOCIACE SKLÁŘSKÉHO A KERAMICKÉHO PRŮMYSLU ČR

18

SVAZU VÝROBCŮ CEMENTU ČRPrůmysl výroby cementu v České republice představuje v současné době spojení kvalitní národní surovinové základny se špičkovou světovou výrobní technologií slinku a cemen-tu, jakou si jen lze představit v tomto tradičnímodvětví v 21. století. Domácí výrobní závody jsou součástí evropských a světových ce-mentářských koncernů, které zaručují vysokou sociální úroveň a environmentální a kva-litativní jistotu produkce.Stejně jako jiné součásti národního stavebnictví i cementářský průmysl prochází odbyto-vými poklesy a růsty, ovlivněnými navíc i skutečností, že cement jako komodita není a ni-kdy nebyl výrazně exportní ani importní záležitostí. Výroba a prodej cementu po staveb-ním propadu mezi roky 2009–2012 zaznamenala v posledních 2 letech jen velmi mírný nárůst. O to citlivěji se cementářský průmysl zajímá o navazující výrobu betonu a vývoj stavebnictví v České republice při plném dodržování jak místních, tak i evropských před-pisů a norem. Pozornost je věnována hlavnímu odbytovému materiálu cementářského

průmyslu, tj. betonu. Cementářští odborníci spolupracují s producenty betonu a dalších směsí, jichž je cement součástí, aby umožnili současnou variabilitu a budoucí rozvoj moderního stavebnictví od potřeb malých spotřebitelů až po inova-tivní požadavky architektů a statiků. Cementářský průmysl výrazně rozšiřuje výrobkové portfolio umožněné evropskými standardy pro velké odběratele. Navíc řada výrobků z oblasti suchých cementových směsí je připravována tak, aby systé-mem zpracování „user friendly“ uspokojila i malé odběratele. Ve své každodenní činnosti cementárny spolupracují jak s výzkumnou základnou, tak s vysokými školami, navíc podporují formou grantů a soutěží řadu mladých talentů nejen z inženýrské oblasti, ale i architektů a betonových sochařů. Tím vytváří přímou vazbu mezi průmyslem, vědou a výzkumem a i kulturou.Cementářský průmysl, jako energeticky intenzivní průmysl závislý na vhodné surovinové základně, si je vědom svého významu pro národní ekonomiku a pozice v každém regionu a vystupuje jako dlouhodobý investor, realizátor a zaměst-navatel v místě svého působení. Výrobní cementářské jednotky umožňují nejen šetrné využívání ložiska nízkoprocentních vápenců, ale také upotřebení řady alternativních surovin a paliv. Cementárny navíc zavádějí a uplatňují požadované nejlepší environmentální techniky, které představují cementárnu jako přírodě přívětivé místo s možností nabídky na zu-žitkování řady odpadů ze svého regionu při výrobě cementu.Podpora stavebnictví formou evropských projektových systémů znamenající zejména finanční podporu, by ale měla být doprovázena legislativní dlouhodobou stabilitou. Ta byla v minulosti zanedbávána a v současné době, zejména v oblasti environmentálních povolení pro důležité liniové stavby, je obtížně napravována. I pro segment stavebnictví cementárny dnes vyrábějí cementy se speciálními vlastnostmi a pracují na jejich dalším vývoji.

Ing. Jaromír Chmelapředseda Svazu výrobců cementu ČR

SVAZU VÝROBCŮ CEMENTU ČR

19

HUTNICTVÍ ŽELEZA, A.S.Přestože bylo české ocelářství v roce 2015 relativně úspěšné, mohli jsme zaznamenat trendy pokračujícího úsilí ocelářských podniků o udržení konkurenceschopnosti, obháje-ní pozice na trhu, a to racionalizací nákladů, růstem produkce s vysokou přidanou hodno-tou, což vedlo k udržení efektivní zaměstnanosti i růstu výdělků pracovníků v ocelářství. Na druhé straně rostou obavy, zda bude mít české ocelářství rovnocenné podmínky, po-kud jde o ekologické normy a obchodní podmínky včetně zabránění „unfair“ obchodům.Ceny hutních výrobků v druhé polovině roku 2015 klesly, a to i vlivem nadbytečných ka-pacit Číny, které jsou odhadovány na více než 400 milionů tun oceli (pro ilustraci, poptáv-ka v EU dosahuje 160 milionu tun oceli ročně). Pracovní místa v českém ocelářství jsou ohrožena nejen kvůli dumpingu levné oceli a možnému udělení tržního statusu Číně, ale také ve světle reformy Evropského systému obchodování s emisními povolenkami, kterou navrhuje Evropská komise.Situace v EU vyžaduje, aby orgány EU a členské státy přijaly konkrétní opatření, která by

ochránila pozici průmyslu v Evropě, přinesla růst ekonomiky a ochránila udržitelná pracovní místa.Opatření, která pomohou energeticky náročným odvětvím, jako je ocelářství, k udržení konkurenceschopnosti, vychází z užití nejmodernějších technologií, efektivní výroby a vysoce kvalifikované pracovní síly. Jde zásadně o:• obnovení rovných podmínek na světovém trhu, • modernizaci nástrojů EU na ochranu obchodu, zabránění nekalým obchodním praktikám,• využití výsledků výzkumu, vývoje, investování do nejmodernějších technologií, radikální řešení inovací, kvality sor-

timentu hutní produkce,• účinné řešení agend ekologie (jak legislativních aspektů, tak parametrů životního prostředí) a faktorů energetiky

(dostupnost, akceptovatelnost cen).Konkrétní oblasti řešení rovnocenných podmínek pro ocelářství jsou:• ochrana proti nekalým obchodním praktikám (antidumpingová opatření a urychlení jejich přijímání), modernizace

nástrojů možnosti postihu subvenčních opatření, uplatnění cel včetně odstranění pravidla tzv. nižších cel, • realistické řešení agendy obchodování s emisemi tak, aby pomohla ocelářskému průmyslu k prosperitě (pravidla

podpory projektů v oblasti technologií, výzkumu, inovací, včetně revize systému obchodování s emisemi, povolenky přidělovat na úrovni potřebné pro udržení životaschopnosti ocelářství),

• angažovanost ve prospěch investic do pracovních sil, dovedností, neboť konkurenceschopné ocelářství vyžaduje kvalifikované, řádně vyškolené pracovníky.

Z poznatků pro rok 2015 a výhledu na období do roku 2020 je zřejmé, že český ocelářský průmysl může udržet svojí konkurenceschopnost jen v případě:• společného razantního postupu proti „unfair trade“,• investiční strategie, která realizací projektů výzkumu, vývoje a inovací přinese do výrobkového portfolia (podle po-

žadavků odběratelů) sortiment s vysokou kvalitou a finalizací.Pro české hutnictví je specifická koncentrace do jediného regionu – Moravskoslezského kraje. Ekologické limity jsou tam jedny z nejpřísnějších v celé Evropské unii, a protože je české ocelářské podniky berou vážně, investovaly více než 40 mi-liard Kč do ekologických projektů. Kromě toho mají na životní prostředí pozitivní vliv i modernizační investice, jejichž hlavním účelem je zvýšení konkurenceschopnosti českých ocelových výrobků. Díky tomu se od roku 1993 snížily emise prachu o 92 %, SO2 o 68,7 % a NOx o 64 %. K dalšímu snížení emisí dochází po spuštění projektů, kdy jen v letech 2014 a 2015 činily jejich celkové náklady 10 miliard Kč.

Ing. Jan Czudekprezident Hutnictví železa, a.s.

HUTNICTVÍ ŽELEZA, A.S.

20

SVAZ STROJÍRENSKÉ TECHNOLOGIESvaz strojírenské technologie reprezentuje zájmy 48 předních strojírenských firem, převážně výrobců z oboru obráběcích a tvářecích strojů, nástrojů a komponentů. Tato skupina představuje cca 75 % oboru. Naše výsledky jsou do značné míry indikátorem situace v celém strojírenství, respektive zpracovatelském průmyslu.V roce 2015 zaznamenal náš obor dosud nejlepší výsledky v celé své historii. Po překonání poslední krize, kdy došlo k propadu produkce cca o 40 % a spotřeby o více než 60 %, se už v letech 2013 až 2014 podařilo dosáhnout předkrizové úrovně z roku 2008. Rok 2015 nám pak přinesl dosud nejvyšší hodnoty a zajímavé nárůsty oproti roku 2014: v produkci (+11,7 %), exportu (+6,05 %), importu (+15,7 %) a spotřebě (+23,6 %). Hlavním oborem nakupujícím strojírenské technologie je automobilový průmysl, respektive jeho subdodavatelé, výrobci nástrojů a forem, obranný, letecký a energetický průmysl.Zejména hodnoty spotřeby dokládají v loňském roce vysokou dynamiku růstu domácího zpracovatelského průmyslu a investic do technologického vybavení. Dynamika importu

svědčí o stále rostoucí zahraniční konkurenci a klesajícím tržním podílu našich výrobců na domácím trhu. ČR si již řadu let drží 15. pozici ve světovém žebříčku producentů obráběcích a tvářecích strojů a produkcí a spotřebou na hlavu je na 8. místě. Z hlediska objemu je největším světovým výrobcem Čína, nejvyšší produkcí na hlavu se potom může chlubit Švýcarsko. V pořadí importérů si 1. místo drží Německo (35,7 %), na dalších příčkách pomyslného žebříčku se umístily Itálie (9,7 %), Tchaj-wan (7,5 %), Japonsko, Švýcarsko a Jižní Korea. Hlavními exportními teritorii pro obor obráběcích a tvářecích strojů zůstává Německo (26,3 %), Rusko (12,6 %) a Čína (11,1 %). Další v pořadí je Slovensko, Polsko a Itálie. Export do Německa má mírně klesající tendenci. Výrazný pokles zaznamenal export do Ruska, a to především v důsledku sankcí a poklesu cen ropy. Výrazně rostoucí je export do Číny. Podíl našich strojů na čínském trhu je relativně velmi malý. I přes pokles spotřeby v Číně je zde však stále značný exportní potenciál.V roce 2016 očekáváme určité ekonomické zpomalení, takže udržení absolutních hodnot roku 2015 bych považoval za velmi dobrý výsledek.

Ing. Oldřich Paclík, CSc.ředitel Svazu strojírenské technologie

SVAZ STROJÍRENSKÉ TECHNOLOGIE

21

SDRUŽENÍ AUTOMOBILOVÉHO PRŮMYSLUAutomobilový průmysl zůstává nejdůležitějším odvětvím českého hospodářství a podobně jako tuzemská ekonomika zaznamenal v roce 2015 mimořádný růst. Firmy automobilové-ho průmyslu v roce 2015 vyrobily nejvíce osobních aut v historii. Z českých závodů vyjelo vloni více než 1 298 tis. osobních automobilů. Vedle produkce osobních automobilů bylo vyrobeno 850 nákladních automobilů, 4 517 autobusů a 1727 motocyklů. Výrobní data po-tvrdila skutečnost, že ČR je světovou velmocí ve výrobě osobních automobilů a autobusů. Na počet obyvatel jsme v osobních autech na druhém místě, před ČR je pouze Slovensko. Ve výrobě autobusů jsme v přepočtu na počet obyvatel dokonce světovou jedničkou.Příznivé je i srovnání odvětví automobilového průmyslu ve světovém kontextu. Automo-bilový průmysl v ČR roste rychleji než v zahraničí. A to i přesto, že se evropský automo-bilový trh již vzpamatoval z krize. Zatímco světová výroba motorových vozidel se zvýšila pouze o 1,1 %, (na 90,8 mil. automobilů), tuzemská výroba vozidel vzrostla o 4,2 %.Historicky nejvyšší výroba vozidel se projevila ve finančních výsledcích tuzemských výrobců

vozidel i dodavatelů. Tržby firem Sdružení automobilového průmyslu z průmyslové činnosti překonaly hranici 912 miliard korun. Export dosáhl hodnoty 780 miliard korun. Celkové tržby firem v oboru (vedle výroby samotných aut jde i o dodavate-le součástek) poprvé překonaly hranici bilionu korun. Odvětví se tak podílí na celkové průmyslové produkci ČR z jedné čtvr-tiny. Stejným procentem se pak automobilový průmysl podílí i na exportu ČR. Podíl na tvorbě hrubého domácího produktu je odhadován mezi 7-8 %. Tato data podtrhují klíčovou roli, kterou automobilový průmysl hraje v tuzemské ekonomice. Tradičně vysoký byl příspěvek automobilového průmyslu k zahraničně obchodní bilanci ČR. Ve vývozu dominovaly evrop-ské trhy, více než 84 % exportu autoprůmyslu směřovalo do zemí EU a EFTA.Firmy Sdružení automobilového průmyslu v roce 2015 zaměstnávaly 115 000 osob a počet zaměstnanců meziročně vzrostl o 4,2 %. Celkově firmy, vyrábějící auta nebo jejich součástky, aktuálně přímo zaměstnávají cca 160 000 osob, další desítky tisíc jsou pak zaměstnány v navazujících odvětvích. Údaje o počtech zaměstnanců a realizovaných tržbách vypovídají o vysoké produktivitě a efektivitě českého automobilo-vého průmyslu. V automobilovém průmyslu je velmi často vyšší produktivita práce než v jiných odvětvích a zaměstnanci dostávají vyšší mzdy. Průměrná mzda zaměstnanců ve firmách automobilového průmyslu je vyšší než 33 tisíc korun a je zhruba 26 procent nad úrovní průměrné mzdy napříč obory v ČR. Investoři, kteří přišli před 10 či 15 lety, dnes využívají toho, že zde mají nové závody vybavené moderními technologiemi a kvalitními zaměstnanci. Nedostatek kvalifikované pracovní síly je ale zároveň v současnosti největší brzdou dalšího rozvoje. Z tohoto důvodu je vzdělávání zaměstnanců, ale i snahy o rozvoj vzdělávacímu systému ČR dlouhodobou prioritou na-prosté většiny firem z oboru. I proto se Sdružení automobilového průmyslu v roce 2015 zapojilo do aktivit spojených s Rokem technického vzdělávání. Aktivity firem směřují v posledních letech zejména do středního vzdělávání, stranou zájmu ale nezůstává ani vzdělání vysokoškolské. Firmy se snaží vyvíjet aktivity i k nižším úrovním vzdělávacího systému. Řada firem cílí již na základní i mateřské školy. Zjednodušeně lze říci, že aktivity firem v oblasti vzdělávání směřují zejmé-na do dvou priorit. První prioritou je spolupráce firem a škol s cílem zvýšení podílu praktické přípravy žáků ve firmách. Druhou pak zvýšení motivace žáků studovat technické obory a po absolvování vzdělávání pracovat v průmyslu. Na úrovni odvětví se automobilový průmysl snaží o prosazování legislativních změn, které povedou ke zlepšení kvality škol a jejich pedagogů i kvality a obsahu vzdělávacích programů.Zajímavá jsou i čísla o investicích do výzkumu a vývoje. Roste počet pracovníků a firem v automobilovém průmyslu, kteří se zabývají právě vývojem a výzkumem, což je klíčový faktor pro budoucnost. Ve výzkumu a vývoji pracovalo v roce 2015 ve firmách Sdružení automobilového průmyslu téměř 7 000 zaměstnanců, což představuje 6 % z celkového počtu všech zaměstnanců. Vlastní výzkum a vývoj má 65 % firem. Poptávka po nových vývojářích a inženýrech je každoročně vyšší a již dnes převyšuje nabídku na trhu práce. Většina firem plánuje rovněž další nové investice do výzkumu a vývoje i tech-nologií a to zejména s nástupem fenoménu průmyslu 4.0.Co se týká výhledů pro letošní rok, dá se předpokládat, že automobilový průmysl bude nadále růst. Všem třem výrobcům osobních vozidel, kteří v ČR působí, se na evropských trzích velmi daří. Podle dat za 1. pololetí 2016 čeká Českou republiku i celou Evropskou unii další příznivý rok. Za prvních šest měsíců letošního roku stoupl prodej nových vozů v ČR meziročně o 17 % na historicky nejvyšší hodnotu téměř 133 tisíc automobilů. Podobně dobré výsledky vykázalo Evropské sdružení vý-robců automobilů (ACEA) a dá se očekávat, že prodeje nových automobilů v České republice se v roce 2016 zvýší na 260-270 tisíc nově registrovaných vozů. Z údajů o prvních registrací za první pololetí je zřejmé, že trend růstu výroby bude pokračo-vat a že loňská produkce osobních vozů v České republice jeden milion a 298 tisíc vozidel by měla být o tři až čtyři procenta překonána. Měli bychom se tedy pohybovat na úrovni jeden milion a 350 tisíc vyrobených automobilů.Závěrem je ještě potřeba zdůraznit, že český automobilový průmysl nejsou jen výrobci. Dodavatelský sektor je stejně dů-ležitý a jeho výsledky jsou rovněž vynikající. Mezi deseti největšími exportéry, kteří jsou členy Sdružení automobilového průmyslu, je šest dodavatelů. Podíl dodavatelů na celkových tržbách firem Sdružení automobilového průmyslu dosáhl téměř 43 % a dodavatelské firmy zaměstnávají 65% osob zaměstnaných v oboru.

Ing. Martin Jahn, MBAprezident Sdružení automobilového průmyslu

SDRUŽENÍ AUTOMOBILOVÉHO PRŮMYSLU

22

ASOCIACE LETECKÝCH VÝROBCŮ ČRČeský letecký průmysl je založen na úzké spolupráci všech ekonomických i neekonomic-kých subjektů, které svým zaměřením pokrývají celý životní cyklus základního leteckého výrobku, tedy letadla. Jsou to univerzity, výzkumné organizace, vývojové a konstrukč-ní kanceláře, výrobci letadel a jejich částí, pracoviště údržby a oprav i řízení letového provozu. Česká republika je jednou z mála zemí na světě, která si zachovala schopnost vyvíjet a vyrábět celé portfolio základních leteckých výrobků – letadlo, motor a vrtule – a souvisejícího příslušenství. Naší hlavní doménou jsou sportovní letadla, malá dopravní letadla do 19 cestujících, cvičná vojenská proudová letadla, malé bezpilotní prostředky a participace v dodavatelských řetězcích velkých světových hráčů jako je např. Airbus.Pro všechny uvedené aktivity disponuje náš průmysl potřebným technologickým záze-mím, které je naprosto srovnatelné s jinými vyspělými leteckými zeměmi. Toto techno-logické zázemí je neustále modernizováno a rozšiřováno do nových technologických do-mén, které jsou výstupem z kontinuálně probíhajícího výzkumu a vývoje.

Český letecký průmysl kromě svých vlastních vnitrofiremních vývojových pracovišť využívá také velmi těsné spolupráce s národními výzkumnými pracovišti (např. s Výzkumným a zkušebním leteckým ústavem v Praze) nebo specializovanými univerzitními pracovišti na ČVUT nebo VUT.Letecký vývojový cyklus je těžko srovnatelný s jakýmkoliv jiným průmyslovým sektorem. Letadlo se zpravidla vyvíjí 7 až 10 let a pak 20 až 30 let létá. V tomto časovém pohledu je velmi málo příležitostí zapracovat skutečně převratné výstupy z výzkumu a vývoje. Spíše se jedná o kontinuální inovační proces, v jehož rámci se více či méně aplikují aktuální výsledky výzkumu a vývoje. Výsledky českého leteckého výzkumu a vývoje se realizují nejen na aktuálních českých programech (např. L410NG nebo EV-55), ale také na strojích světových hráčů (např. Airbus, Boeing, Bombardier).Český letecký průmysl je zapojen do největšího evropského leteckého projektu CLEAN SKY 2, kde pracuje po boku silných evropských hráčů jako je Airbus, Dassault, Allenia Aeronautica, Rolls Royce, Agusta Westland, Safran Group, Thales apod. CLEAN SKY 2 je největší letecký program Evropy a naše firmy a výzkumná pracoviště jsou respektovaným členem tohoto evropského týmu.Dlouhodobým problémem je kritický nedostatek zaměstnanců kvalifikovaných v leteckých profesích, ať už odborně, středoškolsky nebo vysokoškolsky vzdělaných. V poslední době jsou tedy velmi důležitým tématem rekvalifikace a za-městnávání lidí ze zahraničí. Řada velkých leteckých firem provozuje své vlastní učiliště či střední školy a jejich studenti jsou přímo zapojováni do firemní praxe již v průběhu studia. Vysokoškolákům jsou zadávány témata diplomových či dizertačních prací, přičemž vedoucí projektů bývají velmi často přímo z leteckého průmyslu. Dnes již je také samozřej-mostí zaměstnávání vysokoškoláků v posledních ročnících studia nebo doktorandů na částečný úvazek přímo ve firmách. Ti nejlepší odborníci z průmyslu, experti na jednotlivé domény, jsou také součástí vzdělávacího procesu jako vyučující na středních i vysokých školách. Provázanost našich výrobních podniků se školstvím vnímáme jako dobrou. Uvítali by-chom přiměřený růst počtu studentů v technických oborech.Všechny zakázky jsou významné, ať už svým objemem nebo zaměřením. Kontinuálně totiž udržují a dále rozvíjí schopnos-ti našeho leteckého průmyslu. Průmyslu, který využívá špičkové a náročné technologie.V současnosti lze za významné, tržně orientované, aktivity uvést především projekty, kterým se věnují naše největší společnosti:• Aircraft Industries - vyrábí a prodává tradiční český devatenáctimístný letoun L410. Zároveň dokončuje významně

modernizovanou verzi tohoto letounu - L410NG – jehož certifikace by měla být ukončena v roce 2017;• Aero Vodochody Aerostructures - věnuje se především spolupráci jako Tier 1 dodavatel pro letecké projekty např.

kanadské firmy Bombardier nebo brazilské firmy Embraer. Zajišťuje „after market service“ pro své cvičné letouny L39 nebo L159. Zároveň vyvíjí novou moderní verzi cvičného letounu L39NG;

• GE Aviation Czech - vyrábí turbovrtulové motory GE H80, které nahradily původní motory M601 společnosti Walter;• Evektor - dokončuje nový devíti až čtrnáctimístný turbovrtulový letoun EV-55, který se nyní nachází v závěrečné fázi

vývojových zkoušek;• První brněnská strojírna Velká Bíteš - vyvíjí, vyrábí a prodává malé moderní proudové, turbovrtulové a turbohříde-

lové letecké motory.• Český letecký průmysl je nyní silně zasažen ztrátou významné části obchodů v Rusku, a proto naše primární aktivity

směřují do oblasti hledání nových odbytišť pro naše výrobky. Spolupracujeme s Vládou ČR na vytvoření efektivního systému národní podpory leteckého a kosmického průmyslu. Většina našich společností participuje na dokončení projektů L410NG a EV-55 a zahájení jejich sériové výroby. Intenzivně se snažíme zapojit do evropských dodavatel-ských řetězců.

• Máme co nabídnout.

Ing. Josef Kašparprezident Asociace leteckých výrobců ČR

ASOCIACE LETECKÝCH VÝROBCŮ ČR

23

ASOCIACE PODNIKŮ ČESKÉHO ŽELEZNIČNÍHO PRŮMYSLUŽelezniční průmysl patří k stabilním pilířům české ekonomiky. Výsledky podniků českého železničního průmyslu za rok 2015 potvrdily trend předcházejících let. Rostl export a díky tomu celkový obrat firem dosáhl 91 miliardy korun. Export se na celkových tržbách podílí 55 % a ve srovnání s rokem 2014 se zvýšil o 6 miliard korun. Stabilita odvětví se projevila také v zaměstnanosti, i přes vyšší efektivitu a restrukturalizaci se počet pracovníků zvýšil na 21 000 zaměstnanců. Plánovaný obrat firem ACRI v roce 2016 se díky nasmlouvaným zakázkám přepokládá ve výši 87 miliard korun. Export firem je zaměřený především na členské státy EU, ale daří získávat kontrakty v Turecku, Bělorusku a v asijských zemích. K evropské špičce se řadí především zabezpečovací zařízení, lokomotivy a tramvaje. Stabilní výsledky ovlivňuje dočerpáváním prostředků z OPD1 a návazně nové projekty ze současného programovacího období. Pro úspěšné fungování firem českého železničního průmyslu je důležité nastavení čerpání OPD2 tak, aby se v maximální míře dařilo.

V současném programovacím období je pro železnici k dispozici až 3,5 miliardy eur na infrastrukturní stavby a nově 20 miliard korun na obnovu železničních vozidel, což představuje pro firmy ACRI možnosti realizovat projekty a získávat zakázky do konce programovacího období, tedy do roku 2020.Produkty českého železničního průmyslu jsou v posledních letech vidět jak na českých kolejích, tak i v zahraničí. Pokud jde o českou železnici, jsou prakticky stabilním partnerem národnímu dopravci společnosti ČESKÉ DRÁHY a ČD CARGO. Z konkrétních projektů z poslední doby lze jmenovat například nové elektrické jednotky InterPanter či RegioPanter z produkce společnosti ŠKODA TRANSPORTATION; modernizované osobní vozy, které procházejí omlazovací kúrou v šumperské firmě Pars nova; nové či výrazně modernizované motorové lokomotivy z produkce CZ LOKO; moderní zabezpečovací zařízení, které dodává AŽD Praha a řadu dalších projektů. Jak ŠKODA TRANSPORTATION, tak CZ LOKO, AŽD Praha, BONATRANS, BORCAD, ZKL a další jsou velmi úspěšné i při získávání zahraničních zakázek. Vedle nových lokomotiv a jednotek ze ŠKODY TRANSPORTATION, které budou zanedlouho jezdit v Bavorsku či kontraktů CZ LOKO se zákazníky v zemích bývalého Sovětského svazu, lze zmínit například dodávky Třineckých železáren do řady evropských zemí, výrobce dvojkolí BONATRANS otevřel nedávno závod v Indii, produkty českých firem se podílejí například na provozu metra v Malajsii, české tramvaje jezdí v Turecku, české firmy se podílejí na zabezpečení železničního provozu v Íránu. Faktorem, který negativně ovlivňuje český železniční průmysl, je skutečnost, že česká ekonomika patří k nejotevřenějším v Evropě. To má své výhody, ale také negativní dopady. Negativní v tom, že český trh je otevřený pro zahraniční dodavatele v míře, která v okolních státech není obvyklá. Každá země se v rámci zákonných možností snaží podpořit domácí firmy, zvláště pokud se jedná o projekty, které jsou financovány z veřejných zdrojů. Tyto investice financované přímo nebo nepřímo ze státních peněz, pokud jsou realizované firmami vyrábějícími v ČR, přináší své efekty v podobě zaměstnanosti, odvodů daní, zvýšení kupní síly obyvatelstva. Prakticky se investované prostředky vracejí nejen v podobě vlastní investice, tedy v podobě modernizované železnice, železničního vozidla apod., ale především v podobě rychlé finanční podpory nazpět do státního rozpočtu. I ve velmi liberalizovaném prostředí EU je obvyklé, že v těchto projektech jsou úspěšné především domácí firmy, což je výsledkem politicky odpovědné podpory domácích firem.Klíčovým faktorem budoucí konkurenceschopnosti železničního průmyslu jsou vlastní technicky vyspělé produkty a výrobky založené na nejmodernějších technických řešeních. Proto jak na evropské, tak i na národní úrovni by měl být železniční průmysl podporován především v oblasti vývoje a výzkumu. To je přidaná hodnota, která je naprosto nedocenitelná a jedině tak může evropský železniční průmysl přežít soutěžení s dravou, hlavně asijskou, konkurencí. Oblast výzkumu a vývoje v rámci odvětví železničního průmyslu lze podporovat jak z evropských, tak domácích zdrojů. S ohledem na fakt, že Česká republika má větší ambice, než být pouze montovnou Evropy, je nezbytné soustředit se na vývoj, inovace a vyspělé technologie. Bez toho to nepůjde ani v oblasti železničního průmyslu. Vláda letos přijala Národní politiku výzkumu, vývoje a inovací na léta 2016–2020, která určuje klíčové obory a výzkumná témata, na něž by se měl aplikovaný výzkum zaměřit. Národní politika také navrhuje změny v řízení a financování vědy tak, aby vznikalo víc špičkových vědeckých výsledků a do výzkumu a vývoje se víc zapojovaly firmy. Podporu aplikovaného výzkumu chce vláda zaměřit především do perspektivních oblastí, které táhnou české hospodářství a kam patří právě i železniční průmysl. Nyní začne realizace detailního plánu implementace Národní politiky výzkumu, připravuje se například nový zákon o podpoře vědy, výzkumu a inovací, včetně vzniku Ministerstva pro vědu a výzkum. To by mělo lepší pozici pro koordinaci vědní politiky, spadalo by pod něj i financování výzkumných institucí včetně nově vzniklých výzkumných center. Budoucnost nejen vědy a výzkumu, ale také celého železničního průmyslu je v rukách mladých vzdělaných odborníků, proto je také zcela nezbytná spolupráce jednotlivých firem a škol. Podniky avizují investice do výzkumu, vývoje a inovací a potřebují technicky vzdělané pracovníky na všech stupních. Řada firem si nové lidi hledá přímo ve školách od učilišť přes střední až po vysoké školy. Nedostatek technicky vzdělaných pracovníků – to je klíčový problém, na který firmy, a v posledních letech nejen firmy, poukazují. Děti a jejich rodiče vnímají tradiční průmyslová odvětví jako nemoderní a neperspektivní a technické vzdělání jako neatraktivní. Hovoří se o nutné systémové změně, ale to je dlouhodobější proces a firmy potřebují techniky teď. Spolupracují s vybranými učilišti, středními a vysokými školami.Osvětu mezi školami a hlavně jejich studenty se snaží šířit i asociace ACRI, která pořádá pravidelné prezentace železničního průmyslu na půdě vysokých škol. Jejich cílem je představit železniční průmysl jako perspektivní obor se stabilními výsledky,

ASOCIACE PODNIKŮ ČESKÉHO ŽELEZNIČNÍHO PRŮMYSLU

24

jehož výrobky jsou konkurenceschopné po celém světě. A především jako obor nabízející velké množství pracovních příležitostí. Firmy se neustále potýkají s nedostatkem absolventů technických oborů, a jednou z možností, jak je získat a přesvědčit o šíři možností a perspektivního uplatnění, je podněcovat zájem o tyto obory už u studentů na školách.

Marie Vopálenskágenerální ředitelka Asociace podniků českého železničního průmyslu

ASOCIACE PODNIKŮ ČESKÉHO ŽELEZNIČNÍHO PRŮMYSLU

25

ASOCIACE ČESKÝCH NÁBYTKÁŘŮČeský nábytkářský průmysl zaznamenává vynikající výsledky, jeho tuzemská spotřeba za-znamenala oživení a český nábytek se daří úspěšně exportovat. Produkce nábytku se v Čechách zvedla z necelých 40 miliard v roce 2014 na více než 43 a půl miliardy v loňském roce. To je nárůst o více než 3 a půl miliardy Kč. Jedná o po-dobné navýšení jako mezi léty 2013 a 2014, kdy došlo k nárůstu o necelých 3,5 miliardy korun. Pro letošní rok očekáváme pokračování růstového trendu. Hovoří pro to faktory, které přetrvávají z minulých let, jako jsou investice do nábytkářského průmyslu i slabá koruna, která svědčí exportu. Export se v roce 2015 zvednul na 24,63 mld. Kč oproti 21,44 mld. Kč v roce 2014. Dlouhodobě roste i import nábytku, ten se v roce 2015 vyšpl-hal na 15,75 mld. Kč oproti 13,6 mld. Kč v roce 2014.Výsledky českého nábytkářského průmyslu jsou oproti minulým létům doprovázeny oži-vením růstu tuzemské spotřeby nábytku. Růst spotřeby nábytku byl v letech 2012 až 2014 velmi mírný, nyní se však tento trend začíná měnit. Faktor růstu objemu dovážené-

ho nábytku ze zahraničí zůstává v podstatě vyrovnaný. Zároveň se zvyšuje podíl importu na tuzemské spotřebě. Exportní úspěšnost českých výrobců nábytku tedy stále stojí za značným úspěchem tuzemských výrobců. Výsledky roku 2015 ukazují, že došlo k dalšímu posílení exportu. Nyní exportní výkonnost českého nábytkářského průmyslu přesahuje 20 %.

Ing. Martin Čudka prezident Asociace českých nábytkářů

ASOCIACE ČESKÝCH NÁBYTKÁŘŮ

26

27

METODIKA

Panorama zpracovatelského průmyslu za rok 2015 vychází jako společný materiál Ministerstva průmyslu a obchodu (MPO), Českého statistického úřadu (ČSÚ) a Svazu průmyslu a dopravy České republiky (SP).

Obsahově byly zařazeny v rámci první části publikace stati, které prezentují pohledy některých odvětvových svazů na dosavadní vývoj vybraných odvětví a jejich budoucí perspektivy. Údaje prezentované v této části vycházejí rovněž z interních zdrojů jednotlivých odvětvových svazů, a s ohledem na to, že struktura rozdělení jednotlivých průmyslových oborů se od oficiálního třídění ekonomických činností dle klasifikace CZ-NACE používaného MPO a ČSÚ může odlišovat, nejsou tyto údaje vždy zcela srovnatelné s údaji prezentovanými v druhé části publikace.

Druhá část publikace byla vypracována MPO a zabývá se základními produkčními a finančními charakteristikami, cenovým vývojem a zahraničním obchodem.

ZDROJ DAT PRO PANORAMU Podniky jsou v rámci Panoramy zpracovatelského průmyslu členěny dle převažující ekonomické činnosti podle klasifikace ekonomických činností CZ-NACE. Kódování CZ-NACE vychází ze standardní klasifikace ekonomických činností Evropské unie NACE:

• první úroveň, sekce, je označena alfabetickým kódem,• druhá úroveň, oddíly, je označena dvojmístným číselným kódem,• třetí úroveň, skupiny, je označena trojmístným číselným kódem,• čtvrtá úroveň, třídy, je označena čtyřmístným číselným kódem.

Alfabetický kód sekce není součástí kódu činnosti, který identifikuje ostatní úrovně klasifikace např. činnost „výroba klihu“ se zatřiďuje kódem 20.52, kde 20 je kód oddílu, 20.5 je kód skupiny a 20.52 je kód třídy. Sekce C, do které tato činnost spadá, se v kódu neprojeví.

V rámci Panoramy zpracovatelského průmyslu jsou odvětví analyzována na úroveň skupin. Sledovaným obdobím v rámci analýzy jsou roky 2008 až 2015.

Zdrojem dat pro charakteristiku zpracovatelského průmyslu, jeho oddílů a skupin podle CZ-NACE je roční statistický výkaz ČSÚ P5-01 (období 2008 až 2014). Data ve výkaze P5-01 jsou za všechny velikosti podniků, tj. i za živnostníky. Období 2015 je dopočteno pomocí indexů 2015/2014 jejichž zdrojem jsou čtvrtletní statistické výkazy P3-04, P6-04, Práce 2-04 a data z Finanční analýzy podnikové sféry za rok 2015. Z dat byly sestaveny stručné finanční výkazy podle českých účetních standardů platných do 31. 12. 2015 a další doplňující data. Definice ukazatelů jsou uvedeny v tabulkách 1 až 3.

METODIKA

28

Tabulka 1

Rozvaha (platná do 31. 12. 2015) Zdroj dat nebo výpočet

Aktiva celkem Výkaz ČSÚ P5-01

B. Dlouhodobý majetek Výkaz ČSÚ P5-01

B.I. Dlouhodobý nehmotný majetek Výkaz ČSÚ P5-01

B.II. Dlouhodobý hmotný majetek Výkaz ČSÚ P5-01

B.III. Dlouhodobý finanční majetek Dlouhodobý majetek – dlouhodobý nehmotný majetek – dlouhodobý hmotný majetek

C. Oběžná aktiva Výkaz ČSÚ P5-01

C.I. Zásoby Výkaz ČSÚ P5-01

C.II. Dlouhodobé pohledávky Výkaz ČSÚ P5-01

C.III. Krátkodobé pohledávky Výkaz ČSÚ P5-01

C.IV. Krátkodobý finanční majetek Oběžná aktiva – zásoby – dlouhodobé pohledávky – krátkodobé pohledávky

A.+D.I. Časové rozlišení + pohl. VK Aktiva celkem – dlouhodobý majetek – oběžná aktiva

Pasíva celkem Aktiva celkem

A. Vlastní kapitál Výkaz ČSÚ P5-01

B. Cizí zdroje Výkaz ČSÚ P5-01

B.I. Rezervy Výkaz ČSÚ P5-01

B.II. Dlouhodobé závazky Výkaz ČSÚ P5-01

B.II.6+B.II.7. Dlouhodobé dluhopisy a směnky Výkaz ČSÚ P5-01

B.II.- (B.II.6.+B.II.7.) Jiné dlouhodobé závazky Dlouhodobé závazky – (dlouhodobé dluhopisy a směnky)

B.III. Krátkodobé závazky Výkaz ČSÚ P5-01

B.III.8+B.III.9. Krátkodobé dluhopisy a směnky Výkaz ČSÚ P5-01

B.III.- (B.III.8.+B.III.9.) Jiné Krátkodobé závazky Krátkodobé závazky – (krátkodobé dluhopisy a směnky)

B.IV. Bankovní úvěry a výpomoci Výkaz ČSÚ P5-01

B.IV.1. Dlouhodobé bankovní úvěry Bankovní úvěry a výpomoci – (krátkodobé bankovní úvěry a výpomoci)

B.IV.2.+BIV.3. Krátkodobé bankovní úvěry a výpomoci Výkaz ČSÚ P5-01

C.I. Časové rozlišení Dopočet MPO

Pramen: MPO

29

METODIKA

Tabulka 2

Výkaz zisku a ztráty (platný do 31. 12. 2015) Zdroj nebo výpočet

I. Tržby za prodej zboží Výkaz ČSÚ P5-01

A. Náklady vynaložené na prodané zboží Tržby za prodej zboží – obchodní marže

+ Obchodní marže Výkaz ČSÚ P5-01

II. Výkony Výkaz ČSÚ P5-01

II.1. část Tržby za prodej vlastních výrobků Výkaz ČSÚ P5-01

II.1. část Tržby za prodej služeb Výkaz ČSÚ P5-01

II.2. + II.3. Změna stavu zásob + aktivace Výkony – tržby za prodej vlastních výrobků – tržby za prodej služeb

B. Výkonová spotřeba Obchodní marže + výkony – přidaná hodnota

+ Přidaná hodnota Výkaz ČSÚ P5-01

C. Osobní náklady Výkaz ČSÚ P5-01

C.1. Mzdy Výkaz ČSÚ P5-01

C.3. + C.2. Náklady na soc. a zdrav. Zabezpečení + odměny členů orgánů společnosti Osobní náklady – mzdy – OON

C.4. OON Výkaz ČSÚ P5-01

Hrubý operační přebytek Přidaná hodnota – osobní náklady

E. Odpisy Výkaz ČSÚ P5-01

Jine výnosy Výnosy celkem – tržby za prodej zboží – výkony

Jiné náklady Výnosy celkem – náklady vynaložené na prodané zboží – výkonová spotřeba – osobní náklady – odpisy – EBIT

EBIT HV před zdaněním + nákladové úroky

N. Nákladové úroky Výkaz ČSÚ P5-01

**** VH před zdaněním VH za účetní období + daň

Q. + S. Daň Výkaz ČSÚ P5-01

*** VH za účetní období Výkaz ČSÚ P5-01

Pramen: MPO

Tabulka 3

Doplňující a dopočtená data Zdroj nebo výpočet

Výnosy celkem Výkaz ČSÚ P5-01

Tržby Tržby za prodej vlastních výrobků + Tržby za prodej služeb

Průměrný evidenční počet zaměstnanců Výkaz ČSÚ P5-01

Pracující majitelé Výkaz ČSÚ P5-01

Počet jednotek Výkaz ČSÚ P5-01

Investice Výkaz ČSÚ P5-01

Náklady celkem Výnosy celkem – HV před zdaněním

Obrat (Tržby za zboží + Výkony) Tržby za prodej zboží + Výkony

Úročené zdroje Vlastní kapitál + bankovní úvěry + dlouhodobé dluhopisy a směnky + krátkodobé dluhopisy a směnky

Pramen: MPO

Pro cenový vývoj je zdrojem dat měsíční výkaz ČSÚ Ceny Prům 1-12. Rok 2005 je považován za základ, tj. rok 2005 = 100 %. Ceny průmyslových výrobců jsou v klasifikaci CZ-CPA.

30

Data o zahraničním obchodě jsou v přeshraničním pojetí přebírána z ČSÚ, kde jejich zdrojem je celní statistika. Byla zvolena klasifikace produkce CZ-CPA, která odpovídá klasifikaci činností podle CZ-NACE.

Z Input – Output tabulek sestavovaných ČSÚ byly spočteny vstupy do oddílů v členění na domácí a zahraniční (dovoz). Výstupy z oddílů byly rozčleněny na vývoz, tvorba hrubého fixního kapitálu, konečná spotřeba vlády + ostatní spotřeba, konečná spotřeba domácností a dodávky pro mezispotřebu. Dále byla z Input – Output tabulek spočtena dovozní náročnost vývozu.

Individuální data za inovace a výdaje na VaV byla propojena s individuálními produkčními a finančními daty. Z propojených dat byla zpracována část o inovacích a výdajích na VaV v kapitole 1.

STRUKTURA KAPITOLPanorama obsahuje kapitoly za celou sekci CZ-NACE C Zpracovatelského průmyslu a za jednotlivé oddíly zpracovatelského průmyslu s tím, že z důvodu ochrany individuálních dat byly vynechány oddíly CZ-NACE 12 Výroba tabákových výrobků, CZ-NACE 19 Výroba koksu a rafinovaných ropných produktů a CZ-NACE 33 Opravy a instalace strojů a zařízení. Součet dat za celou sekci obsahuje tyto vynechané oddíly.

Kapitola 1 Zpracovatelský průmysl obsahuje podkapitolu 1.1 Produkční charakteristiky, kde je nejprve vývoj hodnoty ukazatele v čase 2008 až 2015 a pak seřazené podíly na daném ukazateli za jednotlivé oddíly podle velikosti. Případně pokud se jedná o relativní ukazatel, jsou řazeny jeho hodnoty za jednotlivé oddíly opět podle velikosti.

Subkapitola 1.2 Investice, výdaje na vědu a výzkum (VaV) a inovace se zabývá pohledem na investice do hmotného a nehmotného majetku, na výdaje na VaV a inovace.

V subkapitole 1.3 Cenový vývoj je pojednáno o vývoji cen, kdy rok 2005 je považován za 100 %.

V subkapitole 1.4 je rozebrán zahraniční obchod v klasifikaci CZ-CPA.

Kapitoly za jednotlivé oddíly jsou členěny na subkapitolu Charakteristika oddílu, kde jsou specifikovány podíly skupin na vybraných absolutních ukazatelích. Z dat v interaktivním prohlížeči na WEBu MPO ČR lze spočítat podíly skupin pro všechny absolutní ukazatele. Následuje popisná subkapitola Vývoj oddílu, kterou následuje subkapitola Hlavní ekonomické ukazatele. V této kapitole je výběr ekonomických ukazatelů za oddíl a cenový vývoj komodit oddílu. Finanční výkonnostje uvedenapomocí ukazatele Spread. Opět lze všechny ukazatele za oddíl i skupiny získat na interaktivním prohlížeči na WEBu MPO ČR. V další subkapitole Zahraniční obchod je vývoj vývozu, dovozu a salda ZO v pohledu na komodity v členění CZ-CPA. Kapitolu zakončuje subkapitola Shrnutí a perspektivy oddílu.

METODIKA INFAPro zhodnocení výkonnosti sekce, oddílů a skupin byla použita metodika INFA1, která je užívána na MPO ČR ve Finanční analýze a byla použita také v minulé Panoramě. Metodika INFA je nástroj finanční analýzy umožňující komplexní posouzení hospodaření podniků skupin, který příčinným způsobem propojuje ukazatele finančního controllingu a controllingu rizik. Metodika INFA nebyla v Panoramě aplikována v plné šíři.

INFA je založena na tom, že při posuzování podnikové výkonnosti je potřeba propojit (a současně mít i možnost odděleného pohledu) ukazatele finančního controllingu a controllingu rizik. Ukazatelem, který 1 Autory metodiky INFA jsou Inka a Ivan Neumaierovi.

31

METODIKA

je nejagregovanějším ztělesněním tohoto propojení, je ekonomický zisk. Podnik i oddíl, skupina či celý zpracovatelský průmysl je dostatečně výkonný, pokud dosahuje kladného ekonomického zisku.

INFA pracuje s manažerským tvarem ekonomického zisku (EVA), který vychází z propočtu tzv. spreadu. Spread srovnává podnikem dosahovanou výnosnost (rentabilitu) vlastního kapitálu (ROE) se sazbou alternativního nákladu na vlastní kapitál resp. tzn. výnosností vlastního kapitálu požadovanou vzhledem k podstoupenému riziku (re). Ekonomický zisk je součinem spreadu a výše vlastního kapitálu (VK). Platí: EVA = Spread * VK.

Při analýze tvorby ekonomického zisku INFA odděluje tvorbu výstupu podniku (představovaného veličinou EBIT), jeho dělení a vztahy mezi časovou strukturou aktiv a pasiv (viz obr. 1).

Ve schématu na Obr. 1 jsou v první skupině (I.) ty faktory, které mají vliv na velikost podnikem vytvořeného výstupu (EBIT). EBIT je nejvhodnější charakteristikou výstupu, protože tato veličina není ovlivněna výší podnikového výstupu určeného věřitelům (úroky) a určeného pro stát (daň). Výši EBIT je potřeba hodnotit v relaci s velikostí majetku, který je v podniku vázán (aktiva) a prostřednictvím kterého byl EBIT vytvořen. Ukazatel EBIT/aktiva ukazuje celkovou výnosnost podniku a je nazýván produkční silou podniku. V první skupině ukazatelů je produkční síla a ukazatelé vysvětlující a přibližující způsob jejího vzniku. Vysoká a stabilní produkční síla působí pozitivně jak na ROE, tak i na re.

Ve druhé skupině (II.) jsou faktory, které rozhodují o způsobu rozdělení podnikem vytvořeného EBIT mezi vlastníky a věřitele (tzn. poskytovatele kapitálu) a stát.