Embed Size (px)

Citation preview

www.dgmco.it

Osservatorio settoriale: LE MACCHINE UTENSILI

Trend passati e Possibili evoluzioni

Quale lo stato di salute del settore Macchine

Utensili?

Vol.2 - Focus-on: Centri di lavoro Febbraio 2015

www.dgmco.it

2

www.dgmco.it

Il Report intende fornire una panoramica sullo

stato di salute del business italiano delle Macchi-

ne Utensili, analizzando il triennio 2011-2013,

prendendo come riferimento un panel di azien-

de che rappresenta circa il 90% del fatturato to-

tale di settore per l’anno 2013, che è stato ritenu-

to quindi rappresentativo dell’andamento del

business in generale.

Il seguente volume evidenzia in particolare le

dinamiche dal passato ad oggi del comparto

Centri di Lavoro (2011-2013) e va a stimare e pre-

vedere i suoi possibili trend futuri (2014-2016).

Il documento si compone di due sezioni:

La prima, “Il settore delle macchine utensili in

Italia”, è finalizzata alla descrizione delle dinami-

che reddituali e finanziarie del settore nel suo

complesso grazie alla costruzione di un bilancio

di settore. Tale sezione ha la finalità di studiare

le dinamiche complessive del business e poter

così identificare i punti di forza e di debolezza

“generali”.

La seconda, “Il comparto dei Centri di Lavoro”

ha l’obiettivo di evidenziare le performance eco-

nomico-finanziarie ottenute dal comparto Centri

di Lavoro (vengono analizzati i risultati aggregati

delle realtà che si concentrano nella produzione

degli impianti).

La nostra analisi si focalizza principalmente sulla

comprensione delle dinamiche reddituali e finan-

ziarie delle aziende considerate, cercando di co-

glierne aspetti utili per individuare le strategie

sottostanti. In particolare saranno approfonditi i

seguenti temi:

il rapporto tra le performance ottenute dalle

aziende e la loro dimensione, indagando pos-

sibili relazioni positive o negative;

la dinamica del RONA (redditività del capitale

investito) come risultato delle scelte di Volu-

me Strategy piuttosto che di Value Strategy,

definendo rispettivamente maggiore impor-

tanza al grado di rotazione del Capitale Inve-

stito piuttosto che alla redditività delle ven-

dite;

il grado di controllo sulle dinamiche finanzia-

rie, quindi la capacità di controllare il grado

di liquidità e di gestirne la relazione tra ri-

schio finanziario e rischio operativo.

Gli obiettivi del lavoro sono quindi quelli di capi-

re se e come gli scenari prospettati per il settore

nel suo complesso siano generalizzabili per le

sottoclassi in cui abbiamo diviso il campione a

nostra disposizione e di indagare se esistano nic-

chie di eccellenza o aree caratterizzate da parti-

colari criticità.

EXECUTIVE SUMMARY

3

www.dgmco.it

Il settore nel suo complesso

LE MISURE REDDITUALI LE MISURE FINANZIARIE

DAL 2011 AL 2013

INCREMENTO DEL VOLUME D’AFFARI PARI AL 2,6%

45,5%

24,5%

30%

Medio piccole Medio grandi Grandi

39,1%

43,6%

17,3%

Accessori Centri di lavoro Tecnologia

NUMERO DI AZIENDE PER COMPARTO NUMERO DI AZIENDE PER CLASSE DIMENSIONALE

Dinamiche differenti di fatturato e ROE. Dal 2011 al 2013 la redditività del capitale proprio (ROE) incrementa di un punto percentuale; tutta-via fa registrare una dinamica altalenante: cresce nel corso del 2012, grazie a performance di ge-stione straordinaria, e si riduce nell’esercizio 2013 (l’incremento del triennio si eliminerebbe com-pletamente considerando il ROE al netto di tale gestione; replicando l’andamento evidenziato dal RONA). Diminuzione della redditività del capitale investi-to fisso netto, che nel 2012 decresce di circa 5 punti percentuali e si stabilizza nel corso del 2013. Contrazione dovuta ad un calo della redditività delle vendite (ROS). Le aziende diminuiscono la propria marginalità unitaria al fine di mantenere su livelli accettabili i volumi di vendita. Dinamiche dei costi: Buona capacità di razionalizzazione dei costi

connessi ai consumi; Crescente peso dei costi di struttura.

Circolo virtuoso della gestione della liquidità. Capacità delle aziende di coprire le uscite a breve

termine generate dalle passività correnti con le entrate generate dalle poste maggiormente liqui-

de delle attività correnti.

Circolo vizioso della gestione delle condizioni di incasso e pagamento.

I giorni medi delle dilazioni di pagamento conces-se dai fornitori sono inferiori ai giorni medi con-

cessi ai creditori per tutto il triennio.

Rischio finanziario e rischio operativo contenuti, ma in crescita.

Il ricorso al debito non sembra essere uno stru-mento utilizzato;

Irrigidimento delle strutture aziendali che po-trebbe portare ad un ulteriore diminuzione

della marginalità in caso di insaturazione degli impianti produttivi.

4

www.dgmco.it

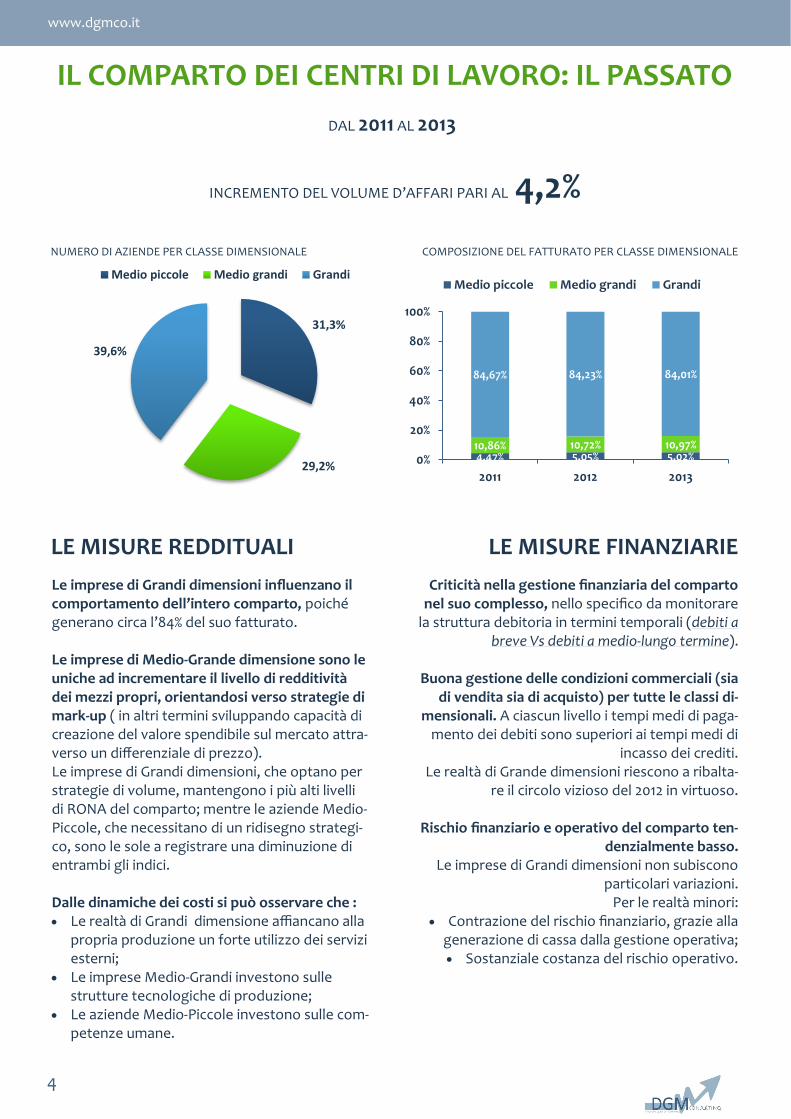

IL COMPARTO DEI CENTRI DI LAVORO: IL PASSATO

Le imprese di Grandi dimensioni influenzano il comportamento dell’intero comparto, poiché generano circa l’84% del suo fatturato. Le imprese di Medio-Grande dimensione sono le uniche ad incrementare il livello di redditività dei mezzi propri, orientandosi verso strategie di mark-up ( in altri termini sviluppando capacità di creazione del valore spendibile sul mercato attra-verso un differenziale di prezzo). Le imprese di Grandi dimensioni, che optano per strategie di volume, mantengono i più alti livelli di RONA del comparto; mentre le aziende Medio-Piccole, che necessitano di un ridisegno strategi-co, sono le sole a registrare una diminuzione di entrambi gli indici. Dalle dinamiche dei costi si può osservare che : Le realtà di Grandi dimensione affiancano alla

propria produzione un forte utilizzo dei servizi esterni;

Le imprese Medio-Grandi investono sulle strutture tecnologiche di produzione;

Le aziende Medio-Piccole investono sulle com-petenze umane.

Criticità nella gestione finanziaria del comparto nel suo complesso, nello specifico da monitorare

la struttura debitoria in termini temporali (debiti a breve Vs debiti a medio-lungo termine).

Buona gestione delle condizioni commerciali (sia

di vendita sia di acquisto) per tutte le classi di-mensionali. A ciascun livello i tempi medi di paga-

mento dei debiti sono superiori ai tempi medi di incasso dei crediti.

Le realtà di Grande dimensioni riescono a ribalta-re il circolo vizioso del 2012 in virtuoso.

Rischio finanziario e operativo del comparto ten-

denzialmente basso. Le imprese di Grandi dimensioni non subiscono

particolari variazioni. Per le realtà minori:

Contrazione del rischio finanziario, grazie alla generazione di cassa dalla gestione operativa; Sostanziale costanza del rischio operativo.

DAL 2011 AL 2013

INCREMENTO DEL VOLUME D’AFFARI PARI AL 4,2%

31,3%

29,2%

39,6%

Medio piccole Medio grandi Grandi

4,47% 5,05% 5,02%10,86% 10,72% 10,97%

84,67% 84,23% 84,01%

0%

20%

40%

60%

80%

100%

2011 2012 2013

Medio piccole Medio grandi Grandi

LE MISURE REDDITUALI LE MISURE FINANZIARIE

NUMERO DI AZIENDE PER CLASSE DIMENSIONALE COMPOSIZIONE DEL FATTURATO PER CLASSE DIMENSIONALE

5

www.dgmco.it

IL COMPARTO DEI CENTRI DI LAVORO: IL FUTURO

Continuo aumento sia del ROE che del RONA per le società di Medio-Grandi dimensioni che rag-giungono i livelli più alti di comparto per en-trambi gli indici. Le società di Grandi dimensioni otterranno

risultati migliori facendo attenzione a gestire correttamente i processi d’acquisto sfruttan-do l’aumento del potere contrattuale derivato dall’aumento dei volumi;

Le imprese Medio-Grandi manterranno gli otti-mi risultati raggiunti se sapranno mantenere alta la qualità dei propri prodotti e la perce-zione di differenziazione di essi da parte dei clienti;

Le realtà di Medio-Piccole dimensioni si do-vranno impegnare sul continuo monitoraggio delle scelte strategiche da effettuare in termi-ni di investimenti e/o logiche produttive che non le orientino verso scelte produttive di bas-sa qualità.

Sarà necessario mettere in atto un processo di razionalizzazione delle strutture debitorie per far

fronte alla necessità di intervenire sulle scelte di miglioramento tecnologico e di gestione delle

condizioni di vendita e acquisto. Le aziende di Grandi dimensioni continueranno a

mantenere un contenuto livello di rischio finanzia-rio, in quanto già fortemente strutturate nella gestione del debito e diversificate in termini di

flussi di cassa; Le realtà di Medio-Grande dimensione potranno

ridurre il rischio finanziario attraverso una attenta e corretta gestione dei flussi di cassa operativi;

l’attenzione dovrà essere posta sullo sfruttare al massimo la forza contrattuale;

Le società di Medio-piccole dimensioni registre-ranno un aumento del rischio finanziario causato

dalla continua necessità di investimento, se l’in-cremento del fatturato non sarà correttamente

pianificato e gestito.

DAL 2013 AL 2016

INCREMENTO DEL VOLUME D’AFFARI PARI ALL’ 11,7%

7,31%5,59% 4,84%

21,40%

23,59%25,48%29,92%

19,62% 18,95%

0%

5%

10%

15%

20%

25%

30%

35%

2014 2015 2016

Medio Piccole Medio grandi Grandi

LE MISURE REDDITUALI LE MISURE FINANZIARIE

REDDITIVITA’ DEL CAPITALE INVESTITO NETTO (RONA) MATRICE ROS vs TURNOVER

6

www.dgmco.it

INDICE

1. Analisi del settore Macchine Utensili in Italia

1.1 Il settore macchine utensili: una visione di insieme pag. 7

1.2 Il settore macchine utensili: le misure reddituali pag. 9

1.3 Il settore macchine utensili: le misure finanziarie pag. 11

2. Focus on: il comparto dei Centri di Lavoro

2.1 Il comparto dei Centri di Lavoro: le misure reddituali pag. 14

2.1.1 Le misure reddituali: le possibili evoluzioni pag. 18

2.2 Il comparto dei Centri di Lavoro: le misure finanziarie pag. 20

2.2.1 le misure finanziarie: le possibili evoluzioni pag. 22

2.3 Conclusioni pag. 23

Indice

7

www.dgmco.it

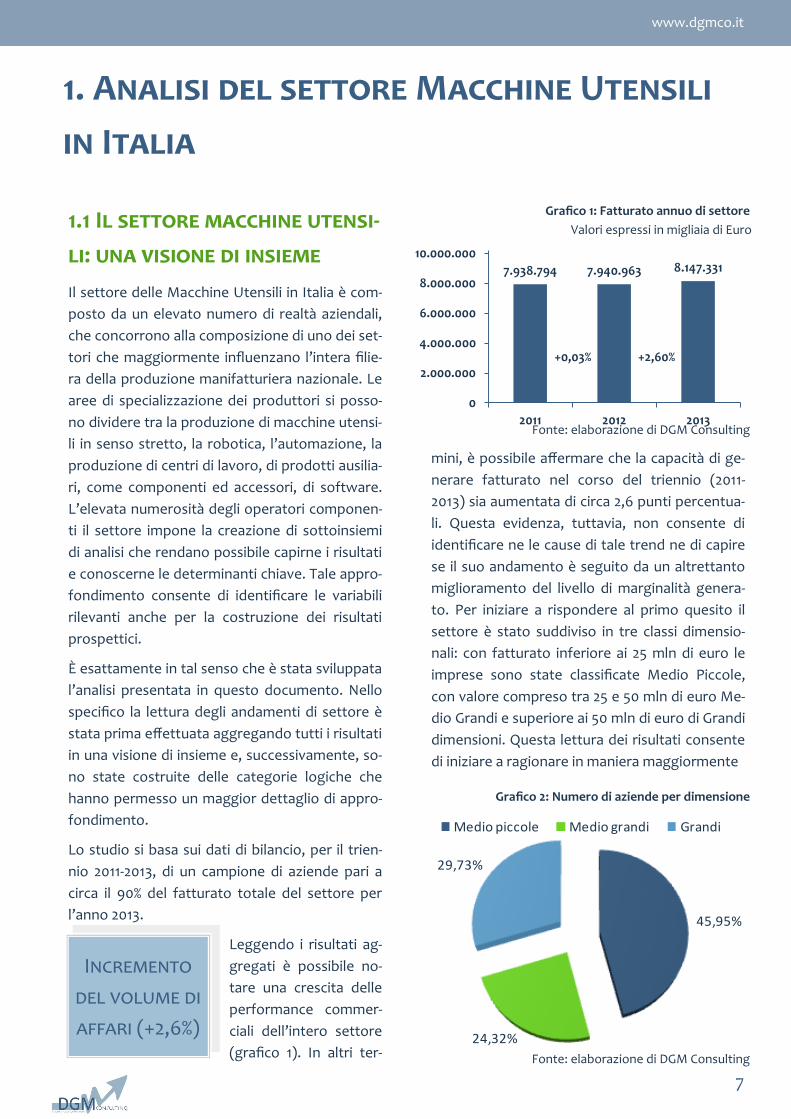

1.1 Il settore macchine utensi-

li: una visione di insieme

Il settore delle Macchine Utensili in Italia è com-

posto da un elevato numero di realtà aziendali,

che concorrono alla composizione di uno dei set-

tori che maggiormente influenzano l’intera filie-

ra della produzione manifatturiera nazionale. Le

aree di specializzazione dei produttori si posso-

no dividere tra la produzione di macchine utensi-

li in senso stretto, la robotica, l’automazione, la

produzione di centri di lavoro, di prodotti ausilia-

ri, come componenti ed accessori, di software.

L’elevata numerosità degli operatori componen-

ti il settore impone la creazione di sottoinsiemi

di analisi che rendano possibile capirne i risultati

e conoscerne le determinanti chiave. Tale appro-

fondimento consente di identificare le variabili

rilevanti anche per la costruzione dei risultati

prospettici.

È esattamente in tal senso che è stata sviluppata

l’analisi presentata in questo documento. Nello

specifico la lettura degli andamenti di settore è

stata prima effettuata aggregando tutti i risultati

in una visione di insieme e, successivamente, so-

no state costruite delle categorie logiche che

hanno permesso un maggior dettaglio di appro-

fondimento.

Lo studio si basa sui dati di bilancio, per il trien-

nio 2011-2013, di un campione di aziende pari a

circa il 90% del fatturato totale del settore per

l’anno 2013.

Leggendo i risultati ag-

gregati è possibile no-

tare una crescita delle

performance commer-

ciali dell’intero settore

(grafico 1). In altri ter-

mini, è possibile affermare che la capacità di ge-

nerare fatturato nel corso del triennio (2011-

2013) sia aumentata di circa 2,6 punti percentua-

li. Questa evidenza, tuttavia, non consente di

identificare ne le cause di tale trend ne di capire

se il suo andamento è seguito da un altrettanto

miglioramento del livello di marginalità genera-

to. Per iniziare a rispondere al primo quesito il

settore è stato suddiviso in tre classi dimensio-

nali: con fatturato inferiore ai 25 mln di euro le

imprese sono state classificate Medio Piccole,

con valore compreso tra 25 e 50 mln di euro Me-

dio Grandi e superiore ai 50 mln di euro di Grandi

dimensioni. Questa lettura dei risultati consente

di iniziare a ragionare in maniera maggiormente

7.938.794 7.940.963 8.147.331

0

2.000.000

4.000.000

6.000.000

8.000.000

10.000.000

2011 2012 2013

+0,03% +2,60%

Fonte: elaborazione di DGM Consulting

Incremento

del volume di

affari (+2,6%)

Fonte: elaborazione di DGM Consulting

45,95%

24,32%

29,73%

Medio piccole Medio grandi Grandi

Grafico 2: Numero di aziende per dimensione

Grafico 1: Fatturato annuo di settore

1. Analisi del settore Macchine Utensili

in Italia

Valori espressi in migliaia di Euro

8

www.dgmco.it

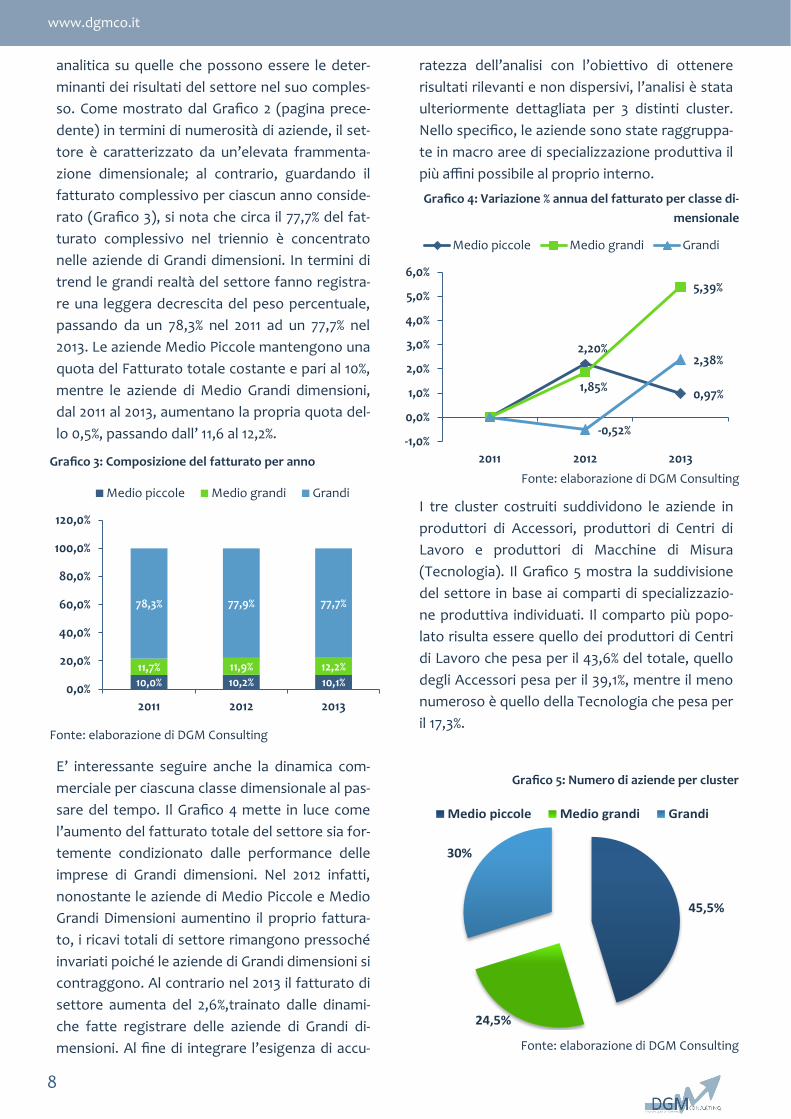

analitica su quelle che possono essere le deter-

minanti dei risultati del settore nel suo comples-

so. Come mostrato dal Grafico 2 (pagina prece-

dente) in termini di numerosità di aziende, il set-

tore è caratterizzato da un’elevata frammenta-

zione dimensionale; al contrario, guardando il

fatturato complessivo per ciascun anno conside-

rato (Grafico 3), si nota che circa il 77,7% del fat-

turato complessivo nel triennio è concentrato

nelle aziende di Grandi dimensioni. In termini di

trend le grandi realtà del settore fanno registra-

re una leggera decrescita del peso percentuale,

passando da un 78,3% nel 2011 ad un 77,7% nel

2013. Le aziende Medio Piccole mantengono una

quota del Fatturato totale costante e pari al 10%,

mentre le aziende di Medio Grandi dimensioni,

dal 2011 al 2013, aumentano la propria quota del-

lo 0,5%, passando dall’ 11,6 al 12,2%.

E’ interessante seguire anche la dinamica com-

merciale per ciascuna classe dimensionale al pas-

sare del tempo. Il Grafico 4 mette in luce come

l’aumento del fatturato totale del settore sia for-

temente condizionato dalle performance delle

imprese di Grandi dimensioni. Nel 2012 infatti,

nonostante le aziende di Medio Piccole e Medio

Grandi Dimensioni aumentino il proprio fattura-

to, i ricavi totali di settore rimangono pressoché

invariati poiché le aziende di Grandi dimensioni si

contraggono. Al contrario nel 2013 il fatturato di

settore aumenta del 2,6%,trainato dalle dinami-

che fatte registrare delle aziende di Grandi di-

mensioni. Al fine di integrare l’esigenza di accu-

ratezza dell’analisi con l’obiettivo di ottenere

risultati rilevanti e non dispersivi, l’analisi è stata

ulteriormente dettagliata per 3 distinti cluster.

Nello specifico, le aziende sono state raggruppa-

te in macro aree di specializzazione produttiva il

più affini possibile al proprio interno.

I tre cluster costruiti suddividono le aziende in

produttori di Accessori, produttori di Centri di

Lavoro e produttori di Macchine di Misura

(Tecnologia). Il Grafico 5 mostra la suddivisione

del settore in base ai comparti di specializzazio-

ne produttiva individuati. Il comparto più popo-

lato risulta essere quello dei produttori di Centri

di Lavoro che pesa per il 43,6% del totale, quello

degli Accessori pesa per il 39,1%, mentre il meno

numeroso è quello della Tecnologia che pesa per

il 17,3%.

10,0% 10,2% 10,1%

11,7% 11,9% 12,2%

78,3% 77,9% 77,7%

0,0%

20,0%

40,0%

60,0%

80,0%

100,0%

120,0%

2011 2012 2013

Medio piccole Medio grandi Grandi

Grafico 3: Composizione del fatturato per anno

Fonte: elaborazione di DGM Consulting

2,20%

0,97%1,85%

5,39%

-0,52%

2,38%

-1,0%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

2011 2012 2013

Medio piccole Medio grandi Grandi

Grafico 4: Variazione % annua del fatturato per classe di-

mensionale

Fonte: elaborazione di DGM Consulting

Grafico 5: Numero di aziende per cluster

Fonte: elaborazione di DGM Consulting

45,5%

24,5%

30%

Medio piccole Medio grandi Grandi

9

www.dgmco.it

Sintetizzando tutte le informazioni a disposizio-

ne è possibile visualizzare (Tabella 6) come è

composto al proprio interno ciascun comparto

che verrà studiato.

1.2 Il settore macchine uten-

sili: le misure reddituali

Le dinamiche del venduto del settore delle Mac-

chine Utensili sono state positive per tutto il

triennio 2011-2013. Il volume d’affari passa da 7,9

mld di euro a 8,1 mld di euro, incremento pari a

2,6 punti percentuali. Tale aumento è stato ge-

nerato per la quasi totalità nel 2013.

Le dinamiche di redditività del capitale proprio

(ROE), misurato dal rapporto tra Reddito Netto

su Totale Mezzi Propri, cresce di circa 5 punti

percentuali nel 2012, mentre decresce di circa 4

punti percentuali nel 2013 (Grafico 8). Tale evi-

denza è il risultato del forte aumento del Reddi-

to Netto tra 2011 e 2012. Tuttavia, l’ottimo risulta-

to registrato non è sintomo di un buon risultato

del business. Il miglioramento della redditività è

frutto di un migliore risultato nella gestione

straordinaria e pertanto non potrà garantire co-

stanza di risultati

nel medio perio-

do. Tale risvolto

è evidente nei

risultati 2013,

dove una conti-

nua diminuzione

del reddito ope-

rativo di gestio-

ne caratteristica e, parallelamente, un peggiora-

mento della gestione straordinaria portano ad

un “tracollo” della redditività degli azionisti.

Per meglio comprendere l’evoluzione della red-

ditività del capitale proprio è utile analizzare:

(a) La strategia finanziaria, ossia comprendere

se le scelte sono maggiormente orientate

verso l’utilizzo di capitale di rischio o di ca-

pitale di debito. Infatti, fin tanto che il co-

sto del denaro (interessi passivi) risulta

inferiore alla redditività del capitale investi-

to (ROI o RONA), il rapporto di indebita-

mento può fungere da volano della redditi-

vità per gli azionisti (ROE).

(b) La strategia di business, cioè comprende-

re, tramite la scomposizione della redditivi-

tà del capitale investito nelle sue compo-

nenti di marginalità (ROS) e turnover, su

quali scelte operative poggia l’economicità

e la crescita delle imprese. Realtà con alti

livelli di ROS avranno piani aziendali con

obiettivi orientati alla massimizzazione dei

mark-up, mentre realtà con alti livelli di

Fonte: elaborazione di DGM Consulting

Grafico 8: ROE

10,34%

15,39%

11,90%

0,00%

2,00%

4,00%

6,00%

8,00%

10,00%

12,00%

14,00%

16,00%

18,00%

2011 2012 2013

La volatilita’ del

roe nel triennio e’

figlia di dinamiche

straordinarie

Tabella 6: Sintesi del database

Fonte: elaborazione di DGM Consulting

0,00

5,00

10,00

15,00

20,00

20112012

2013

10,34%

15,39%

11,90%

0,22 0,270,18

ROE Gearing ratio

Grafico 9: ROE Vs Gearing Ratio

Fonte: elaborazione di DGM Consulting

AccessoriCentri di

lavoro

Macchine di

misura

Medio piccole 55,81% 31,25% 57,89%

Medio grandi 18,60% 29,17% 26,32%

Grandi 25,58% 39,58% 15,79%

Tot aziende 100,00% 100,00% 100,00%

Numero di aziende

10

www.dgmco.it

turnover avranno piani aziendali con obiet-

tivi orientati alla massimizzazione dei volu-

mi di vendita.

La leva finanziaria è uno strumento utilizzato

come moltiplicatore della redditività del capitale

proprio (anche se negli ultimi anni l’introduzione

di vincoli legislativi ne limita l’utilizzo). Tale indi-

ce è misurato dal rapporto tra posizione finan-

ziaria netta e mezzi propri, quindi un basso livel-

lo di questo indicatore (come si evince dal grafi-

co 9 pagina precedente) fa emergere una buona

capacità settoriale di remunerare i propri share-

holders senza il bisogno del moltiplicatore ester-

no. Tale situazione è, oggi giorno, elemento di

maggior positività in considerazione delle condi-

zioni di minor flessibilità del mercato del debito.

Al contrario, dal punto di vista della redditività

degli investimenti, il settore è caratterizzato da

una dinamica negativa. Infatti, come mostra il

Grafico 10, nel 2013 l’indicatore analizzato

(RONA, cioè il rapporto tra il reddito operativo e

il capitale investito netto) registra un lieve peg-

gioramento, che segue una riduzione di circa 5

punti percentuali subita nel 2012.

Tale trend evi-

denzia un’inca-

pacità del set-

tore di genera-

re il ritorno

sperato dagli

investimenti

effettuati. Tut-

tavia, tale ana-

lisi strategica necessita di un approfondimento

ulteriore per determinare quali scelte strategi-

che abbiano pesato maggiormente sul risultato

negativo evidenziato. Infatti, l’indicatore di sin-

tesi RONA contiene al suo interno 2 determinan-

ti chiave: scelta di marginalità Vs scelta di volu-

me. In altri termini, l’indicatore RONA può esse-

re scomposto in altri 2 indicatori fondamentali:

ROS e Turnover.

Il primo indicatore, calcolato come rapporto tra

reddito operativo e ricavi netti, misura quanto

profitto le aziende siano in grado di generare

per ogni euro di vendita; il secondo, misurato dal

valore dei ricavi netti su CIN, indica quanti euro

di fatturato le aziende sono in grado di generare

per ogni euro investito.

Il Grafico 11 ci permette di visualizzare efficace-

mente le scelte effettuate all’interno del settore.

Da tale analisi si

evince una so-

stanziale con-

trazione della

marginalità ge-

nerata dalle

vendite (ROS)

mentre il Turno-

ver fa registrare una dinamica tendenzialmente

costante. Il settore sembra essersi spostato len-

tamente verso una scelta strategica basata sui

volumi di vendita e non sulla capacità di ricarico

di ogni singola vendita effettuata (volume Vs

ricarico), in risposta all’attuale crisi di mercato.

Grafico 10: RONA

Fonte: elaborazione di DGM Consulting

23,13%

18,55% 18,23%

0,00%

10,00%

20,00%

30,00%

2011 2012 2013

0,00

5,00

10,00

20112012

2013

2,49 2,292,46

9,278,09

7,42

TURNOVER ROS

Grafico 11: ROS Vs TURNOVER

Fonte: elaborazione di DGM Consulting

Peggioramento del-

la redditività gene-

rata dagli investi-

menti effettuati

Le scelte strategi-

che si concentra-

no sulla gestione

dei volumi

11

www.dgmco.it

Tuttavia è utile capire le determinanti della con-

trazione della marginalità. Sono state già analiz-

zate le dinamiche sottostanti i fatturati, che nel

triennio hanno fatto registrare un incremento.

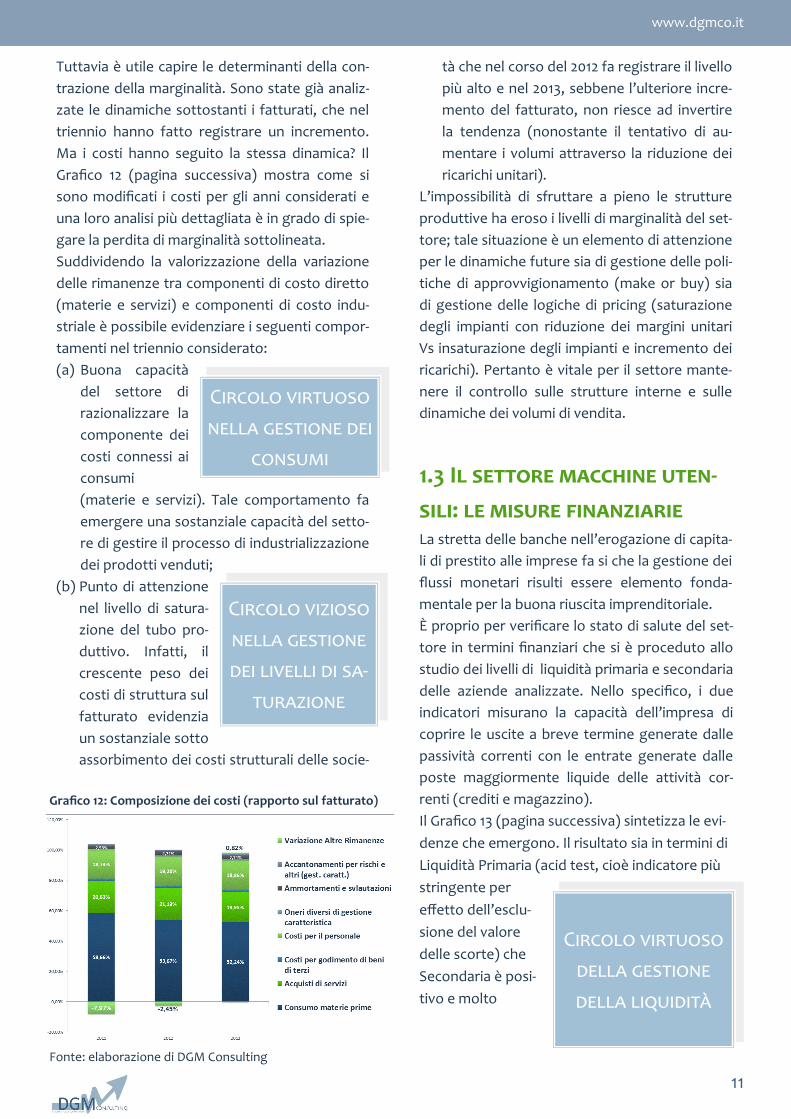

Ma i costi hanno seguito la stessa dinamica? Il

Grafico 12 (pagina successiva) mostra come si

sono modificati i costi per gli anni considerati e

una loro analisi più dettagliata è in grado di spie-

gare la perdita di marginalità sottolineata.

Suddividendo la valorizzazione della variazione

delle rimanenze tra componenti di costo diretto

(materie e servizi) e componenti di costo indu-

striale è possibile evidenziare i seguenti compor-

tamenti nel triennio considerato:

(a) Buona capacità

del settore di

razionalizzare la

componente dei

costi connessi ai

consumi

(materie e servizi). Tale comportamento fa

emergere una sostanziale capacità del setto-

re di gestire il processo di industrializzazione

dei prodotti venduti;

(b) Punto di attenzione

nel livello di satura-

zione del tubo pro-

duttivo. Infatti, il

crescente peso dei

costi di struttura sul

fatturato evidenzia

un sostanziale sotto

assorbimento dei costi strutturali delle socie-

tà che nel corso del 2012 fa registrare il livello

più alto e nel 2013, sebbene l’ulteriore incre-

mento del fatturato, non riesce ad invertire

la tendenza (nonostante il tentativo di au-

mentare i volumi attraverso la riduzione dei

ricarichi unitari).

L’impossibilità di sfruttare a pieno le strutture

produttive ha eroso i livelli di marginalità del set-

tore; tale situazione è un elemento di attenzione

per le dinamiche future sia di gestione delle poli-

tiche di approvvigionamento (make or buy) sia

di gestione delle logiche di pricing (saturazione

degli impianti con riduzione dei margini unitari

Vs insaturazione degli impianti e incremento dei

ricarichi). Pertanto è vitale per il settore mante-

nere il controllo sulle strutture interne e sulle

dinamiche dei volumi di vendita.

1.3 Il settore macchine uten-

sili: le misure finanziarie La stretta delle banche nell’erogazione di capita-

li di prestito alle imprese fa si che la gestione dei

flussi monetari risulti essere elemento fonda-

mentale per la buona riuscita imprenditoriale.

È proprio per verificare lo stato di salute del set-

tore in termini finanziari che si è proceduto allo

studio dei livelli di liquidità primaria e secondaria

delle aziende analizzate. Nello specifico, i due

indicatori misurano la capacità dell’impresa di

coprire le uscite a breve termine generate dalle

passività correnti con le entrate generate dalle

poste maggiormente liquide delle attività cor-

renti (crediti e magazzino).

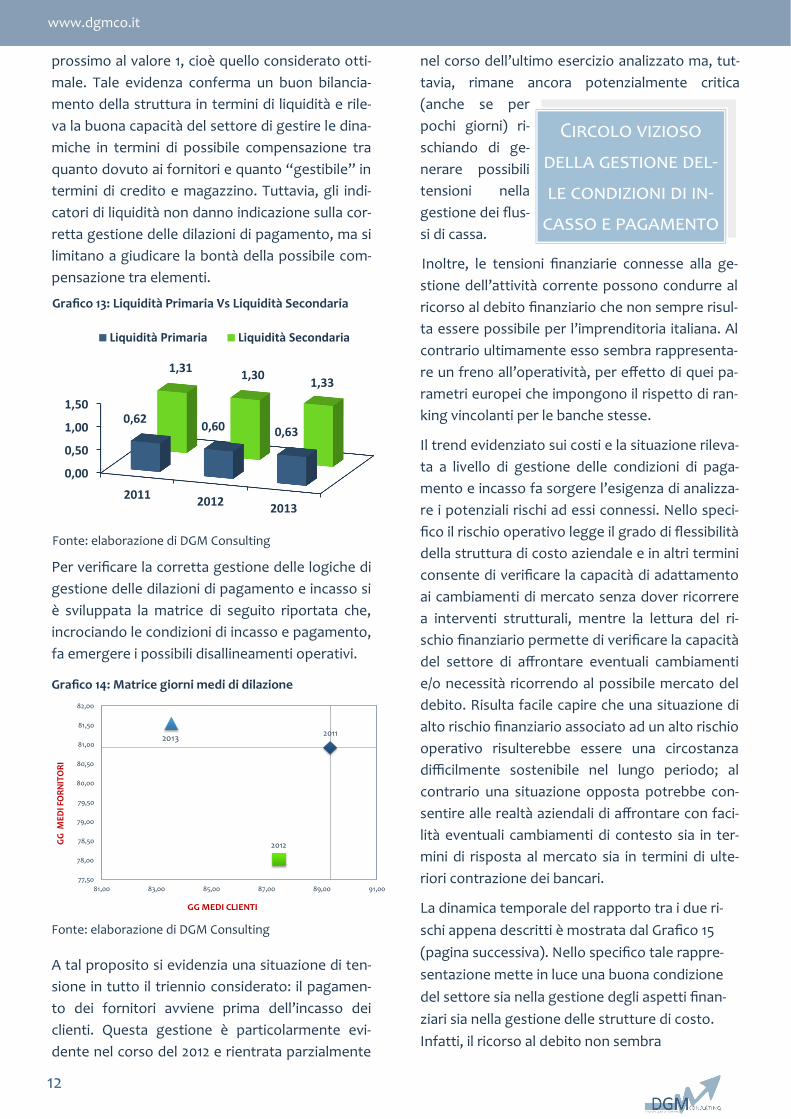

Il Grafico 13 (pagina successiva) sintetizza le evi-

denze che emergono. Il risultato sia in termini di

Liquidità Primaria (acid test, cioè indicatore più

stringente per

effetto dell’esclu-

sione del valore

delle scorte) che

Secondaria è posi-

tivo e molto

Grafico 12: Composizione dei costi (rapporto sul fatturato)

Fonte: elaborazione di DGM Consulting

Circolo virtuoso

nella gestione dei

consumi

Circolo vizioso

nella gestione

dei livelli di sa-

turazione

Circolo virtuoso

della gestione

della liquidità

12

www.dgmco.it

prossimo al valore 1, cioè quello considerato otti-

male. Tale evidenza conferma un buon bilancia-

mento della struttura in termini di liquidità e rile-

va la buona capacità del settore di gestire le dina-

miche in termini di possibile compensazione tra

quanto dovuto ai fornitori e quanto “gestibile” in

termini di credito e magazzino. Tuttavia, gli indi-

catori di liquidità non danno indicazione sulla cor-

retta gestione delle dilazioni di pagamento, ma si

limitano a giudicare la bontà della possibile com-

pensazione tra elementi.

Per verificare la corretta gestione delle logiche di

gestione delle dilazioni di pagamento e incasso si

è sviluppata la matrice di seguito riportata che,

incrociando le condizioni di incasso e pagamento,

fa emergere i possibili disallineamenti operativi.

A tal proposito si evidenzia una situazione di ten-

sione in tutto il triennio considerato: il pagamen-

to dei fornitori avviene prima dell’incasso dei

clienti. Questa gestione è particolarmente evi-

dente nel corso del 2012 e rientrata parzialmente

nel corso dell’ultimo esercizio analizzato ma, tut-

tavia, rimane ancora potenzialmente critica

(anche se per

pochi giorni) ri-

schiando di ge-

nerare possibili

tensioni nella

gestione dei flus-

si di cassa.

Inoltre, le tensioni finanziarie connesse alla ge-

stione dell’attività corrente possono condurre al

ricorso al debito finanziario che non sempre risul-

ta essere possibile per l’imprenditoria italiana. Al

contrario ultimamente esso sembra rappresenta-

re un freno all’operatività, per effetto di quei pa-

rametri europei che impongono il rispetto di ran-

king vincolanti per le banche stesse.

Il trend evidenziato sui costi e la situazione rileva-

ta a livello di gestione delle condizioni di paga-

mento e incasso fa sorgere l’esigenza di analizza-

re i potenziali rischi ad essi connessi. Nello speci-

fico il rischio operativo legge il grado di flessibilità

della struttura di costo aziendale e in altri termini

consente di verificare la capacità di adattamento

ai cambiamenti di mercato senza dover ricorrere

a interventi strutturali, mentre la lettura del ri-

schio finanziario permette di verificare la capacità

del settore di affrontare eventuali cambiamenti

e/o necessità ricorrendo al possibile mercato del

debito. Risulta facile capire che una situazione di

alto rischio finanziario associato ad un alto rischio

operativo risulterebbe essere una circostanza

difficilmente sostenibile nel lungo periodo; al

contrario una situazione opposta potrebbe con-

sentire alle realtà aziendali di affrontare con faci-

lità eventuali cambiamenti di contesto sia in ter-

mini di risposta al mercato sia in termini di ulte-

riori contrazione dei bancari.

La dinamica temporale del rapporto tra i due ri-

schi appena descritti è mostrata dal Grafico 15

(pagina successiva). Nello specifico tale rappre-

sentazione mette in luce una buona condizione

del settore sia nella gestione degli aspetti finan-

ziari sia nella gestione delle strutture di costo.

Infatti, il ricorso al debito non sembra

Grafico 14: Matrice giorni medi di dilazione

GG

MED

I FO

RN

ITO

RI

GG MEDI CLIENTI

2011

2012

2013

77,50

78,00

78,50

79,00

79,50

80,00

80,50

81,00

81,50

82,00

81,00 83,00 85,00 87,00 89,00 91,00

Fonte: elaborazione di DGM Consulting

Circolo vizioso

della gestione del-

le condizioni di in-

casso e pagamento

Grafico 13: Liquidità Primaria Vs Liquidità Secondaria

0,00

0,50

1,00

1,50

20112012

2013

0,620,60 0,63

1,311,30

1,33

Liquidità Primaria Liquidità Secondaria

Fonte: elaborazione di DGM Consulting

13

www.dgmco.it

essere una soluzione “fin qui” utilizzata dalle

realtà analizzate, an-

che se nel corso del

2012 si registra un lie-

ve peggioramento

dell’indicatore. Tale

situazione è conse-

guente al peggiora-

mento dei tempi di

pagamento dei debiti commerciali (si veda l’a-

nalisi precedente), infatti, il miglioramento di

tali condizioni nel corso del 2013 genera quella

“boccata di ossigeno” che permette all’indica-

tore di rischio finanziario di rientrare nei para-

metri “standard” del settore.

Al contrario si evince un sostanziale peggiora-

mento del rischio operativo (anche se contenu-

to in termini di valore). In altri termini l’analisi

mette in luce un percorso di irrigidimento delle

strutture aziendali del settore macchine utensi-

li che potrebbe condurre, in caso di contrazio-

ne dei volumi di vendita, ad un eccessivo livello

di insaturazione e quindi ad un ulteriore con-

trazione dei livelli di marginalità generati.

Tuttavia, l’analisi fin qui presentata sconta un

limite evidente: la lettura globale è in grado di

descrivere adeguatamente le dinamiche delle

diverse categorie aziendali individuate?

L’analisi di dettaglio che verrà presentata nei

paragrafi successivi (in questo volume dedica-

ta al comparto degli Accessori) ha quindi l’o-

biettivo di analizzare specificatamente ciascun

cluster presentato in fase di apertura del pre-

sente documento.

Grafico 15: Matrice Rischio finanziario Rischio operativo

RIS

CH

IO F

INA

NZ

IAR

IO

RISCHIO OPERATIVO

2011

2012

2013

0,10

0,15

0,20

0,25

0,30

0,35

0,15 0,20 0,25 0,30 0,35 0,40

Fonte: elaborazione di DGM Consulting

Rischi contenuti

sia a livello fi-

nanziario sia a

livello operativo

14

www.dgmco.it

2.1 Il comparto dei centri di

lavoro: le misure reddituali Il comparto dei Centri di Lavoro copre il 48% del

numero di imprese operanti nell’intero settore e,

nel 2013, genera circa il 57,8% del fatturato totale

di settore. Al proprio interno (come mostrato

dal grafico 16) le aziende più numerose sono di

Grandi dimensioni (39,6%) mentre le aziende Me-

dio-Piccole e Medio-Grandi si spartiscono rispet-

tivamente il 31,2% ed il 29,2%.

Per descrivere il comparto in esame è utile vede-

re la dinamica del fatturato per il triennio consi-

derato e analizzare come questa evolve nel tem-

po per ciascuna classe dimensionale.

Il Grafico 17 mette in luce come complessiva-

mente dal 2011 al 2013 il fatturato del comparto

in esame subisca una variazione positiva (+ 4,2%),

analogamente alla dinamica del settore nel suo

complesso (+ 2,6%). L’incremento dei ricavi è in

crescita nel triennio in osservazione: + 1,7% nel

biennio 2011-2012 e + 2,4% in quello successivo.

Per meglio comprendere le determinanti di tale

situazione è utile suddividere i risultati per classi

dimensionali (grafico 18).

La composizione del fatturato, che accentua an-

cor di più quella del settore complessivo, sembra

non subire particolari variazioni nel corso del

triennio oggetto di analisi; nello specifico, le

aziende di Grandi dimensioni si attestano intor-

no all’84% della quota di mercato disponibile,

mentre le Medio-Grandi occupano circa l’11%, la-

sciando il restante 5% alle realtà di Medio-Piccole

dimensioni. Fonte: elaborazione di DGM Consulting

4.519.343

4.597.653

4.710.385

4.400.000

4.450.000

4.500.000

4.550.000

4.600.000

4.650.000

4.700.000

4.750.000

2011 2012 2013

+ 1,73% + 2,45%

Grafico 17: Fatturato comparto Centri di Lavoro

Fonte: elaborazione di DGM Consulting

4,47% 5,05% 5,02%10,86% 10,72% 10,97%

84,67% 84,23% 84,01%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2011 2012 2013

Medio piccole Medio grandi Grandi

Fonte: elaborazione di DGM Consulting

Grafico 18: Composizione del Fatturato per anno

Grafico 16: Composizione del comparto dei Centri di Lavoro

per numero di aziende in base alla loro dimensione

31,25%

29,17%

39,58%

Medio piccole Medio grandi Grandi

2. Focus on: il comparto

dei Centri di Lavoro

Valori espressi in migliaia di Euro

15

www.dgmco.it

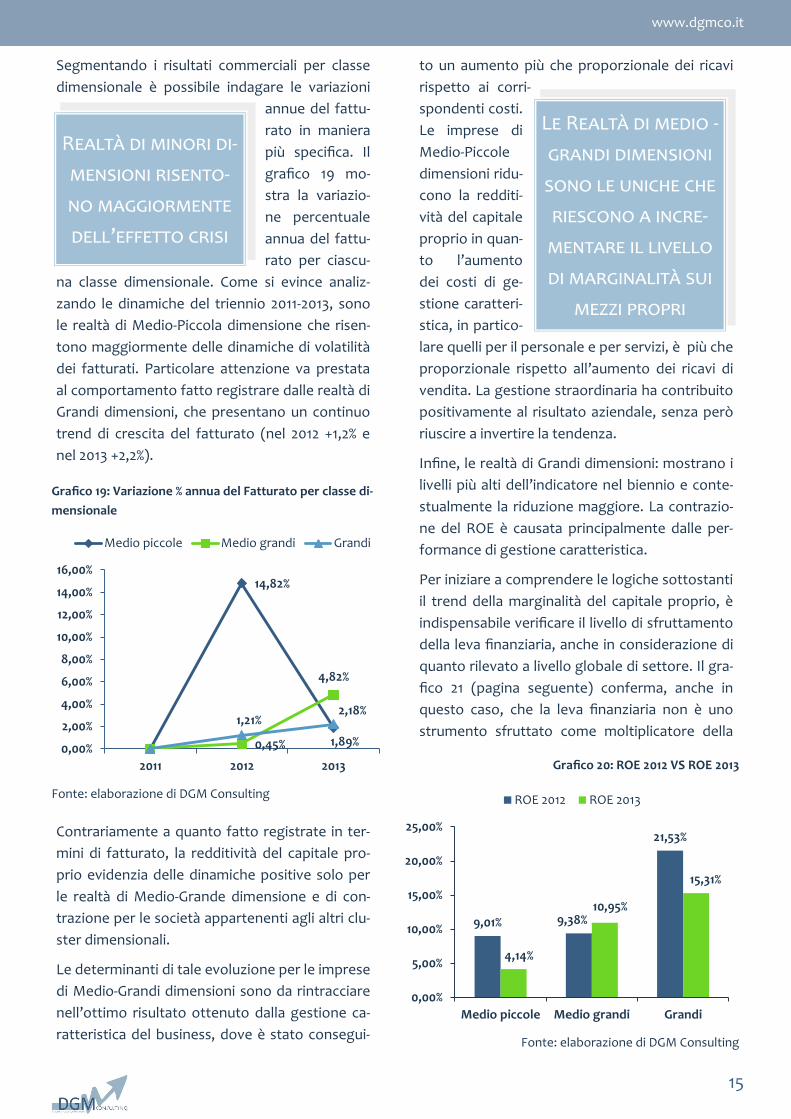

Segmentando i risultati commerciali per classe

dimensionale è possibile indagare le variazioni

annue del fattu-

rato in maniera

più specifica. Il

grafico 19 mo-

stra la variazio-

ne percentuale

annua del fattu-

rato per ciascu-

na classe dimensionale. Come si evince analiz-

zando le dinamiche del triennio 2011-2013, sono

le realtà di Medio-Piccola dimensione che risen-

tono maggiormente delle dinamiche di volatilità

dei fatturati. Particolare attenzione va prestata

al comportamento fatto registrare dalle realtà di

Grandi dimensioni, che presentano un continuo

trend di crescita del fatturato (nel 2012 +1,2% e

nel 2013 +2,2%).

Contrariamente a quanto fatto registrate in ter-

mini di fatturato, la redditività del capitale pro-

prio evidenzia delle dinamiche positive solo per

le realtà di Medio-Grande dimensione e di con-

trazione per le società appartenenti agli altri clu-

ster dimensionali.

Le determinanti di tale evoluzione per le imprese

di Medio-Grandi dimensioni sono da rintracciare

nell’ottimo risultato ottenuto dalla gestione ca-

ratteristica del business, dove è stato consegui-

to un aumento più che proporzionale dei ricavi

rispetto ai corri-

spondenti costi.

Le imprese di

Medio-Piccole

dimensioni ridu-

cono la redditi-

vità del capitale

proprio in quan-

to l’aumento

dei costi di ge-

stione caratteri-

stica, in partico-

lare quelli per il personale e per servizi, è più che

proporzionale rispetto all’aumento dei ricavi di

vendita. La gestione straordinaria ha contribuito

positivamente al risultato aziendale, senza però

riuscire a invertire la tendenza.

Infine, le realtà di Grandi dimensioni: mostrano i

livelli più alti dell’indicatore nel biennio e conte-

stualmente la riduzione maggiore. La contrazio-

ne del ROE è causata principalmente dalle per-

formance di gestione caratteristica.

Per iniziare a comprendere le logiche sottostanti

il trend della marginalità del capitale proprio, è

indispensabile verificare il livello di sfruttamento

della leva finanziaria, anche in considerazione di

quanto rilevato a livello globale di settore. Il gra-

fico 21 (pagina seguente) conferma, anche in

questo caso, che la leva finanziaria non è uno

strumento sfruttato come moltiplicatore della

14,82%

1,89%0,45%

4,82%

1,21%2,18%

0,00%

2,00%

4,00%

6,00%

8,00%

10,00%

12,00%

14,00%

16,00%

2011 2012 2013

Medio piccole Medio grandi Grandi

Grafico 19: Variazione % annua del Fatturato per classe di-

mensionale

Fonte: elaborazione di DGM Consulting

Realtà di minori di-

mensioni risento-

no maggiormente

dell’effetto crisi

9,01% 9,38%

21,53%

4,14%

10,95%

15,31%

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

Medio piccole Medio grandi Grandi

ROE 2012 ROE 2013

Grafico 20: ROE 2012 VS ROE 2013

Fonte: elaborazione di DGM Consulting

Le Realtà di medio -

grandi dimensioni

sono le uniche che

riescono a incre-

mentare il livello

di marginalità sui

mezzi propri

16

www.dgmco.it

redditività. Infatti, il livello di indebitamento

esterno risulta essere prossimo allo zero a pre-

scindere dal dimensionamento aziendale. Si può

notare però come, a livello generale, all’aumen-

tare delle dimensioni aziendali si registri un au-

mento della redditività del capitale proprio e una

diminuzione del livello di utilizzo della leva finan-

ziaria. Ottimo risultato in un contesto macroeco-

nomico non particolarmente stimolante come

quello attuale.

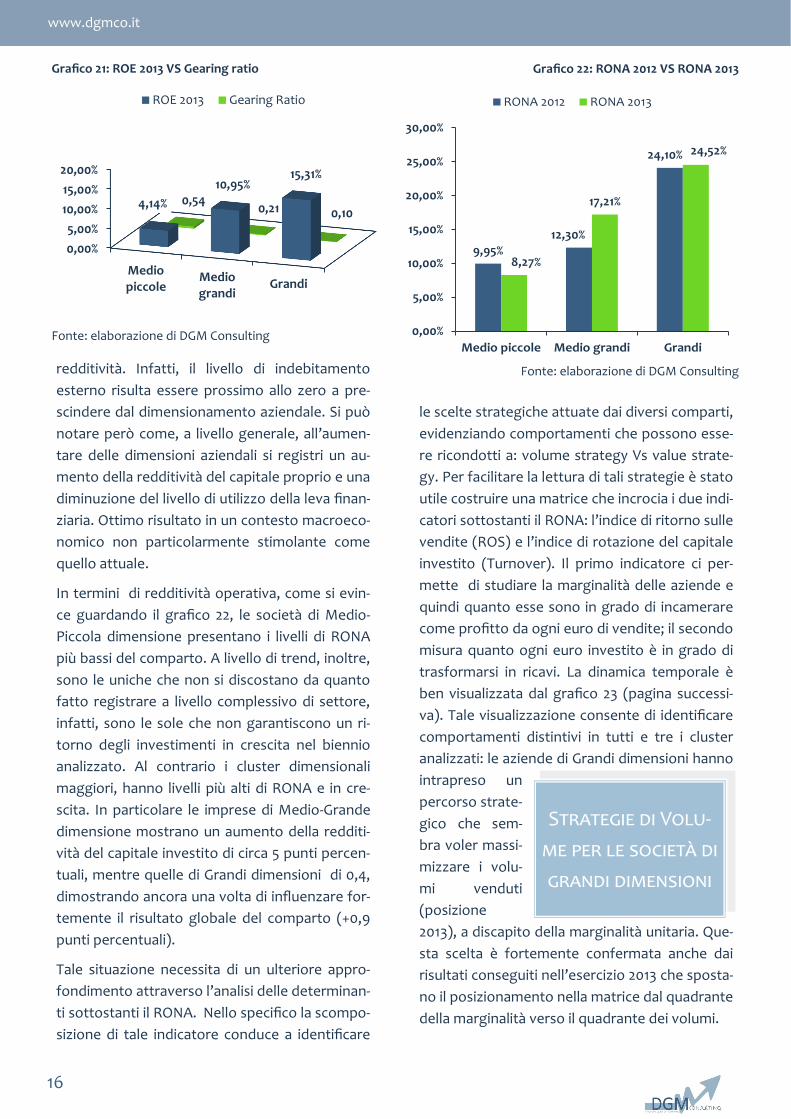

In termini di redditività operativa, come si evin-

ce guardando il grafico 22, le società di Medio-

Piccola dimensione presentano i livelli di RONA

più bassi del comparto. A livello di trend, inoltre,

sono le uniche che non si discostano da quanto

fatto registrare a livello complessivo di settore,

infatti, sono le sole che non garantiscono un ri-

torno degli investimenti in crescita nel biennio

analizzato. Al contrario i cluster dimensionali

maggiori, hanno livelli più alti di RONA e in cre-

scita. In particolare le imprese di Medio-Grande

dimensione mostrano un aumento della redditi-

vità del capitale investito di circa 5 punti percen-

tuali, mentre quelle di Grandi dimensioni di 0,4,

dimostrando ancora una volta di influenzare for-

temente il risultato globale del comparto (+0,9

punti percentuali).

Tale situazione necessita di un ulteriore appro-

fondimento attraverso l’analisi delle determinan-

ti sottostanti il RONA. Nello specifico la scompo-

sizione di tale indicatore conduce a identificare

le scelte strategiche attuate dai diversi comparti,

evidenziando comportamenti che possono esse-

re ricondotti a: volume strategy Vs value strate-

gy. Per facilitare la lettura di tali strategie è stato

utile costruire una matrice che incrocia i due indi-

catori sottostanti il RONA: l’indice di ritorno sulle

vendite (ROS) e l’indice di rotazione del capitale

investito (Turnover). Il primo indicatore ci per-

mette di studiare la marginalità delle aziende e

quindi quanto esse sono in grado di incamerare

come profitto da ogni euro di vendite; il secondo

misura quanto ogni euro investito è in grado di

trasformarsi in ricavi. La dinamica temporale è

ben visualizzata dal grafico 23 (pagina successi-

va). Tale visualizzazione consente di identificare

comportamenti distintivi in tutti e tre i cluster

analizzati: le aziende di Grandi dimensioni hanno

intrapreso un

percorso strate-

gico che sem-

bra voler massi-

mizzare i volu-

mi venduti

(posizione

2013), a discapito della marginalità unitaria. Que-

sta scelta è fortemente confermata anche dai

risultati conseguiti nell’esercizio 2013 che sposta-

no il posizionamento nella matrice dal quadrante

della marginalità verso il quadrante dei volumi.

Fonte: elaborazione di DGM Consulting

Grafico 22: RONA 2012 VS RONA 2013

9,95%

12,30%

24,10%

8,27%

17,21%

24,52%

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

30,00%

Medio piccole Medio grandi Grandi

RONA 2012 RONA 2013

0,00%

5,00%

10,00%

15,00%

20,00%

Mediopiccole

Mediograndi

Grandi

4,14%

10,95%15,31%

0,54 0,21 0,10

ROE 2013 Gearing Ratio

Grafico 21: ROE 2013 VS Gearing ratio

Fonte: elaborazione di DGM Consulting

Strategie di Volu-

me per le società di

grandi dimensioni

17

www.dgmco.it

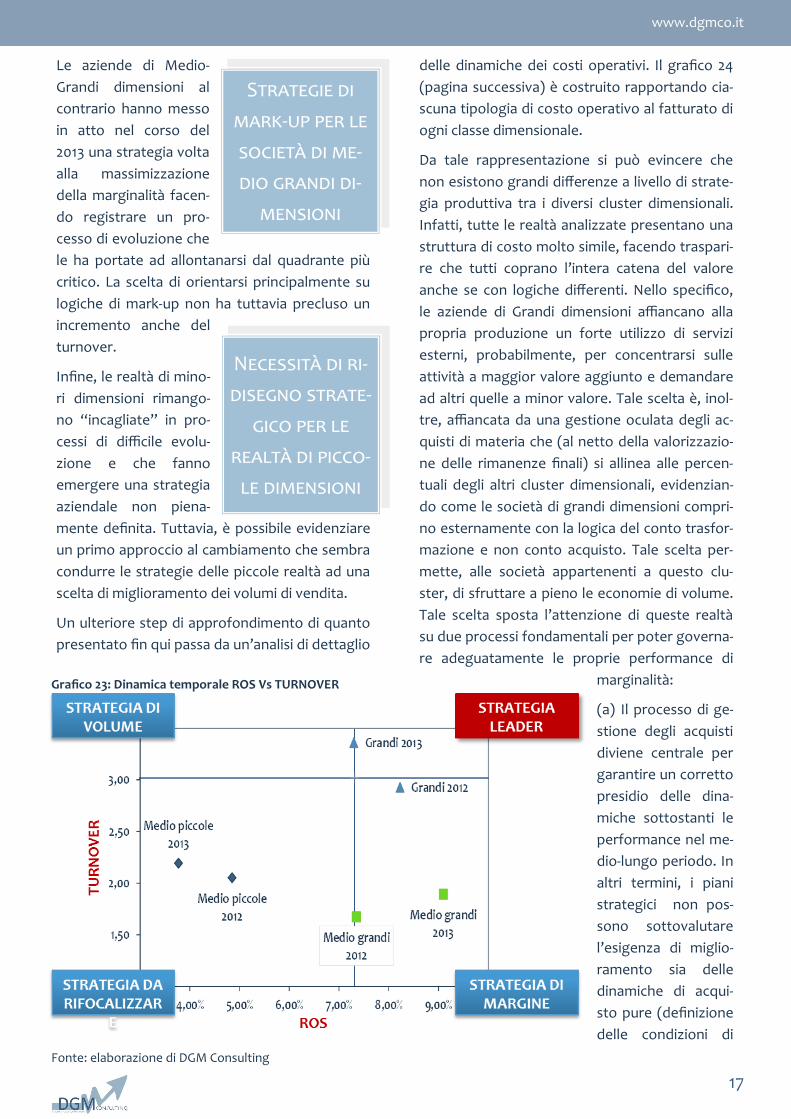

Le aziende di Medio-

Grandi dimensioni al

contrario hanno messo

in atto nel corso del

2013 una strategia volta

alla massimizzazione

della marginalità facen-

do registrare un pro-

cesso di evoluzione che

le ha portate ad allontanarsi dal quadrante più

critico. La scelta di orientarsi principalmente su

logiche di mark-up non ha tuttavia precluso un

incremento anche del

turnover.

Infine, le realtà di mino-

ri dimensioni rimango-

no “incagliate” in pro-

cessi di difficile evolu-

zione e che fanno

emergere una strategia

aziendale non piena-

mente definita. Tuttavia, è possibile evidenziare

un primo approccio al cambiamento che sembra

condurre le strategie delle piccole realtà ad una

scelta di miglioramento dei volumi di vendita.

Un ulteriore step di approfondimento di quanto

presentato fin qui passa da un’analisi di dettaglio

delle dinamiche dei costi operativi. Il grafico 24

(pagina successiva) è costruito rapportando cia-

scuna tipologia di costo operativo al fatturato di

ogni classe dimensionale.

Da tale rappresentazione si può evincere che

non esistono grandi differenze a livello di strate-

gia produttiva tra i diversi cluster dimensionali.

Infatti, tutte le realtà analizzate presentano una

struttura di costo molto simile, facendo traspari-

re che tutti coprano l’intera catena del valore

anche se con logiche differenti. Nello specifico,

le aziende di Grandi dimensioni affiancano alla

propria produzione un forte utilizzo di servizi

esterni, probabilmente, per concentrarsi sulle

attività a maggior valore aggiunto e demandare

ad altri quelle a minor valore. Tale scelta è, inol-

tre, affiancata da una gestione oculata degli ac-

quisti di materia che (al netto della valorizzazio-

ne delle rimanenze finali) si allinea alle percen-

tuali degli altri cluster dimensionali, evidenzian-

do come le società di grandi dimensioni compri-

no esternamente con la logica del conto trasfor-

mazione e non conto acquisto. Tale scelta per-

mette, alle società appartenenti a questo clu-

ster, di sfruttare a pieno le economie di volume.

Tale scelta sposta l’attenzione di queste realtà

su due processi fondamentali per poter governa-

re adeguatamente le proprie performance di

marginalità:

(a) Il processo di ge-

stione degli acquisti

diviene centrale per

garantire un corretto

presidio delle dina-

miche sottostanti le

performance nel me-

dio-lungo periodo. In

altri termini, i piani

strategici non pos-

sono sottovalutare

l’esigenza di miglio-

ramento sia delle

dinamiche di acqui-

sto pure (definizione

delle condizioni di

Strategie di

mark-up per le

società di me-

dio grandi di-

mensioni

Necessità di ri-

disegno strate-

gico per le

realtà di picco-

le dimensioni

Grafico 23: Dinamica temporale ROS Vs TURNOVER

Fonte: elaborazione di DGM Consulting

18

www.dgmco.it

acquisto) sia delle logiche di gestione logisti-

ca;

(b) Il disegno adeguato delle strutture centrali

(progettazione, R&D e programmazione)

risulta essere elemento centrale per la for-

mulazione del margine di vendita coerente

con le aspettative. In altri termini, è necessa-

rio che le strutture aziendali siano pienamen-

te sfruttate e concentrate sul continuo presi-

dio dell’innovazione di prodotto; elemento

distintivo per questo livello di realtà.

Osservando la struttura di costo delle realtà di

Medio-Grandi dimensioni, è possibile constatare

che la scelta è stata quella di investire sulle strut-

ture tecnologiche di produzione (la voce ammor-

tamenti è la più consistente dei diversi cluster

analizzati), contenedo così i costi connessi ai ser-

vizi esterni acquistabili e garantendo un maggior

volume di output. Stessa logica produttiva, an-

che se con modalità di esecuzione differente, è

stata quella attuata dalle società di medio-

piccola dimensione; anch’esse hanno optato per

un processo di maggior internalizzazione pro-

duttiva che tuttavia si è concentrato nella strut-

turazione di competenze umane e non tecnolo-

giche; tale situazione risulta coerente con l’idea

fondante di una medio-piccola dimensione di

presidiare esclusivamente una parte della filiera

produttiva garantendo una specializzazione pro-

duttiva ai propri clienti finali.

In contesti caratterizzati da queste strutture di

costo (sia per le Medio-Piccole, sia per le Medio-

Grandi) è rilevante che le scelte strategiche sia-

no in grado di presidiare:

(a) I processi produttivi garantendo sia un ade-

guato livello di saturazione sia un corretto

livello di efficienza produttiva. In altri termini

è vitale garantire la tenuta dei volumi di ven-

dita per permettere un buon livello di satura-

zione (principale elemento di attenzione per

le realtà di medio-grandi dimensione);

(b) I processi di miglioramento della qualità e il

presidio dei processi di sviluppo “umano”

che garantiscono alle realtà sia di non perde-

re volumi di vendita sia di mantenere elevata

marginalità unitaria (principali elementi di

attenzione per le realtà di medio-piccola di-

mensione).

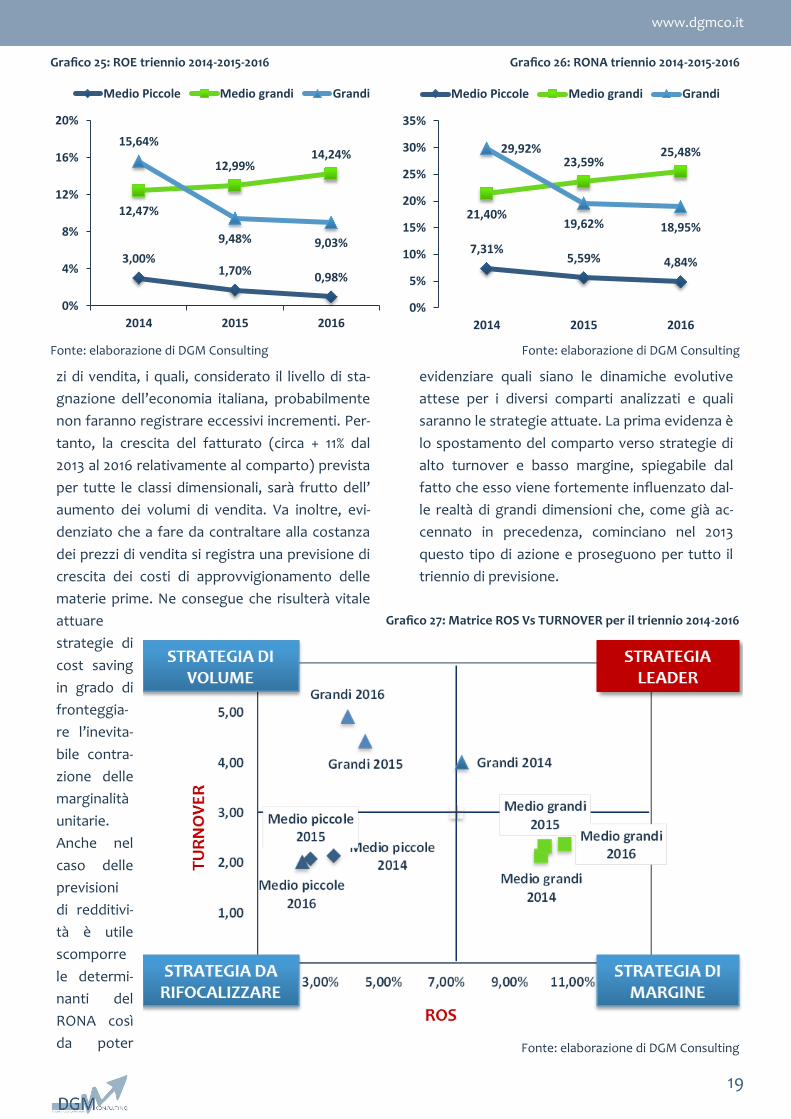

2.1.1 le misure reddituali: le

possibili evoluzioni A partire dalle dinamiche evidenziate per il trien-

nio considerato, è stata sviluppata un’analisi del-

le prospettive reddituali per il comparto dei Cen-

tri di lavoro con riferimento al periodo 2014-

2016. Come evidenziato

dai grafici 25 e 26 i risul-

tati attesi evidenziano:

(a) un continuo peggio-

ramento per quanto

concerne le realtà di

Medio-Piccole dimen-

sioni;

(b) Una sostanziale co-

stanza di risultati per le

realtà di Medio-Grandi e

Grandi dimensioni.

Analizzando le variabili

macro-economiche si

può rintracciare la dina-

mica prevista per i prez-Fonte: elaborazione di DGM Consulting

Grafico 24: Dinamica temporale dei costi operati sul fatturato

51,3

1%

51,4

8%

47,

45%

47,

34%

52,6

0%

49

,33%

18,8

4%

20,6

9%

21,7

7%

21,8

4% 24

,88

%

22,4

8%

22,4

7%

24,7

7%

19,9

1%

19,7

1% 18,7

5%

18,7

9%

-10%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Medio piccole2012

Medio piccole2013

Medio grandi2012

Medio grandi2013

Grandi 2012 Grandi 2013

Variazione altre rimanenze

Accantonamenti per rischie altri

Ammortamenti esvlautazioni

Oneri diversi di gestionecaratteristica

Costi per il personale

Costi per godimento dibeni di terzi

Servizi

Consumo materie prime

19

www.dgmco.it

zi di vendita, i quali, considerato il livello di sta-

gnazione dell’economia italiana, probabilmente

non faranno registrare eccessivi incrementi. Per-

tanto, la crescita del fatturato (circa + 11% dal

2013 al 2016 relativamente al comparto) prevista

per tutte le classi dimensionali, sarà frutto dell’

aumento dei volumi di vendita. Va inoltre, evi-

denziato che a fare da contraltare alla costanza

dei prezzi di vendita si registra una previsione di

crescita dei costi di approvvigionamento delle

materie prime. Ne consegue che risulterà vitale

attuare

strategie di

cost saving

in grado di

fronteggia-

re l’inevita-

bile contra-

zione delle

marginalità

unitarie.

Anche nel

caso delle

previsioni

di redditivi-

tà è utile

scomporre

le determi-

nanti del

RONA così

da poter

evidenziare quali siano le dinamiche evolutive

attese per i diversi comparti analizzati e quali

saranno le strategie attuate. La prima evidenza è

lo spostamento del comparto verso strategie di

alto turnover e basso margine, spiegabile dal

fatto che esso viene fortemente influenzato dal-

le realtà di grandi dimensioni che, come già ac-

cennato in precedenza, cominciano nel 2013

questo tipo di azione e proseguono per tutto il

triennio di previsione.

7,31%5,59% 4,84%

21,40%

23,59%25,48%29,92%

19,62% 18,95%

0%

5%

10%

15%

20%

25%

30%

35%

2014 2015 2016

Medio Piccole Medio grandi Grandi

Grafico 26: RONA triennio 2014-2015-2016

Fonte: elaborazione di DGM Consulting

3,00%1,70%

0,98%

12,47%

12,99%14,24%

15,64%

9,48% 9,03%

0%

4%

8%

12%

16%

20%

2014 2015 2016

Medio Piccole Medio grandi Grandi

Grafico 25: ROE triennio 2014-2015-2016

Fonte: elaborazione di DGM Consulting

Grafico 27: Matrice ROS Vs TURNOVER per il triennio 2014-2016

Fonte: elaborazione di DGM Consulting

20

www.dgmco.it

Tuttavia è utile fare alcune specifiche:

(a) Le società di Grandi dimensioni possono ot-

tenere migliori

risultati facen-

do attenzione

a gestire cor-

rettamente i

processi di ac-

quisto (sia in

termini di ma-

teriali sia in termini di servizi). L’aumento di

volumi fornisce a queste tipologie di società

maggior potere contrattuale che deve essere

necessariamente sfruttato per migliorare le

proprie performance reddituali;

(b) Le società di Medio-Grandi dimensioni, che

continuano la

scelta strategi-

ca baricentrata

sulla marginali-

tà, otterranno i

risultati miglio-

ri se sapranno

mantenere alta

la qualità dei

propri prodotti

e la percezione di differenziazione di essi da

parte dei clienti così da renderli disposti a

pagare un prezzo alto;

(c) Le società di Medio-Piccole dimensioni regi-

streranno un

peggioramen-

to pericoloso.

L’aumento del

fatturato sarà

accompagnato

infatti da una

progressiva

diminuzione

del turnover e della marginalità che possono

facilmente condurre a scelte strategiche sba-

gliate in termini di investimenti e/o logiche

produttive che privilegiano la “bassa quali-

tà”; tali comportamenti possono facilmente

aprire opportunità alla concorrenza straniera

di spostare l’attenzione sull’elemento “basso

-prezzo”.

2.2 Il comparto dei centri di

lavoro: le misure finanziarie

Come già indicato a livello globale di settore, le

dinamiche finanziarie possono essere uno degli

elementi differenziali per la buona riuscita dei

piani strategici aziendali; per questo, anche per il

comparto dei centri di lavoro, la descrizione del-

le performance finanziarie passa attraverso la

verifica di tre dinamiche aziendali distinte: la li-

quidità a disposizione, la dilazione nei pagamenti

di clienti e fornitori e i potenziali rischi nella ge-

stione delle risorse finanziarie.

Per quanto riguarda la liquidità sia primaria , co-

me mostrato dal grafico 28, tutti i cluster analiz-

zati fanno registrare risultati inferiori a 1 (valore

soglia). Tale

situazione

mette in luce

che il compar-

to dei Centri

di Lavoro, al

contrario di

quanto indica-

to a livello

complessivo

di settore, non ha una buona capacità di governo

delle dinamiche di copertura dei debiti a breve

termine con disponibilità liquide immediate o

differite di breve termine. Tuttavia considerando Medio-piccole

aziende: scelte

strategiche da

“rifocalizzare”

La gestione della

struttura debito-

ria: breve termine

Vs Medio lungo

quale elemento di

attenzione

Medio-grandi

aziende: attenzio-

ne alla qualità

Grandi aziende:

Possibilità di au-

mentare il potere

contrattuale

Grafico 28: Liquidità Primaria Vs Liquidità Secondaria 2013

Fonte: elaborazione di DGM Consulting

0,00

0,50

1,00

1,50

Mediopiccole

Mediograndi

Grandi

0,64 0,83

0,41

1,19 1,371,20

Liquidità Primaria 2013 Liquidità Secondaria2013

21

www.dgmco.it

l’indicatore di liquidità secondaria, che tiene con-

to anche delle rimanenze in magazzino, ritenute

teoricamente attività monetizzabili in un arco

temporale breve, tutte le realtà superano ampia-

mente il valore soglia di 1.

La non ottima situa-

zione di liquidità

evidenziata dai gra-

fici precedenti esi-

ste nonostante il

buon contributo

generato dalla ge-

stione delle condi-

zioni di incasso e

pagamento.

Analizzando la matrice (grafico 29) risulta evi-

dente che, in tutte le classi individuate, la gestio-

ne del circolante risulta essere un elemento di

eccellenza. Infatti a tutti i livelli le dilazioni otte-

nute sugli acquisti sono superiori alle dilazioni

concesse nel 2013. Questo potrebbe consente di

controllare eventuali tensioni finanziarie nel bre-

ve termine.

È, inoltre, evidente che la possibilità di accedere

a mercati non solo italiani pone le aziende di

maggiore dimensione in un contesto più strin-

gente sul versante delle dilazioni di pagamento

che, tuttavia anche in questo caso, risultano ben

compensate da una buona gestione delle dilazio-

ni di incasso. Va inoltre sottolineato che, le realtà

di Medio-Piccola dimensione sono le uniche che

nel corso del 2013 non hanno diminuito i giorni

medi dilazioni concessi mantenendo invariato il

differenziale tra i giorni concessi e i giorni otte-

nuti; al contrario le altre realtà incrementano

positivamente il differenziale tra pagamenti e

incassi nel corso del 2013 (da sottolineare il caso

delle Grandi realtà che addirittura riescono ad

invertire il segno dello spread, passando da una

situazione critica ad una positiva) .

Al fine di completare l’analisi è utile verificare gli

impatti anche sulla dinamica temporale del ri-

schio operativo e di quello finanziario delle

aziende (grafico 30).

Così come è già stato sottolineato, il livello di

rischiosità che corrono le aziende del settore

Macchine Utensili è sostanzialmente basso e

questa evidenza rimane tale anche per i compo-

nenti del comparto Centri di Lavoro nel 2013. No-

nostante tale evidenza, al suo interno, le dinami-

che sono differenti. Infatti, le realtà di Grandi

dimensioni non fanno registrare cambiamenti

significativi che, al contrario risultano evidenti

per gli altri due cluster analizzati. Nello specifico:

(a) Contrazione del rischio finanziario: il flusso di

cassa operativo risulta essere positivo per i

cluster di Medio-Piccole e Medio-Grandi di-

mensioni. Da sottolineare che in entrambi i

casi le realtà rinvestono buona parte di quan-

to generato durante l’anno;

(b) Sostanziale costanza del rischio operativo, in

altri termini, le realtà di medio-grande e me-

dio piccola- dimensione sembrano non aver

Grafico 30: Rischio operativo Vs Rischio finanziario

Fonte: elaborazione di DGM Consulting

Grafico 29: Matrice giorni medi di dilazione

Fonte: elaborazione di DGM Consulting

La gestione del

circolante quale

elemento positivo

per la generazio-

ne di cassa

22

www.dgmco.it

avuto la necessità / possibilità di intervenire

sulle strutture di costo operative.

2.2.1 le misure finanziarie: le

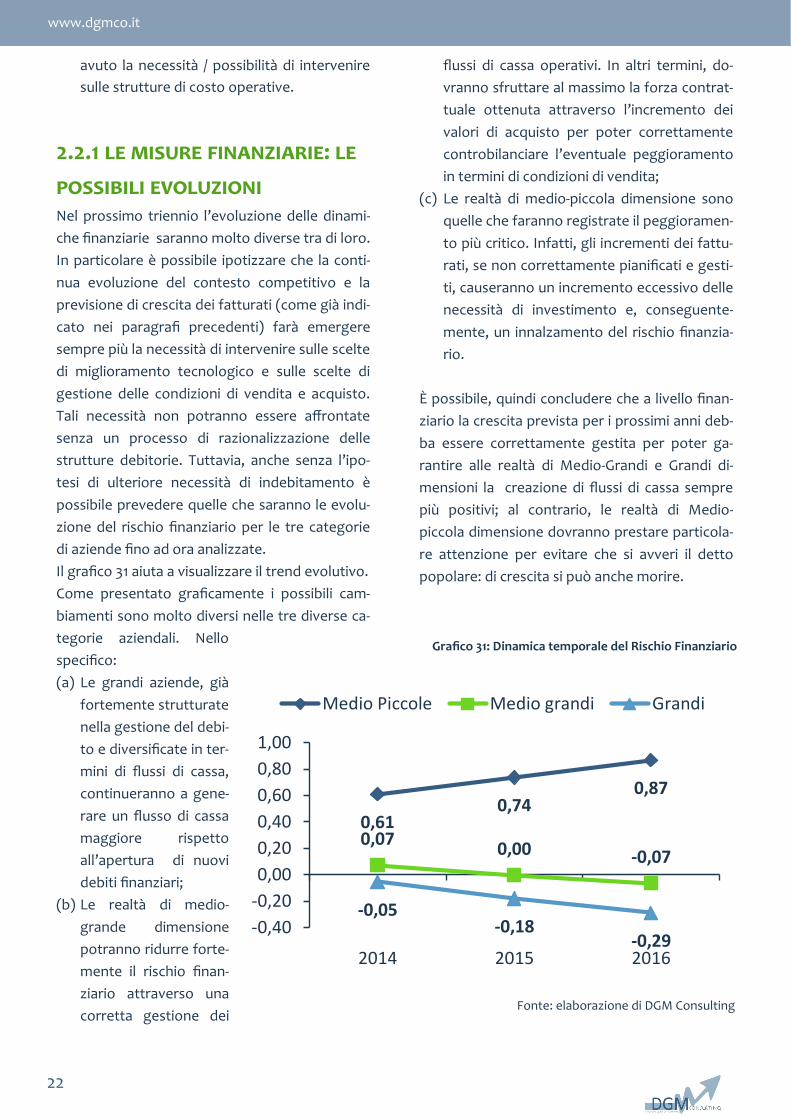

possibili evoluzioni Nel prossimo triennio l’evoluzione delle dinami-

che finanziarie saranno molto diverse tra di loro.

In particolare è possibile ipotizzare che la conti-

nua evoluzione del contesto competitivo e la

previsione di crescita dei fatturati (come già indi-

cato nei paragrafi precedenti) farà emergere

sempre più la necessità di intervenire sulle scelte

di miglioramento tecnologico e sulle scelte di

gestione delle condizioni di vendita e acquisto.

Tali necessità non potranno essere affrontate

senza un processo di razionalizzazione delle

strutture debitorie. Tuttavia, anche senza l’ipo-

tesi di ulteriore necessità di indebitamento è

possibile prevedere quelle che saranno le evolu-

zione del rischio finanziario per le tre categorie

di aziende fino ad ora analizzate.

Il grafico 31 aiuta a visualizzare il trend evolutivo.

Come presentato graficamente i possibili cam-

biamenti sono molto diversi nelle tre diverse ca-

tegorie aziendali. Nello

specifico:

(a) Le grandi aziende, già

fortemente strutturate

nella gestione del debi-

to e diversificate in ter-

mini di flussi di cassa,

continueranno a gene-

rare un flusso di cassa

maggiore rispetto

all’apertura di nuovi

debiti finanziari;

(b) Le realtà di medio-

grande dimensione

potranno ridurre forte-

mente il rischio finan-

ziario attraverso una

corretta gestione dei

flussi di cassa operativi. In altri termini, do-

vranno sfruttare al massimo la forza contrat-

tuale ottenuta attraverso l’incremento dei

valori di acquisto per poter correttamente

controbilanciare l’eventuale peggioramento

in termini di condizioni di vendita;

(c) Le realtà di medio-piccola dimensione sono

quelle che faranno registrate il peggioramen-

to più critico. Infatti, gli incrementi dei fattu-

rati, se non correttamente pianificati e gesti-

ti, causeranno un incremento eccessivo delle

necessità di investimento e, conseguente-

mente, un innalzamento del rischio finanzia-

rio.

È possibile, quindi concludere che a livello finan-

ziario la crescita prevista per i prossimi anni deb-

ba essere correttamente gestita per poter ga-

rantire alle realtà di Medio-Grandi e Grandi di-

mensioni la creazione di flussi di cassa sempre

più positivi; al contrario, le realtà di Medio-

piccola dimensione dovranno prestare particola-

re attenzione per evitare che si avveri il detto

popolare: di crescita si può anche morire.

Grafico 31: Dinamica temporale del Rischio Finanziario

Fonte: elaborazione di DGM Consulting

0,610,74

0,87

0,070,00 -0,07

-0,05-0,18

-0,29-0,40

-0,20

0,00

0,20

0,40

0,60

0,80

1,00

2014 2015 2016

Medio Piccole Medio grandi Grandi

23

www.dgmco.it

Il comparto dei Centri di Lavoro, nel triennio

2011-2013, fa registrare un incremento del fattu-

rato (+4,2%), superiore all’incremento del volu-

me d’affari del settore delle Macchine Utensili

(+2,6%). L’incremento dei ricavi di vendita è pre-

visto anche per il triennio 2014-2016.

La redditività del capitale investito netto è mag-

giore rispetto al settore nel suo complesso, ma il

divario si sta assottigliando (nel 2013 è di circa

3,9 punti percentuali). La dinamica del compar-

to, infatti, mostra una decrescita più marcata

rispetto al settore, nello specifico si evidenzia un

brusco calo nel 2012.

Per quanto riguarda il rischio finanziario, il com-

parto dei Centri di Lavoro replica i bassi livelli

fatti registrare dal settore, ma dimostra una peg-

giore gestione della liquidità, nonostante una

migliore capacità di gestione dei tempi medi di

incasso e pagamento.

Dettagliando per classe dimensionale il compar-

to si è potuto constatare che le realtà di Grandi

dimensioni influenzano le performance generali

generando l’84% del fatturato totale. Inoltre, tali

realtà presentano i livelli più alti di redditività del

capitale investito (sono le uniche ad essere over-

performing), ma le sole aziende che conseguono

un incremento del RONA, considerando il trien-

nio 2011-2013, sono quelle Medio-Grandi.

Tutte le classi dimensionali non mostrano una

buona capacità di gestione della liquidità prima-

ria, ma il livello di copertura dei debiti a breve è

positivo considerando l’indice di liquidità secon-

daria. La gestione del circolante è invece un ele-

mento positivo per la generazione di cassa in

quanto tutte le realtà mostrano tempi medi di

pagamento superiori ai tempi medi di incasso. In

quest’ottica il maggior differenziale fra dilazioni

ottenute e concesse è registrato dalle società

Medio-Piccole.

Per il futuro (triennio 2014-2016) è previsto un

continuo aumento del RONA per le realtà di Me-

dio-Grande dimensione, mentre per le società di

Medio-Piccole e Grandi è stimata una decrescita

di risultati.

A livello finanziario, l’attenzione si sposta sulle

realtà di Medio-Piccola dimensione che dovran-

no gestire correttamente i flussi di cassa operati-

vi per sostenere correttamente la crescita del

fatturato, mentre per le aziende di dimensioni

maggiori è prevista un’ulteriore diminuzione

dell’indicatore di rischiosità.

Conclusioni

24

www.dgmco.it

�

���Ǥ�����Ǥ��

������������ ����������������������

�������������������������������������������������� ���������ǡ������������������������������ǡ���������������������������������������������������������������������������������������������������������Ǧ����ǡ�������������������������������������������������������������������������������������������Ǥ� �������������°�������������������������������������������������������������������������������Ǧ�������������������������������������Ǥ�����������������������ǡ�����������������������������������������������������������������������������������������������������������������������������ơ���������������Ǧ�������������Ǥ� �������ǡ����������������������������������������������������������������������������������������������������������������������������ǡ�����������������������������������������������������������������Ǧ����������������������������Ǥ ��������������-����������Ǥ�������������Ǥ��

������������������������Ǥ������� ���������� ���������Ǥ������������ ��� ������������ǡ���������������ǡ� �������� �������������ǡ� ������ �ǯ��������������������������������������� �������������Ǥ ����������ǣ��������������������������������������������������ǡ���������������������������������������Ǥ������Ƥ��ǡ�����������������������ǡ���������������������������Ƥ����ǡ���������Ǧ������������������������Ǥ������ǡ�����ǡ����Ƥ��������������� �����������������������������������������������������ǡ����������ǡ�������������������������������ǡ��������������������������������������������ǡ������������������������������������������������������������������������������������������������������������������������Ǥ�������������ơ�����������������������������������������ǡ����������������������������Ȁ���������ǡ��������������������������������������Ǥ���������������������ǡ���������ǡ����������������������������ǡ��������������������ǡ������������Ǧ������������������������������������������������ǡ���������������������������ǡ�������ǡ����������ǡ�������ȋ�������ǡ����������ǡ������������ǡ������������������������Ȍ�������������������������������Ǧ��Ǥ