Embed Size (px)

Citation preview

OPREDELITEV VELIKOSTI PODJETJA Z VIDIKA PRAVIL O DRŽAVNIH POMOČEH

M i n i s t r s t v o z a f i n a n c e

o k t o b e r 2 0 1 6

D e l o v n i d o k u m e n t

Sektor za spremljanje državnih pomoči

Odgovori na pogosta vprašanja, ki se pojavljajo pri dajalcih državnih pomoči glede definiranja velikosti podjetja, v skladu s Prilogo 1 Uredbe 651/2014.

1

KAZALO

Uvod .................................................................................................................................................. 3

Pravne podlage .................................................................................................................................. 3

1. Ali sprememba velikosti podjetja po dodelitvi državne pomoči vpliva na dodeljeno višino pomoči? .................................................................................................................................. 4

2. Podjetje je bilo ob prijavi na razpis malo podjetje, v dobi izvajanja sofinanciranega projekta se mu pripoji drugo podjetje. Podjetje tako postane veliko podjetje. Ali se intenzivnost pomoči zmanjša ali ostane enaka? ............................................................................. 4

3. Podjetje v času trajanja projekta zmanjša število zaposlenih iz 10 (razpisni pogoj) na 5 in ne dosega več pogoja glede števila zaposlenih. Ali to vpliva na presojo velikosti podjetja in višino pomoči? ............................................................................................................... 4

4. Katere so značilne omejitve MSP, zaradi katerih so upravičena do državnih pomoči za MSP ali dodatka za MSP? ............................................................................................................. 5

5. Razlika med opredelitvijo velikosti podjetja po Zakonu o gospodarskih družbah in po pravili o državnih pomočeh? ....................................................................................................... 6

6. Kdaj se šteje, da subjekt opravlja gospodarsko dejavnost (relevantnost pravnega statusa in organiziranosti subjekta npr. zavod, društvo, zadruga...). ............................................ 7

7. Kako se določi velikost podjetja za subjekt, ki opravlja gospodarsko in negospodarsko dejavnost (npr. univerza)? ..................................................................................... 7

8. Kdaj se pri določitvi velikosti podjetja upoštevajo povezave preko fizičnih oseb? ................ 8

9. Ali se povezanost podjetij preko fizične osebe v istovrstni dejavnosti upošteva ne glede na delež lastništva?............................................................................................................... 10

10. Kdaj se pravna oseba šteje kot institucionalni investitor? .................................................... 10

11. Kdaj se pravna oseba šteje za javni organ, ki je naveden v 4. točki 3. člena Priloge 1 Uredbe 651/2014? .......................................................................................................................... 10

12. Primeri določitve velikosti podjetja pri posrednem lastništvu javnega organa v podjetju. .......................................................................................................................................... 12

13. Kako ugotoviti, da je podjetje povezano, kadar takšna povezanost ne izhaja iz lastniškega deleža? ......................................................................................................................... 16

14. Kako se ugotavlja velikost podjetij v posebnih primerih, ko so podjetja povezana preko pravice imenovanja uprave, prevladujočega vpliva,..? ...................................................... 16

15. Ali pri določitvi velikosti podjetja v primeru, ko je podjetje povezano s poslovnim angelom ali z družbo tveganega kapitala zadostuje izjava podjetja, da gre za poslovnega angela ali družbo tveganega kapitala? .......................................................................................... 16

16. Ali se Univerza, ki je v 100 lasti RS lahko obravnava kot MSP?............................................. 17

2

17. Ali javno lastništvo univerze ali neprofitnega raziskovalnega središča, ki je lastnik podjetja, vpliva na določitev velikost podjetja (četrti odstavek 3. člena Priloge 1 Uredbe 651/2014)? ...................................................................................................................................... 17

18. Ali se pri določitvi velikosti podjetja preverja podatke podjetja za dve ali za tri leta? (drugi odstavek 4. člena priloge 1 Uredbe 651/2014) ................................................................... 19

19. Kaj se šteje kot presečni datum, po katerem se presoja sestava skupine (medletni datumi, datumi zaključka poslovnega leta)? ................................................................................. 20

20. Ali AOP 188, s katerim podjetja poročajo AJPES o številu zaposlenih, upošteva osebje, kot je opredeljeno v 5. členu Priloge 1 Uredbe 651/2014? .............................................. 21

22. Navedite kakšen primer za partnerja, ki se redno vključuje v dejavnost podjetja in ima koristi od finančnih prednosti podjetja (5. člen Priloge 1 Uredbe 651/2014) ...................... 21

23. Kako se upoštevajo delavci, ki jih podjetje najame preko agencij, kot je npr. Adecco? (5. člen Priloge 1 Uredbe 651/2014) ............................................................................... 22

24. Kako pridobiti podatke za presojo partnerskega ali povezanega podjetja za podjetja, ki so v insolventnih postopkih, saj prosilci spodbud s podatki o zadnjih dveh računovodskih obdobjih za ta podjetja praviloma ne razpolagajo. ............................................. 22

25. Kako se določi velikost podjetij, kadar so povezana podjetja v stečaju ali prisilni poravnavi? ...................................................................................................................................... 22

26. Kako pridobiti oz. preveriti podatke za povezana podjetja v tujini? .................................... 22

27. Kako se ugotavlja velikost podjetij, ki so kmetijska gospodarstva in/ali fizične osebe? ............................................................................................................................................. 22

3

Uvod

»Pogosto zastavljena vprašanja« je delovni dokument, ki ga je pripravilo Ministrstvo za finance, Sektor za spremljanje državnih pomoči. Seznam odgovorov se bo po potrebi dopolnjeval, novelirana verzija pa bo označena na prvi strani dokumenta. Dajalci državnih pomoč v Sloveniji (ministrstva, skladi, občine, idr.), kot tudi prejemniki državnih pomoči, so zastavili številna vprašanja o opredelitvi velikosti podjetja z vidika pravil o državnih pomočeh, s katerimi so se srečevali v praksi. Pravilna opredelitev velikosti podjetja je zelo pomembna tako za dajalce državnih pomoči kot tudi za prejemnike, saj vpliva na možnosti prejetja in dovoljeno višino državnih pomoči. Opredelitev velikosti podjetja z vidika pravil o državnih pomočeh, je obravnavana v skladu s Prilogo 1 Uredbe Komisije (EU) 651/2014 z dne 17. junij 2014 o razglasitvi nekaterih vrst pomoči za združljive z notranjim trgom pri uporabi členov 107 in 108 Pogodbe (Ur.l. EU L 187 z dne 26.6.2014, v nadaljevanju: Priloga 1 Uredbe 651/2014).

Zaradi preglednosti so vprašanja in odgovori urejeni po tematskih sklopih (členih iz Priloge 1 Uredbe 651/2014).

Pravne podlage

Velikost podjetja se za potrebe pravil o državnih pomočeh določa v skladu z naslednjimi dokumenti:

»Priporočilo Komisije 2003/361/ES z dne 6. maja 2003 o opredelitvi mikro, malih in srednje velikih podjetij« (Ur.l. EU L 124 z dne 20. maja 2003)

Za namen presoje državnih pomoči enako vsebino povzema Priloga 1 Uredbe Komisije (EU) št. 651/2014 z dne 17. junij 2014 o razglasitvi nekaterih vrst pomoči za združljive z notranjim trgom pri uporabi členov 107 in 108 Pogodbe (Ur.l. EU L 187 z dne 26.6.2014)

Smernice za opredelitev malih in srednje velikih podjetij (MSP), 2015 http://ec.europa.eu/growth/tools-

databases/newsroom/cf/itemdetail.cfm?item_id=8274&lang=en&title=The-revised-user-guide-to-the-SME-definition

4

Opredelitev MSP – Splošno

1. Ali sprememba velikosti podjetja po dodelitvi državne pomoči vpliva na dodeljeno višino pomoči?

Npr. podjetje je ob podpisu pogodbe za dodelitev državne pomoči izpolnjevalo pogoje za malo podjetje (intenzivnost dodeljene pomoči je 70%). Med izvajanjem projekta je postalo srednje veliko podjetje. Ali podjetju od dneva spremembe velikosti podjetja pripada enaka ali nižja intenzivnost pomoči?

Državna pomoč, ki se dodeli MSP mora biti skladna z Uredbo Komisije (EU) št. 651/2014. Uredba v 28. točki 2. člena določa, da je datum dodelitve pomoči datum, ko se zakonska pravica do prejema pomoči prenese na upravičenca na podlagi veljavnega nacionalnega pravnega režima. To pomeni, da je upravičenec prejel državno pomoč na dan, ki ga nosi dokončen dokument dajalca pomoči, s katerim je odločil o njegovi pravici in je na podlagi tega dokumenta pravica tudi iztožljiva (npr. pogodba). Datum izplačila državne pomoči/transakcije pri tem ni pomemben. Naknadna sprememba velikosti podjetja (po dodelitvi državne pomoči) ne vpliva na že dodeljeno višino državne pomoči. Podjetje je upravičeno do prvotno odobrene višine pomoči.

2. Podjetje je bilo ob prijavi na razpis malo podjetje, v dobi izvajanja sofinanciranega projekta se mu pripoji drugo podjetje. Podjetje tako postane veliko podjetje. Ali se intenzivnost pomoči zmanjša ali ostane enaka?

Izhajati je potrebno iz odgovora na prvo vprašanje. Podjetje je upravičeno do prvotno odobrene višine pomoči.

3. Podjetje v času trajanja projekta zmanjša število zaposlenih iz 10 (razpisni pogoj) na 5 in ne dosega več pogoja glede števila zaposlenih. Ali to vpliva na presojo velikosti podjetja in višino pomoči?

Ločiti je potrebno vprašanje ohranitve delovnih mest: (i) glede določitve velikosti podjetja, (ii) glede ohranitve delovnih mest kot pogoja za dodelitev državne pomoči (npr. pri

regionalnih državnih pomočeh) in (iii) glede ohranitve delovnih mest, kot dodatnega pogoja s strani dajalca pomoči

(nepovezano s pravili o državnih pomočeh). (i) Zmanjšanje števila zaposlenih pod 10 ne vpliva na status/velikost podjetja, saj gre še vedno za MSP/mikro podjetje, pa tudi sicer, kot izhaja iz zgornjih odgovorov, sprememba velikosti podjetja po dodelitvi državne pomoči ne vpliva na že dodeljeno državno pomoč.

5

(ii) Če je pogoj za ohranitev določenega števila delovnih mest določen zaradi zahteve pravil o državni pomoči (npr. pri regionalni državni pomoči), lahko pomeni neizpolnjevanje takega pogoja razlog za vračilo državne pomoči (glej Uredbo Komisije št. 651/2014, člen 14. točka 9a). (iii) Dajalec državnih pomoči lahko določi ohranitev določenega števila delovnih mest/zaposlenih tudi v primeru, ko pravila državnih pomoči tega ne zahtevajo. V takšnem primeru mora dajalec določiti posledice in jih tudi uveljaviti, če pogoji niso več izpolnjeni.

4. Katere so značilne omejitve MSP, zaradi katerih so upravičena do državnih pomoči za MSP ali dodatka za MSP?

MSP se v večji meri in težje kot velika podjetja soočajo s tržnimi pomanjkljivostmi.

Njihove omejitve je mogoče razdeliti na tiste, ki se tičejo tržnih pomanjkljivosti (nedelovanje trga) kot so: težave pri pridobivanju kapitala ali posojil, otežen dostop do informacij, tehnologij in inovacij, omejene kapacitete glede spremljanja okoljskih omejitev, višji relativni stroški pri vlaganju v usposabljanje in na tiste, ki se tičejo strukturnih težav, kot so težave glede upravljavske in strokovne usposobljenosti, pomanjkanje znanj glede možnosti internacionalnega nastopa in podobno.

MSP, ki imajo dostop do resursov iz prvega odstavka (kapitala, posojil, do tehnologij, inovacij, drugega znanja,…) preko povezav z drugimi podjetji, lahko zaradi povezav z drugimi podjetji prekoračijo pragove za MSP. V tem primeru niso upravičena do pomoči, ki so namenjena MSP.

6

5. Razlika med opredelitvijo velikosti podjetja po Zakonu o gospodarskih družbah in po pravili o državnih pomočeh?

ZGD-1 – 55. člen

(Uradni list RS, št. 65/09 – uradno

prečiščeno besedilo, 33/11, 91/11, 32/12,

57/12, 44/13 – odl. US, 82/13 in 55/15)

Smernice za opredelitev MSP 2015

Merila za razvrstitev družbe/podjetja na majhne, srednje in velike

Podatki na bilančni presečni dan letne bilance stanja (prerazvrščanje, če so na podlagi podatkov zadnjih dveh zaporednih poslovnih let na bilančni presečni dan bilance stanja obakrat presežena ali obakrat niso več presežena merila):

povprečno število delavcev v poslovnem letu,

čisti prihodki od prodaje, in

vrednost aktive.

Podatki iz zadnjih revidiranih letnih računovodskih izkazov. Novoustanovljena podjetja, ki še nimajo revidiranih letnih računovodskih izkazov, morajo pripraviti izjavo, ki vključuje dobronamerno oceno (v obliki poslovnega načrta), izdelano med finančnim letom:

število zaposlenih < 250 ljudi,

letni promet ne presega 50 milijonov eurov ali

letna bilančna vsota ne presega 43 milijonov eurov.

Majhna družba/podjetje

Ni mikro družba po prejšnjem odstavku in izpolnjuje dve od teh meril:

povprečno število delavcev v poslovnem letu < 50,

čisti prihodki od prodaje ne presegajo 8 milijonov eurov, in

vrednost aktive ne presega 4 milijone eurov.

zaposluje < 50 ljudi in

katerih letni promet ne presega 10 milijonov eurov ali

letna bilančna vsota ne presega 10 milijonov eurov

Srednja družba / srednje veliko podjetje

Ni mikro ali majhna družba po predhodnih odstavkih in izpolnjuje dve od teh meril:

povprečno število delavcev v poslovnem letu < 250,

čisti prihodki od prodaje ne presegajo 40 milijonov eurov, in

vrednost aktive ne presega 20 milijonov eurov.

zaposluje < 250 ljudi in

katerih letni promet ne presega 50 milijonov eurov ali

letna bilančna vsota ne presega 43 milijonov eurov

Velika družba

ni mikro, majhna ali srednja družba po predhodnih odstavkih

subjekti javnega interesa,

borza vrednostnih papirjev,

družbe, ki morajo po 56. členu tega zakona pripraviti konsolidirano letno poročilo.

-

7

1. člen Priloge 1 Uredbe 651/2014

6. Kdaj se šteje, da subjekt opravlja gospodarsko dejavnost (relevantnost pravnega statusa in organiziranosti subjekta npr. zavod, društvo, zadruga...).

V skladu s sodno prakso Sodišča EU je »podjetje« v okviru konkurenčnega prava opredeljeno kot subjekt, ki opravlja gospodarsko dejavnost, ne glede na njegov pravni status, lastništvo, organiziranost ali način financiranja. Vsaka dejavnost, v okviru katere se na trgu ponujajo blago in storitve, proti plačilu, ki pokriva vsaj stroške, se obravnava kot gospodarska dejavnost.

Gospodarska narava dejavnosti ni odvisna od tega, ali je subjekt ustanovljen za ustvarjanje dobička, saj tudi nepridobitni/neprofitni subjekti na trgu lahko ponujajo blago in storitve proti plačilu. Tudi status subjekta po nacionalni zakonodaji ni odločujoč. Subjekt, ki je po nacionalni zakonodaji razvrščen med združenja ali športne klube, se obravnava kot »podjetje« v kolikor opravlja gospodarsko dejavnost. Enako velja za podjetje, ki je formalno del javne uprave. Edino ustrezno merilo glede tega je, ali izvaja gospodarsko dejavnost. Razvrstitev nekega subjekta med podjetje je torej vedno povezana z njegovo dejavnostjo. Subjekt, ki opravlja gospodarske in negospodarske dejavnosti, se obravnava kot podjetje le v povezavi z gospodarskimi dejavnostmi.

7. Kako se določi velikost podjetja za subjekt, ki opravlja gospodarsko in negospodarsko dejavnost (npr. univerza)?

1. člena Priloge 1 Uredbe 651/2014 določa, da se kot podjetje obravnava vsak subjekt, ki opravlja gospodarsko dejavnost. Če subjekt opravlja gospodarsko in negospodarsko dejavnost, se za presojo velikosti podjetja upošteva le prihodek iz gospodarskih dejavnosti ne pa tudi iz negospodarskih dejavnosti. Pri številu zaposlenih se upoštevajo le tisti zaposleni, ki delajo v gospodarskih dejavnostih. Podjetje je dolžno voditi ločeno računovodstvo za gospodarske in negospodarske dejavnosti, na osnovi katerega je mogoče nedvoumno določiti velikost podjetja. V kolikor dejavnosti med seboj ni mogoče ločiti, se za potrebe velikosti podjetja upoštevajo podatki za obe dejavnosti.

8

3. člen Priloge 1 Uredbe 651/2014

8. Kdaj se pri določitvi velikosti podjetja upoštevajo povezave preko fizičnih oseb?

Povezanost podjetij preko fizične ali več fizičnih oseb se upošteva pri določitvi velikosti podjetja, če1: - fizične osebe skupno delujejo (možnost vpliva na poslovne odločitve podjetij,

družinske vezi) - podjetja opravljajo svojo dejavnost na istih upoštevanih trgih (t.j. proizvodi so med

seboj zamenljivi ali nadomestljivi) ali na sosednjih trgih (t.j. proizvodi se dopolnjujejo, ali so del oskrbovalne verige).

Skupno delovanje fizičnih oseb: Za fizične osebe se šteje, da delujejo skupno, če lahko vplivajo na poslovne odločitve zadevnih podjetij, ne glede na lastništvo ali obstoj pogodbenih razmerij med fizičnimi osebami. V večini primerov nastopi povezanost podjetij preko fizičnih oseb zaradi večinskega lastništva oz. večine glasovalnih pravic, ni pa nujno. Pravica veta, s katero lahko vplivajo na poslovne odločitve podjetij, lahko nastopi tudi pri manjšem deležu lastništva. Za „povezana“ podjetja v smislu povezave preko fizičnih oseb je tako mogoče šteti podjetja, če je iz analize njihovih medsebojnih odnosov jasno razvidno, da preko fizične osebe ali skupine fizičnih oseb tvorijo samostojno gospodarsko enoto, čeprav formalno niso v nikakršnih razmerjih v smislu točk od a do d tretjega odstavka 3. člena priloge 1 Uredbe 651/2014.2 Družinske vezi med fizičnimi osebami lahko zadostujejo za domnevo, da le-te delujejo skupno. Za družinske člane se štejejo zakonec, otroci, posvojenci, starši, posvojitelji, bratje, sestre in osebe, ki s posameznikom živijo v skupnem gospodinjstvu ali zunajzakonski skupnosti. Primer: Med osebami A, B in C, ki imajo v lasti dve podjetji obstaja družinsko razmerje. Osebi A in C sta istočasno njuni poslovodji. Na podlagi tovrstnih razmerij imajo osebe možnost koordinacije z namenom vplivanja na poslovne odločitve obeh podjetij, kar izključuje, da bi se ta lahko štelo za gospodarsko neodvisna. Upoštevni trg: obsega vse tiste proizvode in/ali storitve, ki jih potrošnik smatra za zamenljive ali nadomestljive glede na lastnosti proizvodov, njihove cene in namen uporabe.3 Sosednji trg: pomeni trg za izdelek ali storitev, ki je na vertikalni poziciji neposredno nad ali pod zadevnim trgom. To pomeni, da se storitve in/ali proizvodi obojestransko dopolnjujejo, da gre za različne stopnje oskrbovalne verige.4

1 Četrti odstavek 3. točke 3. člena Priloge 1 Uredbe 651/2014 določa, da se kot povezana podjetja obravnavajo tudi podjetja,

ki so med seboj povezana preko fizične osebe ali skupine fizičnih oseb, ki skupno delujejo, če opravljajo svojo dejavnost ali del svoje dejavnosti na istih upoštevnih trgih ali na sosednjih trgih. 2 Sodba sodišča z dne 27. februarja 2014 v zadevi C‑110/13 (HaTeFo GmbH proti Finanzamt Haldensleben): Pojem ‚skupina

fizičnih oseb, ki deluje usklajeno'. 3 Obvestilo Komisije o opredelitvi upoštevnega trga za namene konkurenčnega prava Skupnosti (97/C 372/03).

4 Smernice o presoji nehorizontalnih združitev na podlagi uredbe Sveta o nadzoru koncentracij podjetij (2008/C 265/07).

9

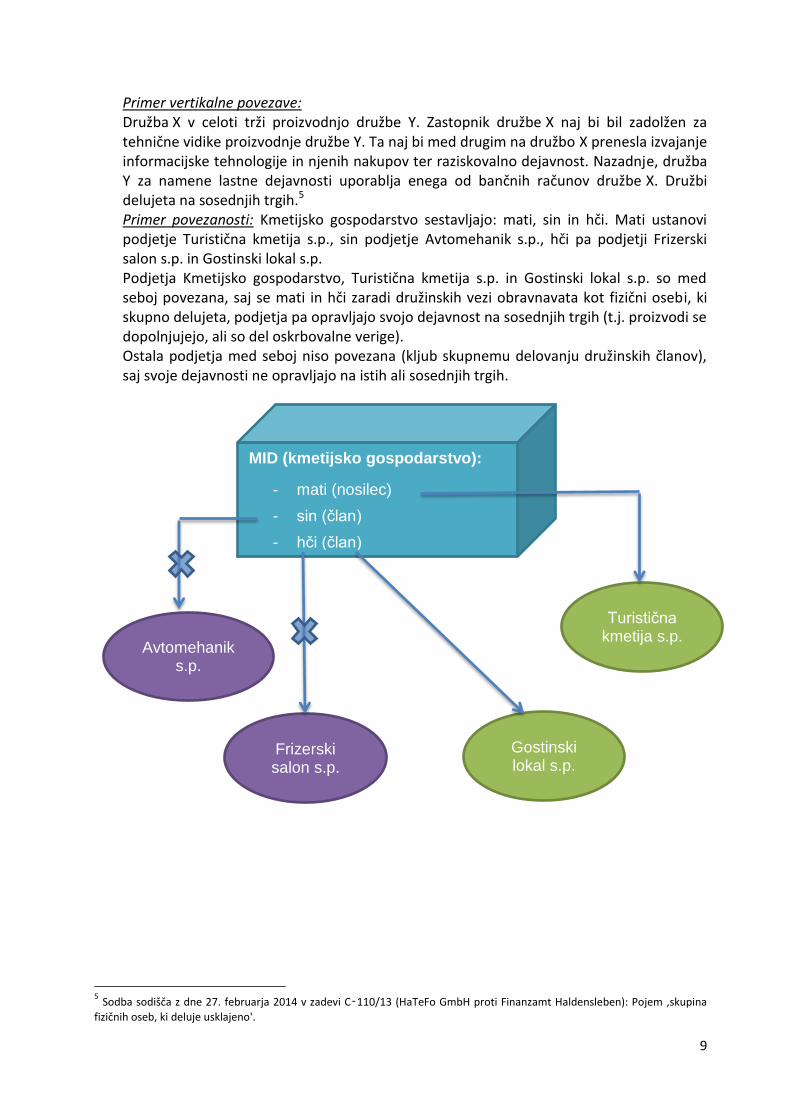

Primer vertikalne povezave: Družba X v celoti trži proizvodnjo družbe Y. Zastopnik družbe X naj bi bil zadolžen za tehnične vidike proizvodnje družbe Y. Ta naj bi med drugim na družbo X prenesla izvajanje informacijske tehnologije in njenih nakupov ter raziskovalno dejavnost. Nazadnje, družba Y za namene lastne dejavnosti uporablja enega od bančnih računov družbe X. Družbi delujeta na sosednjih trgih.5 Primer povezanosti: Kmetijsko gospodarstvo sestavljajo: mati, sin in hči. Mati ustanovi podjetje Turistična kmetija s.p., sin podjetje Avtomehanik s.p., hči pa podjetji Frizerski salon s.p. in Gostinski lokal s.p. Podjetja Kmetijsko gospodarstvo, Turistična kmetija s.p. in Gostinski lokal s.p. so med seboj povezana, saj se mati in hči zaradi družinskih vezi obravnavata kot fizični osebi, ki skupno delujeta, podjetja pa opravljajo svojo dejavnost na sosednjih trgih (t.j. proizvodi se dopolnjujejo, ali so del oskrbovalne verige). Ostala podjetja med seboj niso povezana (kljub skupnemu delovanju družinskih članov), saj svoje dejavnosti ne opravljajo na istih ali sosednjih trgih.

5 Sodba sodišča z dne 27. februarja 2014 v zadevi C‑110/13 (HaTeFo GmbH proti Finanzamt Haldensleben): Pojem ‚skupina

fizičnih oseb, ki deluje usklajeno'.

MID (kmetijsko gospodarstvo):

- mati (nosilec)

- sin (član)

- hči (član)

Avtomehanik s.p.

Frizerski salon s.p.

Turistična kmetija s.p.

Gostinski lokal s.p.

10

9. Ali se povezanost podjetij preko fizične osebe v istovrstni dejavnosti upošteva ne glede na delež lastništva?

Delež lastništva fizične osebe v podjetjih je pomembno merilo za določitev povezanosti med podjetji, ni pa odločujoče. Povezanost podjetij, tudi preko fizičnih oseb se, v skladu s tretjim odstavkom 3. člena priloge 1 Uredbe 651/2014, ugotavlja ne samo preko lastništva temveč tudi preko prevladujočega vpliva. Ob predpostavki ugotovljene povezave podjetij preko fizične osebe (torej možnosti izvajanja prevladujočega vpliva) sam delež lastništva ni odločujoči kriterij za presojo povezanosti. To pomeni, da so podjetja lahko med seboj povezana tudi v primeru, ko je fizična oseba manjšinski lastnik podjetja, vendar pride do razmerij, navedenih v 3. odstavku 3. člena Priloge 1 Uredbe 651/2014. Glej tudi odgovor na vprašanje 8.

10. Kdaj se pravna oseba šteje kot institucionalni investitor?

Pri presoji statusa MSP se kot institucionalni investitor razume vlagatelj, ki trguje z veliko količino vrednostnih papirjev v imenu velikega števila malih vlagateljev in ki neposredno ne sodeluje pri upravljanju podjetij v katere vlaga. Izraz "institucionalni vlagatelj" se v glavnem nanaša na zavarovalnice, pokojninske sklade, banke in investicijske družbe, ki zbirajo prihranke in sredstva plasirajo na trgu.

11. Kdaj se pravna oseba šteje za javni organ, ki je naveden v 4. točki 3. člena Priloge 1 Uredbe 651/2014?

Kot javni organ je potrebno obravnavati vse pravno organizacijske oblike subjektov v sektorju država SKIS (S.13).6 Lastništvo javnega organa oz. izvajanje prevladujočega vpliva javnega organa v javnih gospodarskih zavodih, javnih podjetjih in drugih pravnih osebah, se obravnava kot posredno lastništvo javnega organa. Glej tudi primere pri vprašanju 12. V Sloveniji je institucionalna klasifikacija sprejeta z Uredbo o standardni klasifikaciji institucionalnih sektorjev (Ur.l.RS 107/2013). Ko govorimo o institucionalnem sektorju država, moramo po sprejeti institucionalni klasifikaciji k enotam, ki so vključene v štiri blagajne javnega financiranja (t.im. neposredni proračunski uporabniki) prišteti še večino javnih zavodov, javnih skladov in javnih agencij, ki več kot 50% svojih odhodkov pokrivajo iz javnofinančnih virov (večina vrtcev, šol, univerz, bolnišnic, zdravstvenih domov, javnih zavodov s področja kulture, socialnega varstva, raziskovalne dejavnosti idr.). V institucionalni sektor države so po institucionalni klasifikaciji vključeni tudi SDH, DUTB, KAD… Sektor države je po institucionalni klasifikaciji razčlenjen v tri podsektorje: podsektor centralne ravni države, podsektor lokalne ravni države in podsektor skladov socialnega zavarovanja.

6 Standardna klasifikacija institucionalnih sektorjev, Evropski sistem računov 2010, SURS

11

RAZVRSTITEV ENOT INSTITUCIONALNEGA SEKTORJA DRŽAVA V PODSEKTORJE

Institucionalna klasifikacija sektorjev po ESA-95 pa zelo natančno razlikuje med institucionalnim sektorjem države in t. im. širšim javnim sektorjem. V širši javni sektor se namreč poleg vseh institucionalnih enot, ki spadajo v sektor države, razvrščajo tudi nekatere institucionalne enote, ki so razvrščene v druge institucionalne sektorje: in sicer t.i. nefinančne družbe pod javnim nadzorom (javna podjetja in družbe, ki so v pretežni lasti države, kot so: DARS, Pošta Slovenije, Telekom, podjetja s področja elektrogospodarstva idr.). Vendar podjetja pod javnim nadzorom niso vključena v sektor države.

S.1311

ENOTE CENTRALNE DRŽAVE

S.1313

ENOTE LOKALNE DRŽAVE

S.1314

SKLADI SOCIALNEGA ZAVAROVANJA

S.13111

Neposredni uporabniki državnega proračuna

(549); ministrsva, sodišča, vladne službe..)

S.13131

Neposredni uporabniki proračunov občin

(1329); občine, krajevne skupnosti

Zavod za pokojninsko in invalidsko zavarovanje

S.13112

Državni skladi (14); DUTB, SDH, Eko Sklad…

S.13132

Skladi lokalne države (8) občinski stanovalski

skladi

Zavod za zdravstveno zavarovanje

S.13113

Druge enote centralne države (377); Zavodi, VDC,

univerze, srednje šole, splošne bolnišnice....

S.13133

Druge enote lokalne države (2549); šole, vrtci, CSD, Zdravstveni domovi,

knjižnice, VIZ...

Kapitalska družba (KAD)

12

12. Primeri določitve velikosti podjetja pri posrednem lastništvu javnega organa v podjetju.

V nadaljevanju so navedeni primeri določitve velikosti podjetja pri posrednem lastništvu javnega organa v podjetju. Za potrebe primerov predpostavimo, da je Podjetje B, brez upoštevanja lastništva javnega organa, MSP. Primer 1: Republika Slovenija (javni organ) je 60% lastnik podjetja A. Podjetje A je 25% lastnik podjetja B. Podjetje B se za potrebe določitve velikosti podjetja v skladu s Prilogo 1 Uredbe 651/2014 obravnava kot veliko podjetje, saj ima javni organ (RS) preko Podjetja A v Podjetju B 25% lastništva (25%*100%) (ker obstaja med RS in Podjetjem A povezano razmerje, t.j. več kot 50%, se pri določitvi posrednega lastništva RS v Podjetju B upošteva celotno lastništvo podjetja A v podjetju B).

RS

Podjetje A

Podjetje B

60%

25%

Veliko podjetje

posredno lastništvo javnega organa

25 %

13

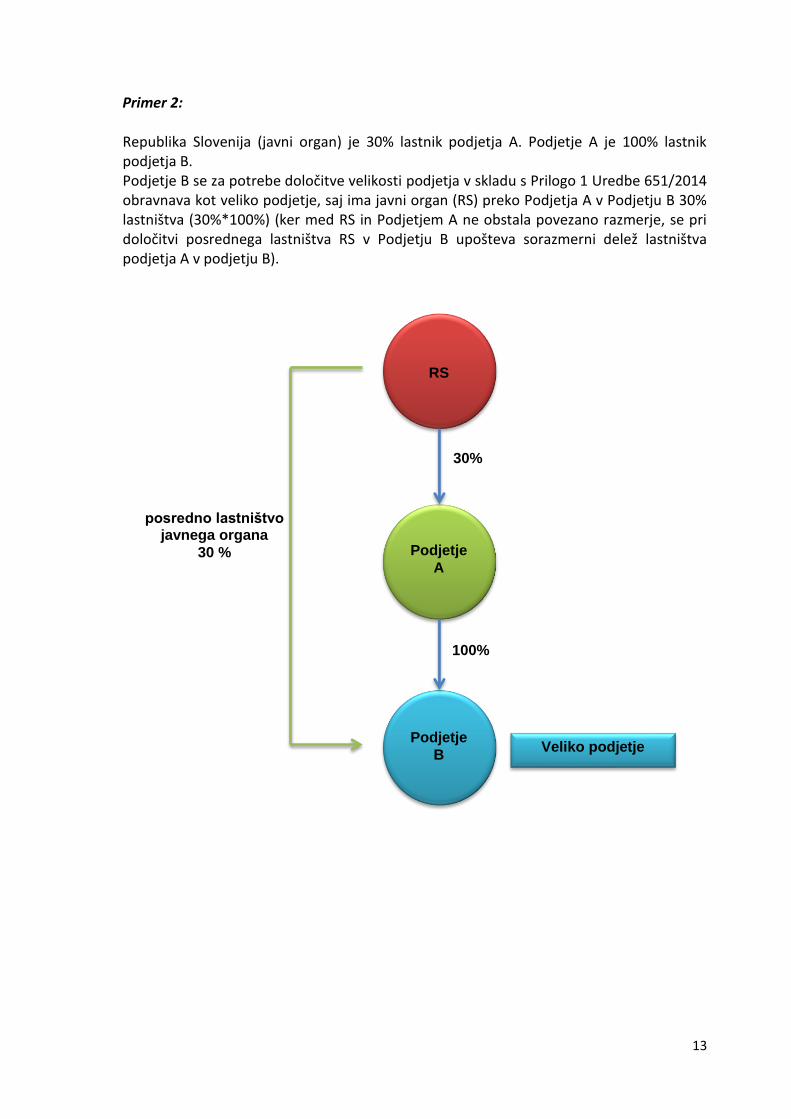

Primer 2: Republika Slovenija (javni organ) je 30% lastnik podjetja A. Podjetje A je 100% lastnik podjetja B. Podjetje B se za potrebe določitve velikosti podjetja v skladu s Prilogo 1 Uredbe 651/2014 obravnava kot veliko podjetje, saj ima javni organ (RS) preko Podjetja A v Podjetju B 30% lastništva (30%*100%) (ker med RS in Podjetjem A ne obstala povezano razmerje, se pri določitvi posrednega lastništva RS v Podjetju B upošteva sorazmerni delež lastništva podjetja A v podjetju B).

RS

Podjetje

A

Podjetje

B

30%

100%

Veliko podjetje

posredno lastništvo javnega organa

30 %

14

Primer 3: Republika Slovenija (javni organ) je 30% lastnik podjetja A. Podjetje A je 50% lastnik podjetja B.

Podjetje B v tem primeru ohrani status MSP, saj ima javni organ (RS) preko Podjetja A v Podjetju B le 15% lastništva (30%*50%) (ker med RS in Podjetjem A ne obstala povezano razmerje, se pri določitvi posrednega lastništva RS v Podjetju B upošteva sorazmerni delež lastništva podjetja A v podjetju B).

RS

Podjetje A

Podjetje B

30%

50%

Podjetje ohrani MSP

status

posredno lastništvo javnega organa

15 %

15

Primer 4:

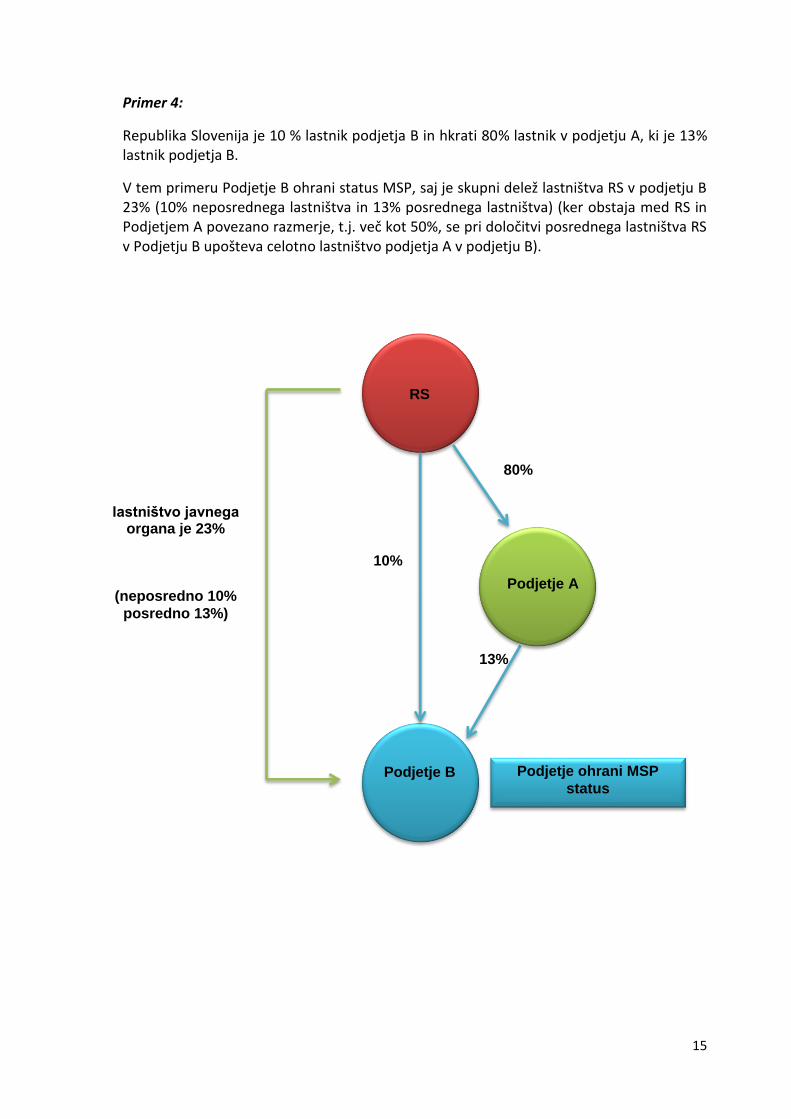

Republika Slovenija je 10 % lastnik podjetja B in hkrati 80% lastnik v podjetju A, ki je 13% lastnik podjetja B.

V tem primeru Podjetje B ohrani status MSP, saj je skupni delež lastništva RS v podjetju B 23% (10% neposrednega lastništva in 13% posrednega lastništva) (ker obstaja med RS in Podjetjem A povezano razmerje, t.j. več kot 50%, se pri določitvi posrednega lastništva RS v Podjetju B upošteva celotno lastništvo podjetja A v podjetju B).

RS

Podjetje B

10%

Podjetje ohrani MSP

status

lastništvo javnega organa je 23%

(neposredno 10%

posredno 13%)

80%

Podjetje A

13%

16

13. Kako ugotoviti, da je podjetje povezano, kadar takšna povezanost ne izhaja iz lastniškega deleža?

Kadar povezanost ne izhaja iz lastniškega deleža mora dajalec državne pomoči od podjetja zahtevati, da se izreče o povezanosti z drugimi podjetji, v smislu 3. člena Priloge 1 Uredbe 651/2014. Dajalec lahko npr. v razpisni dokumentaciji od podjetja zahteva, da se izreče ali je s katerim drugim podjetjem (ali fizično osebo) v enem od naslednjih razmerij7: - podjetje ima večino glasovalnih pravic delničarjev ali družbenikov v drugem podjetju; - podjetje ima pravico, da imenuje ali odstavi večino članov upravnega, upravljavskega

ali nadzornega organa v drugem podjetju; - podjetje ima pravico, da izvaja prevladujoč vpliv nad drugim podjetjem na podlagi

pogodbe, podpisane s tem podjetjem, ali določbe v statutu tega podjetja; - podjetje, ki je delničar ali družbenik drugega podjetja, na podlagi sporazuma z drugimi

delničarji ali družbeniki tega podjetja samo nadzoruje večino glasovalnih pravic delničarjev ali družbenikov v tem podjetju.

14. Kako se ugotavlja velikost podjetij v posebnih primerih, ko so podjetja povezana preko pravice imenovanja uprave, prevladujočega vpliva,..?

Če ima podjetje prevladujoči vpliv, pravico imenovanja večine članov upravnega oz. nadzornega organa v drugem podjetju, idr., se v skladu s tretjim odstavkom 3. člena Priloge 1 Uredbe 651/2014 obravnava kot povezano podjetje. V skladu s 6. členom Priloge 1 Uredbe 651/2014 je potrebno podjetju za vsako povezano podjetje prišteti 100% podatkov o številu zaposlenih, letnem prometu ali bilančni vsoti. Glej tudi odgovor na 13. vprašanje.

15. Ali pri določitvi velikosti podjetja v primeru, ko je podjetje povezano s poslovnim angelom ali z družbo tveganega kapitala zadostuje izjava podjetja, da gre za poslovnega angela ali družbo tveganega kapitala?

Poslovni angel je fizična oseba, ki investira v malo podjetje, s katerimi nima nikakršne predhodne povezave, niti družinske. Poslovni angel spremlja delo podjetja in mu tudi pomaga, predvsem v smislu mentorstva. Ker so Poslovni angeli fizične osebe in niso institucionalno opredeljeni, zadostuje izjava podjetja. Družbe tveganega kapitala so v Sloveniji vpisane v register, ki ga vodi Ministrstvo za gospodarski razvoj in tehnologijo. Seznam je objavljen na spletni strani: http://www.mgrt.gov.si/si/zakonodaja_in_dokumenti/podjetnistvo_konkurencnost_in_tehnologija/drugi_pomembni_dokumenti/register_druzb_tveganega_kapitala/. V drugih evropskih državah pa imajo praviloma posebno statusno oznako. Tudi v tem primeru načeloma zadostuje izjava podjetja, ki pa jo je mogoče preveriti (na navedeni spletni strani ali z zahtevo za izpis iz ustreznega registra).

7 Glej Primer izjave v Smernicah za opredelitev malih in srednje velikih podjetij (MSP), 2015

17

16. Ali se Univerza, ki je v 100 lasti RS lahko obravnava kot MSP?

Univerza, ki opravlja tudi gospodarsko dejavnost, se obravnava kot podjetje, v smislu konkurenčnega prava, le za del gospodarske dejavnosti.

Univerza, ki je v 100% lasti RS, se, v skladu s 4. odstavkom 3. člena Priloge 1 Uredbe 651/2014, obravnava kot veliko podjetje. Glej tudi odgovor na vprašanje 12.

17. Ali javno lastništvo univerze ali neprofitnega raziskovalnega središča, ki je lastnik podjetja, vpliva na določitev velikost podjetja (četrti odstavek 3. člena Priloge 1 Uredbe 651/2014)?

Javno lastništvo univerze ali neprofitnega raziskovalnega središča, ki je lastnik podjetja, vpliva na določitev velikost podjetja. Četrti odstavek 3. člena Priloge 1 Uredbe 651/2014 določa, da se podjetje ne obravnava kot MSP, če ima en ali več javnih organov neposredno ali posredno, skupaj ali posamezno v lasti 25 % ali več kot 25 % kapitala ali glasovalnih pravic, razen v primerih iz drugega pododstavka odstavka 2 (torej, razen v primeru, ko je vlagatelj univerza, neprofitno raziskovalno središče itd., pod pogojem, če ti investitorji posamezno ali skupaj niso povezani z zadevnim podjetjem, kar pomeni, da imajo v lasti ≤ 50% podjetja).

Univerza

RS

Veliko podjetje

100%

18

Na podlagi navedenega ločimo dve situaciji (predpostavimo, da je podjetje, brez upoštevanja lastništva javnega organa, MSP):

1. Univerza, ki je v 100% lasti RS, ima v lasti ≤ 50% podjetja. Podjetje ohrani MSP status. 2. Univerza, ki je v 100% lasti RS, ima v lasti > 50% podjetja. Podjetje izgubi MSP status.

RS

Univerza

Podjetje

100%

30%

Podjetje ohrani MSP status

RS

Univerza

Podjetje

100%

60%

Veliko podjetje

19

4. člen Priloge 1 Uredbe 651/2014

18. Ali se pri določitvi velikosti podjetja preverja podatke podjetja za dve ali za tri leta? (drugi odstavek 4. člena priloge 1 Uredbe 651/2014)

Pri določitvi velikosti podjetja se upoštevajo podatki za zadnje potrjeno računovodsko obdobje (npr. leto 2015 – referenčno leto). Če podjetje ugotovi, da je v preteklem letu (2014) preseglo ali pa padlo pod določeni prag, ne izgubi svojega statusa. Status se mu spremeni le, če se je to zgodilo dve leti zaporedoma (v 2013 in 2014). To pomeni, da je potrebno pri presojanju statusa MSP pogledati referenčno leto in še dve predhodni. Pregledajo se torej podatki za tri leta.8 Primer 1: Podjetje leta 2015 kandidira za državno pomoč. V letih 2012, 2013 je imelo status malega podjetja. Po revidiranem poslovnem poročilu za leto 2014 se ugotovi, da je podjetje v letu 2014 preseglo parametre določene za malo podjetje in izpolnjuje pogoje za srednje veliko podjetje. Ko v letu 2015 kandidira za državno pomoč, ohrani status malega podjetja, saj se mu status spremeni le, če bi se je to zgodilo dve leti zaporedoma. Če bo podjetje preseglo parametre določene za malo podjetje tudi v letu 2015, pri eventualnem kandidiranju za državno pomoč v letu 2016 ne bo moglo uveljavljati statusa za malo podjetje, temveč za srednje veliko podjetje. Primer 2: Če je bilo podjetje v letih 2012 in 2013 veliko podjetje, v letu 2014 pa izpolnjuje parametre za srednje podjetje (zadnje potrjeno računovodsko obdobje), v letu 2015 ne more kandidirati kot MSP, ker ga je potrebno še vedno obravnavati kot veliko podjetje. Administrativni obremenitvi glede pregleda podatkov za predhodna leta bi se bilo mogoče izogniti, če bi dajalci državne pomoči oblikovali izjavo v okviru ostale razpisne dokumentacije, ki jo izpolni kandidat za državno pomoč in iz katere bi bilo razvidno ali se je podjetju status glede velikosti v zadnjih treh letih spreminjal. Dajalec pomoči se odloči ali bo podatke dodatno zahteval in jih pregledal (predvsem, če iz izjave izhaja, da se mu je status spreminjal) ali pa bo upošteval le izjavo podjetja. Vzorec izjave je objavljen v Smernicah za opredelitev malih in srednje velikih podjetij, 2015. POMEMBNO Namen definicije statusa MSP v členu 4.2 Priloge 1 Uredbe 651/2014 je zagotoviti, da podjetja niso kaznovana z izgubo statusa MSP, če presežejo določene pragove za le za krajše obdobje. V skladu s tem namenom pa člen 4.2 ne velja v primeru podjetij, ki presežejo pragove za MSP zaradi spremembe lastništva, po združitvi ali prevzemu, saj pragovi niso preseženi le za krajše obdobje (ne gre le za začasno stanje). Podjetja, ki doživijo spremembo v lastništvu, je treba oceniti na podlagi lastniške strukture v času odločanja o dodelitvi državne pomoči. Zato je izguba statusa MSP lahko takojšnja. Iz navedenega razloga je

8 Glej tudi primere navedene v Smernicah za opredelitev MSP, stran 14.

20

potrebno preveriti tudi stanje podjetja v tekočem letu (t.j. v letu kandidiranja za državno pomoč).

19. Kaj se šteje kot presečni datum, po katerem se presoja sestava skupine (medletni datumi, datumi zaključka poslovnega leta)?

Prvi odstavek 4. člena priloge uredbe pravi, da je pri pregledu izpolnjevanja pogoja statusa MSP potrebno pogledati podatke, kot izhajajo iz zadnjega potrjenega računovodskega obdobja (revidirano poslovno poročilo). Glede primera združitve ali prevzema pa velja tudi obrazložitev na 18. vprašanje.

21

Število zaposlenih (5. člen Priloge 1 Uredbe 651/2014)

20. Ali AOP 188, s katerim podjetja poročajo AJPES o številu zaposlenih, upošteva osebje, kot je opredeljeno v 5. členu Priloge 1 Uredbe 651/2014?

Podatek o številu zaposlenih iz AOP 188 pri določitvi velikosti podjetja ni mogoče upoštevati, ker podatki, ki so zajeti v njem ne ustrezajo podatkom, kot jih zahteva 5. člen Priloge 1 Uredbe 651/2014. AOP 188 namreč upošteva le število delovnih ur v koledarskem (obračunskem) letu, za katere so zaposleni dobili plačo in nadomestilo plače (če je nadomestilo refundirano). Podatek iz AOP 188 npr. tudi ne vsebuje podatka o številu delavcev, ki jih podjetje najame preko agencije. Priloga 1 Uredbe 651/2014 v 5. členu določa število zaposlenih v podjetju bistveno širše. Pri izračunu števila zaposlenih v podjetju je potrebno poleg podatkov iz AOP 188 upoštevati tudi: - delavce, ki so bili odsotni zaradi bolniške (četudi je nadomestilo ni refundirano)

delavce, ki jih podjetje najame preko agencije - osebe, ki opravljajo delo za podrejeno podjetje - lastnike - upravljavce (tudi če nimajo s podjetjem sklenjenega delovnega razmerja), - partnerje podjetja, ki se redno vključujejo v dejavnost podjetja in imajo koristi od

finančnih prednosti podjetja. Neupoštevajo se le vajenci in študentje, ki se usposabljajo na podlagi pogodbe o poklicnem usposabljanju in delavci na porodniškem in starševskem dopustu,

Za namen določitve velikosti podjetja v skladu s Prilogo 1 Uredbe 651/2014 podatki iz AOP 188 torej niso zadostni. Dajalec pomoči mora od podjetja pridobiti podatke o zaposlenih, kot jih določa 5. člen Priloge 1 Uredbe 651/2014.

21. Kako pridobiti podatke o številu zaposlenih (in druge podatke) pri podjetjih, ki imajo sedež v tujini?

K vlogi za državno pomoč morajo prijavitelji, ki imajo sedež v tujini, priložiti ustrezno listino, ki bo dokazovala število zaposlenih. V nasprotnem primeru se upošteva kot veliko podjetje.

22. Navedite kakšen primer za partnerja, ki se redno vključuje v dejavnost podjetja in ima koristi od finančnih prednosti podjetja (5. člen Priloge 1 Uredbe 651/2014)

Kot primer za partnerja, ki lahko v skladu s 5. členom Priloge 1 Uredbe 651/2014 predstavlja osebje podjetja, in ga je potrebno upoštevati pri izračunu števila zaposlenih v podjetju, lahko navedemo solastnika podjetja (četudi v zelo majhnem deležu), ki bolj ali manj redno izvaja določene upravljavske in druge naloge ter prejme za to določeno plačilo, čeprav s podjetjem nima sklenjene pogodbe o zaposlitvi.

22

23. Kako se upoštevajo delavci, ki jih podjetje najame preko agencij, kot je npr. Adecco? (5. člen Priloge 1 Uredbe 651/2014)

Delavce, ki jih podjetje najame preko agencije je potrebno upoštevati pri podatku »število zaposlenih«. To izhaja iz besedila 5. člena Priloge 1 Uredbe 651/2014, ki pravi: »število zaposlenih ustreza številu zaposlenih za polni delovni čas, ki so delali v zadevnem podjetju ali v imenu tega podjetja«. Narava pogodbe namreč ni pomembna, pomembno je le dejstvo, da so delavci delali za zadevno podjetje.

24. Kako pridobiti podatke za presojo partnerskega ali povezanega podjetja za podjetja, ki so v insolventnih postopkih, saj prosilci spodbud s podatki o zadnjih dveh računovodskih obdobjih za ta podjetja praviloma ne razpolagajo.

Če je podjetje, ki kandidira za državno pomoč partnersko ali povezano podjetje, potem mora predložiti dokazila o partnerskih ali povezanih podjetjih, sicer se upošteva kot veliko podjetje. Vprašanje je aktualno v primeru stečajnega postopka, ko so računovodski izkazi izdelani, vendar niso javno objavljeni, saj se morajo posredovati le upniškemu odboru in sodišču. V ostalih insolventnih postopkih podjetje izdela računovodske izkaze, ki so javno objavljeni.

25. Kako se določi velikost podjetij, kadar so povezana podjetja v stečaju ali prisilni poravnavi?

Priloga 1 Uredbe 651/2014 ne določa izjeme za podjetja v stečaju ali prisilni poravnavi. Povezana podjetja, ki so v stečaju ali prisilni poravnavi je zato potrebno upoštevati pri določitvi velikosti podjetja.

26. Kako pridobiti oz. preveriti podatke za povezana podjetja v tujini?

Podjetje, ki kandidira za državno pomoč mora priložiti podatke takega izvora, da jih je mogoče preveriti. V nasprotnem primeru se upošteva kot veliko podjetje. Podjetje lahko, v skladu s petim odstavkom 3. člena Priloge 1, o svojem statusu glede velikosti podjetja poda izjavo. Preverjanje resničnosti navedb je v pristojnosti dajalca pomoči.

27. Kako se ugotavlja velikost podjetij, ki so kmetijska gospodarstva in/ali fizične osebe?

Velikost podjetij, ki so kmetijska gospodarstva in/ali fizične osebe, ki opravljajo dejavnost, se ugotavlja na enak način kot za vsa ostala podjetja. Preveriti je potrebno število zaposlenih in letni promet ali letno bilančno vsoto ter ali gre za neodvisno, partnersko ali povezano podjetje (tudi preko fizične osebe). Glej tudi odgovor na vprašanje 8.