Embed Size (px)

Citation preview

過往分析不保證未來結果。統計截至 2013/1/28。依據個股市值大於 20億美元之投資範疇。*MSCI世界指數中位數,不包含金融類股,且個股市值大於 20億美元。**持股部位中位數統計截至 2013/1/28。資料來源:Datastream、MSCI、與聯博。

資料來源:聯博、MSCI、Factset。統計截至 2013/2/27。投資範疇包含市值大於 20億美元之全球科技類股。中位數。

資料來源:Factset。截至 2012/12/31。

聯博-國際科技基金

2013年4月

脫胎換骨 高貴不貴

科技創新者成長前景佳

是時候重新認識科技股了!它已洗去十多年前的投機性格,如今脫胎換骨。它仍保有高成長特性,營收成長率高於市場平均;資本報酬率更居所有產業類股之冠,顯示經營效率更上層樓。不一樣的是它多了穩重的成分,如今負債比例遠低於市場均值,財務穩健度已居所有產業之冠。過去,科技股的姿態很高,高成長一定代表高股價,但今天科技類股的本益比卻與整體市場相當,換言之,投資人不必付出昂貴的價格,就能買到全市場最具成長性、且財務體質最穩健的產業。

拜高速網路之賜,我們正邁入科技產業的新紀元。這個時代的新贏家將集中於提供網際網路、軟體及資訊科技服務的企業,並顛覆舊時代的科技版圖,我們稱之為「創新者」。

經驗顯示,「創新者」的每股盈餘成長率通常都優於舊時代的「被顛覆者」,其股價表現可望相對優異。

科技類股營收成長高於市場平均值

科技類股資產負債表體質優於市場平均水準

2019年 -2012年 (百分比 )

長期負債佔資產負債表百分比

21.2

12.3

8.0

2.3

聯博國際科技基金**

科技類股

參考指數平均*

表現最低之類股 (公用事業 )

4.8

12.8

28.9

46.9

聯博國際科技基金**

科技類股

參考指數平均*

負債比例最高之類股 (公用事業 )

聚焦「創新」 找尋「顛覆性」投資題材

資料來源:Factset。 統計截至 2013/3/2。個別有價證券僅為說明聯博投資哲學之表述,並非代表任何之投資建議。本文件所提之特定有價證券並不代表該基金所有買賣或建議 ,亦不應假設該等投資已經或將有獲利。

被顛覆者 v.s.創新者個人電腦是「被顛覆者」 / 智慧型手機、平板電腦等行動裝置是「創新者」。

傳統實體零售業是「被顛覆者」/ 線上零售業是「創新者」。

傳統廣告 (報章雜誌、電視等 )是「被顛覆者」/ 線上廣告是「創新者」。

創新者擁有較高的歷史每股盈餘成長率與預期業績成長率

創新者的績效表現趨勢較佳

創新者:已實現 v.s.預期每股盈餘曲線

2006

以20

06年為基期

2007 2008 2009 2010 2011 2012 2013 2014

100

150

200

250

50

預期曲線 =虛線 已實現曲線 =黑線

被顛覆者:已實現 v.s.預期每股盈餘曲線

以20

06年為基期

預期曲線 =虛線 已實現曲線 =黑線

2006 2007 2008 2009 2010 2011 2012 2013 2014

100

150

200

250

50

科技產業

創新者

網際網路、軟體、IT服務辦公室電子產品、電力設備、 通訊設備、電腦硬體、半導體

被顛覆者各產業之累積報酬 (%) 1年 3年 5年

網路 18.2 61.4 89.1

IT服務 19.1 41.6 27.7

軟體 16.6 41.8 43.4

「創新者」績效表現中位數 16.9 44.7 34.4

電腦硬體 11.8 -0.4 1.1

通訊設備 2.7 16.9 1.5

辦公室電子產品 -8.7 -13.7 -30.4

電力設備 16.4 17.3 0

半導體 13.7 21 7.6

「被顛覆者」績效表現中位數 11.9 14.8 0.7

ABITL13-230 2013年 4月

聯博基金﹙ AllianceBernstein﹚在台灣之總代理為聯博證券投資信託股份有限公司。聯博證券投資信託股份有限公司 台北市 110信義路五段 7號 57樓之 1 02-8758-3888。 聯博投信獨立經營管理。本基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。有關基金應負擔之費用〈含分銷費用〉及投資風險等已揭露於基金公開說明書及投資人須知,投資人可至境外基金資訊觀測站www.fundclear.com.tw或聯博網站www.alliancebernstein.com.tw查詢,或請聯絡您的理財專員,亦可洽聯博投信索取。本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。本文反映文件編製日觀點,僅供說明參考之用,資料來自聯博認為可靠之來源。聯博對資料之正確性不為任何陳述或保證,投資人不應僅以本文作為投資決策依據或投資建議。本基金投資於以外幣計價之有價證券,匯率變動可能影響其淨值。投資於新興市場國家之風險一般較成熟市場高,也可能因匯率變動、流動性或政治經濟等不確定因素,而導致投資組合淨值波動加劇。風險收益等級係針對基金之價格波動風險程度,依基金投資標的風險屬性與投資地區市場風險狀況編制,分為 RR1-RR5五級,數字越大代表風險越高。此風險級數僅供參考,不得作為投資惟一依據,投資人宜斟酌個人之風險承擔能力及資金之可運用期間長短後辦理投資。

風險聲明

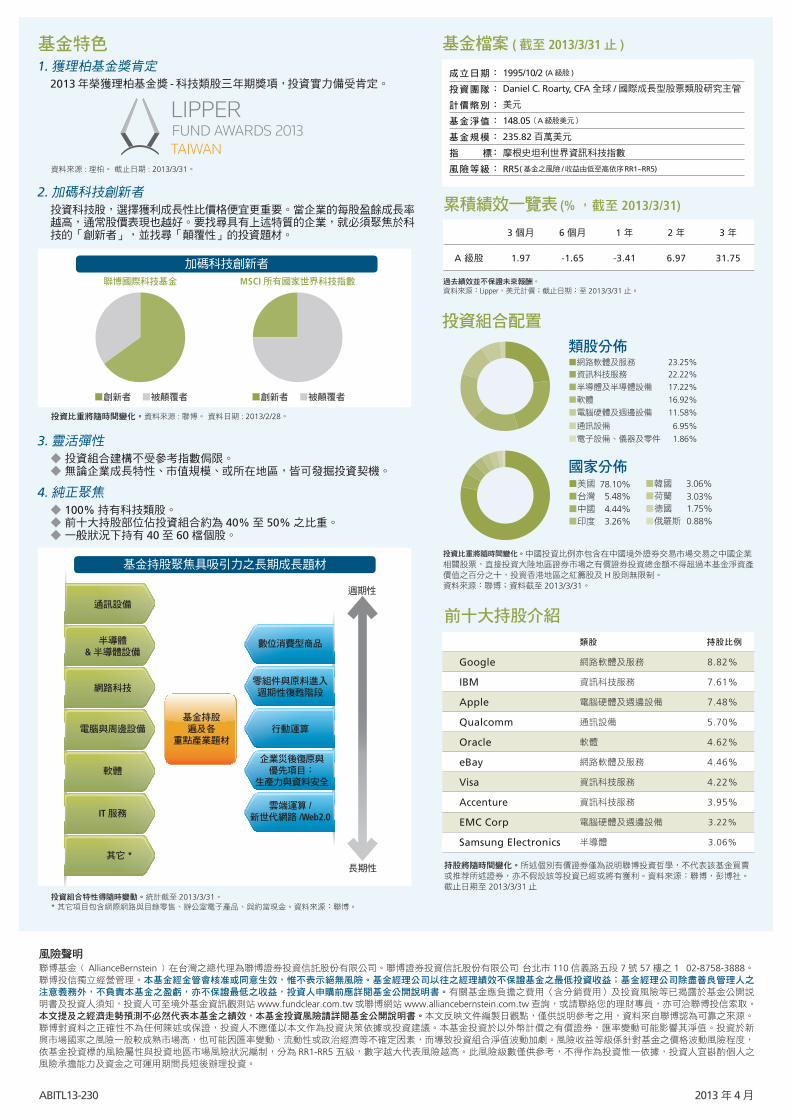

前十大持股介紹

類股 持股比例

Google 網路軟體及服務 8.82%

IBM 資訊科技服務 7.61%

Apple 電腦硬體及週邊設備 7.48%

Qualcomm 通訊設備 5.70%

Oracle 軟體 4.62%

eBay 網路軟體及服務 4.46%

Visa 資訊科技服務 4.22%

Accenture 資訊科技服務 3.95%

EMC Corp 電腦硬體及週邊設備 3.22%

Samsung Electronics 半導體 3.06%

持股將隨時間變化。所述個別有價證券僅為說明聯博投資哲學,不代表該基金買賣或推荐所述證券,亦不假設該等投資已經或將有獲利。資料來源:聯博,彭博社。截止日期至 2013/3/31止

累積績效一覽表 (% ,截至 2013/3/31)

3個月 6個月 1年 2年 3年

A 級股 1.97 -1.65 -3.41 6.97 31.75

過去績效並不保證未來報酬。資料來源:Lipper,美元計價;截止日期:至 2013/3/31止。

投資比重將隨時間變化。中國投資比例亦包含在中國境外證券交易市場交易之中國企業相關股票,直接投資大陸地區證券市場之有價證券投資總金額不得超過本基金淨資產價值之百分之十,投資香港地區之紅籌股及 H股則無限制。資料來源:聯博;資料截至 2013/3/31。

基金檔案 (截至 2013/3/31止 )

成立日期:

投資團隊:

計價幣別:

基金淨值:

基金規模:

指 標:

風險等級:

1995/10/2 (A級股 )

Daniel C. Roarty, CFA全球 /國際成長型股票類股研究主管

美元

148.05(A級股美元)

235.82百萬美元

摩根史坦利世界資訊科技指數

RR5(基金之風險 /收益由低至高依序RR1~RR5)

基金特色

投資組合配置

類股分佈

■半導體及半導體設備

■網路軟體及服務

■軟體

■資訊科技服務

■電腦硬體及週邊設備

■通訊設備

■電子設備、儀器及零件

17.22%

16.92%

23.25%22.22%

11.58%

6.95%

1.86%

國家分佈

■中國

■美國

■印度

■韓國

■台灣

4.44%

78.10%

3.26%

3.06%5.48%

■德國

■俄羅斯

■荷蘭

1.75%0.88%

3.03%

基金持股聚焦具吸引力之長期成長題材

3. 靈活彈性

4. 純正聚焦

◆ 投資組合建構不受參考指數侷限。 ◆ 無論企業成長特性、市值規模、或所在地區,皆可發掘投資契機。

◆ 100%持有科技類股。 ◆ 前十大持股部位佔投資組合約為 40%至 50%之比重。 ◆ 一般狀況下持有 40至 60檔個股。

1. 獲理柏基金獎肯定2013年榮獲理柏基金獎 -科技類股三年期獎項,投資實力備受肯定。

投資組合特性得隨時變動。統計截至 2013/3/31。*其它項目包含網際網路與目錄零售、辦公室電子產品、與約當現金。資料來源:聯博。

2. 加碼科技創新者投資科技股,選擇獲利成長性比價格便宜更重要。當企業的每股盈餘成長率越高,通常股價表現也越好。要找尋具有上述特質的企業,就必須聚焦於科技的「創新者」,並找尋「顛覆性」的投資題材。

加碼科技創新者

聯博國際科技基金 MSCI所有國家世界科技指數

■創新者 ■被顛覆者 ■創新者 ■被顛覆者

投資比重將隨時間變化。資料來源 :聯博。 資料日期 : 2013/2/28。

資料來源 :理柏。 截止日期 : 2013/3/31。

通訊設備

網路科技

電腦與周邊設備

軟體

數位消費型商品

零組件與原料進入週期性復甦階段

雲端運算 /新世代網路 /Web2.0

行動運算

企業災後復原與優先項目:

生產力與資料安全

IT服務

其它 *

半導體 &半導體設備

基金持股遍及各

重點產業題材

週期性

長期性