Embed Size (px)

Citation preview

1

Odjeljak 1. - Novi i prerađeni MSFI-jevi za primjenu u financijskim izvještajima za 2015. godinu i nadalje Ovaj dio sadrži opći pregled novih i prerađenih MSFI-jeva koji su na snazi za 2015. godinu i iduća razdoblja. Točnije, u ovome dijelu nalazi se:

pregled novih i prerađenih Međunarodnih standarda financijskog izvještavanja (MSFI-jeva) koji obvezno stupaju na snagu za godinu zaključno s 31. prosincem 2015. godine i

pregled novih i prerađenih MSFI-jeva primjena kojih u godini zaključno s 31. prosincem 2015. godine još nije obvezna, ali je dopuštena. Stoga su u opisu koji slijedi navedeni MSFI-jevi izdani do 31. svibnja 2015. godine. Prilikom sastavljanja financijskih izvještaja za godinu zaključno s 31. prosincem 2015. godine subjekti trebaju uzeti u obzir i objaviti moguć utjecaj primjene novih i prerađenih MSFI-jeva koje je OMRS objavio nakon 31. svibnja 2015. godine, ali prije datuma na koji je odobreno izdavanje financijskih izvještaja.

Odjeljak 1A: Izmjene i dopune MSFI-jeva na snazi za godinu zaključno s 31. prosincem 2015. Slično 2014. godini, 2015. godina bila je relativno mirna, s tek nekolicinom izmjena i dopuna MSFI-jeva koje su te godine postale obvezujuće. Sve te izmjene i dopune u pravilu se u cijelosti primjenjuju retroaktivno, odnosno nalažu prepravak usporednih iznosa, a neke i prospektivnu primjenu. Slijedi pregled izmjena i dopuna MSFI-jeva primjena kojih je obvezna za subjekte s izvještajnom godinom koja završava s krajem prosinca 2015. godine: Izmjene i dopune MRS-a 19 „Primanja zaposlenih“ pod naslovom „Planovi definiranih

naknada: doprinosi posloprimca“ Izmjene i dopune MSFI-jeva„Godišnja dorada MSFI-jeva iz ciklusa 2010.–2012.“

Izmjene i dopune MSFI-jeva„Godišnja dorada MSFI-jeva iz ciklusa 2011.-2013.“

Izmjene i dopune MRS-a 19 „Primanja zaposlenih“ pod naslovom „Planovi definiranih naknada: doprinosi posloprimca“ (na snazi za obračunske godine koja započinju na dan ili nakon 1. siječnja 2014.) Ovim izmjenama i dopunama razjašnjava se računovodstveno iskazivanje doprinosa koje u fond (plan) definiranih naknada uplaćuju posloprimci ili treći. Prema izmjenama i dopunama, trošak rada umanjuje se nakon uplata diskrecijskih doprinosa od posloprimaca ili trećih u fond. Kad su doprinosi posloprimaca ili trećih propisani službenim uvjetima fonda, njihov način obračunavanja ovisi o tome jesu li doprinosi povezani s uslugom, tj. radom, odnosno:

ako doprinosi nisu povezani s uslugom, tj. radom (odnosno potrebni su da bi se snizio manjak uslijed gubitaka po osnovi imovine fonda ili aktuarskih gubitaka), oni utječu na mjerenje neto obveze, odnosno imovine po osnovi definiranih naknada;

ako su povezani s radom, umanjuju trošak rada, tj. usluge. Ako visina doprinosa ovisi o broju godina rada, subjekt je dužan trošak rada, tj. usluge umanjiti na način da mu pripiše doprinose za razdoblje rada koristeći metodu pripisa propisanu u točki 70 MRS-a 19 (za bruto naknade). Ako visina doprinosa ne ovisi o broju godina rada, subjektu je dopušteno ili smanjiti trošak rada u razdoblju odrade, tj. pružanja usluge, ili trošak rada smanjiti pripisivanjem doprinosa razdobljima rada posloprimaca sukladno točki 70 MRS-a 19.

Izmjene i dopune primjenjuju se retroaktivno.

2

Godišnja dorada MSFI-jeva iz ciklusa 2010.-2012. (na snazi za obračunske godine koja započinju na dan ili nakon 1. srpnja 2014. godine, osim kako je niže navedeno) Riječ je izmjenama i dopunama nekoliko MSFI-jeva koje su kratko opisane u nastavku.

Standard Predmet izmjene/dopune

Opis

MSFI 2

Plaćanja temeljena na dionicama

Definicija uvjeta za stjecanje prava

Izmjene imaju za cilj razjasniti definiciju uvjeta za stjecanje prava i tržišnog uvjeta radi dosljedne klasifikacije uvjeta koji se primjenjuju na plaćanja temeljena na dionicama. Njima se dodaju i definicije „uvjeta uspješnosti“ i „uvjeta usluga“, koje su ranije bile obuhvaćene definicijom uvjeta za stjecanje prava. Preciznije,

tržišni uvjet znači, prema izmjenama, da je riječ o uvjetu uspješnosti koji se odnosi na tržišnu cijenu ili vrijednost vlasničkih instrumenata izvještajnog ili nekog subjekta unutar iste grupe. Prema tržišnom uvjetu, druga strana dužna je odraditi određeno razdoblje.

Izmjenama je za uvjet uspješnosti utvrđeno da razdoblje za ostvarivanje uspješnosti ne smije biti dulje od razdoblja rada, tj. usluge i da se definira prema vlastitom poslovanju izvještajnog ili nekog drugog subjekta unutar iste grupe.

Izmjene i dopune primjenjuju se prospektivno, što znači da ih subjekti primjenjuju na plaćanja temeljena na dionicama s datumom dodjele na dan ili nakon 1. srpnja 2014. godine.

MSFI 3

Poslovna spajanja

Obračunavanje nepredviđene naknade u poslovnom spajanju

Izmjenama i dopunama pojašnjava se da se nepredviđena naknada treba mjeriti po fer vrijednosti na svaki izvještajni datum neovisno o tome potpada li u djelokrug MSFI-ja 9 ili MRS-a 39 ili ne. Promjene fer vrijednosti, osim usklađenja u vezi s razdobljem mjerenja kako su definirana u MSFI-ju 3, trebaju se iskazati u dobiti i gubitku. Izmjene i dopune MSFI-ja 3 primjenjuju se prospektivno, što znači da ih subjekti primjenjuju na poslovna spajanja s datumom preuzimanja na dan ili nakon 1. srpnja 2014. godine.

MSFI 8

Poslovni segmenti

(i) Objavljivanje informacija o prosudbama u donošenju odluke o tome da li aktivne dijelove poslovanja

Izmjenama i dopunama (i) subjektima se propisuje obveza objavljivanja prosudbi kojima se rukovodstvo rukovodilo u primjeni kriterija objedinjavanja poslovnih segmenata, uključujući opis samih objedinjenih poslovnih segmenata te ocijenjene gospodarske

3

Standard Predmet izmjene/dopune

Opis

iskazati zbirno ili ne.

(ii) Kada se odnos između ukupnog iznosa imovine izvještajnih segmenata i imovine subjekta obvezno prikazuje.

pokazatelje da bi se utvrdilo imaju li aktivni dijelovi poslovanja slična ekonomska obilježja i (ii) objašnjeno je da se prikaz odnosa ukupne imovine izvještajnih segmenata u odnosu na imovinu subjekta daje samo ako se analiza imovine po segmentima redovito daje na uvid glavnom donositelju poslovnih odluka.

MSFI 13

Mjerenje fer vrijednosti

Kratkoročna potraživanja i kratkoročne obveze

Izmjenama i dopunama osnove za zaključke uz MSFI 13 pojašnjeno je da objavljivanjem MSFI-ja 13 te posljedičnih izmjena i dopuna MRS-a 39 i MSFI-ja 9 nije isključena mogućnost mjerenja kratkoročnih potraživanja i obveza bez kamatne stope iskazane na fakturirane iznose bez diskontiranja ako je utjecaj diskontiranja nematerijalan. Izmjena i dopuna nema nikakav konkretan datum stupanja na snagu, već joj je cilj isključivo razjasniti značenje osnove za zaključke.

4

Standard Predmet izmjene/dopune

Opis

MRS 16

Nekretnine, postrojenja i oprema

MRS 38

Nematerijalna imovina

Metoda revalorizacije — razmjerno prepravljanje akumulirane amortizacije (ispravka vrijednosti)

Izmjenama i dopunama MRS-a 16 i MRS-a 18 uklonjene su zamijećene nedosljednosti u obračunavanju akumulirane amortizacije kod revalorizacije neke stavke nekretnina, postrojenja i opreme ili nematerijalne imovine. Izmijenjenim standardima pojašnjeno je da se bruto knjigovodstvena vrijednost usklađuje dosljedno revalorizaciji knjigovodstvene vrijednosti imovine te da je akumulirana amortizacija razlika između bruto knjigovodstvenog iznosa i knjigovodstvenog iznosa uzimajući u obzir akumulirane gubitke od umanjenja.

MRS 24

Objavljivanje povezanih strana

Ključni rukovoditelji Izmjenama i dopunama pojašnjeno je da je društvo za upravljanje koje pruža ključne usluge

upravljanja izvještajnom subjektu ili matici izvješ

tajnog subjekta povezana osoba izvještajnog subjekta. Prema tome, izvještajni subjekt treba iznose nastale za usluge plaćene ili plative društvu za upravljanje za pružanje usluga ključnih rukovoditelja iskazati kao transakcije s povezanim stranama. No, nije obvezno objavljivati elemente naknada ključnim

rukovoditeljima koje društvo za upravljanje ispla

ćuje svojim zaposlenicima ili direktorima.

Godišnja dorada MSFI-jeva iz ciklusa 2011.–2012. (na snazi za obračunske godine koja započinju na dan ili nakon 1. siječnja 2014.) Riječ je izmjenama i dopunama nekoliko MSFI-jeva koje su kratko opisane u nastavku.

Standard Predmet izmjene/dopune

Opis

MSFI 3 „Poslovna spajanja“

Opseg izuzeća za zajedničke pothvate

Izmjenama i dopunama obrazloženo je da se MSFI 3 ne primjenjuje na računovodstveno iskazivanje osnutka zajedničkog posla u financijskim izvještajima samoga zajedničkoga posla.

MSFI 13 „Mjerenje fer vrijednosti“

Djelokrug točke 52. (portfeljno izuzeće)

Izmjenama i dopunama pojašnjava se da u portfeljno izuzeće radi mjerenja fer vrijednosti skupine financijske imovine i financijskih obveza na neto osnovi ulaze svi ugovori iz djelokruga MRS-a 39 ili MSFI-ja 9, odnosno koji se obračunavaju sukladno navedenim standardima, čak i ako je riječ o ugovorima koji ne udovoljavaju definiciji financijske imovine odnosno financijske obveze iz MRS-a 32.

MRS 40 „Ulaganja u

Pojašnjava se međuodnos između

Izmjene i dopune pojašnjavaju da se MRS 40 i MSFI 3 međusobno ne isključuju te da može

5

Standard Predmet izmjene/dopune

Opis

nekretnine“ MSFI-ja 3 i MRS-a 40 kod razvrstavanja nekretnine u ulaganje u nekretninu ili nekretninu koju koristi vlasnik.

postojati obveza primjene obaju standarda. Prema tome, subjekt koji stječe ulaganje u nekretninu (tzv. investicijsku nekretninu) mora utvrditi udovoljava li:

(a) nekretnina definiciji ulaganja u nekretnine iz MRS-a 40 te

(b) predmetna transakcija definiciji poslovnog spajanja iz MSFI-ja 3.

Subjekt bi izmjene i dopune trebao primijeniti prospektivno na sva ulaganja u nekretnine stečena od početka prvog razdoblja na koje ih je počeo primjenjivati. Prema tome, ulaganja u nekretnine stečena u prethodnim razdobljima ne prepravljaju se. Međutim, subjekt može birati da li da izmjene i dopune primijeni na pojedinačna ulaganja u nekretnine stečena prije prvog godišnjeg razdoblja ili nakon datuma stupanja izmjena i dopuna na snagu, tj. 1. srpnja 2014. godine onda, i samo onda ako raspolaže informacijama koje su potrebne da bi ih mogao primijeniti na ranije transakcije.

Kako je već spomenuto, riječ je o izmjenama i dopunama kod kojih je subjekt dužan ocijeniti da li je stečeno ulaganje u nekretninu stjecanje imovine ili poslovno spajanje prema MSFI-ju 3. MSFI 3 definira poslovanje kao objedinjeni skup aktivnosti i imovine sposoban da bude vođen i upravljan samostalno s ciljem ostvarivanja prinosa u obliku dividende, nižih troškova ili ekonomskih koristi direktno ulagateljima ili drugim vlasnicima, članovima ili sudionicima. Preciznije, MSFI 3 navodi da se poslovanje sastoji od ulaza i procesa kojima se može stvoriti izlaz. Da bi objedinjeni skup aktivnosti i imovine udovoljio definiciji poslovanja, potrebna su dva bitna sastojka – ulaz i procesi, dok izlaz nije nužno potreban (iako poslovanja u pravilu imaju izlaz).

Ocjenjivanje da li je neko stjecanje ulaganja u nekretninu stjecanje imovine ili poslovno spajanje nalaže značajni stupanj prosudbe uzimajući u obzir specifične činjenice i okolnosti svake promatrane transakcije. Slijedi pregled glavnih razlika u načinu obračunavanja stjecanja imovine i poslovnog spajanja.

Stjecanje imovine Poslovno spajanje

Primjenjivi standard Razni MSFI-jevi (npr. MRS 40 „Ulaganje u nekretnine“,MRS 16 „Nekretnine, postrojenja i oprema“, MRS 2 „Zalihe“)

Točkom 2(b) su iz djelokruga MSFI-ja 3 izuzeti slučajevi stjecanja imovine ili skupine imovine koja ne sačinjava poslovanje.

MSFI 3

6

Stjecanje imovine Poslovno spajanje

Kako obračunati naknadu za stjecanje

Plaćena, odnosno plativa naknada rasporedila bi se na stečenu imovinu.

I plaćena, i plativa naknada, kao i stečena imovina moraju se mjeriti po fer vrijednosti na datum poslovnog spajanja.

Kako obračunati troškove transakcije

Potrebno je slijediti primjenjive MSFI-jeve (npr. MRS 40, MRS 16 i MRS 2). Primjerice, MRS 2, MRS 16 i MRS 40 propisuju da se nekretnine prvi puta mjere po trošku, koji u pravilu uključuje troškove izravno povezane s transakcijom.

MSFI 3 u pravilu propisuje da troškovi transakcije odmah terete dobit ili gubitak kao rashod.

Bi li stjecanjem nastao goodwill/povoljna kupnja?

Ne. Svaki iznos naknade iznad odredive neto imovine stečenika treba iskazati kao goodwill. Goodwill se mora svake godine podvrgnuti provjeri umanjenja.

Svaki iznos odredive neto imovine stečenog subjekta iznad visine naknade treba uračunati u dobit ili gubitak kao dobitak od povoljne kupnje (nakon ponovne procjene prema toč. 36 MSFI-ja 3).

Postoje li dodatni odgođeni porezi koje treba priznati na datum stjecanja?

Ne postoje. MRS 12 u toč. 15(b) zabranjuje priznavanje odgođene porezne obveze odnosno odgođenog poreznog sredstva po osnovi privremenih (odbitnih) razlika koje nastaje prvim knjiženjem imovine u transakciji koja nije poslovno spajanje i u vrijeme same transakcije ne utječe ni na knjigovodstvenu (računovodstvenu) dobit ni na oporezivu dobit.

Da, odgođena porezna imovina ili odgođene porezne obveze trebaju se priznati na datum poslovnog spajanja po, primjerice, usklađenju fer vrijednosti koje je provedeno na datum poslovnog spajanja.

7

Odjeljak 1B: Novi i prerađeni MSFI-jevi koji nisu na snazi za godinu zaključno s 31. prosincem 2015., uz dopuštenu raniju primjenu Slijedi pregled novih i prerađenih MSFI-jeva primjena kojih u godini zaključno s 31. prosincem 2015. godine još nije obvezna, ali je dopuštena:

MSFI 9 „Financijski instrumenti“

MSFI 14 „Regulirana aktivna i pasivna razgraničenja“

MSFI 15 „Prihodi po ugovorima s klijentima“

Izmjene i dopune MSFI-ja 11 pod naslovom „Računovodstvo stjecanja udjela u zajedničkom upravljanju“

Izmjene i dopune MRS-a 1 pod naslovom „Inicijativa za objavljivanje"

Izmjene i dopune MRS-a 16 i MRS-a 38 pod naslovom „Pojašnjenje prihvatljivih metoda amortizacije materijalne i nematerijalne imovine“

Izmjene i dopune MSFI-ja 16 i MRS-a 41 pod naslovom „Poljoprivreda: biljke za proizvodnju plodova“

Izmjene i dopune MRS-a 27 „Metoda udjela u odvojenim financijskim izvještajima

Izmjene i dopune MSFI-ja i MRS-a 28 pod naslovom „Prodaja i unos imovine između ulagatelja i njegovog pridruženog subjekta ili zajedničkog pothvata“

Izmjene i dopune MSFI-ja 10, MSFI-ja 12 i MRS-a 28 pod naslovom „Investicijski subjekti: primjena izuzeća od konsolidacije“ i

„Godišnja dorada MSFI-jeva iz ciklusa 2012.-2014.“ MSFI 9 „Financijski instrumenti“ (prerađen 2014.) (Na snazi za obračunske godine koja započinju na dan ili nakon 1. siječnja 2018.) OMRS je u srpnju 2014. godine dovršio reformu računovodstva financijskih instrumenata i objavio MSFI 9 (prerađen 2014.), koji sadrži zahtjeve koji se odnose na a) klasifikaciju i mjerenje financijske imovine i financijskih obveza, b) metodologiju umanjenja i c) opće računovodstvo zaštite. Stupanjem na snagu, MSFI 9 (prerađen 2014.) zamijenit će MRS 39 „Financijski instrumenti: priznavanje i mjerenje" 1. faza: klasificiranje i mjerenje financijske imovine i financijskih obveza U vezi s klasifikacijom i mjerenjem prema MSFI-ju 9, smanjen je broj kategorija financijske imovine, tako da se sva priznata financijska imovina koja je trenutno u djelokrugu MRS-a 39 kasnije prema MSFI-ju vrednuje ili po amortiziranom trošku, ili po fer vrijednosti. Preciznije,

dužnički instrument (i) koji se drži u sklopu poslovnog modela koji ima za cilj naplatiti ugovorene novčane priljeve i (ii) po kojem se priljev novca ostvaruje isključivo po osnovi otplate glavnice i kamata na nepodmireni iznos glavnice, mora se mjeriti po amortiziranom trošku, umanjenom za eventualni otpis po osnovi umanjenja vrijednosti, osim kod imovine koja je predodređena za iskazivanje po fer vrijednosti kroz dobit i gubitak prema opciji fer vrijednosti;

dužnički instrument (i) koji se drži u sklopu poslovnog modela prema kojem se cilj ostvaruje i naplatom ugovorenih novčanih priljeva i prodajom financijske imovine i (ii) prema kojem ugovornim uvjetima za financijsku imovinu nastaju novčani priljevi na određene datume koji se odnose isključivo na plaćanje glavnice i kamata na nepodmireni iznos glavnice, mora se mjeriti po fer vrijednosti kroz ostalu sveobuhvatnu dobit, osim kod imovine koja je prema opciji fer vrijednosti predodređena za iskazivanje po fer vrijednosti kroz dobit i gubitak;

svi drugi dužnički instrumenti moraju se mjeriti po fer vrijednosti kroz dobit i gubitak;

8

sva ulaganja u glavničke (vlasničke) instrumente obvezno se u izvještaju o financijskom položaju iskazuju po fer vrijednosti, uz iskazivanje promjena fer vrijednosti u dobit i gubitak, osim kod ulaganja u glavnički instrument koji se ne drži radi trgovanja i kod kojeg je moguće kod prvog knjiženja donijeti neopozivu odluku o njegovom mjerenju po fer vrijednosti kroz ostalu sveobuhvatnu dobit, uz iskazivanje prihoda od dividendi u dobit i gubitak.

MSFI 9 uvodi nove zahtjeve koji se odnose na klasifikaciju i vrednovanje tj. mjerenje te prestanak priznavanja tj. isknjiženje financijskih obveza. Jedna od najvažnijih promjena u odnosu na MRS 39 odnosi se na prikaz promjene fer vrijednosti financijske obveze predodređene za iskazivanje po fer vrijednosti kroz dobit i gubitak koja je povezana s promjenom kreditnog rizika obveze. Prema MSFI-ju 9, takve se promjene iskazuju u okviru ostale sveobuhvatne dobiti, osim ako bi se iskazivanjem utjecaja promjene kreditnog rizika po predmetnoj obvezi stvorio ili produbio računovodstveni nesrazmjer u dobiti i gubitku. Promjene fer vrijednosti zbog promjene kreditnog rizika financijske obveze kasnije se ne prenose u dobit i gubitak. Prema MRS-u 39, cijeli iznos promjene fer vrijednosti financijske obveze predodređene za iskazivanje po fer vrijednosti kroz dobit i gubitak iskazuje se u dobiti i gubitku. 2. faza: Metodologija umanjenja Model umanjenja iz MSFI-ja 9 odražava očekivane kreditne gubitke, za razliku od MRS-a 39 koji odražava nastale kreditne gubitke. Prema pristupu umanjenju iz MSFI-ja 9, više nije nužan nastanak kreditnog događaja da bi se mogli iskazati kreditni gubitci, već subjekt umjesto toga uvijek obračunava očekivane kreditne gubitke i promjene očekivanih kreditnih gubitaka. Iznos očekivanih gubitaka treba ažurirati svaki izvještajni datum u skladu s promjenama kreditnog rizika u odnosu na prvo priznavanje. 3. faza: računovodstvo zaštite Opći zahtjevi računovodstva zaštite iz MSFI-ja 9 ostaju jednaki trima vrstama mehanizama računovodstvene zaštite iz MRS-a 39. Ipak, dopuštena je veća fleksibilnost pri određivanju vrsta transakcija koje potpadaju pod računovodstvo zaštite, osobito je proširen krug vrsta instrumenata koji su prihvatljivi kao zaštitni instrumenti te vrste komponenata rizika kod nefinancijskih stavki prihvatljivih za primjenu računovodstva zaštite. Pored toga, test učinkovitosti tj. efektivnosti korjenito je prerađen i zamijenjen načelom ekonomskog odnosa. Ukinuta je i obveza retroaktivnog ocjenjivanja učinkovitosti zaštite. S druge strane, uvedeno je mnogo više obveznih podataka za objavu o aktivnostima subjekta u upravljanju rizicima. Aktivnosti OMRS-a na markozaštiti još uvijek su u preliminarnoj fazi. Dokument za raspravu izdan je u travnju 2014. godine da bi se prikupila preliminarna stajališta i sagledali smjerovi prema stavovima svih interesnih strana, a rok za podnošenje komentara istekao je 17. listopada 2014. godine. U vrijeme sastavljanja predloška, projekt je još bio u postupku preispitivanja. Prijelazne odredbe MSFI 9 (prerađen 2014.) na snazi je za obračunske godine koja započinju na dan ili nakon 1. siječnja 2018. godine, uz dopuštenu raniju primjenu. Subjekti koji odluče MSFI 9 primijeniti ranije, dužni su u isto vrijeme primijeniti sve njegove zahtjeve, osim onih koji se odnose na: 1. prikaz dobitaka i gubitaka od fer vrijednosti zbog promjena kreditnog rizika financijskih

obveza predodređenih za iskazivanje po fer vrijednosti kroz dobiti i gubitak, zatim zahtjeve koje subjekt ima pravo ranije primijeniti bez obveze primjene drugih zahtjeva iz MSFI-ja 9 i

2. računovodstvo zaštite, kod kojeg je subjektu prepušteno birati između nastavka primjene računovodstva zaštite prema MRS-u 39 i onih iz MSFI-ja 9.

9

Subjekti smiju umjesto prerađene verzije MSFI-ja 9 iz 2014. godine primijeniti njegove ranije verzije ako su MSFI 9 prvi puta primijenili prije 1. veljače 2015. godine. Kao datum prve primjene uzima se početak izvještajnog razdoblja u kojem je subjekt prvi puta primijenio zahtjeve MSFI-ja 9. MSFI 9 sadrži točno određene prijelazne odredbe o i) klasifikaciji i mjerenju financijske imovine, ii) umanjenju financijske imovine i iii) računovodstvu zaštite. Više o tome nalazi se u samome MSFI-ju 9. MSFI 14 „Regulirana aktivna i pasivna razgraničenja“ (na snazi za prve godišnje financijske izvještaje prema MSFI-jevima za godine koje započinju na dan ili nakon 1. siječnja 2016.) MSFI 14 određuje način obračunavanja reguliranih aktivnih i pasivnih vremenskih razgraničenja, tj. onih koja proizlaze iz djelatnosti s reguliranim cijenama. Standard mogu primjenjivati samo prvi primjenitelji MSFI-jeva koji su razgraničene stavke iskazivali prema prethodim općeprihvaćenim računovodstvenim načelima. MSFI 14 dopušta prihvatljivim prvim primjeniteljima MSFI-jeva da i dalje primjenjuje svoje računovodstvene politike prema ranijim općeprihvaćenim načelima za regulirane djelatnosti, uz ograničene promjene, te zahtijeva odvojen prikaz stanja razgraničenih stavki u izvještaju o financijskom položaju i izvještaju o dobiti ili gubitku i ostaloj sveobuhvatnoj dobiti. Propisane su i informacije za objavu iz kojih je vidljiva narav reguliranosti cijena zbog koje je došlo do iskazivanja razgraničenih stavki s reguliranim cijenama te s tim povezanim rizicima. MSFI 14 je na snazi za prve primjenitelje MSFI-jeva u godišnjim izvještajima za godine koje započinju na dan ili nakon 1. siječnja 2016. godine, uz dopuštenu raniju primjenu. MSFI 15 „Prihodi po ugovorima s klijentima“ (Na snazi za obračunske godine koja započinju na dan ili nakon 1. siječnja 2018.) MSFI 15 uspostavlja jedinstveni cjeloviti model za subjekte koji ostvaruju prihode iz ugovora s kupcima. S datumom stupanja na snagu zamijenit će sljedeće standarde i tumačenja:

MRS 18 „Prihodi“

MRS 11 „Ugovori o izgradnji“

Tumačenje IFRIC br 13 „Programi očuvanja vjernosti kupaca“ ;

Tumačenje IFRIC br. 15 „Ugovori o izgradnji nekretnina“

IFRIC 18 „Prijenos imovine s kupaca“ i

Tumačenje SIC 31 „Prihodi – nenovčane transakcije koje uključuju usluge oglašavanja“. Kako sugerira i sam naslov novoga standarda o prihodima, MSFI 15 odnosit će se samo na prihode po ugovorima s kupcima. Prema njemu, kupac subjekta je strana koja je sa subjektom, u zamjenu za naknadu, ugovorila pribavljanje dobara ili usluga koji su proizvod redovnog poslovanja subjekta. Za razliku od djelokruga MRS-a 18, priznavanje i mjerenje prihoda od kamata i dividendi po ulaganjima u dužničke i vlasničke instrumente ne potpada u djelokrug MSFI-ja 15, već oni ulaze u djelokrug MRS-a 39 „Financijski instrumenti: priznavanje i mjerenje“, odnosno MSFI-ja 9 „Financijski instrumenti“ ako se primjenjuje ranije). Kako je već rečeno, novi standard o prihodima ima jedinstven model obračunavanja prihoda po ugovorima s kupcima. Temeljno načelo MSFI-ja 15 jest da subjekt priznaje prihode kao odraz prijenosa obećanih dobara odnosno usluga na kupca u iznosu koji odražava naknadu na koju očekuje da ju ima pravo ostvariti u zamjenu za obećana dobra odnosno usluge. Novi standard o prihodima uvodi pristup priznavanju i mjerenju kroz pet koraka:

10

U samome standardu daleko iscrpnije je opisano:

sadrži li ugovor, ili kombinacija ugovora, jedno ili više obećanih dobara ili usluga , te ako da, kada i kako se obećana dobra odnosno usluge trebaju razdvojiti;

treba li cijenu transakcije raspoređenu na svaku obveznu činidbu priznati kao prihod kroz vrijeme ili u određenom trenutku. MSFI 15 propisuje subjektima da prihode priznaju nakon što je ispunjena obvezna činidba, što je trenutak u kojem je „kontrola“ nad dobrima odnosno uslugama koje su predmetom obvezne činidbe prelazi na kupca. Za razliku od MRS-a 18, novi standard ne sadrži zasebne upute za „prihode od prodaje dobara“ i „prihode od prodaje usluga“, nego subjektima propisuje obvezu procijeniti hoće li se prihodi priznavati kroz vrijeme ili u određenom trenutku, neovisno o tome da li su ostvareni prodajom dobara ili davanjem usluge;

kad je u cijenu transakcije uključena varijabilna komponenta, kako će ona utjecati na iznos prihoda koji se priznaju i vrijeme njihovog priznavanja. Koncept varijabilne naknade je širok, a cijena transakcije smatra se varijabilnom zbog popusta, povrata, nagradnih bodova, popusta na cijene, poticaja, nagrada za uspješnost, kazni i uvjetovanih aranžmana. Novi standard visoko postavlja letvicu u odvagivanju hoće li se neka varijabilna naknada priznati kao prihod. Drugim riječima, prihod od varijabilne naknade priznaje se samo ako je vrlo vjerojatno da neće doći do značajnog poništenja iznosa ukupnih priznatih prihoda nakon kasnijeg razrješenja nesigurnosti povezane s varijabilnom naknadom;

kada se troškovi pribavljanja i troškovi ispunjenja ugovora smiju priznati kao sredstvo. Novi standard propisuje i opsežne informacije za objavu. MSFI 15 će, barem donekle, utjecati na mnoge subjekte iz raznih sektora djelatnosti. U nekim slučajevima može doći do znatnih promjena, pa čak i promjene postojećih informatičkih sustava i internih kontrola. Subjekti trebaju razmotriti narav i opseg takvih promjena. Dodatne informacije možete pronaći u Deloitteovim publikacijama IFRS in Focus i IFRS Industry Insights, koje obrađuju posljedice primjene MSFI-ja 15 u raznim sektorima i mogu se preuzeti putem poveznice http://www.iasplus.com/en/tag-types/global. MSFI 15 je na snazi za izvještajna razdoblja koja započinju na dan ili nakon 1. siječnja 2018. godine, uz dopuštenu raniju primjenu. Subjekti mogu birati retroaktivnu primjenu standarda ili primjenu modificiranog pristupa za prijelazno razdoblje, kojim se standard primjenjuje retrospektivno samo na ugovore koji na datum prve primjene nisu bili izvršeni (npr. 1. siječnja 2018. godine za subjekt kojem obračunska godina završava 31. prosinca). Izmjene i dopune MSFI-ja 11 pod naslovom „Računovodstvo stjecanja udjela u zajedničkom poslu“ (na snazi za obračunske godine koja započinju na dan ili nakon 1. siječnja 2016.)

Izmjene i dopune MSFI-ja 11 daju upute o načinu na koji obračunati stjecanje udjela u zajedničkom upravljanju u kojem upravljane djelatnosti sačinjavaju poslovanje kako je ono definirano u MSFI-ju 3 „Poslovna spajanja“. Točnije, izmjene i dopune navode da se trebaju

11

primjenjivati načela relevantna za računovodstvo poslovnih spajanja iz MSFI-ja 3 i drugih standarda (npr. MRS-a 12 „Porezi na dobit“ u vezi s priznavanjem odgođenih poreza u trenutku stjecanja i MRS-a 36 „Umanjenje imovine“ kod testiranja umanjenja jedinice stvaranja novca na koju je raspoređen goodwill od zajedničkog upravljanja). Iste zahtjeve treba primijeniti na osnivanje zajedničkog upravljanja onda, i samo onda kad jedna od strana koja sudjeluje u zajedničkom upravljanju u njega unosi postojeće poslovanje. Zajednički operator (upravitelj) također je dužan objaviti relevantne informacije o poslovnim spajanjima propisane MSFI-jem 3 i drugim standardima. Subjekti trebaju navedene izmjene i dopune primijeniti prospektivno na preuzimanja udjela u zajedničkom upravljanju (u kojem djelatnosti zajedničkog upravljanja tvore poslovanje kako je ono definirano u MSFI-ju 3) od početka obračunskih godina koje započinju na dan ili nakon 1. siječnja 2016. godine. Dopuštena je ranija primjena. Izmjene i dopune MRS-a 1 pod naslovom „Inicijativa za objavljivanje" (na snazi za obračunske godine koja započinju na dan ili nakon 1. siječnja 2016.) Izmjene i dopune odgovor su na primjedbe na poteškoće u primjeni koncepta materijalnosti u praksi jer su se formulacije nekih zahtijeva iz MRS-a 1 u nekim slučajevima iščitavale na način da sprječavaju primjenu prosudbe. Slijedi nekoliko ključnih odrednica izmjena i dopuna:

subjekt ne bi smio pogoršati razumljivost svojih financijskih izvještaja skrivajući značajne informacije iza nematerijalnih informacija ili zbrajanjem materijalnih stavki različite naravi ili funkcije.

Subjekt ne treba posebno objavljivati podatke propisane nekim MSFI-jem ako oni ne pružaju materijalne informacije.

Izmjene i dopune propisuju da se u dijelu ostale sveobuhvatne dobiti izvještaja o dobiti i gubitku te ostaloj sveobuhvatnoj dobiti odvojeno prikažu:

o udjeli u ostaloj sveobuhvatnoj dobiti pridruženih subjekata i zajedničkih pothvata obračunani metodom udjela koji se kasnije ne prenose u dobit i gubitak i

o udjeli u ostaloj sveobuhvatnoj dobiti pridruženih subjekata i zajedničkih pothvata obračunani metodom udjela koji se kasnije prenose u dobit i gubitak.

Izmjene i dopune MRS-a 1 stupaju na snagu u obračunskim godinama koje započinju na dan ili nakon 1. siječnja 2016. godine, uz dopuštenu raniju primjenu. Samu činjenicu primjene ovih izmjena i dopuna nije potrebno objaviti. Izmjene i dopune MRS-a 16 i MRS-a 38 pod naslovom „Pojašnjenje prihvatljivih metoda amortizacije materijalne i nematerijalne imovine“ (na snazi za obračunske godine koja započinju na dan ili nakon 1. siječnja 2016.)

Izmjenama i dopunama MRS-a 16 subjektima je zabranjeno za stavke nekretnina, postrojenja i opreme koristiti metode amortizacije temeljene na prihodima. Izmjenama i dopunama MRS-a 38 uvedena je oboriva pretpostavka da prihodi nisu prikladna osnova za amortizaciju nematerijalne imovine. Pretpostavku je moguće oboriti samo u sljedećim dvjema ograničenima okolnostima: a) kad je nematerijalna imovina izražena kao mjera prihoda. Primjerice, subjekt može

pribaviti koncesiju za istraživanje i vađenje zlata iz rudnika zlata. Istek ugovora o koncesiji može se temeljiti na fiksnom iznosu ukupnih prihoda koji se ostvaruju vađenjem, primjerice, ugovorom može biti dopušteno vađenje zlata iz rudnika do realizacije ukupnih prihoda od prodaje zlata u iznosu 2 milijarde JV, a ne na nekom vremenskom razdoblju ili količini izvađenog zlata. Uz uvjet da je ugovorom definiran fiksni iznos prihoda koje treba

12

ostvariti i da bi oni poslužili kao osnovica za amortizaciju, prihodi koji trebaju biti ostvareni mogu biti prikladna osnovica za amortizaciju nematerijalne imovine; ili

b) kad je moguće pokazati visoku korelaciju između prihoda i trošenja ekonomskih koristi nematerijalne imovine.

Izmjene se primjenjuju prospektivno na obračunske godine koje započinju na dan ili nakon 1. siječnja 2016. godine, uz dopuštenu raniju primjenu. Izmjene i dopune MSFI-ja 16 i MRS-a 41 pod naslovom „Poljoprivreda: biljke za proizvodnju plodova“ (na snazi za obračunske godine koja započinju na dan ili nakon 1. siječnja 2016.) Izmjenama i dopunama MRS-a 16 „Nekretnine, postrojenja i oprema“ te MRS-a 41 „Poljoprivreda“ definirana je biljka za proizvodnju plodova i propisano je da se biološka imovina koja udovoljava definiciji biljke za proizvodnju plodova obračunava kao stavka nekretnine, postrojenja i opreme sukladno MRS-u 16, a ne MRS-u 41. Što se tiče izmjena i dopuna, biljke za proizvodnju proizvoda mogu se mjeriti ili modelom troška ili modelom revalorizacije iz MRS-a 16. Proizvodi koji rastu na biljkama za proizvodnju i dalje se obračunavaju sukladno MRS-u 41. Spomenute izmjene primjenjuju se prospektivno na obračunske godine koje započinju na dan ili nakon 1. siječnja 2016. godine, uz dopuštenu raniju primjenu. Postoji i odredba za prijelazno razdoblje, prema kojoj subjekti za tekuće razdoblje ne trebaju objaviti kvantitativne informacije propisane točkom 28(f) MRS-a 8, ali su još uvijek dužni objaviti kvantitativne informacije za svako prikazano prethodno razdoblje. Nadalje, subjektima je kod prve primjene izmjena i dopuna dopušteno koristiti fer vrijednost stavki biljaka za proizvodnju proizvoda kao njihov zamjenski trošak na početku najranijeg prikazanog razdoblja. Svaka razlika između prethodne knjigovodstvene vrijednosti i fer vrijednosti treba biti iskazana u sklopu početnog stanja zadržane dobiti na početku najranijeg prikazanog razdoblja. Izmjene i dopune MRS-a 27 „Metoda udjela u odvojenim financijskim izvještajima“ (na snazi za obračunske godine koja započinju na dan ili nakon 1. siječnja 2016.) U središtu izmjena i dopuna su odvojeni financijski izvještaji i dopuštena primjena metoda udjela u njima. Točnije, subjektima je dopušteno ulaganja, tj. udjele u ovisnim društvima, zajedničkim pothvatima i pridruženim subjektima u odvojenim financijskim izvještajima iskazivati:

po trošku

sukladno MSFI-ju 9 (ili MRS-u 39 ako još nisu usvojili MSFI 9), ili

metodom udjela na način opisan u MRS-u 28 „Udjeli u pridruženim subjektima i zajedničkim pothvatima“.

Isti računovodstveni postupak mora se primijeniti na svaku kategoriju ulaganja. Izmjene i dopune također pojašnjavaju da matica koja prestane biti odnosno postane investicijski subjekt tu promjenu treba obračunati i iskazati od datuma promjene statusa. Izmjene se primjenjuju prospektivno na obračunske godine koje započinju na dan ili nakon 1. siječnja 2016. godine, uz dopuštenu raniju primjenu. Izmjene i dopune MSFI-ja i MRS-a 28 pod naslovom „Prodaja i unos imovine između ulagatelja i njegovog pridruženog subjekta ili zajedničkog pothvata“ (na snazi za obračunske godine koja započinju na dan ili nakon 1. siječnja 2016.)

13

Izmjene i dopune obrađuju situacije u kojima dolazi do prodaje odnosno unosa imovine između ulagatelja i njegovog pridruženog subjekta ili zajedničkog pothvata. Slijedi pregled izmjena i dopuna MRS-a 28 i MSFI-ja 10: MRS 28 izmijenjen je u sljedećem dijelu:

dobitci i gubitci po transakcijama imovinom koja nije poslovanje i odvija se između ulagatelja i njegovog pridruženog subjekta ili zajedničkog pothvata, iskazuju se do visine udjela nepovezanih ulagatelja u tom subjektu odnosno pothvatu.

Sve dobitke ili gubitke iz transakcija između vladajućeg društva (matice) i podređenog subjekta imovinom koja predstavlja posao između ulagatelja i njegovog pridruženog subjekta ili zajedničkog pothvata treba iskazati u financijskim izvještajima ulagatelja.

MSFI 10 izmijenjen je u sljedećem dijelu:

Dobitci ili gubitci u transakciji između pridruženog subjekta ili zajedničkog pothvata iskazanog metodom udjela kao posljedica gubitka kontrole nad ovisnim društvom koje ne obuhvaća poslovanje iskazuju se u dobiti i gubitku matice samo do visine udjela nepovezanog ulagatelja u tom pridruženom subjektu odnosno zajedničkom pothvatu. Jednako tako, dobici ili gubici nastali kao posljedica ponovnog mjerenja po fer vrijednosti udjela zadržanog u bilo kojem bivšem ovisnom društvu koje je postalo pridruženi subjekt ili zajedničko ulaganje koje se obračunava metodom udjela uračunavaju se u dobit i gubitak bivšeg matičnog društva samo do visine udjela nepovezanog ulagatelja u novonastalom pridruženom subjektu odnosno zajedničkom pothvatu.

Spomenute izmjene primjenjuju se prospektivno na transakcije u obračunskim godinama koje započinju na dan ili nakon 1. siječnja 2016. godine, uz dopuštenu raniju primjenu. OMRS je na svom sastanku održanom u lipnju 2015. godine privremeno odlučio odgoditi obvezujući datum primjene ovih izmjena i dopuna. U vrijeme sastavljanja ovoga predloška nije još bio izdan nikakav nacrt za izlaganje. Izmjene i dopune MSFI-ja 10, MSFI-ja 12 i MRS-a 28 pod naslovom „Investicijski subjekti:. primjena izuzeća od konsolidacije“ (na snazi za obračunske godine koja započinju na dan ili nakon 1. siječnja 2016.) Njima se objašnjava da se izuzeće od sastavljanja konsolidiranih financijskih izvještaja može primjenjivati i na matični subjekt koji je ovisni subjekt investicijskog subjekta čak i ako sam investicijski subjekt sva svoja ovisna društva mjeri po fer vrijednosti sukladno MSFI-ju 10. Slijedom toga, došlo je i do izmjena i dopuna MRS-a 28 kroz objašnjenje da se izuzeće od primjene metode udjela može primijeniti i na ulagatelja u pridruženi subjekt ili zajednički pothvat ako je ulagatelj ovisno društvo investicijskog subjekta koji svoje udjele u svim svojim ovisnim društvima mjeri po fer vrijednosti. Nadalje, pojašnjava se da se obveza ulagatelja konsolidirati ovisna društva koje pružaju usluge povezane s bivšim investicijskim aktivnostima primjenjuje samo na ovisna društva koja sama nisu investicijski subjekti. Uz to, pojašnjava se da ulagatelj, primjenjujući metodu udjela na pridruženi subjekt ili zajednički pothvat koji je investicijski subjekt, smije preuzeti mjere fer vrijednosti koje taj pridruženi subjekt odnosno zajednički pothvat koriste za svoje ovisne subjekte. Najzad, pojašnjava se da investicijski subjekt koji sve svoje ovisne subjekte mjeri po fer vrijednosti treba objaviti informacije propisane MSFI-jem 12 „Objavljivanje udjela u drugim subjektima“.

14

2. dio – Predložak financijskih izvještaja za godinu zaključno s 31. prosincem 2015. Holding XXX

Predložak financijskih izvještaja Holdinga XXX za godinu zaključno s 31. prosincem 2015. godine namijenjen je kao primjer prezentiranja i objavljivanja u skladu s Međunarodnim standardima financijskog izvještavanja (skraćeno: MSFI). Sadrži i dodatne informacije za objavu u skladu s najboljom praksom, osobito ako je riječ o informacijama objavljenima kao primjer za objavljivanje informacija propisanih određenim standardom.

Pretpostavka je da Grupa XXX svoje financijske izvještaje već godinama prezentira u skladu s MSFI-jevima. Stoga se niti ne smatra subjektom koji prvi puta primjenjuje MSFI-jeve. U vezi sa specifičnim zahtjevima kod sastavljanja prvih financijskih izvještaja subjekta prema MSFI-jevima, čitatelje upućujemo na MSFI 1 „Prva primjena Međunarodnih standarda financijskog izvještavanja“. Nadalje, predložak je sastavljen uz pretpostavku da Holding XXX ne udovoljava definiciji investicijskog subjekta prema izmjenama i dopunama MSFI-ja 10, MSFI-ja 12 i MRS-a 27„Investicijski subjekti“. Predložak financijskih izvještaja ilustrira utjecaj primjene izmjena i dopuna MSFI-jeva objavljenih do uključivo 31. svibnja 2015. godine i obvezno se primjenjuju na godišnje razdoblje koje započinje 1. siječnja 2015. godine. To znači da priloženi predložak financijskih izvještaja ne ilustrira utjecaj novih i prerađenih MSFI-jeva primjena kojih još nije obvezna 1. siječnja 2015. godine. Predložak financijskih izvještaja ne obuhvaća odvojene, tj. nekonsolidirane financijske izvještaje matičnog subjekta, koji mogu biti propisani nacionalnim zakonom ili propisima ili ih matica može dobrovoljno sastavljati. Kad neki subjekt prezentira odvojene, tj. nekonsolidirane financijske izvještaje koji su u skladu s MSFI-jevima, primjenjuju se zahtjevi iz 2011. godine prerađenog MRS-a 27 „Odvojeni financijski izvještaji”. U pravilu je za maticu potrebno odvojeno prezentirati izvještaj o dobiti i gubitku te ostaloj sveobuhvatnoj dobiti, izvještaj o financijskom položaju, izvještaj o promjenama vlasničke glavnice (kapitala) i izvještaj o novčanim tijekovima, zajedno s popratnim bilješkama. Nadalje, predložak financijskih izvještaja prikazan je ne uzimajući u obzir nacionalne zakone ili propise. Sastavljači financijskih izvještaja trebaju se pobrinuti da opcije koje odaberu prema MSFI-jevima ne budu u sukobu sa spomenutim zakonskim izvorima (npr. neki zakonski propisi ne dopuštaju revalorizaciju imovine, no u ovim financijskim izvještajima ilustrirani su prikaz i informacije koje je potrebno objaviti ako subjekt primijeni model revalorizacije iz MRS-a 16 „Nekretnine, postrojenja i oprema”). Nadalje, nacionalni zakoni ili propisi koji reguliraju poslovanje vrijednosnim papirima mogu nalagati objavljivanje dodatnih podataka osim onih koje propisuju MSFI-jevi (npr. vezano za naknade direktorima). Sastavljači financijskih izvještaja stoga ovaj predložak financijskih izvještaja trebaju prilagoditi na način da budu u skladu sa svim dodatnim nacionalnim zahtjevima. Informacije predložene za objavljivanje natuknicama su povezane sa zahtjevima koji se spominju u tekstu relevantnog standarda odnosno tumačenja. Predložak sadrži alternativni prikaz izvještaja o dobiti i gubitku te ostaloj sveobuhvatnoj dobiti i izvještaja o tijeku novca dopušten MSFI-jevima. Sastavljači financijskih izvještaja trebaju sami odabrati jedan od alternativnih načina prikaza koji je najprimjereniji njihovim okolnostima i zatim ga dosljedno primjenjivati. Napominjemo da predložak financijskih izvještaja često uključuje stavke u kojima su iskazani nulti iznosi kako bismo prikazali stavke koje se, premda ne vrijede za Holding XXX, često javljaju u praksi. To ne znači da smo ilustrirali prikaz svih podataka je moguće objaviti, kao niti da se od subjekata zahtijeva da objavljuju stavke koje su u ovim financijskim izvještajima iskazane u nultom iznosu.

15

Sadržaj

Stranica Konsolidirani račun dobiti i gubitka te konsolidirana ostala sveobuhvatna dobit

A 1* – Prikaz putem jednog izvještaja, uz analizu troškova po funkciji

17

A 2* – Prikaz putem dva izvještaja, uz analizu troškova po vrsti

19

Konsolidirani izvještaj o financijskom položaju

21

Konsolidirani izvještaj o promjenama vlasničke glavnice

23

Konsolidirani izvještaj o tijeku novca

U gornjem primjeru je tijek novca iz poslovnih aktivnosti prikazani direktnom metodom.

24

U gornjem primjeru je tijek novca iz poslovnih aktivnosti prikazan indirektnom metodom.

25

Bilješke uz konsolidirane financijske izvještaje

27

Izvještaj revizora

163

16

Kazalo bilježaka uz konsolidirane financijske izvještaje

Stranica

1 Opće informacije 27

2 Usvajanje novih i prerađenih Međunarodnih standarda financijskog izvještavanja 27

3 Temeljne računovodstvene politike 38

4 Kritične računovodstvene prosudbe i ključni izvori neizvjesnosti procjena 60

5 Prihodi iz osnovne djelatnosti 63

6 Informacije o segmentima 63

7 Prihodi od ulaganja 68

8 Ostali dobici i gubici 69

9 Financijski troškovi 70

10 Porez na dobit iz aktivnih dijelova poslovanja 71

11 Obustavljeni dijelovi poslovanja 75

12 Imovina namijenjena prodaji 77

13 Dobit tekuće godine iz aktivnih dijelova poslovanja 78

14 Zarada (dobit) po dionici 80

15 Nekretnine, postrojenja i oprema 83

16 Ulaganja u nekretnine 86

17 Goodwill 88

18 Ostala nematerijalna imovina 91

19 Ovisna društva 93

20 Pridružena društva 99

20A Zajednički pothvati 103

21 Zajedničko upravljanje 105

22 Ostala financijska imovina 106

23 Ostala imovina 107

24 Zalihe 107

25 Potraživanja od kupaca i ostala potraživanja 108

26 Potraživanja temeljem financijskog najma 110

27 Potraživanja i obveze temeljem ugovora o izgradnji 111

28 Dionički (temeljni, izdani) kapital 112

29 Pričuve (umanjene za porez na dobit) 114

30 Zadržana dobit i dividende/udjeli u dobiti 118

31 Vlasnicima nekontrolirajućih udjela 119

32 Obveze po zajmovima i kreditima 119

33 Konvertibilne obveznice 121

34 Ostale financijske obveze 122

35 Rezerviranja 123

36 Ostale obveze 124

37 Obveze prema dobavljačima i ostale obveze 124

38 Obveze temeljem financijskog najma 125

39 Planovi mirovinskih naknada 126

40 Financijski instrumenti 132

41 Prihodi budućih razdoblja 149

42 Plaćanja temeljena na dionicama 150

43 Transakcije s povezanim osobama 153

44 Poslovna spajanja 155

45 Prodaja ovisnog društva 158

46 Novac i novčani ekvivalenti 159

47 Nenovčane transakcije 159

48 Poslovni najmovi 160

49 Preuzete obveze ulaganja 161

50 Nepredviđene obveze i nepredviđena imovina 162

17

51 Događaji nakon izvještajnog razdoblja 162

52 Odobrenje financijskih izvještaja 162

Predložak financijskih izvještaja prema MSFI-jevima za 2015.

18

Izvor Holding XXX

MRS 1 t. 10.b); ea), 51.b), c)

Konsolidirani izvještaj o dobiti i gubitku te ostaloj sveobuhvatnoj dobiti za godinu zaključno s 31. prosincem 2015. [A 1]

MRS 1 t. 113. Bilješka 2015. 2014.

MRS 1 t. 51.d), 51.e)

tis. HRK tis. HRK

Aktivni dijelovi poslovanja

MRS 1 t. 82.a) Prihodi iz osnovne djelatnosti 5 140.934 152.075 MRS 1 t. 99 Troškovi sadržani u prodanim proizvodima i uslugama 24 (87.688) (91.645)

MRS 1 t. 85 Bruto dobit 53.246 60.430 MRS 1 t. 85 Prihodi od ulaganja 7 3.633 2.396 MRS 1 t. 85 Ostali dobici i gubici 8 647 1.005 MRS 1 t. 99 Troškovi prodaje i distribucije (5.118) (4.640) MRS 1 t. 99 Troškovi marketinga (3.278) (2.234) MRS 1 t. 99 Administrativni troškovi (13.376) (17.514) Ostali rashodi (2.801) (2.612) MRS 1 t. 82.b) Financijski troškovi 9 (4.420) (6.025) MRS 1 t. 82.c) Udjeli u dobiti pridruženih društava 20 866 1.209 MRS 1 t. 82.c) Udjel u dobiti zajedničkog pothvata 20A 337 242 MRS 1 t. 85 Dobit priznata prilikom prodaje udjela u bivšem pridruženom

društvu 20 581

- MRS 1 t. 85 Ostalo [navesti] - -

MRS 1 t. 85 Dobit prije poreza 30.317 32.257 MRS 1 t. 82.d) Porez na dobit 10 (11.485) (11.668)

MRS 1 t. 85 Dobit tekuće godine iz aktivnih dijelova poslovanja 13 18.832 20.589 Obustavljeni dijelovi poslovanja MRS 1 t.82(ea), MSFI 5 t.33 Dobit tekuće godine iz ukinutih dijelova poslovanja 11 8.310

9.995

MRS 1 t. 81A.a) DOBIT TEKUĆE GODINE 27.142 30.584

MRS 1 t. 91.a) Ostala sveobuhvatna dobit tekuće godine umanjena za

poreze

29

MRS 1 t. 82A.a) Stavke koje se kasnije ne prenose u dobiti ili gubitak Dobit iz revalorizacije nekretnina 1.150 - Udjel u dobiti / (gubitku) temeljem revalorizacije nekretnina

pridruženih društava -

- Sadašnja vrijednost obveza po definiranim naknadama 564 134 Ostalo (navesti) - -

1.714 134

MRS 1 t. 82A.b) Stavke koje se kasnije ne prenose u dobiti i gubitak: Tečajne razlike iz preračunavanja inozemnih dijelova

poslovanja (39)

85 Neto dobit od povećanja fer vrijednosti financijske imovine

raspoložive za prodaju 66

57 Neto dobit od povećanja fer vrijednosti instrumenata zaštite

tijeka novca 39

20 Ostalo (navesti) - -

66 162

MRS 1 t. 81A.b) Ostala sveobuhvatna dobit tekuće godine umanjena za

porez na dobit 1.780

296

MRS 1 t. 81A.c) UKUPNA SVEOBUHVATNA DOBIT TEKUĆE GODINE 28.922 30.880

Predložak financijskih izvještaja prema MSFI-jevima za 2015.

19

Dobit tekuće godine za raspodjelu: MRS 1 t. 81B.a) (ii) Vlasnicima Društva

22.750 27.357

MRS 1 t. 81B.a) (i) Vlasnicima nekontrolirajućih udjela

4.392 3.227

27.142 30.584

Ukupna sveobuhvatna dobit tekuće godine za raspodjelu: MRS 1 t. 81B.b) (ii) Vlasnicima Društva

24.530 27.653

MRS 1 t. 81B.b) (i) Vlasnicima nekontrolirajućih udjela

4.392 3.227

28.922 30.880

Predložak financijskih izvještaja prema MSFI-jevima za 2015.

20

Izvor Holding XXX

Konsolidirani izvještaj o dobiti i gubitku te ostaloj sveobuhvatnoj dobiti za godinu zaključno s 31. prosincem 2015. – nastavak [A 1] nastavak

Bilješka 2015. 2014.

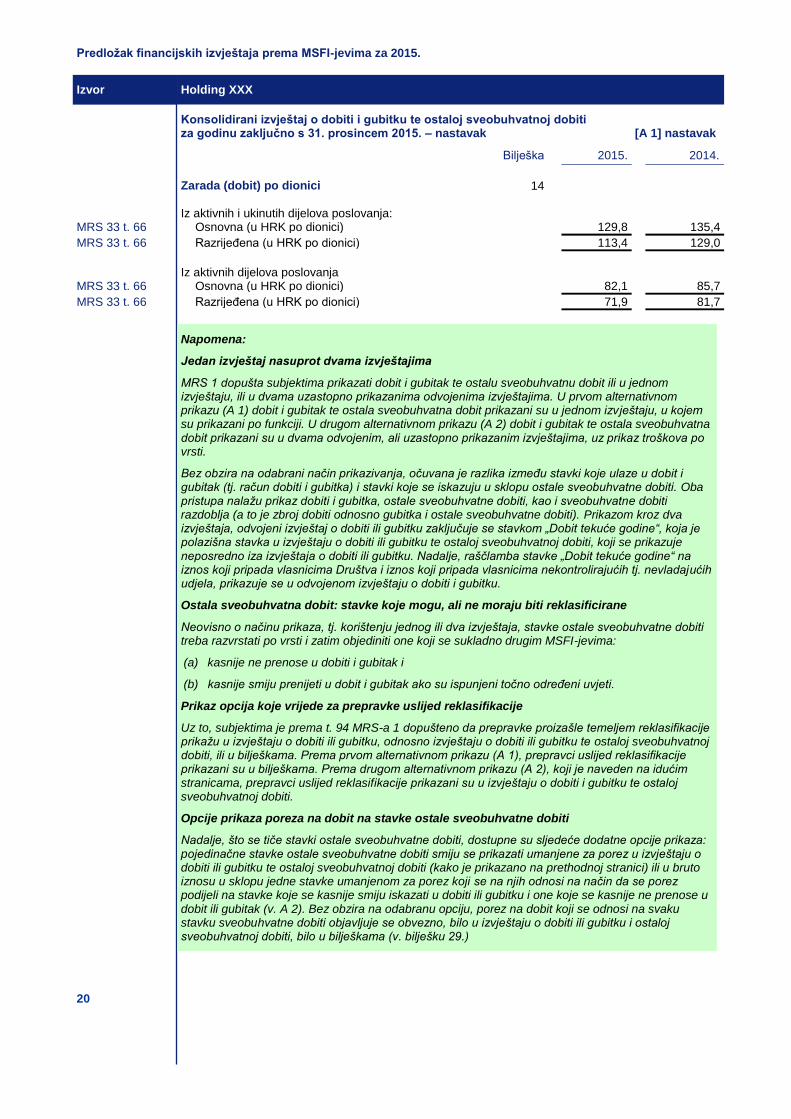

Zarada (dobit) po dionici 14 Iz aktivnih i ukinutih dijelova poslovanja: MRS 33 t. 66 Osnovna (u HRK po dionici) 129,8 135,4

MRS 33 t. 66 Razrijeđena (u HRK po dionici) 113,4 129,0

Iz aktivnih dijelova poslovanja MRS 33 t. 66 Osnovna (u HRK po dionici) 82,1 85,7

MRS 33 t. 66 Razrijeđena (u HRK po dionici) 71,9 81,7

Napomena:

Jedan izvještaj nasuprot dvama izvještajima

MRS 1 dopušta subjektima prikazati dobit i gubitak te ostalu sveobuhvatnu dobit ili u jednom izvještaju, ili u dvama uzastopno prikazanima odvojenima izvještajima. U prvom alternativnom prikazu (A 1) dobit i gubitak te ostala sveobuhvatna dobit prikazani su u jednom izvještaju, u kojem su prikazani po funkciji. U drugom alternativnom prikazu (A 2) dobit i gubitak te ostala sveobuhvatna dobit prikazani su u dvama odvojenim, ali uzastopno prikazanim izvještajima, uz prikaz troškova po vrsti.

Bez obzira na odabrani način prikazivanja, očuvana je razlika između stavki koje ulaze u dobit i gubitak (tj. račun dobiti i gubitka) i stavki koje se iskazuju u sklopu ostale sveobuhvatne dobiti. Oba pristupa nalažu prikaz dobiti i gubitka, ostale sveobuhvatne dobiti, kao i sveobuhvatne dobiti razdoblja (a to je zbroj dobiti odnosno gubitka i ostale sveobuhvatne dobiti). Prikazom kroz dva izvještaja, odvojeni izvještaj o dobiti ili gubitku zaključuje se stavkom „Dobit tekuće godine“, koja je polazišna stavka u izvještaju o dobiti ili gubitku te ostaloj sveobuhvatnoj dobiti, koji se prikazuje neposredno iza izvještaja o dobiti ili gubitku. Nadalje, raščlamba stavke „Dobit tekuće godine“ na iznos koji pripada vlasnicima Društva i iznos koji pripada vlasnicima nekontrolirajućih tj. nevladajućih udjela, prikazuje se u odvojenom izvještaju o dobiti i gubitku.

Ostala sveobuhvatna dobit: stavke koje mogu, ali ne moraju biti reklasificirane

Neovisno o načinu prikaza, tj. korištenju jednog ili dva izvještaja, stavke ostale sveobuhvatne dobiti treba razvrstati po vrsti i zatim objediniti one koji se sukladno drugim MSFI-jevima:

(a) kasnije ne prenose u dobiti i gubitak i

(b) kasnije smiju prenijeti u dobit i gubitak ako su ispunjeni točno određeni uvjeti.

Prikaz opcija koje vrijede za prepravke uslijed reklasifikacije

Uz to, subjektima je prema t. 94 MRS-a 1 dopušteno da prepravke proizašle temeljem reklasifikacije prikažu u izvještaju o dobiti ili gubitku, odnosno izvještaju o dobiti ili gubitku te ostaloj sveobuhvatnoj dobiti, ili u bilješkama. Prema prvom alternativnom prikazu (A 1), prepravci uslijed reklasifikacije prikazani su u bilješkama. Prema drugom alternativnom prikazu (A 2), koji je naveden na idućim stranicama, prepravci uslijed reklasifikacije prikazani su u izvještaju o dobiti i gubitku te ostaloj sveobuhvatnoj dobiti.

Opcije prikaza poreza na dobit na stavke ostale sveobuhvatne dobiti

Nadalje, što se tiče stavki ostale sveobuhvatne dobiti, dostupne su sljedeće dodatne opcije prikaza: pojedinačne stavke ostale sveobuhvatne dobiti smiju se prikazati umanjene za porez u izvještaju o dobiti ili gubitku te ostaloj sveobuhvatnoj dobiti (kako je prikazano na prethodnoj stranici) ili u bruto iznosu u sklopu jedne stavke umanjenom za porez koji se na njih odnosi na način da se porez podijeli na stavke koje se kasnije smiju iskazati u dobiti ili gubitku i one koje se kasnije ne prenose u dobit ili gubitak (v. A 2). Bez obzira na odabranu opciju, porez na dobit koji se odnosi na svaku stavku sveobuhvatne dobiti objavljuje se obvezno, bilo u izvještaju o dobiti ili gubitku i ostaloj sveobuhvatnoj dobiti, bilo u bilješkama (v. bilješku 29.)

Predložak financijskih izvještaja prema MSFI-jevima za 2015.

21

Izvor Holding XXX

MRS 1 t. 10A, t. 10.ea), t. 51.b), 51.c)

Konsolidirani izvještaj o dobiti i gubitku za godinu zaključno s 31. prosincem 2015. [A 2]

MRS 1 t. 113. Bilješka 2015. 2014.

MRS 1 t.51.d), 51.e)

tis. HRK tis. HRK

Aktivni dijelovi poslovanja

MRS 1 t. 82.a) Prihodi iz osnovne djelatnosti 5 140.934 152.075 MRS 1 t. 85 Prihodi od ulaganja 7 3.633 2.396 MRS 1 t. 85 Ostali dobici i gubici 8 647 1.005 MRS 1 t. 99 Promjene zaliha gotovih proizvoda i nedovršene

proizvodnje 7.674

2.968 MRS 1 t. 99 Utrošene sirovine i materijal (84.990) (86.068) MRS 1 t. 99 Troškovi amortizacije dugotrajne materijalne i

nematerijalne imovine 13 (12.224)

(13.569) MRS 1 t. 99 Troškovi materijalnih prava (primanja) zaposlenih 13 (10.553) (11.951) MRS 1 t. 82.b) Financijski troškovi 9 (4.420) (6.025) MRS 1 t. 99 Troškovi konzultantskih usluga (3.120) (1.926) Ostali rashodi (9.048) (8.099) MRS 1 t. 82.c) Udjeli u dobiti pridruženih društava 20 866 1.209 MRS 1 t. 82.c) Udjel u dobiti zajedničkog pothvata 20A 337 242 MRS 1 t. 85 Dobit priznata prilikom prodaje udjela u bivšem

pridruženom društvu 20 581

- MRS 1 t. 85 Ostalo [navesti] - -

MRS 1 t. 85 Dobit prije poreza 30.317 32.257 MRS 1 t. 82.d) Porez na dobit 10 (11.485) (11.668)

MRS 1 t. 85 Dobit tekuće godine iz aktivnih dijelova poslovanja 13 18.832 20.589 Obustavljeni dijelovi poslovanja MRS 1 t.82(ea), MSFI 5 t.33A Dobit tekuće godine iz ukinutih dijelova poslovanja 11 8.310

9.995

MRS 1 t. 81A.a) DOBIT TEKUĆE GODINE 27.142 30.584

Za raspodjelu: MRS 1 t. 81B.a) (ii) Vlasnicima Društva

22.750 27.357

MRS 1 t. 81B.a) (i) Vlasnicima nekontrolirajućih udjela

4.392 3.227

27.142 30.584

Zarada (dobit) po dionici 14 Iz aktivnih i ukinutih dijelova poslovanja: MRS 33. t. 66, 67A Osnovna (u HRK po dionici) 129,8

135,4

MRS 33. t. 66, 67A Razrijeđena (u HRK po dionici) 113,4

129,0

Iz aktivnih dijelova poslovanja MRS 33. t. 66, 67A Osnovna (u HRK po dionici) 82,1

85,7

MRS 33. t. 66, 67A Razrijeđena (u HRK po dionici) 71,9

81,7

Napomena:

Predložak financijskih izvještaja prema MSFI-jevima za 2015.

22

U gornjem formatu su rashodi objedinjeni po vrsti.

Format izvještaja o dobiti i gubitku te ostaloj sveobuhvatnoj dobiti podrobnije je opisan na prethodnoj stranici. Ako se primjenjuje opcija prikaza dvaju izvještaja (v. gore i iduću stranicu), točka 10A. MRS-a 1 nalaže da se izvještaj o dobiti i gubitku (račun dobiti i gubitka) prikaže neposredno prije izvještaja o sveobuhvatnoj dobiti.

Predložak financijskih izvještaja prema MSFI-jevima za 2015.

23

Izvor Holding XXX

MRS 1 t. 10A, t. 10.ea), t. 51.b), 51.c)

Konsolidirani izvještaj o dobiti i gubitku te ostaloj sveobuhvatnoj dobiti za godinu zaključno s 31. prosincem 2015. [A 2]

MRS 1 t. 113. Bilješka 2015. 2014.

MRS 1 t. 51.d), 51.e)

tis. HRK tis. HRK

MRS 1 t. 10A Dobit tekuće godine 27.142 30.584

Ostala sveobuhvatna dobit 29 MRS 1 t. 82A.a) Stavke koje se kasnije ne prenose u dobiti ili gubitak Dobit iz revalorizacije nekretnina 1.643 - Udjel u dobiti / (gubitku) temeljem revalorizacije nekretnina

pridruženih društava

-

- Sadašnja vrijednost obveza po definiranim naknadama 806 191 Ostalo (navesti) - - MRS 1 t. 91.b) Stavke koje se kasnije ne prenose u dobiti i gubitak. (735) (57)

1.714 134

MRS 1 t. 82A.b) Stavke koje se kasnije ne prenose u dobiti i gubitak: Tečajne razlike iz preračunavanja inozemnih dijelova

poslovanja

Tečajne razlike nastale u tekućoj godini 75 121 Gubitak po instrumentima zaštite neto imovine

inozemnih dijelova poslovanja

(12)

- Prepravci uslijed reklasifikacije inozemnih dijelova

poslovanja prodanih tijekom godine

(166)

- Prepravci uslijed reklasifikacije koji se odnose na zaštitu neto

imovine inozemnih dijelova poslovanja prodanih tijekom godine

46

-

(57) 121

Financijska imovina raspoloživa za prodaju Neto dobit od promjene fer vrijednosti financijske imovine

raspoložive za prodaju tijekom godine

94

81 Prepravak uslijed reklasifikacije po prodaji financijske

imovine raspoložive za prodaju u tekućoj godini

-

-

94 81

Zaštita tijeka novca Dobit od povećanja fer vrijednosti tijekom godine 436 316 Prepravak uslijed reklasifikacije iznosa iskazanih u dobiti

i gubitku

(123)

(86) Usklađenje po iznosima prenesenim na početnu

knjigovodstvenu vrijednost zaštićenih stavki

(257)

(201)

56 29

Ostalo (navesti) - - MRS 1 t. 91.b) Stavke koje kasnije mogu biti prenesene u dobiti i gubitak. (27) (69)

MRS 1 t. 81A.b) Ostala sveobuhvatna dobit tekuće godine umanjena za

porez na dobit

1.780

296

MRS 1 t. 81A.c) UKUPNA SVEOBUHVATNA DOBIT TEKUĆE GODINE 28.922 30.880

Za raspodjelu: MRS 1 t. 81B.b) (ii) Vlasnicima Društva

24.530 27.653

MRS 1 t. 81B.b) (i) Vlasnicima nekontrolirajućih udjela

4.392 3.227

28.922 30.880

Predložak financijskih izvještaja prema MSFI-jevima za 2015.

24

Izvor Holding XXX

MRS 1 t. 10.a); 10.ea), 10.f), t. 51.b), 51.c)

Konsolidirani izvještaj o financijskom položaju na dan 31. prosinca 2015.

MRS 1 t. 113. Bilješka 31.12.2015. 31.12.2014. 1.1.2014.

MRS 1 t. 51.d), 51.e)

tis. HRK tis. HRK tis. HRK

Imovina MRS 1 t. 60 Dugotrajna imovina

MRS 1 t. 54.a) Nekretnine, postrojenja i oprema 15 105.215 130.541 157.212 MRS 1 t. 54.b) Ulaganja u nekretnine 16 4.968 4.941 4.500 MRS 1 t. 55 Goodwill 17 20.485 24.260 24.120 MRS 1 t. 54.c) Ostala nematerijalna imovina 18 9.739 11.325 12.523 MRS 1 toč. 54.e) Ulaganja u pridružena društva 20 5.402 5.590 4.406 MRS 1 toč. 54.e) Ulaganje u ovisni pothvat 20A 3.999 3.662 3.420 MRS 1 toč. 54.o) Odgođena porezna imovina 10 2.083 1.964 1.843 MRS 1 t. 55 Potraživanja temeljem financijskog najma 26 830 717 739 MRS 1 toč. 54.d) Ostala financijska imovina 22 10.771 9.655 7.850 MRS 1 t. 55 Ostala imovina 23 - - -

Ukupna dugotrajna imovina 163.492 192.655 216.613

MRS 1 t. 60 Kratkotrajna imovina MRS 1 toč. 54.g) Zalihe 24 27.673 25.132 25.928

MRS 1 toč. 54.h) Potraživanja od kupaca i ostala potraživanja 25 18.869 13.744 12.708

MRS 1 t. 55 Potraživanja temeljem financijskog najma 26 198 188 182 MRS 1 t. 55 Potraživanja od kupaca temeljem ugovora

o izgradnji 27 240 230 697 MRS 1 toč. 54.d) Ostala financijska imovina 22 8.757 6.949 5.528 IAS 1 t. 54.n) Tekuća porezna imovina 10 125 60 81 MRS 1 t. 55 Ostala imovina 23 - - - MRS 1 toč. 54.i) Novac u banci i blagajni 46 24.096 20.278 8.052

79.958 66.581 53.176 MRS 1 t. 54.j) Imovina namijenjena prodaji 12 22.336 - -

Ukupna kratkotrajna imovina 102.294 66.581 53.176

Ukupna imovina 265.786 259.236 269.789

Napomena:

Točkom 40A MRS-a 1 propisano je subjektima prikazati izvještaj o financijskom položaju s datumom početka prethodnog razdoblja (tzv. treći izvještaj o financijskom položaju) ako:

(a) neku računovodstvenu politiku primjenjuju retroaktvno, ako stavke u svojim financijskim izvještajima retroaktivno prepravljaju ili reklasificiraju te

(b) retroaktivna primjena, retroaktvno prepravljanje odnosno reklasificiranje materijalno značajno utječe na informacije prikazane u tzv. trećem izvještaju o financijskom položaju.

Uz točno određene informacije propisane za objavu sukladno t. 41.-44. MRS-a 1 i MRS-om 8 „Računovodstvene politike, promjene računovodstvenih procjena i pogreške" nije potrebno objaviti pripadajuće bilješke uz treći izvještaj o financijskom položaju.

U ovome predlošku, treći izvještaj o financijskom položaju prikazan je isključivo za ilustraciju unatoč činjenici da izmjenama i dopunama MSFI-jeva nije došlo ni do kakvog prepravljanja ni reklasificiranja stavki u konsolidiranim financijskim izvještajima Grupe (v. bilješku 2).

Predložak financijskih izvještaja prema MSFI-jevima za 2015.

25

Izvor Holding XXX

Konsolidirani izvještaj o financijskom položaju na dan 31. prosinca 2015. – nastavak

Bilješka 31.12.2015. 31.12.2014. 1.1.2014.

tis. HRK tis. HRK tis. HRK Kapital i obveze Kapital i pričuve

MRS 1 t. 55 Temeljni kapital i premija na izdane

dionice 28 32.439 48.672 48.672 MRS 1 t. 55 Ostale pričuve 29 4.237 2.226 1.726 MRS 1 t. 55 Zadržana dobit 30 111.539 95.378 74.366

148.215 146.276 124.764 MRS 1 t. 55 Iznosi knjiženi izravno na vlasničku

glavnicu po osnovi imovine namijenjene prodaji 12 - - -

MRS 1 toč. 54.r) Udjeli vlasnika matičnog društva 148.215 146.276 124.764

MRS 1 toč. 54.q) Vlasnicima nekontrolirajućih udjela 31 26.761 22.058 18.831

Ukupna vlasnička glavnica 174.976 168.334 143.595

MRS 1 t. 60 Dugoročne obveze

MRS 1 t. 55 Obveze po zajmovima i kreditima 32 13.560 25.886 22.072 MRS 1 t. 54.m) Ostale financijske obveze 34 15.001 - -

MRS 1 t. 55 Obveze temeljem otpremnina za odlazak

u mirovinu 39 1.954 1.482 2.194 MRS 1 toč. 54.o) Odgođene porezne obveze 10 6.782 5.224 4.677 MRS 1 t. 54.l) Rezerviranja 35 2.294 2.231 4.102 MRS 1 t. 55 Prihodi budućih razdoblja 41 59 165 41 MRS 1 t. 55 Ostale obveze 36 180 270 -

Ukupne dugoročne obveze 39.830 35.258 33.086

MRS 1 t. 60 Kratkoročne obveze

MRS 1 toč. 54.k) Obveze prema dobavljačima i ostale

obveze 37 15.659 20.422 51.957 MRS 1 t. 55 Obveze temeljem ugovora o izgradnji 27 36 15 245 MRS 1 t. 55 Obveze po zajmovima i kreditima 32 22.446 25.600 33.618 MRS 1 t. 54.m) Ostale financijske obveze 34 116 18 - IAS 1 t. 54.n) Tekuće porezne obveze 10 5.328 5.927 4.990 MRS 1 t. 54.l) Rezerviranja 35 3.356 3.195 2.235 MRS 1 t. 55 Prihodi budućih razdoblja 41 265 372 63 MRS 1 t. 55 Ostale obveze 36 90 95 -

47.296 55.644 93.108 MRS 1 toč. 54.p) Obveze izravno povezane s imovinom

namijenjenom prodaji 12 3.684 - -

Ukupne kratkoročne obveze 50.980 55.644 93.108

Ukupne obveze 90.810 90.902 126.194

Ukupno vlasnička glavnica i obveze

(Ukupna pasiva) 265.786 259.236 269.789

Predložak financijskih izvještaja prema MSFI-jevima za 2015.

26

Izvor Holding XXX

MRS 1 t. 10.c); 10.ea), 51.b), c) MRS 1 t. 106

Konsolidirani izvještaj o promjenama vlasničke glavnice za godinu zaključno s 31. prosincem 2015.

Temeljni

kapital

Premija na izdane dionice

Opće pričuve

Pričuva iz revalorizacije

dugotrajne materijalne

imovine

Pričuva iz revalorizacije

ulaganja

Pričuva za primanja

zaposlenih kroz namiru

glavničkim instrumenti-

ma

Pričuva iz zaštite

tijeka novca

Pričuva iz preračuna

stranih valuta

Opcijska premija na

konvertibilne obveznice

Zadržana dobit

Udjeli vlasnika

matice

Vlasnicima nekontroli-

rajućih udjela

Ukupno

MRS 1 t. 51.d), 51.e) tis. HRK tis. HRK tis. HRK tis. HRK tis. HRK tis. HRK tis. HRK tis. HRK tis. HRK tis. HRK tis. HRK tis. HRK tis. HRK Stanje 1. siječnja 2014. (prvobitno

iskazano) 23.005

25.667

807

51

470

-

258

140

-

74.366

124.764

18.831

143.595 Usklađenja (v. bilješku 2.1.) - - - - - - - - - - - - -

Stanje 1. siječnja 2014. 23.005 25.667 807 51 470 - 258 140 - 74.366 124.764 18.831 143.595 Dobit tekuće godine - - - - - - - - - 27.357 27.357 3.227 30.584 Ostala sveobuhvatna dobit tekuće

godine umanjena za porez na dobit -

-

-

-

57

-

20

85

-

134

296

-

296

Ukupna sveobuhvatna dobit tekuće

godine -

-

-

-

57

-

20

85

-

27.491

27.653

3.227

30.880

Priznavanje plaćanja temeljenih na

dionicama -

-

-

-

-

338

-

-

-

-

338

-

338 Isplata dividende - - - - - - - - - (6.479) (6.479) - (6.479)

Stanje 31. prosinca 2014. 23.005 25.667 807 51 527 338 278 225 - 95.378 146.276 22.058 168.334

Dobit tekuće godine - - - - - - - - - 22.750 22.750 4.392 27.142 Ostala sveobuhvatna dobit tekuće

godine umanjena za porez na dobit -

-

-

1.150

66

-

39

(39)

-

564

1.780

-

1.780

Ukupna sveobuhvatna dobit tekuće

godine -

-

-

1.150

66

-

39

(39)

-

23.314

24.530

4.392

28.922

Isplata dividende - - - - - - - - - (6.635) (6.635) - (6.635) Dodatni nekontrolirajući udjeli po

stjecanju Ovisnog Društva 6 d.o.o. (bilješka 44.) -

-

-

-

-

-

-

-

-

-

-

127

127 Dodatni nekontrolirajući udjeli po

stjecanju Ovisnog Društva 6 d.o.o. (bilješka 44.) -

-

-

-

-

-

-

-

-

-

5

5 Prodaja dijela udjela u Ovisnom

društvu 1 d.d. (bilješka 19.) -

-

-

-

-

-

-

-

-

34

34

179

213 Priznavanje plaćanja temeljenih na

dionicama -

-

-

-

-

206

-

-

-

-

206

-

206 Izdavanje redovnih dionica temeljem

plana dioničkih opcija za zaposlene 314

-

-

-

-

-

-

-

-

-

314

-

314 Izdavanje redovnih dionica za pružene

konzultantske usluge (bilješka 28.1.) 3

5

-

-

-

-

-

-

-

-

8

-

8 Izdavanje konvertibilnih

neparticipativnih povlaštenih dionica 100

-

-

-

-

-

-

-

-

-

100

-

100 Izdavanje konvertibilnih zadužnica - - - - - - - - 834 - 834 - 834 Troškovi izdavanja dionica - (6) - - - - - - - - (6) - (6) Otkup redovnih dionica (5.603) (10.853) - - - - - - - (555) (17.011) - (17.011) Troškovi otkupa dionica - (277) - - - - - - - - (277) - (277) Prijenos u zadržanu dobit - - - (3) - - - - - 3 - - - Porez na dobit na transakcije s

vlasnicima

84

-

-

-

-

-

-

(242)

-

(158)

-

(158)

Stanje 31. prosinca 2015. 17.819 14.620 807 1.198 593 544 317 186 592 111.539 148.215 26.761 174.976

Predložak financijskih izvještaja prema MSFI-jevima za 2015.

27

Izvor Holding XXX

MRS 1 t. 10.d); 10.ea), 51.b), c)

Konsolidirani izvještaj o tijeku novca za godinu zaključno s 31. prosincem 2015. [A 1]

MRS 1 t. 113. Bilješka 2015. 2014.

MRS 1 t. 51.d), 51.e)

tis. HRK tis. HRK

MRS 7 toč. 10 Tijek novca iz poslovnih aktivnosti

MRS 7 t.18.a) Novčani primici od kupaca 210.789 214.691 Novčani izdaci za plaćanja dobavljačima i zaposlenima (166.504) (184.208)

Novac ostvaren poslovanjem 44.285 30.483 MRS 7 toč. 31 Novčani izdaci za kamate (4.493) (6.106) MRS 7 t. 35 Plaćeni porez na dobit (10.910) (10.426)

Neto novac ostvaren poslovnim aktivnostima 28.882 13.951

MRS 7 toč. 10 Tijek novca iz ulagateljskih aktivnosti

Izdaci za stjecanje financijske imovine (1.890) - Primici od prodaje financijske imovine - 51 MRS 7 toč. 31 Primici od kamata 2.315 1.054 Primici od tantijema i drugih prihoda od ulaganja 1.162 1.188 MRS 24 t. 19.d) Dividende od (udjeli u dobiti ) pridruženih društava 30 25 MRS 7 toč. 31 Primici po ostalim dividendama (udjelima u dobiti) 156 154 Novčani izdaci za dane predujmove povezanim osobama (738) (4.311) Novčani primici temeljem naplate od povezanih osoba 189 1.578 Novčani izdaci za nekretnine, postrojenja i opremu (21.473) (11.902) Novčani primici od otuđenja nekretnina, postrojenja i

opreme 11.462 21.245

Novčani izdaci za investicijska ulaganja u nekretnine (10) (202) Novčani primici od prodaje investicijskih ulaganja u

nekretnine -

58 Novčani izdaci za nematerijalnu imovinu (6) (358) MRS 7 t. 39 Neto odljev novca za preuzimanje ovisnih društava 44 (477) - MRS 7 t. 39 Neto priljev novca ostvaren prodajom ovisnog društva 45 7.566 - Neto priljev novca ostvaren prodajom pridruženog društva - 120

Neto novčani (izdaci)/primici iz financijskih aktivnosti (1.714) 8.700

MRS 7 toč. 10 Tijek novca iz financijskih aktivnosti

Novčani primici od emisije vlasničkih instrumenata Društva 414 - Novčani primici od emisije konvertibilnih obveznica 4.950 - Novčani izdaci za plaćanje troškova izdavanja dionica (6) - Novčani izdaci za otkup dionica (17.011) - Novčani izdaci s naslova troškova otkupa dionica (277) - Novčani primici od emisije otkupivih kumulativnih

povlaštenih dionica

15.000

- Novčani primici od emisije konvertibilnih zadužnica 2.500 - Novčani izdaci za izdavanje dužničkih instrumenata (595) - Novčani primici po odobrenim zajmovima i kreditima 16.953 24.798 Novčani izdaci za otplatu zajmova i kredita (38.148) (23.417) Novčani primici temeljem državnih zajmova - 3.000 MRS 7. t. 42A Novčani primici od prodaje dijela udjela u ovisnom društvu

bez gubitka kontrole

213

- MRS 7 toč. 31 Isplata dividende po otkupivim povlaštenim dionicama (613) - MRS 7 toč. 31 Isplata dividende vlasnicima društva (6.635) (6.479)

Neto novčani izdaci iz financijskih aktivnosti (23.255) (2.098)

Neto povećanje novca i novčanih ekvivalenata 3.913 20.553 Novac i novčani ekvivalenti na početku godine 19.900 (469) MRS 7 t. 28 Učinci promjene valutnih tečajeva na stanje novca u stranoj

valuti (80)

(184)

Novac i novčani ekvivalenti na kraju godine 46 23.733 19.900

Predložak financijskih izvještaja prema MSFI-jevima za 2015.

28

Napomena: U gornjem primjeru prikazan je tijek novca iz poslovnih aktivnosti primjenom direktne metode.

Predložak financijskih izvještaja prema MSFI-jevima za 2015.

29

Izvor Holding XXX

MRS 1. t.10.d), t.10.ea), t. 51.b), t. 51.c)

Konsolidirani izvještaj o tijeku novca za godinu zaključno s 31. prosincem 2015. [A 2]

MRS 1 t. 113.

2015. 2014.

MRS 1 t. 51.d), 51.e)

tis. HRK tis. HRK

MRS 7 toč. 10 Tijek novca iz poslovnih aktivnosti MRS 7 t.18.b) Dobit tekuće godine 27.142 30.584 Usklađena za: Porezni rashod priznat u dobit i gubitak 14.645 14.666 Udjeli u dobiti pridruženih društava (866) (1.209) Udjel u dobiti zajedničkog pothvata (337) (242) Financijske troškove priznate u dobit i gubitak 4.420 6.025 Prihode od ulaganja priznate u dobit i gubitak (3.633) (2.396) Dobitke od otuđenja nekretnina, postrojenja i opreme (6) (67) Dobitke od promjene fer vrijednosti investicijskih

nekretnina (30) (297)

Dobit od prodaje ovisnog društva (1.940) - Dobit od prodaje udjela u bivšem pridruženom društvu (581) -

Neto (dobit)/gubitak po financijskim obvezama

namijenjenim trgovanju (125) -

Neto (dobit)/gubitak po financijskoj imovini namijenjenoj

trgovanju (156) (72)

Neto (dobit)/gubitak po financijskim obvezama

namijenjenim trgovanju 51 - Neučinkovitost zaštite tijeka novca (89) (68) Neto (dobit)/gubitak od otuđenja financijske imovine

raspoložive za prodaju

- - Priznati gubici od umanjenja potraživanja od kupaca 63 430 Poništenje gubitaka od umanjenja potraživanja od

kupaca

(103) - Amortizacija dugotrajne materijalne i nematerijalne

imovine

15.210 17.041 Umanjenje dugotrajne imovine 1.439 - Neto (pozitivne)/negativne tečajne razlike (819) (474)

Troškovi plaćanja temeljenih na dionicama namirom

glavničkim instrumentima 206 338

Priznati troškovi dionica izdanih u zamjenu za

konzultantske usluge 8 - Amortizacija ugovora o financijskom jamstvu 6 18

Dobit ostvarena konačnom namirom tražbine u sporu

protiv Ovisnog društva 7 (40) -

54.465 64.277 Promjene obrtnog kapitala Povećanje potraživanja od kupaca i ostalih potraživanja (3113) (2.520) (Povećanje)/smanjenje potraživanja od kupaca temeljem

ugovora o izgradnji

(10)

467 (Povećanje)/smanjenje zaliha (2.231) 204 (Povećanje)/smanjenje ostale imovine - - Smanjenje obveza prema dobavljačima i ostalih obveza (4.763) (31.182) (Povećanje)/smanjenje obveza prema kupcima temeljem

ugovora o izgradnji

21

(230) Povećanje/(smanjenje) rezerviranja 224 (941) (Smanjenje)/povećanje prihoda budućih razdoblja (213) 43 (Smanjenje)/povećanje ostalih obveza (95) 365

Novac ostvaren poslovanjem 44.285 30.483 MRS 7 toč. 31 Novčani izdaci za kamate (4.493) (6.106) MRS 7 t. 35 Plaćeni porez na dobit (10.910) (10.426)

Neto novac ostvaren poslovnim aktivnostima 28.882 13.951

Predložak financijskih izvještaja prema MSFI-jevima za 2015.

30

Izvor Holding XXX

Konsolidirani izvještaj o novčanom toku za godinu zaključno s 31. prosincem 2015. - nastavak [A 2] nastavak

Bilješka 2015. 2014.

tis. HRK tis. HRK MRS 7 toč. 10 Tijek novca iz ulagateljskih aktivnosti Izdaci za stjecanje financijske imovine (1.890) - Primici od prodaje financijske imovine - 51 MRS 7 toč. 31 Primici od kamata 2.315 1.054 Primici od tantijema i drugih prihoda od ulaganja 1.162 1.188 MRS 24 t. 19.d) Dividende od (udjeli u dobiti ) pridruženih društava 30 25 MRS 7 toč. 31 Primici po ostalim dividendama (udjelima u dobiti) 156 154 Novčani izdaci za dane predujmove povezanim osobama (738) (4.311) Novčani primici temeljem naplate od povezanih osoba 189 1.578 Novčani izdaci za nekretnine, postrojenja i opremu (21.473) (11.902) Novčani primici od otuđenja nekretnina, postrojenja i

opreme 11.462 21.245

Novčani izdaci za investicijska ulaganja u nekretnine (10) (202) Novčani primici od prodaje investicijskih ulaganja u

nekretnine -

58 Novčani izdaci za nematerijalnu imovinu (6) (358) MRS 7 t. 39 Neto odljev novca za preuzimanje ovisnih društava 44 (477) - MRS 7 t. 39 Neto priljev novca ostvaren prodajom ovisnog društva 45 7.566 - Neto priljev novca ostvaren prodajom pridruženog društva - 120

Neto novčani (izdaci)/primici iz financijskih aktivnosti (1.714) 8.700

MRS 7 toč. 10 Tijek novca iz financijskih aktivnosti Novčani primici od emisije vlasničkih instrumenata Društva 414 - Novčani primici od emisije konvertibilnih obveznica 4.950 - Novčani izdaci za plaćanje troškova izdavanja dionica (6) - Novčani izdaci za otkup dionica (17.011) - Novčani izdaci s naslova troškova otkupa dionica (277) - Novčani primici od emisije otkupivih kumulativnih

povlaštenih dionica

15.000

- Novčani primici od emisije konvertibilnih zadužnica 2.500 - Novčani izdaci za izdavanje dužničkih instrumenata (595) - Novčani primici po odobrenim zajmovima i kreditima 16.953 24.798 Novčani izdaci za otplatu zajmova i kredita (38.148) (23.417) Novčani primici temeljem državnih zajmova - 3.000 MRS 7. t. 42A Novčani primici od prodaje dijela udjela u ovisnom društvu

bez gubitka kontrole

213

- MRS 7 toč. 31 Isplata dividende po otkupivim povlaštenim dionicama (613) - MRS 7 toč. 31 Isplata dividende vlasnicima društva (6.635) (6.479)

Neto novčani izdaci iz financijskih aktivnosti (23.255) (2.098)

Neto povećanje novca i novčanih ekvivalenata 3.913 20.553 Novac i novčani ekvivalenti na početku godine 19.900 (469) MRS 7 t. 28 Učinci promjene valutnih tečajeva na stanje novca u stranoj

valuti (80)

(184)

Novac i novčani ekvivalenti na kraju godine 46 23.733 19.900

Napomena:

U gornjem primjeru tijek novca iz poslovnih aktivnosti prikazan je direktnom metodom.

Predložak financijskih izvještaja prema MSFI-jevima za 2015.

31

Izvor Holding XXX

MRS 1. t.10.e), t.10.ea), t. 51.b), t. 51.c)

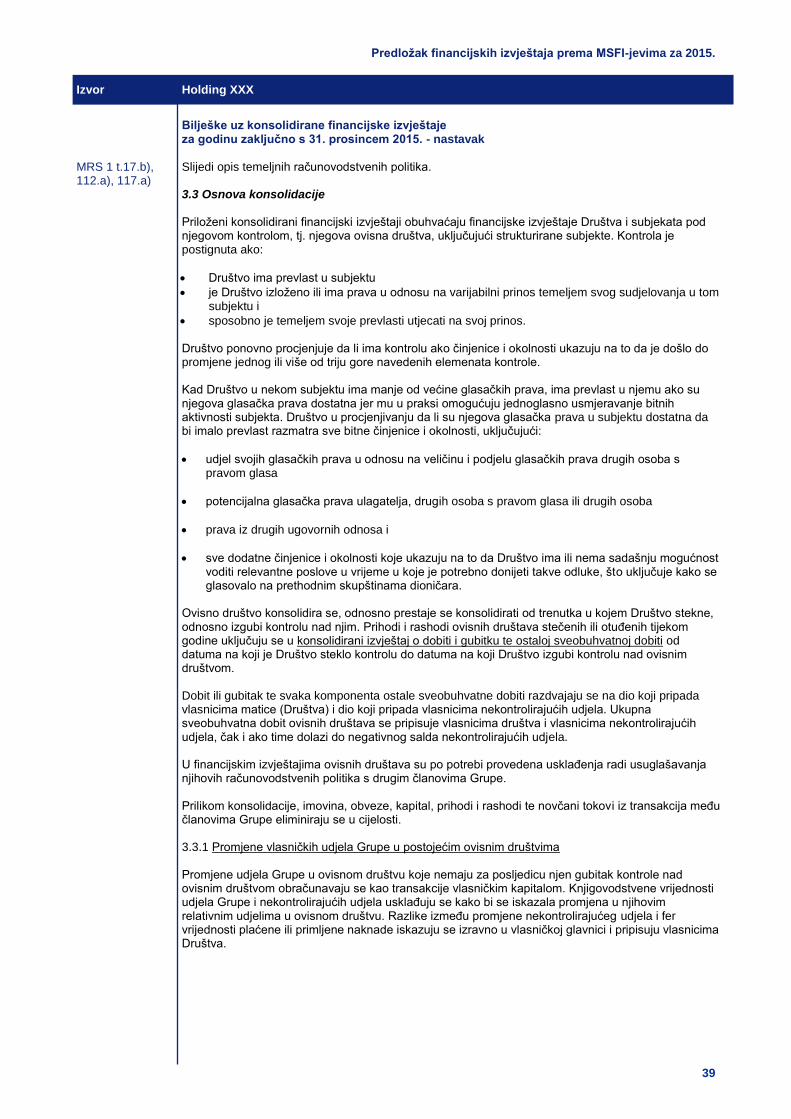

Bilješke uz konsolidirane financijske izvještaje za godinu zaključno s 31. prosincem 2015.

1. Opće informacije

MRS 1 t. 138.a), 138.c) MRS 24 t. 13

Holding XXXX (u nastavku „društvo“) je društvo s ograničenom odgovornošću/dioničko društvo osnovano u Republici Hrvatskoj. Matica i krajnji vlasnik društva je International Group Holdings Limited. Krajnju kontrolu ima gospodin John Banks. Podaci o sjedištu i glavnom mjestu poslovanja objavljeni su u uvodnom dijelu „Godišnjeg izvještaja”. Osnovne djelatnosti matice i njenih ovisnih društava, koji zajedno sačinjavaju grupu, opisane su u bilješci 6.

2. Usvajanje novih i prerađenih Međunarodnih standarda financijskog izvještavanja (MSFI-jeva)

2.1 Izmjene i dopune MSFI-jeva na snazi u tekućoj godini

Grupa je u tekućoj godini primijenila nekoliko novih i prerađenih MSFI-jeva koje je objavio Odbor za Međunarodne računovodstvene standarde (skraćeno OMRS) koji su obvezni za obračunska razdoblja koja započinju na dan ili nakon 1. siječnja 2015. godine.

MRS 8 toč. 28.a) MRS 8 t. 28.b), 28.c) i 28.d)

Izmjene i dopune MRS-a 19 „Primanja zaposlenih“ pod naslovom „Planovi definiranih

naknada: doprinosi posloprimca“

Grupa je izmjene i dopune MRS-a 19 prvi puta primijenila u tekućoj godini. Prije usvajanja izmjena i dopuna Grupa je doprinose koje su po diskrecijskoj odluci radnici uplaćivali u plan definiranih naknada

obračnavala kao smanjenje troškova rada prilikom uplate doprinosa u plan a doprinoseradnika

utvrđene u planu definiranih naknada kao smanjenje troškova rada tj. usluga kad su usluge bile

primljene. Prema izmjenama i dopunama Grupa je dužna doprinose radnika obračunati kako slijedi:

diskrecijski od radnika uplaćene doprinose kao odbitak od troškova rada tj. usluge nakon njihove uplate u plan;

doprinose radnika utvrđene u planu definiranih naknada kao odbitak od troškova rada tj. usluge samo ako su doprinosi povezani s radom tj. uslugama. Preciznije, kad visina doprinosa ove vrste ovisi o broju godina radnog staža, trošak rada umanjuje se tako da se doprinosi raspoređuju na razdoblje rada na isti način kao i naknade. S druge strane, kad je riječ o doprinosima utvrđenima prema određenom fiksnom postotku od plaće, tj. neovisno o godinama radnog staža, Grupa s njima povezano smanjenje troškova rada iskazuje u razdoblju u kojem je usluga pružena, tj. rad izvršen.

Navedene izmjene i dopune primijenjene su primijenjena retroaktivno. bez materijalnog utjecaja na iznose objavljene odnosno iskazane u konsolidiranim financijskim izvještajima Grupe.

Napomena:

Gornji tekst bilješke ilustrira primjenu opcije svrsishodnog praktičnog rješenja za doprinose koje uplaćuju posloprimci ili treće osobe prema službeno definiranim uvjetima plana po osnovi rada odnosno usluga i koji ne ovise o broju godina radnog staža (MRS 19 toč. 93(b)). U predlošku je korištena pretpostavka da planovi koje Grupa nudi svojim radnicima ne propisuju uplatu doprinosa koji nisu povezani s radom, odnosno uslugama.

MRS 8 toč. 28.a) MRS 8 t. 28.b), 28.c) i 28.d)

Godišnja dorada MSFI-jeva iz ciklusa 2010.–2012. i 2011.–2013.

Grupa je u tekućoj godini prvi puta primijenila izmjene i dopune u sklopu „Godišnje dorade MSFI-jeva iz ciklusa 2010.–2012.“ i „Godišnje dorade MSFI-jeva iz ciklusa 2011.–2013.“. Među njima je i izmjena kojim se subjektima propisuje obveza objavljivanja prosudbi uprave/direktora u primjeni kriterija za objedinjavanje stavki koji su navedeni u točki 12. MSFI-ja 8 „Poslovni segmenti“. Grupa je nekoliko poslovnih segmenata objedinila u jedan segment poslovanja i izmjenama i dopunama propisane informacije o njima objavila u bilješci 6. Primjena drugih izmjena i dopuna nije utjecala na informacije i iznose iskazane u konsolidiranim financijskim izvještajima Grupe.

Predložak financijskih izvještaja prema MSFI-jevima za 2015.

32

Izvor Holding XXX

MRS 1. t.10.e), t.10.ea), t. 51.b), t. 51.c)

Bilješke uz konsolidirane financijske izvještaje za godinu zaključno s 31. prosincem 2015.

Predložak financijskih izvještaja prema MSFI-jevima za 2015.

33

Izvor Holding XXX