Embed Size (px)

Citation preview

UNIVERZA V MARIBORU

FAKULTETA ZA KMETIJSTVO IN BIOSISTEMSKE VEDE

Florjan KLAVŢ

OCENA EKONOMIKE PRIDELAVE IN PREDELAVE

NA LASTNI KMETIJI

DIPLOMSKO DELO

Maribor, 2017

UNIVERZA V MARIBORU

FAKULTETA ZA KMETIJSTVO IN BIOSISTEMSKE VEDE

EKOLOŠKO KMETIJSTVO

Florjan KLAVŢ

OCENA EKONOMIKE PRIDELAVE IN PREDELAVE

NA LASTNI KMETIJI

DIPLOMSKO DELO

Maribor, 2017

POPRAVKI

Klavţ. F. Ocena ekonomike pridelave in predelave na lastni kmetiji.

Dipl. delo. Maribor, Univerza v Mariboru, Fakulteta za kmetijstvo in biosistemske vede, 2017

III

Diplomsko delo je bilo opravljeno v okviru dodiplomskega visokošolskega strokovnega

študija, smer Ekološko kmetijstvo na Fakulteti za kmetijstvo in biosistemske vede Univerze v

Mariboru.

Komisija za študijske zadeve je 16. 1. 2017 izdala sklep, s katerim dovoljuje študentu

Florjanu Klavţu izdelavo diplomske naloge pri predmetu Management ekoloških kmetij z

naslovom Ocena ekonomike pridelave in predelave na lastni kmetiji. Hkrati je bila imenovana

tudi komisija za zagovor in oceno diplomskega dela.

Komisijo za zagovor diplomskega dela sestavljajo:

Predsednik: doc. dr. Marjan Janžekovič

Mentorica: red. prof. dr. Karmen Pažek

Somentorica: red. prof. dr. Martina Bavec

Lektor: Nastja Stropnik Naveršnik, dipl. slovenistka (UN) in pedagoginja (UN)

Diplomsko delo je rezultat lastnega raziskovalnega dela.

Datum zagovora: 24. februar 2017

Florjan Klavţ

Klavţ. F. Ocena ekonomike pridelave in predelave na lastni kmetiji.

Dipl. delo. Maribor, Univerza v Mariboru, Fakulteta za kmetijstvo in biosistemske vede, 2017

IV

Ocena ekonomike pridelave in predelave za lastno kmetijo

UDK: 631.1:004.414.23:631.147:637.5(043.2)=163.6

Na lastni kmetiji je bila proučevana ekonomika ekološke kmetijske pridelave in predelave za leto 2014. S

pomočjo simulacijskega modela so bili ocenjeni ekonomski indikatorji za vsako kmetijsko pridelavo. V modelu

so na podlagi metodologije kalkulacij skupnih stroškov ocenjeni skupni stroški, skupni prihodki, lastna cena,

koeficient ekonomičnosti in finančni rezultat. Slednji prikazuje (FR = 8.164,22 €) upravičenost kmetijske

pridelave in predelave na analizirani kmetiji. Ocenjeni parametri so nadalje sluţili kot pomoč za finančno analizo

investicije. Uporabljena je bila metoda »Cost – Benefit« CBA analiza. Izvedena je bila investicija v predelovalni

obrat za razsek in predelavo mesa s skupno višino investicije 7.536,36 €. Ob predpostavki uspešne prodaje je bil

ocenjen letni denarni tok (LDT = 3.095,73 €) in koeficient ekonomičnosti predelovalnega obrata (Ke = 1,43).

Kot lavni finančni parameter je bila ocenjena neto sedanjo vrednost (NSV = 815,71 €); ob upoštevanju 5,5 %

obrestne mere se investicija povrne v tretjem letu. Kot pomoţni indikator je bila ocenjena interna stopnja

donosnosti (ISD = 11,21 %). Zaključujemo, da je investiranje v obrat za razsek in predelavo mesa na vzorčni

ekološki kmetiji finančno upravičeno.

Ključne besede: ekonomika / simulacijsko modeliranje / CBA analiza / ekološka kmetija /

predelava mesa

OP: XIII, 57 s., 18 preg., 1 sl., 47 ref.

Evaluation of Production and Processing on Own Farm

We studied the cost-effectiveness of organic production and processing on the family farm for the year 2014. We

assessed the economic indicators for each agricultural production with a simulation model. Based on the

methodology of calculating total costs we assessed the total cost, the total revenue, the cost price, the coefficient

of cost-effectiveness, and the financial performance. The latter (FP = 8,164.22 €) shows the justification of

agricultural production and processing on the analysed farm. Furthermore, the assessed parameters were helpful

in preparing a financial analysis of an investment. For this, we used the CBA, i.e. “Cost – Benefit” analysis. An

investment in the sum of 7,536.36 € was made in a processing plant for the cutting and processing of meat.

Assuming successful sales, the yearly cash flow (YCF = 3,095.73 €) and the coefficient of cost-effectiveness of

the plant (Cce = 1,43) were assessed. The assessed net present value (NPV = 815.71 €) was taken as the main

financial parameter. Taking into account the 5.5-% interest rate, the investment is recouped in three years. The

internal rate of return (IRR = 11.21 %) was assessed as the auxiliary indicator. Investment in a processing plant

for the cutting and processing of meat on the analysed organic farm is financially justified.

Key words: cost-effectiveness / simulation modelling / CBA analysis / organic farm / meat

processing

NO: XIII, 57 Pgs., 18 Tab., 1 Pic., 47 Ref.

Kazalo vsebine

Klavţ. F. Ocena ekonomike pridelave in predelave na lastni kmetiji.

Dipl. delo. Maribor, Univerza v Mariboru, Fakulteta za kmetijstvo in biosistemske vede, 2017

V

1. UVOD ................................................................................................................................. 1

1.1 Namen in cilji naloge .................................................................................................... 2

1.2 Delovne hipoteze ........................................................................................................... 2

2 PREGLED OBJAV ................................................................................................................ 3

2.1 Skupna kmetijska politika (SKP) ............................................................................... 3

2.1.1 Neposredna plačila ..................................................................................................... 4

2.1.2 Program razvoja podeţelja ........................................................................................ 4

2.2 Ekološko kmetijstvo ..................................................................................................... 6

2.2.1 Stanje ekološkega kmetijstva v Sloveniji .................................................................. 7

2.2.2 Zakonodaja v ekološkem kmetijstvu ......................................................................... 9

2.3 Dopolnilna dejavnost na kmetiji ............................................................................... 10

2.3.1 Dopolnilne dejavnosti v Sloveniji v letu 2016 ........................................................ 13

2.3.2 Predelava mesa na domu ......................................................................................... 15

2.3.3 Higienske zahteve za nosilce ţivilske dejavnosti .................................................... 16

2.4 Ekonomika kmetijske pridelave in predelave .......................................................... 17

2.5 CBA analiza (Cost Benefit Analysis) in simulacijsko modeliranje v kmetijstvu .. 19

2.6 Dosedanje raziskave s področja investicije ………………………………………...20

3 MATERIALI IN METODE DELA .................................................................................... 24

3.1 Opis kmetije ................................................................................................................ 24

3.2 Tehnološko-ekonomski simulacijski modeli............................................................. 25

3.3 Ekonomski indikatorji upravičenosti proizvodnje .................................................. 27

3.3.1 Skupni stroški .......................................................................................................... 27

3.3.2 Skupni prihodek ....................................................................................................... 27

3.3.3 Finančni rezultat ...................................................................................................... 28

3.3.4 Lastna cena .............................................................................................................. 28

3.3.5 Koeficient ekonomičnosti ........................................................................................ 28

Klavţ. F. Ocena ekonomike pridelave in predelave na lastni kmetiji.

Dipl. delo. Maribor, Univerza v Mariboru, Fakulteta za kmetijstvo in biosistemske vede, 2017

VI

3.4 Finančni del CBA analize kmetijskih projektov...................................................... 29

3.4.1 Neto sedanja vrednost .............................................................................................. 29

3.4.2 Interna stopnja donosnosti ....................................................................................... 30

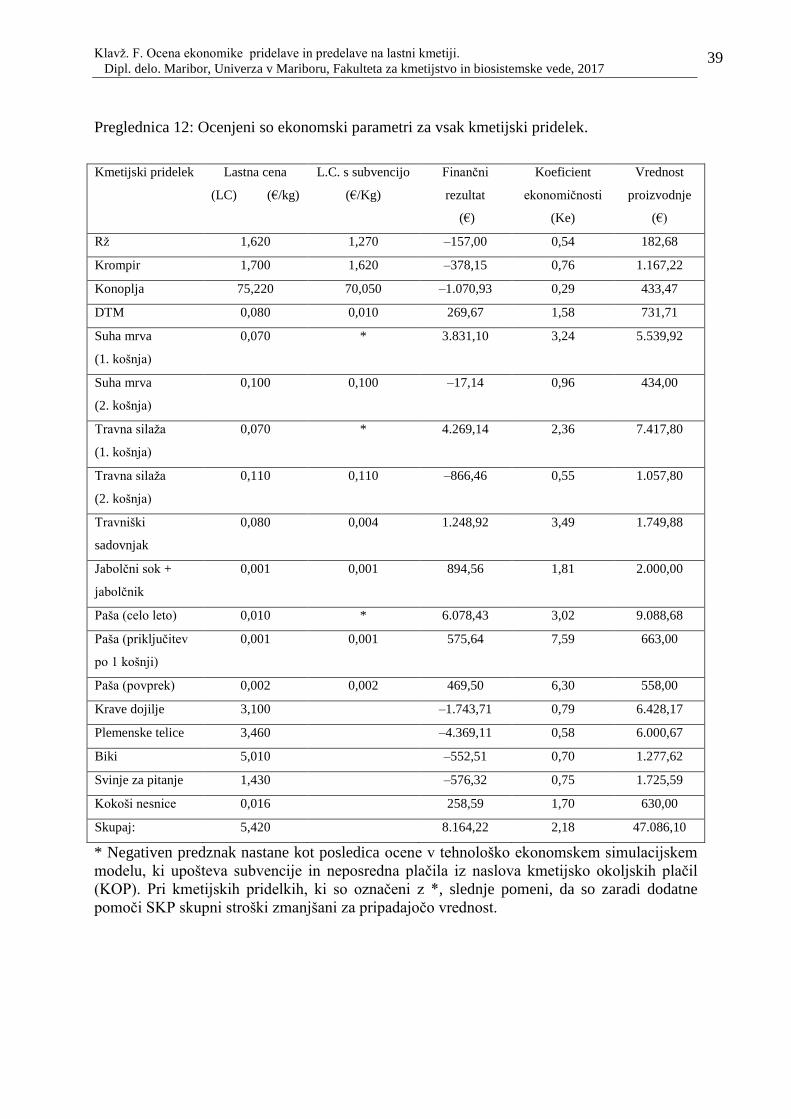

4 REZULTATI Z RAZPRAVO ............................................................................................. 32

4.1 Stanje na kmetiji pred investicijo ............................................................................. 32

4.1.1 Opremljenost s stroji ................................................................................................ 32

4.1.2 Varstvo rastlin, gnojenje in kolobar ......................................................................... 33

4.1.3 Ţivinoreja ................................................................................................................. 34

4.1.4 Neposredna plačila ................................................................................................... 36

4.2 Ocena najpomembnejših ekonomskih parametrov pred investicijo ..................... 38

4.3 Ocena ekonomskih parametrov po investiciji in spremembi načina prodaje....... 42

4.4 Vpliv vključitve predelave na kmetijo ...................................................................... 46

5 SKLEPI ................................................................................................................................. 48

6 LITERATURA .................................................................................................................... 50

Klavţ. F. Ocena ekonomike pridelave in predelave na lastni kmetiji.

Dipl. delo. Maribor, Univerza v Mariboru, Fakulteta za kmetijstvo in biosistemske vede, 2017

VII

Kazalo preglednic

Preglednica 1: SWOT analiza uvedbe dopolnilne dejavnosti (Perša 2013). 13

Preglednica 2: Število registriranih DD v Sloveniji v letu 2005 (Jeriček 2016,

cit. po MKGP 2016).

14

Preglednica 3: Število DD v letu 2016 (Jeriček 2016, cit. po MKGP 2016). 14

Preglednica 4: Prikaz obdelovalnih površin (izpis iz registra KMG, 2014). 24

Preglednica 5: Kolobar na vzorčni kmetiji. 33

Preglednica 6: Rezultati analize tal iz leta 2014. 34

Preglednica 7: Staleţ ţivali na dan vzorčenja. 35

Preglednica 8: Plačilne pravice. 37

Preglednica 9: Plačila iz podukrepa kmetijskih okoljskih plačil. 37

Preglednica 10: Zahtevek podpor za območja z omejenimi moţnostmi za

kmetijsko dejavnost (OMD).

37

Preglednica 11: Dodatno plačilo za ekstenzivno rejo ţenskih govedi. 38

Preglednica 12: Ocenjeni so ekonomski parametri za vsak kmetijski pridelek. 39

Preglednica 13: Prikaz skupnih stroškov predelave mesa enega teleta. 42

Preglednica 14: Prihodki predelave za eno tele. 43

Preglednica 15: Stroški investicije materialov in dela za predelavo mesa. 44

Preglednica 16: Ocena neto sedanje vrednosti investicije pri 5,5-% obrestni

meri.

45

Preglednica 17: Kontrolni vmesnik. 46

Preglednica 18: Ekonomska ocena stanja na kmetiji po vključitvi predelave na

kmetijo.

47

Kazalo slik

Slika 1: Predelovalni model analizirane kmetije. 26

Klavţ. F. Ocena ekonomike pridelave in predelave na lastni kmetiji.

Dipl. delo. Maribor, Univerza v Mariboru, Fakulteta za kmetijstvo in biosistemske vede, 2017

VIII

Okrajšave in simboli

ANEK Akcijski načrt razvoja ekološkega kmetijstva v Sloveniji

CBA Cost Benefit Analysis (primerjalna analiza skupnih stroškov in skupnih

prihodkov kmetijskega projekta)

CRP Ciljni raziskovalni projekt

DAES Društvo agrarnih ekonomistov Slovenije

DD Dopolnilna dejavnost

GERK Grafična enota rabe kmetijskega gospodarstva

GVŢ Glava velike ţivine

HACCP Hazard analysis critical control points

IFOAM International federation of organic agricultural movements

ISD Interna stopnja donosnosti

IURŢ Indeks ustreznosti reje ţivali

KMG Kmetijsko gospodarstvo

KOP Kmetijsko okoljska plačila

MKGP Ministrstvo za kmetijstvo, gozdarstvo in prehrano

NSV Neto sedanja vrednost

OMD Območja z omejenimi moţnostmi za kmetijsko dejavnost

PRP Program razvoja podeţelja

PDM Polna delovna moč: 1.800 delovnih ur/leto

SKP Skupna kmetijska politika

SWOT (angleško: strengths – prednosti, weaknesses – slabosti, opportunities –

priloţnosti, threats – nevarnosti)

UVHVVR Uprava Republike Slovenije za varno hrano, veterinarstvo in varstvo rastlin

Klavţ. F. Ocena ekonomike pridelave in predelave na lastni kmetiji.

Dipl. delo. Maribor, Univerza v Mariboru, Fakulteta za kmetijstvo in biosistemske vede, 2017

1

1 UVOD

Kmetijstvo danes ne more upočasniti ali zaustaviti toka zgodovine. Mnogo kmetij bo

prenehalo kmetovati zaradi splošnih gospodarskih in socialnih razmer, veliko kmetij pa bo

zaradi pomoči Evropske unije kmetovalo naprej. Vendar je zgolj ob čakanju na pomoč drţave

slovenski kmet obsojen na propad, saj samo od subvencij ne bo preţivel. Vsak pridelovalec si

mora sam ali pa povezavi z drugimi kmeti zagotoviti, da ne bo izgubil svojega trga. Sami si

moramo poiskati nove trţne niše in zagotoviti učinkovitost in konkurenčnost kmetijstva.

Iskanje izgovorov je neproduktivno in uspeh si lahko zagotovimo le kmetje sami (Vrečko

2006).

V Sloveniji imamo veliko pridelovalcev osnovnih surovin, ki jih večina prodaja kot

nepredelane pridelke, za katere pa dosegajo zelo nizke cene na trgu, ker je uvoz iz drugih

drţav prevelik. Tuja konkurenca lahko v boljših pridelovalnih pogojih dosega večje pridelke

in prodaja po bistveno niţjih cenah. Trgovski centri kupujejo seveda najcenejše surovine ter

ţivila, saj jim ni vaţno poreklo, slovenski potrošnik pa je premalo ozaveščen, da bi več

kupoval slovenska oz. lokalna ţivila. Prav zato bi moralo vse več kmetov na kmetijah pričeti s

predelavo na kmetijah, da bodo osnovno surovino predelali in izdelkom dodali večjo trţno

vrednost ter pričeli z direktnim trţenjem. Pred pričetkom vsake investicije se zasnuje ideja in

načrt v kakšno panogo se bo kmetija usmerila. V veliko pomoč so kmetom svetovalne sluţbe,

ki nas lahko z veliko nasveti pravilno usmerjajo.

Za vsak projekt, ki ga bi na kmetiji izvajali, je predhodno priporočena analiza ekonomike

upravičenosti. Na podlagi planirane prodaje, cene proizvoda, trţenja in višine investicije

ocenimo parametre, ki nam povedo, ali je smotrno začeti z naloţbo, ali je glede na oceno bolje

poiskati drugo poslovno idejo.

Klavţ. F. Ocena ekonomike pridelave in predelave na lastni kmetiji.

Dipl. delo. Maribor, Univerza v Mariboru, Fakulteta za kmetijstvo in biosistemske vede, 2017

2

1.1 Namen in cilji naloge

Namen diplomskega dela je ocena ekonomike na analizirani ekološki kmetiji s pomočjo

tehnološko-ekonomskih simulacijskih modelov. Osnovna ekonomska analiza bo nadgrajena

še z investicijo v predelovalni obrat za razsek in pakiranje mesa. Investicijo bomo ocenili s

pomočjo neto sedanje vrednosti (NSV) in interne stopnje donosnosti (ISD), kar je tudi glavni

cilj same raziskave.

1.2 Delovne hipoteze

V raziskavi so predpostavljene naslednje delovne hipoteze:

H 1: Pridelava in predelava kmetijskih pridelkov je na analizirani ekološki kmetiji

ekonomsko upravičena.

H 2: Predelava mesa je ekonomsko učinkovitejša kot primarna vzreja telet na kmetiji.

H 3: Investicija se bo, ob predpostavljenih vhodnih parametrih analize, povrnila v 4. letu.

Klavţ. F. Ocena ekonomike pridelave in predelave na lastni kmetiji.

Dipl. delo. Maribor, Univerza v Mariboru, Fakulteta za kmetijstvo in biosistemske vede, 2017

3

2 PREGLED OBJAV

2.1 Skupna kmetijska politika (SKP)

Skupna kmetijska politika je plod Evropske komisije, ki je izoblikovala cilje z namenom, da

bi ljudem omogočila kakovostno in cenovno dostopno hrano ter kmetu zagotovila zasluţek za

dostojno ţivljenje. Finančne podpore spodbujajo pridelavo hrane v celotni EU in hkrati

poplačajo kmetom za opravljene druţbene storitve, ki nimajo trţne vrednosti: varstvo okolja,

dobro počutje ţivali, varnost in kakovost hrane. Finančne podpore so nujne, če ţelimo, da so

evropski kmetje konkurenčni kmetom drugod po svetu, pri tem pa spoštujejo zahteve

evropskih potrošnikov in jim zagotavljajo kakovost ţivil. Kmetje veliko vlagajo v svoje delo,

tako po človeški kot finančni plati, te naloţbe pa se obrestujejo mesece in celo leta pozneje,

nikoli pa niso popolnoma varne (Evropska komisija 2013).

Proračunska sredstva SKP so namenjena trem področjem:

Dohodki kmetov in prakse trajnostne pridelave: kmeti prejmejo neposredna plačila, če

izpolnjujejo visoke standarde EU glede varnosti hrane, varstva okolja, zdravja in dobrega

počutja ţivali. Ta plačila v celoti financira EU in predstavljajo pribliţno 70 % proračuna

SKP.

Podpora trgu: ta plačila pridejo v poštev, kadar se denimo zaradi izrednih vremenskih

razmer zamaje stabilnost trgov, in predstavljajo manj kot 10 % proračuna SKP.

Razvoj podeţelja: pomoč kmetom za modernizacijo in večjo konkurenčnost kmetij ob

hkratni skrbi za okolje, za diverzifikacijo kmetijskih in nekmetijskih dejavnosti, za

vitalnost podeţelskih skupnosti. Ta plačila deloma financirajo drţave članice, navadno

so večletna in predstavljajo pribliţno 20 % proračuna SKP (Evropska komisija 2013).

Klavţ. F. Ocena ekonomike pridelave in predelave na lastni kmetiji.

Dipl. delo. Maribor, Univerza v Mariboru, Fakulteta za kmetijstvo in biosistemske vede, 2017

4

2.1.1 Neposredna plačila

Neposredna plačila kmetom omogočajo stalen dohodek in tako zagotavljajo dolgoročno

preţivetje kmetij ter blaţijo negativne posledice nihanja cen. Neposredna plačila so hkrati

nagrada kmetom za tiste vidike njihovega dela, ki sicer niso vezani na trg, so pa bistvenega

pomena za vse evropsko prebivalstvo. Izplačujejo se pod pogojem, da kmetje upoštevajo

navzkriţno skladnost ali stroge standarde varstva okolja, prehranske varnosti, zdravja ţivali

in rastlin, dobrega počutja ţivali in na splošno skrbijo za dobro kakovost obdelovalnih

površin. Če kmet ne spoštuje teh pravil, so poleg ukinitve plačil moţne še druge kazni

(MKGPa 2017).

Osrednja shema neposrednih plačil v programskem obdobju 2014–2020 ostaja proizvodno

nevezana shema osnovnega plačila, ki deluje v obliki plačilnih pravic. Poleg osnovne sheme

so z letom 2015 uveljavili nove sheme, kot je zelena komponenta, plačilo za mlade kmete,

proizvodno vezane podpore (za strna ţita, mleko v gorskih območjih, rejo govedi,

zelenjadnice in beljakovinske rastline) in shema za male kmete (MKGPa 2017).

2.1.2 Program razvoja podeţelja

Vsaka drţava članica skupaj z Evropsko komisijo oblikuje skupni programski dokument, ki

je namenjen črpanju finančnih sredstev iz Evropskega kmetijskega sklada za razvoj podeţelja

(EKSRP). PRP 2014–2020 se osredotoča na tri glavna področja, s katerimi bo Slovenija

zagotavljala izboljšanje biodiverzitete, stanje voda in tal (MKGPb 2017).

V obdobju 2014–2020 se bo v okviru Programa razvoja podeţelja izvajalo 14 ukrepov. (PRP

2017).

1. Ukrep M1 - Prenos znanja in dejavnosti informiranja

2. Ukrep M2 - Sluţbe za svetovanje, sluţbe za pomoč pri upravljanju kmetij in sluţbe za

Klavţ. F. Ocena ekonomike pridelave in predelave na lastni kmetiji.

Dipl. delo. Maribor, Univerza v Mariboru, Fakulteta za kmetijstvo in biosistemske vede, 2017

5

zagotavljanje nadomeščanja na kmetijah

3. Ukrep M3 - Sheme kakovosti za kmetijske pridelke in ţivila

4. Ukrep M4 - Naloţbe v osnovna sredstva

5. Ukrep M6 - Razvoj kmetij in podjetij

6. Ukrep M7 - Osnovne storitve in obnova vasi na podeţelskih območjih

7. Ukrep M8 - Naloţbe v razvoj gozdnih območij in izboljšanje sposobnosti gozdov za

preţivetje

8. Ukrep M9 - Ustanovitev skupin in organizacij proizvajalcev

9. Ukrep M10 - Kmetijsko-okoljska-podnebna plačila

10. Ukrep M11 - Ekološko kmetovanje

11. Ukrep M13 - Plačila območjem z naravnimi ali drugimi posebnimi omejitvami

12. Ukrep M14 - Dobrobit ţivali

13. Ukrep M16 - Sodelovanje

14. Ukrep M19 - Podpora za lokalni razvoj v okviru pobude LEADER (lokalni razvoj, ki

ga vodi skupnost)

Rozman in sod. (2014) v okviru Ciljnega raziskovalnega projekta (v nadaljevanju CRP)

»Ekonomika ekoloških kmetij v Sloveniji« zaključujejo, da neposredna kmetijska plačila

predstavljajo več kot polovico prihodkov na skoraj 50 % ekoloških kmetij. Investicije, ki jih

kmetje izvajajo, pa so financirane večinoma iz lastnih sredstev in ne iz PRP ukrepov, ki jih

nudi SKP. Po drugi strani pa dodajajo, da so prav finančne spodbude s področja ekološkega

kmetijstva tiste, ki vplivajo na privlačnost usmerjanja v tovrstno kmetovanje. Vendar

kmetijska politika ni sorazmerno porazdelila deleţev finančnih sredstev glede na proizvodno

usmerjenost, zato ocenjujejo, da je previsok deleţ namenjen travinju in nizek deleţ njivam in

trajnim nasadom. Tudi Lampič in Slabe (2013) navajata, da je deleţ ekoloških njivskih

površin le 2.932 ha oz. 8,4 %. Učinkovitejša in bolj sorazmerna porazdelitev podpor bi

povečala pridelavo ekoloških pridelkov, ki jih v Sloveniji pridelamo premalo za zadovoljitev

povpraševanja. Tako bi povečali deleţ njiv v ekološki pridelavi in zvišali samooskrbo z

ekološkimi pridelki, kot je npr. zelenjava. To se je v programskem obdobju 2014–2020 začelo

tudi izvajati.

Klavţ. F. Ocena ekonomike pridelave in predelave na lastni kmetiji.

Dipl. delo. Maribor, Univerza v Mariboru, Fakulteta za kmetijstvo in biosistemske vede, 2017

6

2.2 Ekološko kmetijstvo

Ekološko kmetijstvo je pridelovalni sistem, ki zagotavlja trajnostno ohranjanje zdravja tal,

ekosistemov in ljudi. Temelji na ekoloških procesih, biološki raznovrstnosti in ciklih,

prilagojenih na lokalne razmere, ter se izogiba vnosom snovi, ki imajo škodljive vplive.

Ekološko kmetijstvo kombinira tradicijo, inovativnost in znanost v dobro okolja, ki si ga

delimo, spodbuja pravične odnose in visoko kakovost ţivljenja za vse deleţnike (IFOAM

2016).

Ko se odločimo za ekološki način kmetovanja, so cilji ekološkega kmetijstva naša glavna

podlaga za uspešno pridelavo in predelavo ekoloških ţivil (Bavec in sod. 2001). Poudarek je

na dobro pripravljenih tleh, kjer z uporabo hlevskega gnoja povečujemo humus in

zboljšujemo rodovitnost tal. Iz takšnih tal zrastejo krepke rastline, ki se škodljivim

organizmom laţje upirajo. S kakovostno pridelano krmo in ustreznimi bivanjskimi razmerami

vzrejamo zdrave ţivali in posredno kakovostne ţivalske produkte (Marvin in sod. 2002).

Pri varstvu rastlin dajemo prednost preventivnim ukrepom, kot so primerna izbira odpornih ali

tolerantnih vrst oz. sort in uporaba naravnih sovraţnikov za preprečevanje prekomerne

razmnoţitve škodljivcev. Plevelom se izognemo s pestrim kolobarjem, primerno obdelavo tal

ali izbiro pravega posevka. V reji ţivali je cilj ustrezna reja in oskrba. Staleţ ţivali

prilagodimo količini lastne pridelane krme, obenem pa poskrbimo za ustrezno obremenitev

števila ţivali na velikost površin. Ţivalim mora biti omogočen izpust najmanj 180 dni v letu, v

času vhlevitve pa so določeni minimalni standardi glede hlevskih površin (Bavec in sod.

2001).

Na podlagi Uredbe (ES) št. 834/2007, člen 22 (2)(a) in Uredbe (ES) št. 889/2008, člen 39 je

izjemoma dovoljena vezana reja ţivali. Slednja uredba definira mala kmetijska gospodarstva,

med katera spadajo tista, ki vzrejajo do 20 GVŢ. To velja v primeru, da je zagotovljen dostop

do pašnikov v pašni dobi in vsaj dvakrat tedensko dostop do izpusta v času, ko paša ni

Klavţ. F. Ocena ekonomike pridelave in predelave na lastni kmetiji.

Dipl. delo. Maribor, Univerza v Mariboru, Fakulteta za kmetijstvo in biosistemske vede, 2017

7

mogoča. Ustreznost pogoje reje v hlevih z vezano rejo govedi ocenimo s pomočjo indeksa

ustreznosti reje ţivali (IURŢ).

V ekološkem kmetovanju imamo prav tako prepovedi (Bavec in sod. 2001):

uporaba kemično-sintetičnih sredstev za varstvo rastlin,

uporaba tretiranega semena,

uporaba lahko topnih sintetični mineralnih gnojil,

uporaba sintetičnih dodatkov v krmilih,

uporaba surovin ţivalskega izvora v krmilih in gnojilih,

uporaba gensko spremenjenih organizmov,

preventivno zdravljenje ţivali s kemično sintetičnimi proizvodi,

prepovedana uporaba rastnih regulatorjev in embriotransferja,

prepovedano privezovanje telet in reja v kletkah.

2.2.1 Stanje ekološkega kmetijstva v Sloveniji

Po podatkih Statističnega urada Republike Slovenije je bilo v letu 2015 v ekološko kontrolo

vključenih 3.417 kmetijskih gospodarstev, kar predstavlja 4,7 % vseh kmetij v Sloveniji. Od

teh je 2699 kmetij ţe zaključilo preusmeritveno obdobje, 718 kmetij pa še ne. Ekološka

pridelava poteka na 42.188 ha kmetijskih površin, kar je 8,7 % od vseh kmetijskih zemljišč v

uporabi (MKGPc 2016).

Rezultati anketiranih ekoloških v kmetij v CRP (2014) nam povedo, da so trţno usmerjene

kmetije velike 25,8 ha, kar je skoraj dvakratna površina ekološke kmetije leta 2012, ki je

obsegala 13,1 ha. Upoštevati je potrebno, da imajo analizirani pridelovalci tudi najeta

zemljišča, ki bi jih povečevali, če bi bilo moţno. Na takšnih kmetijah je prizadevanje za

povečanje samooskrbnosti s hrano večje, kar je razvidno iz večjega deleţa njiv in manjšega

obsega travinja. Povprečje ekoloških kmetij pa ima večji deleţ površin v travinju. Tudi

starostna struktura na trţno usmerjenih kmetijah je ugodnejša, saj je le petina kmetov starejših

od 61 let. Z niţjo starostjo gospodarjev se na drugi strani zviša raven izobrazbe. Avtorji

sklepajo, da se za predelavo na kmetijah in trţenje ekoloških produktov večkrat odločajo

Klavţ. F. Ocena ekonomike pridelave in predelave na lastni kmetiji.

Dipl. delo. Maribor, Univerza v Mariboru, Fakulteta za kmetijstvo in biosistemske vede, 2017

8

mlajši in bolj izobraţeni gospodarji. Ti iščejo trajnejšo in bolj donosno kmetovanje, ki ga

ekološka pridelava in trţenje zagotavljata (Rozman in sod. 2014). Do podobnih ugotovitev sta

prišli Lampič in Slabe (2013), ki navajata, da prav trţna usmerjenost ekoloških kmetij

predstavlja dobre gospodarske moţnosti za nadaljnji razvoj posamezne ekološke kmetije.

MKGP je leta 2005 pripravilo Akcijski načrt razvoja ekološkega kmetijstva (ANEK) v

Sloveniji do leta 2015. Glavni namen akcijskega načrta je bil določitev glavnih strateških

ciljev razvoja ekološkega kmetijstva do leta 2015. Prav tako je imel pomembno vlogo pri

načrtovanju kmetijske politike, predvsem glede varovanja okolja, trajnostne rabe okoljskih

virov in kakovostne pridelave hrane. Za spremljanje izvajanja akcijskega načrta je bila

sestavljena delovna skupina, ki je leta 2012 izdala zaključno delovno poročilo. Ţe takrat je

bilo razvidno, da cilji, ki so bili zapisani v sklopih ANEK-a, ne bodo realizirani. Zadali so si

cilj, da do konca leta 2015 v kontrolo vključijo 15 % ekoloških kmetij in 20 % kmetijskih

zemljišč. V poročilu navajajo, da je največji problem organiziranje in povezovanje

pridelovalcev ter nezadovoljiv prenos znanja (ANEK 2012).

Delovna skupina zaključuje, da so moţnosti za nadaljnji razvoj precejšnje. Povpraševanje po

ekoloških pridelkih narašča tudi v vzgojno-izobraţevalnih zavodih, veča pa se tudi

ozaveščenost ljudi o zdravi prehrani. Ekološko kmetovanje je tako idealna priloţnost za

lokalno samooskrbo. Na podlagi omenjenih zaključkov so oblikovali dodatne ukrepe, ki bi

lahko pripomogli k hitrejšemu uresničevanju ciljev ANEK-a. V bodočih programih razvoja

podeţelja (PRP) bo Slovenija skušala pripraviti ukrepe, ki bodo v najboljši moţni meri

uresničevali trajnostni razvoj, pri tem pa ima ekološko pridelana hrana izjemen pomen

(ANEK 2012).

Rozman in sod. (2014) navajajo, da je strah kmetovalcev pred nenadnimi spremembami ter

obvladovanjem le-teh glavni zaviralec širjenja ekološkega kmetijstva v Sloveniji, čeprav je

trend ekološkega kmetovanja med pridelovalci zaţelen. Zaključimo lahko, da samo

ekonomičnost ekološke pridelave ni dovolj močan argument, ki bi kmete prepričal v

preusmeritev v ekološko kmetijstvo.

Klavţ. F. Ocena ekonomike pridelave in predelave na lastni kmetiji.

Dipl. delo. Maribor, Univerza v Mariboru, Fakulteta za kmetijstvo in biosistemske vede, 2017

9

2.2.2 Zakonodaja v ekološkem kmetijstvu

Na področju ekološkega kmetijstva v Evropski uniji velja od 1. 1. 2009 zakonodaja, ki velja

za pridelavo rastlin in rejo ţivali. Vključuje pa tudi proizvode iz ribogojstva in nepredelane ali

predelane pridelke, kot so krma, semena in sadilni material. Zakonodajo oblikujejo naslednje

uredbe:

- Uredba Sveta (ES), št. 834/2007, z dne 28. junija 2007, o ekološki pridelavi in

označevanju ekoloških proizvodov in razveljavitvi Uredbe (EGS), št. 2092/91,

- Uredba Komisije (ES), št. 889/2008, z dne 5. septembra 2008, o določitvi podrobnih

pravil za izvajanje Uredbe Sveta (ES), št. 834/2007, o ekološki pridelavi in

označevanju ekoloških proizvodov glede ekološke pridelave, označevanja in nadzora,

- Uredba Komisije (ES), št. 1235/2008, z dne 8. decembra 2008, o določitvi posebnih

pravil za izvajanje Uredbe Sveta (ES), št. 834/2007, v zvezi z ureditvami za uvoz

ekoloških proizvodov iz tretjih drţav.

Proizvodi iz lova in ribolova ţivali se ne smatrajo kot ekološka pridelava, prav tako

zakonodaja ne velja za zdravila, tobak, kozmetiko, les in pohištvo.

Evropske uredbe neposredno veljajo v vseh drţavah članicah, ki pa nekatere podrobnosti

evropske zakonodaje urejajo v nacionalno zakonodajo o ekološkem kmetijstvu. V Sloveniji je

trenutno v veljavi Pravilnik o ekološki pridelavi in predelavi kmetijskih pridelkov oziroma

ţivil, ki je bil objavljen v Uradnem listu RS št. 8/2014.

Vsak ekološki pridelovalec in predelovalec mora upoštevati tudi vso ostalo slovensko

kmetijsko zakonodajo, npr. Zakon o kmetijstvu (Uradni list RS št. 54/2000, 16/2004, 45/2004

–ZdZPKG, 20/2006, 51/2006-UPB1, 45/2008-ZKme-1) in vse zahteve navzkriţne skladnosti.

Klavţ. F. Ocena ekonomike pridelave in predelave na lastni kmetiji.

Dipl. delo. Maribor, Univerza v Mariboru, Fakulteta za kmetijstvo in biosistemske vede, 2017

10

2.3 Dopolnilna dejavnost na kmetiji

Kulovec in sod. (2002) navajajo, da je dopolnilna dejavnost (v nadaljevanju DD) povezana s

kmetijstvom oz. gozdarstvom, ki se opravlja na dotičnem gospodarstvu in omogoča kmetiji

boljšo izrabo njenih proizvodnih zmogljivosti, delovne sile članov kmetije ali zaposlenih na

kmetiji.

Zaradi vse večjega zmanjševanja dohodkov na kmetijskih gospodarstvih in finančnih podpor

se kmetje ne morejo več zanašati samo na subvencije in osnovno kmetijsko dejavnost. Vsak

dober gospodar razmišlja o določenih spremembah, izboljšavah, kar posledično privede do

investicij v predelavo ter registracijo dodatne dejavnosti (Kulovec in sod. 2002). DD pomaga

zagotoviti dodaten vir zasluţka, pri čemer se izkoristijo razpoloţljiva znanja in spretnosti

ljudi, naravni pogoji, razpoloţljivi prostori, kmetijski pridelki in gozdni asortimenti ter

razpoloţljiva oprema in stroji. Ker pa je izvajanje DD na kmetiji velik zalogaj, od nosilca

dejavnosti in članov kmetije zahteva večjo organiziranost, jasno postavitev ciljev in vizije, ter

dobro poznavanje trga in zanj potencialnih ciljnih kupcev (Perša 2013).

McNally (2001) opisuje, da je dopolnilna dejavnost dodaten vir prihodkov, ki pa je odvisen

od obsega kmetije. Navaja namreč, da se večje kmetije laţje odločijo za izvajanje dopolnilne

dejavnosti kot kmetije manjšega obsega (pod 8 ha). Imajo namreč manj objektov, navadno pa

je tudi manj druţinskih članov, ki so vir delovne sile. McNally še dodaja, da so pomembne

tudi dopolnilne dejavnosti, kjer ne gre za pridelavo hrane, ampak za turistične ponudbe, razne

športne dejavnosti ali strojne usluge. Zaključuje, da kmetije, ki bi najbolj potrebovale dodaten

vir zasluţka (tiste na OMD območjih), navadno zaradi naravnih omejitev ne morejo začeti z

uvajanjem dopolnilne dejavnosti.

Tudi Rozman in sod. (2014) navajajo, da kmetovalci z visoko stopnjo podjetniške

naravnanosti uvidijo več moţnosti za razvoj in trţenje, če razvijejo DD na kmetiji. Posledica

je večji del prihodka na tako usmerjenih kmetijah. Največ takšnih ekoloških kmetij se nahaja

v osrednji in SZ Sloveniji ter ob velikih mestnih središčih. Drugod je potrebno vloţiti več

Klavţ. F. Ocena ekonomike pridelave in predelave na lastni kmetiji.

Dipl. delo. Maribor, Univerza v Mariboru, Fakulteta za kmetijstvo in biosistemske vede, 2017

11

truda v trţenje in prodajo, predvsem s strani transporta pridelkov. Kmetje dodajajo, da je

povpraševanje po ekoloških pridelkih veliko in bi lahko prodali še več, vendar so omejeni

tako z zemljo kot obsegom dela in ne zmorejo pridelati več.

Do podobnih dognanj sta prišli tudi Lampič in Slabe (2013). Navajata, da povprečno 80 %

vseh anketiranih kmetij prodaja svoje pridelke na kmetiji oz. trţi z neposredno prodajo na

ekoloških trţnicah. Kar 53 % od skupno 135 anketiranih kmetij vidi svojo prihodnost v

nadaljnjem razvijanju novih trţnih poti. Kar 84 % anketiranih kmetij bo izboljšalo ţe

obstoječe trţenje, 70 % jih bo povečalo obseg pridelave, 55 % jih pričakuje dodatno

zaposlitev, 49 % pa ţeli registrirati nove dopolnilne dejavnosti.

Splošni pogoji za registracijo DD so navedeni v Uredbi o dopolnilnih dejavnostih na kmetiji

objavljen v Uradnem listu RS. št. 57/2015, ki navaja, da letni dohodek iz DD ne sme presegati

treh povprečnih plač na zaposlenega v RS v preteklem letu, oz. pet povprečnih plač, če se

kmetija nahaja na OMD območju. Nosilec DD je lahko nosilec kmetije ali član kmetije, ki

ima soglasje nosilca. Posamezna vrsta DD se ne sme opravljati, če je nosilec ali član kmetije

samostojni podjetnik. Nosilec mora pred začetkom opravljanja dejavnosti na kmetiji pridobiti

dovoljenje upravne enote za opravljanje.

Nova uredba o dopolnilnih dejavnostih na kmetiji je prinesla veliko sprememb. Na področju

predelave primarnih kmetijskih pridelkov je veliko več takšnih, ki se ne smatrajo več kot

primarni proizvod na kmetiji. Primer je meso, ki se po novi uredbi smatra kot predelan

produkt. Največ pripomb imajo kmetje po uveljavitvi te uredbe ravno o tem, da se vse več

primarnih kmetijskih proizvodov smatra kot predelan produkt, za katerega je potrebno

registrirati DD. Zapletena zakonodaja velikokrat negativno vpliva na razvoj DD na kmetijah.

Drţava bi morala preko ukrepov kmetijske politike zagotoviti pomoč za investicije in

spodbujati kmete za zagon DD. Trn v peti pa je tudi nova uredba o potrjevanju računov. DD

so dobra alternativa, sploh za ekološke kmetije, in predstavljajo trţno in podjetniško

priloţnost (Paţek in sod. 2003).

Klavţ. F. Ocena ekonomike pridelave in predelave na lastni kmetiji.

Dipl. delo. Maribor, Univerza v Mariboru, Fakulteta za kmetijstvo in biosistemske vede, 2017

12

Preden pričnemo uresničevati poslovno idejo, je pomembno, da analiziramo notranje in

zunanje dejavnike vseh točk, ki so zajete v našo podjetniško zamisel. Izvedemo SWOT

analizo (Preglednica 1), v kateri preučimo prednosti, slabosti, priloţnosti in nevarnosti razvoja

DD. Namen je pridobiti širši pogled nad stanjem znotraj kmetije in zunanjimi dejavniki, ki

lahko ključno vplivajo na razvoj in uspešnost DD. Upati si moramo sprejeti izziv ter za

slabosti in nevarnosti poiskati ustrezne rešitve (Perša 2013).

Klavţ. F. Ocena ekonomike pridelave in predelave na lastni kmetiji.

Dipl. delo. Maribor, Univerza v Mariboru, Fakulteta za kmetijstvo in biosistemske vede, 2017

13

Preglednica 1: SWOT analiza uvedbe dopolnilne dejavnosti (Perša 2013).

Prednosti (strengths)

- dodaten vir prihodkov, ki omogoča višji ţivljenjski

standard,

- nova delovna mesta na kmetiji, samozaposlitev,

- neposredno trţenje predelanih kmetijskih pridelkov

na kmetiji,

- naravi prijazno kmetovanje,

- uporaba obstoječe infrastrukture na kmetiji,

- povezovanje znanja in izkušenj s kmetijske

proizvodnje z DD.

Slabosti (weaknesses)

- nizek začetni kapital kmeta za vlaganja,

- visoki stroški investicije,

- neustrezna izobrazba ter potreba po dodatnem

usposabljanju,

- slaba seznanjenost z zakonskimi predpisi za

posamezno DD,

- slaba promocija proizvodov.

Priložnosti (opportunities)

- finančne spodbude v obliki nepovratnih sredstev iz

evropskih ter nacionalnih virov,

- oblikovanje lastne blagovne znamke za proizvode,

- pridobitev ustreznih označb kakovosti proizvoda

(višja kakovost, geografsko poreklo, ekološko

pridelan izdelek, izbrana kakovost, tradicionalna

posebnost idr.),

- večja osveščenost potrošnika o zdravi in ekološki

hrani,

- povezovanje nosilcev sorodnih dopolnilnih

dejavnosti za doseganje višje konkurenčnosti na

trgu,

- ohranjanju tradicije in boljši razvoj podeţelja.

Nevarnosti (threats)

- strogi predpisi in dolgotrajni postopki pridobivanja

dokumentacije za registracijo,

- nihajoče in nepredvidljive razmere v gospodarstvu

in na trgu,

- omejitve z obsegom proizvodnje in višino dohodka

od dejavnosti,

- odvisnost od sezonske pridelave in od vremenskih

razmer, ki lahko vplivajo na kakovost proizvodov.

2.3.1 Dopolnilne dejavnosti v Sloveniji v letu 2016

V obdobju med 2005 in 2016 se je povečalo število registriranih DD iz 3.146 na 14.671

(Preglednica 2). Dodan je tudi pregled števila DD, povezan z zakolom in predelavo mesa, ki

je relevanten za to diplomsko nalogo. Iz podatkov je razvidno, da se vse več kmetij v zadnjem

Klavţ. F. Ocena ekonomike pridelave in predelave na lastni kmetiji.

Dipl. delo. Maribor, Univerza v Mariboru, Fakulteta za kmetijstvo in biosistemske vede, 2017

14

času odloča za registracijo DD. S tem svojim izdelkom dodajo večjo trţno vrednost in

izboljšajo finančno strukturo kmetij.

Preglednica 2: Število registriranih DD v Sloveniji v letu 2005, 2010 in 2016 (SURSa 2016).

2005 2010 2016

Število registriranih DD 3.146 12.517 14.671

Vrsta DD: Zakol ţivali in predelava mesa 189 155 308

V Preglednici 3 so navedeni podatki za DD v Sloveniji za leto 2016. Podatke smo pridobili iz

MKGP, vendar še niso na voljo na njihovi spletni strani.

Preglednica 3: Število DD v letu 2016 (Jeriček 2016, cit. po MKGP 2016).

28. 11. 2016 Od tega na OMD

Število kmetij 3.954 2.422

Število nosilcev DD 4.030 2.481

Število DD 14.671 9.240

Povprečno število DD na kmetijo 3,7 3,8

Glede na podatke iz MKGP so najobseţnejša skupina DD storitve s kmetijsko in gozdarsko

mehanizacijo in opremo ter ročna dela, sledi pa predelava primarnih kmetijskih pridelkov,

Klavţ. F. Ocena ekonomike pridelave in predelave na lastni kmetiji.

Dipl. delo. Maribor, Univerza v Mariboru, Fakulteta za kmetijstvo in biosistemske vede, 2017

15

kamor po novi zakonodaji spada tudi razsek mesa. V letu 2016 je bilo registriranih 308 DD, ki

se ukvarjajo z zakolom ţivali in predelavo mesa (Preglednica 2) (MKGP 2016).

2.3.2 Predelava mesa na domu

Registracija DD za namen predelave mesa na kmetiji izhaja iz kmečkega praznika oz. kolin.

Ker ni bilo zamrzovalnikov ali hladilnikov, so si v času kolin kmetje sveţe mesnine med

seboj izmenjevali, da se meso ni pokvarilo. Suhomesnati izdelki pa so lahko počakali na

pomembne praznike in velika kmečka dela med letom. Predelava in priprava domačih mesnin

se razlikuje med regijami. Na takšen način se ohranja naša bogata kulinarika. Kadar

namenjamo izdelke javni porabi, moramo še posebno skrbno upoštevati veterinarske in

sanitarne pogoje. Nosilci ţivilske dejavnosti lahko vzpostavijo in izvajajo sisteme notranjih

kontrol na podlagi smernic dobre prakse za higieno oziroma za uporabo načel HACCP, če jih

kot ustrezne za predvideno vrsto ţivilske dejavnosti oceni uprava v skladu s tretjim

odstavkom 8. člena Uredbe 852/2004/ES (Kulovec in sod. 2002).

Uredba o dopolnilnih dejavnostih na kmetiji določa, da mora imeti registrirani obrat za

predelavo mesa 50 % lastne surovine, polovico pa je lahko dokupi z drugih kmetij. Nosilec

DD lahko dokupi surovino na lokalnem trgu od kmetij, ki so v koledarskem letu vloţile

zbirno vlogo (Ur. list RS. št. 57/2015). V primeru dokupa morajo biti na kmetiji vsaj 3

mesece, da se ţival smatra kot lastna. Ţivali je potrebno klati v odobreni klavnici, poskrbeti

pa moramo za primeren prevoz mesa do domačega predelovalnega obrata. Prodaja se lahko

vrši na domu, na trţnici, z dostavo strankam na dom, moţnost pa je tudi prodaja 25 % letne

predelave drugim prodajalnam na drobno, restavracijam, šolam ali vrtcem (Salobir 2012).

Po SURSb (2016) znaša povprečna masa očiščenih trupov telet, starih med 8 in 12 mesecev,

156,9 kg. Povprečno število mesečno zaklanih ţivali je 160. Ta podatek je relevanten za našo

nadaljnjo raziskavo.

Klavţ. F. Ocena ekonomike pridelave in predelave na lastni kmetiji.

Dipl. delo. Maribor, Univerza v Mariboru, Fakulteta za kmetijstvo in biosistemske vede, 2017

16

2.3.3 Higienske zahteve za nosilce ţivilske dejavnosti

Ker morajo biti velike ţivali, kot so parkljarji in kopitarji, zaklane v odobreni klavnici,

registrirani obrat za predelavo mesa ne potrebuje prostora za zakol in obdelavo klavnih trupov

Salobir 2012).

Registrirani obrat za razsek in predelavo mesa mora imeti najmanj (Kulovec in sod. 2002):

primerno urejen prostor za enostavno in mokro čiščenje,

delovno mizo za razsek in predelavo mesa iz nerjavečega jekla,

hladilnico za hlajenje klavnih polovic ali kosov razsekanega mesa in shranjevanje

poltrajnih izdelkov,

noţe, ţage in primerne pripomočke za delo,

kavlje za obešanje kosov mesa,

umivalnik za čiščenje rok in opreme,

sterilizator noţev,

ţago za razrez kosti,

omare za shranjevanje opreme, orodja in začimb.

Te zahteve se uporabljajo za vse prostore, kjer se hrana pripravlja, obdeluje ali predeluje,

razen za jedilnice. Prostore ţivilskega obrata je treba čistiti in vzdrţevati v dobrem stanju.

Omogočeno mora biti ustrezno čiščenje in razkuţevanje ter preprečevanje kontaminacije ţivil

preko zraka. Urejeno mora biti umetno ali naravno prezračevanje, na voljo mora biti ustrezno

število umivalnikov, urejena naravna ali umetna razsvetljava in stranišče na splakovanje

(Uredba št. 852/2004).

Priloga II Uredbe št. 852/2004 opredeljuje posebne zahteve za prostore, kjer se ţivila

pripravljajo in obdelujejo. Talne površine morajo biti nepoškodovane in enostavne za

čiščenje. To zahteva uporabo nepropustnih, pralnih in netoksičnih materialov. Prav tako

morajo biti stenske površine iz nepropustnih in pralnih materialov do višine 1,5 metra oz. pol

Klavţ. F. Ocena ekonomike pridelave in predelave na lastni kmetiji.

Dipl. delo. Maribor, Univerza v Mariboru, Fakulteta za kmetijstvo in biosistemske vede, 2017

17

metra nad delovno površino. Celoten prostor in delovne površine v obratu morajo omogočati

enostavno čiščenje in razkuţevanje, da se prepreči kontaminacija ţivil.

V Prilogi III (oddelek 1, poglavji 3 in 5 v Uredbi št. 853/2004) so navedene zahteve za

zagotavljanje higiene med razsekom mesa parkljarjev in kopitarjev. V klavnici se lahko trup

razseka na polovice ali četrtine, nadaljnji razsek pa se mora opraviti v razsekovalnici. Delo z

mesom mora biti organizirano tako, da se prepreči kontaminacija. Od klavnice naprej se mora

vzdrţevati hladna veriga, ki jo zagotovijo nosilci dejavnosti. Meso, namenjeno za razsek, se

prinaša v delovni prostor iz hladilnice postopno in po potrebi. Zagotoviti je treba, da se med

razsekovanjem, izkoščevanjem obrezovanjem, rezanjem, rezanjem na koščke, embaliranjem

in pakiranjem meso vzdrţuje na temperaturi do največ 3 °C za drobovino in do 7 °C za drugo

meso, s pomočjo temperaturnega okolja, ki ne presega 12 °C.

Reid in sod. (2017) so naredili primerjavo v skupnem številu bakterij in obstojnosti mesa, če

ga izkoščimo toplega, ali pa počakamo, da se ohladi (48 do 72 ur v hladilnici pod 7 °C). Ta

raziskava je bila opravljena kot iskanje alternativ za zmanjšanje inputa energije v

mesnopredelovalni industriji. Glede na Uredbo 853/2004/ES morajo v Evropski uniji v

mesnopredelovalni industriji zagotoviti, da temperatura ne presega 7 °C, torej toplo

razsekovanje in izkoščevanje mesa ni predvideno. Dodajajo pa še, da so po končnem štetju

skupnih bakterij in obstojnosti mesa opazili, da je bilo pri toplo izkoščenem mesu več skupnih

bakterij, prav tako se je hitreje pokvarilo zaradi hitrejšega razvoja Clostridium ssp. Toplo

razsekovanje in izkoščevanje mesa tako ni najbolj primerna alternativa.

2.4 Ekonomika kmetijske pridelave in predelave

Rozman in sod. (2009) navajajo, da so kalkulacije računski postopek, ko stroške določene

pridelave ali predelave prenesemo na posamezne stroškovne nosilce. Kalkulacije so osnovno

orodje s katerim analiziramo ekonomsko upravičenost neke proizvodnje (pridelave oz.

predelave). Ločimo planske kalkulacije za namen fizičnega in finančnega načrta proizvodnje

in obračunske kalkulacije, ki se uporabljajo za analizo uspešnosti le-te. S kalkulacijo stroškov

Klavţ. F. Ocena ekonomike pridelave in predelave na lastni kmetiji.

Dipl. delo. Maribor, Univerza v Mariboru, Fakulteta za kmetijstvo in biosistemske vede, 2017

18

spremljamo stroške posamezne proizvodnje. Rezultat je izračunana rentabilnost ali

nerentabilnost proizvodnje. Kalkulacije lahko uporabimo tudi kot osnovo za planiranje

različnih investicij, saj nam poleg ekonomskih indikatorjev upravičenosti nudijo tudi

tehnološke karte, ki so polne pomembnih informacij. Uporabo modela omogoča tabelarični

računalniški generator Microsoft Excel.

Kalkulacija skupnih stroškov obračunava variabilne in fiksne stroške. Slednje porazdelimo na

posamezne proizvodnje, zaradi česar lahko eno panogo na naši kmetiji prikaţemo v izračunih

boljše ali slabše, kot je dejansko. Če na kmetiji poteka samo en tip proizvodnje, je

obremenitev fiksnih stroškov relativno enostavna. Na drugi strani je tipičen primer napačne

alokacije, ko strošek elektrike z enakim deleţem obremenimo poljedelsko in ţivinorejsko

usmerjenost kmetije (Rozman in sod. 2009).

Zaradi velikega obsega različnih vrst stroškov le-te razvrščamo v dve skupini (Turk 1998):

1 ) Stalni (fiksni) stroški znotraj kmetijskega sistema:

stroški dela: plače, najem delovne sile, socialno in zdravstveno zavarovanje;

kmetijska mehanizacija: stroški amortizacije, popravila, zavarovanje;

zgradbe v kmetijstvu: amortizacija zgradb in popravila;

zemljišča: drenaţe ali namakanja, zavarovanje, stroški najema;

splošni stroški: razni administrativni stroški.

2 ) Spremenljivi (variabilni) stroški:

surovine: seme, sadike, zaščitna sredstva, močna krmila;

pogodbeno delo: transport, priloţnostne strojne storitve;

stroški trţenja: pristojbine, dajatve, plačila posrednikom;

posebne storitve: zdravstveno zavarovanje ţivali, itd.

Klavţ. F. Ocena ekonomike pridelave in predelave na lastni kmetiji.

Dipl. delo. Maribor, Univerza v Mariboru, Fakulteta za kmetijstvo in biosistemske vede, 2017

19

Poznamo še t.i. sporne spremenljive stroške, ki so predvsem posredni stroški. Za njih je

značilno, da jih teţko veţemo na določen pridelek ali predele, vendar so zelo pomembni pri

ocenjevanju smotrnosti investicij. To so elektrika, voda, plačilo poštnih storitev, članarine itd.

(Turk 1998). Kasneje so nam izračuni skupnih stroškov v pomoč pri prikazu indikatorjev

ekonomske upravičenosti načrtovane proizvodnje.

Paţek in sod. (2003) analizirajo upravičenost registracije DD na ekoloških kmetijah. Za

posamezen ekološki proizvod so naredili tehnološko karto. S pomočjo računalniškega

programa so izračunali najpomembnejše ekonomske parametre in nato ocenjevali

upravičenost predelave analiziranih proizvodov. Kot glavni parameter so izračunali lastno

ceno le-teh in zaključili, da je pri večini le-ta večja od prodajne cene. To ima velik vpliv na

ekonomsko upravičenost proizvodnje in na smotrnost investiranja v predelovalni obrat in

registracijo DD. Dodajajo, da na višino investicije najbolj vplivajo obstoječe kapacitete

proizvodnje, in sicer lastna osnovna surovina ter pridelovalna panoga.

2.5 CBA analiza (Cost Benefit Analysis) in simulacijsko modeliranje v kmetijstvu

Vsak kmet mora znati dobro trţiti svoje pridelke in predelke, da posluje pozitivno in s čim

večjim dobičkom. Številčnost trţnih proizvajalcev kmeta nenehno sili, da je v stalni

pripravljenosti za inovativno trţenje in kvalitetno pridelavo ter predelavo. Zmoţnost kmeta

poslovati s pozitivnim finančnim rezultatom je tudi posledica sposobnosti obvladovanja

različnih investicij na kmetiji (Turk 1998).

Vrednotenje posameznega kmetijskega projekta je mišljeno kot ocenjevanje določene

investicije v kmetijstvu, ki naj bi pri upoštevanju vloţka in stroškov prinesla nekakšno korist.

Analizo vrednotenja kmetijskega projekta imenujemo CBA analiza ali primerjalna analiza

skupnih stroškov in skupnih prihodkov kmetijskega projekta (Turk, 1998). Rozman in sod.

(2009) navajajo da je CBA analiza sestavljena iz finančnega dela, ekonomskega dela in

druţbeno-socialne analize danega projekta, vendar se za planiranje v kmetijstvu uporablja

predvsem finančni del. Primerjalna analiza skupnih stroškov in prihodkov nudi odgovor glede

Klavţ. F. Ocena ekonomike pridelave in predelave na lastni kmetiji.

Dipl. delo. Maribor, Univerza v Mariboru, Fakulteta za kmetijstvo in biosistemske vede, 2017

20

ocene upravičenosti posamezne naloţbe. Postavljena naj bi bila tako, da bi ocenjevala

upravičenost naloţbe za celotno gospodarstvo in ne samo za določeno pridelavo oz.

predelavo. Identificirati in ovrednotiti moramo vse potencialne prihodke in stroške, ki so

rezultat projekta (Turk 2001).

Z znanimi elementi lahko z metodo eksperimentiranja na računalniškem modelu simuliramo

posledice naših odločitev. Poznamo le vhodne parametre, posledice pa nam prikaţe model.

Namen analize je pridobiti celotno podobo funkcioniranja sistema ali delov sistema pri

različnih pogojih in omejitvah. (Paţek in sod. 2007, cit. po Kraljić 1994).

Simulacijski procesi predstavljajo veliko podporo pri procesu odločanja v kmetijstvu. S

simulacijo odgovorijo na naša vprašanja, kako se bo proces obnašal, ter izmerijo njegovo

učinkovitost in občutljivost. Če ţelimo ekonomsko oceniti še ne poznano proizvodnjo,

moramo v simulacijski model vnesti pričakovane stroške. V ta namen so izdelane obračunske

kalkulacije. Računalnik s specifičnim modelom izračuna tehnološke parametre določene

proizvodnje, ki so osnova za tehnološko karto s kalkulacijo skupnih stroškov. Na osnovi

matematičnih formul ob različnih vhodnih parametrih model izračuna ekonomske parametre

(Bontkes in van Keulen 2003).

Večkriterijske metode niso nadomestilo za človeka, ki v celoti nosi končno odločitev in

odgovornost pri sprejemanju najrazličnejših odločitev. Modeli so pripomočki, v katere je

vključeno mnogo dejavnikov, ki lahko vplivajo na odločitev in na število različnih moţnosti.

Rezultati koristno prispevajo k bolj organiziranemu odločanju. Spodbujajo poglobljen

premislek in vodijo k večjemu zanimanju ter zbiranju informacij, ki vplivajo na odločitev.

Tako utemeljena in vrednotena odločitev je praviloma tudi bolj kakovostna (Paţek in sod.

2007, cit. po Bohanec in Rajkovič 1995).

Bontkes in van Keulen (2003) navajata, da so odločitve sprejete na podlagi znanja, literature

in delno tudi dosedanjih raziskav. Odločitve se oblikujejo tudi na podlagi trenutnega stanja.

Klavţ. F. Ocena ekonomike pridelave in predelave na lastni kmetiji.

Dipl. delo. Maribor, Univerza v Mariboru, Fakulteta za kmetijstvo in biosistemske vede, 2017

21

Te odločitve se lahko spremenijo, če se spremenijo razmere. Te razmere so nepredvidljive,

kot npr. suša, sprememba stanja na trgu, idr., in vplivajo na modele za oblikovanje odločitev

ter njihovo fiksnost postavljajo pod vprašaj. Odločitve, oblikovane v takšnih pogojih, lahko

sluţijo le kot hipoteze, ki omogočajo raziskovanje drugih moţnosti pod drugačnimi pogoji ter

kot podpora odločitvam.

2.6 Dosedanje raziskave s področja investicije

Erjavec (1995) definira investicijo kot vlaganje v proizvodne vire in v učinke te investicije.

Kavčič (1996) pa navaja, da je investicija uporaba kapitala v sedanjosti v pričakovanju

(negotovih) prihodnjih koristi.

Prvi tip vlaganj so sezonska investiranja v proizvodnjo, kot je nabava osnovnih sredstev za

pridelavo (seme, sadike, gnojila, gorivo itd.). Drugi tip pa so vlaganja v osnovna sredstva, kot

so zemlja, stroji, osnovna čreda, trajni nasadi itd. (Turk 2001).

Z vidika gospodarskih druţb oz. podjetij so investicijske odločitve najpomembnejše, ker so

ključnega pomena za določanje pogojev gospodarjenja v prihodnosti. Imajo namreč

dolgoročne posledice za razvoj in poslovanje. Pri investicijskih odločitvah gre večinoma za

omejena finančna sredstva, zato je potrebno proučiti investicijske različice, ker tako

preprečimo oportunitetne izgube. Alternativne naloţbe morajo biti med seboj primerljive,

metode ali merila, s katerimi jih ocenjujemo, pa morajo zagotoviti zanesljive napotke pri

izboru najprimernejše različice (Čebokli 2012).

Sarkar (2011) navaja, da so vir financ lahko tudi posojila, ki vplivajo na velikost investicije in

njen čas. Optimalno posojilo se odraţa v večji, a nekoliko kasnejši investiciji. Do enakih

zaključkov, ki jih lahko prenesemo na investicije v kmetijstvu in odločanja za najem posojila,

sta prišla tudi Bar-Ilan in Strange (1999).

Klavţ. F. Ocena ekonomike pridelave in predelave na lastni kmetiji.

Dipl. delo. Maribor, Univerza v Mariboru, Fakulteta za kmetijstvo in biosistemske vede, 2017

22

Kot dodaja Petrick (2004), kmetje večinoma trdijo, da ne dobijo toliko sredstev, kot bi jih

ţeleli oz. potrebovali. Dodaja pa, da gre denar velikokrat deloma za druge namene in ne le v

ţeleno investicijo. Ta raziskava je bila izvedena na Poljskem na kmetijah, ki so bile razdeljene

v tri kategorije – majhne, srednje in velike.

Za različen časovni razpored stroškov in donosov investicije ter različno trajanje investicij

uporabimo postopek, v katerem se upoštevajo vsi donosi in investicijski stroški. Omogočati

mora primerjavo med časovno različno razporejenimi stroški in donosi, tako da vse zmanjša v

isti časovni okvir. To lahko rešimo z metodo sedanje vrednosti, na osnovi katere sta bili

izoblikovani dve merili za odločanje o investicijah – neto sedanja vrednost in interna stopnja

donosnosti. Časovno različno razporejene stroške in donose naredita medsebojno primerljive

(Čebokli 2012).

Torzer (2009) poudarja, da je pridelava na kmetiji v veliki meri odvisna od okoljskih

dejavnikov, kar povečuje negotovost in zmanjša povračilo investicije. Z zakasnelostjo

odločitve, v kakšno panogo se bo kmetija usmerila, povečamo varnost investicije in povračilo

njenega vloţka. V veliko pomoč so kmetom svetovalne sluţbe, ki jih z nasveti usmerjajo.

Obdobje povratka investicije je odvisno od uspešne prodaje ter cene proizvoda in načina

prodaje. Prodajna cena, kot ena izmed najpomembnejših faktorjev za izračun ekonomske

upravičenosti investicij, se največkrat določa glede na konkurenco. Le redki pridelovalci ceno

določajo na podlagi planskih kalkulacij, kjer se pokaţe potrebna lastna cena proizvoda, in

posledično poslujejo s pozitivnim finančnim rezultatom. Pogoj za dobro trţenje in poslovanje

kmetij je uspešna prodaja (Paţek 2003).

V Gani je bila analizirana investicija v ekološko certificiranje nasadov ananasa. Avtorji

zaključujejo, da je investicija upravičena, ter dodajajo, da so tudi investicije na manjših

kmetijah in obratih upravičene. Ekološki pridelki se namreč lahko prodajajo po višjih cenah,

tako se tok denarja hitreje obrne (Kleemann in sod. 2014). Do podobnih dognanj so prišli tudi

Klavţ. F. Ocena ekonomike pridelave in predelave na lastni kmetiji.

Dipl. delo. Maribor, Univerza v Mariboru, Fakulteta za kmetijstvo in biosistemske vede, 2017

23

Testa in sod. (2015), ki so raziskovali investicije v ekološke nasade limon. Zaključujejo

namreč, da se investicija v ekološkem kmetijstvu hitreje povrne kot v konvencionalnem, in to

prav zaradi višje prodajne cene, kar navajajo tudi Paţek in sod. (2003).

Klavţ. F. Ocena ekonomike pridelave in predelave na lastni kmetiji.

Dipl. delo. Maribor, Univerza v Mariboru, Fakulteta za kmetijstvo in biosistemske vede, 2017

24

3 MATERIALI IN METODE DELA

3.1 Opis kmetije

Kmetija Klavţ se nahaja v zgornji Meţiški dolini v vasi Javorje, blizu Črne na Koroškem.

Celotna regija zgornje Meţiške doline je onesnaţena s teţkimi kovinami, predvsem svincem,

cinkom in kadmijem, kar je posledica dolgoletnega delovanja Rudnika svinca in cinka

Meţica. Kmetija leţi na nadmorski višini 950 metrov in je gorsko-višinska kmetija. Velikost

kmetije je 96,50 ha, od tega je 75,6 ha gozda, 10,63 ha travnikov, 8,9 ha pašnikov, 0,70 ha

visokodebelnega travniškega sadovnjaka in 0,65 ha njiv. Celotno posestvo spada med

območja z omejenimi dejavniki (OMD).

V Preglednici 4 so prikazane obdelovalne površine na analizirani kmetiji in število GERK-ov

za posamezno enoto dejanske rabe v letu 2014.

Preglednica 4: Prikaz obdelovalnih površin (izpis iz registra KMG, 2014).

Vrsta dejanske rabe Površina GERK-a Število GERK-ov

ha ar m2

N-1100 – Njiva 0 0,65 0 2

T-1300 – Travnik 19 53 0 19

SD-1222 – Travniški sadovnjak 0 0,69 0 3

Skupaj: 20 87 0 24

Na KMG ţivi šest druţinskih članov, od tega ni nihče več zavarovan iz kmetijske dejavnosti.

Gospodar kmetije je oče, upokojen, star 63 let, namestnik KMG je mati (55 let), zraven ţivijo

še štirje otroci – študenti. Skupno število polnovrednih delovnih moči (PDM) oz. delo enega

Klavţ. F. Ocena ekonomike pridelave in predelave na lastni kmetiji.

Dipl. delo. Maribor, Univerza v Mariboru, Fakulteta za kmetijstvo in biosistemske vede, 2017

25

zaposlenega znaša 2 PDM. Ena PDM znaša 1800 delovnih ur na leto. Starša kmetujeta več kot

25 let, za preusmeritev v ekološko kmetovanje sta se odločila ţe leta 1998.

3.2 Tehnološko-ekonomski simulacijski modeli

Tehnološko ekonomski simulacijski modeli so sistem enačb ter funkcijskih odvisnosti, ki

opišejo sistem neke pridelave oz. predelave. Gre za oceno tehničnih parametrov (odnosov

input – output) oz. osnovanje stroškov proizvodnje. Naloga modela je ponazoriti čim bolj

realne odnose stroškov in prihodkov neke pridelave oz. predelave z uporabo matematičnih

formul. Če vrednosti tehničnih parametrov kmetijske proizvodnje pomnoţimo z njihovimi

vrednostmi, dobimo kalkulacijo operativnih stroškov. Nato samo še prištejemo fiksne stroške

in rezultat simulacijskega modela je tehnološka karta s kalkulacijo skupnih stroškov pridelave

oz. predelave (Paţek in sod. 2007).

Za namen raziskave smo razvili simulacijski model kmetijske pridelave in predelave v

programu Microsoft Excel 2010. Vključenih je več individualnih tehnoloških kart za analizo:

rţi,

krompirja,

konoplje,

deteljno–travne mešanice (dtm),

suhe mrve,

travne silaţe,

paše,

travniških sadovnjakov,

krav dojilj,

plemenskih telic,

bikov,

prašičev,

kokoši nesnic,

predelave sadja v jabolčnik in jabolčni sok.

Klavţ. F. Ocena ekonomike pridelave in predelave na lastni kmetiji.

Dipl. delo. Maribor, Univerza v Mariboru, Fakulteta za kmetijstvo in biosistemske vede, 2017

26

Slika 2: Predelovalni model analizirane kmetije.

Na kmetiji potekata osnovna kmetijska dejavnost in dopolnilna dejavnost. Ti dve dejavnosti

predstavljata osnovna podmodela, ki sta naprej razdeljena na več podmodelov, kar prikazuje

tudi Slika 1.

Kmetijsko gospodarstvo

Kmetijska pridelava

Rastlinska pridelava

Pridelava poljščin

Krompir, rţ, konoplja, DTM

Pridelava krme

Seno, travna silaţa, paša

Trajni travniški sadovnjak

Reja ţivali

Govedo

Krave dojilje, plemenske telice,

biki pitanci

Kokoši

Prašiči

Kmetijska predelava

Predelava mesa

Prodaja sveţega mesa v paketih

Predelava sadja v sadne sokove

Jabolčni sok

Klavţ. F. Ocena ekonomike pridelave in predelave na lastni kmetiji.

Dipl. delo. Maribor, Univerza v Mariboru, Fakulteta za kmetijstvo in biosistemske vede, 2017

27

3.3 Ekonomski indikatorji upravičenosti proizvodnje

V nalogi bomo uporabili simulacijski model kvantitativne narave. Model nam z ekonomskimi

parametri na dostopnejši način prikaţe trenutno pridelavo in planirano predelavo na

analizirani kmetiji.

3.3.1 Skupni stroški

Skupne stroške (SS) ponazarja seštevek fiksnih in variabilnih stroškov, ki so natančno

razdeljeni na posamezno proizvodnjo (Rozman in sod. 2009).

Kjer je:

SS – Skupni stroški proizvodnje (€)

SFS – Skupni fiksni stroški (€)

SVS – Skupni variabilni stroški (€)

Na tem mestu navajamo tudi, da je amortizacija za delovne stroje in priključke na kmetiji,

vključena v ceno posamezne delovne ure in je v strukturi skupnih stroškov v kalkulaciji

posameznega kmetijskega pridelka, upoštevana kot fiksni strošek.

3.3.2 Skupni prihodek

Skupni prihodek (SP) predstavlja vrednost proizvodnje in je izračunan kot produkt cene

pridelka in njegove količine. Zraven prištejemo še zmnoţek cene in količine stranskega

pridelka, ki je v praksi prisoten in ga je potrebno upoštevati (Rozman in sod. 2009).

Klavţ. F. Ocena ekonomike pridelave in predelave na lastni kmetiji.

Dipl. delo. Maribor, Univerza v Mariboru, Fakulteta za kmetijstvo in biosistemske vede, 2017

28

Kjer je:

Y – Skupni pridelek (kg, l, kom)

Cy – Prodajna cena proizvoda (€/kg, €/l, €/kom)

Ysp – Količina stranskega pridelka (kg, l, kom)

Csp – Prodajna cena stranskega proizvoda (€/kg, €/l, €/kom)

3.3.3 Finančni rezultat

Finančni rezultat je poznan tudi pod izrazom dobiček ali profit, ki nam definira razliko med

skupnimi prihodki in skupnimi stroški. Če je finančni rezultat (FR) negativen, proizvajamo

izgubo in je potrebna sprememba v proizvodnji (Rozman in sod. 2009).

Kjer je:

FR – Finančni rezultat (€ )

3.3.4 Lastna cena

Lastna cena (LC) je indikator, ki nam prikaţe strošek na enoto proizvoda. Izračun je kvocient

skupnih stroškov in količine pridelka (Rozman in sod. 2009).

Kjer je:

LC – Lastna cena (€/enoto)

3.3.5 Koeficient ekonomičnosti

Razmerje med skupnimi prihodki in skupnimi stroški nam predstavlja koeficient

ekonomičnosti (KE). Proizvodnje, ki imajo slednji parameter večji od ena (KE > 1), so

Klavţ. F. Ocena ekonomike pridelave in predelave na lastni kmetiji.

Dipl. delo. Maribor, Univerza v Mariboru, Fakulteta za kmetijstvo in biosistemske vede, 2017

29

ekonomsko upravičene, medtem ko faktor (KE < 1) pomeni, da poslujemo negativno

(Rozman in sod. 2009).

Kjer je :

KE – Koeficient ekonomičnosti

3.4 Finančni del CBA analize kmetijskih projektov

3.4.1 Neto sedanja vrednost

Ko zberemo vse potrebne informacije o stroških in prihodkih, lahko začnemo izdelovati

finančno analizo posameznega kmetijskega projekta. Pri finančnem ocenjevanju gre za

ovrednotenje dejanskih stroškov in prihodkov z veljavnimi trţnimi cenami. Glava točka

finančne analize je neto sedanja vrednost (NSV).

Paţek in sod. (2007) za analizo neto sedanje vrednosti priporočajo uporabo letnega denarnega

toka. Razlika med skupnimi prihodki in skupnimi stroški investicije nam prikaţe odgovor o

predvidenem letnem denarnem toku, ki nastopi kot posledica investicije (Turk 2001).

Kjer je:

LDT – Letni denarni tok (€) (Paţek in sod. 2007).

Neto sedanja vrednost (NSV) je dinamična metoda ocenjevanja investicij, kar pomeni, da gre

za analizo vseh stroškov in prihodkov v celotni ţivljenjski dobi investicije. NSV je razlika

med vsoto diskontiranih letnih neto denarnih tokov in višino investicije. NSV je definirana

kot:

Klavţ. F. Ocena ekonomike pridelave in predelave na lastni kmetiji.

Dipl. delo. Maribor, Univerza v Mariboru, Fakulteta za kmetijstvo in biosistemske vede, 2017

30

∑

Kjer je:

NSV – Neto sedanja vrednost (€)

I – Višina investicije (€)

r – Povprečna letna obrestna mera – diskontna stopnja (%)

t=n - Časovna komponenta (število let)

π= LDT – letni denarni tok (€) (Paţek in sod. 2007).

Letni denarni tok po definiciji zajema vse denarne pritoke in denarne odtoke, ne zajema pa

nedenarnih stroškov kot je npr. amortizacija (Meigs in Meigs 1999).

Rezultat pri izračunu NSV vrednosti uporabimo za pravilno odločitev o izvajanju naloţbe. Če

je NSV vrednost pozitivna, investicijo sprejmemo, če pa je NSV negativna, jo zavrnemo. Za

pozitivno NSV se smatra, da je vrednost večja od 0 (NSV > 0), za negativno pa manjša od 0

(NSV < 0). Med več investicijskimi moţnostmi izberemo tisto, ki ima najvišjo pozitivno NSV

(Čebokli, 2016).

3.4.2 Interna stopnja donosnosti

Interna stopnja donosnosti (ISD) je pripadajoč koncept neto sedanji vrednosti. Prikazana je v

% vrednosti, saj prikazuje najvišjo obrestno mero, ki jo načrtovana investicija še prenese. To

pomeni, da stopnjo obresti dvigujemo tako dolgo, da se čim bolj pribliţamo vrednosti, pri

kateri bo NSV čim bliţja oz. enaka 0 (Turk, 1998). Matematično je definirana kot:

∑

Klavţ. F. Ocena ekonomike pridelave in predelave na lastni kmetiji.

Dipl. delo. Maribor, Univerza v Mariboru, Fakulteta za kmetijstvo in biosistemske vede, 2017

31

Kjer je:

ISD – Interna stopnja donosnosti (%) (Paţek in sod. 2007).

ISD uporabljamo kot investicijski kriterij tako, da jo primerjamo z individualno diskontno

stopnjo. Za naloţbo se odločimo, če je ISD večja od individualne diskontne stopnje. Če ji je

enaka, smo ravnodušni, če pa je manjša, se za naloţbo ne odločimo. Ko pa izbiramo med

večjim številom naloţbenih moţnosti, se odločimo za tisto z najvišjo ISD (Čebokli, 2016).

Klavţ. F. Ocena ekonomike pridelave in predelave na lastni kmetiji.

Dipl. delo. Maribor, Univerza v Mariboru, Fakulteta za kmetijstvo in biosistemske vede, 2017

32

4 REZULTATI Z RAZPRAVO

Cilj diplomske naloge je ekonomska in finančna analiza vzorčne ekološke kmetije in ocena

investicije v predelovalni obrat za predelavo mesa. V ta namen je za lastno ekološko kmetijo

Klavţ razvit tehnološko-ekonomski simulacijski model s kalkulacijami skupnih stroškov za

ekološko pridelavo in predelavo. V nadaljevanju je ovrednoten investicijski projekt v

predelavo mesa s pripadajočo finančno analizo kmetijskega projekta. Osrednja ekonomska

parametra pri izračunu finančne analize sta neto sedanja vrednost (NSV) in interna stopnja

donosnosti (ISD). V nadaljevanju smo z razvitim simulacijskim modelom ocenili:

- lastno ceno,

- lastno ceno z upoštevanjem subvencije,

- finančni rezultat,

- koeficient ekonomičnosti in

- vrednost proizvodnje.

4.1 Stanje na kmetiji pred investicijo

4.1.1 Opremljenost s stroji

Na kmetiji ne najemajo strojnih uslug in vsa opravila opravijo z lastnimi stroji. Opremljeni so

z naslednjimi stroji: traktor Lindner BF 350 (1974), traktor Lindner geotrac 74 (2008), gorski

traktor Impuls Sip (1993), čelna kosilnica Gaspardo F185 (1993), tračni obračalnik Sip

Favorit 220 (1995), kosilnica BCS (2012), balirka Krone Bellima (2013), ovijalka Sipma

(2013), vilice za bale (2009, 2014), nakladalna prikolica Steyr (1977), trosilec hlevskega

gnoja Sip (1984), mešalo za gnojevko Rech (2010), črpalka za potisk gnojevke Bauer (1975),

travniška brana Gorenc (2008), traktorska prikolica Tehnostroj (1980) in čelni nakladač

Podlehnik (2004).

Klavţ. F. Ocena ekonomike pridelave in predelave na lastni kmetiji.

Dipl. delo. Maribor, Univerza v Mariboru, Fakulteta za kmetijstvo in biosistemske vede, 2017

33

4.1.2 Varstvo rastlin, gnojenje in kolobar

Na rastlinskih kulturah, ki jih na kmetiji pridelujejo, ne uporabljajo zaščitnih

fitofarmacevtskih sredstev ali sredstev za krepitev rastlin. Na krompirju plevele zatirajo z

okopavanjem, problemov s škodljivci pa so se rešili z dobrim kolobarjem. Gnojenje temelji na

podlagi organskih gnojil le z domačimi ţivinskimi gnojili. Hlevski gnoj trosijo na njive pred

obdelavo tal, gnojevko aplicirajo na travnike spomladi s sistemom sklepanja aluminijastih

cevi in razpršilcem na koncu napeljave. Le v primerih pomanjkanja hranil se dodajo

dovoljena mineralna gnojila, kar se določa na podlagi analize tal.

Izbor kultur v kolobarju je namenjen za pridelavo hrane za lastne potrebe. Pridelujejo krompir

na površini 0,07 ha, in sicer sorte (Arinda, Karlingford, Princes, Barcelona; Rudolf, Frisia), rţ

(stara ozimna sorta), poskusili so tudi s konopljo (sorte Fotura 75, Santica 27, Epsilon 68). V

letu 2014 je bil pridelek krompirja 2.500 kg, kar pomeni 35 t/ha, pridelek rţi 210 kg oz. 3000

kg/ha. V kolobarju za krompirjem sledi rţ, spomladi se v podsevek seje deteljno–travna

mešanica (v nadaljevanju DTM). Na ostalih njivskih površinah (0,41 ha) je DTM različnih

vrst: črna detelja, mačji rep, bela detelja, pasja trava. Kolobar je prikazan v spodnji

preglednici (Preglednica 5).

Preglednica 5: Kolobar na vzorčni kmetiji.

Leto Njiva A Njiva B

1. leto konoplja krompir

2. leto krompir rţ

3. leto rţ DTM

4. leto DTM TDM

Zadnja kemična analiza tal je bila narejena leta 2014 na njivi in dvokosnem travniku. Rezultat

vzorčenja (Preglednica 6) je pokazal, da so tla siromašno preskrbljena s fosforjem in dobro

Klavţ. F. Ocena ekonomike pridelave in predelave na lastni kmetiji.

Dipl. delo. Maribor, Univerza v Mariboru, Fakulteta za kmetijstvo in biosistemske vede, 2017

34

zaloţena s kalijem, reakcija tal pa kaţe na zelo kisla tla (Nacionalni laboratorij za zdravje,

okolje in hrano). Menimo, da je takšna preskrbljenost tal posledica gnojenj z gnojevko, ki tla

zakisuje in zvišuje vsebnost kalija.

Preglednica 6: Rezultati analize tal iz leta 2014.

Oznaka vzorca pH v KCl P2O5 mg/100 g tal K20mg/100 g tal Humus v %

Pod gorico 5,33 4,7 (A) 60,3(E) 6,86

Modrijevo zgoraj 5,03 2,6 (A) 28,0 (C) 6,17

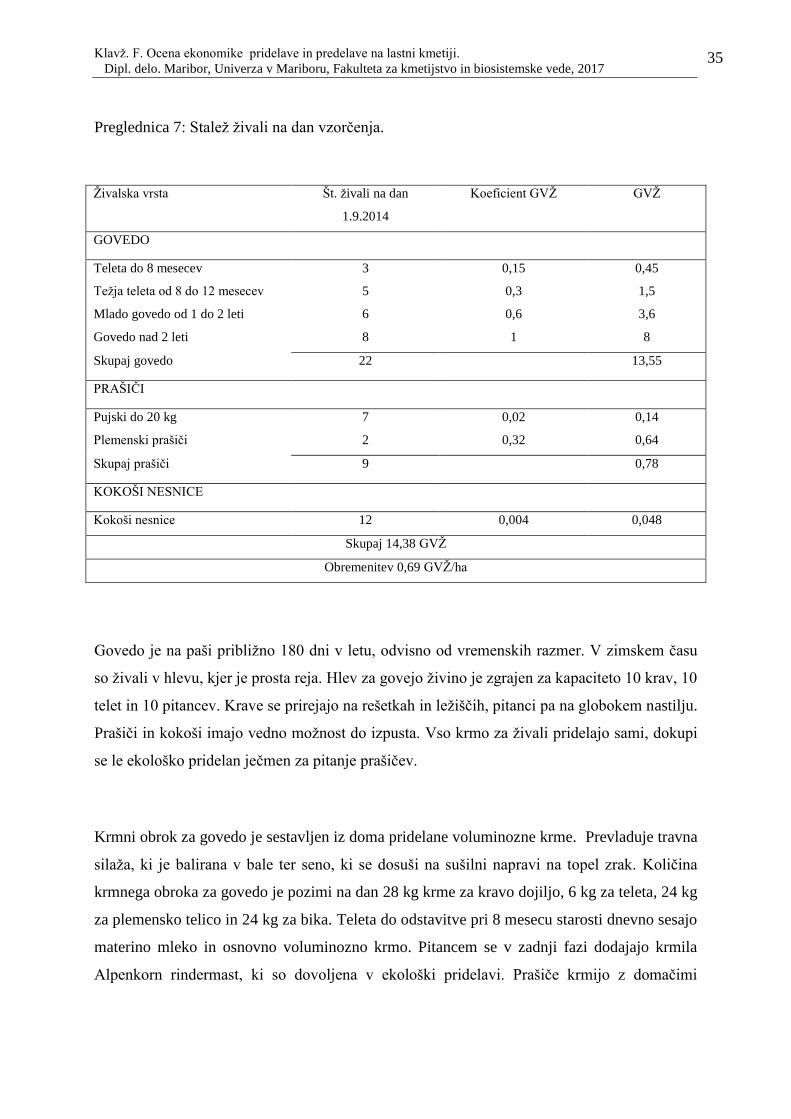

4.1.3 Ţivinoreja

Na kmetiji vzrejajo lisasto pasmo govedi, prašiče linije 12 in kokoši nesnice pasme slovenska

rjava ter nekaj štajerskih kokoši. Iz Preglednice 7 je razvidno število ţivali, ki so jih na

kmetiji vzrejali na dan vzorčenja. V hlevu za govedo je bilo 22 ţivali, v svinjaku pa 9

prašičev. Skupna obteţba ţivali je bila 14,38 GVŢ na KMG, obremenitev je tako znašala na

vse obdelovalne površine 0,69 GVŢ/ha. Proti insektom v hlevu se borijo z uporabo naravnih

sovraţnikov. V hlev enkrat mesečno naseljujejo gnojnične muhe (Ophyra aenescens L.), ki

odlagajo svoja jajčeca v gnojevko pod rešetkasta tla. Iz jajčec se izleţejo ličinke, ki se hranijo

z jajčeci hišnih in hlevskih muh, ki prav tako svoja jajčeca odlagajo v gnojevko. Populacija

naseljenih gnojničnih muh se v roku enega meseca tako zmanjša, da je potrebno naseliti novo

populacijo. Gnojnične muhe ne vznemirjajo ţivali in ljudi, niso krvosesne, prav tako ni

mogoč razvoj odpornosti. Ker je potrebno populacije insektov omejiti tudi zunaj hleva, na

gnojišče enkrat mesečno naseljujejo mini osice (Spalangia cameroni L). Te izlegajo jajčeca,

ki se hranijo z jajčeci drugih insektov, ki zalegajo jajčeca v hlevski gnoj. Pozitivne lastnosti

mini osic so enake kot pri gnojničnih muhah (Mateh 2017).

Klavţ. F. Ocena ekonomike pridelave in predelave na lastni kmetiji.

Dipl. delo. Maribor, Univerza v Mariboru, Fakulteta za kmetijstvo in biosistemske vede, 2017

35

Preglednica 7: Staleţ ţivali na dan vzorčenja.

Ţivalska vrsta Št. ţivali na dan

1.9.2014

Koeficient GVŢ GVŢ

GOVEDO

Teleta do 8 mesecev 3 0,15 0,45

Teţja teleta od 8 do 12 mesecev 5 0,3 1,5

Mlado govedo od 1 do 2 leti 6 0,6 3,6

Govedo nad 2 leti 8 1 8

Skupaj govedo 22 13,55

PRAŠIČI

Pujski do 20 kg 7 0,02 0,14

Plemenski prašiči 2 0,32 0,64

Skupaj prašiči 9 0,78

KOKOŠI NESNICE

Kokoši nesnice 12 0,004 0,048

Skupaj 14,38 GVŢ

Obremenitev 0,69 GVŢ/ha

Govedo je na paši pribliţno 180 dni v letu, odvisno od vremenskih razmer. V zimskem času

so ţivali v hlevu, kjer je prosta reja. Hlev za govejo ţivino je zgrajen za kapaciteto 10 krav, 10

telet in 10 pitancev. Krave se prirejajo na rešetkah in leţiščih, pitanci pa na globokem nastilju.

Prašiči in kokoši imajo vedno moţnost do izpusta. Vso krmo za ţivali pridelajo sami, dokupi

se le ekološko pridelan ječmen za pitanje prašičev.

Krmni obrok za govedo je sestavljen iz doma pridelane voluminozne krme. Prevladuje travna

silaţa, ki je balirana v bale ter seno, ki se dosuši na sušilni napravi na topel zrak. Količina

krmnega obroka za govedo je pozimi na dan 28 kg krme za kravo dojiljo, 6 kg za teleta, 24 kg

za plemensko telico in 24 kg za bika. Teleta do odstavitve pri 8 mesecu starosti dnevno sesajo

materino mleko in osnovno voluminozno krmo. Pitancem se v zadnji fazi dodajajo krmila

Alpenkorn rindermast, ki so dovoljena v ekološki pridelavi. Prašiče krmijo z domačimi

Klavţ. F. Ocena ekonomike pridelave in predelave na lastni kmetiji.

Dipl. delo. Maribor, Univerza v Mariboru, Fakulteta za kmetijstvo in biosistemske vede, 2017

36

organskimi ostanki, z doma pridelanim svinjskim krompirjem ter ekološkim mletim

ječmenom. Kokošim nesnicam se dokupijo dovoljena vitaminska dopolnila Alpenkorn lege

gru ges za boljšo nesnost.

Za prodajo ţivali imajo na kmetiji sklenjeno pogodbo s Kmetijsko zadrugo Šaleška dolina, ki

vrši odkup ekološke ţivine. KZ Šaleška dolina je ustvarila blagovno znamko Ekodar, v okviru

katere skupaj s klavnico Kmetijske zadruge Rače trţita slovensko ekološko meso. Kljub dobri

trţni priloţnosti za kmetijo je bila odkupna cena le za 0,10-0,20 €/kg mesa višja kot prodaja

konvencionalne ţivine, in sicer od 3,40 €/kg do 3,50 €/kg mesa. Odkupovali so predvsem

mlado ekološko govedino, bike stare do 30 mesecev. Drugi problem pa je bila sama prodaja

KZ Šaleška dolina, saj je veliko kmetij ţelelo prodati svoje ekološke ţivali na enak način.

Zaradi premajhnega trga je prodaja kmalu zaostala za ponudbo, ki je v slovenskem prostoru

za takšen produkt sorazmerno velika. Zato se je gospodar velikokrat raje odločil za prodajo

telet pri teţi 250–300 kg v KGZ Slovenj Gradec. Tam so teleta prodali naprej za nadaljnjo

rejo, cena pa je znašala od 2,0 do 2,2 €/kg ţive mase teleta. Obdobje pitanja do 30 mesecev

prinaša samo večje stroške vzreje, cena pa pada glede na starostno kategorijo ţivali. Prav zato

je rejec teleta hitreje vzredil pri kravi dojilji in krmljenju z osnovno voluminozno krmo ter ga

ob odstavitvi od krave prodal naprej in dosegel boljšo ceno za ţivo ţival kot pa za prodajo

ţivali za meso.

4.1.4 Neposredna plačila

Zaradi naravnih danosti je kmetija omejena in je intenzivnost nemogoča, saj se kmetija nahaja

na območju OMD. Kmetija dobi subvencije v obliki neposrednih plačil za travinje, njive,

košnjo strmih travnikov nad 35 % ter 50 % naklona in subvencijo iz programa za ekološko

kmetovanje kot kmetijsko okoljsko plačilo.

Neposredna plačila so za leto 2014 znašala za ekološko kmetijo Klavţ skupno 15.579,01 €

(plačilne pravice, ekstenzivna reja ţenskih govedi, OMD, podukrep KOP). V Preglednicah 8–