Embed Size (px)

Citation preview

OTP banka Srbija a.d. Novi Sad

OBJAVLJIVANJE PODATAKA I INFORMACIJA

31. decembar 2012. godine

Novi Sad, maj 2013. godine

OTP banka Srbija a.d. Novi Sad

Objavljivanje podataka i informacija 2

SADRŽAJ:

1. UVOD .................................................................................................................................................. 3

2. STRATEGIJA I PLAN UPRAVLJANJA KAPITALOM ....................................................................... 4

3. STRATEGIJA UPRAVLJANJA RIZICIMA ......................................................................................... 4

3.1 POLITIKA UPRAVLJANJA KREDITNIM RIZIKOM ..................................................................................... 5

3.2 POLITIKA UPRAVLJANJA RIZIKOM LIKVIDNOSTI ................................................................................... 6

3.3 POLITIKA UPRAVLJANJA OPERATIVNIM RIZIKOM ................................................................................. 6

3.4 POLITIKA UPRAVLJANJA RIZIKOM ZEMLJE .......................................................................................... 7

3.5 POLITIKA UPRAVLJANJA TRŽIŠNIM RIZICIMA ....................................................................................... 8

3.6 POLITIKA UPRAVLJANJA RIZIKOM EKSTERNALIZACIJE ......................................................................... 9

3.7 POLITIKA UPRAVLJANJA RIZIKOM KAMATNE STOPE .......................................................................... 10

3.8 NAČIN ORGANIZOVANJA UPRAVLJANJA RIZICIMA .............................................................................. 10

4. KAPITAL BANKE ............................................................................................................................. 12

5. ADEKVATNOST KAPITALA BANKE I PROCES INTERNE PROCENE ADEKVATNOSTI KAPITALA ................................................................................................................................................ 15

6. IZLOŽENOST BANKE RIZICIMA I PRISTUPI ZA MERENJE ODNOSNO PROCENU RIZIKA ..... 17

6.1 KREDITNI RIZIK .................................................................................................................................. 17

6.2 RIZIK DRUGE UGOVORNE STRANE ...................................................................................................... 29

6.3 KAMATNI RIZIK .................................................................................................................................. 29

6.4 IZLOŽENOST BANKE PO OSNOVU VLASNIČKIH ULAGANJA U BANKARSKOJ KNJIZI ..................................... 32

7. PODACI VEZANO ZA BANKARSKU GRUPU I ODNOS IZMEðU MATIČNOG DRUŠTVA I PODREðENIH DRUŠTAVA ..................................................................................................................... 33

OTP banka Srbija a.d. Novi Sad

Objavljivanje podataka i informacija 3

1. UVOD Na osnovu člana 51a. Zakona o bankama, te člana 20. Odluke o objavljivanju podataka i informacija banke, OTP Banka Srbija a.d. Novi Sad, Bulevar osloboñenja 80 (u daljem tekstu: Banka) objavljuje sledeće podatke i informacije, na dan 31. decembar 2012.godine vezano za:

• Strategiju i plan upravljanja kapitalom; • Strategiju upravljanja rizicima; • Politiku upravljanja kreditnim rizicima; • Politiku upravljanja rizikom likvidnosti; • Politiku upravljanja operativnim rizikom; • Politiku upravljanja rizikom zemlje; • Politiku upravljanja tržišnim rizicima; • Politiku upravljanja rizikom eksternalizacije; • Politiku upravljanja rizikom kamatne stope; • Način organizovanja upravljanja rizicima; • Tehnike ublažavanja rizika i načine obezbeñivanja i praćenja efikasnosti ublažavanja

rizika; • Kapital Banke; • Adekvatnost kapitala Banke i proces interne procene adekvatnosti kapitala Banke; • Izloženost Banke rizicima i pristupe za merenje, odnosno procenu rizika; • Izloženost Banke po osnovu vlasničkih ulaganja u bankarskoj knjizi; • Bankarsku grupu i odnos izmeñu matičnog društva i podreñenih društava.

Shodno članu 26. Odluke o kontroli bankarske grupe na konsolidovanoj osnovi, Banka kao najviše matično društvo gore navedene informacije i podatke objavljuje i na nivou Banke i na nivou Bankarske grupe. Banka ne primenjuje pristup internih modela za izračunavanje kapitalnih zahteva za tržišne rizike te shodno tome ne objavljuje podatke u vezi sa pristupima za merenje, odnosno procenu tržišnih rizika. Banka ne primenjuje napredni pristup za izračunavanje kapitalnog zahteva za operativni rizik te shodno tome ne objavljuje podatke koje se odnose na izloženost ovim rizicima i pristupe za merenje, odnosno procenu rizika. Ovaj dokument se objavljuje na zvaničnoj Internet prezentaciji Banke www.otpbanka.rs. Podaci i informacije koji nisu objavljeni shodno propisanom Odlukom o objavljivanju podataka i informacija banke, objavljeni su u okviru Izveštaja nezavisnog revizora koji se u skladu sa tačkom 61. Zakona o bankama objavljuje na Internet prezentaciji Banke: https://www.otpbanka.rs/godisnji_izvestaji/godisnji_izvestaj_2012.php

OTP banka Srbija a.d. Novi Sad

Objavljivanje podataka i informacija 4

2. STRATEGIJA I PLAN UPRAVLJANJA KAPITALOM Kapital izražava kapacitet preuzimanja rizika Banke i zavisi od takvih kvalitativnih faktora kao što su upravljanje, kontrola i upravljanje rizikom. Usled regulatornih zahteva i internih ciljeva kapitala, kapitalizacija Banke se kontinuirano prati kako bi se osigurao poželjan nivo istog. Planiranje kapitala je sastavni deo procesa godišnjeg strateškog planiranja u Banci. Plan kapitala za naredne tri godine podrazumeva kapital neophodan da apsorbuje gubitke, kako realizovane, tako i nerealizovane, dok Banka ostaje snažno kapitalizovana institucija. Fokusiran je i na kvantitet i kvalitet kapitala a u pravnoj strukturi je najbolje postavljen za podršku predviñenim potrebama poslovanja.

Osnovni cilj Strategije upravljanja kapitalom jeste da obezbedi adekvatan nivo i optimalnu strukturu kapitala, kao i nivo i strukturu internog kapitala koji može da podrži očekivani rast plasmana, budućih izvora sredstava i njihovog korišćenja, politiku dividendi i sve promene minimalnog iznosa kapitala propisanog odlukom kojom se ureñuje adekvatnost kapitala. Plan upravljanja kapitalom sadrži sledeće:

• strateške ciljeve i period za njihovo ostvarenje, uzimajući u obzir uticaj makroekonomskog okruženja i faze privrednog ciklusa;

• način organizacije procesa upravljanja internim kapitalom i procedure planiranja adekvatnog nivoa internog kapitala;

• način dostizanja i održavanja adekvatnog nivoa internog kapitala; • plan poslovanja u slučaju nastanka nepredviñenih dogañaja koji mogu da utiču na

iznos internog kapitala.

3. STRATEGIJA UPRAVLJANJA RIZICIMA

Strategijom upravljanja rizicima Banka definiše strateški pristup rizicima, odreñuje sistem upravljanja rizicima, definiše rizike kojima je izložena, principe za upravljanje njima, iskazuje sklonost ka rizicima, itd. Ova strategija je usko povezana sa ostalim strateškim dokumentima Banke (npr. Strategija upravljanja kapitalom Banke). Strategija upravljanja rizicima bi trebalo u kontinuitetu da obezbedi usklañenost profila rizika Banke sa njenom sklonošću ka rizicima, kao i dalji razvoj upravljanja rizicima ka povećanju senzitivnosti na rizike u budućnosti. U upravljanju rizikom Banka se oslanja na kvalitet i iskustvo svojih zaposlenih, organizaciono odvajanje zadataka i korišćenje sofisticiranih analitičkih sredstava i tehnologija. Pravila koja su odreñena Strategijom obavezujuća su za sve zaposlene u Banci i moraju se poštovati u svim procesima i aktivnostima Banke.

Upravljanje rizikom u Banci obuhvata sledeće oblasti: utvrñivanje odgovarajućih principa, internih pravila, procedura i ograničenja u upravljanju rizikom, postupke u skladu sa principima upravljanja rizikom, blagovremeno efektivno izveštavanje, proaktivno identifikovanje rizika, monitoring tih rizika, upravljanje rizicima, dodela potrebnih resursa, znanje, procesi upravljanja i kontrole, stvaranje i držanje adekvatnih rezervi povezanih sa preuzetim rizicima, prihvatanje samo onih rizika koji se mogu prihvatiti, usaglašenost sa spoljnim i internim zahtevima u pogledu kapitala, poštovanje zakonskih i regulatornih zahteva.

OTP banka Srbija a.d. Novi Sad

Objavljivanje podataka i informacija 5

Principi utvrñeni ovom strategijom detaljno su opisani u internoj regulativi. Upravljanje rizikom obuhvata sledeće kategorije rizika:

a) Kreditni rizik

b) Tržišni rizik

c) Kamatni rizik u bankarskoj knjizi

d) Operativni rizik

e) Rizik zemlje

f) Rizik eksternalizacije g) Ostali rizici (koncentracijski rizik, rizik likvidnosti, reputacioni rizik,...)

Ovi rizici su detaljnije opisani u Strategijii procesa procene interne adekvatnosti kapitala, zatim Politikama i Procedurama koje se odnose na svaki konkretni rizik.

U slučaju promene relevatnih zakonskih ili regulatornih zahteva, značajnih promena u tržišnim uslovima sva dokumenta se ažuriraju.

3.1 Politika upravljanja kreditnim rizikom Politika upravljanja kreditnim rizikom detaljno definiše proces upravljanja kreditnim rizikom koji uključuje organizovanje procesa upravljanja kreditnim rizikom, identifikovanje i merenje, ublažavanje i monitoring. Politika takoñe uključuje i proces upravljanja rizikom koncentracije i sistem interne kontrole procesa upravljanja kreditnim rizikom. Upravljanje rizicima i odluke o kreditiranju temelje se Pravilnicima/Priručnicima za upravljanje rizicima i na Kreditnoj politici koja se usvaja jednom godišnje i kojom se:

• definišu mogućnosti preuzimanja rizika od strane banke uzimajući u obzir poslovne mogućnosti u privredi,

• definišu direktive za oprezan pristup rastu portfelja, • definiše procena rizika prema privrednim granama, • utvrñuje okvir saradnje izmeñu poslovnih i sektora rizika, • definiše poželjne segmente klijenata, • utvrñuju kratkoročni ciljevi usmereni ka poželjnoj strukturi portfelja i poslovni segment

usmerava u procesu aktivne prodaje i, • definišu osnovni principi u procesima odobravanja i kontrole, limiti portfelja i sl.

Da bi upravljala kreditnim rizikom, Banka je utvrdila kreditni proces koji uključuje proces odobravanja izloženosti i proces upravljanja kreditnim rizikom. Proces odobravanja izloženosti čine sledeći koraci: iniciranje izloženosti, kreditna izloženost, segmentacija klijenata, ocenjivanje klijenta, procena kolaterala, odobravanje izloženosti i realizacija plasmana. Proces upravljanja kreditnim rizikom je proces od četiri faze: identifikovanje kreditnog rizika, merenje kreditnog rizika, proces ublažavanja i monitoring kreditnog rizika. Da bi se uspostavio efektivan i efikasan proces upravljanjem rizikom, Banka je definisala ključne odgovornosti u procesu upravljanja kreditnim rizikom Upravnog odbora, Izvršnog odbora, Odbora za reviziju, Kreditnog odbora, Monitoring Odbora i Odbora za naplatu nenaplativih kredita.

OTP banka Srbija a.d. Novi Sad

Objavljivanje podataka i informacija 6

Radi upravljanja kreditnim riziku banka identifikuje i meri rizik koncentracije koji je posledica izloženosti istom ili sličnom izvoru ili istom ili sličnom tipu rizika, a definisan je Procedurom upravljanja rizikom koncentracije i utvrñuje sektorske limite na godišnjem nivou. Banka na mesečnom nivou izveštava o stanju portfolia, riziku koncentracije (pregled velikih izloženosti i izloženosti prema licima povezanim sa Bankom), riziku ulaganja nadležne odbore što je bliže definisano internim aktima banke. U okviru Portfolio izveštaja obuhvataju se podaci o iznosu portfolia, strukture prema poslovnim linijama, kontrola uspostavljenih limita, pokrivenost rezervama, sektorska podela portfolia i dr.

3.2 Politika upravljanja rizikom likvidnosti Upravljanje rizikom likvidnosti bitan je deo savesnog i sigurnog poslovanja Banke. Osnovni cilj upravljanja likvidnošću je smanjenje rizika likvidnosti na najmanju moguću meru putem planiranja priliva i odliva novčanih sredstava, praćenjem likvidnosti i donošenjem odgovarajućih mera za sprečavanje i otklanjanje uzroka nelikvidnosti, odnosno izbegavanje mogućnosti nastanka negativnih efekata na finansijski rezultat i kapital Banke usled nesposobnosti Banke da ispunjava svoje dospele obaveze. Sklonost Banke ka ovom riziku je niska, a Banka teži da ga svede na minimum adekvatnim upravljanjem. Za upravljanje ovim rizikom koristi se GAP analiza za predviñanje tokova gotovine koju Jedinica za ALM i M/O sprovodi i izveštava jednom mesečno.U cilju ublažavanja rizika likvidnosti, Banka koristi sistem limita (interni limiti za primarnu i operativnu likvidnost i drugi limiti u skladu sa Odlukom NBS), kao i set ranih pokazatelja upozorenja koji se prate nedeljno. Stres scenarija služe za modeliranje uticaja neočekivanih odliva na likvidnost Banke. Stres testiranja se sprovode periodično, najmanje dva puta godišnje.

U procesu rukovoñenja i organizacije procesa upravljanja rizikom likvidnosti prevashodno učestvuju:

a) Upravni odbor Banke; b) Izvršni odbor Banke; c) ALCO odbor; d) Jedinica za ALM i Middle Office; e) Direkcija sredstava i drugi relevantni organizacioni delovi.

3.3 Politika upravljanja operativnim rizikom Operativni rizik (OR) je rizik nastanka negativnih efekata na finansijski rezultat i kapital Banke usled (nenamernih i namernih) propusta u radu zaposlenih, neodgovarajućih unutrašnjih procedura i procesa, neadekvatnog upravljanja informacionim i drugim sistemima u Banci, kao i usled nastupanja nepredvidivih eksternih dogañaja. Operativni rizik takoñe uključuje i pravni rizik. Pravni (zakonski) rizik je rizik od nastanka negativnih efekata na finansijski rezultat i kapital Banke, usled kazni i sankcija proisteklih iz sudskih sporova po osnovu neispunjavanja ugovornih i zakonskih obaveza.

OTP banka Srbija a.d. Novi Sad

Objavljivanje podataka i informacija 7

Prema usvojenoj Politici, cilj upravljanja operativnim rizikom je da se obezbedi da nivo izloženosti operativnom riziku bude u skladu sa Strategijom upravljanja rizicima i politikama Banke, odnosno minimiziranje gubitaka po osnovu operativnih rizika, uzevši u obzir i troškove i rashode minimiziranja. Banka primenjuje procesno baziranu metodologiju za identifikaciju i mapiranje dogañaja operativnog rizika. Procena operativnog rizika na nivou Banke predstavlja sveobuhvatan proces kojim se zaokružuje praćenje operativnog rizika Banke. Metodologija za upravljanje operativnim rizicima ima sledeće nivoe:

• Strategija za opšti pristup upravljanju operativnim rizicima Banke, ciljevi, neophodna organizacionastruktura i profil rizika Banke;

• Proces koji se sastoji od dnevnih aktivnosti i odluka vezanih za upravljanje operativnim rizikom u skladu sa odabranom strategijom;

• Infrastruktura za identifikaciju sistema, podaci i drugi neophodni alati za proces upravljanja operativnim rizikom;

• Okruženje koje je neophodno za uspešno upravljanje operativnim rizicima koji stvaraju obrazac ponašanja u vezi sa izloženošću operativnom riziku i eksternim faktorima koji značajno utiču na snagu efekta operativnog rizika.

Izveštavanje o operativnom riziku (uključujući i izveštavanje o eksternalizaciji i planu kontinuiteta poslovanja) vrši se na mesečnom, kvartalnom i godišnjem nivou. Mesečne izveštaje usvaja ALCO i Odbor za reviziju dok kvartalne i godišnje izveštaje usvajaju pored navedenih odbora i Upravni i Izvršni odbor. Izveštaji obuhvataju informacije o dogañajima operativnog rizika, nivo ostvarenih, izbegnutih i potencijalnih gubitaka, informacije o preuzetim merama u upravljanju operativnim rizikom, rezultate testiranja plana kontinuiteta poslovanja i dr.

3.4 Politika upravljanja rizikom zemlje Rizik zemlje obuhvata sledeće rizike:

• Političko-ekonomski rizik, pod kojim se podrazumeva mogućnost nastanka gubitka zbog sprečenosti Banke da naplati potraživanja usled ograničenja propisanih aktima državnih i drugih organa države porekla dužnika, kao i opštih i sistemskih prilika u toj državi;

• Rizik transfera, pod kojim se podrazumeva mogućnost nastanka gubitka zbog sprečenosti Banke da naplati potraživanja iskazana u valuti koja nije zvanična valuta države porekla dužnika, zbog ograničenja plaćanja obaveza prema poveriocima iz drugih država u odreñenoj valuti koja su utvrñena aktima državnih i drugih država porekla.

Upravljanje rizikom zemlje porekla dužnika (rizik zemlje) u Banci zasniva se na principima upravljanja rizicima uopšte, a narocito na sledecim principima:

a) princip odgovornosti Izvršnog odbora Banke za primenu sveukupne poslovne strategije Banke iz koje proističe strategija upravljanja rizicima i rizikom zemlje;

b) princip prihvatanja definicije i kriterijuma koje propisuju zakonski i podzakonski propisi NBS;

c) princip upravljanja stavkama aktive i vanbilansa Banke sa aspekta porekla dužnika i održavanja izloženosti riziku zemlje na način kojim se ne ugrožavaju stabilnost

OTP banka Srbija a.d. Novi Sad

Objavljivanje podataka i informacija 8

poslovanja, stabilnost i usaglašenosti pokazatelja poslovanja Banke sa regulatornim limitima i limitima OTP Grupe po ovom i drugim rizicima kojima je Banka u svom poslovanju izložena;

d) princip primene pristupa i metodologije OTP Grupe za identifikovanje, merenje/procenu, praćenje, limitiranje i izveštavanje, a koji nisu u suprotnosti sa odredbama koje pretpostavljaju zakonski i podzakonski propisi NBS iz oblasti rizika zemlje.

Banka preuzima rizik sa zemljama koje su kategorizovane kao manje rizične, sa oprezom preuzima rizik sa onim zemljama koje su lošije kategorizovane i izbegavanjem preuzimanja rizika sa zemljama koje su najlošije rangirane i koje su najrizičnije. Banka redovno sprovodi stres testove, odnosno analize osetljivosti i scenario-analize zasnovane na različitim pretpostavkama, uključujući i poslovanje u vanrednim uslovima, kao i da redovno preispituje da li su korišćene pretpostavke adekvatne. Sektor za upravljanje rizicima je zadužen za kontrolu korišćenja limita koje je postavila OTP Bank PLC’s Budimpešta i ALCO Odbor Banke i za definisanje indikatora ranog upozorenja, tako je mogućnost da preuzeti rizik preñe utvrñeni nivo, veoma mala. Izveštaji o Riziku zemlje sadrže informacije o nivou limita, visine iskorištenosti limita, prekoračenja limita (u slučajevima kada postoje), predlog mera za vraćanje limita u propisane granice ili predlog za povecanje limita i dr. Izveštaj o riziku zemlje se priprema na mesečnom, kvartalnom nivou i godišnjem nivou a usvajaju ih nadležni odbori definisani internim aktima i sadrži pregled izloženosti po zemljama i kontrolu uspostavljenih limita.

3.5 Politika upravljanja tržišnim rizicima Tržišni rizici su mogućnost nastanka negativnih efekata na finansijski rezultat i kapital Banke po osnovu promena vrednosti bilansnih pozicija i vanbilansnih stavki Banke koje nastaju usled kretanja cena na tržištu. Tržišni rizici obuhvataju devizni rizik, cenovni rizik po osnovu dužničkih hartija od vrednosti i po osnovu vlasničkih hartija od vrednosti i robni rizik. Sklonost Banke ka ovim rizicima je generalno niska, a Banka teži da ih svede na minimum. Uspostavljanje limita za tržišne rizike ima za cilj preventivno upravljanje rizikom, odnosno minimiziranje rizika koji mogu da imaju negativne posledice na poslovni rezultat Banke. Banka uspostavlja limite za transakcije koje se ugovoraju na tržištu, pri čemu nijedan limit ne sme da bude van zakonskih okvira propisani Zakonom o bankama i Odlukom o upravljanju rizicima od strane Narodne banke Srbije. Devizni rizik U Banci se usklañivanje aktive i pasive po valutama vrši kontinuirano prateći devizne pozicije u svakoj valuti sa ciljem da se one održavaju u skladu sa unapred utvrñenim limitima po valutama. Upravljanje deviznim rizikom Banke mora biti u saglasnosti sa limitima postavljenim od strane Narodne banke Srbije i interno postavljenim limitima koje Jedinica za ALM i M/O prati na dnevnom, a izveštava na mesečnom nivou u okviru Izveštaja o upravljanju deviznim rizikom. Limiti deviznog rizika su utvrñeni na onom nivou pri kom Banka ne bi imala značajne gubitke zbog kretanja kursa stranih valuta u odnosu na dinar. Banka koristi sledeće limite:

OTP banka Srbija a.d. Novi Sad

Objavljivanje podataka i informacija 9

a) Limit devizne pozicije u svakoj pojedinačnoj valuti (prekonoćni i dnevni); b) Limit ukupne devizne pozicije (prekonoćni i dnevni); c) Limit pokazatelja deviznog rizika – limit definisan od strane NBS; d) VaR Limit; e) Limit za zaustavljanje gubitka; f) PLA limit. Banka upravlja deviznim rizikom dnevno, mesečno i kvartalno.Banka najmanje dva puta godišnje sprovodi stres testiranje simulacijom uticaja različitih scenarija kretanja deviznih kurseva na finansijski rezultat i kapital Banke.

3.6 Politika upravljanja rizikom eksternalizacije Politika upravljanja rizikom eksternalizacije predstavlja dokument, kojim se propisuju uslovi za eksternalizaciju i definišu principi i načela upravljanja rizicima koji su povezani sa eksternalizacijom u Banci. Politika upravljanja rizikom eksternalizacije je u nadležnosti Upravnog odbora banke. Za sprovoñenje utvrñene Politike upravljanja rizikom eksternalizacije odgovoran je Izvršni odbor Banke. Rizik eksternalizacije je rizik koji nastaje po osnovu aktivnosti Banke u vezi sa poslovima koje je poverila trećem licu a koje obavlja kao svoju pretežnu delatnost. Rizik ekstrenalizacije je neophodno posmatrati u okviru ukupnog sistema upravljanja rizicima u Banci. Osnovni cilj upravljanja rizikom eksternalizacije je procena i mogućnost kontrole rizika pre sklapanja ugovora sa trećim licima odnosno pružaocima usluga i preduzimanje neophodnih mera u cilju zaštite od negativnih uticaja na poslovanje i reputaciju Banke. Banka eksternalizuje osnovne aktivnosti kao i one aktivnosti koje podržavaju osnovne, uz uslov da eksternalizacija ne narušava:

• Obavljanje redovnog poslovanja, • Upravljanje rizicima, • Sistem interne kontrole, • Kontrolu koju obavlja Narodna banka Srbije.

Banka ne može eksternalizovati ni delimično ni u celosti materijalno značajne aktivnosti tj, aktivnosti čijim bi nedostacima ili propustima u vezi obavljanja tih aktivnosti u značajnoj meri negativno uticalo na poslovanje Banke ili na upravljanje rizicima a naročito sledeće aktivnosti:

• Delatnosti pružanja bankarskih i/ili finansijskih usluga za koje je dobila odobrenje u skladu sa Zakonom o bankama,

• Odgovornost prema trećim licima, • U celini funkcije interne kontrole, kontrole rizika i praćenja usklañenosti poslovanja.

Banka je svojim Procedurama i internim aktima definisala kriterijume i postupke vezane za postupak eksternalizacije. Takoñe, Banka je definisala neophodne elemente ugovora izmeñu Banke i pružaoca usluga u smislu da ugovor jasno definiše sve relevantne pojmove, uslove, prava i obaveze, kao i odgovornosti ugovornih strana. Uključujući obavezu pružaoca usluge da pri pružanja usluge u potpunosti postupa u skaldu sa postojećim propisima Republike Srbije, obavezu pružaoca usluge da Narodnoj banci Srbije omogućava obavljenje kontrole na lokaciji pružanja usluge, kao i da omogući pristup dokumentaciji i podacima koji su u vezi sa

OTP banka Srbija a.d. Novi Sad

Objavljivanje podataka i informacija 10

eksternalizacijom a u posedu su pružaoca usluge, detaljan opis uslova za raskid i/ili otkaz ugovora, uključujući pravo Banke da raskine ili otkaže ugovor ukoliko to naloži Narodna banka Srbije. Banka uspostavlja odgovarajući sistem upravljanja rizicima koji su povezani sa eksternalizacom u smislu Zakona o bankama i Odluke o upravljanju rizicima.

3.7 Politika upravljanja rizikom kamatne stope

Kamatni rizik je rizik od mogućeg nastanka negativnih efekata na finansijski rezultat i kapital banke po osnovu pozicija iz bankarske knjige usled promena kamatnih stopa. Banka preuzima izloženost kamatnom riziku u skladu sa svim zakonskim odredbama i internim pravilima. Prihvatljiva izloženost kamatnom riziku definisana je visinom pojedinih limita koje Banka utvrñuje na temelju Bančine mogućnosti i želje da preuzme rizik. Banka teži održavanju ravnoteže racija kamatno osetljive aktive i pasive u odreñenim vremenskim intervalima. Banka upravlja rizikom kamatne stope na nivou pojedinačnih valuta. Osnova za merenje izloženosti riziku kamatne stope je analiza neusklañenosti kod ponovnog utvrñivanja kamatne stope izmeñu kamatonosne aktive i pasive. Ovakve neusklañenosti deo su mesečnog izveštaja „Interest Rate Gap“, u kome se kamatno osetljive pozicije bilansa i vanbilansa prema rokovima, a na osnovu sledećeg datuma ponovnog odreñivanja cena instrumenata ili datuma dospeća za instrumente sa fiksnom kamatnom stopom. Izveštaj „Interest Rate Gap“ služi kao osnovna tehnika za merenje rizika kamatne stope. Uticaji rizika kamatne stope se procenjuju na osnovu:

• Perspektive sadašnje vrednosti (EVE – ekonomska vrednost kapitala) • Perspektiva uspeha (EaR – zarada pod rizikom).

3.8 Način organizovanja upravljanja rizicima Organizacioni delovi Banke zaduženi za proces upravljanja rizikom su sledeći: Upravni odbor ima konačno ovlašćenje i odgovornost u pogledu funkcije upravljanja rizikom, on odobrava politike i principe povezane sa upravljanjem rizikom i usvaja kvartalne izveštaje o tekućem upravljanju rizikom. Detaljnije, Upravni odbor je odgovoran za: definisanje opštih uslova poslovanja kao i njihovo ažuriranje, utvrñivanje limita kredita za koje je zadužen Izvršni odbor, davanje prethodne saglasnosti u vezi sa izloženoću pojedinačnog klijenta ili grupe povezanih lica koja prelazi 10% i 20% kapitala Banke, utvrñivanje sistema interne kontrole, uključujući sistem upravljanja rizikom i monitoring nad njime, usvajanje strategija, politika i glavnih pravilnika iz oblasti upravljanja rizikom, ostale aktivnosti koje su propisane NBS propisima i Zakonom o Bankama. Upravni odbor Banke odgovoran je za tačnost svih izveštaja o poslovanju, finansijskom stanju i rezultatima poslovanja Banke upućenih akcionarima Banke, javnosti i Narodnoj Banci Srbije. Izvršni odbor je odgovoran za organizaciju poslovanja Banke, kao i za dnevno rukovoñenje aktivnostima zaposlenih. Izvršni odbor je takoñe odgovoran za identifikovanje i merenje rizika, primenu principa koje je definisao Upravni odbor.

OTP banka Srbija a.d. Novi Sad

Objavljivanje podataka i informacija 11

Detaljnije, Izvršni odbor je odgovoran za sledeće: odlučivanje o plasmanima klijentima u okviru limita koji je definisao Upravni odbor, odlučivanje o svakom povećanju izloženosti klijenta koji je povezano lice banke i izveštavanje Upravnog odbora o tome, utvrñivanje organizacione strukture Banke koje je u skladu sa strategijom Banke, kvartalno izveštavanje Upravnog Odbora o upravljanju rizikom, usvajanje i implementaciju politika likvidnosti koje uključuju planiranje novčanih priliva i odliva, monitoring likvidnosti.

Odbor za reviziju je odgovoran za analizu i usvajanje predloženih politika i strategija koje se odnose na upravljanje kreditnim rizikom i sistemom interne kontrole, koje se dostavljaju Upravnom odboru na diskusiju i odobravanje. Detaljnije, Odbor za reviziju je odgovoran za sledeće: analizu godišnjih izveštaja i drugih finansijskih izveštaja Banke, analizu i kontrolu implementacije usvojenih strategija i politika za upravljanje rizikom i za sistem interne kontrole, izveštavanje Upravnog odbora o sprovedenim aktivnostima i identifikovanim nepravilnostima.

Kreditni odbor je odgovoran za sledeće: utvrñivanje uslova koji se odnose na rizik odobravanja plasmana, u skladu sa aktima Banke, usvajanje kreditne politike, odobravanje limita korporativnim klijentima i usvajanje odluka za upravljanje tim limitima, ostale aktivnosti u skladu sa uputstvma Izvršnog odbora i propisima NBS. Monitoring odbor je odgovoran za sledeće: analizu portfolia banke i odlučivanje o aktivnostima kojima se štite interesi Banke, sprovoñenje drugih aktivnosti definisanih opštim aktima Banke.

Odbor za naplatu nenaplativih kredita (Workout Odbor) odgovoran je za sledeće: odluke o pitanjima iz oblasti upravljanja portfolijom kredita koji se ne otplaćuju u skladu sa opštim aktima Banke, analizu portfolija kredita koji se ne otplaćuju i davanje uputstava nadležnim organizacionim jedinicama Banke u cilju održavanja prihvatljivog nivoa portfolija kredita koji se ne otplaćuju, superviziju rezultata naplate potraživanja, sprovoñenje drugih aktivnosti definisanih opštim aktima Banke. Odbor za upravljanje operativnim rizicima je stalno telo podreñeno Upravnom i Izvršnom odboru Banke i odgovorno za koordinaciju svih aktivnosti koje se odnose na upravljanje operativnim rizicima. Osim predmetnih odbora, proces upravljanja rizikom se takoñe sprovodi kroz aktivnosti Sektora upravljanja rizicima i Sektora finansija (Jedinica za ALM i MO). Sektor za upravljanje rizicima je odgovoran za razvoj metodologija i procedura za upravljanje kreditnim rizikom, operativnim rizikom i ostalim rizicima, analize kreditnih zahteva i davanja mišljenja o opravdanosti preuzimanja rizika, kontrole kompletnosti i tačnosti dokumentacija, monitoring, upravljanje portfoliom i problematičnim kreditima, formiranja obezvreñenja plasmana, izračunom kapitalnih zahteva za kreditni i operativni rizik, izveštavanje kreditnim rizikom, naplati potraživanja i back testingom. Sektor za upravljanje rizicima čine: Direkcija za upravljanje portfolijom i rizicima, Direkcija za odobravanje kredita, Odeljenje za praćenje i kontrolu plasmana i Direkcija za naplatu. Poslovni sektor - Direkcija sredstava je odgovorna za zaključivanje transakcija u cilju održavanja likvidnosti i devizne pozicije u okviru limita, tj. za upravljanje likvidnošću i deviznim rizikom na dnevnom nivou.

OTP banka Srbija a.d. Novi Sad

Objavljivanje podataka i informacija 12

Sektor finansija- Jedinica za ALM i Middle Office Razvija metodologije i procedure za upravljanje kamatnim rizikom, deviznim rizikom, rizikom likvidnosti, kao i godišnje i kvartalne planove likvidnosti i izvora finansiranja u cilju minimiziranja deviznog rizika i rizika likvidnosti. Jedinica izračunava kapitalne zahteve, sprovodi stres testiranja, prati iskorišćenost limita i izveštava o upravljanju kamatnim rizikom, deviznim rizikom i rizikom likvidnosti.

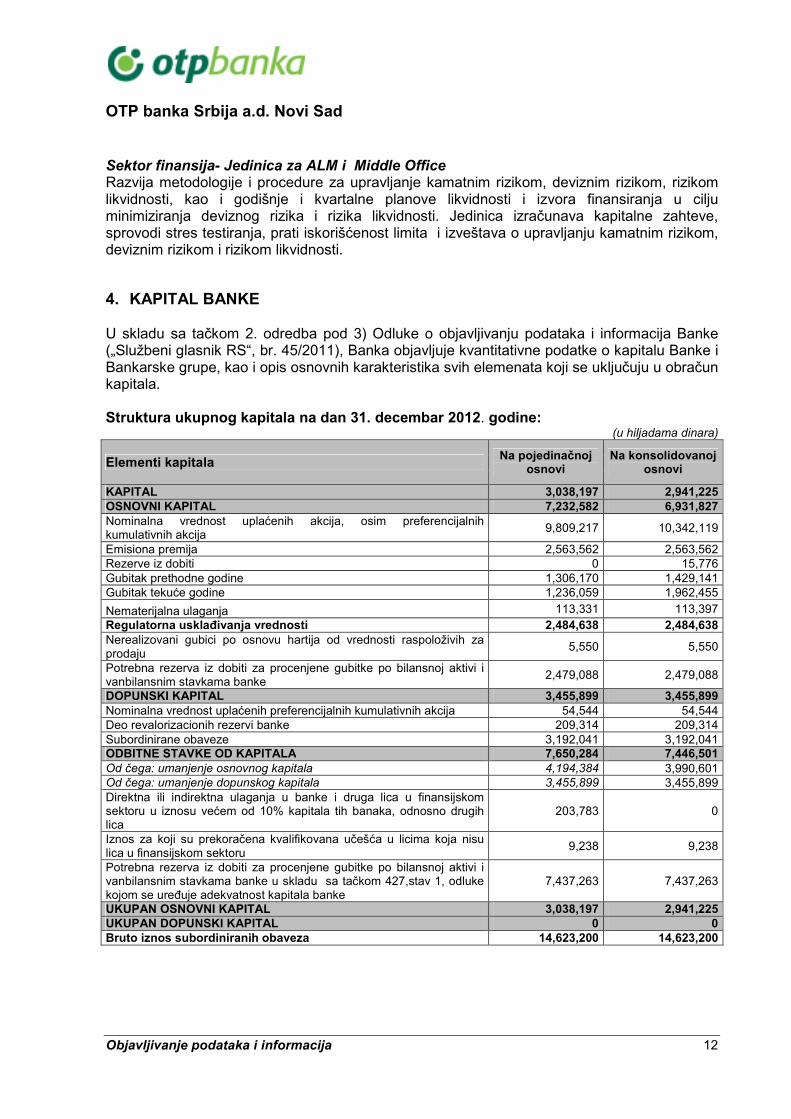

4. KAPITAL BANKE U skladu sa tačkom 2. odredba pod 3) Odluke o objavljivanju podataka i informacija Banke („Službeni glasnik RS“, br. 45/2011), Banka objavljuje kvantitativne podatke o kapitalu Banke i Bankarske grupe, kao i opis osnovnih karakteristika svih elemenata koji se uključuju u obračun kapitala. Struktura ukupnog kapitala na dan 31. decembar 2012. godine:

(u hiljadama dinara)

Elementi kapitala Na pojedinačnoj osnovi

Na konsolidovanoj osnovi

KAPITAL 3,038,197 2,941,225 OSNOVNI KAPITAL 7,232,582 6,931,827 Nominalna vrednost uplaćenih akcija, osim preferencijalnih kumulativnih akcija

9,809,217 10,342,119

Emisiona premija 2,563,562 2,563,562 Rezerve iz dobiti 0 15,776 Gubitak prethodne godine 1,306,170 1,429,141 Gubitak tekuće godine 1,236,059 1,962,455

Nematerijalna ulaganja 113,331 113,397 Regulatorna usklañivanja vrednosti 2,484,638 2,484,638 Nerealizovani gubici po osnovu hartija od vrednosti raspoloživih za prodaju

5,550 5,550

Potrebna rezerva iz dobiti za procenjene gubitke po bilansnoj aktivi i vanbilansnim stavkama banke

2,479,088 2,479,088

DOPUNSKI KAPITAL 3,455,899 3,455,899 Nominalna vrednost uplaćenih preferencijalnih kumulativnih akcija 54,544 54,544 Deo revalorizacionih rezervi banke 209,314 209,314 Subordinirane obaveze 3,192,041 3,192,041 ODBITNE STAVKE OD KAPITALA 7,650,284 7,446,501 Od čega: umanjenje osnovnog kapitala 4,194,384 3,990,601 Od čega: umanjenje dopunskog kapitala 3,455,899 3,455,899 Direktna ili indirektna ulaganja u banke i druga lica u finansijskom sektoru u iznosu većem od 10% kapitala tih banaka, odnosno drugih lica

203,783 0

Iznos za koji su prekoračena kvalifikovana učešća u licima koja nisu lica u finansijskom sektoru

9,238 9,238

Potrebna rezerva iz dobiti za procenjene gubitke po bilansnoj aktivi i vanbilansnim stavkama banke u skladu sa tačkom 427,stav 1, odluke kojom se ureñuje adekvatnost kapitala banke

7,437,263 7,437,263

UKUPAN OSNOVNI KAPITAL 3,038,197 2,941,225 UKUPAN DOPUNSKI KAPITAL 0 0 Bruto iznos subordiniranih obaveza 14,623,200 14,623,200

OTP banka Srbija a.d. Novi Sad

Objavljivanje podataka i informacija 13

Kapital Banke odnosno Bankarske grupe čini zbir osnovnog i dopunskog kapitala, umanjen za odbitne stavke od kapitala. Osnovni kapital čini akcijski kapital po osnovu običnih akcija i prioritetnih nekumulativnih akcija, emisiona premija i rezerve iz dobiti, dok su minusne stavke gubitak tekuće godine, gubitak prethodnih godina, nematerijalna ulaganja i regulatorna usklañivanja vrednosti. Dopunski kapital čini akcijski kapital po osnovu preferencijalnih kumulativnih akcija banke, deo pozitivnih revalorizacionih rezervi, subordinirane obaveze u nivou do 50% osnovnog kapitala Banke. Odbitne stavke od ukupnog kapitala čine direktna ili indirektna ulaganja u banke i druga lica u finansijskom sektoru u iznosu većem od 10% kapitala tih banaka, odnosno drugih lica, iznosi za koji su prekoračena kvalifikovana učešća u licima koja nisu lica u finansijskom sektoru, kao i potrebna rezerva iz dobiti za procenjene gubitke po bilansnoj aktivi i vanbilansnim stavkama. Akcijski kapital – obične akcije Na dan 31.12.2012. godine Banka ima 153,194 komada običnih akcija nominalne vrednosti 49,540.00 dinara i 44,812 komada prioritetnih nekumulativnih akcija nominalne vrednosti 49,540.00 dinara. U toku 2012. godine je bilo promena na akcijskom kapitalu Banke a vezano za obične akcije i prioritetne nekumulativne akcije što je obelodanjeno u Napomeni 32. Izveštaja nezavisnog revizora (u daljem tekstu: Izveštaj). Na dan 31.12.2012. godine u akcijski kapital Bankarske grupe se pored navedenog uključuje i uplaćen kapital članica Bankarske grupe koji na dan 31.12.2012. iznosi 532,902 hiljada dinara. Emisiona premija Emisiona premija u iznosu od 2,563,562 dinara na dan 31.12.2012. predstavlja pozitivnu razliku izmeñu postignute prodajne vrednosti akcija i njihove nominalne vrednosti. U toku 2012. godine nije bilo promena u visini emisione premije. Rezerve iz dobiti U osnovni kapital Bankarske grupe su uključene rezerve iz dobiti članica Bankarske grupe u iznosu od 15,776 hiljada dinara. Rezerve uključuju zakonske rezerve u iznosu od 5,573 hiljada dinara i statutarne rezerve u iznosu od 10,203 hiljade dinara. Nematerijalna ulaganja Iznos nematerijalnih ulaganja predstavljaju odbitnu stavku od osnovnog kapitala banke i na dan 31.12.2012. iznosi 113,331 hiljada dinara. Struktura nematerijalnih ulaganja je obelodanjena u Napomeni 22. Izveštaja. U iznos nematerijalnih ulaganja Bankarske grupe se, pored navedenog, uključuju i nematerijalna ulaganja članica Bankarske grupe u iznosu od 66 hiljada dinara.

OTP banka Srbija a.d. Novi Sad

Objavljivanje podataka i informacija 14

Gubitak tekuće godine Gubitak tekuće godine Banke na dan 31.12.2012. iznosi 1,236,059 hiljada dinara i predstavlja odbitnu stavku osnovnog kapitala. Pored navedenog, u gubitak tekuće godine Bankarske grupe su uključeni i gubici tekuće godine članica Bankarske grupe koji na dan 31.12.2012. iznose 726,396 hiljada dinara. Nerealizovani gubici po osnovu hartija od vrednosti raspoloživih za prodaju Iznos nerealizovanih gubitaka po osnovu hartija od vrednosti na dan 31.12.2012. iznosi 5,550 hiljada dinara i predstavljaju odbitnu stavku od osnovnog kapitala. Nerealizovani gubici su formirani po osnovu usklañivanja HOV raspoloživih za prodaju sa cenom na berzi. Akcijski kapital – prioritetne akcije Na dan 31.12.2012. godine Banka ima 1,101 komada prioritetnih kumulativnih akcija nominalne vrednosti 49,540.00 dinara. U toku 2012. godine je bilo promena na akcijskom kapitalu a vezano za prioritetne kumulativne akcije što je obelodanjeno u Napomeni 32. Izveštaja. Deo revalorizacionih rezervi banke Banka u dopunski kapital uključuje deo pozitivnih revalorizacionih rezervi nastalih po osnovu promene vrednosti osnovnih sredstava (obelodanjeno u Napomeni 32. Izveštaja) i promene vrednosti hartija od vrednosti (obelodanjeno u Napomeni 32. Izveštaja) u iznosu od 209,314 hiljada dinara a u skladu sa tačkom 15. Odluke o adekvatnosti kapitala banke. Subordinirane obaveze Iznos subordniranih obaveza na dan 31.12.2012. iznosi 14,623,200 hiljada dinara (obelodanjeno u Napomeni 31. Izveštaja). Banka subordinirane obaveze uključuje u dopunski kapital u iznosu od 3,192,041 hiljada dinara a u skladu sa tačkom 17. i 25.Odluke o adekvatnosti kapitala banke. Odbitne stavke od kapitala Odbitne stavke od kapitala uključuju ulaganja u lica u finansijskom sektoru u iznosu većem od 10% kapitala tih lica (obelodanjeno u Napomeni 20. Izveštaja), iznose za koji su prekoračena kvalifikovana učešća u licima koja nisu u finansijskom sektoru (na dan 31.12.2012. godine iznosi 9,238 hiljada dinara) i iznos potrebne rezerve za procenjene gubitke po bilansnoj aktivi i vanbilansnim stavkama banke (obelodanjeno u Napomeni 10. Izveštaja).

OTP banka Srbija a.d. Novi Sad

Objavljivanje podataka i informacija 15

5. ADEKVATNOST KAPITALA BANKE I PROCES INTERNE PROCENE ADEKVATNOSTI KAPITALA

a) Proces Interne Procene Adekvatnosti Kapitala

Strategijom upravljanja rizicima i Strategijom procene interne adekvatnosti kapitala Banka definiše svoj strateški (dugoročni) odnos prema rizicima, a naročito definiše rizike i sklonost ka preuzimanju istih, načela u skladu sa kojima banka preuzima i upravlja rizicima i sprovodi proces interne procene adekvatnosti kapitala (u daljem tekstu:ICAAP). Osnovni cilj ICAAP-a je identifikovanje svih materijalno značajnih rizika kojima je Banka izložena, kvantifikovanje materijalno značajnih rizika, preduzimanje mera za smanjenja njihovog obima i negativnog uticaja na finansijski rezultat Banke. Banka smatra sledeće rizike kao materijalno značajne: grupa kreditnih rizika (kreditni rizik, kreditno-devizni rizik, rizik koncentracije, rezidualni rizik, rizik izmirenja isporuke, rizik druge ugovorne strane), grupa tržišnih rizika (devizni rizik, kamatni rizik), grupa operativnih rizika (operativni rizik, pravni rizik), rizik likvidnosti, grupa ostalih rizika (strategijski rizik, reputacioni rizik). ICAAP je usko povezan i sa Stategijom upravljanja kapitalom i uspostavljanjem Plana kapitala. Strategijom upravljanja kapitalom Banka obezbeñuje adekvatan nivo i optimalnu strukturu kapitala, kao i nivo i strukturu internog kapitala koji može da podrži očekivani rast plasmana, budućih izvora sredstava i njihovog korišćenja, politiku dividendi i sve promene minimalnog iznosa kapitala propisanog odlukom NBS kojom se ureñuje adekvatnost kapitala. Banka je planom kapitala posebno predvidela način dostizanja i održavanja adekvatnog kapitala odnosno raspoloživog internog kapitala i plan aktivnosti koje će preduzeti u slučaju nastanka nepredviñenih dogañaja koji mogu da utiču na pomenute veličine (npr. kapitalizacija, konverzija subordiniranih obaveza i slično). Banka interni kapitalni zahtev za kreditni rizik računa korišćenjem istog pristupa kao i za potrebe računanja minimalnog kapitalnog zahteva za kreditni rizik. Shodno tome, ovim kapitalnim zahtevom obuhvaćeni su i rizik izmirenja/isporuke i rizik druge ugovorne strane. Razlozi zbog kojih se Banka opredelila za pomenuti pristup su sledeći:

• Korišćenje standardizovanog pristupa u okviru OTP Grupe; • Prikladnost standardizovanog pristupa, s obzirom na praksu u okviru OTP Grupe,

proporcije i kapacitete Banke i složenost njenog poslovanja; • Neispunjavanje preduslova za upotrebu prilagoñenog ili sopstvenog pristupa.

Za kreditne rizike koji se smatraju materijalno značajnim, a koji nisu pomenuti u prethodnim članovima, koristi se kvalitativna procena. Banka najmanje jednom godišnje sprovodi neophodna stres testiranja za materijalno značajne kreditne rizike, u skladu sa internim i eksternim regulativama. Tržišni rizik (devizni rizik) – VaR metodologija sa primenom stres testiranja (prilagoñen pristup internog modela opisanog u glavi V, odeljak 6. Odluke o adekvatnosti kapitala banke). Kamatni rizik - metodologija sa primenom stres testiranja se zasniva na merenju uticaja različitih scenarija promene kamatnih stopa na ekonomsku vrednost kapitala (EVE), uključujući paralelno pomeranje krive prinosa i promene nagiba krive prinosa.

OTP banka Srbija a.d. Novi Sad

Objavljivanje podataka i informacija 16

Za operativni rizik, Banka koristi pristup osnovnog pokazatelja.

b) Adekvatnost Kapitala Banke Kvantitativne informacije o iznosima kapitalnih zahteva prikazane su u sledećoj tabeli:

(u hiljadama dinara)

Kapitalni zahtevi po vrstama rizika

Kapitalni zahtevi na

pojedinačnoj osnovi

Kapitalni zahtevi na

konsolidovanoj osnovi

Kapitalni zahtev za kreditni rizik, rizik druge ugovorne strane i rizik izmirenja/isporuke po osnovu slobodnih isporuka

1,829,515 2,110,139

Standardni pristup

Izloženost prema državama i centralnim bankama 0 0

Izloženost prema teritorijalnim autonomijama i jedinicama lokalne samouprave 334 334

Izloženost prema javnim administrativnim telima 0 0

Izloženost prema meñunarodnim razvojnim bankama 0 0

Izloženost prema meñunarodnim organizacijama 0 0

Izloženost prema bankama 34,528 34,528

Izloženost prema privrednim društvima 818,912 821,912

Izloženost prema fizickim licima 663,787 663,787

Izloženost po osnovu pokrivenih obveznica 0 0

Izloženost po osnovu ulaganja u otvorene investicione fondove 0 0

Ostale izloženosti 224,293 383,561

Izloženost obezbeñena hipotekama na nepokretnostima 0 0

Dospela nenaplaćena potraživanja 87,661 206,017

Visokorizične izloženosti 0 0

Kapitalni zahtevi za tržišne rizike 26,696 56,200

Standardizovani pristupi

Kapitalni zahtev za cenovni rizik po osnovu dužničkih hartija od vrednosti 0 0

Kapitalni zahtev za cenovni rizik po osnovu vlasničkih hartija od vrednosti 0 0

Kapitalni zahtev za devizni rizik 26,696 56,200

Kapitalni zahtev za robni rizik 0 0

Kapitalni zahtev za operativni rizik 356,508 339,020

Pristup osnovnog indikatora

Kapitalni zahtev za operativni rizik 356,508 339,020

UKUPAN IZNOS KAPITALNIH ZAHTEVA 2,212,719 2,505,359

Za obračun kapitalnog zahteva za dužničke hartije od vrednosti Banka primenjuje metod dospeća, obračunava kapitalni zahtev za vlasničke hartije od vrednosti i primenjuje pojednostavljen pristup za obračun kapitalnog zahteva za robni rizik. Banka nije obračunavala kapitalni zahtev za tržišne rizike za 2012. godinu jer Banka nema pozicije u knjizi trgovanja.

OTP banka Srbija a.d. Novi Sad

Objavljivanje podataka i informacija 17

Banka primenjuje standardizovani pristup za obračun kapitalnog zahteva za devizni rizik. Devizni rizik Banke na dan 31.12.2012. iznosio je 26.696 hiljada dinara. Banka koristi Pristup osnovnog indikatora radi obračunavanja kapitalnog zahteva za operativni rizik, uz obavezu da dalje usavršava modele upravljanja operativnim rizikom i preñe na napredni pristup najkasnije do juna 2017. godine. Kapitalni zahtev za operativni rizik za 2012. godinu iznosio je 356.508 hiljada dinara.

6. IZLOŽENOST BANKE RIZICIMA I PRISTUPI ZA MERENJE ODNOSNO PROCENU RIZIKA

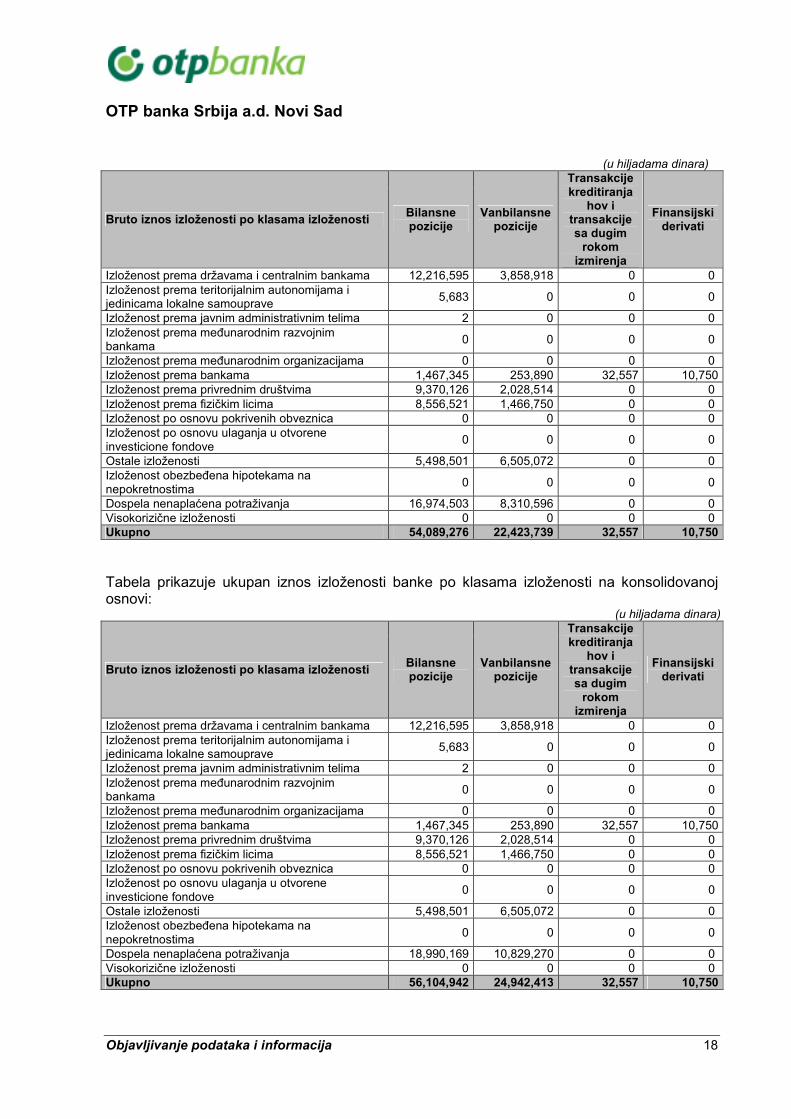

6.1 Kreditni rizik Odobravanjem kredita Banka je izložena kreditnom riziku, koji predstavlja mogućnost da korisnik kredita neće moći u potpunosti ili delimično da izmiri svoje dospele obaveze prema Banci u ugovorenim rokovima. Banka svojim internim aktima, politikama i procedurama kreditni rizik identifikuje, meri i procenjuje prema kreditnoj sposobnosti dužnika, profitabilnosti, njegovoj urednosti u izvršavanju obaveza prema banci i prema kvalitetu sredstava obezbeñenja. Banka kontroliše i upravlja kreditnim rizikom na način da utvrñuje limite kojima definiše nivo prihvatljivog rizika na nivou pojediničnih komitenata, povezanih lica, geografskih područja i industrija. Pod pojmom dospelih nenaplaćenih potraživanja Banka podrazumeva docnju u naplati potraživanja prema prvobitnom datumu dospeća i to za iznos potraživanja koji je materijalno značajan. Internom metodologijom za procenu obezvreñenja bilansne aktive i verovatnog gubitka po vanbilansnim stavkama u skladu sa Meñunarodnim računovodstvenim strandardima banka vrši procenu gubitka na pojedinačnoj i grupnoj osnovi. Procena obezvreñenja bilansne aktive na pojedinačnoj osnovi obuhvata utvrñivanje postojanja objektivnog dokaza ovog obezvreñenja. Najčešći objektivni dokazi su: značajne finansijske teškoće klijenata, kršenje ugovora, nesolventnost, likvidacija. Ukoliko se utvrdi postojanje objektivnih dokaza o obezvreñenju finansijskih sredstava iznos ispravke vrednosti se procenjuje kao razlika izmeñu knjigovodstvene vrednosti sredstva i sadašnje vrednosti budućih novčanih tokova obračunate primenom ugovorene efektivne kamatne stope finansijskog sredstva. Procena na grupnom nivou se radi za potraživanja koja nisu individualno značajna i za obezvreñenja koja su verovatno sadržana u portfoliu a ne postoje objektivni dokazi o pojedinačnom obezvreñenju. Procena na grupnom nivou je diversifikovana po kriterijumu vrste dužnika, vrste plasmana i ročnosti, podgrupe sa sličnim karakteristikama. Tabela prikazuje ukupan iznos izloženosti banke po klasama izloženosti na pojedinačnoj osnovi:

OTP banka Srbija a.d. Novi Sad

Objavljivanje podataka i informacija 18

(u hiljadama dinara)

Bruto iznos izloženosti po klasama izloženosti Bilansne pozicije

Vanbilansne pozicije

Transakcije kreditiranja

hov i transakcije sa dugim

rokom izmirenja

Finansijski derivati

Izloženost prema državama i centralnim bankama 12,216,595 3,858,918 0 0 Izloženost prema teritorijalnim autonomijama i jedinicama lokalne samouprave

5,683 0 0 0

Izloženost prema javnim administrativnim telima 2 0 0 0 Izloženost prema meñunarodnim razvojnim bankama

0 0 0 0

Izloženost prema meñunarodnim organizacijama 0 0 0 0 Izloženost prema bankama 1,467,345 253,890 32,557 10,750 Izloženost prema privrednim društvima 9,370,126 2,028,514 0 0 Izloženost prema fizičkim licima 8,556,521 1,466,750 0 0 Izloženost po osnovu pokrivenih obveznica 0 0 0 0 Izloženost po osnovu ulaganja u otvorene investicione fondove

0 0 0 0

Ostale izloženosti 5,498,501 6,505,072 0 0 Izloženost obezbeñena hipotekama na nepokretnostima

0 0 0 0

Dospela nenaplaćena potraživanja 16,974,503 8,310,596 0 0 Visokorizične izloženosti 0 0 0 0 Ukupno 54,089,276 22,423,739 32,557 10,750

Tabela prikazuje ukupan iznos izloženosti banke po klasama izloženosti na konsolidovanoj osnovi:

(u hiljadama dinara)

Bruto iznos izloženosti po klasama izloženosti Bilansne pozicije

Vanbilansne pozicije

Transakcije kreditiranja

hov i transakcije sa dugim

rokom izmirenja

Finansijski derivati

Izloženost prema državama i centralnim bankama 12,216,595 3,858,918 0 0 Izloženost prema teritorijalnim autonomijama i jedinicama lokalne samouprave

5,683 0 0 0

Izloženost prema javnim administrativnim telima 2 0 0 0 Izloženost prema meñunarodnim razvojnim bankama

0 0 0 0

Izloženost prema meñunarodnim organizacijama 0 0 0 0 Izloženost prema bankama 1,467,345 253,890 32,557 10,750 Izloženost prema privrednim društvima 9,370,126 2,028,514 0 0 Izloženost prema fizičkim licima 8,556,521 1,466,750 0 0 Izloženost po osnovu pokrivenih obveznica 0 0 0 0 Izloženost po osnovu ulaganja u otvorene investicione fondove

0 0 0 0

Ostale izloženosti 5,498,501 6,505,072 0 0 Izloženost obezbeñena hipotekama na nepokretnostima

0 0 0 0

Dospela nenaplaćena potraživanja 18,990,169 10,829,270 0 0 Visokorizične izloženosti 0 0 0 0 Ukupno 56,104,942 24,942,413 32,557 10,750

OTP banka Srbija a.d. Novi Sad

Objavljivanje podataka i informacija 19

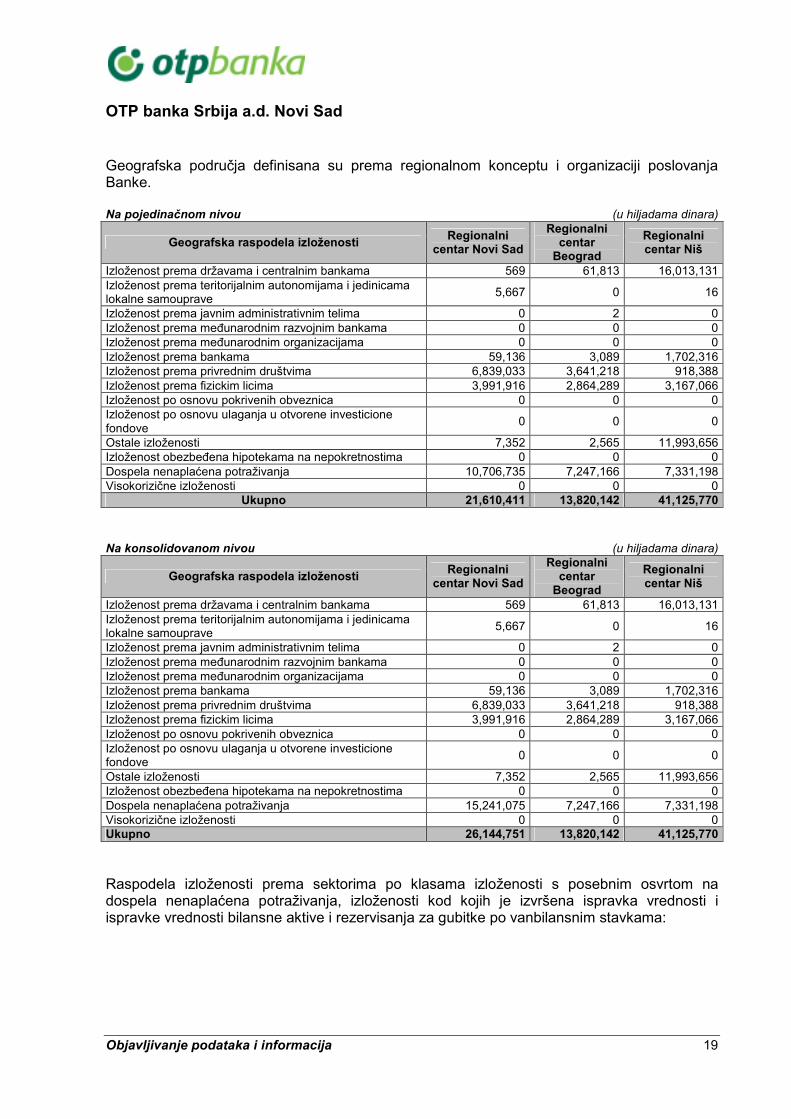

Geografska područja definisana su prema regionalnom konceptu i organizaciji poslovanja Banke. Na pojedinačnom nivou (u hiljadama dinara)

Geografska raspodela izloženosti Regionalni

centar Novi Sad

Regionalni centar

Beograd

Regionalni centar Niš

Izloženost prema državama i centralnim bankama 569 61,813 16,013,131 Izloženost prema teritorijalnim autonomijama i jedinicama lokalne samouprave

5,667 0 16

Izloženost prema javnim administrativnim telima 0 2 0 Izloženost prema meñunarodnim razvojnim bankama 0 0 0 Izloženost prema meñunarodnim organizacijama 0 0 0 Izloženost prema bankama 59,136 3,089 1,702,316 Izloženost prema privrednim društvima 6,839,033 3,641,218 918,388 Izloženost prema fizickim licima 3,991,916 2,864,289 3,167,066 Izloženost po osnovu pokrivenih obveznica 0 0 0 Izloženost po osnovu ulaganja u otvorene investicione fondove

0 0 0

Ostale izloženosti 7,352 2,565 11,993,656 Izloženost obezbeñena hipotekama na nepokretnostima 0 0 0 Dospela nenaplaćena potraživanja 10,706,735 7,247,166 7,331,198 Visokorizične izloženosti 0 0 0

Ukupno 21,610,411 13,820,142 41,125,770

Na konsolidovanom nivou (u hiljadama dinara)

Geografska raspodela izloženosti Regionalni

centar Novi Sad

Regionalni centar

Beograd

Regionalni centar Niš

Izloženost prema državama i centralnim bankama 569 61,813 16,013,131 Izloženost prema teritorijalnim autonomijama i jedinicama lokalne samouprave

5,667 0 16

Izloženost prema javnim administrativnim telima 0 2 0 Izloženost prema meñunarodnim razvojnim bankama 0 0 0 Izloženost prema meñunarodnim organizacijama 0 0 0 Izloženost prema bankama 59,136 3,089 1,702,316 Izloženost prema privrednim društvima 6,839,033 3,641,218 918,388 Izloženost prema fizickim licima 3,991,916 2,864,289 3,167,066 Izloženost po osnovu pokrivenih obveznica 0 0 0 Izloženost po osnovu ulaganja u otvorene investicione fondove

0 0 0

Ostale izloženosti 7,352 2,565 11,993,656 Izloženost obezbeñena hipotekama na nepokretnostima 0 0 0 Dospela nenaplaćena potraživanja 15,241,075 7,247,166 7,331,198 Visokorizične izloženosti 0 0 0 Ukupno 26,144,751 13,820,142 41,125,770

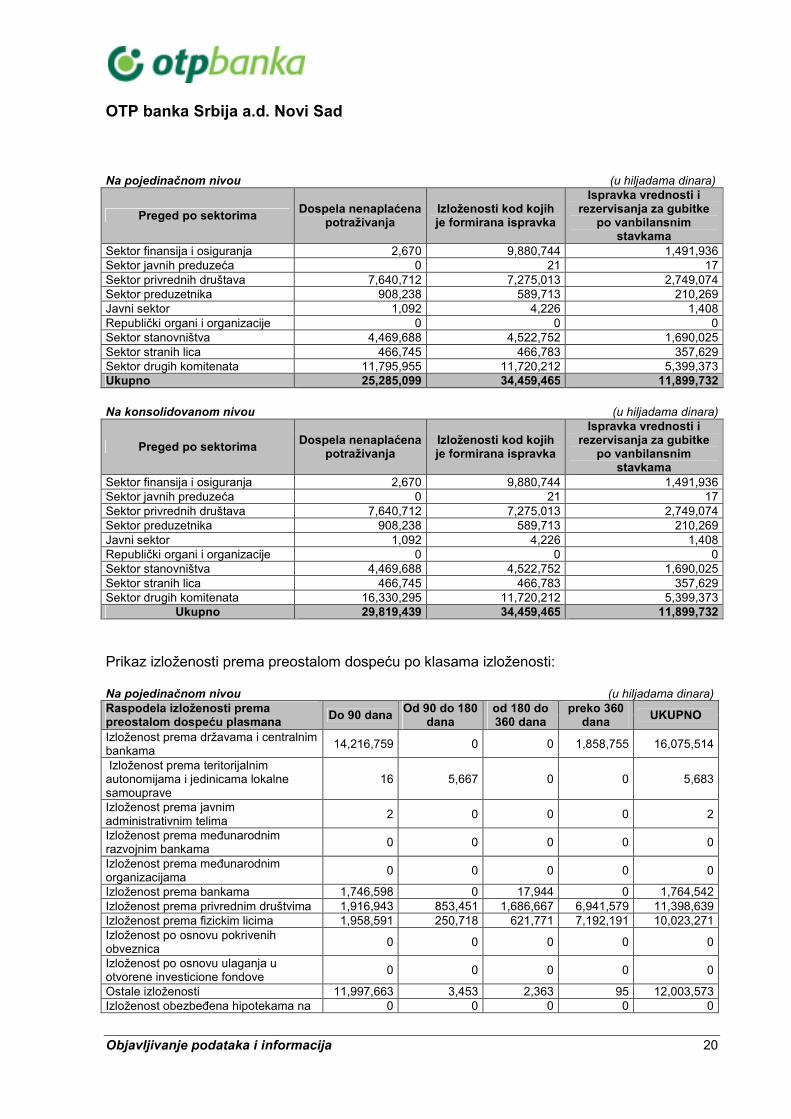

Raspodela izloženosti prema sektorima po klasama izloženosti s posebnim osvrtom na dospela nenaplaćena potraživanja, izloženosti kod kojih je izvršena ispravka vrednosti i ispravke vrednosti bilansne aktive i rezervisanja za gubitke po vanbilansnim stavkama:

OTP banka Srbija a.d. Novi Sad

Objavljivanje podataka i informacija 20

Na pojedinačnom nivou (u hiljadama dinara)

Preged po sektorima Dospela nenaplaćena

potraživanja Izloženosti kod kojih je formirana ispravka

Ispravka vrednosti i rezervisanja za gubitke

po vanbilansnim stavkama

Sektor finansija i osiguranja 2,670 9,880,744 1,491,936 Sektor javnih preduzeća 0 21 17 Sektor privrednih društava 7,640,712 7,275,013 2,749,074 Sektor preduzetnika 908,238 589,713 210,269 Javni sektor 1,092 4,226 1,408 Republički organi i organizacije 0 0 0 Sektor stanovništva 4,469,688 4,522,752 1,690,025 Sektor stranih lica 466,745 466,783 357,629 Sektor drugih komitenata 11,795,955 11,720,212 5,399,373 Ukupno 25,285,099 34,459,465 11,899,732

Na konsolidovanom nivou (u hiljadama dinara)

Preged po sektorima Dospela nenaplaćena

potraživanja Izloženosti kod kojih je formirana ispravka

Ispravka vrednosti i rezervisanja za gubitke

po vanbilansnim stavkama

Sektor finansija i osiguranja 2,670 9,880,744 1,491,936 Sektor javnih preduzeća 0 21 17 Sektor privrednih društava 7,640,712 7,275,013 2,749,074 Sektor preduzetnika 908,238 589,713 210,269 Javni sektor 1,092 4,226 1,408 Republički organi i organizacije 0 0 0 Sektor stanovništva 4,469,688 4,522,752 1,690,025 Sektor stranih lica 466,745 466,783 357,629 Sektor drugih komitenata 16,330,295 11,720,212 5,399,373

Ukupno 29,819,439 34,459,465 11,899,732

Prikaz izloženosti prema preostalom dospeću po klasama izloženosti: Na pojedinačnom nivou (u hiljadama dinara)

Raspodela izloženosti prema preostalom dospeću plasmana

Do 90 dana Od 90 do 180

dana od 180 do 360 dana

preko 360 dana

UKUPNO

Izloženost prema državama i centralnim bankama

14,216,759 0 0 1,858,755 16,075,514

Izloženost prema teritorijalnim autonomijama i jedinicama lokalne samouprave

16 5,667 0 0 5,683

Izloženost prema javnim administrativnim telima

2 0 0 0 2

Izloženost prema meñunarodnim razvojnim bankama

0 0 0 0 0

Izloženost prema meñunarodnim organizacijama

0 0 0 0 0

Izloženost prema bankama 1,746,598 0 17,944 0 1,764,542 Izloženost prema privrednim društvima 1,916,943 853,451 1,686,667 6,941,579 11,398,639 Izloženost prema fizickim licima 1,958,591 250,718 621,771 7,192,191 10,023,271 Izloženost po osnovu pokrivenih obveznica

0 0 0 0 0

Izloženost po osnovu ulaganja u otvorene investicione fondove

0 0 0 0 0

Ostale izloženosti 11,997,663 3,453 2,363 95 12,003,573 Izloženost obezbeñena hipotekama na 0 0 0 0 0

OTP banka Srbija a.d. Novi Sad

Objavljivanje podataka i informacija 21

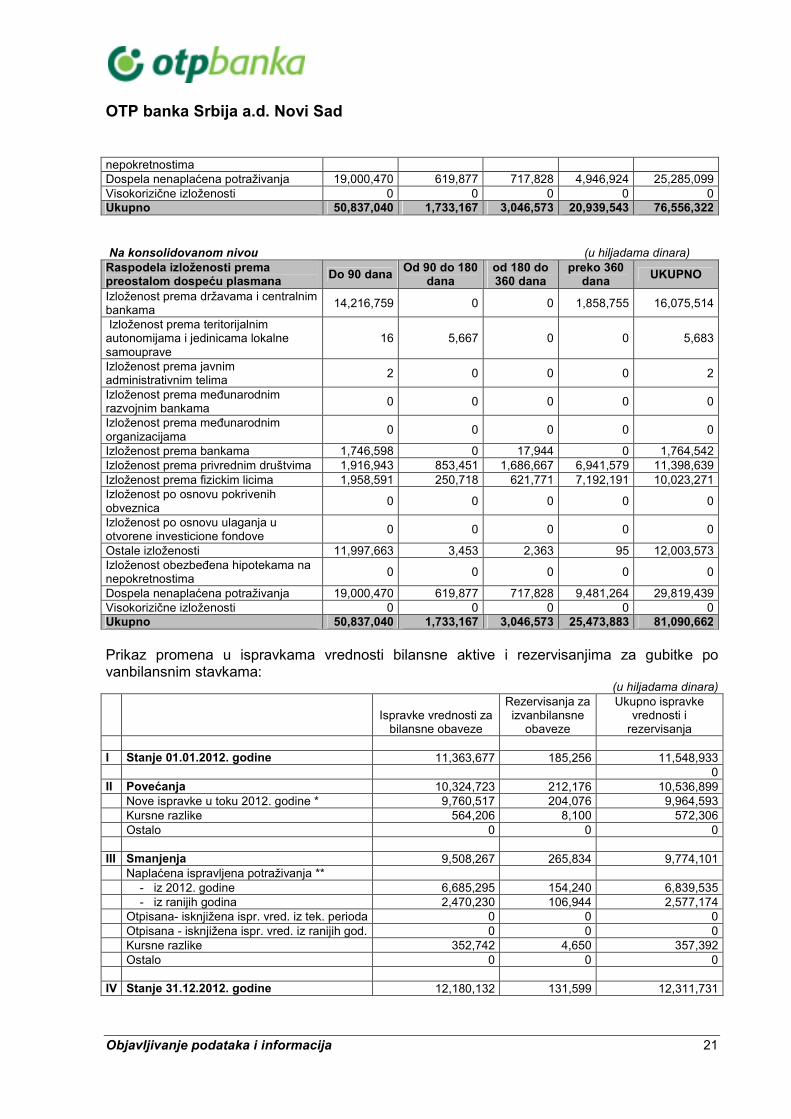

nepokretnostima Dospela nenaplaćena potraživanja 19,000,470 619,877 717,828 4,946,924 25,285,099 Visokorizične izloženosti 0 0 0 0 0 Ukupno 50,837,040 1,733,167 3,046,573 20,939,543 76,556,322 Na konsolidovanom nivou (u hiljadama dinara) Raspodela izloženosti prema preostalom dospeću plasmana

Do 90 dana Od 90 do 180

dana od 180 do 360 dana

preko 360 dana

UKUPNO

Izloženost prema državama i centralnim bankama

14,216,759 0 0 1,858,755 16,075,514

Izloženost prema teritorijalnim autonomijama i jedinicama lokalne samouprave

16 5,667 0 0 5,683

Izloženost prema javnim administrativnim telima

2 0 0 0 2

Izloženost prema meñunarodnim razvojnim bankama

0 0 0 0 0

Izloženost prema meñunarodnim organizacijama

0 0 0 0 0

Izloženost prema bankama 1,746,598 0 17,944 0 1,764,542 Izloženost prema privrednim društvima 1,916,943 853,451 1,686,667 6,941,579 11,398,639 Izloženost prema fizickim licima 1,958,591 250,718 621,771 7,192,191 10,023,271 Izloženost po osnovu pokrivenih obveznica

0 0 0 0 0

Izloženost po osnovu ulaganja u otvorene investicione fondove

0 0 0 0 0

Ostale izloženosti 11,997,663 3,453 2,363 95 12,003,573 Izloženost obezbeñena hipotekama na nepokretnostima

0 0 0 0 0

Dospela nenaplaćena potraživanja 19,000,470 619,877 717,828 9,481,264 29,819,439 Visokorizične izloženosti 0 0 0 0 0 Ukupno 50,837,040 1,733,167 3,046,573 25,473,883 81,090,662

Prikaz promena u ispravkama vrednosti bilansne aktive i rezervisanjima za gubitke po vanbilansnim stavkama:

(u hiljadama dinara)

Ispravke vrednosti za bilansne obaveze

Rezervisanja za izvanbilansne

obaveze

Ukupno ispravke vrednosti i

rezervisanja

I Stanje 01.01.2012. godine 11,363,677 185,256 11,548,933 0 II Povećanja 10,324,723 212,176 10,536,899 Nove ispravke u toku 2012. godine * 9,760,517 204,076 9,964,593 Kursne razlike 564,206 8,100 572,306 Ostalo 0 0 0 III Smanjenja 9,508,267 265,834 9,774,101 Naplaćena ispravljena potraživanja ** - iz 2012. godine 6,685,295 154,240 6,839,535 - iz ranijih godina 2,470,230 106,944 2,577,174 Otpisana- isknjižena ispr. vred. iz tek. perioda 0 0 0 Otpisana - isknjižena ispr. vred. iz ranijih god. 0 0 0 Kursne razlike 352,742 4,650 357,392 Ostalo 0 0 0 IV Stanje 31.12.2012. godine 12,180,132 131,599 12,311,731

OTP banka Srbija a.d. Novi Sad

Objavljivanje podataka i informacija 22

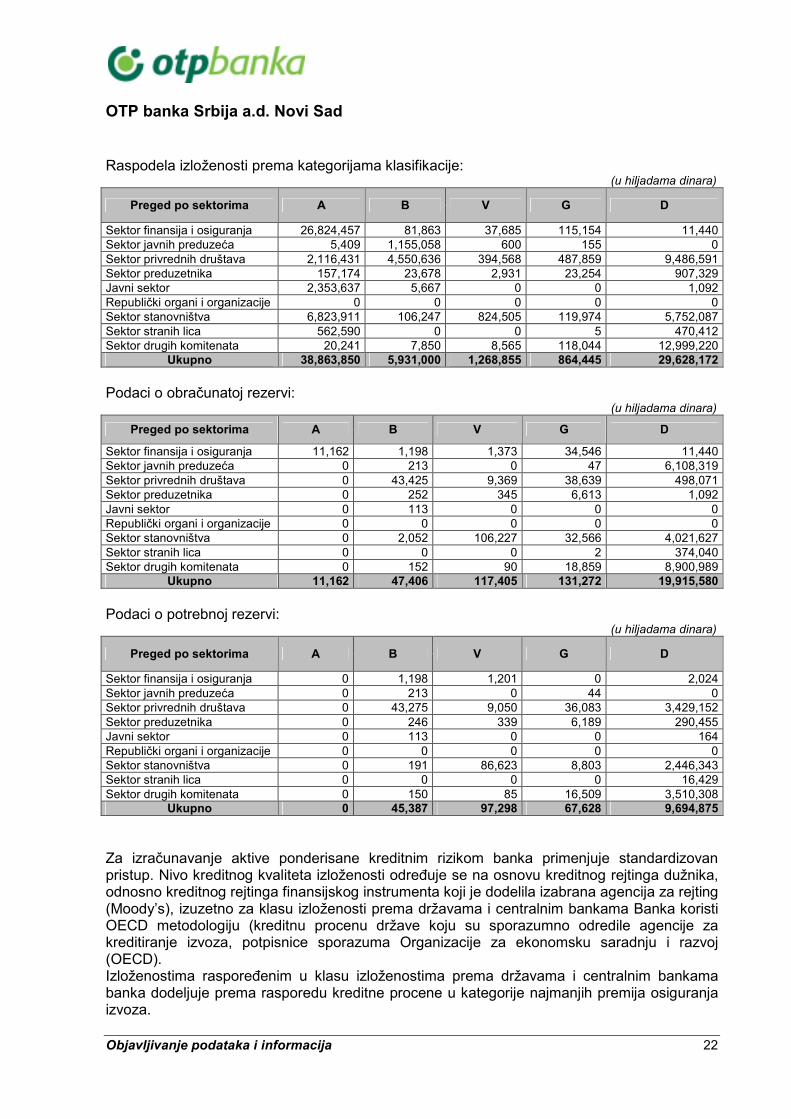

Raspodela izloženosti prema kategorijama klasifikacije: (u hiljadama dinara)

Preged po sektorima A B V G D

Sektor finansija i osiguranja 26,824,457 81,863 37,685 115,154 11,440 Sektor javnih preduzeća 5,409 1,155,058 600 155 0 Sektor privrednih društava 2,116,431 4,550,636 394,568 487,859 9,486,591 Sektor preduzetnika 157,174 23,678 2,931 23,254 907,329 Javni sektor 2,353,637 5,667 0 0 1,092 Republički organi i organizacije 0 0 0 0 0 Sektor stanovništva 6,823,911 106,247 824,505 119,974 5,752,087 Sektor stranih lica 562,590 0 0 5 470,412 Sektor drugih komitenata 20,241 7,850 8,565 118,044 12,999,220

Ukupno 38,863,850 5,931,000 1,268,855 864,445 29,628,172

Podaci o obračunatoj rezervi:

(u hiljadama dinara)

Preged po sektorima A B V G D

Sektor finansija i osiguranja 11,162 1,198 1,373 34,546 11,440 Sektor javnih preduzeća 0 213 0 47 6,108,319 Sektor privrednih društava 0 43,425 9,369 38,639 498,071 Sektor preduzetnika 0 252 345 6,613 1,092 Javni sektor 0 113 0 0 0 Republički organi i organizacije 0 0 0 0 0 Sektor stanovništva 0 2,052 106,227 32,566 4,021,627 Sektor stranih lica 0 0 0 2 374,040 Sektor drugih komitenata 0 152 90 18,859 8,900,989

Ukupno 11,162 47,406 117,405 131,272 19,915,580

Podaci o potrebnoj rezervi:

(u hiljadama dinara)

Preged po sektorima A B V G D

Sektor finansija i osiguranja 0 1,198 1,201 0 2,024 Sektor javnih preduzeća 0 213 0 44 0 Sektor privrednih društava 0 43,275 9,050 36,083 3,429,152 Sektor preduzetnika 0 246 339 6,189 290,455 Javni sektor 0 113 0 0 164 Republički organi i organizacije 0 0 0 0 0 Sektor stanovništva 0 191 86,623 8,803 2,446,343 Sektor stranih lica 0 0 0 0 16,429 Sektor drugih komitenata 0 150 85 16,509 3,510,308

Ukupno 0 45,387 97,298 67,628 9,694,875

Za izračunavanje aktive ponderisane kreditnim rizikom banka primenjuje standardizovan pristup. Nivo kreditnog kvaliteta izloženosti odreñuje se na osnovu kreditnog rejtinga dužnika, odnosno kreditnog rejtinga finansijskog instrumenta koji je dodelila izabrana agencija za rejting (Moody’s), izuzetno za klasu izloženosti prema državama i centralnim bankama Banka koristi OECD metodologiju (kreditnu procenu države koju su sporazumno odredile agencije za kreditiranje izvoza, potpisnice sporazuma Organizacije za ekonomsku saradnju i razvoj (OECD). Izloženostima rasporeñenim u klasu izloženostima prema državama i centralnim bankama banka dodeljuje prema rasporedu kreditne procene u kategorije najmanjih premija osiguranja izvoza.

OTP banka Srbija a.d. Novi Sad

Objavljivanje podataka i informacija 23

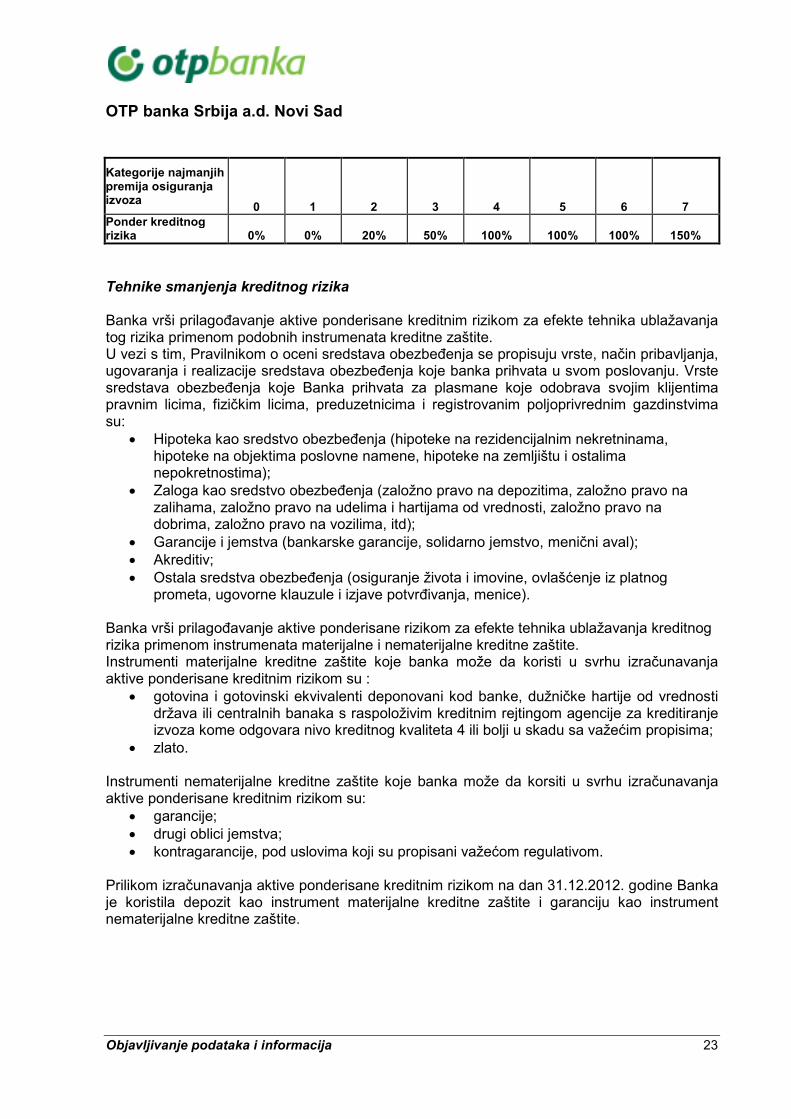

Kategorije najmanjih premija osiguranja izvoza

0

1

2

3

4

5

6

7 Ponder kreditnog rizika

0%

0%

20%

50%

100%

100%

100%

150%

Tehnike smanjenja kreditnog rizika

Banka vrši prilagoñavanje aktive ponderisane kreditnim rizikom za efekte tehnika ublažavanja tog rizika primenom podobnih instrumenata kreditne zaštite. U vezi s tim, Pravilnikom o oceni sredstava obezbeñenja se propisuju vrste, način pribavljanja, ugovaranja i realizacije sredstava obezbeñenja koje banka prihvata u svom poslovanju. Vrste sredstava obezbeñenja koje Banka prihvata za plasmane koje odobrava svojim klijentima pravnim licima, fizičkim licima, preduzetnicima i registrovanim poljoprivrednim gazdinstvima su:

• Hipoteka kao sredstvo obezbeñenja (hipoteke na rezidencijalnim nekretninama, hipoteke na objektima poslovne namene, hipoteke na zemljištu i ostalima nepokretnostima);

• Zaloga kao sredstvo obezbeñenja (založno pravo na depozitima, založno pravo na zalihama, založno pravo na udelima i hartijama od vrednosti, založno pravo na dobrima, založno pravo na vozilima, itd);

• Garancije i jemstva (bankarske garancije, solidarno jemstvo, menični aval); • Akreditiv; • Ostala sredstva obezbeñenja (osiguranje života i imovine, ovlašćenje iz platnog

prometa, ugovorne klauzule i izjave potvrñivanja, menice). Banka vrši prilagoñavanje aktive ponderisane rizikom za efekte tehnika ublažavanja kreditnog rizika primenom instrumenata materijalne i nematerijalne kreditne zaštite. Instrumenti materijalne kreditne zaštite koje banka može da koristi u svrhu izračunavanja aktive ponderisane kreditnim rizikom su :

• gotovina i gotovinski ekvivalenti deponovani kod banke, dužničke hartije od vrednosti država ili centralnih banaka s raspoloživim kreditnim rejtingom agencije za kreditiranje izvoza kome odgovara nivo kreditnog kvaliteta 4 ili bolji u skadu sa važećim propisima;

• zlato.

Instrumenti nematerijalne kreditne zaštite koje banka može da korsiti u svrhu izračunavanja aktive ponderisane kreditnim rizikom su:

• garancije; • drugi oblici jemstva; • kontragarancije, pod uslovima koji su propisani važećom regulativom.

Prilikom izračunavanja aktive ponderisane kreditnim rizikom na dan 31.12.2012. godine Banka je koristila depozit kao instrument materijalne kreditne zaštite i garanciju kao instrument nematerijalne kreditne zaštite.

OTP banka Srbija a.d. Novi Sad

Objavljivanje podataka i informacija 24

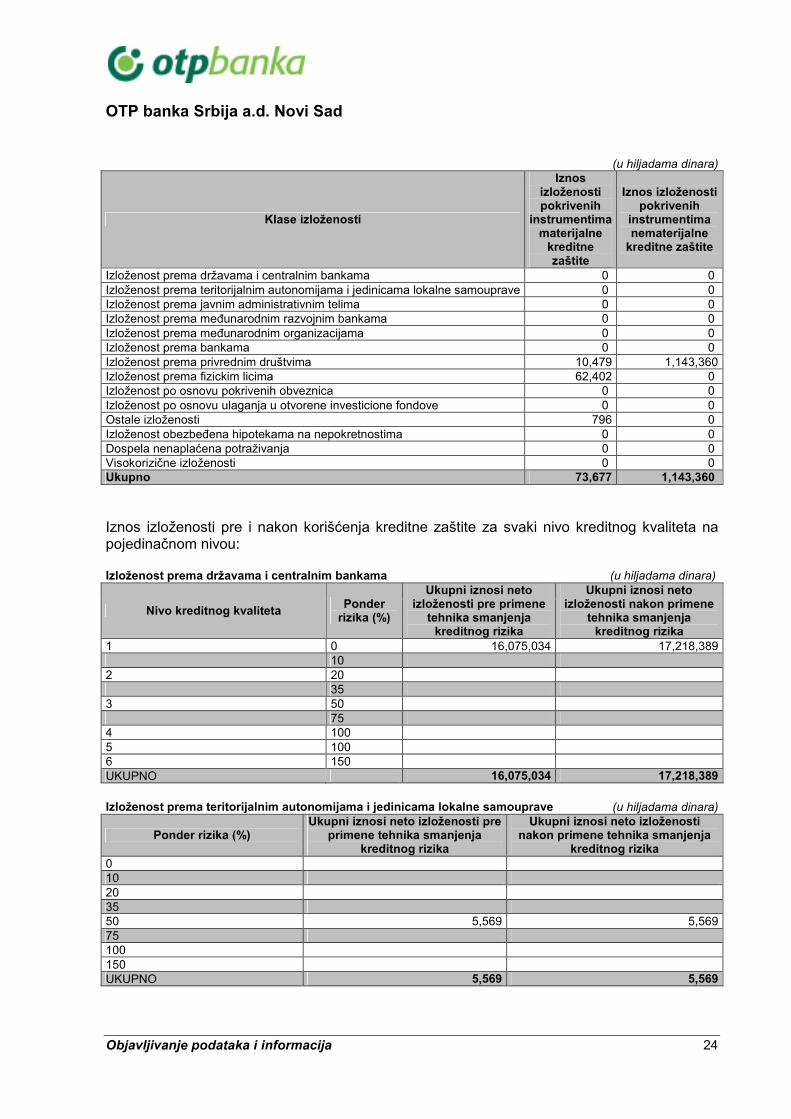

(u hiljadama dinara)

Klase izloženosti

Iznos izloženosti pokrivenih

instrumentima materijalne

kreditne zaštite

Iznos izloženosti pokrivenih

instrumentima nematerijalne

kreditne zaštite

Izloženost prema državama i centralnim bankama 0 0 Izloženost prema teritorijalnim autonomijama i jedinicama lokalne samouprave 0 0 Izloženost prema javnim administrativnim telima 0 0 Izloženost prema meñunarodnim razvojnim bankama 0 0 Izloženost prema meñunarodnim organizacijama 0 0 Izloženost prema bankama 0 0 Izloženost prema privrednim društvima 10,479 1,143,360 Izloženost prema fizickim licima 62,402 0 Izloženost po osnovu pokrivenih obveznica 0 0 Izloženost po osnovu ulaganja u otvorene investicione fondove 0 0 Ostale izloženosti 796 0 Izloženost obezbeñena hipotekama na nepokretnostima 0 0 Dospela nenaplaćena potraživanja 0 0 Visokorizične izloženosti 0 0 Ukupno 73,677 1,143,360

Iznos izloženosti pre i nakon korišćenja kreditne zaštite za svaki nivo kreditnog kvaliteta na pojedinačnom nivou: Izloženost prema državama i centralnim bankama (u hiljadama dinara)

Nivo kreditnog kvaliteta Ponder

rizika (%)

Ukupni iznosi neto izloženosti pre primene

tehnika smanjenja kreditnog rizika

Ukupni iznosi neto izloženosti nakon primene

tehnika smanjenja kreditnog rizika

1 0 16,075,034 17,218,389 10

2 20

35

3 50

75

4 100

5 100

6 150 UKUPNO 16,075,034 17,218,389

Izloženost prema teritorijalnim autonomijama i jedinicama lokalne samouprave (u hiljadama dinara)

Ponder rizika (%) Ukupni iznosi neto izloženosti pre

primene tehnika smanjenja kreditnog rizika

Ukupni iznosi neto izloženosti nakon primene tehnika smanjenja

kreditnog rizika 0 10

20

35

50 5,569 5,569 75

100

150

UKUPNO 5,569 5,569

OTP banka Srbija a.d. Novi Sad

Objavljivanje podataka i informacija 25

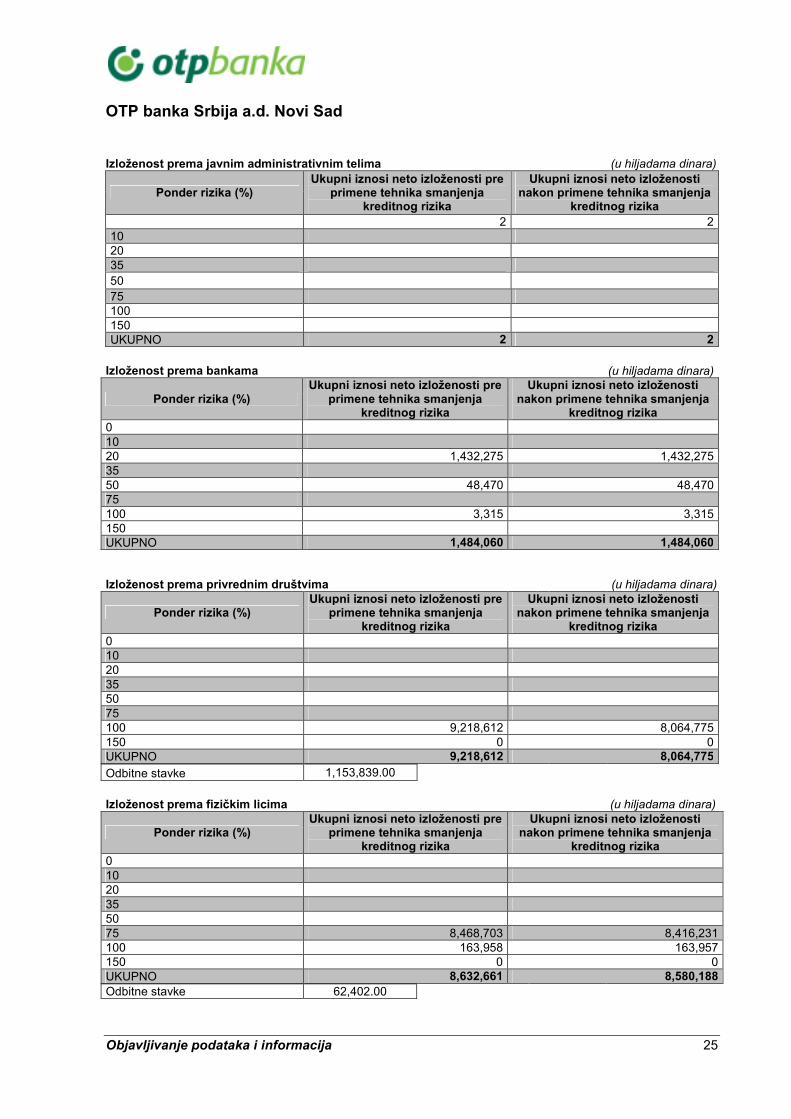

Izloženost prema javnim administrativnim telima (u hiljadama dinara)

Ponder rizika (%) Ukupni iznosi neto izloženosti pre

primene tehnika smanjenja kreditnog rizika

Ukupni iznosi neto izloženosti nakon primene tehnika smanjenja

kreditnog rizika

2 2

10

20 35 50 75 100 150 UKUPNO 2 2

Izloženost prema bankama (u hiljadama dinara)

Ponder rizika (%) Ukupni iznosi neto izloženosti pre

primene tehnika smanjenja kreditnog rizika

Ukupni iznosi neto izloženosti nakon primene tehnika smanjenja

kreditnog rizika 0 10

20 1,432,275 1,432,275 35 50 48,470 48,470 75 100 3,315 3,315 150

UKUPNO 1,484,060 1,484,060 Izloženost prema privrednim društvima (u hiljadama dinara)

Ponder rizika (%) Ukupni iznosi neto izloženosti pre

primene tehnika smanjenja kreditnog rizika

Ukupni iznosi neto izloženosti nakon primene tehnika smanjenja

kreditnog rizika 0 10

20 35 50 75 100 9,218,612 8,064,775 150 0 0 UKUPNO 9,218,612 8,064,775

Odbitne stavke 1,153,839.00

Izloženost prema fizičkim licima (u hiljadama dinara)

Ponder rizika (%) Ukupni iznosi neto izloženosti pre

primene tehnika smanjenja kreditnog rizika

Ukupni iznosi neto izloženosti nakon primene tehnika smanjenja

kreditnog rizika 0 10

20 35 50 75 8,468,703 8,416,231 100 163,958 163,957 150 0 0 UKUPNO 8,632,661 8,580,188 Odbitne stavke 62,402.00

OTP banka Srbija a.d. Novi Sad

Objavljivanje podataka i informacija 26

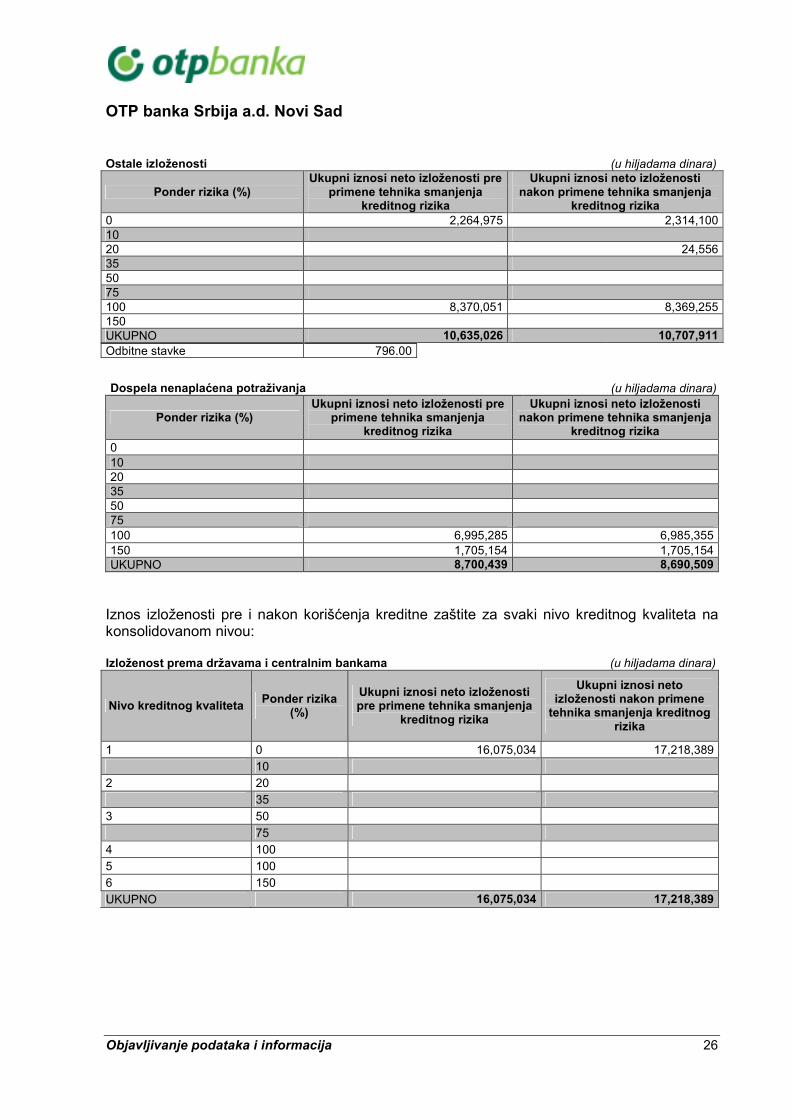

Ostale izloženosti (u hiljadama dinara)

Ponder rizika (%) Ukupni iznosi neto izloženosti pre

primene tehnika smanjenja kreditnog rizika

Ukupni iznosi neto izloženosti nakon primene tehnika smanjenja

kreditnog rizika 0 2,264,975 2,314,100 10

20 24,556 35 50 75 100 8,370,051 8,369,255 150 UKUPNO 10,635,026 10,707,911 Odbitne stavke 796.00

Dospela nenaplaćena potraživanja (u hiljadama dinara)

Ponder rizika (%) Ukupni iznosi neto izloženosti pre

primene tehnika smanjenja kreditnog rizika

Ukupni iznosi neto izloženosti nakon primene tehnika smanjenja

kreditnog rizika 0 10

20 35 50 75 100 6,995,285 6,985,355 150 1,705,154 1,705,154 UKUPNO 8,700,439 8,690,509

Iznos izloženosti pre i nakon korišćenja kreditne zaštite za svaki nivo kreditnog kvaliteta na konsolidovanom nivou: Izloženost prema državama i centralnim bankama (u hiljadama dinara)

Nivo kreditnog kvaliteta Ponder rizika

(%)

Ukupni iznosi neto izloženosti pre primene tehnika smanjenja

kreditnog rizika

Ukupni iznosi neto izloženosti nakon primene

tehnika smanjenja kreditnog rizika

1 0 16,075,034 17,218,389

10

2 20

35

3 50

75

4 100

5 100

6 150

UKUPNO 16,075,034 17,218,389

OTP banka Srbija a.d. Novi Sad

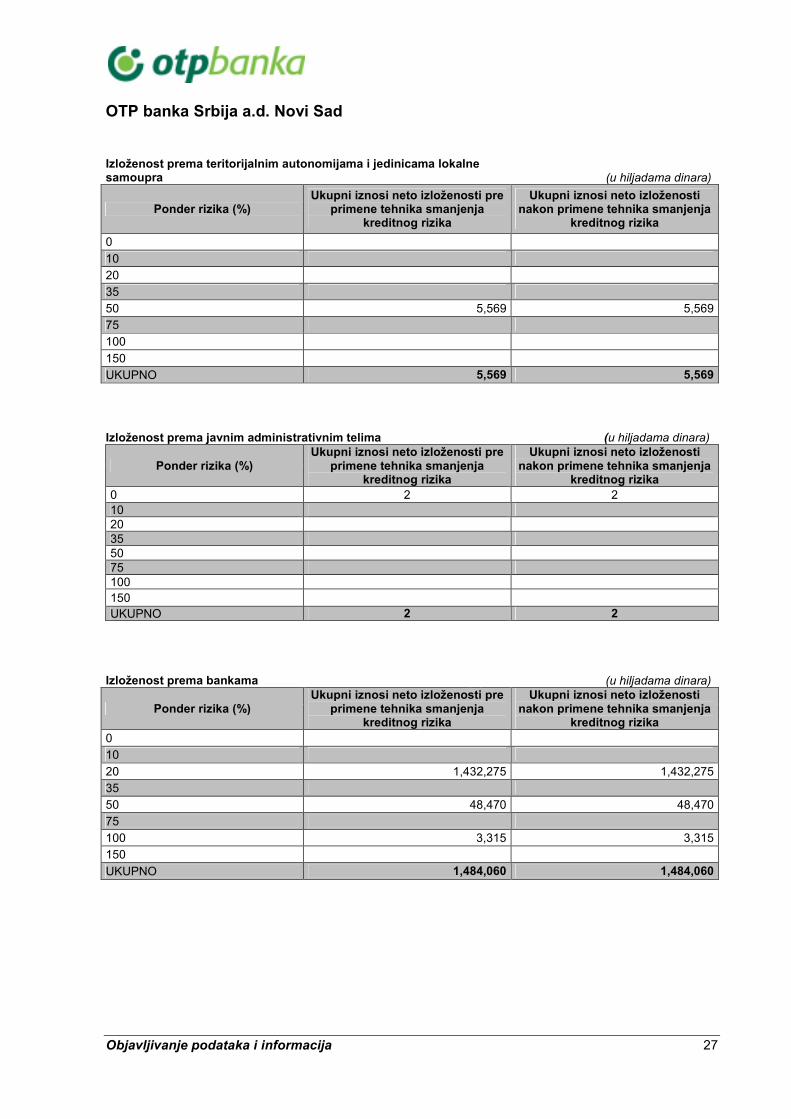

Objavljivanje podataka i informacija 27

Izloženost prema teritorijalnim autonomijama i jedinicama lokalne samoupra (u hiljadama dinara)

Ponder rizika (%) Ukupni iznosi neto izloženosti pre

primene tehnika smanjenja kreditnog rizika

Ukupni iznosi neto izloženosti nakon primene tehnika smanjenja

kreditnog rizika

0

10

20

35

50 5,569 5,569

75

100

150

UKUPNO 5,569 5,569

Izloženost prema javnim administrativnim telima (u hiljadama dinara)

Ponder rizika (%) Ukupni iznosi neto izloženosti pre

primene tehnika smanjenja kreditnog rizika

Ukupni iznosi neto izloženosti nakon primene tehnika smanjenja

kreditnog rizika 0 2 2 10

20 35 50 75 100 150 UKUPNO 2 2

Izloženost prema bankama (u hiljadama dinara)

Ponder rizika (%) Ukupni iznosi neto izloženosti pre

primene tehnika smanjenja kreditnog rizika

Ukupni iznosi neto izloženosti nakon primene tehnika smanjenja

kreditnog rizika 0

10

20 1,432,275 1,432,275

35

50 48,470 48,470

75

100 3,315 3,315

150

UKUPNO 1,484,060 1,484,060

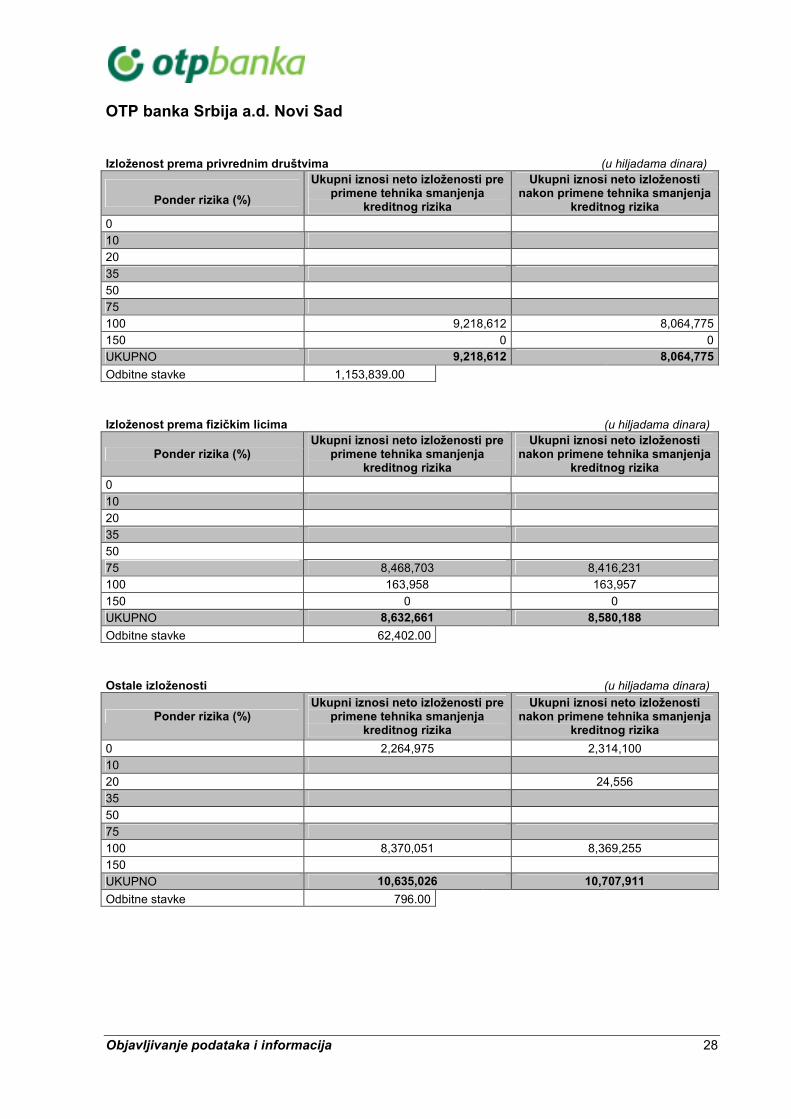

OTP banka Srbija a.d. Novi Sad

Objavljivanje podataka i informacija 28

Izloženost prema privrednim društvima (u hiljadama dinara)

Ponder rizika (%)

Ukupni iznosi neto izloženosti pre primene tehnika smanjenja

kreditnog rizika

Ukupni iznosi neto izloženosti nakon primene tehnika smanjenja

kreditnog rizika

0

10

20

35

50

75

100 9,218,612 8,064,775

150 0 0

UKUPNO 9,218,612 8,064,775

Odbitne stavke 1,153,839.00

Izloženost prema fizičkim licima (u hiljadama dinara)

Ponder rizika (%) Ukupni iznosi neto izloženosti pre

primene tehnika smanjenja kreditnog rizika

Ukupni iznosi neto izloženosti nakon primene tehnika smanjenja

kreditnog rizika

0

10

20

35

50

75 8,468,703 8,416,231

100 163,958 163,957

150 0 0

UKUPNO 8,632,661 8,580,188

Odbitne stavke 62,402.00

Ostale izloženosti (u hiljadama dinara)

Ponder rizika (%) Ukupni iznosi neto izloženosti pre

primene tehnika smanjenja kreditnog rizika

Ukupni iznosi neto izloženosti nakon primene tehnika smanjenja

kreditnog rizika

0 2,264,975 2,314,100

10

20 24,556

35

50

75

100 8,370,051 8,369,255

150

UKUPNO 10,635,026 10,707,911

Odbitne stavke 796.00

OTP banka Srbija a.d. Novi Sad

Objavljivanje podataka i informacija 29

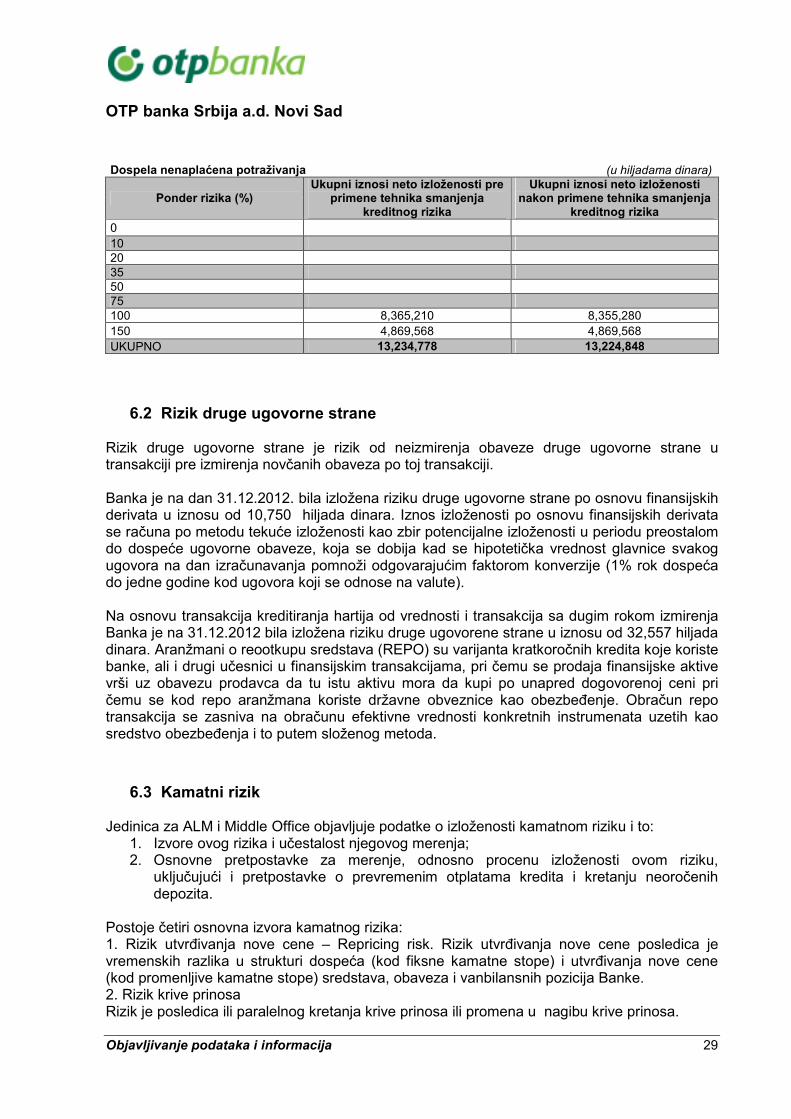

Dospela nenaplaćena potraživanja (u hiljadama dinara)

Ponder rizika (%) Ukupni iznosi neto izloženosti pre

primene tehnika smanjenja kreditnog rizika

Ukupni iznosi neto izloženosti nakon primene tehnika smanjenja

kreditnog rizika 0 10

20 35 50 75 100 8,365,210 8,355,280 150 4,869,568 4,869,568 UKUPNO 13,234,778 13,224,848

6.2 Rizik druge ugovorne strane Rizik druge ugovorne strane je rizik od neizmirenja obaveze druge ugovorne strane u transakciji pre izmirenja novčanih obaveza po toj transakciji. Banka je na dan 31.12.2012. bila izložena riziku druge ugovorne strane po osnovu finansijskih derivata u iznosu od 10,750 hiljada dinara. Iznos izloženosti po osnovu finansijskih derivata se računa po metodu tekuće izloženosti kao zbir potencijalne izloženosti u periodu preostalom do dospeće ugovorne obaveze, koja se dobija kad se hipotetička vrednost glavnice svakog ugovora na dan izračunavanja pomnoži odgovarajućim faktorom konverzije (1% rok dospeća do jedne godine kod ugovora koji se odnose na valute). Na osnovu transakcija kreditiranja hartija od vrednosti i transakcija sa dugim rokom izmirenja Banka je na 31.12.2012 bila izložena riziku druge ugovorene strane u iznosu od 32,557 hiljada dinara. Aranžmani o reootkupu sredstava (REPO) su varijanta kratkoročnih kredita koje koriste banke, ali i drugi učesnici u finansijskim transakcijama, pri čemu se prodaja finansijske aktive vrši uz obavezu prodavca da tu istu aktivu mora da kupi po unapred dogovorenoj ceni pri čemu se kod repo aranžmana koriste državne obveznice kao obezbeñenje. Obračun repo transakcija se zasniva na obračunu efektivne vrednosti konkretnih instrumenata uzetih kao sredstvo obezbeñenja i to putem složenog metoda.

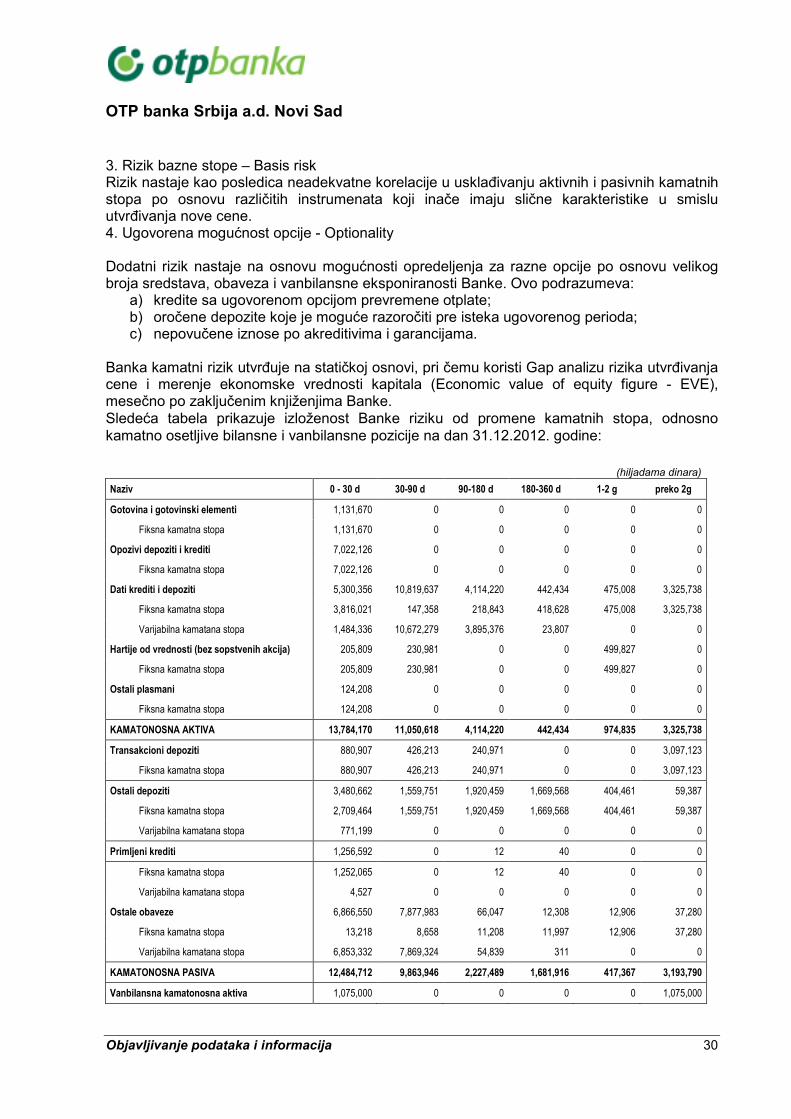

6.3 Kamatni rizik Jedinica za ALM i Middle Office objavljuje podatke o izloženosti kamatnom riziku i to:

1. Izvore ovog rizika i učestalost njegovog merenja; 2. Osnovne pretpostavke za merenje, odnosno procenu izloženosti ovom riziku,

uključujući i pretpostavke o prevremenim otplatama kredita i kretanju neoročenih depozita.

Postoje četiri osnovna izvora kamatnog rizika: 1. Rizik utvrñivanja nove cene – Repricing risk. Rizik utvrñivanja nove cene posledica je vremenskih razlika u strukturi dospeća (kod fiksne kamatne stope) i utvrñivanja nove cene (kod promenljive kamatne stope) sredstava, obaveza i vanbilansnih pozicija Banke. 2. Rizik krive prinosa Rizik je posledica ili paralelnog kretanja krive prinosa ili promena u nagibu krive prinosa.

OTP banka Srbija a.d. Novi Sad

Objavljivanje podataka i informacija 30

3. Rizik bazne stope – Basis risk Rizik nastaje kao posledica neadekvatne korelacije u usklañivanju aktivnih i pasivnih kamatnih stopa po osnovu različitih instrumenata koji inače imaju slične karakteristike u smislu utvrñivanja nove cene. 4. Ugovorena mogućnost opcije - Optionality Dodatni rizik nastaje na osnovu mogućnosti opredeljenja za razne opcije po osnovu velikog broja sredstava, obaveza i vanbilansne eksponiranosti Banke. Ovo podrazumeva:

a) kredite sa ugovorenom opcijom prevremene otplate; b) oročene depozite koje je moguće razoročiti pre isteka ugovorenog perioda; c) nepovučene iznose po akreditivima i garancijama.

Banka kamatni rizik utvrñuje na statičkoj osnovi, pri čemu koristi Gap analizu rizika utvrñivanja cene i merenje ekonomske vrednosti kapitala (Economic value of equity figure - EVE), mesečno po zaključenim knjiženjima Banke. Sledeća tabela prikazuje izloženost Banke riziku od promene kamatnih stopa, odnosno kamatno osetljive bilansne i vanbilansne pozicije na dan 31.12.2012. godine:

(hiljadama dinara)

Naziv 0 - 30 d 30-90 d 90-180 d 180-360 d 1-2 g preko 2g

Gotovina i gotovinski elementi 1,131,670 0 0 0 0 0

Fiksna kamatna stopa 1,131,670 0 0 0 0 0

Opozivi depoziti i krediti 7,022,126 0 0 0 0 0

Fiksna kamatna stopa 7,022,126 0 0 0 0 0

Dati krediti i depoziti 5,300,356 10,819,637 4,114,220 442,434 475,008 3,325,738

Fiksna kamatna stopa 3,816,021 147,358 218,843 418,628 475,008 3,325,738

Varijabilna kamatana stopa 1,484,336 10,672,279 3,895,376 23,807 0 0

Hartije od vrednosti (bez sopstvenih akcija) 205,809 230,981 0 0 499,827 0

Fiksna kamatna stopa 205,809 230,981 0 0 499,827 0

Ostali plasmani 124,208 0 0 0 0 0

Fiksna kamatna stopa 124,208 0 0 0 0 0

KAMATONOSNA AKTIVA 13,784,170 11,050,618 4,114,220 442,434 974,835 3,325,738

Transakcioni depoziti 880,907 426,213 240,971 0 0 3,097,123

Fiksna kamatna stopa 880,907 426,213 240,971 0 0 3,097,123

Ostali depoziti 3,480,662 1,559,751 1,920,459 1,669,568 404,461 59,387

Fiksna kamatna stopa 2,709,464 1,559,751 1,920,459 1,669,568 404,461 59,387

Varijabilna kamatana stopa 771,199 0 0 0 0 0

Primljeni krediti 1,256,592 0 12 40 0 0

Fiksna kamatna stopa 1,252,065 0 12 40 0 0

Varijabilna kamatana stopa 4,527 0 0 0 0 0

Ostale obaveze 6,866,550 7,877,983 66,047 12,308 12,906 37,280

Fiksna kamatna stopa 13,218 8,658 11,208 11,997 12,906 37,280

Varijabilna kamatana stopa 6,853,332 7,869,324 54,839 311 0 0

KAMATONOSNA PASIVA 12,484,712 9,863,946 2,227,489 1,681,916 417,367 3,193,790

Vanbilansna kamatonosna aktiva 1,075,000 0 0 0 0 1,075,000

OTP banka Srbija a.d. Novi Sad

Objavljivanje podataka i informacija 31

Vanbilansna kamatonosna pasiva 1,075,000 0 0 0 0 1,075,000

GAP 31.12.2012. 1,299,458 1,186,671 1,886,731 -1,239,481 557,468 131,948

KUMULATIVNI GAP 1,299,458 2,486,129 4,372,860 3,133,379 3,690,847 3,822,794

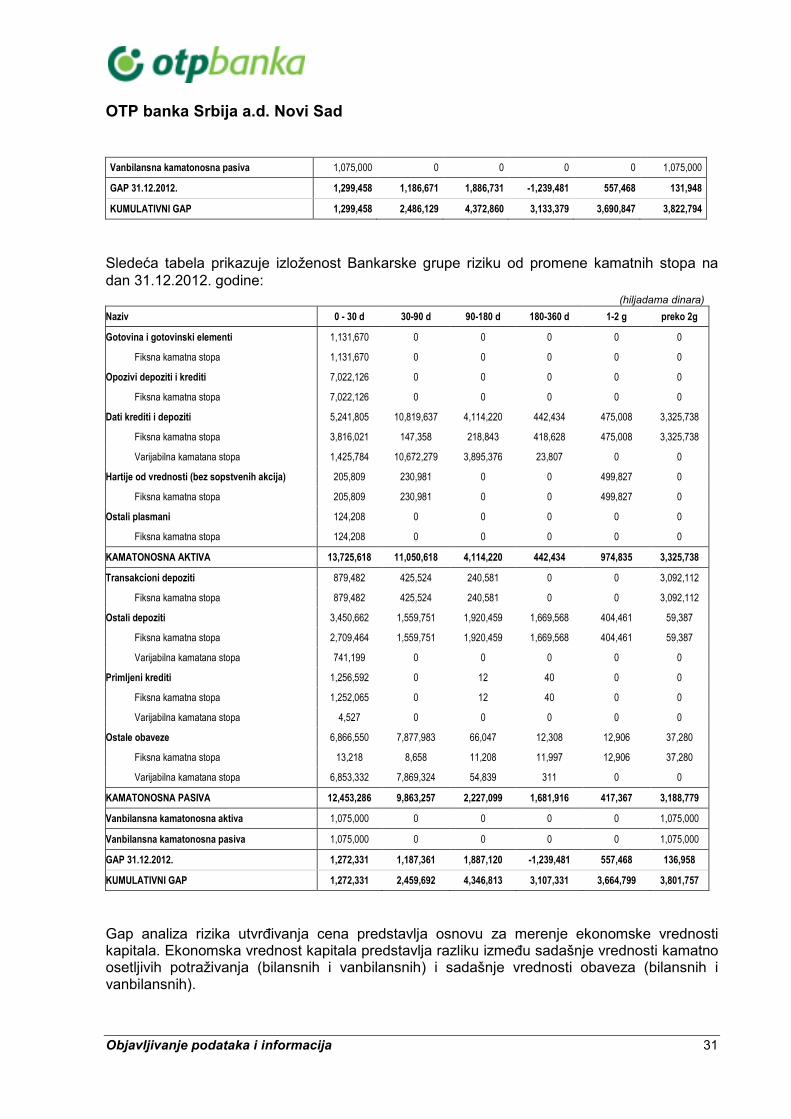

Sledeća tabela prikazuje izloženost Bankarske grupe riziku od promene kamatnih stopa na dan 31.12.2012. godine:

(hiljadama dinara)

Naziv 0 - 30 d 30-90 d 90-180 d 180-360 d 1-2 g preko 2g

Gotovina i gotovinski elementi 1,131,670 0 0 0 0 0

Fiksna kamatna stopa 1,131,670 0 0 0 0 0

Opozivi depoziti i krediti 7,022,126 0 0 0 0 0

Fiksna kamatna stopa 7,022,126 0 0 0 0 0

Dati krediti i depoziti 5,241,805 10,819,637 4,114,220 442,434 475,008 3,325,738

Fiksna kamatna stopa 3,816,021 147,358 218,843 418,628 475,008 3,325,738

Varijabilna kamatana stopa 1,425,784 10,672,279 3,895,376 23,807 0 0

Hartije od vrednosti (bez sopstvenih akcija) 205,809 230,981 0 0 499,827 0

Fiksna kamatna stopa 205,809 230,981 0 0 499,827 0

Ostali plasmani 124,208 0 0 0 0 0

Fiksna kamatna stopa 124,208 0 0 0 0 0

KAMATONOSNA AKTIVA 13,725,618 11,050,618 4,114,220 442,434 974,835 3,325,738

Transakcioni depoziti 879,482 425,524 240,581 0 0 3,092,112

Fiksna kamatna stopa 879,482 425,524 240,581 0 0 3,092,112

Ostali depoziti 3,450,662 1,559,751 1,920,459 1,669,568 404,461 59,387

Fiksna kamatna stopa 2,709,464 1,559,751 1,920,459 1,669,568 404,461 59,387

Varijabilna kamatana stopa 741,199 0 0 0 0 0

Primljeni krediti 1,256,592 0 12 40 0 0

Fiksna kamatna stopa 1,252,065 0 12 40 0 0

Varijabilna kamatana stopa 4,527 0 0 0 0 0

Ostale obaveze 6,866,550 7,877,983 66,047 12,308 12,906 37,280

Fiksna kamatna stopa 13,218 8,658 11,208 11,997 12,906 37,280

Varijabilna kamatana stopa 6,853,332 7,869,324 54,839 311 0 0

KAMATONOSNA PASIVA 12,453,286 9,863,257 2,227,099 1,681,916 417,367 3,188,779

Vanbilansna kamatonosna aktiva 1,075,000 0 0 0 0 1,075,000

Vanbilansna kamatonosna pasiva 1,075,000 0 0 0 0 1,075,000

GAP 31.12.2012. 1,272,331 1,187,361 1,887,120 -1,239,481 557,468 136,958

KUMULATIVNI GAP 1,272,331 2,459,692 4,346,813 3,107,331 3,664,799 3,801,757

Gap analiza rizika utvrñivanja cena predstavlja osnovu za merenje ekonomske vrednosti kapitala. Ekonomska vrednost kapitala predstavlja razliku izmeñu sadašnje vrednosti kamatno osetljivih potraživanja (bilansnih i vanbilansnih) i sadašnje vrednosti obaveza (bilansnih i vanbilansnih).

OTP banka Srbija a.d. Novi Sad

Objavljivanje podataka i informacija 32

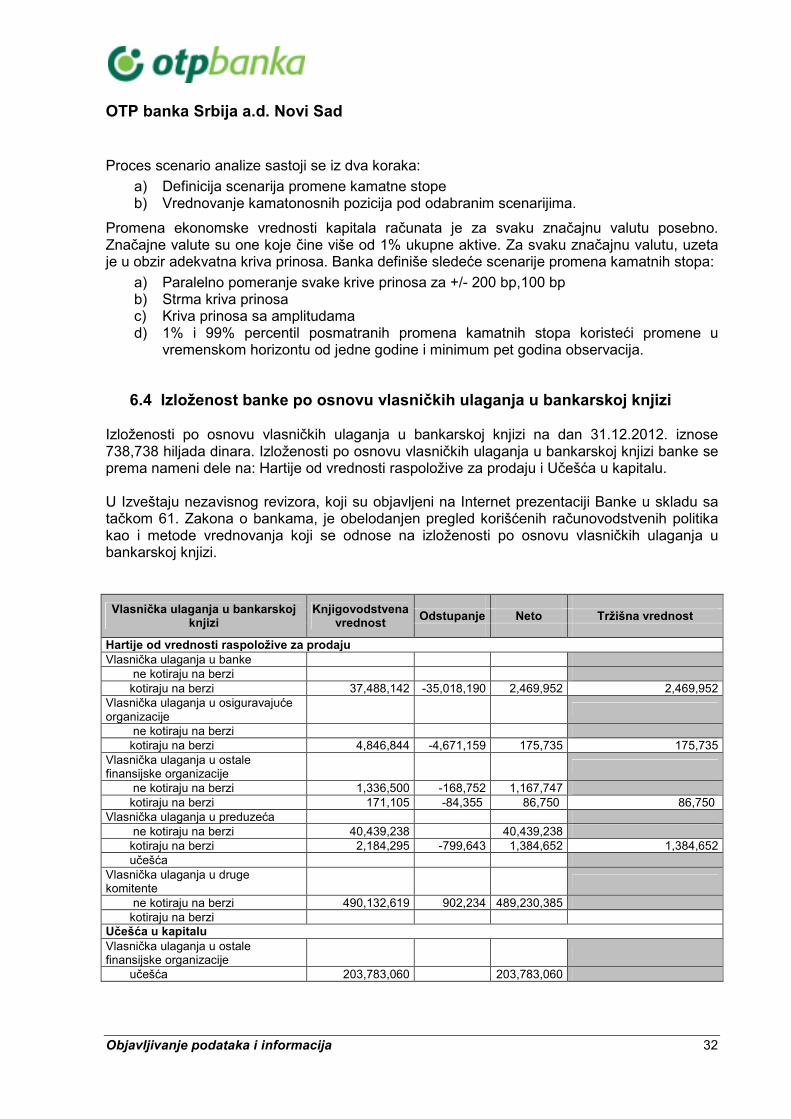

Proces scenario analize sastoji se iz dva koraka:

a) Definicija scenarija promene kamatne stope b) Vrednovanje kamatonosnih pozicija pod odabranim scenarijima.

Promena ekonomske vrednosti kapitala računata je za svaku značajnu valutu posebno. Značajne valute su one koje čine više od 1% ukupne aktive. Za svaku značajnu valutu, uzeta je u obzir adekvatna kriva prinosa. Banka definiše sledeće scenarije promena kamatnih stopa:

a) Paralelno pomeranje svake krive prinosa za +/- 200 bp,100 bp b) Strma kriva prinosa c) Kriva prinosa sa amplitudama d) 1% i 99% percentil posmatranih promena kamatnih stopa koristeći promene u

vremenskom horizontu od jedne godine i minimum pet godina observacija.

6.4 Izloženost banke po osnovu vlasničkih ulaganja u bankarskoj knjizi Izloženosti po osnovu vlasničkih ulaganja u bankarskoj knjizi na dan 31.12.2012. iznose 738,738 hiljada dinara. Izloženosti po osnovu vlasničkih ulaganja u bankarskoj knjizi banke se prema nameni dele na: Hartije od vrednosti raspoložive za prodaju i Učešća u kapitalu. U Izveštaju nezavisnog revizora, koji su objavljeni na Internet prezentaciji Banke u skladu sa tačkom 61. Zakona o bankama, je obelodanjen pregled korišćenih računovodstvenih politika kao i metode vrednovanja koji se odnose na izloženosti po osnovu vlasničkih ulaganja u bankarskoj knjizi.

Vlasnička ulaganja u bankarskoj knjizi

Knjigovodstvena vrednost

Odstupanje Neto Tržišna vrednost

Hartije od vrednosti raspoložive za prodaju Vlasnička ulaganja u banke

ne kotiraju na berzi kotiraju na berzi 37,488,142 -35,018,190 2,469,952 2,469,952

Vlasnička ulaganja u osiguravajuće organizacije

ne kotiraju na berzi kotiraju na berzi 4,846,844 -4,671,159 175,735 175,735

Vlasnička ulaganja u ostale finansijske organizacije

ne kotiraju na berzi 1,336,500 -168,752 1,167,747 kotiraju na berzi 171,105 -84,355 86,750 86,750

Vlasnička ulaganja u preduzeća

ne kotiraju na berzi 40,439,238 40,439,238 kotiraju na berzi 2,184,295 -799,643 1,384,652 1,384,652 učešća

Vlasnička ulaganja u druge komitente

ne kotiraju na berzi 490,132,619 902,234 489,230,385 kotiraju na berzi

Učešća u kapitalu Vlasnička ulaganja u ostale finansijske organizacije

učešća 203,783,060

203,783,060

OTP banka Srbija a.d. Novi Sad

Objavljivanje podataka i informacija 33

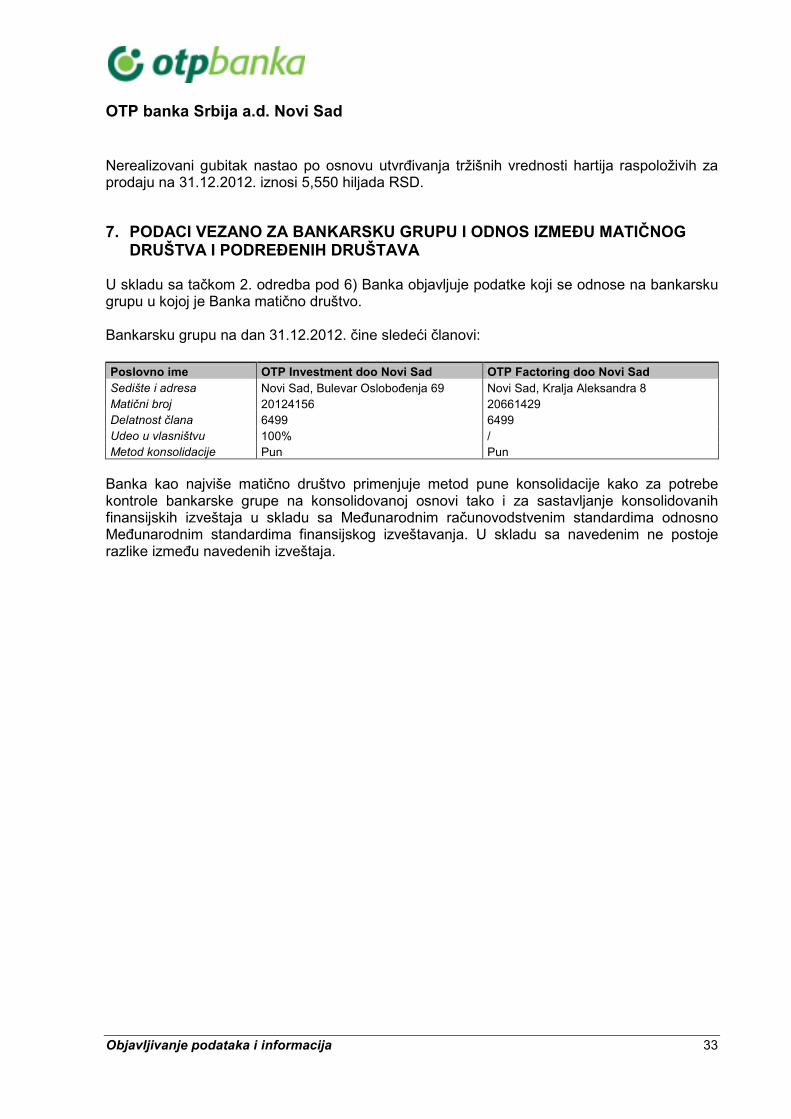

Nerealizovani gubitak nastao po osnovu utvrñivanja tržišnih vrednosti hartija raspoloživih za prodaju na 31.12.2012. iznosi 5,550 hiljada RSD.

7. PODACI VEZANO ZA BANKARSKU GRUPU I ODNOS IZMEðU MATIČNOG DRUŠTVA I PODREðENIH DRUŠTAVA