Embed Size (px)

Citation preview

Grupul Petrom: rezultate1 solide pentru trimestrul al doilea si ianuarie – iunie 2011 datorate pretului ridicat la titei si imbunatatirii performantei operationale

Rezultate si flux de numerar solide pentru T2/11: EBIT CCA excluzand elementele speciale la nivelul Grupului Petrom s-a imbunatatit cu 86% fata de T2/10, datorita pretului favorabil al titeiului; profitul net CCA excluzand elementele speciale a crescut cu 38%, iar fluxul de numerar operational aproape s-a dublat comparativ cu T2/10

Aspecte operationale importante: productia trimestriala totala de hidrocarburi a Grupului a continuat sa creasca usor, fiind cu 3% mai mare fata de T2/10; marjele din activitatea de comercializare sunt inca sub presiune ca urmare a pretului mare la titei ce afecteaza marjele atat in rafinare, cat si in marketing, in special in activitatea de retail

Perspective 2011: ne asteptam ca economia romaneasca sa continue sa se revigoreze treptat; in E&P ne vom concentra pe compensarea declinului natural si avansarea initiativelor din explorare; in R&M vom continua optimizarea operationala si modernizarea Petrobrazi; o atentie deosebita va fi acordata segmentului G&E, in vederea finalizarii procesului de punere in functiune a celor doua unitati de generare electricitate in a doua parte a anului 2011

Mariana Gheorghe, Director General Executiv al OMV Petrom S.A.: „Al doilea trimestru indica o buna performanta operationala. In contextul unui pret favorabil al titeiului, am beneficiat de cresterea nivelului de productie si de revenirea cererii de carburanti si gaze naturale, atat in sectorul industrial, cat si comercial, in special in Romania. Pentru prima oara de la privatizare, am reusit sa crestem usor, pentru al patrulea trimestru consecutiv, debitele zilnice medii de productie ale Grupului. In activitatea de explorare am inregistrat recent progrese semnificative, cu o descoperire potential semnificativa de gaze (Totea), si cu decizia de a intra intr-o noua faza a explorarii in zona de apa adanca a Marii Negre, in parteneriat cu ExxonMobil. Efectele masurilor de eficientizare implementate au continuat sa genereze beneficii din punct de vedere al performantei operationale. Pretul ridicat la titei a pus presiune asupra marjelor din rafinare si marketing, ca urmare a cresterii costurilor cu consumul propriu de titei si a cererii inca reduse in activitatea de retail. Ne concentram in continuare pe finalizarea procesului de punere in functiune a celor doua unitati de generare a electricitatii in a doua parte a anului 2011. Intr-o economie romaneasa in curs de revigorare, vom continua sa punem accent pe initiativele de sporire a veniturilor si de eficientizare, pentru a sustine performanta operationala.”

T1/11 T2/11 T2/10 ∆% Indicatori principali (mil lei) 1-6/11 1-6/10 ∆% 2010

1.192 1.224 728 68 EBIT 2.416 1.675 44 2.986 1.298 1.310 720 82 EBIT excluzand elementele speciale 2.608 1.662 57 3.537 1.193 1.266 680 86 EBIT CCA excluzand elementele speciale 2 2.459 1.593 54 3.325

840 903 718 26 Profit net atribuibil actionarilor societatii-mama 3 1.744 1.521 15 2.201

841 935 677 38 Profit net CCA atribuibil actionarilor societatii-mama excluzand elementele speciale 2, 3 1.776 1.452 22 2.457

0,0148 0,0159 0,0127 26 Castig pe actiune (lei) 0,0308 0,0268 15 0,0389

0,0149 0,0165 0,0120 38 Castig pe actiune CCA excluzand elementele speciale (lei) 2 0,0314 0,0256 23 0,0434

1.266 2.016 1.289 56 Flux de numerar din exploatare 3.282 2.213 48 4.630 - - - n.a. Dividend pe actiune (lei) - - n.a. 0,0177

1 Cifrele financiare sunt neauditate si prezinta rezultatele consolidate ale Grupului Petrom (denumit in continuare si „Grupul”), intocmite in conformitate cu standardele internationale de raportare financiara (IFRS); toti indicatorii se refera la Grupul Petrom, cu exceptia situatiilor in care se mentioneaza altfel; indicatorii financiari sunt exprimati in milioane lei si sunt rotunjiti la cel mai apropiat numar intreg, prin urmare pot rezulta mici diferente la reconciliere. In procesul de consolidare, Petrom utilizeaza ca referinta ratele de schimb valutar ale Bancii Nationale a Romaniei. 2 Ajustat pentru elementele exceptionale, nerecurente; valoarea CCA (costul curent de achizitionare) excluzand elementele speciale nu include efectele nerecurente speciale si efectele din detinerea stocurilor rezultate din rafinariile de combustibili 3 Dupa deducerea profitului net atribuibil interesului minoritar

Bucuresti 10 august 2011

8:30 am 7:30 am [CET], 6:30 am [BST]

Noutati Investitori Petrom Noutati Investitori Petrom

PETROM T2/11 | 2

Aspecte financiare

Trimestrul al doilea 2011 (T2/11)

In T2/11, rezultatele au fost sustinute de evolutia favorabila a pretului la titei. Pretul titeiului Ural, pret de referinta pentru Romania, a fost cu 49% mai mare in T2/11 fata de T2/10. EBIT-ul Grupului a fost de 1.224 mil lei, cu 68% peste valoarea din T2/10. Rezultatul financiar net, de -103 mil lei, a fost considerabil sub nivelul de 133 mil lei din T2/10, in principal din cauza pierderilor din diferentele de curs de schimb inregistrate in T2/11. Profitul net atribuibil actionarilor societatii-mama a fost 903 mil lei. EBIT CCA excluzand elementele speciale a crescut cu 86%, ajungand la 1.266 mil lei. EBIT CCA este recalculat dupa eliminarea cheltuielilor nete ale elementelor speciale, in valoare de 86 mil lei, determinate, in special, de deprecierea valorii contabile a licentei de explorare din Kultuk (Kazakhstan), si de castigurile din detinerea stocurilor, de 44 mil lei. Profitul net CCA atribuibil actionarilor societatii-mama excluzand elementele speciale a fost 935 mil lei, cu 38% mai mare fata de rezultatul din T2/10. In Explorare si Productie (E&P), EBIT excluzand elementele speciale a fost 1.260 mil lei, cu 42% mai mare comparativ cu T2/10, datorita cresterii preturilor la titei si condensat, a volumelor mai mari la vanzarile de gaze si a costurilor de productie mai scazute, contrabalansate de cheltuielile mai mari de explorare

si impactul negativ al instrumentelor de acoperire a riscului privind pretul la titei. Cu un nivel de 187.000 bep/zi, productia de titei si gaze a Grupului a crescut cu 3% comparativ cu T2/10, datorita cresterii productiei atat in Romania, cat si in Kazahstan. In Rafinare si Marketing (R&M), EBIT CCA excluzand elementele speciale a fost 9 mil lei, sub nivelul din T2/10 (T2/10: 78 mil lei). Rezultatul a fost afectat, in principal, de nivelul mai ridicat al costurilor pentru consumul de titei, ca efect al cresterii pretului la titei. Rezultatul a fost, de asemenea, afectat de scaderea volumului de vanzari in marketing si de presiunea sporita asupra marjelor, ca urmare a cererii in continuare modeste in comertul cu amanuntul. In Gaze si Energie (G&E), EBIT excluzand elementele speciale s-a apreciat cu 38 mil lei fata de T2/10, pana la -9 mil lei, reflectand reducerea pierderilor in Doljchim si provizioanele mai mici pentru clienti rau-platnici in segmentul de gaze. Totusi, segmentul de gaze al Petrom a fost influentat negativ de ordinul ANRE, ce impune formarea unui cos de gaze domestice si de import pentru consumul intern, non-tehnologic. Vanzarile consolidate de gaze din T2/11, de 1.112 mil mc, au crescut cu 19% in comparatie cu nivelul din T2/10.

Ianuarie – Iunie 2011 (1-6/11)

In primele sase luni din 2011, rezultatele au fost peste nivelul de anul trecut, datorita pretului favorabil al titeiului, aspect contrabalansat de cheltuielile mai crescute de explorare. Pretul titeiului Ural a fost cu 42% mai mare decat in primele sase luni ale anului trecut. EBIT-ul raportat al Grupului, de 2.416 mil lei, a fost cu 44% mai mare fata de prima jumatate a anului 2010. Rezultatul financiar net a fost -283 mil lei, semnificativ mai mic comparativ cu valoarea de 147 mil lei de anul trecut, fiind influentat negativ de pierderile din diferentele de curs de schimb, inregistrate ca efect al deprecierii USD fata de RON, dar partial compensat de scaderea cheltuielilor cu dobanda. Profitul net atribuibil actionarilor societatii-mama a fost 1.744 mil lei, imbunatatit fata de anul trecut. EBIT CCA excluzand elementele speciale a crescut la 2.459 mil lei. EBIT CCA este recalculat dupa eliminarea cheltuielilor nete ale elementelor speciale, in valoare de 192 mil lei, si a castigurilor din detinerea stocurilor, de 149 mil lei. Profitul net CCA atribuibil actionarilor societatii-mama excluzand elementele speciale a fost 1.776 mil lei. In Explorare si Productie (E&P), EBIT excluzand elementele speciale a fost 2.521 mil lei, cu 42% mai mare comparativ cu prima jumatate a anului 2010, in special datorita cresterii preturilor la titei si condensat, a volumelor mai mari la vanzarile de gaze

si a costurilor de productie mai scazute, contrabalansate partial de cheltuielile mai mari de explorare si impactul negativ al instrumentelor de acoperire a riscului privind pretul la titei. Cu un nivel de 187.000 bep/zi, productia de titei si gaze a Grupului a crescut cu 2% fata de primele sase luni din 2010. In Rafinare si Marketing (R&M), EBIT CCA excluzand elementele speciale a fost -43 mil lei, considerabil sub nivelul de 60 mil lei din primele sase luni ale anului 2010. Nivelul imbunatatit al costurilor si al performantei operationale, datorita inchiderii Arpechim, au fost contrabalansate de cresterea costurilor cu consumul de titei, ca urmare a pretului mai mare la titei, de scaderea volumului de vanzari in marketing si de presiunea sporita asupra marjelor. In activitatea de Gaze si Energie (G&E), EBIT excluzand elementele speciale a inregistrat valoarea de 24 mil lei, cu 7% sub nivelul din prima jumatate a anului 2010, deoarece segmentul de gaze a fost afectat de cresterea costurilor de aprovizionare, efect al maririi cotei si preturilor de import si al influentei negative a ordinului ANRE, care impune formarea unui cos de gaze domestice si de import pentru consumul intern, non-tehnologic. Vanzarile consolidate de gaze, de 2.653 mil mc, au crescut cu 7% comparativ cu prima jumatate a anului 2010.

PETROM T2/11 | 3

Evenimente importante in T2/11

Pe 26 aprilie au avut loc Adunarea Generala Ordinara (AGOA) si cea Extraordinara (AGEA) a Actionarilor. In cadrul AGOA, a fost aprobat Bugetul de Venituri si Cheltuieli al OMV Petrom S.A. pentru exercitiul financiar 2011, cu investitii planificate de circa 4,9 mld lei. AGOA a aprobat si un dividend brut de 0,0177 lei/actiune pentru exercitiul financiar 2010, in cuantum total de 1.003 mil lei, corespunzand unei rate de distribuire a profitului de 46%. AGOA a luat act de renuntarea lui Wolfgang Ruttenstorfer la mandatul de membru al Consiliului de Supraveghere al Petrom si a aprobat numirea lui Manfred Leitner (membru al Directoratului OMV) in locul acestuia. In plus, AGOA a aprobat revocarea lui Marian Turlea din functia de membru al Consiliului de Supraveghere al Petrom, ca urmare a solicitarii MECMA, precum si numirea lui Constantin Dascalu ca membru al Consiliului de Supraveghere, la propunerea MECMA, pentru un mandat valabil pana la 28 aprilie 2013. AGOA a aprobat, de asemenea, numirea Ernst & Young Assurance Service S.R.L. drept noul auditor financiar al Petrom pentru anul 2011, care inlocuieste Deloitte

Audit S.R.L. AGEA a aprobat schimbarea sediului social al Societatii, incepand cu 23 mai 2011. Adresa noului sediu (“Petrom City”) este: Strada Coralilor nr. 22, sector 1, Bucuresti. Pe 19 mai, Petrom a anuntat punerea in productie cu suces a cinci sonde de gaze onshore sapate pe trei zacaminte situate in zona Olteniei, care contribuie semnificativ la productia companiei, cu o pondere de peste 6% in productia zilnica de gaze. Pe 19 mai, Petrom a anuntat intentia MECMA - Oficiul Participatiilor Statului si Privatizarii in Industrie de a initia o oferta publica secundara de vanzare a 9.84% din actiunile detinute in Petrom. Procesul de subscriere s-a desfasurat in perioada 11 iulie – 22 iulie 2011. Conform comunicatului dat de MECMA in data de 22 iulie, subscrierile s-au situat sub 80%, nivelul minim pentru ca operatiunea sa fie un succes. Pe 21 iunie, Petrom a anuntat ca a efectuat primele livrari de electricitate in retea, ca parte a etapei finale de testare a centralei electrice de la Brazi, inainte de inceperea exploatarii comerciale a centralei.

Perspective 2011 In urmatoarele luni din 2011 ne asteptam ca principalii factori de influenta ai pietei sa ramana volatili. Estimam ca pretul titeiului va fluctua, in linii mari, in intervalul 90-110 USD/bbl si ca volatilitatea cursului de schimb la valutele relevante se va mentine. Preconizam ca marjele din activitatea de rafinare vor ramane la un nivel scazut, in conditiile in care costurile mai mari ca urmare a pretului ridicat al titeiului sunt de asteptat sa contrabalanseze impactul pozitiv datorat imbunatatirii cererii de distilate medii. Ne asteptam ca marjele si volumele in activitatea de marketing sa ramana sub presiune, ca urmare a preturilor ridicate la titei si a ritmului lent de revigorare economica in regiunea in care ne desfasuram activitatea. Dupa estimarile noaste, pietele de carburanti si de gaze din Romania vor fi relativ stabile, cu potential de crestere, reflectand evolutia economiei. Perspectivele macroeconomice ale Romaniei raman favorabile pentru moment, PIB-ul fiind de asteptat sa creasca in acest an cu 1,5%. Conform perspectivelor economice, salariile nominale ar trebui sa inregistreze o crestere progresiva, odata cu diminuarea riscurilor privind fluxul de numerar al companiilor. Acest lucru ar trebui sa conduca la redresarea treptata a consumului intern spre sfarsitul anului. Cu toate acestea, riscurile generate de criza datoriei suverane in tarile din zona euro ar putea conditiona ritmul si forta revigorarii economice. Astfel, continuarea reformelor structurale va fi necesara pentru a consolida economia Romaniei. Pentru a sprijini dezvoltarea durabila si potentialul de crestere ale companiei, vom continua eforturile investitionale semnificative, mentinand totodata pozitia financiara robusta. Nivelul planificat al

investitiilor pentru OMV Petrom S.A. este de 4,9 mld lei in 2011. Pentru a proteja fluxul de numerar al companiei si a sustine programul investitional in anul curent, Petrom a angajat in ianuarie 2011 instrumente swap de acoperire a riscului privind pretul la titei, ce asigura, pentru 25.000 bbl/zi, un nivel al pretului Brent de aproximativ 97 USD/bbl, pana la sfarsitul anului 2011. In E&P ne vom continua eforturile de compensare a declinului natural si imbunatatire a ratelor de recuperare, aplicand totodata masuri pentru managementul strict al costurilor. Programul de investitii va viza, in special, forajul sondelor de dezvoltare si productie, inlocuirea instalatiilor de suprafata, reparatii capitale la sonde si optimizarea instalatiilor de injectie apa. In plus, eforturile noastre se vor concentra pe continuarea proiectelor de redezvoltare integrata a zacamintelor selectate, prin parcurgerea fazelor de proiectare si implementare la cele mai avansate proiecte. Dupa punerea cu succes in functiune a sistemului de livrare a gazelor de la Hurezani, vom continua initiativa de optimizare a sistemelor de productie gaze in zacamintele noastre. Petrom a confirmat decizia de a intra intr-o noua faza de explorare a blocului Neptun in Romania, ca urmare a hotararii Guvernului de a amenda contractul de concesiune in vederea extinderii perioadei de explorare a blocului. Programul de lucrari ce va fi executat in parteneriat cu ExxonMobil include forarea primei sonde de explorare de apa adanca in apele teritoriale romanesti din Marea Neagra la finalul anului curent sau la inceputul anului 2012. In 2011 intentionam sa mentinem rata de inlocuire a rezervelor la 70% in Romania, prin revizuiri continue ale zacamintelor mature si folosirea de tehnici moderne de management de zacamant. In Kazahstan

PETROM T2/11 | 4

vom continua dezvoltarea zacamantului Komsomolskoe, unde asteptam cresterea productiei, ca urmare a masurilor intreprinse pentru depasirea dificultatilor de crestere a productiei intampinate in trecut. In R&M, vom continua masurile de management strict al costurilor si eficientizarea activitatii pentru a sustine performanta operationala. La Petrobrazi, scopul nostru este sa optimizam utilizarea rafinariei si sa continuam programul de investitii pentru modernizarea unitatii de distilare a titeiului in vid, asftel incat sa fie pusa in functiune in 2012. Pentru restul anului 2011 nu am programat nicio revizie majora la rafinaria Petrobrazi. In conformitate cu decizia Consiliului de Supraveghere, vom inchide definitiv rafinaria Arpechim, unde se afla in curs procesul de obtinere a permiselor de inchidere. In activitatea de marketing vom urmari sa optimizam raspunsul nostru la dinamica pietei caracterizate de preturi mai mari la titei, care pun presiune sporita atat pe volume, cat si pe marje. In G&E ne vom concentra eforturile in vederea finalizarii cu succes a procesului de punere in functiune atat a parcului eolian Dorobantu, cat si a centralei electrice de la Brazi, in a doua parte a anului 2011. Avand in vedere ca aceste unitati vor fi doar in faza de inceput in 2011, nu ne asteptam ca activitatea diviziei de energie sa aiba o contributie materiala la

rezultatul acestui an. La inceputul anului 2011, autoritatile romane de reglementare au decis sa extinda aplicabilitatea „cosului de gaze” pentru consumul intern non-tehnologic, ce include centrala electrica de la Brazi. In plus, noi reglementari ce instituie doua “cosuri de gaze” diferite – pentru consumatori casnici, pe de o parte, si pentru consumatori non-casnici, pe de alta parte – au intrat in vigoare incepand cu 1 iulie 2011. Aceste reglementari nou emise sunt menite sa inghete temporar pretul gazelor pentru consumatorii casnici, pana la sfarsitul lunii martie 2012, implementand, in acelasi timp, o majorare de 10% a pretului la gaze pentru consumatorii non-casnici, determinata de introducerea unei cote de import mai mari decat cea aplicabila conform vechiului “cos de gaze”. Aceste schimbari de reglementare nu au niciun impact asupra pretului gazelor din productia domestica. Desi este foarte putin probabil sa aiba un impact material asupra rezultatelor Grupului Petrom in 2011, acesti factori vor influenta negativ rezultatul centralei electrice de la Brazi in 2012. In cadrul acordului de intelegere de tip preventiv, semnat cu FMI la 25 martie 2011, Guvernul Romaniei s-a angajat sa prezinte, pana in septembrie 2011, un calendar privind eliminarea treptata a preturilor reglementate pentru electricitate si gaze.

Grupul Petrom - in cifre

T1/11 T2/11 T2/10 Δ% mil lei 1-6/11 1-6/10 Δ% 2010 4.978 5.293 4.409 20 Vanzari 1 10.271 8.343 23 18.616 1.261 1.170 887 32 EBIT E&P 2 2.431 1.777 37 3.012

(53) 57 126 (55) EBIT R&M 4 143 (97) 106 33 (9) (47) (80) EBIT G&E 24 25 (4) 164

(21) (11) (43) (74) EBIT Sediu si Altele (32) (64) (49) (135) (28) 17 (195) n.m Consolidare (11) (205) (95) (161)

1.192 1.224 728 68 EBIT Grup 2.416 1.675 44 2.986 1.261 1.260 887 42 E&P EBIT excluzand elementele speciale 2, 3 2.521 1.777 42 3.544

(52) 9 78 (88) R&M EBIT CCA excluzand elementele speciale 3

(43) 60 n.m (104)

33 (9) (47) (80) G&E EBIT excluzand elementele speciale 3 24 26 (7) 172

(21) (11) (43) (75) EBIT Sediu si Altele excluzand elementele speciale 3

(31) (64) (51) (125)

(28) 17 (195) n.m Consolidare (11) (205) (95) (161) 1.193 1.266 680 86 EBIT CCA excluzand elementele speciale 3 2.459 1.593 54 3.325 1.011 1.121 861 30 Profit din activitatea curenta 2.133 1.822 17 2.605

841 903 719 26 Profit net 1.744 1.526 14 2.190

840 903 718 26 Profit net atribuibil actionarilor societatii-mama 4 1.744 1.521 15 2.201

841 935 677 38 Profit net CCA atribuibil actionarilor societatii-mama excluzand elementele speciale 3, 4

1.776 1.452 22 2.457

0,0148 0,0159 0,0127 26 Castig pe actiune (lei) 0,0308 0,0268 15 0,0389

0,0149 0,0165 0,0120 38 Castig pe actiune CCA excluzand elementele speciale (lei) 3

0,0314 0,0256 23 0,0434

1.266 2.016 1.289 56 Flux de numerar din exploatare 3.282 2.213 48 4.630 0,0224 0,0356 0,0228 56 Fluxul de numerar pe actiune (lei) 0,0579 0,0391 48 0,0817

2.349 2.364 2.697 (12) Datorii nete 2.364 2.697 (12) 2.299 12 12 15 (20) Grad de indatorare (%) 12 15 (20) 12

PETROM T2/11 | 5

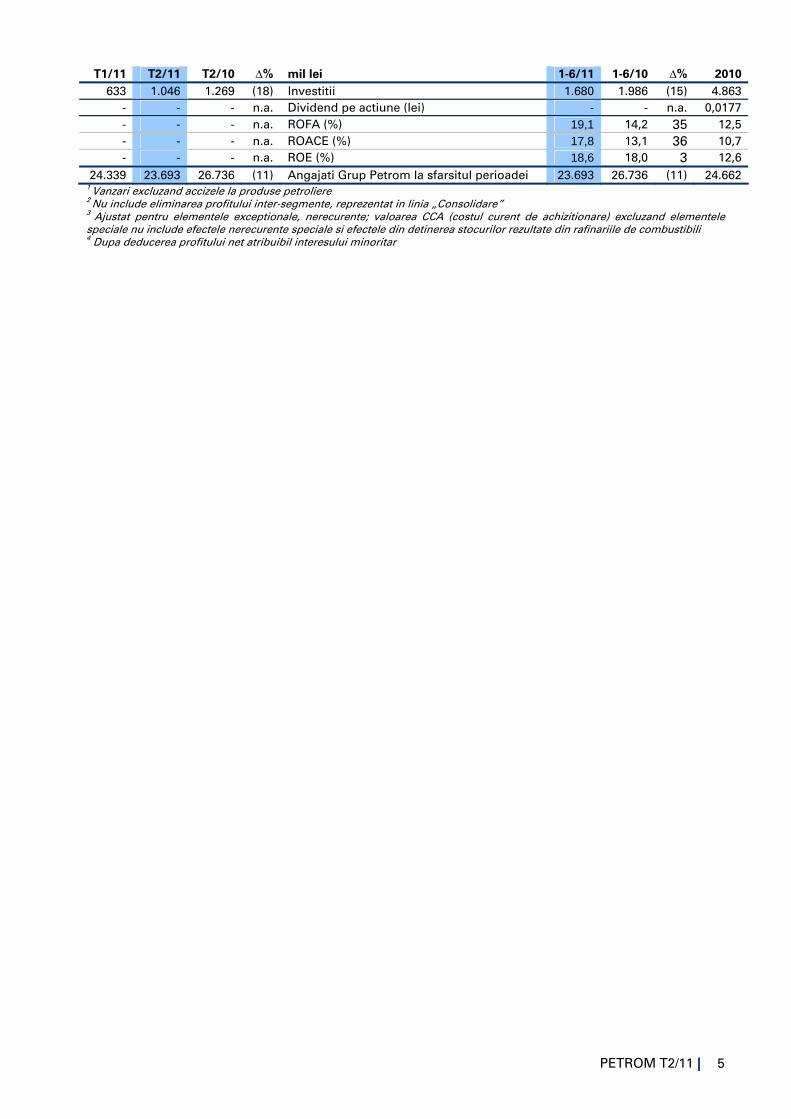

T1/11 T2/11 T2/10 Δ% mil lei 1-6/11 1-6/10 Δ% 2010 633 1.046 1.269 (18) Investitii 1.680 1.986 (15) 4.863

- - - n.a. Dividend pe actiune (lei) - - n.a. 0,0177 - - - n.a. ROFA (%) 19,1 14,2 35 12,5 - - - n.a. ROACE (%) 17,8 13,1 36 10,7 - - - n.a. ROE (%) 18,6 18,0 3 12,6

24.339 23.693 26.736 (11) Angajati Grup Petrom la sfarsitul perioadei 23.693 26.736 (11) 24.662 1 Vanzari excluzand accizele la produse petroliere 2 Nu include eliminarea profitului inter-segmente, reprezentat in linia „Consolidare” 3 Ajustat pentru elementele exceptionale, nerecurente; valoarea CCA (costul curent de achizitionare) excluzand elementele speciale nu include efectele nerecurente speciale si efectele din detinerea stocurilor rezultate din rafinariile de combustibili 4 Dupa deducerea profitului net atribuibil interesului minoritar

PETROM T2/11 | 6

Explorare si Productie (E&P)

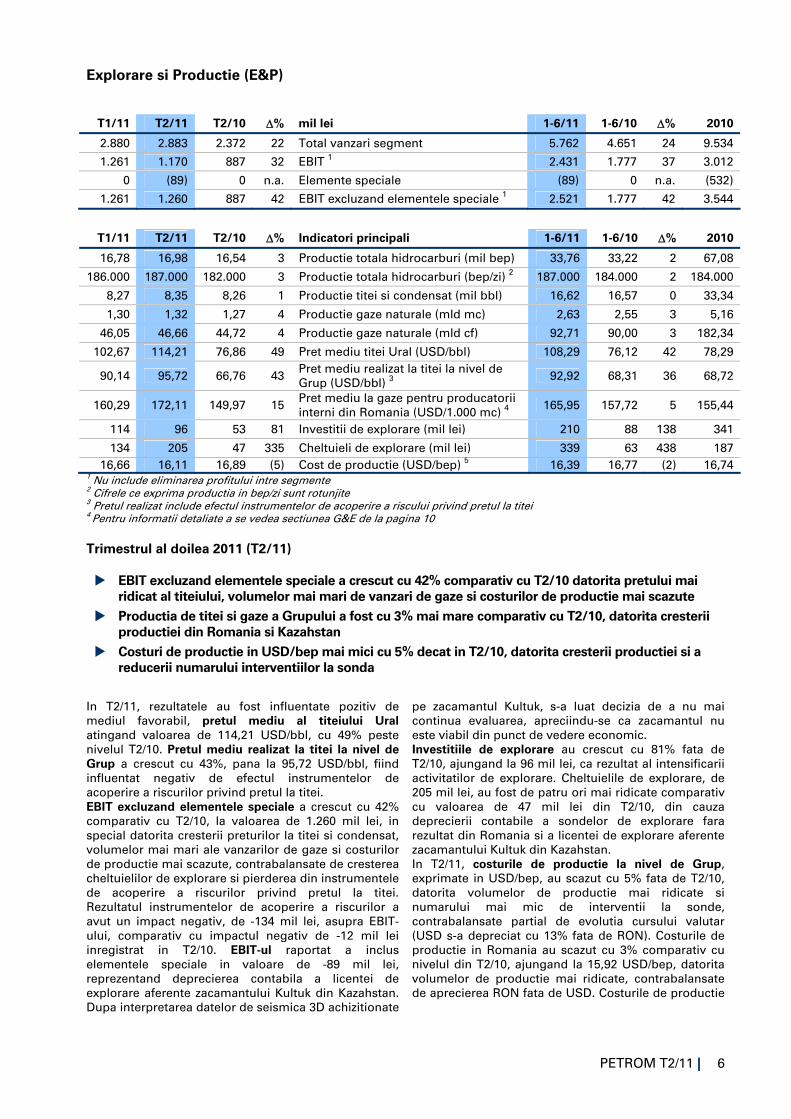

T1/11 T2/11 T2/10 ∆% mil lei 1-6/11 1-6/10 ∆% 2010

2.880 2.883 2.372 22 Total vanzari segment 5.762 4.651 24 9.534

1.261 1.170 887 32 EBIT 1 2.431 1.777 37 3.012

0 (89) 0 n.a. Elemente speciale (89) 0 n.a. (532)

1.261 1.260 887 42 EBIT excluzand elementele speciale 1 2.521 1.777 42 3.544

T1/11 T2/11 T2/10 ∆% Indicatori principali 1-6/11 1-6/10 ∆% 2010

16,78 16,98 16,54 3 Productie totala hidrocarburi (mil bep) 33,76 33,22 2 67,08

186.000 187.000 182.000 3 Productie totala hidrocarburi (bep/zi) 2 187.000 184.000 2 184.000

8,27 8,35 8,26 1 Productie titei si condensat (mil bbl) 16,62 16,57 0 33,34

1,30 1,32 1,27 4 Productie gaze naturale (mld mc) 2,63 2,55 3 5,16

46,05 46,66 44,72 4 Productie gaze naturale (mld cf) 92,71 90,00 3 182,34

102,67 114,21 76,86 49 Pret mediu titei Ural (USD/bbl) 108,29 76,12 42 78,29

90,14 95,72 66,76 43 Pret mediu realizat la titei la nivel de Grup (USD/bbl) 3 92,92 68,31 36 68,72

160,29 172,11 149,97 15 Pret mediu la gaze pentru producatorii interni din Romania (USD/1.000 mc) 4 165,95 157,72 5 155,44

114 96 53 81 Investitii de explorare (mil lei) 210 88 138 341

134 205 47 335 Cheltuieli de explorare (mil lei) 339 63 438 187 16,66 16,11 16,89 (5) Cost de productie (USD/bep) 5 16,39 16,77 (2) 16,74

1 Nu include eliminarea profitului intre segmente 2 Cifrele ce exprima productia in bep/zi sunt rotunjite 3 Pretul realizat include efectul instrumentelor de acoperire a riscului privind pretul la titei 4 Pentru informatii detaliate a se vedea sectiunea G&E de la pagina 10

Trimestrul al doilea 2011 (T2/11)

EBIT excluzand elementele speciale a crescut cu 42% comparativ cu T2/10 datorita pretului mai ridicat al titeiului, volumelor mai mari de vanzari de gaze si costurilor de productie mai scazute

Productia de titei si gaze a Grupului a fost cu 3% mai mare comparativ cu T2/10, datorita cresterii productiei din Romania si Kazahstan

Costuri de productie in USD/bep mai mici cu 5% decat in T2/10, datorita cresterii productiei si a reducerii numarului interventiilor la sonda

In T2/11, rezultatele au fost influentate pozitiv de mediul favorabil, pretul mediu al titeiului Ural atingand valoarea de 114,21 USD/bbl, cu 49% peste nivelul T2/10. Pretul mediu realizat la titei la nivel de Grup a crescut cu 43%, pana la 95,72 USD/bbl, fiind influentat negativ de efectul instrumentelor de acoperire a riscurilor privind pretul la titei. EBIT excluzand elementele speciale a crescut cu 42% comparativ cu T2/10, la valoarea de 1.260 mil lei, in special datorita cresterii preturilor la titei si condensat, volumelor mai mari ale vanzarilor de gaze si costurilor de productie mai scazute, contrabalansate de cresterea cheltuielilor de explorare si pierderea din instrumentele de acoperire a riscurilor privind pretul la titei. Rezultatul instrumentelor de acoperire a riscurilor a avut un impact negativ, de -134 mil lei, asupra EBIT-ului, comparativ cu impactul negativ de -12 mil lei inregistrat in T2/10. EBIT-ul raportat a inclus elementele speciale in valoare de -89 mil lei, reprezentand deprecierea contabila a licentei de explorare aferente zacamantului Kultuk din Kazahstan. Dupa interpretarea datelor de seismica 3D achizitionate

pe zacamantul Kultuk, s-a luat decizia de a nu mai continua evaluarea, apreciindu-se ca zacamantul nu este viabil din punct de vedere economic. Investitiile de explorare au crescut cu 81% fata de T2/10, ajungand la 96 mil lei, ca rezultat al intensificarii activitatilor de explorare. Cheltuielile de explorare, de 205 mil lei, au fost de patru ori mai ridicate comparativ cu valoarea de 47 mil lei din T2/10, din cauza deprecierii contabile a sondelor de explorare fara rezultat din Romania si a licentei de explorare aferente zacamantului Kultuk din Kazahstan. In T2/11, costurile de productie la nivel de Grup, exprimate in USD/bep, au scazut cu 5% fata de T2/10, datorita volumelor de productie mai ridicate si numarului mai mic de interventii la sonde, contrabalansate partial de evolutia cursului valutar (USD s-a depreciat cu 13% fata de RON). Costurile de productie in Romania au scazut cu 3% comparativ cu nivelul din T2/10, ajungand la 15,92 USD/bep, datorita volumelor de productie mai ridicate, contrabalansate de aprecierea RON fata de USD. Costurile de productie

PETROM T2/11 | 7

in Romania, exprimate in RON, au scazut cu 15%, de la 53,96 lei /bep in T2/10 la 45,82 lei /bep in T2/11. Productia de titei, gaze si condensat la nivel de Grup a ajuns la 16,98 mil bep in T2/11, cu 3% mai mare decat in perioada similara a anului 2010, ca urmare a cresterii productiei in Romania si in Kazahstan. In Romania, productia totala de titei, gaze si condensat a ajuns la 15,86 mil bep, crescand cu 1% fata de T2/10. Productia domestica de titei a fost 7,38 mil bbl, cu 2% mai scazuta decat in T2/10, in special din cauza declinului natural al productiei, necompensat in totalitate de sondele noi forate si de programul de reparatii capitale. Productia domestica de gaze a ajuns la 8,48 mil bep, cu 3% peste nivelul din T2/10. Cresterea productiei de gaze a fost determinata de productia din sondele noi si de rezultatele programului de reparatii capitale. Productia de titei si gaze in Kazahstan a crescut cu 38%, ajungand la 1,12 mil bep in T2/11, in special datorita punerii treptate in productie a zacamantului Komsomolskoe si a campaniilor de reparatii capitale si interventii din zacamintele TOC (Tasbulat, Turkmenoi, Aktas). In T2/11, programul de foraj din Romania a inclus 30 sonde noi, fata de 35 in T2/10. Integrarea activitatii de Servicii E&P in divizia E&P a fost finalizata cu succes in T2/11.

Volumele de vanzari au crescut cu 3% comparativ cu T2/10, urmand tendinta productiei.

Comparativ cu T1/11, EBIT excluzand elementele speciale a ramas stabil, deoarece aprecierea RON fata de USD si impactul negativ al instrumentelor de acoperire a riscurilor privind pretul la titei au contrabalansat efectul pozitiv determinat de pretul mai mare al titeiului (pretul mediu al titeiului Ural in USD/bbl a crescut cu 11%), de vanzarile mai ridicate de gaze in Romania si Kazahstan si de costurile de productie mai scazute. EBIT-ul raportat in T2/11 a fost cu 7% mai mic fata de T1/11, din cauza deprecierii contabile a licentei de explorare aferente zacamantului Kultuk din Kazahstan. Costurile de productie la nivel de Grup, exprimate in USD/bep, au scazut cu 3%, datorita productiei mai ridicate in Romania si Kazahstan, partial contrabalansata de evolutia negativa a cursului de schimb valutar (USD s-a depreciat cu 7% fata de RON). Productia de titei, gaze si condensat a Grupului a insumat 16,98 mil bep, cu 1% peste volumul din T1/11, datorita cresterii productiei de titei si gaze in Romania si Kazahstan. In Romania, productia totala de titei, gaze si condensat a fost cu 1% mai mare decat in T1/11. Volumele vanzarilor au crescut cu 2%, reflectand cresterea productiei.

Ianuarie – Iunie 2011 (1-6/11)

In 1-6/11, rezultatele au fost influentate pozitiv de pretul favorabil al titeiului, pretul mediu al titeiului Ural atingand valoarea de 108,29 USD/bbl, cu 42% mai mare decat in 1-6/10. Pretul mediu al titeiului realizat la nivel de Grup a crescut cu numai 36%, la 92,92 USD/bbl, reflectand efectul negativ al instrumentelor de acoperire a riscurilor privind pretul la titei. EBIT excluzand elementele speciale a crescut cu 42% comparativ cu 1-6/10, la 2.521 mil lei, in special datorita preturilor crescute la titei si condensat, vanzarilor mai mari de gaze si costurile de productie mai scazute, partial contrabalansate de cresterea cheltuielilor de explorare si pierderile din instrumentele de acoperire a riscurilor privind pretul la titei. Rezultatul instrumentelor de acoperire a riscurilor a avut un impact negativ, de -189 mil lei, asupra EBIT-ului, comparativ cu impactul pozitiv, de 75 mil lei, inregistrat in 1-6/10. EBIT-ul raportat a inclus elementele speciale in valoare de -89 mil lei, reprezentand deprecierea contabila a licentei de explorare aferente zacamantului Kultuk din Kazahstan. Investitile de explorare au crescut cu 138% fata de 1-6/10, pana la 210 mil lei, ca rezultat al intensificarii activitatii de explorare. In 1-6/11 s-au inregistrat cheltuieli de explorare in valoare de 339 mil lei, de peste cinci ori mai mari comparativ cu 1-6/10 (63 mil lei), din cauza inregistrarii a sapte sonde de explorare fara rezultat in Romania si a deprecierii licentei de explorare aferente zacamantului Kultuk din Kazahstan. In 1-6/11, costurile de productie ale Grupului, exprimate in USD/bep, au fost cu 2% mai mici decat in 1-6/10, datorita volumelor de productie mai ridicate in

Romania si Kazahstan si a reducerii numarului de interventii la sonde, partial contrabalansate de evolutia negativa a cursului de schimb valutar (USD s-a depreciat cu 5% fata de RON) si de cresterea cheltuielilor cu serviciile. Costurile de productie in Romania, exprimate in USD, s-au imbunatatit usor, de la 16,15 USD/bep in 1-6/10, la 16,10 USD/bep in 1-6/11, in conditiile unor volume de productie stabile si in pofida aprecierii RON fata de USD. Costurile de productie in Romania, exprimate in RON, au scazut cu 5%, de la 50,70 RON/bep in 1-6/10 la 48,03 RON/bep in 1-6/11. Productia de titei, gaze si condensat a Grupului a insumat 33,76 mil bep, fiind cu 2% mai mare fata de perioada similara din 2010, ca urmare a cresterii productiei in Kazahstan. Productia totala de titei, gaze si condensat din Romania a ajuns la 31,61 mil bep, situandu-se la aproximativ acelasi nivel ca in 1-6/10. Productia de titei a fost 14,71 mil bbl, cu 2% mai scazuta decat in 1-6/10, din cauza declinul natural ce nu a fost compensat integral de sondele noi forate si de programul de reparatii capitale. Productia de gaze a ajuns la 16,89 mil bep, mai mare cu 2% comparativ cu 1-6/10, fiind influentata pozitiv de contributia noilor sonde de gaze si de programul de reparatii capitale. Productia de titei si gaze din Kazahstan a crescut cu 33%, atingand nivelul de 2,15 mil bep in 1-6/11, datorita punerii treptate in productie a zacamantului Komsomolskoe si a campaniilor de reparatii capitale si interventii in zacamintele TOC. Volumele de vanzari au crescut cu 2% comparativ cu 1-6/10, reflectand cresterea productiei.

PETROM T2/11 | 8

Rafinare si Marketing (R&M)

T1/11 T2/11 T2/10 ∆% mil lei 1-6/11 1-6/10 ∆% 2010

3.889 4.575 3.775 21 Total vanzari segment 8.464 6.600 28 15.176 (53) 57 126 (55) EBIT 4 143 (97) 106

(106) 4 8 (50) Elemente speciale (102) 14 n.m. (1)

105 44 40 8 Efect CCA: castiguri/pierderi din detinerea stocurilor 1

149 69 115 212

(52) 9 78 (88) EBIT CCA excluzand elementele speciale1 (43) 60 n.m. (104)

T1/11 T2/11 T2/10 ∆% Indicatori principali 1-6/11 1-6/10 ∆% 2010

(0,88) (1,39) 0,99 n.m. Marja de rafinare (USD/bbl) 2 (1,13) 0,92 n.m. 0,33

0,96 0,99 1,08 (8) Input rafinare (mil tone) 3 1,95 2,16 (10) 4,15

81 83 51 63 Rata de utilizare a rafinariilor (%) 4 82 51 60 49

0,91 0,94 0,93 1 Livrari rafinare (mil tone) 5 1,85 1,88 (2) 3,78

1,16 1,30 1,37 (5) Vanzari totale produse rafinate (mil tone) 6 2,45 2,54 (4) 5,47

0,86 0,97 1,03 (6) din care vanzari marketing (mil tone) 7 1,83 1,91 (4) 4,16

794 794 804 (1) Statii de distributie marketing 794 804 (1) 801 1 Costul curent de achizitionare (CCA): EBIT CCA excluzand elementele speciale elimina efectele nerecurente speciale si pierderile/castigurile din detinerea stocurilor (efectele CCA) rezultate din rafinariile de combustibili, cauzate de cresterea/scaderea pretului la titei. 2 Indicatorul marjei de rafinare se bazeaza pe cotatiile internationale ale produselor [Augusta] si ale titeiului Ural, precum si pe un set de produse standardizat, tipic rafinariilor Petrom pana in anul 2010. Incepand cu T1/11, indicatorul a fost ajustat pentru a reflecta inchiderea planificata a rafinariei Arpechim si schimbarile in structura mixului de produse. Perioadele anterioare nu au fost ajustate. 3 Cifrele includ titei si produse semifinite, in conformitate cu standardele de raportare ale Grupului OMV. 4 Incepand cu T1/11, rafinaria Arpechim nu se mai reflecta in acest indicator. Perioadele anterioare nu au fost ajustate. 5 Reprezinta volumul de vanzari din Rafinare, excluzand produsele achizitionate din afara Rafinarii. 6 Includ toate produsele vandute de Grupul Petrom. 7 Cifrele exclud vanzarile la export, acestea fiind incluse in vanzarile totale de produse rafinate.

Trimestrul al doilea 2011 (T2/11)

Rezultatul activitatii R&M a fost afectat de pretul ridicat al titeiului si de mediu nefavorabil in activitatea de retail

Rata de utilizare a rafinariei Petrobrazi a continuat sa creasca, atingand nivelul de 83% Volumul vanzarilor totale din marketing a scazut cu 6% fata de T2/10, in timp ce vanzarile cu

amanuntul ale Grupului au scazut cu 5% fata de aceeasi perioada, ca urmare a cererii inca scazute in retail

Vanzarile la nivel de segment au crescut cu 21% fata de T2/10, datorita pretului mai mare la titei. EBIT CCA excluzand elementele speciale a fost sub nivelul din T2/10, in principal ca urmare a cresterii pretului la titei, ce a condus la cresterea costurilor cu consumul de titei. Acest efect negativ a contrabalansat costurile mai mici si performanta operationala imbunatatita, ca urmare a inchiderii rafinariei Arpechim. Rezultatul a fost afectat, de asemenea, de vanzarile si marjele mai mici din marketing, ca urmare a cererii inca scazute in retail. Elementele speciale de 4 mil lei si efectele pozitive ale CCA, in cuantum de 44 mil lei, au condus la o valoare de 57 mil lei a EBIT. Valoarea indicatorului marjei de rafinare, care, incepand cu T1/11, reflecta exclusiv structura standardizata a mixului de produse al rafinariei Petrobrazi, a fost de -1,39 USD/bbl, comparativ cu 0,99 USD/bbl in T2/10. Indicatorul marjei de rafinare a

fost actualizat pentru a reflecta schimbarile structurale in activitatea noastra de rafinare, avand in vedere decizia de inchidere definitiva a rafinariei Arpechim. Desi marjele de rafinare au fost mai ridicate in T2/11 fata de anul trecut, marja de rafinare s-a deteriorat ca urmare a costului mai mare aferent consumului de titei, ca efect al cresterii pretului la titei. Rata medie de utilizare a fost de 83%, iar incepand cu T1/11 reflecta doar utilizarea rafinariei Petrobrazi, ca urmare a deciziei Consiliului de Supraveghere de a inchide definitiv rafinaria Arpechim. Prin comparatie, in T2/10, rata de utilizare a rafinariei Petrobrazi a fost de 52%. Pe parcursul T2/10, rafinaria Arpechim a functionat timp de doua luni, iar la Petrobrazi s-a desfasurat, timp de aproape o luna, revizia programata, ce a dus la o rata medie totala de utilizare de 51% pentru cele doua rafinarii. Cantitatea

PETROM T2/11 | 9

totala de materii prime procesate a fost cu 8% mai mica decat in T2/10. In T2/11, livrarile totale din rafinare au crescut cu 1% fata de T2/10, in timp ce vanzarile totale de produse rafinate au fost cu 5% mai scazute. Vanzarile totale din marketing au insumat 967 mii tone, cu 6% mai putin decat in T2/10, reflectand declinul vanzarilor comerciale si cu amanuntul. Vanzarile cu amanuntul la nivel de Grup au reprezentat 65% din vanzarile totale din marketing si au scazut cu 5% fata de T2/10, ca urmare a cererii reduse, determinate de puterea mica de cumparare. Vanzarile comerciale la nivel de Grup au scazut cu 8% comparativ cu T2/10, din cauza cererii reduse de bitum, GPL si pacura. Cifra de afaceri a Grupului, obtinuta din comercializarea produselor complementare a scazut cu 11% comparativ cu T2/10.

La data de 30 iunie 2011, numarul total de statii de distributie la nivelul Grupului a fost cu 1% mai mic fata de sfarsitul T2/10, in principal ca urmare a optimizarii retelei de benzinarii din Republica Moldova.

Comparativ cu T1/11, EBIT CCA excluzand elementele speciale s-a imbunatatit, datorita debutului sezonului estival, ce a compensat costurile mai mari aferente consumului de titei din Rafinare, determinate de cresterea pretului la titei. Aportul activitatii in marketing a crescut considerabil fata de T1/11, fiind influentat pozitiv de nivelul imbunatatit al marjelor si volumelor.

Ianuarie – Iunie 2011 (1-6/11)

Vanzarile segmentului R&M au crescut cu 28% comparativ cu prima jumatate a anului 2010, datorita cresterii preturilor si in pofida reducerii volumelor vanzarilor.

EBIT CCA excluzand elementele speciale a fost mai scazut fata de primele sase luni din 2010, deoarece costurile mai mici si performanta operationala imbunatatita, ca urmare a inchiderii rafinariei Arpechim, au fost contrabalansate de cresterea costurilor aferente consumului de titei, cauzata de pretul mai mare la titei, precum si de vanzarile si marjele mai mici din marketing.

Indicatorul marjelor de rafinare a fost mai mic decat in prima jumatate a anului 2010, deoarece cresterea marjelor de rafinare la benzina si distilate medii a fost anulata de costurile mai mari ale consumului de titei, ca efect al cresterii semnificative a pretului la titei.

In primele sase luni ale anului 2011, rata de utilizare a rafinarei Petrobrazi a fost mentinuta la un nivel ridicat

(82%). In comparatie, rata de utilizare a rafinariei Petrobrazi in perioada similara din 2010 a atins nivelul de 58%, rafinaria fiind oprita timp de o luna pentru revizia programata. Totodata, rata medie de utilizare totala pentru Petrobrazi si Arpechim a fost de 51%, Arpechim functionand pentru aproximativ trei luni in prima jumatate din 2010. Cantitatea totala de materii prime procesate a scazut cu 2% fata de perioada ianuarie-iunie 2010.

In activitatea de marketing, rezultatul excluzand elementele speciale a scazut semnificativ comparativ cu nivelul inregistrat in primele sase luni ale anului 2010, din cauza marjelor si vanzarilor mai mici, ca efect al mediului economic nefavorabil, caracterizat prin cerere scazuta in retail. Conditiile deteriorate au contrabalansat efectul volumelor si marjelor imbunatatite din vanzarile comerciale de motorina si benzina.

PETROM T2/11 | 10

Gaze si Energie (G&E)

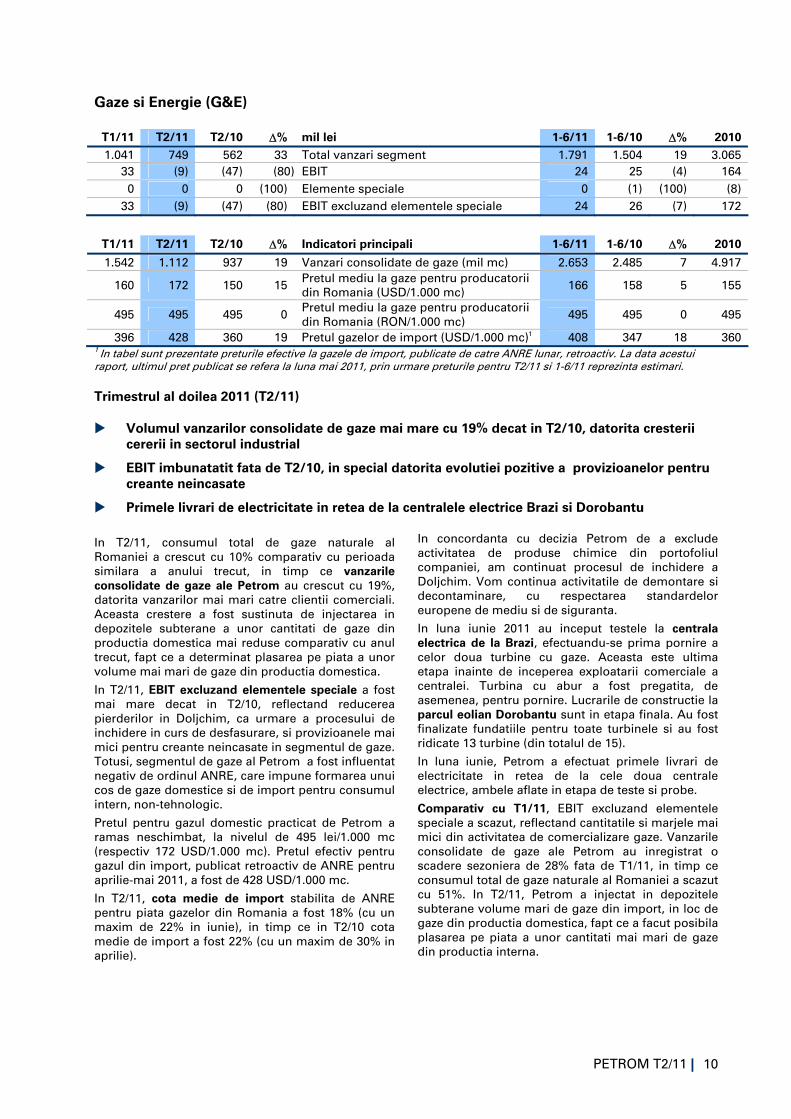

T1/11 T2/11 T2/10 ∆% Indicatori principali 1-6/11 1-6/10 ∆% 2010

1.542 1.112 937 19 Vanzari consolidate de gaze (mil mc) 2.653 2.485 7 4.917

160 172 150 15 Pretul mediu la gaze pentru producatorii din Romania (USD/1.000 mc)

166 158 5 155

495 495 495 0 Pretul mediu la gaze pentru producatorii din Romania (RON/1.000 mc) 495 495 0 495

396 428 360 19 Pretul gazelor de import (USD/1.000 mc)1 408 347 18 360 1 In tabel sunt prezentate preturile efective la gazele de import, publicate de catre ANRE lunar, retroactiv. La data acestui raport, ultimul pret publicat se refera la luna mai 2011, prin urmare preturile pentru T2/11 si 1-6/11 reprezinta estimari.

Trimestrul al doilea 2011 (T2/11)

Volumul vanzarilor consolidate de gaze mai mare cu 19% decat in T2/10, datorita cresterii cererii in sectorul industrial

EBIT imbunatatit fata de T2/10, in special datorita evolutiei pozitive a provizioanelor pentru creante neincasate

Primele livrari de electricitate in retea de la centralele electrice Brazi si Dorobantu

In T2/11, consumul total de gaze naturale al Romaniei a crescut cu 10% comparativ cu perioada similara a anului trecut, in timp ce vanzarile consolidate de gaze ale Petrom au crescut cu 19%, datorita vanzarilor mai mari catre clientii comerciali. Aceasta crestere a fost sustinuta de injectarea in depozitele subterane a unor cantitati de gaze din productia domestica mai reduse comparativ cu anul trecut, fapt ce a determinat plasarea pe piata a unor volume mai mari de gaze din productia domestica.

In T2/11, EBIT excluzand elementele speciale a fost mai mare decat in T2/10, reflectand reducerea pierderilor in Doljchim, ca urmare a procesului de inchidere in curs de desfasurare, si provizioanele mai mici pentru creante neincasate in segmentul de gaze. Totusi, segmentul de gaze al Petrom a fost influentat negativ de ordinul ANRE, care impune formarea unui cos de gaze domestice si de import pentru consumul intern, non-tehnologic.

Pretul pentru gazul domestic practicat de Petrom a ramas neschimbat, la nivelul de 495 lei/1.000 mc (respectiv 172 USD/1.000 mc). Pretul efectiv pentru gazul din import, publicat retroactiv de ANRE pentru aprilie-mai 2011, a fost de 428 USD/1.000 mc.

In T2/11, cota medie de import stabilita de ANRE pentru piata gazelor din Romania a fost 18% (cu un maxim de 22% in iunie), in timp ce in T2/10 cota medie de import a fost 22% (cu un maxim de 30% in aprilie).

In concordanta cu decizia Petrom de a exclude activitatea de produse chimice din portofoliul companiei, am continuat procesul de inchidere a Doljchim. Vom continua activitatile de demontare si decontaminare, cu respectarea standardelor europene de mediu si de siguranta.

In luna iunie 2011 au inceput testele la centrala electrica de la Brazi, efectuandu-se prima pornire a celor doua turbine cu gaze. Aceasta este ultima etapa inainte de inceperea exploatarii comerciale a centralei. Turbina cu abur a fost pregatita, de asemenea, pentru pornire. Lucrarile de constructie la parcul eolian Dorobantu sunt in etapa finala. Au fost finalizate fundatiile pentru toate turbinele si au fost ridicate 13 turbine (din totalul de 15).

In luna iunie, Petrom a efectuat primele livrari de electricitate in retea de la cele doua centrale electrice, ambele aflate in etapa de teste si probe.

Comparativ cu T1/11, EBIT excluzand elementele speciale a scazut, reflectand cantitatile si marjele mai mici din activitatea de comercializare gaze. Vanzarile consolidate de gaze ale Petrom au inregistrat o scadere sezoniera de 28% fata de T1/11, in timp ce consumul total de gaze naturale al Romaniei a scazut cu 51%. In T2/11, Petrom a injectat in depozitele subterane volume mari de gaze din import, in loc de gaze din productia domestica, fapt ce a facut posibila plasarea pe piata a unor cantitati mai mari de gaze din productia interna.

T1/11 T2/11 T2/10 ∆% mil lei 1-6/11 1-6/10 ∆% 2010 1.041 749 562 33 Total vanzari segment 1.791 1.504 19 3.065

33 (9) (47) (80) EBIT 24 25 (4) 164 0 0 0 (100) Elemente speciale 0 (1) (100) (8)

33 (9) (47) (80) EBIT excluzand elementele speciale 24 26 (7) 172

PETROM T2/11 | 11

Ianuarie – Iunie 2011 (1-6/11)

In primele sase luni ale anului 2011, vanzarile consolidate de gaze ale Petrom au crescut cu aproximativ 7%, comparativ cu perioada similara a anului 2010, in timp ce consumul total de gaze naturale al Romaniei a crescut cu 4%.

La sfarsitul lunii iunie 2011, volumul total de gaze detinut de Petrom in depozitele subterane a fost 232 mil mc, fata de 270 mil mc la sfarsitul lunii iunie 2010.

EBIT excluzand elementele speciale a scazut cu 7% comparativ cu primele 6 luni ale anului 2010, reflectand cresterea costurilor cu achizitia gazelor naturale, cauzata de cresterea cotei de import si a preturilor de import precum si efectul negativ al ordinului ANRE, care impune formarea unui cos de gaze domestice si de import pentru consumul intern,

non-tehnologic. Acest efect negativ a fost partial compensat de diminuarea provizioanelor pentru creante neincasate in activitatea de gaze. In plus, rezultatul negativ din Doljchim s-a redus cu 26%, ca urmare a procesului de inchidere in curs de desfasurare.

Pana la sfarsitul primelor sase luni din 2011, pretul reglementat pentru consumatorii casnici si industriali captivi din Romania, reprezentand plafonul de pret pe piata, a ramas nemodificat de la 1 iulie 2009, cand a fost redus cu 5%. Din cauza plafonarii preturilor pentru consumatorii finali, pretul majorat al gazelor de import nu a putut fi transferat catre acestia, punand astfel presiune asupra rezultatelor jucatorilor din lantul valoric al gazelor.

PETROM T2/11 | 12

Aspecte financiare

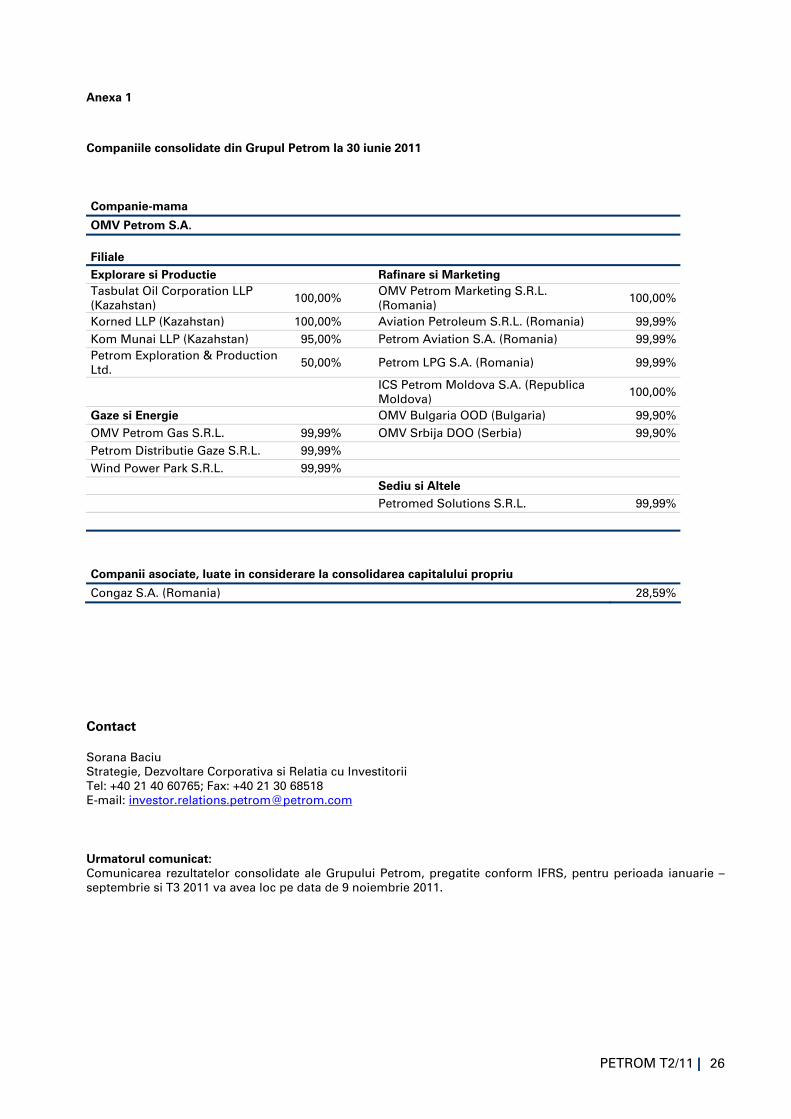

Situatiile financiare interimare ale Grupului si notele la situatiile financiare (simplificate, neauditate) Principii, politici si metode contabile Situatiile financiare interimare consolidate simplificate pentru primele sase luni incheiate la 30 iunie 2011 au fost intocmite in conformitate cu IAS 34 Situatii Financiare Interimare. Situatiile financiare interimare consolidate simplificate nu includ toate informatiile si elementele publicate in raportarea anuala si trebuie sa fie citite impreuna cu situatiile financiare anuale ale Grupului, intocmite la 31 decembrie 2010. Politicile si metodele contabile folosite in intocmirea situatiilor financiare interimare consolidate simplificate concorda cu cele folosite la intocmirea situatiilor financiare anuale ale Grupului, pentru anul incheiat la 31 decembrie 2010. Metodele de evaluare in vigoare la 31 decembrie 2010 au ramas neschimbate. Structura detaliata a companiilor consolidate din Grupul Petrom la 30 iunie 2011 este prezentata in anexa 1 la acest raport.

Situatiile financiare interimare consolidate pentru 1-6/11 nu sunt auditate si nu au fost supuse revizuirii unui auditor extern. Schimbari in consolidarea Grupului In T2/11 nu s-a produs nicio schimbare in structura consolidata a Grupului. Sezonalitate si ciclicitate Sezonalitatea este semnificativa mai ales in segmentele G&E si R&M; pentru detalii, a se vedea sectiunea ce prezinta segmentele de activitate. In plus fata de situatiile financiare interimare si notele acestora, informatii suplimentare despre principalii factori ce influenteaza situatiile financiare interimare intocmite la 30 iunie 2011, sunt furnizate ca parte a descrierii activitatii segmentelor Grupului Petrom.

Ratele de schimb Petrom utilizeaza in procesul de consolidare ratele de schimb comunicate de Banca Nationala a Romaniei (BNR). Situatiile veniturilor si cheltuielilor filialelor sunt transformate in RON, folosind ratele medii de schimb publicate de BNR si detaliate in tabelul de mai jos.

Situatiile pozitiei financiare ale filialelor straine sunt transformate in RON, folosind metoda cursului de inchidere ce utilizeaza ratele de schimb din ultima zi a perioadei de raportare publicate de BNR si detaliate in tabelul de mai jos.

T1/11 T2/11 T2/10 ∆% Rate de schimb BNR 1-6/11 1-6/10 ∆% 2010

4,224 4,133 4,178 (1) Rata medie de schimb EUR/RON 4,179 4,146 1 4,211

3,091 2,872 3,283 (13) Rata medie de schimb USD/RON 2,981 3,129 (5) 3,180

4,098 4,216 4,352 (3) Rata de schimb EUR/RON din ultima zi a perioadei de raportare

4,216 4,352 (3) 4,285

2,912 2,927 3,570 (18) Rata de schimb USD/RON din ultima zi a perioadei de raportare

2,927 3,570 (18) 3,205

PETROM T2/11 | 13

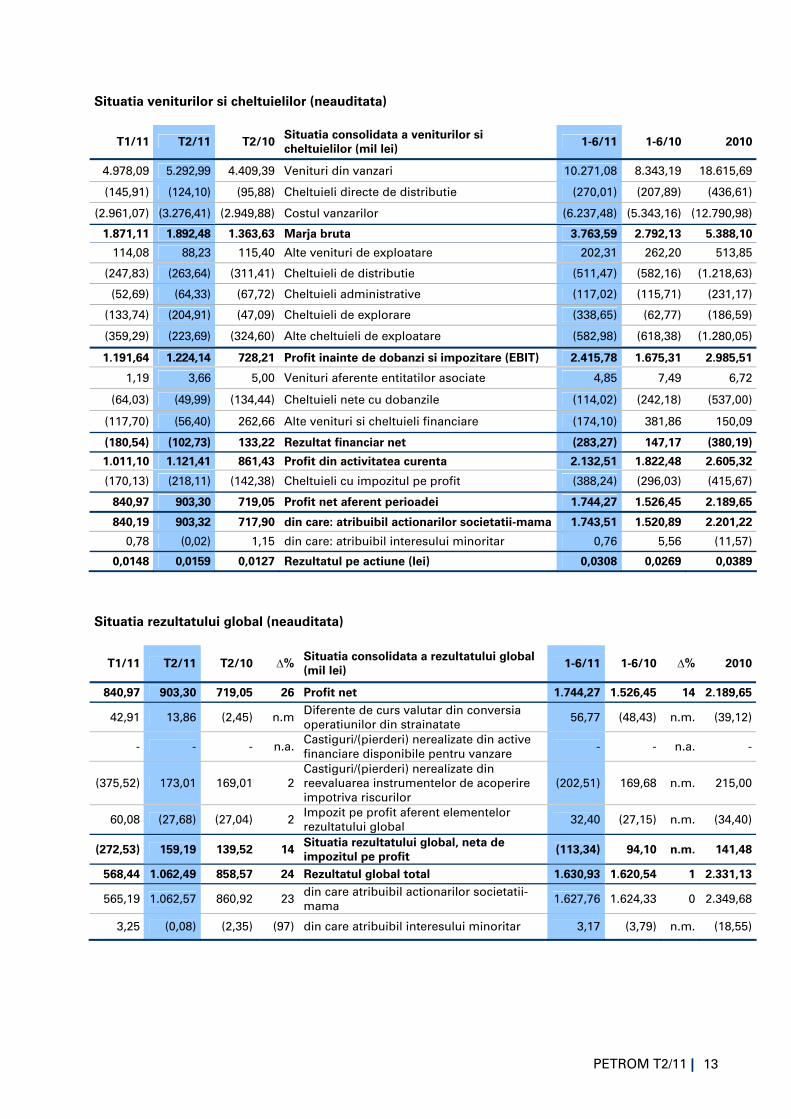

Situatia veniturilor si cheltuielilor (neauditata)

T1/11 T2/11 T2/10 Situatia consolidata a veniturilor si cheltuielilor (mil lei) 1-6/11 1-6/10 2010

4.978,09 5.292,99 4.409,39 Venituri din vanzari 10.271,08 8.343,19 18.615,69

(145,91) (124,10) (95,88) Cheltuieli directe de distributie (270,01) (207,89) (436,61)

(2.961,07) (3.276,41) (2.949,88) Costul vanzarilor (6.237,48) (5.343,16) (12.790,98)

1.871,11 1.892,48 1.363,63 Marja bruta 3.763,59 2.792,13 5.388,10

114,08 88,23 115,40 Alte venituri de exploatare 202,31 262,20 513,85

(247,83) (263,64) (311,41) Cheltuieli de distributie (511,47) (582,16) (1.218,63)

(52,69) (64,33) (67,72) Cheltuieli administrative (117,02) (115,71) (231,17)

(133,74) (204,91) (47,09) Cheltuieli de explorare (338,65) (62,77) (186,59)

(359,29) (223,69) (324,60) Alte cheltuieli de exploatare (582,98) (618,38) (1.280,05)

1.191,64 1.224,14 728,21 Profit inainte de dobanzi si impozitare (EBIT) 2.415,78 1.675,31 2.985,51

1,19 3,66 5,00 Venituri aferente entitatilor asociate 4,85 7,49 6,72

(64,03) (49,99) (134,44) Cheltuieli nete cu dobanzile (114,02) (242,18) (537,00)

(117,70) (56,40) 262,66 Alte venituri si cheltuieli financiare (174,10) 381,86 150,09

(180,54) (102,73) 133,22 Rezultat financiar net (283,27) 147,17 (380,19)

1.011,10 1.121,41 861,43 Profit din activitatea curenta 2.132,51 1.822,48 2.605,32

(170,13) (218,11) (142,38) Cheltuieli cu impozitul pe profit (388,24) (296,03) (415,67)

840,97 903,30 719,05 Profit net aferent perioadei 1.744,27 1.526,45 2.189,65

840,19 903,32 717,90 din care: atribuibil actionarilor societatii-mama 1.743,51 1.520,89 2.201,22

0,78 (0,02) 1,15 din care: atribuibil interesului minoritar 0,76 5,56 (11,57)

0,0148 0,0159 0,0127 Rezultatul pe actiune (lei) 0,0308 0,0269 0,0389

Situatia rezultatului global (neauditata)

T1/11 T2/11 T2/10 Δ% Situatia consolidata a rezultatului global (mil lei) 1-6/11 1-6/10 Δ% 2010

840,97 903,30 719,05 26 Profit net 1.744,27 1.526,45 14 2.189,65

42,91 13,86 (2,45) n.m Diferente de curs valutar din conversia operatiunilor din strainatate

56,77 (48,43) n.m. (39,12)

- - - n.a. Castiguri/(pierderi) nerealizate din active financiare disponibile pentru vanzare

- - n.a. -

(375,52) 173,01 169,01 2 Castiguri/(pierderi) nerealizate din reevaluarea instrumentelor de acoperire impotriva riscurilor

(202,51) 169,68 n.m. 215,00

60,08 (27,68) (27,04) 2 Impozit pe profit aferent elementelor rezultatului global

32,40 (27,15) n.m. (34,40)

(272,53) 159,19 139,52 14 Situatia rezultatului global, neta de impozitul pe profit (113,34) 94,10 n.m. 141,48

568,44 1.062,49 858,57 24 Rezultatul global total 1.630,93 1.620,54 1 2.331,13

565,19 1.062,57 860,92 23 din care atribuibil actionarilor societatii-mama

1.627,76 1.624,33 0 2.349,68

3,25 (0,08) (2,35) (97) din care atribuibil interesului minoritar 3,17 (3,79) n.m. (18,55)

PETROM T2/11 | 14

Note la situatia veniturilor si cheltuielilor

Trimestrul al doilea 2011 (T2/11)

Vanzarile consolidate au crescut cu 20% comparativ cu T2/10, la 5.293 mil lei, in principal datorita evolutiei pozitive a preturilor la titei si produse petroliere, cresterii volumelor de gaze vandute, contrabalansate partial de efectul negativ al instrumentelor de acoperire a riscului privind pretul titeiului. Vanzarile din segmentul R&M au reprezentat 86% din totalul vanzarilor consolidate, cele din G&E au reprezentat 12%, iar cele din E&P aproximativ 2% (vanzarile E&P au fost, in mare parte, vanzari in interiorul grupului, nu catre terti). EBIT-ul Grupului a atins valoarea de 1.224 mil lei, cu 68% mai mare decat valoarea de 728 mil lei din T2/10, in special datorita preturilor mai mari la titei, combinata cu efectul pozitiv din consolidare (scaderea cantitatii inmagazinate de gaze din productie proprie si a cantitatilor de produse petroliere) care au compensat integral marjele mai scazute din R&M si cheltuielile de explorare mai mari. Cresterea cheltuielilor de explorare a fost determinata indeosebi de deprecierea valorii contabile a licentei de explorare pentru zacamantul Kultuk din Kazakhstan si de cresterea activitatii de explorare in Romania. EBIT CCA excluzand elementele speciale a inregistrat valoarea de 1.266 mil lei, cu 86% mai mare fata de valoarea de 680 mil lei din T2/10. EBIT CCA excluzand elementele speciale este recalculat dupa eliminarea efectului net al pierderilor din elemente speciale, in valoare de 86 mil lei si a castigurilor din detinerea stocurilor, in valoare de 44 mil lei. Rezultatul financiar net, in valoare de -103 mil lei, a scazut semnificativ comparativ cu valoarea de 133 mil lei inregistrata in T2/10. Rezultatul financiar din T2/10 a inclus efectul pozitiv al aprecierii semnificative a cursului de schimb de inchidere la USD fata de RON pentru imprumuturile in USD acordate de Petrom filialelor din Kazahstan, in timp ce in T2/11 cursul de schimb a fost stabil. In plus, aprecierea cursului de inchidere EUR in raport cu RON in T2/11 a afectat negativ rezultatul

financiar aferent imprumuturilor de plata denominate in EUR. Efectul negativ mentionat mai sus a fost partial compensat de scaderea cheltuielilor cu dobanzile, ca urmare a rambursarii unor imprumuturi in 2011. Profitul din activitatea curenta a fost de 1.121 mil lei, iar impozitul pe profit a fost de 218 mil lei. Impozitul pe profitul curent al Grupului a fost de 204 mil lei, iar cheltuielile aferente impozitului amanat au insumat 14 mil lei. Rata efectiva a impozitului pe profit a fost de 19% (T2/10: 17%). Aceasta crestere a fost determinata de inregistrarea deprecierii valorii contabile a licentei de explorare Kultuk care este nedeductibila. Profitul net atribuibil actionarilor societatii-mama a fost de 903 mil lei, peste valoarea de 718 mil lei inregistrata in T2/10. Profitul net CCA atribuibil actionarilor societatii mama excluzand elementele speciale a avut valoarea de 935 mil lei. Castigul pe actiune a fost de 0,0159 lei in T2/11, fata de 0,0127 lei in T2/10, in timp ce castigul pe actiune CCA excluzand elementele speciale a fost de 0,0165 lei, fata de 0,0120 lei in T2/10. Comparativ cu T1/11, vanzarile au crescut cu 6%, datorita evolutiei pozitive a preturilor si a cresterii volumelor vandute in R&M, ce au compensat scaderea vanzarilor de gaze. EBIT a fost de 1.224 mil lei cu 3% peste nivelul din T1/11. EBIT CCA excluzand elementele speciale a crescut cu 6%. Rezultatul financiar net, in valoare de -103 mil lei, a scazut fata de nivelul de -181 mil lei din T1/11, ca efect al influentelor ratelor de schimb. Ca urmare a profitului obtinut din activitatea curenta, impozitul pe profitul curent al Grupului a fost de 218 mil lei (T1/11: 170 mil lei). Rata efectiva a impozitului pe profit a fost de 19% (T1/11: 17%). Profitul net atribuibil actionarilor societatii mama a fost 903 mil lei, peste valoarea de 840 mil lei inregistrata in T1/11. Profitul net CCA atribuibil actionarilor societatii mama excluzand elementele speciale, a fost de 935 mil lei, de asemenea in crestere fata de nivelul inregistrat in T1/11 de 841 mil lei.

Ianuarie – Iunie 2011 (1-6/11)

Vanzarile consolidate au crescut cu 23% comparativ cu 1-6/10, la 10.271 mil lei, in principal datorita evolutiei pozitive a preturilor la titei si la produsele petroliere, Vanzarile din segmentul R&M au reprezentat 82% din totalul vanzarilor consolidate, cele din G&E au reprezentat 15%, iar cele din E&P aproximativ 3% (vanzarile E&P au fost, in mare parte, vanzari in interiorul grupului, nu catre terti). EBIT-ul Grupului a atins valoarea de 2.416 mil lei, semnificativ mai mare decat valoarea din 1-6/10, in principal datorita preturilor mai mari la titei, care au compensat atat volumele mai scazute vandute in activitatea de R&M cat si cresterea cheltuielilor de explorare in Romania si in Kazahstan (deprecierea valorii contabile a licentei de explorare a zacamantului Kultuk). EBIT CCA excluzand elementele speciale a crescut la valoarea de 2.459 mil lei. EBIT CCA excluzand elementele speciale este recalculat dupa eliminarea efectului net al pierderilor din elemente speciale, in valoare de 192 mil lei si a castigurilor din detinerea stocurilor, in valoare de 149 mil lei. Rezultatul financiar net, in valoare de -283 mil lei, a scazut semnificativ comparativ cu valoarea de 147 mil lei inregistrata in 1-6/10. Rezultatul financiar a fost influetat

negativ de efectele cursului de schimb, asociate imprumuturilor in USD acordate filialelor din Kazahstan, ca urmare a deprecierii USD fata de RON in perioada 1-6/11 comparativ cu aprecierea semnificativa a USD fata de RON in perioada 1-6/2010, ce a fost partial compensata de scaderea cheltuielilor cu dobanzile. Ca urmare a cresterii profitului din activitatea curenta la 2.133 mil lei in 1-6/2011, impozitul pe profit a inregistrat de asemenea o crestere. Impozitul pe profitul curent al Grupului a fost de 395 mil lei, iar veniturile aferente impozitului amanat au insumat 7 mil lei. Rata efectiva a impozitului pe profit a fost de 18% (1-6/10: 16%). Profitul net atribuibil actionarilor societatii mama (adica profitul net repartizabil actionarilor societatii-mama) a fost de 1.744 mil lei, peste valoarea de 1.521 mil lei inregistrata in 1-6/10. Interesul minoritar a insumat 1 mil lei comparativ cu 6 mil lei in 1-6/10. Profitul net CCA atribuibil actionarilor societatii mama excluzand elementele speciale a avut valoarea de 1.776 mil lei. Castigul pe actiune a fost de 0,0308 lei in 1-6/11, fata de 0,0269 lei in 1-6/10, in timp ce castigul pe actiune CCA excluzand elementele speciale a fost de 0,0314 lei, fata de 0,0256 lei in 1-6/10.

PETROM T2/11 | 15

Situatia pozitiei financiare, investitii si indatorare (neauditata) Situatia consolidata a pozitiei financiare (mil lei) 30 iunie 2011 31 decembrie 2010

Active

Imobilizari necorporale 1.085,01 1.369,49

Imobilizari corporale 24.293,59 23.777,15

Investitii in entitati asociate 42,64 40,65

Alte active financiare 2.533,88 2.492,84

Alte creante 13,16 45,23

Active imobilizate 27.968,28 27.725,36 Creante privind impozitul pe profit amanat 761,25 734,11 Stocuri 2.329,24 2.500,12

Creante comerciale 1.310,72 1.397,98

Alte active financiare 139,57 138,72

Alte active 430,48 603,08

Numerar si echivalente de numerar 445,72 1.588,60

Active detinute pentru vanzare 78,87 77,29

Active circulante 4.734,60 6.305,79 Total active 33.464,13 34.765,26 Capitaluri proprii si datorii

Capital social 18.983,37 18.983,37

Rezerve 127,37 (497,79)

Capitaluri proprii atribuibile acţionarilor societatii-mama 19.110,74 18.485,58

Interes minoritar (23,45) (26,54)

Total capitaluri proprii 19.087,29 18.459,04 Provizioane pentru beneficii de pensionare si alte obligatii similare

302,34 297,16

Imprumuturi purtatoare de dobanzi 2.359,32 3.465,51

Provizioane privind obligatiile cu dezafectarea si restaurarea 5.636,57 5.917,85

Alte provizioane 911,31 842,32

Alte datorii financiare 111,54 178,38

Datorii pe termen lung 9.321,08 10.701,22 Datorii privind impozitul pe profit amanat 21,10 26,70 Furnizori si alte datorii asimilate 2.417,33 3.453,35

Imprumuturi purtatoare de dobanzi 423,31 391,05

Provizioane aferente impozitului pe profit 207,08 214,64

Alte provizioane si obligatii cu dezafectarea 797,39 739,07

Alte datorii financiare 593,40 302,10

Alte datorii 596,15 478,09

Datorii curente 5.034,66 5.578,30 Total capitaluri proprii si datorii 33.464,13 34.765,26

1 Indicatorul capital propriu la total active = Capital Propriu/(Total Active) x 100 2 Datoria neta reprezinta datorii purtatoare de dobanda, inclusiv datoria privind leasingul financiar si exclude numerarul si echivalente de numerar 3 Indicatorul aferent gradului de îndatorare = Datorie Neta/(Capital Propriu) x 100

PETROM T1/11 | 16

Note la situatia pozitiei financiare din 30 iunie 2011 Investitiile au scazut la valoarea de 1.680 mil lei (1-6/10: 1.986 mil lei), ca urmare a reducerii considerabile a investitiilor din G&E, lucrarile de constructie la centrala electrica din Romania aflandu-se in faza finala. Investitiile mai mici in G&E au fost contrabalansate partial de cresterea nivelului investitional in E&P si R&M.

Investitiile in E&P (1.111 mil lei) au reprezentat 66% din valoarea totala inregistrata in primele sase luni din 2011 si au fost directionate catre forajul sondelor de dezvoltare, proiectelor de redezvoltare integrata a zacamintelor, lucrari de reparatii capitale si modernizari ale echipamentelor de adancime.

Aproximativ 16% din investitii au fost efectuate in G&E (275 mil lei), in principal pentru centrala electrica de la Brazi, dar si pentru lucrarile de constructie la parcul eolian Dorobantu.

In R&M, investitiile au reprezentat 16% (268 mil lei) din totalul investitiilor efectuate in 1-6/11. Acestea au fost directionate, in principal, catre programul de modernizare al rafinariei Petrobrazi, respectiv pentru modernizarea instalatiei de distilare a titeiului in vid si a instalatiei de cocsare cat si pentru constructia depozitului de la Isalnita (Romania).

Investitiile in segmentul Sediu si Altele au fost de 26 mil lei, vizand investitiile directionate pentru proiecte de IT.

Activele totale au scazut cu 1.301 mil lei fata de sfarsitul anului 2010, pana la valoarea de 33.464 mil lei. Schimbarea a constat, in principal, in scaderea pozitiei numerar si echivalente de numerar cu 1.143 mil lei ca urmare a rambursarii imprumuturilor, platii dividendelor si a reducerii stocurilor si altor active pe termen scurt cu 344 mil lei, partial compensata de

valoarea mai mare a imobilizarilor corporale si necorporale cu 232 mil lei.

Capitalurile proprii au insumat 19.087 mil lei la 30 iunie 2011, cresterea datorandu-se profitului net generat in perioada curenta, crestere compensata de alocarea dividendelor distribuite pentru anul financiar 2010 (1.003 mil lei). Indicatorul capital propriu la total active1 a inregistrat nivelul de 57% la iunie 2011, cu 8% peste valoarea inregistrata la decembrie 2010 (53%).

Imprumuturile purtatoare de dobanzi pe termen scurt si termen lung au scazut de la 3.857 mil lei la decembrie 2010, pana la 2.783 mil lei la 30 iunie 2011, datorita rambursarilor semnificative facute de OMV Petrom S.A. in 1-6/11, corespunzatoare primului si celui de-al doilea imprumut sindicalizat, imprumuturi angajate in octombrie 2008 si respectiv decembrie 2009.

Datoriile totale au scazut cu 1.924 mil lei, in principal datorita scaderii datoriilor cu furnizorii si a reducerii valorii provizionelor pentru litigii si a obligatiilor cu dezafectarea, acestea fiind compensate de cresterea datoriilor financiare din evaluarea la valoarea justa a instrumentelor de acoperire a riscurilor.

In timp ce scaderea datoriilor aferente imprumuturilor purtatoare de dobanzi a fost contrabalansata de scaderea in pozitia numerar si echivalente de numerar, datoria neta2 a Grupului Petrom a crescut usor, la 2.364 mil lei, fata de 2.299 mil lei la sfarsitul anului 2010. La 30 iunie 2011, gradul de indatorare3 a scazut la 12,39%, de la 12,45% in decembrie 2010, influentat pozitiv de profitul net inregistrat in 1-6/11.

PETROM T1/11 | 17

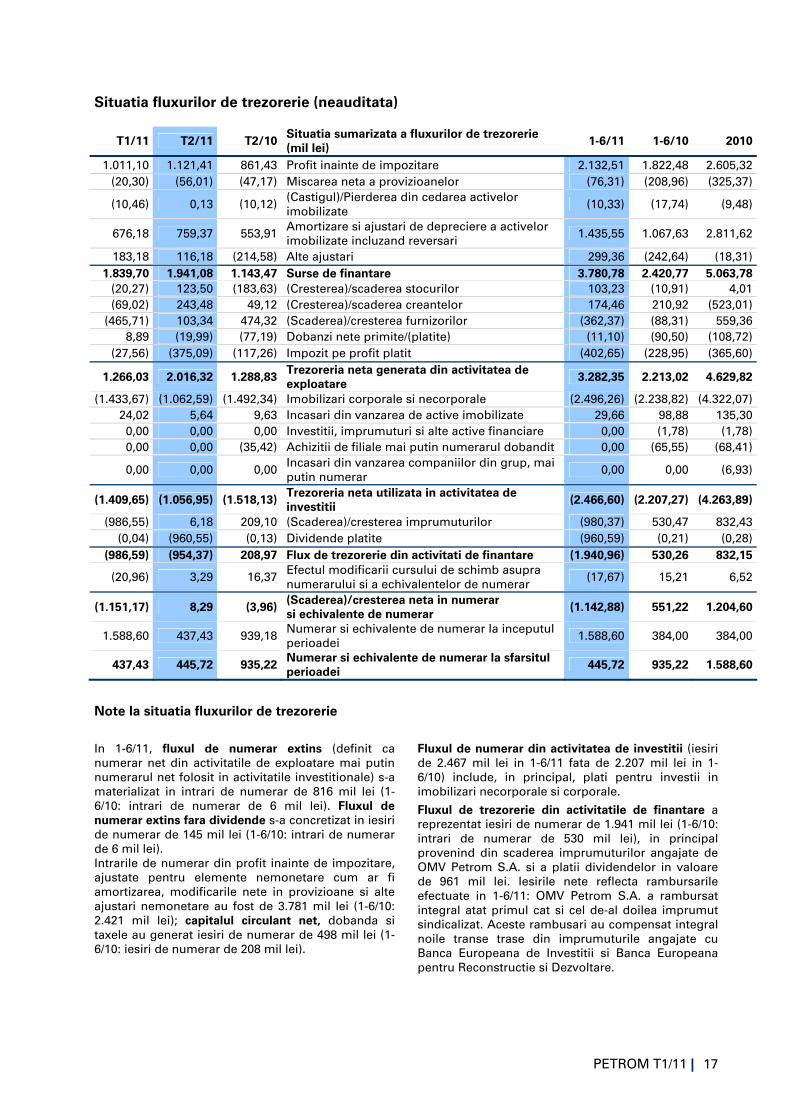

Situatia fluxurilor de trezorerie (neauditata)

T1/11 T2/11 T2/10 Situatia sumarizata a fluxurilor de trezorerie (mil lei) 1-6/11 1-6/10 2010

1.011,10 1.121,41 861,43 Profit inainte de impozitare 2.132,51 1.822,48 2.605,32 (20,30) (56,01) (47,17) Miscarea neta a provizioanelor (76,31) (208,96) (325,37)

(10,46) 0,13 (10,12) (Castigul)/Pierderea din cedarea activelor imobilizate

(10,33) (17,74) (9,48)

676,18 759,37 553,91 Amortizare si ajustari de depreciere a activelor imobilizate incluzand reversari

1.435,55 1.067,63 2.811,62

183,18 116,18 (214,58) Alte ajustari 299,36 (242,64) (18,31) 1.839,70 1.941,08 1.143,47 Surse de finantare 3.780,78 2.420,77 5.063,78

(20,27) 123,50 (183,63) (Cresterea)/scaderea stocurilor 103,23 (10,91) 4,01 (69,02) 243,48 49,12 (Cresterea)/scaderea creantelor 174,46 210,92 (523,01)

(465,71) 103,34 474,32 (Scaderea)/cresterea furnizorilor (362,37) (88,31) 559,36 8,89 (19,99) (77,19) Dobanzi nete primite/(platite) (11,10) (90,50) (108,72)

(27,56) (375,09) (117,26) Impozit pe profit platit (402,65) (228,95) (365,60)

1.266,03 2.016,32 1.288,83 Trezoreria neta generata din activitatea de exploatare 3.282,35 2.213,02 4.629,82

(1.433,67) (1.062,59) (1.492,34) Imobilizari corporale si necorporale (2.496,26) (2.238,82) (4.322,07) 24,02 5,64 9,63 Incasari din vanzarea de active imobilizate 29,66 98,88 135,30 0,00 0,00 0,00 Investitii, imprumuturi si alte active financiare 0,00 (1,78) (1,78) 0,00 0,00 (35,42) Achizitii de filiale mai putin numerarul dobandit 0,00 (65,55) (68,41)

0,00 0,00 0,00 Incasari din vanzarea companiilor din grup, mai putin numerar

0,00 0,00 (6,93)

(1.409,65) (1.056,95) (1.518,13) Trezoreria neta utilizata in activitatea de investitii (2.466,60) (2.207,27) (4.263,89)

(986,55) 6,18 209,10 (Scaderea)/cresterea imprumuturilor (980,37) 530,47 832,43 (0,04) (960,55) (0,13) Dividende platite (960,59) (0,21) (0,28)

(986,59) (954,37) 208,97 Flux de trezorerie din activitati de finantare (1.940,96) 530,26 832,15

(20,96) 3,29 16,37 Efectul modificarii cursului de schimb asupra numerarului si a echivalentelor de numerar

(17,67) 15,21 6,52

(1.151,17) 8,29 (3,96) (Scaderea)/cresterea neta in numerar si echivalente de numerar (1.142,88) 551,22 1.204,60

1.588,60 437,43 939,18 Numerar si echivalente de numerar la inceputul perioadei

1.588,60 384,00 384,00

437,43 445,72 935,22 Numerar si echivalente de numerar la sfarsitul perioadei 445,72 935,22 1.588,60

Note la situatia fluxurilor de trezorerie

In 1-6/11, fluxul de numerar extins (definit ca numerar net din activitatile de exploatare mai putin numerarul net folosit in activitatile investitionale) s-a materializat in intrari de numerar de 816 mil lei (1-6/10: intrari de numerar de 6 mil lei). Fluxul de numerar extins fara dividende s-a concretizat in iesiri de numerar de 145 mil lei (1-6/10: intrari de numerar de 6 mil lei). Intrarile de numerar din profit inainte de impozitare, ajustate pentru elemente nemonetare cum ar fi amortizarea, modificarile nete in provizioane si alte ajustari nemonetare au fost de 3.781 mil lei (1-6/10: 2.421 mil lei); capitalul circulant net, dobanda si taxele au generat iesiri de numerar de 498 mil lei (1-6/10: iesiri de numerar de 208 mil lei).

Fluxul de numerar din activitatea de investitii (iesiri de 2.467 mil lei in 1-6/11 fata de 2.207 mil lei in 1-6/10) include, in principal, plati pentru investii in imobilizari necorporale si corporale.

Fluxul de trezorerie din activitatile de finantare a reprezentat iesiri de numerar de 1.941 mil lei (1-6/10: intrari de numerar de 530 mil lei), in principal provenind din scaderea imprumuturilor angajate de OMV Petrom S.A. si a platii dividendelor in valoare de 961 mil lei. Iesirile nete reflecta rambursarile efectuate in 1-6/11: OMV Petrom S.A. a rambursat integral atat primul cat si cel de-al doilea imprumut sindicalizat. Aceste rambusari au compensat integral noile transe trase din imprumuturile angajate cu Banca Europeana de Investitii si Banca Europeana pentru Reconstructie si Dezvoltare.

PETROM T2/11 | 18

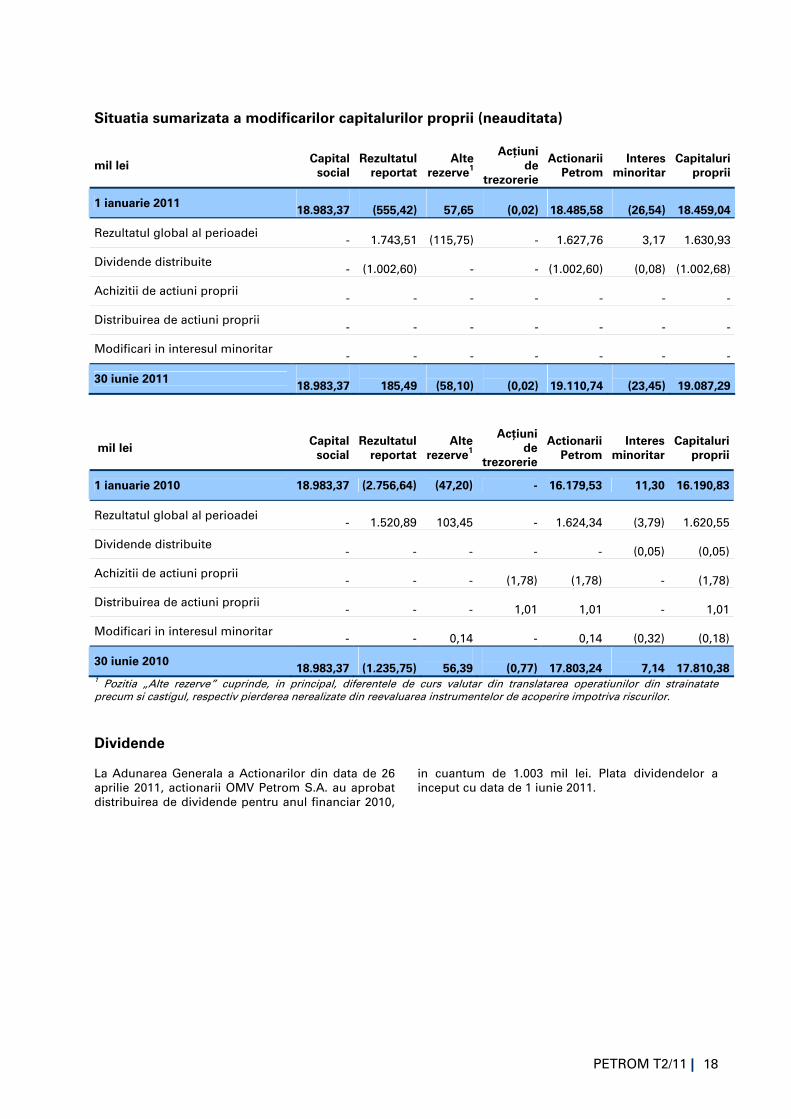

Situatia sumarizata a modificarilor capitalurilor proprii (neauditata)

mil lei Capital social

Rezultatul reportat

Alte rezerve1

Acţiuni de

trezorerie

Actionarii Petrom

Interes minoritar

Capitaluri proprii

1 ianuarie 2011 18.983,37

(555,42)

57,65

(0,02)

18.485,58

(26,54)

18.459,04

Rezultatul global al perioadei -

1.743,51

(115,75)

-

1.627,76

3,17

1.630,93

Dividende distribuite -

(1.002,60)

-

-

(1.002,60)

(0,08)

(1.002,68)

Achizitii de actiuni proprii -

-

-

-

-

-

-

Distribuirea de actiuni proprii -

-

-

-

-

-

-

Modificari in interesul minoritar -

-

-

-

-

-

-

30 iunie 2011 18.983,37

185,49

(58,10)

(0,02)

19.110,74

(23,45)

19.087,29

mil lei Capital social

Rezultatul reportat

Alte rezerve1

Acţiuni de

trezorerie

Actionarii Petrom

Interes minoritar

Capitaluri proprii

1 ianuarie 2010 18.983,37 (2.756,64) (47,20) - 16.179,53 11,30 16.190,83

Rezultatul global al perioadei -

1.520,89

103,45

-

1.624,34

(3,79)

1.620,55

Dividende distribuite -

-

-

-

-

(0,05)

(0,05)

Achizitii de actiuni proprii -

-

-

(1,78)

(1,78)

-

(1,78)

Distribuirea de actiuni proprii -

-

-

1,01

1,01

-

1,01

Modificari in interesul minoritar -

-

0,14

-

0,14

(0,32)

(0,18)

30 iunie 2010 18.983,37

(1.235,75)

56,39

(0,77)

17.803,24

7,14

17.810,38

1 Pozitia „Alte rezerve” cuprinde, in principal, diferentele de curs valutar din translatarea operatiunilor din strainatate precum si castigul, respectiv pierderea nerealizate din reevaluarea instrumentelor de acoperire impotriva riscurilor.

Dividende La Adunarea Generala a Actionarilor din data de 26 aprilie 2011, actionarii OMV Petrom S.A. au aprobat distribuirea de dividende pentru anul financiar 2010,

in cuantum de 1.003 mil lei. Plata dividendelor a inceput cu data de 1 iunie 2011.

PETROM T2/11 | 19

Raportare pe segmente Vanzari inter-segment

T1/11 T2/11 T2/10 Δ% mil lei 1-6/11 1-6/10 Δ% 2010

2.686,22 2.782,99 2.233,73 25 Explorare si Productie 5.469,21 4.271,14 28 8.861,74

40,58 42,36 26,02 63 Rafinare si Marketing 82,94 55,55 49 126,31

110,79 99,72 41,87 138 Gaze si Energie 210,51 91,45 130 185,69

136,81 66,12 107,70 (39) Sediu si Altele 202,93 212,00 (4) 485,70

2.974,40 2.991,19 2.409,32 24 Total 5.965,59 4.630,14 29 9.659,44

Vanzari catre clienti externi

T1/11 T2/11 T2/10 Δ% mil lei 1-6/11 1-6/10 Δ% 2010

193,31 99,65 138,19 (28) Explorare si Productie 292,96 380,15 (23) 672,66

3.848,69 4.532,25 3.748,53 21 Rafinare si Marketing 8.380,94 6.544,26 28 15.050,18

930,50 649,49 519,83 25 Gaze si Energie 1.579,99 1.412,16 12 2.879,68

5,59 11,60 2,83 310 Sediu si Altele 17,19 6,61 160 13,17

4.978,09 5.292,99 4.409,39 20 Total 10.271,08 8.343,19 23 18.615,69

Total vanzari

T1/11 T2/11 T2/10 Δ% mil lei 1-6/11 1-6/10 Δ% 2010

2.879,53 2.882,64 2.371,92 22 Explorare si Productie 5.762,17 4.651,29 24 9.534,40

3.889,27 4.574,61 3.774,55 21 Rafinare si Marketing 8.463,88 6.599,81 28 15.176,49

1.041,29 749,21 561,70 33 Gaze si Energie 1.790,50 1.503,61 19 3.065,37

142,40 77,72 110,54 (30) Sediu si Altele 220,12 218,62 1 498,87

7.952,49 8.284,18 6.818,71 21 Total 16.236,67 12.973,33 25 28.275,13

Profitul pe segmente si la nivel de Grup

T1/11 T2/11 T2/10 Δ% mil lei 1-6/11 1-6/10 Δ% 2010

1.260,61 1.170,42 887,06 32 EBIT Explorare si Productie 2.431,03 1.776,94 37 3.012,12

(52,76) 56,68 126,28 (55) EBIT Rafinare si Marketing 3,92 142,53 (97) 106,30

33,30 (9,26) (46,85) (80) EBIT Gaze si Energie 24,04 24,96 (4) 163,85

(21,14) (11,06) (42,87) (74) EBIT Sediu si Altele (32,20) (63,65) (49) (135,48)

1.220,01 1.206,78 923,62 31 EBIT total segmente 2.426,79 1.880,78 29 3.146,79

(28,37) 17,36 (195,41) n.m. Consolidare: Eliminarea profiturilor dintre companii

(11,01) (205,47) (95) (161,28)

1.191,64 1.224,14 728,21 68 EBIT Grup Petrom 2.415,78 1.675,30 44 2.985,51

(180,54) (102,73) 133,22 n.m. Rezultat financiar net (283,27) 147,17 n.m. (380,19)

1.011,10 1.121,41 861,43 30 Profitul Grupului Petrom din activitatea curenta 2.132,51 1.822,48 17 2.605,32

PETROM T2/11 | 20

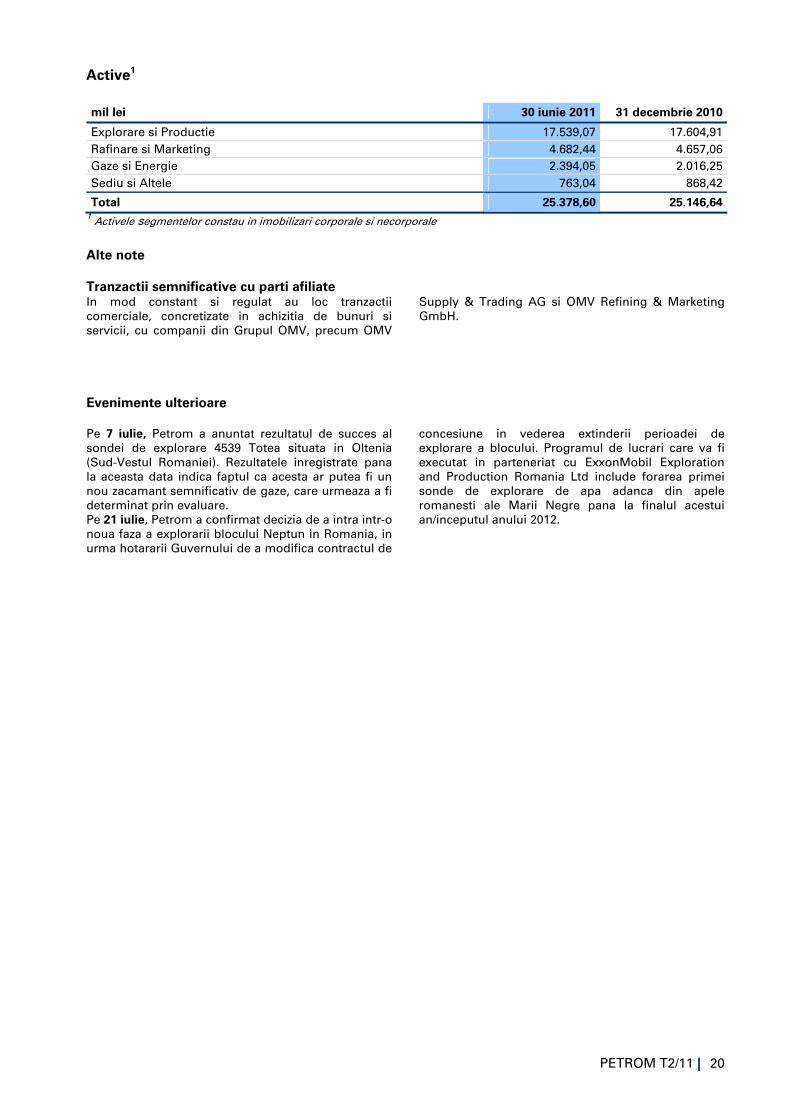

Active1 mil lei 30 iunie 2011 31 decembrie 2010

Explorare si Productie 17.539,07 17.604,91 Rafinare si Marketing 4.682,44 4.657,06 Gaze si Energie 2.394,05 2.016,25 Sediu si Altele 763,04 868,42

Total 25.378,60 25.146,64 1 Activele segmentelor constau in imobilizari corporale si necorporale

Alte note Tranzactii semnificative cu parti afiliate In mod constant si regulat au loc tranzactii comerciale, concretizate in achizitia de bunuri si servicii, cu companii din Grupul OMV, precum OMV

Supply & Trading AG si OMV Refining & Marketing GmbH.

Evenimente ulterioare Pe 7 iulie, Petrom a anuntat rezultatul de succes al sondei de explorare 4539 Totea situata in Oltenia (Sud-Vestul Romaniei). Rezultatele inregistrate pana la aceasta data indica faptul ca acesta ar putea fi un nou zacamant semnificativ de gaze, care urmeaza a fi determinat prin evaluare. Pe 21 iulie, Petrom a confirmat decizia de a intra intr-o noua faza a explorarii blocului Neptun in Romania, in urma hotararii Guvernului de a modifica contractul de

concesiune in vederea extinderii perioadei de explorare a blocului. Programul de lucrari care va fi executat in parteneriat cu ExxonMobil Exploration and Production Romania Ltd include forarea primei sonde de explorare de apa adanca din apele romanesti ale Marii Negre pana la finalul acestui an/inceputul anului 2012.

PETROM T2/11 | 21

Declaratia conducerii

Confirmam ca situatiile financiare interimare simplificate pentru perioada finalizata la 30 iunie 2011, intocmite in conformitate cu Standardele Internationale de Raportare Financiara, ofera o imagine corecta si conforma cu realitatea a activelor, obligatiilor, pozitiei financiare si a contului de profit si pierdere ale Grupului Petrom, conform cerintelor standardelor contabile aplicabile, si ca informatiile prezentate in acest raport ofera o imagine corecta si conforma cu realitatea a principalelor evenimente care au avut loc in decursul primelor sase luni ale anului financiar si a impactului lor asupra situatiilor financiare interimare simplificate.

Bucuresti, 10 august 2011

Directoratul

Mariana Gheorghe Daniel Turnheim

Director General Executiv Director Financiar

Johann Pleininger Hilmar Kroat-Reder Neil Morgan

PETROM T2/11 | 22

Alte informatii

Detalii EBIT

EBIT

T1/11 T2/11 T2/10 ∆% mil lei 1-6/11 1-6/10 ∆% 2010 1.261 1.170 887 32 Explorare si Productie 1 2.431 1.777 37 3.012

(53) 57 126 (55) Rafinare si Marketing 4 143 (97) 106 33 (9) (47) (80) Gaze si Energie 24 25 (4) 164

(21) (11) (43) (74) Sediu si Altele (32) (64) (49) (135) (28) 17 (195) n.m. Consolidare (11) (205) (95) (161)

1.192 1.224 728 68 EBIT raportat Grup Petrom 2.416 1.675 44 2.986 (107) (86) 8 n.m. Elemente speciale2 (192) 13 n.m. (551) (0,7) (5) 0 n.m. din care: Personal si restructurare (6) (0,5) n.m. (139)

0 0 (4) n.m. Depreciere aditionala 0 (5) n.m. (446) 0 0 6 n.m. Cedare active 0 9 n.m. 16 0 0 0 n.a. Provizioane pentru litigii 0 0 n.a. 0

(106) (81) 6 n.m. Altele (187) 10 n.m. 18

105 44 40 8 Efecte CCA 3: Castig/(pierdere) din detinerea stocurilor din rafinare

149 69 115 212

1.193 1.266 680 86 EBIT CCA excluzand elementele speciale Grup Petrom 2.459 1.593 54 3.325

1.261 1.260 887 42 din care: Explorare si Productie 2.521 1.777 42 3.544 (52) 9 78 (88) Rafinare si Marketing (43) 60 n.m. (104)

33 (9) (47) (80) Gaze si Energie 24 26 (7) 172 (21) (11) (43) (75) Sediu si Altele (31) (64) (51) (125) (28) 17 (195) n.m. Consolidare (11) (205) (95) (161)

1 Nu include eliminarea profitului inter-segment, reprezentat in linia „Consolidare” 2 Elementele speciale sunt adaugate inapoi sau deduse din EBIT; pentru mai multe detalii va rugam sa consultati fiecare segment specific 3 Costul curent de achizitienare (CCA): EBIT CCA excluzand elementele speciale elimina efectele nerecurente speciale si pierderile/castigurile din detinerea stocurilor (efectele CCA) rezultate din rafinariile de combustibili, cauzate de cresterea/scaderea pretului la titei

EBITD

T1/11 T2/11 T2/10 ∆% mil lei 1-6/11 1-6/10 ∆% 2010 1.788 1.783 1.295 38 Explorare si Productie 1 3.571 2.566 39 5.103

69 174 239 (27) Rafinare si Marketing 243 360 (32) 694 35 (6) (45) (86) Gaze si Energie 29 28 0 171 5 15 (11) n.m. Sediu si Altele 20 0 n.a. (9)

(28) 17 (195) n.m. Consolidare (11) (205) (95) (161) 1.868 1.984 1.282 55 Grup Petrom 3.851 2.748 40 5.797

1 Nu include eliminarea profitului inter-segment, reprezentat in linia „Consolidare”

PETROM T2/11 | 23

Mediul de activitate

Revigorarea economiei mondiale continua sa fie neuniforma, forta de revenire fiind din ce in ce mai nesigura. In cea mai recenta prognoza a FMI, cresterea PIB-ului global a fost revizuita usor descendent, la 4,3%, dar perspectivele privind cresterea mondiala par a fi mai putin favorabile fata de acum cateva luni. Este de asteptat ca economiile tarilor non-OECD sa creasca cu 6,5% in acest an, iar cresterea economica in tarile OECD sa fie de doar 2,3%. Cu toate acestea, diminuarea activitatii in industria SUA, impreuna cu tensiunile financiare care persista in zona Euro, au sporit temerile privind o posibila incetinire a cresterii economice. Problemele datoriilor suverane in cateva tari din zona Euro raman un aspect distinct, si, lasate nesolutionate, ar putea afecta perspectivele de crestere economica in zona Euro. Presiunile inflationiste la nivel mondial au persistat si au fortat Banca Centrala Europeana sa creasca rata de referinta a dobanzii la 0,5% in luna aprilie. Conform datelor preliminare furnizate de IEA, cererea de titei la nivel mondial a crescut cu 1,7% in 1-6/11 comparativ cu 1-6/10, pana la nivelul de 88,7 mil bbl/zi. Cererea in tarile OECD s-a contractat cu aproximativ 1% comparativ cu 1-6/10. Tarile non-OECD continua sa reprezinte principalul motor al cresterii cererii de titei la nivel mondial, cererea acestora crescand cu circa 4% in primele sase luni din 2011.

Productia mondiala de titei a crescut cu 1,4% fata de perioada similara din 2010, pana la 88,1 mil bbl/zi, cu toate ca doar o parte din contractia de 0,9 mil bbl/zi a productiei din Libia a fost inlocuita din alte surse, in timp ce diferenta ramasa a fost acoperita prin reducerea stocurilor cu o rata de 0,6 mil bbl/zi. OPEC a avut o cota de piata de peste 40%, cu o productie de 29,7 mil bbl/zi la titei si 5,8 mil bbl/zi la condensat. In prima jumatate a anului 2011, indicele Brent al pretului mediu la titei a fost 111,09 USD/bbl, cu 44% mai mare fata de perioada similara din 2010. Preturile la titei au crescut de-a lungul primelor sase luni din 2011, ca urmare a tensiunilor geopolitice din Africa de Nord si Orientul Mijlociu, ce au sporit incertitudinea privind siguranta aprovizionarii cu titei din regiune.