Embed Size (px)

DESCRIPTION

AméricaEconomía: Revista de Economía y Negocios Latinoamericana

Citation preview

Arge

ntin

a $26

; Bol

ivia

US$

12; C

hile

$3.

500,

Col

ombi

a US$

12; C

osta

Ric

a US

$12;

Ecua

dor U

S$11

; El S

alva

dor U

S$12

; Gua

tem

ala

US$1

2; M

éxic

o $45

; Pa

nam

á US$

12; P

arag

uay U

S$12

; Uru

guay

US$

12; U

SA U

S$14

; Ven

ezue

la U

S$12

; Hon

dura

s US$

12; N

icar

agua

US$

12; R

epúb

lica

Dom

inic

ana U

S$12

.

7 8 0 6 6 0 4 0 0 0 0 1 8

0 0 4 0 3

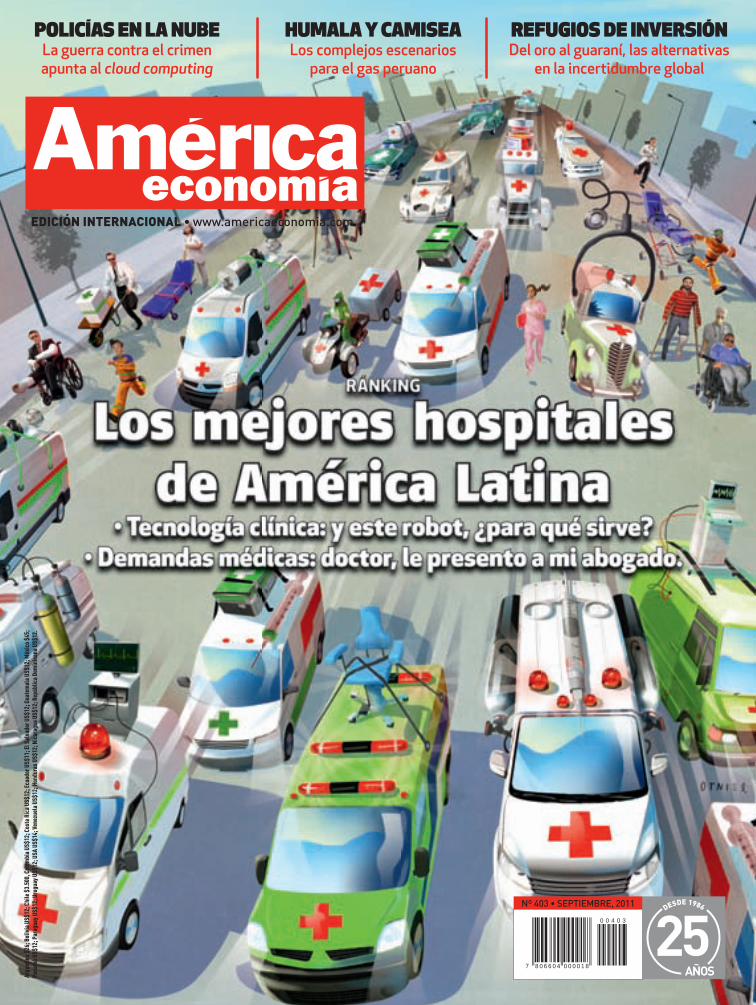

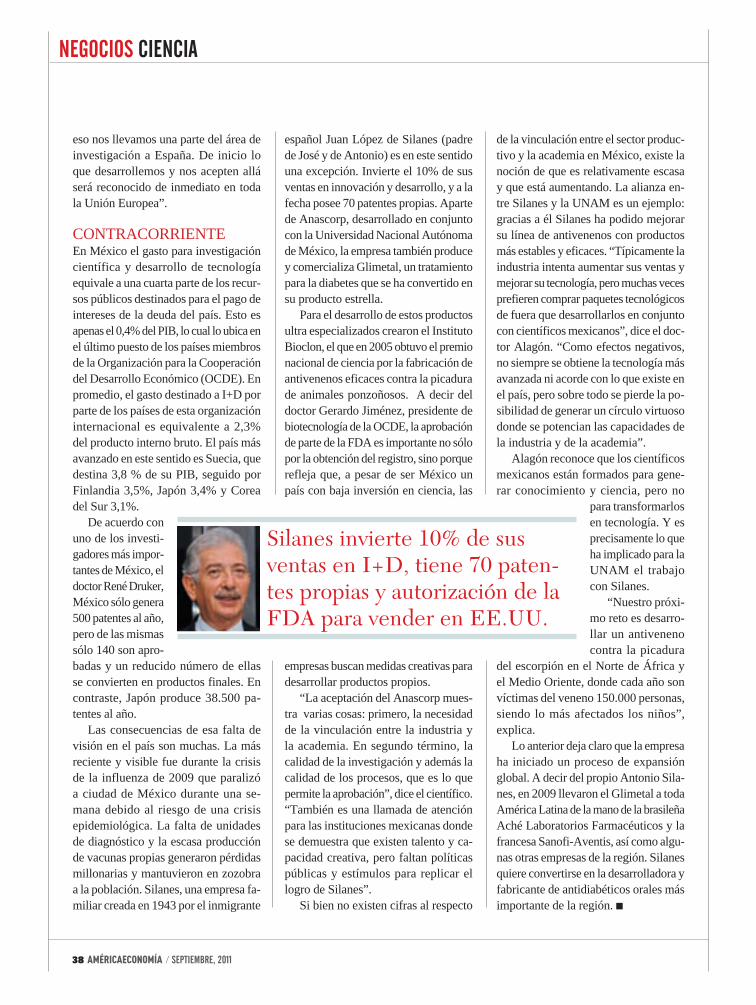

Nº 403 • SEPTIEMBRE, 2011

EDICIÓN INTERNACIONAL • www.americaeconomia.com

POLICÍAS EN LA NUBELa guerra contra el crimen apunta al cloud computing

HUMALA Y CAMISEALos complejos escenarios

para el gas peruano

REFUGIOS DE INVERSIÓNDel oro al guaraní, las alternativas

en la incertidumbre global

TAPA_403_SP.indd 1 29/8/11 12:24:22

yacht-master ii

CADA ROLE X SE CRE A PAR A L A E XCELENCIA . EL YACHT-MASTER I I

N A C I Ó S E G Ú N L A S N E C E S I D A D E S D E L O S R E G A T I S T A S

PROFESIONALES. ES EL PRIMER RELOJ DEL MUNDO QUE CUENTA

CON UN DISPOSITIVO PATENTADO DE CUENTA ATRÁS PROGRAMABLE

CON MEMORIA MEC ÁNIC A , QUE PERMITE UNA S INCRONIZ ACIÓN

PERFEC TA EN L A S AL IDA DE CUALQUIER REG ATA .

BASE PAGINA COMPLETA.indd 2 26/08/2011 17:44:39

yacht-master ii

CADA ROLE X SE CRE A PAR A L A E XCELENCIA . EL YACHT-MASTER I I

N A C I Ó S E G Ú N L A S N E C E S I D A D E S D E L O S R E G A T I S T A S

PROFESIONALES. ES EL PRIMER RELOJ DEL MUNDO QUE CUENTA

CON UN DISPOSITIVO PATENTADO DE CUENTA ATRÁS PROGRAMABLE

CON MEMORIA MEC ÁNIC A , QUE PERMITE UNA S INCRONIZ ACIÓN

PERFEC TA EN L A S AL IDA DE CUALQUIER REG ATA .

BASE PAGINA COMPLETA.indd 3 26/08/2011 17:45:04

Cada uno de nuestros vehículos Audi cumple con un estándar superior, el nuestro, y nosotros no nos detenemos ante nada para subir cada vez más ese listón. Ahora hemos inventado una nueva manera de combinar el acero con el aluminio para crear un chasis más liviano y más resistente que hace al nuevo Audi A6 más dinámico, potente y eficiente. Esto también nos permitió agregar más elementos tecnológicos, como las luces LED, la última versión del sistema operativo para la interface multimedia 3G MMI® e incluso el sistema opcional Head-up-Display, que proyecta la información en el parabrisas. Entonces ¿cómo pudimos mejorar al sedán ejecutivo más exitoso del mundo? Hicimos más con menos. El nuevo Audi A6. Una revolución de clase ejecutiva. www.audilatinoamerica.com

El nuevo Audi A6 con carrocería híbrida de aluminio.

Liviano de peso.Cargado de tecnología.

BASE PAGINA COMPLETA.indd 2 20/06/2011 15:15:21

BASE PAGINA COMPLETA.indd 3 20/06/2011 15:16:15

Nº 403 / SEPTIEMBRE, 2011

¿La salud no tiene precio? Y sí, lo tiene. Y está subiendo.

6 AMÉRICAECONOMÍA / SEPTIEMBRE, 2011

CONTENIDO

8> AE.COM 10> ÍNDICE 12> CARTAS 14> MEMO 16> EDITORIAL 17> PISTAS 18> MOVIMIENTOS 24> IBIZ 73> NEGOCIADO Y FIRMADO 74> LÍNEA DIRECTA

24 >LOS CYBERPOLICÍAS La región más violenta del mundo

apuesta por sistemas informáticos para combatir el crimen.

28 >MILITARES AL MBA Los altos mandos militares están

recurriendo a la formación ejecutiva para modernizarse.

30 >LA PRIMERA BATALLA DE HUMALA La riqueza gasífera de Camisea fue

uno de los temas de campaña en Perú. Ahora es desafío de gobierno.

ILUS

TRAC

IÓN

DE

PORT

ADA:

PAT

RICI

O O

TNIE

L

PATR

ICIO

OTN

IEL

34 >TIERRA DEL FUEGO HIGH-TECH La provincia austral argentina logra

atraer inversiones tecnológicas.

36 >MOLÉCULA MEXICANA Un laboratorio intensivo en I+D

logra meter su producto estrella en

EE.UU.

40 >CONTABILIDAD CREATIVA Aumenta el temor en Chile a los

fraudes contables. Cuestión de incentivos, según algunos.

42 >GO WEST, GAROTO La construcción de centros comer-

ciales se desplaza en Brasil hacia las

ciudades del interior.

44 >MI PARAGUAS, URGENTE Los inversionistas están buscando

más seguridad que rentabilidad en estos días.

66 >TÉ AMARGO La intransigencia del Tea-Party está

asfixiando los servicios púbicos en EE.UU.

70 >URIBE BAJO LUPA El ex presidente colombiano enfrenta

los pasivos jurídicos de su exitosa

administración.

56 > DIAGNÓSTICO DIGITAL América Latina es la vedette de los

grandes proveedores de tecnología médica.

60 >HIPÓCRATES AL BANQUILLO Crece la judicialización de la me-

dicina en la región. Y con ella, los costos.

41 >CANADÁ HABLA EN SERIO Jerry Haar explica cómo el país del

norte se ha convertido en el paladín liberal del hemisferio.

48 >SEGUIMOS UNIDOS Susan Kaufman afirma que las eco-

nomías de EE.UU y América Latina siguen acopladas.

48

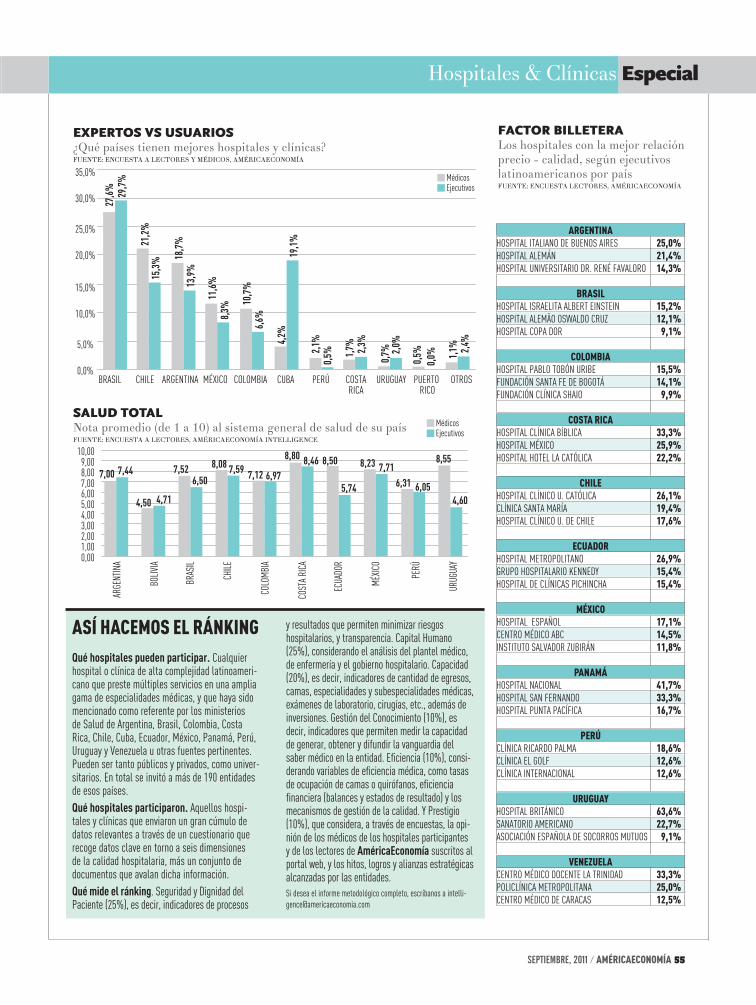

Ránking de hospitales

CONTENIDO SP2.indd 6 26/8/11 17:48:59

Usted también puede recibir el cuidado médico de calidad mundial de Mayo Clinic, entidad sin �nes de

lucro que desde hace más de 100 años tiene como prioridad atender las necesidades del paciente. Nuestros

especialistas e incomparable tecnología médica están a su disposición para exámenes completos, segundas

opiniones, diagnóstico y tratamiento de afecciones graves. Solicite una cita en la o�cina en México o

directo en Mayo Clinic. Visite mayoclinic.org/mexico o llame al (55)5202-1005 ó 01-800-715-MAYO.

Quiero ganar toda carrera en la que participo y a 200 kilómetros por hora, mi resistencia es mi ventaja. Así que necesito mantener mi corazón y mi cuerpo en buena forma. Mi respuesta fue Mayo Clinic.

ADRIÁN FERNÁNDEZCampeón de carreras de autos, Ciudad de México

ROCHESTER, MINNESOTA PHOENIX/SCOTTSDALE, ARIZONA JACKSONVILLE, FLORIDA

OFICINA DE REPRESENTACIÓN: MÉXICO, D.F.

BASE PAGINA COMPLETA.indd 1 26/08/2011 17:50:56

8 AMÉRICAECONOMÍA / SEPTIEMBRE, 2011

AMÉRICAECONOMÍA.COM

Las mayores empresas de ChileY para finalizar, no se pierda la tercera entrega de nuestro ránking anual sobre Las 500 Mayores

Empresas de Chile, un informe en el que como siempre destacaron las mineras, aunque en esta oportunidad se suma el fuerte desarrollo de los retailers locales.

http://rankings.americaeconomia.com/2011/500-chile/

¡Conozca las 500 mayores empresasde América Latina!

Estrenamos un sitio especializado en www.americaeconomia.com, donde podrá conocer en detalle al más selecto club de empresas de América Latina, catalogadas por AméricaEconomía Intelligence según sus principales cifras. Un ránking exclusivo donde no sólo Brasil es protagonista. Este año el crecimiento se repartió de manera más equitativa entre los demás países de la región.

Esta entrega especial puede revisarla en la portada de nuestro portal de noticias o directamente si escribe en su navegador:

http://rankings.americaeconomia.com/2011/500/

Las mayores empresas del PerúPero eso no es todo. También hemos desarrollado un sitio especializado con la cuarta entrega de nuestro

ránking anual sobre Las 500 Mayores Empresas del Perú. En ella se consideraron todas las empresas posibles: privadas nacionales, privadas extranjeras, estatales, abiertas y cerradas, excluyendo a las sociedades de inversión sin giro productivo.

¿Cómo acceder a este informe exclusivo? Desde la portada de wwwamericaeconomia.com, o directamente si escribe en su navegador:

http://rankings.americaeconomia.com/2011/500-peru/

PAGINA PUNTO COM SP2.indd 8 26/8/11 18:08:33

BASE PAGINA COMPLETA.indd 1 30/08/2011 9:23:22

10 AMÉRICAECONOMÍA / SEPTIEMBRE, 2011

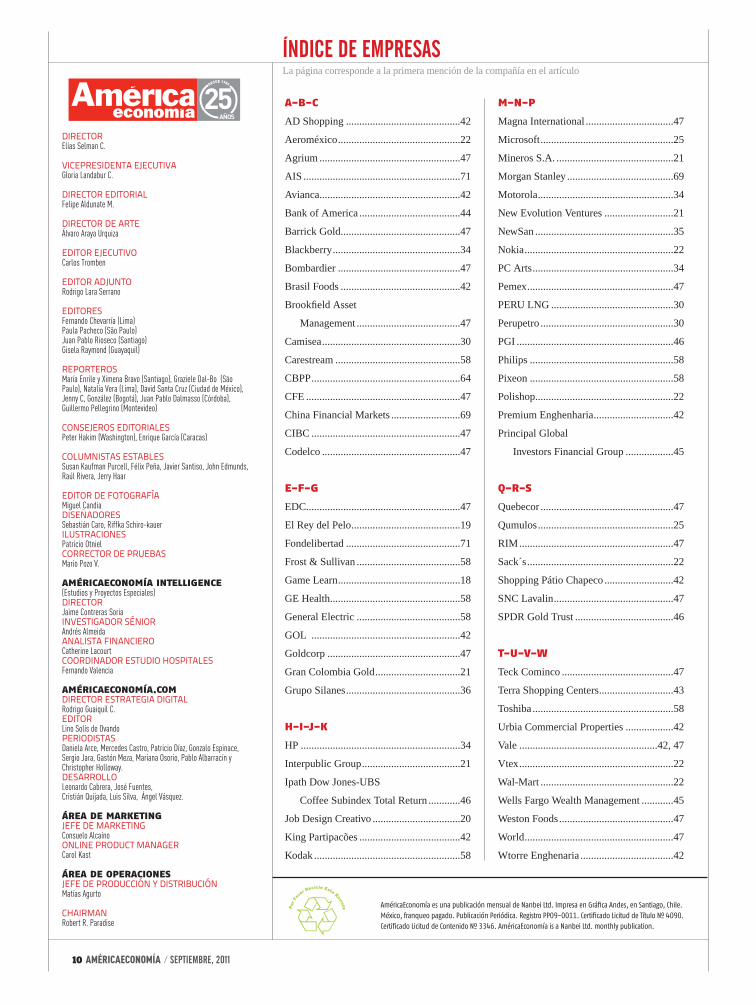

ÍNDICE DE EMPRESAS La página corresponde a la primera mención de la compañía en el artículo

A-B-C

AD Shopping ...........................................42

Aeroméxico ..............................................22

Agrium .....................................................47

AIS ...........................................................71

Avianca.....................................................42

Bank of America ......................................44

Barrick Gold .............................................47

Blackberry ................................................34

Bombardier ..............................................47

Brasil Foods .............................................42

Brookfield Asset

Management .......................................47

Camisea ....................................................30

Carestream ...............................................58

CBPP ........................................................64

CFE ..........................................................47

China Financial Markets ..........................69

CIBC ........................................................47

Codelco ....................................................47

E-F-G

EDC ..........................................................47

El Rey del Pelo .........................................19

Fondelibertad ...........................................71

Frost & Sullivan .......................................58

Game Learn ..............................................18

GE Health .................................................58

General Electric .......................................58

GOL ........................................................42

Goldcorp ..................................................47

Gran Colombia Gold ................................21

Grupo Silanes ...........................................36

H-I-J-K

HP ............................................................34

Interpublic Group .....................................21

Ipath Dow Jones-UBS

Coffee Subindex Total Return ............46

Job Design Creativo .................................20

King Partipacões ......................................42

Kodak .......................................................58

M-N-P

Magna International .................................47

Microsoft ..................................................25

Mineros S.A. ............................................21

Morgan Stanley ........................................69

Motorola ...................................................34

New Evolution Ventures ..........................21

NewSan ....................................................35

Nokia ........................................................22

PC Arts .....................................................34

Pemex .......................................................47

PERU LNG ..............................................30

Perupetro ..................................................30

PGI ...........................................................46

Philips ......................................................58

Pixeon ......................................................58

Polishop....................................................22

Premium Enghenharia ..............................42

Principal Global

Investors Financial Group ..................45

Q-R-S

Quebecor ..................................................47

Qumulos ...................................................25

RIM ..........................................................47

Sack´s .......................................................22

Shopping Pátio Chapeco ..........................42

SNC Lavalin .............................................47

SPDR Gold Trust .....................................46

T-U-V-W

Teck Cominco ..........................................47

Terra Shopping Centers ............................43

Toshiba .....................................................58

Urbia Commercial Properties ..................42

Vale ....................................................42, 47

Vtex ..........................................................22

Wal-Mart ..................................................22

Wells Fargo Wealth Management ............45

Weston Foods ...........................................47

World ........................................................47

Wtorre Enghenaria ...................................42

AméricaEconomía es una publicación mensual de Nanbei Ltd. Impresa en Gráfica Andes, en Santiago, Chile. México, franqueo pagado. Publicación Periódica. Registro PP09-0011. Certificado Licitud de Título Nº 4090. Certificado Licitud de Contenido Nº 3346. AméricaEconomía is a Nanbei Ltd. monthly publication.

DIRECTORElías Selman C.

VICEPRESIDENTA EJECUTIVAGloria Landabur C.

DIRECTOR EDITORIALFelipe Aldunate M.

DIRECTOR DE ARTEÁlvaro Araya Urquiza

EDITOR EJECUTIVO Carlos Tromben

EDITOR ADJUNTORodrigo Lara Serrano

EDITORES Fernando Chevarría (Lima)Paula Pacheco (São Paulo)Juan Pablo Rioseco (Santiago)Gisela Raymond (Guayaquil)

REPORTEROSMaría Enrile y Ximena Bravo (Santiago), Graziele Dal-Bo (São Paulo), Natalia Vera (Lima), David Santa Cruz (Ciudad de México), Jenny C, González (Bogotá), Juan Pablo Dalmasso (Córdoba), Guillermo Pellegrino (Montevideo)

CONSEJEROS EDITORIALES Peter Hakim (Washington), Enrique García (Caracas)

COLUmNISTAS ESTAbLES Susan Kaufman Purcell, Félix Peña, Javier Santiso, John Edmunds, Raúl Rivera, Jerry Haar

EDITOR DE fOTOgRAfíA Miguel CandiaDISEÑADORES Sebastián Caro, Riffka Schiro-kauerILUSTRACIONES Patricio OtnielCORRECTOR DE PRUEbAS Mario Pozo V.

AMÉRICAECONOMÍA INTELLIGENCE(Estudios y Proyectos Especiales)DIRECTOR Jaime Contreras SoriaINVESTIgADOR SÉNIOR Andrés AlmeidaANALISTA fINANCIERO Catherine LacourtCOORDINADOR ESTUDIO HOSPITALESFernando Valencia

AMÉRICAECONOMÍA.COMDIRECTOR ESTRATEgIA DIgITAL Rodrigo Guaiquil C.EDITORLino Solís de OvandoPERIODISTAS Daniela Arce, Mercedes Castro, Patricio Díaz, Gonzalo Espinace, Sergio Jara, Gastón Meza, Mariana Osorio, Pablo Albarracín y Christopher Holloway.DESARROLLO Leonardo Cabrera, José Fuentes, Cristián Quijada, Luis Silva, Ángel Vásquez.

ÁREA DE MARKETINGJEfE DE mARkETINgConsuelo AlcaínoONLINE PRODUCT mANAgERCarol Kast

ÁREA DE OPERACIONESJEfE DE PRODUCCIÓN y DISTRIbUCIÓNMatías Agurto

CHAIRmANRobert R. Paradise

INDICE SP2.indd 10 29/8/11 12:43:20

25 años en el centro de los negocios Pro

moc

ión

válid

a de

sde

el 5

de

sept

iem

bre

al 3

1 d

e oc

tubr

e 2

01

1 -

Bas

es a

nte

nota

rio

Regístrate a los nuevos newsletters sectoriales y recibe toda la información que necesitas para

potenciar tu negocio.

Minería y MetalurgiaAgro Negocios, Alimentos y Bebidas

InfraestructuraEnergía, Petróleo y Gas

www.americaeconomia.com/registro

Regístrate a los nuevos newsletters sectoriales a los nuevos newsletters sectoriales a los nuevos newsletters sectoriales a los nuevos newsletters sectoriales a los nuevos newsletters sectoriales a los nuevos newsletters sectoriales a los nuevos newsletters sectoriales a los nuevos newsletters sectoriales a los nuevos newsletters sectoriales a los nuevos newsletters sectoriales a los nuevos newsletters sectoriales a los nuevos newsletters sectoriales a los nuevos newsletters sectoriales a los nuevos newsletters sectoriales a los nuevos newsletters sectoriales a los nuevos newsletters sectoriales a los nuevos newsletters sectoriales a los nuevos newsletters sectoriales a los nuevos newsletters sectoriales a los nuevos newsletters sectoriales a los nuevos newsletters sectoriales a los nuevos newsletters sectoriales a los nuevos newsletters sectoriales a los nuevos newsletters sectoriales a los nuevos newsletters sectoriales

te invitaAméricaEconomía

BASE PAGINA COMPLETA.indd 1 26/08/2011 18:27:35

12 AMÉRICAECONOMÍA / SEPTIEMBRE, 2011

CARTAS & [email protected]

Desplome económicoEl capitalismo, por falta de una fuerza opositora que lo enfrente y que lo haga sentir con una misión a cumplir, pierde su identidad y su razón de ser y entra así en un proceso de crisis (“Noticias exageradas de una muerte”, AméricaEconomía Nº 402). El problema no radica en el sistema en sí, sino en sus integrantes, en el egoísmo, la ambición y la dureza de corazón de los que tienen máximas responsabilidades en la toma de decisiones. Estamos asistiendo, con la caída de las bolsas a nivel mundial, al comienzo del fin: el desplome de sociedades que hace más de 40 años dejaron de ser productivas y que no alcanzan a producir lo que consumen. Éstos son los dolores que anuncian el proceso de parto de un nuevo orden a nivel mundial, como una crisálida transformándose en mariposa.

Felipe Ramírez

ProyeccionesSi sus comentarios y premoniciones no se cumplieran, ¿Ud. dejaría de escribir en la revista? (“Las tormentas que se avecinan, AméricaEconomía Nº 401). En forma permanente observo agoreros que provocan pánico en los inversores hacia el futuro, y de esa manera se limitan las inversiones,

se agiganta la crisis y la profecía está autocumplida. Ud. debería dejar de publicar sus comentarios en la revista si éstos no son acompañados por la realidad. Refiere muchos economistas de prestigio en su escrito. ¿Ha revisado si sus pronósticos anteriores fueron correspondidos con la realidad? Natalio José Saavedra

Fernando Rodriguez Tapia

25 AniversarioQuiero felicitarlos por la edición 400 con la que celebran sus 25 años. El trabajo periodístico y de edición es impecable. Me hace sentir muy orgulloso como latinoamericano ver la calidad de invitados que tuvieron para acompañar esta edición de celebración. Es un aporte valioso para la comunidad de hombres de negocios regionales. Sólo extrañé la referencia a los grandes emprendimientos de estos 25 años, y los que podrían venir para los próximos 25 años. Creo que allí hay un campo fértil para ediciones futuras.

Juan Manuel López, director ejecutivo de Venturamatchmakers

México y los mexicanosLa utopía de que hay una patria unida con mexicanos ejemplares es un cuento estúpido. México es una amalgama en desintegración.El problema de fondo es la soberbia, el egoísmo y la envidia que existe en todos nosotros. Por eso las palabras de Jorge Castañeda (“Hablemos de México”, AméricaEconomía Nº 400) pueden molestar y herir a los acomplejados, porque ya se rompieron el diálogo y la comunicación entre la propia sociedad. No hay amor por México, es una falacia. Las comunidades, los pueblos, los municipios y las regiones no se ven como una patria.

Oscar Ernesto

Cómo ContaCtarnos

Cartas al direCtor:[email protected]

susCripCión:méxico: 01800 [email protected] poniente 2318-407, puebla, méxicoempresa de publicaciones rep s.a.Guatemala: 2360 2554 / 2362 [email protected]: Julio lemus G.

internacional: +56 2 2909500atencionclientes@americaeconomia.comwww.americaeconomia.com/suscripcion

atenCión y serviCios al susCriptor:+56 2 2909500 /[email protected]. / www.americaeconomia.com/servicios

Compra de dereChos de reproduCCión de textos e imáGenes de amériCaeConomía:Contacte a Wp sindycate service: maria n. [email protected] de reportaJes impresos o ediCiones antiGuas:+56 2 2909500 /[email protected]

para ContaCtar a alGún periodista o editor: Comuníquese con alguna de las siguientes oficinas editoriales.CIUDAD DE MÉXICO +5255 5254 2400GUAYAQUIL +5934 2327 200LIMA +511 610 7272MIAMI +1305 648 9071SANTIAGO +562 290 9400SÃO PAULO + 5511 3097 7666

para Comprar o Consultar por publiCidad:Consulte en la ofiCina ComerCial más CerCana:direCtora ComerCial ee.uu. Verónica [email protected]+1305 648 9071Gerente ComerCial méxiCo Rafael Solí[email protected]+5255 5254 2400ventas publiCidad Jennifer Price (Miami), Tanya Mejía Maya (Ciudad de México)Gerente de ventas Chile María Alexandra [email protected]+562 290 9400ventas ChileCarmen Gloria Castillo, Paula Contreras, Carmen Toro+562 290 9400direCtora ComerCial perú Alejandra [email protected]+511 610 7210ventas perúPatricia Anduaga, María Claudia Díaz-Dulantoventas arGentina Claudia [email protected]+5411 4612 7723 / +5415 5511 8723ventas brasil Eduardo [email protected]+5511 3097 7650ventas Costa riCa Guillermo Galá[email protected]+506 2225 6861ventas CentroamériCa María Alexandra [email protected]+562 290 9400eJeCutivo internaCional diGital Alberto [email protected]+562 290 9433Jorge Cerna [email protected] +562 290 9405

también puede ContaCtarse Con nuestros representantes internaCionales en:ALEMANIA Michaela Justi +4959 56 020 121ESCANDINAVIA Finn Greve Isdahl +4755 92 5192ESPAÑA Luis Andrade +3491 441 6266FRANCIA Patricia Goupy +331 4143 7057ITALIA Carlo E. Calcagno +3902 670 73383REINO UNIDO David Todd +4420 7538 5811SUIZA Hans Otto +411 269 7070

CARTAS SP2.indd 12 26/8/11 17:45:23

BASE PAGINA COMPLETA.indd 1 29/08/2011 10:42:43

14 AMÉRICAECONOMÍA / SEPTIEMBRE, 2011

MEMO

La violencia es uno de los grandes problemas de Amé-rica Latina. La región des-

punta a nivel global cada vez que se habla de tasas de homicidios, secuestro, extorsión y ro-bos, incluso cuando nos comparamos con regiones y países en guerra. La eviden-cia muestra que cualquier estrategia que se proponga para reducir el crimen debe pasar por la tecnología. Eso es lo que guía a las agencias policiales encargadas de la seguridad pública en Amé-rica Latina, y que están ha-ciendo fuertes inversiones para crear bases de datos unificadas que permita so-lucionar uno de los mayo-res obstáculos a la hora de hacer funciones policiales: acceder a la información co-rrecta, completa y a tiempo, en cualquier lugar en que estén realizando un operati-vo. Las fuerzas policiales de la región se están subiendo a la nube, como se cono-ce a la tecnología del cloud computing que permite lle-var esto a cabo. Esta es la historia que nos cuentan los pe-riodistas Sergio Jara y Christopher Holloway en las últimas páginas de esta edición. Ambos están per-manentemente pensando en có-mo la tecnología ofrece soluciones para los problemas de las orga-nizaciones y los profesionales de América Latina. Junto al periodista

Pablo Albarracín forman parte del equipo que edita AETecno, el canal de tecnología que forma parte del portal AmericaEconomia.com. Así como gran parte del equipo de los

canales especializados de nuestro medio en la red, ellos son perma-nentes colaboradores de la edición impresa de AméricaEconomía con historias sobre cómo la tecnología, la ciencia y la innovación permiten atacar desafíos organizacionales.

Esta edición trae además como nota de portada la tercera versión

de un nuevo clásico entre nues-tros ránkings: el de las mejores clínicas y hospitales de América Latina. Desarrollado por Améri-caEconomía Intelligence, la versión

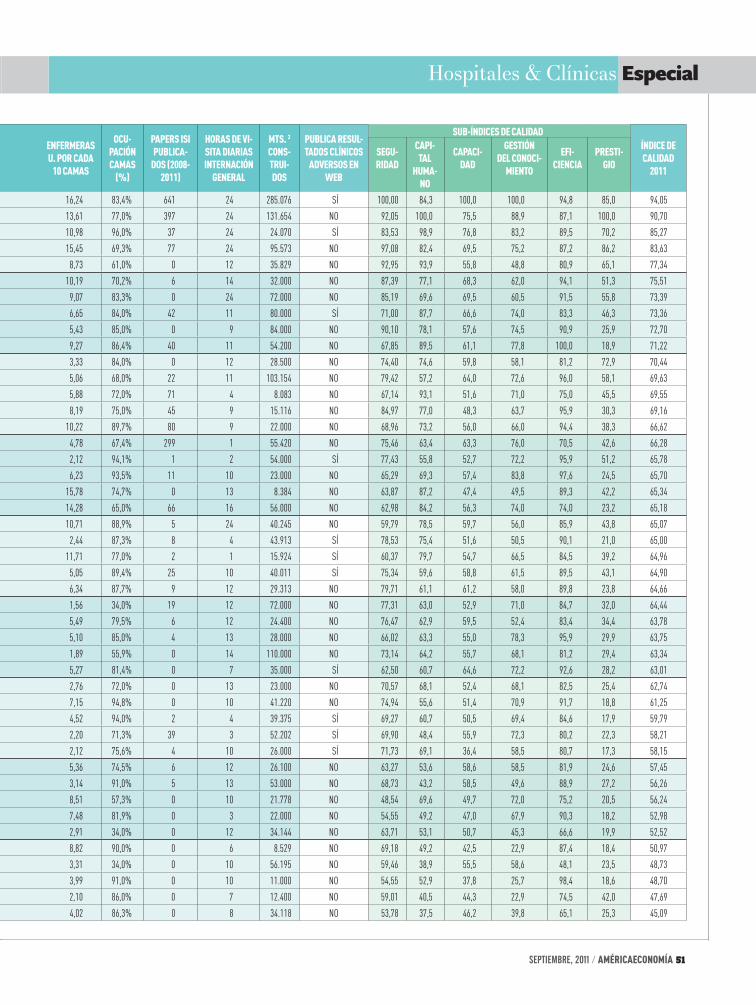

de este año rankea a 45 de las mejores instituciones de la región de un total de 200 que formaron parte del pro-ceso de medición. Se trata de un gran crecimiento frente al 2010, cuando el ránking final sólo incluyó a 30. “Los hospi-tales están en una industria altamente competitiva, pe-ro carecen de instrumentos objetivos para medir qué tan bien están sus procesos”, di-ce Andrés Almeida, uno de los principales investigadores de

este estudio. “Al parti-cipar de este trabajo, muchas instituciones se ven obligadas a crear distintos indi-cadores y darles se-

guimiento, con lo que además de competir, me-

joran sus decisiones”. Y es que al igual que sucede con las policías, contar con infor-mación es siempre una de las claves principales para me-

jorar cualquier tipo de gestión.

TECNOLOGÍA E INFORMACIÓN

Felipe Aldunate M.Director Editorial

MIG

UEL

CAN

DIA

Sergio, Christopher y

Pablo: AETecno, buscando historias

tecnológicas.

MEMO SP2.indd 14 26/8/11 20:25:23

BASE PAGINA COMPLETA.indd 1 26/08/2011 17:52:39

16 AMÉRICAECONOMÍA / SEPTIEMBRE, 2011

EDITORIAL

A nadie puede dejar de llamarle la atención lo que sucede en el go-

bierno de Dilma Rousseff. La presidenta de Brasil ha tenido que intervenir pro-fundamente en distintas carteras de su gabinete por problemas de corrupción. Comenzó con su jefe de gabinete, An-tonio Palloci, quien salió en junio de su cargo. Le siguió Aloízio Mercadante, ministro de Ciencia y Tecnología. Luego se sumaron los problemas con el minis-tro de Defensa (Nelson Jobim salió), el de Turismo (donde fueron expulsados 36 funcionarios por corrupción, pese a que sigue su ministro Pedro Novais), y el de Agricultura, Wagner Rossi (quien también salió). Los electores, cons-cientes de los altos costos que genera la corrupción en el país, aprueban lo que ven como una purga por parte de su presidenta en la maquinaria estatal. Se trata claramente de una disposición que hay que aplaudir: uno de los grandes problemas de los dos gobiernos consecutivos de Lula es que permitió la erosión institucional del gobierno por malas prácticas. La corrupción creció. Pese a que en un inicio dio la sensación de que Dilma

PATR

ICIO

OTN

IEL

no enfrentaría el problema (15 de sus ministros formaron parte del gabinete de Lula), optó por tomar el timón del gobierno y limpiar la gestión. Lo dijimos en esta revista: los principales desafíos de Rousseff vendrían de la administra-ción del legado de Lula. No obstante, la lucha contra la corrupción le ha traído

problemas con el PT, el partido de Lula, y el PMDB, el partido del ex presidente José Sarney. Ambos la han acusado de gobernar sin considerar a los 10 partidos que fueron la base sobre la que se cons-truyó su llegada al poder. La elogiosa carta que Dilma escribió al ex presidente Fernando Henrique Cardoso, alabando las reformas que hizo en su gobierno, fue además un puñal en el corazón del Partido de los Trabajadores, para el que la historia brasileña comenzó con Lula. El problema es que para enfrentar el resto de las tareas que enfrenta Brasil, la pre-sidenta va a necesitar a su base política. En los meses que vienen, Rousseff deberá aplicar al máximo su talento político para reconstruir nuevos esquemas de apoyo y confianza que le permitan encarar los grandes desafíos del país y que se es-

conden detrás del boom económico y de inversión por el que

atraviesa. n

Hasta hace pocos años, China casi no había tenido interacción con

América Latina. En estos tiempos, en cambio, no se puede entender ningún fenómeno latinoamericano si es que no se inserta la variable china en la ecua-ción. El investigador estadounidense Robert Evan Ellis, del Strategic Studies Institute, dice que la creciente influencia china en América Latina también hay que analizarla desde un punto de vista militar. El autor percibe que el interés militar chino en América Latina se ha traducido en una serie de iniciativas

concretas en los últimos encuentros entre militares de alto rango de China con los de distintos países de la región, interac-ciones entre militares de rango medio y bajo, ventas de insumos militares, y la presencia directa de China en instala-ciones estratégicas. China ha vendido equipo militar a Venezuela (aviones y radares), Argentina, Bolivia y Ecuador. La cooperación con Brasil para fabricar aviones se complementa con proyectos aeroespaciales en satélites. China tiene además presencia policial en Haití, y su base científica en la Antártida está

en contacto permanente con militares chilenos. Ellis dice que además China utiliza estaciones de monitoreo que an-tes eran usadas por los soviéticos. La cuenta incluye la presencia de empresas relacionadas con el gobierno chino que operan en puertos e infraestructura de transporte en la región. Este acercamien-to no es una consecuencia necesaria de la mayor interconexión comercial. El boom comercial japonés no lo tuvo. Si bien se trata aún de señales tenues, hay que hacerles seguimiento para entender sus objetivos. n

INTERÉS MILITAR DE CHINA

LA CAMPAÑA DE DILMA

EDITORIAL SP2.indd 16 29/8/11 16:57:15

SEPTIEMBRE, 2011 / AMÉRICAECONOMÍA 17

SIGUIENDO LA PISTA

Rescates a GreciaDIJIMOS: Para el Banco Central Europeo el país helénico no tiene en absoluto la posibilidad de ir al default, mientras que, para los que están afuera, ésa es ya la única opción. Grecia no tiene opciones reales. `Defaulteará´ su deuda, obtendrá un perdón masivo y abandonará el euro. La pregunta es si hará esto rápidamente, y así minimizará el daño económico a Grecia y el mundo (“Las tormentas que se avecinan”, AméricaEconomía Nº 401).LO NUEVO: La negra sombra del rescate vuelve a sobrevolar Grecia. El acuerdo de garantías aprobado anteriormente entre Grecia y Finlandia, pieza clave para que los nórdicos apoyaran el segundo rescate griego, ha desatado todo un polvorín de críticas y reacciones que amenaza con retrasar la concesión de las ayudas e incluso llevar al país a la

suspensión de pagos.

Riesgo de apagónDIJIMOS: “Hoy consumimos nueve veces más electricidad de la que usábamos hace 50 años. Esta dependencia podría agotar nuestros recursos naturales, aumentar la contaminación y saturar los sistemas de distribución de energía actuales. (“El futuro energético”, AméricaEconomía Nº 400).LO NUEVO: Un informe de la Cepal asegura que es necesario tomar acciones desde ahora hasta 2030 para evitar el desabastecimiento en la región. El director del Centro de Economía de Recursos Naturales y Medio Ambiente de la Universidad de Chile, Eugenio Figueroa, advirtió que “los proyectos como HidroAysén no pueden quedarse en el papel”.

Responsabilidad socialDIJIMOS: Los productos que Zara importa o produce en Brasil llegan a niveles de precios que se distancian del mercado masivo. “Sólo les queda llegar al sector alto, lo que restringe el potencial de crecimiento, especialmente tomando en cuenta el tamaño de tiendas que ellos operan”, dice el analista Alberto Serratino (“La aplanadora Inditex”, AméricaEconomía Nº 399).

LO NUEVO: La empresa española Inditex, propietaria de la marca Zara, revisará el sistema de producción de sus proveedores en el país para asegurar que no hay explotación de los trabajadores. En total, se han emitido 52 avisos contra dos contratistas. En estos talleres, las costureras trabajaban en condiciones de esclavitud.

PATR

ICIO

OTN

IEL

PATR

ICIO

OTN

IEL

Descarrila tren balaDIJIMOS: El verdadero interés de Bombardier en China sería su división de ferrocarriles, que tiene más de 4.000 empleados y ha logrado sustanciosos contratos (“Acceso restringido”, AméricaEconomía Nº 402).

LO NUEVO: China está por retirar 54 trenes baladel recién estrenado tramo Beijing-Shanghái por razones de seguridad. La retirada de los trenes se realizó tres semanas después del accidente en el trayecto de alta velocidad donde murieron por lo menos 40 personas.

absoluto la posibilidad de ir al default, mientras que, para los que están

La negra sombra del rescate vuelve a sobrevolar Grecia. El acuerdo de garantías aprobado anteriormente entre Grecia y Finlandia, pieza clave para que los nórdicos apoyaran el segundo rescate griego,

PISTAS SP2.indd 17 26/8/11 18:10:02

18 AMÉRICAECONOMÍA / SEPTIEMBRE, 2011

La sociedad británica sigue buscando las causas de los cuatro días de furia que vivió en agosto pasado, con saqueos

e incendios generalizados. Más de 1.800 personas fueron arrestadas sólo en Londres, lo que incluye trabajado-res, estudiantes universitarios, jóvenes desempleados y teenagers aburridos. “La gente que participó en las revueltas no puede ser fácilmente categorizada”, afirma la Dra. Erin Sanders, investiga-dora del Social Policy Research Centre de la Universidad de Middlesex. Si bien muchos eran jóvenes, existió un amplio rango de edades (11 a 45 años), género y orígenes étnicos entre los asaltantes. ¿Qué los unió? “Creo que los distur-bios se debieron a los sentimientos de exclusión. Hay un fuerte sentimiento de rabia e injusticia bajo estos actos”, afirma.Para el Dr. Adam Morton, de la Escuela de Política y Relaciones Internacionales de la Universidad de Nottingham, la ausencia de “política” puede ser otro elemento que permitió su aparición. Se

MOVIMIENTOSEUROPA

CrisisglobalPolítica, un “bien” demasiado escaso.Si no hay ideas con las que romper, se rompen locales co-merciales.

afp

Jóvenes que aspiran al consumo de masas, pero sin el sueldo.

refiere a la desconexión entre el sistema político formal y una realidad urbana sorprendente: las mayores ciudades en Gran Bretaña muestran áreas con condiciones similares de subdesarrollo. Así, “factores estructurales como el des-empleo juvenil afectarían de la misma manera en Tottenham, en Londres, como en Saint Ann’s, en Nottingham,

o aéreas en Bristol, en Birmingham, en Manchester”, sostiene. Zonas que tienen profundas condiciones de subdesarrollo e inequi-dades. “Ellos (estos jóvenes) enfrentan todas las aspiraciones del consumo de masas, pero no tienen un sueldo que les

MOVIMIENTOS SP2.indd 18 26/8/11 17:56:59

SEPTIEMBRE, 2011 / AMÉRICAECONOMÍA 19

MOVIMIENTOS

>El estadounidense de 52 años José Armario, actual presi-dente del grupo McDonald’s para Canadá y América Latina, sucederá como vicepresiden-te ejecutivo de la cadena de suministro global, franquicias y desarrollo de bienes raíces, a Doug Goare, quien pasará a ser presidente de McDonalds en Europa.

>Felix Feddersen, fue nom-brado nuevo COO de SAP América Latina y Caribe, Marcelo Giampietro, nuevo director general para la región de SSSA (Spanish Speaking South America) y Leonel Graf como responsable de ventas de Soluciones de Línea de Negocios para la región.

>Lexmark International, Inc. anunció el nombramiento de Pablo Verdi como su nuevo Business Channel Mana-ger para América Latina. El argentino tendrá a su cargo el diseño e implementación de las estrategias de canales de la gama de soluciones y servicios de impresión de Lexmark dirigidas al mercado de Pymes y corporativo.

>CooperVision Inc. anun-ció cambios en el liderazgo ejecutivo. Dennis Murphy, presidente de América, ascendió a vicepresidente ejecutivo de ventas globales y marketing, mientras que Andrew Sedgwick, presidente para Europa, Oriente Medio y África, ascendió a presidente de las Américas, incluyendo América Latina.

José Armario

con un alto nivel de usabilidad”. Como resultado, “tenemos ejecutivos de 60 años o señoras que nunca han usado un videojuego e incluso gente a quien no le gustan, jugando. Y ninguno ha tenido problemas para utilizarlo”.La empresa surgió hace más de dos años como la evolución de una con-sultora de capacitación presencial que, luego de una década de operaciones, decidió incursionar en el mercado del e-learning y del g-learning. “Se trata de hacer juegos que sirvan para algo más que jugar”, sentencia Jabery.

PelomaníaEl pelo de los brasileños es demandado cada vez más en lugares como Hong Kong.

Sea por la influencia de los medios masivos, las redes sociales, el

aumento de ingresos o el boom de la cultura de ricos y famosos en Asia, el mercado de compra y venta de cabello humano acomete como un toro. En una reciente encuesta del sitio de comercio electrónico Alibaba.com (de Hong Kong), el cabello humano brasileño apareció como uno de los más deseados por los compradores de muchos países, junto con el antes popular cabello de la India. El peluquero Francisco Braz, propietario de la tienda El rey de pelo, en São Paulo, alaba tal preferencia: “El pelo de Brasil es mejor, es más ligero y tiene más varie-dad. Aquí están las texturas

permita obtener estos bienes”. Por esta razón, el académico afirma que lo ocu-rrido en Inglaterra no puede relacionar-se con las acciones de los Indignados en España, las protestas en Grecia o las movilizaciones estudiantiles en Chile. “Es, literalmente, para robar bienes en vez de construir un sentido político. No veo la estructuración de una concien-cia de clase entre los protagonistas. En Chile, por ejemplo, tienes 100.000 estudiantes protestando y tienes un claro sentido político ahí (…) Creo que ésta es una distinción que hay que hacer de lo ocurrido en Gran Bretaña, que fue desorganizado”.

Príncipe del capitalLa española Game Learn promueve juegos en línea para formar ejecutivos, llevándolos a la Venecia del siglo XV

Cientos, miles de empleados todos los días ocupan sus tiempos

muertos –dentro y fuera del trabajo– en juegos en línea, desde cuidar vacas en una granja virtual hasta construir un imperio. ¿Por qué no usarlos para la ca-pacitación? Ésa es la idea que impulsa a la empresa española Game Learn, la cual diseñó una serie de aventuras en videojuego que busca entrenar a ejecu-tivos en temas como la administración del tiempo y la negociación.Un ejemplo es Navieros. Se trata de un simulador que ubica al jugador en la Venecia del siglo XV, donde grandes maestros como Leonardo Da Vinci le dan lecciones en la piel de “Carlo Ve-chio”, el personaje que el ejecutivo en-carna para lograr su objetivo de poseer una gran flota naviera. Entre los detalles, como parte de su práctica tiene que negociar con Nicolás de Maquiavelo, embajador de Génova, el reparto de las vías marítimas para el comercio.Ibrahim Jabery, CEO de Game Learn, explica que en la actualidad tienen usuarios en más de 30 países. “La interface es muy sencilla,

El pelo de los brasileños es particularmen-te apetecido en Asia.

EDUCACIÓN

COMERCIO

MOVIMIENTOS SP2.indd 19 26/8/11 17:57:07

20 AMÉRICAECONOMÍA / SEPTIEMBRE, 2011

MOVIMIENTOS

rizado, lacio y diversas”. Para fijar el precio, dice, se usan varios criterios: que el cabello no posea ningún colorante o tratamiento químico, que la calidad sea buena (sin hilos frágiles) y la densidad abundante (volumen). “El pelo lacio y el rubio natural están muy bien cotizados. El rizado natural tam-bién es valioso porque es escaso”. Respecto de quienes lo venden en Brasil, dice que “en general, uno no quiere cortar demasiado, pero a medida que se habla, te das cuenta de que están atrasados con las cuentas y cómo el dinero del pelo los ayuda”. El precio medio es de alrededor de US$ 124 a US$ 373, de acuerdo a la peluquería. “Llegué a pagar US$ 746 , pero fue ‘el pelo’, impecable”. Para quienes compran pelo para hacerse extensiones “el valor del tramo va de aproximadamente, US$ 373 a US$ 622”, revela Braz. Por día, el peluquero atiende de 10 a 15 personas que quieren vender y a cuatro que buscan un alargamien-to. “El movimiento ha creci-do de manera impresionan-te”. ¿La razón? Las mujeres tratan de parecerse a las heroínas de las telenovelas o el cine”. ¿Funciona? “El cabello mejora en un 70% la apariencia”.

Autos tatuadosCarrocerías con autoadhesivos personalizados de los miembros de la familia y sus mascotas son locura en Brasil.

Hoy resulta casi imposible circular a través de las grandes ciudades

de Brasil, como São Paulo, sin chocar permanentemente con un auto adornado en su exterior con un autoadhesivo o pe-gatina que muestra a todos y cada uno de los miembros de la familia del o la conductora, mascotas incluidas. La cul-pa recae en Germano Spadina, fundador de la empresa de diseño Job Design Creativo. Un día no tuvo mejor idea que hacerse a sí mismo, mujer e hijo, con

un estilo mezcla de iconografia infantil y señalética moderna, pero sobre un material autoadhesivo y proceder a pe-garlo en la parte de atrás de su vehículo con el agregado de “Familia Feliz”. Fue una explosión y “Familia Feliz” es ya una marca com más de 1.000 diseños en tres tamaños y 30 colores, ya que las órdenes pueden ser personalizadas (hace poco le encargaron una suegra, pero... sin cabeza). “Después de la fase inicial de la novedad en São Paulo, las solicitudes empezaron a llegar de otros

estados”, recuerda. Especial-mente del norte y nordeste. “También he recibido pedi-dos pequeños de Portugal, Argentina y España. La con-sulta más reciente vino de Japón”, dice Spadina, quien, ahora, ha comenzado a ser

solicitado por el mundo de la joyería y bijouterie para usar sus diseños en la producción de pendientes.

Vendedores sin frenoBoom de ventas y producción impulsa creación de escuelas de vendedores de autos.

Hay profesiones que tienen su edad de oro. O, al menos, de acero y

aluminio. Es lo que les ocurre hoy a los vendedores de autos en Argentina. Cuando la Asociación de Concesiona-rios (Acara) dio a conocer las cifras de comercialización de enero a julio, los números generaron entre pasmo y júbi-lo: 3.605 vehículos por día se vendieron

FINANZAS

durante ese período. Cifra que destaca porque en 2010 –un año excepcional– las ventas fueron de 2.759 automotores diarios. Como efecto, los vendedores se hacen pocos. Debido a ello, Acara y la Universidad Nacional de La Plata (UNLP) anunciaron la creación –a partir de septiembre– de una “Escuela de Vendedores de Automotores”, con cursos de formación que incluirán: téc-nicas de marketing, sistemas de venta directa y conocimientos de diseño y mecánicos de los vehículos disponibles.

¿Requisitos? De 23 a 35 años, ser tuerca y una gran capacidad de seducción. Los aspectos teó-ricos los impartirán profesores de la UNLP y los prácticos, vendedores de concesionarias. Se anunció que la formación será gratuita. Es que el sector se está convirtiendo en el segundo pilar de toda la econo-mía del país, ya que la mayoría de los vehículos son produci-dos localmente (o en Brasil).

Para apreciar la magnitud del fe-nómeno hay que considerar que las ter-minales argentinas produjeron 462.926 autos en el período citado, según la Asociación de Fábricas de Automotores (Adefa). Con un 20% de crecimiento interanual, la fabricación de vehículos arrastra consigo a la industria metalme-cánica (15,4%), la del acero (11,4%) y hasta no poco de las manufacturas de plástico (6,4%). ¿El boom durará? “Ya registramos 22 meses consecutivos de crecimiento interanual”, dijo la ministra de Industria, Débora Giorgi, al revelar que la industria automotriz es la que tracciona el crecimiento industrial total con un 8,7% de expansión este año. Mientras tanto, los vendedores viven días de acelerar sin freno.

Bono bonanzaLíder de U2 gana cientos de millones con Facebook, pero la SEC podría investigarlo.

Si usted escucha que un tal Paul Da-vid Hewson ha hecho una inversión

con tanta inteligencia (y suerte) que, en un año y nueve meses, ganó casi

Y 1.000 di-seños tienen las pegatinas más popula-res de Brasil.

colores

30

CONSUMO

INDUSTRIA

DARDEN EXECUTIVE EDUCATION

The unpredictable business landscape demands readiness at all levels.At Darden, you will prepare to succeed in this constantly shifting environment, and develop a culture of learning that can transform you into the extraordinary enterprise leader your organization needs. YOU. DARDEN. READY.

NEW UPCOMING PROGRAMSServant Leadership: A Path to High PerformanceNovember 6–11, 2011

Growing Great Managers: The Core EssentialsNovember 6–11, 2011

www.darden.virginia.edu/exed

BASE MEDIA PAGINA.indd 1 09/08/2011 16:40:28MOVIMIENTOS SP2.indd 20 26/8/11 17:57:20

MOVIMIENTOS

US$ 800 millones; seguramente pensará que se trata de un avezado profesional de un fondo de inversión o algún émulo de George Soros que ha puesto todas sus fichas en la burbuja del oro. Si, además, le cuentan que canta, imaginará que hace un karaoke en su mansión de los Hamptons, en EE.UU., jugando a rockear con sus amigos durante los fines de semana. Pero no, el buen Paul es nada menos que Bono, quien acaba de terminar una gira planetaria con su banda: U2.Y el dinero ganado proviene de la em-presa Elevation Partners, que le pertene-ce. En noviembre de 2009 ésta compró un grupo de acciones de Facebook, en el mercado secundario, por US$ 210 millones. Desde entonces la valuación de la red social se ha disparado tanto, que elevó la cotización a US$ 975 millones. Dado que ella no se negocia en bolsa, la valuación proviene de la venta que hizo, en agosto, la compañía de marketing Interpublic Group del

0,2% de sus acciones (poseía el 0,4%) en US$ 133 millones, con lo cual la cotización de Facebook se estableció en US$ 65.000 millones.Pero no todo es tan bueno para el artis-ta. La bonanza ha despertado la envidia y se han difundido mundialmente noticias falsas sobre una enfermedad cardiaca, a la vez que US Securities and Exchange Commission está investi-gando las transacciones de acciones de Facebook y Twitter en el mercado secundario que, Vivek Wadhwa, inves-tigador asociado en la Harvard Law School, definió sin medias tintas: “Bien-venidos al Salvaje, Salvaje Oeste”.

Jatrofa voladoraAeroméxico utilizará biocom-bustible en su ruta DF a Costa Rica y, eventualmente, a Brasil.

Un avión de Aeroméxico hizo en agosto el primer vuelo trasatlánti-

co abastecido con biocombustible. El llamado “Vuelo Verde” consistió en un Boeing con 250 pasajeros, el cual hizo la ruta Ciudad de México-Madrid usando como combustible el aceite vegetal extraído de las semillas de la planta Jatropha Cur-cas (cultivada en México y en otras partes del mundo) mezclado con el convencional del jet. “La proporción fue de 20 toneladas de biocombus-tible y 55 toneladas de queroseno”, dice Mario Rosas, director de ventas internacionales de Aeroméxico. Mediante la combinación, las emi-siones que se produjeron de CO

2 se

redujeron en una tonelada durante el trayecto. Pero ¿ lo usará la com-pañía masivamente? Por ahora, la empresa quiere dar prioridad a su aplicación en los 52 vuelos entre México y Costa Rica, que deberán usar la nueva mezcla ya este año, pero no descartó su expansión a los vuelos entre la Ciudad de México y

INNOVACIÓN

DARDEN EXECUTIVE EDUCATION

The unpredictable business landscape demands readiness at all levels.At Darden, you will prepare to succeed in this constantly shifting environment, and develop a culture of learning that can transform you into the extraordinary enterprise leader your organization needs. YOU. DARDEN. READY.

NEW UPCOMING PROGRAMSServant Leadership: A Path to High PerformanceNovember 6–11, 2011

Growing Great Managers: The Core EssentialsNovember 6–11, 2011

www.darden.virginia.edu/exed

BASE MEDIA PAGINA.indd 1 09/08/2011 16:40:28MOVIMIENTOS SP2.indd 21 26/8/11 17:57:26

22 AMÉRICAECONOMÍA / SEPTIEMBRE, 2011

MOVIMIENTOS

Brasil. A pesar del aumento de los gastos –los costos del biocombustible citado son seis veces más que el queroseno–, Rosas dice que no subirá el precio de los pasajes.

Oro a cieloy techosdescubiertosPequeña ciudad colombia-na con un yacimiento de oro bajo sus pies se resiste a ser trasladada.

Los 10.000 habitantes de Marmato están indignados por la emisión

de bonos hasta por US$ 80 millones hecha por la empresa Gran Colombia Gold, con miras a financiar un proyec-to de minería aurífera a cielo abierto que implicaría el traslado de todos los habitantes de la pequeña localidad.“Es una infamia, un invento que hicie-ron ellos para tratar de lograr el des-plazamiento del pueblo”, dice Yamil Amar, presidente del Comité Cívico de esta comunidad que ocupa 44 kiló-metros cuadrados en el departamento de Caldas, al occidente del país. “Eso para nosotros es un atropello y un engaño que están haciendo a posibles accionistas”, continúa el líder de la comunidad.Amar descarta que Marmato esté en riesgo inminente y que tenga que ser reasentado por esta razón y explica que existen algunas zonas en peligro por deslizamiento, las “que no supe-ran el 10 por ciento y es mitigable”.El conflicto se ha agudizado desde que, en abril de este año, la minera canadiense se fusionó con Medoro Resources, dueña desde febrero de 2010 de Mineros S.A, productora de unas 25 onzas de oro por año en Marmato.Las notas sénior estructuradas, vincu-ladas al comportamiento de la plata y emitidas en la Bolsa de Valores de Toronto, pagarán intereses semes-trales vencidos a partir del 31 de diciembre de este año (US$19.315 por

nota). Gran Colombia Gold, con seis minas subterráneas en Colombia, es la mayor productora de oro del país.

Al gimnasiocon MadonnaAliada a una compañía que promueve el entrenamiento personal, la cantante aerobiza al segmento ABC1 de la capital mexicana.

Durante la gira Sticky and Sweet, la Reina del Pop, Madonna, se ena-

moró de la Ciudad de México y junto con la empresa de entrenamiento New Evolution Ventures decidió montar el primero de sus gimnasios en el mundo Hard Candy, como lo bautizó, ahora está por cumplir el año de operaciones. “Vamos muy en línea con las proyec-ciones iniciales, en todo negocio hay un período donde la gen-te tiene que conocer la marca y la oferta, y hemos pasado muy rápido por esa fase”, comenta Christopher Didieck, director de New Evolution. La primera impresión de este gimnasio, ubicado en una de las zonas más ricas y exclusivas de Ciudad de México, es que se trata de uno más, sólo que con acabados de lujo, fotos de Madon-na, sus canciones de fondo y monitores personalizados con televisión por cable en cada uno de los aparatos de ejercicios. Sin embargo, al ente-rarse de que uno tiene derecho con la mem-bresía a un entrenador personal capacitado por la misma Nicole Winhoffer, coach privada de la diva, la cosa cambia.

Las clases grupales también han gene-rado sensación, sobre todo la de baile que es –literalmente– la rutina personal de la chica material, quien además la impartió, durante la inauguración, a los socios del club. Una apuesta interesante que ya prepara dos nuevas sucursales: una en Moscú y otra en San Petersburgo.

Aventuras fuera de casaLa expansión del comercio electrónico pavimenta expan-sión regional de compañía de TI brasileña.

Vtex, empresa brasileña espe-cializada en la tecnología de

plataformas de comercio electrónico, abrirá sus dos primeras oficinas fuera de Brasil a finales de año. El aterri-

zaje comenzará en Argentina y Chile. La decisión de ir al extranjero, de acuer-do con Alexander Soncini, director de ventas y marketing, fue tomada para seguir con la expan-sión de sus clientes internacionales. “Empresas como Polishop, atendidas por nosotros en el país, tienen planes para América del Sur. La idea es tener socios locales para facilitar la adapta-ción a los nuevos

mercados”, dice Soncini. En el primer semestre de 2012,el ejecutivo también espera plantar bandera en Colombia, México y Uruguay. Con tal crecimiento en el exterior, la previsión de la compañía es llegar a US$ 8,7 millones en ventas en 2011 y a US$ 62 millones en cinco años. Entre los clientes actuales de Vtex están Wal-Mart, Nokia y Sack’s.

Lleva la cadena de gimnasios de la reina del pop.

Operando en México

1 Año

EMPRESA

EMPRESA

MINERÍA

MOVIMIENTOS SP2.indd 22 26/8/11 17:57:35

Hay diferencias que no se perciben a simple vista

Con el detalle que brindan nuestras impresoras láser son evidentes. Una extraordinaria resolución revela hasta los más íntimos rasgos. Son elegantes, súper eficientes, son Samsung.www.tumejorimpresion.com

IMPRESORAS SAMSUNG

BASE PAGINA COMPLETA.indd 1 26/08/2011 17:53:16

24 AMÉRICAECONOMÍA / SEPTIEMBRE, 2011

NEGOCIOS TECNOLOGÍAAF

P /

EDIT

ADA

POR

AMÉR

ICAE

CON

OM

ÍA

Las policías latinoamericanas apuestan al cloud computing y la virtualización como estrategias tecnológicas para atacar el crimen. Sergio Jara Román y Christopher Holloway Salinas

En un secuestro, las primeras 72 horas son claves. La policía lo sabe y cada pieza de información

que puedan conseguir para resolver el caso en ese tiempo es vital. A veces, la única pista es un número de teléfono. Quizás se le puede relacionar con un caso de extorsión, un fraude financiero o incluso una violación sanitaria. Pero el problema de América Latina, con las complejas estructuras que están en torno a las organizaciones públicas es, que transformar ese grupo de dígitos en información útil para el caso puede tomar

horas, días y hasta semanas. El oficial a cargo del caso usualmente debe lidiar con otras agencias policiales,

militares o de investigación, cada una con su propio sistema burocrático, para intercambiar la información.

No obstante, la inteligencia en mate-ria de seguridad pública está recibiendo amplia ayuda desde la tecnología: el cloud computing y otras tecnologías relacionadas están permitiendo que las agencias encargadas de la seguridad de sus países y ciudades cuenten con

información compartida y de rápido acceso. Un esfuerzo que está principal-mente radicado en México y Colombia, pero que tam-bién es seguido por Brasil, Argentina y Chile.

Una buena noticia para una región que destaca por tener algu-nas de las tasas de criminalidad y de homicidios más altas del mundo, pero donde las estructuras policiales destacan por su ineficiencia. “En América Latina hay abundante evidencia de que se re-quieren sistemas más sofisticados para prevenir y controlar los delitos”, dice la peruana Lucía Dammert, directora del programa Seguridad Ciudadana de la Facultad Latinoamericana de Ciencias Sociales (Flacso). “Existe una emergencia de desarrollo tecnológico en diversos ámbitos, pero sobre todo en lo que se

¡Los tenemos rodeados!

Más que blin-dado, el policía cibernético está en la red.

PORTADA I-BIZ SP2.indd 24 26/8/11 20:26:54

SEPTIEMBRE, 2011 / AMÉRICAECONOMÍA 25

NEGOCIOS TECNOLOGÍA

México fue uno de los prime-ros en plantearse la unifica-ción de las redes policiales.

refiere a la unificación de bases de datos de información”.

México fue uno de los primeros en plantearse esta necesidad. La mayor in-tensidad que ha cobrado la violencia en el país como efecto de la guerra contra las drogas y la enorme atomización de su fuerza de seguridad (en el país hay alrededor de 2.200 cuerpos policiales distintos), han hecho que el país busque nuevas formas para combatir el crimen. En 2008 el gobierno nacional lanzó el programa Plataforma México, un siste-ma centralizado de información cuyo objetivo es unir las bases de datos de todos los organismos públicos que se preocupan de la seguridad en el país. Con un presupuesto de casi US$ 130 millones sólo para 2011, este plan se centra en el fortalecimiento de la infraestructura de teleco-municaciones, el desarrollo de sistemas computacionales y el equipamiento de estaciones de policía.

“Plataforma México es un proyecto que se encuentra em-plazado en Ciudad de México en un complejo subterráneo de cinco niveles con fuertes medidas de seguridad”, dice Rogelio Cerda, presidente de la Comisión de Defensa Nacional de la Cámara de Diputados de México. Muchos han cri-ticado la ejecución y la enorme cantidad de recursos gastados en este proyecto. “Es un gran esfuerzo del país y hay que cuidarlo transversalmente, porque pronto comenzará a dar los resultados esperados”, dice Cerda, quien cree que esfuerzos como éstos deben ir acompa-ñados de otras iniciativas legislativas que apunten a centralizar los mandos de los cuerpos policiales. El anhelo es un proceso de justicia integrada, donde todos los organismos “conversen entre sí” para optimizar los procesos.

“En general el gobierno ha crecido con silos de información. La justicia tiene su base de datos, la policía tiene la suya y

los elementos de investigación tienen los propios”, dice Guillermo Almada, director de Negocios para el Sector Público de Microsoft en Latinoamérica, compañía que es proveedora de tecnología para este programa. “Uno de los pilares de Plataforma México es consolidar toda esa información en una base de datos integrada, lógica, que permita tener una mejor respuesta y agilizar la colaboración entre las distintas entidades que intervie-nen en un caso determinado”.

En concreto, se trata de alojar la in-formación de las fuerzas de seguridad pública en la nube y aprovechar la mo-vilidad que esto permite y los ahorros en infraestructura de data centers dispersos. “El cloud computing puede ayudar a que los departamentos de policía tengan sus

registros [bancos de fotos, formularios, órdenes, entre otros] en la nube y acceder a ellos desde cualquier lugar y disposi-tivo”, dice Sergio Rademacher, gerente de Qumulos, un proveedor regional de cloud empresarial de la chilena Sonda. “Les permite también acceder a toda la información sin limitaciones geográ-ficas, temporales ni de espacio físico y además realizar el trabajo de forma más eficiente y en un ambiente aún más colaborativo”.

En Brasil también entendieron que la nube es una alternativa eficiente para organizar la información dispersa de sus policías y cuerpos de seguridad. Los retos que significarán para el gigante latinoamericano la realización del Mundial de Fútbol de 2014 y los Juegos Olímpi-cos de 2016, lo ponen necesariamente en una posición compleja a la hora de enfrentar su alta tasa de criminalidad.

Según cifras de la ONG Foro Brasileño de la Seguridad Pública, el año pasado se cometieron en el país 43.000 homicidios. “En estos eventos globales, la seguridad no puede fallar y por ello cerramos hace poco un acuerdo con Brasil para mover a la nube todos los sistemas de seguri-dad de la policía”, dice el colombiano Orlando Ayala, vicepresidente corpora-tivo y asesor en jefe de Operaciones de Microsoft, uno de los cargos más altos en la compañía a nivel mundial. “Son 110.000 efectivos de la policía brasi-leña que ya han sido entrenados para el manejo del sistema de cloud para la seguridad de los eventos”.

Esta es una apuesta que en Argen-tina también tiene buena acogida, pero con sus matices. Desde 2008 el país

sudamericano viene integrando las diversas bases de datos en lo relativo a seguridad pública, estableciendo distintos ‘puen-tes tecnológicos’ que permiten compartir la información entre los muchos organismos relacio-nados con la seguridad nacional.

“Sin embargo, el gran problema es la diferencia en el desarrollo tecnológico que existe entre los distintos organismos y los distintos estados. Argentina tiene una organización federal, donde cada provincia tiene su autonomía: su propia policía, su propio poder judicial, su propio poder ejecutivo provincial. Entonces, primero hay que sortear los obstáculos de los distintos grados de desarrollo para empezar a conectarnos eficientemente”, dice Mónica Mitza, directora del Registro Nacional de Reincidencia de ese país. “Pero todo apunta a que en el mediano plazo lo vamos a lograr”.

En Chile, las instituciones viven un reto similar. Si bien existen esfuerzos gubernamentales en avanzar en esta materia a través de la integración de todas las fuerzas públicas de seguridad en un comité, se trata aún de una tarea en desarrollo. “En Chile existe un programa

PORTADA I-BIZ SP2.indd 25 26/8/11 20:26:57

26 AMÉRICAECONOMÍA / SEPTIEMBRE, 2011

NEGOCIOS TECNOLOGÍA

La región cuenta con las tasas de criminalidad más altas del mundo.

que integra a la Policía de Investigaciones (PDI) y Carabineros a través de un sistema de denuncia y detenciones integrados”, dice Lucía Dammert, quien también asesoró al gobierno de Sebastián Piñera en materias de seguri-dad. “Sin embargo, el Ministerio Público es autónomo, entonces nadie puede pedir su base de datos”. Aquello produce que la unificación total de la información de seguridad quede coja, desaprovechando las sinergias que podrían producirse en esta materia.

Los ejecutivos de la compañía estadounidense Kroll, que negocia con el go-bierno chileno la asesoría para un plan tecnológico de seguridad similar al programa Tolerancia Cero, que desarrolló su matriz en Nueva York, creen que la seguridad pública en Latinoamérica va por buen camino. “El futuro comienza en su pasado”, dice Alan Brill, director ejecutivo de la compañía que además tiene sedes en Miami, Bogotá, Buenos Aires, Ciudad de México y São Paulo. “Inicialmente, los sistemas computacio-nales de seguridad eran centralizados, con grandes computadoras que mane-jaban toda la información; luego con la era del PC y su inteligencia distribuida, se dividió, se almacenaban los datos en distintos lugares y existían servidores muy poderosos para esta tarea”. Según Brill, el avance de la tecnología de vir-tualización, con la que se puede acceder desde múltiples dispositivos –un laptop, un smartphone o un iPad- a una misma aplicación “es lo que permite volver al modelo centralizado, con un control

eficiente y mayor seguridad”.El país de la región que está más

avanzado en estos esfuerzos es Colom-bia, donde la Policía Nacional cuenta con 150.000 efectivos, prácticamente

un ejército, y a diferencia de México, es unificada. Sin embargo, pese a esta mayor centralización, las característi-cas propias del territorio colombiano, montañoso y selvático, la comunicación eficiente y en tiempo real es un verda-dero reto para las fuerzas de seguridad. “Lo que hicimos fue conectar a todos los efectivos policiales distribuidos en el país con una tecnología denominada Instant Messenger, que interconecta radios, computadores, video y telefonía tradicional”, dice Guillermo Almada, de Microsoft. El objetivo es que los efectivos policiales colombianos pudiesen tener acceso a la base de datos en cualquier momento que lo necesiten, en cualquier lugar del país, en un esfuerzo de virtua-lización de alta complejidad.

Según Raúl Durán, gerente general de Inntech en Colombia, la empresa res-

ponsable del desarrollo de virtualización de la policía colombiana, son tres las características que hacían especialmente complejo el proyecto. La primera de ellas tiene que ver con buscar soluciones

para llevar banda ancha a todo el país, incluso en medio de la selva o de los An-des. La segunda, es que los dispositivos con que trabajen los policías no deben tener ningún tipo de información re-sidual. “Si es que en un enfrentamiento un efectivo pierde su smartphone, por ejemplo, éste no debe tener ningún tipo de información que pueda ser usa-

da en su contra”, dice Durán. La tercera es la seguridad con que se transmite la comu-nicación, la cual debe

viajar con medidas adicionales de segu-ridad además de los más altos niveles de encriptación.

Pese a los distintos programas naciona-les, los avances son incipientes. “El debate sobre compartir la información entre los diversos aparatos gubernamentales aún existe en algunos países de la región”, dice Ricardo Villate, vicepresidente de Investigación y Consultoría de IDC. “Esto sucede porque algunos gobiernos son conservadores frente a las tecnologías; sin embargo, estamos en un momento en el cual sí se les está dando importancia y ya hay varios que están apuntando a integrar la información”.

El responsable de haber popularizado los conceptos de unificación de bases para las fuerzas policiales es Richard Brutton, el oficial de policía que lideró los esfuerzos para acabar con las altas tasas

AFP

PORTADA I-BIZ SP2.indd 26 29/8/11 18:16:57

SEPTIEMBRE, 2011 / AMÉRICAECONOMÍA 27

NEGOCIOS TECNOLOGÍA

Colaboración y conec-tividad no sirven sin tecnología de punta.

de criminalidad en Boston, Los Angeles y Nueva York, en el plan conocido como Tolerancia Cero, junto al ex alcalde Ru-dolph Giuliani. No obstante, la filosofía de Button tiene un elemento que se está perdiendo en las estrategias latinoame-ricanas. “La lucha contra el crimen pasa por fortalecer a las organizaciones comunitarias no gubernamentales para que formen parte de los esfuerzos… Líderes religiosos, vecinales, estudian-tiles, Brutton entendió que cualquier líder que tenga cierta autoridad local es fundamental en el esfuerzo”, dice el estadounidense Frank Holder, CEO para América Latina de FTI Consul-ting y experto en temas de seguridad en la región. “Brutton usó las tecnologías de comunicaciones no sólo para hacer que las agencias compartieran información, sino también con estos miembros de las comuni-dades”. El cloud hace este proceso mucho más fácil, y los smartphones, cada vez más extendidos, “pueden llegar de manera efectiva a todas las comunidades de América Latina”, dice Holder. “Si les das infor-mación relevante y a tiempo, los líderes comunitarios pueden ser piezas clave para resolver secuestros, evitar homicidios o violaciones”. No se trata de convertir a las comunidades en policías, sino que en convertirlos en piezas útiles e informadas de la lucha contra el crimen.

También se está invirtiendo en otros tipos de tecnologías que apuntan a me-jorar la conectividad y la colaboración entre los efectivos policiales. Uno de los proveedores regionales de este tipo de tecnologías es Motorola Solutions, com-pañía que viene desarrollando en materia de seguridad pública centros de comando y control integrados que complementan la acción de las fuerzas de seguridad con

las de misión crítica. “En Jamaica tenemos redes que son

compartidas por la policías, bomberos y otros organismos para enfrentar crisis y catástrofes”, dice a modo de ejemplo el venezolano Ramón Rodríguez, ge-rente de Ingeniería de Producto de la compañía.

No obstante, esta colaboración y

conectividad no sirven de nada si no hay tecnología de punta tras ella. Por lo mismo, el ejército de Brasil ya cerró un contrato con Motorola Solutions para hacer las primeras pruebas de 4G en Latinoamérica. Para ello se invertirán US$2 millones en la implementación de una red LTE (Evolución a Largo Plazo) en Brasília, con el objetivo de tener mayor velocidad y seguridad en las comunicaciones.

Aunque en menor medida, la tec-nología tras los Circuitos Cerrados de Televisión (CCTV) también está atrayendo las miradas de las autori-dades de la región. “Después de los atentados del 11 de septiembre de

2001, hay una explosión tecnológica vinculada con todos los mecanismos de CCTV”, dice Lucía Dammert. “Y hoy en día es mucho más avanzado, pues hay desarrollo de softwares que reconocen ciertos movimientos sospe-chosos. Aquello está creciendo bastante en Latinoamérica”.

Dammert se refiere a los softwares de reconocimiento facial y de com-portamiento que algunos países europeos utilizan para prevenir atentados terroristas o actos de vandalismo. Esta modalidad de vi-gilancia comienza a introducirse en Latinoamérica, pero más bien para

tareas vinculadas al control migratorio y delincuencia tradicional.

En Argentina, para agili-zar el proceso de compartir información de seguridad, se están implantando nue-vas tecnologías, como el reconocimiento biométrico, que registra datos como configuraciones faciales e imágenes de retina. “Esta-mos utilizando biometría en todo tipo de documentos: pasaportes, documentos de identidad, registro e

identificación de detenidos y procesa-dos penalmente, etcétera” dice Mónica Mitza. “Esto facilita una mejor identi-ficación de las personas, logrando un mejor control migratorio, agilidad en los procesos penales, aceleración del sistema de búsqueda e identificación de personas extraviadas y posibles víctimas de hechos delictivos, entre otras”.

No se trata sólo de comprar gadgets y nuevos servicios. Éstos deben estar acompañados de cambios culturales y estructurales basados en la colaboración policial desde todos los órganos. Sin esto, las promesas de usar la tecnolo-gía al servicio de la seguridad quedará simplemente en palabras. n

AFP

PORTADA I-BIZ SP2.indd 27 29/8/11 18:17:03

28 AMÉRICAECONOMÍA / SEPTIEMBRE, 2011

Cuando el 28 de febrero de 2010 la presidenta chilena Michelle Bachelet decidió desplegar

tropas de ejército en las zonas más afectadas por el terremoto y los pos-teriores saqueos, muchos chilenos se llevaron una sorpresa. Los generales al mando de la operación no hablaban golpeado ni proferían amenazas de “mano dura” contra nadie, como sus predecesores de la década de los 70. Parecían más bien gerentes cool de estilo empático, formados en alguna escuela de negocios. En el caso del general Guillermo Ramírez Chovar, quien logró controlar la tensa situación en las ciudades de Concepción y Tal-cahuano tras la catástrofe, era cierto. Aparte de su formación castrense, Ramírez Chovar realizó el curso de Relaciones Industriales y Administra-ción de Personal en el Instituto Chileno de Administración Racional de Em-

presas (Icare) y obtuvo magíster en gestión de recursos humanos en la Universidad Gabriela Mistral.

“Una parte importante de los altos mandos de las fuerzas armadas están integrados por oficiales superiores posgraduados, una realidad que pau-latinamente se ha ido instalando”, dice Gerardo Vidal, PhD en ciencias políticas y sociología. “En algunos casos, como requisito de ascenso a los grados superiores”.

Desde el punto de vista de las es-cuelas de negocios latinoamericanas, esto ha abierto el terreno a un número incipiente de programas conjuntos con las instituciones militares. El general brasileño Júlio César de Arruda, co-mandante de la Academia Militar das Agulhas Negras (AMAN) participó en el MBA Ejecutivo de Administración de Negocios de la Fundación Getúlio

Vargas (FGV) en 2007. Se trata de un programa de 360 horas, que forma parte del curso de Política, Estrategia y Alta Administración del ejército brasileño. Éste, a su vez, dura un año y se enfoca a coroneles en transición al rango de general. El curso fue creado en 1988 y la asociación con la FGV existe desde la década de los 90.

Entre los tópicos aprendidos en el aula, el general De Arruda destaca la gestión de proyectos militares de gran tamaño, presupuesto, gestión de perso-nal, de procesos de cambio y derecho informático. Para el alto oficial, el curso es importante para los militares de alta graduación y les ayuda a gestio-nar mejor personas y procesos. “Abre horizontes y les ayuda a una gestión más competente”, señala.

Algo similar hacen la Armada de Chile y la Escuela de Nego-cios de la Universidad Adol-fo Ibáñez con el Programa de Magíster en Gestión de Organizaciones. “Integra un cupo selectivo de 20 oficiales jefes y superiores, y está orientado a fortalecer

las competencias y habilidades en ges-tión directiva y toma de decisiones en contextos de complejidad”, dice Vidal, director académico del programa. “Los alumnos oficiales asisten a clases a la Universidad, integrándose con alumnos civiles y desarrollando una interacción de conocimientos, culturas y experien-cias muy enriquecedoras”.

¿MANDAR O NEGOCIAR?Pero si los militares recurren cada vez más a la formación ejecutiva, no son pocos los civiles que desean robustecer sus habilidades de gestión mediante técnicas militares. 90 estu-diantes de MBA de Wharton School of Management –la tercera mejor es-cuela de negocios del ránking global de AméricaEconomía– viajan dos AG

ENCI

A BL

ACKO

UT

/ AL

EJAN

DRO

MAL

TÉZ Argentina . . . . . . . . . . . .0810-999-8500

Aruba . . . . . . . . . . . . . . . .297-58-55300Bahamas . . . . . . . . . . . . .242-377-8300Belize . . . . . . . . . . . . . . . .501-207-1271Brazil . . . . . . . . . . . . . . .0800-701-0099Chile . . . . . . . . . . . . . . . . .56-57-575627

Costa Rica . . . . . . . . . . . .506-257-3434Curacao . . . . . . . . . . . . .599-9461-3089El Salvador . . . . . . . . . .503-2339-7799Guatemala . . . . . . . . . . .502-2277-9070Grand Cayman . . . . . .1-866-478-3421Honduras . . . . . . . . . . . .504-238-4726

Mexico . . . . . . . . . . . . . .1800-021-2277Nicaragua . . . . . . . . . . .505-2255-7981Panamá . . . . . . . . . . . . . .507-204-9555Puerto Rico . . . . . . . . . . .787-253-2525Rep. Dominicana . . . . . .809-333-4000Uruguay . . . . . . . . . . . . . . . .0800-8278

BASE MEDIA PAGINA.indd 1 24/02/2011 11:59:11

nEgocIoS EDUcAcIÓn

El lenguaje del management tiene una fuerte herencia militar. Pero ahora son los militares los que están recurriendo al management para formar a sus altos mandos. Mariana Osorio y Carlos Tromben

Generales con MBA

Los militares con formación ejecutiva ne-gocian mejor.

NEG MILITARES SP2.indd 28 26/8/11 18:02:12

veces al año a Quantico, un campo de entrenamiento en Virginia, donde se forman los oficiales de la infante-ría de marina de EE.UU. A cambio, los militares envían a algunos de sus miembros a hacer un MBA. La idea surgió en 2001, cuando un grupo de estudiantes de la escuela se juntó para conversar sobre liderazgo militar.

Una de las lecciones más importantes obtenidas de los militares, señala Pres-ton Cline, director asociado de Wharton Leadership Ventures, es su fuerte in-clinación hacia la acción. “Muchos de nuestros estudiantes civiles vienen de la consultoría, y son muy buenos en la creación de consensos, lo que demora el proceso de toma de decisiones. En cambio los marines están formados para decidir y actuar rápidamente. Muchas veces, los estudiantes de MBA

se sorprenden cuando se les pide que tomen una decisión con sólo el 70% de la información”, dice.

Pero el impacto de lo militar en el terreno del management es de larga data. Un ejemplo de ello es el lenguaje que ambos utilizan para referirse a cosas muy parecidas. Estrategia, tác-tica, operaciones, cuadros de mando, supervivencia, logística, campañas, son sólo algunas de las palabras que comparten.

Según el colombiano Francisco López, decano de Administración de la Universidad Eafit de Medellín, el management es posterior a lo militar, incluso en América Latina. Recuerda que los primeros gerentes durante el desarrollo industrial en Colombia, a principios de los años 20, fueron los antiguos generales que venían de la

Guerra de los Mil Días (1899-1902). “Ellos tenían el background que los ca-pacitaba para dirigir una fábrica. Si ha-bían manejado batallones enteros, ¿por qué no podían administrar a un grupo de funcionarios en la industria textil? El ejército trabaja con una concepción del trabajo y la disciplina muy fuerte, y de entender las relaciones de poder y obediencia, de subordinación”, dice.Sin embargo, los uniformados de hoy buscan en alguna medida lo contrario a través de la formación ejecutiva. El general De Arruda destaca que el MBA ejecutivo de la FGV lo ayudó a ganar fluidez en procesos administrativos. “Uno aprende a sentarse a una mesa y negociar”, agrega. n

Con Graziele Dal-Bo, en São Paulo y María Enrile, en Santiago

Argentina . . . . . . . . . . . .0810-999-8500Aruba . . . . . . . . . . . . . . . .297-58-55300Bahamas . . . . . . . . . . . . .242-377-8300Belize . . . . . . . . . . . . . . . .501-207-1271Brazil . . . . . . . . . . . . . . .0800-701-0099Chile . . . . . . . . . . . . . . . . .56-57-575627

Costa Rica . . . . . . . . . . . .506-257-3434Curacao . . . . . . . . . . . . .599-9461-3089El Salvador . . . . . . . . . .503-2339-7799Guatemala . . . . . . . . . . .502-2277-9070Grand Cayman . . . . . .1-866-478-3421Honduras . . . . . . . . . . . .504-238-4726

Mexico . . . . . . . . . . . . . .1800-021-2277Nicaragua . . . . . . . . . . .505-2255-7981Panamá . . . . . . . . . . . . . .507-204-9555Puerto Rico . . . . . . . . . . .787-253-2525Rep. Dominicana . . . . . .809-333-4000Uruguay . . . . . . . . . . . . . . . .0800-8278

BASE MEDIA PAGINA.indd 1 24/02/2011 11:59:11

negocios eDUcAciÓn

NEG MILITARES SP2.indd 29 26/8/11 18:02:16

30 AMÉRICAECONOMÍA / SEPTIEMBRE, 2011

Las aventuras del fontanero Ma-rio y su hermano Luigi por las alcantarillas de Nueva York son

una de las franquicias más exitosas en la historia de los videojuegos.

No sería mala idea que los creativos de Nintendo pongan sus ojos en Perú para idear nuevas versiones de Mario Bros. Específicamente en Camisea, un proyecto gasífero ubicado en el departa-

mento del Cusco. Es poco probable que en estos momentos haya en el mundo otra red de ductos y tubos que tenga tanto potencial de conflictos, enfrentamientos y desventuras.

Resulta que el gas natural de Ca-misea será el primer y principal flanco de conflicto del flamante gobierno de Ollanta Humala.

Las empresas petroleras que tomaron

el proyecto en 2001 (y que han destina-do más de US$ 2.287 millones para su desarrollo) han privilegiado exportar el gas, dados los mayores precios del commodity. Ello a pesar de que, de los dos lotes gasíferos con reservas probadas que componen Camisea (el 56 y el 88), el segundo debe por ley dedicarse al mercado interno. Es una exigencia legal fijada en los inicios del proyecto, pero que se renegoció durante los gobiernos de Alejandro Toledo y Alan García y fue uno de los principales argumentos de campaña del actual presidente Hu-mala. “Ni una sola molécula de gas irá al extranjero", dijo.

La declaración generó expectativas. “Confiamos en que el presidente Hu-mala cumpla lo que prometió: el gas de Camisea debe ser para los peruanos", dice Martha Quispe, secretaria de la Federación Departamental de Traba-jadores del Cusco, donde se extrae el gas de Camisea. "Todos los cusqueños esperamos eso. Los gobiernos anteriores han utilizando nuestros recursos, sin darle el valor agregado al pueblo".

El gas significó uno de los mejores combustibles para impulsar la carrera as-cendente de Humala hacia la Presidencia de la República. Muestra de ello es que en el Cusco el 72% del electorado votó por él, mientras en todo el sur obtuvo en promedio 71%.

A cargo del Ministerio de Energía y Minas, responsable de determinar las políticas generales que afectan a Cami-sea, Humala designó a Carlos Herrera Descalzi. "No hay negociación, hay ley, y ésta dice que el mercado interno tiene preferencia", dice Herrera Descalzi.

Humala además nombró al geólogo Aurelio Ochoa como nuevo presidente de Perupetro, la agencia estatal encar-gada de negociar directamente con las empresas que componen los consorcios responsables de la extracción y distribu-ción del gas. Para Ochoa basta con aplicar un par de leyes para decir que, en vista

nEgocIoS EnERgíaPA

TRIC

IO O

TNIE

L

El inflamable gas de Camisea será la primera gran fuente de conflicto del gobierno de Ollanta Humala con el empresariado peruano. Su resolución dejará en claro el grado de moderación o radicalismo del nuevo gobierno. Juan Zegarra Salas, Lima

El juego del gas

NEG CAMISEA SP2.indd 30 26/8/11 17:59:00

BASE PAGINA COMPLETA.indd 1 26/08/2011 17:54:25

32 AMÉRICAECONOMÍA / SEPTIEMBRE, 2011

de la necesidad de abastecer el mercado local, la exportación no procede.