Embed Size (px)

Citation preview

Faktoring kao rješenje/poboljšavanje likvidnosti

mr.sc. Arsen Paro

Alternativni način financiranja putem prodaje kratkoročnih (u praviluneosiguranih) potraživanja specijaliziranoj financijskoj organizacijikoja se naziva Faktor

Pravni institut cesije po Zakonu o obveznim odnosima

Osnova je komercijalni odnos između dobavljača i kupca

Dobavljač prodaje robu ili uslugu Kupcu s odgodom plaćanja od 30do 180 dana. Kako bi što prije naplatio svoje potraživanje Dobavljačga odmah ustupa Faktoring kući koja se naplaćuje od Kupca podospijeću računa

FAKTORING OPĆENITO

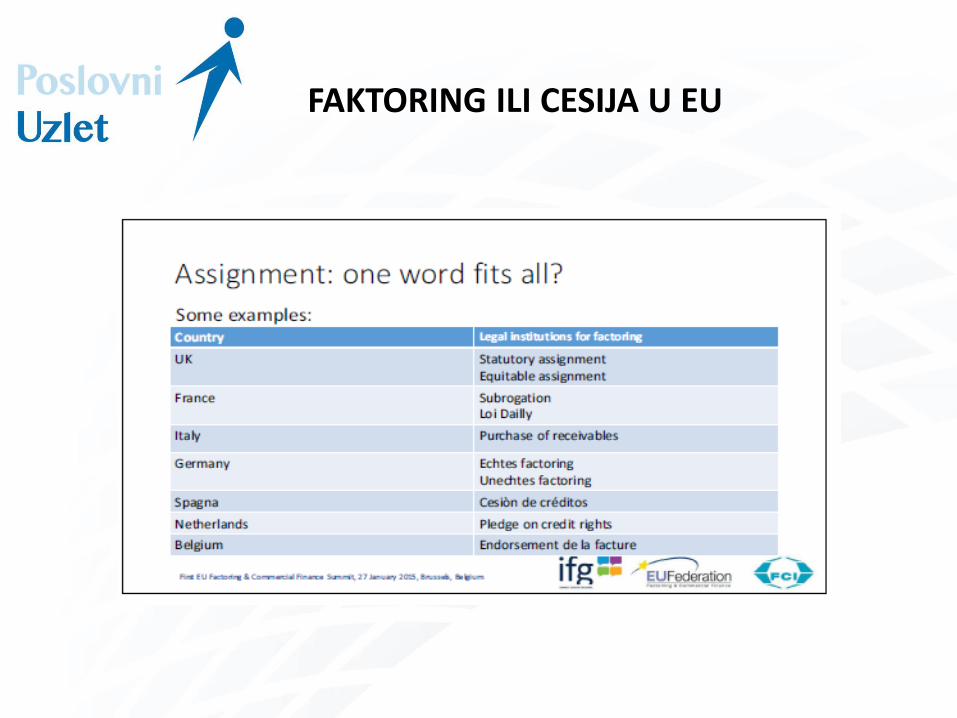

FAKTORING ILI CESIJA U EU

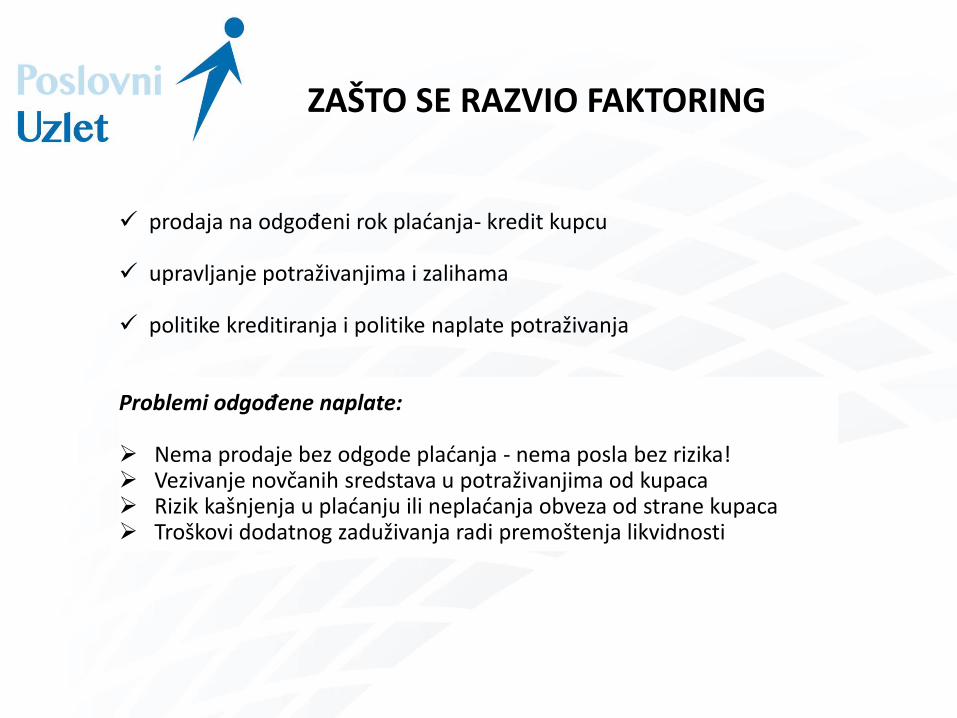

prodaja na odgođeni rok plaćanja- kredit kupcu

upravljanje potraživanjima i zalihama

politike kreditiranja i politike naplate potraživanja

Problemi odgođene naplate:

Nema prodaje bez odgode plaćanja - nema posla bez rizika! Vezivanje novčanih sredstava u potraživanjima od kupaca Rizik kašnjenja u plaćanju ili neplaćanja obveza od strane kupaca Troškovi dodatnog zaduživanja radi premoštenja likvidnosti

ZAŠTO SE RAZVIO FAKTORING

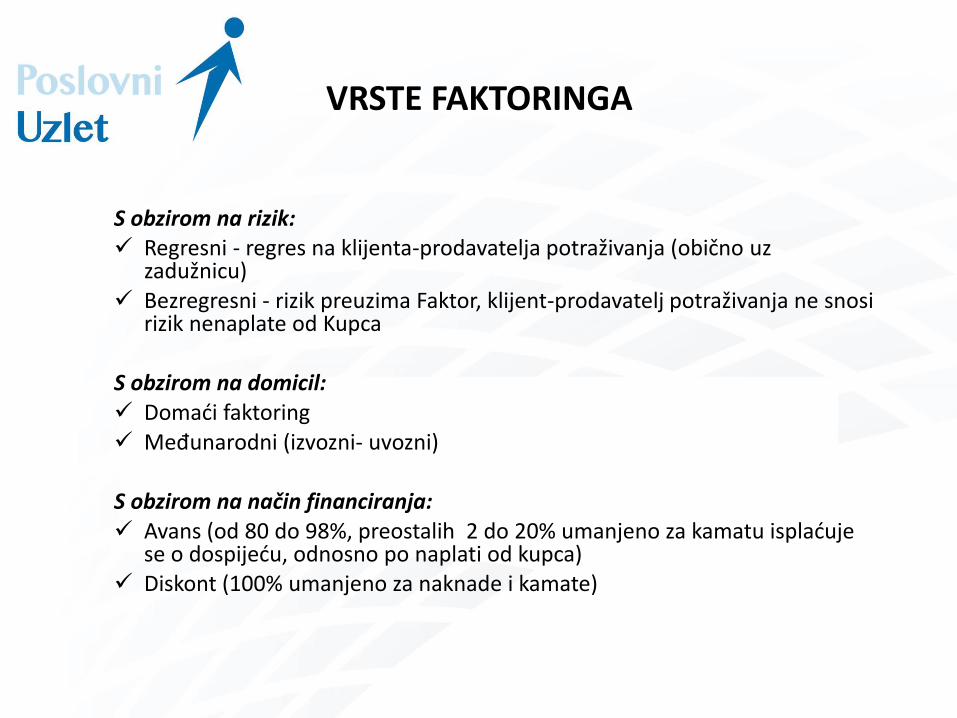

S obzirom na rizik: Regresni - regres na klijenta-prodavatelja potraživanja (obično uz

zadužnicu) Bezregresni - rizik preuzima Faktor, klijent-prodavatelj potraživanja ne snosi

rizik nenaplate od Kupca

S obzirom na domicil: Domaći faktoring Međunarodni (izvozni- uvozni)

S obzirom na način financiranja: Avans (od 80 do 98%, preostalih 2 do 20% umanjeno za kamatu isplaćuje

se o dospijeću, odnosno po naplati od kupca) Diskont (100% umanjeno za naknade i kamate)

VRSTE FAKTORINGA

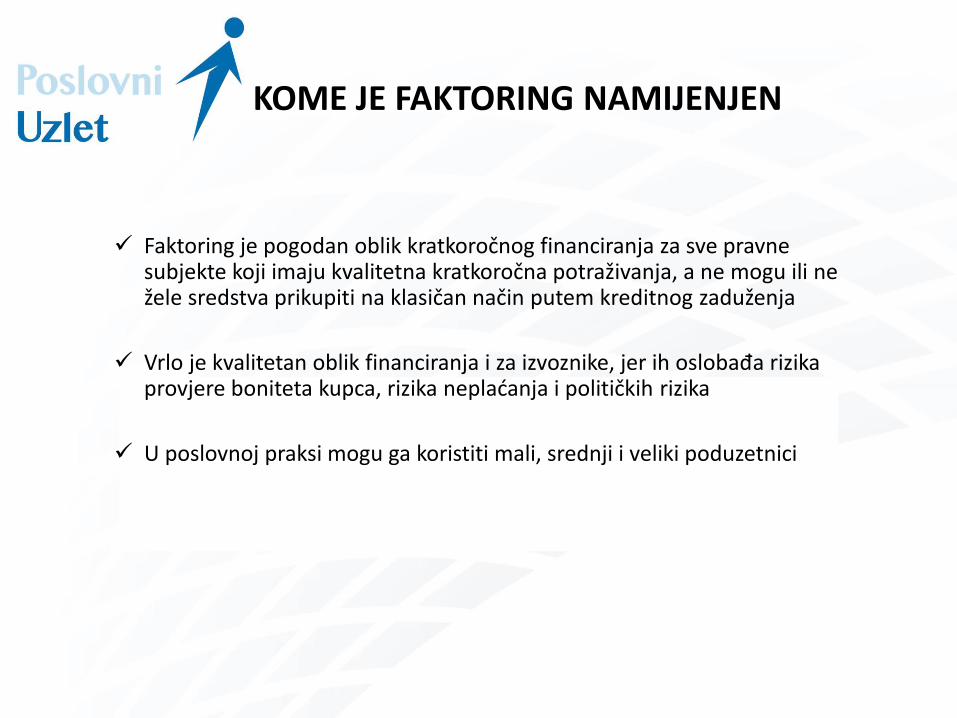

Faktoring je pogodan oblik kratkoročnog financiranja za sve pravne subjekte koji imaju kvalitetna kratkoročna potraživanja, a ne mogu ili ne žele sredstva prikupiti na klasičan način putem kreditnog zaduženja

Vrlo je kvalitetan oblik financiranja i za izvoznike, jer ih oslobađa rizika provjere boniteta kupca, rizika neplaćanja i političkih rizika

U poslovnoj praksi mogu ga koristiti mali, srednji i veliki poduzetnici

KOME JE FAKTORING NAMIJENJEN

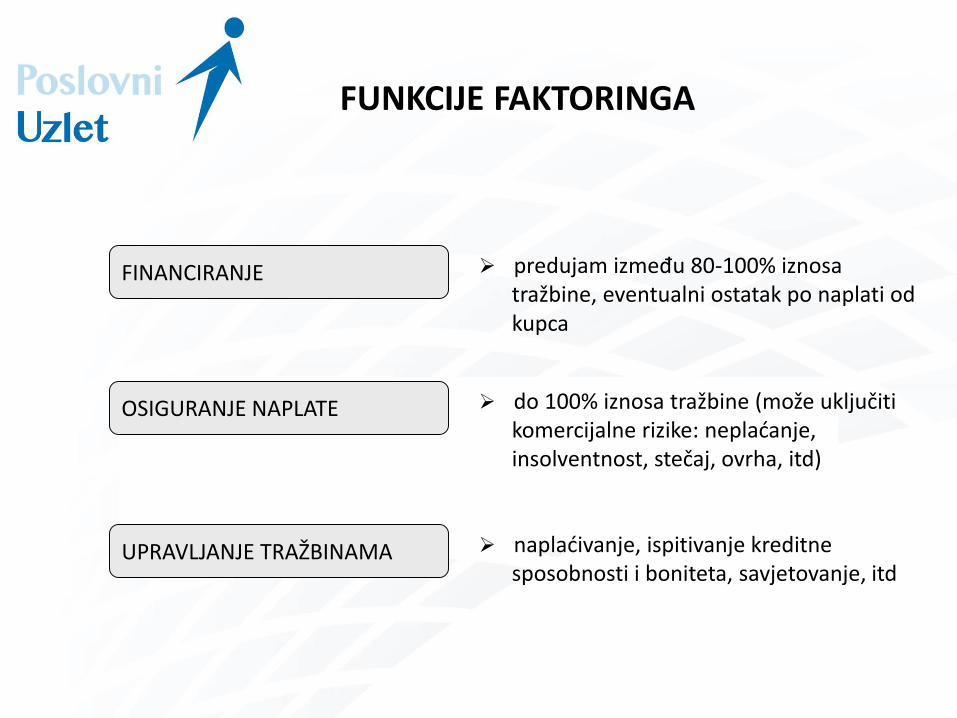

FUNKCIJE FAKTORINGA

FINANCIRANJE

OSIGURANJE NAPLATE

UPRAVLJANJE TRAŽBINAMA

predujam između 80-100% iznosa tražbine, eventualni ostatak po naplati odkupca

do 100% iznosa tražbine (može uključiti komercijalne rizike: neplaćanje, insolventnost, stečaj, ovrha, itd)

naplaćivanje, ispitivanje kreditne sposobnosti i boniteta, savjetovanje, itd

Jednokratan otkup potraživanja - omogućuje otkup potraživanja u trenucima kad su likvidna sredstva najpotrebnija i kad ne postoji mogućnosti drugih izvora kratkoročnog financiranja (npr bankovnog kredita). Klijent ima jasno definirano potraživanje (fakturu) koju želi prodati.

Ustup mjeničnog potraživanja / Eskont mjenica - omogućuje naplatu mjenica prije roka dospijeća

Dobavljački faktoring - omogućuje kupnju robe od domaćih dobavljača s odgođenim dospijećem plaćanja

Izvozni / Uvozni faktoring - namjenjen je kako izvoznicima (izvozni faktoring) tako i uvoznicima (uvozni faktoring) te je alternativa ostalim metodama osiguranja i/ili financiranja izvoza (npr. dokumentarni akreditiv, garancija, osiguranje izvoza, kratkoročni krediti za izvoz i sl.)

VRSTE PROIZVODA

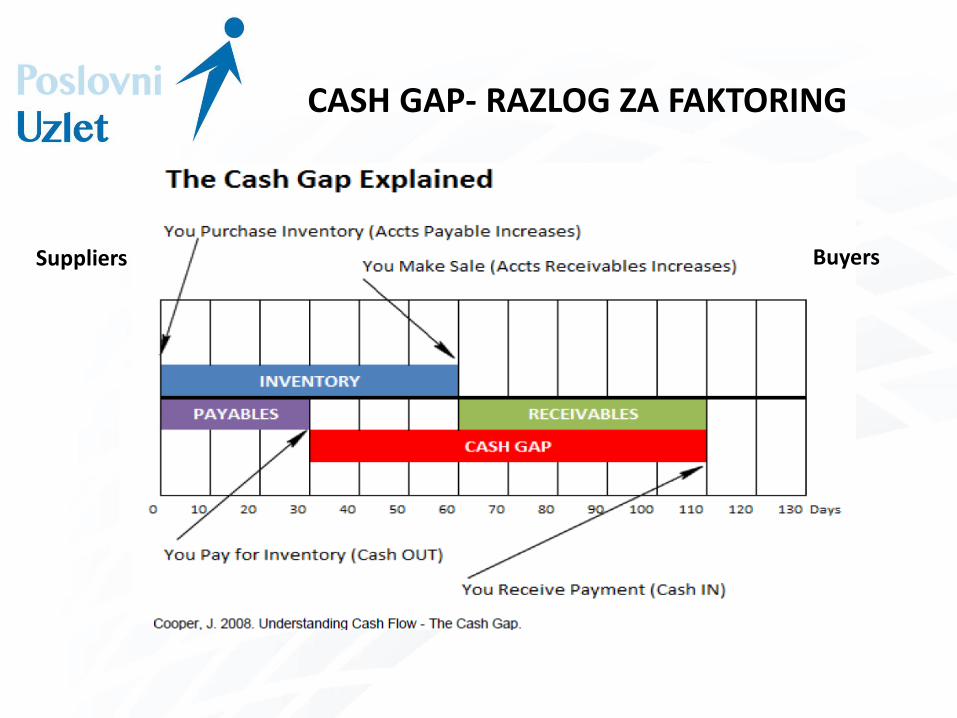

Suppliers Buyers

CASH GAP- RAZLOG ZA FAKTORING

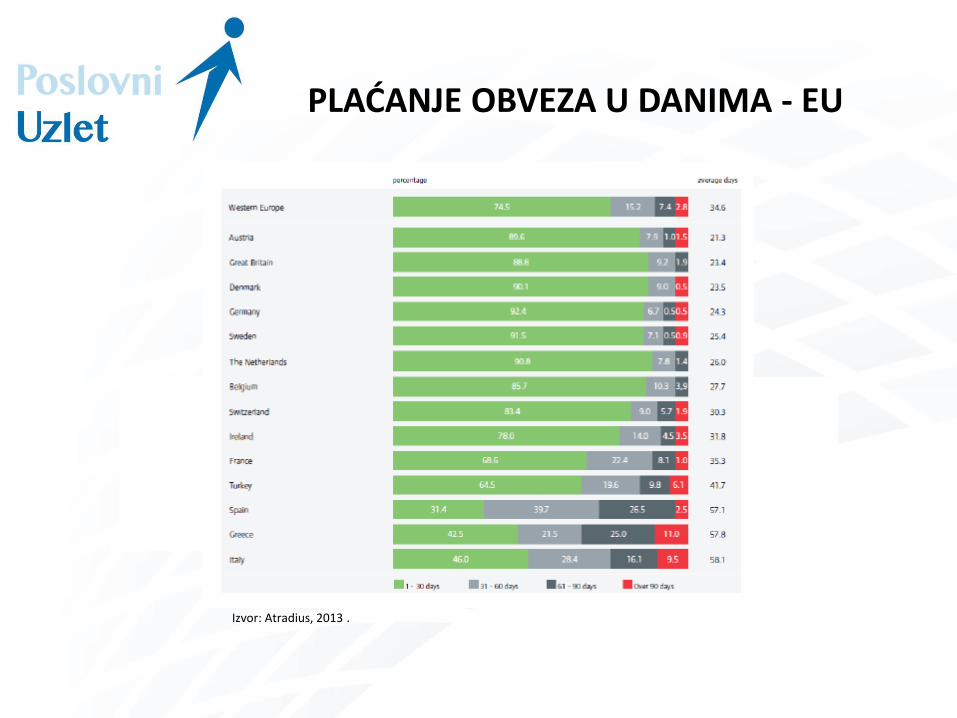

Izvor: Atradius, 2013 .

PLAĆANJE OBVEZA U DANIMA - EU

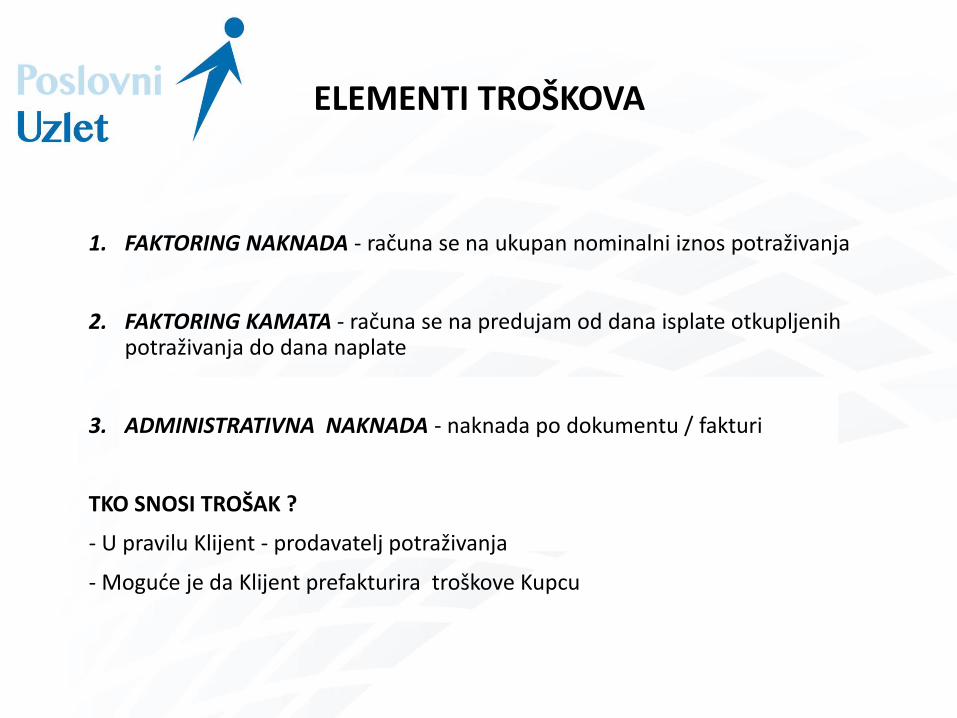

ELEMENTI TROŠKOVA

1. FAKTORING NAKNADA - računa se na ukupan nominalni iznos potraživanja

2. FAKTORING KAMATA - računa se na predujam od dana isplate otkupljenih potraživanja do dana naplate

3. ADMINISTRATIVNA NAKNADA - naknada po dokumentu / fakturi

TKO SNOSI TROŠAK ?

- U pravilu Klijent - prodavatelj potraživanja

- Moguće je da Klijent prefakturira troškove Kupcu

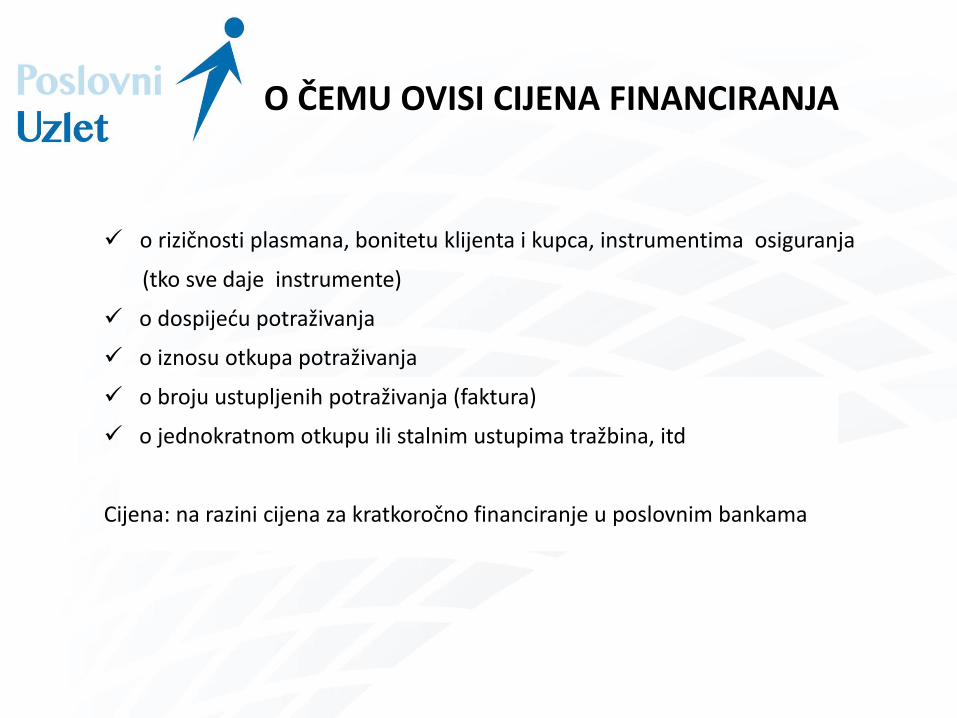

O ČEMU OVISI CIJENA FINANCIRANJA

o rizičnosti plasmana, bonitetu klijenta i kupca, instrumentima osiguranja

(tko sve daje instrumente)

o dospijeću potraživanja

o iznosu otkupa potraživanja

o broju ustupljenih potraživanja (faktura)

o jednokratnom otkupu ili stalnim ustupima tražbina, itd

Cijena: na razini cijena za kratkoročno financiranje u poslovnim bankama

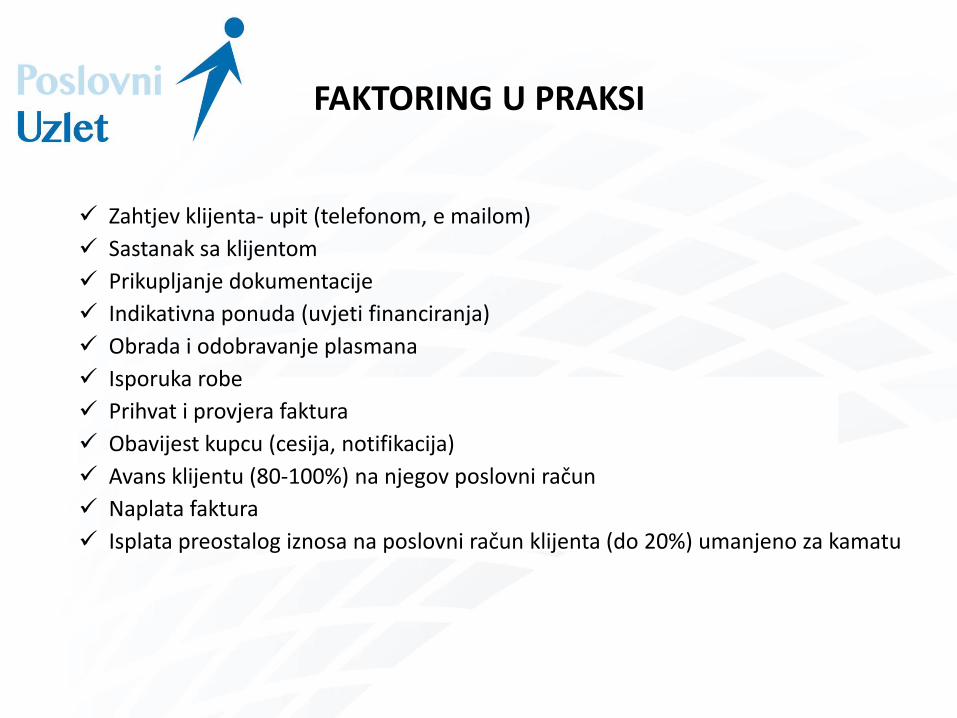

FAKTORING U PRAKSI

Zahtjev klijenta- upit (telefonom, e mailom)

Sastanak sa klijentom

Prikupljanje dokumentacije

Indikativna ponuda (uvjeti financiranja)

Obrada i odobravanje plasmana

Isporuka robe

Prihvat i provjera faktura

Obavijest kupcu (cesija, notifikacija)

Avans klijentu (80-100%) na njegov poslovni račun

Naplata faktura

Isplata preostalog iznosa na poslovni račun klijenta (do 20%) umanjeno za kamatu

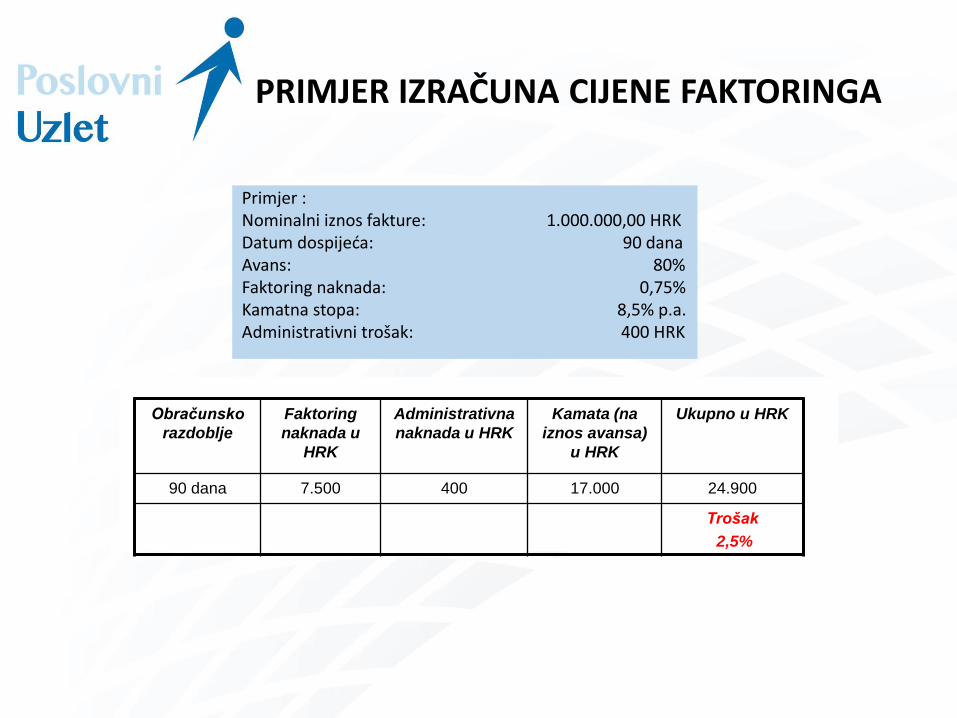

PRIMJER IZRAČUNA CIJENE FAKTORINGA

Primjer :Nominalni iznos fakture: 1.000.000,00 HRKDatum dospijeća: 90 danaAvans: 80%Faktoring naknada: 0,75%Kamatna stopa: 8,5% p.a.Administrativni trošak: 400 HRK

Obračunsko

razdoblje

Faktoring

naknada u

HRK

Administrativna

naknada u HRK

Kamata (na

iznos avansa)

u HRK

Ukupno u HRK

90 dana 7.500 400 17.000 24.900

Trošak

2,5%

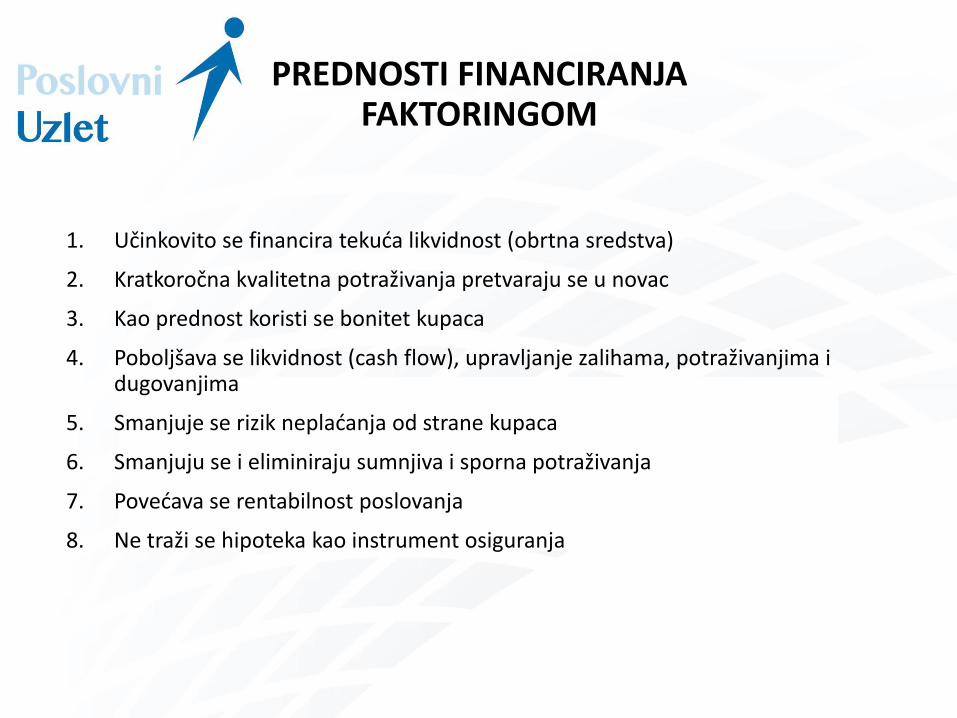

PREDNOSTI FINANCIRANJA FAKTORINGOM

1. Učinkovito se financira tekuća likvidnost (obrtna sredstva)

2. Kratkoročna kvalitetna potraživanja pretvaraju se u novac

3. Kao prednost koristi se bonitet kupaca

4. Poboljšava se likvidnost (cash flow), upravljanje zalihama, potraživanjima i dugovanjima

5. Smanjuje se rizik neplaćanja od strane kupaca

6. Smanjuju se i eliminiraju sumnjiva i sporna potraživanja

7. Povećava se rentabilnost poslovanja

8. Ne traži se hipoteka kao instrument osiguranja

ŠTO NIJE FAKTORING

Imam potraživanje koje je dospjelo prije 2 godine, da li bi ga željeli otkupiti?

Imam sporna potraživanja….

Ne mogu se naplatiti od kupca pa bih Vama “prodao” potraživanje uz diskont…..

Imam sudsku presudu u moju korist….

komercijalno isplative/neisplative tražbine dugoročne tražbine opseg poslovanja poduzeća

Posebna pravna problematika

Plaćanje unaprijed

Zabrana ustupanja (cesije) tražbine

Pridržaj prava vlasništva

FAKTORING INDUSTRIJA U SVIJETU

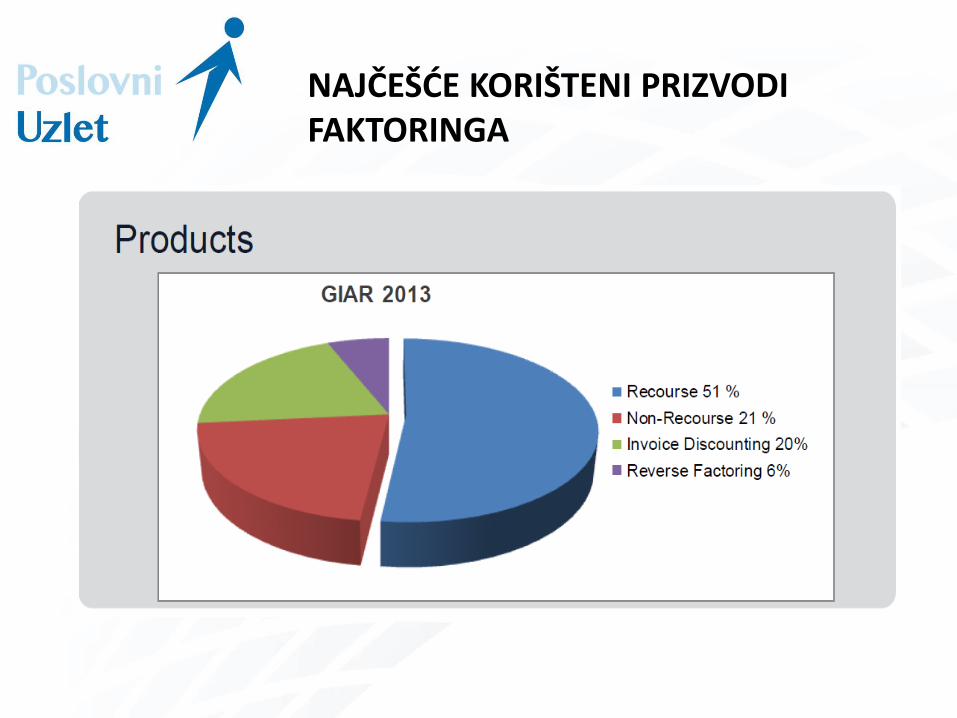

NAJČEŠĆE KORIŠTENI PRIZVODI FAKTORINGA

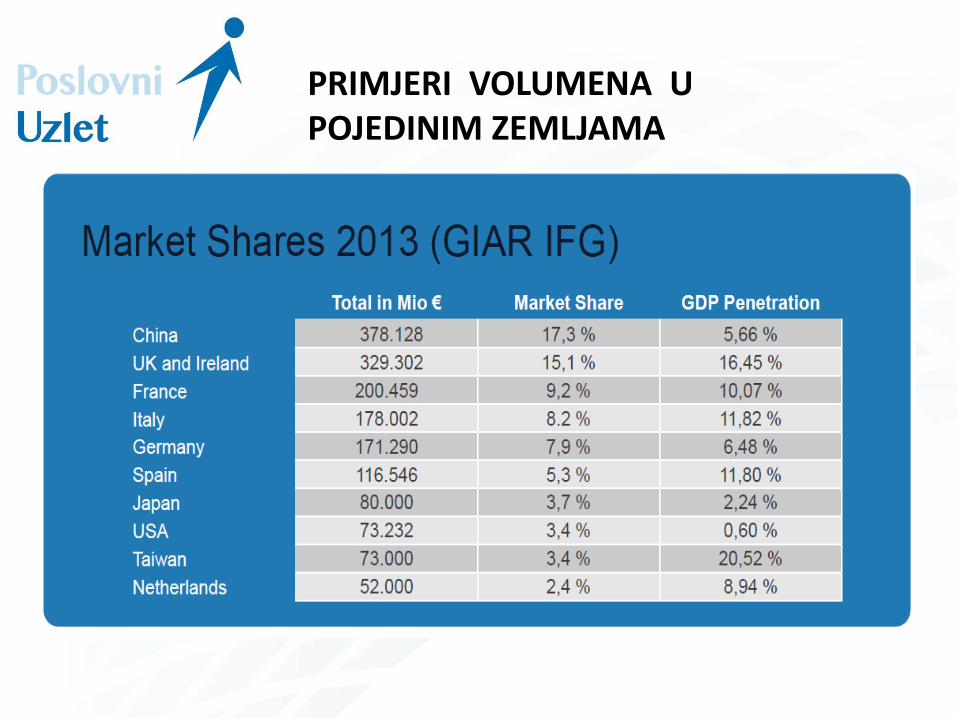

PRIMJERI VOLUMENA U POJEDINIM ZEMLJAMA

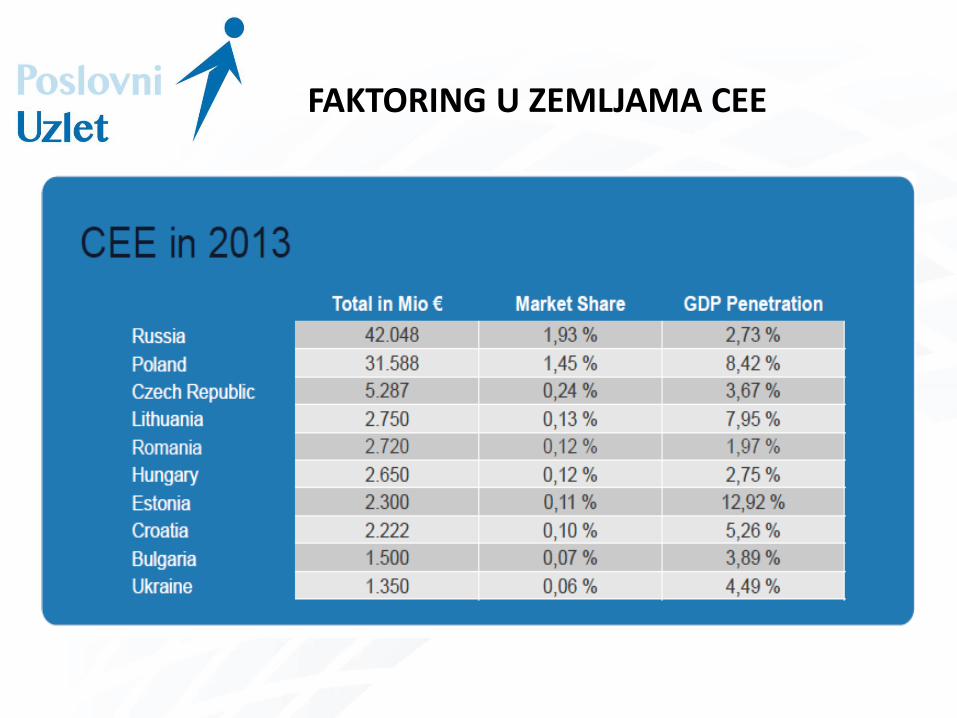

FAKTORING U ZEMLJAMA CEE

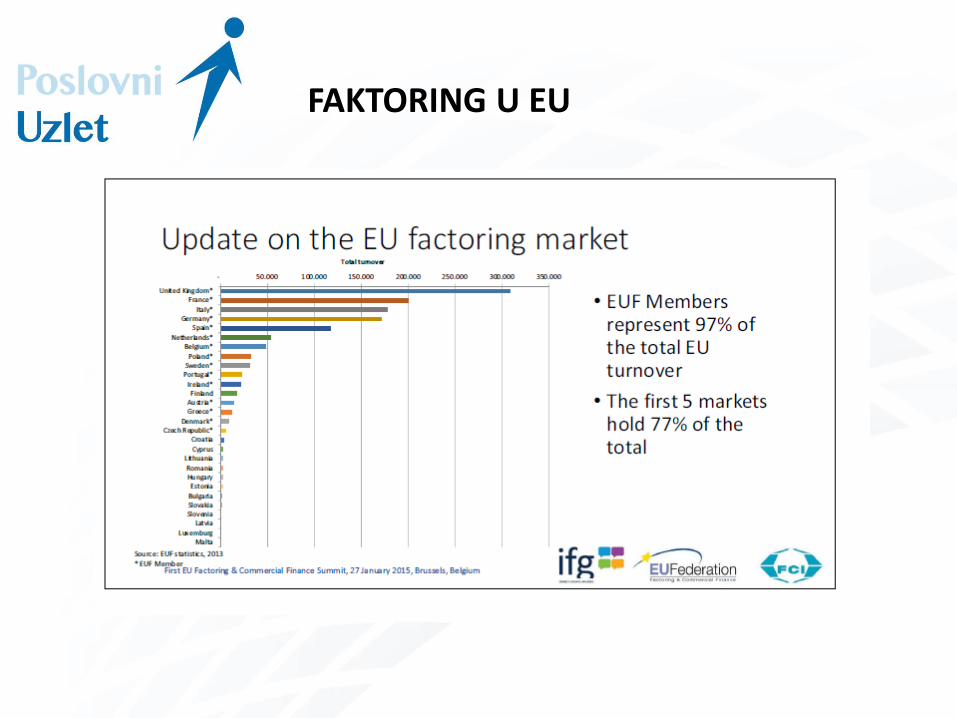

FAKTORING U EU

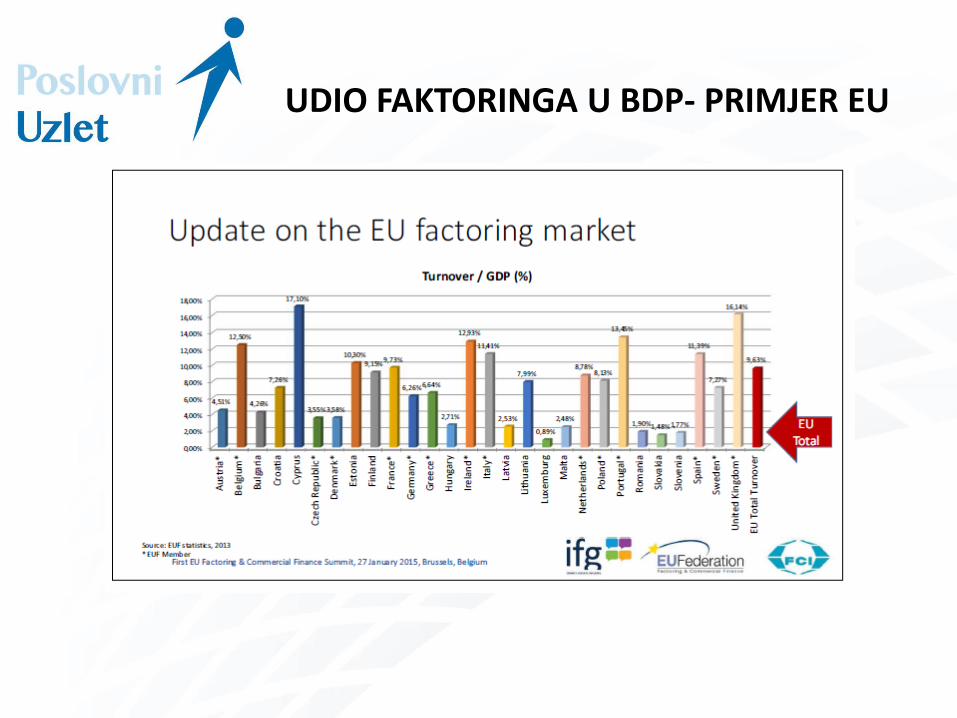

UDIO FAKTORINGA U BDP- PRIMJER EU

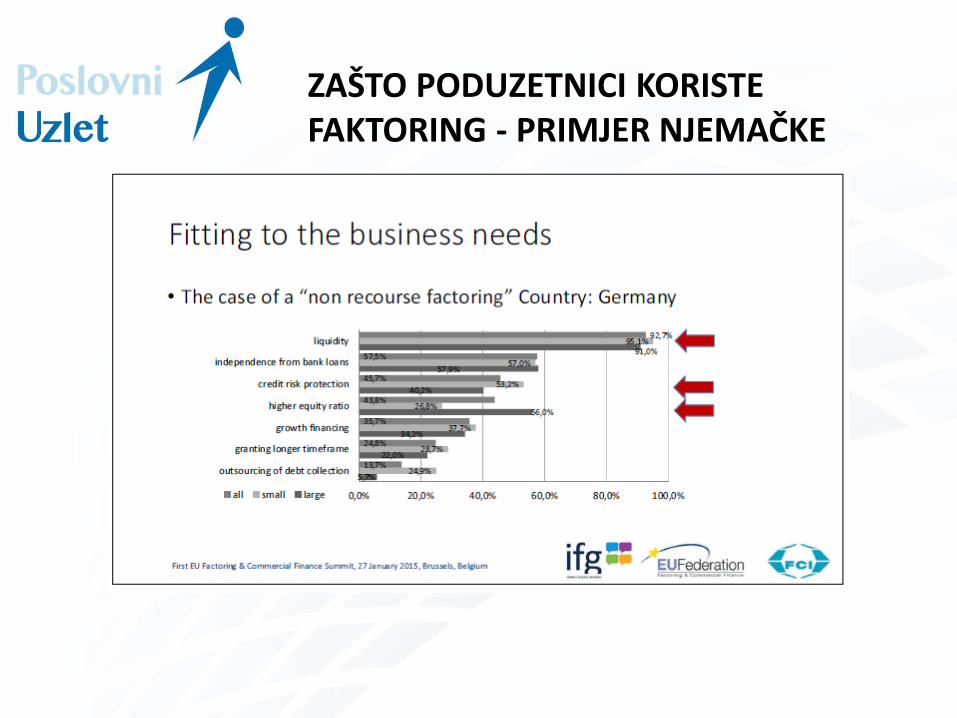

ZAŠTO PODUZETNICI KORISTE FAKTORING - PRIMJER NJEMAČKE

ZAKLJUČAK

Faktoring je alternativni oblik financiranja

Faktoring je otkup kratkoročnih potraživanja; isplata predujma (avansa), nije kredit

Uključuje financiranje, osiguranje i upravljanje tražbinama

Omogućuje pravovremeno plaćanje obveza prema dobavljačima i na osnovi toga postizanje boljih uvjeta, poput rabata i popusta

Može bitno doprinijeti ubrzanju i pouzdanosti naplate

Osigurava brži dotok novca i likvidnost

Poboljšava bonitet i kreditnu sposobnost poduzetnika

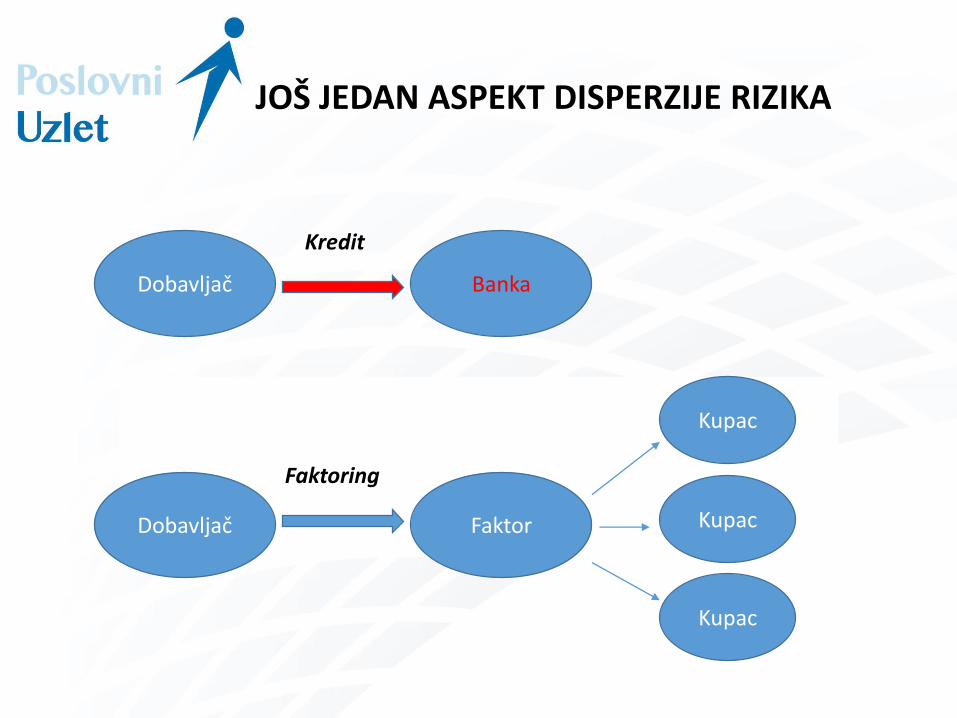

JOŠ JEDAN ASPEKT DISPERZIJE RIZIKA

Dobavljač

Dobavljač

Banka

Faktor

Kupac

Kupac

Kupac

Kredit

Faktoring