Embed Size (px)

Citation preview

MINIMALNA ZARADA U CRNOJ GORI

- procjena uticaja povećanja minimalne zarade –

Milorad Katnić

Minimalna zarada u Crnoj Gori

Minimalna zarada u Crnoj Gori

- procjena uticaja povećanja minimalne zarade –

Prof. dr Milorad KatnićPodgorica, aprila 2017.

4 Minimalna zarada u Crnoj Gori

IMPRESUM

Autor: Prof. dr Milorad Katnić

Naslov: Minimalna zarada u Crnoj Gori - procjena uticaja povećanja minimalne zarade -

Izdavač: Kancelarija Programa Ujedinjenih nacija za razvoj (UNDP) u Crnoj Gori

Mjesto izdanja: Podgorica

Prvo izdanje, 2017. godina

Tiraž: 150 primjeraka

Štampa: DPC, Dizajn i Advertising Agencija

ISBN

CIP - Katalogizacija u publikaciji Nacionalna biblioteka Crne Gore, Cetinje

ISBN 978-9940-614-26-3COBISS.CG-ID 33727248

Minimalna zarada u Crnoj Gori / Milorad Katnić

Ovo je nezavisna publikacija, rađena u okviru projekta “Unapređenje konkurentnosti i inovativnosti u Crnoj Gori kroz politike održivog ekonomskog rasta”, koji finansira UN ‘Delivering Results Together’ Fund (DRT Fund). Mišljenja iznesena u ovoj publikaciji stavovi su njihovih autora i ne predstavljaju nužno stavove UNDP-a.

5Minimalna zarada u Crnoj Gori

Sažetak

Koncept zakonskog propisivanja minimalne zarade na nacionalnom nivou je široko rasprostranjen. Međunarodna organizacija rada je 1970. godine donijela prvu konvenciju o minimalnoj zaradi, koju je do danas potpisalo 53 države, uključujući sedam država Evropske unije. Bez obzira što nijesu potpisnice Konvencije, većina država članica Evropske unije, njih 22 od 28, imaju zakonom utvrđenu minimalnu zaradu na nacionalnom nivou.

Konvencije i direktive ne propisuju obuhvat i visinu minimalne zarade. Praksa i politike minimalne zarade se razlikuju od države do države. U državama Evropske unije, u prosjeku minimalna zarada iznosi 39% prosječne zarade i kreće se od 31% prosječne zarade u Španiji, do 51% prosječne zarade u Francuskoj. Pored opšteg nivoa minimalne zarade u pojedinim državama EU postoje posebni iznosi minimalne zarade za određene grupe. Uglavnom niži iznosi minimalne zarade u zemljama EU se odnose na mlade osobe.

Oblik minimalne zarade je uveden u Crnoj Gori 1994. godine, Opštim kolektivnim ugovorom, tako što su definisani koeficijenti, koji su zavisili od stepena obrazovanja, množeni sa minimalnom cijenom rada. Zakonom o radu 2008. godine implementiran je koncept minimalne zarade po ugledu na međunarodnu praksu. Danas, u Crnoj Gori postoje dva nivoa zaštite zarade. Prvi nivo zaštite predstavlja sistem koeficijenata u Opštem kolektivnom ugovoru i osnovna cijena rada, koja je transformisana u bruto obračunsku vrijednost koeficijenta. Dodatni nivo zaštite predstavlja uvođenje minimalne zarade Zakonom o radu, tako da ni jedan zaposleni ne može imati zaradu, za puno radno vrijeme, koja je niža od 30% prosječne zarade. Sporazumom Vlade, sindikata i poslodavaca koji je postignut 2013. godine definisano je da se minimalna zarada utvrdi u nominalnom iznosu od neto 193 €, što iznosi oko 40% prosječne zarade u Crnoj Gori. U Crnoj Gori nijesu definisani posebni nivoi minimalne zarade koji se odnose na specifične grupe, kao što su mladi na primjer.

6 Minimalna zarada u Crnoj Gori

Analizirajući podatke o kretanju minimalne zarade i drugih ekonomskih indikatora, za period od 1994. godine, u Crnoj Gori, može se zaključiti da povećanje minimalne zarade ne utiče na kretanje prosječne zarade, a istovremeno utiče na smanjenje zaposlenosti i povećanje nezaposlenosti, odnosno povećanje neformalne zaposlenosti. Podaci ne ukazuju da je povećanje minimalne zarade, nominalno i relativno, prethodnih godina, vodilo povećanju poreskih prihoda od rada, koji su manje više konstantni kao procenat BDP-a i kreću se na nivou od prosječno 15% BDP-a. Statistička analiza raspoloživih podataka o poreskom dugu ukazuje na uticaj minimalne zarade na povećanje poreskog duga, uz postojanje visoke pozitivne korelacije od 0,84 između iznosa poreskog duga i iznosa minimalne zarade. Kao posljedica uvođenja minimalne zarade, jaz u zaradama između muškaraca i žena se smanjio sa 17,6% u 2008. godini na 11,2% u 2011. godini, što ukazuje da su zarade žena bile dominantno registrovane na minimalne nivoe zarada. Statističkom analizom ne može se doći do zaključka da je sa povećanjem minimalne zarade došlo do smanjenja nejednakosti u Crnoj Gori. Jedan od razloga je gubitak posla ili formiranje nedovoljno novih radnih mjesta za najugroženije na tržištu rada.

Ekonometrijsko modeliranje potencijalnog povećanja minimalne zarade, sa 40 na 50% prosječne zarade pokazalo je da bi se troškovi rada na nivou jednog zaposlenog, koji sada prima minimalnu zaradu, povećali za 26,8%, dok bi troškovi poreza i doprinosa bili viši za 10,8%. Za poslodavca koji ima četiri zaposlena koji primaju minimalnu zaradu, povećanje minimalne zarade na 50% prosječne je jednako godišnjem trošku još jednog zaposlenog. Procjenjuje se da bi povećanje troška za poslodavce uslovilo smanjenje broja formalno zaposlenih za 4.330 i smanjenje broja radnih sati na koje su zaposleni formalno angažovani. Takođe, procjenjuje se da bi poslodavci dio dodatnog troška prenijeli na zaposlene čije zarade su djelimično registrovali, njih oko 18.700, dok bi se za ostale formalno zaposlene koji primaju platu manju od nove minimalne zarade, njih 25.500 raspoloživi dohodak povećao. Kada se obračunaju svi efekti povećanja minimalne zarade, procijenjeni neto efekat na budžet je negativan.

Sadržaj

Uvod 9

1. Minimalna zarada 101.1. Regulativa minimalne zarade u međunarodnim okvirima 101.2. Efekti minimalne zarade – teorijski i emprijski nalazi 16

2. Minimalna zarada u Crnoj Gori 232.1. Dinamika i efekti promjena minimalne zarade u Crnoj Gori u periodu od 1994. godine do 2016. godine 28 3. Modeliranje promjene minimalne zarade 353.1. Efekti povećanja minimalne plate na troškove rada i neformalnu ekonomiju 363.2. Regresiona analiza uticaja rasta minimalne zarade na zaposlenost 423.3 Efekti povećanja minimalne zarade na budžet 453.4. Sumarni efekti povećanja minimalne zarade 48

Literatura 50

Bilješke o autoru 52

7Minimalna zarada u Crnoj Gori

8 Minimalna zarada u Crnoj Gori

Spisak tabela i slika

Tabela 1 Postojanje zakonski definisane nacionalne minimalne zarade u državama EU 12Tabela 2: Minimalna zarada u državama EU i Crnoj Gori, kao % prosječne zarade 12Tabela 3: Posebni nivoi minimalne zarade 14Tabela 4 Meta studije o minimalnoj zaradi 19Tabela 5: Minimalna zarada u Crnoj Gori, u eurima 25Tabela 6: Minimalna zarada 2000-2016. godine 29Tabela 7: Prihodi od poreza i doprinosa 31Tabela 8: Učešće u ukupnom iznosu isplaćenih zarada po decilima 34Tabela 9 Ucešće u ukupnom iznosu zarada po kvintilima zaposlenih 34Tabela 10 Distribucija registrovanih zarada u 2016.godini 37Tabela 11: Iznos dodatnog troška rada po zaposlenom usljed povećanja minimalne cijene rada sa 40% na 50% prosječne zarade u Crnoj Gori (u eurima) 38Tabela 12: Povećanje troškova rada na godišnjem nivou usljed povećanja minimalne zarade na 50% prosječne zarade (u eurima) 39Tabela 13: Povećanje rashoda državnog budžeta po osnovu povećanja minimalne zarade za zaposlene u javnom sektoru (u eurima) 43Tabela 14: Procjena regresione jednačine - output 46Tabela 15 Sumarni efekti promjene minimalne zarade na budžet 47

Slika 1: Ilustracija efekata minimalne plate 16Slika 2: Stopa rasta prosječne i minimalne zarade 28Slika 3: Stopa rasta minimalne zarade i neformalne zaposlenosti 30Slika 4: Poreski dug 2010-2014.godine 32Slika 5: Efekti povećanja minimalne zarade na sivu ekonomiju (u eurima) 41

9Minimalna zarada u Crnoj Gori

Uvod

Pitanje minimalne zarade dobilo je na aktuelnosti nakon izbijanja ekonomske krize i posebno usljed ekonomskih i tehnoloških trendova koji uslovljavaju stagnirajući dohodak i povećanje nejednakosti. Tako je, politika minimalne zarade, posljednjih godina, bila u fokusu donosilaca odluka u mnogim državama, posebno državama Centralne i Istočne Evrope kod kojih je zabilježen njen značajan rast, nominalno i relativno u odnosu na prosječnu zaradu. U Crnoj Gori je minimalna zarada posljednji put izmijenjena 2013. godine, kada je povećana sa oko 30% prosječne zarade na oko 40% prosječne zarade. U kontektstu rasprava o fiskalnoj konsolidaciji, smanjenju sive ekonomije, smanjenju nejednakosti i siromaštva, pitanje minimalne zarade je ponovo aktuelizovano. Jedan broj predstavnika političkih partija, kao i predstavnici sindikalnih organizacija zagovaraju njeno povećanje.

Ova Studija ima za cilj da predstavi teorijske i komparativne empirijske nalaze o minimalnoj zaradi na osnovu relevantnih studija i podataka koji su dostupni. Posebna pažnja je posvećena politikama minimalne zarade u državama Evropske unije i Centralne i Istočne Evrope. Ova pitanja su obrađena u 1. poglavlju Studije. Glavni fokus u Studiji je posvećen politici minimalne zarade u Crnoj Gori i implikacijama njenog povećanja, kako na bazi analize istorijskih podataka tako i kroz pretpostavke za budućnost, što je predstavljeno u drugom i trećem poglavlju studije.

U dijelu koji se odnosi na statističko i ekonometrijsko modeliranje, analitičku i stručnu osnovu pružio je Institut za strateške studije i projekcije (ISSP), koji je pripremio ekonometrijske analize. Takođe, u ovoj Studiji su korišćena i druga istraživanja i publikacije ISSP-a, koje se odnose na tržište rada u Crnoj Gori i politiku minimalne zarade.

Očekivanje je da podaci i nalazi izneseni u ovoj Studiji budu od koristi donosiocima odluka i zainteresovanoj javnosti u boljem razumijevanju pitanja minimalne zarade. Namjera je da se ukaže na osjetljivost pitanja minimalne zarade sa aspekta njenih posljedica, ne samo sa aspekta budžetskih prihoda već i drugih ekonomskih i socijalnih učinaka. Stoga je posebna pažnja posvećena pitanjima uticaja minimalne zarade na zaposlenost/nezaposlenost, neformalnu zaposlenost, poreski dug, konkurentnost ekonomije i sl.

10 Minimalna zarada u Crnoj Gori

1. Minimalna zarada

Koncept minimalne zarade se odomaćio u regulativi kako razvijenih, tako i država u razvoju. Radnici i sindikalni pokreti u minimalnoj zaradi vide spas od beskrupuloznog eksploatisanja korporacija. Političarima je propisivanje minimalne zarade i njeno povećanje nerijetko instrument u funkciji vlastitog (re)izbora, odnosno pozicioniranja na političkom tržištu. I dok za postojeće zaposlene, posebno one sa najnižim zaradama, povećanje minimalne zarade može značiti veći dohodak, uticaj na nezaposlene i ukupnu ekonomiju nije jednoznačan.

U narednom dijelu ovog poglavlja, predstavljen je uvid u istoriju uvođenja minimalne zarade, međunarodne konvencije koje tretiraju ovo pitanje i regulativu minimalne zarade u međunarodnim okvirima uz komparativnu analizu različitih država.

1.1. Regulativa minimalne zarade u međunarodnim okvirima

Istorija regulisanja zarada duga je više od šest vjekova. Najprije su vladari ograničavali rast zarada kako se ne bi povećavali troškovi života. Tako je jedan od prvih zakona kojim se regulisalo pitanje zarada Naređenje o radnicima (Ordinance of Laborer) iz 1349. godine, koju je uveo kralj Edvard III, nakon epidemije kuge i smanjenja stanovništva Engleske za 30% do 40%.1 Naređenje je bio pokušaj da se reguliše tržište rada i zaustavi rast zarada uslovljen značajnim smanjenjem ponude rada. Naredbom je uvedena obaveza: da svi mlađi od 60 godina moraju da rade; da se zarade moraju zadržati na nivou prije epidemije kuge; da ne smije biti povećanja cijena hrane i da poslodavci ne smiju zapošljavati previše radnika u slučaju kada im nijesu potrebni.2 Istoričari cijene da je naredba bila neuspješna i da su je poslodavci uglavnom izbjegavali, uprkos represivnim mjerama sprovođenja. Slična politika je primijenjena u Francuskoj kasnije, ali bez uspjeha.

Trebalo je da prođe više od pet vjekova, od uvođenja regulative kojom se propisuju maksimalne zarade, da neka od država implementira koncept minimalne zarade. Minimalna zarada je prvi put uvedena krajem 1894. godine u Novom Zelandu. Početkom 20. vijeka i Australija je uvela nacionalnu minimalnu zaradu, dok je u SAD-u minimalnu zaradu uveo predsjednik Ruzvelt 1938. godine. Anegdotski je slučaj predsjednika Niksona koji se 1971. godine suprotstavio pozivima za državnu kontrolu zarada i kontrolu cijena, smatrajući da je to šema za socijalizaciju Sjedinjenih Američkih Država.

1. http://www.oxfordreference.com/view/10.1093/oi/authority.201108031000463082. https://pasttenseblog.wordpress.com/2016/06/18/today-in-legislative-history-ordinance-of-labourers-passed-to-stop-plebs-bettering-wagesconditions-1349/

11Minimalna zarada u Crnoj Gori

Mjesec dana kasnije, Nikson je uveo prvu poslijeratnu kontrolu cijena i plata u SAD. Njegova lična dokumentacija, koja je sada dostupna analitičarima, ukazuje da je do radikalne promjene mišljenja došlo zbog svjesne manipulacije kako bi bio reizabran 1972. godine. Nikson i njegov savjetnički tim su postali svjesni da mu politika kontrole cijena i plata može pomoći da dobije neophodnu podršku na izborima. Nikson je razumio dugoročne negativne posljedice ove politike ali je svjesno izabrao zarad kratkoročne političke koristi. (Abrams, Butkiewicz 2007.)

Danas većina zemalja u svijetu ima nacionalnu minimalnu zaradu, a najveći broj njih su politike minimalnih zarada implementirale krajem 20. vijeka. Neke od najrazvijenijih država, poput Njemačke, pitanje minimalne zarade regulišu tek od nedavno (2015. godine).

Ovo svakako ne znači da nijesu postojale minimalne zarade dogovorene između poslodavaca i sindikata na nivou kompanija i grana industrije, već da nije postojala zakonska obaveznost da minimalne zarade budu definisane.

Međunarodna organizacija rada je 1970. godine donijela prvu konvenciju o minimalnoj zaradi. Konvencija propisuje da će zemlje članice potpisnice konvencije donijeti propise o minimalnoj zaradi koji će obuhvatiti sve zaposlene čiji uslovi zaposlenja su takvi da je definisanje minimalne zarade prikladno. Konvencija još nalaže da se propisi o minimalnoj zaradi moraju sprovoditi na način da se ne izbjegava primjena i da se kažnjava nepridržavanje propisa o minimalnoj zaradi.3 Potpisnici ove konvencije su 534 zemlje, većinom bivše komunističke. Od zemalja članica EU, sedam država je ratifikovalo konvenciju – Francuska, Holandija, Španija, Portugal, Malta, Litvanija i Letonija. Crna Gora je ratifikovala konvenciju 2006. godine u sklopu ratifikacije konvencija koje je već ratifikovala SFRJ. Većina država članica Evropske unije, njih 22 od 28, imaju zakonom utvrđenu minimalnu zaradu na nacionalnom nivou. Međutim i u zemljama koje ne regulišu minimalnu zaradu zakonom, postoji minimalna zarada utvrđena u direktnim pregovorima poslodavaca i sindikata ili na nivou grane djelatnosti ili na nivou kompanije.

3. http://www.ilo.org/dyn/normlex/en/f?p=1000:11300:0::NO:11300:P11300_INSTRUMENT_ID:3122764. Albanija, Antigua i Barbuda, Jermenija, Australija, Azerbejdžan, Bolivija, Bosna i Hercegovina, Brazil, Burukina Faso, Kamerun, Centralno-afrička Republika, Čile, Kostarika, Kuba, Ekvador, Egipat, El Salvador, Francuska, Gvatemala, Gajana, Irak, Japan, Kenija, Koreja, Kirgistan, Letonija, Liban, Libija, Litvanija, Malezija, Malta, Meksiko, Moldavija, Crna Gora, Maroko, Nepal, Holandija, Nikaragva, Niger, Portugal, Rumunija, Srbija, Slovenija, Španija, Šrilanka, Svaziland, Sirija, Tanzanija, Makedonija, Ukrajina, Urugvaj, Jemen i Zambija,

12 Minimalna zarada u Crnoj Gori

Tabela 1: Postojanje zakonski definisane nacionalne minimalne zarade u državama EU

Postoji zakonski definisana nacionalna

minimalna zarada

Ne postoji nacionalna zakonski definisana

minimalna zarada

Belgija, Bugarska, Hrvatska, Češka, Estonija,

Francuska, Njemačka, Grčka, Mađarska,

Irska, Letonija, Litvanija, Luksemburg,

Malta, Holandija, Poljska, Portugal,

Rumunija, Slovačka, Slovenija, Španija, UK

Austrija, Kipar, Danska, Finska, Italija,

Švedska

Izvor: Eurofond, 2016. godine

Proces utvrđivanja visine minimalne zarade u državama Evropske unije nije jednoobrazno uređen. U osnovi su u primjeni dva koncepta, jedan u kome Vlada diskreciono (uz predlog ili bez predloga socijalnih partnera) definiše minimalnu zaradu, i drugi gdje se minimalna zarada uređuje na osnovu fiskalnih pravila. Tako, u deset zemalja Evropske unije minimalnu zaradu utvrđuje vlada na osnovu (neobavezujućeg) predloga socijalnih partnera. U devet zemalja zaradu utvrđuje Vlada jednostrano. U pet zemalja postoji fiksno pravilo za indeksaciju minimalne zarade.

Tabela 2: Minimalna zarada u državama EU i Crnoj Gori, kao % prosječne zarade

2005 2015Promjena u pp

2015/2005

Belgija 44 42 -2

Češka 36 33 -3

Estonija 32 35 3

Francuska 54 51 -4

Grčka 31 32 1

Mađarska 35 40 5

Irska 46 37 -9

Litvanija 30 41 11

Luksemburg 45 45 0

Holandija 41 38 -3

Poljska 34 41 7

Portugal 33 41 8

13Minimalna zarada u Crnoj Gori

Slovačka 35 37 2

Slovenija 43 49 6

Španija 30 31 1

Litvanija 37 40 3

Rumunija 32 39 7

EU prosjek 38 39 2

Crna Gora 24 40 16

Izvor: Eurofond, 2016. godine

Minimalna zarada, kao procenat prosječne zarade, u periodu od posljednjih deset godina za koje su dostupni podaci (2005-2015), na nivou prosjeka država EU nije se značajno mijenjala – porasla je sa 38% na 39% prosječne zarade. Ipak, razlike u nivoima minimalne zarade u odnosu na prosječnu zaradu među državama EU, kao i promjene minimalne zarade u posljednjih 10 godina su značajne. Među državama koje, u 2015. godini, imaju najveću minimalnu zaradu kao udio u prosječnoj izdvajaju se Francuska (51%) i Slovenija (49%), dok najnižu imaju Španija (31%) i Grčka (32%). Najveći porast minimalne zarade kao procenat prosječne zarade, u posljednjih deset godina, je zabilježen u Litvaniji (11pp), Portugalu (8pp) i Rumuniji (7pp). U Belgiji, Francuskoj, Češkoj, Irskoj, Holandiji minimalna zarada kao procenat prosječne se smanjila od 2pp u Belgiji do 9pp u Holandiji. U istom periodu minimalna zarada u Crnoj Gori je porasla za 16pp, sa 24% na 40%, i sada iznosi iznad prosjeka država EU.

Pored opšteg nivoa minimalne zarade u pojedinim državama EU, postoje posebni iznosi minimalne zarade za određene grupe. Uglavnom specijalni/niži iznosi minimalne zarade u zemljama EU se odnose na mlade osobe.

14 Minimalna zarada u Crnoj Gori

Tabela 3: Posebni nivoi minimalne zarade

Država Specijalni nivoi minimalne zarade (MZ)

Belgija

104% MZ – 20 godina starosti i 12 mjeseci radnog iskustva 103% MZ – 19,5 godina starosti i 6 mjeseci iskustva100% MZ - 18 godina starosti76% MZ – 17 godina starosti70% MZ - 15 i 16 godina starosti

Irska

70% MZ – mlađi od 18 godina80% MZ – za starije od 18 i prvu godinu zaposlenja90% MZ – za starije od 18 i drugu godinu zaposlenjaZa zaposlene kod poslodavca, koje poslodavac obučava ili ih šalje na program obuke:75% MZ – prva trećina programa obuke80% MZ – druga trećina programa obuke 90% MZ – treća trećina programa obuke

Luksemburg100% MZ za starije od 18 godina80% MZ – zaposleni starosti od 17 do 18 godina75% MZ – zaposleni starosti 15 i 16 godina

Holandija

30% MZ – 15 godina starosti34,5% MZ –16 godina starosti39,5% MZ -17 godina starosti45,5% MZ- 18 godina starosti52,5% MZ- 19 godina starosti61,5% MZ- 20 godina starosti72,5% MZ - 21 godina starosti85% MZ -22 godina starosti

Poljska 80% u prvoj godini rada

UK45,8% MZ – pripravnici starosti od 16-18 i 19+ u prvoj godini obuke53,75% MZ – za zaposlene starosti od 16 do 17 godina 73,6% MZ – za zaposlene starosti od 18 do 20 godina

15Minimalna zarada u Crnoj Gori

Francuska 80% MZ – zaposleni sa manje od 6 mjeseci iskustva i 15 i 16 godina starosti90% MZ - zaposleni sa manje od 6 mjeseci iskustva i 17 godina starosti80% MZ – mladi mlađi od 16 godina tokom ljetnjeg raspusta55-100% MZ – mladi na ugovorima o profesionalizaciji zavisno od starosti i prethodnih kvalifikacija25-78% MZ – zavisno od starosti, radnog iskustva i primjenljivog kolektivnog ugovora55-110% - osobe sa invaliditetom zaposleni u centrima za njihovu inkluziju

Izvor: Eurofond, 2016. godine

Posebni nivoi minimalne zarade za različite starosne grupe, uglavnom mlade, su najčešće potreba da se za najranjivije kategorije kreira fleksibilniji regulatorni okvir kako ovi pojedinci ne bi zbog svoje niže produktivnosti bili »izbačeni« sa tržišta rada. Ovo je posebno važno u situaciji visoke nezaposlenosti kada poslodavci imaju mogućnost da »izaberu« produktivniji kadar i nemaju interesa da uz istu minimalnu zaradu angažuju početnike, za koje obično imaju dodatne troškove obuke i usavršavanja.

16 Minimalna zarada u Crnoj Gori

1.2. Efekti minimalne zarade – teorijski i emprijski nalazi

Uticaj minimalne zarade je u fokusu brojnih istraživanja i studija. Međutim, značajan broj studija je neuporediv sa drugim studijama i posmatra samo određene grupe na tržištu rada ili određene djelatnosti, ne ocjenjujući ukupne efekte na nacionalnu ekonomiju.

U nastavku su izneseni prikazi i osvrti na neka od najreferentnijih teorijskih i empirijskih istraživanja.

Prvi ekonomista koji je primijenio teoriju marginalne korisnosti na rad je američki ekonomista John Beats Clark. Clark je koristio teoriju marginalne produktivnosti kao argument protiv vještačkog povećanja plata, mimo »prirodnog zakona« po kom su plate jednake marginalnoj produktivnosti posljednjeg radnika dodatog radnoj snazi.

Slika 1: Ilustracija efekata minimalne plate

Marginalna produktivnost po radniku

B'

B"Minimalna plata Bg B'''Plata odredjena B"" C

marginalnom produktivnoscu

A A' A" Ag A''' A"" D

Gubitak poslova Broj radnika

Izvor: Clark, J.B. (1907). Essentials of Economic Theory. New York: The Macmillan Company

Marginalna produktivnost po radniku se izjednačava sa platom u tački Bg i podrazumijeva da je poslednji dodati radnik u tački Ag. Sva radna mjesta od tačke Ag do tačke D su u stvari gubitak zaposlenosti koji se ne bi desio da nije koncepta minimalne plate.

17Minimalna zarada u Crnoj Gori

Austrijski ekonomista Ludwig von Mises je proširio Clark-ovu teoriju produktivnosti pokazujući da povećana produktivnost rada ima pozitivne efekte na marginalne radnike. Realne plate, prema Mises-u, ne rastu samo za radnike čija produktivnost je porasla već i za one čija produktivnost je ostala ista. Da bi potkrijepio svoje nalaze Mises je koristio primjer batlera. U svom primjeru Mises navodi da batler obavlja za svog poslodavca isti posao kao i prije sto ili dvjesta godina. U poljoprivredi se, takođe, neke vrste rada obavljaju na isti način kao prije sto godina, međutim plate takvih radnika su danas mnogo više nego što su bile u prošlosti. One su više jer su određene marginalnom produktivnošću.

Poslodavac batlera odvraća od zapošljavanja u fabrici i zato mora platiti ekivalent u povećanju outputa koji bi proizvelo zapošljavanje jednog čovjeka u fabrici.

Empirijski nalazi uglavnom ukazuju na negativan uticaj minimalne zarade na zaposlenost, posebno kada je ona određena na nivou većem od produktivnosti. Poslodavci na povećanje minimalne zarade reaguju na način da smanjuju broj radnih sati, smanjuju broj zaposlenih ili oboje. Dodatno, budući da se povećava broj onih koji traže posao po novoj minimalnoj zaradi, kreira se veća ponuda rada dok se broj radnih mjesta smanjuje, pa samim tim raste nezaposlenost, a posebno mladih. Pojedini autori ukazuju da povećanje minimalne zarade ima negativne posljedice na one koji su najmanje produktivni na tržištu, jer ih obrazovaniji i produktivniji istiskuju u konkurenciji za radnim mjestima.5 Usljed povećanih troškova rada, poslodavci smanjuju šanse za obuku na poslu, koji su ranije finansirali kroz niske početne zarade, čime se smanjuje akumulacija ljudskog kapitala i smanjuje se dugoročni dohodak.

Podaci iz SAD-a pokazuju da minimalna plata smanjuje zaposlenost, posebno među kategorijama radnika na koje je ova zaštita usmjerena. U periodu od 1948. do 1955. godine, stopa nezaposlenosti među tinejdžerima bijelcima i crncima muškog pola je bila skoro ista, 11,6% i 11,3%, respektivno (Bartlett, 1998). Nakon povećanja minimalne plate sa 75 centi na 1$, stopa nezaposlenosti se povećala za obje grupe - do 1969. godine nezaposlenost među tinejdžerima crncima je dostigla 22,7% a među tinejdžerima bijelcima 14,6%. Povećanje minimalne plate od 27% koje se desilo 1990. i 1991. godine, (Deere, Murphy i Welch, 2000), smanjilo je zaposlenost među svim tinejdžerima za 7,3%. Istovremeno jedno referentno istraživanje sprovedeno 1992. godine predstavlja drugačije rezultate i zaključke. Riječ je o istraživanju o uticaju povećanja minimalne zarade (Card, Krueger, 1994) u američkoj državi New Jersey sprovedenim u dvije iteracije, prva mjesec dana prije povećanja i druga osam mjeseci nakon povećanja minimalne zarade. Istraživanje je pokazalo da povećanje minimalne zarade nije uticalo na smanjenje broja zaposlenih u industriji brze hrane, ali je istovremeno pokazalo da je trošak transferisan potrošačima, budući da su cijene brze hrane porasle. Nalazi ovog istraživanja, a i zaključci su ograničeni činjenicom da je ekonomija New Jersey bila već dvije godine u recesiji i da je broj zaposlenih već bio na nižem nivou u odnosu na uobičajeni.

5. Pogledati: Horton, J., Stern, L. (2017) i Hanke, S. (2016).

18 Minimalna zarada u Crnoj Gori

Neka, kasnija istraživanja, sprovedena 1996. godine (Neumark, Wascher, 1996)6, su pokazala da svako povećanje od 10% u minimalnoj plati smanjuje zaposlenost za 2-6%. Novija istraživanja ukazuju na slične rezulatate (Long, Vigdor, Plotnick, Roshchina, Wething 2015). Grad Sijetl u državi Vašington je tokom 2014. godine donio odluku o povećanju minimalne zarade po satu sa 9,96$ na 13,0$ po satu u 2016. godini, s tim da prva faza povećanja započne 2015. godine u apilu sa povećanjem na 11,0$ po satu. Tim za proučavanje minimalne zarade Univerziteta Vašington je analizirao efekte prve faze povećanja na zarade, zaposlenost i preduzeća. Ključni efekti ogledaju se u sljedećem:

Minimalna zarada je doprinijela rastu zarada, pri čemu se 58,8% ukupnog povećanja može direktno pripisati povećanju minimalne zarade, dok preostalih 41,2% je posledica bolje ekonomske situacije.

• Minimalna zarada je smanjila stopu zaposlenosti zaposlenih sa niskim primanjima za jedan procentni poen.

• Akt o minimalnim zaradama je doprinio smanjenju zaposlenosti zaposlenih sa najnižim zaradama u odnosu na nivo koji je očekivan.

• Efekat povećanih zarada je poništen sa smanjenjem zaposlenosti i radnih sati čime je efekat povećanja minimalne zarade na povećanje prosječne zarade ograničen.

Analizirajući efekte minimalne zarade koristeći rezultate od preko 20 godina istraživanja naučnici David Njumark i Vilijam Vaščer7 su pokazali da minimalna zarada ne postiže glavni cilj koji su postavili njeni protagonisti. Minimalna zarada utiče na smanjenje mogućnosti za zaposlenje nekvalifikovanih zaposlenih i smanjuje njihova primanja. Minimalna zarada u dugom roku ima negativan uticaj na zarade i ukupna primanja budući da utiče na smanjeno akumuliranje ljudskog kapitala, tj.ulaganje u unapređenje znanja i vještina.

U martu 2015. godine CATO Institut je objavio rezulatate istraživanja uticaja minimalne zarade na zaposlenost i dohodak nisko-obrazovanih pojedinaca u SAD-u.8 Istraživanje je obuhvatilo podatke iz panel Istraživanja o dohotku i učešću u programima i analizirani su podaci o zaradama, nakon povećanja federalne minimalne zarade od jula 2007. godine do jula 2009. godine sa 5,15$ po satu na 7,25$ po satu. Po nalazima istraživanja, povećanje minimalne zarade je smanjilo zaposlenost među nisko-kvalifikovanim pojedincima - procijenjeni pad stope zaposlenosti je 8pp. Procijenjeno smanjenje stope zaposlenosti mladih je 4pp, s tim da istraživači naglašavaju da su ovako negativni efekti djelimično i rezultat globalne ekonomske krize kao i sporog oporavka, 6. Neumark, D. and W. Wascher (1996b), ‘Minimum wage effects on employment and school enrollment: Reply to Evans and Turner’. FEDS Working Paper No. 1996-28. Board of Governors of the Federal Reserve System.7. David Neuman profesor na Univerizetu Kalifornije i William Wascher, pomoćnik direktora za statistiku i analizu u Odboru guvernera FED-a8. Clemens, j., Wither, M. (2015) – The Minimum Wage and Great Recession – Evidence of Effects on the Emplozment and Income Trajectories of Low-Skilled Workers CATO

19Minimalna zarada u Crnoj Gori

što je u skladu i sa nalazima MMF-a da su efekti povećanja minimalne zarade znatno negativniji u periodima recesije. Osim uticaja na zaposlenost, povećanje minimalne zarade je povećalo za 2 pp vjerovatnoću da će pojedinci raditi bez zarade, posebno visokoškolci, u okviru različitih oblika prakse. Za neobrazovane, nekvalifikovane radnike vjerovatnoća za nedostatak dohotka dolazi od nezaposlenosti.

U izvještaju Prospekti zapošljavanja 20159, OECD je analizirao između ostalog pitanje minimalne zarade u zemljama članicama. Ključni nalazi studije su:

• Zemlje na različite načine implementiraju propise o minimalnog zaradi, u mnogim zemljama minimalne zarade su porasle, ali postoji određeni broj koji su u procesu fiskalne konsolidacije zadržale nivo ili smanjile minimalne zarade (Irska, Španija, Turska, Grčka).

• Minimalne zarade imaju snažan uticaj na nivo dohotka na najnižim nivoima distribucije zarada.

• Minimalne zarade imaju za cilj i osiguranje fer nadoknada, prevenciju eksploatacije, a u pojedinim zemljama služe kao mehanizam za povećanje poreskih prihoda.

• Ukoliko se iznos minimalne zarade održava na razumnom nivou neće izazvati značajan gubitak poslova, iako će najugroženije grupe osjetiti negativne posljedice. Razuman nivo minimalnih zarada nije isti za svaku zemlju i zavisi od drugih uslova na tržištu rada, poreskog opterećenja, da li je minimalna zarada primjenjljiva na nivou nacionalne ekonomije ili se utvrđuje na nivou sektora i drugih faktora.

• Minimalne zarade su relativno loš instrument politike za borbu protiv siromaštva čak i u odsustvu negativnog uticaja na nezaposlenost.

Ovaj Izvještaj, takođe, pokazuje rezultate meta analiza10 nekoliko istraživača na osnovu serije istraživanja koja su sprovedena tokom prethodnih godina na temu uticaja minimalne zarade.

Tabela 4: Meta studije o minimalnoj zaradi

Studija Broj obuhvaćenihstudija

Obuhvaćene zemlje

Uticaj na zaposlenost

Uticaj na zaposlenost

mladih

Doucouliagos i Stanley (2008) 64 SAD Mali ili bez

uticajaNegativan, ali

mali

Boockmann (2010) 55

Negativan i varira po zemljama

9. Employment Outlook 2015, OECD Pariz 10. Kvantitativna statistička analiza nekoliko odvojenih ali sličnih eksperimenata ili studija sa ciljem testiranjem statističke značajnosti podataka.

20 Minimalna zarada u Crnoj Gori

Nataraj (2014) 1715 zemalja sa niskom dohotkom

Nejasan

Leonard, Stanley i Doucouliagos (2014)

16 UK Bez uticaja

Belman i Wolfson (2014) 23 SAD Mali negativan

uticaj

Chletsos i Giotis (2015) 77

18 razvijenih i zemalja u ra

zvojuBez uticaja

Negativan, ali ne uvijek

značajanBroecke, Forti i Vandeweyer (2015)

74Deset ključnih ekonomija u

razvoju

Mali negativan uticaj ili bez

uticaja

Negativan ali mali

Izvor: Employment Outlook 2015, OECD

Zaključci ovih meta analiza su višeznačni i dodatno ukazuju da efektni minimalne zarade zavise od perioda mjerenja kao i pravovremenosti primjene minimalne zarade. Važan zaključak istraživača jeste da je efekat minimalne zarade negativniji i viši tokom recesije.

U Izvještaju o mimimalnim zaradama iz 201611. godine, Međunarodni monetarni fond analizira regulaciju minimalnih zarada u zemljama Centralne i Jugoistočne Evrope (CESEE)12. Tokom perioda od 2011. do 2015. godine realne minimalne zarade su porasle u prosjeku 3% godišnje, dok je u istom periodu produktivnost rada rasla u prosjeku 1% godišnje. Minimalne zarade se primjenjuju na značajno viši procenat zaposlenih u CESEE u odnosu na Zapadnu Evropu, i kreću se od 6% ukupne zaposlenosti u Estoniji do 35% ukupne zaposlenosti u Turskoj. U zemljama CESEE vlade igraju ključnu ulogu u utvrđivanju nivoa minimalne zarade, a ekspertsko mišljenje se skoro nikad ne koristi. Dalje, MMF zaključuje da je diferencijacija minimalnih zarada po starosti, tipu ugovora i sektoru rijetka, a gdje postoji veoma ograničena. Ključni zaključci ove studije su:

• Visok obim neformalnog rada u zemljama CESEE i povećanje minimalne zarade može dovesti do smanjenja raspoloživog dohotka zaposlenih. U zemljama sa visokim nivoom sive ekonomije i zarada u kovertama (zaposleni se registruju na minimalnu zaradu, a u kovertama dobijaju iznos preko) uvođenje (povećanje) minimalne zarade će dovesti do smanjenja prihoda zaposlenih bez povećanja troškova rada. Istovremeno poslodavci mogu smanjiti broj registrovanih, a ne stvarnih sati koje zaposleni rade i dodatno preseliti određeni dio aktivnosti u neformalnu zonu, tj. smanjiti broj formalno zaposlenih.

• Minimalne zarade utiču na distribuciju prihoda. Povećanjem minimalne zarade ne povećava se ukupna suma zarada u ekonomiji, već se redistribuira. Da bi onima koji zarađuju minimalne zarade bilo bolje, nekome mora biti lošije – trošak povećanja minimalne zarade se ili prenosi na potrošače u vidu viših cijena roba i usluga ili u

11. IMF – Cross-Country Report on Minimum Wages, Washington DC 201612. IMF (2016), CROSS-COUNTRY REPORT ON MINIMUM WAGES, IMF Country Report No. 16/151

21Minimalna zarada u Crnoj Gori

vidu smanjenja profita, čime se ograničava rast i razvoj preduzeća, a samim tim i generisanje novih radnih mjesta.

• Minimalne zarade u slučaju konkurentnih tržišta rada utiču na gubitke u efikasnosti dok u slučaju nekonkurentskih tržišta (dominacije nekoliko poslodavaca) mogu dati pozitivne rezultate, ako koriguju postojeće nesavršenosti tržišta. Kad su tržišta rada konkurentna povećanje minimalnih zarada iznad tržišnog nivoa utiče negativno na kreiranje novih radnih mjesta, a rast i konkurentnost su ugroženi. Radno intenzivne industrije koje se nadmeću na međunarodnom tržištu su najviše pogođene sa povećanjem minimalne zarade. Ukoliko je iznos minimalne zarade previsoko utvrđen tj. relativno je visok u odnosu na prosječnu zaradu, to može uticati negativno na karijerni razvoj, napore i investicije u obrazovanje, čime se ugrožava rast. Ukoliko je tržište rada monopsonsko, tj. postoji nekoliko dominantnih poslodavaca (što je rijetkost u današnjim ekonomijama), minimalna zarada može smanjiti negativni uticaj dominantne pozicije poslodavca.

• Empirijski nalazi za CESEE pokazuju da je povećanje minimalne zarade dovelo do rasta neformalne ekonomije. Budući da je teško mjeriti obim sive ekonomije bez redovnih istraživanja, MMF-ov tim je kao pomoćne (proxy) varijable koristio stope aktivnosti, broj sati rada, rad sa polovinom radnog vremena. Zaključak je da više minimalne zarade utiču na nižu aktivnost, manji broj prijavljenih sati rada i povećanje obima rada sa pola radnog vremena, što sve ukazuje na povećanje neformalnosti.

• Studije o minimalnim zaradama u CESEE ukazuju na negativan uticaj na zaposlenost, ali je broj studija mali da bi se dali snažni zaključci. U Estoniji je ocijenjeno da 10% povećanje minimalne zarade smanjuje zaposlenost za 0,4-0,66% za grupe na koje se minimalna zarada odnosi. U Mađarskoj je veliko povećanje zarada za 57% u 2001. godini smanjilo zaposlenost za 4%, posebno u nerazvijenim udaljenim područjima. U Poljskoj se vjerovatnoća da će zaposleni na koga se odnosi nova regulativa o minimalnoj zaradi ostati zaposlen smanjila za 11,5%. Istraživanja poslodavaca su pokazala da bi poslodavci u Rumuniji, Sloveniji, Letoniji i Litvaniji smanjili broj zaposlenih u slučaju povećanja minimalne zarade.

• Statistička analiza efekta minimalnih zarada, kad se posmatra u odnosu na produktivnost pokazuje negativan uticaj na zaposlenost, tako da bi povećanje minimalne zarade od 10% vodilo smanjenju zaposlenosti mladih ljudi za 2%. Analiza podataka na nivou kompanija pokazuje da povećanje u minimalnoj zaradi za 10% smanjuje zaposlenost za 0,4%.

• Zemlje CESEE su ugrozile konkurentnost visokim povećanjem minimalnih zarada. Povećanje minimalnih zarada je ugrozilo konkurentnost kompanija u CESEE zemljama kroz povećanje cijena proizvoda i usluga i smanjenje profita. Kompanije koje su angaživane u tradable sektorima ne mogu trošak povećanja prenijeti na cijene, već se povećanje minimalne zarade reflektuje ili u smanjenju troškova/zaposlenih ili umanjenju profita. Dodatno zemlje u ovom regionu su više ugrožene imajući na umu da je zastupljenost radno-intenzivnog izvoza više u odnosu na zemlje Zapadne Evrope, kao i da je rast minimalne zarade bio veći od rasta produktivnosti. Mnoge zemlje CESEE regiona su izgubile udio na globalnom

22 Minimalna zarada u Crnoj Gori

tržištu u periodu od 2011/2012 u odnosu na udjele 2005/06 godine, Turska za 8%, Mađarska za 6%, Hrvatska za približno 3%.

• Uticaj minimalnih zarada na kretanje zarada, smanjenje nejednakosti i distribuciju zarada nije jedonoobrazan. Povećanje minimalne zarade u državama CESEE, za 1% je vodio povećanju prosječnih zarada za 0,01 do 0,15% u naredne dvije godine. Uvođenje koncepta minimalne zarade je smanjilo nejednakost i unaprijedilo distrubuciju dohotka u nekim od posmatranih zemalja (Rumunija), ali distibutivni efekti minimalne zarade pri značajnim povećanjima minimalne zarade se poništavaju.

U dijelu koji analizira “prikladan” nivo minimalne zarade, analiza MMF-a ukazuje na pojedine studije koje ovaj udio smještaju između 25 i 50% prosječne zarade, podsjećajući da MMF u svojim preporukama za pojedine države nema jednoobrazan pristup. Dodatno, MMF navodi i zajedničku studiju MOR-a, OECD-a i MMF-a iz 2012. godine koja zaključuje da minimalna zarada treba da bude na nivou između 30-40% plate koja predstavlja medijanu plata, što grubo korespondira nivou od 25-35% prosječne zarade. Na osnovu analiziranih podataka za države CESEE regiona, MMF zaključuje da se negativni efekti minimalne zarade pojačavaju kada je ona u rasponu od 40 do 50% prosječne zarade. Tako bi, shodno ovoj analizi, povećanje minimalne zarade koja je na nivou od 45% prosječne za 10% (odnosno 4,5pp) vodilo smanjenju zaposlenosti mladih za 2%, dok bi za nivo minimalne zarade koja je na nivou od 30% prosječne zarade, to smanjenje bilo 0,4%. Pri tome, kako dalje MMF navodi, pri visokom nivou minimalnih zarada u odnosu na prosječne, treba uzeti u obzir negativne efekte povećanja na neformalnost i poresku evaziju i smanjenje produktivnosti. Na koncu, MMF zaključuje da pogodan nivo minimalne zarade zavisi od specifičnosti same države i stanja ekonomije, a da bi u svakom slučaju minimalna zarada trebalo da prati trend produktivnosti kako ne bi ugrozila ukupnu konkuretnost jedne ekonomije. MMF ukazuje i na potrebu da se proces određivanja minimalne zarade depolitizuje, jer je političarima “teško da odbiju emocionalne zahtjeve da se poveća zarada onoma koji su najniže plaćeni”. Pozitivni primjeri depolitizacije određivanja minimalne zarade su države poput Francuske, Njemačke i Velike Britanije, koje uključuju nezavisne eksperte, kao i primjeri država koje kretanje minimalne zarade vežu za određene indikatore, pa je tako indeksiraju shodno formulama, bez upliva politike.

23Minimalna zarada u Crnoj Gori

2. Minimalna zarada u Crnoj Gori

Pitanje regulacije zarada u Crnoj Gori je kompleksno, posebno ako se analiziraju posljednje decenije XX vijeka. U periodu samoupravljanja, po konceptu socijalističkog uređenja SFRJ, čiji je Crna Gora bila konstituent, radnički savjeti su bili kolektivni organi koji su donosili najvažnije odluke o radu preduzeća: zaključke o poslovanju, postavljanju i smjenjivanju uprave, broju zaposlenih, visini zarade. Sistem utvrđivanja zarada se zasnivao na vrijednosti jednog boda za obračun zarade i na radničkim savjetima se utvrđivala vrijednost boda zavisno od uspješnosti poslovanja preduzeća. To znači da u SFRJ nije bilo jedinstvene minimalne zarade koja se određivala na nacionalnom nivou.

Početkom 90-tih godina prošlog vijeka analiza zarada u Crnoj Gori je pokazala da postoje velike razlike u zaradama i da obrazovanje nije povezano sa nivoom zarada.13

To je uslovilo inicijativu da se zarade regulišu. Dodatno, vjerovatno je jedan od motiva za regulaciju zarada bio i rastući privatni sektor i gubitak kontrolne uloge države, koja je do tada imala ključnu ulogu u ekonomji.

Opšti kolektivni ugovor Crne Gore iz 1994. godine koji je primjenjivan na čitavu ekonomiju je uveo sistem od 10 nivoa koeficijenata za obračun, koji su množenjem sa takozvanom osnovnom cijenom rada, predstavljali najnižu zaradu po nivou obrazovanja zaposlenih. Osnovna cijena rada je predstavljala najnižu mjesečnu neto zaradu nekvalifikovanog radnika. Sindikati, Vlada i Privredna komora, koja je tada bila predstavnik poslodavaca su pregovarali o osnovnoj cijeni rada. Ovako utvrđen koncept zarada je bio obavezujući za sve poslodavce u ekonomiji. Povećanjem osnovne cijene rada država je uticala na povećanje svih, ne samo najnižih, zarada u ekonomiji. Od 1994. godine do 2009. godine kad je osnovna cijena rada zamijenjena vrijednošću bruto obračunskog koeficijenta, cijena rada je povećavana 10 puta, tj. skoro svake godine. Od 2009. godine minimalna zarada je povećana još jedan put 2013. godine. Dinamiku promjena minimalne zarade u Crnoj Gori najbolje ilustruje poređenje SAD-u gdje je minimalna zarada od 1932. godine promijenjena 22 puta.

Nakon usvajanja Zakona o radu 2008. godine i uvođenja po prvi put koncepta minimalne zarade po ugledu na međunarodnu praksu, u Crnoj Gori postoje dva nivoa zaštite zarade. Prvi nivo zaštite predstavlja sistem koeficijenata u Opštem kolektivnom ugovoru i osnovna cijena rada, koja je transformisana u bruto obračunsku vrijednost koeficijenta. Opšti kolektivni ugovor (OKU) i dalje definiše minimalne koeficijente za zaradu za sve nivoe obrazovanja (vještina) i na taj način utvrđuje minimalnu zaradu za sve zaposlene zavisno od nivoa obrazovanja. Zarada pojedinca određenog nivoa obrazovanja se računa množenjem koeficijenta i bruto obračunskog koeficijenta, koji iznosi 90 €. Poslodavci ne mogu utvrditi zaradu nižu od zarade koja se dobija na ovaj način.

13. ISSP (2004) Intervju sa predstavnicima Zavoda za zapošljavanje.

24 Minimalna zarada u Crnoj Gori

Dodatni nivo zaštite predstavlja uvođenje minimalne zarade Zakonom o radu, tako da ni jedan zaposleni ne može imati zaradu, za puno radno vrijeme, koja je niža od ovog iznosa. Nacionalna minimalna zarada je Zakonom o radu utvrđena kao 30% prosječne zarade i u primjeni je od 2009. godine, dok je sporazumom Vlade, sindikata i poslodavaca postignut dogovor 2013. godine da se minimalna zarada utvrdi u nominalnom iznosu od neto 193 €, što predstavlja približno 40% prosječne zarade u Crnoj Gori.

Tabela 5 prikazuje minimalne zarade po nivou obrazovanja, iznos poreza i doporinosa koji se plaćaju i rezultirajuće neto zarade. Ukoliko je zarada utvrđena množenjem koeficijenta i bruto obračunske vrijednost niža od 288 € bruto, onda je poslodavac dužan da koristi minimalnu zaradu utvrđenu Zakonom o radu i na taj način isplati zaradu. Posmatrajući koeficijente koji su utvrđeni za nivoe obrazovanja od nekvalifikovanog zaposlenog do visoko kvalifikovanog zaposlenog i uticaj minimalne zarade, jasno je da uvođenje minimalne zarade kao zaštitne mjere izjednačava njihove osnovne zarade. To znači da, uprkos gradaciji zarada, shodno kolektivnom ugovoru, minimalna zarada izjednačuje zarade za nekvalifikovani i kvalifikovani rad - zarada zaposlenog na poslovima održavanja čistoće se izjednačava sa zaradom majstora u nekom zanatu. Po koeficijentima iz Opšteg kolektivnog ugovora zarada majstora je viša za 87,5% u odnosu na radnika za održavanje čistoće, dok je sa uvođenjem minimalne zarade njihova zarada izjednačena. Ovakav sistem zaštite zaposlenog izaziva prilagođavanje nivoa zarade na više, uslovljavajući da je jedan od ovih nivoa zaštite suvišan. Uvođenje minimalne zarade Zakonom o radu je bilo usmjereno i na smanjenje prakse registrovanja minimalnih iznosa zarada u skladu sa Opštim kolektivnim ugovorom i isplatom znatno viših (neregistorvanih) zarada “na ruke” (bez formalnog prijavljivanja dijela zarade kako bi se izbjegle obaveze plaćanja poreza i doprinosa).

U tabeli 5 su prikazani primjeri kako izgleda proces formiranja zarada u skladu sa Opštim kolektivnim ugovorom (OKU) i kakav je uticaj uvođenje minimalne zarade imalo na zarade i obaveze poslodavaca da obračunavaju i isplaćuju zarade. U koloni Koeficijent su koeficijenti za zarade utvrđeni u OKU.

Zarada se dobija množenjem koeficijenta i bruto obračunske vrijednosti (trenutno iznosi 90 eura), na koji se dodaje startni dio zarade isti za sve zaposlene od 63 eura.14

Ovako dobijena zarada predstavlja minimalnu zaradu po nivou obrazovanja i služi za obračun poreza i doprinosa. Kad se odbiju porezi i doprinosi na teret zaposlenog (33% zarade) dobija se minimalna zarada bez poreza i doprinosa.

14. Startni dio zarade predstavlja naknadu za topli obrok i naknadu za regres za godišnji odmor.

25Minimalna zarada u Crnoj Gori

Tabela 5: Minimalna zarada u Crnoj Gori, u eurima

Stepen zahtijevane kvalifikacije obrazovanja

Koefi-cijent

Minimalna zarada

po nivou obrazovanja

Porezi i doprinosi

iz zarade, u eurima

Zarada bez poreza i

doprinosa

Minimalna zarada

definisana Zakonom o

radu

Minimalna zarada bez

poreza i doprinosa

Kvalifikacija stečena završetkom dijela programa osnovnog obrazovanja (završen najmanje prvi ciklus osnovnog obrazovanja ili program funkcionalnog opismenja-vanja);

1.03 151.20 49.90 101.30 288.0 193.0

Kvalifikacija završenog osnovnog obrazovanja;

1.29 174.38 57.54 116.83 288.0 193.0

Kvalifikacija nižeg stručnog obrazovanja (obima 120 kredita CSPK-a);

1.65 206.82 68.25 138.57 288.0 193.0

Kvalifikacija srednjeg stručnog obrazovanja (obima 180 kredita CSPK-a);

2.01 239.27 78.96 160.31 288.0 193.0

26 Minimalna zarada u Crnoj Gori

Kvalifikacija srednjeg opšteg i stručnog obrazovanja (obima 240 kredita CSPK-a);

2.27 262.44 86.61 175.83 288.0 193.0

Kvalifikacija majstor (obima 60 kredita CSPK-a).

2.52 285.62 94.25 191.36 288.0 193.0

Zaštita nacionalnom minimalnom zaradom

Kvalifikacija višeg stručnog obrazovanja (obima 120 kredita CSPK-a);

2.88 318.06 104.96 213.10 288.0 193.0

Kvalifikacija visokog obrazovanja (obima 180 kredita CSPK-a);

3.09 336.60 111.08 225.52 288.0 193.0

Kvalifikacija visokog obrazovanja (obima 240, 180+60, 300, odnosno 360 kredita CSPK-a

3.40 364.41 120.26 244.15 288.0 193.0

Kvalifikacija visokog obrazovanja- Magistar (obima 180+120 ili 240+60 kredita CSPK-a);

3.71 392.22 129.43 262.79 288.0 193.0

27Minimalna zarada u Crnoj Gori

Kvalifikacija visokog obrazovanja - Doktor nauka (obima 300+180 kredita CSPK-a);

4.12 429.30 141.67 287.63 288.0 193.0

Kako je u prethodnom dijelu ove studije objašnjeno, u međunarodnoj praksi sistem minimalne zarade nije jednobrazno uređen. U nekim sistemima postoji veza između minimalne plate i ostalih plata, slično crnogorskom slučaju, ali to nije opšte pravilo. Jedan od razloga koji je motivisao donosioce odluka da inicijalno utvrde minimalnu zaradu na nivou od 30% prosječne (2013. godine povećana na približno 40% prosječne) jeste rasprostranjena praksa crnogorskih poslodavaca da zaposlene osiguravaju na jedan iznos zarade, obično minimalnan, a da na ruke isplaćuju znatno veće zarade.

Praksa da se porezi i doprinosi plaćaju na minimalni iznos u skladu sa OKU je posljedica visokog poreskog opterećenja zarada i potrebe da zaposlenom zarada bude dovoljno konkurentna dok se minimiziraju troškovi. Poslodavci i zaposleni su visoko poresko opterećenje troškova rada, tj. visoke stope poreza i doprinosa naveli kao jedan od ključnih uzroka neformalne zaposlenosti. Takva praksa je i danas prisutna, budući da shodno Izvještaju o razvoju po mjeri čovjeka za 2016. godinu, preko 10% svih zaposlenih i dalje dobijaju jedan dio zarade na ruke (Katnić 2016).

Problem minimalne zarade u Crnoj Gori dobija novu dimenziju imajući na umu tradicionalno visoku nezaposlenost među mladima i neformalnu zaposlenost, kao i prihode ostvarene u neformalnom sektoru. Istraživanje IPSOS-a iz 2014. godine, za potrebe izrade Nacionalnog izvještaja o razvoju po mjeri čovjeka, je pokazalo da su prosječni prihodi neregistrovanih samozaposlenih, koji čine polovinu neregistrovanih zaposlenih, u nivou minimalne zarade (isključujući poreze i doprinose). Formalizacija ovakvih radnih aranžmana uz plaćanje pripadajućih poreza i doprinosa (opterećenje troškova rada je blizu 40%) bi smanjila raspoloživi dohodak pojedinaca za dvije trećine, tj. dvije trećine dohotka zarađenog u neformalnoj ekonomiji bi otišlo na obaveze prema državi odnosno finansiranje socijalne sigurnosti koje država pruža.

Kad se regionalna dimenzija uzme u obzir, tj. činjenica da Sjeverni region Crne Gore značajno zaostaje u ekonomskom razvoju u odnosu na Centralni i Južni region, minimalna zarada utvrđena na nivou od 40% prosječne zarade može uticati negativno na ionako nisku stopu kreiranja poslova u ovom regionu.

28 Minimalna zarada u Crnoj Gori

2.1. Dinamika i efekti promjena minimalne zarade u Crnoj Gori u periodu od 1994. godine do 2016. godine

Minimalna zarada u Crnoj Gori od svog uvođenja konstatno bilježi rast, u nominalnim iznosima. Od 1994. godine do 1999. godine prosječni godišnji rast minimalne zarade je bio preko 50%, što je bilo uslovljeno i visokom inflacijom u tom periodu. Odnos osnovna cijena rada (minimalna zarada)/ prosječna zarada je u ovom periodu bio u prosjeku 37,6%.

Slika 2: Stopa rasta prosječne i minimalne zarade

Izvor:MONSTAT, ISSP, kalkulacije autora

Odnos (racio) osnovne cijene rada (minimalne zarade) sa uvođenjem njemačke marke i kasnije eura kao valute se postepeno smanjivao sve do uvođenja minimalne zarade u nivou od 30%. Uprkos smanjenju racia minimalna/prosječna zarada u periodu od 2001. godine do 2009. godine, prosječna zarada je bilježila prosječnu stopu rasta od 18%, što implicira da minimalna zarada nema značajan uticaj na prosječnu zaradu. Nakon 2009. godine sa fiksiranjem nacionalne minimalne zarade, uz prateću ekonomsku krizu izazvanu globalnom finansijskom krizom, uprkos skoro dvostrukom rastu minimalne zarade, prosječna zarada je stagnirala i ostvarila rast od prosječno 2%.

29Minimalna zarada u Crnoj Gori

Tabela 6: Minimalna zarada 2000-2016. godine

Minimalna/prosječna zarada racio

Minimalna zarada u eurima

Prosječna neto zarada u eurima

2000 38 37 96.0

2001 39 42 108.0

2002 35 48 142.0

2003 29 50 174.0

2004 26 50 195.0

2005 24 50 213.0

2006 21 55 243.0

2007 22.4 55 338.0

2008 16.3 55 416.0

2009 30 139 463.0

2010 30 144 479.0

2011 30 145 484.0

2012 30 146 487.0

2013 40.3 193 479.0

2014 40.5 193 477.0

2015 40.2 193 480.0

2016 38.7 193 499.0

Izvor:MONSTAT, ISSP, kalkulacije autora

Nalazi Instituta za strateške studije i projekcije (ISSP) su pokazali da minimalna zarada ima pozitivan uticaj na nezaposlenost.15 Naime, posmatrajući podatke o kretanju minimalne zarade u periodu od 1994-2004. godine, ISSP je utvrdio da minimalna zarada ima odložen pozitivan uticaj na nezaposlenost, tj. sa povećanjem minimalne zarade povećava se nezaposlenost. To znači da uticaj minimalne zarade na nezaposlenost nije automatski već se ispoljava kroz period od dvije godine nakon uvećanja, što je posledica rigidnog radnog zakonodavstva. ISSP je utvrdio da, uz pretpostavku nepromijenjenih drugih uslova na tržištu rada, povećanje minimalne plate od 10% vodi smanjenju zaposlenosti od 1,2%.

15. ISSP (2005)- MONET br.20, Podgorica

30 Minimalna zarada u Crnoj Gori

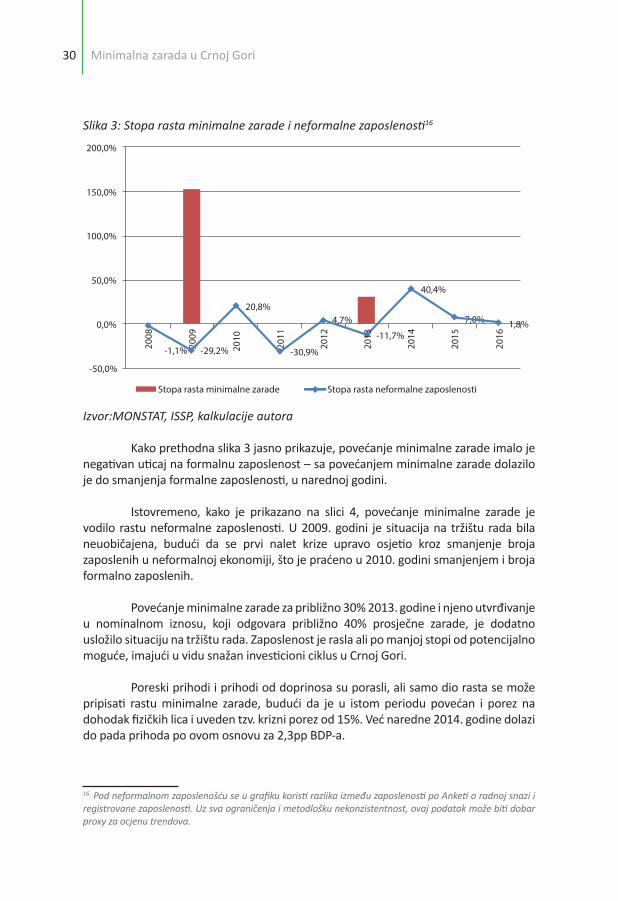

Slika 3: Stopa rasta minimalne zarade i neformalne zaposlenosti16

Stopa rasta neformalne zaposlenostiStopa rasta minimalne zarade

-50,0%

2008

-1,1% -29,2%

20,8%4,7%

40,4%

7,0% 1,8%

-30,9%

-11,7%

2009

2010

2011

2012

2014

2015

2016

0,0%

50,0%

100,0%

150,0%

200,0%

2013

Izvor:MONSTAT, ISSP, kalkulacije autora

Kako prethodna slika 3 jasno prikazuje, povećanje minimalne zarade imalo je negativan uticaj na formalnu zaposlenost – sa povećanjem minimalne zarade dolazilo je do smanjenja formalne zaposlenosti, u narednoj godini.

Istovremeno, kako je prikazano na slici 4, povećanje minimalne zarade je vodilo rastu neformalne zaposlenosti. U 2009. godini je situacija na tržištu rada bila neuobičajena, budući da se prvi nalet krize upravo osjetio kroz smanjenje broja zaposlenih u neformalnoj ekonomiji, što je praćeno u 2010. godini smanjenjem i broja formalno zaposlenih.

Povećanje minimalne zarade za približno 30% 2013. godine i njeno utvrđivanje u nominalnom iznosu, koji odgovara približno 40% prosječne zarade, je dodatno usložilo situaciju na tržištu rada. Zaposlenost je rasla ali po manjoj stopi od potencijalno moguće, imajući u vidu snažan investicioni ciklus u Crnoj Gori.

Poreski prihodi i prihodi od doprinosa su porasli, ali samo dio rasta se može pripisati rastu minimalne zarade, budući da je u istom periodu povećan i porez na dohodak fizičkih lica i uveden tzv. krizni porez od 15%. Već naredne 2014. godine dolazi do pada prihoda po ovom osnovu za 2,3pp BDP-a.

16. Pod neformalnom zaposlenošću se u grafiku koristi razlika između zaposlenosti po Anketi o radnoj snazi i registrovane zaposlenosti. Uz sva ograničenja i metodlošku nekonzistentnost, ovaj podatak može biti dobar proxy za ocjenu trendova.

31Minimalna zarada u Crnoj Gori

Tabela 7: Prihodi od poreza i doprinosa

Porez na dohodak

fizičkih licaDoprinosi Ukupno

Porez na dohodak

fizičkih licaDoprinosi Ukupno

u milionima e Kao % BDP

2001 56.4 149.5 205.9 4.35 11.54 15.9

2002 57.9 155.7 213.6 4.26 11.45 15.7

2003 85.4 175.0 260.3 5.65 11.59 17.2

2004 79.7 195.3 274.9 4.77 11.69 16.5

2005 85.1 201.4 286.4 4.69 11.09 15.8

2006 93.0 255.2 348.2 4.33 11.87 16.2

2007 108.1 306.8 414.9 3.85 10.93 14.8

2008 141.7 340.6 482.3 4.24 10.2 14.4

2009 121.4 307.5 428.9 4.07 10.32 14.4

2010 115.1 386.0 501.0 3.71 12.43 16.1

2011 113.2 362.0 475.3 3.50 11.19 14.7

2012 109.7 372.5 482.1 3.48 11.82 15.3

2013 136.8 444.3 581.1 4.07 13.21 17.3

2014 121.2 397.8 519.0 3.50 11.50 15.0

2015 135.7 437.3 573.0 3.74 12.06 15.8

2016 160.1 462.9 622.9 4.29 12.41 16.7

Izvor: Ministarstvo finansija Crne Gore, www.mif.gov.me

Kao jedan od argumenata za povećanje minimalne zarade se često navodi i povećanje poreskih prihoda. Ukoliko posmatramo poreske prihode i prihode od doprinosa, oni su manje više konstatni kao procenat BDP-a i kreći se na nivou od prosječno 15% BDP-a, bez obzira na variranje u nominalom iznosu.

32 Minimalna zarada u Crnoj Gori

Slika 4: Poreski dug 2010-2014. godine

600.000.000,00

500.000.000,00

400.000.000,00

300.000.000,00

200.000.000,00

100.000.000,00

2010 2011 2012 2013 2014

Izvor: Državna revizorska institucija, Efikasnost Poreske uprave u sprovođenju mjera naplate poreskog duga, 2015. godina

Slika 5 pokazuje kretanje poreskog duga17, gdje se on u 2012. godini i 2013. godini stabilizuje, dok u 2014. godini nakon povećanja minimalne zarade za približno 30% nastavlja ubrzan trend rasta. Statistička analiza raspoloživih podataka o poreskom dugu ukazuje na uticaj minimalne zarade na povećanje poreskog duga uz postojanje visoke pozitivne korelacije od 0,84 između iznosa poreskog duga i iznosa minimalne zarade. Konzervativna ocjena uticaja povećanja minimalne zarade na poreski dug jeste da povećanje minimalne zarade za 10% utiče na povećanje ukupnog poreskog duga za približno 6,1%. Ukoliko izuzmemo lokalne samouprave i preduzeća u većinskom vlasništvu države, povećanje poreskog duga pod uticajem minimalne zarade čini 50% ukupnog povećanja poreskog duga. Posmatrani efekat na osnovu podataka o poreskom dugu iz 2015. godine bi iznosio približno 14 miliona €.

Prema podacima Ministarstva finansija u 2012. godini distribucija zarada je ograničena budući da je približno 50% zaposlenih u Crnoj Gori primalo neto zaradu do 250 €, dok je oko 33% imalo neto zaradu od 250 € do 500 €. Broj zaposlenih koji su primali minimalnu zaradu je bio na nivou od 36% ukupno formalno zaposlenih.

17. Na slici je prikazan ukupan poreski dug ali su svakako podaci relevantni za ovo poređenje jer, shodno kalkulacijama DRI dug za poreze i doprinose čini 60% ukupnog poreskog duga.

33Minimalna zarada u Crnoj Gori

Kao posljedica uvođenja minimalne zarade, jaz u zaradama između muškaraca i žena se smanjio sa 17,6% u 2008. godini na 11,2% u 2011. godini (FREN, 2013), što pokazuje da su zarade žena bile dominantno registrovane na minimalnom nivou po OKU.

Situacija se nije mnogo promijenila ni u periodu nakon 2012. godine, s tim da je broj zaposlenih koji primaju minimalnu zaradu niži za 3pp. Ovakvi nalazi za crnogorsku ekonomiju potvrđuju međunarodne nalaze da povećanje minimalne zarade izaziva smanjenje zaposlenosti upravo grupe nekvalifikovanih i nisko plaćenih zaposlenih. Poslodavci se okreću zapošljavanju kvalifikovane radne snage i povećanje troškova nadomješćuju povećanom produktivnošću kvalifikovanijih radnika. UNDP Izvještaj o razvoju po mjeri čovjeka za Crnu Goru je pokazao dodatno da je zastupljenost neformalne zaposlenosti najveća kod niskokvalifikovanih zaposlenih. Imajući na umu značajno povećanje troškova nekvalifikovanog rada u prethodnih nekoliko godina, odluka poslodavaca da ne angažuju ove pojedince ili da ih angažuju u domenu neformalne ekonomije je očekivana.

Ukoliko posmatramo distribuciju zarada i uticaj povećanja minimalne zarade na nejednakost, ne može se potvrditi teza da je povećanjem minimalne zarade došlo do smanjenja nejednakosti u Crnoj Gori. Jedan od razloga je gubitak posla ili nedovoljno novih radnih mjesta za najugroženije na tržištu rada. Podaci Poreske uprave o distribuciji zarada formalno zaposlenih pokazuju da se učešće najsiromašnijih 10% zaposlenih u ukupnoj sumi isplaćenih zarada u 2016. godini u odnosu na 2011. godinu smanjilo za 0,7pp. Istovremeno došlo je do poboljšanja u višim decilima, tj. decilima kojima pripadaju zaposleni sa višim nivoom zarada. Dodatno količnik 90/10 tj. odnos ukupne sume zarada 10 decila (grupe sa navišim zaradama) i 1 decila (grupa sa najnižim zaradama) se sa 12,4 pogoršao na 16,6, što znači da najbolje plaćenih 10% zarađuje 16,6 puta više od najgore plaćenih 10%.

34 Minimalna zarada u Crnoj Gori

Tabela 8: Učešće u ukupnom iznosu isplaćenih zarada po decilima

Decili 2011 2016

1 2.4% 1.7%

2 3.4% 4.1%

3 4.0% 4.1%

4 4.7% 5.2%

5 6.4% 6.2%

6 8.5% 8.5%

7 10.6% 10.9%

8 12.7% 13.7%

9 18.1% 16.5%

10 29.2% 29.1%

Izvor: Poreska uprava i kalkulacije autora

Ukoliko posmatramo odnose po kvintilima zarada (grupe od 20%) podaci pokazuju da je relativno učešće 1. kvintila u ukupnim zaradama ostalo isto, što znači dodatno povećanje minimalne zarade u 2013. godini nije promijenilo položaj najniže plaćenih zaposlenih.

Tabela 9 Učešćeu ukupnom iznosu zarada po kvintilima zaposlenih

Kvintili 2011 2016

1 5.8% 5.8%

2 8.7% 9.2%

3 14.9% 14.8%

4 23.3% 24.6%

5 47.3% 45.6%

Izvor: Poreska uprava i kalkulacije autora

Jedino unapređenje koje se vidi jeste smanjenje količnika 80/20 sa 8,2 u 2011. godini na 7,8 u 2016. godini. Ovo smanjenje količnika je posledica stagnacije ukupnog nivoa zarada u odnosu na minimalnu zaradu i više je odlika ekonomske situacije od efekta povećanja minimalne zarade na smanjenje nejednakosti, posebno kad se ima na umu stagnacija učešća najsiromašnijih 20% u ukupnoj sumi zarada.

35Minimalna zarada u Crnoj Gori

3. Modeliranje promjene minimalne zarade

U Crnoj Gori su snažni zahtjevi sindikalnih udruženja i pojedinih predstavnika političkih partija za povećanjem minimalne zarade. Ovo poglavlje ima za cilj da utvrdi efekte potencijalnog povećanja minimalne zarade u Crnoj Gori, sa 40% na 50% prosječne zarade, kroz statističko i ekonometrijsko modeliranje.

Modeliranje promjene nivoa minimalne zarade u Crnoj Gori ukazuje na troškovni efekat povećanja zakonski propisanog iznosa minimalne zarade (trošak rada, prihode i rashode budžeta), kao i efekat na tržište rada. Shodno raspoloživim empirijskim podacima, uz korišćenje statističkih i ekonometrijskih alata, uticaj promjene minimalne zarade je modeliran za sledeće varijable:

• troškovi rada

• neformalna ekonomija

• zaposlenost

• budžet

Izvori podataka za ocjenu efekata su podaci Poreske uprave o registrovanoj zaposlenosti i distribuciji zarada, podaci MONSTAT-a iz Ankete o radnoj snazi, podaci Ministarstva finansija, Izvještaj o razvoju po mjeri čovjeka (2016) – Neformalni rad – Od izazova do rješenja, ISSP istraživanja, baze podataka i publikacije.

36 Minimalna zarada u Crnoj Gori

3.1. Efekti povećanja minimalne plate na troškove rada i neformalnu ekonomiju

Procjena efekata povećanja minimalne zarade (sa približno 40% prosječne zarade na 50% prosječne zarade) na troškove rada je vršena na osnovu podataka Poreske uprave o distribuciji zarada registrovanih zaposlenih u 2016. godini (Tabela 10). Prilikom procjene ukupnih efekata minimalne zarade na troškove rada, postavljene su opšte pretpostavke koje imaju za cilj da se neutrališu efekti promjena politika koje bi dodatno mogle uticati na promjenu troškova i promjenu strukture zaposlenih.

Ključne opšte pretpostavke su:

• distribucija zarada je konstantna;

• nema promjena u poreskoj politici;

• nema promjena u regulativi tržišta rada;

• broj zaposlenih je konstantan.

Prilikom ocjene efekata, dodatne pretpostavke su uvedene sa ciljem što egzaktnije procjene u nedostatku ukupne distribucije zarada po pojedincima. Prva pretpostavka se tiče obuhvata zaposlenih sa određenim nivoom zarada. Prilikom procjene povećanja minimalne zarade sa 40% na 50% prosječne zarade u Crnoj Gori, obuhvaćeni su podaci o broju zaposlenih osoba koje su radile za iznos prethodno definisane minimalne zarade (40% prosječne zarade, odnosno 193-194 eura od trenutka donošenja odluke o takvoj visini minimalne zarade), kao i podaci o broju zaposlenih čija je neto zarada iznosila od iznosa minimalne zarade do novog potencijalnog iznosa minimalne zarade. Druga pretpostavka se odnosi na ravnomjernost distribucije zarada u okviru datih intervala. Raspoloživi podaci su bili dostupni za zaposlene sa intervalom zarada 200-250 eura, tako da je zarad pojednostavljene kalkulacije pretpostavljeno da su zaposleni sa ovim nivoom zarada primali iznos zarade jednak sredini intervala. Treća pretpostavka se tiče tretmana zaposlenih čija zarada je do 200 € u neto iznosu. Pretpostavljeno je da su ovi zaposleni primaoci minimalne zarade. Ova pretpostavka je značajna iz razloga što je veliki broj zaposlenih upravo osiguran nekoliko eura iznad minimalnog iznosa zarade, tako da bi sa aspekta analize bilo nepotpuno posmatrati

samo one zaposlene koji su bili osigurani tačno na 194 eura.18

18. Ukupan broj onih koji su tokom 2016. godine primali do 200 eura neto iznosio je 56.771, dok je broj onih koji su bili osigurani tačno na iznos minimalne zarade iznosio oko 12000.

37Minimalna zarada u Crnoj Gori

Tabela 10 Distribucija registrovanih zarada u 2016. godini

Neto zarada Broj zaposlenih % ukupnog broja

do 150 € 16,725 8.9%

od 150 do 200 40,051 21.4%

od 200 do 250 24,230 12.9%

Od 250 do 300 13,095 7.0%

od 300 do 350 13,387 7.1%

od 350 do 400 11,966 6.4%

Od 400 do 450 10,144 5.4%

od 450 do 500 10,766 5.7%

od 500 do 550 11,211 6.0%

Od 550 do 600 7,700 4.1%

Od 600 do 700 8,957 4.8%

Od 700 do 800 5,464 2.9%

Od 800 do 1000 6,213 3.3%

Preko 1000 7,550 4.0%

187,459 187,459

Izvor: Poreska uprava Crne Gore

Efekat povećanja minimalne zarade na troškove rada se ogleda u povećanju sledećih rashodnih stavki:

• povećanje neto zarada i

• povećanje sume plaćenih poreza i doprinosa na teret zaposlenog i na teret poslodavca

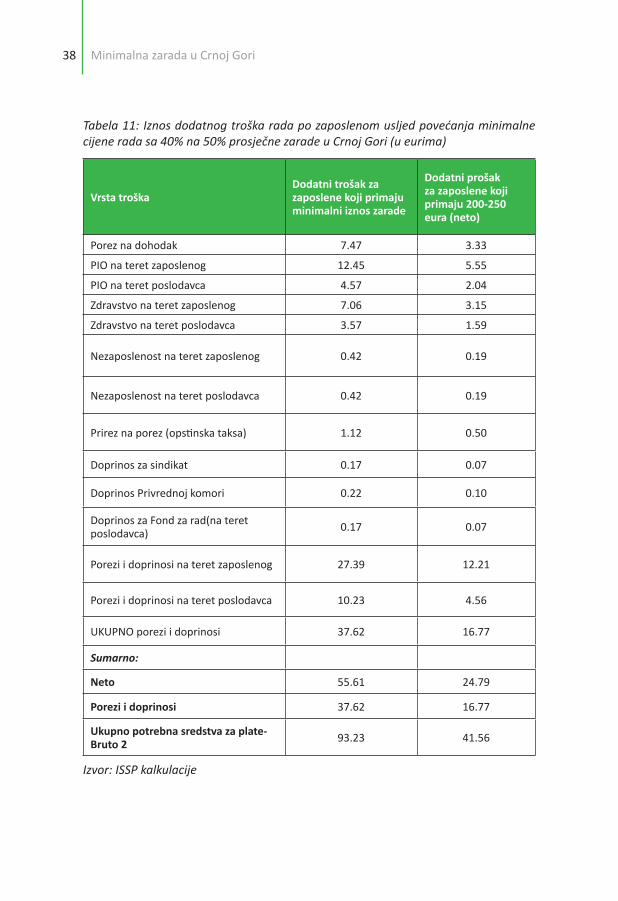

Detaljnija procjena efekata povećanja minimalne zarade je zahtijevala razdvajanje efekata na troškove rada za one koji su primali tačno iznos minimalne zarade i one koji su primali zarade u iznosu između sadašnjeg i potencijalnog (novog, uvećanog) nivoa minimalne zarade. Dodatna opterećenja su posmatrana sa aspekta zaposlenog i poslodavca. Ti efekti po zaposlenom u određenoj ciljnoj grupi su prikazani u Tabeli 11.

38 Minimalna zarada u Crnoj Gori

Tabela 11: Iznos dodatnog troška rada po zaposlenom usljed povećanja minimalne cijene rada sa 40% na 50% prosječne zarade u Crnoj Gori (u eurima)

Vrsta troškaDodatni trošak za zaposlene koji primaju minimalni iznos zarade

Dodatni prošak za zaposlene koji primaju 200-250 eura (neto)

Porez na dohodak 7.47 3.33

PIO na teret zaposlenog 12.45 5.55

PIO na teret poslodavca 4.57 2.04

Zdravstvo na teret zaposlenog 7.06 3.15

Zdravstvo na teret poslodavca 3.57 1.59

Nezaposlenost na teret zaposlenog 0.42 0.19

Nezaposlenost na teret poslodavca 0.42 0.19

Prirez na porez (opstinska taksa) 1.12 0.50

Doprinos za sindikat 0.17 0.07

Doprinos Privrednoj komori 0.22 0.10

Doprinos za Fond za rad(na teret poslodavca) 0.17 0.07

Porezi i doprinosi na teret zaposlenog 27.39 12.21

Porezi i doprinosi na teret poslodavca 10.23 4.56

UKUPNO porezi i doprinosi 37.62 16.77

Sumarno:

Neto 55.61 24.79

Porezi i doprinosi 37.62 16.77

Ukupno potrebna sredstva za plate-Bruto 2 93.23 41.56

Izvor: ISSP kalkulacije

39Minimalna zarada u Crnoj Gori

Prilikom procjene troškova korišćen je standardni obrazac za obračun bruto zarada. Izračunati su efekti povećanog opterećenja na osnovu poreza na dohodak, doprinosa za penzijsko-invalidsko osiguranje, zdravstveno osiguranje, osiguranje za slučaj nezaposlenosti, prireza na porez (lokalne takse), doprinosa za sindikat, doprinosa Privrednoj komori i doprinosa za Fond rada.

Usljed povećanja minimalne zarade, sa 40 na 50% prosječne zarade, na nivou jednog zaposlenog, koji sada prima minimalnu zaradu, troškovi rada bi porasli za 26,8%, dok bi troškovi poreza i doprinosa bili viši za 10,8%. Za poslodavca koji ima četiri zaposlena koji primaju minimalnu zaradu, povećanje minimalne zarade je jednako godišnjem trošku još jednog zaposlenog.

Tabela 12: Povećanje troškova rada na godišnjem nivou usljed povećanja minimalne zarade na 50% prosječne zarade (u eurima)

Vrsta troška

Dodatni trošak za zaposlene koji primaju minimalnu zaradu

Dodatni trošak za zaposlene koji primaju 200-250 eura

SUMARNI EFEKAT

Porez na dohodak 5.064.660 977.461,5 6.042.121,5

PIO na teret zaposlenog 8.441.100 1.629.102,6 10.070.202,6

PIO na teret poslodavca 3.095.070 597.337,6 3.692.407,6

Zdravstvo na teret zaposlenog 4.783.290 923.158,1 5.706.448,1

Zdravstvo na teret poslodavca 2.419.782 467.009,4 2.886.791,4

Nezaposlenost na teret zaposlenog 281.370 54.303,4 335.673,4

Nezaposlenost na teret poslodavca 281.370 54.303,4 335.673,4

Prirez na porez (opstinska taksa) 759.699 146.619,2 906.318,2

Doprinos za sindikat 112.548 21.721,4 134.269,4

Doprinos Privrednoj komori 151.939,8 29.323,8 181.263,6

Doprinos za Fond za rad(na teret poslodavca) 112.548 21.721,4 134.269,4

40 Minimalna zarada u Crnoj Gori

Porezi i doprinosi na teret zaposlenog 18.570.420 3.584.025,7 22.154.445,7

Porezi i doprinosi na teret poslodavca 6.932.956,8 1.338.036,3 8.270.993,1

UKUPNO porezi i doprinosi 25.503.376,8 4.922.062,0 30.425.438,8

Sumarno: Neto 37.703.580 7.276.658,3 44.980.238,3

Porezi i doprinosi 25.503.376,8 4.922.062,0 30.425.438,8

Ukupno potrebna sredstva za plate-Bruto 2 63.206.956,8 12.198.720,2 75.405.677,1

Izvor: ISSP kalkulacije

Ukoliko posmatramo efekte povećanja minimalne zarade na nivou čitave ekonomije i na godišnjem nivou, vidi se da najveći dio troškova pada na poslodavce i to kroz obavezu većeg davanja za neto zarade (razlika od 57 eura između sadašnjeg i potencijalnog novog nivoa minimalne zarade). Tako bi ukupno povećanje registrovanih neto zarada (pod pretpostavkom istog nivoa zaposlenosti ovih kategorija) predstavljalo dodatni trošak za poslodavce u ukupnom iznosu od približno 45 miliona eura. Ovaj trošak je dodatno uvećan za poreze i doprinose tako da bi ukupan trošak koji poslodavci treba da plate 75,4 miliona €. Ukoliko to posmatramo kroz prizmu novih radnih mjesta na koje bi taj novac mogao biti potrošen to bi značilo približno 18.000 radnih mjesta sa minimalnom zaradom ili 7.800 radnih mjesta sa prosječnom zaradom. Ovaj zaključak važi samo uz pretpostavku da poslodavci mogu “izdvojiti” dodatnih 75 miliona kojim bi finansirali povećanje troškova. Ovaj podatak jasno ukazuje na ograničavajući uticaj minimalne zarade na rast zaposlenosti.

Ipak, ovaj iznos bi u realnosti bio manji ukoliko se u obzir uzme činjenica da jedan dio poslodavaca već daje taj potencijalni iznos minimalne zarade “na ruke” zaposlenom, odnosno, ukoliko se uključi uticaj neregistrovanog rada. Ako bi se korigovao prethodno navedeni iznos za 10,3% (procenat formalno zaposlenih za koje se samo djelimično uplaćuju porezi i doprinosi19, pod pretpostavkom da se uplaćuju samo na iznos minimalne zarade), onda bi trošak po osnovu povećanja neto zarada bio manji za 12,88 miliona eura i iznosio bi 32,1 milion eura. Sa druge strane, trošak koji bi neminovno nastao po osnovu poreza i doprinosa bi iznosio na godišnjem nivou 30,4 miliona eura, od čega bi se na teret poslodavca odnosilo 8,27 miliona, a na teret zaposlenog 22,15 miliona eura. Ovdje takođe treba uzeti u obzir djelimično registrovani rad, tako da u takvim uslovima poslodavci mogu reagovati na način da trošak povećanog plaćanja po osnovu poreza i doprinosa “preliju” na zaposlenog u vidu smanjenja dijela koji zaposleni dobija “na ruke”.

19. NHDR 2015, UNDP Crna Gora

41Minimalna zarada u Crnoj Gori

U tom slučaju bi trošak rada bio reflektovan kroz smanjenje raspoloživog dohotka zaposlenih koje bi na godišnjem nivou iznosilo približno 8,7 miliona eura (imajući u vidu da poslodavac uplaćuje ukupne poreze i doprinose, bez obzira da li su oni definisani na teret poslodavca ili zaposlenog). Ovakva preraspodjela bi automatski značila i manje prihode za budžet za 1,7 miliona po osnovu pada tražnje.

Kroz prethodno analizirane uticaje se može posmatrati i uticaj na neformalnu ekonomiju, jer navedeni podaci predstavljaju ujedno iznos prelivanja iz neformalnih u formalni dio neto zarada, kao i smanjenje raspoloživog dohotka zaposlenih kojima dio zarada ne podliježe oporezivanju i plaćanju doprinosa.

Slika 5: Efekti povećanja minimalne zarade na sivu ekonomiju (u eurima)

prelivanje iz neformalnih u formalne NETOzarade

12.879.27614000000

12000000

10000000

8000000

6000000

4000000

2000000

0

8.711.773

smanjenje raspoživog dohotka zaposlenihkojima se dio isplaćuje ‘’na ruke’’

Izvor: ISSP kalkulacije

Ovaj scenario je manje vjerovatan ako uzmemo u obzir empirijske podatke za Crnu Goru i nalaze MMF-ove studije, predstavljene u prvom dijelu studije, može se očekivati smanjenje broja radnih sati zaposlenih. Prema podacima Poreske uprave broj zaposlenih čija zarada je niža od 150€ je porastao sa 13,400 u 2013. godini na 16,060 u 2016. godini, i upravo ovi zaposleni predstavljaju zaposlene sa radom kraćim od punog radnog vremena. Istovremeno podaci iz Ankete o radnoj snazi pokazuju sličan trend, s tim da je broj zaposlenih sa nepunim radnim vremenom znatno niži u odnosu na registrovani, 6,6 hiljada u 2013. godini i 11 hiljada u 2016. godini. Ova razlika ukazuje da se povećao broj slučajeva u kojim poslodavci prijavljuju zaposlene na vrijeme kraće od punog radnog vremena. Kad bi se odbio efekat smanjenja broja radnih sati na budžet, pozitivni efekat bi bio niži za dodatnih 2.17 miliona.

42 Minimalna zarada u Crnoj Gori

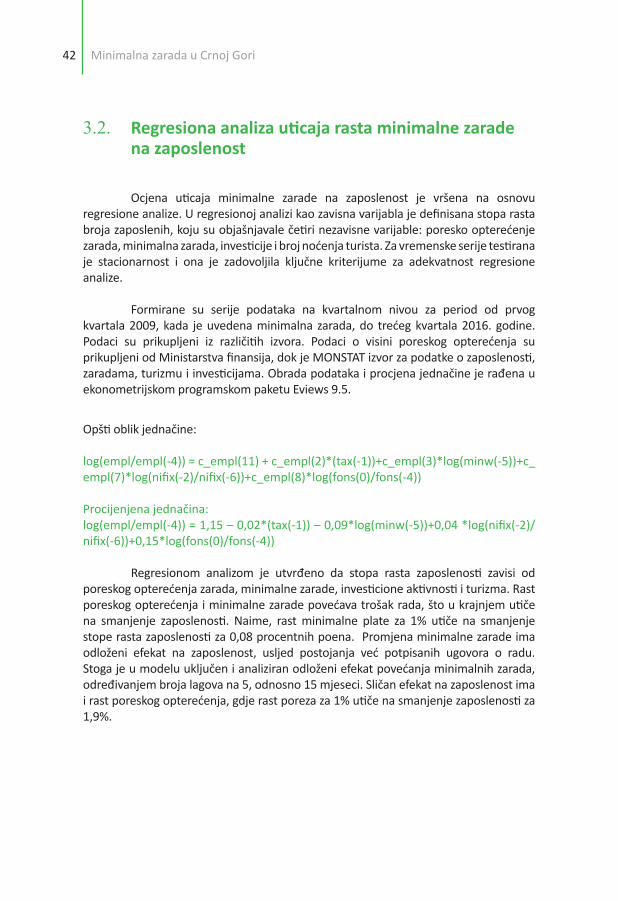

3.2. Regresiona analiza uticaja rasta minimalne zarade na zaposlenost

Ocjena uticaja minimalne zarade na zaposlenost je vršena na osnovu regresione analize. U regresionoj analizi kao zavisna varijabla je definisana stopa rasta broja zaposlenih, koju su objašnjavale četiri nezavisne varijable: poresko opterećenje zarada, minimalna zarada, investicije i broj noćenja turista. Za vremenske serije testirana je stacionarnost i ona je zadovoljila ključne kriterijume za adekvatnost regresione analize.

Formirane su serije podataka na kvartalnom nivou za period od prvog kvartala 2009, kada je uvedena minimalna zarada, do trećeg kvartala 2016. godine. Podaci su prikupljeni iz različitih izvora. Podaci o visini poreskog opterećenja su prikupljeni od Ministarstva finansija, dok je MONSTAT izvor za podatke o zaposlenosti, zaradama, turizmu i investicijama. Obrada podataka i procjena jednačine je rađena u ekonometrijskom programskom paketu Eviews 9.5.

Opšti oblik jednačine:

log(empl/empl(-4)) = c_empl(11) + c_empl(2)*(tax(-1))+c_empl(3)*log(minw(-5))+c_empl(7)*log(nifix(-2)/nifix(-6))+c_empl(8)*log(fons(0)/fons(-4))

Procijenjena jednačina:log(empl/empl(-4)) = 1,15 – 0,02*(tax(-1)) – 0,09*log(minw(-5))+0,04 *log(nifix(-2)/nifix(-6))+0,15*log(fons(0)/fons(-4))

Regresionom analizom je utvrđeno da stopa rasta zaposlenosti zavisi od poreskog opterećenja zarada, minimalne zarade, investicione aktivnosti i turizma. Rast poreskog opterećenja i minimalne zarade povećava trošak rada, što u krajnjem utiče na smanjenje zaposlenosti. Naime, rast minimalne plate za 1% utiče na smanjenje stope rasta zaposlenosti za 0,08 procentnih poena. Promjena minimalne zarade ima odloženi efekat na zaposlenost, usljed postojanja već potpisanih ugovora o radu. Stoga je u modelu uključen i analiziran odloženi efekat povećanja minimalnih zarada, određivanjem broja lagova na 5, odnosno 15 mjeseci. Sličan efekat na zaposlenost ima i rast poreskog opterećenja, gdje rast poreza za 1% utiče na smanjenje zaposlenosti za 1,9%.

43Minimalna zarada u Crnoj Gori

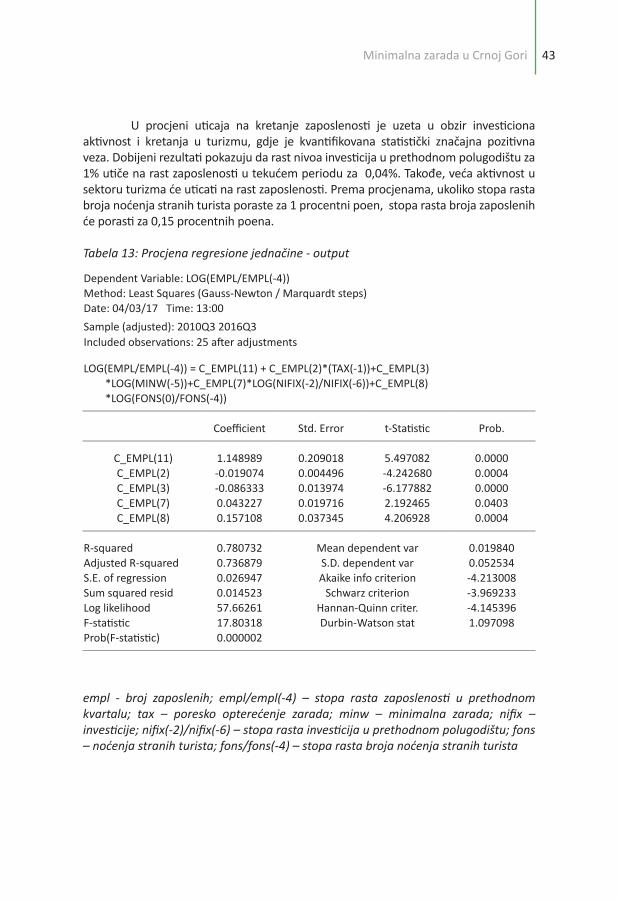

U procjeni uticaja na kretanje zaposlenosti je uzeta u obzir investiciona aktivnost i kretanja u turizmu, gdje je kvantifikovana statistički značajna pozitivna veza. Dobijeni rezultati pokazuju da rast nivoa investicija u prethodnom polugodištu za 1% utiče na rast zaposlenosti u tekućem periodu za 0,04%. Takođe, veća aktivnost u sektoru turizma će uticati na rast zaposlenosti. Prema procjenama, ukoliko stopa rasta broja noćenja stranih turista poraste za 1 procentni poen, stopa rasta broja zaposlenih će porasti za 0,15 procentnih poena.

Tabela 13: Procjena regresione jednačine - output

Dependent Variable: LOG(EMPL/EMPL(-4))Method: Least Squares (Gauss-Newton / Marquardt steps)Date: 04/03/17 Time: 13:00

Sample (adjusted): 2010Q3 2016Q3Included observations: 25 after adjustments

LOG(EMPL/EMPL(-4)) = C_EMPL(11) + C_EMPL(2)*(TAX(-1))+C_EMPL(3) *LOG(MINW(-5))+C_EMPL(7)*LOG(NIFIX(-2)/NIFIX(-6))+C_EMPL(8) *LOG(FONS(0)/FONS(-4))

Coefficient Std. Error t-Statistic Prob.

C_EMPL(11) 1.148989 0.209018 5.497082 0.0000C_EMPL(2) -0.019074 0.004496 -4.242680 0.0004C_EMPL(3) -0.086333 0.013974 -6.177882 0.0000C_EMPL(7) 0.043227 0.019716 2.192465 0.0403C_EMPL(8) 0.157108 0.037345 4.206928 0.0004

R-squared 0.780732 Mean dependent var 0.019840Adjusted R-squared 0.736879 S.D. dependent var 0.052534S.E. of regression 0.026947 Akaike info criterion -4.213008Sum squared resid 0.014523 Schwarz criterion -3.969233Log likelihood 57.66261 Hannan-Quinn criter. -4.145396F-statistic 17.80318 Durbin-Watson stat 1.097098Prob(F-statistic) 0.000002

empl - broj zaposlenih; empl/empl(-4) – stopa rasta zaposlenosti u prethodnom kvartalu; tax – poresko opterećenje zarada; minw – minimalna zarada; nifix – investicije; nifix(-2)/nifix(-6) – stopa rasta investicija u prethodnom polugodištu; fons – noćenja stranih turista; fons/fons(-4) – stopa rasta broja noćenja stranih turista

44 Minimalna zarada u Crnoj Gori

Rezultati modela i procijenjenih veza između zavisne i objašnjavajućih varijabli se mogu primijeniti u procjeni efekata povećanja minimalne zarade sa 193 EUR na 250 EUR. Naime, povećanje minimalne zarade za 57 EUR, odnosno za 29,5%, uz ostale nepromijenjene uslove na tržištu, bi uticalo na pad broja zaposlenih za 4.330. Uticaj rasta minimalne plate na smanjenje zaposlenosti nije pravolinijski i automatski, posebno imajući na umu stepen zakonske zaštite zaposlenja u Crnoj Gori. Regresiona analiza ukazuje da bi se efekti mogli očekivati nakon jedne godine, na što ukazuju i raspoloživi podaci. Početni efekti povećanja minimalne zarade se vide isključivo kroz povećane troškove rada, promjene raspoloživog dohotka zaposlenih kojima se dio zarada isplaćuje na ruke i promjene u budžetu.

45Minimalna zarada u Crnoj Gori

3.3. Efekti povećanja minimalne zarade na budžet

Promjena nivoa minimalne zarade ima uticaj i na prihodnu i na rashodnu stranu budžeta. Potencijalno povećanje iznosa minimalne zarade na 50% prosječne zarade (nivo od 250 eura neto) bi, pod pretpostavkom iste strukture zaposlenosti, značilo povećanje prihoda u budžetu po osnovu većih prihoda od poreza i doprinosa koji bi se plaćali na dodatni zakonom propisani iznos minimalne zarade. U tom slučaju bi ukupni porezi i doprinosi plaćeni po ovom osnovu na godišnjem nivou iznosili oko 30,4 miliona eura, od čega bi se samo dio odnosio na stvarno povećanje državnih prihoda koji bi došli iz privrede (koje bi iznosilo približno 23,0 miliona eura), usljed činjenice da je određeni broj onih koji primaju minimalnu zaradu registrovan i u javnom sektoru. U takvoj situaciji povećanje nivoa minimalne zarade bi za taj dio radnika (zaposlenih u javnom sektoru) značio izdatak za državni budžet i to ne samo za iznos većih poreza i doprinosa, već i za iznos potrebnih dodatnih sredstava za povećanje njihovih neto zarada. Ipak, dio izdataka (porezi i doprinosi) bi se opet slili u državnu kasu kao prihodi budžeta, tako da taj dio predstavlja igru nulte sume. Konačan efekat bi bio povećanje i prihoda i rashoda budžeta.