Embed Size (px)

Citation preview

Dari Redaksi

PENERBITPerhimpunan Bank Nasional (Perbanas)

PELINDUNGPengurus Pusat Perbanas

PEMIMPIN REDAKSIDanny Hartono, Wakil Sekretaris Jenderal Perbanas

WAKIL PEMIMPIN REDAKSIRita Mirasari, Ketua Bidang Humas Perbanas

REDAKTUR PELAKSANAEri Unanto

SIRKULASIWara Sri IndrianiAdrian Burhan

KONSULTANInfobank Communication

Redaksi menerima tulisan dari pihak luar. Panjang tulisan 3.000–6.500 karakter.

TARIF IKLANCoverDepan dalam dan belakang dalam/luar berwarna• 1 halaman: Rp5.000.000,00Isi• 1 halaman: Rp4.000.000,00• ½ halaman: Rp2.000.000,00

Probank menerima pemasangan iklan dalam bentuk laporan keuangan, display produk, dan suplemen profil perusahaan.

ALAMAT REDAKSI/IKLANGriya Perbanas Lantai 1Jalan Perbanas, Karet KuninganSetiabudi, Jakarta 12940Telepon: (021) 5255731,5223038Faksimile: (021) 5223037, 5223339

website: www.perbanas.orge-mail: [email protected]

IZIN PENERBITAN KHUSUS MENPEN No. 1882/SK/DITJEN PPG/STT/1993, 2 September 1993ISSN: 0854-4174

Dalam tujuh tahun terakhir sebelum 2014, industri perbankan nasional berhasil membukukan pertumbuhan bisnis rata-

rata hampir 20% tiap tahunnya. Pada posisi akhir 2013 saja, kredit perbankan tumbuh sebesar 21,80% atau meningkat menjadi Rp3.319,84 triliun jika dibandingkan dengan pencapaian 2012.

Namun, memasuki 2014, pertumbuhannya tak sebagus sebelumnya. Bahkan, diprediksi hal yang sama bakal terjadi tiap tahun pada tahun-tahun mendatang, dengan catatan jika beberapa masalah krusial tidak segera diselesaikan. Hingga Juli 2014, pertumbuhan secara year on year (yoy) hanya mencapai 15,63% atau naik menjadi Rp3.521,62 triliun, sedangkan secara year to date (ytd) pertumbuhannya hanya mencapai 6,08%.

Masalah-masalah krusial yang dinilai mendesak diselesaikan antara lain sumber pendanaan (likuiditas) dan permodalan. Sumber pendanaan bank, dalam hal ini dana pihak ketiga (DPK), makin lama makin sulit didapat dan persaingannya ketat untuk mendapatkannya. Malah, persaingan mengarah ke hal yang tidak sehat dengan “memainkan suku bunga” yang notabene akan membuat biaya bank makin melonjak yang pada akhirnya mengurangi efisiensi dan kesehatan bank. Pertumbuhannya pun dari waktu ke waktu tak pernah bisa lebih besar dibandingkan dengan pertumbuhan kredit, bahkan terus mengecil. Ditambah lagi, sumber pendanaan dari luar negeri sedang mengalami gejolak akibat krisis global.

Tentu kondisi tersebut akan berdampak negatif bagi perkembangan industri perbankan di Tanah Air. Pasalnya, ekspansi bisnis perbankan sangat bergantung pada sumber pendanaan yang kuat sekaligus murah atau setidaknya tidak terjadi mismatch.

Jadi, teringat kata-kata salah seorang mantan Gubernur Bank Indonesia (BI), “masyarakat kita itu konsumtif dan tidak suka menabung”. Namun, kita tak boleh pasrah dengan keadaan. Harus ada upaya untuk mendorong masyarakat gemar menabung. Artinya, segenap stakeholders dan pemangku kebijakan harus jeli membuat kebijakan dan strategi sebagai upaya mendorong penguatan sumber pendanaan domestik.

Selain sumber pendanaan, hal krusial lain ialah menyangkut permodalan. Peningkatan permodalan mendesak dilakukan sehingga perbankan bisa terus menggenjot ekspansi bisnisnya. Peningkatan permodalan ini juga untuk menyesuaikan dengan aturan terbaru dalam Basel III, yang memperketat syarat permodalan bank.

Hal lain lagi yang mesti terus didorong ialah konsolidasi perbankan. Jumlah bank umum di Tanah Air saat ini yang mencapai 119 bank dinilai terlalu banyak jika dibandingkan dengan di negara-negara lain, seperti Malaysia yang hanya delapan bank. Apalagi, sebagian besar bank yang beroperasi di Indonesia memiliki modal di bawah Rp5 triliun. Hal ini mengakibatkan daya saing terhadap bank-bank besar di regional sangat terbatas.

Masalah sumber pendanaan, permodalan dan konsolidasi perbankan mesti menjadi prioritas dalam program kerja dan kebijakan segenap stakeholders dan pemangku kebijakan perbankan di negeri ini. Dengan begitu, selain mampu meningkatkan daya saing dan efisiensi, ruang gerak perbankan untuk berekspansi pun makin luas. Alhasil, kontribusi perbankan terhadap pembangunan ekonomi nasional terus meningkat dan diharapkan perekonomian nasional bisa terus tumbuh secara berkesinambungan dan mengurangi ketergantungan pada perekonomian negara lain. n

Memperbaiki Fundamental Perbankan

No. 114 Tahun XXXI September-Oktober 2014 l PROBANK 1

Daftar Isi

Dari Redaksi..................................................................1Perbanas UtamaRuang Makin Menyempit.............................................3Bisnis perbankan akan tetap tumbuh pada 2015 mendatang. Namun, diprediksi pertumbuhannya tidak akan sekencang tahun-tahun sebelumnya. Pasalnya, ruang untuk tumbuh makin sempit.

Pentingnya Konsolidasi dan Permodalan.................6Tumbuh di Tengah Tekanan.........................................7DPK Terus Menurun.......................................................8

Profil Isbandiono Subadi, Komisaris Independen Bank Capital

Mencoba Tetap Berkembang di Tengah Kesulitan....................................................16

RegulasiUpaya BI Menyempurnakan Pasar Valas...............19Kestabilan rupiah menjadi salah satu prioritas BI dalam menjalankan tugas dan wewenangnya. Untuk itu, BI berupaya menyempurnakan beberapa PBI yang terkait dengan pasar valas dan lindung nilai.

SenggangHidup Sehat dengan Makanan Organik .................20

Berharap Iklim yang Bersahabat.............................10

AktualitaUpaya Hadapi Pasar Bebas.......................................12Penguatan industri keuangan sebagai modal menyongsong MEA tidak hanya dilakukan OJK melalui MP2I. OJK juga telah menyiapkan roadmap yang sama untuk industri keuangan nonbank.

Mini MRA Makin Diminati..........................................14Membumikan GCG......................................................22Mewujudkan angan-angan menjadi regional champion bukan hal mudah bagi BPD. Selain harus memperkuat fondasi bisnisnya, BPD harus mengimplementasikan GCG dalam operasional dan proses bisnis.

Sekilas BeritaIduladha Perbanas Pekanbaru.................................24Sehat Jiwa Raga ala Perbanas Lampung...............25Menyadari pentingnya arti kesehatan, Perbanas Lampung menggelar acara jalan sehat dan sepeda santai. Acara yang diikuti para profesional perbankan di Bandar Lampung ini juga mempererat silaturahmi di antara mereka. Badan kuat, jiwa pun sehat.

Bertaut dalam Tabungan Simpeda..........................26Indonesia Banking Expo 2014..................................27Peluncuran Buku “Mimpi Punya Bank Besar”......28Memiliki bank besar seharusnya menjadi mimpi bangsa Indonesia untuk memperkuat perekonomian bangsa. Sigit Pramono menuangkan mimpi tersebut dalam sebuah buku.

2 PROBANK l No. 114 Tahun XXXI September-Oktober 2014

Perbanas Utama

Pertumbuhan bisnis perbankan nasional pada 2014 tidak sebesar beberapa tahun sebelumnya. Kredit yang pada tahun-tahun sebelumnya bisa tumbuh rata-rata hampir 20% tiap tahunnya, pada 2014

pertumbuhannya tidak sebesar tahun sebelumnya. Pada akhir 2013 kredit perbankan tumbuh sebesar 21,80% atau

Ruang Makin MenyempitBisnis perbankan akan tetap tumbuh pada 2015 mendatang. Namun, diprediksi pertumbuhannya tidak akan sekencang tahun-tahun sebelumnya. Pasalnya, ruang untuk tumbuh makin sempit.

meningkat menjadi Rp3.319,84 triliun jika dibandingkan dengan pencapaian 2012. Namun, hingga Juli 2014, pertumbuhan secara year on year (yoy) hanya mencapai 15,63% atau naik menjadi Rp3.521,62 triliun, sedangkan secara year to date (ytd) pertumbuhannya hanya mencapai 6,08%.

No. 114 Tahun XXXI September-Oktober 2014 l PROBANK 3

Perbanas Utama

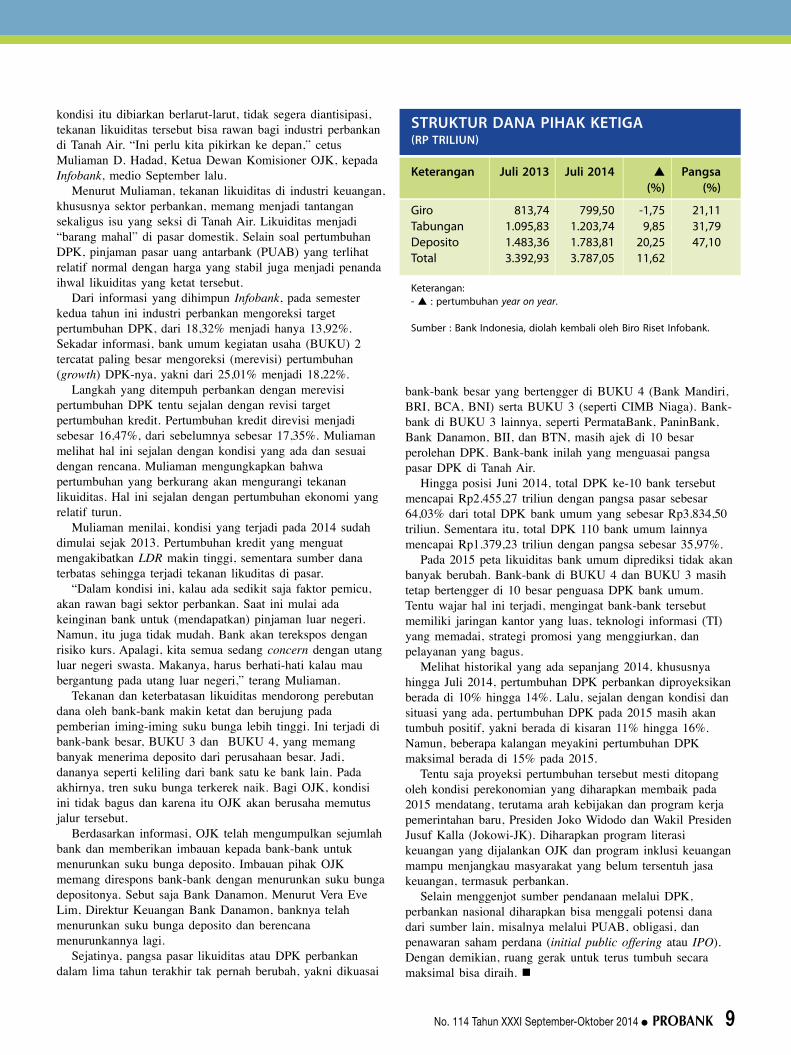

Sementara itu, dana pihak ketiga (DPK), yang secara historikal selalu tumbuh di bawah pertumbuhan kredit, pertumbuhannya kian rendah. Jika sebelumnya pada 2013 DPK tumbuh sebesar 13,60% atau meningkat menjadi Rp3.663,97 triliun (dibandingkan dengan pencapaian 2012), pada 2014 pertumbuhan DPK di bawah angka tersebut. Hingga Juli 2014, secara yoy DPK hanya tumbuh sebesar 11,62% atau meningkat menjadi Rp3.787,05 triliun, sedangkan secara ytd hanya meningkat sebesar 3,36%.

Menurunnya angka pertumbuhan bisnis perbankan nasional disebabkan oleh kondisi makro-ekonomi dan internal perbankan. Masalah makro-ekonomi tentunya terkait dengan kondisi perekonomian Indonesia yang masih terkena dampak gejolak ekonomi global, sedangkan kondisi internal perbankan antara lain makin mengeringnya likuiditas perbankan.

Pada 2014 perekonomian Indonesia mengalami pelemahan pertumbuhan. Hingga semester pertama 2014, pertumbuhan ekonomi hanya mencapai 5,2%, sedangkan pada periode yang sama tahun sebelumnya bisa mencapai 5,8%.

berjalan yang diperkirakan masih berlanjut pada 2015 sehingga dapat menahan laju pertumbuhan ekonomi dan menekan nilai tukar rupiah. Mengingat salah satu sumber utama defisit ialah neraca minyak, maka salah satu solusinya pemerintah baru harus berani mengambil langkah tegas di sektor energi, khususnya kebijakan subsidi BBM. Disparitas harga BBM bersubsidi dan nonsubsidi yang terlalu tinggi hingga mencapai sekitar 77% mendorong inefisiensi penggunaan BBM dan tidak mendorong tumbuhnya energi alternatif.

Selain itu, tingginya subsidi BBM yang hingga mencapai 26% dari total belanja pemerintah pusat membuat ruang gerak fiskal untuk kegiatan produktif lainnya, seperti pembangunan infrastruktur, menjadi terhambat. Betul bahwa inflasi akan meningkat setelah kenaikan harga BBM bersubsidi, tapi dalam jangka menengah dan panjang hal itu akan membuat fundamental ekonomi kita lebih sehat.

Tantangan lain yang mesti dihadapi Indonesia ialah terkait dengan lemahnya daya saing. Lemahnya daya saing Indonesia khususnya karena sisi suplai Indonesia yang relatif lemah dibandingkan dengan negara lain. Dalam Global Competitiveness Index yang baru saja dirilis World Economic Forum, Indonesia berada di peringkat ke-34 dari 144 negara yang disurvei, jauh di bawah Malaysia (ke-20) dan Thailand (ke-31). Beberapa area yang perlu diperhatikan untuk meningkatkan daya saing Indonesia ialah efisiensi pasar tenaga kerja (peringkat ke-110), pendidikan tinggi (peringkat ke-61), dan infrastruktur (peringkat ke-56).

Memang, IMF maupun World Bank memperkirakan, perekonomian global 2015 akan lebih baik ketimbang 2014. Namun, bukan berarti perekonomian Indonesia bisa berjalan dengan mulus pada tahun depan. Berbagai tantangan, terutama internal, mesti segera diselesaikan, seperti struktur ekonomi dan daya saing.

Perlambatan pertumbuhan ekonomi membuat ruang pertumbuhan bisnis ikut menyempit. Hal ini pulalah yang dialami perbankan. Hingga akhir 2014, pertumbuhan kredit perbankan diperkirakan hanya mencapai 15%, tak jauh berbeda dengan proyeksi BI yang mengharapkan kredit perbankan tumbuh 15%-17%.

Beberapa bank papan atas bahkan mencatat pertumbuhan kredit di bawah itu. Salah satunya ialah Bank Central Asia (BCA). Menurut Jahja Setiaatmadja, Direktur Utama BCA, melihat kondisi yang ada, BCA tidak bisa memenuhi target kredit sebesar 15%-17% yang dicanangkan sebelumnya. Kemungkinan besar pertumbuhan kredit berada di kisaran 8%-10%.

Sulitnya menggenjot pertumbuhan kredit sejalan dengan makin ketat dan keringnya likuiditas perbankan. Kondisi ini bisa dilihat dari makin tingginya angka loan to deposit ratio (LDR). Hingga Juli 2014, LDR telah mencapai 92,19%, di tengah penetrasi perbankan yang masih rendah, yakni dengan rasio kredit terhadap produk domestik bruto (PDB) yang masih sekitar 36%. Bandingkan dengan Malaysia yang 122% dan Thailand yang 103%. Dampak dari ketatnya likuiditas tersebut ialah kemampuan bank untuk ekspansi kredit cukup terbatas.

Sejalan dengan kondisi yang ada, pemerintah dan institusi terkait, seperti Bank Indonesia (BI), pun menerapkan langkah kebijakan moneter yang ketat sepanjang 2014 guna mempertahankan fundamental ekonomi yang kuat. Langkah tersebut memang perlu dilakukan, mengingat pemulihan ekonomi global yang ternyata tidak secepat perkiraan awal. Hal itu pun membuat International Monetary Fund (IMF) dan World Bank harus merevisi proyeksi pertumbuhan ekonomi global 2014 menjadi 3,4% dan 2,8% dari proyeksi pada triwulan pertama 2014 sebesar 3,7% dan 3,2%. Tentu saja kondisi ini berpengaruh terhadap perekonomian Indonesia sehingga pertumbuhan ekspor hingga semester pertama 2014 negatif.

Menurut Destry Damayanti, Chief Economist Bank Mandiri, selain tantangan global, Indonesia akan menghadapi beberapa tantangan yang berasal dari dalam negeri. Tantangan pertama ialah defisit neraca transaksi

Sulitnya menggenjot pertumbuhan kredit sejalan

dengan makin ketat dan keringnya likuiditas

perbankan. Kondisi ini bisa dilihat dari makin tingginya angka loan to deposit ratio

(LDR).

4 PROBANK l No. 114 Tahun XXXI September-Oktober 2014

Ketat dan keringnya likuiditas juga ditandai dengan pertumbuhan DPK yang selalu berada di bawah angka pertumbuhan kredit. Menurut Biro Riset Infobank (birI), rata-rata kredit bank umum tujuh tahun terakhir tumbuh 19,78% per tahun, sementara DPK hanya naik 15,19%.

Tentu saja keadaan ini makin mendorong persaingan bank dalam rangka meraup sumber dana masyarakat. Pada akhirnya, perang suku bunga dana bisa terus berlanjut sehingga dapat menekan kinerja perbankan. Dalam hal ini, peran Otoritas Jasa Keuangan (OJK) sebagai regulator sangat diharapkan melalui penciptaan instrumen lainnya untuk menambah likuiditas bank di luar DPK sehingga ketergantungan bank terhadap DPK dapat dikurangi. “Tentu saja perlu adanya indikator tambahan dalam mengukur likuiditas perbankan, tidak hanya berdasarkan LDR semata, tapi bisa menggunakan loan to funding ratio (LFR),” terang Destry.

Dari sisi permodalan, perbankan menghadapi tantangan yang tidak ringan. Sebagai ilustrasi, Bank Mandiri yang memiliki modal terbesar sekitar US$7,8 miliar ternyata hanya berada di posisi kedelapan dalam perbankan ASEAN. Bahkan, jika keempat bank milik pemerintah digabung modalnya, posisinya masih di bawah tiga bank Singapura. Strategi peningkatan modal perlu diupayakan sehingga perbankan dapat terus ekspansi. Terlebih dengan akan diberlakukannya aturan terbaru sistem keuangan global, Basel III, yang makin memperketat syarat permodalan suatu bank—maka upaya peningkatan modal bank-bank Indonesia sudah menjadi keniscayaan.

Bank-bank mulai menyusun strategi untuk menghadapi tahun kerja 2015. Kendati tahun depan bisnis perbankan diperkirakan masih belum dapat berlari kencang, bankir-bankir wajib optimistis bahwa untuk jangka panjang bisnis industri perbankan tetap akan tumbuh.

Mulai 2015, Bank Mandiri menilai bergulirnya Masyarakat Ekonomi ASEAN (MEA) akan menjadi tantangan baru bagi industri perbankan. Karena itu, Riswinandi, Wakil Direktur Utama Bank Mandiri, menjelaskan, pihaknya akan bersiap diri dengan melakukan transformasi tahap ketiga.

“Pertama itu, kami menyelesaikan kredit bermasalah. Kedua, kami pertajam program bisnis, market share, laba, dan sebagainya. Untuk 2015-2020, akan ada satu tantangan baru, yaitu masa implementasi MEA,” kata Riswinandi, kepada wartawan, di acara “Investor Summit and Capital Market Expo 2014”, medio September lalu.

Dengan kondisi perekonomian yang ada saat ini, dalam hal ini pertumbuhan ekonomi diproyeksikan berada di 6%-7% dan sebagian memprediksi paling realistis di 5%-6%, maka pertumbuhan kredit bank diperkirakan akan sulit mendekati 20%. Pasalnya, sesuai dengan rumus yang lebih kerennya dikenal dengan istilah rule of thumb, pertumbuhan kredit perbankan secara matematika atau hitungan logis sekitar 3-4 kali dari pertumbuhan ekonomi.

Hal fundamental lain yang mesti menjadi perhatian segenap stakeholders perbankan, termasuk pemangku kebijakan, ialah masalah konsolidasi perbankan. Sebenarnya, isu ini sudah didengungkan sejak lama, terutama ketika BI masih menjadi regulator perbankan melalui kebijakan Arsitektur Perbankan Indonesia (API). Namun, hingga kemudian pengawasan beralih ke OJK belum ada sinyal kuat untuk merealisasikan hal itu.

Menurut Destry, konsolidasi perbankan merupakan salah satu solusi strategis yang harus dioptimalkan dalam lima tahun mendatang. Jumlah bank di Indonesia saat ini dinilai terlalu banyak jika dibandingkan dengan negara-negara lainnya. Namun, jika dilihat dari penyebarannya, ternyata 84% bank di Indonesia bermodal di bawah Rp5 triliun, yaitu bank dalam kelompok BUKU 1 dan BUKU 2. Akibatnya, kemampuan bank-bank relatif kecil ini untuk bersaing dengan bank-bank besar regional menjadi terbatas dan membuat sistem perbankan Indonesia kurang efisien. n

RiswinandiWakil Direktur Utama Bank Mandiri

MEA Sebagai Tantangan Baru

Pada transformasi ketiga, menurut Riswinandi, pihaknya siap melakukan antisipasi dari berbagai hal, baik menyesuaikan struktur organisasi, meningkatkan peran kantor wilayah, maupun memperluas kebutuhan nasabah di Bank Mandiri. Kebijakan ini diharapkan mampu mempertahankan posisi Bank Mandiri pada era MEA. “Sehingga, infrastruktur dan jaringan serta teknologi yang dipersiapkan bisa mengantisipasi MEA, termasuk bagaimana memperbaiki penetrasi kita pada periode tahun itu,” pungkas Riswinandi.

Dari sisi bisnis, salah satu fokus Bank Mandiri ke depan ialah memperkuat dan memperbesar porsi segmen usaha kecil dan menengah (UKM).

Riswinandi menambahkan, sebagai bank milik pemerintah, Bank Mandiri wajib mendukung pengembangan UKM di Indonesia. “Sebagai bank milik BUMN, harus punya keinginan untuk memperkuat bisnis tersebut,” tandasnya.

No. 114 Tahun XXXI September-Oktober 2014 l PROBANK 5

Perbanas Utama

Industri perbankan nasional menjadi salah satu penopang pembangunan ekonomi nasional. Karena itu, peranannya sangat penting bagi

kemajuan ekonomi negeri ini. Diharapkan, perbankan nasional bisa memaksimalkan fungsi intermediasinya dengan baik.

Merujuk pada data Biro Riset Infobank (birI), dalam tujuh tahun terakhir, kredit bank umum yang disalurkan rata-rata tumbuh sebesar 19,78% tiap tahun, semantara dana pihak ketiga (DPK) rata-rata tumbuh sekitar 15,19% per tahun. Hingga Juli 2014, kredit yang telah disalurkan bank umum mencapai Rp3.521,62 triliun atau tumbuh sebesar 15,63% secara year on year (yoy) dan DPK mencapai Rp3.787,05 triliun atau mengalami pertumbuhan sebesar 11,62% (yoy). Di lain sisi, loan to deposit ratio (LDR) telah mencapai 92,19%.

Dengan kondisi tersebut serta melihat tantangan yang ada, Sigit Pramono, Ketua Umum Perbanas, berpendapat, ke depan pertumbuhan bisnis bank akan sangat terbatas. Ada beberapa faktor penyebabnya.

Pertama, pertumbuhan ekonomi yang sulit digenjot di atas 6%-7%. Sesuai dengan rumus rule of thumb, pertumbuhan kredit perbankan secara matematika atau hitungan logis itu sekitar 3-4 kali dari pertumbuhan ekonomi. Jadi, kemungkinan sangat tipis jika berharap pertumbuhan kredit perbankan bisa di sekitar 20%. “Sangat sulit jika mengharapkan pertumbuhan berada di atas 20% seperti dalam lima tahun terakhir sebelumnya karena pertumbuhan ekonomi yang realistis itu paling sekitar 5%-6%,” jelas Sigit.

Kedua, LDR yang makin meningkat. Menurut Sigit, meningkatnya LDR akan membuat perbankan sulit melakukan ekspansi atau menggenjot bisnis. “Bagaimana mau menggenjot bisnis, sedangkan likuiditasnya makin seret. Apalagi, selama

Pentingnya Konsolidasi dan PermodalanBeberapa tahun terakhir perbankan nasional mengalami pertumbuhan bisnis yang cukup baik di tengah gejolak ekonomi. Untuk menggenjot pertumbuhan bisnis perbankan yang tetap stabil dan baik, ke depan dibutuhkan kebijakan dan strategi yang jitu.

ini pertumbuhan kredit tidak diimbangi dengan pertumbuhan dana yang cukup kencang. Jadi, ada permasalahan likuiditas yang cukup mendesak,” tegas Sigit.

Sigit menilai, saat ini kondisi likuiditas cukup kering. Bank-bank pun bersaing ketat memperebutkan dana masyarakat. Untuk menambah likuiditas, cara lain yang bisa ditempuh bank-bank ialah dengan menambah modal. Melalui penambahan modal, bank bisa lebih leluasa melakukan ekspansi bisnis ke depan.

Penambahan modal bisa dilakukan dengan berbagai cara, misalnya melalui penawaran saham perdana atau initial public offering (IPO) ataupun dividen yang ditahan. Melakukan IPO tentu bukanlah perkara mudah, mengingat kondisi ekonomi yang masih labil.

Menurut Sigit, melihat kondisi yang ada, seharusnya bank-bank badan usaha milik negara (BUMN) atau bank pelat merah bisa melakukan penambahan modal melalui dividen yang ditahan. Namun, sayang, hal ini tidak dilakukan.

“Jangankan menahan dividen, justru pemerintah (malah) menaikkan nilai dividen dari bank-bank BUMN. Hal ini dilakukan karena ketika 2013 BUMN di sektor tambang gagal memenuhi dividen. Sebagai gantinya, dividen bank-bank BUMN dinaikkan,” ungkap Sigit.

Dengan kondisi dan tantangan yang ada saat ini, Sigit mengungkapkan bahwa ruang pertumbuhan bagi bank makin sempit. Dia memproyeksikan, pada 2015 kredit perbankan maksimal tumbuh sekitar 18%, sedangkan DPK di bawah 15%.

Ke depan, pemerintah melalui regulator terkait dan segenap stakeholders harus bisa mendorong upaya dilakukannya konsolidasi perbankan. Hal ini dianggap sangat mendesak, mengingat era pasar bebas akan segera diberlakukan melalui Masyarakat Ekonomi ASEAN (MEA) pada 2020. n

6 PROBANK l No. 114 Tahun XXXI September-Oktober 2014

Dalam beberapa tahun terakhir, Indonesia mampu mencatatkan pertumbuhan ekonomi yang stabil. Hal itu ditandai dengan pertumbuhan ekonomi rata-rata di atas 5%, turunnya tingkat

pengangguran di bawah 6%, dan situasi keamanan dalam negeri yang relatif kondusif.

Menurut Alvin Pattisahusiwa, Director of Investment PT Manulife Aset Manajemen Indonesia (MAMI), ada dua hal yang turut berkontribusi pada pertumbuhan negara-negara berkembang dalam satu dekade terakhir, termasuk Indonesia. Satu, tingginya pertumbuhan ekonomi Tiongkok yang memicu naiknya permintaan komoditas pada awal dekade. Dua, kebijakan uang longgar yang diterapkan Amerika Serikat (AS) dan beberapa negara maju lainnya. Kedua hal itu pada akhirnya mendorong kenaikan toleransi risiko investor untuk mendapatkan imbal hasil yang lebih tinggi di negara-negara berkembang.

Namun, menurut Alvin, siklus kini mulai berubah. Pertumbuhan ekonomi Tiongkok yang sebelumnya berada di kisaran lebih dari 9% kini melambat dan stabil di kisaran 7,5%. Akibatnya, permintaan dan harga barang komoditas yang menjadi andalan ekspor Indonesia pun turun drastis.

Di lain pihak, kebijakan uang longgar yang dijalankan bank sentral AS (Federal Reserve atau The Fed) sejak 2009 dikurangi secara bertahap dan akan selesai pada Oktober 2014. AS mulai memasuki era normalisasi menyongsong kenaikan suku bunga yang diprediksi akan terjadi mulai

Tumbuh di Tengah TekananIndonesia harus hati-hati dalam merespons kebijakan pengurangan stimulus yang diberlakukan AS. Para ekonom mencatat, ada tiga tantangan dan tiga sinyal positif pertumbuhan ekonomi pada 2015.

pertengahan 2015. Dengan kondisi itu, Alvin menilai, ketahanan ekonomi yang ada sekarang sangat rentan terhadap pembalikan arus dana asing.

Senada dengan Alvin, Destry Damayanti, Chief Economist Bank Mandiri, pun memiliki kekhawatiran yang sama. Menurutnya, kenaikan suku bunga The Fed akan berimbas pada meningkatnya imbal hasil obligasi Pemerintah AS. Konsekuensinya ialah berkurangnya likuiditas global dan meningkatnya cost of fund sehingga memicu terjadinya pembalikan arus modal dari negara berkembang, termasuk Indonesia. Menurut catatan Destry, arus masuk ke portofolio, baik obligasi pemerintah maupun saham, saat ini jumlahnya sekitar Rp170 triliun (US$14 miliar).

Selain tantangan global, tambah Destry, Indonesia akan menghadapi beberapa tantangan dari dalam negeri. Apa saja? Satu, defisit neraca transaksi berjalan yang diperkirakan masih berlanjut pada 2015 sehingga menahan laju pertumbuhan ekonomi dan menekan nilai tukar rupiah. Dua, lemahnya daya saing Indonesia, khususnya karena sisi suplai negeri ini yang relatif lemah dibandingkan dengan negara lain. Tiga, tantangan yang terkait dengan sektor keuangan, yaitu ketatnya likuiditas domestik yang tercermin dari tingginya loan to deposit ratio (LDR).

Kendati begitu, ada beberapa sinyal positif yang berpotensi mendorong pertumbuhan ekonomi Indonesia pada 2015. “Setidaknya, ada tiga katalis positif yang ditunggu pelaku pasar. Satu, reformasi subsidi energi. Dua, susunan kabinet yang lebih banyak diisi orang-orang yang kompeten dan profesional. Dan, tiga, sinergi hubungan antara eksekutif-legislatif yang hanya dapat diraih bila Koalisi Jokowi-JK dapat menarik dukungan dari partai yang tergabung dalam Koalisi Merah Putih di parlemen,” terang Alvin.

Dalam kondisi demikian, Destry memperkirakan, pertumbuhan ekonomi pada 2015 berada di kisaran 5,5%-6% dengan rupiah kembali ke tingkat fundamentalnya, yakni Rp11.000-Rp11.500 per US$1. Sementara, Alvin memprediksi, pertumbuhan ekonomi berada di kisaran 5% pada 2014 dan naik ke kisaran 5,7% pada 2015. Tak jauh beda dengan Destry, Alvin memperkirakan, rupiah akan diperdagangkan di kisaran Rp11.000-Rp12.200 per US$1 tahun depan. n

No. 114 Tahun XXXI September-Oktober 2014 l PROBANK 7

Perbanas Utama

Memasuki 2014, pertumbuhan kredit perbankan tak lagi sekencang tahun-tahun sebelumnya yang bisa mencapai rata-rata sebesar 20% per tahun. Hingga Juli 2014, pertumbuhan secara year on

year (yoy) hanya mencapai 15,63% atau naik menjadi Rp3.521,62 triliun, sedangkan secara year to date (ytd) hanya mencapai 6,08%. Pertumbuhan dana pihak ketiga (DPK) jauh lebih rendah lagi. Hingga Juli 2014, DPK yang dibukukan perbankan baru mencapai Rp3.787,05 triliun atau meningkat sebesar 11,62% secara yoy dan sebesar 3,36% secara ytd.

Tren pertumbuhan DPK yang merupakan sumber utama likuiditas perbankan sebenarnya mulai menurun sejak beberapa

DPK Terus MenurunSecara historikal pertumbuhan DPK perbankan selalu lebih rendah ketimbang pertumbuhan kredit. Tentu hal ini akan mengganggu ekspansi bisnis yang dilakoni perbankan. Bagaimana dan seperti apa kondisi likuiditas perbankan?

tahun lalu, yaitu sejak 2012. Pada 2011 pertumbuhan DPK masih di 19,07%, tapi pada 2012 menurun menjadi 15,81%, dan pada 2013 menurun lagi menjadi sebesar 13,60%.

Menurut data yang dilansir Otoritas Jasa Keuangan (OJK) dan diolah Biro Riset Infobank (birI), hingga Juli tahun ini deposito yang notabene tergolong dana mahal masih menjadi penyokong utama DPK perbankan nasional. Kontribusi deposito totalnya Rp1.783,81 triliun (tumbuh 20,26% yoy), disusul

tabungan Rp1.203,74 triliun (tumbuh 9,85% yoy) dan giro sebesar Rp799,50 triliun (tumbuh minus 1,75% yoy).

Pertumbuhan DPK yang terus menurun bisa jadi merupakan pertanda bahwa likuiditas di pasar makin mengering. Ditambah lagi dengan tingkat loan to deposit ratio (LDR) yang terus merangkak naik. Hingga posisi Juli 2014 sudah mencapai 92,19%. Keadaan ini tentu akan mempersulit dan mempersempit ruang gerak perbankan nasional untuk tumbuh maksimal dalam rangka berkontribusi terhadap pembangunan nasional.

Tentu keadaan ini harus segera direspons segenap stakeholders dan pemangku kebijakan terkait. Jika kemudian

8 PROBANK l No. 114 Tahun XXXI September-Oktober 2014

kondisi itu dibiarkan berlarut-larut, tidak segera diantisipasi, tekanan likuiditas tersebut bisa rawan bagi industri perbankan di Tanah Air. “Ini perlu kita pikirkan ke depan,” cetus Muliaman D. Hadad, Ketua Dewan Komisioner OJK, kepada Infobank, medio September lalu.

Menurut Muliaman, tekanan likuiditas di industri keuangan, khususnya sektor perbankan, memang menjadi tantangan sekaligus isu yang seksi di Tanah Air. Likuiditas menjadi “barang mahal” di pasar domestik. Selain soal pertumbuhan DPK, pinjaman pasar uang antarbank (PUAB) yang terlihat relatif normal dengan harga yang stabil juga menjadi penanda ihwal likuiditas yang ketat tersebut.

Dari informasi yang dihimpun Infobank, pada semester kedua tahun ini industri perbankan mengoreksi target pertumbuhan DPK, dari 18,32% menjadi hanya 13,92%. Sekadar informasi, bank umum kegiatan usaha (BUKU) 2 tercatat paling besar mengoreksi (merevisi) pertumbuhan (growth) DPK-nya, yakni dari 25,01% menjadi 18,22%.

Langkah yang ditempuh perbankan dengan merevisi pertumbuhan DPK tentu sejalan dengan revisi target pertumbuhan kredit. Pertumbuhan kredit direvisi menjadi sebesar 16,47%, dari sebelumnya sebesar 17,35%. Muliaman melihat hal ini sejalan dengan kondisi yang ada dan sesuai dengan rencana. Muliaman mengungkapkan bahwa pertumbuhan yang berkurang akan mengurangi tekanan likuiditas. Hal ini sejalan dengan pertumbuhan ekonomi yang relatif turun.

Muliaman menilai, kondisi yang terjadi pada 2014 sudah dimulai sejak 2013. Pertumbuhan kredit yang menguat mengakibatkan LDR makin tinggi, sementara sumber dana terbatas sehingga terjadi tekanan likuditas di pasar.

“Dalam kondisi ini, kalau ada sedikit saja faktor pemicu, akan rawan bagi sektor perbankan. Saat ini mulai ada keinginan bank untuk (mendapatkan) pinjaman luar negeri. Namun, itu juga tidak mudah. Bank akan terekspos dengan risiko kurs. Apalagi, kita semua sedang concern dengan utang luar negeri swasta. Makanya, harus berhati-hati kalau mau bergantung pada utang luar negeri,” terang Muliaman.

Tekanan dan keterbatasan likuiditas mendorong perebutan dana oleh bank-bank makin ketat dan berujung pada pemberian iming-iming suku bunga lebih tinggi. Ini terjadi di bank-bank besar, BUKU 3 dan BUKU 4, yang memang banyak menerima deposito dari perusahaan besar. Jadi, dananya seperti keliling dari bank satu ke bank lain. Pada akhirnya, tren suku bunga terkerek naik. Bagi OJK, kondisi ini tidak bagus dan karena itu OJK akan berusaha memutus jalur tersebut.

Berdasarkan informasi, OJK telah mengumpulkan sejumlah bank dan memberikan imbauan kepada bank-bank untuk menurunkan suku bunga deposito. Imbauan pihak OJK memang direspons bank-bank dengan menurunkan suku bunga depositonya. Sebut saja Bank Danamon. Menurut Vera Eve Lim, Direktur Keuangan Bank Danamon, banknya telah menurunkan suku bunga deposito dan berencana menurunkannya lagi.

Sejatinya, pangsa pasar likuiditas atau DPK perbankan dalam lima tahun terakhir tak pernah berubah, yakni dikuasai

bank-bank besar yang bertengger di BUKU 4 (Bank Mandiri, BRI, BCA, BNI) serta BUKU 3 (seperti CIMB Niaga). Bank-bank di BUKU 3 lainnya, seperti PermataBank, PaninBank, Bank Danamon, BII, dan BTN, masih ajek di 10 besar perolehan DPK. Bank-bank inilah yang menguasai pangsa pasar DPK di Tanah Air.

Hingga posisi Juni 2014, total DPK ke-10 bank tersebut mencapai Rp2.455,27 triliun dengan pangsa pasar sebesar 64,03% dari total DPK bank umum yang sebesar Rp3.834,50 triliun. Sementara itu, total DPK 110 bank umum lainnya mencapai Rp1.379,23 triliun dengan pangsa sebesar 35,97%.

Pada 2015 peta likuiditas bank umum diprediksi tidak akan banyak berubah. Bank-bank di BUKU 4 dan BUKU 3 masih tetap bertengger di 10 besar penguasa DPK bank umum. Tentu wajar hal ini terjadi, mengingat bank-bank tersebut memiliki jaringan kantor yang luas, teknologi informasi (TI) yang memadai, strategi promosi yang menggiurkan, dan pelayanan yang bagus.

Melihat historikal yang ada sepanjang 2014, khususnya hingga Juli 2014, pertumbuhan DPK perbankan diproyeksikan berada di 10% hingga 14%. Lalu, sejalan dengan kondisi dan situasi yang ada, pertumbuhan DPK pada 2015 masih akan tumbuh positif, yakni berada di kisaran 11% hingga 16%. Namun, beberapa kalangan meyakini pertumbuhan DPK maksimal berada di 15% pada 2015.

Tentu saja proyeksi pertumbuhan tersebut mesti ditopang oleh kondisi perekonomian yang diharapkan membaik pada 2015 mendatang, terutama arah kebijakan dan program kerja pemerintahan baru, Presiden Joko Widodo dan Wakil Presiden Jusuf Kalla (Jokowi-JK). Diharapkan program literasi keuangan yang dijalankan OJK dan program inklusi keuangan mampu menjangkau masyarakat yang belum tersentuh jasa keuangan, termasuk perbankan.

Selain menggenjot sumber pendanaan melalui DPK, perbankan nasional diharapkan bisa menggali potensi dana dari sumber lain, misalnya melalui PUAB, obligasi, dan penawaran saham perdana (initial public offering atau IPO). Dengan demikian, ruang gerak untuk terus tumbuh secara maksimal bisa diraih. n

StRuktuR Dana Pihak ketiga (RP tRiliun)

keterangan Juli 2013 Juli 2014 s Pangsa (%) (%)

Giro 813,74 799,50 -1,75 21,11Tabungan 1.095,83 1.203,74 9,85 31,79Deposito 1.483,36 1.783,81 20,25 47,10Total 3.392,93 3.787,05 11,62 Keterangan: - s : pertumbuhan year on year. Sumber : Bank Indonesia, diolah kembali oleh Biro Riset Infobank.

No. 114 Tahun XXXI September-Oktober 2014 l PROBANK 9

Perbanas Utama

Bisnis perbankan sepanjang 2014 mengalami perlambatan, baik dari sisi penghimpunan dana pihak ketiga (DPK) maupun penyaluran kredit. Ketatnya likuiditas membuat bank-bank tak punya banyak ruang untuk memacu kreditnya.

Kondisi yang ada mengakibatkan perbankan sulit berekspansi tahun ini. Bagaimana dengan 2015? Tahun depan pemerintahan baru diharapkan mampu menciptakan iklim perekonomian yang lebih bersahabat bagi sektor usaha di

Tanah Air. Pertumbuhan ekonomi yang rencananya bakal digenjot tahun depan diharapkan berdampak positif pada pertumbuhan bisnis perbankan nasional.

Selain faktor internal tersebut, industri perbankan nasional akan menghadapi berbagai tantangan eksternal. Sebut saja perekonomian global yang masih dalam masa pemulihan akibat krisis dan stimulus ekonomi yang digelar beberapa negara maju, seperti stimulus Amerika Serikat (AS) melalui bank sentralnya (Federal Reserve atau The Fed). Hal itu akan berdampak pada pertumbuhan bisnis perbankan nasional, baik secara langsung maupun tak langsung.

Terkait dengan kondisi tersebut, bagaimana respons dan strategi yang akan ditempuh para pelaku usaha di industri perbankan? Berikut ini tanggapan beberapa bankir.

Berharap Iklim yang BersahabatRencana bisnis bank 2015 mulai disiapkan para bankir. Pembangunan ekonomi dan suhu politik yang diharapkan lebih bersahabat tahun depan diproyeksikan bakal mendorong pertumbuhan industri perbankan, walau ruangnya makin sempit.

fondasi yang kuat untuk mengarungi bisnis ke depan. Anthony juga meyakini, penyaluran kredit BCA akan lebih baik.

Sementara itu, penguatan saluran distribusi elektronik dan kredit konsumer masih akan menjadi fokus BCA pada 2015. Hal itu sepertinya dilakukan BCA untuk

menguatkan posisinya sebagai jawara transactional banking di Tanah Air. “Kami akan buat sistem mobile banking yang lebih kuat. Memang, fokus BCA ada di electronic channel (e-channel) dan konsumer,” tandas Anthony.

Anthony B. ElamDirektur BCA

Menunggu Pemerintah BaruMasih berlanjutnya ketidakpastian ekonomi global dan

domestik pada 2014 membuat sebagian besar bank bersikap hati-hati dalam menjalankan bisnisnya. Tak terkecuali, Bank Central Asia (BCA).

Anthony B. Elam, Direktur BCA, mengungkapkan, pihaknya lebih berhati-hati dalam melakoni bisnis pada 2014. Bahkan, ketika penyelenggaraan pemilihan umum (pemilu) Juli lalu, BCA sempat mengerem laju kreditnya. Hal itu dilakukan karena pihaknya perlu memantau kondisi di masyarakat. Agustus 2014 BCA kembali membuka keran kreditnya. “Sekarang sudah buka lagi kreditnya,” katanya.

Sementara, untuk proyeksi bisnis pada 2015, menurut Anthony, belum dapat dipastikan baik-tidaknya bagi industri perbankan. Pasalnya, ada beberapa hal terkait dengan kondisi politik nasional dan perekonomian global yang mesti diperhatikan. “Ini ‘kan ada pemerintahan baru. Kami tidak bisa tahu apa yang akan terjadi. Kemudian, The Federal Reserves, mereka akan naikkan bunga,” ujarnya.

Kendati demikian, Anthony tetap optimistis. Dengan penguasaan dana murah yang baik, BCA disebutnya memiliki

10 PROBANK l No. 114 Tahun XXXI September-Oktober 2014

Achmad BaiquniDirektur BRI

Stabilitas Dorong Pertumbuhan BankKepastian

politik, menurut Achmad Baiquni, Direktur Bank Rakyat Indonesia (BRI), akan membuat kondisi ekonomi nasional pada 2015 lebih baik. Hal itu tentu berdampak positif pula terhadap industri perbankan di Tanah Air. Tahun depan

target perbankan dipatok lebih optimistis ketimbang 2014. “Tahun depan kami harapkan ada perkembangan positif setelah terciptanya stabilitas yang memang difokuskan oleh pemerintah pada tahun ini,” ujar Baiquni, yang menjabat Direktur BRI sejak 2010.

Pada 2015 BRI berencana menggenjot penyaluran kreditnya lebih masif lagi. Menurut Baiquni, pihaknya memasang target pertumbuhan di kisaran 22%. Untuk mendukung tercapainya target itu, BRI berencana menerbitkan obligasi pada semester pertama 2015. Meski belum bisa menyebut angka pasti, Baiquni mengatakan, BRI mempertimbangkan untuk menerbitkan obligasi, baik dalam bentuk rupiah maupun valuta asing (valas).

“Kami mau jualan bond, sedang dalam perbincangan. Kemungkinan pada semester pertama, consider dua-duanya, rupiah dan valas. Ini untuk mencapai pertumbuhan pemberian kredit tahun depan, kami harapkan 20%-22%,” katanya.

Sementara, terkait dengan ekspansi bisnis, Baiquni menambahkan, setelah gagal mendapatkan Bank Mutiara, BRI berencana untuk membeli perusahaan lain pada 2015. Anggaran penyertaan sebesar Rp3 triliun disiapkan untuk itu. Hanya saja, kata Baiquni, perusahaan yang akan dibeli nanti tidak harus dalam bentuk bank, bisa juga yang lainnya, misalnya perusahaan asuransi.

Kendati demikian, menurut Baiquni, hal penting yang jadi pertimbangan BRI dalam mengakuisisi sebuah perusahaan ialah prospek bisnis perusahaan tersebut dan harus inline dengan core business BRI. “Saat ini dalam kajian kami. (Untuk) asuransi, kami masih timbang-timbang,” tegasnya.

Ahmad IrfanDirektur Bank BJB

Holding Company Bank DaerahTahun 2014

menjadi tahun yang berat bagi industri perbankan. Hal itu salah satunya ditandai dengan melambatnya bisnis perbankan. Kendati begitu, asa bahwa perbankan akan tumbuh lebih baik pada 2015 tetap tersimpan di benak para bankir.

Menurut Ahmad Irfan, Direktur Bank

Pembangunan Daerah Jawa Barat dan Banten (Bank BJB), industri perbankan memiliki peluang yang lebih baik untuk berekspansi pada 2015. Peluang itu pun dimiliki Bank BJB. Irfan mengatakan, Bank BJB mulai bersiap diri menyongsong 2015. Di antaranya, dengan memperkuat layanan electronic banking (e-banking), yakni dengan menghadirkan BJB Digi, layanan perbankan elektronik berbasis short message service (SMS). “Arah kebijakan ke strong and sustainable growth national bank supaya unggul pada 2015,” tutur Irfan kepada wartawan di acara “Investor Summit and Capital Market Expo 2014”, September lalu.

Terkait dengan akan diberlakukannya era Masyarakat Ekonomi ASEAN (MEA), Irfan memandang hal itu sebagai sebuah tantangan yang harus disikapi dengan tepat agar industri perbankan nasional dapat bertahan sekaligus menjadi raja di negeri sendiri.

Sebagai salah satu upaya memperkuat industri perbankan nasional, kata Irfan, konsep holding company untuk bank-bank daerah bisa menjadi salah satu solusi yang baik. Pasalnya, yang demikian itu membuat modal bank-bank daerah makin kuat. “Mungkin kami bisa masuk ke situ dalam bentuk penyertaan modal, bisa akuisisi bank daerah yang kecil,” imbuhnya.

Tahun depan Bank BJB juga berencana mencari dana tambahan melalui penerbitan obligasi dan rights issue untuk memperkuat bisnisnya. Rencananya, penerbitan obligasi akan dilakukan secara bertahap pada semester kedua 2015 dan 2016, sedangkan rights issue pada 2016. n

No. 114 Tahun XXXI September-Oktober 2014 l PROBANK 11

Aktualita

Industri perbankan nasional akan menghadapi pasar bebas dalam Masyarakat Ekonomi ASEAN (MEA) pada 2020. Untuk industri lain, MEA malah diberlakukan lebih awal, yakni pada 2015. Ini artinya, gerbang pasar bebas

ASEAN sudah ada di depan mata. Mau tidak mau, Indonesia harus siap dengan kondisi ini.

Jika dibandingkan dengan industri lain, industri perbankan boleh dibilang masih memiliki waktu yang cukup panjang sebelum masuk dalam era MEA. Namun, sebentar atau lama rentang waktu tersebut sejatinya tergantung pada bagaimana industri ini mempersiapkkan diri. Jangan sampai pelaku di

Upaya Hadapi Pasar BebasPenguatan industri keuangan sebagai modal menyongsong MEA tidak hanya dilakukan OJK melalui MP2I. OJK juga telah menyiapkan roadmap yang sama untuk industri keuangan nonbank.

industri ini terlena, kemudian kaget lantaran belum siap begitu MEA tinggal selangkah lagi diberlakukan. Padahal, negara-negara lain di lingkup ASEAN sudah membekali diri jauh-jauh hari.

Penguatan industri perbankan di Indonesia sejatinya telah dimulai saat pengawasan industri perbankan masih berada di tangan Bank Indonesia (BI). Ketika itu BI telah menyusun Arsitektur Perbankan Indonesia (API) yang bertujuan untuk memperkuat struktur perbankan nasional. Penguatan permodalan, likuiditas perbankan, ketahanan kelembagaan, dan daya saing menjadi fokus API.

Awal 2014 pengawasan industri perbankan beralih dari tangan BI ke Otoritas Jasa Keuangan (OJK) dan upaya penguatan industri perbankan

pun terus dilanjutkan. Jika BI punya API, OJK menyodorkan Master Plan Perbankan Indonesia (MP2I) sebagai upaya untuk memperkuat industri perbankan di Tanah Air.

Konsolidasi di industri perbankan menjadi salah satu upaya yang diusung OJK dalam MP2I untuk memperkuat industri perbankan. Konsolidasi perbankan pun menjadi langkah penting untuk menghadapi MEA mendatang. Upaya ini sebagai salah satu jalan untuk menghadapi gempuran bank-bank dari negara tetangga begitu pasar bebas ASEAN diberlakukan.

12 PROBANK l No. 114 Tahun XXXI September-Oktober 2014

Seperti diketahui, jumlah bank di Indonesia yang mencapai 120 bank terlalu banyak jika dibandingkan dengan di negara-negara tetangga, seperti di Malaysia dan Singapura. Terlebih, dari jumlah bank sebanyak itu, ada 100 bank yang masih berada di kategori bank umum kegiatan usaha (BUKU) 1 dan BUKU 2. Selain itu, industri perbankan Tanah Air dianggap belum memiliki satu pun bank besar yang bisa bersaing dalam pasar bebas mendatang.

Secara garis besar ada dua poin konsolidasi yang diusung OJK dalam MP2I tersebut. Pertama, konsolidasi yang ditujukan bagi bank-bank yang memiliki permodalan kecil. Di tahap ini, konsolidasi dimaksudkan untuk memperkuat permodalan. Kedua, OJK berharap konsolidasi bisa terjadi pada bank-bank yang ingin bersaing di kancah global maupun regional.

Ketua Umum Perbanas, Sigit Pramono, menilai, perbankan nasional tidak akan berkembang jika pemerintah tidak memiliki komitmen untuk mengembangkan perbankan nasional. Soal konsolidasi perbankan, misalnya, Malaysia dianggap lebih agresif. Hal itu tercermin dari merger yang dilakukan tiga bank asal negeri jiran tersebut. Padahal, baik Indonesia maupun Malaysia akan sama-sama menghadapi MEA. Namun, menurut Sigit, Malaysia sepertinya beberapa langkah lebih maju dan lebih siap dibandingkan dengan Indonesia.

Konsolidasi perbankan memang harus dilakukan jika Indonesia ingin memiliki bank besar yang mampu bersaing di kancah regional. Jika konsolidasi perbankan berjalan lambat, bukan tidak mungkin ini akan berbahaya bagi industri perbankan nasional. Pelaku industri perbankan nasional bisa jadi akan kewalahan tatkala menghadapi serbuan bank-bank dari luar saat keran MEA dibuka.

Industri perbankan di Indonesia merupakan lahan yang subur untuk digarap. Hal ini terlihat dari net interest margin (NIM) alias tingkat pendapatan bunga bersih yang lebih tinggi jika dibandingkan dengan perbankan di negara-negara tetangga. Data yang dilansir OJK menyebutkan, pada akhir 2014 NIM perbankan Indonesia mencapai 4,89%. Angka tersebut tentu lebih besar jika dibandingkan dengan NIM perbankan di negara tetangga, seperti Malaysia yang 2,3%, Thailand sebesar 2,6%, Singapura 1,3%, atau bahkan Filipina yang di 3,3%.

Memang, penguatan industri perbankan melalui jalur konsolidasi seperti yang tertuang dalam MP2I sepertinya tak akan semudah yang dibayangkan. Tentu tak semua bank mau melakukan merger maupun dimerger, sekalipun mereka masuk dalam kategori bank kecil. Padahal, mereka sadar betul bahwa untuk memajukan dan mengembangkan sebuah bank, modal menjadi kunci utama. Tanpa kekuatan modal, bank tentu tak akan bisa melakukan ekspansi. Kendati demikian, penolakan secara halus sepertinya dilakukan bank-bank di BUKU 1 maupun BUKU 2. Aksi penambahan modal dan terjun ke lantai bursa yang gencar dilakukan bank-bank di kategori BUKU tersebut seperti sebuah upaya agar mereka tak “dipaksa” merger.

Pemerintah sendiri telah melakukan segala upaya untuk memperkuat industri perbankan dengan memangkas jumlah

bank. Salah satunya dengan pengetatan modal minimum bank-bank. Jika batas minimal modal ditingkatkan, secara otomatis tentu akan mendorong adanya konsolidasi. Syarat permodalan ini kemungkinan akan ditingkatkan. Saat ini modal minimum bank syariah sebesar Rp1 triliun, sementara untuk bank umum sebesar Rp3 triliun.

Selain upaya tersebut, OJK akan segera merilis beleid yang berisi insentif bagi bank-bank hasil merger. Beleid tersebut kemungkinan akan berisi sejumlah kelonggaran bagi bank-bank hasil merger. Sebut saja soal kelonggaran dalam hal giro wajib minimum (GWM).

Langkah OJK untuk melakukan penguatan di sektor perbankan sepertinya tak hanya berhenti sampai di tahapan tersebut. Pada salah satu poin yang tertuang dalam MP2I, OJK bahkan memperkenankan pihak asing memiliki lebih dari 40% saham dari bank lokal asalkan memiliki komitmen untuk melakukan suntikan modal. Hal ini bisa dilakukan dengan membeli dua atau beberapa bank sekaligus di kategori BUKU I. Namun, OJK menekankan bahwa investor asing harus memiliki komitmen yang jelas pula untuk menaikkan status bank ke kelompok BUKU yang lebih tinggi.

Keputusan tersebut tentu mengundang sejumlah kontroversi. Termasuk dari kalangan Dewan Perwakilan Rakyat (DPR) yang saat ini fokus pada pembatasan kepemilikan asing di bank lokal yang tak boleh melampaui 40%. Namun, keputusan OJK tersebut tentu bukan tanpa alasan. Skenario ini diambil setelah melihat kenyataan bahwa akan cukup sulit mendorong konsolidasi di industri perbankan. Jalan tengah yang diambil tentu dengan mengharapkan adanya investor yang masuk. Masalahnya, minat dan kekuatan investor lokal terbilang kecil untuk melakukan suntikan modal. Satu-satunya harapan ialah dengan membuka keran bagi investor asing yang membawa dana besar.

Terlepas dari sejumlah tantangan dalam melakukan penguatan di sektor perbankan, OJK juga telah menyiapkan master plan untuk pengembangan dan penguatan industri perbankan syariah dan industri keuangan nonbank. Upaya OJK untuk mengintegrasikan industri keuangan, baik bank maupun nonbank, tentu merupakan langkah bijak guna mengahadapi MEA ke depan. Harmonisasi kebijakan antarindustri pun menjadi hal penting agar industri keuangan makin kokoh. Master plan tersebut diharapkan dapat mengurai dan menjawab berbagai tantangan yang akan dihadapi industri keuangan kita tatkala MEA dibuka. n

Konsolidasi perbankan memang harus dilakukan jika Indonesia ingin memiliki bank besar yang

mampu bersaing di kancah regional.

No. 114 Tahun XXXI September-Oktober 2014 l PROBANK 13

Aktualita

Krisis perekonomian global berdampak pada perlambatan pertumbuhan ekonomi, termasuk perekonomian Indonesia. Pada tahap berikutnya, kondisi ini mengakibatkan likuiditas di pasar

Indonesia makin ketat dan mengering.Sampai dengan saat ini, sumber pendanaan masih menjadi

masalah utama yang terjadi di industri perbankan. Likuiditas utama perbankan berupa dana pihak ketiga (DPK) makin ketat dan sulit mendapatkannya. Hal ini bisa dilihat melalui pertumbuhan DPK yang terus merosot tiap tahun. Tentu hal

Mini MRA Makin DiminatiPada akhir 2013 BI memperkenalkan dan memfasilitasi kesepakatan bersama Mini MRA sebagai upaya mempercepat pendalaman pasar uang di Tanah Air. Pada perjalanan berikutnya Mini MRA berhasil mendorong peningkatan transaksi repo antarbank. Seperti apakah perkembangannya?

ini akan mengganggu dan mempersempit ruang gerak perbankan nasional dalam menggenjot kredit.

Terbukti, pertumbuhan kredit pun mengalami perlambatan yang cukup signifikan. Jika pada akhir 2013 pertumbuhan kredit bisa mencapai 21,80%, hingga akhir 2014 pertumbuhan kredit diprediksi hanya sekitar 15% hingga 17%.

Sejatinya, kondisi ini sudah dilihat pemangku kebijakan sejak akhir 2013. Karena itu, Bank Indonesia (BI) yang notabene saat itu masih memegang wewenang sebagai otoritas pengawas perbankan mendorong percepatan

pendalaman pasar uang di Indonesia yang juga berfungsi sebagai sumber pendanaan lain di luar DPK.

Salah satu cara untuk memperdalam pasar uang yang ada di dalam negeri ialah memaksimalkan kerja sama antarbank melalui Mini Master Repurchase Agreement (Mini MRA) yang dimulai sejak Desember 2013. Mini MRA ini ditujukan untuk transaksi repo antarbank di pasar uang rupiah. Implementasi Mini MRA dimaksudkan untuk mendukung pendalaman pasar uang rupiah dengan cara mendorong penggunaan kontrak standar dalam transaksi repo antarbank

14 PROBANK l No. 114 Tahun XXXI September-Oktober 2014

sehingga mempermudah dan meminimalkan potensi risiko pelaksanaan transaksi repo antarbank.

“Dengan kemudahan bertransaksi, diharapkan pasar repo antarbank akan lebih berkembang, mendorong terciptanya pasar uang antarbank yang lebih dalam dan resilience terhadap gejolak, sekaligus memberikan fleksibilitas yang lebih tinggi bagi perbankan dalam pengelolaan likuiditas,” jelas Gubernur BI, Agus D.W. Martowardojo, dalam siaran pers yang diterbitkan BI.

Kondisi pasar uang di Indonesia saat ini relatif belum dalam dan berkembang dan memiliki karakteristik uncollateralized (tanpa jaminan) dan cenderung bertenor pendek (kurang dari satu bulan). Pasar uang masih didominasi oleh transaksi pasar uang antarbank (PUAB) dengan rata-rata transaksi harian pada 2013 mencapai Rp10,7 triliun dengan tenor sebagian besar overnight (55,8%).

PUAB yang uncollateralized cenderung rentan terhadap shock di pasar uang akibat meningkatnya ketidakpastian dan risiko kredit. Hal tersebut sebenarnya dapat diminimalkan apabila bank menggunakan transaksi repo (collateralized). Salah satu permasalahan dalam pengembangan pasar repo ialah belum digunakannya MRA secara luas karena belum bisa mewakili kepentingan semua bank. Sebagian besar transaksi repo antarbank masih menggunakan perjanjian bilateral mengingat Global MRA Indonesia Annex yang mencakup transaksi repo secara luas masih dalam proses penyusunan.

Inilah yang melatarbelakangi digulirkannya Mini MRA oleh BI. Saat awal kerja sama ini dilakukan hanya ada delapan bank yang ikut di dalamnya. Bank yang melakukan kerja sama tersebut ialah Bank Mandiri, Bank Central Asia (BCA), Bank Rakyat Indonesia (BRI), Bank Negara Indonesia (BNI), PaninBank Indonesia, Bank Jabar Banten (BJB), Bank DKI, dan Bank Bukopin.

Mini MRA merupakan perjanjian yang dilakukan antarbank di pasar repo dengan jaminan surat berharga. Skema perjanjian ini sejatinya umum dilakukan di luar negeri. Namun, di dalam negeri, pelaksanaan perjanjian ini agak sulit dilakukan karena adanya persoalan pencatatan akuntansi dan hukum.

Melalui kerja sama ini, tidak akan ada lagi masalah-masalah tesebut. Mini MRA ini akan memudahkan transaksi repo yang akan dilakukan perbankan. Sebenarnya, transaksi dengan skema seperti ini sudah dilakukan beberapa bank, tapi memang belum ada yang menjamin sampai akhirnya Mini MRA ini disepakati.

Direktur Utama BCA, Jahja Setiaatmadja, mengatakan, adanya kerja sama antarbank untuk membuat Mini MRA

merupakan salah satu strategi tepat yang dilakukan untuk memperdalam pasar uang di sektor perbankan. Pasalnya, selama ini, pihak perbankan memang agak kesulitan untuk mendapatkan pendanaan dengan mudah selain dari DPK.

Menurutnya, akses ke sektor keuangan formal yang ada di Indonesia masih sulit untuk dilakukan. Hal ini turut membuat pasar uang yang ada di dalam negeri menjadi sangat kecil sehingga kegiatan perbankan yang dilakukan selama ini banyak yang tidak efisien. Salah satunya ialah tingginya biaya dana (cost of fund).

“Melalui cara ini akan mendorong pihak perbankan menggunakan kontrak standar dalam tiap transaksi reponya. Prinsipnya, Mini MRA mengurangi kesibukan administrasi antarbank. Jadi, lebih efisien daripada sebelumnya,”

jelas Jahja.Sejak Mini MRA dilakukan oleh bank yang sudah terlibat

di dalamnya, transaksi perdagangan uang yang dilakukan terus mengalami peningkatan. Rata-rata volume transaksi tersebut naik (outstanding) Rp16 triliun. Menurut data BI, volume PUAB naik menjadi Rp13 triliun pada Juni 2014 dari bulan sebelumnya sebesar Rp11,1 triliun.

Menurut Direktur Task Force Financial BI, Nanang Hendarsyah, Mini MRA merupakan jembatan untuk menuju Global MRA. Saat ini Otoritas Jasa Keuangan (OJK) sedang menyusun kesepakatan untuk bergabung dalam GMRA yang memiliki lingkup internasional. “OJK sekarang sedang menyusun, mudah-mudahan tidak terlalu lama lagi sudah selesai. Di situ ada permasalahan mengenai treatment akuntansi dan legal. Apalagi kalau nanti sudah ada GMRA mungkin akan lebih besar lagi volume perdagangan uang antarbank,” ungkap Nanang.

Ketua Dewan Komisioner OJK, Muliaman D. Hadad, mengatakan, OJK sangat mendukung beberapa pelaku industri di sektor perbankan yang mulai menggunakan Mini MRA dalam melakukan transaksi. Menurutnya, para pelaku industri tersebut mulai menyiapkan strategi untuk menghadapi pasar yang kian luas pada tahun depan.

“Langkah untuk melakukan Mini MRA sudah bagus. Itu bisa dilakukan dan tidak akan bertentangan dengan GMRA yang akan dikeluarkan nanti. GMRA sendiri akan dikeluarkan paling lambat pada akhir tahun ini sehingga akan menjadi instrumen yang kuat dalam mendukung perkembangan pasar uang di dalam negeri. Ke depannya, diharapkan Mini MRA akan bisa bergabung dengan GMRA agar menjadi satu instrumen saja,” pungkas Muliaman.

Ke depan, Mini MRA untuk perbankan syariah juga akan digulirkan. Hingga saat ini, OJK masih terus menggodoknya. Diharapkan keberadaannya bisa menambah likuiditas perbankan, terutama perbankan syariah. n

No. 114 Tahun XXXI September-Oktober 2014 l PROBANK 15

Profil

Bisnis industri perbankan nasional tahun ini memang tidak tumbuh sekencang tahun-tahun sebelumnya. Tahun ini bisnis industri perbankan hanya tumbuh moderat. Menurut data Otoritas Jasa Keuangan

(OJK), per Juni tahun ini laba bersih bank umum mencapai Rp58,43 triliun, meningkat 14,32% dari periode yang sama tahun lalu sebesar Rp51,11 triliun.

Pertumbuhan bisnis perbankan yang tidak sekencang tahun-tahun sebelumnya merupakan dampak dari krisis global yang masih terus berlanjut. Kendati, dampak krisis masih bisa ditekan dengan antisipasi yang dilakukan oleh segenap stakeholders industri perbankan, termasuk pemangku kebijakan melalui regulasi-regulasi yang tepat.

Antisipasi dan respons tersebut dianggap Komisaris Independen Bank Capital, Isbandiono Subadi, sebagai langkah yang tepat guna menjaga stabilitas bisnis perbankan di Tanah Air. Selain itu, menurutnya, kondisi politik yang masih kondusif juga ikut membantu penguatan industri perbankan sehingga para pelaku juga optimistis menghadapi gejolak yang sedang terjadi saat ini.

Lalu, seperti apa perkembangan industri perbankan saat ini dan ke depan serta bagaimana langkah yang ditempuh segenap stakeholders industri perbankan di Indonesia? Berikut wawancara Isbandiono Subadi, Komisaris Independen Bank Capital yang juga pengurus Bidang Pengkajian dan Pengembangan Perbankan Perbanas, dengan Probank. Petikannya:

Bagaimana perkembangan industri perbankan saat ini?Kondisi ekonomi global memang menekan penyaluran

kredit (perbankan) saat ini. Namun, tingginya bunga kredit

Isbandiono SubadiKomisaris Independen Bank Capital

Mencoba Tetap Berkembang di Tengah Kesulitan

yang ditawarkan para pelaku industri juga turut menghambatnya. Hal ini membuat para debitor banyak yang melunasi pinjamannya dan ikut melambatkan penyaluran kredit di industri ini.

Meski terjadi tekanan dari kondisi ekonomi global, (bisnis) perbankan nasional tetap bertumbuh sepanjang tahun ini. Selain karena kondisi politik yang masih kondusif dan kesiapan para pelaku industri, pertumbuhan tersebut didukung oleh kebijakan-kebijakan yang proindustri dari para regulator, yakni Bank Indonesia (BI) dan Otoritas Jasa Keuangan (OJK). Saat ini hampir semua kebijakan yang dikeluarkan oleh dua regulator tadi memberikan dampak yang positif bagi industri maupun para pelakunya.

Kebijakan seperti apa yang mendukung industri?Kebijakan-kebijakan yang dikeluarkan oleh OJK memang

membantu menguatkan industri. Kebijakan tentang perlindungan pelaku industri dan konsumen ikut menguatkan industri ini untuk bersaing secara global dalam beberapa tahun ke depan. OJK juga mulai mengeluarkan kebijakan yang membuat perbankan nasional bersiap untuk menghadapi perbankan global yang akan terjadi pada 2020.

Revisi target pertumbuhan kredit dari 17%-18% menjadi di bawah 17% oleh OJK juga membuat industri tidak terlalu tertekan. OJK juga meminta pelaku industri untuk tidak terlalu tinggi menaikkan bunga kredit. Artinya, OJK meminta margin keuntungan bank bisa sedikit dikorbankan agar pertumbuhan kredit bisa tetap sehat.

BI sebagai salah satu pemain penting di bidang kebijakan juga memberikan dampak yang positif terhadap industri,

Dampak krisis global masih dirasakan industri perbankan nasional hingga saat ini, bahkan diperkirakan bisa sampai dengan tahun mendatang. Kendati demikian, para pelaku industri perbankan tetap optimistis bisnisnya masih bisa tetap berjalan baik.

16 PROBANK l No. 114 Tahun XXXI September-Oktober 2014

khususnya bank-bank kecil seperti Bank Capital. Salah satu kebijakan yang sangat berarti bagi bank-bank sekelas Bank Capital ialah dibatasinya penetapan bunga untuk bank-bank BUKU 3 dan BUKU 4.

Apa keuntungan yang didapat Bank Capital dari kebijakan-kebijakan tadi?

Kami sangat terbantu dengan kebijakan tersebut. Likuiditas kami bertambah dengan cepat sejak kebijakan penetapan bunga maksimum tersebut diberlakukan. Setidaknya, selama Oktober dana pihak ketiga (DPK) kami naik cukup signifikan.

Banyaknya aliran DPK yang masuk ke kami membuat kami optimistis untuk bisa menembus aset di atas Rp10 triliun sampai dengan akhir tahun ini. Kami juga mengupayakan agar modal Bank Capital berada di kisaran angka Rp1 triliun secara organik.

Strategi apa yang akan diterapkan untuk mencapai target tersebut?

Strategi yang kami terapkan untuk mencapai target tersebut ialah memasuki pasar small medium company dengan pendekatan yang personal. Pendekatan tersebut akan mampu memberikan cita rasa layanan berbeda di samping harga yang kami tawarkan cukup kompetitif. Selain itu, penempatan kantor-kantor cabang di lokasi yang strategis akan mendukung target tersebut.

Dengan pendekatan secara personal kepada nasabah, kami dapat memberikan masukan bisnis yang dapat memberikan dampak positif pada usaha mereka. Walaupun demikian masukan kami hanya berupa saran dan keputusan tetap berada di tangan mereka, karena kami ingin nasabah dan perbankan bisa tumbuh bersama.

Terkait dengan kepengurusan di Perbanas, apa saja yang sudah dilakukan bidang pengkajian dan pengembangan Perbanas?

Tanggung jawab utama bidang ini ialah memberikan sosialisasi dan edukasi kepada masyarakat mengenai peran perbankan. Hal ini sesuai dengan rencana bank sentral dan OJK untuk menerapkan financial inclusion di seluruh penjuru Nusantara. Kami dari Perbanas juga ikut mendukung program tersebut.

Financial inclusion ini juga akan mengurangi shadow economy yang banyak terjadi di daerah-daerah. Kita tidak bisa menghitung perputaran ekonomi yang terjadi antara petani dan tengkulak. Padahal, perputaran uang di sana juga mampu mendorong pertumbuhan ekonomi nasional.

Melalui program tersebut, pertumbuhan ekonomi akan lebih mudah terlihat sehingga para pelaku industri lebih memahami apa yang akan mereka lakukan dan butuhkan. Dari sini, efisiensi akan tercipta.

Efisiensi ini juga perlu dikembangkan karena infrastruktur perbankan nasional masih belum maksimal. Pada saat ini tiap bank merasa perlu membangun infrastrukturnya sendiri, jadi ada persaingan antarbank di dalam negeri. Menurut hemat kami, untuk pembangunan infrastruktur perbankan, perlu adanya kerja sama, kolaborasi dari seluruh stakeholders termasuk pihak otoritas perbankan. Sehingga, perbankan nasional dapat lebih siap untuk bersaing dengan perbankan global.

No. 114 Tahun XXXI September-Oktober 2014 l PROBANK 17

Profil

Apa yang dilakukan Perbanas melalui bidang ini untuk menyiapkan persaingan dengan perbankan global?

Salah satu yang sedang digiatkan ialah mempromosikan pengembangan infrastruktur sistem pembayaran, baik melalui interkoneksitas maupun integrasi, seperti ATM dan EDC. Hal ini akan membuat perbankan menjadi lebih efisien dan memberi manfaat lebih kepada masyarakat.

Bank-bank di Indonesia harus mulai saling bekerja sama membangun infrastruktur yang lebih baik. Kalau semua infrastruktur dibiayai sendiri, sangat tidak mungkin. Saat ini saja Himbara (Himpunan Bank Milik Negara) telah merintis interkoneksi EDC bank-bank milik negara. Nantinya bila semua sudah terintegrasi sistem pembayaran kita akan lebih

efisien dan andal serta aman. Ke depan, ATM juga seyogianya harus bisa terintegrasi seperti itu.

Dalam menghadapi persaingan global, tidak hanya infrastruktur yang menjadi perhatian utama. Permodalan perbankan juga menjadi salah satu kunci utama persiapan tersebut. Pasalnya, bank-bank besar yang ada di dalam negeri, jika seluruh modalnya digabungkan, masih belum bisa menyaingi bank negeri tetangga.

Masyarakat Ekonomi ASEAN (MEA) sudah di depan mata dan persaingan antarbank makin ketat. Setidaknya, permodalan perbankan nasional memerlukan tambahan modal sekitar Rp100 triliun pada tahun depan agar dapat menopang pertumbuhan ekonomi Indonesia dan penguatan infrastruktur perbankan. n

Sebelum memasuki dunia perbankan, Isbandiono sempat berkarier di bidang accounting, menjadi asisten akuntan di salah satu Kantor Akuntan Publik. Bahkan, ia telah menggeluti dunia tersebut sejak masih kuliah, yaitu saat tingkat akhir.

Setelah beberapa tahun meniti karier di Kantor Akuntan, pria lulusan jurusan ekonomi perusahaan Universitas Pancasila ini mencoba peruntungan di bidang perbankan. Bank milik pemerintah menjadi gerbang pertamanya dalam

memasuki dunia perbankan. Dari 1969 sampai dengan saat ini sudah banyak bank yang dimasukinya. Tidak hanya bank milik

pemerintah, tapi juga bank swasta nasional dan bank asing. Berbagai posisi pun pernah ditempatinya, seperti di bidang perkreditan, international banking, akunting, system and procedur, dan operasional. Dia juga sempat menjadi direktur yang membidangi kepatuhan, human capital, dan operasional selama lebih dari 10 tahun. Sejak 2013 sampai dengan saat ini, ia duduk sebagai komisaris independen di Bank Capital.

Sebelum menempati banyak posisi strategis di industri perbankan dalam negeri, ayah satu putri ini sempat mengenyam pendidikan tingkat master di Azusa University, Amerika Serikat, pada 1982. Malah, dia sempat bekerja di industri pertambangan di negeri Paman Sam tersebut hingga

akhirnya selesai pada 1985 dan kembali ke Tanah Air untuk masuk lagi ke industri yang masih digelutinya sampai dengan saat ini.

Menurutnya, belajar akan sebuah pengetahuan baru harus terus ditingkatkan. Hal ini perlu karena tiap kali ada perubahan kebijakan di sektor tertentu, perbankan akan langsung merasakannya.

Belajar membuat Isbandiono merasa lebih segar dan merasa tetap memiliki energi untuk berkembang. Salah satu pembelajaran yang menurutnya tidak akan pernah habis ialah belajar mengenai dunia perbankan. Selalu ada perubahan yang berarti tiap tahunnya, yang terus menuntutnya untuk tetap belajar.

Dia menegaskan, industri perbankan tidak bisa dipelajari secara instan dan sebentar. Karena itu, belajar menjadi sebuah keharusan baginya dan bagi orang-orang yang ingin terjun ke industri ini.

Pria yang gemar cerita silat ini berpesan agar kita tidak jemawa dalam menjalani hidup. Pasalnya, selalu ada orang yang mempunyai kemampuan di atas orang lain.

Ia sendiri mengaku terus belajar sampai dengan sekarang. Menurutnya, belajar tidak harus selalu pada orang yang lebih tua karena ilmu bisa datang dari mana saja, termasuk dari yang lebih muda ketimbang kita.

“Hidup untuk belajar. Kita bisa berkembang dengan belajar. Kita bekerja juga salah satu pembelajaran. Dan, belajar ini yang membuat kita bertahan di segala kondisi. Kalau kita tidak belajar, kita tidak akan bisa eksis karena dunia ini begitu dinamis. Kalau tidak belajar, kita akan tergerus oleh keadaan,” pungkas pria yang dulu sangat menggemari karate ini.

Aktif dan Terus Belajar

18 PROBANK l No. 114 Tahun XXXI September-Oktober 2014

Regulasi

Upaya BI Menyempurnakan Pasar ValasKestabilan rupiah menjadi salah satu prioritas BI dalam menjalankan tugas dan wewenangnya. Untuk itu, BI berupaya menyempurnakan beberapa PBI yang terkait dengan pasar valas dan lindung nilai.

penegasan mengenai underlying, penegasan pelaksanaan netting dalam melakukan transaksi, serta pelarangan pemberian kredit valas atau rupiah untuk transaksi derivatif.

Dengan terbitnya peraturan-peraturan baru tadi, enam peraturan yang lama otomatis tidak berlaku lagi. Keenam peraturan tersebut adalah PBI Nomor 10/28/PBI/2008 tentang Pembelian Valuta Asing terhadap Rupiah kepada Bank, PBI Nomor 10/37/PBI/2008, PBI Nomor 11/14/PBI/2009 tentang Transaksi Valuta Asing terhadap Rupiah, PBI Nomor 7/14/PBI/2005, PBI Nomor 14/10/PBI/2012, dan PBI Nomor 16/9/PBI/2014 tentang Pembatasan Transaksi Rupiah dan Pemberian Kredit Valuta Asing oleh Bank.

Mirza Adityaswara, Deputi Gubernur Senior BI, mengatakan bahwa revisi peraturan makin memudahkan pelaku

industri dalam memanfaatkan industri pasar uang—dan diharapkan pasar uang Indonesia makin dalam.

Hingga triwulan ketiga tahun ini, rata-rata transaksi valas di Tanah Air berkisar antara US$5 miliar per hari. Sedangkan, transaksi valas negara-negara tetangga, seperti Malaysia dan Thailand, rata-rata mencapai US$15 miliar setiap hari.

“Transaksi valuta asing bank dengan bank mencapai US$2 miliar, sedangkan bank dengan nasabah mencapai US$3 miliar per hari. Melalui peraturan baru ini, Bank Indonesia membuat agar transaksi valuta asing bisa lebih likuid,” papar Mirza ketika ditemui di kantornya.

Mirza menambahkan, likuiditas yang baik di pasar valas akan membuat rupiah berada dalam kondisi yang lebih stabil. Sehingga, mampu menggerakkan sektor riil lainnya dan menghasilkan pemasukan devisa untuk negara.

“Kami sudah ubah peraturannya dengan memudahkan penetapan underlying asset hanya di awal. Jadi, pelaporan selanjutnya tidak perlu menyertakan underlying asset lagi. Selain itu, netting sudah kami permudah. Jadi, kalau ingin melakukan transaksi dan batasnya sudah mepet, mereka tinggal menambahkan saja tanpa penyertaan underlying asset yang baru”, tambahnya n

Pasar valuta asing (valas) di dalam negeri terus berkembang. Di tengah perkembangan itu, Bank Indonesia (BI) yang notabene

bertugas menjaga nilai tukar rupiah berupaya agar perkembangan itu bermanfaat bagi pembangunan ekonomi nasional dan stabilitas nilai tukar rupiah tetap terjaga dengan baik.

Melalui pasar valas, indikator pasar uang yang dalam dapat terukur. Dengan begitu, ketersediaan likuiditas bisa mencukupi dan pelaku industri mudah dalam melakukan setiap transaksi sehingga kondisi ekonomi stabil. BI sebagai pengatur dan penjaga kestabilan pasar valas mewujudkannya melalui penyempurnaan beberapa peraturan BI (PBI).

Penyempurnaan itu mencakup ketentuan transaksi valas terhadap rupiah yang dilakukan antara bank dengan nasabah domestik, bank dengan pihak asing, dan bank dengan BI. Dalam melakukan penyempurnaan itu, BI menggunakan pendekatan strategis dan komprehensif dengan mempertimbangkan upaya mendukung aktivitas ekonomi di sektor riil dan meminimalkan transaksi valas terhadap rupiah yang bersifat spekulatif.

Hingga saat ini, setidaknya BI sudah mengeluarkan empat PBI baru sebagai penyempurnaan PBI yang lama. Keempat PBI baru tersebut adalah PBI nomor 16/16/PBI/2014 tentang Transaksi Valuta Asing terhadap Rupiah Antara Bank dengan Pihak Domestik, PBI Nomor 16/17/PBI/2014 tentang Transaksi Valuta Asing terhadap Rupiah Antara Bank dengan Pihak Asing, PBI Nomor 16/18/PBI/2014 tentang Transaksi Lindung Nilai kepada Bank, dan PBI Nomor 16/19/PBI/2014 tentang Transaksi Swap Lindung Nilai kepada Bank Indonesia. Peraturan-peraturan tersebut diberlakukan pada 10 November tahun ini.

PBI-PBI tersebut merupakan rangkuman dan elaborasi atas beberapa PBI sebelumnya yang disesuaikan untuk memberikan fleksibilitas dan menjadi acuan yang jelas bagi para pelaku industri. Penyempurnaan peraturan ini meliputi relaksasi dan

No. 114 Tahun XXXI September-Oktober 2014 l PROBANK 19

20 PROBANK l No. 114 Tahun XXXI September-Oktober 2014

Senggang

Tiap orang tentu ingin hidup sehat. Supaya tetap sehat dan bugar berbagai cara pun dilakukan, misalnya dengan kebiasaan mengonsumsi makanan organik. Makanan organik saat ini telah berkembang. Tidak

hanya menyangkut buah dan sayur, tapi sudah mencakup makanan berbahan dasar daging.

Kebiasaan mengonsumsi makanan organik saat ini memang tengah menjadi tren. Di Indonesia kini sudah banyak masyarakat yang mencari buah, sayuran, dan daging yang memiliki label organik.

Hidup Sehat dengan Makanan OrganikKesehatan merupakan hal utama bagi tiap orang. Salah satu cara yang dapat dilakukan untuk menjaga kesehatan ialah dengan mengonsumsi makanan organik.

Sebenarnya, apakah makanan organik itu? Makanan organik adalah makanan yang dihasilkan dari pertanian atau peternakan organik, yang diolah dan diproses melalui sebuah metode produksi berdasarkan prinsip-prinsip tertentu yang dimaksudkan untuk mengurangi kandungan kimia yang terdapat di dalam sebuah bahan makanan. Makanan organik juga mempertahankan keanekaragaman hayati dan menghormati siklus alam karena diproses dengan mempertahankan ekosistem yang sehat.

No. 114 Tahun XXXI September-Oktober 2014 l PROBANK 21

Nutrisionist dari Slim Gourmet, Vien Karina, mengatakan, pola hidup dengan mengonsumsi makanan organik tidak hanya menyehatkan tubuh, tapi juga mampu meningkatkan kualitas hidup dan ekosistem karena ramah lingkungan. “Merujuk dari cara produksinya yang natural, bahan-bahan makanan ini tidak sembarangan mendapatkan label organik. Ada beberapa syarat yang harus dipenuhi, di antaranya media tanam yang aman, tidak ada rekayasa genetik, dan harus ada pemisahan dari bahan-bahan yang konvensional,” jelasnya.

Menurutnya, bahan-bahan makanan tadi dikatakan alami dan ramah lingkungan karena tidak menggunakan pestisida atau bahan kimia lainnya sehingga mampu mereduksi polusi dan melindungi alam. Ia menambahkan, produk organik kini kian banyak digunakan masyarakat. Selain bersih dari zat kimia, mengonsumsi produk organik lebih sehat dan mampu meningkatkan daya tahan tubuh.

Kelebihan dari makanan organik, contohnya sayuran dan buah, ialah memiliki rasa yang lebih manis dan segar daripada yang konvensional. Tidak hanya rasanya, sayuran dan buah organik juga lebih tahan lama dari proses pembusukan. Mengonsumsi makanan organik tidak merugikan tubuh manusia karena memiliki lebih banyak antioksidan yang mampu mengurangi risiko tumor.

Tak hanya itu, mengonsumsi makanan organik juga dapat mengurangi risiko alergi yang sebelumnya pernah dimiliki seseorang. “Itu baru manfaat jangka pendek. Manfaat jangka pendek lainnya ialah mampu mengurangi gejala sakit kepala, penglihatan yang kabur, dan muntah-muntah. Untuk manfaat jangka panjangnya bisa mengurangi risiko kanker, kelainan gen, dan bahkan kelainan janin,” papar Vien.

Memulai kebiasaan dengan bahan makanan organik tidak perlu langsung mengganti bahan makanan konvensional dengan bahan makanan organik sepenuhnya. Hal itu bisa dilakukan secara bertahap dengan mengganti bahan-bahan makanan tertentu saja. Misalnya, dimulai dengan mengganti bahan sayuran atau buah yang kandungan zat kimianya banyak dengan yang berbahan organik. Untuk yang kadar zat kimianya tidak terlalu banyak masih bisa tetap digunakan. Namun, disiasati dengan mencucinya atau mengupas kulit buahnya.

Selain pemilihan bahan makanan, pengolahan bahan makanan perlu diperhatikan untuk menjaga agar makanan tadi tetap sehat. “Bahan makanan sudah organik, daging juga sudah organik, (tapi) kalau pengolahannya masih digoreng

dengan minyak yang banyak, tetap saja jadinya tidak sehat. Alangkah baiknya bahan organik tadi diolah dengan smart dan disesuaikan dengan kebutuhan yang diperlukan tubuh,” jelas Vien.

Masih menurut Vien, produk organik ini bisa dikonsumsi oleh siapa saja, mulai dari anak kecil sampai dengan orang dewasa. Produk organik sangat baik untuk dikonsumsi oleh wanita hamil. Pasalnya, wanita hamil memiliki dua fokus dalam membagi nutrisi yang diterima tubuh: pertama untuk sang ibu dan kedua untuk sang janin. Makanan organik ini mampu membantu proses metabolisme tersebut agar sang ibu maupun sang janin mendapatkan porsi nutrisi yang sesuai.

Penggunaan makanan organik ini juga sudah dilakukan beberapa bankir, di antaranya adalah Dian Adhitama, Vice President-External Affair PT Bank Danamon Indonesia Tbk, dan Adhi Brahmantya, Direktur PT Bank Bukopin Tbk. Meski baru memulai untuk mengonsumsi makanan organik, persiapannya justru tidak semudah yang disangka.

Dian misalnya. Dalam kesehariannya, bankir yang aktif berolahraga ini justru tidak setiap hari mengonsumsi makanan organik. Menurutnya, tidak mudah untuk mendapatkan bahan makanan organik di tengah kesehariannya.

“Produk ini tidak selalu ada di supermarket setiap harinya. Saya hanya bisa membeli produk organik di penjual yang khusus menjual produk ini seminggu sekali,” tambahnya.

Selain menjaga kesehatan dengan mengonsumsi makanan organik, olahraga yang sering dilakoninya adalah golf dan hiking. Wanita yang menyukai hobi travelling ini juga berencana untuk bisa mengonsumsi makanan organik setiap hari untuk tetap menjaga stamina dan kesehatannya.

Tidak berbeda jauh dengan Adhi, yang baru saja memulai untuk mengonsumsi makanan organik. Sebelumnya, dirinya sama sekali tidak terpaku untuk mulai menyantap makanan organik, namun kebiasaan tersebut sudah dimulai dengan menentukan beras organik sebagai langkah awal untuk memulai pola hidup sehat dengan makanan organik ini.

“Saya sudah mengurangi konsumsi nasi dan makanan berlemak sekarang ini. Untuk makanan organik, saya baru mulai dari beras merah saja. Memang belum sepenuhnya bisa mengganti makanan yang selama ini saya makan dengan makanan organik. Namun, untuk makan siang, saya usahakan makan makanan organik dan hanya makan buah-buahan ketika makan malam. Selain menu makanan dan berolahraga, biasanya saya tidur secepat mungkin kalau bisa,” pungkasnya. n

Aktualita

Krisis ekonomi yang dihadapi Indonesia pada 1997 menyadarkan kita betapa pentingnya pengelolaan organisasi yang baik. Tidak saja organisasi yang berorientasi pada bisnis, tapi juga organisasi

pemerintahan. Terkait dengan pengelolaan organisasi ini pun kemudian ada istilah tata kelola perusahaan yang baik atau dikenal dengan good corporate governance (GCG)—merupakan rangkaian proses, kebiasaan, kebijakan, aturan, dan institusi yang memengaruhi pengarahan, pengelolaan, serta pengontrolan suatu perusahaan atau korporasi.

GCG pada akhirnya menjadi sebuah spirit yang dipahami oleh semua lini organisasi di negeri ini. Apalagi, setelah Amerika Serikat (AS) terpuruk dalam krisis ekonomi yang disebabkan oleh kesalahan pengelolaan bisnis. Perusahaan-perusahaan besar di AS dan beberapa negara Eropa terpaksa menutup bisnisnya karena kesalahan tata kelola.

Berkaca pada pengalaman krisis ekonomi 1997 dan krisis global 2008, beberapa kebijakan pun digulirkan pihak terkait berhubungan dengan penerapan GCG. Bagaimana dengan

Membumikan GCG Mewujudkan angan-angan menjadi regional champion bukan hal mudah bagi BPD. Selain harus memperkuat fondasi bisnisnya, BPD harus mengimplementasikan GCG dalam operasional dan proses bisnis.

GCG di industri perbankan? Peraturan GCG untuk sektor perbankan pertama kali dikeluarkan oleh Bank Indonesia (BI) pada 2006. Melalui Peraturan BI (PBI) Nomor 8/4/PBI/2006 tanggal 30 Januari 2006, BI yang saat itu menjadi otoritas perbankan mengatur pelaksanaan GCG bagi bank umum. Peraturan yang petunjuk pelaksanaannya dituangkan dalam surat edaran (SE) BI dan terkait dengan PBI lainnya, seperti penilaian tingkat kesehatan bank, mengalami beberapa kali perubahan. Terakhir kali, petunjuk pelaksanaan GCG di bank umum dituangkan melalui SE BI Nomor 15/15/DPNP/2013 tanggal 29 April 2013.

Industri perbankan tidak menjadikan peraturan tadi sebagai sesuatu yang menyulitkan. “Kalau semuanya demi kebaikan industri, bukan masalah bagi kami untuk mematuhi aturan-aturan tadi,” ujar seorang bankir beberapa waktu lalu. Spirit pengawasan ketat yang mewarnai konsep GCG tentunya sangat relevan dengan kebutuhan industri perbankan saat ini. Di samping tuntutan persaingan bisnis, ancaman fraud menjadikan GCG sebagai sebuah kebutuhan bagi sektor perbankan.

GCG di BPDSeperti bank umum lainnya, bank pembangunan daerah

(BPD) pun wajib menerapkan konsep GCG dalam kegiatan usahanya. Terlebih bila BPD ingin menjadi regional champion. Selain tiga hal yang harus dimiliki, yakni ketahanan kelembagaan, kemampuan tumbuh dan berkembang, serta kemampuan melayani nasabah, GCG harus menjadi orientasi BPD.

Dalam seminar bertajuk “Penerapan Good Corporate Governance (GCG) sebagai Landasan untuk Mewujudkan

22 PROBANK l No. 114 Tahun XXXI September-Oktober 2014

BPD Regional Champion”, yang diselenggarakan Asosiasi Bank Pembangunan Daerah (Asbanda), di Bengkulu, pada 14 April 2014, M. Yusuf, Ketua Pusat Pelaporan dan Analisis Transaksi Keuangan (PPATK), menegaskan bahwa penyelenggara pemerintahan, terutama pemerintah daerah sebagai pemegang saham BPD, harus menerapkan prinsip GCG. “GCG tidak akan tercapai bila integritas penyelenggara pemerintahan masih rendah dalam menjalankan tugasnya,” ujar Yusuf.

Rendahnya integritas masih mewarnai penyelenggara pemerintahan dan korporasi di Indonesia. Alhasil, angka korupsi masih cukup tinggi. Untuk itu, dibutuhkan kerja keras dari semua pihak untuk memberantas korupsi sehingga terbangun budaya pemerintahan yang bersih (clean government). Satu hal yang menjadi kendala ketika dilakukan monitoring implementasi GCG ialah belum adanya benchmark atas implementasi tersebut. Saat ini semua organisasi sedang menyiapkan sistem dan struktur yang kokoh untuk implementasi GCG. Hingga sistem dan struktur terbangun dengan sempurna, upaya implementasi tetap terus dilakukan supaya dampak negatif tidak dipatuhinya GCG dalam skala mikro maupun makro dapat diminimalkan sedini mungkin.