Embed Size (px)

Citation preview

Marco conceptual de la información financiera

C a p í t u l o

2

ObjetivosAl finalizar este capítulo se pretende que el alumno:

• Conozca el objetivo que tiene la información financiera en los negocios.

• Describa en qué consiste y explique la utilidad práctica del marco de referencia conceptual de la información financiera.

• Identifique las características básicas de la información financiera.

• Conozca y sea capaz de aplicar los postulados básicos de la información financiera.

• Posea un conocimiento general de los conceptos básicos de la información finan-ciera y sea capaz de diferenciarlos.

• Se familiarice con el contenido y la estructura de los diferentes estados financieros básicos.

• Adquiera un sentido analítico para identificar si la información financiera reúne las características y cumple con los postulados básicos que le son aplicables.

• Conozca la integración del informe financiero que realizan las entidades econó-micas.

• Sea capaz de identificar los informes financieros de empresas públicas que coticen en el mercado de valores.

GUAJARDO 02.indd 33 2/4/08 4:59:11 PM

34 CAPÍTULO 2 Marco conceptual de la información financiera

Introducción

El ambiente en que se desenvuelven los negocios es tan dinámico como la economía de un país. Para un empresario es de vital importancia tomar decisiones a la velocidad con que evoluciona la economía para no quedar rezagado. En consecuencia, la información !nanciera debe ser de calidad para poder cumplir con su objetivo. En este capítulo, el lector podrá conocer cuáles son las características que debe reunir la información !nanciera y, sobre todo, podrá saber qué tipo de información le sería útil conocer y, en su caso, analizarla en relación con las transacciones que realiza una organización y que afectan la formulación de los estados !nancieros. Es de suma importancia que el lector se concentre en el estudio del presente capítulo, ya que aquí se encuen-tran las bases conceptuales del registro, procesamiento y elaboración de información !nanciera para la toma de decisiones.

Objetivo de la información financieraLa información !nanciera tiene como objetivo generar y comunicar información útil de tipo cuantitativo para la oportuna toma de decisiones de los diferentes usuarios externos de una organización económica.

Es conveniente aclarar que en el caso de las organizaciones lucrativas, uno de los datos más importantes para sus usuarios, el cual es indispensable informar, es la cifra de utilidad o pérdida de un negocio, es decir, la cuanti!cación de los resultados (bene!cios netos) generados por la prestación de servicios a los clientes o por la manufactura y venta de productos.

Marco conceptual de la información financieraTanto para el elaborador de la información !nanciera como para el usuario de la misma, es muy importante conocer los fundamentos conceptuales de dicha información, para de esta forma co-nocer los límites entre lo que está permitido y lo que está prohibido en el proceso de elaboración de información.

Tanto el IASB a nivel internacional como el CINIF en México, así como el FASB en Esta-dos Unidos de América, coinciden en que el marco de referencia conceptual de la información !nanciera es un sistema coherente de objetivos y fundamentos interrelacionados que establece la naturaleza, función y limitaciones de la información !nanciera. Disponer de este marco de re-ferencia proporciona dirección, estructura y uniformidad a la emisión de normas de información !nanciera. Asimismo, sirve como sustento racional y teórico para el desarrollo de estas últimas. Para los usuarios de la información !nanciera, el marco de referencia conceptual facilita la comprensión de la normatividad.

En el contexto internacional, las normas internacionales de la información !nanciera tratan este tema en el documento denominado Marco conceptual para la preparación y presentación de los estados !nancieros. En México, la serie “A” de normas de información !nanciera se en-foca íntegramente a describir con detalle el marco de referencia conceptual de la información !nanciera aplicable en dicho país. Igualmente, en el caso de los Estados Unidos de América,

Figura 2.1

Objetivo de la información financiera.

La información financiera tiene como objetivo generar y comunicar información útil para la oportuna toma de decisiones de los diferentes

usuarios externos de una organización económica

Información

GUAJARDO 02.indd 34 2/4/08 4:59:11 PM

los boletines conceptuales del FASB detallan dicho marco de referencia. Cabe mencionar que las declaraciones, de!niciones, conceptos y postulados básicos del marco de referencia de!nido tanto en México como en EUA son muy similares a los de!nidos por el IASB a nivel interna-cional.

De esta forma, el marco conceptual de la información !nanciera está integrado por cuatro componentes:

• Las características básicas de la información !nanciera.• Los postulados básicos de la información !nanciera.• Los conceptos básicos de la información !nanciera.• Los estados !nancieros básicos.

Veamos con detalle cada uno de los elementos que integran este marco conceptual.

Características básicas de la información financieraEl propósito principal que persigue la contabilidad es preparar información !nanciera de cali-dad. Para lograr esa calidad se debe cumplir con una serie de características que le dan valor. Estas características se consideran básicas, pues revisten la mayor importancia.

Las características básicas de la información !nanciera es un tema tratado en la normati-vidad !nanciera de diferentes países. A nivel internacional, las normas internacionales de la información !nanciera tratan este tema en el documento “Marco conceptual para la preparación y presentación de los estados !nancieros”. En México, las características de la información !nanciera se detallan dentro de la Norma A-4 titulada Características cualitativas de la infor-mación !nanciera. En Estados Unidos, el estudio de las características se publica en la norma Accounting Concepts número 2.

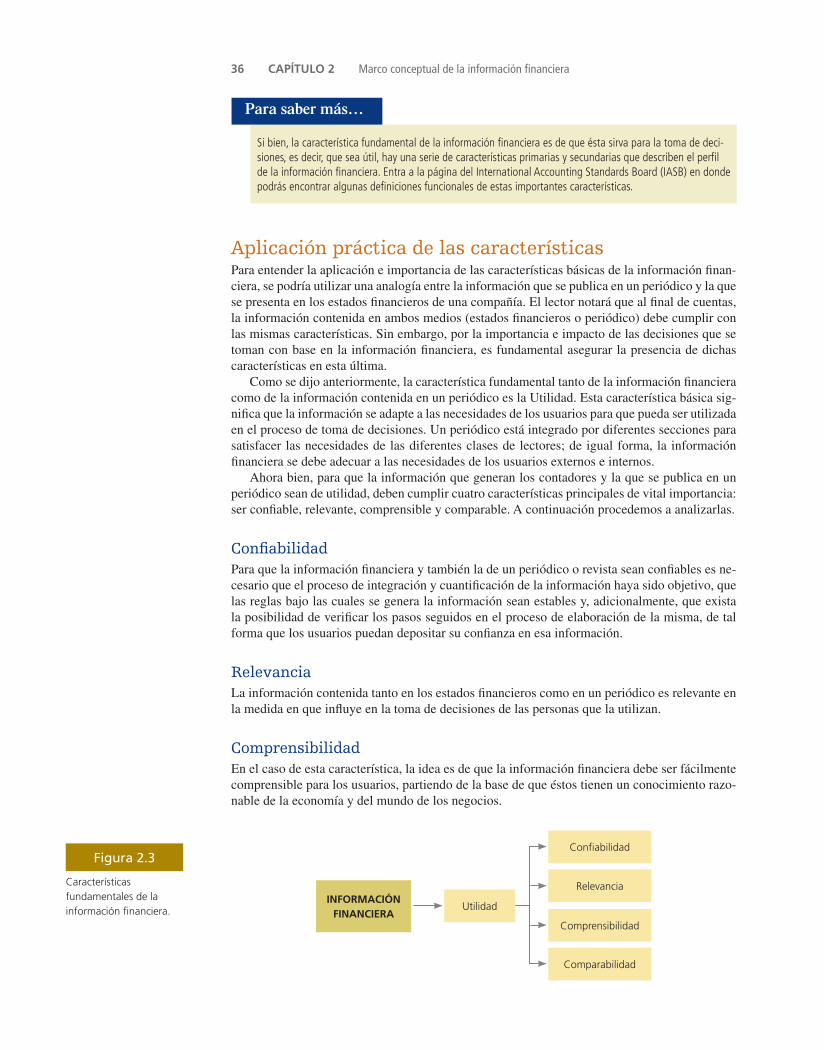

La característica fundamental de la información !nanciera es la utilidad, entendiendo por ésta la adecuación a las necesidades de los usuarios.

Ahora bien, para que dicha característica se dé, la información !nanciera debe tener a su vez, al menos las siguientes cuatro características: con!abilidad, relevancia, comprensibilidad y comparabilidad.

A su vez, tanto la con!abilidad como la relevancia tienen características secundarias asocia-das, entre las que están las de veracidad, representatividad, objetividad, veri!cabilidad, infor-mación su!ciente, posibilidad de predicción y con!rmación e importancia relativa. El detalle de cada una de las características se presenta en la siguiente sección.

Un aspecto fundamental que señala el marco conceptual de la información !nanciera en relación con las características básicas son las restricciones a que debe sujetarse el proceso de elaboración de información !nanciera, señalando básicamente dos:

1. Oportunidad.2. Relación costo-bene!cio.

Figura 2.2

Marco conceptual de la información financiera.

MARCO CONCEPTUAL DE LA INFORMACIÓN FINANCIERA

CARACTERÍSTICAS BÁSICAS

POSTULADOS BÁSICOS

ESTADOS

FINANCIEROS

CONCEPTOS

BÁSICOS

Escuche directamente del autor la descripción y aplicación práctica del marco de referencia conceptual de la información financiera.

POD CAST

Características básicas de la información financiera 35

GUAJARDO 02.indd 35 2/4/08 4:59:13 PM

36 CAPÍTULO 2 Marco conceptual de la información financiera

Aplicación práctica de las característicasPara entender la aplicación e importancia de las características básicas de la información !nan-ciera, se podría utilizar una analogía entre la información que se publica en un periódico y la que se presenta en los estados !nancieros de una compañía. El lector notará que al !nal de cuentas, la información contenida en ambos medios (estados !nancieros o periódico) debe cumplir con las mismas características. Sin embargo, por la importancia e impacto de las decisiones que se toman con base en la información !nanciera, es fundamental asegurar la presencia de dichas características en esta última.

Como se dijo anteriormente, la característica fundamental tanto de la información !nanciera como de la información contenida en un periódico es la Utilidad. Esta característica básica sig-ni!ca que la información se adapte a las necesidades de los usuarios para que pueda ser utilizada en el proceso de toma de decisiones. Un periódico está integrado por diferentes secciones para satisfacer las necesidades de las diferentes clases de lectores; de igual forma, la información !nanciera se debe adecuar a las necesidades de los usuarios externos e internos.

Ahora bien, para que la información que generan los contadores y la que se publica en un periódico sean de utilidad, deben cumplir cuatro características principales de vital importancia: ser con!able, relevante, comprensible y comparable. A continuación procedemos a analizarlas.

ConfiabilidadPara que la información !nanciera y también la de un periódico o revista sean con!ables es ne-cesario que el proceso de integración y cuanti!cación de la información haya sido objetivo, que las reglas bajo las cuales se genera la información sean estables y, adicionalmente, que exista la posibilidad de veri!car los pasos seguidos en el proceso de elaboración de la misma, de tal forma que los usuarios puedan depositar su con!anza en esa información.

RelevanciaLa información contenida tanto en los estados !nancieros como en un periódico es relevante en la medida en que in"uye en la toma de decisiones de las personas que la utilizan.

ComprensibilidadEn el caso de esta característica, la idea es de que la información !nanciera debe ser fácilmente comprensible para los usuarios, partiendo de la base de que éstos tienen un conocimiento razo-nable de la economía y del mundo de los negocios.

Figura 2.3

Características fundamentales de la información financiera.

INFORMACIÓN FINANCIERA

Utilidad

Confiabilidad

Relevancia

Comprensibilidad

Comparabilidad

Si bien, la característica fundamental de la información financiera es de que ésta sirva para la toma de deci-siones, es decir, que sea útil, hay una serie de características primarias y secundarias que describen el perfil de la información financiera. Entra a la página del International Accounting Standards Board (IASB) en donde podrás encontrar algunas definiciones funcionales de estas importantes características.

Para saber más…

GUAJARDO 02.indd 36 2/4/08 4:59:14 PM

COMPARACIÓN

Internacional Estados Unidos México

Características cualitativas de la información

financiera

NIC: Marco conceptual para la preparación y

presentación de los estados financieros

FASB: Accounting Concepts, núm. 2

NIF A-4

ComprensibilidadRelevanciaFiabilidad

Comparabilidad Imagen fiel/presentación

Razonable

RelevanceReliabilityNeutrality

Comparability Materiality

Costs and benefits

ComprensibilidadRelevancia

Confiabilidad

Costos vs. beneficios

Costo-beneficioLos beneficios derivados de la información deben exceder el costo de obtenerla.

Figura 2.4

Restricción de la información financiera.

OportunidadLa información financiera debe emitirse a tiempo al usuario general, antes de que pierda su capacidad de

influir en su toma de decisiones

ComparabilidadEsta característica se re!ere al hecho de que la información !nanciera suministrada a los usua-rios les permita hacer comparaciones con otras entidades, con otros periodos y contra ella mis-ma en aspectos especí!cos.

En el siguiente cuadro se presenta una comparación de las características básicas de la in-formación !nanciera de acuerdo con la normatividad internacional, a la de Estados Unidos y a la de México.

Postulados básicos de la información financieraPara lograr que la información !nanciera de las organizaciones económicas cumpla con las ca-racterísticas enunciadas antes, los encargados de preparar y veri!car dicha información, tienen como marco de referencia una serie de supuestos o postulados básicos.

En este sentido, los postulados básicos de la información !nanciera son un conjunto de su-puestos generalmente aceptados sobre los que se basa el proceso de elaboración de información !nanciera. A nivel internacional, los postulados básicos se incluyen en el marco conceptual para la preparación y presentación de los estados !nancieros. En el caso de México, dichos postu-lados están contenidos en la NIF A-2 emitida por el CINIF y en Estados Unidos en el boletín Accounting Concepts núm. 6.

En esta sección habremos de referirnos exclusivamente a los supuestos o postulados básicos de información !nanciera, mientras que la referencia y el estudio de las reglas particulares de valuación y de presentación que aplican a las diferentes partidas que integran los estados !nan-cieros se harán en los capítulos correspondientes.

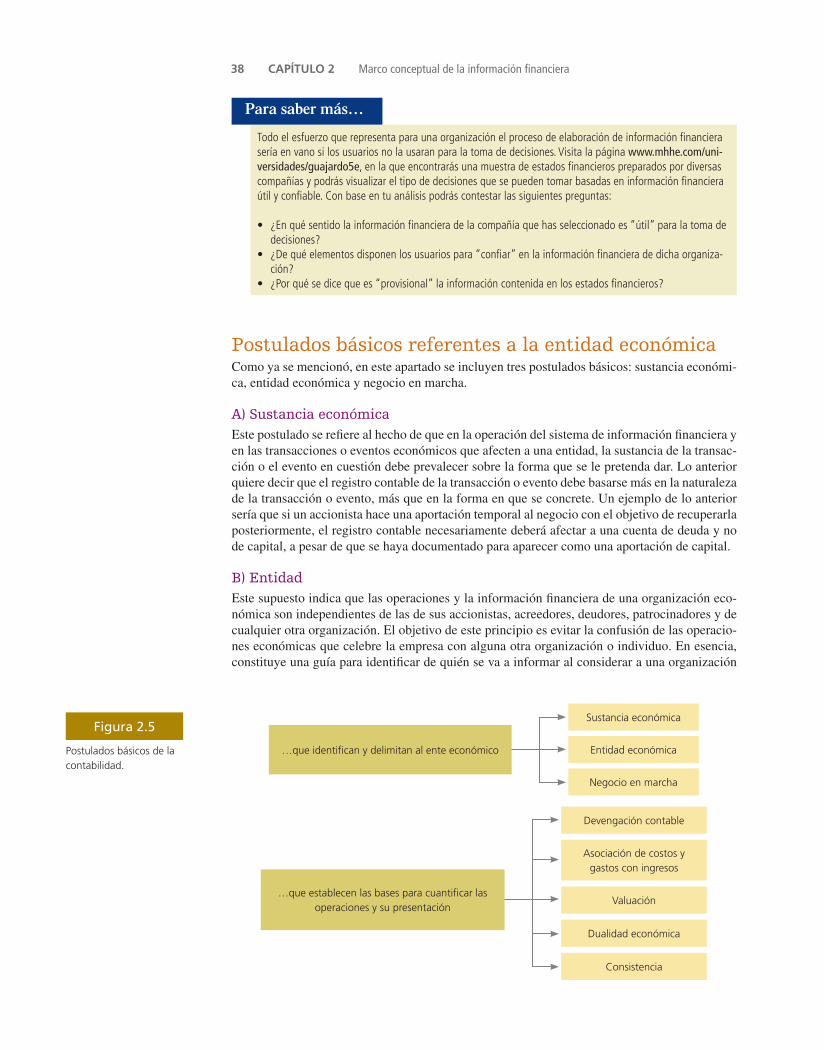

Los postulados básicos de la información !nanciera fundamentalmente se pueden agrupar en dos categorías:

• Los que captan la esencia económica, delimitan al ente y asumen su continuidad. Desde esa perspectiva se encuentran los siguientes: sustancia económica, entidad económica y negocio en marcha.

• Adicionalmente existe una serie de postulados básicos que establecen las bases para el re-conocimiento contable de las operaciones y eventos económicos que afectan a la entidad. En esta categoría de supuestos están los de devengación contable, asociación de costos y gastos con ingresos, valuación, dualidad económica y consistencia.

Analicemos cada uno de ellos en detalle.

Escuche directamente del autor la descripción y aplicación práctica del marco de referencia conceptual de la información financiera.

POD CAST

Postulados básicos de la información financiera 37

GUAJARDO 02.indd 37 2/4/08 4:59:15 PM

38 CAPÍTULO 2 Marco conceptual de la información financiera

Postulados básicos referentes a la entidad económicaComo ya se mencionó, en este apartado se incluyen tres postulados básicos: sustancia económi-ca, entidad económica y negocio en marcha.

A) Sustancia económicaEste postulado se re!ere al hecho de que en la operación del sistema de información !nanciera y en las transacciones o eventos económicos que afecten a una entidad, la sustancia de la transac-ción o el evento en cuestión debe prevalecer sobre la forma que se le pretenda dar. Lo anterior quiere decir que el registro contable de la transacción o evento debe basarse más en la naturaleza de la transacción o evento, más que en la forma en que se concrete. Un ejemplo de lo anterior sería que si un accionista hace una aportación temporal al negocio con el objetivo de recuperarla posteriormente, el registro contable necesariamente deberá afectar a una cuenta de deuda y no de capital, a pesar de que se haya documentado para aparecer como una aportación de capital.

B) EntidadEste supuesto indica que las operaciones y la información !nanciera de una organización eco-nómica son independientes de las de sus accionistas, acreedores, deudores, patrocinadores y de cualquier otra organización. El objetivo de este principio es evitar la confusión de las operacio-nes económicas que celebre la empresa con alguna otra organización o individuo. En esencia, constituye una guía para identi!car de quién se va a informar al considerar a una organización

Figura 2.5

Postulados básicos de la contabilidad.

…que identifican y delimitan al ente económico

Sustancia económica

Entidad económica

Negocio en marcha

Devengación contable

…que establecen las bases para cuantificar las operaciones y su presentación

Asociación de costos y gastos con ingresos

Valuación

Dualidad económica

Consistencia

Todo el esfuerzo que representa para una organización el proceso de elaboración de información financiera sería en vano si los usuarios no la usaran para la toma de decisiones. Visita la página www.mhhe.com/uni-versidades/guajardo5e, en la que encontrarás una muestra de estados financieros preparados por diversas compañías y podrás visualizar el tipo de decisiones que se pueden tomar basadas en información financiera útil y confiable. Con base en tu análisis podrás contestar las siguientes preguntas:

• ¿En qué sentido la información financiera de la compañía que has seleccionado es “útil” para la toma de decisiones?

• ¿De qué elementos disponen los usuarios para “confiar” en la información financiera de dicha organiza-ción?

• ¿Por qué se dice que es “provisional” la información contenida en los estados financieros?

Para saber más…

GUAJARDO 02.indd 38 2/4/08 4:59:16 PM

como una unidad económica independiente de sus dueños. Esto implica que, al tener la entidad sus propios recursos y sus propias obligaciones, los recursos como casas, vehículos y otras inversiones propiedad de los accionistas, así como sus gastos personales deberán mantenerse fuera de los registros de dicha empresa.

Una aplicación del postulado o principio de la entidad es la siguiente: si una empresa decide invertir dinero en la compra de un edi!cio, dicho bien deberá formar parte de los activos del negocio; pero si uno de los socios decide comprarse una casa con dinero de la compañía, esta transacción deberá registrarse como un préstamo que el socio deberá liquidar en el futuro, a la vez que la casa no deberá registrarse como parte de los activos de la empresa.

C) Negocio en marchaEste postulado consiste en asumir que la permanencia de una organización económica en el mercado no tendrá límite o !n, con excepción de las entidades en liquidación. Por lo tanto, per-mite suponer, salvo prueba en contrario, que la entidad seguirá operando por tiempo inde!nido, por lo que no resulta válido usar valores de liquidación, es decir, de remate, al cuanti!car sus recursos y obligaciones.

Por ejemplo, una empresa que se dedique a la compra y venta de mercancía normalmente procedería a vender esta última tratando de cubrir sus costos y obteniendo una utilidad razona-ble. Sólo en el caso de que la empresa entrara en fase de liquidación, la totalidad de sus bienes se rematarían y sería necesario valuarlos al monto que realmente pudiera obtener por ellos al momento de venderlos.

Postulados básicos que establecen las bases para el reconocimiento contable de operaciones y eventos con impacto en la entidadComo ya se mencionó anteriormente, en esta categoría de supuestos están los de devengación contable, asociación de costos y gastos con ingresos, valuación, dualidad económica y consis-tencia. Veamos cada uno de ellos con detalle.

Devengación contableEste postulado establece que para !nes contables, los efectos de transacciones y eventos econó-micos que afectan a una entidad deben re"ejarse en la información !nanciera de la entidad en el momento en que ocurren, independientemente de la fecha en que se consideren realizados, es decir, amén del momento en que se materializa el cobro o el pago. Éste es uno de los postulados o supuestos clave de la contabilidad, pues establece que los ingresos se registran como tales sin importar el momento en que se registre la entrada del efectivo por el cobro de este último. Asimismo, establece que un gasto se registre como tal, independientemente del momento en que se registre la salida del efectivo para su pago. Un ejemplo ilustrativo de este postulado es una venta a crédito. Una empresa comercializadora ofrece facilidades de crédito en la venta de su mercancía. En la operación se establece que el pago se realizará dentro de un mes. Sin embargo, para efectos contables se debe registrar la venta y el valor de la cuenta por cobrar, sin importar que no exista una entrada de efectivo, pues para la compañía ya se generó ese derecho.

Los postulados básicos son algo más que simples supuestos. De hecho, constituyen la base principal sobre la cual se procede al registro de transacciones y a la generación de estados financieros. Visita la página www.mhhe.com/universidades/guajardo5e y navega por una muestra de información financiera correspondiente a diversas compañías. Responde a los siguientes cuestionamientos:

• ¿De cuál entidad se está informando?• ¿Forma parte de una que la agrupe?• ¿A qué periodo contable corresponde el informe que estás analizando?

Para saber más…

Postulados básicos referentes a la entidad económica 39

GUAJARDO 02.indd 39 2/4/08 4:59:17 PM

40 CAPÍTULO 2 Marco conceptual de la información financiera

Asociación de costos y gastos con ingresosEste postulado establece que todos los costos y gastos de una entidad deben identi!carse con el ingreso que generaron en el mismo periodo, independientemente de la fecha en que se realicen. El objetivo de este postulado es promover que en el mismo periodo se dé el enfrentamiento de todos los ingresos contra todos los costos y gastos que les dieron lugar y, de esta forma, cuando sea posible determinar con precisión el diferencial entre los ingresos y los costos y gastos del periodo.

ValuaciónEste postulado establece que las transacciones y eventos económicos que realiza una entidad deben cuanti!carse en términos monetarios, atendiendo a las características y atributos propias del elemento a ser valuado, y que permita captar el valor económico más objetivo.

Dualidad económicaEste postulado a!rma que cada recurso de que dispone una entidad fue generado por terceros, los cuales poseen derechos e intereses sobre los bienes de la entidad. Lo anterior implica que toda transacción de la entidad debe ser registrada de tal forma que muestre el efecto sobre los re-cursos propiedad de la organización (activos) y las obligaciones y derechos de terceros (pasivos y capital). Todas las transacciones susceptibles de cuanti!carse tienen efecto sobre sus recursos, sus fuentes de !nanciamiento o sobre ambos.

Un ejemplo de este postulado es el caso de una empresa que requiere de un préstamo de $500 000 para continuar con sus operaciones normales. Este préstamo tendrá un doble efecto, ya que impactará los recursos y las obligaciones del negocio. El préstamo representará un incre-mento en los recursos o activos de la empresa y, a su vez, representará un aumento del pasivo u obligaciones de la entidad; de esa forma se re"eja el postulado de dualidad económica.

ConsistenciaEste postulado establece que los supuestos y las reglas por medio de los cuales se obtuvo infor-mación contable, tengan una estabilidad que facilite su comparabilidad en el tiempo. Lo ante-rior no quiere decir que cuando exista algún cambio en la norma de información !nanciera utilizada no se pueda hacer. Lo que se quiere promover es que el cambio se justi!que y se anote el efecto que produce sobre las cifras contables. Para clari!car, supongamos que una empresa adquirió una camioneta para transporte de materiales y decide que su costo se iría reconociendo gradualmente como un gasto por medio de la depreciación, a lo largo de su vida útil de acuerdo con los kilómetros recorridos cada año. La aplicación de este postulado supondría que la base escogida (kilómetros recorridos) se utilizaría durante cada uno de los años correspondientes a la vida útil de la camioneta. De haber algún cambio debiera informarse, justi!cando la razón del cambio y re"ejando el impacto del mismo sobre la información !nanciera.

La contabilidad trata de asegurar que los supuestos y procedimientos que sigue para cuantificar las operacio-nes de una organización económica redunden en estados financieros de calidad. Visita la página www.mhhe.com/universidades/guajardo5e, en la que encontrarás una muestra de información financiera preparada por diversas compañías y podrás visualizar cómo se refleja en los estados financieros la aplicación de los postulados básicos.

Del análisis de los estados financieros y de las notas complementarias, contesta los siguientes cuestiona-mientos:

• ¿Cómo se presentan en los estados financieros los recursos (activos) en relación con las fuentes de los mismos (pasivo y capital)?

Para saber más…

GUAJARDO 02.indd 40 2/4/08 4:59:17 PM

Normas particularesAdicionalmente, a los postulados básicos de la información !nanciera existen otras normas que se denominan normas particulares. Éstas son normas especí!cas que se re!eren a la valuación y presentación de cada partida comprendida en los estados !nancieros. De esta manera se han elaborado normas particulares para prácticamente cada una de las partidas que están contenidas en los estados !nancieros, tales como efectivo, cuentas por cobrar, etcétera.

Criterio prudencialFinalmente, en la aplicación de las normas de información !nanciera, los cánones contables establecen que se debe asumir un criterio prudencial. Este último es la posición conservadora que se recomienda que el contador público adopte para resolver algún dilema que presente la aplicación de reglas particulares en casos especí!cos. En situaciones como ésta, se debe optar por la alternativa menos optimista.

Por ejemplo, si una compañía efectúa ventas a crédito y tiene diferentes métodos para es-timar la cantidad de cuentas que serán incobrables, debe optar por aplicar aquel método que menos optimismo re"eje, es decir, en este caso, el método que considere una mayor cantidad de cuentas incobrables.

SupletoriedadComo ya se ha comentado anteriormente, existen las normas de información !nanciera interna-cionales emitidas por el IASB. Sin embargo, si bien actualmente se usan o permiten dichas nor-mas internacionales en más de 100 países, todavía existen algunos que emiten sus propias normas de información !nanciera, tal es el caso de México y de Estados Unidos. Por ello, pueden existir diferencias de forma y contenido entre las normas de información !nanciera internacionales y las elaboradas localmente en dichos países.

Por lo anterior, puede presentarse el caso de que las normas de información !nanciera lo-cales no traten alguna situación o tema especí!co. En tal caso, en los países en donde todavía no son usadas o permitidas las normas internacionales de información !nanciera, regularmente

Figura 2.6

Normas complementarias.

SupletoriedadConsiste en aplicar las normas internacionales de información financiera,

cuando no existiese una norma local para una situación particular.

Criterio prudencialPosición conservadora que se recomienda adoptar para resolver algún dilema relacionado con la aplicación de reglas. Aplicar la alternativa menos optimista.

Algunos de los postulados básicos más importantes son los que se refieren a la presentación de los estados financieros porque de su correcta aplicación depende que la información financiera que se está generando para la toma de decisiones de los usuarios sea relevante, suficiente y consistente. Visita la página www.mhhe.com/universidades/guajardo5e y navega por la muestra de información financiera correspondiente a diversas compañías. Selecciona un par de empresas públicas que coticen en el mercado de valores y trata de responder a los siguientes cuestionamientos:

• ¿La información financiera que se presenta es suficiente para la toma de decisiones?• ¿Qué elementos contiene?• Durante el periodo que se informa, ¿acaso cambiaron algunos criterios para elaborar la información finan-

ciera?

Para saber más…

Postulados básicos referentes a la entidad económica 41

GUAJARDO 02.indd 41 2/4/08 4:59:18 PM

42 CAPÍTULO 2 Marco conceptual de la información financiera

se permite aplicar en forma supletoria las normas internacionales, las cuales servirían como un conjunto normativo más adecuado a falta de un sustento teórico en el país.

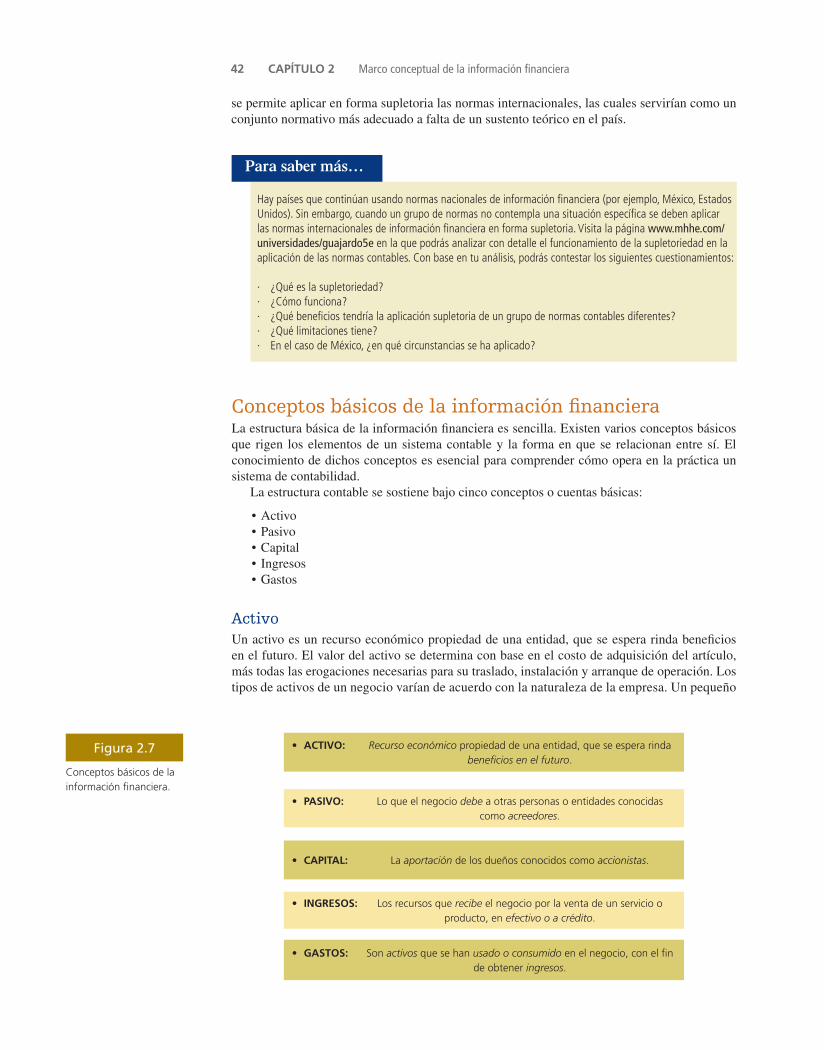

Conceptos básicos de la información financieraLa estructura básica de la información !nanciera es sencilla. Existen varios conceptos básicos que rigen los elementos de un sistema contable y la forma en que se relacionan entre sí. El conocimiento de dichos conceptos es esencial para comprender cómo opera en la práctica un sistema de contabilidad.

La estructura contable se sostiene bajo cinco conceptos o cuentas básicas:

• Activo• Pasivo• Capital• Ingresos• Gastos

ActivoUn activo es un recurso económico propiedad de una entidad, que se espera rinda bene!cios en el futuro. El valor del activo se determina con base en el costo de adquisición del artículo, más todas las erogaciones necesarias para su traslado, instalación y arranque de operación. Los tipos de activos de un negocio varían de acuerdo con la naturaleza de la empresa. Un pequeño

Figura 2.7

Conceptos básicos de la información financiera.

• PASIVO: Lo que el negocio debe a otras personas o entidades conocidas como acreedores.

• ACTIVO: Recurso económico propiedad de una entidad, que se espera rinda beneficios en el futuro.

• CAPITAL: La aportación de los dueños conocidos como accionistas.

• INGRESOS: Los recursos que recibe el negocio por la venta de un servicio o producto, en efectivo o a crédito.

• GASTOS: Son activos que se han usado o consumido en el negocio, con el fin de obtener ingresos.

Hay países que continúan usando normas nacionales de información financiera (por ejemplo, México, Estados Unidos). Sin embargo, cuando un grupo de normas no contempla una situación específica se deben aplicar las normas internacionales de información financiera en forma supletoria. Visita la página www.mhhe.com/universidades/guajardo5e en la que podrás analizar con detalle el funcionamiento de la supletoriedad en la aplicación de las normas contables. Con base en tu análisis, podrás contestar los siguientes cuestionamientos:

· ¿Qué es la supletoriedad?· ¿Cómo funciona?· ¿Qué beneficios tendría la aplicación supletoria de un grupo de normas contables diferentes?· ¿Qué limitaciones tiene?· En el caso de México, ¿en qué circunstancias se ha aplicado?

Para saber más…

GUAJARDO 02.indd 42 2/4/08 4:59:18 PM

negocio de servicios puede tener sólo un equipo de transporte de materiales y una o!cina en la casa del dueño. Una gran tienda puede tener edi!cios, mobiliario, máquinas y equipo.

Algunos ejemplos de activos son el efectivo que una entidad tiene en su poder, o depositado en alguna institución bancaria, las cuentas por cobrar pendientes con sus clientes, o con sus empleados, los productos o mercancías disponibles para su manufactura o comercialización, las instalaciones físicas donde están los almacenes, o!cinas y plantas productivas, el terreno donde están construidas dichas instalaciones, el equipo para transportar la mercancía o el personal de la entidad, el mobiliario de las o!cinas administrativas, de ventas y productividad, el equipamiento de las o!cinas administrativas, así como la maquinaria y herramientas del área de producción.

PasivoEl pasivo representa lo que el negocio debe a otras personas o entidades conocidas como acree-dores. Éstos tienen derecho prioritario sobre los activos del negocio, antes que los dueños, quie-nes siempre ocuparán el último lugar. En caso de disolución o cierre de un negocio, con el producto de la venta de los activos se debe pagar primero a los trabajadores. En segundo lugar se encuentran los acreedores, mientras que el remanente queda para los dueños.

Como ejemplos de pasivos pueden mencionarse las cuentas por pagar a los proveedores provenientes de compras efectuadas a crédito, los sueldos o salarios pendientes de pago a em-pleados de la entidad, los impuestos por pagar y los préstamos bancarios a corto y a largo plazos solicitados para la adquisición de activos.

CapitalEl capital es la aportación de los dueños conocidos como accionistas. Representa la parte de los activos que pertenecen a los dueños del negocio.

En síntesis, es la diferencia entre el monto de los activos que posee el negocio y los pasivos que debe. Capital contable y capital neto son otros términos de uso frecuente para designar la participación de los dueños.

La participación de los dueños, o capital contable, puede aumentar en dos formas:

1. Por la aportación en efectivo o de otros activos al negocio. 2. Por las utilidades retenidas provenientes de la operación del negocio.

El capital contable puede disminuir en dos formas:

1. Por el retiro de efectivo u otros activos del negocio por parte de los accionistas. Dicho re-tiro puede ser un reembolso del capital aportado o un reparto de las utilidades obtenidas, llamadas, en este caso, dividendos. Es decir, estos últimos representan la distribución de las utilidades obtenidas entre los accionistas. Los dividendos no son un gasto, sino repar-to de utilidades obtenidas. Las distribuciones suelen realizarse en efectivo o en acciones adicionales a favor de los accionistas.

2. Por las pérdidas provenientes de la operación del negocio.

Los conceptos básicos de la contabilidad son como piezas de un rompecabezas que embonan perfectamente para configurar un todo, que en este caso son los estados financieros. Visita la página www.mhhe.com/uni-versidades/guajardo5e, en la que encontrarás una muestra de estados financieros preparados por diversas compañías y podrás visualizar los conceptos que constituyen sus activos, pasivos, capital, ingresos y gastos. A partir de tu análisis podrás contestar los siguientes cuestionamientos:

• ¿En qué partidas tienen distribuidos sus activos?• ¿Cuáles son los diferentes conceptos por pagar que presentan esas compañías?• ¿Cuáles son sus principales conceptos de ingreso?• ¿Cuáles son sus principales conceptos de gasto?

Para saber más…

Conceptos básicos de la información financiera 43

GUAJARDO 02.indd 43 2/4/08 4:59:19 PM

44 CAPÍTULO 2 Marco conceptual de la información financiera

IngresosLos ingresos representan recursos que recibe el negocio por la venta de un servicio o producto, en efectivo o a crédito. Cuando el cliente no paga en efectivo por el servicio o producto, se pro-duce una venta a crédito y se genera una cuenta por cobrar.

Los ingresos se consideran como tales en el momento en que se presta el servicio o se vende el producto, y no en el que se recibe el efectivo, lo cual se explicará con más detalle posteriormente.

Los ingresos aumentan el capital del negocio. Algunos ejemplos de ingresos son las ventas, es decir, los ingresos percibidos por la venta de un producto a un cliente, y los ingresos por servi-cios, o sea, los honorarios percibidos a cambio de proporcionar servicios de limpieza, seguridad, hospitalarios, etcétera.

GastosLos gastos son activos que se han usado o consumido en el negocio con el !n de obtener in-gresos; asimismo, disminuyen el capital del negocio. Algunos tipos de gastos son los sueldos y salarios que se pagan a los empleados, las primas de seguro que se pagan para protegerse de ciertos riesgos, la renta del negocio, los servicios públicos como teléfono, luz, agua y gas, las comisiones que se !jan a los empleados por alcanzar su presupuesto de ventas y la publicidad que efectúa la empresa.

Como consecuencia de comparar los ingresos con los gastos se genera una utilidad o una pérdida.

Estados financieros básicosEl producto !nal del proceso contable es la información !nanciera, elemento imprescindible para que los diversos usuarios puedan tomar decisiones. La información !nanciera que dichos usuarios requieren se centra primordialmente en la evaluación de la situación !nanciera, de la rentabilidad y de la liquidez.

De acuerdo con la Norma Internacional de Contabilidad Núm. 1, referente a la Presentación de los estados !nancieros

… Los estados !nancieros constituyen una representación estructurada de la situación !nanciera y del desempeño !nanciero de una entidad. El objetivo de los estados !nancieros con propósitos de información general es suministrar información acerca de la situación !nanciera, del desem-peño !nanciero y de los "ujos de efectivo de la entidad, que sea útil a una amplia variedad de usuarios a la hora de tomar sus decisiones económicas. Los estados !nancieros también muestran los resultados de la gestión realizada por los administradores con los recursos que se les han con!ado.

Tomando en cuenta las necesidades de información de los usuarios, la contabilidad conside-ra que todo negocio debe presentar cuatro informes básicos. De tal manera, existen:

• El estado de resultados que informa sobre la rentabilidad de la operación.• El estado de variaciones en el capital contable, cuyo objetivo es mostrar los cambios en la

inversión de los dueños de la empresa.• El estado de situación !nanciera o balance general, cuyo !n es presentar una relación

de recursos (activos) de la empresa, así como de las fuentes de !nanciamiento (pasivo y capital) de dichos recursos.

• El estado de "ujo de efectivo, cuyo objetivo es dar información acerca de la liquidez del ne-gocio, es decir, presentar una lista de las fuentes de efectivo y de los desembolsos del mismo, lo cual constituye una base para estimar las futuras necesidades de efectivo y sus probables fuentes.

Cabe aclarar que en el presente capítulo sólo se pretende hacer hincapié en la necesidad de elaborar cada uno de los cuatro estados !nancieros básicos, ya que satisfacen diferentes nece-sidades de información. En capítulos posteriores se analizará con detalle el procedimiento para su elaboración.

Escuche directamente del autor algunas reflexiones sobre los conceptos básicos de la infor-mación financiera.

POD CAST

GUAJARDO 02.indd 44 2/4/08 4:59:20 PM

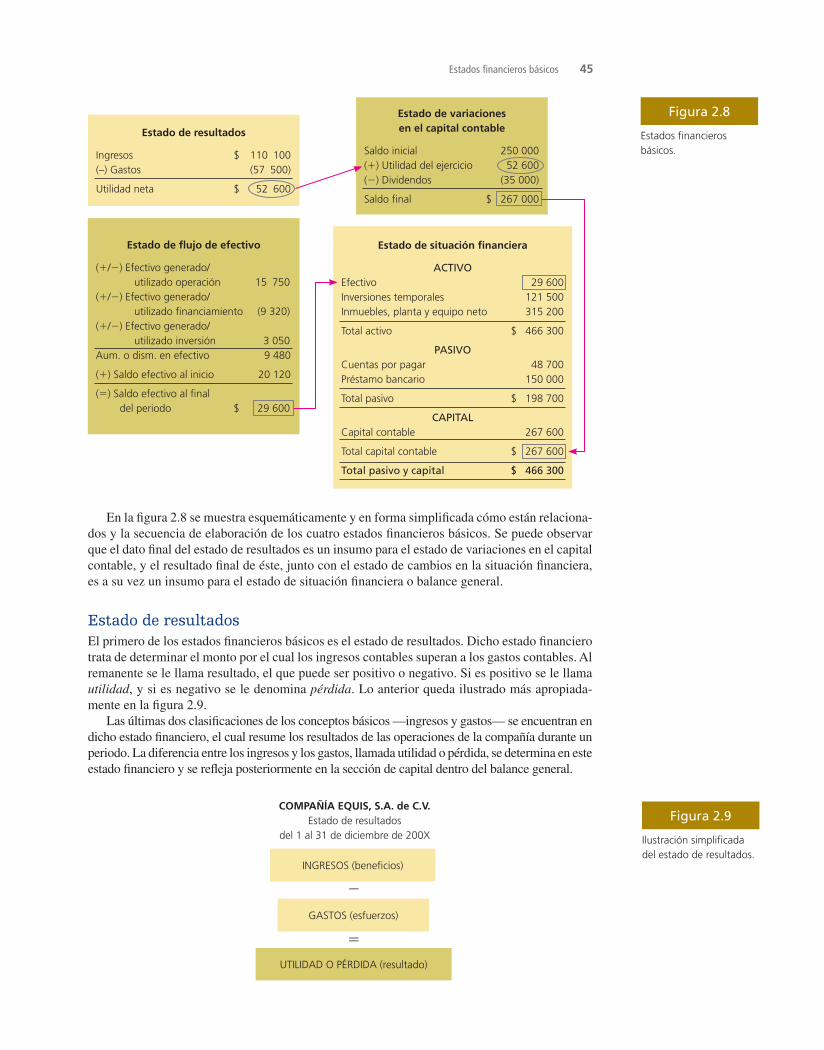

Figura 2.8Estado de resultados

Ingresos $ 110 100(–) Gastos (57 500)

Utilidad neta $ 52 600

Estado de variaciones en el capital contable

Saldo inicial 250 000( ) Utilidad del ejercicio 52 600( ) Dividendos (35 000)

Saldo final $ 267 000

Estado de flujo de efectivo

( / ) Efectivo generado/ utilizado operación 15 750 ( / ) Efectivo generado/ utilizado financiamiento (9 320)( / ) Efectivo generado/ utilizado inversión 3 050Aum. o dism. en efectivo 9 480

( ) Saldo efectivo al inicio 20 120

( ) Saldo efectivo al final del periodo $ 29 600

Estado de situación financiera

ACTIVOEfectivo 29 600Inversiones temporales 121 500Inmuebles, planta y equipo neto 315 200

Total activo $ 466 300

PASIVOCuentas por pagar 48 700Préstamo bancario 150 000

Total pasivo $ 198 700

CAPITALCapital contable 267 600

Total capital contable $ 267 600

Total pasivo y capital $ 466 300

Estados financieros básicos.

En la !gura 2.8 se muestra esquemáticamente y en forma simpli!cada cómo están relaciona-dos y la secuencia de elaboración de los cuatro estados !nancieros básicos. Se puede observar que el dato !nal del estado de resultados es un insumo para el estado de variaciones en el capital contable, y el resultado !nal de éste, junto con el estado de cambios en la situación !nanciera, es a su vez un insumo para el estado de situación !nanciera o balance general.

Estado de resultadosEl primero de los estados !nancieros básicos es el estado de resultados. Dicho estado !nanciero trata de determinar el monto por el cual los ingresos contables superan a los gastos contables. Al remanente se le llama resultado, el que puede ser positivo o negativo. Si es positivo se le llama utilidad, y si es negativo se le denomina pérdida. Lo anterior queda ilustrado más apropiada-mente en la !gura 2.9.

Las últimas dos clasi!caciones de los conceptos básicos —ingresos y gastos— se encuentran en dicho estado !nanciero, el cual resume los resultados de las operaciones de la compañía durante un periodo. La diferencia entre los ingresos y los gastos, llamada utilidad o pérdida, se determina en este estado !nanciero y se re"eja posteriormente en la sección de capital dentro del balance general.

Figura 2.9

Ilustración simplificada del estado de resultados.

COMPAÑÍA EQUIS, S.A. de C.V.Estado de resultados

del 1 al 31 de diciembre de 200X

INGRESOS (beneficios)

UTILIDAD O PÉRDIDA (resultado)

GASTOS (esfuerzos)

Estados financieros básicos 45

GUAJARDO 02.indd 45 2/4/08 4:59:21 PM

46 CAPÍTULO 2 Marco conceptual de la información financiera

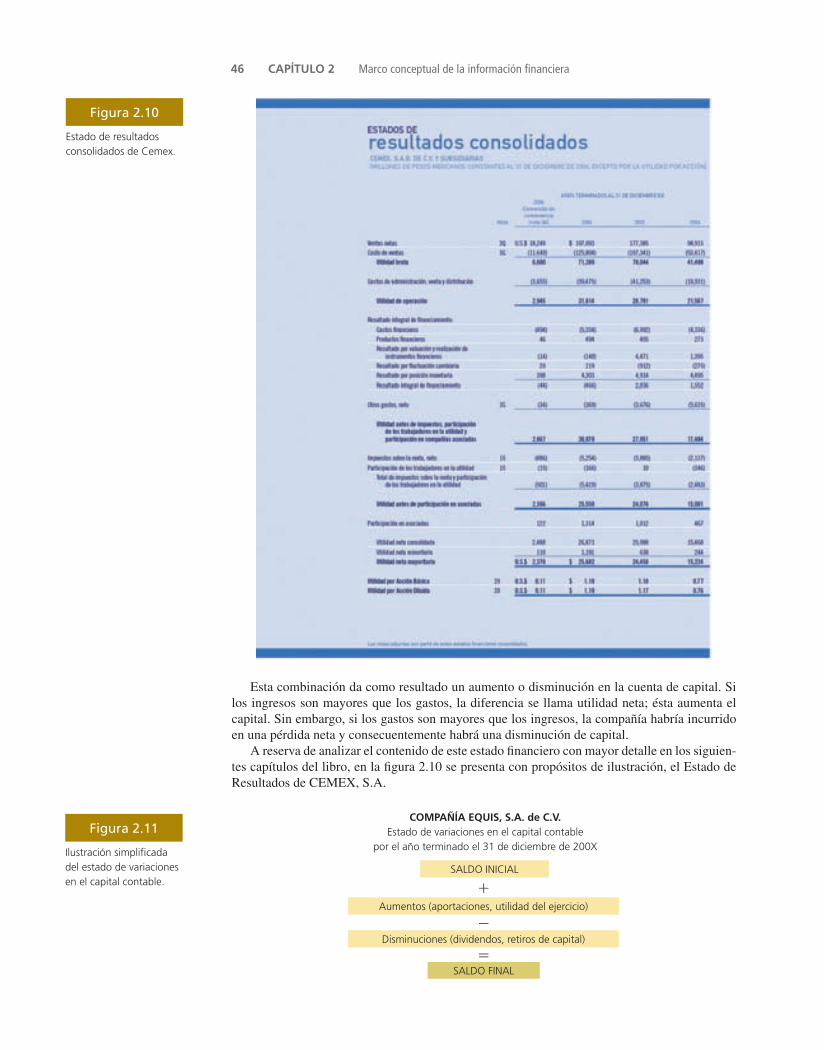

Figura 2.10

Estado de resultados consolidados de Cemex.

Esta combinación da como resultado un aumento o disminución en la cuenta de capital. Si los ingresos son mayores que los gastos, la diferencia se llama utilidad neta; ésta aumenta el capital. Sin embargo, si los gastos son mayores que los ingresos, la compañía habría incurrido en una pérdida neta y consecuentemente habrá una disminución de capital.

A reserva de analizar el contenido de este estado !nanciero con mayor detalle en los siguien-tes capítulos del libro, en la !gura 2.10 se presenta con propósitos de ilustración, el Estado de Resultados de CEMEX, S.A.

Figura 2.11

Ilustración simplificada del estado de variaciones en el capital contable.

COMPAÑÍA EQUIS, S.A. de C.V.Estado de variaciones en el capital contable

por el año terminado el 31 de diciembre de 200X

SALDO FINAL

SALDO INICIAL

Aumentos (aportaciones, utilidad del ejercicio)

Disminuciones (dividendos, retiros de capital)

GUAJARDO 02.indd 46 2/4/08 4:59:26 PM

Figura 2.12

Estado de variaciones en el capital contable de Cemex.

Estado de variaciones en el capital contableEl estado de variaciones en el capital contable, al igual que el estado de resultados presentado an-teriormente, es un estado !nanciero básico que pretende explicar, a través de una forma desglo-sada, las cuentas que han generado variaciones en la cuenta de capital contable (!gura 2.11).

La información de los cambios que comprende el estado de variaciones del capital contable es necesaria para elaborar estados !nancieros su!cientemente informativos, con el !n de satisfa-cer las necesidades de los distintos usuarios, lo cual es el propósito básico de la contabilidad.

A reserva de analizar el contenido de este estado !nanciero con mayor detalle, en la !gura 2.12 se presenta, con propósitos de ilustración, el estado de variaciones en el capital contable de CEMEX, S.A.

Estado de situación financiera o balance generalEl estado de situación !nanciera, también conocido como balance general, presenta, en un mis-mo reporte, la información necesaria para tomar decisiones en las áreas de inversión y de !nan-

Figura 2.13

Ilustración simplificada del estado de situación financiera.

COMPAÑÍA EQUIS, S.A. de C.V.Estado de situación financiera al 31 de diciembre de 200X

Activos (recursos)

Pasivo y capital contable (financiamientos)

Estados financieros básicos 47

GUAJARDO 02.indd 47 2/4/08 4:59:32 PM

48 CAPÍTULO 2 Marco conceptual de la información financiera

ciamiento. Dicho estado incluye en el mismo informe ambos aspectos, debido a que se basa en la idea de que los recursos con que cuenta el negocio deben corresponderse directamente con las fuentes necesarias para adquirir dichos recursos.

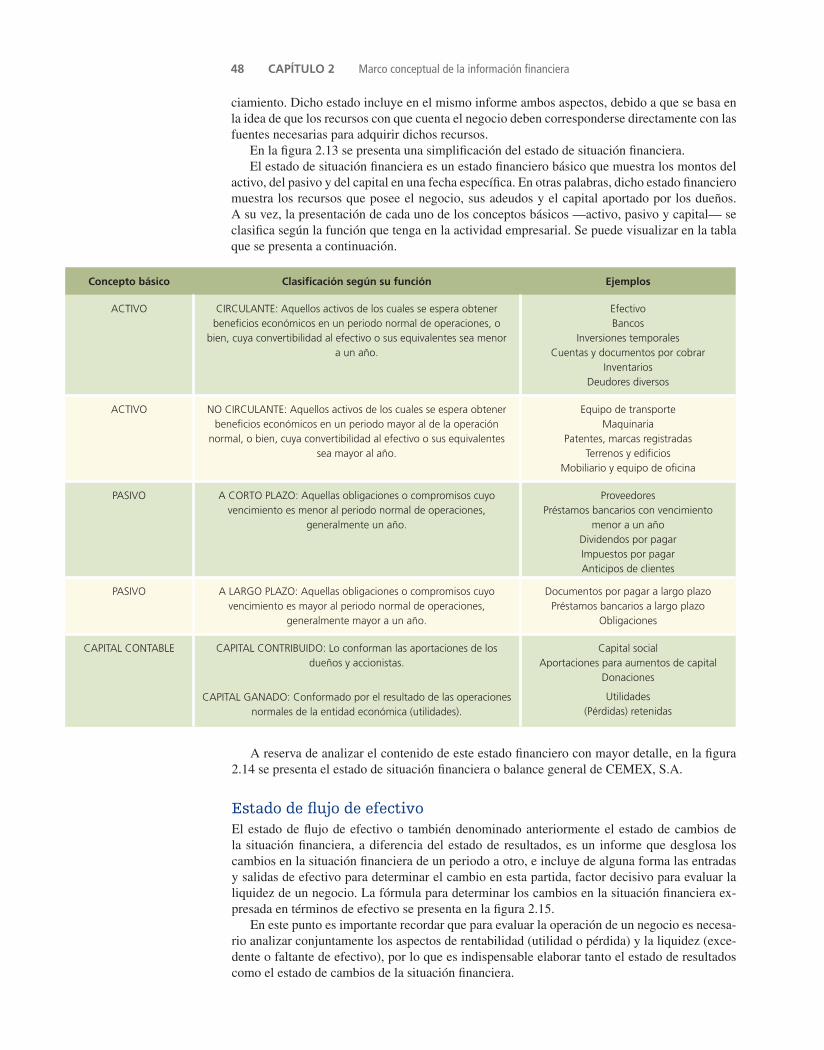

En la !gura 2.13 se presenta una simpli!cación del estado de situación !nanciera.El estado de situación !nanciera es un estado !nanciero básico que muestra los montos del

activo, del pasivo y del capital en una fecha especí!ca. En otras palabras, dicho estado !nanciero muestra los recursos que posee el negocio, sus adeudos y el capital aportado por los dueños. A su vez, la presentación de cada uno de los conceptos básicos —activo, pasivo y capital— se clasi!ca según la función que tenga en la actividad empresarial. Se puede visualizar en la tabla que se presenta a continuación.

Concepto básico Clasificación según su función Ejemplos

ACTIVO CIRCULANTE: Aquellos activos de los cuales se espera obtener beneficios económicos en un periodo normal de operaciones, o

bien, cuya convertibilidad al efectivo o sus equivalentes sea menor a un año.

EfectivoBancos

Inversiones temporalesCuentas y documentos por cobrar

InventariosDeudores diversos

ACTIVO NO CIRCULANTE: Aquellos activos de los cuales se espera obtener beneficios económicos en un periodo mayor al de la operación

normal, o bien, cuya convertibilidad al efectivo o sus equivalentes sea mayor al año.

Equipo de transporteMaquinaria

Patentes, marcas registradasTerrenos y edificios

Mobiliario y equipo de oficina

PASIVO A CORTO PLAZO: Aquellas obligaciones o compromisos cuyo vencimiento es menor al periodo normal de operaciones,

generalmente un año.

ProveedoresPréstamos bancarios con vencimiento

menor a un añoDividendos por pagarImpuestos por pagarAnticipos de clientes

PASIVO A LARGO PLAZO: Aquellas obligaciones o compromisos cuyo vencimiento es mayor al periodo normal de operaciones,

generalmente mayor a un año.

Documentos por pagar a largo plazoPréstamos bancarios a largo plazo

Obligaciones

CAPITAL CONTABLE CAPITAL CONTRIBUIDO: Lo conforman las aportaciones de los dueños y accionistas.

CAPITAL GANADO: Conformado por el resultado de las operaciones normales de la entidad económica (utilidades).

Capital social Aportaciones para aumentos de capital

Donaciones

Utilidades(Pérdidas) retenidas

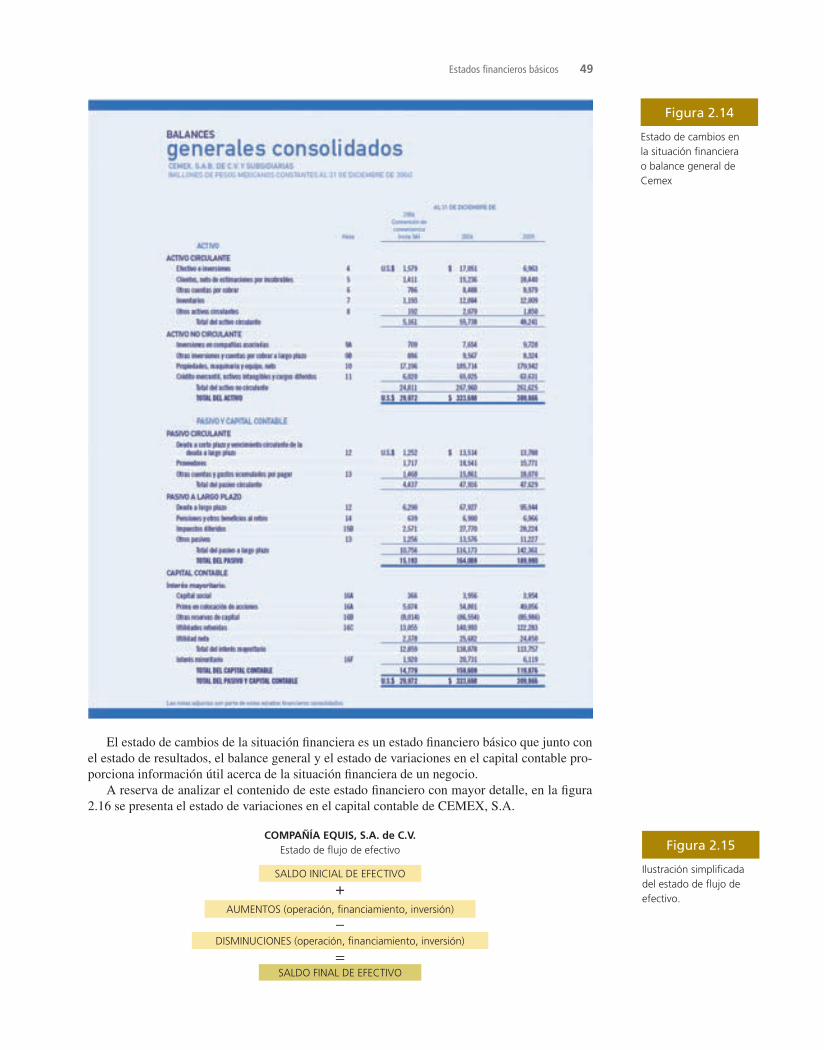

A reserva de analizar el contenido de este estado !nanciero con mayor detalle, en la !gura 2.14 se presenta el estado de situación !nanciera o balance general de CEMEX, S.A.

Estado de flujo de efectivoEl estado de "ujo de efectivo o también denominado anteriormente el estado de cambios de la situación !nanciera, a diferencia del estado de resultados, es un informe que desglosa los cambios en la situación !nanciera de un periodo a otro, e incluye de alguna forma las entradas y salidas de efectivo para determinar el cambio en esta partida, factor decisivo para evaluar la liquidez de un negocio. La fórmula para determinar los cambios en la situación !nanciera ex-presada en términos de efectivo se presenta en la !gura 2.15.

En este punto es importante recordar que para evaluar la operación de un negocio es necesa-rio analizar conjuntamente los aspectos de rentabilidad (utilidad o pérdida) y la liquidez (exce-dente o faltante de efectivo), por lo que es indispensable elaborar tanto el estado de resultados como el estado de cambios de la situación !nanciera.

GUAJARDO 02.indd 48 2/4/08 4:59:33 PM

Figura 2.14

Estado de cambios en la situación financiera o balance general de Cemex

El estado de cambios de la situación !nanciera es un estado !nanciero básico que junto con el estado de resultados, el balance general y el estado de variaciones en el capital contable pro-porciona información útil acerca de la situación !nanciera de un negocio.

A reserva de analizar el contenido de este estado !nanciero con mayor detalle, en la !gura 2.16 se presenta el estado de variaciones en el capital contable de CEMEX, S.A.

Figura 2.15

Ilustración simplificada del estado de flujo de efectivo.

COMPAÑÍA EQUIS, S.A. de C.V.Estado de flujo de efectivo

SALDO FINAL DE EFECTIVO

–

SALDO INICIAL DE EFECTIVO

AUMENTOS (operación, financiamiento, inversión)

+

DISMINUCIONES (operación, financiamiento, inversión)

Estados financieros básicos 49

GUAJARDO 02.indd 49 2/4/08 4:59:38 PM

50 CAPÍTULO 2 Marco conceptual de la información financiera

Figura 2.17

Informe de los auditores independientes.

Figura 2.16

Estado de cambios en la situación financiera de Cemex.

Como se ha visto en esta sección, los estados !-nancieros básicos descritos constituyen la parte me-dular del modelo de información !nanciera de una organización económica. En la siguiente sección nos dedicaremos a profundizar sobre los elementos com-plementarios a los estados !nancieros, los cuales es-tán conformados por:

• Notas a los estados !nancieros.• Dictamen del auditor independiente.

A continuación se procederá a analizar estos ele-mentos.

Notas a los estados financierosEs importante aclarar que las notas a los estados !-nancieros son parte integrante de los mismos y con ellas se pretende explicar con mayor detalle situacio-nes especiales que afectan ciertas partidas dentro de los estados !nancieros. Las notas deben presentarse en forma clara, ordenada y referenciada para facilitar su identi!cación.

En la !gura 2.17 se presenta, con propósitos de ilus-tración, un ejemplo parcial de estas notas, extraído del Informe Anual 2006 de CEMEX, S.A.

Dictamen de los auditores independientesEl dictamen es el resultado !nal de una revisión (auditoría) a la infor-mación contenida en los estados !-nancieros. Debido a que la informa-ción !nanciera es vital en el proceso de toma de decisiones, puede estar expuesta a manipulación, errores, incumplimiento de las normas de información !nanciera, omisiones y otras circunstancias que afectan directamente al proceso de registro y cuanti!cación de las operaciones. Por esta razón, la empresa acude con un profesional llamado auditor, para que como persona ajena a la empre-sa determine con base en pruebas y revisiones si la información es con-!able y veraz. La !gura 2.18 presen-ta, con propósitos de ilustración, el dictamen contenido en el Informe anual del 2006 de CEMEX, S.A.

GUAJARDO 02.indd 50 2/4/08 4:59:50 PM

Figura 2.18

Notas a los estados financieros consolidados.

Escuche directamente del autor algunas reflexiones sobre la utilización de los estados finan-cieros básicos en la toma de decisiones de las organizaciones económicas.

POD CAST

Estados financieros básicos 51

GUAJARDO 02.indd 51 2/4/08 5:00:08 PM