Embed Size (px)

Citation preview

TEHNICIAN CADASTRU FUNCIAR TOPOGRAFSUPORT CURS

C U P R I N S

Cap. 1. MANAGEMENTUL LUCRĂRILOR DE CADASTRU 1

1.1. Generalități 1

1.2. Obiectul, conținutul şi importanța managementului în lucrările de cadastru 1

1.3. Principii de bază ale managementului în lucrările de măsurători 1

1.4. Elemente componente ale activităților de măsurători 2

Cap. 2. FIRMA, SUBSISTEM AL MACROSISTEMULUI ECONOMIC 3

2.1. Introducere 3

2.2. Componentele sistemului întreprindere (firmă) 3

2.3. Întreprinderea. Trăsături comune întreprinderilor (firmelor) 5

2.4. Mediul extern al întreprinderii 5

2.5. Înființarea unei firme 6

2.6. Organizarea întreprinderilor (firmelor) 7

2.6.1. Structura şi sistemul de organizare al întreprinderilor 7

2.6.2. Principii şi criterii de alegere a structurii organizatorice 8

2.6.3. Clasificarea structurilor organizatorice 9

2.7. Observații generale privind tipurile de structuri organizatorice 112.7.1. Tendințe actuale ale structurilor organizatorice 112.8. Structuri organizatorice în care se desfăşoară activități specifice de

măsurători terestre12

Cap. 3 CONDUCEREA ÎNTREPRINDERII 133.1. Procesul de conducere şi componentele sale 133.2. Organizarea, atribut al conducerii 143.2.1. Condițiile şi cerințele organizării 143.3. Coordonarea 153.3.1 Condițiile coordonării 153.3.2. Etapele şi eficiența coordonării 153.4. Controlul 153.4.1. Condiții pentru exercitarea controlului 163.4.2. Etapele exercitării controlului 163.5. Decizia 163.5.1. Tipuri de decizii 173.5.2. Etape în procesul decizional 171

MANAGEMENTUL LUCRĂRILOR DE CADASTRU

TEHNICIAN CADASTRU FUNCIAR TOPOGRAFSUPORT CURS

3.5.3. Factori care influențează procesul decizional 183.5.4. Decizia şi delegarea de autoritate 19Cap. 4. STILURI DE CONDUCERE. TIPURI DE CONDUCĂTORI 204.1. Elemente constitutive ale stilului de conducere 204.2. Clasificarea stilurilor de conducere 214.2.1. Teoriile X, Y, Z 214.2.2. Linia continuă a stilurilor de conducere 224.2.3. Preocuparea conducerii pentru producție şi angajați 224.2.4. Stilul de conducere şi relațiile cu personalul întreprinderii 23

2MANAGEMENTUL LUCRĂRILOR DE CADASTRU

TEHNICIAN CADASTRU FUNCIAR TOPOGRAFSUPORT CURS

4.3. Sistemele de conducere ale lui Likert 234.4. Alegerea şi perfecționarea stilului de conducere 234.5. Tipuri de conducători (manageri) 24Cap. 5. METODE ŞI TEHNICI DE MANAGEMENT 265.1. Introducere 265.2. Criteriile de clasificare ale metodelor de management 265.3. Metodele operative 275.3.1. Managementul pe bază de obiective 275.3.2. Managementul participativ 275.3.3. Managementul pe bază de plan 285.3.4. Managementul prin informație şi comunicare 275.3.5. Managementul pe bază de sistem 285.4. Metode previzionale 285.4.1. Metoda scenariilor 295.4.2. Metode de stimulare a creativității 29Cap. 6. MANAGEMENTUL RESURSELOR UMANE 326.1. Planificarea necesarului de personal 326.1.1. Analiza postului de muncă 326.2. Recrutarea personalului 336.3. Selectarea personalului 336.4. Integrarea personalului 346.5. Instruirea personalului 356.6. Evaluarea personalului 366.7. Promovarea personalului 366.8. Administrarea salarizării 376.8.1. Cererea şi oferta 376.8.2. Legislația salarizării 376.8.3. Fluctuația costului vieții 386.8.4. Posibilitățile de plată ale întreprinderii (firmei) 386.9. Sisteme de salarizare 386.10. Concedierea personalului 396.11. Probleme de sănătate şi protecția muncii. Concedii de odihnă, concedii

medicale pentru refacerea sănătății40

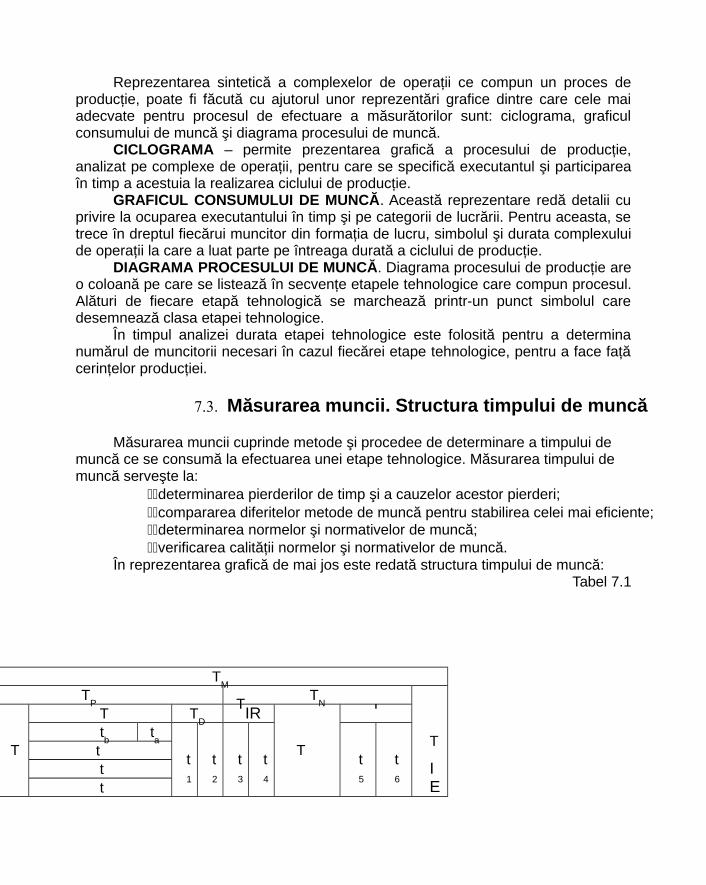

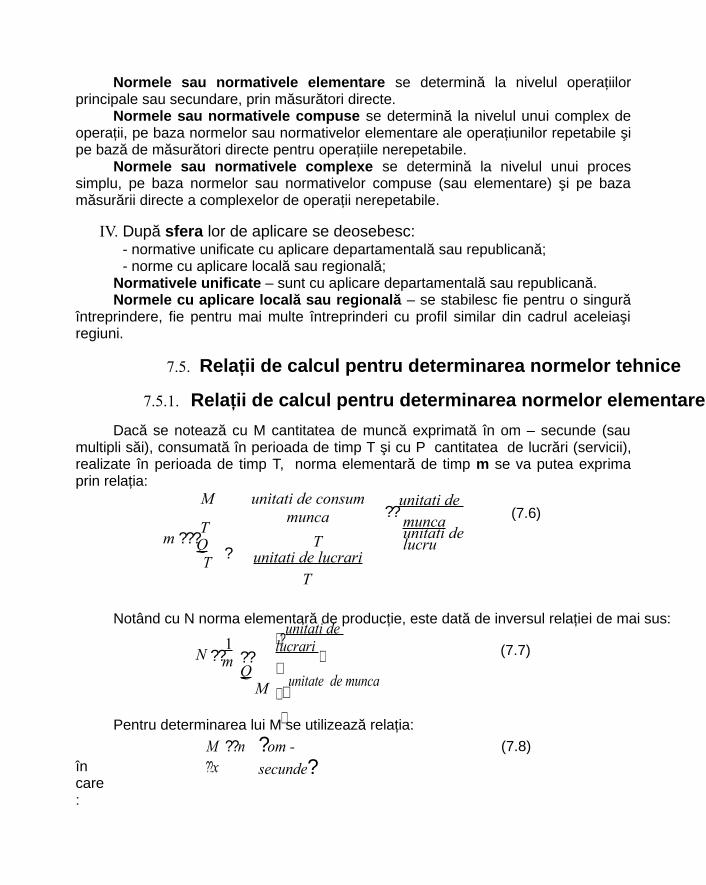

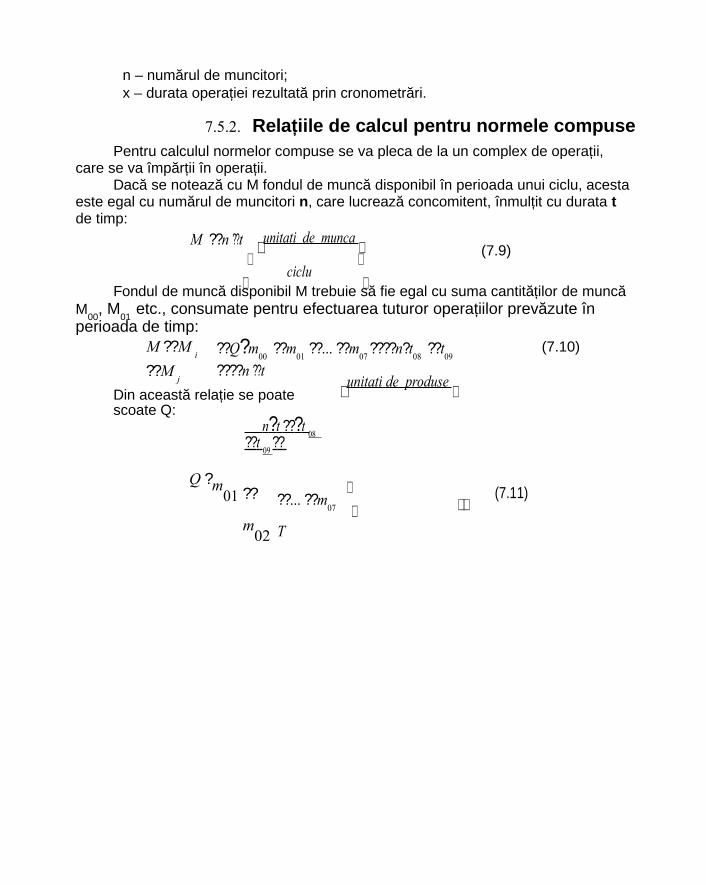

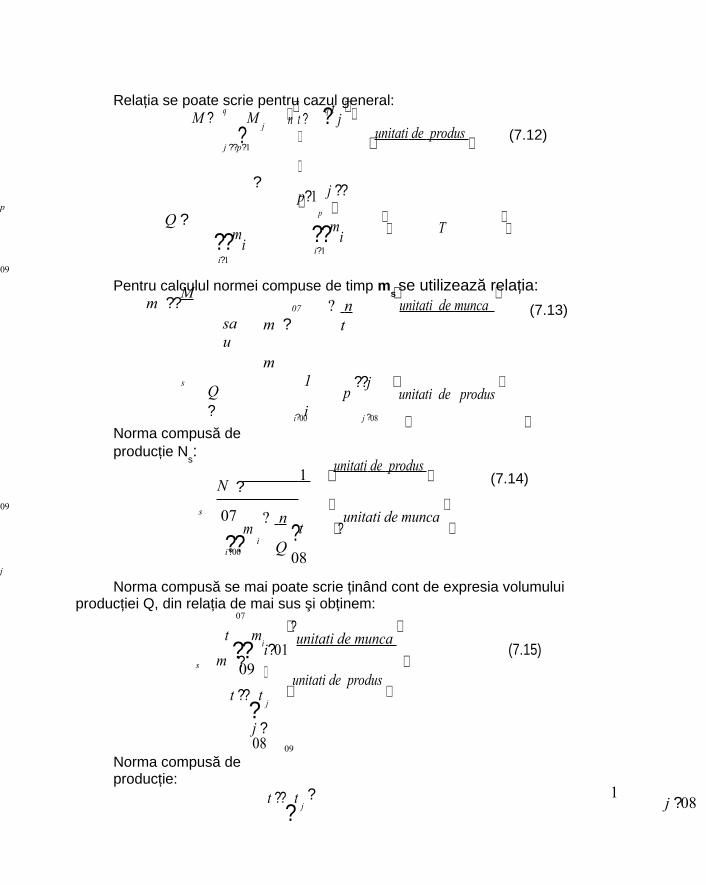

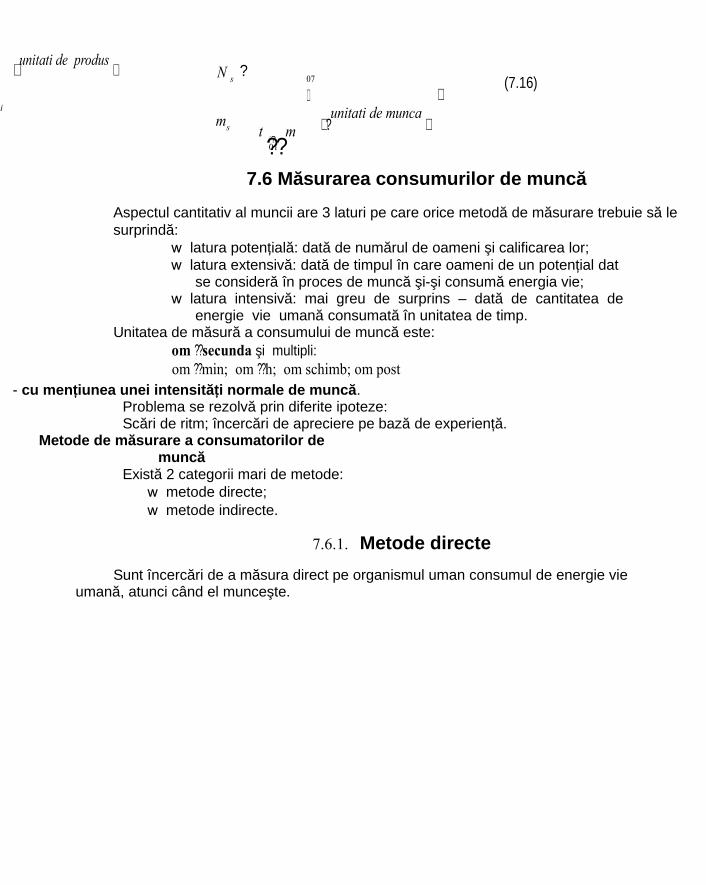

Cap. 7. STUDIUL METODELOR DE MUNCĂ 417.1. Generalități 417.2. Productivitatea şi eficiența 417.3. Măsurarea muncii. Structura timpului de muncă 427.4. Norme şi normative de muncă 437.5. Relații de calcul pentru determinarea normelor tehnice 447.5.1. Relații de calcul pentru determinarea normelor elementare 447.5.2. Relațiile de calcul pentru normele compuse 447.6. Măsurarea consumurilor de muncă 457.6.1. Metode directe 457.6.2. Metode indirecte 467.6.2.1. Cronometrarea 467.6.2.2. Fotografierea zilei de muncă (F) 507.6.2.3. Fotocronometrarea 52

3MANAGEMENTUL LUCRĂRILOR DE CADASTRU

TEHNICIAN CADASTRU FUNCIAR TOPOGRAFSUPORT CURS

7.6.2.4. Metoda observărilor instantanee întâmplătoare 52

4MANAGEMENTUL LUCRĂRILOR DE CADASTRU

TEHNICIAN CADASTRU FUNCIAR TOPOGRAFSUPORT CURS

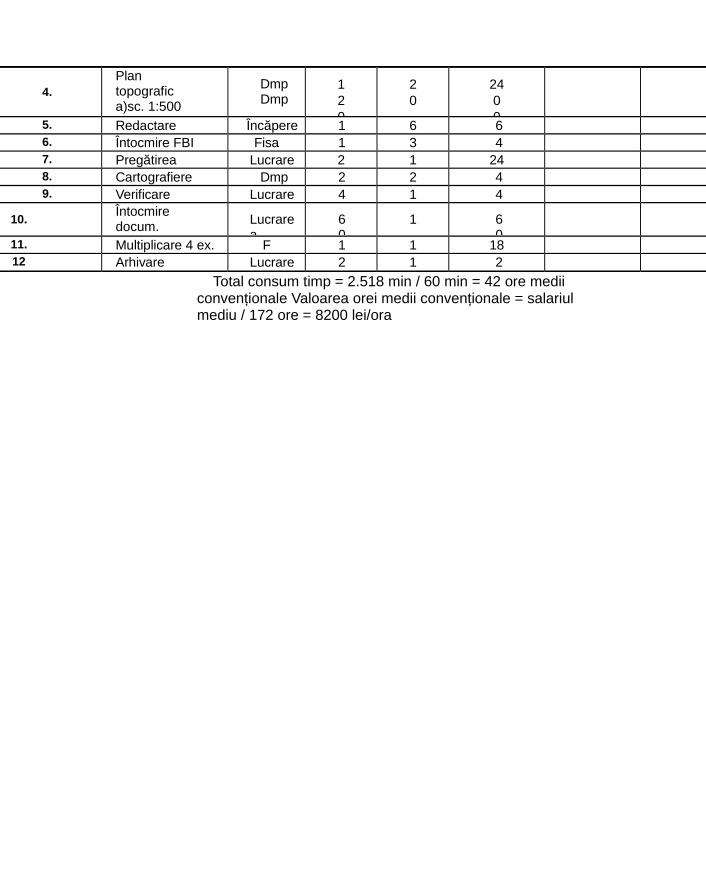

7.7. Antemăsurătoarea 557.8. Categorii şi tipuri de prețuri 587.9. Devizul 597.10. Conținutul studiilor de fezabilitate pentru întreprinderi existente 637.11. Conținutul cadru al proiectelor, pe faze de proiectare a investițiilor 657.11.1. Conținutul cadru al studiului de prefezabilitate 657.11.2. Conținutul cadru al studiului de fezabilitate 657.12. Planuri de afaceri 67Cap. 8. PROGRAMAREA LUCRĂRILOR DE MĂSURĂTORI TERESTRE 688.1. Forme organizatorice de întreprinderi care execută lucrări de măsurători

terestre688.2. Particularitățile activităților de măsurători terestre 698.3. Metode de programare a execuției lucrărilor 698.3.1. Principii de bază pentru programarea şi organizarea

proceselor de producție de măsurători terestre69

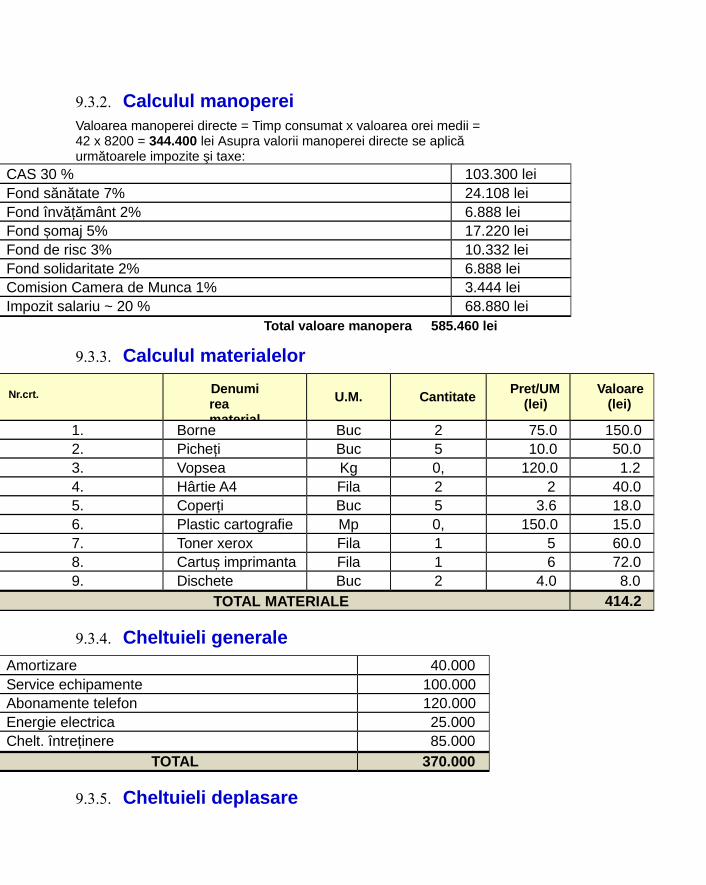

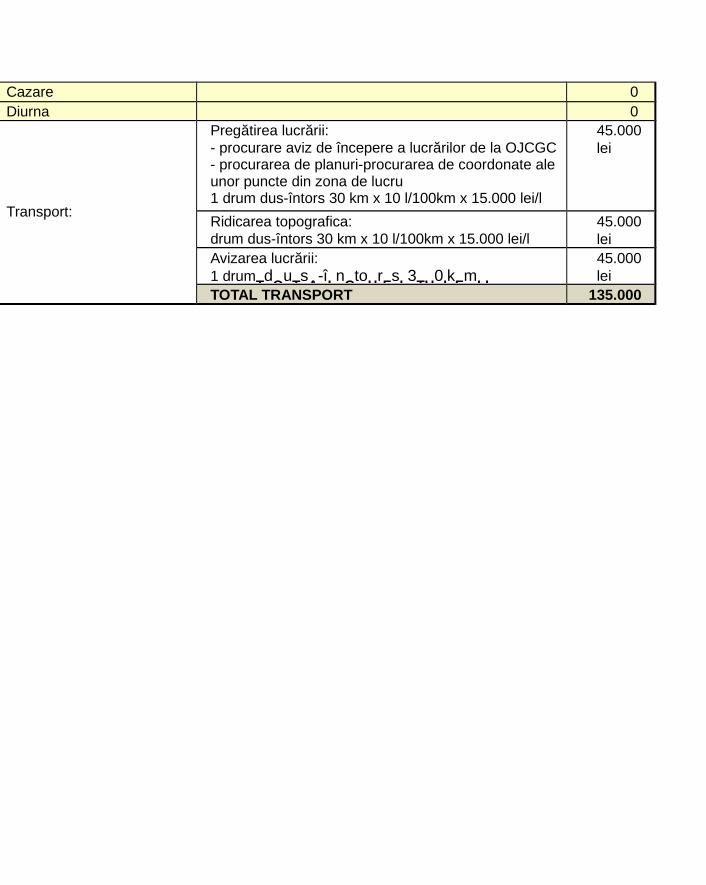

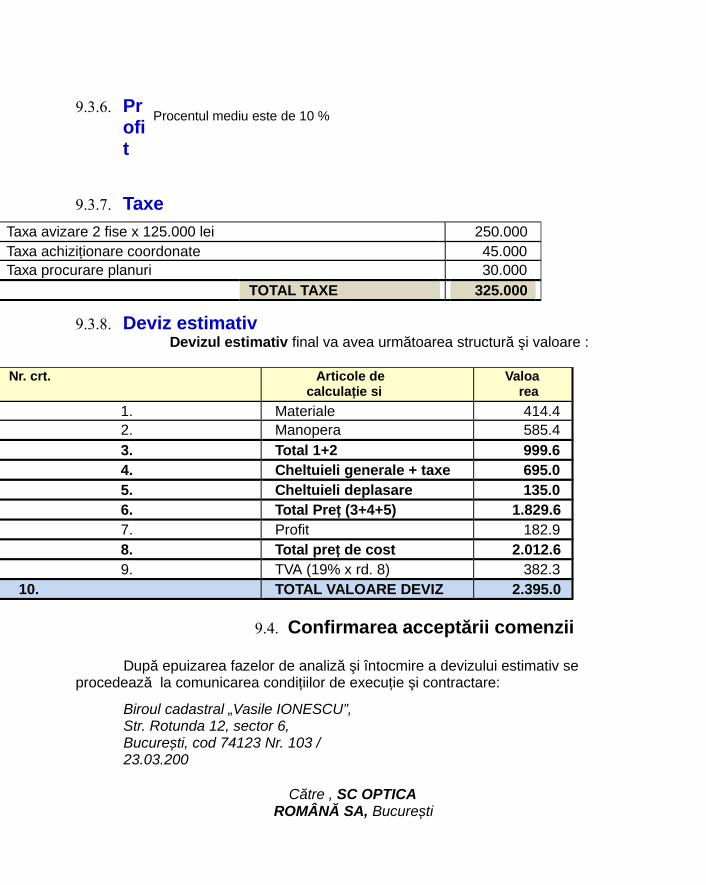

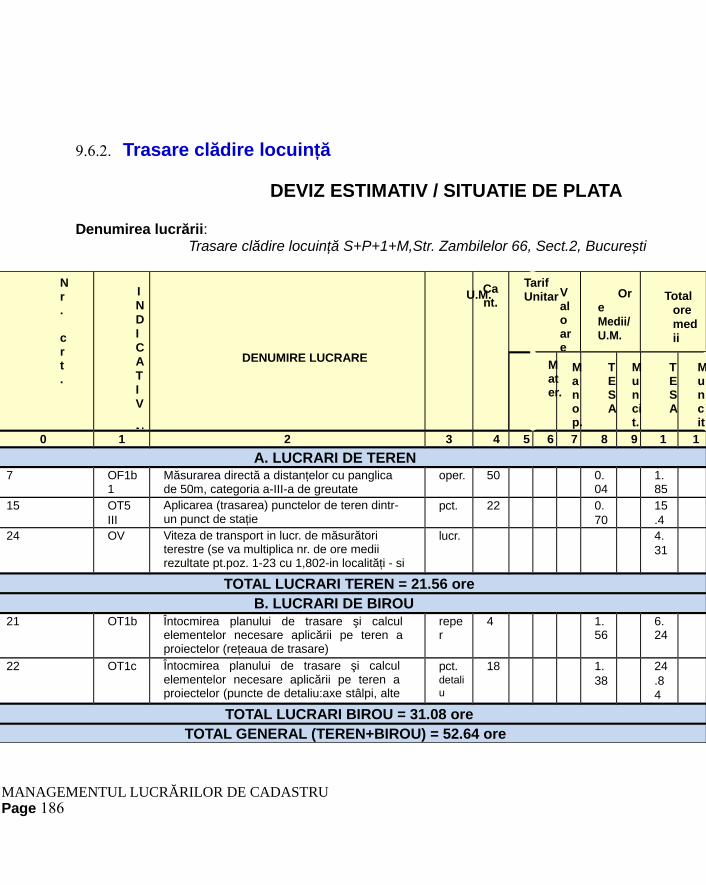

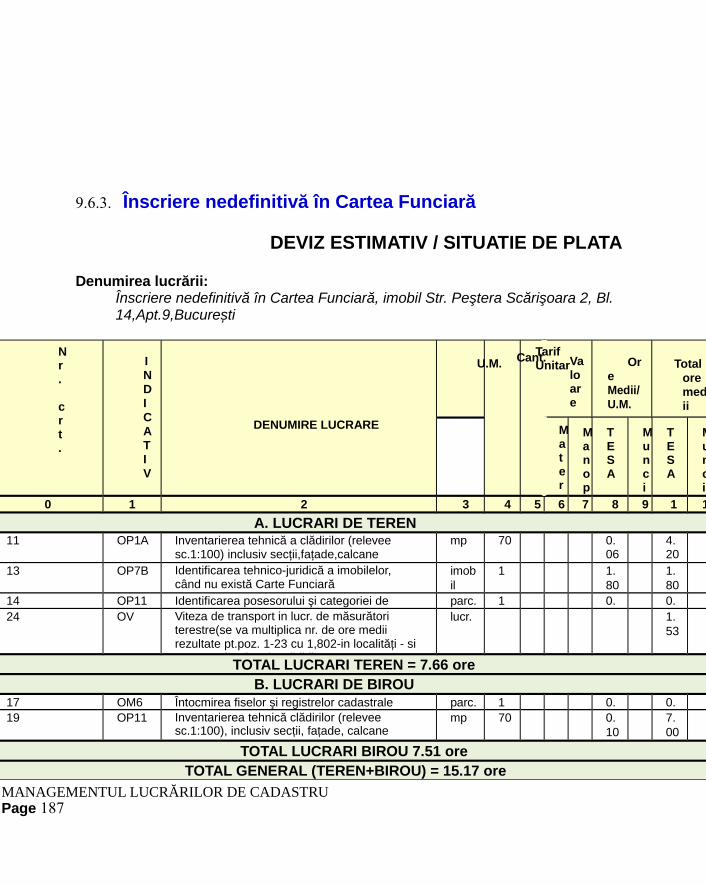

8.3.2. Parametri utilizați în programarea şi organizarea proceselor de producție 708.3.3. Organizarea proceselor complexe 728.4. Graficul calendaristic (Graficul de tip Gantt) 74CAP. 9. LICITAREA UNEI LUCRARI 769.1. Construirea ofertei 769.2. Analiza comenzii 769.3. Întocmirea devizului 779.3.1 Lista de lucrări necesare 779.3.2. Calculul manoperei 789.3.3. Calculul materialelor 789.3.4. Cheltuieli generale 789.3.5. Cheltuieli deplasare 789.3.6. Profit 799.3.7. Taxe 799.3.8. Deviz estimativ 799.4. Confirmarea acceptării comenzii 799.5. Devizul estimativ şi situația de lucrări 809.5.1. Normele de muncă „O‐1987” 809.5.2. Structura devizului 809.5.3. Operațiile cuprinse in articolele de deviz 839.6. Exemple de întocmire a Devizului estimativ sau Situației de lucrări 919.6.1. Plan topografic de situație 919.6.2. Trasare clădire locuință 929.6.3. Înscriere nedefinitivă în Cartea Funciară 93

5MANAGEMENTUL LUCRĂRILOR DE CADASTRU

TEHNICIAN CADASTRU FUNCIAR TOPOGRAF

CAP. 1. MANAGEMENTUL LUCRĂRILOR DE CADASTRU

1.1. Generalități

Folosirea cu maximă eficiență a tuturor resurselor materiale şi umane în procesul de executare a măsurătorilor topo‐geodezice şi cadastrale, impune îmbunătățirea continuă a formelor şi metodelor de organizare şi conducere a acestor lucrări.

Procesul de executare a lucrărilor de măsurători constă în totalitatea acțiunilor conştiente ale unui colectiv de oameni, care au ca scop realizarea unor obiective.

Managementul lucrărilor de măsurători urmăreşte combinarea rațională a mijloacelor tehnice (aparate, instrumente etc.) cu forța de muncă specializată, în vederea obținerii unui anumit volum de producție, într‐o anumită perioadă de timp.

1.2. Obiectul, conținutul şi importanța managementului în lucrările de cadastru

Managementul lucrărilor de măsurători constă în perfecționarea proceselor de muncă pe baza realizărilor ştiinței, tehnicii şi a organizării superioare, în scopul reducerii consumului de muncă şi a creşterii productivității muncii. Aplicarea în practică a tehnicii noi, implică schimbarea organizării muncii, ceea ce dovedeşte existența unei interdependențe între nivelul tehnic şi organizarea muncii.

1.3. Principii de bază ale managementului în lucrările de măsurători

În organizarea muncii la măsurătorile topo‐geodezice şi cadastrale trebuie să se țină cont de următoarele principii: ‐ economisirea efortului fizic şi intelectual; ‐ economisirea mişcărilor; ‐ evitarea oboselii.

a.Economisirea efortului fizic şi intelectual – ține cont de faptul că orice activitate a organismului omenesc este însoțită de nişte procese prin care se consumă energia dobândită prin alimentație. Lucrul mecanic efectuat de către un om este rezultatul unui consum de energie chimică şi psihică (nervoasă sau intelectuală), care se condiționează reciproc şi apar împreună.

În organizarea muncii trebuie să se acționeze pentru realizarea următoarelor deziderate: w folosirea tuturor mijloacelor prin care se realizează o schimbare a

raportului dintre efortul fizic şi cel intelectual în favoarea celui din urmă;w evitarea complexelor de operații care solicită static şi conduc la

obosirea rapidă a muncitorilor;w evitarea eforturilor fizice şi psihice mari şi prelungite.

MANAGEMENTUL LUCRĂRILOR DE CADASTRUPage 7

TEHNICIAN CADASTRU FUNCIAR TOPOGRAF

b. Economisirea mişcărilor – se referă la faptul că aceste mişcări luate ca acte simple ale operatorului în procesul de muncă, efectuate în mod greşit, constituie principala sursă de oboseală.

Economisirea mişcărilor se poate realiza prin: w reducerea la maxim a mişcărilor inutile; w alegerea mişcărilor simple;w reducerea distanțelor pe traiectul mişcărilor;w alegerea mişcărilor degajate etc.

c. Evitarea oboseliiOboseala în procesul muncii apare printr‐o scădere a capacității de muncă a

organismului. Este o senzație reversibilă, având o funcție de protecție contra suprasolicitării organismului, fiind sesizată la om prin reducerea puterii, scăderea randamentului, a calității şi cantității producției. Gradul de oboseală creşte exponențial cu creşterea efortului şi a duratei de efort. Reducerea oboselii se poate obține prin somn şi repaus.

Sarcinile principale ale organizării în lucrările de măsurători sunt: w alegerea unor forme cât mai eficiente de muncă în colectiv; w perfecționarea normării muncii în vederea stimulării materiale;w stabilirea efectivului rațional (componență, competență, relații);w aplicarea unor procedee de muncă eficiente prin eliminarea mişcărilor inutile şi obositoare;

MANAGEMENTUL LUCRĂRILOR DE CADASTRUPage 8

TEHNICIAN CADASTRU FUNCIAR TOPOGRAF

w pregătirea şi descrierea corespunzătoare a locurilor de muncă;w întărirea răspunderii personale a fiecărui operator;w introducerea unor regimuri raționale de muncă şi odihnă;w perfecționarea şi ridicarea continuă a nivelului de cunoştințe ale operatorilor;w întărirea disciplinei în muncă etc.

Importanța activității permanente de organizare rațională a muncii constă în faptul că se poate obține fără investiții suplimentare, o creştere a productivității, prin folosirea mai completă a timpului de muncă şi folosirea mai eficientă a tehnicii din dotare.

Orice activitate depusă de om în procesul muncii se realizează cu un consum de muncă fizică şi intelectuală.

Capacitatea de muncă reprezintă posibilitatea pe care o are organismul de a susține timp cât mai îndelungat un nivel optim de intensitate a activității fără să se modifice calitatea definită prin trei laturi: potențială, intensivă şi extensivă.

Latura potențială este o caracteristică funcție de calificarea şi de îndemânarea operatorului. După nivelul calificării şi îndemânării putem avea o muncă simplă sau o muncă mai complexă. O cantitate mai mică de muncă mai complexă corespunde unei cantități mai mari de muncă simplă.Latura intensivă a muncii este determinată de cantitatea de muncă ce se consumă în unitatea de timp sau este consumul specific de muncă vie.Latura extensivă este determinată de timpul în care se consumă munca vie în procesul de producție.

1.4. Elemente componente ale activităților din măsurători

Identificarea elementelor componente ale activităților din măsurători implică efectuarea unei analize subordonată unor scopuri bine precizate considerând ca subsisteme relativ independente, părți ale procesului de producție.

Analiza sistemică a etapelor de muncă şi tehnologice din cadrul procesului de execuție a măsurătorilor presupune definirea următorilor termeni:

mânuire; ‐ complex de mânuiri; ‐ operație; ‐ simplex de operații; ‐ procesul simplu.A. MÂNUIREA: este un ansamblu de complexe de mişcări cu intervenții

directe, fizice, combinate într‐un ansamblu tehnologic, care produc o acțiune a muncitorului asupra unui element al mijloacelor de producție. Mânuirea este simplă, dacă nu conține intervenții repetabile şi este compusă, dacă una sau mai multe intervenții se repetă.

B. COMPLEXUL DE MÂNUIRI este ansamblul tehnologic al mai multor mânuiri executate într‐o anumită ordine de unul sau mai mulți operatori, asupra mai multor elemente ale mijloacelor tehnice. Acțiuni ale operatorilor, concretizate în complexe de mânuiri, conduc la activități la locul de muncă.

C. OPERAȚIA: este o etapă tehnologică şi de muncă compusă din mai multe mânuiri sau complexe de mânuiri, după cum aceasta se execută manual‐mecanic

MANAGEMENTUL LUCRĂRILOR DE CADASTRUPage 9

TEHNICIAN CADASTRU FUNCIAR TOPOGRAF

sau manual.Operațiile solicită muncă de o anumită calitate şi sunt efectuate de către aceiaşi

membri ai echipei, cărora, pe baza calificării ce o posedă le revine competența, autoritatea şi responsabilitatea execuției.

Diferite activități, prin intermediul operațiilor, conduc la obținerea unor lucrări şi servicii simple. Operațiile pot fi principale şi secundare, repetabile şi nerepetabile.D. COMPLEXELE DE OPERAȚII – se compun prin gruparea pe considerente

tehnologice prestabilite a mai multor operații efectuate de către un executant individual sau colectiv la un loc de muncă în vederea realizării unei lucrări sau a unei sarcini compuse.

Şi în acest caz în funcție de modul de participare şi de repetitivitate, complexele de operații se împart în: principale şi secundare, respectiv: repetabile şi nerepetabile.

E. PROCESUL SIMPLU: este un ansamblu tehnologic şi organizatoric delimitat în timp şi spațiu, în cadrul căruia sistemul om‐aparat (instrument), efectuând diferite complexe de operații, realizează un produs finit.

Prin intermediul unui proces simplu, lucrări şi servicii compuse rezultă în urma unui complex de operații, sunt transformate în produs finit.

Pentru procesele simple se calculează normele şi normativele complexe de muncă şi costul unitar ca expresie bănească a consumurilor înregistrate pentru obținerea produsului finit.

MANAGEMENTUL LUCRĂRILOR DE CADASTRUPage 10

TEHNICIAN CADASTRU FUNCIAR TOPOGRAF

CAP. 2. FIRMA, SUBSISTEM AL MACROSISTEMULUI ECONOMIC

2.1. Introducere

Firma este o asociație de oameni cu concepții sau preocupări comune, uniți conform unui regulament sau a unui statut, în vederea desfăşurării unei activități organizate.

Firma este un sistem în care există un ansamblu de elemente interdependente. În general, noțiunea de sistem desemnează un ansamblu de elemente care sunt dependente unele de altele, formează un tot unitar organizat şi care are un scop complex (de exemplu: obținerea profitului simultan cu îndeplinirea unor condiții de natură socială).

Cel mai cunoscut tip de organizație este întreprinderea (firma) indiferent de activitatea pe care o desfăşoară.

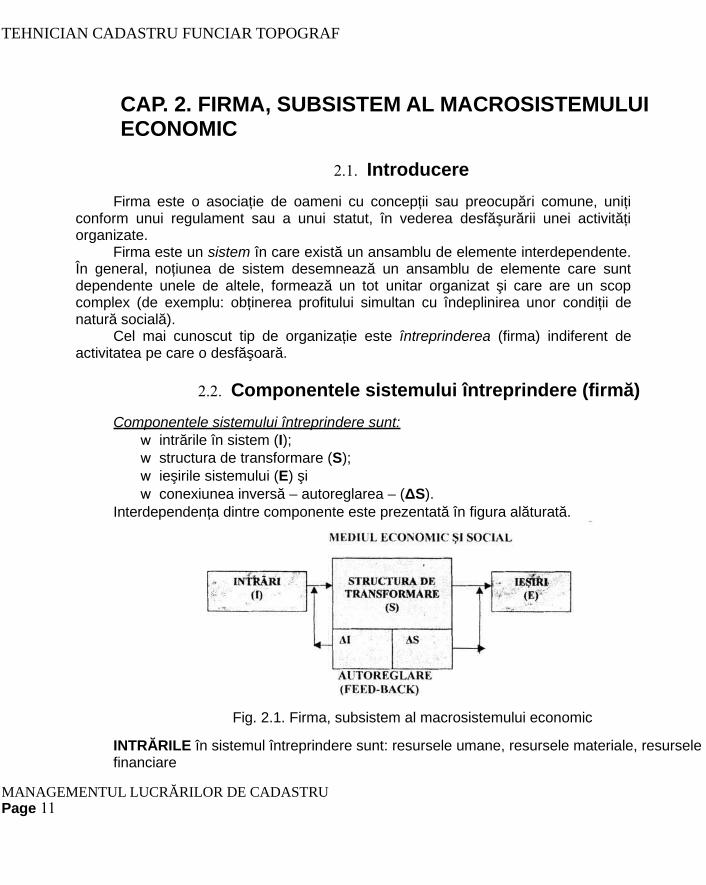

2.2. Componentele sistemului întreprindere (firmă)

Componentele sistemului întreprindere sunt:w intrările în sistem (I);w structura de transformare (S);w ieşirile sistemului (E) şiw conexiunea inversă – autoreglarea – (ΔS).

Interdependența dintre componente este prezentată în figura alăturată.

Fig. 2.1. Firma, subsistem al macrosistemului economic

INTRĂRILE în sistemul întreprindere sunt: resursele umane, resursele materiale, resursele financiare

MANAGEMENTUL LUCRĂRILOR DE CADASTRUPage 11

TEHNICIAN CADASTRU FUNCIAR TOPOGRAF

şi informațiile.A. RESURSELE UMANE prezintă următoarele caracteristici:

w reprezintă factorul cel mai important;w reprezintă singura resursă cu adevărat inepuizabilă;

sunt factorul determinant al eşecului sau succesului unei organizații prin modalități de conducere, organizare, control şi motivația muncii într‐un cadru organizațional.

Resursele umane reprezintă punctul sensibil al intrărilor fiind factorul cel mai imprevizibil.B. RESURSELE MATERIALE sunt „substanța” materială a întreprinderii şi se prezintă sub forma

bunurilor economice.Resursele materiale au determinare economică deoarece intră în circuitul

productiv al întreprinderii, prin transformarea lor obținându‐se produse şi servicii destinate vânzării.

În structura resurselor materiale se includ:w mijloacele fixe (construcții, instalații tehnologice, mijloace de transport,

tehnică de calcul etc.) ce participă la procesul de transformare cu întreaga lor valoare de utilitate, transmițând‐o treptat sub forma amortismentelor, produselor şi serviciilor rezultate (ieşirilor);

w mijloacele circulante (stocuri de materii prime, stocuri dc materiale consumabile; combustibili, aparate de măsură şi control, baracamente, echipament de lucru şi protecție pentru muncitori etc.).

MANAGEMENTUL LUCRĂRILOR DE CADASTRUPage 12

TEHNICIAN CADASTRU FUNCIAR TOPOGRAF

Mijloacele circulante sunt antrenate şi consumate în procesul productiv, prin procese de prelucrare; aprovizionarea cu mijloace circulante se face conform planurilor de afaceri ale întreprinderilor.

C. RESURSELE FINANCIARE mențin activitatea întreprinderilor prin: asigurarea de materii prime şi energie, menținerea resurselor umane calificate, desfăşurarea ritmică, continuă a procesului de transformare (producție sau prestări servicii), asigurarea desfacerii produselor ş.a.

Procurarea resurselor financiare se poate face în mai multe variante:w din contribuția proprietarului în momentul înființării întreprinderii sub forma

capitalului social;w din credite bancare obținute pe baza unor planuri de afaceri credibile,

garantate prin patrimoniul întreprinderii, credite ipotecare ş.a.;w din creanțe față de diverşi parteneri de afaceri.

Resursele financiare ale întreprinderii pot fi păstrate în conturi deschise la băncile teritoriale şi la care au acces informațional unitățile teritoriale ale finanțelor publice de stat.

D. INFORMAȚIILE sunt o sursă de bază pentru activitatea întreprinderii sau a organizației. Scopul de bază al întreprinderilor comerciale fiind acela de a obține profit într‐un mediu extern concurențial, este necesară obținerea informațiilor în timp util în ceea ce priveşte:

w potențialii clienți şi cererea acestora relativă la produsele şi serviciile oferite de întreprindere, piața concurențială existentă dat fiind profilul de activitate similar al multor întreprinderi pe o anumită zonă geografică etc.(informații de marketing);

w reglementări legale (comerciale, administrative) (informații legislative);w mediul tehnologic (tehnologii, licențe, brevete, normative, instrucțiuni

tehnice) (informații tehnice);w mediul geografic, cultural, demografic şi cultural.

STRUCTURA DE TRANSFORMARE este chiar întreprinderea (organizația) cu diviziunile şi subdiviziunile sale astfel încât să realizeze scopul propus: producție, comerț, prestări de servicii etc.

Reprezentarea statică a structurii organizatorice a unei întreprinderi este dată de organigramă în care sunt incluse:

w structurile de conducere;w serviciile funcționale;w sectoarele operative, secții, ateliere;w relațiile de decizie şi cele de colaborare.

Structura de transformare primeşte din mediul extern intrările şi le transformă în ieşiri, concretizate în produse sau servicii, respectiv, informații.

Produsele şi serviciile au de cele mai multe ori determinare concretă, fiind măsurabile, ca şi consumurile, în unități fizice; sunt realizate pentru a fi vândute şi

MANAGEMENTUL LUCRĂRILOR DE CADASTRUPage 13

TEHNICIAN CADASTRU FUNCIAR TOPOGRAF

cumpărate de consumator, destinația finală fiind consumul; cumpărătorii sunt interesați de valoarea de utilitate a produsului achiziționat.

Informațiile oferite de întreprindere sunt deosebit de importante pentru dezvoltarea sa ulterioară. Cantitatea şi calitatea informațiilor despre un produs sau serviciu sunt exprimate succint prin axul mesajului publicitar care creează, mențin şi stimulează nevoile de consum ale clientului cumpărător, asigurând fidelitatea acestuia. Pentru potențialii investitori, deținători de capital, sunt importante informațiile referitoare la situația financiară a firmei (cifră de afaceri, profit pe ultimii ani, creanțe, capital social) oferite din datele extrase din bilanțul financiar contabil şi publicate prin intermediul Camerelor de Comerț şi Industrie teritoriale în Monitorul Oficial partea a IV‐a.

Autoreglarea prin feed‐back asigură funcționarea sistemului în condițiile sesizării, controlului şi intervenției la timp de către factorii decizionali asupra perturbațiilor la nivelul intrărilor, structurii de transformare şi a ieşirilor.

Exemple de factori perturbatori:a) la nivelul intrărilor: lipsa de motivație a personalului din organizație, stări

conflictuale între personal şi conducător /patron /manager; fluctuații ale prețurilor pentru materii prime şi energie; devalorizare monedă națională comparativ cu valuta de referință; credite cu dobânzi neperformante; lipsa informațiilor (de marketing, de legislație, tehnice şi tehnologice);

b) la nivelul structurii de transformare (disfuncționalități în organizarea internă a întreprinderii): flux tehnologic ineficient organizat, servicii funcționale supradimensionate față de necesitățile reale; activitate

MANAGEMENTUL LUCRĂRILOR DE CADASTRUPage 14

TEHNICIAN CADASTRU FUNCIAR TOPOGRAF

ineficientă în domeniul conducerii, coordonării şi controlului resurselor umane; nivel informațional limitat din punct de vedere calitativ şi cantitativ; ignorarea informațiilor primite la nivelul central de conducere şi decizie (prognoze, analize economice ş.a.).

Efectele negative ale factorilor perturbatori pot fi prevenite sau în cazul apariției lor înlăturate de către manager prin acțiuni permanente de corectare şi adecvare (feed‐back) atât asupra intrărilor (ΔI), cât şi asupra componentelor structurii de transformare (ΔS), în funcție de semnalele pe care managerul le primeşte din mediul extern în care îşi desfăşoară activitatea întreprinderea.

Dintre toate componentele sistemului întreprindere, cea mai delicată este bucla de auto‐reglare (feed‐back) care acționează atât asupra intrărilor (ΔI), cât şi asupra structurii de transformare (ΔS). Autoreglarea oferă managerului posibilitatea de a interveni în punctele esențiale ale activității organizației, prin rolul său de decident.

2.3. Întreprinderea. Trăsături comune întreprinderilor (firmelor)

Având în vedere tripla dimensiune a întreprinderilor dată de tehnologia aplicată în structura de transformare, piața de desfacere a produselor (dimensiunea economică) şi de aspectul uman al relațiilor într‐un cadru organizațional bine definit, în literatura de specialitate se întâlneşte şi o nouă definiție a întreprinderii ca fiind un grup uman, organizat, durabil, a cărui existență depinde de vânzarea produsului activităților sale.

Toate întreprinderile exercită două funcții principale:a) la nivelul indivizilor: producția de bunuri şi servicii necesare satisfacerii cererii;b) la nivelul societății: crearea profitului şi de posibile noi structuri economice

cât şi contribuția adusă îmbunătățirii nivelului de trai al populației.Într‐o abordare modernă a întreprinderii aceasta poate fi analizată ca un

ansamblu de elemente interdependente, organizate şi coordonate în funcție de un scop comun.

Această abordare are în vedere următoarele idei de bază:Întreprinderea este în relație permanentă cu mediul extern din care se preiau intrările în sistem şi se redau în urma transformărilor, ieşirile. Perturbațiile din mediul extern influențează funcționarea întregului sistem. Flexibilitatea sistemului este asigurată prin buna funcționare a buclei de autoreglare. Există însă şi situații în care întreprinderile pot modifica mediul ambiant. O problemă tipică în acest sens o reprezintă restructurarea şi retehnologizarea marilor unități industriale şi a regiilor autonome din România devenite neperformante.Întreprinderile trebuie să‐şi definească un scop. Acest deziderat se îndeplineşte prin statutul şi contractul de înființare juridică a întreprinderii, conform Legilor 15 şi 31/1990 şi prin întocmirea planurilor de afaceri (top management) de către Consiliile de Administrație ale întreprinderilor.

MANAGEMENTUL LUCRĂRILOR DE CADASTRUPage 15

TEHNICIAN CADASTRU FUNCIAR TOPOGRAF

În fiecare întreprindere factorii decizionali trebuie să‐şi îndeplinească sarcinile specifice, printre care de mare importanță sunt previziunea, informarea, decizia şi controlul.Întreprinderi1e sunt sisteme economice pilotate de propria gestiune.

2.4. Mediul extern al întreprinderii

Mediul social‐economic al întreprinderii poate fi definit în raport cu cadrul geografic, componentele de mediu şi emițătorii mediului.

CADRUL GEOGRAFIC poate fi local, regional, național sau internațional în funcție de impactul întreprinderii asupra mediului extern. În acest cadru relațiile de piață au un caracter concurențial.

COMPONENTELE DE MEDIU sunt de natură restrictivă (legislație, politică locală, fiscală), concurențială (existența firmelor cu acelaşi obiect de activitate care şi‐au creat o piață stabilă), tehnologică şi informațională (tehnologii noi, sisteme de comunicații performante), social‐culturală (educația colaboratorilor, angajaților, precum şi cea a clienților existenți sau potențiali).

EMIȚĂTORII DE MEDIU sunt reprezentați de stat ce acționează după o anumită politică economică şi fiscală şi de consumatori (clienți).

MANAGEMENTUL LUCRĂRILOR DE CADASTRUPage 16

TEHNICIAN CADASTRU FUNCIAR TOPOGRAF

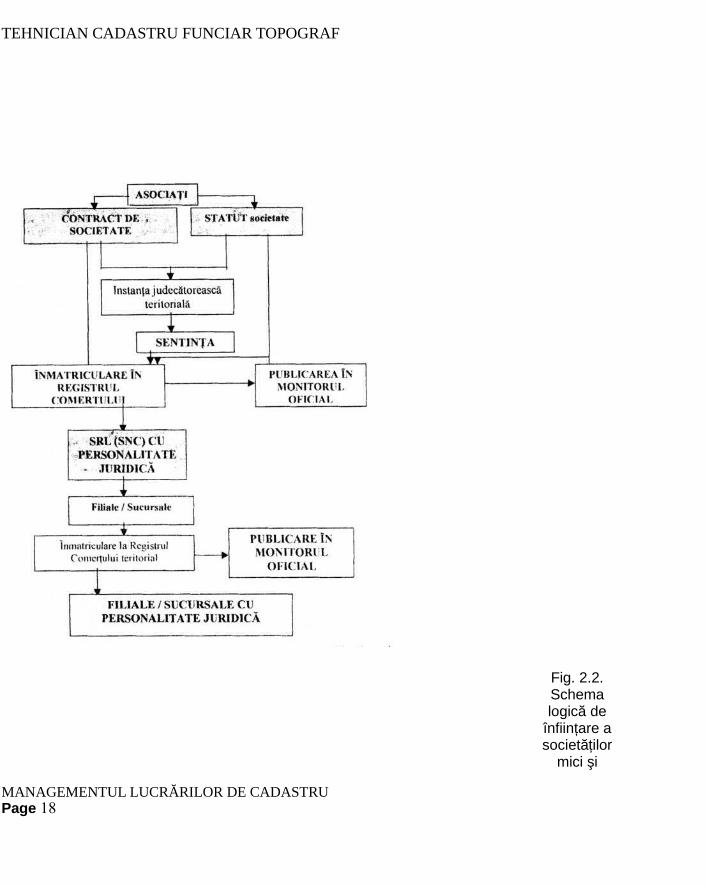

2.5. Înființarea unei firme

Modificările intervenite în viața politică şi economică a României după 1989, precum şi legislația nouă favorizează dezvoltarea şi funcționarea unei reale economii concurențiale.

În conformitate cu legile 15 şi 31 din 1990, pe teritoriul României, marile întreprinderi s‐au transformat în societăți comerciale, iar unele de interes local sau național, în regii autonome. De asemenea, conform cadrului oferit de lege s‐au înființat: societăți cu răspundere limitată, societăți în nume colectiv, societăți pe acțiuni în comandită simplă, societăți în comandită simplă, societăți pe acțiuni.

În sensul Legii 31/1990 privind înființarea societăților comerciale, întreprinderea este definită ca o asociere de persoane fizice şi juridice pentru efectuarea actelor de comerț.

Constituirea societăților comerciale se face prin parcurgerea următoarelor etape:i. Întocmirea contractului de societate şi al statutului societății în formă

autentică în care se precizează:1) numele (denumirea) acționarilor, sediu, cetățenie;2) forma juridică;3) obiectul de activitate;4) capitalul social subscris şi vărsat;5) valoarea bunurilor în natură ce formează capitalul social şi modul de evaluare al

acestora;6) numărul acțiunilor şi valoarea nominală (idem pentru acțiuni nenominative);7) număr, nume şi cetățenie administratori, garanții obligatorii ce trebuie

depuse, precum şi reprezentarea pentru acestea;8) număr, nume şi cetățenie cenzori;9) operațiuni încheiate de acționari în contul societății, precum şi sumele ce

trebuie plătite pentru acestea;10) participarea la beneficii a membrilor fondatori.

ii. Avizarea constituirii societății de către instanța judecătorească teritorială;iii. Înscrierea în registrul comerțului şi publicarea în Monitorul Oficial al României.

Din momentul înmatriculării în Registrul Comerțului, societatea comercială devine persoană juridică.Având în vedere rolul major al societăților comerciale mici şi mijlocii în

dezvoltarea economiei contemporane româneşti se prezintă alăturat modalitatea de constituire a acestora sub forma unei scheme logice.

MANAGEMENTUL LUCRĂRILOR DE CADASTRUPage 17

TEHNICIAN CADASTRU FUNCIAR TOPOGRAF

Fig. 2.2. Schema logică de

înființare a societăților

mici şi

MANAGEMENTUL LUCRĂRILOR DE CADASTRUPage 18

TEHNICIAN CADASTRU FUNCIAR TOPOGRAF

mijlocii conform

prevederilor legale

2.6. Organizarea întreprinderilor (firmelor)

Orice întreprindere reprezintă un sistem complex ale cărei activități sunt rezultatul combinării resurselor umane, financiare, materiale, tehnologice, şi informaționale.

Pentru a fi eficient, sistemul trebuie organizat.

2.6.1. Structura şi sistemul de organizare al întreprinderilor

STRUCTURA reprezintă o schemă de repartiție, responsabilități din interiorul întreprinderii. Structura existentă la un moment dat în activitatea acesteia, cu codul său de funcționare constituie o resursă sau o intrare în sistemul său material sau/şi financiar.

Calitățile structurii, adaptabilitatea şi suplețea, sau din contră dezavantajele ei, rigiditatea, inadaptabilitatea, sunt elemente generatoare pentru atingerea obiectivelor sau, la o sursă de schimbare.

Pe termen scurt (la intrarea în sistem), structura influențează sistemul de gestiune al întreprinderii. Pe termen mediu sau lung, structura poate evolua, devenind variabilă.

MANAGEMENTUL LUCRĂRILOR DE CADASTRUPage 19

TEHNICIAN CADASTRU FUNCIAR TOPOGRAF

SISTEMUL DE ORGANIZAREPentru a‐şi atinge obiectivele, întreprinderea trebuie să dispună de funcții,

servicii, subsisteme care asigură cooperarea acestora.Sistemul de organizare al întreprinderilor include: structura sa, ansamblul

relațiilor interne, rețelele de comunicație, procesele de luare şi transmitere a deciziilor, mecanismele de control şi corecție a acțiunilor.

O structură este corect definită atunci când se cunosc atribuțiile şi rolul oricărui element component.Structura întreprinderii îndeplineşte un rol dublu care defineşte:

domeniul fiecăruia de activitate, rolul şi natura obiectivelor de atins, organizarea muncii în funcție de tipul structurii (exemplu: producție, contabilitate);

MANAGEMENTUL LUCRĂRILOR DE CADASTRUPage 20

TEHNICIAN CADASTRU FUNCIAR TOPOGRAF

relațiile dintre diferiți indivizi pentru care se definesc autoritatea, responsabilitatea, rolul şi statutul social.

Modul de organizare al activității într‐o întreprindere şi modul de atribuire al puterii constituie criterii de eficientizare a întreprinderii.

Performanțele economice ale întreprinderii sunt legate direct de propria structură organizatorică. Justificarea constă în faptul că atingerea obiectivelor necesită concentrarea rațională a tuturor resurselor disponibile, şi mobilizarea eficientă, coordonată a eforturilor depuse de întreprindere.

Marile firme din lume îşi fac cunoscută structura organizatorică (organigrama) abia după ce aceasta nu mai este operațională; se păstrează astfel discreția privind structurarea organizațională, secretul fiind impus pe considerentul că detaliile pot fi repere pentru concurență în ceea ce priveşte scopul, natura şi modul de atingere ale acestora.

În structura organizatorică în plan vertical se af1ă nivelele ierarhice în raport cu gradul de subordonare, iar în plan orizontal, în cadrul aceluiaşi nivel ierarhic, raporturile de colaborare.

Organigrama unei întreprinderi este reprezentarea formală ce vizualizează numărul de nivele ierarhice, numărul şi tipul compartimentelor grupate pe nivele şi funcțiuni şi relațiile existente între acestea, neevidențiind organizarea informală şi conținutul procedurilor standard sau al instrucțiunilor privind activitățile curente. Organigrama este inclusă în structura organizatorică ce are o sferă mai largă de cuprindere.

Alegerea structurii se face în funcție de obiectivele şi problemele proprii ale întreprinderii.

2.6.2. Principii şi criterii de alegere a structurii organizatorice

În modelarea structurii organizatorice a întreprinderii se au în vedere un set de principii şi criterii ce sintetizează elementele de bază de raționalitate proprii organizării structurale, gândite în vederea obținerii unei eficiențe maxime. În literatura de specialitate sunt menționate principii şi criterii specifice fiecărei țări şi conjuncturi politice şi economice. Astfel, se diferențiază următoarele:

??supremația obiectivelor, principiu care conduce la operaționalizarea relațiilor ierarhice, funcționale, de cooperare prin care subdiviziunile organizatorice specifice sunt conectate cu structurile din mediul întreprinderii;

??apropierea conducerii de execuție, principiu care determină reducerea nivelelor ierarhice la strictul necesar, transmiterea operațională a informațiilor şi deciziilor în sens ascendent şi descendent precum şi prin exercitarea unui control eficient asupra întregului sistem al întreprinderii;

??interdependența minimă conduce la reducerea către minim a dependenței dintre obiective, sarcini, competențele şi responsabilităților posturilor, a subdiviziunilor organizatorice;

??permanența conducerii implică aplicarea metodei de conducere prin delegare MANAGEMENTUL LUCRĂRILOR DE CADASTRUPage 21

TEHNICIAN CADASTRU FUNCIAR TOPOGRAF

şi permanentizarea funcției de conducere cu toate implicațiile acesteia atunci când titularul postului nu este prezent în întreprindere;

??economia de comunicații determină formarea unui circuit operativ al informațiilor fără alterarea calităților acesteia

??definirea armonizată a posturilor şi a funcțiilor astfel încât să existe o corespondență clară între sarcinile care vizează atingerea obiectivelor individuale cu competențele şi responsabilitățile asociate obiectivelor generale ale întreprinderii;

??concordanța dintre cerințele postului şi ocupantul acestuia asigură alegerea corectă a personalului din schema organizatorică a întreprinderii în scopul eficientizării funcționării acesteia;

??flexibilitatea structurii organizatorice constă în capacitatea de adaptare la modificările din mediul întreprinderii evitând restructurările nemotivate conjunctural;

??eficiența structurilor are în vedere aspectele calitative ale deciziilor, informațiilor, metodelor şi tehnicilor de conducere cu implicații directe asupra rezultatelor economico‐sociale ale întreprinderii;

??determinarea variantei optime a structurii organizatorice se face prin alegerea performanțelor preconizate şi înlătură, prin comparație cu structuri similare posibile dezavantaje;

??reprezentarea structurii este sub forma unei organigrame, care la un moment dat reprezintă doar o reflectare statică a structurii organizatorice, dar este o bază de analiză a funcționării întreprinderii; structurile nu se interpretează în sens rigid ci, ele sunt şi trebuie să fie adaptabile, flexibile, specifice fiecărui tip de întreprindere şi în relație directă cu mediul în care întreprinderea îşi desfăşoară activitatea.

MANAGEMENTUL LUCRĂRILOR DE CADASTRUPage 22

TEHNICIAN CADASTRU FUNCIAR TOPOGRAF

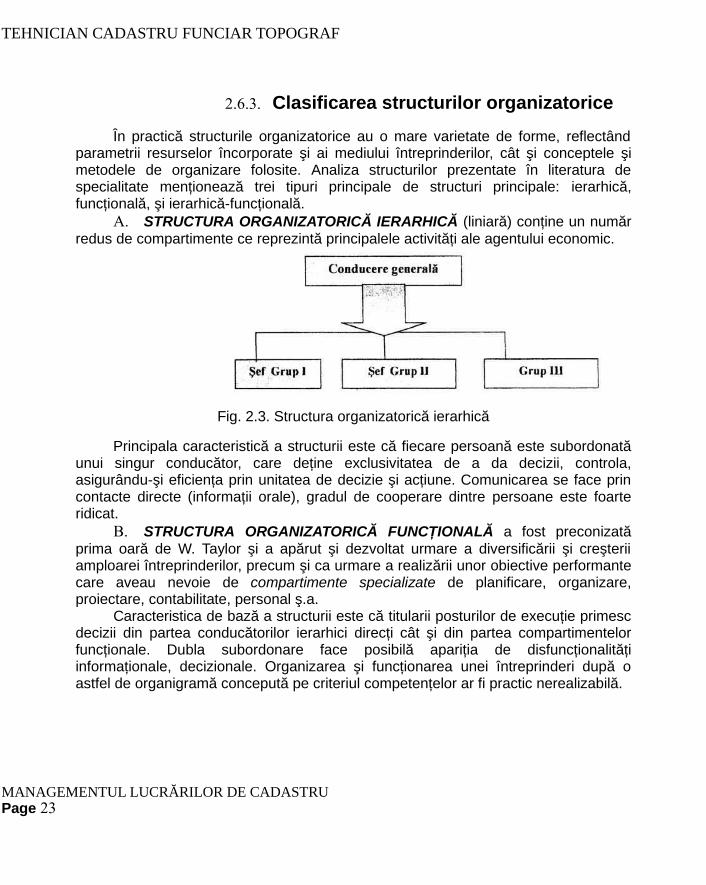

2.6.3. Clasificarea structurilor organizatorice

În practică structurile organizatorice au o mare varietate de forme, reflectând parametrii resurselor încorporate şi ai mediului întreprinderilor, cât şi conceptele şi metodele de organizare folosite. Analiza structurilor prezentate în literatura de specialitate menționează trei tipuri principale de structuri principale: ierarhică, funcțională, şi ierarhică‐funcțională.

A. STRUCTURA ORGANIZATORICĂ IERARHICĂ (liniară) conține un număr redus de compartimente ce reprezintă principalele activități ale agentului economic.

Fig. 2.3. Structura organizatorică ierarhică

Principala caracteristică a structurii este că fiecare persoană este subordonată unui singur conducător, care deține exclusivitatea de a da decizii, controla, asigurându‐şi eficiența prin unitatea de decizie şi acțiune. Comunicarea se face prin contacte directe (informații orale), gradul de cooperare dintre persoane este foarte ridicat.

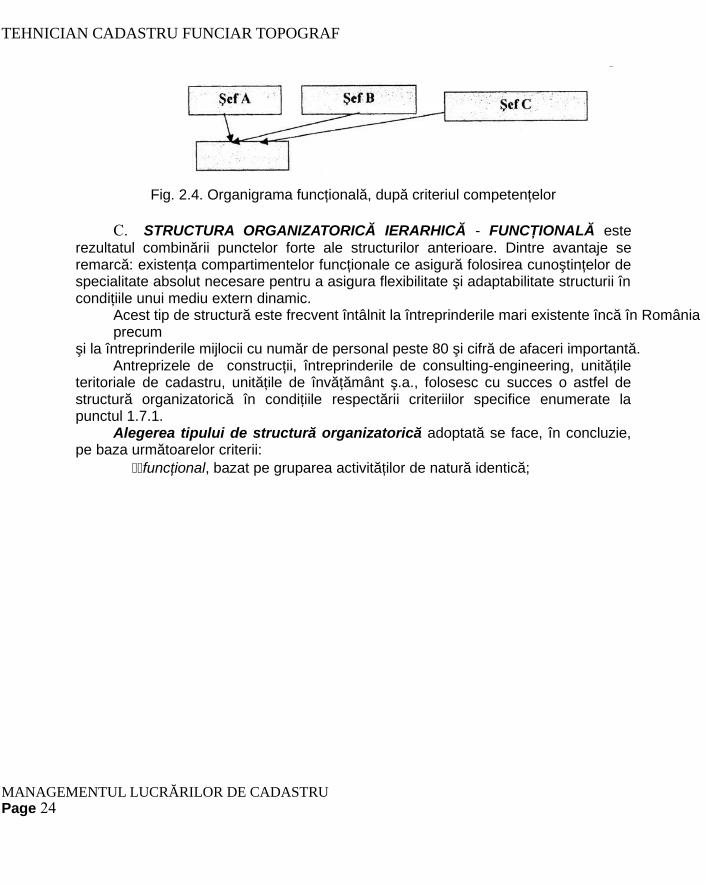

B. STRUCTURA ORGANIZATORICĂ FUNCȚIONALĂ a fost preconizată prima oară de W. Taylor şi a apărut şi dezvoltat urmare a diversificării şi creşterii amploarei întreprinderilor, precum şi ca urmare a realizării unor obiective performante care aveau nevoie de compartimente specializate de planificare, organizare, proiectare, contabilitate, personal ş.a.

Caracteristica de bază a structurii este că titularii posturilor de execuție primesc decizii din partea conducătorilor ierarhici direcți cât şi din partea compartimentelor funcționale. Dubla subordonare face posibilă apariția de disfuncționalități informaționale, decizionale. Organizarea şi funcționarea unei întreprinderi după o astfel de organigramă concepută pe criteriul competențelor ar fi practic nerealizabilă.

MANAGEMENTUL LUCRĂRILOR DE CADASTRUPage 23

TEHNICIAN CADASTRU FUNCIAR TOPOGRAF

Fig. 2.4. Organigrama funcțională, după criteriul competențelor

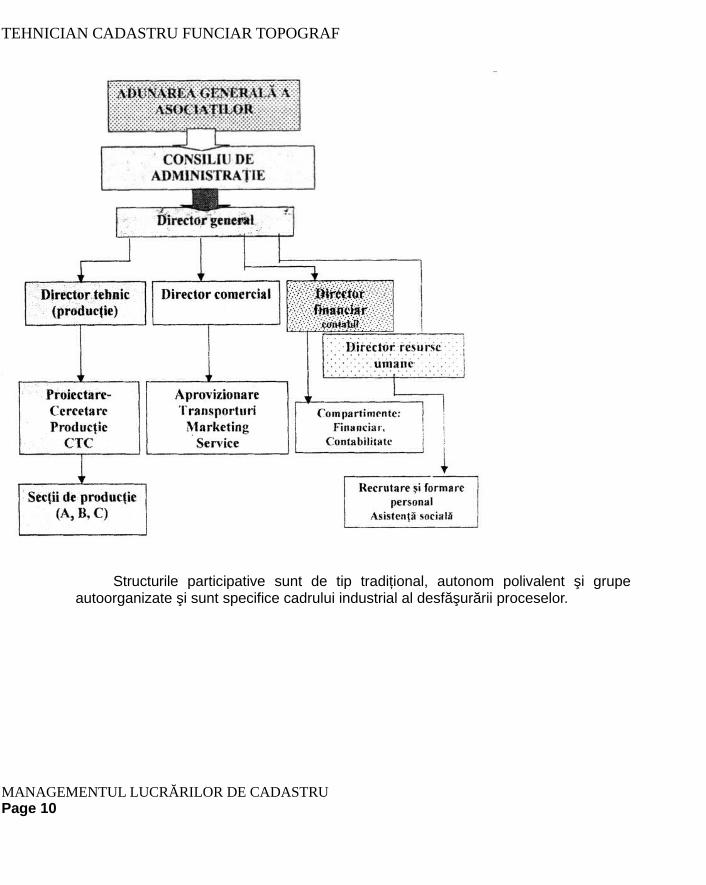

C. STRUCTURA ORGANIZATORICĂ IERARHICĂ ‐ FUNCȚIONALĂ este rezultatul combinării punctelor forte ale structurilor anterioare. Dintre avantaje se remarcă: existența compartimentelor funcționale ce asigură folosirea cunoştințelor de specialitate absolut necesare pentru a asigura flexibilitate şi adaptabilitate structurii în condițiile unui mediu extern dinamic.

Acest tip de structură este frecvent întâlnit la întreprinderile mari existente încă în România precum

şi la întreprinderile mijlocii cu număr de personal peste 80 şi cifră de afaceri importantă.Antreprizele de construcții, întreprinderile de consulting‐engineering, unitățile

teritoriale de cadastru, unitățile de învățământ ş.a., folosesc cu succes o astfel de structură organizatorică în condițiile respectării criteriilor specifice enumerate la punctul 1.7.1.

Alegerea tipului de structură organizatorică adoptată se face, în concluzie, pe baza următoarelor criterii:

??funcțional, bazat pe gruparea activităților de natură identică;

MANAGEMENTUL LUCRĂRILOR DE CADASTRUPage 24

TEHNICIAN CADASTRU FUNCIAR TOPOGRAF

??după produs, bazat pe gruparea activităților, în funcție de asocierea lor la un produs sau grupă

de produse şi servicii;??geografic, bazat pe gruparea zonală a activităților;??după procese, identic cu cel după produs;??după beneficiari (piața de desfacere a produselor şi/sau serviciilor oferite);??după timp, corespunzător activităților identice care se desfăşoară însă în perioade diferite;??matriceal (combinat), care îmbină organizarea funcțională cu cea de produs sau servicii.

EVALUAREA STRUCTURII are în vedere: numărul de compartimente prevăzute în structură, numărul de nivele ierarhice, ponderea ierarhică pe total întreprindere, pe funcțiuni, pe activități, pe compartimente, capacitatea structurii de a acoperi toate necesitățile de funcționale rațională a organizației, adaptabilitatea structurii la modificările din mediul intern şi extern al acesteia.

Pentru întreprinderile mici şi mijlocii structura organizatorică este mai simplă, de tipul artizanal evoluat.

Structurile ierarhice îşi pot diminua inconvenientele în evoluția spre structurile participative la care se face apel la responsabilitatea executanților, polivalența, munca în grup, perfecționarea sarcinilor şi a funcțiilor. O astfel de structură se utilizează la uzinele Volvo.

MANAGEMENTUL LUCRĂRILOR DE CADASTRUPage 10

TEHNICIAN CADASTRU FUNCIAR TOPOGRAF

Structurile participative sunt de tip tradițional, autonom polivalent şi grupe autoorganizate şi sunt specifice cadrului industrial al desfăşurării proceselor.

MANAGEMENTUL LUCRĂRILOR DE CADASTRUPage 10

TEHNICIAN CADASTRU FUNCIAR TOPOGRAF

Fig. 2.5. Structură organizatorică ierarhic‐funcțională

D. STRUCTURA TIP REȚEA CIBERNETICĂ (Network) preia şi concretizează principiile lui W. Ouchi privind conducerea şi organizarea viitoarelor întreprinderi (Teoria Z). Această formă de organizare este cea evoluată şi modernă, dar este puțin răspândită datorită condițiilor necesare pentru a se dezvolta, respectiva supraabundența informațiilor, accesul rapid şi uşor la băncile de date şi o nouă mentalitate a oamenilor.

MANAGEMENTUL LUCRĂRILOR DE CADASTRUPage 10

TEHNICIAN CADASTRU FUNCIAR TOPOGRAF

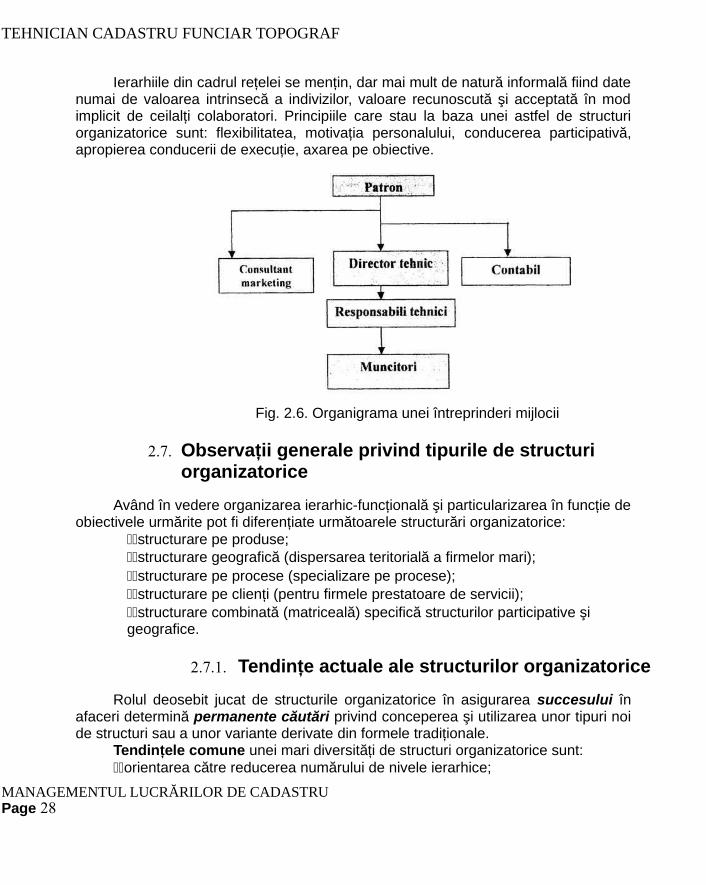

Ierarhiile din cadrul rețelei se mențin, dar mai mult de natură informală fiind date numai de valoarea intrinsecă a indivizilor, valoare recunoscută şi acceptată în mod implicit de ceilalți colaboratori. Principiile care stau la baza unei astfel de structuri organizatorice sunt: flexibilitatea, motivația personalului, conducerea participativă, apropierea conducerii de execuție, axarea pe obiective.

Fig. 2.6. Organigrama unei întreprinderi mijlocii

2.7. Observații generale privind tipurile de structuri organizatorice

Având în vedere organizarea ierarhic‐funcțională şi particularizarea în funcție de obiectivele urmărite pot fi diferențiate următoarele structurări organizatorice:

??structurare pe produse;??structurare geografică (dispersarea teritorială a firmelor mari);??structurare pe procese (specializare pe procese);??structurare pe clienți (pentru firmele prestatoare de servicii);??structurare combinată (matriceală) specifică structurilor participative şi geografice.

2.7.1. Tendințe actuale ale structurilor organizatorice

Rolul deosebit jucat de structurile organizatorice în asigurarea succesului în afaceri determină permanente căutări privind conceperea şi utilizarea unor tipuri noi de structuri sau a unor variante derivate din formele tradiționale.

Tendințele comune unei mari diversități de structuri organizatorice sunt:??orientarea către reducerea numărului de nivele ierarhice;

MANAGEMENTUL LUCRĂRILOR DE CADASTRUPage 28

TEHNICIAN CADASTRU FUNCIAR TOPOGRAF

??atenuarea diferențelor existente între funcțiile de conducere şi cele de execuție;??sporirea atenției factorului motivațional cu accent pe creşterea gradului de

coincidență dintre interesele personale (ale indivizilor) şi cele generale, ale întreprinderii;

??dezvoltarea de rețele informaționale care să permită un puternic flux informațional orientat în toate direcțiile;

??centrarea activităților din cadrul subdiviziunilor organizatorice dar şi a celor de ansamblu, pe obiective şi mai puțin pe funcțiuni;

??diminuarea caracterului strict specializat al pregătirii profesionale în favoarea pregătirii generale sau multidisciplinare;

??încurajarea muncii în echipe capabile să realizeze singure şi integral sarcini complexe.Aceste tendințe conduc la creşterea flexibilității, adaptabilității întreprinderii, în

condițiile unui mediu extern dinamic şi asigură creşterea rentabilității prin intermediul răspunsului dat la cererea exprimată pe o piață concurențială.

MANAGEMENTUL LUCRĂRILOR DE CADASTRUPage 29

TEHNICIAN CADASTRU FUNCIAR TOPOGRAF

2.8. Structuri organizatorice în care se desfăşoară activități specifice de măsurători terestre

Activitățile de măsurători terestre pot fi desfăşurate în întreprinderi specializate (Oficiile Județene de cadastru, Administrație Publică Locală în cadrul Departamentelor de Cadastru şi Amenajarea Teritoriului, unități de învățământ superior, întreprinderi mici, tip SRL), sau în cadrul întreprinderilor cu obiect de activitate construcții şi prestări de servicii în construcții, cabinete notariale la care se face frecvent translarea dreptului de proprietate concomitent cu verificarea înscrierii bunurilor imobiliare în Registrul Funciar. De asemenea, Ministerele Agriculturii şi Mediului, precum şi Ministerul Lucrărilor Publice şi Amenajării Teritoriului, desfăşoară activități specifice in compartimente specializate.

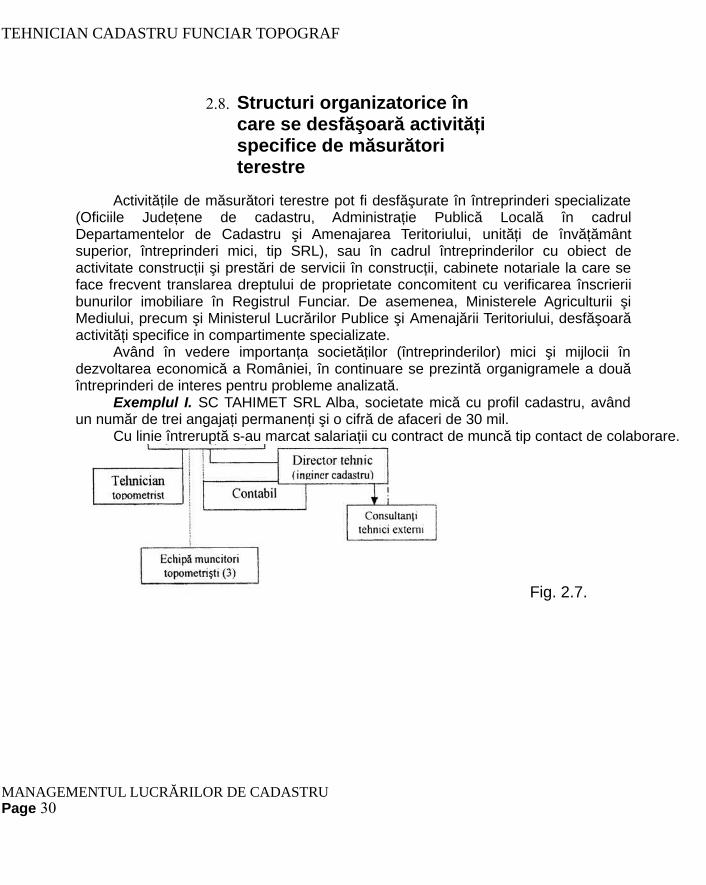

Având în vedere importanța societăților (întreprinderilor) mici şi mijlocii în dezvoltarea economică a României, în continuare se prezintă organigramele a două întreprinderi de interes pentru probleme analizată.

Exemplul I. SC TAHIMET SRL Alba, societate mică cu profil cadastru, având un număr de trei angajați permanenți şi o cifră de afaceri de 30 mil.

Cu linie întreruptă s‐au marcat salariații cu contract de muncă tip contact de colaborare.

Fig. 2.7.

MANAGEMENTUL LUCRĂRILOR DE CADASTRUPage 30

TEHNICIAN CADASTRU FUNCIAR TOPOGRAF

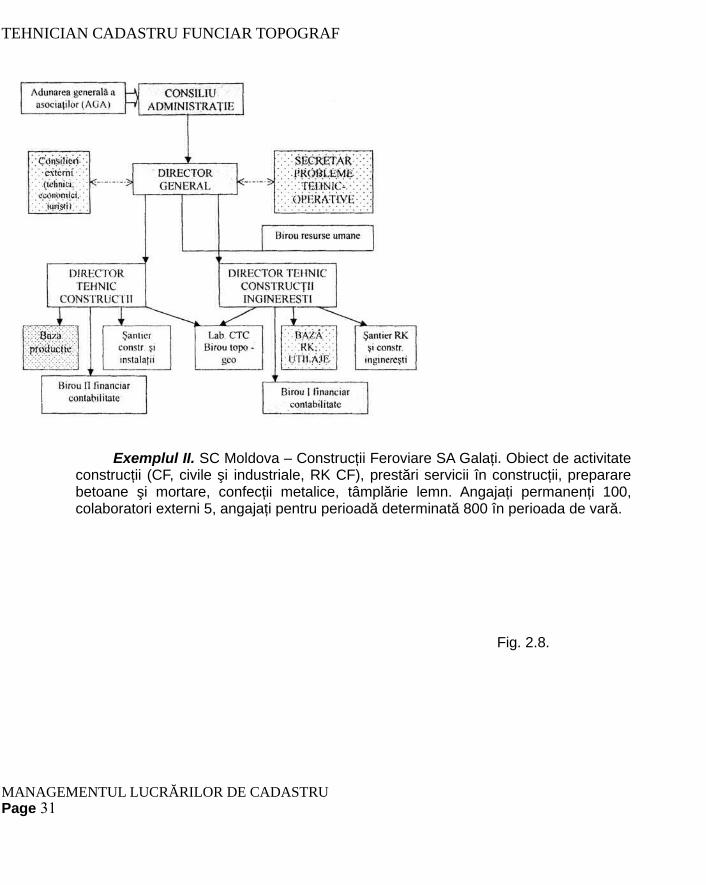

Exemplul II. SC Moldova – Construcții Feroviare SA Galați. Obiect de activitate construcții (CF, civile şi industriale, RK CF), prestări servicii în construcții, preparare betoane şi mortare, confecții metalice, tâmplărie lemn. Angajați permanenți 100, colaboratori externi 5, angajați pentru perioadă determinată 800 în perioada de vară.

Fig. 2.8.

MANAGEMENTUL LUCRĂRILOR DE CADASTRUPage 31

TEHNICIAN CADASTRU FUNCIAR TOPOGRAF

CAP.3. CONDUCEREA ÎNTREPRINDERII

3.1. Procesul de conducere şi componentele sale

PROCESUL DE CONDUCERE este caracterizat printr‐un ansamblu de intervenții prin care un conducător (individual sau colectiv) prevede, organizează, coordonează, ia decizii şi controlează activitatea unui colectiv sau organizație (întreprindere, firmă, societate comercială, agent economic) în vederea realizării obiectivelor de dezvoltare. respectând criteriile de maximă eficiență economică şi de utilitate socială.

Deci, principalele atribute ale conducerii sunt: previziunea, organizarea, coordonarea, decizia şi

controlul.Fayol, fondator al teoriei conducerii, a definit conceptul de funcțiune a

întreprinderii şi de funcții (atribute) ale conducerii, a elaborat principiile generale de administrare a întreprinderilor, explicând şi funcțiile (atributele) conducerii. Astfel:

PREVIZIUNEA înseamnă pregătirea viitorului, deci, necesitatea întocmirii unui program de acțiune;ORGANIZAREA conturează dublul organism material şi social al întreprinderii,

precum şi preocuparea de asigurare cu resurse (umane, tehnologice, financiare, informaționale) a întreprinderii;

COORDONAREA reprezintă procesul complex de legare, unire, armonizare a tuturor evenimentelor şi eforturilor din cadrul întreprinderii:

CONTROLUL ŞI DECIZIA determină funcționarea întreprinderii, conform planului de afaceri elaborat; asigură eliminarea disfuncționalităților din structura de transformare.

Alternative ale principiilor menționate anterior au fost enunțate de F F. Breach (planificare, coordonare, motivare şi control). A.C. Anderson (planificare, organizare, resurse umane, execuție, evaluare). P.I. Hesse (stabilirea obiectivelor, planificarea, organizarea, conducere şi control) şi Bentz care adaugă şi factorul motivațional, precum şi pregătirea profesională a personalului din întreprindere.

Formularea atributelor conducerii a pornit de multe ori de la criterii de referință deosebite. Caracteristicile semnificative ale atributelor de previziune, organizare, coordonare, decizie şi control au următoarele proprietăți:

Sunt specifice în ansamblul lor cadrelor de conducere fiind unul dintre elementele de bază în diferențierea față de cadrele din execuție.

Au o aplicabilitate generală în toate tipurile de organizații, indiferent de obiectul de activitate al acestora, la toate nivelele ierarhice.

Au conținut şi forme diferite de manifestare în funcție de specificul organizațional, nivelul ierarhic, gradul de pregătire profesională al conducătorului.

MANAGEMENTUL LUCRĂRILOR DE CADASTRUPage 32

TEHNICIAN CADASTRU FUNCIAR TOPOGRAF

Sunt interdependente, nu se pot manifesta în parte în stare pură, fapt ce reflectă caracterul de sistem al atributelor de conducere.

Se realizează în proporție diferită in funcție de nivelul ierarhic al conducătorului şi gradul de autonomie al organizației față de mediul organizațional.

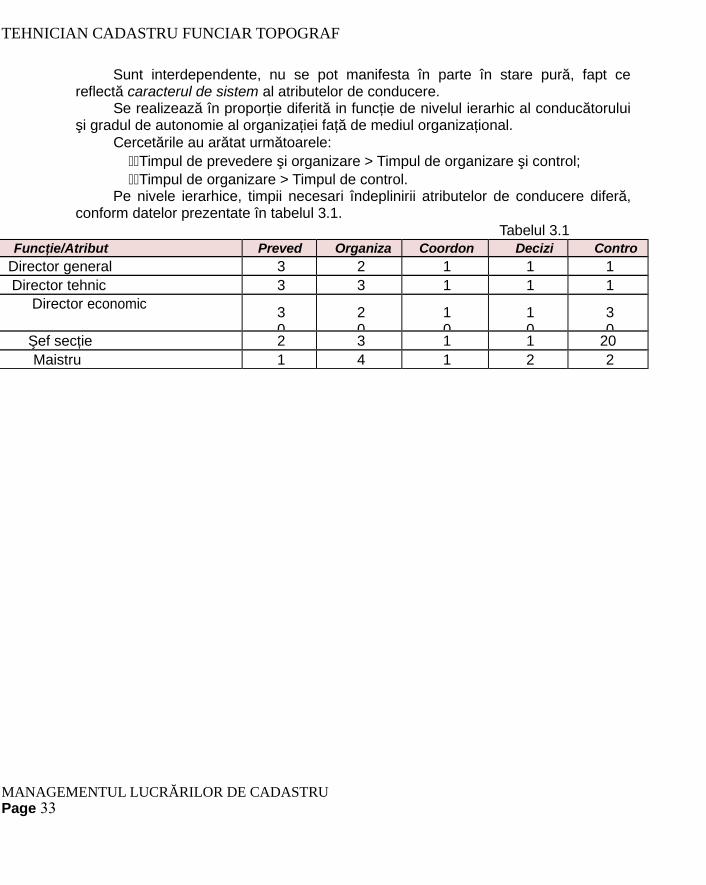

Cercetările au arătat următoarele:??Timpul de prevedere şi organizare > Timpul de organizare şi control;??Timpul de organizare > Timpul de control.

Pe nivele ierarhice, timpii necesari îndeplinirii atributelor de conducere diferă, conform datelor prezentate în tabelul 3.1.

Tabelul 3.1Funcție/Atribut Preved Organiza Coordon Decizi Contro

Director general 3 2 1 1 1Director tehnic 3 3 1 1 1

Director economic30

20

10

10

30

Şef secție 2 3 1 1 20Maistru 1 4 1 2 2

MANAGEMENTUL LUCRĂRILOR DE CADASTRUPage 33

TEHNICIAN CADASTRU FUNCIAR TOPOGRAF

Din datele prezentate rezultă că în cea mai mare parte a cazurilor se confirmă faptul că atributele conducerii sunt exercitate în proporții diferite la diferite niveluri de conducere. Astfel, la nivelurile superioare predomină prevederea şi organizarea, iar la cele inferioare, coordonarea şi controlul.

3.2. Organizarea, atribut al conducerii

ORGANIZAREA, ca atribut al conducerii reprezintă ansamblul acțiunilor întreprinse în vederea utilizării cu maxim de eficiență a resurselor pe care le are la dispoziție o întreprindere. Pentru a‐şi exercita atributul de organizare, conducerea foloseşte structura organizatorică şi sistemul informațional.

3.2.1. Condițiile şi cerințele organizării

Organizarea se manifestă la toate nivelurile de conducere având elemente specifice în funcție de gradul de complexitate al acțiunilor conducătorilor, volumul şi conținutul activității acestora.

Pentru asigurarea eficienței întreprinderii trebuie îndeplinite condițiile de bază:??respectarea principiilor generale de conducere şi organizare în cadrul normativ, legislativ;??realizarea unui echilibru între aspectele generale macroeconomice şi sociale şi

cele specifice întreprinderii;??precizarea riguroasă a atribuțiilor, sarcinilor şi responsabilităților fiecărui

membru al întreprinderii cu lăsarea în acelaşi timp a unui câmp de exercitare a autonomiei, creativității, inovației, elemente care generează putere, transparență;

??existența unui sistem informațional perfecționat, operativ;??realizarea şi satisfacerea unui ansamblu motivațional adecvat care să pună în

valoare motivațiile economice, materiale, psihologice şi cele sociale ale angajaților.

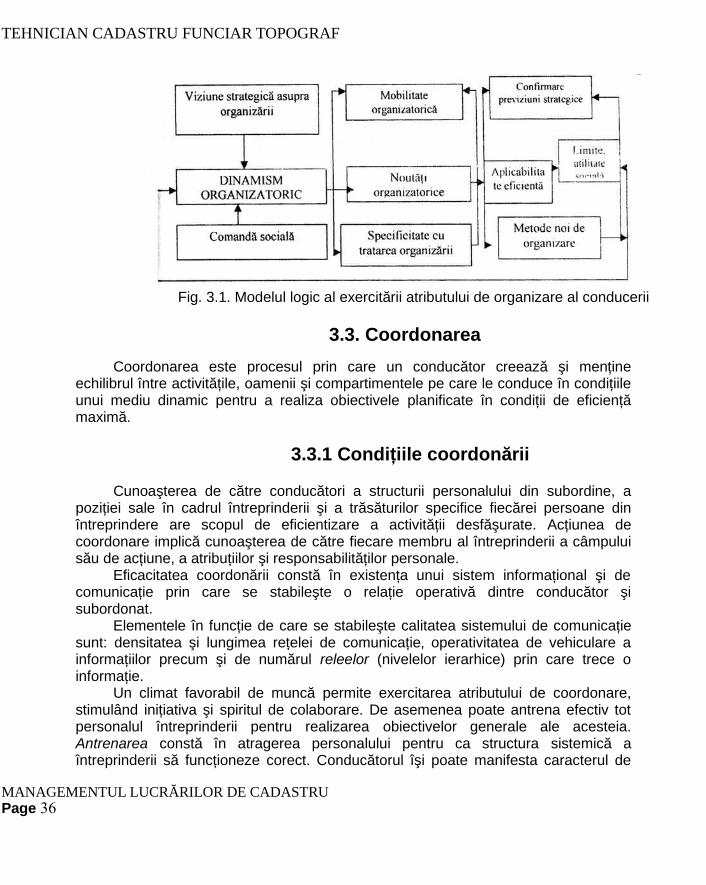

Principalul caracter al activității de organizare este dinamismul. Componentele derivate care pot susține dinamismul organizării sunt: mobilitatea structurală, noutatea şi specificitatea. Acestea sunt valabile pentru orice tip de întreprindere, indiferent de obiectul său de activitate. Modelul logic al desfăşurării atributului de organizare este redat în figura 3.1.

Etapele exercitării atributului de organizare sunt: analiza strategică a obiectivelor, studiul critic al situației existente cu punctele forte şi punctele slabe; proiectarea conceptului de organizare în condiții concrete; menținerea legăturii dintre conceptul de organizare aplicat şi celelalte atribute ale conducerii; urmărirea, corectarea şi întreținerea soluțiilor performante.

Eficiența activităților de organizare se evaluează folosind indicatori direcți şi indicatori de rezultate. INDICATORII DIRECȚI menționați în literatura de

MANAGEMENTUL LUCRĂRILOR DE CADASTRUPage 34

TEHNICIAN CADASTRU FUNCIAR TOPOGRAF

specialitate sunt:calitatea structurii organizatorice, reprezentată prin numărul de cadre de conducere, numărul de nivele ierarhice, ponderea personalului de conducere față de numărul total al angajaților;nivelul de perfecționare al sistemului informațional, gradul de prelucrare al informațiilor;nivelul de pregătire al personalului, gradul de utilizare al timpului de muncă, ponderea diferitelor atribute în timpul de muncă al fiecărui conducător.

INDICATORII DE REZULTATE sunt:indicatori economici cantitativi ( valoare producție netă);indicatori economici calitativi (productivitate, profit, rentabilitate, calitate producție, raport preț/calitate);indicatori sociali (nivel mediu de salarizare, nivel de dotare socială, stabilitatea, mobilitatea şi fluctuația personalului;indicatori psihologici, reflectați de climatul de muncă.

MANAGEMENTUL LUCRĂRILOR DE CADASTRUPage 35

TEHNICIAN CADASTRU FUNCIAR TOPOGRAF

Fig. 3.1. Modelul logic al exercitării atributului de organizare al conducerii

3.3. Coordonarea

Coordonarea este procesul prin care un conducător creează şi menține echilibrul între activitățile, oamenii şi compartimentele pe care le conduce în condițiile unui mediu dinamic pentru a realiza obiectivele planificate în condiții de eficiență maximă.

3.3.1 Condițiile coordonării

Cunoaşterea de către conducători a structurii personalului din subordine, a poziției sale în cadrul întreprinderii şi a trăsăturilor specifice fiecărei persoane din întreprindere are scopul de eficientizare a activității desfăşurate. Acțiunea de coordonare implică cunoaşterea de către fiecare membru al întreprinderii a câmpului său de acțiune, a atribuțiilor şi responsabilităților personale.

Eficacitatea coordonării constă în existența unui sistem informațional şi de comunicație prin care se stabileşte o relație operativă dintre conducător şi subordonat.

Elementele în funcție de care se stabileşte calitatea sistemului de comunicație sunt: densitatea şi lungimea rețelei de comunicație‚ operativitatea de vehiculare a informațiilor precum şi de numărul releelor (nivelelor ierarhice) prin care trece o informație.

Un climat favorabil de muncă permite exercitarea atributului de coordonare, stimulând inițiativa şi spiritul de colaborare. De asemenea poate antrena efectiv tot personalul întreprinderii pentru realizarea obiectivelor generale ale acesteia. Antrenarea constă în atragerea personalului pentru ca structura sistemică a întreprinderii să funcționeze corect. Conducătorul îşi poate manifesta caracterul de

MANAGEMENTUL LUCRĂRILOR DE CADASTRUPage 36

TEHNICIAN CADASTRU FUNCIAR TOPOGRAF

lider.

3.3.2. Etapele şi eficiența coordonării

Etapele coordonării sunt:determinarea riguroasă a atribuțiilor, competențelor şi responsabilităților individuale; stabilirea sistemului de comunicații;determinarea standardului de performanță al resurselor umane;proiectarea şi realizarea sistemului de legături între compartimentele de muncă; precizarea modalităților de compensare a perturbațiilor în sistem.

Eficiența constă în realizarea unei coeziuni a personalului, coeziune realizată prin interesarea motivațională, morală şi intelectuală în scopul optimizării activității pe întreaga întreprindere.

3.4. Controlul

Atributul de control al conducerii asigură parcurgerea corespunzătoare a tuturor etapelor procesului de conducere, la terminarea cărora se declanşează un nou ciclu de acțiuni menite să determine atingerea obiectivelor generale planificate.

MANAGEMENTUL LUCRĂRILOR DE CADASTRUPage 37

TEHNICIAN CADASTRU FUNCIAR TOPOGRAF

Controlul poate fi definit ca o modalitate de verificare şi cuantificare a realizărilor calitative şi cantitative a performanțelor, sarcinilor sau lucrărilor, compararea acestora cu obiectivele planificate şi indicarea măsurilor de corecție ce se impun.

Conducătorul trebuie să analizeze cauzele, abaterile şi deviațiile, să le trateze diferențiat, cunoscând că un număr mic de cauze poate genera cea mai mare parte a efectelor.

Abaterea are un caracter static şi reprezintă diferența cantitativă sau şi calitativă dintre starea existentă şi cea normată.

Deviația are un caracter dinamic şi poate fi definită ca o abatere în mers constând în diferența dintre cursul normal şi cel real.

3.4.1. Condiții pentru exercitarea controlului

Pentru exercitarea controlului trebuie să existe:un mecanism de informare, măsurare, corectare a fenomenelor care apar în funcționarea întreprinderii;evidență şi prezentare clară a informațiilor, acces rapid, uşor, la informații.

Localizarea diferitelor aspecte constatate în exercitarea atributului de control se realizează şi prin raportarea la standardele de performanță.

Standardul de performanță are aspectul de normativ prin care se precizează caracteristicile principale ce se cer a fi îndeplinite de o persoană sau care revin ocupantului unui anumit post de muncă, precum şi nivelul rezultatelor aşteptate într‐o perioadă aşteptată de timp.

3.4.2. Etapele exercitării controlului

Controlul este un atribut al conducerii ce constă într‐o succesiune logică de operațiuni care se exercită la un moment inițial generat de apariția unui factor perturbator al sistemului întreprindere.

Etapele sunt:stabilirea obiectivelor;determinarea nivelului de performanță (standarde, norme) măsurabile; proiectarea sistemului de control conform cerințelor concrete; pregătirea personalului;stabilirea informațiilor premergătoare controlului;realizarea controlului, inclusiv creionarea măsurilor de reglaj pentru abaterile sesizate; evaluarea controlului.

Din punct de vedere al poziției conducătorului, în exercitarea atributului de MANAGEMENTUL LUCRĂRILOR DE CADASTRUPage 38

TEHNICIAN CADASTRU FUNCIAR TOPOGRAF

control, deosebim: controlul direct (inclusiv prin intermediul colaboratorilor), controlul indirect (prin analiza şi individualizarea perturbațiilor, abaterilor) şi autocontrolul, efectuat de conducător asupra activității proprii.

Dinamica procesului de conducere în prezența factorilor perturbatori de mediu (intern, extern) permite introducerea conceptului de reglaj în desfăşurarea anumitor procese.

Practic, reglajul se realizează prin intermediul controlului de conformitate (cu rol de menținere a condițiilor favorabile şi de evitare a perturbațiilor), controlului de pilotaj (cu rol de menținere a condițiilor favorabile şi crearea de condiții noi în funcție de cerințele obiectivului) şi a controlului adaptativ atunci când evoluția unui proces este influențată permanent de factori perturbatori, în continuă schimbare.

3.5.Decizia

Decizia este un proces dinamic, în care, pe baza unor informații, se alege o direcție de acțiune în scopul atingerii unui anumit rezultat (atingerea obiectivelor generale ale întreprinderii şi ale obiectivelor sociale ale angajaților. Eficiența economică a întreprinderii este direct proporțională cu calitatea şi oportunitatea deciziilor luate la toate nivelele decizionale din structura organizatorică a acesteia.

MANAGEMENTUL LUCRĂRILOR DE CADASTRUPage 39

TEHNICIAN CADASTRU FUNCIAR TOPOGRAF

3.5.1. Tipuri de decizii

În funcție de factorul timp deciziile pot fi programate sau tactice, decizii semiprogramate şi decizii strategice sau neprogramate.

DECIZIILE TACTICE sunt pregătite prin procedee logice şi se iau pentru acțiuni concrete, imediate, care au un oarecare grad de repetitivitate. Pentru aceste decizii, baza o reprezintă informațiile aflate la dispoziția conducerii. Pentru alegerea deciziei optime în literatura de specialitate sunt menționate câteva modalități şi anume:

alegerea de tip DA sau NU pentru procese preconizate 100% (exemplu: aprobarea documentației tehnico‐economice);alegerea soluției dintr‐un număr redus de posibilități (exemplu: alegere furnizori tehnică de măsurători terestre);alegerea conducerii pentru obținerea mai multor soluții optime (exemplu: desfăşurare de lucrări de verificare a execuției construcțiilor într‐un nou ansamblu urbanistic; execuție lucrări de cadastru funciar, de valoare mare în timp scurt şi decontabilă, în aproximativ aceeaşi zonă pentru un grup de societăți notariale, ambele grupe de lucrări fiind de valori comparabile, dar care au acelaşi termen de realizare.

DECIZIILE SEMIPROGRAMATE sunt luate pe baza unor elemente programate, dar a căror combinare în soluția stabilită nu poate fi în prealabil determinată. Pentru alegerea soluției celei mai raționale se au în vedere următoarele aspecte:

necesitatea intervenției determinată de elemente aleatorii de urgență, situații care impun o documentare de urgență (exemplu: urmărirea comportării unei construcții care prezintă tasări inegale importante într‐o perioadă scurtă de timp);acordarea unui anumit credit deciziei asupra problemei de rezolvat (exemplu: folosirea unui nou program de calcul pentru prelucrarea automată a datelor, deşi până la acea dată informațiile erau prelucrate fie manual, fie cu un program, mai vechi, dar consacrat, în domeniu).

DECIZIILE NEPROGRAMATE (STRATEGICE) se referă cu precădere la noi probleme pentru a căror rezolvare sunt necesare cel puțin cu caracter parțial, soluții originale. Aceasta implică elemente de cercetare şi experimentare, pe baza bazei de date existente la dispoziția conducerii şi a influențelor din mediul dinamic, extern, asupra problemelor respective. În acest caz deciziile nu mai sunt cuantificabile strict. Exemplu: retehnologizarea unor sectoare ale întreprinderii şi implicațiile asupra resurselor umane existente la un moment dat.

3.5.2. Etape în procesul decizional

MANAGEMENTUL LUCRĂRILOR DE CADASTRUPage 40

TEHNICIAN CADASTRU FUNCIAR TOPOGRAF

Procesul decizional este influențat de prioritatea problematicii şi de nivelul competențelor factorilor decizionali.

Etapele procesului decizional pot fi parcurse prin procedee tradiționale prin care sunt puse în evidență elementele de intuiție, experiență, talent, fără a exista o metodologie de alegere a soluțiilor optime, sau prin procedee ştiințifice caracterizate prin tratarea teoretică a deciziei.

Abordarea ştiințifică a teoriei decizionale se sprijină pe:teoria matematică şi statistică a deciziei, care constă în analiza cantitativă, studierea variantelor posibile determinate de diferiți factori de influență în care analiza cantitativă se interpretează şi pe plan calitativ, calculându‐se şi urmărindu‐se consecințele, riscurile, eficiența;teoria sistemelor sau deciziilor multidimensionale în care preponderente sunt investigațiile de corelare şi concordanța între subsistemele unităților, fapt ce permite folosirea criteriilor de optim multiple;teoria psihologiei deciziei, care priveşte modul în care se manifestă colectivitatea în procesul elaborării, optimizării deciziilor şi ia în considerare finalizarea acestora, în special în raport cu necesitățile sociale ale angajaților.

MANAGEMENTUL LUCRĂRILOR DE CADASTRUPage 41

TEHNICIAN CADASTRU FUNCIAR TOPOGRAF

3.5.3. Factori care influențează procesul decizional

Elementele care intervin în orice decizie sunt: decidentul, obiectul deciziei, baza informațională pe care o are în acel moment, variantele posibile în raport cu criteriile posibile sau impuse, mulțimea stărilor de condiții obiective care caracterizează gradul de certitudine, risc sau incertitudine, consecințele deciziilor luate.

Pentru a se lua o decizie este necesar să se îndeplinească cel puțin următoarele condiții de bază:w să existe una sau mai multe persoane antrenate în procesul decizional:w să fie aleasă cel puțin una din două alternative de acțiune;w decizia să fie luată de decidentul care are dreptul legal sau cel de

împuternicit, să o facă şi să‐şi asume răspunderea corespunzător;w să determine factorii care influențează anumite soluții;w să existe unul sau mai multe obiective de atins sub forma cuantificată a rezultatelor.Factorii determinanți în luarea deciziei în întreprindere pot fi diferențiați în două

mari grupe: factori interni şi factori externi.A. FACTORII INTERNI

? decidentul, reprezentat prin calitățile sale: pregătire profesională, relații interpersonale;??motivația, ca modalitate de depistare şi satisfacere a factorilor de

stimulare pentru participarea la procesul de conducere şi la materializarea acestuia în acțiuni;

??responsabilitatea, ca atitudine față de conținutul şi consecințele deciziei;??volumul şi calitatea informațiilor aflate la dispoziția decidentului;??mediul ambiant (intern şi extern al întreprinderii).

B. FACTORII EXTERNI? sensul şi ritmul de dezvoltare a ramurii sau domeniului de activitate;? informațiile referitoare la valorificarea cercetărilor tehnice, economice, sociale (ISA‐ informația

ştiințifică aplicată);? restricțiile cu un caracter funcțional, de structură şi dimensiune;? mediul ambiant reprezentat de relațiile întreprinderii cu alte întreprinderi

sau/şi organisme ale statului.Decizia are însă în vedere şi acțiuni care vor avea loc în viitor. În mediul extern

al întreprinderii se constată o dinamică specifică în comportarea factorilor aleatori. Dintre aceştia, factorii incerți au o influență mai mare, iar elementele de probabilitate au o pondere mai ridicată.

Aşadar, riscul reprezintă incertitudinea cuantificată.Raportând deciziile la condiții de siguranță în care acestea se iau se

MANAGEMENTUL LUCRĂRILOR DE CADASTRUPage 42

TEHNICIAN CADASTRU FUNCIAR TOPOGRAF

deosebesc trei categorii de decizii:1) decizii luate în condiții de certitudine, caracterizate prin existența unei stări

sigure a condițiilor obiective;2) decizii luate în condiții de risc care presupun existența mai multor stări ale condițiilor

obiective. Înn

această situație: ??

pj ??1, unde pj este probabilitatea apariției condițiilor

obiective nji;

j ?1

3) decizii luate în condiții de incertitudine specifice existenței unui număr mare, finit de stări ale condițiilor obiective, care nu pot fi pronosticate şi pentru care este necesară aprecierea probabilității fiecărei stări şi determinarea valorii pj.

În condiții de risc, tehnicile stocastice pot soluționa probleme de decizie în care probabilitățile de apariție a evenimentelor implicate pot fi cuantificate, deşi apariția lor rămâne imprevizibilă. Tratarea problemelor decizionale în condiții de risc implică următoarele etape:

w identificarea acțiunilor şi a consecințelor prin care se identifică toate modurile de acțiune posibile şi fiecare acțiune în parte, respectiv, consecințele;

w ataşarea distribuției de probabilitate pentru fiecare eveniment sau consecință, după metode statistice, empirice, pe baza experienței conducătorilor;

w atribuirea valorilor (Se alege o scară cantitativă a valorii şi se acordă fiecărei consecințe o valoare);

MANAGEMENTUL LUCRĂRILOR DE CADASTRUPage 43

TEHNICIAN CADASTRU FUNCIAR TOPOGRAF

w calculul speranțelor matematice (valoarea probabilă pentru consecință sau acțiune);w compararea rezultatelor (speranțelor) şi luarea deciziei optime.

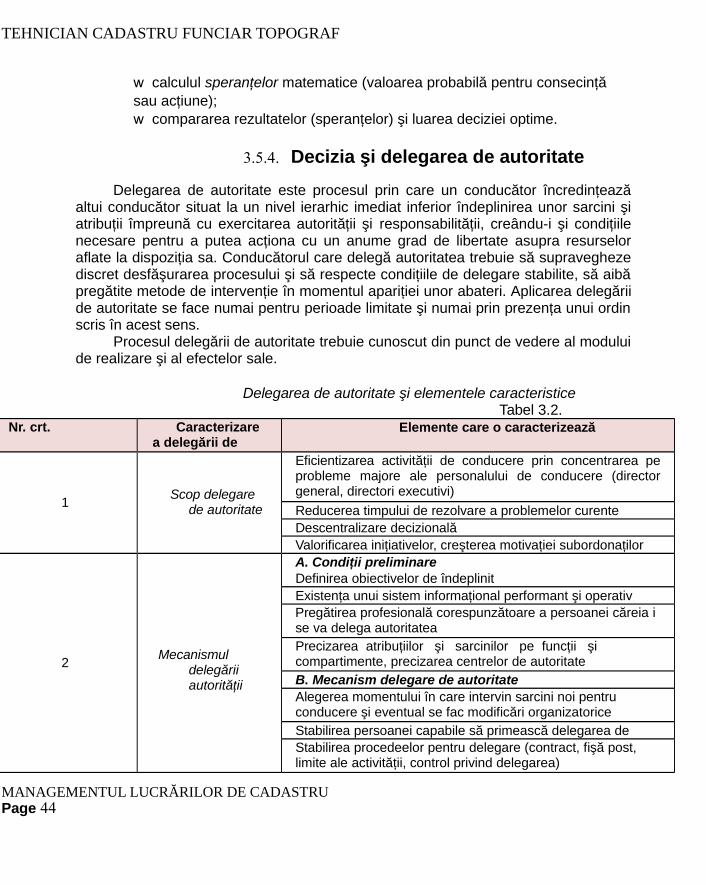

3.5.4. Decizia şi delegarea de autoritate

Delegarea de autoritate este procesul prin care un conducător încredințează altui conducător situat la un nivel ierarhic imediat inferior îndeplinirea unor sarcini şi atribuții împreună cu exercitarea autorității şi responsabilității, creându‐i şi condițiile necesare pentru a putea acționa cu un anume grad de libertate asupra resurselor aflate la dispoziția sa. Conducătorul care delegă autoritatea trebuie să supravegheze discret desfăşurarea procesului şi să respecte condițiile de delegare stabilite, să aibă pregătite metode de intervenție în momentul apariției unor abateri. Aplicarea delegării de autoritate se face numai pentru perioade limitate şi numai prin prezența unui ordin scris în acest sens.

Procesul delegării de autoritate trebuie cunoscut din punct de vedere al modului de realizare şi al efectelor sale.

Delegarea de autoritate şi elementele caracteristiceTabel 3.2.

Nr. crt. Caracterizarea delegării de autoritate

Elemente care o caracterizează

1Scop delegare

de autoritate

Eficientizarea activității de conducere prin concentrarea pe probleme majore ale personalului de conducere (director general, directori executivi)

Reducerea timpului de rezolvare a problemelor curenteDescentralizare decizionalăValorificarea inițiativelor, creşterea motivației subordonaților

2Mecanismul

delegării autorității

A. Condiții preliminareDefinirea obiectivelor de îndeplinitExistența unui sistem informațional performant şi operativPregătirea profesională corespunzătoare a persoanei căreia i se va delega autoritateaPrecizarea atribuțiilor şi sarcinilor pe funcții şi compartimente, precizarea centrelor de autoritateB. Mecanism delegare de autoritateAlegerea momentului în care intervin sarcini noi pentru conducere şi eventual se fac modificări organizatoriceStabilirea persoanei capabile să primească delegarea de Stabilirea procedeelor pentru delegare (contract, fişă post, limite ale activității, control privind delegarea)

MANAGEMENTUL LUCRĂRILOR DE CADASTRUPage 44

TEHNICIAN CADASTRU FUNCIAR TOPOGRAF

3Finalitatea aplicării

delegării de autoritate

Interpretarea nivelului rezultatelor obținuteModificarea tipologiei decizionale în top managementReducerea timpului operativ (informații – decizii – acțiuni)Crearea climatului de muncă participativ în întreprindereScăderea suprasolicitării personalului de conducere

MANAGEMENTUL LUCRĂRILOR DE CADASTRUPage 45

TEHNICIAN CADASTRU FUNCIAR TOPOGRAF

CAP. 4. STILURI DE CONDUCERE. TIPURI DE CONDUCĂTORI

4.1. Elemente constitutive ale stilului de conducere

Stilul de conducere priveşte modul în care un conducător utilizează aptitudinile, experiența şi cunoştințele sale pentru a lucra cu oamenii în scopul îndeplinirii sarcinilor de muncă. Elementele caracteristice sunt:

Motivația,Relațiile interpersonale,Fluxul comunicării şi al informațiilor, Modul de stabilire al sarcinilor, Procesul decizional şi Caracteristicile controlului.

MOTIVAȚIACercetările recente evidențiază că stimulentele de ordin material sunt esențiale

fiind urmate de cele de ordin moral.În SUA, factorul motivațional sub forma stimulentelor materiale reprezintă

pentru 55% din numărul angajaților din întreprinderile de stat motivația majoră.Alte motivații sunt:

Sentimentul valorii personale (efectuarea unor lucrări interesante, de interes național, de exemplu participarea în echipe de lucru de recunoaştere internațională);Responsabilitatea mai mare şi autonomia în alegerea mijloacelor şi metodelor folosite pentru realizarea obiectivelor de plan, a obiectivelor generale ale unei organizații;Climatul de muncă reflectat prin stima colegilor şi aprecierea activității desfăşurate;Posibilitățile de perfecționare profesională şi de promovare pe scara ierarhică pot fi exemplificate de modalitățile de formare ale echipelor manageriale la întreprinderile de interes național sau la întreprinderile cu capital privat străin existente în România şi selecționarea echipelor de cercetători din instituțiile de cercetare internaționale.

Dorința de fi conducător poate fi dedusă şi prin analiza necesităților umane sintetizată de A.H. Maslow în piramida necesităților umane, unde este înscrisă o ierarhizare a acestora (fiziologice‐alimentație, adăpost; siguranță şi stabilitate, sociale

MANAGEMENTUL LUCRĂRILOR DE CADASTRUPage 20

TEHNICIAN CADASTRU FUNCIAR TOPOGRAF

(poziție socială), stimă şi considerație, progres).Optimizarea motivației se realizează prin intersectarea până la suprapunere a

necesităților sociale ale salariaților cu cele generale ale întreprinderii.

RELAȚIILE INTERPERSONALEÎn aceeaşi întreprindere, salariații se află în relații diferite unii față de alții

putându‐se deosebi relații interpersonale între membrii aceluiaşi colectiv şi relații interpersonale între salariații diferitelor compartimente. Relațiile dintre conducători şi angajați sunt în funcție de stilul de conducere şi se pot manifesta sub două forme:

w relații de dominarew relații de colaborare.

FLUXUL COMUNICĂRII ŞI AL INFORMAȚIEIPrin comunicare se înțelege transmiterea de mesaje (idei, informații) între un

emițător şi un receptor în scopul înțelegerii mutuale.Se poate aprecia că peste 70% din activitatea unui conducător este consacrată

comunicărilor şi informațiilor.Comunicările se fac pe linie ierarhică în dublu sens (ascendent şi descendent)

şi lateral, între aceleaşi tipuri de niveluri ierarhice.Informația trebuie să fie clară, obiectivă şi cuprinzătoare.

MANAGEMENTUL LUCRĂRILOR DE CADASTRUPage 20

TEHNICIAN CADASTRU FUNCIAR TOPOGRAF

MODUL DE STABILIRE AL SARCINILORDepinde de obiectul de activitate şi obiectivele organizaționale, valoarea,

motivația şi funcția angajaților pe scara ierarhică şi a competențelor şi de tipul conducătorului.

Stabilirea sarcinilor se face în fişa postului fiecărui angajat prin două metode: fie la aprecierea cadrelor de conducere, fie prin consultarea conducătorului cu subalternii.

Realizarea unor sarcini prestabilite conduce la dezinteres, lipsă de creativitate şi de participare a angajaților.

PROCESUL DECIZIONALÎn acest proces sunt implicați doi factori: conducerea şi personalul din subordine. Situațiile frecvent întâlnite în procesul luării deciziilor sunt:? Decizia se ia numai de conducere;? Decizia se ia de conducere după consultarea subordonaților;? Decizia se ia de conducere împreună cu subordonații;? Decizia se ia numai de subalterni (foarte rar întâlnită);? Decizia se ia de personalul din subordine, după consultarea conducerii.

CONTROLULEste un proces ce constă în evaluarea rezultatelor (îndeplinirea sarcinilor,

respectarea normelor şi prescripțiilor tehnice etc.).După obiectul său, controlul are două părți:

??controlul resurselor materiale??controlul resurselor umane.

Pentru personalul din subordine se ridică două probleme majore şi anume:??nivelul la care se exercită controlul??modul de utilizare a rezultatelor controlului

4.2. Clasificarea stilurilor de conducere

Din punctul de vedere al concepției şi preocupărilor conducătorilor în sensul atingerii obiectivelor generale ale întreprinderii şi al satisfacerii necesităților sociale ale angajaților se deosebesc:

??Modul de percepere şi concepția conducerii despre oameni (teoriile X, Y, Z);??Linia continuă a stilurilor de conducere având drept bază nivelul la care se ia decizia;??Preocuparea conducerii pentru producție şi pentru oameni;??Relația dintre sarcinile de muncă şi necesitatea de afirmare personală a angajaților;

MANAGEMENTUL LUCRĂRILOR DE CADASTRUPage 48

TEHNICIAN CADASTRU FUNCIAR TOPOGRAF

??Concepția conducerii despre motivație conjugată cu alte criterii de evaluare (Exemplu: Sistemele de conducere ale lui Likert).

4.2.1. Teoriile X, Y, Z

Douglas McGregor, cercetător din SUA, a pus în discuție două atitudini ale conducerii față de subordonați (Teoriile X şi Y). Astfel, conform teoriei X tradiționale, omului i‐ar displăcea munca, deci trebuie să fie constrâns prin norme de muncă, control permanent, aplicare de sancțiuni sau stimulente băneşti. Principiile teoriei Y au în vedere: efortul intelectual şi fizic cerut de muncă, naturale ca şi odihnă sau distracția; mediul ambiant generează ideea că munca dă satisfacție sau nu; dacă există condiții favorabile omul îşi doreşte răspunderi mai mari, este posibilă creația, inovarea în procesul muncii.

Teoriile X şi Y constituie baza analizei stilurilor de conducere autoritar, şi respectiv, democratic

(participativ).Teoria Z propusă de W. Ouchi este cea mai modernă şi mai evoluată formă de

organizare şi conducere, dar este puțin răspândită. Condiția de organizare a întreprinderii este tip rețea –Network–, formată din angajați între care există şi funcționează o rețea de comunicație. În condițiile existenței rețelei, stilul conducerii poate diminua semnificația simbolurilor ierarhice. În stadiul ideal, piramida ierarhică se

MANAGEMENTUL LUCRĂRILOR DE CADASTRUPage 49

TEHNICIAN CADASTRU FUNCIAR TOPOGRAF

aplatizează, iar ierarhiile tradiționale devin chiar noduri ale rețelei, centrul de greutate al acesteia deplasându‐se de la un nod la altul în funcție de im portanța de moment a funcțiilor îndeplinite de noduri. Rezultă deci o flexibilitate structurală ce determină o adaptabilitate confortabilă la modificările aleatorii din mediul întreprinderii.

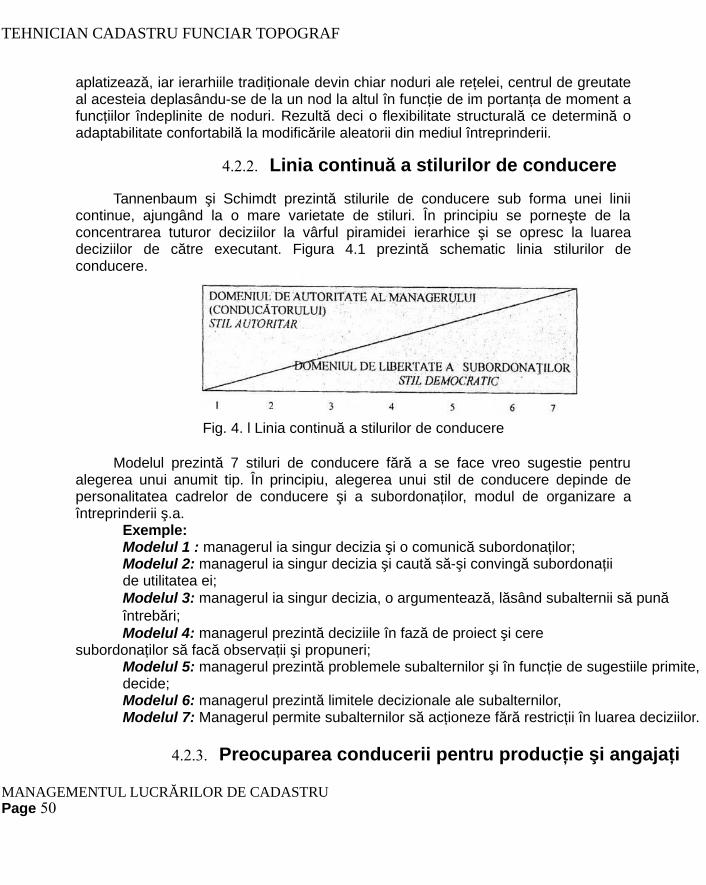

4.2.2. Linia continuă a stilurilor de conducere

Tannenbaum şi Schimdt prezintă stilurile de conducere sub forma unei linii continue, ajungând la o mare varietate de stiluri. În principiu se porneşte de la concentrarea tuturor deciziilor la vârful piramidei ierarhice şi se opresc la luarea deciziilor de către executant. Figura 4.1 prezintă schematic linia stilurilor de conducere.

Fig. 4. l Linia continuă a stilurilor de conducere

Modelul prezintă 7 stiluri de conducere fără a se face vreo sugestie pentru alegerea unui anumit tip. În principiu, alegerea unui stil de conducere depinde de personalitatea cadrelor de conducere şi a subordonaților, modul de organizare a întreprinderii ş.a.

Exemple:Modelul 1 : managerul ia singur decizia şi o comunică subordonaților;Modelul 2: managerul ia singur decizia şi caută să‐şi convingă subordonații de utilitatea ei;Modelul 3: managerul ia singur decizia, o argumentează, lăsând subalternii să pună întrebări;Modelul 4: managerul prezintă deciziile în fază de proiect şi cere

subordonaților să facă observații şi propuneri;Modelul 5: managerul prezintă problemele subalternilor şi în funcție de sugestiile primite, decide;Modelul 6: managerul prezintă limitele decizionale ale subalternilor,Modelul 7: Managerul permite subalternilor să acționeze fără restricții în luarea deciziilor.

4.2.3. Preocuparea conducerii pentru producție şi angajați

MANAGEMENTUL LUCRĂRILOR DE CADASTRUPage 50

TEHNICIAN CADASTRU FUNCIAR TOPOGRAF

R. Blake şi J. Mouton au elaborat un sistem sub forma unei grile cu notații de la 1 la 9, în care sunt incluse două preocupări de bază ale conducerii şi anume pentru producție şi pentru oameni. Trecând pe ordonată preocuparea pentru oameni pe abscisă preocuparea pentru producție şi urmărind nodurile rețelei formate pot fi analizate stiluri de conducere variate. Astfel. cele mai interesante stiluri sunt:

1.1 care indică lipsa preocupării conducătorului atât pentru oameni, cât şi pentru interesele economice ale întreprinderii;1.9 arată că un conducător se preocupă de problemele sociale, dar incapabil de a rezolva problemele generale ale întreprinderii;5.5 reprezintă stilul optim întrucât conducătorul se ocupă atât de problemele sociale, cât şi de interesele economice preluând numai informațiile pe care le consideră necesare şi acordând stimulente personale din subordine în scopul creşterii motivației;9.1 reprezintă conducătorul autoritar. interesat doar de problemele întreprinderii;9.9 reprezintă conducătorul de dorit în toate întreprinderile fiind eficient, operativ, care rezolvă problemele întreprinderii, dar şi cele ale angajaților.

MANAGEMENTUL LUCRĂRILOR DE CADASTRUPage 51

TEHNICIAN CADASTRU FUNCIAR TOPOGRAF

4.2.4. Stilul de conducere şi relațiile cu personalul întreprinderii

După R. Griffin, se poate face o grupare a stilurilor de conducere având criterii de bază condițiile conjuncturale şi climatul de muncă. Se pot stabili variate tipuri de concordanțe între stilurile de conducere şi sarcinile, respectiv, aspirațiile angajaților (subordonaților).

O concordanță la nivel înalt se obține dacă sarcinile aferente fiecărui loc de muncă coincid cu performanțele profesionale şi aspirațiile angajaților.

Exemple: personalul din cercetarea ştiințifică implicat într‐un proiect nou, performant şi şeful de colectiv; personalul din învățământul superior, în cadrul fiecărei catedre şi conducătorul acesteia.

Lipsa de concordanță se remarcă atunci când sarcinile locului de muncă depăşesc nivelul de performanță al personalului.

EXEMPLU:La întreprinderile noi sau la cele provenind din restructurarea celor existente la

care tehnologiile moderne implică prezența personalului specializat pe procese, care din condiții conjuncturale nu a putut să se specializeze; personalul încadrat pe posturi cărora nu le cunoaşte structura şi obligațiile ce decurg din lipsa pregătirii profesionale de specialitate;