Embed Size (px)

Citation preview

Mercados de capitales yGobierno Corporativo en Colombia

Facultad de AdministraciónUniversidad de los Andes

Management Galleys

ago

sto

de

2009

25

Capital Markets and Corporate Governance in Colombia

Carlos Pombo Luis H. Gutiérrez

25Capital Markets and Corporate Governance in ColombiaMercados de capitales yGobierno Corporativo en Colombia

This paper analyses the long term trends in Colombia's capital market development and corporate governance implementation by large public corporations. In that sense, it discusses the historical pattern of corporate governance in the country both regarding legal regime and companies' practices: Corporate governance practices commonly adopted by security issuers including features related to transparency. The paper also analyzes the recent corporate governance reforms, the performance of capital market, and identifies the major drivers and constraints to firm´s equity capital financing and capital market deepening. Among them it can be highlighted the role of the IPOs associated with the privatized state owned companies during the nineties and the effects of the mergers and acquisitions that has taken within the main business groups that have reinforced firm delisting and migration patterns. Regarding the financial sector the paper analyzes the effect of the 1993 financial reform on the banking ownership structure, the public debt and fixed income market, and the role of pension funds. The paper´s main conclusion is the need of equity market deepening to sustain the steady growth of the pension funds capitalization system in the country.

Este documento analiza las tendencias de largo plazo del desarrollo del mercado de capitales en Colombia y la implementación por las firmas públicas por acciones. Por tanto, en el documento se analizan las tendencias históricas de gobierno corporativo y su puesta en marcha en las empresas: el estado de las mejores prácticas adoptadas por los emisores de valores incluyendo los temas de transparencia. El documento también analiza las reformas a la normatividad sobre gobierno corporativo, el desempeño del mercado de capitales e identifica los factores positivos y restricciones que han incidido en la profundización bursátil. Entre éstos se destaca el papel de las OPA asociadas con las firmas privatizadas durante la década de los años 1990 y los efectos de las fusiones y adquisiciones que han tenido lugar en los principales grupos empresariales que sin duda han reforzado la salida de bolsa y migración de emisores. En relación con el sector financiero, el documento aborda el efecto de la reforma financiera de 1993 sobre la estructura de propiedad en los bancos comerciales, el mercado de deuda pública y el papel de los administradores de fondos de pensiones. La principal conclusión de este estudio es la necesidad de profundización del mercado de capitales que permita el crecimiento del sistema de capitalización pensional en el país.

Carlos Pombo, PhD en economía University of Illinois at Urbana-Champaign; Profesor asociado - Finanzas, Facultad de Administración, Universidad de los Andes. Luis H. Gutiérrez, PhD en economía University of Florida; Profesor asociado, Facultad de Economía, Universidad del Rosario.

Bogotá, Agosto de 2009

Lina María Moros

AdministraciónGaleras de

1 A Model of Guarantees under High Moral Hazard , Un modelo de garantías bajo condiciones de alto riesgo moral, Rafael J. Bautista-Mena, profesor asociado, Facultad de

Administración, Universidad de los Andes, Mayo de 2005

2 Vulnerabilidades de la economía colombiana: Un examen de los balances sectoriales, Colombian Economy Vulnerabilities: A Balance-sheet Approach, Francisco Azuero Zúñiga,

profesor asociado, Facultad de Administración, Universidad de los Andes, Junio de 2005

3 The Impact of Stronger Intellectual Property Rights on Science and Technology in Developing Countries, El impacto del fortalecimiento de los derechos de propiedad intelectual

sobre la ciencia y la tecnología de los países en desarrollo, Clemente Forero-Pineda, Facultad de Administración, Universidad de los Andes, Agosto de 2005

4 Fundamentos éticos de una política de solidaridad, Ethical foundations of solidarity policies, Luis Enrique Orozco Silva, Facultad de Administración, Universidad de los Andes,

Septiembre de 2005

5 Dinámicas de transformación de la educación superior en Colombia, Dynamics of change in Colombia higher education, Luis Enrique Orozco Silva, Facultad de Administración,

Universidad de los Andes, Noviembre de 2005

6 Change and Organizational Demography: The Case of 30 Colombian Companies , Cambio y Demografìa Organizacional: el caso de 30 empresas Colombianas, Jaime Ruiz-Gutierrez, F

acultad de Administración, Universidad de los Andes, Noviembre de 2005

7 Scenarios for the Future of Research in Developing Countries , Escenarios de Futuro para la investigación en los Paises en desarrollo, Clemente Forero-Pineda, Facultad de Administra-

ción, Universidad de los Andes, Diciembre de 2005

8 Organizational culture and sustainability in Turbulent environments. Insights from a case- study of a large mining MNC in a Latin America country, Cultura organizacional y

sostenibilidad en entornos turbulentos. Reflexiones a partir de un estudio de caso en profundidad de una empresa minera en Colombia, José Camilo Dávila, Facultad de Administración,

Universidad de los Andes, Marzo de 2006

9 La tutela y la provisión de la salud en Colombia. Una explicación institucional., The use of the judicial mechanism in health provision in Colombia: an institutional perspective.,

Francisco Azuero Zuñiga, Facultad de Administración, Universidad de los Andes, Noviembre de 2006

10 Factors Influencing Export Potential of a Developing Country SMEs: A study of Colombian Firms, Factores que influencian el potencial exportador de la Pyme en un país en vías de

desarrollo: un estudio de las empresas colombianas., Luz Marina Ferro, Daniella Laureiro, Alejandra Marín, José Miguel Ospina and Vicente Pinilla; Facultad de Administración,

Universidad de los Andes, Enero de 2007

11 Edad de ingreso y estructura organizacional. Posibles relaciones a partir del análisis de un conjunto de empresas colombianas., Age of entry and organizational structure: their

possible relation from an analysis of a set of Colombian companies., Jaime Ruiz Gutiérrez, Facultad de Administración, Universidad de los Andes, Enero de 2007

12 Reflexiones sobre la dimensión formativa de la educación , Reflections on the formative dimension of education., Alejandro Sanz de Santamaría, Facultad de Administración

Universidad de los Andes, Enero de 2007

13 La eficiencia de los mercados de renta fija en Colombia, Bond Market Efficiency in Colombia, Rafael Bautista, Eric Rodríguez, Facultad de Administración, Universidad de los Andes,

Enero de 2007

14 La aplicación de un modelo de factores a las curvas de rendimiento del mercado de deuda pública colombiano, A three-factor yield curve model for the Colombian fixed-income

market, Rafael Bautista, Álvaro Riascos y Nicolás Suárez, Facultad de Administración, Universidad de los Andes, Marzo de 2007

15 Trends in Supply Chain Management in the Colombian pharmaceutical sector., Tendencias en la gestión de la cadena de abastecimiento del sector farmacéutico colombiano., Sergio A.

Hernandez , Luz Elena Orozco, Facultad de Administración, Universidad de los Andes, Marzo de 2007

16 Corporate Ownership and Control Contestability in Emerging Markets: the case of Colombia, Control corporativo en presencia de múltiples grandes accionistas en mercados

emergentes: el caso de Colombia, Luis H. Gutiérrez R., Departamento de Economía, Universidad del Rosario., Carlos Pombo Vejarano, Facultad de Administración, Universidad de los

Andes, Mayo de 2007

18 Indigenous Management Practices: Insights from Latin America, La gestión autóctona: una mirada a la experiencia latinoamericana, Henry Gómez, Institute of Higher Studies in

Administration-IESA, Caracas-Venezuela, Carlos Dávila, Universidad de Los Andes, Bogotá-Colombia, Noviembre de 2007

19 Board structure and firm performance: evidence from Colombia, Estructura de juntas directivas y desempeño corporativo: evidencia de Colombia. Roberto Fortich, Departamento de

Finanzas, Universidad Tecnológica de Bolívar, Cartagena; Luis H. Gutiérrez R., Departamento de Economía, Universidad del Rosario, Bogotá; Carlos Pombo Vejarano, Facultad de

Administración, Universidad de los Andes, Bogotá-Colombia, Julio de 2008.

17 Innovation patterns and intellectual property in SMEs of a developing country ,

Alejandra Marín M., Daniella Laureiro M., Clemente Forero-Pineda, Facultad de Administración, Universidad de los Andes, Julio de 2007

Patrones de innovación y propiedad intelectual en pequeñas y medianas empresas de un país en desarrollo

20 Ownership Concentration and the Determinants of Capital Structure in Latin America. Jacelly Céspedes, Instituto de Estudios Superiores de Administración (IESA), Caracas, DF,

Venezuela; Maximiliano González, Universidad de los Andes (UNIANDES), Bogotá, Colombia; Carlos A. Molina, Instituto de Estudios Superiores de Administración (IESA), Caracas DF,

Venezuela, Octubre de 2008.

21 Game-Theoretic Analysis of the Mattel-Radica Acquisition. Maximiliano González; María A. Mayorca; Alejandro Vera.

The role of debt in the family business succession problem. Maximiliano González (IESA); Bernardo Misle; Jorge Prado.22

Colombian ADRs: Why so few?, ADRs Colombianos: ¿Por qué tan pocos?. Maximiliano González, profesor asociado, Facultad de Administración, Universidad de los Andes; María

Andrea Trujillo, estudiante de doctorado, Facultad de Administración, Universidad de los Andes; Alexander Guzmán, estudiante de doctorado, Facultad de Administración,

Universidad de los Andes.

23

The role of heirs in family businesses: The case of Carvajal. El papel de los herederos en las empresas familiares: El caso de Carvajal S.A. Maximiliano González, profesor asociado,

Facultad de Administración, Universidad de los Andes; María Andrea Trujillo, estudiante de doctorado, Facultad de Administración, Universidad de los Andes; Alexander Guzmán,

estudiante de doctorado, Facultad de Administración, Universidad de los Andes.

24

Lina Devis Durán

1

ResumenEste documento analiza las tendencias de largo plazo deldesarrollo del mercado de capitales en Colombia y laimplementación por las firmas públicas por acciones.Por tanto, en el documento se analizan las tendenciashistóricas de gobierno corporativo y su puesta en mar-cha en las empresas: el estado de las mejores prácticasadoptadas por los emisores de valores incluyendo lostemas de transparencia. El documento también analizalas reformas a la normatividad sobre gobierno corpora-tivo, el desempeño del mercado de capitales e identificalos factores positivos y restricciones que han incididoen la profundización bursátil. Entre éstos se destaca elpapel de las OPA asociadas con las firmas privatizadasdurante la década de los años 1990 y los efectos de lasfusiones y adquisiciones que han tenido lugar en losprincipales grupos empresariales que sin duda han re-forzado la salida de bolsa y migración de emisores. Enrelación con el sector financiero, el documento abordael efecto de la reforma financiera de 1993 sobre la es-tructura de propiedad en los bancos comerciales, elmercado de deuda pública y el papel de los administra-dores de fondos de pensiones. La principal conclusiónde este estudio es la necesidad de profundización delmercado de capitales que permita el crecimiento del sis-tema de capitalización pensional en el país.

Palabras claveMercado de capitales, gobierno corporativo, sectorfinanciero.

AbstractThis paper analyses the long term trends in Colombia'scapital market development and corporate governanceimplementation by large public corporations. In thatsense, it discusses the historical pattern of corporategovernance in the country both regarding legal regimeand companies' practices: Corporate governancepractices commonly adopted by security issuersincluding features related to transparency. The paperalso analyzes the recent corporate governance reforms,the performance of capital market, and identifies themajor drivers and constraints to firm´s equity capitalfinancing and capital market deepening. Among themit can be highlighted the role of the IPOs associatedwith the privatized state owned companies during thenineties and the effects of the mergers and acquisitionsthat has taken within the main business groups thathave reinforced firm delisting and migration patterns.Regarding the financial sector the paper analyzes theeffect of the 1993 financial reform on the bankingownership structure, the public debt and fixed incomemarket, and the role of pension funds. The paper´smain conclusion is the need of equity marketdeepening to sustain the steady growth of the pensionfunds capitalization system in the country.

Capital Markets and CorporateGovernance in Colombia

Carlos Pombo *Luis H. Gutiérrez **

* PhD en economía University of Illinois at Urbana-Champaign; Profesor asociado - Finanzas, Facultad de Administración, Universidadde los Andes. Contacto: [email protected]

** PhD en economía University of Florida; Profesor asociado, Facultad de Economía, Universidad del Rosario.

Agradecemos los comentarios y sugerencias de Georgina Nuñez, Germano Mendes-de-Paula, Andrés Bernal y demás participantes del taller“Good Corporate Govenance for Business” - CEPAL Santiago de Chile ( Marzo 2009). También queremos expresar nuestro agradecimientoa las siguientes personas e instituciones que nos ayudaron en la actualización de la información de las bases de datos utilizadas en este estudio: PilarGonzález - Programa Colombia Capital (Bolsa de Valores de Colombia); Camilo Zea - Superintendencia Financiera.

Mercados de capitales y gobiernocorporativo en Colombia

2 Board structure and firm performance: evidence from Colombia

Introducción

A partir de la publicación del reporte de Cadbury en elReino Unido en 1992, el buen gobierno corporativo yla protección al inversionista han estado en el debatepúblico en América Latina durante la última décadacomo resultado de las crisis financiera asiática y rusade 1997, de los escándalos corporativos en EstadosUnidos del 2001 al 2002[Enron, WorldCom], y enEuropa [Parmalat] que se generaron por el fraude con-table y la sobrevaloración ficticia de su capitalaccionario, y más recientemente de la actual crisis hi-potecaria generada por los créditos subprimetitularizados por la gran banca de inversión en EstadosUnidos y su declaración de bancarrota que se produjoen septiembre de 2008. En 1994, el gobierno colom-biano, por intermedio de Ministerio de Hacienda, pa-trocinó una serie de estudios sobre el mercado decapitales que se conoce como la Misión de estudiossobre el mercado de capitales (la Misión). La Misióntenía como objeto hacer recomendaciones de políticasobre temas del mercado de capitales como obstáculosa su desarrollo, reformas que debían emprenderse enel ámbito institucional, y los pasos necesarios paraaumentar la cobertura general del mercado.

El informe final resume los hallazgos más importantesen seis puntos: (i) los mercados de capitales en Co-lombia; (ii) la relación entre el mercado de capital y elentorno macroeconómico;(iii) las tendencias recientesy algunas perspectivas en la oferta y la demanda deactivos financieros; (iv) los nuevos productos como latitularización, arrendamiento financiero (leasing), e ins-trumentos de coberturas de riesgos, v) los mercadossobre el mostrador (OTC), y vi) las políticas reguladorasdel mercado de valores e intermediación financiera1.Sin embargo, a pesar de que a nivel internacional veníaestudiándose el tema, los aspectos relacionados con lagobernabilidad corporativa fueron ignorados en laMisión. En los documentos no existe soportes, ni si-quiera una mención de gobierno corporativo,gobernabilidad corporativa o gobierno societario. LaMisión sí llamó la atención sobre algunos elementosdel mercado accionario colombiano: (i) falta de liqui-

dez; (ii) alta concentración accionaria; (iii) informacióninsuficiente a inversionistas y público y (iv) falta detransparencia del mercado, entre otros.

Colombia no tiene buenas calificaciones en las eva-luaciones sobre gobierno corporativo. El seguimien-to a indicadores de gobierno corporativo en el país esun tema reciente, pero existe suficiente evidencia parasituar a Colombia en los puestos bajos de los rankingsinternacionales. Uno de los primeros antecedentes esel de La Porta et al. (1997), quienes calculan paracincuenta países en todo el mundo algunosindicadores como la propiedad accionaria en manosde minoritarios, la autoridad que ejerce la ley en cadapaís, y los derechos de los accionistas. Colombiaaparece en los puestos 35, 38 y 44, respectivamente.Además, en el indicador de autoridad de la Ley, Co-lombia es el peor calificado de los países de AméricaLatina. En el 2002, la Confederación de Cámaras deComercio (Confecámaras) realizó otro estudio sobregobierno corporativo y, de nuevo, los resultados sondesalentadores. En una escala de 1 al 10, el país secalifica, en general, con un índice de 6,4, pero,específicamente, el indicador de juntas directivas esel más pobre de todos, con un valor de 3,4 sobre 10.Gutiérrez y Pombo (2007) construyeron una encues-ta que permitió medir los niveles de buen gobiernocorporativo de cuarenta y siete firmas no financierascolombianas listadas, a través de un índice de gobier-no corporativo. Este índice también registró un bajovalor, con un promedio de 49.9 / 120, en el que seengloban los seis criterios universales de disciplina,transparencia, responsabilidad, independencia, justi-cia y rendición de cuentas.

A partir del 2000, el Gobierno nacional establecióuna serie de normas tendientes a incentivar buenasprácticas corporativas. Confecámaras, en colaboracióncon el Centro Internacional para la Empresa Privada(CIPE), de Estados Unidos, puso en marcha en el2001 el Programa de Gobierno Corporativo orienta-do a crear conciencia de la importancia del tema, para

1 Ministerio de Hacienda, Banco Mundial, y Fedesarrollo, "Misión de Estudios del Mercado de Capitales" Informe Final, mayo 1996.

3

lo cual ha desarrollado documentos de apoyo a finde implementar prácticas de gobernabilidad corpora-tiva. Con este objetivo se han formado comités deredacción en proyectos tan grandes como el CódigoMarco de Gobierno Corporativo para Pymes, y másrecientemente, el Código País de Mejores Prácticasque se presentó al público en 2007.

Este documento tiene varios objetivos:

• Analizar las grandes tendencias y cambios estruc-turales que se han dado en el mercado de valoresposterior a 1990 en el sector financiero y en losemisores de valores.

• Explicar los factores estructurales de este desarrollodentro de la perspectiva de la implementación delbuen gobierno corporativo en las empresas emiso-ras de títulos valores.

• Presentar los resultados procesados siguiendo unenfoque de otros estudios internacionales en laconstrucción de índices de buen gobierno de laEncuesta de buenas prácticas más completa quese ha hecho en Colombia, realizada por laSuperintendencia Financiera dentro del Programa

Código País en el 2007. Nuestras mediciones in-dican que la implementación de buenas prácticasha avanzado más en las empresas de recienteprivatización y de economía mixta. En firmas deotros sectores, los resultados no son muy dife-rentes a los evaluados hace tres años en 47 firmasdel sector real por Gutiérrez & Pombo (2007).

Este documento está organizado de la siguiente for-ma. La sección 2 analiza las tendencias, estructuras yreformas del estado del gobierno corporativo en lapresente década. La sección 3 presenta un análisis delos hechos estilizados y reestructuraciones que haexperimentado el sector financiero y el mercado decapitales después de la reforma al estatuto financierode 1993 cuando se introduce, nuevamente, el nego-cio de multibanca y de servicios financieros asocia-dos. La sección 4 explica los principales elementosde la encuesta código país y presenta los resultadosde la mediciones siguiendo la metodología de CLSAque se ha utilizado en varios estudios internacionalesde gobierno corporativo en economías emergentes ymás en particular para algunos países de América La-tina como México, Chile y Colombia [Chong & Lópezde Silanes (2007)]. La sección 5 analiza las implica-ciones de política de este estudio y concluye.

Gobierno corporativo en Colombia. Tendencias, estructuras y reformas

Las tendencias de largo plazo de las prácticas de buengobierno corporativo en gran parte de América Latinadurante los últimos 15 años, de acorde con Chong& López de Silanes (2007), se enmarcan en un esce-nario de baja capitalización corporativa en relacióncon el producto interno bruto (PIB), la salida de cor-poraciones de las bolsas locales de valores, el regis-tro simultáneo en otras bolsas de valores comoemisoras de ADR (American Depositary Receipts), losbajos niveles estructurales del valor de los títulos derenta variables transados en el mercado y la adopciónde reformas parciales de las leyes que regulan las so-ciedades comerciales y en particular las que regulanla emisión de títulos valores (equity law). La suma deestos factores caracteriza las economías con baja protec-

ción al inversionista, que son comprobadas por medi-ciones cualitativas de buen gobierno por medio de índi-ces sobre requerimientos de revelación de información(La Porta et al., 2006), índices de derechos de los accio-nistas (Djankov et al., 2006)) y las mediciones cuantita-tivas, así como la menor frecuencia de las ofertas públicasde acciones como mecanismo de financiación directa delas sociedades anónimas públicas.

Los datos para Colombia sobre buenas prácticas ysus fundamentales siguen los patrones observadosen América Latina. En primer lugar, la implementaciónde buenas prácticas empresariales constituye un nue-vo tema de política pública, si se analiza por los doslados de una moneda, es decir,como

4 Board structure and firm performance: evidence from Colombia

(i) instrumento que muestra transparencia porparte de las grandes corporaciones, e

(ii) instrumento de regulación y profundizacióndel mercado de capitales.

El cuadro 1.1 describe la evolución de la publicaciónde los códigos de buenas prácticas durante los últi-mos siete años. La emisión de códigos de buen go-bierno de firmas emisoras de valores comenzó en el2001. Las instituciones financieras y sociedades deinversión lideraron el proceso. De hecho, de los 15códigos emitidos en ese año, ocho fueron de bancoscomerciales, administradoras de pensiones, socieda-des de inversión y corporaciones financieras, com-plementadas con seis empresas del sector real y unaempresa regulada del sector energético.

El histograma (ver gráfico 1.1) asociado a la emisiónde códigos de buenas prácticas indica que el año 2002representó el pico o mayor número de códigos adop-tados. En particular, 24 instituciones financieras, en-tre ellas 15 bancos comerciales, publicaron suscódigos de buenas prácticas. Este número se comple-mentó con dos empresas de servicios públicos do-miciliarios y 10 corporaciones del sector real. Esteresultado, claramente, fue consecuencia de la Resolu-ción 275 de 2001 promulgada por la antiguaSuperintendencia de Valores de Colombia que esti-

puló como mandatario para los emisores de valores2

adoptar en sus estatutos, códigos de buen gobiernosi sus títulos de valores de renta fija o variable fuesenadquiridos por los fondos de pensiones privados.Sin duda, esta resolución implicó que el tema del buengobierno corporativo se instalara en el debate públi-co en Colombia, que de hecho mostraba atrasos conpares similares en la región.

En Chile, por ejemplo, en 1981, se promulgó la Leyde Sociedades Anónimas y la Ley del Mercado de Va-lores. Ambas, por ejemplo, estipulaban un períodomáximo de tres años de nombramiento para directo-res de corporaciones públicas por acciones. En Bra-sil, la creación del Novo Mercado en 2002 implicóque todas las firmas listadas en este segmento de labolsa de Sao Paulo emitieran códigos de buenas prác-ticas empresariales. También se estableció que las jun-tas directivas tuviesen un tamaño mínimo de 5miembros y de ellos 20% fuesen independientes. Deforma paralela, la CVC (Comissao de ValoresMobiliários) publicó en junio de 2002 la Cartilla derecomendaciones sobre gobierno corporativo de carác-ter no obligatorio. Dentro de los múltiples temas abor-dados, la Cartilla pone especial énfasis en la estructuray en las responsabilidades de las juntas directivas, yen particular hace explícito que el presidente de lacorporación (CEO) y el presidente de la junta directi-va (COB) deben ser personas diferentes.

2 En el año 2005 la superintendencia de valores fue fusionada con la superintendencia bancaria formando la actual superintendencia financie-ra.

Cuadro 1.1. Número de firmas y experienciaEmisores de valores que adoptaron códigos de buenas prácticas

Notasexperiencia = años listados al momento de emitir el código de buenas prácticas;p50 = percentil 50 ó mediana;p75 = percentil 75;p25 = percentil 25.

Fuentes: cálculos propios con base en la Bolsa Valores de Colombia y Superintendencia Financiera.

5

Otro punto interesante de resaltar de estos datos es quelas firmas que adoptaron códigos de buen gobierno en2002 eran empresas con experiencia en los mercadosde valores. De hecho el promedio (mediana) de expe-

riencia en bolsa fue 17 (9) años, que señala la decisiónde adoptar mejores estándares de revelación de infor-mación y protección al accionista minoritario por lasempresas tradicionales que transan en bolsa.

Gráfico 1.1. Número de códigos de buenas prácticas emitidas.

Fuente: Superintendencia Financiera

Los cuadros 1.2 y 1.3 analizan respectivamente ladistribución de la experiencia de los emisores de va-lores por sector económico y la distribución de lasempresas listadas según tipo de título de valor queadoptaron código de buenas prácticas versus las queno lo hicieron. Vale la pena resaltar cuatro aspectos.

Primero, los bancos comerciales y empresas del sectormanufacturero son los sectores que han liderado laimplementación del buen gobierno dentro de las em-presas. La mayoría de estas firmas son importantes entérminos de liquidez de sus stocks y participación enel mercado, es decir empresas que generalmente exhi-ben una alta bursatilidad.

Segundo, las firmas del sector real en promedio tienenmás experiencia que las instituciones financieras, a pe-sar de que las dos firmas más antiguas listadas en bol-sa son el banco de Bogotá y el banco de Colombia quetransan sus acciones desde 1929. La experiencia pro-medio de las empresas del sector real es de 16,3 años yla de las instituciones financieras es de 13,1 años. Sinembargo, la mediana de estas variables es opuesta a lamedia, indicando que las instituciones financieras tie-nen más experiencia en los mercados de valores en lamitad de su población que es de 10 años y mayor a los8,5 años que tienen las empresas del sector real.

Tercero, las firmas emisoras de valores que han adopta-do códigos y los emisores de acciones son los que tie-

nen más experiencia en bolsa. En promedio, estas fir-mas tienen 20 años de experiencia, mientras que las emi-soras de bonos tienen tan solo 8,6 años. Los bancoscomerciales y otras instituciones financieras por natura-leza jurídica son los múltiples emisores de títulos devalores. Los bancos, en promedio, muestran una expe-riencia de 24 años, similar a la que registran las empre-sas del sector real con que emiten acciones y bonos.Estas cifras indican lo incipiente y rezagado del desarro-llo del mercado de bonos corporativos privados.

Cuarto, las empresas de servicios públicos y del sectorenergético son los nuevos jugadores en la bolsa de valo-res. Este fenómeno es consecuencia de la reformaregulatoria de 1994 que cambió la estructura de las em-presas de servicios públicos domiciliarios. La reformacobijó la reestructuración de empresas de energía eléctri-ca, transportadoras de gas y crudos, acueductos y teleco-municaciones. Los elementos esenciales incluyeron, entreotros: el diseño de mercados, la adopción de una regula-ción por incentivos, la desintegración de monopoliosnaturales y la promoción de la competencia y la partici-pación del sector privado en negocios dominados porempresas estatales. En el sector eléctrico, por ejemplo, secreó el mercado spot de generación permitiendo una li-bre entrada a nuevos capitales y obligando a las empre-sas posicionadas separar sus negocios entre generación,transmisión y distribución de energía eléctrica3.

3 Las reformas regulatorias de los sectores de energía y servicios públicos están consignadas en la Ley 142 de 1995, o Ley Eléctrica, y la ley143 de 1995 sobre Empresas Prestadoras de Servicios Públicos.

6 Board structure and firm performance: evidence from Colombia

Cuadro 1.2. Experiencia de las firmas por sector económico que adoptaron códigos de buenas prácticas(2001-2008).

Notas :Sector real = agricultura, minería, manufacturas, empresas promotoras de salud;p50 = percentil 50 ó mediana;p75 = percentil 75;p25 = percentil 25.

Fuente: cálculos propios con base en Bolsa de Valores de Colombia (BVC) y Colocar sigla (SFIN).

Este proceso estuvo acompañado por una política deprivatización y de enajenación de activos públicos.Pombo & Ramírez (2005) reportan que el 70% de

Cuadro 1.3. Bolsa de Valores de Colombia. Experiencia empresas listadas según tipo de emisor de títulosvalores. 2008.

NotasAO= emisor solo de acciones = acciones ordinarias + acciones preferenciales;BO= emisor único de bonos ordinarios + subordinados + covertibles;CD= certificados de depósito;MT= emisor de múltiple títulos valores: cdt, aceptaciones bancarias, bonos, acciones ordinarias, cartera;MX= mixta = empresa sector real emisora de acciones y bonos;TH= títulos hipotecarios.

Fuente: cálculos propios con base a BVC y SFIN.

los contratos de privatización se realizaron en empre-sas del sector eléctrico durante los años 1991 a 2002.

7

Los programas de privatización contemplaron variosmecanismos: ofertas directas y preferenciales; subas-tas por medio del mercado de valores y emisión deoferta públicas de acciones, entre otros. A pesar deque las ofertas públicas de acciones (OPA) son unmecanismo tradicional de financiación externa de lascorporaciones en los mercados internacionales, estasfueron novedosas para el pequeño inversionista enColombia, sencillamente porque por décadas la tran-sacción de acciones fue residual en la Bolsa de Valo-res de Colombia (BVC), tal como se describe en elcapítulo II. Del total de firmas financieras y no finan-

cieras (167) emisoras de títulos en el 2008, el 65%han emitido y adoptado códigos de buenas prácticas.Según tipo de título de valor, se observa que los emi-sores de bonos corporativos muestran un mayor avan-ce en el tema de gobernabilidad debido principalmentea las garantías exigidas por el mercado y la regulaciónfinanciera, con el fin de evitar conflictos entre los te-nedores de deuda y los bloques internoscontroladores de las corporaciones. Los inversionistasinstitucionales (fondos de pensiones), la resolución275 y la competencia con el mercado de deuda pú-blica explican este resultado (ver gráfico 1.2).

Gráfico 1.2. Distribución de los emisores de valores según título valor y códigos debuenas prácticas emitidos.

Fuente: Superintendencia Financiera

Un segundo patrón estructural sobre las tendenciasde gobierno corporativo se relaciona con las nuevasOPA, las nuevas firmas listadas y la cancelación delos registros de emisores. En relación con las OPAiniciales, las realizadas por las empresas de energía yde reciente privatización han sido muy importantespara el mercado local en términos de liquidez,profundización y democratización accionaria, ya quefueron dirigidas principalmente a pequeñosinversionistas. La primera fue la emisión de accionescon dividendo preferencial de Interconexión Eléctri-ca S.A (ISA) que se realizó en el 2002. ISA es la trans-portadora de energía eléctrica más grande del país yuna de las mayores de Suramérica con inversiones enBrasil, Bolivia, Ecuador y Perú. Antes de 1995 ISAera el principal generador de electricidad. Los activosde generación se traspasaron para fundar una nueva

empresa del sector, Isagen S.A., el segundo genera-dor de energía eléctrica del país. Esta escisión fue con-secuencia de la reforma regulatoria de 1994 que hizoobligatorio independizar la actividad de transporte congeneración de electricidad. Esta emisión de accionesdemocratizó el 30% del patrimonio de la empresa entreinversionistas privados. ISA es actualmente una so-ciedad de economía mixta en la que la nación es elprincipal accionista con el 52% de participación, yun 9,9% del equity está en manos de accionistas mi-noritarios.

La segunda y tal vez la más importante emisión ini-cial de acciones de los últimos 50 años hecha enColombia fue la realizada por la Empresa Colombia-na de Petróleos (Ecopetrol) en julio de 2007. EstaOPA fue el resultado final y consolidación del pro-

8 Board structure and firm performance: evidence from Colombia

grama de privatización de esta empresa que se inicióen 1993. Este programa contempló primero unadesinversión en los negocios diferentes a la explora-ción, explotación y refinación de petróleo, como eltransporte de gas natural, la distribución de gas pro-pano y la red de distribuidoras de gasolina. Las ven-tas de estos activos durante 1993 a 1995 sumaronaproximadamente US $ 250 millones. Las empresasde transporte de gas natural filiales de Ecopetrol queno se privatizaron se reestructuraron en una sola em-presa. La Ley 401 de 1997 creó la empresa colom-biana de gas Ecogás como una empresa industrial ycomercial del Estado. El capital accionario de esta fir-ma se derivó de la escisión de todos los activos deEcopetrol vinculados al transporte de gas natural. Endiciembre de 2006 Ecogás fue ofrecida en subastapública con un precio base de US$ 1.084 millones.La Empresa de Energía de Bogotá (EEB), que tambiénfue objeto de privatización en su negocio de distribu-ción en 1997, adquirió el control de Ecogás por unvalor de US$ 1.045 millones. La empresa cambió derazón social en febrero de 2007, y se constituyó lasociedad anónima Transportadora de Gas del Inte-rior (TGI). Hoy la EEB tiene el 98 % de control deTGI y el restante 2 % está en manos del sector coope-rativo a través del Fondo de Empleados de Ecopetroly de sus diferentes asociaciones4.

El cuadro 1.4 presenta la evolución del número deaccionistas minoritarios y su participación patrimo-nial para un grupo seleccionado de firmas y compa-radas con Ecopetrol e Interconexión Eléctrica. El Bancode Bogotá y el antiguo Banco de Colombia (hoyBancolombia) son las dos sociedades por accionesmás antiguas en Bolsa. Sus primeras acciones fueronregistradas en 1929, año en que se fundó la Bolsa deValores de Bogotá. Las tres empresas manufacturerasson, tal vez, las más representativas en la historia bur-sátil de Colombia. Cada una de ellas ha sido pioneradel desarrollo industrial en el país. La Fábrica de Te-jidos y el Hato (Fabricato) se fundó en la ciudad de

Medellín en 1920, líder del sector textil y afiliada alGrupo Empresarial Antioqueño (GEA), el cual es elprimer conglomerado del país cuyas ventas consoli-dadas representan entre el 6% al 8% del PIB. Estegrupo domina las industrias alimentarias, cementosy seguros. En 1998, el grupo adquirió al Banco deColombia por medio de una fusión del antiguo Ban-co Industrial Colombiano, uno de los bancos delconglomerado. Esta fusión le implicó al grupo con-tar con el banco comercial más grande del país medi-do por clientes y activos. La cervecera Bavaria fuefundada en 1899 y está listada desde 1933. En 1967,la familia Santodomingo tomó control de Bavaria através de su cervecera regional Cervecería Aguila S.A.,localizada en la ciudad de Barranquilla. Bavaria fue lacabeza visible del grupo hasta el 2004 del segundoconglomerado económico colombiano. En agosto de2005, la firma fue adquirida y fusionada al gruposurafricano Sab-Miller, firma listada en Londres.

Acerías Paz de Río es la única acería integrada en elpaís. Esta siderúrgica se fundó con la expedición dela Ley 45 de 1947 como una sociedad anónima deeconomía mixta con capital suscrito en un 51% porel Gobierno nacional, 29% por el antiguo Institutode Fomento Industrial (IFI) y el restante 20% se dejóabierta la posibilidad de participación privada. En1949, el gobierno decretó una extensión parcial delimpuesto de desarrollo y fomento siderúrgico paraaquellos contribuyentes que suscribieran acciones dela empresa. De esta forma se logró incorporar 400.000accionistas minoritarios como propietarios, y consti-tuirse en 1954 en la primera entidad oficial privatiza-da en el país5. Desde el momento de su fundación,las importaciones de acero se redujeron de maneradramática: del 97% del consumo nacional en 1954pasaron a tan sólo el 11%, en 1991. Los altos nivelesde protección efectiva permitieron a Paz de Río teneruna posición monopólica en el mercado interno. Lapolítica de apertura económica y comercial redujo losaranceles a una tarifa plana que oscilaba entre el 5% al

4 Para más detalles sobre el programa de privatización en el sector de petróleo y gas en Colombia, véase Pombo & Ramírez (2005). Lassociedades cooperativas de los trabajadores de Ecopetrol son varias. Entre ellas está la Corporación de los trabajadores de la EmpresaColombiana de Petróleos - CAVIPETROL-, una entidad de carácter privado y sin ánimo de lucro, creada con el objetivo de suministrar yfinanciar soluciones de vivienda a sus afiliados. Esta sociedad tiene una participación accionaria del 1% de TGI.5 Las empresas donde el IFI tenía participación accionaria se sujetaron a un programa de privatización y de transferencia de activos duranteel período 1986 a 1997. Este programa incluyó 38 contratos de privatización, 27 de ellos de empresas manufactureras donde el Institutotenía una participación accionaria promedio de 24%. El valor de los activos transferidos ascendió a US$300 millones. Para más detallessobre el programa de privatización de las empresas IFI, véase Pombo & Ramirez (2005) y una síntesis sobre la historia industrial enColombia del siglo XX está en Pombo (2002).

9

15% para insumos industriales y eliminó las cuotasy licencias a las importaciones. El rezago de eficien-cia técnica de la empresa fue evidente ante la compe-tencia externa, en razón de que los aceros provenientesde Brasil, Corea y Venezuela a precios competitivosgeneraron una caída drástica de su participación en elmercado. Las importaciones de acero en 1998 repre-sentaban por ejemplo un 40% del consumo nacio-nal. La situación de la compañía continuó sudeterioro, hasta que en 2003 tuvo que firmar un acuer-

do de reestructuración en los términos de la Ley 550ó Ley de Quiebras que obligó a emprender un pro-grama de reconversión con modernizaciones en susistema del alto horno. Paz de Río estuvo afiliada alGEA cuando este grupo adquirió la cementera en 1994a través de inversiones directas de sus compañías deseguros y participaciones de sus otras cementeras, conuna participación aproximada del 40% del patrimo-nio de la compañía.

Cuadro 1.4. Accionistas minoritarios.Número y participación patrimonial.

Bancos comerciales, empresas manufactureras y de energía.

Notas: * corresponde al año de 2004.Fuente: Superintendencia Financiera y Bolsa de Valores de Colombia.

En el proceso de reestructuración, el GEA cedió supaquete accionario a la gobernación del departamen-to de Boyacá y en el 2006 el paquete accionario delIFI y de los trabajadores que representaba el 52% delas acciones en circulación, se vendió al grupoVotorantim del Brasil6.

Los datos del cuadro 1.4 dan una idea de la impor-tancia de las OPA de Ecopetrol e Interconexión Eléc-trica. El número de minoritarios de Ecopetrol, conexcepción de Acerías Paz de Río, es 10 veces el nú-mero registrado en Fabricato y 11 veces al de Bavariacuando pertenecía al grupo Santodomingo. En rela-

ción con los dos bancos comerciales privados másgrandes, el número de minoritarios de Ecopetrol son,en promedio, 30 veces los minoritarios en el Bancode Bogotá y Bancolombia. Interconexión Eléctrica esactualmente la tercera empresa en número de minori-tarios registrada en la Bolsa de Valores de Colombia.A pesar de la contribución positiva que han tenidolas empresas privatizadas de energía y servicios pú-blicos con la inclusión de más accionistas, de pro-veer mayor liquidez accionaria y de generar una mayorcapitalización corporativa como porcentaje del PIB,este fenómeno ha estado contrarrestado por la salidade bolsa -delisting- de firmas en el mercado local.

6 La acción se vendió a un precio de US $60 cuando el precio base de subasta era de US $25, es decir, se pagó un sobreprecio de 153%. Laoperación sumó US$ 540 millones.

10 Board structure and firm performance: evidence from Colombia

Los cuadros 1.5 y 1.6 muestran las tendencias de capi-talización corporativa y el número de firmas listadasen Colombia, en relación con otros países de la re-gión. Dos comentarios al respecto. Primero, la salidade firmas de los mercados de valores es un hecho esti-lizado que se aceleró desde la crisis asiática de 1997.Colombia es el país que registró una mayor tasa desalida de firmas cuando se calcula la tasa de crecimien-to entre las empresas vigentes en el 2007, comparadocon el máximo registrado en el período, con una tasade -4% anual, mientras que el promedio de las restan-tes economías de la región fue de -2% anual.

Segundo, se observa una marcada aceleración de lavaloración corporativa a partir del 2001-2002. En

particular, la tasa de crecimiento promedio durante elperíodo 1989-2007 fue de 11,5%, mientras que enEstados Unidos o Inglaterra estas tuvieron una varia-ción entre el 3% y 4% anual. Colombia y Perú multi-plicaron por 5 el valor de mercado del equitycorporativo a partir del año 2000. Estas medicionesindican que la mayor valoración corporativa se con-centra en un menor número de firmas y en una bur-buja en los precios de los activos medida por índicesde capitalización accionaria de las diferentes bolsasde valores locales. En el caso particular de Colombia,esta tendencia viene reforzándose por un incrementoen la concentración accionaria en manos de los accio-nistas mayoritarios, como se describe más adelante.

Cuadro 1.5. Capitalización corporativa (% PIB).

Nota: tasa geométrica de crecimiento 1989-2007/2006.Fuente: Banco Mundial, WDI .

Cuadro 1.6. Firmas emisoras de valores.Número de firmas registradas - Listing.

América Latina y Colombia.

Fuente: Banco Mundial-WDI

11

El cuadro 1.7 presenta las estadísticas de cancela-ción de registros de firmas no financieras en Co-lombia. La salida de firmas del mercado de valoresse ha concentrado en el sector manufacturero, mien-tras que las sociedades de inversión o firmas hol-ding han ganado participación. Dos razones explicaneste resultado. Primera: varios de los principales con-glomerados económicos del país siguieron una re-estructuración sobre sus negocios básicos; porejemplo, el GEA ha concentrado sus actividades enindustrias de alimentos, cementos y financieros. Este

conglomerado ha tenido en los últimos 15 años unmayor número de empresas listadas, con un pro-medio de 35 empresas por año. En el 2005, el GEAefectuó una serie de fusiones y escisiones de las cua-les las más importantes se realizaron en lascementeras y productoras de clinker. Estas opera-ciones no transfirieron el control del grupo sino queredujeron los niveles de propiedad cruzada y la dis-persión del control del holding. En el caso de ce-mentos, ocho de sus empresas listadas se fusionaronen una sola empresa: Cementos Argos.

Cuadro 1.7. Firmas no financieras emisoras de valores por sector económico.Número de firmas registradas - Listing.

Notas: *principalmente sociedades de inversión y reaseguradoras. Se excluyen bancos comerciales, seguros, empresas de servicios públicos,corporaciones de ahorro y vivienda y corporaciones financieras.

Fuente: cálculos con base en los registros de emisores de valores (Superintendencia Financiera) SFIN y Gutierrez & Pombo (2008).

La reestructuración más notable se dio en el GrupoSantodomingo. A partir del 2002, el conglomeradosiguió una política de desinversión en negocios nobásicos. Por ejemplo, este grupo vendió la empresa detelefonía celular Celumóvil a Bell South, y de formasimultánea consiguió transferir la aerolínea insigniade Colombia, Avianca, al grupo Synergy de Brasil.

Segunda: empresas de otros grupos económicos fue-ron directamente adquiridas por inversionistas extran-jeros transfiriendo el control no sólo de las firmassino de los holdings. Este fue el caso del antiguo gru-po Diamante grupo cementero adquirido por CEMEX

en el 2002. El grupo siderúrgico DIACO principaldistribuidor y productor de acero semiintegrado, se fu-sionó con la holding brasileña y líder productor de ace-ro GERDAU en el 2005. En síntesis, las recientesfusiones y adquisiciones aceleraron la cancelación delos registros de emisores de valores de firmas tradicio-nales que tenían varios años de experiencia en la BVC.

El registro cruzado y emisión de ADR7 en EstadosUnidos es un patrón que ha ganado importancia delas grandes corporaciones de América Latina durantelos últimos 15 años. Las corporaciones colombia-nas, en comparación con otros pares de la región,

7 American Depositary Receipts.

12 Board structure and firm performance: evidence from Colombia

muestran un rezago en este punto. En 1996 había 15empresas latinoamericanas emisoras de ADR. En el2004, esta suma ascendió a 89 de un total de 459emisores de ADR nivel III (ver cuadro 1.8). Colom-bia mantuvo, a diciembre de 2008, tan sólo una fir-ma emisora de ADR de este nivel que es Bancolombia.El registro cruzado o crosslisting tiene sus argumen-tos a favor y en contra. Por un lado, la eficiencia ytransparencia donde las empresas de países emergen-tes listadas en Estados Unidos estarán sujetas a unamayor regulación con cumplimientos de estándaresmás estrictos desde el punto de vista contable y derevelación de información. Este registro envía unaseñal de mayor protección a los accionistas minorita-rios, una disminución en el costo de la deuda, y elacceso a financiación de más largo plazo. Por otrolado, el registro cruzado genera un efecto de selec-ción adversa, sustitución y migración de firmas queimplica una amenaza al desarrollo y profundizaciónde los mercados emergentes8.

La estructura de propiedad y control es un elementofundamental del gobierno corporativo en los países.

Los estudios de corte transversal muestran que la pro-piedad corporativa alrededor del mundo se concen-tra con la existencia de accionistas controladores ybloques de votación. La estructura de propiedadatomizada o de propiedad dispersa en las corpora-ciones es un caso más estilizado en Estados Unidos eInglaterra. En el resto del mundo, la existencia de blo-ques es un hecho que marca la (confirmar cambio)separación entre la propiedad y control, y los gran-des accionistas ejercen control sobre las gerencias ylas decisiones de inversión. La existencia de grandesaccionistas tiene efectos positivos y negativos sobrela valoración y el desempeño de las firmas. Por unlado, puede darse un control interno entre los blo-ques cuando el primer gran accionista no tiene elpoder de votación para imponer las decisiones en lasjuntas directivas. Entonces el segundo o tercer blo-que de votación tiene un poder de monitoreo parafiscalizar la calidad de los proyectos de inversión yevitar una desviación de rentas (tunneling) por mediode transacciones relacionadas. Este comportamientotiene un impacto positivo sobre la valoración y desem-peño de las corporaciones.

8 Miller. D (1998) resalta el punto de financiación en los estudios sobre crosslisting y Lang et. al. (2003) presentan evidencia sobre losefectos positivos de un mejor ambiente de revelación de información sobre la valoración corporativa. Claessens et al. (2003) señalan que lasmejores y más eficientes firmas son las que migran, mientras que las menos eficientes son las que permanecen en los mercados locales.López-de-Silanes & Chong (2007) argumentan que la migración de firmas constituye de facto una amenaza directa al desarrollo de losmercados de capitales en América Latina. Las otras empresas emisoras de ADR nivel I y II colombianas han sido: Almacenes Éxito (2007),Corporación Financiera Colombiana (2002), Interconexión Eléctrica (2004) y Ecopetrol (2008).

Cuadro 1.8. Firmas latinoamericanas emisoras de ADR.

Fuentes: Bank of NY for 2004; Chong & FLDS (2007) para 1996.

13

Por otro lado, existe la posibilidad de generar unacoalición sostenible entre bloques que imponen susmayorías de votación en las decisiones de inversión,potenciando conflictos de agencia, desviación de ren-tas y expropiación impuesta a los accionistas minori-tarios. Este comportamiento en la literatura se hadenominado competencia por el control (controlcontestability). En el caso de Colombia, Gutiérrez &Pombo (2008) presentan evidencia a favor de éstahipótesis que implica un freno a la desviación de ren-tas, una mayor protección al inversionista y a un mejorgobierno corporativo.

Las tendencias de propiedad y control en Colombiasiguen a las observadas en otras economías emergen-tes. El cuadro 1.9 resume las principales medicionesy estadísticas de propiedad para 109 empresas delsector real listadas en bolsa que exhibían por lo me-nos un bloque o gran accionista durante el período1996-2004. Los principales elementos se resumenen los siguientes:

(i) La concentración accionaria es alta. En casi todaslas empresas los primeros cuatro accionistastienen más del 51% de los votos directos.

(ii) La concentración se ha incrementado. En particu-lar, el índice de entropía del primer bloque (CR1)en promedio aumentó sus derechos de flujo decaja de 36% a 46%. Los otros bloques mantuvie-ron su participación. Sin embargo, la mediana es0,37 que indica que de la mitad de las firmas elaccionista más grande no tiene control absoluto.El segundo bloque, por su parte, tiene un 15%de participación accionaria, lo cual implica queeste accionista bien puede formar una coaliciónmayoritaria o controlar efectivamente la desvia-ción de rentas del primero.

(iii) Las razones de separación son bajas. Estasrazones miden la separación efectiva entre lapropiedad y el control. La intuición económicaes que a mayor separación, por ejemplo pormedio de una afiliación piramidal a un grupoeconómico, el accionista controlador tiene másposibilidades de apalancar su propiedad directay ejercer control. Este indicador se mide pormedio de la relación que existe entre la propie-dad directa e integrada. La primera es proxy delos derechos de flujo de caja, mientras que los

segundos son proxy de los derechos de vota-ción. Contando los cuatro accionistas másgrandes, las razones de separación son mayoresa 0,75. Esto significa que un accionista contro-lador necesita por lo menos 38% de propiedadpara obtener un 51% de derechos de control.

Estas mediciones sugieren que las bajas razones deseparación entre propiedad y control junto a la altaconcentración del equity en manos de los primeroscuatro grandes accionistas implican que existe unsesgo privado de control y supervisión entre losbloques con las gerencias. Este sesgo es contrarioal denominado control de mercado típico de corpo-raciones con propiedad dispersa y la no existenciade bloques. En estas organizaciones, las gerenciastienen gran discreción e independencia facilitandolos conflictos de agencia de la delegación cuandolos objetivos de maximización son diferentes entrela gerencia y los propietarios. La competencia porel control es un comportamiento esperado y facili-tado por la no limitación a la propiedad cruzada.

En relación con bancos y otras instituciones finan-cieras la concentración de propiedad es mucho ma-yor al reportado en el sector real. El cuadro 1.10resume las estadísticas de propiedad que merecenvarios comentarios. Primero, el primer bloque es elaccionista controlador. La media (mediana) del ín-dice de concentración del primer accionista (CR1)es 0,66 (0,72) indicador que se ha incrementadocon los años. De hecho, en el 2007 en la mitad delos bancos, el accionista controlador tenía una par-ticipación mayor de 0,75 mientras que en 1996 esteestadístico era 0,62. La separación entre propiedady control no es fuente de conflicto para este caso.Este proceso de concentración se explica por la drás-tica reducción del número de bancos durante losúltimos 12 años; el número se redujo de 32 bancosen 1997 a 16 en 2007 causado por procesos conti-nuos de adquisiciones y fusiones de los bancos na-cionales, y a la entrada y salida de bancosinternacionales. En el período se promulgó una re-forma financiera (1993) en la que se eliminó la ban-ca especializada y por esta razón las corporacionesde ahorro y vivienda, que eran las instituciones hi-potecarias especializadas, algunas se transformaronen bancos y otras se liquidaron como sociedades(ver gráfico1.3).

14 Board structure and firm performance: evidence from Colombia

Cuadro 1.9. Estadísticas de propiedad y control.Emisores de valores - Firmas sector real con al menos un bloque de votación.

Notas: mediciones basadas en una muestra de 108 firmas emisores de valores del sector real que exhiben por lo menos un bloque de votación. Un bloque de votación representa votosacumulados de un accionista controlador con al menos 10% de votos directos.

Fuente: Gutierrez & Pombo (2008).

15

La estructura de juntas directivas en Colombia res-ponde a la estructura de control de las firmas y de losconglomerados a las que son afiliadas. Los directo-rios reflejan los intereses de los inversionistas domi-nantes y la participación de directores independientesen las juntas. El cuadro 1.11 sintetiza las medicionesdemográficas básicas para el período 1998-2004 de77 firmas no financieras. De ellas, 34 están afiliadasal Grupo Empresarial Antioqueño y 13 afiliadas algrupo Santodomingo. Las restantes 30 son firmas noafiliadas e incluidas como grupo de control. Son va-rios los comentarios que surgen de la lectura de este

cuadro. Primero, las las conforman entre 6 y 20miembros, con media (mediana) de 9,85 (10) direc-tores. La participación de las mujeres es de 8,8%. Estenúmero es similar a lo que se observa en Europa. Porejemplo, en Noruega se ha hecho explícito la partici-pación de las mujeres como una buena práctica cor-porativa. La media (mediana) de directores extranjerosen la muestra es de 8% (17,1 %). Este resultado seexplica por la inclusión de subsidiarias de empresasmultinacionales involucradas en el grupo de controly que refleja la dinámica de la inversión extrajera po-sitiva que se tiene en el país, en los últimos seis años.

Cuadro 1.10. Bancos comerciales y otras instituciones financieras.Evolución de la concentración accionaria - Primer gran accionista: CR1.

Notas: otras instituciones financieras: compañías de financiamiento comercial (20), corporaciones financieras (3), almacenes generales de depósito (1), compañía de seguros (1).Fuente: cálculos propios con base en SFIN - Registro Nacional de Emisores (RNE).

Gráfico 1.3. Número de bancos comerciales y corporaciones de ahorro y vivienda (CAV) - 1989-2008.

Fuente: Superintendencia Financiera

16 Board structure and firm performance: evidence from Colombia

La propiedad entrecruzada permite observar en Co-lombia estructuras diferentes en las juntas a lo obser-vado en otras economías emergentes, donde haylimitación a la propiedad entrecruzada, como en Chi-le. En consecuencia, es común observar entrecrucesde directores (interlocks) y de presidentes de empre-sas. Los indicadores de entrelazamiento señalan va-rias tendencias. Primera, el porcentaje de firmas quetuvieron al CEO como miembro de la junta directiva

se redujo en la mitad. En 1999, este porcentaje fue de30%, mientras que en el 2004 este número se redujoa 15,4%. Sin embargo, el número de directores quefueron al mismo tiempo CEO de otras firmas perma-neció constante en el período alrededor del 25%. Lafracción de miembros de juntas con lazos familiarescon el CEO se mantuvo en promedio sobre el 5%. Elpanel B del cuadro 1.11 resume los estadísticos delos indicadores de entrelazamiento.

Cuadro 1.11.

Fuente: Pombo, Gutierrez & Fortich (2008).

Este indicador se normaliza por el tamaño del direc-torio y su lectura es la siguiente: una junta de 10 miem-bros con un valor de 1 indica que sus directores comoun todo tiene 10 asientos externos. Las medicionessugieren que en promedio hay 11,9 asientos exter-nos por cada 10 directores. El máximo número deasientos externos del director mejor conectado tuvouna media de 3,3 y el porcentaje de firmas donde seobservó entrecruces recíprocos entre sus CEO fue de

20%. De estas empresas, la mayoría están afiliadas alGEA donde el enroque accionario es más extendido yprofundo. La figura 1.1 ilustra los derechos de con-trol entrecruzados entre las cabezas del conglomera-do del GEA en el 2004. Es claro, de estos cálculosque la afiliación busca que cada firma tenga una re-presentación en las otras con el fin de vigilar la cali-dad de las inversiones con financiación conjunta.

17

Figura 1.1. Grandes accionistas entrecruce recíproco de CEO y directores Grupo Empresarial Antioqueño(GEA), 2004.

Notas: números entre las flechas indican derechos de votación en el 2006.

Fuente: Superintendencia Financiera y Superintendencia de Sociedades. Derechos de control: base de datos de accionistas ensamblada por Gutierrez & Pombo (2008).

Estos resultados proveen evidencia sobre cambios enla implementación de buenas prácticas en las corpo-raciones en Colombia, a pesar de la concentración depropiedad que sigue siendo una restricción activa. Unelemento que impulsó la adopción voluntaria de có-digos de buenas prácticas fue la resolución 275 de laantigua Superintendencia de Valores en el 20029.Como se mencionó, en este año se expidieron elmayor número de códigos y que implicó una separa-ción del CEO de las actividades de la junta directiva.Pombo et al. (2008) muestran que en promedio lavaloración corporativa, medida por la Q de Tobin,cae en promedio un 8% cuando el CEO es miembrode la junta directiva.

La reformas regulatorias sobre los emisores de títu-los valores -equity law- han sido parciales en AméricaLatina según Chong & López de Silanes (2007). Ar-

gentina, Brasil, Chile, Colombia y México han emiti-do reformas legales a sus leyes de derecho comercialy societario que han estado atadas a la consolidaciónde los mercados de capitales. En el caso de Colom-bia, las principales reformas a las leyes que regulan lacaptación pública de inversiones a través de los mer-cados de capitales y en particular a la normatividadsobre buenas prácticas empresariales, se resumen enla Ley 222 de 1995, la Ley 964 de 2005, y las si-guientes resoluciones de la antigua Superintendenciade Valores: 1405 de 1994, 400 de 1995, 932 de2001, 275 de 2001 y 116 de 2002. La ley 222 refor-mó el Código de Comercio en su segundo libro so-bre constitución, fusiones, escisiones, funciones delas asambleas generales o junta de socios, adminis-tración, matrices y subordinadas, entre otros aspec-tos de operación de las sociedades comerciales.

9 La resolución 275 de 2001 expedida por la superintendencia de valores "Obliga a los emisores que quieran recibir inversiones de los Fondosde Pensiones y Cesantías, a emitir códigos de buen gobierno corporativo, los cuales deben especificar cómo evalúan a sus administradores,ejecutivos y directores".

18 Board structure and firm performance: evidence from Colombia

La Ley 964 de 2005 es la reforma más importante entérminos de regulación de los mercados de valores yde protección a los accionistas minoritarios. Su dise-ño sigue los referentes de reformas adoptadasinternacionalmente como Sarbarnes-Oxley (SOX2002) y las reformas que a la Ley Corporativa que seimplementó en Corea entre 1998 y 2003, en relacióncon representación de directores independientes, co-mités de auditoría y de sistemas de información y decontrol financiero. El cuadro 1.12 resume por crite-rios de regulación el alcance de esta ley. Dos puntoscentrales de esta reforma se basan en el capítulo delos deberes y funcionamiento de los emisores de va-lores, que están relacionados con las juntas directivas(artículo 44) y los comités de auditoría (artículo 45).En relación con las juntas directivas, las directricesmás importantes establecen que un 25% de sus miem-bros deben ser independientes y se definen los crite-rios para considerar cuando un director satisface lascondiciones de independencia. En particular, se con-sidera no independiente una persona que sea empleadoo directivo de una empresa filial, subsidiaria o afilia-da en general al mismo conglomerado. La ley con-templa otras dimensiones consideradas en laregulación internacional como por ejemplo si es ac-cionista controlante de la firma, empleado o sociosde empresas con transacciones relacionadas, pero li-mitadas sólo a servicios de consultoría (por ejemplobanca de inversión), y directivo de una fundación quesea directamente beneficiaria del emisor. La ley tam-bién flexibiliza los sistemas de elección de los direc-tores que utilizaba únicamente el sistema de cocienteelectoral y hace explícito la separación entre el repre-sentante legal de las firmas y el presidente de la juntadirectiva. La ley establece para los comités de auditoríaque deben tener por lo menos tres personas y estarconformado principalmente por miembros indepen-dientes. Es mandatorio que el presidente del comitésea un miembro independiente de la junta directiva.El Comité de auditoría tiene como principal funcióngarantizar la calidad de la información financiera to-mando en cuenta el riesgo sistémico del negocio.

La última medida importante de supervisión y regu-lación a los emisores de valores en Colombia es laCircular 055 de noviembre de 2007 de laSuperintendencia Financiera, que derogó la Resolu-ción 275 e hizo obligatorio que los emisores de va-lores, intermediarios financieros y demás firmas queestén bajo la supervisión de la Superintendencia adop-ten el Código País de Mejores Prácticas Corporativas10.El diseño del código fue el resultado de una iniciativainterinstitucional de la Superintendencia y la Bolsa deValores de Colombia con diversas agremiaciones delsector financiero y real, cuyo principal objetivo esestandarizar las prácticas de gobierno corporativo, lascuales se encontraban dispersas en un gran númerode códigos de buen gobierno adoptados por los dife-rentes corporaciones públicas emisoras de títulos va-lores. El Código País establece medidas voluntarias ycomplementarias a las contenidas en el marco legalcolombiano, a fin de mejorar los sistemas de gobier-no corporativo dentro de las sociedades colombia-nas y en particular las sociedades listadas en la BVC.Este código se estructuró sobre un conjunto de me-didas en los siguientes temas: (i) asamblea general deaccionistas; (ii) juntas directivas; (iii) revelación deinformación financiera y no financiera; y (iv) solu-ción de controversias.

10 En particular, la Circular 055 establece lo siguiente: "… Criterios de inversión. Las entidades vigiladas, para la toma de sus decisiones deinversión, deberán establecer criterios discrecionales respecto de las recomendaciones del Código País y las demás prácticas de buen gobiernocorporativo adoptadas por los emisores destinatarios de sus inversiones, los cuales serán incorporados dentro de sus modelos de análisis,junto con la ponderación de los mismos. Las entidades vigiladas deberán adoptar mecanismos para informar dichos criterios, de formapermanente y actualizada a la Superintendencia Financiera y al mercado en general".

19

Cuadro 1.12. Resumen de las disposiciones de la Ley 964 de 2005.

Fuente: síntesis propia con base a la Ley 964 de 2005.

Mercado de capitales en Colombia: 1990-2007

Desde 1950, el desarrollo del mercado de capitalesen Colombia se ha caracterizado por convertirse enuna bolsa de renta fija y por una contracción absolutade las transacciones de títulos de renta variable. Va-rios factores de política económica incidieron en esteresultado. Primero, el nuevo papel de banca de desa-rrollo que le fue otorgado al Banco de la República en1950, que autoriza al banco central a proveer présta-mos de mediano y largo plazo al sector real medianteFondos de Fomento Industrial y Agropecuario. Elloincentivó a que las empresas cambiaran su estructurade capital sustituyendo equity por deuda. Esta con-ducta se reforzó cuando las tasas de inflación pasarona niveles de dos dígitos en la década de los años 1970y que generó tasas subsidiadas de interés11.

Segundo, la reforma tributaria de 1953 implantó ladoble tributación de las inversiones en títulos de va-

11 Véase Ministerio de Hacienda, Banco Mundial, y Fedesarrollo (1996: 15).

lores con impuestos personales al pago de dividen-dos y corporativos a las utilidades. Estas medidas ensu conjunto generaron, como efecto directo, un pro-ceso de concentración del capital y el inicio de la for-mación de conglomerados económicos. El gráfico 2.1muestra la evolución del mercado accionario en cua-renta años, cuya participación de acciones en el volu-men transado cae del 47% en 1950 a menos del 1%en el año 2001. Las fuentes de financiación de lasempresas en Colombia siguen un orden jerárquico,como en muchos otros países emergentes. La deuday retención de utilidades son las principales fuentes,mientras que la financiación externa no intermediadaa través de emisiones de acciones o bonos corporati-vos es residual. El cuadro 2.1 presenta informaciónde las fuentes de financiación de las empresas no fi-nancieras vigiladas por la Superintendencia de Socie-dades (SSOC), que son en su gran mayoría firmas

20 Board structure and firm performance: evidence from Colombia

cerradas y no listadas entre el 2001 y 200612. Treshechos se identifican claramente. Primero, el gruesode la financiación del sector real proviene del sistemafinanciero que representa en promedio un 34% de lafinanciación. Segundo, a pesar del relativo incremen-

to en el año 2003, la financiación de la mayoría de lasempresas por medio de la emisión de bonos y accio-nes es pobre y con tendencia a la baja. Tercero, lareinversión de utilidades es un instrumento de finan-ciación altamente utilizado.

Gráfico 2.1. Evolución del mercado de valores 1950-2001.

Fuente: Bolsa de Valores de Colombia.

Fuente: Villar L., (2008)

Cuadro 2.1. Composición de las fuentes de financiamiento del sector real.

12 La base de la Superintendencia de Sociedades incluye, en promedio, 9.000 sociedades comerciales supervisadas. Algunos emisores devalores que reportan a la Superintendencia Financiera también lo hacen para la Superintendencia de Sociedades, especialmente cuandocancelan los registros como emisores de valores.

21

Reformas a la legislación financiera: 1990-200713

Una pregunta central que frecuentemente se hacen losanalistas es: ¿qué resultados generaron las reformaseconómicas de la apertura sobre el sector financiero?La Reforma Financiera de 1990 ó Ley 45, introdujouna serie de elementos nuevos en la normatividadque afectó positivamente el desarrollo del sector14.Pese a ello, tres nuevas leyes se expidieron que bus-caron modificar la estructura y el funcionamiento delsistema financiero colombiano entre 1993 y el 2003.Los cambios en la legislación apuntaron a fortalecerla solvencia del sector y a hacerlo más dinámico ycompetitivo. En primer lugar, se expidió la llamadaLey Marco del Sector con la Ley 35 de 1993 que esta-bleció unos parámetros más precisos de patrimoniotécnico y solvencia; autorizó la conversión (y mono-polio) de las compañías de leasing financiero en com-pañías de financiamiento comercial; autorizó a lascorporaciones de ahorro y vivienda (CAV), a realizarcréditos de consumo sin hipoteca pero conservandosu carácter de entidades especializadas en financiar vi-vienda u otro tipo de bienes inmuebles; y autorizó alas CAV y a las corporaciones financieras (CF) a serintermediarios del mercado cambiario, lo que les per-mitió efectuar operaciones en monedas extranjeras.Posteriormente, a raíz de la crisis hipotecaria de 1998-1999, el debilitamiento del sistema de las CAV, y laestructura compartimentada y de altos costos del sec-tor, el Congreso expidió la Ley 510 de 1999 quebuscaba modernizar la regulación vigente para hacer-la concordante con los estándares internacionales deregulación y supervisión bancaria.

En segundo lugar, la Ley 546 de 1999, ó Ley de Vi-vienda, entre otras medidas, condujo elreordenamiento del negocio hipotecario en Colom-bia, permitiéndoles a las CAV, convertirse en bancos

y establecimientos hipotecarios, y a los demás ban-cos otorgar créditos de vivienda y finca raíz, y refor-mar el Estatuto Orgánico del Sistema Financiero.Posteriormente, se expidió la Ley 795 de 2003, lacual introdujo arreglos normativos relacionados conlos elementos de salvamento y protección de la con-fianza del público, en particular en aspectos relacio-nado con regímenes de conflicto de interés, reglas deconducta de los administradores y derechos de infor-mación de los usuarios, entre otros. Los cambios enla legislación de la década de los años 1990 trajeronconsigo un proceso de consolidación de conglome-rados financieros, lo cual se fundamentó en el forta-lecimiento de la relación establecimientos financieros/filiales manteniendo la separación de las actividadesde intermediación de las de prestación de serviciosfinancieros asociados. La figura 2.2 ilustra la estruc-tura de funcionamiento del sistema financiero luegode la expedición de las leyes 510 de 1999 y 795 de2003. Como se aprecia, la estructura es un híbridoque recoge elementos de la banca especializada y dela banca universal.

Sector financiero: hechos estilizados 1990-2007

La introducción de las reformas del decenio de losaños 1990 generó resultados positivos. El primerofue el proceso de consolidación de "grandes" conglo-merados financieros que se conformaron comocompartimentos de actividades financieras divididasen: (i) los establecimientos financieros como bancoscomerciales e hipotecarios; (ii) las corporaciones definanciamiento comercial y las corporaciones finan-cieras, estas últimas funcionando como filiales de unbanco; (iii) las sociedades prestadoras de serviciosfinancieros; y (iv) otros servicios financieros comoseguros y compañías de capitalización.

13 Para más detalles sobre todos los aspectos legislativos y hechos estilizados acontecidos en el sector financiero a partir de 1990, véanse losdocumentos de Arbeláez et al. (2002), Arango (2006), Clavijo (2000 y 2006), Clavijo et al (2006), Villar (2008) y Villar, et al. (2005) entreotros.14 Ley 45 de 1990 buscó hacer más competitivo y eficiente el sistema financiero, permitiéndoles a sus agentes realizar nuevas operaciones,modificar las reglas de entrada y salida del mercado, al igual que la composición accionaria de la propiedad de las entidades financieras. Laley le permitió al sistema financiero pasar de una banca especializada a un esquema de multibanca, al establecer dos tipos de institucionesfinancieras: los establecimientos de crédito y las sociedades filiales de servicios financieros. La ley incluye aspectos de regulaciónantimonopolio, competencia desleal, protección al consumidor, y de regulación de tipo prudencial, en particular sobre los aspectos desolvencia patrimonial y capitales mínimos requeridos, entre otros.

22 Board structure and firm performance: evidence from Colombia

Figura 2.1. Sistema financiero colombiano, según las leyes 510 de 1999 y 795de 2003 (Estatuto Financiero).

Fuente: Clavijo S. (2006).

Esta evolución puede verse como positiva en la me-dida que consolida estructuras de propiedad que ge-neran economías de escala y de alcance, las cualescontrarrestan el posible efecto negativo de tener unmercado de intermediación más concentrado. En otraspalabras, se buscó remplazar una estructura de esta-blecimientos financieros de mediano tamaño ydesconexos a otro con menor número de institucio-

nes patrimoniales más grandes y altamente entrelaza-das. El resultado fue la salida de instituciones finan-cieras por medio de adquisiciones y fusiones, dondese pasó de 201 instituciones financieras en 1995 a77 en 2006, y a un incremento considerable de laconcentración accionaria en los bancos comerciales yotras instituciones financieras (ver cuadro 2.2).

23

Cuadro 2.2. Número de entidades financieras.

Notas: TH = titularizadora hipotecaria.Fuentes: Clavijo et al. (2006) y Villar (2006).

Un segundo resultado positivo ha sido el control a lainflación y la tendencia a la baja del costo del crédito(ver cuadro 2.3). Las mediciones del margen deintermediación y sus componentes muestran esta re-ducción efectiva en el costo de la deuda, que comovimos es el principal componente del costo de capi-tal de las empresas en Colombia. El margen se dismi-nuyó en promedio 5 puntos porcentuales en el mismoperíodo. El efecto más notorio ha sido el control dela inflación que pasó de niveles superiores al 20%anual a tasas menores al 7% anual en el 2006. Clara-mente, la reforma del Banco de la República en 1991que adoptó un modelo de banca independiente y elcontrol de la inflación como principal objetivo de lapolítica monetaria explica este resultado. El efecto dela reducción de la inflación se trasladó, aunque enmenor medida, al costo del crédito el cual descendió

en promedio cerca de 30 puntos porcentuales al pa-sar de 45,2% en 1990 a cerca de 13% en 2006, conun repunte en el 2007 y cuando alcanzó el 15%. Latasa de intermediación bancaria, o tasa de préstamosinterbancarios, también descendió de un nivel de 24%en 1995 a menos del 10% en 2007. Este procesoestuvo acompañado de una ganancia en los índicesde solvencia. De hecho, la razón del patrimonio téc-nico a activos ponderados por riesgo ha venido recu-perándose y se ubica muy por encima del 9% queestablece la regulación. A pesar de la eficiencia ganadapor los menores márgenes en Colombia, éstos du-plican a los observados en promedio en otras econo-mías emergentes tales como Chile, México, Malasia yTailandia durante 2006, pero son muy inferiores alos observados en otras economías de la región comoBrasil y Perú.

24 Board structure and firm performance: evidence from Colombia

Cuadro 2.3. Margen de intermediación, inflación e índice de solvencia.

Notas:1/ Tasa calculada a partir del formato 088 de la Superintendencia Financiera de Colombia. Se dejó de calcular en el mes de abril de 2001. A partir del 2001, calculado como elpromedio ponderado por monto de las tasas de crédito de: consumo, preferencial, ordinario y tesorería para los días hábiles del mes. Debido a la alta rotación del crédito de tesorería, suponderación se estableció como la quinta parte de su desembolso diario.2/ Mensual de Bancos y Corporaciones Financieras. 3/: DTF = tasa interbancaria.

Fuentes: Banco de la República y World Bank-WDI

Surge la pregunta ¿el elevado margen de intermedia-ción es consecuencia del proceso de concentraciónde la actividad de intermediación en unos pocos ope-radores del mercado o existen otros factores que pue-den explicar este fenómeno? El argumento deeconomías de alcance y mejoras en eficiencia operativaque han causado una reducción relativa en los cos-tos de intermediación es una razón plausible a favorde la reducción del margen. Sin embargo, los deter-minantes del margen son varios y están asociados avariables propias de la firma como la calidad de carte-ra, su exposición a costos no financieros, el nivel dereservas promedio y el tamaño de la firma aproxima-da por número de clientes o por el valor de los acti-vos. La nueva configuración del sector financiero hagenerado una diversificación de sus activos. Históri-camente, el sector ha tenido como objeto directo des-empeñar un papel tradicional de intermediación. Sinembargo, a partir de la década de los años 1990 seobserva una tendencia decreciente de la ponderación

de la cartera en el total de activos que pasó del 57%en 1990 a un 31% en 2007; mientras que dada ladinámica del mercado público de renta fija, el sectorfinanciero pasó de invertir un 13% de sus recursosen 1995 a cerca del 45% en 2007, con un pico de54% en 2005 (ver gráfico 2.2). Esta recomposicióninfluyó en una mejora en la calidad de la cartera y porende una disminución del margen de intermediación.

La persistencia de altos márgenes de intermediaciónrelativos a los promedios internacionales se afectanegativamente por elementos de represión financieraque comprende a los encajes, las inversiones forzo-sas y más recientemente el impuesto a las transaccio-nes financieras. Villar et al. (2005) presentan un índicede represión financiera, el cual busca reflejar la dife-rencia que generan esos elementos reguladores sobreel margen de intermediación sin la presencia de estasdistorsiones. El gráfico 2.3 muestra la evolución delindicador para el período 1974-2005. Claramente, la

25

política del Banco de la República respecto al encajeha sido disminuir sistemáticamente, a partir de 1992,su incidencia en el margen de intermediación. Situa-ción similar se observa respecto al efecto de las inver-siones forzosas. El índice venía en descenso hasta elaño de 1997, cuando el gobierno de turno establecióun impuesto en 1998, inicialmente de carácter transi-torio, llamado a gravar las transacciones financierasque impliquen retiro de fondos de cuentas corrien-tes, bancos y demás intermediarios en un 2 x 1.000El impuesto fue extendido y aumentado al 3 x 1.000

en 2001, y a 4 x 1.000 en 2003, el cual se mantienehasta la fecha. Este impuesto no técnico incentiva auna menor bancarización de la economía. La incidenciadel impuesto a las transacciones financieras revirtióel efecto descendente sobre el índice de represión fi-nanciero, el cual se ubicó en 2005 en alrededor de4%. La represión financiera explicada por el impues-to a las transacciones, sin duda ha sido un contrape-so a los efectos positivos de la mayor eficienciaoperativa sobre el margen de intermediación.

Gráfico 2.2. Composición de activos sistema financiero 1995-2007.

Fuente: Superintendencia Financiera.

Gráfico 2.3. Índice de represión financiera.

Fuente: Villar et al. (2005).

26 Board structure and firm performance: evidence from Colombia

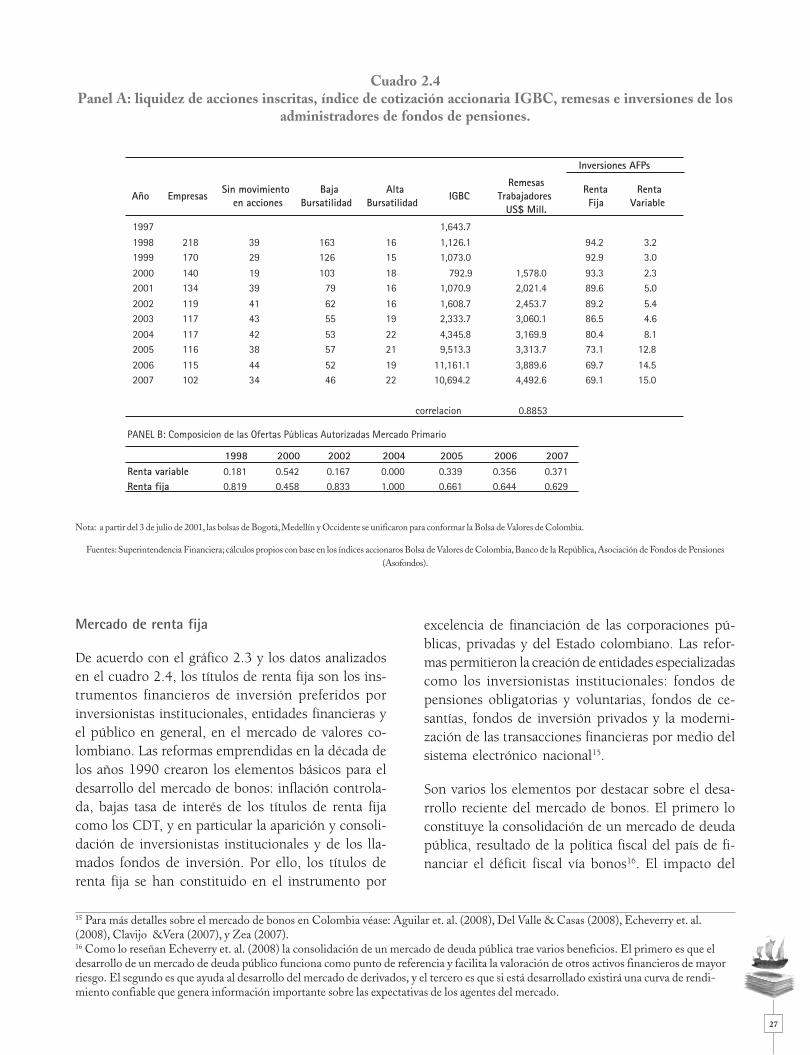

Mercado de acciones y títulos valores de rentafija: 1990-2007