Embed Size (px)

Citation preview

İSTANBUL BİLGİ ÜNIVERSİTESİ

Asaf Savaş Akat

Makroiktisat Ders Notları

Istanbul, 2007http://akat.bilgi.edu.tr

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 1

G�R�� VE MODELLER

Birinci Kitap

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 2

BA�LARKENKavramlar, Kurumlar

Birinci Bölüm

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 3

Toplum ve kurumlar• �nsanlar toplum halinde ya�ar• Toplum bireylerden olu�ur ama onu olu�turan

bireylerin toplam�ndan ibaret de�ildir• �nsanlar� birarada ya�ayan di�er canl� toplulukla-

r�ndan ay�rdeden unsur toplumsal kurumlard�r• Kurumlar� insanlar kurar, yönetir ve geli�tirir• �nsan topluluklar� tar�mla yerle�ik düzene geçti• Yerle�ik düzen üç ihtiyac� öne ç�kard�

– Ba�kalar�na kar�� korunma– Bireyler aras� anla�mazl�klar�n çözümlenmesi– Dünyay� anlama ve tefsir etme

• Devlet ve inanç sistemleri gibi kurumlar bu ihtiyaçlar�n sonucu ortaya ç�km��t�r

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 4

Toplum ve ekonomi• Toplumsal faaliyetlerin bir bölümü insanlar�n g�da,

bar�nma, giyinme, vs. günlük ihtiyaçlar�n�ngiderilmesine yöneliktir

• Bunlara bugün üretim ve ekonomi diyoruz• Son birkaç yüzy�la kadar toplumsal üretim esas

itibari ile tar�mda gerçekle�iyordu• Bu uzun tarih kesidinde üretim vard�r ama bugünkü

anlam� ile ekonomiden söz edemeyiz• Tar�m toplumlar�nda i�bölümü ve ticaret azd�• Aileler yada küçük topluluklar özünde kendi

tüketimleri için üretim yap�yordu• Toplumda sava� ve din ekonomiden çok daha önemli

faaliyetlerdi

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 5

Sanayi toplumu• Son üç yüzy�lda insan toplumlar� “sanayi devrimi”

ad� verilen büyük bir at�l�m� gerçekle�tirdi• Do�al enerji güçleri daha yo�un kullan�ld�• Bilimde, teknolojide, üretkenlikte havsalan�n

almayaca�� düzeyde geli�meler ya�and�• Toplam üretimde tar�m�n pay� giderek çok dü�tü• Üretkenlikle birlikte toplumsal refah artt�; ortalama

ya�am süresi uzad�; e�itim düzeyi yükseldi• Kentler büyüdü megakentlere dönü�tü• Tar�m toplumlar�n�n kendi kendine yeterli küçük

insan topluluklar�n�n yerini küreselle�me ald�• Böylece ekonomi toplumsal faaliyetlerin en önemlisi

haline geldi

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 6

Piyasa ekonomisi • Sanayi devriminin gerisinde modern ekonominin iki

kurucu unsuru vard�r: mülkiyet haklar� ve piyasa• Özel mülkiyet bireyin üretti�i zenginli�e keyfi

�ekilde birilerinin el koymas�n� engeller• Piyasa ise bireylerin ürünlerini özgürce di�er

bireylerle mübadele etmelerine olanak sa�lar• Özel mülkiyet ve piyasalar ancak ve ancak tarafs�z

ve etkin bir hukuk sistemi ile mümkündür• Sanayi devrimi ile demokrasinin ayn� mekanda, yani

�ngiltere’de ortaya ç�kmas� bir raslant� de�ildir• �ktisat biliminin öncüleri Adam Smith ve David

Ricardo da Büyük Britanya’da ya�ad�• �ktisat teorisi piyasa ekonomisinin teorisidir

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 7

Piyasa nedir? • Piyasa (pazar) sözcü�ü al�c� ve sat�c�lar�n �u yada bu

�ekilde temasa geçti�i tüm durumlar için kullan�l�r• Baz� piyasalar s�k� kurallara ba�lanm��t�r• Örne�in hisse senedi yada ham madde borsalar�nda

al�c� ve sat�c�lar bir mekanda bulu�ur• Di�erleri çok daha mu�lakt�r• Buzdolab�n�n yada televizyonun borsas� yoktur ama

al�c�lar arad�klar� mal�n nerede bulunaca��n� bilir• Baz� piyasalar tan�m icab� mekan içinde

tan�mlanmak zorundad�r• Genel bir konut piyasas� yoktur; her kentin, her

mahallenin ayr� bir konut piyasas� vard�r• Piyasa ekonomisi tüm mal ve hizmetleri kapsar

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 8

Görünmez el • Piyasa ekonomisi fevkalede ilginç bir yap�d�r• Çünkü ortal�kta toplumun kaynaklar�n� da��tan,

insanlara neyi nas�l üreteceklerini yada neyi nas�l tüketeceklerini söyleyen bir merkezi otorite yoktur

• Bireyler üretim, tüketim, tasarruf, vs. ekonomik kararlar�n� kendi ç�karlar�n� dü�ünerek al�rlar

• Adam Smith: “yedi�imiz ekme�i f�r�nc�n�n bizi doyurma arzusuna borçlu de�iliz” (1774)

• Piyasalarda milyonlarca ba��ms�z karar�n koordinas-yonunu adeta bir “görünmez el” taraf�ndan sa�lan�r

• Piyasa ekonomisi, toplumun k�t kaynaklar�n� etkin �ekilde alternatif kullan�m alanlar�na da��l�m�n�ademi-merkeziyetçi bir süreçte gerçekle�tirir

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 9

Arz ve talep • Ba��ms�z bireylerin kararlar� piyasada arz ve talep

mekanizmas� sayesinde birbirine ba�lan�r• �ktisad�n en temel kural� arz ve taleptir• Bir mal yada hizmetin talebi art�nca fiyat� yükselir• Fiyat üretici ve tüketicilere o mal yada hizmetin

toplum taraf�ndan ne kadar arzuland���n� haber verir• Yüksek fiyattan yararlanmak isteyen üreticiler o mal

yada hizmetin üretimini artt�r�r• Yüksek fiyat� gereksiz gören tüketiciler o mal yada

hizmeti kullanmaktan vazgeçer• Bir yandan daha çok kaynak o mal yada hizmetin

üretimine kayar• Di�er yandan onu en çok isteyenler kullan�r

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 10

�ktisat ve yöntem • Toplumsal olaylar çok karma��kt�r• Ayr�ca toplum üstünde deney yapma olana�� yoktur• �ktisatç� anlamaya çal��t��� olay� basitle�tirek

incelemek için “model” kurar• Model, karma��k gerçe�in temel özelliklerini

saptayan soyut bir laboratuard�r• Basitle�tirme varsay�mlar arac�l��� ile yap�l�r• Örnek: modern bir ekonomiyi anlamak için önce

devletin olmad��� kapal� bir ekonomiye bak�l�r• Devlet ve d�� ticaret ad�m ad�m modele eklenir• Profesyonel iktisatç� ile s�radan vatanda� aras�nda

varolan çok say�da yanl�� anlaman�n önemli nedenlerinden biri soyut modellerin alg�lanmas�d�r

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 11

Mikro ve makro• �ktisat iki ana bölüme ayr�l�r: mikroiktisat ve

makroiktisat• Mikroiktisat tekil birey ve firmalar�n, tekil

piyasalar�n davran��lar�n� inceler• Örne�in bir piyasada rekabet ko�ullar�na göre arz ve

talep mekanizmas�n�n nas�l çal��t���na bakar• Rekabetin sa�lanmas�, tüketicinin korunmas�, gelir

da��l�m�, vs. mikroiktisad�n kapsam�na girer• Makroiktisat ise ekonominin bir bütün olarak

davran��lar� ile ilgilenir• Resesyonlar, krizler, büyük çalkant�lar ekonomideki

bütün piyasalar� etkileyecektir• Bunlar�n anla��lmas� makroiktisad�n kapsam�ndad�r

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 12

Makroiktisad�n zorluklar�• Makroiktisat ayn� anda hem soyut hem de somut

olmak zorundad�r• Soyut: ekonomilerin davran���n� aç�klayan genel

model ve teoriler gereklidir• Somut: teorik çerçeve Türkiye, ABD, AB, vs. fiilen

varolan somut ekonomilere uygulanmak zorundad�r• Halbuki özellikle farkl� geli�mi�lik düzeyindeki

ekonomiler aras�nda benzemezlikler ço�u kez benzerliklerden fazlad�r

• Maalesef makroiktisad�n temel teorik çerçevesi geli�mi� ülkelerin kar��la�t��� sorunlara çözüm ararken olu�mu�tur

• Türkiye’nin geçmi�i ve bugünü ise çok farkl�d�r

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 13

Temel de�i�kenler• Makroiktisat az say�da fakat tüm ekonomi ve toplum

için fevkalade önemli büyüklükleri izler• GSMH büyüme h�z�: ekonomik faaliyetteki

de�i�imin yön ve hacmi• ��sizlik: i� bulamayanlar�n say� ve oran�• Ödemeler Bilançosu: ekonominin d�� dünya ile

ili�kileri• Enflasyon: fiyatlar genel seviyesindeki de�i�im• Faiz haddi: paran�n fiyat�• Döviz kuru: dövizin fiyat�• Kamu maliyesi: vergiler, kamu harcamalar�, bütçe

dengesi• Para ve mevduat: para arz ve talebinin de�i�imi

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 14

Temel kurumlar• Ekonomi yönetimi bir dizi kurumda somutla��r• Maliye Bakanl���: bütçenin haz�rlanmas�,

uygulanmas� ve vergiler • Hazine: kamu borçlanmas�, d�� ekonomik ili�kiler,

mali sektör denetimi• Merkez Bankas�: para otoritesi, döviz rezervleri,

ödemeler bilançosunun izlenmesi• Türkiye �statistik Kurumu: milli gelir, d�� ticaret,

enflasyon, sanayi üretimi, vs. temel veriler• BDDK: bankac�l�k sektörü denetiminden sorumlu üst

kurul• IFI: Uluslararas� mali kurulu�lar (IMF ve Dünya

Bankas�)

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 15

Baz� tan�mlar• S�k kullan�lan baz� kavramlar� tan�mlayal�m• Boom: GSMH’da h�zl� büyüme• Resesyon: GSMH’da k�sa süreli eksi büyüme • Depresyon: GSMH’da uzun süreli eksi büyüme• Deflasyon: fiyatlar genel seviyesinde dü�ü�• Maliye politikas�: bütçe taraf�ndan temsil edilen

kamunun vergileme ve harcama kararlar� toplam�• Para politikas�: Merkez Bankas� taraf�ndan al�nan

para arz� miktar� ve faiz haddi kararlar�• Döviz kuru politikas�: döviz kurunda kamu

müdahalesi (olmamas� dahil)• D�� ticaret politikas�: mal ve hizmet ihracat�na kamu

müdahaleleri

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 16

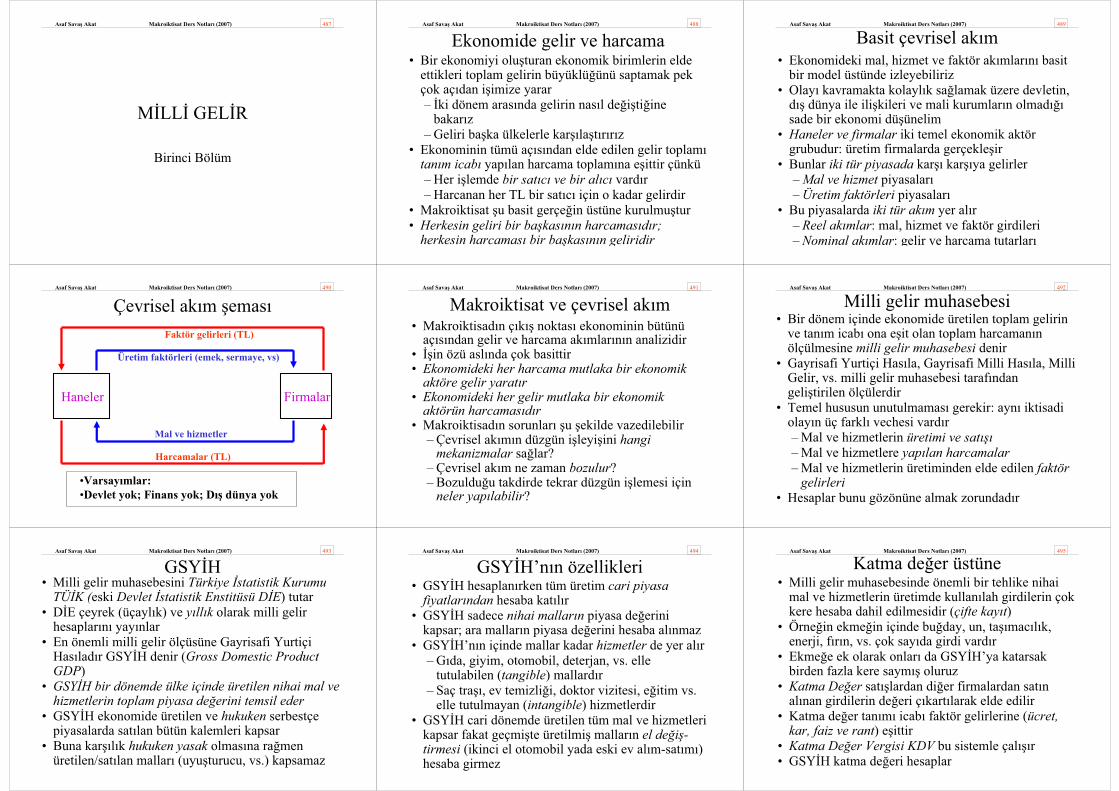

En basit model: çevrisel ak�m• Makroiktisad�n ç�k�� noktas� ekonominin bütünü

aç�s�ndan gelir ve harcama ak�mlar�n�n analizidir• ��in özü asl�nda çok basittir• Ekonomideki her harcama mutlaka bir ekonomik

aktöre gelir yarat�r• Ekonomideki her gelir mutlaka bir ekonomik

aktörün harcamas�d�r• Buna gelir ve harcama çevrisel ak�m� deriz• Makroiktisat çevrisel ak�m�n neden ve nas�l düzgün

çal��t���n� anlamaya yöneliktir• En basit çevrisel ak�mda mali piyasalar�, devleti,

para otoritesini, d�� dünyay� ihmal ederiz• Teorinin amac� bunlar� teker teker ekleyerek gelir

harcama dengesini anlamakt�r

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 17

Çevrisel ak�m �emas�

Haneler Firmalar

•Varsay�mlar:•Devlet yok; Finans yok; D�� dünya yok

Faktör gelirleri (TL)

Üretim faktörleri (emek, sermaye, vs)

Mal ve hizmetler

Harcamalar (TL)

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 18

Milli gelir özde�li�i• Makroiktisat toplam gelirin ve toplam harcamalar�

izlenmesi üstüne in�a edilmi�tir• Toplam gelir dört ana kaleme tahsis edilir: özel

tüketim (C), tasarruf (S), vergiler (T) ve ithalat (M)Y = C + S + T + M

• Toplam harcama dört ana kalemden olu�ur: özel tüketim (C), yat�r�m (I), kamu tüketimi (G) ve ihracat (X)

Y = C + I + G + X• �hracat-ithalat fark�na NX = X – M dersek, temel

milli gelir özde�li�ini �u �ekilde yazabiliriz:Y = C + I + G + NXY = C + S + T + NX

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 19

Ekonomik dalgalanmalar• Çevrisel ak�m�n bozulmas� ile birlikte ekonominin

tümünü kapsayan dalgalanmalar olu�ur• Bazen harcamalar üretim kapasitesinin

sa�layabilece�inin üstüne ç�kar: enflasyon• Bazen harcamalar üretim kapasitesinin alt�nda

kal�r: resesyon• Bazen bu dalgalanmalar çok sert olur: kriz• Makroiktisat piyasa ekonomisi için fevkalede

önemli üç soruya cevap arayarak geli�mi�tir– Çevrisel ak�m�n düzgün i�leyi�ini hangi

mekanizmalar sa�lar?– Çevrisel ak�m ne zaman bozulur?– Bozuldu�u takdirde tekrar düzgün i�leyi�i için

neler yap�labilir?

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 20

P�YASALAR VE DENGE Gelir-harcama modelleri

�kinci Bölüm

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 21

Ekonominin i�leyi�i• Ekonominin makro dengesi birbiri ile içiçe çal��an

bir dizi piyasa arac�l��� ile gerçekle�ir• Bildi�imiz arz-talep mekanizmas� çal���r• Her piyasada bir denge fiyat� ve ona tekabül eden

denge miktar� belirlenir• Her piyasada, arz ve talebi etkileyen faktörler vard�r• Öte yandan baz� kritik de�erler iktisat politikas�

arac� olarak kamu otoritesi taraf�ndan saptan�r• Önce piyasalar� k�saca tan�mlayaca��z• Her biri için arz-talep fonksiyonlar�n� verece�iz• Politika de�i�kenlerini görece�iz• Fiyat ve miktar de�i�kenlerini saptayaca��z• Sonra sistemin nas�l çal��t���n� anlataca��z

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 22

Piyasalar• Makroiktisat be� ayr� piyasa üstüne kurulmu�tur• Mal-hizmet piyasas� harcamalar� ve üretimi özetler• Ana kalemleri GSMH, tüketim, yat�r�m ve kamu

harcamalar� ve net ihracatt�r • Borçlanabilir fonlar piyasas� tasarruf arz� ile yat�r�m

talebini yans�t�r ve mal-hizmet piyasas� içinde zaten mevcuttur

• Emek piyasas� mal-hizmet talebinin bir sonucu olarak istihdam düzeyini belirler

• Para piyasas�nda likidite talebi ve arz� dengelenir• Döviz piyasas�nda net ihracat ve sermaye ak�mlar�

sonucu ortaya ç�kan döviz arz ve talebi kar�� kar��ya gelir

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 23

Fonksiyonlar• Makroiktisat için yedi çok önemli fonksiyon vard�r• Bunlar ekonominin temel ili�kilerini özetler• Üretim (F): azami düzeyini üretim fonksiyonu, fiili

durumunu ise talep düzeyi belirler• Tüketim (C): gelir yükselince artar, faiz yükselince

dü�er• Tasarruf (S) : gelir yükselince ve faiz yükselince

artar• Yat�r�m (I) : faiz yükseldikçe azal�r• Likidite talebi (L) : gelir yükseldikçe ve faiz

dü�tükçe artar• Net ihracat (NX) : reel döviz kuru dü�tükçe artar• Sermaye ak�mlar� (CF) : faiz artt�kça azal�r

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 24

Politika de�i�kenleri• Piyasa ekonomisinde piyasa d���nda do�rudan kamu

otoritesinin iradesi ile belirlenen üç temel de�i�ken vard�r

• Para arz�: Merkez Bankas� saptar• Vergiler: Hükümet ve Parlamento taraf�ndan tesbit

edilir• Kamu harcamalar�: Bütçe ile kararla�t�r�l�r• Özetle bunlar para ve maliye politikalar�d�r• Para arz� do�rudan para piyasas�n� etkiler• Vergiler harcanabilir geliri de�i�tirerek mal-hizmet

ve borçlanabilir fonlar piyasalar�n� etkiler• Kamu harcamalar� da ayn� �ekilde bu iki piyasaya

do�rudan etki yapar

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 25

Fiyatlar ve miktarlar• Be� piyasa, yedi fonksiyon ve üç politika de�i�keni

a�a��daki temel makro büyüklüklerin belirlenmesini temin edecektir– Reel milli gelir düzeyi (büyüme)– �stihdam ve dolay�s� ile i�sizlik– Tüketim ve yat�r�m harcamalar� (piyasa canl�l���)– Fiyat düzeyi (enflasyon)– Faiz haddi– Likidite miktar�– Döviz kuru– Ödemeler dengesi (net ihracat ve sermaye ak�m�)

• Dikkat edilirse, bunlar dersin ba��nda tan�mlad���m�z temel makro de�i�kenlerdir

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 26

Ekonomide denge• �ktisatta “denge” kavram� son derece önemlidir• �lk ba�ta soyut gibi duracakt�r ama çok yararl�d�r• Fonksiyonlar� ve politika de�i�kenlerini veri alal�m• Piyasalar bunlarla tutarl� de�i�kenleri bulacakt�r• Dengede �unlar ortaya ç�kar:

– Harcama ve üretimi birbirine e�itleyen gelir– Tasarrufu yat�r�ma ve ayn� anda likidite talebini

para arz�na e�itleyen faiz haddi– Para talep ve arz�n� e�itleyen fiyat düzeyi– Net ihracat� sermaye ak�m�na e�itleyen döviz kuru

• Dengenin anlam�n� yakalamak için dengeden sapmahalinde temel de�i�kenlerdeki de�i�imi izlemek yararl� olacakt�r

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 27

Bütçe aç�k veriyor• Hükümet harcama art��� yada vergi indirimi ile

dengede olan bütçenin aç�k vermesine neden olsun• Toplam talep artt���ndan milli gelir yükselecektir• Özel yat�r�mlar dü�erken faiz artacakt�r• Yüksek faiz sermaye ak�m�n� cazip k�laca��ndan

ülke paras� (kur) de�er kazanacakt�r• Dolay�s� ile ihracat azal�rken ithalat artacakt�r• Bu olay�n mant��� nedir?• Ekonomide biri ek harcama yapmaktad�r• Ek harcaman�n bir bölümü ek üretimle kar��lan�r• Yetmedi�inden birileri harcamalar�n� k�sar (faiz)• Ama ayn� anda ekonomi d��ar�dan daha çok kaynak

kullan�r (kur)

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 28

Para bas�l�yor• Merkez Bankas� para basarak likiditeyi bolla�t�rs�n• Para piyasas�nda faiz dü�ecektir• Yat�r�m ve tüketim harcamalar� artaca��ndan milli

gelir yükselecektir• Dü�ük faiz sermaye ç�k���n� te�vik edece�inden kur

de�er kaybedecektir• Dü�ük kur ihracat� artt�r�p ithalat� azaltacakt�r• Bu olay�n mant��� nedir?• Likiditenin bolla�mas� harcamalar� ve oradan milli

geliri yükseltiyor• Kurun de�er kaybetmesi tekrar harcama artt�r�c�

etki yap�yor• Risk: talep ve kur art��� enflasyona neden olabilir

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 29

Beklentiler bozuluyor• Bu basit modele beklentileri ekleyerek gerçe�e biraz

daha yakla�t�rabiliriz• Beklentiler özellikle sermaye ak�mlar� için çok

önemlidir• Ekonomik aktörleri korkutan bir olay olsun• �ki piyasa etkilenir: likidite talebi artar ve sermaye

ç�k��� h�zlan�r• Faiz yükselirken kur de�er kaybeder• Faiz yükseli�i harcamalar� ve milli geliri azalt�r• Kurun de�er kayb� maliyet enflasyonuna neden

olarak karamsarl��� artt�r�r• Neticede milli gelir dü�er, faiz yükselir, kur de�er

kaybeder (size bir�eyler hat�rlat�yor mu?)

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 30

Ne zaman enflasyon olur?• Analizden ç�kard���m�z bir gözlem önemlidir• Bütçe aç�klar� tek ba��na enflasyon yaratm�yor• Faiz yükselir, büyüme h�zlan�r ve d�� aç�k büyür• Para arz� sabit tutulursa bir süre sonra yüksek faiz

a��r basar ve ekonomi tekrar yava�lar• Dolay�s� ile enflasyon olmaz• Bütçe aç��� sonras� faizin yükselmesini engellemek

için para politikas� da gev�etilirse durum de�i�ir• Harcama iki yanl� artt���ndan toplam talep üretim

kapasitesinin üstüne ç�kar• Mal-hizmet ve faktör fiyatlar� yükselir (enflasyon)• Bir ekonomide para basmadan enflasyon olamaya-

ca��n�n anla��lmas� çok önemlidir

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 31

Enflasyon-büyüme açmaz�• Analizin ilginç bir sonucuna geldik• K�sa dönemde, hükümetler için bütçe aç��� ve

gev�ek para politikalar� yolu ile bir süre büyümeyi h�zland�rmak mümkün duruyor

• �lave büyüme i�sizlik sorununu da hafifletecektir• Ancak ekonomide hiç bir �ey bedava de�ildir• H�zlanan büyüme ve azalan i�sizli�in bedeli d�� aç�k

ve yükselen enflasyondur• 1950 sonras�nda makroiktisatta en çok tart���lan

konu bu olmu�tur• ��sizli�in azalmas� u�runa daha yüksek enflasyona

raz� olal�m m�?• Bu sorunun cevab� çok önemlidir

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 32

GEL�R VE HARCAMA TEOR�S��lk model: Klasikler ve Keynes

Üçüncü Bölüm

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 33

Model ve gerçek• �ktisadi olaylar�n karma��kl��� teoriyi soyut modeller

üstünde çal��maya mecbur eder• Böylece nisbeten basit kavramsal yap�lar arac�l��� ile

temel ili�kiler aç��a ç�kart�l�r• Gerçe�e yakla�mak için k�s�tlay�c� varsay�mlar ad�m

ad�m gev�etilir• �lk modelimiz olay� çok basit bir ekonomi üzerinde

izleme olana��n� yaratmaktad�r– Enflasyon yoktur ve olmas� söz konusu de�ildir;

yani reel ve nominal ay�r�m� gereksizdir– Ekonomi d��a kapal�d�r: d�� ticaret, sermaye

hareketi, döviz kuru yoktur– Hatta, devlet yoktur

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 34

Milli gelir özde�li�i• GSY�H’n�n ayn� anda ekonominin toplam gelirini ve

toplam harcamalar� yans�tt���n� hat�rlayal�mY = C + I + G + NXY = C + S + T + NX

• Kapal� ekonomi varsay�m� ile Net �hracat kalemi öze�likten dü�ür

Y = C + I + GY = C + S + T

• Devleti de soyutlay�nca özde�lik daha da basitle�irY = C + I Y = C + S

• Bu basit ili�ki bize baz� temel konularda ipuçlar�sa�layacakt�r

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 35

Tasarruf = Yat�r�m• Çevrisel ak�m�n düzgün i�leyici için kazan�lan

gelirin tümünün harcanmas� gerekir• Tüketim her iki denklemde varoldu�una göre, tan�m

icab� bu e�itlik yat�r�m harcamalar�n�n tam tasarruf kadar olmas� ile mümkündür

S = I• Halbuki, tasarruf ve yat�r�m kararlar� farkl� ekonomik

aktörler taraf�ndan al�nmaktad�r• Makroiktisat teorisinin ilk ama en önemli sorusu

budur: bir ekonomide yat�r�m harcamalar�n�n tasarruflara e�it olmas�n� hangi mekanizmalar ve nas�l temin eder?

• �ki z�t hipotez vard�r: Klasik ve Keynesyen

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 36

Klasikler: faiz haddi• Klasik yakla��m milli gelirin (Y) harcama kararla-

r�ndan ba��ms�z �ekilde sabit oldu�unu kabul eder• Üretimi sermaye, emek, teknoloji, vs. (üretim fonk-

siyonu) belirler• Yat�r�mlar faiz haddinin (i) azalan bir fonksiyonu-

dur: faiz dü�ünce yat�r�m harcamalar� yükselirI = I ( i )

• Tasarruflar faiz haddinin artan bir fonksiyonudur: faiz yükselince tasarruflar artar

S = S ( i )• Tasarruf arz� ve yat�r�m talebi borçverilebilir fonlar

piyasas�nda biraraya gelir• Faizdeki hareket piyasay� dengeye getirir

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 37

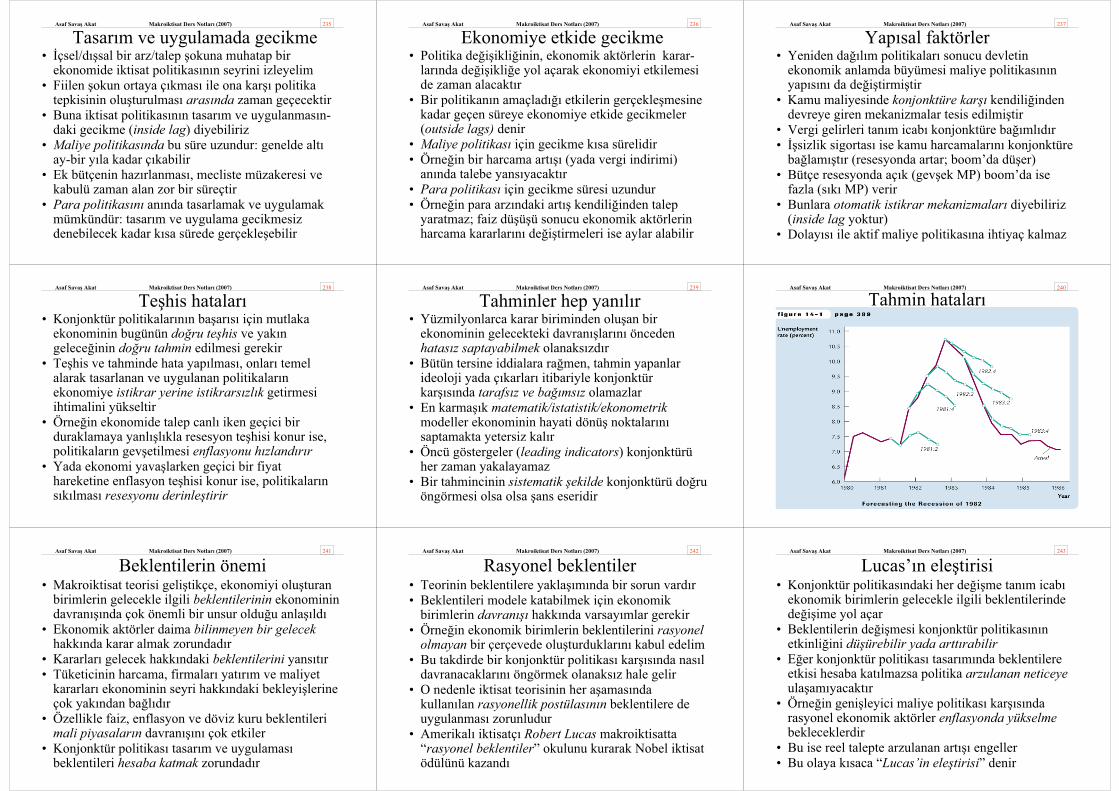

Borçverilebilir fonlar piyasas�nda denge

Borçverilebilir Fonlar(trilyon TL)

0

Faiz haddi

5%

Tasarruf

Yat�r�m

TL 1,200 trl.

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 38

Tam istihdam kurald�r• Modelin anlam� çok aç�kt�r• Çevrisel ak�m daima düzgün i�ler çünkü

tasarruflardaki bir art�� yada yat�r�mlardaki bir azal��halinde faiz haddi dü�ecek ve tasarruf-yat�r�m e�itli�i sa�lanacakt�r

• Bu durumda üretilebilecek milli gelirin çevrisel ak�mda bir bozulma nedeni yani talep yetersizli�i yüzünden üretilememesi diye bir durum söz konusu olamaz

• Ekonomi daima emek dahil tüm kaynaklar�n�n tam kullan�ld��� bir dengededir

• Eksi büyüme yada yayg�n i�sizlik gibi durumlar varsa nedenleri ba�ka yerlerde aranmal�d�r

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 39

Keynes: eksik istihdam• Keynes için üretim fonksiyonu sadece ekonominin

üretim kapasitesini s�n�rlar; her hangi bir anda üretilen miktar ise talebe ba�l�d�r

• Keynesyen modelde Y sabit de�il de�i�kendir• Yat�r�m harcamalar� müte�ebbislerin y�rt�c�l���,

teknolojik de�i�im gibi d��sal nedenlerin etkisinde d��sal bir veri kabul edilir

I = I• Tasarruflar milli gelirin artan bir fonksiyonudur

(Y – C) = S = S ( Y )• Her yat�r�m harcamas� düzeyine, ona e�it tasarrufu

sa�layacak milli gelir düzeyi tekabül eder• Denge noktas�nda pekala i�sizlik olabilir

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 40

Gelir-harcama modeli• Tasarruf gelirin tüketilmeyen k�sm�d�r• Dolay�s� ile tüketim fonksiyonu asl�nda tasarrufu

belirlerC = C ( Y ) = � + �Y

S = Y – C = - � + (1 - � ) Y• Dengede, ekonomideki toplam harcama (H) toplam

gelire e�it olmak zorundad�rH = (� + �Y) + I = Y

• Bu denklemi aç�ncaY = (� + I) x 1 / (1 - � )

• Milli gelir otonom harcamalara ve tüketim e�ilimi taraf�ndan belirlenir

• 1 / (1 - � ) = Çarpan Katsay�s�d�r

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 41

Say�sal örnek• Tüketim fonksiyonunun iki parametresi

� = 10 TL ve � = 0.6 • Çarpan katsay�s�

1 / ( 1 – 0.6 ) = 2.5 • I = 20 TL ise, Y = 75 TL; C = 55 TL; S = 20 TL• Tersinden gidip Y = 100 TL haline bakal�m: bu

durumda C = 70 TL ve S = 30 TL buluruz• Yani 100 TL gelir üretildi�inde sadece 90 TL

harcama yap�lmaktad�r: ürettiklerini satamayan üreticiler mutlaka üretimi dü�üreceklerdir

• Y = 50 TL olsa, C = 40 TL ve S = 10 TL ç�kar• Yani 50 TL gelir üretildi�inde 60 TL harcama

gelmektedir; üretim art��� kaç�n�lmazd�r

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 42

Gelir-harcama dengesiHarcanan gelir H

Uretilen gelir Y

C = 10 + 0.6 Y

H = C + 20

75 TL

75 TL

50 TL 100 TL

45O

daralt�c� aç�k

geni�letici aç�k

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 43

Kim hakl�?• Uzun dönemde milli gelir verimlilik ve onu

belirleyen üretim faktörleri taraf�ndan k�s�tlan�r• Bunlar de�i�meden sadece toplam talepte art��

olmas� ekonominin daha fazla üretim yapmas�na sa�layamaz

• K�sa dönemde durum farkl�d�r; toplam talep yetersiz kal�rsa ekonomi kapasitesinin alt�nda üretim yapabilir

• Bu takdirde talep art��� geliri de yükseltecektir• Klasik model uzun döneme ve genel duruma,

Keynesyen analiz ise �u yada bu �ekilde çevrisel ak�m�n k�r�ld��� resesyon ve depresyon dönemlerine uygun dü�mektedir

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 44

Modele devlet giriyor• �imdi modeli gerçekli�e do�ru bir ad�m daha

yakla�t�rmak için devleti ekleyebiliriz• Devlet milli gelir özde�li�ine vergiler (T) ve kamu

harcamalar� (G) ile dahil olurY = C + I + GY = C + S + T

• Tasarruf-yat�r�m e�itli�ini kullanarakI = Y – C – G I = S S = ( Y – T – C ) + ( T – G )

• Kamu ve özel tasarruflar� ay�redebilirizSp = ( Y – T – C ) = özel tasarrufSg = ( T – G ) = kamu tasarrufu

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 45

Tasarruf: özel ve kamu• Özel tasarruf: gelirden vergiler ve tüketim ç�kt�ktan

sonra kalan bölümdürSp = ( Y – T – C )

• Kamu tasarrufu kamu harcamalar� yap�ld�ktan sonra kamuya kalan vergi gelirleridir

Sg = ( T – G )• ( T – G ) kamu bütçesi dengesidir: e�er bütçe aç���

varsa Sg negatif olacakt�r• Tasarruf daima yat�r�ma e�ittir ama özel tasarruf

bütçe ili�kisini bütçe dengesi belirlerS = I + ( G – T )

• Tan�m icab�, kapal� ekonomide kamu aç��� özel tasarruflarla finanse edilir

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 46

Klasikler ve devlet• Klasik modelde tasarruf arz� kamu tasarrufunu da

kapsarS = ( Y – T – C ) + ( T – G )

• Tasarruf gene faiz haddinin artan fonksiyonudur• Yat�r�m gene faiz haddinin azalan fonksiyonudur• Faiz haddi tasarruf ve yat�r�m miktarlar� aras�ndaki

e�itli�i sa�layarak çevrisel ak�m�n düzenli ak���n�temin eder

• Örne�in yat�r�mlarda bir art�� faiz haddinin yükselmesi ile sonuçlan�r

• Bir yandan yüksek faiz özel tasarruflar� artt�r�r• Di�er yandan baz� yat�r�mlardan vazgeçilir• Böylece tasarruf ve yat�r�m birbirine e�itlenir

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 47

Kamu aç��� ve “crowding out”• Klasik modelin kamu dengesi ile ilgili çok önemli bir

sonucu vard�r• Kamu aç���nda ani bir art�� varsayal�m: toplam

tasarruflar azalacakt�r (tasarruf e�risi sola kayar)• Bu durumda faiz yükselir• Yüksek faiz yat�r�mlar�n dü�mesine neden olur ve

piyasa dengeye gelir• Kamu aç��� özel yat�r�mlar� piyasadan kovmaktad�r

(crowding out)• Yat�r�mdaki dü�ü� kamu aç���ndaki art��tan daha

küçüktür: faizin yükselmesi tasarrufu artt�r�r• Klasik yakla��m, yat�r�mlar� ve böylece büyümeyi

engelledi�i için kamu aç�klar�na kar��d�r

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 48

Kamu a�� ve crowding out

Borçverilebilir Fonlar(TL trilyon)

0

FaizHaddi

TL 800 TL 1,2003. ...ve özel yat�r�mda kullan�labilecek kaynaklar azal�yor

S2

2. ...denge faiz haddi yükseliyor...

S1

Demand

5%

6% 1. 500 TL bütçe aç��� borçlanabilir fon arz�n�azalt�yor...

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 49

Keynes ve devlet• Devlet Keynesyen modele kamu harcamalar� G ve

vergiler T yolu ile girer• Kamu harcamalar� milli gelir düzeyinden ba��ms�z

kabul edilir (otonom harcama)• Bu durumda toplam harcama �öyledir:

H = C + I + G• Tüketim fonksiyonunun de�i�medi�i kabul edilince,

çarpan katsay�s� ve üç ba��ms�z (otonom) harcama (�, I, G) denge milli gelirini belirler

Y = (� + I + G ) x 1 / (1 - � )• Modelin mant��� devletin eklenmesi ile de�i�mez• Ekonomi talep kadar üretim yaparak dengeye

gelmektedir

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 50

Keynes ve kamu aç���• Keynesyen analiz için kamu aç���n�n etkisi

klasiklerin tam z�tt�d�r• Ekonomide tasarruf fazlas� nedeni ile kaynaklar�n

tam kullan�lmad���n� kabul edelim• Bu durumda kamu harcamalar�ndaki bir art�� toplam

harcamada (H) bir yükselmeye tekabül etti�inden milli gelir (Y) artacakt�r

• Ek harcama çarpan katsay�s� ile ek gelir yaratmakta, yani ek harcamay� finanse edecek olan ek tasarruf bizzat ek harcama sayesinde olu�maktad�r

• Talep yetersizli�i durumlar�nda Keynes’in bütçe aç��� tavsiye etmesi bu analize dayanmaktad�r

• Modelde “crowding out” yoktur

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 51

Gelir-harcama dengesiHarcanan gelir H

Uretilen gelir Y

C

C + I + G

C + I

45O

Yo

Ho

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 52

�lk de�erlendirme• Basit bir model arac�l��� ile makroiktisat�n baz�

temel kavramlar�n� aç�klad�k• �ki farkl� yakla��m birbirine z�t sonuçlara ula��yor• �ktisatç�lar�n büyük ço�unlu�u her ikisini de kabul

etme e�ilimindedir• Klasik ö�reti uzun dönemde ve ekonominin kapasite

s�n�r�nda oldu�u durumlarda geçerlidir• Keynesyen ö�reti k�sa dönemde ve ekonomide

kullan�lmayan kapasitenin varl���nda anlaml�d�r• Dikkat: gerçek ekonomiler çok daha karma��kt�r• Para ve enflasyon, d�� denge, mali piyasalarda

sorunlar, vs. daha gidilecek çok yol vard�r• Önce i�sizlik sorununun ayr�nt�lar�na bakal�m

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 53

��S�ZL�K VE �KT�SAT TEOR�S�Fiyat ve ücret esnekli�i/yap��kanl���

Dördüncü Bölüm

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 54

��sizlik sorunu• Klasik ve Keynesyen modeller aras�ndaki temel fark

k�sa dönemde konjonktürel i�sizli�in mevcudiyetidir• Daha 19uncu yüzy�l�n ikinci yar�s�ndan itibaren

ekonominin yava�lad��� dönemlerde kütlesel i�sizli�in olu�tu�u gözlemleniyordu

• Halbuki klasik teoriye göre yayg�n i�sizlik olamazd�• ��sizlik halinde ücretlerin dü�mesi emek piyasas�n�

tam istihdamda dengeye getirecekti• Ama Büyük Buhran s�ras�nda ABD’de i�sizlik

oran�1929’dan 1933’e % 3’den yüzde 25’e ç�km��t�• Emek piyasas�n�n teorinin öngördü�ü �ekilde

çal��mad��� çok aç�kt�• Keynes modeli bu somut gerçe�i yans�t�yordu

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 55

Emek piyasas�• Makroekonomik anlamda istihdam ve i�sizlik emek

piyasas�nda belirlenir• Emek arz�n� reel ücretin artan bir fonksiyonu kabul

edebiliriz• Rekabetçi firmalardan olu�an bir ekonomide emek

talebi eme�in marjinal ürününü yans�tacakt�r• Reel ücret marjinal ürünün alt�nda oldu�u sürece

firmalar ücretli almay� sürdürecektir• Emek arz� ile talebinin kesi�ti�i noktada hem

ortalama reel ücret hem de ekonomideki istihdam miktar� belirlenir

• Rekabet ko�ullar�nda denge reel ücretinde i� arayan herkes tan�m icab� istihdam edilir

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 56

Emek piyasas�nda denge

�stihdam 0

Reel Ücret

W/P

Emek arz�

Emek talebi =Eme�in marjinal ürünü

N

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 57

��sizli�in sonuçlar�• ��sizlik olgusu piyasa ekonomisi aç�s�ndan ciddi

s�k�nt�lara yola açar• Fiilen varl��� piyasa sisteminin etkin i�ledi�i

�eklindeki inanc� zedeler• ��sizlikle mücadele ad�na devletin ekonomiye

müdahalesine me�ruiyet sa�lar• Arz-talep mekanizmas� üstüne in�a edilmi� tüm

iktisat teorisinin geçerlili�ine gölge dü�ürür• Ücreti eme�in marjinal verimine ba�layan gelir

da��l�m� teorisini derinden yaralar• Keynes sonras� makro teorinin temel hedeflerinden

biri Keynes’in eksik istihdam dengesi ile fiyat mekanizmas�n� ba�da�t�rmakt�r

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 58

Yap��kan ücretler• Fiyat mekanizmas� ile i�sizlik olgusun ba�da�t�r-

man�n en basit yolu reel ücretin �u yada bu �ekilde piyasa d���nda yani emek arz ve talebinden ba��ms�z belirlendi�ini kabul etmektir

• Emek talebinin dü�mesi halinde reel ücret fiyat sinyali fonksiyonunu yerine getirmez

• ��sizli�in nedeni reel ücretin piyasa denge reel ücretinin üstünde olmas�d�r

• Yap��kan ücret arz fazlas�na ra�men reel ücretin dü�memesidir (non-clearing market)

• En kolay tefsir emek piyasas�nda rekabet eksikli�i (imperfection) oldu�udur

• Kabahat sendikalarda, asgari ücrette, vs. bulunur

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 59

Yap��kan ücretler ve i�sizlik

Reel Ücret

Y�stihdam

W/P

Narz

Emek Arz�

Emek talebi

W/P

Ntalep

��sizlik

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 60

Etkinlik ücretleri• Ampirik gözlemler reel ücretin tam istihdam denge

düzeyinin üstünde kalmas�n� sendikalar yada asgari ücret gibi piyasa-d��� unsurlara atfetmenin gerçekçi olmad���n� göstermi�tir

• “Etkinlik ücreti” teorisi reel ücretin i�sizli�e ra�men dü�memesinin firmalar�n kar maksimizasyonu ile tutarl� oldu�unu gösterir

• ��çilerin e�itimi pahal�d�r ve yeni i�çi ek maliyet getirir (uzun süreli çal��may� te�vik)

• Yüksek ücret daha kaliteli i�çilerin müracaat etmesini temin eder (adverse selection)

• Yüksek ücret i�çileri i�yerinde üretim sürecine daha gönüllü �ekilde kat�lmaya te�vik eder (moral hasard)

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 61

Yap��kan fiyatlar• Emek piyasas�nda fiyat sinyalinin yap��kanl�k nedeni

ile çal��mad��� kabul edilince ayn� mant��� ba�ka piyasalara da uygulaman�n yolu aç�l�r

• Mal ve hizmet piyasas�nda fiyatlar�n yap��kan olmas�hali de ekonomide sürtünme (friction) yaratarak genel bir eksik istihdam dengesine yol açabilir

• Ekonomide tam rekabetin kural de�il istisna oldu�u bilinmektedir

• Pek çok sektörde arz fazlas� halinde k�sa dönemde fiyatlar dü�memekte fakat üretim k�s�lmaktad�r (markets don’t clear)

• Üretimin gerilemesi beraberinde konjonktürel i�sizli�i getirecektir

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 62

Yap��kanl�k ve makro teori• Makro ders kitaplar� klasik ve Keynes ay�r�m�n�

ücret ve fiyatlar�n esnekli�i yada yap��kanl����eklinde yap�yorlar

• Esnek fiyat modelleri k�sa dönem dalgalanmalar� ve dolay�s� ile konjonktürel i�sizli�i ihmal ediyor

• Ekonominin uzun dönem davran���n� inceliyor• Yani klasik modele tekabül ediyor• Yap��kan fiyat modelleri ekonominin uzun dönem

davran���n�n esnek fiyat modelleri taraf�ndan aç�kland���n� kabul ediyor

• Buna kar��l�k i�sizlik gibi k�sa dönem dalgalanmalar�aç�kl�yor

• Keynesyen modelin genel haline tekabül ediyor

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 63

PARA Temel kavramlar

Be�inci Bölüm

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 64

Para nedir?• Ekonomik aktörlerin mal ve hizmet al�m-sat�m�nda

düzenli �ekilde kulland�klar� varl�klara “para” denir• Mal ve hizmet satanlar�n ödeme arac� olarak kabul

ettikleri her �ey parad�r• Tarih boyunca, i�bölümü ve mübadele daima paran�n

ke�fedilmesi ile sonuçlanma�d�r• Paran�n üç ana i�levi vard�r:

– Mübadele arac�d�r– Hesap birimidir– Servet saklama arac�d�r

• 20.inci yüzy�l ba�lar�na kadar bu i�levleri bizzat kendilerinin de�erli olan madenler ifa etmi�tir (bak�r, gümü�, alt�n)

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 65

Kanuni para• Bugün para olarak kullan�lan banknot ve bozukluk-

lar�n kendi de�erleri yok kadar azd�r• Kanuni para (fiat money) devletin ç�kard��� kanunlar

sonucu mübadele arac� olarak kullan�l�r• Bütün dünya ekonomilerinin (ABD, AB, Japonya,

vs.) paralar� “kanuni para” statüsündedir• Bir ülke içinde yap�lan ödemelerde o ülke paras�n�

kabul etmek hukuki bir zorunluluktur (legal tender)• Türkiye’de Merkez Bankas�n�n ç�kard��� banknot-

lar� tüm ödemelerde kabul etmek zorunday�z• Fiyatlar� ba�ka herhangi bir �eye ba�layabiliriz

(döviz, alt�n, mal, enflasyon, vs.) ama TL d���nda bir ödeme arac� talep edemeyiz

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 66

Likidite• Likidite kavram� paran�n anla��lmas�n� kolayla�t�r�r• Likidite, herhangi bir varl���n ekonominin mübadele

arac�na dönü�me kolayl���d�r• Likiditenin avantaj� riskinin az olmas�d�r• Tan�m icab�, para en likit varl�kt�r: cebimizdeki

banknotlar ba�ka bir �eye dönü�türme gerekmeden ödeme arac�d�r

• Vadesiz mevduat ve likit fonlar da likit varl�klard�r• Vadeli mevduat, borsada kote edilmi� hisse senetleri,

yat�r�m fonlar� daha az likit varl�klard�r• Gayrimenkul, borsada kote olmayan �irketlerde

hisseler, hayat sigortas� poliçeleri likit varl�k de�ildirler

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 67

Bankalar da para yarat�r• Banka sistemi de mevduat-para yaratabilir• Bankalar kredi açt�kça para arz� artar• Bu süreci anlamak için banka bilançolar�na bak�l�r• Mevduat hem varl�k hem de yükümlülük olu�turur• Krediler varl�k olu�turur• Bir bankan�n verdi�i kredi kendinde yada bir ba�ka

bankada mevduat halini al�r• Bas�lan bir birim TL için bankac�l�k sisteminde

yarat�lan paran�n miktar�n� bize para çarpan� verir• Geri planda bankalar�n mevduata % 100’ün alt�nda

nakit kar��l�k tutmalar� yatar• Vadeli çek ve bono gibi k�ymetli ka��tlar da banka-

d��� özel kesim taraf�ndan yarat�lan parad�r

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 68

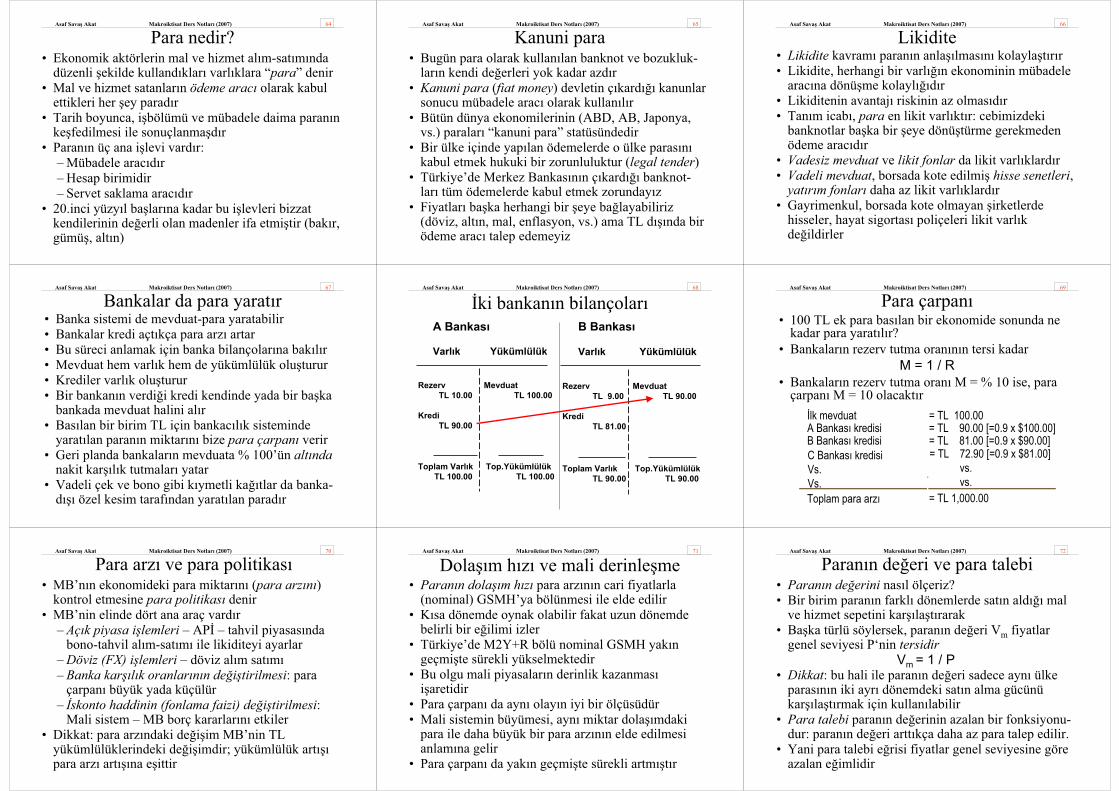

�ki bankan�n bilançolar�

Varl�k Yükümlülük

A Bankas�

RezervTL 10.00

KrediTL 90.00

MevduatTL 100.00

Toplam Varl�kTL 100.00

Top.YükümlülükTL 100.00

Varl�k Yükümlülük

B Bankas�

RezervTL 9.00

KrediTL 81.00

MevduatTL 90.00

Toplam Varl�kTL 90.00

Top.YükümlülükTL 90.00

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 69

Para çarpan�• 100 TL ek para bas�lan bir ekonomide sonunda ne

kadar para yarat�l�r?• Bankalar�n rezerv tutma oran�n�n tersi kadar

M = 1 / R• Bankalar�n rezerv tutma oran� M = % 10 ise, para

çarpan� M = 10 olacakt�r�lk mevduat = TL 100.00A Bankas� kredisi = TL 90.00 [=0.9 x $100.00]B Bankas� kredisi = TL 81.00 [=0.9 x $90.00]C Bankas� kredisiVs.Vs.

= TL 72.90 [=0.9 x $81.00]vs.vs.

Toplam para arz� = TL 1,000.00

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 70

Para arz� ve para politikas�• MB’n�n ekonomideki para miktar�n� (para arz�n�)

kontrol etmesine para politikas� denir• MB’nin elinde dört ana araç vard�r

– Aç�k piyasa i�lemleri – AP� – tahvil piyasas�nda bono-tahvil al�m-sat�m� ile likiditeyi ayarlar

– Döviz (FX) i�lemleri – döviz al�m sat�m�– Banka kar��l�k oranlar�n�n de�i�tirilmesi: para

çarpan� büyük yada küçülür– �skonto haddinin (fonlama faizi) de�i�tirilmesi:

Mali sistem – MB borç kararlar�n� etkiler• Dikkat: para arz�ndaki de�i�im MB’nin TL

yükümlülüklerindeki de�i�imdir; yükümlülük art���para arz� art���na e�ittir

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 71

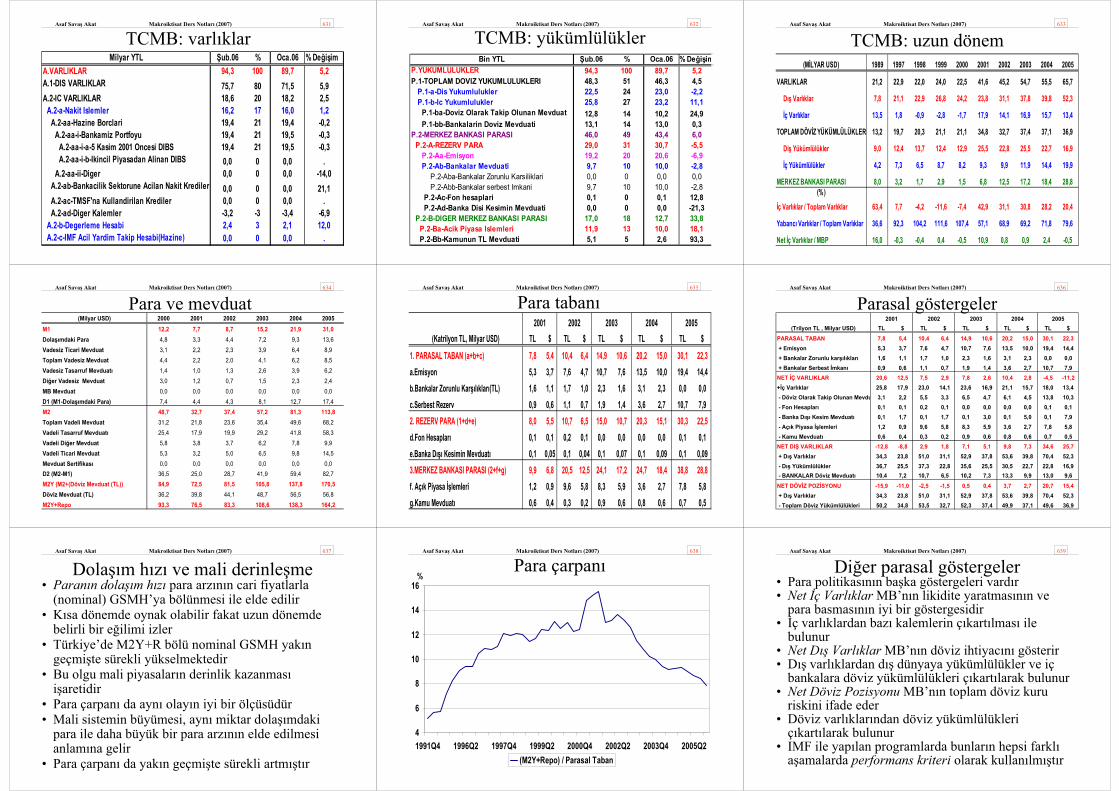

Dola��m h�z� ve mali derinle�me• Paran�n dola��m h�z� para arz�n�n cari fiyatlarla

(nominal) GSMH’ya bölünmesi ile elde edilir• K�sa dönemde oynak olabilir fakat uzun dönemde

belirli bir e�ilimi izler• Türkiye’de M2Y+R bölü nominal GSMH yak�n

geçmi�te sürekli yükselmektedir• Bu olgu mali piyasalar�n derinlik kazanmas�

i�aretidir• Para çarpan� da ayn� olay�n iyi bir ölçüsüdür• Mali sistemin büyümesi, ayn� miktar dola��mdaki

para ile daha büyük bir para arz�n�n elde edilmesi anlam�na gelir

• Para çarpan� da yak�n geçmi�te sürekli artm��t�r

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 72

Paran�n de�eri ve para talebi• Paran�n de�erini nas�l ölçeriz?• Bir birim paran�n farkl� dönemlerde sat�n ald��� mal

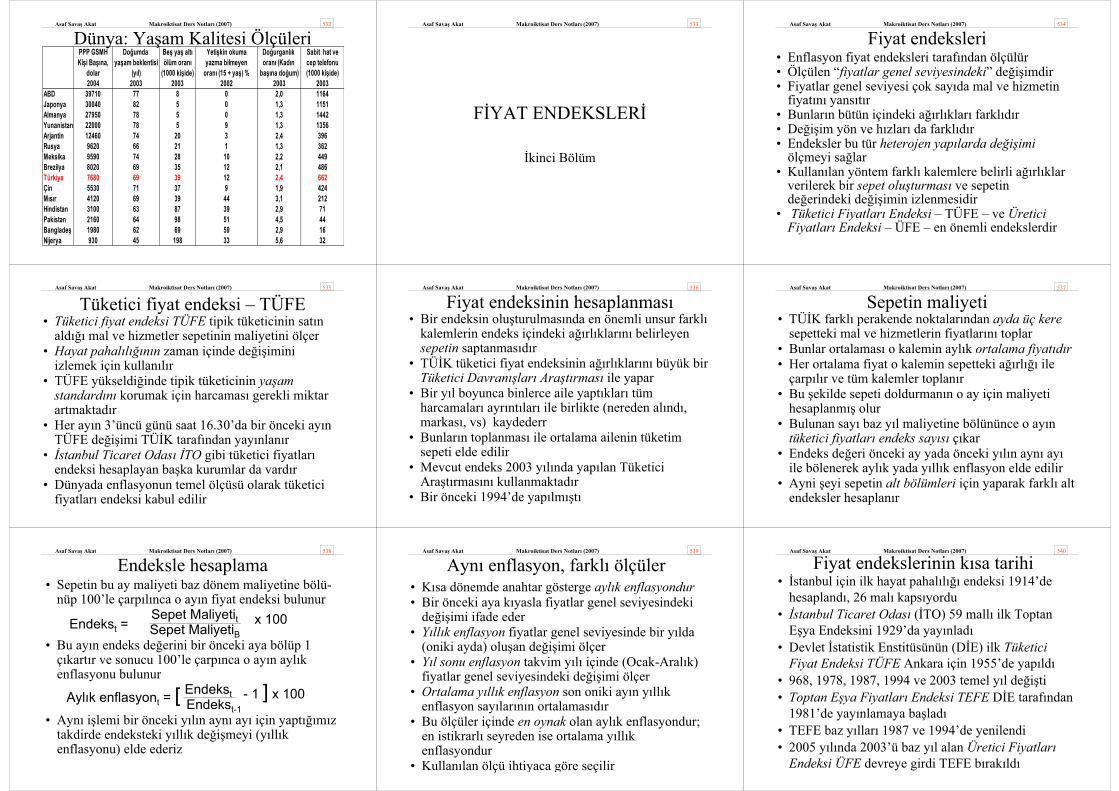

ve hizmet sepetini kar��la�t�rarak• Ba�ka türlü söylersek, paran�n de�eri Vm fiyatlar

genel seviyesi P‘nin tersidirVm = 1 / P

• Dikkat: bu hali ile paran�n de�eri sadece ayn� ülke paras�n�n iki ayr� dönemdeki sat�n alma gücünükar��la�t�rmak için kullan�labilir

• Para talebi paran�n de�erinin azalan bir fonksiyonu-dur: paran�n de�eri artt�kça daha az para talep edilir.

• Yani para talebi e�risi fiyatlar genel seviyesine göre azalan e�imlidir

Para talebi

Para miktar�

Paran�nDe�eri Fiyat

Düzeyi

0

1

(Dü�ük)

(Yüksek)

(Yüksek)

(Dü�ük)

1/2

1/4

3/4

1

1.33

2

4Paratalebi

Para arz ve talebi dengesi

MB’n�n saptad���Para miktar�

Para miktar�

Paran�n De�eri

FiyatDüzeyi

A

Para arz�

0

1

(yüksek)

(dü�ük)

1/2

1/4

3/4

1

1.33

2

4

Denge fiyatdüzeyiParan�n

Denge de�eriPara

talebi

(yüksek)

(dü�ük)

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 75

Paray� ne de�erli k�lar?• Bir para ne zaman “sa�lam” olur?• Bu konuda çok illüzyon mevcuttur

– Nüfus, büyüklük, askeri güç önemsizdir: �sviçre, Danimarka, Singapur

– Ki�i ba��na gelirle bir ili�kisi yoktur: M�s�r, Hindistan, Çin

– D�� aç�kla ba�lant�l� de�ildir: ABD– Kanuni (fiat) paran�n de�eri insanlar�n ve piya-

salar�n o paraya ne kadar güvendiklerine ba�l�d�r• Güveni ekonomik politikalar�n ciddiyeti ve

yönetimlerin sorumluluk duygusu tesis eder• Geçmi�inde enflasyon ve kriz olmayan ülkenin

paras� sa�lam olur çünkü güvenilir (�sviçre)

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 76

Enflasyon parasal bir olayd�r• Enflasyon dünyan�n her yerinde ve her zaman esas

itibariyle parasal bir olayd�r• Ba�ka deyi�le, öncelikle ekonominin mübadele

arac�n�n (para) de�eri ile ilgilidir• Enflasyon Merkez Bankas�n�n para talebinin

üzerinde para basmas� sonucu olu�ur• Bas�lan para mal ve hizmet piyasalar�nda talep

fazlas� yaratarak fiyatlar� yükseltir• Fiyatlardaki art�� para talebini artt�rd���ndan bas�lan

paraya tekrar talep olu�turur• Para miktar�ndaki de�i�menin fiyatlar� hangi

mekanizmalarla ve nas�l bir zaman profili içinde de�i�tirdi�i makroiktisad�n önemli bir konusudur

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 77

“Beylik hakk�”• Devletin para basma tekeli sayesinde elde etti�i

gelire “beylik hakk�” (seignorage) denir• Osman Bey Beyli�ini hutbe okutup sikke bast�rarak

ilan etmi�ti• Darphane bast��� sikkenin k�ymetli maden muhteva-

s�n� garanti ederken bir pay al�rd� (beylik hakk�)• Banknotlar Merkez Bankas�na verilen faizsiz borçtur• Reel gelir artt�kça kullan�lan para da artaca��ndan

Merkez Bankas� ek gelir elde eder• Enflasyon olgusunun geri plan�nda devletin daha

fazla “seignorage” geliri elde etme çabas� yatar• Bu bak�ma enflasyon elinde para tutmak zorunda

kalanlardan al�nan bir vergidir

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 78

Miktar Teorisi• Para miktar� ile fiyat düzeyi aras�ndaki birebir ili�ki

iktisad�n en eski teorilerinden birini olu�turur• Paran�n miktar teorisi (Quantity Theory of Money)

ekonomide para miktar�n�n paran�n de�erini belirledi�ini ifade eder

• Para arz� ile paran�n dola��m h�z�n�n çarp�m� bize fiyat düzeyi çarp� reel geliri verir

M x V = P x Y• Denklemin sa� taraf� nominal GSMH’d�r• E�er V ve Y’nin sabit oldu�unu dü�ünürsek, fiyat

düzeyi P’deki de�i�me para arz� M’deki de�i�meye e�it olacakt�r

• Örne�in M iki kat�na ç�karsa, P de iki kat� olur

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 79

Miktar teorisi: de�erlendirme• Miktar teorisinin iki hayati varsay�m� vard�r

– Dola��m h�z� istikrarl� olmal�d�r– Gelir esas itibariyle üretim fonksiyonu taraf�ndan

belirlenmelidir• �kisi de uzun dönem için makul kabul edilebilir• K�sa dönemde ise ikisi de de�i�ebilir• En az birkaç y�l� kapsayan uzun dönemde miktar

teorisinin geçerli oldu�u genellikle iktisatç�lar aras�nda kabul görür

• Daha k�sa sürelerde ise para politikas� (para miktar�) ile gelir düzeyi aras�nda bir ili�ki mevcuttur

• Türkiye’de TÜFE ile M2Y+R aras�ndaki yak�n ili�ki miktar teorisini do�ruluyor (1985-2001)

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 80

Paran�n tarafs�zl���• Klasik iktisatç�lar reel büyüklüklerin para arz�ndan

etkilenmedi�ini önermi�lerdir• Klasik “dichotomy” ekonomide reel ve nominal

de�i�kenlerin ayr��mas�na denir• Büyüme, istiham, yat�r�m, reel ücret, nisbi fiyatlar,

vs. gibi reel de�i�kenler fiziki yada sabit ölçülerle hesaplan�r

• Nominal de�i�kenler ise nominal ücret, nominal GSMH gibi parasal büyüklüklerdir

• Paran�n tarafs�zl��� para miktar�ndaki de�i�menin reel de�i�kenleri etkilememesidir

• Klasik “dichotomy” ve paran�n tarafs�zl��� miktar teorisinin mantiki sonuçlar�d�r

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 81

Kanuni para açmaz�• Kanuni para iktisat politikas�na önemli bir imkan ve

ayn� anda ciddi bir risk getirir• Çünkü kanuni paran�n arz� istendi�i gibi ve s�n�rs�z

�ekilde att�r�labilir• Kanuni para ekonomide bir daralma halinde para

basarak resesyonun reel zarar� hafifletme f�rsat�n�sa�lar

• Ancak dikkat edilmedi�i takdirde ekonomide enflasyona yol aç�labilir

• Enflasyon ise uzun dönemde fiyat mekanizmas�n�n i�leyi�ini bozarak kaynak da��l�m�nda israfa yol açar

• Yani uzun dönem büyüme h�z�n� dü�ürerek reel ekonomiye fevkalede yüksek maliyetler yükler

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 82

Parasal çapa sorunu• Miktar teorisi ile ekonomide nominal büyüklüklerin

para miktar� taraf�ndan belirlendi�ini gördük• Enflasyon bütün nominal büyüklüklerin beraberce

h�zl� art�� trendine girmeleridir• Bu takdirde nominal büyüklükler ekonomik

i�levlerini yerine getiremezler• Ekonominin nominal büyüklükler için bir çapaya

ihtiyac� vard�r• Alt�n Standard� bu çapay� kendili�inden sa�lar• Kanuni para ile birlikte iktisatç�lar bir nominal

(parasal) çapa aray���na girmi�lerdir• �lk akla gelen para arz� yani Merkez Bankas�n�n

ekonomiye zerketti�i para miktar�d�r

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 83

Gelir-harcama modellerinde para• Gelir ve harcama modelleri ufukta enflasyon

tehlikesinin mevcut olmad��� ortamlarda geli�tirildi• Fiyatlar genel düzeyini sabit almak makul bir

varsay�md�• Fiyat art��lar�n�n varl��� halinde dahi, bunun geçici

oldu�u, yani enflasyondaki yükselmenin k�sa sürece�i kabul ediliyordu

• Modellerin esas amac� reel gelirdeki ve istihdamdakidalgalanmalar�n nedenlerinin te�his ve tedavisi idi

• Enflasyon modellere dahil edilmesi 1970’li y�llarda enflasyonun yükselmesinden sonrad�r

• Enflasyon analizi son yirmi y�lda makro teoride önemli bir dönü�üme neden olmu�tur

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 84

M�LL� GEL�R, FA�Z VE F�YATLARLM-IS ve AD-AS Modelleri

Alt�nc� Bölüm

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 85

Varsay�mlar• Üçüncü Bölümdeki modeli paray� da dahil ederek

yeniden ele al�yoruz• Kapal� ekonomi varsay�m�n� sürdürüyoruz: ekonomi

d�� dünyaya sonra aç�lacak• Amaç, enflasyonun da olabildi�i bir kapal�

ekonomide çevrisel ak�m�n k�sa ve uzun dönemde düzgün i�leyi�ini anlamakt�r

• Neleri ar�yoruz?• Reel de�i�ken: milli gelir düzeyi Y , faiz haddi r,

tasarruf S, yat�r�m I, reel para talebi M/P• Nominal de�i�ken: fiyatlar genel düzeyi P, nominal

gelir P x Y, nominal faiz haddi i, vs.• Politika de�i�keni: para arz� Ms, kamu dengesi (T-G)

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 86

�ki model• Bütün de�i�kenleri ayn� modelde görmek i�leri

kar��t�rcakt�r• �ki ayr� model kuraca��z• LM-IS (Liquidity Money – Investment Saving)

modelinde fiyat düzeyi P model d���ndan verilir• Reel gelir Y ve reel faiz r model içinde belirlenir• Toplam talep – toplam arz (AD-AS: Aggregate

Demand – Aggregate Supply) modelinde reel faiz haddi r d��ar�dan verilir

• Reel gelir Y ve fiyat düzeyi P model içinde belirlenir

• Önce LM-IS modelini, sonra AD-AS modelini inceleyece�iz

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 87

LM-IS: piyasalar• Model üç piyasan�n kar��l�kl� ili�kilerini özetler ve

nas�l ayn� anda dengeye geldiklerini ara�t�r�r• Mal ve hizmet piyasas�: toplam harcama ve gelir

denklemi ifade ederY = C + I + G = H

• Reel milli gelirin büyüklü�ü bu piyasada belirlenir• Borçverilebilir fonlar piyasas�: tasarruf-yat�r�m

e�itli�i özetlerS = I + ( G – T )

• Reel faiz haddi bu piyasada belirlenir• Para piyasas�: para arz ve talebinin e�itlenmesidir

Ms = Md

• Reel faiz haddi bu piyasada da belirlenir

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 88

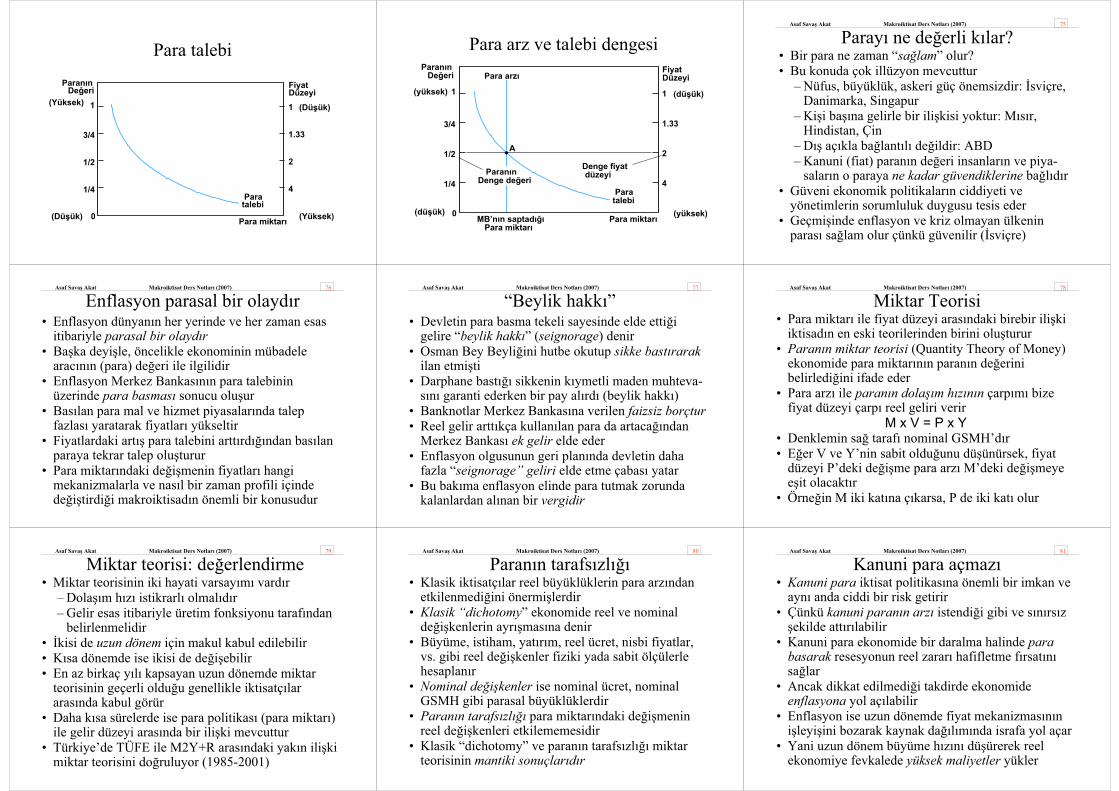

Yat�r�m ve tasarruf • Klasikler için yat�r�m ve tasarruf reel faiz haddinin

fonksiyonu idi• Keynes tasarrufu milli gelirin fonksiyonu yaparken

yat�r�m� d��ar�dan belirliyordu• Her iki yakla��m� birle�tirebiliriz• Tasarruf: reel faiz ve gelirin fonksiyonudur

S = S ( r, Y )• Yat�r�m: reel faizin fonksiyonudur

I = I ( r )• Borçverilebilir fonlar piyasas� denge ko�ulu ayn�d�r:

S = I• Dikkat: her gelir Y düzeyine farkl� bir tasarruf arz�

e�risi tekabül edecektir

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 89

Tasarruf-yat�r�m dengesi

Borçverilebilir Fonlar(trilyon TL)

0

Faiz haddi

r0

S( r , Y0)

I ( r )

S0=I0

S( r , Y1)

S( r , Y2)

S2=I2 S1=I 1

r2

r1

Y1> Y0 > Y2

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 90

IS e�risi • Üç farkl� gelir düzeyi ald�k

Y1> Y0 > Y2• Daha yüksek gelir daha fazla tasarruf anlam�na

geldi�inden tasarruf e�risini yukar� kayd�rd�• Böylece her gelir düzeyinde borçlanabilir fonlar

piyasas�nda farkl� bir denge olu�tu• Buna göre art�k Y ile r aras�nda bir ili�ki kurabiliriz• Ceteris paribus, Y artt�kça r dü�mektedir• IS e�risi farkl� gelir düzeylerinde borçlanabilir

fonlar piyasas�n� dengeye getiren reel faiz haddi r’yi göstermektedir

• Bütçe dengesi (T – G) ve tüketim ve yat�r�m fonksiyonlar� veridir

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 91

IS e�risiFaiz haddi

r

YMilli gelir

r2

r0

r1

Y2 Y0 Y1

I=S

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 92

IS e�risinde kayma • Tasarruf-yat�r�m denkli�ine geri dönelim

S = ( Y – C – T ) + ( T – G )• Tüketim fonksiyonunda, vergilerde yada kamu har-

camalar�nda bir de�i�iklik IS e�risini kayd�racakt�r• Ayn� �ekilde, yat�r�m fonksiyonunda bir de�i�me de

IS e�risini kayd�racakt�r• IS e�risi, tüketim ve yat�r�m fonksiyonlar� ve kamu

dengesi sabit iken faiz haddi ile gelir aras�ndaki ili�kiyi vermektedir

r = IS (Y�C , I , T , G )• Örne�in kamu aç���n�n büyümesi halinde IS yukar�

(IS1), tüketim e�iliminin dü�mesi halinde a�a�� (IS2) kayacakt�r

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 93

IS e�risinde kaymaFaiz haddi

r

YMilli gelir

r0

Y2Y0 Y1

IS0

IS1

IS2

I� or G�I� or C�

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 94

Likidite talebi• Bir önceki bölümde para talebi Md ile fiyatlar genel

seviyesi P aras�nda ili�ki kurduk• “��lem saiki ile para talebi” reel gelirin ve fiyat

düzeyinin artan fonksiyonudur (miktar teorisi)Mdt = (1 / V) x (P x Y) = Md ( Y , P )

• Ancak, paran�n f�rsat maliyeti kaybedilen faizdir• “Likidite talebi” nominal faiz haddinin azalan bir

fonksiyonudurMdl = Md ( i )

• Nominal faiz haddi = reel faiz haddi + enflasyon• Bu durumda toplam reel para talebini gelirin ve reel

faizin fonksiyonu olarak yazabiliriz(M / P)d = Md ( r , Y )

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 95

Para piyasas�nda denge• Reel para talebi, reel faiz haddi, reel gelir ve fiyatlar

aras�ndaki ili�kiyi açal�m– P ve r sabit iken, gelirdeki art�� reel ve nominal

para talebinin artt�r�r– Y ve r sabit iken fiyatlardaki art�� nominal para

talebini artt�r�r– Y ve P sabit iken faizlerdeki bir art�� nominal ve

reel para talebini dü�ürür• Para piyasas� MB’n�n kontrolündeki para arz� ile

para talebi e�itlenince dengededirMd = Ms

• Farkl� gelir düzeylerine (Y2> Y0 > Y1) tekabül eden para piyasas� dengelerini saptayarak LM e�risineula��r�z

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 96

Para piyasas�nda dengeFaiz haddi

r

MPara miktar�

M( r , Y0)M( r , Y2)

M( r , Y1)

Y1> Y0 > Y2

MS

r1

r0

r2

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 97

LM e�risiFaiz haddi

r

YMilli gelir

r1

r0

r2

Y2 Y0 Y1

L=M

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 98

LM e�risinde kayma • Para piyasas� para arz� ve likidite talebindeki

de�i�melerden etkilenmektedir• Para arz�ndaki her de�i�me LM e�risini kayd�r�r• Likidite talebi çok say�da de�i�kenden etkilenir• Örne�in enflasyon beklentilerine, siyasi

istikrars�zl��a, sava� haline, vs. göre likit olma arzusu de�i�ecektir

• LM e�risi para piyasas�nda faiz haddi ile gelir aras�ndaki ili�kiyi vermektedir (� = beklentiler)

r = LM (Y�V, MS , � )• Örne�in para arz� art�nca LM a�a�� (LM2),

beklentilerin kötüle�mesi halinde ise yukar� (LM1) kayacakt�r

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 99

LM e�risinde kaymaFaiz haddi

r

YMilli gelir

r1

r0

r2

Y0

LM0 LM2LM1

MS���

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 100

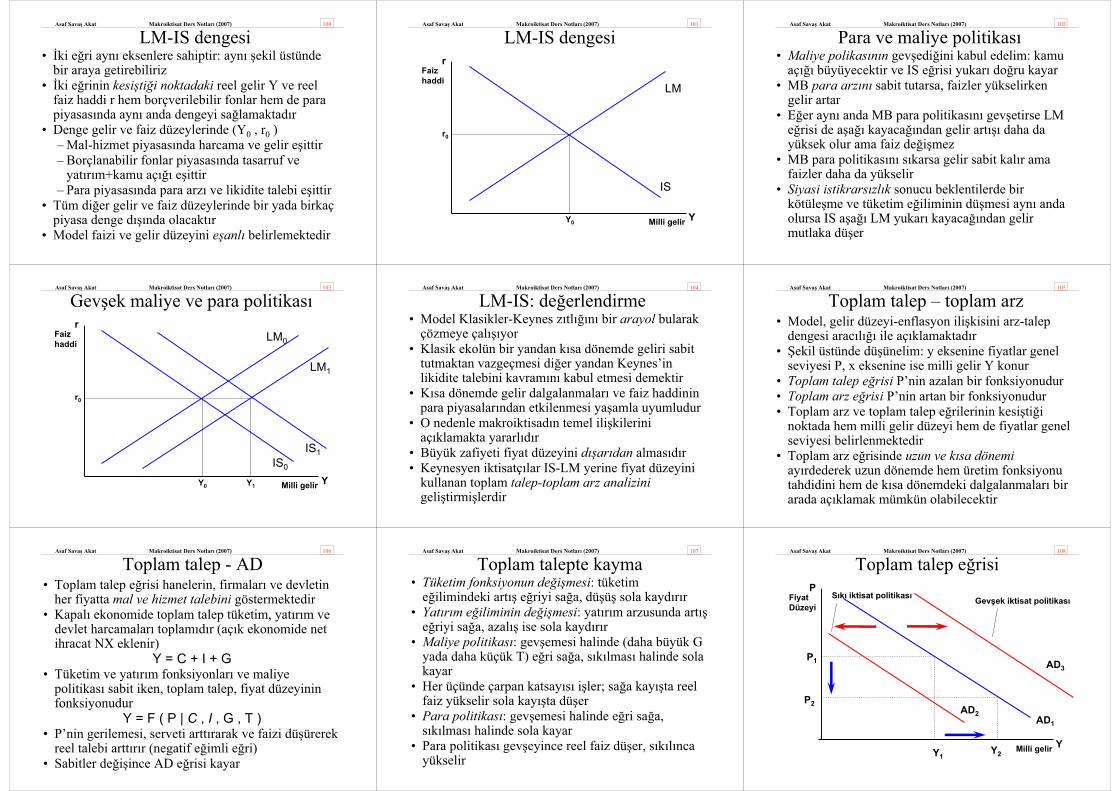

LM-IS dengesi• �ki e�ri ayn� eksenlere sahiptir: ayn� �ekil üstünde

bir araya getirebiliriz• �ki e�rinin kesi�ti�i noktadaki reel gelir Y ve reel

faiz haddi r hem borçverilebilir fonlar hem de para piyasas�nda ayn� anda dengeyi sa�lamaktad�r

• Denge gelir ve faiz düzeylerinde (Y0 , r0 )– Mal-hizmet piyasas�nda harcama ve gelir e�ittir– Borçlanabilir fonlar piyasas�nda tasarruf ve

yat�r�m+kamu aç��� e�ittir– Para piyasas�nda para arz� ve likidite talebi e�ittir

• Tüm di�er gelir ve faiz düzeylerinde bir yada birkaçpiyasa denge d���nda olacakt�r

• Model faizi ve gelir düzeyini e�anl� belirlemektedir

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 101

LM-IS dengesiFaiz haddi

r

YMilli gelir

r0

Y0

IS

LM

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 102

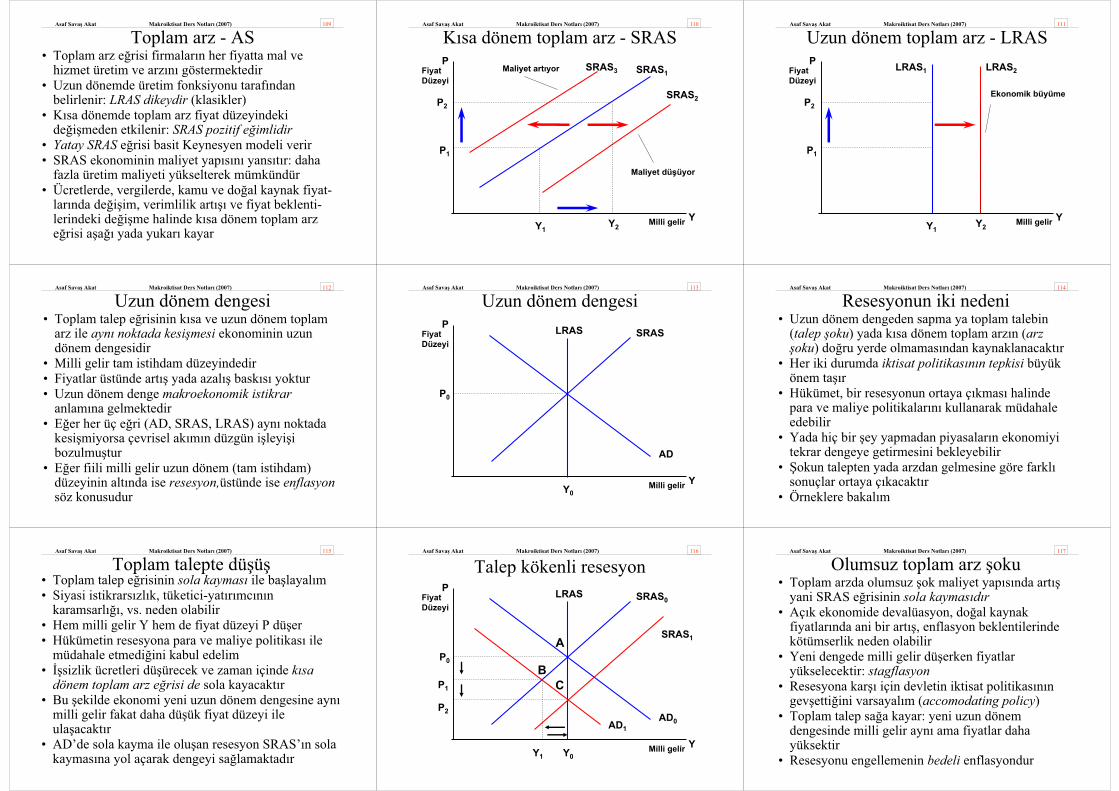

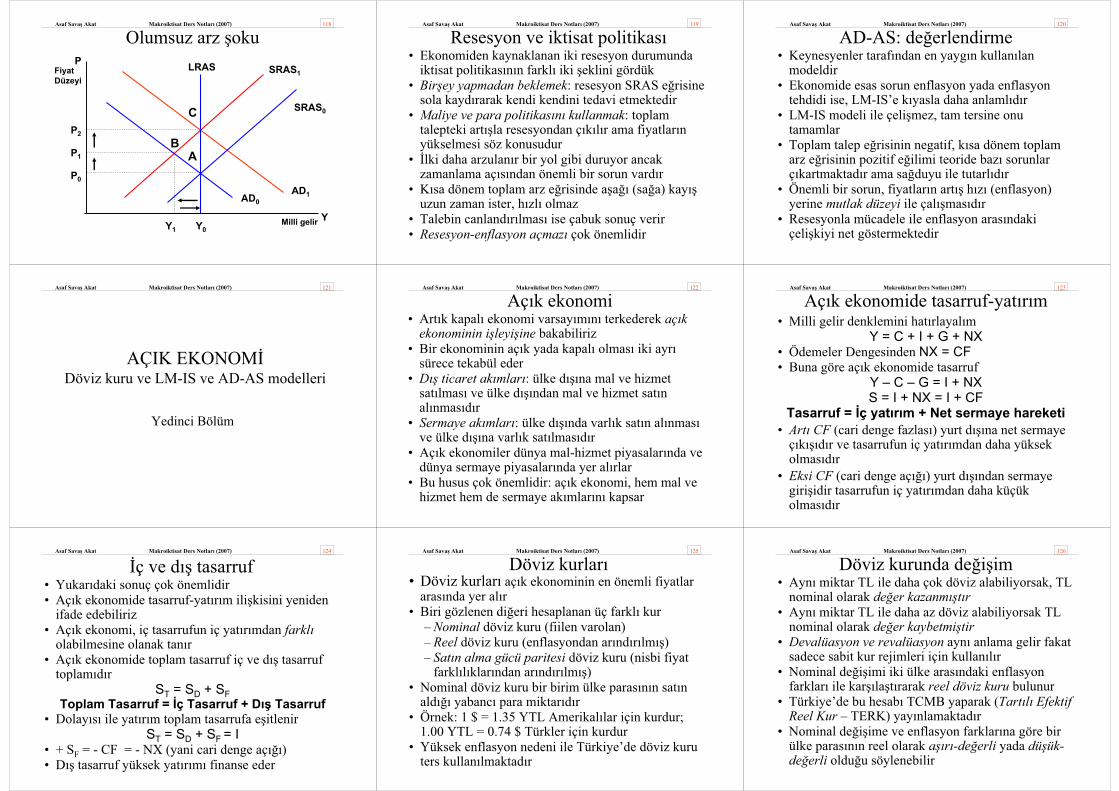

Para ve maliye politikas�• Maliye polikas�n�n gev�edi�ini kabul edelim: kamu

aç��� büyüyecektir ve IS e�risi yukar� do�ru kayar• MB para arz�n� sabit tutarsa, faizler yükselirken

gelir artar• E�er ayn� anda MB para politikas�n� gev�etirse LM

e�risi de a�a�� kayaca��ndan gelir art��� daha da yüksek olur ama faiz de�i�mez

• MB para politikas�n� s�karsa gelir sabit kal�r ama faizler daha da yükselir

• Siyasi istikrars�zl�k sonucu beklentilerde bir kötüle�me ve tüketim e�iliminin dü�mesi ayn� anda olursa IS a�a�� LM yukar� kayaca��ndan gelir mutlaka dü�er

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 103

Gev�ek maliye ve para politikas�Faiz haddi

r

YMilli gelir

r0

Y0

IS0

LM0

LM1

IS1

Y1

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 104

LM-IS: de�erlendirme• Model Klasikler-Keynes z�tl���n� bir arayol bularak

çözmeye çal���yor• Klasik ekolün bir yandan k�sa dönemde geliri sabit

tutmaktan vazgeçmesi di�er yandan Keynes’in likidite talebini kavram�n� kabul etmesi demektir

• K�sa dönemde gelir dalgalanmalar� ve faiz haddinin para piyasalar�ndan etkilenmesi ya�amla uyumludur

• O nedenle makroiktisad�n temel ili�kilerini aç�klamakta yararl�d�r

• Büyük zafiyeti fiyat düzeyini d��ar�dan almas�d�r• Keynesyen iktisatç�lar IS-LM yerine fiyat düzeyini

kullanan toplam talep-toplam arz analizinigeli�tirmi�lerdir

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 105

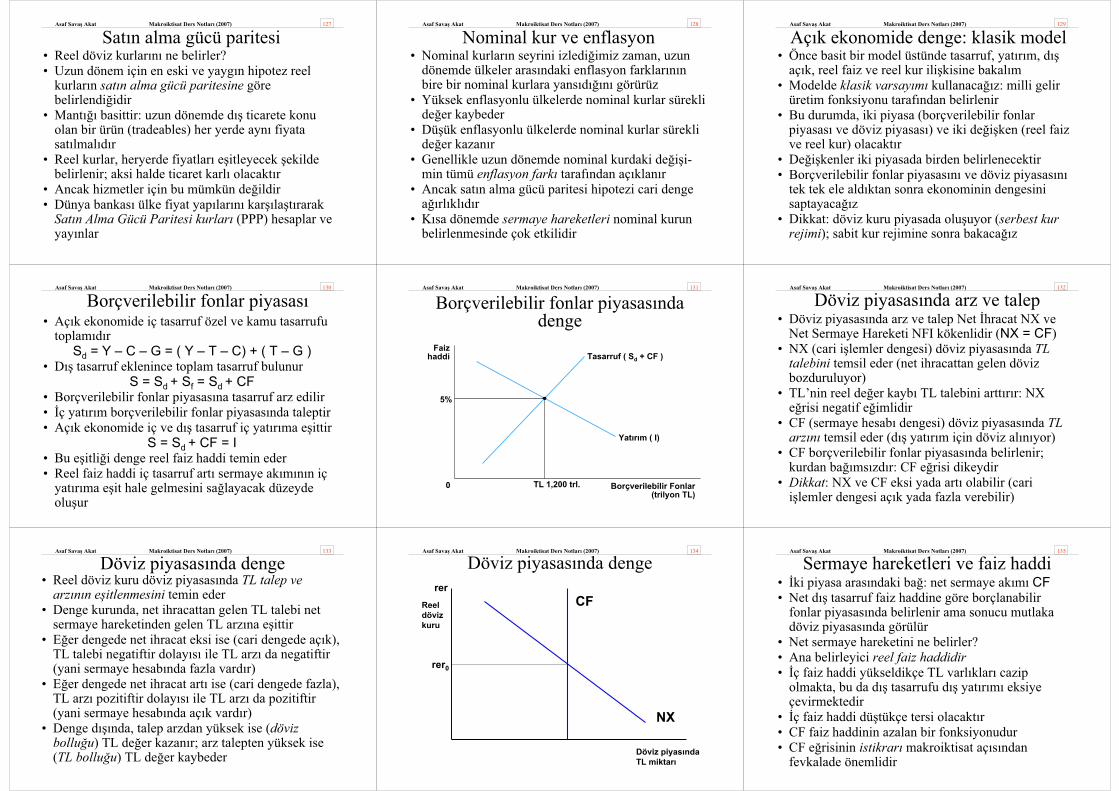

Toplam talep – toplam arz• Model, gelir düzeyi-enflasyon ili�kisini arz-talep

dengesi arac�l��� ile aç�klamaktad�r• �ekil üstünde dü�ünelim: y eksenine fiyatlar genel

seviyesi P, x eksenine ise milli gelir Y konur• Toplam talep e�risi P’nin azalan bir fonksiyonudur• Toplam arz e�risi P’nin artan bir fonksiyonudur• Toplam arz ve toplam talep e�rilerinin kesi�ti�i

noktada hem milli gelir düzeyi hem de fiyatlar genel seviyesi belirlenmektedir

• Toplam arz e�risinde uzun ve k�sa dönemiay�rdederek uzun dönemde hem üretim fonksiyonu tahdidini hem de k�sa dönemdeki dalgalanmalar� bir arada aç�klamak mümkün olabilecektir

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 106

Toplam talep - AD• Toplam talep e�risi hanelerin, firmalar� ve devletin

her fiyatta mal ve hizmet talebini göstermektedir• Kapal� ekonomide toplam talep tüketim, yat�r�m ve

devlet harcamalar� toplam�d�r (aç�k ekonomide net ihracat NX eklenir)

Y = C + I + G • Tüketim ve yat�r�m fonksiyonlar� ve maliye

politikas� sabit iken, toplam talep, fiyat düzeyinin fonksiyonudur

Y = F ( P | C , I , G , T )• P’nin gerilemesi, serveti artt�rarak ve faizi dü�ürerek

reel talebi artt�r�r (negatif e�imli e�ri)• Sabitler de�i�ince AD e�risi kayar

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 107

Toplam talepte kayma• Tüketim fonksiyonun de�i�mesi: tüketim

e�ilimindeki art�� e�riyi sa�a, dü�ü� sola kayd�r�r• Yat�r�m e�iliminin de�i�mesi: yat�r�m arzusunda art��

e�riyi sa�a, azal�� ise sola kayd�r�r• Maliye politikas�: gev�emesi halinde (daha büyük G

yada daha küçük T) e�ri sa�a, s�k�lmas� halinde sola kayar

• Her üçünde çarpan katsay�s� i�ler; sa�a kay��ta reel faiz yükselir sola kay��ta dü�er

• Para politikas�: gev�emesi halinde e�ri sa�a, s�k�lmas� halinde sola kayar

• Para politikas� gev�eyince reel faiz dü�er, s�k�l�nca yükselir

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 108

Toplam talep e�risiFiyat Düzeyi

P

YMilli gelir

P1

P2

Y1Y2

AD1

AD3

AD2

Gev�ek iktisat politikas�S�k� iktisat politikas�

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 109

Toplam arz - AS• Toplam arz e�risi firmalar�n her fiyatta mal ve

hizmet üretim ve arz�n� göstermektedir• Uzun dönemde üretim fonksiyonu taraf�ndan

belirlenir: LRAS dikeydir (klasikler)• K�sa dönemde toplam arz fiyat düzeyindeki

de�i�meden etkilenir: SRAS pozitif e�imlidir• Yatay SRAS e�risi basit Keynesyen modeli verir• SRAS ekonominin maliyet yap�s�n� yans�t�r: daha

fazla üretim maliyeti yükselterek mümkündür• Ücretlerde, vergilerde, kamu ve do�al kaynak fiyat-

lar�nda de�i�im, verimlilik art��� ve fiyat beklenti-lerindeki de�i�me halinde k�sa dönem toplam arz e�risi a�a�� yada yukar� kayar

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 110

K�sa dönem toplam arz - SRASFiyat Düzeyi

P

YMilli gelir

P1

P2

Y1Y2

SRAS1SRAS3

SRAS2

Maliyet dü�üyor

Maliyet art�yor

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 111

Uzun dönem toplam arz - LRASFiyat Düzeyi

P

YMilli gelir

P1

P2

Y1Y2

LRAS1 LRAS2

Ekonomik büyüme

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 112

Uzun dönem dengesi• Toplam talep e�risinin k�sa ve uzun dönem toplam

arz ile ayn� noktada kesi�mesi ekonominin uzun dönem dengesidir

• Milli gelir tam istihdam düzeyindedir• Fiyatlar üstünde art�� yada azal�� bask�s� yoktur• Uzun dönem denge makroekonomik istikrar

anlam�na gelmektedir• E�er her üç e�ri (AD, SRAS, LRAS) ayn� noktada

kesi�miyorsa çevrisel ak�m�n düzgün i�leyi�i bozulmu�tur

• E�er fiili milli gelir uzun dönem (tam istihdam) düzeyinin alt�nda ise resesyon,üstünde ise enflasyonsöz konusudur

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 113

Uzun dönem dengesiFiyat Düzeyi

P

YMilli gelir

P0

Y0

SRASLRAS

AD

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 114

Resesyonun iki nedeni• Uzun dönem dengeden sapma ya toplam talebin

(talep �oku) yada k�sa dönem toplam arz�n (arz �oku) do�ru yerde olmamas�ndan kaynaklanacakt�r

• Her iki durumda iktisat politikas�n�n tepkisi büyük önem ta��r

• Hükümet, bir resesyonun ortaya ç�kmas� halinde para ve maliye politikalar�n� kullanarak müdahale edebilir

• Yada hiç bir �ey yapmadan piyasalar�n ekonomiyi tekrar dengeye getirmesini bekleyebilir

• �okun talepten yada arzdan gelmesine göre farkl�sonuçlar ortaya ç�kacakt�r

• Örneklere bakal�m

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 115

Toplam talepte dü�ü�• Toplam talep e�risinin sola kaymas� ile ba�layal�m• Siyasi istikrars�zl�k, tüketici-yat�r�mc�n�n

karamsarl���, vs. neden olabilir• Hem milli gelir Y hem de fiyat düzeyi P dü�er• Hükümetin resesyona para ve maliye politikas� ile

müdahale etmedi�ini kabul edelim• ��sizlik ücretleri dü�ürecek ve zaman içinde k�sa

dönem toplam arz e�risi de sola kayacakt�r• Bu �ekilde ekonomi yeni uzun dönem dengesine ayn�

milli gelir fakat daha dü�ük fiyat düzeyi ile ula�acakt�r

• AD’de sola kayma ile olu�an resesyon SRAS’�n sola kaymas�na yol açarak dengeyi sa�lamaktad�r

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 116

Talep kökenli resesyonFiyat Düzeyi

P

YMilli gelir

P0

Y0

SRAS0LRAS

AD0

P1

P2

AD1

SRAS1

Y1

A

BC

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 117

Olumsuz toplam arz �oku• Toplam arzda olumsuz �ok maliyet yap�s�nda art��

yani SRAS e�risinin sola kaymas�d�r• Aç�k ekonomide devalüasyon, do�al kaynak

fiyatlar�nda ani bir art��, enflasyon beklentilerinde kötümserlik neden olabilir

• Yeni dengede milli gelir dü�erken fiyatlar yükselecektir: stagflasyon

• Resesyona kar�� için devletin iktisat politikas�n�n gev�etti�ini varsayal�m (accomodating policy)

• Toplam talep sa�a kayar: yeni uzun dönem dengesinde milli gelir ayn� ama fiyatlar daha yüksektir

• Resesyonu engellemenin bedeli enflasyondur

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 118

Olumsuz arz �okuFiyat Düzeyi

P

YMilli gelir

P0

Y0

SRAS1LRAS

AD1

P1

P2

AD0

SRAS0

Y1

AB

C

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 119

Resesyon ve iktisat politikas�• Ekonomiden kaynaklanan iki resesyon durumunda

iktisat politikas�n�n farkl� iki �eklini gördük• Bir�ey yapmadan beklemek: resesyon SRAS e�risine

sola kayd�rarak kendi kendini tedavi etmektedir• Maliye ve para politikas�n� kullanmak: toplam

talepteki art��la resesyondan ç�k�l�r ama fiyatlar�n yükselmesi söz konusudur

• �lki daha arzulan�r bir yol gibi duruyor ancak zamanlama aç�s�ndan önemli bir sorun vard�r

• K�sa dönem toplam arz e�risinde a�a�� (sa�a) kay��uzun zaman ister, h�zl� olmaz

• Talebin canland�r�lmas� ise çabuk sonuç verir• Resesyon-enflasyon açmaz� çok önemlidir

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 120

AD-AS: de�erlendirme• Keynesyenler taraf�ndan en yayg�n kullan�lan

modeldir• Ekonomide esas sorun enflasyon yada enflasyon

tehdidi ise, LM-IS’e k�yasla daha anlaml�d�r• LM-IS modeli ile çeli�mez, tam tersine onu

tamamlar• Toplam talep e�risinin negatif, k�sa dönem toplam

arz e�risinin pozitif e�ilimi teoride baz� sorunlar ç�kartmaktad�r ama sa�duyu ile tutarl�d�r

• Önemli bir sorun, fiyatlar�n art�� h�z� (enflasyon) yerine mutlak düzeyi ile çal��mas�d�r

• Resesyonla mücadele ile enflasyon aras�ndaki çeli�kiyi net göstermektedir

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 121

AÇIK EKONOM�Döviz kuru ve LM-IS ve AD-AS modelleri

Yedinci Bölüm

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 122

Aç�k ekonomi• Art�k kapal� ekonomi varsay�m�n� terkederek aç�k

ekonominin i�leyi�ine bakabiliriz• Bir ekonominin aç�k yada kapal� olmas� iki ayr�

sürece tekabül eder• D�� ticaret ak�mlar�: ülke d���na mal ve hizmet

sat�lmas� ve ülke d���ndan mal ve hizmet sat�n al�nmas�d�r

• Sermaye ak�mlar�: ülke d���nda varl�k sat�n al�nmas�ve ülke d���na varl�k sat�lmas�d�r

• Aç�k ekonomiler dünya mal-hizmet piyasalar�nda ve dünya sermaye piyasalar�nda yer al�rlar

• Bu husus çok önemlidir: aç�k ekonomi, hem mal ve hizmet hem de sermaye ak�mlar�n� kapsar

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 123

Aç�k ekonomide tasarruf-yat�r�m• Milli gelir denklemini hat�rlayal�m

Y = C + I + G + NX• Ödemeler Dengesinden NX = CF• Buna göre aç�k ekonomide tasarruf

Y – C – G = I + NXS = I + NX = I + CF

Tasarruf = �ç yat�r�m + Net sermaye hareketi• Art� CF (cari denge fazlas�) yurt d���na net sermaye

ç�k���d�r ve tasarrufun iç yat�r�mdan daha yüksek olmas�d�r

• Eksi CF (cari denge aç���) yurt d���ndan sermaye giri�idir tasarrufun iç yat�r�mdan daha küçük olmas�d�r

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 124

�ç ve d�� tasarruf• Yukar�daki sonuç çok önemlidir• Aç�k ekonomide tasarruf-yat�r�m ili�kisini yeniden

ifade edebiliriz• Aç�k ekonomi, iç tasarrufun iç yat�r�mdan farkl�

olabilmesine olanak tan�r• Aç�k ekonomide toplam tasarruf iç ve d�� tasarruf

toplam�d�rST = SD + SF

Toplam Tasarruf = �ç Tasarruf + D�� Tasarruf• Dolay�s� ile yat�r�m toplam tasarrufa e�itlenir

ST = SD + SF = I • + SF = - CF = - NX (yani cari denge aç���)• D�� tasarruf yüksek yat�r�m� finanse eder

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 125

Döviz kurlar�• Döviz kurlar� aç�k ekonominin en önemli fiyatlar

aras�nda yer al�r• Biri gözlenen di�eri hesaplanan üç farkl� kur

– Nominal döviz kuru (fiilen varolan)– Reel döviz kuru (enflasyondan ar�nd�r�lm��)– Sat�n alma gücü paritesi döviz kuru (nisbi fiyat

farkl�l�klar�ndan ar�nd�r�lm��) • Nominal döviz kuru bir birim ülke paras�n�n sat�n

ald��� yabanc� para miktar�d�r• Örnek: 1 $ = 1.35 YTL Amerikal�lar için kurdur;

1.00 YTL = 0.74 $ Türkler için kurdur• Yüksek enflasyon nedeni ile Türkiye’de döviz kuru

ters kullan�lmaktad�r

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 126

Döviz kurunda de�i�im• Ayn� miktar TL ile daha çok döviz alabiliyorsak, TL

nominal olarak de�er kazanm��t�r• Ayn� miktar TL ile daha az döviz alabiliyorsak TL

nominal olarak de�er kaybetmi�tir• Devalüasyon ve revalüasyon ayn� anlama gelir fakat

sadece sabit kur rejimleri için kullan�l�r• Nominal de�i�imi iki ülke aras�ndaki enflasyon

farklar� ile kar��la�t�rarak reel döviz kuru bulunur• Türkiye’de bu hesab� TCMB yaparak (Tart�l� Efektif

Reel Kur – TERK) yay�nlamaktad�r• Nominal de�i�ime ve enflasyon farklar�na göre bir

ülke paras�n�n reel olarak a��r�-de�erli yada dü�ük-de�erli oldu�u söylenebilir

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 127

Sat�n alma gücü paritesi• Reel döviz kurlar�n� ne belirler?• Uzun dönem için en eski ve yayg�n hipotez reel

kurlar�n sat�n alma gücü paritesine göre belirlendi�idir

• Mant��� basittir: uzun dönemde d�� ticarete konu olan bir ürün (tradeables) her yerde ayn� fiyata sat�lmal�d�r

• Reel kurlar, heryerde fiyatlar� e�itleyecek �ekilde belirlenir; aksi halde ticaret karl� olacakt�r

• Ancak hizmetler için bu mümkün de�ildir• Dünya bankas� ülke fiyat yap�lar�n� kar��la�t�rarak

Sat�n Alma Gücü Paritesi kurlar� (PPP) hesaplar ve yay�nlar

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 128

Nominal kur ve enflasyon• Nominal kurlar�n seyrini izledi�imiz zaman, uzun

dönemde ülkeler aras�ndaki enflasyon farklar�n�n bire bir nominal kurlara yans�d���n� görürüz

• Yüksek enflasyonlu ülkelerde nominal kurlar sürekli de�er kaybeder

• Dü�ük enflasyonlu ülkelerde nominal kurlar sürekli de�er kazan�r

• Genellikle uzun dönemde nominal kurdaki de�i�i-min tümü enflasyon fark� taraf�ndan aç�klan�r

• Ancak sat�n alma gücü paritesi hipotezi cari denge a��rl�kl�d�r

• K�sa dönemde sermaye hareketleri nominal kurun belirlenmesinde çok etkilidir

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 129

Aç�k ekonomide denge: klasik model• Önce basit bir model üstünde tasarruf, yat�r�m, d��

aç�k, reel faiz ve reel kur ili�kisine bakal�m• Modelde klasik varsay�m� kullanaca��z: milli gelir

üretim fonksiyonu taraf�ndan belirlenir• Bu durumda, iki piyasa (borçverilebilir fonlar

piyasas� ve döviz piyasas�) ve iki de�i�ken (reel faiz ve reel kur) olacakt�r

• De�i�kenler iki piyasada birden belirlenecektir• Borçverilebilir fonlar piyasas�n� ve döviz piyasas�n�

tek tek ele ald�ktan sonra ekonominin dengesini saptayaca��z

• Dikkat: döviz kuru piyasada olu�uyor (serbest kur rejimi); sabit kur rejimine sonra bakaca��z

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 130

Borçverilebilir fonlar piyasas�• Aç�k ekonomide iç tasarruf özel ve kamu tasarrufu

toplam�d�rSd = Y – C – G = ( Y – T – C) + ( T – G )

• D�� tasarruf eklenince toplam tasarruf bulunurS = Sd + Sf = Sd + CF

• Borçverilebilir fonlar piyasas�na tasarruf arz edilir • �ç yat�r�m borçverilebilir fonlar piyasas�nda taleptir• Aç�k ekonomide iç ve d�� tasarruf iç yat�r�ma e�ittir

S = Sd + CF = I • Bu e�itli�i denge reel faiz haddi temin eder• Reel faiz haddi iç tasarruf art� sermaye ak�m�n�n iç

yat�r�ma e�it hale gelmesini sa�layacak düzeyde olu�ur

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 131

Borçverilebilir fonlar piyasas�nda denge

Borçverilebilir Fonlar(trilyon TL)

0

Faiz haddi

5%

Tasarruf ( Sd + CF )

Yat�r�m ( I)

TL 1,200 trl.

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 132

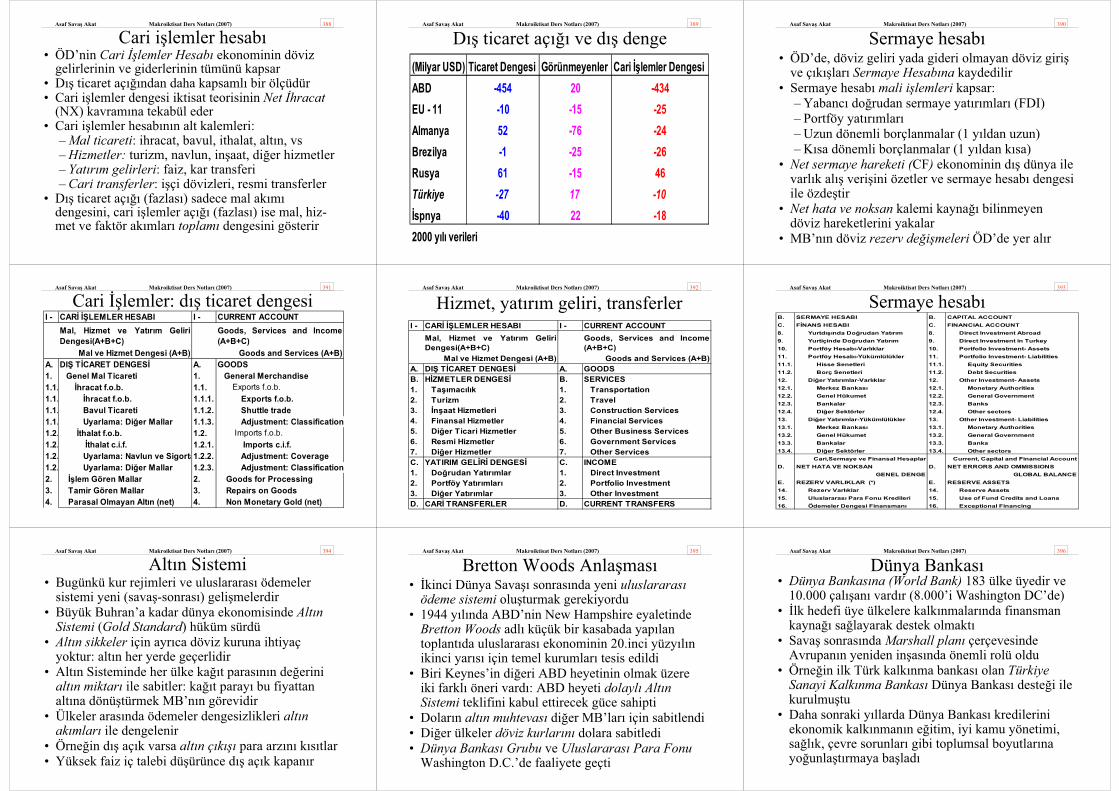

Döviz piyasas�nda arz ve talep• Döviz piyasas�nda arz ve talep Net �hracat NX ve

Net Sermaye Hareketi NFI kökenlidir (NX = CF)• NX (cari i�lemler dengesi) döviz piyasas�nda TL

talebini temsil eder (net ihracattan gelen döviz bozduruluyor)

• TL’nin reel de�er kayb� TL talebini artt�r�r: NX e�risi negatif e�imlidir

• CF (sermaye hesab� dengesi) döviz piyasas�nda TL arz�n� temsil eder (d�� yat�r�m için döviz al�n�yor)

• CF borçverilebilir fonlar piyasas�nda belirlenir; kurdan ba��ms�zd�r: CF e�risi dikeydir

• Dikkat: NX ve CF eksi yada art� olabilir (cari i�lemler dengesi aç�k yada fazla verebilir)

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 133

Döviz piyasas�nda denge• Reel döviz kuru döviz piyasas�nda TL talep ve

arz�n�n e�itlenmesini temin eder• Denge kurunda, net ihracattan gelen TL talebi net

sermaye hareketinden gelen TL arz�na e�ittir• E�er dengede net ihracat eksi ise (cari dengede aç�k),

TL talebi negatiftir dolay�s� ile TL arz� da negatiftir (yani sermaye hesab�nda fazla vard�r)

• E�er dengede net ihracat art� ise (cari dengede fazla), TL arz� pozitiftir dolay�s� ile TL arz� da pozitiftir (yani sermaye hesab�nda aç�k vard�r)

• Denge d���nda, talep arzdan yüksek ise (döviz bollu�u) TL de�er kazan�r; arz talepten yüksek ise (TL bollu�u) TL de�er kaybeder

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 134

Döviz piyasas�nda denge

Reel döviz kuru

rer

Döviz piyas�nda TL miktar�

NX

CF

rer0

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 135

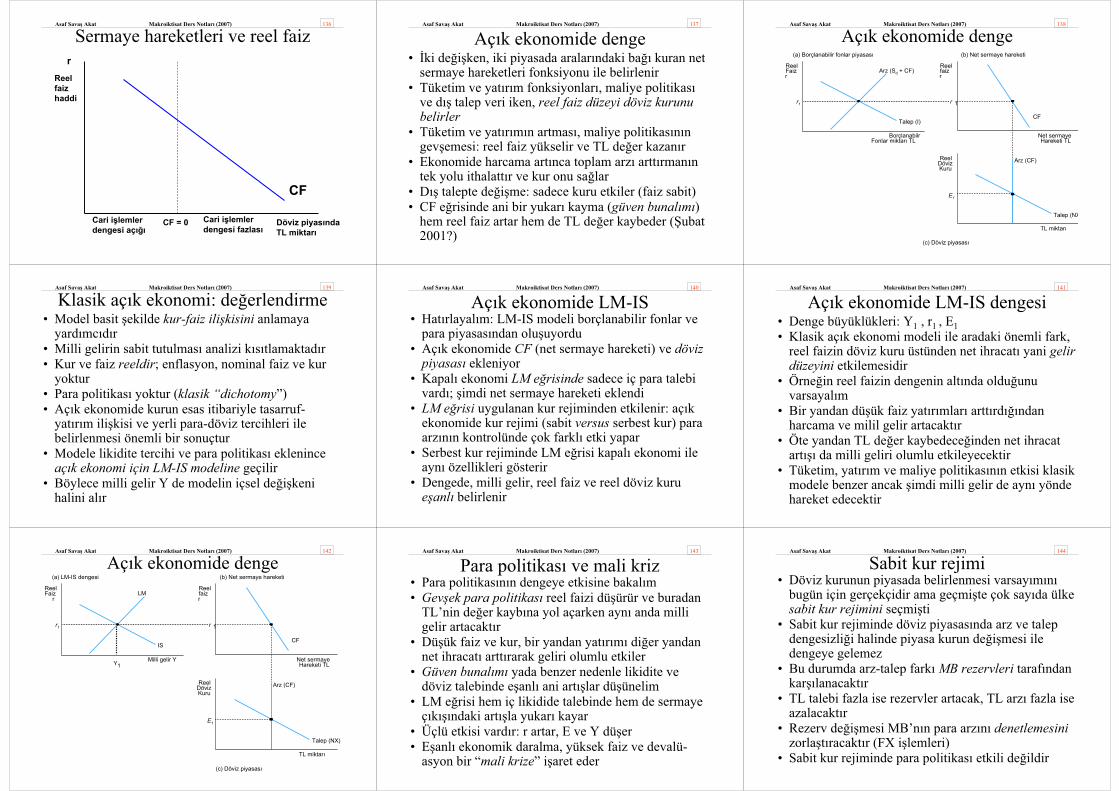

Sermaye hareketleri ve faiz haddi• �ki piyasa aras�ndaki ba�: net sermaye ak�m� CF• Net d�� tasarruf faiz haddine göre borçlanabilir

fonlar piyasas�nda belirlenir ama sonucu mutlaka döviz piyasas�nda görülür

• Net sermaye hareketini ne belirler?• Ana belirleyici reel faiz haddidir• �ç faiz haddi yükseldikçe TL varl�klar� cazip

olmakta, bu da d�� tasarrufu d�� yat�r�m� eksiye çevirmektedir

• �ç faiz haddi dü�tükçe tersi olacakt�r• CF faiz haddinin azalan bir fonksiyonudur• CF e�risinin istikrar� makroiktisat aç�s�ndan

fevkalade önemlidir

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 136

Sermaye hareketleri ve reel faiz

Reel faiz haddi

r

Döviz piyas�nda TL miktar�

CF

CF = 0Cari i�lemler dengesi a��

Cari i�lemler dengesi fazlas�

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 137

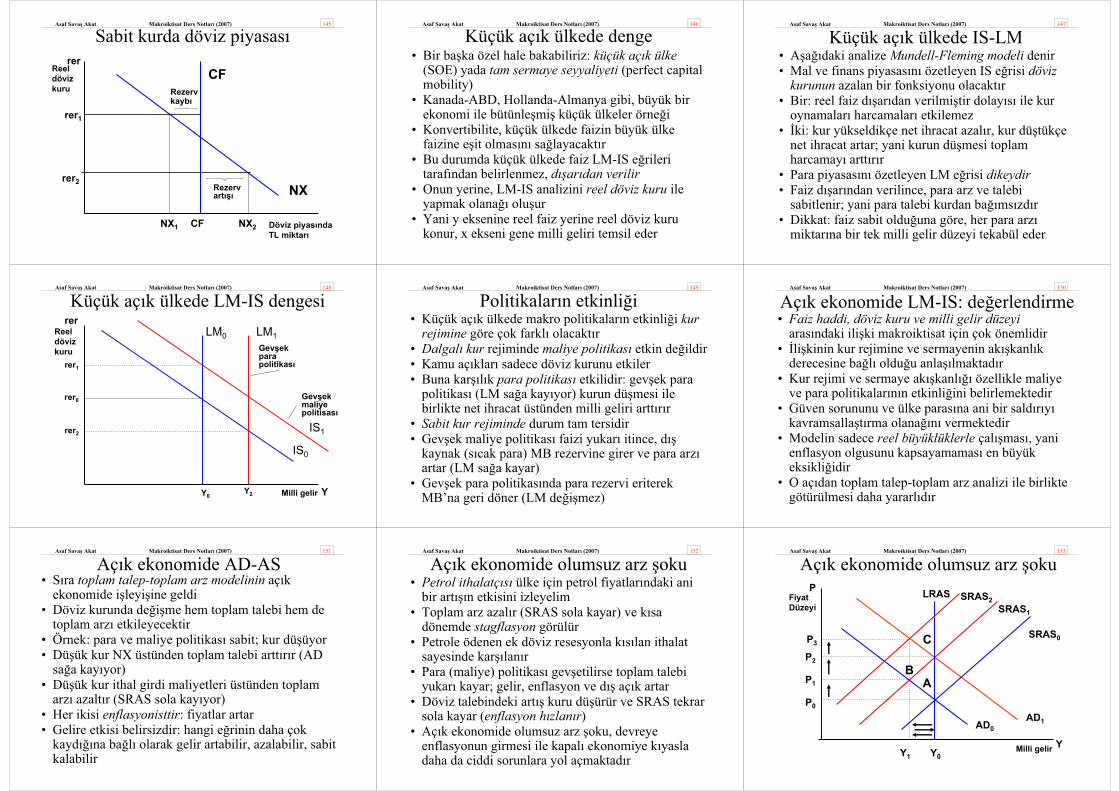

Aç�k ekonomide denge• �ki de�i�ken, iki piyasada aralar�ndaki ba�� kuran net

sermaye hareketleri fonksiyonu ile belirlenir• Tüketim ve yat�r�m fonksiyonlar�, maliye politikas�

ve d�� talep veri iken, reel faiz düzeyi döviz kurunu belirler

• Tüketim ve yat�r�m�n artmas�, maliye politikas�n�n gev�emesi: reel faiz yükselir ve TL de�er kazan�r

• Ekonomide harcama art�nca toplam arz� artt�rman�n tek yolu ithalatt�r ve kur onu sa�lar

• D�� talepte de�i�me: sadece kuru etkiler (faiz sabit)• CF e�risinde ani bir yukar� kayma (güven bunal�m�)

hem reel faiz artar hem de TL de�er kaybeder (�ubat 2001?)

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 138

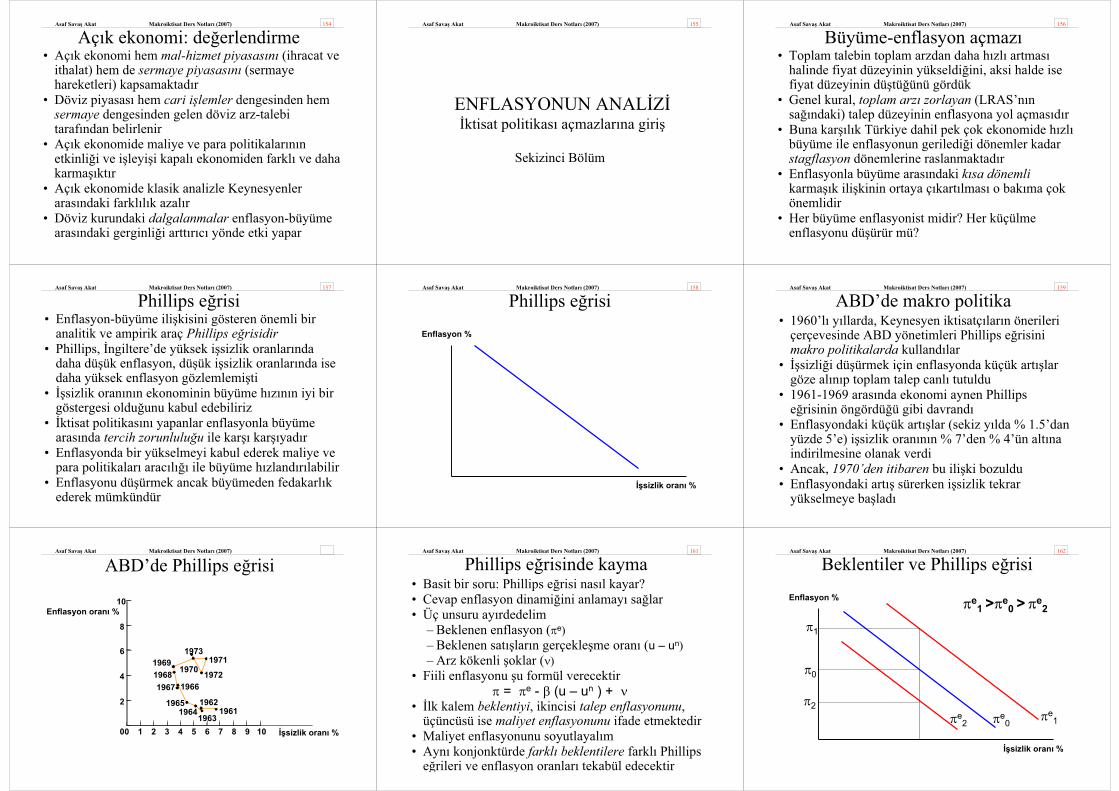

Aç�k ekonomide denge(a) Borçlanabilir fonlar piyasas� (b) Net sermaye hareketi

(c) Döviz piyasas�

CF

Reelfaizr

Net sermaye Hareketi TL

r 1

ReelFaizr

BorçlanabilrFonlar miktar� TL

r1

Arz (Sd + CF)

Talep (I)

TL miktar�

ReelDöviz Kuru

E1

Arz (CF)

Talep (NX

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 139

Klasik aç�k ekonomi: de�erlendirme• Model basit �ekilde kur-faiz ili�kisini anlamaya

yard�mc�d�r• Milli gelirin sabit tutulmas� analizi k�s�tlamaktad�r• Kur ve faiz reeldir; enflasyon, nominal faiz ve kur

yoktur• Para politikas� yoktur (klasik “dichotomy”)• Aç�k ekonomide kurun esas itibariyle tasarruf-

yat�r�m ili�kisi ve yerli para-döviz tercihleri ile belirlenmesi önemli bir sonuçtur

• Modele likidite tercihi ve para politikas� eklenince aç�k ekonomi için LM-IS modeline geçilir

• Böylece milli gelir Y de modelin içsel de�i�keni halini al�r

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 140

Aç�k ekonomide LM-IS• Hat�rlayal�m: LM-IS modeli borçlanabilir fonlar ve

para piyasas�ndan olu�uyordu• Aç�k ekonomide CF (net sermaye hareketi) ve döviz

piyasas� ekleniyor• Kapal� ekonomi LM e�risinde sadece iç para talebi

vard�; �imdi net sermaye hareketi eklendi• LM e�risi uygulanan kur rejiminden etkilenir: aç�k

ekonomide kur rejimi (sabit versus serbest kur) para arz�n�n kontrolünde çok farkl� etki yapar

• Serbest kur rejiminde LM e�risi kapal� ekonomi ile ayn� özellikleri gösterir

• Dengede, milli gelir, reel faiz ve reel döviz kuru e�anl� belirlenir

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 141

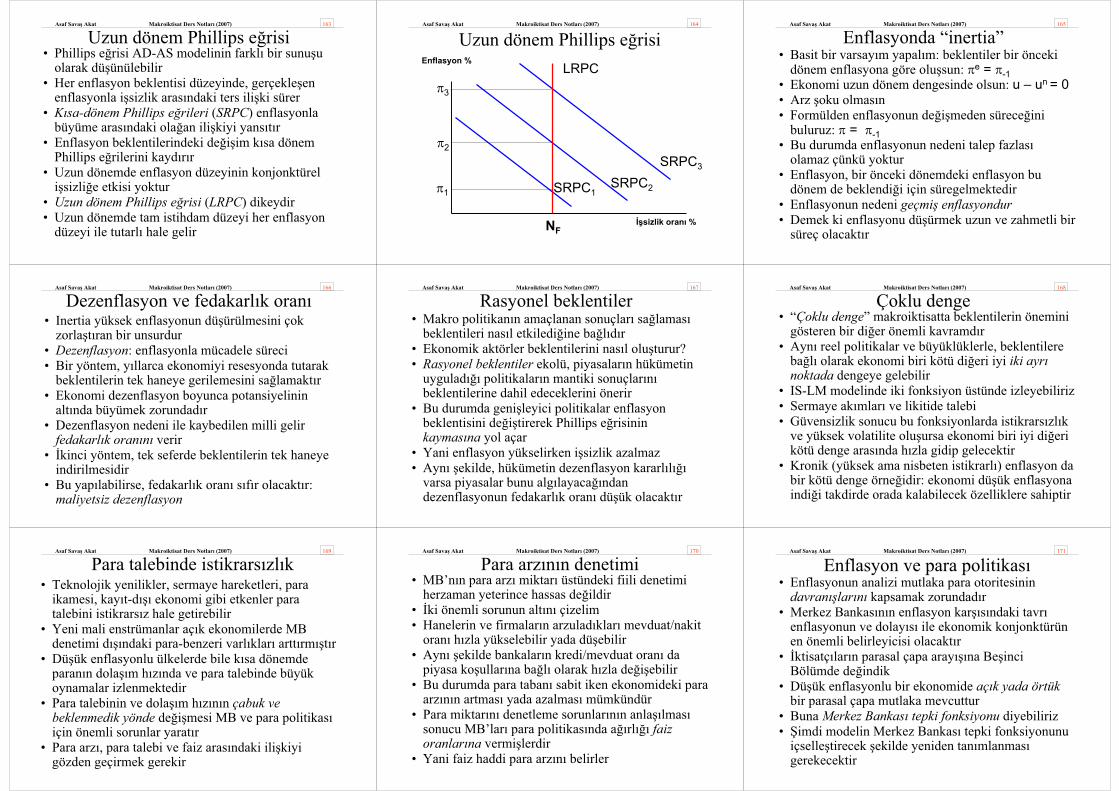

Aç�k ekonomide LM-IS dengesi• Denge büyüklükleri: Y1 , r1 , E1• Klasik aç�k ekonomi modeli ile aradaki önemli fark,

reel faizin döviz kuru üstünden net ihracat� yani gelir düzeyini etkilemesidir

• Örne�in reel faizin dengenin alt�nda oldu�unu varsayal�m

• Bir yandan dü�ük faiz yat�r�mlar� artt�rd���ndan harcama ve milil gelir artacakt�r

• Öte yandan TL de�er kaybedece�inden net ihracat art��� da milli geliri olumlu etkileyecektir

• Tüketim, yat�r�m ve maliye politikas�n�n etkisi klasik modele benzer ancak �imdi milli gelir de ayn� yönde hareket edecektir

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 142

Aç�k ekonomide denge(a) LM-IS dengesi (b) Net sermaye hareketi

(c) Döviz piyasas�

CF

Reelfaizr

Net sermaye Hareketi TL

r 1

ReelFaiz

r

Milli gelir Y

r1

LM

IS

TL miktar�

ReelDöviz Kuru

E1

Arz (CF)

Talep (NX)

Y1

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 143

Para politikas� ve mali kriz• Para politikas�n�n dengeye etkisine bakal�m• Gev�ek para politikas� reel faizi dü�ürür ve buradan

TL’nin de�er kayb�na yol açarken ayn� anda milli gelir artacakt�r

• Dü�ük faiz ve kur, bir yandan yat�r�m� di�er yandan net ihracat� artt�rarak geliri olumlu etkiler

• Güven bunal�m� yada benzer nedenle likidite ve döviz talebinde e�anl� ani art��lar dü�ünelim

• LM e�risi hem iç likidide talebinde hem de sermaye ç�k���ndaki art��la yukar� kayar

• Üçlü etkisi vard�r: r artar, E ve Y dü�er• E�anl� ekonomik daralma, yüksek faiz ve devalü-

asyon bir “mali krize” i�aret eder

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 144

Sabit kur rejimi• Döviz kurunun piyasada belirlenmesi varsay�m�n�

bugün için gerçekçidir ama geçmi�te çok say�da ülke sabit kur rejimini seçmi�ti

• Sabit kur rejiminde döviz piyasas�nda arz ve talep dengesizli�i halinde piyasa kurun de�i�mesi ile dengeye gelemez

• Bu durumda arz-talep fark� MB rezervleri taraf�ndan kar��lanacakt�r

• TL talebi fazla ise rezervler artacak, TL arz� fazla ise azalacakt�r

• Rezerv de�i�mesi MB’n�n para arz�n� denetlemesini zorla�t�racakt�r (FX i�lemleri)

• Sabit kur rejiminde para politikas� etkili de�ildir

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 145

Sabit kurda döviz piyasas�Reel döviz kuru

rer

Döviz piyas�nda TL miktar�

NX

CF

rer1

rer2

Rezerv kayb�

Rezerv art���

NX1 NX2CF

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 146

Küçük aç�k ülkede denge• Bir ba�ka özel hale bakabiliriz: küçük aç�k ülke

(SOE) yada tam sermaye seyyaliyeti (perfect capital mobility)

• Kanada-ABD, Hollanda-Almanya gibi, büyük bir ekonomi ile bütünle�mi� küçük ülkeler örne�i

• Konvertibilite, küçük ülkede faizin büyük ülke faizine e�it olmas�n� sa�layacakt�r

• Bu durumda küçük ülkede faiz LM-IS e�rileri taraf�ndan belirlenmez, d��ar�dan verilir

• Onun yerine, LM-IS analizini reel döviz kuru ile yapmak olana�� olu�ur

• Yani y eksenine reel faiz yerine reel döviz kuru konur, x ekseni gene milli geliri temsil eder

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 147

Küçük aç�k ülkede IS-LM• A�a��daki analize Mundell-Fleming modeli denir• Mal ve finans piyasas�n� özetleyen IS e�risi döviz

kurunun azalan bir fonksiyonu olacakt�r• Bir: reel faiz d��ar�dan verilmi�tir dolay�s� ile kur

oynamalar� harcamalar� etkilemez• �ki: kur yükseldikçe net ihracat azal�r, kur dü�tükçe

net ihracat artar; yani kurun dü�mesi toplam harcamay� artt�r�r

• Para piyasas�n� özetleyen LM e�risi dikeydir• Faiz d��ar�ndan verilince, para arz ve talebi

sabitlenir; yani para talebi kurdan ba��ms�zd�r• Dikkat: faiz sabit oldu�una göre, her para arz�

miktar�na bir tek milli gelir düzeyi tekabül eder

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 148

Küçük aç�k ülkede LM-IS dengesiReel döviz kuru

rer

YMilli gelir

rer0

Y0

IS0

LM0 LM1

IS1

Y2

rer1

rer2

Gev�ek maliye politisas�

Gev�ek para politikas�

Asaf Sava� Akat Makroiktisat Ders Notlar� (2007) 149

Politikalar�n etkinli�i• Küçük aç�k ülkede makro politikalar�n etkinli�i kur

rejimine göre çok farkl� olacakt�r• Dalgal� kur rejiminde maliye politikas� etkin de�ildir• Kamu aç�klar� sadece döviz kurunu etkiler• Buna kar��l�k para politikas� etkilidir: gev�ek para

politikas� (LM sa�a kay�yor) kurun dü�mesi ile birlikte net ihracat üstünden milli geliri artt�r�r

• Sabit kur rejiminde durum tam tersidir• Gev�ek maliye politikas� faizi yukar� itince, d��

kaynak (s�cak para) MB rezervine girer ve para arz�artar (LM sa�a kayar)