Embed Size (px)

Citation preview

TUGAS KELOMPOK

ANGGARAN PERHOTELAN

Dosen Pengampu : 1. Sukardi Ikhsan, M.Si

2. Badingatus Solikhah

Disusun Oleh Kelompok 8 :

Nur Rizki Maulinda 7211411007

Faizal Nur Fahmi 7211411011

Uli Tamyis Zatun 7211411027

Nurma Amelia P. 7211411034

Fitri Wahyuningsih 7211411049

JURUSAN AKUNTANSIFAKULTAS EKONOMI

UNIVERSITAS NEGERI SEMARANG2013

KATA PENGANTAR

Puji syukur kami panjatkan kehadirat Allah SWT karena berkat limpahan karunia rahmat-

Nya, kami dapat menyelesaikan penulisan makalah yang membahas tentang Anggaran Jasa

Perhotelan, sebagai syarat untuk memenuhi tugas mata kuliah Budgeting.

Dalam penyusunan makalah ini, kami menggunakan berbagai macam literature yang

relevan dan bisa diandalkan untuk mendukung penulisan makalah ini. Selain menggunkan

literature, kami melakukan pencarian data melalui internet. Kami juga mendapatkan banyak

masukan dan bantuan dari berbagai pihak baik secara langsung maupun tidak langsung. Untuk

itu kami mengucapkan terimakasih yang sebesar-besarnya kepada :

Drs. Sukardi Ikhsan M.Si, selaku dosen pengampu mata kuliah Budgeting.

Badingatus Solikhah selaku dosen pengampu mata kuliah Budgeting.

Teman-teman kelompok 8, atas kerjasamanya sehingga penyusunan makalah ini dapat

terselasaikan dengan baik.

Teman-teman jurusan Akuntansi S1 2011 atas masukan-masukannya.

Kami selaku penulis sudah berusaha untuk menyusun makalah ini sebaik-baiknya. Namun,

kami menyadari bahwa “tak ada gading yang tak retak”. Pastinya, masih banyak terdapat

kekurangan di dalam makalah ini. Untuk itu, kritik dan saran sangat kami harapkan dan demi

perbaikan makalah ini ke depannya. Kami juga berharap, semoga makalah ini bisa bermanfaat

bagi pembaca.

Penulis

BAB I

PENDAHULUAN

A. Latar Belakang

Perhotelan merupakan salah satu bidang usaha yang berkembang sangat pesat pada era

saat ini. Berbagai jenis hotel mulai merambak ke daerah-daerah pinggiran. Terutama lagi,

di daerah yang memiliki potensi wisata tinggi, hotel merupakan komponen penting dalam

segala bisnis yang terkait.

Tidak banyak orang yang tahu makna dari jasa perhotelan itu endiri. Orang awam menilai

perhotelan merupakan tempat untuk menyewa kamar, namun sebaliknya di dalam hotel

sendiri terdapat berbagai departemen yang saling berkoordinasi untuk melayani para

pengunjung.

Dalam menjalankan bisnis perhotelan, pebisnis harus mengerti benar tentang tujuannya

menjalankan bisnis dan berapa biaya yang dibutuhkan untuk mencapai tujuan tersebut.

Hal ini dapat dibantu dengan membuat anggaran tiap departemen, tentunya dengan

proyeksi penjualan dari tahun-tahun sebelumnya untuk digunakan sebagai auan.

Perencanaan anggaran perhotelan akan lebih memudahkan dalam menjalankan bisnis

besar ini. Selain ini juga, dengan adanya anggaran berbagai proyeksi pendapatan laba

juga akan lebih mudah diketahui. Namun, masih ada juga kendala dalam penyusunan

anggarannya, dikarenakan terdapat berbagai departemen di dalamnya.

Karena rumitnya dalam penyusunan anggaran perhotelan inilah penulis menjadi tertarik

untuk mengungkapkan cara untuk menyusun anggaran perhotelan ini.

B. Masalah

Dalam menyusun makalah ini peulis mempunyai berbagai masalah sebagai berikut :

1. Bagaimana siklus anggaran dalam perusahaan jasa perhotelan?

2. Apa saja jenis-jenis anggaran dalam peruahaan jasa perhotelan?

3. Apa manfaat dari penyusunan anggaran bagi perusahaan jasa perhotelan?

C. Tujuan

1. Mengetahui siklus anggaran perhotelan

2. Mengetahui jenis-jenis anggaran dalam peruahaan jasa perhotelan

3. Mengetahui manfaat dari penyusunan anggaran bagi perusahaan jasa perhotelan

SIKLUS ANGGARAN HOTEL

A. Pengertian Hotel

Hotel adalah salah satu jenis akomodasi komersial yang sangat dikenal oleh

masyarakat disamping akomodasi komersial lainnya., yang kita kenal sebagai suatu

perusahaan yang menyediakan pelayanan penginapan, makan dan minum bagi siapa

saja yang memerlukannya. (Dimyati, 1992:1)

Hotel adalah penginapan yang diwajibkan memenuhi aturan yang berlaku dalam

menawarkan penginapan, makanan dan perlindungan atas barang bawaan pada

tamunya. (Darminto, Aji suryo, 2002)

Usaha perhotelan merupakan perpaduan antara usaha menjual produk nyata hotel dan

usaha menjual jasa pelayanan. (Bagtono, 2007:1)

Hotel adalah suatu bentuk bangunan, lambang, perusahaan atau badan usaha

akomodasi yang menyediakan pelayanan jasa penginapan, penyedia makanan dan

minuman serta fasilitas jasa lainnya dimana semua pelayanan itu diperuntukkan bagi

masyarakat umum, baik mereka yang bermalam di hotel tersebut ataupun mereka

yang hanya menggunakan fasilitas tertentu di hotel itu. (jurnal sdm.blogspot.com)

Dari pengertian di atas dapat disimpulkan bahwa pengertian perhotelan adalah

jenis akomodasi komersial yang menggunakan bangunan untuk menyediakan jasa

penginapan, makan dan minum, serta jasa lain untuk orang yang membutuhkan jasa

tersebut.

B. Departemen-departemen dalam Hotel

Sesuai engan fungsinya, penyelenggara kerja dalam hotel dibagi atas beberpa

departemen atau bagian, antara lain :

1. Room Department (departemen kamar)

Departemen ini meliputi dua departemen :

a. Front office department (Departemen bagian kantor depan)

Departemen ini merupakan bagian terdepan yang bertugas menerima pesanan,

memberikan informasi, menerima dan mengakomodasi tamu, termasuk menerima

pembayaran tamu.

b. House Keeping Department (Departemen bagian tata graham)

House keeping merupakan bagian yang bertugas memelihara kebersihan,

kerapian, dan kelengkapan kamar-kamar tamu restoran, bar dan tempat-tempat umum

dalam hotel termasuk tempa-tempat untuk karyawan.

2. Food and Beverage Department (Departemen bagian makanan dan miuman)

Departemen ini merupakan again yang bertugas menyediakan dan menyajikan

makanan dan minuman agi para pengguna hotel.

3. Marketing Department (Departemen pemasaran)

Departemen ini merupakan bagian yang bertugas melaksanakan pemasaran

produk hotel termasuk di dalamnya promosi dan penjualan produk hotel.

4. Accounting Department (Departemen bagian keuangan)

Departemen ini bertugas mengelola keuangan hotel

C. Penyusunan Anggaran Perhotelan

1. Anggaran Perhotelan

Anggaran perhotelan adalah suatu perencanaan terperinci mengenai seluruh

aktivitas perhotelan yang dinilai dengan satuan uang, yang terdiri dari anggaran

operasional berupa anggaran pendapatan operasi dan anggaran biaya operasi,

anggaran kas, anggaran labarugi dan anggaran neraca.

2. Fungsi Anggaran Perhotelan

a. Rencana terpusat pada rencana yang akan datang

b. Dijadikan patokan dalam mengavaluasi kinerja hotel secara keseluruhan.

c. Dapat dijadikan landasan dalam memotivasi manajer dalam hotel yang

terlibat dalam penyusunan anggaran.

d. Sebagai alat untuk mengkomunikasikan rencana dan sasaran yang hendak

dicapai pihak hotel pada seluruh karyawan.

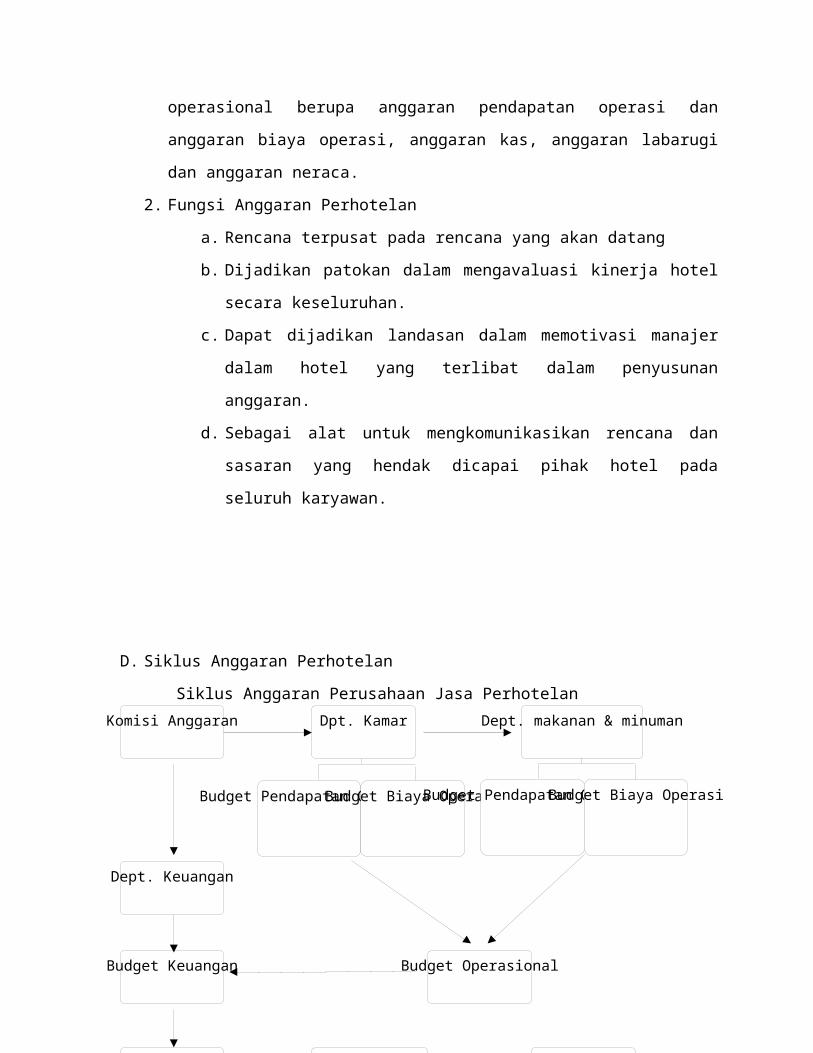

Budget Pendapatan OperasiBudget Biaya OperasiBudget Pendapatan Operasi

Dept. Keuangan

Budget Keuangan Budget Operasional

Budget NeracaBudget L/RBudget Kas

Komisi Anggaran Dpt. Kamar Dept. makanan & minuman

Budget Biaya Operasi

D. Siklus Anggaran Perhotelan

Siklus Anggaran Perusahaan Jasa Perhotelan

Budget Pendapatan

Keterangan

1. Anggaran perhotelan disusun oleh komisi anggaran yang berasal dari perwakilan

anggaran perhotelan terdiri dari dua bagian yaitu anggaran operasional dan anggaran

keuangan.

2. Anggaran operasional meliputi anggaran pendapatan operasionaldan anggaran biaya

operasional.

3. Anggaran pendapatan operasional dan anggaran biaya operasional disusun oleh setiap

departemen dalam hotel.

4. Dari masing-masing anggaran tiap departemen, kemudian disusun anggaran keuangan

yang terdiri dari anggaran kas komperatif yang merupakan gabungan dari anggaran-

anggaran tiap departemen kemudian dilanjutkan dengan anggaran laba rugi

komparatif dan anggaran neraca komparatif sebagai langkah akhir.

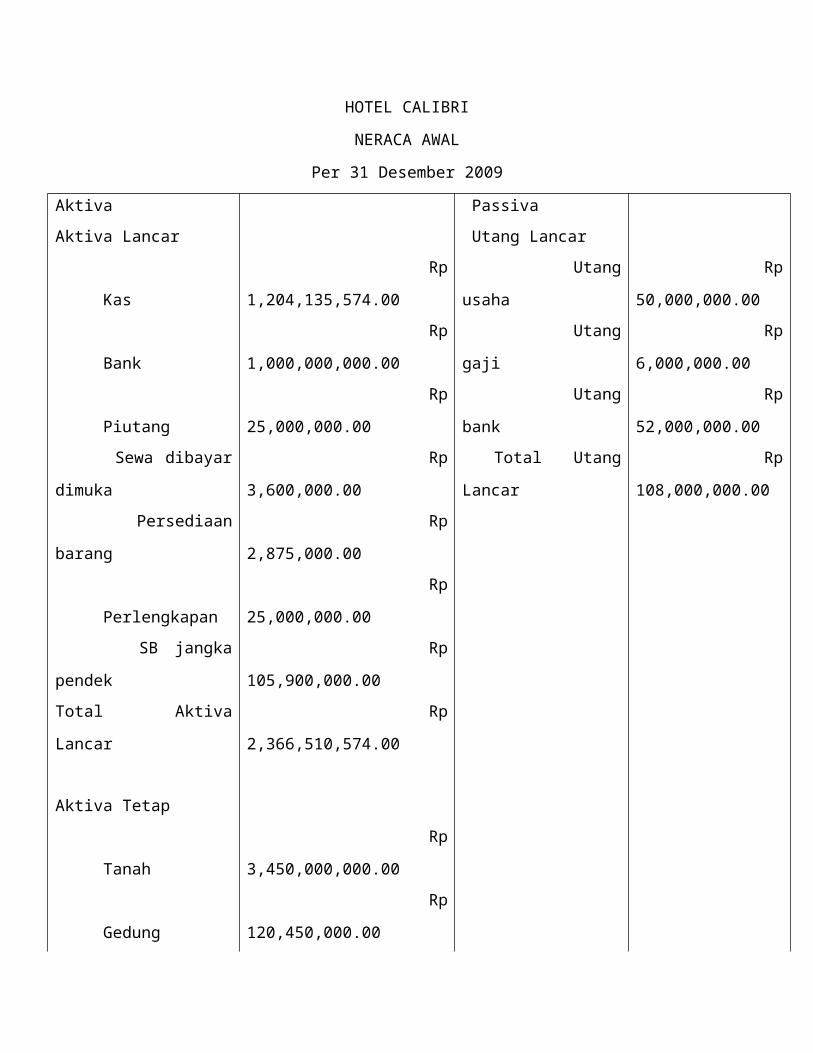

HOTEL CALIBRI

NERACA AWAL

Per 31 Desember 2009

Aktiva Passiva

Aktiva Lancar Utang Lancar

Kas Rp 1,204,135,574.00 Utang usaha Rp 50,000,000.00

Bank Rp 1,000,000,000.00 Utang gaji Rp 6,000,000.00

Piutang Rp 25,000,000.00 Utang bank Rp 52,000,000.00

Sewa dibayar dimuka Rp 3,600,000.00 Total Utang Lancar Rp 108,000,000.00

Persediaan barang Rp 2,875,000.00

Perlengkapan Rp 25,000,000.00

SB jangka pendek Rp 105,900,000.00

Total Aktiva Lancar Rp 2,366,510,574.00

Aktiva Tetap

Tanah Rp 3,450,000,000.00

Gedung Rp 120,450,000.00

Akm. Peny. Gedung Rp (1,500,000.00)

Peralatan Rp 20,000,000.00

Akm. Peny. Peralatan Rp (2,000,000.00)

Kendaraan Rp 120,000,000.00 Modal

Akm. Peny. Kendaraan Rp (20,000,000.00) Modal usaha Rp 5,945,460,574.00

Total Aktiva Tetap Rp 3,686,950,000.00

Total aktiva Rp 6,053,460,574.00 Total Passiva Rp 6,053,460,574.00

ANGGARAN PENDAPATAN OPERASIONAL

A. Pengertian Anggaran Pendapatan Nasional

Anggaran pendapatan nasional adalah setiap kenaikan aktiva (kas/piutang) yang

timbul akibat penjualan barang atau jasa dalam kegiatan hotel. Angaran operasional

perhotelan menggunakan pendapatan departemental, setiap departemen hotel

menyediakan anggaran operasionalnya sendiri, setelah itu anggaran perdepartemen

dikomplikasi sehingga didapat anggaran operasional hotel secara keseluruhan.

Anggaran operasional dilaksanakan oleh pihak hotel dengan urutan sbb :

1. Menentukan sasaran yang hendak dicapai utnuk tahun yang akan datang.

2. Rencana tindakan untuk mencapai sasaran yang ditetapkan tersebut.

3. Memonitor pelaksanaan anggaran.

4. Menentukan tindakan perbaikan bila terjadi penyimpangan yang berarti.

Anggaran opersional hotel terdiri dari dua anggaran yaitu anggaran pendapatan

operasional dan pendapatan non operasional.

Pengertian pendapatan opersioanal

a. Anggaran pendapatan operasional adalah pendapatan yang diharapkan untuk

diterima organisasi dari aktivitas-aktivitas operasional nasional. (griffin,

2007:173)

b. Anggaran pendapatan operasional adalah menjelaskan tentang aktifitas yang

menghasilkan pendapatan untuk perusahaan. (Hansen mowen, 2001:353)

c. Anggaran operasional adalah anggaran yang menunjukkan harapan

penerimaan organisasi yang menjelaskan tentang penghasilan pendapatan

operasional untuk perusahaan.

Anggaran pendapatan operasional perhotelan berasal dari penjualan beberapa

departemen diantarannya sbb :

1. Departemen kamar, mencangkup tentang :

a. Proyeksi penjualan jasa kamar

b. Utnuk menentukan proyeksi penjualan kamar untuk tahun yang akan datang

dapat diperoleh dari proyeksi presentase tingkat hunian kamar dan dari rata-

rata harga kamar.

Untuk menentukan penjualan jasa kamar selama satu tahun dapat dihitung

dengan rumus:

12(tingkat hunian kamar x rata-rata harga x jumlah kamar x jumlah hari dalam

sebulan)

Contoh Soal :

Hotel Calibri merupakan hotel melati yang yang memiliki 40 kamar, sedang jumlah

kursi yang tersedia pada restonya sebanyak 60 buah. Hotel Calibri memiliki

komposisi kamar 10 kamar A, 15 kamar kelas B, dan 15 kamar kelas C, dengan harga

sebagai berikut :

Kamar A Rp 400.000,00

Kamar B Rp 300.000,00

Kamar C Rp 200.000,00

Rp 900.000,00

Average Rp 287.500,00

Tingkat huian kamar 65% perharinya

Penjualan kamar hotel = 12(tingkat hunian kamar x rata-rata harga x jumlah kamar x

jumlah hari dalam sebulan)

= 12(65%x Rp 287.500,00x40x30)

= 12(Rp 224.250.000,00)

= Rp 2.691.000.000,00

2. Departemen makanan dan minuman

a. Proyeksi penjualan makanan

Dalam menentukan nagagran penjualan makanan di restoran dapat dihitung

dengan cara:

1) Average chek

Merupakan tingkat rata-rata tamu makan di restoran.

Contoh :

Dalam makan siang ada 30 orang memesan makanan dan minuman, 15

pengunjung @ Rp 10.000,00, 20 pengunjung @ Rp 15.000,00, dan 5

pengunjung @ Rp 20.000,00.

Average check =[{(15x Rp 10.000,00)+(20x@ Rp 15.000,00)+(5x Rp

20.000,00)}:30]

=(Rp 150.000,00+Rp 300.000,00+Rp 100.000,00):30

=Rp 550.000,00:30

=Rp 18.333,00

Dalam makan malam terdapat 30 orang yang memesan makanan dan

minuman, 20 pengunjung @ RP 10.000,00 an 10 pengunjung @ Rp

20.000,00

Average check =[ {(20x Rp 10.000,00)+(10x@ Rp 20.000,00)}:30]

=(Rp 200.000,00+Rp 200.000,00):30

=Rp 400.000,00:30

=Rp 13.333,00

2) Seat Turn Over

Merupakan perputaran kursi dalam melayani tamu dalam restoran.

Yaitu jumlah pengunjung : jumlah kursi yang tersedia.

Jika dalam restoran tedapat 80 kursi sedangkan jumlah tanu yang datang

40 orang, maka seat turn overnya 0,5 kali.

Anggaran penjualan untuk restoran menerapkan pendapatan sbb :

Rumus = 12(jumlah kursixseat turn overxaverage checkx jumlah hari

dalam sebulan)

Contoh

Bila restoran beroperasi untuk makan siang dan makan malam,

anggaran dengan menggunakan data yang telah dihitung di atas, sedang

kursi yang tersedia sebanyak 60 kursi.

Seat turn over 30:60=0.5

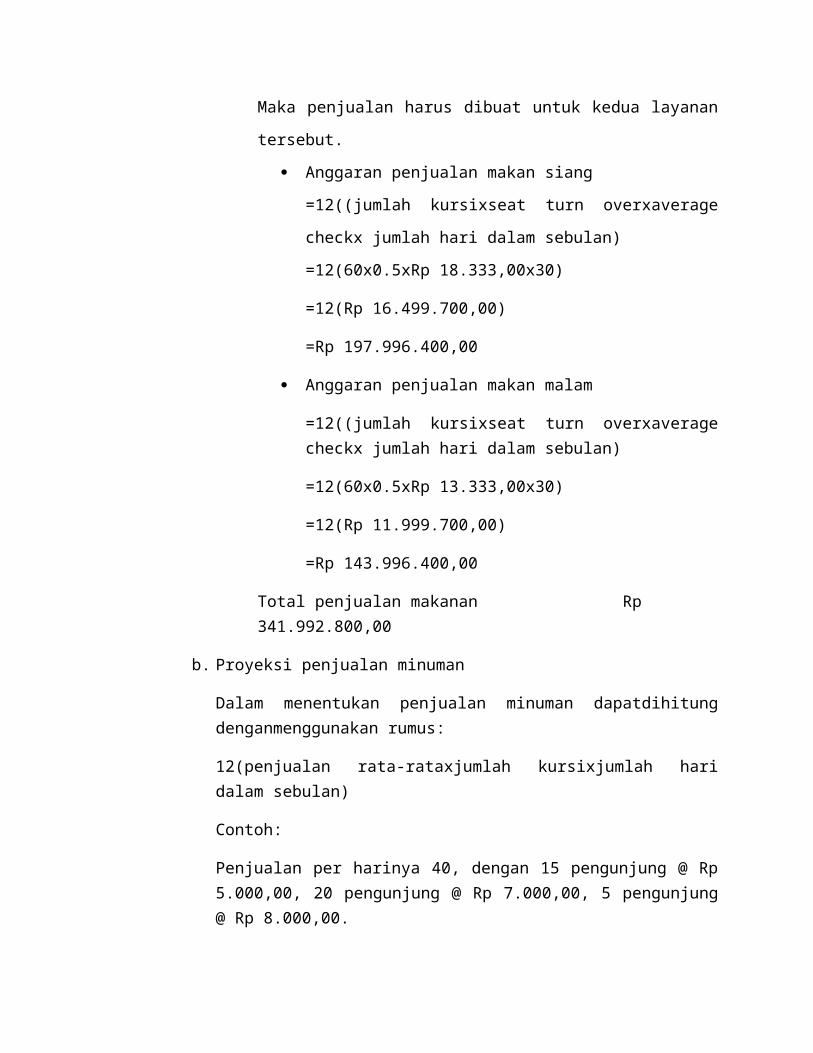

Maka penjualan harus dibuat untuk kedua layanan tersebut.

Anggaran penjualan makan siang

=12((jumlah kursixseat turn overxaverage checkx jumlah hari

dalam sebulan)

=12(60x0.5xRp 18.333,00x30)

=12(Rp 16.499.700,00)

=Rp 197.996.400,00

Anggaran penjualan makan malam

=12((jumlah kursixseat turn overxaverage checkx jumlah hari dalam sebulan)

=12(60x0.5xRp 13.333,00x30)

=12(Rp 11.999.700,00)

=Rp 143.996.400,00

Total penjualan makanan Rp 341.992.800,00

b. Proyeksi penjualan minuman

Dalam menentukan penjualan minuman dapatdihitung denganmenggunakan rumus:

12(penjualan rata-rataxjumlah kursixjumlah hari dalam sebulan)

Contoh:

Penjualan per harinya 40, dengan 15 pengunjung @ Rp 5.000,00, 20 pengunjung @ Rp 7.000,00, 5 pengunjung @ Rp 8.000,00.

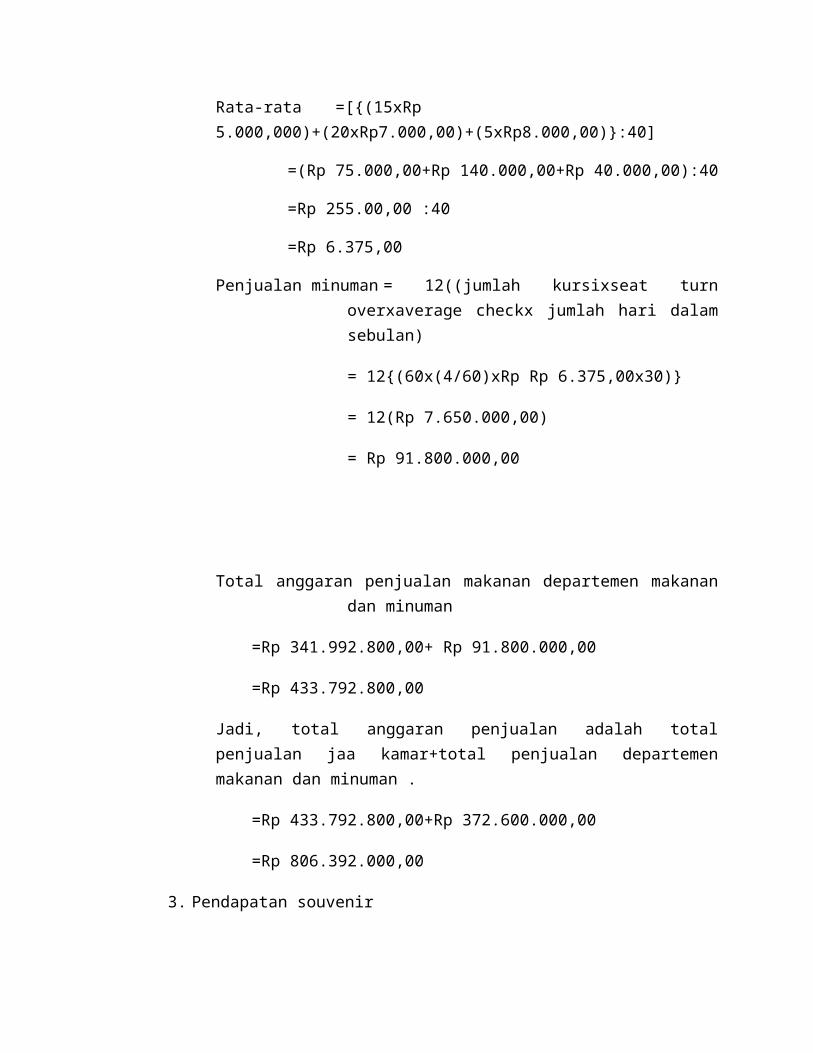

Rata-rata =[{(15xRp 5.000,000)+(20xRp7.000,00)+(5xRp8.000,00)}:40]

=(Rp 75.000,00+Rp 140.000,00+Rp 40.000,00):40

=Rp 255.00,00 :40

=Rp 6.375,00

Penjualan minuman = 12((jumlah kursixseat turn overxaverage checkx jumlah hari dalam sebulan)

= 12{(60x(4/60)xRp Rp 6.375,00x30)}

= 12(Rp 7.650.000,00)

= Rp 91.800.000,00

Total anggaran penjualan makanan departemen makanan dan minuman

=Rp 341.992.800,00+ Rp 91.800.000,00

=Rp 433.792.800,00

Jadi, total anggaran penjualan adalah total penjualan jaa kamar+total penjualan departemen makanan dan minuman .

=Rp 433.792.800,00+Rp 372.600.000,00

=Rp 806.392.000,00

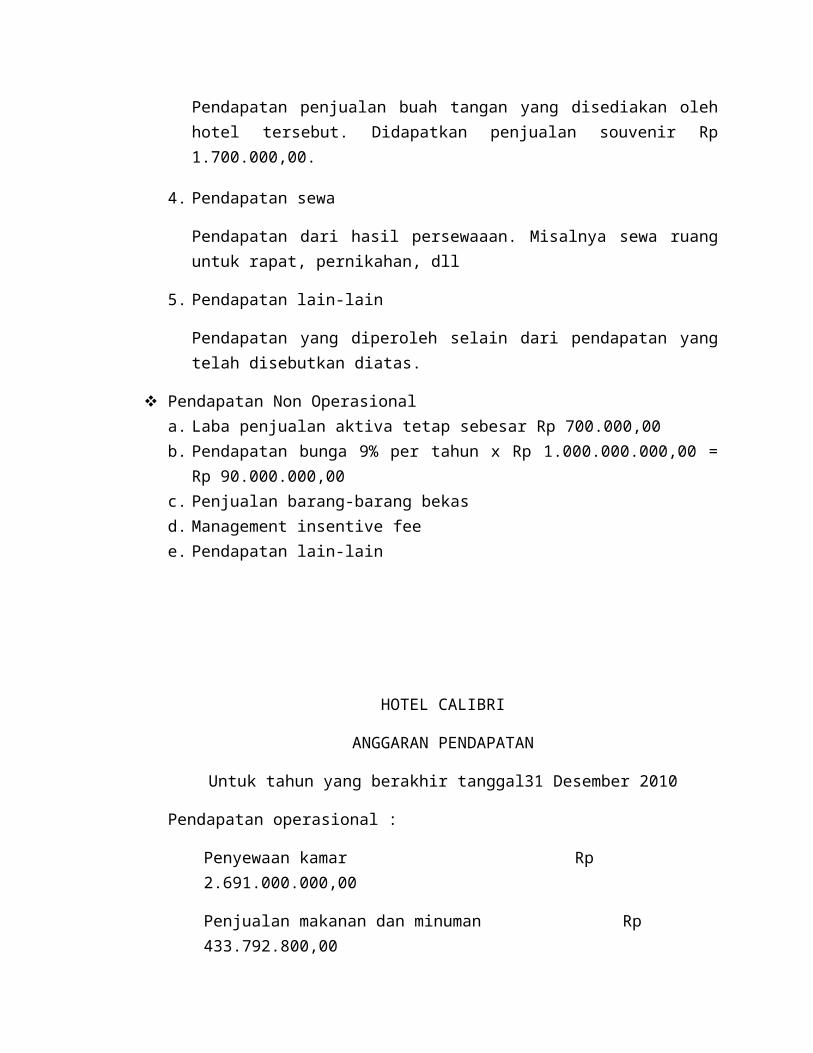

3. Pendapatan souvenir

Pendapatan penjualan buah tangan yang disediakan oleh hotel tersebut. Didapatkan penjualan souvenir Rp 1.700.000,00.

4. Pendapatan sewa

Pendapatan dari hasil persewaaan. Misalnya sewa ruang untuk rapat, pernikahan, dll

5. Pendapatan lain-lain

Pendapatan yang diperoleh selain dari pendapatan yang telah disebutkan diatas.

Pendapatan Non Operasionala. Laba penjualan aktiva tetap sebesar Rp 700.000,00b. Pendapatan bunga 9% per tahun x Rp 1.000.000.000,00 = Rp 90.000.000,00c. Penjualan barang-barang bekasd. Management insentive feee. Pendapatan lain-lain

HOTEL CALIBRI

ANGGARAN PENDAPATAN

Untuk tahun yang berakhir tanggal31 Desember 2010

Pendapatan operasional :

Penyewaan kamar Rp 2.691.000.000,00

Penjualan makanan dan minuman Rp 433.792.800,00

Penjualan souvenir Rp 1.700.000,00

Pendapatan non operasional :

Laba penjualan aktiva tetap Rp 700.000,00

Pendapatan bunga Rp 90.000.000,00

JUMLAH ANGGARAN PENDAPATAN Rp 3.217.192.800,00

Kesimpulan

Anggaran pendapatan operasional adalah kenaikan aktiva (kas dan piutang) dari penjualan barang dan jasa yang merupakan bagian dari operasi normal sebuah hotel. Anggaran pendapatan operasional terdiri dari anggaran pendapatan kamar, makanan dan minuman, sewa souvenir, dll. Sedangkan pendapatan non opersional terdiri dari laba penjualan aktiva tetap, pendapatan bunga, penjualan barang-barang bekas, management insentive fee dan pendapatan lain-lain. Selain anggaran pendapatan operasional juga terdapat anggaran biaya operasional. Anggaran pendapatan operasional perhotelan berasal dari penjualan departemen kamar dan departemen makanan dan minuman. Untuk menghitung proyeksi presentase tingkat hunian kamar dan rata-rata harga kamar, dan dalam menghitung proyeksi penjualan makanan dan minuman dengan menggunakan cara average check dan seat turn over.

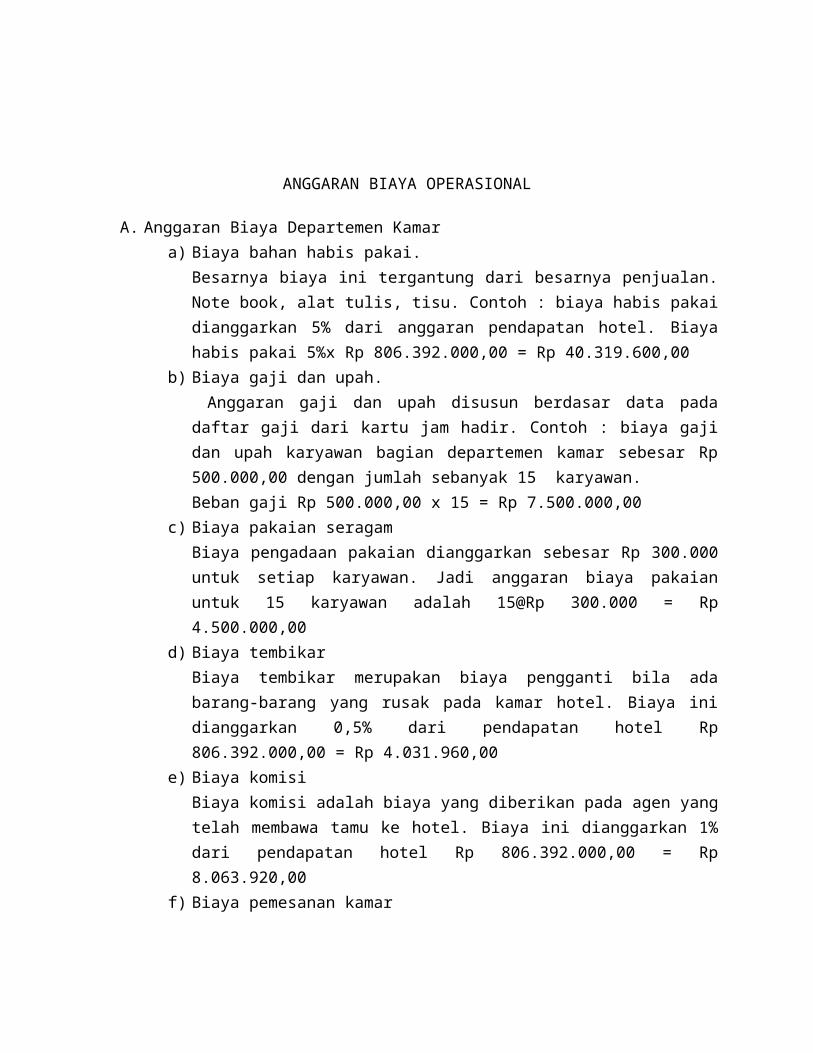

ANGGARAN BIAYA OPERASIONAL

A. Anggaran Biaya Departemen Kamara) Biaya bahan habis pakai.

Besarnya biaya ini tergantung dari besarnya penjualan. Note book, alat tulis, tisu. Contoh : biaya habis pakai dianggarkan 5% dari anggaran pendapatan hotel. Biaya habis pakai 5%x Rp 806.392.000,00 = Rp 40.319.600,00

b) Biaya gaji dan upah. Anggaran gaji dan upah disusun berdasar data pada daftar gaji dari kartu jam hadir. Contoh : biaya gaji dan upah karyawan bagian departemen kamar sebesar Rp 500.000,00 dengan jumlah sebanyak 15 karyawan. Beban gaji Rp 500.000,00 x 15 = Rp 7.500.000,00

c) Biaya pakaian seragamBiaya pengadaan pakaian dianggarkan sebesar Rp 300.000 untuk setiap karyawan. Jadi anggaran biaya pakaian untuk 15 karyawan adalah 15@Rp 300.000 = Rp 4.500.000,00

d) Biaya tembikarBiaya tembikar merupakan biaya pengganti bila ada barang-barang yang rusak pada kamar hotel. Biaya ini dianggarkan 0,5% dari pendapatan hotel Rp 806.392.000,00 = Rp 4.031.960,00

e) Biaya komisiBiaya komisi adalah biaya yang diberikan pada agen yang telah membawa tamu ke hotel. Biaya ini dianggarkan 1% dari pendapatan hotel Rp 806.392.000,00 = Rp 8.063.920,00

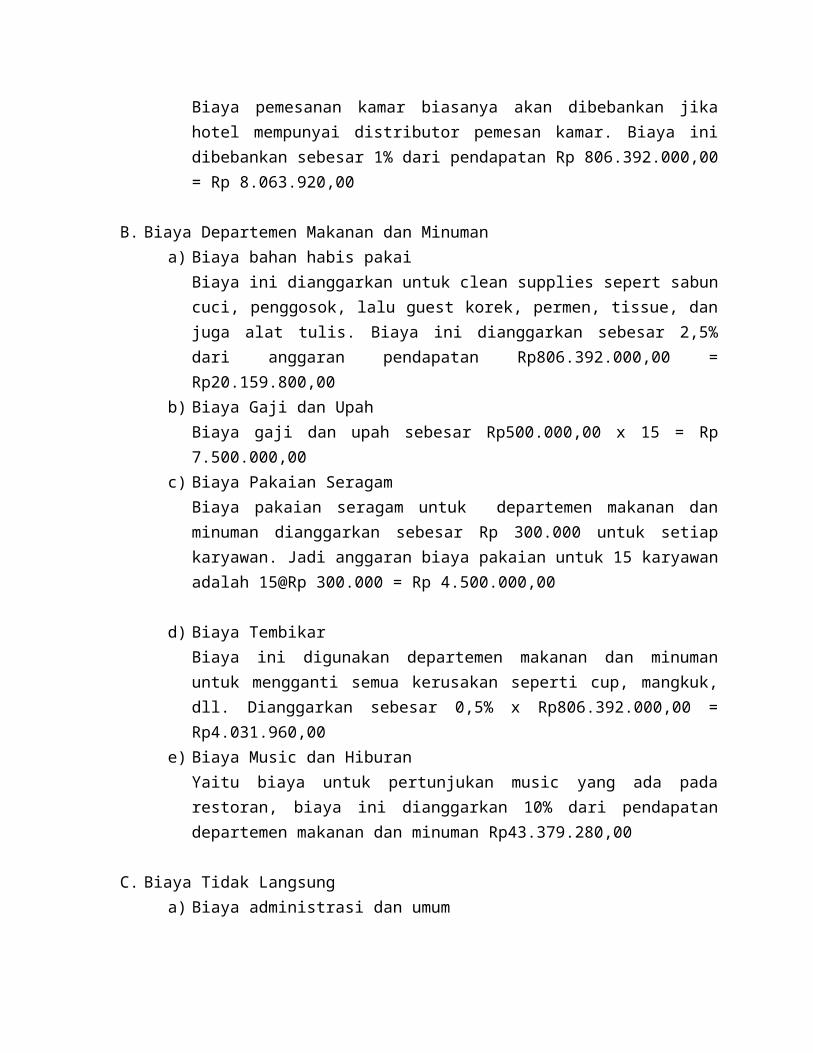

f) Biaya pemesanan kamarBiaya pemesanan kamar biasanya akan dibebankan jika hotel mempunyai distributor pemesan kamar. Biaya ini dibebankan sebesar 1% dari pendapatan Rp 806.392.000,00 = Rp 8.063.920,00

B. Biaya Departemen Makanan dan Minumana) Biaya bahan habis pakai

Biaya ini dianggarkan untuk clean supplies sepert sabun cuci, penggosok, lalu guest korek, permen, tissue, dan juga alat tulis. Biaya ini dianggarkan sebesar 2,5% dari anggaran pendapatan Rp806.392.000,00 = Rp20.159.800,00

b) Biaya Gaji dan UpahBiaya gaji dan upah sebesar Rp500.000,00 x 15 = Rp 7.500.000,00

c) Biaya Pakaian SeragamBiaya pakaian seragam untuk departemen makanan dan minuman dianggarkan sebesar Rp 300.000 untuk setiap karyawan. Jadi anggaran biaya pakaian untuk 15 karyawan adalah 15@Rp 300.000 = Rp 4.500.000,00

d) Biaya TembikarBiaya ini digunakan departemen makanan dan minuman untuk mengganti semua kerusakan seperti cup, mangkuk, dll. Dianggarkan sebesar 0,5% x Rp806.392.000,00 = Rp4.031.960,00

e) Biaya Music dan HiburanYaitu biaya untuk pertunjukan music yang ada pada restoran, biaya ini dianggarkan 10% dari pendapatan departemen makanan dan minuman Rp43.379.280,00

C. Biaya Tidak Langsunga) Biaya administrasi dan umum

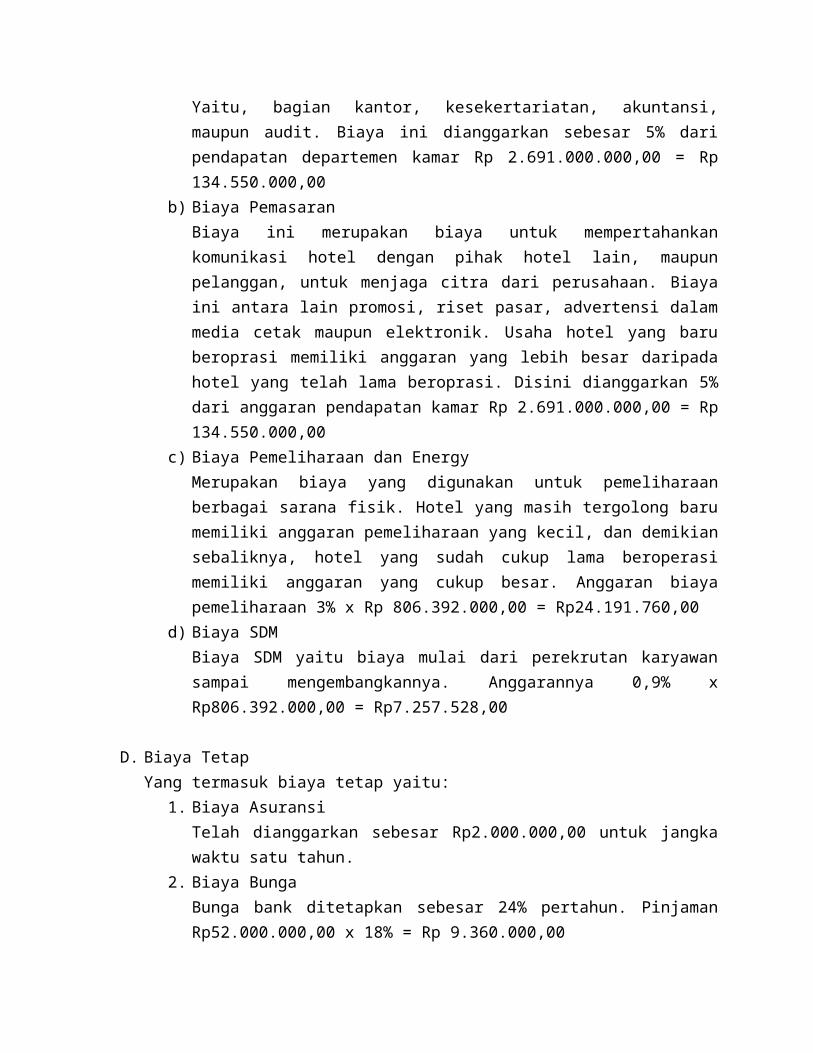

Yaitu, bagian kantor, kesekertariatan, akuntansi, maupun audit. Biaya ini dianggarkan sebesar 5% dari pendapatan departemen kamar Rp 2.691.000.000,00 = Rp 134.550.000,00

b) Biaya PemasaranBiaya ini merupakan biaya untuk mempertahankan komunikasi hotel dengan pihak hotel lain, maupun pelanggan, untuk menjaga citra dari perusahaan. Biaya ini antara lain promosi, riset pasar, advertensi dalam media cetak maupun elektronik. Usaha hotel yang baru beroprasi memiliki anggaran yang lebih besar daripada hotel yang telah lama beroprasi. Disini dianggarkan 5% dari anggaran pendapatan kamar Rp 2.691.000.000,00 = Rp 134.550.000,00

c) Biaya Pemeliharaan dan EnergyMerupakan biaya yang digunakan untuk pemeliharaan berbagai sarana fisik. Hotel yang masih tergolong baru memiliki anggaran pemeliharaan yang kecil, dan demikian sebaliknya, hotel yang sudah cukup lama beroperasi memiliki anggaran yang cukup besar. Anggaran biaya pemeliharaan 3% x Rp 806.392.000,00 = Rp24.191.760,00

d) Biaya SDMBiaya SDM yaitu biaya mulai dari perekrutan karyawan sampai mengembangkannya. Anggarannya 0,9% x Rp806.392.000,00 = Rp7.257.528,00

D. Biaya TetapYang termasuk biaya tetap yaitu:

1. Biaya AsuransiTelah dianggarkan sebesar Rp2.000.000,00 untuk jangka waktu satu tahun.

2. Biaya BungaBunga bank ditetapkan sebesar 24% pertahun. Pinjaman Rp52.000.000,00 x 18% = Rp 9.360.000,00

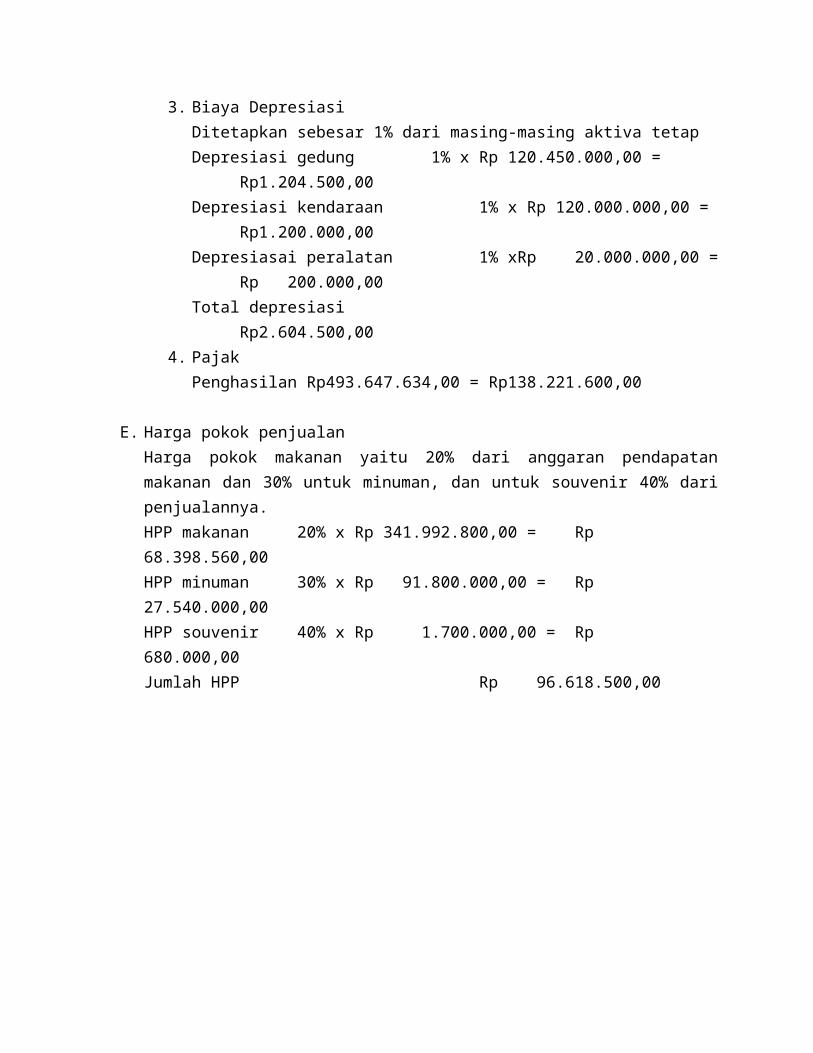

3. Biaya DepresiasiDitetapkan sebesar 1% dari masing-masing aktiva tetapDepresiasi gedung 1% x Rp 120.450.000,00 = Rp1.204.500,00

Depresiasi kendaraan 1% x Rp 120.000.000,00 = Rp1.200.000,00Depresiasai peralatan 1% xRp 20.000.000,00 = Rp 200.000,00Total depresiasi Rp2.604.500,00

4. PajakPenghasilan Rp493.647.634,00 = Rp138.221.600,00

E. Harga pokok penjualan Harga pokok makanan yaitu 20% dari anggaran pendapatan makanan dan 30% untuk minuman, dan untuk souvenir 40% dari penjualannya.HPP makanan 20% x Rp 341.992.800,00 = Rp 68.398.560,00HPP minuman 30% x Rp 91.800.000,00 = Rp 27.540.000,00HPP souvenir 40% x Rp 1.700.000,00 = Rp 680.000,00Jumlah HPP Rp 96.618.500,00

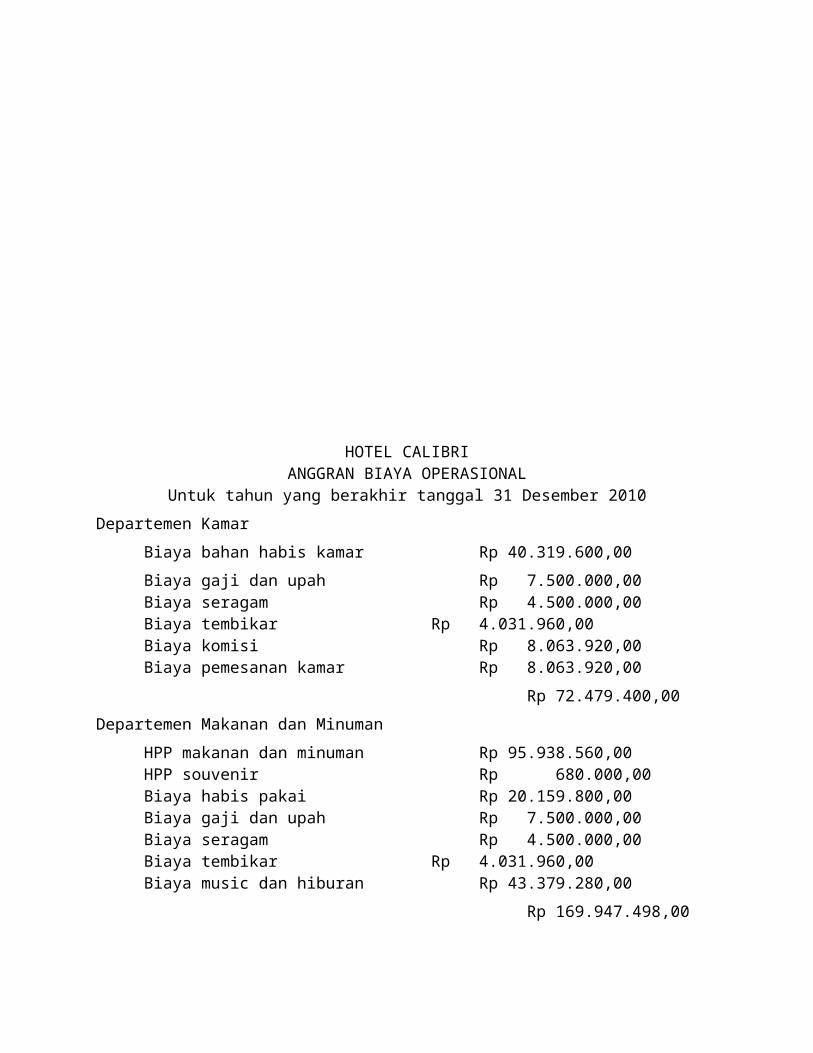

HOTEL CALIBRIANGGRAN BIAYA OPERASIONAL

Untuk tahun yang berakhir tanggal 31 Desember 2010

Departemen Kamar

Biaya bahan habis kamar Rp 40.319.600,00

Biaya gaji dan upah Rp 7.500.000,00Biaya seragam Rp 4.500.000,00Biaya tembikar Rp 4.031.960,00Biaya komisi Rp 8.063.920,00Biaya pemesanan kamar Rp 8.063.920,00

Rp 72.479.400,00

Departemen Makanan dan Minuman

HPP makanan dan minuman Rp 95.938.560,00HPP souvenir Rp 680.000,00Biaya habis pakai Rp 20.159.800,00Biaya gaji dan upah Rp 7.500.000,00Biaya seragam Rp 4.500.000,00Biaya tembikar Rp 4.031.960,00Biaya music dan hiburan Rp 43.379.280,00

Rp 169.947.498,00

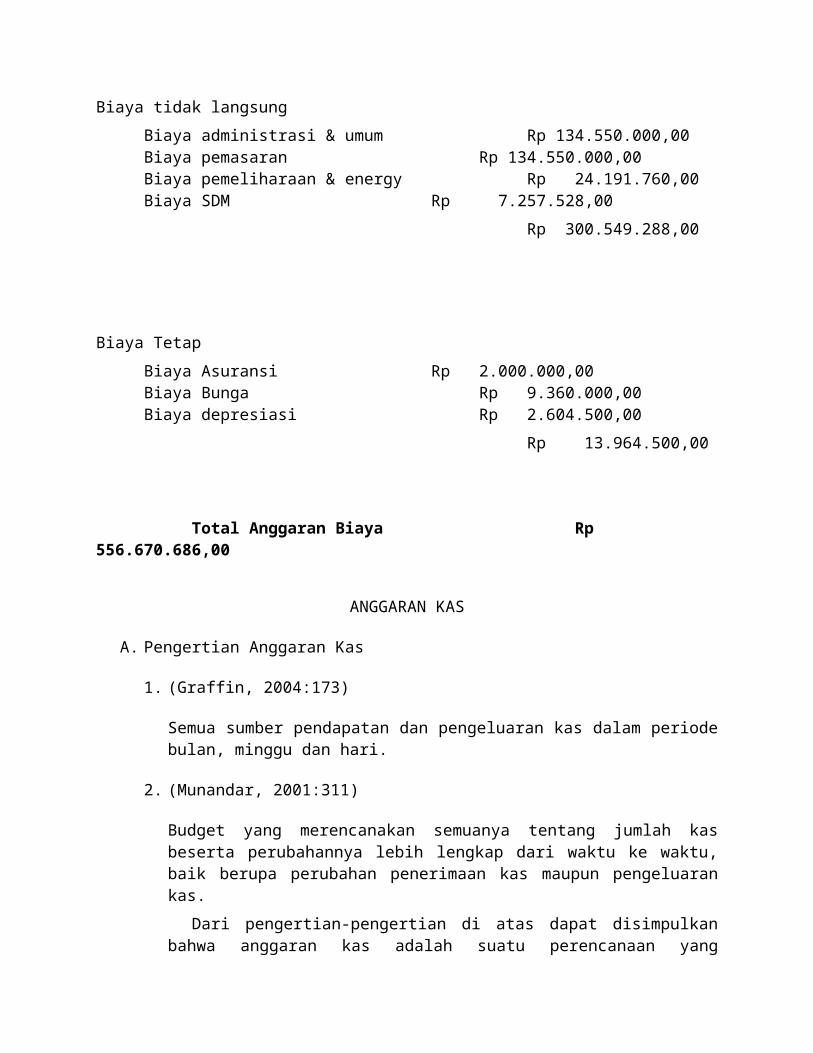

Biaya tidak langsung

Biaya administrasi & umum Rp 134.550.000,00Biaya pemasaran Rp 134.550.000,00 Biaya pemeliharaan & energy Rp 24.191.760,00Biaya SDM Rp 7.257.528,00

Rp 300.549.288,00

Biaya Tetap

Biaya Asuransi Rp 2.000.000,00Biaya Bunga Rp 9.360.000,00Biaya depresiasi Rp 2.604.500,00

Rp 13.964.500,00

Total Anggaran Biaya Rp 556.670.686,00

ANGGARAN KAS

A. Pengertian Anggaran Kas

1. (Graffin, 2004:173)

Semua sumber pendapatan dan pengeluaran kas dalam periode bulan, minggu dan hari.

2. (Munandar, 2001:311)

Budget yang merencanakan semuanya tentang jumlah kas beserta perubahannya lebih lengkap dari waktu ke waktu, baik berupa perubahan penerimaan kas maupun pengeluaran kas.

Dari pengertian-pengertian di atas dapat disimpulkan bahwa anggaran kas adalah suatu perencanaan yang menyajikan sumber pendapatan dan pengeluaran kas dalam suatu waktu tertentu. Dan berkaitan dengan anggaran kas hotel in waktunya adalah 1 tahun.

B. Pendekatan dalam Menyiapkan Anggaran Kas

1. (Amin Wijaya Tunggal, 1996:132)

Diawali dengan neraca dan pendekatan laba rugi yang dianggarkan dan menyesuaikan perhitungan itu untuk memperlihatkan sumber dan penggunaan kas.

Kas yang dimiliki awal tahun + sumber penerimaan kas – sumber pengeluaran kas = kas yang dimiliki di akhir tahun

2. (Wiyasha, 2007:146)

Memproyeksikan langsung tiap pos yang menghasilkan penerimaan atau pengeluaran kas.

Jumlah kas awal + penerimaan kas akhir bulan + kas akhor tahun = jumlah kas yang dimiliki akhir tahun

C. Bagian Utama Anggaran Kas

1. Bagian penerimaanyaitu saldo awal kas, penagihan kas, penerimaan kas lainnya.

2. Bagian PengeluaranYaitu terdiri atas semua pembayaran kas secara tunai.

3. Bagian surplus kasYaitu menunjukan perbedaan penerimaan dan pengeluaran kas.

4. Bagian PembiayaanYaitu berupa catatan rinci mengenai pinjaman dan pengeluaran kas.

D. Manfaat Anggaran Kas Hotel

1. Membayar gaji karyawan2. Membayar utang perusahaan3. Menutup pengeluaran rutin

E. Faktor-faktor yang memepengaruhi Penerimaan Kas

1. Penjualan

Semakin besar penjualan, akan semakin besar pula transaksi penjualan yang dilakukan sehingga akan memperbesar jumlah penerimaan kas yang diterima.

2. Posisi Perusahaan dalam Persaingan

Jika posisi perusahaan kuat dalam persaingan, maka akan banyak penjualannya sehingga hasil penjualan bisa maksimal.

3. Kebijakan Perusahaan dalam Menagih Piutang

Apabila penagihan piutang lebih aktif, maka akan mempercepat penerimaan kas.

4. Keadaan persaingan di pasar

Persaingan yang ketat dapat mendorong perusahaan untuk berjuang lebih keras lagi untuk menambah pemasukan kas (munandar, 2001:321)

F. Faktor-faktor yang mempengaruhi pengelaran kas

1. Syarat pembayaran yang ditawarkan supplier bahan mentah

Bilamana potongan pembelian yang ditawarlkan oleh supplier cukup menarik , maka akan mempengaruhi pihak hotel untuk melakukan pembelian-pembelian produk yang ditawarkan

2. Biaya pengeluaran rutin

Biaya-biaya yanng dikeluarkan untuk mendukung aktivitas hotel sehari-hari seperti bahan maknan, keperluan tamu hotel dan lainnya. Semakin besar jumlah yang dibeli maka pengeluaran akan semakin besar pula

3. Upah tenaga kerja

Semakin besar upah tenaga kerja yang dibayarkan maka pengeluaran kas akan semakin besar juga

4. Biaya administrasi

Semakin besar biaya administrasi yang sdikeluarkan hotel maka pengeluaran kas akan semakin besar juga

G. Sumber-sumber penerimaan kas

Pendapatan Operasional, terdiri dari :

Pendapatan sewa kamar Pendapatan dari penjualan makanan dan minuman Penjualan Siuvenir Penerimaan piutang, dll

Pendapatan Non Operasional, terdiri dari :

Laba Penjualan Aktiva TetapPenjualan aktiva tetap yang kurang berbuunga bagi hotel, dapat menjadi tambahan sumber penerimaan kas, seperti sisa tanah, gedung bekas, dll

Pendapatan bungaPendapatan bunga yang diterima hotel dari bunga bank dapat menjadi sumber penerimaan kas bagi hotel yang merupakan pendapatan non operasional hotel.

H. Macam-macam pengeluaran kas

Biaya Departemen Kamar Biaya Departemen Makanan dan Minuman Biaya Tidak Langsung Biaya Tetap HPP makanan, minuman dan souvenir Membayar utang

HOTEL CALIBRI

Anggaran Kas

Per 31 Desember 2010

Saldo Awal Rp 1.760.500.000

Estimasi penerimaan kas :

Departemen kamar Rp 2.691.000.000

Departemen makanan dan minuman Rp 433.792.800

Penjualan souvenir Rp 1.700.000

Penjualan aktiva tetap (tanah sisa tak terpakai)

Rp 700.000

Pendapatan bunga Rp 90.000.000

Penerimaan piutang Rp 25.000.000

Jumlah penerimaan kas Rp 3.242.192.800

Rp 5.002.692.800

Estimasi Pengeluaran Kas:

Departemen kamar Rp 72.479.400

Departemen makanan dan minuman Rp 169.947.498

Biaya administrasi dan umum Rp 134.550.000

Biaya pemasaran Rp 134.550.000

Biaya SDM Rp 7.257.528

Biaya asuransi Rp 2.000.000

Biaya bunga Rp 9.360.000

Membayar utang usaha Rp 5.000.000

Pajak penghasilan Rp 2.604.500

Membayar utang gaji Rp 6.000.000

Membayar utang bank Rp 2.000.000

Jumlah pengeluaran kas (Rp 568.670.686 )

Saldo akhir Rp 4.434.022.114

Kesimpulan :

Anggaran kas hotel merupakan suatu perencanaan yang terperinci mengenai jumlah kas beserta penerimaan dan pengeluaran kas hotel selama periode tertentu.

ANGGARAN LABA-RUGI

Anggaran laba rugi mengggambarkan usaha suatu perusahaan dalam periode tertentu,dalam anggaran laba rugi diikhtisarkan pendapatan dan biaya yang ada dalam perusahaan dalam periode yang bersangkutan. (Amin wijaya : 2006)

Perencanaan laba rugi adalah pengembangan dari suatu rencana operasional untuk mencapai sasaran dan tujuan. Anggaran laba-rugi merupakan anggaran yang sistematis mengenai pokok penjualan,harga pokok,biaya serta laba rugi untuk periode waktu tertentu (wijaya 2007:2009).

Kesimpulannya adalah anggaran laba rugi perhotelan merupakan anggaran yang didasarkan pada perhitungan anggaran-anggaran yang terkait olehnya pada periode tertentu dengan konsentrasi anggaran pada perhotelan.

A. Manfaat Anggaran Laba-Rugi Dalam Perhotelan

1. Dapat digunakan sebagai pedoman melakukan operasi usaha selama periode tertentu.

2. Dapat mengetahui tingkat penjualan yang akan dicapai.

3. Mampu meramalkan departeman yang paling efektif berdasarkan data tahun sebelumnya.

4. Mampu memperkirakan laba/rugi yang akan terjadi dengan asumsi berbagai macam anggaran terkait yang sudah disusun sebelumnya.

B. Komponen anggaran laba/rugi dalam perhotelan

1. Pendapatan

Pendapatan dalam jasa perhotelan mengacu kepada kenaikan aktiva yang ditimbulkan akibat penjualan barang dan jasa yang merupakan bagian operasi normal dari hotel.

Sebagian besar hotel memisahkan antara pendapatan penjualan kamar dengan pendapatan lainnya, hal ini dimaksudkan agar lebih jelas dan dapat dinilai kualitas kerja dari masing-masing departemen.

Berbagai macam pendapatan hotel

Pendapatan operasionala. Pendapatan penjualan kamarb. Pendapatan restoranc. Pendapatan souvenir

Pendapatan non-operasionala. Pendapatan bungab. Laba penjualan aktiva

2. Berbagai biaya

Biaya yang dimaksudkan disini adalah penggunaan kas atau utang maupun tidak kedunya,yang dirasakan sebagai beban dalam rangka operasional normal perusahaan.

Pengklasifikasian biaya

1) Anggaran biaya langsung Biaya yang terkendalikan dan menjadi tanggung jawab manager suatu departemen, semisal departemen kamar bertanggung jawab atas terjadinya semua biaya langsung yang ada didalam departemennya.

Pembagian anggaran didalam anggaran biaya langsung ini menurut masing-masing departemennya :

a. Departemen kamar 1. Biaya gaji dan upah2. Tunjangan3. Biaya komisi4. Biaya bahan habis pakai kamar5. Biaya pakaian seragam6. Laundry7. Biaya pemesanan kamar

b. Departemen makanan dan minuman1. Biaya gaji dan upah2. Tunjangan3. Biaya komisi4. Biaya seragam5. Biaya tembikar dan peralatan dapur

2) Anggaran Biaya Tidak Langsung

Biaya tidak langsung merupakan yang normalnya tidak terkendali dan tidak menjadi tanggung jawab manager dalam suatu departemen, biaya-biaya seperti ini pada umumnya sedikit sekali terpengaruh oleh penjualan dan sering juga disebut biaya overhead.

Jenis-jenis biaya tidak langsung

a. Biaya administrasi dan umumContohnya : biaya kesekertariatan,audit.

b. Biaya pemasaran Contohnya : biaya promosi,pamphlet.

c. Biaya reparasi dan pemeliharaand. Biaya listrik dan tenagae. Biaya transportasi

3) Anggaran biaya tetap

Biaya-biaya yang tidak langsung dipengaruhi oleh aktivitas penjualan

Jenis-jenis biaya tetap

a. Biaya-biaya sewab. Pajak bumi dan bangunanc. Asuransid. Bunga banke. Depresiasi dan amortisasi

4) Harga pokok

Harga pokok penjualan adalah harga pokok dari barang yang akan dijual, untuk departemen kamar, tidak ada harga pokok penjualan karena yang dijual adalah ruangan, bukan merupakan barang yang dikonsumsi secara langsung.

C. Penyusunan anggaran laba/rugi

Dalam meyusunn anggaran laba-rugi, terlebih dahulu dibuat ramalan penjualan dengan menggunakan trend garis lurus jumlah kuadrat terkecil.

HOTEL CALIBRIANGGARAN LABA RUGI

Untuk tahun yang berakhir tanggal 31 desember 2010

Penjualan

Departemen kamar Rp. 2.691.000.000

Departemen makanan dan minuman Rp. 433.792.800

Penjualan souvenir Rp. 1.700.000

Jumlah pendapatan Rp. 3.126.492.800

Harga pokok

Harga pokok makanan dan minuman Rp. 96.618.560

Harga pokok souvenir Rp. 680.000

Total HPP (Rp. 97.298.560)

Laba kotor Rp. 3.029.194.240

Biaya langsung

Departemen kamar

Biaya bahan habis pakai Rp. 40.319.600

Biaya gaji dan upah Rp. 7.500.000

Biaya seragam Rp. 4.500.000

Biaya tembikar Rp. 4.031.960

Biaya konsumsi Rp. 8.063.920

Biaya pemesanan kamar Rp. 8.063.920

(Rp. 72.479.400)

Departemen makanan dan minuman

Biaya habis pakai Rp. 20.159.800

Biaya gaji dan upah Rp. 7.500.000

Biaya seragam Rp. 4.500.000

Biaya tembikar Rp. 4.031.960

Biaya music dan hiburan Rp. 43.379.280

(Rp. 79.571.040)

Biaya tidak langsung

Biaya administrasi dan umum Rp134.550.000

Biaya pemasaran Rp134.550.000

Biaya pemeliharaan dan energy Rp. 24.191.760

Biaya SDM Rp. 7.257.528

(Rp. 300.549.500)

Biaya tetap

Biaya asuransi Rp. 2.000.000

Biaya bunga Rp. 9.360.000

Biaya depresiasi Rp. 2.604.500

(Rp. 13.964.500 )

Laba bersih sebelum pajak Rp. 2.562.629.800

Pajak 28% ( Rp. 717.536.344)

Laba bersih usaha Rp. 1.845.093.456

ANGGARAN NERACA

Anggaran neraca adalah anggaran berupa daftar yang disusun secara sistematis antara aktiva,kewajiban dan modal suatu organisasi tertentu (darminto : 2002)

A. Pentingnya Anggaran Neraca

1. Mengetahui likuiditasi hotel, yaitu mengetahui kemampuan hotel dalam memenuhi kewajiban jangka pendeknya.

2. Pedoman dalam menyusun neraca sesungguhnya.

3. Adanya pemisah antara aktiva lancar,kewajiban lancar serta modal sehingga dapat mengetahui jelas komposisi perbandingannya.

4. Terlihat total hutang terhadap modal itu sendiri,bila total utang > dari pada modal maka perusahaan dapat dikategirikan berresiko,dan sebaliknya.

B. Keterbatasan Neraca

Selain memiliki bebrapa arti penting , terdapat beberapa arti penting yang tidak dapat di ongkapkan oleh neraca , diantaranya :

1. Oleh karena transaksi dicatat sebesar nilai rupiah pada saat transaksi tersebut terjadi, maka nilai sesungguhnya dari beberapa aktiva yang dimiliki tampak pada neraca.

2. Neraca pada umumnya tidak menunjukan nilai pasar pada saat sekarang3. Hotel yang memiliki lokasi yang lebih bagus dari para pesaing yang lain,memiliki

reputasi yang lebih baik serta SDM yang unggul dan mepunyai moral yang tinggi dapat berninlai lebih tinggi dari apa yang ditunjukan neraca.

4. Banyak pos-pos pada neraca yang dicatat dengan menggunakan pertimbangan dan neraca , seperti pencatatan biaya depresiasi,sehingga neraca tidak dapat menggambarkan nilainya dengan benar.

5. Neraca hanya merefleksikan posisi keuangan hotel , pada saat tertentu sehingga setelah saat tersebut berlalu , maka neraca secara kontinoue akan berubah sesuai dengan transaksi yang terjadi, transaksi yang terjadi tidak Nampak pada neraca tersebut dan akan Nampak pada neraca sesungguhnya.

C. Komponen Neraca

Neraca mempunyai tiga elemen pokok , yaitu aktiva, kewajiban dan modal . aktiva menunjukan besarnya sumber ekonomi suatu hotel, kewajiban, dan utang menggambarkan besarnya klaim pihak luar (kreditor) atas aktiva hotel. Modal menunjukan hak sisa atas aktiva.

HOTEL CALIBRI

ANGGARAN NERACA

Untuk tahun yang berakhir tanggal 31 desember 2010

Aktiva Aktiva lancar

KasBankPiutangSewadibayar dimukaPersediaan barangPerlengkapan SB jangka pendek

Total aktiva lancar

Aktiva tetapTanah GedungAkm.peny.gedungPeralatanAkm.peny.peralatanKendaraanAkm.peny.kendaraan

Total aktiva tetap

Total aktiva

Rp 4.434.022.114Rp 1.000.000.000Rp -Rp 1.800.000Rp 4.675.000Rp 25.000.000Rp 95.900.000

Rp 5.571.397.114

Rp 2.100.000.000 Rp 120.450.000(Rp 2.704.916) Rp 20.000.000(Rp 2.200.000) Rp 120.000.000(Rp 20.200.000)

Rp 2 . 314 . 156 . 916 Rp 7.885.554.030

PassivaUtang lancarUtang usahaUtang gajiUtang bank

Total utang lancar

Modal Modal usaha

Total passiva

Rp 45.000.000Rp -Rp 50.000.000Rp 95.000.000

Rp7.790.554.030

Rp 7.885.554.030