Embed Size (px)

DESCRIPTION

LES OPERATIONS COURANTES (IR/BIC et IS). ETRE ENGAGEES AU TITRE DE L'EXERCICE Les charges doivent être déduites au titre de l'exercice au cours duquel elles ont été ENGAGEES. NE PAS ETRE EXCLUES PAR UNE DISPOSITION FISCALE EXPRESSE Dépenses de caractère somptuaire (art. 39-4 du CGI), - PowerPoint PPT Presentation

Citation preview

1

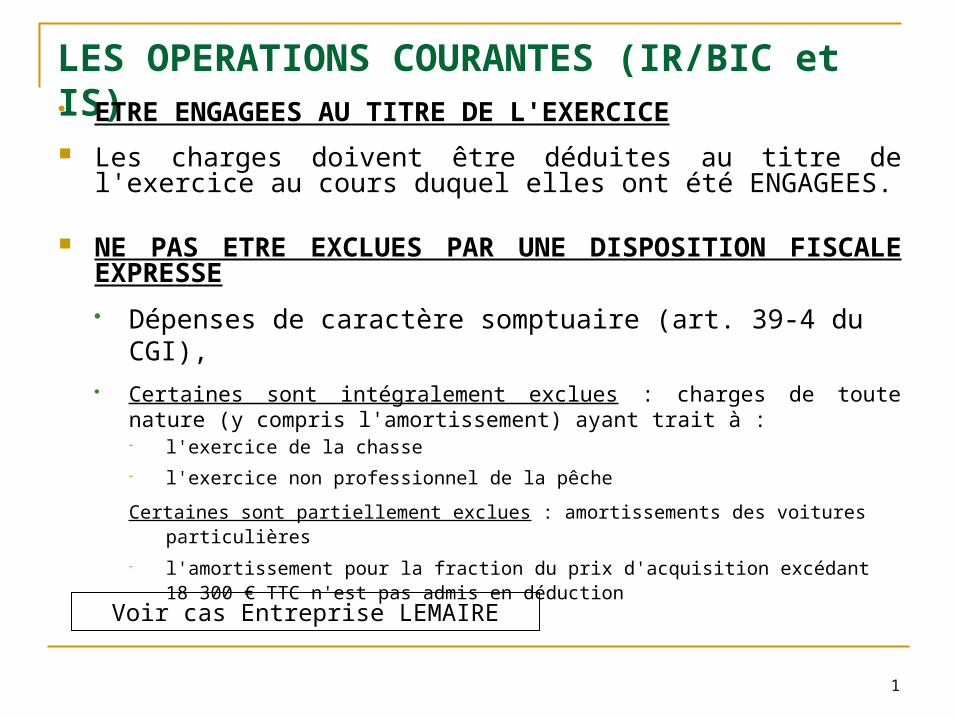

LES OPERATIONS COURANTES (IR/BIC et IS) ETRE ENGAGEES AU TITRE DE L'EXERCICE

Les charges doivent être déduites au titre de l'exercice au cours duquel elles ont été ENGAGEES.

NE PAS ETRE EXCLUES PAR UNE DISPOSITION FISCALE EXPRESSE

Dépenses de caractère somptuaire (art. 39-4 du CGI), Certaines sont intégralement exclues : charges de toute nature (y

compris l'amortissement) ayant trait à : l'exercice de la chasse l'exercice non professionnel de la pêche

Certaines sont partiellement exclues : amortissements des voitures particulières l'amortissement pour la fraction du prix d'acquisition excédant 18 300 € TTC

n'est pas admis en déduction

Voir cas Entreprise LEMAIRE

22

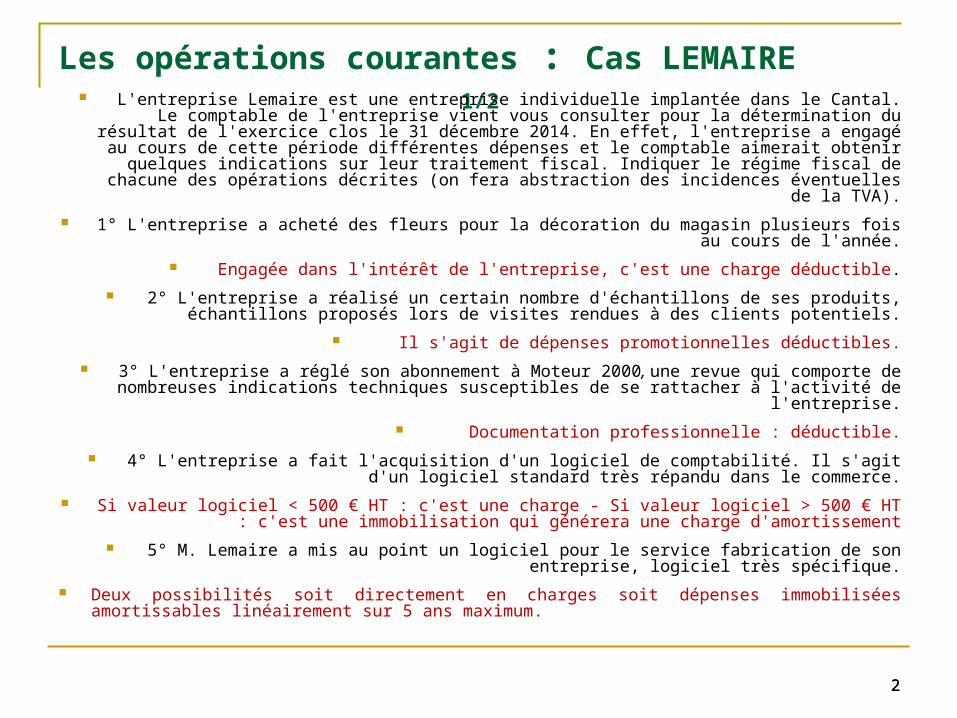

Les opérations courantes : Cas LEMAIRE 1/2 L'entreprise Lemaire est une entreprise individuelle implantée dans le Cantal. Le comptable de

l'entreprise vient vous consulter pour la détermination du résultat de l'exercice clos le 31 décembre 2014. En effet, l'entreprise a engagé au cours de cette période différentes dépenses et

le comptable aimerait obtenir quelques indications sur leur traitement fiscal. Indiquer le régime fiscal de chacune des opérations décrites (on fera abstraction des incidences éventuelles de la

TVA).

1° L'entreprise a acheté des fleurs pour la décoration du magasin plusieurs fois au cours de l'année.

Engagée dans l'intérêt de l'entreprise, c'est une charge déductible.

2° L'entreprise a réalisé un certain nombre d'échantillons de ses produits, échantillons proposés lors de visites rendues à des clients potentiels.

Il s'agit de dépenses promotionnelles déductibles.

3° L'entreprise a réglé son abonnement à Moteur 2000, une revue qui comporte de nombreuses indications techniques susceptibles de se rattacher à l'activité de l'entreprise.

Documentation professionnelle : déductible.

4° L'entreprise a fait l'acquisition d'un logiciel de comptabilité. Il s'agit d'un logiciel standard très répandu dans le commerce.

Si valeur logiciel < 500 € HT : c'est une charge - Si valeur logiciel > 500 € HT : c'est une immobilisation qui générera une charge d'amortissement

5° M. Lemaire a mis au point un logiciel pour le service fabrication de son entreprise, logiciel très spécifique.

Deux possibilités soit directement en charges soit dépenses immobilisées amortissables linéairement sur 5 ans maximum.

33

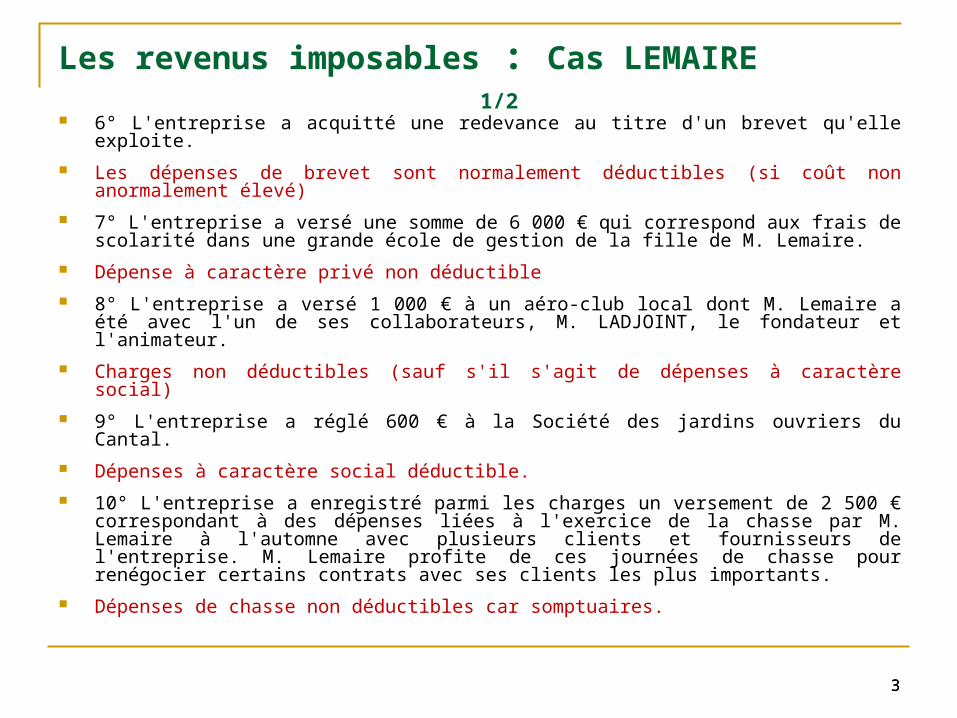

Les revenus imposables : Cas LEMAIRE 1/2 6° L'entreprise a acquitté une redevance au titre d'un brevet qu'elle exploite.

Les dépenses de brevet sont normalement déductibles (si coût non anormalement élevé)

7° L'entreprise a versé une somme de 6 000 € qui correspond aux frais de scolarité dans une grande école de gestion de la fille de M. Lemaire.

Dépense à caractère privé non déductible

8° L'entreprise a versé 1 000 € à un aéro-club local dont M. Lemaire a été avec l'un de ses collaborateurs, M. LADJOINT, le fondateur et l'animateur.

Charges non déductibles (sauf s'il s'agit de dépenses à caractère social)

9° L'entreprise a réglé 600 € à la Société des jardins ouvriers du Cantal.

Dépenses à caractère social déductible.

10° L'entreprise a enregistré parmi les charges un versement de 2 500 € correspondant à des dépenses liées à l'exercice de la chasse par M. Lemaire à l'automne avec plusieurs clients et fournisseurs de l'entreprise. M. Lemaire profite de ces journées de chasse pour renégocier certains contrats avec ses clients les plus importants.

Dépenses de chasse non déductibles car somptuaires.

4

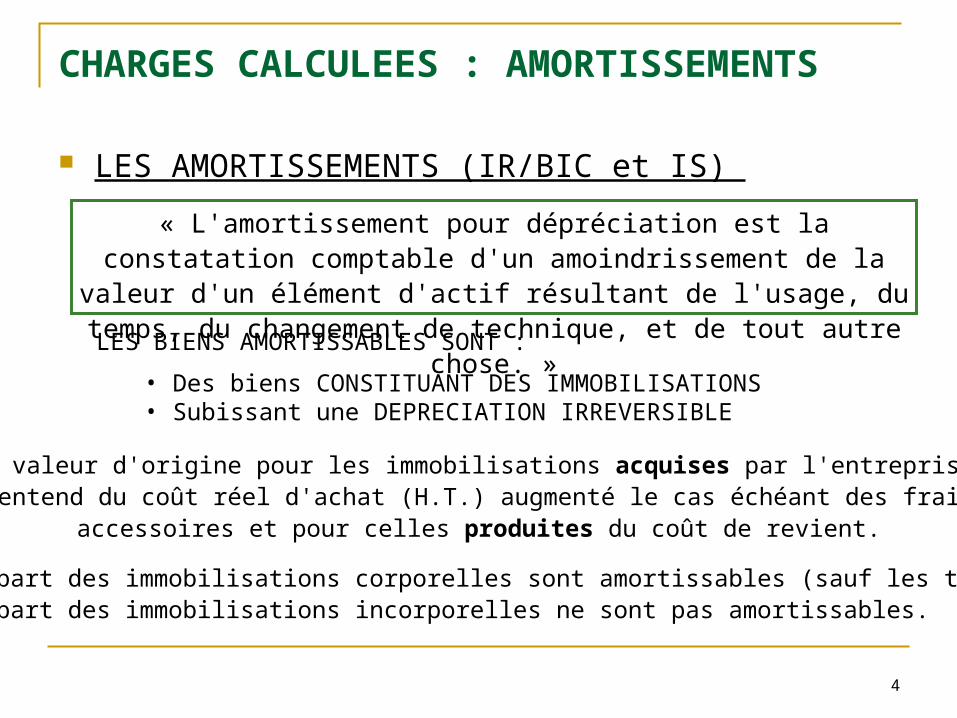

CHARGES CALCULEES : AMORTISSEMENTS LES AMORTISSEMENTS (IR/BIC et IS)

« L'amortissement pour dépréciation est la constatation comptable d'un amoindrissement de la valeur d'un élément d'actif résultant de l'usage, du temps, du changement de

technique, et de tout autre chose. »LES BIENS AMORTISSABLES SONT :

• Des biens CONSTITUANT DES IMMOBILISATIONS • Subissant une DEPRECIATION IRREVERSIBLE

La valeur d'origine pour les immobilisations acquises par l'entreprise s'entend du coût réel d'achat (H.T.) augmenté le cas échéant des frais

accessoires et pour celles produites du coût de revient.

La plupart des immobilisations corporelles sont amortissables (sauf les terrains).La plupart des immobilisations incorporelles ne sont pas amortissables.

5

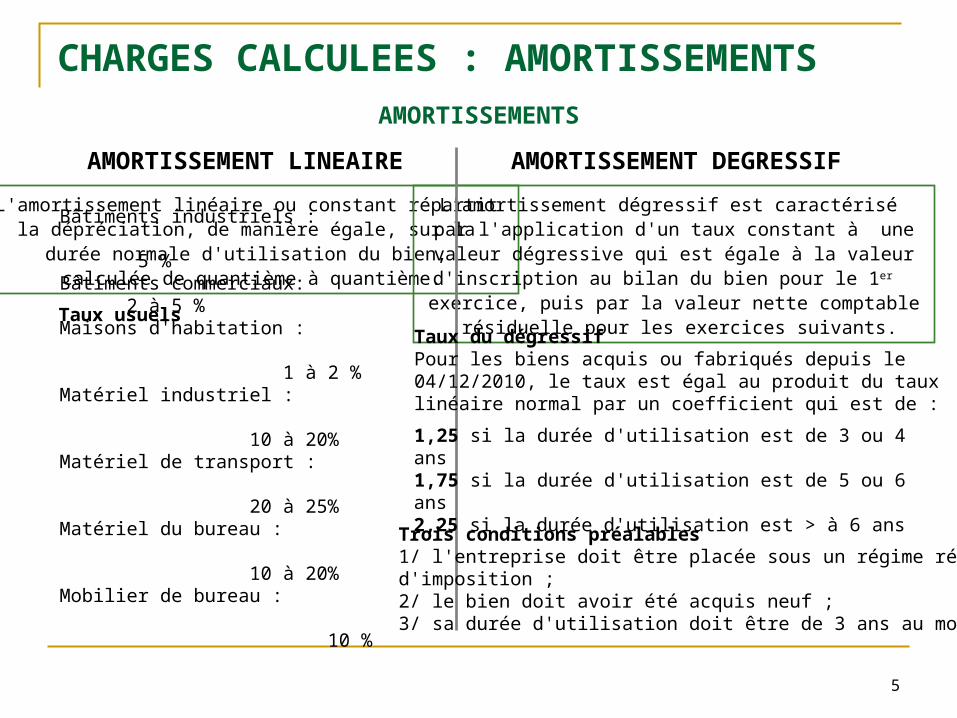

CHARGES CALCULEES : AMORTISSEMENTSAMORTISSEMENTS

AMORTISSEMENT LINEAIRE AMORTISSEMENT DEGRESSIF

L'amortissement linéaire ou constant répartit la dépréciation, de manière égale, sur la

durée normale d'utilisation du bien, calculée de quantième à quantième.

L'amortissement dégressif est caractérisé par l'application d'un taux constant à une

valeur dégressive qui est égale à la valeur d'inscription au bilan du bien pour le 1er

exercice, puis par la valeur nette comptable résiduelle pour les exercices suivants.

Bâtiments industriels :

5 %Bâtiments commerciaux: 2 à 5 %Maisons d'habitation :

1 à 2 %Matériel industriel :

10 à 20%Matériel de transport :

20 à 25%Matériel du bureau :

10 à 20%Mobilier de bureau :

10 %

Taux usuels

Taux du dégressifPour les biens acquis ou fabriqués depuis le 04/12/2010, le taux est égal au produit du taux linéaire normal par un coefficient qui est de :

1,25 si la durée d'utilisation est de 3 ou 4 ans1,75 si la durée d'utilisation est de 5 ou 6 ans2,25 si la durée d'utilisation est > à 6 ans

Trois conditions préalables1/ l'entreprise doit être placée sous un régime réel d'imposition ;2/ le bien doit avoir été acquis neuf ;3/ sa durée d'utilisation doit être de 3 ans au moins.

6

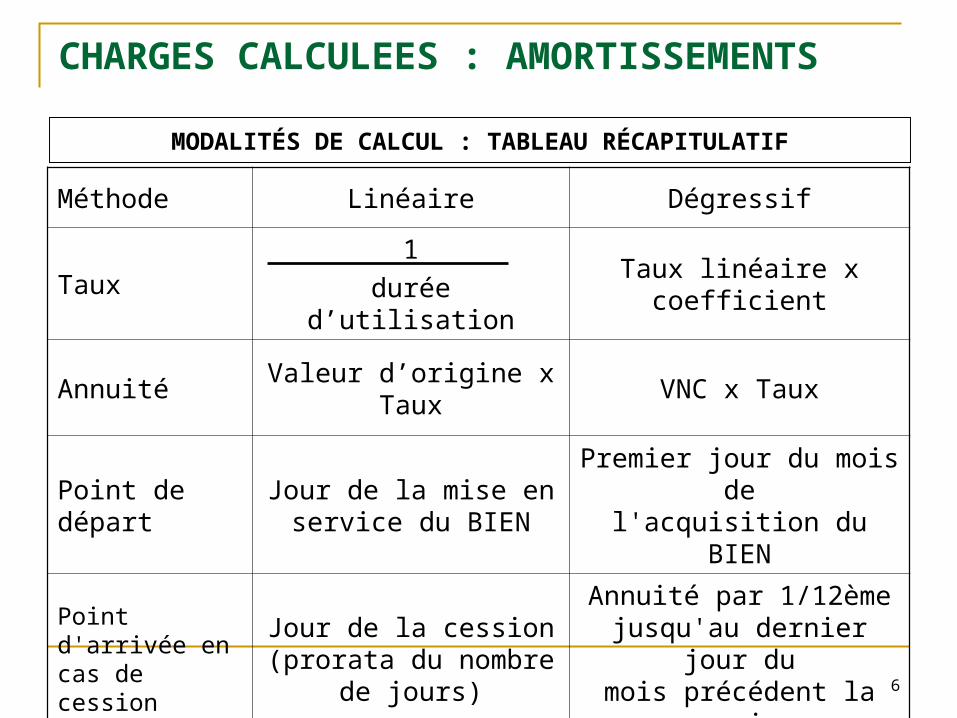

CHARGES CALCULEES : AMORTISSEMENTS

Méthode Linéaire Dégressif

Taux1

durée d’utilisationTaux linéaire x coefficient

Annuité Valeur d’origine x Taux VNC x Taux

Point de départJour de la mise en service du BIEN

Premier jour du mois del'acquisition du BIEN

Point d'arrivée encas de cession

Jour de la cession (prorata du nombre de

jours)

Annuité par 1/12èmejusqu'au dernier jour du

mois précédent lacession

MODALITÉS DE CALCUL : TABLEAU RÉCAPITULATIF

7

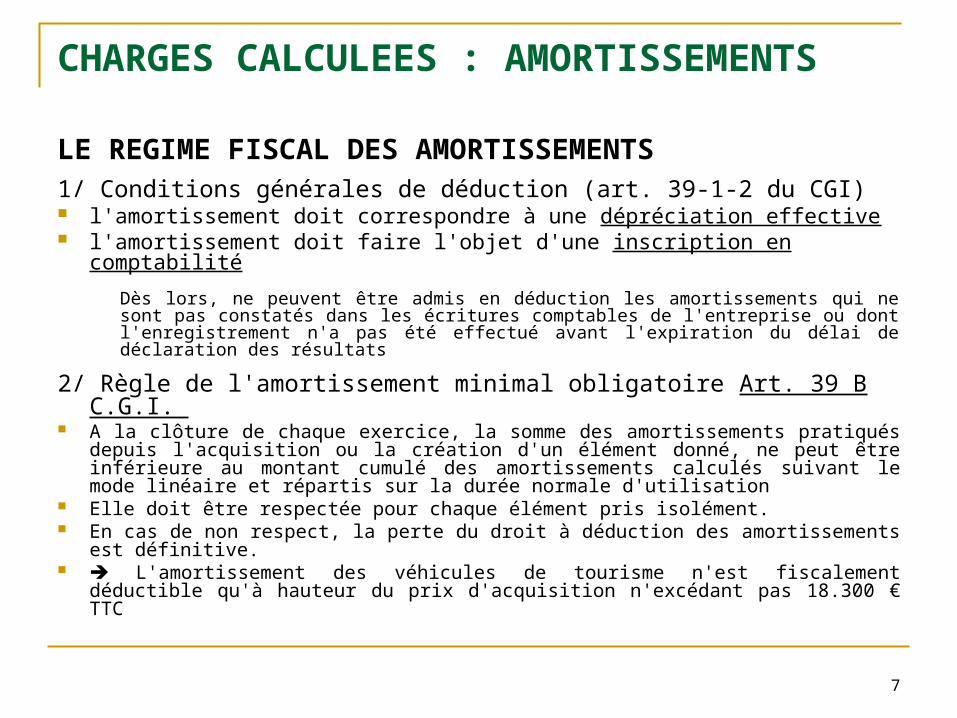

CHARGES CALCULEES : AMORTISSEMENTSLE REGIME FISCAL DES AMORTISSEMENTS1/ Conditions générales de déduction (art. 39-1-2 du CGI) l'amortissement doit correspondre à une dépréciation effective l'amortissement doit faire l'objet d'une inscription en comptabilité

Dès lors, ne peuvent être admis en déduction les amortissements qui ne sont pas constatés dans les écritures comptables de l'entreprise ou dont l'enregistrement n'a pas été effectué avant l'expiration du délai de déclaration des résultats

2/ Règle de l'amortissement minimal obligatoire Art. 39 B C.G.I. A la clôture de chaque exercice, la somme des amortissements pratiqués

depuis l'acquisition ou la création d'un élément donné, ne peut être inférieure au montant cumulé des amortissements calculés suivant le mode linéaire et répartis sur la durée normale d'utilisation

Elle doit être respectée pour chaque élément pris isolément. En cas de non respect, la perte du droit à déduction des amortissements

est définitive. L'amortissement des véhicules de tourisme n'est fiscalement déductible

qu'à hauteur du prix d'acquisition n'excédant pas 18.300 € TTC

8

CHARGES CALCULEES : LES PROVISIONSDéfinition de la provision

Une provision est une déduction opérée sur les résultats d'un exercice : en vue de couvrir la dépréciation d'éléments d'actif non amortissables. en vue de faire face ultérieurement à des risques ou charges non encore

effectifs à la clôture de l'exercice mais que des événements survenus au cours de cet exercice rendent probables

Distinction importante

1. La perte est une charge certaine dont la déduction est définitive. La provision est une charge probable dont la déduction est provisoire

2. La provision tend à couvrir une dépréciation probable, généralement occasionnelle mais non irréversible, alors que l'amortissement correspond à une dépréciation continue et de caractère définitif.

9

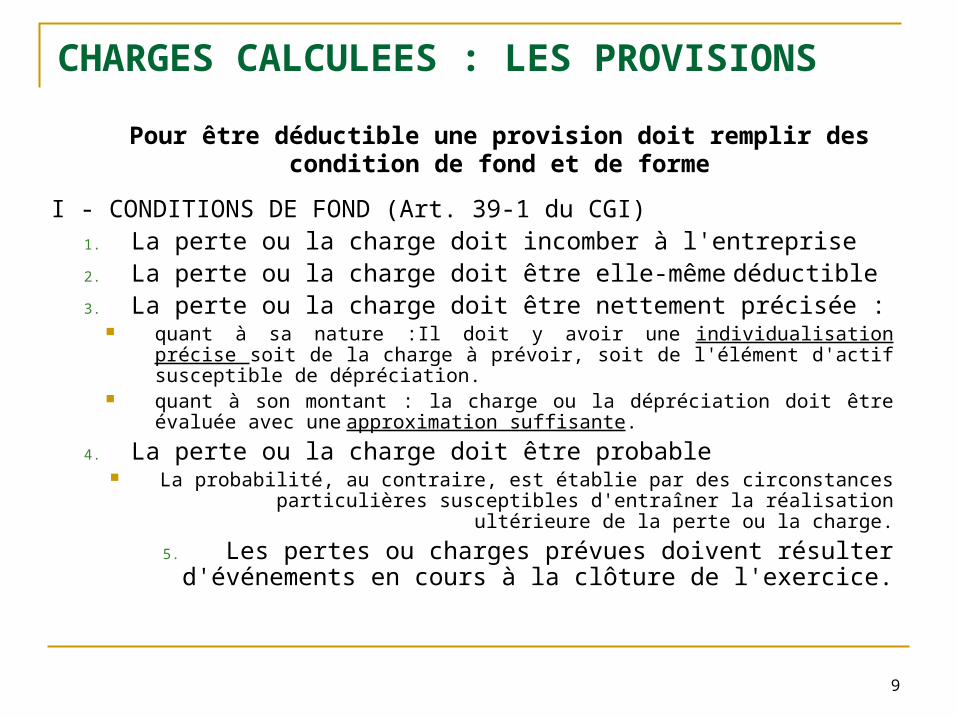

CHARGES CALCULEES : LES PROVISIONS

Pour être déductible une provision doit remplir des condition de fond et de forme

I - CONDITIONS DE FOND (Art. 39-1 du CGI)1. La perte ou la charge doit incomber à l'entreprise2. La perte ou la charge doit être elle-même déductible3. La perte ou la charge doit être nettement précisée :

quant à sa nature :Il doit y avoir une individualisation précise soit de la charge à prévoir, soit de l'élément d'actif susceptible de dépréciation.

quant à son montant : la charge ou la dépréciation doit être évaluée avec une approximation suffisante.

4. La perte ou la charge doit être probable La probabilité, au contraire, est établie par des circonstances particulières

susceptibles d'entraîner la réalisation ultérieure de la perte ou la charge.

5. Les pertes ou charges prévues doivent résulter d'événements en cours à la clôture de l'exercice.

10

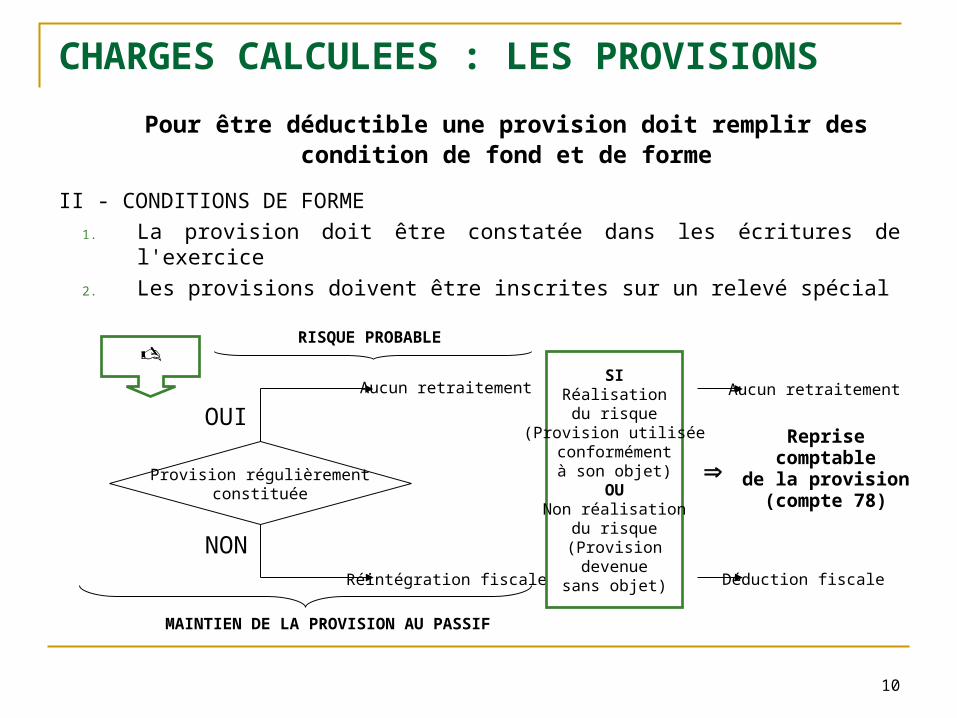

CHARGES CALCULEES : LES PROVISIONS

Pour être déductible une provision doit remplir des condition de fond et de forme

II - CONDITIONS DE FORME

1. La provision doit être constatée dans les écritures de l'exercice

2. Les provisions doivent être inscrites sur un relevé spécial

Provision régulièrementconstituée

OUI

NON

Aucun retraitement

Réintégration fiscale

SIRéalisationdu risque

(Provision utiliséeconformément

à son objet)OU

Non réalisationdu risque(Provisiondevenue

sans objet)

MAINTIEN DE LA PROVISION AU PASSIF

Reprisecomptable

de la provision(compte 78)

RISQUE PROBABLE

Aucun retraitement

Déduction fiscale

11

Les centres de gestion agréés 1/2

ADHESION A UN CGA OU AGA POUR QUI ? L'adhésion à un CGA est possible à toute entreprise commerciale, artisanale, agricole ou

industrielle, quels que soient sa forme juridique (entreprise individuelle ou personne morale), son mode d'imposition (bénéfice réel ou forfait) et la catégorie d'impôt dont elle relève (IR ou IS).

Ainsi, toute entreprise adhérente peut bénéficier de l'ensemble des services d'un CGA, notamment en matière d'aide à la gestion, formation-information, statistiques, prévention fiscale...

En revanche, les avantages fiscaux liés à l'adhésion à un CGA sont, eux, réservés aux entreprises relevant exclusivement de l'impôt sur le revenu des personnes physiques, selon le régime du bénéfice réel (normal ou simplifié).

POURQUOI ? Outre l'aide technique en matière de gestion, fiscalité et formation et dans l'optique de

parvenir à une égalité de traitement fiscal avec les revenus salariaux, l'adhésion à un CGA, pour une entreprise soumise à l'IR selon le régime du bénéfice réel, ouvre droit à plusieurs avantages fiscaux :

► Tout d'abord, en adhérant à un CGA, vous profitez du nouveau barème d'imposition qui désormais intègre l'abattement de 20% sur vos revenus, sachant que la Loi de Finances pour 2006 majore de 25% la base d'imposition des entreprises non-adhérentes à un organisme agréé.

12

Les centres de gestion agréés 2/2 ► Vous bénéficiez d'une réduction d'impôt pour frais de tenue de comptabilité et d'adhésion

(dans la limite de 915 €) si les recettes de l'entreprise n'excèdent pas les limites d'application de la micro-entreprise.

► Le salaire du conjoint marié sous le régime de la communauté ou en séparation de biens et qui participe effectivement à l'entreprise à titre professionnel et habituel, est intégralement déductible. Le plafond de déductibilité n'est que de 13 800 € pour les non-adhérents mariés sous le régime de la communauté.

► Une dispense de pénalités pour l'entreprise qui, dans les 3 mois suivant son adhésion, fait connaître spontanément les insuffisances, erreurs ou omissions de ses déclarations antérieures.

COMMENT ? Pour devenir adhérent d'un CGA, il vous suffit de faire part au CGA, de votre intention

d'adhérer, impérativement dans les 5 mois qui suivent le début de votre activité (si vous venez de la créer) ou de votre exercice comptable.

Voir cas LAPAIRE

1313

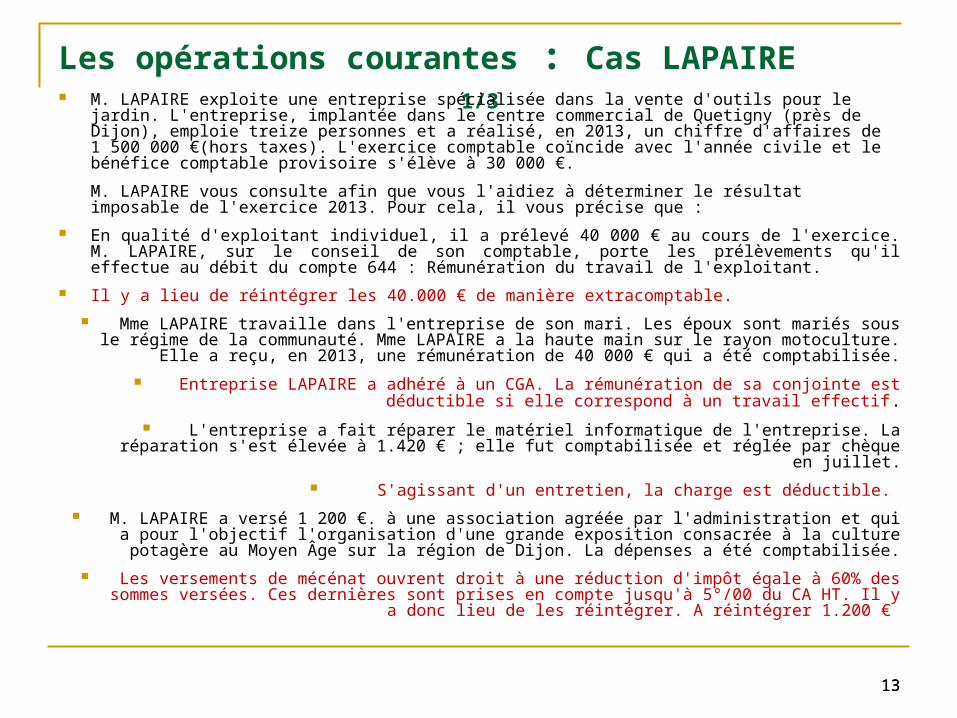

Les opérations courantes : Cas LAPAIRE 1/3 M. LAPAIRE exploite une entreprise spécialisée dans la vente d'outils pour le jardin. L'entreprise,

implantée dans le centre commercial de Quetigny (près de Dijon), emploie treize personnes et a réalisé, en 2013, un chiffre d'affaires de 1 500 000 €(hors taxes). L'exercice comptable coïncide avec l'année civile et le bénéfice comptable provisoire s'élève à 30 000 €.

M. LAPAIRE vous consulte afin que vous l'aidiez à déterminer le résultat imposable de l'exercice 2013. Pour cela, il vous précise que :

En qualité d'exploitant individuel, il a prélevé 40 000 € au cours de l'exercice. M. LAPAIRE, sur le conseil de son comptable, porte les prélèvements qu'il effectue au débit du compte 644 : Rémunération du travail de l'exploitant.

Il y a lieu de réintégrer les 40.000 € de manière extracomptable.

Mme LAPAIRE travaille dans l'entreprise de son mari. Les époux sont mariés sous le régime de la communauté. Mme LAPAIRE a la haute main sur le rayon motoculture. Elle a reçu, en 2013, une

rémunération de 40 000 € qui a été comptabilisée.

Entreprise LAPAIRE a adhéré à un CGA. La rémunération de sa conjointe est déductible si elle correspond à un travail effectif.

L'entreprise a fait réparer le matériel informatique de l'entreprise. La réparation s'est élevée à 1.420 € ; elle fut comptabilisée et réglée par chèque en juillet.

S'agissant d'un entretien, la charge est déductible.

M. LAPAIRE a versé 1 200 €. à une association agréée par l'administration et qui a pour l'objectif l'organisation d'une grande exposition consacrée à la culture potagère au Moyen Âge sur la région

de Dijon. La dépenses a été comptabilisée.

Les versements de mécénat ouvrent droit à une réduction d'impôt égale à 60% des sommes versées. Ces dernières sont prises en compte jusqu'à 5°/00 du CA HT. Il y a donc lieu de les

réintégrer. A réintégrer 1.200 €

14

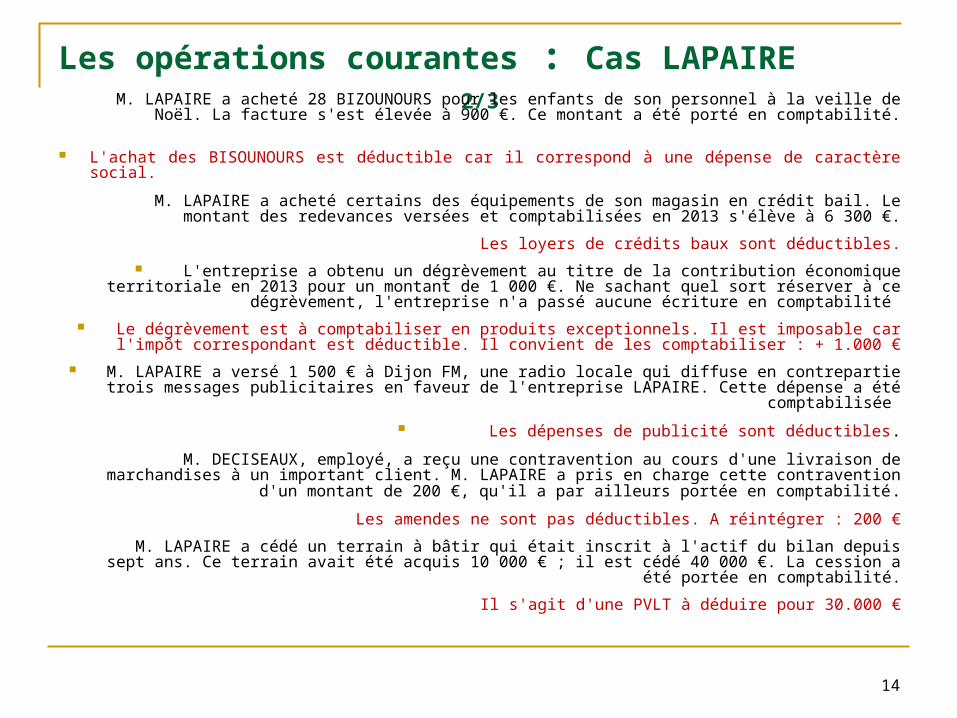

Les opérations courantes : Cas LAPAIRE 2/3M. LAPAIRE a acheté 28 BIZOUNOURS pour les enfants de son personnel à la veille de Noël.

La facture s'est élevée à 900 €. Ce montant a été porté en comptabilité.

L'achat des BISOUNOURS est déductible car il correspond à une dépense de caractère social.

M. LAPAIRE a acheté certains des équipements de son magasin en crédit bail. Le montant des redevances versées et comptabilisées en 2013 s'élève à 6 300 €.

Les loyers de crédits baux sont déductibles.

L'entreprise a obtenu un dégrèvement au titre de la contribution économique territoriale en 2013 pour un montant de 1 000 €. Ne sachant quel sort réserver à ce dégrèvement, l'entreprise n'a

passé aucune écriture en comptabilité

Le dégrèvement est à comptabiliser en produits exceptionnels. Il est imposable car l'impôt correspondant est déductible. Il convient de les comptabiliser : + 1.000 €

M. LAPAIRE a versé 1 500 € à Dijon FM, une radio locale qui diffuse en contrepartie trois messages publicitaires en faveur de l'entreprise LAPAIRE. Cette dépense a été comptabilisée

Les dépenses de publicité sont déductibles.

M. DECISEAUX, employé, a reçu une contravention au cours d'une livraison de marchandises à un important client. M. LAPAIRE a pris en charge cette contravention d'un montant de 200 €, qu'il

a par ailleurs portée en comptabilité.

Les amendes ne sont pas déductibles. A réintégrer : 200 €

M. LAPAIRE a cédé un terrain à bâtir qui était inscrit à l'actif du bilan depuis sept ans. Ce terrain avait été acquis 10 000 € ; il est cédé 40 000 €. La cession a été portée en comptabilité.

Il s'agit d'une PVLT à déduire pour 30.000 €

15

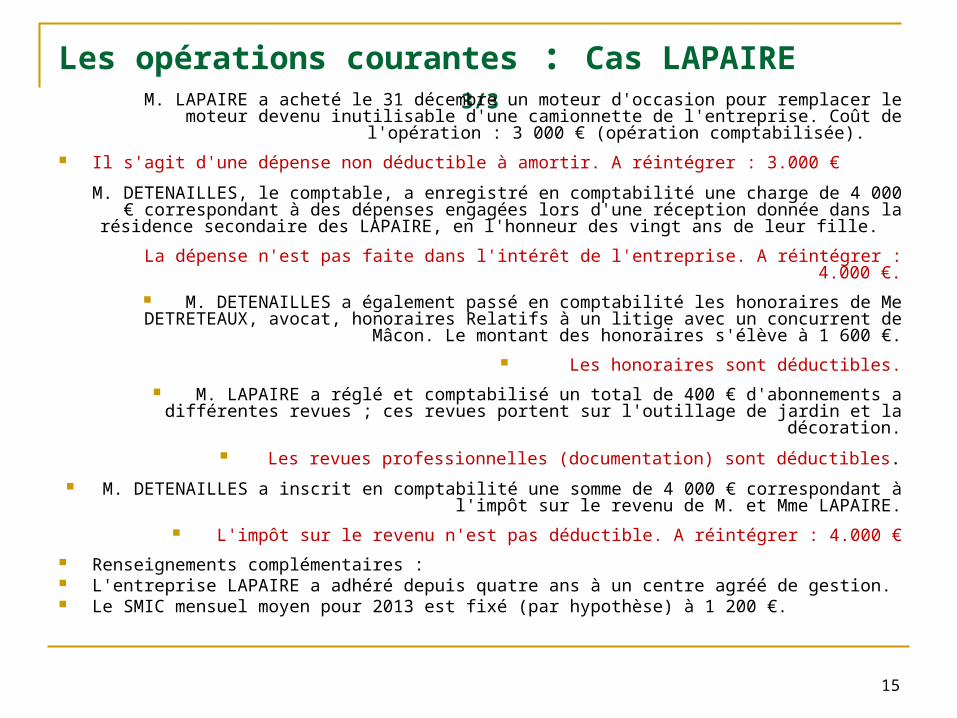

Les opérations courantes : Cas LAPAIRE 3/3M. LAPAIRE a acheté le 31 décembre un moteur d'occasion pour remplacer le moteur devenu

inutilisable d'une camionnette de l'entreprise. Coût de l'opération : 3 000 € (opération comptabilisée).

Il s'agit d'une dépense non déductible à amortir. A réintégrer : 3.000 €

M. DETENAILLES, le comptable, a enregistré en comptabilité une charge de 4 000 € correspondant à des dépenses engagées lors d'une réception donnée dans la résidence

secondaire des LAPAIRE, en l'honneur des vingt ans de leur fille.

La dépense n'est pas faite dans l'intérêt de l'entreprise. A réintégrer : 4.000 €.

M. DETENAILLES a également passé en comptabilité les honoraires de Me DETRETEAUX, avocat, honoraires Relatifs à un litige avec un concurrent de Mâcon. Le montant des honoraires

s'élève à 1 600 €.

Les honoraires sont déductibles.

M. LAPAIRE a réglé et comptabilisé un total de 400 € d'abonnements a différentes revues ; ces revues portent sur l'outillage de jardin et la décoration.

Les revues professionnelles (documentation) sont déductibles.

M. DETENAILLES a inscrit en comptabilité une somme de 4 000 € correspondant à l'impôt sur le revenu de M. et Mme LAPAIRE.

L'impôt sur le revenu n'est pas déductible. A réintégrer : 4.000 €

Renseignements complémentaires : L'entreprise LAPAIRE a adhéré depuis quatre ans à un centre agréé de gestion. Le SMIC mensuel moyen pour 2013 est fixé (par hypothèse) à 1 200 €.

16

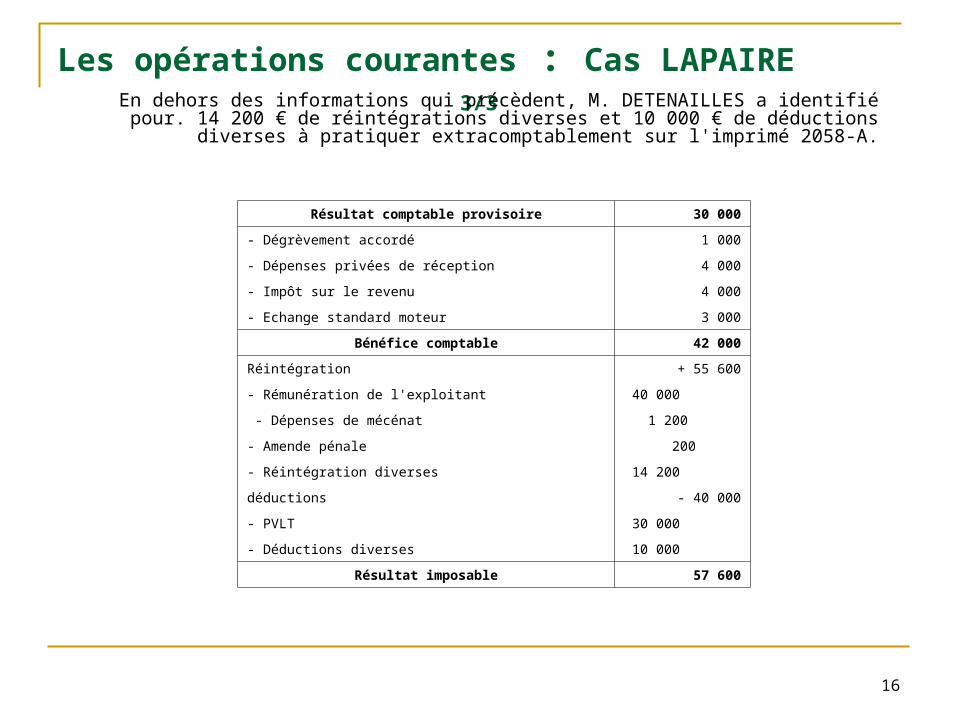

Les opérations courantes : Cas LAPAIRE 3/3En dehors des informations qui précèdent, M. DETENAILLES a identifié pour. 14 200 € de

réintégrations diverses et 10 000 € de déductions diverses à pratiquer extracomptablement sur l'imprimé 2058-A.

Résultat comptable provisoire 30 000

- Dégrèvement accordé 1 000

- Dépenses privées de réception 4 000

- Impôt sur le revenu 4 000

- Echange standard moteur 3 000

Bénéfice comptable 42 000

Réintégration + 55 600

- Rémunération de l'exploitant 40 000

- Dépenses de mécénat 1 200

- Amende pénale 200

- Réintégration diverses 14 200

déductions - 40 000

- PVLT 30 000

- Déductions diverses 10 000

Résultat imposable 57 600

17

L’IMPOT SUR LES SOCIETES

CHAMP D’APPLICATION DE L’IMPÔT SUR LES SOCIETES

Les bénéfices ou revenus passible de l’impôt sur les sociétés sont déterminés pour l’essentiel d’après les règles fixées pour les bénéfices industriels et commerciaux.

A titre indicatif, la « Taxe de véhicule pour les sociétés » déductible pour les sociétés passibles de l’IR ne l’est pas pour les sociétés passibles de l’IS

Le régime fiscal des sociétés de capitaux à la différence des sociétés de personnes dont le bénéfice n’est imposé qu’une fois entre les mains des associés, est caractérisé par la superposition de deux niveaux d’imposition :

le bénéfice réalisé par la société est soumis à l’impôt sur les sociétés ; lorsqu’il est distribué aux associés, il est à nouveau soumis à l’impôt en tant que

revenu perçu par les associés ; selon la nature de l’associé, les distributions sont imposables à l’impôt sur le revenu dans la catégorie des revenus de capitaux mobiliers ou à l’impôt sur les sociétés.

18

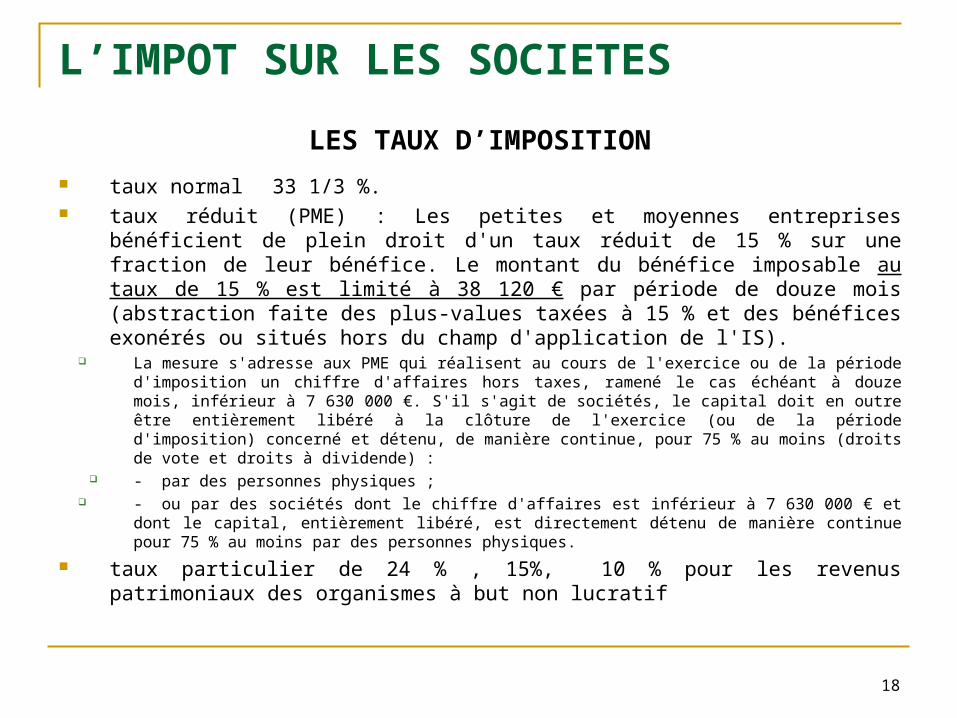

L’IMPOT SUR LES SOCIETES

LES TAUX D’IMPOSITION

taux normal 33 1/3 %. taux réduit (PME) : Les petites et moyennes entreprises bénéficient de

plein droit d'un taux réduit de 15 % sur une fraction de leur bénéfice. Le montant du bénéfice imposable au taux de 15 % est limité à 38 120 € par période de douze mois (abstraction faite des plus-values taxées à 15 % et des bénéfices exonérés ou situés hors du champ d'application de l'IS).

La mesure s'adresse aux PME qui réalisent au cours de l'exercice ou de la période d'imposition un chiffre d'affaires hors taxes, ramené le cas échéant à douze mois, inférieur à 7 630 000 €. S'il s'agit de sociétés, le capital doit en outre être entièrement libéré à la clôture de l'exercice (ou de la période d'imposition) concerné et détenu, de manière continue, pour 75 % au moins (droits de vote et droits à dividende) :

- par des personnes physiques ; - ou par des sociétés dont le chiffre d'affaires est inférieur à 7 630 000 € et dont le capital,

entièrement libéré, est directement détenu de manière continue pour 75 % au moins par des personnes physiques.

taux particulier de 24 % , 15%, 10 % pour les revenus patrimoniaux des organismes à but non lucratif

19

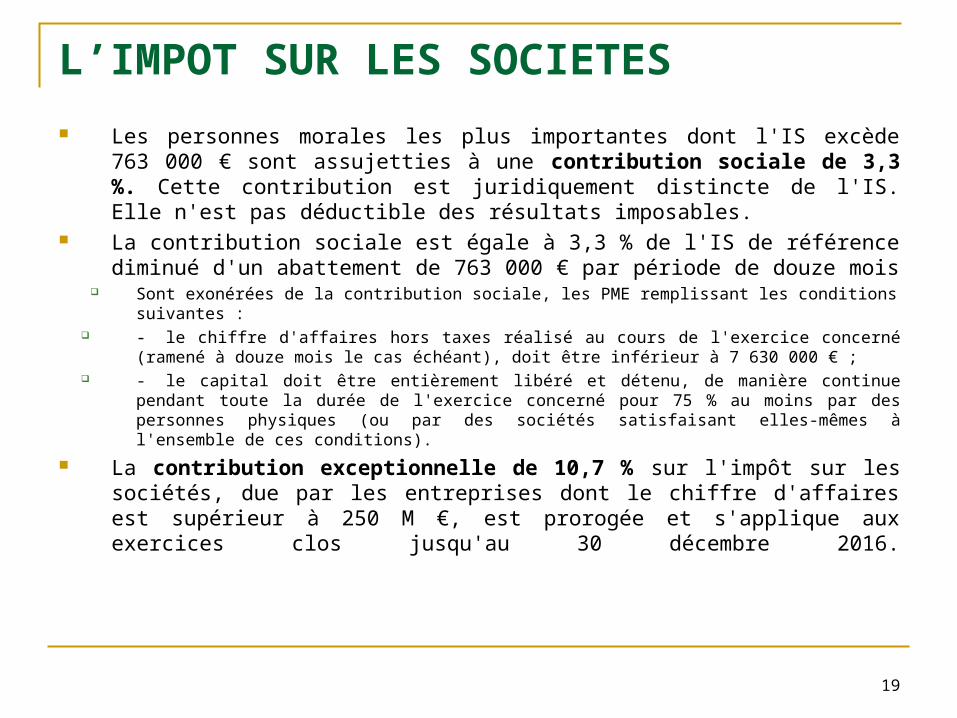

L’IMPOT SUR LES SOCIETES

Les personnes morales les plus importantes dont l'IS excède 763 000 € sont assujetties à une contribution sociale de 3,3 %. Cette contribution est juridiquement distincte de l'IS. Elle n'est pas déductible des résultats imposables.

La contribution sociale est égale à 3,3 % de l'IS de référence diminué d'un abattement de 763 000 € par période de douze mois

Sont exonérées de la contribution sociale, les PME remplissant les conditions suivantes : - le chiffre d'affaires hors taxes réalisé au cours de l'exercice concerné (ramené à douze

mois le cas échéant), doit être inférieur à 7 630 000 € ; - le capital doit être entièrement libéré et détenu, de manière continue pendant toute la

durée de l'exercice concerné pour 75 % au moins par des personnes physiques (ou par des sociétés satisfaisant elles-mêmes à l'ensemble de ces conditions).

La contribution exceptionnelle de 10,7 % sur l'impôt sur les sociétés, due par les entreprises dont le chiffre d'affaires est supérieur à 250 M €, est prorogée et s'applique aux exercices clos jusqu'au 30 décembre 2016.

20

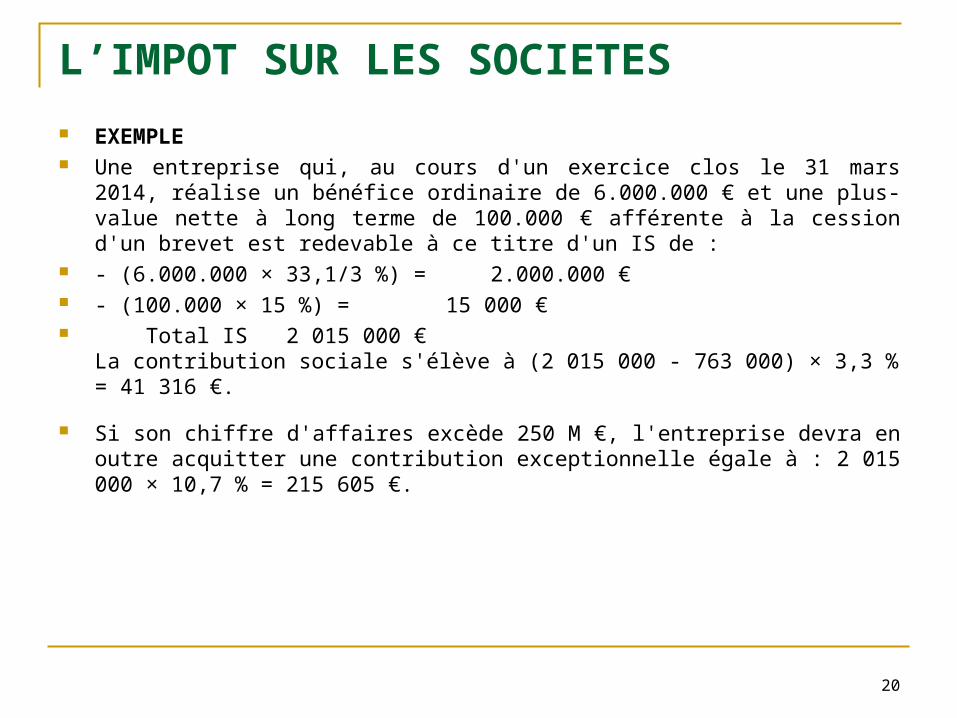

L’IMPOT SUR LES SOCIETES

EXEMPLE Une entreprise qui, au cours d'un exercice clos le 31 mars 2014, réalise un bénéfice

ordinaire de 6.000.000 € et une plus-value nette à long terme de 100.000 € afférente à la cession d'un brevet est redevable à ce titre d'un IS de :

- (6.000.000 × 33,1/3 %) = 2.000.000 € - (100.000 × 15 %) = 15 000 € Total IS 2 015 000 €

La contribution sociale s'élève à (2 015 000 - 763 000) × 3,3 % = 41 316 €.

Si son chiffre d'affaires excède 250 M €, l'entreprise devra en outre acquitter une contribution exceptionnelle égale à : 2 015 000 × 10,7 % = 215 605 €.

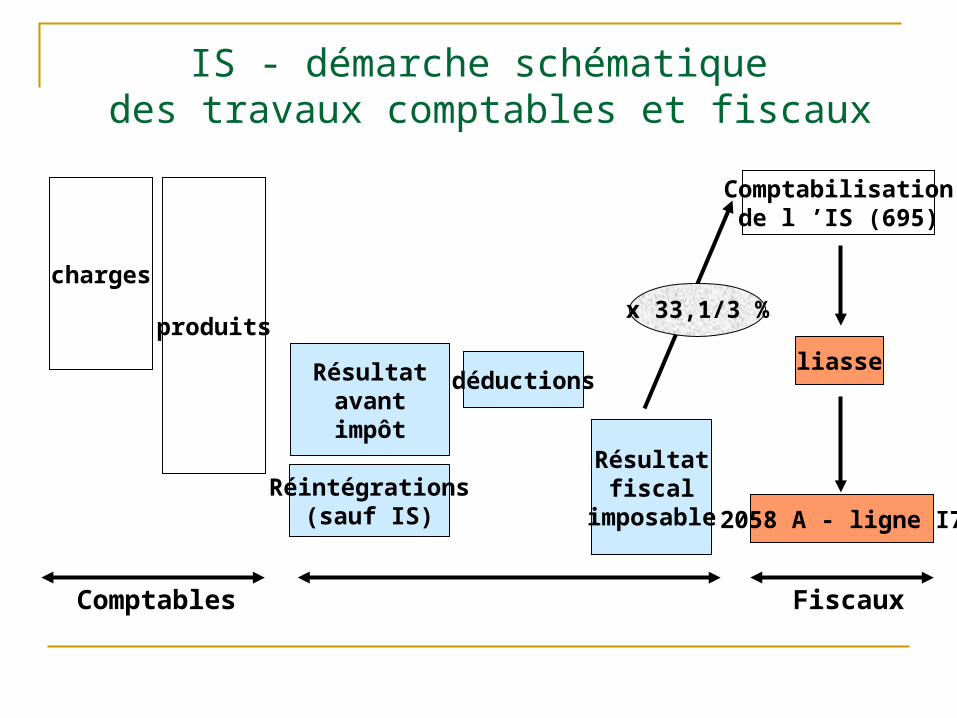

charges

produits

Résultatavantimpôt

déductions

Résultatfiscal

imposableRéintégrations

(sauf IS)

Comptabilisationde l ’IS (695)

liasse

2058 A - ligne I7

Comptables Fiscaux

IS - démarche schématique des travaux comptables et fiscaux

x 33,1/3 %

22

REGLES SPECIFIQUES A L’IS

Régime général. Les dividendes perçus par la société et les produits courus des titres à revenu fixe doivent demeurer compris dans le bénéfice imposable à l'IS

Revenus mobiliers encaissés par la société

Régime spécial des sociétés mères : Lorsqu'une société remplit les conditions requises pour avoir la qualité de société mère, les dividendes qu'elle reçoit de sa filiale sont exonérés d'IS sous réserve de la taxation d'une quote-part de frais et charges Cette quote-part de frais et charges est fixée forfaitairement et uniformément à 5 % du produit total des participations, crédits d'impôt étrangers compris, quel que soit le montant des frais et charges exposés par la société mère.

23

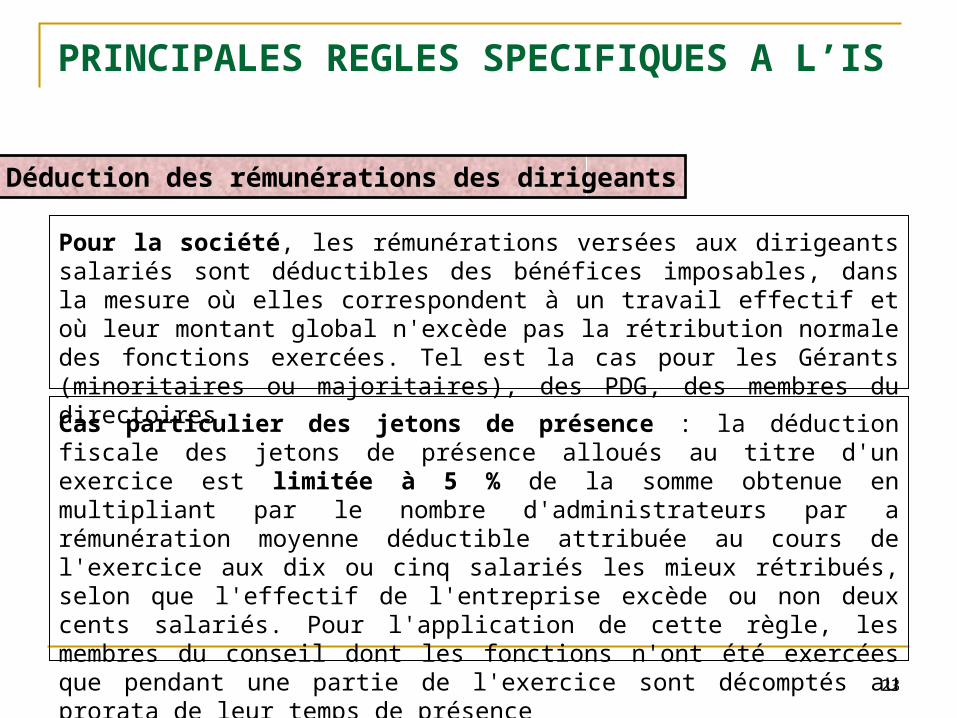

PRINCIPALES REGLES SPECIFIQUES A L’IS

Pour la société, les rémunérations versées aux dirigeants salariés sont déductibles des bénéfices imposables, dans la mesure où elles correspondent à un travail effectif et où leur montant global n'excède pas la rétribution normale des fonctions exercées. Tel est la cas pour les Gérants (minoritaires ou majoritaires), des PDG, des membres du directoires.

Déduction des rémunérations des dirigeants

Cas particulier des jetons de présence : la déduction fiscale des jetons de présence alloués au titre d'un exercice est limitée à 5 % de la somme obtenue en multipliant par le nombre d'administrateurs par a rémunération moyenne déductible attribuée au cours de l'exercice aux dix ou cinq salariés les mieux rétribués, selon que l'effectif de l'entreprise excède ou non deux cents salariés. Pour l'application de cette règle, les membres du conseil dont les fonctions n'ont été exercées que pendant une partie de l'exercice sont décomptés au prorata de leur temps de présence

24

PRINCIPALES REGLES SPECIFIQUES A L’IS

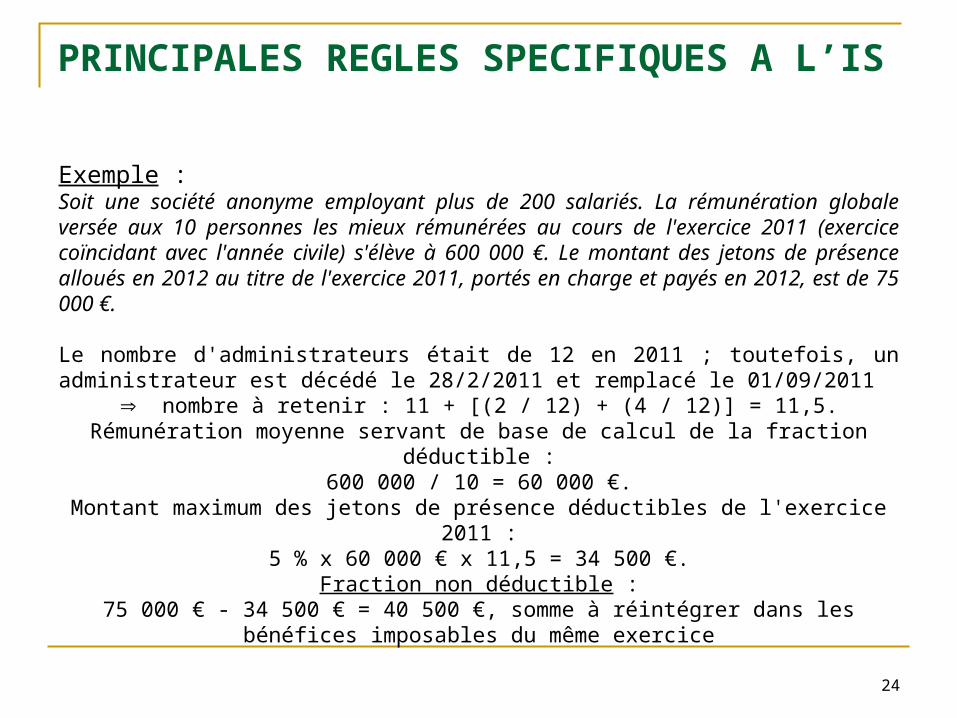

Exemple :Soit une société anonyme employant plus de 200 salariés. La rémunération globale versée aux 10 personnes les mieux rémunérées au cours de l'exercice 2011 (exercice coïncidant avec l'année civile) s'élève à 600 000 €. Le montant des jetons de présence alloués en 2012 au titre de l'exercice 2011, portés en charge et payés en 2012, est de 75 000 €.

Le nombre d'administrateurs était de 12 en 2011 ; toutefois, un administrateur est décédé le 28/2/2011 et remplacé le 01/09/2011

nombre à retenir : 11 + [(2 / 12) + (4 / 12)] = 11,5.Rémunération moyenne servant de base de calcul de la fraction déductible :

600 000 / 10 = 60 000 €.Montant maximum des jetons de présence déductibles de l'exercice 2011 :

5 % x 60 000 € x 11,5 = 34 500 €.Fraction non déductible :

75 000 € - 34 500 € = 40 500 €, somme à réintégrer dans les bénéfices imposables du même exercice

25

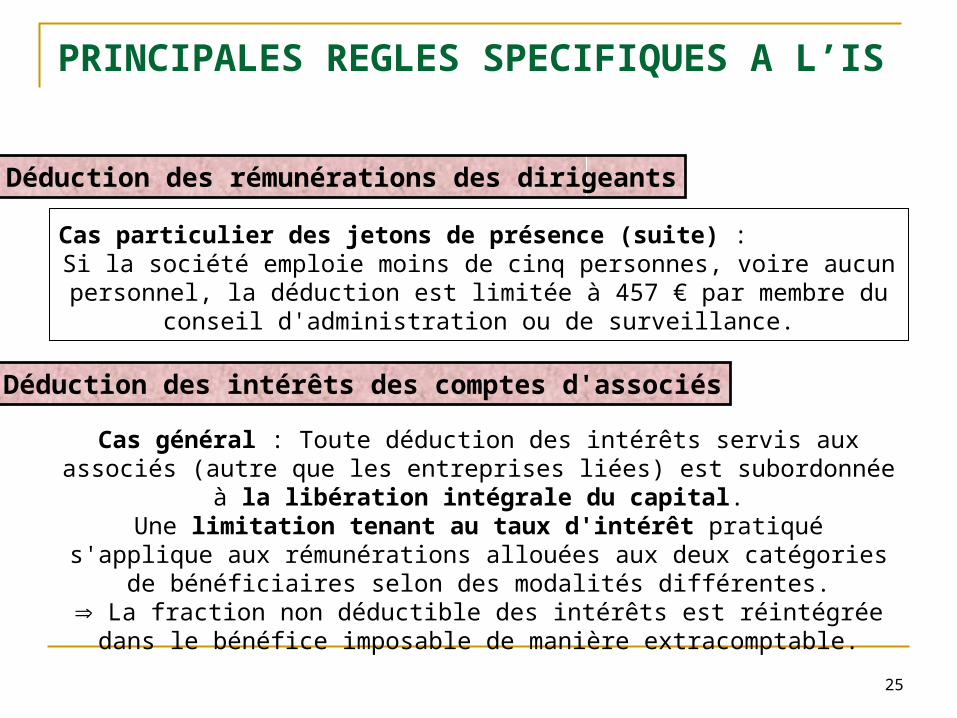

PRINCIPALES REGLES SPECIFIQUES A L’IS

Déduction des rémunérations des dirigeants

Cas particulier des jetons de présence (suite) :Si la société emploie moins de cinq personnes, voire aucun personnel, la

déduction est limitée à 457 € par membre du conseil d'administration ou de surveillance.

Déduction des intérêts des comptes d'associés

Cas général : Toute déduction des intérêts servis aux associés (autre que les entreprises liées) est subordonnée à la libération intégrale du capital.

Une limitation tenant au taux d'intérêt pratiqué s'applique aux rémunérations allouées aux deux catégories de bénéficiaires selon des modalités différentes.

La fraction non déductible des intérêts est réintégrée dans le bénéfice imposable de manière extracomptable.

26

PRINCIPALES REGLES SPECIFIQUES A L’IS

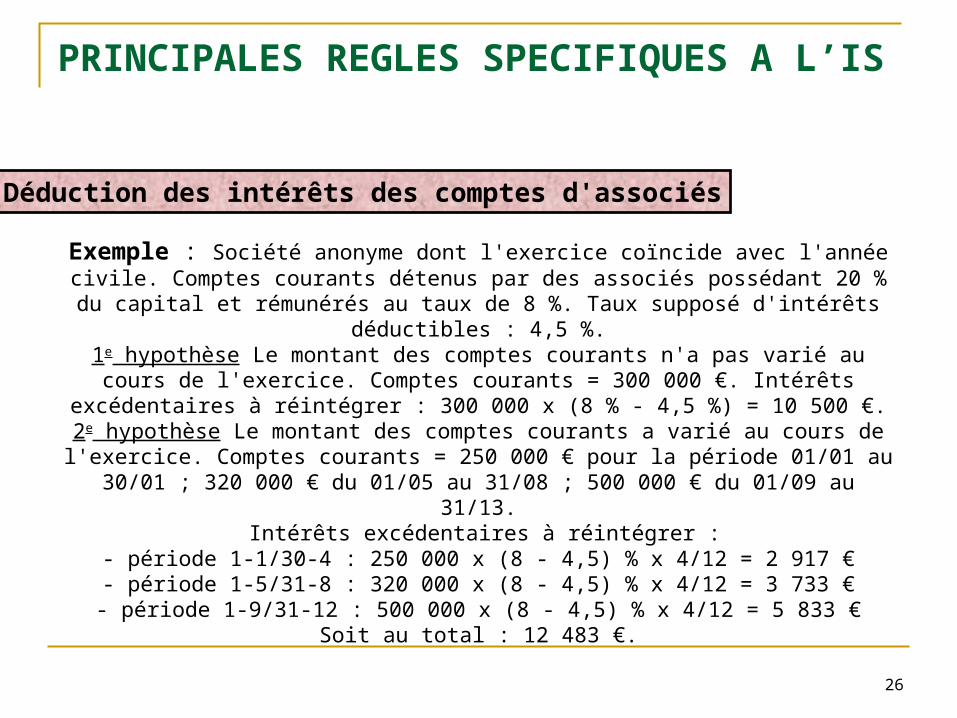

Déduction des intérêts des comptes d'associés

Exemple : Société anonyme dont l'exercice coïncide avec l'année civile. Comptes courants détenus par des associés possédant 20 % du capital et rémunérés au taux de 8

%. Taux supposé d'intérêts déductibles : 4,5 %.1e hypothèse Le montant des comptes courants n'a pas varié au cours de l'exercice.

Comptes courants = 300 000 €. Intérêts excédentaires à réintégrer : 300 000 x (8 % - 4,5 %) = 10 500 €.

2e hypothèse Le montant des comptes courants a varié au cours de l'exercice. Comptes courants = 250 000 € pour la période 01/01 au 30/01 ; 320 000 € du 01/05 au 31/08 ; 500

000 € du 01/09 au 31/13. Intérêts excédentaires à réintégrer :

- période 1-1/30-4 : 250 000 x (8 - 4,5) % x 4/12 = 2 917 €- période 1-5/31-8 : 320 000 x (8 - 4,5) % x 4/12 = 3 733 €- période 1-9/31-12 : 500 000 x (8 - 4,5) % x 4/12 = 5 833 €

Soit au total : 12 483 €.

27

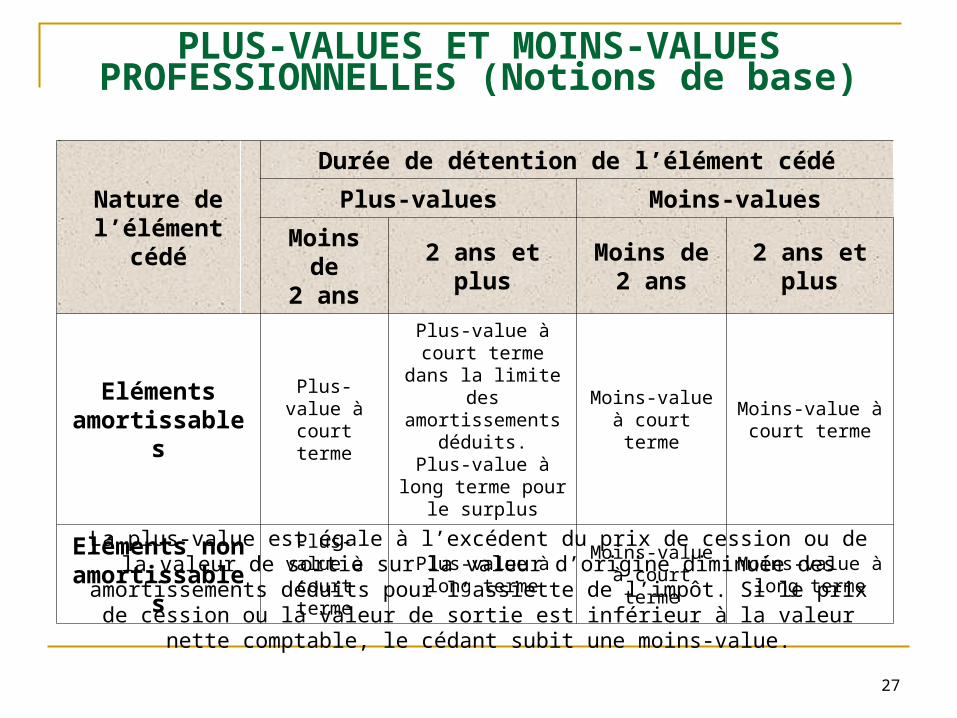

PLUS-VALUES ET MOINS-VALUES PROFESSIONNELLES (Notions de base)

Nature de l’élément cédé

Durée de détention de l’élément cédé

Plus-values Moins-values

Moins de 2 ans

2 ans et plusMoins de

2 ans2 ans et plus

Eléments amortissables

Plus-value à court terme

Plus-value à court terme dans la limite des amortissements

déduits.Plus-value à long

terme pour le surplus

Moins-value à court terme

Moins-value à court terme

Eléments non amortissables

Plus-value à court terme

Plus-value à long terme

Moins-value à court terme

Moins-value à long terme

La plus-value est égale à l’excédent du prix de cession ou de la valeur de sortie sur la valeur d’origine diminuée des amortissements déduits pour l’assiette de l’impôt. Si le prix de cession ou la valeur de sortie est inférieur à la valeur nette

comptable, le cédant subit une moins-value.

28

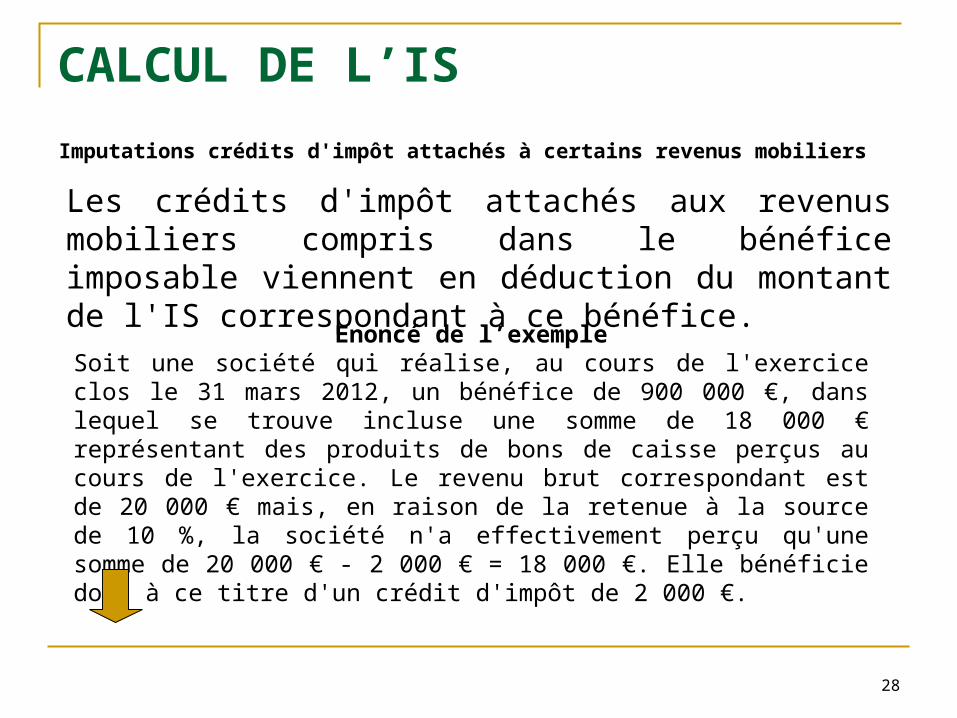

CALCUL DE L’IS

Imputations crédits d'impôt attachés à certains revenus mobiliers

Les crédits d'impôt attachés aux revenus mobiliers compris dans le bénéfice imposable viennent en déduction du montant de l'IS correspondant à ce bénéfice.

Enoncé de l’exempleSoit une société qui réalise, au cours de l'exercice clos le 31 mars 2012, un bénéfice de 900 000 €, dans lequel se trouve incluse une somme de 18 000 € représentant des produits de bons de caisse perçus au cours de l'exercice. Le revenu brut correspondant est de 20 000 € mais, en raison de la retenue à la source de 10 %, la société n'a effectivement perçu qu'une somme de 20 000 € - 2 000 € = 18 000 €. Elle bénéficie donc à ce titre d'un crédit d'impôt de 2 000 €.

29

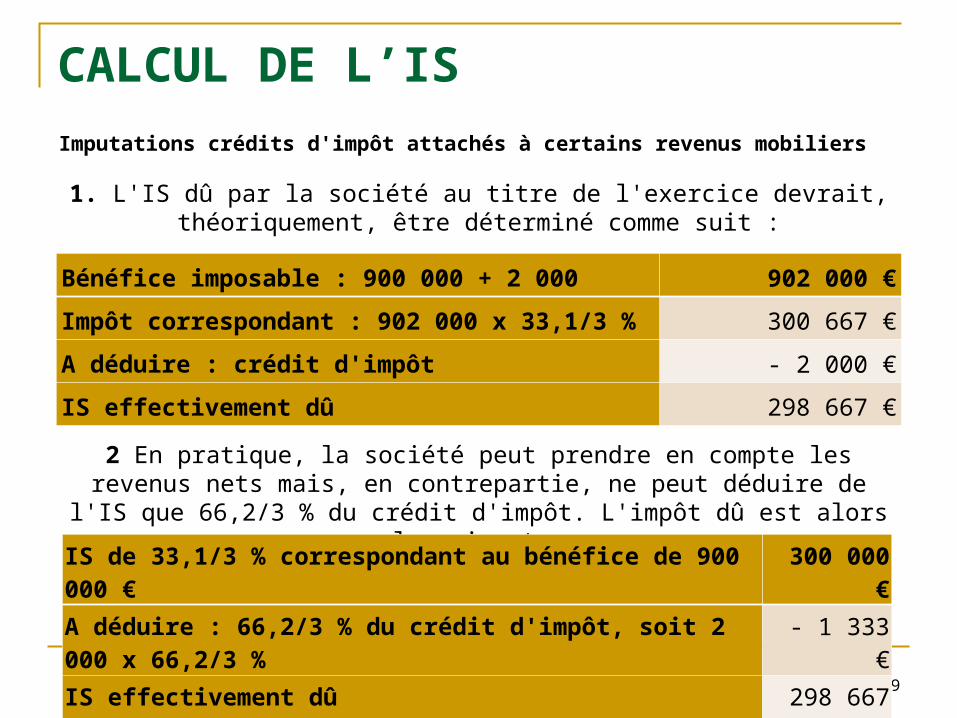

CALCUL DE L’IS

Imputations crédits d'impôt attachés à certains revenus mobiliers

1. L'IS dû par la société au titre de l'exercice devrait, théoriquement, être déterminé comme suit :

Bénéfice imposable : 900 000 + 2 000 902 000 €

Impôt correspondant : 902 000 x 33,1/3 % 300 667 €

A déduire : crédit d'impôt - 2 000 €

IS effectivement dû 298 667 €

2 En pratique, la société peut prendre en compte les revenus nets mais, en contrepartie, ne peut déduire de l'IS que 66,2/3 % du crédit d'impôt. L'impôt dû

est alors le suivant :

IS de 33,1/3 % correspondant au bénéfice de 900 000 € 300 000 €

A déduire : 66,2/3 % du crédit d'impôt, soit 2 000 x 66,2/3 % - 1 333 €

IS effectivement dû 298 667 €

30

CALCUL DE L’IS

Imputations crédits d'impôt attachés à certains revenus mobiliers

En vertu de la « règle du butoir », l'imputation à effectuer au titre des crédits d'impôt est limitée au montant de l'IS dû au titre de l'exercice considéré et assis sur le montant des revenus donnant lieu à imputation.

Lorsque la somme à déduire est supérieure au montant de l'IS, l'excédent ne peut ni être retranché de l'impôt dû au titre des exercices suivants, ni être restitué à la société.En particulier, les crédits d'impôt attachés à des revenus encaissés au cours d'un exercice déficitaire sont définitivement perdus pour la société

31

CALCUL DE L’IS

Calcul de l’IS

Lorsque l'impôt finalement dû est supérieur au montant des acomptes déjà versés, la différence représente le solde de liquidation. Le paiement du solde est effectué lors du dépôt du relevé de solde au plus tard le 15 du quatrième mois qui suit la clôture de l'exercice. Ainsi, pour les sociétés dont l'exercice coïncide avec l'année civile, le solde doit être versé au plus tard le 15 avril.

Versement du solde

![10. [BIC 2015] FABU - TOP 10 BIC 2015](https://img.dokumen.tips/doc/110x75/587c3d801a28ab5a1d8b5841/10-bic-2015-fabu-top-10-bic-2015.jpg)

![8. [BIC 2015] Spotlight - TOP 10 BIC 2015](https://img.dokumen.tips/doc/110x75/587c3d6b1a28ab5a1d8b57e5/8-bic-2015-spotlight-top-10-bic-2015.jpg)