Embed Size (px)

Citation preview

Lectii ale crizei din 2008 pentru o

dinamica sustenabila a creditariidinamica sustenabila a creditarii

Agenda

• Retrospectiva a consecintelor exuberantei din perioada pre-criza

• Perspective pentru o reluare a creditarii pe bazesustenabilesustenabile

Agenda

• Retrospectiva a consecintelor exuberantei din perioada pre-criza

• Perspective pentru o reluare a creditarii pe bazesustenabilesustenabile

Crestere economica peste potential in perioada pre-criza…

PIB real exclusiv agricultura Romania (% crestere an la an)

Sursa: INS, Eurostat, Raiffeisen RESEARCH

Ritm de crestere PIB real, medie 2001-2008

Ritm de crestere PIB real, medie 2009-2014

…sustinuta de o exuberanta a cererii interne…

Consumul populatiei (2000=100) Formarea bruta de capital (2000=100)

Sursa: INS, Comisia Europeana, Raiffeisen RESEARCH

…dependenta de un model de finantare nesustenabil…

Intrari nete de capitaluri straine in sectorul privat, exclusiv investitii de portofoliu

Raport credite brute/depozite

Sursa: BNR, INS, Raiffeisen RESEARCH

…a alimentat o crestere semnificativa a gradului de indatorare in sectorul privat…

Datorie externa la nivel sectorial Creditul neguvernamental la nivel sectorial

Sursa: BNR, Raiffeisen RESEARCH

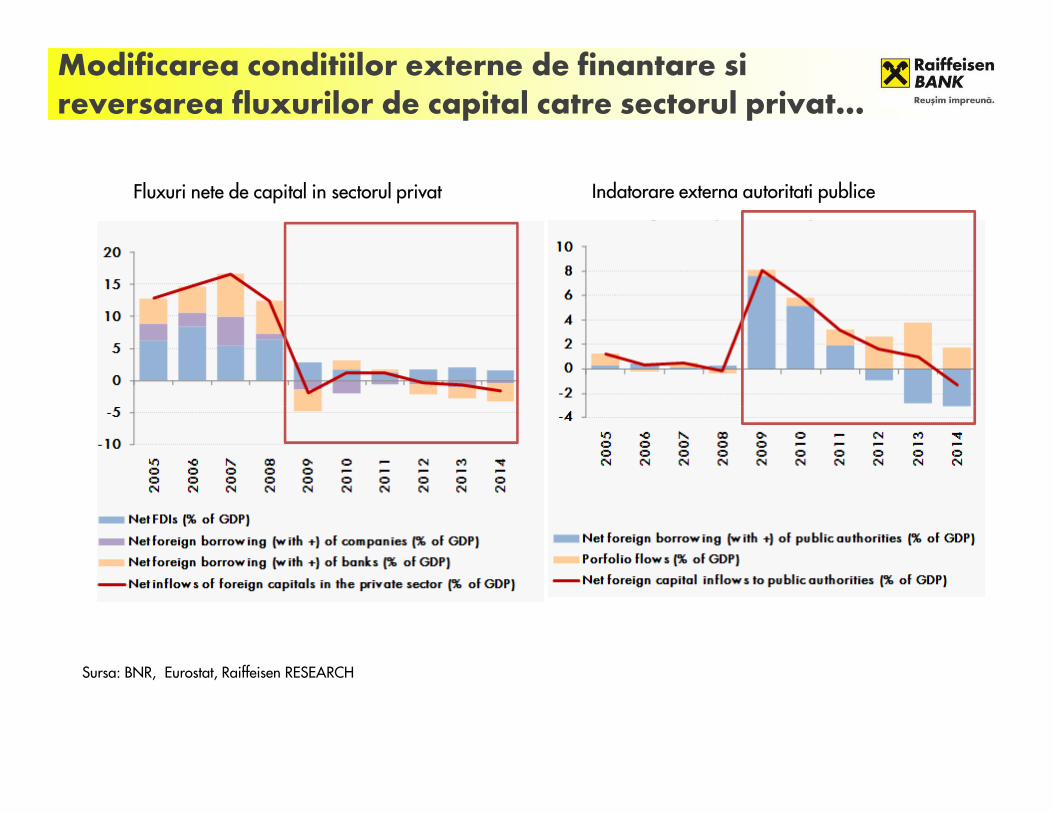

Modificarea conditiilor externe de finantare sireversarea fluxurilor de capital catre sectorul privat…

Fluxuri nete de capital in sectorul privat Indatorare externa autoritati publice

Sursa: BNR, Eurostat, Raiffeisen RESEARCH

…a determinat o ajustare dureroasa a economiei reale in perioada post-criza…

…reflectata in sectorul bancar printr-o crestere rapida a creditelor neperformante

Sursa: BNR, Raiffeisen RESEARCH

Prociclicitatea standardelor de creditare a amplificat fluctuatiile ciclului economic

40

60

80

100România Zona euro

40

70

100România Zona Euro

Standarde de creditare companii Standarde de creditare populatie

-40

-20

0

20

08

T1

09

T1

10

T1

11

T1

12

T1

13

T1

14

T1

15

T1

-50

-20

10

08T

10

8T3

09T

10

9T3

10T

11

0T3

11T

11

1T3

12T

11

2T3

13T

11

3T3

14T

11

4T3

15T

1

08T

10

8T3

09T

10

9T3

10T

11

0T3

11T

11

1T3

12T

11

2T3

13T

11

3T3

14T

11

4T3

15T

1

Credite pentru achiziţii de locuinţe şi terenuri

Credite de consum

Nota: Sold conjunctural (valori in crestere semnifica o inasprire iar valori in scadere o relaxare a standardelor de creditare)Sursa: BNR

Agenda

• Retrospectiva a consecintelor exuberantei din perioada pre-criza

• Perspective pentru o reluare a creditarii pe bazesustenabilesustenabile

Se contureaza premizele economice ale unei reveniri a creditului neguvernamental

4.2

3.12.9

2.62.4 2.4

2.1 21.8

1.5 1.4 1.4

1 1 1 0.90.7

Romania a inregistrat cel mai ridicat ritm de crestere economica* la nivelul UE in T1 2015PIB real Romania (% crestere an la an)

Sursa: Raiffeisen RESEARCH, Comisia Europeana

0.3 0.2 0.1 0

-0.1

Ro

ma

nia

Hu

ng

ary

Slo

va

kia

Sp

ain

Ne

the

rla

nd

s

Un

ite

d K

ing

do

m

La

tvia

Bu

lga

ria

Est

on

ia

Lit

hu

an

ia

EU

28

Po

rtu

ga

l

EA

19

EA

18

Ge

rma

ny

Be

lgiu

m

Fra

nc

e

Gre

ec

e

Cy

pru

s

Au

stri

a

Ita

ly

Fin

lan

d

*Crestere anuala PIB realSursa: Raiffeisen RESEARCH, Eurostat, INS

Apetitul pentru consum se revigoreaza (1)

10

15

20

Puterea de cumparare a consumatorilor creste…

(10)

-

10

…determinand o imbunatatire a sentimentului de incredere si o inclinatie mai ridicata spre consum

Conform unui sondaj recent GfK (apr.2015), venitul extra pe gospodarie are sanse mai mari sa fie cheltuit decat economisit

Sursa: Raiffeisen RESEARCH, Comisia Europeana

-15

-10

-5

0

5

Jan-05 Jan-07 Jan-09 Jan-11 Jan-13 Jan-15

Sector privat Total economie

Graficul ilustrează ritmul de creştere real anual al fondului total de salarii din economie (%)

(50)

(40)

(30)

(20)

(10)

May

/11

Jul/

11

Sep/

11

Nov

/11

Jan/

12

Mar

/12

May

/12

Jul/

12

Sep/

12

Nov

/12

Jan/

13

Mar

/13

May

/13

Jul/

13

Sep/

13

Nov

/13

Jan/

14

Mar

/14

May

/14

Jul/

14

Sep/

14

Nov

/14

Jan/

15

Mar

/15

May

/15

Situaţia financiară Situaţia economică

Aşteptările de şomaj Perspectivele de economisire

Indicator de încredere

Apetitul pentru consum se revigoreaza (2)

Tendinta de revenire a increderii consumatorilor se manifesta la nivel regional

0

1

2

3

Nota: Graficul ilustreaza evolutia sentimentului de incredere al consumatorilor. Pentru comparabilitate seriile au fost normalizate.

Sursa: Comisia Europeana

-3

-2

-1

0

Ma

y-0

7

Se

p-0

7

Jan

-08

Ma

y-0

8

Se

p-0

8

Jan

-09

Ma

y-0

9

Se

p-0

9

Jan

-10

Ma

y-1

0

Se

p-1

0

Jan

-11

Ma

y-1

1

Se

p-1

1

Jan

-12

Ma

y-1

2

Se

p-1

2

Jan

-13

Ma

y-1

3

Se

p-1

3

Jan

-14

Ma

y-1

4

Se

p-1

4

Jan

-15

Ma

y-1

5

Zona Euro Bulgaria Rep. Ceha Ungaria Polonia Romania

Performanta buna a exporturilor sustine o activitate robusta in industrie

Volumul exporturilor de bunuri (H1 2008=100, medie mobila pe 6 luni)

Sursa: Eurostat, Raiffeisen RESEARCH

Nivelul de indatorare externa revine la niveluri moderate

Pozitia externa a Romaniei Pozitia neta a datoriilor externe (-) (% din PIB, T3 2014)

Sursa: BNR, Eurostat, Raiffeisen RESEARCH

Finantele publice se incadreaza in parametri de sustenabilitate ceruti de UE

60

90

120

150

180

-2

0

2

-2

0

2

• Implementarea masurilor noi de relaxare fiscala va sustine cererea interna , dar ar putea contribui la o deteriorare a dezechilibrelor macro pe termen mediu

Nota: estimari Comisia Europeana Februarie 2015

Sursa: Comisia Europeana, Raiffeisen RESEARCH

0

30

CZ PL

SK

HU EE LV LT BG

RO

HR ES IE PT IT

GR

DE

AT

FR

CEE Baltic SEE PIIGS Other

EU

Gross public debt in 2014 (% of GDP)

Maastricht criteria (60% of GDP)

-6

-4

-6

-4

PL

SK

HU

CZ LV LT EE HR

BG

RO ES

PT IE IT

GR FR

AT

DE

CEE Baltic SEE PIIGS Other EU

Structural public budget balance in 2014 (% of GDP)

Public budget balance in 2014 (% of GDP)

Scaderea ratelor de dobanda la minime istorice, reprezinta un stimul pentru activitatea economica

Ratele de dobanda la credite si depozite in lei

7.5

-2.9

0

5

10

10.00

15.00

20.00

25.00

Ritmul de crestere anual al creditului neguvernamental

5.00

6.00

7.00

8.00

9.00

10.00

Ratele de dobanda la credite si depozite in euro

Sursa: BNR, Raiffeisen RESEARCH

-10.0

-2.9

-15

-10

-5

Apr-11 Apr-12 Apr-13 Apr-14 Apr-15

Credite lei total

0.00

5.00

10.00

Apr.

2007

Dec

. 2007

Aug

. 2008

Apr.

2009

Dec

. 2009

Aug

. 2010

Apr.

2011

Dec

. 2011

Aug

. 2012

Apr.

2013

Dec

. 2013

Aug

. 2014

Apr.

2015

Depozite populatie

Depozite companii nefinanciare

Credite populatie

Credite companii nefinanciare

0.00

1.00

2.00

3.00

4.00A

pr.

2007

Nov.

2007

Jun.

2008

Jan.

2009

Aug

. 2009

Mar.

2010

Oct

. 2010

May.

2011

Dec

. 2011

Jul.

2012

Feb. 2013

Sep

. 2013

Apr.

2014

Nov.

2014

Depozite populatie

Depozite companii nefinanciare

Credite populatie

Credite companii nefinanciare

Grad scazut de intermediere financiara, dupa un proces indelungat de ajustare

Activitatea de creditare in Romania Creditul catre companii in UECreditul catre populatie in UE

16

.8

16

.2

30

40

50

GR

PT

MT

ES

FR

UK

FI

GE

SE

NL

IE

50

60

70

80

90

House

hold

bankin

g loans

in 2

014 (

% o

f G

DP)

BG

GR PT

MT

ESIT

FR

SE

NL

AT50

60

70

80

Corp

ora

te b

ankin

g loans

in 2

014 (

% o

f G

DP)

Sursa: ECB, Eurostat, Comisia Europeana, Raiffeisen RESEARCH

13

.9

8.7

3.7

6.4

16

.8

16

.2

0

10

20

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

Oct

-14

Consumer loans (% of GDP)

Housing loans (% of GDP)

Corporate loans (% of GDP)

BG

RO

HR

LV

HU

PL

LT

EE

SK

CZ

SL

IT

FR

BEAT

0

10

20

30

40

50

40 60 80 100 120

House

hold

bankin

g loans

in 2

014 (

% o

f G

DP)

GDP per capita at PPS in 2014(% of Germany+France)

BG

RO

HR

LVHU

PL

LT

EE

SKCZ

SL

FR

UK

FI

BE

GE

IE

0

10

20

30

40

40 60 80 100 120

Corp

ora

te b

ankin

g loans

in 2

014 (

% o

f G

DP)

GDP per capita at PPS in 2014(% of Germany+France)

Perceptia bancilor asupra riscului de credit al sectorului real s-a imbunatatit

20

40

60

80

100

Risc

de c

redi

t in

cres

tere

-40

-20

0

20

07

T4

20

08

T1

20

08

T2

20

08

T3

20

08

T4

20

09

T1

20

09

T2

20

09

T3

20

09

T4

20

10

T1

20

10

T2

20

10

T3

20

10

T4

20

11

T1

20

11

T2

20

11

T3

20

11

T4

20

12

T1

20

12

T2

20

12

T3

20

12

T4

20

13

T1

20

13

T2

20

13

T3

20

13

T4

20

14

T1

20

14

T2

20

14

T3

20

14

T4

20

15

T1

IMM Micro Intreprinderi mici Intreprinderi mijlocii Corporatii

Riscde credit in scadere

Nota: Sold conjunctural (valori in crestere arata ca bancile percep riscul de credit in crestere)Sursa: BNR

Sectorul IMM-urilor, una dintre principalele surse de crestere economica si de crestere a creditarii

Numar IMM-uriValoare adaugata bruta generata de IMM-uri

(% din total)

Sursa: Consiliul Fiscal, Comisia European, Ministerul de Finante, Raiffeisen RESEARCH

Numar angajati in IMM-uri (% din total angajati)

Categorie Nr

anagajati

Cifra de

afaceri

sau Active

totale

Mijlocie <250 <50 mln eur <43 mln eur

Medie <50 <10 mln eur <10 mln eur

Micro <10 <2 mln eur <2 mln eur

Definitia europeana IMM-uri

Probleme structurale ale IMM-urilor (1):Transparenta limitata creeaza bariere la finantare

� Optimizarea fiscala a bilantului la care recurg IMM-urile pentru a reduce volumul taxelor conduce

la costuri de finantare mai ridicate, cerinte de colateral si clauze contractuale mai restrictive

Factori importanti care limiteaza accesul la finantare, in opinia IMM-urilor

Costuri de finantare

“Optimizarea fiscala”

Efect net asupracosturilor

Sursa: Comisia Europeana, Annual Report on European SMEs 2013/2014

Probleme structurale ale IMM-urilor (2):Angajament redus din partea proprietarilor

40.0%

50.0%

60.0%

Ponderea capitalului propriu in total pasive la nivelul companiilor nefinanciare, selectie tari UE

Sursa: BACH Database, BNR

0.0%

10.0%

20.0%

30.0%

BE CZ AT DE RO

Reluarea creditarii pe baze sustenabile este posibiladaca evitam greselile din trecut

�Evitarea relaxarii excesive a standardelor de creditare in perioade de expansiune

� Orientarea creditarii cu precadere catre sectorul productiv, de investitii simai putin catre consum

� Reducerea creditarii in valuta catre debitorii neacoperiti natural la risculvalutarvalutar

Decizia de creditare centralizata

� Cazuistica mai larga decat in cazul deciziei locale

� Reducerea potentialului de frauda

� Decizie mai putin emotionala

Rolul Relationship Managerului

� Responsabilitate vs calitate client propus spre finantare

� Probleme la rambursare afecteaza KPI performanta RM

“Voi propune spre finantare doar clientii pe care ii cunosc bine, in care am incredere si pe care i-as finanta si eu din banii proprii!”

Ce au facut TOP Performerii*

� S-au departat de modelul generalist, focus specializat pe industrii, intelegere mai profunda a

nevoilor clientilor

� Challenge procese interne (e.g. revizuire fluxuri creditare, reducere rol operational RM)

� Standardizare proces creditare (e.g sume <1 mil EUR pentru corporatii medii)

� Reducere numar de “covenants”:� Reducere numar de “covenants”:

�Eliminate sub 1 Mil USD

�Credite 1-3 Mil USD - Max 2-3

•McKinsey – Sales Transformation in Mid-Market Corporate Banking, Mar. 2014•Middle Market Lending – Best Practices in Origination and Portfolio Management, Benchmark Consulting International

Ce au facut TOP Performerii*

� Cresterea timpului pe care RM-ul il petrece cu

clientii de la 15-25% spre idealul de 40%

� Relatia cu clientii “single product”(e.g. Cash

Management) tinute direct de specialistul de produs

�Servisare client in echipa Relationship Manager +

Portfolio ManagerPortfolio Manager

� Service Units si Sales Assistants pentru RM

� Alegere team leader- coaching si people

development skills, nu cel mai bun vanzator

* McKinsey – Sales Transformation in Mid-Market Corporate Banking, Mar.2014

MULTUMESC!MULTUMESC!