Embed Size (px)

DESCRIPTION

Strumenti finanziari derivati

Citation preview

THE POWEROF BEINGUNDERSTOODAUDIT | TAX | CONSULTING

LE NUOVE REGOLE CIVILISTICHE PER LA REDAZIONE DELBILANCIO DI ESERCIZIO E CONSOLIDATO

Strumenti finanziari derivati

Aspetti generali

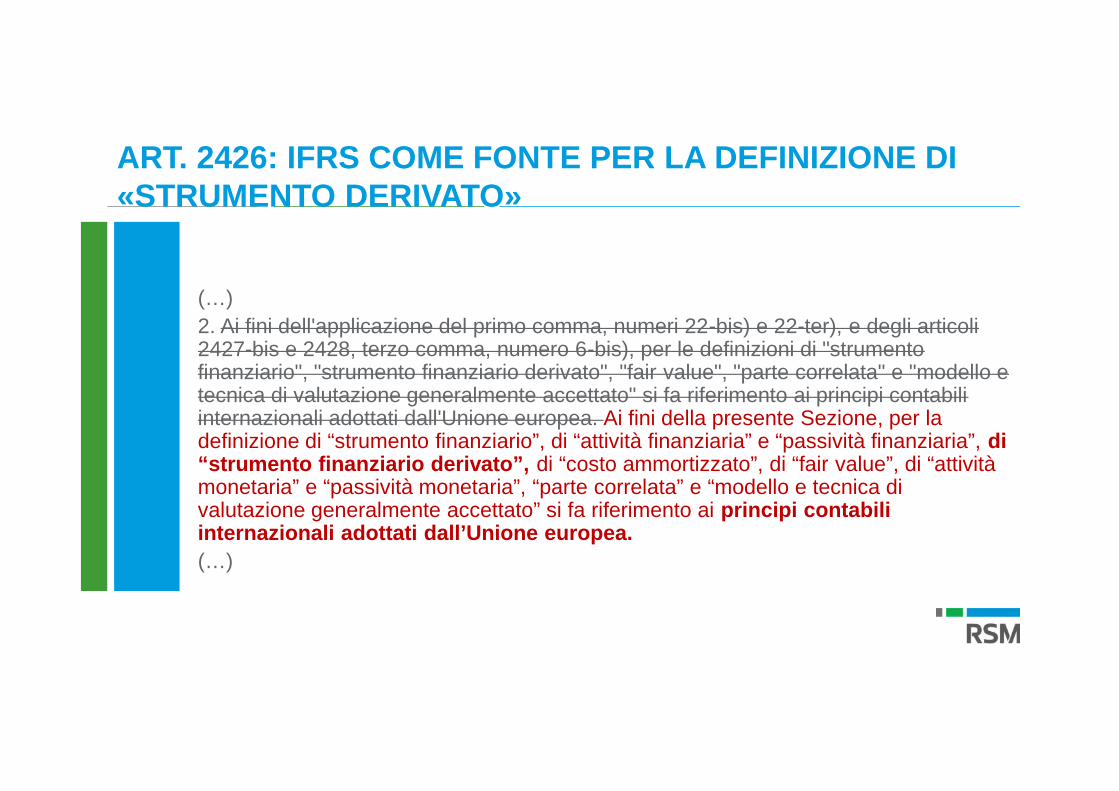

ART. 2426: IFRS COME FONTE PER LA DEFINIZIONE DI«STRUMENTO DERIVATO»

(…)2. Ai fini dell'applicazione del primo comma, numeri 22-bis) e 22-ter), e degli articoli2427-bis e 2428, terzo comma, numero 6-bis), per le definizioni di "strumentofinanziario", "strumento finanziario derivato", "fair value", "parte correlata" e "modello etecnica di valutazione generalmente accettato" si fa riferimento ai principi contabiliinternazionali adottati dall'Unione europea. Ai fini della presente Sezione, per ladefinizione di “strumento finanziario”, di “attività finanziaria” e “passività finanziaria”, di“strumento finanziario derivato”, di “costo ammortizzato”, di “fair value”, di “attivitàmonetaria” e “passività monetaria”, “parte correlata” e “modello e tecnica divalutazione generalmente accettato” si fa riferimento ai principi contabiliinternazionali adottati dall’Unione europea.(…)

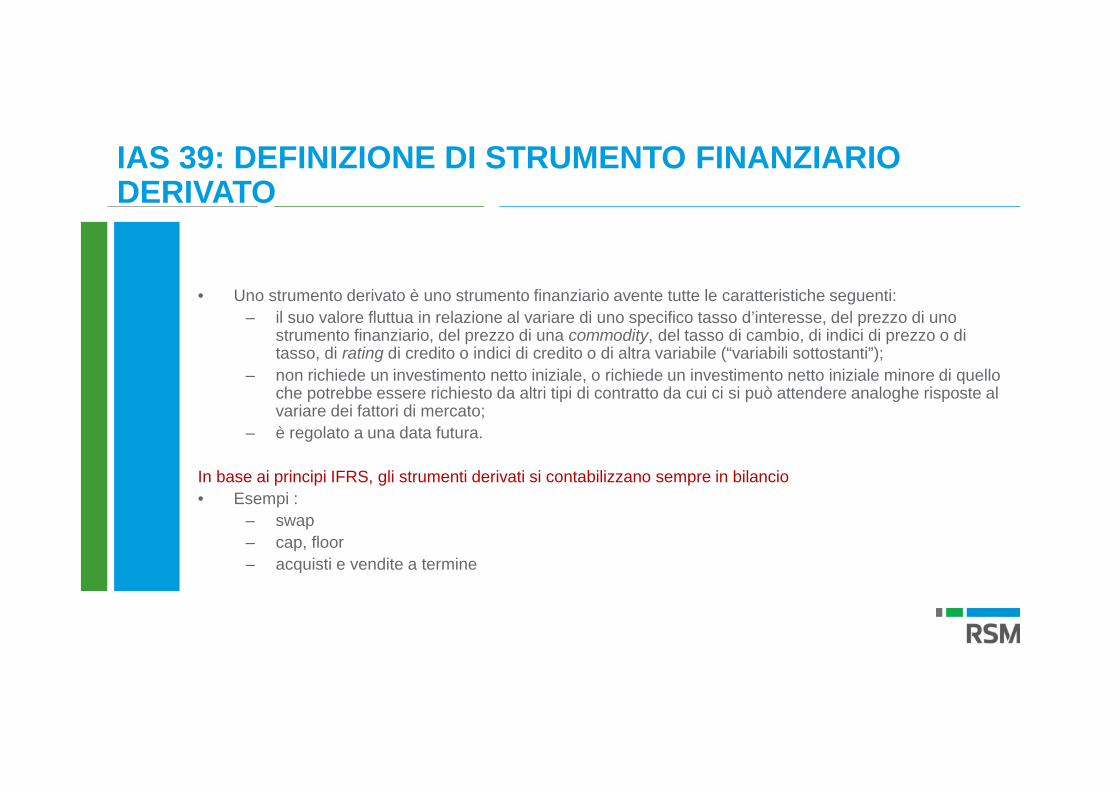

IAS 39: DEFINIZIONE DI STRUMENTO FINANZIARIODERIVATO

• Uno strumento derivato è uno strumento finanziario avente tutte le caratteristiche seguenti:– il suo valore fluttua in relazione al variare di uno specifico tasso d’interesse, del prezzo di uno

strumento finanziario, del prezzo di una commodity, del tasso di cambio, di indici di prezzo o ditasso, di rating di credito o indici di credito o di altra variabile (“variabili sottostanti”);

– non richiede un investimento netto iniziale, o richiede un investimento netto iniziale minore di quelloche potrebbe essere richiesto da altri tipi di contratto da cui ci si può attendere analoghe risposte alvariare dei fattori di mercato;

– è regolato a una data futura.

In base ai principi IFRS, gli strumenti derivati si contabilizzano sempre in bilancio• Esempi :

– swap– cap, floor– acquisti e vendite a termine

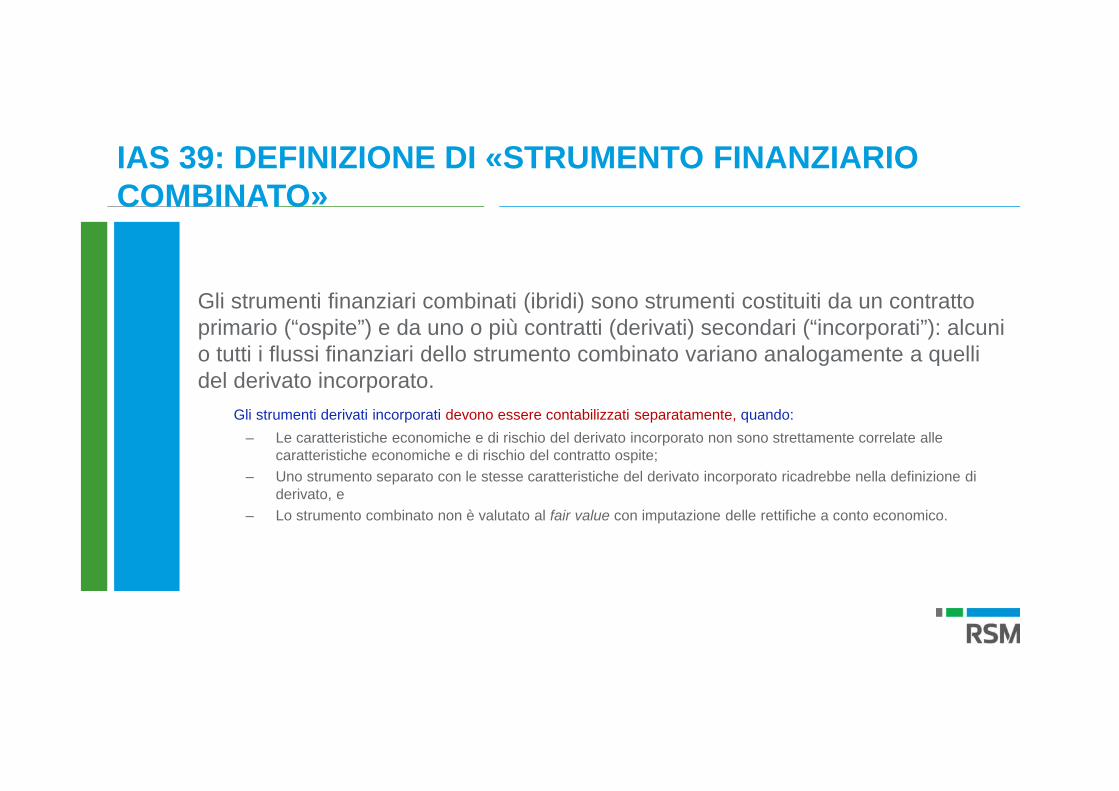

IAS 39: DEFINIZIONE DI «STRUMENTO FINANZIARIOCOMBINATO»

Gli strumenti finanziari combinati (ibridi) sono strumenti costituiti da un contrattoprimario (“ospite”) e da uno o più contratti (derivati) secondari (“incorporati”): alcunio tutti i flussi finanziari dello strumento combinato variano analogamente a quellidel derivato incorporato.

Gli strumenti derivati incorporati devono essere contabilizzati separatamente, quando:– Le caratteristiche economiche e di rischio del derivato incorporato non sono strettamente correlate alle

caratteristiche economiche e di rischio del contratto ospite;– Uno strumento separato con le stesse caratteristiche del derivato incorporato ricadrebbe nella definizione di

derivato, e– Lo strumento combinato non è valutato al fair value con imputazione delle rettifiche a conto economico.

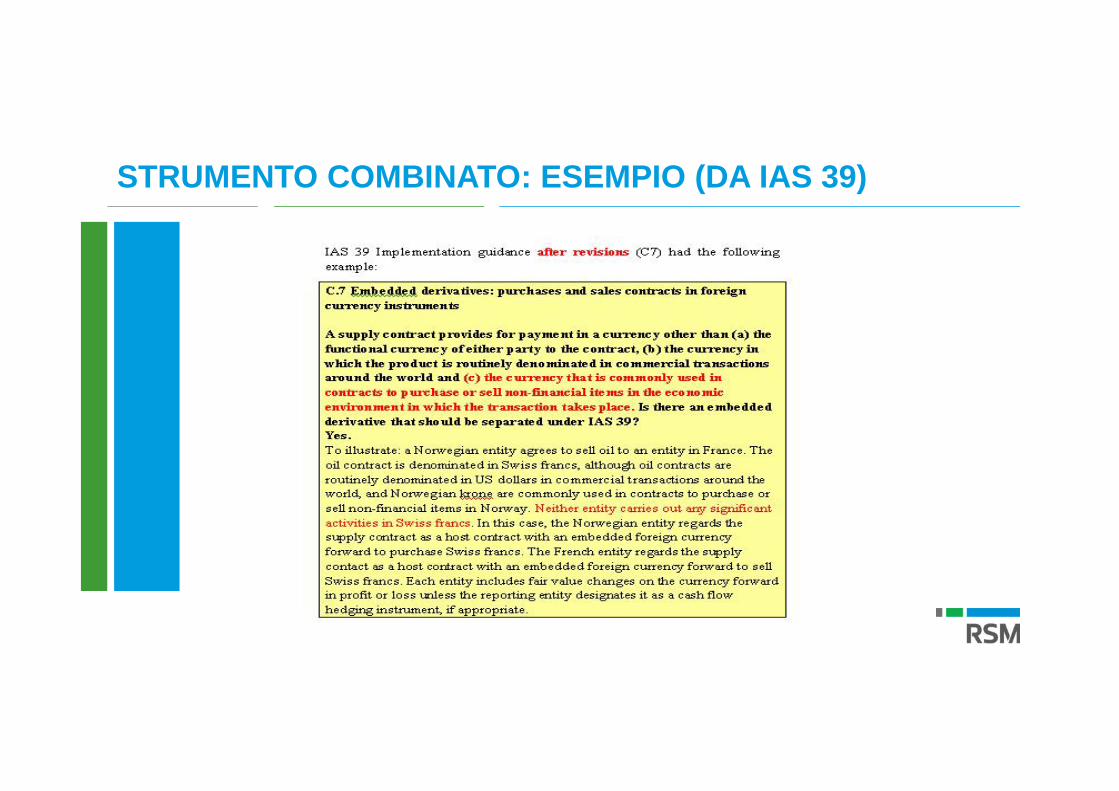

STRUMENTO COMBINATO: ESEMPIO (DA IAS 39)

La rappresentazione in bilancio

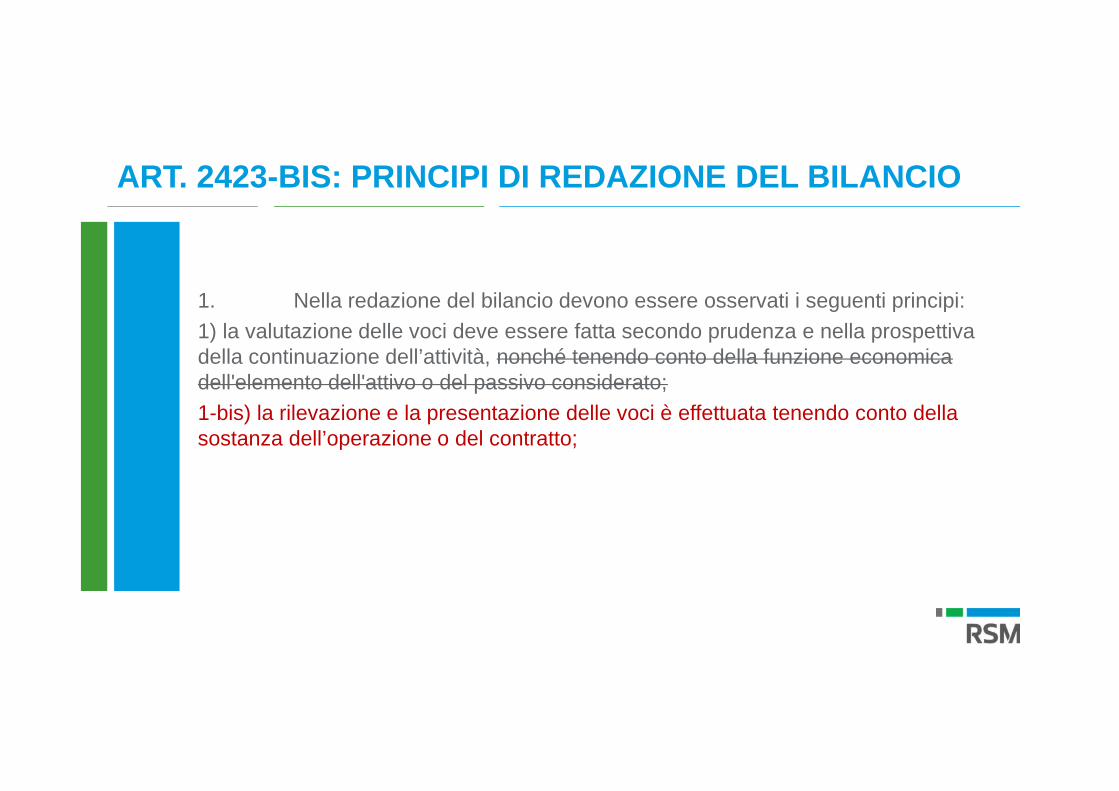

ART. 2423-BIS: PRINCIPI DI REDAZIONE DEL BILANCIO

1. Nella redazione del bilancio devono essere osservati i seguenti principi:1) la valutazione delle voci deve essere fatta secondo prudenza e nella prospettivadella continuazione dell’attività, nonché tenendo conto della funzione economicadell'elemento dell'attivo o del passivo considerato;1-bis) la rilevazione e la presentazione delle voci è effettuata tenendo conto dellasostanza dell’operazione o del contratto;

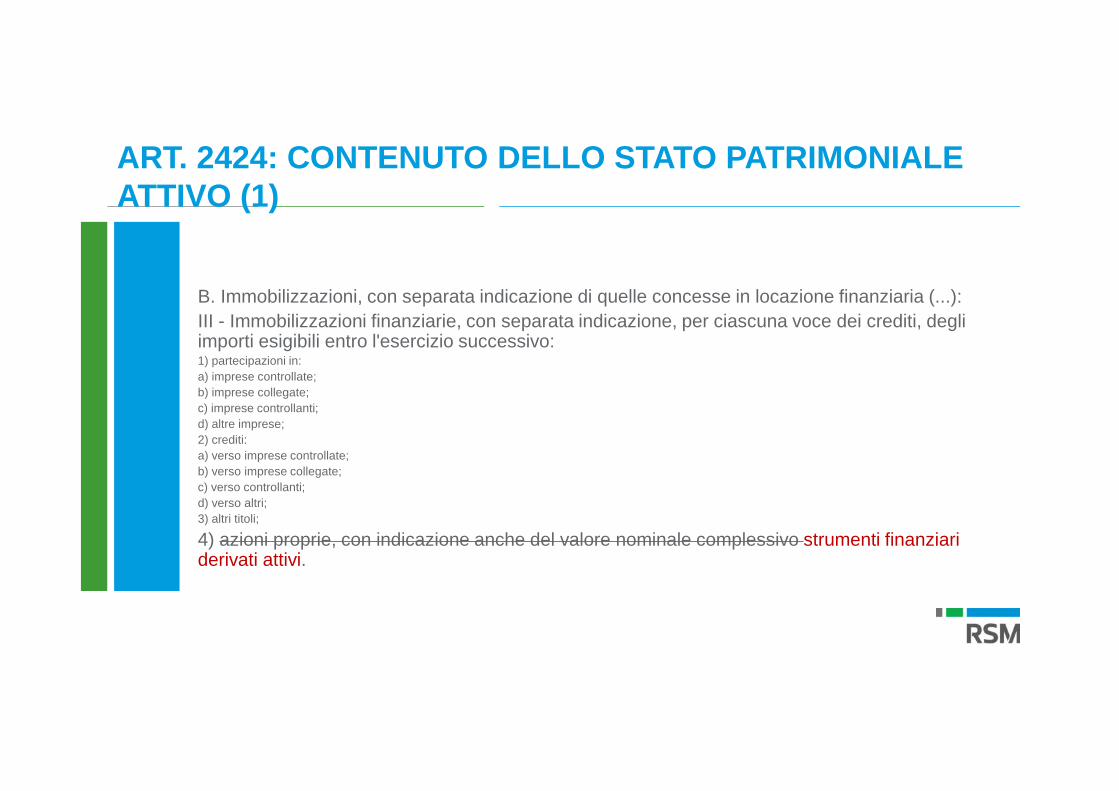

ART. 2424: CONTENUTO DELLO STATO PATRIMONIALEATTIVO (1)

B. Immobilizzazioni, con separata indicazione di quelle concesse in locazione finanziaria (...):III - Immobilizzazioni finanziarie, con separata indicazione, per ciascuna voce dei crediti, degliimporti esigibili entro l'esercizio successivo:1) partecipazioni in:a) imprese controllate;b) imprese collegate;c) imprese controllanti;d) altre imprese;2) crediti:a) verso imprese controllate;b) verso imprese collegate;c) verso controllanti;d) verso altri;3) altri titoli;

4) azioni proprie, con indicazione anche del valore nominale complessivo strumenti finanziariderivati attivi.

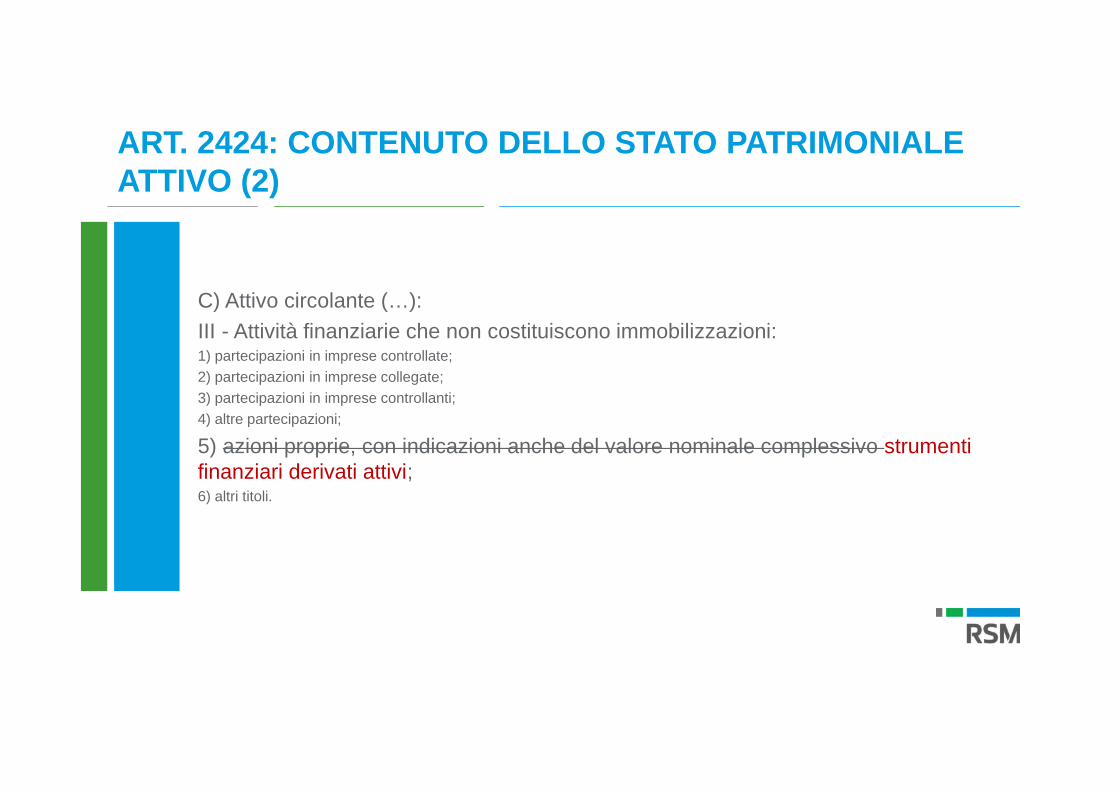

ART. 2424: CONTENUTO DELLO STATO PATRIMONIALEATTIVO (2)

C) Attivo circolante (…):III - Attività finanziarie che non costituiscono immobilizzazioni:1) partecipazioni in imprese controllate;2) partecipazioni in imprese collegate;3) partecipazioni in imprese controllanti;4) altre partecipazioni;

5) azioni proprie, con indicazioni anche del valore nominale complessivo strumentifinanziari derivati attivi;6) altri titoli.

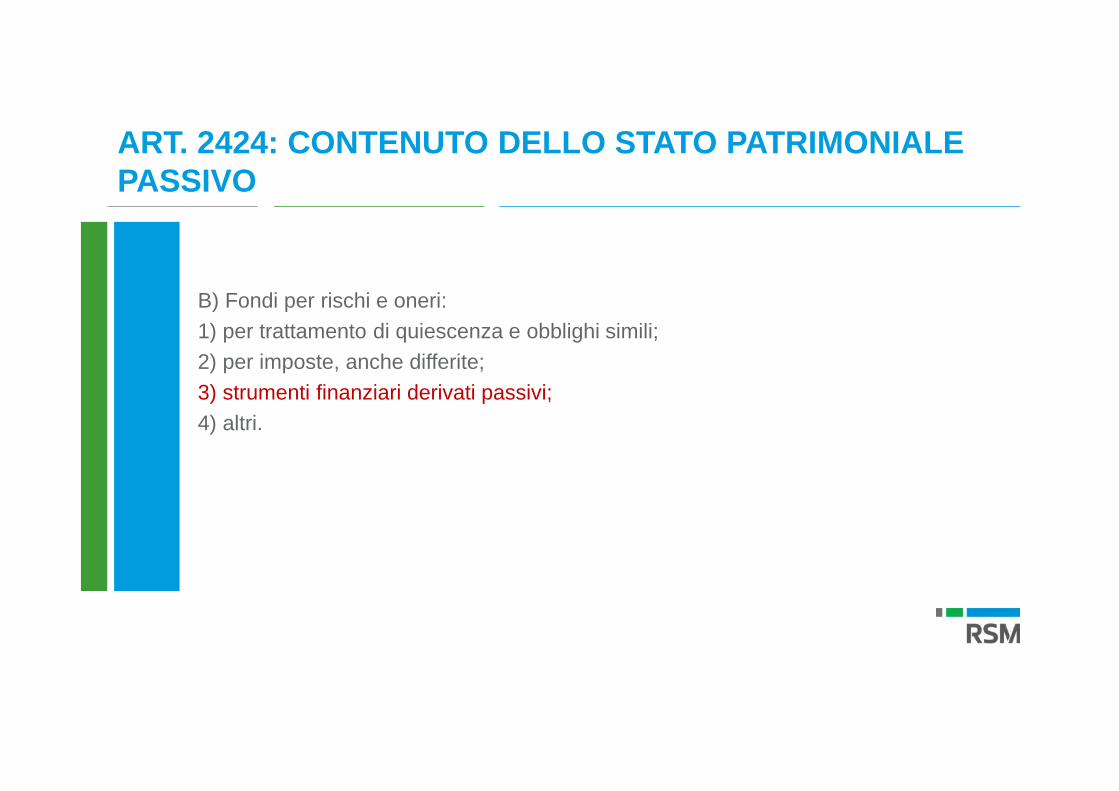

ART. 2424: CONTENUTO DELLO STATO PATRIMONIALEPASSIVO

B) Fondi per rischi e oneri:1) per trattamento di quiescenza e obblighi simili;2) per imposte, anche differite;3) strumenti finanziari derivati passivi;4) altri.

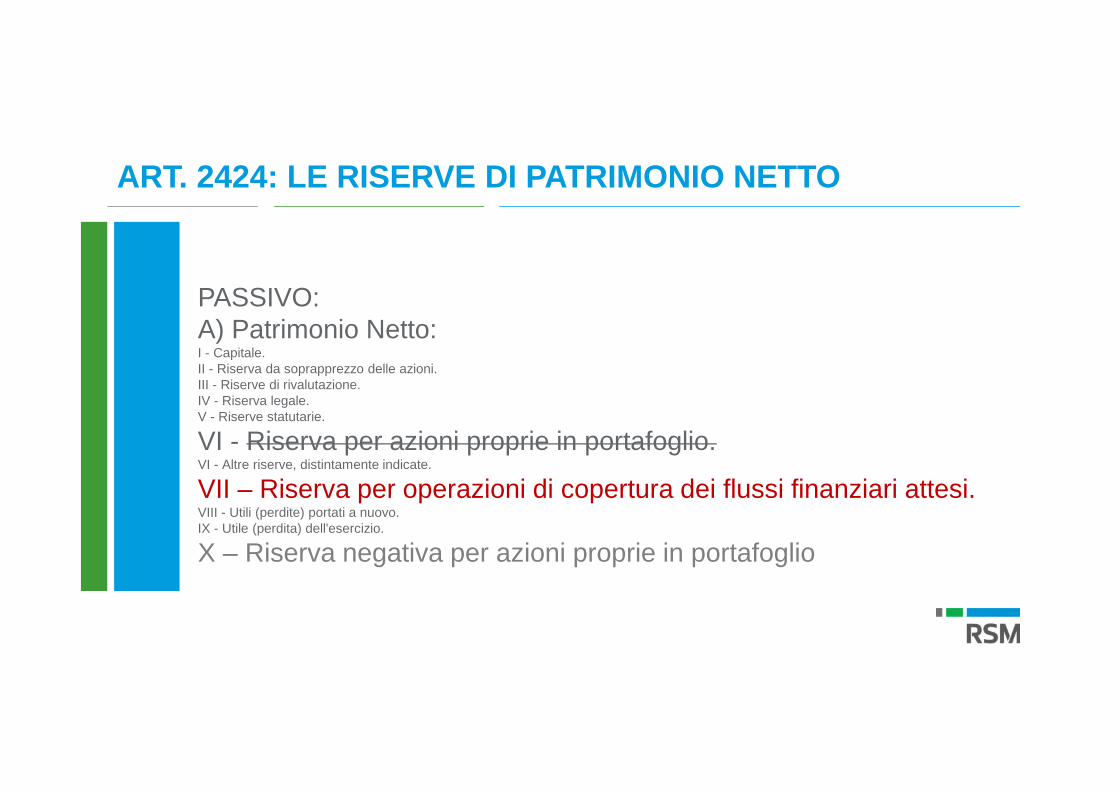

ART. 2424: LE RISERVE DI PATRIMONIO NETTO

PASSIVO:A) Patrimonio Netto:I - Capitale.II - Riserva da soprapprezzo delle azioni.III - Riserve di rivalutazione.IV - Riserva legale.V - Riserve statutarie.

VI - Riserva per azioni proprie in portafoglio.VI - Altre riserve, distintamente indicate.

VII – Riserva per operazioni di copertura dei flussi finanziari attesi.VIII - Utili (perdite) portati a nuovo.IX - Utile (perdita) dell'esercizio.

X – Riserva negativa per azioni proprie in portafoglio

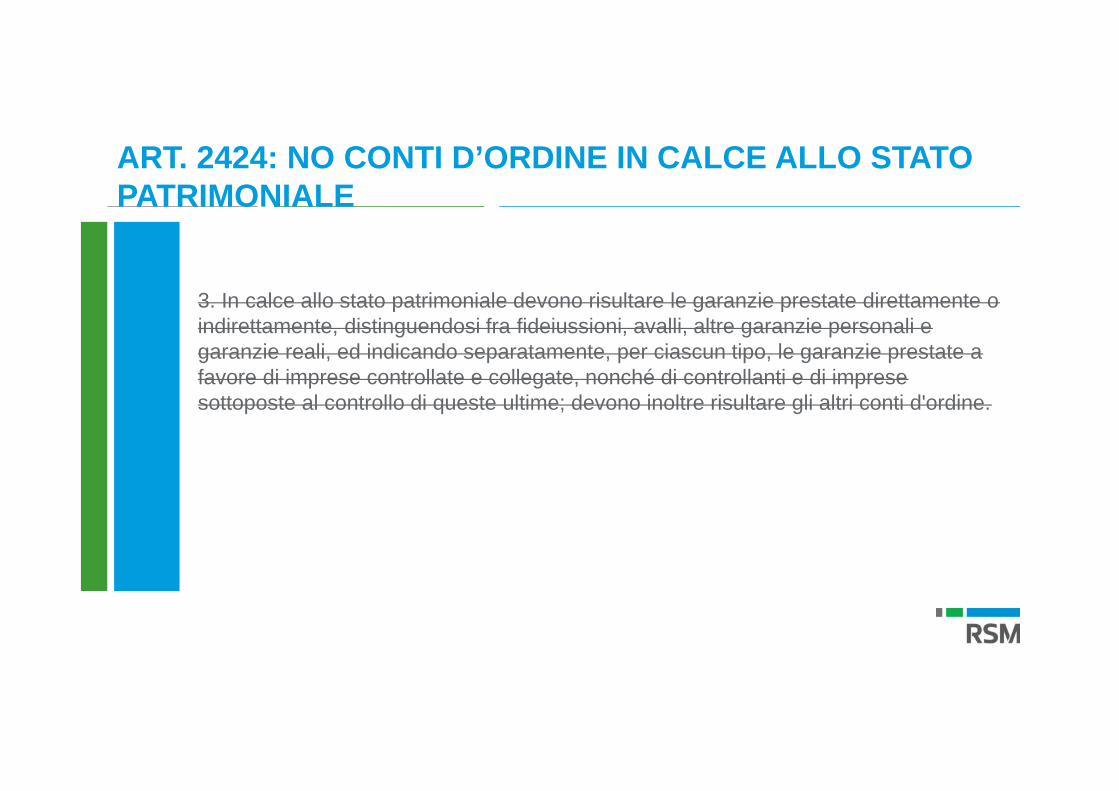

ART. 2424: NO CONTI D’ORDINE IN CALCE ALLO STATOPATRIMONIALE

3. In calce allo stato patrimoniale devono risultare le garanzie prestate direttamente oindirettamente, distinguendosi fra fideiussioni, avalli, altre garanzie personali egaranzie reali, ed indicando separatamente, per ciascun tipo, le garanzie prestate afavore di imprese controllate e collegate, nonché di controllanti e di impresesottoposte al controllo di queste ultime; devono inoltre risultare gli altri conti d'ordine.

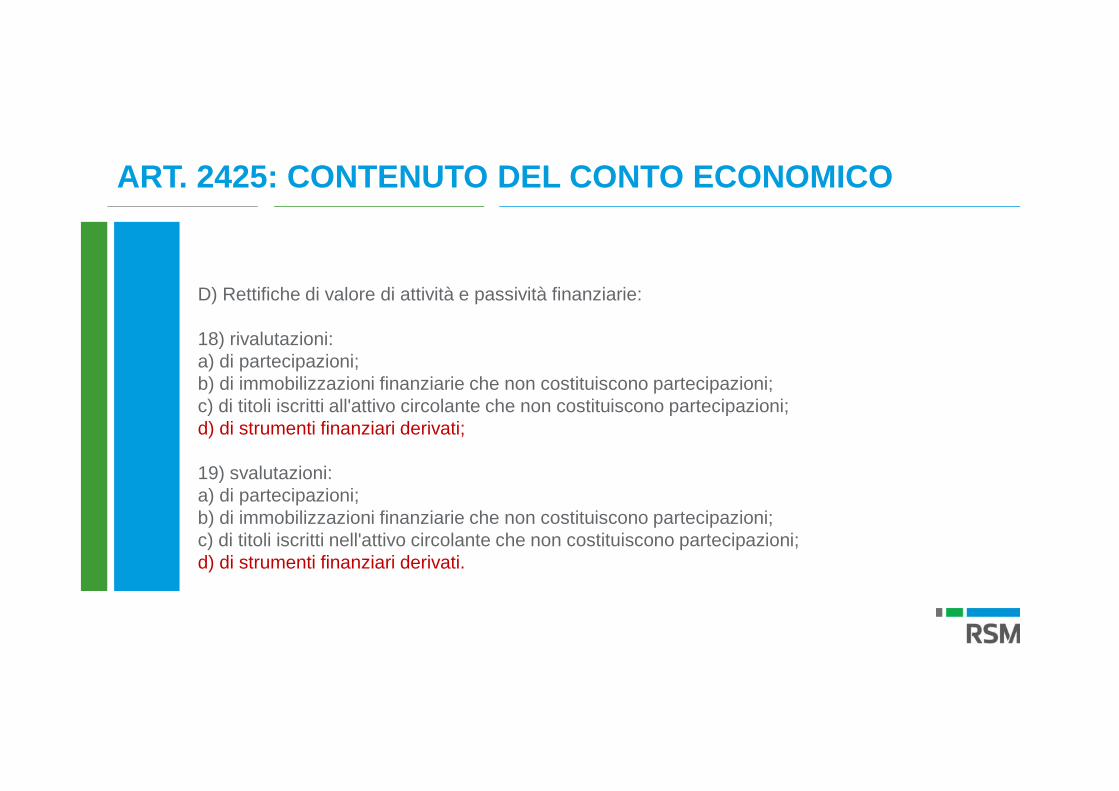

ART. 2425: CONTENUTO DEL CONTO ECONOMICO

D) Rettifiche di valore di attività e passività finanziarie:

18) rivalutazioni:a) di partecipazioni;b) di immobilizzazioni finanziarie che non costituiscono partecipazioni;c) di titoli iscritti all'attivo circolante che non costituiscono partecipazioni;d) di strumenti finanziari derivati;

19) svalutazioni:a) di partecipazioni;b) di immobilizzazioni finanziarie che non costituiscono partecipazioni;c) di titoli iscritti nell'attivo circolante che non costituiscono partecipazioni;d) di strumenti finanziari derivati.

La valutazione

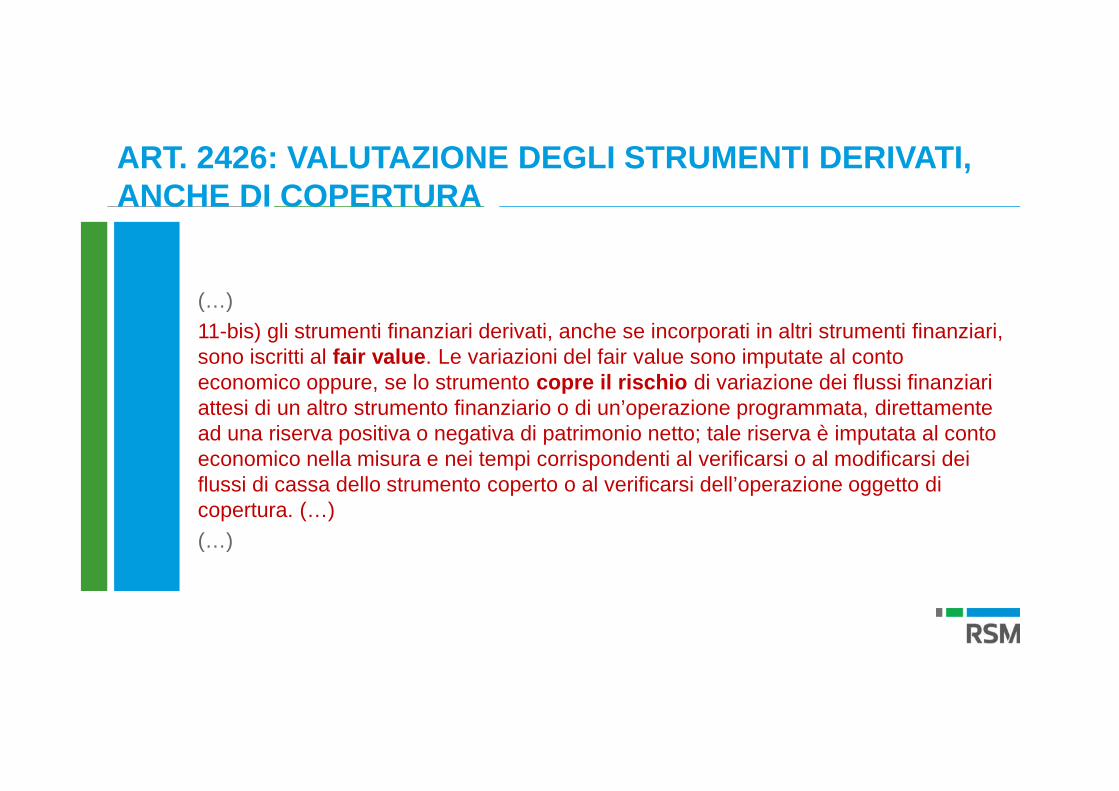

ART. 2426: VALUTAZIONE DEGLI STRUMENTI DERIVATI,ANCHE DI COPERTURA

(…)11-bis) gli strumenti finanziari derivati, anche se incorporati in altri strumenti finanziari,sono iscritti al fair value. Le variazioni del fair value sono imputate al contoeconomico oppure, se lo strumento copre il rischio di variazione dei flussi finanziariattesi di un altro strumento finanziario o di un’operazione programmata, direttamentead una riserva positiva o negativa di patrimonio netto; tale riserva è imputata al contoeconomico nella misura e nei tempi corrispondenti al verificarsi o al modificarsi deiflussi di cassa dello strumento coperto o al verificarsi dell’operazione oggetto dicopertura. (…)(…)

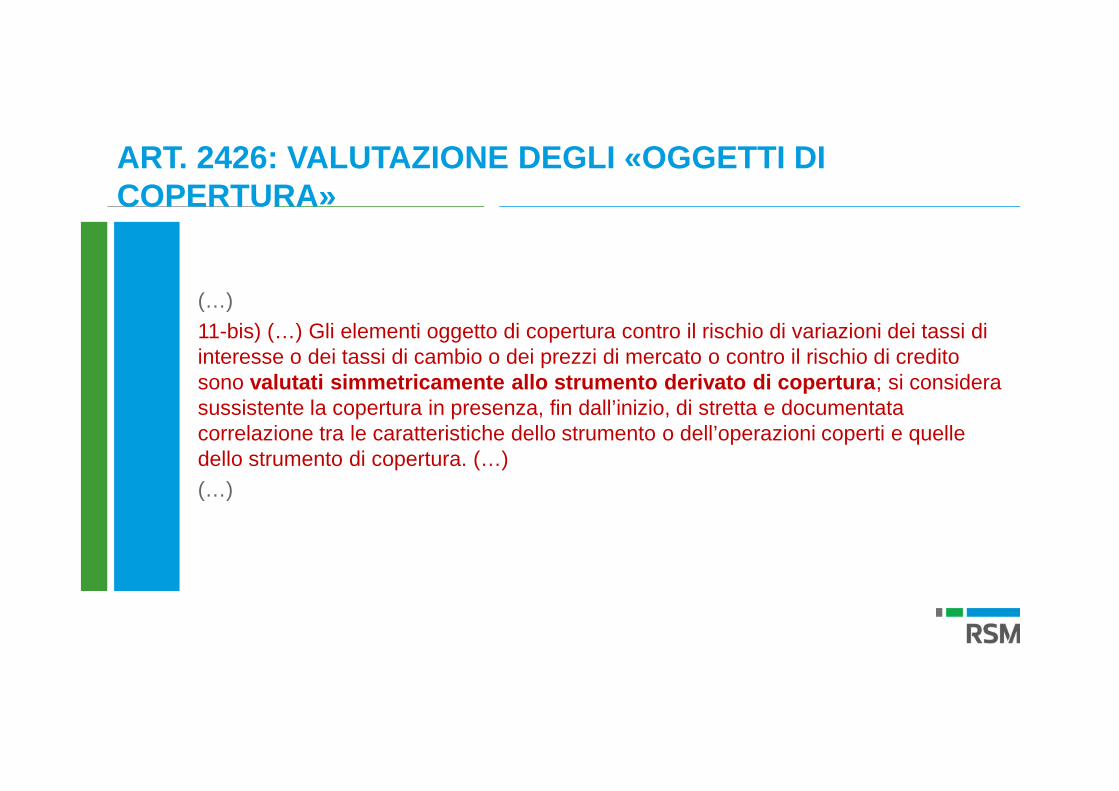

ART. 2426: VALUTAZIONE DEGLI «OGGETTI DICOPERTURA»

(…)11-bis) (…) Gli elementi oggetto di copertura contro il rischio di variazioni dei tassi diinteresse o dei tassi di cambio o dei prezzi di mercato o contro il rischio di creditosono valutati simmetricamente allo strumento derivato di copertura; si considerasussistente la copertura in presenza, fin dall’inizio, di stretta e documentatacorrelazione tra le caratteristiche dello strumento o dell’operazioni coperti e quelledello strumento di copertura. (…)(…)

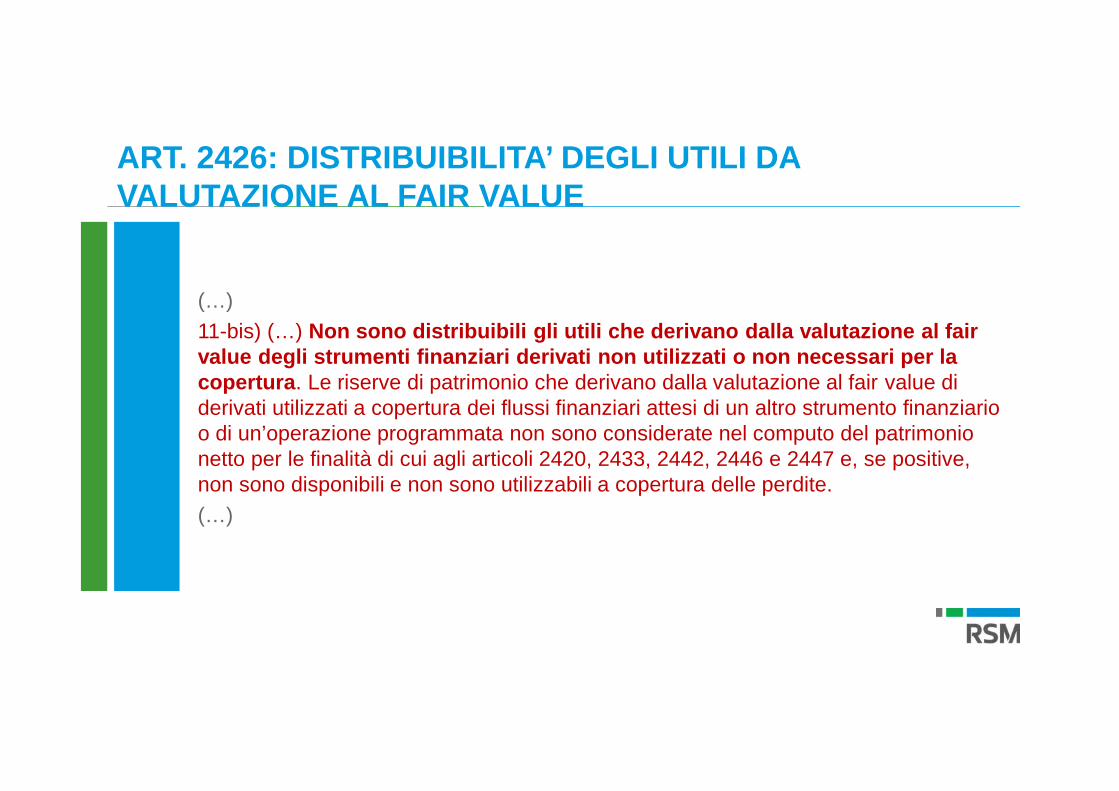

ART. 2426: DISTRIBUIBILITA’ DEGLI UTILI DAVALUTAZIONE AL FAIR VALUE

(…)11-bis) (…) Non sono distribuibili gli utili che derivano dalla valutazione al fairvalue degli strumenti finanziari derivati non utilizzati o non necessari per lacopertura. Le riserve di patrimonio che derivano dalla valutazione al fair value diderivati utilizzati a copertura dei flussi finanziari attesi di un altro strumento finanziarioo di un’operazione programmata non sono considerate nel computo del patrimonionetto per le finalità di cui agli articoli 2420, 2433, 2442, 2446 e 2447 e, se positive,non sono disponibili e non sono utilizzabili a copertura delle perdite.(…)

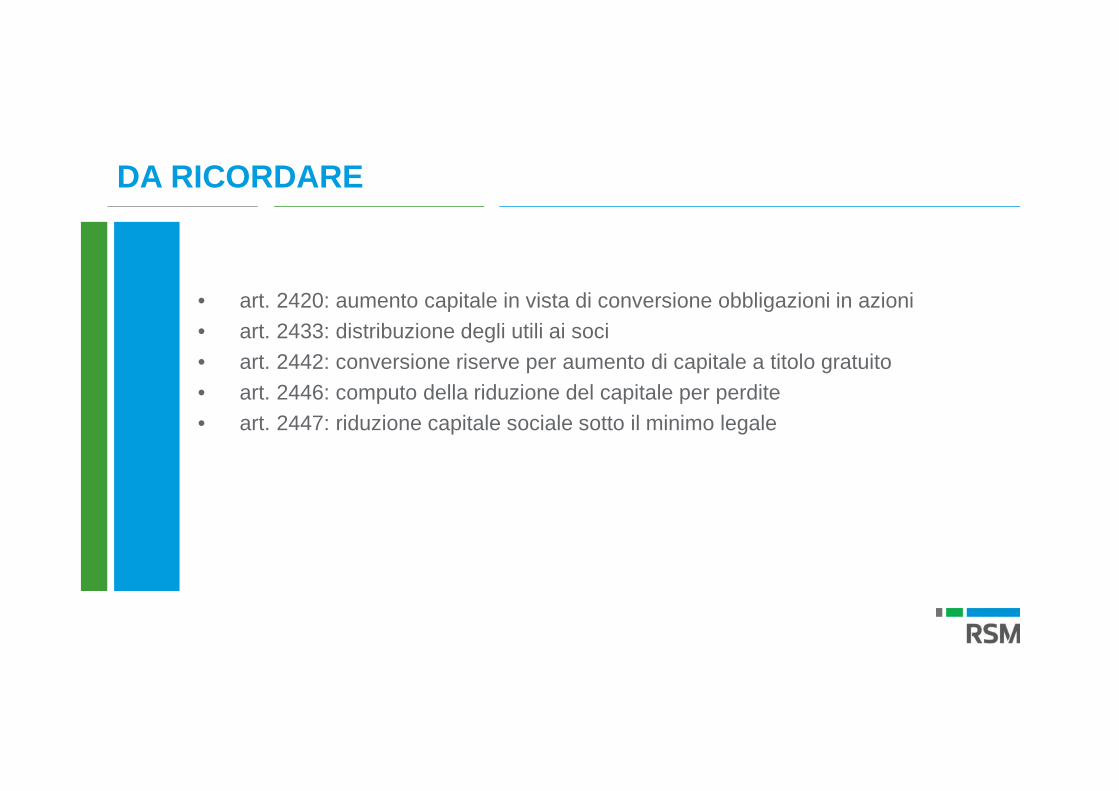

DA RICORDARE

• art. 2420: aumento capitale in vista di conversione obbligazioni in azioni• art. 2433: distribuzione degli utili ai soci• art. 2442: conversione riserve per aumento di capitale a titolo gratuito• art. 2446: computo della riduzione del capitale per perdite• art. 2447: riduzione capitale sociale sotto il minimo legale

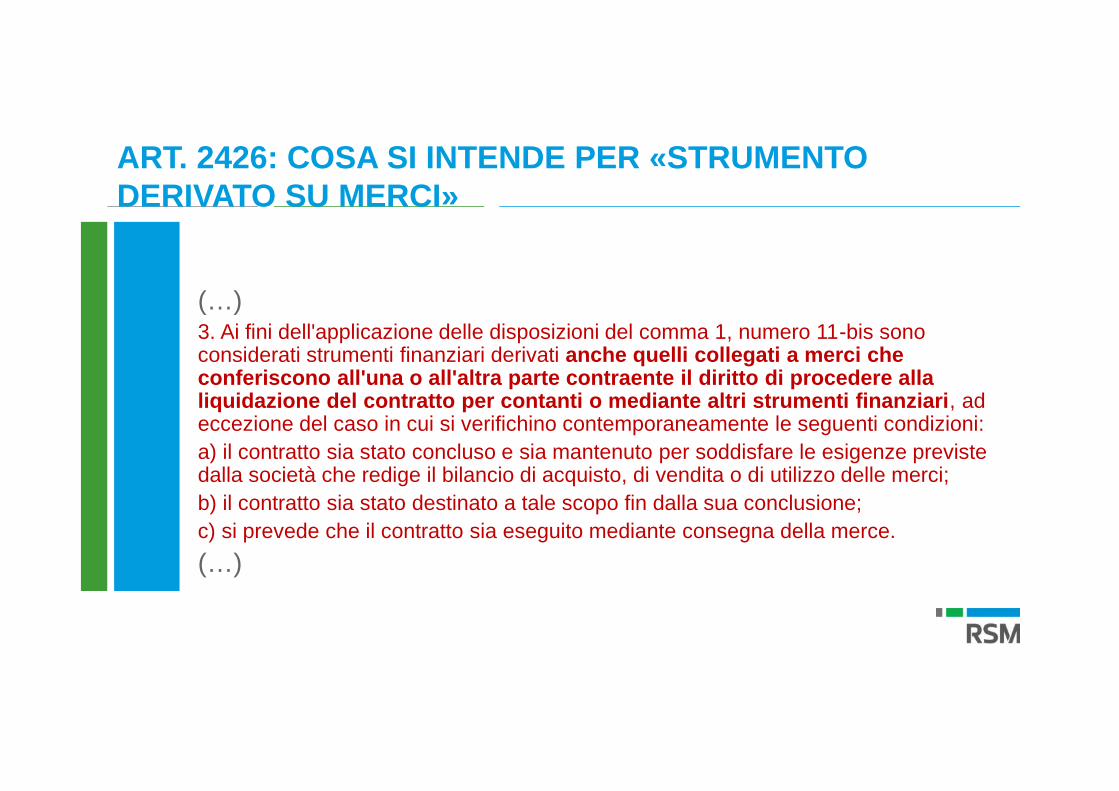

ART. 2426: COSA SI INTENDE PER «STRUMENTODERIVATO SU MERCI»

(…)3. Ai fini dell'applicazione delle disposizioni del comma 1, numero 11-bis sonoconsiderati strumenti finanziari derivati anche quelli collegati a merci checonferiscono all'una o all'altra parte contraente il diritto di procedere allaliquidazione del contratto per contanti o mediante altri strumenti finanziari, adeccezione del caso in cui si verifichino contemporaneamente le seguenti condizioni:a) il contratto sia stato concluso e sia mantenuto per soddisfare le esigenze previstedalla società che redige il bilancio di acquisto, di vendita o di utilizzo delle merci;b) il contratto sia stato destinato a tale scopo fin dalla sua conclusione;c) si prevede che il contratto sia eseguito mediante consegna della merce.(…)

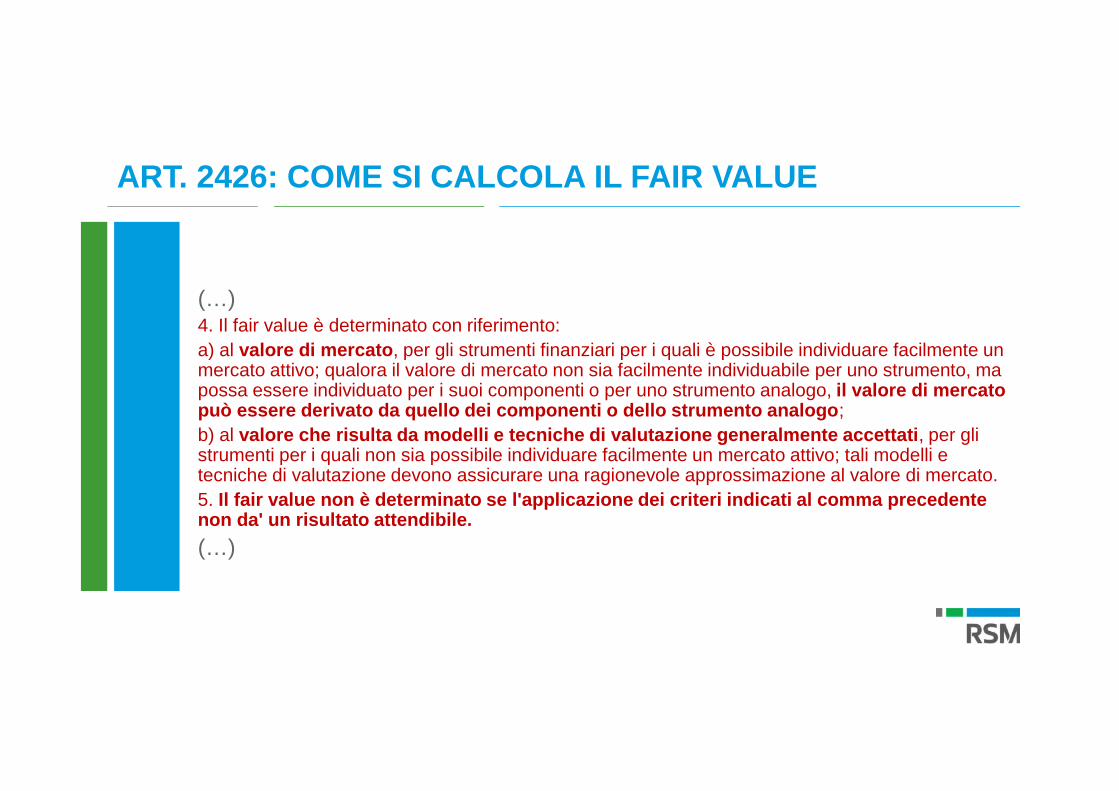

ART. 2426: COME SI CALCOLA IL FAIR VALUE

(…)4. Il fair value è determinato con riferimento:a) al valore di mercato, per gli strumenti finanziari per i quali è possibile individuare facilmente unmercato attivo; qualora il valore di mercato non sia facilmente individuabile per uno strumento, mapossa essere individuato per i suoi componenti o per uno strumento analogo, il valore di mercatopuò essere derivato da quello dei componenti o dello strumento analogo;b) al valore che risulta da modelli e tecniche di valutazione generalmente accettati, per glistrumenti per i quali non sia possibile individuare facilmente un mercato attivo; tali modelli etecniche di valutazione devono assicurare una ragionevole approssimazione al valore di mercato.5. Il fair value non è determinato se l'applicazione dei criteri indicati al comma precedentenon da' un risultato attendibile.(…)

Le informazioni da fornire in nota integrativa

ART. 2427-BIS: LE NUOVE INFORMAZIONI DA FORNIRE INNOTA INTEGRATIVA

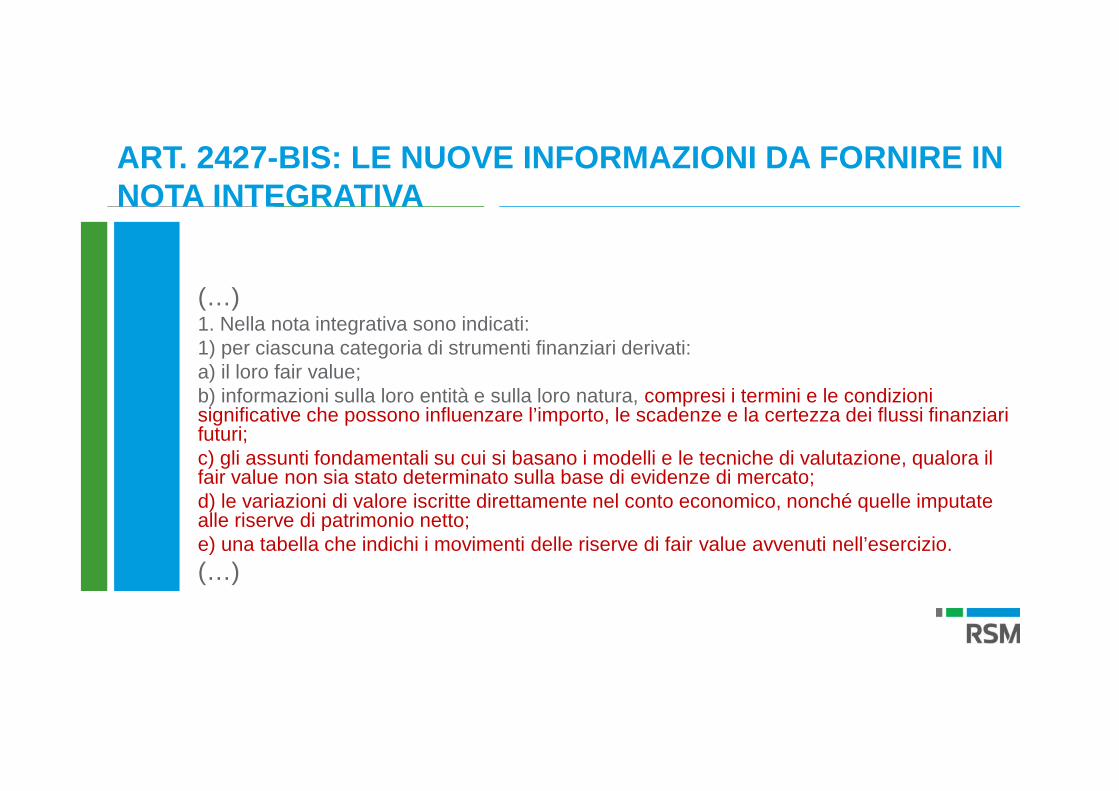

(…)1. Nella nota integrativa sono indicati:1) per ciascuna categoria di strumenti finanziari derivati:a) il loro fair value;b) informazioni sulla loro entità e sulla loro natura, compresi i termini e le condizionisignificative che possono influenzare l’importo, le scadenze e la certezza dei flussi finanziarifuturi;c) gli assunti fondamentali su cui si basano i modelli e le tecniche di valutazione, qualora ilfair value non sia stato determinato sulla base di evidenze di mercato;d) le variazioni di valore iscritte direttamente nel conto economico, nonché quelle imputatealle riserve di patrimonio netto;e) una tabella che indichi i movimenti delle riserve di fair value avvenuti nell’esercizio.(…)

ALCUNE OSSERVAZIONI

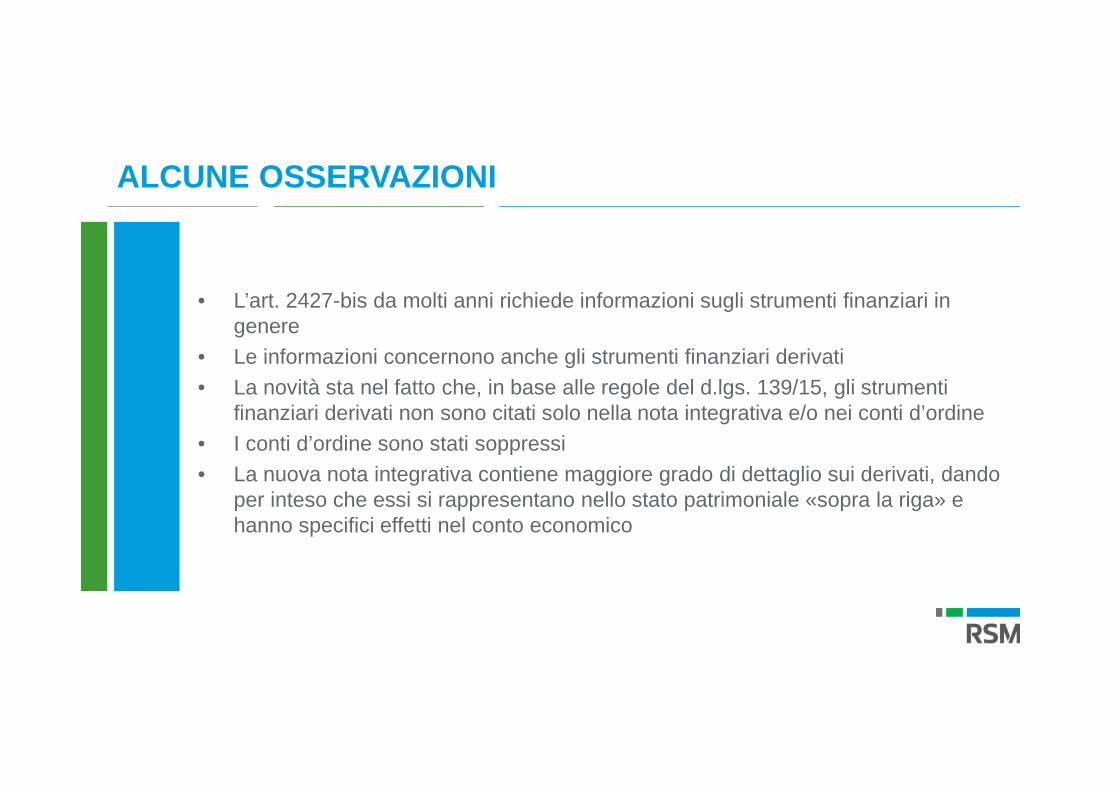

• L’art. 2427-bis da molti anni richiede informazioni sugli strumenti finanziari ingenere

• Le informazioni concernono anche gli strumenti finanziari derivati• La novità sta nel fatto che, in base alle regole del d.lgs. 139/15, gli strumenti

finanziari derivati non sono citati solo nella nota integrativa e/o nei conti d’ordine• I conti d’ordine sono stati soppressi• La nuova nota integrativa contiene maggiore grado di dettaglio sui derivati, dando

per inteso che essi si rappresentano nello stato patrimoniale «sopra la riga» ehanno specifici effetti nel conto economico

Le operazioni di copertura

ART. 2426: REGOLE DA RICORDARE

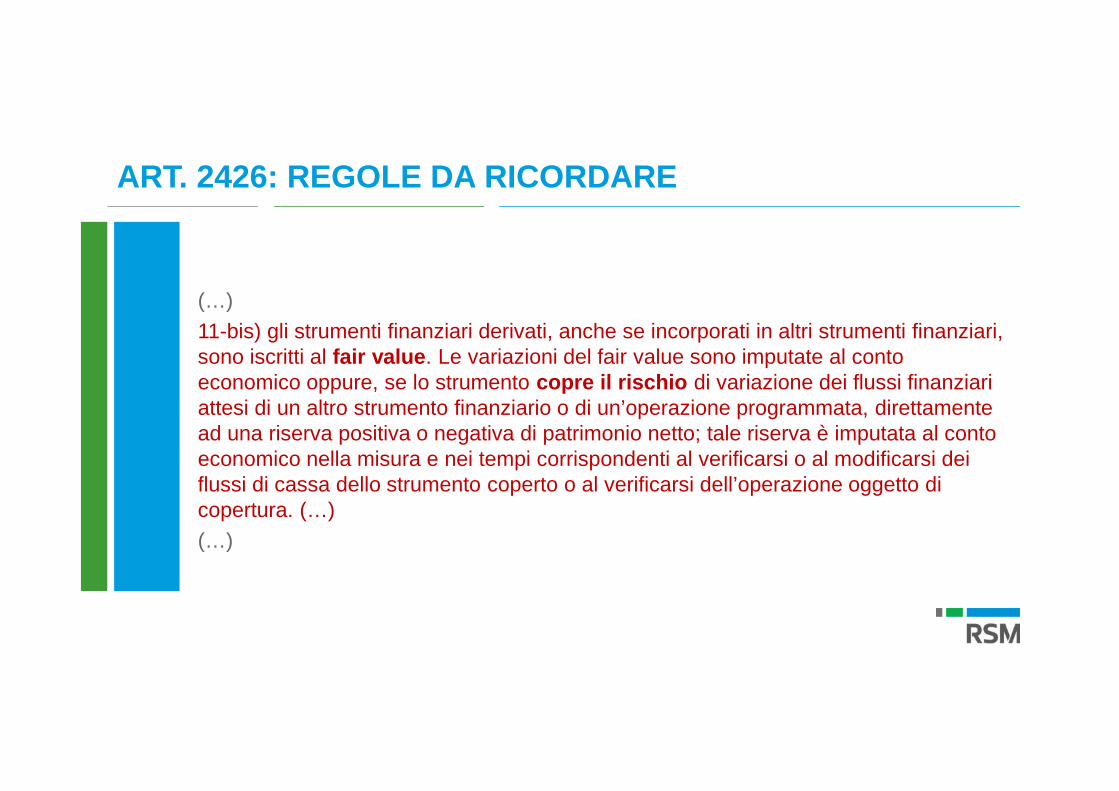

(…)11-bis) gli strumenti finanziari derivati, anche se incorporati in altri strumenti finanziari,sono iscritti al fair value. Le variazioni del fair value sono imputate al contoeconomico oppure, se lo strumento copre il rischio di variazione dei flussi finanziariattesi di un altro strumento finanziario o di un’operazione programmata, direttamentead una riserva positiva o negativa di patrimonio netto; tale riserva è imputata al contoeconomico nella misura e nei tempi corrispondenti al verificarsi o al modificarsi deiflussi di cassa dello strumento coperto o al verificarsi dell’operazione oggetto dicopertura. (…)(…)

ART. 2426: VALUTARE SIMMETRICAMENTE GLI«OGGETTI DI COPERTURA»

(…)11-bis) (…) Gli elementi oggetto di copertura contro il rischio di variazioni dei tassi diinteresse o dei tassi di cambio o dei prezzi di mercato o contro il rischio di creditosono valutati simmetricamente allo strumento derivato di copertura; si considerasussistente la copertura in presenza, fin dall’inizio, di stretta e documentatacorrelazione tra le caratteristiche dello strumento o dell’operazioni coperti e quelledello strumento di copertura. (…)(…)

IAS 39: TIPOLOGIE DI COPERTURA (HEDGING)

IAS 39 distingue tre tipologie di operazioni di copertura:

– la copertura di fair value (fair value hedge – strumenti a tasso fisso)– la copertura di flussi di finanziari (cash flow hedge – strumenti a tasso variabile)– la copertura dell’investimento netto in una gestione estera

IAS 39: CONTABILIZZARE LE COPERTURE

• Principio base di contabilizzazione: contabilizzazione simmetrica nel conto economico, consegno opposto, delle variazioni di fair value dello strumento di copertura e dell’oggetto coperto.

– Per la copertura di fair value: le variazioni di valore dello strumento coperto (per la parte dirischio coperta) e dello strumento di copertura (nella loro totalità) sono contabilizzate a contoeconomico.

– Per la copertura di flussi finanziari: le variazioni di flussi finanziari dello strumento dicopertura (per la parte efficace) sono contabilizzate a PN fino al momento in cui i flussifinanziari dell’oggetto coperto non si manifestano. Solo in quel momento esse sono girate aconto economico. Tuttavia, le variazioni dello strumento di copertura non efficaci si imputanosubito a conto economico (over hedge).

– Per la copertura dei rischi di un investimento netto: le variazioni di fair value dellostrumento di copertura si contabilizzano come quelle relative alla copertura dei flussifinanziari. Le variazioni accumulate a PN si girano a conto economico all’alienazionedell’investimento.

IAS 39: DOCUMENTAZIONE OBBLIGATORIA FINDALL’ORIGINE DELL’OPERAZIONE

• La documentazione è indispensabile per poter adottare le regole proprie dell’hedge accounting• Al momento in cui si origina l’operazione di copertura, devono esistere documenti formalizzati che

descrivono l’operazione in termini di:– Obiettivo della gestione dei rischi– Strategia di copertura

• Questi documenti devono permettere l’identificazione di:– la transazione o l’oggetto o il gruppo di oggetti coperti– lo strumento di copertura o la combinazione di strumenti di copertura– la tipologia di relazione di copertura (fair value, cash flow, investimento netto all’estero)– il rischio coperto– la maniera in cui l’impresa valuterà l’efficacia della copertura.

• La dimostrazione dell’esistenza e dell’efficacia di un’operazione di copertura si fa in chiaveprospettica

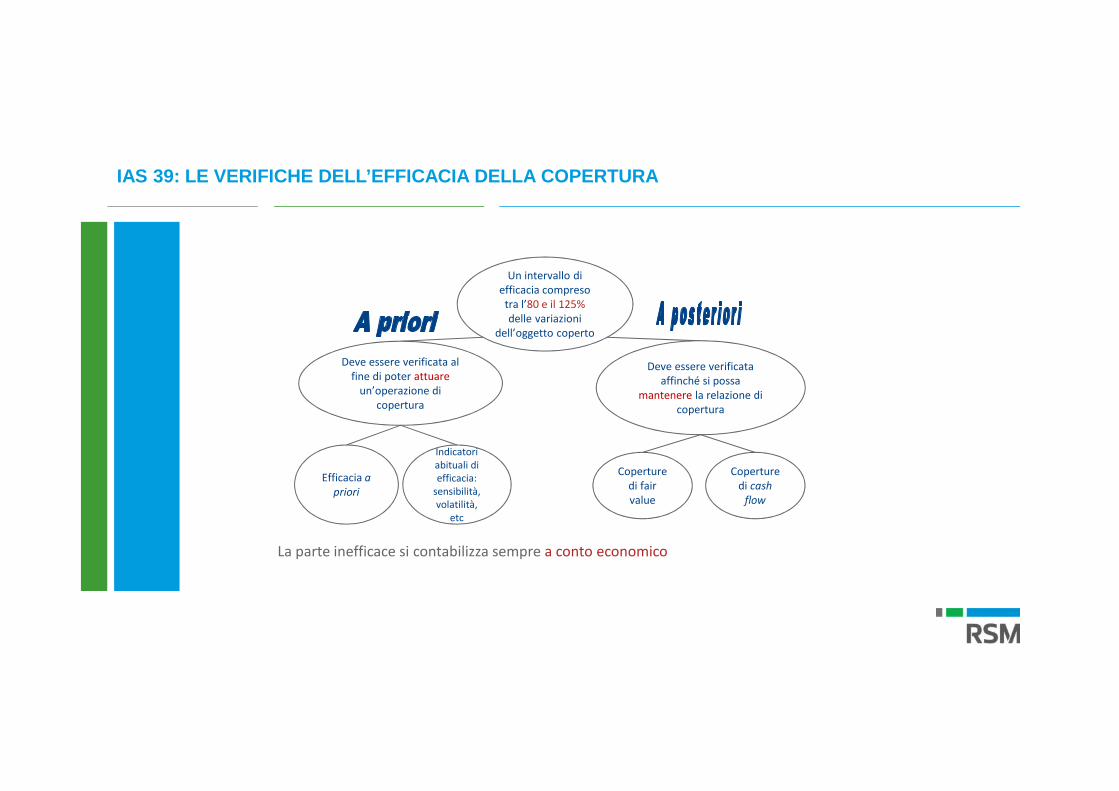

IAS 39: LE VERIFICHE DELL’EFFICACIA DELLA COPERTURA

Un intervallo diefficacia compreso

tra l’80 e il 125%delle variazioni

dell’oggetto coperto

Deve essere verificata alfine di poter attuare

un’operazione dicopertura

Efficacia apriori

Indicatoriabituali diefficacia:

sensibilità,volatilità,

etc

Deve essere verificataaffinché si possa

mantenere la relazione dicopertura

Coperturedi fairvalue

Coperturedi cashflow

La parte inefficace si contabilizza sempre a conto economico

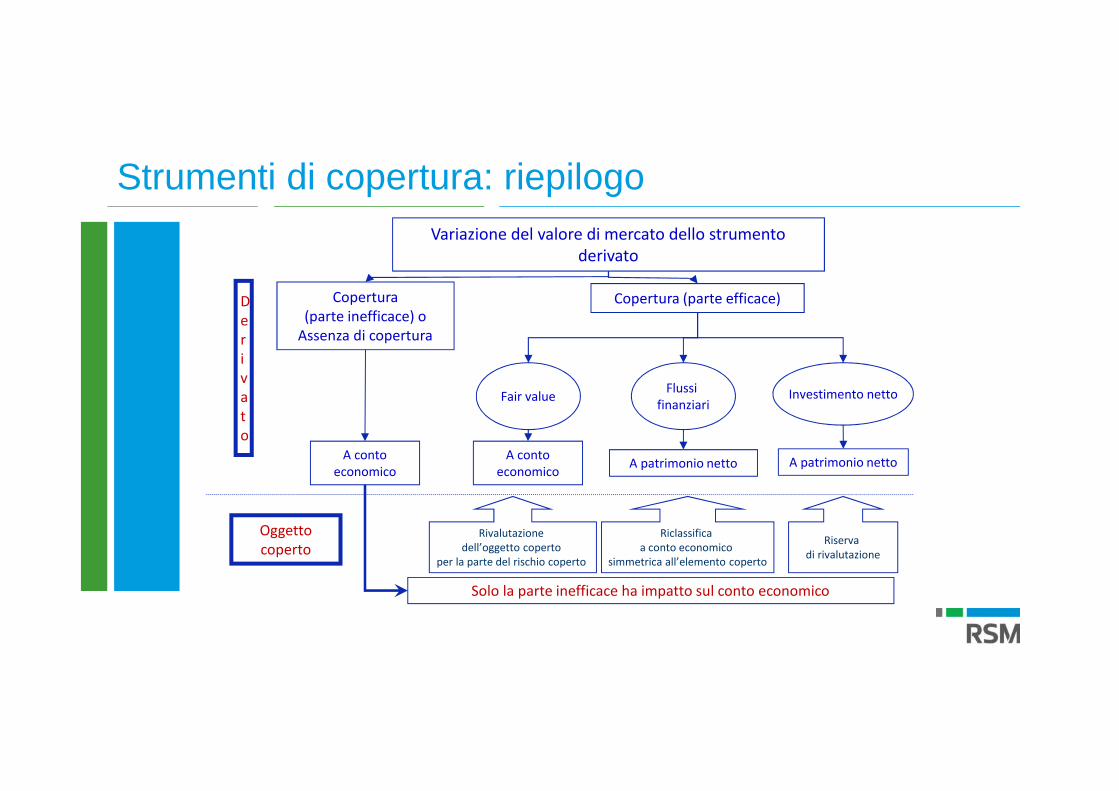

Variazione del valore di mercato dello strumentoderivato

Copertura (parte efficace)Copertura(parte inefficace) o

Assenza di copertura

Fair value Flussifinanziari

Investimento netto

A contoeconomico A patrimonio netto A patrimonio nettoA conto

economico

Rivalutazionedell’oggetto coperto

per la parte del rischio coperto

Riclassificaa conto economico

simmetrica all’elemento coperto

Riservadi rivalutazione

Solo la parte inefficace ha impatto sul conto economico

Derivato

Oggettocoperto

Strumenti di copertura: riepilogo

LA TRANSIZIONE SECONDO OIC: COSAPOTREBBE ACCADERE

• Necessario un nuovo principio contabile sui derivati• Dovrebbe fondarsi sulla prassi internazionale, come già delineato dal legislatore

che ad essa fa esplicito riferimento• I modelli contabili internazionali dovrebbero essere semplificati, laddove possibile

e opportuno• I principi contabili internazionali a cui riferirsi dovrebbero essere IAS 39

(attualmente in vigore nella UE), IFRS 13 (in materia di fair value) e IFRS 9,laddove possibile e opportuno in termini di semplificazioni (in vigore nella UEpresumibilmente dal 1 gennaio 2018)

• Ci si attende una bozza per la discussione da parte di OIC in tempi rapidi

LA TRANSIZIONE SECONDO OIC: DA DOVE SI PARTIREBBE

• Definizioni rilevanti (riferimenti espliciti ai principi contabili internazionali)• Individuazione di due modelli di copertura: FVH (Fair value hedge) e CFH (cash

flow hedge)• Individuazione dei rischi designabili come elementi coperti: rischio di tasso di

interesse, di tasso di cambio, di prezzo e di credito• Voci di bilancio interessate• Informativa da fornire in nota integrativa

LA TRANSIZIONE SECONDO OIC: DOVE SI POTREBBEARRIVARE

• Esiste già il principio OIC 3, Le informazioni sugli strumenti finanziari da includere nella notaintegrativa e nella relazione sulla gestione (marzo 2006)

• Esso si riferiva solo a nota integrativa e relazione sulla gestione• Entro il primo semestre 2016 dovrebbe essere modificato per tenere conto delle nuove norme

e includere, tra l’altro:- designazione rischi coperti- determinazione inefficacia della copertura- approccio semplificato per PMI, forse mutuabile da IFRS for SMEs- modalità tecniche di scorporo «embedded derivatives»- contabilizzazione «macro-hedging»- modalità tecniche copertura posizioni nette- contabilità per la cessazione della copertura- regole di classificazione in bilancio- esempi pratici

QUESTIONSAND ANSWERS?.

THANK YOU FORYOUR TIME ANDATTENTION

Collaboration. Understanding. Ideas and insight.