Embed Size (px)

Citation preview

Entretiens Louis le Grand Enseignants de Sciences Economiques et Sociales – Entreprises

Jeudi 30 et vendredi 31 août 2007

« Le financement de l’économie : marchés et intermédiaires financiers »

Le financement de la concession du tunnel

Prado - Carénage

VINCI

1 / 24

Sommaire Introduction 1. Présentation de VINCI

1.1. Métiers et histoire 1.2. Chiffres clés et marques 1.3. Un groupe responsable 1.4. Les concessions

2. Concession et financement : généralités 2.1. Caractéristiques 2.2. Particularités d’une société concessionnaire 2.3. Les fondamentaux et la modélisation 2.4. Les moyens de financement

2.4.1. Capital 2.4.2. Subventions 2.4.3. Dettes à long terme 2.4.4. Dettes à court et moyen termes 2.4.5. Flux nets de trésorerie liés à l’activité moins les dividendes

2.5. La gestion dans le temps

3. La concession du tunnel Prado – Carénage 3.1. L’ouvrage 3.2. Historique

4. Le financement de SMTPC 4.1. Le financement d’origine

4.1.1. Les besoins de financement 4.1.2. Le financement

4.1.2.1. Capital 4.1.2.2. Quasi-capital : Titres Subordonnés Convertibles en Actions (TSCA) 4.1.2.3. Dettes bancaires (Pool et BEI)

4.2. Le refinancement 4.2.1. Les objectifs 4.2.2. La nouvelle dette bancaire

4.3. La vie des TSCA 4.4. Nouveaux besoins et renégociation

4.4.1. Tunnel Louis Rège 4.4.2. Financement

Conclusion Annexes 1. Définitions 2. Comparaison : marchés publics – contrats de partenariat – Délégations de service

public 3. Modèle financier (synthèse)

« Le financement de l’économie : marchés et intermédiaires financiers » Entretiens Louis le Grand – 30 et 31 août 2007

2 / 24

Introduction VINCI est le premier groupe mondial de construction et de concessions et est donc extrêmement actif dans les domaines des marchés publics (contrats de construction), des partenariats « public – privé » (contrats de partenariat) et des délégations de service public (contrats de concession). Ces deux derniers domaines conjuguent les savoir-faire de la construction et du financement.

Le sujet de notre étude est le financement des concessions et nous allons l’aborder au travers d’un cas concret : le financement de la concession du tunnel Prado – Carénage. Dans un premier temps, nous vous présenterons le groupe VINCI puis quelques généralités sur les concessions et leur financement. Dans un deuxième mouvement, nous vous décrirons la concession du tunnel Prado – Carénage qui est « logée » dans SMTPC – Société Marseillaise du Tunnel Prado – Carénage – et détaillerons son financement.

« Le financement de l’économie : marchés et intermédiaires financiers » Entretiens Louis le Grand – 30 et 31 août 2007

3 / 24

1. Présentation de VINCI 1.1 Métiers et histoire VINCI exerce quatre métiers au travers de quatre pôles :

• VINCI Concessions

Expertise de la délégation de service public et de la concession depuis plus d’un siècle. Conception, construction, financement et exploitation des infrastructures ;

• EUROVIA

Leader européen des travaux routiers et du recyclage des matériaux et premier producteur de granulats routiers ;

• VINCI Energies

Leader en France et acteur majeur en Europe des technologies des énergies et de l’information ;

• VINCI Construction

Numéro 1 mondial de la conception-construction de grands projets de bâtiment et d’infrastructures et du génie civil.

Le groupe VINCI a une longue histoire :

1898 Création par Alexandre Giros et Louis Loucheur de l’entreprise de construction et de concessions Girolou, qui deviendra la SGE (Société Générale d’Entreprise) en 1908.

1891 Naissance de GTM (Grands Travaux de Marseille).

1966

1970

La CGE (Compagnie Générale d’électricité) prend le contrôle de la SGE.

La SGE se lance dans les concessions de parking et d’autoroutes (Cofiroute).

La Compagnie de Saint-Gobain devient l’actionnaire majoritaire de la SGE. 1984

Le groupe SGE prend son indépendance et fusionne avec GTM pour former le groupe VINCI, qui entre au CAC 40 en 2002.

2000

VINCI acquiert ASF (Autoroutes du sud de la France) et devient le premier groupe mondial intégré de concessions-construction.

2006

1.2 Chiffres clés et marques VINCI est le premier groupe mondial intégré de concessions-construction. Il emploie 142 500 collaborateurs dans le monde dont 86 000 en France. Présent dans plus de 80 pays, son réseau est constitué d’environ 2 500 entreprises. Plus de 300 000 chantiers sont gérés par an.

« Le financement de l’économie : marchés et intermédiaires financiers » Entretiens Louis le Grand – 30 et 31 août 2007

4 / 24

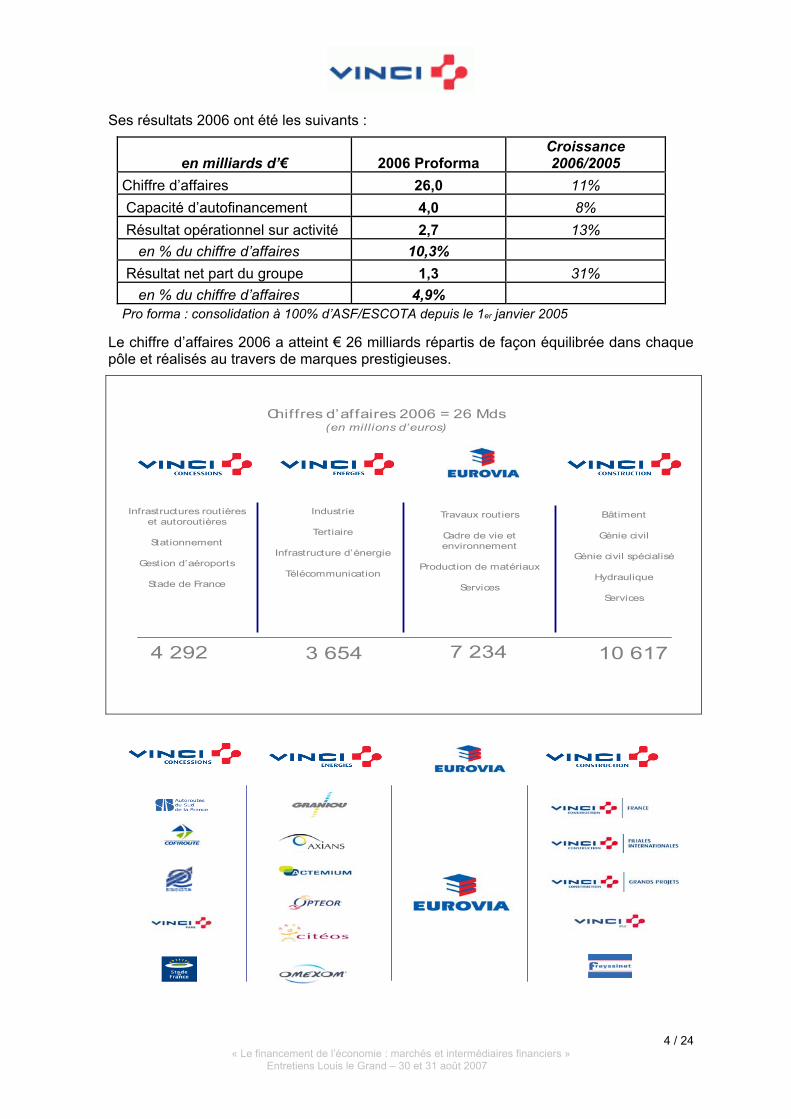

Ses résultats 2006 ont été les suivants :

en milliards d’€ 2006 Proforma Croissance 2006/2005

Chiffre d’affaires 26,0 11% Capacité d’autofinancement 4,0 8% Résultat opérationnel sur activité 2,7 13% en % du chiffre d’affaires 10,3% Résultat net part du groupe 1,3 31% en % du chiffre d’affaires 4,9% Pro forma : consolidation à 100% d’ASF/ESCOTA depuis le 1er janvier 2005

Le chiffre d’affaires 2006 a atteint € 26 milliards répartis de façon équilibrée dans chaque pôle et réalisés au travers de marques prestigieuses.

Bâtiment

Génie civil

Génie civil spécialisé

Hydraulique

Services

Infrastructures routières et autoroutières

Stationnement

Gestion d’aéroports

Stade de France

Industrie

Tertiaire

Infrastructure d’énergie

Télécommunication

Travaux routiers

Cadre de vie et environnement

Production de matériaux

Services

4 292 3 654 7 234 10 617

Chiffres d’affaires 2006 = 26 Mds (en millions d’euros)

« Le financement de l’économie : marchés et intermédiaires financiers » Entretiens Louis le Grand – 30 et 31 août 2007

5 / 24

1.3 Un groupe responsable

VINCI est un groupe qui a pris et met en pratique des engagements forts :

• créer des emplois durables ; • proposer une formation à chacun ; • promouvoir la diversité et garantir l’égalité des chances ; • aider chaque salarié à devenir actionnaire (les salariés détiennent déjà plus de 8 % du

capital) ; • encourager l’engagement citoyen de ses collaborateurs.

Ce sont des engagements citoyens tels que le soutien de l’insertion par l’emploi (Fondation VINCI), la collaboration à des projets de développement local et solidaire et la participation à la protection du patrimoine. Ils sont aussi concrets avec 120 projets soutenus en 2006 et une fondation dont le budget a été doté de € 2 millions en 2006.

VINCI, dans le domaine environnemental, lutte contre (i) le réchauffement climatique en participant à la réduction des émissions de gaz à effet de serre et en promouvant l’éco-conception des ouvrages et (ii) les atteintes à l’environnement en veillant à :

• réduire l’utilisation des ressources naturelles ; • optimiser la gestion des déchets ; • maîtriser et limiter les pollutions et les nuisances ; • préserver la biodiversité.

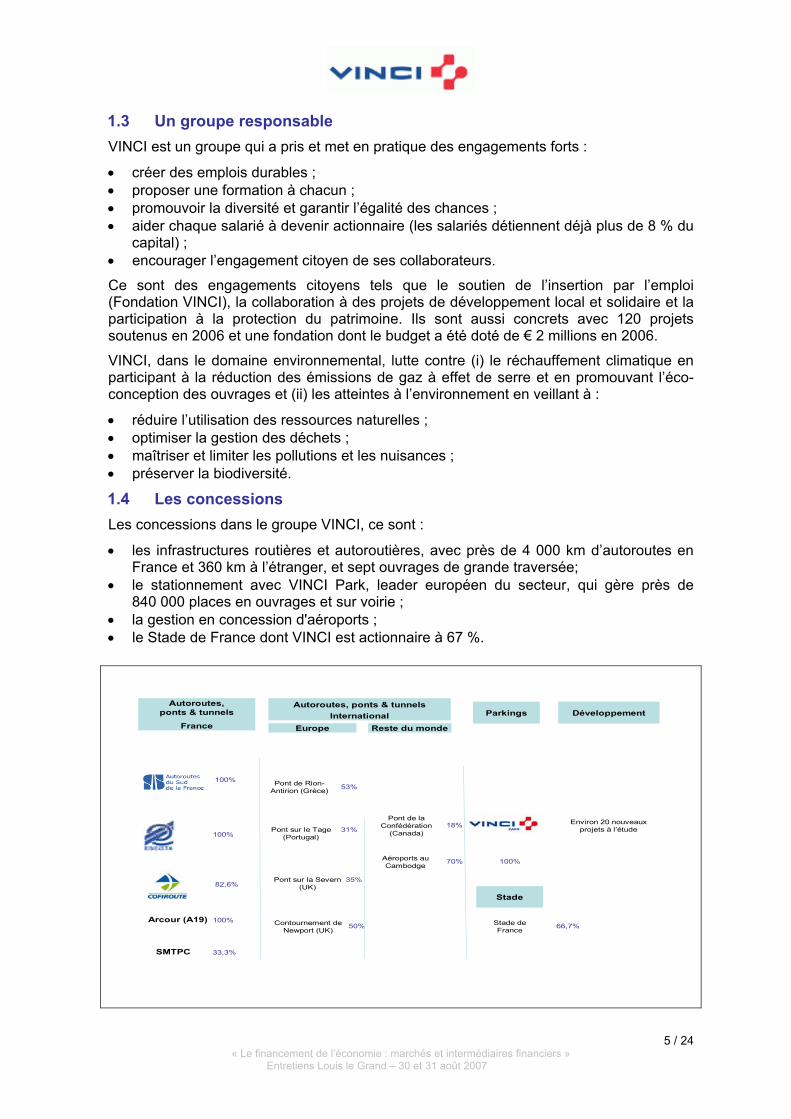

1.4 Les concessions Les concessions dans le groupe VINCI, ce sont :

• les infrastructures routières et autoroutières, avec près de 4 000 km d’autoroutes en France et 360 km à l’étranger, et sept ouvrages de grande traversée;

• le stationnement avec VINCI Park, leader européen du secteur, qui gère près de 840 000 places en ouvrages et sur voirie ;

• la gestion en concession d'aéroports ; • le Stade de France dont VINCI est actionnaire à 67 %.

100%

Autoroutes,ponts & tunnels

FranceParkings

Autoroutes, ponts & tunnelsInternational Développement

100%

82,6%

Arcour (A19) 100%

SMTPC 33,3%

100%

Environ 20 nouveaux projets à l’étude

Pont de Rion-Antirion (Grèce)

Europe Reste du monde

Pont sur le Tage(Portugal)

Pont sur la Severn (UK)

Contournement de Newport (UK)

Pont de la Confédération

(Canada)

Aéroports au Cambodge

18%

70%

Stade de France

66,7%

53%

31%

35%

50%

Stade

« Le financement de l’économie : marchés et intermédiaires financiers » Entretiens Louis le Grand – 30 et 31 août 2007

6 / 24

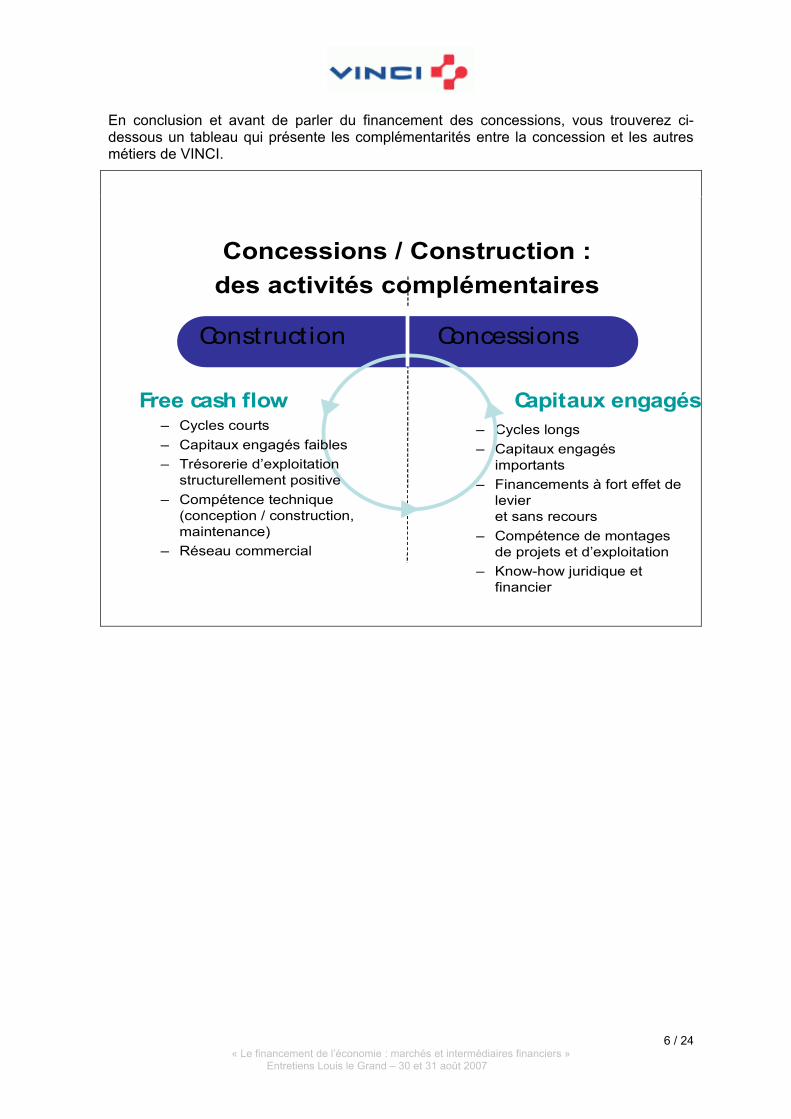

En conclusion et avant de parler du financement des concessions, vous trouverez ci-dessous un tableau qui présente les complémentarités entre la concession et les autres métiers de VINCI.

Concessions / Construction : des activités complémentaires

– Cycles longs– Capitaux engagés

importants– Financements à fort effet de

levier et sans recours

– Compétence de montages de projets et d’exploitation

– Know-how juridique et financier

Construct ion Concessions

Free cash flow Capitaux engagés– Cycles courts– Capitaux engagés faibles– Trésorerie d’exploitation

structurellement positive– Compétence technique

(conception / construction, maintenance)

– Réseau commercial

« Le financement de l’économie : marchés et intermédiaires financiers » Entretiens Louis le Grand – 30 et 31 août 2007

7 / 24

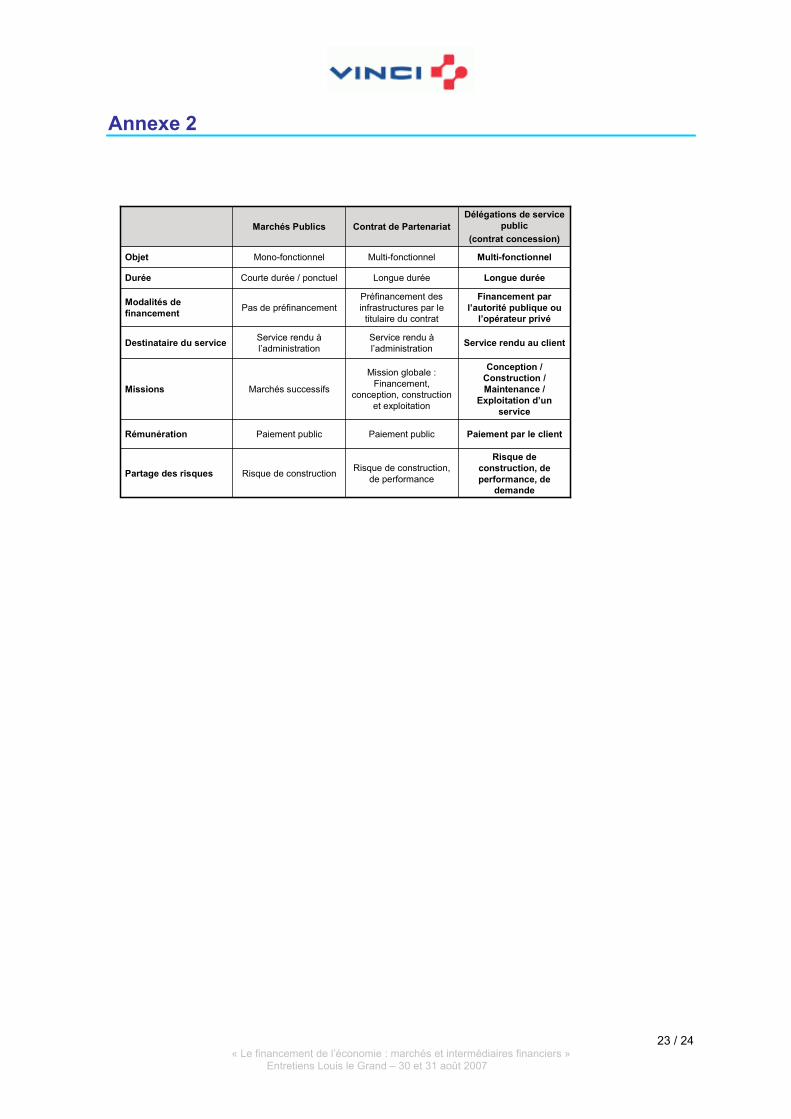

2. Concession et financement : généralités Comme mentionné précédemment, VINCI est extrêmement actif dans les domaines des marchés publics (contrats de construction), des partenariats « public – privé » (contrats de partenariat) et des délégations de service public (contrats de concession). Pour mieux cerner le domaine de la concession et de son financement, vous trouverez, ci-joint en annexe 2, une analyse comparative de ces trois domaines et ci-dessous quelques idées directrices.

2.1 Caractéristiques Un contrat de concession qui est passé entre un concédant (Autorité publique) et un concessionnaire se caractérise par :

• un objet multifonctionnel (conception, construction, maintenance, exploitation), • une durée longue, • un financement par l’autorité publique ou un opérateur privé, • un service rendu à l’usager (que VINCI préfère qualifier de « client »), • un paiement majoritairement par le client (l’autorité publique pouvant parfois contribuer

par le versement de subventions et / ou l’apport d’une partie de l’infrastructure), • les risques de construction, de performance et de demande (ou risque trafic)

supportés par le concessionnaire.

En France, l’Autorité publique qui octroie les délégations publiques est le plus souvent l’Etat mais elle peut être aussi un Conseil régional, une Communauté urbaine, une Ville. Pour le tunnel Prado – Carénage, c’est la Ville de Marseille – depuis substituée par la Communauté urbaine de Marseille Provence Métropole – qui a attribué la concession.

Souvent, vous entendez ou lisez que VINCI ou X est le concessionnaire de tels ou tels infrastructure et / ou service mais cette formulation ne correspond pas à la réalité juridique. En fait, le concessionnaire est, dans quasiment tous les cas, une société ad-hoc (la société concessionnaire) créée spécialement pour porter et opérer la concession dont VINCI et / ou X, Y, Z sont les actionnaires.

Il est créé une société concessionnaire afin que la concession soit en elle-même une activité juridiquement et, surtout, financièrement autonome. Ce montage est nécessaire pour pouvoir financer de façon autonome la concession : financement de projet sans recours.

Le financement de projet sans recours est un financement qui repose uniquement sur la valeur intrinsèque de la concession consolidée par les fonds apportés par les actionnaires dans la société concessionnaire et, éventuellement, des subventions. Bien évidemment, son remboursement n’est garanti ni par les actionnaires ni par le concédant.

En fait, lorsqu’on parle du financement d’une concession, on parle plus exactement du financement d’une société. Ce financement repose sur les moyens classiques de financement des sociétés même si des contraintes particulières propres aux concessions entrent en ligne de compte.

2.2 Particularités d’une société concessionnaire Une société concessionnaire :

• est mono produit : son activité principale génère plus de 90 % de ses recettes. Toutefois cette particularité n’est pas toujours vérifiée dans les concessions aéroportuaires ;

• est limitée dans le temps : elle disparait lorsque la concession se termine ;

« Le financement de l’économie : marchés et intermédiaires financiers » Entretiens Louis le Grand – 30 et 31 août 2007

8 / 24

• mobilise la quasi-totalité de ses besoins de financement bien avant de générer des recettes ;

• a son actif principal (actif incorporel correspondant à la valeur de la concession) qui n’est pas renouvelé et dont la valeur va être nulle à la fin de la concession.

Ces particularités ont des conséquences sur le financement, car les prêteurs :

• seront très attentifs à la qualité de la recette et aux risques pouvant l’affecter (retard de mise en service, sensibilité aux éléments exogènes, droits de révision tarifaire, pénalités,…) ;

• ne prêteront que pour des durées généralement inférieures à la durée de la concession et seront très attentifs à tous les éléments qui pourront entrainer une réduction de la durée de la concession ;

• rechercheront des garanties en imposant la constitution de réserves de trésorerie et en se réservant le droit de prendre le contrôle de la société.

2.3 Les fondamentaux et la modélisation Le financement d’une concession peut se résumer de façon simple par deux équations.

Une concession est théoriquement finançable si, sur la durée de la concession, en € constant :

∑ Recettes + subventions > ∑ Coûts (construction + exploitation + financement) + impôts et taxes La différence entre les deux devant permettre de couvrir les aléas, les « sécurités » qu’imposent les prêteurs et de payer des dividendes aux actionnaires de la société concessionnaire.

Les recettes correspondent à :

Trafic x Tarif Le trafic peut correspondre à des véhicules, des passagers, des m3 (d’eau, de gaz,…), des avions. Le tarif est le prix payé par l’utilisateur ; son niveau et ses modalités de révision étant généralement définis dans le contrat de concession.

Les termes de ces équations sont les éléments qu’il convient d’estimer, de positionner dans le temps et de faire inter-réagir :

• les recettes : o le trafic ; o les tarifs ;

• les dépenses : o le coût de construction de l’infrastructure ; o les coûts d’exploitation (y compris les coûts des entretiens courant et périodique) ; o les coûts de financement ; o la charge fiscale.

Estimer, positionner dans le temps et faire inter-réagir les différents éléments clés sont indispensables pour monter le financement d’une concession. Ce travail se fait en créant un modèle financier qui couvre l’ensemble de la période de concession (à laquelle il faut ajouter la période de construction si la concession ne débute qu’à la livraison de l’ouvrage).

Les modèles sont des instruments complexes mais ils peuvent être synthétisés en deux documents classiques présentant les informations, au niveau de la société concessionnaire, année par année, voire sur des périodes plus courtes (trimestres ou semestres) : un compte d’exploitation et un tableau de trésorerie (ressources – emplois)

« Le financement de l’économie : marchés et intermédiaires financiers » Entretiens Louis le Grand – 30 et 31 août 2007

9 / 24

(cf. exemple en annexe 3) auxquels on peut ajouter un bilan qui est avant tout un outil de vérification (le modèle doit générer automatiquement un bilan équilibré).

Les modèles permettent, dans un premier temps, de déterminer les moyens financiers nécessaires au financement de la concession tant en montant qu’en type d’instruments de financement et en durée. Pendant la négociation du financement, ils servent aussi à faire des études de sensibilité aux différents paramètres (trafic, tarifs, niveaux d’inflation, coûts de construction, taux d’intérêt, durée des financements,…) qui permettent de mesurer les risques et améliorations possibles et, par la même, aident les parties prenantes à arrêter leurs positions et à définir les niveaux des sécurités nécessaires et acceptables (ratio fonds propres / endettement, réserves à constituer, limitation de la politique de distribution,…).

La partie la plus délicate des modèles est l’estimation des recettes qui est égale à :

Trafic x Tarif, car elle nécessite d’estimer le trafic prévisionnel (au moins année par année) et de déterminer le tarif. Le tarif applicable au début de la concession est souvent déterminé par le concédant mais il peut aussi être libre. Durant la vie de la concession, le tarif est généralement révisable selon une formule qui prend en compte l’inflation ou la croissance économique ; il n’est quasiment jamais libre.

La détermination du tarif est très importante, car le niveau du tarif a des conséquences sur le trafic (acceptabilité du péage). Les estimations de trafic sont produites par des experts indépendants à partir d’études spécifiques (études de trafic) qui reposent sur des modélisations sophistiquées.

Le ou les modèles (car les investisseurs et les prêteurs développent souvent leur propre modèle) vont servir, une fois arrêtés, de bases à la négociation et à la mise en place du financement de la concession ou, plus exactement, de la société concessionnaire.

2.4 Les moyens de financement Financer une concession revient à financer une société qui présente des caractéristiques particulières, car portant un objet spécifique. Le financement d’une concession repose donc sur les moyens classiques de financement d’une société qui sont adaptés aux capacités de remboursement et à la durée de vie de la concession.

2.4.1 Capital et quasi-capital

Le capital est constitué par les fonds ou apports en nature que les actionnaires mettent à disposition de la société.

Le quasi-capital est de la dette subordonnée, c’est-à-dire de la dette dont le principal n’est généralement remboursé qu’après remboursement du principal des autres dettes et dont les intérêts ne sont payés que si le service des autres dettes est assuré (y compris, éventuellement, après constitution de réserves).

Ils représentent généralement de 15 à 25 % des besoins de financement de la concession (à son origine).

2.4.2 Subventions

Elles ne sont pas systématiquement présentes mais elles peuvent atteindre des montants substantiels. Elles ont pour but de rendre viable une concession dont le trafic serait insuffisant et / ou le tarif nécessaire à l’équilibre financier de la concession ne serait pas socialement et économiquement acceptable. Ce sont des outils de politique d’aménagement du territoire.

Ce sont des subventions d’investissement (aide à la construction de l’infrastructure) et / ou des subventions d’exploitation (aide à l’exploitation de l’infrastructure).

« Le financement de l’économie : marchés et intermédiaires financiers » Entretiens Louis le Grand – 30 et 31 août 2007

10 / 24

Les subventions d’investissement ne sont pas toujours monétaires ; elles peuvent prendre la forme d’un apport en nature tel qu’une partie de l’infrastructure.

2.4.3 Dettes à long terme

Le long terme recherché par une société concessionnaire correspond à la durée maximum disponible sur le marché mais il ne peut être qu’inférieur ou égal à la durée de la concession.

Les dettes à long terme correspondent à des prêts bancaires généralement octroyés par des pools de banques et / ou des emprunts obligataires.

Les prêts bancaires ont une durée, généralement, moins longue que celle des emprunts obligataires mais ils sont souvent plus souples.

Les prêts bancaires sont plus souples : ils peuvent être tirés en une ou plusieurs fois, être amortissables en une ou plusieurs fois à échéances fixes ou variables, être à taux fixe ou variable, être remboursables en totalité ou partiellement à la discrétion de l’emprunteur, avec ou sans pénalité.

Les emprunts obligataires sont moins souples : la totalité du montant emprunté est perçue en une fois mais ils permettent souvent d’emprunter des montants supérieurs sur des durées plus longues.

Toutefois, la créativité des financiers fait que les atouts et inconvénients de ces instruments sont de moins en moins différenciés et que des solutions sur mesure sont de plus en plus proposées.

2.4.4 Dettes à court et moyen termes

Les dettes à court et moyen termes sont utilisées pour faire face à des besoins ponctuels (crédit relais, financement de la TVA pendant la construction, grosses réparations ponctuelles).

Toute la gamme des produits à court et moyen termes est disponible pour autant qu’ils soient compatibles avec les conditions des dettes à long terme qui restent le mode de financement principal de la concession.

2.4.5 Flux nets de trésorerie liés à l’activité moins les réserves monétaires et les dividendes

Comme pour une société classique, une concessionnaire s’autofinance à partir de ses flux nets de trésorerie liés à l’activité moins les dividendes. Il convient aussi de retrancher de ces flux nets les réserves monétaires qu’imposent les prêteurs pour « sécuriser » le service de la dette.

Cet autofinancement est généralement utilisé pour faire face aux grosses réparations et aux investissements de remplacement durant la vie de la concession.

2.5 La gestion dans le temps Le financement d’une société concessionnaire est défini, négocié et mis en place au début de la concession sur la base du modèle. Il est conçu pour couvrir les besoins de la concession sur sa durée. Mais ceci est théorique, car :

• une concession vit et la réalité diffère toujours du modèle ; • les instruments de financement évoluent et des produits nouveaux apparaissent ; • les conditions financières changent (taux, durée des prêts) et la société

concessionnaire doit s’adapter.

Aussi, le financement est-il toujours en évolution : montant, durée, taux, couverture,…

« Le financement de l’économie : marchés et intermédiaires financiers » Entretiens Louis le Grand – 30 et 31 août 2007

11 / 24

Il arrive aussi que les circonstances rendent nécessaires plus qu’une évolution et que soit engagée une renégociation globale pour réaliser un refinancement.

Les circonstances les plus communes conduisant à un refinancement sont :

• une distorsion importante (négative ou positive) entre la réalité et le modèle ; • la possibilité, passée la période de montée en puissance de la concession, de

renégocier à la baisse les conditions imposées à l’origine par les prêteurs.

« Le financement de l’économie : marchés et intermédiaires financiers » Entretiens Louis le Grand – 30 et 31 août 2007

12 / 24

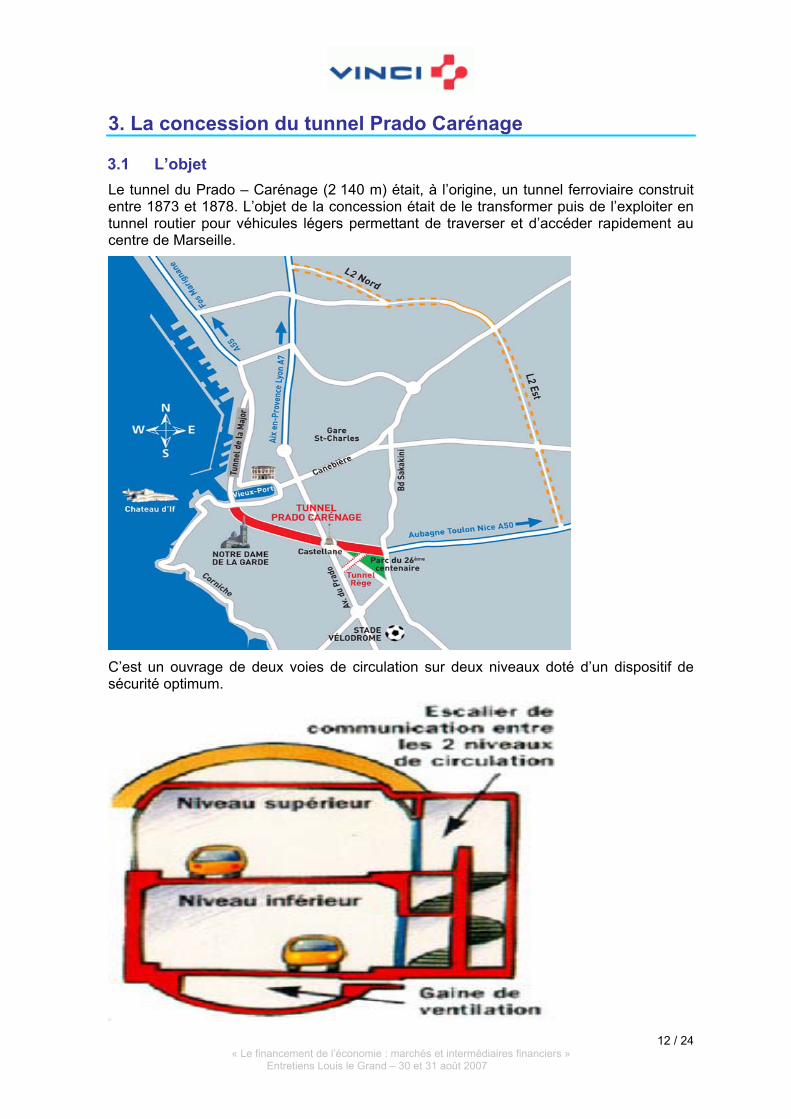

3. La concession du tunnel Prado Carénage 3.1 L’objet Le tunnel du Prado – Carénage (2 140 m) était, à l’origine, un tunnel ferroviaire construit entre 1873 et 1878. L’objet de la concession était de le transformer puis de l’exploiter en tunnel routier pour véhicules légers permettant de traverser et d’accéder rapidement au centre de Marseille.

C’est un ouvrage de deux voies de circulation sur deux niveaux doté d’un dispositif de sécurité optimum.

« Le financement de l’économie : marchés et intermédiaires financiers » Entretiens Louis le Grand – 30 et 31 août 2007

13 / 24

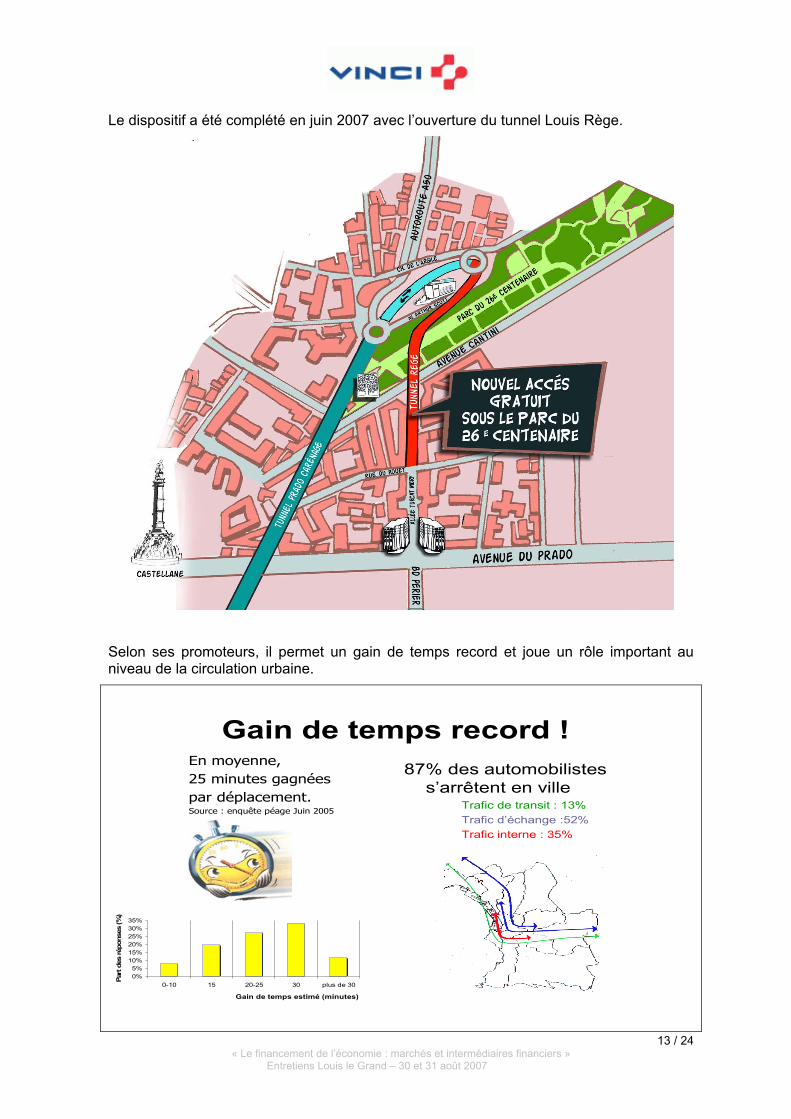

Le dispositif a été complété en juin 2007 avec l’ouverture du tunnel Louis Rège.

Selon ses promoteurs, il permet un gain de temps record et joue un rôle important au niveau de la circulation urbaine.

Gain de temps record !

0%5%

10%15%20%25%30%35%

0-10 15 20-25 30 plus de 30

Gain de temps estimé (minutes)

Part

des

répo

nses

(%)

87% des automobilistes s’arrêtent en ville

Trafic de transit : 13%Trafic d’échange :52%

En moyenne,25 minutes gagnéespar déplacement.Source : enquête péage Juin 2005

Trafic interne : 35%

« Le financement de l’économie : marchés et intermédiaires financiers » Entretiens Louis le Grand – 30 et 31 août 2007

14 / 24

3.2 Historique En octobre 1987, la Ville de Marseille lance un concours pour accorder la concession d’un tunnel qui reliera le bassin du Carénage et l’avenue du Prado. Il s’agit de relier deux autoroutes, l’A50 (à l’est) et l’A55 (littoral), en évitant le passage dans la ville.

En février 1989, la Société Marseillaise du Tunnel Prado Carénage (SMTPC) est retenue et la concession accordée pour 32 ans (2025). La société concessionnaire est entièrement privée, comme le permet la loi du 2 mars 1986. C’est le premier exemple français d’un tunnel urbain à péage.

En janvier 1991, les travaux commencent pour réaliser les 2 fois 2 voies de circulation superposées ; la hauteur du tunnel ferroviaire étant augmentée en creusant sa base afin de dégager l’espace nécessaire aux deux voies superposées.

Le 18 septembre 1993, le tunnel est ouvert. A cette date, le péage est de FRF 10 (€ 1,52).

Le 1er janvier 2001, le Concédant devient la Communauté Urbaine de Marseille Provence Métropole (dévolution).

Le 9 juillet 2004, l’action SMTPC est introduite en bourse (second marché). Les actions disponibles sur le marché représentent 17% du capital et elles sont acquises pour 10% par le public et pour 90% par des investisseurs institutionnels.

Par un avenant au contrat de concession en date du 26 juillet 2005, la concession du tunnel Louis Rège est accordée jusqu’en 2025. Le tunnel est ouvert le 4 juin 2007.

« Le financement de l’économie : marchés et intermédiaires financiers » Entretiens Louis le Grand – 30 et 31 août 2007

15 / 24

4. Le financement de SMTPC A ce jour, SMTPC a connu trois phases de financement : le financement d’origine, une renégociation et un ajustement. Elle a dû aussi gérer un volet particulier de son financement d’origine. Ce sont ces différents points que nous aborderons ci-après.

4.1 Le financement d’origine 4.1.1 Les besoins de financement

Ils correspondaient :

• au prix forfaitaire de construction de l’ouvrage (création de deux tunnels superposés sur une longueur d’environ 2 140 m, 315 m de liaison entre le tunnel et l’autoroute A50 et deux échangeurs d’extrémité) tel que défini dans le contrat de travaux ;

• à la contrepartie due au concédant pour les mises à disposition du tunnel ferroviaire existant et des assiettes foncières des différents ouvrages à construire ;

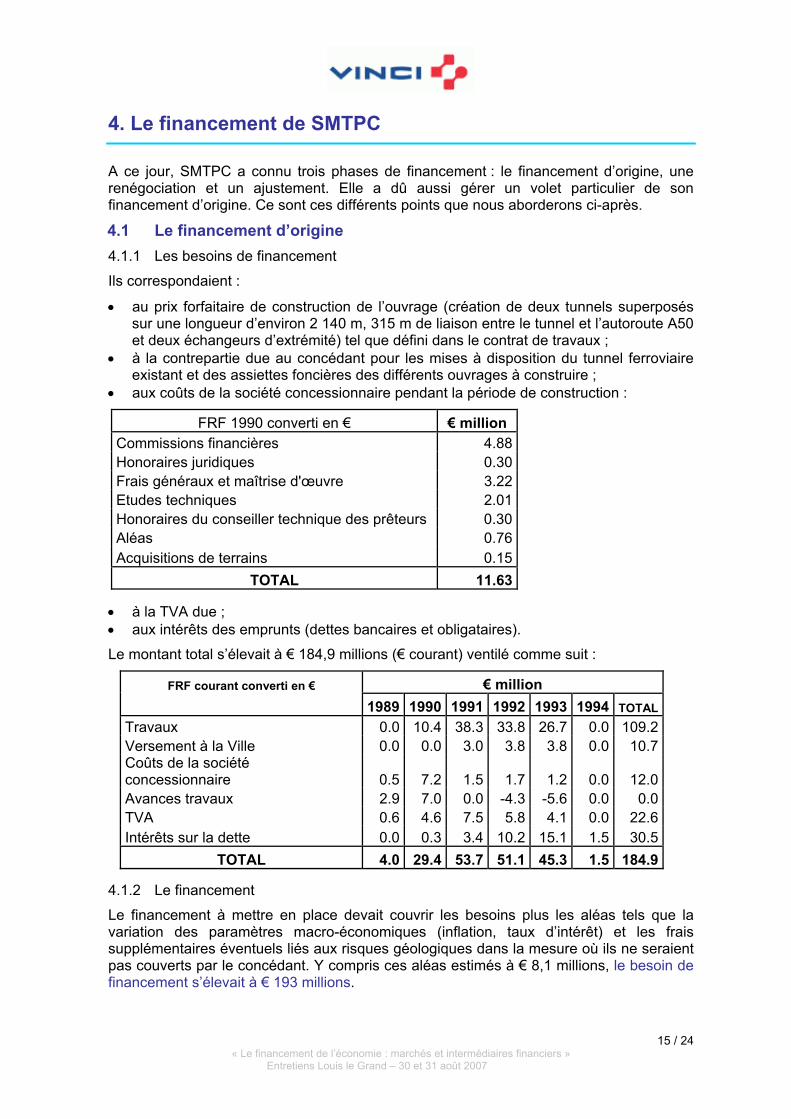

• aux coûts de la société concessionnaire pendant la période de construction :

FRF 1990 converti en € € million Commissions financières 4.88Honoraires juridiques 0.30Frais généraux et maîtrise d'œuvre 3.22Etudes techniques 2.01Honoraires du conseiller technique des prêteurs 0.30Aléas 0.76Acquisitions de terrains 0.15

TOTAL 11.63 • à la TVA due ; • aux intérêts des emprunts (dettes bancaires et obligataires).

Le montant total s’élevait à € 184,9 millions (€ courant) ventilé comme suit :

FRF courant converti en € € million 1989 1990 1991 1992 1993 1994 TOTALTravaux 0.0 10.4 38.3 33.8 26.7 0.0 109.2Versement à la Ville 0.0 0.0 3.0 3.8 3.8 0.0 10.7Coûts de la société concessionnaire 0.5 7.2 1.5 1.7 1.2 0.0 12.0Avances travaux 2.9 7.0 0.0 -4.3 -5.6 0.0 0.0TVA 0.6 4.6 7.5 5.8 4.1 0.0 22.6Intérêts sur la dette 0.0 0.3 3.4 10.2 15.1 1.5 30.5

TOTAL 4.0 29.4 53.7 51.1 45.3 1.5 184.9 4.1.2 Le financement

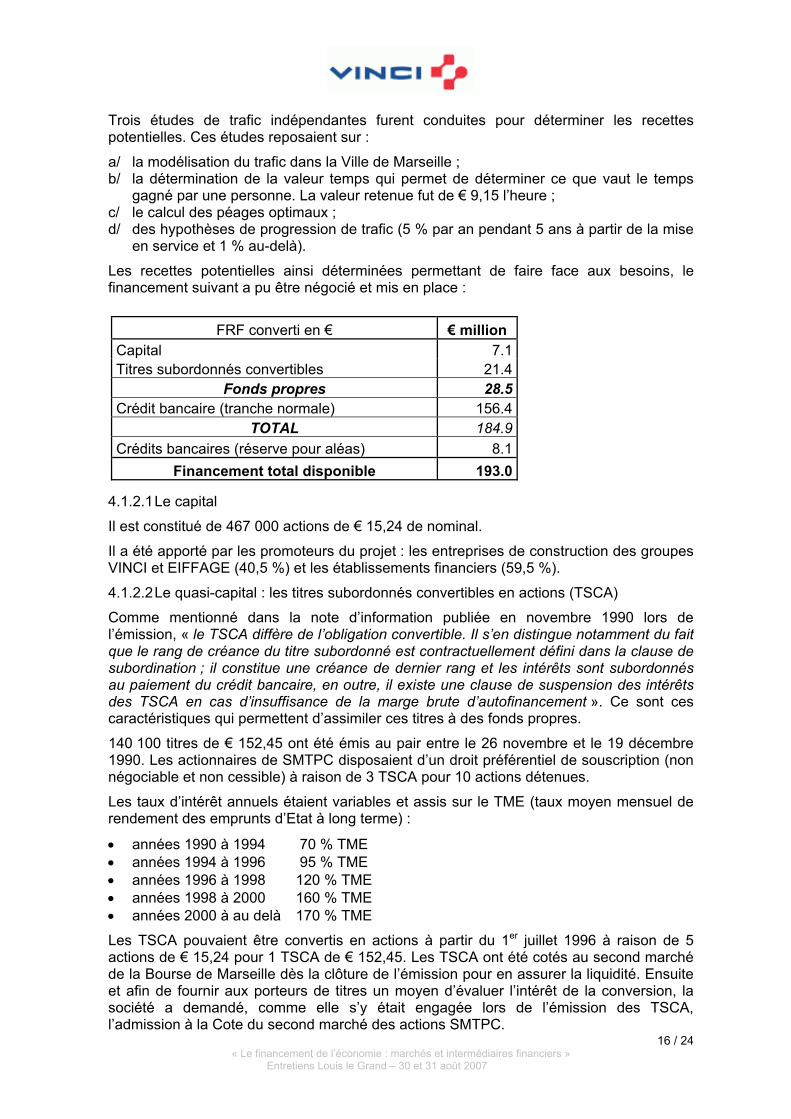

Le financement à mettre en place devait couvrir les besoins plus les aléas tels que la variation des paramètres macro-économiques (inflation, taux d’intérêt) et les frais supplémentaires éventuels liés aux risques géologiques dans la mesure où ils ne seraient pas couverts par le concédant. Y compris ces aléas estimés à € 8,1 millions, le besoin de financement s’élevait à € 193 millions.

« Le financement de l’économie : marchés et intermédiaires financiers » Entretiens Louis le Grand – 30 et 31 août 2007

16 / 24

Trois études de trafic indépendantes furent conduites pour déterminer les recettes potentielles. Ces études reposaient sur :

a/ la modélisation du trafic dans la Ville de Marseille ; b/ la détermination de la valeur temps qui permet de déterminer ce que vaut le temps

gagné par une personne. La valeur retenue fut de € 9,15 l’heure ; c/ le calcul des péages optimaux ; d/ des hypothèses de progression de trafic (5 % par an pendant 5 ans à partir de la mise

en service et 1 % au-delà).

Les recettes potentielles ainsi déterminées permettant de faire face aux besoins, le financement suivant a pu être négocié et mis en place :

FRF converti en € € million Capital 7.1Titres subordonnés convertibles 21.4

Fonds propres 28.5Crédit bancaire (tranche normale) 156.4

TOTAL 184.9Crédits bancaires (réserve pour aléas) 8.1

Financement total disponible 193.0 4.1.2.1 Le capital

Il est constitué de 467 000 actions de € 15,24 de nominal.

Il a été apporté par les promoteurs du projet : les entreprises de construction des groupes VINCI et EIFFAGE (40,5 %) et les établissements financiers (59,5 %).

4.1.2.2 Le quasi-capital : les titres subordonnés convertibles en actions (TSCA)

Comme mentionné dans la note d’information publiée en novembre 1990 lors de l’émission, « le TSCA diffère de l’obligation convertible. Il s’en distingue notamment du fait que le rang de créance du titre subordonné est contractuellement défini dans la clause de subordination ; il constitue une créance de dernier rang et les intérêts sont subordonnés au paiement du crédit bancaire, en outre, il existe une clause de suspension des intérêts des TSCA en cas d’insuffisance de la marge brute d’autofinancement ». Ce sont ces caractéristiques qui permettent d’assimiler ces titres à des fonds propres.

140 100 titres de € 152,45 ont été émis au pair entre le 26 novembre et le 19 décembre 1990. Les actionnaires de SMTPC disposaient d’un droit préférentiel de souscription (non négociable et non cessible) à raison de 3 TSCA pour 10 actions détenues.

Les taux d’intérêt annuels étaient variables et assis sur le TME (taux moyen mensuel de rendement des emprunts d’Etat à long terme) :

• années 1990 à 1994 70 % TME • années 1994 à 1996 95 % TME • années 1996 à 1998 120 % TME • années 1998 à 2000 160 % TME • années 2000 à au delà 170 % TME

Les TSCA pouvaient être convertis en actions à partir du 1er juillet 1996 à raison de 5 actions de € 15,24 pour 1 TSCA de € 152,45. Les TSCA ont été cotés au second marché de la Bourse de Marseille dès la clôture de l’émission pour en assurer la liquidité. Ensuite et afin de fournir aux porteurs de titres un moyen d’évaluer l’intérêt de la conversion, la société a demandé, comme elle s’y était engagée lors de l’émission des TSCA, l’admission à la Cote du second marché des actions SMTPC.

« Le financement de l’économie : marchés et intermédiaires financiers » Entretiens Louis le Grand – 30 et 31 août 2007

17 / 24

4.1.2.3 Les crédits bancaires

Ils ont été apportés par un pool bancaire de 21 banques. Ils couvraient le solde des besoins de financement, soit € 164,5 millions dont une tranche de crédit stand-by (réserve pour aléas) de € 7,6 millions.

Les prêts obtenus ont une durée de 19 ans (à rapprocher de la durée de la concession de 33 ans) avec un différé de 3 ans correspondant à la période de construction. Les intérêts sont payables trimestriellement ou semestriellement. Les remboursements du principal sont annuels selon un échéancier contractuel fortement progressif (50 % du principal est remboursé sur les 3 dernières années de l’emprunt).

Ces crédits ont été octroyés sans recours vis-à-vis du concédant et au vu de la qualité du projet comme l’expliquaient les chefs de file du pool bancaire dans leur mémorandum de novembre 1990 : « Les suretés, dont bénéficient les prêteurs, sont liées aux conditions de la concession. Les actifs de la société sont ab initio propriété du concédant. Ils ne peuvent donc être aliénés au profit des banques. En cas de défaut du concessionnaire, les établissements prêteurs ont la faculté de présenter à l’autorité concédante une entité substituée qui reprendrait les droits et obligations du concessionnaire ».

L’enveloppe de prêts disponible était de € 164,5 millions mais, en fait, elle n’a été utilisée qu’à hauteur de € 147,9 millions répartis en € 102,2 millions de cash et € 45,7 millions de garantie en faveur de la BEI (Banque Européenne d’Investissement). Forte de la garantie reçue, la BEI a apporté € 45,7 millions de cash à SMTPC.

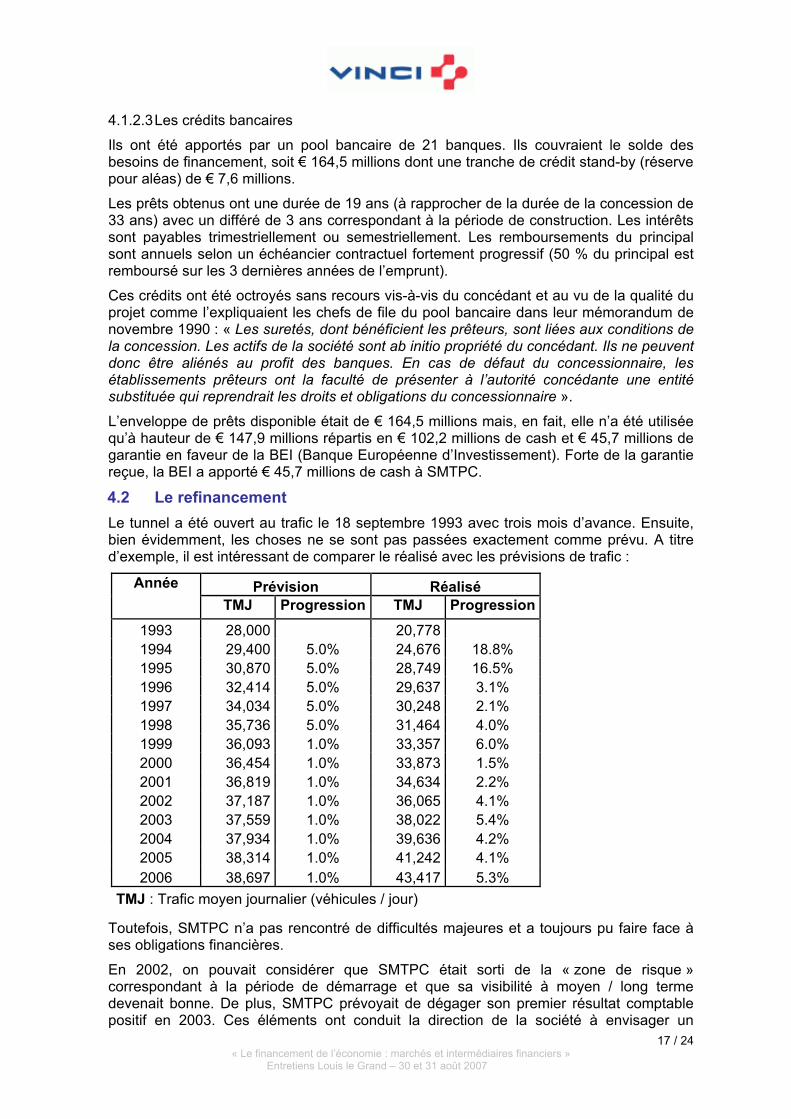

4.2 Le refinancement Le tunnel a été ouvert au trafic le 18 septembre 1993 avec trois mois d’avance. Ensuite, bien évidemment, les choses ne se sont pas passées exactement comme prévu. A titre d’exemple, il est intéressant de comparer le réalisé avec les prévisions de trafic :

Année Prévision Réalisé TMJ Progression TMJ Progression

1993 28,000 20,778 1994 29,400 5.0% 24,676 18.8% 1995 30,870 5.0% 28,749 16.5% 1996 32,414 5.0% 29,637 3.1% 1997 34,034 5.0% 30,248 2.1% 1998 35,736 5.0% 31,464 4.0% 1999 36,093 1.0% 33,357 6.0% 2000 36,454 1.0% 33,873 1.5% 2001 36,819 1.0% 34,634 2.2% 2002 37,187 1.0% 36,065 4.1% 2003 37,559 1.0% 38,022 5.4% 2004 37,934 1.0% 39,636 4.2% 2005 38,314 1.0% 41,242 4.1% 2006 38,697 1.0% 43,417 5.3%

TMJ : Trafic moyen journalier (véhicules / jour) Toutefois, SMTPC n’a pas rencontré de difficultés majeures et a toujours pu faire face à ses obligations financières.

En 2002, on pouvait considérer que SMTPC était sorti de la « zone de risque » correspondant à la période de démarrage et que sa visibilité à moyen / long terme devenait bonne. De plus, SMTPC prévoyait de dégager son premier résultat comptable positif en 2003. Ces éléments ont conduit la direction de la société à envisager un

« Le financement de l’économie : marchés et intermédiaires financiers » Entretiens Louis le Grand – 30 et 31 août 2007

18 / 24

refinancement pour améliorer la situation financière et augmenter le retour sur investissement de ses actionnaires.

4.2.1 Les objectifs

Deux objectifs étaient visés :

• obtenir un meilleur taux d’intérêt compte tenu de la baisse importante des taux du marché depuis l’ouverture du tunnel ;

• modifier le profil des dettes bancaires qui se caractérisait par (i) une durée relativement courte (échéance en 2009) par rapport à la durée de la concession et (ii) des remboursements de principal très élevés sur les 3 dernières années de l’emprunt (50 % du principal).

Le premier objectif visait à diminuer les coûts financiers de la société concessionnaire ; le deuxième à libérer de la trésorerie pour permettre de distribuer plus rapidement des dividendes (le service de la dette étant annuellement moins élevé, les réserves de couverture diminuent et du cash devient disponible pour le dividende).

4.2.2 La nouvelle dette bancaire

Après quelques négociations, SMTPC dut constater qu’il ne serait pas possible de restructurer la dette bancaire existante qui s’élevait à € 76,1 millions (au 15 juin 2003) et prit donc la décision de la rembourser totalement et de monter un autre financement. Ce processus, somme toute assez courant, était, dans le cas d’espèce, compliqué par la dette BEI qui s’élevait à € 34,1 millions (au 15 juin 2003) et que SMTPC ne souhaitait ni ne pouvait facilement rembourser. Ce non-remboursement conjugué avec le changement de pool bancaire créait une difficulté au niveau de la garantie exigée par la BEI et fournie jusqu’à présent par le pool bancaire d’origine.

SMTPC a donc négocié un prêt de € 85 millions avec un nouveau pool bancaire de 5 banques et a finalement, compte tenu de sa trésorerie disponible, souscrit un prêt de € 73 millions d’une durée de 17 ans (échéance le 15 juin 2020) remboursable en 28 échéances (6 échéances annuelles, la première tombant le 15 juin 2004 puis 22 échéances semestrielles, la première étant due le 15 décembre 2009).

L’originalité du prêt était d’être un prêt bancaire réhaussé, c'est-à-dire bénéficiant de la garantie d’un garant ou réhausseur. Les réhausseurs (MBA, FSA, XL Assurance, CIFGE, …) sont des entités financières notées « AAA » ou équivalent par les agences de notations (Standard & Poor’s, Moody’s, …) spécialisées exclusivement dans l’assurance de crédit. La garantie / assurance qu’ils apportent, permet de diminuer le risque du prêteur et d’obtenir de meilleures conditions ; le système trouvant son équilibre si le coût de la garantie et les frais additionnels annexes (tels que les coûts de la notation) sont inférieurs aux économies générées par les meilleures conditions.

Il fallait aussi remplacer la garantie fournie à la BEI, car le pool bancaire d’origine ne souhaitait pas maintenir sa garantie : pour des raisons commerciales mais aussi parce que les deux pools bancaires et le réhausseur ne pouvaient pas se partager les sécurités que pouvaient donner SMTPC. La solution fut trouvée en remplaçant la garantie bancaire du pool par une garantie émise par le réhausseur ; ce type de garantie venant d’être récemment agréé par la BEI.

Ce glissement de la garantie bancaire à la garantie assurance permet de mesurer la compétitivité des réhausseurs, car le coût de la garantie a diminué, à cette occasion, de 70 %.

« Le financement de l’économie : marchés et intermédiaires financiers » Entretiens Louis le Grand – 30 et 31 août 2007

19 / 24

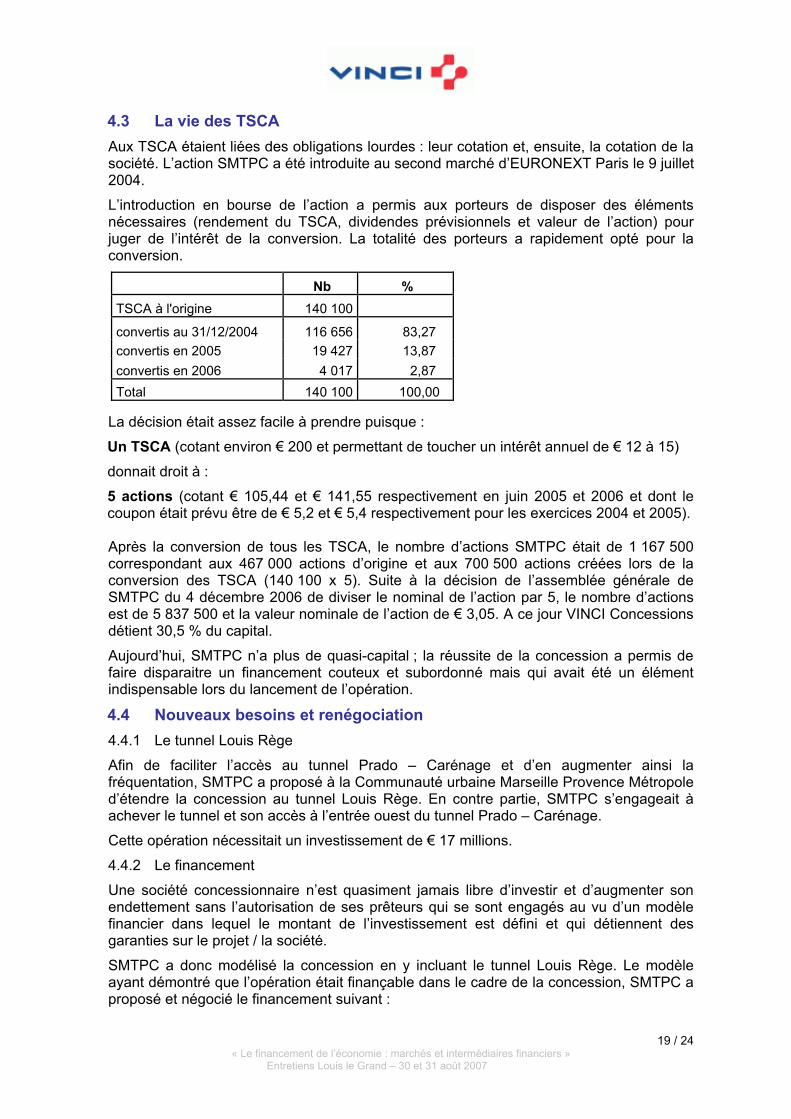

4.3 La vie des TSCA Aux TSCA étaient liées des obligations lourdes : leur cotation et, ensuite, la cotation de la société. L’action SMTPC a été introduite au second marché d’EURONEXT Paris le 9 juillet 2004.

L’introduction en bourse de l’action a permis aux porteurs de disposer des éléments nécessaires (rendement du TSCA, dividendes prévisionnels et valeur de l’action) pour juger de l’intérêt de la conversion. La totalité des porteurs a rapidement opté pour la conversion.

Nb % TSCA à l'origine 140 100

convertis au 31/12/2004 116 656 83,27 convertis en 2005 19 427 13,87 convertis en 2006 4 017 2,87 Total 140 100 100,00

La décision était assez facile à prendre puisque :

Un TSCA (cotant environ € 200 et permettant de toucher un intérêt annuel de € 12 à 15)

donnait droit à :

5 actions (cotant € 105,44 et € 141,55 respectivement en juin 2005 et 2006 et dont le coupon était prévu être de € 5,2 et € 5,4 respectivement pour les exercices 2004 et 2005). Après la conversion de tous les TSCA, le nombre d’actions SMTPC était de 1 167 500 correspondant aux 467 000 actions d’origine et aux 700 500 actions créées lors de la conversion des TSCA (140 100 x 5). Suite à la décision de l’assemblée générale de SMTPC du 4 décembre 2006 de diviser le nominal de l’action par 5, le nombre d’actions est de 5 837 500 et la valeur nominale de l’action de € 3,05. A ce jour VINCI Concessions détient 30,5 % du capital.

Aujourd’hui, SMTPC n’a plus de quasi-capital ; la réussite de la concession a permis de faire disparaitre un financement couteux et subordonné mais qui avait été un élément indispensable lors du lancement de l’opération.

4.4 Nouveaux besoins et renégociation 4.4.1 Le tunnel Louis Rège

Afin de faciliter l’accès au tunnel Prado – Carénage et d’en augmenter ainsi la fréquentation, SMTPC a proposé à la Communauté urbaine Marseille Provence Métropole d’étendre la concession au tunnel Louis Rège. En contre partie, SMTPC s’engageait à achever le tunnel et son accès à l’entrée ouest du tunnel Prado – Carénage.

Cette opération nécessitait un investissement de € 17 millions.

4.4.2 Le financement

Une société concessionnaire n’est quasiment jamais libre d’investir et d’augmenter son endettement sans l’autorisation de ses prêteurs qui se sont engagés au vu d’un modèle financier dans lequel le montant de l’investissement est défini et qui détiennent des garanties sur le projet / la société.

SMTPC a donc modélisé la concession en y incluant le tunnel Louis Rège. Le modèle ayant démontré que l’opération était finançable dans le cadre de la concession, SMTPC a proposé et négocié le financement suivant :

« Le financement de l’économie : marchés et intermédiaires financiers » Entretiens Louis le Grand – 30 et 31 août 2007

20 / 24

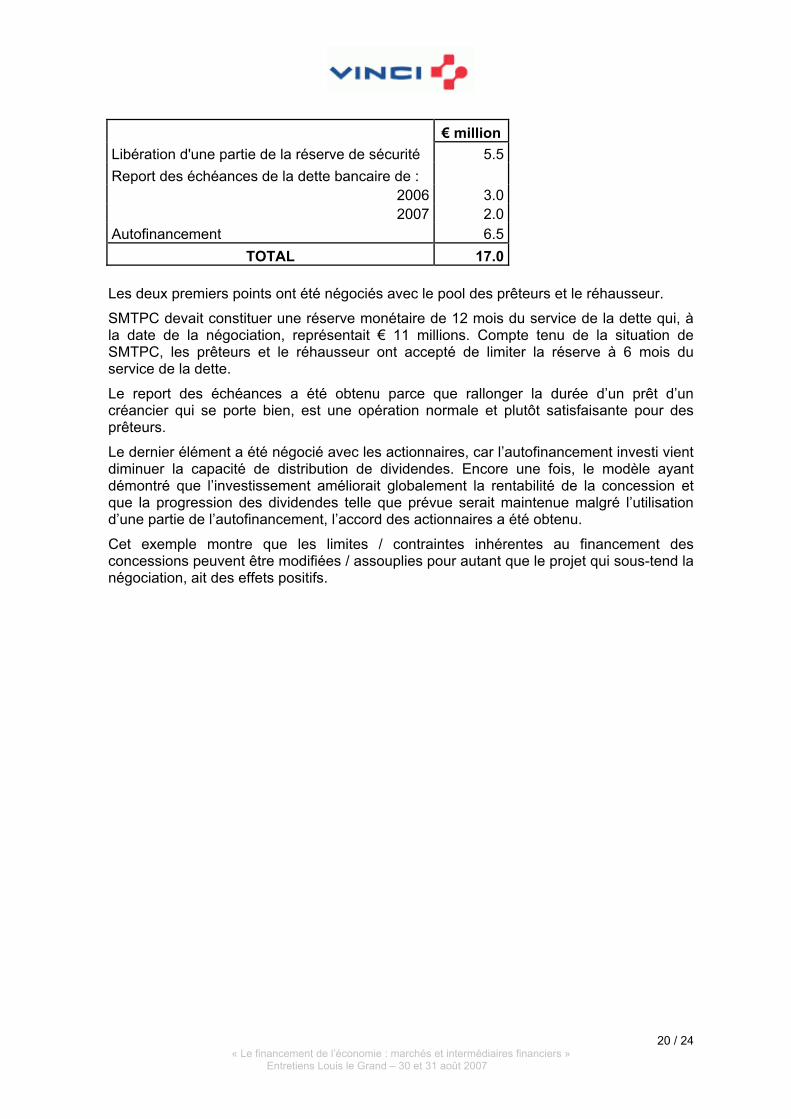

€ millionLibération d'une partie de la réserve de sécurité 5.5Report des échéances de la dette bancaire de :

2006 3.02007 2.0

Autofinancement 6.5TOTAL 17.0

Les deux premiers points ont été négociés avec le pool des prêteurs et le réhausseur.

SMTPC devait constituer une réserve monétaire de 12 mois du service de la dette qui, à la date de la négociation, représentait € 11 millions. Compte tenu de la situation de SMTPC, les prêteurs et le réhausseur ont accepté de limiter la réserve à 6 mois du service de la dette.

Le report des échéances a été obtenu parce que rallonger la durée d’un prêt d’un créancier qui se porte bien, est une opération normale et plutôt satisfaisante pour des prêteurs.

Le dernier élément a été négocié avec les actionnaires, car l’autofinancement investi vient diminuer la capacité de distribution de dividendes. Encore une fois, le modèle ayant démontré que l’investissement améliorait globalement la rentabilité de la concession et que la progression des dividendes telle que prévue serait maintenue malgré l’utilisation d’une partie de l’autofinancement, l’accord des actionnaires a été obtenu.

Cet exemple montre que les limites / contraintes inhérentes au financement des concessions peuvent être modifiées / assouplies pour autant que le projet qui sous-tend la négociation, ait des effets positifs.

« Le financement de l’économie : marchés et intermédiaires financiers » Entretiens Louis le Grand – 30 et 31 août 2007

21 / 24

Conclusion Nous avons voulu à travers ce cas décrire avant tout les moyens de financement d’une concession. Ces moyens sont relativement classiques et sont ceux du financement d’une société même si souvent, alors même que la société concessionnaire n’est pas une grosse société, ce sont ceux de grandes sociétés faisant appel à l’épargne publique.

Ce qui est moins classique et très spécifique aux concessions, c’est la mobilisation immédiate et totale de ces financements qui sont généralement conséquents, sur la tête de sociétés qui n’ont pas encore d’activité et qui, de plus, ne prévoient pas d’engranger de recettes avant plusieurs mois, voire souvent des années. Ceci nous ramène à l’élément – clé du financement d’une concession : le modèle qui doit apporter la preuve des qualités économiques – qualité de la recette (trafic x tarif) et maitrise des coûts – et contractuelles (contrat de concession, l’environnement juridique pays, contrat de prêt, …) de la concession qui seules permettent de convaincre investisseurs et prêteurs de participer aux financements.

Le financement des concessions est avant tout une question de négociation et le reste tout au long de la concession, car la bonne fin des concessions dépend presque toujours des refinancements ou des ajustements obtenus sur les conditions des financements en place.

« Le financement de l’économie : marchés et intermédiaires financiers » Entretiens Louis le Grand – 30 et 31 août 2007

22 / 24

Annexe 1 Marché public : Contrat conclu à titre onéreux entre les pouvoirs adjudicateurs et des opérateurs économiques publics ou privés pour répondre à leurs besoins en matière de travaux, de fournitures ou de services.

Délégation de service public introduite par la loi Sapin du 29/01/1993, mais définie par la loi Murcef du 11/12/2001 : ensemble des contrats par lesquels une personne morale de droit public confie la gestion d’un service public dont elle a la responsabilité à un délégataire public ou privé dont la rémunération est substantiellement liée au résultat d’exploitation du service. Le délégataire peut être chargé de construire des ouvrages ou d’acquérir des biens nécessaires au service.

Concession : La concession est une forme de délégation de service public. Le concessionnaire prend en charge les frais d’exploitation et d’entretien courant et les investissements, et se rémunère directement auprès de l’usager par un prix fixé dans le contrat de concession, révisable selon une formule de variation proposée dans le contrat.

Titres subordonnés introduits dans la législation française en 1985 : Titres ayant comme caractéristique commune de n’être remboursés, en cas de liquidation de la société émettrice, que si tous les créanciers de la société l’ont été préalablement. La charge des intérêts est déductible des résultats. (d’après Alain Galesne : le financement de l’entreprise Rennes édition du Cerefia)

Banque Européenne d’Investissement : Créée par le Traité de Rome siège au Luxembourg, ses actionnaires sont les Etats membres de l’Union Européenne.

Accorde des financements bancaires (prêts et garanties) pour des projets (publics, privés ou résultant d’un partenariat public/privé) qui concrétisent la réalisation des objectifs économiques et sociaux de l’UE.

Elle se procure ses ressources sur les marchés des capitaux et les prête, sans but lucratif, aux meilleures conditions possibles en termes de taux, durée et ingénierie financière.

Elle est intervenue dans le financement des ponts de Rion – Antirion (Grèce) et de la Severn (Royaume uni), du Viaduc de Millau et du tramway de Marseille, entre autres.

« Le financement de l’économie : marchés et intermédiaires financiers » Entretiens Louis le Grand – 30 et 31 août 2007

23 / 24

Annexe 2

Risque de construction, de performance, de

demande

Risque de construction, de performanceRisque de constructionPartage des risques

Paiement par le clientPaiement publicPaiement publicRémunération

Conception / Construction / Maintenance /

Exploitation d’un service

Mission globale : Financement,

conception, construction et exploitation

Marchés successifsMissions

Service rendu au clientService rendu àl’administration

Service rendu àl’administrationDestinataire du service

Financement par l’autorité publique ou

l’opérateur privé

Préfinancement des infrastructures par le

titulaire du contratPas de préfinancementModalités de

financement

Longue duréeLongue durée Courte durée / ponctuelDurée

Multi-fonctionnelMulti-fonctionnelMono-fonctionnelObjet

Délégations de service public

(contrat concession)Contrat de PartenariatMarchés Publics

« Le financement de l’économie : marchés et intermédiaires financiers » Entretiens Louis le Grand – 30 et 31 août 2007

24 / 24 « Le financement de l’économie : marchés et intermédiaires financiers »

Entretiens Louis le Grand – 30 et 31 août 2007

Annexe 3

Modèle financier