Embed Size (px)

Citation preview

Latar Belakang IIA MALAYSIA

• Sebuah organisasi profesional bukan keuntungan khusus untuk kemajuan dan pembangunan profesion audit dalaman di Malaysia yang ditubuhkan sejak 1977.

• Bergabung dengan Institut Juruaudit Dalaman Inc (Global IIA), Amerika Syarikat, sebuah badan dunia yang ditubuhkan pada tahun 1941 yang mempunyai lebih daripada 180,000 ahli di lebih 170 buah negara.

LATAR BELAKANG IIA MALAYSIA

• Sebuah organisasi profesional bukan keuntungan khusus untuk kemajuan dan pembangunan profesion audit dalaman di Malaysia yang ditubuhkan sejak 1977.

• Bergabung dengan Institut Juruaudit Dalaman Inc (Global IIA), Amerika Syarikat, sebuah badan dunia yang ditubuhkan pada tahun 1941 yang mempunyai lebih daripada 170,000 ahli di lebih 165 buah negara.

Keahlian

Pembangunan

Profesional

Pensijilan

Perkhidmatan

Teknikal

Keahlian

Pembangunan

Profesional

Pensijilan

Perkhidmatan

Teknikal

Mempertingkatkan pemahaman tentang Pengurusan risiko

Memahami tentang pengurusan risiko mengunakan rangka kerja COSO

Memperluaskan pengurusan risiko untuk meliputi risiko luaran dan dalaman perniagaan

Kefahaman lanjut tentang isu semasa, cabaran dan amalan amalan baru (emerging practices) berkaitan dengan pengurusan risiko, urus tadbir dan kawalan dalam.

Definisi Risiko

Teknik Pengurusan Risiko Secara Ringkas

Kemungkinan terjadi suatu peristiwa yang mempunyai kesan pada pencapaian objektif

The possibility of an event occurring that will have an impact on the achievement of objectives

Kunci dasar yang tertanam dalam definisi: Risiko bermula dengan strategi. Sebuah syarikat ditubuhkan untuk

mencapai strategi dan matlamat. Risiko merupakan sekatan untuk mencapai kejayaan.

Kejadian risiko adalah pelbagai kemungkinan (range of possibilities)

Risiko meliputi peluang dan ancaman.

Pengurusan risiko Enterprise adalah sebuah proses, yang dijalankan oleh pengarah, pengurusan dan kakitangan sesebuah entiti, digunakan dalam tatacara strategi dan meliputi keseluruhan syarikat, yang dirancang untuk mengenalpasti kejadian berpotensi yang boleh mempengaruhi entiti itu, dan menguruskan risiko supaya berada di dalam lingkungan selera risiko entiti , untuk memberikan jaminan yang wajar tentang pencapaian objektif entiti.

Enterprise risk management is a process, effected by an entity’s board of directors, management and other personnel, applied in strategy setting and across the enterprise, designed to identify potential events that may affect the entity, and manage risk to be within the entity’s risk appetite, to provide reasonable assurance regarding the achievement of entity objectives.

Diterapkan dalam tatacara strategi

Di laksanakan oleh semua orang di dalam entiti/ syarikat - Setiap orang memiliki peranan

Pendekatan secara keseluruhan dan berkoordinasi

Menguruskan kegiatan dalam batas-batas selera risiko (risk appetite)

Sebuah struktur dan pendekatan disiplin

Setiap entiti, baik untuk keuntungan atau tidak, wujud untuk memberi nilai kepada para pemegang saham

Nilai ini wujud berdasarkan maklumat dan keputusan pengurusan dalam semua bidang kegiatan suatu entiti, dari tatacara strategi hinggalah operasi.

ERM menyokong kewujudan nilai dengan membolehkan pengurusan untuk:

Menangani dengan secara berkesan peristiwa peristiwa yang berpotensi di masa depan yang menwujudkan ketidakpastian.

Respons dengan cara yang dapat mengurangkan kemungkinan downside dan meningkatkan upside

Meyelarikan (align) selera risiko dan strategi Mengkaitkan pertumbuhan, risiko, dan

ganjaran Meningkatkan respons risiko Mengurangkan kejutan dan kerugian dari

kegiatan operasi Mengenal pasti dan menguruskan risiko

merentas organisasi (cross enterprise) Memberikan respon bersepadu terhadap

pelbagai risiko Merebut peluang Merasionalisasi modal

Beroperasi secara proaktif vs Menjawab Krisis? ERM adalah satu perjalanan yang berterusan, bukan

destinasi !! Tiga peringkat pertahanan dalam pengurusan risiko

dan kawalan yang berkesan. Menerapkan ERM ke dalam proses harian Lembaga Pengarah memberi tumpuan kepada risiko

strategik dan kritikal Pendedahan kepada jaminan yang diterima daripada

Ketua Pegawai Eksekutif dan Ketua Pegawai Kewangan.

Proses pendidikan Memasuk ERM ke dalam Rangka Kerja Kompetensi

kakitangan...

ERM: Pendekatan Pragmatik

Mengelakkan

liabiliti diri

Melindungi

reputasi

Meningkatkan

pewujudan nilai

Mengekalkan

nilai

Responsif

terhadap

Perubahan

Persekitaran

Mengunakan bahasa risiko perniagaan yang umum

Mengembangkan struktur kawalan yang berkesan di dalam organisasi

Mengunakan satu kaedah untuk mengukur risiko

Mempunyai satu pelan tindakan yang proaktif untuk menguruskan sisa risiko

RANGKA KERJA ERM

Context

establishment

(Internal and

external)

Risk

Assessment

(Identify,

Analyse &

Evaluate)

Risk Action

Implementatio

n (Develop Key

Action Plans)

Risk Action

Monitoring

(Monitor &

Report on

Implementation

of Action Plans)

Continuous

Monitoring &

Embedment

(KRIs,

Embedment

of New

Internal

Controls)

ERM Infrastructure

Vision / Mission / Goals

Governance Structure

Board / Management Mandate

ERM Policies

ERM Reporting Structure / Frequency

ERM Roles & Responsibilities

Risk Parameters

ERM Procedures (ISO 31000: 2009)

Automation

ERM Process

Communication Awareness/Training Continuous Improvement Change Management

Enterprise Risk Management Framework

1

2

3

4

5

ERM Integration

New Project

Strategic Planning

Business Planning (Budgeting)

Policy Development

Decision Making

Operational Processes

Performance Management

Incidences Data Analysis

Internal Audit (Risk-based)

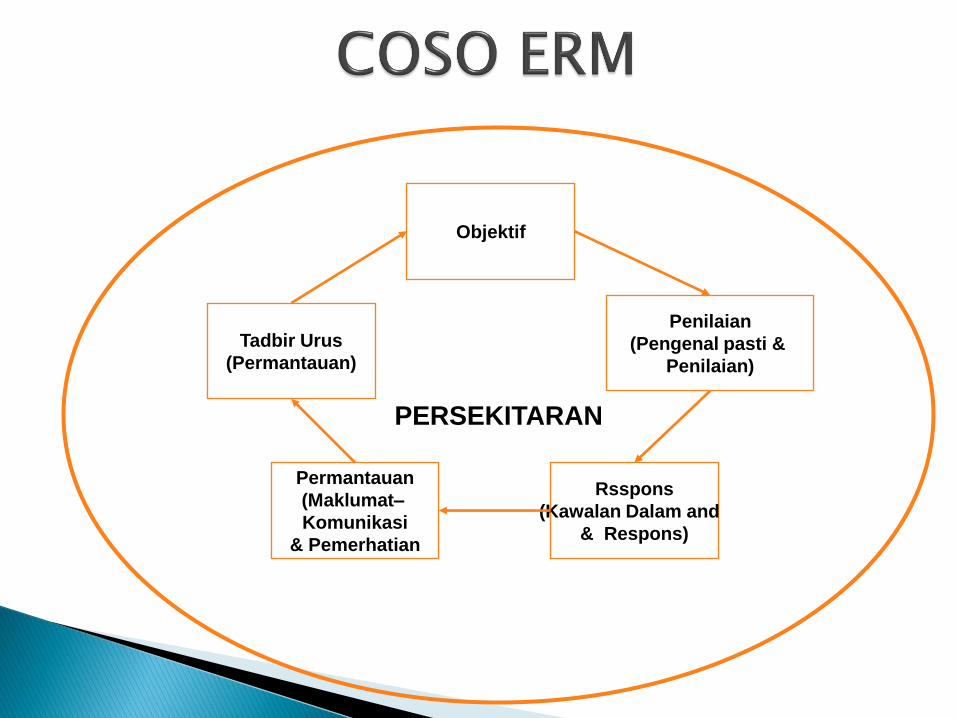

PERSEKITARAN

Penilaian

(Pengenal pasti &

Penilaian)

Objektif

Rsspons

(Kawalan Dalam and

& Respons)

Permantauan

(Maklumat–

Komunikasi

& Pemerhatian

Tadbir Urus

(Permantauan)

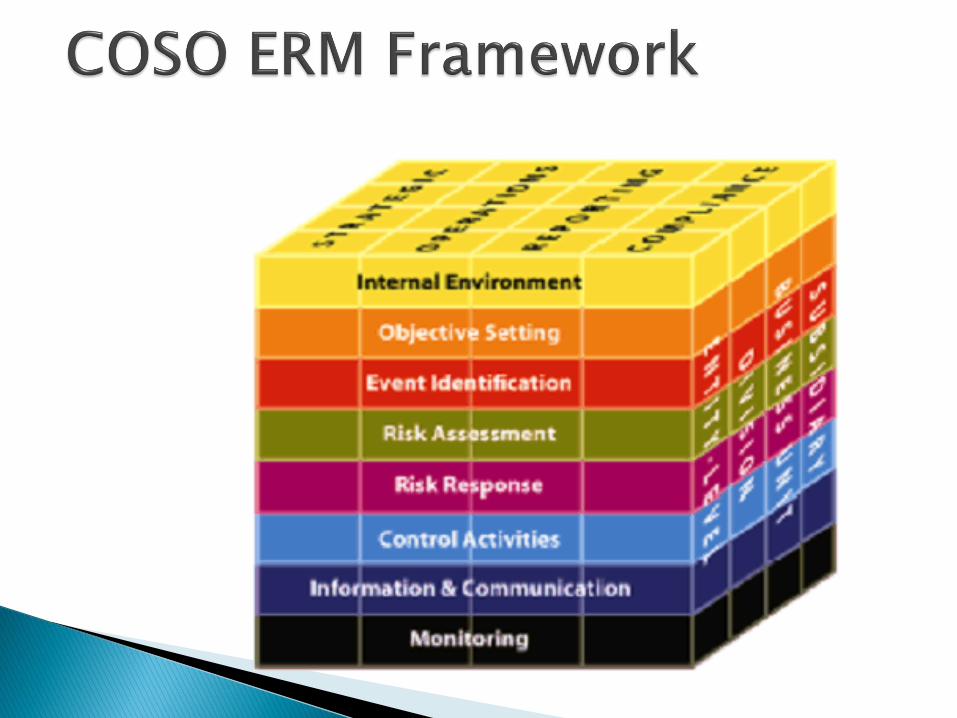

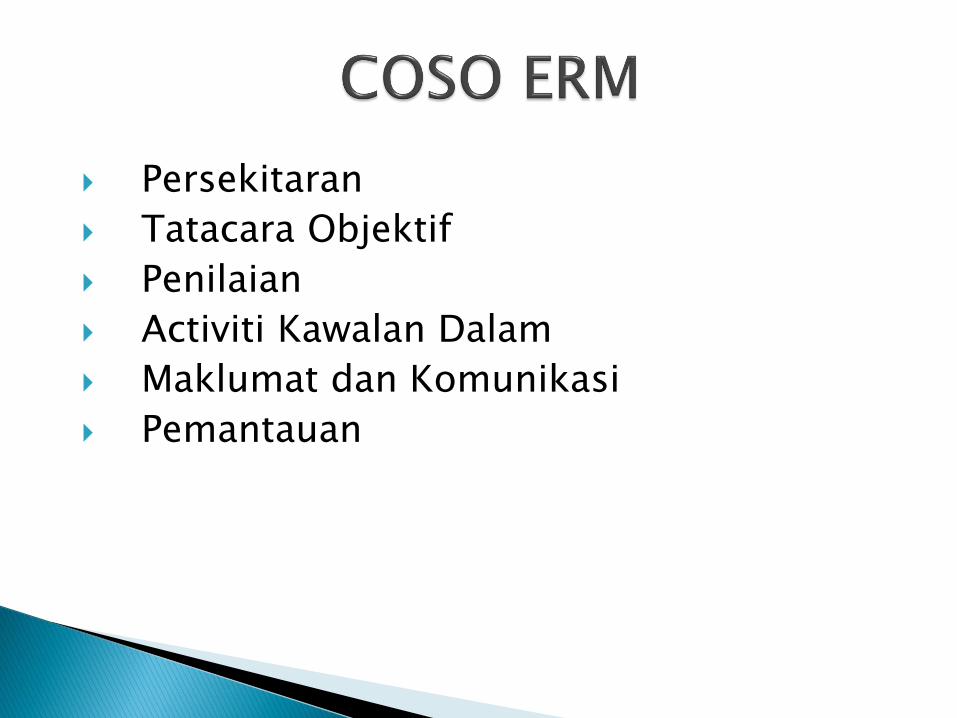

Persekitaran

Tatacara Objektif

Penilaian

Activiti Kawalan Dalam

Maklumat dan Komunikasi

Pemantauan

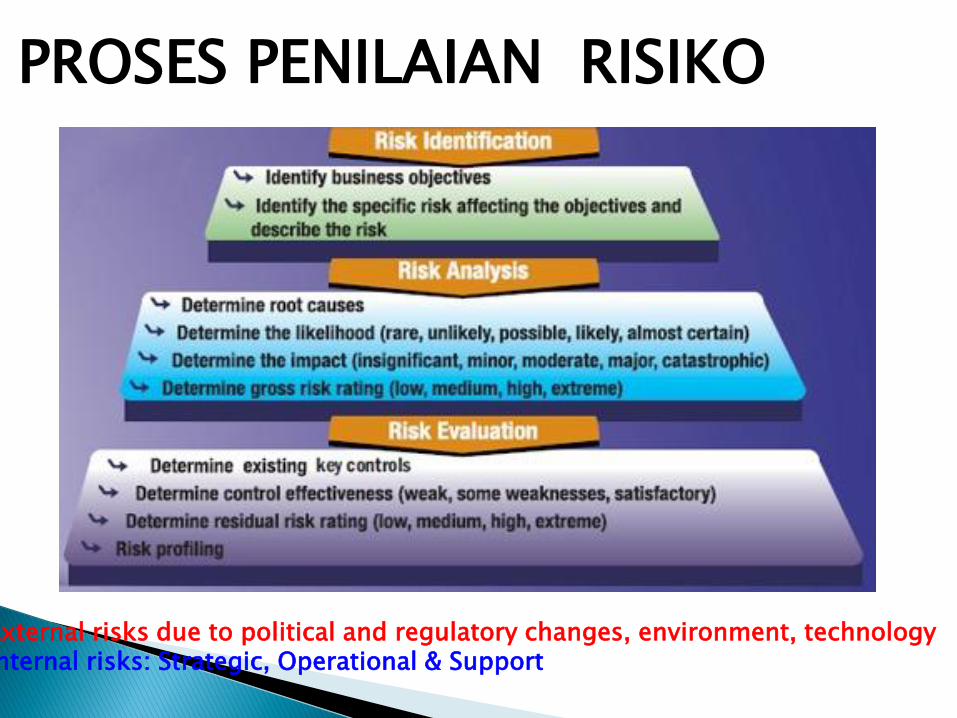

External risks due to political and regulatory changes, environment, technology Internal risks: Strategic, Operational & Support

PROSES PENILAIAN RISIKO

Tujuan Penilaian Risiko

◦ Mencapai persetujuan tentang risiko yang akan dihadapi serta memberi keutamaan kepada risiko yang tinggi

◦ Mengesahkan alam semesta risiko dan bahasa risiko

◦ Menetapkan pemilik risiko

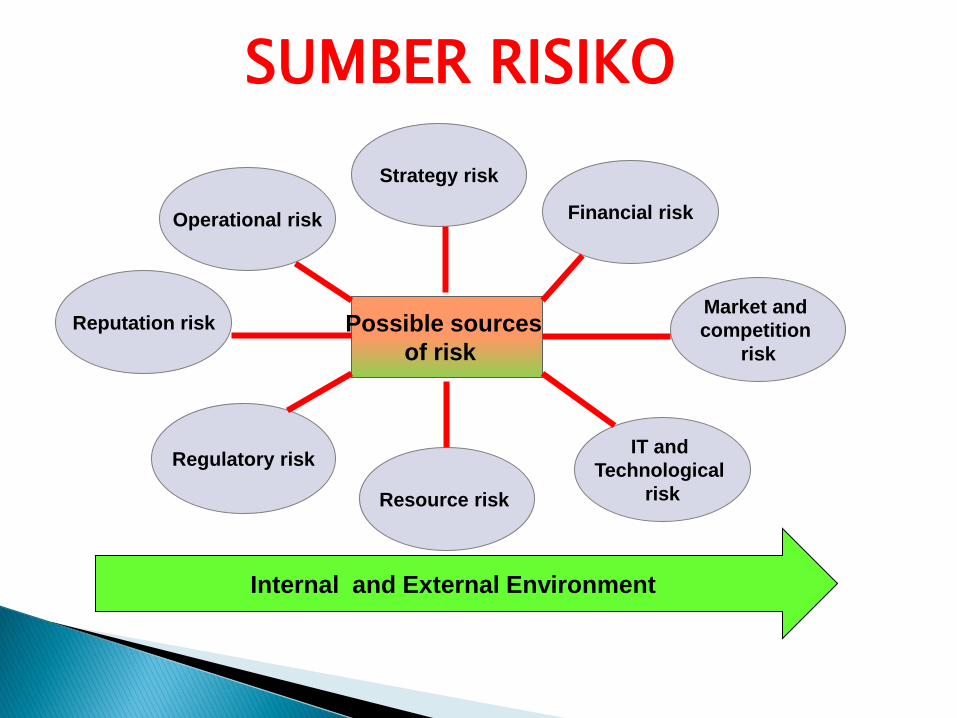

Market and

competition

risk

Possible sources

of risk

Regulatory risk

Resource risk

Operational risk

IT and

Technological

risk

Financial risk

Reputation risk

Strategy risk

Internal and External Environment

SUMBER RISIKO

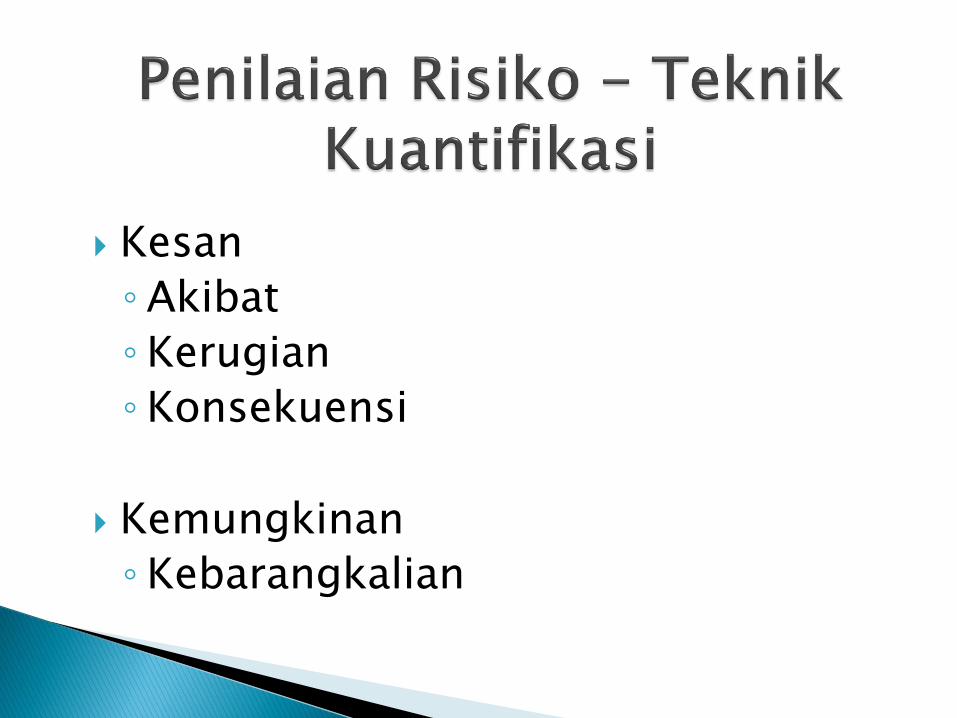

Kesan

◦ Akibat

◦ Kerugian

◦ Konsekuensi

Kemungkinan

◦ Kebarangkalian

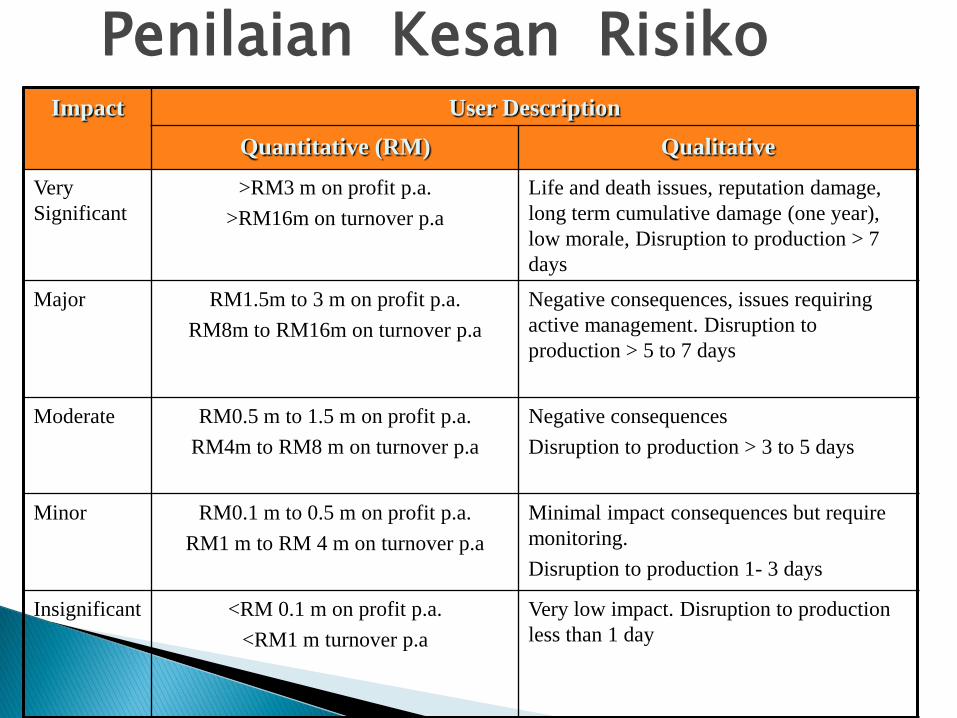

Impact User Description

Quantitative (RM) Qualitative

Very

Significant

>RM3 m on profit p.a.

>RM16m on turnover p.a

Life and death issues, reputation damage,

long term cumulative damage (one year),

low morale, Disruption to production > 7

days

Major RM1.5m to 3 m on profit p.a.

RM8m to RM16m on turnover p.a

Negative consequences, issues requiring

active management. Disruption to

production > 5 to 7 days

Moderate RM0.5 m to 1.5 m on profit p.a.

RM4m to RM8 m on turnover p.a

Negative consequences

Disruption to production > 3 to 5 days

Minor RM0.1 m to 0.5 m on profit p.a.

RM1 m to RM 4 m on turnover p.a

Minimal impact consequences but require

monitoring.

Disruption to production 1- 3 days

Insignificant <RM 0.1 m on profit p.a.

<RM1 m turnover p.a

Very low impact. Disruption to production

less than 1 day

Penilaian Kesan Risiko

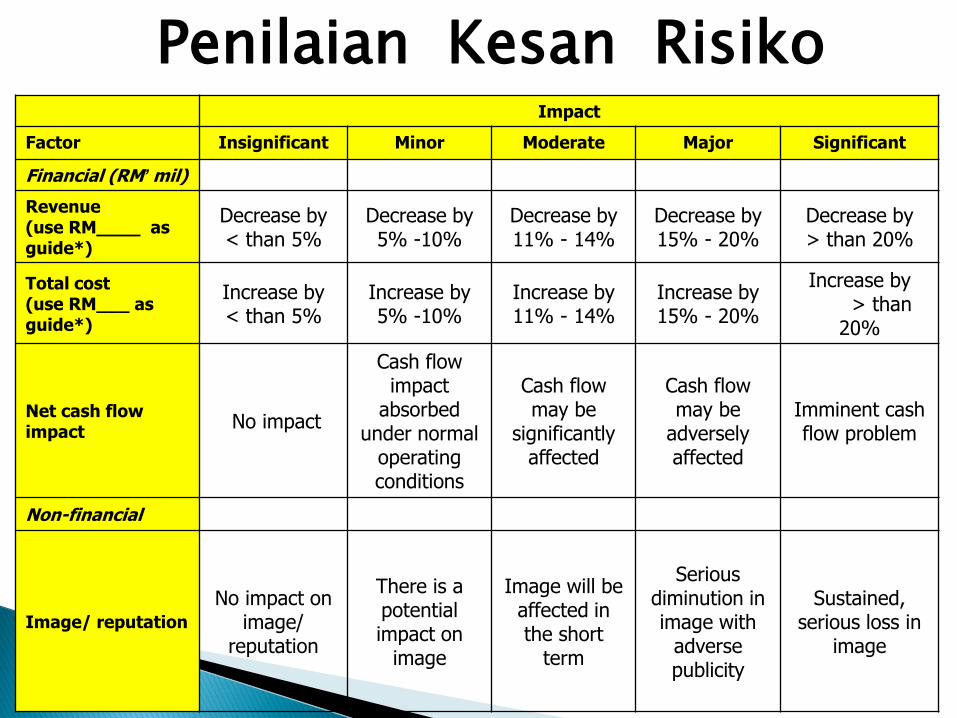

Penilaian Kesan Risiko Impact

Factor Insignificant Minor Moderate Major Significant

Financial (RM’ mil)

Revenue (use RM____ as guide*)

Decrease by < than 5%

Decrease by 5% -10%

Decrease by 11% - 14%

Decrease by 15% - 20%

Decrease by > than 20%

Total cost (use RM___ as guide*)

Increase by < than 5%

Increase by 5% -10%

Increase by 11% - 14%

Increase by 15% - 20%

Increase by > than

20%

Net cash flow impact

No impact

Cash flow impact

absorbed under normal

operating conditions

Cash flow may be

significantly affected

Cash flow may be

adversely affected

Imminent cash flow problem

Non-financial

Image/ reputation

No impact on image/

reputation

There is a potential impact on

image

Image will be affected in the short

term

Serious diminution in image with

adverse publicity

Sustained, serious loss in

image

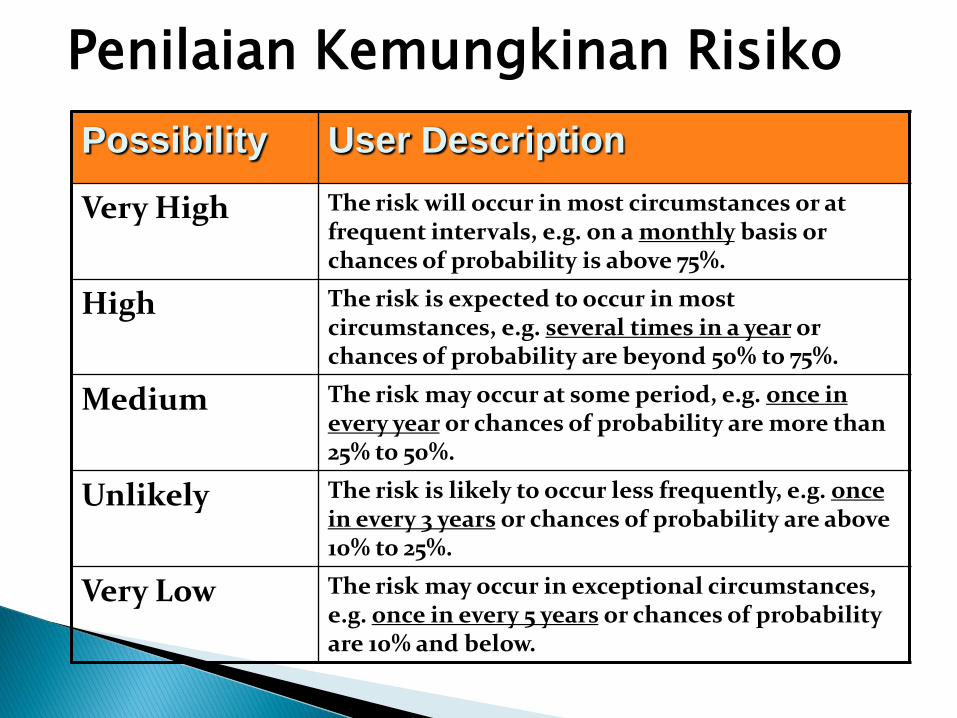

Penilaian Kemungkinan Risiko

Possibility User Description

Very High The risk will occur in most circumstances or at frequent intervals, e.g. on a monthly basis or chances of probability is above 75%.

High The risk is expected to occur in most circumstances, e.g. several times in a year or chances of probability are beyond 50% to 75%.

Medium The risk may occur at some period, e.g. once in every year or chances of probability are more than 25% to 50%.

Unlikely The risk is likely to occur less frequently, e.g. once in every 3 years or chances of probability are above 10% to 25%.

Very Low The risk may occur in exceptional circumstances, e.g. once in every 5 years or chances of probability are 10% and below.

Terma Asas/ Konsep Grid Risiko

Kesan Rendah/

Kemungkinan Tinggi

Kesan Tinggi /

Kemungkinan Tinggi

Kesan Rendah/

Kemungkinan Rendah

Kesan Tinggi /

Kemungkinan Rendah

KESAN

K

E

M

U

N

G

K

I

N

A

N

Tinggi

Rendah

Tinggi Rendah

Aktiviti Kawalan Dalam

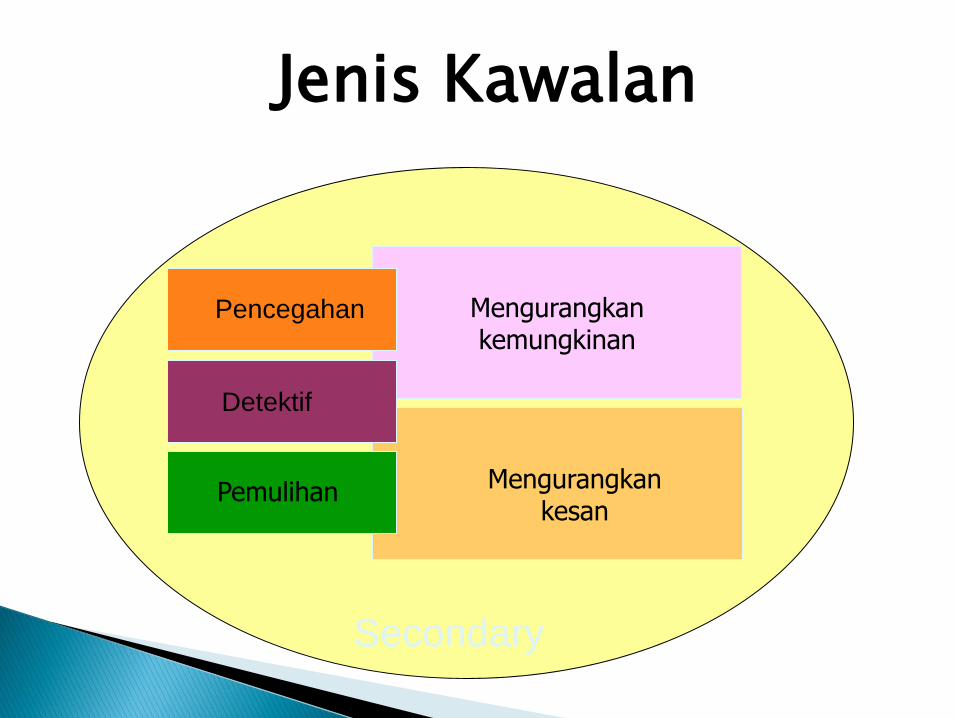

Kawalan pencegahan v. Kawalan Detektif

Dasar dan Prosedur

Kawalan Manual v. Kawalan

Kawalan Umum dan Kawalan Aplikasi

Jenis Kawalan

Secondary

Mengurangkan kemungkinan

Mengurangkan kesan

Pencegahan

Detektif

Pemulihan

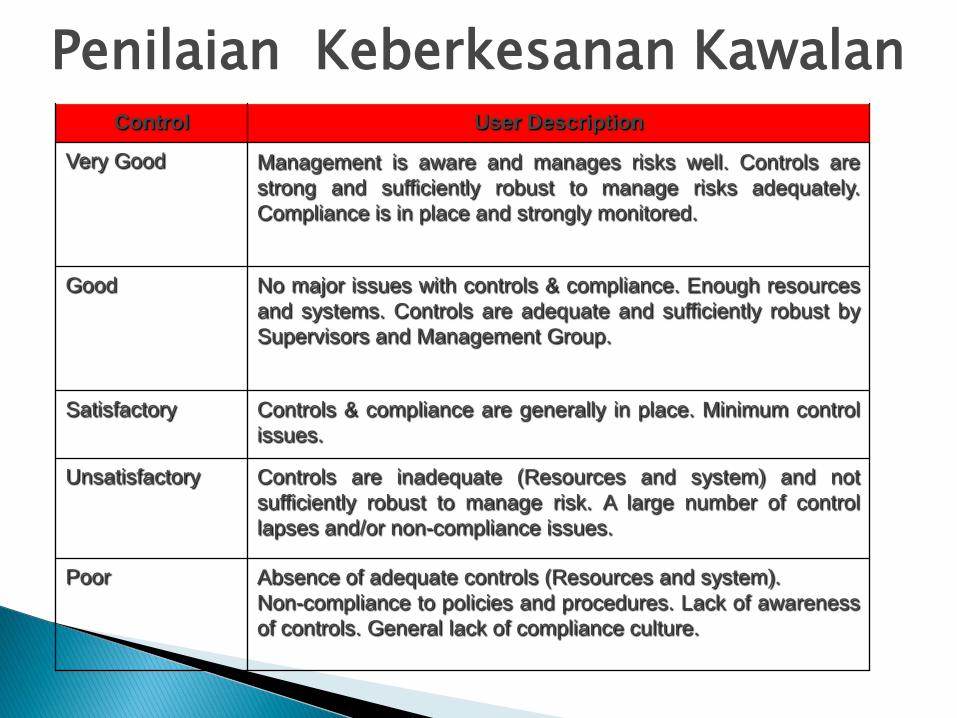

Absence of adequate controls (Resources and system).

Non-compliance to policies and procedures. Lack of awareness

of controls. General lack of compliance culture.

Poor

Controls are inadequate (Resources and system) and not

sufficiently robust to manage risk. A large number of control

lapses and/or non-compliance issues.

Unsatisfactory

Controls & compliance are generally in place. Minimum control

issues.

Satisfactory

No major issues with controls & compliance. Enough resources

and systems. Controls are adequate and sufficiently robust by

Supervisors and Management Group.

Good

Management is aware and manages risks well. Controls are

strong and sufficiently robust to manage risks adequately.

Compliance is in place and strongly monitored.

Very Good

User Description Control

Penilaian Keberkesanan Kawalan

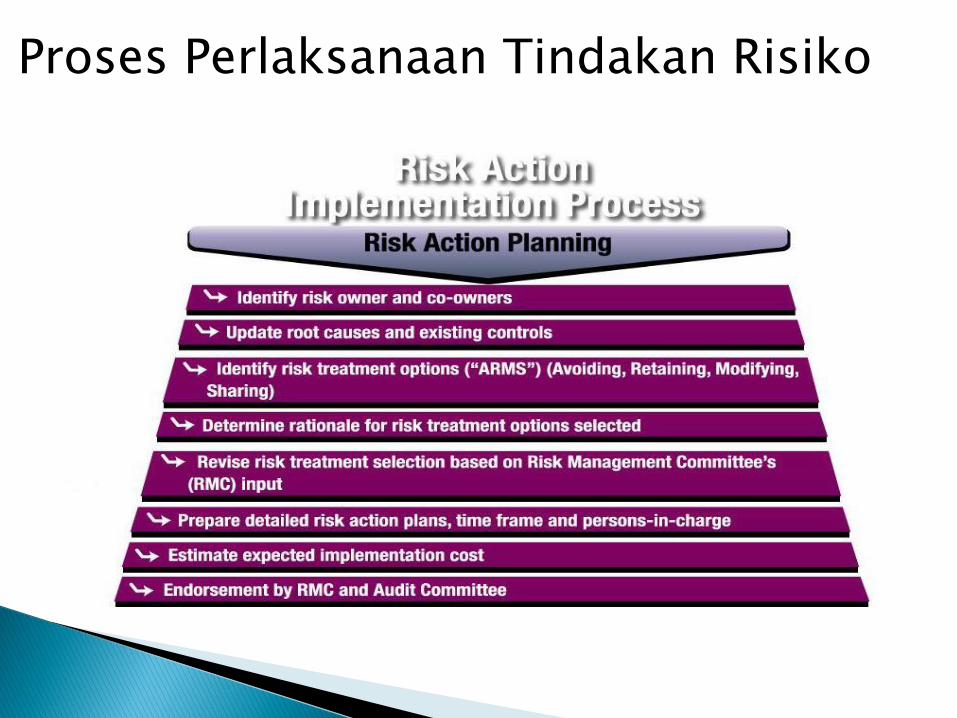

Proses Perlaksanaan Tindakan Risiko

Profil Risiko

Avoidance Sharing Reducing Acceptance

Rawatan Risiko

Pelan Tindakan Pengurusan

A S R A

Respons Risiko

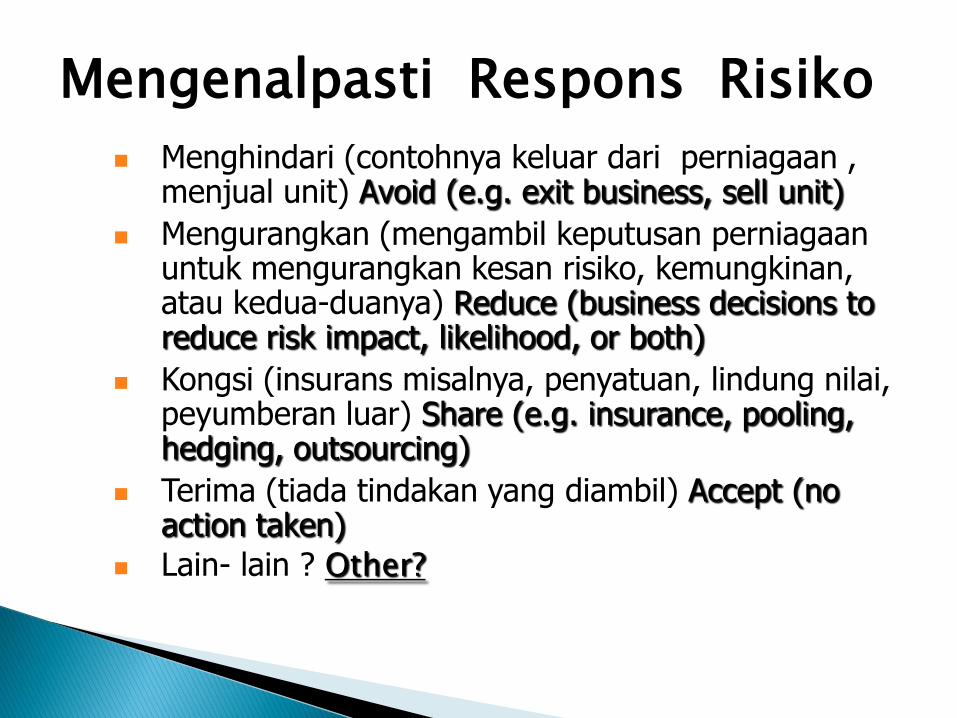

Mengenalpasti Respons Risiko

Menghindari (contohnya keluar dari perniagaan , menjual unit) Avoid (e.g. exit business, sell unit)

Mengurangkan (mengambil keputusan perniagaan untuk mengurangkan kesan risiko, kemungkinan, atau kedua-duanya) Reduce (business decisions to reduce risk impact, likelihood, or both)

Kongsi (insurans misalnya, penyatuan, lindung nilai, peyumberan luar) Share (e.g. insurance, pooling, hedging, outsourcing)

Terima (tiada tindakan yang diambil) Accept (no action taken)

Lain- lain ? Other?

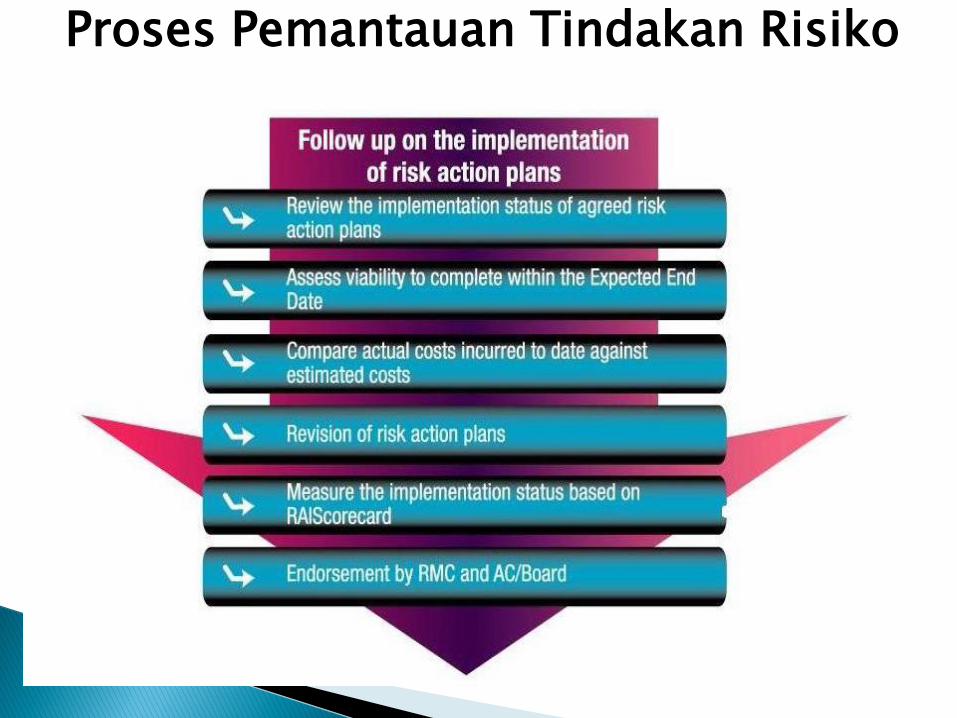

Proses Pemantauan Tindakan Risiko

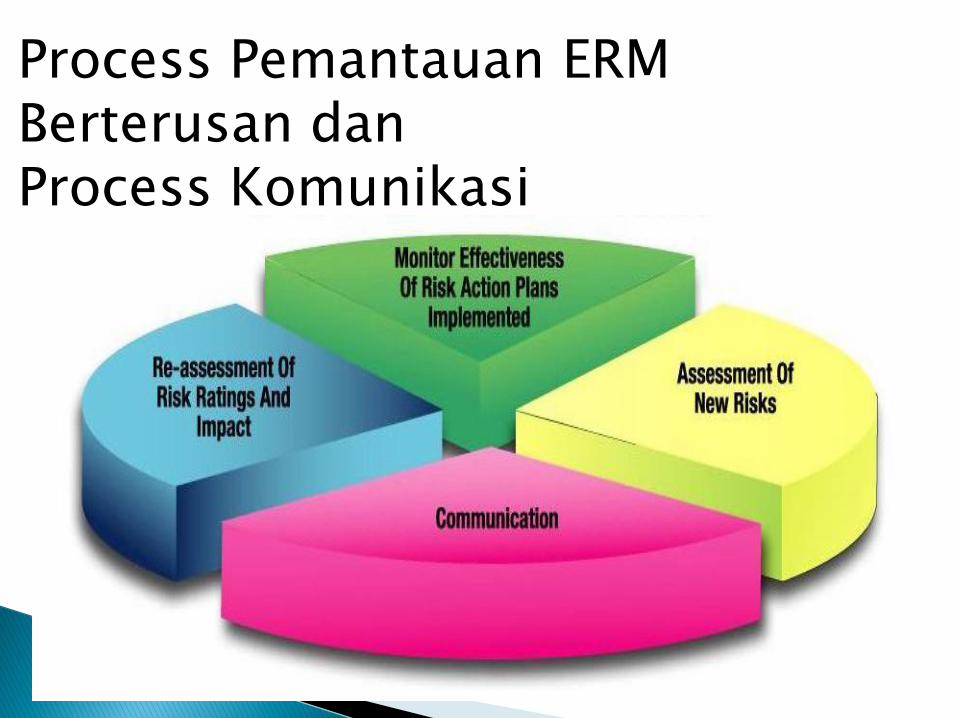

Process Pemantauan ERM Berterusan dan Process Komunikasi

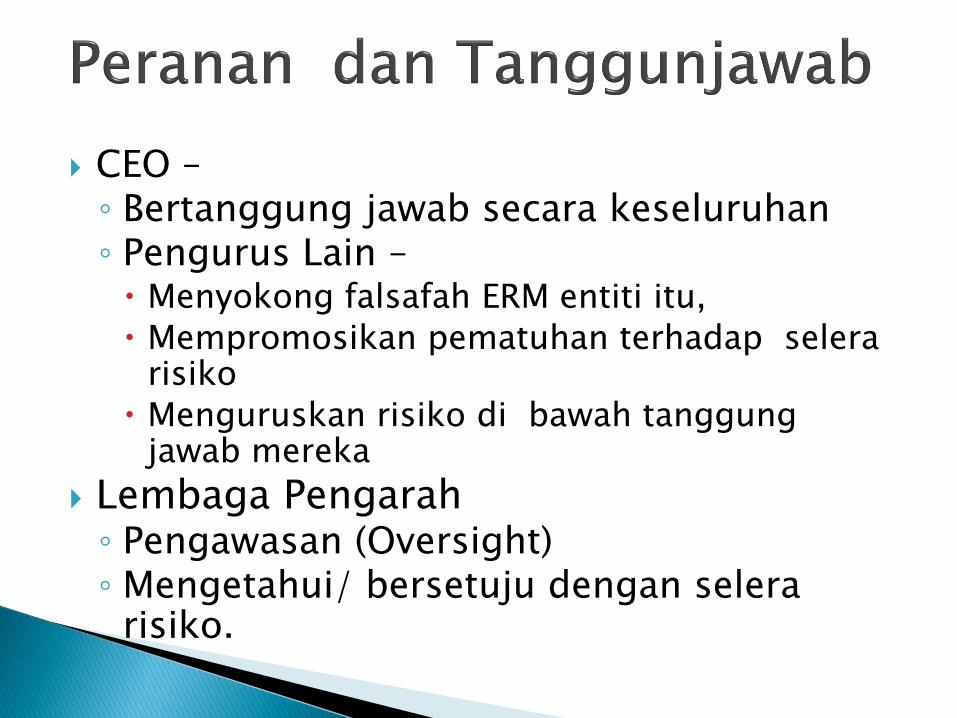

CEO – ◦ Bertanggung jawab secara keseluruhan ◦ Pengurus Lain – Menyokong falsafah ERM entiti itu,

Mempromosikan pematuhan terhadap selera risiko

Menguruskan risiko di bawah tanggung jawab mereka

Lembaga Pengarah ◦ Pengawasan (Oversight) ◦ Mengetahui/ bersetuju dengan selera

risiko.

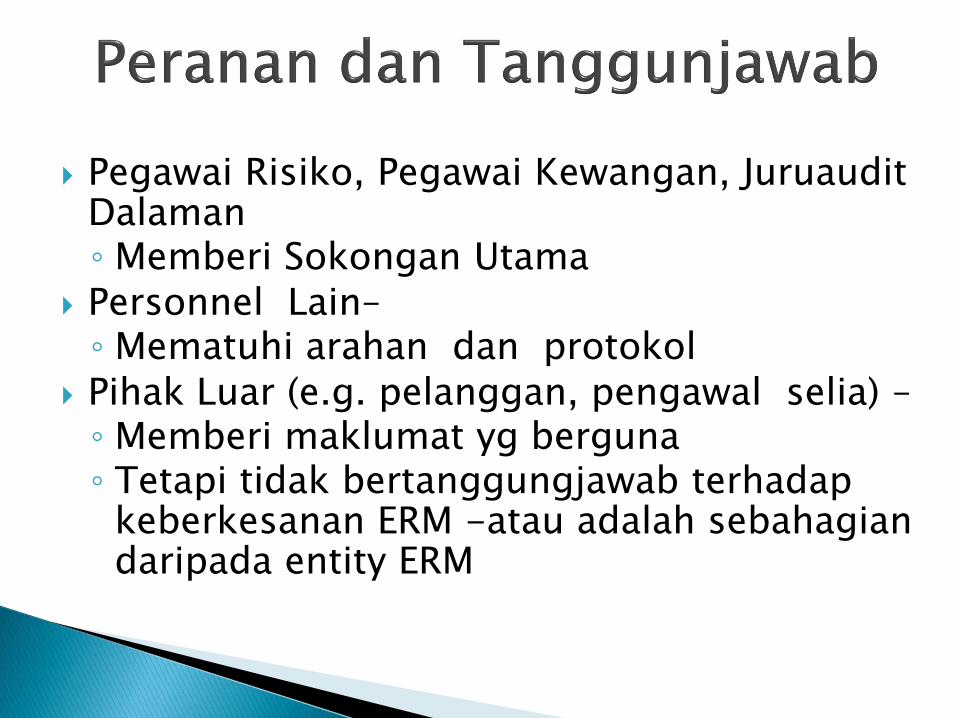

Pegawai Risiko, Pegawai Kewangan, Juruaudit Dalaman ◦ Memberi Sokongan Utama

Personnel Lain– ◦ Mematuhi arahan dan protokol

Pihak Luar (e.g. pelanggan, pengawal selia) – ◦ Memberi maklumat yg berguna ◦ Tetapi tidak bertanggungjawab terhadap

keberkesanan ERM -atau adalah sebahagian daripada entity ERM

Audit Dalaman adalah suatu activiti bebas dan objektif yang memberi jaminan dan rundingan untuk menambah nilai dan meningkatkan operasi

organisasi. Ia membantu organisasi mencapai tujuannya dengan membawa pendekatan disiplin yang sistematik untuk menilai dan meningkatkan keberkesanan proces pengurusan risiko, kawalan,

dan urus tadbir.

Internal auditing is an independent, objective assurance

and consulting activity designed to add value and improve an organization's operations. It helps an

organization accomplish its objectives by bringing a systematic, disciplined approach to evaluate and

improve the effectiveness of risk management, control, and governance processes.

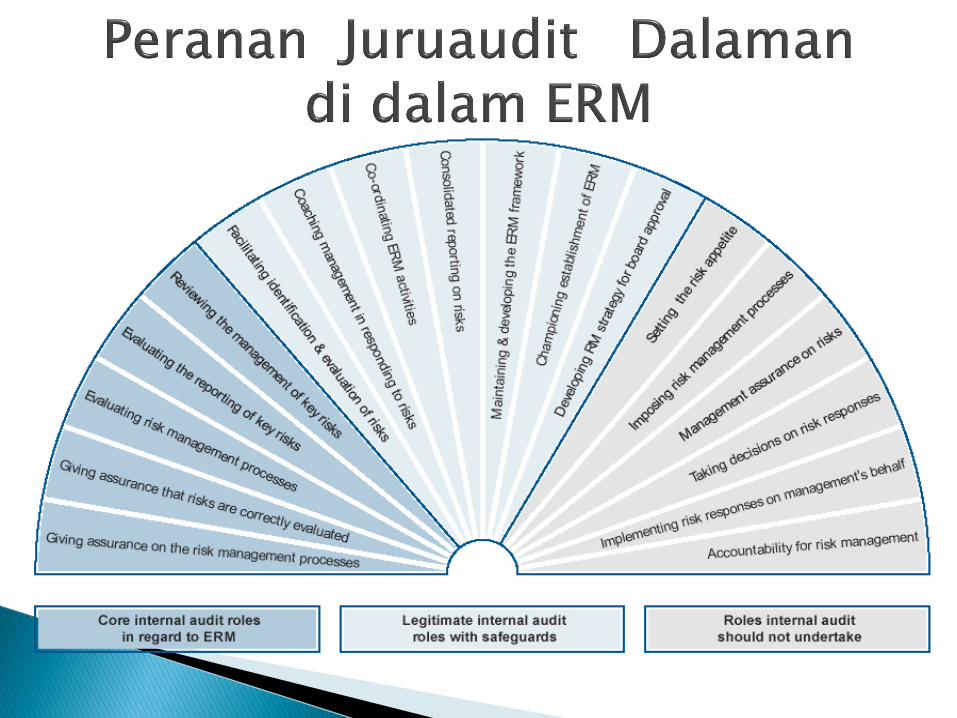

Peranan Juruaudit Dalam

tidak ada peranan ...

audit proses pengurusan risiko ...

aktif, memberi sokongan dan penglibatan terus menerus

mengurus dan menyelaras proses pengurusan risiko

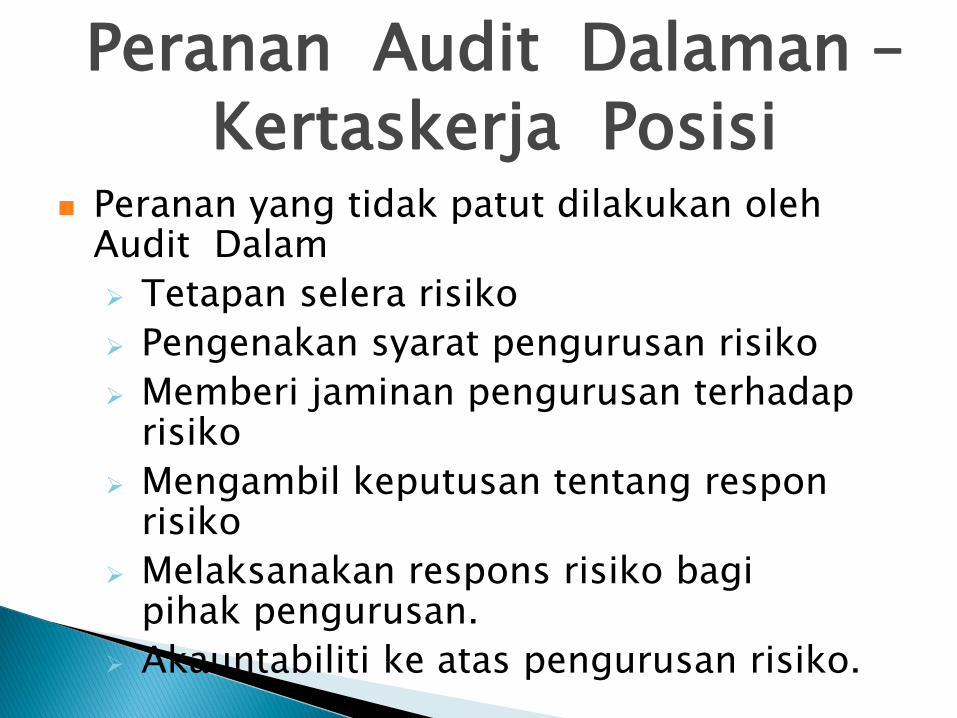

Peranan Audit Dalaman –

Kertaskerja Posisi

Peranan utama Audit Dalaman di dalam hal ERM Memberikan jaminan ke atas proses

pengurusan risiko. Memberikan jaminan bahawa risiko telah

dinilai dengan betul. Menilai proses pengurusan risiko. Menilai laporan mengenai risiko-risiko

yang penting Memantau pengurusan risiko-risiko

yang penting

Peranan Audit Dalaman – Kertaskerja Posisi

Peranan yang tidak patut dilakukan oleh Audit Dalam

Tetapan selera risiko

Pengenakan syarat pengurusan risiko

Memberi jaminan pengurusan terhadap risiko

Mengambil keputusan tentang respon risiko

Melaksanakan respons risiko bagi pihak pengurusan.

Akauntabiliti ke atas pengurusan risiko.

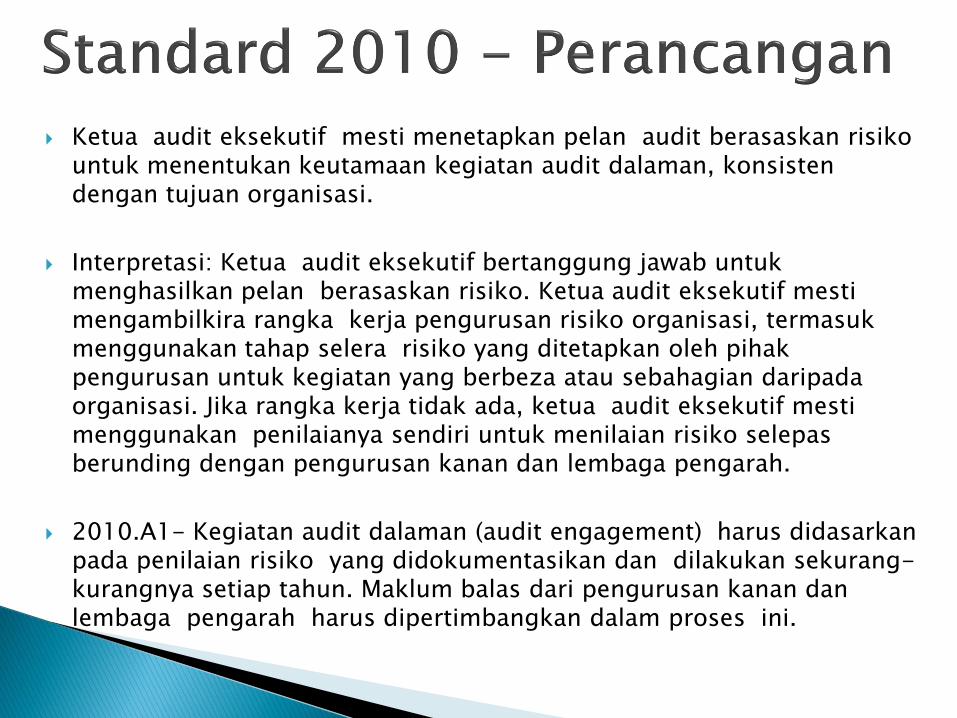

Ketua audit eksekutif mesti menetapkan pelan audit berasaskan risiko untuk menentukan keutamaan kegiatan audit dalaman, konsisten dengan tujuan organisasi.

Interpretasi: Ketua audit eksekutif bertanggung jawab untuk menghasilkan pelan berasaskan risiko. Ketua audit eksekutif mesti mengambilkira rangka kerja pengurusan risiko organisasi, termasuk menggunakan tahap selera risiko yang ditetapkan oleh pihak pengurusan untuk kegiatan yang berbeza atau sebahagian daripada organisasi. Jika rangka kerja tidak ada, ketua audit eksekutif mesti menggunakan penilaianya sendiri untuk menilaian risiko selepas berunding dengan pengurusan kanan dan lembaga pengarah.

2010.A1- Kegiatan audit dalaman (audit engagement) harus didasarkan pada penilaian risiko yang didokumentasikan dan dilakukan sekurang-kurangnya setiap tahun. Maklum balas dari pengurusan kanan dan lembaga pengarah harus dipertimbangkan dalam proses ini.

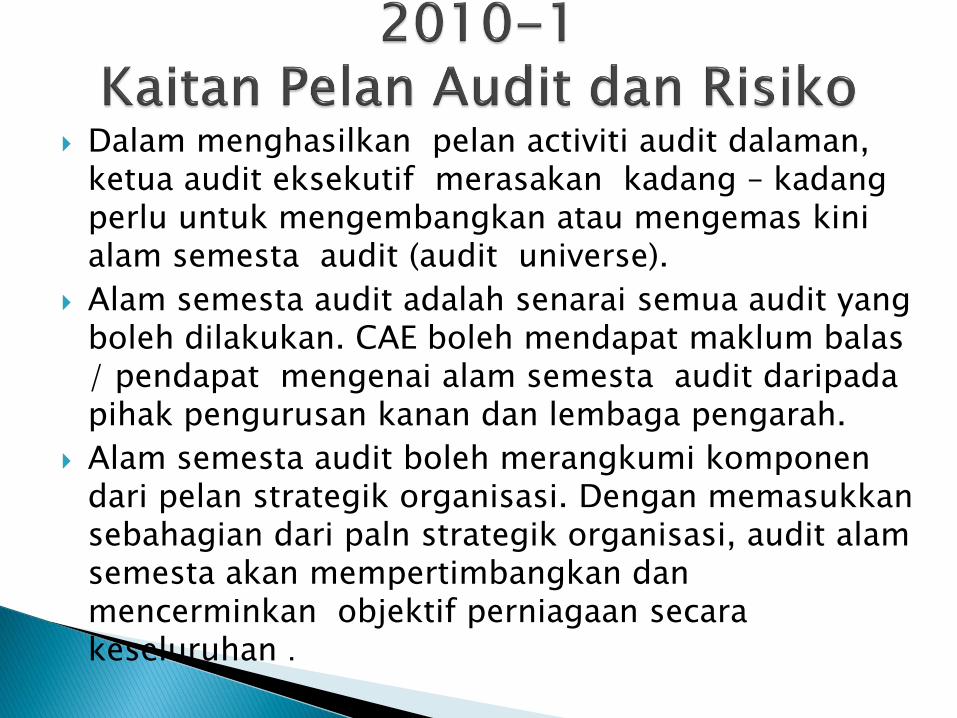

Dalam menghasilkan pelan activiti audit dalaman, ketua audit eksekutif merasakan kadang – kadang perlu untuk mengembangkan atau mengemas kini alam semesta audit (audit universe).

Alam semesta audit adalah senarai semua audit yang boleh dilakukan. CAE boleh mendapat maklum balas / pendapat mengenai alam semesta audit daripada pihak pengurusan kanan dan lembaga pengarah.

Alam semesta audit boleh merangkumi komponen dari pelan strategik organisasi. Dengan memasukkan sebahagian dari paln strategik organisasi, audit alam semesta akan mempertimbangkan dan mencerminkan objektif perniagaan secara keseluruhan .

CAE mempersiapkan pelan kegiatan audit dalaman berdasarkan alam semesta audit , maklum balas dari daripada pihak pengurusan kanan dan lembaga pengarah, dan penilaian risiko dan pendedahan yang mempengaruhi organisasi.

Objektif utama audit biasanya adalah untuk memberi pengurusan dan lembaga pengarah jaminan dan maklumat untuk membantu mereka mencapai matlamat organisasi, termasuk penilaian terhadap keberkesanan aktiviti pengurusan risiko.

Alam semesta audit dan pelan audit yang berkaitan akan dikemaskini untuk mencerminkan perubahan dalam arah pengurusan, tujuan, penekanan, dan fokus. Adalah dianjurkan untuk alam semesta audit dikemaskini sekurang-kurangnya setiap tahun untuk mencerminkan strategi terkini dan arah organisasi.

Dalam beberapa situasi, pelan audit mungkin perlu lebih kerap dikemaskini (contohnya, setiap suku tahun) sebagai jawapan terhadap perubahan dalam perniagaan organisasi, operasi, program, sistem, dan kawalan.

Jadual kerja audit adalah berdasarkan pada, antara faktor-faktor lain, penilaian risiko dan pendedahan. Keutamaan diatur untuk membuat keputusan keatas keperluan sumber manusia.

Berbagai model risiko wujud untuk membantu ketua audit eksekutif. Kebanyakannya model menggunakan faktor risiko seperti kesan, kemungkinan, materialiti, kecairan aset, kompetensi pengurusan, kualiti dan pematuhan terhadap kawalan dalaman, tahap perubahan atau kestabilan, jarak masa dan keputusan pemeriksaan audit terkini.

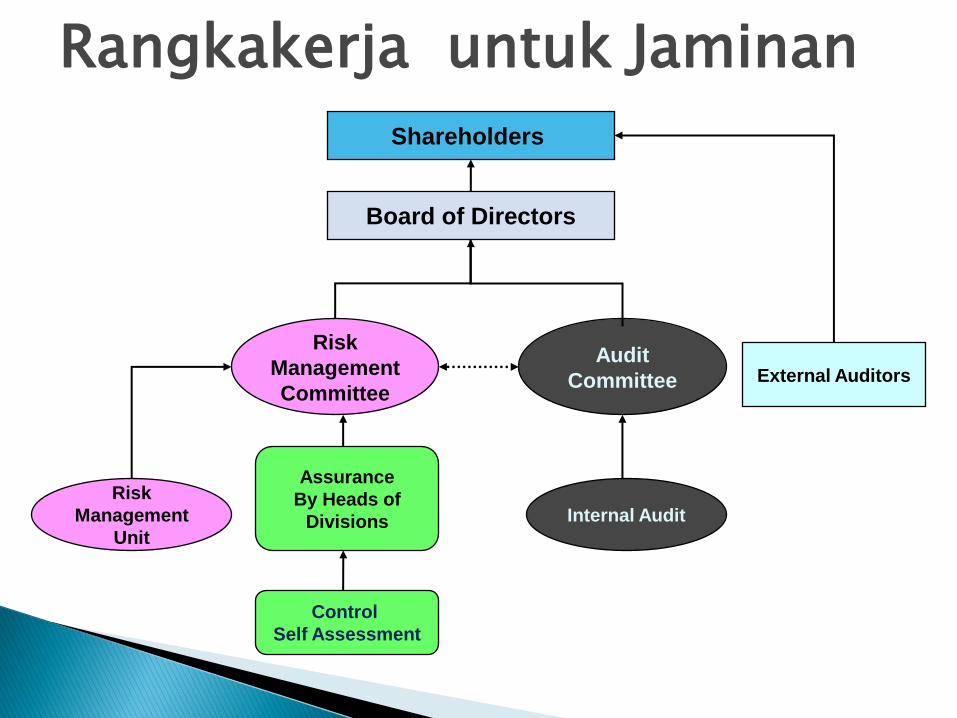

Rangkakerja untuk Jaminan

Shareholders

Audit

Committee

Internal Audit

Board of Directors

Risk

Management

Committee

Risk

Management

Unit

Control

Self Assessment

Assurance

By Heads of

Divisions

External Auditors

SOALAN?