Embed Size (px)

Citation preview

L’armonizzazione contabile delle Pubbliche Amministrazioni

Gli adempimenti di programmazione e rendicontazione per gli enti in contabilità

civilistica alla luce del D.M. 27 marzo 2013

Roma, 21 maggio 2015

1

Radice legislativa del D.M. 27 marzo 2013

Articolo 2, comma 1, della legge 31 dicembre 2009, n. 196(Legge di contabilità e finanza pubblica)

Articolo 16 del decreto legislativo 31 maggio 2011, n. 91

(Disposizioni recanti attuazione dell’articolo 2 della legge 31 dicembre 2009, n. 196, in materia di adeguamento dei sistemi contabili)

Decreto ministeriale 27 marzo 2013

(Criteri e modalità di predisposizione del budget economico delle amministrazioni pubbliche in contabilità civilistica)

2

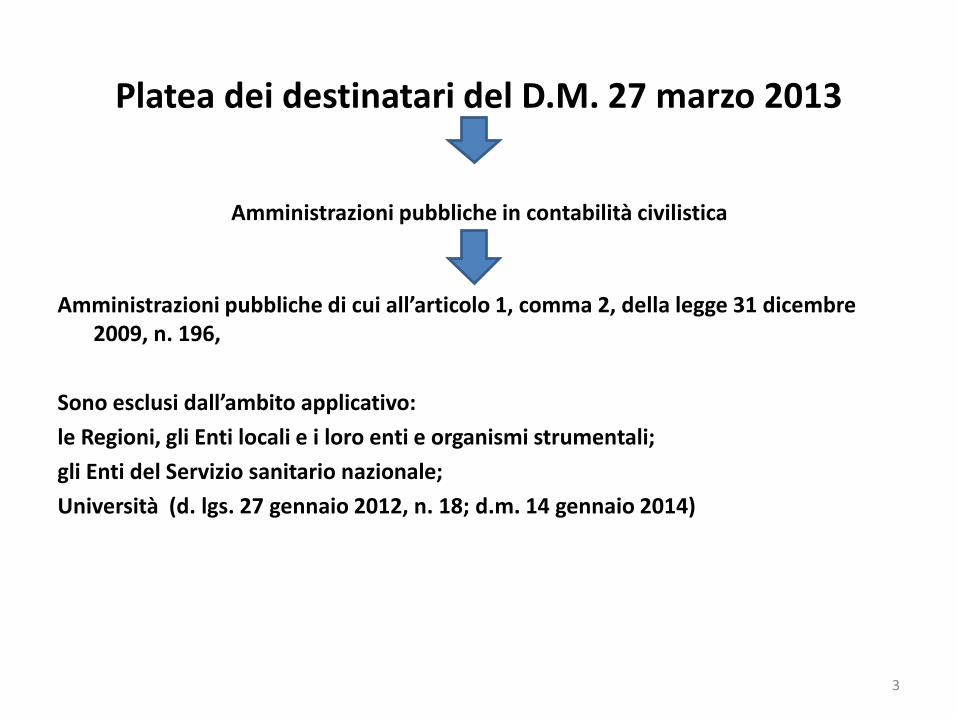

Platea dei destinatari del D.M. 27 marzo 2013

Amministrazioni pubbliche in contabilità civilistica

Amministrazioni pubbliche di cui all’articolo 1, comma 2, della legge 31 dicembre 2009, n. 196,

Sono esclusi dall’ambito applicativo:

le Regioni, gli Enti locali e i loro enti e organismi strumentali;

gli Enti del Servizio sanitario nazionale;

Università (d. lgs. 27 gennaio 2012, n. 18; d.m. 14 gennaio 2014)

3

Problema del carattere giuridico della nozione di pubblica amministrazione

La definizione di pubblica amministrazione è un problemagiuridicamente rilevante ogni volta che occorre individuarel’ambito soggettivo di applicazione di una disposizione normativache ad essa faccia riferimento.

Le varie definizioni di pubblica amministrazione sono funzionali adeterminare le condizioni d’uso della singola normativa.

Pur trovandoci in presenza di più definizioni di pubblicaamministrazione manca “la“ definizione (CASETTA).

4

Definizione di P.A. a «vocazione generale»

Art. 1, comma 2, del d. lgs. 30 marzo 2001, n. 165.(Norme generali sull’ordinamento del lavoro alle dipendenze delle amministrazioni

pubbliche)

Per amministrazioni pubbliche si intendono tutte leamministrazioni dello Stato, ivi compresi gli istituti e scuole diogni ordine e grado e le istituzioni educative, le aziende edamministrazioni dello Stato ad ordinamento autonomo, leRegioni, le Province, i Comuni, le Comunità montane, e loroconsorzi e associazioni, le istituzioni universitarie, gli Istitutiautonomi case popolari, le Camere di commercio, industria,artigianato e agricoltura e loro associazioni, tutti gli entipubblici non economici nazionali, regionali e locali, leamministrazioni, le aziende e gli enti del Servizio sanitarionazionale, l'Agenzia per la rappresentanza negoziale dellepubbliche amministrazioni (ARAN) e le Agenzie di cui al decretolegislativo 30 luglio 1999, n. 300.

5

Definizione di P.A. a «vocazione generale»

Art. 1, comma 2, del d. lgs. 30 marzo 2001, n. 165Norme generali sull’ordinamento del lavoro alle dipendenze delle amministrazioni pubbliche

La definizione normativa non riesce a ricomprendere tutti gli enti ed organismopubblici in quanto è geneticamente funzionale all’applicazione delle norme sullaprivatizzazione del pubblico impiego, ossia tese all’omogeneizzazione di disciplina dellavoro pubblico con il rapporto di lavoro privato.

Non include:

Enti pubblici economici, Autorità indipendenti

6

Principali categorie di amministrazioni pubbliche enumerate nel d.lgs. 165/2001

Camere di commercio: la loro gestione è informata ai princìpi generali della contabilitàeconomica e patrimoniale (d.p.r. 2 novembre 2005, n. 254);

Enti pubblici non economici: la macrocategoria degli enti non economici ha contenutoresiduale perché è individuata in termini negativi e comprende gli enti che non sonoriconducibili agli enti pubblici economici. Essa è formata da realtà che sonofortemente disomogenee sul piano delle funzioni svolte e delle strutture organizzative.

La categoria include enti già in contabilità civilistica (ACI).

Agenzie di cui al d. lgs. 300/99: sono strutture amministrative che svolgono attività acarattere tecnico-operativo di interesse nazionale già esercitate da Ministeri ed entipubblici. La legge dà facoltà a queste Agenzie di deliberare regolamenti di contabilitàispirati a principi civilistici (es. Agenzia delle entrate, Agenzia delle Dogane e deimonopoli; Agenzia per la coesione territoriale; Agenzia per l’Italia digitale)

7

Articolo 1, comma 5, della legge 30 dicembre 2004, n. 311 (Legge finanziaria 2005)

Obbliga l’ISTAT a pubblicare annualmente nella G.U. la Lista S13

Al fine di assicurare il conseguimento degli obiettivi di finanza pubblica stabiliti in sededi Unione europea, indicati nel Documento di programmazione economico-finanziariae nelle relative note di aggiornamento, per il triennio 2005 - 2007 la spesa complessivadelle amministrazioni pubbliche inserite nel conto economico consolidato, individuateper l'anno 2005 nell'elenco 1 allegato alla presente legge e per gli anni successividall'Istituto nazionale di statistica (ISTAT) con proprio provvedimento pubblicato nellaGazzetta Ufficiale non oltre il 31 luglio di ogni anno, non può superare il limite del 2per cento rispetto alle corrispondenti previsioni aggiornate del precedente anno,come risultanti dalla Relazione previsionale e programmatica.

La prima pubblicazione dell’elenco delle P.A. inserite nel conto economico da partedell’ISTAT è avvenuta nel 2005 (G.U. n. 175 del 29 luglio 2005).

8

Dal 2005 il Legislatori ha due nozioni utili di pubblica amministrazione cui riferire gli interventi di finanza pubblica

L. 23/12/2005, n. 266

Disposizioni per la formazione del bilancio annuale e pluriennale dello Stato (legge finanziaria 2006).

1. 10. A decorrere dall'anno 2006 le pubbliche amministrazioni di cui all'articolo 1, comma 2, del decreto legislativo 30 marzo 2001, n. 165, e successive modificazioni, non possono effettuare spese per relazioni pubbliche, convegni, mostre, pubblicità e di rappresentanza, per un ammontare superiore al 40 per cento della spesa sostenuta nell'anno 2004 per le medesime finalità .

L. 27/12/2006, n. 296

Disposizioni per la formazione del bilancio annuale e pluriennale dello Stato (legge finanziaria 2007).

1. 505. A decorrere dall'anno 2007, le disposizioni di cui all'articolo 1, commi 9,10,11,56,58e61, della legge 23 dicembre 2005, n. 266, e successive modificazioni, si applicano alle amministrazioni pubbliche inserite nel conto economico consolidato della pubblica amministrazione, di cui all'elenco ISTAT pubblicato in attuazione del comma 5 dell'articolo 1 della legge 30 dicembre 2004, n. 311. Restano salve le esclusioni previste dai commi 9, 12 e 64 dell'articolo 1 della legge 23 dicembre 2005, n. 266, e successive modificazioni. Per quanto riguarda le spese di personale, le predette amministrazioni adeguano le proprie politiche ai princìpi di contenimento e razionalizzazione di cui alla presente legge. Il presente comma non si applica agli organi costituzionali.

9

Articolo 1, comma 2,legge 31 dicembre 2009, n. 196

Ai fini della applicazione delle disposizioni in materia di finanzapubblica, per amministrazioni pubbliche si intendono, per l'anno2011, gli enti e i soggetti indicati a fini statistici nell'elenco oggettodel comunicato dell'Istituto nazionale di statistica (ISTAT) in data 24luglio 2010, pubblicato in pari data nella Gazzetta Ufficiale dellaRepubblica italiana n. 171, nonché a decorrere dall'anno 2012 gli enti ei soggetti indicati a fini statistici dal predetto Istituto nell'elencooggetto del comunicato del medesimo Istituto in data 30 settembre2011, pubblicato in pari data nella Gazzetta Ufficiale della Repubblicaitaliana n. 228, e successivi aggiornamenti ai sensi del comma 3 delpresente articolo, effettuati sulla base delle definizioni di cui aglispecifici regolamenti dell'Unione europea, le Autorità indipendenti e,comunque, le amministrazioni di cui all'articolo 1, comma 2, deldecreto legislativo 30 marzo 2001, n. 165.

10

Perimetro di riferimento dell’articolo 1, comma 2, della legge 31 dicembre 2009, n. 196

- gli enti e i soggetti indicati annualmente nel comunicato ISTAT pubblicato in G.U.;

- le Autorità amministrative indipendenti;

e, comunque,

-le amministrazioni di cui all'articolo 1, comma 2, del decreto legislativo 30 marzo 2001, n. 165.

Il SEC 2010 tratta più estesamente i problemi di attribuzione di una unitàistituzionale al settore delle P.A. piuttosto che a quello privato. Ciò potrebbedeterminare un aumento nel numero di unità classificate nel settore delle P.A.(soprattutto società).

11

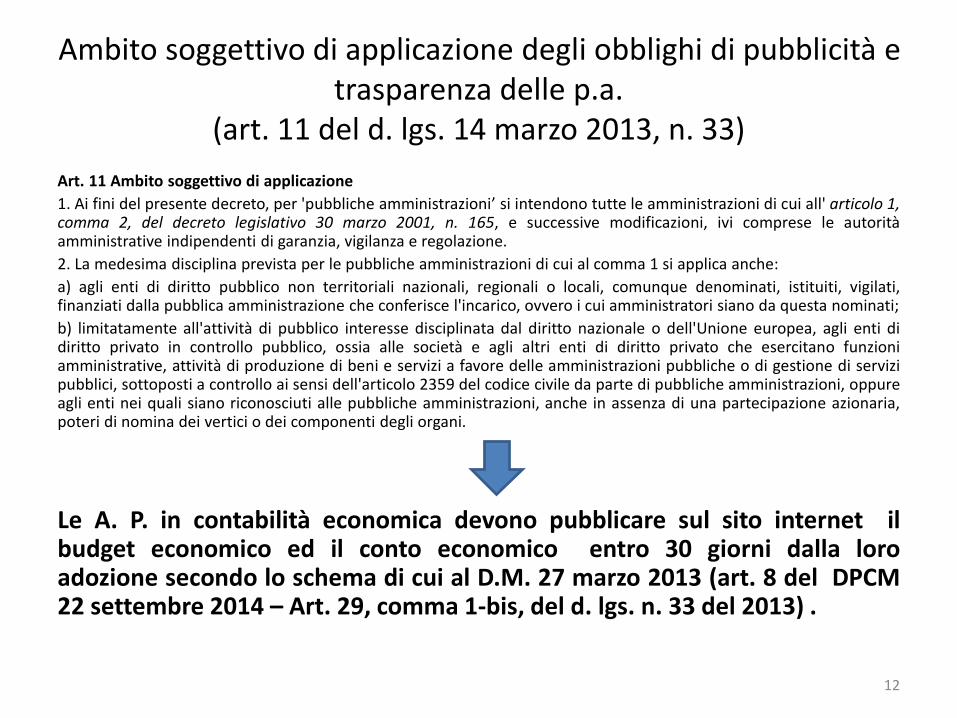

Ambito soggettivo di applicazione degli obblighi di pubblicità e trasparenza delle p.a.

(art. 11 del d. lgs. 14 marzo 2013, n. 33)

Art. 11 Ambito soggettivo di applicazione

1. Ai fini del presente decreto, per 'pubbliche amministrazioni’ si intendono tutte le amministrazioni di cui all' articolo 1,comma 2, del decreto legislativo 30 marzo 2001, n. 165, e successive modificazioni, ivi comprese le autoritàamministrative indipendenti di garanzia, vigilanza e regolazione.

2. La medesima disciplina prevista per le pubbliche amministrazioni di cui al comma 1 si applica anche:

a) agli enti di diritto pubblico non territoriali nazionali, regionali o locali, comunque denominati, istituiti, vigilati,finanziati dalla pubblica amministrazione che conferisce l'incarico, ovvero i cui amministratori siano da questa nominati;

b) limitatamente all'attività di pubblico interesse disciplinata dal diritto nazionale o dell'Unione europea, agli enti didiritto privato in controllo pubblico, ossia alle società e agli altri enti di diritto privato che esercitano funzioniamministrative, attività di produzione di beni e servizi a favore delle amministrazioni pubbliche o di gestione di servizipubblici, sottoposti a controllo ai sensi dell'articolo 2359 del codice civile da parte di pubbliche amministrazioni, oppureagli enti nei quali siano riconosciuti alle pubbliche amministrazioni, anche in assenza di una partecipazione azionaria,poteri di nomina dei vertici o dei componenti degli organi.

Le A. P. in contabilità economica devono pubblicare sul sito internet ilbudget economico ed il conto economico entro 30 giorni dalla loroadozione secondo lo schema di cui al D.M. 27 marzo 2013 (art. 8 del DPCM22 settembre 2014 – Art. 29, comma 1-bis, del d. lgs. n. 33 del 2013) .

12

Contesto normativo

Il D.M. 27 marzo 2013 ha previsto, in attuazione del d.lgs. 91/2011:criteri e modalità per la predisposizione del budget economico da parte delleamministrazioni pubbliche tenute a regime di contabilità civilistica;l’introduzione di specifici documenti di rendicontazione.

al fine di garantire la raccordabilità con i documenti previsionali e consuntivi delleamministrazioni pubbliche che adottano la contabilità finanziaria

13

Documenti di programmazione (D.M. 27 marzo 2013)DOCUMENTO ATTUAZIONE/IMPATTI CARATTERISTICHE

Budget economico annuale La forma contabile segue l’impostazione delconto economico civilistico (art. 2425) cuisono state apportate aggiunte e modifichedi voci.

Budget economico pluriennale Rappresenta gli andamenti economici

triennali in relazione alle strategie definite

nei documenti descrittivi di

programmazione pluriennale.

Relazione illustrativa o analogo

documento

Documento di natura descrittiva che

delinea le linee strategiche di sviluppo e il

piano pluriennale delle attività, gli obiettivi

generali ed operativi che si intendono

perseguire nella gestione futura.

Prospetto delle previsioni di spesa

complessiva articolato per

missioni e programmi

Dall’anno successivo all’avvio dellarilevazione SIOPE. Impatto sui sistemiinformativi a supporto del processo diprogrammazione.

Articolato per missioni e programmi,

accompagnato dalla corrispondente

classificazione COFOG di secondo livello.

Piano degli indicatori e dei

risultati attesi di bilancio

Impatto sui sistemi informativi asupporto del processo diprogrammazione.

Piano elaborato in conformità alle lineeguida generali definite con dPCM 18settembre 2012; è predisposto al fine diillustrare gli obiettivi della spesa, misurarnei risultati e monitorare l’effettivoandamento in termini di servizi forniti e diinterventi realizzati.

Relazione del collegio dei revisori

dei conti o sindacaleE’ una novità per le società.

14

15

Parziali Totali Parziali Totali

A) VALORE DELLA PRODUZIONE

1) Ricavi e proventi per l'attività istituzionale

a) contributo ordinario dello Stato

b) corrispettivi da contratto di servizio

b.1) con lo Stato

b.2) con le Regioni

b.3) con altri enti pubblici

b.4) con l'Unione Europea

c) contributi in conto esercizio

c.1) contributi dallo Stato

c.2) contributi da Regioni

c.3) contributi da altri enti pubblici

c.4) contributi dall'Unione Europea

d) contributi da privati

e) proventi fiscali e parafiscali

f) ricavi per cessioni di prodotti e prestazioni di servizi

2) variazione delle rimanenze dei prodotti in corso di lavorazione, semilavorati e finiti

3) variazioni dei lavori in corso su ordinazione

4) incremento di immobili per lavori interni

5) altri ricavi e proventi

a) quota contributi in conto capitale imputata all'esercizio

b) altri ricavi e proventi

Totale valore della produzione (A)

B) COSTI DELLA PRODUZIONE

6) per materie prime, sussidiarie, di consumo e di merci

7) per servizi

a) erogazione di servizi istituzionali

b) acquisizione di servizi

c) consulenze, collaborazioni, altre prestazioni lavoro

d) compensi ad organi di amministrazione e di controllo

8) per godimento di beni di terzi

9) per il personale

a) salari e stipendi

b) oneri sociali

c) trattamento di fine rapporto

d) trattamento di quiescenza e simili

e) altri costi

10) ammortamenti e svalutazioni

a) ammortamento delle immobilizzazioni immateriali

b) ammortamento delle immobilizzazioni materiali

c) altre svalutazioni delle immobilizzazioni

d) svalutazioni dei crediti compresi nell'attivo circolante e delle disponibilità liquide

11) variazioni delle rimanenze di materie prime, sussidiarie, di consumo e merci

12) accantonamento per rischi

13) altri accantonamenti

14) oneri diversi di gestione

a) oneri per provvedimenti di contenimento della spesa pubblica

b) altri oneri diversi di gestione

Totale costi (B)

Anno n Anno n-1

DIFFERENZA TRA VALORE E COSTI DELLA PRODUZIONE (A-B)

16

C) PROVENTI ED ONERI FINANZIARI

15)proventi da partecipazioni, con separata indicazione di quelli relativi ad imprese controllate e

collegate

16) altri proventi finanziari

a) da crediti iscritti nelle immobilizzazioni, con separata indicazione di quelli da imprese controllate e

collegate e di quelli da controllanti

b) da titoli iscritti nelle immobilizzazioni che non costituiscono partecipazioni

c) da titoli iscritti nell'attivo circolante che non costituiscono partecipazioni

d) proventi diversi dai precedenti, con separata indicazione di quelli da imprese controllate e

collegate e di quelli da controllanti

17) interessi ed altri oneri finanziari

a) interessi passivi

b) oneri per la copertura perdite di imprese controllate e collegate

c) altri interessi ed oneri finanziari

17bis) utili e perdite su cambi

Totale proventi ed oneri finanziari (15+16-17+ -17bis)

D) RETTIFICHE DI VALORE DI ATTIVITA' FINANZIARIE

18) rivalutazioni

a) di partecipazioni

b) di immobilizzazioni finanziarie che non costituiscono partecipazioni

c) di titoli iscitti nell'attivo circolante che non costituiscono partecipazioni

19) svalutazioni

a) di partecipazioni

b) di immobilizzazioni finanziarie che non costituiscono partecipazioni

c) di titoli iscitti nell'attivo circolante che non costituiscono partecipazioni

Totale delle rettifiche di valore (18-19)

E) PROVENTI ED ONERI STRAORDINARI

20) Proventi, con separata indicazione delle plusvalenze da alienazioni i cui ricavi non sono iscrivibili al n. 5)

21)Oneri, con separata indicazioni delle minusvalenze da alienazioni i cui effetti contabili non sono

iscrivibili al n. 14) e delle imposte relative ad esercizi precedenti

Totale delle partite straordinarie (20-21)

AVANZO (DISAVANZO) ECONOMICO DELL'ESERCIZIO

Risultato prima delle imposte

Imposte dell'esercizio, correnti, differite e anticipate

Documenti di rendicontazione (dm 27 marzo 2013)DOCUMENTO ATTUAZIONE/IMPATTI CARATTERISTICHE

Rendiconto finanziario Nelle società, in genere, documento giàpredisposto

Si utilizza il principio contabile (OIC 10)

che definisce i criteri per la redazione e

presentazione del rendiconto finanziario.

La risorsa finanziaria presa a riferimento

per la redazione del rendiconto è

rappresentata dalle disponibilità liquide.

Conto consuntivo in termini di

cassa (C.C.C.)

A decorrere dall’avvio della rilevazioneSIOPE cessa l’obbligo di redigere il c.c.c.secondo le regole tassonomiche e lo siredige secondo la codifica SIOPE.Impatto sulle modalità dicontabilizzazione, sul processo diconsuntivazione e sui sistemi informativi.

E’ compilato secondo lo schema di cui all’allegato 2. La sezione della spesa richiede la ripartizione per missioni e programmi e per gruppi COFOG di II livello in base alle disposizione (DPCM 12 dicembre 2012).

Prospetto relativo alle finalità della

spesa complessiva articolato per

missioni e programmi (nella

relazione sulla gestione)

Impatto sulle modalità dicontabilizzazione, sul processo diconsuntivazione e sui sistemi informativia supporto.

Riporta un’analisi, una descrizione e un’attestazione delle attività svolte in coerenza con le finalità della spesa complessiva articolata per missioni e programmi. Parte illustrativa ed esplicativa del conto consuntivo di cassa.

Rapporto sui risultati Impatto sulle modalità dicontabilizzazione, sul processo diconsuntivazione e sui sistemi informativia supporto.

Riporta il confronto, attraverso l’utilizzo dei medesimi indicatori, tra le risultanze della gestione ed i risultati attesi, con l’evidenza delle motivazioni che ne hanno eventualmente determinato uno scostamento .

Prospetti SIOPE A decorrere dall’esercizio successivoall’avvio della rilevazione SIOPE.

17

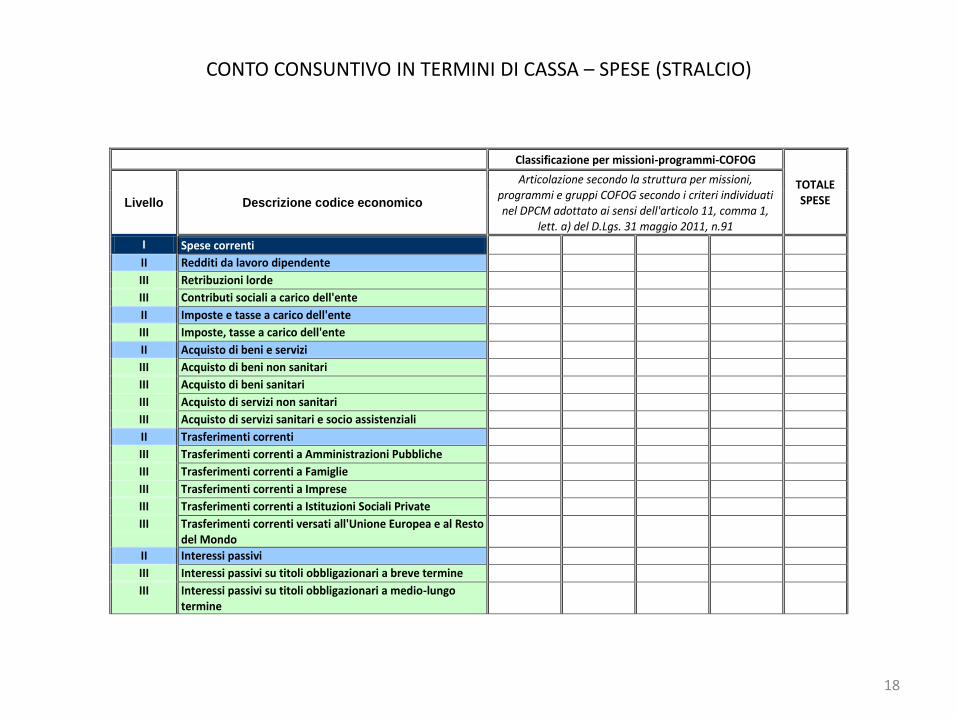

CONTO CONSUNTIVO IN TERMINI DI CASSA – SPESE (STRALCIO)

18

Classificazione per missioni-programmi-COFOG

TOTALE SPESE Livello Descrizione codice economico

Articolazione secondo la struttura per missioni, programmi e gruppi COFOG secondo i criteri individuati nel DPCM adottato ai sensi dell'articolo 11, comma 1,

lett. a) del D.Lgs. 31 maggio 2011, n.91

I Spese correnti

II Redditi da lavoro dipendente

III Retribuzioni lorde

III Contributi sociali a carico dell'ente

II Imposte e tasse a carico dell'ente

III Imposte, tasse a carico dell'ente

II Acquisto di beni e servizi

III Acquisto di beni non sanitari

III Acquisto di beni sanitari

III Acquisto di servizi non sanitari

III Acquisto di servizi sanitari e socio assistenziali

II Trasferimenti correnti

III Trasferimenti correnti a Amministrazioni Pubbliche

III Trasferimenti correnti a Famiglie

III Trasferimenti correnti a Imprese

III Trasferimenti correnti a Istituzioni Sociali Private

III Trasferimenti correnti versati all'Unione Europea e al Resto del Mondo

II Interessi passivi

III Interessi passivi su titoli obbligazionari a breve termine

III Interessi passivi su titoli obbligazionari a medio-lungo termine

Armonizzazione della tempistica di presentazione ed approvazione dei documenti contabili

(art. 24 del d.lgs. 91/2011; artt. 2 e 5 del D.M. 27 marzo 2013; dpcm 22 settembre 2014)

19

Enti i cui bilanci sono sottoposti ad approvazione dell’Amministrazione vigilante

30 OTTOBRE 10 NOVEMBRE 30 NOVEMBRE 31 DICEMBRE 30 APRILE 10 MAGGIO 30 MAGGIO 30 GIUGNO

Deliberazione

budget

Trasmissione

al Ministero

vigilante ed al

MEF

Pubblicazione

del budget ai

fini degli

obblighi di

trasparenza

Approvazione

ministeriale

Approvazione

bilancio di

esercizio

Trasmissione

al Ministero

vigilante ed al

MEF

Pubblicazione

del bilancio ai

fini degli

obblighi di

trasparenza

Approvazione

ministeriale

Enti i cui bilanci sono solo inviati all’Amministrazione vigilante

31 DICEMBRE 10 GENNAIO 30 GENNAIO 30 APRILE 10 MAGGIO 30 MAGGIO 30 GIUGNO

Deliberazione

budget

Trasmissione

al Ministero

vigilante ed

al MEF

Pubblicazione

del budget ai

fini degli

obblighi di

trasparenza

Approvazione

bilancio di

esercizio

Trasmissione

al Ministero

vigilante ed

al MEF

Pubblicazione

del bilancio ai

fini degli

obblighi di

trasparenza

Approvazione

ministeriale

Gli adempimenti di programmazione e rendicontazione per gli enti in contabilità civilistica alla luce del D.M. 27 marzo 2013

Riferimenti:

Circolare MEF - RGS n. 35 del 22/8/2013

Circolare MEF – RGS n. 13 del 24/3/2015

Grazie per l’attenzione

20