Embed Size (px)

Citation preview

Laporan Perkembangan Pelaksanaan Tugas dan Wewenang

BANK INDONESIA

Triwulan III – 2011

...Penyampaian Laporan Perkembangan Pelaksanaan Tugas dan Wewenang Bank Indonesia kepada Dewan Perwakilan Rakyat (DPR) dan Pemerintah pada setiap

triwulan merupakan pemenuhan amanat yang digariskan dalam Undang-Undang No.23 Tahun 1999 tentang Bank Indonesia sebagaimana telah diubah terakhir dengan

Undang-Undang No.6 Tahun 2009. Penyampaian laporan tersebut pada hakikatnya merupakan salah satu wujud dari akuntabilitas dan transparansi atas pelaksanaan

tugas dan wewenang Bank Indonesia. Laporan triwulan kali ini merupakan laporan triwulan ketiga di tahun 2011 yang mengevaluasi pelaksanaan tugas dan wewenang

Bank Indonesia selama periode Juli – September 2011...

Kata Pengantar • i

Kata Pengantar Puji syukur kami panjatkan kehadirat Tuhan Yang Maha Kuasa atas rahmat dan karunia-Nya, hingga triwulan III 2011 Bank Indonesia dapat melaksanakan amanat tugasnya dengan baik. Untuk itu sebagai bagian dari pemenuhan akuntabilitas dan transparansi, yang juga merupakan amanat Undang-Undang Nomor 23 tahun 1999 tentang Bank Indonesia yang telah diubah terakhir dengan Undang-undang Nomor 6 tahun 2009, Bank Indonesia menyampaikan laporan tertulis tentang Pelaksanaan Tugas dan Wewenang selama Triwulan III 2011 kepada Dewan Perwakilan Rakyat (DPR) dan Pemerintah.

Patut disyukuri bahwa ketahanan perekonomian Indonesia semakin baik ditengah tekanan sistem keuangan global. Kinerja pertumbuhan ekonomi positif dan diperkirakan mencapai 6,6% (yoy) dengan inflasi Indeks Harga Konsumen (IHK) yang terkendali sebesar 4,61% (yoy). Kondisi tersebut ditopang dengan ketahanan perbankan yang terjaga tercermin dari permodalan yang kuat, fungsi intermediasi yang berjalan optimal dan likuiditas yang memadai. Hal ini tidak terlepas dari terjaganya kelancaran penyelenggaraan sistem pembayaran dan terpenuhinya kebutuhan uang dalam jumlah nominal yang cukup, jenis pecahan yang sesuai dan dalam kondisi layak edar.

Ke depan, Bank Indonesia akan tetap mencermati perkembangan ekonomi dan keuangan global. Memahami tantangan yang semakin komplek tersebut, Bank Indonesia akan menempuh respon kebijakan moneter dan makroprudensial lainnya yang terukur diarahkan untuk mempertahankan dan mencapai kinerja perekonomian Indonesia, dengan tetap mengupayakan pencapaian sasaran inflasi yang rendah dan stabil. Upaya-upaya akan ditempuh dalam koridor strategi yang telah ditetapkan serta senantiasa mengedepankan nilai-nilai tata kelola organisasi yang baik.

Jakarta, 31 Oktober 2011 GUBERNUR BANK INDONESIA

Darmin Nasution

ii • BANK INDONESIA

Halaman ini sengaja dikosongkan.

Daftar Isi • iii

Daftar Isi Kata Pengantar ..................................................................................................... i

Daftar Isi ................................................................................................................ iii

Daftar Tabel ........................................................................................................... v

Daftar Grafik ......................................................................................................... v ii

Bab 1. Ringkasan Eksekutif .................................................................................. 1

Kebijakan yang Ditempuh ............................................................................ 2 Bab 2. Perkembangan Kondisi Makroekonomi, Moneter, Perbankan dan Sistem

Pembayaran................................................................................................ 5

1. Inflasi ..................................................................................................... 5 2. Pertumbuhan Ekonomi.... ....................................................................... 8 3. Neraca Pembayaran ............................................................................... 10 4. Nilai Tukar Rupiah .................................................................................. 11 5. Perkembangan Pasar Uang Antar Bank (PUAB) ....................................... 12 6. Perkembangan Suku Bunga ................................................................... 15 7. Perkembangan Bank Umum ................................................................... 16 8. Perkembangan Perbankan Syariah ......................................................... 17 9. Perkembangan Bank Perkreditan Rakyat (BPR) ........................................ 19 10. Perkembangan Kredit Usaha Mikro Kecil dan Menengah (UMKM) ......... 20 11. Sistem Pembayaran ................................................................................ 21

11.1. Perkembangan Efisiensi dan Kehandalan Sistem Pembayaran ........ 21 11.2. Pengedaran Uang ......................................................................... 22

Bab 3. Pelaksanaan Tugas Pokok dan Wewenang Bank Indonesia .................. 25

1. Stabilitas Moneter .................................................................................. 25 1.1. Kebijakan Moneter .......................................................................... 25 1.2. Pengelolaan Operasi Moneter dan Nilai Tukar ................................. 27 1.3. Koordinasi dengan Pemerintah ....................................................... 28 1.4. Pengelolaan Pinjaman Luar Negeri (PLN) .......................................... 29 1.5. Pengelolaan Database Statistik dan Survei untuk Mendukung

Perumusan Kebijakan ..................................................................... 31 2. Stabilitas Sistem Perbankan .................................................................... 33

2.1. Pengaturan Perbankan .................................................................... 33 2.2. Implementasi Arsitektur Perbankan Indonesia (API) ......................... 33 2.3. Implementasi BASEL II ..................................................................... 35 2.4. Kebijakan dan Pengawasan Bank Umum ......................................... 37 2.5. Kebijakan dan Pengawasan Perbankan Syariah ............................... 37 2.6. Kebijakan dan Pengawasan BPR ...................................................... 39 2.7. Penguatan Sektor Riil dan Penyaluran Kredit UMKM ....................... 39 2.8. Perizinan dan Informasi Perbankan .................................................. 42

iv • BANK INDONESIA

2.9. Investigasi dan Mediasi Perbankan .................................................. 44 3. Sistem Pembayaran dan Pengedaran Uang ............................................. 47

3.1. Kehandalan dan Efisiensi Sistem Pembayaran .................................. 47 3.2. Pengedaran Uang ........................................................................... 50

4. Kerjasama Internasional ......................................................................... 54 5. Komunikasi dan Edukasi Kebijakan ........................................................ 59

Bab 4. Manajemen Intern Bank Indonesia .......................................................... 63

1. Akuntabilitas dan Transparansi ............................................................... 63 2. Audit Intern ........................................................................................... 64 3. Keuangan Intern .................................................................................... 65 4. Teknologi Informasi ................................................................................ 66 5. Organisasi dan Sumber Daya Manusia (SDM) ......................................... 67 6. Aspek Hukum ........................................................................................ 69 7. Bank Indonesia Social Responsibility ....................................................... 70

Lampiran Produk Hukum Bank Indonesia Selama Triwulan III-2011 ................ 73

1. Peraturan Bank Indonesia ....................................................................... 73 2. Surat Edaran Ekstern Bank Indonesia ...................................................... 73 3. Surat Edaran Intern Bank Indonesia ........................................................ 74

Daftar Istilah .......................................................................................................... 75

Daftar Singkatan ................................................................................................... 79

Daftar Tabel • v

Daftar Tabel 2.1. Proyeksi Pertumbuhan Ekonomi Sisi Permintaan ................................................. 8 2.2. Proyeksi Pertumbuhan Ekonomi Sektoral ........................................................... 10 2.3. Statistik Triwulanan Perkembangan Perbankan .................................................. 17 2.4. Statistik Triwulanan Perkembangan Perbankan Syariah ...................................... 18 2.5. Statistik Triwulanan Perkembangan BPR ............................................................. 20 2.6. Volume Transaksi Pembayaran ........................................................................... 22 2.7. Niali Transaksi Pembayaran ................................................................................ 22 2.8. Perkembangan Indikator Pengedaran Uang Tahun 2011 .................................... 24 3.1. Realisasi Penarikan PLN Pemerintah .................................................................... 30 3.2. Realisasi Pembayaran PLN Pemerintah ................................................................ 30 3.3. Jumlah Debitur dan Fasilitas dalam SID .............................................................. 43 3.4. Statistik Perkembangan Hasil Investigasi ............................................................. 45 3.5. Statistik Perkembangan Mediasi Perbankan ...................................................... 46

vi • BANK INDONESIA

Halaman ini sengaja dikosongkan.

Daftar Grafik • vii

Daftar Grafik 2.1. Perkembangan Inflasi ....................................................................................... 6 2.2. Ekspektasi Inflasi – Consensus Forecast ............................................................ 7 2.3. Ekspektasi Inflasi Konsumen............................................................................. 7 2.4. Ekspektasi Inflasi Pedagang .............................................................................. 7 2.5. Investasi Baru dan Penggantian – Survei Kegiatan Dunia Usaha ....................... 7 2.6. Nilai Ekspor-Impor Non Migas .......................................................................... 11 2.7. Pertumbuhan Ekspor-Impor ............................................................................. 11 2.8. Apresiasi/Depresiasi Mata Uang Asia ................................................................ 12 2.9. Volatilitas Mata Uang Asia ............................................................................... 12 2.10. Suku Bunga PUAB O/N dan BI Rate .................................................................. 13 2.11. Perkembangan Suku Bunga PUAB O/N & JIBOR ............................................... 13 2.12. Suku Bunga PUAB O/N dan Volume Deposit Facility ......................................... 14 2.13. Suku Bunga dan Volume PUAB O/N ................................................................. 14 2.14. Volume PUAB .................................................................................................. 14 2.15. Komposisi Tenor PUAB ..................................................................................... 14 2.16. Jumlah Pelaku PUAB ........................................................................................ 15 2.17. Perkembangan Suku Bunga Perbankan ............................................................ 15 2.18. Perkembangan Uang Rupiah yang Diedarkan ................................................... 23 3.1. Komposisi Posisi Operasi Moneter .................................................................... 27 3.2. Jumlah Permintaan IDI ...................................................................................... 43 3.3. Perkembangan Penanganan Kasus Tipibank di Penegak Hukum ...................... 45 3.4. Sengketa Perbankan Berdasarkan Jenis Produk ................................................ 47

viii • BANK INDONESIA

Halaman ini sengaja dikosongkan.

Ringkasan Eksekutif • 1

Bab 1

Ringkasan Eksekutif Selama triwulan III 2011 kondisi perekonomian Indonesia tetap terjaga. Perkembangan tersebut ditandai oleh stabilitas ekonomi yang tercermin dari inflasi yang terkendali, sistem pembayaran yang stabil, serta kinerja perbankan dan stabilitas sistem keuangan yang terjaga. Nilai tukar rupiah memang sempat mengalami tekanan terkait pengaruh meningkatnya ketidakpastian di AS dan Eropa. Namun respon kebijakan Bank Indonesia yang tepat dan terukur dapat meredam tekanan lebih lanjut pada nilai tukar dan membatasi dampak gejolak hanya terjadi di pasar keuangan. Berbagai perkembangan tersebut pada gilirannya berkontribusi positif pada pertumbuhan ekonomi yang pada triwulan III 2011 yang diperkirakan masih cukup tinggi.

Inflasi IHK pada triwulan laporan masih cukup terkendali, meskipun terdapat kenaikan permintaan domestik terkait dengan puasa dan Hari Raya Idul Fitri serta tekanan pada nilai tukar. Inflasi IHK pada triwulan III-2011 tercatat sebesar 1,89% (qtq), atau secara tahunan sebesar 4,61% (yoy). Inflasi ini lebih rendah dibandingkan triwulan yang sama tahun sebelumnya sebesar 2,88% (qtq) atau 5,80% (yoy). Untuk keseluruhan tahun 2011, Bank Indonesia memperkirakan inflasi IHK tahun 2011 akan berada pada kisaran sasaran inflasi yang ditetapkan yaitu 5%±1%. Perkiraan tersebut sejalan dengan perkembangan inflasi yang hingga akhir periode laporan masih tercatat rendah sebesar 2,97% (ytd), serta perkiraan tetap terjaganya pasokan barang dan jasa dan tidak adanya kebijakan penyesuaian harga energi.

Inflasi yang masih terkendali kemudian berkontribusi positif pada pertumbuhan ekonomi yang diperkirakan masih tinggi. Pertumbuhan ekonomi triwulan III-2011 diperkirakan mencapai 6,6% didukung oleh konsumsi, kinerja ekspor dan kegiatan investasi. Konsumsi rumah tangga diperkirakan tumbuh kuat, dipengaruhi oleh peningkatan pendapatan yang berasal dari hasil ekspor sejalan dengan kinerja ekspor yang masih tinggi. Investasi ditopang oleh investasi bangunan dan nonbangunan yang diperkirakan tumbuh meningkat. Dengan perkembangan tersebut, untuk keseluruhan tahun 2011 pertumbuhan ekonomi diperkirakan mencapai 6,6% atau lebih tinggi dari kisaran perkiraan Bank Indonesia sebelumnya yang berada dalam kisaran 6,0%-6,5%

Perkembangan Neraca Pembayaran Indonesia (NPI) pada triwulan III-2011 banyak dipengaruhi oleh dampak meningkatnya sentimen negatif permasalahan ekonomi di AS dan Eropa. Ketidakpastian di AS dan Eropa memicu terjadinya aliran keluar modal asing, khususnya berbentuk investasi portofolio, dan selanjutnya memberikan tekanan terhadap kinerja neraca transaksi modal dan finansial (TMF). Sementara itu, kinerja neraca transaksi berjalan diperkirakan masih baik, meskipun mengalami penurunan

2 • BANK INDONESIA

dibandingkan kinerja pada periode sebelumnya. Kondisi tersebut dipengaruhi pertumbuhan impor yang mengalami peningkatan sejalan dengan meningkatnya aktivitas perekonomian domestik, meskipun kinerja ekspor non-migas yang masih tumbuh cukup tinggi. Secara keseluruhan, kuatnya penurunan kinerja TMF kemudian berkontribusi pada penurunan kinerja keseluruhan Neraca Pembayaran Indonesia. Dengan perkembangan NPI tersebut, cadangan devisa pada akhir laporan tercatat 114,5 miliar dolar AS atau setara dengan 6,5 bulan impor dan pembayaran utang luar negeri Pemerintah.

Tekanan pada NPI akibat meningkatnya aliran keluar modal asing pada gilirannya memberikan tekanan terhadap nilai tukar rupiah. Sejalan dengan pelemahan mata uang regional, nilai tukar rupiah secara umum terdepresiasi, meskipun pada awal triwulan masih berada dalam tren menguat. Tekanan rupiah lebih jauh dapat sedikit diredam oleh langkah stabilisasi yang ditempuh secara terukur oleh Bank Indonesia. Pada akhir triwulan III-2011, rupiah ditutup Rp8.780 per dolar AS, atau melemah Rp207 (2,41%) dibandingkan dengan akhir triwulan sebelumnya.

Kendati nilai tukar rupiah mengalami tekanan, stabilitas sistem keuangan masih tetap terjaga dan dibarengi terus membaiknya fungsi intermediasi perbankan dalam mendukung pembiayaan perekonomian. Pada Agustus 2011, rasio kecukupan modal (Capital Adequacy Ratio/CAR) tercatat sebesar 17,3%, jauh melampaui ketentuan batas minimum permodalan 8%. Kondisi tersebut juga disertai profitabilitas dan efisiensi bank yang terus membaik. Selain itu, penyaluran kredit untuk pembiayaan kegiatan perekonomian juga terus berlanjut hingga mencapai 23,8% (yoy) dan lebih banyak disalurkan untuk membiayai sektor-sektor produktif. Penyaluran kredit tersebut disertai dengan kualitas kredit yang tetap terjaga dengan rasio Non Performing Loan (NPL) gross yang masih dibawah 3%. Kinerja sektor perbankan, yang merupakan sektor utama dalam sistem keuangan Indonesia, mendorong membaiknya stabilitas sistem keuangan. Pada akhir triwulan II 2011, Indeks Stabilitas Sistem Keuangan (Financial Stability Index/FSI) masih tetap sebesar 1,68%.

Kehandalan dan efisiensi sistem pembayaran turut membantu capaian kinerja makroekonomi Indonesia dengan ketersediaan Sistem Bank Indonesia-Real Time Gross Settlement (BI-RTGS), Bank Indonesia-Scripless Security Settlement System (BI-SSSS) serta Sistem Kliring Nasional Bank Indonesia (SKNBI) yang mencapai 100%. Selain itu, kehandalan sistem pemrosesan Alat Pembayaran Menggunakan Kartu (APMK) dan Uang Elektronik yang diselenggarakan oleh pihak di luar Bank Indonesia juga tetap terjaga. Bank Indonesia juga tetap mampu memenuhi kebutuhan uang kartal meskipun terdapat kenaikan permintaan uang kartal oleh masyarakat secara signifikan selama Ramadhan dan libur Idul Fitri yang lalu.

Ringkasan Eksekutif • 3

Kebijakan yang Ditempuh

Berbagai kebijakan telah ditempuh Bank Indonesia selama triwulan laporan dalam upaya mendukung kinerja positif perekonomian tersebut. Kebijakan tersebut juga ditempuh dengan berkoodinasi erat bersama pemerintah.

Di bidang moneter, selama triwulan III 2011 Bank Indonesia memutuskan untuk mempertahankan BI Rate pada level 6,75%. Kebijakan yang ditempuh Bank Indonesia tersebut selaras dengan upaya menjaga laju inflasi ke depan agar tetap berada pada kisaran sasarannya. Arah kebijakan juga ditempuh setelah mempertimbangkan dampak kecenderungan menurunnya pertumbuhan ekonomi negara maju, melambatnya volume perdagangan dunia dan menurunnya harga komoditas global terhadap perekonomian domestik. Dalam periode laporan yang ditandai oleh arus pembalikan modal, kebijakan BI juga diperkuat oleh kebijakan menjaga stabilitas nilai tukar rupiah sehingga tidak memberikan tekanan terhadap stabilitas makroekonomi secara keseluruhan.

Untuk mendorong kegiatan di pasar uang antar bank di tengah besarnya ekses likuiditas selama ini, Bank Indonesia juga memperlebar batas bawah koridor suku bunga operasi moneter yang semula 100 bps menjadi 150 bps di bawah BI Rate. Selain itu, Bank Indonesia juga melanjutkan penerapan strategi penguatan operasi moneter. Strategi tersebut ditempuh melalui optimalisasi penyerapan likuiditas, khususnya untuk tenor jangka panjang berupa penerbitan Sertifikat Bank Indonesia (SBI) tenor 9 bulan, Term Deposit (TD) yang didominasi tenor 6 bulan, dan Reverse Repo Surat Berharga Negara (RR-SBN) ditawarkan dengan tenor 2 bulan.

Bank Indonesia juga terus memperkuat koordinasi dengan Pemerintah khususnya dalam penyiapan Protokol Manajemen Krisis (Crisis Management Protocol). Koordinasi ditempuh sebagai antisipasi terhadap ketidakpastian global yang semakin meningkat yang membutuhkan kesiapan untuk mengambil langkah-langkah mitigasi yang cepat dan tepat sehingga dapat mengisolasi dampak dari krisis. Koordinasi mengantisipasi ketidakpastian global juga dilakukan melalui kerjasama dengan berbagai komunitas internasional untuk membuka berbagai fasilitas yang ada guna mencegah eskalasi dampak krisis jika gejolak keuangan global semakin memburuk.

Ke depan, Bank Indonesia akan terus mewaspadai tingginya risiko dan ketidakpastian di pasar keuangan global serta kecenderungan menurunnya kinerja perekonomian global akibat permasalahan utang dan fiskal di Eropa dan Amerika Serikat. Berdasarkan perkembangan tersebut Bank Indonesia akan menempuh bauran antara kebijakan moneter serta makroprudensial lainnya untuk memitigasi potensi penurunan kinerja perekonomian Indonesia. Untuk memperkuat efekivitas kebijakan tersebut, Bank Indonesia akan secara aktif melakukan komunikasi dan edukasi agar sasaran berbagai kebijakan dapat tercapai.

4 • BANK INDONESIA

Di bidang perbankan, Bank Indonesia mengambil langkah antisipatif dengan meningkatkan intensitas pengawasan bank guna meminimalisir dampak yang terjadi pada kondisi likuiditas perbankan nasional. Bank Indonesia juga terus berupaya meningkatkan ketahanan perbankan melalui penguatan struktur perbankan nasional, khususnya pada aspek permodalan dengan melanjutkan implementasi Basel II dan persiapan Basel III. Peningkatan kualitas manajemen dan operasional perbankan, peningkatan perlindungan nasabah, serta kelanjutan program sistem keuangan inklusif (financial inclusion) juga akan menjadi prioritas. Keseluruhan kebijakan tersebut merupakan bagian dari penyempurnaan Arsitektur Perbankan Indonesia (API).

Di bidang sistem pembayaran, upaya peningkatan efisiensi, keamanan dan kehandalan sistem pembayaran ditempuh melalui penataan infrastuktur melalui National Payment Gateway (NPG) serta melanjutkan rencana standarisasi kartu ATM/Debet berbasis chip dan interoperabilitas uang elektronik. Terjaganya kelancaran di bidang sistem pembayaran juga diimbangi dengan kelancaran di bidang pengedaran uang dengan fokus pada penyediaan uang rupiah dalam jumlah nominal yang cukup, jenis pecahan yang sesuai dan dalam kondisi layak edar, serta peningkatan jangkauan layanan dan distribusi uang ke wilayah perbatasan dan daerah terpencil.

Pelaksanaan tugas pokok Bank Indonesia di bidang moneter, perbankan dan sistem pembayaran tidak terlepas dari dukungan berbagai kegiatan pendukung internal. Di bidang perencanaan strategis, Bank Indonesia telah menyusun arah strategis Bank Indonesia 2012 sebagai pedoman kegiatan dan pencapaian target yang jelas di tahun mendatang. Dalam mendukung pelaksanaan strategi dimaksud, Bank Indonesia berkomitmen untuk senantiasa meningkatkan kapasitas manajemen internal guna mendukung terciptanya manajemen organisasi yang lebih efektif dan good governance yang lebih kuat. Untuk itu, kebijakan di bidang sumber daya manusia tetap konsisten diarahkan pada peningkatan kompetensi dan kepemimpinan serta penyelarasan organisasi yang sejalan dengan arah strategi ke depan.

Pada akhirnya, berbagai upaya dan langkah kebijakan yang dilakukan oleh Bank Indonesia tersebut diharapkan dapat menjaga kondusifnya situasi perekonomian nasional, termasuk pencapaian inflasi sesuai dengan target yang ditetapkan sebesar 5%±1% pada tahun 2011 dan 4,5%±1% pada tahun 2012.

Perkembangan Kondisi Makroekonomi, Moneter, Perbankan dan Sistem Pembayaran • 5

Bab 2

Perkembangan Kondisi Makroekonomi, Moneter, Perbankan dan Sistem Pembayaran

Perekonomian nasional pada triwulan III 2011 masih menunjukkan perkembangan positif, meskipun pasar keuangan sempat mengalami tekanan akibat ketidakpastian

global di AS dan Eropa. Inflasi pada triwulan laporan masih terkendali dengan tekanan yang menurun, sementara pertumbuhan ekonomi dalam tren meningkat. Ke depan,

stabilitas ekonomi diperkirakan masih berlanjut dan dibarengi pertumbuhan ekonomi yang masih tinggi, meskipun dapat lebih rendah dari perkiraan sebelumnya sejalan

dengan perkiraan menurunnya pertumbuhan ekonomi global.

1. Inflasi

Inflasi sampai dengan triwulan III 2011 secara umum masih terkendali meskipun permintaan domestik cukup kuat sejalan dengan pola musiman terkait puasa dan Lebaran serta tekanan nilai tukar yang sempat meningkat. Inflasi IHK tercatat sebesar 1,89% (qtq), atau secara tahunan sebesar 4,61% (yoy). Bila dibandingkan dengan periode yang sama tahun lalu saat pola musiman puasa dan Lebaran juga terjadi, inflasi IHK triwulan laporan tercatat lebih rendah dari inflasi IHK tahun lalu sebesar 2,88% (qtq) dan 5,80% (yoy).

Berdasarkan kelompoknya, inflasi IHK yang terjaga didorong oleh inflasi harga kelompok bahan pangan yang bergejolak (volatile food) yang cukup rendah seiring dengan pasokan barang makanan yang cukup dan turunnya harga komoditas pangan global. Inflasi kelompok administered juga menurun sejalan dengan tidak adanya kebijakan pemerintah terkait penyesuaian harga barang dan jasa yang bersifat strategis. Sementara inflasi inti masih tetap terkendali.

4.614.935.14

2.83

-10

-4

2

8

14

20

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9

2007 2008 2009 2010 2011

CPICoreVolatile FoodAdministered Prices

%, yoy

Grafik 2.1

Perkembangan Inflasi

6 • BANK INDONESIA

Inflasi volatile food tercatat sebesar 5,14 (yoy), jauh lebih rendah dari triwulan sebelumnya yang mencapai 8,57% (yoy). Rendahnya inflasi volatile food salah satunya disebabkan oleh deflasi kelompok volatile food pada September 2011 sebesar 0,2% (mtm). Deflasi ini terutama dipengaruhi oleh koreksi harga yang cukup dalam paska Hari Raya Idul Fitri pada beberapa komoditas pangan utama seperti daging ayam dan telur ayam serta aneka bumbu (bawang merah dan bawang putih). Koreksi harga ini selanjutnya dapat mengurangi tekanan inflasi dari komoditas beras dan cabai yang menunjukkan kenaikan harga cukup signifikan. Kenaikan harga beras disebabkan oleh pasokan yang terbatas, meskipun terdapat panen gadu di beberapa daerah serta pembatalan ekspor beras ke Indonesia oleh Thailand. Sementara itu, kenaikan harga cabai merah dipicu oleh merosotnya pasokan di tengah permintaan yang relatif tetap.

Inflasi kelompok administered prices pada triwulan III 2011 juga tercatat rendah yaitu 2,83% (yoy) atau menurun dibandingkan triwulan II2011 sebesar 5,61% (yoy). Komoditas administered prices yang berkontribusi pada inflasi adalah rokok, bahan bakar rumah tangga dan tarif kereta api. Komoditas rokok masih konsisten memberikan sumbangan inflasi di setiap bulannya akibat adanya selisih harga transaksi pasar (HTP) dengan harga jual eceran (HJE) yang ditetapkan oleh Pemerintah. Sementara itu, komoditas administered prices lainnya dipengaruhi oleh siklus hari raya.

Inflasi inti triwulan III 2011 secara umum juga masih terjaga. Peningkatan inflasi inti dari 4,63% (yoy) pada triwulan II 2011 menjadi 4,93% pada triwulan III2011 lebih banyak dipengaruhi oleh dampak kenaikan harga emas. Di luar kenaikan harga emas, inflasi inti tercatat lebih rendah 3,96% (yoy), atau relatif stabil dibandingkan dengan triwulan sebelumnya sebesar 4,11% (yoy).

Inflasi inti yang masih stabil tersebut antara lain dipengaruhi oleh tetap terjaganya kesenjangan output serta terkendalinya ekspektasi inflasi. Dari sisi perkembangan kesenjangan output yang berhubungan dengan keseimbangan penawaran dan permintaan, terindikasi bahwa sisi penawaran masih cukup baik merespon peningkatan sisi permintaan. Hal ini antara lain dipengaruhi oleh meningkatnya pertumbuhan impor mesin peralatan yang sebagian besar digunakan untuk penambahan mesin baru dalam proses produksi. Sementara itu, ekspektasi inflasi yang terkendali antara lain tercermin dari berbagai hasil survei yang menunjukkan penurunan tekanan inflasi. Hasil survei Consensus Forecast untuk inflasi tahun 2011 turun dari 6,2% (yoy) pada akhir triwulan II menjadi 5,6% (yoy) pada akhir triwulan III. Di sektor riil, hasil Survei Konsumen Bank Indonesia dan Survei Penjualan Eceran Bank Indonesia juga menunjukkan penurunan, baik untuk ekspektasi harga 3 bulan maupun ekspektasi harga 6 bulan ke depan.

Perkembangan Kondisi Makroekonomi, Moneter, Perbankan dan Sistem Pembayaran • 7

0

5

10

15

20

100

110

120

130

140

150

160

170

180

190

200

12345678910111212345678910111212345678910111212345678910111212345678910111212345678910111212345678

2005 2006 2007 2008 2009 2010 2011

Inflasi IHK aktual (skala kanan)

Indeks Ekspektasi Harga Pedagang 3 bln yad

Indeks Ekspektasi Harga Pedagang 6 bln yad

Indeks %, yoy

Grafik 2.2

Ekspektasi Inflasi - Consensus Forecast

Grafik 2.3 Ekspektasi Inflasi Konsumen

0

5

10

15

20

120

130

140

150

160

170

180

190

200

123456789101112123456789101112123456789101112123456789101112123456789101112123456789101112123456789

2005 2006 2007 2008 2009 2010 2011

Inflasi IHK aktual (skala kanan)Indeks Ekspektasi Harga Konsumen 3 bln yadIndeks Ekspektasi Harga Konsumen 6 bln yad

Indeks %, yoy

0

10

20

30

40

50

60

70

80

90

Smt I Smt II Smt I Smt II Smt I Smt II Smt I Smt II Smt I

2007 2008 2009 2010 2011

New Investment & New Investment with Replacement

Only Replacement

Grafik 2.4

Ekspektasi Inflasi Pedagang Grafik 2.5

Investasi Baru dan Penggantian – Survei Kegiatan Dunia Usaha

Khusus mengenai pengaruh harga emas terhadap inflasi inti, kenaikan harga emas domestik yang terjadi tidak terlepas dari pengaruh kenaikan harga emas di pasar global. Memburuknya kondisi eksternal akibat krisis utang di Eropa dan belum pulihnya ekonomi AS meningkatkan intensitas ketidakpastian yang kemudian mendorong terjadinya peralihan outlet investasi oleh investor dari yang berupa surat-surat berharga menjadi komoditas emas. Peningkatan harga emas internasional tersebut pada gilirannya memengaruhi kuotasi harga emas domestik sehingga mendorong kenaikan inflasi inti.

Untuk keseluruhan tahun 2011, Bank Indonesia memperkirakan inflasi IHK tahun 2011 akan berada pada kisaran sasaran inflasi yang ditetapkan yaitu 5%±1%. Perkiraan tersebut dengan mempertimbangkan perkembangan inflasi hingga triwulan III 2011 yang masih tercatat rendah sebesar 2,97% (ytd) serta perkiraan pasokan barang dan jasa kebutuhan masyarakat yang tetap terjaga dan tidak adanya kebijakan penyesuaian harga energi. Apabila perkembangan ini terus berlanjut maka inflasi IHK tahun 2012 diperkirakan akan berada pada kisaran sasaran inflasi yang ditetapkan yaitu 4,5%±1%.

8 • BANK INDONESIA

2. Pertumbuhan Ekonomi

Pada triwulan III 2011 pertumbuhan ekonomi Indonesia diperkirakan masih akan tinggi. Gejolak di pasar keuangan diperkirakan masih berpengaruh secara terbatas terhadap pertumbuhan ekonomi. Bank Indonesia memperkirakan pertumbuhan ekonomi Indonesia akan mencapai 6,6% (yoy), lebih tinggi dari triwulan sebelumnya yang sebesar 6,5% (yoy). Pertumbuhan ekonomi tersebut terutama didukung oleh konsumsi rumah tangga, kegiatan investasi dan juga ekspor.

Konsumsi rumah tangga diperkirakan tumbuh kuat, didukung oleh peningkatan pendapatan yang berasal dari hasil ekspor sejalan dengan kinerja ekspor yang tumbuh tinggi sepanjang tahun 2011. Selain itu, rendahnya laju inflasi menyebabkan pendapatan riil meningkat dan mendorong rumah tangga untuk melakukan kegiatan konsumsi.

Tingginya realisasi kinerja ekspor yang mencapai 17,4% memberi keyakinan akan kinerja ekspor yang tetap tinggi di tengah kondisi eksternal yang kurang kondusif. Ekspor pada triwulan III 2011 diperkirakan tumbuh sebesar 15,5%.

Dari sisi investasi, dukungan pada perkembangan ekonomi ditopang baik oleh investasi bangunan maupun investasi nonbangunan. Investasi bangunan diperkirakan tumbuh meningkat seiring dengan peningkatan kegiatan konstruksi sektor properti serta realisasi pembangunan beberapa proyek infrastruktur. Sementara itu, investasi nonbangunan tumbuh signifikan, didorong oleh pulihnya pasokan alat angkut, dan tumbuhnya sektor industri pengolahan, terutama industri baja serta industri tekstil dan produk tekstil (TPT) terkait program revitalisasi mesin.

Peningkatan ekspor terutama berasal dari kenaikan permintaan negara-negara Asia seperti China dan India, seiring dengan pertumbuhan ekonomi negara-negara tersebut yang masih tinggi. Di samping itu kinerja ekspor juga didukung oleh perbaikan daya serap pasar di negara lain seiring dengan peralihan negara tujuan ekspor dari advanced countries ke emerging markets yang mempunyai volume perdagangan maupun pertumbuhan ekonomi yang relatif tinggi.

Tabel 2.1 Proyeksi Pertumbuhan Ekonomi Sisi Permintaan

Perkembangan Kondisi Makroekonomi, Moneter, Perbankan dan Sistem Pembayaran • 9

Berdasarkan sektor ekonomi, pertumbuhan ekonomi ditopang oleh peran sektor industri yang semakin kuat. Pada triwulan III 2011 pertumbuhan sektor industri diperkirakan mencapai 6,2%, meningkat dari triwulan sebelumnya sebesar 6,1%. Kenaikan pertumbuhan sektor industri terutama ditopang oleh pulihnya kinerja subsektor alat angkut, mesin, dan peralatannya pasca-gangguan pasokan akibat gempa di Jepang. Hal itu tercermin dari penjualan mobil pada Agustus 2011 yang mencapai sekitar 73 ribu unit atau tumbuh sebesar 13,2% (yoy). Selain itu, kinerja industri juga didukung oleh pertumbuhan yang cukup tinggi pada subsektor logam dasar, besi dan baja, dan subsektor tekstil dan alas kaki yang berada di atas pola historisnya, serta subsektor makanan dan minuman yang tumbuh tinggi. Peningkatan kegiatan sektor industri tersebut terutama terjadi di Jakarta, Jawa dan sebagian besar wilayah di Kawasan Timur Indonesia.

Sektor lain yang diperkirakan tumbuh tinggi dan juga menjadi salah satu motor pertumbuhan ekonomi adalah sektor perdagangan hotel dan restoran (PHR). Hal tersebut terkait dengan masih tingginya aktivitas ekonomi domestik serta kegiatan impor tercermin dari indeks penjualan eceran yang meningkat pada bulan Agustus 2011. Di samping itu, data tingkat hunian hotel dan jumlah wisatawan mancanegara juga menunjukkan peningkatan hingga Agustus 2011. Penyelenggaraan SEA Games pada November 2011 di Jakarta dan Palembang diperkirakan dapat turut meningkatkan kegiatan di subsektor hotel dan restoran.

Bank Indonesia memperkirakan pertumbuhan ekonomi yang kuat pada triwulan III 2011 masih berlanjut pada triwulan IV 2011 yang diperkirakan mencapai 6,7%. Dengan perkembangan ini, Bank Indonesia memperkirakan pertumbuhan ekonomi untuk keseluruhan tahun 2011 dapat mencapai 6,6%. Gejolak perekonomian global yang terjadi saat ini masih terbatas di pasar keuangan dan belum memberikan pengaruh signifikan terhadap sektor riil. Pelemahan perekonomian global diperkirakan baru akan mempengaruhi ekonomi domestik secara lebih kuat pada tahun 2012. Berdasarkan perkembangan tersebut, perekonomian domestik pada tahun 2012 diperkirakan akan tumbuh melambat ke kisaran 6,2%-6,7%.

10 • BANK INDONESIA

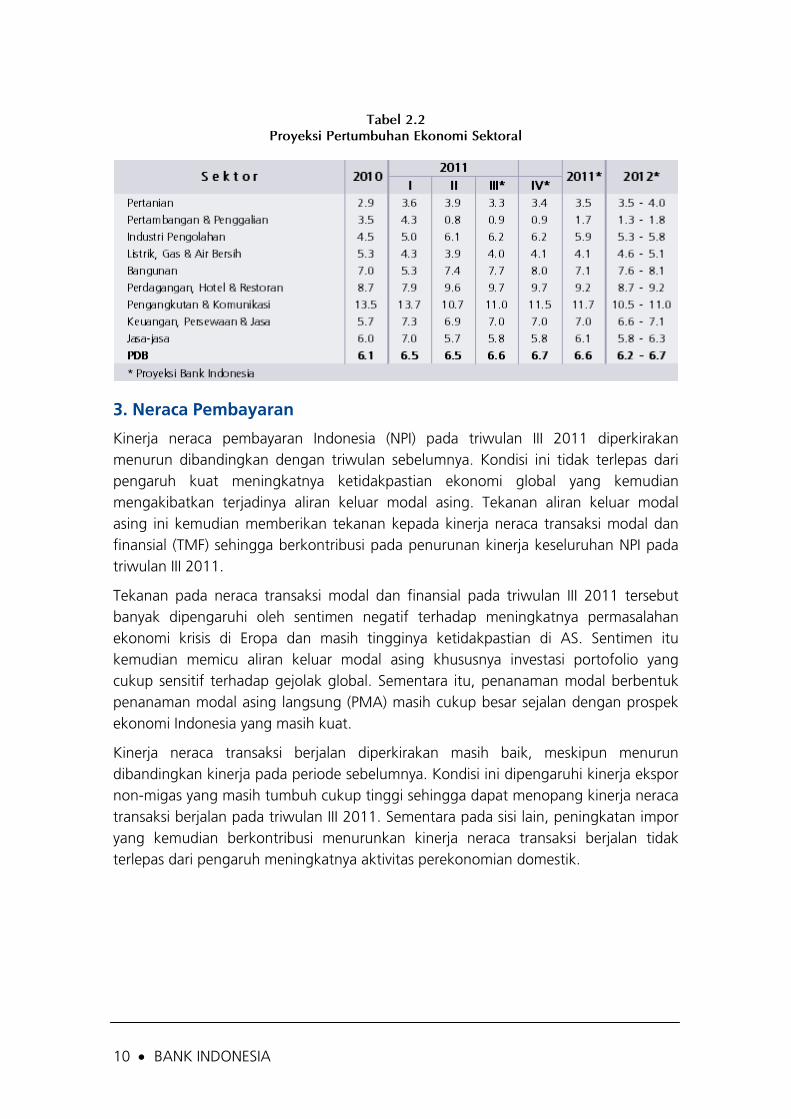

Tabel 2.2 Proyeksi Pertumbuhan Ekonomi Sektoral

3. Neraca Pembayaran

Kinerja neraca pembayaran Indonesia (NPI) pada triwulan III 2011 diperkirakan menurun dibandingkan dengan triwulan sebelumnya. Kondisi ini tidak terlepas dari pengaruh kuat meningkatnya ketidakpastian ekonomi global yang kemudian mengakibatkan terjadinya aliran keluar modal asing. Tekanan aliran keluar modal asing ini kemudian memberikan tekanan kepada kinerja neraca transaksi modal dan finansial (TMF) sehingga berkontribusi pada penurunan kinerja keseluruhan NPI pada triwulan III 2011.

Tekanan pada neraca transaksi modal dan finansial pada triwulan III 2011 tersebut banyak dipengaruhi oleh sentimen negatif terhadap meningkatnya permasalahan ekonomi krisis di Eropa dan masih tingginya ketidakpastian di AS. Sentimen itu kemudian memicu aliran keluar modal asing khususnya investasi portofolio yang cukup sensitif terhadap gejolak global. Sementara itu, penanaman modal berbentuk penanaman modal asing langsung (PMA) masih cukup besar sejalan dengan prospek ekonomi Indonesia yang masih kuat.

Kinerja neraca transaksi berjalan diperkirakan masih baik, meskipun menurun dibandingkan kinerja pada periode sebelumnya. Kondisi ini dipengaruhi kinerja ekspor non-migas yang masih tumbuh cukup tinggi sehingga dapat menopang kinerja neraca transaksi berjalan pada triwulan III 2011. Sementara pada sisi lain, peningkatan impor yang kemudian berkontribusi menurunkan kinerja neraca transaksi berjalan tidak terlepas dari pengaruh meningkatnya aktivitas perekonomian domestik.

Perkembangan Kondisi Makroekonomi, Moneter, Perbankan dan Sistem Pembayaran • 11

-60

-40

-20

0

20

40

60

80

100Ja

n-0

7

Ap

r-0

7

Jul-

07

Oct

-07

Jan

-08

Ap

r-0

8

Jul-

08

Oct

-08

Jan

-09

Ap

r-0

9

Jul-

09

Oct

-09

Jan

-10

Ap

r-1

0

Jul-

10

Oct

-10

Jan

-11

Ap

r-1

1

Jul-

11

Import Growth - yoy Export growth - yoy

%

-1,000

-500

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

Jan

-07

Ap

r-0

7

Jul-

07

Oct

-07

Jan

-08

Ap

r-0

8

Jul-

08

Oct

-08

Jan

-09

Ap

r-0

9

Jul-

09

Oct

-09

Jan

-10

Ap

r-1

0

Jul-

10

Oct

-10

Jan

-11

Ap

r-1

1

Jul-

11

Non Oil & Gas Trade Balance - rhsNon Oil & Gas ImportsNon Oil & Gas Exports

US$ Milion US$ Milion

Grafik 2.6 Nilai Ekspor-Impor Non Migas

Grafik 2.7 Pertumbuhan Ekspor-Impor

Ke depan, Bank Indonesia memperkirakan kinerja NPI akan kembali membaik. Bank Indonesia memperkirakan bahwa penyesuaian aliran modal portofolio pada triwulan III 2011 bersifat temporer merespon eskalasi ketidakpastian ekonomi negara maju. Selanjutnya, Bank Indonesia memperkirakan aliran masuk modal asing baik dalam bentuk investasi portofolio maupun PMA, diperkirakan akan kembali meningkat sejalan masih kuatnya fundamental ekonomi dan prospek ke depan. Salah satu kondisi fundamental yang cukup mendukung ketahanan ekonomi nasional ialah perkembangan cadangan devisa yang masih cukup besar. Posisi cadangan devisa sampai dengan akhir September 2011 mencapai 114,5 miliar dolar AS atau setara dengan 6,5 bulan impor dan pembayaran utang luar negeri Pemerintah.

4. Nilai Tukar Rupiah

Tekanan pada NPI akibat meningkatnya aliran keluar modal asing memberikan tekanan terhadap nilai tukar rupiah di periode laporan. Nilai tukar rupiah secara umum terdepresiasi pada triwulan III 2011 meskipun bila dibandingkan level nilai tukar rupiah pada awal tahun 2011, masih tercatat apresiasi sebesar 2,5% (ytd).Sejalan dengan tren pergerakan mata uang mayoritas negara kawasan, rupiah melemah sejak Agustus hingga akhir triwulan dan ditutup di level Rp8.780 per dollar AS, atau melemah Rp207 per dolar AS (2,41%) dibandingkan dengan akhir triwulan sebelumnya. Pelemahan rupiah juga diikuti oleh peningkatan volatilitas rupiah sebesar 6,04%, lebih tinggi dari triwulan sebelumnya sebesar 5,20%.

Pelemahan rupiah dipengaruhi oleh sentimen negatif krisis di Amerika Serikat (AS) dan kawasan Eropa. Di awal triwulan III 2011, investor masih mempersepsikan rupiah relatif aman dan menguntungkan sehingga mendorong rupiah masih dalam tren meningkat. Namun, seiring dengan meningkatnya faktor risiko global terjadi peningkatan kekhawatiran investor pada bulan Agustus hingga September dan kemudian memberikan tekanan terhadap rupiah. Meningkatnya kekhawatiran

12 • BANK INDONESIA

investor tercermin dari langkah investor asing yang secara global melikuidasi aset berimbal hasil tinggi termasuk rupiah. Keyakinan pasar semakin menipis setelah berbagai lembaga pemeringkat menurunkan peringkat beberapa negara maupun perbankan di Eropa. Di Amerika Serikat, berlarutnya penyelesaian defisit anggaran yang kian besar melengkapi kekhawatiran pasar. Hal itu menyebabkan Standard & Poors’ menurunkan credit rating AS dari AAA menjadi AA+.

Tekanan terhadap rupiah juga bertambah dipengaruhi oleh pembelian valas oleh korporasi domestik, terutama pada akhir triwulan III 2011. Hal ini terkait berbagai kewajiban seperti pembayaran utang, repatriasi dan kewajiban valas lainnya. Pada saat yang sama pasokan valas relatif terbatas, karena pemasok valas seperti eksportir cenderung menahan penjualan valasnya. Akumulasi pembelian valas oleh pelaku asing dan nasabah domestik pada saat tipisnya pasokan valas tersebut, pada akhirnya menyebabkan rupiah melemah signifikan dan bergerak fluktuatif.

-10.75%

-9.67%

-6.44%

-6.01%

-5.60%

-2.41%

-1.53%

-0.90%

-0.03%

1.25%

KRW

INR

SGD

TWD

MYR

IDR

THB

PHP

HKD

CNY

0,89

2,09

6,04

6,61

6,75

6,76

8,62

8,68

8,69

12,20

HKD

CNY

IDR

THB

PHP

TWD

MYR

SGD

INR

KRW

Grafik 2.8

Apresiasi/Depresiasi Mata Uang Asia Grafik 2.9

Volatilitas Mata Uang Asia (%) Ke depan, terdapat ekspektasi rupiah akan kembali mengalami apresiasi. Survei kepada pelaku pasar memperkirakan rupiah akan bergerak menguat hingga akhir 2011. Tingginya kepercayaan pelaku pasar terhadap rupiah serta komitmen Bank Indonesia untuk menjaga stabilitas rupiah diperkirakan dapat menopang pergerakan rupiah ke depan. Sementara itu, strategi akumulasi cadangan devisa yang telah ditempuh oleh Bank Indonesia dapat memperkuat ketahanan Indonesia dalam menghadapi tekanan nilai tukar sekaligus memenuhi kebutuhan kewajiban jangka pendek fundamental.

5. Perkembangan Pasar Uang Antar Bank (PUAB)

Suku bunga PUAB pada triwulan laporan secara umum tercatat lebih rendah dibandingkan dengan triwulan sebelumnya. Dibandingkan dengan akhir triwulan II 2011, suku bunga PUAB O/N pada akhir triwulan III 2011 mengalami penurunan tajam dari 6,17% menjadi 5,30%. Pergerakan suku bunga tersebut sejalan dengan kuotasi pelaku di pasar uang, yaitu suku bungaJakarta Inter Bank Offered Rate(JIBOR).

Perkembangan Kondisi Makroekonomi, Moneter, Perbankan dan Sistem Pembayaran • 13

Lebih lanjut, penurunan pada suku bunga PUAB O/N juga diikuti dengan penurunan suku bunga PUAB tenor lainnya. Suku bunga PUAB tenor 2-4 hari turun dari 6,29% menjadi 5,31%, sementara suku bunga PUAB tenor 1 minggu turun dari 6,46% menjadi 5,35%.

Penurunan suku bunga PUAB antara lain sebagai respon perbankan terhadap kebijakan BI memperlebar koridor bawah suku bunga pada September 2011 sebagai upaya mendorong kegiatan di PUAB di tengah besarnya ekses likuiditas perbankan. Pada September 2011, koridor bawah deposit facility dilebarkan sebesar 50 bps sehingga suku bunga deposit facility menjadi 5,25% (BI Rate – 150 bps), sementara suku bunga lending facilitytetap pada level 7,75% (BI Rate + 100bps). Sebelumnya suku bunga deposit facilitytercatat sebesar 5,75% (BI rate–100 bps). Pelebaran koridor bawah deposit facilitytersebut menyebabkan rata-rata deviasi suku bunga PUAB O/N terhadap BI Rate secara triwulanan maupun tahun kalender meningkat, yakni dari 62 bps (qtq) atau 64 bps (ytd) pada triwulan II 2011, menjadi menjadi 104 bps (qtq) atau 81 bps (ytd) pada triwulan III 2011. Di sisi lain, rata-rata spread suku bunga PUAB O/N terendah dan tertinggi turun dari level 35 bps di triwulan II menjadi 17 bps di triwulan III 2011.

Pergerakan suku bunga PUAB O/N yang cenderung mendekati koridor bawah suku bunga, bahkan sebelum kebijakan BI memperlebar koridor bawah tersebut, terkait dengan kondisi ekses likuiditas perbankan yang cenderung permanen dan bersifat struktural. Besarnya ekses likuiditas ini tercermin dari kecenderungan besarnya posisi instrumen operasi moneter, utamanya posisi deposit facility sebagai penempatan likuiditas bank berjangka paling pendek di BI yaitu overnight.

Penempatan bank di deposit facility mengalami peningkatan 115% dari rata-rata harian Rp 26,5 triliun di triwulan II menjadi Rp 56,9 triliun di triwulan III 2011. Peningkatan tajam volume deposit facility menggambarkan perilaku berjaga-jaga bank untuk ketersediaan likuidiitas jangka pendek, terkait dengan ketidakpastian pasar keuangan domestik akibat perkembangan pasar global dalam penanganan krisis.

Grafik 2.10

Suku Bunga PUAB O/N dan BI Rate Grafik 2.11

Suku Bunga PUAB O/N & JIBOR

14 • BANK INDONESIA

5.05.56.06.57.07.58.08.59.09.510.0

0

10

20

30

40

50

60

TW I TW II TW III TW IV TW I TW II TW III TW IV TW I TW II TW III

2009 2010 2011

%Rp t

Volume DF PUAB o/n rate

55.566.577.588.599.510

0

2

4

6

8

10

12

14

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3

2008 2009 2010 2011

%Rp t O/N 2-4 h 1 m >1 m suku bunga O/N

Grafik 2.12

Suku Bunga PUAB O/N dan Volume Deposit Facility

Grafik 2.13 Suku Bunga dan Volume PUAB O/N

Dari sisi volume, nominal transaksi PUAB pada triwulan III 2011 secara rata-rata mengalami penurunan dibandingkan triwulan II 2011, yaitu dari Rp12 triliun per hari (218 transaksi/hari) menjadi Rp10 triliun per hari(168 transaksi/hari). Penurunan volume PUAB tersebut merupakan perilaku siklikal dampak lanjutan paska masa lebaran. Pada periode tersebut aliran uang dari masyarakat kembali masuk ke sistem perbankan sehingga mayoritas bank mengalami inflows dan tambahan Dana Pihak Ketiga (DPK).

Secara rata-rata volume transaksi dengan tenor overnight masih mendominasi transaksi PUAB (57% dari total volume), meskipun proporsinya menurun dibandingkan triwulan II 2011 digantikan oleh tenor yang lebih panjang. Volume transaksi PUAB dengan tenor 2-4 hari meningkat dari 4% menjadi 11% sementara volume transaksi volume 1 minggu meningkat dari 15% menjadi 22%. Peningkatan volume PUAB di tenor-tenor yang lebih panjang dari tenor overnight (2 hari s.d. 1 minggu) tidak terlepas dari upaya Bank Indonesia untuk memperpanjang jangka waktu instrumen Operasi Moneter (strategi lengthening), utamanya kebijakan untuk menonaktifkan instrumen Operasi Moneter dengan tenor yang kurang dari 1 bulan. Selanjutnya, guna memenuhi kebutuhan likuiditas jangka pendek (2 hari s.d. 1 minggu), bank didorong untuk bertransaksi di PUAB.

Grafik 2.14

Volume PUAB Grafik 2.15

Komposisi tenor PUAB

Perkembangan Kondisi Makroekonomi, Moneter, Perbankan dan Sistem Pembayaran • 15

Penurunan volume PUAB juga secara umum terkait dengan kondisi likuiditas yang menarik bank-bank menempatkan likuiditasnya di BI, khususnya yang berjangka pendek seperti deposit facility yang bertenor overnight. Sejalan dengan hal tersebut, penurunan volume PUAB juga disertai dengan penurunan jumlah bank yang melakukan transaksi PUAB selama triwulan III 2011 sebanyak 65 bank atau 60% dari total 110 bank umum, dari jumlah pelaku PUAB di triwulan sebelumnya sebanyak 73 bank.

Grafik 2.16

Jumlah Pelaku PUAB 6. Perkembangan Suku Bunga

Selama triwulan III 2011 suku bunga deposito relatif stabil sementara suku bunga kredit mengalami penurunan. Sampai dengan Agustus, suku bunga deposito 1 bulan secara rata-rata tercatat sebesar 6,8% atau sedikit lebih rendah dibandingkan dengan triwulan II 2011 (turun 2bps). Suku bunga kredit mengalami penurunan dibandingkan dengan triwulan II 2011. Suku bunga Kredit Modal Kerja (KMK) mengalami penurunan sebesar 10bps. Adapun suku bunga Kredit Investasi (KI) dan Kredit Konsumsi (KK) masing-masing mengalami penurunan sebesar 3bps dan 7bps dibandingkan dengan triwulan II 2011. Secara rata-rata suku bunga KMK, KI dan KK di triwulan III 2011 adalah 12,5%, 12,1% dan 14,3%. Secara umum, data yang ada tersebut menunjukkan bahwa suku bunga simpanan dan kredit perbankan terindikasi masih dalam tren yang menurun.

6.80

12.50

12.10

14.30

6

8

10

12

14

16

18

20

1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7

2008 2009 2010 2011

BI Rate rDeposit 1 morCredit: Work Cap rCredit: InvestmentrCredit: Consumption

%

%

Grafik 2.17

Perkembangan Suku Bunga Perbankan

16 • BANK INDONESIA

7. Perkembangan Bank Umum

Ditengah meningkatnya gejolak perekonomian dunia terutama sebagai dampak krisis AS dan Eropa, perbankan Indonesia masih mampu mempertahankan kinerja yang positif selama triwulan III 2011 (s.d Agustus 2011). Aset perbankan terus bertumbuh dan meningkat 1,8% menjadi Rp3.252,6 triliun. Hal ini ditopang dengan kondisi permodalan yang relatif memadai seperti tercermin dariCapital Adequacy Ratio (CAR) agregat industri perbankan yang mencapai 17,3%, jauh melampaui ketentuan batas minimum permodalan sebesar 8%. Cukup tingginya CAR tidak terlepas dari kemampuan perbankan mempertahankan profitabilitasnya pada level yang cukup tinggi. Sampai dengan Agustus 2011, laba yang diperoleh perbankan sebesar Rp48,2 triliun, jauh melampaui laba yang diperoleh pada periode yang sama tahun lalu sebesar Rp38,9 triliun. Perbaikan profitabilitas tersebut diikuti pula dengan membaiknya efisiensi perbankan dalam menjalankan operasional perbankan sebagaimana tercermin dari rasio Biaya Overhead terhadap Pendapatan Overhead(BOPO)sebesar 89,3%. Sumber utama tingginya profitabilitas berasal dari pendapatan bungayangtercermin dari Net Interest Income (NII) yang mencapai Rp114,4 triliun, lebih tinggi dibandingkan NII periode yang sama tahun 2010 sebesar Rp98,1 triliun. Sekitar 81,5% dari pendapatan bunga tersebut berasal dari pendapatan bunga kredit.

Tingginya pendapatan bunga kredit perbankan merupakan dampak langsung dari tingginya penyaluran kredit. Selama triwulan III 2011 kredit perbankan tumbuh 4,1% sehingga secara total selama tahun 2011 telah tumbuh 15,1% (ytd) atau 23,8% (yoy) menjadi Rp2.031,6 triliun. Sejalan dengan hal tersebut, sumbangan kredit terhadap pembiayaan perekonomian juga terus meningkat. Per Agustus 2011 pangsa kredit terhadap GDP mencapai 28,5%. Kondisi perekonomian Indonesia yang masih relatif stabil dan kondusifnya kinerja dunia usaha membuat kegiatan penyaluran kredit perbankan masih berjalan dengan baik. Hal ini tercermin dari cukup tingginya pertumbuhan kredit untuk tujuan produktif yaitu Kredit Modal Kerja (KMK) dan Kredit Investasi (KI) yang masing-masing tumbuh 4,5% dan 4,1% pada triwulan III 2011, sementara Kredit Konsumsi hanya tumbuh 3,7%. Berdasarkan sektor, pertumbuhan kredit terbesar berasal dari sektor Listrik, Air & Gas sebesar 33,2% diikuti sektor produktif lain seperti sektor Pertambangan, sektor Industri Pengolahan dan sektor Jasa Dunia Usaha yang masing-masing tumbuh 6,5%, 5,1% dan 5,1%.

Meningkatnya kredit perbankan diikuti dengan sedikit peningkatan tekanan risiko kredit. Selama triwulan III 2011, jumlah nominal kredit bermasalah meningkat Rp2,8 triliun, sehingga mengakibatkan rasio NPL gross perbankan mengalami sedikit peningkatan dari 2,7% menjadi 2,8%. Guna mengantisipasi peningkatan tekanan pada risiko kredit tersebut,perbankan meningkatkan pencadangan kerugian sebesar 3,2% sehingga rasio NPL netselama triwulan III 2011 stabil pada level 0,6%. Upaya monitoring yang intensif terus dilakukan baik oleh Bank Indonesia maupun perbankan

Perkembangan Kondisi Makroekonomi, Moneter, Perbankan dan Sistem Pembayaran • 17

untuk mengantisipasi segala kemungkinan yang dapat mengganggu kinerja perbankan ke depan.

Salah satu sumber utama pembiayaan yang digunakan dalam menyalurkan kredit oleh perbankan adalah Dana Pihak Ketiga (DPK). Selama triwulan III 2011, DPK tumbuh 0,9% (qtq) atau 17,5% (yoy) sehingga menjadi Rp2.459,9 triliun. Pertumbuhan DPK berasal dari pertumbuhan tabungan dan deposito, masing-masing sebesar 4,2% dan 3,9% sementara giro menurun9,1%. Dengan demikian, deposito masih mendominasi dana masyarakat di perbankan dengan pangsa mencapai 46,8% dari total DPK.

Relatif stabilnya kinerja perbankan memberikan kontribusi yang positif pada kestabilan sistem keuangan secara keseluruhan. Hal ini tidak terlepas dari peranan sistem perbankan yang mendominasi sistem keuangan Indonesia dengan pangsa total aset mencapai lebih dari 70%. Kondisi kestabilan sistem keuangan tersebut tercermin pada Financial Stability Index (FSI) triwulan III 2011 pada level 1,68, sama dengan indeks pada akhir triwulan II 2011.

Tabel 2.3 Statistik Triwulanan Perkembangan Perbankan

Total Aset (T Rp) 2,563.7 2,678.3 2,758.1 3,008.9 3,065.8 3,195.1 3,252.6

DPK (T Rp) 1,982.3 2,096.0 2,144.1 2,338.8 2,351.4 2,438.0 2,459.9

- Giro 471.1 522.2 504.2 535.9 540.8 577.0 524.2

- Tabungan 576.2 610.8 653.6 733.2 722.7 753.7 785.7

- Deposito 935.0 963.1 986.2 1,069.8 1,087.8 1,107.3 1,150.0

Kredit 1,456.1 1,586.5 1,659.1 1,765.8 1,814.8 1,950.7 2,031.6

Jumlah NPLs (T Rp) 48.9 47.3 49.2 45.2 51.0 53.5 56.3

CAR (%) 18.6% 17.6% 16.5% 17.2% 17.6% 17.0% 17.3%

NPLs Gross(%) 3.4% 3.0% 3.0% 2.6% 2.8% 2.7% 2.8%

ROA (%) 3.1% 3.0% 2.9% 2.9% 3.1% 3.1% 3.0%

BOPO (%) 89.4% 90.5% 86.3% 86.1% 85.0% 85.9% 89.3%

LDR (%) 73.5% 75.7% 77.4% 75.5% 77.2% 80.0% 82.6%

Jumlah Bank 121 123 122 122 121 121 120

Jumlah Kantor 12,933 12,972 13,379 13,837 14,069 14,321 14,394

* Posisi Agustus 2011

Tw I/2011Indikator Utama Tw I/2010 Tw II/2010 Tw III/2010 Tw IV/2010 Tw II/2011 Tw III/2011*

8. Perkembangan Perbankan Syariah

Perbankan syariah juga menunjukkan kinerja yang positif selama triwulan III 2011. Total aset perbankan syariah yang terdiri dari Bank Umum Syariah (BUS), Unit Usaha Syariah (UUS) dan Bank Perkreditan Rakyat Syariah (BPRS) s.d Agustus 2011 mencapai Rp119,99 triliun, atau meningkat 6,34% dari triwulan sebelumnya. Aset perbankan syariah tersebut merepresentasikan 3,63% dari keseluruhan aset industri perbankan nasional. Sementara itu, pelaksanaan fungsi intermediasi melalui perbankan syariah

Dalam Triliun Rp

18 • BANK INDONESIA

cukup optimal, tercermin dari rasio financing to deposit (FDR) BUS dan UUS yang mencapai 98,39% dan BPRS yang mencapai 140,50%.

Pada triwulan III 2011 (s.d Agustus 2011) pembiayaan yang disalurkan BUS dan UUS meningkat sebesar Rp7,92 triliun (9,58%) dari posisi triwulan II 2011. Peningkatan volume pembiayaan tersebut tetap diiringi kualitas pembiayaan yang terjaga, tercermin dariNon Performing Finance (NPF)grossyang masih dalam koridor sehat sebesar 3,53%. Guna mengantisipasi potensi kerugian pembiayaan kedepan, bank memperkuat cadangan kerugian yang dibentuk sehingga NPF nettercatat sebesar 1,93%.

Sementara itu dana yang dihimpun BUS dan UUS pada triwulan III 2011 (s.d Agustus 2011) juga meningkat sebesar Rp4,99 triliun (5,73%). Peningkatan tersebut terjadi pada instrumen tabungan dan deposito, sedangkan giro mengalami penurunan. Secara umum tidak terdapat perubahan signifikan dalam komposisi dana yang dihimpun dibandingkan triwulan sebelumnya, tercermin dari pangsa deposito yang masih mendominasi yakni sebesar 60,6 % dari total DPK.

Perkembangan pembiayaan BPRS juga cukup positif, ditandai dengan meningkatnya posisi pembiayaan yang disalurkan sebesar Rp100 miliar (4,11%) dari triwulan sebelumnya. Adapun DPK yang berhasil dihimpun melalui tabungan dan deposito meningkat sebesar Rp40 miliar (2,25%).

Tabel 2.4 Statistik Triwulanan Perkembangan Perbankan Syariah

Indikator Utama Triwulan II/2010

Triwulan III/2010

Triwulan IV/2010

Triwulan I/2011

Triwulan II/2011

Tw III/2011 *)

BUS + UUS

Total aset (Rp. T) 75,20 83,45 97,52 101,19 109,75 116,81

DPK (Rp. T) 58,08 63,91 76,04 79,65 87,03 92,02

- Giro 10,04 7,41 9,06 9,15 9,46 9,23

- Tabungan 18,35 19,46 22,91 23,07 25,44 27,02

- Deposito 29,69 37,04 44,07 47,44 52,12 55,77

Pembiayaan (Rp. T) 55,80 60,97 68,18 74,25 82,62 90,54

Jumlah NPF (Rp T) 2,17 2,41 2,06 2,87 2,94 3,19

CAR (%) 12,89% 14,58% 16,25% 16,57% 15,92% 15,43%

NPF Gross (%) 3,89% 3,95% 3,02% 3,60% 3,55% 3,53%

NPF Net (%) 1,62% 1,64% 1,60% 2,02% 1,62% 1,93%

ROA (%) 1,66% 1,77% 1,67% 1,97% 1,84% 1,81%

BOPO (%) 79,99% 79,10% 80,54% 77,63% 78,13% 77,65%

FDR (%) 96,08% 95,40% 89,67% 93,22% 94,93% 98,39%

Jumlah Bank

- BUS 10 10 11 11 11 11

- UUS 23 23 23 23 23 23

Jumlah Kantor 1.279 1.388 1.477 1.575 1.640 1.666

Perkembangan Kondisi Makroekonomi, Moneter, Perbankan dan Sistem Pembayaran • 19

Jumlah layanan syariah (office channeling) 1.277 1.277 1.277 1.277 1.277 1.277

BPRS

Total aset (Rp. T) 2,37 2,52 2,74 2,84 3,08 3,18

DPK (Rp. T) 1,39 1,46 1,60 1,67 1,78 1,82

Pembiayaan (Rp. T) 1,87 1,98 2,06 2,16 2,43 2,53

Jumlah NPF (Rp T) 0,13 0,15 0,13 0,16 0,17 0,18

CAR (%) 29,64% 29,10% 27,46% 28,42% 26,71% 24,74%

NPF Gross (%) 6,92% 7,43% 6,50% 7,15% 7,09% 7,10%

NPF Net (%) 5,63% 6,12% 5,12% 6,00% 5,60% 6,00%

ROA (%) 3,63% 3,40% 4,82% 5,67% 2,72% 3,06%

BOPO (%) 75,74% 77,44% 78,08% 77,83% 77,35% 77,00%

FDR (%) 135,20% 135,82% 128,47% 129,40% 136,19% 140,50%

Jumlah Bank 145 146 150 152 154 154

Jumlah Kantor 275 278 286 292 300 300

* Posisi Agustus 2011

9. Perkembangan Bank Perkreditan Rakyat (BPR)

Perkembangan kinerja yang membaik juga ditunjukkan oleh BPR. Selama triwulan III 2011 (s.d Agustus 2011), total aset BPR mengalami peningkatan sebesar 2,89% menjadi Rp51,0 triliun. Kenaikan aset tersebut didukung oleh jumlah BPR yang per Agustus 2011 mencapai 1.681 BPR dengan jaringan kantor sebanyak 4.102 kantor. Jumlah BPR tersebut mengalami perubahan dibanding triwulan sebelumnya, yang disebabkan oleh pendirian BPR baru, konsolidasi BPR milik Pemerintah Daerah (Pemda) di beberapa daerah dan pencabutan izin usaha pada beberapa BPR sebagai akibat dari permasalahan permodalan dan manajemen.

Kondisi permodalan industri BPR cukup baik, meskipun rasio kecukupan modal sedikit menurun. Rasio CAR BPR triwulan III 2011 berada pada level 28,61%, menurun dibandingkan dengan posisi triwulan II 2011 yang mencapai 29,54%. Penurunan CAR tersebut disebabkan peningkatan kredit BPR yang lebih besar dibandingkan peningkatan modal. Selama triwulan III 2011, kredit tumbuh sebesar 4,2% menjadi Rp39,7 triliun, sementara modal BPR hanya meningkat sebesar 2,59% menjadi Rp7,7 triliun.

Selain mencatat pertumbuhan kredit yang cukup besar, pada triwulan III 2011 BPR juga mampu menghimpun dana masyarakat yang tercermin dengan laju pertumbuhan DPK mencapai 2,17% menjadi Rp34,7 triliun. Dengan perkembangan tersebut, rasio Loan to Deposit (LDR) BPR meningkat dari 82,69% menjadi 84,26%. Peningkatan pertumbuhan kredit BPR juga diimbangi dengan membaiknya kualitas kredit yang ditunjukkan dengan membaiknya rasio NPL gross maupun net. Rasio NPL gross BPR triwulan III 2011 tercatat sebesar 6,09%, membaik dibandingkan rasio NPLgross

20 • BANK INDONESIA

triwulan II 2011 yang mencapai 6,22%, sementara rasio NPL net triwulan III 2011 sebesar 4,36% menurun dibanding rasio NPL net triwulan II 2011 sebesar 4,45%.

Tabel 2.5 Statistik Triwulanan Perkembangan BPR

INDIKATOR Triwulan I/2010

Triwulan II/2010

Triwulan III/2010

Triwulan IV/2010

Triwulan I/2011

Triwulan II/2011

Tw III/2011*

Total Aset (T Rp) 38.9 40.7 42.8 45.7 47.6 49.6 51.0 DPK (T Rp) 27.0 28.0 29.3 31.3 32.9 34.0 34.7

- Tabungan 8.6 8.7 9.0 9.9 10.3 10.5 10.4 - Deposito 18.4 19.3 20.3 21.5 22.6 23.5 24.3 Kredit 29.3 31.5 32.8 33.8 35.7 38.0 39.7

Jumlah NPLs (T Rp) 2.1 2.1 2.2 2.1 2.3 2.3 2.4 CAR (%) 24.53 23.63 23.32 30.01 31.70 29.54 28.61 NPLs Gross(%) 7.03 6.53 6.78 6.12 6.41 6.21 6.09

NPLs net (%) 4.07 3.83 4.05 4.25 4.53 4.45 4.36 ROA (%) 3.87 3.95 3.46 3.16 3.92 3.83 3.63 BOPO (%) 79.54 78.76 80.40 80.97 78.86 78.75 79.48

LDR (%) 79.77 82.04 81.79 79.02 80.00 82.69 84.26 Jumlah Bank 1,719 1,715 1,715 1,706 1,679 1,682 1.681 Jumlah Kantor ** 3,724 3,820 3,816 3,910 3,970 4,021 4.102

*) Data posisi Agustus 2011 **) meliputi kantor pusat, kantor cabang dan kantor kas

10. Perkembangan Kredit Usaha Mikro Kecil dan Menengah (UMKM)

Pertumbuhan kredit yang cukup besar yang terjadi baik pada bank umum, bank syariah maupun BPR tidak terlepas dari peranan penyaluran kredit kepada UMKM. Dengan menggunakan kriteria plafon, kredit MKM pada akhir Agustus 2011 tumbuh sebesar 16% (ytd) menjadi Rp1.115,3 triliun. Dengan outstanding tersebut, porsi kredit MKM terhadap total kredit Perbankan mencapai 53,5%. Sementara, dengan menggunakan definisi usaha sesuai UU. No.20 tahun 2008 tentang UMKM, pertumbuhan kredit UMKM mencapai 14,1% (ytd) menjadi Rp449,9 triliun atau mencapai21,6%dari total kredit perbankan. Adanya perbedaan jumlah outstanding tersebut disebabkanUU No.20 tahun 2008 tidak memperhitungkanKredit Konsumsi dalam definisi Kredit Produktif kepada UMKM.Ditinjau dari kualitas kredit, rasio NPL kredit MKM berdasarkan kriteria plafon per Agustus 2011 tercatat sebesar 2,98%. Sedangkan berdasarkan definisi UMKM sesuai UU No.20 tahun 2008, rasio NPL UMKM menjadi sebesar 4,7%.

Sesuai laporan perubahan Rencana Bisnis Bank (RBB) perbankan yang disampaikan kepada Bank Indonesia pada bulan Juni 2011,diketahui adanya indikasi peningkatan eksposur kredit UMKM sebesar Rp21,3 triliun. Dengan peningkatan tersebut maka total kredit UMKM 2011 dalam RBB yang sebelumnya sebesar Rp106,8 triliun naik 19,9% menjadi Rp128,1 triliun. Peningkatan eksposur kredit UMKM dalam RBB tersebut didorong optimisme perbankan dalam penyaluran kredit UMKM. Terkait hal ini, strategi yang dilakukan oleh perbankan adalah dengan melakukan peralihan

Dalam trilun Rp

Perkembangan Kondisi Makroekonomi, Moneter, Perbankan dan Sistem Pembayaran • 21

ekspansi kredit yang semula diarahkan kepada calon-calon debitur korporasi regular menjadi ekspansi kepada calon-calon debitur korporasi potensial yang memiliki trickle down effect kepada segmen kredit UMKM.

Realisasi Kredit Usaha Rakyat (KUR1

1 Berdasarkan data Kementerian Koordinator Bidang Perekonomian

)selama periode Januari sd Agustus 2011 telah mencapai Rp20,46 triliun atau sebesar 102,30% dari target yang ditetapkan untuk tahun 2011. Sebagian besar realisasi KUR disalurkan kepada sektor perdagangan (61,41%), sedangkan penyaluran KUR pada sektor prioritas (Pertanian, Kehutanan, Perikanan dan Industri) baru mencapai 19,14% atau masih lebih rendah dibandingkan target penyaluran pada sektor prioritas yang ditetapkan sebesar 25%. Ditinjau dari wilayahnya, penyaluran KUR masih didominasi di Pulau Jawa (51,15%) disusul oleh Sumatera (21,61%), Sulawesi (10,72%), Kalimantan (9,24%) dan Bali, NTT, NTB (4,54%), sedangkan realisasi pada wilayah Papua hanya sebesar 2,74%. Dari sisi kualitas kredit, rasio NPL KUR sepanjang tahun 2011 tercatat dibawah threshold sebesar 5%.Padabulan Agustus 2011 rasio NPL KUR tercatat sebesar 2,49%.Sementara Non Performing Guarantee(NPG) pada perusahaan penjamin (Askrindo dan Jamkrindo) per Agustus 2011 relatif tetap yakni mencapai 3,30%.

11. Sistem Pembayaran

11.1. Perkembangan Efisiensi dan Keandalan Sistem Pembayaran

Secara umum penyelenggaraan sistem pembayaran selama triwulan III 2011 termasuk selama libur hari Raya Idul Fitri,berjalan dengan baik. Ketersediaan Sistem Bank Indonesia Real Time Gross Settlement (BI-RTGS) sebagai sistem setelmen dana transaksi antar bank dan Bank Indonesia Scripless Securities Settlement System(BI-SSSS) sebagai sistem setelmen surat berharga, serta transaksi pembayaran ritel melalui Sistem Kliring Bank Indonesia (SKNBI) mencapai 100%. Pencapaian tersebut menunjukkan bahwa seluruh sistem yang dioperasikan oleh Bank Indonesia dapat terjaga dengan baik.

Selain sistem pembayaran yang diselenggarakan oleh Bank Indonesia, keandalan sistem pemrosesan Alat Pembayaran Menggunakan Kartu (APMK) dan Uang Elektronik yang diselenggarakan oleh pihak di luar Bank Indonesia juga terjaga dengan baik. Kondisi ini ditunjukkan dengan tidak adanya kejadian yang mempengaruhi operasional sistem secara signifikan, seperti kegagalan setelmen dalam waktu lama dan kasus fraud yang mempengaruhi tingkat kepercayaan masyarakat terhadap penggunaan alat bayar. Guna menjaga keandalan penyelenggaraan sistem oleh pihak di luar Bank Indonesia, Bank Indonesia melakukan pemantauan kepatuhan penyelenggara terhadap ketentuan dan prosedur standar yang telah ditetapkan, termasuk didalamnya pemenuhan aspek perlindungan konsumen.

22 • BANK INDONESIA

Volume dan nilai transaksi seluruh sistem pembayaran meningkat dari triwulan sebelumnya, masing-masing sebesar 9,4% dan 21,4%. Peningkatan transaksi tersebut bersifat seasonalyang terjadi selama bulan Ramadhan dan libur Hari Raya Idul Fitri seiring dengan peningkatantransaksi konsumsi rumah tangga.

Tabel 2.6 Volume Transaksi Pembayaran

Tabel 2.7 Nilai Transaksi Pembayaran

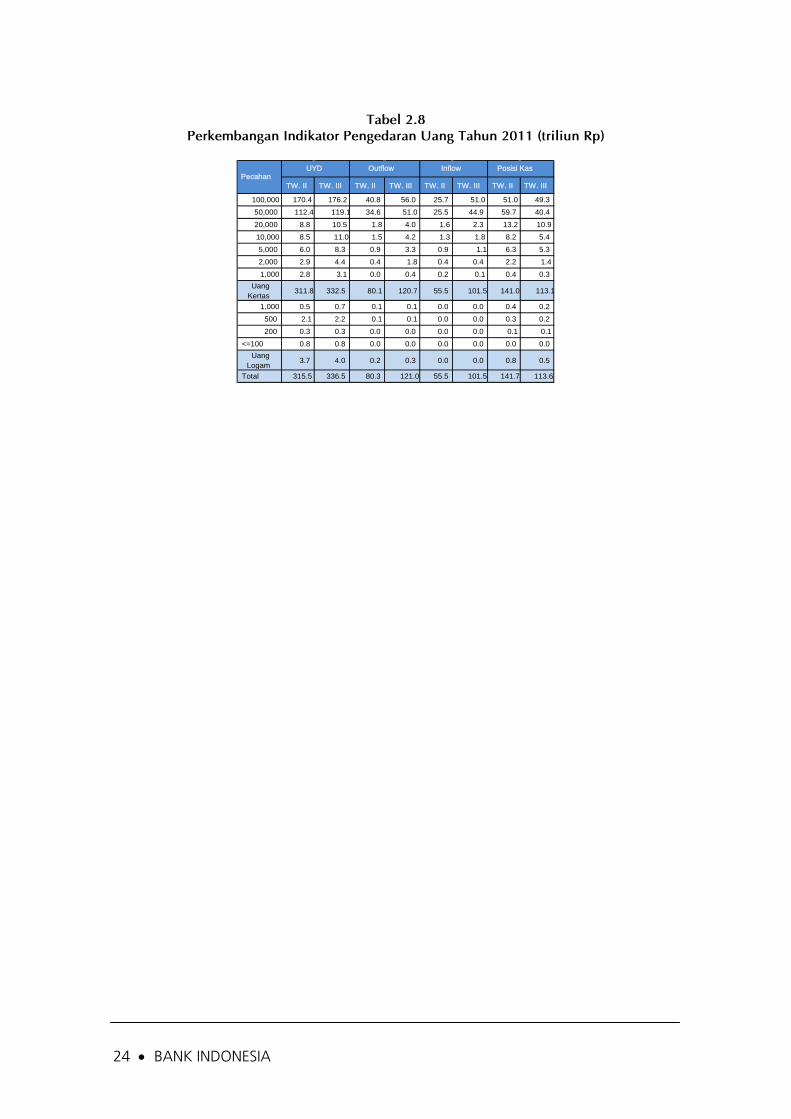

11.2. Pengedaran Uang

Indikator pengedaran uang selama triwulan III 2011 menunjukkan peningkatan secara signifikan dibandingkan dengan triwulan II 2011. Kondisi tersebut dipengaruhi oleh meningkatnya kebutuhan uang kartal selama Ramadhan dan libur Idul Fitri yang berlangsung pada bulan Agustus 2011. Meskipun terjadi peningkatan secara signifikan, Bank Indonesia mampu memenuhi kebutuhan uang kartal dalam jumlah nominal yang cukup, jenis pecahan yang sesuai, serta dalam kondisi layak edar disertai dengan peningkatan kuantitas dan kualitas layanan dan distribusi uang di seluruh wilayah Indonesia.

Jumlah Uang Yang Diedarkan (UYD) harian menunjukkan kecenderungan meningkat selama periode Ramadhan sejalan dengan meningkatnya kebutuhan uang kartal danmengalami penurunan pasca Idul Fitri. Jumlah UYD rata-rata pada triwulan III2011 meningkat sebesar 12,0% dibandingkan triwulan II 2011yaitu dari Rp302,2 triliun menjadi Rp338,3 triliun. Jumlah UYD tertinggi terjadi pada tanggal 26 Agustus yang merupakan pekan terakhir sebelum libur Idul Fitri. Pada tanggal tersebut UYD mencapai Rp391,9 triliun dan merupakan UYD tertinggi selama tahun 2011. Paska Idul Fitri, UYD mulai menurun mencapai Rp336,5 triliun pada akhir September 2011.Penurunan disebabkan mulai kembalinya uang kartal dari perbankan dan masyarakat ke Bank Indonesia.

Berdasarkan pecahannya, terdapat kenaikan pangsa Uang Pecahan Kecil (UPK) yaitu uang pecahan Rp10.000 ke bawah dari sebesar 7,6% pada triwulan II 2011 menjadi 9,1% pada triwulan III 2011. Meskipun demikian, komposisi Uang Pecahan Besar

Perkembangan Kondisi Makroekonomi, Moneter, Perbankan dan Sistem Pembayaran • 23

(UPB) masih mendominasi, dengan komposisi pecahan Rp100.000 pecahan dan Rp50.000 masing-masing mencapai 52,4% dan 35,4% dari total UYD.

Grafik 2.18

Perkembangan Uang Rupiah yang Diedarkan Peningkatan kebutuhan uang rupiah oleh masyarakat didukung dengan upaya Bank Indonesia untuk mengedarkan uang yang layak edar. Jumlah uang rupiah layak edar dari Bank Indonesia ke perbankan dan masyarakat pada triwulan III2011 sebesar Rp121,0 triliun atau naik 50,6% dari triwulan II 2011. Untuk menjaga uang rupiah dalam kondisi layak edar, Bank Indonesia melakukan pemusnahan uang yang tidak layak edar. Hal ini bertujuan agar uang tidak layak edar tersebut tidak kembali ke masyarakat. Jumlah uang rupiah yang masuk ke Bank Indonesiapada triwulan III 2011 sebesar Rp101,5 triliun. Dari jumlah tersebut sebesar 39,2% atau 1,2 miliar lembar uang kertas merupakan uang tidak layak edar sehingga dilakukan pemusnahan.

Jumlah posisi kas Bank Indonesia yang merupakan persediaan uang rupiah untuk memenuhi permintaan perbankan dan masyarakat pada akhir triwulan III 2011 tercatat sebesar Rp 113,6 atau menurun 19,8% dari posisi kas triwulan II 2011 yaitu Rp141,7 triliun. Meskipun terjadi penurunan, posisi kas tersebut masih mampu memenuhi kebutuhanperbankan dan masyarakat yakni sebesar 5,1 bulan rata-rata outflows.

24 • BANK INDONESIA

Tabel 2.8 Perkembangan Indikator Pengedaran Uang Tahun 2011 (triliun Rp)

TW. II TW. III TW. II TW. III TW. II TW. III TW. II TW. III

100,000 170.4 176.2 40.8 56.0 25.7 51.0 51.0 49.3 50,000 112.4 119.1 34.6 51.0 25.5 44.9 59.7 40.4 20,000 8.8 10.5 1.8 4.0 1.6 2.3 13.2 10.9 10,000 8.5 11.0 1.5 4.2 1.3 1.8 8.2 5.4 5,000 6.0 8.3 0.9 3.3 0.9 1.1 6.3 5.3 2,000 2.9 4.4 0.4 1.8 0.4 0.4 2.2 1.4 1,000 2.8 3.1 0.0 0.4 0.2 0.1 0.4 0.3

Uang Kertas 311.8 332.5 80.1 120.7 55.5 101.5 141.0 113.1

1,000 0.5 0.7 0.1 0.1 0.0 0.0 0.4 0.2 500 2.1 2.2 0.1 0.1 0.0 0.0 0.3 0.2 200 0.3 0.3 0.0 0.0 0.0 0.0 0.1 0.1

<=100 0.8 0.8 0.0 0.0 0.0 0.0 0.0 0.0 Uang

Logam 3.7 4.0 0.2 0.3 0.0 0.0 0.8 0.5

Total 315.5 336.5 80.3 121.0 55.5 101.5 141.7 113.6

PecahanUYD Outflow Inflow Posisi Kas

Pelaksanaan Tugas Pokok dan Wewenang Bank Indonesia • 25

Bab 3

Pelaksanaan Tugas Pokok dan Wewenang Bank Indonesia

Guna mendukung pencapain tujuan Bank Indonesia yakni tercapai dan terpeliharanya

kestabilan nilai rupiah, Bank Indonesia secara terukur melakukan berbagai langkah kebijakan di bidang yang menjadi tugas pokoknya. Situasi ekonomi global yang

diliputi oleh ketidakpastian meskipun diimbangi dengan kondisi fundamental perekonomian Indonesia yang terjaga baik hingga triwulan III 2011,menjadi bahan

pertimbangan Bank Indonesia dalam pengambilan kebijakan.Selain itu, Bank Indonesia juga melanjutkan berbagai kebijakan yang telah diinisiasi pada awal tahun dan dirintis

pada periode-periode sebelumnya. Untuk memelihara stabilitas perekonomian agar tetap kondusif, Bank Indonesia juga terus memperkuat koordinasi dengan Pemerintah

dan pihak terkait lainnya, serta melakukan upaya edukasi dan komunikasi dengan stakeholders.

1. Stabilitas Moneter

1.1. Kebijakan Moneter

Dengan mempertimbangkan prospek inflasi yang masih terkendali, Bank Indonesia selama triwulan III 2011 tetap mempertahankan BI Rate pada level 6,75%. Bank Indonesia juga melakukan pelebaran batas bawah koridor suku bunga operasi moneter dari semula 100 bps menjadi 150 bps di bawah BI Rate pada September 2011. Pelebaran koridor bawah tersebut dimaksudkan untuk mendorong kegiatan di PUAB di tengah besarnya ekses likuiditas. Dengan menurunkan suku bunga deposit facility (koridor bawah) diharapkan akan membuka ruang yang lebih luas agar bank-bank lebih aktif bertransaksi di PUAB sebelum menempatkan dananya di Bank Indonesia dalam bentuk deposit facility. Dengan semakin aktifnya PUAB akanmemperkuat ketahanan pasar uang Indonesia terhadap kemungkinan terjadinyashock secara temporer yang berpengaruh terhadap pasar uang.

Arah kebijakan yang ditempuh Bank Indonesia juga berkaitan dengan upaya menjaga stabilitas perekonomian ditengah meningkatnya ketidakpastian ekonomi global yang dipicu masalah utang AS dan Eropa. Dalam hubungan ini, Bank Indonesia terus mewaspadai tingginya risiko dan ketidakpastian di pasar keuangan global serta kecenderungan menurunnya kinerja perekonomian global. Perhatian terutama ditujukan pada dampak jangka pendek melalui jalur finansial berupa melemahnya bursa saham, meningkatnya indikator risiko utang, dan tekanan pembalikan arus

26 • BANK INDONESIA

modal portofolio (capital reversals) oleh investor global dari emerging economies, termasuk Indonesia.

Secara keseluruhan Bank Indonesia melihat adanya kecenderungan menurunnya pertumbuhan ekonomi negara maju, melambatnya volume perdagangan dunia, dan menurunnya harga komoditas global. Di sisi lain, tekanan inflasi mulai mereda, meski inflasi negara emerging markets masih relatif tinggi sehingga terjadi pergeseran respons kebijakan moneter ke arah netral atau akomodatif. Sementara itu di sektor keuangan, tingginya ekses likuiditas global dan persepsi risiko investor masih akan mendorong tetap derasnya aliran modal asing masuk ke negara-negara emergingeconomies, termasuk Indonesia, baik dalam bentuk Penanaman Modal Asing (PMA) maupun investasi portofolio.

Berdasarkan kecenderungan perkembangan ekonomi global, respon kebijakan yang ditempuh serta bauran kebijakan moneter dan kebijakan makroprudensial lainnya diarahkan untuk memitigasi potensi penurunan kinerja perekonomian Indonesia. Respons kebijakan yang ditempuh Bank Indonesia diharapkan dapat mendukung pencapaian sasaran inflasi 5%±1% pada tahun 2011 dan 4,5%±1% pada tahun 2012. Bank Indonesia juga tetap mempererat koordinasi kebijakan dengan Pemerintah dalam rangka mengantisipasi dampak penurunan ekonomi dan keuangan global.

Sebagai langkah antisipasi dampak gejolak di pasar keuangan global terhadap stabilitas sistem keuangan domestik, Bank Indonesia tengah mempersiapkan Protokol Manajemen Krisis (Crisis Management Protocol). Protokol tersebut akan menjadi pedoman dan tatacara bagi Bank Indonesia dalam melaksanakan langkah-langkah pencegahan dan penanganan krisis. Protokol Manajemen Krisis Bank Indonesia memiliki prinsip-prinsip utama yakni tata kelola yang baik, pengutamaan pencegahan dan percepatan penanganan krisis dan koordinasi serta komunikasi yang efektif. Penyusunan Protokol Manajemen Krisis tersebut sejalan dengan kesepakatan antara Bank Indonesia, Kementerian Keuangan dan Lembaga Penjamin Simpanan (LPS) pada bulan Juli 2010 yakni untuk menyusun protokol manajemen krisis di masing-masing institusi sesuai tugas dan kewenangannya.

Selanjutnya, pada triwulan III 2011 Bank Indonesia telah mempersiapkan kebijakan yang bertujuan memperkuat stabilitas makroekonomi, khususnya stabilitas nilai tukar. Kebijakan tersebut berupa pengaturan lalu lintas devisa yang terkait dengan penerimaan devisa hasil ekspor (DHE) dan devisa hasil utang luar negeri (DULN). Berdasarkan aturan tersebut, eksportir diwajibkan menerima DHE melalui bank devisa di Indonesia dan debitur utang luar negeri wajib menarik DULN melalui bank devisa di Indonesia. Kebijakan tersebut diberlakukan dengan tetap didasarkan pada sistem devisa bebas sebagaimana diatur dalam Undang-Undang Nomor 24 Tahun 1999 tentang Lalu Lintas Devisa dan Sistem Nilai Tukar. Melalui kebijakan ini kesinambungan pasokan valas domestik akan dicapai, sehingga ketergantungan terhadap dana jangka pendek yang bersifat spekulatif (hot money) berkurang. Selain

Pelaksanaan Tugas Pokok dan Wewenang Bank Indonesia • 27

itu, kebijakan ini juga ditujukan untuk meningkatkan kualitas statistik ekspor, impor, utang luar negeri, neraca pembayaran (balance of payment) dan pemantauan devisa. Data ekspor impor yang lebih akurat sekaligus mendukung kebijakan perpajakan dan kepabeanan.

1.2. Pengelolaan Operasi Moneter dan Nilai Tukar

Strategi operasi moneter pada triwulan III 2011 dilakukan melalui optimalisasi penyerapan likuiditas, khususnya untuk tenor jangka panjang. Strategi dimaksud dilakukan dengan hanya menerbitkan Sertifikat Bank Indonesia (SBI) tenor 9 (sembilan) bulan, term deposit (TD) yang didominasi tenor 6 (enam) bulan, dan Reverse Repo Surat Berharga Negara (RR-SBN) yang ditawarkan dengan tenor 2 (dua) bulan. Sejalan dengan strategi perpanjangan tenor dan dalam upaya mengurangi potensi sudden capital outflows dari penempatan dana di SBI, maka porsi SBI dalam operasi moneter Bank Indonesia terus diturunkan. Pada akhir triwulan II 2011,porsi SBI tercatat sebesar 39% dari total instrumen operasi moneter dan mengalami penurunan menjadi 33% pada akhir triwulan III 2011. Sementara itu instrumen operasi moneter non-SBI, seperti TD dan RR-SBN mengalami peningkatan pangsa menggantikan dominasi SBI.

Grafik 3.1

Komposisi Posisi Operasi Moneter Pada akhir triwulan III 2011, pangsa kepemilikanSBI oleh non-residen tercatat sebesar 27%, menurun dari posisi akhir triwulan II 2011 sebesar 33%. Hal ini merupakan dampak penerapan kebijakan Bank Indonesia yang memperpanjang masa endap “minimum holding” SBI, yaitu dari 1 (satu) bulan menjadi 6 (enam) bulan, yang diberlakukan mulai 13 Mei 2011. Kebijakan tersebut menyebabkan instrumen SBI menjadi kurang likuid dan sebaliknya instrumen non-SBI menjadi lebih likuid. Dengan diterapkannya kebijakan six-month holding period (6 MHP), maka SBI baru dapat ditransaksikan oleh perbankan di pasar sekunder setelah melewati jangka waktu 6 (enam) bulan. Kebijakan ini ditempuh oleh Bank Indonesia untuk meminimalkan potensi aliran modal keluar secara mendadak dalam jumlah besar yang dapat mengganggu stabilitas sistem keuangan.

28 • BANK INDONESIA

Melalui strategi pengelolaan moneter tersebut posisi instrumen operasi moneter pada akhir triwulan III 2011 lebih rendah dibandingkan dengan akhir triwulan II 2011. Posisi Operasi Moneter yang sempat mencapai Rp485,6 triliun pada akhir triwulan II 2011, pada akhir triwulan III-2011 ini tercatat Rp457,3 triliun. Hal ini antara lain disebabkan oleh besarnya penarikan uang kartal dari masyarakat yang belum sepenuhnya kembali ke sistem perbankan paska Idul Fitri.

Bank Indonesia selalu melakukan monitoring dan komunikasi yang intensif dengan pelaku pasar serta melalukan intervensi secara terukur untuk menjaga keseimbangan di pasar valas domestik. Hal ini bertujuan untuk menjaga agar rupiah tidak melemah terlalu dalam dan bergerak relatif stabil. Upaya Bank Indonesia cukup berhasil terlihat dari depresiasi rupiah yang cukup terkendali dengan tingkat volatilitas yang relatif rendah dibandingkan mata uang regional lainnya.

1.3. Koordinasi dengan Pemerintah

Dalam upaya melakukan pengendalian inflasi, Bank Indonesia terus melakukan penguatan koordinasi dan sinergi kebijakan baik di tingkat pusat maupun daerah. Di tingkat pusat koordinasi dan sinergi dilakukan melalui Tim Pengendalian Inflasi (TPI), sementara di daerah melalui Tim Pengendalian Inflasi Daerah (TPID) yang telah terbentuk di 64 kota/kabupaten, yang telah mencakup di seluruh Provinsi di Indonesia.

Dalam kerangka koordinasi TPID secara nasional, pada triwulan III 2011 telah dibentuk Kelompok Kerja Nasional Koordinasi (Pokjanas) TPID yang merupakan kerjasama antara Bank Indonesia, Kementerian Koordinator Bidang Perekonomian (Kemenko Perekonomian), dan Kementerian Dalam Negeri (Kemendagri). Tugas pokok Pokjanas TPID tersebut adalah melakukan pemantauan dan pengelolaan inflasi daerah, serta sebagai jembatan koordinasi baik secara vertikal (yakni antara TPI dan TPID) dan horizontal (antara TPI/Pokjanas TPID dan Kementerian/Lembaga terkait).