Embed Size (px)

Citation preview

LAPORAN PENELITIAN

PENGARUH EFEKTIVITAS, EFISIENSI DAN SISTEM INFORMASI

AKUNTANSI TERHADAP KINERJA KEUANGAN PERUSAHAAN

PADA PT. SEMEN INDONESIA (PERSERO) Tbk.

DISUSUN OLEH :

SURYANI YULI ASTUTI, SE., MM

SEKOLAH TINGGI ILMU EKONOMI

KH. AHMAD DAHLAN LAMONGAN

2018

1

BAB I

PENDAHULUAN

A. Latar Belakang

Dalam perkembangan dunia usaha di era globalisasi ini membuat

persaingan antar perusahaan pun semakin meningkat. Seperti Indonesia

sebagai Negara berkembang, kebutuhan semen sangat vital terhadap

pertumbuhan ekonomi, bahkan pertumbuhan kebutuhan semen secara rata-

rata, jauh lebih tinggi dari pertumbuhan Produk Domestik Bruto (PDB).

Dalam hal ini persaingan antara produsen semen di Indonesia pun semakin

meningkat setelah mengalami krisis selama beberapa tahun lalu, terutama

perusahaan-perusahaan semen yang tercatat di Bursa Efek Indonesia. Salah

satu perusahaan semen yang tercatat di Bursa Efek Indonesia adalah PT

Semen Indonesia (Persero) Tbk merupakan salah satu produsen semen

terbesar di Indonesia yang memproduksi berbagai jenis semen bermutu,

termasuk produk semen khusus. Dalam menjalankan usahanya PT. Semen

Indonesia (Persero) Tbk tidak lepas dari masalah keuangan, karena berhasil

tidaknya perusahaan tergantung pada kondisi keuangan perusahaan yang

disusun dalam laporan keuangan. Kondisi keuangan perusahaan disajikan

dalam bentuk laporan keuangan. Pihak yang memerlukan informasi keuangan

perusahaan bukan hanya manager keuangan saja, tetapi juga beberapa pihak

luar perusahaan perlu memahami kondisi keuangan perusahaan diantaranya

adalah para calon pemodal dan kreditur. Laporan keuangan berisi informasi

2

penting untuk masyarakat, pemerintah, pemasok dan kreditur, pemegang

saham, manajemen perusahaan. Analisis dari laporan keuangan bersifat relatif

karena didasarkan pengetahuan dan menggunakan rasio. Laporan finansial

memberikan ihktisar mengenai keadaan finansial suatu perusahaan, di mana

neraca mencerminkan nilai aktiva, utang, dan modal sendiri pada saat tertentu,

dan laporan laba rugi mencerminkan hasil-hasil yang dicapai selama suatu

periode tertentu. Analisis laporan keuangan merupakan suatu proses yang

berguna untuk memeriksa data keuangan masa lalu dan sekarang dengan

tujuan mengevaluasi dan mengestimasi risiko di masa yang akan datang.

Analisa laporan keuangan dapat diukur dengan berbagai rasio

diantaranya adalah efektivitas dan juga efisiensi. Efektivitas merupakan

hubungan antara keluaran dengan tujuan atau sasaran yang ingin dicapai oleh

perusahaan. Sedangkan efisiensi merupakan perbandingan antara keluaran

yang dihasilkan terhadap masukan yang digunakan.

Dengan adanya efektivitas laporan keuangan maka dapat diketahui

tingkat efektivitas kinerja keuangan dalam suatu perusahaan, karena tingkat

efektivitas merupakan salah satu faktor yang menentukan keberhasilan dalam

perusahaan. Efektivitas memiliki kemampuan untuk mencapai tujuan yang

tepat atau suatu alat yang tepat untuk mencapai tujuan yang telah ditetapkan,

efisiensi digunakan untuk membandingkan keluaran yang telah dicapai pada

periode yang bersangkutan yaitu: standar yang ditetapkan sebelumnya,

laporan keuangan tahun-tahun sebelumnya, dan perusahaan lain yang sama

atau pada perusahaan yang berbeda. Sedangkan kinerja keuangan merupakan

3

salah satu faktor yang menunjukan efektivitas dan efisiensi suatu organisasi

dalam mencapai tujuannya.

Untuk mengetahui kondisi keuangan PT. Semen Indonesia Tbk, maka

efektivitas, efisiensi digunakan untuk mengevaluasi posisi keuangan

perusahaan dan digunakan untuk membandingkan laporan keuangan dari

tahun-tahun sebelumnya dari laporan keuangan yang terdaftar di Bursa Efek

Indonesia, sehingga dapat diketahui baik tidaknya tingkat efektifitas maupun

efisiensi perusahaan, karena kinerja keuangan perusahaan merupakan tolak

ukur dari kemampuan perusahaan dalam mengelola dan mengalokasikan

sumber dayanya. Banyak pihak yang berbeda kepentingan terhadap tingkat

efektifitas maupun efisiensi perusahaan.

Tergantung dari sudut pandang yang diambil. Sudut pandang

manajemen berkepentingan terhadap keberhasilan perusahaan agar dapat

melaksanakan tugas pokok dan fungsinya, pemilik berkepentingan dengan

profitabilitas dari investasi modal yang ditanamkan. Untuk mengetahui tingkat

efektifitas perusahaan dengan menggunakan analisis rasio efektivitas yaitu

jumlah laba perolehan dibagi dengan jumlah pengeluaran dikali dengan 100%.

Sedangkan untuk mengetahui tingkat efisiensi perusahaan dengan

menggunakan analisis rasio efisiensi yaitu jumlah penerimaan dibagi dengan

jumlah keluaran dikalikan 100%. Tujuan penelitian terhadap analisis rasio

efektivitas yaitu membantu para manajer keuangan perusahaan memahami dan

mengetahui apa yang perlu dilakukan perusahaan atas informasi yang tersedia

yang sifatnya terbatas. Tujuan penelitian terhadap analisis rasio efektivitas,

4

efisiensi yaitu membantu manager keuangan mengetahui tingkat keberhasilan

dan juga kelemahan dalam perusahaan. Manfaat bagi perusahaan setelah di

analisis rasio efektivitas adalah perusahaan dapat dikatakan efektif bilamana

perusahaan dapat memenuhi kewajiban dalam kurun waktu yang ditentukan,

dan juga perusahaan dapat dikatakan efesien bilamana perusahaan dapat

memproduksi barang dengan biaya yang rendah dan menghasilkan kualitas

yang baik.

Pengelolaan PT.Semen Indonesia dengan anak perusahaan PT.Semen

Gresik sudah efektif dengan adanya enam isu kritis yang menjadi titik fokus

dari semen gresik, yang pertama adalah peningkatan kapasitas produksi, hal

ini bisa dilakukan dengan memanfaatkan pabrik yang ada di Tuban. Untuk

masalah bahan baku Semen Gresik juga sudah aktif mencari sumber bahan

baku semen di berbagai daerah. Yang kedua adalah pengelolaan energi yang

berkelanjutan dan efisien. Biaya energi memegang peran penting dalam

industri semen. Dengan ekspansi pabrik yang terus dilakukan oleh Semen

Gresik, tentu kebutuhan biaya energi semakin tinggi. Pada 2015, kebutuhan

batubara diprediksi akan melonjak menjadi 6,5 juta ton untuk memenuhi

kapasitas produksi perseroan pada tahun itu yang akan menuju ke level 30 juta

ton. Biaya batubara sendiri tercatat 27% dari total biaya produksi. Hal tersebut

merupakan komponen yang terbesar dalam struktur biaya produksi. Sekitar

30% batubara yang digunakan perseroan adalah batubara berkalori tinggi

(hard coking coal), sementara 70% lainnya adalah berkalori rendah dan

medium. Konversi batubara dari kalori tinggi ke rendah akan membuat

5

volume batubara meningkat. Namun, karena harganya lebih rendah, biaya

yang diperoleh masih lebih baik. Enchange Company image yakni

peningkatan citra perusahaan. Pentingnya peningkatan citra perusahaan ini

adalah untuk meningkatkan kepercayaan masyarakat terhadap perseroan. dan

perseroan akan memiliki citra yang positif seiring dengan prestasi dan

kemajuan yang telah dicapai oleh Semen Gresik. Seperti yang saat ini

dibicarakan oleh kalangan industri, pemerintahan maupun masyarakat pada

umumnya bahwa dengan berubahnya koorporasi semen gresik menjadi semen

Indonesia, terlihat visi dan langkah yang telah diambil PT.Semen Indonesia

untuk mengembangkan sayapnya menjadi Industri semen yang terkemuka di

asia tenggara. Kini masyarakat semakin tahu bahwa PT.Semen Indonesia

merupakan BUMN yang menjadi kebanggaan bagi masyarakat Indonesia.

Yang keempat adalah memperkuat pelayanan dan pertumbuhan konsumen.

Tentu ini wajib untuk meningkatkan penguasaan pasar dan efektivitas

pengelolaan semen gresik. Jika produksi tidak dibarengi dengan kuatnya

pelayanan dan pertumbuhan konsumen maka perusahaan akan mengalami

defisit (memiliki pengeluaran yang lebih banyak daripada pemasukan). Yang

kelima adalah pengelolaan manajemen risiko. Manajemen risiko perusahaan

semen gresik mampu dikelola dengan baik sehingga industri bisa berjalan

dengan kontinuitas. Karena Manajemen resiko dapat mencegah perusahaan

dari kegagalan, memungkinkan bagi para pembuat keputusan untuk

menghadapi resiko dan ketidakpastian dalam keadaan yang nyata. Yang

keenam adalah restrukturisasi koorporasi. PT.Semen Indonesia telah

6

memantapkan diri menuju holding fungsional dengan melakukan alignment

process bisnis aktivitas grup dengan PT.Semen Padang, PT.Semen Tonasa dan

PT.Semen Gresik. Hal ini tentunya menjadikan Semen Gresik yang

merupakan anak dari PT.Semen Indonesia turut serta dan menjalin koorporasi

yang baik dengan PT.Semen Padang dan PT.Semen Tonasa untuk

meningkatkan efektivitas, efisiensi perusahaan.

Melalui efisiensi, perusahaan dapat memahami dan mengevaluasi

sumber daya yang telah digunakan, memperhitungkan biaya yang

dikeluarkan, serta mengetahui biaya–biaya operasional apa yang sebenarnya

tidak diperlukan dalam proses produksi.

Jika pimpinan secara efektif dapat mengevaluasi efek dari sumber

daya yang telah digunakan, maka pimpinan dapat menggunakan hasil dari

evaluasi tersebut sebagai acuan dalam pengalokasian sumber daya di periode

selanjutnya dan dapat menjadi referensi dalam pembuatan keputusan strategis.

Bagaimanapun, perusahaan yang mengelola sumber daya atau modal dengan

baik dan menggunakannya secara efisien akan meningkatkan nilai perusahaan

itu sendiri serta memperlihatkan kinerja keuangan yang baik kepada

pemegang saham.

Pemeriksaan efisiensi perusahaan menjadi isu penting bagi publik dan

pembuat kebijakan. Kebijakan dan keputusan yang diambil oleh manajemen

secara efisien dalam rangka proses penyusunan laporan keuangan akan

mempengaruhi penilaian kinerja keuangan perusahaan. Laporan keuangan

tidak hanya mencerminkan kondisi suatu perusahaan pada periode lalu tetapi

7

juga dapat digunakan untuk memprediksi kondisi keuangan suatu perusahaan

pada periode yang akan datang.

Perusahaan pertanian di Rusia juga menjadi objek penelitian Epshtein

(2005) untuk mengetahui pengaruh efisiensi dan kinerja keuangan. Selama

masa transisi di Rusia, perusahaan sektor pertanian dipandang publik sebagai

perusahaan yang tidak menguntungkan dan tidak efisien. Oleh karena itu

banyak perusahaan yang melaporkan kerugian, bahkan mengalami

kebangkrutan.

Kinerja keuangan perusahaan yang efektif dan juga efisien juga tidak

lepas dari teknologi dalam penyusunan laporan keuangan. Karena dalam

penyusunan laporan keuangan secara manual di perusahaan besar sering

terjadi kekeliruan sehingga perusahaan mengalami kerugian dan

kebangkrutan. Untuk menghindari kejadian tersebut maka PT Semen

Indonesia memanfaatkan teknologi sebagai sarana untuk penyusunan laporan

keuangan. Karena persaingan yang semakin ketat pada era globalisasi saat ini

juga membuat suatu perusahaan sangat tergantung pada system informasi

yang memiliki kemampuan beroperasi secara efektif.

Sistem informasi yang berbasis teknologi menyebabkan tidak hanya

membawa pengaruh pada pengelolaan suatu perusahaan, tetapi juga telah

memberikan pengaruh yang signifikan pada sistem informasi akuntansi

organisasi bisnis. Perkembangan yang telah terjadi menunjukan bahwa

teknologi informasi saat ini bukan menjadi tuntutan lagi bagi perusahaan atau

organisasi, melainkan sudah menjadi kebutuhan untuk menunjukan kerja

8

entitas perusahaan atau organisasi tersebut.

Sekarang ini perusahaan dihadapkan dalam lingkungan yang berubah-

ubah dan sangat komperatif. Untuk itu peran teknologi informasi sangatlah

penting perubahan untuk membantu dalam perbaikan proses bisnis dan

pengambilan keputusan. Proses bisnis dan pengambilan keputusan akan lebih

baik lagi apabila perusahaan melakukan penerapan teknologi informasi

dengan baik dan benar sehingga dibutuhkan proses pengendalian yang baik

terhadap aplikasi-aplikasi teknologi informasi yang ada dalam perusahaan.

Salah satu sistem informasi yang digunakan dalam perusahaan adalah

sistem informasi akuntansi. Sistem informasi akuntansi merupakan sistem

yang digunakan untuk mengumpulkan, mengolah, dan melaporkan informasi

terkait dengan aspek keuangan akan kegiatan bisnis. Gelinas dan Dull (2012)

Sistem Informasi Akuntansi merupakan variabel paling

mempengaruhi kinerja keuangan. Beberapa organisasi bisnis mendapatkan

keunggulan kompetitif dengan melengkapi sistem informasi baru. Sistem

Informasi akuntansi diperlukan dalam mengendalikan manajemen suatu

organisasi. Peranan yang dapat diberikan oleh Sistem Informasi Akuntansi

dalam kinerja keuangan perusahaan.

BUMN menurut Undang-Undang Nomor 19 Tahun 2003 adalah

badan usaha yang seluruh atau sebagian besar modalnya dimiliki oleh negara

melalui penyertaan secara langsung yang berasal dari kekayaan negara yang

dipisahkan. BUMN dapat pula berupa perusahaan nirlaba yang bertujuan

untuk menyediakan barang atau jasa bagi masyarakat.

9

Pada BUMN sendiri sudah menggunakan system informasi akuntansi

dalam kegiatan operasionalnya, dimana Teknologi informasi dalam hal ini

merupakan salah satu tiang penopang keberhasilan dalam era globalisasi.

Namun seiring berjalannya waktu teknologi pun kerap terjadinya berbagai

permasalahan dikarenakan tidak adanya internal control didalamnya serta

melemahnya faktor penunjang efektifitas system teknologi yang ada.

fenomena tersebut marak terjadi diperusahaan – perusahaan BUMN, dimana

pada tahun 2007 bahwa beberapa BUMN tidak mau diperiksa oleh BPK

(Badan Pemeriksa Keuangan) dan hanya mau diperiksa oleh kantor akuntan

publik dalam mengaudit laporan keuangan. Tentunya hal ini mengundang

pertanyaan, apakah antara BUMN dan kantor akuntan publik terlibat dalam

suatu bisnis yang cukup besar, dan tentunya akan menimbulkan anggapan

dikalangan BPK bahwa terjadi suatu indikasi kecurangan antara BUMN

dengan kantor akuntan publik. (Ariyani dalam Tiara, 2014).

Untuk menghindari kecurangan, kebangkrutan, pengelapan dan juga

kerugian, maka perusahaan PT Semen Indonesia (persero) memutuskan untuk

memanfaatkan teknologi sistem informasi akuntansi sebagai alat untuk

menyusun laporan keuangan, sehingga memudahkan para auditor untuk

mengaudit laporan keuangan perusahaan yang ada di PT. Semen Gresik Tbk.

Berdasarkan dari latar belakang diatas maka penulis memutuskan

untuk mengambil judul “PENGARUH EFEKTIVITAS, EFISIENSI DAN

SISTEM INFORMASI AKUNTANSI TERHADAP KINERJA

KEUANGAN PERUSAHAAN”.

10

B. Rumusan Masalah

Dari latar belakang diatas maka masalah yang di teliti dapat di rumuskan

sebagai berikut :

1. Apakah ada pengaruh efektivitas terhadap kinerja keuangan perusahaan

PT. Semen Indonesia (Persero) Tbk?

2. Apakah ada pengaruh efisiensi terhadap terhadap kinerja keuangan

perusahaan PT. Semen Indonesia (Persero) Tbk?

3. Apakah ada pengaruh sistem informasi akuntansi terhadap kinerja

keuangan perusahaan PT. Semen Indonesia (Persero) Tbk?

4. Apakah ada pengaruh efektivitas, efisiensi dan sistem informasi akuntansi

secara bersama-sama terhadap kinerja keuangan perusahaan PT. Semen

Indonesia (Persero) Tbk?

C. Tujuan

1. Untuk mengetahui pengaruh efektivitas terhadap kinerja keuangan

perusahaan pada PT. Semen Indonesia (Persero) Tbk.

2. Untuk mengetahui pengaruh efisisensi terhadap kinerja keuangan

perusahaan pada PT. Semen Indonesia (Persero) Tbk.

3. Untuk mengetahui pengaruh sistem informasi akuntansi terhadap kinerja

keuangan perusahaan pada PT. Semen Indonesia (Persero) Tbk.

4. Untuk mengetahui pengaruh efektivitas, efisiensi dan sistem informasi

akuntansi secara bersama-sama terhadap kinerja keuangan perusahaan

pada PT. Semen Indonesia (Persero) Tbk.

11

D. Manfaat

1. Bagi PT. Semen Indonesia (Persero) Tbk.

Agar dapat memberikan saran dan masukan kepada perusahaan

guna peningkatan efektivitas, efisiensi dan juga sistem informasi

akuntansi terhadap kinerja keuangan perusahaan yang telah digunakan

perusahaan sehingga dapat dijadikan evaluasi dalam hal pemakaian,

pemeliharaan, pencatatan dan menjadi bahan pertimbangan dalam

mengukur dan juga membandingkan serta penerapannya kedalam aplikasi

dimasa yang akan datang.

2. Bagi Ilmu Pengetahuan

Sebagai informasi perbandingan, pengukuran dan penerapan

kinerja keuangan khususnya pada bidang akuntansi sektor publik yang

fokus pada kinerja keuangan. Serta sebagai bahan tambahan untuk

melakukan penelitian-penelitian selanjutnya yang berhubungan dengan

perusahaan maupun organisasi sektor publik.

3. Bagi STIE KH. AHMAD DAHLAN LAMONGAN

Untuk menambah dan melengkapi koleksi bacaan ilmiah pada

perpustakaan STIE KH. AHMAD DAHLAN LAMONGAN dan sebagai

wawasan atau pengetahuan bagi pembaca maupun penulis guna sebagai

dasar dalam penelitian berikutnya tentang efektivitas, efisiensi dan sistem

informasi akuntansi terhadap kinerja keuangan perusahaan. Sebagai

referensi dalam menerapkan sistem informasi akuntansi, perbandingan

dan pengukuran kinerja keuangan didalam perusahaan yang sudah

12

tercatat dalam Bursa Efek/terbuka (go public) maupun perusahaan yang

belum terbuka (go public) dalam menjalankan kerjanya dalam

penyusunan laporan keuangan.

13

BAB II

LANDASAN TEORI

A. Kajian Variabel Bebas

Sebelumnya istilah yang dipakai untuk pengendalian intern adalah

sistem pengendalian intern, sistem pengawasan intern dan struktur

pengendalian intern, mulai tahun 2011 istilah resmi yang digunakan IAI

adalah pengendalian intern, hal ini dikemukakan oleh Agoes (2012)

Adapun juga beberapa definisi terhadap pengendalian intern yang

dikemukakan oleh para ahli. Menurut Mulyadi (2014), sistem pengendalian

intern didefinisikan sebagai berikut : “Sistem pengendalian intern meliputi

struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan untuk

menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data

akuntansi, mendorong efisiensi dan mendorong terjadinya kebijakan

manajemen. Definisi sistem pengendalian intern tersebut menekankan tujuan

yang hendak dicapai, dan bukan pada unsur-unsur yang membentuk sistem

tersebut, dengan demikian pengertian pengendalian intern tersebut diatas

berlaku baik dalam perusahaan yang Mengolah informasinya secara manual,

dengan mesin pembukuan, maupun dengan komputer.”

Sedangkan menurut Romney dan Steibart (2012) mendefinisikan

sebagai berikut : pengendalian internal adalah suatu proses karena termasuk

didalam aktivitas operasional organisasi dan merupakan bagian integral dari

kegiatan pengelolaan. pengendalian internal memberikan jaminan yang

lengkap dan

14

Adapun menurut penelitian Committee of Sponsoring Organization

(COSO), pengendalian internal merupakan sistem, struktur atau proses yang

diimplementasikan oleh dewan komisaris, manajemen dan karyawan dalam

perusahaan yang bertujuan untuk menyediakan jaminan yang memadai bahwa

tujuan pengendalian tersebut dicapai, meliputi efektifitas dan efisiensi operasi,

keandalan pelaporan keuangan, dan kepatuhan terhadap peraturan perundang-

undangan dapat tercapai.

Maka dapat disimpulkan bahwa sistem pengendalian intern adalah

suatu proses yang dijalankan dalam perusahaan maupun organisasi yang

digunakan untuk mencapai tujuan perusahaan dengan dilihat tingkat

efektivitas dan juga efisiensi pelaporan keuangan perusahaan tersebut.

1. Efektivitas

a. Pengertian Efektivitas

Kinerja keuangan perusahaan dapat diketahui melalui tingkat

efektivitas laporan keuangan perusahaan. Menurut Mardiasmo (2009)

Efektivitas merupakan hubungan antara keluaran (output) dengan

tujuan atau sasaran (outcome) yang harus dicapai. Semakin besar

konstribusi output terhadap pencapaian tujuan, maka semakin efektif

proses kerja suatu unit organisasi.

Sedangkan Efektivitas menurut Sedarmayanti (2009)

mendefinisikan konsep efektivitas sebagai suatu ukuran yang

memberikan gambaran seberapa jauh target dapat tercapai. Pengertian

efektivitas ini lebih berorientasi kepada keluaran sedangkan masalah

15

penggunaan masukan kurang menjadi perhatian utama. Apabila

efisiensi dikaitkan dengan efektivitas maka walaupun terjadi

peningkatan efektivitas belum tentu efisiensi meningkat.

Menurut Azhar Susanto (2013) mendefinisikan Efektivitas

artinya informasi harus sesuai dan secara lengkap mendukung

kebutuhan pemakai dalam mendukung proses bisnis dan tugas

pengguna serta disajikan dalam waktu dan format yang tepat, konsisten

dengan format sebelumnya sehingga mudah dimengerti.

Adapun menurut Makmur (2011) menggungkapkan

efektivitas itu berhubungan dengan tingkat kebenaran atau

keberhasilan dan kesalahan.

Sedangkan Menurut Adisasmita (2011) Efektivitas merupakan

suatu kondisi atau keadaan, dimana dalam memilih tujuan yang hendak

dicapai dan sarana atau peralatan yang digunakan, disertai tujuan yang

diinginkan dapat tercapai dengan hasil yang memuaskan.

Ali Muhidin (2009) juga menjelaskan bahwa: Efektivitas juga

berhubungan dengan masalah bagaimana pencapaian tujuan atau hasil

yang diperoleh, kegunaan atau manfaat dari hasil yang diperoleh,

tingkat daya fungsi unsur atau komponen, serta masalah tingka

kepuasaan pengguna/client.

Maka dengan demikian dapat disimpulkan bahwa Efektivitas

adalah tingkat pencapaian hasil program dengan target yang dietapkan.

Secara sederhana efektivitas merupakan perbandingan outcome

16

dengan output. Efektivitas merupakan hubungan antara output dengan

tujuan. Semakin besar konstribusi output terhadap pencapaian tujuan,

maka semakin efektif organisasi, program, atau kegiatan. Suatu

organisasi, program, atau kegiatan dinilai efektif apabila output yang

dihasilkan bisa memenuhi tujuan yang diharapkan atau dikatakan

spending wisely.

b. Indikator Efektivitas

Makmur (2011) mengungkapkan indikator efektivitas dilihat

dari beberapa segi kriteria efektivitas, sebagai berikut :

a) Ketepatan waktu

Waktu adalah sesuatu yang dapat menentukan keberhasilan

sesuatu kegiatan yang dilakukan dalam sebuah organisasi tapi

juga dapat berakibat terhadap kegagalan suatu aktivitas organisasi.

Penggunaan waktu yang tepat akan menciptakan efektivitas

pencapaian tujuan yang telah ditetapkan sebelumnya.

b) Ketepatan perhitungan biaya

Berkaitan dengan ketepatan dalam pemanfaatan biaya,

dalam arti tidak mengalami kekurangan juga sebaliknya tidak

mengalami kelebihan pembiayaan sampai suatu kegiatan dapat

dilaksanakan dan diselesaikan dengan baik. Ketepatan dalam

menetapkan satuan – satuan biaya merupakan bagian daripada

efektivitas.

17

c) Ketepatan dalam pengukuran

Dengan ketepatan ukuran sebagaimana yang telah

ditetapkan sebelumnya sebenarnya merupakan gambaran daripada

efektivitas kegiatan yang menjadi tanggung jawab dalam sebuah

organisasi.

d) Ketepatan dalam menentukan pilihan.

Menentukan pilihan bukanlah suatu persoalan yang

gampang dan juga bukan hanya tebakan tetapi melalui suatu

proses, sehingga dapat menemukan yang terbaik diantara yang

baik atau yang terjujur diantara yang jujur atau kedua-duanya

yang terbaik dan terjujur diantara yang baik dan jujur.

e) Ketepatan berpikir

Ketepatan berfikir akan melahirkan keefektifan sehingga

kesuksesan yang senantiasa diharapkan itu dalam melakukan

suatu bentuk kerjasama dapat memberikan hasil yang maksimal.

f) Ketepatan dalam melakukan perintah.

Keberhasilan aktivitas suatu organisasi sangat banyak

dipengaruhi oleh kemampuan seorang pemimpin, salah satunya

kemampuan memberikan perintah yang jelas dan mudah dipahami

oleh bawahan. Jika perintah yang diberikan tidak dapat dimengeri

dan dipahami maka akan mengalami kegagalan yang akan

merugikan organisasi.

18

g) Ketepatan dalam menentukan tujuan

Ketepatan dalam menentukan tujuan merupakan aktivitas

organisasi untuk mencapai suatu tujuan yang telah ditetapkan

sebelumnya. Tujuan yangditetapkan secara tepat akan sangat

menunjang efektivitas pelaksanaan kegiatan terutama yang

berorientasi kepada jangka panjang.

h) Ketepatan ketepatan sasaran

Penentuan sasaran yang tepat baik yang ditetapkan secara

individu maupun secara organisasi sangat menentukan

keberhasilan aktivitas organisasi. Demikian pula sebaliknya, jika

sasaran yang ditetapkan itu kurang tepat, maka akan menghambat

pelaksanaan berbagai kegiatan itu sendiri.

Berdasarkan uraian indikator efektivitas oleh Makmur di atas

intinya dapat dilihat bahwa efektivitas merupakan suatu pengukuran

dalam tercapainya sasaran atau tujuan yang telah ditetapkan

sebelumnya dengan menggunakan ukuran-ukuran ketepatan

efektivitas dimana suatu target atau sasaran dapat tercapai sesuai

dengan apa yang telah direncanakan.

c. Ukuran Efektivitas

Menurut pendapat David Krech, Ricard S. Cruthfied dan

Egerton L. Ballachey (2012) dikutip Sudarwan Danim menyebutkan

ukuran efektivitas, sebagai berikut:

19

(1) Jumlah hasil yang dapat dikeluarkan, artinya hasil tersebut berupa

kuantitas atau bentuk fisik dari organisasi, program atau kegiatan.

Hasil dimaksud dapat dilihat dari perbandingan (ratio) antara

masukan (input) dengan keluaran (output).

(2) Tingkat kepuasan yang diperoleh, artinya ukuran dalam efektivitas

ini dapat kuantitatif (berdasarkan pada jumlah atau banyaknya) dan

dapat kualitatif (berdasarkan pada mutu).

(3) Produk kreatif, artinya penciptaan hubungannya kondisi yang

kondusif dengan dunia kerja, yang nantinya dapat menumbuhkan

kreativitas dan kemampuan.

(4) Intensitas yang akan dicapai, artinya memiliki ketaatan yang tinggi

dalam suatu tingkatan intens sesuatu, dimana adanya rasa saling

memiliki dengan kadar yang tinggi.

Berdasarkan uraian di atas, bahwa ukuran dari pada efektifitas

harus adanya suatu perbandingan antara input dan output, ukuran

daripada efektifitas mesti adanya tingkat kepuasan dan adanya

penciptaan hubungan kerja yang kondusif serta intensitas yang tinggi,

artinya ukuran dari pada efektivitas adanya rasa saling memiliki

dengan tingkatan yang tinggi.

2. Efisiensi

a. Pengertian Efisiensi

Perusahaan dapat dikatakan berhasil atau tidaknya dalam

menjalankan bisnisnya dapat dilihat dari kinerja laporan keuangan.

20

Kineja laporan keuangan perusahaan dapat diukur dengan efisiensi.

Efisiensi menurut Mardiasmo (2009) adalah perbandingan antara

output yang dihasilkan terhadap input yang digunakan (cost of output).

Laporan keuangan dapat dikatakan efisien apabila dapat menghasilkan

sumber daya yang dicapai dengan biaya yang serendah-rendahnya.

Efisiensi juga dapat diartikan sebagai Ratio (perbandingan)

antara masukan dan keluaran yaitu dengan masukan tertentu

memperoleh keluaran yang optimal (Trinanda dan Mukodim, 2010

dalam Nathalie, 2012).

Sedangkan menurut Hanafie (2010) berpendapat efisiensi

adalah upaya penggunaan input yang sekecil-kecilnya untuk

mendapatkan produksi yang sebesar-besarnya.

Adapun menurut Simanjuntak dan Muklis (2012) berpendapat

bahwa efisiensi yang direncanakan, dengan cara produksi dengan biaya

murah, tetapi dengan tetap sesuai harapan, baik mutu dan barang yang

diproduksi maupun pelayanannya.

Sedangkan menurut Mahmudi (2010) efisiensi adalah Suatu

proses yang dilakukan untuk mengukur dan membandingkan keluaran

dan masukan. Atau mengukur perbandingan antara output yang

dihasilkan terhadap input yang digunakan.

Maka dengan demikian dapat disimpulkan bahwa

Efisiensi merupakan hasil perbandingan antara output fisik dan input

fisik. Semakin tinggi rasio output terhadap input maka semakin tinggi

21

tingkat efisiensi yang dicapai. Efisiensi juga dapat dijelaskan sebagai

pencapaian output maksimum dari penggunaan sumber daya tertentu.

Jika output yang dihasilkan lebih besar dari pada sumber daya yang

digunakan maka semakin tinggi pula tingkat efisiensi yang dicapai.

b. Indikator Efisiensi

Efisiensi merupakan ukuran terhadap hubungan antara input dengan

output untuk suatu waktu tertentu. Karena efisiensi diukur dengan

membandingkan output dan input. Menurut Mardiasmo (2009) Jenis

indikator efiseinsi yang digunakan oleh auditor berbeda, tergantung

kondisi auditnya, yaitu:

1. Output/ outcome tunggal

Indikator ini berguna untuk menghitung efisiensi pada kasus-kasus

dimana hanya ada satu output atau outcome untuk setiap kebijakan

atau sasaran, dan dimana semua input dapat dikaitkan pada output

atau outcome yang sama.

2. Jajaran beberapa output/ outcome

Indikator ini digunakan saat kebijakan tujuan berkaitan dengan

beberapa output atau outcome yang berbeda. Apabila input yang

digunakan untuk menghasilkan tiap output atau outcome dapat

diketahui, maka akan dapat dibentuk indikator tunggal untuk tiap

output atau outcome.

22

c. Metode yang digunakan dalam menghitung efisiensi

Menurut Mardiasmo (2009) Metode yang digunakan dalam

menghitung efisiensi antara lain:

1. Fdh (Free Disposable Hull)

FDH memiliki fungsi untuk mengukur skor efisiensi sejumlah

organisasi dengan membandingkan kinerja mereka dan praktek

terbaik. Metode yang digunakan yaitu dengan membandingkan

suatu organisasi dengan organisasi sejenis yang nyata.

2. Dea (Data Envelopment Analysis)

DEA memiliki fungsi untuk menggambar batas efisiensi mewakili

output dan input yang terbaik. Metode yang dipakai adalah dengan

membandingkan suatu organisasi dengan organisasi sejenis yang

maya. DEA merupakan model matematika yang relatif mudah

dimana berbagai paket perangkat lunak yang tersedia mampu

mengukur efisiensi secara relatif mudah.

3. Sfa (Stochastic Frontier Analysis)

SFA memiliki fungsi dan metode yang sama seperti DEA.

Perbedaannya terletak pada cara menghitung batas efisiensi. Pada

SFA batas efisiensi diplot dengan bantuan fungsi matematikadan

membutuhkan asumsi yang pasti untuk membuat hubungan antara

input dan output.

23

3. Sistem Informasi Akuntansi

a. Pengertian Sistem Informasi Akuntansi

Menurut Wijayanto (2014) yang dikutip oleh Mardi

menyatakan bahwa: “Sistem informasi akuntansi adalah susunan

berbagai dokumen, alat komunikasi, tenaga pelaksana, dan berbagai

laporan yang didesain untuk mentransformasikan data keuangan

menjadi informasi keuangan.”

Adapun menurut Krismiaji (2010) Sistem Informasi Akuntansi

adalah : “Sebuah sistem yang memproses data dan transaksi guna

menghasilkan informasi yang bermanfaat untuk merencanakan,

mengendalikan dan mengoprasikan bisnis.”

Marshall B. Romney, Paul John Steinbart (2014) sistem

informasi akuntansi adalah sebagai berikut: “Sistem informasi

akuntansi adalah suatu sistem yang mengumpulkan, mencatat,

menyimpan dan mengolah data untuk menghasilkan informasi bagi

pengambil keputusan”.

Adapun menurut Azhar Susanto (2008) Sistem Informasi

Akuntansi dapat didefinisikan sebagai kumpulan (integrasi) dari sub

sistem/komponen baik fisik maupun non fisik yang saling

berhubungan dan bekerja sama satu sama lain secara harmonis untuk

mengolah data transaksi yang berkaitan dengan masalah keuangan

menjadi informasi keuangan.

24

Dari definisi diatas dapat disimpulkan bahwa Sistem Informasi

Akuntansi adalah suatu sistem yang berfungsi untuk mengorganisir

formulir, catatan dan laporan yang dikoordinasikan untuk

menghasilkan informasi keuangan yang dibutuhkan dalam

pembuatan keputusan manajemen dan pimpinan perusahaan dan

dapat memudahkan pengelolaan perusahaan.

b. Karakteristik Sistem Informasi Akuntansi

Sistem Informasi Akuntansi merupakan hasil dari proses

pengolahan data. Sistem Informasi Akuntansi banyak digunakan

berbagai pihak untuk mengetahui sesuatu dan mengambil keputusan

berdasarkan informasi tersebut. untuk menghasilkan keputusan yang

tepat, diperlukan informasi yang baik. Agar menghasilkan Sistem

Informasi Akuntansi yang baik, Sistem Informasi Akuntansi

tersebut memiliki karakteristik tertentu.

Menurut Mc Leod yang dialih bahasa oleh Azhar Susanto

(2013) mengatakan suatu Sistem Informasi Akuntansi yang

berkarakteristik harus memiliki ciri-ciri sebagai berikut:

1. Akurat, artinya informasi harus mencerminkan keadaan yang

sebenarnya.

2. Tepat waktu, artinya informasi itu harus tersedia atau ada pada

saat informasi tersebut diperlukan, tidak besok atau tidak

beberapa jam lagi.

25

3. Relevan, artinya informasi yang diberikan harus sesuai dengan

yang dibutuhkan oleh individu yang ada di berbagai tingkatan

dan bagian dalam organisasi.

4. Lengkap, artinya informasi harus diberikan secara lengkap.

Misalnya informasi tentang penjualan tidak ada bulannya atau

tidak ada data fakturnya.

c. Fungsi Sistem Informasi Akuntansi

Menurut Azhar Susanto (2013) fungsi Sistem Informasi Akuntansi

adalah sebagai berikut :

1. Mendukung Aktivitas Perusahaan Sehari-hari

Suatu perusahaan agar dapat tetap eksis perusahaan tersebut

harus terus beroperasi dengan melakukan sejumlah aktivitas bisnis

yang peristiwanya disebut sebagai transaksi seperti melakukan

pembelian, penyimpanan, proses produksi dan penjualan.

2. Mendukung Proses Pengambilan Keputusan

Tujuan yang sama pentingnya dari sistem informasi

akuntansi adalah untuk memberi informasi yang diperlukan dalam

proses pengambilan keputusan. Keputusan harus dibuat dalam

kaitannya dengan perencanaan dan pengendalian aktivitas

perusahaan. Informasi yang tidak dapat diperoleh dari sistem

informasi akuntansi tapi diperlukan dalam proses pengambilan

keputusan biasanya berupa informasi kuantitatif yang tidak

bersifat uang dan data kualitatif. Informasi ini dapat diperoleh jika

26

perusahaan menerapkan Sistem Informasi Manajemen (SIM),

karena SIM merupakan sistem informasi perusahaan keseluruhan

sedangkan SIA merupakan bagian terbesar dari SIM tersebut dan

informasi akuntansi yang dihasilkannya bersifat detail.

3. Membantu Pengelola Perusahaan Dalam Memenuhi Tanggung

Jawabnya Kepada Pihak Eksternal

Setiap perusahaan harus memenuhi tanggung jawab hukum.

Salah satu tanggung jawab penting adalah keharusnnya memberi

informasi kepada pemakai yang berada diluar perusahaan atau

stakeholder yang meliputi pemasok, pelanggan, pemegang saham,

kreditor, investor besar, serikat kerja, analis keuangan, assosiasi

industri, atau bahkan publik secara umum.

Menurut Mardi (2014) Terdapat tiga tujuan Sistem

Informasi Akuntansi, yaitu sebagai berikut :

1) Guna memenuhi setiap kewajiban sesuai dengan otoritas yang

diberikan kepada seseorang(to fulfill obligation relating to

stewardship). Keberadaan sistem informasi membantu

ketersediaan informasi yang dibutuhkan oleh seluruh jajaran

dalam bentuk laporan pertanggungjawaban pengelolaan

perusahaan.

2) Setiap informasi yang dihasilkan merupakan bahan yang berharga

bagi pengambilan keputusan manajemen(to support decision

making by internal decision makers). Sistem informasi

27

menyediakan informasi guna mendukung setiap keputusan yang

diambil oleh pimpinan sesuai dengan pertanggungjawaban yang

ditetapkan.

3) Sistem informasi diperlukan untuk mendukung kelancaran

operasional perusahaan sehari-hari(to support the dayto day

operations). Sistem informasi menyediakan informasi bagi setiap

satuan tugas dalam berbagai level manajemen, sehingga mereka

dapat lebih produktif.

d. Unsur-Unsur Sistem Informasi Akuntansi

Menurut Mulyadi (2010:3) mengemukakan unsur sistem informasi

akuntansi terdiri dari :

1. Formulir

Formulir merupakan dokumen yang digunakan untuk merekam

terjadinya transaksi, sehingga data yang bersangkutan dengan

transaksi direkam pertama kalinya sebagai dasar pencatatan

dalam catatan.

2. Jurnal

Jurnal merupakan catatan akuntansi pertama yang digunakan

untuk mencatat, mengklasifikasikan dan meringkas data

keuangan dan data lainnya yang sesuai dengan informasi yang

akan disajikan dalam laporan keuangan.

28

3. Buku Besar

Buku besar terdiri dari akun-akun yang digunakan untuk

meringkas data keuangan yang akan dicatat sebelumnya dalam

jurnal. Akun-akun dalam buku besar ini disediakan sesuai dengan

unsur-unsur informasi yang akan disajikan dalam laporan

keuangan.

4. Buku Pembantu

Jika data keuangan yang digolongkan dalam buku besar

diperlukan rinciannya lebih lanjut, dapat dibentuk buku

pembantu. Buku pembantu ini terdiri dari akun-akun pembantu

yang merinci data keuangan yang tercantum dalam akun tertentu

dalam buku besar. Buku besar dan buku pembantu disebut

sebagai catatan akuntansi terakhir karena setelah data akuntansi

keuangan dicatat dalam buku-buku tersebut, proses akuntansi

selanjutnya adalah penyajian laporan keuangan, bukan

pencatatan lagi kedalam catatan akuntansi.

5. Laporan

Hasil akhir proses akuntansi adalah laporan keuangan yang dapat

berupa neraca, alporan laba rugi, laporan perubahan laba yang

ditahan, laporan harga pokok produksi, laporan biaya pemasaran,

laporan harga pokok penjualan, daftar umur piutang, daftar utang

yang akan dibayar, daftar saldo persediaan yang lambat

penjualannya.

29

Dengan demikian dapat disimpulkan bahwa Sistem

Informasi Akuntansi merupakan proses transaksi keuangan dan

transaksi non keuangan yang mempengaruhi pemrosesan

transaksi keuangan dan terdapat pemrosesan data di dalam nya.

Yaitu berupa sistem yang digunakan untuk mengumpulkan,

mengolah, dan melaporkan informasi terkait dengan aspek

keuangan akan kegiatan bisnis.

e. Siklus Sistem Informasi Akuntansi

Menurut Romney dan Steinbart (2015), siklus Sistem

Informasi Akuntansi terdiri dari 5 komponen, yaitu:

1. Siklus Pendapatan (revenue cycle), dimana barang dan jasa di

jual untuk mendapatkan uang tunai atau janji untuk menerima

uang tunai di masa depan.

2. Siklus Pengeluaran (expenditure cycle), dimana perusahaan

membeli persediaan untuk dijual kembali atau bahan baku untuk

digunakan dalam memproduksi barang sebagai pertukaran uang

tunai atau janji untuk membayar uang tunai di masa depan.

3. Siklus produksi atau konversi (production or conversion cycle),

dimana bahan baku di transformasikan menjadi barang jadi.

4. Siklus sumber daya manusia/penggajian (human

resources/payroll cycle), dimana karyawan dipekerjakan, dilatih,

diberi kompensasi, dievaluasi, dipromosikan dan diberhentikan.

30

5. Siklus pembiayaan (financing cycle), dimana perusahaan

menjual saham nya kepada investor dan meminjam uang,

kemudian investor akan di bayar dengan dividen dan bunga

yang di bayar atas pinjaman nya tersebut.

f. Ancaman Terhadap Sistem Informasi Akuntansi

Setiap perusahaan yang menggunakan sistem informasi

akuntansi menghadapi ancaman sebagai berikut:

1. Bencana alam dan bencana politik, misalnya kebakaran, banjir,

gempa bumi, angina topan dan lainnya.

2. Kesalahan software dan tidak berfungsinya perangkat keras

seperti kegagalan hardware, fluktuasi listrik dan instalasi yang

tidak benar.

3. Tindakan yang tidak disengaja seperti kecelakaan, kecerobohan

kerja, tidak diikutinya standar dan prosedur, karyawan yang

kurang terlatih, kesalahan menempatkan data dan sistem yang

ridak memenuhi kebutuhan perusahaan.

4. Tindakan yang disengaja seperti sabotase, kecurangan komputer

atau korupsi.

B. Kajian Variabel Terikat

1. Pengertian Kinerja

Pengukuran kinerja didefinisikan sebagai proses untuk

mengkuantifikasi efisiensi dan efektivitas dari suatu tindakan (Tangen

2008). Tindakan yang dimaksud adalah tindakan masa lalu. Pengukuran

31

kinerja adalah bagian dari analisa atau diagnosa terhadap proses untuk

mengidentifikasi aktivitas mana yang diprioritaskan untuk diperbaiki.

Adapun menurut Karim (2008) menyebutkan bahwa penentuan

prioritas kompetisi merupakan elemen kunci dalam strategi manufaktur.

Prioritas kompetisi menunjukkan keunggulan kompetitif dan mewakili

tujuan yang seharusnya dicapai. Untuk menentukan prioritas kompetisi

perusahaan manufaktur ukuran kinerja didasarkan pada kualitas dan

volume output (Dewayana, 2012).

Terdapat tiga kecenderungan umum dalam pengukuran kinerja yaitu

a) Keluasan dari unit analisis (level individu, stasiun kerja, lini produksi,

unit bisnis, perusahaan),

b) Kedalaman ukuran kinerja (keterkaitan variabel kinerja),

c) Peningkatan range ukuran kinerja (misalnya dari efisiensi menjadi

efisiensi dan efektivitas).

Dengan demikian dapat diartikan bahwa pengukuran kinerja

sebagai proses untuk mengkuantifikasi efisiensi dan efektivitas dan

pengukuran kinerja adalah bagian dari analisa atau diagnosa terhadap

proses untuk mengidentifikasi aktivitas mana yang diprioritaskan untuk

diperbaiki.

2. Kinerja Keuangan

Menurut Sutrisno (2009) menjelaskan tentang kinerja keuangan

merupakan prestasi yang dicapai perusahaan dalam suatu periode tertentu

yang mencerminkan tingkat kesehatan perusahaan tersebut.

32

Menurut Fahmi (2012) kinerja keuangan adalah “Suatu analisis

yang dilakukan untuk melihat sejauh mana suatu perusahaan telah

melaksanakan dengan menggunakan aturan-aturan pelaksanaan keuangan

secara baik dan benar”.

Menurut Irhan Fahmi (2011) kinerja keuangan adalah “Suatu

analisis yang dilakukan untuk melihat sejauh mana suatu perusahaan telah

melaksanakan dengan menggunakan aturan-aturan pelaksanaan keuangan

secara baik dan benar”.

Sedangkan Menurut Jumingan (2011) kinerja keuangan yaitu

merupakan gambaran kondisi keuangan suatu periode tertentu baik baik

menyangkut aspek perhimpunan dana maupun penyaluran dana.

Kinerja perusahaan merupakan suatu gambaran tentang kondisi

keuangan suatu perusahaan yang dianalisis dengan alat-alat analisis

keuangan, sehingga dapat diketahui mengenai baik buruknya keadaan

keuangan suatu perusahaan yang mencerminkan prestasi kerja dalam

periode tertentu. Hal ini sangat penting agar sumber daya digunakan secara

optimal dalam menghadapi perubahan lingkungan.

Dari sejumlah pengertian kinerja keuangan di atas, dapat diambil

kesimpulan sederhana bahwa kinerja keuangan perusahaan merupakan

pencapaian prestasi perusahaan pada suatu periode yang menggambarkan

kondisi kesehatan keuangan perusahaan.

33

3. Indikator Kinerja Keuangan Perusahaan

Menurut Jumingan (2011) Kinerja keuangan merupakan

pencapaian prestasi perusahaan pada suatu periode yang mengambarkan

kondisi kesehatan keuangan perusahaan dengan indicator sebagai berikut:

a. Kecukupan Modal (Capital Adequacy Ratio)

Berfungsi menampung risiko kerugian yang kemungkinan dihadapi

oleh perusahaan. Semakin tinggi CAR maka semakin baik kemampuan

perusahaan tersebut untuk menanggung risiko dari setiap

pendapatan/pemasukan/piutang produktif yang berisiko. Jika nilai CAR

tinggi maka perusahaan tersebut mampu membiayai kegiatan

operasional dan memberikan kontribusi yang cukup besar bagi

profitabilitas.

b. Likuiditas

Kemampuan perusahaan dalam memenuhi kewajiban jangka

pendeknya. Pengertian lain adalah kemampuan seseorang atau

perusahaan untuk memenuhi kewajibanatau utang yang segera harus

dibayar dengan harta lancarnya.

c. Profitabilitas

Kemampuan suatu perusahaan untuk mendapatkan laba (keuntungan)

dalam suatu periode tertentu. Pengertian yang sama disampaikan oleh

Husan (2001) bahwa profitabilitas adalah kemampuan suatu perusahaan

dalam menghasilkan keuntungan (profit) pada tingkat penjualan, asset,

modal saham tertentu.

34

4. Manfaat Penilaian Kinerja Keuangan

Menurut Sucipto (2008) penilaian kinerja keuangan dimanfaatkan

oleh manajemen untuk hal – hal sebagai berikut:

a. Mengelola operasi organisasi secara efektif dan efisian melalui

pemotivasian karyawan secara maksimum. Dalam mengelola

perusahaan, manajemen menetapkan sasaran yang akan dicapai dimasa

yang akan datang dan didalam proses tersebut dinamakan planning.

b. Membantu pengambilan keputusan yang bersangkutan dengan

karyawan seperti promosi, transfer dan pemberhentian. Penilaian

kinerja akan menghasilkan data yang dapat dipakai sebagai dasar

pengambilan keputusan yang bersangkutan dengan karyawan yang

dinilai berdasarkan kinerjanya.

c. Mengidentifikasi kebutuhan pelatihan dan pengembangan karyawan

dan untuk menyediakan kriteria seleksi dan evaluasi program pelatihan

karyawan. Jika manajemen puncak tidak mengenal kekuatan dan

kelemahan yang dimilikinya, sulit bagi manajemen untuk

mengevaluasi dan memilih program pelatihan karyawan yang sesuai

dengan kebutuhan karyawan.

d. Menyediakan umpan balik bagi karyawan mengenai bagaimana atasan

mereka menilai kinerja mereka. Dalam organisasi perusahaan,

manajemen atas mendelegasikan sebagian wewenangnya kepada

manajemen dibawah mereka.

e. Menyediakan suatu dasar bagi distribusi penghargaan.

35

Adapun manfaat dari penilaian kinerja adalah sebagai berikut

(Dwiermayanti, 2009) :

1) Untuk mengukur prestasi yang dicapai oleh suatu organisasi dalam

suatu periode tertentu yang mencerminkan tingkat keberhasilan

pelaksanaan kegiatannya.

2) Selain digunakan untuk melihat kinerja organisasi secara keseluruhan,

maka pengukuran kinerja juga dapat digunakan untuk menilai

kontribusi suatu bagian dalam pencapaian tujuan perusahaan secara

keseluruhan.

3) Dapat digunakan sebagai dasar penentuan strategi perusahaan untuk

masa yang akan datang.

4) Memberi petunjuk dalam pembuatan keputusan dan kegiatan

organisasi pada umumnya dan divisi atau bagian organisasi pada

khususnya. Sebagai dasar penentuan kebijaksanaan penanaman modal

agar dapat meningkatkan efisiensi dan produktivitas perusahaan.

5. Pihak-pihak yang memanfaatkan informasi atas kinerja keuangan

perusahaan

Menurut Rudianto (2013) pihak-pihak yang memanfaatkan informasi atas

kinerja keuangan perusahaan adalah sebagai berikut:

a. Pemerintah, mengharapkan suatu perusahaan untuk membayar pajak

sesuai ketentuan perundangan sehingga memperoleh penghasilan dari

pajak.

36

b. Pemasok bahan baku perusahaan, menginginkan agar perusahaan

membayar pembeliannya tepat waktu.

c. Pihak bank, membutuhkan jaminan akan kemampuan perusahaan

untuk mengembalikan dana yang dipinjamnya berdasarkan suku

bunga pinjaman yang disyaratkan.

d. Konsumen, mengharapkan mutu produk yang baik serta kemudahan

memperoleh berbagai layanan yang berkaitan dengan produk itu

sendiri.

e. Masyarakat sekitar, mengharapkan perusahaan memberikan lapangan

pekerjaan dan pabrik yang beroperasi secara ramah lingkungan

(environmentally concern).

f. Investor, ingin menanamkan modalnya dalam bentuk saham

perusahaan tentu akan mempertimbangkan kinerja keuangan

perusahaan dalam menghasilkan laba serta kemampuannya

memberikan pengembalian (returns) sesuai tingkat yang diharapkan.

6. Laporan keuangan

a. Pengertian Laporan Keuangan

Laporan keuangan pada dasarnya disusun untuk memberitahukan

informasi mengenai keadaan suatu perusahaan yang akan bermanfaat

bagi sebagian besar pemakai laporan keuangan tersebut. Laporan

keuangan disusun dan disajikan selama setahun disajikan untuk

memenuhi kebutuhan pihak intern perusahaan maupun pihak ekstern

perusahaan. Pihak-pihak yang berkepentingan terhadap perkembangan

37

suatu perusahaan sangat berbeda dan berhak untuk memperoleh

informasi keuangan. Laporan keuangan dipergunakan oleh manajemen

puncak untuk dapat mengambil keputusan yang bermanfaat bagi

perkembangan perusahaan sedangkan bagi investor laporan keuangan

juga berguna dalam pengambilan keputusan, apakah ingin

menanamkan saham atau tidak dalam perusahaan tersebut.

Pengertian laporan keuangan dalam Standar Akuntansi Keuangan

menurut Ikatan Akuntan Indonesia (2015) adalah : “Laporan keuangan

adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja

keuangan suatu entitas”.

Laporan keuangan merupakan hasil akhir dari proses akuntansi

pada akhir periode, yang meliputi:

1. Neraca, merupakan laporan yang sistematis meliputi aktiva yaitu

kekayaan yang dimiliki perusahaan, hutang yaitu kewajiban

perusahaan kepada pihak lain yang belum dipenuhi, serta modal

yaitu gak atau bagian yang dimiki oleh pemilik perusahaan yang

dapat menunjukkan keadaan keuangan perusahaan pada tanggal

tertentu.

2. Laporan laba-rugi, yaitu suatu laporan yang menunjukkan

pendapatanpendapatan dan biaya-biaya dari suatu unit usaha

beserta laba-rugi yang di peroleh oleh suatu perusahaan untuk

suatu periode tertentu.

38

3. Laporan perubahan posisi keuangan, yaitu suatu laporan yang

berguna untuk meringkas kegiatan-kegiatan pembelanjaan dan

investasi yang dilakukan oleh perusahaan, termasuk jumlah dana

yang dihasilkan dari kegiatan usaha perusahaan dalam tahun buku

bersangkutan serta melengkapi penjelasan tentang perubahan-

perubahan dalam posisi keuangan selama tahun buku yang

bersangkutan.

4. Laporan arus kas, yaitu laporan yang bertujuan untuk menyajikan

informasi relevan tentang penerimaan dan pengeluaran kas suatu

perusahaan selama periode tertentu.

5. Catatan atas laporan keuangan, meliputi penjelasan naratif atau

rincian jumlah yang tertera dalam neraca, laporan laba-rugi,

laporan arus kas dan laporan perubahan ekuitas serta informasi

tambahan seperti kewajiban kontijensi dan komitmen.

b. Tujuan Laporan Keuangan

Tujuan laporan keuangan menurut Kasmir (2013), adalah sebagai

berikut:

1. Memberikan informasi tentang jenis dan jumlah aktiva (harta) yang

dimiliki perusahaan saat ini.

2. Memberikan informasi tentang jenis dan jumlah kewajiban dan

modal yang dimiliki perusahaan pada saat ini.

3. Memberikan informasi tentang jenis dan jumlah pendapatan yang

diperoleh pada suatu periode tertentu.

39

4. Memberikan informasi tentang jumlah biaya dan jenis biaya yang

dikeluarkan perusahaan dalam suatu periode tertentu.

5. Memberikan informasi tentang perubahan-perubahan yang terjadi

terhadap aktiva, pasiva, dan modal perusahaan.

6. Memberikan informasi tentang kinerja manajemen perusahaan

dalam suatu periode.

7. Informasi keuangan lainnya.

c. Jenis Analisis Rasio Keuangan

Jenis-jenis rasio keuangan menurut Martono dan Harjito (2010)

secara garis besar ada 4 jenis rasio yang dapat digunakan untuk menilai

kinerja keuangan perusahaan, yaitu :

1. Rasio Likuiditas

Kasmir (2012) rasio likuiditas merupakan rasio yang

menggambarkan kemampuan perusahaan dalam memenuhi

kewajiaban (utang) jangka pendek dengan menggunakan aktiva

lancar. Indikator dari rasio ini adalah Current Ratio (Rasio Lancar)

dan Quick Ratio ( rasio cepat ).

a. Current Ratio ( Rasio Lancar)

Kasmir (2014) Rasio lancar atau (current ratio) merupakan

rasio untuk mengukur kemampuan perusahaan membayar

kewajiban jangka pendek atau utang yang segera jatuh tempo pada

saat ditagih secara keseluruhan. Dengan kata lain, seberapa banyak

aktiva lancar yang tersedia untuk menutupi kewajiban jangka

40

pendek yang segera jatuh tempo. Rasio lancar dapat pula dikatakan

sebagai bentuk untuk mengukur tingkat keamanan (margin of

safety) suatu perusahaan.

b. Quick Ratio ( Rasio Cepat )

Kasmir (2012) Rasio cepat (quick ratio) atau rasio sangat

lancar atau acid test ratio merupakan rasio yang menunjukkan

kemampuan perusahaan dalam memenuhi atau membayar

kewajiban atau utang lancar (utang jangk pendek) dengan aktiva

lancar tanpa memperhitungkan nilai sediaan (inventory).

2. Rasio Aktivitas

Fahmi (2013) Rasio Aktivitas adalah Rasio yang

menggambarkan sejauh mana suatu perusahaan mempergunakan

sumber daya yang dimilikinya guna menunjang aktivitas perusahaan,

dimana penggunaan aktivitas ini dilakukan secara maksimal dengan

maksud memperoleh hasil yang maksimal.

Indikator rasio aktivitas adalah total asset turn over (TAT) dan

fixed asset turn over (FAT).

a. Total Assets Turn Over ( perputaran total aktiva )

Kasmir (2012) Perputaran Total Aset (Total Assets

Turnover) merupakan rasio yang digunakan untuk mengukur

perputaran semua aktiva yang dimiliki perusahaan dan mengukur

berapa jumlah penjualan yang diperoleh dari tiap rupiah aktiva.

41

b. Fixed Assets Turn Over ( perputaran aktiva tetap )

Kasmir (2012) Perputaran Aset Tetap (Fixed Assets

Turnover) merupakan rasio yang digunakan untuk mengukur

berapa kali dana yang ditanamkan dalam aktiva tetap berputar

dalam satu periode. Atau dengan kata lain, untuk mengukur apakah

perusahaan sudah menggunakan kapasitas aktiva tetap sepenuhnya

atau belum.

3. Rasio Profitabilitas

Irham Fahmi (2013) Rasio profitabilitas mengukur manajemen

secara keseluruhan yang ditujukan oleh besar kecilnya tingkat

keuntungan yang diperoleh dalam hubungannya dengan penjualan

maupun investasi, semakin baik rasio profitabilitas maka semakin baik

menggambarkan kemampuan tingginya perolehan keuntungan

perusahaan.

K.R. Subramanyam dan John J.Wild (2013) menyebutkan rasio

profitabilitas dapat diketahui dengan menghitung Net Profit Margin

(NPM) Return on asset (ROA) dan Return on equity (ROE).

a. Net Profit Margin ( NPM)

Werner R. Murhadi (2013) Net Profit Margin adalah

mencerminkan kemampuan perusahaan dalam menghasilkan laba

neto dari setiap penjualannya. Semakin tinggi nilai NPM maka

semakin banyak barang yang diperjualkan.

42

b. Return on Asset ( ROA)

Sofyan Safri (2015) Return on assets (ROA) adalah rasio

yang menggambarkan perputaran aktiva diukur dari volume

penjualan, semakin besar rasio ini semakin baik. Artinya bahwa

aktiva dapat lebih cepat berputar dan meraih laba.

c. Return On Equity ( ROE )

Sofyan Syafri (2015) Return on equity merupakan

perbandingan antara laba bersih sesudah pajak dengan total ekuitas.

Return on equity merupakan suatu pengukuran dari penghasilan

(income) yang tersedia bagi para pemilik perusahaan (baik

pemegang saham biasa maupun pemegang saham preferen) atas

modal yang mereka investasikan di dalam perusahaan.

4. Rasio Solvabilitas

Kasmir (2012) Rasio solvabiltas atau yang sering juga disebut

rasio leverage merupakan rasio yang digunakan untuk mengukur

sejauh mana aktiva perusahaan dibiayai dengan utang. Artinya berapa

besar beban utang yang ditanggung perusahaan dibandingkan dengan

aktivanya.

a. Debt to Total Assets Ratio

Lukman Syamsuddin (2009) menyatakan Rasio ini

mengukur berapa besar aktiva yang dibiayai oleh kreditur. Semakin

tinggi debt ratio semakin besar jumlah modal pinjaman yang

digunakan di dalam menghasilkan keuntungan bagi perusahaan.

43

b. Debt to Total Equity Ratio

Syamsuddin (2009) debt to equity ratio adalah Rasio yang

mengukur berapa besar aktiva perusahaan yang dibiayai oleh

kreditur. Semakin tinggi debt ratio maka akan semakin besar

jumlah modal pinjaman yang digunakan didalam menghasilkan

keuntungan bagi perusahaan.

C. Hubungan Kajian Variabel Bebas dengan Terikat

Kajian ini mencari teori-teori yang menghubungkan antara variabel bebas

dengan terikat, yang didapat dari jurnal penelitian, buku dan penelitian-

penelitian sebelumnya.

1. Hubungan efektivitas terhadap kinerja keuangan perusahaan

Perusahaan perlu mengoptimalkan efektivitas untuk menjalankan

kinerja perusahaan. Dengan adanya efektivitas maka dapat diketahui

tingkat keberhasilan suatu perusahaan melalui laporan keuangan, sasaran

dan tujuan yang dicapai. Menurut Mulyadi (2007) menguraikan pengertian

kinerja keuangan ialah “penentuan secara periodik efektifitas operasional

suatu organisasi dan karyawannya berdasarkan sasaran, standar, dan

kriteria yang ditetapkan sebelumnya”.

Bukti penelitian ini didukung oleh hasil penelitian Tiara Ayu

Lestari (2015) yang menyatakan bahwa efektivitas berpengaruh secara

signifikan positif terhadap kinerja keuangan pada BUMN Bandung.

44

Adapun penelitian lain dari Farid Firmansyah (2011) yang

menyatakan bahwa Efektivitas berpengaruh terhadap kinerja keuangan PT.

Bank Syariah Mandiri tahun 2007,2008, dan 2009 di Pamekasan.

2. Hubungan efisiensi terhadap kinerja keuangan perusahaan

Laporan keuangan merupakan faktor utama yang menjadi daya

tarik bagi para investor pemegang saham. Dengan melihat laporan

keuangan para investor mengetahui seberapa besar keberhasilan

perusahaan tersebut. Adanya pengelolahan barang dengan biaya yang

rendah dan kualitas yang memadai sangat diperlukan dalam perusahaan.

Karena itu efisiensi dalam mengelolah perusahaan menjadi penyebab

keberhasilan suatu perusahan.

Bukti penelitian ini didukung oleh Meilitasari Budyaningtyas

(2012) dari Universitas Sebelas Maret Surakarta yang menyatakan bahwa

efisiensi berpengaruh secara signifikan positif terhadap kinerja keuangan

perusahaan public yang terdapat di Bursa Efek Indonesia.

Adapun penelitian lain dari Farid Firmansyah (2011) yang

menyatakan bahwa Efisiensi berpengaruh terhadap kinerja keuangan PT.

Bank Syariah Mandiri tahun 2007,2008, dan 2009 di Pamekasan.

3. Hubungan sistem informasi akuntansi terhadap kinerja keuangan

perusahaan

Perusahaan perlu mengoptimalkan kembali pemanfaatan kemajuan

teknologi informasi untuk membantu penyusunan laporan keuangan demi

terhindarnya kecurangan dan juga ketidakakuratan dalam penyusunannya.

45

Sistem informasi akuntansi diperlukan dalam perusahaan untuk

mempermudah auditor dalam mengaudit laporan keuangan perusahaan dan

juga mempermudah para investor mengetahui laporan keuangan melalui

teknologi yang semakin canggih saat ini, selain itu juga untuk menghindari

pengelapan dalam penyusunan laporan keuangan.

Bukti penelitian ini didukung oleh hasil penelitian Kadek Wahyu

Indraiesma (2014) yang menyatakan bahwa sistem informasi akuntansi

berpengaruh secara signifikan positif terhadap kinerja individu pada usaha

kecil dan menengah di Nusa penida.

Adapun hasil penelitian lain menurut Fahmi Rizaldi (2015) yang

menyatakan bahwa sistem informasi akuntansi berpengaruh secara

signifikan positif terhadap kinerja karyawan pada CV. Teguh Karya

Utama Surabaya.

D. Kerangka Konsep

Kerangka konsep adalah suatu uraian dan visualisasi tentang hubungan

atau kaitan antara konsep-konsep atau variabel-variabel yang akan diamati

atau diukur melalui penelitian yang akan dilakukan (Notoatmodjo, 2012).

Berdasarkan uraian diatas maka dapat digambarkan kerangka konsep

sebagai berikut :

46

Keterangan :

: Pengaruh secara parsial

: Pengaruh secara simultan

Gambar 2.1 Kerangka Konsep

Pengaruh Efektifitas, Efisiensi dan sistem informasi akuntansi terhadap kinerja

keuangan perusahaan pada PT. Semen Indonesia (Persero) Tbk.

Dari kerangka konsep diatas dapat disimpulkan bahwa efektivitas, efisiensi

dan sistem informasi akuntansi berpengaruh terhadap kinerja keuangan

perusahaan pada PT. Semen Indonesia (Persero) Tbk.

E. Hipotesis

Hipotesis Penelitian Menurut Sugiyono (2009), hipotesis merupakan

jawaban sementara terhadap rumusan masalah penelitian, di mana rumusan

masalah penelitian telah dinyatakan dalam bentuk pertanyaan. Dikatakan

sementara karena jawaban yang diberikan baru didasarkan pada teori.

EFEKTIVITAS

(X1)

EFISIENSI

(X2)

SISTEM

INFORMASI

AKUNTANSI

(X3)

KINERJA KEUANGAN

PERUSAHAAN

(Y)

47

Hipotesis dirumuskan atas dasar kerangka pikir yang merupakan jawaban

sementara atas masalah yang dirumuskan.

Berdasarkan uraian diatas maka dapat dibentuk hipotesis sebagai

berikut :

1. Ada pengaruh efektivitas terhadap kinerja keuangan perusahaan pada PT.

Semen Indonesia (Persero) Tbk.

2. Ada pengaruh efisiensi terhadap kinerja keuangan perusahaan Pada PT.

Semen Indonesia (Persero) Tbk.

3. Ada pengaruh sistem informasi akuntansi terhadap kinerja keuangan

perusahaan pada PT. Semen Indonesia (Persero) Tbk.

4. Ada pengaruh efektivitas, efisiensi, dan sistem informasi akuntansi

terhadap kinerja keuangan perusahaan pada PT. Semen Indonesia

(Persero) Tbk.

48

BAB III

METODE PENELITIAN

A. Pengertian Dan Jenis Penelitian

1. Pengertian penelitian

Menurut Sugiyono (2010), metode penelitian merupakan cara

ilmiah untuk mendapatkan data dengan tujuan dan kegunaan

tertentu.Menurut Suharsimi Arikunto (2010), metode penelitian adalah

cara yang digunakan oleh peneliti dalam mengumpulkan data

penelitiannya.

Menurut Saifuddin Azwar (2009) penelitian adalah rangkaian

kegiatan ilmiah dalam rangkah pemecahan suatu permasalahan.

Narkubo dan Achmadi (2010) mendefinisikan, penelitian adalah

suatu kegiatan untuk mencari, mencatat, merumuskan dan menganalisis

sampai penyusunan laporannya.

Menurut Suryabrata (2010) penelitian adalah suatu proses yaitu

rangkaian langkah-langkah yang dilakukan secara terencana dan sistematis

guna mendapatkan pemecahan masalah atau mendapatkan jawaban

terhadap pertanyaan-pertanyaan tertentu.

Maka dapat disimpulkan bahwa penelitian adalah cara ilmiah untuk

mengumpulkan data guna mendapatkan pemecahan masalah terhadap

pertanyaan-pertanyaan.

49

2. Jenis penelitian

Berdasarkan jenis data dan analisisnya metode penelitian

diklasifikasikan menjadi dua yaitu:

a) Metode penelitian yang bersifat kuantitatif

Metode kuantitatif menurut Sugiyono (2011), disebut sebagai

positivistic karena berlandaskan pada filsafat positivistic. Metode ini

juga dikenal sebagai metode ilmiah atau metode scientific karena telah

memenuhi kaidah-kaidah ilmiah yaitu konkrit/empiris, objektif,

terukur, rasional, dan sistemtis, karena proses penelitian lebih bersifat

seni.

b) Metode penelitian yang bersifat kualitatif

Metode kualitatif menurut Sugiyono (2011), sering disebut metode

penelitian naturalistic karena penelitiannya dilakukan pada kondisi

yang ilmiah, metode ini lebih banyak digunakan untuk penelitian

bidang antropologi budaya, disebut metode kualitatif karena data yang

terkumpul dan analisisnya lebih bersifat kualitatif.

Metode penelitian yang digunakan dalam penelitian ini adalah metode

penelitian deskritif analisis dengan pendekatan kuantitatif, yaitu penelitian

yang menekankan pada teori-teori, dan atau hipotesis melalui pengukuran

variabel-variabel penelitian dalam bentuk angka (Quantitave) dan

melakukan analisis data dengan prosedur statistik atau permodelan.

50

B. Kerangka Kerja (Frame Work)

1. Definisi Kerangka Kerja

Kerangka kerja menurut Retno Rahayu Amsari (2014) adalah

kerangka yang menyatakan tentang langkah dalam penelitian.

Sedangkan menurut Iskandar (2008) mengemukakan bahwa dalam

penelitian kuantitatif, kerangka kerja merupakan suatu kesatuan kerangka

pemikiran yang utuh dalam rangka mencari jawaban-jawaban ilmiah

terhadap masalah-masalah penelitian yang menjelaskan tentang variabel-

variabel, hubungan antara variabel-variabel secara teoritis yang

berhubungan dengan hasil penelitian yang terdahulu yang kebenarannya

dapat diuji secara empiris.

2. Susunan Kerangka Kerja

Sejalan dengan uraian diatas, serta untuk memudahkan

pembahasan maka dapat digambarkan kerangka kerja sebagai berikut :

51

Gambar 3.1 Kerangka Kerja

Pengaruh Efektivitas, Efisiensi dan Sistem Informasi Akuntansi terhadap

kinerja keuangan perusahaanpada PT. Semen Indonesia (Persero) Tbk.

Penyajian Hasil

Teknik Analisis Data:

Uji Regresi Linier berganda

Penarikan Kesimpulan

Alat Ukur :

Kuisioner tertutup

Populasi : Karyawan keuangan PT. Semen Indonesia (persero) Tbk.

Teknik Sampling : Total Sampling

Sampel : Karyawan bagian keuangan (35 orang)

36 bulan

Variabel Bebas :

Efektivitas (X1)

Efisiensi (X2)

Sistem Informasi

Akuntansi (X3)

Variabel Terikat:

Kinerja keuangan

perusahaan (Y)

52

C. Penentuan Populasi Dan Sampel

1. Populasi

Menurut Sugiyono (2011) populasi adalah wilayah yang terdiri atas

obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang

ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik

kesimpulannya.

Berdasarkan pengertian diatas, Populasi yang digunakan dalam

proposal penelitian ini adalah pihak-pihak yang terlibat diantaranya 35

orang karyawan bagian keuanganpada PT. Semen Indonesia (Persero)

Tbk.

2. Sampel

Pengertian sampel menurut Sugiyono (2011) sampel adalah bagian

dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut.

Sehingga pengambilan sampel harus menggunakan cara tertentu yang

didasarkan oleh pertimbangan-pertimbangan yang ada.

Berdasarkan populasi penelitian diatas, maka yang menjadi sampel

pada penelitian ini adalah 35 karyawan bagian keuangan pada PT. Semen

Indonesia (Persero) Tbk.

3. Teknik Sampling

Sampling menurut Sugiyono (2011) sampling merupakan teknik

pengambilan sampel secara tepat untuk tujuan penelitian. Dalam penelitian

ini, peneliti menggunakan teknik total sampling menurut Sujoko Efferin,

dkk (2008) yaitu teknik pengambilan sampel dimana jumlah sampel sama

53

dengan jumlah populasi yaitu 35 karyawan bagian keuangan PT. Semen

Indonesia (persero) Tbk.

D. Variabel Dan Definisi Operasional Variabel

1. Variabel

a. Variabel Bebas

Sugiyono (2011) mendefinisikan variabel bebas adalah sebagai

berikut variabel bebas merupakan variabel yang mempengaruhi atau

yang menjadi sebab perubahannya atau timbulnya variabel dependen

(terikat).Variabel bebas yang terdapat dalam penelitian ini adalah:

1. Efektivitas

Menurut Makmur (2011) menggungkapkan efektivitas itu

berhubungan dengan tingkat kebenarran atau keberhasilan dan

kesalahan.Indikator Efektivitas terdiri dari :

a) Ketepatan waktu.

b) Ketepatan perhitungan biaya.

c) Ketepatan dalam pengukuran.

d) Ketepatan dalam menenetukan pilihan.

e) Ketepatan berfikir.

f) Ketepatan dalam melakukan perintah.

g) Ketepatan dalam menentukan tujuan.

h) Ketepatan sasaran.

54

2. Efisiensi

Efisiensi menurut Mardiasmo (2009) adalah perbandingan

antara output yang dihasilkan terhadap input yang digunakan (cost

of output). Laporan keuangan dapat dikatakan efisien apabila dapat

menghasilkan sumber daya yang dicapai dengan biaya yang

serendah-rendahnya. Indikator Efisiensi terdiri dari:

a. Output/outcome tunggal

b. Jajaran beberapa output/outcome

3. Sistem informasi akuntansi

Menurut Azhar Susanto (2008) Sistem Informasi Akuntansi

dapat didefinisikan sebagai kumpulan (integrasi) dari sub

sistem/komponen baik fisik maupun non fisik yang saling

berhubungan dan bekerja sama satu sama lain secara harmonis

untuk mengolah data transaksi yang berkaitan dengan masalah

keuangan menjadi informasi keuangan. Indicator Sistem Informasi

Akuntansi terdiri dari:

a. Akurat

b. Tepat Waktu

c. Relevan

d. Lengkap

55

b. Variabel terikat

Menurut Sugiyono (2011) mendefinisikan variabel terikat

merupakan variabel yang dipengaruhi atau yang menjadi akibat karena

adanya variabel bebas.

Variabel terikat dalam penelitian ini adalah kinerja keuangan

perusahaan yang menggunakan kuesioner untuk menilai kinerja

keuangan.Menurut Jumingan (2011) kinerja keuangan yaitu

merupakan gambaran kondisi keuangan suatu periode tertentu baik

baik menyangkut aspek perhimpunan dana maupun penyaluran dana.

Indikator Kinerja keuangan terdiri dari:

1. Kecukupan Modal

2. Likuiditas

3. Profitabilitas

2. Definisi Operasional Variabel

Menurut Sugiyono (2011) operasional variabel adalah suatu atribut

atau sifat atau nilai dari orang, obyek, atau kegiatan yang mempunyai

variasi tertentu yang didtetapkan oleh peneliti untuk dipelajari dan

kemudian ditarik kesimpulannya.

Definisi operasional variabel merupakan penyebaran dari variabel

penelitian, menggambarkan hubungan antara variabel tertentu serta

menguji kebenaran suatu hipotesis.Disamping itu definisi operasional

variabel dimaksudkan untuk memudahkan pengukuran masing-masing

variabel dalam penelitian melalui indikator-indikatornya.

56

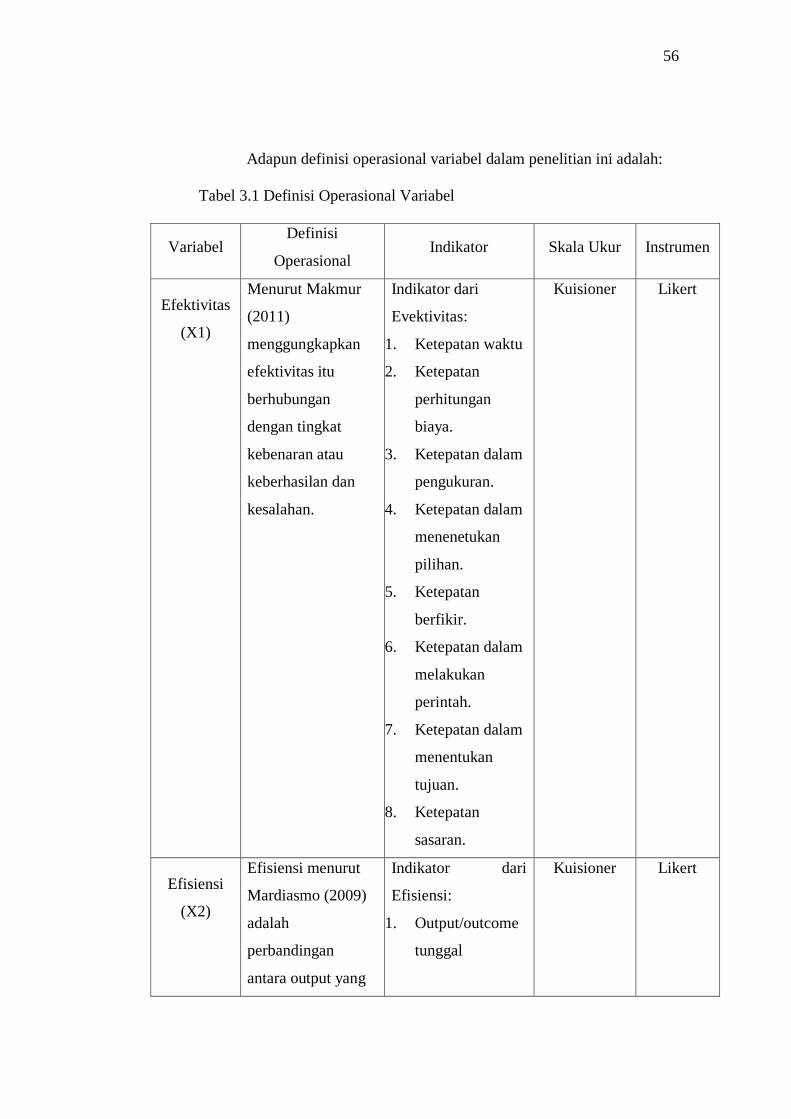

Adapun definisi operasional variabel dalam penelitian ini adalah:

Tabel 3.1 Definisi Operasional Variabel

Variabel Definisi

Operasional Indikator Skala Ukur Instrumen

Efektivitas

(X1)

Menurut Makmur

(2011)

menggungkapkan

efektivitas itu

berhubungan

dengan tingkat

kebenaran atau

keberhasilan dan

kesalahan.

Indikator dari

Evektivitas:

1. Ketepatan waktu

2. Ketepatan

perhitungan

biaya.

3. Ketepatan dalam

pengukuran.

4. Ketepatan dalam

menenetukan

pilihan.

5. Ketepatan

berfikir.

6. Ketepatan dalam

melakukan

perintah.

7. Ketepatan dalam

menentukan

tujuan.

8. Ketepatan

sasaran.

Kuisioner Likert

Efisiensi

(X2)

Efisiensi menurut

Mardiasmo (2009)

adalah

perbandingan

antara output yang

Indikator dari

Efisiensi:

1. Output/outcome

tunggal

Kuisioner Likert

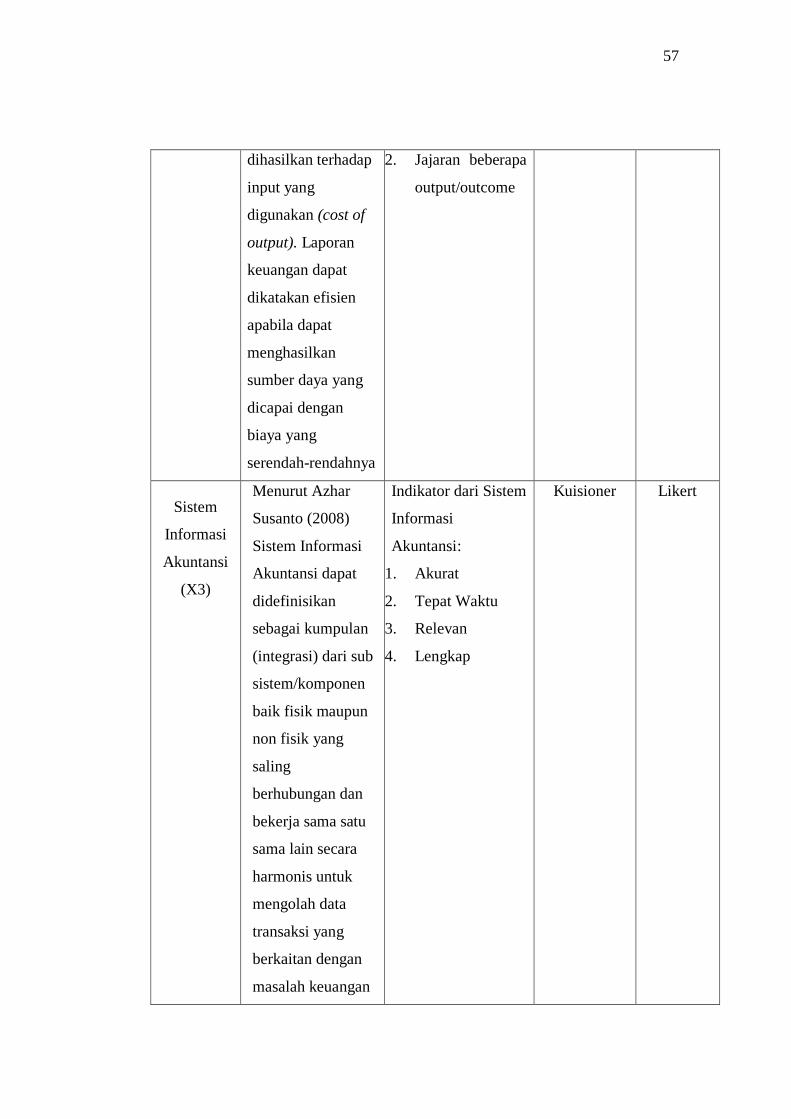

57

dihasilkan terhadap

input yang

digunakan (cost of

output). Laporan

keuangan dapat

dikatakan efisien

apabila dapat

menghasilkan

sumber daya yang

dicapai dengan

biaya yang

serendah-rendahnya

2. Jajaran beberapa

output/outcome

Sistem

Informasi

Akuntansi

(X3)

Menurut Azhar

Susanto (2008)

Sistem Informasi

Akuntansi dapat

didefinisikan

sebagai kumpulan

(integrasi) dari sub

sistem/komponen

baik fisik maupun

non fisik yang

saling

berhubungan dan

bekerja sama satu

sama lain secara

harmonis untuk

mengolah data

transaksi yang

berkaitan dengan

masalah keuangan

Indikator dari Sistem

Informasi

Akuntansi:

1. Akurat

2. Tepat Waktu

3. Relevan

4. Lengkap

Kuisioner Likert

58

menjadi informasi

keuangan.

Kinerja

Keuangan

Perusahaan

(Y)

Menurut Jumingan

(2011) kinerja

keuangan yaitu

merupakan

gambaran kondisi

keuangan suatu

periode tertentu

baik baik

menyangkut aspek

perhimpunan dana

maupun penyaluran

dana.

Indikator dari

Kinerja keuangan

1. Kecukupan

Modal

2. Likuiditas

3. Profitabilitas

Kuisioner Likert

E. Metode Pengumpulan Data

1. Pengumpulan Data

Dalam penelitian ini instrument penelitian yang digunakan oleh peneliti

untuk memperoleh data yang diperlukan adalah:

a. Birokrasi dan Teknik perijinan

Setelah mendapat surat dari STIE KH. Ahmad Dahlan Lamongan

peneliti langsung melakukan survei awal tentang berbagai tugas

karyawan PT. Semen Indonesia (persero) Tbk. untuk memperoleh dan

mengumpulkan data awal sebagai bahan dalam penulisan proposal

penelitian ini.

59

b. Cara mengumpulkan data

Menurut Arikunto (2009) mengatakan bahwa pengertian dari

metode pengumpulan data adalah serangkaian kegiatan dalam

penelitian untuk memperoleh data.

Metode pengumpulan data adalah cara-cara yang dapat

digunakan oleh peneliti untuk mengumpulkan data.Data yang

digunakan dalam penelitian ini adalah data Kuesioner yang bersifat

kuantitatif, oleh karena itu bentuk pertanyaan tertutup untuk

pengukuran responden. Skala pengukuran adalah 5 (lima) poin skala

Likert. Skala Likert digunakan untuk mengukur sikap, pendapat dan

persepsi seseorang atau sekelompok orang tertentu tentang fenomena

sosial.

2. Instrumen dan Prosedur Pengumpulan Data

a. Pengertian Instrumen

Menurut Suharsimi Arikunto (2010), mengatakan bahwa

pengertian dari instrumen adalah alat bantu yang dipilih dan digunakan

peneliti dalam kegiatannya mengumpulkan data agar kegiatan tersebut

menjadi sistematis dan dipermudah olehnya.

Menurut Sugiyono (2013) instrumen penelitian adalah suatu alat

yang digunakan untuk mengukur fenomena alam maupun sosial yang

diamati.

60

b. Jenis penelitian yang digunakan

Instrumen yang digunakan dalam penelitian ini menggunakan

instrumen angket (kuesioner).Angket yaitu kumpulan dari pertanyaan

yang diajukan secara tertulis.

c. Bentuk dan Jenis Pertanyaan

Dalam hal ini penulis menggunakan jenis pertanyaan tertutup yakni

responden tinggal memilih jawaban diantara pilihan yang sudah

disediakan.

d. Jumlah Pertanyaan

Peneliti menggunakan pertanyaan kepada responden 45 orang dan

pertanyaan tersebut terdiri dari 3 (tiga) variabel yang masing-masing

variabel independen (X1) sebanyak 8 (delapan) pertanyaan, variabel

independen (X2) sebanyak 4 (empat) pertanyaan, variabel independen

(X3) sebanyak 8 (delapan) pertanyaan dan variabel terikat (Y)

sebanyak 6 (enam) pertanyaan.

3. Pengolahan data

a. Editing

Menurut Sugiyono (2015), proses editing merupakan proses

dimana peneliti melakukan klarifikasi, keterbacaan, konsistensi, dan

kelengkapan data yang sudah terkumpul. Proses klarifikasi

memebrikan penjelasan mengenai apakah data yang sudah terkumpul

akan menciptakan masalah konseptual atau teknis pada saat peneliti

melakukan analisa data.

61

b. Coding

Menurut Sugiyono (2015), proses pemberian kode tertentu

terhadap macam kuesioner untuk dikelompokkan ke dalam kategori

yang sama.

c. Scoring

Menurut Sugiyono (2015), scoring adalah penentuan jumlah

skor, dalam penelitian ini menggunakan skala ordinal. Oleh karena

itu hasil kuesioner yang telah diisi bila benar diberi skor 1 dan bila

salah diberi skor 0. Kemudian diprosentasikan dengan cara jumlah

jawaban benar dibagi jumlah soal dan dikalikan 100%. Dalam

perhitungan scoring digunakan skala likert yang pengukurannya

sebagai berikut :

1) Skor 5 untuk jawaban sangat setuju

2) Skor 4 untuk jawabann setuju

3) Skor 3 untuk jawaban ragu

4) Skor 2 untuk jawaban tidak setuju

5) Skor 1 untuk jawaban sangat tidak setuju

d. Tabulating

Menurut Sugiyono (2015), Tabulating yaitu hasil

pengelompokkan data kemudian ditampilkan secara deskriptif dalam

bentuk tabel sebagai bahan informasi. Statistik deskriptif merupakan

suatu metode untuk memaparkan hasil-hasil yang telah dilakukan

dalam bentuk statistik yang sederhana sehingga setiap orang dapat

62

lebih mudah mengerti dan mendapatkan gambaran yang jelas

mengenai hasil penelitian.