Embed Size (px)

Citation preview

LAPORAN

ANALISIS DAYA SAING INDONESIA DAN ASEAN LAINNYA DI PASAR

PRODUK UTAMA INDONESIA

PUSAT KEBIJAKAN PERDAGANGAN LUAR NEGERI

BADAN PENGKAJIAN DAN PENGEMBANGAN KEBIJAKAN PERDAGANGAN

KEMENTERIAN PERDAGANGAN

2015

i

DAFTAR ISI

Halaman

HALAMAN JUDUL

DAFTAR ISI i

DAFTAR TABEL iii

DAFTAR GAMBAR v

KATA PENGANTAR vii

ABSTRAK Viii

BAB I. PENDAHULUAN 1

1.1. Latar Belakang 1

1.2. Rumusan Masalah

1.3. Tujuan Penelitian

5

5

1.3. Ruang Lingkup Kajian 6

BAB II. TINJAUAN TEORITIS 7

2.1. Teori Perdagangan Internasional 7

2.2. Konsep Daya Saing 9

2.3. Penelitian Terdahulu 12

BAB III METODE PENELITIAN 15

3.1. Daya Saing Komparatif 15

3.2. Daya Saing Kompetitif 17

BAB IV HASIL DAN PEMBAHASAN 19

4.1. Posisi dan Daya Saing Produk Alas Kaki Indonesia dan

Negara ASEAN Lainnya

23

4.2. Posisi dan Daya Saing Produk Kimia Indonesia dan

Negara ASEAN Lainnya

4.3. Posisi dan Daya Saing Produk Otomotif Indonesia dan

Negara ASEAN Lainnya

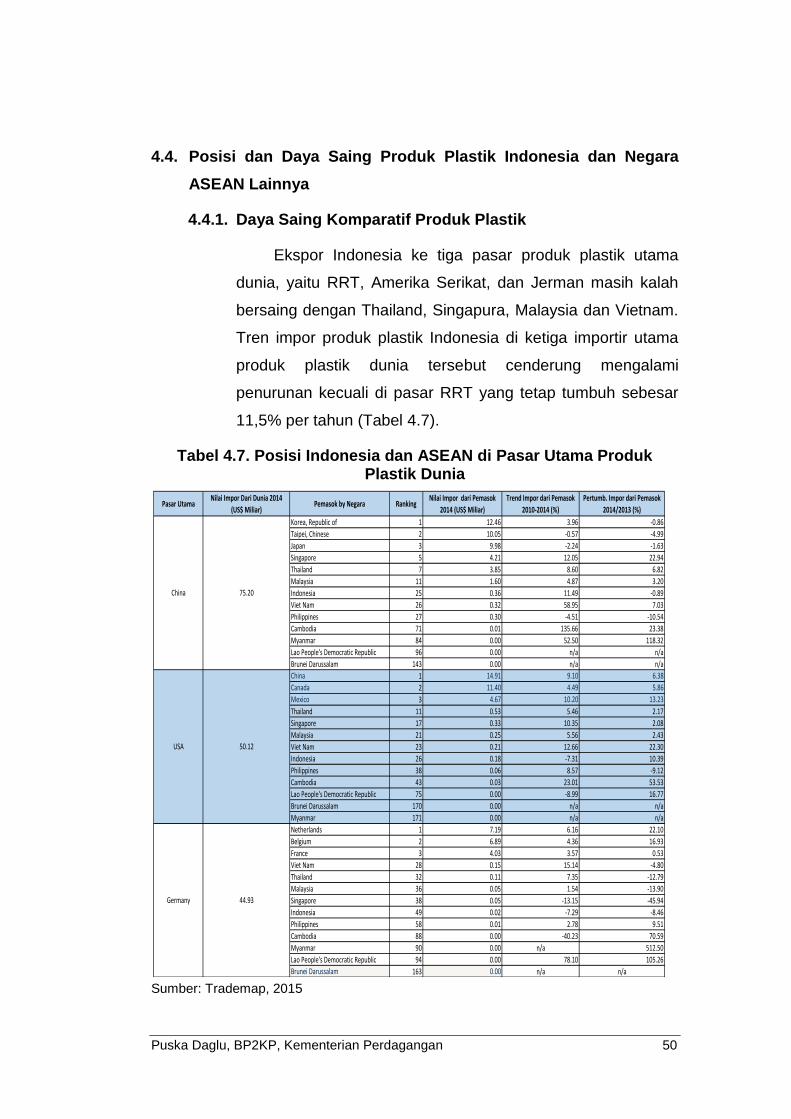

4.4. Posisi dan Daya Saing Produk Plastik Indonesia dan

Negara ASEAN Lainnya

4.5. Posisi dan Daya Saing Produk Logam Indonesia dan

Negara ASEAN Lainnya

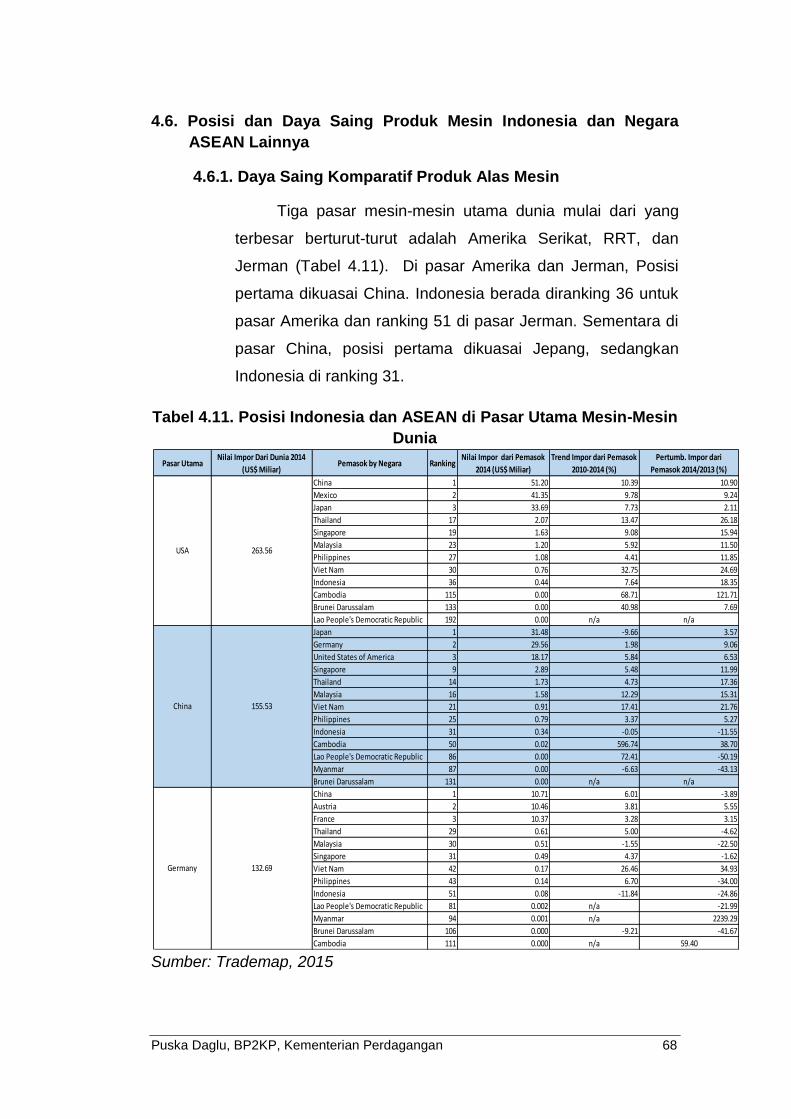

4.6. Posisi dan Daya Saing Produk Mesin Indonesia dan

Negara ASEAN Lainnya

32

41

50

58

68

ii

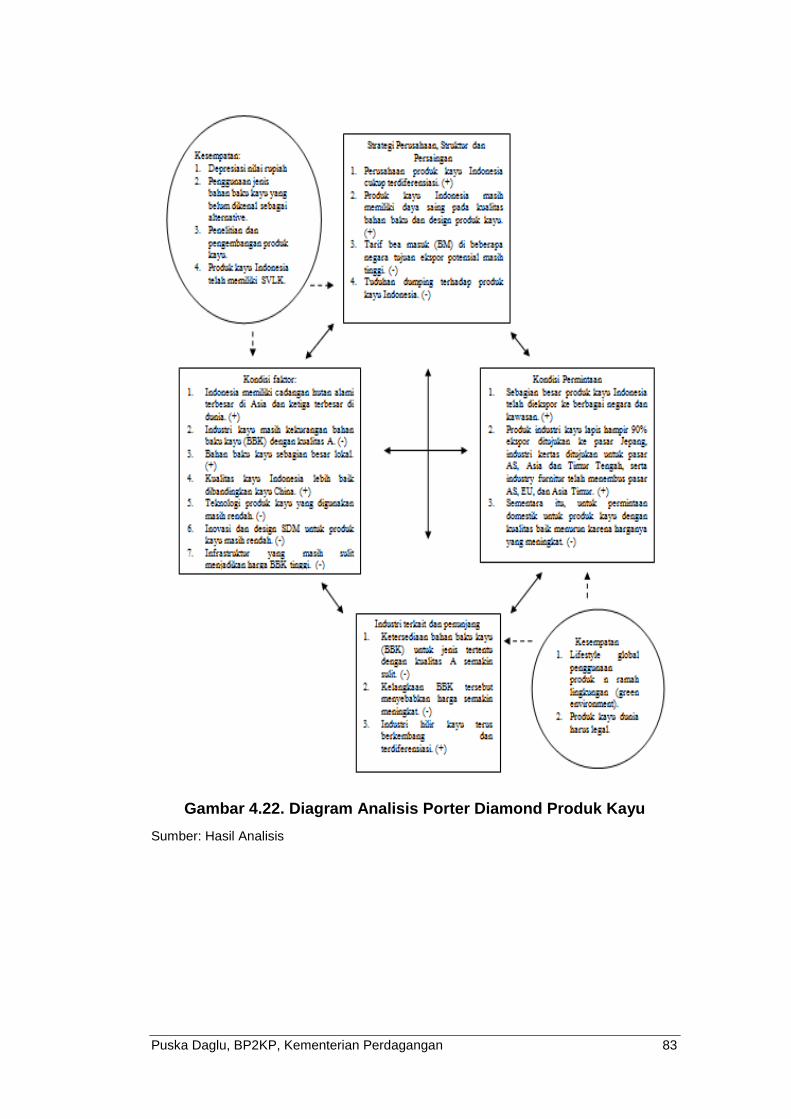

4.7. Posisi dan Daya Saing Produk Kayu Indonesia dan

Negara ASEAN Lainnya

4.8. Posisi dan Daya Saing Produk Karet Indonesia dan

Negara ASEAN Lainnya

4.9. Posisi dan Daya Saing Produk TPT Indonesia dan

Negara ASEAN Lainnya

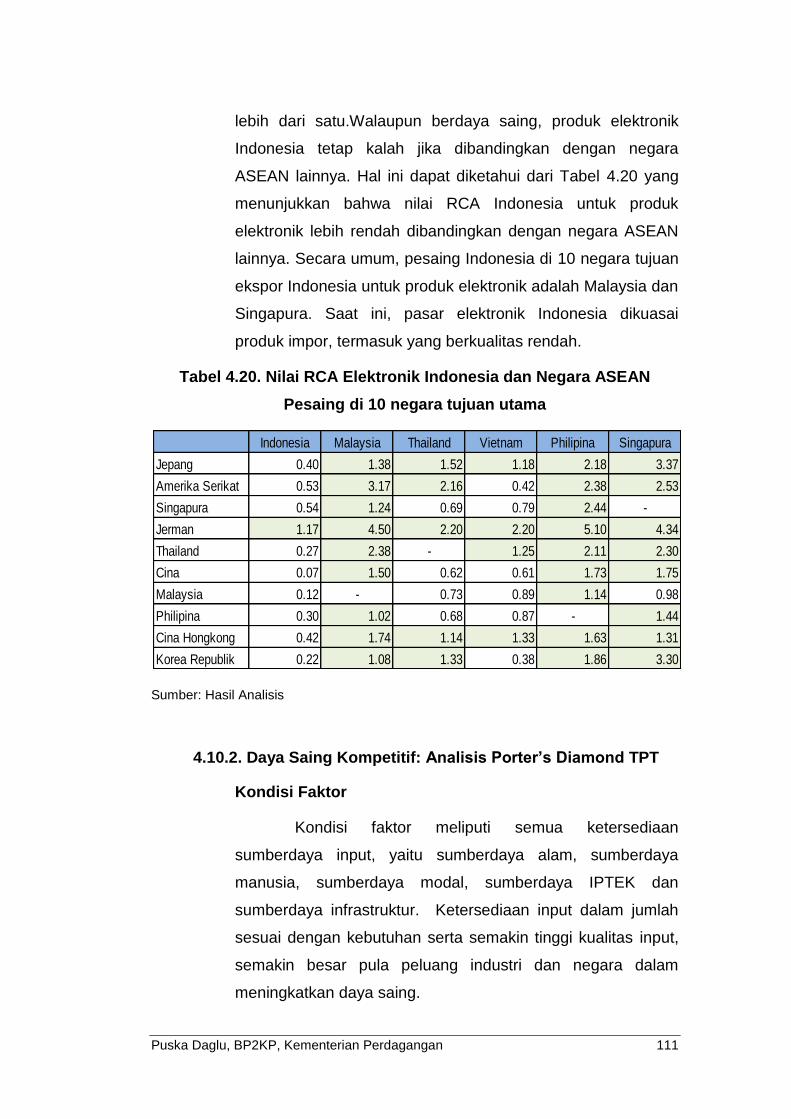

4.10. Posisi dan Daya Saing Produk Elektronik Indonesia

dan Negara ASEAN Lainnya

75

84

95

107

BAB V KESIMPULAN DAN REKOMENDASI 116

5.1. Kesimpulan

5.2. Rekomendasi Kebijakan

116

119

DAFTAR PUSTAKA 121

LAMPIRAN 123

iii

DAFTAR TABEL

Tabel 1.1. Perkembangan Perekonomian Global dan Perkembangan Perekonomian Beberapa Negara Tujuan Ekspor Non Migas Indonesia ......................................................................................... 1

Tabel 1.2. Target Pertumbuhan Ekspor Non Migas Indonesia ......................... 3

Tabel 1.3. Perkembangan Posisi Ekspor Indonesia di Pasar China ................. 4

Tabel 4.1. Posisi Indonesia dan ASEAN di Pasar Utama Alas Kaki Dunia ..... 24

Tabel 4.2. Nilai RCA Produk Alas Kaki Indonesia dan Negara ASEAN Pesaing di 10 Negara Tujuan Utama ........................................................... 27

Tabel 4.3. Posisi Indonesia dan ASEAN di Pasar Utama Produk Kimia Dunia…….. .................................................................................... 33

Tabel 4.4. RCA Produk Kimia Indonesia dan Negara ASEAN Pesaing di 10 Negara Tujuan Utama.................................................................... 36

Tabel 4.5. Posisi Indonesia dan ASEAN di Pasar Utama Otomotif Dunia ...... 42

Tabel 4.6. Nilai RCA Produk Otomotif Indonesia Dan Negara Asean Pesaing Di 10 Negara Tujuan Utama .......................................................... 45

Tabel 4.7. Posisi Indonesia dan ASEAN di Pasar Utama Produk Plastik Dunia……… ................................................................................... 50

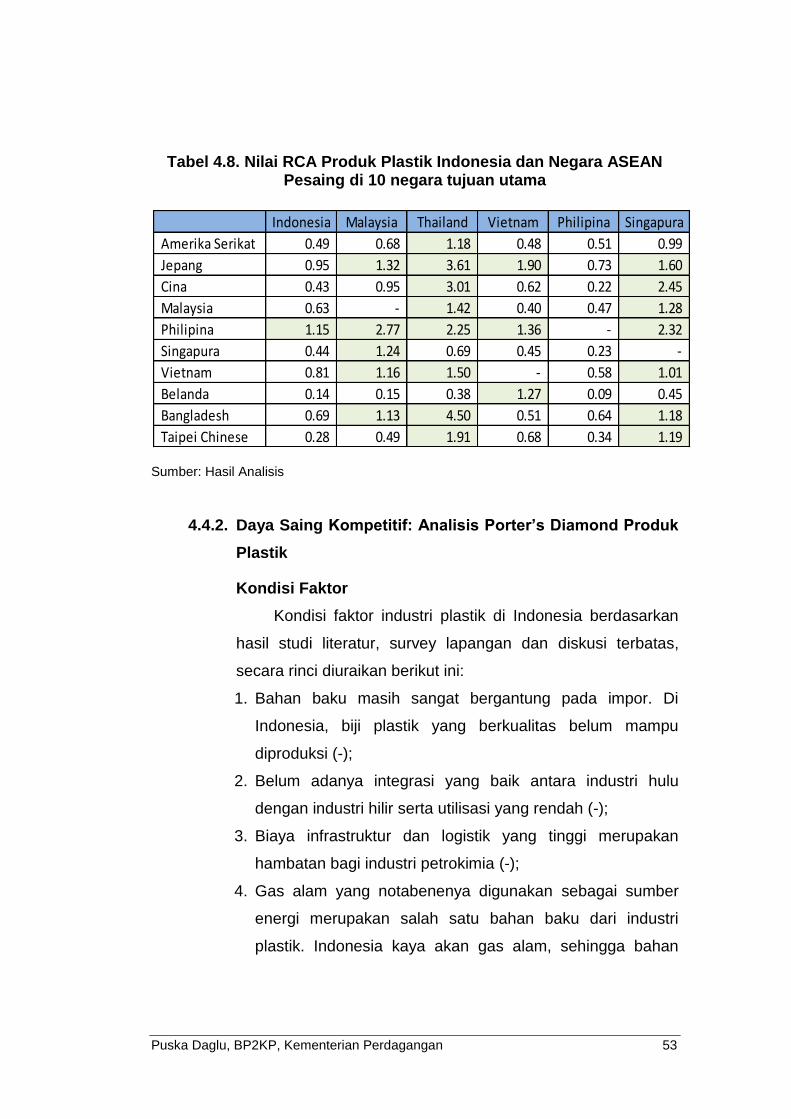

Tabel 4.8. Nilai RCA Produk Plastik Indonesia dan Negara ASEAN Pesaing di 10 negara tujuan utama ................................................................. 53

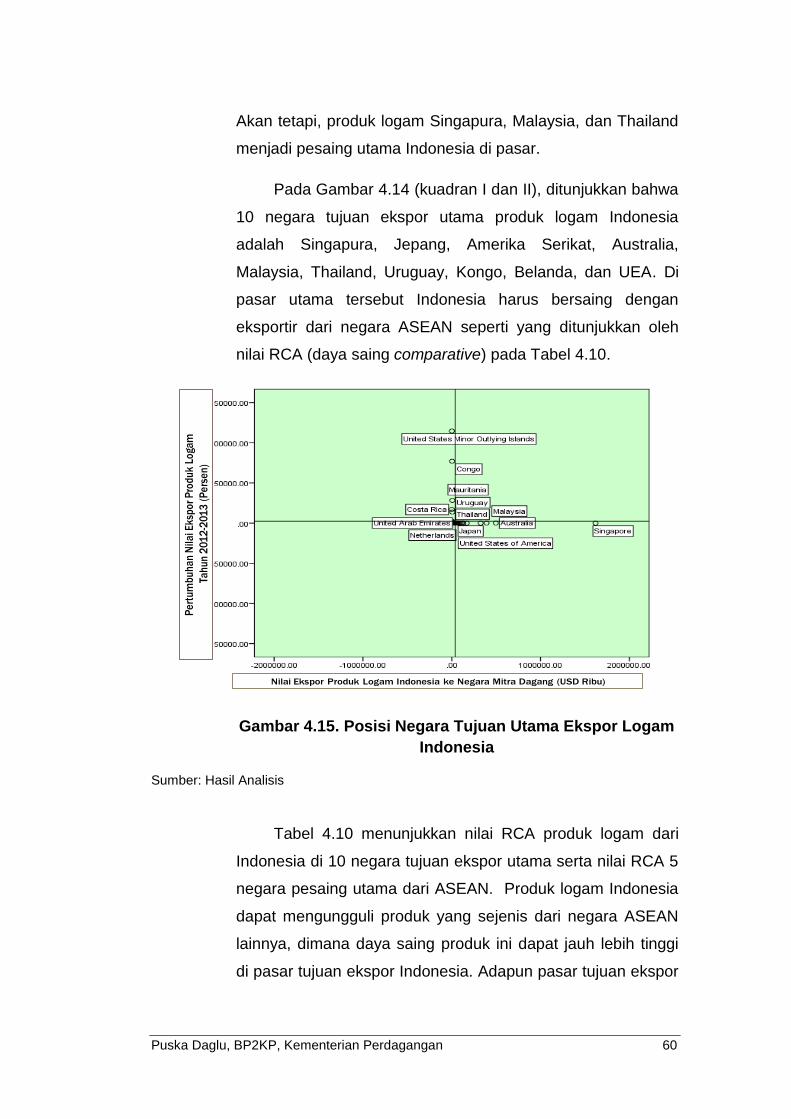

Tabel 4.9. Posisi Indonesia dan ASEAN di Pasar Utama Produk Logam Dunia…….. .................................................................................... 58

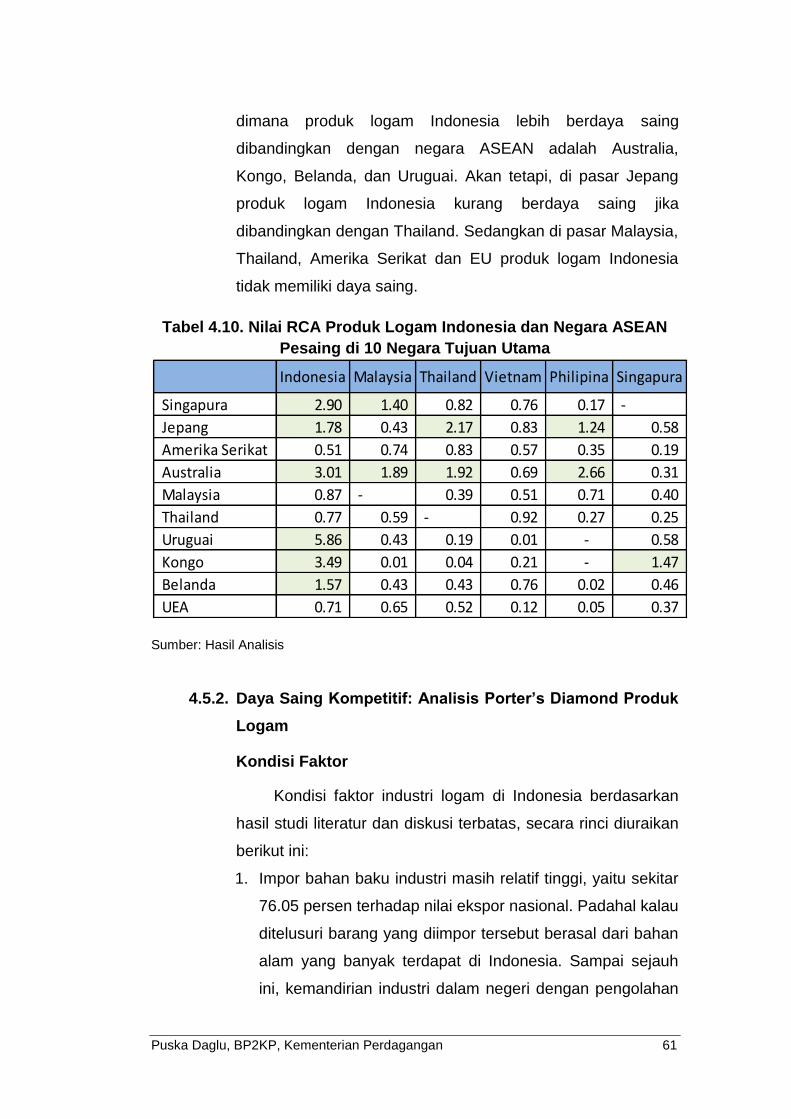

Tabel 4.10. Nilai RCA Produk Logam Indonesia dan Negara ASEAN Pesaing di 10 Negara Tujuan Utama ............................................................... 61

Tabel 4.11. Posisi Indonesia dan ASEAN di Pasar Utama Mesin-Mesin Dunia….. ........................................................................................ 68

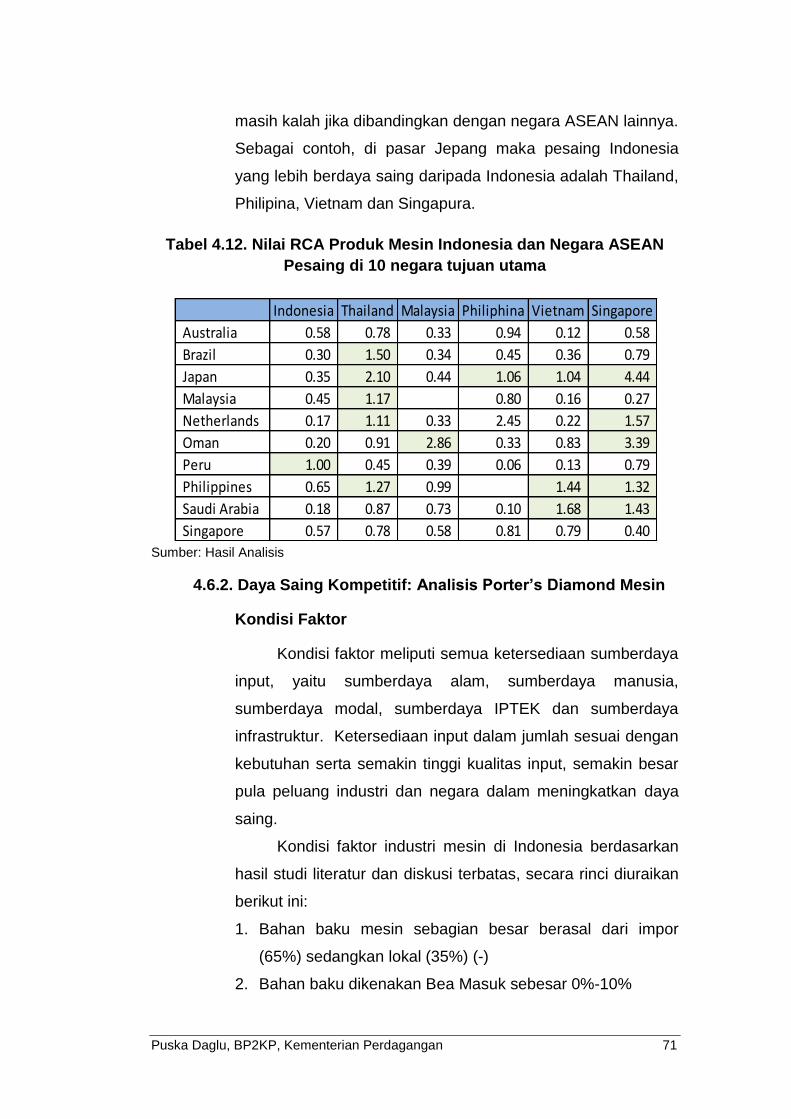

Tabel 4.12. Nilai RCA Produk Mesin Indonesia dan Negara ASEAN Pesaing di 10 negara tujuan utama ................................................................. 71

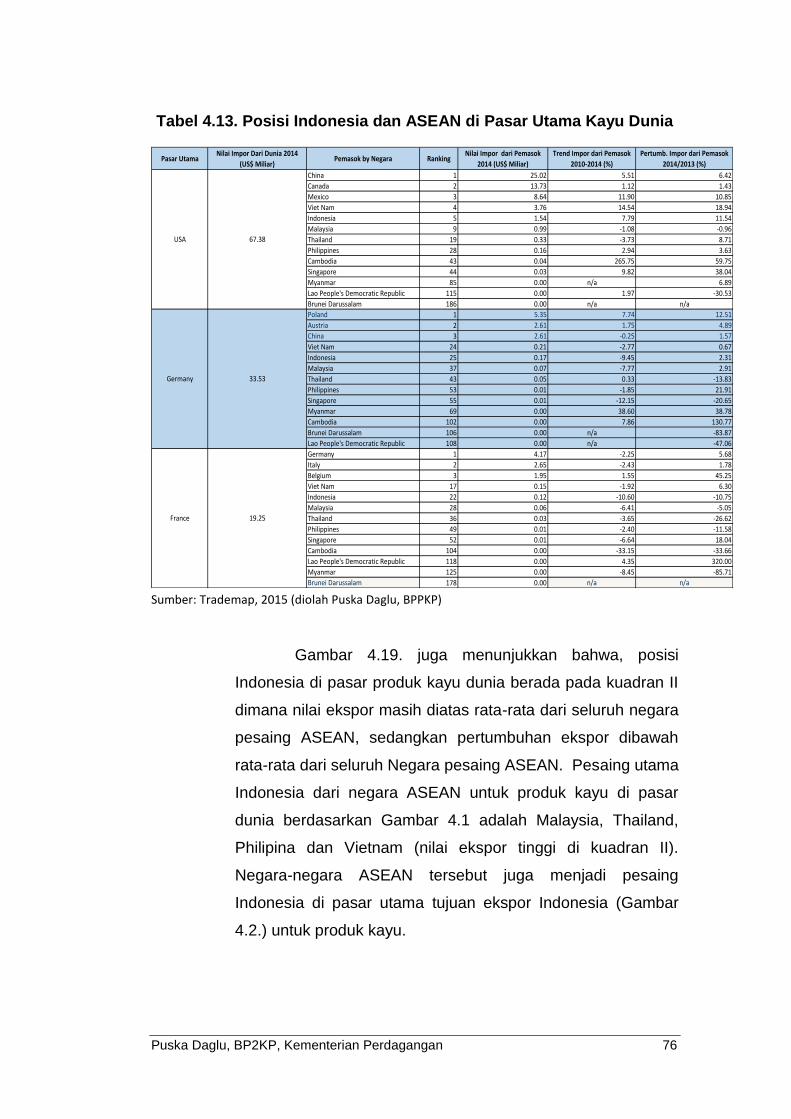

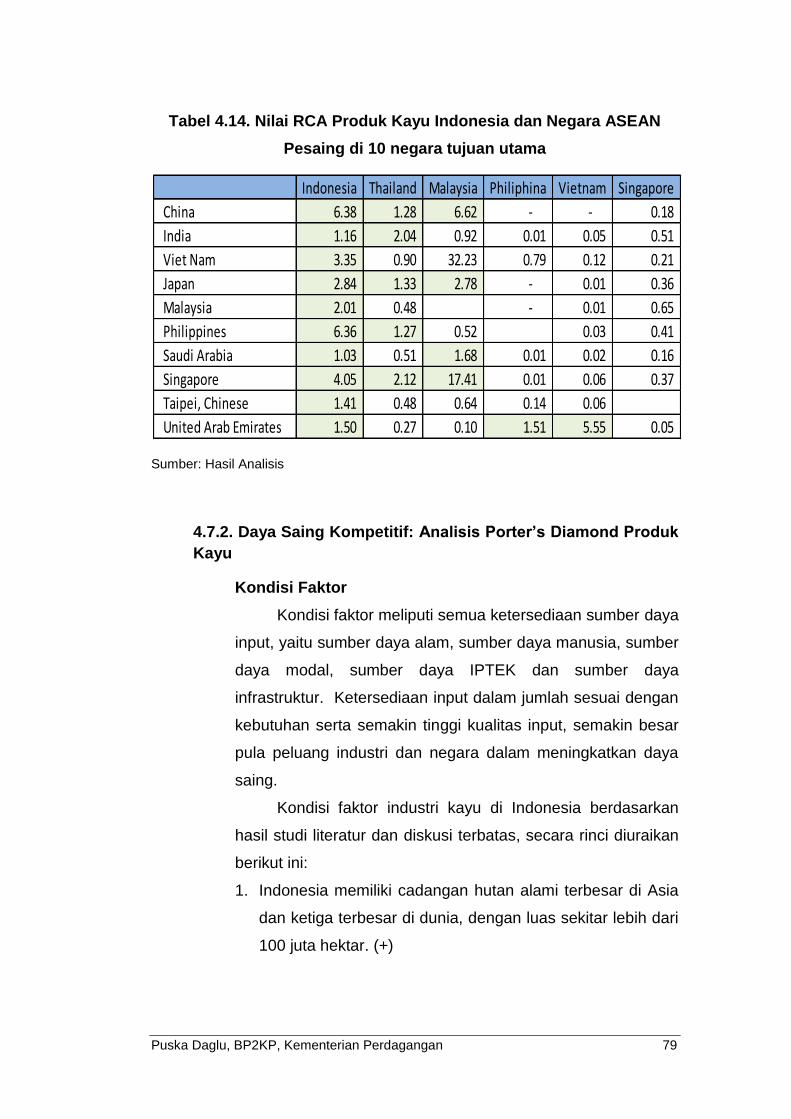

Tabel 4.13. Posisi Indonesia dan ASEAN di Pasar Utama Kayu Dunia ............ 76

Tabel 4.14. Nilai RCA Produk Kayu Indonesia dan Negara ASEAN Pesaing di 10 negara tujuan utama ................................................................. 79

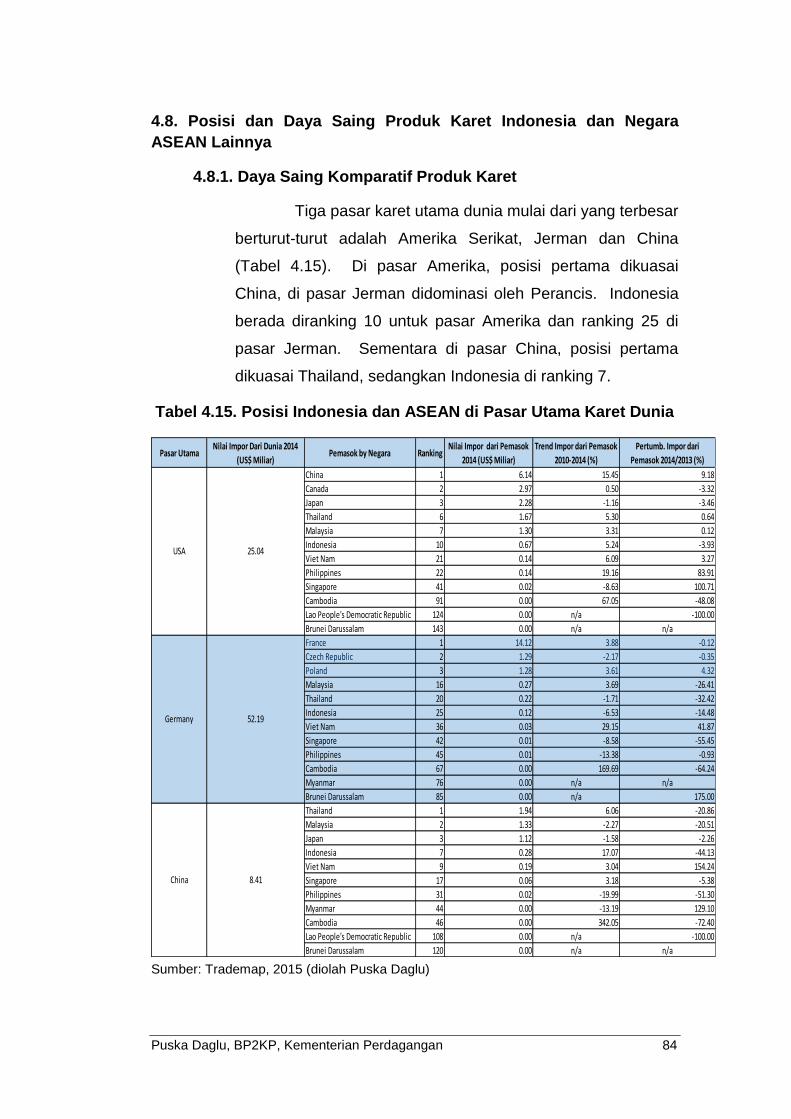

Tabel 4.15. Posisi Indonesia dan ASEAN di Pasar Utama Karet Dunia …….. . 84

iv

Tabel 4.16. Nilai RCA Produk Karet Indonesia dan Negara ASEAN Pesaing di 10 negara tujuan utama ................................................................. 88

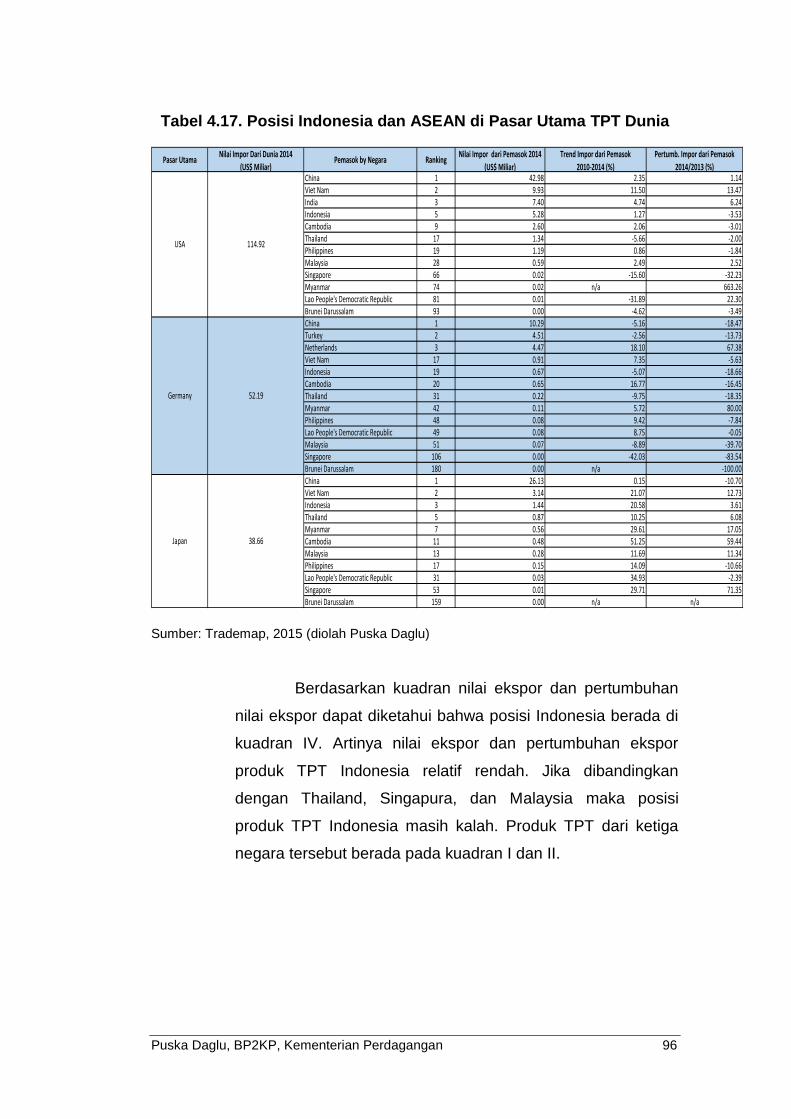

Tabel 4.17. Posisi Indonesia dan ASEAN di Pasar Utama TPT Dunia ............. 96

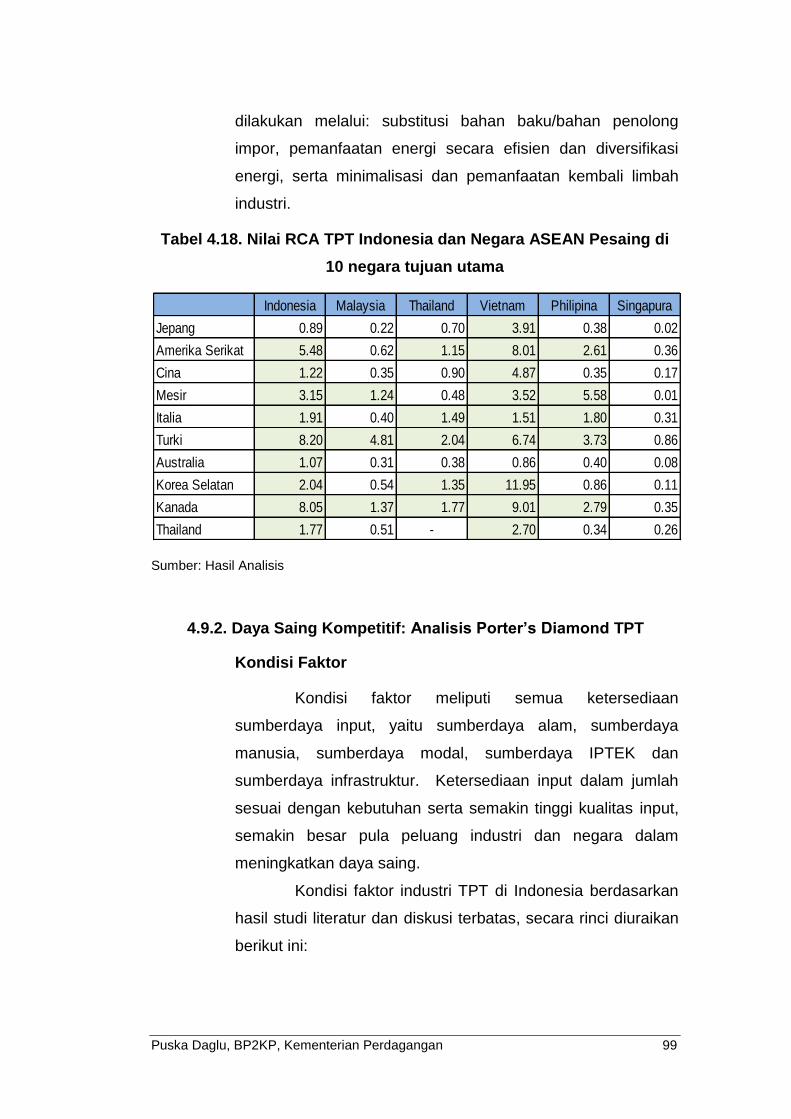

Tabel 4.18. Nilai RCA TPT Indonesia dan Negara ASEAN Pesaing di 10 negara tujuan utama .................................................................................. 99

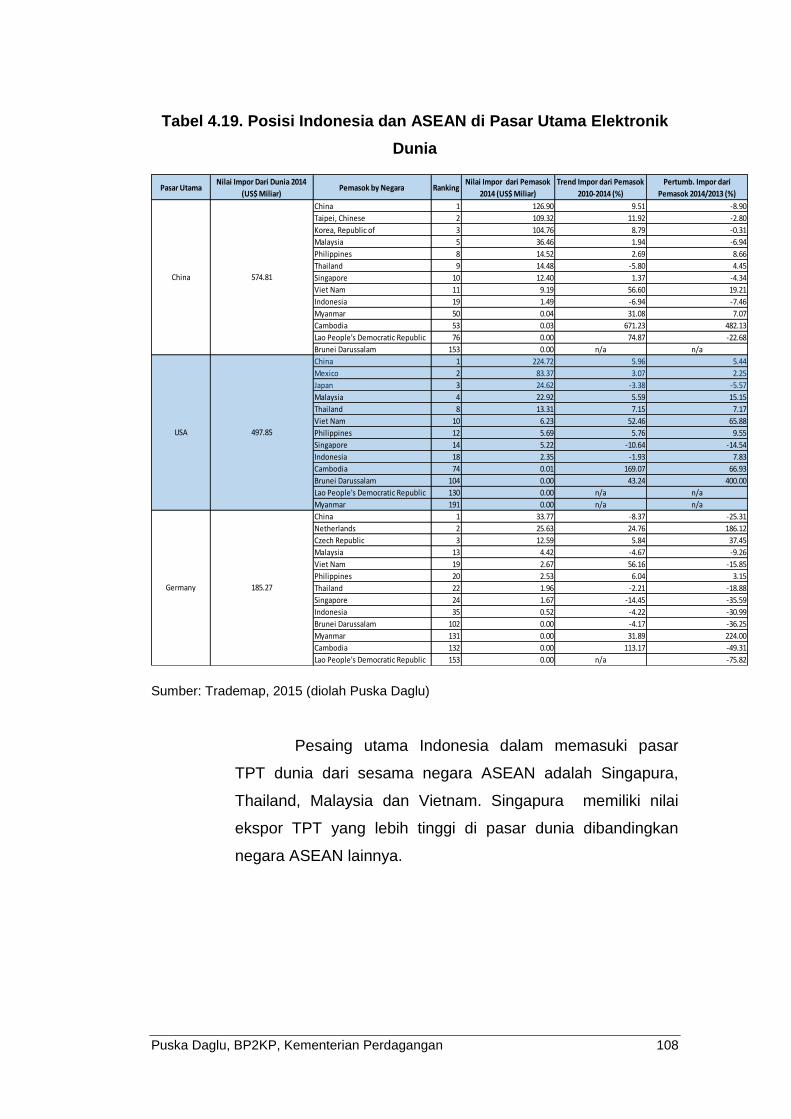

Tabel 4.19. Posisi Indonesia dan ASEAN di Pasar Utama Elektronik Dunia…….. ................................................................................. 108

Tabel 4.20. Nilai RCA Elektronik Indonesia dan Negara ASEAN Pesaing di 10 negara tujuan utama .................................................................... 111

v

DAFTAR GAMBAR

Gambar 3.1. Model Diamond Porter ............................................................... 17

Gambar 4.1. Interaksi Antar Faktor Daya Saing Dalam Porter’s Diamond ..... 21

Gambar 4.2. Posisi Produk Alas Kaki Indonesia dan ASEAN Lainnya Di Pasar Dunia…… .................................................................................. 25

Gambar 4.3. Posisi Negara Tujuan Utama Ekspor Produk Alas Kaki Indonesia…… ............................................................................ 26

Gambar 4.4. Diagram Analisis Porter Diamond Produk Alas Kaki ................. 32

Gambar 4.5. Posisi Produk Kimia Indonesia dan ASEAN Lainnya di Pasar Dunia .…….. .............................................................................. 34

Gambar 4.6. Posisi Negara Tujuan Utama Ekspor Produk Kimia Indonesia .. 35

Gambar 4.7. Diagram Analisis Porter Diamond Produk Kimia ....................... 40

Gambar 4.8. Posisi Indonesia dan Eksportir Produk Otomotif ASEAN Lainnya di Pasar Dunia ........................................................................... 43

Gambar 4.9. Posisi Negara Tujuan Utama Ekspor Otomotif Indonesia ......... 44

Gambar 4.10. Diagram Analisis Porter Diamond Produk Otomotif ................... 49

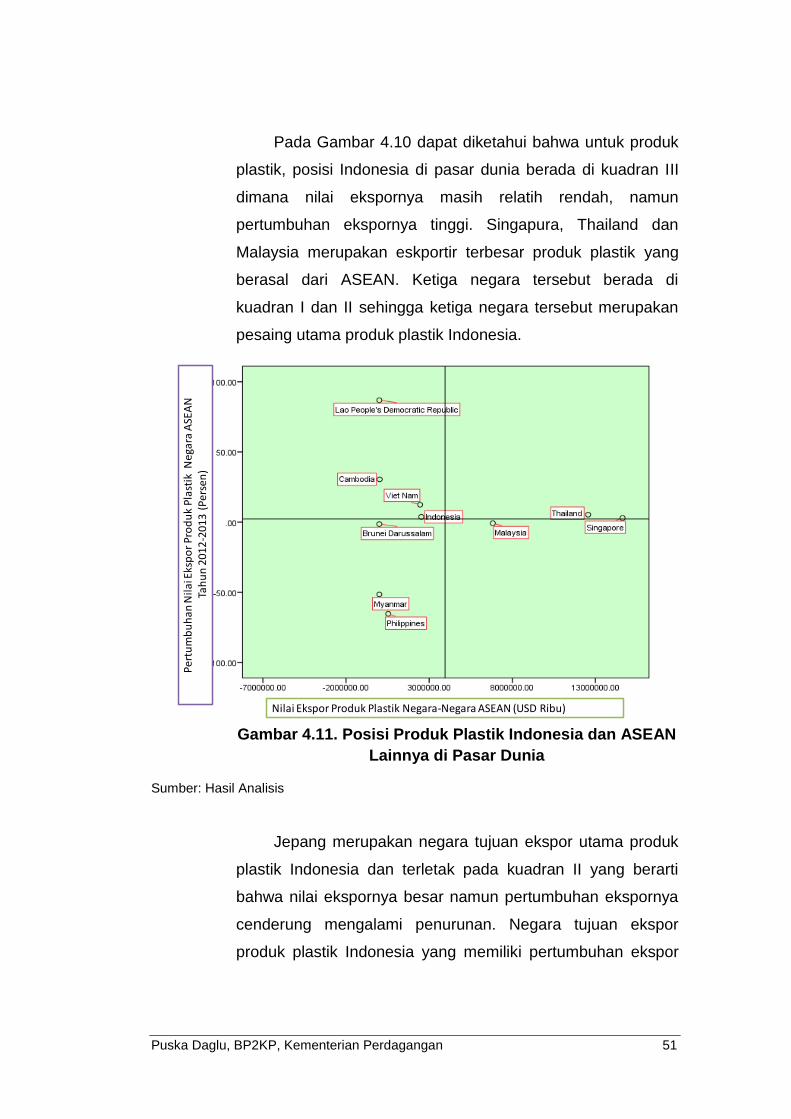

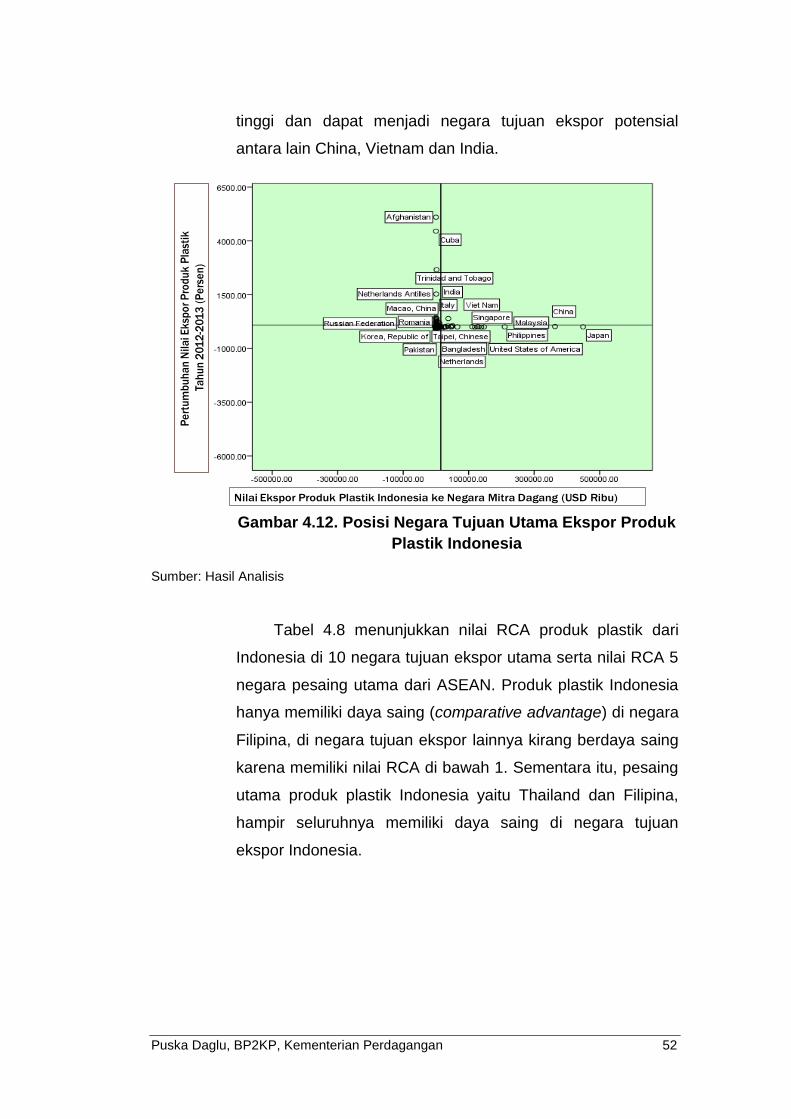

Gambar 4.11. Posisi Produk Plastik Indonesia dan ASEAN Lainnya di Pasar Dunia ........................................................................................ 51

Gambar 4.12. Posisi Negara Tujuan Utama Ekspor Produk Plastik Indonesia 52

Gambar 4.13. Diagram Analisis Porter Diamond Produk Plastik ...................... 57

Gambar 4.14. Posisi Indonesia dan Eksportir Produk Logam ASEAN Lainnya di Pasar Dunia ............................................................................... 59

Gambar 4.15. Posisi Negara Tujuan Utama Ekspor Logam Indonesia .................... 60

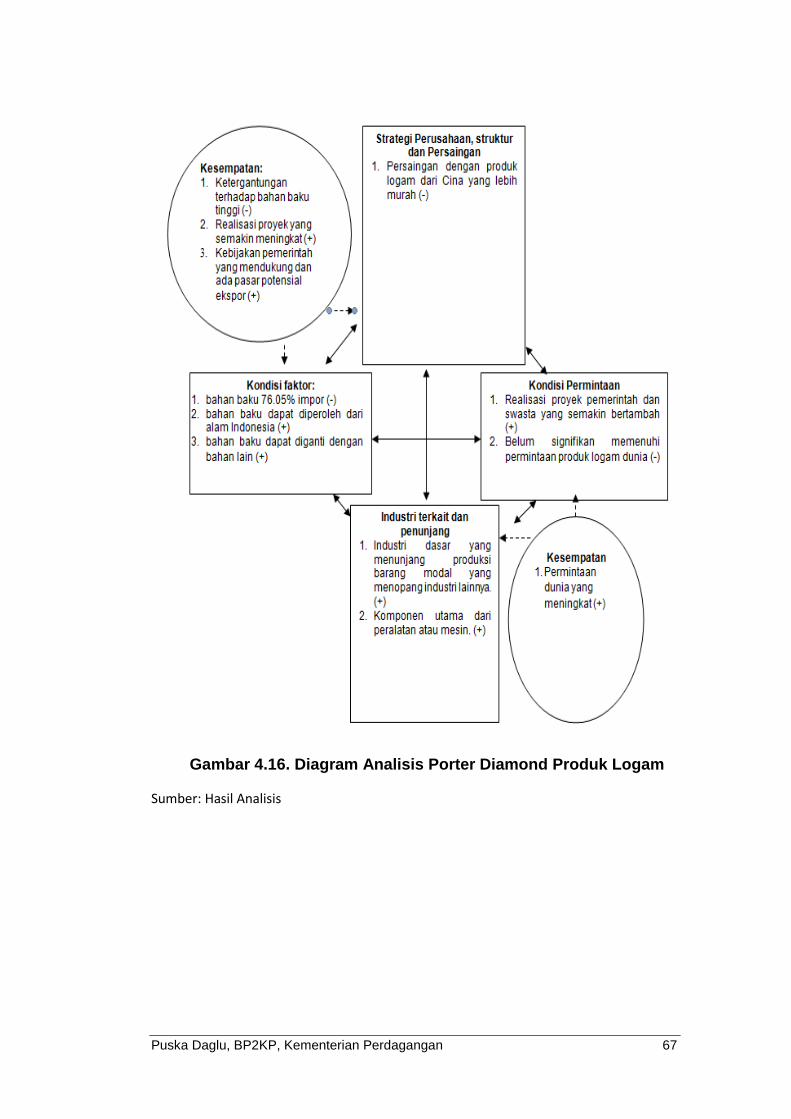

Gambar 4.16. Diagram Analisis Porter Diamond Produk Logam ..................... 67

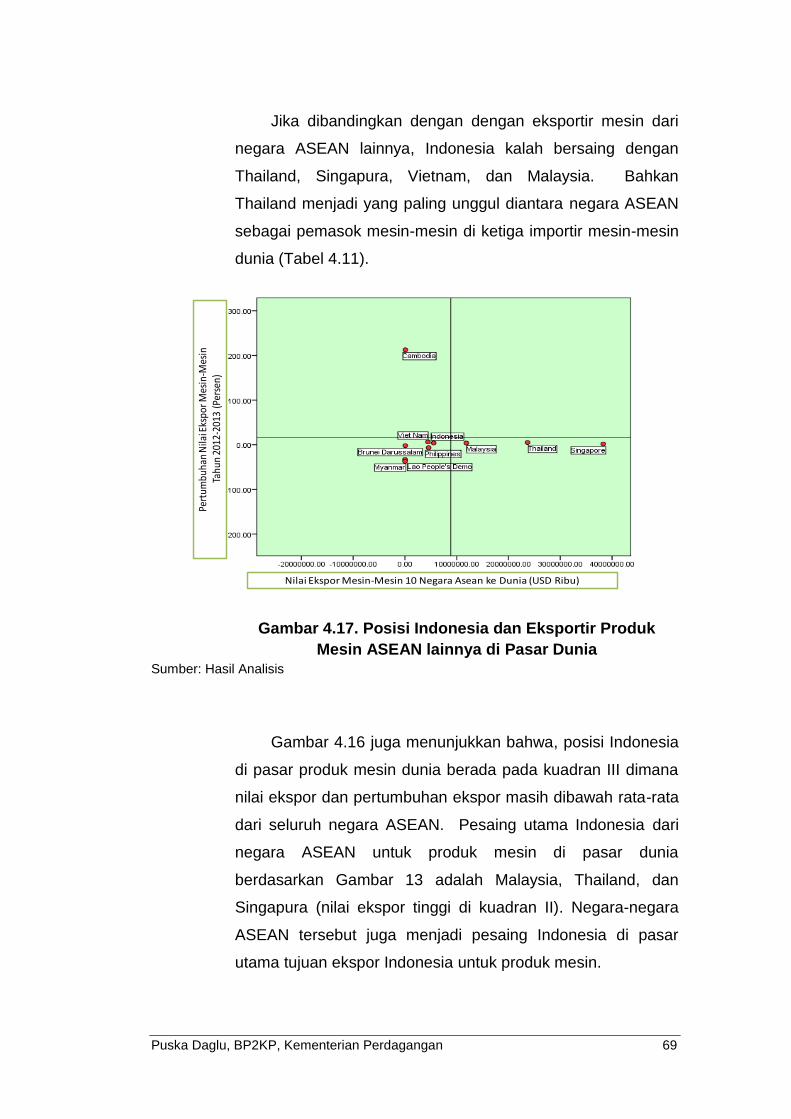

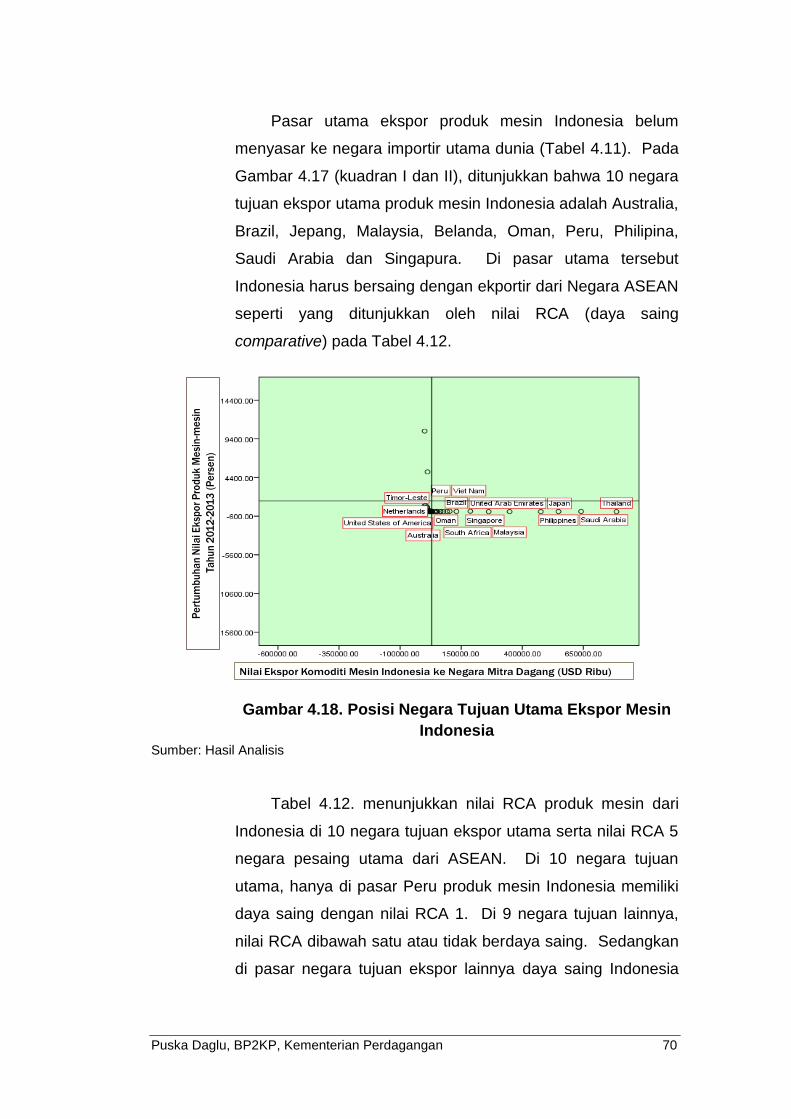

Gambar 4.17. Posisi Indonesia dan Eksportir Produk Mesin ASEAN lainnya di Pasar Dunia ............................................................................... 69

Gambar 4.18. Posisi Negara Tujuan Utama Ekspor Mesin Indonesia .............. 70

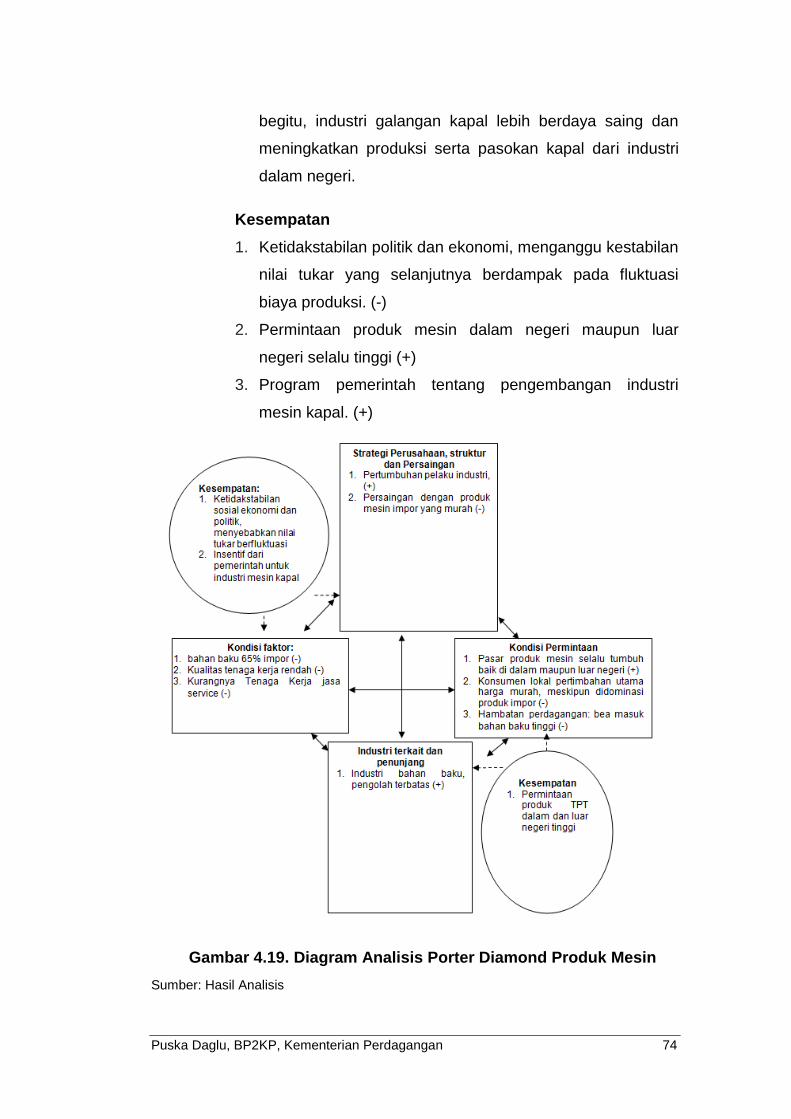

Gambar 4.19. Diagram Analisis Porter Diamond Produk Mesin ....................... 74

vi

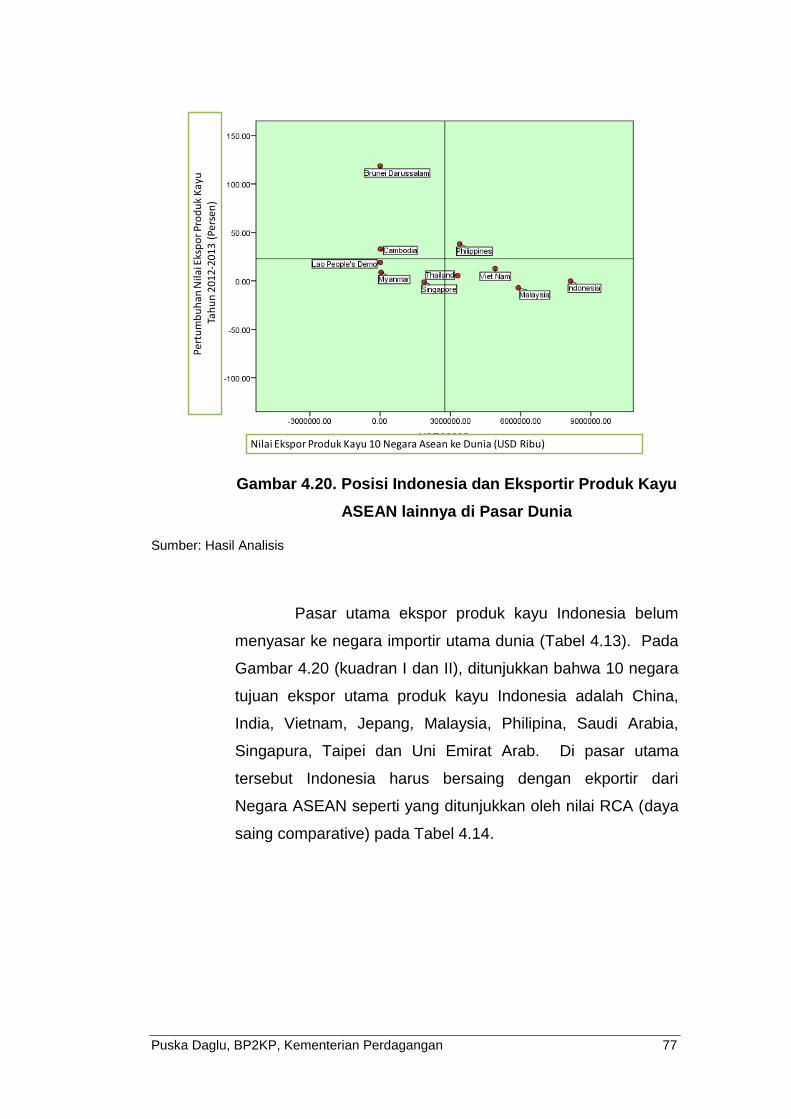

Gambar 4.20. Posisi Indonesia dan Eksportir Produk Kayu ASEAN lainnya di Pasar Dunia ............................................................................... 77

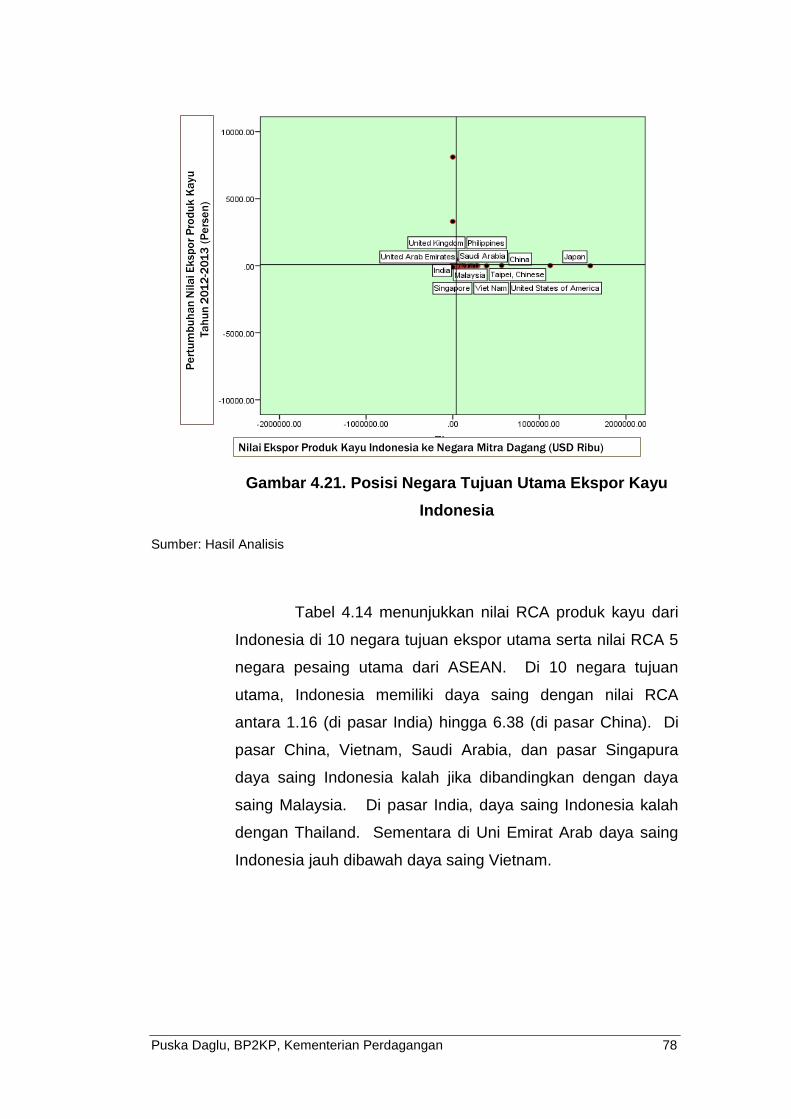

Gambar 4.21. Posisi Negara Tujuan Utama Ekspor Kayu Indonesia ............... 78

Gambar 4.22. Diagram Analisis Porter Diamond Produk Kayu ........................ 83

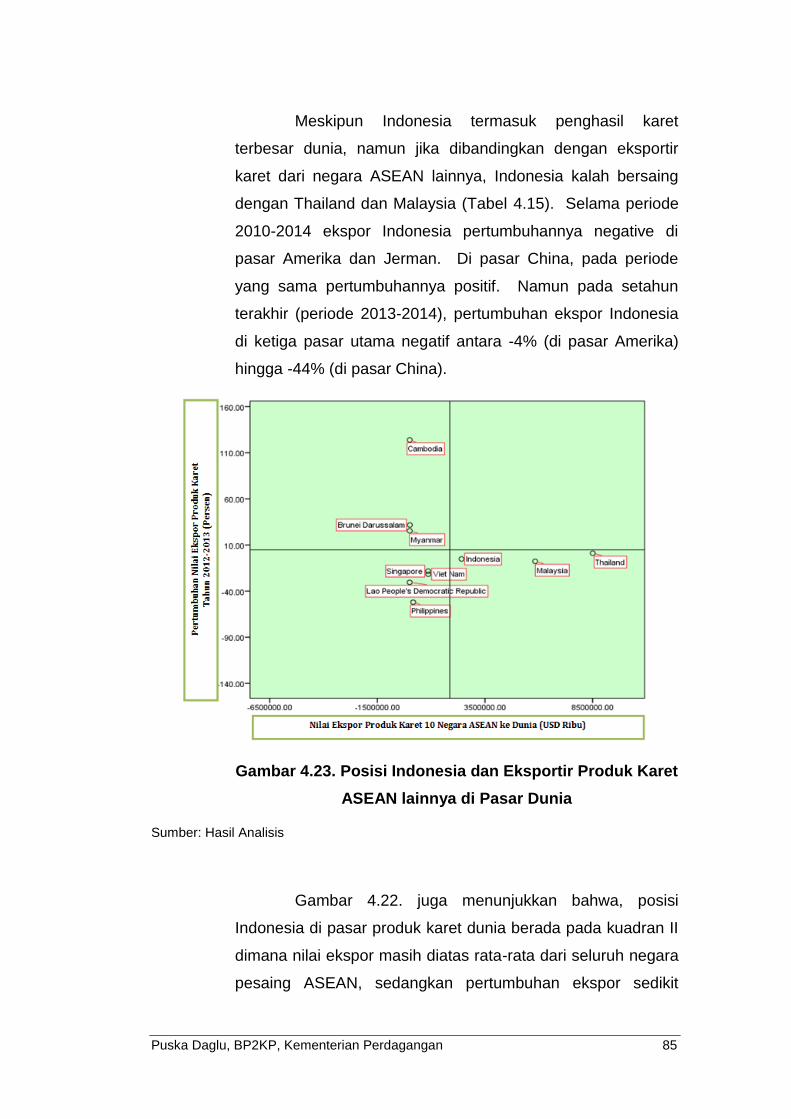

Gambar 4.23. Posisi Indonesia dan Eksportir Produk Karet ASEAN lainnya di Pasar Dunia ............................................................................... 85

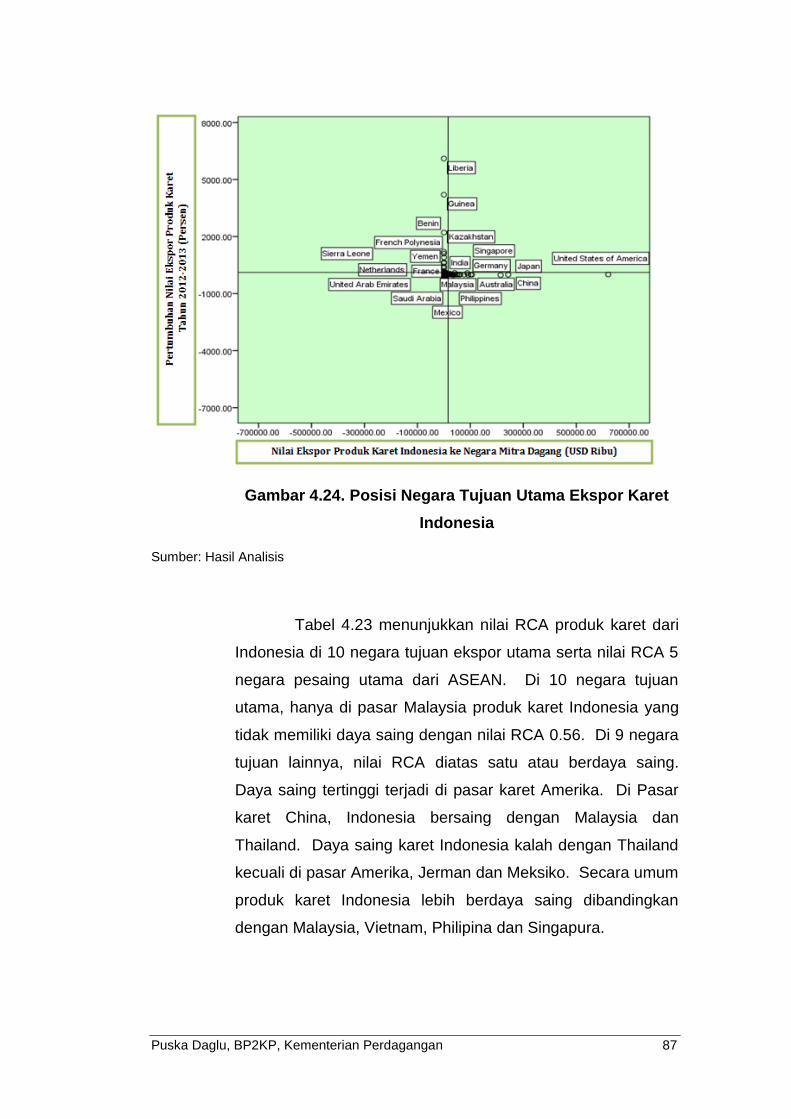

Gambar 4.24. Posisi Negara Tujuan Utama Ekspor Karet Indonesia ............... 87

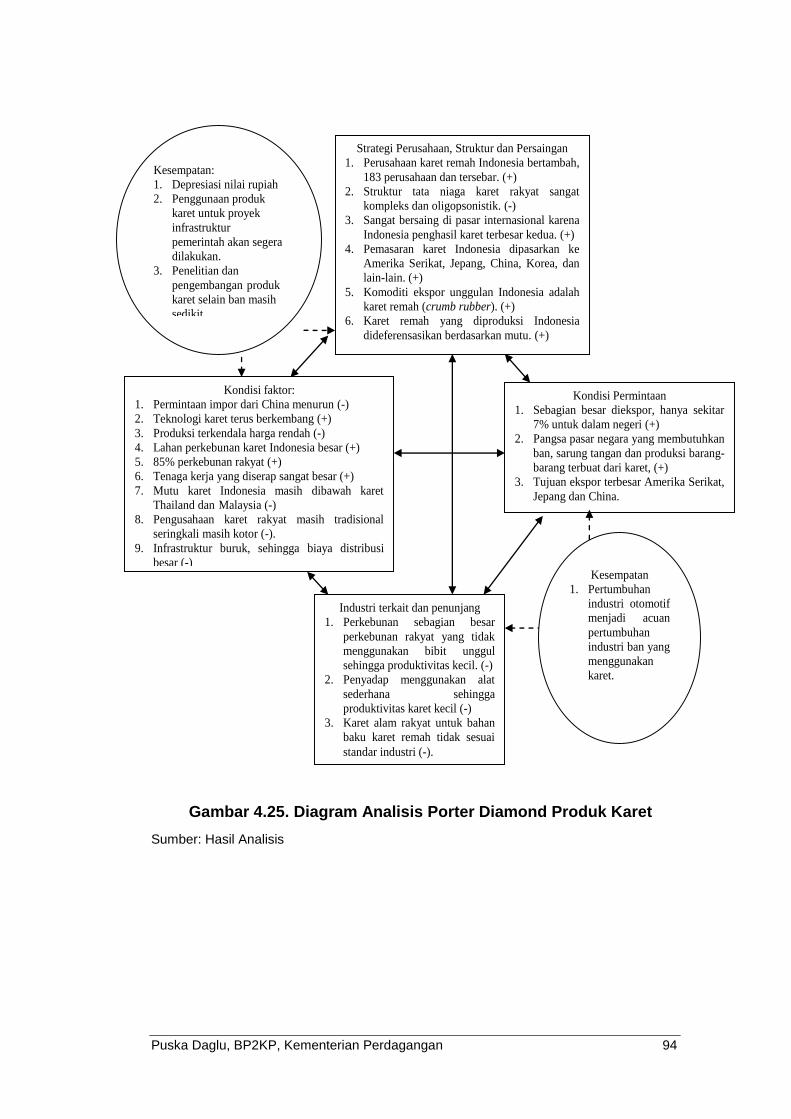

Gambar 4.25. Diagram Analisis Porter Diamond Produk Karet ........................ 94

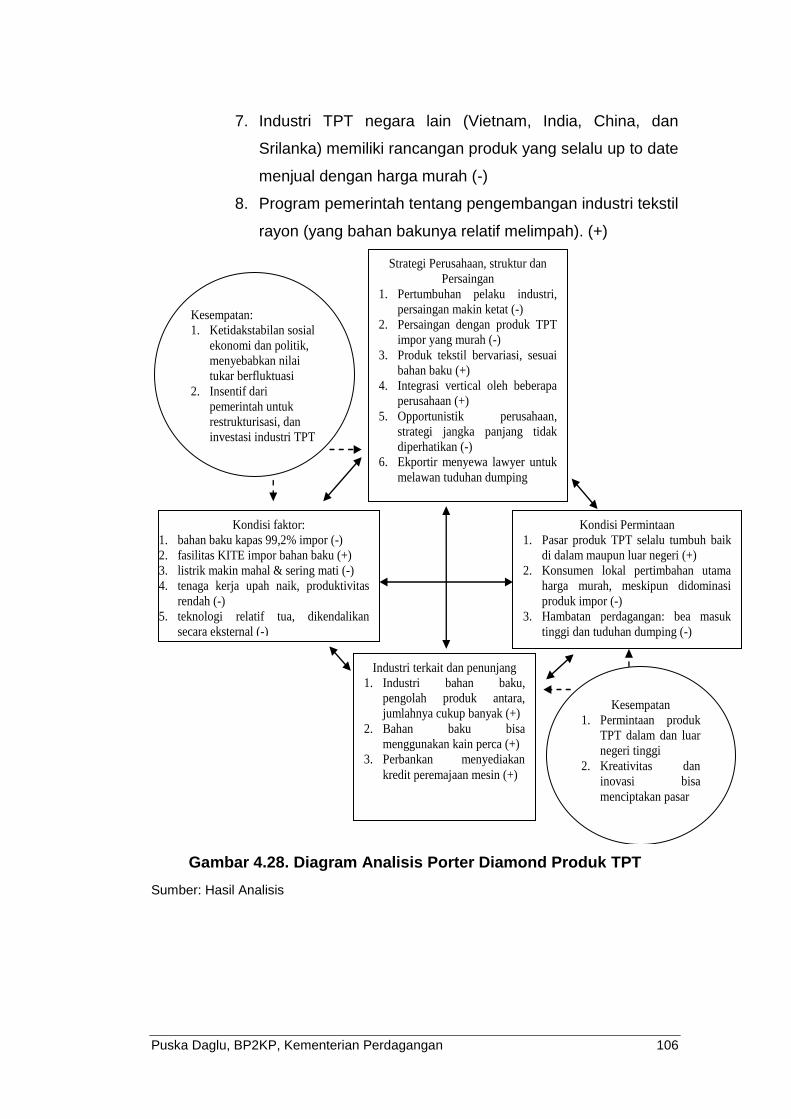

Gambar 4.26. Posisi Indonesia dan Eksportir TPT ASEAN lainnya di Pasar Dunia .. 97

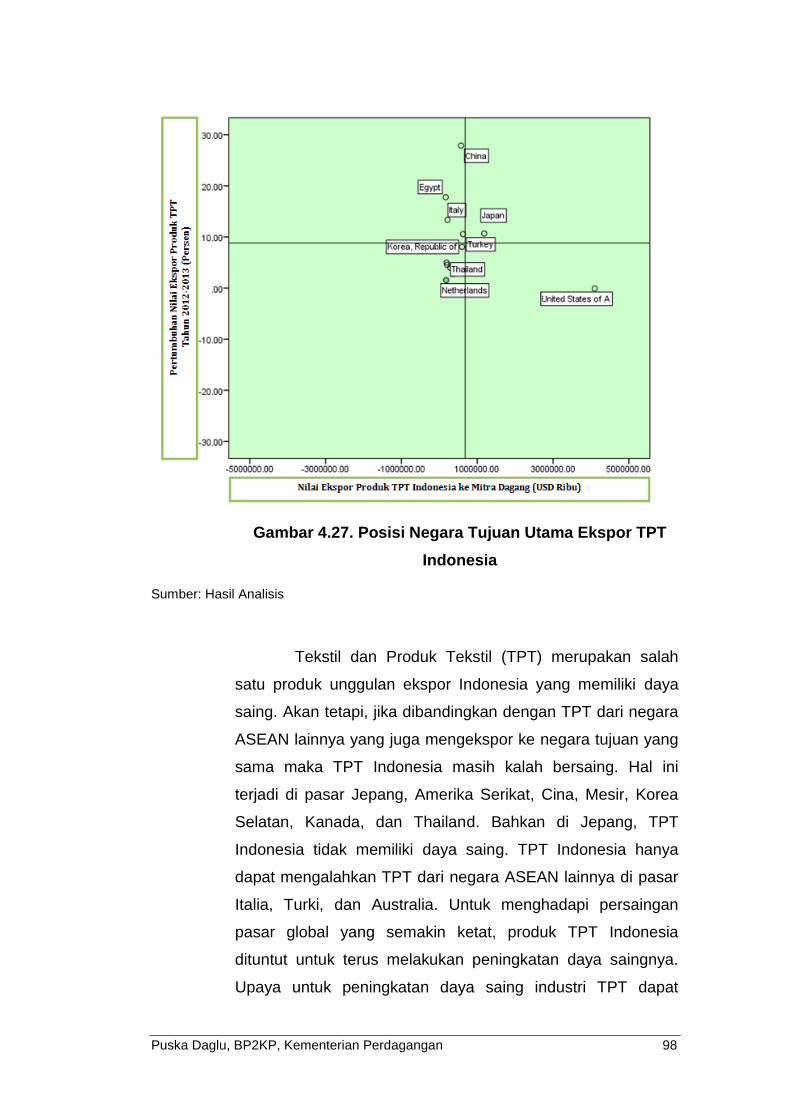

Gambar 4.27. Posisi Negara Tujuan Utama Ekspor TPT Indonesia ................ 98

Gambar 4.28. Diagram Analisis Porter Diamond Produk TPT ........................ 106

Gambar 4.29. Posisi Indonesia dan Eksportir Elektronik ASEAN lainnya di Pasar Dunia ............................................................................. 109

Gambar 4.30. Posisi Negara Tujuan Utama Ekspor Elektronik Indonesia...... 110

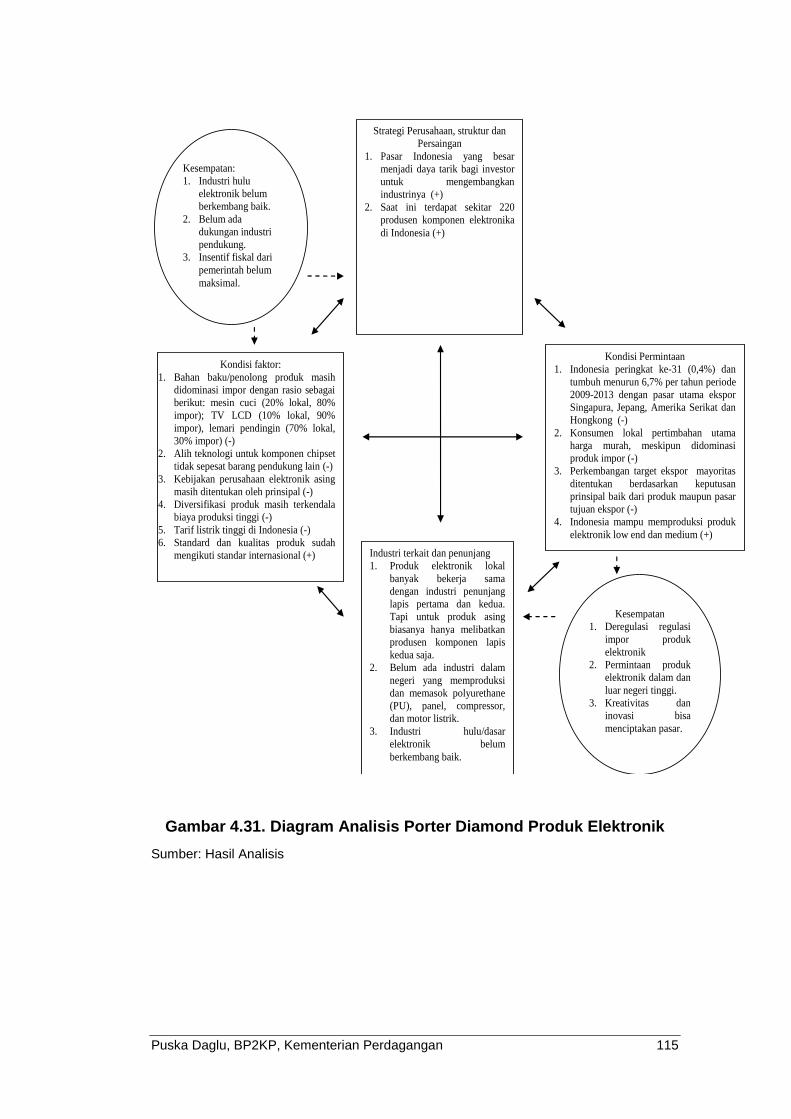

Gambar 4.31. Diagram Analisis Porter Diamond Produk Elektronik ............... 115

vii

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Tuhan Yang Maha Esa yang telah

memberikan rahmat dan karunia-Nya, sehingga penulis dapat menyelesaikan

kajian dengan judul “Analisis Daya Saing Indonesia dan ASEAN lainnya di

Pasar Produk Utama Indonesia” ini dengan baik dan sesuai dengan waktu

yang telah dijadwalkan.

Ekspor non migas Indonesia saat ini masih didominasi oleh komoditas

primer. Dominasi komoditas primer tersebut menjadikan ekspor Indonesia

sangat rentan terhadap perubahan harga di pasar internasional yang dinamis.

Selain itu, kebergantungan terhadap ekspor komoditas primer menjadikan peran

perdagangan Indonesia dalam perdagangan global relatif stagnan yaitu hanya

sekitar 1% dari total ekspor dunia selama 5 tahun terakhir, 2010-2014. Di sisi

lain, permintaan dunia justru menunjukkan hal yang sebaliknya dimana

permintaan impor akan produk manufaktur jauh lebih besar dibandingkan

dengan permintaan akan komoditas primer. Salah satu langkah yang harus

dilakukan agar Indonesia dapat meningkatkan ekspor adalah dengan merubah

struktur ekspor Indonesia dari dominasi komoditas primer menjadi dominasi

produk manufaktur. Dengan demikian, tantangan ke depan adalah bagaimana

pemerintah Indonesia dan para stakeholders dapat bekerjasama membangun

sektor manufaktur yang berorientasi ekspor.

Atas dasar pertimbangan tersebut di atas, maka Pusat Kebijakan

Perdagangan Luar Negeri melakukan kajian Daya Saing Indonesia dan ASEAN

lainnya di Pasar Produk Utama Indonesia. Kajian ini hanya akan berfokus pada

sepuluh produk manufaktur utama Indonesia dan juga fokus pada perbandingan

daya saing Indonesia dengan negara ASEAN mengingat ASEAN merupakan

pesaing terdekat bagi Indonesia. Penulis menyadari bahwa laporan ini masih

jauh dari sempurna. Oleh karena itu, diharapkan masukan dari semua pihak

untuk tahap pengembangan dan penyempurnaan kajian ini di masa akan

datang.

Jakarta, September 2015

Tim Pengkaji

viii

ABSTRAK

Kajian ini bertujuan untuk mengidentifikasi posisi Indonesia dan ASEAN lainnya serta melakukan evaluasi daya saing sepuluh produk manufaktur utama Indonesia di pasar tujuan utama ekspor Indonesia. Untuk mengidentifikasi posisi dan daya saing Indonesia, kajian ini menggunakan metode Revealed Comparative Advantage (RCA) untuk menganalisis daya saing komparatif, sedangkan metode Porter Diamond’s digunakan untuk menganalisis daya saing kompetitif. Hasil analisis menunjukkan bahwa secara umum, produk manufaktur Indonesia yang masih memiliki keunggulan yang cukup baik dibandingkan dengan negara ASEAN lainnya adalah Alas Kaki, TPT, produk kayu dan otomotif. Vietnam dan Thailand merupakan pesaing utama Indonesia yang berasal dari ASEAN. Produk tersebut sebagian besar merupakan industri padat karya. Berdasarkan hasil analisis daya saing kompetitif untuk produk-produk tersebut, permasalahan utama yang dihadapi oleh industri dalam negeri adalah belum terciptanya iklim investasi yang kondusif di Indonesia, seperti kenaikan UMP dan demo buruh serta prosedur yang berbelit untuk mendapatkan insentif pajak. Dengan demikian, salah satu alternatif strategi dalam rangka peningkatan daya saing produk manufaktur Indonesia adalah hanya dengan menciptkan iklim investasi yang kondusif karena ekspor prduk manufaktur sangat bergantung pada FDI yang masuk ke Indonesia. Kata kunci: Daya Saing, Revealed Comparative Advantage (RCA), Porter

Diamonds

ABSTRACT

This study aims to identify Indonesia’s position and other ASEAN countries and to evaluate the competitiveness of Indonesian ten major manufactured products in the main export destinations for Indonesia. Revealed Comparative Advantage (RCA) is used for analyzing the comparative competitiveness, while Porter Diamond's method is used for analyzing the competitive competitiveness. The results show that in general, Indonesian manufacturing products that still have a comparative advantage compared to other ASEAN countries are Footwear, textile, wood products and automotive. Vietnam and Thailand are the Indonesia’s main competitors for those products. Moreover, those products are largely come from labor-intensive industry. Based on the results of the analysis of the competitive competitiveness, the main problem faced by the domestic industry is that conducive condition for investment in Indonesia is not yet developed, for instance the regulation on employee’s minimum salary and their strike and also complicated procedures to obtain tax incentives. Thus, the main strategy in order to increase the competitiveness of Indonesian manufactured products is only by creating a conducive investment climate because the export of manufacture products is really related to the FDI come in to Indonesia. Keywords: Competitiveness, Revealed Comparative Advantage (RCA), Porter Diamonds

Puska Daglu, BP2KP, Kementerian Perdagangan 1

BAB I

PENDAHULUAN

1.1. Latar Belakang

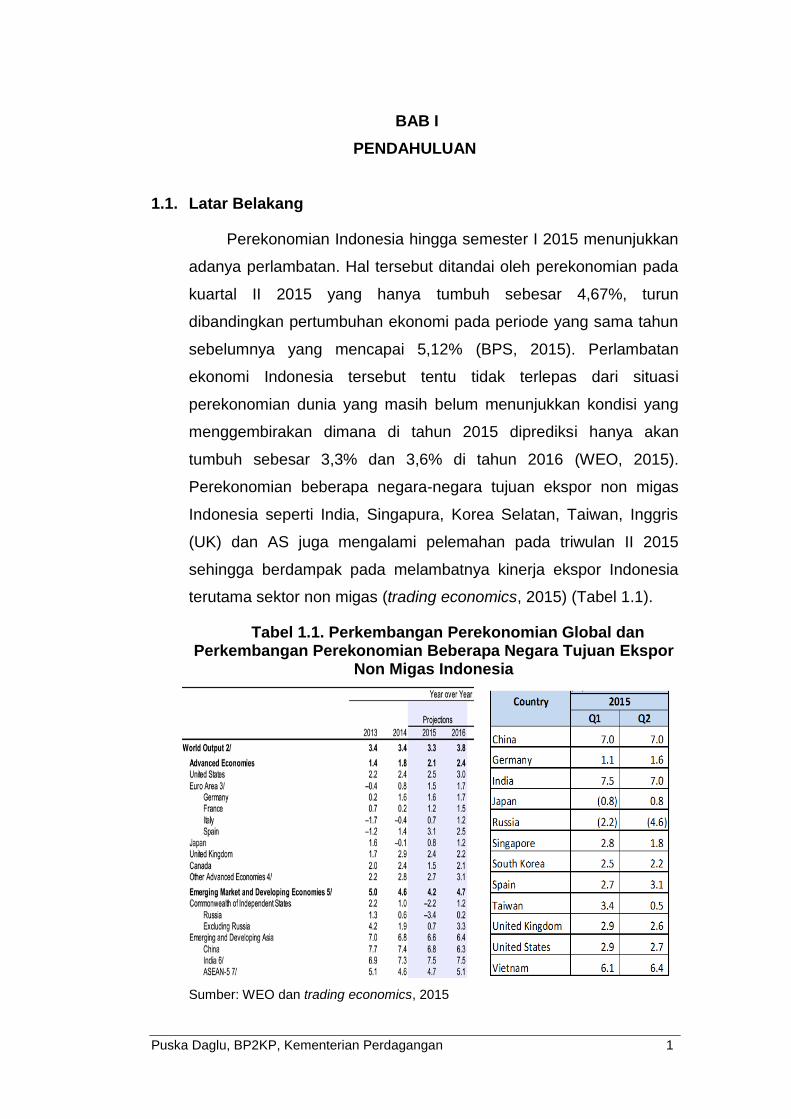

Perekonomian Indonesia hingga semester I 2015 menunjukkan

adanya perlambatan. Hal tersebut ditandai oleh perekonomian pada

kuartal II 2015 yang hanya tumbuh sebesar 4,67%, turun

dibandingkan pertumbuhan ekonomi pada periode yang sama tahun

sebelumnya yang mencapai 5,12% (BPS, 2015). Perlambatan

ekonomi Indonesia tersebut tentu tidak terlepas dari situasi

perekonomian dunia yang masih belum menunjukkan kondisi yang

menggembirakan dimana di tahun 2015 diprediksi hanya akan

tumbuh sebesar 3,3% dan 3,6% di tahun 2016 (WEO, 2015).

Perekonomian beberapa negara-negara tujuan ekspor non migas

Indonesia seperti India, Singapura, Korea Selatan, Taiwan, Inggris

(UK) dan AS juga mengalami pelemahan pada triwulan II 2015

sehingga berdampak pada melambatnya kinerja ekspor Indonesia

terutama sektor non migas (trading economics, 2015) (Tabel 1.1).

Tabel 1.1. Perkembangan Perekonomian Global dan Perkembangan Perekonomian Beberapa Negara Tujuan Ekspor

Non Migas Indonesia

Sumber: WEO dan trading economics, 2015

Puska Daglu, BP2KP, Kementerian Perdagangan 2

Lebih lanjut, menurut klasifikasi World Bank (2014), Indonesia

masuk kedalam kelompok negara world middle income country, yaitu

negara dengan pendapatan per kapita antara USD 1026 sampai

dengan USD 4035. Wilson (2014) menyatakan bahwa beberapa

negara di Amerika Latin yang masuk kedalam kelompok world

middle income countries akan mengalami fenomena middle income

trap yaitu dimana negara tidak mengalami pertumbuhan ekonomi

pada periode tersebut. Oleh karena itu, Diop (2014)

merekomendasikan agar Indonesia tetap mempertahankan

pertumbuhan ekonomi di atas 6% agar dapat terhindar dari middle

income trap. Dengan demikian, strategi yang dilakukan untuk

meningkatkan dan atau menahan pelemahan pertumbuhan ekonomi

Indonesia lebih dalam adalah dengan mengembangkan dan

meningkatkan kinerja ekspor sehingga dapat terhindar dari middle

income trap. Performa ekspor yang baik akan menarik investor dan

selanjutnya akan menyerap tenaga kerja, memberi kontribusi pada

penerimaan pajak, serta dampak multiplier lainnya yang mendorong

pada pertumbuhan ekonomi.

Namun demikian, kinerja ekspor non migas semester I 2015

turun sebesar 6,6% dibandingkan dengan periode yang sama tahun

sebelumnya. Di samping pelemahan perekonomian negara tujuan

ekspor non migas Indonesia, merosotnya harga komoditas di pasar

internasional juga diperkirakan menjadi salah satu pemicu

melemahnya kinerja ekspor Indonesia. Ekspor non migas Indonesia

saat ini masih didominasi oleh komoditas primer dengan pangsa

sebesar 65%, sementara ekspor produk manufaktur hanya memiliki

pangsa sebesar 35% dari total ekspor non migas Indonesia (BPS,

2015). Dominasi produk primer tersebut menjadikan ekspor

Indonesia sangat rentan terhadap perubahan harga di pasar

internasional yang sangat dinamis. Selain itu, kebergantungan

terhadap ekspor komoditas primer menjadikan peran perdagangan

Puska Daglu, BP2KP, Kementerian Perdagangan 3

Indonesia dalam perdagangan global relatif stagnan yaitu hanya

pada tingkatan 1% dari total ekspor dunia selama 5 tahun terakhir,

2010-2014 (UN Comtrade, 2015). Sementara itu, permintaan dunia

justru menunjukkan hal yang sebaliknya dimana permintaan impor

akan produk manufaktur mencapai 67% sementara permintaan

impor akan komoditas primer hanya mencapai 33%. salah satu

langkah yang harus dilakukan agar Indonesia dapat meningkatkan

ekspor adalah dengan merubah struktur ekspor Indonesia dari

dominasi komoditas primer menjadi dominasi produk manufaktur

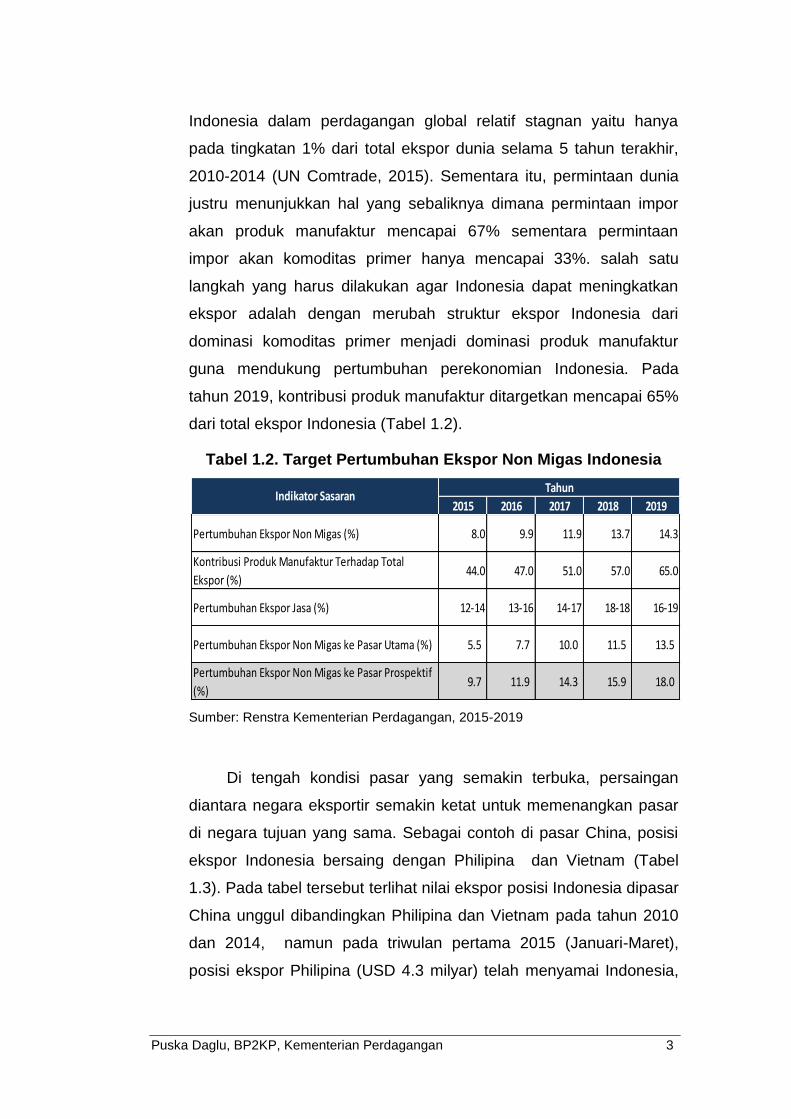

guna mendukung pertumbuhan perekonomian Indonesia. Pada

tahun 2019, kontribusi produk manufaktur ditargetkan mencapai 65%

dari total ekspor Indonesia (Tabel 1.2).

Tabel 1.2. Target Pertumbuhan Ekspor Non Migas Indonesia

Sumber: Renstra Kementerian Perdagangan, 2015-2019

Di tengah kondisi pasar yang semakin terbuka, persaingan

diantara negara eksportir semakin ketat untuk memenangkan pasar

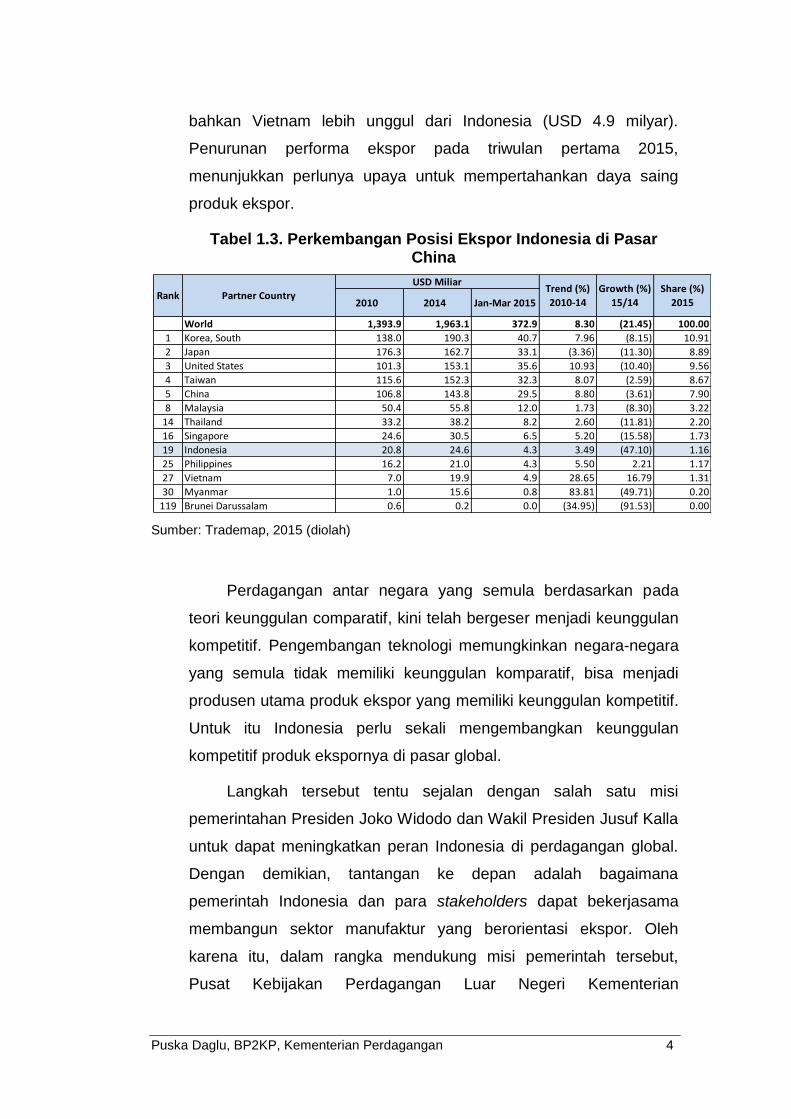

di negara tujuan yang sama. Sebagai contoh di pasar China, posisi

ekspor Indonesia bersaing dengan Philipina dan Vietnam (Tabel

1.3). Pada tabel tersebut terlihat nilai ekspor posisi Indonesia dipasar

China unggul dibandingkan Philipina dan Vietnam pada tahun 2010

dan 2014, namun pada triwulan pertama 2015 (Januari-Maret),

posisi ekspor Philipina (USD 4.3 milyar) telah menyamai Indonesia,

2015 2016 2017 2018 2019

Pertumbuhan Ekspor Non Migas (%) 8.0 9.9 11.9 13.7 14.3

Kontribusi Produk Manufaktur Terhadap Total

Ekspor (%)44.0 47.0 51.0 57.0 65.0

Pertumbuhan Ekspor Jasa (%) 12-14 13-16 14-17 18-18 16-19

Pertumbuhan Ekspor Non Migas ke Pasar Utama (%) 5.5 7.7 10.0 11.5 13.5

Pertumbuhan Ekspor Non Migas ke Pasar Prospektif

(%)9.7 11.9 14.3 15.9 18.0

TahunIndikator Sasaran

Puska Daglu, BP2KP, Kementerian Perdagangan 4

bahkan Vietnam lebih unggul dari Indonesia (USD 4.9 milyar).

Penurunan performa ekspor pada triwulan pertama 2015,

menunjukkan perlunya upaya untuk mempertahankan daya saing

produk ekspor.

Tabel 1.3. Perkembangan Posisi Ekspor Indonesia di Pasar China

Sumber: Trademap, 2015 (diolah)

Perdagangan antar negara yang semula berdasarkan pada

teori keunggulan comparatif, kini telah bergeser menjadi keunggulan

kompetitif. Pengembangan teknologi memungkinkan negara-negara

yang semula tidak memiliki keunggulan komparatif, bisa menjadi

produsen utama produk ekspor yang memiliki keunggulan kompetitif.

Untuk itu Indonesia perlu sekali mengembangkan keunggulan

kompetitif produk ekspornya di pasar global.

Langkah tersebut tentu sejalan dengan salah satu misi

pemerintahan Presiden Joko Widodo dan Wakil Presiden Jusuf Kalla

untuk dapat meningkatkan peran Indonesia di perdagangan global.

Dengan demikian, tantangan ke depan adalah bagaimana

pemerintah Indonesia dan para stakeholders dapat bekerjasama

membangun sektor manufaktur yang berorientasi ekspor. Oleh

karena itu, dalam rangka mendukung misi pemerintah tersebut,

Pusat Kebijakan Perdagangan Luar Negeri Kementerian

2010 2014 Jan-Mar 2015

World 1,393.9 1,963.1 372.9 8.30 (21.45) 100.00

1 Korea, South 138.0 190.3 40.7 7.96 (8.15) 10.91

2 Japan 176.3 162.7 33.1 (3.36) (11.30) 8.89

3 United States 101.3 153.1 35.6 10.93 (10.40) 9.56

4 Taiwan 115.6 152.3 32.3 8.07 (2.59) 8.67

5 China 106.8 143.8 29.5 8.80 (3.61) 7.90

8 Malaysia 50.4 55.8 12.0 1.73 (8.30) 3.22

14 Thailand 33.2 38.2 8.2 2.60 (11.81) 2.20

16 Singapore 24.6 30.5 6.5 5.20 (15.58) 1.73

19 Indonesia 20.8 24.6 4.3 3.49 (47.10) 1.16

25 Philippines 16.2 21.0 4.3 5.50 2.21 1.17

27 Vietnam 7.0 19.9 4.9 28.65 16.79 1.31

30 Myanmar 1.0 15.6 0.8 83.81 (49.71) 0.20

119 Brunei Darussalam 0.6 0.2 0.0 (34.95) (91.53) 0.00

Rank

USD MiliarGrowth (%)

15/14

Trend (%)

2010-14

Share (%)

2015Partner Country

Puska Daglu, BP2KP, Kementerian Perdagangan 5

Perdagangan membuat kajian dengan judul “Analisis Daya Saing

Indonesia dan ASEAN lainnya di Pasar Produk Utama

Indonesia”. Kajian ini hanya akan berfokus pada 10 produk

manufaktur utama Indonesia serta hanya akan berfokus pada

perbandingan posisi dan daya saing Indonesia dengan negara

ASEAN karena negara-negara ASEAN merupakan pesaing terdekat

dan memiliki karakteristik sosial budaya yang hampir serupa dengan

Indonesia. Selain itu, Masyarakat Ekonomi ASEAN (MEA) yang akan

diimplementasikan pada awal tahun 2016 memberikan peluang dan

tantangan bagi perkembangan ekspor Indonesia kedepan terutama

menyangkut daya saing produk sektor manufaktur sehingga sangat

penting bagi Indonesia untuk mengetahui posisi dan daya saing

produk Indonesia dibandingkan dengan negara ASEAN lainnya di

pasar tujuan utama produk Indonesia.

1.2. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, maka

rumusan masalah dalam penelitian ini antara lain:

1. Bagaimana posisi Indonesia dan negara ASEAN lainnya di

beberapa pasar produk utama Indonesia;

2. Bagaimana daya saing beberapa produk utama Indonesia di

pasar ekspor utama;

3. Apa rekomendasi kebijakan yang perlu dirumuskan dalam rangka

peningkatan daya saing produk unggulan di pasar produk utama

Indonesia.

1.3. Tujuan Penelitian

Berdasarkan rumusan permasalahan tersebut, maka tujuan

penelitian ini adalah:

1. Untuk mengetahui posisi Indonesia dan negara ASEAN lainnya di

beberapa pasar produk utama Indonesia;

Puska Daglu, BP2KP, Kementerian Perdagangan 6

2. Untuk mengetahui daya saing beberapa produk utama Indonesia

di pasar ekspor utama;

3. Untuk memberikan rekomendasi kebijakan dalam rangka

peningkatan daya saing produk unggulan di pasar produk utama

Indonesia.

1.4. Ruang Lingkup Kajian

Kajian ini hanya akan berfokus pada 10 produk manufaktur

utama Indonesia antara lain: Tekstil dan Produk Tekstil (TPT),

Elektronika, Produk Kimia, Produk Kayu, Kertas dan Furniture,

Otomotif, Alas Kaki, Mesin-Mesin, Produk Logam, Produk Plastik dan

Produk Karet.

Puska Daglu, BP2KP, Kementerian Perdagangan 7

BAB II

TINJAUAN TEORITIS

2.1. Teori Perdagangan Internasional

Perdagangan internasional telah terjadi sejak berabad-abad

yang lalu. Teori yang mendasarinya pun telah mengalami banyak

perubahan. Pada dasarnya teori perdagangan internasional

merupakan aplikasi prinsip-prinsip makroekonomi dan mikroekonomi

ke dalam konteks nasional. Namun banyak pula teori-teori lanjutan

yang berakar dalam ilmu ekonomi internasional itu sendiri.

Pada awalnya, orang-orang berpendapat bahwa satu-satunya

cara bagi sebuah negara untuk menjadi kaya dan kuat adalah

dengan melakukan sebanyak mungkin ekspor dan sesedikit mungkin

impor. Filosofi ekonomi ini disebut merkantilisme. Pada masa ini

pemerintah harus menggunakan seluruh kekuatannya untuk

mendorong ekspor dan mengurangi serta membatasi impor. Dalam

setiap kesempatan, kaum merkantilis selalu melakukan

pengendalian pemerintah yang ketat terhadap semua aktivitas

ekonomi dan mengajarkan nasionalisme ekonomi karena mereka

percaya bahwa sebuah negara hanya dapat memperoleh

keuntungan dari perdagangan dengan mengorbankan negara lain

(Salvatore, 1997).

Pandangan para merkantilis terhadap perdagangan

internasional menimbulkan teori-teori lain (teori klasik) mengenai

perdagangan internasional sebagai reaksi terhadap merkantilisme.

Teori yang pertama adalah teori keunggulan absolut yang

dikemukakan oleh Adam Smith. Menurut Adam Smith, perdagangan

antara dua negara didasarkan pada keunggulan absolut (absolute

advantage). Jika sebuah negara lebih efisien daripada (atau memiliki

keunggulan absolut terhadap) negara lain dalam memproduksi

sebuah komoditi, namun kurang efisien dibanding (atau memiliki

Puska Daglu, BP2KP, Kementerian Perdagangan 8

kerugian absolut terhadap) negara lain dalam memproduksi komoditi

lainnya, maka kedua negara tersebut dapat memperoleh keuntungan

dengan cara masing-masing melakukan spesialisasi dalam

memproduksi komoditi yang memiliki keunggulan absolut, dan

menukarkannya dengan komoditi lain yang memiliki kerugian absolut

(Salvatore, 1997).

Teori keunggulan absolut yang dikemukakan oleh Adam Smith

pada kenyataannya sulit untuk diimplementasikan karena tidak ada

negara yang benar-benar memiliki keunggulan absolut atas suatu

komoditas. Selain itu, ada pula beberapa negara yang memiliki

keunggulan absolut atas komoditas yang sama. Teori keunggulan

absolut Adam Smith tidak mampu menjelaskan fenomena-fenomena

tersebut sehingga muncul teori baru dalam menjelaskan

perdagangan internasional, yakni teori keunggulan komparatif

(comparative advantage) oleh David Ricardo. Teori ini mejelaskan

bahwa negara-negara harus berspesialisasi dalam memproduksi

komoditas dimana negara tersebut memiliki keunggulan absolut yang

lebih besar (jika negara itu memiliki keunggulan absolut atas kedua

komoditas yang diperdagangkan) atau dimana negara tersebut

memiliki kerugian absolut lebih kecil (jika negara itu memiliki

kerugian absolut atas kedua komoditas yang diperdagangkan)

(Husted dan Melvin, 2004).

Menurut hukum keunggulan komparatif, meskipun sebuah

negara kurang efisien dibanding (atau memiliki kerugian absolut

terhadap) negara lain dalam memproduksi kedua komoditi, masih

tetap terdapat dasar untuk melakukan perdagangan yang

menguntungkan kedua belah pihak. Teori keunggulan komparatif ini

didasari oleh beberapa asumsi, yaitu (1) hanya terdapat dua negara

dan dua komoditi, (2) perdagangan bersifat bebas, (3) terdapat

mobilitas tenaga kerja yang sempurna di dalam negara namun tidak

ada mobilitas antara dua negara, (4) biaya produksi konstan, (5)

Puska Daglu, BP2KP, Kementerian Perdagangan 9

tidak terdapat biaya transportasi, (6) tidak ada perubahan teknologi,

(7) menggunakan teori nilai tenaga kerja (Salvatore, 1997).

Teori klasik mengenai perdagangan internasional yang

dikemukakan oleh Adam Smith dan David Ricardo juga memiliki

beberapa kekurangan. Hal itu menyebabkan timbulnya teori baru

yang dikemukakan oleh Eli Heckscher dan Bertil Ohlin. Menurut

Heckscher dan Ohlin, sebuah negara mampu untuk berproduksi

dengan biaya yang lebih rendah (mempunyai keunggulan komparatif

pada) produk-produk yang dalam proses produksinya membutuhkan

jumlah faktor produksi (factor endowments) yang relatif banyak yang

terdapat pada negara tersebut (Husted dan Melvin, 2004). Dengan

kata lain, suatu negara akan mengekspor komoditi yang produksinya

lebih banyak menyerap faktor produksi yang relatif melimpah dan

murah di negara itu, dan dalam waktu bersamaan ia akan

mengimpor komoditi yang produksinya memerlukan sumber daya

yang relatif langka dan mahal di negara itu (Salvatore, 1997).

2.2. Konsep Daya Saing

Berdasarkan Departemen Pendidikan dan Kebudayaan yang

tercantum dalam kamus Bahasa Indonesia tahun 1995, daya saing

adalah kemampuan suatu komoditi untuk memasuki pasar luar

negeri dan kemampuannya untuk bertahan di dalam pasar tersebut.

Sedangkan menurut Porter (2005), daya saing didefinisikan oleh

produktivitas suatu negara yang menggunakan sumber daya

manusia, modal, dan sumber daya alamnya. Pandangan daya saing

sebagai zero-sum game dibantah oleh Porter, karena menurutnya

daya saing berkaitan erat dengan produktivitas suatu negara dan

dengan meningkatkan produktivitas maka negara tersebut akan

meningkatkan kesejahteraan masyarakatnya. Adapun yang

dimaksudkan dengan daya saing menurut World Economic Forum

(WEF) adalah ”seperangkat institusi, aturan, dan faktor yang

Puska Daglu, BP2KP, Kementerian Perdagangan 10

menentukan level produktivitas suatu negara”. Menurut WEF ada 12

pilar daya saing yang kemudian dikelompokkan menjadi tiga

kelompok, yaitu:

1. Kebutuhan dasar:

a. Institusi

b. Infrastruktur

c. Kestabilan makroekonomi

d. Kesehatan dan pendidikan dasar

2. Penambah/peningkat efisiensi:

a. Pendidikan lanjut dan pelatihan

b. Efisiensi pasar barang

c. Efisiensi pasar tenaga kerja

d. Pasar keuangan yang baik

e. Ketersediaan teknologi

f. Ukuran pasar

3. Faktor inovasi dan kecanggihan:

a. Kecanggihan bisnis

b. Inovasi

Terdapat dua cara untuk mengukur daya saing suatu

komoditas, yaitu melalui keunggulan komparatif dan keunggulan

kompetitif komoditas tersebut. Keunggulan komparatif merupakan

suatu konsep yang dikembangkan oleh David Ricardo. Ricardo

menganggap keabsahan teori nilai berdasar tenaga kerja (labor

theory of value) yang menyatakan hanya ada satu faktor produksi

yang menentukan nilai suatu komoditas, yaitu faktor tenaga kerja.

Menurut teori nilai tenaga kerja, nilai atau harga sebuah komoditi

tergantung dari jumlah tenaga kerja yang dipergunakan untuk

membuat komoditi tersebut (Salvatore, 1997). Teori ini tidak dapat

digunakan karena tenaga kerja bukanlah satu-satunya faktor

produksi dan tenaga kerja tidak bersifat homogen. Selanjutnya

seorang ekonomi bernama Haberler mendasarkan teori keunggulan

Puska Daglu, BP2KP, Kementerian Perdagangan 11

komparatif berdasarkan teori biaya oportunitas. Menurut teori biaya

oportunitas, biaya sebuah komoditi adalah jumlah komoditi kedua

yang harus dikorbankan untuk memperoleh sumber daya yang cukup

untuk emproduksi satu unit tambahan komoditi pertama sehingga

konsekuensinya adalah negara yang memiliki biaya oportunitas lebih

rendah dalam memproduksi sebuah komoditas akan memiliki

keunggulan komparatif atas komoditas tersebut.

Pemikiran para ekonom klasik seperti keunggulan komparatif

masih memiliki kekurangan karena menurut mereka keunggulan

komparatif di suatu negara bersumber dari perbedaan tingkat

produktivitas tenaga kerja (satu-satunya faktor produksi yang secara

eksplisit mereka perhitungkan). Namun, penjelasan yang cukup rinci

mengenasi sebab-sebab perbedaan tingkat produktivitas itu sendiri

tidak diberikan. Oleh karena itu Eli Heckscher dan Bertil Ohlin

mengembangkan lebih lanjut teori keunggulan komparatif yang biasa

disebut teori kepemilikan faktor (faktor endowment theory). Menurut

Heckscher dan Ohlin, sebuah negara akan mengekspor komoditi

yang produksinya lebih banyak menyerap faktor produksi yang relatif

melimpah dan murah di negara itu, dan dalam waktu bersamaan ia

akan mengimpor komoditi yang produksinya memerlukan sumber

daya yang relatif langka dan mahal di negara itu (Salvatore, 1997).

Adapun teori keunggulan kompetitif pertama kali dikembangkan

oleh Porter pada tahun 1990. Keunggulan kompetitif suatu komoditi

merupakan keunggulan yang dapat dikembangkan dengan berbagai

usaha, oleh karena itu keunggulan kompetitif tidak menekankan

pada kondisi alami suatu komoditi. Menurut Porter (1990), daya

saing dapat diidentifikasikan dengan produktifitas, yakni tingkat

output yang dihasilkan untuk setiap input yang digunakan. Adapun

faktor-faktor utama yang menentukan daya saing suatu komoditi

adalah: (1) kondisi faktor; (2) kondisi permintaan; (3) industri terkait

dan penunjang; (4) strategi, struktur, dan persaingan perusahaan.

Terdapat dua hal yang menentukan interaksi antara keempat faktor

Puska Daglu, BP2KP, Kementerian Perdagangan 12

tersebut, yaitu kesempatan dan kebijakan pemerintah. Secara

bersama-sama faktor-faktor tersebut membentuk sistem dalam

peningkatan keunggulan daya saing yang disebut Porter’s Diamond

Theory.

2.3. Penelitian Terdahulu

Telah banyak penelitian mengenai daya saing yang dilakukan

di Indonesia.Salah satunya adalah penelitian yang dilaksanakan oleh

Ismail (2005). Penelitian tersebut secara umum bertujuan untuk

memperoleh gambaran mengenai perkembangan daya saing industri

pariwisata serta perannya terhadap perekonomian Indonesia.

Analisis yang digunakan adalah analisis trend dengan pembobotan

rating scale, serta analisis SWOT (strength, weak, opportunities,

threat).

Penelitian lain mengenai daya saing juga telah dilakukan oleh

Kartikasari (2008) dalam analisis daya saing komoditi tanaman hias

dan aliran perdagangan anggrek Indonesia di pasar internasional.

Penelitian tersebut menggunakan metode Revealed Comparative

Advantage (RCA). Seyoum (2007) juga telah melakukan penelitian

dengan menggunakan metode Revealed Comparative Advantage

(RCA) untuk menganalisa daya saing usaha jasa tertentu, yaitu

bisnis, keuangan, jasa transprotasi dan pariwisata di negara

berkembang pada periode 1998–2003. Penelitian tersebut

menunjukkan bahwa negara-negara berkembang memiliki

keunggulan komparatif pada bidang travel/pariwisata dan

transportasi. Beberapa negara juga menunjukkan keunggulan

komparatif pada bidang keuangan dan bisnis. Walau begitu,

liberalisasi perdagangan dan kurangnya persiapan mengurangi

keunggulan komparatifnya pada beberapa tahun terakhir.

Amador dan Cabral (2008) melakukan penelitian mengenai

daya saing dengan menggunakan metode Constant Market Share

Puska Daglu, BP2KP, Kementerian Perdagangan 13

Analysis (CMSA). Penelitian tersebut menganalisa performa ekspor

Portugal pada tahun 1968–2006. Kesimpulan yang diperoleh dari

penelitian tersebut adalah bahwa rata-rata pertumbuhan ekspor

Portugal selama periode tersebut lebih tinggi dibandingkan

pertumbuhan total ekspor dunia sehingga tiap tahunnya pangsa

pasar ekspor Portugal naik sebesar 0,4 persen.

Penelitian lain yang menggunakan metode Constant Market

Share Analysis (CMSA) telah dilakukan oleh Jiménez dan Martín

(2010), untuk mengetahui penyebab terjadinya perubahan pangsa

ekspor Euro Area dan negara-negara anggotanya pada periode

1994-2007. Penelitian tersebut menggunakan data nominal

perdagangan bilateral dari UNComtrade. Klasifikasi satu dan dua

digit digunakan untuk mengelompokkan produk menjadi 14 (tidak

termasuk produk minyak dan barang-barang yang tidak terklasifikasi

(unclassifiable goods), dimana masing-masing kelompok produk

diklasifikasikan sesuai dengan tingkat teknologinya, yaitu: rendah,

medium, dan tinggi. Penelitian ini juga menggunakan 14 pasar tujuan

ekspor. Kesimpulan dari penelitian ini adalah bahwa negara-negara

yang semakin baik perdagangan internasionalnya adalah: Slovakia,

Belanda, Finlandia, Slovenia, Ireland dan Spanyol dimana efek daya

saing memberikan dampak yang besar terhadap perubahan pangsa

pasar ekspornya. Adapun Perancis, Italia, Yunani, Portugal, dan

Jerman, kekuatan daya saing produk-produknya dalam perdagangan

internasional semakin menurun.

Lestari (2011) menganalisis daya saing ekspor produk alas kaki

indonesia di pasar Amerika Serikat periode 2000 sampai 2009

menggunakan metode RCA dan CMSA. Hasil analisis RCA

menunjukkan bahwa produk alas kaki Indonesia terlihat lebih unggul

secara komparatif jika dibandingkan dengan produk China.

Penelitian Narulita, dkk (2014) menyebutkan bahwa

berdasarkan analisis daya saing, nilai indeks RCA rata-rata sebesar

Puska Daglu, BP2KP, Kementerian Perdagangan 14

6,54 untuk produk kopi. Artinya, secara komparatif kopi Indonesia

memiliki daya saing di pasar internasional. Berdasarkan analisis

Berlian Porter, kopi Indonesia juga memiliki keunggulan secara

komparatif yang didukung oleh kondisi faktor (sumber daya alam,

modal, tenaga kerja, IPTEK), industri terkait dan pendukung, peran

pemerintah dan kesempatan.

Puska Daglu, BP2KP, Kementerian Perdagangan 15

BAB III

METODE PENELITIAN

Penelitian ini akan menganalisis bagaimana kondisi daya saing dari

komoditi ekspor Indonesia baik daya saing komparatif maupun daya saing

kompetitif. Daya saing komparatif dapat melihat perbandingan daya saing

1 negara dengan negara lain yang menjadi mitra dagang. Daya saing

kompetitif hanya melihat dari sisi 1 negara saja. Dengan menganalisis

daya saing komoditi dari dua sisi (komparatif dan kompetitif), maka akan

diperoleh gambaran utuh mengenai keunggulan dari komoditi tersebut.

Untuk menganalisis daya saing komparatif maka akan digunakan metode

Revealed Comparative Advantage (RCA), sedangkan metode Porter

Diamond’s digunakan untuk menganalisis daya saing kompetitif.

Data untuk analisis daya saing merupakan data sekunder dari

UNcomtrade, WITs serta BPS. Data yang digunakan adalah data panel

dengan time series tahun 2010-2014 dan cross section Negara-negara

pesaing di pasar utama. Data primer yang dikumpulkan melalui survei,

diperlukan untuk menggali informasi terkait dengan hambatan untuk

meningkatkan daya saing serta program prioritas.

3.1. Daya Saing Komparatif

Revealed Comparative Advantage (RCA) merupakan sebuah

index yang digunakan untuk mengukur keuntungan maupun kerugian

relatif komoditi tertentu pada suatu negara yang tercermin pada pola

perdagangannya, seperti pangsa pasar ekspor. Metode yang

pertama kali diperkenalkan oleh Ballasa pada tahun 1965 ini didasari

oleh konsep keunggulan komparatif Ricardian. Berdasarkan metode

RCA, perdagangan antar wilayah sebenarnya menunjukkan

keunggulan komparatif yang dimiliki oleh suatu wilayah. Variabel

yang diukur pada metode ini meliputi kinerja ekspor suatu produk

pada wilayah terhadap total ekspor wilayah tersebut yang kemudian

dibandingkan dengan pangsa nilai produk dalam perdagangan dunia.

Puska Daglu, BP2KP, Kementerian Perdagangan 16

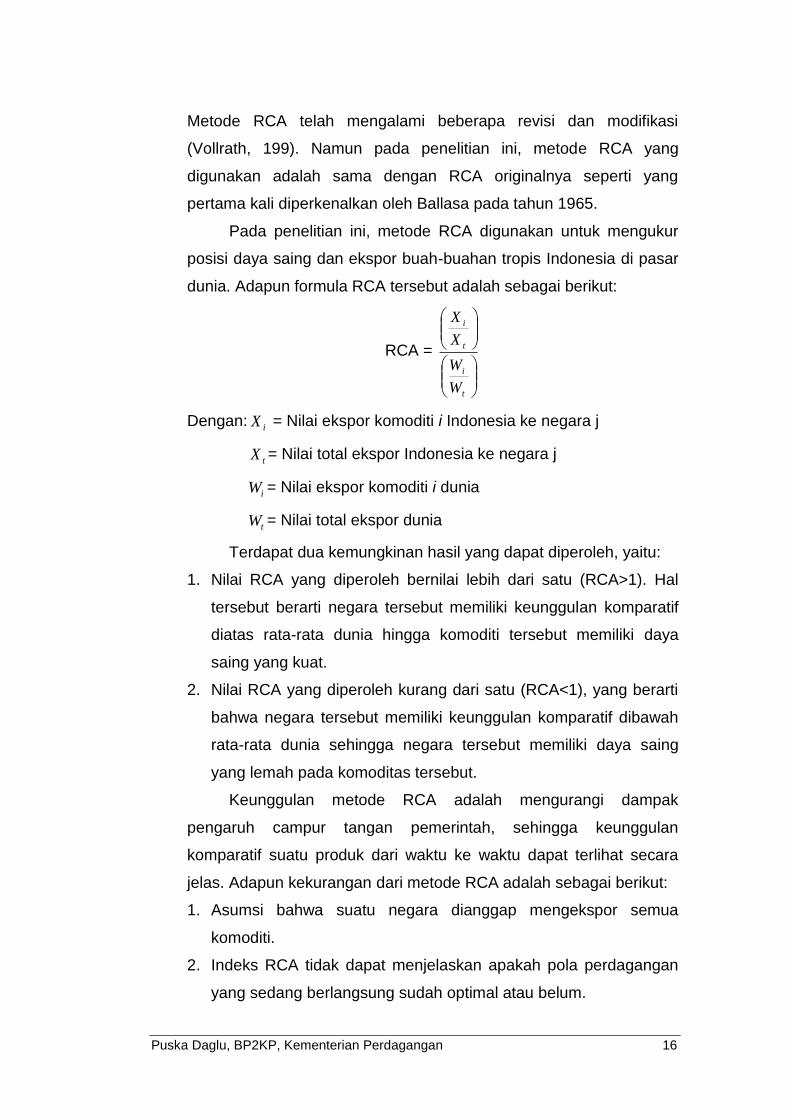

Metode RCA telah mengalami beberapa revisi dan modifikasi

(Vollrath, 199). Namun pada penelitian ini, metode RCA yang

digunakan adalah sama dengan RCA originalnya seperti yang

pertama kali diperkenalkan oleh Ballasa pada tahun 1965.

Pada penelitian ini, metode RCA digunakan untuk mengukur

posisi daya saing dan ekspor buah-buahan tropis Indonesia di pasar

dunia. Adapun formula RCA tersebut adalah sebagai berikut:

RCA =

t

i

t

i

W

W

X

X

Dengan:iX = Nilai ekspor komoditi i Indonesia ke negara j

tX = Nilai total ekspor Indonesia ke negara j

iW = Nilai ekspor komoditi i dunia

tW = Nilai total ekspor dunia

Terdapat dua kemungkinan hasil yang dapat diperoleh, yaitu:

1. Nilai RCA yang diperoleh bernilai lebih dari satu (RCA>1). Hal

tersebut berarti negara tersebut memiliki keunggulan komparatif

diatas rata-rata dunia hingga komoditi tersebut memiliki daya

saing yang kuat.

2. Nilai RCA yang diperoleh kurang dari satu (RCA<1), yang berarti

bahwa negara tersebut memiliki keunggulan komparatif dibawah

rata-rata dunia sehingga negara tersebut memiliki daya saing

yang lemah pada komoditas tersebut.

Keunggulan metode RCA adalah mengurangi dampak

pengaruh campur tangan pemerintah, sehingga keunggulan

komparatif suatu produk dari waktu ke waktu dapat terlihat secara

jelas. Adapun kekurangan dari metode RCA adalah sebagai berikut:

1. Asumsi bahwa suatu negara dianggap mengekspor semua

komoditi.

2. Indeks RCA tidak dapat menjelaskan apakah pola perdagangan

yang sedang berlangsung sudah optimal atau belum.

Puska Daglu, BP2KP, Kementerian Perdagangan 17

3. Tidak dapat mendeteksi dan memprediksi produk-produk yang

berpotensi di masa mendatang.

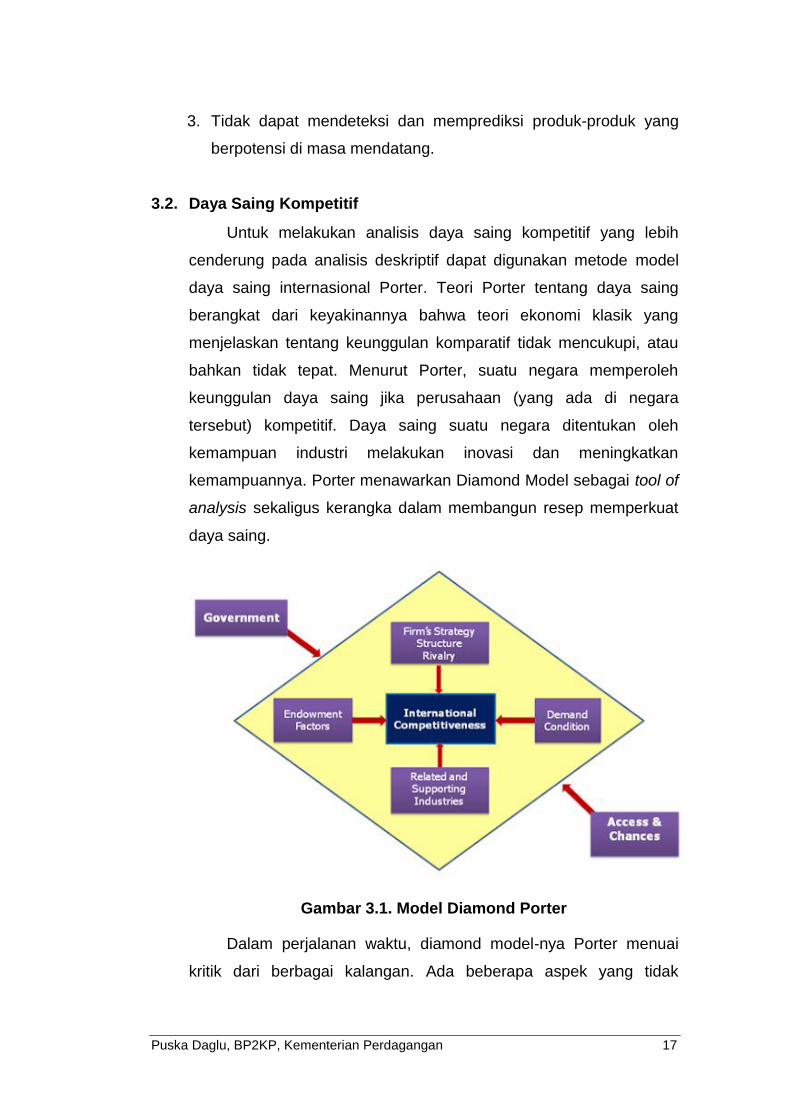

3.2. Daya Saing Kompetitif

Untuk melakukan analisis daya saing kompetitif yang lebih

cenderung pada analisis deskriptif dapat digunakan metode model

daya saing internasional Porter. Teori Porter tentang daya saing

berangkat dari keyakinannya bahwa teori ekonomi klasik yang

menjelaskan tentang keunggulan komparatif tidak mencukupi, atau

bahkan tidak tepat. Menurut Porter, suatu negara memperoleh

keunggulan daya saing jika perusahaan (yang ada di negara

tersebut) kompetitif. Daya saing suatu negara ditentukan oleh

kemampuan industri melakukan inovasi dan meningkatkan

kemampuannya. Porter menawarkan Diamond Model sebagai tool of

analysis sekaligus kerangka dalam membangun resep memperkuat

daya saing.

Gambar 3.1. Model Diamond Porter

Dalam perjalanan waktu, diamond model-nya Porter menuai

kritik dari berbagai kalangan. Ada beberapa aspek yang tidak

Puska Daglu, BP2KP, Kementerian Perdagangan 18

termasuk dalam persamaan Porter. Pertama, model diamond

dibangun dari studi kasus di sepuluh negara maju, sehingga tidak

terlalu tepat jika digunakan untuk menganalisis negara–negara

sedang berkembang. Kedua, meningkatnya kompleksitas akibat

globalisasi, serta perubahan sistem perekonomian mengikuti

perubahan rezim politik, menjadikan model diamond Porter hanya

layak sebagai pioner dan acuan pertama dalam kancah studi

membangun daya saing negara.

Puska Daglu, BP2KP, Kementerian Perdagangan 19

BAB IV

HASIL DAN PEMBAHASAN

Kajian daya saing Indonesia dan ASEAN lainnya di pasar produk

manufaktur Indonesia, bertujuan untuk mengidentifikasi posisi Indonesia

dan negara ASEAN lainnya di beberapa pasar produk manufaktur

unggulan Indonesia, mengevaluasi daya saing beberapa produk

manufaktur unggulan Indonesia di pasar ekspor utama, dan memberikan

rekomendasi kebijakan dalam rangka peningkatan daya saing produk

manufaktur unggulan di pasar utama produk. Produk manufaktur unggulan

ditetapkan berdasarkan nilai ekspor tertinggi. Dari data Trade Map, 10

produk manufaktur dengan nilai ekspor tertinggi berdasarkan HS 6 yaitu

alas kaki, elektronik, karet, kayu kertas & furnitur, kimia, logam, mesin,

otomotif, plastik, dan TPT (tekstil dan produk tekstil). Untuk menjawab

tujuan kajian, setiap produk ekspor unggulan masing-masing dibahas

mulai dari tujuan pertama sampai ketiga.

Tujuan pertama tentang posisi Indonesia dan negara ASEAN lainnya

di beberapa pasar produk manufaktur unggulan Indonesia dibahas

menggunakan hasil analisis kuadran berdasarkan nilai ekspor tahun 2013

dan pertumbuhan nilai ekspor dari tahun 2012-2013. Sumbu-X

menunjukkan nilai ekspor dari 10 negara ASEAN ke dunia (dalam ribu

US$), sedangkan sumbu-Y menunjukkan pertumbuhan nilai ekspor

(persen). Garis tengah kuadran sejajar sumbu Y merupakan rata-rata nilai

ekspor, dan garis tengah kuadran sejajar sumbu X merupakan rata-rata

pertumbuhan ekspor. Posisi di kuadran I menunjukkan nilai ekspor dan

pertumbuhan ekspor tinggi. Di kuadran II menunjukkan nilai ekspor tinggi

dan pertumbuhan ekspor rendah.

Ada 2 analisis kuadran yang dilakukan. Pertama untuk menjawab

tujuan satu yaitu mengetahui posisi Indonesia dibandingkan dengan

ekportir negara ASEAN lainnya di pasar dunia. Negara ASEAN yang

menjadi pesaing Indonesia di pasar dunia yaitu negara yang berada pada

kuadran I dan kuadran II untuk masing-masing produk. Analisis kuadran

Puska Daglu, BP2KP, Kementerian Perdagangan 20

yang kedua untuk menentukan 10 Negara tujuan utama yang diperlukan

untuk menjawab tujuan dua.

Daya saing produk manufaktur Indonesia di 10 pasar utama yang

merupakan tujuan kedua, dibahas dari keunggulan komparatifnya

berdasarkan hasil analisis RCA (Revealed Comparative Advantage) tahun

2013. Negara pesaing Indonesia di 10 pasar utama tersebut, ditetapkan 5

negara pesaing dari ASEAN yang memiliki kontribusi ekspor tertinggi.

Tahun 2013 dijadikan dasar untuk menentukan daya saing, dengan

mempertimbangkan kelengkapan data pada saat penelitian dilakukan.

Disamping itu, nilai RCA pada tahun 2013 dianggap dapat

merepresentasikan kondisi daya saing terkini produk yang dianalisis.

Keunggulan metode RCA adalah mengukur share ekspor produk

suatu negara dibandingkan dengan share ekspor dunia produk tersebut ke

pasar tujuan yang sama. Nilai RCA yang dihasilkan berkisar antar nol

sampai tak terhingga. Suatu produk dikatakan memiliki daya saing di

negara tujuan ekspor apabila memiliki nilai RCA diatas satu. Sebaliknya,

produk yang memiliki nilai RCA dibawah satu dapat diklasifikasikan

sebagai produk yang tidak berdaya saing di negara tujuan ekspor.

Tujuan ketiga yaitu rekomendasi kebijakan dalam rangka

peningkatan daya saing menggunakan analisis Porter’s diamond dengan

mempertimbangkan hasil dari analisis kuadran dan RCA. Analisis daya

saing menggunakan model Porter’s Diamond ditujukan untuk menyusun

strategi-strategi kebijakan yang dapat meningkatan daya saing 10 produk

unggulan. Analisis dilakukan terhadap empat faktor utama dalam model

Porter’s Diamond, yaitu:

a. Kondisi faktor (Factor Condition, FC) yaitu posisi Indonesia dilihat dari

kondisi faktor–faktor produksi seperti Sumber Daya Alam, Sumber

Daya Manusia dari sisi keterampilan dan jumlah, modal, infrastruktur

serta IPTEK (ilmu pengetahuan dan teknologi).

Puska Daglu, BP2KP, Kementerian Perdagangan 21

b. Kondisi permintaan (Demand Condition, DC) yaitu keadaan permintaan

atas tekstil dan produk tekstil di dalam negeri maupun di negara-negara

tujuan ekspor.

c. Industri terkait dan industri pendukung (Related and Supporting

Industries, RSI) yaitu keberadaan atau ketiadaan industri pemasok

bahan baku dan industri terkait lainnya di negara tersebut yang secara

internasional bersifat kompetitif.

d. Strategi perusahaan, struktur dan persaingan (Firm Strategy, Structure,

and Rivalry, FSSR) yaitu strategi yang umum dianut perusahaan,

struktur industri dan persaingan antar perusahaan dalam industri, baik

pesaing domestik maupun pesaing di pasar dunia.

Selain keempat komponen utama tersebut, ada dua faktor

pendukung yaitu peran pemerintahan (government) dan kesempatan

(opportunity). Keempat faktor utama dan dua faktor pendukung tersebut

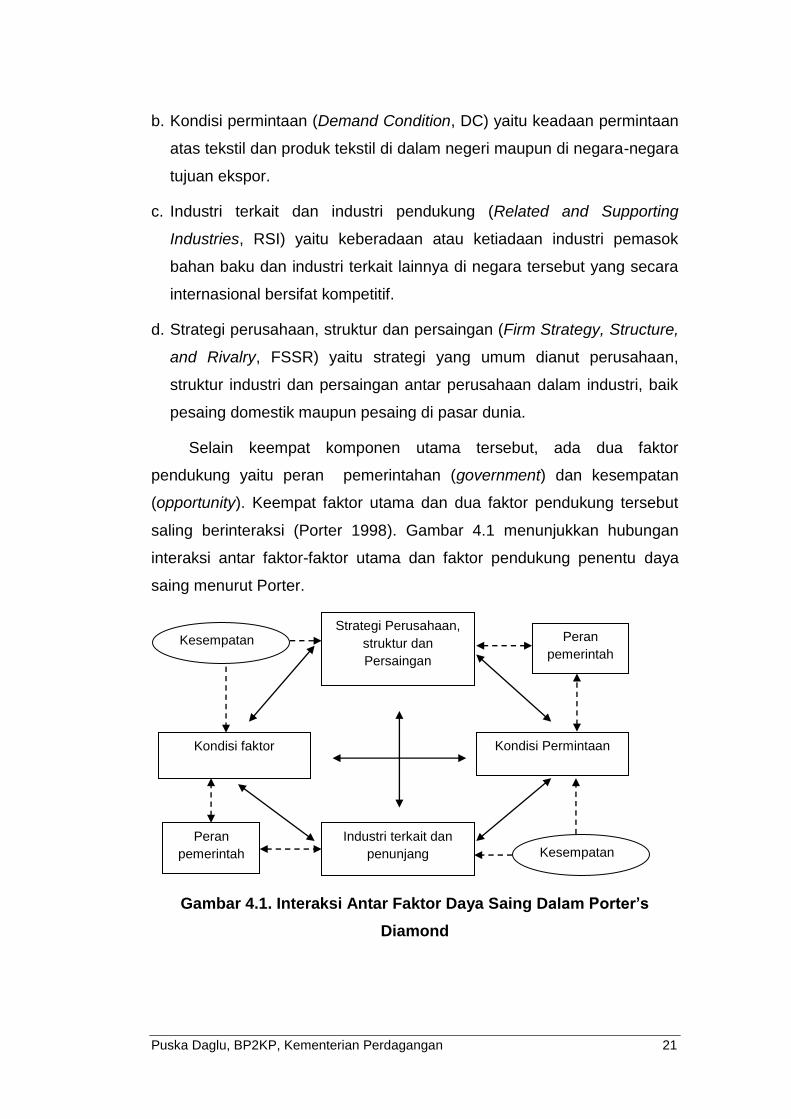

saling berinteraksi (Porter 1998). Gambar 4.1 menunjukkan hubungan

interaksi antar faktor-faktor utama dan faktor pendukung penentu daya

saing menurut Porter.

Gambar 4.1. Interaksi Antar Faktor Daya Saing Dalam Porter’s

Diamond

Strategi Perusahaan,

struktur dan

Persaingan

Kondisi faktor Kondisi Permintaan

Industri terkait dan

penunjang

Kesempatan Peran

pemerintah

Peran

pemerintah Kesempatan

Puska Daglu, BP2KP, Kementerian Perdagangan 22

Dari hasil analisis faktor utama penentu, selanjutnya ditetapkan

faktor yang menjadi keunggulan dan faktor yang menjadi kelemahan bagi

daya saing masing-masing produk manufaktur. Faktor yang menjadi

keunggulan dalam menentukan daya saing produk manufaktur

dilambangkan dengan (+) sedangkan faktor yang menjadi kelemahan

disimbolkan dengan (-). Hasil keseluruhan interaksi antar faktor yang

saling mendukung sangat menentukan perkembangan yang dapat

menjadi competitive advantage produk manufaktur.

Analisis Porter’s Diamond untuk kesepuluh produk manufaktur

unggulan Indonesia dilakukan dengan mengumpulkan data dan informasi

melalui studi literatur, survey lapangan dan diskusi terbatasi. Survey

lapangan dilakukan pada 2 lokasi yakni Cikarang, Kabupaten Bekasi,

Jawa Barat dan Kota Batam, Provinsi Kepulauan Riau. Baik survey

lapangan Cikarang maupun Batam dilakukan pada tanggal 1 – 4

September 2015. Secara umum, hasil yang didapat dari kedua survey

lapangan adalah sebagai berikut:

a. Pada aspek kondisi permintaan, baik perusahaan eksportir di Cikarang

dan Batam menyatakan bahwa pihaknya melakukan ekspor sesuai

dengan pesanan dari pembeli luar negeri, sehingga desain atau

spesifikasi juga tergantung dari pesanan tersebut.

b. Pada aspek faktor kondisi, perusahaan eksportir masih memiliki

ketergantungan yang tinggi pada bahan baku impor. Selain itu,

perusahaan juga kerap terkendala dengan kondisi SDM.

c. Pada aspek industri terkait dan industri pendukung, perusahaan

eksportir saat ini tidak menghadapi kendala dalam mendapatkan

pasokan bahan baku.

d. Pada aspek strategi, struktur dan persaingan, perusahaan eksportir

menyatakan bahwa produk Indonesia memiliki kualitas lebih bagus

dibandingkan negara kompetitor, namun market campaign untuk

mempromosikan produk Indonesia belum optimal.

Puska Daglu, BP2KP, Kementerian Perdagangan 23

e. Pada aspek kebijakan pemerintah, sejauh ini regulasi dirasakan sudah

lebih baik dan perusahaan eksportir mengharapkan regulasi dan aturan

agar lebih ditingkatkan.

f. Pada aspek peluang, sebagian besar perusahaan eksportir

menyatakan optimis menghadapi perdagangan bebas.

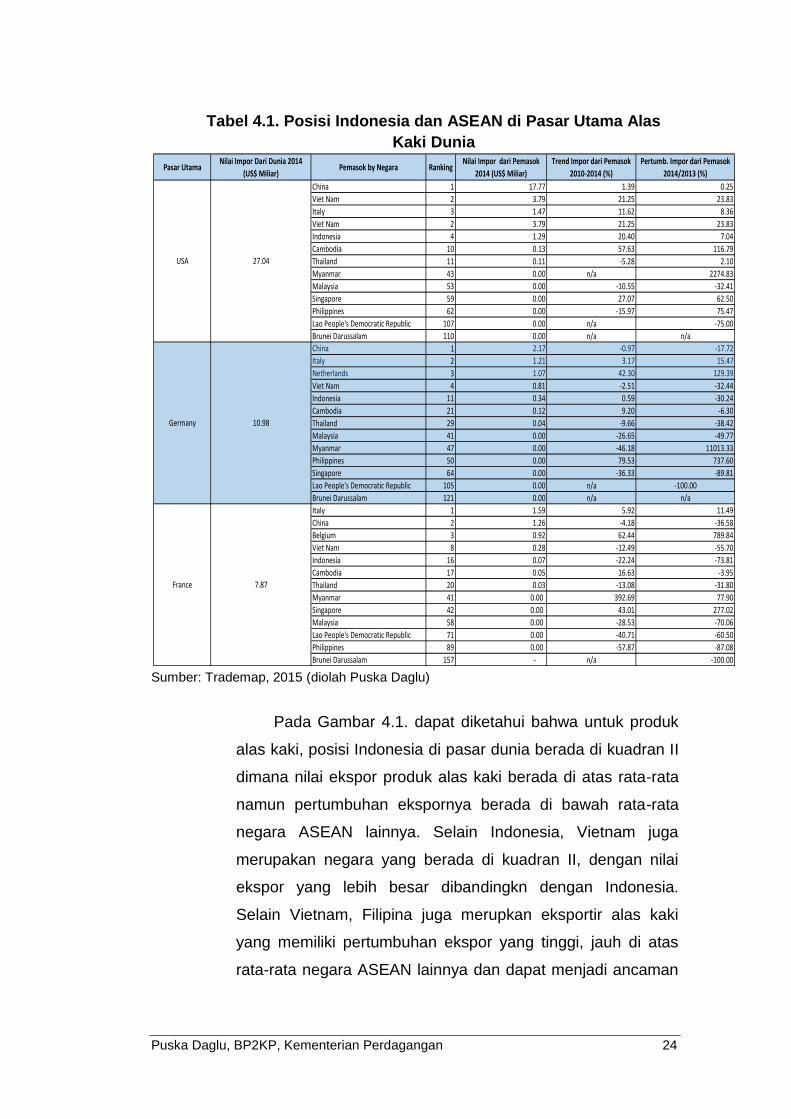

4.1. Posisi dan Daya Saing Produk Alas Kaki Indonesia dan Negara

ASEAN Lainnya

4.1.1. Daya Saing Komparatif Produk Alas Kaki

Ekspor Indonesia ke pasar produk alas kaki utama

dunia, yaitu Amerika Serikat, Jerman dan Perancis masih

unggul dibandingkan negara ASEAN lainnya, kecuali Vietnam.

Vietnam berhasil mengungguli Indonesia di tiga pasar utama

tersebut. Selain Vietnam, Kamboja juga muncul menjadi

negara pesaing sekaligus ancaman bagi produk alas kaki

Indonesia. Kamboja merupakan negara ASEAN yang

posisinya tepat berada di bawah Indonesia. Impor AS, Jerman

dan Perancis dari Kamboja selama 2010-2014 mengalami

pertumbuhan yang signifikan masing-masing sebesar 57,6%;

9,2% dan 16,6% per tahun (Tabel 4.1).

Puska Daglu, BP2KP, Kementerian Perdagangan 24

Tabel 4.1. Posisi Indonesia dan ASEAN di Pasar Utama Alas

Kaki Dunia

Sumber: Trademap, 2015 (diolah Puska Daglu)

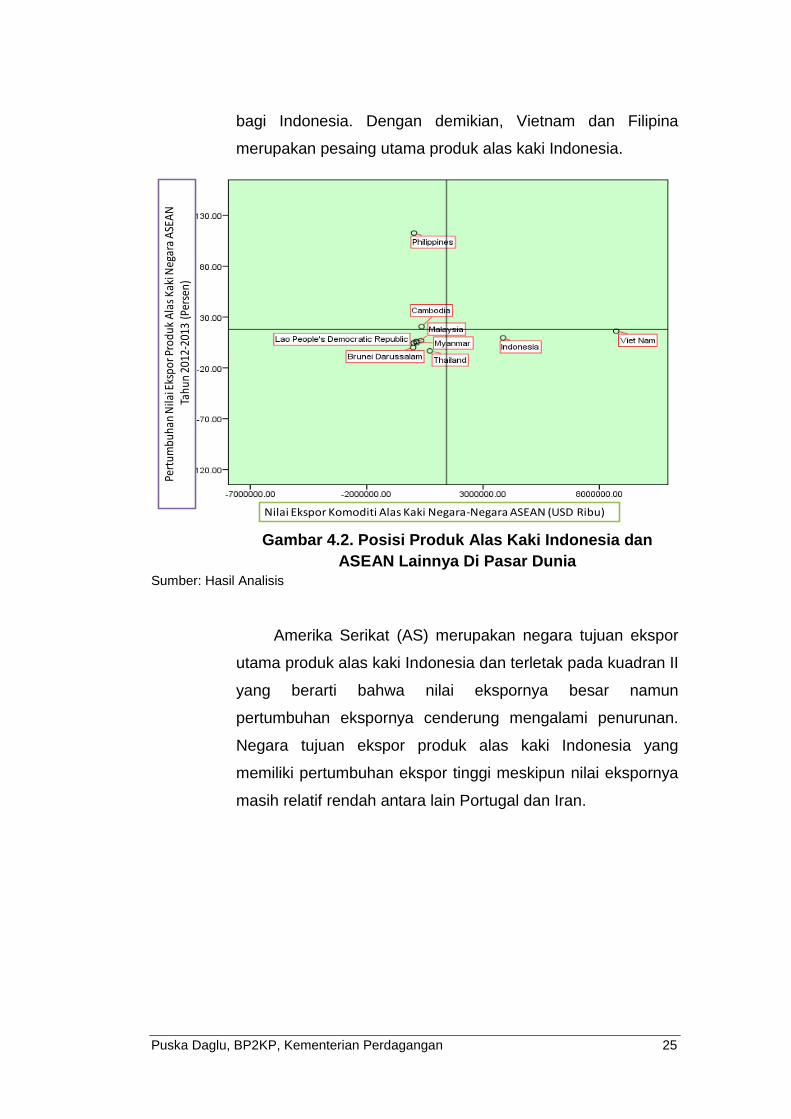

Pada Gambar 4.1. dapat diketahui bahwa untuk produk

alas kaki, posisi Indonesia di pasar dunia berada di kuadran II

dimana nilai ekspor produk alas kaki berada di atas rata-rata

namun pertumbuhan ekspornya berada di bawah rata-rata

negara ASEAN lainnya. Selain Indonesia, Vietnam juga

merupakan negara yang berada di kuadran II, dengan nilai

ekspor yang lebih besar dibandingkn dengan Indonesia.

Selain Vietnam, Filipina juga merupkan eksportir alas kaki

yang memiliki pertumbuhan ekspor yang tinggi, jauh di atas

rata-rata negara ASEAN lainnya dan dapat menjadi ancaman

Pasar UtamaNilai Impor Dari Dunia 2014

(US$ Miliar)Pemasok by Negara Ranking

Nilai Impor dari Pemasok

2014 (US$ Miliar)

Trend Impor dari Pemasok

2010-2014 (%)

Pertumb. Impor dari Pemasok

2014/2013 (%)

China 1 17.77 1.39 0.25

Viet Nam 2 3.79 21.25 23.83

Italy 3 1.47 11.62 8.36

Viet Nam 2 3.79 21.25 23.83

Indonesia 4 1.29 20.40 7.04

Cambodia 10 0.13 57.63 116.79

Thailand 11 0.11 -5.28 2.10

Myanmar 43 0.00 n/a 2274.83

Malaysia 53 0.00 -10.55 -32.41

Singapore 59 0.00 27.07 62.50

Philippines 62 0.00 -15.97 75.47

Lao People's Democratic Republic 107 0.00 n/a -75.00

Brunei Darussalam 110 0.00 n/a n/a

China 1 2.17 -0.97 -17.72

Italy 2 1.21 3.17 15.47

Netherlands 3 1.07 42.30 129.39

Viet Nam 4 0.81 -2.51 -32.44

Indonesia 11 0.34 0.59 -30.24

Cambodia 21 0.12 9.20 -6.30

Thailand 29 0.04 -9.66 -38.42

Malaysia 41 0.00 -26.65 -49.77

Myanmar 47 0.00 -46.18 11013.33

Philippines 50 0.00 79.53 737.60

Singapore 64 0.00 -36.33 -89.81

Lao People's Democratic Republic 105 0.00 n/a -100.00

Brunei Darussalam 121 0.00 n/a n/a

Italy 1 1.59 5.92 11.49

China 2 1.26 -4.18 -36.58

Belgium 3 0.92 62.44 789.84

Viet Nam 8 0.28 -12.49 -55.70

Indonesia 16 0.07 -22.24 -73.81

Cambodia 17 0.05 16.63 -3.95

Thailand 20 0.03 -13.08 -31.80

Myanmar 41 0.00 392.69 77.90

Singapore 42 0.00 43.01 277.02

Malaysia 58 0.00 -28.53 -70.06

Lao People's Democratic Republic 71 0.00 -40.71 -60.50

Philippines 89 0.00 -57.87 -87.08

Brunei Darussalam 157 - n/a -100.00

USA 27.04

Germany 10.98

France 7.87

Puska Daglu, BP2KP, Kementerian Perdagangan 25

bagi Indonesia. Dengan demikian, Vietnam dan Filipina

merupakan pesaing utama produk alas kaki Indonesia.

Gambar 4.2. Posisi Produk Alas Kaki Indonesia dan

ASEAN Lainnya Di Pasar Dunia Sumber: Hasil Analisis

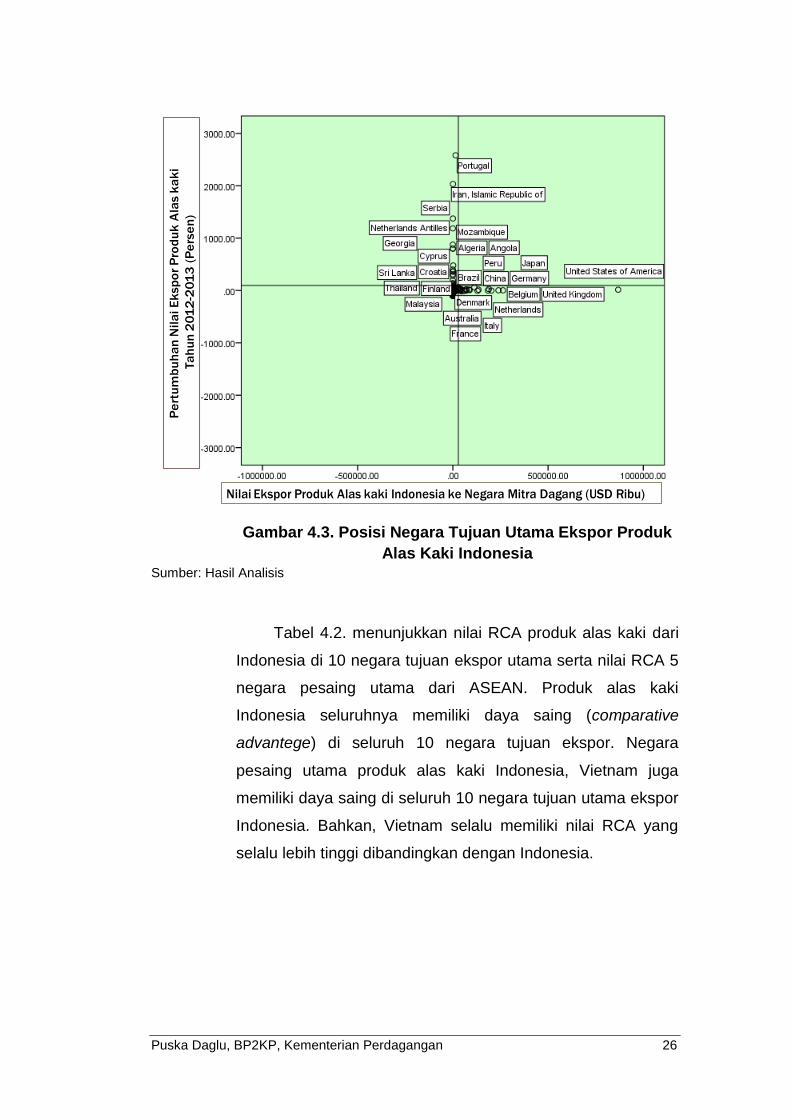

Amerika Serikat (AS) merupakan negara tujuan ekspor

utama produk alas kaki Indonesia dan terletak pada kuadran II

yang berarti bahwa nilai ekspornya besar namun

pertumbuhan ekspornya cenderung mengalami penurunan.

Negara tujuan ekspor produk alas kaki Indonesia yang

memiliki pertumbuhan ekspor tinggi meskipun nilai ekspornya

masih relatif rendah antara lain Portugal dan Iran.

Pert

umbu

han

Nila

i Eks

por P

rodu

k A

las

Kaki

Neg

ara

ASE

AN

Tahu

n 20

12-2

013

(Per

sen)

Nilai Ekspor Komoditi Alas Kaki Negara-Negara ASEAN (USD Ribu)

Puska Daglu, BP2KP, Kementerian Perdagangan 26

Gambar 4.3. Posisi Negara Tujuan Utama Ekspor Produk

Alas Kaki Indonesia Sumber: Hasil Analisis

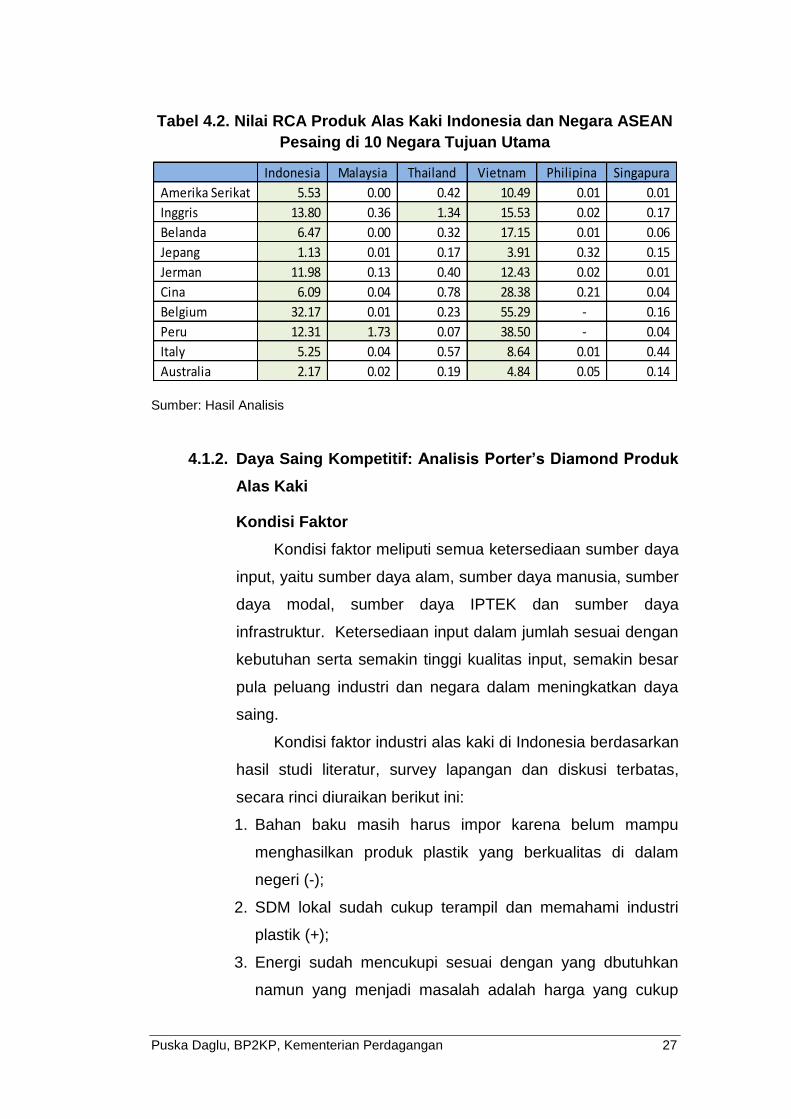

Tabel 4.2. menunjukkan nilai RCA produk alas kaki dari

Indonesia di 10 negara tujuan ekspor utama serta nilai RCA 5

negara pesaing utama dari ASEAN. Produk alas kaki

Indonesia seluruhnya memiliki daya saing (comparative

advantege) di seluruh 10 negara tujuan ekspor. Negara

pesaing utama produk alas kaki Indonesia, Vietnam juga

memiliki daya saing di seluruh 10 negara tujuan utama ekspor

Indonesia. Bahkan, Vietnam selalu memiliki nilai RCA yang

selalu lebih tinggi dibandingkan dengan Indonesia.

Pe

rtu

mb

uh

an

Nila

i E

ksp

or

Pro

du

k A

las k

ak

i

Ta

hu

n 2

01

2-2

01

3 (

Pe

rse

n)

Nilai Ekspor Produk Alas kaki Indonesia ke Negara Mitra Dagang (USD Ribu)

Puska Daglu, BP2KP, Kementerian Perdagangan 27

Tabel 4.2. Nilai RCA Produk Alas Kaki Indonesia dan Negara ASEAN

Pesaing di 10 Negara Tujuan Utama

Sumber: Hasil Analisis

4.1.2. Daya Saing Kompetitif: Analisis Porter’s Diamond Produk

Alas Kaki

Kondisi Faktor

Kondisi faktor meliputi semua ketersediaan sumber daya

input, yaitu sumber daya alam, sumber daya manusia, sumber

daya modal, sumber daya IPTEK dan sumber daya

infrastruktur. Ketersediaan input dalam jumlah sesuai dengan

kebutuhan serta semakin tinggi kualitas input, semakin besar

pula peluang industri dan negara dalam meningkatkan daya

saing.

Kondisi faktor industri alas kaki di Indonesia berdasarkan

hasil studi literatur, survey lapangan dan diskusi terbatas,

secara rinci diuraikan berikut ini:

1. Bahan baku masih harus impor karena belum mampu

menghasilkan produk plastik yang berkualitas di dalam

negeri (-);

2. SDM lokal sudah cukup terampil dan memahami industri

plastik (+);

3. Energi sudah mencukupi sesuai dengan yang dbutuhkan

namun yang menjadi masalah adalah harga yang cukup

Indonesia Malaysia Thailand Vietnam Philipina Singapura

Amerika Serikat 5.53 0.00 0.42 10.49 0.01 0.01

Inggris 13.80 0.36 1.34 15.53 0.02 0.17

Belanda 6.47 0.00 0.32 17.15 0.01 0.06

Jepang 1.13 0.01 0.17 3.91 0.32 0.15

Jerman 11.98 0.13 0.40 12.43 0.02 0.01

Cina 6.09 0.04 0.78 28.38 0.21 0.04

Belgium 32.17 0.01 0.23 55.29 - 0.16

Peru 12.31 1.73 0.07 38.50 - 0.04

Italy 5.25 0.04 0.57 8.64 0.01 0.44

Australia 2.17 0.02 0.19 4.84 0.05 0.14

Puska Daglu, BP2KP, Kementerian Perdagangan 28

tinggi. Saat ini, sebagian besar industri alas kaki Indonesia

menggunakan listrik yang disuplai oleh pihak swasta

dengan jaminan bahwa tidak akan terjadi gangguan dalam

pasokan, namun demikian harga yang dibayarkan lebih

besar jika dibandingkan dengan yang disediakan oleh PLN

(-);

4. Untuk pengembangan teknologi hingga saat ini masih

diadopsi dari perusaan dari luar negeri (-);

5. Selain itu, kondisi politik nasional yang selalu berpolemik

dan tututan buruh yang tidak bisa ditangani oleh

pemerintah. (-);

6. Pelemahan IDR terhadap US Dollar menjadi permasalahan

bagi industri (-);

7. Terdapat permasalahan modal dalam pengembangan

produksi, untuk mengadopsi teknologi membutuhkan

investasi yang sangat besar, mesin-mesin yang digunakan

saat ini sudah puluhan tahun sehingga harus diremajakan

(-);

8. Infrastruktur saat ini sudah cukup bagus namum perlu

perbaikan dalam proses pelayanan di pelabuhan dan

proses dokumen (+);

9. Jaringan pemasaran saat ini sudah cukup baik baik di

dalam maupun di luar negeri (+).

Industri Terkait dan Penunjang

Peran industri pendukung dan industri terkait dengan

industri alas kaki Indonesia merupakan salah satu faktor

penting dalam menunjang daya saing produk alas kaki

Indonesia. Kondisi industri yang terkait dengan industri

berdasarkan hasil studi literatur dan diskusi terbatas

diantaranya sebagai berikut:

Puska Daglu, BP2KP, Kementerian Perdagangan 29

1. Ketersediaan bahan baku penunjang di dalam negeri sudah

cukup banyak dengan harga yang terjangkau dan bersaing

dengan satu dan lainnya (+);

2. Bahan baku utama saat ini masih tergantung ke luar negeri,

produsen-produsen biji plastik belum membuka pabriknya

di Indonesia. Biji plastik tersebut diperlukan terutama untuk

memproduksi sepatu olahraga (sportwear) (-);

3. Bahan baku utama lainnya yaitu kulit juga masih

bergantung pada bahan baku impor karena pasokan dalam

negeri yang tidak mencukupi (-).

Kondisi Permintaan

Permintaan produk alas kaki terdiri dari permintaan

domestik dan permintaan luar negeri. Adanya permintaan

akan menciptakan pasar. Kondisi permintaan produk alas kaki

berdasarkan hasil studi literatur, survey lapangan dan diskusi

terbatas diantaranya sebagai berikut:

1. Desain dan spesifikasi produk dibuat berdasarkan

permintaan customer yang dikembangkan di luar negeri (-);

2. Kuantitas barang tergantung dari customer yang melakukan

pemesanan tidak ada batasan jumlah baik untuk lokal

maupun ekspor serta negara tujuan ekspor dari head office.

(+);

3. Saat ini permintaan pasar secara rata-rata memiliki pangsa

sekitar 30% dari total penjualan dan cenderung menurun

beberapa tahun terakhir mulai dari tahun 2006 (-);

4. Tujuan ekspor utama adalah pasar Amerika Serikat yang

tren pertumbuhannya terus meningkat (+).

Strategi, Struktur dan Persaingan Perusahaan

Kondisi persaingan dalam industri alas kaki sangat ketat

terutama dengan negara-negara tetangga ASEAN. Produk

alas kaki nasional bersaing cukup ketat dengan produk

terutama dari negara Vietnam di pasar internasional. Kondisi

Puska Daglu, BP2KP, Kementerian Perdagangan 30

strategi, struktur dan persaingan pada industri alas kaki

berdasarkan hasil studi literatur, survey lapangan dan diskusi

terbatas diantaranya sebagai berikut:

1. Untuk barang sejenis yang diproduksi di dalam atau di luar

negeri secara kualitas tidak jauh berbeda dan terkadang

barang di dalam negeri jauh lebih bagus (+);

2. Marketing campaign terhadap produk alas kaki Indonesia di

pasar luar negeri dirasa sudah cukup baik (+);

3. Negara seperti RRT dan Vietnam telah menghasilkan

barang subtitusi (-);

4. Salah satu pemicu menurunnya tren permintaan impor

dunia akan produk alas kaki Indonesia adalah karena

perusahaan asing lebih memilih melakukan investasinya ke

negara-negara lain seperti Vietnam dan Kamboja (-);

5. Sebagian besar produk alas kaki Indonesia yang diekspor

merupakan produk dari merk yang telah dikenal secara

internasional, dengan demikian layanan purna jual tentu

berkaian dengan pemegang merk langsung (+).

Kebijakan Pemerintah

Industri alas kaki merupakan industri padat karya

sehingga kebijakan pemerintah terkait dengan tenaga kerja

dan upah tenaga kerja merupakan faktor yang paling esensial.

Berikut merupakan beberapa kebijakan pemerintah yang

memberikan dampak signifikan dalam mempengaruhi daya

saing produk alas kaki Indonesia antara lain:

1. Insentif yang diberikan pemerintah adalah pemberian

program restrukturisasi dalam hal investasi. Hingga saat ini,

tidak terdapat kebijakan pemerintah yang berpengaruh

terhadap industri yang terkait (-);

2. Kebijakan pemerintah terkait upah buruh masih sangat

memberatkan pelaku usaha. Kenaikan upah buruh saat ini

tengah dijadikan salah satu senjata kampanye bagi para

Puska Daglu, BP2KP, Kementerian Perdagangan 31

pemimpin daerah. Penentuan upah buruh tanpa didasari

dengan perhitungan dan proyeksi yang matang menjadi

beban bagi para pelaku usaha (-);

3. Belum terdapat regulasi atau kebijakan yang dapat

mengontrol aksi demo buruh (-);

4. Birokrasi pemerintah masih dirasa berbelit-belit dan harus

terus ditingkatkan (-).

Kesempatan

1. Depresiasi IDR terhadap US Dollar dirasa merugikan

karena hampir sebagian besar bahan baku industri alas

kaki Indonesia masih didominasi dan bergantung pada

bahan baku impor (-);

2. Beberapa perjanjian perdagangan bebas memberikan

pengaruh bagi ekspor produk alas kaki Indonesia terutama

untuk membuka akses pasar (+);

3. Produk alas kaki yang berasal dari kulit atau alas kaki untuk

pria dan wanita cukup tinggi. Industri banyak

memanfaatkan AKFTA untuk dapat masuk ke pasar Korea

Selatan yang demandnya terus meningkat (+).

Puska Daglu, BP2KP, Kementerian Perdagangan 32

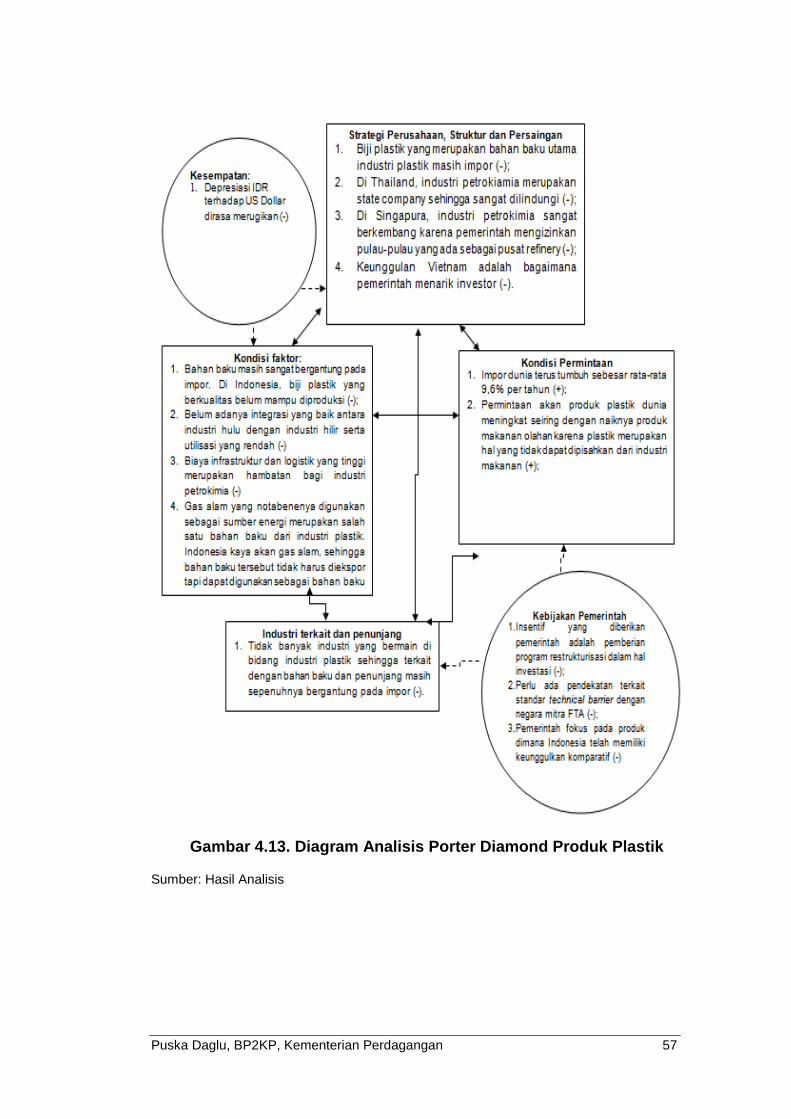

Gambar 4.4. Diagram Analisis Porter Diamond Produk Alas Kaki

Sumber: Hasil Analisis

4.2. Posisi dan Daya Saing Produk Kimia Indonesia dan Negara

ASEAN Lainnya

4.2.1. Daya Saing Komparatif Produk Kimia

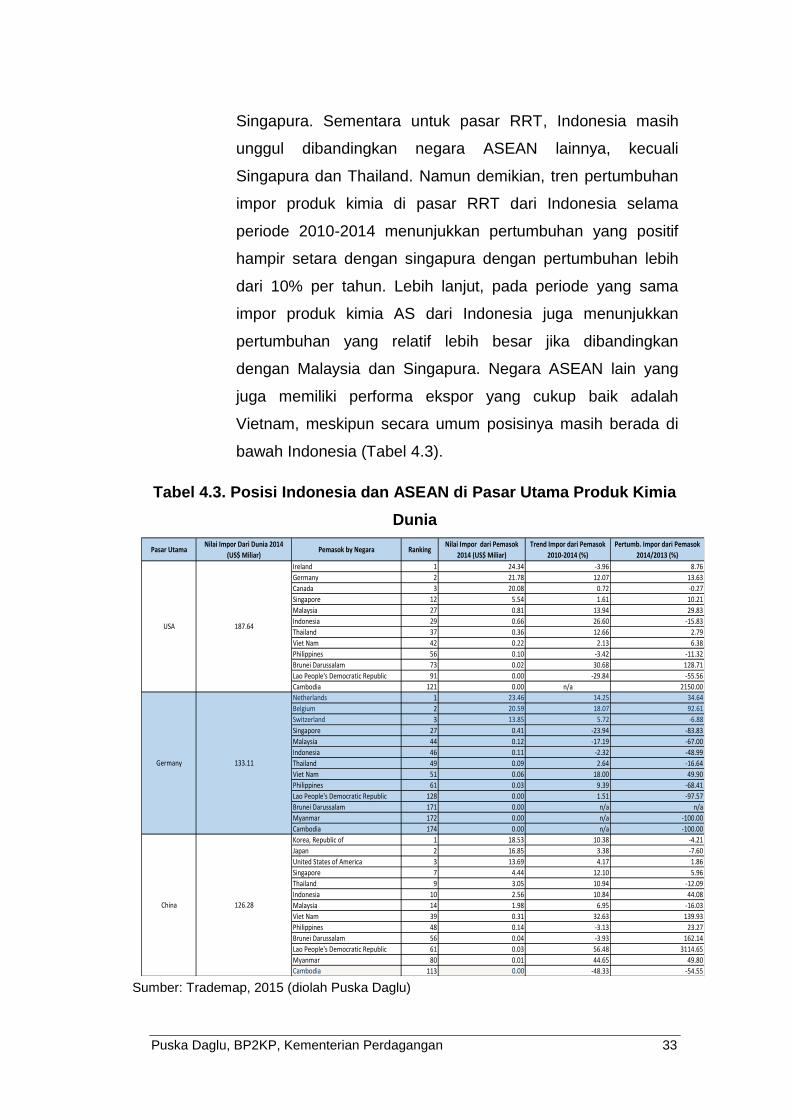

AS, Jerman dan RRT merupakan pasar utama produk

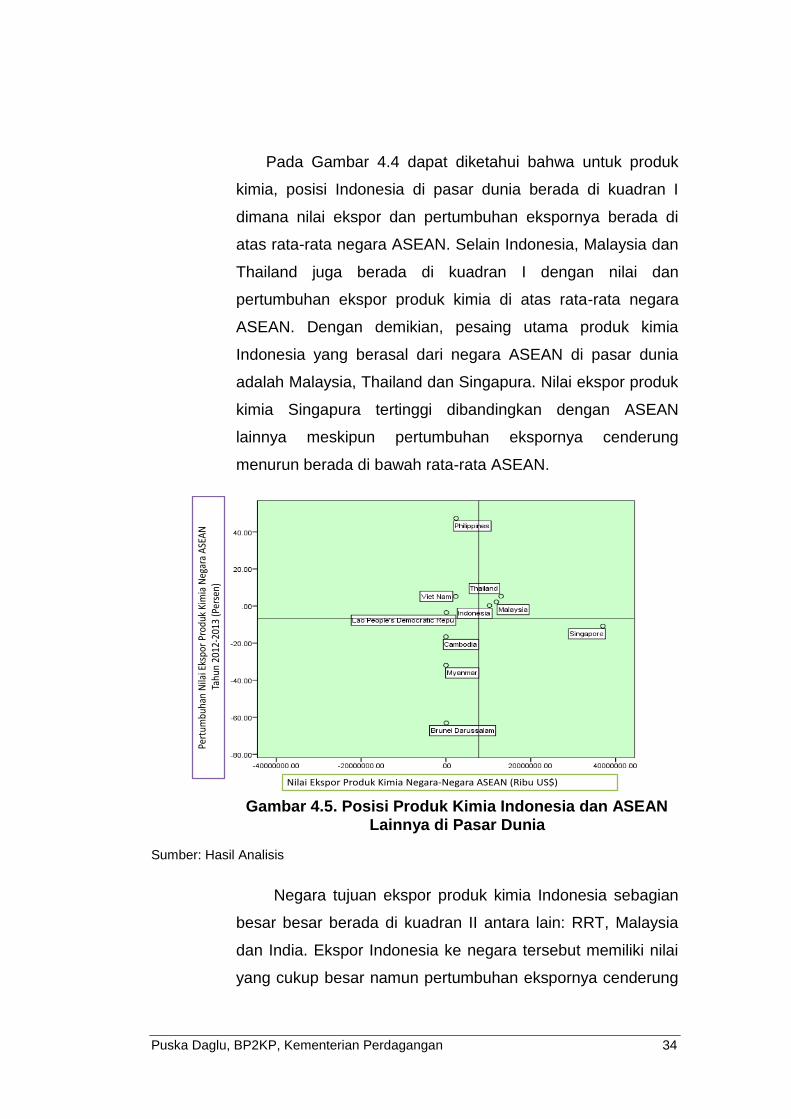

kimia dunia. Ekspor Indonesia ke pasar produk kimia utama

dunia, yaitu Amerika Serikat (AS) dan Jerman masih unggul

dibandingkan negara ASEAN lainnya, kecuali Malaysia dan

Puska Daglu, BP2KP, Kementerian Perdagangan 33

Singapura. Sementara untuk pasar RRT, Indonesia masih

unggul dibandingkan negara ASEAN lainnya, kecuali

Singapura dan Thailand. Namun demikian, tren pertumbuhan

impor produk kimia di pasar RRT dari Indonesia selama

periode 2010-2014 menunjukkan pertumbuhan yang positif

hampir setara dengan singapura dengan pertumbuhan lebih

dari 10% per tahun. Lebih lanjut, pada periode yang sama

impor produk kimia AS dari Indonesia juga menunjukkan

pertumbuhan yang relatif lebih besar jika dibandingkan

dengan Malaysia dan Singapura. Negara ASEAN lain yang

juga memiliki performa ekspor yang cukup baik adalah

Vietnam, meskipun secara umum posisinya masih berada di

bawah Indonesia (Tabel 4.3).

Tabel 4.3. Posisi Indonesia dan ASEAN di Pasar Utama Produk Kimia

Dunia

Sumber: Trademap, 2015 (diolah Puska Daglu)

Pasar UtamaNilai Impor Dari Dunia 2014

(US$ Miliar)Pemasok by Negara Ranking

Nilai Impor dari Pemasok

2014 (US$ Miliar)

Trend Impor dari Pemasok

2010-2014 (%)

Pertumb. Impor dari Pemasok

2014/2013 (%)

Ireland 1 24.34 -3.96 8.76

Germany 2 21.78 12.07 13.63

Canada 3 20.08 0.72 -0.27

Singapore 12 5.54 1.61 10.21

Malaysia 27 0.81 13.94 29.83

Indonesia 29 0.66 26.60 -15.83

Thailand 37 0.36 12.66 2.79

Viet Nam 42 0.22 2.13 6.38

Philippines 56 0.10 -3.42 -11.32

Brunei Darussalam 73 0.02 30.68 128.71

Lao People's Democratic Republic 91 0.00 -29.84 -55.56

Cambodia 121 0.00 n/a 2150.00

Netherlands 1 23.46 14.25 34.64

Belgium 2 20.59 18.07 92.61

Switzerland 3 13.85 5.72 -6.88

Singapore 27 0.41 -23.94 -83.83

Malaysia 44 0.12 -17.19 -67.00

Indonesia 46 0.11 -2.32 -48.99

Thailand 49 0.09 2.64 -16.64

Viet Nam 51 0.06 18.00 49.90

Philippines 61 0.03 9.39 -68.41

Lao People's Democratic Republic 128 0.00 1.51 -97.57

Brunei Darussalam 171 0.00 n/a n/a

Myanmar 172 0.00 n/a -100.00

Cambodia 174 0.00 n/a -100.00

Korea, Republic of 1 18.53 10.38 -4.21

Japan 2 16.85 3.38 -7.60

United States of America 3 13.69 4.17 1.86

Singapore 7 4.44 12.10 5.96

Thailand 9 3.05 10.94 -12.09

Indonesia 10 2.56 10.84 44.08

Malaysia 14 1.98 6.95 -16.03

Viet Nam 39 0.31 32.63 139.93

Philippines 48 0.14 -3.13 23.27

Brunei Darussalam 56 0.04 -3.93 162.14

Lao People's Democratic Republic 61 0.03 56.48 3114.65

Myanmar 80 0.01 44.65 49.80

Cambodia 113 0.00 -48.33 -54.55

USA 187.64

Germany 133.11

China 126.28

Puska Daglu, BP2KP, Kementerian Perdagangan 34

Pada Gambar 4.4 dapat diketahui bahwa untuk produk

kimia, posisi Indonesia di pasar dunia berada di kuadran I

dimana nilai ekspor dan pertumbuhan ekspornya berada di

atas rata-rata negara ASEAN. Selain Indonesia, Malaysia dan

Thailand juga berada di kuadran I dengan nilai dan

pertumbuhan ekspor produk kimia di atas rata-rata negara

ASEAN. Dengan demikian, pesaing utama produk kimia

Indonesia yang berasal dari negara ASEAN di pasar dunia

adalah Malaysia, Thailand dan Singapura. Nilai ekspor produk

kimia Singapura tertinggi dibandingkan dengan ASEAN

lainnya meskipun pertumbuhan ekspornya cenderung

menurun berada di bawah rata-rata ASEAN.

Gambar 4.5. Posisi Produk Kimia Indonesia dan ASEAN

Lainnya di Pasar Dunia

Sumber: Hasil Analisis

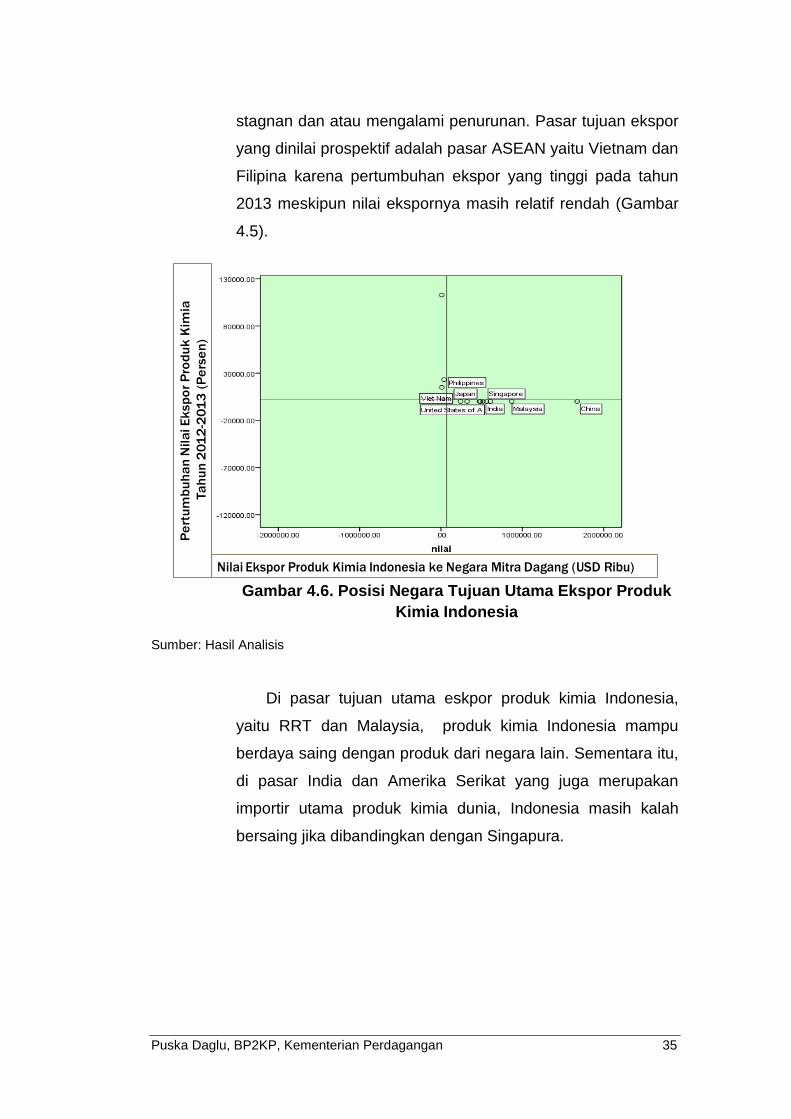

Negara tujuan ekspor produk kimia Indonesia sebagian

besar besar berada di kuadran II antara lain: RRT, Malaysia

dan India. Ekspor Indonesia ke negara tersebut memiliki nilai

yang cukup besar namun pertumbuhan ekspornya cenderung

Pert

umbu

han

Nila

i Eks

por

Prod

ukKi

mia

Neg

ara

ASE

AN

Tahu

n 20

12-2

013

(Per

sen)

Nilai Ekspor Produk Kimia Negara-Negara ASEAN (Ribu US$)

Puska Daglu, BP2KP, Kementerian Perdagangan 35

stagnan dan atau mengalami penurunan. Pasar tujuan ekspor

yang dinilai prospektif adalah pasar ASEAN yaitu Vietnam dan

Filipina karena pertumbuhan ekspor yang tinggi pada tahun

2013 meskipun nilai ekspornya masih relatif rendah (Gambar

4.5).

Gambar 4.6. Posisi Negara Tujuan Utama Ekspor Produk

Kimia Indonesia

Sumber: Hasil Analisis

Di pasar tujuan utama eskpor produk kimia Indonesia,

yaitu RRT dan Malaysia, produk kimia Indonesia mampu

berdaya saing dengan produk dari negara lain. Sementara itu,

di pasar India dan Amerika Serikat yang juga merupakan

importir utama produk kimia dunia, Indonesia masih kalah

bersaing jika dibandingkan dengan Singapura.

Nilai Ekspor Produk Kimia Indonesia ke Negara Mitra Dagang (USD Ribu)

Pe

rtu

mb

uh

an

Nil

ai E

ksp

or

Pro

du

kK

imia

Ta

hu

n 2

01

2-2

01

3 (

Pe

rse

n)

Puska Daglu, BP2KP, Kementerian Perdagangan 36

Tabel 4.4. RCA Produk Kimia Indonesia dan Negara ASEAN Pesaing

di 10 Negara Tujuan Utama

Sumber: Hasil Analisis

4.2.2. Daya Saing Kompetitif: Analisis Porter’s Diamond Produk

Kimia

Kondisi Faktor

Kondisi faktor industri Kimia di Indonesia berdasarkan

hasil studi literatur, survey dan diskusi terbatas, secara rinci

diuraikan berikut ini:

1. Kebutuhan produk kimia domestik sangat tinggi. Sebagai

contoh, kebutuhan propilena dalam negeri pada saat ini

mencapai 4,5 juta ton per tahun. Sedangkan industri hulu

dalam negeri hanya mampu menghasilkan propilena

sebesar 2,5 juta ton (-);

2. Bahan baku masih sangat bergantung pada impor (-);

3. Masih rendahnya penelitian dan pengembangan pada

industri kimia. Penelitian dan pengembangan di industri

kimia diharapkan dapat meningkatkan proses produksi

untuk memangkas biaya produksi, melakukan diversifikasi

produk, dan mengembangkan produk baru (-);

Negara Tujuan Ekspor

IndonesiaIndonesia Malaysia Thailand Vietnam Philipina Singapura

United States of America 0.49 0.07 0.17 0.12 0.26 1.40

China 1.17 0.42 1.99 0.12 1.00 1.39

India 0.51 0.20 1.32 0.65 0.70 2.35

Mexico 1.43 1.94 0.12 0.14 0.28 1.02

Singapore 0.78 0.67 1.12 0.21 0.16 -

Turkey 0.80 1.71 0.30 0.22 0.37 0.46

Malaysia 1.29 - 0.64 0.31 0.50 0.74

Viet Nam 1.20 0.40 1.04 - - 0.82

Philippines 1.24 5.65 0.66 0.52 - 1.10

Nigeria 2.96 14.77 0.52 1.22 1.04 0.19

Puska Daglu, BP2KP, Kementerian Perdagangan 37

4. Infrastruktur belum memadai, seperti pengolahan limbah,

jalur hijau yang memisahkan unit industri dari pemukiman

manusia, terminal penyimpanan bahan kimia, dan

pelabuhan (-);

5. Ketatnya regulasi lingkungan. Industri kimia harus

memperhatikan masalah keamanan, kesehatan, dan

lingkungan (+);

6. industri kimia adalah industri terbesar kedua yang dikenai

tindakan anti-dumping di dunia (-);

7. Pemeriksaan Bareskrim dan BNN menjadi salah satu

penghambat ekspor (-).

Industri Terkait dan Penunjang

Peran industri pendukung dan industri terkait dengan

industri Kimia Indonesia merupakan salah satu faktor penting

dalam menunjang daya saing. Industri yang terkait dengan

industri Kimia berdasarkan hasil studi literatur dan diskusi

terbatas diantaranya sebagai berikut:

1. Rantai nilai industri kimia terkait erat dengan sektor

ekonomi produktif yaitu pangan, sandang, dan papan, serta

penyediaan bahan baku berbagai industri hilir antara lain

industri cat dan coating, elektronik, serta otomotif (-);

2. Bahan baku penunjang masih dipenuhi dari impor (-).

Kondisi Permintaan

Permintaan produk Kimia terdiri dari permintaan

domestik dan permintaan luar negeri. Adanya permintaan

akan menciptakan pasar. Baik konsumen dalam negeri

maupun luar negeri, permintaan terhadap produk Kimia

sangat tinggi. Kondisi permintaan produk industri Kimia

berdasarkan hasil studi literatur dan diskusi terbatas

diantaranya sebagai berikut:

1. Impor dunia USD 1,7 triliun (2013), tumbuh rata-rata 7,4%

per tahun (+).

Puska Daglu, BP2KP, Kementerian Perdagangan 38

2. Pasar utama: AS (10,6%), Jerman (7,6%), China (7,5%),

dan Belgia (5,9%).

3. pemasok utama: Jerman (11,3%), AS (10,2), Belgia (7,5%),

dan China (6,1%). Indonesia peringkat ke-30 (0,6%), atau

tumbuh 20,3% per tahun dengan pasar utama ekspor

China, Malaysia, dan Singapura (+).

Strategi, Struktur dan Persaingan Perusahaan

Kondisi strategi, struktur dan persaingan pada industri

Kimia berdasarkan hasil studi literatur dan diskusi terbatas

diantaranya sebagai berikut:

1. investasi pembangunan pabrik kimia membutuhkan dana

sangat besar dan membutuhkan dukungan kebijakan serta

insentif dan iklim usaha yang kondusif (-);

2. Pasar Fokus pasar: AS, China, Belanda, Jepang,

Malaysia, Singapura, Thailand, India, Korsel, dan Filipina;

Pasar potensial: Jerman, Belgia, Perancis, Inggris, dan

Italia (+);

3. Meningkatkan teknologi industri kimia untuk meningkatkan

proses produksi maupun pengembangan produk baru

dengan cara transfer teknologi intra-firm dan transfer

teknologi dari perusahaan asing melalui FDI (+);

4. Meningkatkan standar keamanan, kesehatan, dan

perlindungan lingkungan dan regulasi lingkungan karena

banyak negara pengimpor produk kimia yang memilih

produk/proses produksi produk kimia yang lebih aman.

Selain itu, regulasi lingkungan merupakan salah satu

alasan negara maju untuk merelokasi pabrik kimia ke

negara berkembang (+);

5. Fokus kepada penelitian dan pengembangan untuk

pengembangan produk, inovasi proses produksi, dan

penelitian mengenai keamanan pemakaian produk kimia.

Puska Daglu, BP2KP, Kementerian Perdagangan 39

Hal ini juga dapat dilakukan dengan kerjasama antara

industri dengan akademisi (+);

6. Melakukan promosi dan pemasaran produk kimia Indonesia

di pasar internasional (+).

Kebijakan Pemerintah

1. Perlunya perbaikan infrastruktur terutama logistik dan

proses handling di pelabuhan (-);

2. Iklim usaha dalam negeri kondusif, terutama isu

ketenagakerjaan, energi, kepastian hukum dan biaya tidak

jelas (-);

3. Peraturan pemerintah dirasa masih banyak kontra produktif

dan belum ada sinergi antar K/L terkait (-);

4. Perlu adanya pengembangan PTA, FTA, dsb untuk

menghadapi non-tariff barriers (-);

5. investasi pembangunan pabrik kimia membutuhkan dana

sangat besar dan membutuhkan dukungan kebijakan serta

insentif dan iklim usaha yang kondusif (-);

6. Regulasi lingkungan. Industri kimia harus memperhatikan

masalah keamanan, kesehatan, dan lingkungan. (+);

7. Perijinan yang dibutuhkan untuk melakukan impor sangat

berbelit-belit (-).

Kesempatan

1. Belum ada Banyak pabrik yang berusia relatif tua dengan

teknologi proses yang kurang up-to-date, sehingga

membutuhkan dukungan revitalisasi;

2. Industri kimia dasar diproyeksikan bakal tumbuh sejauh 6%

bila penerapan program penghiliran berlangsung lebih

intensif (+);

3. Selama triwulan ketiga tahun ini industri kimia dasar,

barang kimia, dan farmasi termasuk dalam tiga besar

bidang usaha yang mendapat kucuran investasi terbanyak.

Puska Daglu, BP2KP, Kementerian Perdagangan 40

Penanaman modal dalam negeri (PMDN) ke sektor itu

adalah yang terbanyak kedua senilai Rp5,6 triliun dari 32

proyek. Nilai penanaman modal asing (PMA) adalah yang

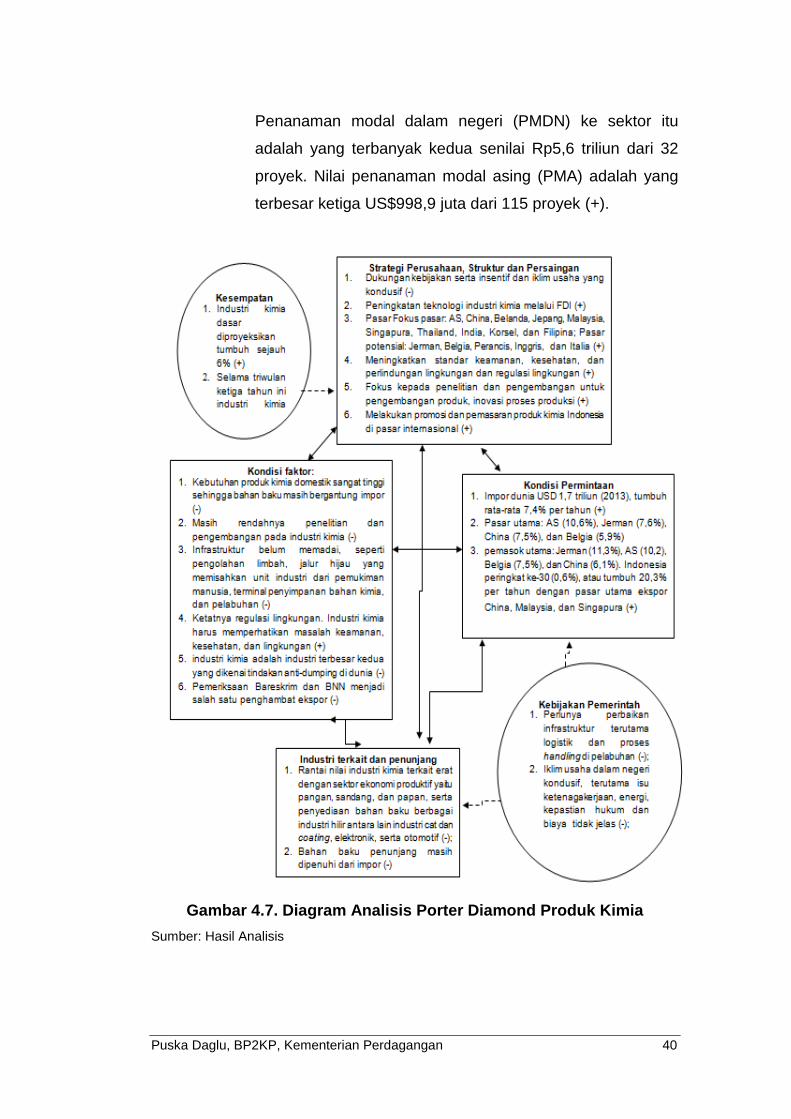

terbesar ketiga US$998,9 juta dari 115 proyek (+).

Gambar 4.7. Diagram Analisis Porter Diamond Produk Kimia

Sumber: Hasil Analisis

Puska Daglu, BP2KP, Kementerian Perdagangan 41

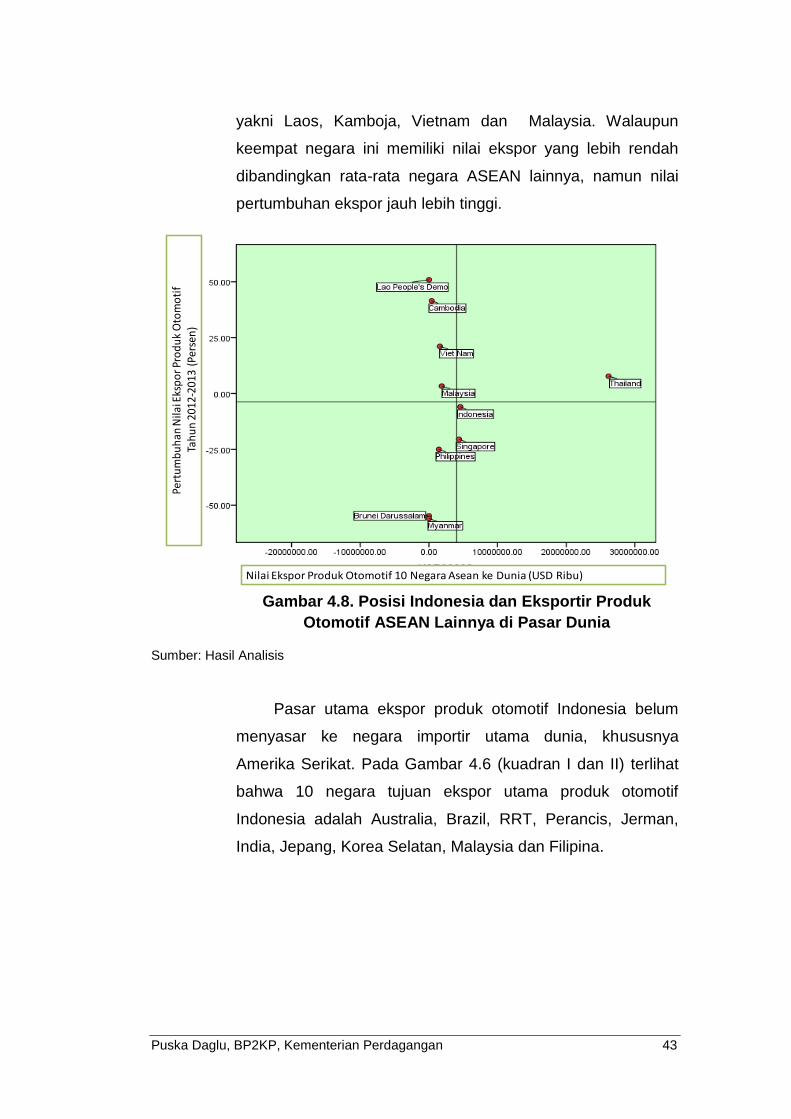

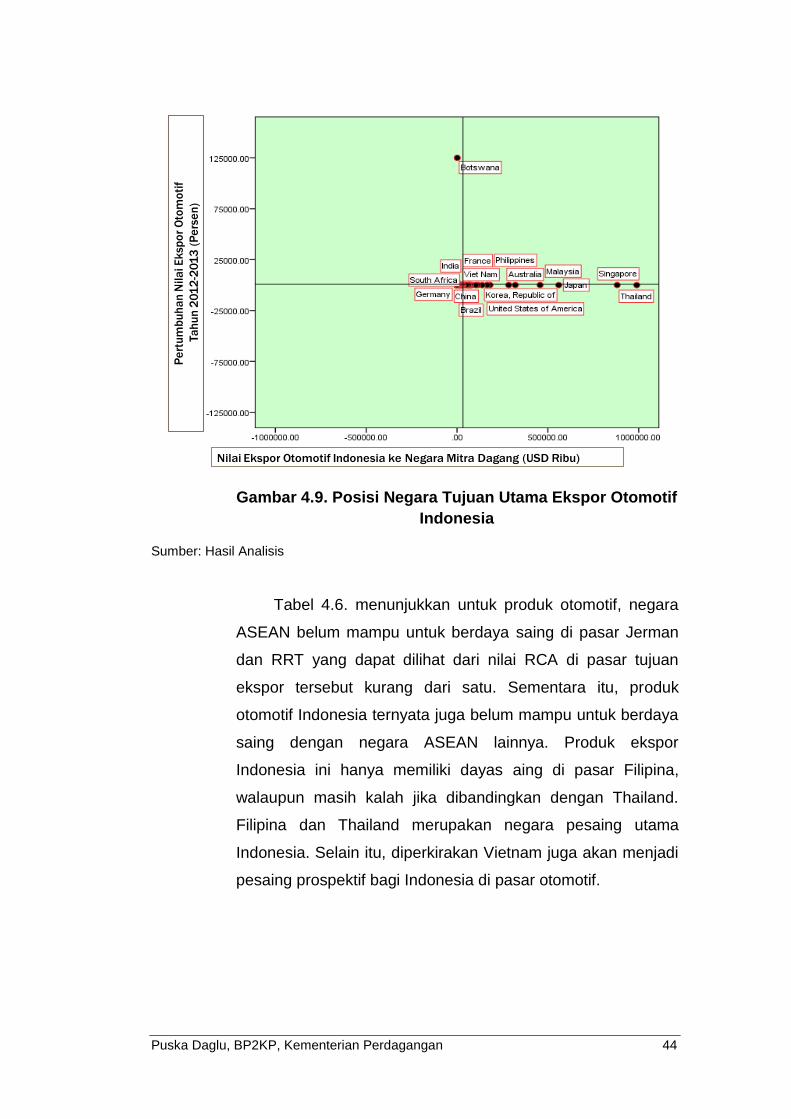

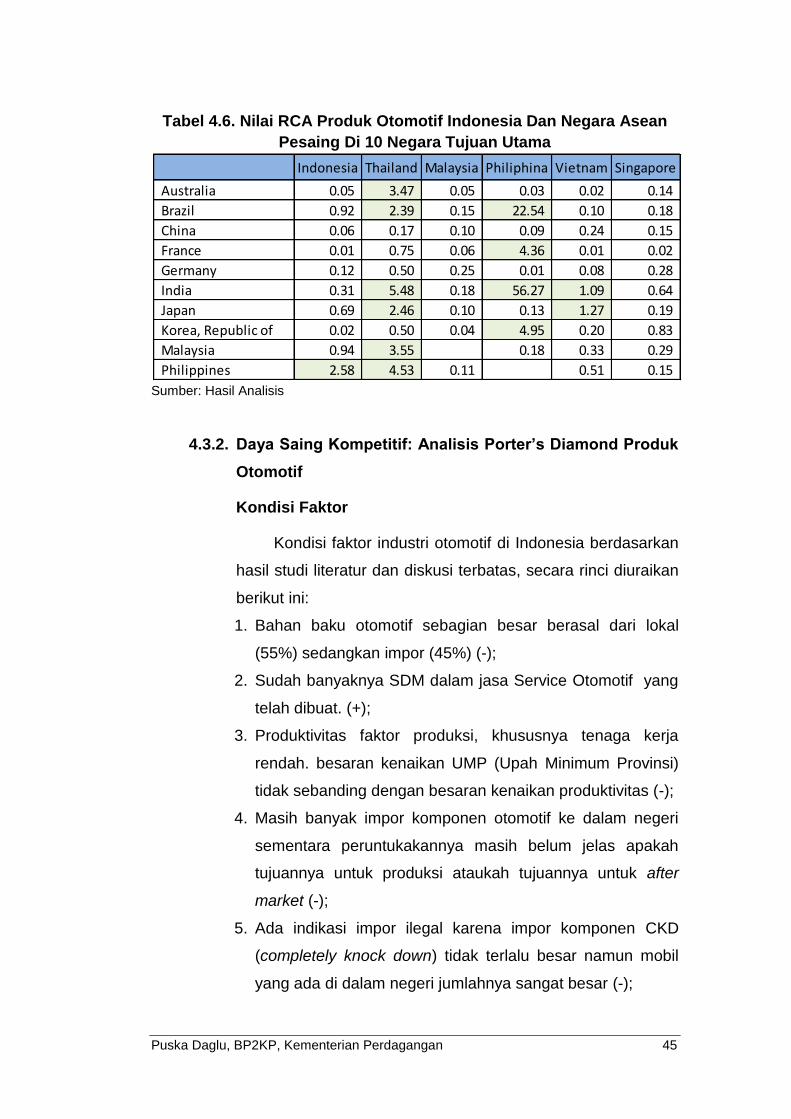

4.3. Posisi dan Daya Saing Produk Produk Otomotif Indonesia dan

Negara ASEAN Lainnya

4.3.1. Daya Saing Komparatif Produk Otomotif

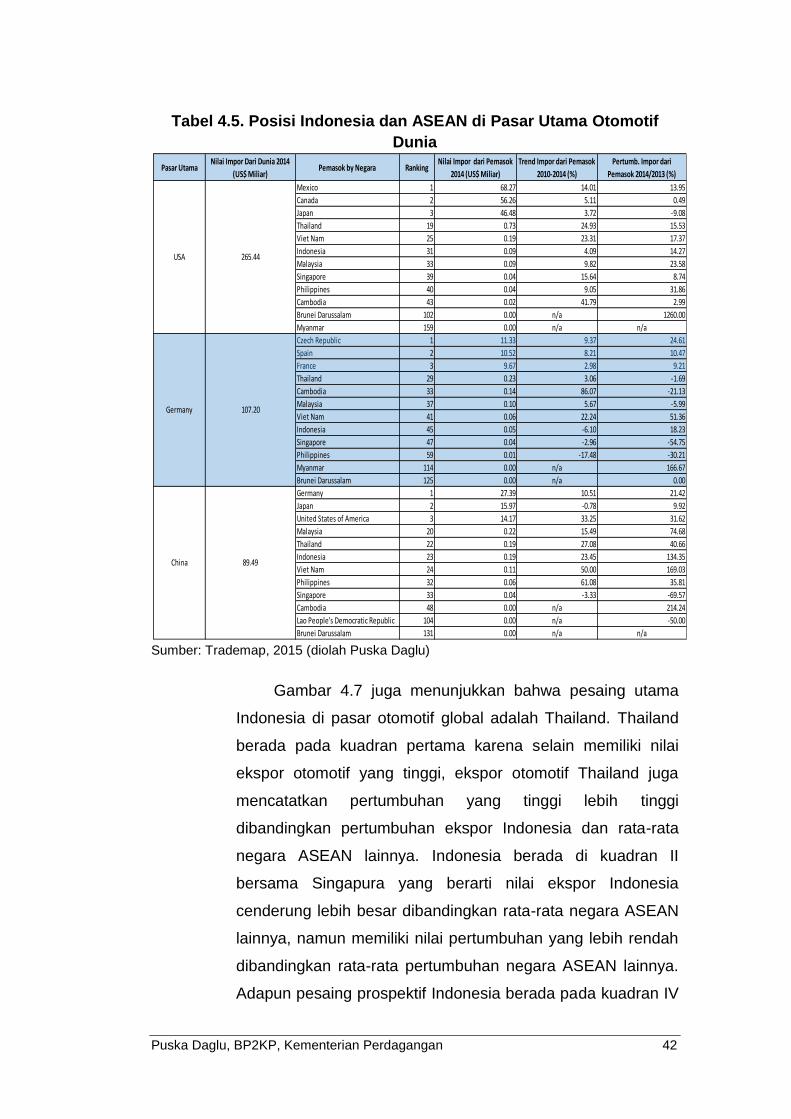

Tiga pasar otomotif utama dunia mulai dari yang terbesar

berturut-turut adalah Amerika Serikat, Jerman, dan RRT

(Tabel 4.5). Di pasar Amerika Serikat, negara eksportir

terbesar adalah Mexico, Kanada dan Jepang. Adapun

Indonesia berada pada urutan ke 51, kalah bersaing dengan

Thailand dan Vietnam. Di pasar Jerman, Indonesia berada

pada posisi 45, lebih rendah dibandingkan Thailand, Kamboja,

Malaysia dan Vietnam. Adapun di pasar RRT, produk otomotif

Indonesia juga kalah dengan Malaysia dan Thailand. Dari

ketiga pasar otomotif utama dunia tersebut, pesaing utama

Indonesia dari negara ASEAN antara lain Thailand, Vietnam

dan Malaysia. Thailand merupakan negara yang paling unggul

dibandingkan Indonesia dan negara ASEAN lainnya sebagai

pemasok produk otomotif dunia.

Puska Daglu, BP2KP, Kementerian Perdagangan 42

Tabel 4.5. Posisi Indonesia dan ASEAN di Pasar Utama Otomotif

Dunia

Sumber: Trademap, 2015 (diolah Puska Daglu)

Gambar 4.7 juga menunjukkan bahwa pesaing utama

Indonesia di pasar otomotif global adalah Thailand. Thailand

berada pada kuadran pertama karena selain memiliki nilai

ekspor otomotif yang tinggi, ekspor otomotif Thailand juga

mencatatkan pertumbuhan yang tinggi lebih tinggi