Embed Size (px)

Citation preview

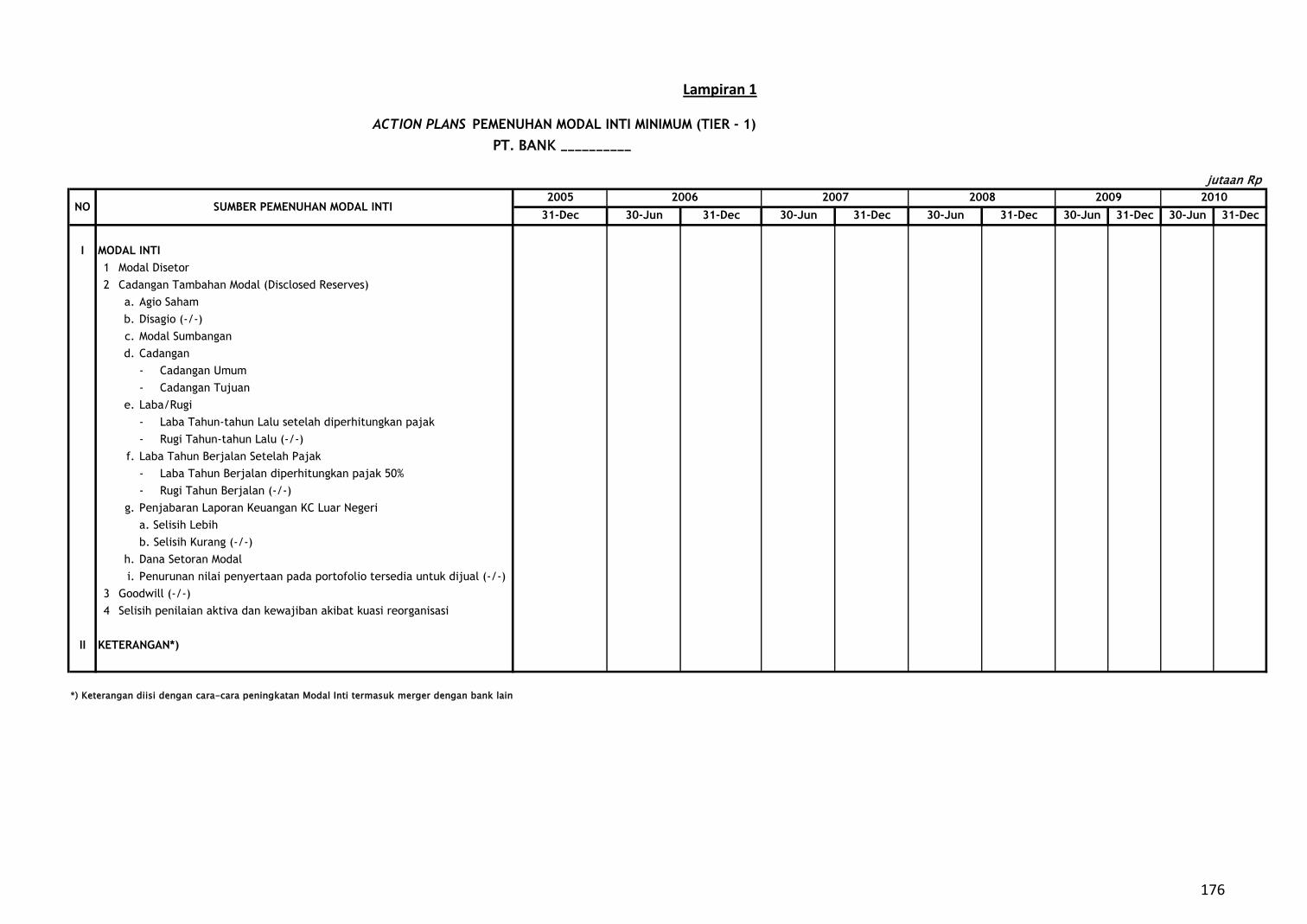

Lampiran 1

PT. BANK __________

jutaan Rp

2005

31-Dec 30-Jun 31-Dec 30-Jun 31-Dec 30-Jun 31-Dec 30-Jun 31-Dec 30-Jun 31-Dec

I MODAL INTI

1 Modal Disetor

2 Cadangan Tambahan Modal (Disclosed Reserves)

a. Agio Saham

b. Disagio (-/-)

c. Modal Sumbangan

d. Cadangan

- Cadangan Umum

- Cadangan Tujuan

e. Laba/Rugi

- Laba Tahun-tahun Lalu setelah diperhitungkan pajak

- Rugi Tahun-tahun Lalu (-/-)

f. Laba Tahun Berjalan Setelah Pajak

- Laba Tahun Berjalan diperhitungkan pajak 50%

- Rugi Tahun Berjalan (-/-)

g. Penjabaran Laporan Keuangan KC Luar Negeri

a. Selisih Lebih

b. Selisih Kurang (-/-)

h. Dana Setoran Modal

i. Penurunan nilai penyertaan pada portofolio tersedia untuk dijual (-/-)

3 Goodwill (-/-)

4 Selisih penilaian aktiva dan kewajiban akibat kuasi reorganisasi

II KETERANGAN*)

*) Keterangan diisi dengan cara-cara peningkatan Modal Inti termasuk merger dengan bank lain

2009 2010

ACTION PLANS PEMENUHAN MODAL INTI MINIMUM (TIER - 1)

NO SUMBER PEMENUHAN MODAL INTI 2006 2007 2008

176

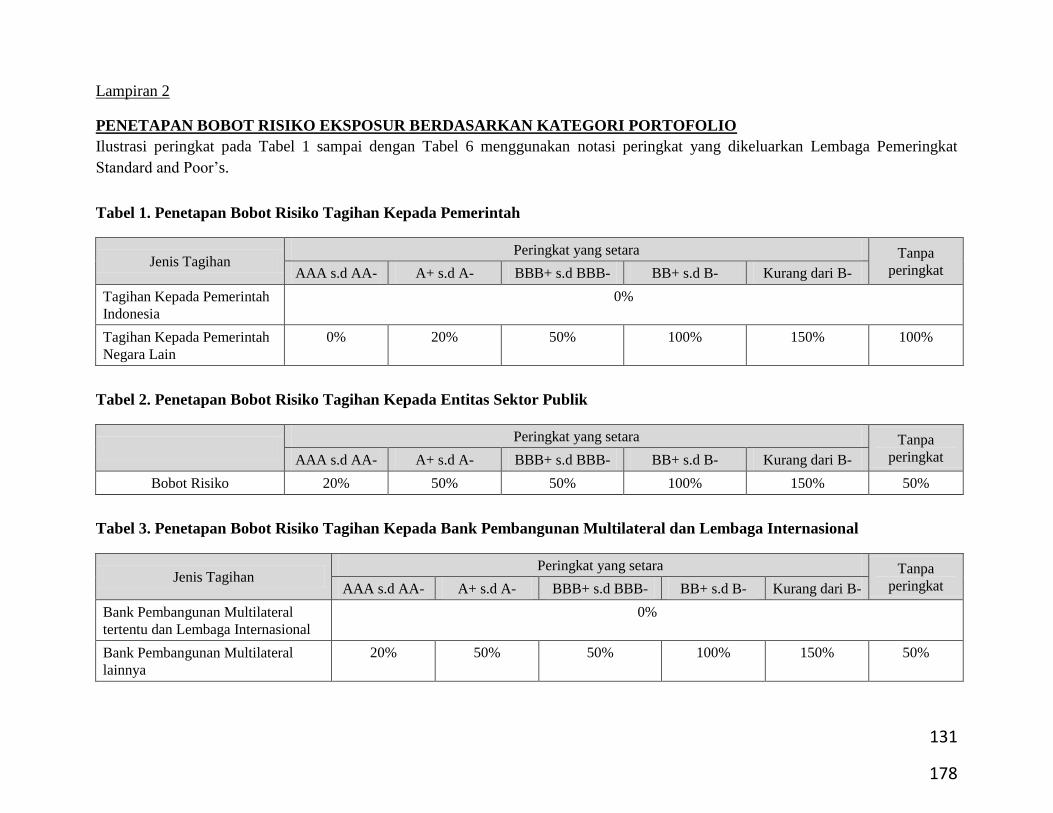

Lampiran 2

Lampiran 2

Penetapan Bobot Risiko Eksposur berdasarkan Kategori Portofolio

177

Lampiran 2

131

PENETAPAN BOBOT RISIKO EKSPOSUR BERDASARKAN KATEGORI PORTOFOLIO

Ilustrasi peringkat pada Tabel 1 sampai dengan Tabel 6 menggunakan notasi peringkat yang dikeluarkan Lembaga Pemeringkat

Standard and Poor’s.

Tabel 1. Penetapan Bobot Risiko Tagihan Kepada Pemerintah

Jenis Tagihan Peringkat yang setara Tanpa

peringkat AAA s.d AA- A+ s.d A- BBB+ s.d BBB- BB+ s.d B- Kurang dari B-

Tagihan Kepada Pemerintah

Indonesia

0%

Tagihan Kepada Pemerintah

Negara Lain

0% 20% 50% 100% 150% 100%

Tabel 2. Penetapan Bobot Risiko Tagihan Kepada Entitas Sektor Publik

Peringkat yang setara Tanpa

peringkat AAA s.d AA- A+ s.d A- BBB+ s.d BBB- BB+ s.d B- Kurang dari B-

Bobot Risiko 20% 50% 50% 100% 150% 50%

Tabel 3. Penetapan Bobot Risiko Tagihan Kepada Bank Pembangunan Multilateral dan Lembaga Internasional

Jenis Tagihan Peringkat yang setara Tanpa

peringkat AAA s.d AA- A+ s.d A- BBB+ s.d BBB- BB+ s.d B- Kurang dari B-

Bank Pembangunan Multilateral

tertentu dan Lembaga Internasional

0%

Bank Pembangunan Multilateral

lainnya

20% 50% 50% 100% 150% 50%

178

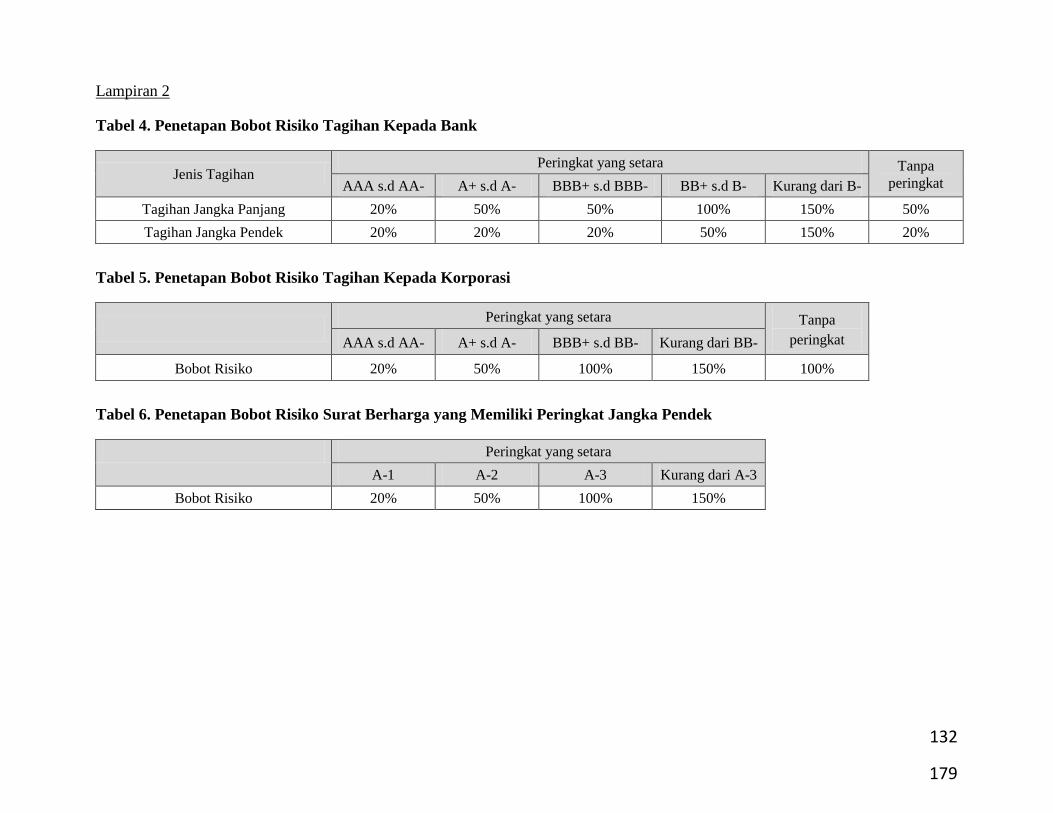

Lampiran 2

132

Tabel 4. Penetapan Bobot Risiko Tagihan Kepada Bank

Jenis Tagihan Peringkat yang setara Tanpa

peringkat AAA s.d AA- A+ s.d A- BBB+ s.d BBB- BB+ s.d B- Kurang dari B-

Tagihan Jangka Panjang 20% 50% 50% 100% 150% 50%

Tagihan Jangka Pendek 20% 20% 20% 50% 150% 20%

Tabel 5. Penetapan Bobot Risiko Tagihan Kepada Korporasi

Peringkat yang setara Tanpa

peringkat AAA s.d AA- A+ s.d A- BBB+ s.d BB- Kurang dari BB-

Bobot Risiko 20% 50% 100% 150% 100%

Tabel 6. Penetapan Bobot Risiko Surat Berharga yang Memiliki Peringkat Jangka Pendek

Peringkat yang setara

A-1 A-2 A-3 Kurang dari A-3

Bobot Risiko 20% 50% 100% 150%

179

Lampiran 2

133

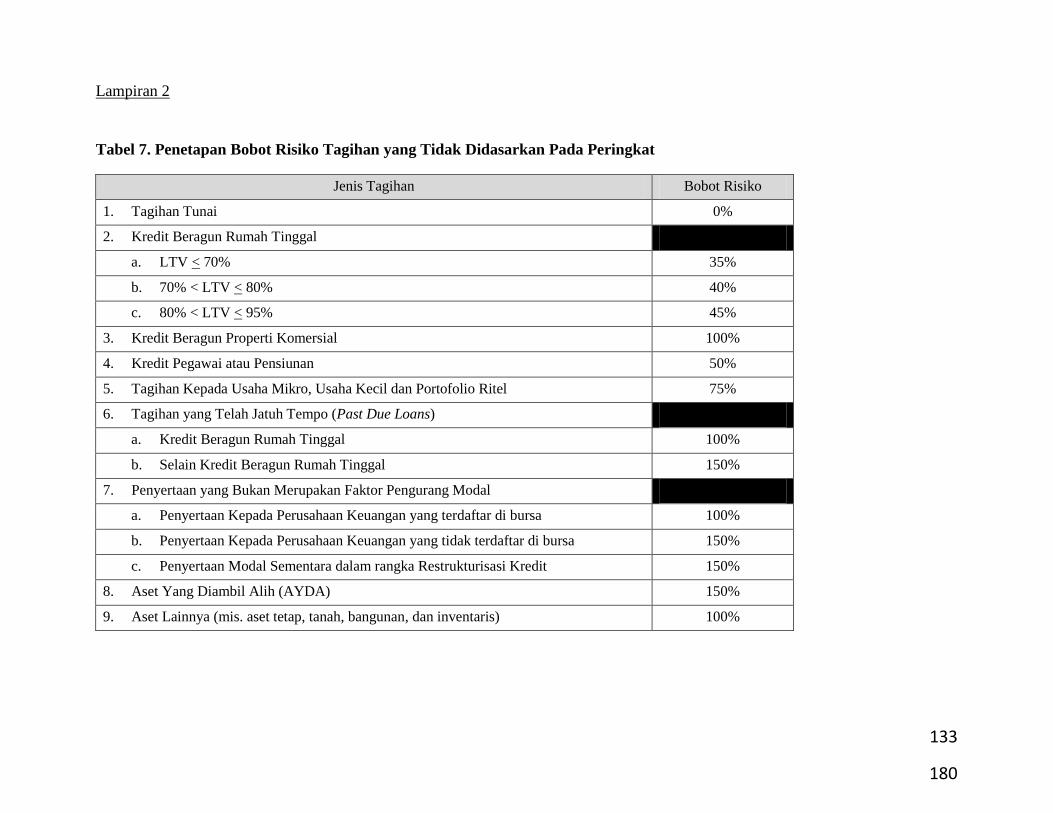

Tabel 7. Penetapan Bobot Risiko Tagihan yang Tidak Didasarkan Pada Peringkat

Jenis Tagihan Bobot Risiko

1. Tagihan Tunai 0%

2. Kredit Beragun Rumah Tinggal

a. LTV < 70% 35%

b. 70% < LTV < 80% 40%

c. 80% < LTV < 95% 45%

3. Kredit Beragun Properti Komersial 100%

4. Kredit Pegawai atau Pensiunan 50%

5. Tagihan Kepada Usaha Mikro, Usaha Kecil dan Portofolio Ritel 75%

6. Tagihan yang Telah Jatuh Tempo (Past Due Loans)

a. Kredit Beragun Rumah Tinggal 100%

b. Selain Kredit Beragun Rumah Tinggal 150%

7. Penyertaan yang Bukan Merupakan Faktor Pengurang Modal

a. Penyertaan Kepada Perusahaan Keuangan yang terdaftar di bursa 100%

b. Penyertaan Kepada Perusahaan Keuangan yang tidak terdaftar di bursa 150%

c. Penyertaan Modal Sementara dalam rangka Restrukturisasi Kredit 150%

8. Aset Yang Diambil Alih (AYDA) 150%

9. Aset Lainnya (mis. aset tetap, tanah, bangunan, dan inventaris) 100%

180

Lampiran 3

Lampiran 3

Haircut untuk Teknik MRK – Agunan pada Pendekatan Komprehensif,

Penetapan Persentase Tertentu dalam Perhitungan Risiko Kredit Akibat Kegagalan Pihak Lawan

(Counterparty Credit Risk) untuk Transaksi Derivatif, dan

Penetapan Persentase Tertentu dalam Perhitungan Risiko Kredit Akibat Kegagalan Setelmen

(Settlement Risk)

181

135

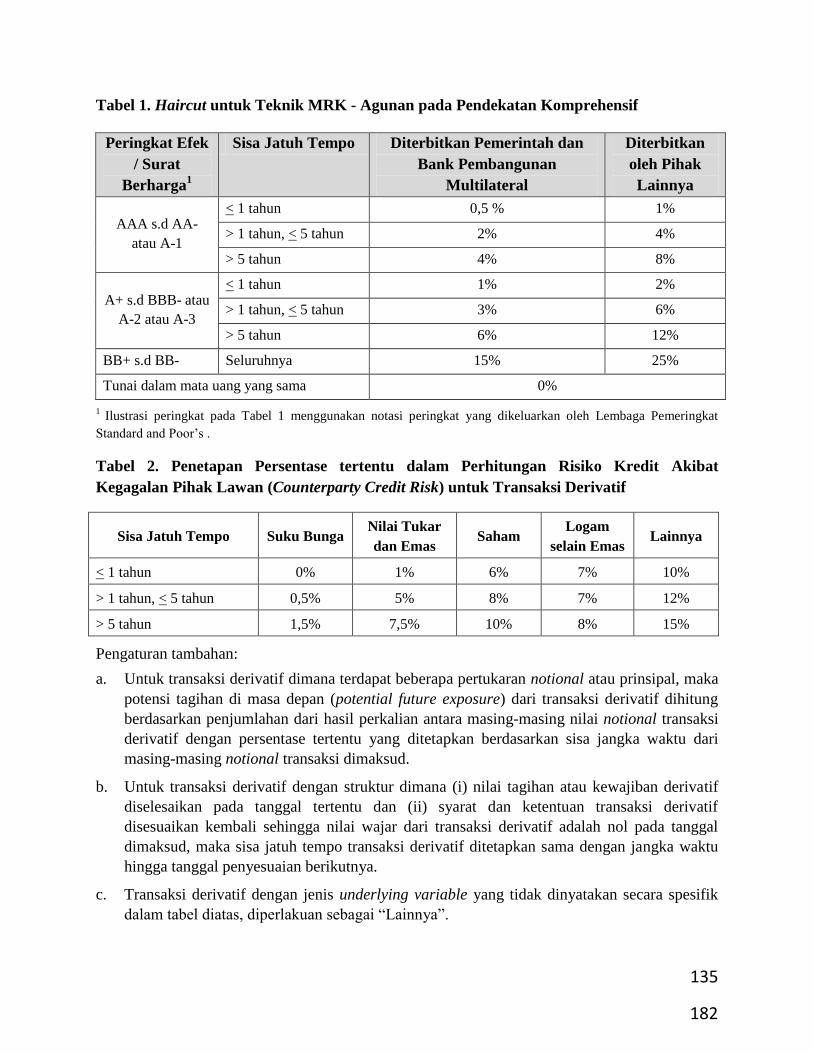

Tabel 1. Haircut untuk Teknik MRK - Agunan pada Pendekatan Komprehensif

Peringkat Efek

/ Surat

Berharga1

Sisa Jatuh Tempo Diterbitkan Pemerintah dan

Bank Pembangunan

Multilateral

Diterbitkan

oleh Pihak

Lainnya

AAA s.d AA-

atau A-1

< 1 tahun 0,5 % 1%

> 1 tahun, < 5 tahun 2% 4%

> 5 tahun 4% 8%

A+ s.d BBB- atau

A-2 atau A-3

< 1 tahun 1% 2%

> 1 tahun, < 5 tahun 3% 6%

> 5 tahun 6% 12%

BB+ s.d BB- Seluruhnya 15% 25%

Tunai dalam mata uang yang sama 0%

1 Ilustrasi peringkat pada Tabel 1 menggunakan notasi peringkat yang dikeluarkan oleh Lembaga Pemeringkat

Standard and Poor’s .

Tabel 2. Penetapan Persentase tertentu dalam Perhitungan Risiko Kredit Akibat

Kegagalan Pihak Lawan (Counterparty Credit Risk) untuk Transaksi Derivatif

Sisa Jatuh Tempo Suku Bunga Nilai Tukar

dan Emas Saham

Logam

selain Emas Lainnya

< 1 tahun 0% 1% 6% 7% 10%

> 1 tahun, < 5 tahun 0,5% 5% 8% 7% 12%

> 5 tahun 1,5% 7,5% 10% 8% 15%

Pengaturan tambahan:

a. Untuk transaksi derivatif dimana terdapat beberapa pertukaran notional atau prinsipal, maka

potensi tagihan di masa depan (potential future exposure) dari transaksi derivatif dihitung

berdasarkan penjumlahan dari hasil perkalian antara masing-masing nilai notional transaksi

derivatif dengan persentase tertentu yang ditetapkan berdasarkan sisa jangka waktu dari

masing-masing notional transaksi dimaksud.

b. Untuk transaksi derivatif dengan struktur dimana (i) nilai tagihan atau kewajiban derivatif

diselesaikan pada tanggal tertentu dan (ii) syarat dan ketentuan transaksi derivatif

disesuaikan kembali sehingga nilai wajar dari transaksi derivatif adalah nol pada tanggal

dimaksud, maka sisa jatuh tempo transaksi derivatif ditetapkan sama dengan jangka waktu

hingga tanggal penyesuaian berikutnya.

c. Transaksi derivatif dengan jenis underlying variable yang tidak dinyatakan secara spesifik

dalam tabel diatas, diperlakuan sebagai “Lainnya”.

182

136

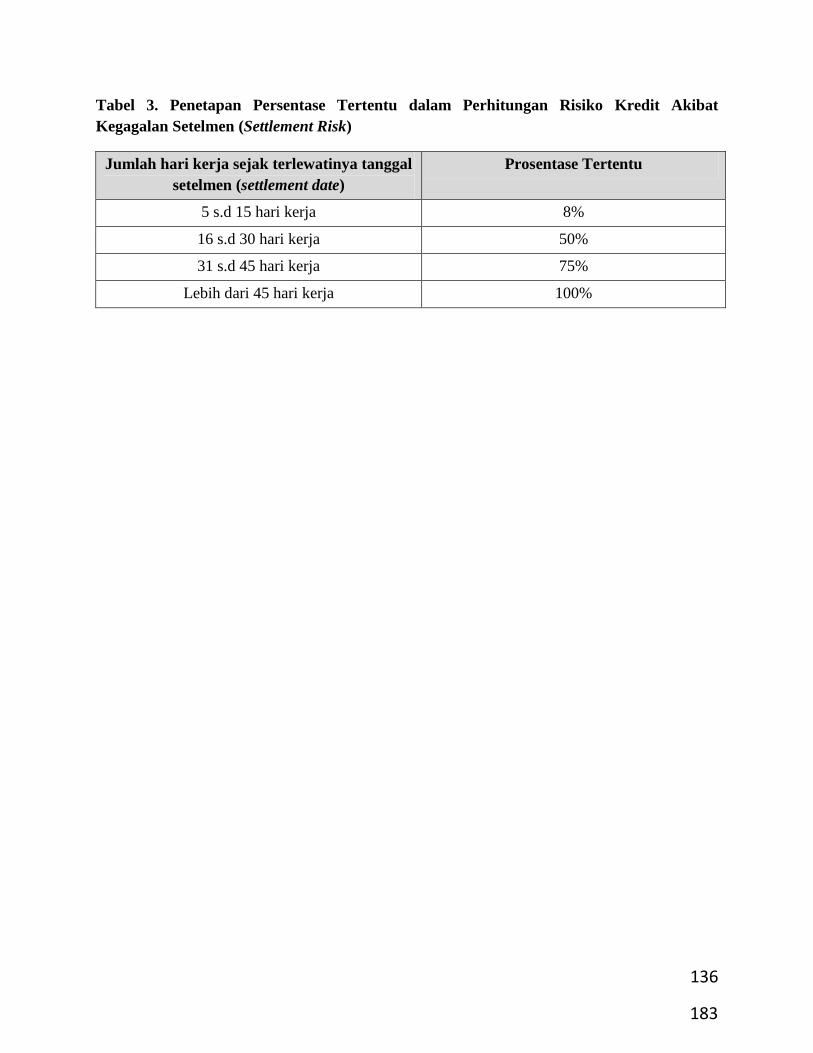

Tabel 3. Penetapan Persentase Tertentu dalam Perhitungan Risiko Kredit Akibat

Kegagalan Setelmen (Settlement Risk)

Jumlah hari kerja sejak terlewatinya tanggal

setelmen (settlement date)

Prosentase Tertentu

5 s.d 15 hari kerja 8%

16 s.d 30 hari kerja 50%

31 s.d 45 hari kerja 75%

Lebih dari 45 hari kerja 100%

183

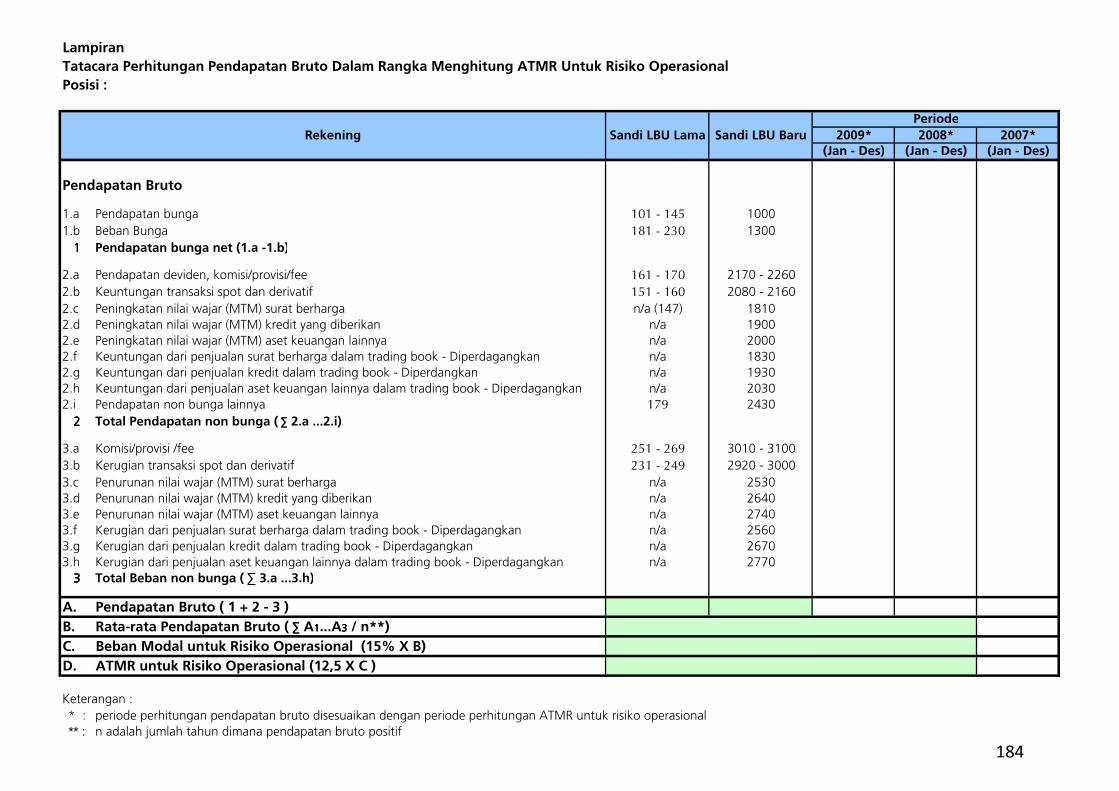

Lampiran

Tatacara Perhitungan Pendapatan Bruto Dalam Rangka Menghitung ATMR Untuk Risiko Operasional

Posisi :

2009* 2008* 2007*

(Jan - Des) (Jan - Des) (Jan - Des)

Pendapatan Bruto

1.a Pendapatan bunga 101 - 145 1000

1.b Beban Bunga 181 - 230 1300

1111 Pendapatan bunga net (1.a -1.b)

2.a Pendapatan deviden, komisi/provisi/fee 161 - 170 2170 - 2260

2.b Keuntungan transaksi spot dan derivatif 151 - 160 2080 - 2160

2.c Peningkatan nilai wajar (MTM) surat berharga n/a (147) 1810

2.d Peningkatan nilai wajar (MTM) kredit yang diberikan n/a 1900

2.e Peningkatan nilai wajar (MTM) aset keuangan lainnya n/a 2000

2.f Keuntungan dari penjualan surat berharga dalam trading book - Diperdagangkan n/a 1830

2.g Keuntungan dari penjualan kredit dalam trading book - Diperdangkan n/a 1930

2.h Keuntungan dari penjualan aset keuangan lainnya dalam trading book - Diperdagangkan n/a 2030

2.i Pendapatan non bunga lainnya 179 2430

2222 Total Pendapatan non bunga ( ∑ 2.a ...2.i)

3.a Komisi/provisi /fee 251 - 269 3010 - 3100

3.b Kerugian transaksi spot dan derivatif 231 - 249 2920 - 3000

3.c Penurunan nilai wajar (MTM) surat berharga n/a 2530

3.d Penurunan nilai wajar (MTM) kredit yang diberikan n/a 2640

3.e Penurunan nilai wajar (MTM) aset keuangan lainnya n/a 2740

3.f Kerugian dari penjualan surat berharga dalam trading book - Diperdagangkan n/a 2560

3.g Kerugian dari penjualan kredit dalam trading book - Diperdagangkan n/a 2670

3.h Kerugian dari penjualan aset keuangan lainnya dalam trading book - Diperdagangkan n/a 2770

3333 Total Beban non bunga ( ∑ 3.a ...3.h)

A. Pendapatan Bruto ( 1 + 2 - 3 )

B. Rata-rata Pendapatan Bruto ( ∑ A1111...A3333 / n**)

C. Beban Modal untuk Risiko Operasional (15% X B)

D. ATMR untuk Risiko Operasional (12,5 X C )

* : periode perhitungan pendapatan bruto disesuaikan dengan periode perhitungan ATMR untuk risiko operasional

** : n adalah jumlah tahun dimana pendapatan bruto positif

Rekening Sandi LBU Lama Sandi LBU Baru

Periode

Keterangan :

184

Pedoman Penggunaan Metode Standar dalam Perhitungan Kewajiban Penyediaan Modal Minimum Bank Umum dengan Memperhitungkan Risiko Pasar

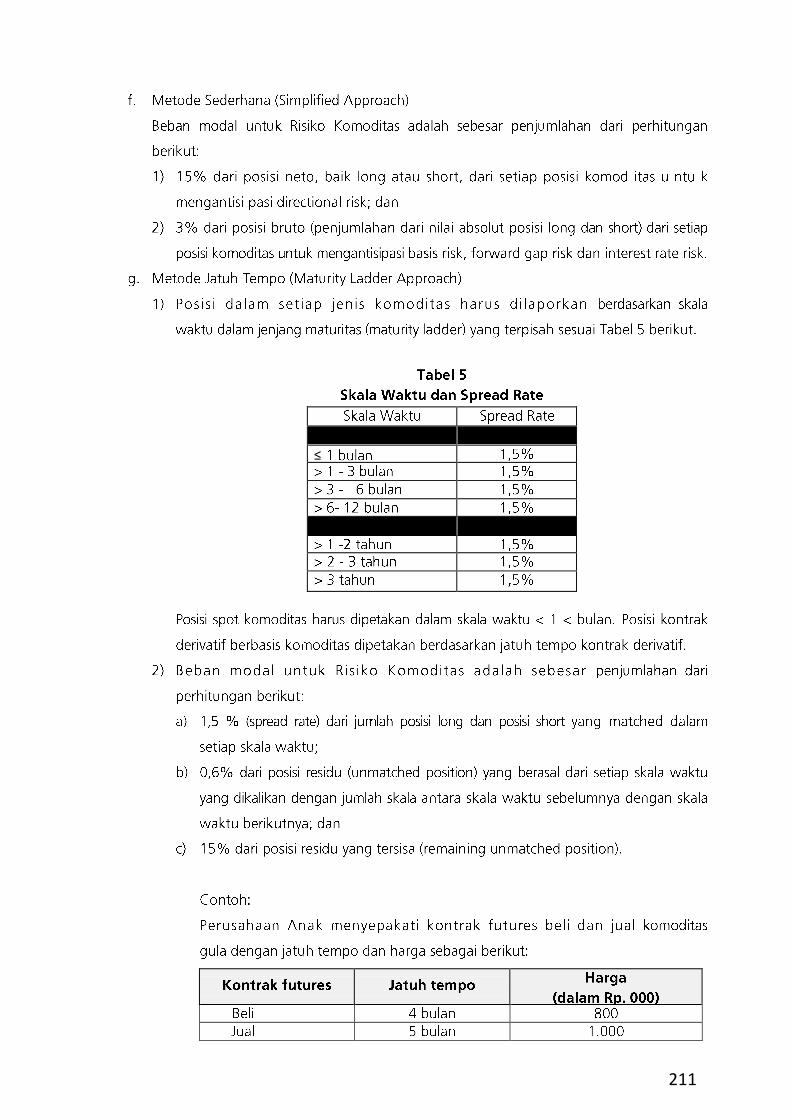

185

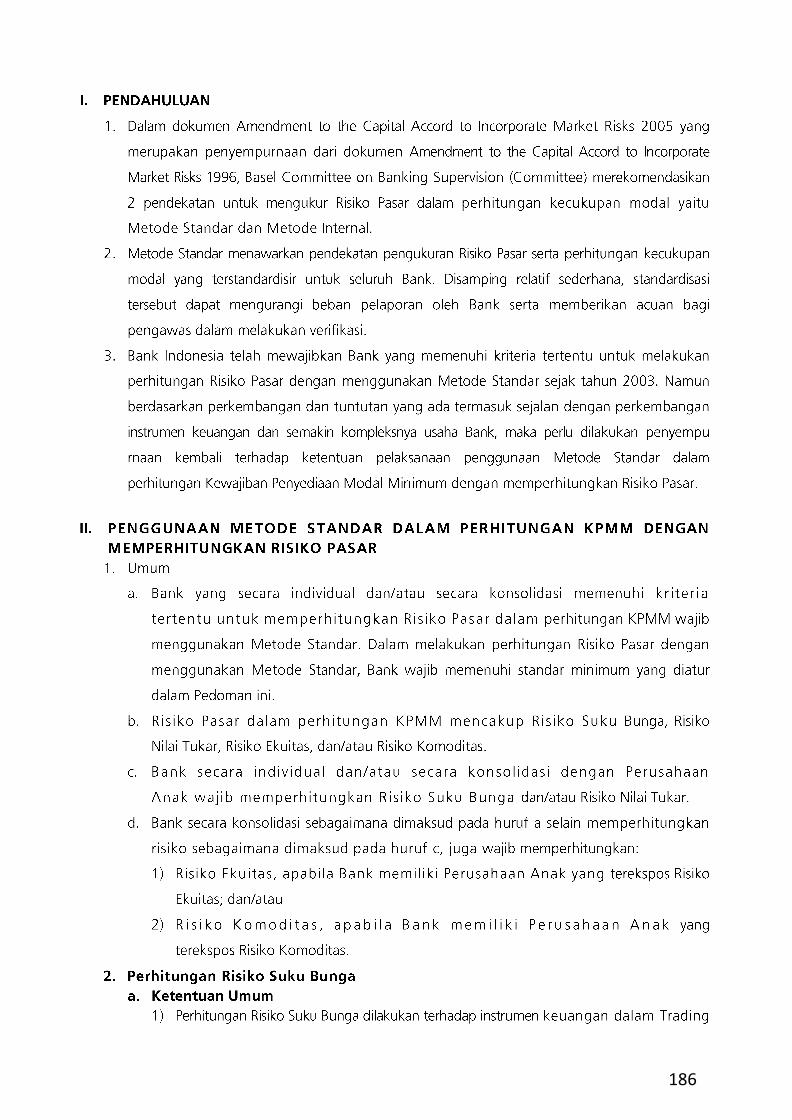

186

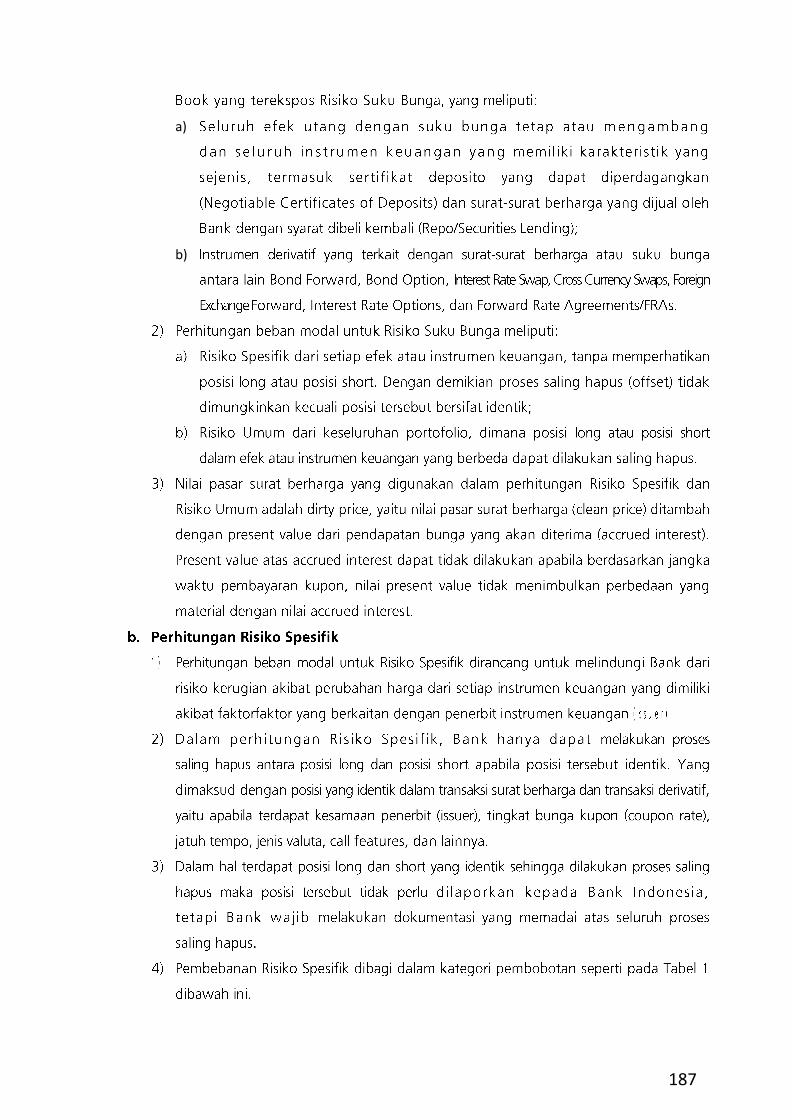

a)

b)

187

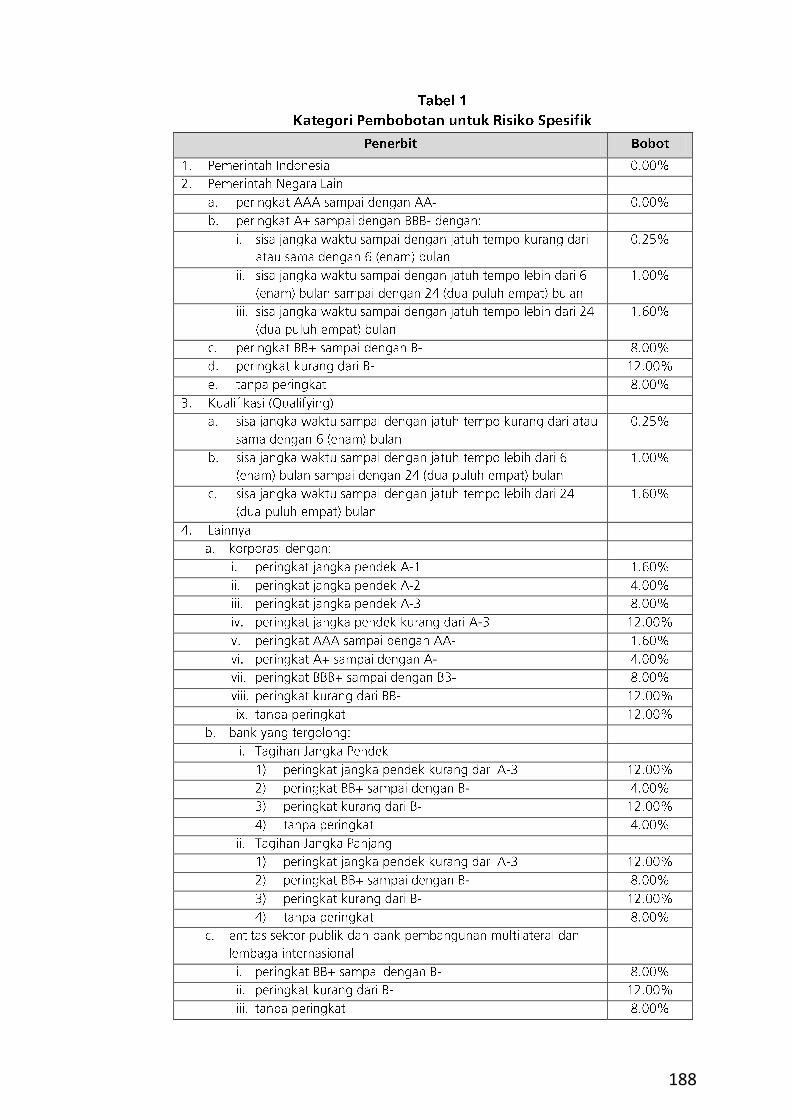

188

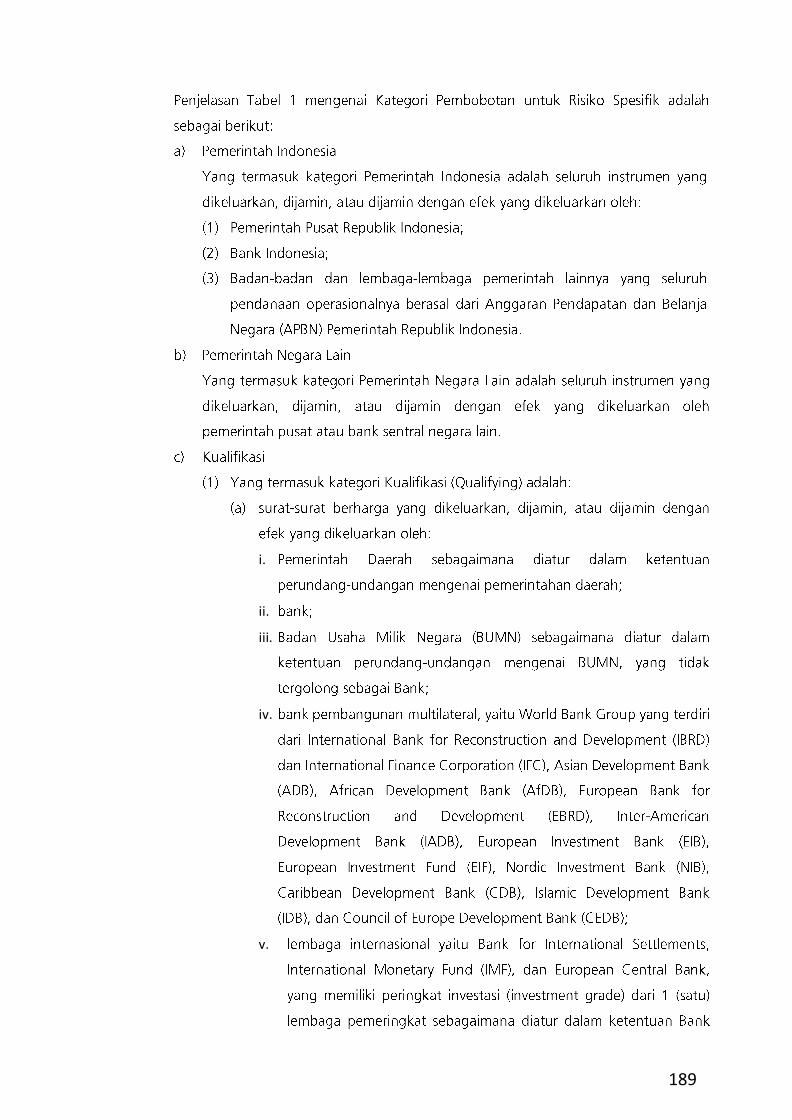

i.

ii.

iii.

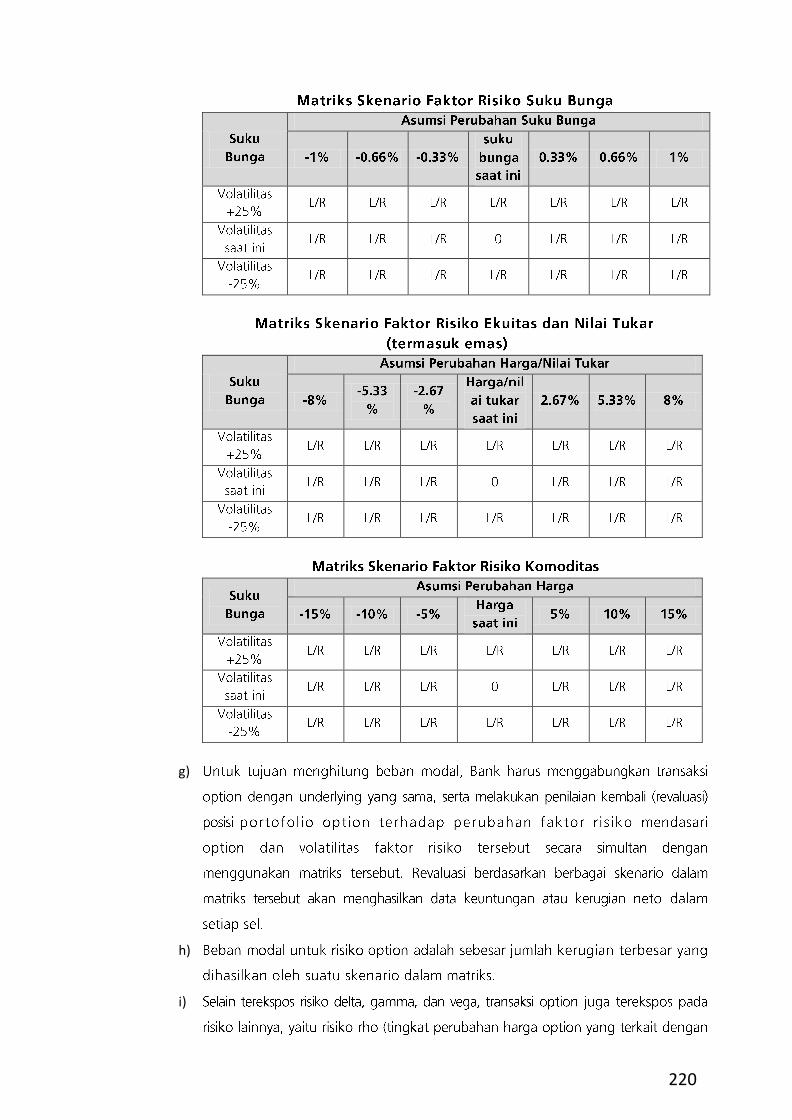

iv.

v.

189

190

191

192

193

≤

194

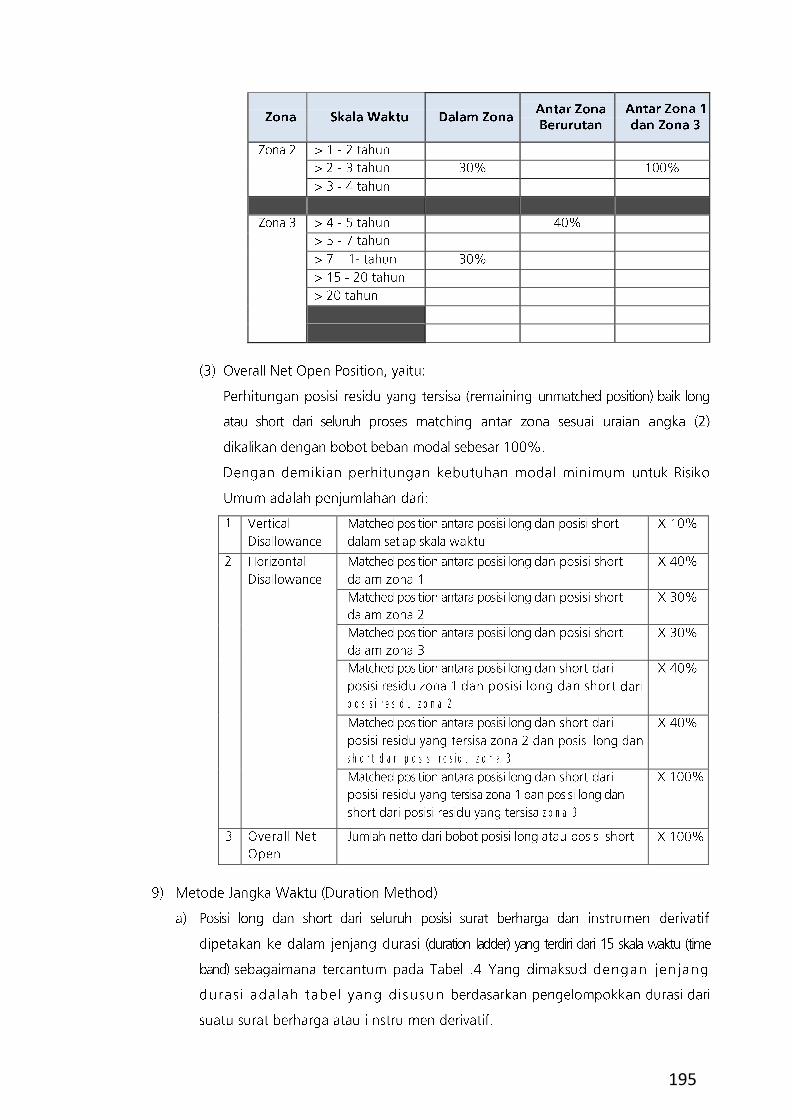

195

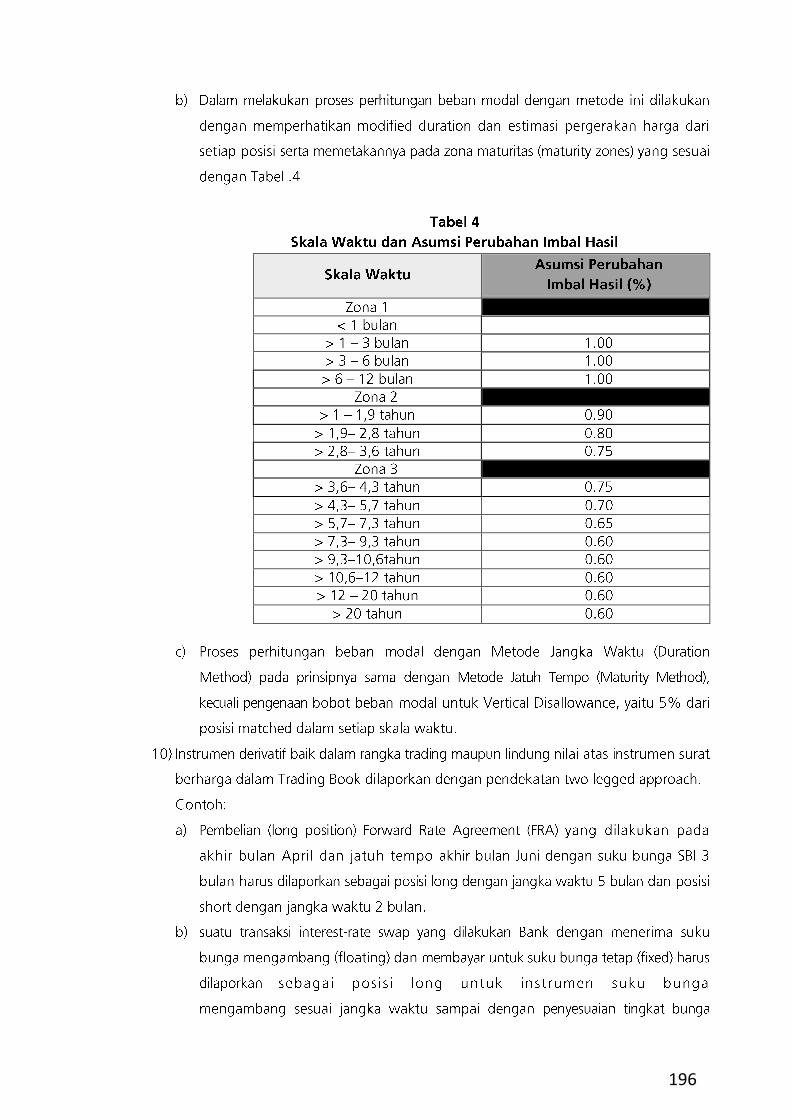

196

197

a)

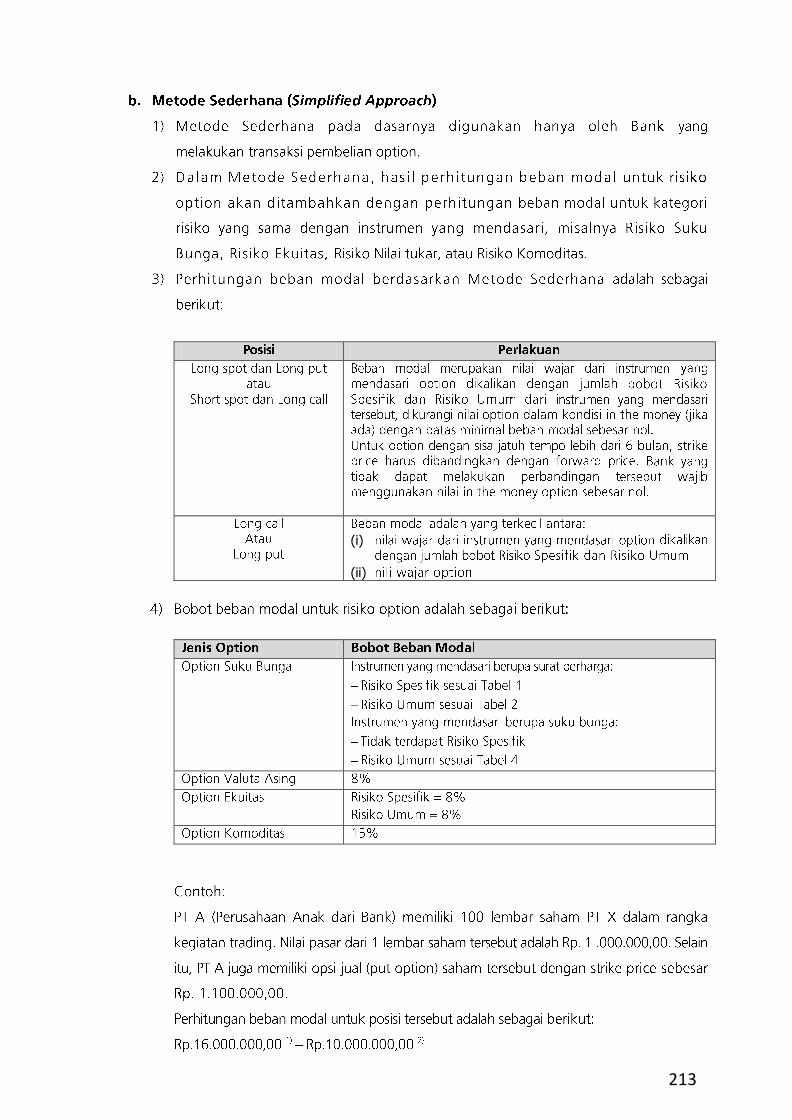

b)

198

b)

199

200

201

202

203

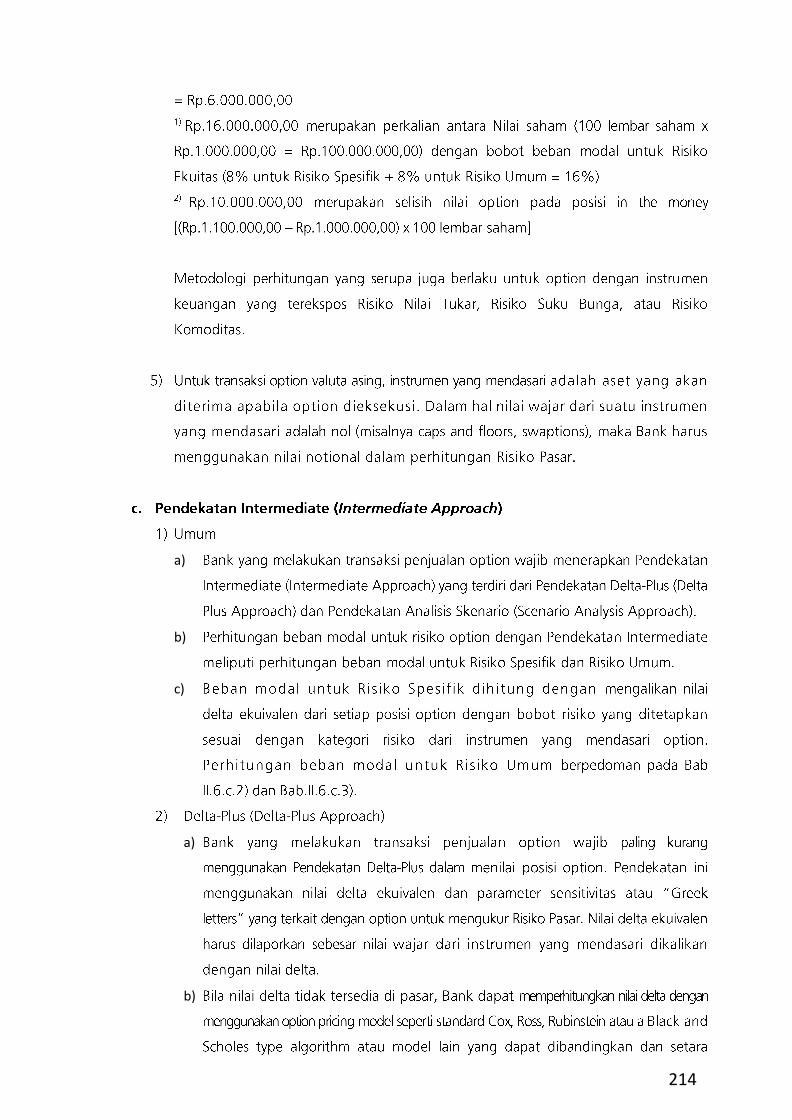

(a)

(a)

(b)

(a)

(b)

(c)

204

205

(b)

(c)

206

207

208

209

210

≤

211

212

(i)

(ii)

213

a)

b)

c)

a)

b)

214

c)

d)

(a)

(b)

e)

215

f)

g)

(1)

216

(2)

217

(3)

a)

b)

218

c)

(1)

(2)

d)

e)

(1)

(2)

(3)

(4)

f)

219

g)

h)

i)

220

221