Embed Size (px)

Citation preview

Equilibrio Económico, Revista de Economía, Política y Sociedad. Vol. 9 (1) Semestre enero-junio de 2013

Núm. 35, pp. 41- 70 ISSN: 2007-2627; ISSN (versión electrónica): 2007-3666

La dolarización de la economía mexicana en la etapa de

apertura comercial

Vicente Germán-Soto*

Oliver J. Sifuentes Herrera**

Resumen

Este trabajo investiga si durante la apertura comercial la dolarización de

la economía mexicana ha mostrado alguna tendencia a incrementarse. La

internacionalización de la economía y la concentración del comercio

intraindustrial con Estados Unidos pueden dar lugar a un ‘efecto

dolarización’ que, de ser importante, llevaría a una pérdida de la

autonomía monetaria y cambiaria del país que puede ser preocupante.

Los resultados obtenidos desde una ecuación de regresión rechazan que

la dolarización esté ganando terreno, sin embargo, señalan al riesgo

cambiario como uno de los factores que más influyen en la demanda de

dólares.

Palabras Clave: dolarización, apertura comercial, riesgo cambiario.

Dollarization of the Mexican economy in the

trade opening era

Abstract

This work investigates over whether the trade opening, the dollarization

of the Mexican economy has shown an upward trend. Globalization of the

economy and the concentration of the intra-industrial trade with the

United States can give rise to a ‘dollarization effect’ that, of being

important, would take to a loss of the monetary and exchange autonomy

of the nation, and it can be worrisome. The results from a regression

model reject that a dollarization process is taking place, nevertheless,

they also highlight that exchange risk is an important factor in the

demand of dollars.

Keywords: dollarization, trade opening, exchange risk.

Recibido el 20 de enero de 2012 Aceptado el 20 de febrero de 2013

JEL Codes: C13, E41, F15.

*Profesor e investigador de la Facultad de Economía de la Universidad Autónoma de Coahuila. [email protected]

**Egresado de la Facultad de Economía de la Universidad Autónoma de Coahuila. [email protected]

La dolarización de la economía mexicana

I. Introducción

Los países de América Latina, específicamente México, iniciaron hace ya algunas

décadas un proceso que paulatinamente los puede llevar a la dolarización de sus

economías. Algunos autores como Málaga (2000), Schuler (2000), Encinas (2009 y

2010) subrayan que en Ecuador, El Salvador y Panamá la moneda de circulación

legal es el dólar de los Estados Unidos de América. Mientras tanto, en países como

Guatemala, Honduras y Nicaragua se han presentado sólidos intentos por

dolarizarse, al mismo tiempo que otro grupo de países como México, Argentina,

Bolivia, Perú y Venezuela tienen todas las características de lo que se conoce

como economías extraoficialmente dolarizadas (Málaga, 2000).

Desde mediados de los años ochenta y principalmente desde la firma del tratado

de libre comercio entre México, los Estados Unidos y Canadá, la economía

mexicana ha estado cada vez más expuesta al exterior. Esta creciente apertura le

ha representado al país una mayor entrada de capital extranjero e,

intrínsecamente, la absorción de nuevas tecnologías de producción que se han

visto reflejadas en tasas de crecimiento positivas en los últimos quince años.

Muchos autores han investigado las consecuencias de este nuevo modelo de

crecimiento y las conclusiones apuntan a que se han cosechado tanto resultados

favorables como no favorables (véase, por ejemplo, entre otros, los trabajos en

materia de crecimiento de Chiquiar, 2005; y Carrion-i-Silvestre y German-Soto,

2007 y 2009).

Aunque la exploración de esta nueva etapa de la economía mexicana presenta

diversas facetas (por ejemplo, desigualdad, crecimiento, innovación, tecnología,

inversiones foráneas, etc.) y de que las consecuencias en el bienestar de la

población pueden ser diversas, en este trabajo el interés principal es en torno al

efecto “dolarización” que dicho modelo puede estar concibiendo.

Es una idea común que cuando una economía abre sus puertas al sector externo

ésta puede llegar a incrementar sustancialmente su stock monetario en moneda

extranjera, principalmente en términos de dólares. Este fenómeno es conocido

como “efecto dolarización” y llega a niveles preocupantes cuando una gran

Germán-Soto y Sifuentes Herrera

proporción de las transacciones económicas se realiza en moneda extranjera,

provocando un efecto de sustitución de la moneda doméstica. Además de la

vecindad geográfica entre México y Estados Unidos, hay vínculos muy estrechos

entre estas dos naciones como el fuerte volumen de comercio intraindustrial que

mantienen, el flujo de exportaciones, la recepción de inversiones foráneas, las

remesas internacionales, el flujo migratorio, entre otras, que hacen interesante

explorar el grado e intensidad en que pudiera estar presentándose el efecto

“dolarización” en la economía mexicana.

Algunos investigadores (véase Málaga, 2000; Schuler, 2000; entre otros) asumen

que un proceso de dolarización parece estar presente en el país. En este sentido,

la hipótesis será probar si efectivamente la economía mexicana se encuentra

extraoficialmente dolarizada, tal y como se señala que puede ocurrir como

consecuencia del fuerte proceso de internacionalización de la misma.

De dolarizarse la economía mexicana habría importantes cambios beneficiosos

como la eliminación del fenómeno del riesgo cambiario, la mejora del sistema

monetario y se acabaría con los ciclos de inflación y devaluación. Así, también se

tendría una mayor integración con el país vecino y se aprovecharían los beneficios

obtenidos de la adopción de la nueva moneda. En general, se percibe a la

dolarización como una panacea a los problemas económicos que aquejan a la

sociedad. Sin embargo, también hay desventajas que es conveniente considerar y

que se comentan más adelante. En cualquier caso, el análisis que se ofrece a

continuación busca explorar la magnitud de este fenómeno ante la mayor

integración comercial que ha tenido lugar en el país.

II. El proceso de sustitución de monedas

El término sustitución de la moneda se refiere a los casos en los cuales el billete

nacional se abandona para dar paso al uso de una moneda extranjera.

La dolarización de la economía mexicana

Como sucedió con la zona euro, donde la unión monetaria fue un evento buscado y

perfectamente planeado que nació a partir de la pérdida de las funciones del

dinero de cada uno de los países miembros.

Algunas teorías, como la de las áreas monetarias óptimas, están relacionadas al

proceso de sustitución de monedas. Mundell (1961) estableció los cimientos

teóricos de lo que hoy es una realidad con la unión monetaria europea y el euro.

Esta teoría constituye la base de lo que se conoce como unión monetaria y

representa un antecedente del tema de la dolarización.

Establecer un área monetaria en alguna zona geográfica (por ejemplo

Norteamérica) implica que la región debe cumplir con la existencia de movilidad

de factores al interior. Sin embargo, para la conclusión lógica de un área

monetaria los países integrantes deben renunciar en parte a su soberanía

nacional, ya que “excepto en las áreas que han renunciado a la soberanía

nacional, no es viable recomendar una reorganización de las monedas”, Mundell

(1999: 35).

De acuerdo con la teoría de Mundell (1999) la creación de las áreas monetarias

óptimas se justifica mejor cuando cada país (y así también cada moneda) tiene

movilidad interna e inmovilidad externa de factores. Pero si el trabajo y el capital

no tienen suficiente movilidad dentro de un país, no se puede esperar que la

flexibilidad del precio externo de la moneda nacional desempeñe la función de

estabilización que se le atribuye, y es de esperar que las tasas de desempleo o de

inflación varíen entre las diferentes regiones.

El argumento de un área monetaria óptima entre los países de Norteamérica

tendría algunas implicaciones difíciles de superar, a pesar de existir ciertas

condiciones que justificarían la adopción del dólar como mecanismo de cambio.

Primero, México tendría que renunciar a una parte de su soberanía nacional, lo

que puede ser bastante complicado. Segundo, hay asimetrías enormes entre

México y Estados Unidos en tasas de desempleo, inflación, crecimiento

económico, nivel tecnológico, educación, etc., que hacen sumamente complicada

la justificación de un área monetaria común, tal y como lo propone la teoría de

Mundell.

Germán-Soto y Sifuentes Herrera

Algunas condiciones que justificarían la adopción del dólar como moneda, en el

caso mexicano, aluden al elevado intercambio comercial que existe entre México

y los Estados Unidos, además, el país se encuentra dentro de una área geográfica

favorable para llevar a cabo cualquier tipo de intercambio. De Lombaerde (2002:

187) comenta que esta teoría propone una serie de variables interrelacionadas

como lo son: la movilidad de los factores de la producción, la interdependencia

comercial del grupo de países, el grado de apertura, el volumen de comercio

intraindustrial, la sincronía de los choques externos, entre otros. De aquí entonces

que el uso del dólar esté más justificado como moneda ancla y no alguna otra

divisa, como podría ser el euro o el yen.

Una sustitución monetaria es diferente a una adopción de la moneda, pues ésta

última se observa en áreas donde un conjunto de países retoma una moneda como

recurso legal para el intercambio, mientras que la sustitución se da cuando los

países deciden de forma individual, tomar cierta unidad de dinero como uso legal

de intercambio. El caso de la dolarización se mantiene dentro de la sustitución

monetaria como medio legal para el intercambio.

La dolarización es, entonces, un fenómeno que consiste en un proceso en el que

gradualmente el instrumento de cambio local va cediendo las funciones propias

del dinero a la moneda ancla.1

Así, entonces, en el caso de México el término “dolarización” hace referencia a la

sustitución del peso por el dólar. De Lombaerde (2002) argumenta, además que

una economía de mercado requiere forzosamente que las funciones del dinero

operen plenamente, por lo que la dolarización sería un fenómeno al que

estrictamente podría llamársele como remonetarización espontánea,2 mediante el

cual el mercado logra que esas funciones estén plenamente cubiertas.

1 Es decir, la divisa extranjera encargada de sustituir la moneda local.

2 En este caso la remonetarización hace referencia a la magnitud en la que las transacciones reales y

financieras de un país se realizan en moneda no nacional.

La dolarización de la economía mexicana

2.1 ¿Por qué ocurre la sustitución de monedas?

En general ocurre por la pérdida de las funciones del dinero. El hecho de que una

moneda pierda estas funciones es el elemento crucial para hablar de una

sustitución de la moneda de casa por una moneda externa y fuerte que haga

frente a la ausencia de estas funciones indispensables. Para el caso de México si

las funciones se pierden por completo, el dólar representaría una opción de

sustitución adecuada para restablecerlas, dada la elevada integración comercial y

económica del país con Estados Unidos.

En tal situación de pérdida de las funciones monetarias, la dolarización, a juicio

de Encinas (2009), se puede dar en tres etapas: primero, la moneda local deja de

cumplir su papel de reserva de valor; segundo, si la divisa local pierde su función

de unidad de cuenta, entonces la contabilidad financiera de las empresas se

registra bajo alguna divisa extranjera, mientras que la fiscal u oficial se registra

en la moneda local así como la indexación de precios y salarios se hace al tipo de

cambio de la moneda ancla; finalmente, y de forma gradual, se pierde su

desempeño como medio de pago (Encinas, 2009: 4).

2.2 Ventajas y desventajas de la sustitución de monedas

Algunas ventajas que puede generar el proceso de sustitución son las siguientes

(véase Recarte, 2005, entre otros). Primero, el logro de una integración más

estrecha con la economía mundial y, sobre todo, con la economía con mayores

relaciones comerciales, ya que con ello se reducen los costos de transacción y se

asegura la estabilidad de precios. Segundo, se elimina la posibilidad de tener un

financiamiento inflacionario, ya que de esta manera los países logran fortalecer

sus instituciones financieras. Tercero, aumenta la confianza de la sociedad.

Recarte (2005) subraya, además, que se simplifican los intercambios económicos,

pues el abandono de la moneda doméstica supone que los precios quedarían bajo

lo que ocurra con los precios de los bienes de la moneda ancla. Cuarto, y de

acuerdo con Recarte (2005), la dolarización evita las crisis monetarias y de

balanza de pagos, pues sin moneda nacional no hay posibilidad de una

Germán-Soto y Sifuentes Herrera

depreciación fuerte, ni de salidas súbitas de capital motivadas por el temor a una

devaluación.

Algunas desventajas señalan que el país que adquiere la moneda ancla pierde

autonomía monetaria, lo que también implica renunciar a una parte de la

soberanía nacional. Segundo, las sociedades incrementan su escepticismo sobre la

capacidad de las autoridades económicas para llevar a cabo una política

monetaria y fiscal sana. Tercero, Berg y Borensztein (2000) consideran que los

países son reacios a retirar su propia moneda para escoger la de otro país, pues

ésta representa un símbolo de identidad nacional. Estas razones, entre otras,

hacen que la dolarización no se vea en el ámbito popular como algo del todo

deseable.

Además, desde el punto de vista práctico puede haber resistencia política que en

ocasiones puede llegar a ser fuerte. Desde el punto de vista económico, el

derecho a emitir la moneda del país otorga al gobierno ciertos ingresos de

señoreaje que aparecen como utilidades del banco central y que se transfieren al

gobierno. Ese ingreso lo perderían los países que dolaricen y lo recibiría el país

ancla. El país que dolarice su economía cederá toda posibilidad de tener una

política monetaria y cambiaria autónoma (Berg y Borensztein, 2000: 18-19).

Algunos analistas como Mercado (2006) defienden la idea de dejar circular las dos

monedas para que la sociedad valore cuál de ellas tiene mayor peso según las

políticas monetarias aplicadas, con la finalidad de enviar indirectamente

información al gobierno. Es decir, si el gobierno hace mala política, entonces

tener la posibilidad de abandonar el peso; de lo contrario, si la política es

adecuada, entonces fortalecerlo.

III. Globalización y dolarización: ¿una relación muy estrecha?

La respuesta a la interrogante ¿una relación muy estrecha?, se encuentra en la

opción de desarrollo económico que ha elegido México en su etapa más reciente,

La dolarización de la economía mexicana

es decir, en la liberalización o apertura comercial. Esta forma de conducir el

crecimiento económico (al igual que la gran mayoría de los países) significa

incrementar la interrelación con el exterior, mayor competencia por inversiones

de capital y, por tanto, aumento de las transacciones, lo que conlleva a que

algunas monedas se vuelvan más relevantes para la producción mundial. El

proceso es conocido como globalización y dentro de éste cobra sentido un factor

más específico: la globalización monetaria. Este último es el que justifica que se

analice la posibilidad de que la economía se encuentre dolarizada, dado el mayor

auge de la globalización monetaria de los últimos veinte años.

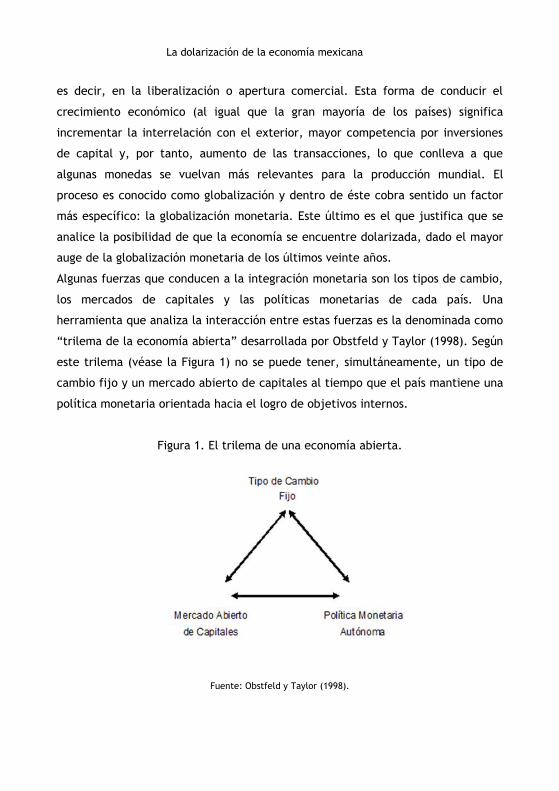

Algunas fuerzas que conducen a la integración monetaria son los tipos de cambio,

los mercados de capitales y las políticas monetarias de cada país. Una

herramienta que analiza la interacción entre estas fuerzas es la denominada como

“trilema de la economía abierta” desarrollada por Obstfeld y Taylor (1998). Según

este trilema (véase la Figura 1) no se puede tener, simultáneamente, un tipo de

cambio fijo y un mercado abierto de capitales al tiempo que el país mantiene una

política monetaria orientada hacia el logro de objetivos internos.

Figura 1. El trilema de una economía abierta.

Fuente: Obstfeld y Taylor (1998).

Germán-Soto y Sifuentes Herrera

De acuerdo con la Figura 1, solo se pueden tener dos fuerzas a la vez, pero no se

podrían controlar las tres. Esto conlleva efectos importantes, ya que si se quiere

tener un tipo de cambio fijo en un mercado abierto de capitales se debe renunciar

a políticas monetarias autónomas, por ejemplo. Sin embargo, el tipo de cambio es

una variable clave dentro de la política económica, ya que es necesario para la

estabilidad monetaria y cambiaria, mientras que las políticas monetarias

autónomas permiten llevar a cabo un exitoso plan nacional de desarrollo. Encinas

(2009) comenta que este último punto se vería seriamente complicado al no

disponerse de una herramienta tan efectiva como es la política monetaria.

Una forma moderna de anclar firmemente el tipo de cambio de una moneda a una

divisa fuerte lo constituye el llamado “currency board” 3, término que ha sido

traducido como consejo monetario, caja de conversión o junta monetaria

(Encinas, 2009: 12). En este sistema la masa monetaria en circulación es

respaldada cien por ciento por reservas en divisas en el banco central. A cualquier

salida de capitales le corresponde, por lo tanto, una disminución del circulante, lo

que implica la inmediata elevación de las tasas de interés locales y, por lo

contrario, a la entrada de divisas le correspondería el incremento del dinero en

circulación y la consecuente baja en el tipo de interés interno.

De acuerdo con Encinas (2009: 12) la evolución del Tratado de Libre Comercio de

América del Norte llevará a todos los miembros actuales del mismo, tarde o

temprano, al establecimiento de una unidad monetaria común, así como a los

países que se unan a este acuerdo. En este escenario, es casi obvio que los Estados

Unidos preferirían que fuera su propia moneda la de uso general, sin embargo,

dadas las condiciones políticas y económicas entre México y los Estados Unidos, la

formalización de un acuerdo de esta naturaleza entre ambas naciones podría no

ser deseada incluso por el país que mantiene la moneda ancla.

3 O junta monetaria, la cual es una autoridad monetaria necesaria para conservar un tipo de cambio fijo con

una moneda extranjera.

La dolarización de la economía mexicana

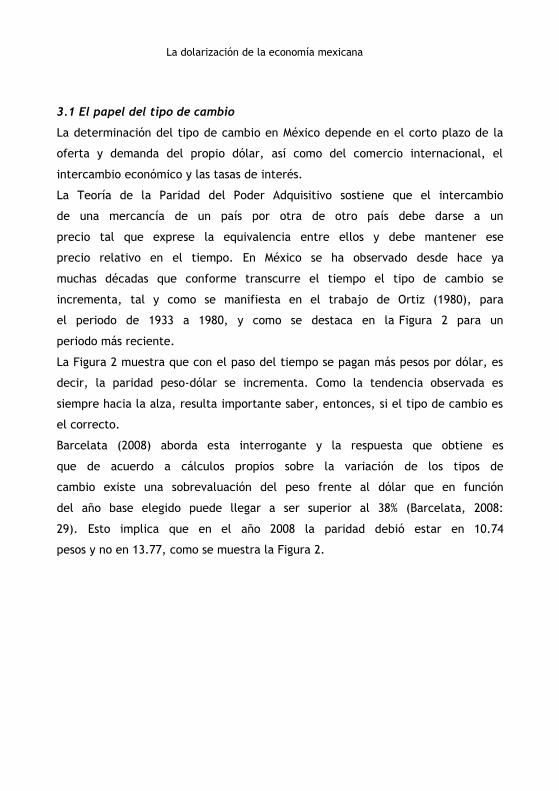

3.1 El papel del tipo de cambio

La determinación del tipo de cambio en México depende en el corto plazo de la

oferta y demanda del propio dólar, así como del comercio internacional, el

intercambio económico y las tasas de interés.

La Teoría de la Paridad del Poder Adquisitivo sostiene que el intercambio

de una mercancía de un país por otra de otro país debe darse a un

precio tal que exprese la equivalencia entre ellos y debe mantener ese

precio relativo en el tiempo. En México se ha observado desde hace ya

muchas décadas que conforme transcurre el tiempo el tipo de cambio se

incrementa, tal y como se manifiesta en el trabajo de Ortiz (1980), para

el periodo de 1933 a 1980, y como se destaca en la Figura 2 para un

periodo más reciente.

La Figura 2 muestra que con el paso del tiempo se pagan más pesos por dólar, es

decir, la paridad peso-dólar se incrementa. Como la tendencia observada es

siempre hacia la alza, resulta importante saber, entonces, si el tipo de cambio es

el correcto.

Barcelata (2008) aborda esta interrogante y la respuesta que obtiene es

que de acuerdo a cálculos propios sobre la variación de los tipos de

cambio existe una sobrevaluación del peso frente al dólar que en función

del año base elegido puede llegar a ser superior al 38% (Barcelata, 2008:

29). Esto implica que en el año 2008 la paridad debió estar en 10.74

pesos y no en 13.77, como se muestra la Figura 2.

Germán-Soto y Sifuentes Herrera

Figura 2. Evolución del tipo de cambio nominal.

Fuente: elaboración propia con datos del Banco de México.

La variación del tipo de cambio es importante porque puede llegar a ser un factor

fundamental en el proceso de dolarización. Edwards (2000) encuentra que en el

caso mexicano el tipo de cambio ha permitido estabilizar la inflación, pero con

posibles consecuencias sobre la dolarización.

IV. Modelo y metodología de estimación

4.1 Descripción del modelo

Según la clasificación de Schuler (2000), México se encuentra entre los países

clasificados en la categoría de “extraoficialmente dolarizados” en relación a la

moneda estadounidense. También Málaga (2000), y Encinas (2009 y 2010)

mantienen una posición en este sentido. De acuerdo con ello, en este trabajo se

0.000

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

19

86

.1

19

86

.4

19

87

.3

19

88

.2

19

89

.1

19

89

.4

19

90

.3

19

91

.2

19

92

.1

19

92

.4

19

93

.3

19

94

.2

19

95

.1

19

95

.4

19

96

.3

19

97

.2

19

98

.1

19

98

.4

19

99

.3

20

00

.2

20

01

.1

20

01

.4

20

02

.3

20

03

.2

20

04

.1

20

04

.4

20

05

.3

20

06

.2

20

07

.1

20

07

.4

20

08

.3

20

09

.2

Pesos por dólar Tipo de cambio nominal

La dolarización de la economía mexicana

aborda una estructura de regresión para constatar si efectivamente, en función de

los datos usados, México se puede considerar como una economía

extraoficialmente dolarizada. Es decir, se plantea la hipótesis de que la economía

mexicana se encuentra extraoficialmente dolarizada, puesto que los residentes

nacionales desean mantener sus saldos monetarios reales en moneda extranjera,

particularmente en dólares americanos.

Dado el contexto internacional de las economías y las relaciones comerciales con

el país vecino del norte, la economía mexicana requiere de transacciones en

moneda extranjera y esto se observa con mayor claridad en la zona fronteriza,

pues la ubicación geográfica favorece dicho intercambio entre los dos países y

hace de ésta una área monetaria distinta a la del resto del país.

La teoría de la demanda de dinero considera a las divisas como cualquier otra

mercancía que demandan los ciudadanos. En la práctica, las personas prefieren

saldos reales en moneda extranjera cuando existen riesgos cambiarios, además

constituye una manera eficaz de mantener y aumentar la riqueza real.

La evidencia empírica que se ofrece está basada en la especificación

econométrica ensayada en el trabajo de Ortiz (1981) para el caso del proceso de

dolarización que exhibió la economía mexicana durante 1933 a 1980, sin embargo,

antes de proceder con ello resulta conveniente situar la teoría básica del dinero.

Keynes en su famoso libro de la Teoría General del Empleo, el interés y el dinero

proporcionó un concepto clave sobre las dinámicas monetarias: la preferencia por

la liquidez. Esta teoría trata de explicar los factores que determinan el tipo de

interés de la economía, es decir, cómo se ajustan para equilibrar la oferta y la

demanda de dinero. Por tanto, la propuesta teórica es una mera aplicación de la

ya conocida por los economistas ley de la oferta y la demanda. Se asume que sus

dos elementos (la oferta y la demanda de dinero) interactúan y mantienen una

relación de dependencia con la tasa de interés.

La oferta monetaria de la economía es controlada por el banco central. Éste la

altera al modificar la cantidad de reservas que existen mediante operaciones de

mercado abierto, es decir, por medio de la compra-venta de documentos

financieros de rentabilidad del gobierno. Estas transacciones conllevan un proceso

Germán-Soto y Sifuentes Herrera

que puede describirse aproximadamente como sigue. Cuando se compran

documentos financieros de cierta rentabilidad emitidos por el gobierno (por

ejemplo CETES) el dinero pagado por el banco central se deposita en los bancos

comerciales del país, lo que hace que se incrementen las reservas bancarias.

Cuando se venden CETES el dinero recogido reduce las reservas bancarias, por lo

que estos cambios alteran la capacidad de los bancos para prestar e invertir.

Debido a que la cantidad ofrecida de dinero es fijada por el banco central, ésta no

depende de otras variables económicas. Por ejemplo, una vez que el banco

central toma una decisión sobre el monto de dinero en circulación, ésta es la

misma independientemente del nivel de producción o del tipo de interés vigente.

Tradicionalmente, se representa a la oferta monetaria como una curva totalmente

vertical, tal y como se muestra en la Figura 3.

Figura 3. La curva de oferta monetaria.

Fuente: Mankiw (1998).

El otro elemento de esta teoría es la demanda de dinero. Para comprender cómo

se da este proceso será necesario recordar que la liquidez de un activo cualquiera

“… se refiere a la facilidad con que puede convertirse en el medio de cambio de la

La dolarización de la economía mexicana

economía”, Mankiw (1998: 641). De acuerdo con esta definición el dinero, como

medio de compra-venta de mercancías, constituye por definición el activo más

líquido (Mankiw, 1998). Esta facilidad de intercambio explica por sí solo por qué el

público prefiere mantener dinero en lugar de otros activos menos líquidos, aunque

otros activos ofrezcan tasas más elevadas de rendimiento. Otros muchos

determinantes son atribuidos al dinero, pero la teoría de la preferencia por la

liquidez enfatiza uno que considera como el más relevante: el tipo de interés. La

razón para ello es que este factor representa un costo de oportunidad elevado por

mantener dinero líquido. Así, la Figura 4 representa la curva de demanda del

dinero en función del tipo de interés.

Figura 4. La demanda de dinero

Fuente: Mankiw (1998).

La demanda de dinero tiene pendiente negativa porque un aumento del tipo de

interés tiende a elevar el costo del dinero, lo que reduce su cantidad en demanda

o en circulación.

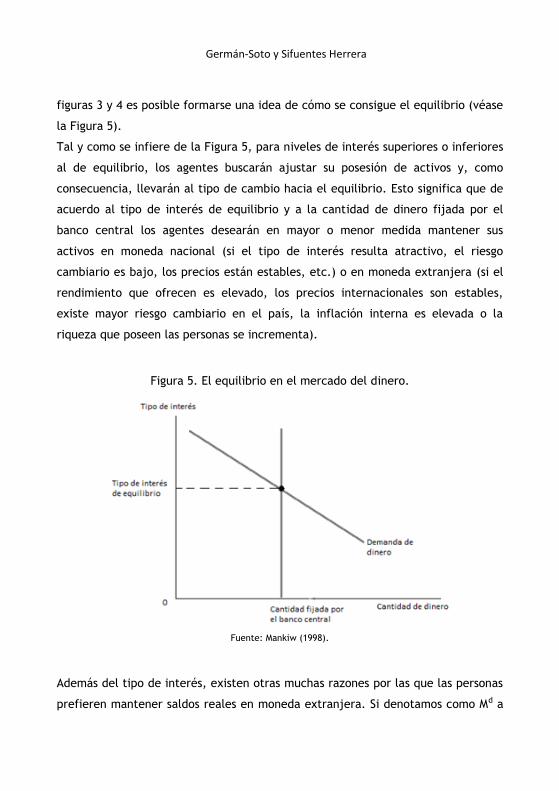

De acuerdo con la teoría de la preferencia por la liquidez el tipo de interés se

ajusta para lograr el equilibrio entre oferta y demanda de dinero. Al juntar las

Germán-Soto y Sifuentes Herrera

figuras 3 y 4 es posible formarse una idea de cómo se consigue el equilibrio (véase

la Figura 5).

Tal y como se infiere de la Figura 5, para niveles de interés superiores o inferiores

al de equilibrio, los agentes buscarán ajustar su posesión de activos y, como

consecuencia, llevarán al tipo de cambio hacia el equilibrio. Esto significa que de

acuerdo al tipo de interés de equilibrio y a la cantidad de dinero fijada por el

banco central los agentes desearán en mayor o menor medida mantener sus

activos en moneda nacional (si el tipo de interés resulta atractivo, el riesgo

cambiario es bajo, los precios están estables, etc.) o en moneda extranjera (si el

rendimiento que ofrecen es elevado, los precios internacionales son estables,

existe mayor riesgo cambiario en el país, la inflación interna es elevada o la

riqueza que poseen las personas se incrementa).

Figura 5. El equilibrio en el mercado del dinero.

Fuente: Mankiw (1998).

Además del tipo de interés, existen otras muchas razones por las que las personas

prefieren mantener saldos reales en moneda extranjera. Si denotamos como Md a

La dolarización de la economía mexicana

la demanda interna de dinero, como P al nivel de precios de la economía, como d

a la inflación doméstica, con f a la inflación extranjera, con r al tipo de interés,

con al riesgo cambiario y, finalmente, con w a la riqueza existente, entonces,

una primera aproximación a la demanda de dinero en términos reales está

expresada por la ecuación (1):

, , , ,d

d fMf r w

P

(1)

donde la parte izquierda de la ecuación (1) está en función de las variables

expresadas en la parte derecha de la misma. La ecuación (1) simplemente resume

la relación que mantiene la demanda de saldos reales con la economía, es decir,

ésta de alguna manera depende de los niveles de inflación internos y externos, el

tipo de interés, el nivel de riqueza y el riesgo cambiario del país.

La ecuación (1) sólo expone la demanda de saldos reales que poseen las personas

en términos de moneda nacional, por ejemplo en términos de pesos mexicanos.

Sin embargo, una parte de la demanda total de saldos reales es mantenida en

divisas, por ejemplo dólares estadounidenses, la cual también depende del

movimiento de las variables incluidas en la ecuación (1). En la ecuación (2) se

expone esta situación:

, , , ,f

d fMf r w

P

(2)

Para estudiar la relación expresada en las ecuaciones (1) y (2) será necesario

asumir alguna forma funcional mediante la cual la demanda de saldos reales está

relacionada al resto de variables. Ortiz (1981) asume que las ecuaciones (1) y (2)

pueden ser expresadas como funciones exponenciales y que los rendimientos

relativos de las variables exógenas pueden representarse en forma diferencial.

Con esto, es posible valorar directamente el impacto que ejercen las variaciones

que experimentan las variables exógenas sobre la endógena. De acuerdo con Ortiz

(1981), la función de demanda de saldos reales puede escribirse de la siguiente

manera:

Germán-Soto y Sifuentes Herrera

0 1 2 3( )expd

d f dMw r

P

(3)

para el caso de la demanda de saldos reales mantenidos en moneda nacional.

Mientras que para la demanda de saldos reales mantenidos en moneda extranjera

(o en dólares estadounidense), se tiene la siguiente función:

0 1 2 3( )expf

d f dMw r

P

(4)

donde los parámetros α y β son los de interés ya que miden el impacto de cada

variable. Ambas ecuaciones (3) y (4) se hallan en su forma determinística, para

admitir que la relación en realidad no es tan exacta serán necesarios algunas

correcciones.

4.2 Metodología de estimación empírica

Al restar (3) de (4), representar en forma logarítmica y reacomodar términos, se

obtiene la siguiente expresión:

01 1

0

2 2 3 3

( )ln ln

( )

fd f d f

d

f f

wM

M w

r r

(5)

Imponiendo a la ecuación (5) las siguientes condiciones de simetría:

i i para

cada i, y al añadir el término de error estocástico, se llega a la siguiente

expresión:

01 2

0

( )ln ln

( )

fd f

td

wMu

M w

(6)

Con la incorporación de la ecuación (6) en un modelo de ajuste parcial, se obtiene

finalmente la ecuación que será objeto de estimación empírica:

1 2 3

1

ln lnf f

d f

td d

t

M M

M M

(7)

La dolarización de la economía mexicana

Se aprecia en la ecuación final que tanto Md como Mf

corresponden a los

depósitos a la vista del público, tanto en moneda nacional como

extranjera, respectivamente. Para el caso de un residente nacional, el

rendimiento real de sus activos monetarios en pesos d se puede aproximar por

la tasa de inflación. El rendimiento real de sus tenencias de moneda extranjera es

simplemente % esperado de apreciación del dólarf d

en términos de

pesos.

Así, el diferencial d f representa la depreciación esperada del tipo de

cambio. Una variable lógica para medir la depreciación esperada del tipo de

cambio es la diferencia entre los tipos de cambio nominal y real. Este modelo

usado inicialmente por Ortiz (1981) es el que se utiliza para obtener evidencia del

fenómeno de dolarización en la economía mexicana, aunque con algunas

variantes.

El modelo se aplica al periodo que va de 1986 a 2009, es decir, se busca probar si

la dolarización se halla presente en la etapa de mayor liberalización económica

del país, ya que un argumento suficiente para ello es que con la liberalización

comercial México da lugar a un proceso de dolarización que puede ser creciente

en la medida que el país incrementa su relación con el exterior. Por otro lado, se

considera la posibilidad de que la relación temporal de las variables haya sufrido

algún cambio estructural a lo largo del periodo de estudio, ya que la crisis de

1994-1995 pudo haber cambiado tal relación. Con ese fin se propone aplicar la

prueba Chow de estabilidad paramétrica.

4.2.1 La prueba Chow: estabilidad paramétrica

La prueba Chow, o prueba para la estabilidad estructural, o prueba paramétrica,

se utiliza en modelos de regresión que involucran series de tiempo, pues tal vez

exista un cambio estructural en la relación entre la variable regresada y las

regresoras. Por cambio estructural se quiere decir que los valores de los

Germán-Soto y Sifuentes Herrera

parámetros del modelo no permanecen constantes a lo largo del periodo de

estudio.

De acuerdo con Gujarati (2004) la prueba Chow asume que los términos de error

en las regresiones de los subperiodos están normalmente distribuidos con la misma

varianza, por lo que se puede considerar que ambos términos están

independientemente distribuidos (Gujarati, 2004: 263-268).

Este indicador consiste, básicamente, en recoger la suma de residuos al cuadrado

de la regresión restringida (cuando no hay diferencia de periodos) y no restringida

(cuando sí hay diferencia de periodos) para estimar la siguiente prueba F:

1 2 2

R NR

NR

SRC SRC kF

SRC n n k

(8)

No se rechaza la hipótesis de la estabilidad paramétrica, es decir no hay cambio

estructural, si el valor del estadístico F calculado desde la ecuación (8) no excede

el valor crítico de la prueba F para los grados de libertad asociados y el nivel de

significancia especificado. En este caso se podría justificar la utilización de la

regresión agrupada. Por el contrario, si Fc > Ft entonces se rechaza la hipótesis de

la estabilidad paramétrica y se concluye que las regresiones restringida y no

restringidas son diferentes, en cuyo caso la regresión restringida, o agrupada, es

de dudoso valor

V. Datos, variables e indicadores de dolarización

Se utilizan datos trimestrales del periodo que va del primer trimestre de 1986 al

tercero de 2009, es decir, se tienen 95 observaciones temporales. Los datos están

conformados por depósitos en moneda nacional y extranjera, cifras de la inflación

nacional y extranjera e indicadores del riesgo cambiario. Esta última variable es

medida a través de la diferencia entre los tipos de cambio nominal y real. Para

tratar con la categoría riqueza se usan datos del producto interno bruto en

términos reales (en millones de pesos de 1993), mientras que los depósitos de

dinero, tanto en moneda nacional como extranjera (es decir, los depósitos en

La dolarización de la economía mexicana

dólares), se hallan en millones de pesos. La base de datos fue creada de la

consulta electrónica de los archivos de las páginas de INEGI, Banxico y H. Congreso

de la Unión.

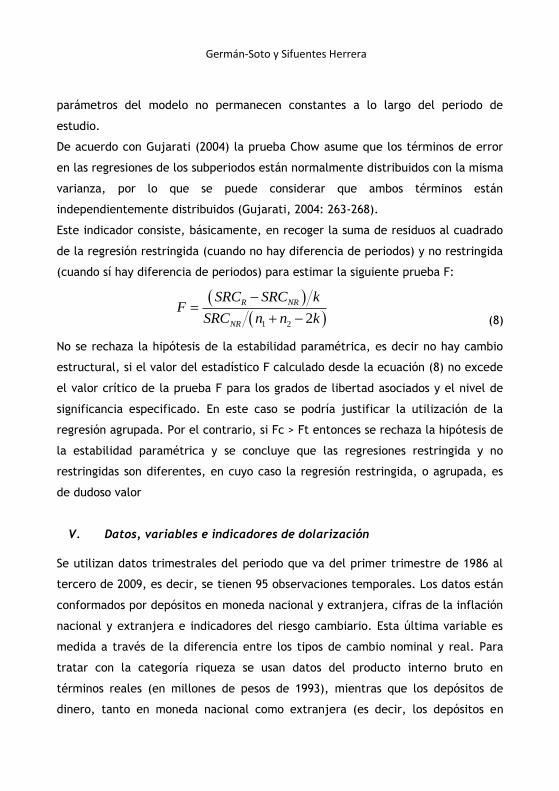

Se analizan dos medidas de dolarización. El primero, que se muestra en la

ecuación (9), corresponde al sugerido por el Consejo Monetario

Centroamericano:4

f

t

DT

PIB

(9)

donde δ representa el índice de dolarización para el t-ésimo trimestre, DTf se usa

para representar los depósitos totales en moneda extranjera y PIB es la

producción nacional. Esta razón proporciona una medida del grado de la

producción de un país que se encuentra dolarizada. Si se analiza la evolución en el

tiempo de este indicador entonces se tiene una idea de la tendencia exhibida en

términos relativos a la producción total del país.

En la Figura 6 se muestran los resultados con este indicador. Allí se mide la

evolución de la dolarización en relación a la producción real total. Como se

aprecia, se conforma una tendencia uniformemente ascendente excepto en 1994 y

1995, años afectados por la crisis financiera. A partir de los años noventa, el PIB

mexicano muestra evidencia de un mayor grado de dolarización, a juzgar por la

tendencia positiva descrita por la curva.

4 El cual se puede consultar en la página web: http://www.secma.org

Germán-Soto y Sifuentes Herrera

Figura 6. Índice de dolarización a partir de la relación dólar/PIB.

Fuente: elaboración propia con datos del Banco de México.

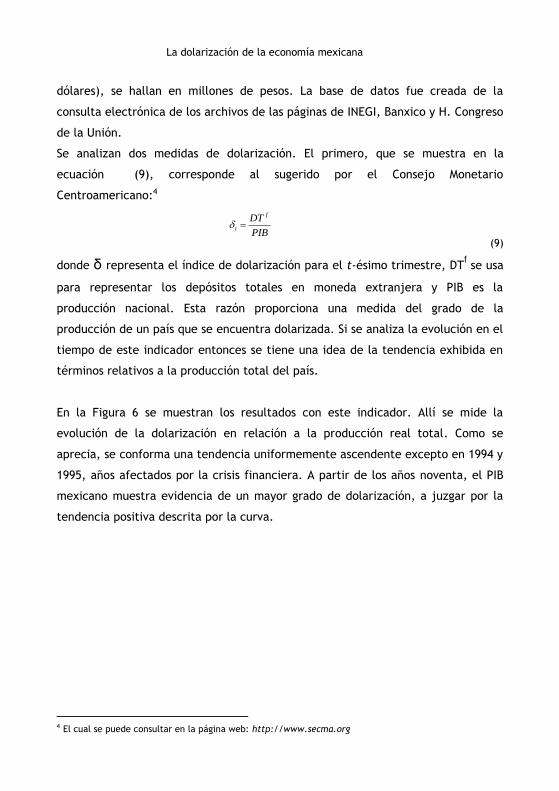

Otra medida de dolarización consiste en estimar la proporción de dólares del total

de depósitos realizados en moneda nacional. La ecuación (10) refleja esta

relación:

f

t d

DTDP

DT

(10)

donde tDP es el cociente dólar-peso, fDT representa los depósitos totales en

moneda extranjera y dDT los depósitos totales en moneda nacional.

La Figura 7 muestra la evolución de este índice para la economía mexicana de

1986.1 a 2009.3. Destacan dos comportamientos claramente diferenciados. En una

primera etapa el índice es creciente, principalmente en los años previos al tratado

de libre comercio con Norteamérica, sin embargo, desde entonces éste ha

permanecido más bien en cifras constantes y no parece indicar ni una tendencia a

0

20

40

60

80

100

120

19

86

.1

19

87

.1

19

88

.1

19

89

.1

19

90

.1

19

91

.1

19

92

.1

19

93

.1

19

94

.1

19

95

.1

19

96

.1

19

97

.1

19

98

.1

19

99

.1

20

00

.1

20

01

.1

20

02

.1

20

03

.1

20

04

.1

20

05

.1

20

06

.1

20

07

.1

20

08

.1

20

09

.1

La dolarización de la economía mexicana

la alza ni a la baja. Es posible apreciar, también, el efecto de la crisis de 1994-

1995 manifestado en un crecimiento súbito del cociente de dolarización que

rápidamente regresa a niveles constantes.

Una inspección visual permite deducir que las figuras 6 y 7 llegan a resultados

aparentemente diferentes con respecto al proceso de dolarización. En la Figura 6

parece existir evidencia de un proceso creciente, mientras que en la Figura 7 se

muestra un desarrollo que evoluciona alrededor de una constante. La respuesta se

encuentra en las variables usadas para cada indicador, puesto que una mayor

inversión extranjera y un incremento en las operaciones exteriores resulta en un

aumento de la demanda de divisas, lo que no implica lo mismo para el total de

depósitos pues la Figura 7 muestra niveles bajos de depósitos en moneda

extranjera respecto a depósitos en pesos.

Figura 7. Cociente dólares/pesos en depósitos (1986-2009).

Fuente: elaboración propia con datos del Banco de México.

0.00

0.05

0.10

0.15

0.20

0.25

19

86

.1

19

87

.1

19

88

.1

19

89

.1

19

90

.1

19

91

.1

19

92

.1

19

93

.1

19

94

.1

19

95

.1

19

96

.1

19

97

.1

19

98

.1

19

99

.1

20

00

.1

20

01

.1

20

02

.1

20

03

.1

20

04

.1

20

05

.1

20

06

.1

20

07

.1

20

08

.1

20

09

.1

Germán-Soto y Sifuentes Herrera

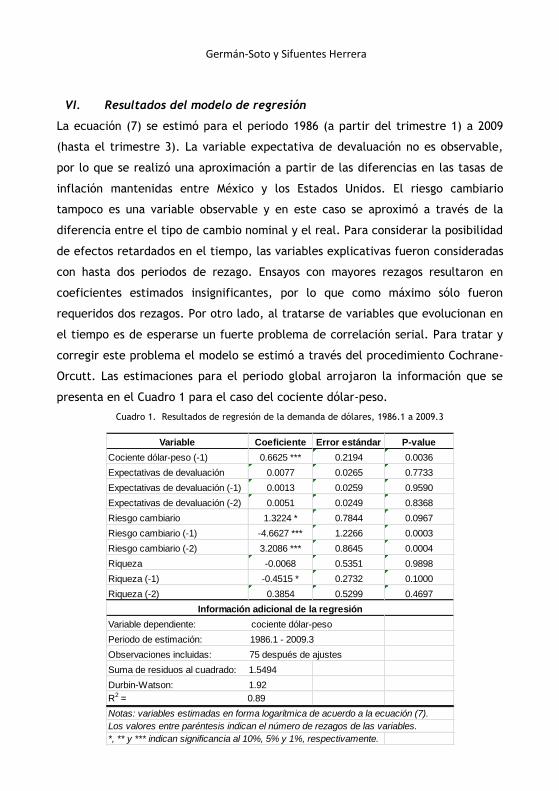

Variable Coeficiente Error estándar P-value

Cociente dólar-peso (-1) 0.6625 *** 0.2194 0.0036

Expectativas de devaluación 0.0077 0.0265 0.7733

Expectativas de devaluación (-1) 0.0013 0.0259 0.9590

Expectativas de devaluación (-2) 0.0051 0.0249 0.8368

Riesgo cambiario 1.3224 * 0.7844 0.0967

Riesgo cambiario (-1) -4.6627 *** 1.2266 0.0003

Riesgo cambiario (-2) 3.2086 *** 0.8645 0.0004

Riqueza -0.0068 0.5351 0.9898

Riqueza (-1) -0.4515 * 0.2732 0.1000

Riqueza (-2) 0.3854 0.5299 0.4697

Variable dependiente: cociente dólar-peso

Periodo de estimación: 1986.1 - 2009.3

Observaciones incluidas: 75 después de ajustes

Suma de residuos al cuadrado: 1.5494

Durbin-Watson: 1.92

R2 = 0.89

Notas: variables estimadas en forma logarítmica de acuerdo a la ecuación (7).

Los valores entre paréntesis indican el número de rezagos de las variables.

*, ** y *** indican significancia al 10%, 5% y 1%, respectivamente.

Información adicional de la regresión

VI. Resultados del modelo de regresión

La ecuación (7) se estimó para el periodo 1986 (a partir del trimestre 1) a 2009

(hasta el trimestre 3). La variable expectativa de devaluación no es observable,

por lo que se realizó una aproximación a partir de las diferencias en las tasas de

inflación mantenidas entre México y los Estados Unidos. El riesgo cambiario

tampoco es una variable observable y en este caso se aproximó a través de la

diferencia entre el tipo de cambio nominal y el real. Para considerar la posibilidad

de efectos retardados en el tiempo, las variables explicativas fueron consideradas

con hasta dos periodos de rezago. Ensayos con mayores rezagos resultaron en

coeficientes estimados insignificantes, por lo que como máximo sólo fueron

requeridos dos rezagos. Por otro lado, al tratarse de variables que evolucionan en

el tiempo es de esperarse un fuerte problema de correlación serial. Para tratar y

corregir este problema el modelo se estimó a través del procedimiento Cochrane-

Orcutt. Las estimaciones para el periodo global arrojaron la información que se

presenta en el Cuadro 1 para el caso del cociente dólar-peso.

Cuadro 1. Resultados de regresión de la demanda de dólares, 1986.1 a 2009.3

La dolarización de la economía mexicana

El riesgo cambiario fue significativo, así como el primer rezago del cociente dólar-

peso y de la riqueza, sin embargo, las expectativas de devaluación no parecen

constituir una razón importante para que los agentes económicos incrementen la

demanda de dólares, a juzgar por la no significación de la variable tanto en su

valor actual como en sus rezagos. Este resultado parece ser consecuencia lógica

de la mayor estabilidad de precios que caracterizó al periodo de estudio,

principalmente desde los años noventa.

Las otras variables, además de significativas, presentan el signo esperado. Por

ejemplo, la variable con mayor influencia sobre la tasa de dolarización, como

cabría esperar, es el nivel de dolarización del periodo inmediato anterior. El signo

positivo indica que un componente importante del nivel de dolarización actual es

el valor registrado en el periodo anterior. Como un efecto de retroalimentación, si

los agentes aprecian que la economía está débil, entonces buscan minimizar el

riesgo invirtiendo en divisas (o dólares); pero si perciben que está fuerte, la

demanda de dólares disminuye, es decir, un efecto negativo lleva a una

disminución también de la demanda de dólares.

En el caso de la riqueza, el cociente de dolarización se reduce después del primer

trimestre (véase primer rezago), como consecuencia de que al aumentar la

producción se incrementan los depósitos en pesos. Sin embargo, no pasa lo mismo

con el riesgo cambiario. El coeficiente estimado positivo y significativo del riesgo

cambiario en su valor contemporáneo igual a 1.32 sugiere que por cada

incremento del 1 por ciento del factor riesgo cambiario en el país, las personas

aumentan la demanda de dólares en un valor cercano a 1.32 por ciento y aunque

el efecto del primer rezago es estimado negativo, en el segundo rezago el efecto

se vuelve positivo y mucho mayor, lo que da cuenta de la elevada volatilidad

cambiaria registrada en el país durante el periodo de análisis.

Al igual que otros estudios (Armenta y Lagunes, 2001), los resultados del modelo

no aducen a evidencia estadística convincente que avale una dolarización de la

economía mexicana. Los agentes económicos, sin embargo, parecen más sensibles

al riesgo cambiario que induce a mantener una mayor cantidad de dólares como

mecanismo de protección.

Germán-Soto y Sifuentes Herrera

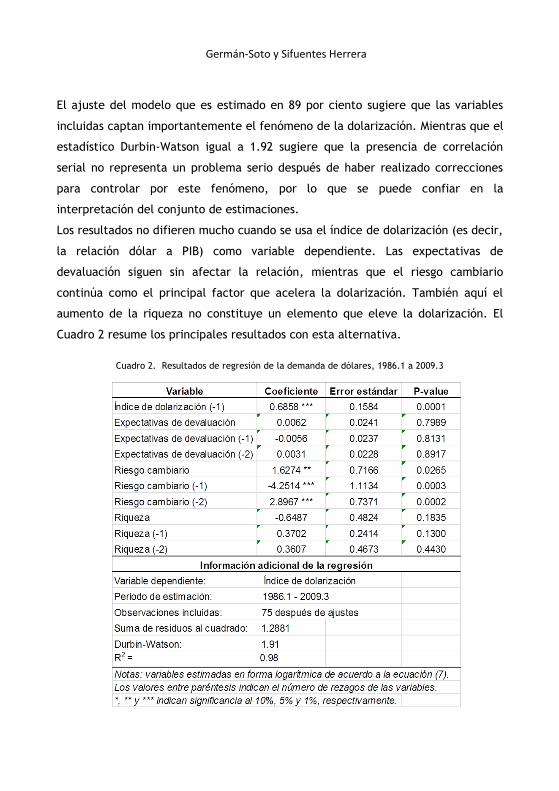

El ajuste del modelo que es estimado en 89 por ciento sugiere que las variables

incluidas captan importantemente el fenómeno de la dolarización. Mientras que el

estadístico Durbin-Watson igual a 1.92 sugiere que la presencia de correlación

serial no representa un problema serio después de haber realizado correcciones

para controlar por este fenómeno, por lo que se puede confiar en la

interpretación del conjunto de estimaciones.

Los resultados no difieren mucho cuando se usa el índice de dolarización (es decir,

la relación dólar a PIB) como variable dependiente. Las expectativas de

devaluación siguen sin afectar la relación, mientras que el riesgo cambiario

continúa como el principal factor que acelera la dolarización. También aquí el

aumento de la riqueza no constituye un elemento que eleve la dolarización. El

Cuadro 2 resume los principales resultados con esta alternativa.

Cuadro 2. Resultados de regresión de la demanda de dólares, 1986.1 a 2009.3

La dolarización de la economía mexicana

Las figuras 6 y 7 sugieren que tal vez exista un cambio estructural en el cociente

de dolarización como consecuencia de la crisis financiera de 1994-1995. Esta crisis

pudo haber alterado de forma importante la relación de las variables como para

crear una reforma estructural. Gujarati (2004) plantea el uso de la prueba Chow

para valorar la estabilidad paramétrica del modelo, la cual consiste en ver si los

parámetros sufrieron alguna modificación de su valor durante el periodo de

análisis, basada en el uso de la suma de los residuos al cuadrado (SRC) de las

regresiones. Los pasos para estimar la prueba Chow son:

1.- Se estima la ecuación original, a la que se llamará regresión global o

regresión restringida, la cual toma datos desde el tercer trimestre de 1986,

hasta el tercer trimestre del año 2009 (los resultados de los cuadros 1 y 2

constituyen las estimaciones de esta regresión).

2.- Enseguida, la regresión global se divide en dos periodos y se estiman las

ecuaciones correspondientes. Se llamará regresión 1 al periodo que abarca

desde el tercer trimestre de 1986 hasta el segundo trimestre de 1996.

3.- El siguiente paso es obtener la regresión del segundo periodo, el cual

comprende del tercer trimestre de 1996 hasta el tercer trimestre de 2009.

4.- Con los datos obtenidos se calcula una prueba F (véase ecuación (8)) para

ver si existe un cambio estructural dentro la serie de tiempo y se compara con

el valor crítico tabulado.

Las regresiones por subperiodo arrojan los resultados de la prueba Chow que se

muestran en el Cuadro 3 para los dos modelos ensayados. No se muestran los

resultados de las regresiones por subperiodo por falta de espacio y porque además

las estimaciones no mejoraron significativamente a las del periodo global.

Germán-Soto y Sifuentes Herrera

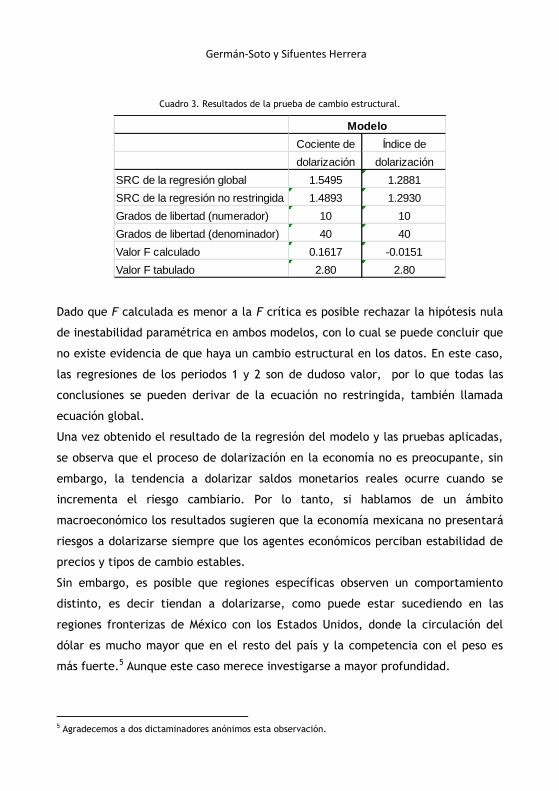

Cuadro 3. Resultados de la prueba de cambio estructural.

Dado que F calculada es menor a la F crítica es posible rechazar la hipótesis nula

de inestabilidad paramétrica en ambos modelos, con lo cual se puede concluir que

no existe evidencia de que haya un cambio estructural en los datos. En este caso,

las regresiones de los periodos 1 y 2 son de dudoso valor, por lo que todas las

conclusiones se pueden derivar de la ecuación no restringida, también llamada

ecuación global.

Una vez obtenido el resultado de la regresión del modelo y las pruebas aplicadas,

se observa que el proceso de dolarización en la economía no es preocupante, sin

embargo, la tendencia a dolarizar saldos monetarios reales ocurre cuando se

incrementa el riesgo cambiario. Por lo tanto, si hablamos de un ámbito

macroeconómico los resultados sugieren que la economía mexicana no presentará

riesgos a dolarizarse siempre que los agentes económicos perciban estabilidad de

precios y tipos de cambio estables.

Sin embargo, es posible que regiones específicas observen un comportamiento

distinto, es decir tiendan a dolarizarse, como puede estar sucediendo en las

regiones fronterizas de México con los Estados Unidos, donde la circulación del

dólar es mucho mayor que en el resto del país y la competencia con el peso es

más fuerte.5 Aunque este caso merece investigarse a mayor profundidad.

5 Agradecemos a dos dictaminadores anónimos esta observación.

Cociente de Índice de

dolarización dolarización

SRC de la regresión global 1.5495 1.2881

SRC de la regresión no restringida 1.4893 1.2930

Grados de libertad (numerador) 10 10

Grados de libertad (denominador) 40 40

Valor F calculado 0.1617 -0.0151

Valor F tabulado 2.80 2.80

Modelo

La dolarización de la economía mexicana

VII. Conclusiones

El estudio del tipo de cambio parece mostrar una pequeña evidencia de la

tendencia del dólar en la economía mexicana, es natural que conforme avanzan

los años esta paridad se incremente, pero según las aportaciones de Barcelata

(2008) y otras referencias bibliográficas, se concluye que dicha paridad debería

ser menor a la observada actualmente. Entre más pesos por dólar se tenga como

paridad, el dólar ganará un mayor terreno en la economía.

La evolución de los índices de dolarización constituye una forma adecuada de

mostrar evidencia sobre el comportamiento de monetización extranjera en

economías no dolarizadas oficialmente, como en el caso de la economía

mexicana.

Los resultados econométricos señalan que existe un proceso a incrementar los

saldos en dólares después de dos periodos (trimestres), ya que las variables fueron

positivas y significativas hasta el segundo periodo. Dentro de estas variables la

que estimó un impacto mayor fue el riesgo cambiario, aunque este resultado

parece responder a la volatilidad financiera que experimentó el país (crisis de

1994/95, y los años de recesión entre 1998 y 2002). Se destaca que las

expectativas de devaluación no constituyen una fuente de dolarización, ello habla

muy bien de los beneficios obtenidos por un control de la inflación tan estricto

que se siguió desde los años noventa.

A priori, la crisis ocurrida en 1994-1995 sugiere tratar la serie en dos partes. Es

decir hacer dos periodos y estudiar cada una por separado. Sin embargo, una vez

aplicada la prueba Chow se encuentra que las medidas de dolarización regresaron

a su senda normal. Por tanto, la crisis de 1994-1995 sólo produjo un cambio

transitorio sin consecuencias de largo plazo en la dolarización de la economía.

La evidencia empírica puede enriquecerse si se considera una metodología

econométrica diferente a la usada aquí. Por ejemplo, pueden aplicarse pruebas

estocásticas de series de tiempo como raíces unitarias y de cointegración para

tener estimaciones menos sujetas a los supuestos implícitos desde una regresión

por mínimos cuadrados ordinarios. Se dejan estas ideas como posibles líneas de

investigación futura.

Germán-Soto y Sifuentes Herrera

Finalmente, los resultados permiten rechazar la hipótesis de que la economía

mexicana se encuentra extraoficialmente dolarizada, dado que la relación dólares

a pesos en depósitos (así como de dólares a producto) se ha mantenido

prácticamente constante entre 1986 y 2009. Además, las regresiones sugieren la

no existencia de algún cambio de régimen que indique mayor dolarización desde

que se acentuó el proceso de apertura comercial en el país.

Bibliografía

Armenta Fraire, L. y Lagunes Toledo, L. A. (2001): “La propuesta de dolarización

en México bajo la perspectiva del mercado cambiario nacional 1995-1999”,

Análisis Económico, 16(33): 129-148.

Barcelata Chávez, H. (2008): “La Economía Mexicana frente a la globalización del

proteccionismo al libre mercado”, Edición electrónica gratuita. Texto

completo en www.eumed.net/libros/2008a/354/.

Berg, Andrew y Borenztein, Eduardo (2000): “Plena dolarización, ventajas e

Inconvenientes”, International Monetary Fund, Publication Services.

Disponible en:

http://www.imf.org/external/pubs/ft/issues/issues24/esl/issue24s.pdf.

Carrión-i-Silvestre, Josep Lluís and German-Soto, Vicente (2007): “Stochastic

Convergence amongst Mexican States”, Regional Studies, vol. 41(4): 531-541.

Carrión-i-Silvestre, Josep Lluís and German-Soto, Vicente (2009): “Panel Data

Stochastic Convergence Analysis of the Mexican Regions”, Empirical

Economics, 37(2): 303-327.

Chiquiar, Daniel (2005): "Why Mexico's Regional Income Convergence Broke Down",

Journal of Development Economics, 77: 257-275.

De Lombaerde, Philipe (2002): Integración asimétrica y convergencia económica

en las Américas, Universidad Nacional de Colombia – Antropos, Bogotá.

La dolarización de la economía mexicana

Edwards, Sebastián (2000): “Veinticinco años de Programas de Estabilización en

América Latina: La Conexión del Tipo de Cambio”, Documento de trabajo del

Banco de México.

Encinas Ferrer, Carlos (2009): “Análisis de la balanza de pagos bajo dolarización.

Hacia una teoría de las áreas monetarias no óptimas”, Principios, 15: 65-84.

Encinas Ferrer, Carlos (2010): “El costo de la soberanía monetaria en México”,

Nova Scientia, 2(4): 131-151.

Málaga, Jaime (2000): “La dolarización oficial: perspectiva desde los Estados

Unidos”, Texas A& M University. Disponible en:

http://www.sica.gov.ec/agronegocios/invertir_en_ecuador/images/dolarizacion/

dolarizacion_malaga

Mankiw, N. G. (1998): Principios de economía, México: McGrawHill.

Mercado, Santos Reyes (2006): “Dolarizar México”, Contrapeso.info. Disponible

en: http://contrapeso.info/2006/dolarizar_mexico/.

Mundell, Robert A. (1961): "A Theory of Optimum Currency Areas", The American

Economic Reviw, 51(4): 657-665.

Mundell, Robert A. (1999): “Una teoría de las áreas monetarias óptimas”,

Cuadernos de Economía, 31(18): 24-37.

Obstfeld, M. y Taylor, A.M. (1998): “La movilidad internacional del capital a largo

plazo”, en Bordo, M.D.; Goldin, C.D y White, E.N. (eds.) La gran depresión y

la economía de América en el siglo XX, Chicago: Chicago University Press,

pp. 353-402.

Ortiz, Guillermo (1980): “La demanda de dinero en México: primeras

estimaciones”, Documento de trabajo número 28, Banco de México.

Ortiz, Guillermo (1981): “La dolarización en México: causas y consecuencias”,

Documento de trabajo número 40, Banco de México.

Recarte, René Olman (2005): “Dolarización”, disponible en:

http://www.monografias.com/trabajos25/dolarizacion/dolarizacion.shtml#con.

Schuler, Kurt (2000): “Basics of Dollarization”, A Staff Report for the Joint

Economic Committee of the U.S. Congress 1999. Disponible en:

http://users.erols.com/kurrency/